Embed Size (px)

Citation preview

KONTRIBUSI TOTAL ASET INDUSTRI KEUANGAN NON-BANK (IKNB), INDUSTRI KEUANGAN NON BANK (IKNB)

KONVENSIONAL DAN INDUSTRI KEUANGAN NON BANK (IKNB) SYARI’AH TERHADAP PERTUMBUHAN EKONOMI

INDONESIA

TESIS

Diajukan Sebagai Salah Satu Persyaratan Memperoleh Gelar Magister Ekonomi Islam Dalam Konsentrasi Perbankan dan Lembaga Keuangan

Syari’ah

Oleh

SULYS SETYORINI NIM: MLK 193114

PASCASARJANA UNIVERSITAS ISLAM NEGERI

SULTHAN THAHA SAIFUDDIN JAMBI 2021

ii

iii

iv

v

vi

vii

MOTTO

ل يغير ما بقوم حتى يغيروا ما بأنفسهم إن ٱلل

“Sesungguhnya Allah tidak akan mengubah nasib suatu

kaum hingga mereka mengubah diri mereka sendiri”

QS. Ar-Rad:11

viii

PERSEMBAHAN

Dengan rasa syukur yang tiada terkira atas Rahmat dan Nikmat

dari Allah SWT, maka tesis ini saya persembahkan untuk: Kedua Orang

Tua Alm. Ayahanda Jumirin dan Ibundaku tercinta Samini. Special one

Bayu Faradisa serta kakak-kakaku tercinta mbak Siti, Mas Pramono dan

Mas Rahayu Sunarso. Super hero yang ada di awal dan di akhir dalam

perjalanan Magister ini, thank you for all para sahabat, terimakasih atas

segala do’a serta dukungannya dalam mewujudkan cita-cita ku.

ix

ABSTRAK

Penelitian ini bertujuan untuk mengetahui kontribusi perkembangan

Industri Keuangan Non-Bank (IKNB) Konvensional dan Industri Keuangan

Non-Bank (IKNB) Syari‟ah pada pertumbuhan ekonomi Indonesia. Penelitian

ini menggunakan Vector Autoregression (VAR) pada Industri Keuangan Non-

Bank (IKNB) Konvensional dan Industri Keuangan Non-Bank (IKNB) Syari‟ah

untuk menguji hubungan kausalitas dan jangka panjang antara keduanya

terhadap pertumbuhan ekonomi. Data yang digunaan dalam penelitian ini

merupakan data time series bulan dari periode 2015 hingga 2019. Hasil

penelitian ini menunjukkan bahwa data tidak stasioner, sehingga metode

yang digunakan adalah VECM ( Vector Error Corection Model ). Hasil analisis

penelitian ini terdapat hubungan Causalitas Granger antara IKNB

Konvensional dan IKNB Total terhadap Pertumbuhan Ekonomi di Indonesia.

Namun terdapat hubungan Causalitas satu arah antara IKNB Syar‟ah

terhadap pertumbuhan ekonomi di Indonesia. Terdapat hubungan jangka

pendek pada IKNB Konvensional dan IKNB Total terhadap pertumbuhan

ekonomi di Indonesia. Terdapat hubungan jangka panjang pada IKNB

Syari‟ah dan IKNB Total terhadap pertumbuhan ekonomi di Indonesia.

Terdapat hubungan The bidirectional causality view pada variabel IKNB

Konvensional terhadap PDB. Pada variabel IKNB Syari‟ah terdapat hubungan

finance-led growth hypothesis bisa disebut supply leading view

Kata Kunci: IKNB Konvensional, IKNB Syari‟ah, Pertumbuhan Ekonomi,

VAR dan VECM.

x

Abstract:

This study aims to determine the contribution of the development of the

Conventional Non-Bank Financial Industry (IKNB) and the Syari'ah Non-Bank

Financial Industry (IKNB) to Indonesia's economic growth. This study uses

Vector Autoregression (VAR) in the Conventional Non-Bank Financial

Industry (IKNB) and the Syari'ah Non-Bank Financial Industry (IKNB) to

examine the causal and long-term relationship between the two of them on

economic growth. The data used in this study are time series data from 2015

to 2019. The results of this study indicate that the data is not stationary, so

the method used is VECM (Vector Error Correction Model). The results of the

analysis of this study indicate a Granger Causality relationship between

Conventional IKNB and Total IKNB to Economic Growth in Indonesia.

However, there is a one-way causality relationship between IKNB Syar'ah to

economic growth in Indonesia. There is a short-term relationship between the

Conventional IKNB and the Total IKNB to economic growth in Indonesia.

There is a long-term relationship between the Syari'ah IKNB and the Total

IKNB to economic growth in Indonesia. There is a relationship between the

bidirectional causality view on the conventional NBFI variable on GDP. In the

IKNB Syari'ah variable, there is a finance-led growth hypothesis relationship,

which can be called the supply leading view

Keywords: Conventional IKNB, Syari'ah IKNB, Economic Growth, VAR and

VECM.

xi

نبذة مختصرة

المصرفة التقلدةتهدف هذه الدراسة إلى تحدد مساهمة تطور الصناعة المالة غر (IKNB) والصناعة

ف النمو الاقتصادي لإندونسا. تستخدم هذه الدراسة (IKNB) المالة غر المصرفة ف الشرعة

Vector Autoregression (VAR) ف الصناعة المالة التقلدة غر المصرفة (IKNB) و

Syari'ah Non-Bank Financial Industry (IKNB) العلاقة السببة وطولة الأجل لفحص

5102بنهما على النمو الاقتصادي. البانات المستخدمة ف هذه الدراسة ه بانات السلاسل الزمنة من

. تشر نتائج هذه الدراسة إلى أن البانات لست ثابتة ، لذلك فإن الطرقة المستخدمة ه5102إلى

VECM ( تائج تحلل هذه الدراسة إلى وجود علاقة سببة بننموذج تصحح الخطأ المتجه(. تشر ن

IKNB التقلدي و IKNB الإجمال للنمو الاقتصادي ف إندونسا. ومع ذلك ، هناك علاقة سببة أحادة

IKNB للنمو الاقتصادي ف إندونسا. هناك علاقة قصرة الأمد بن IKNB Syar'ah الاتجاه بن

الاقتصادي ف إندونسا. هناك علاقة طولة الأمد بن للنمو Total IKNB التقلدي و Syari'ah

IKNB و Total IKNB للنمو الاقتصادي ف إندونسا. هناك علاقة بن عرض السببة ثنائ الاتجاه

، توجد علاقة IKNB Syari'ah التقلدي إلى الناتج المحل الإجمال. ف متغر IKNB على متغر

لتمول ، والت مكن تسمتها وجهة نظر العرض الرائدةفرضة نمو قودها ا

.VECM و VAR، النمو الاقتصادي ، Syari'ah IKNBالتقلدي ، IKNB :الكلمات الرئسة

xii

xiii

DAFTAR ISI

HALAMAN JUDUL……………………………………………………… i

LEMBAR LOGO…………………………………………………………. ii

HALAMAN PERSETUJUAN…………………………………………… iii

HALAMAN NOTA DINAS………………………………………………. iv

HALAMAN PENGESAHAN…………………………………………….. v

HALAMAN PERNYATAAN ORISINALITAS TESIS ………………... vi

HALAMAN MOTTO……………………………………………………… vii

HALAMAN PERSEMBAHAN…………………………………………... viii

ABSTRAK…………………………………………………………………. ix

ABSTRACT……………………………………………………………….. x

ABSTRAK…………………………………………………………………. xi

KATA PENGANTAR……………………………………………………… xii

DAFTAR ISI……………………………………………………………….. xiii

DAFTAR TABEL………………………………………………………….. xvii

DAFTAR GAMBAR………………………………………………………. xix

DAFTAR LAMPIRAN…………………………………………………….. xx

BAB I PENDAHULUAN

A. Latar Belakang Masalah .............................................. 1

B. Identifikasi Masalah ..................................................... 18

C. Batasan Masalah………………………………………… .. 19

D. Rumusan Masalah ……………………………………… 19

E. Tujuan dan Kegunaan Penelitian ................................. 20

xiv

BAB II LANDASAN TEORI, PENELITIAN RELEVAN, KERANGKA

BERFIKIR, DAN HIPOTESIS

A. Landasan Teori…………………………………………….. 21

1. Teori Ekonomi Syari‟ah………………………………. . .. 21

2. Teori Hubungan Sektor Keuangan dan Pertumbuhan

Ekonomi………………………………………………….. 22

3. Ciri Khas dan Tujuan Ekonomi Syari‟ah…………….... 30

4. Perkembangan Industri Keuangan…………………….. 31

5. Industri Keuanga Non Bank (IKNB)……………………. 33

a. Lembaga Pembiayaan……………………………… 34

b. Perasuransian………………………………………… 37

c. Lembaga Jasa Keuangan Khusus…………………. 39

d. Dana Pensiun………………………………………… 40

e. Lembaga Keuangan Mikro………………………….. 40

6. Industri Keuangan Non Bank Syari‟ah………………... 42

7. Prinsip-prinsip Operasional Lembaga Keuangan

Syari‟ah…………………………………………………… 44

8. Konsep Pertumbuhan Ekonomi………………………… 45

a) Pertumbuhan Ekonomi……………………….….. 45

b) Pembangunan Ekonomi……………………….… 47

9. Pendapatan Nasional dalam Pandangan Islam………. 48

10. Pertumbuhan Ekonomi dalam Pandangan Ilmu Ekonomi

Konvensional dengan ilmu Ekonomi Islam..…………... 50

B. Penelitian Relevan...………..………………………………. 51

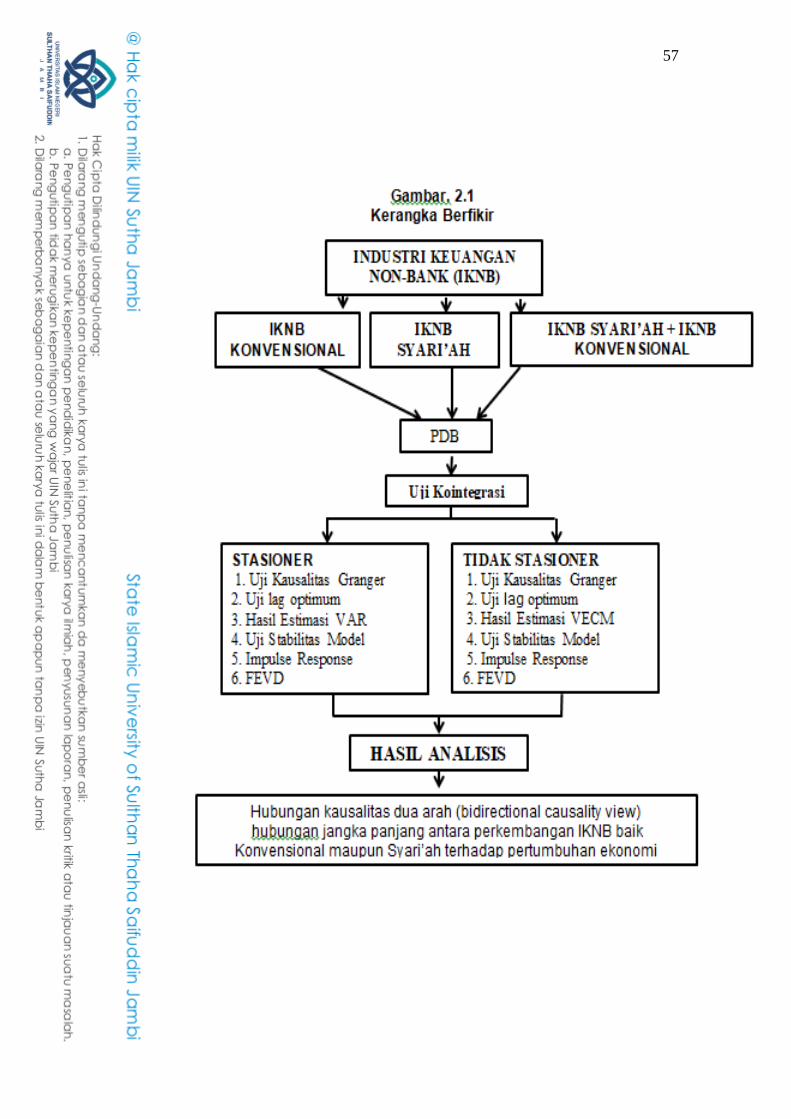

C. Kerangka Berfikir……………………………………………. 55

D. Hipotesis…………………………………………………….. 56

BAB III METODOLOGI PENELITIAN

A. Pendekatan Penelitian........................................................ 60

xv

B. Populasi dan Sampel.......................................................... 62

C. Teknik Pengumpulan data................................................. 64

D. Jenis dan Sumber Data..................................................... 64

E. Metode Pengumpulan Data............................................... 65

F. Rencana dan Waktu Penelitian.......................................... 72

BAB IV DESKRIPSI LOKASI, HASIL PENELITIAN DAN ANALISIS

A. Deskripsi Lokasi Penelitian................................................. 75

1. Sejarah IKNB................................................................ 75

2. Gambaran Umum Industri Keuangan Non Bank (IKNB) yang

Menjadi Sampel Penelitian........................................... 76

a. Perasuransian.................................................... 76

b. Dana Pensiun..................................................... 79

c. Lembaga Pembiayaan....................................... 82

d. Lembaga Jasa Keuangan Khusus..................... 84

e. Lembaga Keuangan Mikro................................. 86

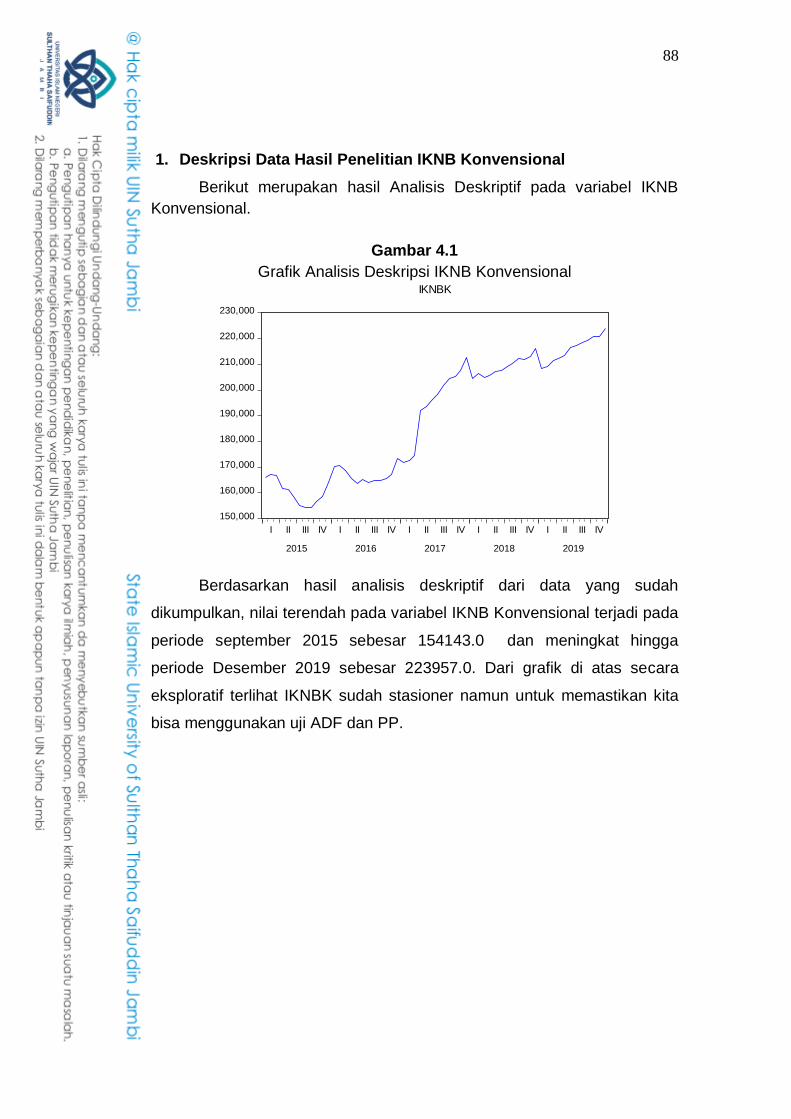

B. Hasil Penelitian dan Analisi Penelitian................................. 87

1. Deskripsi Data Hasil Penelitian IKNB Konvensional

............................................................................ 88

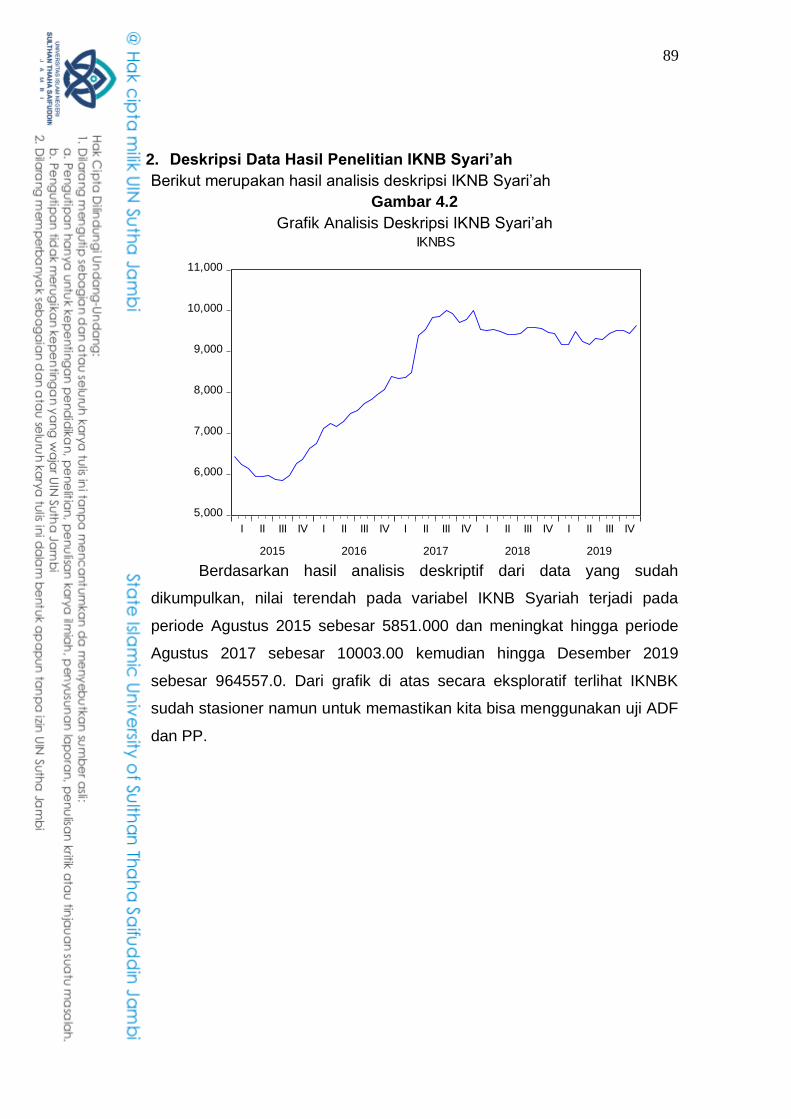

2. Deskripsi Data Hasil Penelitian IKNB

Syari‟ah........................................................ ....... 89

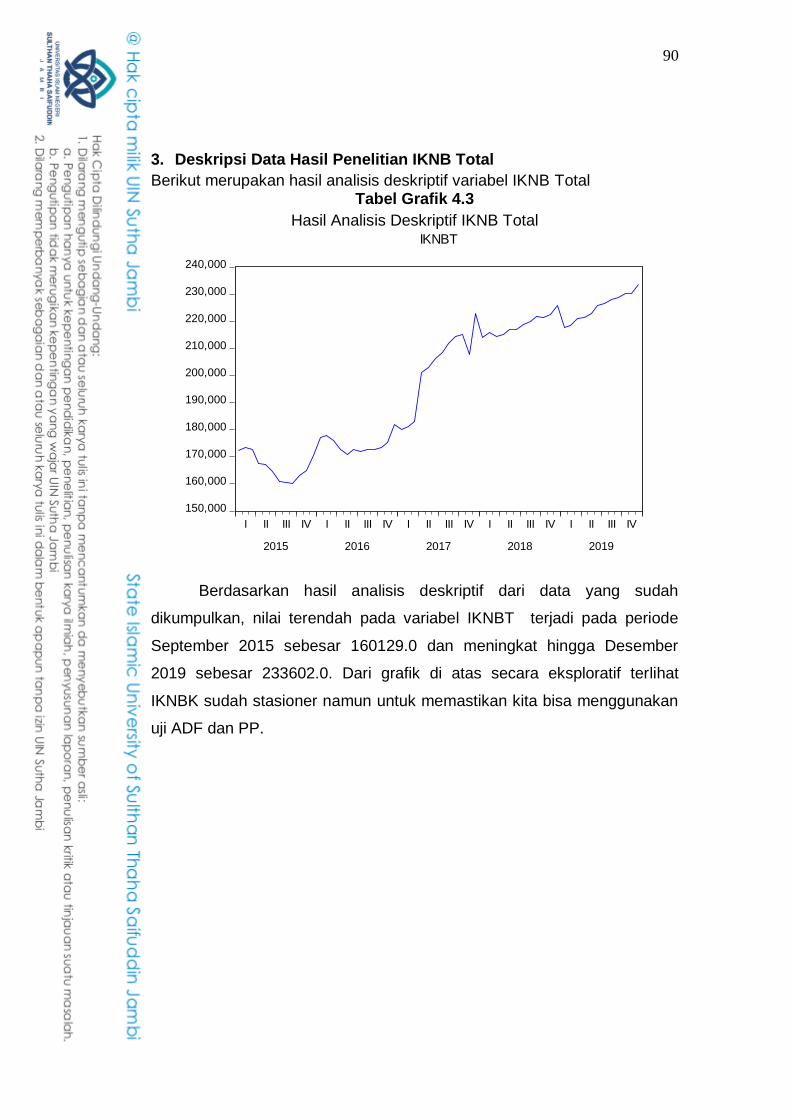

3. Deskripsi Data Hasil Penelitian IKNB

Total..................................................................... 90

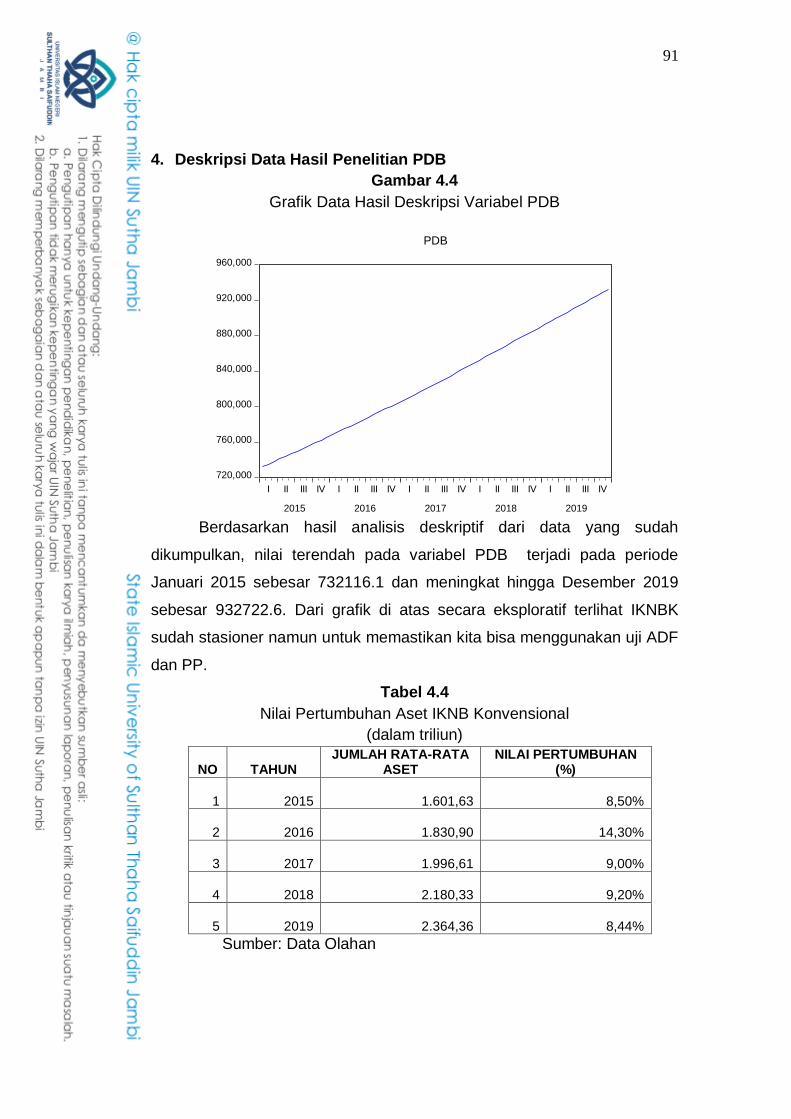

4. Deskripsi Data Hasil Penelitian PDB................... 91

5. Pengujian Persyaratan Analisis............................ 93

a. Uji Stasioneritas................................................. 94

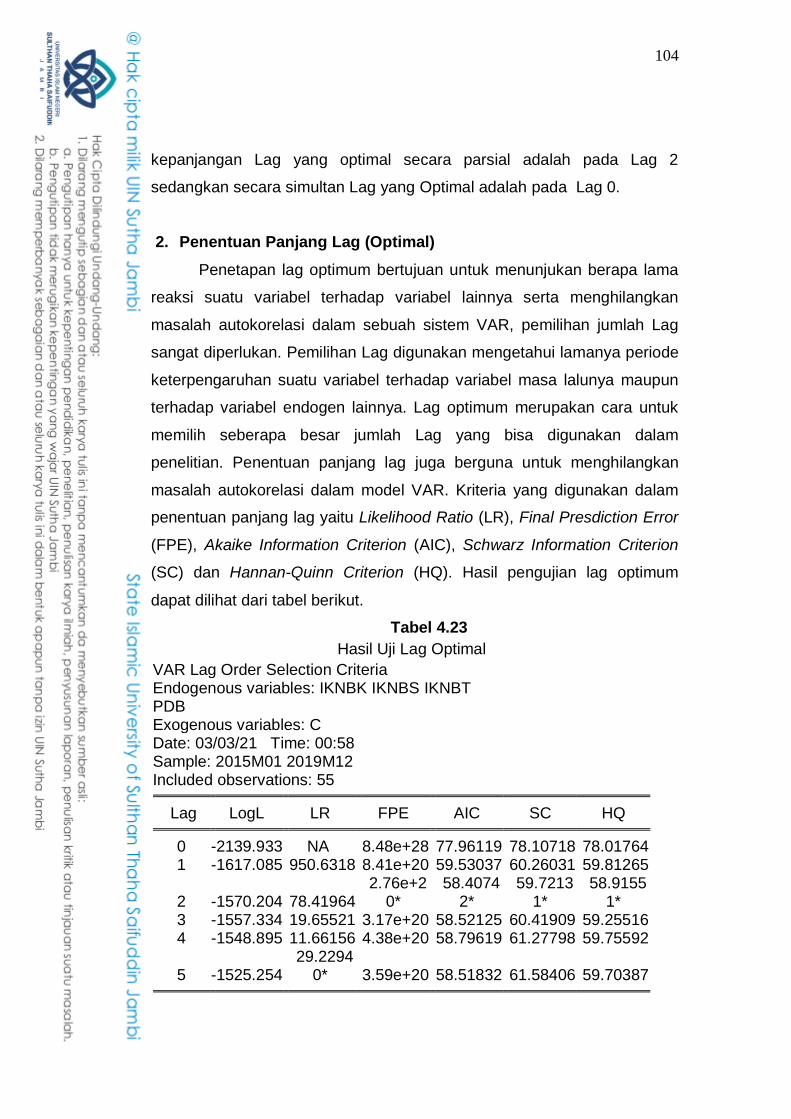

b. Uji Panjang Kelambanan (Lag) Optimal.......... 100

c. Uji Stabilitas VAR............................................ 102

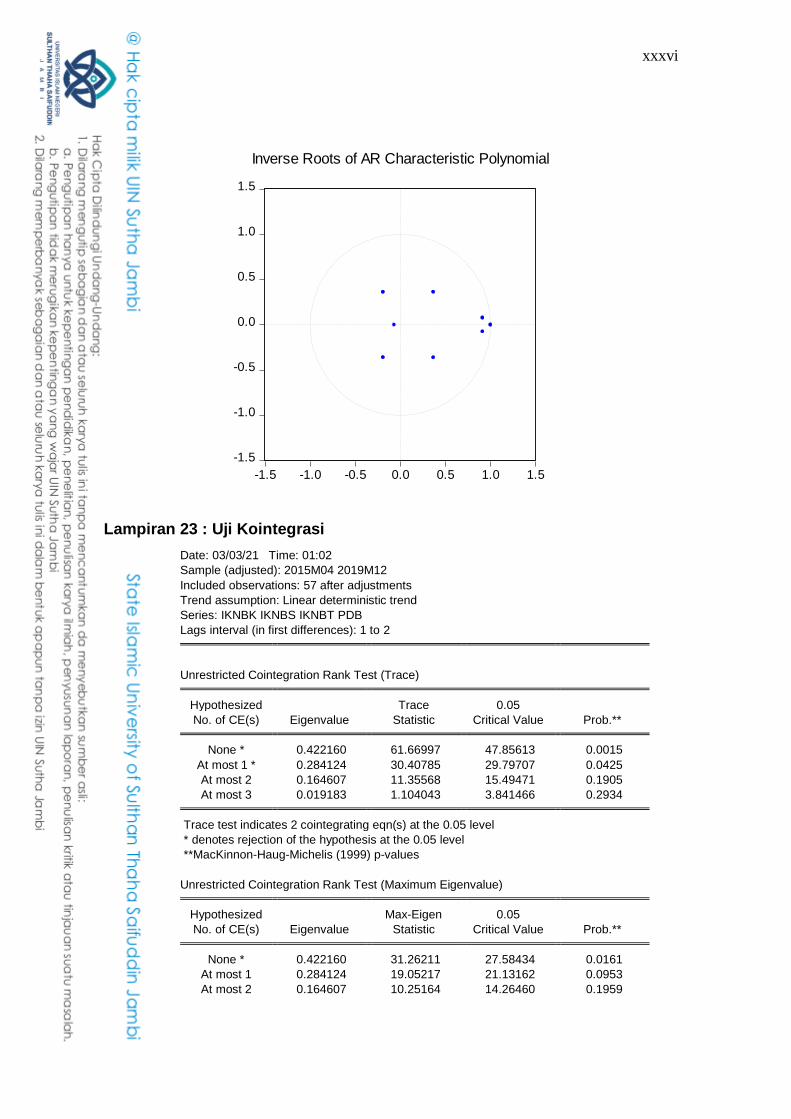

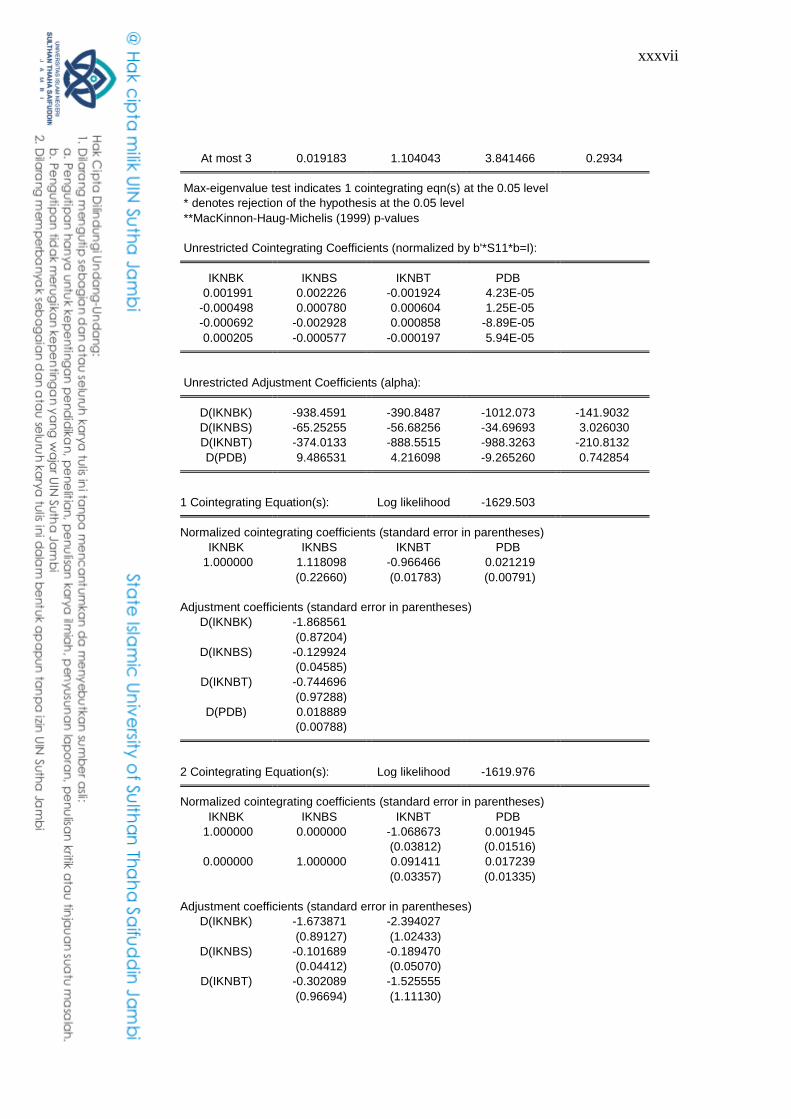

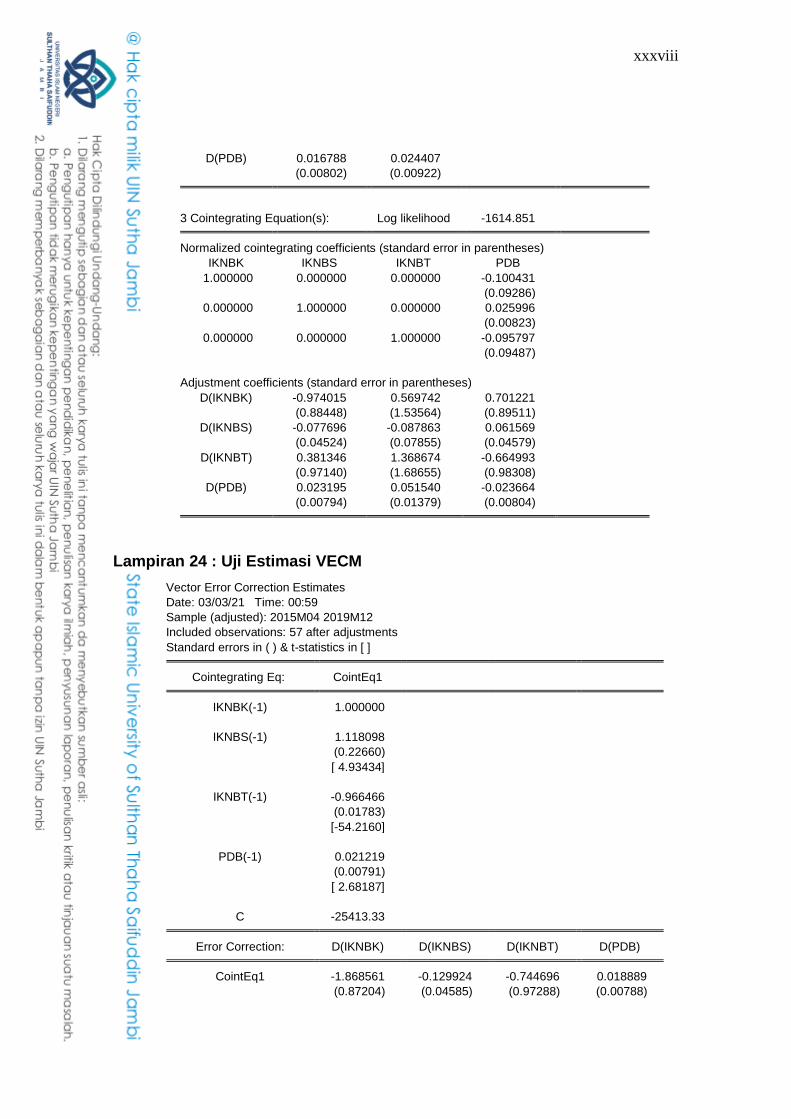

d. Uji Kointegrasi.................................................. 103

xvi

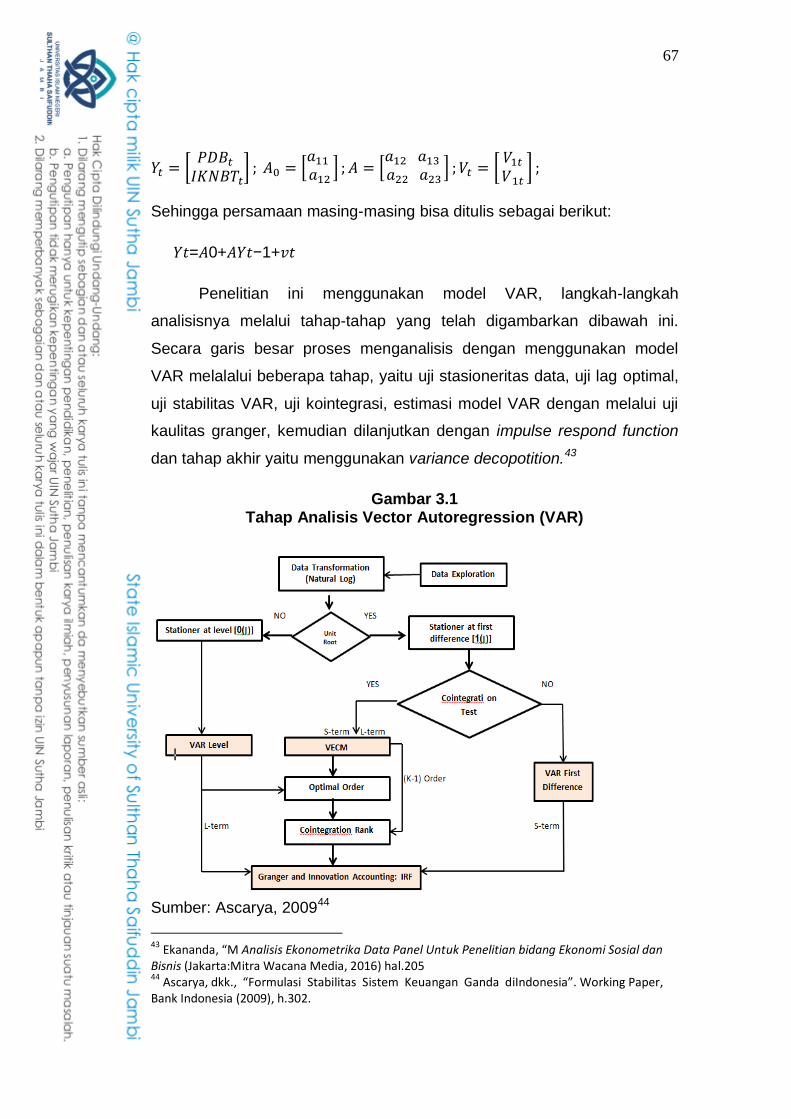

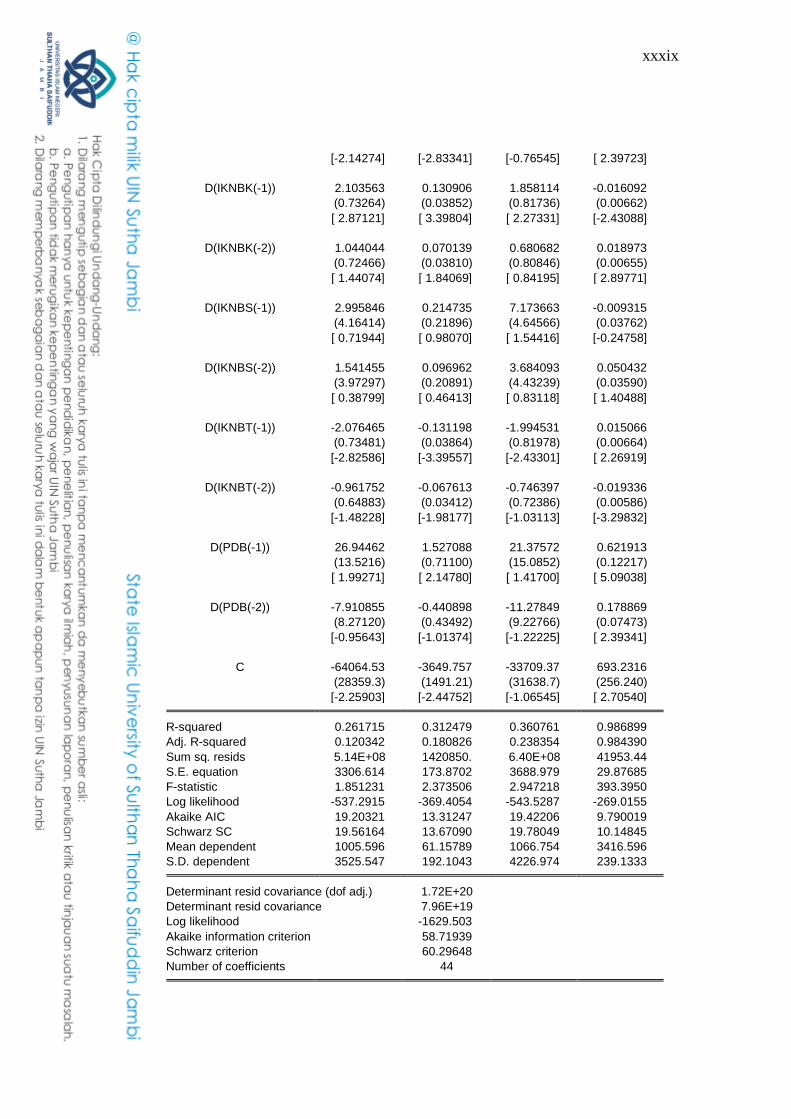

e. Uji Estimasi VAR.............................................. 104

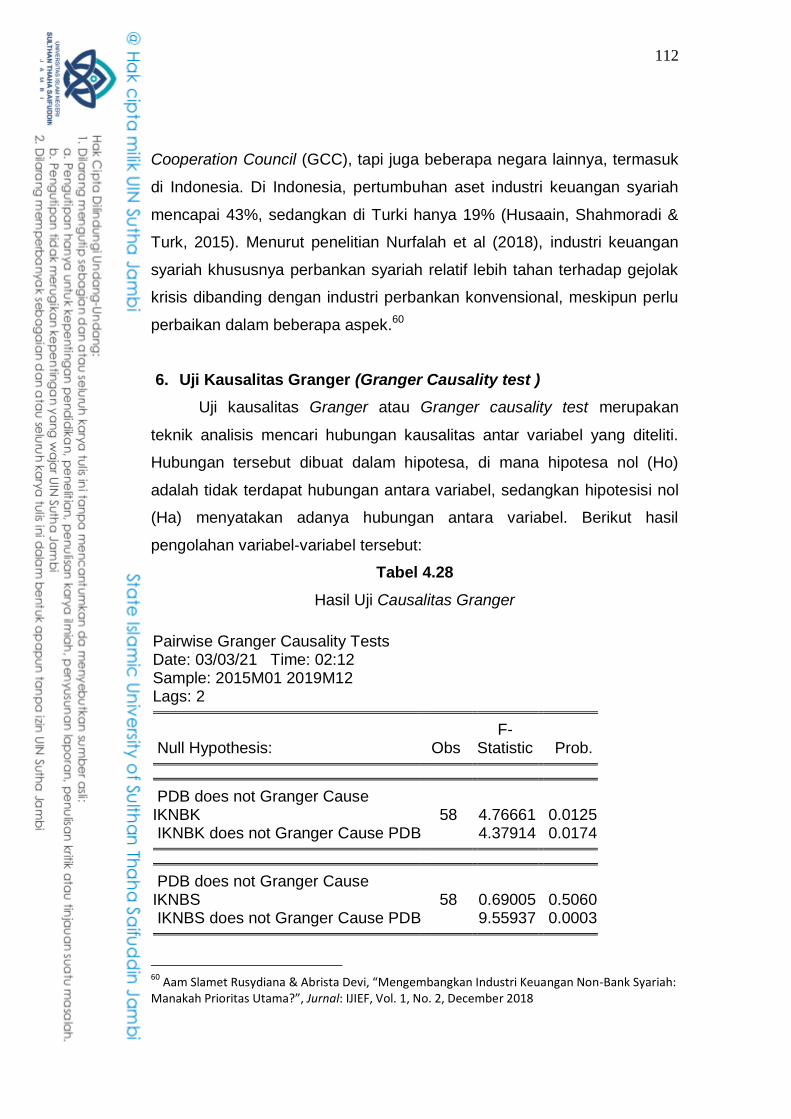

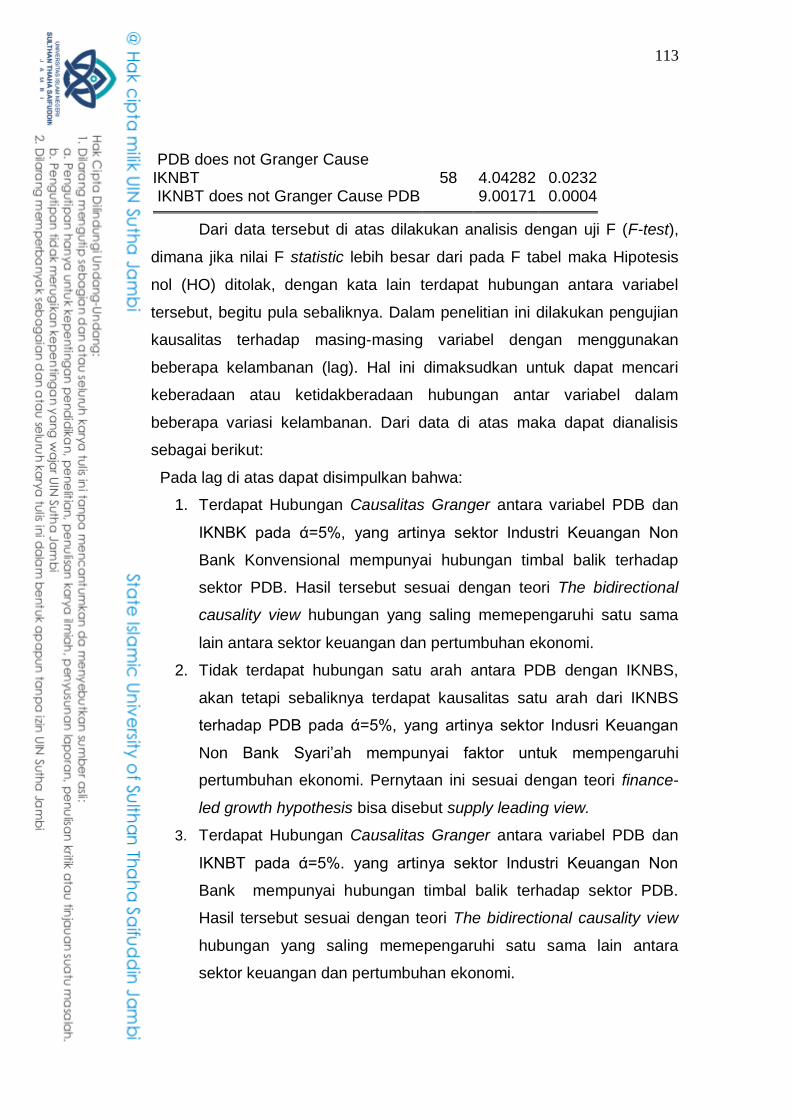

f. Uji Causalitas Granger..................................... 112

g. Impulse Response Function (IRF) IKNB

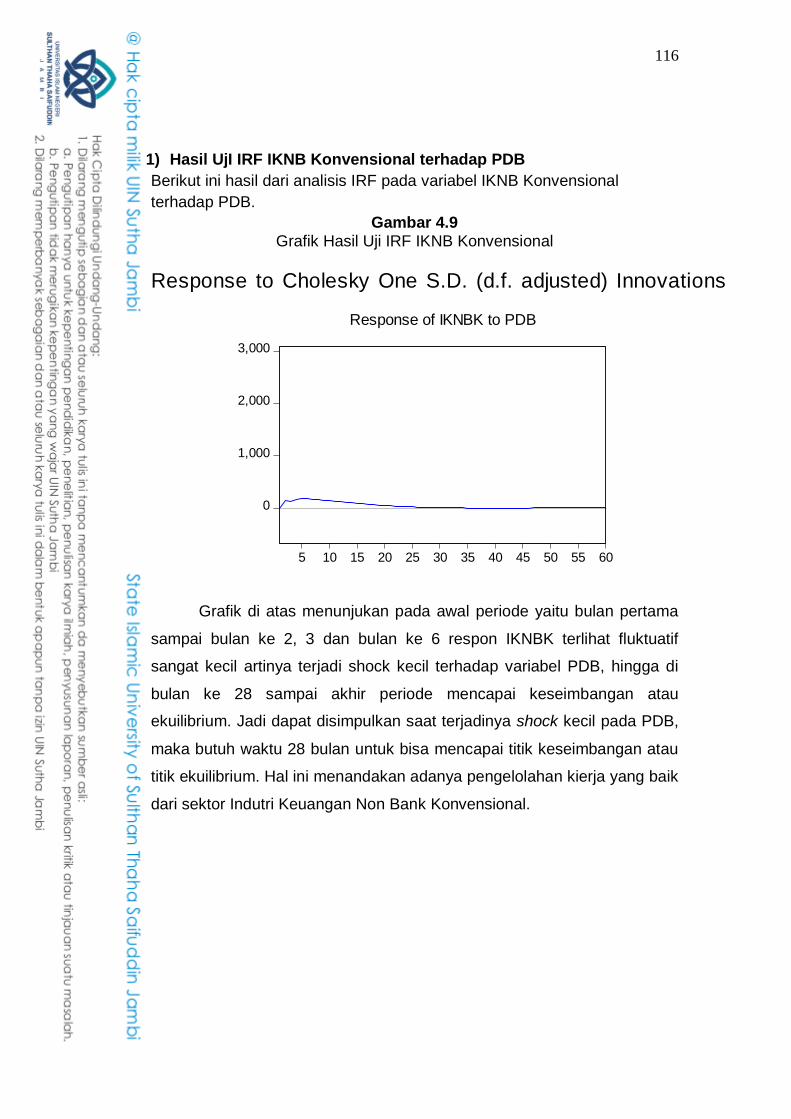

Konvensional............................................ 114

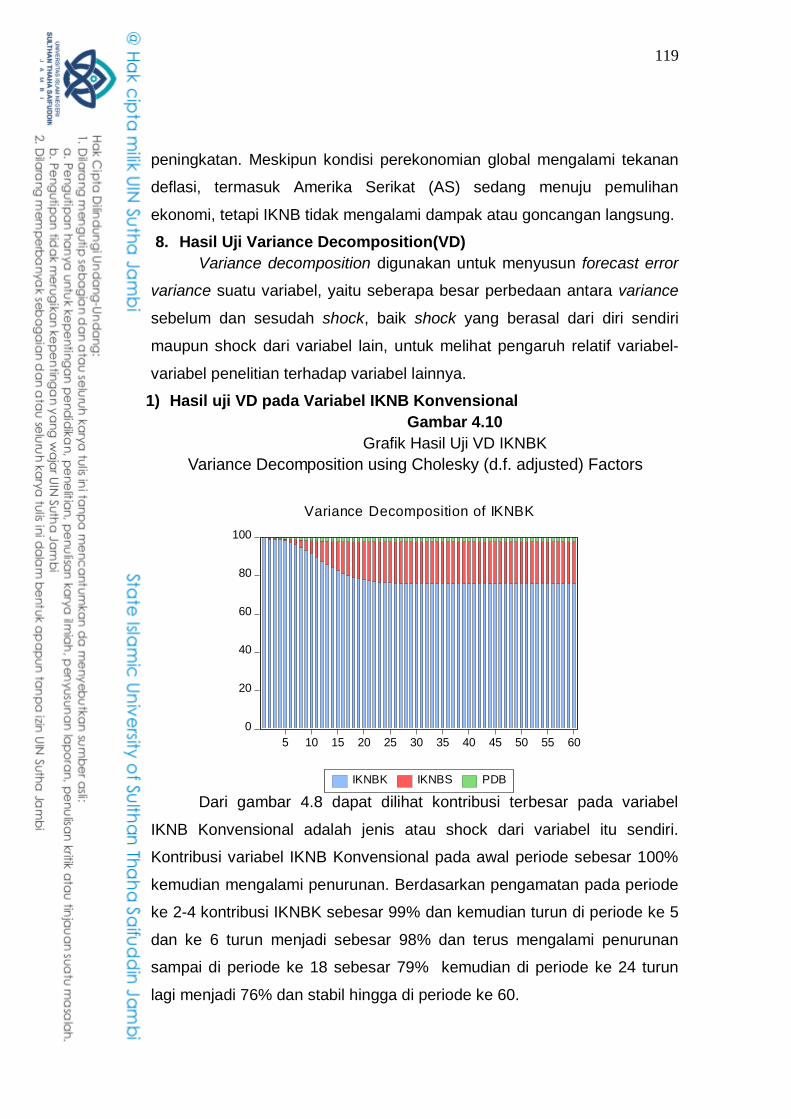

h. Hasil Uji Variance Decomposition (VD)... 117

BAB V PENUTUP

A. Kesimpulan................................................................... 123

B. Implikasi........................................................................ 124

C. Rekomendasi................................................................ 125

D. Saran............................................................................ 126

E. Penutup

DAFTAR PUSTAKA

LAMPIRAN - LAMPIRAN

KURIKULUM VITAE

xvii

DAFTAR TABEL

Halaman

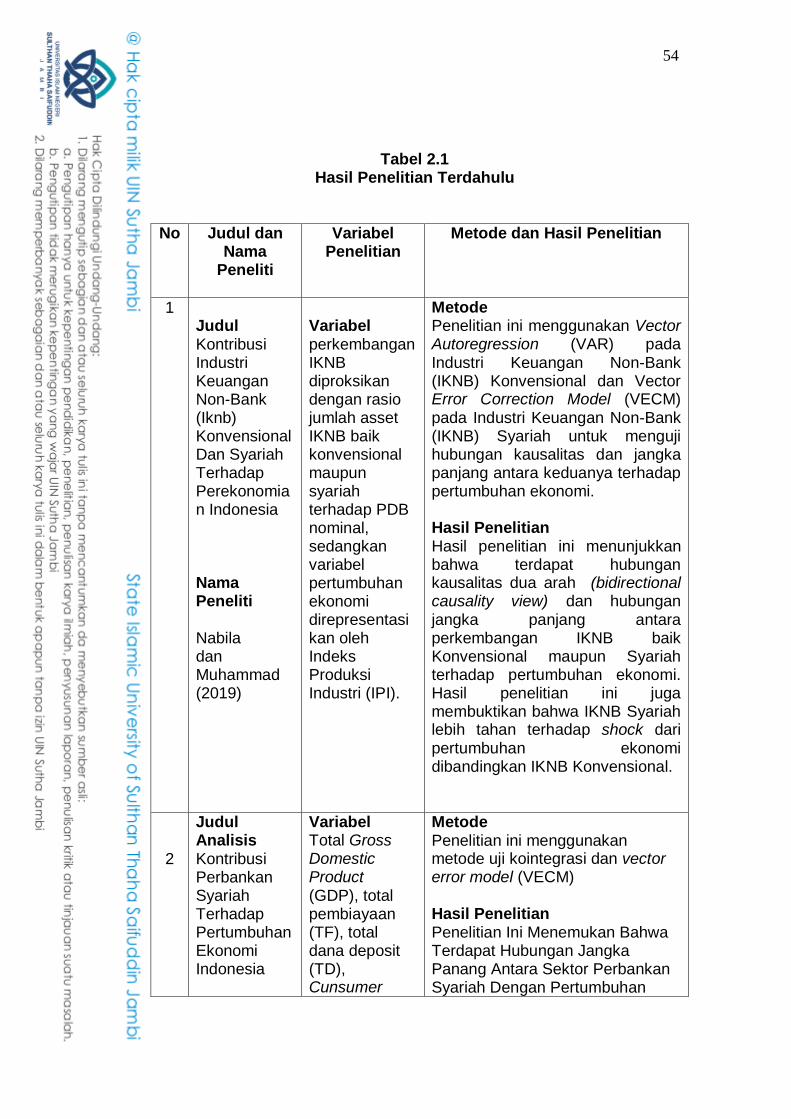

Tabel 1.1 Jumlah Pelaku IKNB……………………………… 13

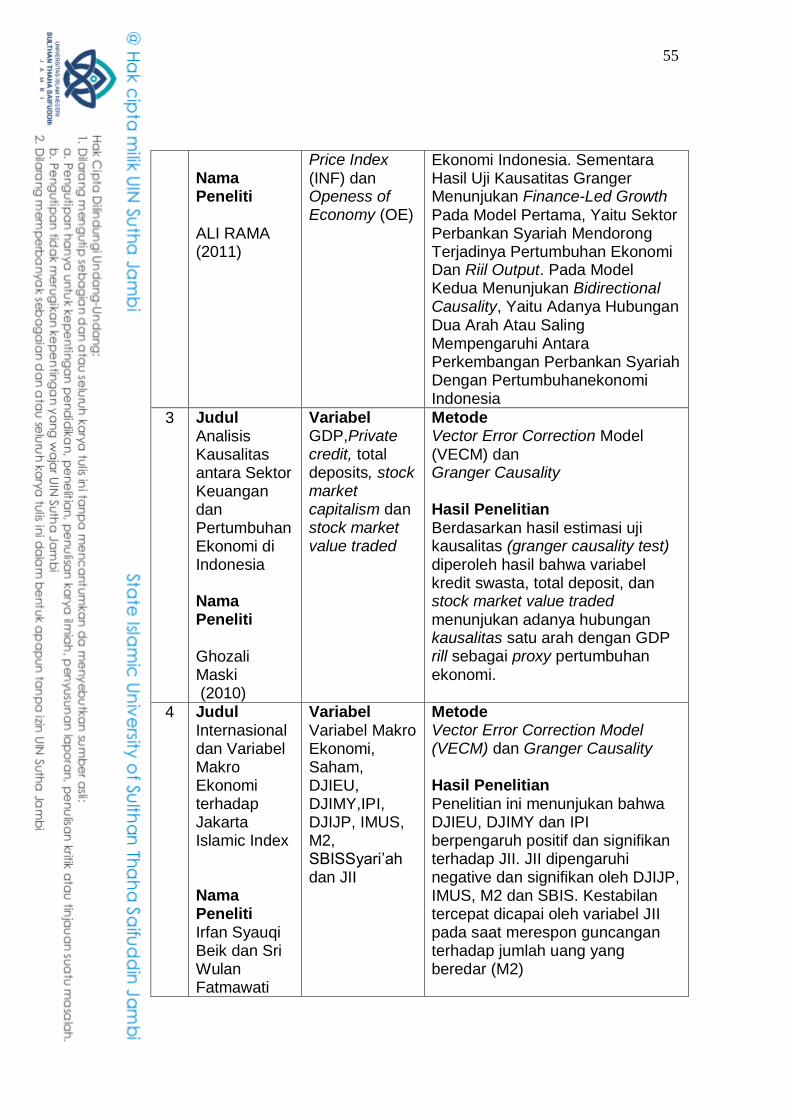

Tabel 2.1 Hasil Penelitian Terdahulu……………………….. 54

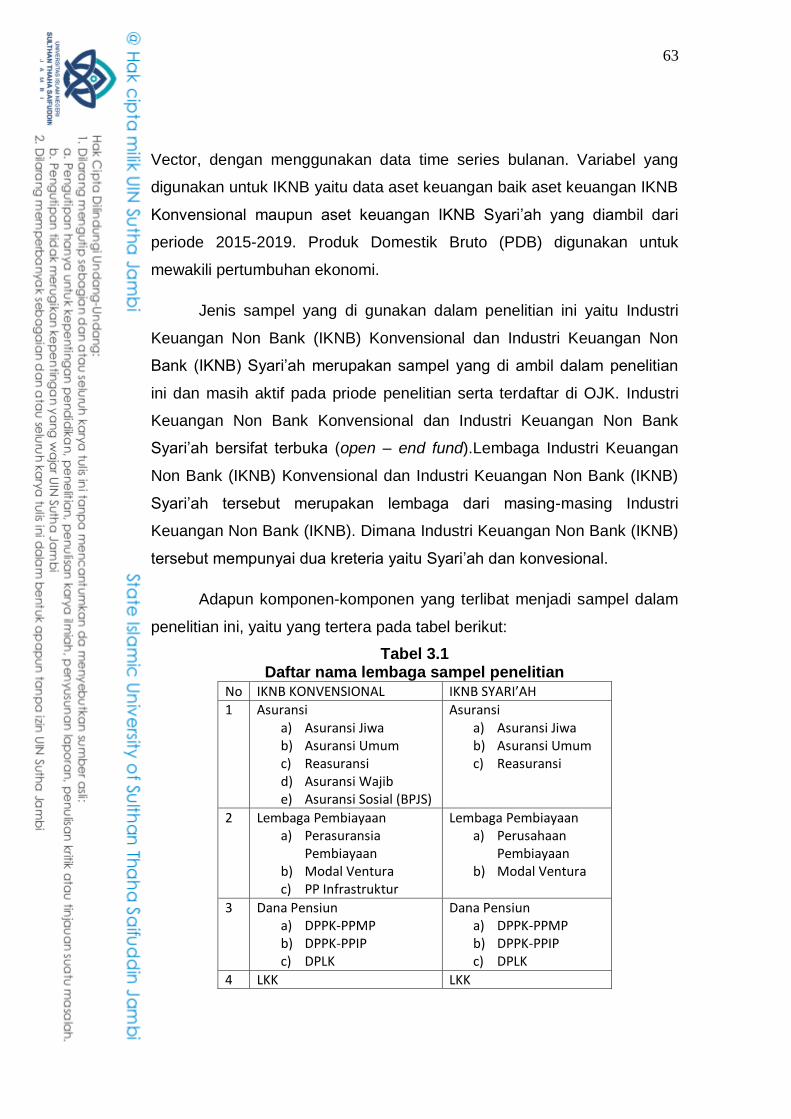

Tabel 3.1 Daftar Nama Lembaga Smpel Penelitian………. 65

Tabel 3.2 Jadwal Penelitia…………………………………… 76

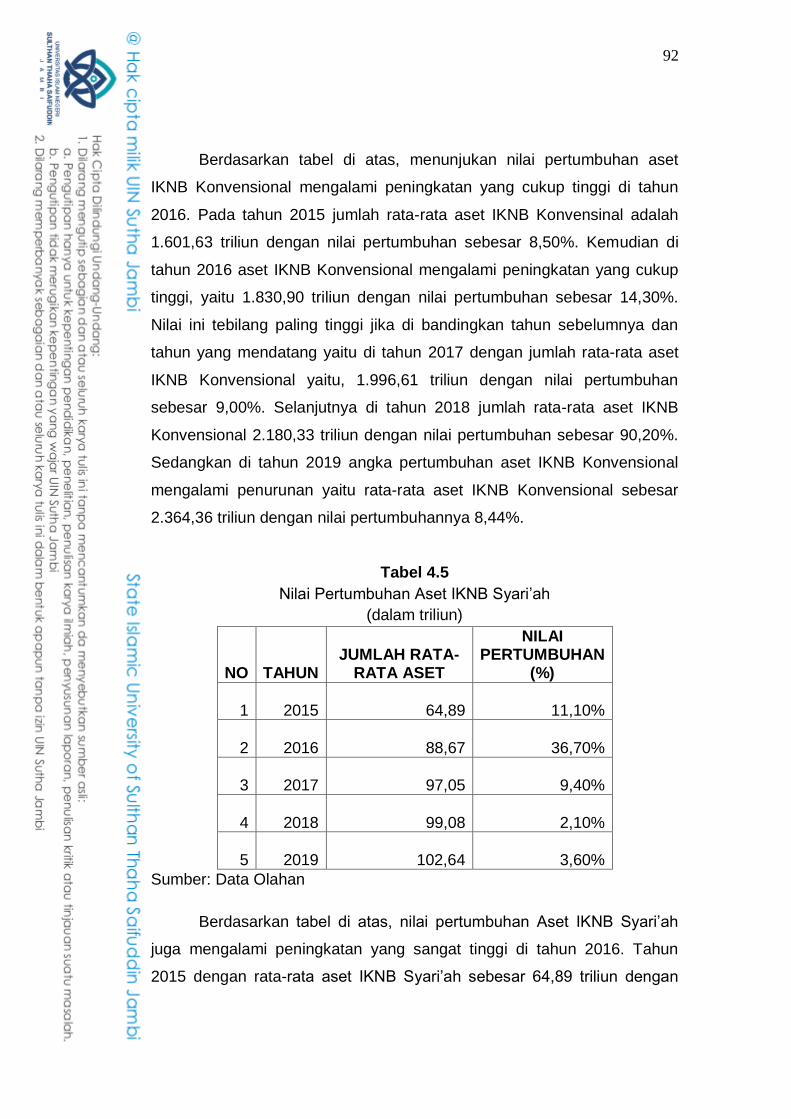

Tabel 4.4 Nilai Pertumbuhan Aset IKNB Konvensional…… 91

Tabel 4.5 Nilai Pertumbuhan Aset IKNB Syari‟ah…………. 93

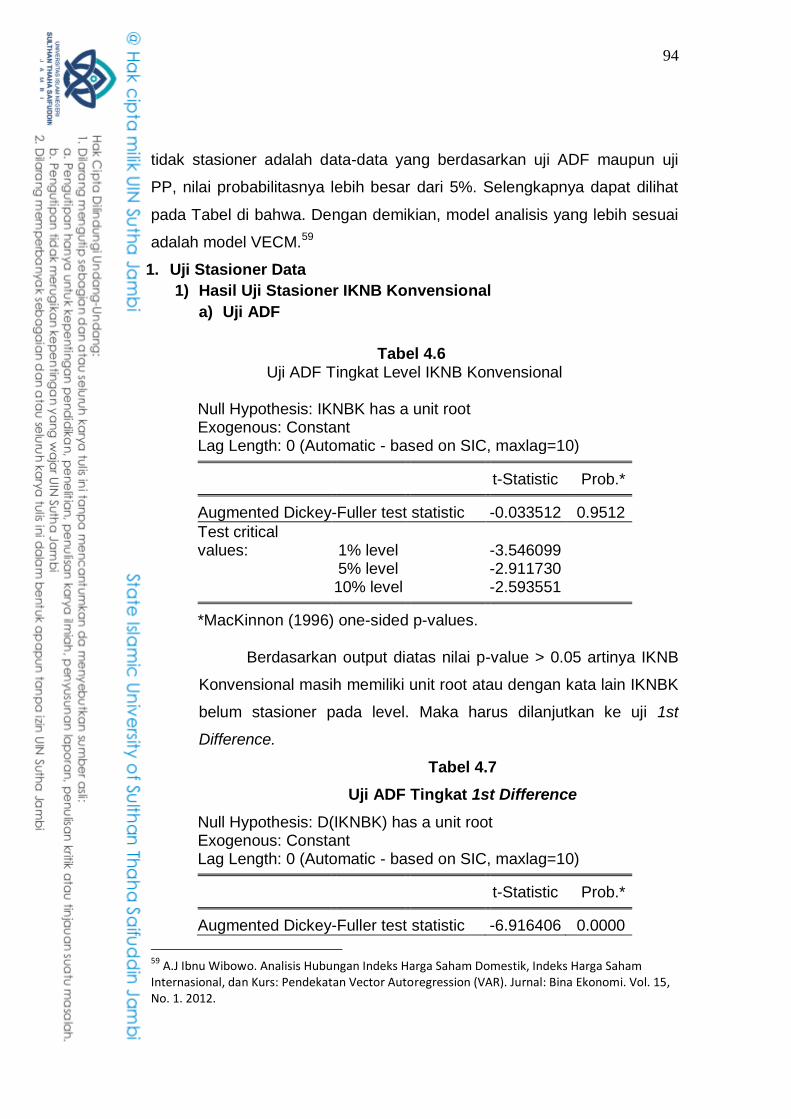

Tabel 4.6 Uji ADF Tingkat Level IKNB Konvensional……… 94

Tabel 4.7 Uji ADF IKNB Tingkat 1st Difference Konvensional.. 94

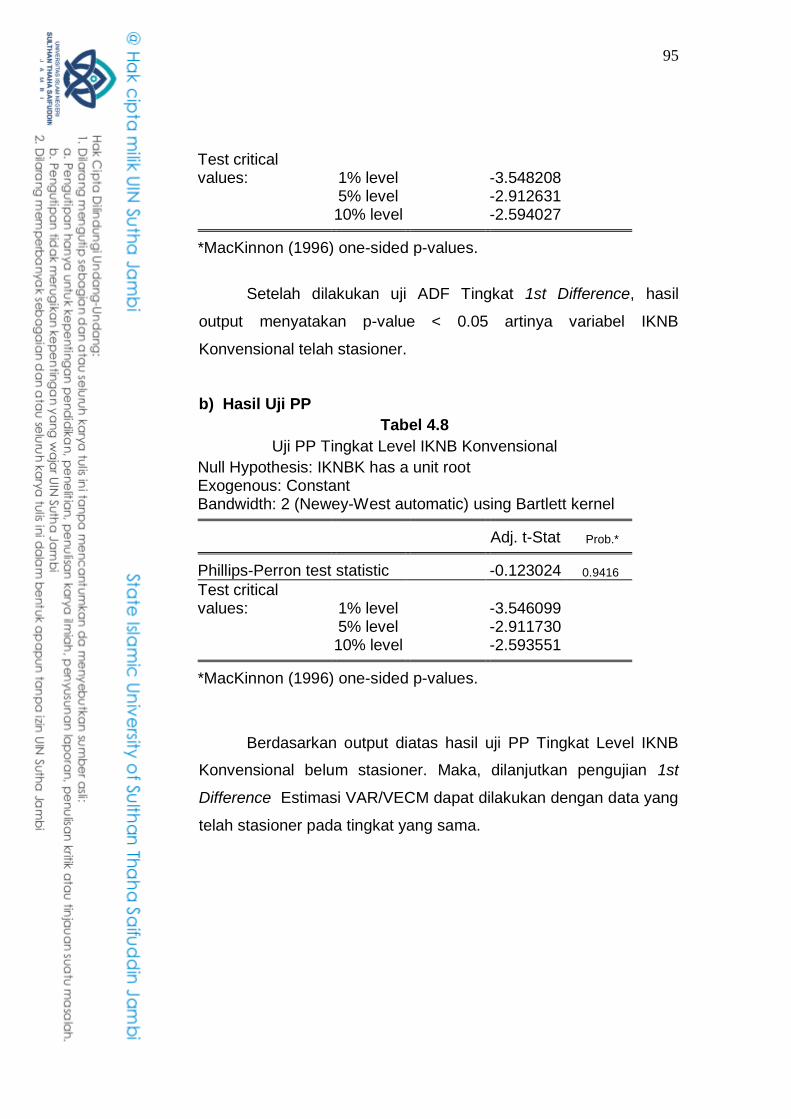

Tabel 4.8 Uji PP Tingkat Level IKNB Konvensional……………. 95

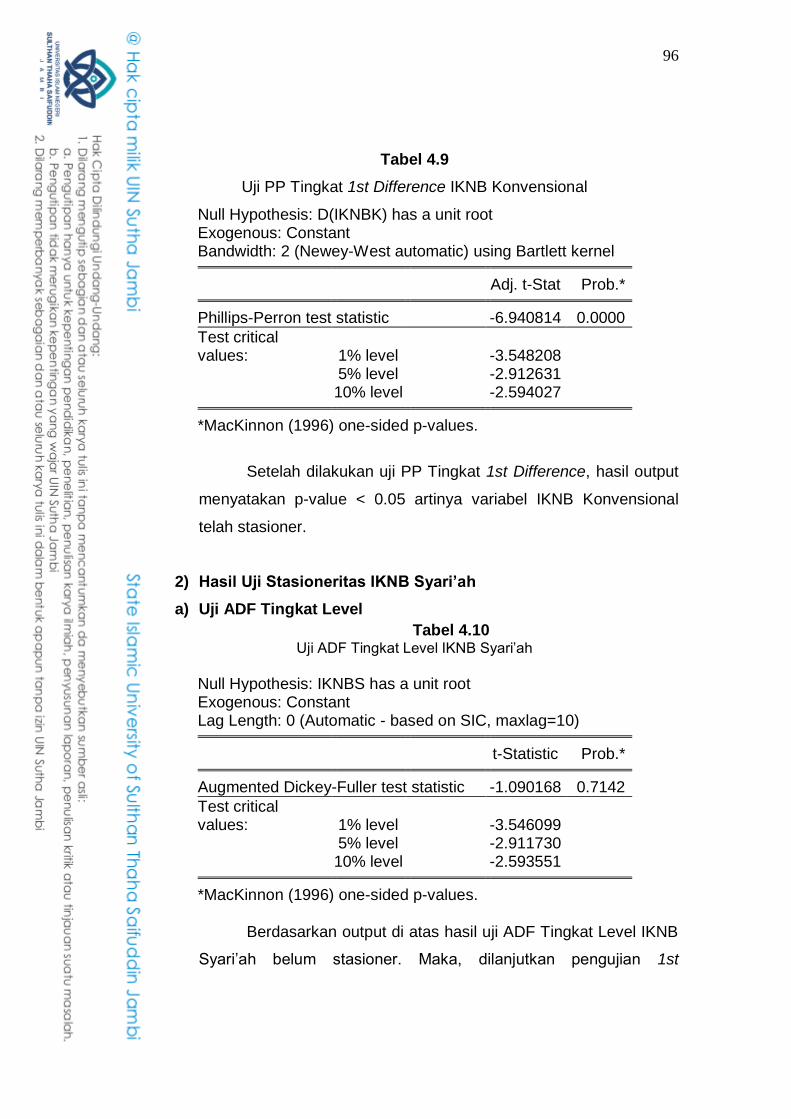

Tabel 4.9 Uji PP Tingkat 1st Difference IKNB Konvensional 96

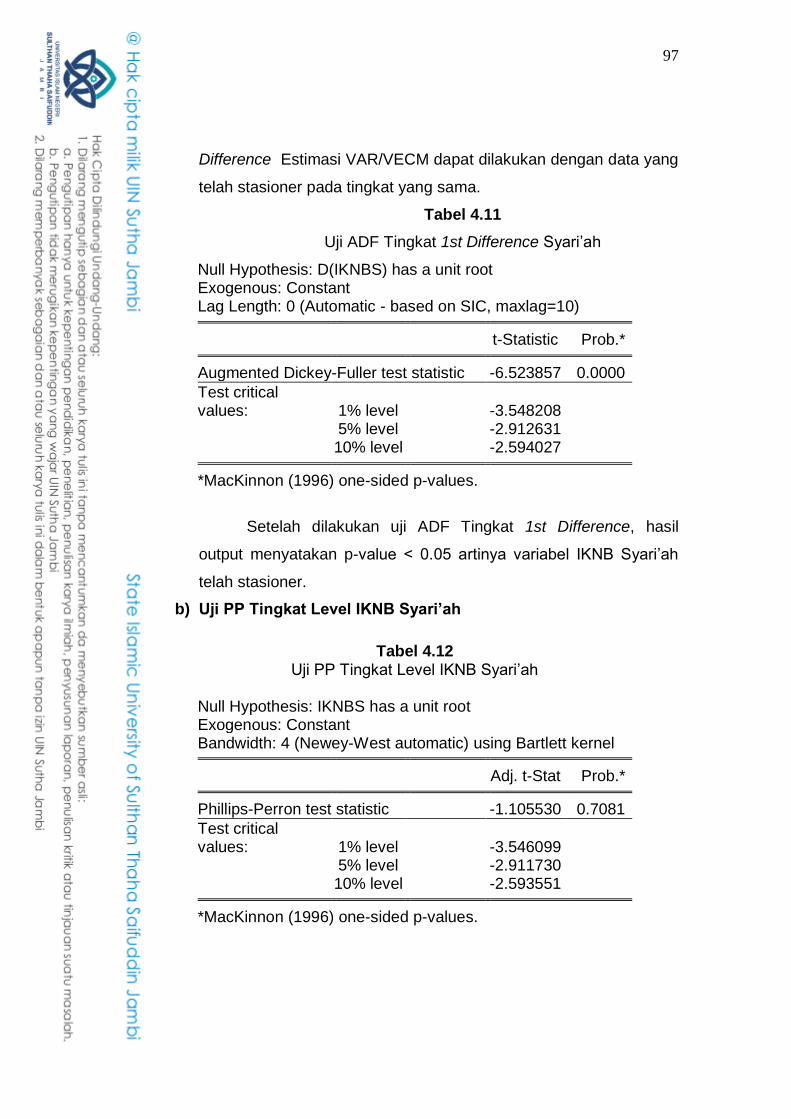

Tabel 4.10 Uji ADF Tingkat Level IKNB Syari‟ah……………….. 96

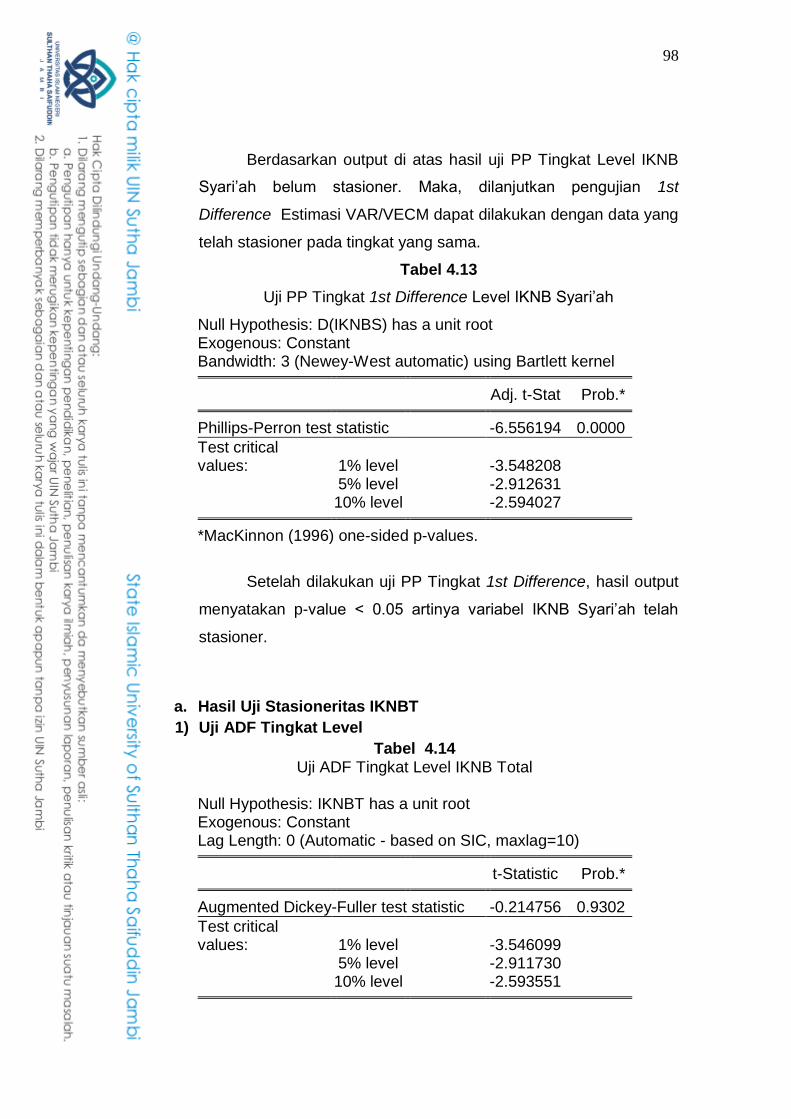

Tabel 4.11 Uji ADF Tingkat 1st Difference IKNB Syari‟ah………. 97

Tabel 4.12 Uji PP Tingkat Level Syari‟ah………………………. 97

Tabel 4.13 Uji PP Tingkat 1st Difference Syari‟ah………………… 98

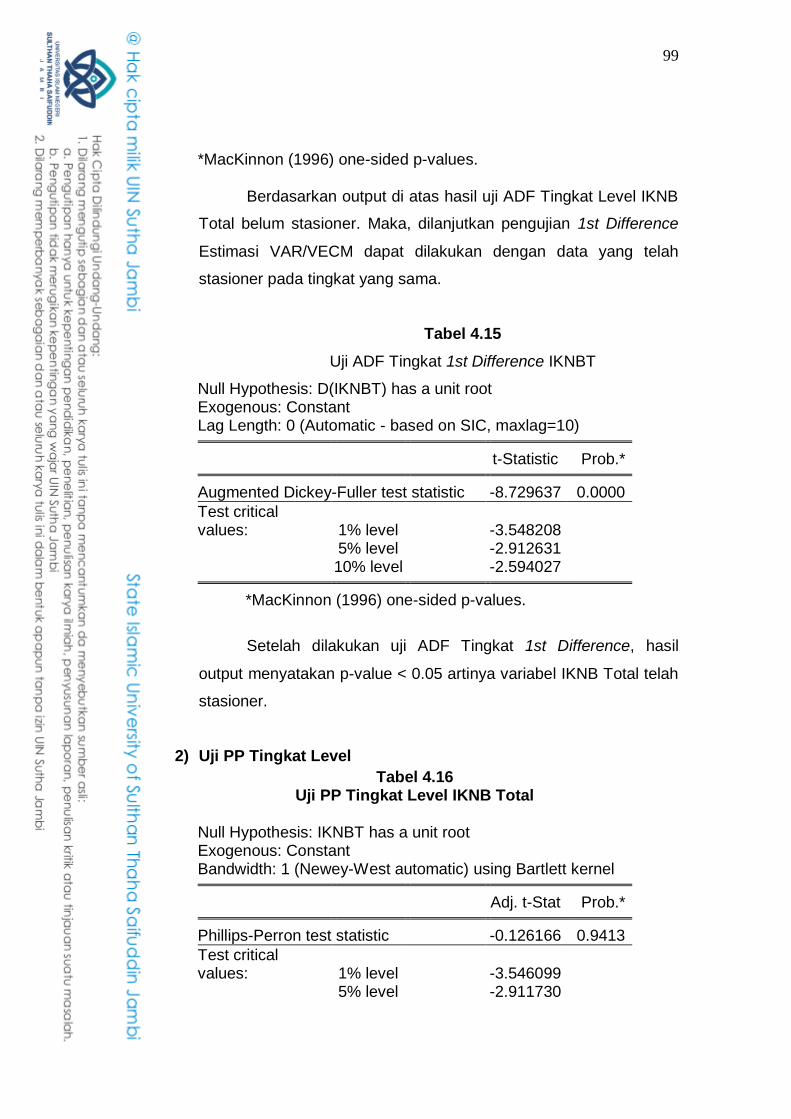

Tabel 4.14 Uji ADF Tingkat Level IKNBT …….............................. 98

Tabel 4.15 Uji ADF Tingkat 1st Difference IKNBT……………….... 99

xviii

Tabel 4.16 Uji PP Tingkat Level IKNBT……..…………………… 99

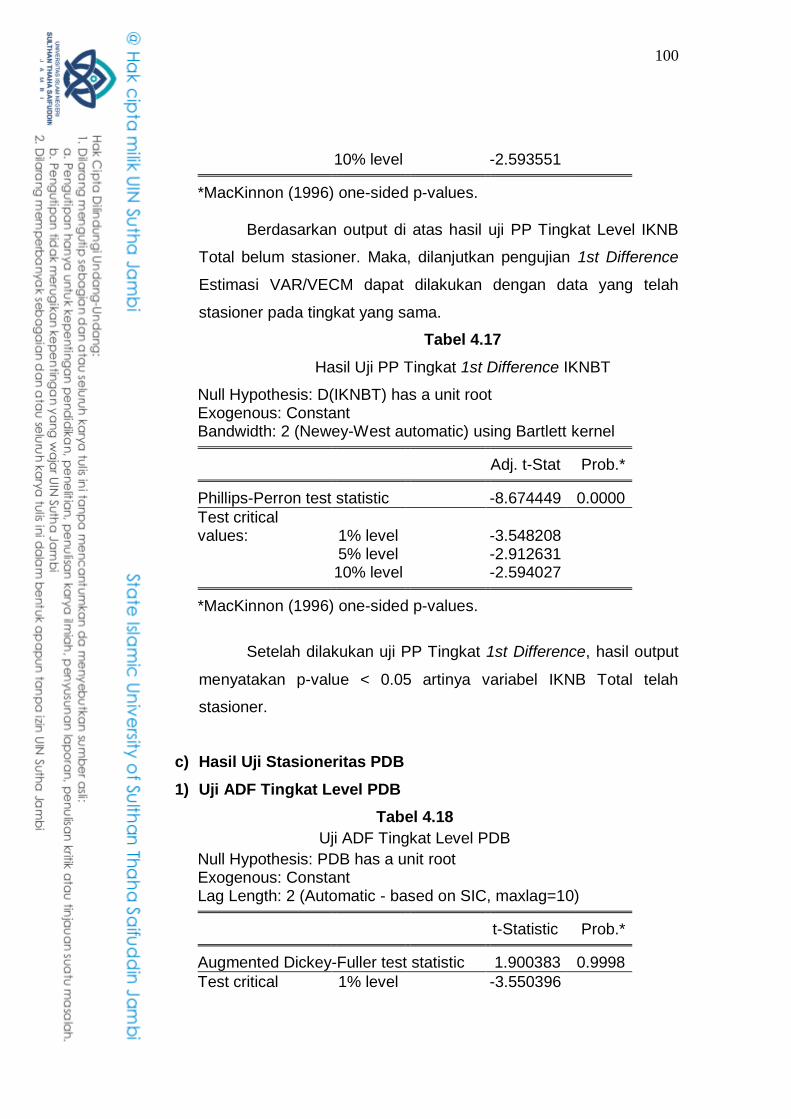

Tabel 4.17 Uji PP Tingkat 1st Difference IKNBT …………………. 100

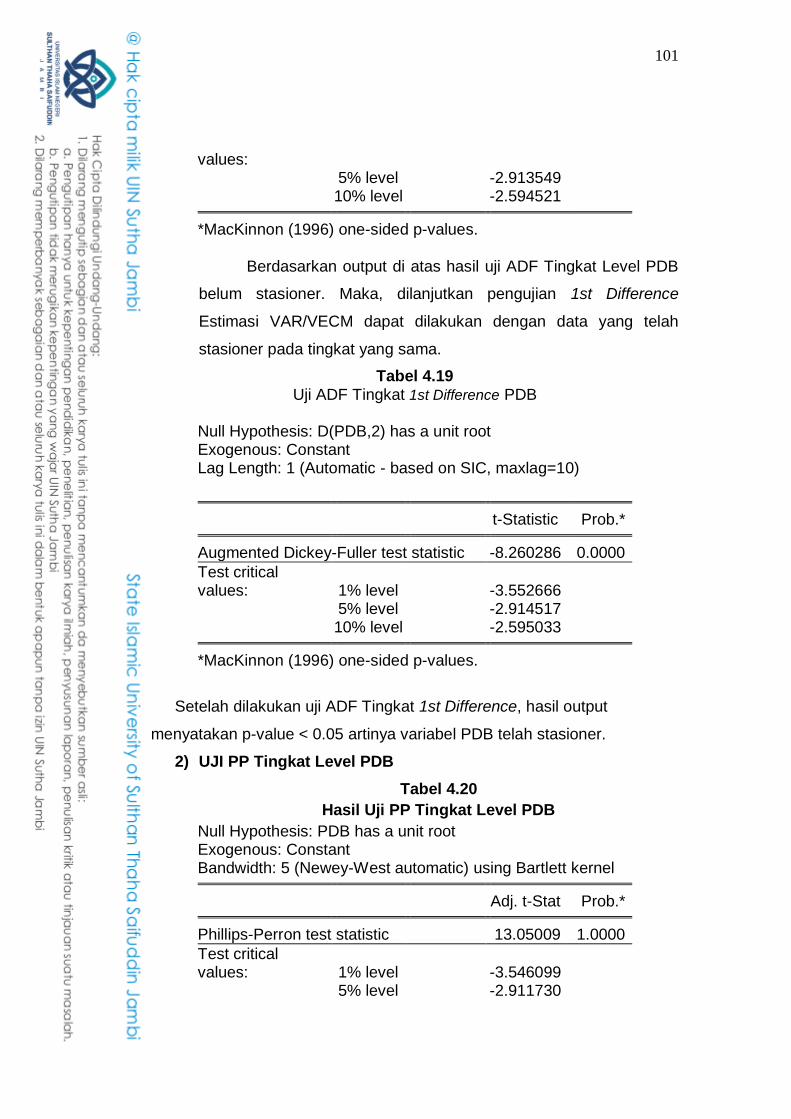

Tabel 4.18 Uji PP Tingkat Level PDB …………….…………….. 100

Tabel 4.19 Uji ADF Tingkat 1st Difference PDB ………………. 101

Tabel 4.20 Uji PP Tingkat Level PDB…………………………… 101

Tabel 4.21 Uji PP Tingkat 1st Difference PDB………………… 102

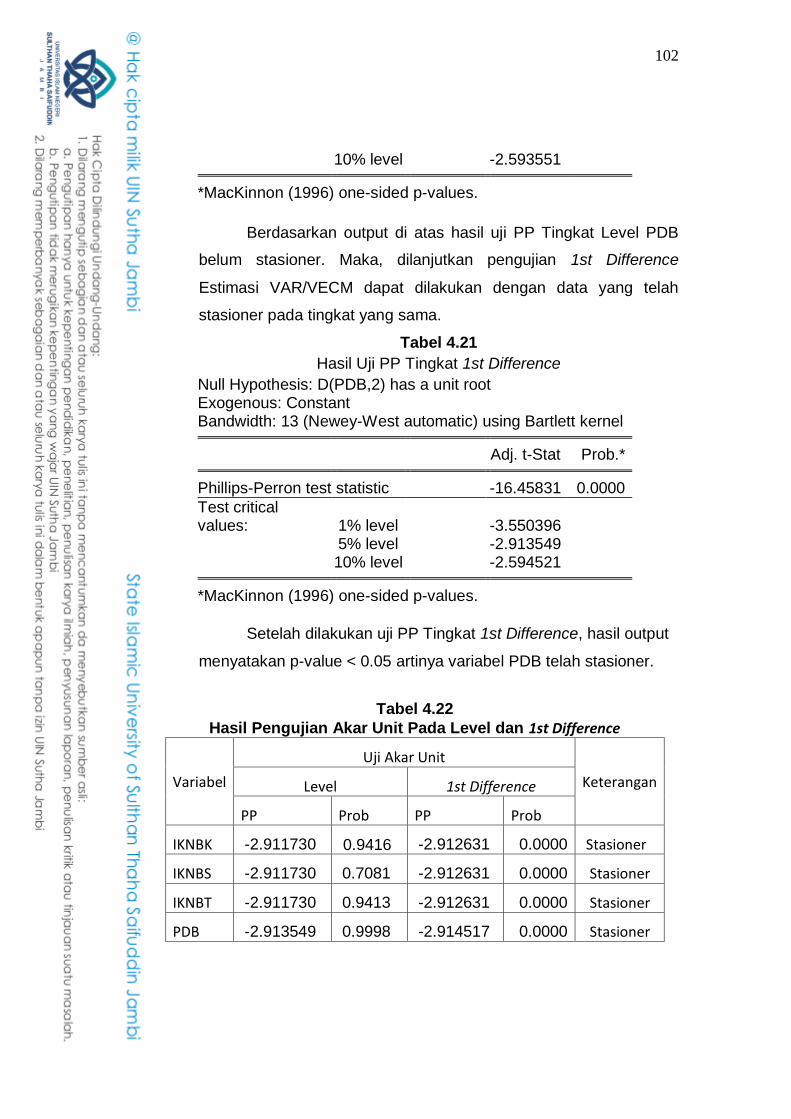

Tabel 4.22 Hasil Pengujian Pada Tingkat Level dan 1st Difference 102

Tabel 4.23 Hasil Uji Lag Optimal………………………………… 104

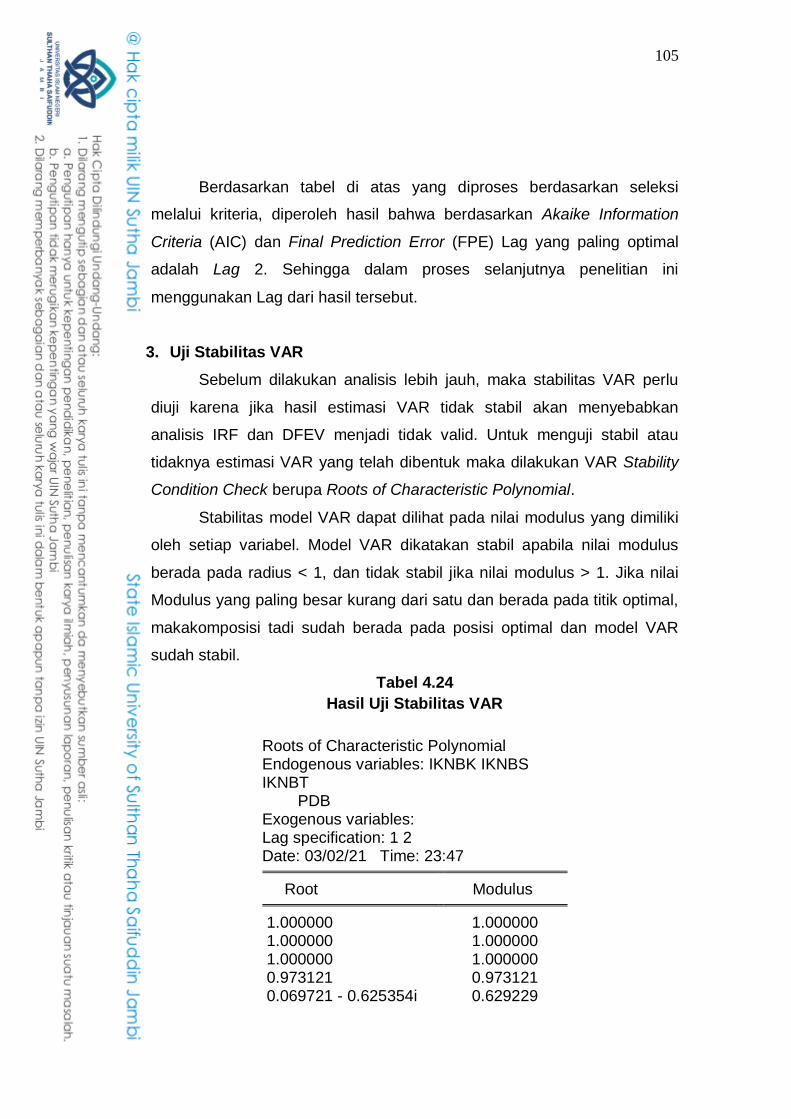

Tabel 4.24 Hasil Uji Stabilitas VAR……………………………… 105

Tabel 4.25 Hasil Uji Kointrgrasi…………………………………. 107

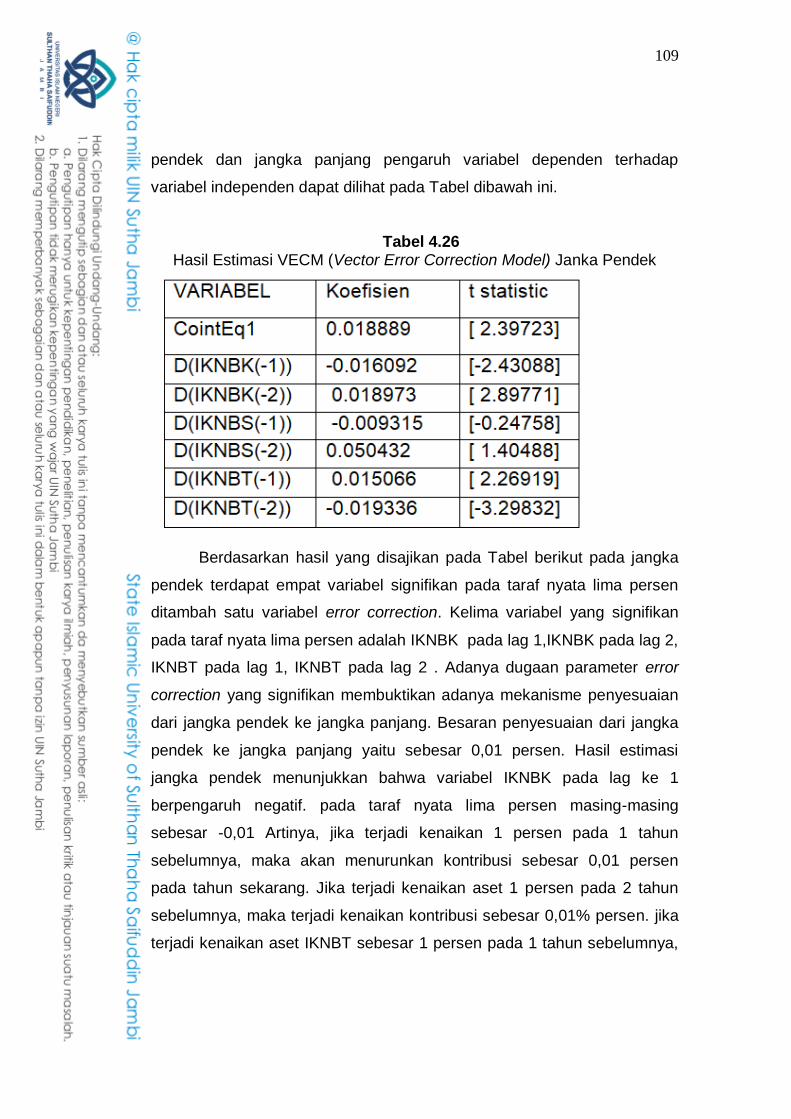

Tabel 4.26 Hasil Estimasi VECM jangka Pendek……………. 109

Tabel 4.27 Hasil Estimasi VECM jangka Panjang ……………. 110

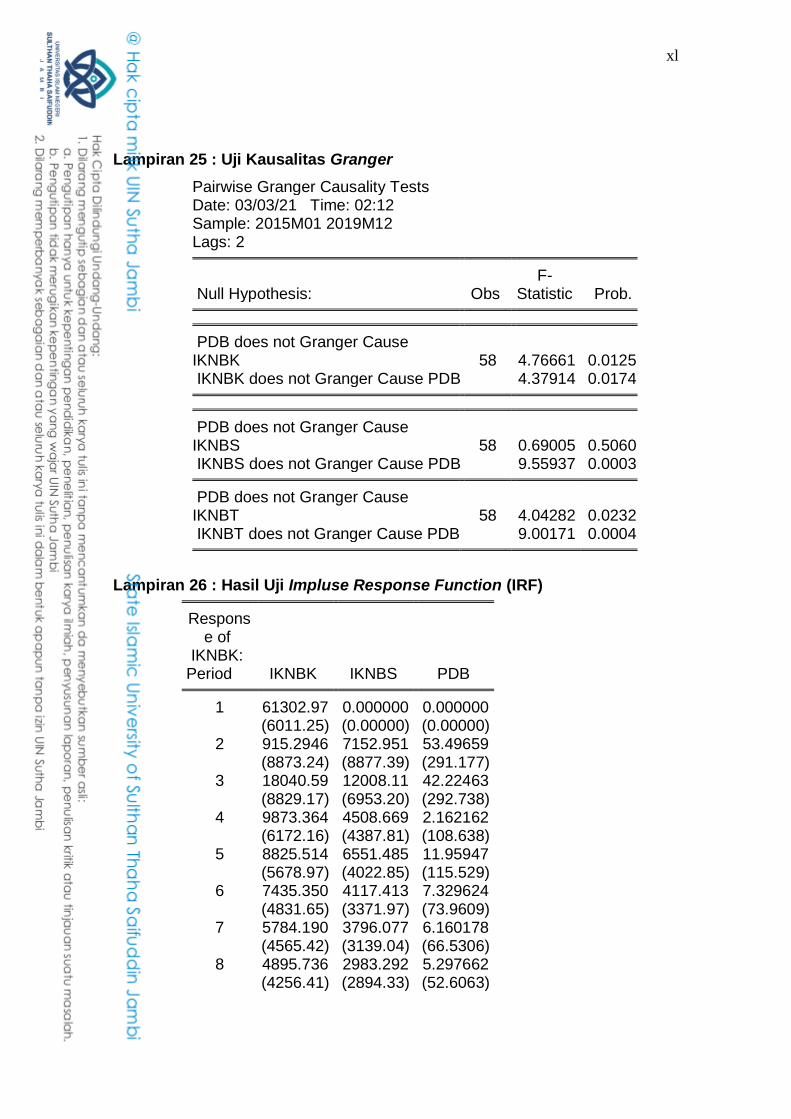

Tabel 4.28 Hasil Uji Causalitas Granger ………………………. 112

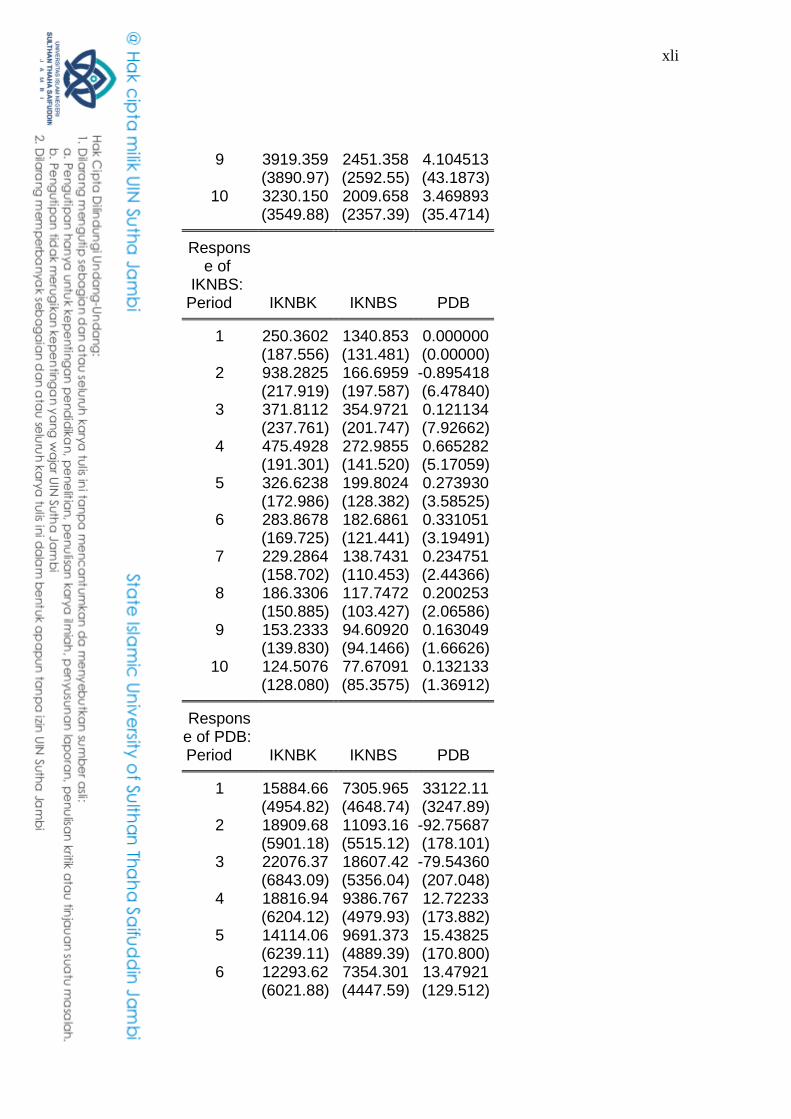

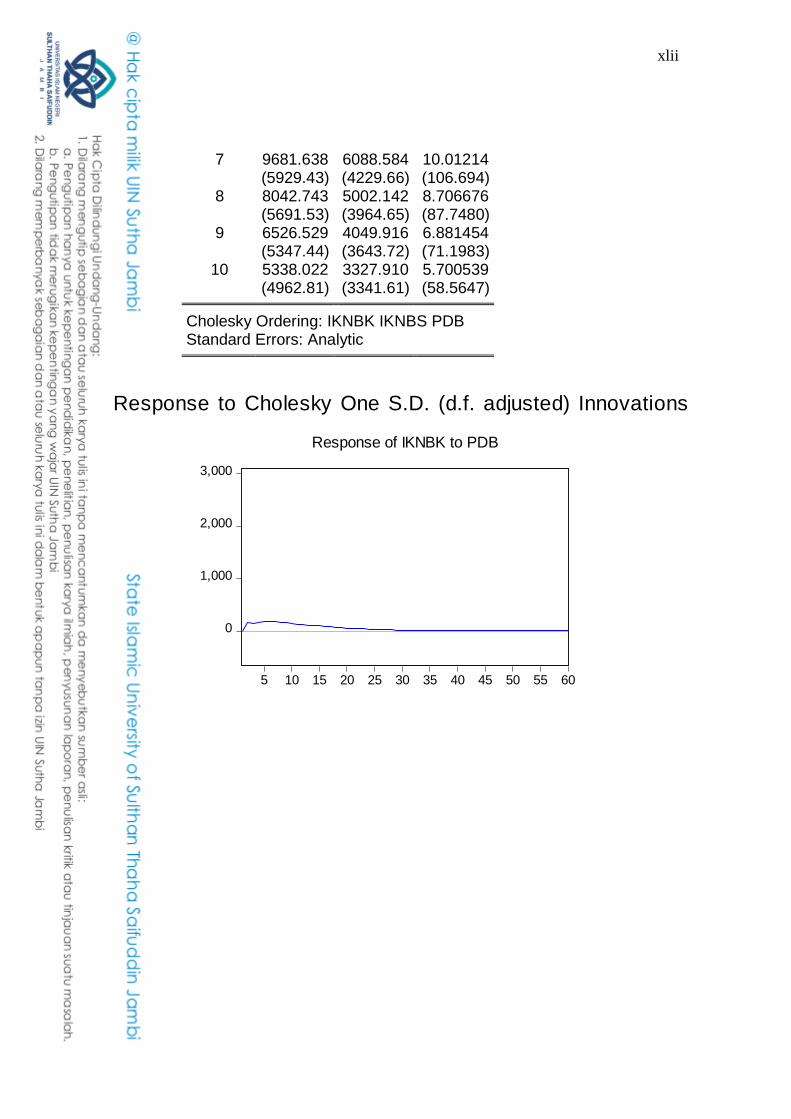

Tabel 4.29 Hasil Uji Impluse Response Function (IRF)…….. 114

Tabel 4.23 Uji Stabilitas VAR IKNB Total……………………… 113

xix

DAFTAR GAMBAR

Halaman

Gambar 1.1 : Pertumbuhan Jumlah Aset IKNB Konvensional

Dan Syari‟ah………………………………………. 11

Gambar 1.2 : Grafik Perkembangan Pelaku IKNB 2019……. 12

Gambar 1.3 : Grafik Aset IKNB Konvensional dan Syari‟ah… 15

Gambar 2.1 : Kerangka Berfikir……………………………….. 58

Gambar 3.1 : Tahap Analisis Vector Autoregression (VAR)… 69

Gambar 4.1 : Grafik Analisis Deskripsi IKNB Konvensional .. 88

Gambar 4.2 : Grafik Analisis Deskripsi IKNB Syari‟ah…………….. 89

Gambar 4.3 : Grafik Analisis Deskripsi IKNB Total……………… 90

Gambar 4.4 : Grafik Analisis Deskripsi PDB……………………... 91

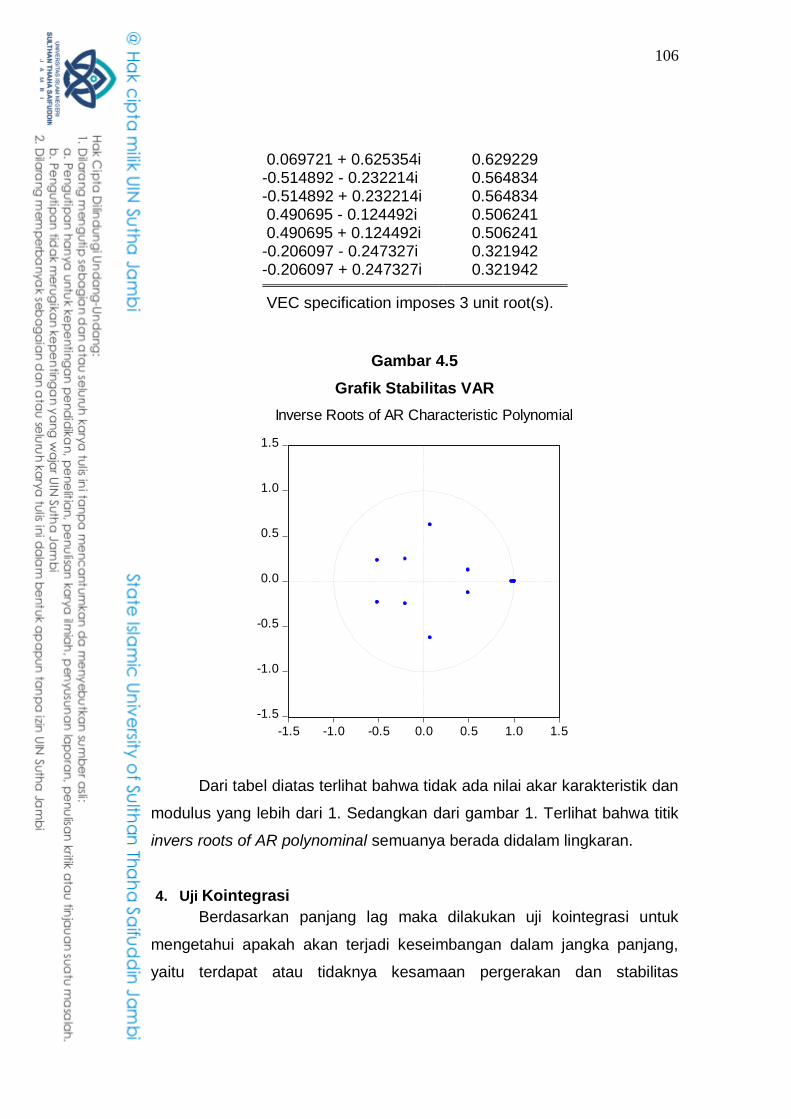

Gambar 4.5 : Grapik Hasil Uji Stabilitas VAR ……………………. 106

Gambar 4.6 : Grafik Pertumbuhan IKNB…………………………. 111

Gambar 4.7 : Grafik Hasil Uji IRF IKNB Konvensional…………. 116

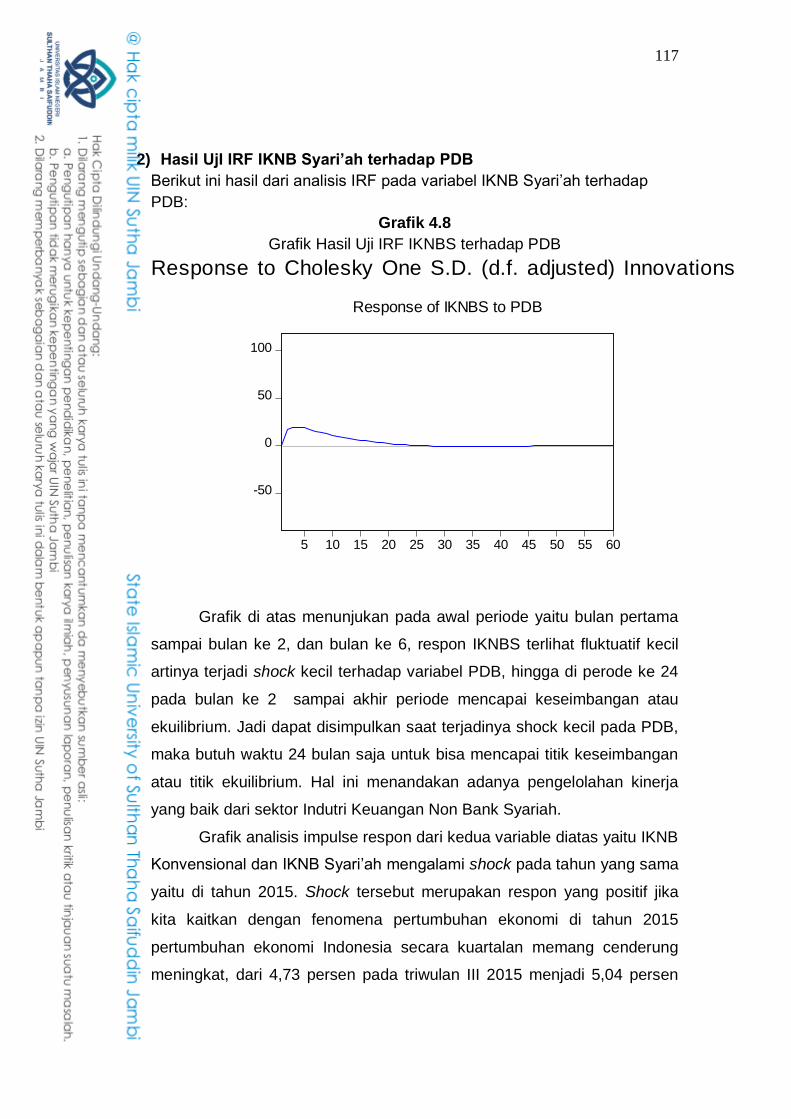

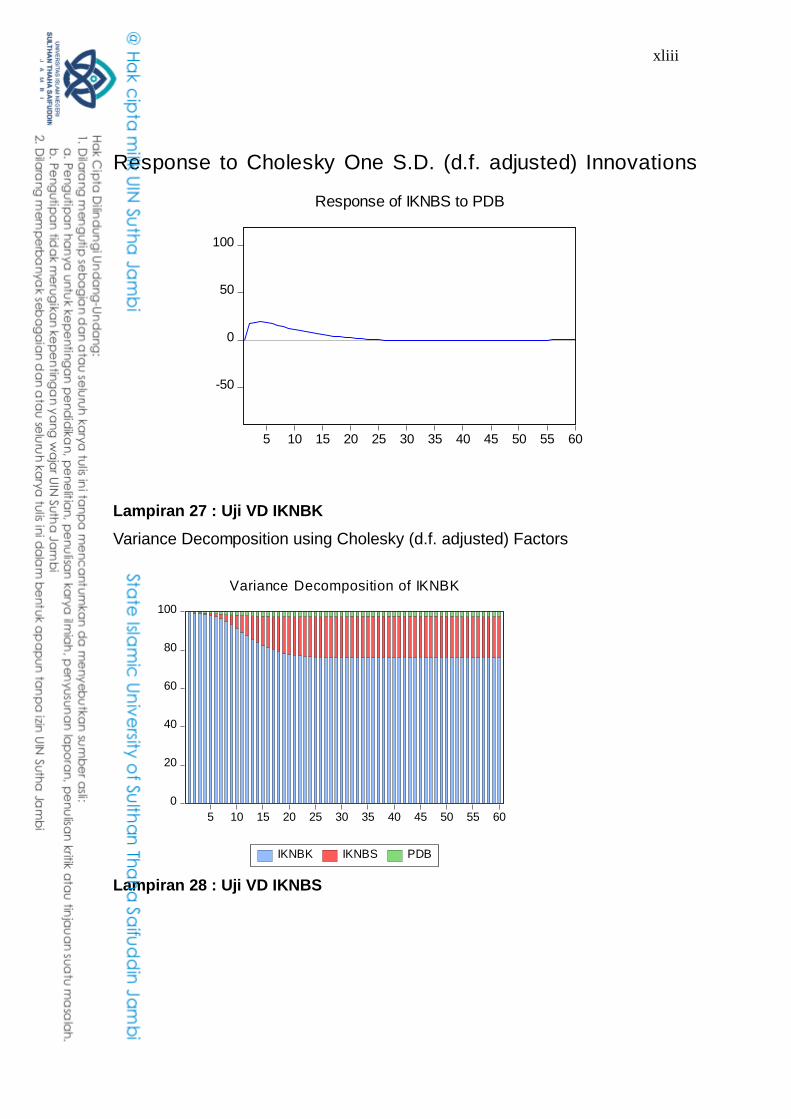

Gambar 4.8 : Grafik Hasil Uji IRF IKNBS terhadap PDB ……… 117

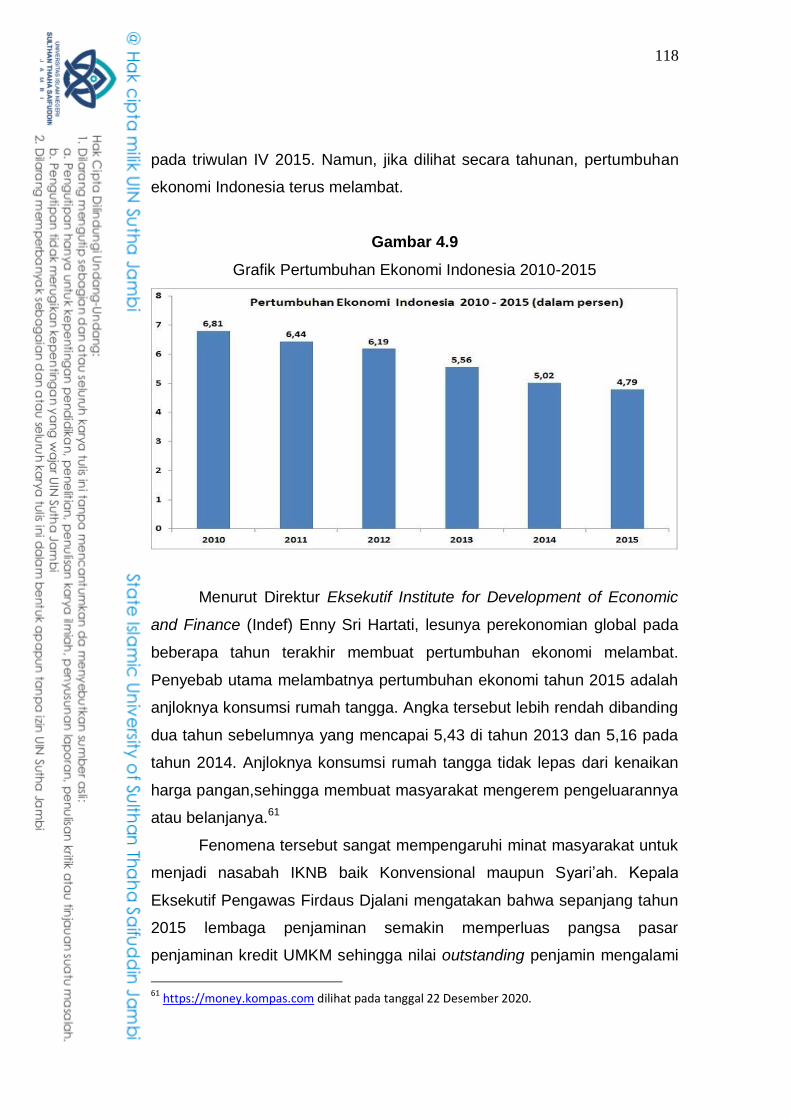

Gambar 4.9 : Grafik Grafik Pertumbuhan Ekonomi Indonesia

2010-2015……………………………….………………. 118

Gambar 4.10 : Grafik Hasil Uji VD IKNBK ………………….………. 119

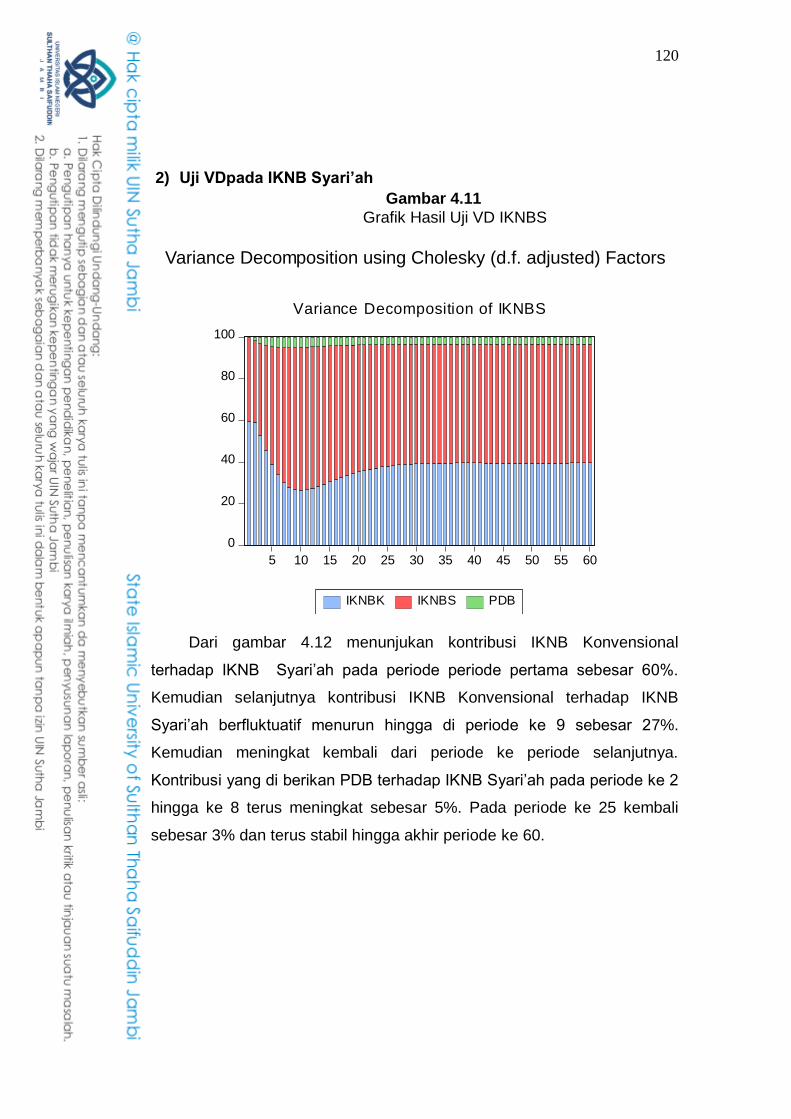

Gambar 4.11 : Grafik Hasil Uji VD IKNBS ………………….………. 120

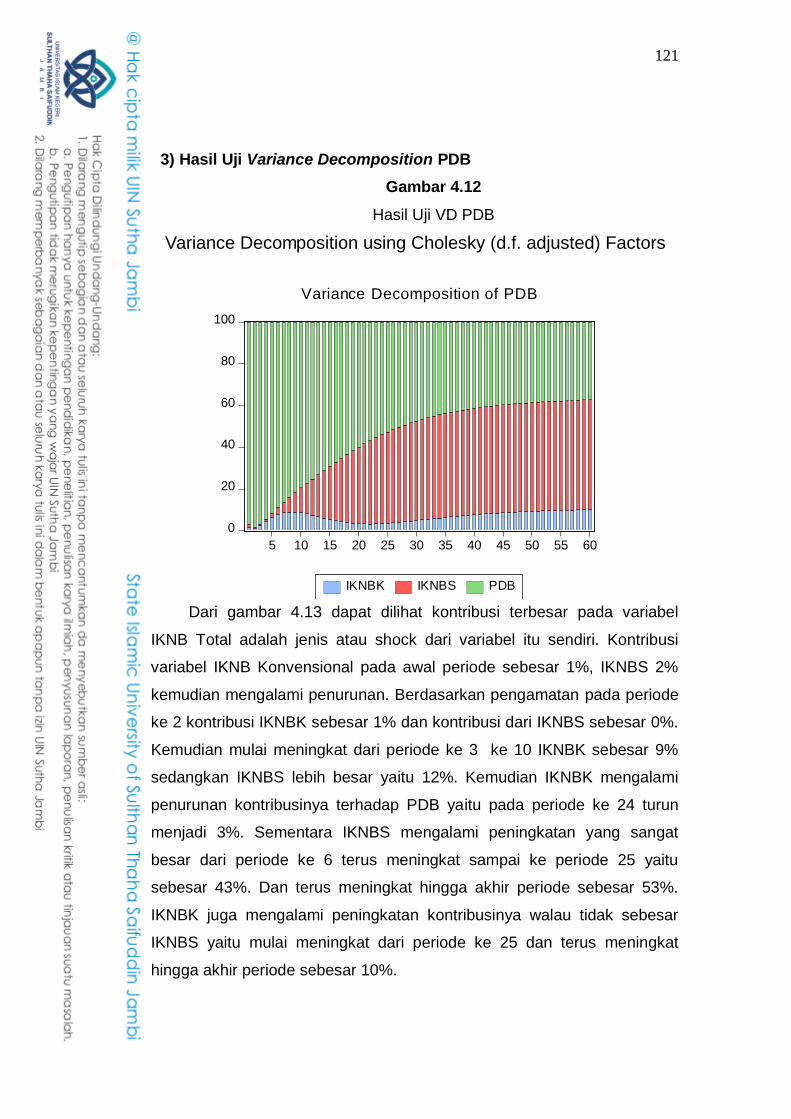

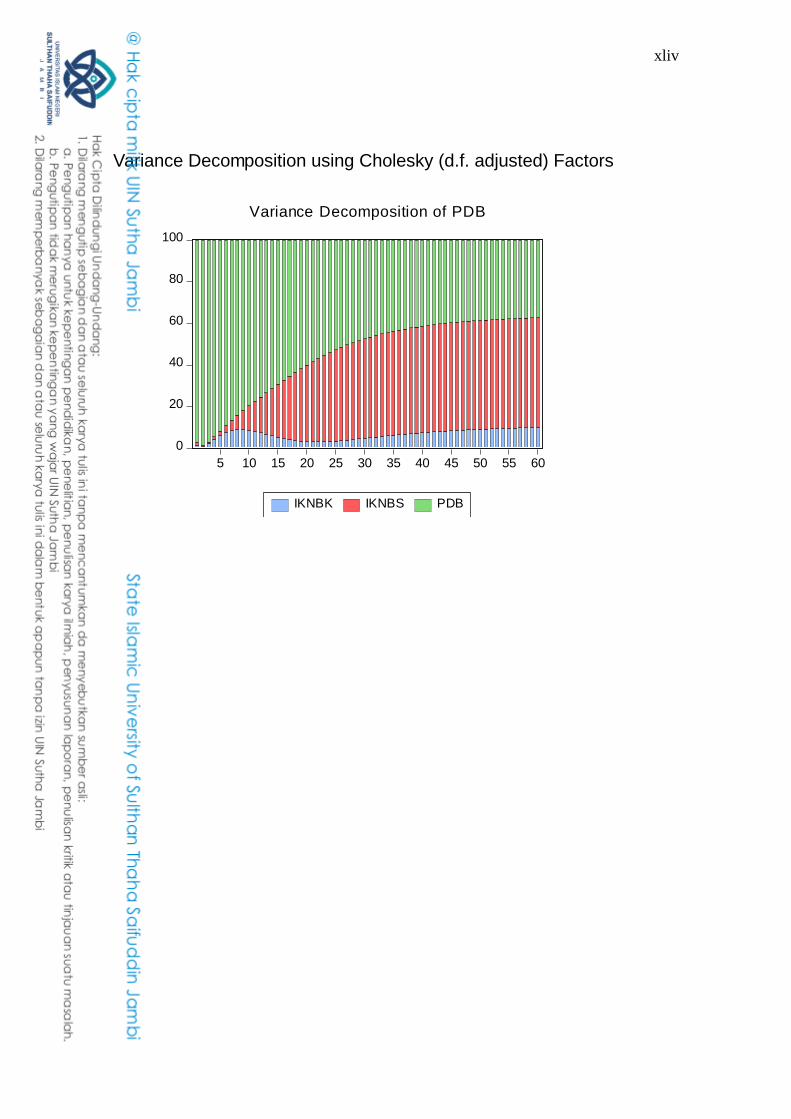

Gambar 4.12 : Grafik Hasil Uji VD PDB……………………………. 121

xx

DAFTAR LAMPIRAN

HALAMAN

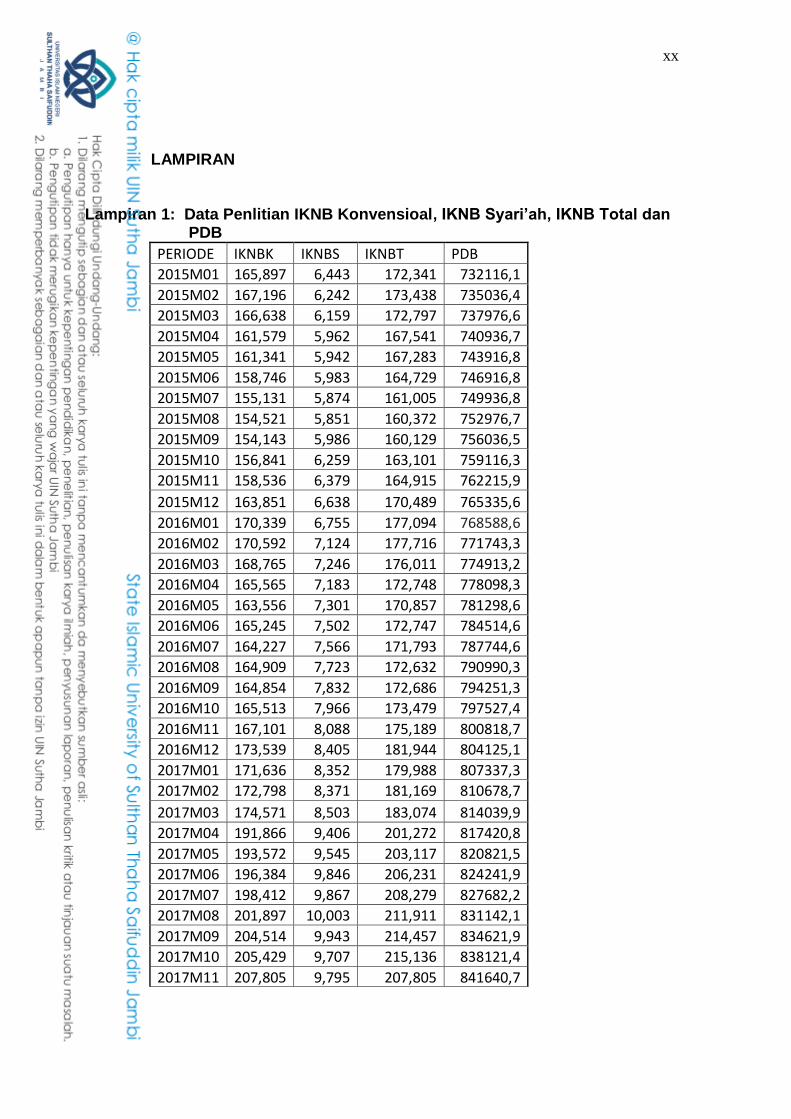

LAMPIRAN 1 Data Penelitian IKNBK,IKNBS dan IKNBT 135

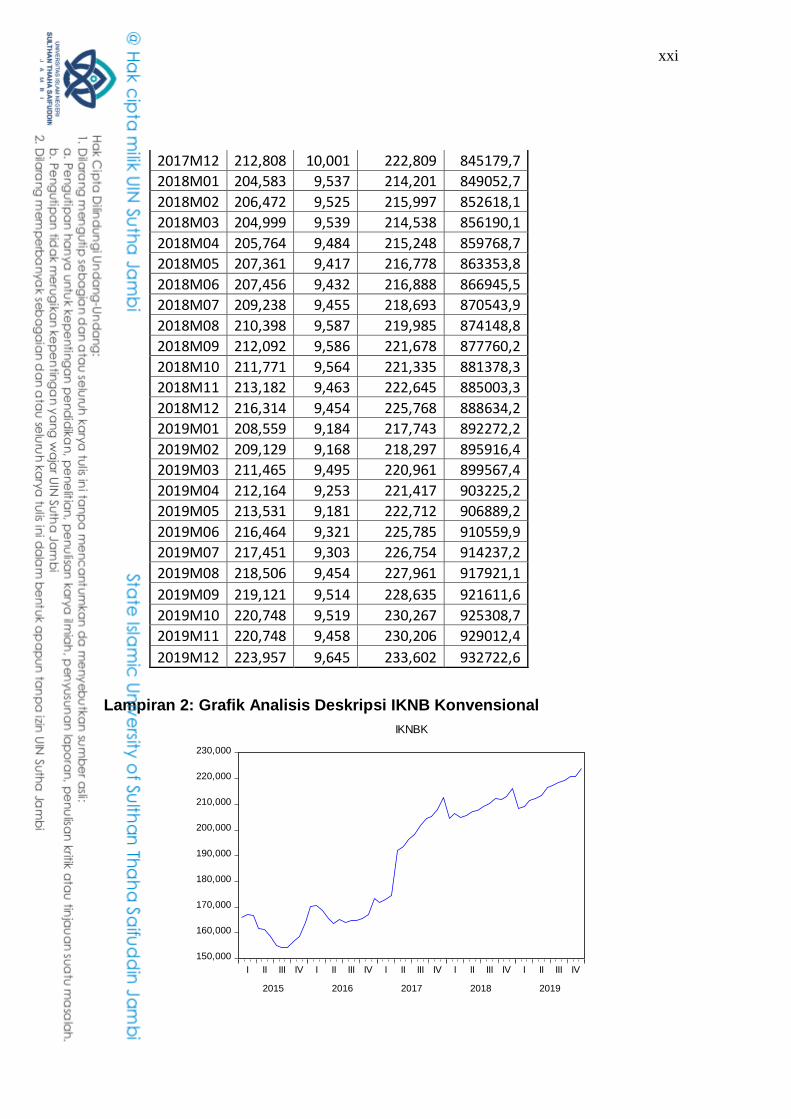

LAMPIRAN 2 Grafik Analisis Deskripsi Iknbk………….. 136

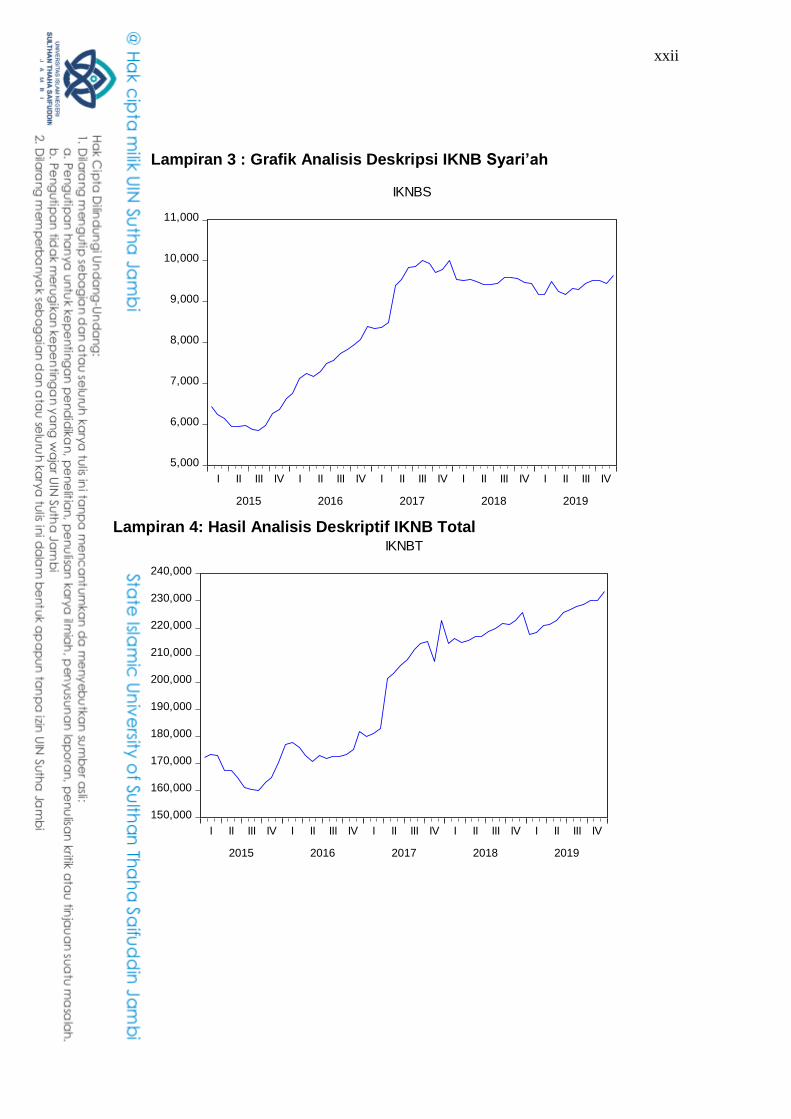

LAMPIRAN 3 Grafik Analisis Deskripsi IKNB Syari‟ah… 137

LAMPIRAN 4 Grafik Analisi Deskripsi IKNB Total……… 137

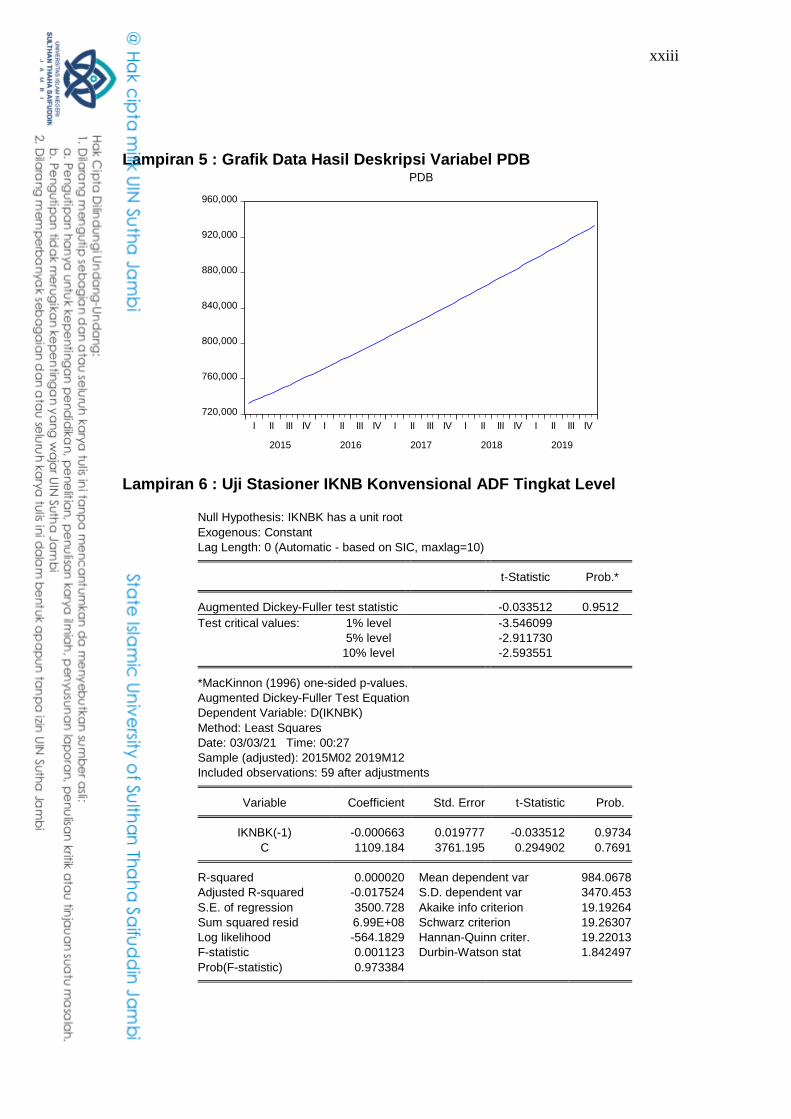

LAMPIRAN 5 Grafik Analisis Deskripsi PDB…………… 138

LAMPIRAN 6 Uji Stasioner IKNBK ADF Tingkat Level… 138

LAMPIRAN 7 Uji Stasioner IKNBK ADF 1st Difference .. 139

LAMPIRAN 8 Uji Stasioner IKNBK PP Tingkat Level…. 139

LAMPIRAN 9 Uji Stasioner IKNBK PP 1st Difference…. 140

LAMPIRAN 10 Uji Stasioner IKNBS ADF Tingkat Level…. 141

LAMPIRAN 11 Uji Stasioner IKNBS ADF 1st Difference…. 142

LAMPIRAN 12 Uji Stasioner IKNBS PP Tingkat Level…… 142

LAMPIRAN 13 Uji Stasioner IKNBS PP 1st Difference…... 143

LAMPIRAN 14 Uji Stasioner IKNBT ADF Tingkat Level…. 144

LAMPIRAN 15 Uji Stasioner IKNBT ADF 1st Difference … 144

LAMPIRAN 16 Uji Stasioner IKNBT PP Tingkat Level…… 145

LAMPIRAN 17 Uji Stasioner IKNBT PP 1st Difference…... 146

LAMPIRAN 18 Uji Stasioner PDB ADF Tingkat Level…………. 147

LAMPIRAN 19 Uji Stasioner PDB ADF 1st Difference……….. 147

LAMPIRAN 20 Uji Stasioner PDB PP Tingkat Level………… 148

LAMPIRAN 21 Uji Stasioner PDB PP 1st Difference………… 149

LAMPIRAN 22 Uji Lag Optimal ………………………………. 150

LAMPIRAN 23 Uji Stabilitas VAR…………………………….. 150

LAMPIRAN 24 Uji Kointegrasi………………………………… 151

LAMPIRAN 25 Uji Estimasi VECM…………………………… 153

LAMPIRAN 26 Uji Kausalitas Granger………………………... 155

LAMPIRAN 27 Uji Impluse Response Function (IRF)……….. 155

LAMPIRAN 28 Uji VD IKNBK………………………………. 158

LAMPIRAN 29 Uji VD IKNBS………………………………. 159

BAB I PENDAHULUAN

A. Latar Belakang

Risiko yang mengancam melambatnya pertumbuhan ekonomi

dunia sehingga dapat memicu terjadinya kinerja domestic yang melambat.

Peristiwa ini menggambarkan adanya pertumbuhan ekonomi mengalami

penurunan domestik yang berada pada level 5.05% di kuartal II. Beberapa

lembaga keuangan internasional juga telah memperbaiki proyeksi

pertumbuhan ekonomi global secara menyeluruh hingga ke dasar.

Selanjutnya berakhirnya ketidakpastian dari terjadinya perang dalam

bidang perdagangan antara AS-Tiongkok dan berdampak pada prospek

permintaan global yang semakin menurun. Adanya keringanan atau

kelonggaran dari kebijakam moneter advanced economies untuk

menghindari terjadinya downturn cycle merupakan tanggapan dari kedua

resiko tersebut.1

Pertumbuhan ekonomi yang berada dalam situasi yang tidak setabil

atau ketidakpastian ekonomi global dan masih rendah pada kuartal I -

2019, jika dibandingkan tahun sebelumnya pertumbuhan kredit pada 2019

cenderung melambat. Fenomena ini berdampak pada pertumbuhan laba

perbankan pada Juni 2019 sedikit melambat. Akan tetapi, risiko masih

dapat terjaga yang terlihat dari rasio non-performing loans (NPL) yang

lebih rendah dibandingkan tahun sebelumnya. Di sisi lain industri

perbankan juga masih memiliki rasio permodalan yang sangat solid, hal ini

terlihat dari tingginya rasio Kewajiban Penyediaan Modal Mininum

(KPMM). Situasi seperti ini dapat berdampak pada kinerja industri

keuangan non-bank yang termoderasi sejalan dengan kondisi

perekonomian domestik. Pembiayaan multiguna tumbuh melambat

sehingga mengkonfirmasi tingkat rendahnya permintaan kendaraan

bermotor. Sejalan dengan perlambatan minat kredit dari sektor

1 Lihat https://www.ojk.go.id/id/data-dan-statistik. di akses tanggal 15 maret .

2

pertambangan di sektor perbankan memberi dampak pada beberapa

pembiayaan investasi seperti alat-alat berat konstruksi dan pertambangan

juga melambat. Namun demikian, risiko dari perusahaan pembiayaan dan

asuransi masih relatif terjaga dengan ketahanan tingkat permodalan dan

kesehatan yang solid.

Pergerakan kondisi perekonomian dalam dalam suatu Negara

terus menerus mengarah yang lebih baik selama priode tertentu

merupakan gambaran dari pertumbuhan ekonomi pada suatu Negara.

Proses meningkatnya kapasitas produksi dalam suatu perekonomian yang

digambarkan pada meningkatnya pendapatan nasional juga merupakan

bentuk pertumbuhan ekonomi. Suatu Negara akan mengalami

pertumbuhan ekonomi apabila ada indikasi keberhasilan dari

pembangunan ekonomi.2

Pertumbuhan ekonomi dalam suatu Negara juga termasuk bentuk

proses jangka panjang dan terus berkesinambungan. Peranan dari

beberapa sektor juga mempengaruhi proses dalam suatu perekonomian

tersebut. Tingkat pertumbuhan ekonomi suatu Negara dapat digambarkan

dari pendapatan Nasional (GDP dan GNP), pendapatan perkapita dan

GDP Rill. Faktor-faktor yang dapat mendorong ataupun menghambat

pencapaian pertumbuhan ekonomi suatu Negara. Suatu Negara yang

berhasil memaksimalkan faktor pendorong akan lebih mudah mencapai

pertumbuhan ekonomi suatu Negara. Suatu Negara yang berhasil

memaksimalkan faktor pendorong akan lebih mudah mencapai

pertumbuhan ekonominya. Namun sebaliknya, jika Negara yang tidak

mampu memaksimalkan faktor penghambat akan lebih lambat untuk

mencapai target pertumbuhan ekonomi. Setiap Negara memiliki faktor

penghambat dan pendorong yang tidak sama, tergantung pada ragam

2 Ryandini, Tya. (2013). Pengaruh Dana Investasi Melalui Instrumen SUN dan SBSN terhadap Pertumbuhan Ekonomi Indonesi. Al-Iqtishad : Jurnal Ilmu Ekonomi. Vol.6 No.1.

3

atau karekteristik pemerintahan budaya dalam suatu negara, ketersediaan

sumber daya iklim politik dan juga karakteristik yang lain.3

Pendorong pertumbuhan ekonomi dalam suatu daerah dapat di

picu adanya peran penting dari sektor keuangan. Bank dunia memberikan

respon bahwa semakin berkembangnya sektor keuangan maka akan

berdampak baik pada pertumbuhan ekonomi, meredam volatilitas ekonomi

makro serta menurunkan kemiskinan. Namun hal tersebut masih

memunculkan perdebatan baik secara teori atau empiris. Adapun hal yang

masih diperdebatkan terkait dengan perkembangan sektor keuangan,

pertumbuhan ekonomi dan volatilitas ekonomi makro.

Semula perdepatan yang terjadi mengenai hubungan sektor

keuangan dan pertumbuhan ekonomi mana dia antara kedua sektor yang

lebih berperan dalam mendorong perkembangan. Sektor keuangan yang

mendorong pertumbuhan ekonomi (finance-led growth) atau sebaliknya

pertumbuhan ekonomi yang mendorong sektor keuangan (growth-led

finance), Levine 1997 dan Patrick 2000. Perdebatan yang selanjutnya

tentang membahas mengenai perkembangan sektor keuangan dengan

volatilitas ekonomi makro. Perdebatan ini membahas hubungan dari

sektor keuangan terhadap volatiliasa ekonomi makro atau dampak dari

sektor keuangan yang semakin berkembang akan membawa dampak bagi

volatilitas ekonomi makro.

Kebijakan ekonomi makro bertujuan untuk mengurangi jumlah

pengangguran, mewujudkan pertumbuhan ekonomi yang semakin

meningkat secara terus menerus atau berkesinambungan, dan inflasi

yang rendah. Kebijakan Bank Dunia sangat berperan dalam mewujudkan

tujuan dari kebijakan ekonomi makro tersebut, yaitu dengan cara

menekankan peran pentingnya dalam sektor keuangan sehingga dapat

mendukung dalam pertumbuhan ekonomi atau tujuan dari kebijakan

3 Indriana Mei Listyani, Tesis: “ Analisis Pengaruh Perkembangan Sektor Keuangan Terhadap

Pertumbuhan Ekonomi Indonesia dan Malaysia,” Yogyakarta: UIN Sunan Kalijaga 2016, hal.2.

4

ekonomi makro. Oleh karena itu Bank Dunia memberikan himbauan

terhadap pentingnya suatu kebijakan yang dapat mendukung dalam

perkembangan sektor keuangan di seluruh Negara.4

Dunia industri yang berkembang dengan pesat tentu akan

memaksa seluruh entitas bisnis agar lebih berinovasi dengan lebih

memperhetikan peluang dlam mencapai target. Berbagai kinerja yang

telah dilaksanakan dengan melalui pengukuran akan menjadi

pembaharuan yang berinovasi dalam proses pencapaian visi serta misi

sebuah entitas tentu saja sangat diperlukan. Ukuran-ukuran kinerja dalam

bentuk tradisional juga dapat menjadi acuan dalam kinerja keuangan yang

teridentifikasi pada aset yang bersifat fisik, indicator-indikator yang

terabaikan intangible/invisible yang dimiliki oleh sebuah entitas bisnis .5

Sektor jasa keuangan nasional pengembangannya selanjutnya

akan diperluas dalam beberapa bentuk program inisiatif secara terperinci

dalam roadmap masing-masing pada sektor jasa keuangan. Tecantum

dalam Buku II RP JMN 2015-2019 Bab III terkait Pembangunan Ekonomi

yang mengungkapkan bahwa difokuskan dalam meningkatkan kualitas

serta daya saing dalam sektor keuangan bertujuan untuk pembangunan di

bidang sektor keuangan. Hal ini bertujuan agar dapat meningkatkan

kehidupan yang lebih baik dengan meningkatkan stabilitas dalam sektor

keuangan yang telah memberikan kontribusi dalam pertumbuhan ekonomi

yang akan terus berkelanjutan stabilitas ekonomi, serta secara inklusif

terhadap pembangunan ekonomi dan nyata berkeadilan. Selanjutnya

terkait fungsi hukum dari beberapa arah dengan kebijakan dan strategi

yang telah dirancang dalam bentuk kerangka berfikir.

Kualitas pelayanan Islam adalah bentuk evaluasi kognitif dari

konsumen atas penyajian jasa oleh organisasi produk atau jasa yang

4 Utami Baroroh.,dkk., “Analisis Sektor Keuangan Terhadap Pertumbuhan Ekonomi Regional di Wilayah Jawa: Pendekatan Model Levine. Jurnal University of Malaysia. Tahun.2012. 5 Mukhzarudfa dan Wirmie, Akuntansi Manajemen (Jambi:Salim Media Indonesia, 2019) hal.153

5

menyandarkan setiap aktivitasnya kepada nilai-nilai moral dan sesuai

kepatuhan yang telah dijelaskan oleh syariat Islam. Kualitas pelayanan

telah menjadi satu faktor yang penting untuk kesuksesan sebuah bisnis.

Pada kualitas pelayanan memiliki 5 dimensi atau Servqual, dimana

instrumen ini dapat digunakan secara umum oleh perusahaan jasa, yang

terdiri dari Tangible, Reliability, Responsiveness, Assurance dan Empathy.

Namun kelima dimensi kualitas pelayanan tersebut bersifat umum, untuk

menutupi kelemahan yang ada maka ditambahkan unsur Compliance with

Islamic Law (kepatuhan terhadap hukum Islam).6

Rencana pembangunan hukum 2015 hingga 2019 dapat

diharapkan berkontribusi untuk mewujudkan sasaran utama yaitu

meningkatkan persaingan di sektor perekonomian. Hal ini menunjukan

bahwa fungsi hokum untuk memastikan bagaimana pembangunan

ekonomi nasional dapat berjalan sesuai yang diharapkan.7

Terdiversifikasinya sektor keuangan dengan baik adalah

merupakan kunci dalam memwujudkan tujuan dari pembangunan

ekonomi, secara luas menciptakan lapangan pekerjaan serta memperbaiki

taraf hidup seluruh masyarakat di Indonesia. Pertumbuhan sektor

keuangan akan berdampak positif apabila didasari dengan fungsi dari

sektor keuangan itu sendiri yang digunakan terhadap pertumbuhan

ekonomi, yakni dengan cara menerapkan mobilisasi dan pengalokasian

berupa pemanfaatan sumberdaya yang digunakan untuk melakukan

aktifitas investasi yang mempunyai nilai produktif dari pelaku-pelaku

ekonomi. Ketersediaan suatu instrument dan lembaga sektor keuangan

yang meningkat tentu akan meminimalisir biaya yang dikeluarkan untuk

6 Rafidah dan Mila Dewi Lasika, “Pengaruh Kepercayaan Merek, Kualitas Pelayanan Islami Dan

Promosi Terhadap Kepuasan Pelanggan Outlet Rabbani Di Kota Jambi” Iltizam Journal, Vol. 3, No. 2, 2019. 7 Tri Handayani dan Lastuti Abubakar. “Perkembangan Hukum Sektor Jasa Keuangan Dalam Upaya Percepatan Pertumbuhan Ekonomi Nasional, “ De Lega Lata Jurnal Ilmu Hukum, Vol.2, No.2 (2017)

6

aktifitas transaksi serta biaya informasi, biaya likuiditas yang tersedia,

biaya persetase risiko yang meningkat, biaya konsultan, tabungan serta

biaya perbaikan untuk mengembangkan teknologi. Hal tersebut

merupakan kegiatan mobilisasi dan pengalokasian dalam investasi.

Perusahaan yang bergerak pada bidang keuangan yang ada di

Negara Indonesia rata-rata diperankan oleh sektor perbankan. Menurut

laporan OJK di tahun 2014, mendekati persentase 74% jumlah dari aset

keuangan dikuasai oleh sektor perbankan. Berakhirnya masa krisis yang

menyebabkan restrukturisasi, seluruh perbankan yang ada di Indonesia

semakin menjadi solid, dengan penyediaan modal yang cukup dan

pendapatan yang semakin meningkat. Pemerintah telah mengambil alih

dan menjual sebagian besar Bank swasta atau kembali ditutup kepada

sektor swasta. Sebagian saham bank-bank milik Negara juga mulai

dilepas oleh pemerintah. Peraturan serta pengawasan sektor sudah

diperkuat dengan substansial, simpanan yang ada di bank dengan

jaminan yang merata sejak krisis, dengan bertahap dihilangkan seiring

diterapkannya jaminan simpanan yang telah diprogramkan. Reformasi

yang di agendakan lebih lanjut berpengaruh sangat positif yang masih

berkaitan dnegan sektor perbankan adalah bagian dari perbaikan-

perbaikan yang telah dilakukan.8

Inovasi yang dilakukan belakangan ini merupakan inovasi dari

industri yang bergerak dalam bidang perbankan bukan yang bersumber

dari modal berjangka panjang. Seluruh perbankan yang ada di Indonesia

mendapatkan pembiayaannya sebagian besar dari simpanan berjangka

pendek berupa deposito dengan masa jatuh tempo kurang dari satu bulan

pada simpanan bank yang lebih dari 90%. Aktiva pasiva yang dikelola

8 Nabila Ilmalina Faza,dkk., “ Kontribusi Industri Keuangan Non-Bank (IKNB) Konvensional Dan Syari’ah Terhadap Perekonomian Indonesia, ” At-Tijaroh : Jurnal Ilmu Manajemen dan Bisnis Islam, vol.1.5, no.2 (2019), hal.2

7

secara baik dapat mendorong bank untuk memberikan penawaran floating

rate kepada nasabah berupa pinjaman jangka pendek. Sehingga dengan

demikian struktur dari kewajiban tersebut harus memberikan batasan

kesanggupan dari Bank dalam rangka memberikan dana berupa aset

dengan jangka panjang. Pengelolahan peningkatan Industri Keuangan

Non Bank (IKNB) secara tepat dan benar akan berdampak positif dalam

pembangunan dibidang ekonomi. Tersedianya alternatif pelayanan dalam

sektor keuangan, mampu mendukung sektor Industri Keuangan Non Bank

melakukan inovasi pelayanan aksesnya pada semua sistem keuangan

secara umum. Sektor Industri Keuangan Non Bank (IKNB) juga mampu

memberikan solusi untuk memperlancar aktifitas investasi juga dalam

pembiayaan tentunya dengan jangka panjang yang selama ini sering

menjadi tantangan disetiap tahap biasanya pada tahap awal dari proses

dalam pembangunan pada sektor keuangan yang lebih berorientasi pada

Bank.

Secara terminologi problem sloving yang diungkapkan Syaiful

Bahri Djamarah dan Aswan Zain yaitu pemikiran secara ilmiah untuk

menemukan jalan keluar dlam penyelesaian suatu masalah.9 Industri

Keuangan Non Bank (IKNB) juga merupakan industri yang terdiri atas

berbagai lembaga yang bergerak dalam bidang penyediaan jasa

keuangan, tetapi tidak memliki perizinan perbankan (full banking license),

sehingga tidak ada penarikan deposito dari nasabah. Industri Keuangan

Non Bank (IKNB) di satu sisi menghadapi persaingan, namun disisi yang

lain Industri Keuangan Non Bank juga mampu menjadi pelengkap industri

perbankan dengan menyediakan alternatif jasa keuangan yang

dibutuhkan masyarakat seperti dana pensiun, perasuransian, modal

ventura dan lain sebagainya. Berdirinya Industri Keuangan Non Bnak

(IKNB) yang mempunyai peningkatan cukup pesat, diharapkan dapat

menjadi jalan keluar dari permasalah keuangan atau problem solving

9 Syaiful Bahri Djamarah dan Aswan Zain, Strategi Belajar Mengajar, (Jakarta: Rineka Cipta, 2002),

hal.102

8

dalam menghadapi masalah ekonomi, juga dapat menjadi instrument

dalam perekonomian dalam jangka panjang.

Industri Keuangan Non Bank juga bersaing dengan simpanan bank,

sehingga mobilisasi dalam sektor pendanaan yang berjangka panjang

dibutuhkan dalam mewujudkan peningkatan berbagai sektor yang

mempunyai peran dalam memperkirakan pengalokasian dana yang lebih

baik serta membantu memperkecil nilai risiko pada sistem dengan cara

melakukan sumber daya yang dihimpun, pengelolaan resiko, dan teknik-

teknik yang diterapkan dengan cara mengolah dokumen yang bertugas

melanjutkan risiko keseluruh bagian sistem keuangan yang terdiverifikasi.

Pertumbuhan dari suatu lembaga simpanan kontraktual dapat

meningkatkan perkiraan dari penyediaan produk untuk kebutuhan

masyarakat serta perusahaan tentunya yang menjadi nasabah atau

investor.Industri Keuangan Non-Bank (IKNB) Syari‟ah mengacu pada

prinsip berdasarkan Syari‟ah. Hal ini ditegaskan dalam Al-Qur‟an

sebagaimana firman Allah dalam surat Al-Baqarah ayat: 275-279. 10

10 Departemen Agama RI, Al-Qur’an dan Terjemahnya (Semarang: CV Asy Syifa , 1989), hal. 36.

9

“Orang-orang yang makan riba tidak dapat berdiri melainkan seperti

berdirinya orang yang kemasukan Syaitan lantaran (tekanan) penyakit

gila. Keadaan mereka yang demikian itu adalah disebabkan mereka

berkata (berpendapat) sesungguhnya jual beli itu sama dengan riba.

Orang-orang yang telah sampai kepadanya larangan dari Tuhannya, lalu

terus berhenti (dari mengambil riba), maka baginya yang telah diambilnya

dahulu (sebelum datang larangan) dan urusannya (terserah) kepada

Allah. Orang yang mengulangi (mengambil riba), maka orang itu adalah

penghuni-penghuni neraka, mereka kekal di dalamnya. Allah

memusnahkan riba dan menyuburkan sedekah dan Allah tidak menyukai

orang yang tetap dalam kekafiran dan selalu berbuat dosa. Sesungguhnya

orang-orang yang beriman, mengerjakan amal saleh, mendirikan shalat

dan menunaikan zakat, mereka mendapat pahala di sisi Tuhannya. Tidak

ada kekhawatiran terhadap mereka dan tidak (pula) mereka bersedih hati.

Hai orang-orang yang beriman, bertakwalah kepada Allah dan tinggalkan

sisa riba (yang belum dipungut) jika kamu orang-orang yang beriman.

Maka jika kamu tidak mengerjakan (meninggalkan sisa riba), maka

ketahuilah bahwa Allah dan Rasul-Nya akan memerangimu. Dan jika

kamu bertaubat (dari pengambilan riba), maka bagimu pokok hartamu,

kamu tidak menganiaya dan tidak pula dianiaya.” 11

Industri Keungan Non Bank (IKNB) Syari‟ah maupun Industri

Keuangan Non Bank (IKNB) Konvensional memiliki perbedaan yang

sangat mendasar yaitu dalam bagian oprasionalnya, yang paling

11 Departemen Agama RI, Al-Qur’an dan Terjemahnya (Semarang: CV Asy Syifa , 1989), hal. 36.

10

mendasar, yaitu dalam proses penyaringan (screening) pada saat

melakukan prosen penyusunan dokumen dan proses pemurnian

pendapatan non halal. Screening meliputi review saham yang bertujuan

untuk mengeliminasi saham dari perusahaan yang telah terlibat dalam

bisnis yang juga dianggap melanggar hukum syari‟ah.12 Tahap-tahap

penyaringan dalam prinsip hukum syari‟ah. Tahap penyaringan atau

pemurnian dilakukan dengan cara mengeluarkan pendapatan yang non

halal dari perusahaan halam sebagai amal (chrity). Tahap penyaringan

dan pemurnian ini merupakan salah satu ciri khas dari lembaga reksadana

syari‟ah.

Ekonomi Islam secara instrumental demi memperkuat

persaudaraan ditengah masyarakat muslim menganjurkan adanya zakat,

infak dan sedekah untuk memeperkuat Ikatan persaudaraan mereka

sekaligus untuk mengurangi kesejangan ekonomi di antara mereka.

Dalam konteks aktivitas ekonomi, ekonomi Islam memperkenalkan konsep

kerjasama usaha yang biasa disebut mudharabah dan musyarakah.

Bentuk kerjasama aktivitas ekonomi ini adalah merupakan nilai

instrumental sistem ekonomi Islam untuk membangun perekonomian yang

seimbang tanpa adanya eksploitasi.13

Pertumbuhan Industri Keuangan Non Bank Baik Syari‟ah maupun

Konvensional pada peridoe 2015 sampai dengan priode 2019 menunjukan

nilai yang cukup signifikan. Rata-rata dari pertumbuhan aset yang

diperlihatakan dari laporan sebesar 99% per tahun untuk Industri

Keuangan Non Bank Konvensioal sedangkan Industri Keuangan Non

Bank Syari‟ah memperlihatkan nilai rata-rata sebesar 12,5 % per tahun

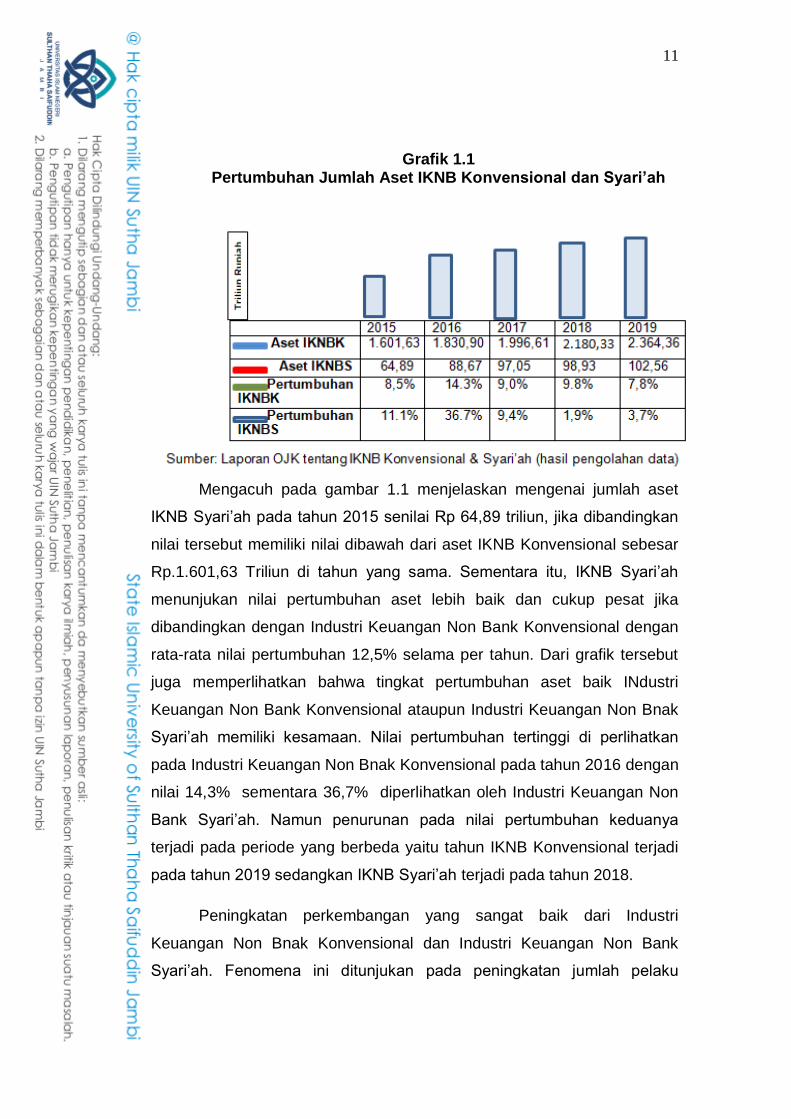

dari pertumbuhan aset. Hal tersebut dapat di amati dari grafik berikut:

12 Andri Soemitra, Bank dan Lembaga Keuangan Syari’ah , Ed. I (Jakarta: Kencana, 2009), hal.173. 13

Ali Rahma,. Dkk, Analisis Kesesuaian Konstitusi Ekonomi Indonesia Terhadap Ekonomi Islam, Jurnal: Iqtishad, Vol. 6, No 1 (2014).

11

Grafik 1.1 Pertumbuhan Jumlah Aset IKNB Konvensional dan Syari’ah

Mengacuh pada gambar 1.1 menjelaskan mengenai jumlah aset

IKNB Syari‟ah pada tahun 2015 senilai Rp 64,89 triliun, jika dibandingkan

nilai tersebut memiliki nilai dibawah dari aset IKNB Konvensional sebesar

Rp.1.601,63 Triliun di tahun yang sama. Sementara itu, IKNB Syari‟ah

menunjukan nilai pertumbuhan aset lebih baik dan cukup pesat jika

dibandingkan dengan Industri Keuangan Non Bank Konvensional dengan

rata-rata nilai pertumbuhan 12,5% selama per tahun. Dari grafik tersebut

juga memperlihatkan bahwa tingkat pertumbuhan aset baik INdustri

Keuangan Non Bank Konvensional ataupun Industri Keuangan Non Bnak

Syari‟ah memiliki kesamaan. Nilai pertumbuhan tertinggi di perlihatkan

pada Industri Keuangan Non Bnak Konvensional pada tahun 2016 dengan

nilai 14,3% sementara 36,7% diperlihatkan oleh Industri Keuangan Non

Bank Syari‟ah. Namun penurunan pada nilai pertumbuhan keduanya

terjadi pada periode yang berbeda yaitu tahun IKNB Konvensional terjadi

pada tahun 2019 sedangkan IKNB Syari‟ah terjadi pada tahun 2018.

Peningkatan perkembangan yang sangat baik dari Industri

Keuangan Non Bnak Konvensional dan Industri Keuangan Non Bank

Syari‟ah. Fenomena ini ditunjukan pada peningkatan jumlah pelaku

12

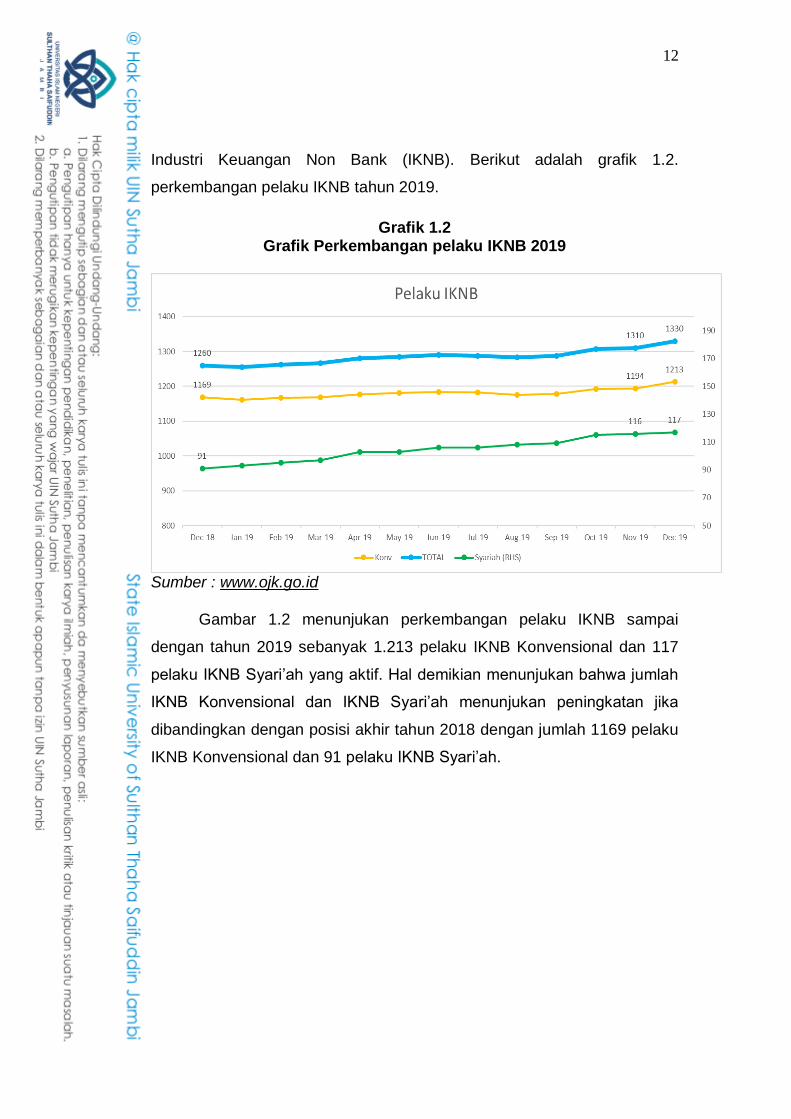

Industri Keuangan Non Bank (IKNB). Berikut adalah grafik 1.2.

perkembangan pelaku IKNB tahun 2019.

Grafik 1.2 Grafik Perkembangan pelaku IKNB 2019

Sumber : www.ojk.go.id

Gambar 1.2 menunjukan perkembangan pelaku IKNB sampai

dengan tahun 2019 sebanyak 1.213 pelaku IKNB Konvensional dan 117

pelaku IKNB Syari‟ah yang aktif. Hal demikian menunjukan bahwa jumlah

IKNB Konvensional dan IKNB Syari‟ah menunjukan peningkatan jika

dibandingkan dengan posisi akhir tahun 2018 dengan jumlah 1169 pelaku

IKNB Konvensional dan 91 pelaku IKNB Syari‟ah.

13

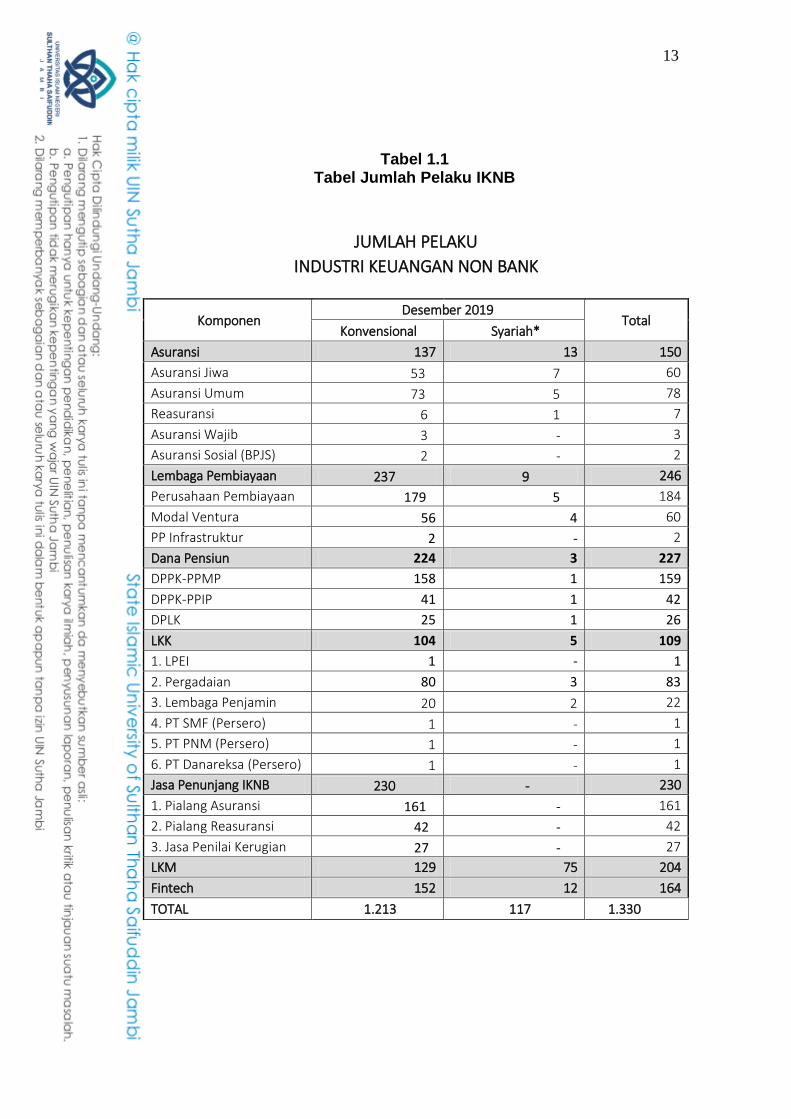

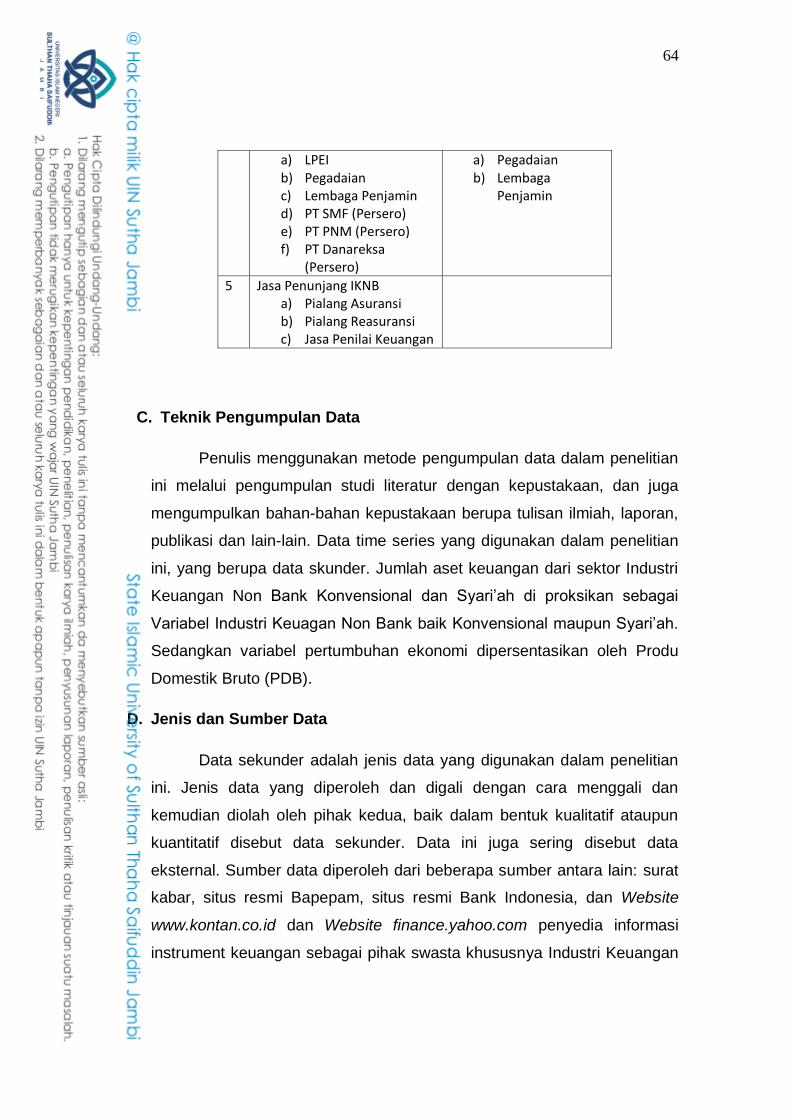

Tabel 1.1 Tabel Jumlah Pelaku IKNB

JUMLAH PELAKU

INDUSTRI KEUANGAN NON BANK

Komponen

Desember 2019 Total

Konvensional Syariah*

Asuransi 137 13 150

Asuransi Jiwa 53 7 60

Asuransi Umum 73 5 78

Reasuransi 6 1 7

Asuransi Wajib 3 - 3

Asuransi Sosial (BPJS) 2 - 2

Lembaga Pembiayaan 237 9 246

Perusahaan Pembiayaan 179 5 184

Modal Ventura 56 4 60

PP Infrastruktur 2 - 2

Dana Pensiun 224 3 227

DPPK-PPMP 158 1 159

DPPK-PPIP 41 1 42

DPLK 25 1 26

LKK 104 5 109

1. LPEI 1 - 1

2. Pergadaian 80 3 83

3. Lembaga Penjamin 20 2 22

4. PT SMF (Persero) 1 - 1

5. PT PNM (Persero) 1 - 1

6. PT Danareksa (Persero) 1 - 1

Jasa Penunjang IKNB 230 - 230

1. Pialang Asuransi 161 - 161

2. Pialang Reasuransi 42 - 42

3. Jasa Penilai Kerugian 27 - 27

LKM 129 75 204

Fintech 152 12 164

TOTAL 1.213 117 1.330

14

Dari tabel 1.1 tercatat jumlah pelaku atau komponen-komponen

yang terlibat di dalam Industri Keuangan Non Bank Konvensional dan

Industri Keuangan Non Bank Syari‟ah. Lembaga Asuransi Konvensional

tercatat total keseluruhannya sebanyak 137 pelaku dan Lembaga

Asuransi Syari‟ah sebanyak 13 pelaku dengan total keseluruhan 150

pelaku. Adapun jenis-jenis komponen asuransi konvensional yang terkait

yaitu asuransi Jiwa sebanyak 53 pelaku, asuransi umum sebanyak 73

pelaku, reasuransi sebanyak 6 pelaku, asuransi wajib sebanyak 3 pelaku,

dan asuransi jiwa sosial (BPJS) sebanyak 2 pelaku. Komponen Asuransi

Syari‟ah yaitu asuransi jiwa sebanyak 7 pelaku, asuransi umum sebanyak

5 pelaku, dan reasuransi sebanyak 1 pelaku.

Lembaga pembiayaan konvensional sebanyak 137 pelaku dan

lembaga pembiayaan syari‟ah sebanyak 13 pelaku total keseluruhannya

150 pelaku. Adapun komponen lembaga pembiayaan syariah yaitu

perusahaan pembiayaan sebanyak 179 pelaku, modal ventura sebayak 56

pelaku, dan PP Infrastruktur sebanyak 2. Komponen lembaga pembiayaan

syari‟ah yaitu perusahaan pembiayaan sebanyak 5 pelaku dan modal

ventura sebanyak 4 pelaku.

Dana pensiun konvensional sebanyak 224 pelaku dan dana

pensiun syari‟ah sebanyak 13 pelaku total keseluruhannya sebanyak 227

pelaku. Komponen dari dana pensiun konvensional meliputi DPPK-PPMP

sebanyak 158 pelaku, DPPK-PPIP sebanyak 41, dan DPLK sebanyak 25

pelaku. Komponen dana pensiun syari‟ah yaitu DPPK-PPMP sebanyak 1

pelaku, DPPK-PPIP sebanyak 1 pelaku, dan DPLK sebanyak 1 pelaku.

Lembaga Keuangan Khusus (LKK) konvensional sebanyak 104 dan

Lembaga Keuangan Khusus (LKK) Syari‟ah sebanyak 5 pelaku, total

keseluruhannya 109 pelaku. Komponen LKK Konvensional yaitu LPEI

sebanyak 1 pelaku, pergadaian sebanyak 80 pelaku, lembaga penjamin

sebanyak 20 pelaku, PT SMF (Persero) sebanyak 1 pelaku, PT PNM

15

(Persero) sebanyak 1 pelaku, dan PT Danareksa (Persero) 1 pelaku.

Komponen Lembaga Keuangan Khusus Syari‟ah meliputi pergadaian

sebanyak 3 pelaku dan lembaga penjamin 2 pelaku.

Jasa penunjang IKNB sebanyak 230 pelaku dan jasa penunjang

IKNB syari‟ah tidak ada. Komponen dari jasa penunjang IKNB

konvensional yaitu pialang asuransi sebanyak 161 pelaku, pialang

reasuransi sebanyak 42 pelaku dan jasa penilai kerugian sebanyak 27

pelaku.

Lembaga Keuangan Mikro (LKM) konvensional sebanyak 127

pelaku dan Lembaga Keuangan Mikro (LKM) Syari‟ah sebanyak 75

pelaku, total keseluruhannya 204 pelaku LKM. Fintech konvensional

sebanyak 152 pelaku dan fintech syari‟ah sebanyak 12 pelaku, total

keseluruhannya sebanyak 164 pelaku.

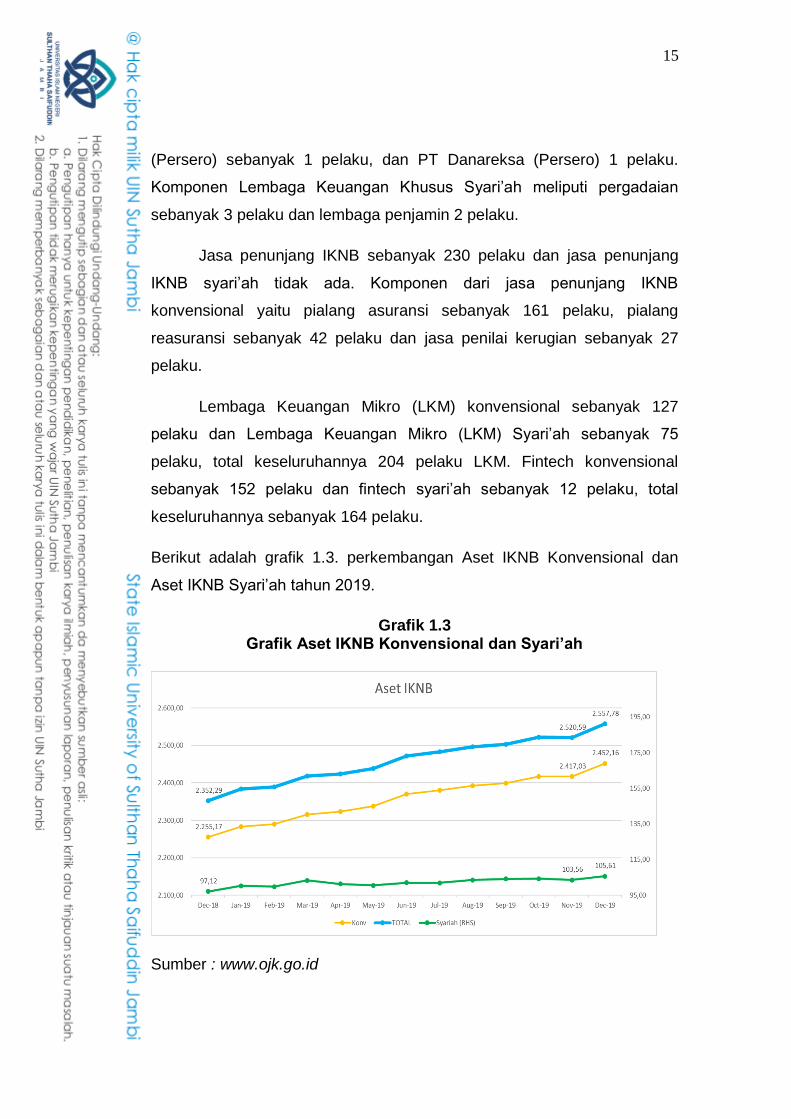

Berikut adalah grafik 1.3. perkembangan Aset IKNB Konvensional dan

Aset IKNB Syari‟ah tahun 2019.

Grafik 1.3 Grafik Aset IKNB Konvensional dan Syari’ah

Sumber : www.ojk.go.id

16

Grafik 1.3 menunjukan laju nilai aset IKNB Konvensional dan IKNB

Syari‟ah. Menurut data Otoritas Jasa Keuangan (OJK) tahun 2019 aset

IKNB Konvensional mencapai 2.452,16 dan aset IKNB Syari‟ah mencapai

105,61. Hal ini menujukan bahwa nilai aset IKNB Konvensional dan IKNB

Syari‟ah mengalami peningkatan dibandingkan dengan posisi akhir tahun

2018 nilai aset IKNB Konvensional 2.255,17 dan nilai aset IKNB Syari‟ah

97,12.

Menurut penelitian sebelumnya, menyatakan yang bisa

menjelaskan hubungan diantara dua sektor yaitu sektor keuangan dan

sektor pertumbuhan terdapat empat hipotesis yaitu:

1. Sektor keuangan menjadi faktor penentu pertumbuhan ekonomi

atau finance led growth bisa juga di sebut supply leading view

hipotesis ini dikemukakan oleh King danLevine, pada tahun 1993,

Arestis et al., 1996; Horrison et al., 199: Blackburn dan Hung, 1998;

Fase dan Abma, 2003

2. Sektor keuangan mengikuti pergerakan pertumbuhan ekonomi atau

dalam bahasa asing bisa disebut growth led finance hypothesis

atau bisa disebut juga demand following view oleh Habibullah,

2006.

3. Adanya hubungan saling mempengaruhi satu sama lain atau antara

sektor keuangan dan pertumbuhan ekonomi, bisa disebut the

bidirectional causality view, hipotesis ini dikemukakan oleh

Schumpeter 1912, Levine 1997, Odedokun 1992, Luintel dan Khan

1999, Unalmis 2002.

4. Sektor keuangan dan sektor pertumbuhan ekonomi yang tidak

memiliki hubungan satu sama lain atau disebut the independent

hypothesis.14

14 Al-zubi. “ financial Development and Economic Growth: A New Empirical Evidance from the Mena Countries 1989-2001,” Journal of Applied Economometrics and International Development, vol.6, no.1 (2006) hal.3.

17

Berdasarkan beberapa penemuan terdahulu, yang melakukan

penelitian dalam sektor perbankan serta pasar modal. Pada telaah

hubungan keuangan dan pertumbuhan ekonomi, kedua sektor ini

digunakan sebagai proxy. Berdirinya Industri Keuangan Non Bank (IKNB)

merupakan salah satu sektor pada peningkatan sektor financial yang

belum banyak dikenal. Secara empiris penelitian pada bidang hubungan

antara perkembangan Industri Keuangan Non Bank (IKNB) dan

pertumbuhan ekonomi masih sangat sedikit dan belum banyak dilakukan.

Fenomena dari kinerja yang berkualitas baik dapat ditujukan pada

nilai Risk Based Capital atau juga tenaga kerja yang cukup baik pada

tingkat melebihi tingkatan minimum yang telah ditentukan. Gearing Ratio

Industry pembiayaan berada jauh dibawah ketentuan maximum, dan Non

Performing Financing (NPF). Fenomena pada level yang rendah juga di

tunjukan oleh perusahaan dalam sektor pembiayaan. Mengamati kualitas

kinerja IKNB yang cukup baik OJK juga menanggapi dengan

meningkatkan sektor Industri Keuangan Non Bank (IKNB) serta

meningkatkan sektor pendanaan untuk mengasuransikan usahanya

dengan tujuan untuk memperkecil resiko lingkungan hidup demi

mewujudkan pelaksanaan pembiayaan secara berkesinambungan. OJK

tentunya akan meningkatkan Green Product pada perusahaan sektor

perasuransian serta sektor pembiayaan yang terlibat untuk kelestarian

lingkungan hidup.

Berdirinya IKNB Konvensional dan IKNB Syari‟ah, diikuti oleh

pertumbuhan dari keduanya yang cukup pesat, hal ini menjadi daya tarik

penyusun dalam melakukan penelitian mengenai IKNB Konvensional dan

IKNB Syari‟ah yang ada di Indonesia. Alasan mengapa melakukan

penelitian, yaitu untuk mengetahui ada atau tidaknya hubungan timbal

balik serta hubungan jangka panjang antara sektor IKNB terhadap

pertumbuhan ekonomi. Selanjutnya masih sangat sedikit penelitian yang

dilakukan mengenai IKNB.

18

Penelitian sebelumnya menggunakan metode mengevaluasi kinerja

IKNB Konvensional dan IKNB Syari‟ah dengan menggunakan analisis

VAR atau Vektor Auto Regreson. Menggunakan aset baik aset IKNB

Konvensional maupun IKNB Syari‟ah, maka variabel IKNB di proksikan

terhadap pertumbuhan di persentasekan menggunakan Produk Domestik

Bruto (PDB). Menurut peneliti variabel yang digunakan untuk

mempresentasikan pertumbuhan ekonomi dalam penelitian ini terbatas

hanya Aset Keuangan dari IKNB Konvensional dan aset keuangan IKNB

Syari‟ah dan Produk Domestik Bruto (PDB) saja. Pada penelitian

selanjutnya dapat digunakan variabel lain untuk merepresentasikan

pertumbuhan ekonomi seperti indikator pertumbuhan ekonomi non-

finansial seperti tingkat pengangguran, total perdagangan luar negeri dan

pasar modal Nabila dan Muhammad, 2017.

Uraian dari latar belakang di atas, penulis tertarik untuk untuk

melakukan penelitian yang berjudul “Kontribusi Industri Keuangan Non

Bank Konvensional, Industri Keuangan Non Bank Syari’ah dan Total

Aset Industri Keuangan Non Bank Terhadap Pertumbuhan Ekonomi

di Indonesia,” dengan menggunakan variabel data aset terhitung dari

2015-2019. Dengan menggunakan model regresi, sehingga dapat dilihat

pergerakan pertumbuhan ekonomi dimana akan mempengaruhi

pergerakan sektor Industri Keuangan Non Bank baik secara parsial

maupun secara simultan di waktu yang mendatang.

B. Identifikasi Masalah

Melihat uraian dari isi latar belkang yang dijelaskan sebelumnya

penulis mengidentifikasikan rumusan-rumusan dari masalah yang ada

yaitu sebagai berikut:

1. Aset IKNB Konvensional dan IKNB Syari‟ah mempengaruhi

pertumbuhan ekonomi di Indinesia. Juga sebaliknya baik buruknya

pertumbuhan ekonomi akan mempengaruhi perkembangan IKNB

Konvensional dan IKNB Syari‟ah.

19

2. Model yang dapat digunakan dalam mengungkapkan atau

menganalisis hubungan jangka panjang antara IKNB

Konvensional dan IKNB Syari‟ah terhadap pertumbuhan ekonomi

di Indonesia.

C. Batasan Masalah

Mengingat Sektor Keuangan memiliki beberapa jenis, maka dalam

penelitian ini, penulis telah membatasi pembahasan supaya tidak ada

terjadinya pembahasan terlalu panjang yang nantinya akan menyebabkan

kurang efektif. Pembatasan pembahasan tersebut hanya terfokus pada

penelitian IKNB Konvensional dan IKNB Syari‟ah Baik secara Parsial

Maupun Secara Simultan. Untuk melihat besarnya kontribusi terhadap

pertumbuhan ekonomi di Indonesia.

D. Rumusan Masalah

Penelitian ini berfokus pada menguji hubungan kausalitas Granger

dan hubungan dinamis antara sektor keuangan yang diproaksikan oleh

Industri Keuangan Non Bank (IKNB) Konvensional dan IKNB Syrai‟ah

terhadap pertumbuhan ekonomi di Indonesia. Analisis dinamis dilakukan

dengan melihat bentuk dan arah respon serta kontribusi varian antar

variabel untuk memperkuat hasil analisis. Adapun rumusan masalah

dalam penelitian ini yaitu:

1. Adakah hubungan kausalitas antara perkembangan sektor

IKNB Konvensional dan IKNB Syari‟ah Secara Parsial Maupun

Secara Simultan terhadap pertumbuhan ekonomi di Indonesia?

2. Adakah hubungan jangka panjang antara IKNB Konvensional

dan IKNB Syari‟ah Secara Simultan Maupun Secara Parsial

terhadap pertumbuhan Ekonomi di Indonesia?

20

E. Tujuan dan Kegunaan Penelitian

1. Tujuan dala penelitian ini adalah:

a. Untuk mengetahui hubungan kausalitas antara perkembangan

pada sektor IKNB Konvensional dan IKNB Syari‟ah terhadap

pertumbuhan ekonomi.

b. Untuk mengetahui hubungan jangka panjang antara IKNB

Konvensional dan IKNB Syari‟ah.

2. Manfaat dari penelitian ini adalah:

a. Secara Akademis

Penelitian ini diharapkan mempunyai manfaat dalam berkarya

khasanah keilmuan, khususnya di bidang Industri Keuangan Non

Bnak (IKNB) dan dapat memberikan Informasi yang bermanfaat

mengenai minat masyarakat terhadap IKNB. Serta memberi

wawasan yang lebih luas mengenai Industri Keuangan Non Bank

(IKNB).

b. Secara Praktisi

Penelitian ini diharapkan mampu menginformasikan terkait

pencapaian kinerja untuk manajer Industri Keuangan Non Bnak

(IKNB). Sehingga pihak manajer Industri Keuangan Non Bnak

(IKNB) akan berusaha dalam meningkatkan kinerjanya. Dan bagi

masyarakat yang menggunkan layanan Industri Keuangan Non

Bank (IKNB), penelitian ini di harapkan dapat menginformasikan.

BAB II

LANDASAN TEORI, PENELITIAN TERDAHULU,

KERANGKA BERFIKIR, DAN HIPOTESIS

A. Landasan Teori

1. Teori Ekonomi Syari’ah

Ekonomi syari‟ah menurut beberapa ahli:15

a. Menurut M.A. manan ekonomi syari‟ah adalah ilmu

pengetahuan sosial yang mempelajari masalah-masalah

ekonomi rakyat yang diilhami oleh nilai-nilai islam.

b. Menurut Prof. Dr. Zainudin Ali, pengertian ekonomi syari‟ah

adalah kumpulan norma hukum yang bersumber dari Al-

qur‟an dan Hadist yeng mengatur perekonomian umat

manusia.

c. Menurut Prof. Dr. Zainudin Ali, pengertian ekonomi syariah

adalah kegiatan atau usaha yang dilakukan oleh per orang

atau kelompok atau badan usaha yang berbadan hukum dan

tidak berbadan hukum dalam rangka memenuhi kebutuhan

yang bersifat komersial dan tidak komersial menurut prinsip

syariah.

Dari beberapa pengertian di atas dapat disimpulkan bahwa

pengertian ekonomi syariah adalah suatu system ekonomi yang

bersumber dari nilai-nilai Islam (Al-Qur‟an dan Hadist) yang

dijadikan pedoman dalam memenuhi kebutuhan hidup setiap

manusia demi menjaga kelangsungan hidupnya.

15

Aan Anshori, “Digitalisasi Ekonomi Syariah”. Jurnal Ekonomi Keuangan dan Bisnis Islam Vol.7 No.1, 2016, hal. 4.

22

2. Teori Hubungan Sektor Keuangan dan Pertumbuhan Ekonomi

Pengembangan yang dilakukan secara terus menerus pada teori

pertrumbuhan dapat menjadi pustaka acuan dalam studi, makro

ekonomi, ekonomi pembangunan dan bidang studi lainnya yang masih

berkaitan. Teori-teori yang dikemukakan oleh Rostow, Harrod (1939),

Domar (1946), Lewis (1954) dan Slow (1960). Namun hanya beberapa

teori saja yang mengarah dalam sektor keuangan yang dapat

mendukung dalam pertumbuhan ekonomi. Penemuan lainnya oleh,

Harrod (1939) dan Domar (1946) mempunyai pendapata yaitu dalam

meningkatkan tingkat pertumbuhan dengan cara meningkatkan nilai

investasi baru. Sehingga tingkat pertumbuhan ekonomi dapat ditentukan

dari rasio tabungan nasional dan pendapatan nasional (Ali Rahma,

2011).16

Penelitian saat ini banyak yang telah mengkaji secara empiris

dengan mengeksplorasikan dari beberapa indicator yang lebih terarah

atau fokus agar dapar memberi penjelasan tentang hubungan timbal

balik antara sektor keuangan dan pertumbuhan ekonomi. Terdapat

empat hipotesis atau pendapat yang dapat memberikan penjelasan

hubungan kausalitas atau sebab akibat antara sektor keuangan dan

pertumbuhan ekonomi, yaitu:

a. Sektor keuangan merupakan faktor penentu pertumbuhan ekonomi

atau finance-led growth hypothesis bisa disebut supply leading view

Hipotesis ini menyampaikan dengan cara luas mengenai

keuangan mendukung pertumbuhan ekononomi. Hipotesis ini

didasari oleh pembuktian atau pengungkapan mengenai hubungan

sektor keuangan dengan pertumbuhan ekonomi. Beberapa peneliti

yang mempercayai hipotesis mengenai faktor dari sektor financial

16 Ali Rahma, “Analisis Kontribusi Perbankan Syari’ah Terhadap Pertumbuhan Ekonomi Indonesia.” Coresponding Author: Post-graduate student of International Islamic University Malaysia (IIUM). Email [email protected]

23

atau keuangan mempunyai peran tempat atau intermediasi antara

pihak yang mempunyai dana atau modal lebih (deficit unit) yanga

nantinya akan menyediakan alokasi sebagai sumber dari

pendanaan yang secara efidien guna dapat menggerakan proses

pertumbuhan dalam sektor ekonomi. Penelitian secara empiris

telah dilakukan oleh beberapa peneliti yaitu Xu (2000), Arestis et al

(1996), Abama dan Fase (2003) Abama menyatakan adanya

hubungan positif antara ekspansi sistem keuangan tehadap

pertumbuhan ekonomi. Intermediasi pada sektor atau lembaga

financial berfungsi untuk mendukung dalam peningkatan

pertumbuhan ekonomi, dengan hal ini dana dalam peninjauan

kinerja proyek akan berkurang. Bank akan masuk kedalam pasar

untuk membentuk aktivitas Bank dan meningkatkan keuntungan

apabila jumlah proyek mengalami peningkatan dalam pertumbuhan

perekonomian yang jumlah Bank meningkat tentu berdampak pada

jarak rata-rata antara Bank dan Debitor berkurang, meminimalisir

biaya intermediasi dan mendukung spesialisasi, Horrison et al.

(1999), Blackburn dan Hung (1998).

Beberapa penelitian yang dilakukan secara empiris

menghubungkan antara perkembangan yang terjadi pada sektor

keuangan serta peningkatan pertumbuhan ekonomi lebih

menyepakati hipotesis sebagai katalisator dalam pertumbuhan

ekonomi adalah kemajuan sektor keuangan (Copelman, 2000;

Graff, 2001; H. Ghali, 1999). Menyepakati pendapat Demand

Driven Hypothesisi, pada saat sample yang cenderung tidak

panjang yang hanya menggunakan periode dan intervensi

pemerintah sangat kental terhadap perekonomian. Namun pada

saat penggunaan semua periode sample yang digunakan, dapat

membuktikan adanya bidirectional causality antara perkembangan

dalam sektor keuangan serta peningkatan pertumbuhan ekonomi

(Boulila dan Trabelsi, 2002, Allen dan Oura, 2004) juga telah

24

mengungkapkan penemuan adanya bidirectional causality antara

sektor keuangan dan sektor rill. Cenderung mendukung pada

argument yang menyatakan tidak adanya inkonsistensi pada pola

kausalitas antara sektor keuangan dan sektor rill. Pernyataan yang

ditemukan oleh para peneliti sesuai dengan estimasi OLS yaitu

pertumbuhan ekonomi signifikan dipengaruhi oleh sektor keuangan.

Pertumbuhan ekonomi dipengaruhi positif dan signifikan oleh

jumlah tabungan. Pertumbuhan ekonomi dipengaruhi hubungan

yang positif oleh nilai kredit swasta.

Subyek yang berbeda dari hasil beberapa penelitian yang

telah dilakukan sebelumnya salah satunya penelitian yang pernah

dilakukan oleh Yunan (2009) dalam penelitiannya mengungkapkan

bahwa kredit perbankan terdapat hubungan yang positif terhadap

peningkatan pertumbuhan ekonomi di Indonesia. Penelitian yang

dilakukan oleh Hayati (2014)17 yang berjudul Peran Perbankan

Syari‟ah terhadap pertumbuhan ekonomi Indonesia menyatakan

bahwa dari segi pembiayaan perbankan Syari‟ah mampu

mempengaruhi secara positif dan signifikan terhadap pertumbuhan

ekonomi di Indonesia.

Namun, masih ada beberapa peneliti yang masih aragu

dengan hipotesis sektor keuangan yang mempengaruhi

pertumbuhan ekonomi atau finance-led growth. Demetriades dan

Hussein (1996) dalam penelitiannya yang menggunakan data

tahunan sebagai sample penelitian yaitu dari tahun 1965 sampai

1992, hasil dari penelitiannya mengungkapkan diantara beberapa

Negara Asia yang diteliti, Negara Srilankalah yang dapat

membuktikan hipotesis financial led growth. Sedangkan Negara

turki priode 1989.Q1-2006.Q4, Acaravei et al, (2007) hasil dari

penelitiannya mengungkapkan terdapat hubungan hasil dari

17

Hayati, Safaah Restuning., “Peran Perbankan Syari’ah terhadap Pertumbuhan Ekonomi Indonesia,” Jurnal: Indo-Islamika. Vol.4. no.1. 2014.

25

penelitiannya mengungkapkan terdapat hubungan searah dari

sektor keuangan ke pertumbuhan ekonomi, namun jika dilihat dari

statistik pada jangka panjang hubungan antara pertumbuhan

ekonomi dan sektor keuangan tidak signifikan.

b. Growth-led hypothesis atau demand-following view bisa disebut

dengan keuangan mengikuti pertumbuhan ekonomi.

Robinson (1952) yang telah mengembangkan teori ini,

kesimpulan dari teorinya yaitu bahwa perkembangan dari keuangan

yang mengikuti pertumbuhan ekonomi, sepert wirausaha

(enterprise) dapat mendukung laju pertumbuhan dalam sektor

kruangan. Meningkatnya permintaan terhadap produk dan jasa

perbankan dipengaruhi oleh ekspansi dari sektor rkonomi, sehingga

secara langsung perbankan ikut meningkat. Para peneliti secara

empiris yang sepakat dengan hipotesis ini telah banyak di

dapatkan. Tuju Negara di Asia yang telah diteliti hanya Negara

Nyamar, Malaysia dan Nepal yang telah menyepakati teori

pertumbuhan ekonomi mempengarui sektor keuangan atau growth-

led finance sementara Negara Filipina menyepakati teori sektor

keuanganlah yang mempengaruhi terhadap pertumbuhan ekonomi

atau finance-led growth.

c. Teori hubungan yang saling mempengaruhi satu sama lain yaitu

antara keuangan dan pertumbuhan ekonomi atau disebut The

bidirectional causality view.

Pakar ekononomi memberikan deskripsi adanya dua arah

yang saling berhubungan dan saling memberikan pengaruh antara

sektor keuangan dan pertumbuhan ekonomi. Melaui kemajuan

teknologi serta inovasi produk dan jasa di suatu Negara akan

berdampak pada perkembangann dari sektor keangan yang solid

tentunya mendukung tingginya tingkat ekspansi ekonomi

(Schumpeter, 1912). Hal ini nantinya akan memunculkan

26

permintaan produk dan layanan bank yang meningkat (Levine,

1997). Respon yang positif dari instusi perbankan dengan efektif

terhadap permintaan, seheingga hal tersebut dapat mendorong

stimulasi kinerja yang lebih meningkat dalam sektor ekonomi.

Sektor keuangan dan pertumbuhan ekonomi masing-masing saling

berhubungan secara signifikan dan positif terjadi hubungan dua

arah yang saling mempengaruhi oleh Choong et al, 2003.

Penelitian yang dilakukan secara empiris sepakat dengan

pendapat ini yaitu terjadinya hubungan dua arah atau saling

mempengaruhi bisa juga disebut hubungan kausalitas antara sektor

keuangan dan pertumbuhan ekonomi. Odedokun melakukan

penelitian (1992) dan Luintel juga Khan (1999) dari penelitian yang

mereka lakukannya hasilnya mengungkapkan adanya hubungan

sebab akibat atau dua arah antara sektok keuangan dan

pertumbuhan ekonomi, perkembangan dalam sektor financial atau

keuangan menyebabkan pertumbuhan ekonomi menjadi meningkat

dan akan mendorong sektor keuangan semakin berkembang pesat.

Negara asia menggungkapkan teori the finance-led growth dan

teori the growth-led finance, tidak hanya itu namun telah

menemukan hubungan sebab akibat atau saling mempengaruhi

antara sektor keuangan dan sektor pertumbuhan yangterjadi di

Negara Thailan, Negara India dan Negara korea selatan.

Penelitian di Indonesia juga membuktikan adanya hubungan

dua arah, (Habibullah, 1999) telah membuktikan melalui

penelitiannya dengan data yang digunakan berupa data tahunan

dimulai dari tahun 1970 hingga tahun 2001 di Negara Turki.

Penelitian yang dilakukan Unalmis (2002) menggunakan

pendekatan VECM atas nilai koefisien yang berintegrasi bahwa

dalam waktu jangka panjang menunjukan adanya hubungan yang

saling mempengaruhi antara sektor financial atau keuangan dan

27

prtumbuhan ekonomi. Penelitian yang dilakukan Aprilia (2012)

mendukung teori ini yaitu pada penelitiannya mengungkapkan

adanya pengaruh yang sangat baik dari pertumbuhan terhadap

sektor perbankan. Hubungan yang terjadi antara dua sektor yaitu

sektor keuangan dan pertumbuhan ekonomi mempunyai hubungan

yang saling mempengaruhi hubungan timbal balik dari dua arah

atau bisa disebut bidirectional causality view. Pendapat ini

mengungkapkan dengan adanya penigkatan ekonomi dengan nilai

yang tinggi dilihat dari tingkat teknologi yang inovatif dan kualitas

barang serta kualitas pelayanan di pengaruhi oleh perkembangan

sektor keuangan yang baik yang dimiliki oleh sebuah Negara. Hal

demikian dapat mendukung untuk mewujudkan tingkat permuntaan

yang pesat terhadap produk dan layanan dalam sektor perbankan.

Jika perbankan Syari‟ah dapat memberikan peningkatan pada

permintaan itu, tentu akan berdampak pada kinerja keuangan yang

tinggi. Penelitian empiris yang sepakat dengan hipotesis ini juga

dilakukan oleh Ali Rama (2010)18 menemukan hasil bahwa ada

hungan timbal balik bisa juga diartikan saling mempengaruhi antara

perbankan syari‟ah melalui pertumbuhan ekonomi di Indonesia

dengan mengunakan pendekatan VECM.

d. The independent hypothesis atau keuangan dan pertumbuhan tidak

ada hubungan atau tidak saling berhubungan

Lucas (1988) telah menemukan hipotesis ini, yang

mengungkapkan bahwa tidak adanya hubungan yang saling

mempengaruhi antara sektor keangan dan sektor pertumbuhan

ekonomi. Sektor keuangan dan pertumbuhan ekonomi memiliki

hubungan di Negara Cyprus mulai dari priode 1986-2004 oleh

Guryay et al.(2007). Dari penelitian tersebut mengungkapkan tidak

adanya hubungan pengaruh antara sektor ekonomi terhadap

18

Aprilia, Rolyn. “Analisis Pengaruh Pertumbuhan Ekonomi Kalimantan Barat Terhadap Dana Pihak Ketiga Perbankan,” Jurnal Curvanomic, vol. 1, No.1 (2012).

28

pertumbuhan ekonomi di Cyprus, Al-Zubi et al. (2006) dengan

model yang digunakan kemudian dikembangnkan oleh Levine pada

tahun 1997 dengan data panel yang digunakan di sebelas Negara

yang ada di Arab dari periode 1980 sampai periode 2001.

Penelitian tersebut menyatakan tidak adanya hubungan signifikan

antara semua indicator keuangan dan tidak ada pengaruh terhadap

pertumbuhan ekonomi.

Metode ini membuktikan bahwa hanya indikator kredit yang

ada di dalam negeri memiliki dampak positif dan tingkat signifikan

tehadap pertumbuhan ekonomi, menunjukan gabungan dari sektor

publik pada sektor keuangan dan aktivitas ekonomi masih belum

ada penigkatan juga sangat membutuhkan tindakan sehingga

dapat mewujudkan pengembangan manfaanya secara tepat di

beberapa Negara yang ada di Arab. Melalui data cross section

penelitian ini mengungkapkan beberapa Bank yang dimiliki Negara

tidak mendukung dalam pencapaian pertumbuhan industry

manufaktur pada operasionalnya, jika sektor pembiayaan yang

diandalkan nasional saja.

Sistem keuangan islam sejauh ini telah melakukan penelitian

secara empiris dan juga sudah diuji dalam melakukan analisis pada

tingkat superioritas, stabilitas, dan efesiensi perbankan syari‟ah jika

dengan perbankan konvensional dalam pencapaian yang ingin

dicapainya dari tujuan intermediasi moneter yang terfokus dalam

target dari pertumbuhan rill ekonomi secara berkelanjutan,

pengurangan tingkat pengangguran dan inflasi yang menurun.

Hasil dari penelitian tersebut membuktikan interest free banking

yaitu lebih baik untuk pencapaian moneter yang ditargetkan (Darrat,

1988). Di lain sisi (yousefi et al, 1997) Yusuf dan Wilson, 2005

mengungkapkan secara empris tidak bisa membuktikan adanya

stabilitas serta keunggulan sistem pada bank non riba jika di

dibandingkan dengan bank yang terdapat unsur riba (interest based

29

banking system). Penelitian yang dilakukan oleh Hafas (2007)

mengenai kontribusi perbankan Islam terhadap perekonomia di

Malaysia mengungkapkan terdapat hubungan yang sangat baik

atau signifikan yaitu antara pertumbuhan ekonomi dan dana pihak

ketiga yang dikumpulkan oleh perbankan syari‟ah. Penelitian yang

dilakukan secara empiris dengan cara spesifik hubungan antara

sektor keuangan Islam terhadap pertumbuhan ekonomi belum luas.

Penelitian mengenai hubungan dalam sektor keuangan dan

pertumbuhan ekonomi telah banyak dilakukan di Indonesia. Pada

hubungan timbal balik antara sektor keuangan dan pertumbuhan

ekonomi di Indonesia yang telah di investigasi oleh Hidayati, 2009.

Representasi pada sektor keuangan di wakilkan oleh sektor

perbankan dan pasar modal, Hidayati menggunakan metode

(impulse respon function dan variance decomposition) telah

mengungkapkan adanya perubahan dalam sektor perbankan yaitu

dimana peran sektor perbankan lebih dapat mempresentasikan

terjadinya perubahan pertumbuhan ekonomi, jika dibandingkan

dengan perubahan yang terjadi dalam pasar modal. Di lain sisi hasil

causalitas granger menyatakan adanya bi-derectional causality

antara pertumbuhan ekonomi dan perkembangan pada ukuran

kredit perbankan dan hubungan timbal balik searah antara

perkembangan kapitalis pasar saham dan pertumbuhan ekonomi.

Inggrid (2006) telah melakukan penelitian Vektor Error Correction

Model (VECM) yang digunakan sebagai model dan hasil

penelitiannya setuju dengan hipotesis yang menyatakan bahwa

sektor keuangan dapat menjadi sebagai alat pertumbuhan ekonomi

di Indonesia atau disebut the finance-led growth. Menurut hasil uji

causalitas granger membuktikan terdapat Bidirectional Causality

antara output rill. Disisi lain bidang kontribusi yang dianalisis

kontribusi perbankan syari‟ah terdapat pertumbuhan ekonomi di

30

Indonesia masih sangat rendah, bahkan mungkin bisa dikatakan

belum ada, salah satu penyebabnya adalah keterbatasan data.

3. Ciri Khas dan Tujuan Ekonomi Syariah

Ekonomi syariah memiliki ciri khas di dalam Al-Qur‟an tidak banyak

dibahas karena hanya mengemukakan prinsip-prinsip dasar saja.

Prinsip-prinsip dasar tersebut kemudian dikembangkan sistem yang

sesuai dan tidak menyimpang. Al qur‟an dan sunnah banyak sekali

membahas bagaimana seharusnya umat Islam bersikap sebagai

produsen, konsumen dan pemilik modal tetapi hanya membahas sedikit

tentang masalah sistem ekonomi.

Ekonomi menurut pandangan Islam harus dapat memeberikan

kesempatan sebesar-besarnya kepada semua pelaku usaha. Oleh

sebab itu ekonomi syari‟ah juga merujuk pada hal tersebut. Ekonomi

syari‟ah juga menekankan empat sifat, yaitu:19

a. Unity (kesatuan)

b. Equilibrium (keseimbangan)

c. Free Will (kebebasan)

d. Responsibility (tanggung jawab)

Tujuan dari ekonomi syari‟ah yaitu untuk memeberikan keselarasan

bagi kehidupan didunia. Nilai islam bukan semata-mata hanya untuk

kehidupan muslim saja, tetapi seluruh makhluk hidup di muka bumi.

Esensi proses ekonomi syariah adalah pemenuhan kebutuhan manusia

yang berlandaskan nilai-nilai islam guna mencapai falah. Ekonomi islam

mampu mennagkap nilai fenomena masyarakat sehingga dalam

perjalanannya tanpa meninggalkan sumber hukum teori ekonomi islam.

19

Bina Syifa, “Ciri Khas Ekonomi Syariah”, (https://www.binasyifa.com/299/64/26/cirikhas-ekonomi-syariah.htm. Diakses 11 Oktober 2020).

31

4. Perkembangan Industri Keuangan

Pengembangan Industri yang begerak di bidang ekspor di

Indonesia di pengaruhi oleh potensi keuangan, contohnya dengan

memberikan penjaminan ekspor, pembiayaan ekspor, dan dapat

memberi solusi kepada para eksportir dalam keamanan barang selama

dalam pengiriman. Penerapkan dual banking system di Indonesia dapat

mewujudkan dua sistem lembaga darai sektor keuangan di Indonesia.

Yaitu:

a. Sektor lembaga keuanagan konvensional, pelaksanaanya

mempunyai prosedur dalam proses pembiayaan yang berprinsip

dengan dasar prinsip utang mendapatkan bunga sebagai imbalan.

b. Sektor lembaga keuangan yang berprinsip dan dasar yang unik

dalam proses memberikan biaya yaitu lembaga keuangan

Syari‟ah.

Prosedur yang dimiliki oleh lembaga keuangan Syari‟ah dalam

prinsip tersendiri yaitu dengan menggunakan prinsip bagi hasil dalam

pembiayaan yang berdasarkan pada akad Mudharabah dan

Musyarakah atau joint venture selain memiliki prinsip bagi hasil,

lembaga keuangan Syari‟ah juga menerapkan skema non bagi hasil.

Skema non bagi hasil ini juga berdasarkan prinsip dari jual beli dengan

menggunakan akad Murabahah, Salam, Istishana, dan juga

berdasarkan prinsip sewa dengan akad Ijarah dan Ijarah Muntahia bit

Tamlik. Penerapan prinsip dengan berbagai macam akad tersebut,

karena bunga itu identic dengan riba. Lembaga keuangan Syari‟ah juga

telah didukung oleh prinsip-prinsip Islam seperti konsep; kewajiban

individu berbagi resiko, hak milik, dan akad kontrak (Setiawan 2006)

dalam (Sylva Alif Rusmita dan Eko Fajar Cahyono, 2016).20

20 Sylva Alif Rusmita dan Eko Fajar Cahyono. “Pengaruh Variabel Ekonomi Makro, Pembiayaan Dari Bank Umum Syari’ah Dan Iknb Syari’ah Terhadap Ekspor Indonesia Tahun November 2013-April 2016,” Jurnal Nisbah, Vol.2 No.2 (2016) h.237

32

Penerapkan yang dilakukan oleh sistem ekonomi syari‟ah pada

konsep dari manfaat dalam kegiatan ekonomi secara lebih luas, tidak

hanya dari sisi manfaat dari setiap akhir kegiatan saja, namun juga

dalam setiap aktifitas transaksi. Proses aktifitas transaksi yang

dimaksud yaitu transaksi yang harus mengacu kearah konsep menuju

kemaslahatan dan menjunjung tinggi nilai asas-asas keadilan. Selain

itu, adapun tujuan dari prinsip yaitu dengan cara menerapkan

menjunjung tinggi etika dan norma hukum dalam aktifitas ekonomi

kepada para pelaku ekonomi. Adapun ciri-ciri yang mendasar pada

sistem ekonomi atau perbankan syari‟ah secara realisasi dari konsep

syari‟ah yaitu21: keadilan, menghindari aktivitas yang terlarang dan

kemanfaatannya.

IAI (2007) telah menjelaskan tujuan serta peranan KDPPLKS

(Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan

Syari‟ah,) untuk para penggunanya. Adanya penyusunan dan penyajian

dari kerangka dasar laporan keuangan syari‟ah yaitu sebagai acuan

bagi:

1. Dalam melaksanakan tugasnya, dapat dijadikan sebagai

penyusun standar keuangan syari‟ah;

2. Dalam menyikapi masalah akuntansi yang masih belum

menggunakan standar akuntansi keuangan Syari‟ah, dapat

dijadikan sebagai penyusun laporan keuangan;

3. Sebagai Auditor, untuk menginformasikan terkait penyusunan

laporan keuangan yang telah disesuaikan dengan prinsip hukum

akuntansi syari‟ah yang berlaku secara umu;

4. Pemakai atau pengguna laporan keuangan mempunyai peran,

ketika dalam menafsirkan beberapa informasi telah dipaparkan

atau disajikan kedalam bentuk susunan berupa laporan keuangan

yang sesuai dengan standar akuntansi keuangan syari‟ah.

21 Zainudin Ali, Hukum Perbankan Syari’ah ( Jakarta: Sinar Grafika, 2010), Hal. 20

33

Kerangka dasar tersebut memberika pengertian tentang

transaksi syari‟ah yaitu transaksi yang dilakukan sesuai dengan dasar

prinsip hukum syari‟ah. Rangkaian dasar tersebut juga bukan

merupakan standar akuntansi dari keuangan tidak ada definisi dari

standar permaslahan dalam pengukuran ataupun pengungkapan

tertentu. Dilihat rangkaian dasar yang terus terfokus pada ke level

penyempurnaan yang dijadikan sebagai landasan oleh penyusun dari

standar akuntansi, dan revisi dari rangkaian dasar tersebut terus

dilakukan dari waktu ke waktu dengan sesuai pengalaman badan

penyusun dari standar akuntansi keuangan Syari‟ah dalam

penggunaa rangkaian dasar tersebut.22

5. Industri Keuangan Non Bank (IKNB)

IKNB atau singkatan dari Industri Keuangan Non Bank telah

menciptakan suatu kinerja yang membanggakan serta solid jika

diperhatikan dari tingkat RBC atau Risk Based Capital dan selalu

terjada di level yang mencukupi atau melebihi dari ketetapan secara

minimum. Grating Ratio pada industri dalam sektor pembiayaan per

akhir tahun 2014 dengan tingkatan yang berada di titik jauh kebawah

atau dibawah ketentuan maksimum kemudian Non Performing

Financing atau NPF perusahaan dalam sektor pembiayaan begitu

terjaga pada tingkat level terendah. Memperhatikan kinerja tersebut,

pihak OJK begitu antusia untuk mendukung kinerja dari sektor Industri

Keuangan Non Bank atau IKNB dan juga dengan cara mendorong

para pelaku usaha untuk menjadi nasabah asuransi dengan cara

mengansuransikan usahanya dengan tujuan untuk memperkecil

apabila adanya risiko dari lingkungan hidup ketika mewujudkan proses

pembiayaan daam pembiayaan yang berkelanjutan. Hal tersebut akan

mendukung dalam peningkatan dari sektor pendanaan.

22 Aji Prasetyo, Akuntansi Keuangan Syari’ah ( Yogyakarta: CV . ANDO OFFSET, 2018), hal. 20.

34

Pengembangan Green Product merupakan dukungan dari OJK

yang dilakukan untuk perusahaan perasuransia dan sektor lembaga

pembiayaan. Green Product mempunyai tujuan yang mengacu pada

sektor lembaga pembiayaan agar perusahaan mendapat simpati

dalam mendapatkan pembiayaan yang berguna untuk mewujudkan

kelestarian lingkungan hidup. Produk asuransi memiliki berbagai

macam jenis produk dari grand product yang meliputi beberapa

produk asuransi lingkungan hidup. Produk asuransi yang bersifat

ramah lingkungan hidup dan dapat menjadikan masyarakat untuk

mempunyai kebebasan dalam menentukan ragam produk yang

menurut pendapat masing-masing dapat melestarikan lingkungan.

Salah satu lembaga sektor keuangan bukan bank adalah IKNB

atau Industri Keuangan Non Bank dimana prinsip-prinsip keuangan

yang diterapkan sesuai dengan hukum syari‟ah yang terdiri dari

lembaga-lembaga serta beberapa diantaranya lembaga sektor

keuangan yang akan dibahas yaitu sektor pembiayaan syari‟ah dan

sektor keuangan syari‟ah. Industri Keuangan Non Bank membentuk

kelembagaan yang dibagi menjadi dua yaitu Full Fledged yang artinya

seluruh aktifitas atau kegiatan usaha pada perusahaan dilakukan

dengan dasar peinsip hukum syari‟ah, serta yang akan melakukan

bagian dari kegiatan dalam proses usahanya dengan prinsip hukum

syari‟ah yang telah ditetapkan adalah unit usaha syari‟ah.23

Lembaga-lembaga yang terkait di dalam sektor Industri

Keuangan Non Bank terdiri dari beberapa lembaga yaitu:

1. Lembaga Pembiayaan

Pembiayaan secara syari‟ah merupakan penyalur dana yang

telah sukses dihimpun oleh pihak yang mempunyai dana lebih yang

23 Desy Dwi Sulastriya Ningsih. “Mengenal Lembaga Keuangan Mikro Syari’ah Dan Pembiayaan Syari’ah Dalam Industri Keuangan Non Bank Syari’ah (Iknb Syari’ah)” Artikel Universitas Muhammadiyah Sidoarjo. Edisi.21 Feb 2019 .

35

akan diserahkan kepada pihak yang membutuhkan dana tersebut,

hal ini merupakan salah satu tugas dari lembaga keuangan

syari‟ah. Pembiayaan dalam arti lain yaitu merupakan aktifitas atau

proses penyaluran dana dalam bentuk pembiayaan kegiatan

ekonomi serta bisnis yang nantinya akan menghasilkan

bertambahnya nilai dengan proses penyerahan pengolahan barang

produksi, pelayanan atau jasa dan usaha dagang.

Pengertian secara luas pembiayaan yaitu dana yang diberikan

melalui rekomendasi dalam pembelanjaan atau financing yang

mempunyai tujuan untuk menunjangn susunan investasi, yang

dilakukan secara mandiri ataupun bergabung dengan pihak lain.

Secara singkat artinya pembiayaan yang digunakan untuk

mendefinisikan pendanaan yang dilaksanakan lembaga

pembiayaan seperti salah satu contohnya yang diberikan oleh Bank

Syari‟ah kepada nasabahnya.24 Adapun model dalam pembiayaan

yang dilaksanakan perusahaan dalam sektor keuangan yang

berbentuk bantuan berupa dana yang akan digunakan untuk

membeli suatu produk yang dibutuhkan dalam arti lain hal ini

disebut pembiayaan konsumen. Bantuk bantuan yang diberikan

bukan berupa uang tunai kemudian akan dibelanjakan barang atau

produk melainkan berupa pemberian dengan cara kredit.

Pembiayaan belanja ini konsumen mendapat sale credit, dan

konsumen hanya menerima barang atau produk bukan menerima

uang tunai (Fuady dalam Henry Donald Lbn. Toruan, 2018).25

Dengan terjadinya Deregulasi pada tahun 1998 mengiringi

perkembangan dan tumbuhnya lembaga pembiayaan, yaitu pada

27 oktober 1988 paket deregulasi Pakto 88 dan juga pada 20

Desember 1988 paket deregulasi Pakdes 88. Pak des 88 mulai

24 Maltuf Fitri, “ Peran Dana Pihak Ketiga Dalam Kinerja Lembaga Pembiayaan Syari’ah dan Faktor-Faktor yang Mempengaruhi , “ Jurnal Economica, vol. 7, Edisi 1 (2016), hal. 78. 25

Henry Donald Lbn. Toruan, “ Problematika Implementasi Pembiayaan dengan Perjanjian Jaminan Fidusia, “ Jurnal Penelitian Hukum De Jure, vol.18, no.2, (2018).

36

memperkenalkan usaha lembaga sektor pembiayaan yang tidak

hanya menyewakan usaha (leasing), namun juga menawarkan

beragam jenis usaha lainnya seperti modal ventura (ventura

capital), anjak piutang (factoring), kartu kredit (credit card),