Embed Size (px)

Citation preview

RAPPORT 2015/11

Kostnads- og salgsutvikling: Elbiler kontra bensin/dieselbil

Ingeborg Rasmussen og Tyra Ekhaugen

VIST

A A

NA

LYSE

AS

Kostnads- og salgsutvikling: Elbiler kontra bensin/dieselbil

Dokumentdetaljer

Vista Analyse AS Rapport nummer 2015/11

Rapporttittel Kostnads- og salgsutvikling: Elbiler kontra bensin/dieselbil

ISBN 978-‐82-‐8126-‐206-‐5

Forfatter Ingeborg Rasmussen

Dato for ferdigstilling 16.mars 2015

Prosjektleder Ingeborg Rasmussen

Kvalitetssikrer Steinar Strøm

Oppdragsgiver Finansdepartementet

Tilgjengelighet Offentlig. Publisert på www.vista-analyse.no

Publisert www.vista-analyse.no

Nøkkelord Klima, teknologiutvikling, avgifter, mva, elbiler, engangsavgift

Kostnads- og salgsutvikling: Elbiler kontra bensin/dieselbil

Vista Analyse 1

Forord I regjeringserklæringen er det varslet en helhetlig gjennomgang av kjøretøy- og drivstoffavgiftene med sikte på endringer for å stimulere til bruk av ny teknologi, en sikrere bilpark og mer miljøvennlige valg. Vista Analyse har på oppdrag fra Finansdepartementet vurdert konsekvensene av mulige endringer i bilavgiftene. En vurdering av utviklingen i elbilmarkedet med tilhørende avgiftsfordeler og bruksinsentiver er formulert som et eget deloppdrag. Resultatene fra dette deloppdraget rapporteres i denne i rapporten.

Rapporten er utarbeidet uten noen form for bindinger fra oppdragsgivers side. Vista Analyse står ansvarlig for alle resultater, og eventuelle feil og mangler i analysen.

Fra Finansdepartementet har Erik Vassnes og Geir Mo Johansen fulgt prosjektet. Vi takker for et hyggelig og konstruktivt samarbeid. Fra Vista Analyse har Oscar Haavardshom, Tyra Ekhaugen og Vivian A. Dyb deltatt i utredningsarbeidet. Steinar Strøm har vært prosjektets kvalitetssikrer.

Oslo 16.mars 2015

Vista Analyse AS

Ingeborg Rasmussen

Prosjektleder

Kostnads- og salgsutvikling: Elbiler kontra bensin/dieselbil

Vista Analyse 3

Innhold Forord ............................................................................................................................. 1 Sammendrag og konklusjoner ..................................................................................... 5 1. Innledning ............................................................................................................... 7

1.1 Organisering av rapporten ............................................................................... 7 2. Klimapolitikk og virkemidler ................................................................................. 8

2.1 Internasjonal klimapolitikk og teknologiutvikling .............................................. 8 2.2 Dagens virkemidler for å stimulere bruk og salg av elbiler .............................. 9

3. Elbilbeholdning og salgsutvikling ...................................................................... 11 3.1 Antall elbiler i Norge ...................................................................................... 11 3.2 Salgsutviklingen for elbiler ............................................................................. 13 3.3 Nærmere om salgsutvikling og virkemidler .................................................... 17

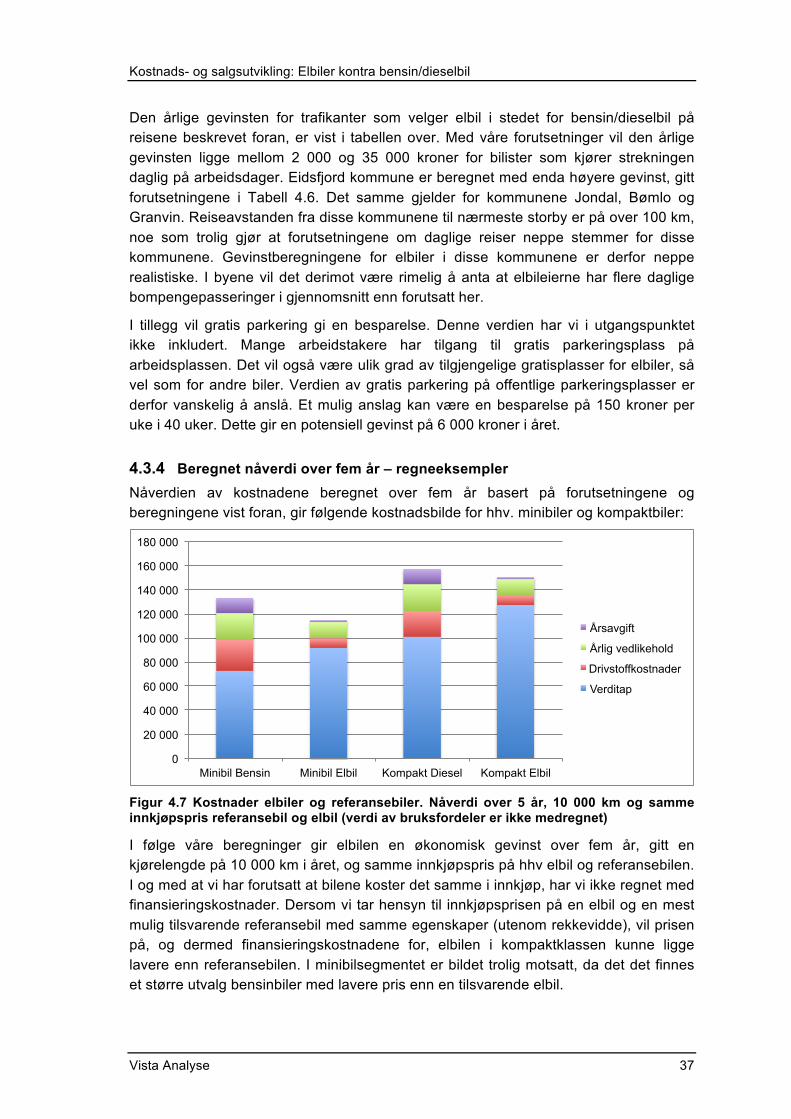

4. Pris- og salgsutviklingen for ulike typer elbiler ................................................ 24 4.1 Utviklingen for elbiler sett under ett ............................................................... 24 4.2 Pris- og salgsutviklingen for minibiler og mc-biler ......................................... 24 4.3 Elbilenes verdifall sammenliknet med referansebiler .................................... 29

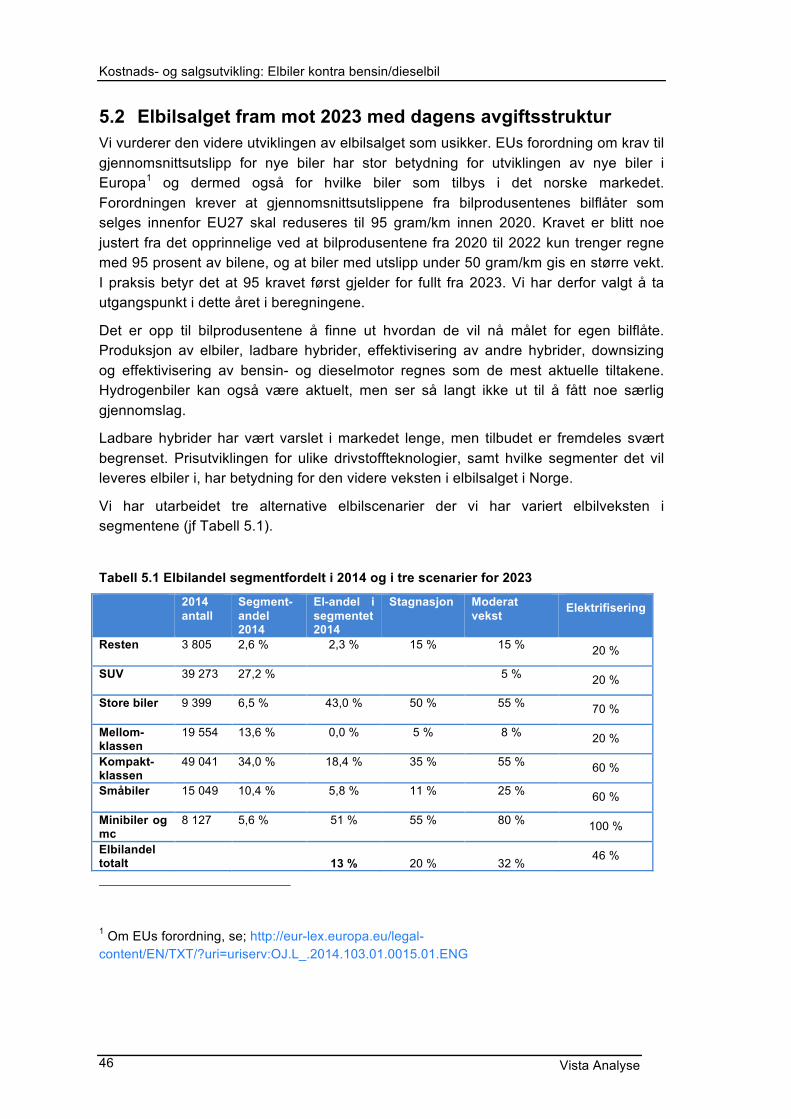

5. Elbilsalget fram mot 2023 .................................................................................... 42 5.1 Grunnlaget for vekstvurderingene ................................................................. 42 5.2 Elbilsalget fram mot 2023 med dagens avgiftsstruktur .................................. 46 5.3 Fjerning av mva-fritak .................................................................................... 48 5.4 Fjerning av bruksinsentiver ............................................................................ 51

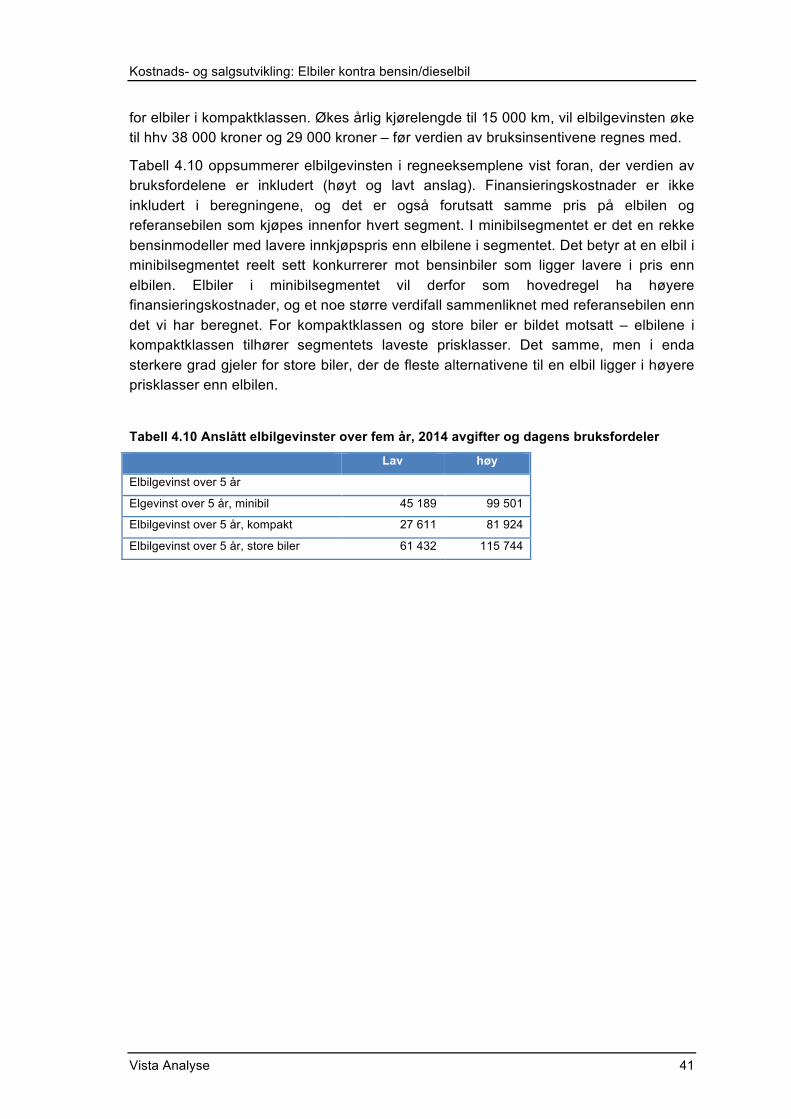

Referanser ..................................................................... Feil! Bokmerke er ikke definert. Tabeller: Tabell 3.1 Elbilbeholdning per 31.01.15 og elbilandel per 1000 person. Fylkesfordelt . 12 Tabell 3.2 Elbilbeholdning per 31.01.15 og elbilandel per 1000 person. Utvalgte kommuner med høy elbilandel ...................................................................................... 13 Tabell 4.1 Beregningsforutsetninger i regneeksempler ................................................. 33 Tabell 4.2 Beregnet restverdi og verditap, elbil og referansebil i minibilsegmentet ...... 34 Tabell 4.3 Årlige drift- og kjørekostnader; Eksempel 1, Minibiler .................................. 34 Tabell 4.4 Beregnet restverdi og verditap, elbil og referansebil i kompaktklassen ....... 35 Tabell 4.5 Årlige drift- og kjørekostnader; Eksempel 2, Kompaktklassen ..................... 35 Tabell 4.6 Steds- og bruksavhengige kostnader, forutsetninger ................................... 36 Tabell 4.7 Beregnede bom/fergekostnader i kommuner med høy elbilandel ................ 36

Kostnads- og salgsutvikling: Elbiler kontra bensin/dieselbil

Vista Analyse 4

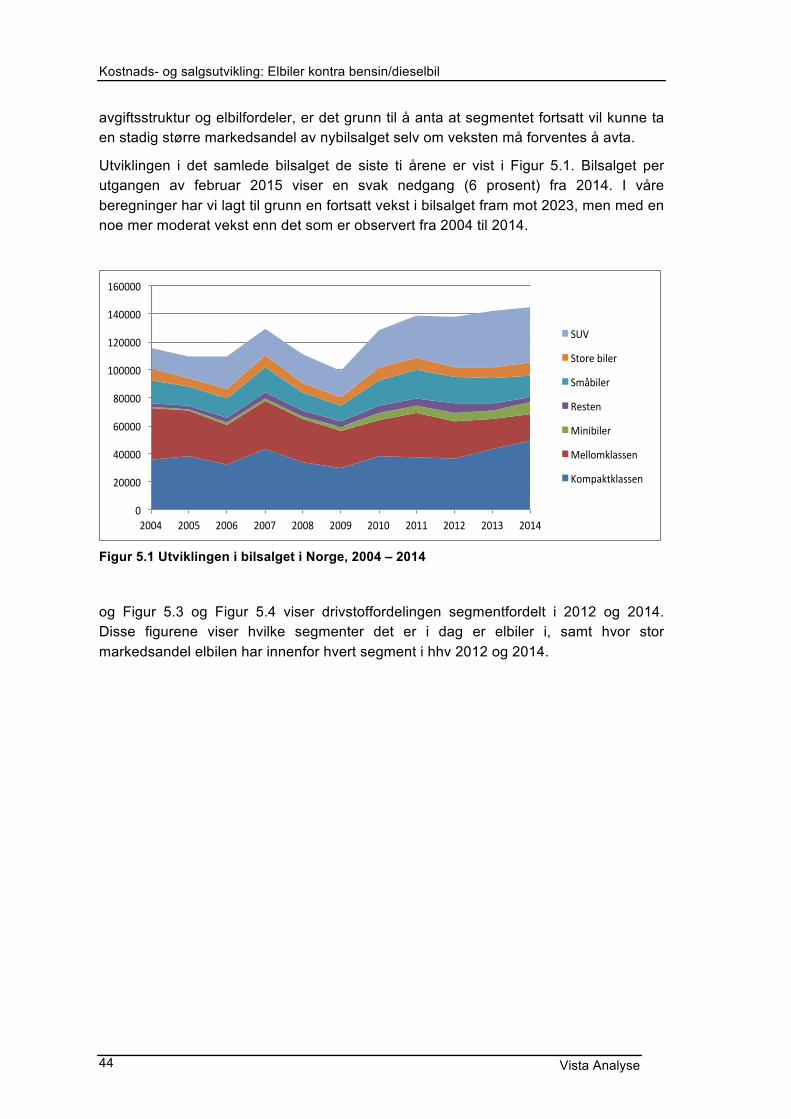

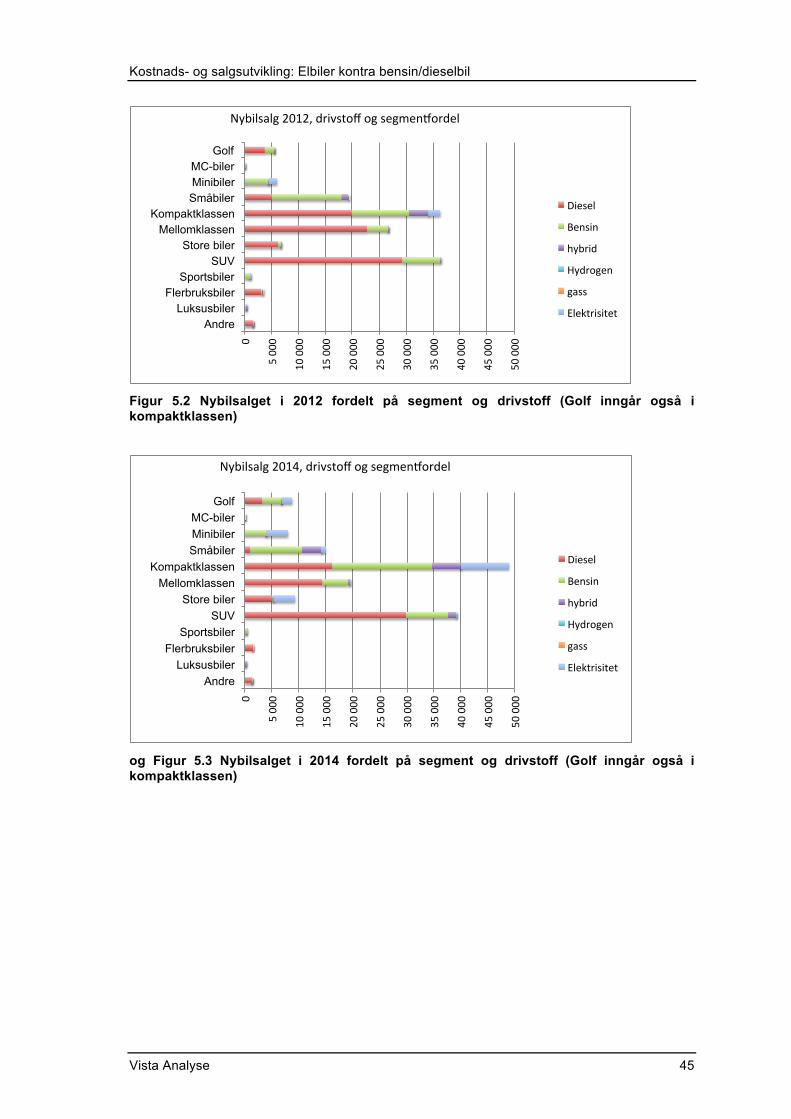

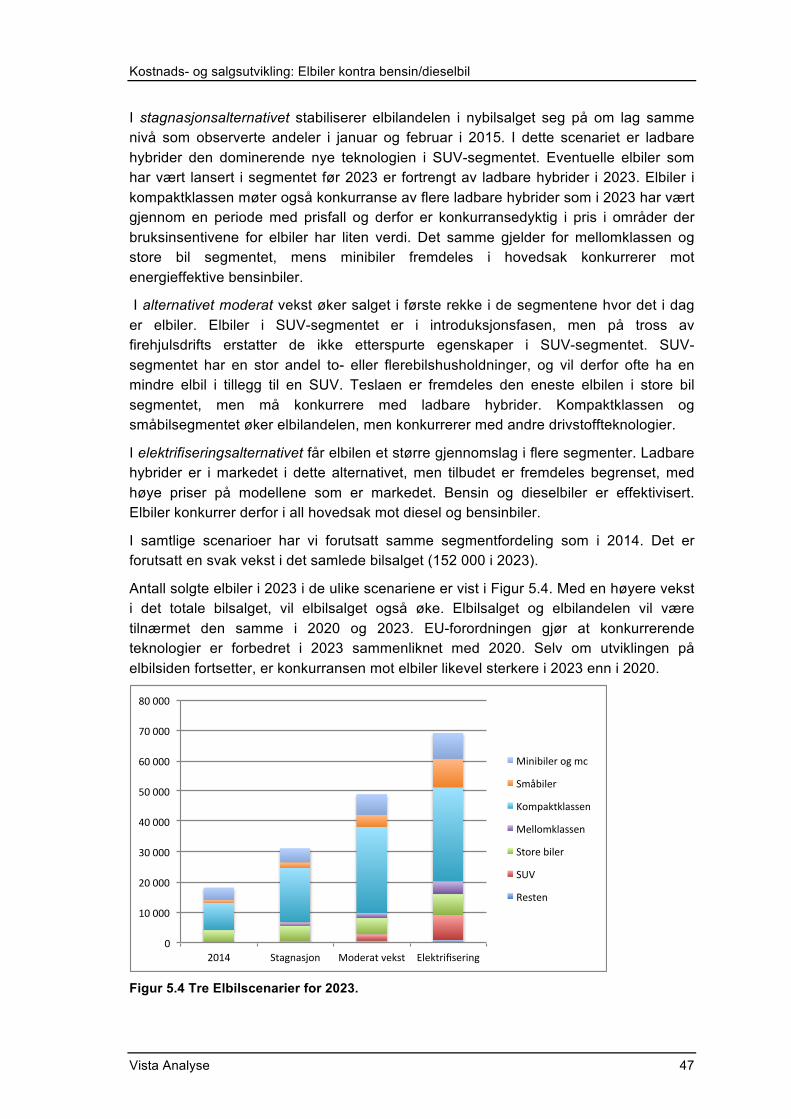

Figurer: Figur 2.1 Innovasjon og virkemidler – faser fra teknologiutvikling til markedsspredning 9 Figur 3.1 Utviklingen elbilbeholdning i Norge fra 2000 til 2014 .................................... 11 Figur 3.2 Elbilsalg i Norge (inkludert mc-biler) 2004 – 2014 (kilde: OFV) .................... 14 Figur 3.3 Mekanismer i elbilmarkedet ........................................................................... 15 Figur 3.4 Elbil, andel av samlet bilsalg, 1999 – april 2011 (i prosent). mc-biler er ikke inkludert. Kilde: Opplysningskontoret for veitrafikk og beregninger fra Vista Analyse. . 18 Figur 3.5 Nybilsalget i januar 2015 fordelt på elbiler og andre, fylkesfordelt. (Kilde: Opplysningskontoret for veitrafikk, bearbeidet av Vista Analyse) ................................. 19 Figur 3.6 Elbilandel i nybilsalget fylkesfordelt, 2014 og 2015 ....................................... 19 Figur 3.7 Drivstoffordelte markedsandeler 2004- 2014 ................................................ 22 Figur 3.8 Drivstoffordeling nye biler, januar 2015. Kilde OFV ...................................... 23 Figur 4.1 Antall solgte elbiler etter segment, 2004-2014. ............................................. 24 Figur 4.2 Andel solgte elbiler og prisutvikling for elbiler og referansebil i Minibilsegmentet. .......................................................................................................... 25 Figur 4.3 Andel solgte elbiler og prisutvikling for elbiler og referansebil i Kompaktklassen. .......................................................................................................... 26 Figur 4.4 Andel solgte elbiler og prisutvikling for elbiler og referansebil i segmentet store biler. ..................................................................................................................... 28 Figur 4.5 Pris og avgifter Porche-eksempel og Tesla med og uten avgiftsfritak. ......... 29 Figur 4.6 Gjennomsnittlig betalt engangsavgift per segment (uten elbiler) 2011-2014. Avgift i 2014 beregnet av Vista Analyse ....................................................................... 30 Figur 4.7 Kostnader elbiler og referansebiler. Nåverdi over 5 år, 10 000 km og samme innkjøpspris referansebil og elbil (verdi av bruksfordeler er ikke medregnet) .............. 37 Figur 4.8 Prisutvikling Minielbil sammenliknet med Ford KA (nominelle priser) ........... 39 Figur 5.1 Utviklingen i bilsalget i Norge, 2004 – 2014 .................................................. 44 Figur 5.2 Nybilsalget i 2012 fordelt på segment og drivstoff (Golf inngår også i kompaktklassen) ........................................................................................................... 45 Figur 5.3 Nybilsalget i 2014 fordelt på segment og drivstoff (Golf inngår også i kompaktklassen) ........................................................................................................... 45 Figur 5.4 Tre Elbilscenarier for 2023. ........................................................................... 47 Figur 5.5 Prissammenlikning Golfmodeller, februar 2015. Kilde Bil Norge ................... 50 Figur 5.6 Prissammenlikning up! og e-up!, februar 2015. Kilde Bil Norge .................... 50 Figur 5.7 Elbilandel og bruksinsentiver ......................................................................... 51

Kostnads- og salgsutvikling: Elbiler kontra bensin/dieselbil

Vista Analyse 5

Sammendrag og konklusjoner Elbilbeholdningen i Norge vil passere 50 000 biler før sommeren 2015. Elbiler er fritatt fra mva, kjører gratis gjennom bommer og på ferger, parkerer gratis på offentlige parkeringsplasser, betaler en lavere årsavgift enn andre biler og har tilgang til kollektivfeltet. I løpet av de siste par årene er det kommet stadig nye elbiler i markedet, samtidig som rekkevidde, komfort og sikkerhet er kraftig forbedret. Med flere og bedre modeller i markedet er også konkurransen økt, noe som sammen med den teknologiske utviklingen har gitt et prisfall på elbiler. Dette har gjort elbilen til et konkurransedyktig alternativ innenfor en rekke brukssegmenter.

Av klimaforliket går det fram at dagens avgiftsfordeler for nullutslippsbiler skal videreføres ut inneværende storingsperiode (2017), såfremt antall rene nullutslippsbiler ikke overstiger 50 000. Våre beregninger tyder på at elbiler fortsatt vil være et økonomisk gunstig alternativ, selv om mva-fritaket tas bort. Fjerning av bruksfordelene kan på kort sikt ha større betydning for elbilsalget enn fjerning av mva-fritaket.

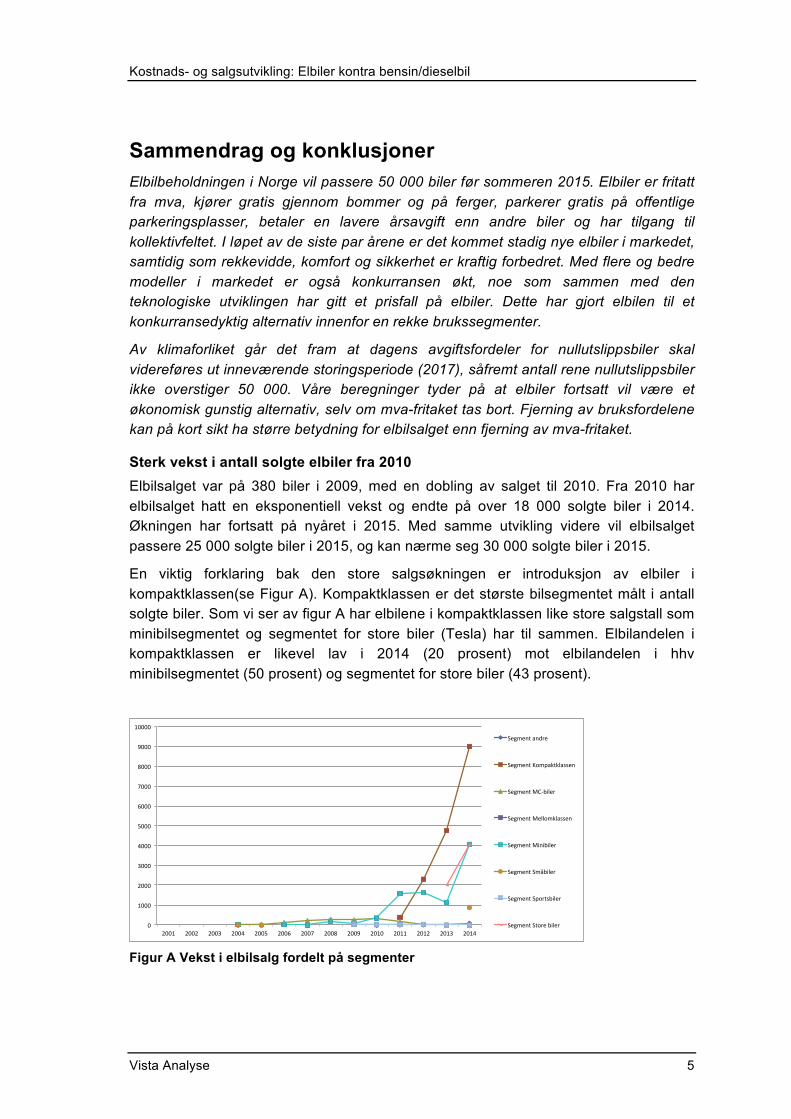

Sterk vekst i antall solgte elbiler fra 2010 Elbilsalget var på 380 biler i 2009, med en dobling av salget til 2010. Fra 2010 har elbilsalget hatt en eksponentiell vekst og endte på over 18 000 solgte biler i 2014. Økningen har fortsatt på nyåret i 2015. Med samme utvikling videre vil elbilsalget passere 25 000 solgte biler i 2015, og kan nærme seg 30 000 solgte biler i 2015.

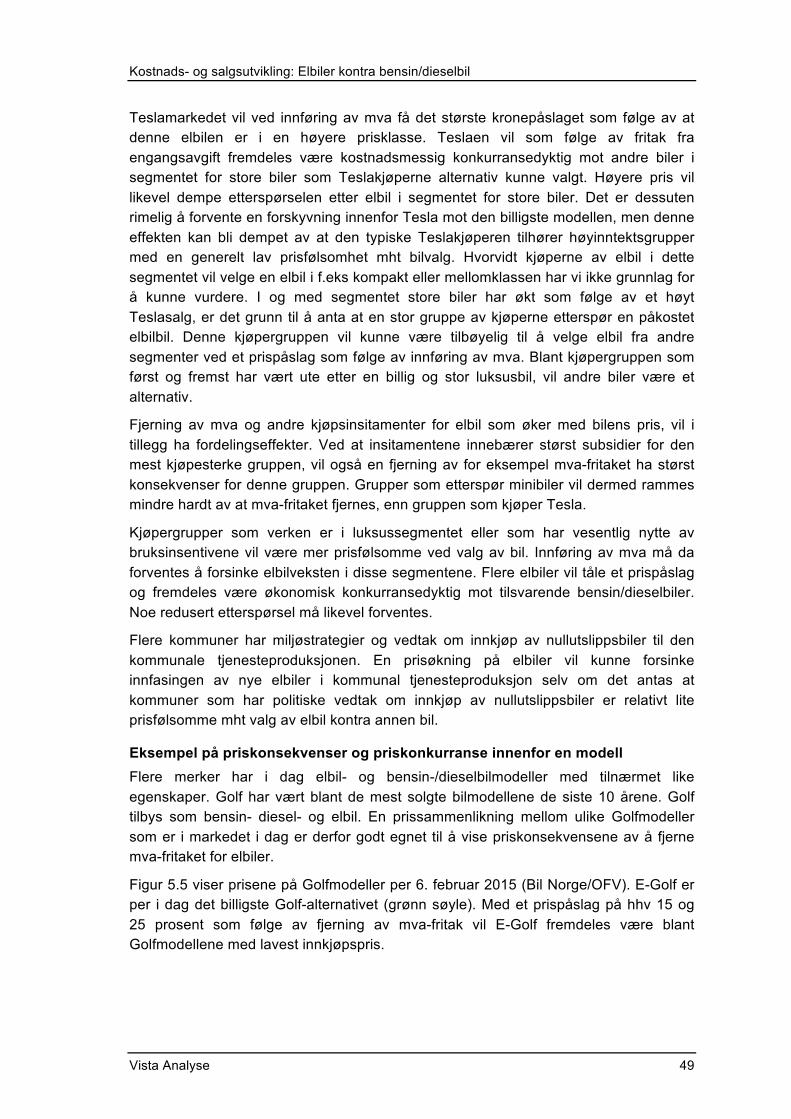

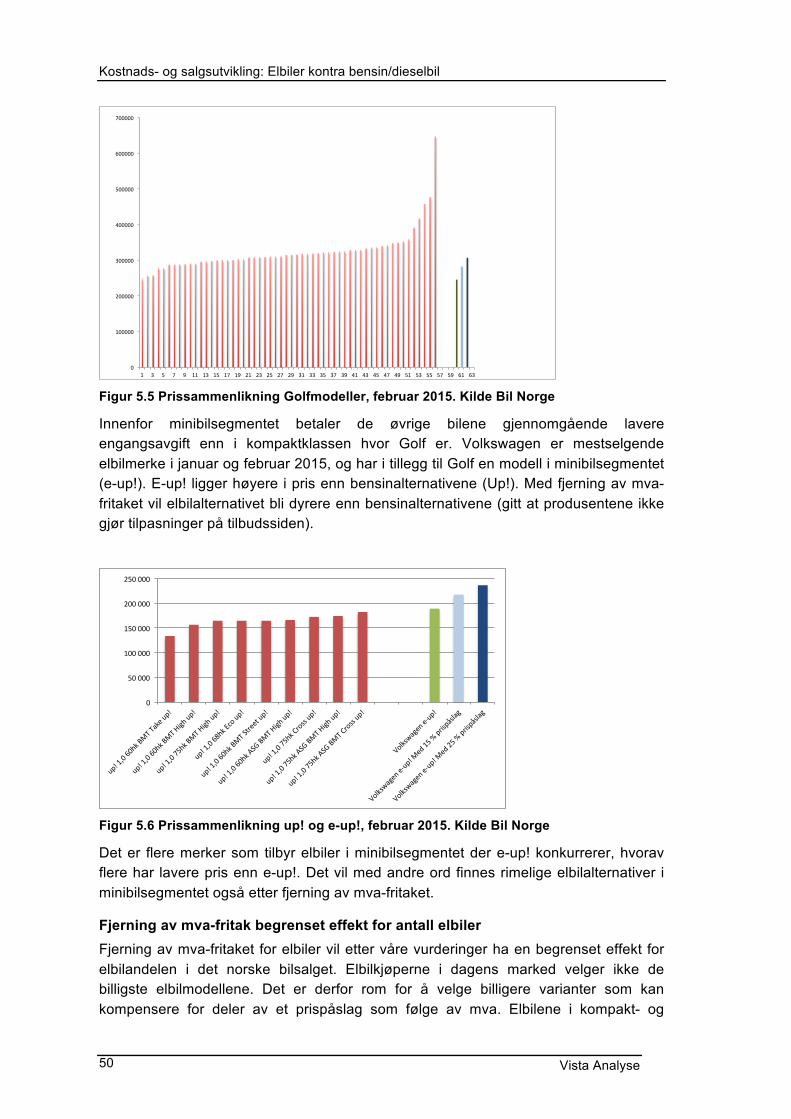

En viktig forklaring bak den store salgsøkningen er introduksjon av elbiler i kompaktklassen(se Figur A). Kompaktklassen er det største bilsegmentet målt i antall solgte biler. Som vi ser av figur A har elbilene i kompaktklassen like store salgstall som minibilsegmentet og segmentet for store biler (Tesla) har til sammen. Elbilandelen i kompaktklassen er likevel lav i 2014 (20 prosent) mot elbilandelen i hhv minibilsegmentet (50 prosent) og segmentet for store biler (43 prosent).

Figur A Vekst i elbilsalg fordelt på segmenter

0"

1000"

2000"

3000"

4000"

5000"

6000"

7000"

8000"

9000"

10000"

2001" 2002" 2003" 2004" 2005" 2006" 2007" 2008" 2009" 2010" 2011" 2012" 2013" 2014"

Segment"andre"

Segment"Kompaktklassen"

Segment"MC=biler"

Segment"Mellomklassen"

Segment"Minibiler"

Segment"Småbiler"

Segment"Sportsbiler"

Segment"Store"biler"

Kostnads- og salgsutvikling: Elbiler kontra bensin/dieselbil

Vista Analyse 6

Prisfall og verdifall Som en følge av teknologisk utvikling og prisfall for nye elbiler, har elbilen også hatt et større verdifall enn tilsvarende bensin og dieselbiler,- med unntak av Teslaen i segmentet store biler. Verdifallet har i følge våre undersøkelser vært størst for minibiler, og noe mindre for biler i kompaktklassen. Dette skyldes to ting; minibiler var tidligere på markedet og ble introdusert med relativt sett høye priser sammenliknet med den første elbilen i kompaktklassen (Nissan Leaf). Bilene i kompaktklassen er også gjennomgående større enn bilene i minibilsegmentet – noe som gjør at bilene i kompaktklassen betaler en høyere engangsavgift enn biler i minibilsegmentet. Med høyere priser blir også mva-verdien større målt i kroneverdi enn i minibilsegmentet. Jo høyere avgiftsklasser elbilen konkurrerer mot, jo gunstigere er elbilen i en prissammenlikning. Etter hvert som elbilene har vært lengre i markedet, konkurransen øker, og leverandørene også gir batterigarantier, må det forventes at verdifallet for elbiler nærmer seg verdifallet for tilsvarende bensin- og dieselbiler. Selv med et forventet høyere verdifall for elbiler, finner vi at elbiler kommer bedre ut økonomisk over en femårsperiode, med 10 000 km årlig kjøring, enn en referansebil basert på bensin/diesel. Dette gjelder før verdien av bruksfordeler som gratis bompengepasseringer og gratis parkering regnes inn.

Elbilmarkedet vil tåle mva Ved fjerning av mva-fritaket vil elbilprisen øke, men trolig med mindre enn mva-tillegget. Selv med fullt mva-påslag i pris, vil elbiler være økonomisk konkurransedyktig med tilsvarende bensin-dieselbiler. Dette gjelder særlig innenfor kompaktklassen og klassen for store biler. Høyere priser på elbiler vil dempe salget noe, men nedgangen vil være begrenset.

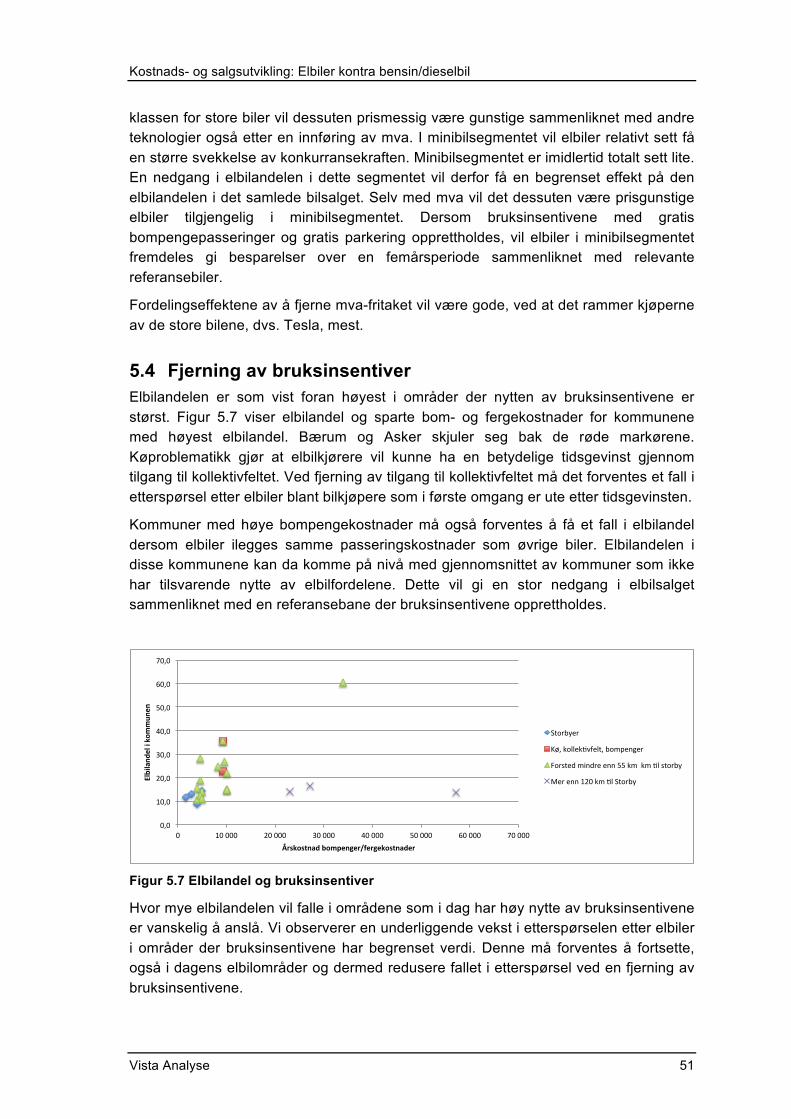

… deler av elbilmarkedet er sårbart for endringer i bruksfordelene Elbilandelen er desidert størst i områder der nytten av bruksfordelene er stor. De største elbilområdene finner vi i områder der tilgang til kollektivfelt kombinert med bompenger gir elbilen store fordeler. De høyeste elbilandelene finner vi på Vestlandet i områder med høye bompenger/fergeavgifter. En fjerning av bruksfordelene må forventes å dempe etterspørselen etter elbiler i de områdene som i dag har størst elbilandel.

Kostnads- og salgsutvikling: Elbiler kontra bensin/dieselbil

Vista Analyse 7

1. Innledning

Elbiler har over tid hatt betydelige avgiftsfordeler kombinert med særskilte bruksinsentiver for å stimulere utvikling og bruk av denne teknologien. Av klimaforliket går det fram at dagens avgiftsfordeler for nullutslippsbiler skal videreføres ut inneværende storingsperiode (2017), såfremt antall rene nullutslippsbiler ikke overstiger 50 000, jf. Innst. 390 S (2011-2012). Det er forventet at grensen på 50 000 nullutslippsbiler vil kunne nås i løpet av 2015.

Elbiler har hatt avgiftsfritak fra 2001. Fra 2001 og fram til i dag har det vært en stor teknologisk utvikling på elbilsiden, med påfølgende prisfall og markedsspredning i det norske bilmarkedet.

I denne utredningen har vi studert hvordan elbilmarkedet har utviklet seg innenfor de virkemidlene som har vært i bruk for å stimulere utvikling og bruk av elbiler. Vi har også vurdert den videre utviklingen for elbiler gitt ulike forutsetninger om avgiftsutforming, bruksinsentiver og teknologiutvikling framover.

1.1 Organisering av rapporten Vi starter med en generell gjennomgang av overordnede prinsipper og mekanismer i klimapolitikken der formålet er å stimulere utvikling og bruk av nye, og mer klimavennlige teknologier. Deretter gir vi en kort oversikt over virkemidlene som har vært, og fortsatt er i bruk for å stimulere salg og bruk av elbiler i Norge (kapittel 2). I kapittel 3 gir vi en oversikt over salgsutviklingen og elbilbeholdningen i Norge per utgangen av 2014. Det gis en kort drøfting av mulige årsaker bak den observerte utviklingen – fra introduksjonsfasen og fram til dagens markedssituasjon. Dette gir et grunnlag for å kunne vurdere bakgrunnen for dagens høye elbilandel, og dermed også for å kunne vurdere potensialet for videre vekst.

I kapittel 4 ser vi mer konkret på pris- og kostnadsutviklingen for elbiler sammenliknet med utviklingen for sammenliknbare diesel- og bensinbiler. Mens kapittel 3 har et top-down perspektiv der vi studerer tilpasningen i ulike delmarkeder, har kapittel 4 et bottom-up perspektiv der vi vurderer kostnader og bruksinsentiver sett fra den enkelte bilbrukers side.

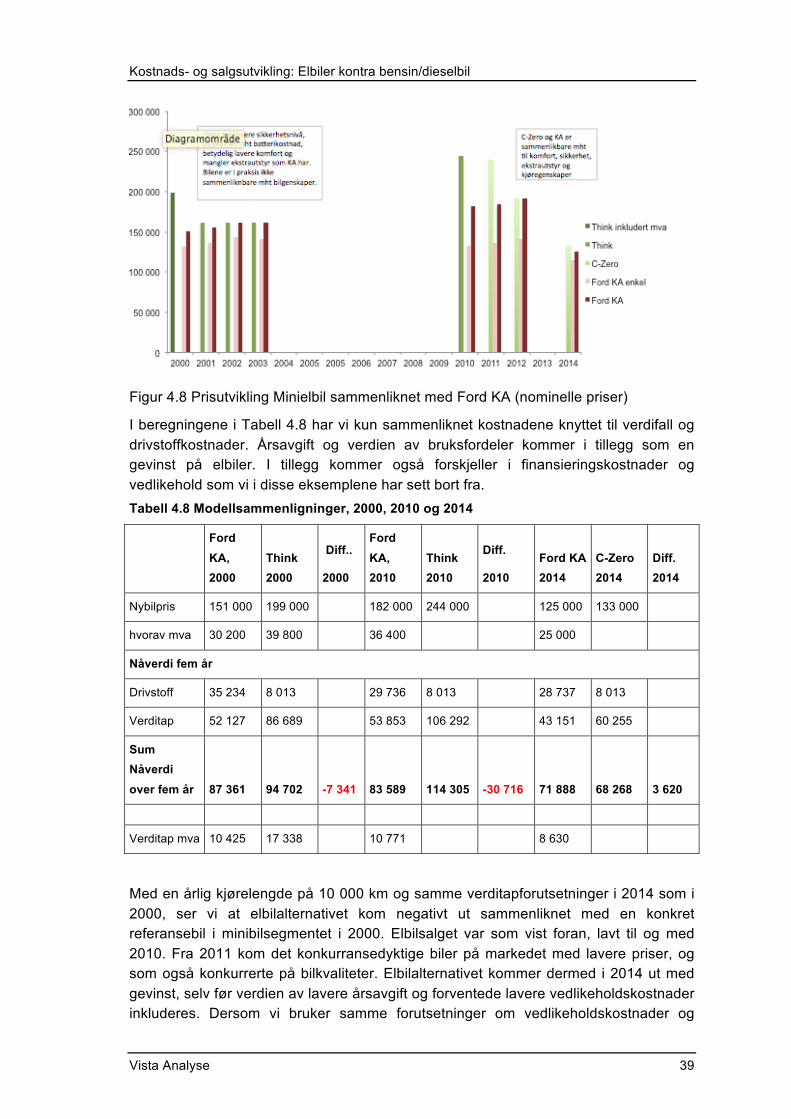

I kapittel 5 vurderer vi elbilens videre vekstpotensial i Norge. Det gis også en vurdering av effekten av å fjerne mva-fritaket og bruksfordelene som elbiler nyter godt av i dag.

Kostnads- og salgsutvikling: Elbiler kontra bensin/dieselbil

Vista Analyse 8

2. Klimapolitikk og virkemidler

2.1 Internasjonal klimapolitikk og teknologiutvikling Internasjonalt ser vi at prising av CO2-utslipp, krav til bilbransjen i form av standarder/utslippskrav, frivillige avtaler og statlige støttetiltak har stimulert bilbransjen til å utvikle mer energieffektive biler, mindre utslippsintensive forbrenningsmotorer/biler og alternative lavutslippsteknologier som elbiler og ladbare hybrider.

Med begrunnelse i klimapolitikken ser vi at flere land, deriblant Norge, har gitt bidrag til teknologiutvikling gjennom spesifikke støtteordninger og/eller støtte til FoU og utviklingsprosjekter. Dette kalles gjerne «technology push» eller aktiv teknologiutviklingspolitikk rettet mot tilbudssiden. For at investorer og bilprodusenter skal finne det interessant å investere i utvikling av elbiler og ladbare hybridbiler, kreves det i tillegg en rimelig forventing om at bilene vil være etterspurt i markedet.

Klima- og miljøpolitikken med prising av CO2-utslipp har bidratt til å styrke elbilteknologiens konkurransekraft i markedet. Norske myndigheter har stimulert etterspørselen etter elbiler gjennom selektive virkemidler, som tilgang til kollektivfelt, fritak for bomavgifter og gratis parkeringsplasser, og gjennom subsidier bl.a. i form av fritak for mva og engangsavgift. Etterspørselsstimulerende virkemidler (”market pull”-tiltak) er ofte nødvendige i en innovasjonsprosess for å sikre markedsspredning over et kritisk minimum. Grunnen er barrierer i form av teknologiskepsis og innelåsingseffekter der eksisterende teknologier favoriseres.

For elbiler vil det dessuten kunne være nettverkseksternaliteter i introduksjons- og spredningsfasen, dvs. at en konsument har nytte av at andre konsumenter bruker samme type teknologi. Dess flere bensin/dieselbiler som er i bruk, jo flere bensin- og servicestasjoner vil etableres. Dette gir konkurranse på pris samtidig som drivstoff og service blir lett tilgjengelig for brukeren. Elbiler krever enkel tilgang til ladestasjoner og servicestasjoner for å være interessante for brukerne. Uten et tilstrekkelig antall elbiler i markedet vil det være liten interesse for å investere i ladestasjoner – men uten ladestasjoner vil også interessen for elbiler være liten, noe som igjen vil redusere insentivene for å investere i ladestasjoner. Eksistensen av, og styrken på, nettverkseksternalitetene vil kunne variere mellom geografiske områder og avhenge av hvilket stadium i markedsspredningen teknologien innenfor et gitt geografisk område er på. På grunn av potensielle nettverkseksternaliteter vil det ofte være nødvendig med særskilte virkemidler eller tiltak for å sikre at markedsspredningen kommer over en kritisk grense.

I Norge har myndighetene (kommuner) etablert ladestasjoner for elbiler og bidratt til en utbygging av ladestasjoner over hele landet. I tillegg tilbyr private parkeringsanlegg og kjøpesentre ladepunkter med muligheter for ladning inkludert i parkeringsavgiften. Det må forventes at disse aktørene vil øke antall ladepunkter etter hvert som elbilandelen blant kundene øker. Etter hvert som markedsspredningen av elbiler og ladbare hybridbiler øker, kan det forventes at utbyggingen av ladestasjoner blir mindre avhengig av myndighetstiltak enn det som har vært tilfelle til nå.

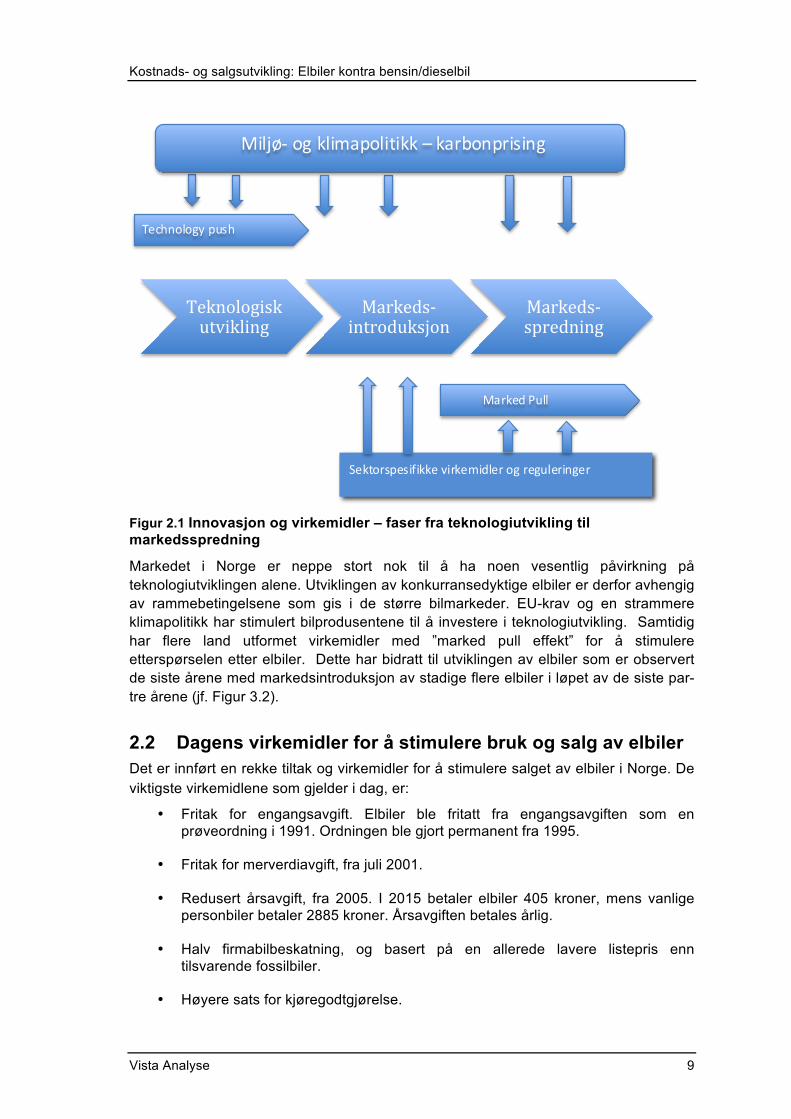

Følgende figur illustrerer sammenhengen mellom ulike typer virkemidler fra teknologiutvikling til markedsspredning.

Kostnads- og salgsutvikling: Elbiler kontra bensin/dieselbil

Vista Analyse 9

Figur 2.1 Innovasjon og virkemidler – faser fra teknologiutvikling til markedsspredning

Markedet i Norge er neppe stort nok til å ha noen vesentlig påvirkning på teknologiutviklingen alene. Utviklingen av konkurransedyktige elbiler er derfor avhengig av rammebetingelsene som gis i de større bilmarkeder. EU-krav og en strammere klimapolitikk har stimulert bilprodusentene til å investere i teknologiutvikling. Samtidig har flere land utformet virkemidler med ”marked pull effekt” for å stimulere etterspørselen etter elbiler. Dette har bidratt til utviklingen av elbiler som er observert de siste årene med markedsintroduksjon av stadige flere elbiler i løpet av de siste par- tre årene (jf. Figur 3.2).

2.2 Dagens virkemidler for å stimulere bruk og salg av elbiler Det er innført en rekke tiltak og virkemidler for å stimulere salget av elbiler i Norge. De viktigste virkemidlene som gjelder i dag, er:

• Fritak for engangsavgift. Elbiler ble fritatt fra engangsavgiften som en prøveordning i 1991. Ordningen ble gjort permanent fra 1995.

• Fritak for merverdiavgift, fra juli 2001.

• Redusert årsavgift, fra 2005. I 2015 betaler elbiler 405 kroner, mens vanlige personbiler betaler 2885 kroner. Årsavgiften betales årlig.

• Halv firmabilbeskatning, og basert på en allerede lavere listepris enn tilsvarende fossilbiler.

• Høyere sats for kjøregodtgjørelse.

!

!

Teknologisk*utvikling*

Markeds2introduksjon*

Markeds2spredning*

Miljø'!og!klimapolitikk!–!karbonprising!

Technology!push!

Marked!Pull!

Sektorspesifikke!virkemidler!og!reguleringer!

Kostnads- og salgsutvikling: Elbiler kontra bensin/dieselbil

Vista Analyse 10

• Strøm er ikke omfattet av veibruksavgiften på drivstoff.

• Kan kjøre i kollektivfeltet. Elbiler fikk tilgang til i kjøre i kollektivfeltet som en prøveordning i 2003. Ordningen ble gjort permanent fra 2009.

• Fritak for bompenger, evt. redusert sats. Elbiler fikk fritak fra bompengeprosjekter der staten er partner fra 1997.

• Gratis parkering på offentlig regulerte parkeringsplasser. Elbiler har kunnet parkere gratis på en del kommunale og offentlige parkeringsplasser fra 1993, og på alle fra 1999. Tidsrestriksjoner gjelder som for andre biler. Enkelte steder er det også avsatt egne parkeringsplasser som er reservert for elbiler.

• Det har vært et omfattende program for å bygge ut ladeinfrastruktur. Det tilbys gratis ladestrøm på de aller fleste offentlige parkeringsplassene som er særskilt tilrettelagt for elbiler. Det tilbys også gratis ladestrøm på en rekke private parkeringsplasser.

• Elbiler fraktes gratis på riksvegferger i riksvegnettet. Det betales kun for passasjerer.

Kostnads- og salgsutvikling: Elbiler kontra bensin/dieselbil

Vista Analyse 11

3. Elbilbeholdning og salgsutvikling

3.1 Antall elbiler i Norge Antallet registrerte elbiler i Norge har økt fra 383 i år 2000, til 41 051 biler i 2014 (Figur 3.1). Den samlede kjøretøybestanden for personbiler i Norge var ved utgangen av 2014 på 2 487 353 biler (OFV). Elbilene representerer dermed i underkant av 2 prosent av den samlede personbilbestanden. I januar 2015 hadde elbiler 18 prosent av nybilsalget. Det betyr at elbilandelen i den samlede personbilbeholdningen øker.

Figur 3.1 Utviklingen elbilbeholdning i Norge fra 2000 til 2014

Lav næringsandel Næringsandelen for elbiler er på 19 prosent, mot en næringsandel på 48 prosent for alle personbiler i 2014. Statistikken over såkalte flåtebiler viser 818 biler fordelt på 231 virksomheter ved utgangen av 2014. De aller fleste av virksomhetene med ”elflåtebiler” er offentlige.

Mva-fritaket er en fordel for husholdningene. I følge merverdiavgiftsloven § 8-4 Personkjøretøy omfatter fradragsretten for mva ikke inngående merverdiavgift på anskaffelse, drift og vedlikehold av personkjøretøy. Det er noen unntak for kjøretøy som brukes som middel til persontransport (El) mot vederlag, men dette antas kun å gjelde en liten andel av elbilene. Mva-fritaket på elbiler er dermed også gunstig for de fleste elbilene registrert under næring. En lav næringsandel kan derfor neppe tilskrives vesentlig svakere økonomiske insentiver for næringsaktører enn for private husholdninger (gronn.bil.no).

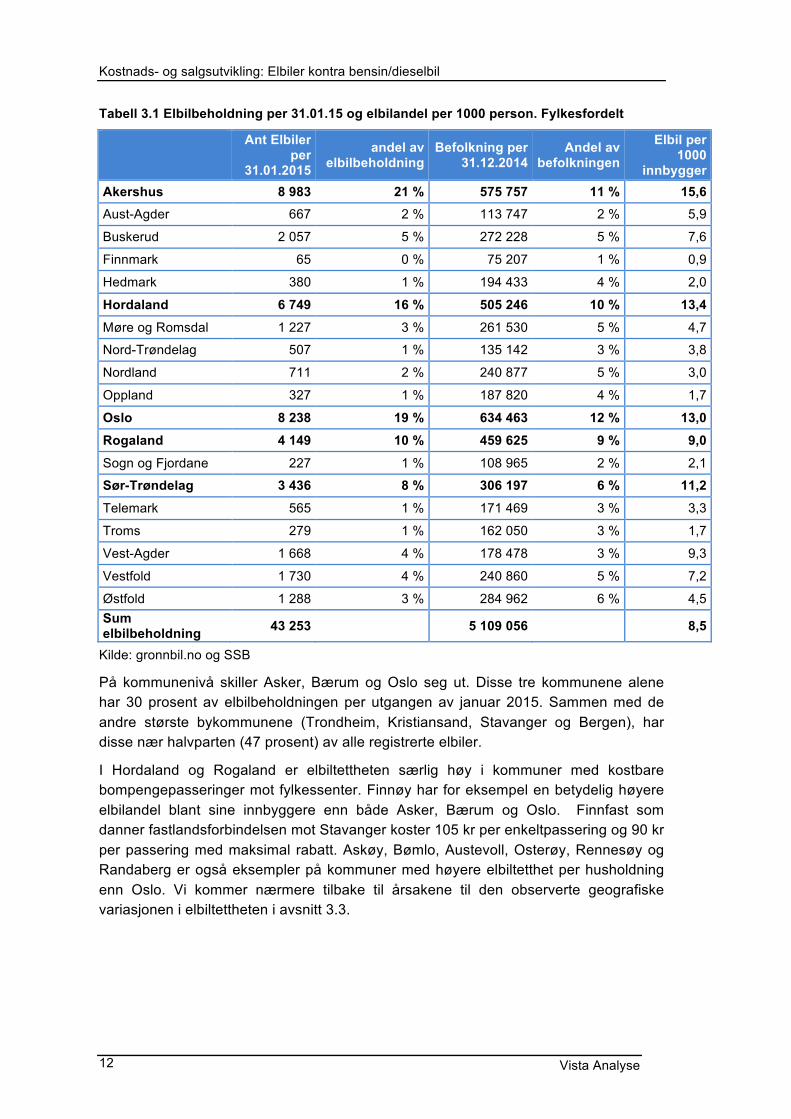

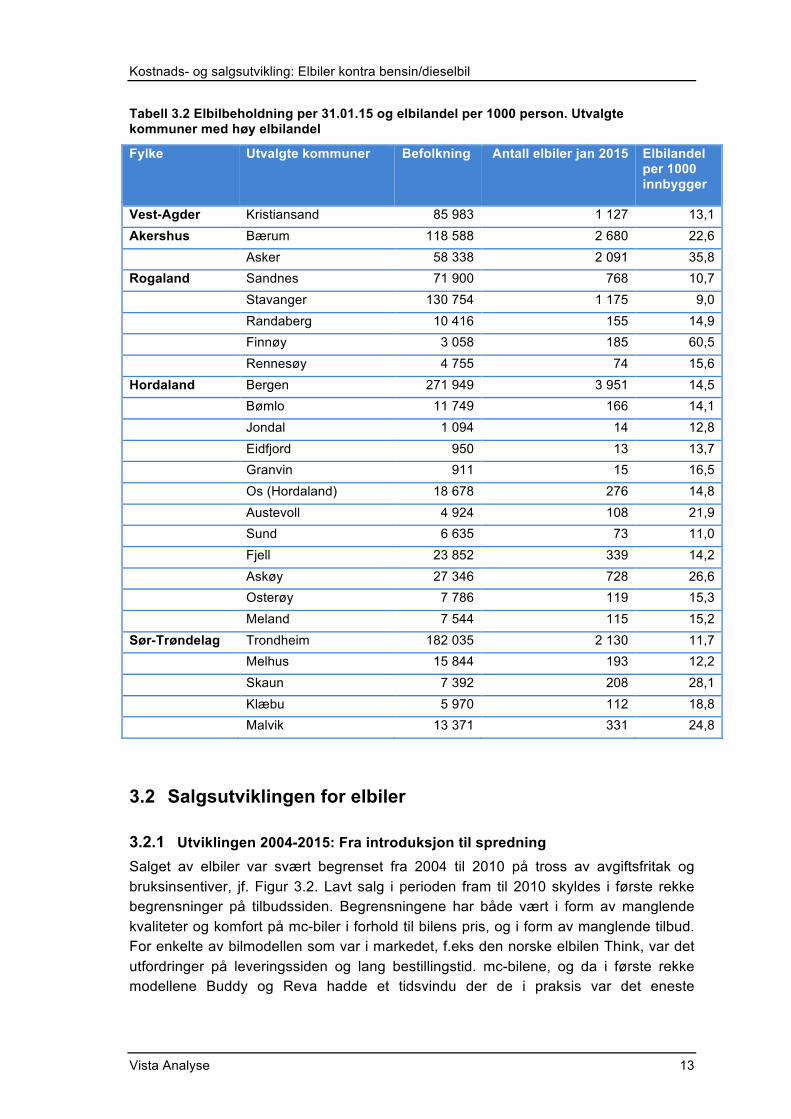

Oslo og Akershus har 40 prosent av alle registrerte elbiler, men også Hordaland og Rogaland peker seg ut med høy elbiltetthet. Følgende tabell viser elbilbeholdningen fylkesfordelt, mens Tabell 3.2 viser utvalgte kommuner med høy elbilandel per innbygger.

0

5 000

10 000

15 000

20 000

25 000

30 000

35 000

40 000

45 000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Kostnads- og salgsutvikling: Elbiler kontra bensin/dieselbil

Vista Analyse 12

Tabell 3.1 Elbilbeholdning per 31.01.15 og elbilandel per 1000 person. Fylkesfordelt

Ant Elbiler per

31.01.2015

andel av elbilbeholdning

Befolkning per 31.12.2014

Andel av befolkningen

Elbil per 1000

innbygger Akershus 8 983 21 % 575 757 11 % 15,6 Aust-Agder 667 2 % 113 747 2 % 5,9

Buskerud 2 057 5 % 272 228 5 % 7,6

Finnmark 65 0 % 75 207 1 % 0,9

Hedmark 380 1 % 194 433 4 % 2,0

Hordaland 6 749 16 % 505 246 10 % 13,4 Møre og Romsdal 1 227 3 % 261 530 5 % 4,7

Nord-Trøndelag 507 1 % 135 142 3 % 3,8

Nordland 711 2 % 240 877 5 % 3,0

Oppland 327 1 % 187 820 4 % 1,7

Oslo 8 238 19 % 634 463 12 % 13,0 Rogaland 4 149 10 % 459 625 9 % 9,0 Sogn og Fjordane 227 1 % 108 965 2 % 2,1

Sør-Trøndelag 3 436 8 % 306 197 6 % 11,2 Telemark 565 1 % 171 469 3 % 3,3

Troms 279 1 % 162 050 3 % 1,7

Vest-Agder 1 668 4 % 178 478 3 % 9,3

Vestfold 1 730 4 % 240 860 5 % 7,2

Østfold 1 288 3 % 284 962 6 % 4,5 Sum elbilbeholdning 43 253 5 109 056 8,5

Kilde: gronnbil.no og SSB

På kommunenivå skiller Asker, Bærum og Oslo seg ut. Disse tre kommunene alene har 30 prosent av elbilbeholdningen per utgangen av januar 2015. Sammen med de andre største bykommunene (Trondheim, Kristiansand, Stavanger og Bergen), har disse nær halvparten (47 prosent) av alle registrerte elbiler.

I Hordaland og Rogaland er elbiltettheten særlig høy i kommuner med kostbare bompengepasseringer mot fylkessenter. Finnøy har for eksempel en betydelig høyere elbilandel blant sine innbyggere enn både Asker, Bærum og Oslo. Finnfast som danner fastlandsforbindelsen mot Stavanger koster 105 kr per enkeltpassering og 90 kr per passering med maksimal rabatt. Askøy, Bømlo, Austevoll, Osterøy, Rennesøy og Randaberg er også eksempler på kommuner med høyere elbiltetthet per husholdning enn Oslo. Vi kommer nærmere tilbake til årsakene til den observerte geografiske variasjonen i elbiltettheten i avsnitt 3.3.

Kostnads- og salgsutvikling: Elbiler kontra bensin/dieselbil

Vista Analyse 13

Tabell 3.2 Elbilbeholdning per 31.01.15 og elbilandel per 1000 person. Utvalgte kommuner med høy elbilandel

Fylke Utvalgte kommuner Befolkning Antall elbiler jan 2015 Elbilandel per 1000 innbygger

Vest-Agder Kristiansand 85 983 1 127 13,1 Akershus Bærum 118 588 2 680 22,6 Asker 58 338 2 091 35,8 Rogaland Sandnes 71 900 768 10,7 Stavanger 130 754 1 175 9,0 Randaberg 10 416 155 14,9 Finnøy 3 058 185 60,5 Rennesøy 4 755 74 15,6 Hordaland Bergen 271 949 3 951 14,5 Bømlo 11 749 166 14,1 Jondal 1 094 14 12,8 Eidfjord 950 13 13,7 Granvin 911 15 16,5 Os (Hordaland) 18 678 276 14,8 Austevoll 4 924 108 21,9 Sund 6 635 73 11,0 Fjell 23 852 339 14,2 Askøy 27 346 728 26,6 Osterøy 7 786 119 15,3 Meland 7 544 115 15,2 Sør-Trøndelag Trondheim 182 035 2 130 11,7 Melhus 15 844 193 12,2 Skaun 7 392 208 28,1 Klæbu 5 970 112 18,8 Malvik 13 371 331 24,8

3.2 Salgsutviklingen for elbiler

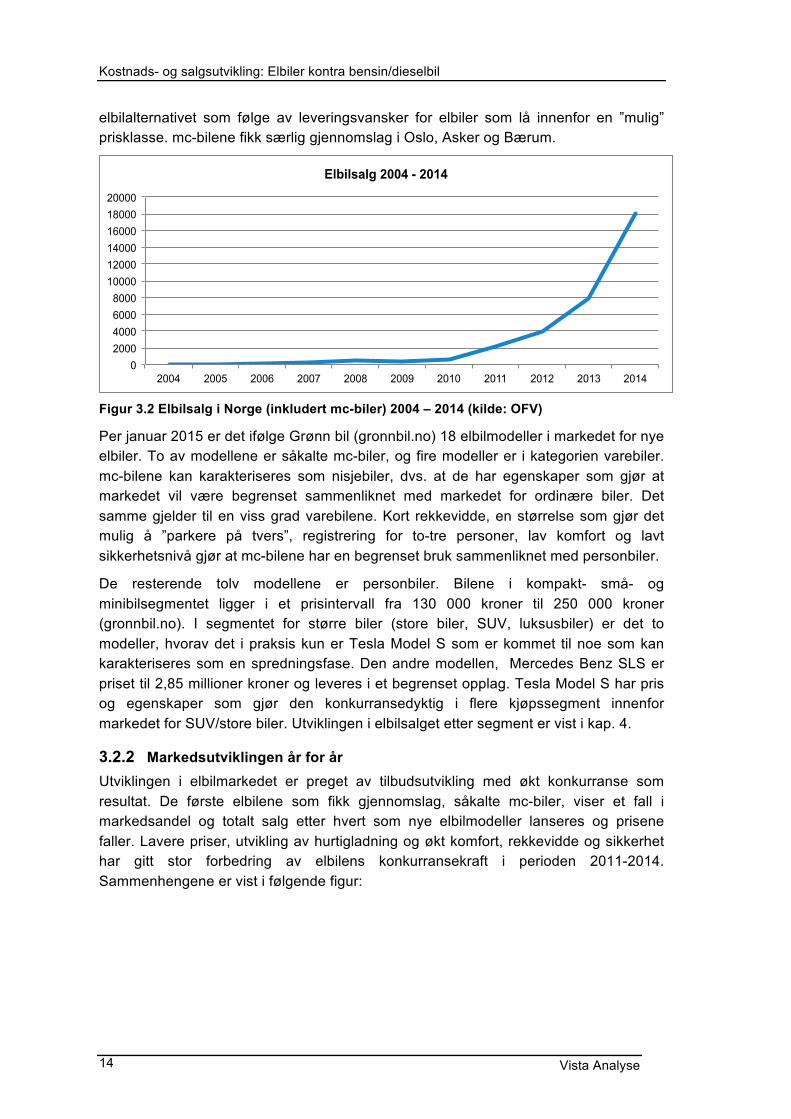

3.2.1 Utviklingen 2004-2015: Fra introduksjon til spredning Salget av elbiler var svært begrenset fra 2004 til 2010 på tross av avgiftsfritak og bruksinsentiver, jf. Figur 3.2. Lavt salg i perioden fram til 2010 skyldes i første rekke begrensninger på tilbudssiden. Begrensningene har både vært i form av manglende kvaliteter og komfort på mc-biler i forhold til bilens pris, og i form av manglende tilbud. For enkelte av bilmodellen som var i markedet, f.eks den norske elbilen Think, var det utfordringer på leveringssiden og lang bestillingstid. mc-bilene, og da i første rekke modellene Buddy og Reva hadde et tidsvindu der de i praksis var det eneste

Kostnads- og salgsutvikling: Elbiler kontra bensin/dieselbil

Vista Analyse 14

elbilalternativet som følge av leveringsvansker for elbiler som lå innenfor en ”mulig” prisklasse. mc-bilene fikk særlig gjennomslag i Oslo, Asker og Bærum.

Figur 3.2 Elbilsalg i Norge (inkludert mc-biler) 2004 – 2014 (kilde: OFV)

Per januar 2015 er det ifølge Grønn bil (gronnbil.no) 18 elbilmodeller i markedet for nye elbiler. To av modellene er såkalte mc-biler, og fire modeller er i kategorien varebiler. mc-bilene kan karakteriseres som nisjebiler, dvs. at de har egenskaper som gjør at markedet vil være begrenset sammenliknet med markedet for ordinære biler. Det samme gjelder til en viss grad varebilene. Kort rekkevidde, en størrelse som gjør det mulig å ”parkere på tvers”, registrering for to-tre personer, lav komfort og lavt sikkerhetsnivå gjør at mc-bilene har en begrenset bruk sammenliknet med personbiler.

De resterende tolv modellene er personbiler. Bilene i kompakt- små- og minibilsegmentet ligger i et prisintervall fra 130 000 kroner til 250 000 kroner (gronnbil.no). I segmentet for større biler (store biler, SUV, luksusbiler) er det to modeller, hvorav det i praksis kun er Tesla Model S som er kommet til noe som kan karakteriseres som en spredningsfase. Den andre modellen, Mercedes Benz SLS er priset til 2,85 millioner kroner og leveres i et begrenset opplag. Tesla Model S har pris og egenskaper som gjør den konkurransedyktig i flere kjøpssegment innenfor markedet for SUV/store biler. Utviklingen i elbilsalget etter segment er vist i kap. 4.

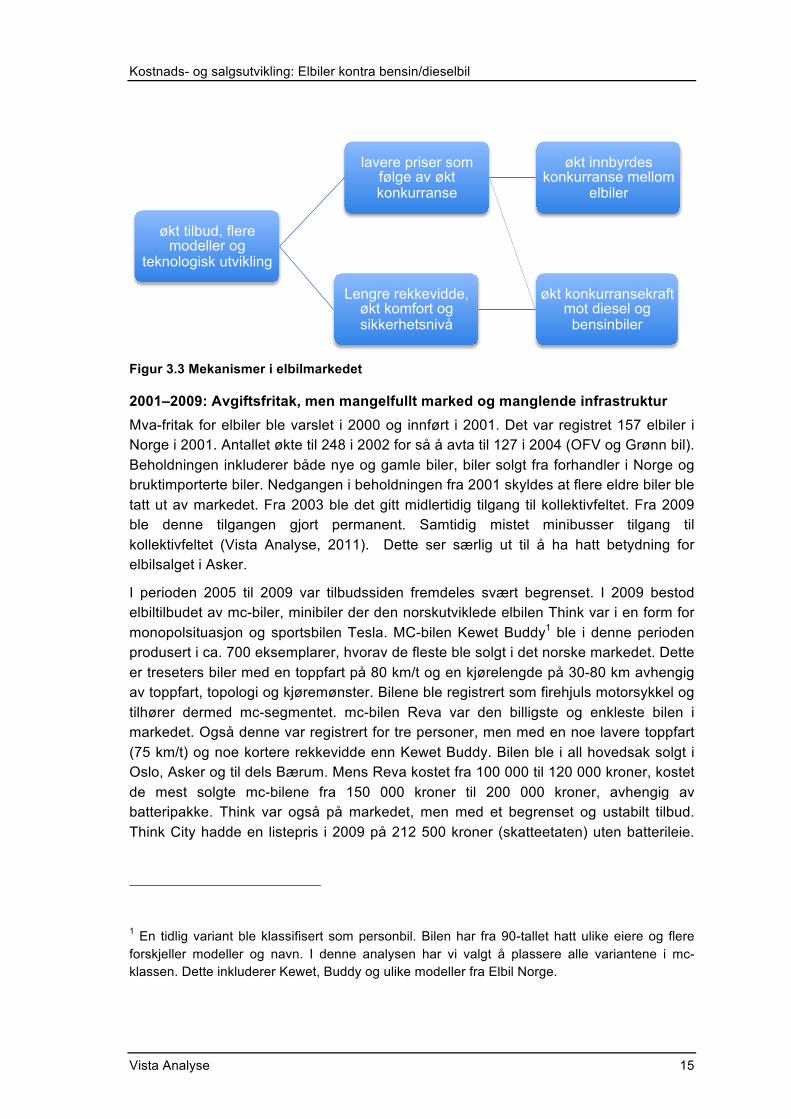

3.2.2 Markedsutviklingen år for år Utviklingen i elbilmarkedet er preget av tilbudsutvikling med økt konkurranse som resultat. De første elbilene som fikk gjennomslag, såkalte mc-biler, viser et fall i markedsandel og totalt salg etter hvert som nye elbilmodeller lanseres og prisene faller. Lavere priser, utvikling av hurtigladning og økt komfort, rekkevidde og sikkerhet har gitt stor forbedring av elbilens konkurransekraft i perioden 2011-2014. Sammenhengene er vist i følgende figur:

0 2000 4000 6000 8000

10000 12000 14000 16000 18000 20000

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Elbilsalg 2004 - 2014

Kostnads- og salgsutvikling: Elbiler kontra bensin/dieselbil

Vista Analyse 15

Figur 3.3 Mekanismer i elbilmarkedet

2001–2009: Avgiftsfritak, men mangelfullt marked og manglende infrastruktur Mva-fritak for elbiler ble varslet i 2000 og innført i 2001. Det var registret 157 elbiler i Norge i 2001. Antallet økte til 248 i 2002 for så å avta til 127 i 2004 (OFV og Grønn bil). Beholdningen inkluderer både nye og gamle biler, biler solgt fra forhandler i Norge og bruktimporterte biler. Nedgangen i beholdningen fra 2001 skyldes at flere eldre biler ble tatt ut av markedet. Fra 2003 ble det gitt midlertidig tilgang til kollektivfeltet. Fra 2009 ble denne tilgangen gjort permanent. Samtidig mistet minibusser tilgang til kollektivfeltet (Vista Analyse, 2011). Dette ser særlig ut til å ha hatt betydning for elbilsalget i Asker.

I perioden 2005 til 2009 var tilbudssiden fremdeles svært begrenset. I 2009 bestod elbiltilbudet av mc-biler, minibiler der den norskutviklede elbilen Think var i en form for monopolsituasjon og sportsbilen Tesla. MC-bilen Kewet Buddy1 ble i denne perioden produsert i ca. 700 eksemplarer, hvorav de fleste ble solgt i det norske markedet. Dette er treseters biler med en toppfart på 80 km/t og en kjørelengde på 30-80 km avhengig av toppfart, topologi og kjøremønster. Bilene ble registrert som firehjuls motorsykkel og tilhører dermed mc-segmentet. mc-bilen Reva var den billigste og enkleste bilen i markedet. Også denne var registrert for tre personer, men med en noe lavere toppfart (75 km/t) og noe kortere rekkevidde enn Kewet Buddy. Bilen ble i all hovedsak solgt i Oslo, Asker og til dels Bærum. Mens Reva kostet fra 100 000 til 120 000 kroner, kostet de mest solgte mc-bilene fra 150 000 kroner til 200 000 kroner, avhengig av batteripakke. Think var også på markedet, men med et begrenset og ustabilt tilbud. Think City hadde en listepris i 2009 på 212 500 kroner (skatteetaten) uten batterileie.

1 En tidlig variant ble klassifisert som personbil. Bilen har fra 90-tallet hatt ulike eiere og flere forskjeller modeller og navn. I denne analysen har vi valgt å plassere alle variantene i mc-klassen. Dette inkluderer Kewet, Buddy og ulike modeller fra Elbil Norge.

økt tilbud, flere modeller og

teknologisk utvikling

lavere priser som følge av økt konkurranse

økt konkurransekraft mot diesel og bensinbiler

økt innbyrdes konkurranse mellom

elbiler

Lengre rekkevidde, økt komfort og sikkerhetsnivå

Kostnads- og salgsutvikling: Elbiler kontra bensin/dieselbil

Vista Analyse 16

Batterileien var stipulert til 15 000 kroner i året. Sportsbilen Tesla var da kun å få som toseter og i en høy prisklasse.

2010: Prisene faller, og tilbudet øker I 2010 var listeprisen for Think på 244 000 kroner. Denne prisen er inkludert batteri. Think ble også utfordret i minibilsegmentet av tre ”trillinger”; Citroën C-Zero, Mitsubishi I-MiEV og Peugeot i-On. Disse bilene ble lansert til en pris rundt 240 000 kroner. Think var registrert for 4 personer, med en rekkevidde på ca 150 km, og sikkerhetsutstyr tilsvarende ordinære biler i minibilsegmentet. Markedet responderte på økt tilbud og lavere pris med en økning i etterspørselen. Antall solgte elbiler økte fra 93 biler i 2009 til 322 biler i 2010. Den reelle etterspørselen for året som helhet var trolig større i og med at trillingene ble lansert i løpet av året, og det også var bestillingslister ved årsskiftet.

2011: Nissan Leaf lanseres i kompaktklassen – økt konkurranse og prisfall Elbilen Nissan Leaf ble lansert i 2011, til en pris på om lag 260 000 kroner. Nissan Leaf ble lansert med lengre rekkevidde (75-233 km), fem seter og en størrelse som plasserte den i kompaktklassen. Kompaktklassen er sammen med SUV det største salgssegmentet.

Med lanseringen av Nissan Leaf falt prisene for de mest solgte elbilene i minibilsegmentet fra om lag 240 000 kroner til om lag 190 000 kroner. Et prisfall på 20 prosent er betydelig og gir normalt stor respons i bilmarkedet.

Prisdifferansen mellom elbiler i minibilsegmentet og mc-biler ble dermed kraftig redusert, og markedet svarte med en vridning i etterspørsel fra mc-biler til minibiler. Fra toppåret 2010 med om lag 340 solgte mc-biler falt salget til 33 i 2012. Prisfallet på elbiler i minibilsegmentet fra 2010 til 2011 gav også en salgsøkning fra om lag 340 biler i 2010 til om lag 1600 biler i 2011.

Økt leveringssikkerhet og et stabilt tilbud gjennom hele året er også sentrale forklaringsvariable bak den realiserte salgsøkningen.

2012: Markedsspredning og konkurranse mot diesel- og bensinbiler 2012 var det første året da Nissan Leaf var i markedet hele året. Elbilene i minibilsegmentet opprettholdt priskonkurransen internt, men tapte til en viss grad mot elbiletterspørselen i kompaktmarkedet. Salgsutviklingen tyder på at Nissan Leaf tok noe av elbilsalget fra minibilsegmentet, dvs.at redusert elbilandel i minibilsegmentet fra 2011 til 2012 kan forklares med flere elbilkjøp i kompaktklassen.

I løpet av året passerte Nissan Leaf alene det samlede antall solgte elbiler i minibilsegmentet. Nissan Leaf ligger i et større markedssegment (kompaktsegmentet) enn elbilene i minibilsegmentet. Salgspotensialet for elbiler i dette segmentet er derfor betydelig større enn for biler i minibilsegmentet, gitt at bruksmønsteret for en tilstrekkelig stor andel av bilkjøperne ikke gir elbilen vesentlige ulemper som følge av rekkeviddebegrensningene i daglig bruk.

Kostnads- og salgsutvikling: Elbiler kontra bensin/dieselbil

Vista Analyse 17

2013: Flere modeller og økt konkurranse I 2013 ble det lansert flere elbilmodeller, blant annet minibilen e-up fra Volkswagen. Dette ga et ytterligere konkurransepress og gjorde at det samlede elbiltilbudet i mini- og småbilsegmentet representerte en sterkere konkurranse mot bensin og dieselbilene i disse segmentene. For en stor gruppe kjøpere i mini- og småbilsegmentet utgjorde rekkeviddebegrensningene for elbilene heretter ikke lenger noen vesentlig ulempe i daglig bruk. De gjenværende ulempene er dessuten i stor grad kompensert gjennom bruksinsentiver som tilgang til kollektivfelt, gratis parkering på kommunale plasser og gratis bompengepassering.

Tesla kom med en bil som konkurrerer med modeller i segmentet for store biler i de litt høyere prisklassene. Tesla Roadster var den første elbilen som tilbød hurtiglading, dvs. at batteriet kan fulllades på under én time (avhengig av utetemperaturen). Sportsbilen Roadseter var den første Teslaen. Prototypen ble offentliggjort i juli 2006, mens den første serieproduserte bilen kom for salg i februar 2008. Prototypen for den mest solgte Teslamodellen i Norge (Model S) ble vist i mars 2009, mens første bil ble levert til det amerikanske markedet i juni 2012. I august 2013 ble de 15 første Tesla Model S med en rekkevidde på nærmere 500 km levert til norske kjøpere fra forhandler. Ved lanseringen i Norge startet prisen på kr 446 600. Mot slutten av 2013 steg prisene for alle modeller, og den rimeligste kostet etter dette kr 466 200. Tesla har bygget ut et eget nett av "Superladere" i Norge, der kundene kan lade gratis.

2014: Ytterligere konkurranse på tilbudssiden I 2014 ble e-Golf fra Volkswagen lansert. Golf har stort sett vært på salgstoppen, eller blant topp 3 på salgslistene for alle biler de siste ti årene. Elbilvarianten solgte hele 2018 biler på tross av at bilen bare var i markedet i deler av året. E-Golf konkurrerer dermed med Nissan Leaf i kompaktklassen, noe som trolig kan forklare deler av det observerte prisfallet for Nissan Leaf. Samtidig økte konkurransen blant elbilene i minibilsegmentet. Kombinert med en generell god økonomi i Norge, lav arbeidsledighet og høyt samlet bilsalg øker også elbilsalget. Elbiler tar også en større andel av det samlede bilsalget og ser ut til å være konkurransedyktig i flere segmenter der bruksinsentivene har mindre betydning. Økt rekkevidde for flere modeller kombinert med mulighet til hurtigladning, med tilhørende utbygging av infrastruktur for hurtigladning, ser også ut til å ha bidratt til å styrke elbilens konkurransekraft i 2014.

Tesla framstår som konkurransedyktig i segmentet for store biler. Med en oppgitt elrekkevidde på 480 km er bruksulempene med denne elbilen sammenliknet med bensin/diesel nær eliminert. Også i 2014 rapporteres det om bestillingslister og noe ventetid på enkelte modeller i perioder. Vi observerer eksempelvis at Tesla leverer biler til det norske markedet gruppevis. Dette gir større variasjoner i månedlige registeringer enn det reelt sett er variasjoner i etterspørselen.

3.3 Nærmere om salgsutvikling og virkemidler Vi har delt salgsutviklingen inn i to perioder: fram til 2011, og perioden 2013-2014 der vi har sett på utviklingen i ulike nisjer. Dette er gjort fordi elbilene fram til ca. 2011 i

Kostnads- og salgsutvikling: Elbiler kontra bensin/dieselbil

Vista Analyse 18

større grad enn i dag bar preg av å være et nisjeprodukt, dvs. at den ikke var et likeverdig substitutt til bensin-/dieselbiler i alle markeder. Med stadig utvidede bruksområder som følge av økt rekkevidde, sikkerhet og komfort, blir elbilen et mulig alternativ for stadig større brukergrupper.

3.3.1 Salgsutviklingen fram til 2011 begrenset av elbilens egenskaper Oslo, Asker og Bærum utpreger seg som fylkene med størst elbilbeholdning. Dersom vi ser på elbilens andel av samlet nybilsalg i disse områdene sammenliknet med resten av landet, ser vi en økning i elbilandelen i Oslo, Asker og Bærum i 2008. I Asker og Bærum faller andelen igjen i 2009. Hele bilsalget falt i 2009 som følge av den internasjonale finanskrisen. Redusert etterspørsel etter nye biler rammet typiske ”nummer-2” biler sterkere enn andre biler. I tillegg var det problemer på tilbudssiden for elbiler som gjorde at det var få tilgjengelige nye biler i markedet. I 2010 ser vi at andelen elbiler av totalsalget i Asker og Bærum har tatt seg opp igjen, med en videre økning i 2011. Økningen i 2011 kan forklares ved flere tilgjengelige biler i markedet kombinert med økte bilkvaliteter.

Tilbudssiden har vært på etterskudd i forhold til etterspørselen i det aller meste av perioden. Etter hvert som flere elbiler er blitt introdusert i markedet, er også markedet kommet noe mer i balanse. Flere leverandører melder likevel fortsatt om ventelister. Det er også grunn til å anta at potensielle elbilkjøpere venter på spesifikke introduksjoner som meldes fra ulike leverandører. For eksempel kan varsel om el-Golf ha gjort at enkelte kjøpere har ventet på denne modellen framfor å f.eks kjøpe en Nissan Leaf, eller en bensin/diesel-Golf.

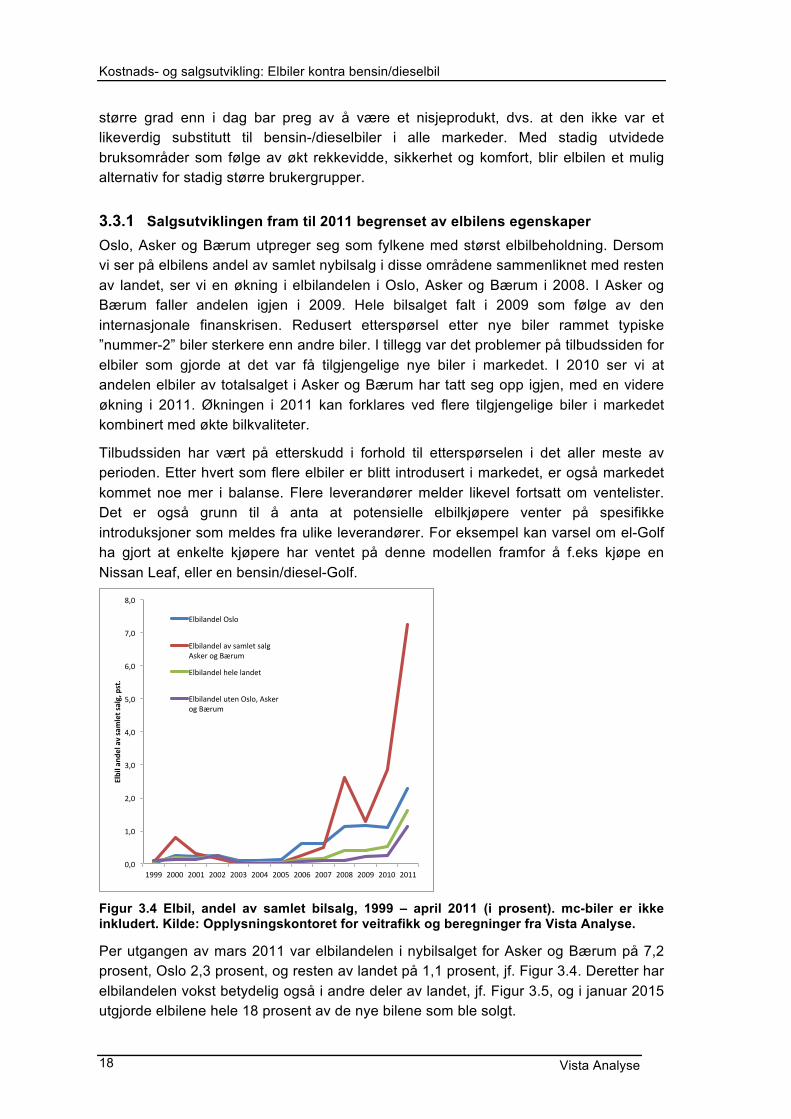

Figur 3.4 Elbil, andel av samlet bilsalg, 1999 – april 2011 (i prosent). mc-biler er ikke inkludert. Kilde: Opplysningskontoret for veitrafikk og beregninger fra Vista Analyse.

Per utgangen av mars 2011 var elbilandelen i nybilsalget for Asker og Bærum på 7,2 prosent, Oslo 2,3 prosent, og resten av landet på 1,1 prosent, jf. Figur 3.4. Deretter har elbilandelen vokst betydelig også i andre deler av landet, jf. Figur 3.5, og i januar 2015 utgjorde elbilene hele 18 prosent av de nye bilene som ble solgt.

0,0#

1,0#

2,0#

3,0#

4,0#

5,0#

6,0#

7,0#

8,0#

1999# 2000# 2001# 2002# 2003# 2004# 2005# 2006# 2007# 2008# 2009# 2010# 2011#

Elbil%and

el%av%samlet%salg,%pst.%

Elbilandel#Oslo#

Elbilandel#av#samlet#salg#Asker#og#Bærum##

Elbilandel#hele#landet#

Elbilandel#uten#Oslo,#Asker#og#Bærum#

Kostnads- og salgsutvikling: Elbiler kontra bensin/dieselbil

Vista Analyse 19

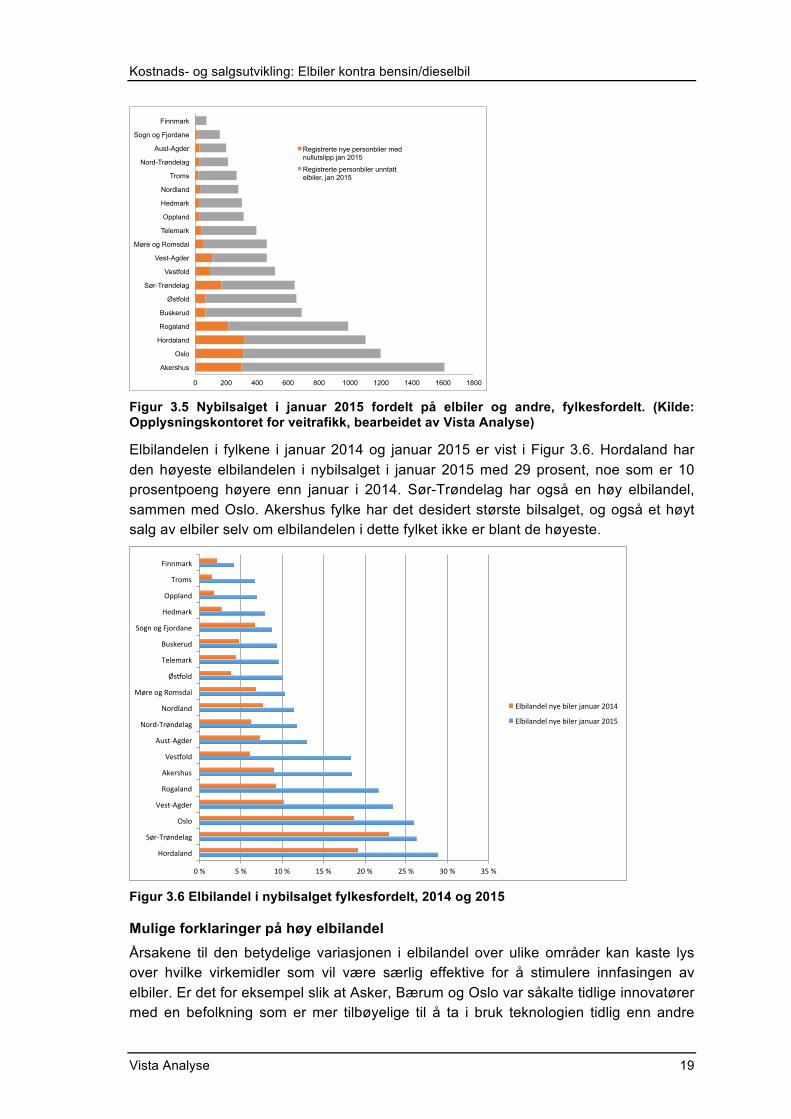

Figur 3.5 Nybilsalget i januar 2015 fordelt på elbiler og andre, fylkesfordelt. (Kilde: Opplysningskontoret for veitrafikk, bearbeidet av Vista Analyse)

Elbilandelen i fylkene i januar 2014 og januar 2015 er vist i Figur 3.6. Hordaland har den høyeste elbilandelen i nybilsalget i januar 2015 med 29 prosent, noe som er 10 prosentpoeng høyere enn januar i 2014. Sør-Trøndelag har også en høy elbilandel, sammen med Oslo. Akershus fylke har det desidert største bilsalget, og også et høyt salg av elbiler selv om elbilandelen i dette fylket ikke er blant de høyeste.

Figur 3.6 Elbilandel i nybilsalget fylkesfordelt, 2014 og 2015

Mulige forklaringer på høy elbilandel Årsakene til den betydelige variasjonen i elbilandel over ulike områder kan kaste lys over hvilke virkemidler som vil være særlig effektive for å stimulere innfasingen av elbiler. Er det for eksempel slik at Asker, Bærum og Oslo var såkalte tidlige innovatører med en befolkning som er mer tilbøyelige til å ta i bruk teknologien tidlig enn andre

0 200 400 600 800 1000 1200 1400 1600 1800

Akershus

Oslo

Hordaland

Rogaland

Buskerud

Østfold

Sør-Trøndelag

Vestfold

Vest-Agder

Møre og Romsdal

Telemark

Oppland

Hedmark

Nordland

Troms

Nord-Trøndelag

Aust-Agder

Sogn og Fjordane

Finnmark

Registrerte nye personbiler med nullutslipp jan 2015

Registrerte personbiler unntatt elbiler, jan 2015

0"%" 5"%" 10"%" 15"%" 20"%" 25"%" 30"%" 35"%"

Hordaland"

Sør1Trøndelag"

Oslo"

Vest1Agder"

Rogaland"

Akershus"

Ves>old"

Aust1Agder"

Nord1Trøndelag"

Nordland"

Møre"og"Romsdal"

Øs>old"

Telemark"

Buskerud"

Sogn"og"Fjordane"

Hedmark"

Oppland"

Troms"

Finnmark"

Elbilandel"nye"biler"januar"2014"

Elbilandel"nye"biler"januar"2015"

Kostnads- og salgsutvikling: Elbiler kontra bensin/dieselbil

Vista Analyse 20

steder, eller er det spesielle særtrekk ved disse kommunene som kan forklare at etterspørselen etter elbiler her var høyere i perioden 2007 til 2011 enn andre steder, som befolkningsstørrelse, inntekt og pendlingsdistanse. Dersom det siste er tilfelle, kan det være at virkemidlene for å stimulere elbilsalget treffer behov i Asker, Bærum og andre kommuner med høy elbilandel bedre enn i andre kommuner. Det er også interessant å vurdere eventuelle særtrekk ved mindre kommuner som har en høy andel private elbiler målt per husholdning.

For å vurdere hvordan dagens bruksinsentiver og avgifter påvirker salg av elbiler fram til 2011, har vi gruppert kommunene etter beliggenhet og egenskaper ved reiseveien til sentrum i fylkes største by. Følgende faktorer er vurdert:

• Kollektivfelt – lengde og køproblematikk fra kommune til sentrum

• Bompengepasseringer, antall og pris, enveis/toveis

• Fergestrekninger, pris

• Tilgang til parkeringsplasser og pris er forsøkt vurdert, men det kreves mer detaljert informasjon for å kunne teste dette som forklaringsvariabler.

Analysene er gjennomført på et overordnet nivå med grove forutsetninger om reisestrekninger. Det er innhentet informasjon om plassering og lengde på kollektivfelt, fergestrekninger og bompengepasseringer.

Følgende funn vurderes som robuste:

Oslo og Akershus:

Sentrale forklaringsfaktorer for den høye andelen private elbiler er:

• Lengden på kollektivfelt

• Reisetidsforsinkelse i hovedfeltet i rushtid

• Antall bompengepasseringer

• Lav parkeringsdekning og høye parkeringskostnader sentralt

• God spredning av ladestasjoner kombinert med dedikerte parkeringsplasser for elbiler i Oslo kommune

For elbiler registrert på næring, fremstår trengsel, arealknapphet, bompenger og nærhet til sentrum som sterkere forklaringsvariabler enn tilgang til kollektivfelt.

Asker har lenge hatt den største tettheten av elbiler i private husholdninger i Norge, men er i løpet av de siste par årene forbigått av enkelte små vestlandskommuner. Fra Asker til Oslo passeres to bomstasjoner (enveis), og det er til dels store og uforutsigbare reisetidsforsinkelser. Asker har en høy eneboligandel, høyt inntektsnivå og god tilgang til parkering i forbindelse med egen bolig.

Bærum kommune hadde en betydelig lavere elbilandel i husholdningene enn Asker kommune. Bærum kommune har i praksis tre veier inn til Oslo, hvorav en har kollektivfelt langs mesteparten av veien. Det er dermed en mindre andel av husholdningene som har arbeidsreise med kollektivfelt som gir muligheter til vesentlige reisetidsbesparelser enn i Asker kommune. Bærum kommune ligger nærmere Oslo

Kostnads- og salgsutvikling: Elbiler kontra bensin/dieselbil

Vista Analyse 21

sentrum enn Asker kommune. Dette tilsier kortere vei og tid i kø for de som har arbeidsreise langs E-18 enn for reisende som kommer helt fra Asker kommune.

For de øvrige Akershuskommunene ser det også ut til at kø og kollektivfelt kan være en forklaringsfaktor. Få observasjoner, usikkerhet om alternative veivalg, kollektivfelt og forutsigbarhet i reisetid gjør at det ikke kan trekkes konklusjoner i forhold til hvilke insentiver som virker sterkest i de øvrige geografiske markedene i Akershus.

Resten av landet I mindre kommuner henger høy elbiltetthet sammen med høy bompengepris på typiske arbeidsreiser.

Trondheim, Bergen, Stavanger og Kristiansand har høyere elbilandel per husholdning enn landsgjennomsnittet, men med store variasjoner. Følgende faktorer kan forklare forskjellen:

• Trondheim kommune har en stor kommunal elbilflåte

• Tilgjengelige parkeringsplasser og grad av trengsel i sentrum

• Bompenge/fergesatser og parkeringsavgifter

• Tilgang til kollektivfelt og lengde på sammenhengende kollektivfelt på købelastede strekninger.

Forklaringsfaktorene er svake hver for seg, men summen av alle variable gir en viss grad av forklaring.

Salgsstatistikken tyder på en større vekst i salget av elbiler i Rogaland og Hordaland fra 2011 til 2014 enn i de øvrige fylkene. Begge disse fylkene har kommuner med arbeidsreiser inn til sentrum med bompenger og/eller fergestrekninger med til dels høye kostnader. Trondheim kommune var også tidlige ute med elbiler i den kommunale bilparken. Bompenger og kø gjør at elbiler kostnadsmessig konkurrerer med nye ”referansebiler” i flere kommuner i disse fylkene. Reiselengden er også i flere tilfeller såpass lang at de tidligste elbilene og mc-bilene ikke strakk til.

Utvikling på tilbudssiden med flere elbiler med bedre rekkevidde, komfort og sikkerhet kan være en forklaringsfaktor bak den registrerte økningen i disse fylkene. Dette trekker i retning av at det har vært en underliggende etterspørsel etter elbiler i disse fylkene som tilbudssiden ikke har klart å møte. mc-biler har med andre ord ikke blitt vurdert som et tilfredsstillende alternativ i de geografiske delmarkedene med høy vekst i 2011.

Kommuner med få elbiler Kommuner med få elbiler, eller et svært lavt antall elbiler per befolkning har ofte flere av følgende karakteristika:

• Spredtbebygdhet

• Fravær av bompenger, evt, lave takster, på typiske arbeidsreisestrekninger

• God parkeringsdekning kombinert med lave parkeringskostnader

• Lite rushtidsproblematikk og kø

• Lav andel minibiler

Kostnads- og salgsutvikling: Elbiler kontra bensin/dieselbil

Vista Analyse 22

• Lavere inntektsnivå

Elbilens bruksfortrinn fram til 2011 ser ut til å ha hatt liten verdi i kommuner som ikke har hatt vesentlige trengselsproblemer kombinert med kollektivfelt og/eller høye bompenge/fergeavgifter.

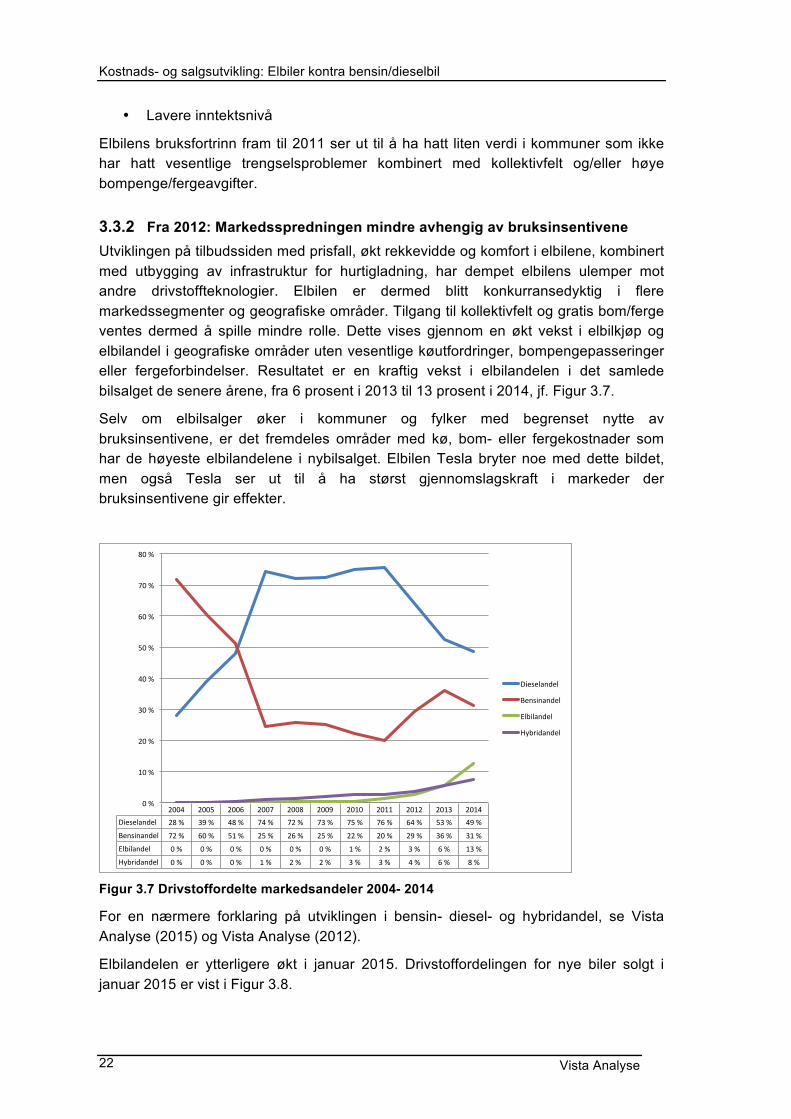

3.3.2 Fra 2012: Markedsspredningen mindre avhengig av bruksinsentivene Utviklingen på tilbudssiden med prisfall, økt rekkevidde og komfort i elbilene, kombinert med utbygging av infrastruktur for hurtigladning, har dempet elbilens ulemper mot andre drivstoffteknologier. Elbilen er dermed blitt konkurransedyktig i flere markedssegmenter og geografiske områder. Tilgang til kollektivfelt og gratis bom/ferge ventes dermed å spille mindre rolle. Dette vises gjennom en økt vekst i elbilkjøp og elbilandel i geografiske områder uten vesentlige køutfordringer, bompengepasseringer eller fergeforbindelser. Resultatet er en kraftig vekst i elbilandelen i det samlede bilsalget de senere årene, fra 6 prosent i 2013 til 13 prosent i 2014, jf. Figur 3.7.

Selv om elbilsalger øker i kommuner og fylker med begrenset nytte av bruksinsentivene, er det fremdeles områder med kø, bom- eller fergekostnader som har de høyeste elbilandelene i nybilsalget. Elbilen Tesla bryter noe med dette bildet, men også Tesla ser ut til å ha størst gjennomslagskraft i markeder der bruksinsentivene gir effekter.

Figur 3.7 Drivstoffordelte markedsandeler 2004- 2014

For en nærmere forklaring på utviklingen i bensin- diesel- og hybridandel, se Vista Analyse (2015) og Vista Analyse (2012).

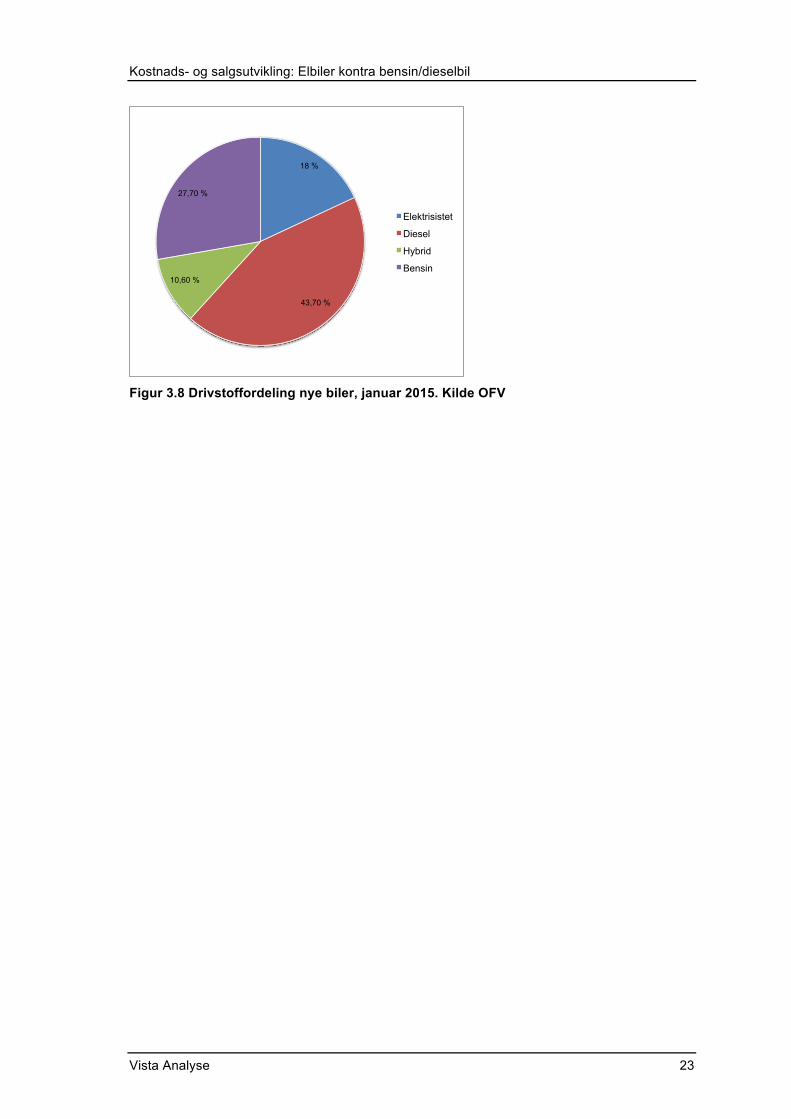

Elbilandelen er ytterligere økt i januar 2015. Drivstoffordelingen for nye biler solgt i januar 2015 er vist i Figur 3.8.

2004$ 2005$ 2006$ 2007$ 2008$ 2009$ 2010$ 2011$ 2012$ 2013$ 2014$Dieselandel$ 28$%$ 39$%$ 48$%$ 74$%$ 72$%$ 73$%$ 75$%$ 76$%$ 64$%$ 53$%$ 49$%$

Bensinandel$ 72$%$ 60$%$ 51$%$ 25$%$ 26$%$ 25$%$ 22$%$ 20$%$ 29$%$ 36$%$ 31$%$

Elbilandel$ 0$%$ 0$%$ 0$%$ 0$%$ 0$%$ 0$%$ 1$%$ 2$%$ 3$%$ 6$%$ 13$%$

Hybridandel$ 0$%$ 0$%$ 0$%$ 1$%$ 2$%$ 2$%$ 3$%$ 3$%$ 4$%$ 6$%$ 8$%$

0$%$

10$%$

20$%$

30$%$

40$%$

50$%$

60$%$

70$%$

80$%$

Dieselandel$

Bensinandel$

Elbilandel$

Hybridandel$

Kostnads- og salgsutvikling: Elbiler kontra bensin/dieselbil

Vista Analyse 23

Figur 3.8 Drivstoffordeling nye biler, januar 2015. Kilde OFV

18 %

43,70 %

10,60 %

27,70 %

Elektrisistet

Diesel

Hybrid

Bensin

Kostnads- og salgsutvikling: Elbiler kontra bensin/dieselbil

Vista Analyse 24

4. Pris- og salgsutviklingen for ulike typer elbiler

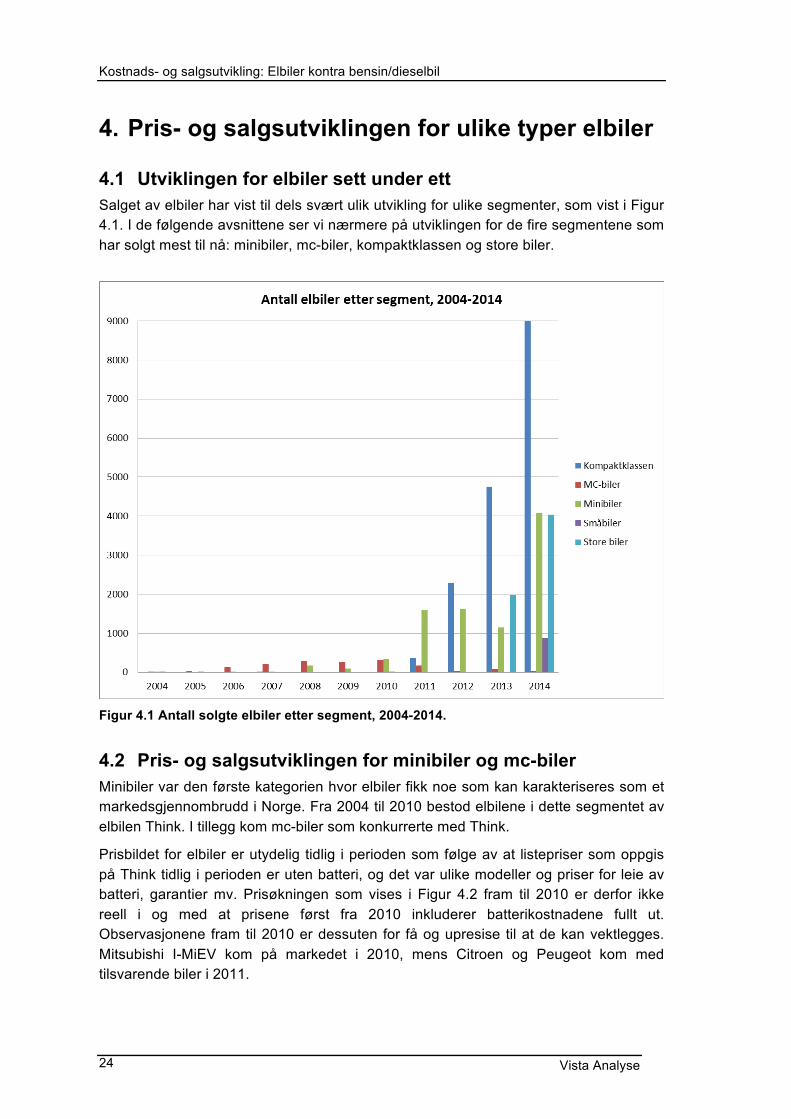

4.1 Utviklingen for elbiler sett under ett Salget av elbiler har vist til dels svært ulik utvikling for ulike segmenter, som vist i Figur 4.1. I de følgende avsnittene ser vi nærmere på utviklingen for de fire segmentene som har solgt mest til nå: minibiler, mc-biler, kompaktklassen og store biler.

Figur 4.1 Antall solgte elbiler etter segment, 2004-2014.

4.2 Pris- og salgsutviklingen for minibiler og mc-biler Minibiler var den første kategorien hvor elbiler fikk noe som kan karakteriseres som et markedsgjennombrudd i Norge. Fra 2004 til 2010 bestod elbilene i dette segmentet av elbilen Think. I tillegg kom mc-biler som konkurrerte med Think.

Prisbildet for elbiler er utydelig tidlig i perioden som følge av at listepriser som oppgis på Think tidlig i perioden er uten batteri, og det var ulike modeller og priser for leie av batteri, garantier mv. Prisøkningen som vises i Figur 4.2 fram til 2010 er derfor ikke reell i og med at prisene først fra 2010 inkluderer batterikostnadene fullt ut. Observasjonene fram til 2010 er dessuten for få og upresise til at de kan vektlegges. Mitsubishi I-MiEV kom på markedet i 2010, mens Citroen og Peugeot kom med tilsvarende biler i 2011.

Kostnads- og salgsutvikling: Elbiler kontra bensin/dieselbil

Vista Analyse 25

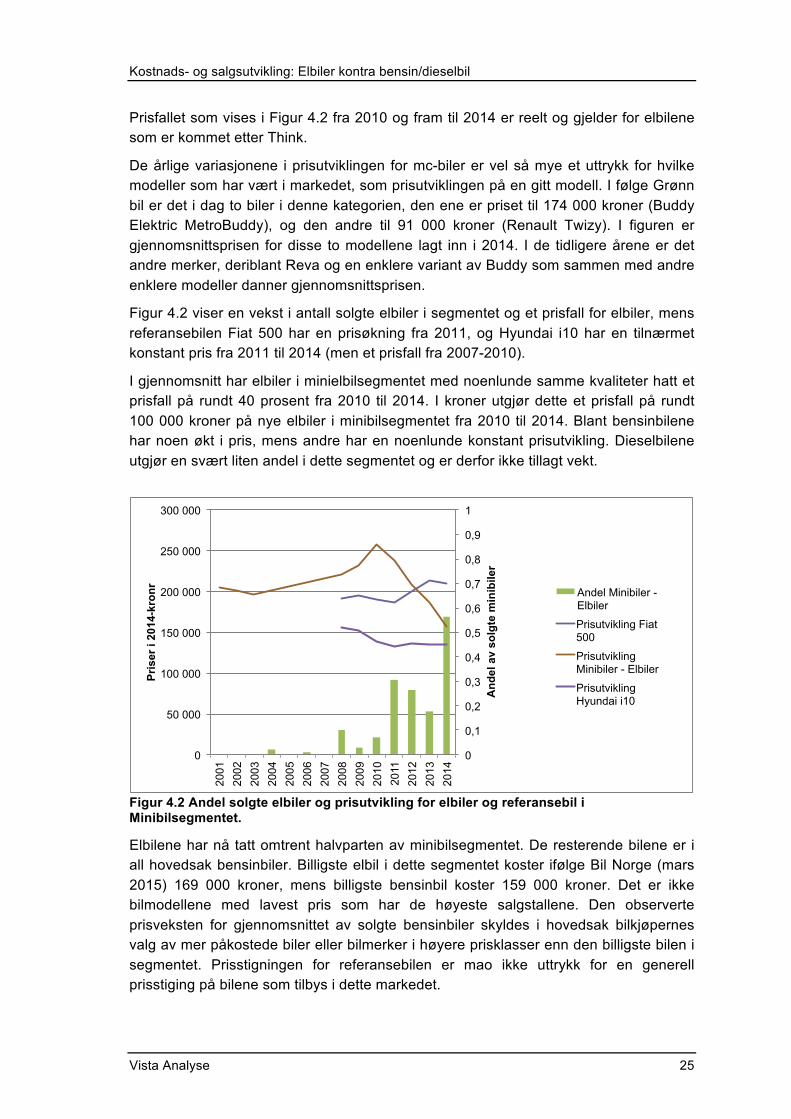

Prisfallet som vises i Figur 4.2 fra 2010 og fram til 2014 er reelt og gjelder for elbilene som er kommet etter Think.

De årlige variasjonene i prisutviklingen for mc-biler er vel så mye et uttrykk for hvilke modeller som har vært i markedet, som prisutviklingen på en gitt modell. I følge Grønn bil er det i dag to biler i denne kategorien, den ene er priset til 174 000 kroner (Buddy Elektric MetroBuddy), og den andre til 91 000 kroner (Renault Twizy). I figuren er gjennomsnittsprisen for disse to modellene lagt inn i 2014. I de tidligere årene er det andre merker, deriblant Reva og en enklere variant av Buddy som sammen med andre enklere modeller danner gjennomsnittsprisen.

Figur 4.2 viser en vekst i antall solgte elbiler i segmentet og et prisfall for elbiler, mens referansebilen Fiat 500 har en prisøkning fra 2011, og Hyundai i10 har en tilnærmet konstant pris fra 2011 til 2014 (men et prisfall fra 2007-2010).

I gjennomsnitt har elbiler i minielbilsegmentet med noenlunde samme kvaliteter hatt et prisfall på rundt 40 prosent fra 2010 til 2014. I kroner utgjør dette et prisfall på rundt 100 000 kroner på nye elbiler i minibilsegmentet fra 2010 til 2014. Blant bensinbilene har noen økt i pris, mens andre har en noenlunde konstant prisutvikling. Dieselbilene utgjør en svært liten andel i dette segmentet og er derfor ikke tillagt vekt.

Figur 4.2 Andel solgte elbiler og prisutvikling for elbiler og referansebil i Minibilsegmentet.

Elbilene har nå tatt omtrent halvparten av minibilsegmentet. De resterende bilene er i all hovedsak bensinbiler. Billigste elbil i dette segmentet koster ifølge Bil Norge (mars 2015) 169 000 kroner, mens billigste bensinbil koster 159 000 kroner. Det er ikke bilmodellene med lavest pris som har de høyeste salgstallene. Den observerte prisveksten for gjennomsnittet av solgte bensinbiler skyldes i hovedsak bilkjøpernes valg av mer påkostede biler eller bilmerker i høyere prisklasser enn den billigste bilen i segmentet. Prisstigningen for referansebilen er mao ikke uttrykk for en generell prisstiging på bilene som tilbys i dette markedet.

0

0,1

0,2

0,3

0,4

0,5

0,6

0,7

0,8

0,9

1

0

50 000

100 000

150 000

200 000

250 000

300 000

2001

20

02

2003

20

04

2005

20

06

2007

20

08

2009

20

10

2011

20

12

2013

20

14

And

el a

v so

lgte

min

ibile

r

Pri

ser

i 201

4-kr

onr

Andel Minibiler - Elbiler

Prisutvikling Fiat 500

Prisutvikling Minibiler - Elbiler

Prisutvikling Hyundai i10

Kostnads- og salgsutvikling: Elbiler kontra bensin/dieselbil

Vista Analyse 26

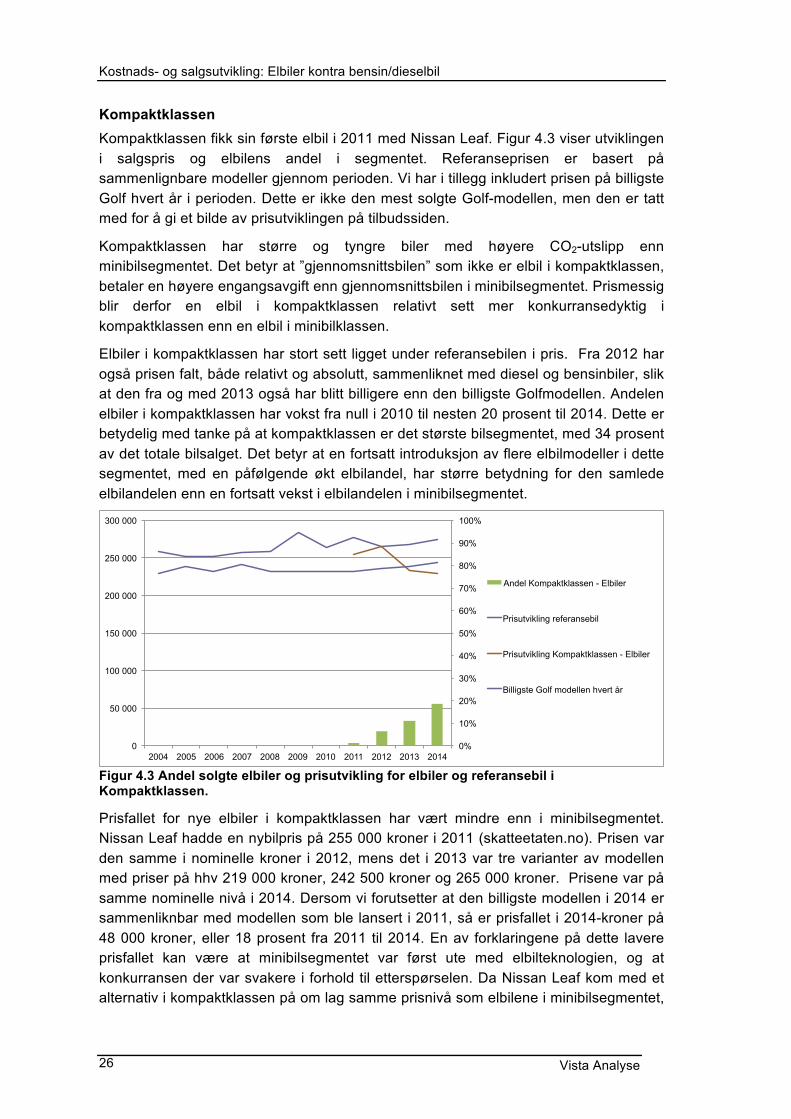

Kompaktklassen Kompaktklassen fikk sin første elbil i 2011 med Nissan Leaf. Figur 4.3 viser utviklingen i salgspris og elbilens andel i segmentet. Referanseprisen er basert på sammenlignbare modeller gjennom perioden. Vi har i tillegg inkludert prisen på billigste Golf hvert år i perioden. Dette er ikke den mest solgte Golf-modellen, men den er tatt med for å gi et bilde av prisutviklingen på tilbudssiden.

Kompaktklassen har større og tyngre biler med høyere CO2-utslipp enn minibilsegmentet. Det betyr at ”gjennomsnittsbilen” som ikke er elbil i kompaktklassen, betaler en høyere engangsavgift enn gjennomsnittsbilen i minibilsegmentet. Prismessig blir derfor en elbil i kompaktklassen relativt sett mer konkurransedyktig i kompaktklassen enn en elbil i minibilklassen.

Elbiler i kompaktklassen har stort sett ligget under referansebilen i pris. Fra 2012 har også prisen falt, både relativt og absolutt, sammenliknet med diesel og bensinbiler, slik at den fra og med 2013 også har blitt billigere enn den billigste Golfmodellen. Andelen elbiler i kompaktklassen har vokst fra null i 2010 til nesten 20 prosent til 2014. Dette er betydelig med tanke på at kompaktklassen er det største bilsegmentet, med 34 prosent av det totale bilsalget. Det betyr at en fortsatt introduksjon av flere elbilmodeller i dette segmentet, med en påfølgende økt elbilandel, har større betydning for den samlede elbilandelen enn en fortsatt vekst i elbilandelen i minibilsegmentet.

Figur 4.3 Andel solgte elbiler og prisutvikling for elbiler og referansebil i Kompaktklassen.

Prisfallet for nye elbiler i kompaktklassen har vært mindre enn i minibilsegmentet. Nissan Leaf hadde en nybilpris på 255 000 kroner i 2011 (skatteetaten.no). Prisen var den samme i nominelle kroner i 2012, mens det i 2013 var tre varianter av modellen med priser på hhv 219 000 kroner, 242 500 kroner og 265 000 kroner. Prisene var på samme nominelle nivå i 2014. Dersom vi forutsetter at den billigste modellen i 2014 er sammenliknbar med modellen som ble lansert i 2011, så er prisfallet i 2014-kroner på 48 000 kroner, eller 18 prosent fra 2011 til 2014. En av forklaringene på dette lavere prisfallet kan være at minibilsegmentet var først ute med elbilteknologien, og at konkurransen der var svakere i forhold til etterspørselen. Da Nissan Leaf kom med et alternativ i kompaktklassen på om lag samme prisnivå som elbilene i minibilsegmentet,

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

0

50 000

100 000

150 000

200 000

250 000

300 000

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Andel Kompaktklassen - Elbiler

Prisutvikling referansebil

Prisutvikling Kompaktklassen - Elbiler

Billigste Golf modellen hvert år

Kostnads- og salgsutvikling: Elbiler kontra bensin/dieselbil

Vista Analyse 27

ble prisene på minibilene utfordret. Økt konkurranse framstår dermed som den viktigste forklaringsfaktoren bak det observerte prisfallet for nye elbiler i minibilseglentet.

Store biler og sportsbiler I 2013 kom Tesla med en stor bil som konkurrerer med modeller i segmentet for store biler i de litt høyere prisklassene.

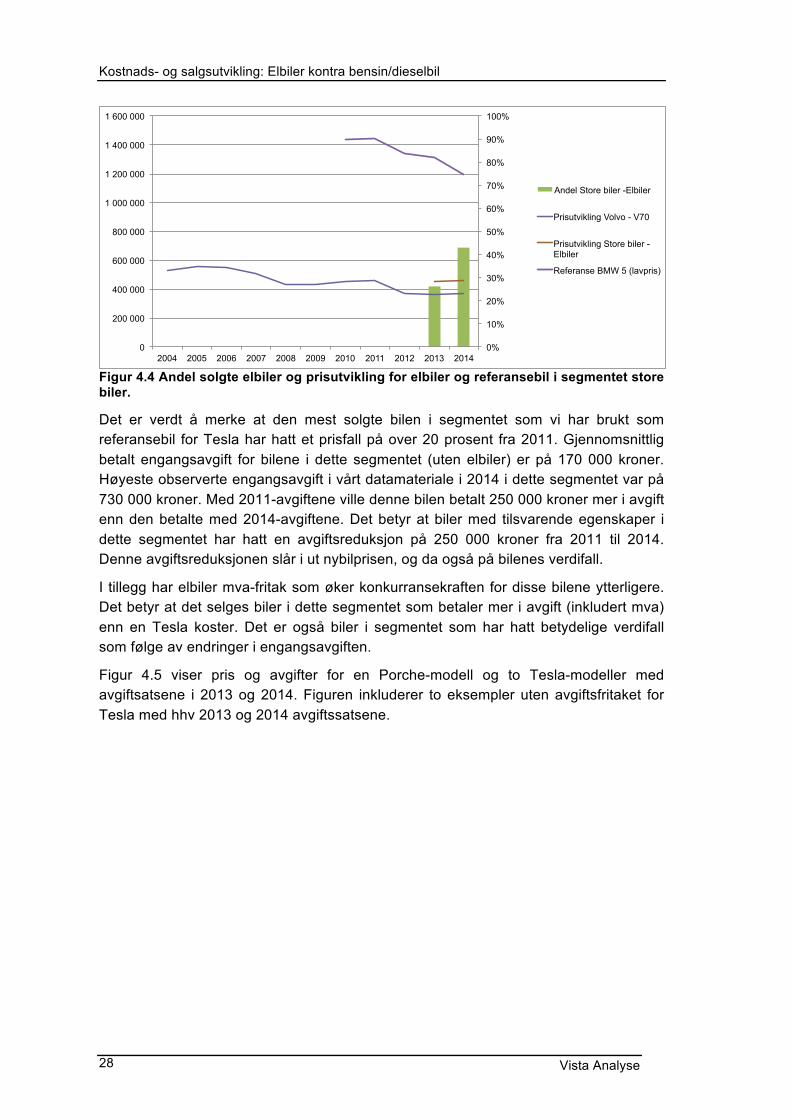

Vi har valgt å ta utgangspunkt i to referansebiler; Volvo V70 som er mest solgt i segmentet og den billigste modellen i BMW 5-serien. Som vi ser av Figur 4.4 har prisen på begge referansebilene sunket i perioden. Prisen for elbiler i dette segmentet ligger mellom de valgte referansebilene. Tesla som er den eneste elbilen i store biler har trolig flere ”luksusegenskaper” enn Volvo V70. BMW 5-serien er større og kanskje mer sammenliknbar med en elbil. Tesla selges i all hovedsak i områder med stor tetthet av ”flerebilhusholdninger”. Porche er derfor trolig også en relevant referansebil for en del av Teslakjøperne. Modellsammenlikningen kan derfor diskuteres.

Tesla leveres i flere modeller og prisene har variert til dels betydelig gjennom den korte perioden bilen har vært i salg. Skatteetatens prisliste oppgir priser mellom 446 500 kroner til 679 000 kroner på de ulike modellen i 2013. I 2014 opererer skatteetaten med priser fra 461 100 kroner til 677 800.

Ser vi på prisvariasjonene gjennom året så opplyses det i november 2013 at den kraftigste og mest velutstyrte modellen øker med 100 000 kroner i pris. Det er rimelig å anta at dette også gav en verdiøkning i form av økte priser i bruktmarkedet. E21 skriver 19.10.2014 om markedsresponsen ved varsling om en nye påkostet modell som også gav rekordmange brukte Teslaer til salgs på Finn.no. Det vises blant annet til høyt prisede Teslaer i bruktmarkedet tidligere som følge av lange bestillingslister og ventetid på nye modeller. I artikkelen refereres det til en person som fikk 660 000 kroner i innbytte for en bil fire måneder etter den var kjøpt for 680 000 kroner.

Per 3.mars 2015 ligger det 195 brukte Teslaer på Finn.no. Prisene de er annonsert med ligger fra 500 000 kroner til 950 000 kroner. Hele 11 biler er lagt ut med en pris i prisklassen mellom 900 000 til 950 000 kroner. I prisklassen 500 000 til 600 000 kroner ligger det 59 biler til salgs.

Bruktbilpriser ved salg gjennom forhandler og innbyttepriser på brukte Teslaer ligger noe lavere. Hvorvidt prisene som oppgis i private salgsannonser oppnås, er usikkert.

Elbilen Tesla tok en betydelig markedsandel i segmentet store biler (26 prosent) første året. I 2014 var hele 43 prosent av solgte biler i dette segmentet en Tesla (elbil).

Kostnads- og salgsutvikling: Elbiler kontra bensin/dieselbil

Vista Analyse 28

Figur 4.4 Andel solgte elbiler og prisutvikling for elbiler og referansebil i segmentet store biler.

Det er verdt å merke at den mest solgte bilen i segmentet som vi har brukt som referansebil for Tesla har hatt et prisfall på over 20 prosent fra 2011. Gjennomsnittlig betalt engangsavgift for bilene i dette segmentet (uten elbiler) er på 170 000 kroner. Høyeste observerte engangsavgift i vårt datamateriale i 2014 i dette segmentet var på 730 000 kroner. Med 2011-avgiftene ville denne bilen betalt 250 000 kroner mer i avgift enn den betalte med 2014-avgiftene. Det betyr at biler med tilsvarende egenskaper i dette segmentet har hatt en avgiftsreduksjon på 250 000 kroner fra 2011 til 2014. Denne avgiftsreduksjonen slår i ut nybilprisen, og da også på bilenes verdifall.

I tillegg har elbiler mva-fritak som øker konkurransekraften for disse bilene ytterligere. Det betyr at det selges biler i dette segmentet som betaler mer i avgift (inkludert mva) enn en Tesla koster. Det er også biler i segmentet som har hatt betydelige verdifall som følge av endringer i engangsavgiften.

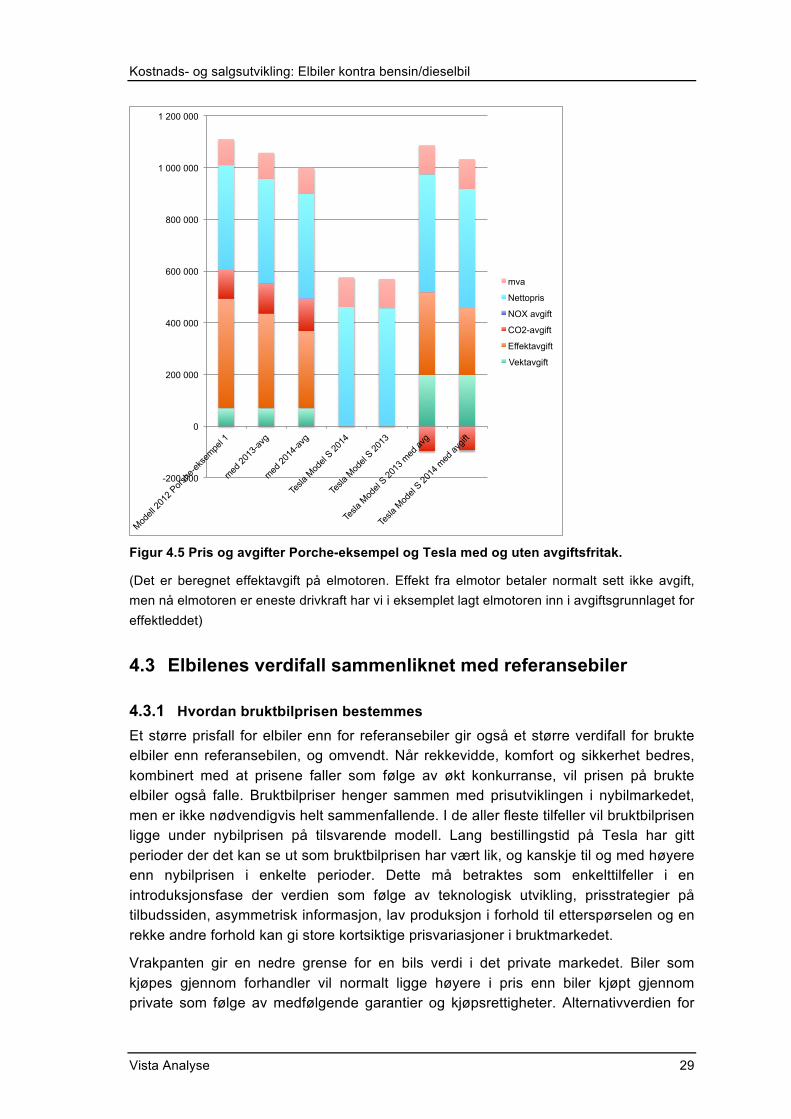

Figur 4.5 viser pris og avgifter for en Porche-modell og to Tesla-modeller med avgiftsatsene i 2013 og 2014. Figuren inkluderer to eksempler uten avgiftsfritaket for Tesla med hhv 2013 og 2014 avgiftssatsene.

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

0

200 000

400 000

600 000

800 000

1 000 000

1 200 000

1 400 000

1 600 000

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Andel Store biler -Elbiler

Prisutvikling Volvo - V70

Prisutvikling Store biler -Elbiler

Referanse BMW 5 (lavpris)

Kostnads- og salgsutvikling: Elbiler kontra bensin/dieselbil

Vista Analyse 29

Figur 4.5 Pris og avgifter Porche-eksempel og Tesla med og uten avgiftsfritak.

(Det er beregnet effektavgift på elmotoren. Effekt fra elmotor betaler normalt sett ikke avgift, men nå elmotoren er eneste drivkraft har vi i eksemplet lagt elmotoren inn i avgiftsgrunnlaget for effektleddet)

4.3 Elbilenes verdifall sammenliknet med referansebiler

4.3.1 Hvordan bruktbilprisen bestemmes Et større prisfall for elbiler enn for referansebiler gir også et større verdifall for brukte elbiler enn referansebilen, og omvendt. Når rekkevidde, komfort og sikkerhet bedres, kombinert med at prisene faller som følge av økt konkurranse, vil prisen på brukte elbiler også falle. Bruktbilpriser henger sammen med prisutviklingen i nybilmarkedet, men er ikke nødvendigvis helt sammenfallende. I de aller fleste tilfeller vil bruktbilprisen ligge under nybilprisen på tilsvarende modell. Lang bestillingstid på Tesla har gitt perioder der det kan se ut som bruktbilprisen har vært lik, og kanskje til og med høyere enn nybilprisen i enkelte perioder. Dette må betraktes som enkelttilfeller i en introduksjonsfase der verdien som følge av teknologisk utvikling, prisstrategier på tilbudssiden, asymmetrisk informasjon, lav produksjon i forhold til etterspørselen og en rekke andre forhold kan gi store kortsiktige prisvariasjoner i bruktmarkedet.

Vrakpanten gir en nedre grense for en bils verdi i det private markedet. Biler som kjøpes gjennom forhandler vil normalt ligge høyere i pris enn biler kjøpt gjennom private som følge av medfølgende garantier og kjøpsrettigheter. Alternativverdien for

-200 000

0

200 000

400 000

600 000

800 000

1 000 000

1 200 000

Modell

2012

Pors

he-ek

sempe

l 1

med 20

13-av

g

med 20

14-av

g

Tesla

Mod

el S 20

14

Tesla

Mod

el S 20

13

Tesla

Mod

el S 20

13 m

ed av

g

Tesla

Mod

el S 20

14 m

ed av

gift

mva

Nettopris

NOX avgift

CO2-avgift

Effektavgift

Vektavgift

Kostnads- og salgsutvikling: Elbiler kontra bensin/dieselbil

Vista Analyse 30

en bil vil for eier ofte være det en tilsvarende bil vil koste fra forhandler. Verdien kan også være innbytteverdien ved kjøp av ny bil, eller markedsverdien dersom bilen selges i det private markedet.

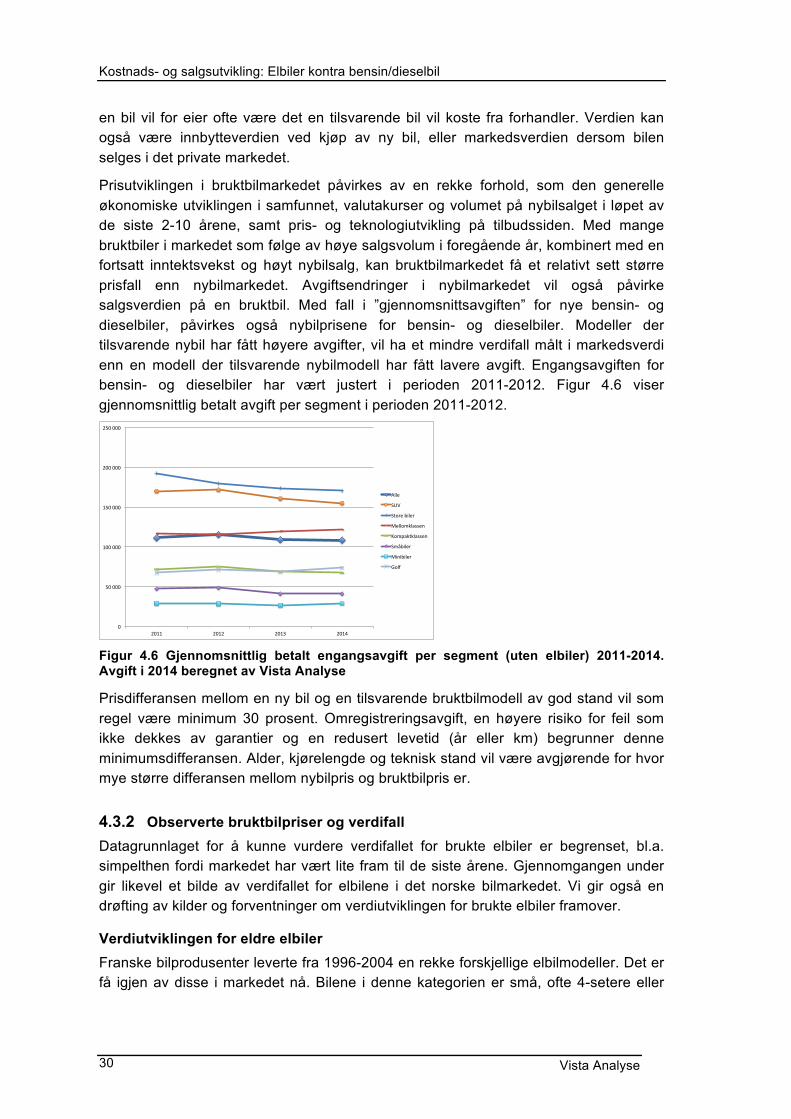

Prisutviklingen i bruktbilmarkedet påvirkes av en rekke forhold, som den generelle økonomiske utviklingen i samfunnet, valutakurser og volumet på nybilsalget i løpet av de siste 2-10 årene, samt pris- og teknologiutvikling på tilbudssiden. Med mange bruktbiler i markedet som følge av høye salgsvolum i foregående år, kombinert med en fortsatt inntektsvekst og høyt nybilsalg, kan bruktbilmarkedet få et relativt sett større prisfall enn nybilmarkedet. Avgiftsendringer i nybilmarkedet vil også påvirke salgsverdien på en bruktbil. Med fall i ”gjennomsnittsavgiften” for nye bensin- og dieselbiler, påvirkes også nybilprisene for bensin- og dieselbiler. Modeller der tilsvarende nybil har fått høyere avgifter, vil ha et mindre verdifall målt i markedsverdi enn en modell der tilsvarende nybilmodell har fått lavere avgift. Engangsavgiften for bensin- og dieselbiler har vært justert i perioden 2011-2012. Figur 4.6 viser gjennomsnittlig betalt avgift per segment i perioden 2011-2012.

Figur 4.6 Gjennomsnittlig betalt engangsavgift per segment (uten elbiler) 2011-2014. Avgift i 2014 beregnet av Vista Analyse

Prisdifferansen mellom en ny bil og en tilsvarende bruktbilmodell av god stand vil som regel være minimum 30 prosent. Omregistreringsavgift, en høyere risiko for feil som ikke dekkes av garantier og en redusert levetid (år eller km) begrunner denne minimumsdifferansen. Alder, kjørelengde og teknisk stand vil være avgjørende for hvor mye større differansen mellom nybilpris og bruktbilpris er.

4.3.2 Observerte bruktbilpriser og verdifall Datagrunnlaget for å kunne vurdere verdifallet for brukte elbiler er begrenset, bl.a. simpelthen fordi markedet har vært lite fram til de siste årene. Gjennomgangen under gir likevel et bilde av verdifallet for elbilene i det norske bilmarkedet. Vi gir også en drøfting av kilder og forventninger om verdiutviklingen for brukte elbiler framover.

Verdiutviklingen for eldre elbiler Franske bilprodusenter leverte fra 1996-2004 en rekke forskjellige elbilmodeller. Det er få igjen av disse i markedet nå. Bilene i denne kategorien er små, ofte 4-setere eller

0"

50"000"

100"000"

150"000"

200"000"

250"000"

2011" 2012" 2013" 2014"

Alle"

SUV"

Store"biler"

Mellomklassen"

Kompaktklassen"

Småbiler"

Minibiler"

Golf"

Kostnads- og salgsutvikling: Elbiler kontra bensin/dieselbil

Vista Analyse 31

små varebiler. Topphastigheten er 90 km/t og kjørelengden varierer mellom 50-80 km avhengig av årstid, topografi og hvor energieffektivt det kjøres (elbilforum).

Prisene på disse bilene ligger mellom 10 000 og 50 000 kroner, avhengig av alder, kilometer og batteritilstand. Defekte biler og biler med defekte batterier selges for 10 – 20 000 kroner som delebiler. Det er uklart hva disse bilene kostet som ny (eller bruktimport) til Norge. Sammenliknet med andre småbiler med tilsvarende alder (ti år eller eldre) ser det ikke ut til at disse bilene ligger lavere i pris.

Den norske elbilen Think leverte sine første prototypemodeller til OL på Lillehammer i 1994. Det var noe produksjon på 90-tallet, blant annet modellen Think City som ble serieprodusert i 1000 eksemplarer av Ford i 1999. Det var litt ujevn produksjon og flere eierbytter på 2000-tallet. Det er få biler igjen i det norske markedet. Prisen på bilene som omsettes ser ut til å ligge mellom 10-30 000 kr avhengig av alder, kilometer og batteritilstand. Defekte biler som kan brukes som delebiler omsettes for 10–30 000 kroner.

Think har hatt ulike prismodeller. I 2007 oppgis prisen til 200 000 kroner pluss 970 kroner per måned i batterileie. Senere er det oppgitt priser på 244 000 kroner inkludert batteri. Vi anslår verdifallet på 10 år til å ligge mellom 85 og 95 prosent.

Kewet (forløperen til Buddy) ble produsert i perioden 1991 til 2005 i over 1000 eksemplarer. Kewet er en toseter som i sin tid var godkjent som personbil M1. Prisene for brukte Kewet varierer fra 5 000 til 30 000 kr avhengig av generasjon og batteristatus. Kewet Buddy (modeller fra 2005 – 2009) har en toppfarten på ca 80 km/t og kjørelengde 30-80 km avhengig av årstid, topografi og kjøremønster. Nybilpris lå i perioden fra 215 000 kroner til 240 000 kroner.

Prisene for brukte Kewet Buddy med blybatterier er rundt 20-60 000 kr. Prisen avhenger særlig av statusen på batteripakka, et batteri kan koste fra 20 – 30 000 kroner. De siste bilene, og de bilene som er på markedet i dag er en god del dyrere enn de første modellen.

Reva ble solgt i noe over 300 eksemplarer i Norge og var den rimeligste elbilen i Norge med en nypris rundt 100-120.000 kr. Toppfarten er på 75 km/t og en kjørelengde på 30-70 km avhengig av kjørestil, topografi og temperatur. Batterienes levetid ble av leverandør estimert til 3 år / 25.000 km / 800 ladninger.

Bruktbilpris i dag er fra 5000- 45.000 kr avhengig av alder, kilometer og særlig tilstanden på batteriene.

Verdiutviklingen for nyere elbiler Som vist foran var det et kraftig prisfall på nye elbiler i minibilsegmentet i perioden 2010 til 2011, som fortsatte fram til 2014. I kroner falt minielbilen med om lag 100 000 kroner fra 2010 til 2014, mens referansebilen Fiat 500 falt med om lag 45 000 kroner. Dette gir elbilen et fall i nybilpris på om lag 40 prosent, mens valgte referansebil falt med drøye 20 prosent. Dersom vi legger dette verdifallet til grunn for beregningene, blir forskjellen på verdifallet etter fire år for en bensinbil og en elbil til 220 000 kroner på om lag 55 000 kroner. Verdien på brukte biler i denne kategorien annonsert i det private markedet ligger rundt 50 – 60 prosent av nybilpris for biler fra 2012. Dette verditapet

Kostnads- og salgsutvikling: Elbiler kontra bensin/dieselbil

Vista Analyse 32

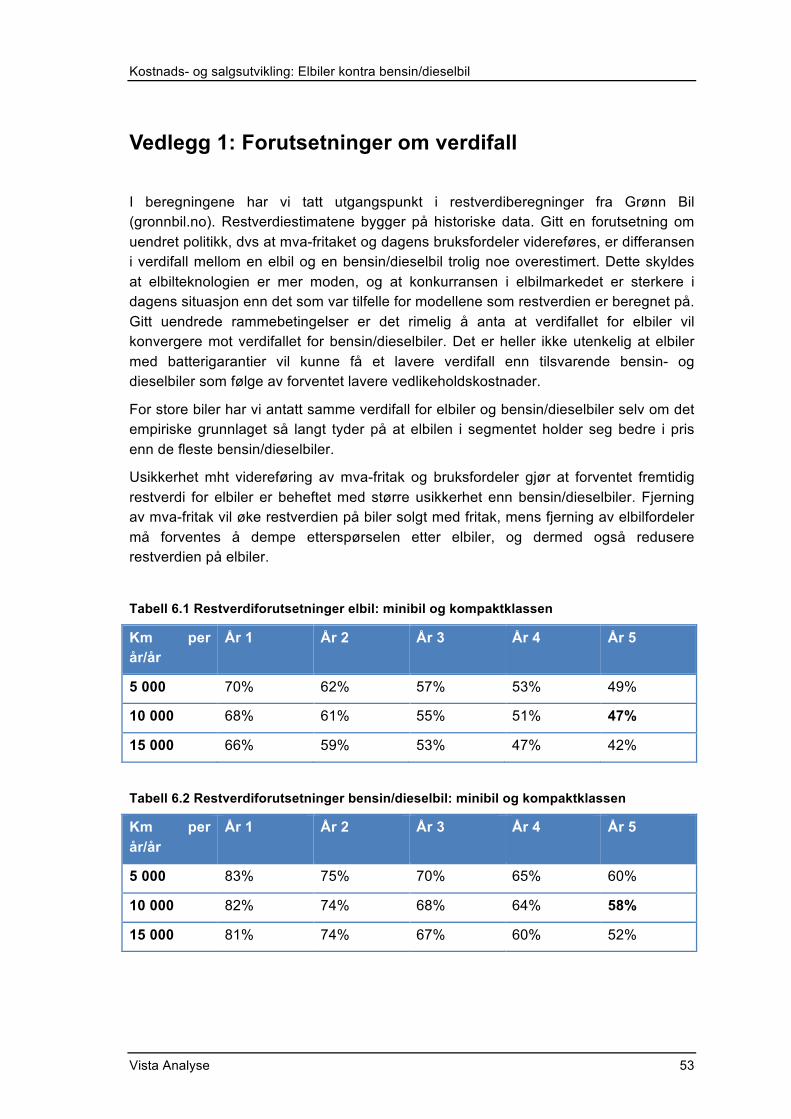

samsvarer med restverdiberegninger oppgitt av Grønn bil (se vedlegg 1 for oversikt over restverdier).

Verdifallet på elbiler i kompaktklassen har vært mindre enn det som observeres i minibilsegmentet målt i prosent. Prisene på nye biler i kompaktklassen ser til en viss grad ut til å ha vært noenlunde stabile i perioden 2011-2014, gitt at man sammenlikner samme type bil (f.eks billigste Golf-variant). En elbil i prisklasse rundt 250 000 kroner viser et prisfall på i underkant av 20 prosent. Elbilen har da hatt et verdifall på ca 50 000 kroner mer i perioden 2011-14 enn en tilsvarende bensin-dieselbil.

Når det gjelder verdifall i segmentet store biler, er bildet noe mer sprikende. Vi har ikke grunnlag for å hevde at Teslaen har hatt et større verdifall enn andre biler i segmentet. Med en høy dollarkurs og varsel om prisøkninger fra leverandøren i USA, er det ikke noe som så langt tyder på vesentlige større verditap for en Tesla enn det som må påregnes for andre biler i tilsvarende prisklasser. Prisutviklingen på nye, og dermed også brukte, Teslaer framstår som betydelige mer usikker enn for de fleste andre biler, uansett drivstoffteknologi. Kjøp på ”riktig” tidspunkt har gitt noen kjøpere en verdigevinst, mens andre kan ha opplevd verdifall dersom det er kommet nye forbedrede modeller og/eller et prisfall for modellen kort tid etter bilen er kjøpt.

Hvordan verdifallet videre framover vil bli, kan diskuteres. Det kan argumenteres for at elbilteknologien er mer moden og at konkurransen er større, slik at verdifallet framover vil bli mindre og mer på nivå med andre biler. På den andre siden er det en risiko for at deler av bruksinsentivene, og da særlig tilgang til kollektivfeltet, tas bort. Dette vil isolert sett føre til et større verdifall for elbiler. Dersom derimot mva-fritaket på nye elbiler fjernes, vil verdien på brukte elbiler som er kjøpt uten mva, øke. Dette vil i tilfelle være en engangseffekt som følge av en politikkendring. Bileiernes og kjøpernes forventninger om utviklingen i avgifter, særinsentiver og teknologiutvikling, vil også påvirke verdifallet på elbiler sammenliknet med verdifallet for øvrige biler.

I og med at store biler gjennomgående får høy engangsavgift, vil verdifallet for biler i dette segmentet være følsomme for endringer som gjøres i engangsavgiften. Endringene som har vært gjort de siste årene, har gjort at bilene som gjennomgående hadde de laveste avgiftene i 2011, har fått avgiftsskjerpelser fram til 2014. Det betyr av avgiftsendringene har gitt et positive bidrag til bilenes bruktverdi, dvs. dempet verdifallet. For bilene som var ilagt de høyeste avgiftene i 2011 har utviklingen gått i motsatt retning. Dette har gitt et ekstra verdifall for flere modeller i dette segmentet.

Elbilen Tesla som verken betaler mva eller engangsavgifter har i praksis kun hatt en teknologiutviklingsrisiko knyttet til forventet verdifall over tid. Med de observasjonene som finnes innenfor den korte tidsperioden bilen har vært i markedet, er det ikke grunnlag for å hevde at elbilen i segmentet for store biler har hatt, eller kan forventes å få, et større verdifall enn biler i segmentet som har egenskaper som utøser en høy engangsavgift. Vi konkluderer med at verdifallet i segmentet for store biler har store variasjoner mellom modellene, og at en stor del av variasjonene er generert av avgiftsendringer.

Kostnads- og salgsutvikling: Elbiler kontra bensin/dieselbil

Vista Analyse 33

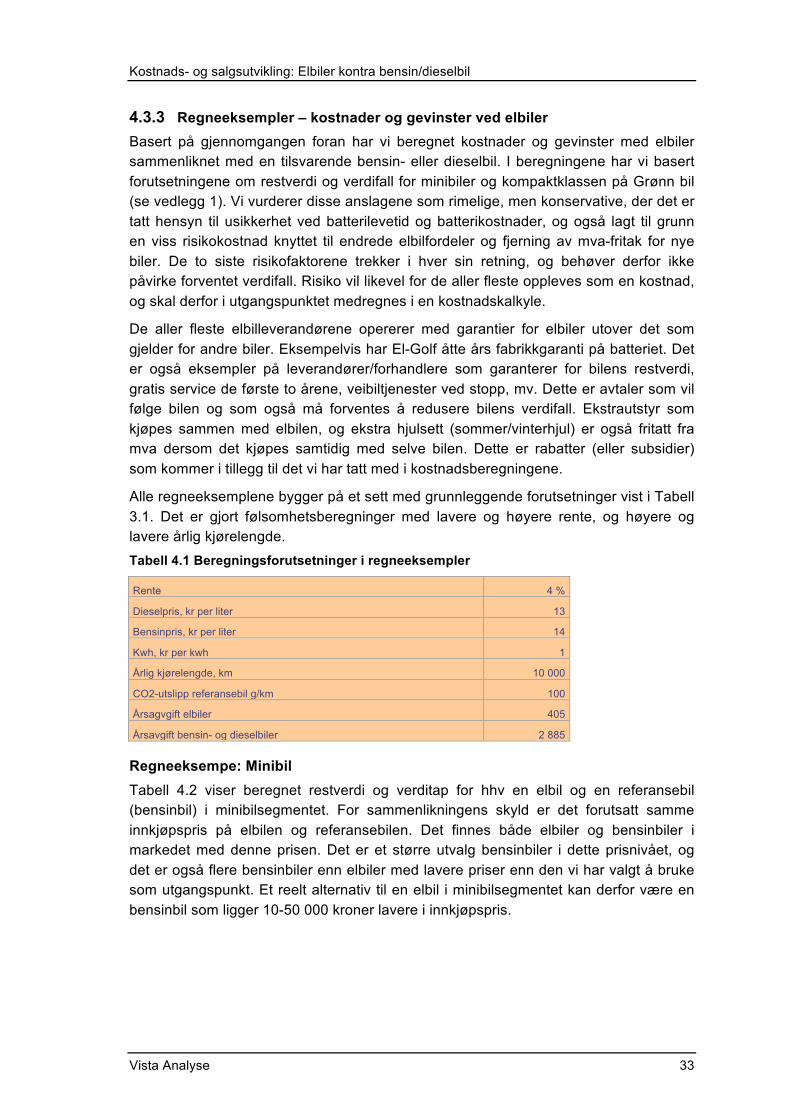

4.3.3 Regneeksempler – kostnader og gevinster ved elbiler Basert på gjennomgangen foran har vi beregnet kostnader og gevinster med elbiler sammenliknet med en tilsvarende bensin- eller dieselbil. I beregningene har vi basert forutsetningene om restverdi og verdifall for minibiler og kompaktklassen på Grønn bil (se vedlegg 1). Vi vurderer disse anslagene som rimelige, men konservative, der det er tatt hensyn til usikkerhet ved batterilevetid og batterikostnader, og også lagt til grunn en viss risikokostnad knyttet til endrede elbilfordeler og fjerning av mva-fritak for nye biler. De to siste risikofaktorene trekker i hver sin retning, og behøver derfor ikke påvirke forventet verdifall. Risiko vil likevel for de aller fleste oppleves som en kostnad, og skal derfor i utgangspunktet medregnes i en kostnadskalkyle.

De aller fleste elbilleverandørene opererer med garantier for elbiler utover det som gjelder for andre biler. Eksempelvis har El-Golf åtte års fabrikkgaranti på batteriet. Det er også eksempler på leverandører/forhandlere som garanterer for bilens restverdi, gratis service de første to årene, veibiltjenester ved stopp, mv. Dette er avtaler som vil følge bilen og som også må forventes å redusere bilens verdifall. Ekstrautstyr som kjøpes sammen med elbilen, og ekstra hjulsett (sommer/vinterhjul) er også fritatt fra mva dersom det kjøpes samtidig med selve bilen. Dette er rabatter (eller subsidier) som kommer i tillegg til det vi har tatt med i kostnadsberegningene.

Alle regneeksemplene bygger på et sett med grunnleggende forutsetninger vist i Tabell 3.1. Det er gjort følsomhetsberegninger med lavere og høyere rente, og høyere og lavere årlig kjørelengde. Tabell 4.1 Beregningsforutsetninger i regneeksempler

Rente 4 %

Dieselpris, kr per liter 13

Bensinpris, kr per liter 14

Kwh, kr per kwh 1

Årlig kjørelengde, km 10 000

CO2-utslipp referansebil g/km 100

Årsagvgift elbiler 405

Årsavgift bensin- og dieselbiler 2 885

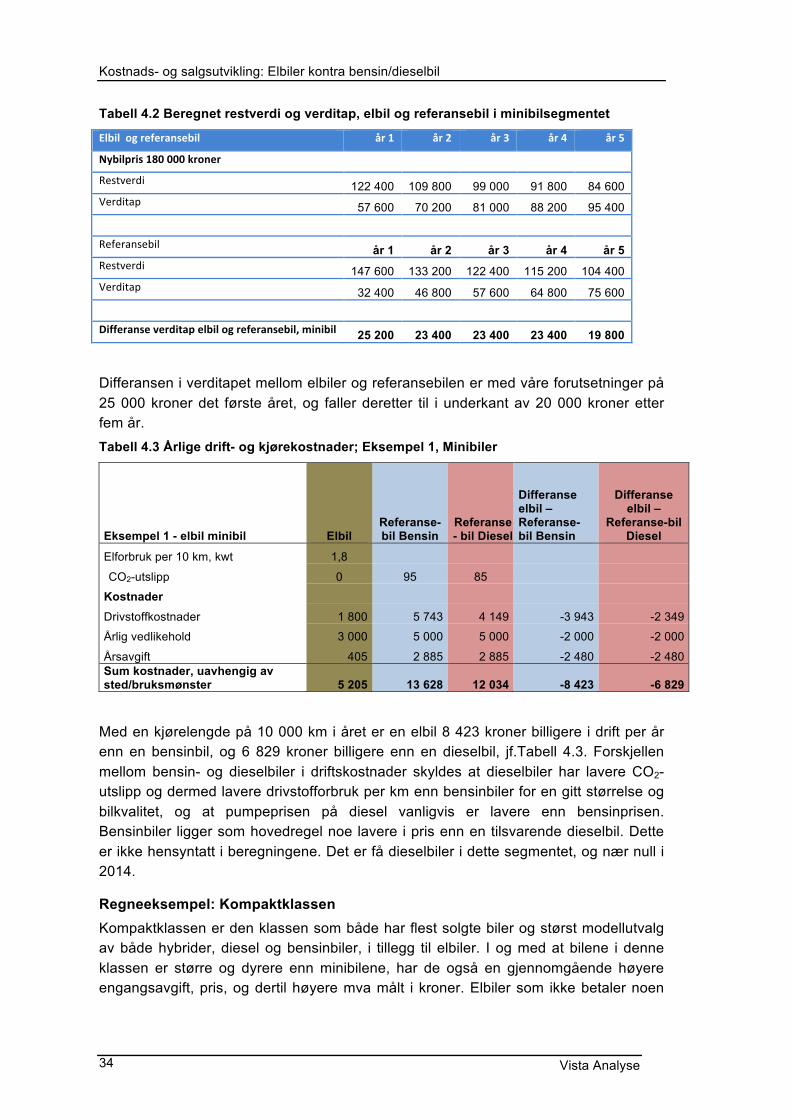

Regneeksempe: Minibil Tabell 4.2 viser beregnet restverdi og verditap for hhv en elbil og en referansebil (bensinbil) i minibilsegmentet. For sammenlikningens skyld er det forutsatt samme innkjøpspris på elbilen og referansebilen. Det finnes både elbiler og bensinbiler i markedet med denne prisen. Det er et større utvalg bensinbiler i dette prisnivået, og det er også flere bensinbiler enn elbiler med lavere priser enn den vi har valgt å bruke som utgangspunkt. Et reelt alternativ til en elbil i minibilsegmentet kan derfor være en bensinbil som ligger 10-50 000 kroner lavere i innkjøpspris.

Kostnads- og salgsutvikling: Elbiler kontra bensin/dieselbil

Vista Analyse 34

Tabell 4.2 Beregnet restverdi og verditap, elbil og referansebil i minibilsegmentet

Elbil og referansebil år 1 år 2 år 3 år 4 år 5

Nybilpris 180 000 kroner

Restverdi 122 400 109 800 99 000 91 800 84 600 Verditap 57 600 70 200 81 000 88 200 95 400

Referansebil år 1 år 2 år 3 år 4 år 5 Restverdi 147 600 133 200 122 400 115 200 104 400 Verditap 32 400 46 800 57 600 64 800 75 600

Differanse verditap elbil og referansebil, minibil 25 200 23 400 23 400 23 400 19 800

Differansen i verditapet mellom elbiler og referansebilen er med våre forutsetninger på 25 000 kroner det første året, og faller deretter til i underkant av 20 000 kroner etter fem år. Tabell 4.3 Årlige drift- og kjørekostnader; Eksempel 1, Minibiler

Eksempel 1 - elbil minibil Elbil Referanse-bil Bensin

Referanse- bil Diesel

Differanse elbil – Referanse-bil Bensin

Differanse elbil –

Referanse-bil Diesel

Elforbruk per 10 km, kwt 1,8

CO2-utslipp 0 95 85

Kostnader

Drivstoffkostnader 1 800 5 743 4 149 -3 943 -2 349

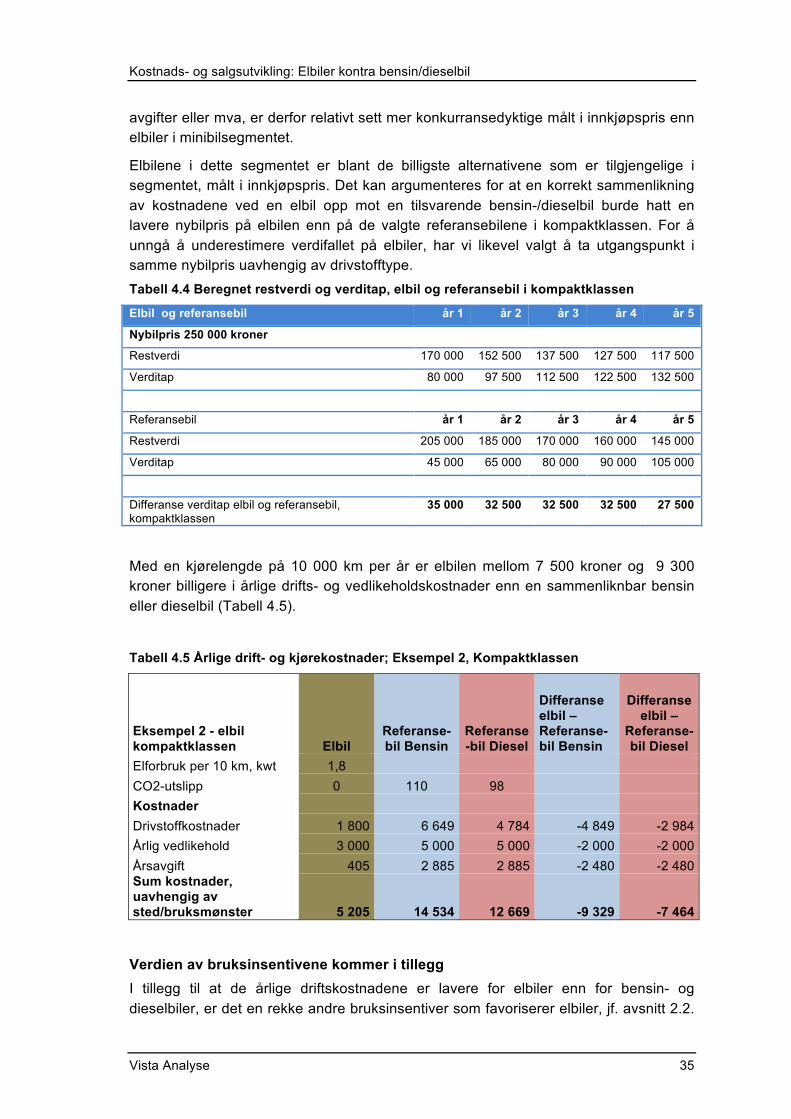

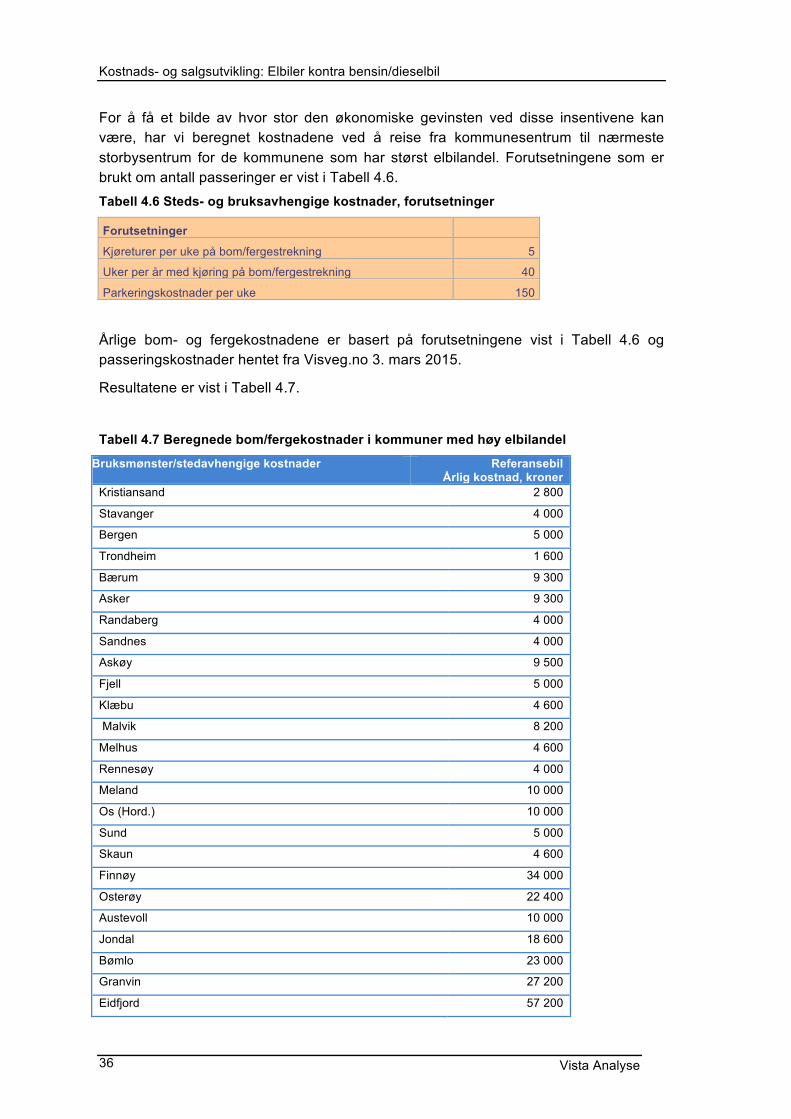

Årlig vedlikehold 3 000 5 000 5 000 -2 000 -2 000