Embed Size (px)

Citation preview

L’Europe est-elle une zone

monétaire optimale?

Théorie des zones monétaires optimales

• Répond à la question: “comment savoir si

plusieurs pays doivent réaliser une union

monétaire?”

• Définition des conditions pour que l’union

monétaire soit viable.

• © McGraw-Hill Companies, 2011

The theory of optimum currency areas (Robert Mundell)

• A currency area is defined as a group of countries that maintain their separate currencies but fix the exchange rates between themselves permanently. They also maintain full convertibility among their currencies and flexible exchange rates towards third countries.

• The problem then becomes determining the optimum size of the currency area and, more specifically, deciding whether it is to the advantage of a particular country to enter or remain in a currency area.

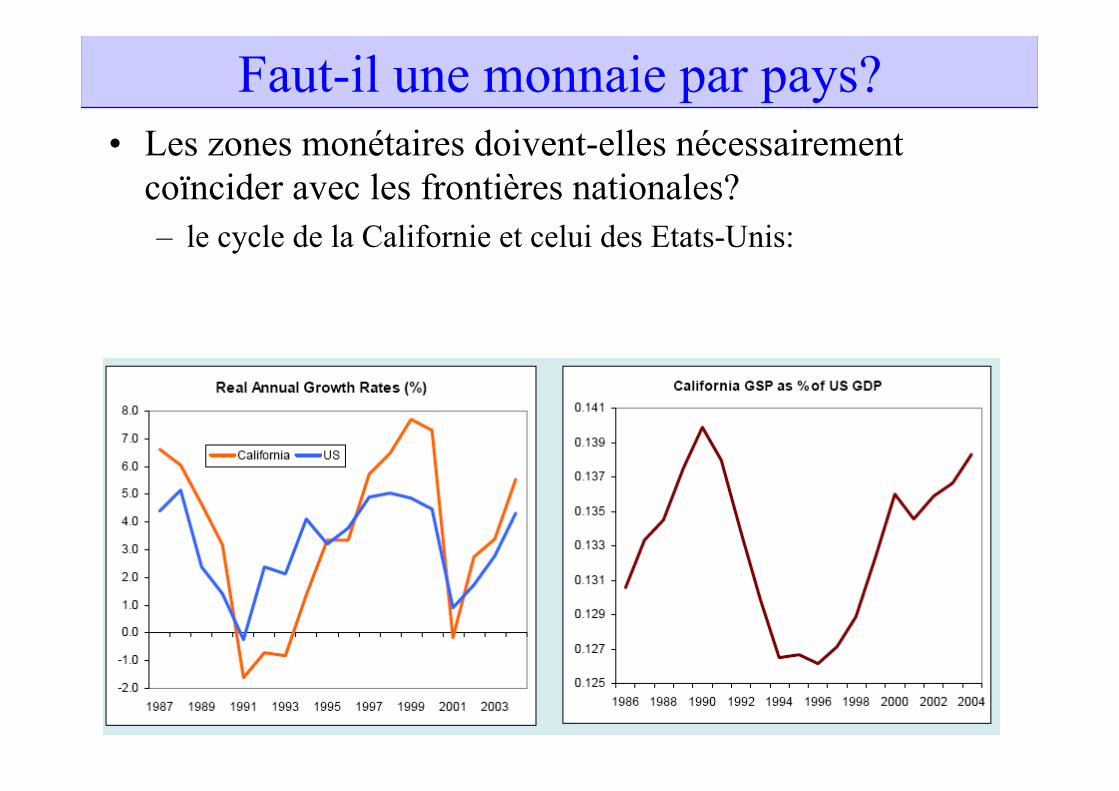

Faut-il une monnaie par pays? • Les zones monétaires doivent-elles nécessairement

coïncider avec les frontières nationales? – le cycle de la Californie et celui des Etats-Unis:

Notion d’optimalité en économie • Adopter une monnaie commune entraine des coûts et

des bénéfices

• arbitrage entre coûts et bénéfices à solution

optimale

• La solution « optimale » en terme de taille de l’union

monétaire correspond à la plus grande différence

entre bénéfice et coûts.

• Le point où coût marginal = bénéfice marginal

• © McGraw-Hill Companies, 2011

Cost/benefit analyses of economic and monetary union

• Most theoretical assessments of whether countries should join together to form an economic and monetary union take the traditional optimal currency area approach as a starting point but attempt to assess the various costs and benefits.

• In general, it is assumed that the costs of forming an economic and monetary union will fall, and the benefits will rise as the level of integration increases.

Taille optimale d’une union monétaire

Coûts et bénéfices de l’union monétaire

• Bénéfices: – Externalités de réseau de la monnaie – augmentent avec nombre d’utilisateurs

• Coûts: – Abandon de la monnaie et de la manipulation du taux

de change comme instruments de stabilisation conjoncturelle.

– Particulièrement important dans les cas de: • Rigidité des prix et des salaires • Chocs asymétriques

• © McGraw-Hill Companies, 2011

The benefits of economic and monetary union (1):

• a saving in transaction costs;

• increased transparency in comparing prices;

• encouraging the creation of deeper and wider capital markets;

• increased trade;

• possible economies of scale in holding international reserves; and

• use of the euro as an international reserve could yield seigniorage;

• © McGraw-Hill Companies, 2011

The benefits of economic and monetary union (2):

• the introduction of a common monetary policy which may permit countries to ‘borrow credibility’;

• improved location of industry;

• neo-functionalist spillover into other integration areas; and

• increased weight of the member countries at a world level.

• © McGraw-Hill Companies, 2011

The main costs of EMU are:

• the problem of ‘one size fits all’ arising with a single interest rate and loss of the possibility of exchange rate changes between the member states. The role of the exchange rate mechanism is to compensate asymmetric shocks, that is shocks that affect the countries involved in different ways. But how effective is the exchange rate mechanism in correcting asymmetric shocks? McKinnon (1962) argued that with more trade openness, the cost of giving up an independent currency is less;

• the psychological cost of losing a national currency;

• the technical costs of changeover and

• loss of seigniorage for some member states;

Raisonnement centré sur les coûts:

• Idée de départ: union monétaire mondiale • Pourquoi pas? • Quels seraient les inconvénients? • Pour le savoir, évaluer les chocs asymétriques:

– leurs mécanismes de propagation – ce qui les rend plus probables – ce qui les rend plus douloureux

Choc asymétrique

• Exemple de chocs d’offre négatif – Innondations, catastrophes naturelles limitées à un pays – Choc de productivité (accords de Grenelle, 1968) – Déclin d’un secteur important dans un pays

• Chocs de demande positif: – Réunification allemande – Découverte de gisement de pétrole ou de gaz

• Que peut faire le taux de change? – Dévaluation ou réévaluation (en régime de change fixes) – Dépréciation ou appréciation du taux de change (en régime

de changes flexibles)

Conséquences des chocs asymétriques en Union monétaire

• Lors d’un choc asymétrique le pays touché ne peut pas ajuster son taux de change ni son offre de monnaie

• Les chocs sont inévitables, mais il faut chercher : – ce qui réduit leur probabilité – ce qui facilite l’ajustement par d’autre canaux que le

taux de change

• L’analyse économique propose 6 critères

Six critères pour former une zone monétaire

• 3 critères classiques (économiques)

– Mundell

• Kenen

• McKinnon

• 3 critères politiques

Critère 1 (Mundell): mobilité de la main d’oeuvre

• Ajustement aux chocs par réallocation de la main d’œuvre

• Mais : – La mobilité des personnes est plus facile à l’intérieur d’un

pays (culture, langue, législation, protection sociale, réseau d’entraide, etc.)

– Mobilité du capital: capital financier très mobile, mais physique (machines, bâtiments) non

– Certaines qualifications rendent les personnes moins mobiles (cela dépend de la structure industrielle des pays)

• © McGraw-Hill Companies, 2011

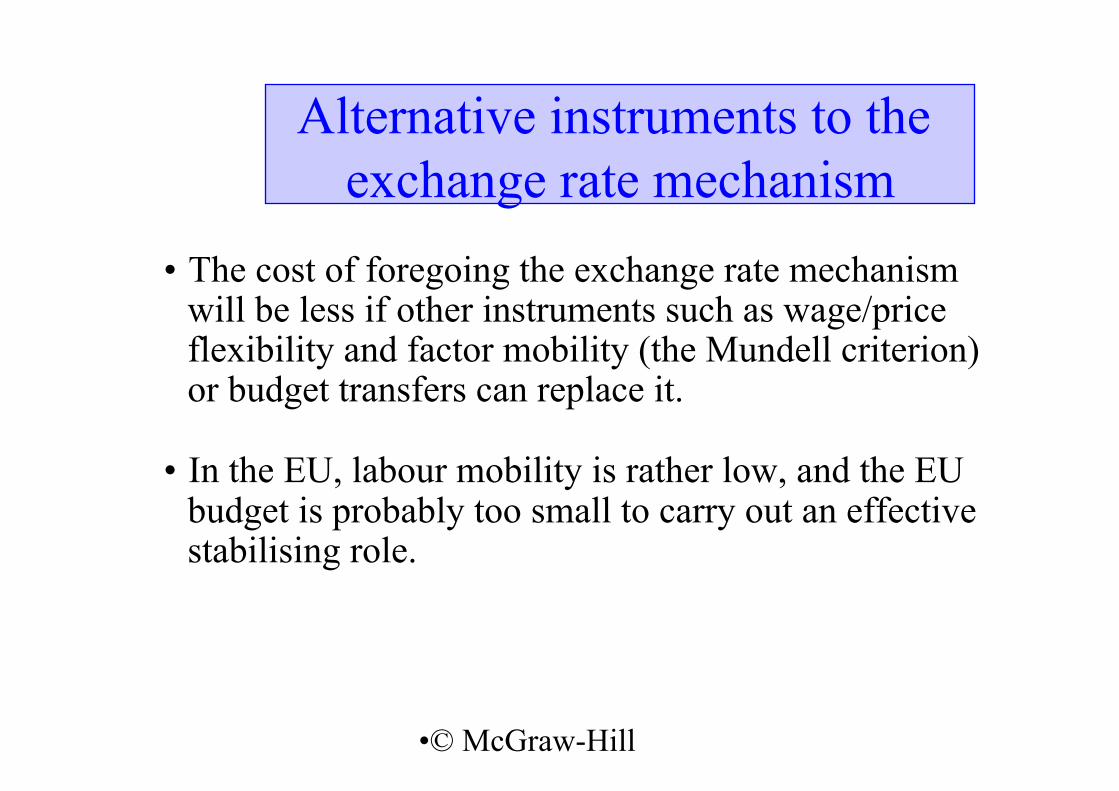

Alternative instruments to the exchange rate mechanism

• The cost of foregoing the exchange rate mechanism will be less if other instruments such as wage/price flexibility and factor mobility (the Mundell criterion) or budget transfers can replace it.

• In the EU, labour mobility is rather low, and the EU budget is probably too small to carry out an effective stabilising role.

Critère 2 (Kenen): diversification de la production

• Les pays dont la production et les exportations sont plus

diversifiées sectoriellement

• et qui ont des structures de production similaires

• sont plus à même de former une union monétaire

• car moins de chocs asymétriques,

• et de faible importance.

• © McGraw-Hill Companies, 2011

Does the likelihood of asymmetric shocks increase or decrease with the level of integration?

• Higher level integration may lead to some convergence of consumer tastes and preferences, so on the demand side, there would be fewer asymmetric shocks.

• If integration leads to specialization, the economies of the member states will become less similar and more vulnerable to asymmetric shocks.

• But most trade within the EU is intra-industry so shocks would be more likely to affect all the member states.

• If integration implies centrifugal forces leading to the concentration of industry, asymmetric shocks may affect the poles of development. However, these agglomerations may not necessarily respect national boundaries and may transgress one or more border.

Critère 3 (McKinnon): ouverture

• Les pays les plus ouverts au commerce extérieur • Et qui commercent beaucoup entre eux • sont plus à même de former une union monétaire • En réalité, il faut distinguer entre biens échangeables/

non échangeables – Les prix des biens échangeables sont fixés au niveau mondial – Une petite économie est price-taker,

• A la limite, si tous les biens sont échangeables, les prix doivent être flexibles

• donc le taux de change n’affecte pas la compétitivité.

3 critères politiques

• Transferts fiscaux

• Préférences identiques

• Communauté de destin

Critère 4 (politique): transferts fiscaux

• Transferts entre pays pour compenser les effets d’un choc asymétrique

• Jouent le rôle d’une assurance qui réduit les coûts des chocs asymétriques

• Dans un pays, les transferts existent

– De manière implicite, via le système de protection sociale

– De manière explicite à travers le système fiscal dans les

fédérations d’Etats: fédéralisme fiscal

Criterion 5: préférences identiques

• Les pays partagent-ils un large consensus sur la manière de réagir aux chocs?

• Particulièrement important pour les chocs symétriques – Les plus probables quand le critère de Kenen est

satisfait

• Utile aussi en cas de choc asymétrique – Coordination des réactions, solidarité – Favorise les transferts entre pays

Critère 6: communauté de destin

• Des pays qui se voient comme liés par une communauté de destin acceptent mieux les coûts de l’union monétaire

• Car dans une zone monétaire, il y aura nécessairement des chocs asymétriques, qui créeront des conflits d’intérêt temporaires

• Plus facile d’accepter et régler ces problèmes au nom d’un objectif supérieur

ZMO: résumé

L’Europe est-elle une ZMO?

• effets asymétriques de chocs symétriques: effets sur le PNB et les prix d’une variation du taux d’intérêt commun sur l’euro

Ouverture: le critère de McKinnon est satisfait

La plupart des pays de l’UE sont très ouverts

Diversification; le critère de Kenen est globalement satisfait

• La plupart des pays de l’UE ont une structure de

production diversifiée.

• Le commerce intra-branche est dominant.

Mobilité de la main d’oeuvre

• Critère difficile • Les migrations entraînent de nombreux coûts:

– déménagement – Risque de chômage – Opportunités de carrière de long terme – Organisation familiale – Continuité de la protection sociale – fiscalité – Différences culturelles/linguistiques – Attachement à des lieux d’origine

Mobilité de la main d’œuvre - suite • En comparaisons

internationales, la mobilité de la main d’œuvre est faible en Europe, – Entre pays

Mobilité de la main d’œuvre - suite

• Et même au sein des pays

• ???

Mobilité de la main d’œuvre - suite • La faible mobilité de la main d’œuvre signifie que les

chocs se traduisent par du chômage ou par une baisse des salaires (rare)

• comparaison US-UE : la mobilité de la main d’œuvre environ 3 fois plus élevée aux USA qu’en Europe

Les transferts

• L’UE ne satisfait pas le critère des transferts.

• Le budget total européen

– est faible et plafonné à 1.27% du PNB de l’UE

– Entirèrement utilisé pour l’administration, la PAC et la

politique régionale et structurelle.

Préférences identiques?

• Difficile à mesurer.

Communauté de destin?

• Difficile à mesurer • Les sondages d’opinion

de décèlent pas d’opposition à l’UE et à ses institutions.

Bilan

Mais les critères sont endogènes

• Le fait de former une union monétaire peut amener les critères à être satisfaits avec le temps

• Si les USA n’avaient pas la même monnaie, formeraient-ils une ZMO?

• Peut-être l’existence de la zone Euro va-t-elle avoir ses propres effets ?

L’Euro va-t-il approfondir le commerce européen?

• Réduction de la volatilité des taux de change à accroissement du commerce?

• De plus en plus d’évidence empirique en faveur de cette idée.

L’euro accroît-il la diversification?

• Argument 1: le commerce intra-industrie augmentera

• Argument 2: la specialisation augmentera • Difficile de trancher pour l’instant.

L’UEM et les marchés du travail

• La mobilité peut rester faible, mais les salaires peuvent devenir moins rigides

• 2 points de vue: – Cercle vertueux: concurrence accrue à les marchés du

travail deviennent plus flexibles – Cercle vicieux: concurrence accrue à les marchés du

travail réagissment en accroissant les réglementations protectrices qui accroissent la rigidité

• Difficile de trancher pour l’instant

Et les autres critères, sont-ils endogènes?

• Transferts – Pas de soutien politique pour accrître les transferts

fiscaux (fédéralisme fiscal)

• Homogénéité des préférences – Rien ne permet de penser qu’elle va augmenter

• Communauté de destin – Non plus

• © McGraw-Hill Companies, 2011

The ‘monetarist’ view (generally held by countries such as France, Belgium

and Italy)

• The exchange rate is an ineffective corrective mechanism. • Monetary integration is the best way to commit national

governments to reducing inflation. • Once a monetary union is formed, the credibility of the common

central bank will shape expectations and will deliver low inflation to all member states. The cost of reducing inflation is assumed high before joining the monetary union, but almost negligible afterwards. Many countries would gain by giving up their national currencies and joining a monetary union.

• Emphasis should be on building strong institutions rather than having demanding criteria and a lengthy convergence period before creating EMU.

• © McGraw-Hill Companies, 2011

The ‘economist’ view

• A high level of co-ordination of economic policies and integration is necessary before creating a monetary union.

• This view stresses rigidities (of wages and prices and labour is considered immobile), arguing that the exchange rate is an effective instrument.

• The assumption that inflation is sticky means that countries with a history of high inflation will not support tight monetary policy once they have a representative in the common central bank. Low-inflation countries may import higher inflation from non-converged countries.

• Sometimes called the coronation theory as monetary union is regarded as the final step in a long process, occurring only when monetary policies have become fully aligned and national currencies are indistinguishable.

• © McGraw-Hill Companies, 2011

The criteria to decide whether a country should form part of a currency area

• openness (the McKinnon criterion); • the degree of similarity of the structure of production and trade (the

Kenen criterion); • existence of alternative adjustment mechanisms such as labour

movement (the Mundell criterion) or the possibility of transfers and • the extent to which high inflation countries can borrow credibility.

The results of different studies vary, but there seems to be a certain consensus among economists that neither the EU(15) nor the EU(25) should form a monetary union.

• © McGraw-Hill Companies, 2011

Could the EU become an optimal currency area (OCA)?

• Though the EU is not a OCA, the mere creation of EMU could help progress in this direction.

• Joining a monetary union encourages rapid growth of trade, speeding up the integration process.

• Some authors have found empirical evidence for increased integration reducing the likelihood of asymmetric shocks. The decision to join a monetary union may therefore lower the costs relative to the benefits, so it is possible that the criteria for joining an optimal currency area assume an endogenous nature.

• However, there is debate about this issue and with the eurozone crisis divergencies appear to have increased.

Conclusion • L’union monétaire ne sert pas uniquement des

objectifs économiques • Les critères de ZMO ne conduisent pas à une

conclusion claire – L’UE n’est pas une ZMO parfaite – Mais l’UEM peut fonctionner avec des coûts

• Les critères de ZMO nous renseignent sur la nature des coûts à attendre: – Marchés du travail et chômage – Tensions politiques en présence de chocs asymétriques

L’opting-out de la Grande-Bretagne • choix du gouvernement britannique de faire jouer la clause d'“ opting

out ” en 1998. • le cycle britannique est davantage lié au cycle des Etats-Unis • Réponse négative à la question posée par le chancelier de l'Échiquier:

“ est-ce que les cycles conjoncturels et les structures économiques sont suffisamment compatibles pour que nous et d'autres puissions vivre de façon permanente avec des taux d'intérêt européens ? ”

• différentiel des taux d'intérêt courts entre le Royaume-Uni et le noyau dur européen: 3,5 % fin 1998.

• Ce décalage avec la zone euro tient à deux facteurs : – la spécialisation économique du Royaume-Uni sur les secteurs des services

financiers et de l'énergie. – De tous les pays européens, c'est le seul exportateur net de pétrole à choc

pétrolier sera un choc asymétrique – la sortie de la livre sterling du mécanisme de change du SME depuis 1992