Embed Size (px)

Citation preview

La Serie de Estudios sobre la Competitividad de Cartagena es una publicación de la Alianza del Observatorio del Caribe Colombiano y la Cámara de Comercio de Cartagena que tiene por objeto contribuir a la reflexión sobre los elementos que determinan la competitividad de Cartagena, integrando los resultados de diversos esfuerzos investigativos que enriquecen una visión integral de la misma.

La competitividad turística de Cartagena de Indias: análisis del destino y posicionamiento en el mercado♣ Paola Quintero Puentes** [email protected] Camila Bernal Mattos** [email protected] Héctor López Bandera♦♦ [email protected]

Este estudio presenta un análisis de la competitividad de Cartagena como destino turístico y de su posicionamiento en el mercado, intentando responder las preguntas sobre cómo abordar la competitividad del turismo, teniendo en cuenta el difuso límite entre destino, lugar y producto turístico, cuáles son los principales determinantes de la competitividad turística de Cartagena y los aspectos problemáticos en cada uno de ellos, qué tan competitiva se presenta Cartagena frente a sus principales competidores nacionales e internacionales, y cuáles son los retos que enfrenta la ciudad, teniendo en cuenta las tendencias de la actividad turística y el comportamiento de sus principales competidores. PALABRAS CLAVE: TURISMO, COMPETITIVIDAD, DESARROLLO TURÍSTICO , MERCADOS, PRODUCTOS, POSICIONAMIENTO, ECONOMÍA REGIONAL, PROSPECTIVA.

♣ El presente documento hace parte de los resultados del proyecto Mercados y productos turísticos: ¿Cómo hacer de Cartagena un destino turístico diferenciado y competitivo? y la Misión tecnológica para la investigación de la competitividad del producto turístico del Caribe colombiano en el mercado internacional (Feria de Turismo FITUR Madrid, España), financiados por Colciencias y dirigidos por Héctor López Bandera. El proyecto en mención resultó ganador de la Convocatoria Nacional del Programa de Prospectiva organizada por Colciencias, y ejecutado por la alianza del Observatorio del Caribe Colombiano y la Cámara de Comercio de Cartagena. * Economistas, magíster en Estudios del Caribe, investigadoras del Observatorio del Caribe Colombiano y miembros del Grupo Regional de Economía y Competitividad del Observatorio del Caribe Colombiano. ♦ Arquitecto, consultor en turismo, docente de la Universidad Externado de Colombia y director del Proyecto y la Misión Tecnológica. * Los aportes de Gerardo Angulo, ingeniero industrial de la Universidad del Atlántico y miembro del grupo de gestión de la innovación y del conocimiento de la misma universidad, fueron fundamentales para el análisis de prospectiva. Los autores expresan su agradecimiento a Nadia Albis, Aarón Espinosa y Alberto Abello por sus comentarios al documento, y a los representantes del sector turístico de Cartagena por su participación y valiosos aportes durante el desarrollo del proyecto.

La competitividad turística de Cartagena de Indias: análisis del destino y posicionamiento en el mercado

2

1. Introducción 5 2. Competitividad y turismo: marco conceptual 7

2.1. El producto como realización del destino turístico 7 2.2. Modelos de competitividad turística 9

2.2.1. El diamante de Porter aplicado al turismo 12 2.2.2. El modelo de competitividad de destinos turísticos de larga distancia de Ritchie y Crouch 13 2.2.3. Modelo integrado de destinos turísticos: Dwyer y Kim 15 2.2.4. Los nuevos desarrollos 19

2.3. Metodología 21 3. Literatura y enfoques sobre la competitividad turística en

Cartagena 26

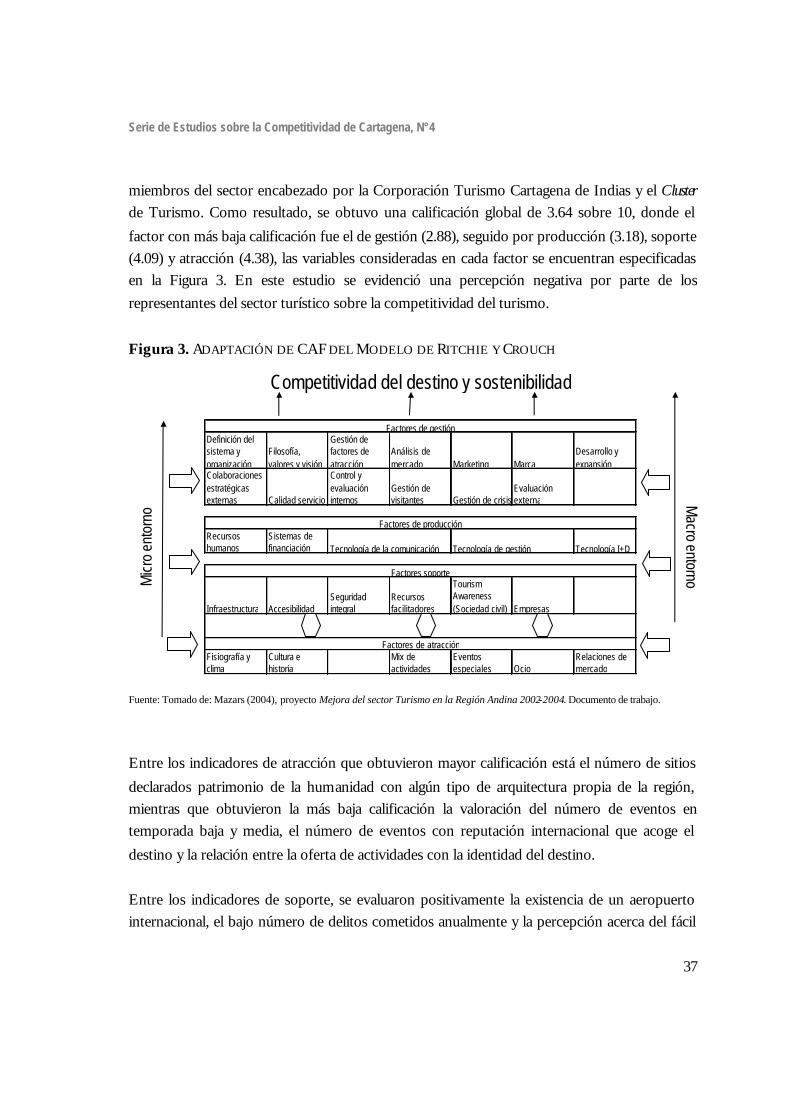

3.1. Estudio de Competitividad del Sector Turismo (1997) 27 3.2. Plan Maestro de Turismo del Litoral Caribe (2003) 32 3.3. Proyecto Corporación Andina de Fomento (2004) 36 3.4. Plan sectorial de turismo “Cartagena de Indias...es nuestro patrimonio” (2004) 39 3.5. Estudios de competitividad sobre Cartagena y su referencia para el turismo 41 3.6 Reflexión a partir de los estudios realizados para Cartagena 43

Serie de Estudios sobre la Competitividad de Cartagena, N°4

3

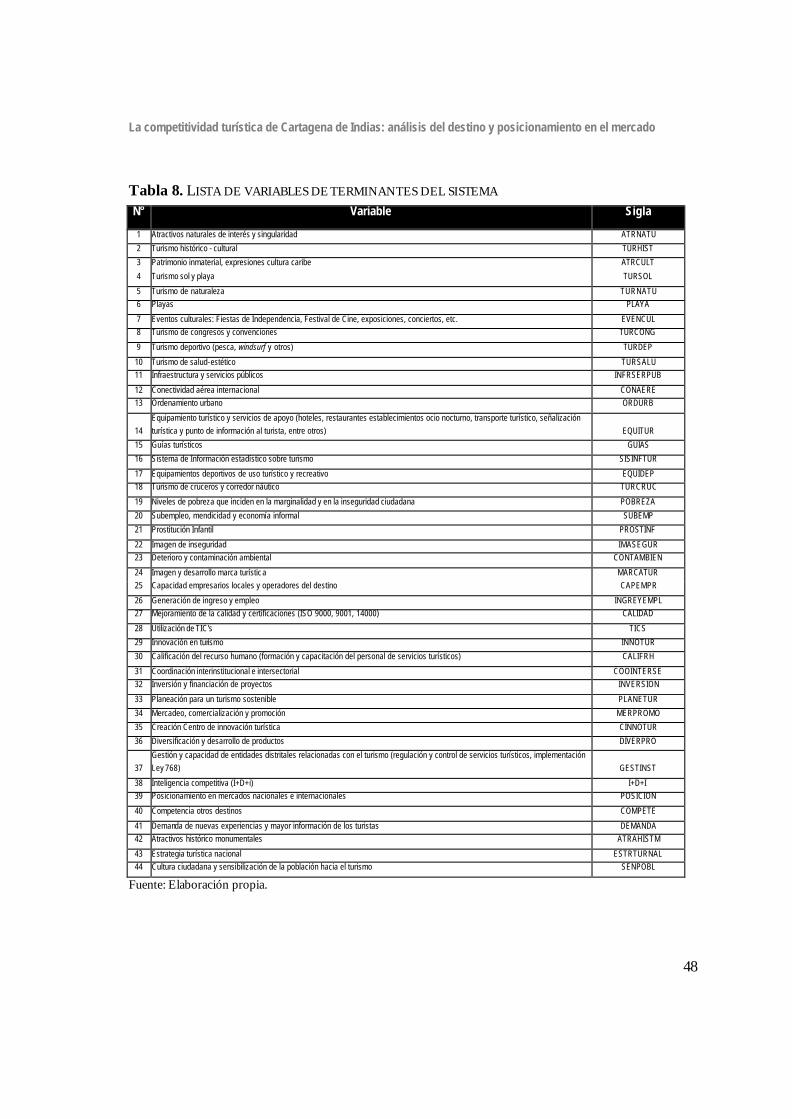

4. Análisis estructural: herramienta prospectiva para la identificación de los determinantes de la competitividad turística de Cartagena 46

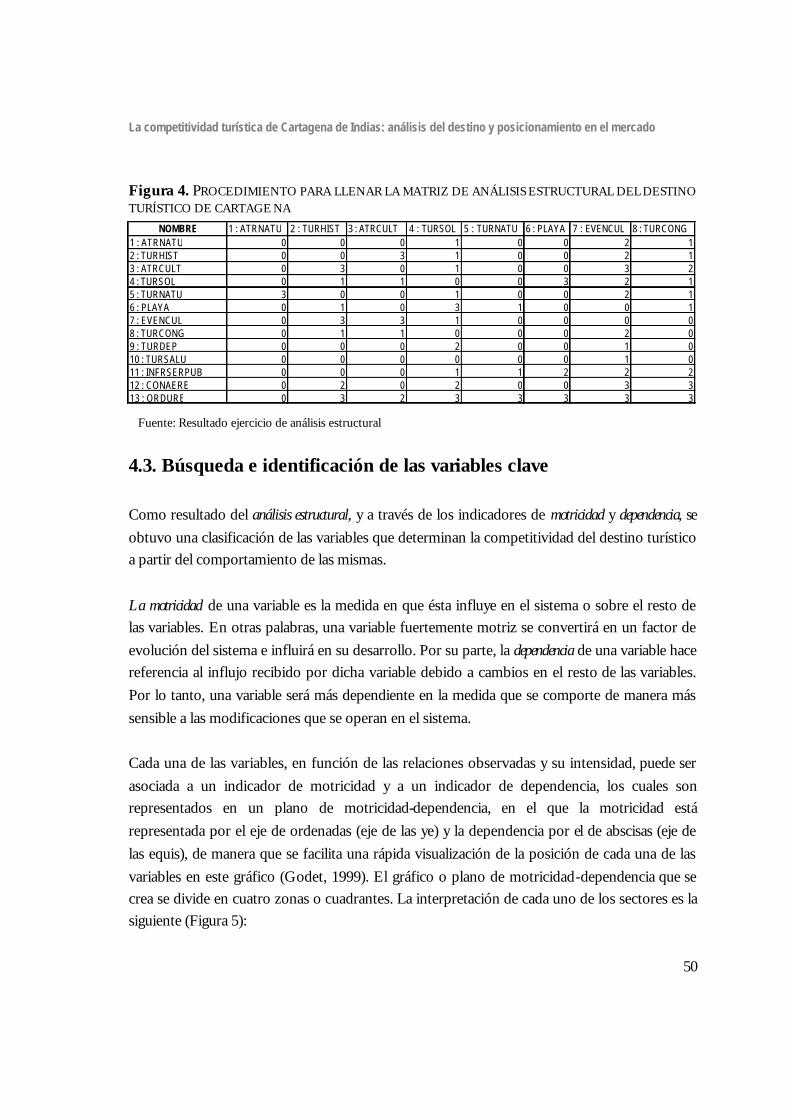

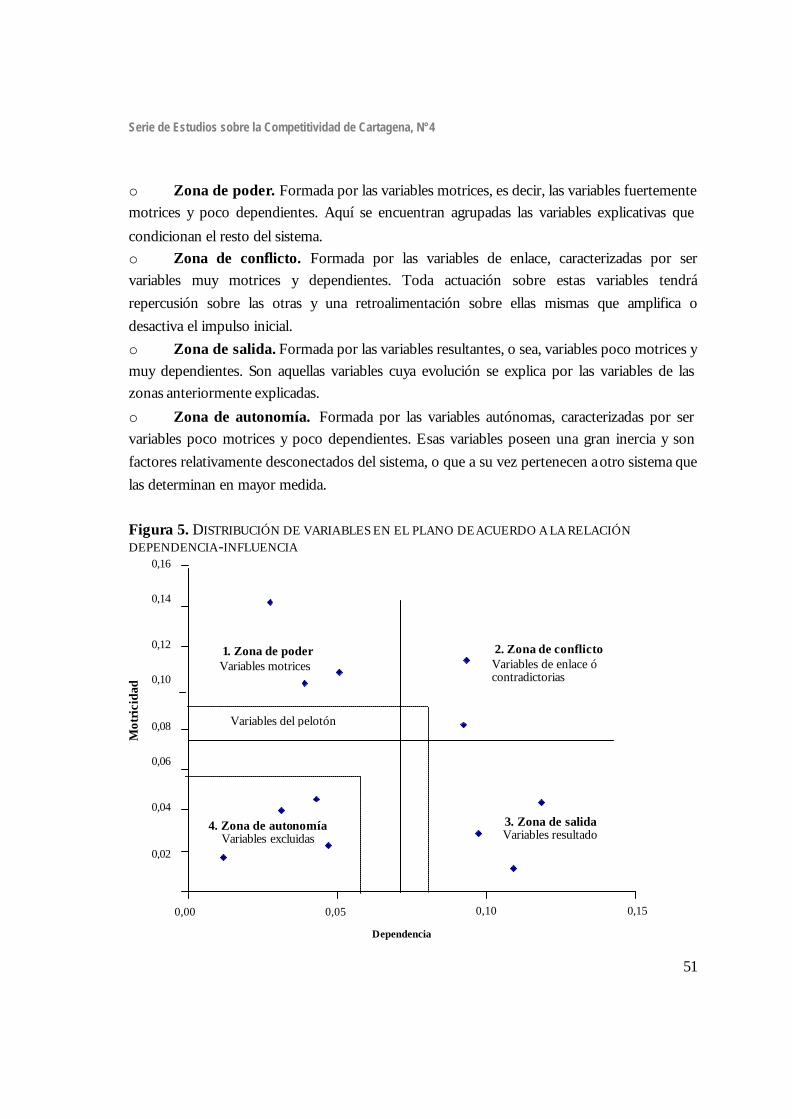

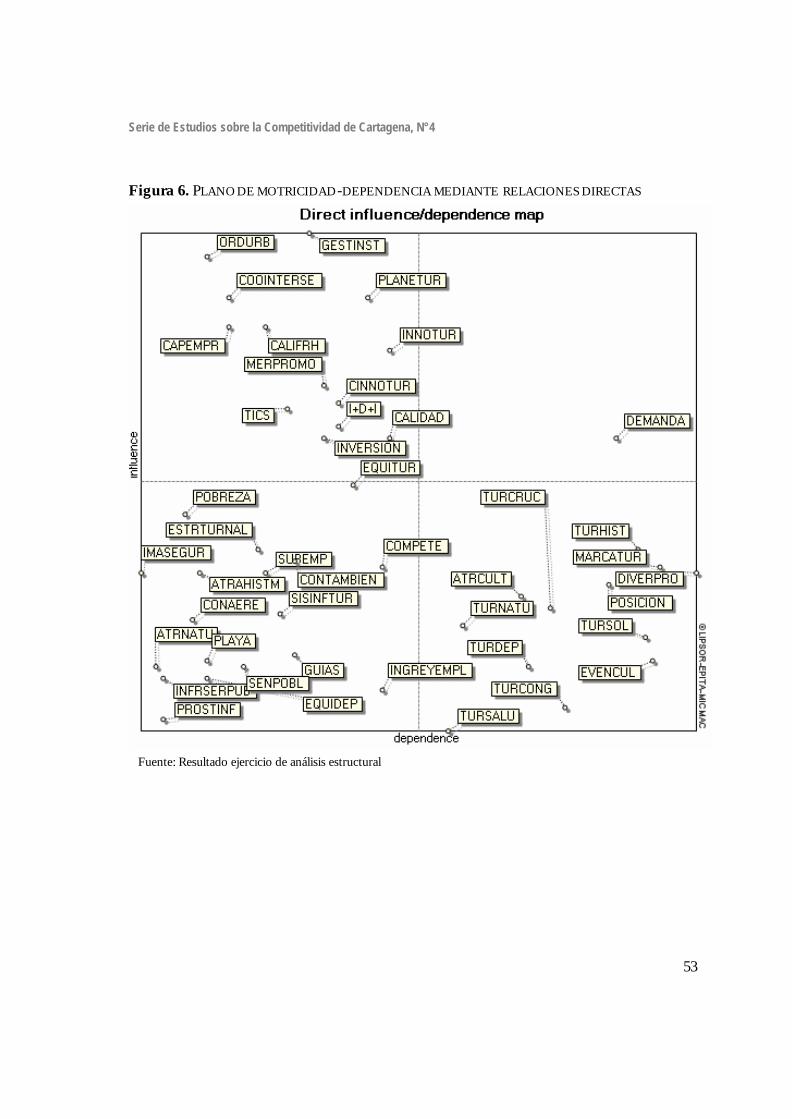

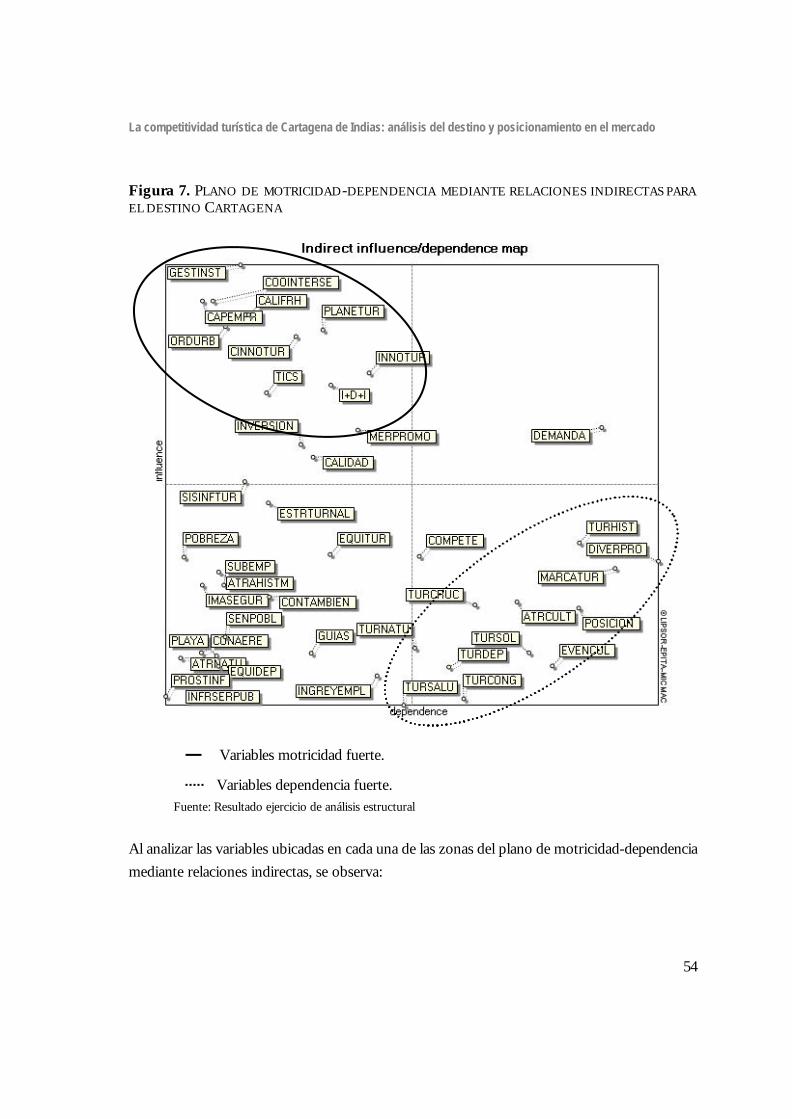

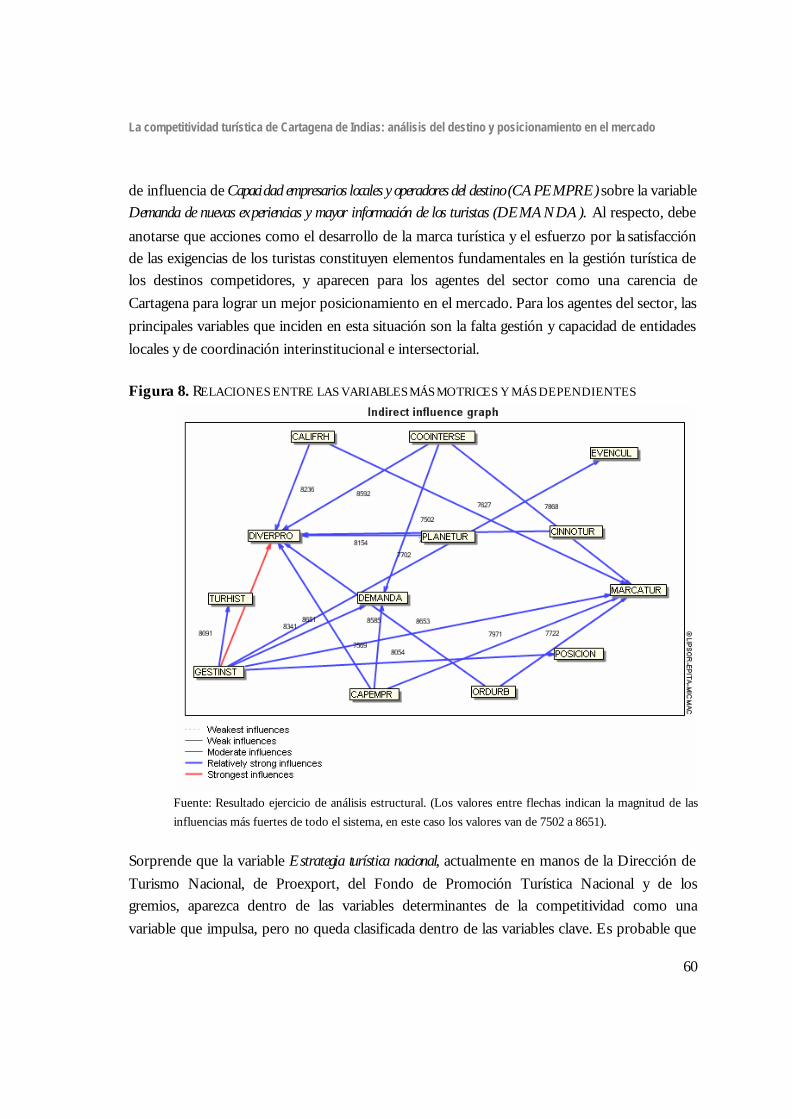

4.1 Identificación y calificación de la variables 47 4.2 Localización de las relaciones en la matriz de Análisis Estructural 49 4.3 Búsqueda e identificación de las variables clave 50

5. Posicionamiento y competitividad de Cartagena: ¿Cómo estamos

en los mercados nacional e internacional? 65

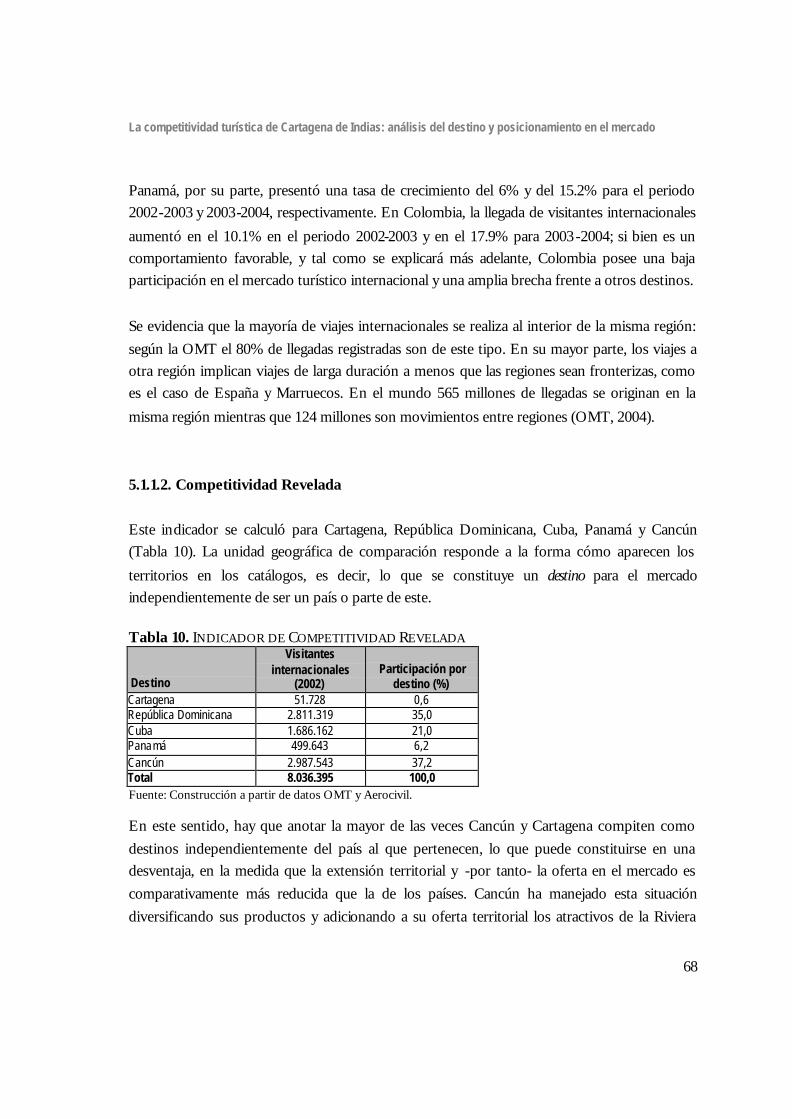

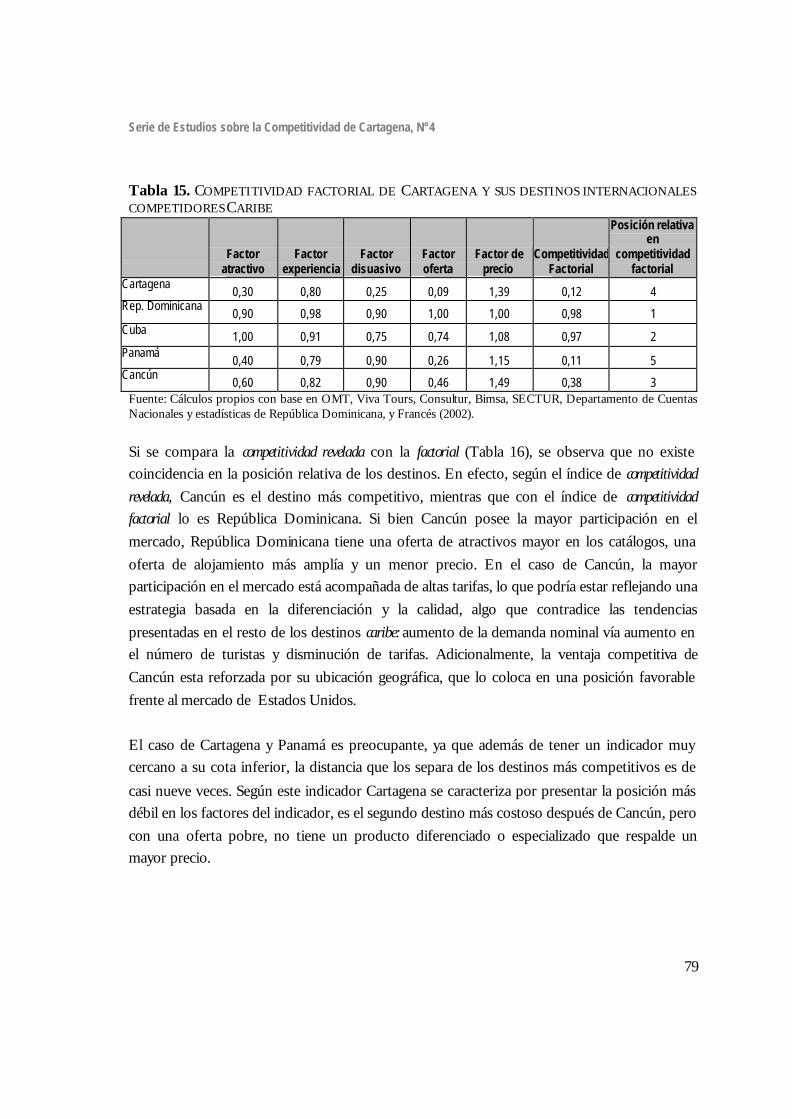

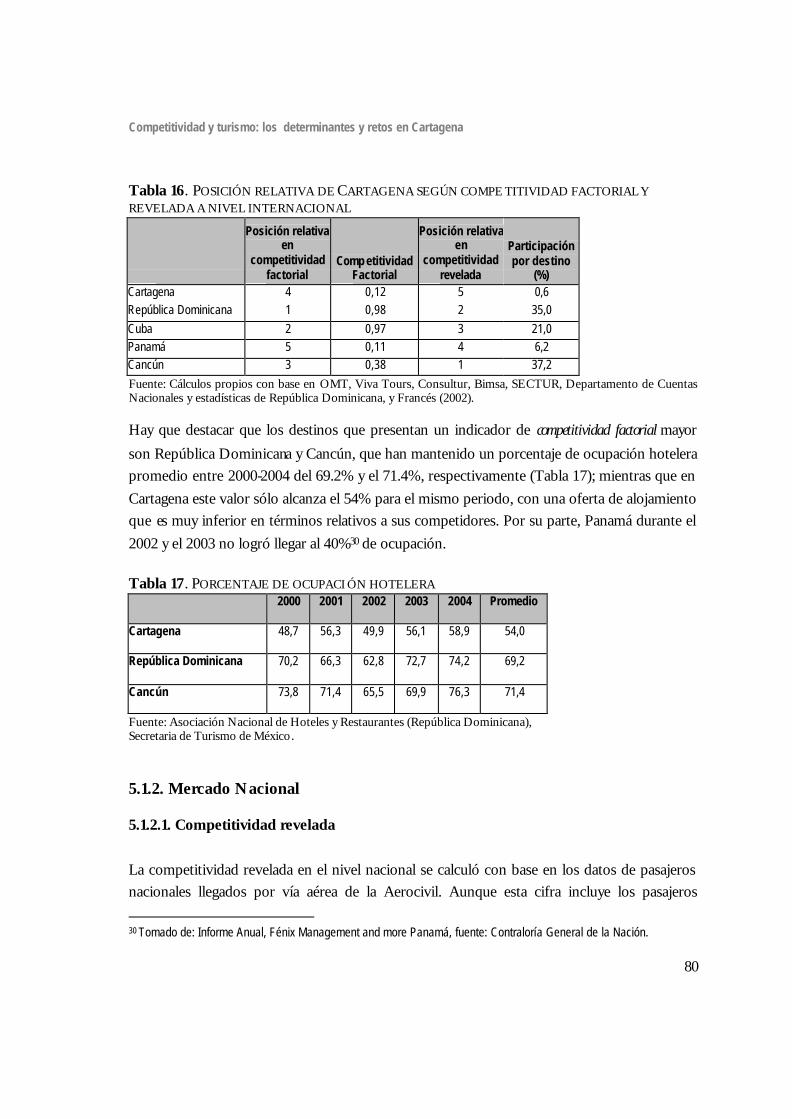

5.1. Cuantificación de la competitividad de los destinos turísticos 65 5.1.1. Mercado Internacional 66

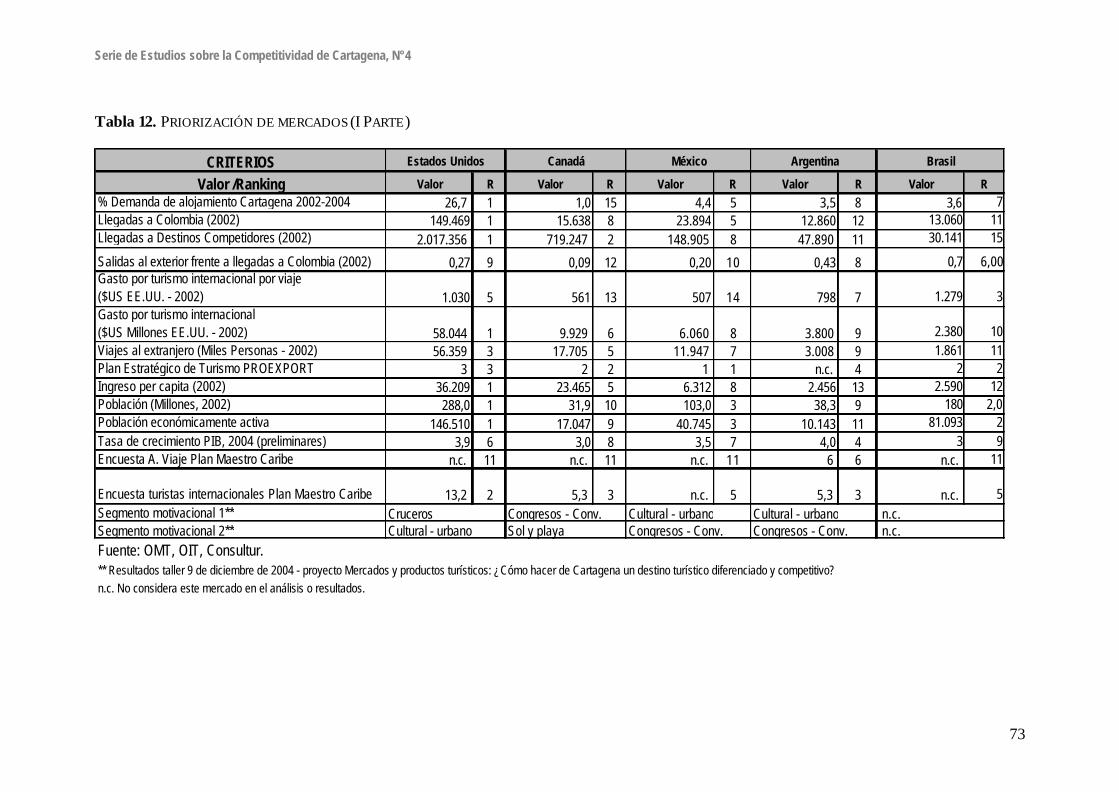

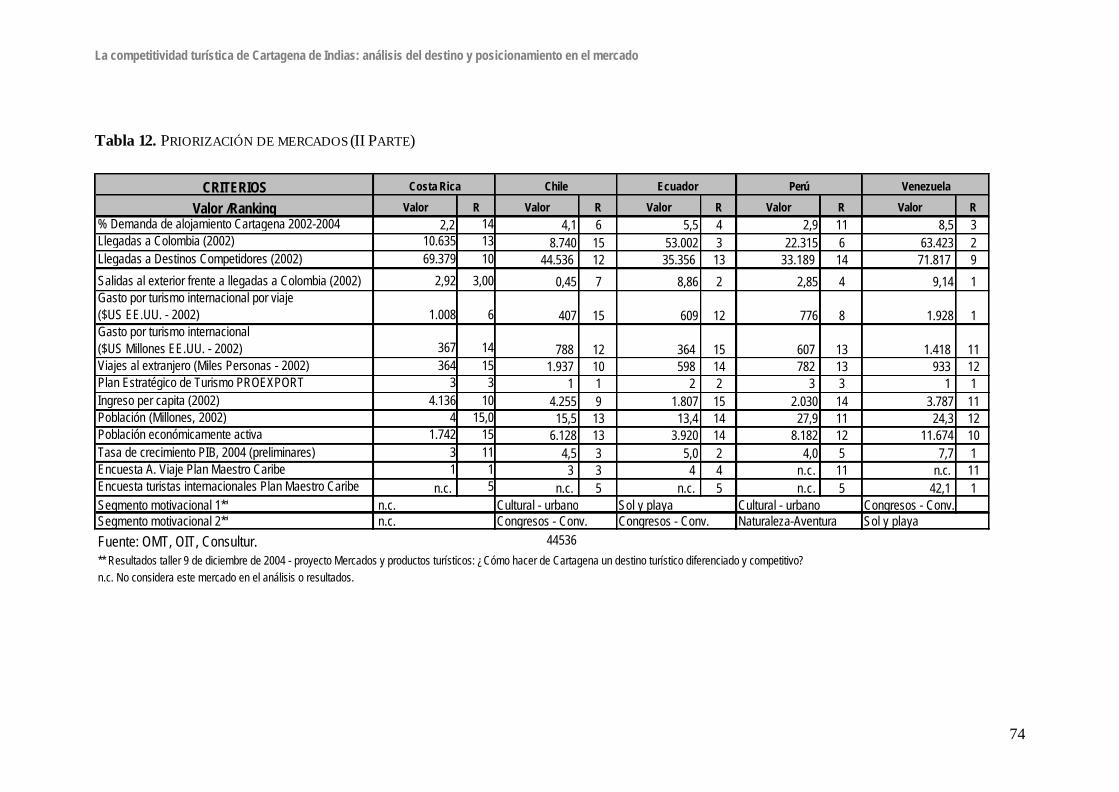

5.1.1.1. Tendencias internacionales del turismo 66 5.1.1.2. Competitividad Revelada 68 5.1.1.3. Propuesta de mercados para Cartagena 71 5.1.1.4. Competitividad factorial 77

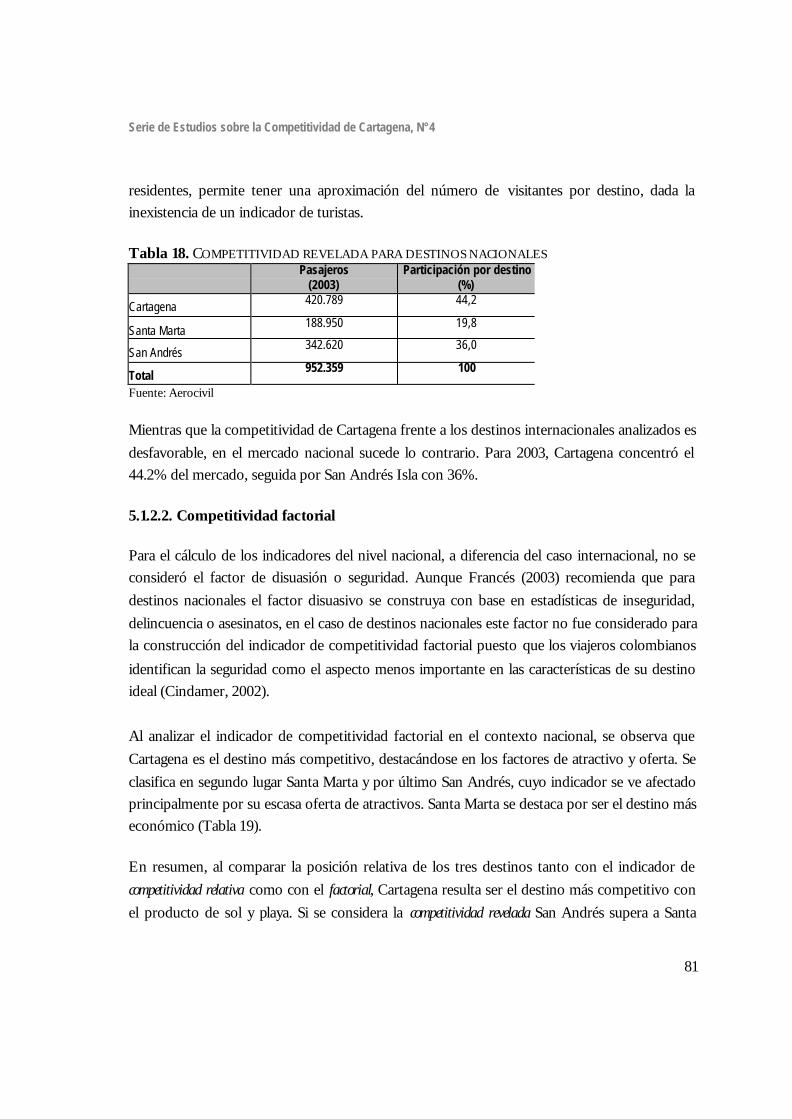

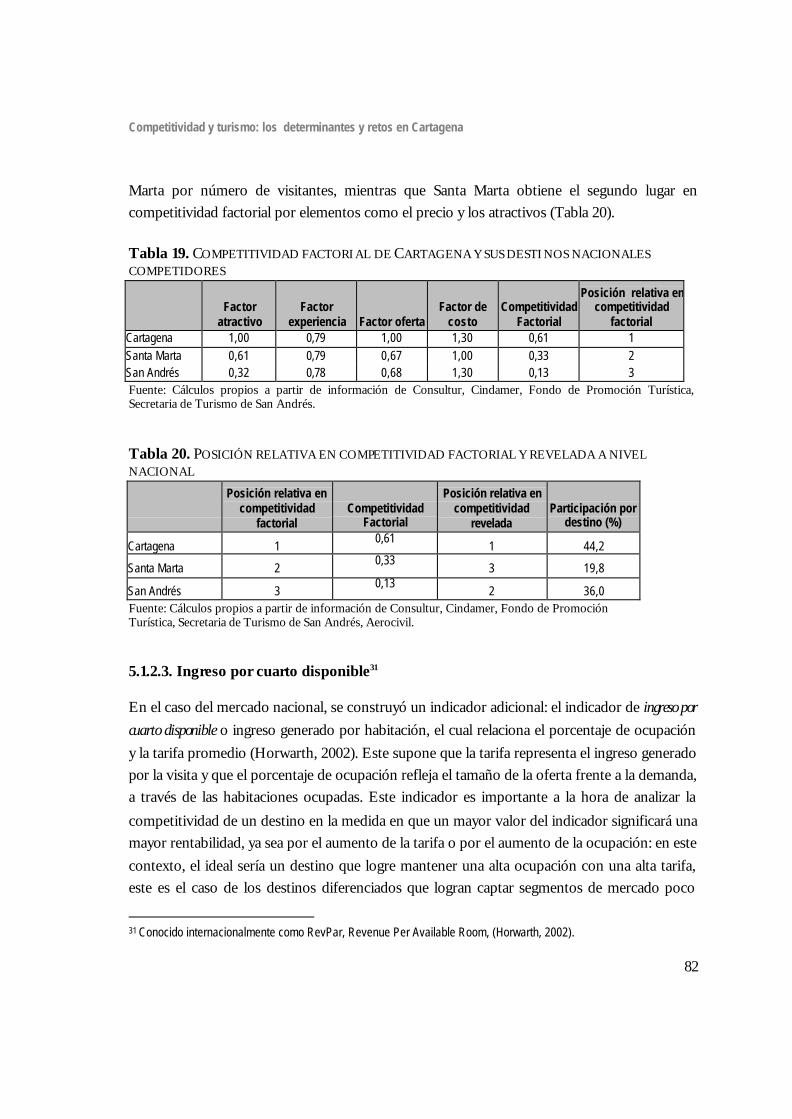

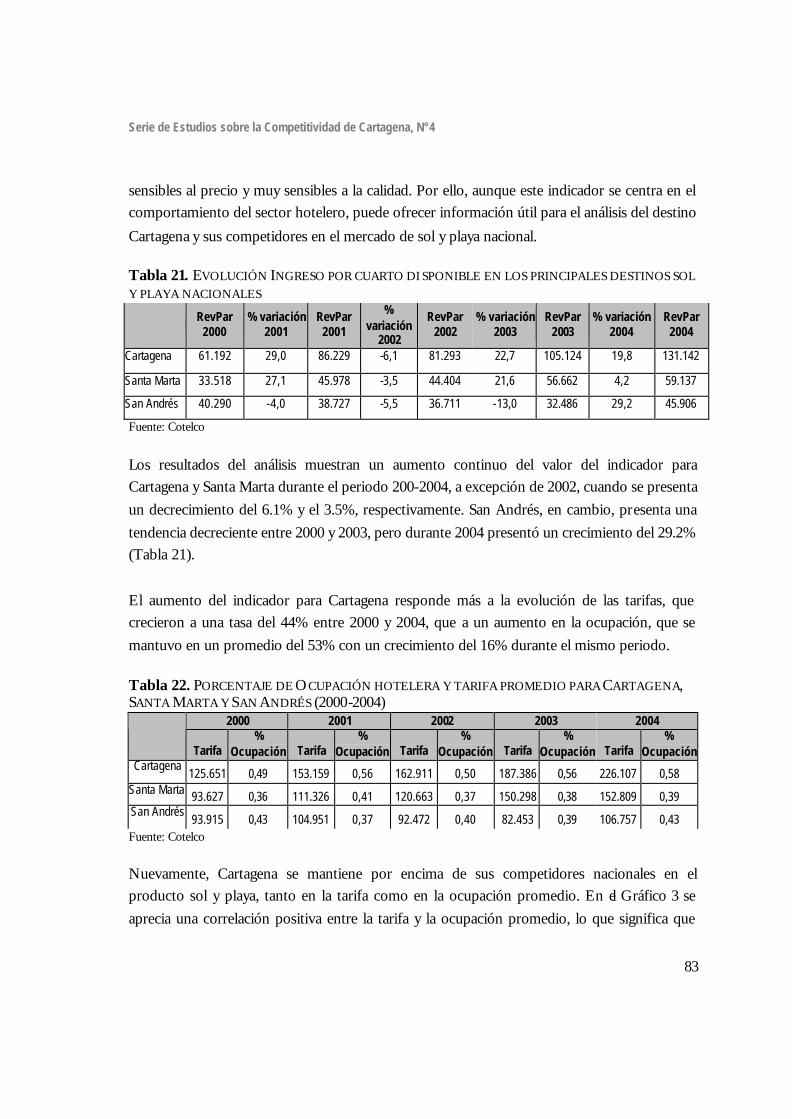

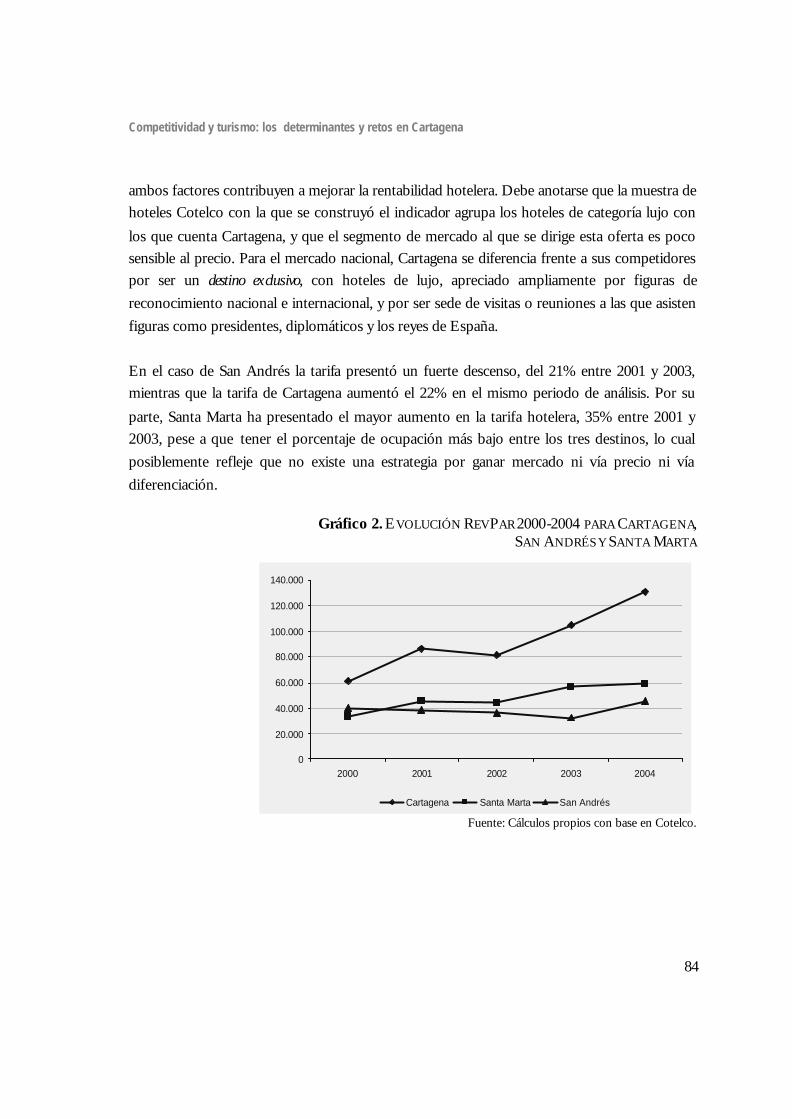

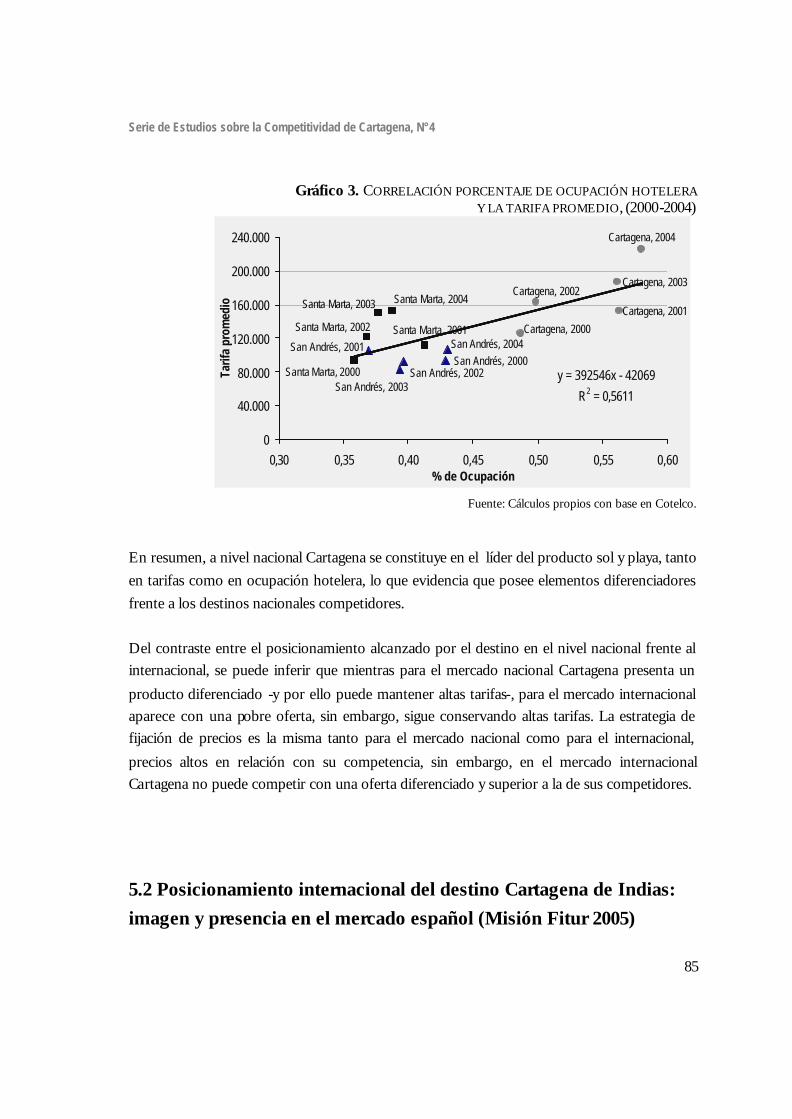

5.1.2. Mercado Nacional 80 5.1.2.1. Competitividad revelada 80 5.1.2.2. Competitividad factorial 81 5.1.2.3. Ingreso por cuarto disponible 82

5.2. Posicionamiento internacional del destino Cartagena de indias: imagen y presencia en el mercado español (Misión Fitur 2005) 86

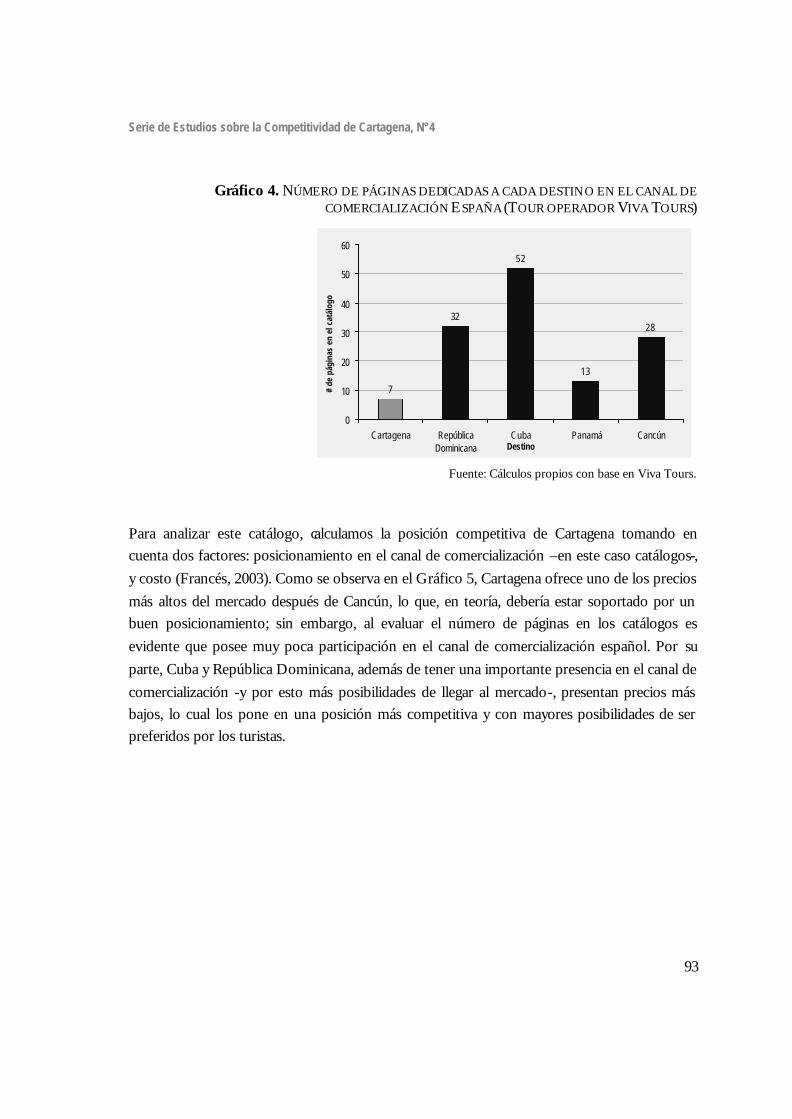

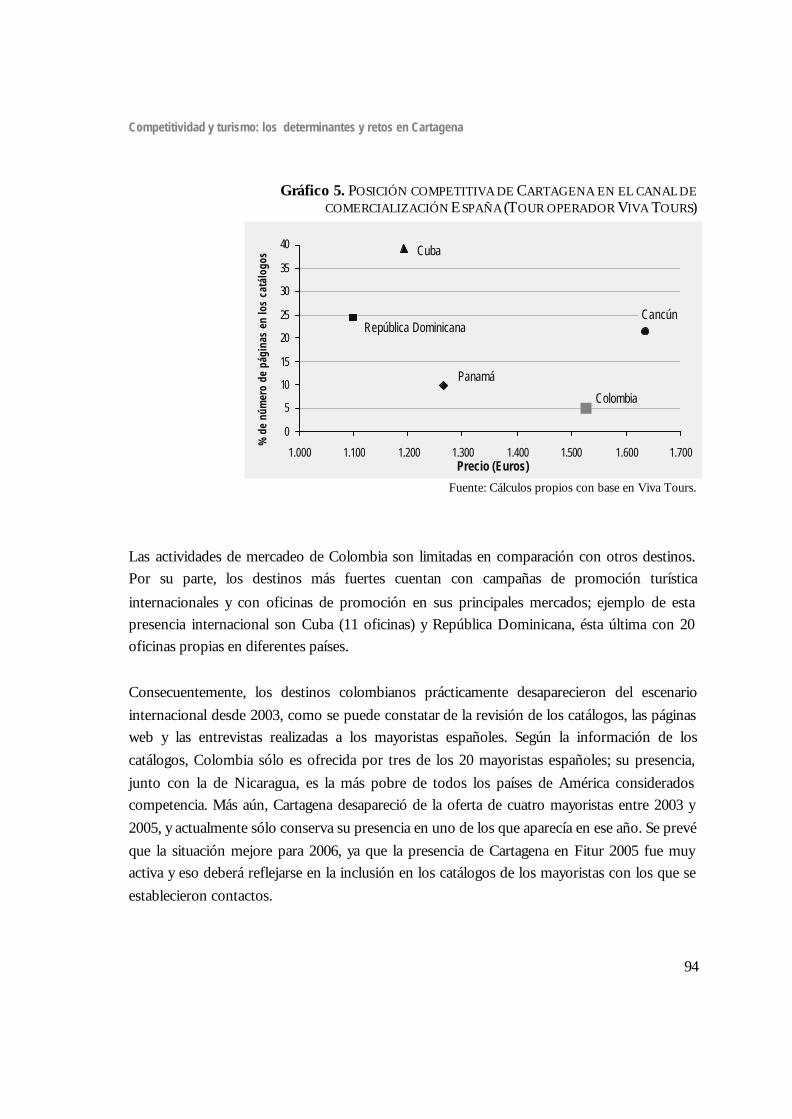

5.2.1. Campañas de promoción y diversificación de productos 86 5.2.2. Imagen de Cartagena percibida por los mayoristas 90 5.2.3. Cartagena: posicionamiento en el mercado español 92 5.2.4. Innovación del producto Cartagena 95

6. Balance de la competitividad del destino turístico de Cartagena 99

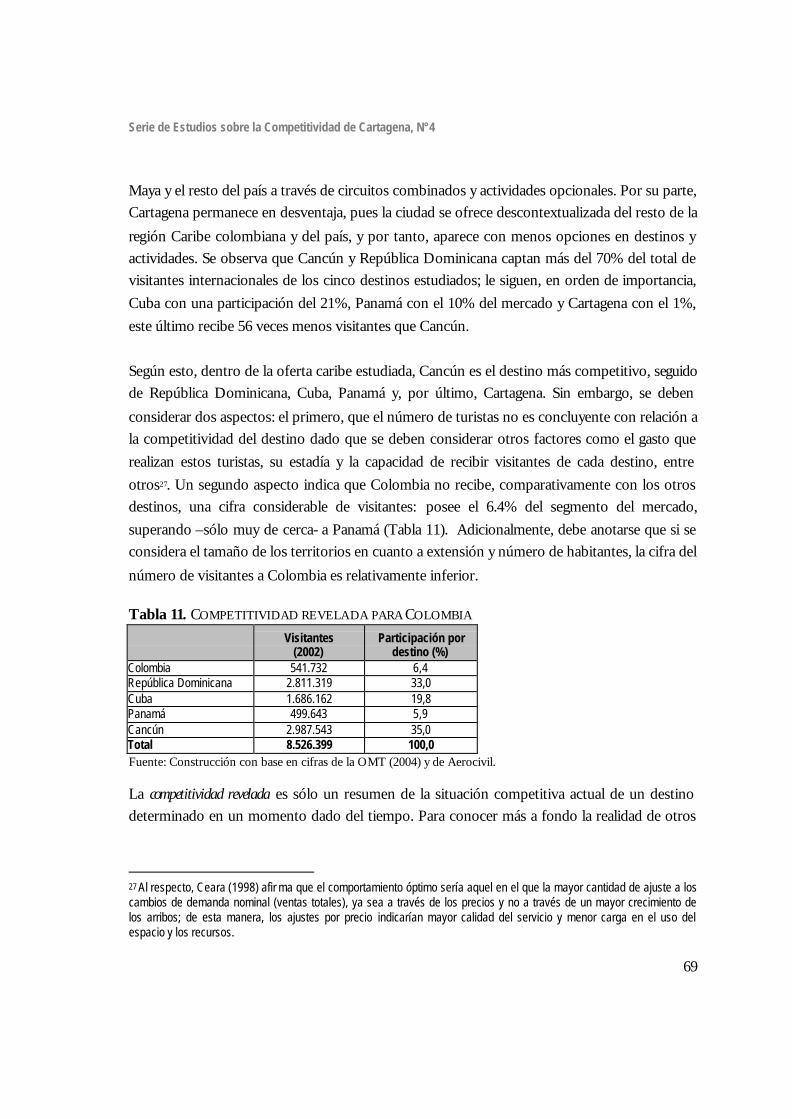

La competitividad turística de Cartagena de Indias: análisis del destino y posicionamiento en el mercado

4

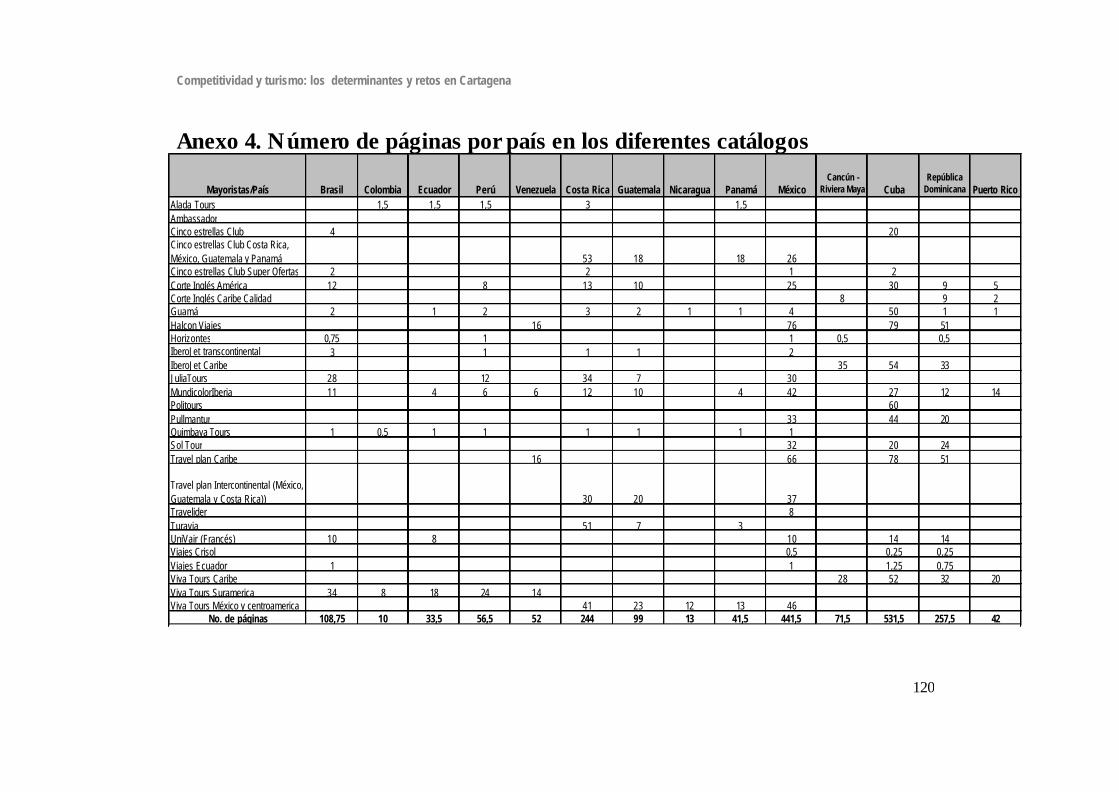

7. Bibliografía 110 Anexo1. Metodología utilizada para el cálculo de indicadores de competitividad 112 Anexo 2. Metodología análisis de los catálogos tour-operadores españoles 116 Anexo 3. Variables evaluadas para la priorización de mercados internacionales para Cartagena 118 Anexo 4. Número de páginas por país en los diferentes catálogos 120

Serie de Estudios sobre la Competitividad de Cartagena, N°4

5

1. Introducción

n este documento se presenta un análisis de la competitividad de Cartagena como destino turístico para los mercados nacional e internacional. El estudio está guiado por los siguientes interrogantes: ¿Cómo abordar la competitividad del turismo,

teniendo en cuenta el difuso límite entre destino, lugar y producto turístico? ¿Cuáles son los principales determinantes de la competitividad turística de Cartagena y los aspectos problemáticos en cada uno de ellos? ¿Qué tan competitiva se presenta Cartagena frente a sus principales competidores nacionales e internacionales? ¿Cuáles son los retos que enfrenta la ciudad, teniendo en cuenta las tendencias de la actividad turística y el comportamiento de sus principales competidores? El estudio hace parte del proyecto “Mercados y productos turísticos: ¿Cómo hacer de Cartagena un destino diferenciado y competitivo?”, que fue desarrollado por el Observatorio del Caribe Colombiano y la Cámara de Comercio de Cartagena, y contó con el apoyo de Colciencias, el Ministerio de Comercio, Industria y Turismo, y la Corporación Andina de Fomento (CAF)1, e incluye los resultados más relevantes de la “Misión tecnológica para la investigación de la competitividad del producto turístico del Caribe colombiano en el mercado internacional (Feria de Turismo FITUR 2005 Madrid, España)”, financiada por Colciencias y apoyada por Cotelco–Cartagena y el Fondo de Promoción Turística de Colombia. Para la socialización de los resultados del proyecto, de la misión y de la información recolectada, se contó con la participación de la Corporación de Turismo Cartagena de Indias y el Cluster de Turismo de Bolívar, además de empresarios y representantes de otras instituciones relacionadas con el turismo en la ciudad. Agradecemos los valiosos aportes de Proexport Colombia, Cotelco (Capítulo Cartagena), el Cicavb Cartagena de Indias, Instituto de Patrimonio y Cultura de Cartagena (IPCC), la Sociedad de Mejoras Públicas, la Corporación Turismo Cartagena de Indias, el Cluster de Turismo, E-art, el Corredor Náutico, la Escuela de Cocina del Caribe, los hoteles Capilla del Mar, Sofitel-Santa Clara, Las Américas, Charleston-Santa Teresa, Caribe, Monterrey, La Merced, Almirante Estelar, así como de las agencias de

1 Este proyecto ganó la Convocatoria Nacional del Programa Nacional de Prospectiva Tecnológica e Industrial realizada por Colciencias en 2004. La propuesta definía como principales beneficiarios a la Corporación de Turismo de Cartagena de Indias y al Cluster de Turismo de Bolívar.

E

La competitividad turística de Cartagena de Indias: análisis del destino y posicionamiento en el mercado

6

viaje Contactos, Aviatur, Gematours, Dager Tours, Tesoro Tours, TCI Cinco Estrellas, Así es Colombia, Mar y Mar y la Tienda del Turismo.

Este documento presenta en el segundo capítulo una revisión teórica sobre la aplicación y el concepto de competitividad para el turismo, discutiendo los diferentes enfoques y los factores y variables relevantes en cada uno de ellos. A partir de lo anterior, en el tercer capítulo se abordan los estudios realizados sobre el tema para Cartagena, estableciendo el enfoque teórico utilizado, el alcance y las variables más relevantes para la competitividad del turismo que se mostraron en cada uno de estos estudios bajo la figura de “fortalezas” “debilidades” y “amenazas”. En el cuarto capítulo, utilizando la herramienta prospectiva de análisis estructural para entender el destino como un sistema e identificar las variables clave que lo determinan, se estudiaron las variables resultado de la revisión anterior y se sometieron a un ejercicio prospectivo en el que participaron diversos agentes del sector turístico y el equipo de trabajo. En el quinto capítulo, con el objeto de presentar una evaluación comparativa de la competitividad del destino turístico de Cartagena frente a otros destinos, se presentan indicadores de competitividad que permiten conocer la posición relativa de Cartagena en el mercado. A modo de conclusión, en el sexto capítulo se establecen los aspectos problemáticos de la competitividad del turismo en la ciudad y los principales retos para superarlos, así como alternativas para mejorar el destino.

Serie de Estudios sobre la Competitividad de Cartagena, N°4

7

2. Competitividad y turismo: marco conceptual

2.1. El producto como realización del destino turístico El estudio de la competitividad del turismo -al igual que el de cualquier otra actividad económica- tiene un carácter sectorial, aunque por la naturaleza de la actividad turística es difícil establecer el límite entre lo que es un sector y el resto de la economía o el lugar geográfico, razón por la cual, en este caso, son apropiados conceptos como los de “producto”, “cluster” o “destino”. Desde el enfoque sectorial, la “industria turística” o el “sector turístico” está compuesto por las empresas o establecimientos cuyos ingresos por concepto de ventas contienen una proporción significativa de gastos hechos por visitantes; sin embargo, aunque el turismo pueda ser clasificado en el “sector servicios”, como actividad le compete a otras ramas de la economía (desde la construcción hasta la artesanía, y la producción primaria de alimentos y de bienes industriales, entre otros). En este sentido se le podría denominar “multisector”, debido a que involucra a diferentes sectores económicos (Santana, 1997: 51). Se debe destacar que con el gasto del turista se inicia una cadena de hechos que por sus efectos trascienden la frontera de lo local; el gasto se puede iniciar en el lugar de origen, de lo sectorial, va más allá de los establecimientos turísticos, y de lo monetario, dado que el disfrute o consumo que proporciona el producto turístico ocasiona impactos en el territorio que van más allá de los ingresos percibidos por sus pobladores. Tomando el turismo en su conjunto como una actividad, podemos aceptar una definición más integral: el turismo se concibe como el movimiento de gente a destinos fuera de su lugar habitual de trabajo y residencia, las actividades realizadas durante su estancia en estos destinos y los servicios creados para atender sus necesidades (Santana, 1997: 52). En este contexto, para estudiar el turismo no sólo es importante ver la cadena de servicios asociada al gasto del turismo, sino también los factores que motivan la realización del viaje, las actividades realizadas en el destino y el efecto de éstas sobre la población local, la experiencia del turista en el disfrute del destino y por tanto su percepción, los impactos ambientales y socio-culturales, y en general, todos los agentes que intervienen en la actividad turística.

La competitividad turística de Cartagena de Indias: análisis del destino y posicionamiento en el mercado

8

El proceso de articulación de los múltiples factores que hacen parte de la actividad turística aparece en el mercado como “producto turístico”, el cual se puede definir como: “...conjunto de componentes tangibles e intangibles que incluyen: recursos y atractivos, equipamientos e infraestructura, servicios, actividades recreativas, imágenes y valores simbólicos, que ofrecen unos beneficios capaces de atraer a grupos determinados de consumidores, porque satisfacen las motivaciones y expectativas relacionadas con su tiempo libre” (Sectur, 2004: 13)2. Es por medio del concepto de producto turístico que se agrupa la oferta del destino para el consumidor, los atractivos y servicios se pueden agregar para dar forma a productos genéricos tales como el producto cultural, de naturaleza, de aventura, entre otras categorías. Por su parte, el turista generalmente adquiere un paquete que incluye transporte, alojamiento, comida y diversiones, servicios que aunque se compran por separado se ofrecen como un producto único con un precio determinado gracias a que los agentes de viajes intervienen en su diseño, venta u operación. De esta manera, el producto o paquete se convierte en la oferta del destino o territorio para el mercado con un precio específico. El producto turístico se fundamenta en el lugar geográfico, que en nuestro caso es el destino turístico, el cual se puede entender como “... espacio en el que tiene lugar la confluencia de agentes, iniciativas y experiencias, que acaban moldeando el lugar como atractivo para la atención del consumo deseado por la demanda de orden turístico, una vez se constituye toda una red de empresas especializadas en diferenciadas parcelas de la satisfacción del ocio, a partir de las cuales toma entidad un espacio como ámbito capaz de suministrar uno o más productos turísticos.” (Monfor Mir, 1999: 108). El destino es el territorio en el que confluyen elementos físicos o factores ubicados en el territorio (ambiente natural como playas y cultura, y construidos como hoteles, establecimientos prestadores de servicios, infraestructura, tecnología), procesos (planeación, gestión, imagen), que se combinan en productos individuales y actividades que forman la experiencia de la visita (Ritchie y Crouch; 2000: 5). En esta experiencia también se incluyen las empresas asociadas al gasto turístico, y más allá de esto, a los factores de entorno que determinan la competitividad de las actividades económicas que se ubican en el destino (gobernabilidad, políticas, hechos internacionales como los atentados del 11 de septiembre, entre otros.).

2 Fascículo: Cómo desarrollar productos turísticos competitivos.

Serie de Estudios sobre la Competitividad de Cartagena, N°4

9

Así entendido, el destino se constituye en el producto turístico global y es el ámbito de los diferentes productos turísticos, y la competitividad del producto queda sujeta a la del destino, o territorio donde se realiza. En el caso del turismo, la oferta no puede desligarse de su ubicación y el lugar geográfico donde toma forma. Un concepto aplicable desde la teoría de la competitividad de Porter es el de cluster, para el cual el turismo se entiende como el conjunto complejo de diferentes elementos que determinan la oferta y que incluye desde los atractivos hasta las políticas institucionales hacia el turismo (Monfort Mir, 1999). En Colombia el término fue introducido a través del Estudio de Competitividad del Sector Turismo, realizado bajo la coordinación del Ministerio de Desarrollo Económico (1997), en el que el cluster se entendía como “... el conjunto de lugares de un cierto entorno geográfico, que actúan coordinada o unificadamente en función de las estrategias de mejoramiento de la oferta, en este caso la oferta para el turismo receptivo”3, esto debido a que el contexto geográfico permite la definición y manejo de una cadena productiva y de mercadeo, y calidad y tamaño necesarios para ser ofrecido a operadores internacionales. En este sentido, el territorio es el entorno en el que se mueve el sector, lo cual se amplía a cluster para incorporar a los actores relacionados con la oferta. Más allá de este último enfoque, en este trabajo la competitividad será abordada desde la doble perspectiva del destino y del producto, en la medida en que el producto no se puede desligar del territorio o destino donde toma forma, y que es por medio del producto que se agrupa la oferta del destino para el mercado. Como será profundizado posteriormente, el campo de acción de los empresarios e instituciones del turismo se concentra en el producto.

2.2. Modelos de competitividad turística En el primer trabajo de la Serie de Estudios sobre la Competitividad de Cartagena4 se adoptó una definición de competitividad similar a la de los nuevos enfoques teóricos; de acuerdo con esta,

3 Ministerio de Desarrollo Económico, Proyectos & Inversiones Turísticas, “Estudio de competitividad del sector turismo, Tomo I”, Imprenta Nacional de Colombia, Bogotá, 1997, p. 33. 4 Grupo Regional de Economía y Competitividad, Diagnóstico de la competitividad de Cartagena: situación de la ciudad a principios del siglo XXI, Serie de Estudios sobre la competitividad de Cartagena, N°1, Observatorio del Caribe Colombiano y Cámara de Comercio de Cartagena.

La competitividad turística de Cartagena de Indias: análisis del destino y posicionamiento en el mercado

10

un territorio es competitivo cuando es capaz de “... generar altas tasas de crecimiento de manera sostenida, de tal forma que además de mejorar la competitividad de las empresas se mejore la calidad y las condiciones de vida de sus habitantes, dentro de un contexto de competencia internacional”. Bajo esta perspectiva, el turismo como actividad debe perseguir los mencionados propósitos, las empresas del sector deben ser competitivas, a la vez que se garantice la prosperidad de sus residentes, lo cual es consistente con los conceptos de sostenibilidad aplicados al turismo. Siguiendo a Porter, en su estudio sobre los determinantes del éxito competitivo de los sectores económicos nacionales en el mercado internacional5, la competitividad depende de la capacidad de las empresas para innovar y mejorar sus productos de manera sostenida, y no de factores como la disponibilidad de recursos naturales o de mano de obra barata, es decir, bajo esta visión predominan las ventajas competitivas sobre las comparativas. Hasta aquí lo que corresponde a las empresas; sin embargo, la capacidad de innovar de éstas depende de un conjunto de factores del entorno nacional conocidos como determinantes de la competitividad. Según Porter, no son los territorios los que compiten sino las empresas, no obstante esto se enmarca en una visión sistémica en la que las empresas no se pueden pensar aisladamente; por el contrario, lo deben hacer a partir de sus interrelaciones e interdependencias con el ámbito que las rodea. De allí la necesidad de encontrar los determinantes de la competitividad que afectan a la empresa desde el entorno. En el turismo la referencia al lugar geográfico se valida porque el territorio y las actividades que se realizan sobre él son los que generan la atracción y motivan el consumo turístico; el territorio mismo, su medio ambiente y su cultura son vistos como recursos turísticos y sobre ellos es que se realiza la demanda. De esta manera, alguna s condiciones socioeconómicas del territorio adquieren mayor relevancia para este sector que para otros como la industria o la minería, por ejemplo: mientras que para estas últimas actividades los problemas relacionados con el espacio público y la infraestructura hacen parte de su entorno competitivo, para el turismo los mismos factores condicionan directamente la salud del territorio, y por tanto el atractivo del destino y de los productos que se estructuran sobre él. Tenemos, entonces, que la competitividad de los productos turísticos depende sobremanera de la imagen, la organización, la calidad y la sostenibilidad del destino geográfico en general (Vera

5 Ver Porter Michael, La ventaja competitiva de las naciones.

Serie de Estudios sobre la Competitividad de Cartagena, N°4

11

et.al., 1997: 185)6. Para el turismo, algunos de los factores de la competitividad no sólo hacen parte del entorno en el que se desenvuelven el sector y la empresa, sino que condicionan el producto mismo. Existe un conjunto específico de factores que definen la competitividad del destino, los cuales a su vez están incluidos dentro del espectro general de la competitividad del territorio. La fuerte relación entre la competitividad del destino y la calidad del territorio también determina la multiplicidad de agentes relacionados con los factores de competitividad del turismo. El destino integra varios componentes controlados por diferentes organismos de la administración pública y por una variedad de operadores privados, ninguno de los cuales ejerce un control definitivo sobre el producto final. Esta es la razón por la cual las decisiones estratégicas superan el límite y la gobernabilidad de las empresas turísticas y, en algunos casos, se circunscriben a instancias institucionales del orden nacional o departamental (Monfort Mir, 1999). Desde otro punto de vista, la competitividad puede entenderse como la capacidad de competir7, en la escala sectorial o empresarial, y está definida por la capacidad de colocar exitosamente sus productos en el mercado internacional, en condiciones de libre competencia8. Esto significa que así como las condiciones del territorio son fundamentales en la competitividad del turismo, también lo es la capacidad de gestión de los empresarios y agentes institucionales encargados de su planificación y desarrollo. En este contexto, los estudios sobre la competitividad del turismo se orientan hacia la diferenciación del producto y la reducción de costos, en donde la tecnología y la capacidad de innovación son factores clave. Bajo este enfoque, la medición de la competitividad se dirige a tomar variables relacionadas con el posicionamiento del producto, el número de visitantes, la ocupación hotelera y la satisfacción del turista. Es evidente que la calidad territorial del destino no es suficiente para garantizar la competitividad del turismo; también es determinante la gestión de los empresarios e

6 Tomado de Monfort Mir, 1999. Pág. 111. 7 Definición tomada del Diccionario de la Lengua Española de la Real Academia de Española, vigésima primera edición, Madrid 1992. 8 Adaptado del Report of the President’s Comisión on Industrial Competitiveness, 1985, Washintong D.C., tomado de Francés, 2003.

La competitividad turística de Cartagena de Indias: análisis del destino y posicionamiento en el mercado

12

instituciones en materia de promoción, comercialización y calidad de los servicios prestados. En este punto se establece la diferencia entre territorio-destino y producto; de hecho, lo que motiva la visita y lo que consume el turista es el producto que se encuentra en el mercado y engloba la oferta del territorio o destino con unos servicios y precio previamente definidos. Pero, no se debe desconocer que la calidad territorial contribuye a una mejor imagen y posicionamiento que facilitan la comercialización, a la vez que permite que las expectativas del turista sobre el producto puedan ser satisfechas. 2.2.1. El Diamante de Porter aplicado al turismo En el esquema del Diamante de Porter, se asume el turismo como un sector y se obtiene la evaluación de los principales factores del entorno que dan lugar a su posición competitiva. El Modelo del Diamante presenta cuatro grupos principales y dos secundarios de determinantes de la competitividad. Los principales son: condiciones de los factores de producción (heredados, como los recursos naturales, y creados, como la infraestructura y la tecnología), condiciones de la demanda (tamaño, características y grado de exigencia), industrias relacionadas y de apoyo y, por último, estructura (u organización del se ctor) y rivalidad del sector y estrategia de las empresas. Los factores secundarios son el gobierno y los hechos fortuitos que puedan determinar el futuro del sector. En estudios recientes se ha incluido en el Diamante al gobierno como promotor y facilitador de la estrategia de mejoramiento del turismo (Francés, 2002). En las adaptaciones del modelo de Porter al turismo, los determinantes de la competitividad que definen el entorno del sector no son parte fundamental del producto global o destino y, por tanto, del producto turístico puesto en el mercado (excepto el de “condiciones de los factores de producción”). Recientemente, se han desarrollado modelos de competitividad para destinos turísticos en los cuales es evidente un esfuerzo por captar de manera más integral las relaciones entre los factores, y en ese esfuerzo, considerar elementos del entorno como parte del producto diferenciándolos de los factores micro y macro del entorno competitivo, que por supuesto también son incluidos.

Serie de Estudios sobre la Competitividad de Cartagena, N°4

13

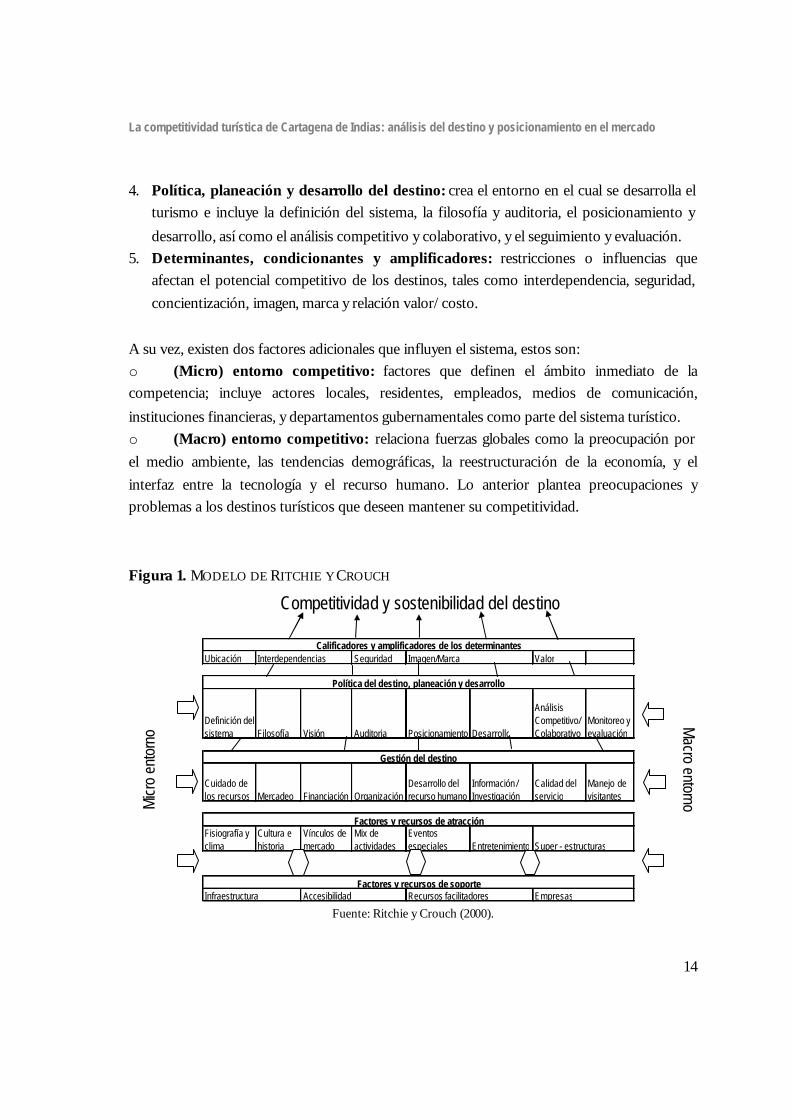

2.2.2. El modelo de competitividad de destinos turísticos de larga distancia de Ritchie y Crouch Los primeros modelos de competitividad de los destinos turísticos de larga distancia fueron desarrollados por Ritchie y Crouch (1993, 1994). En estos se plantea que la prosperidad de un lugar requiere de la competitividad de diferentes sectores, entre ellos, el turismo. Posteriormente, estos autores complementan el modelo (Ritchie y Crouch, 2000) inspirados en el esquema de competitividad de los países desarrollados, del Institute for Managment Development9. A diferencia del anterior este nuevo modelo introduce el concepto de sostenibilidad, bajo la premisa de que la competitividad es ilusoria sin sostenibilidad, pues “para ser competitivo, el desarrollo de un destino debe ser sostenible no sólo económicamente, y ecológicamente, sino social, cultural y políticamente” (Ritchie y Crouch, 2000: 5). En esta nueva versión, el componente de política, planeación y desarrollo del destino aparece como un elemento separado y con mayor peso dentro del sistema. En versiones anteriores, el concepto de política turística era un concepto lejano que operaba paralelo al desarrollo del sector; ahora tienen un nuevo rol: es el encargado de crear un ambiente donde el turismo pueda desarrollarse como un proceso adaptativo de manejo sostenible. Según el modelo de destinos de larga distancia, los factores que explican la competitividad de los destinos turísticos son los siguientes (Figura 1): 1. Atractivo del destino: son factores fundamentales para atraer los turistas al destino, entre

los que se encuentran los aspectos físicos, la cultura, los eventos, el entretenimiento y la superestructura10.

2. Recursos y factores de apoyo: infraestructura, accesibilidad, alojamiento y demás servicios suministrados por las empresas.

3. Gestión del destino: esfuerzos de mercadeo y gerencia, organización, capacidades, disponibilidad de sistemas de información, recursos humanos, y calidad del servicio. Aquí se incluyen los factores que determinan la capacidad competitiva de los destinos y que son externos a las empresas.

9 Escuela de gerencia ubicada en Lausana, Suiza. 10 La superestructura es entendida como el conjunto de organismos públicos y privados que regulan, fomentan y coordinan la actividad turística

La competitividad turística de Cartagena de Indias: análisis del destino y posicionamiento en el mercado

14

4. Política, planeación y desarrollo del destino: crea el entorno en el cual se desarrolla el turismo e incluye la definición del sistema, la filosofía y auditoria, el posicionamiento y desarrollo, así como el análisis competitivo y colaborativo, y el seguimiento y evaluación.

5. Determinantes, condicionantes y amplificadores: restricciones o influencias que afectan el potencial competitivo de los destinos, tales como interdependencia, seguridad, concientización, imagen, marca y relación valor/costo.

A su vez, existen dos factores adicionales que influyen el sistema, estos son: o (Micro) entorno competitivo: factores que definen el ámbito inmediato de la competencia; incluye actores locales, residentes, empleados, medios de comunicación, instituciones financieras, y departamentos gubernamentales como parte del sistema turístico. o (Macro) entorno competitivo: relaciona fuerzas globales como la preocupación por el medio ambiente, las tendencias demográficas, la reestructuración de la economía, y el interfaz entre la tecnología y el recurso humano. Lo anterior plantea preocupaciones y problemas a los destinos turísticos que deseen mantener su competitividad. Figura 1. MODELO DE RITCHIE Y CROUCH

Ubicación Seguridad Valor

Definición del sistema Filosofía Visión Auditoria Posicionamiento Desarrollo

Análisis Competitivo/Colaborativo

Monitoreo y evaluación

Cuidado de los recursos Mercadeo Financiación Organización

Desarrollo del recurso humano

Información/ Investigación

Calidad del servicio

Manejo de visitantes

Fisiografía y clima

Cultura e historia

Vínculos de mercado

Mix de actividades

Eventos especiales Entretenimiento

Micr

o en

torn

o

Macro entorno

Competitividad y sostenibilidad del destino

Gestión del destino

Factores y recursos de atracción

Factores y recursos de soporteInfraestructura Accesibilidad Recursos facilitadores Empresas

Super - estructuras

Calificadores y amplificadores de los determinantesInterdependencias Imagen/Marca

Política del destino, planeación y desarrollo

Fuente: Ritchie y Crouch (2000).

Serie de Estudios sobre la Competitividad de Cartagena, N°4

15

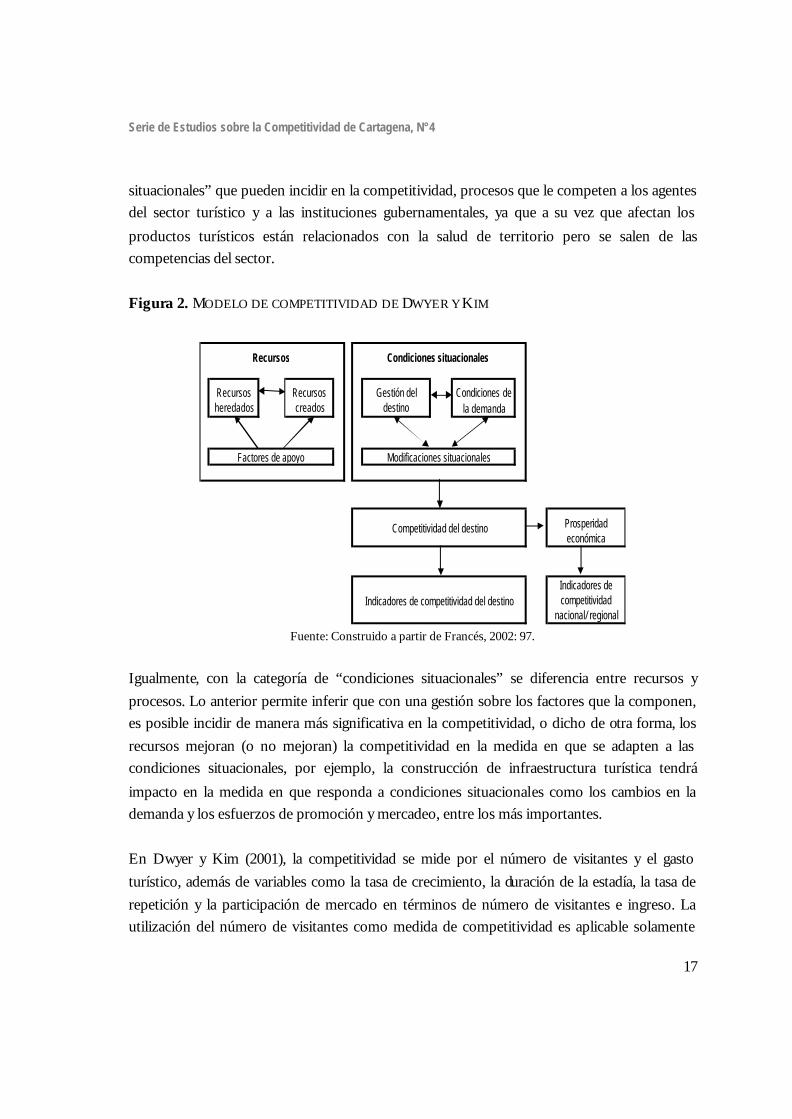

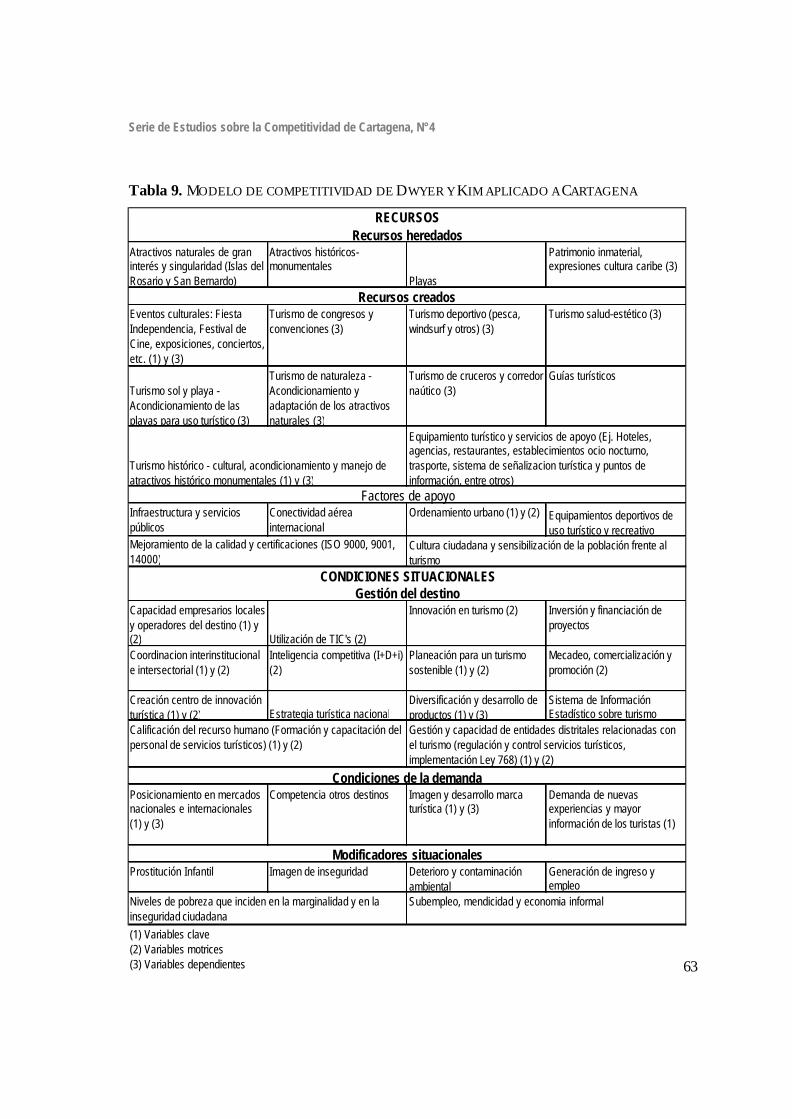

Algunos autores le abonan a este modelo el esfuerzo por un análisis sistemático de la contribución de las ventajas comparativas y competitivas a la competitividad del destino, y también la incorporación de criterios de sostenibilidad en el enfoque. A diferencia del modelo de Porter, en éste se hace la salvedad de reconocer la importancia de las ventajas comparativas en el caso de los destinos turísticos, ya que los recursos naturales o atractivos heredados son determinantes en la decisión del turista y difícilmente se pueden crear a partir de las ventajas competitivas, o si no cómo crear playas blancas o recursos naturales conservados en caso de no contar con ellos. 2.2.3. Modelo integrado de destinos turísticos: Dwyer y Kim Dwyer y Kim (2001), basándose en el trabajo de Ritchie y Crouch, desarrollaron un modelo que pretende ser más integrado y establecer un nexo más realista entre los diferentes elementos, realizando una reclasificación de las variables (Ver figura No. 2). Los determinantes de la competitividad de destinos son clasificados así: o Recursos:

§ Recursos básicos: Se consideran por separado los recursos heredados y creados. Los heredados comprenden los naturales y culturales. Los creados comprenden la infraestructura turística, los eventos especiales, las actividades, el entretenimiento y las compras. La infraestructura turística es aquella relativa a los servicios de alojamiento, alimentación, transporte, tiendas y servicios diversos no necesariamente turísticos.

§ Factores y recursos de apoyo: Comprenden la infraestructura general del destino (carreteras, aeropuertos, acueducto, servicios de salud, alcantarillado, servicios financieros y de informática), la calidad de servicio, la accesibilidad del destino (frecuencia, calidad del transporte, visas, permisos y regulaciones), la hospitalidad (percepción de actitudes amistosas por parte de la población local, disposición para prestar ayuda y brindar información a los turistas) y los nexos del mercado (existencia de lenguaje, religión o cultura comunes, movimientos migratorios y relaciones comerciales).

La competitividad turística de Cartagena de Indias: análisis del destino y posicionamiento en el mercado

16

o Condiciones situacionales: Comprenden los siguientes tres aspectos (Figura 2), caracterizados por incrementar o mitigar la competitividad del destino:

§ Gestión del destino: abarca las actividades dedicadas a mejorar el atractivo de los factores básicos, para adaptarlos mejor a las condiciones situacionales; por tanto, incluye las diferentes organizaciones e instituciones públicas y privadas encargadas del desarrollo y administración del destino. Esta categoría comprende las organizaciones y actividades de mercadeo, planificación y desarrollo, desarrollo de recursos humanos y gestión ambiental. Las actividades de mercadeo comprenden el desarrollo de productos, la fijación de precios, el desarrollo de canales de distribución y el empaquetamiento de productos, así como la selección de mercados meta. Los principales aspectos que reflejan la gestión de un destino son la coordinación entre los diferentes actores, el suministro de información y el seguimiento y evaluación de la actividad turística.

§ Modificaciones situacionales: abarcan la ubicación del destino, el microentorno competitivo, el macroentorno competitivo, la seguridad y la competitividad de precios. El microentorno se refiere a las características de las empresas de turismo de destino, sus patrones de conducta y el desempeño y ambiente de negocios, así como el apoyo y los recursos para nuevos proyectos. El macroentorno son los factores nacionales e internacionales que inciden en el destino.

§ Condiciones de la demanda: comprende la concientización de la demanda turística en relación con el destino, percepciones y preferencias. El número de visitantes dependerá de la coincidencia entre las preferencias de los turistas y la oferta percibida.

En este modelo, la competitividad del destino se encuentra condicionada por el comportamiento y la relación de los determinantes anteriormente expuestos. Para el caso de Cartagena, la clasificación sugerida por el modelo permite diferenciar subsistemas dentro del destino, recursos turísticos y recursos del territorio, diferentes procesos o “condiciones

Serie de Estudios sobre la Competitividad de Cartagena, N°4

17

situacionales” que pueden incidir en la competitividad, procesos que le competen a los agentes del sector turístico y a las instituciones gubernamentales, ya que a su vez que afectan los productos turísticos están relacionados con la salud de territorio pero se salen de las competencias del sector. Figura 2. MODELO DE COMPETITIVIDAD DE DWYER Y KIM

Recursos heredados

Recursos creados

Gestión del destino

Condiciones de la demanda

Prosperidad económica

Indicadores de competitividad

nacional/ regional

Factores de apoyo

Recursos Condiciones situacionales

Modificaciones situacionales

Competitividad del destino

Indicadores de competitividad del destino

Fuente: Construido a partir de Francés, 2002: 97.

Igualmente, con la categoría de “condiciones situacionales” se diferencia entre recursos y procesos. Lo anterior permite inferir que con una gestión sobre los factores que la componen, es posible incidir de manera más significativa en la competitividad, o dicho de otra forma, los recursos mejoran (o no mejoran) la competitividad en la medida en que se adapten a las condiciones situacionales, por ejemplo, la construcción de infraestructura turística tendrá impacto en la medida en que responda a condiciones situacionales como los cambios en la demanda y los esfuerzos de promoción y mercadeo, entre los más importantes. En Dwyer y Kim (2001), la competitividad se mide por el número de visitantes y el gasto turístico, además de variables como la tasa de crecimiento, la duración de la estadía, la tasa de repetición y la participación de mercado en términos de número de visitantes e ingreso. La utilización del número de visitantes como medida de competitividad es aplicable solamente

La competitividad turística de Cartagena de Indias: análisis del destino y posicionamiento en el mercado

18

para destinos no saturados, en donde es deseable el incremento del número de turistas y los niveles de ocupación hotelera no se encuentran al máximo y, por tanto, la expansión de la actividad no compromete la sostenibilidad del destino. Bajo este enfoque, la competitividad del destino se orienta para lograr la prosperidad regional, en este sentido, la competitividad es un medio y no un fin; así, la contribución del turismo al desarrollo del territorio se mide con variables como número de empleados y valor agregado, entre las más importantes. Otros modelos como el de Hassan -quien define la competitividad como “la habilidad del destino para crear y agregar valor a los productos que sustentan sus recursos, mientras mantienen el posicionamiento frente a sus competidores” (Hassan, 2000: 110)11- utilizan variables similares para medir la competitividad de los destinos, por lo que se considera que estas metodologías recogen el concepto de competitividad revelada12, que muestra el posicionamiento del destino a través de una o dos variables que se analizan de manera aislada del resto de factores. Estos modelos ofrecen una guía para realizar una evaluación cualitativa de cómo se encuentra la competitividad del destino, con propósitos de diagnóstico y formulación de estrategias; sin embargo, no permiten la obtención de un índice o cuantificación global del destino. Para hacer la evaluación de un destino sobre los determinantes de competitividad sugeridos por estos modelos, se recurre a la comparación de debilidades y fortalezas entre destinos, al perfil estratégico, a la opinión de un grupo de expertos para diferentes destinos que permita evaluarlos -y, en algunos casos, obtener una calificación total-, o a las encuestas a turistas para conocer su percepción sobre cada uno de estos aspectos, su grado de satisfacción en la visita y la valoración de destino frente a otros competidores; en algunos casos se trabaja con la técnica conocida como mapas preceptúales de la imagen. En la práctica, los estudios se han orientado a mostrar el posicionamiento competitivo del destino.

11 Cita do por Jonker, 2004, p. 128. 12 La competitividad revelada se refiere a indicadores o índices que resumen el porcentaje de mercado captado y por tanto la posición competitiva, este enfoque ha sido utilizado por la CEPAL.

Serie de Estudios sobre la Competitividad de Cartagena, N°4

19

2.2.4. Los nuevos desarrollos Francés (2003) desarrolla un modelo cuantitativo de competitividad a través del indicador denominado ‘competitividad factorial’, construido a partir de un grupo de factores específicos. La competitividad factorial del país o destino se calcula a partir de factores de atractivo, oferta, experiencia turística, disuasión y costo. Este autor plantea que la competitividad factorial, que sintetiza la experiencia global en el destino al considerar entre los factores tanto recursos como condiciones situacionales (demanda, satisfacción del turista, imagen de seguridad), se debe correlacionar con la competitividad revelada. Por tanto, debe tomar en consideración el número de visitantes, dado que un destino bien calificado debe mostrar un buen comportamiento en el flujo de turistas; de lo contrario, es probable que factores relacionados con la gestión del destino estén restando competitividad. Con el objetivo de establecer la situación de Cartagena con relación al de los principales destinos competidores, se calculará este índice. Adicionalmente, es necesario incluir el manejo de escalas para entender y separar competencias para el manejo de la competitividad, como había sido planteado en el primer cuaderno de la Serie de Estudios de Competitividad “… cada nivel de análisis corresponde a diferentes estrategias e instrumentos de política”13. Siguiendo la línea de Porter, Monfort Mir (1999) aplicó al turismo el enfoque del “éxito competitivo”, definido como la capacidad de una empresa para configurar una oferta de productos que resulte atractiva para una cuota significativa del mercado; en este caso, se estaría haciendo referencia a la gestión en el nivel micro, donde la empresa es la encargada de mejorar la ventaja competitiva y la participación en el mercado. Sin embargo, el modelo resalta la prioridad por proporcionar respuestas útiles a tres grandes impulsos: el “efecto país”, en el que la empresa desarrolla su función; el “efecto industria”, en cuanto al sector de actividad al que pertenece la empresa; y el “efecto empresa”, como presuntivo de las habilidades y destrezas de la organización al enfrentarse al mercado. En consecuencia, un análisis completo requiere el estudio de estos tres “efectos” para situar correctamente las bases del éxito competitivo internacional de un destino turístico (Monfort Mir, 1999: 131,132).

La competitividad turística de Cartagena de Indias: análisis del destino y posicionamiento en el mercado

20

Aunque considera las diferentes escalas, para este autor, al igual que para Porter, son esencialmente las empresas las que compiten en el mercado, siendo por tanto el ámbito empresarial el más acertado como base para el análisis de los factores determinantes de la competitividad14. En oposición, a las teorías de destinos turísticos anteriormente expuestas, la competitividad depende del manejo equilibrado de todas las escalas, y la dependencia de la competitividad sobre alguna de ellas depende de la problemática del destino; entonces, la recomendación es definir competencias para los agentes que intervienen en cada una de las escalas. En el presente trabajo se hará un análisis de la competitividad del destino y del producto, con énfasis en las posibilidades que tienen los agentes del sector para mejorarla. Al establecer estrategias en la escala micro, es útil destacar del enfoque de Monfort Mir el hecho de que una empresa puede fundamentar su competitividad futura en la mejora de la eficacia, bien sea buscando oportunidades de mercado, generando nuevos productos y entrando en nuevos negocios, o mejorando la eficiencia mediante la aplicación de medidas de optimización del rendimiento de los recursos disponibles a su alcance. La obtención de ventajas competitivas en turismo reclama una estrategia empresarial correctamente formulada y posteriormente implantada que favorezca el lanzamiento, la potenciación o la simple reordenación de un producto, lo que exige una gestión estratégica a los responsables empresariales ante el desarrollo de los productos turísticos, tanto nuevos como viejos. Este planteamiento se identifica con el denominado “efecto producto”, el cual interpreta la distancia que se origina entre la cartera de productos elaborada por las empresas y los posibles productos susceptibles de ser suministrados a partir de los atractivos proporcionados por el sector turístico en un espacio determinado. Así, la responsabilidad del producto termina en manos de los empresarios, y aunque persistan problemas territoriales, su gestión puede mejorar la oferta, lo que se verá respaldado por evidencia que muestre empresas más competitivas que otras en un mismo destino. A su vez, el destino puede ser fruto de la comercialización exitosa

13 Diagnóstico de la competitividad de Cartagena: La situación de la ciudad a principios del siglo XXI, p.14. 14 De acuerdo al autor la Economía Industrial proporciona el soporte teórico de la línea de investigación que se ha venido en llamar Teoría de la Competitividad Estructural, que incluye los aportes de Porter, a partir de la cual se trata de explicar la capacidad competitiva de las empresas de un país, por una determinada serie de factores relacionados con el entorno económico general y con la política macroeconómica gubernamental, que acaban induciendo un resultado fruto de factores e interacciones complejas entre la empresa, la economía y el gobierno.

Serie de Estudios sobre la Competitividad de Cartagena, N°4

21

de uno o más productos, de allí la importancia de conocer las características del producto ofrecido por las empresas del sector turístico, a fin evaluar adecuadamente la gestión y las capacidades directivas, y su contribución en términos de competitividad. Existe una imagen orgánica o primaria relacionada con sus atributos naturales, geográficos, históricos y culturales, que determinan su atractivo; y también existe una imagen inducida o secundaria, que procede del esfuerzo de comunicación de la imagen orgánica, factor que corresponde a empresarios y entidades encargadas de la promoción. (Monfort Mir, 1999: 110, 127).

2.3. Metodología En este trabajo, la competitividad de Cartagena será evaluada a través de los determinantes de competitividad del destino, y desde una perspectiva micro o empresarial, a partir del posicionamiento del producto. Inicialmente, desde una perspectiva de destino, se presentará el resultado del ejercicio de prospectiva realizado con los agentes del turismo: para los talleres realizados se seleccionó un grupo de fortalezas y debilidades que se encontraban en los diagnósticos de los diferentes planes realizados para el turismo en Cartagena; estos grupos fueron puestos a consideración de los empresarios como variables determinantes del sistema “destino turístico”, con el fin de identificar las variables clave, las motrices y las dependientes. Las variables consideradas se ordenaron previamente de acuerdo con la clasificación Dwyer y Kim. Seguidamente, se presentarán indicadores de competitividad revelada, tales como la participación en el mercado por número de visitantes. Con el fin de usar una variable que englobe el posicionamiento del destino Cartagena frente a sus competidores nacionales e internacionales, se construye el indicador de competitividad factorial. Finalmente, se presentan algunas recomendaciones a partir de las variables de competitividad analizadas. El proyecto marco que permitió la realización del presente estudio incluyó las siguientes actividades:

La competitividad turística de Cartagena de Indias: análisis del destino y posicionamiento en el mercado

22

1. Integración del grupo de trabajo. Comprendió todas las actividades previas para la organización y distribución de responsabilidades de cada uno de los miembros del equipo ejecutor del proyecto, compuesto por un director, dos investigadores que apoyaron toda la labor, y dos asesores en prospectiva. 2. Selección de expertos15. Se realizó una convocatoria general a los actores relacionados con el sector turístico para que participaran en el desarrollo del proyecto. Se privilegiaron dos formas de selección: en primer lugar, a partir del proceso de autonominación, es decir, después de una amplia convocatoria se incluyen en el proceso a los actores que deciden participar. En segundo lugar, se recurrió al mecanismo de la conominación; mediante ésta, fueron los mismos expertos -incluidos los integrantes del equipo del proyecto- los que identificaron a otros agentes con experiencia reconocida entre la comunidad profesional objeto del estudio. Con la participación de los expertos se buscaba que retroalimentaran constantemente el trabajo con su conocimiento sobre el desarrollo de la actividad turística en Cartagena y, a su vez, validaran la información recolectada y analizada por el equipo de trabajo. 3. Delimitación del sistema (destino turístico) y búsqueda de las variables. Entre las funciones del grupo de trabajo estuvo la realización de labores de inteligencia en diferentes medios; esta actividad incluyó revisión bibliográfica, de bases de datos, Internet, catálogos de mayoristas y entrevistas a los expertos con el objeto de construir una base documental sobre el destino Cartagena. Para la precisión de los determinantes del destino, se identificaron y estudiaron los factores que mayor peso han tenido, hasta hoy, en la evolución del destino turístico, a través de la revisión de estudios sobre el turismo en Cartagena, de las tendencias mundiales del turismo y de la percepción de los expertos captada en las entrevistas. Este proceso tuvo como fin caracterizar el sistema a través de variables que explican el presente y determinarán su futuro como destino turístico. Así mismo, se realizó un taller con los expertos con el fin de que validaran y complementaran las variables inicialmente identificadas por el equipo de trabajo. 4. De la misma manera se realizó una investigación documental de las tendencias mundiales del turismo y su influencia sobre Cartagena, así como de los destinos

15 Término utilizado en los ejercicios de prospectiva para referirse a las personas que debido a su conocimiento o experiencia sobre determinado tema, emiten comentarios que tienen validez.

Serie de Estudios sobre la Competitividad de Cartagena, N°4

23

competidores, con el fin de analizar el posicionamiento de Cartagena en el mercado. Se realizó un trabajo de inteligencia competitiva y “Benchmarking” del producto Cartagena de Indias en la Feria Fitur (España, 2005) y en los catálogos de los mayoristas españoles.

5. Se realizó un análisis de mercados prioritarios para Cartagena, que partió no sólo de los mercados que han sido propuestos por los diferentes estudios y de información cuantitativa, sino también de la percepción de los actores y de la definición de criterios para la elección.

6. Análisis estructural (AE). Esta técnica prospectiva está basada en la teoría de sistemas y por ende es el más adecuado para entender y visualizar el destino turístico en su multidimensionalidad. De esta manera, los resultados tienen en cuenta los elementos que componen el sistema y establece la relación entre ellos. Este análisis se realizó a través de talleres con agentes del sector, se utilizó la herramienta Micmac desarrollada por Michel Godet (1999) para determinar las variables clave del sistema, estudiar las interacciones entre ellas (relaciones directas e indirectas, ocultas, potenciales, entre otras) y clasificarlas en función de su motricidad y dependencia. Este último ejercicio permitió identificar las interacciones más estratégicas, es decir, aquellas que en mayor medida determinan el futuro éxito del sistema, en este caso, la mayor competitividad turística de Cartagena. Las diferentes etapas del proyecto, además de los talleres, se apoyaron en la realización de entrevistas abiertas y semiestructuradas. Para esto se consultaron actores considerados clave en el sector16. La recolección de la información mediante estas técnicas permitió conocer no sólo la percepción de los actores hacia las características esenciales de la dinámica del turismo local, sino también sus planteamientos frente a los posibles proyectos y líneas de acción prioritarias para que Cartagena se desarrolle como un destino turístico competitivo. Las entrevistas se orientaron a la definición de mercados, productos prioritarios, competitividad, planes y procesos en curso, tendencias, anhelos y proyectos. En el caso de los gerentes de las

16 Se entrevistó a: Roberto Saer – Corporación de Turismo de Cartagena, Martha Lucía Noguera – COTELCO, Rafael Maldonado – Cluster de Turismo, Toya Maldonado, Pedro Ibarra y Alberto Herrera – E-Art, María Pía Mogollón – Sociedad de Mejorar Públicas, Bernard Gilchrist – CICAVB, Antonella Farah – Corredor Náutico, Oviris Caraballo – Instituto de Patrimonio y Cultura – IPCC, Rafael Martínez – Escuela de Cocina del Caribe, Carmen Otero – Sofitel Santa Clara.

La competitividad turística de Cartagena de Indias: análisis del destino y posicionamiento en el mercado

24

principales agencias mayoristas u operadores del destino17, la entrevista se centró en el producto actual, las posibilidades de innovación y mercados objetivos. Por su parte, con los talleres de expertos se buscó favorecer los procesos de participación y crítica frente a la construcción de la realidad en estudio. El ejercicio, por un lado, impulsa a los actores a ejercer un rol activo centrado en su experiencia y su conocimiento, y por el otro, permite la crítica, la cual favorece el desarrollo de espacios reflexivos sobre las temáticas planteadas. A lo largo del proyecto, los talleres realizados se estructuraron en dos partes, a saber: 1) Presentación -por parte del equipo de trabajo- de la información y resultados parciales del componente investigativo del proyecto con el fin de propiciar en ellos una reflexión sobre el mejoramiento de la competitividad del turismo en Cartagena, y 2) Consulta a los participantes a través del diligenciamiento de formatos que soportaban las herramientas de prospectiva, para conocer las diversas percepciones y validar los resultados parciales alcanzados. Igualmente, durante los talleres se utilizaron otras técnicas como la lluvia de ideas y las preguntas directas. Como lo hemos visto, los modelos teóricos para estudiar la competitividad del turismo se orientan al análisis cualitativo de los factores que la determinan; en un esfuerzo por cuantificar y establecer comparaciones entre Cartagena y otros destinos considerados competencia en el ámbito nacional e internacional, se calcularon indicadores de competitividad turística, con base en dos enfoques: el Enfoque de Competitividad Revelada de la Cepal (1995) y el Modelo Cuantitativo de Competitividad de los destinos turísticos desarrollado por el Instituto de Estudios Superiores de Administración (IESA, 2003) de Venezuela. El primero evalúa la participación del destino en el mercado emisor; para su cálculo se tomaron los datos de la OMT18 de turistas internacionales llegados a los países considerados competencia para Cartagena: República Dominicana, Cuba, Panamá, México, Puerto Rico y Venezuela, y se estableció la participación de cada destino en el total de turistas recibidos por estos destinos. Como complemento al indicador se analizó la composición por mercados de cada uno de los destinos. Para el caso nacional se tomó la cifra de pasajeros de la Aerocivil de las principales

17 Aviatur, Contactos, Gematours, Así es Colombia, Dager Tours, TCI Estrellas, Tesoro Tours, La Tienda del Turismo, Mar y Mar. 18 Organización Mundial del Turismo (OMT), (2003). Tendencias de los mercados turísticos, edición 2003, para las Américas y Europa.

Serie de Estudios sobre la Competitividad de Cartagena, N°4

25

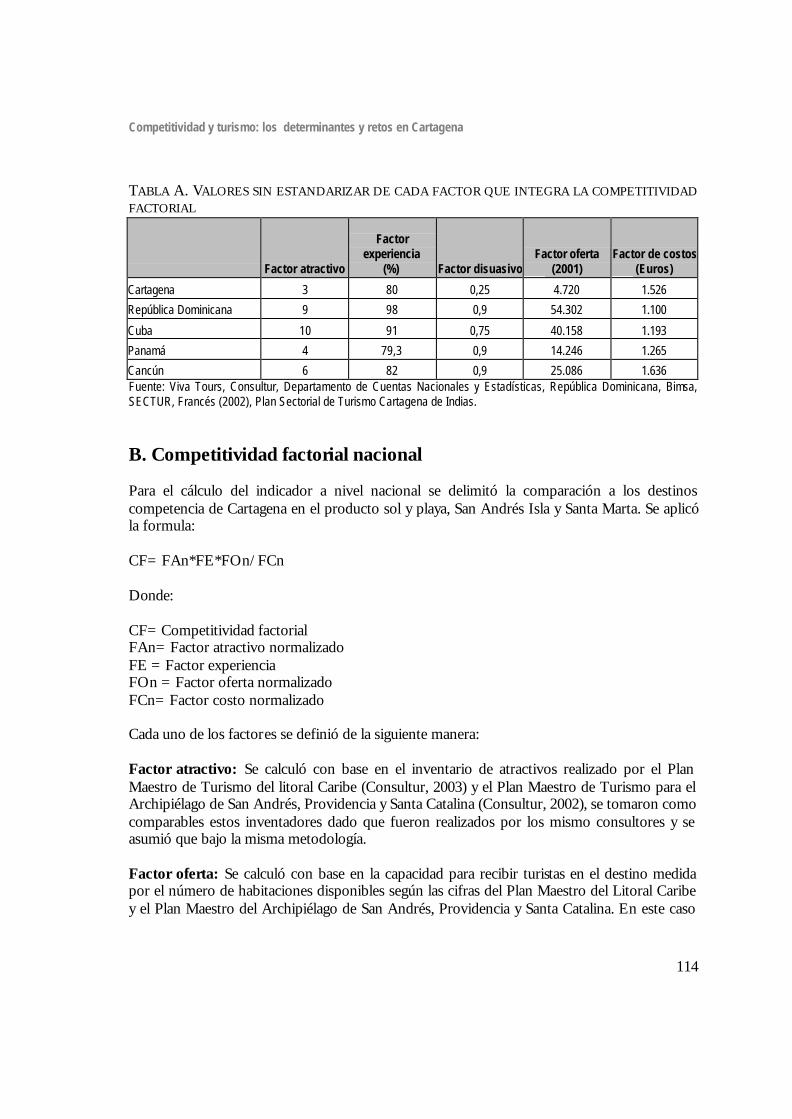

ciudades que son competencia en el producto de sol y playa: Cartagena, San Andrés y Santa Marta. Por su parte, el indicador de competitividad factorial del destino es un esfuerzo por agrupar en un sólo indicador diferentes factores que determinan la experiencia turística, tomando en consideración factores de atractivo, oferta, experiencia turística, disuasión y costo; y. El indicador –calculado como el cociente entre los factores de atracción y los factores de costo- permite ordenar los destinos en cuanto a su competitividad factorial relativa19. El atractivo está condicionado no sólo por el número de atractivos sino también por la experiencia que vive el turista y la oferta de alojamiento; por su parte, el costo no sólo incluye el precio del producto sino que también se ve afectado por la percepción negativa del destino en el mercado emisor como eventual riesgo para el v isitante.

19 Ver detalles en Anexo 1.

La competitividad turística de Cartagena de Indias: análisis del destino y posicionamiento en el mercado

26

3. Literatura y enfoques sobre la competitividad turística en Cartagena

istóricamente, Cartagena de Indias ha sido el destino turístico vacacional por excelencia de Colombia, tanto para el mercado nacional como para el internacional. Esta importancia se refleja en la realización de múltiples y diferentes

estudios y planes de desarrollo que involucran diversas formas la competitividad del turismo. Los trabajos adelantados hasta ahora sobre Cartagena se caracterizan por identificar factores o variables determinantes de la competitividad o que afectan el destino al igual que cualificar su estado. La diferencia en los estudios radica en el enfoque utilizado, en especial, en cuanto a la clasificación de los factores y las relaciones establecidas entre ellos. En todos los casos el diagnóstico es una fase previa para formular acciones y estrategias que respondan a los factores encontrados como determinantes de la competitividad de la ciudad, y será en esta fase inicial de cada estudio en la que nos centraremos como punto de partida para nuestro trabajo. Entre los documentos destacables se encuentran el Estudio de Competitividad del Sector Turismo del Ministerio de Desarrollo Económico (1997), realizado por la firma Proyectos e Inversiones Turísticas Ltda., que analiza de manera separada el “Cluster Costa Caribe”, y dentro de éste, el “Microcluster Cartagena”; posteriormente, Planeación Nacional encargó a consultores españoles, con recursos de cooperación internacional, la realización del Plan Maestro de Turismo del Litoral Caribe Colombiano (2003). Durante el primer semestre de 2004, en el marco del proyecto “Mejora del sector Turismo en la Región Andina 2002-2004” de la Comunidad Andina de Fomento (CAF), se adelantó un ejercicio de evaluación de la competitividad para el cluster de Cartagena de Indias. Recientemente, en cumplimiento de la disposición para distritos turísticos, la Alcaldía de Cartagena mediante un proceso conjunto con el sector formuló el Plan Sectorial de Turismo (2004). Los dos últimos trabajos utilizaron para la identificación de los determinantes de la competitividad la percepción de agentes del sector; en los primeros trabajos, aunque se realizaron entrevistas, se sustentaron en la evaluación de fuentes de información secundaria que fueron ponderadas por los autores. Igualmente, se revisaron los estudios de competitividad sobre Cartagena y su referencia para el turismo, los cuales son relevantes en la medida en que nos permiten ver el entorno en el que se

H

Serie de Estudios sobre la Competitividad de Cartagena, N°4

27

mueve la actividad. Entre los estudios de ciudades encontramos el Informe de Monitor en 1994 y el estudio de la Cámara de Comercio y el Observatorio del Caribe Colombiano (2005). Seguidamente, se hará una breve reseña de estos procesos, los cuales fueron insumos para la elección de las variables clave que luego fueron sometidas al análisis de los actores relevantes del sector para su evaluación y validación en los diversos ejercicios prospectivos desarrollados.

3.1. Estudio de Competitividad del Sector Turismo (1997) El Estudio de Competitividad del Sector Turismo (1997) se realizó con base en el diamante competitivo planteado por Michael Porter, cuya metodología fue desarrollada en el “Análisis competitivo de las naciones”. Los elementos del “diamante” son utilizados como elemento central del diagnóstico del entorno competitivo de los diferentes cluster turísticos nacionales. En el caso del turismo los elementos del diamante se especificaron de la siguiente manera: 1. Factores básicos y avanzados. Los básicos incluían los recursos naturales y los atractivos,

la infraestructura hotelera, los servicios turísticos complementarios y los servicios básicos; por su parte los factores avanzados consideran, principalmente, los recursos gerenciales y humanos, el entorno empresarial, el patrimonio étnico-cultural, la seguridad y el manejo de variables sociales, económicas y ambientales.

2. Negocios periféricos e industrias de soporte. Constituyen la cadena de valor o de suministros, en este caso operadores, agencias de viajes, sitios de interés turístico, lugares de diversión, almacenes, entre otros.

3. La demanda. Incluye las necesidades y nuevas exigencias de los turistas que deben ser satisfechas.

4. La estrategia. Hace referencia a las decisiones ya sea planeadas o aleatorias, en grupo o individuales que toman los actores comprometidos en el negocio como unidad (destino).

A partir de esta clasificación se definieron, identificaron y evaluaron los principales factores que inciden en el entorno y, por tanto, en el desempeño del sector turístico del país y de cada unos de los cluster definidos en el nivel nacional, entre ellos, el cluster de la Costa Caribe y el microcluster de Cartagena. Lo anterior sirvió como insumo para establecer estrategias relativas al

La competitividad turística de Cartagena de Indias: análisis del destino y posicionamiento en el mercado

28

entorno competitivo, a la mentalidad y a la demanda, además de proponer unos proyectos de inversión prioritarios.

En la adaptación del diamante de Porter que se realizó, se consideraron como parte de los factores desde los “hoteles exclusivos de Cartagena” y la “amabilidad de la gente” hasta las “zonas de miseria”20; de esta forma, bajo la figura del entorno competitivo del “cluster Costa Caribe”, la salud del territorio y la infraestructura turística se encuentran clasificadas dentro del mismo grupo de factores que influyen la oferta para el turismo receptivo. Es por esto que no se realiza una clasificación que responda a una visión sistémica, como en el caso de los modelos desarrollados para destinos turísticos, en los que son definidos los subsistemas y las relaciones entre ellos; es decir, no se estudia ni se clasifica por su clase de impacto todo el espectro de factores específicos que afectan la competitividad del turismo, sólo los que se encontraron como determinantes a juicio de los consultores. Por esta razón, el límite entre territorio, destino y producto se vuelve difuso. Previamente a la implementación de la metodología del diamante de Porter, se definieron los principales factores que inciden en el turismo receptivo desde el punto de vista de la oferta, los cuales seguidamente fueron calificados y evaluados por especialistas colombianos y extranjeros en turismo. Como resultado de este ejercicio, se encontró que entre los destinos nacionales Cartagena era el destino más competitivo con respecto a los productos genéricos de sol y playa y aquellos relacionados con la historia, ocupa el segundo lugar en naturaleza y aventura después de Santa Marta, el segundo en ciudades después de Bogotá, y el cuarto en negocios después de Bogotá, Medellín y Cali. En el estudio se plantearon estrategias y acciones globales para mejorar la competitividad del país en el ámbito internacional tales como políticas sectoriales, aspectos macroeconómicos y legales, imagen externa, incentivos fiscales al turismo y estrategias generales pertinentes para todas las regiones relacionadas con la calidad, el manejo de atractivos turísticos, indicadores de gestión y formación empresarial, entre las más importantes. No obstante, se aclara que conforme al nuevo papel del Estado “no es Colombia quien compite en el mercado internacional, sino las

20 Ver esquema del diamante de Porter, titulado como “Entorno competitivo de la Costa Caribe turismo receptivo”, (Ministerio de Desarrollo Económico, 1997: Tomo I, 73)

Serie de Estudios sobre la Competitividad de Cartagena, N°4

29

regiones y los empresarios que tienen productos que ofrecer a dicho mercado”, de allí la importancia de analizar por separado los diferentes cluster. En el diagnóstico sobre el microclúster Cartagena realizado en el estudio sectorial, se destacan como las principales fortalezas la máxima carga de identificación de la ciudad con un “Caribe histórico” y la conservación del centro histórico, y su prestigio como escenario de eventos internacionales. Con relación a los factores de entorno problemáticos, se identificaron algunos aspectos y se establecieron recomendaciones que se resumen a continuación: o Las limitaciones del producto de sol y playa en comparación con las de su competencia. En Cartagena, además de playas de limitado atractivo, existe un “desorden en el ambiente playero”, en parte por la acción de los vendedores ambulantes y falta de regulación de espacios. Al respecto, se recomendaba, además de acciones institucionales para su regulación, el desarrollo turístico de Barú y Tierrabomba. o Además de lo anterior, se identifican como amenazas sobresalientes relacionadas con la competencia, por un lado, la existencia de un modelo de promoción del resto de Colombia descontextualizado que no le permite adaptarse a las tendencias mundiales donde hay una fuerte presencia de paquetes multidestino; y por otro lado, el exceso en la oferta de sitios o facilidades para convenciones y congresos, dada la entrada al negocio de otros destinos nacionales como Bogotá, Medellín, Cali y el Eje Cafetero. En el nivel internacional, se identificó la entrada de Cuba como destino turístico del Caribe. En este sentido, se propone que Cartagena sea planteada como “destino sofisticado del Caribe”; y también diversificar productos y complementar los productos de historia y playas con golf, ecoturismo, salud y aventura; mejorar la museografía de la ciudad histórica; y traer nuevas cadenas de hoteles y de operadores. o En cuanto al acondicionamiento urbano, se establecieron como prioridad las obras de dragado de caños, el saneamiento ambiental de la bahía y las mejoras del muelle de cruceros. o En el nivel institucional se destaca que no hay un liderazgo visible en la ciudad que encamine las fuerzas requeridas para conseguir los objetivos de largo plazo, a lo cual se atribuyen problemas como el orden y seguridad de las playas, la presencia de mendigos y

La competitividad turística de Cartagena de Indias: análisis del destino y posicionamiento en el mercado

30

marginados, la falta de control de las discotecas, la prostitución, las ventas ambulantes, el desaseo de calles y plazas, el manejo de embarcaciones turísticas, el sistema de operación de taxis y guías turísticos y el espacio público. Se recomendó un mayor compromiso con el turismo y trabajo coordinado por parte de las autoridades regionales, departamentales y locales. o Con relación al ambiente empresarial se encontró que existe falta de cooperación entre los empresarios para penetrar nuevos mercados, asegurar niveles de calidad o de precios, e intercambiar información que sirva para monitorear la marcha del negocio en su conjunto. Pocos dirigentes del turismo parecen tener una perspectiva internacional, tanto en sus actitudes como respecto al negocio en sí. Al respecto, se planteó la necesidad de fortalecer las instancias gremiales y la presencia del sector en las agremiaciones afines más importantes en la ciudad. o En cuanto a la promoción, se identificó que sus objetivos se cumplen a medias, dada la falta de recursos presupuestales de la entidad encargada de turismo, en esa época la Empresa Promotora de Turismo. Muchos de los hallazgos y estrategias se encuentran relacionados con factores externos o fuera de la competencia de los empresarios por considerarse que son parte del entorno que afecta la oferta, de allí la utilización del término cluster para incluir a todos los agentes relacionados con la oferta en cierto lugar geográfico. Este enfoque fue retomado por el gobierno nacional para la creación de cluster regionales en el tratamiento de problemas relacionados con la competitividad sectorial. En el departamento de Bolívar se creó el Comité Asesor Regional de Comercio Exterior (Carce) el 26 de noviembre de 1998 mediante Resolución 1126 del Ministerio de Comercio Exterior, cuya sede principal es Cartagena. Dentro del Carce se identificaron los cluster de agroindustria, educación, logística, petroquímica y turismo. Producto de este esfuerzo, en 2000 se firmó con el gobierno nacional el convenio de competitividad de turismo del cluster Cartagena de Indias–Santa Catalina de Alejandría (Bolívar). El convenio incluyó la necesidad de trabajar sobre la política nacional para el turismo; soluciones para el manejo de la problemática de la economía informal; la planificación, el ordenamiento y la reglamentación urbana, suburbana y rural para el turismo; los programas de capacitación, educación y competitividad para el sector; el rescate y mantenimiento del patrimonio cultural e histórico; la definición del producto y promoción

Serie de Estudios sobre la Competitividad de Cartagena, N°4

31

unificada; la creación de centro de innovación y desarrollo tecnológico; la creación de un ente oficial de turismo del Distrito; el acceso directo internacional aéreo, marítimo y náutico turístico y la necesidad de contar con unos estándares mínimos de calidad (Plan Sectorial, 2004: 45) En el diagnóstico de los factores competitivos del turismo, se observa una visión en la que la evaluación de las condiciones del entorno se destacan por encima de las condiciones del producto turístico mismo, en esta medida, la oferta queda dependiendo de los problemas que se encuentran por fuera de la gobernabilidad de los empresarios y agentes del sector, y las estrategias parecen ser más parte de un plan de gobierno que de un plan dirigido a empresarios para posicionar y competir con sus productos en el contexto internacional, pese a que se afirma que son los empresarios los que finalmente compiten. Si bien se reconocen las fallas relacionadas con el empresariado y con los encargados de la gestión del turismo, y se plantean estrategias concretas al respecto, en este enfoque una mayor competitividad del destino queda subordinada a factores relacionados con la falta de liderazgo gubernamental para dar respuesta a los problemas del territorio. Respecto a esto, debe anotarse que en desarrollos recientes del modelo en el nivel teórico, se ha incluido al gobierno como parte fundamental, pero más ligado a la política que a las acciones. En el nivel nacional la implementación de este enfoque, a través de la conformación de cluster y los convenios de competitividad, ha dado origen en muchos casos a una visión del sector y de sus problemas en la que se identifican como principales responsables a las instituciones del gobierno nacional, departamental o distrital, restando importancia a la gestión empresarial. Si bien es evidente que los problemas planteados se salen de las manos de los empresarios y que se requiere un compromiso de parte del gobierno, este no puede ser el componente más importante de los convenios. Frente a esto vale la pena destacar que bajo las mismas condiciones territoriales existen unas empresas más exitosas que otras, lo cual evidencia que, dadas unas condiciones del territorio, los agentes del turismo pueden mejorar la competitividad desde el lado del producto, ya que como se mencionó, la oferta de productos puede estar muy por debajo de las posibilidades del destino (Monfort Mir, 1999). Aunque el esquema en el que se ha venido trabajando en el nivel nacional proyecta que se establezcan responsables para las distintas estrategias y acciones, los problemas del turismo

La competitividad turística de Cartagena de Indias: análisis del destino y posicionamiento en el mercado

32

quedan fragmentados por la multiplicidad de factores y responsables, al tiempo que los cluster regionales no logran agrupar ni comprometer a todos los agentes que podrían tener el nivel de gobernabilidad necesario para incidir sobre la solución de los problemas del destino.

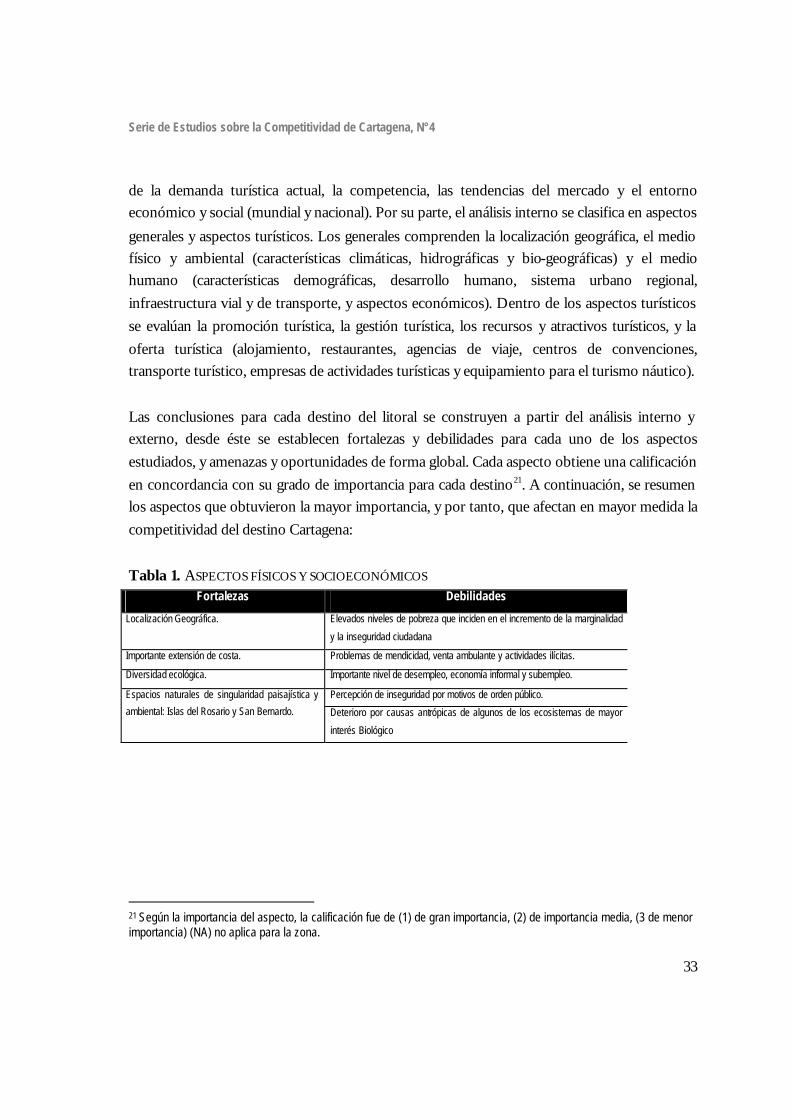

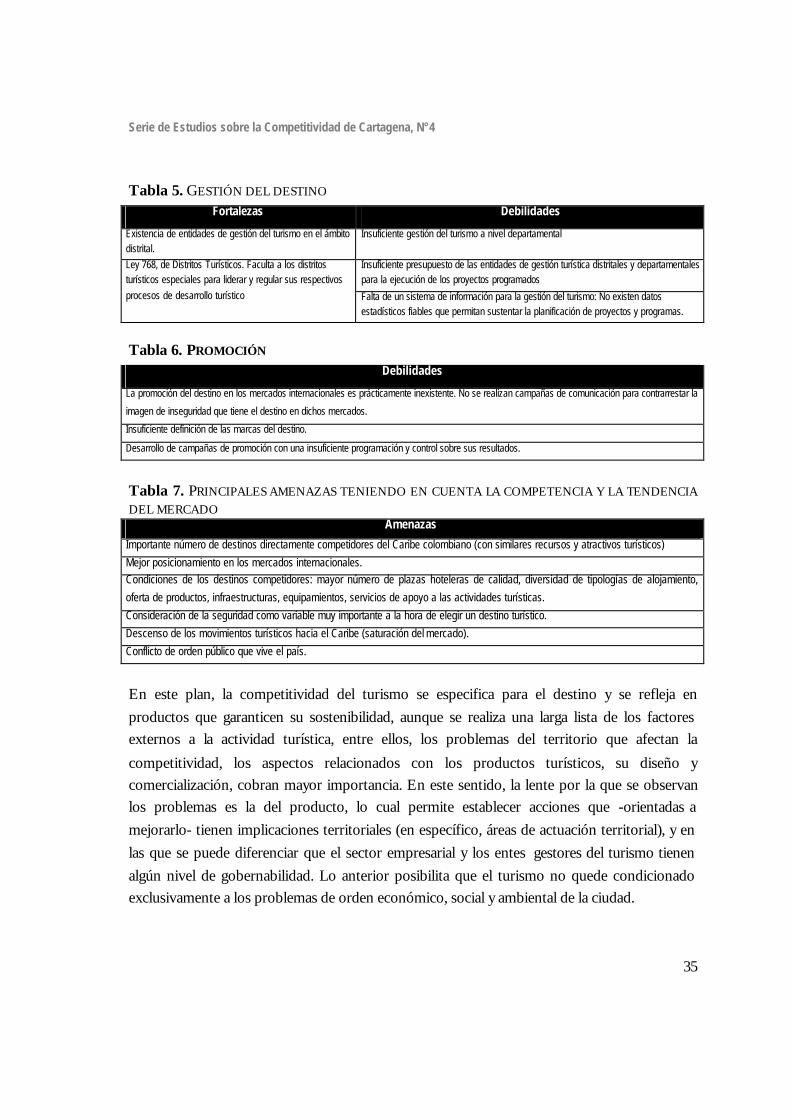

3.2. Plan Maestro de Turismo del Litoral Caribe (2003) Aunque no constituye un estudio de competitividad, el Plan Maestro de Turismo se construye bajo el concepto de la planeación estratégica, pensada como “… un proceso metodológico que guía la mejora continua de las condiciones de competitividad, entendida esta “como la capacidad del destino por crear e integrar productos con valor añadido que proteja sus recursos y al mismo tiempo, mantener su posición relativa entre los destinos competidores” (Hassan, 2000.)” (Consultur, et. al., 2003, Fase I: 6). Es decir, se encuentra orientado a buscar elementos para mejorar la competitividad, se considera el análisis del destino y los productos turísticos y están implícitas unas metas de sostenibilidad que luego se precisan. En lo económico, se busca el crecimiento y el desarrollo; en lo social, mejorar la calidad de vida de sus habitantes y la preservación de sus valores culturales; en lo ambiental, la conservación de los recursos; y en lo empresarial, la rentabilidad y el mejoramiento de la imagen para la atracción de la inversión. Como se mencionó, el enfoque sobre el que se construye el plan es el de la planificación estratégica sobre el desarrollo integrado de todas las partes del sistema turístico. De esta manera, la planificación abarca los objetivos generales del destino, la estra tegia de mercado, la estrategia particular para cada uno de los colectivos que integran al sector turístico, y los programas de actuación encaminados a alcanzar la posición estratégica deseada (Consultur, et. al., 2003, Fase I: 7), y esto guía cada una de las etapas desarrolladas en el plan. Como herramienta se construye un “cuadro de mando” para el litoral caribe, en el que de definen indicadores que permiten monitorear el desempeño del destino no sólo desde el comportamiento del producto, sino también desde los impactos mismos del turismo, ya que la competitividad está ligada a unos criterios de “sostenibilidad”. Para el diagnóstico del turismo en el litoral caribe colombiano se integran diferentes escalas y factores que luego son resumidos para cada destino en fortalezas, debilidades, oportunidades y amenazas. El diagnóstico se divide en análisis externo e interno; el primero incluye el análisis

Serie de Estudios sobre la Competitividad de Cartagena, N°4

33

de la demanda turística actual, la competencia, las tendencias del mercado y el entorno económico y social (mundial y nacional). Por su parte, el análisis interno se clasifica en aspectos generales y aspectos turísticos. Los generales comprenden la localización geográfica, el medio físico y ambiental (características climáticas, hidrográficas y bio-geográficas) y el medio humano (características demográficas, desarrollo humano, sistema urbano regional, infraestructura vial y de transporte, y aspectos económicos). Dentro de los aspectos turísticos se evalúan la promoción turística, la gestión turística, los recursos y atractivos turísticos, y la oferta turística (alojamiento, restaurantes, agencias de viaje, centros de convenciones, transporte turístico, empresas de actividades turísticas y equipamiento para el turismo náutico). Las conclusiones para cada destino del litoral se construyen a partir del análisis interno y externo, desde éste se establecen fortalezas y debilidades para cada uno de los aspectos estudiados, y amenazas y oportunidades de forma global. Cada aspecto obtiene una calificación en concordancia con su grado de importancia para cada destino21. A continuación, se resumen los aspectos que obtuvieron la mayor importancia, y por tanto, que afectan en mayor medida la competitividad del destino Cartagena: Tabla 1. ASPECTOS FÍSICOS Y SOCIOECONÓMICOS

Fortalezas Debilidades

Localización Geográfica. Elevados niveles de pobreza que inciden en el incremento de la marginalidad

y la inseguridad ciudadana

Importante extensión de costa. Problemas de mendicidad, venta ambulante y actividades ilícitas.

Diversidad ecológica. Importante nivel de desempleo, economía informal y subempleo.

Percepción de inseguridad por motivos de orden público. Espacios naturales de singularidad paisajística y

ambiental: Islas del Rosario y San Bernardo. Deterioro por causas antrópicas de algunos de los ecosistemas de mayor

interés Biológico

21 Según la importancia del aspecto, la calificación fue de (1) de gran importancia, (2) de importancia media, (3 de menor importancia) (NA) no aplica para la zona.

La competitividad turística de Cartagena de Indias: análisis del destino y posicionamiento en el mercado

34

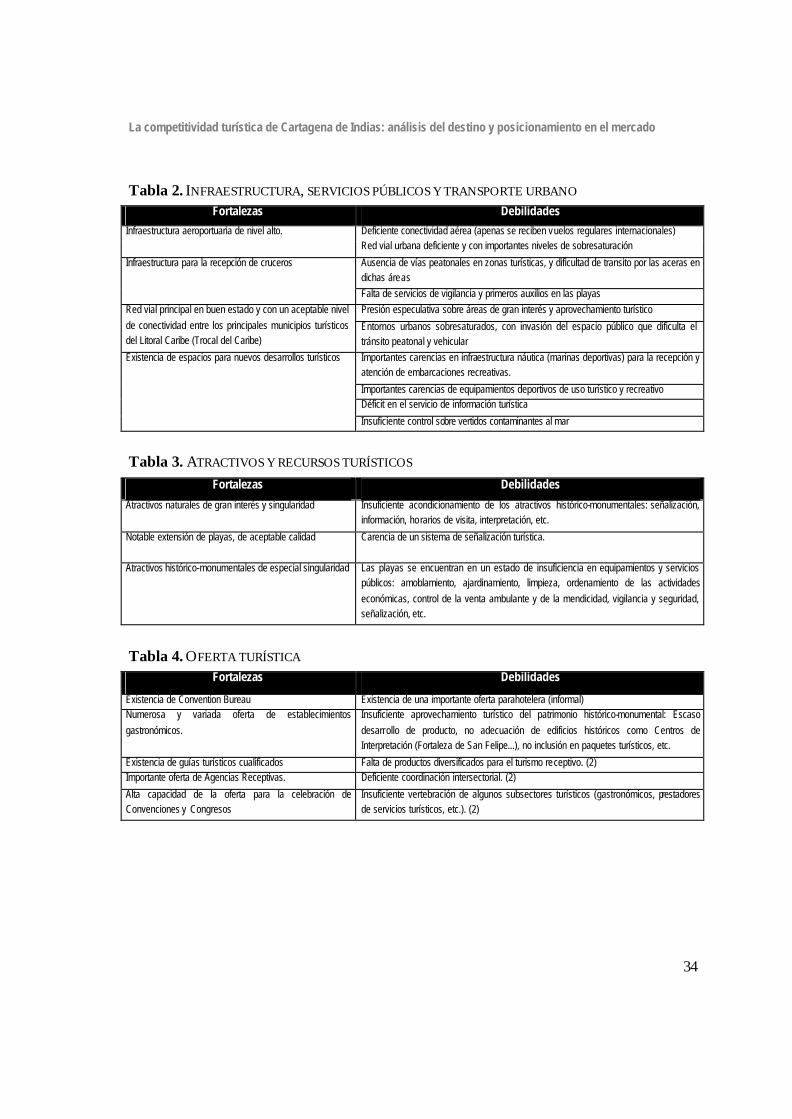

Tabla 2. INFRAESTRUCTURA, SERVICIOS PÚBLICOS Y TRANSPORTE URBANO Fortalezas Debilidades

Deficiente conectividad aérea (apenas se reciben vuelos regulares internacionales) Infraestructura aeroportuaria de nivel alto. Red vial urbana deficiente y con importantes niveles de sobresaturación

Ausencia de vías peatonales en zonas turísticas, y dificultad de transito por las aceras en dichas áreas

Infraestructura para la recepción de cruceros

Falta de servicios de vigilancia y primeros auxilios en las playas Presión especulativa sobre áreas de gran interés y aprovechamiento turístico Red vial principal en buen estado y con un aceptable nivel

de conectividad entre los principales municipios turísticos del Litoral Caribe (Trocal del Caribe)

Entornos urbanos sobresaturados, con invasión del espacio público que dificulta el tránsito peatonal y vehicular Importantes carencias en infraestructura náutica (marinas deportivas) para la recepción y atención de embarcaciones recreativas.

Importantes carencias de equipamientos deportivos de uso turístico y recreativo Déficit en el servicio de información turística

Existencia de espacios para nuevos desarrollos turísticos

Insuficiente control sobre vertidos contaminantes al mar

Tabla 3. ATRACTIVOS Y RECURSOS TURÍSTICOS

Fortalezas Debilidades

Atractivos naturales de gran interés y singularidad Insuficiente acondicionamiento de los atractivos histórico-monumentales: señalización, información, horarios de visita, interpretación, etc.

Notable extensión de playas, de aceptable calidad Carencia de un sistema de señalización turística.

Atractivos histórico-monumentales de especial singularidad Las playas se encuentran en un estado de insuficiencia en equipamientos y servicios públicos: amoblamiento, ajardinamiento, limpieza, ordenamiento de las actividades económicas, control de la venta ambulante y de la mendicidad, vigilancia y seguridad, señalización, etc.

Tabla 4. OFERTA TURÍSTICA

Fortalezas Debilidades

Existencia de Convention Bureau Existencia de una importante oferta parahotelera (informal) Numerosa y variada oferta de establecimientos gastronómicos.

Insuficiente aprovechamiento turístico del patrimonio histórico-monumental: Escaso desarrollo de producto, no adecuación de edificios históricos como Centros de Interpretación (Fortaleza de San Felipe...), no inclusión en paquetes turísticos, etc.

Existencia de guías turísticos cualificados Falta de productos diversificados para el turismo receptivo. (2) Importante oferta de Agencias Receptivas. Deficiente coordinación intersectorial. (2)

Alta capacidad de la oferta para la celebración de Convenciones y Congresos

Insuficiente vertebración de algunos subsectores turísticos (gastronómicos, prestadores de servicios turísticos, etc.). (2)

Serie de Estudios sobre la Competitividad de Cartagena, N°4

35

Tabla 5. GESTIÓN DEL DESTINO Fortalezas Debilidades