Embed Size (px)

Citation preview

La diagnosi della crisi secondoi Principi di redazionee attestazione dei pianidi risanamentodi Alessandro Danovi (*) e Andrea Panizza (**)

La corretta e precisa individuazione delle varie cause di crisi, e del peso di ognuno dei molteplicifattori, rappresenta elemento fondamentale per l’identificazione delle più efficaci strategie diintervento e per la buona riuscita dell’intero processo di risanamento. I Principi di attestazione deipiani di risanamento rappresentano il riferimento al quale l’attestatore deve rifarsi nello svolgimentodei propri compiti; in particolare per verificare la veridicità dei dati e per esprimere un giudizio sullafattibilità del piano e sulla possibilità dell’impresa di ritornare all’equilibrio economico, finanziario epatrimoniale. I principi per la redazione dei piani di risanamento, ad oggi in bozza e in via didefinizione, forniranno riferimenti e supportometodologicoal soggetto incaricatodell’elaborazionedel piano. Il presente contributo affronta la tematica della diagnosi della crisi vista dai due diversiambiti, quello dell’attestatore e quello dell’estensore del piano.

Introduzione“In presenza di uno degli istituti previsti dallalegge fallimentare, sia che esso preveda l’elabo-razione di un piano in continuità o di un pianoliquidatorio, l’attestatoredeve verificare che taledocumento abbia correttamente individuato lecause della crisi al fine di appurare se e in qualemisura le ipotesi di intervento previste sianoragionevolmente in grado di rimuovere lecriticità che hanno provocato la crisi stessa. Aldi là della finalità, sia essa liquidatoria o dicontinuità, l’indicazione delle cause di crisirileva ai fini della comprensione e dell’analisidei dati aziendali”. Così esordiscono i Principidi attestazione dei piani di risanamento (1) alparagrafo n. 5 “La diagnosi dello stato di crisi”.L’attenzione è riposta sulla corretta individua-zione delle cause della crisi, perché è solo conuna puntuale e approfondita ricerca delle stessechepuòessere effettuataun’efficace valutazionedella gravità della situazione e individuato l’ido-neo percorso di risanamento. Una corretta ana-lisi delle cause della crisi consente a tutti gliinteressati, attestatore in primis, di valutare labontà delle strategie alla base del risanamento.

Ma chi deve provvedere alla diagnosi dello statodi crisi? Inoltre, quali attività devono esseresvolte nella ricerca dei fattori di crisi e dellerelazioni causali che hanno portato alla stessa?I richiamati Principi di attestazione dei piani dirisanamento, ricordando che “la diagnosi dellostato di crisi compete al debitore e all’eventualeadvisor responsabile dell’elaborazione delpiano” e che “l’attestatore, deve verificareche le cause e lo stato della crisi siano corretta-mente individuati per potersi esprimere sulla

Note:(*) Professoreassociatodi EconomiaeGestionedelle impresepresso l’Universita degli Studi di Bergamo - DottoreCommercialista e Revisore Legale in Milano(**) Incaricato di Strategia e Politica Aziendale, Universitadegli Studi di Ferrara - Consulente di Direzione e RevisoreLegale in Ferrara - Senior Partner AP & Partners Srl(1) I“Principidiattestazionedeipianidi risanamento”,pubblicatinel giugno 2014 approvati dal Consiglio Nazionale dei DottoriCommercialistiedegliEspertiContabili indata3settembre2014,sono il frutto della collaborazione tra AIDEA - AccademiaItaliana Di Economia Aziendale, IRDCEC - Istituto di ricerca deiDottori Commercialisti ed Esperti Contabili, ANDAF -Associazione Nazionale Direttori Amministrativi e Finanziari,APRI - Associazione Professionisti Risanamento Imprese, OCRI -Osservatorio Crisi e Risanamento delle Imprese.

Crisi d’impresa

42 Amministrazione & Finanza n. 2/2016

Governo

d’im

presa

fattibilitàdelpiano”, fornisconounachiara indi-cazione riguardo ai soggetti coinvolti e allo svol-gimento delle attività di individuazione dellecause di crisi. L’elaborazione del piano è difficil-mente gestita direttamente dal solo imprendi-tore, soprattuttonelle aziendedipiccole emediedimensioni.Molto più frequente è, invece, l’affi-damento dell’incarico ad un soggetto esterno(advisor) che, in possesso di specifiche caratteri-stiche professionali e personali, affianchi l’im-prenditore e il management aziendale nellagestione della situazione di crisi. Si assiste per-tanto ad una distinzione tra il ruolo di soggettoche elabora il piano e soggetto che, con la suaattestazione, effettua valutazioni prospetticheinerenti la fattibilità del piano e la veridicitàdei dati. In assenza nell’ordinamento legislativonazionale di una specifica norma che regola-menti lo svolgimento delle attività di questefigure professionali, mentre l’attestatore può(deve) rifarsi a quanto previsto dai Principi diattestazione dei piani di risanamento, l’advisor,nello svolgimento della sua attività, faràriferimento alla dottrina aziendalistica, all’espe-rienza professionale e ai documenti di deriva-zioneprofessionale inmateriadielaborazionedibusiness plan e piani industriali prodotti nei piùvariegati contesti gestionali. La prossima pub-blicazionedei Principi per la redazionedei pianidi risanamento (2) dovrebbe rappresentare con-creta utilità per chi è chiamato ad elaborare unpiano di risanamento in genere, e una sorta di“completamento” di un processo informativo emetodologico iniziato con i Principi di attesta-zionedeipianidi risanamento.Questiduedocu-mentidovrebbero,auspicabilmente,contribuireall’individuazione delle differenze e dei punti dicontatto tra le attività che devono essere svoltedall’attestatore e dal professionista o advisorincaricato dell’elaborazione del piano (3).

Le fonti per l’elaborazione del pianoPrima di affrontare la diagnosi della crisi, siritiene opportuno premettere una breve indica-zione riguardo ai documenti che, in attesa dellapubblicazione dei Principi per la redazione deipiani di risanamento, possono essere utilizzaticome riferimento per l’elaborazione del piano.La conferma che il piano è stato elaboratotenendo conto di indicazioni e in applicazionedi un approcciometodologico, consigliato dallabest practice professionale, non può che rappre-sentare motivo di rassicurazione per l’attesta-tore. Quest’ultimo potrà, infatti, applicare le

indicazioni dei Principi di attestazione ad unaelaborazione (il piano) realizzata con riferi-mento a modelli e indicazioni condivisi nellacomunità di riferimento. Nel luglio del 2003Borsa Italiana pubblicò la “Guida al piano indu-striale”. Originariamente pensato e rivolto asocietà che intendessero intraprendere il per-corso di quotazione, il documento può essereancora preso come punto di riferimento nellosviluppo di piano industriale applicato a moltialtri contesti gestionali. Anche il ConsiglioNazionale dei Dottori Commercialisti edEsperti Contabili (CNDCEC) ha fattivamentecontribuitonel tempoallo sviluppodella culturadella programmazione strategica di medio elungo periodo. Tramite il Gruppo di LavoroAreaFinanzaAziendale, ilCNDCEC,nelmaggiodel 2011, ha pubblicato le “Linee guida allaredazione del business plan” (4),mentre tramiteil Gruppo di Lavoro Interdisciplinare Area pro-cedureconcorsualieAreaaziendale,nell’ottobre2015, ha pubblicato il documento Informativa evalutazionenella crisi d’impresa, contributo cheevidenzia l’importanza di una visione prospet-tica e di programmazione per rilevare in modoefficaceunostatodicrisi.Altrodocumento lacuiapplicazione è specificamente rivolta ai contestidi crisi èquelloottenutodalla collaborazione traAssonime - Associazione fra le società italianeper azioni, l’Università degli Studi di Firenze (5)e lo stesso CNDCEC. Questo documento daltitolo “Linee guida per il finanziamento alleimprese in crisi” è attualmente disponibilenella seconda edizione - 2015.

Note:(2) Il documento “Principi per la redazione dei piani di risana-mento”, ad oggi in versione “bozza per la discussione” nonancora pubblicata, e il frutto dei Gruppi di lavoro ANDAF -Associazione Nazionale Direttori Amministrativi e Finanziari,AIDEA - Accademia Italiana Di Economia Aziendale, in colla-borazione con APRI - Associazione Professionisti RisanamentoImprese e OCRI - Osservatorio Crisi e Risanamento delleImprese.(3)A.Panizza,M.Nobili,G.Montecchi,“Principidiattestazionedei piani di risanamento: il professionista attestatore”, in que-sta Rivista, n. 3/2015.(4) Cosı come cita l’Introduzione in “Linee guida alla reda-zione del business plan”, questo documento “richiama i‘Principi generali di redazione del Business Plan’ approvatidal Consiglio Nazionale dei Dottori Commercialisti in data 9dicembre 2003, con aggiornamenti, revisioni ed adattamenticonnessi sia all’evoluzione del mercato economico e finan-ziario, sia alla crescente necessita di reperire fonti di finanzia-mento pubbliche e/o private”.(5) Responsabile dell’unita di ricerca presso l’Universita degliStudi di Firenze e stato il Prof. Lorenzo Stanghellini.

Crisi d’impresa

Amministrazione & Finanza n. 2/2016 43

Gove

rnod’impresa

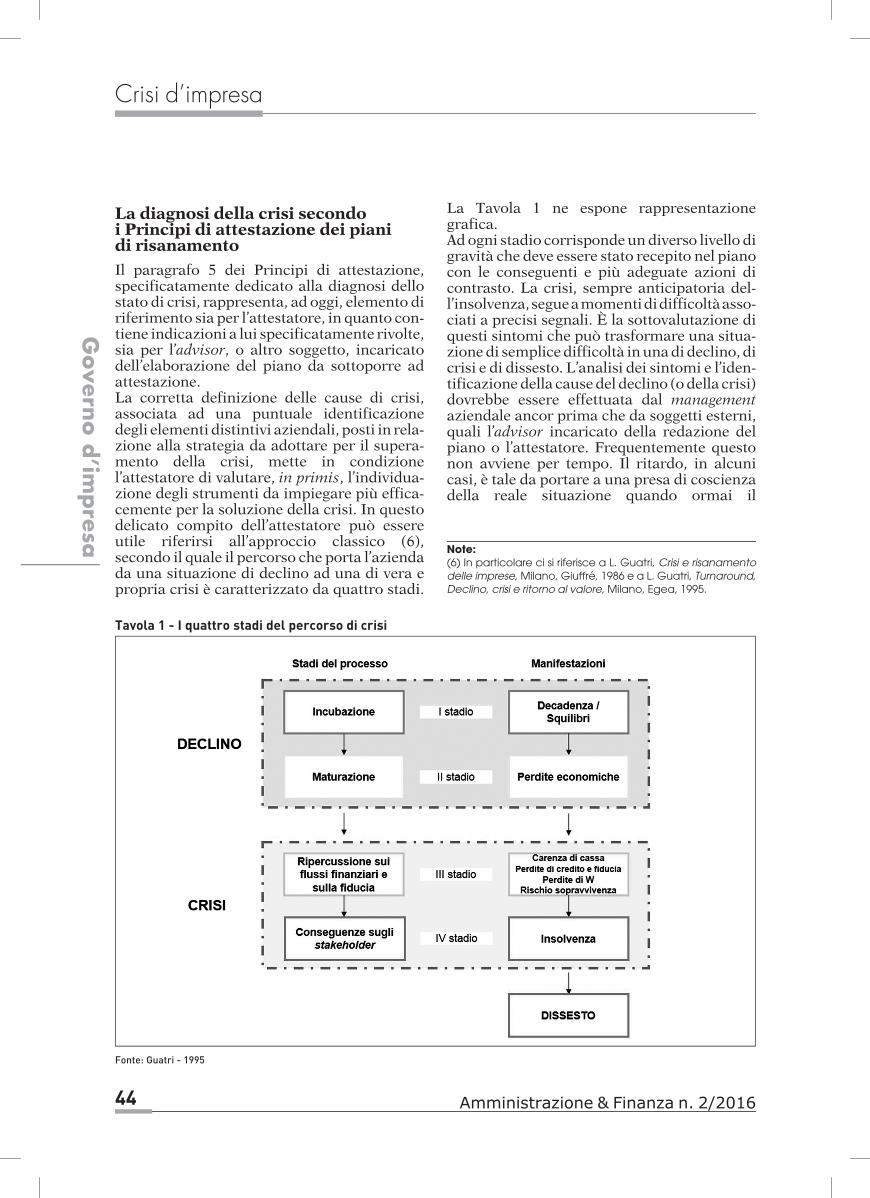

La diagnosi della crisi secondoi Principi di attestazione dei pianidi risanamentoIl paragrafo 5 dei Principi di attestazione,specificatamente dedicato alla diagnosi dellostato di crisi, rappresenta, ad oggi, elemento diriferimento sia per l’attestatore, in quanto con-tiene indicazioni a lui specificatamente rivolte,sia per l’advisor, o altro soggetto, incaricatodell’elaborazione del piano da sottoporre adattestazione.La corretta definizione delle cause di crisi,associata ad una puntuale identificazionedegli elementi distintivi aziendali, posti in rela-zione alla strategia da adottare per il supera-mento della crisi, mette in condizionel’attestatore di valutare, in primis, l’individua-zione degli strumenti da impiegare più effica-cemente per la soluzione della crisi. In questodelicato compito dell’attestatore può essereutile riferirsi all’approccio classico (6),secondo il quale il percorso che porta l’aziendada una situazione di declino ad una di vera epropria crisi è caratterizzato da quattro stadi.

La Tavola 1 ne espone rappresentazionegrafica.Ad ogni stadio corrisponde un diverso livello digravità che deve essere stato recepito nel pianocon le conseguenti e più adeguate azioni dicontrasto. La crisi, sempre anticipatoria del-l’insolvenza,segueamomentididifficoltàasso-ciati a precisi segnali. È la sottovalutazione diquesti sintomi che può trasformare una situa-zione di semplice difficoltà in unadi declino, dicrisi e di dissesto. L’analisi dei sintomi e l’iden-tificazione della cause del declino (o della crisi)dovrebbe essere effettuata dal managementaziendale ancor prima che da soggetti esterni,quali l’advisor incaricato della redazione delpiano o l’attestatore. Frequentemente questonon avviene per tempo. Il ritardo, in alcunicasi, è tale da portare a una presa di coscienzadella reale situazione quando ormai il

Tavola 1 - I quattro stadi del percorso di crisi

Fonte: Guatri - 1995

Note:(6) In particolare ci si riferisce a L. Guatri, Crisi e risanamentodelle imprese, Milano, Giuffre, 1986 e a L. Guatri, Turnaround,Declino, crisi e ritorno al valore,Milano, Egea, 1995.

Crisi d’impresa

44 Amministrazione & Finanza n. 2/2016

Governo

d’im

presa

“processo graduale e latente di degenerazione”(7) è talmente avanzato da pregiudicare ilregolare adempimento degli impegni presi.Da qui facilmente si perviene all’irreversibileincapacità dell’impresa di far fronte alle pro-prie obbligazioni (8). L’analisi dei sintomi e lacorretta identificazione delle cause di crisi rap-presentano, pertanto, elementi imprescindibiliper una efficace individuazione delle modalitàe dei tempi di intervento. Peraltro, al finedell’identificazione delle cause di crisi è oppor-tuna, quando non necessaria, un’analisi com-parata tra i fattori critici di successo e ilcontesto competitivo in cui opera l’azienda.La valutazione della tipologia e della gravitàdello stato di crisi deve essere affrontata dadiversi punti di vista.Quellomacro-economico(in relazione alle dinamiche di natura struttu-rale, ambientale, socio-economica), quelloriconducibile al settore in cui opera l’impresae quello interno all’azienda. È solo una pro-fonda conoscenza dell’azienda e del contestoin cui opera che consente di interpretare almeglio i sintomi e identificare le più adeguatestrategie di risanamento. Ritornando, per unattimo, allo schema della rappresentazionegrafica del percorso di crisi individuati dalGuatri, si evidenzia come il processo cheporta l’impresa alla situazione di crisi puòessere descritto da una sequenza di quattrostadi, successivi, ognuno caratterizzato da spe-cifichemanifestazioni. I primidue, coincidenticon le fasi di incubazione e di maturazione,sono riconducibili ad un contesto di declino,mentre gli ultimi due sono collegabili ad unavera e propria situazione di crisi.

Incubazione e maturazione(I e II stadio del declino)Lamanifestazionediquesta situazioneèquelladi squilibri e inefficienze. L’incubazione è fre-quentemente sottostimata dal managementaziendale che non pone in essere nessunamanovracorrettiva. Lacapacità redditualedel-l’impresacominciaadaffievolirsi, laqualitàdeiprodotti e servizi peggiora e l’immagine com-plessiva dell’azienda ne risente, soprattutto neirapporti con gli stakeholder (clienti, fornitori ebanche in primis). In questa fase i vertici azien-dali hanno ancora la possibilità di porre rime-dioalprogressivopeggioramento,nel tentativodi evitare l’evoluzione negativa della situa-zione, recuperando valore economico attra-verso l’individuazione di nuove strategie.

Ripercussione sui flussi di cassa, sullafiducia e conseguenze sugli “stakeholders”(III e IV stadio)Le manifestazioni che hanno caratterizzato ildeclino, qualora non gestite, degeneranodando vita ad una situazione di crisi, intesacome un pericolo nel quale è possibile unafutura insolvenza (9). Le perdite economicheassumono quantificazioni anche rilevanti, iflussi di cassa diventano insufficienti e inter-vengono difficoltà nel ricorso al credito.I Principi per l’attestazione dei piani di risana-mento sono molto chiari nell’identificare lefigure deputate allo svolgimento delle attivitàdescritte: “la diagnosi dello stato di crisi com-pete al debitore e all’eventuale advisor respon-sabiledell’elaborazionedelpiano.L’attestatoredeve verificare che le cause e lo stato della crisisiano correttamente individuati per potersiesprimere sulla fattibilità del piano.” (10).La non frequente applicazione nelle PMIitaliane di logiche programmatorie nellagestione, rende più complicata l’attività di ela-borazione del piano e della sua successiva atte-stazione. In particolare, “un’impostazionebackward looking, basata sull’esperienza pas-sata cristallizzata nei prospetti contabili,risulta insufficiente poiché non consente discontare le aspettative di evoluzione futuradell’azienda” (11). L’utilizzo di dati storici,

Note:(7)Op.Cit.AIDEA,Accademia ItalianadiEconomiaAziendale,IRDCEC, Istituto di ricerca dei Dottori Commercialisti edEsperti Contabili, ANDAF, Associazione Nazionale DirettoriAmministrativi e Finanziari, APRI, Associazione Professionisti risa-namento Imprese,OCRI,OsservatorioCrisieRisanamentodelleImprese,Principi di attestazionedei piani di risanamento, para-grafo n. 5.2 “Valutazione delle cause della crisi nei piani incontinuita aziendale”, 2014, pag. 39.(8) Si veda contenuto della nota n. 7.(9) SivedaConsiglioNazionaleDottoriCommercialistiedEspertiContabili - Gruppo di Lavoro Interdisciplinare Area procedureconcorsuali e Area aziendale, Informativa e valutazione nellacrisi d’impresa,par. 4 Lacrisi e l’insolvenzaneldisegnodi Leggedelega della Commissione Rordorf, 2015, pag. 10 ss.(10)Op.cit.AIDEA,AccademiaItalianadiEconomiaAziendale,IRDCEC, Istituto di ricerca dei Dottori Commercialisti ed EspertiContabili, ANDAF, Associazione Nazionale DirettoriAmministrativi e Finanziari, APRI, Associazione Professionisti risa-namento Imprese,OCRI,OsservatorioCrisi e RisanamentodelleImprese, Principi di attestazione dei piani di risanamento, para-grafo n. 5.1 “La diagnosi dello stato di crisi”, 2014, pag. 39.(11) Op. cit. Consiglio Nazionale Dottori Commercialisti edEsperti Contabili - Gruppo di Lavoro Interdisciplinare Areaprocedure concorsuali e Area aziendale, Informativa e valu-tazione nella crisi d’impresa, par. 8 “Dati utilizzabili”, 2015,pag. 17.

Crisi d’impresa

Amministrazione & Finanza n. 2/2016 45

Gove

rnod’impresa

frequentemente associato a modelli di scoringinadeguati a rappresentare le particolaritàdelle imprese italiane, soprattutto di piccoledimensioni, non favorisce un’efficace valuta-zione degli equilibri finanziari dell’azienda(12). L’applicazione di un approccio metodo-logicodi tipoprospetticoallagestioneconsentedi elaborareprevisioni future che sianoconfor-tate dall’abitudine alla formulazione di previ-sioni, al loro successivo monitoraggio econfronto con i risultati; previsioni da ottenerecon l’elaborazione di elementi informatividalla variegata natura. La difficoltà che risiedenella valutazione di uno stato di crisi, difficoltàgià insita nella natura dell’intervento, appareamplificata in assenza di coerenti informa-zioni qualitative e di “un approfondito esamedei piani di azione futuri della direzione e deirelativi flussi finanziari ed economici previsio-nali” (13). La coerenza e l’adeguatezza dellemodalità individuate e descritte nel piano,dovranno essere valutate dall’attestatore.Sarà lui che, partendo dall’analisi dei fattoricritici di successo nel contesto in cui l’aziendaopera, dovrà “verificare che lo strumento pre-scelto per la risoluzione della crisi sia il risul-tato di un’approfondita analisi effettuata sia alivello del settore in cui opera l’azienda, sia alivello delle caratteristiche specifiche dell’im-presa” (14).

La diagnosi della crisi secondoi Principi di redazione dei pianidi risanamentoI Principi per la redazione dei piani dirisanamento (15), pensati e rivolti ai soggetticoinvolti nell’intero progetto di elaborazionedel piano, sono, come è logico, caratterizzatida un grado di dettaglio espositivomaggiore diquello dei Principi di attestazione. Ci si riferi-sce, in particolare, alle modalità con cui ven-gono fornite le indicazioni da seguire nellaricerca delle cause di crisi. Il richiamo cheviene fatto è quello di distinguere per ciascunfattore di crisi, l’influenza di dinamiche delsettore e dello scenariomacro-economico, dal-l’influenza di specifici comportamenti azien-dali. Nel rappresentare alcune possibili cause(econcause), l’attenzionedichielabora ilpianodovrebbe pertanto essere rivolta a specifichesituazionipresenti inaziendaealladescrizionedelle motivazioni che le hanno generate. IPrincipi si rifanno, in particolare a:

Mancanza di liquidità per insolvenzadei clientiCaso frequente, indipendente dall’andamentodei ricavi di vendita, in contesti di crisi qualequello che ha caratterizzato gli ultimi anni.Porta alla luce mancanze o lacune nelle politi-che interne di credit management.

Riduzione dei ricavi di venditaNell’analisi e valutazionedelle causedella ridu-zione dei ricavi di vendita, l’estensore del pianodovrà, innanzitutto, separare l’effetto deri-vante dall’andamento dei prezzi da quello deivolumi e comparare l’andamento di questofenomeno con quello del mercato di sboccodei prodotti/servizi offerti dall’impresa. Il rife-rimento alle percentuali di crescita o diminu-zione del mercato di riferimento, impone unconfronto con il dato di crescita o diminuzioneinterno. È da un’approfondita analisi di questacausadi crisi che arrivano importanti informa-zioni da utilizzare a supporto del rilancio. IPrincipi di redazione dei piani ricordano, inparticolare, l’analisi del corretto posiziona-mento di mercato, delle fonti del vantaggiocompetitivo in termini di differenziazione/innovazione di prodotto/servizio, di efficaciadell’azione di marketing e della rete distribu-tiva, di vantaggi di costo, di esistenza di pro-dotti sostitutivi.

Note:(12) Si veda Consiglio Nazionale Dottori Commercialisti edEsperti Contabili - Gruppo di Lavoro Interdisciplinare Areaprocedure concorsuali e Area aziendale, Informativa e valu-tazionenellacrisi d’impresa,par. 8 “Dati utilizzabili”, notan. 16,2015, pag. 17.(13) Op. cit. Consiglio Nazionale Dottori Commercialisti edEsperti Contabili - Gruppo di Lavoro Interdisciplinare Areaprocedure concorsuali e Area aziendale, Informativa e valu-tazione nella crisi d’impresa, par. 7 “Modalita di accerta-mento della crisi”, 2015, pag. 16.(14) Op. cit. AIDEA, Accademia Italiana di EconomiaAziendale, IRDCEC, Istituto di ricerca dei DottoriCommercialisti ed Esperti Contabili, ANDAF, AssociazioneNazionale Direttori Amministrativi e Finanziari, APRI,Associazione Professionisti risanamento Imprese, OCRI,Osservatorio Crisi e Risanamento delle Imprese, Principi diattestazione dei piani di risanamento, paragrafo n. 5.2“Valutazione delle cause della crisi nei piani in continuitaaziendale”, 2014, pag. 40.(15) Si veda precedente nota n. 2.

Crisi d’impresa

46 Amministrazione & Finanza n. 2/2016

Governo

d’im

presa

Peggioramento del rapporto ricavi-costi inseguito al rialzo dei prezzi dei principalifattoriIl rialzo dei prezzi delle materie prime, spessolegato a “turbolenze” improvvise e di nonbrevedurata, in presenza di impossibilità di trasferi-mento sui prezzi di vendita di questo effettonegativo, determina un peggioramento dellamarginalità. Questa criticità deve essere evi-denziata, valutata e, infine, affrontata nelpiano attraverso l’identificazione di strategiefinalizzate a contrastare efficacemente il peg-gioramento dei margini reddituali.

Peggioramento del rapporto ricavi-costiper inefficienza produttiva/sovradimensionamentoLa bassa specializzazione della manodoperaimpiegata, l’obsolescenza dei macchinari el’inadeguato livello tecnologico presente inazienda, espressione di errate strategie legatealla progettazione/esecuzionedei processi pro-duttivi, possono rappresentare, assieme aderrate scelte riconducibili al dimensionamentodella capacità produttiva e/o commerciale,motivo della riduzione dei margini operativi.

Peggioramento del rapporto ricavi-costiper oneri finanziariDa considerarsi come una causa non primariadi crisi, può corrispondere al caso in cuila marginalità, pur presente, non è sufficientea garantire la copertura del costodell’indebitamento.

Variazioni nell’assetto managerialee proprietarioLa qualità delle persone, dal punto di vistaprofessionale e personale, rappresenta ele-mento critico di successo o insuccesso perogni realtà aziendale. Cambiamenti nell’as-setto manageriale o proprietario possono ori-ginare pesanti conseguenze sulla strutturaorganizzativa aziendale e sulla sua capacitàoperativa.

Sottocapitalizzazione e scelta delle fontifinanziarieL’inadeguatezza, sia per natura che quantità,delle fonti di finanziamento a sostegno degliinvestimenti rappresenta un frequente ele-mento di rallentamento dello sviluppo dell’im-presa o, ancor peggio, di causa (o concausa) dicrisi.

Eventi straordinariIndipendenti dalla volontà aziendale, nel corsodella gestione di un’impresa possono verifi-carsi situazioni straordinarie che innescanoprocessi recessivi nella capacità dell’impresadi produrre flussi reddituali e di liquidità. Aquesti contesti appartengono eventi quali disa-stri naturali, disordini sociali e politici, inter-venti normativi che modificano radicalmentela regolamentazione di un determinato settoreeconomico, ecc.

ConclusioniLe esemplificazioni sopra ricordate, pur nonpotendosi ovviamente considerare esaustive,costituiscono un utile campionario di possibilicause di crisi, da esaminare con attenzione perla puntuale individuazione dei correttivi. Aprescindere dall’approccio scelto, la dottrinaappare ormai unanime nell’indicare la crisicome un processo a stadi, di gravità crescente,da affrontarsi con lamaggior tempestività pos-sibile. La naturale miopia dell’imprenditore incrisi e l’iniziale processo di negazione dellasituazione, possono, infatti, risultare esizialiper le sorti dell’impresa. Tra i primi compitidell’advisor è anche quello di far diradare lanebbia percettiva e portare l’impresa allanecessaria consapevolezza. Solo dal riconosci-mento della crisi e delle sue cause può seguireuna efficace individuazione di un percorso dirisanamento e rilancio.

BibliografiaAIDEA, IRDCEC, ANDAF, APRI, OCRI,Principi di attestazionedei pianidi risanamento,2014.A. Quagli, A. Panizza, M. Iotti, P. Camanzi, M.Contri, Piano industriale e strumenti di risana-mento -Guidametodologica eoperativa, IPSOA,Milano 2012.A. Danovi, A. Quagli (a cura di), Gestire la crisid’impresa - Processi e strumenti di risanamento,IV ed., Milano, IPSOA - Wolters Kluwer, 2015.M. Bana, Crisi d’impresa e soluzioni stragiudi-ziali. Adempimenti ed opportunità per il profes-sionista, Eutekne Formazione, Torino, 2013.ConsiglioNazionaledeiDottoriCommercialistie degli Esperti Contabili collaborazionecon Università degli Studi di Firenze el’Associazione fra le società italiane per azioni -Assonime, Linee guida per il finanziamento alleimprese in crisi, II ed., 2015.

Crisi d’impresa

Amministrazione & Finanza n. 2/2016 47

Gove

rnod’impresa

M. Fabiani, A. Guiotto (a cura di),Conservazione dell’impresa e tutela dei creditinelle crisi aziendali, Eutekne Atti eDocumenti, Torino, 2015.F. Rolfi, R. Ranalli, Il concordato in continuità,Giuffrè Editore, Milano, 2015.P. Mazzola, Il piano industriale, Egea, Milano,2003.L. Guatri, Crisi e risanamento delle imprese,Milano, Giuffré, 1986.L.Guatri,Turnaround.Declino, crisi e ritornoalvalore, Egea, Milano, 1995.M. Bisogno, I modelli di previsione delle insol-venze. Profili teorici e applicazioni empiriche inambito giuridico, Franco Angeli, 2013.E. I. Altman, E. Hotchkiss,Corporate FinancialDistress and Bankruptcy, Third Edition, JohnWiley & Sons, Inc., 2006.E. I. Altman, A. Danovi, A. Falini, “La previ-sione dell’insolvenza: l’applicazione delloZ-Score alle imprese in amministrazionestraordinaria”, in Forum Bancaria, 2013.C.Bottos, P. Camanzi,M.Gennari, R.Mazzotti,A. Panizza, E. Vagnoni, Balanced Scorecardrafforza il risanamento aziendale - Controllo

strategico del piano di risanamento - Affidabilitàpiùaltaperadvisoreattestatore,WoltersKluwer,Milano, 2014.A. Falini, La crisi d’impresa e le sue cause: unmodello interpretativo, Università degli Studi diBrescia Dipartimento di Economia Aziendale,Paper numero 125, 2011.A. Quagli, “La definizione del concetto di crisiaziendale e la sua rilevanza giuridica”, in que-sta Rivista, n.2/2014.A. Panizza, Nobili M. “Montecchi G., Principidi attestazione dei piani di risanamento: ilprofessionista attestatore” in questa Rivista,n. 3/2015.ConsiglioNazionaleDottoriCommercialisti edEsperti Contabili - Gruppo di LavoroInterdisciplinare Area procedure concorsualie Area aziendale, Informativa e valutazionenella crisi d’impresa, 2015.ConsiglioNazionaleDottoriCommercialisti edEsperti Contabili - Gruppo di Lavoro AreaFinanza Aziendale, Linee guida alla redazionedel business plan, 2011.Borsa Italiana, Guida al piano industriale,2003.

Crisi d’impresa

48 Amministrazione & Finanza n. 2/2016

Governo

d’im

presa