Embed Size (px)

Citation preview

LA FINANCE ISLAMIQUE: un phénomène mondial

االسالمية للتأهيل في المالية االول الملتقى

تونس -المشتل 2015جانفي 25 -24

Mohamed NOURI

Economiste et spécialiste en Finance islamique

2

Une finance très récente (40 ans d’expérience).

Une croissance à 30% depuis 2000

2 Trillions USD en 2014 (3 Trillions prévus en 2015),

+ de 1000 IFI dans le monde(y compris les FII).

Plusieurs centres financiers islamiques:

Un phénomène mondial

UK Malaisie

Dubaï Bahreïn

3

Un phénomène mondial

4

Une croissance soutenue

5

Comparaison de l’évolution de la FI VS FC

6

Une croissance plus importante que les banques conventionnelles

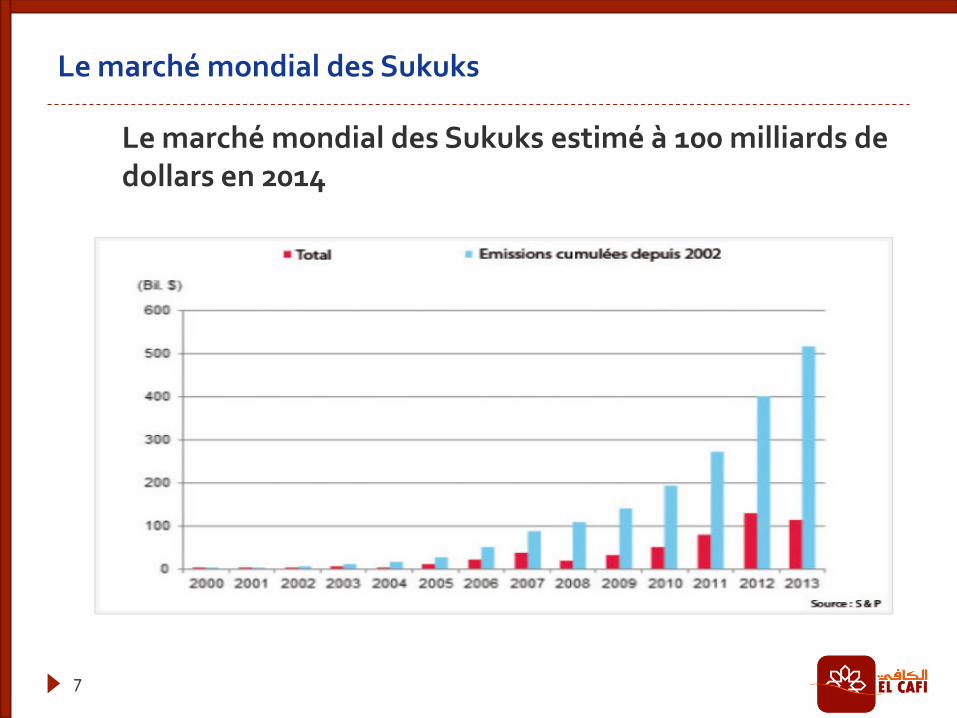

Le marché mondial des Sukuks estimé à 100 milliards de dollars en 2014

7

Le marché mondial des Sukuks

8

1600 milliards de dollars en 2013.

2000 milliards de dollars en 2014.

3000 milliards de dollars prévus en 2015.

selon un rapport publié récemment par AlHuda Center of Islamic Banking and Islamic Economics (CIBE).

Un montant qui demeure certes minuscule face aux 100.000 milliards de dollars d'actifs de la finance conventionnelle, mais qui représente tout de même un bond de 25% par rapport à 2013.

Selon Ernst & Young les vingt premières banques islamiques ont vu leur activité progresser de 16% en moyenne par an, une augmentation très supérieure à celle de leurs concurrentes conventionnelles.

La finance islamique ne connaît pas la crise

9

Six marchés à croissance rapide, avec le Bahreïn, sont importants pour la future internationalisation de l'industrie de la finance islamique :

Le Qatar.

L’Indonésie.

L’Arabie Saoudite.

La Malaisie.

Les Émirats arabes unis.

La Turquie.

EY: Rapport mondial sur la compétitivité des BI (2013-14 )

10

1. Interdiction de l’intérêt (Riba).

2. Interdiction de l’incertitude et du hasard dans les transactions (Jahala, Gharar, Maysir).

3. Interdiction de toute activité illicite.

4. Partage du risque (3P).

5. Tangibilité des actifs (économie réelle).

Principes fondamentaux de la Finance Islamique

11

1. Le partage du risque : nul bénéfice sans prise de risque.

2. Pas de spéculation sur les produits monétaires et alimentaires.

3. L’équité de l’échange : pas de contrats à terme.

4. Interdiction de commercer dans les dettes.

5. Interdiction de vendre ce qu’on ne possède pas.

Les règles d’or de la finance islamique

12

Joseph Stiglitz

Il invite le monde à se tourner vers la finance islamique.

La crise de 2007 réactualise le débat en matière de refonte systémique. A ce titre, la commission d’experts de l’ONU, réunie à New York sous la présidence de Joseph Stiglitz, mets en exergue la nécessité vitale de réformer les systèmes bancaires nationaux pour éviter de nouvelles crises.

Lors de cette conférence, Joseph Stiglitz formule deux lignes directrices :

A ses yeux, la refonte systémique consiste en premier lieu à réitérer les principes keynésiens.

En second lieu, Joseph Stiglitz ouvre une nouvelle porte qui s’inspire des principes propres à la finance islamique.

Quelques témoignages

13

Williem Buiter

Le Professeur Willem Buiter, de la London School of Economics, et global chief economist de City group avait suggéré l’adoption des principes de la finance islamique, notamment celui relatif au partage des profits et des pertes, pour l’établissement d’un système plus stable.

« Should you be able to sell what you do not owen? » WP,16/09/2009.

« Islamic finance principales to restore policy effectiveness » FT, 22/07/2009.

“A possible solution: the application of Islamic finance principles through the equitization of private and public debt”

Quelques témoignages

14

“What we need is the application of Islamic finance principles, in particular a strong preference for profit-, loss- and risk-sharing arrangements and a rejection of ‘riba’ or interest-bearing debt instruments. I am not talking here about the sham sharia-compliant instruments that flooded the market in the decade before the crisis; these were window-dressing pseudo-Islamic financial instruments that were mathematically equivalent to conventional debt and mortgage contracts, but met the letter if not the spirit of sharia law, in the view of some tame, pliable and quite possibly corrupt sharia scholar. I am talking about financial innovations that replace debt-type instruments with true profit-, loss- and risk-sharing arrangements”.

Source: “ Islamic finance principales to restore policy effectiveness ”, FT, 22/07/2009

Quelques témoignages

15

Selon Olivier Pastré (économiste français) : La crise financière actuelle n 'est pas une crise des « subprimes » mais une crise de toute la finance mondiale.

La finance islamique constitue à un double titre une solution, au moins partielle, à cette crise : elle refuse le transfert de risque qui est à l'origine de la crise de la finance « conventionnelle ».

La finance islamique : une solution à la crise ?

Vincent Beaufils

“Le pape ou le Coran : Crise financière et récession : “C’est plutôt le Coran qu’il faut relire”, écrivait-il. Et d’ajouter : « Car si nos banquiers, avides de rentabilité sur fonds propres, avaient respecté un tant soit peu la charia, nous n’en serions pas là ».

rédacteur en chef de Challenges.

17

Si nos dirigeants financiers cherchent vraiment à limiter la spéculation, rien de plus simple, il suffit d'appliquer des principes de la finance islamique :

Interdiction de vendre des actifs que vous ne possédez pas de façon effective ou de réaliser des opérations de prêts d'argent moyennant rémunération.

Interdiction surtout de spéculer sur les déboires d'une entreprise.

Le seul moyen de s'enrichir c'est de participer au développement d'une entreprise et d'en percevoir les fruits en étant présent au capital.

Des principes simples et de bon sens que tous les détenteurs d'actions ou de contrats d'assurance-vie indexés sur la Bourse auraient voulu voir appliqués plus tôt.

Roland Laskine le JDF du 25 septembre 2008

« Wall Street, est-il mûr pour adopter les principes de la Charia ? »

Maurice Allais

Grand économiste français et prix Nobel d’économie (1988) avançait des propositions qui confirment la thèse de l’économie islamique à propos de l’intérêt et de l’impôt (voir son ouvrage : les conditions monétaires de l’économie du marché).

Les conditions monétaires d'une économie de marché, éd. Montchrestien 1989 .

François- Guéranger

Economiste français professeur à Paris Dauphine et inspecteur à la Banque de France, déclare dans son ouvrage : « la Finance islamique: Une illustration de la finance éthique » que la finance islamique est un système, élaboré à partir de principes religieux et moraux universels, qui connaît un grand essor en Asie et, désormais, en Occident. Elle est une composante de la finance éthique : une finance qui n'obéit pas à la seule loi du profit mais qui répond à des critères tels que le développement durable, l'environnement et la gouvernance.

Editions Dunaud 2009.

20

1) Une logique de partenariat face à la logique de crédit.

2) Une logique de partage du risque face à celle du transfert de risque.

3) Le mécanisme du taux de profit face à celui du taux de l’intérêt.

4) La connexion à l’économie réelle face à la prépondérance de l’économie virtuelle .

5) L’intermédiation bancaire dans l’investissement face à l’intermédiation dans le financement.

6) Une économie éthique et socialement responsable face à une économie de plus en plus immorale et de plus en plus financiarisée.

7) Une économie productive face à une économie de plus en plus spéculative .

8) Pas de pénalités de retard liées aux engagements à caractère monétaires face à une politique de taxation systémique dans le système classique.

9) Double audit et gouvernance administrative et Chariatique face à un simple audit administratif.

10) Multitude et diversification des contrats face à une logique d’un contrat unique dont dépend toute l’activité bancaire classique.

Les 10 différences fondamentales entre la finance islamique et la finance conventionnelle