Embed Size (px)

Citation preview

RES – Edili Reggio Emilia Scuola

Seminario

"La valutazione dei rischi e delle interferenze: redigere il DVR il DUVRI ed il

PSC. Stimare i costi per la sicurezza nei contratti

d’appalto."

Lunedi 21marzo 2016 Ore 15:00

S. Lanzoni , M. GUIDETTI - Galileo Ingegneria

Geom. Stefano Lanzoni [email protected] - Ing. Marco Guidetti [email protected]

2

PREMESSA

Quali, effettivamente, i costi relativi alla sicurezza che la

stazione Appaltante, il Committente, deve obbligatoriamente

riconoscere all’Appaltatore?

3

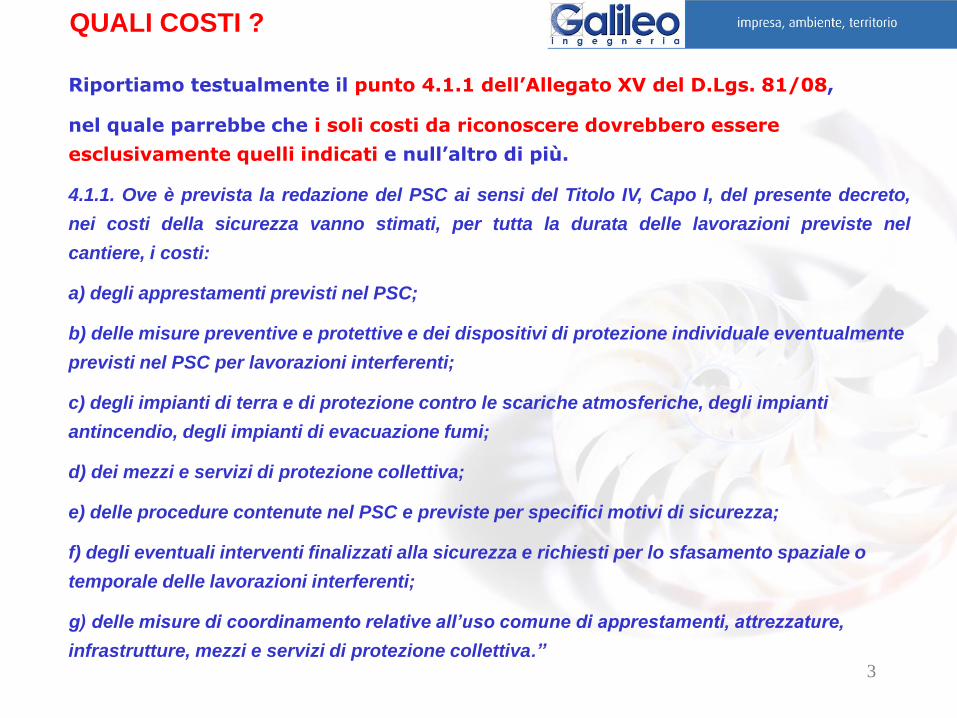

QUALI COSTI ?

Riportiamo testualmente il punto 4.1.1 dell’Allegato XV del D.Lgs. 81/08,

nel quale parrebbe che i soli costi da riconoscere dovrebbero essere

esclusivamente quelli indicati e null’altro di più.

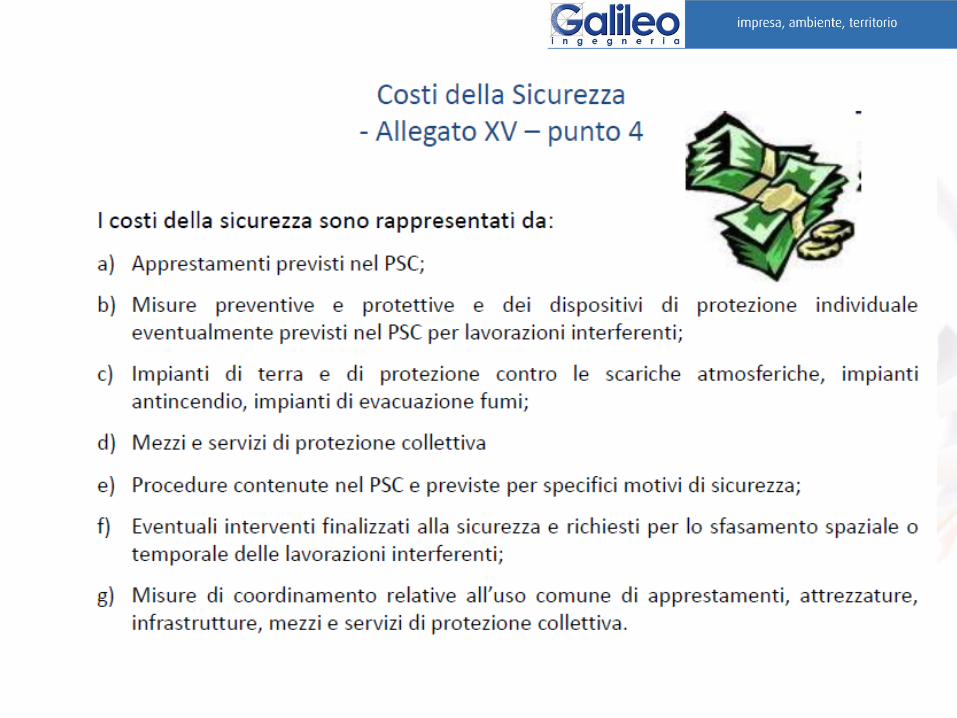

4.1.1. Ove è prevista la redazione del PSC ai sensi del Titolo IV, Capo I, del presente decreto,

nei costi della sicurezza vanno stimati, per tutta la durata delle lavorazioni previste nel

cantiere, i costi:

a) degli apprestamenti previsti nel PSC;

b) delle misure preventive e protettive e dei dispositivi di protezione individuale eventualmente

previsti nel PSC per lavorazioni interferenti;

c) degli impianti di terra e di protezione contro le scariche atmosferiche, degli impianti

antincendio, degli impianti di evacuazione fumi;

d) dei mezzi e servizi di protezione collettiva;

e) delle procedure contenute nel PSC e previste per specifici motivi di sicurezza;

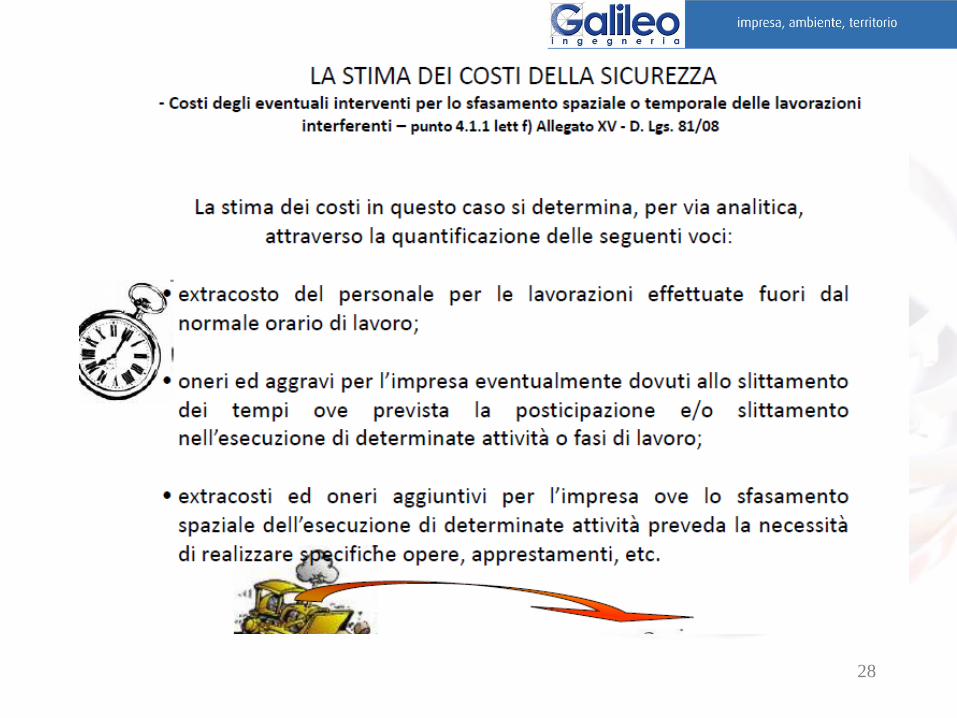

f) degli eventuali interventi finalizzati alla sicurezza e richiesti per lo sfasamento spaziale o

temporale delle lavorazioni interferenti;

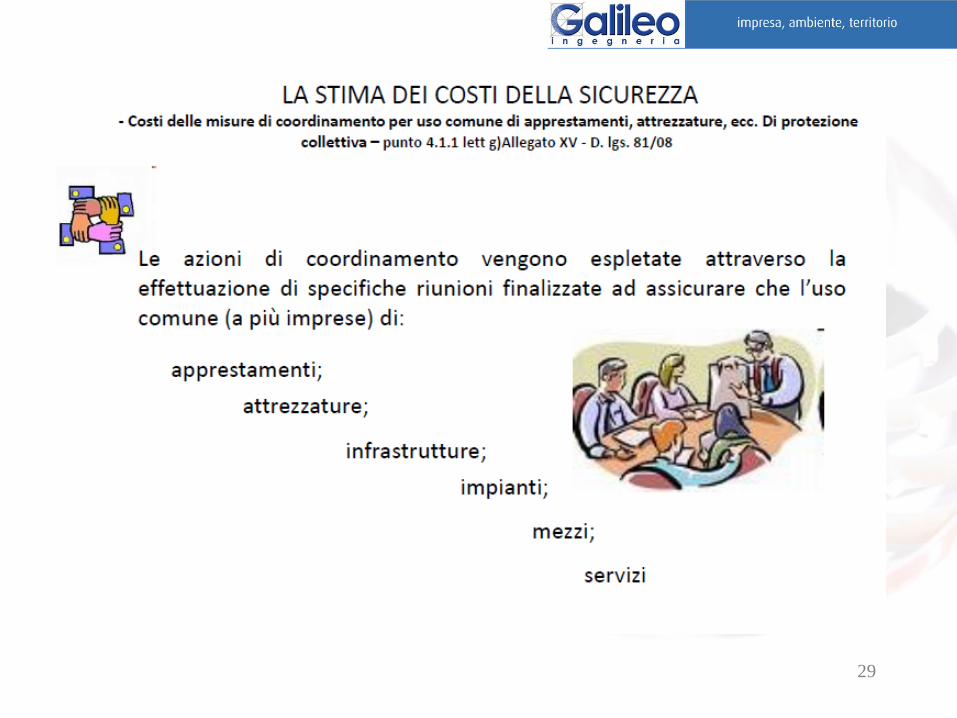

g) delle misure di coordinamento relative all’uso comune di apprestamenti, attrezzature,

infrastrutture, mezzi e servizi di protezione collettiva.”

4

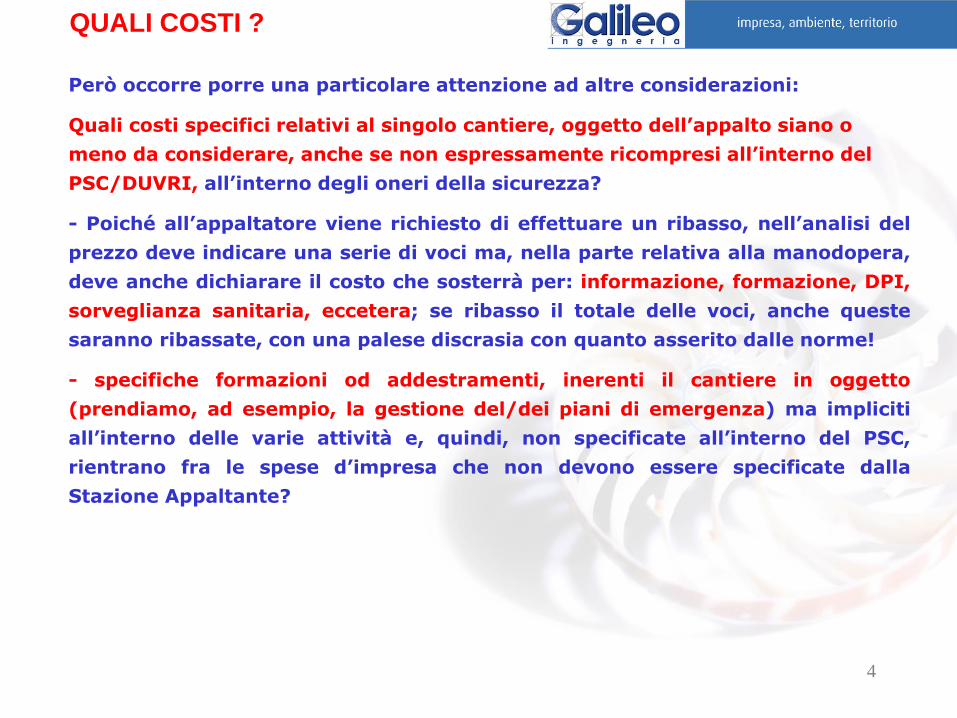

QUALI COSTI ?

Però occorre porre una particolare attenzione ad altre considerazioni:

Quali costi specifici relativi al singolo cantiere, oggetto dell’appalto siano o

meno da considerare, anche se non espressamente ricompresi all’interno del

PSC/DUVRI, all’interno degli oneri della sicurezza?

- Poiché all’appaltatore viene richiesto di effettuare un ribasso, nell’analisi del

prezzo deve indicare una serie di voci ma, nella parte relativa alla manodopera,

deve anche dichiarare il costo che sosterrà per: informazione, formazione, DPI,

sorveglianza sanitaria, eccetera; se ribasso il totale delle voci, anche queste

saranno ribassate, con una palese discrasia con quanto asserito dalle norme!

- specifiche formazioni od addestramenti, inerenti il cantiere in oggetto

(prendiamo, ad esempio, la gestione del/dei piani di emergenza) ma impliciti

all’interno delle varie attività e, quindi, non specificate all’interno del PSC,

rientrano fra le spese d’impresa che non devono essere specificate dalla

Stazione Appaltante?

5

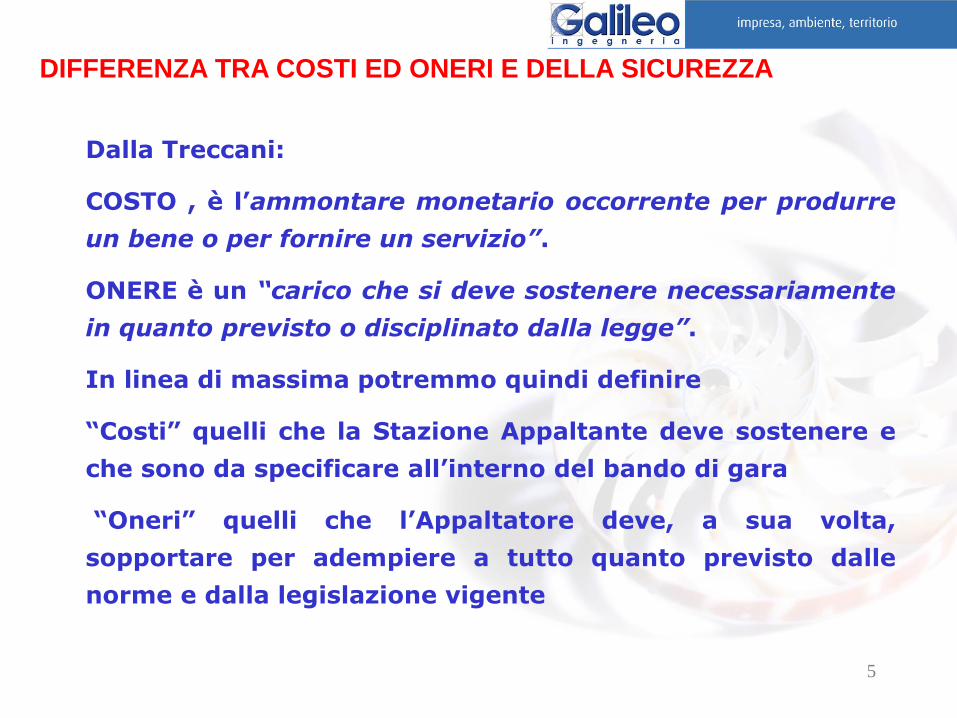

DIFFERENZA TRA COSTI ED ONERI E DELLA SICUREZZA

Dalla Treccani:

COSTO , è l’ammontare monetario occorrente per produrre

un bene o per fornire un servizio”.

ONERE è un “carico che si deve sostenere necessariamente

in quanto previsto o disciplinato dalla legge”.

In linea di massima potremmo quindi definire

“Costi” quelli che la Stazione Appaltante deve sostenere e

che sono da specificare all’interno del bando di gara

“Oneri” quelli che l’Appaltatore deve, a sua volta,

sopportare per adempiere a tutto quanto previsto dalle

norme e dalla legislazione vigente

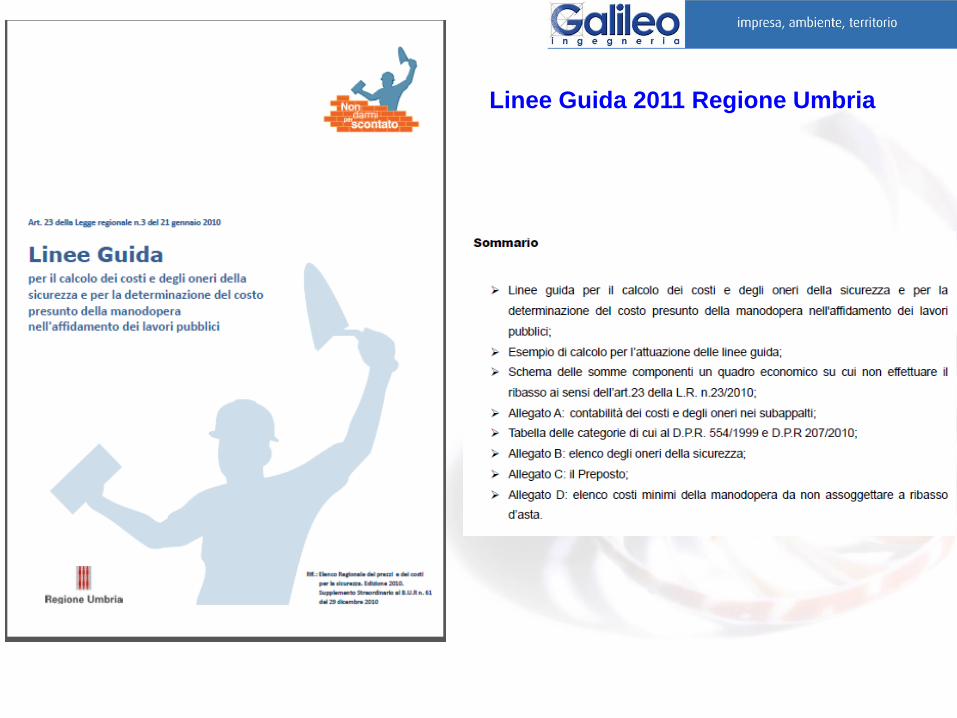

Linee Guida 2011 Regione Umbria

7

ONERI E COSTI DELLA SICUREZZA

Attenendoci invece a quanto indicato dalle linee guida 2011

della Regione Umbria:

“COSTI da prevedere alla luce di quanto riportato nel Piano

di Sicurezza e di Coordinamento (P.S.C.) del singolo

cantiere (art. 100 del D.Lgs. n.81/2008 e s.m. e i.) che:

- fanno riferimento al “PROGETTO DELLA SICUREZZA”;

- sono legati alla discrezionalità delle scelte tecniche fatte

dal Committente dell’opera, dal suo Progettista, rese

applicative dal Coordinatore della Sicurezza in fase di

progettazione e computate all’interno del P.S.C.;

- sono somme conseguenti ad attività che l’appaltatore

deve porre in essere “ex contractu”;

8

COSTI ED ONERI DELLA SICUREZZA

linee guida 2011 della Regione Umbria:

ONERI relativi ai Piani Operativi (P.O.S) o Piani Sostitutivi

(P.S.S. - art. 131 del D.Lgs. n.163/2006) che:

- sono afferenti a precise “obbligazioni normative”

applicabili al singolo cantiere e saranno rese palesi

attraverso il Piano Operativo e/o il Piano Sostitutivo di

Sicurezza;

- sono somme conseguenti ad attività che l’appaltatore

deve porre in essere “ex lege”.”

Indicazioni operative ITACA 2015

10

ONERI E COSTI DELLA SICUREZZA

Nel febbraio 2015 ITACA ha emanato le prime indicazioni

operative in merito alla “verifica di congruità degli oneri

aziendali della sicurezza nei contratti pubblici” definendo:

a. COSTI DELLA SICUREZZA che derivano, in caso di lavori ex Titolo IV, dalla

stima effettuata nel Piano di Sicurezza e Coordinamento (PSC) ai sensi dell'art.

100 del D.Lgs. 81/2008 s.m.i.) -o dall’analisi della Stazione appaltante anche per

tramite del RUP quando il PSC non sia previsto – rif. punto 4.1.2. -secondo le

indicazioni dell’allegato XV punto 4.

A tali costi l’impresa è vincolata contrattualmente (costi contrattuali) in quanto

rappresentano “l’ingerenza” del committente nelle scelte esecutive della

stessa; in essi si possono considerare, in relazione al punto 4.1.1. dell’allegato

XV, esclusivamente le spese connesse al coordinamento delle attività nel

cantiere, alla gestione delle interferenze o sovrapposizioni, nonché quelle degli

apprestamenti, dei servizi e delle procedure necessarie per la sicurezza dello

specifico cantiere secondo le scelte di discrezionalità tecnica del CSP /

Stazione appaltante, valutate attraverso un computo metrico estimativo preciso

11

ONERI E COSTI DELLA SICUREZZA

b. ONERI AZIENDALI DELLA SICUREZZA afferenti all’esercizio

dell’attività svolta da ciascun operatore economico (detti anche

costi ex lege, costi propri, costi da rischi specifici o costi aziendali

necessari per la risoluzione dei rischi specifici propri

dell’appaltatore), relativi sia alle misure per la gestione del rischio

dell’operatore economico, sia alle misure operative per i rischi

legati alle lavorazioni e alla loro contestualizzazione, aggiuntive

rispetto a quanto già previsto nel PSC e comunque riconducibili alle

spese generali.

Detti oneri aziendali sono contenuti nella quota parte delle spese

generali prevista dalla norma vigente (art. 32 del D.P.R. 207/2010

s.m.i.) e non sono riconducibili ai costi stimati per le misure

previste al punto 4 dell’allegato XV del D.Lgs. 81/2008 s.m.i.”

Vedi testo integrale in allegati

Documento INAIL 2015

13

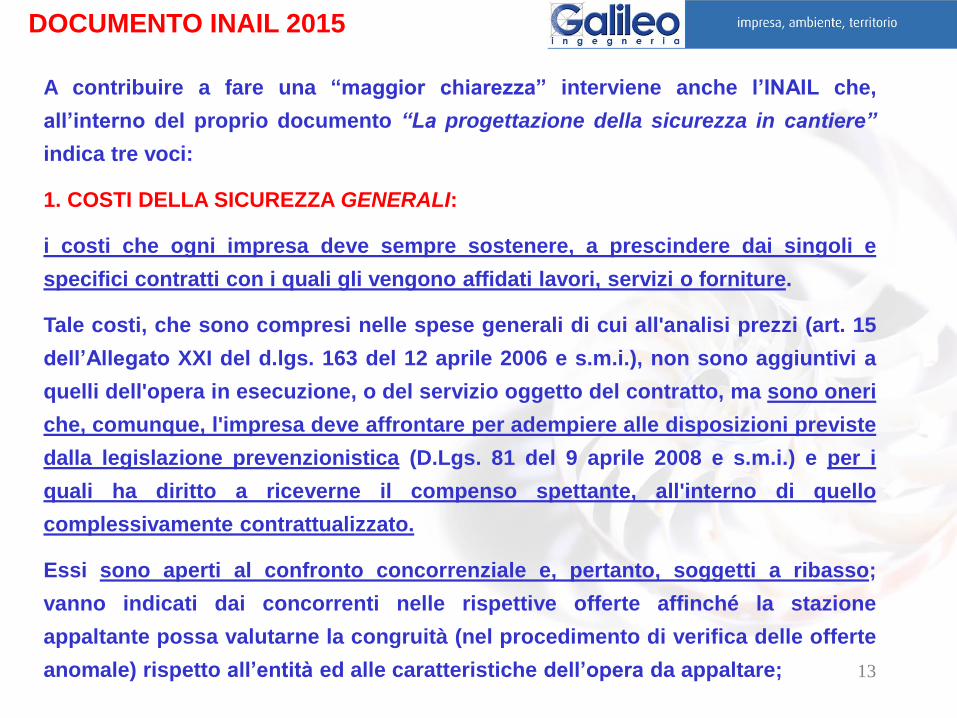

DOCUMENTO INAIL 2015

A contribuire a fare una “maggior chiarezza” interviene anche l’INAIL che,

all’interno del proprio documento “La progettazione della sicurezza in cantiere”

indica tre voci:

1. COSTI DELLA SICUREZZA GENERALI:

i costi che ogni impresa deve sempre sostenere, a prescindere dai singoli e

specifici contratti con i quali gli vengono affidati lavori, servizi o forniture.

Tale costi, che sono compresi nelle spese generali di cui all'analisi prezzi (art. 15

dell’Allegato XXI del d.lgs. 163 del 12 aprile 2006 e s.m.i.), non sono aggiuntivi a

quelli dell'opera in esecuzione, o del servizio oggetto del contratto, ma sono oneri

che, comunque, l'impresa deve affrontare per adempiere alle disposizioni previste

dalla legislazione prevenzionistica (D.Lgs. 81 del 9 aprile 2008 e s.m.i.) e per i

quali ha diritto a riceverne il compenso spettante, all'interno di quello

complessivamente contrattualizzato.

Essi sono aperti al confronto concorrenziale e, pertanto, soggetti a ribasso;

vanno indicati dai concorrenti nelle rispettive offerte affinché la stazione

appaltante possa valutarne la congruità (nel procedimento di verifica delle offerte

anomale) rispetto all’entità ed alle caratteristiche dell’opera da appaltare;

14

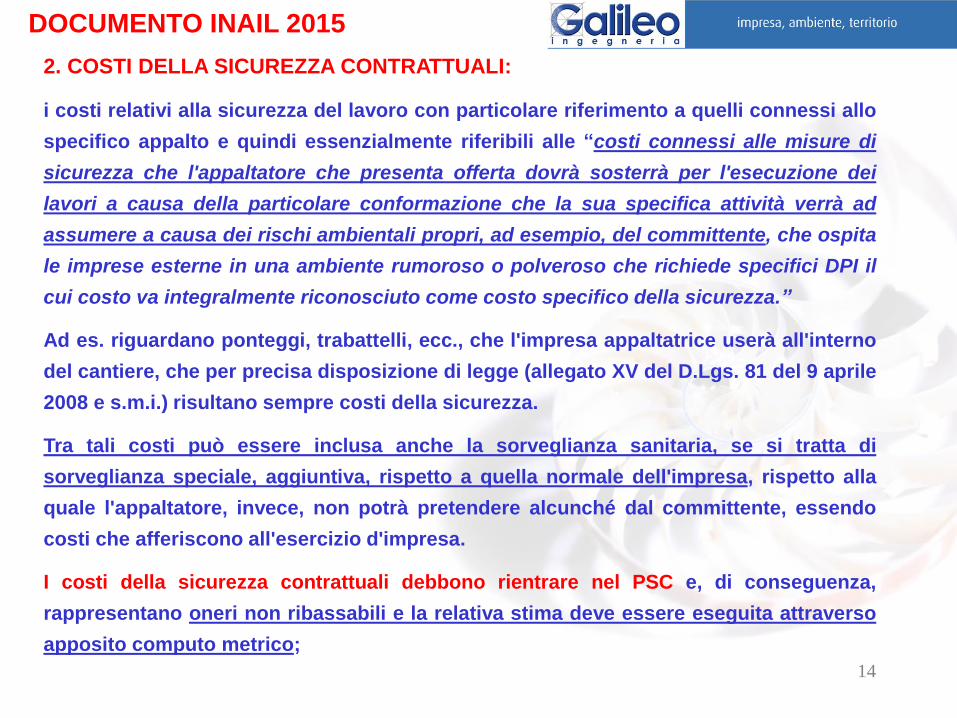

DOCUMENTO INAIL 2015

2. COSTI DELLA SICUREZZA CONTRATTUALI:

i costi relativi alla sicurezza del lavoro con particolare riferimento a quelli connessi allo

specifico appalto e quindi essenzialmente riferibili alle “costi connessi alle misure di

sicurezza che l'appaltatore che presenta offerta dovrà sosterrà per l'esecuzione dei

lavori a causa della particolare conformazione che la sua specifica attività verrà ad

assumere a causa dei rischi ambientali propri, ad esempio, del committente, che ospita

le imprese esterne in una ambiente rumoroso o polveroso che richiede specifici DPI il

cui costo va integralmente riconosciuto come costo specifico della sicurezza.”

Ad es. riguardano ponteggi, trabattelli, ecc., che l'impresa appaltatrice userà all'interno

del cantiere, che per precisa disposizione di legge (allegato XV del D.Lgs. 81 del 9 aprile

2008 e s.m.i.) risultano sempre costi della sicurezza.

Tra tali costi può essere inclusa anche la sorveglianza sanitaria, se si tratta di

sorveglianza speciale, aggiuntiva, rispetto a quella normale dell'impresa, rispetto alla

quale l'appaltatore, invece, non potrà pretendere alcunché dal committente, essendo

costi che afferiscono all'esercizio d'impresa.

I costi della sicurezza contrattuali debbono rientrare nel PSC e, di conseguenza,

rappresentano oneri non ribassabili e la relativa stima deve essere eseguita attraverso

apposito computo metrico;

15

DOCUMENTO INAIL 2015

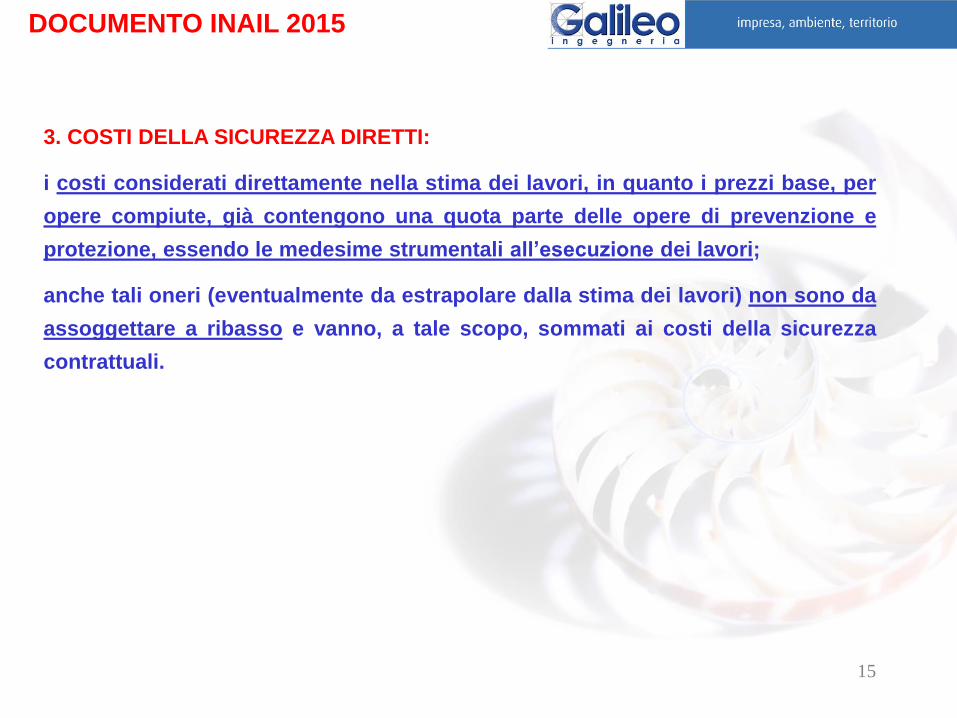

3. COSTI DELLA SICUREZZA DIRETTI:

i costi considerati direttamente nella stima dei lavori, in quanto i prezzi base, per

opere compiute, già contengono una quota parte delle opere di prevenzione e

protezione, essendo le medesime strumentali all’esecuzione dei lavori;

anche tali oneri (eventualmente da estrapolare dalla stima dei lavori) non sono da

assoggettare a ribasso e vanno, a tale scopo, sommati ai costi della sicurezza

contrattuali.

16

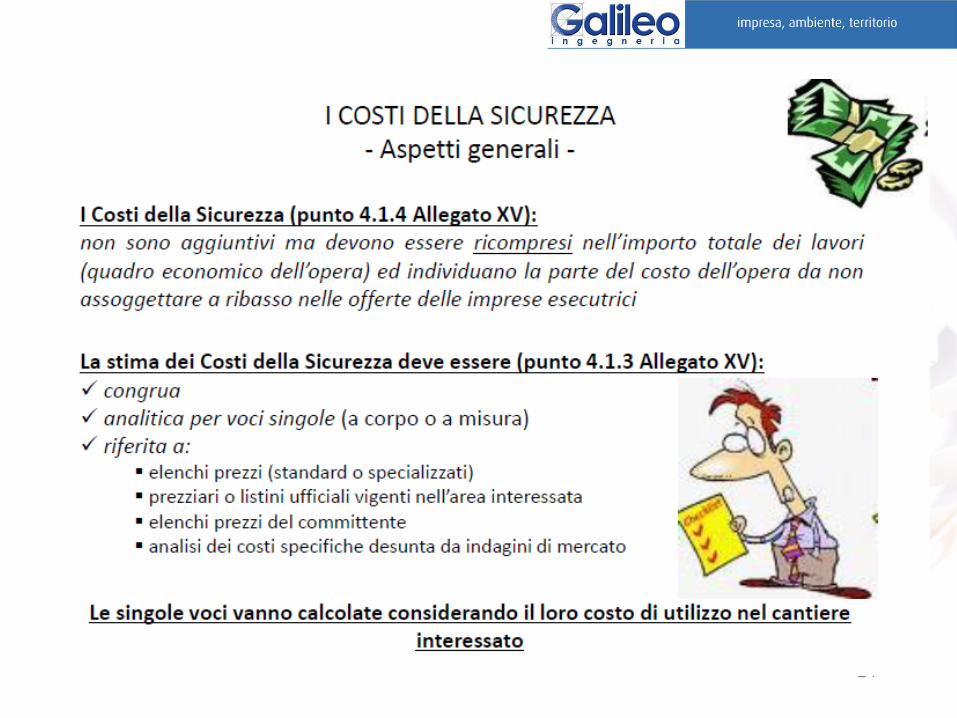

METODOLOGIE DI CALCOLO E PREZZIARI DI RIFERIMENTO

La metodologia della stima

la stima dei costi: innanzi tutto deve essere congrua!

Questo indica che deve essere coerente con i lavori che si devono andare ad

eseguire e con la complessità del cantiere.

Inoltre deve essere analitica; ciò significa che è necessario che la stima dei costi

non può essere indicata con una percentuale (accettata in una prima fase di

attuazione del Decreto 81) ma che deve essere specifica e dettagliata.

Deve essere per singole voci, a corpo od a misura ed anche questo è sintomatico

di una politica e di una metodologia particolare: occorre analizzare, attività per

attività, voce per voce, lavorazione per lavorazione, ogni aspetto ed ogni

accorgimento, tutto quanto, insomma, per poter giungere ad un numero il più

possibile vicino alla realtà

17

METODOLOGIE DI CALCOLO E PREZZIARI DI RIFERIMENTO

Il problema delle spese per la sicurezza incluse nelle lavorazioni

La normativa mi impone – imporrebbe – di analizzare anche le spese relative

alla sicurezza che sono insite all’interno delle lavorazioni poiché non devono

essere ribassate e devono essere scorporate.

Occorre quindi analizzare puntualmente, nell’ambito della redazione del

computo metrico, l’incidenza della sicurezza – o meglio il suo effettivo importo

– sulle varie lavorazioni.

Inoltre, nella composizione del prezzo a base di gara, e nelle successive

valutazioni, i due importi della sicurezza dovrebbero essere evidenziate e rese

palesi: ad esempio, importo dei lavori € 100.000, importo della sicurezza

compreso nelle lavorazioni € 5.000, importo delle spese della sicurezza

aggiuntivo € 7.500. Questo porta ad avere che l’importo a base d’asta è pari ad

€ 107.500, € 12.500 dei quali di sicurezza non ribassabili.

18

METODOLOGIE E PREZZIARI

Il metodo di computazione

Non è più possibile redigere un computo metrico estimativo “un tanto al chilo”,

a percentuale, ma, come visto, è necessario che venga redatto puntualmente, il

computo e che venga verificato, nell’ottica del controllo del progetto, anche per

evitare l’insorgere – come capitato – di errori.

Prima si calcolavano delle percentuali, in base alla tipologia dei lavori, e si

applicavano tout-court agli importi, con gravi ed ampie discrasie e con riserve

sollevate dalle imprese.

Queste riserve esistono tuttora, anche se, con l’evoluzione dei preziari, si sono

ridotte. L’importanza della redazione del computo metrico della sicurezza,

inoltre, è di importanza capitale anche in corrispondenza delle varianti al

progetto, anche se questo aspetto è un poco più complicato: occorre valutare,

puntualmente sempre, quali possono essere gli importi eventualmente da

sottrarre e quelli da ricomputare in aumento.

Il compito del CSP è sempre più di coesione col progettista e la redazione di un

buon PSC, nella sua interezza dovrebbe impegnare tempo e risorse, ed essere

redatto con la calma e la “tranquillità” che, spesso, non abbiamo.

19

METODOLOGIE E PREZZIARI

I prezziari di riferimento

Esistono in commercio numerosi programmi che al loro interno hanno anche un proprio prezziario od

hanno riferimenti ad altri preziari tuttavia ve ne sono alcuni che sono specifici della sicurezza, anche

redatti completi di analisi del prezzo.

20

SPESE GENERALI

Le spese generali

Questa è la voce che deve essere inserita, tanto dalla Stazione Appaltante

quanto dall’impresa partecipante alla gara d’appalto per poter valutare quali

siano le voci di spesa che l’impresa stessa suppone di sostenere per eseguire

quanto previsto dal contratto in essere (od in divenire).

In particolare, all’interno di questa voce devono essere inserite tutte le quote

relative al sistema di prevenzione e protezione aziendale (quota parte

dell’RSPP, del MC, della sorveglianza sanitaria – di base, della formazione alla

mansione – di base anch’essa, ecc); inoltre devono essere inserite all’interno di

questa voce tutti gli accorgimenti ed i presidi che servono all’esecuzione dei

lavori e che provengono, ex lege, dall’esercizio della propria operatività.

Rientrano all’interno delle spese generali, ad esempio, uffici, officine, centri di

manutenzione, la guardiania, eccetera; alcune Stazioni Appaltanti hanno

gestito e programmato la presenza, all’interno di queste spese, numerose voci

…

21

LA CONTABILIZZAZIONE DEI COSTI

L’Allegato XV, nell’ultimo paragrafo del punto 4 (il 4.1.6.) specifica come “Il

direttore dei lavori liquida l’importo relativo ai costi della sicurezza previsti in base

allo stato di avanzamento lavori, previa approvazione da parte del coordinatore per

l’esecuzione dei lavori quando previsto.”

A questo punto, però, una domanda sorge spontanea: in che modo il DL potrà

liquidare i costi della sicurezza?

Diciamo che tutti gli accorgimenti (chiamiamoli così) relativi alla sicurezza e che

contribuiscono a formare l’importo globale possono essere suddivisi in più parti:

- costi on/off: attività che vengono svolte “una tantum”, in una unica soluzione,

dopodiché le attività sono esaurite (è il caso, ad esempio, di una recinzione

puntuale e temporanea per proteggere un’area di lavoro che, magari per le

successive attività, viene poi abolita);

- costi lineari: una spesa continua per tutta la durata dei lavori o per una parte

significativa di essi (pulizie dei dormitori, ad esempio);

- costi “mob/demob”: costi di approvvigionamento e, successiva, manutenzione ed

ammortamento (costi relativi ai baraccamenti, ad esempio).

22

GESTIONE DELLE VARIANTI

E LE RELATIVE PERIZIE

Anche in questo caso, comunque, occorre fare sempre riferimento a computi

metrici dettagliati

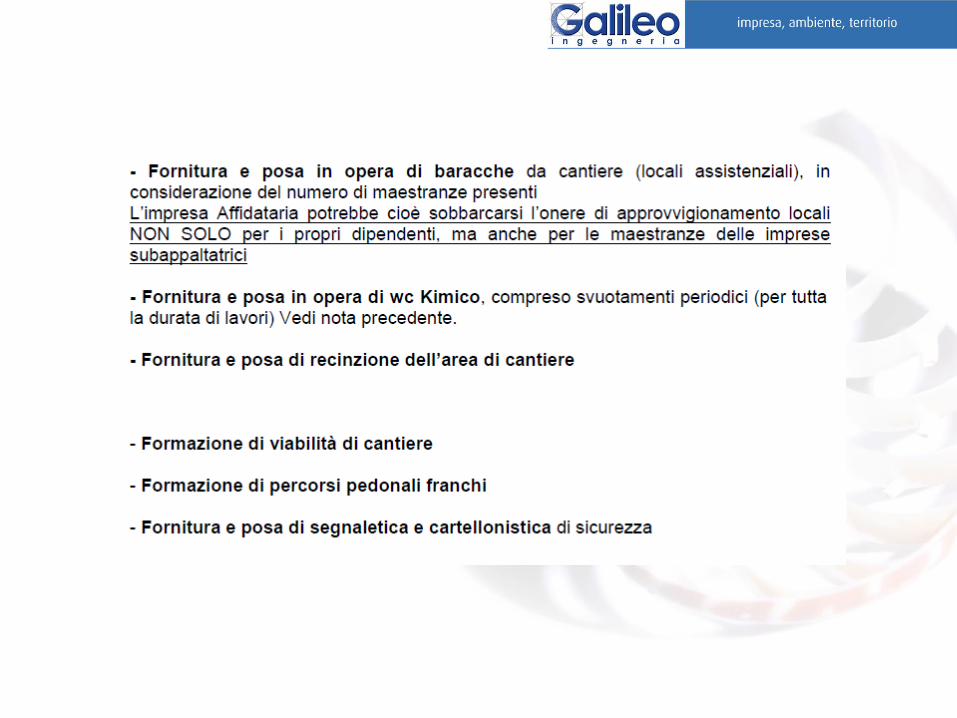

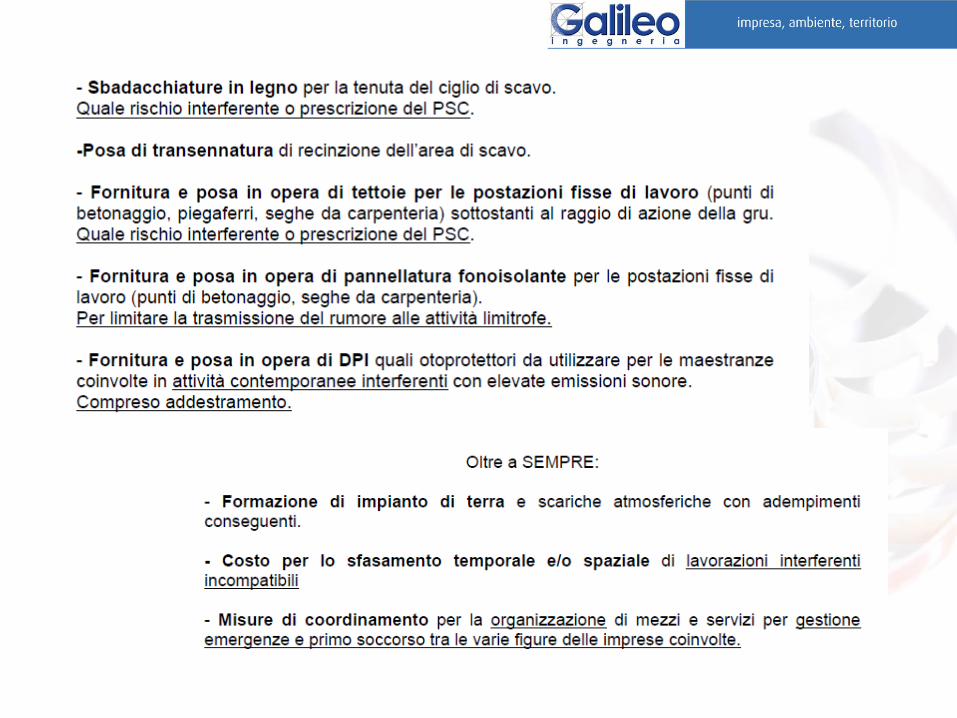

23

24

25

26

27

28

29

30

31

GRAZIE PER L’ATTENZIONE

Ing. Marco Guidetti [email protected]

Geom. Stefano Lanzoni

Galileo Ingegneria S.r.l. Via Cartiera 120 - 40037 Sasso Marconi (BO) Tel. 051 6781325 [email protected] www.galileo-ingegneria.it