Embed Size (px)

Citation preview

El presente documento fue realizado bajo las consideraciones establecidas por el Instituto Latinoamericano y del Caribe

de Planificación Económica y Social (ILPES) y la Comisión Económica para América Latina y el Caribe (2011), para la

Formulación de programas con base en la metodología de marco lógico. El objetivo de su realización fue establecer la

estructura general mínima que debe presentar el diagnóstico de una intervención pública, como lo es el caso de las

«labores de fiscalización», así como las características necesarias de cada elemento en la estructura de su composición.

El desarrollo del presente se desglosa en el índice siguiente:

Contenido I. Antecedentes ..................................................................................................................................................................... 1

I.1. Contexto del Sistema de Evaluación al Desempeño del Poder Legislativo .................................................................... 2

II. Identificación y descripción de la necesidad: la justificación de la intervención ............................................................... 3

II.1. Identificación y descripción de la necesidad actual ....................................................................................................... 7

II.2. Vinculación con los instrumentos de planificación para el Desarrollo ............................................................................ 7

II.2.2. Plan Estratégico 2014-2020 ........................................................................................................................................ 7

II.2.3. Plan Estatal de Desarrollo 2040 .................................................................................................................................. 9

II.2.5. Agenda de los ODS 2030 ........................................................................................................................................... 9

II.3. Experiencias de atención ............................................................................................................................................. 10

II.3.1. Sistema Nacional de Fiscalización ............................................................................................................................ 10

II.3.2. Normas Internacionales de Entidades Fiscalizadoras Superiores ............................................................................ 11

II.4. Causas y Efectos de la intervención pública ................................................................................................................ 13

II.4.1. El origen (Causas) de la intervención pública ........................................................................................................... 13

II.4.2. Las consecuencias (Efectos) de la intervención pública ........................................................................................... 13

II.5. Árbol de Causas y Efectos ........................................................................................................................................... 13

II.6.1. Definición del área de enfoque (Población) .............................................................................................................. 15

III. Modelo sistemático de la solución ................................................................................................................................. 15

III.1. Árbol de Objetivos ....................................................................................................................................................... 15

III.2. Presupuesto ................................................................................................................................................................ 17

IV. Matriz de Marco Lógico de la intervención .................................................................................................................... 17

V. Conclusiones .................................................................................................................................................................. 19

VI. Glosario ......................................................................................................................................................................... 20

VII. Referencias Bibliográfica .............................................................................................................................................. 22

«Una acción gubernamental debe ser capaz de rendir cuentas no sólo en términos

de normas y procedimientos, sino de efectos concretos, medibles y alcanzables».

-David Arellano Gault

ASEG | Página 1 de 23

I. Antecedentes En el marco de la Nueva Gestión Pública (npm, por sus siglas en inglés)1 el objetivo fundamental de la administración

pública es la prestación de servicios de calidad y una orientación al cliente, objetivo que puede ser proyectado a cada una

de las entidades que conforman el Estado y los Municipios. Para lograr el cometido, los gerentes públicos, asimilando la

cultura empresarial, disponen de recursos humanos, financieros, materiales y tecnológicos sobre los cuales resulta

indispensable maximizar su rendimiento, tanto en conjunto, como individualmente, en términos de eficiencia, eficacia,

economía y equidad.

Ante tal contexto, la administración pública requiere de un elemento de feedback sobre el proceso de la gestión de dichos

recursos. Uno de los elementos es la auditoría gubernamental, cuyo fin último en las entidades del sector público es abonar

a la buena gobernanza y el valor público, mediante el atestiguamiento de la empleabilidad de los recursos públicos y su

incidencia en el logro de los objetivos de las políticas.

En ese sentido, la auditoría del sector público es indispensable para la administración pública, ya que la gestión de recursos

públicos es un asunto de confianza. De acuerdo con la INTOSAI (2013), la responsabilidad resultante de la administración

de los recursos públicos se confía a una entidad o persona que actúa en representación de la sociedad. Al respecto, es

inherente que la auditoría del sector público aumenta la confianza, ya que proporciona información y evaluaciones

independientes y objetivas concernientes a las desviaciones de las normas aceptadas o de los principios de buena

gobernanza (eficiencia, eficacia, economía, transparencia y rendición de cuentas).

Los usuarios previstos buscarán tener confianza en la fiabilidad y relevancia de la información que utilizan como base para

tomar decisiones. Por lo tanto, las auditorías proporcionan información con base en evidencia suficiente y apropiada; sin

embrago, debido a limitaciones inherentes, las auditorías nunca pueden dar una seguridad absoluta, ya que se trata de

una acción de atestiguamiento. 2

La fiscalización en el estado de Guanajuato.

En el contexto normativo, se tiene que el artículo 63 de la Constitución Política para el Estado de Guanajuato establece

que, como una de las facultades del Congreso del Estado, se encuentra el fiscalizar las cuentas públicas y, de igual

manera, verificar el desempeño en cuanto al cumplimiento de los objetivos:

XVIII. Fiscalizar la cuenta pública del Poder Ejecutivo incluyendo la de las entidades y organismos de la administración

pública paraestatal, del Poder Judicial y de los organismos autónomos; de igual manera, verificar el desempeño en el

cumplimiento de los objetivos de los programas.

XIX. Fiscalizar las cuentas públicas municipales incluyendo las de las entidades y organismos de la administración pública

paramunicipal; de igual manera, verificar el desempeño en el cumplimiento de los objetivos de los programas.

Para tal efecto, el Congreso se apoyará en la Auditoría Superior del Estado de Guanajuato, en los términos de la Ley.

A su vez, el artículo 66 Constitucional, determina que la Auditoría Superior del Estado de Guanajuato tiene autonomía

técnica, de gestión y presupuestaria en el ejercicio de sus atribuciones y para decidir sobre su organización interna,

funcionamiento y resoluciones, en los términos que disponga la Ley. Además, agrega que la función de fiscalización será

ejercida conforme a los principios de objetividad, independencia, transparencia, legalidad, definitividad, imparcialidad,

confiabilidad y profesionalismo.

1 New Public Management. 2 A saber, por atestiguamiento se entiende a la «acción de atestiguar», esto es, «Deponer, declarar, afirmar algo como testigo» y «Ofrecer indicios ciertos de algo cuya existencia no estaba establecida u ofrecía duda». Fuente: RAE. En los compromisos de atestiguamiento, la parte responsable mide la materia/asunto en cuestión de acuerdo a los criterios y presenta la información de la materia, sobre la cual el auditor procede a reunir evidencia de auditoría suficiente y apropiada para contar con una base razonable que le permita expresar una conclusión.

ASEG | Página 2 de 23

I.1. Contexto del Sistema de Evaluación al Desempeño del Poder Legislativo De acuerdo con la Secretaría de Finanzas (SFIyA, 2018) el modelo de Gestión para Resultados en Guanajuato ha sido

desarrollado con base en instrumentos normativos federales y estatales. En el ámbito federal, dichos instrumentos son: la

Constitución Política de los Estados Unidos Mexicanos, la Ley General de Responsabilidad Hacendaria y la Ley General

de Contabilidad Gubernamental.

En la Entidad, se ha implementado el Modelo de Gestión para Resultados (GpR) con el propósito de generar valor público

mediante la definición de prioridades claras, la orientación hacia un enfoque en los resultados y el desarrollo de una visión

de largo plazo.

Para cumplir con este propósito, uno de los componentes clave del Modelo es el Presupuesto Basado en Resultados

(PbR), el cual tiene como objetivo mejorar la calidad del gasto público a través de mejores asignaciones de recursos,

consistentes con objetivos políticos y sociales, y al mismo tiempo, lograr una mayor eficiencia en su uso. Al respecto, la

Secretaría señala que «el instrumento para el diseño, organización, ejecución, seguimiento, evaluación y mejora de los

Programas Presupuestarios es la Matriz de Indicadores para Resultados (MIR)», toda vez que ésta es el resultado de un

proceso de planeación realizado con base en la Metodología de Marco Lógico (MML), y permite:

• Establecer los objetivos del Programa Presupuestario e identificar la alineación a los instrumentos de planeación de

orden superior;

• Incorporar indicadores que miden los objetivos e identificar los medios para obtener y verificar la información de los

indicadores;

• Describir los bienes y servicios que se entregarán a la población, así como los procesos y proyectos para producirlos

• Establecer supuestos sobre los riesgos que pueden afectar el desempeño del programa

Desde el ejercicio fiscal 2014, en el estado de Guanajuato se dispone de una plataforma SED (Sistema de Evaluación del

Desempeño) para ordenar la información programática, la cual es definida como el conjunto de elementos metodológicos

que permiten realizar una valoración objetiva del desempeño de los programas, bajo los principios de verificación del grado

de cumplimiento de metas y objetivos, con base en indicadores que permitan conocer el impacto social de los programas

y de los proyectos. Es en esta plataforma en donde se encuentran concentradas las Matrices de Indicadores para

Resultados de los programas presupuestarios que conforman el PbR Estatal.

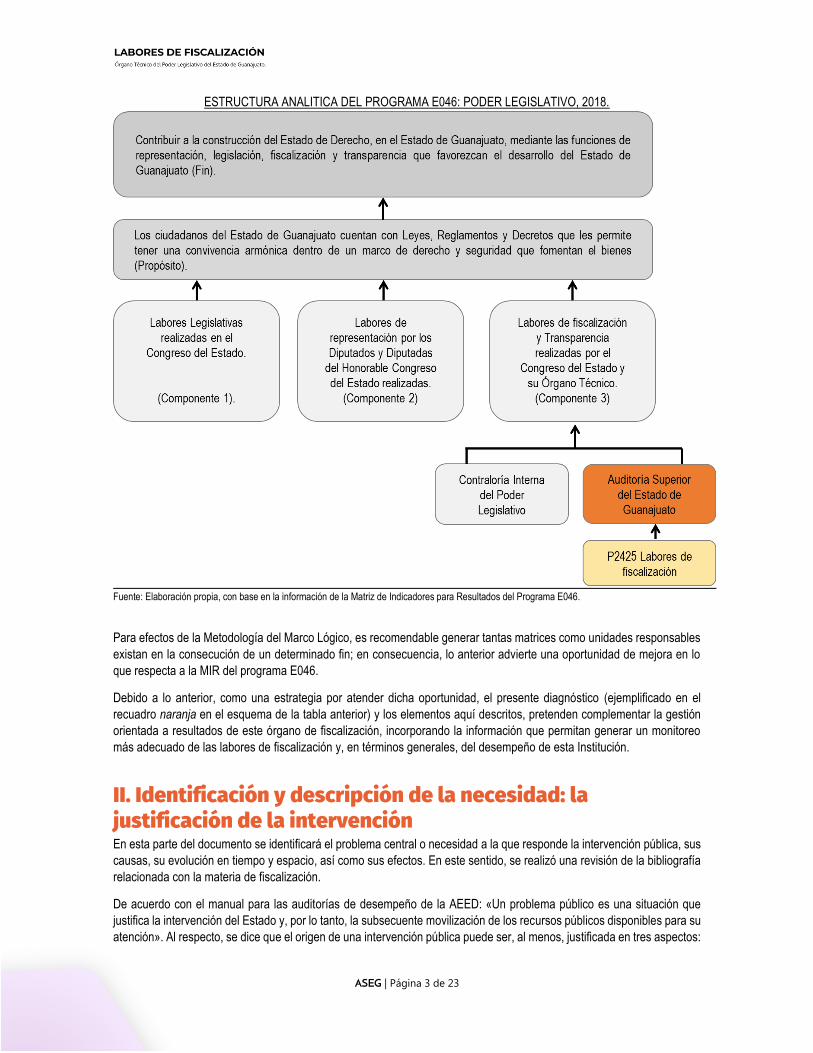

En dicha plataforma existe el Programa presupuestario E046 «Poder Legislativo», cuyo objeto es «contribuir a la

construcción del Estado de Derecho, en el Estado de Guanajuato, mediante las funciones de representación, legislación,

fiscalización y transparencia que favorezcan el desarrollo del Estado de Guanajuato».

Dentro de la estructura analítica del Programa E046, se reconoce la participación de la Auditoría Superior del Estado de

Guanajuato, tal como se observa en el esquema siguiente:

ASEG | Página 3 de 23

ESTRUCTURA ANALITICA DEL PROGRAMA E046: PODER LEGISLATIVO, 2018.

Fuente: Elaboración propia, con base en la información de la Matriz de Indicadores para Resultados del Programa E046.

Para efectos de la Metodología del Marco Lógico, es recomendable generar tantas matrices como unidades responsables

existan en la consecución de un determinado fin; en consecuencia, lo anterior advierte una oportunidad de mejora en lo

que respecta a la MIR del programa E046.

Debido a lo anterior, como una estrategia por atender dicha oportunidad, el presente diagnóstico (ejemplificado en el

recuadro naranja en el esquema de la tabla anterior) y los elementos aquí descritos, pretenden complementar la gestión

orientada a resultados de este órgano de fiscalización, incorporando la información que permitan generar un monitoreo

más adecuado de las labores de fiscalización y, en términos generales, del desempeño de esta Institución.

II. Identificación y descripción de la necesidad: la justificación de la intervención En esta parte del documento se identificará el problema central o necesidad a la que responde la intervención pública, sus

causas, su evolución en tiempo y espacio, así como sus efectos. En este sentido, se realizó una revisión de la bibliografía

relacionada con la materia de fiscalización.

De acuerdo con el manual para las auditorías de desempeño de la AEED: «Un problema público es una situación que

justifica la intervención del Estado y, por lo tanto, la subsecuente movilización de los recursos públicos disponibles para su

atención». Al respecto, se dice que el origen de una intervención pública puede ser, al menos, justificada en tres aspectos:

ASEG | Página 4 de 23

En primer lugar, una situación no deseada que dificulta o entorpece la consecución de un objetivo, para cuya modificación

o alteración el Estado ha decidido emplear los recursos públicos disponibles; es decir, una problemática. En segundo,

podría una política justificarse en la atención de una necesidad o asunto de interés público que no necesariamente es un

fenómeno problemático, sino una función inherente a la actividad gubernamental; o bien, una opción más es el

aprovechamiento de una oportunidad, es decir, una situación potencial (o situación deseada), que es ese estadio de mejora

que sería viable alcanzar bajo la intervención del Estado.

Las labores de fiscalización como función inherente de la ASEG.

De acuerdo al párrafo anterior, la intervención que corresponde a las labores de fiscalización se encuadra de manera

particular en la atención de una necesidad; esto, debido a que se trata de una política (fiscalización y rendición de cuentas)

que surge como una actividad de apoyo al Poder Legislativo, recordando que el artículo 66 de la Constitución Política del

Estado de Guanajuato, así como la Ley de Fiscalización Superior del Estado de Guanajuato, otorgan a la Auditoría Superior

del Estado de Guanajuato atribuciones para fiscalizar la recaudación, manejo, custodia, control y aplicación de los recursos

públicos de los Poderes, los Ayuntamientos, las Dependencias y Entidades de la Administración Pública Estatal y Municipal

y los Organismos Autónomos y en general los recursos públicos que se destinen y ejerzan por cualquier entidad, persona

física o jurídico colectiva, pública o privada, los transferidos a fideicomisos, mandatos, fondos, comités, patronatos,

consejos o cualquier otra figura; todo ello, en el marco de ser el órgano técnico que apoye la función fiscalizadora del Poder

Legislativo del Estado de Guanajuato.

Cabe señalar que, si bien se trata de una función inherente del Estado, asignada al Poder Legislativo, por si misma tiene

una repercusión directa en la ejecución y el control del gasto público. Para tal efecto, los principios de transparencia y

rendición de cuentas en el ejercicio de los recursos públicos son fundamentales para los procesos gubernamentales de

nuestra entidad y, en consecuencia, los funcionarios del gobierno y aquellos que ejercen recursos públicos son

responsables de llevar a cabo la función pública de manera eficiente, económica, eficaz, ética y transparente, para el logro

de los objetivos a los que fueron destinados los recursos (de acuerdo con el artículo 134 constitucional).

Así entonces, fiscalizar se vuelve una labor esencial para la rendición de cuentas del gobierno a la sociedad, toda vez que

las auditorías y evaluaciones realizadas por los Entes Fiscalizadores proporcionan una valoración independiente, objetiva

y apartidista de la gestión pública.

De acuerdo con las ISSAI, el entorno de la auditoría del sector público es aquel en el que los gobiernos y otras entidades

del sector público se responsabilizan sobre el uso de recursos provenientes de la tributación y otras fuentes, para la

prestación de servicios a los ciudadanos y otros beneficiarios. Estas entidades deben rendir cuentas de su gestión y

desempeño, así como del uso de los recursos, tanto a quienes se los proporcionan como a quienes dependen de los

servicios prestados, incluyendo a los ciudadanos. Al respecto, la auditoría del sector público ayuda a crear las condiciones

adecuadas y a fortalecer la expectativa de que las entidades del sector público y los servidores públicos desempeñarán

sus funciones de manera eficaz, eficiente y ética, y de acuerdo con las leyes y reglamentos aplicables.

En dicha lógica se construye la necesidad de realizar labores de fiscalización, toda vez que los Legisladores (directamente),

funcionarios públicos y la sociedad (indirectamente) necesitan saber si:

En el ámbito de cumplimiento:

El gobierno administra los recursos públicos y ejerce su función de conformidad con las leyes y reglamentos;

En el ámbito del desempeño:

Los programas de gobierno están logrando sus objetivos y resultados esperados;

Los servicios públicos se prestan de manera eficaz, eficiente, económica, ética y transparente.

ASEG | Página 5 de 23

Esto es que, en términos generales, las labores de fiscalización pretenden proporcionar, a los órganos legislativos3,

información y evaluaciones independientes y objetivas concernientes a la administración y el desempeño de las políticas,

programas u operaciones gubernamentales.

Para el cumplimiento de dichas funciones, la Auditoría Superior cuenta con un marco que define los alcances de su

actuación, el cual se resume en los párrafos siguientes:

Constitución Política del Estado de Guanajuato

La Sección Sexta (de la Fiscalización Superior del Estado) del Capítulo Segundo de la Constitución local, en el artículo 66,

define que la Auditoría Superior del Estado de Guanajuato tiene autonomía técnica, de gestión y presupuestaria en el

ejercicio de sus atribuciones y para decidir sobre su organización interna, funcionamiento y resoluciones, en los términos

que disponga la Ley. La función de fiscalización será ejercida conforme a los principios de objetividad, independencia,

transparencia, legalidad, definitividad, imparcialidad, confiabilidad y profesionalismo; asimismo, establece las atribuciones

siguientes:

I. Analizar, evaluar y comprobar las cuentas públicas, de conformidad con los programas que para el efecto se

aprueben por dicha Auditoría. Si del examen que se realice aparecieran discrepancias entre los ingresos o los

egresos, con relación a los conceptos y las partidas respectivas o no existiera exactitud o justificación en los

ingresos obtenidos o en los gastos realizados, se determinarán las responsabilidades de acuerdo con la Ley.

Asimismo, realizará auditorías de desempeño en el cumplimiento de objetivos y metas contenidos en los

programas y sólo podrá emitir las recomendaciones para la mejora en el desempeño de estos, en los términos

de la Ley.

II. Conocer, revisar y evaluar los resultados de la gestión financiera de los sujetos de fiscalización y comprobar

si se han ajustado al presupuesto y a sus contenidos programáticos y verificar el cumplimiento de los objetivos

contenidos en los programas;

III. Investigar los actos u omisiones que puedan constituir daños o perjuicios a la hacienda o patrimonio públicos;

IV. Acordar y practicar auditorías conforme a su programa anual y ejecutar las que acuerde el Congreso del

Estado en los términos de la fracción XVIII del Artículo 63 de esta Constitución;

V. Verificar el exacto cumplimiento y apego a la legislación y normatividad aplicable, por parte de los sujetos de

fiscalización;

VI. Dictaminar los daños y perjuicios causados a la hacienda o patrimonio públicos. La Ley establecerá el

procedimiento para hacer efectiva la responsabilidad resarcitoria y los medios de impugnación que procedan;

VII. Dictaminar la probable responsabilidad y promover el fincamiento de sanciones ante las autoridades

competentes, en los términos de Ley;

VIII. Informar al Congreso del Estado, en los términos de la Ley, del resultado de la revisión de la cuenta pública

y demás asuntos derivados de la fiscalización, incluyendo los dictámenes, informes de resultados, comentarios

y observaciones de las auditorías;

IX. Dar seguimiento a las observaciones o recomendaciones que emita;

Ley de Fiscalización Superior del Estado de Guanajuato

La ley de fiscalización tiene como fin regular la función estatal de fiscalización y su procedimiento respectivo, así como

establecer las bases de la organización y funcionamiento de la ASEG, al igual que su marco de atribuciones.

3 Además, a los encargados de la gobernanza y al público en general.

ASEG | Página 6 de 23

Al respecto, el numeral tercero de la Ley en comento señala que la Auditoría Superior del Estado de Guanajuato es

competente para:

I. Practicar auditorías y revisiones, mediante visitas o inspecciones, solicitando información y documentación

durante el desarrollo de las mismas;

III. Fiscalizar la gestión financiera de los sujetos de fiscalización, a través de sus cuentas públicas;

IV. Investigar los actos u omisiones de los que se presuma alguna irregularidad o conducta ilícita en la gestión

financiera de los sujetos de fiscalización;

V. Practicar auditorías de desempeño para verificar el cumplimiento de los objetivos y las metas de los programas

estatales y municipales;

VI. Dictaminar los daños o perjuicios que afecten a la hacienda pública del estado y de los municipios;

VII. Imponer medidas de apremio para hacer cumplir las atribuciones que le confiere esta ley;

VIII. Promover ante las autoridades el fincamiento de responsabilidades;

IX. Dar seguimiento a las acciones de responsabilidad, observaciones y recomendaciones que se generen de

las auditorías y revisiones;

Lo anterior, bajo la consideración de los principios rectores de la fiscalización señalados en el artículo séptimo de la Ley:

La función de fiscalización se desarrollará conforme a los principios de objetividad, definitividad, confiabilidad,

imparcialidad, independencia, transparencia, legalidad y profesionalismo.

En cuanto a la definición del proceso de revisión de cuenta pública y auditorías a cargo de la Auditoría Superior, se

establece lo siguiente:

El proceso de revisión de cuenta pública y auditorías a cargo de la Auditoría Superior (artículo 35).

En la fiscalización de la cuenta pública y práctica de auditorías, la Auditoría Superior deberá cubrir un alcance

de al menos un 30% del ingreso o gasto (artículo 36).

El proceso de revisión de cuenta pública y auditorías constará de las siguientes fases: iniciará con la notificación

de la orden de inicio (…) el pliego de observaciones y recomendaciones (…) el informe de resultados (artículo

37); por destacar algunos.

Finalmente, una vez que el Congreso emita el acuerdo respecto al informe de resultados, la Auditoría Superior iniciará las

acciones de responsabilidad conducentes en los términos de las leyes aplicables, así como el seguimiento a las

recomendaciones no atendidas u observaciones no solventadas en el informe de resultados (artículo 65).

El Programa General de Fiscalización

La Ley de Fiscalización Superior del Estado de Guanajuato señala en sus artículos 16, 18 y 82, fracción III, que la ASEG

establecerá un Programa General de Fiscalización, señalando los actos y sujetos de fiscalización que serán objeto de

auditoría o revisión, emitiéndose el mismo en el primer bimestre del año, el cual tendrá carácter público y deberá difundirse

a través de la página de internet de este ente auditor, conforme al cual, acordará y practicará sus auditorías.

Un elemento novedoso que se incorporó al referido artículo 16 en la reforma a la Ley que entró a vigor el 19 de diciembre

de 2017, es el señalamiento expreso de que el Auditor Superior dará a conocer el Programa General de Fiscalización a la

Comisión de Hacienda y Fiscalización, disposición que se correlaciona con la fracción XIII del artículo 112 de la Ley

Orgánica del Poder Legislativo del Estado de Guanajuato, misma que se incorporó en dichas reformas.

El Programa históricamente se conforma con las revisiones de las cuentas públicas, las auditorías al Ramo General 33 y

Obra Pública y las auditorías financieras, integrales o de desempeño correspondientes al periodo del ejercicio anterior del

ASEG | Página 7 de 23

referido programa. En ese sentido, el presente instrumento de programación para el ejercicio 2018, sigue esa lógica inercial

y de claro sustento normativo.

Para el ejercicio 2018 se tiene que la Auditoría Superior comprometió un total de 262 actos de fiscalización, los cuales se

integran de 218 (83,2%) actos con carácter de cumplimiento financiero y los restantes 44 (16.8%) con enfoque de

desempeño.

II.1. Identificación y descripción de la necesidad actual Una vez identificado el justificante de la intervención y, del marco de actuación de la Auditoría Superior del Estado de

Guanajuato, para efectos de la aplicación de la Metodología del Marco Lógico, se definió la necesidad de la manera

siguiente:

Informar al poder legislativo sobre la empleabilidad de los recursos públicos dentro del marco de la

legalidad con honestidad, eficiencia, eficacia, economía y con un enfoque de resultados.4

Lo anterior, representa el elemento central del «Árbol de las Causas y Efectos», en el entendido de que no se parte de la

identificación de una problemática; sino, de una necesidad.

II.2. Vinculación con los instrumentos de planificación para el Desarrollo Considerando que la ASEG, es la dependencia que tiene a su cargo el proceso número «2425» que corresponde a las

«labores de fiscalización», y que, el objeto inherente de dicha actividad recae en «informar al Poder Legislativo» sobre la

empleabilidad de los recursos, mediante la fiscalización de las cuentas públicas y el desempeño de los planes y programas,

en efecto, se tiene que existe alineación con el Plan Estatal de Desarrollo 2035 (PED), la agenda de los Objetivos de

Desarrollo Sostenible 2030 y, de manera particular, con la planeación institucional establecida en el Plan Estratégico 2014-

2020.

II.2.2. Plan Estratégico 2014-2020 Dentro del Plan Estratégico 2014-2020 se establece la filosofía Institucional de la Auditoría Superior del Estado de

Guanajuato, así como la planeación lógica y consecutiva conforme a su Misión y Visión:

Misión:

Fiscalizar que los recursos públicos sean empleados dentro del marco de la legalidad con honestidad, eficiencia,

eficacia, economía y con un enfoque de resultados, generando un ambiente de confianza de la sociedad hacia

las instituciones del Estado.

Visión:

Ganar la confianza pública, obteniendo resultados claros y asumiendo el liderazgo en la rendición de cuentas, la

fiscalización profesional de los recursos públicos y el impulso de las mejores prácticas de gobierno.

Tal como se señaló anteriormente, la Auditoría Superior del Estado de Guanajuato es el órgano técnico por medio del cual

el Congreso del Estado ejerce la función de fiscalización conferida en la Constitución del Estado de Guanajuato, donde se

establece la obligación de fiscalizar las cuentas públicas de los Poderes del Estado, Organismos Autónomos y municipios.

4 En concordancia con la necesidad identificada para la ASEG, las Normas ISSAI (2013)señalan que una EFS ejercerá su función de auditoría del sector público dentro de un arreglo constitucional específico y en virtud de su cargo y mandato, lo que le garantiza suficiente independencia y poder de discreción para llevar a cabo sus deberes.

ASEG | Página 8 de 23

Para el ejercicio de su «deber ser» conforme a la planeación establecida, la Auditoría Superior del Estado de Guanajuato

se divide en cuatro ejes rectores que determinan las líneas de acción:

Fuente: Elaboración propia

ASEG | Página 9 de 23

II.2.3. Plan Estatal de Desarrollo 2040 El Plan Estatal de Desarrollo Guanajuato 2040 (PED) es el instrumento de planeación, producto del trabajo de la sociedad,

la academia y el gobierno, en el que se plasma la visión de la entidad que, en conjunto, se quiere construir en el largo

plazo, con un horizonte de más de 20 años.

Al respecto, se tiene que uno de los ejes5 (dimensiones) que conforman el PED 2040, se fundamenta en que «el manejo

adecuado de los recursos requiere de un servicio público que se conduzca bajo principios éticos, honradez y

transparencia». Tal como su nombre lo establece, la dimensión de «Administración pública y Estado de Derecho»

comprende los principales temas que rigen la actuación y el desempeño de la administración pública, así como el marco

institucional que vela por el cumplimento de la seguridad, la convivencia armónica y la paz social, todos ellos elementos

fundamentales del Estado de Derecho.

Dicho eje, reconoce como algunos de sus principales desafíos la consolidación de un Sistema Estatal de Evaluación, con

proyección a los municipios de la entidad; así como la consolidación de equipos de trabajo profesionales y altamente

capacitados en los temas de planeación, presupuestación, monitoreo y evaluación, tanto en la entidad como en los

municipios. Para lograrlo, se determinaron una serie de objetivos y estrategias, que se relacionan con el quehacer de esta

institución y que, sin duda, nos convierte en corresponsables para su logro:

Objetivos Estrategias

Objetivo 4.1.1. Incrementar la eficiencia y la eficacia del sector público estatal, con el involucramiento corresponsable de la sociedad.

Consolidación del Sistema Estatal de Monitoreo y Evaluación del Desarrollo que permita el seguimiento de cada programa, proyecto o acción en tiempo real.

Fortalecimiento de las capacidades profesionales del personal en servicio público en todos sus niveles, generando un sentido de pertenencia sustentado en principios de legalidad, eficiencia, eficacia, honradez, inclusión e igualdad de género.

Objetivo 4.1.2. Consolidar una gestión pública abierta, transparente y cercana a la ciudadanía, sin cabida para la corrupción.

Desarrollo de mecanismos más amplios y diversos para la difusión de información acerca de la situación financiera, los trámites, los servicios y los resultados de las acciones gubernamentales.

Objetivo 4.1.3. Fortalecer las capacidades institucionales de las administraciones públicas municipales, para que su actuación se conduzca con apego a los procesos de planeación, transparencia y evaluación de resultados que requiere la sociedad.

Impulso a la corresponsabilidad de los municipios en el combate a la corrupción.

Fuente: Elaboración propia, con base en información del Plan Estatal de Desarrollo Guanajuato 2040. Construyendo el futuro Resumen Ejecutivo. Primera edición. Gobierno del Estado de Guanajuato; 2018.

II.2.5. Agenda de los ODS 2030 De acuerdo con la Organización Internacional de las Entidades Fiscalizadoras Superiores (INTOSAI, ODS: EFS y

Regiones, 2017), las Entidades Fiscalizadoras Superiores (EFS) tienen un papel importante en la implementación de los

Objetivos de Desarrollo Sostenible (ODS).

La contribución y papel de las EFS respecto al control y el monitoreo de los ODS de las Naciones Unidas ha sido uno de

los dos temas principales en el marco de la Declaración de Abu Dabi de la INCOSAI en 2016. El Congreso confirmó el

gran interés de las EFS en realizar trabajos de auditoría y revisión sobre los ODS, basándose para ello en los siguientes

cuatro enfoques:

5 Dimensión: Administración pública y estado de derecho.

ASEG | Página 10 de 23

(1) Evaluar la preparación de los gobiernos nacionales para implementar los ODS;

(2) Emprender auditorías de desempeño en el contexto de los ODS;

(3) Evaluar y apoyar la aplicación del ODS 16; así como

(4) Posibilidades de EFS de ser modelos de transparencia y rendición de cuentas en sus propias operaciones.

Es así que, la implementación de los ODS desde la perspectiva de los auditores, se orienta en la necesidad de ampliar los

enfoques de auditoria, a la participación de otras partes interesadas en las auditorias y a la movilización de la

implementación de los ODS a través de auditorías de desempeño o la aplicación de indicadores, inclusive, la Declaración

señala que las auditorias coordinadas representan también una valiosa posibilidad para un intercambio mutuo de

experiencias y conocimientos que permitan contribuir de forma significativa a la Agenda 2030 para el Desarrollo Sostenible.

Además, del apoyo que la labor de las EFS representa para la implementación y evaluación de los ODS, existe una

vinculación directa con el objetivo número 16 correspondiente a la promoción de un acceso universal a la justicia y la

construcción de instituciones responsables y eficaces a todos los niveles, y que, para ello, Naciones Unidas declara que

es necesario acabar con la corrupción. En razón de lo anterior, se plantearon una serie de metas en las que, sin lugar a

duda, los esfuerzos de este Órgano de fiscalización contribuirían, en medida de lo posible, para afianzar su cumplimiento:

16.3 Promover el estado de derecho en los planos nacional e internacional y garantizar la

igualdad de acceso a la justicia para todos.

16.5 Reducir considerablemente la corrupción y el soborno en todas sus formas.

16.6 Crear a todos los niveles instituciones eficaces y transparentes que rindan cuentas.

16.10 Garantizar el acceso público a la información.

II.3. Experiencias de atención

II.3.1. Sistema Nacional de Fiscalización Según la OCDE (2016),las reformas recientes en México crearon una estructura jurídica para fortalecer la gobernanza

pública y defender los principios de rendición de cuentas, integridad y transparencia en el gobierno. El Sistema Nacional

de Fiscalización (SNF) es uno de los pilares fundamentales del Sistema Nacional Anticorrupción.

El enfoque de México para las reformas recientes coincide con la perspectiva de gobierno integral de la OCDE, que enfatiza

la necesidad de coordinación y coherencia entre todas las áreas de política pública, los poderes y los órdenes de gobierno.

El mismo Sistema Nacional de Fiscalización ejemplifica este enfoque, ya que agrupa a los órganos de auditoría y control

gubernamental nacionales y subnacionales mediante una plataforma para coordinarse, intercambiar información e impulsar

mejoras tangibles en materia de gobernanza.

Las entidades de fiscalización superior (EFS) son un factor decisivo en el sistema de actores de gobernanza y su función

está evolucionando. Muchas EFS trascienden su función tradicional de supervisar el ejercicio de los recursos públicos para

proporcionar datos y análisis que apoyen un diálogo más fructífero en materia de políticas públicas. Cabe señalar que, de

acuerdo con la Auditoría Superior de la Federación, la idea de integrar el Sistema Nacional de Fiscalización surgió de la

necesidad de formar un frente común, en todos los órdenes de gobierno y desde todos los ámbitos de análisis, para

examinar, vincular, articular y transparentar la gestión gubernamental y el uso de los recursos públicos, con el fin de mejorar

sustancialmente la rendición de cuentas a nivel nacional.

Al respecto, se tiene que el artículo 3 de la Ley General del Sistema Nacional Anticorrupción (LGSNA), fracción XII,

establece que el Sistema es el conjunto de mecanismos interinstitucionales de coordinación entre los órganos

ASEG | Página 11 de 23

responsables de las tareas de auditoría gubernamental en los distintos órdenes de gobierno, con el objetivo de maximizar

la cobertura y el impacto de la fiscalización en todo el país, con base a una visión estratégica, la aplicación de estándares

profesionales similares, la creación de capacidades y el intercambio efectivo de información, sin incurrir en duplicidades u

omisiones.

Considerando lo anterior, y de conformidad con el artículo 37 de la LGSNA, el SNF está integrado por la Auditoría Superior

de la Federación, la Secretaría de la Función Pública, las Entidades de Fiscalización Superiores Locales (como es el caso

de la Auditoría Superior del Estado de Guanajuato) y las Secretarías o Instancias homólogas encargadas del control interno

en las entidades federativas.

El SNF tiene por objeto establecer acciones y mecanismos de coordinación entre los integrantes del mismo que, en el

ámbito de sus respectivas competencias, promoverán el intercambio de información, ideas y experiencias encaminadas a

avanzar en el desarrollo de la fiscalización de los recursos públicos.

En apego a lo anterior, la ASEG forma parte integrante del Sistema Nacional de Fiscalización, por lo que sus esfuerzos,

mediante el apego a los objetivos del Sistema, permitirán contribuir con el fortalecimiento de la gobernanza pública local y

la defensa y promoción de los principios de rendición de cuentas, integridad y transparencia en el gobierno.

II.3.2. Normas Internacionales de Entidades Fiscalizadoras Superiores Las Entidades de Fiscalización Superior cuentan con autonomía técnica y de gestión para realizar sus actividades, empero,

para el ejercicio pleno de sus actividades presentan una serie de lineamientos, de los cuales, algunos de ellos derivan de

una institución internacional llamada INTOSAI.

La Organización Internacional de Entidades Fiscalizadoras Superiores es una organización para la fiscalización pública

exterior. Fue fundada en 1953 por iniciativa del presidente de la Entidad Fiscalizadora Superior (EFS) de Cuba, Emilio

Fernández Camus y el primer Congreso fue en ese país (los congresos en los que se reúnen las EFS reciben el nombre

de INCOSAI), reuniéndose un total de 34 EFS. Actualmente es una organización no gubernamental con un estatus especial

en el Consejo Económico y Social de las Naciones Unidas (ECOSOC), que en la actualidad cuenta con aproximadamente

192 miembros de pleno derecho y 5 miembros asociados, de los que México es parte integrante.

La misión de la INTOSAI es ser una organización autónoma, independiente y apolítica, que proporciona apoyo mutuo,

fomenta el intercambio de ideas, conocimientos y experiencias, actúa como portavoz oficial de las Entidades Fiscalizadoras

Superiores en la comunidad internacional y promueve una mejoría en la diversificada gama de EFS que la integran. Por

más de 55 años, la INTOSAI ha proporcionado un marco institucional para la transferencia y el aumento de conocimientos

para mejorar a nivel mundial la fiscalización pública y así, fortalecer la posición, competencia y prestigio de las distintas

Entidades Fiscalizadoras Superiores en los diferentes países.

En razón de lo anterior, se conoce que la INTOSAI publica una serie de normas internacionales y orientaciones para la

Auditoría Gubernamental llamadas ISSAI, las cuales tienen el fin de ofrecer un marco de referencia para el establecimiento

de procedimientos y prácticas a seguir.

Las Normas Internacionales de Entidades Fiscalizadoras Superiores (ISSAI) contienen los principios fundamentales para

el funcionamiento de las Entidades Fiscalizadoras Superiores y los requisitos previos de auditorías de entidades públicas.

Los lineamientos más destacables y generales para realizar una auditoría se estructuran en los cuatro niveles siguientes:

ASEG | Página 12 de 23

MARCO DE REFERENCIA DE LAS ISSAI

Fuente: Elaboración propia.

El Marco de Normas Profesionales de la INTOSAI tiene cuatro niveles: el nivel 1 contiene los principios fundamentales del

marco; el nivel 2, establece los requisitos previos para el funcionamiento apropiado y la conducta profesional de las EFS y

sus servidores públicos, en términos de consideraciones organizacionales, que incluyen independencia, transparencia y

rendición de cuentas, ética, y control de calidad, las cuales son relevantes para todas las auditorías llevadas a cabo por

las EFS. Los Principios Fundamentales de Auditoría del nivel 3 proporcionan un marco de referencia internacional rector

que define la auditoría del sector público; y finalmente, el nivel 4 traduce los Principios Fundamentales de Auditoría en

directrices operativas más específicas y detalladas que pueden utilizarse diariamente en la realización de una auditoría.

Los lineamientos más destacables y generales para realizar una auditoría son los Postulados Básicos de la Fiscalización

Pública (ISSAI 100), los cuales buscan contribuir al desarrollo de las normas de las auditorías y sirven a los auditores para

formar sus opiniones y mejorar la calidad de los informes que elaboran.

La misma norma, define los tres principales tipos de auditoría del sector público, siendo éstos los siguientes:

Auditoría financiera. Se enfoca en determinar si la información financiera de una entidad se presenta de

conformidad con el marco de referencia de emisión de información financiera y regulatorio aplicable. Esto se

logra obteniendo evidencia de auditoría suficiente y apropiada que le permita al auditor expresar un dictamen

acerca de si la información financiera está libre de representaciones erróneas de importancia relativa debido a

fraude o error.

Auditoría de cumplimiento. Se enfoca en determinar si un asunto en particular cumple con las regulaciones o

autoridades identificadas como criterios. Las auditorías de cumplimiento se llevan a cabo para evaluar si las

actividades, operaciones financieras e información, cumplen en todos los aspectos significantes, con las

regulaciones o autoridades que rigen a la entidad auditada. Estas autoridades pueden incluir reglas, leyes y

reglamentos, resoluciones presupuestarias, políticas, códigos establecidos, términos acordados o los principios

generales que rigen una administración financiera sana del sector público y la conducta de los funcionarios

públicos.

Auditoría de desempeño. Se enfoca en determinar si las intervenciones, programas e instituciones se

desempeñan de conformidad con los principios de economía, eficiencia y eficacia, y si existen áreas de mejora.

El desempeño se examina contra los criterios adecuados; por ende, conlleva el análisis de las causas de las

desviaciones de estos criterios u otros problemas. Su objetivo es responder a preguntas clave de auditoría y

proporcionar recomendaciones de mejora.

Dadas las definiciones, tenemos que, las labores de fiscalización que realiza la Auditoría Superior del Estado de

Guanajuato, se encuadran en el marco de referencia señalado por la INTOSAI. Además de su conceptualización, resulta

ASEG | Página 13 de 23

trascendente mencionar que la ejecución de los procesos de fiscalización retoma las recomendaciones de los niveles 3 y

4 de las ISSAI.

II.4. Causas y Efectos de la intervención pública De acuerdo con la Metodología del Marco Lógico, se tiene que una vez definido el problema, la necesidad central en

nuestro caso, el siguiente paso consiste en ordenar las relaciones causales. Estas relaciones se pueden definir en función

de su relación con el elemento central, en Efectos (consecuencias) y en Causas (origen de la necesidad).

Conceptualmente, se tiene que en la parte Efectos, aparecen las consecuencias que experimenta la población. En la parte

de las Causas, aparecen los factores que determinan que el elemento central exista, tal como se describe a continuación:

II.4.1. El origen (Causas) de la intervención pública Resulta importante recordar que la intervención en estudio (labores de fiscalización) tiene su génesis en la atención de

una necesidad, toda vez que no se trata necesariamente de un fenómeno problemático, sino, de una función inherente a

la actividad gubernamental del poder legislativo, quien se apoya de la Auditoría Superior del Estado para el ejercicio de

dicha función.

Debido a lo anterior, el origen o las causas que justifican dicha intervención, son explicadas y comprendidas mediante el

análisis normativo realizado en apartados anteriores.

II.4.2. Las consecuencias (Efectos) de la intervención pública De manera similar, el asunto de los efectos recae en los cambios que produce la atención de la necesidad en tratamiento,

esto es, los efectos y la utilidad que se genere ex post a la presentación de la información como producto de las labores

de fiscalización a los integrantes del Congreso del Estado.

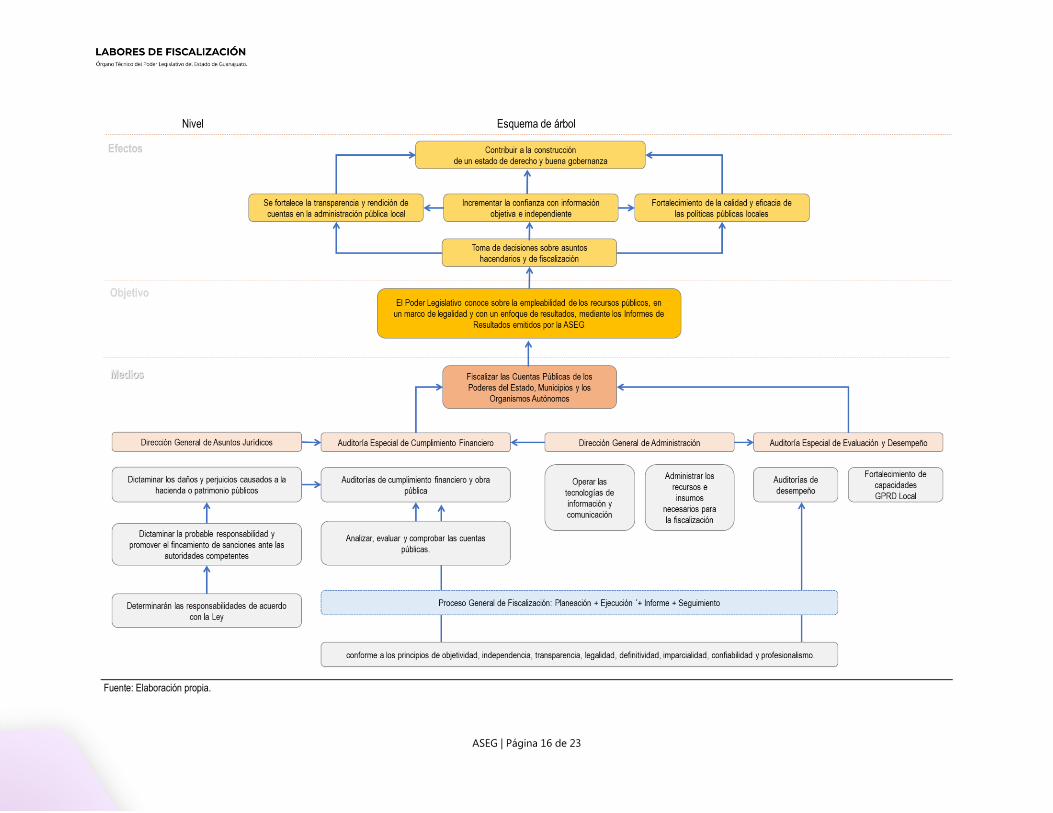

II.5. Árbol de Causas y Efectos El Árbol de Causas y Efectos se representa de la siguiente manera:

ASEG | Página 14 de 23

Fuente: Elaboración propia.

ASEG | Página 15 de 23

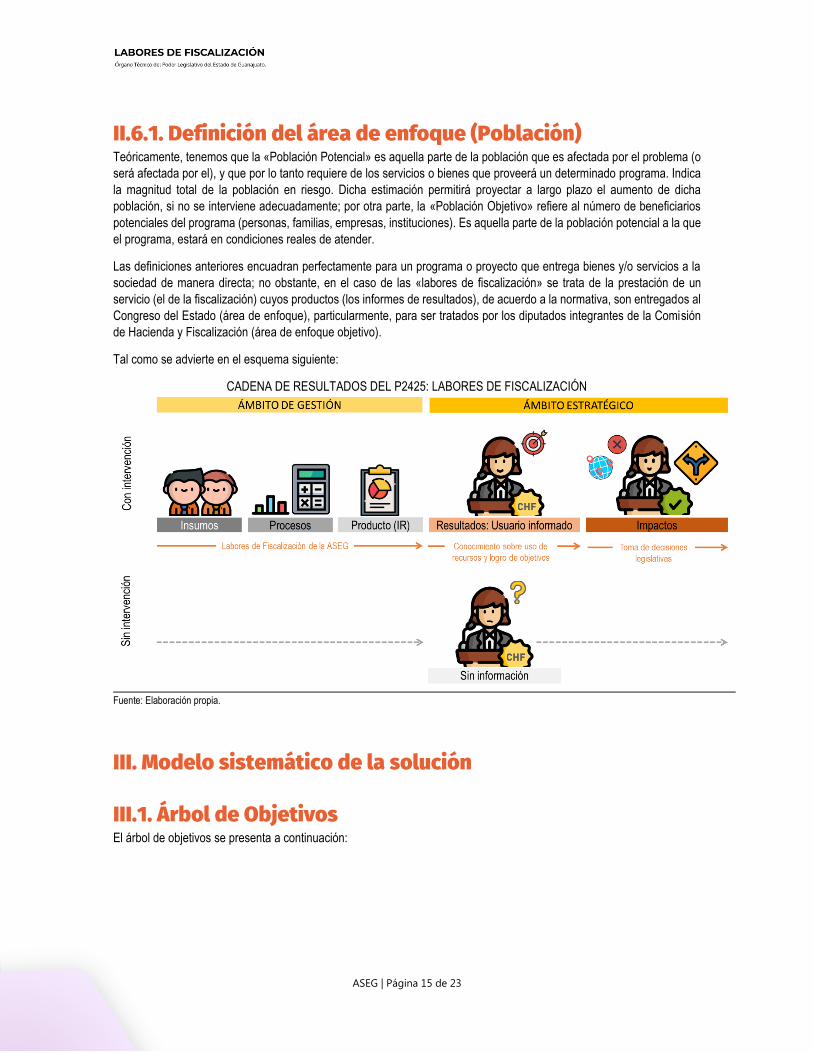

II.6.1. Definición del área de enfoque (Población) Teóricamente, tenemos que la «Población Potencial» es aquella parte de la población que es afectada por el problema (o

será afectada por el), y que por lo tanto requiere de los servicios o bienes que proveerá un determinado programa. Indica

la magnitud total de la población en riesgo. Dicha estimación permitirá proyectar a largo plazo el aumento de dicha

población, si no se interviene adecuadamente; por otra parte, la «Población Objetivo» refiere al número de beneficiarios

potenciales del programa (personas, familias, empresas, instituciones). Es aquella parte de la población potencial a la que

el programa, estará en condiciones reales de atender.

Las definiciones anteriores encuadran perfectamente para un programa o proyecto que entrega bienes y/o servicios a la

sociedad de manera directa; no obstante, en el caso de las «labores de fiscalización» se trata de la prestación de un

servicio (el de la fiscalización) cuyos productos (los informes de resultados), de acuerdo a la normativa, son entregados al

Congreso del Estado (área de enfoque), particularmente, para ser tratados por los diputados integrantes de la Comisión

de Hacienda y Fiscalización (área de enfoque objetivo).

Tal como se advierte en el esquema siguiente:

CADENA DE RESULTADOS DEL P2425: LABORES DE FISCALIZACIÓN

Fuente: Elaboración propia.

III. Modelo sistemático de la solución

III.1. Árbol de Objetivos El árbol de objetivos se presenta a continuación:

ASEG | Página 16 de 23

Fuente: Elaboración propia.

ASEG | Página 17 de 23

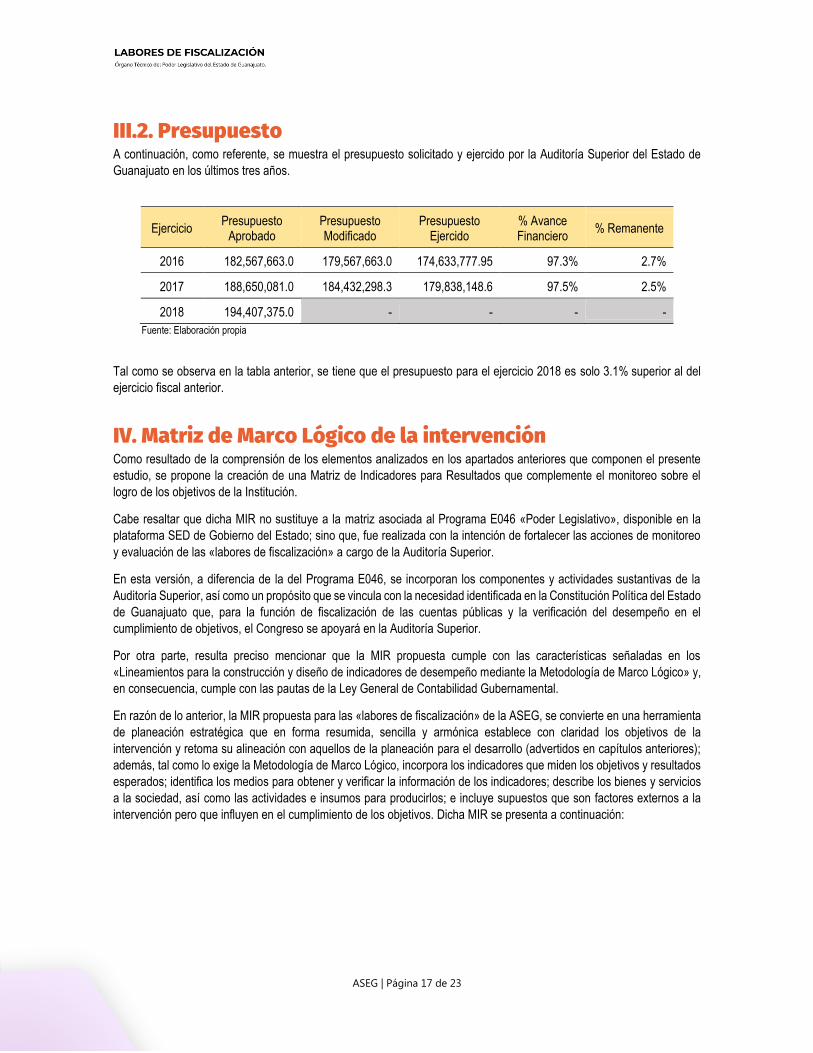

III.2. Presupuesto A continuación, como referente, se muestra el presupuesto solicitado y ejercido por la Auditoría Superior del Estado de

Guanajuato en los últimos tres años.

Ejercicio Presupuesto

Aprobado Presupuesto Modificado

Presupuesto Ejercido

% Avance Financiero

% Remanente

2016 182,567,663.0 179,567,663.0 174,633,777.95 97.3% 2.7%

2017 188,650,081.0 184,432,298.3 179,838,148.6 97.5% 2.5%

2018 194,407,375.0 - - - -

Fuente: Elaboración propia

Tal como se observa en la tabla anterior, se tiene que el presupuesto para el ejercicio 2018 es solo 3.1% superior al del

ejercicio fiscal anterior.

IV. Matriz de Marco Lógico de la intervención Como resultado de la comprensión de los elementos analizados en los apartados anteriores que componen el presente

estudio, se propone la creación de una Matriz de Indicadores para Resultados que complemente el monitoreo sobre el

logro de los objetivos de la Institución.

Cabe resaltar que dicha MIR no sustituye a la matriz asociada al Programa E046 «Poder Legislativo», disponible en la

plataforma SED de Gobierno del Estado; sino que, fue realizada con la intención de fortalecer las acciones de monitoreo

y evaluación de las «labores de fiscalización» a cargo de la Auditoría Superior.

En esta versión, a diferencia de la del Programa E046, se incorporan los componentes y actividades sustantivas de la

Auditoría Superior, así como un propósito que se vincula con la necesidad identificada en la Constitución Política del Estado

de Guanajuato que, para la función de fiscalización de las cuentas públicas y la verificación del desempeño en el

cumplimiento de objetivos, el Congreso se apoyará en la Auditoría Superior.

Por otra parte, resulta preciso mencionar que la MIR propuesta cumple con las características señaladas en los

«Lineamientos para la construcción y diseño de indicadores de desempeño mediante la Metodología de Marco Lógico» y,

en consecuencia, cumple con las pautas de la Ley General de Contabilidad Gubernamental.

En razón de lo anterior, la MIR propuesta para las «labores de fiscalización» de la ASEG, se convierte en una herramienta

de planeación estratégica que en forma resumida, sencilla y armónica establece con claridad los objetivos de la

intervención y retoma su alineación con aquellos de la planeación para el desarrollo (advertidos en capítulos anteriores);

además, tal como lo exige la Metodología de Marco Lógico, incorpora los indicadores que miden los objetivos y resultados

esperados; identifica los medios para obtener y verificar la información de los indicadores; describe los bienes y servicios

a la sociedad, así como las actividades e insumos para producirlos; e incluye supuestos que son factores externos a la

intervención pero que influyen en el cumplimiento de los objetivos. Dicha MIR se presenta a continuación:

ASEG | Página 18 de 23

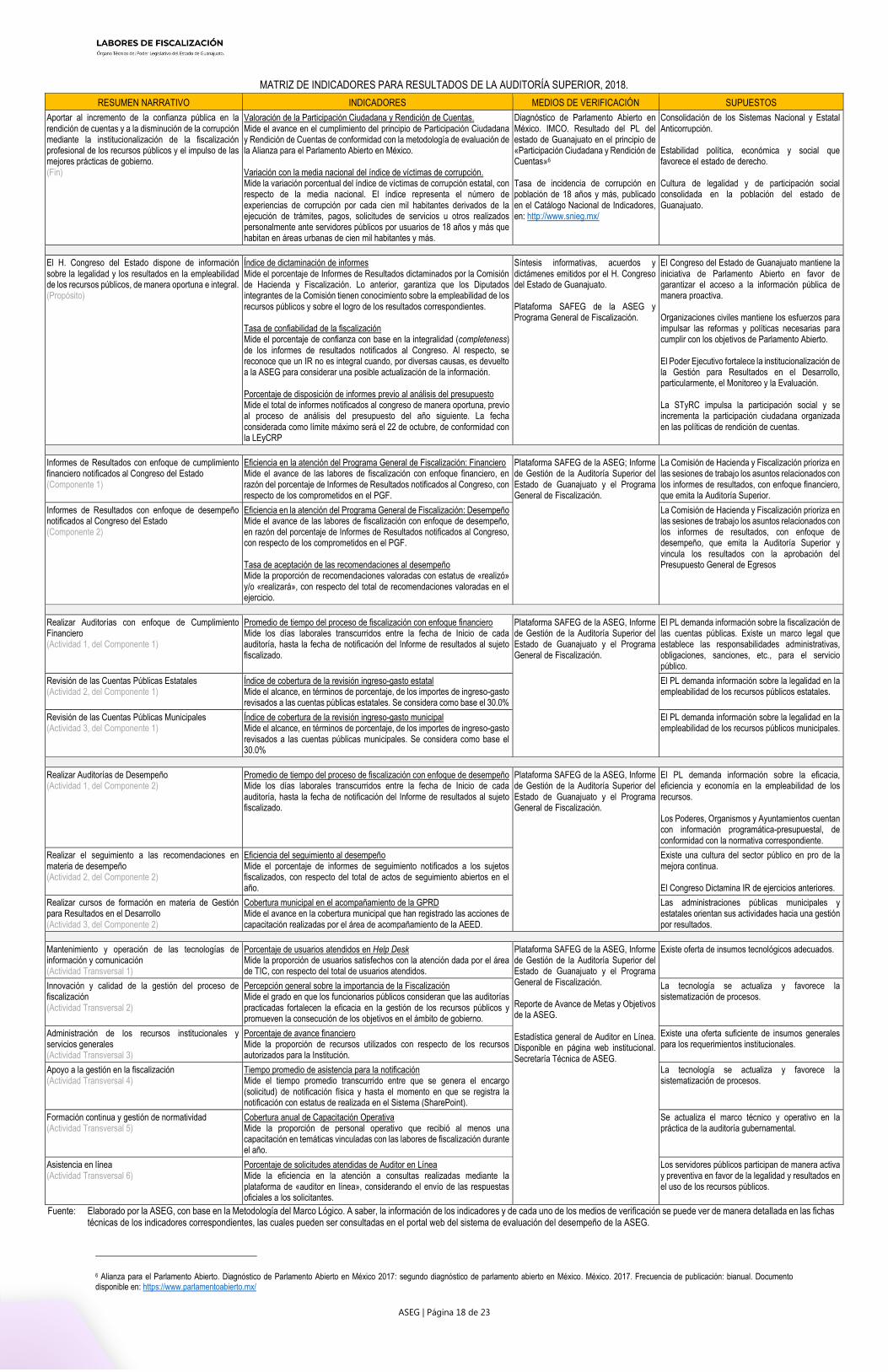

MATRIZ DE INDICADORES PARA RESULTADOS DE LA AUDITORÍA SUPERIOR, 2018.

RESUMEN NARRATIVO INDICADORES MEDIOS DE VERIFICACIÓN SUPUESTOS

Aportar al incremento de la confianza pública en la rendición de cuentas y a la disminución de la corrupción mediante la institucionalización de la fiscalización profesional de los recursos públicos y el impulso de las mejores prácticas de gobierno. (Fin)

Valoración de la Participación Ciudadana y Rendición de Cuentas. Mide el avance en el cumplimiento del principio de Participación Ciudadana y Rendición de Cuentas de conformidad con la metodología de evaluación de la Alianza para el Parlamento Abierto en México. Variación con la media nacional del índice de víctimas de corrupción. Mide la variación porcentual del índice de víctimas de corrupción estatal, con respecto de la media nacional. El índice representa el número de experiencias de corrupción por cada cien mil habitantes derivados de la ejecución de trámites, pagos, solicitudes de servicios u otros realizados personalmente ante servidores públicos por usuarios de 18 años y más que habitan en áreas urbanas de cien mil habitantes y más.

Diagnóstico de Parlamento Abierto en México. IMCO. Resultado del PL del estado de Guanajuato en el principio de «Participación Ciudadana y Rendición de Cuentas»6 Tasa de incidencia de corrupción en población de 18 años y más, publicado en el Catálogo Nacional de Indicadores, en: http://www.snieg.mx/

Consolidación de los Sistemas Nacional y Estatal Anticorrupción. Estabilidad política, económica y social que favorece el estado de derecho. Cultura de legalidad y de participación social consolidada en la población del estado de Guanajuato.

El H. Congreso del Estado dispone de información sobre la legalidad y los resultados en la empleabilidad de los recursos públicos, de manera oportuna e integral. (Propósito)

Índice de dictaminación de informes Mide el porcentaje de Informes de Resultados dictaminados por la Comisión de Hacienda y Fiscalización. Lo anterior, garantiza que los Diputados integrantes de la Comisión tienen conocimiento sobre la empleabilidad de los recursos públicos y sobre el logro de los resultados correspondientes. Tasa de confiabilidad de la fiscalización Mide el porcentaje de confianza con base en la integralidad (completeness) de los informes de resultados notificados al Congreso. Al respecto, se reconoce que un IR no es integral cuando, por diversas causas, es devuelto a la ASEG para considerar una posible actualización de la información. Porcentaje de disposición de informes previo al análisis del presupuesto Mide el total de informes notificados al congreso de manera oportuna, previo al proceso de análisis del presupuesto del año siguiente. La fecha considerada como límite máximo será el 22 de octubre, de conformidad con la LEyCRP

Síntesis informativas, acuerdos y dictámenes emitidos por el H. Congreso del Estado de Guanajuato. Plataforma SAFEG de la ASEG y Programa General de Fiscalización.

El Congreso del Estado de Guanajuato mantiene la iniciativa de Parlamento Abierto en favor de garantizar el acceso a la información pública de manera proactiva. Organizaciones civiles mantiene los esfuerzos para impulsar las reformas y políticas necesarias para cumplir con los objetivos de Parlamento Abierto. El Poder Ejecutivo fortalece la institucionalización de la Gestión para Resultados en el Desarrollo, particularmente, el Monitoreo y la Evaluación. La STyRC impulsa la participación social y se incrementa la participación ciudadana organizada en las políticas de rendición de cuentas.

Informes de Resultados con enfoque de cumplimiento financiero notificados al Congreso del Estado (Componente 1)

Eficiencia en la atención del Programa General de Fiscalización: Financiero Mide el avance de las labores de fiscalización con enfoque financiero, en razón del porcentaje de Informes de Resultados notificados al Congreso, con respecto de los comprometidos en el PGF.

Plataforma SAFEG de la ASEG; Informe de Gestión de la Auditoría Superior del Estado de Guanajuato y el Programa General de Fiscalización.

La Comisión de Hacienda y Fiscalización prioriza en las sesiones de trabajo los asuntos relacionados con los informes de resultados, con enfoque financiero, que emita la Auditoría Superior.

Informes de Resultados con enfoque de desempeño notificados al Congreso del Estado (Componente 2)

Eficiencia en la atención del Programa General de Fiscalización: Desempeño Mide el avance de las labores de fiscalización con enfoque de desempeño, en razón del porcentaje de Informes de Resultados notificados al Congreso, con respecto de los comprometidos en el PGF. Tasa de aceptación de las recomendaciones al desempeño Mide la proporción de recomendaciones valoradas con estatus de «realizó» y/o «realizará», con respecto del total de recomendaciones valoradas en el ejercicio.

La Comisión de Hacienda y Fiscalización prioriza en las sesiones de trabajo los asuntos relacionados con los informes de resultados, con enfoque de desempeño, que emita la Auditoría Superior y vincula los resultados con la aprobación del Presupuesto General de Egresos

Realizar Auditorías con enfoque de Cumplimiento Financiero (Actividad 1, del Componente 1)

Promedio de tiempo del proceso de fiscalización con enfoque financiero Mide los días laborales transcurridos entre la fecha de Inicio de cada auditoría, hasta la fecha de notificación del Informe de resultados al sujeto fiscalizado.

Plataforma SAFEG de la ASEG, Informe de Gestión de la Auditoría Superior del Estado de Guanajuato y el Programa General de Fiscalización.

El PL demanda información sobre la fiscalización de las cuentas públicas. Existe un marco legal que establece las responsabilidades administrativas, obligaciones, sanciones, etc., para el servicio público.

Revisión de las Cuentas Públicas Estatales (Actividad 2, del Componente 1)

Índice de cobertura de la revisión ingreso-gasto estatal Mide el alcance, en términos de porcentaje, de los importes de ingreso-gasto revisados a las cuentas públicas estatales. Se considera como base el 30.0%

El PL demanda información sobre la legalidad en la empleabilidad de los recursos públicos estatales.

Revisión de las Cuentas Públicas Municipales (Actividad 3, del Componente 1)

Índice de cobertura de la revisión ingreso-gasto municipal Mide el alcance, en términos de porcentaje, de los importes de ingreso-gasto revisados a las cuentas públicas municipales. Se considera como base el 30.0%

El PL demanda información sobre la legalidad en la empleabilidad de los recursos públicos municipales.

Realizar Auditorías de Desempeño (Actividad 1, del Componente 2)

Promedio de tiempo del proceso de fiscalización con enfoque de desempeño Mide los días laborales transcurridos entre la fecha de Inicio de cada auditoría, hasta la fecha de notificación del Informe de resultados al sujeto fiscalizado.

Plataforma SAFEG de la ASEG, Informe de Gestión de la Auditoría Superior del Estado de Guanajuato y el Programa General de Fiscalización.

El PL demanda información sobre la eficacia, eficiencia y economía en la empleabilidad de los recursos. Los Poderes, Organismos y Ayuntamientos cuentan con información programática-presupuestal, de conformidad con la normativa correspondiente.

Realizar el seguimiento a las recomendaciones en materia de desempeño (Actividad 2, del Componente 2)

Eficiencia del seguimiento al desempeño Mide el porcentaje de informes de seguimiento notificados a los sujetos fiscalizados, con respecto del total de actos de seguimiento abiertos en el año.

Existe una cultura del sector público en pro de la mejora continua. El Congreso Dictamina IR de ejercicios anteriores.

Realizar cursos de formación en materia de Gestión para Resultados en el Desarrollo (Actividad 3, del Componente 2)

Cobertura municipal en el acompañamiento de la GPRD Mide el avance en la cobertura municipal que han registrado las acciones de capacitación realizadas por el área de acompañamiento de la AEED.

Las administraciones públicas municipales y estatales orientan sus actividades hacia una gestión por resultados.

Mantenimiento y operación de las tecnologías de información y comunicación (Actividad Transversal 1)

Porcentaje de usuarios atendidos en Help Desk Mide la proporción de usuarios satisfechos con la atención dada por el área de TIC, con respecto del total de usuarios atendidos.

Plataforma SAFEG de la ASEG, Informe de Gestión de la Auditoría Superior del Estado de Guanajuato y el Programa General de Fiscalización. Reporte de Avance de Metas y Objetivos de la ASEG. Estadística general de Auditor en Línea. Disponible en página web institucional. Secretaría Técnica de ASEG.

Existe oferta de insumos tecnológicos adecuados.

Innovación y calidad de la gestión del proceso de fiscalización (Actividad Transversal 2)

Percepción general sobre la importancia de la Fiscalización Mide el grado en que los funcionarios públicos consideran que las auditorías practicadas fortalecen la eficacia en la gestión de los recursos públicos y promueven la consecución de los objetivos en el ámbito de gobierno.

La tecnología se actualiza y favorece la sistematización de procesos.

Administración de los recursos institucionales y servicios generales (Actividad Transversal 3)

Porcentaje de avance financiero Mide la proporción de recursos utilizados con respecto de los recursos autorizados para la Institución.

Existe una oferta suficiente de insumos generales para los requerimientos institucionales.

Apoyo a la gestión en la fiscalización (Actividad Transversal 4)

Tiempo promedio de asistencia para la notificación Mide el tiempo promedio transcurrido entre que se genera el encargo (solicitud) de notificación física y hasta el momento en que se registra la notificación con estatus de realizada en el Sistema (SharePoint).

La tecnología se actualiza y favorece la sistematización de procesos.

Formación continua y gestión de normatividad (Actividad Transversal 5)

Cobertura anual de Capacitación Operativa Mide la proporción de personal operativo que recibió al menos una capacitación en temáticas vinculadas con las labores de fiscalización durante el año.

Se actualiza el marco técnico y operativo en la práctica de la auditoría gubernamental.

Asistencia en línea (Actividad Transversal 6)

Porcentaje de solicitudes atendidas de Auditor en Línea Mide la eficiencia en la atención a consultas realizadas mediante la plataforma de «auditor en línea», considerando el envío de las respuestas oficiales a los solicitantes.

Los servidores públicos participan de manera activa y preventiva en favor de la legalidad y resultados en el uso de los recursos públicos.

Fuente: Elaborado por la ASEG, con base en la Metodología del Marco Lógico. A saber, la información de los indicadores y de cada uno de los medios de verificación se puede ver de manera detallada en las fichas técnicas de los indicadores correspondientes, las cuales pueden ser consultadas en el portal web del sistema de evaluación del desempeño de la ASEG.

6 Alianza para el Parlamento Abierto. Diagnóstico de Parlamento Abierto en México 2017: segundo diagnóstico de parlamento abierto en México. México. 2017. Frecuencia de publicación: bianual. Documento disponible en: https://www.parlamentoabierto.mx/

ASEG | Página 19 de 23

La estructura de la MIR anterior, se compone de un objetivo a nivel fin y uno a nivel de propósito; los cuales se pretenden

lograr mediante la eficaz y oportuna disposición de los dos principales productos que se generan al interior de esta Auditoría

Superior, esto son, los Informes de resultados tanto de las auditorías con enfoque de cumplimiento financiero, como las

de desempeño.

Asimismo, para lograr el primero de los componentes se reconocieron, al menos, tres actividades sustantivas que permiten

reconocer la desagregación de los tipos y naturaleza de los actos de fiscalización en materia de cumplimiento financiero;

por otra parte, en el ámbito del desempeño, además de la cuestión procedimental, se incorporan los esfuerzos realizados

en materia de formación en materia de Gestión para Resultados en el Desarrollo.

Finalmente, se reconocen seis actividades transversales que generan valor, de manera generalizada, en las labores de

fiscalización, todas ellas asociadas con las áreas de soporte, gestión administrativa y Secretaría Técnica de la Auditoría

Superior del Estado de Guanajuato.

En total, la MIR contiene un total de 16 objetivos y asocia un total de 20 indicadores, mediante los que se pretende

fortalecer7 la medición de los resultados de las labores de fiscalización atribuibles a esta Institución. Mediante dicho

esfuerzo, se procura vigilar la correcta administración, control, seguimiento y evaluación del ejercicio del gasto público en

términos de la eficiencia, economía, eficacia y calidad de los servicios prestados por la Auditoría Superior.

V. Conclusiones Si bien la Auditoría Superior del Estado de Guanajuato forma parte del Poder Legislativo del Estado, su actuar y

atribuciones para fiscalizar como entidad técnica es totalmente independiente. Al respecto, en el marco de los esfuerzos

para implementar la gestión para resultados en el Estado de Guanajuato, resulta necesario reflejar dicha autonomía, no

solo en sus ejes estratégicos de tal forma que tanto su planeación como la gestión de presupuesto sea autónoma con el

fin de generar una percepción coherente sobre las atribuciones de la ASEG y su actuar público; sino, también en la

estructura del diseño programático asociado a los recursos de que dispone.

La realización del presente estudio, además de fortalecer el seguimiento al componente institucional del Programa E046

del «Poder Legislativo», justifica y propone la creación de un Programa presupuestario particular de la Auditoría Superior,

cuyo fin sea la contribución esperada en el incremento de la confianza pública en la rendición de cuentas mediante la

institucionalización de la fiscalización profesional de los recursos públicos y el impulso de las mejores prácticas de

gobierno. De manera que, además de cumplimentar las atribuciones constitucionales relativas a las labores de

fiscalización, nos permita la emitir una rendición de cuentas estratégica sobre los avances en la generación de confianza

pública, en la obtención de resultados y en el posicionamiento del liderazgo profesional, con la visión estratégica planteada

en el horizonte del año 2020.

7 De manera paralela se cuenta con cinco indicadores de desempeño asociados al P2425 “Labores de fiscalización” y al G1158 “Administración de la Auditoría Superior”, pertenecientes al Programa E046 “Poder Legislativo”, dentro de la plataforma virtual del Sistema de Evaluación del Desempeño (http://sed.guanajuato.gob.mx) administrada por la Secretaría de Finanzas, Inversión y Administración, del Estado de Guanajuato.

ASEG | Página 20 de 23

VI. Glosario

Actividad.

Acciones emprendidas o labor realizada mediante las

cuales se movilizan los insumos, como son los fondos,

la asistencia técnica y otros tipos de recursos, para

generar productos determinados.

Auditoría Superior.

La Auditoría Superior del Estado de Guanajuato

(ASEG);

Auditoría.

Actividad de control independiente y objetiva que tiene

como fin añadir valor y mejorar las operaciones de una

organización. Ayuda a la organización a lograr sus

objetivos aportando un enfoque sistemático y

disciplinado para evaluar y mejorar la eficacia de la

gestión de riesgos, el control y los procesos de dirección.

Cadena de resultados.

La secuencia causal de una intervención para el

desarrollo que estipula la secuencia necesaria para

lograr los objetivos deseados, comenzando con los

insumos, pasando por las actividades y los productos, y

culminando en el efecto directo, el impacto y la

retroalimentación. En algunos organismos, los

destinatarios (o el «alcance») forman parte de la cadena

de resultados.

Definición del indicador.

Es una explicación más detallada del nombre del

indicador. Debe precisar qué se pretende medir del

objetivo al que está asociado; ayudar a entender la

utilidad, finalidad o uso del indicador.

Desarrollo.

Es un conjunto de potencialidades que cada grupo o

sociedad posee y que debe desenvolver en la evolución

progresiva de una economía hacia mejores niveles de

vida. El progreso, el bienestar de la población, en fin, no

depende fundamentalmente de factores externos, sino

más bien en potencialidades endógenas latentes, a la

espera de ser desarrolladas, desenvueltas o

descubiertas.

En este sentido, se entiende como desarrollo, la

condición de vida de una sociedad en la cual las

necesidades auténticas de los grupos o individuos se

satisfacen mediante la utilización racional, es decir

sostenida de los recursos y los sistemas naturales.

Efecto.

Cambio intencional o no intencional debido directa o

indirectamente a una intervención.

Evaluación.

Apreciación sistemática y objetiva de un proyecto,

programa o política en curso o concluido, de su diseño,

su puesta en práctica y sus resultados."

Fiscalización.

Revisar, auditar, evaluar o verificar las cuentas públicas,

el ejercicio y destino de los recursos públicos, la gestión

financiera de los sujetos de fiscalización y la observancia

de su normativa aplicable, así como el cumplimiento de

las metas y objetivos de los planes y programas

estatales y municipales, conforme a los principios de

eficiencia, eficacia y economía;"

Frecuencia de medición.

Hace referencia a la periodicidad en el tiempo con que

se realiza la medición del indicador;

Gestión basada en Resultados (o GPRD).

Estrategia de gestión que se centra en el desempeño y

el logro de productos, efectos e impacto.

Gobernanza.

Se refiere al proceso de gobierno para la formulación e

implementación de metas colectivas que incorporan

activamente y con poder simétrico a los actores

gubernamentales y de la sociedad civil.

Impactos.

Efectos de largo plazo positivos y negativos, primarios y

secundarios, producidos directa o indirectamente por

una intervención para el desarrollo, intencionalmente o

no.

Indicador.

Variable o factor cuantitativo o cualitativo que

proporciona un medio sencillo y fiable para medir logros,

reflejar los cambios vinculados con una intervención o

ayudar a evaluar los resultados de un organismo de

desarrollo.

ASEG | Página 21 de 23

Indicadores de calidad.

Buscan evaluar atributos de los bienes o servicios

producidos respecto a normas o referencias externas.

Son de suma importancia para una buena gestión de los

programas y para la evaluación de resultados. Estos

indicadores están relacionados con las características

de cómo está siendo provisto el producto o servicio, para

lo cual busca cuantificar la capacidad de los organismos

públicos para responder en forma rápida, directa y

adecuada a las necesidades de los usuarios.

Indicadores de economía.

Miden la capacidad del programa o de la institución que

lo ejecuta gestionar los recursos asignados. En esta

categoría, las instituciones públicas que tienen

atribuciones legales para generar ingresos propios

establecen indicadores de autofinanciamiento; por otra

parte, las organizaciones que otorgan préstamos miden

su capacidad para recuperar los créditos otorgados y el

manejo de cartera de pasivos; finalmente, toda

organización que administra fondos puede establecer

una relación entre los gastos administrativos y los gastos

totales, lo cual en términos agregados se puede utilizar

como un proxy de las ganancias de eficiencia del sector

público.

Indicadores de eficacia.

Apuntan a medir el nivel de cumplimiento de los

objetivos. En otras palabras, se relaciona con la teoría

implícita que sustenta la intervención pública, por lo

tanto, los indicadores de eficacia miden si la intervención

alcanzó los cambios que se requieren y generó un grado

de cumplimiento de los objetivos predeterminados.

Indicadores de eficiencia.

Buscan medir que tan bien se han utilizado los recursos

en la producción de los resultados. Para ello establecen

una relación entre los productos o servicios generados

por el programa y los recursos incurridos o los insumos

utilizados. Generalmente, se atienden dos diferentes

perspectivas: si se está produciendo la mayor cantidad

de productos o prestaciones posibles ante el nivel de

recursos de que se dispone; o bien, cómo alcanzar un

nivel determinado de servicios utilizando la menor

cantidad de recursos posible.

Indicadores.

A la expresión cuantitativa o, en su caso, cualitativa que

proporciona un medio sencillo y fiable para medir logros,

reflejar los cambios vinculados con las acciones del

programa, monitorear y evaluar sus resultados;"

Insumos.

Recursos financieros, humanos y materiales empleados

en una intervención para el desarrollo.

Marco lógico.

Herramienta que se utiliza para mejorar el diseño de las

intervenciones, más frecuentemente a nivel del

proyecto. Comprende la identificación de elementos

estratégicos (insumos, productos, efectos, impacto) y

sus relaciones causales, indicadores y los supuestos o

riesgos que pueden influir en el éxito o el fracaso. De

esa manera facilita la planeación, la ejecución y la

evaluación de una intervención para el desarrollo.

Metas.

Establece límites o niveles máximos de logro,

comunican el nivel de desempeño esperado y permiten

enfocarla hacia la mejora.

Método de cálculo.

Se refiere a la expresión matemática del indicador.

Determina la forma en que se relacionan las variables.

MML.

A la Metodología del Marco Lógico, que es la

herramienta de planeación estratégica basada en la

estructuración y solución de problemas o áreas de

mejora, que permite organizar de manera sistemática y

lógica los objetivos de un programa y sus relaciones de

causa y efecto, medios y fines. La MML facilita el

proceso de conceptualización y diseño de programas.

Nombre del indicador.

Es la expresión que identifica al indicador y que

manifiesta lo que se desea medir con él. Desde el punto

de vista operativo, puede expresar al indicador en

términos de las variables que en él intervienen.

Objetivo de desarrollo.

Impacto intencional esperado que contribuye a generar

beneficios físicos, financieros, institucionales, sociales,

ambientales o de otra índole a una sociedad, una

comunidad o un grupo de personas mediante una o más

intervenciones para el desarrollo.

ASEG | Página 22 de 23

Organismos Autónomos.

Aquéllos que por disposición constitucional o legal han

sido dotados de tal carácter.

Producto.

Comprende los productos, los bienes de capital y los

servicios que resultan de una intervención para el

desarrollo; puede incluir también los cambios resultantes

de la intervención que son pertinentes para el logro de

los efectos directos."

Recomendaciones.

Propuestas que tienen por objeto mejorar la eficacia, la

calidad o la eficiencia de una intervención para el

desarrollo, rediseñar los objetivos y/o reasignar los

recursos. Las recomendaciones deberán estar

vinculadas a las conclusiones.

Rendición de cuentas.

Obligación de demostrar que se ha efectuado el trabajo

cumpliendo con las reglas y normas acordadas o de

declarar de manera precisa e imparcial los resultados

obtenidos en comparación con las funciones y/o planes

encomendados. Esto puede exigir una demostración

cuidadosa, que pueda defenderse incluso judicialmente,

de que la labor realizada es congruente con los términos

contractuales.

Resultados Producto, efecto o impacto (intencional o no,

positivo y/o negativo) de una intervención para el

desarrollo.

Supuestos.

Hipótesis sobre los factores o riesgos que pueden

afectar el avance o éxito de una intervención para el

desarrollo.

Sistema de Evaluación del Desempeño.

El conjunto de elementos metodológicos que permiten

realizar una valoración objetiva del desempeño de los

programas, bajo los principios de verificación del grado

de cumplimiento de metas y objetivos, con base en

indicadores que permitan conocer el impacto social de

los programas y de los proyectos;

Transparencia.

Es la obligación de los funcionarios y las organizaciones

públicas de garantizar el derecho constitucional de los

habitantes al acceso veraz y oportuno de información.

Unidad de Medida.

Hace referencia a la determinación concreta de la forma

en que se quiere expresar el resultado de la medición al

aplicar el indicador.

VII. Referencias Bibliográfica

Aldunate, E. C. (04 de 2011). Formulación de programas con la metodología de marco lógico. Santiago, Chile: Instituto

Latinoamericano y del Caribe de Planificación Económica y Social. Obtenido de Comisión Económica para América Latina

y el Caribe.

INTOSAI. (2013). Principios Fundamentales de Auditoría del Sector Público. ISSAI 100. Viena: Secretaría General de la

INTOSAI.

INTOSAI. (2017). ODS: EFS y Regiones. Obtenido de http://www.intosai.org/es/acerca-de-nosotros/ods-efs-y-

regiones.html

OCDE. (2016). El Sistema Nacional de Fiscalización de México (Estudios de la OCDE sobre Gobernanza Pública ed., Vol.

Versión Preliminar). Obtenido de https://www.oecd.org/governance/ethics/sistema-nacional-fiscalizacion-mexico.pdf

SFIyA. (2018). Guía para la planeación de programas presupuestarios. Obtenido de

http://sed.guanajuato.gob.mx/mesadeayuda/index.php/pbr-2018

ASEG | Página 23 de 23