Embed Size (px)

Citation preview

1

LAPORAN KUNJUNGAN PANITIA KHUSUS RANCANGAN UNDANG-UNDANG

TENTANG PENCEGAHAN DAN PEMBERANTASAN TINDAK PIDANA PENDANAAN

TERORISME

KE SPANYOL DAN FATF SECRETARIAT (PERANCIS)

(20-23 November 2012)

A. PENDAHULUAN

I. LATAR BELAKANG

Sesuai dengan konstitusi dan komitmen Negara Republik Indonesia dalam

menciptakan perdamaian dunia dan menciptakan keamanan kawasan domestik yang

kondusif, terutama dalam memerangi serangan terorisme yang menjadi salah satu

fenomena permasalahan utama di Negara Indonesia, dan untuk memenuhi

komitmen Indonesia yang telah meratifikasi Konvensi Internasional Anti Pendanaan

Terorisme, the Convention for the Suppression of the Financing Terrorism, 1999

(Konvensi SFT) melalui Undang-Undang (UU) Nomor 6 Tahun 2006 tentang

pengesahan International Convention for the Suppression of the Financing

Terrorism, 1999; maka pembentukan legislasi nasional berdasarkan prinsip-prinsip

umum yang ada di dalam Konvensi SFT perlu segera diimplementasikan.

Sebagaimana telah diketahui, komitmen utama Indonesia untuk memerangi

kegiatan dan serangan terorisme yang telah diwujudkan dalam UU tentang Tindak

Pidana Terorisme, terus dilakukan dan memandang perlunya sebuah regulasi yang

melengkapi UU Terorisme, yakni RUU Anti Pendanaan Terorisme. RUU ini

merupakan peraturan yang mengutamakan program pencegahan dari sisi jalur

finansial (follow the money line), yang sangat berpengaruh signifikan terhadap

pencegahan dukungan terhadap jaringan kegiatan terorisme. Hal ini juga diamini

oleh hampir seluruh negara di dunia, terutama di negara-negara maju yang telah

menerapkan legislasi Anti Pendanaan Terorisme di negaranya atau bahkan telah

mengalami beberapa amandemen. Dibentuknya Financial Action Task Force on

Money Laundering (FATF) kemudian oleh inisiatif negara-negara, yang bertujuan

2

untuk membentuk suatu badan yang bertugas melakukan monitoring dan

pengawasan terhadap penerapan regime regulasi Anti Money Laundering (AML) dan

Counter Financing Terrorism (CFT). Yang mana hasil audit FATF akan sangat

berpengaruh pada sikap atau respon dari negara-negara di seluruh dunia terhadap

negara tersebut.

Pemutusan terhadap aliran pendanaan sangatlah penting dan dipandang

sebagai suatu tindakan preventif dalam memerangi kegiatan terorisme. Maka dari

itu, perlu dibentuk suatu struktur regulasi dan implementasi regulasinya yang secara

rigid dapat memutus, menutup, dan/atau mendeteksi adanya aliran dana terhadap

kegiatan-kegiatan terorisme. Pembangunan sistem yang dibentuk dari RUU Anti

Pendanaan Terorisme ini akan menjadi hal penting yang perlu dikedepankan

sehingga RUU ini akan dapat mengatur secara baik sesuai dengan kepentingan

nasional dan masyarakat.

Mengingat pula pentingnya kerja sama internasional dan sifat dari aktivitas

terorisme yang tidak hanya di level domestik namun juga lintas negara, maka

penggalian terhadap informasi, data, dan pengalaman yang baik dari negara-negara

yang telah menerapkan sistem Anti pendanaan terorisme yang telah dinilai baik

perlu dilakukan. Oleh karena itu, dalam pembahasan materi muatan dalam RUU Anti

Pendanaan terorisme ini perlu melihat dari data-data yang ada di Indonesia maupun

di negara lain, khususnya di negara yang telah berhasil memiliki konstelasi regulasi

anti pendanaan terorisme dan implementasinya. Pembelajaran penting pula

mengenai bagaimana negara yang satu melakukan kooperasi dengan negara lain,

terutaman yang berbatasan langsung, dalam memerangi terorisme juga dapat dinilai

sangat penting dalam semangat aliansi dan saling memberi bantuan.

Profiil Spanyol

Spanyol adalah salah satu negara yang dinilai oleh dunia internasional telah

melakukan kemajuan yang sangat pesat dalam penerapan 40+9 rekomendasi FATF

dalam konstelasi hukum nasionalnya.1 Situasi negara dan pemerintahannya, Spanyol

menganut sistem monarki yang kekuasaannya berada di tangan seorang Raja.

1 FATF, Follow-up of Evaluation Report, 2011 on Spain.

3

Kekuasaan legislasi berada di tangan parlemen. Spanyol seperti Indonesia menganut

sistem hukum civil law.

Sekilas Rezim Pendanaan Teroris di Spanyol

Spanyol telah memiliki struktur hukum yang komprehensif dalam mengatur

AML dan CFT. Sebelumnya Spanyol terus dipantau oleh FATF terkait dengan

beberapa kelemahan dalam pengaturan dan implementasinya. Namun Spanyol terus

menerus berjuang dalam menerapkan standard yang tinggi, sehingga dalam rapor

FATF terakhir, Spanyol dinilai sebagai salah satu negara yang paling membuat

peningkatan dalam menerapkan 40+9 Recommendations.

Setelah peristiwa serangan teroris pada 11 Maret 2004 (Madrid Bombings)

dan serangan teroris dari dalam negeri yang terus menerus yakni oleh gerakan

Basque Fatherland and Liberty (ETA) yang mendapat sokongan dana dari

penggalangan dana dan revolutionary tax2 dari berbagai perusahaan gelap, Spanyol

terus membenahi diri dalam hal keamanan dalam negeri dengan mengutamakan

fungsi pencegahan. Spanyol terus mengembangkan kerja sama internasional,

terutama dengan Perancis sehingga mereka dapat menekan serangan teroris ETA

dan serangan dari jaringan teroris internasional (AQIM)3. Menurut sumber di media,

AQIM bahkan menggunakan metode perampokan dan penjualan Narkoba untuk

mendanai kegiatan teroris. 4 Selain AQIM, kejadian yang melibatkan beberapa

kelompok Pakistan yang berafiliasi di UK juga pernah terjadi, menggunakan metode

pencurian kartu kredit dan penculikan untuk mendapat tebusan dalam mendanai

kegiatan teroris tersebut. Ini berarti pendanaan terorisme juga sangat terafiliasi kuat

dengan hasil tindak pidana (money Laundering). Pada tahun lalu, Spanyol juga

sempat dikejutkan dengan peristiwa penculikan oleh kelompok teroris Algeria yang

menamakan diri mereka Jamat Tawhid Wal Jihad fi Garbi Afriqqiya, yang juga diduga

kuat terafiliasi dengan AQIM. Peristiwa tersebut membuat Spanyol terus aktif dalam

memerangi kegiatan teroris baik dalam dan luar negeri.

2 Metode untuk mengumpulkan dana dari satu organisasi atau perusahaan ke perusahaan lain untuk kepentingan tertentu secara illegal. 3 Al-Qaida in the Islamic Maghreb (AQIM) 4 http://www.terrorismanalysts.com/pt/index.php/pot/article/view/113/html (diakses 7 September 2012).

4

Spanyol, dalam mengawasi jalur finansial potensi pendanaan terorisme,

telah membangun sistem hukum yang efektif dalam pembekuan aset teroris.

Financial Intelligence Units (FIU) Spanyol5 dinilai melakukan upaya yang sangat

signifikan dalam meregulasi dan mengimplementasi 40+9 Recommendations untuk

memerangi AML-CFT dan melakukan upaya kerja sama Internasional yang persisten

dan terbuka.6 FATF kemudian menilai bahwa AML-CFT Regime di Spanyol sudah

dalam status yang baik, komprehensif, dan tidak lagi memerlukan pengawasan yang

ketat dari FATF seperti layaknya negara-negara yang belum mengimplementasi

regulasi tersebut. Beberapa faktor yang membuat Spanyol dianggap baik adalah

keberhasilan Spanyol dalam melakukan pengecekan yang efektif dan ketat terhadap

mekanisme deklarasi dokumen di perbatasan laut dan bandara dengan teknologi

tinggi, sistem pelaporan pajak, dan peningkatan kewenangan pada penegak hukum

(terutama Spain National Police dan Guardia Civil7) dalam menindak atau menangani

kasus terorisme dan pendanaannya. Alhasil, salah satu pemimpin ETA dapat

ditangkap dan keberhasilan dalam membongkar salah satu sindikat ETA yang

membuat 850 kilogram bomb material.

Bahkan saat ini, Spanyol adalah negara yang aktif dan terus menyuarakan

akan bahaya anti pencucian uang dan pendanaan terorisme. Mereka bahkan telah

mengamandemen regulasi tentang AML-CFT supaya lebih baik lagi, dimana memberi

kapasitas lebih pada kewenangan dari pihak-pihak yang berwenang terkait AML-CFT,

hukuman atau sanksi yang lebih berat bagi pihak atau stakeholder yang tidak patuh,

memperkuat fungsi monitoring dan pengawasan ketat, dan penerapan resolusi PBB

dan penentuan otoritasnya. Spanyol juga kini memberi alokasi anggaran dan menjadi

Koordinator Working Group of Technical Expert yang tergabung dalam forum

Counter-terrorist Initiative bersama negara-negara yang tergabung dalam G-6 dan

Amerika Serikat untuk memerangi cybercrime dan nuclear terrorism. Berbagai MoU

Bilateral juga telah ditandatangani, terutama dengan Perancis.

5 Servicio Ejecutivo de la Comisión de Prevención del Blanqueo de Capitales e Infracciones Monetarias (SEPBLAC) - (Executive Service of the Commission for Monitoring Exchange Control Offences) 6 FATF, Mutual Evaluation on Spain, 2011. 7 Polisi dibidang Financial.

5

Spanyol secara keseluruhan telah menerapkan regulasi terkait Anti

Pendanaan Terorisme, yakni dengan menandatangani Konvensi SFT pada 2001 dan

diratifikasi pada 2002. Kemudian membentuk peraturan perundang-undangan

domestik terkait kriminalisasi pendanaan terorisme dengan amandemen Penal Code

atau Organic Law (2003) yang terus disempurnakan hingga kini (amandemen

terbaru) dan dilakukan pembentukan mekanisme pembekuan aset melalui terrorist

finance watchdog commission.

FATF

Financial Action Task Force on Money Laundering (FATF) adalah badan

khusus yang dibentuk oleh Organisation for Economic Co-operation and

Development (OECD) yang tujuan utamanya adalah untuk memonitor dan

mengawasi sistem perbankan dan finansial dunia. FATF melahirkan rekomendasi-

rekomendasi yang diikuti oleh hampir semua sistem finansial dan perbankan di dunia

dengan harapan integritas dan legitimasi sistem finansial dunia meningkat. FATF

pada pembentukannya melahirkan empat puluh rekomendasi (40

Recommendations) yang kemudian disempurnakan dengan Sembilan rekomendasi

special sehingga disebut 40+9 FATF Recommendations. Special recommendations

tersebut sangat berhubungan dengan rezim anti pendanaan terorisme yang harus

diikuti oleh negara-negara yang ingin ikut dalam perdamaian global. FATF adalah

organisasi internasional atau inter-negara yang sangat diakui dan mempunyai

kekuatan dalam memonitor dan mengawasi implementasi rekomendasinya di

seluruh dunia guna memberi penilaian pada reputasi finansial suatu negara.

Asia Pacific Group on Money Laundering (APG) yang merupakan sub badan

dari FATF pernah melakukan kunjungan ke Indonesia dan menemui Pansus RUU

tentnag Pencegahan dan Pemberantasan Tindak Pidana Pendanaan Terorisme dan

memberi masukan-masukan yang kemudian mengacu pada Rekomendasi FATF. Oleh

karena itu, kunjungan ke FATF Secretariat dapat melengkapi masukan-masukan yang

ada.

6

II. MAKSUD DAN TUJUAN

RUU Anti Pendanaan Terorisme ini merupakan salah satu Prioritas Legislasi

Nasional (Prolegnas) 2012 untuk segera dijadikan undang-undang yang berfungsi

mengatur dan mengkriminalisasi pendanaan terorisme, sesuai dengan 40

Rekomendasi FATF dan IX Special Recommendations. Dalam penyusunan dan

pembahasan RUU ini, Pansus RUU Anti Pendanaan Terorisme ini telah melakukan

berbagai kegiatan, terutama berbicara dengan para pihak dan stakeholder, untuk

menggali informasi dan data terkait materi dalam RUU Anti Pendanaan Terorisme

dan mengetahui muatan pengetahuan dan pengalaman para pihak serta informasi

valid dalam materi yang akan diatur dalam RUU Anti Pendanaan Terorisme. Sehingga

ketika diundang-undangkan, RUU ini telah mencakup semua materi dan tidak

menimbulkan masalah di kemudian hari.

Hal-hal penting dan hal-hal yang dapat dikatakan baru yang ditemukan

selama kegiatan Pansus seperti kriminalisasi terhadap pendanaan terorisme sebagai

predicate crime, Prinsip pencegahan berdasarkan sistem Pengenalan Pengguna Jasa

dan mekanisme pelaporannya, penindakan atau penanganan kasus, dan kerja sama

dan pemberian bantuan Internasional dalam fungsi tukar menukar informasi dan

bantuan intelijensi dan hukum, dan hal-hal baru seperti Penetapan Daftar Terduga

Teroris (Criminal List), Pemblokiran Aset dan mekanisme keberatannya, Pembagian

kewenangan, dan Penelusuran terhadap laporan keuangan orang, korporasi, atau

organisasi non-profit. “Poin-poin baru” inilah yang kemudian menjadi poin-poin

utama yang sangat membutuhkan kajian yang mendalam dan studi langsung untuk

mendapat materi yang komplit.

Secara khusus, hal-hal yang kemudian berkembang dan penting untuk

diketahui adalah terkait kewenangan penelusuran terhadap transaksi mencurigakan

dan mekanisme koordinasi atau sirkulasi data dari dan ke dalam dan luar negeri,

koordinasi antar lembaga, kesulitan pembuktian, sulitnya pengenalan terhadap

modus operandi penggunaan dana bantuan seperti fa’i, atau modus baru seperti

cybercrime dalam penggalangan dananya. Hal-hal teknis yang perlu dipertimbangkan

dalam RUU ini juga meliputi phone tapping, perlindungan informan dan kegiatan

penyamaran (undercover). Selain itu, dampak dari penerapan RUU ini terhadap

7

kegiatan perdagangan dan penyedia jasa keuangan dan reaksi masyarakat yang

beragam latar belakangnya perlu diperhatikan.

II.1 Tujuan Kunjungan

Oleh karena hal-hal tersebut di atas, maka Pansus RUU Anti Pendanaan

Terorisme memandang perlu untuk melakukan studi banding ke negara-negara,

khususnya Spanyol dan FATF, yang selalu bekerja sama dan sama-sama membuat

kemajuan yang signifikan dalam menerapkan rekomendasi FATF sekaligus

meregulasi AML-CFT. Berdasarkan latar belakang tersebut di atas, kunjungan ke dua

negara ini akan memberikan masukan yang penting dan berharga bagi Pansus RUU

Anti Pendanaan Terorisme dalam pembahasan RUU Anti Pendanaan Terorisme ini.

Secara umum, kunjungan ini akan melakukan pengamatan dan dengar pendapat

langsung dengan beberapa otoritas berwenang yang penting terkait dengan regulasi

Pendanaan Terorisme di Spanyol diperbandingkan dengan otoritas Perancis yang

masing-masing memiliki kelemahan dan kelebihan tersendiri.

Hal utama dari perbandingan ini adalah untuk melakukan pembahasan

terkait materi dan sasaran RUU Anti Pendanaan Terorisme, kelebihan dan

kekurangan masing-masing yang dinilai berbeda, serta melihat kebijakan dan solusi

dari kelemahan tersebut dan informasi terkait hal-hal yang dapat berpotensi menjadi

permasalahan selama pembahasan di dalam RDP Pansus RUU Anti Pendanaan

Terorisme, yakni meregulasi dan menghormati kerja sama global untuk memerangi

terorisme namun tetap memperhatikan kepentingan nasional. Perhatian khusus juga

diberikan dalam prinsip kehati-hatian dalam perlindungan hak asasi manusia, seperti

penetapan daftar terduga teroris (terrorist criminal list) dan mekanisme

keberatannya, mekanisme pembekuan aset, atau tukar-menukar informasi dengan

pihak asing.

Kunjungan atau studi banding ke Spanyol dan Perancis ini (yang secara

spesifik hanya dilakukan terhadap perwakilan di Spanyol dan FATF Secretariat)

secara spesifik akan melakukan pengamatan terkait:

- Konstelasi dan struktur dari legislasi nasional milik Spanyol terkait dengan

Kriminalisasi Terorisme dan Pendanaanya. Termasuk juga bagaimana kajian

terhadap upaya penerapan rekomendasi FATF dalam undang-undang dan

8

penerapannya di Spanyol. Alasan mendasar dari Amandemen yang baru dan

dampak sosialisasinya.. Perbandingan ini diharapkan dapat memberi

gambaran untuk menjadi masukan pertimbangan umum dalam RUU Anti

Pendanaan Terorisme.

- Penerapan prinsip-prinsip dalam Anti Money Laundering (AML) Regime yang

dapat berguna bagi pendeteksian atau pencegahan Pendanaan terorisme,

seperti penerapan KYC (Know Your Customer) di dalam sistem CDD

(Customer Due Diligence) atau EDD (Enhanced Due Diligence). Diakui sulit

diterapkan di Indonesia, namun dapat diketahui solusi dari masing-masing

negara dalam mengintegrasi pihak berwenang dan melakukan

pengembangan dan penelitian terkait database.

- Selain itu pula mekanisme pelaporan, kepatuhan, dan hasil analisa terhadap

transaksi mencurigakan di sistem keuangan Spanyol kepada otoritas atau

institusi yang berwenang di Spanyol, seperti SEAPBLAC (FIU Spanyol) dan

Banco de España (Bank Sentral Spanyol).

- Tindak lanjut dari pihak berwenang di Spanyol, mekanisme koordinasi antar

pihak berwenang dan penegak hukum (Guardia Civil atau Cuerpo National

Police), dan pengalaman dari penanganan atau penindakan dari kasus

pemberian fasilitas pendanaan terorisme di Spanyol.

- Dalam kesempatan pertemuan bersama otoritas di sektor keamanan,

pencegahan dan penegakan tersebut, perlu juga pendalaman terkait

mekanisme penetapan daftar terduga teroris (criminal list/terrorist list) yang

berlaku di Spanyol. List yang dapat berasal dari informasi pihak penegak

hukum atau informasi dari luar negeri, bagaimana tindak lanjut dan proses

verifikasinya. Bahan informasi ini menjadi salah satu hal penting untuk

digali secara ekstensif dalam memberi masukan bagi Pansus.

- Mekanisme pembekuan aset terhadap aset terduga teroris yang berlaku.

Pengamatan terhadap pembekuan serta-merta (without delay) dan tindak

lanjut terhadap subjeknya. Berikut pula proses penyitaannya, apakah

9

dikembalikan ke negara atau dialokasikan ke pihak lainnya. (Penting untuk

diketahui alasan-alasan dasarnya, karena masing-masing negara di dunia ini

berbeda, seperti di Spanyol). Mekanisme penelusuran dan pembekuan serta

alokasi penyitaaan penting untuk diketahui dari segi Hukum Acara dan

hambatan dalam implementasinya.

- Ada atau tidaknya Kontrol order kepada badan hukum, perusahaan, yayasan,

dan terutama non-profit organisasi, atau penggalangan dana- yakni

organisasi non-profit yang sering digunakan untuk pelabuhan AML dan CFT-

yang telah ditetapkan sebagai daftar terduga (terrorist list) Money

Laundering (ML) atau Financing Terrorism (FT) terhadap orang atau badan

hukum/organisasi. Berikut pula mekanisme keberatan atau pengajuan appeal

terhadap penetapan list terduga Teroris atau Money Laundering tersebut.

Salah satu elemen yang penting untuk dipertimbangkan masuk dalam RUU

Anti Pendanaan Terorisme secara eksplisit.

- Fleksibilitas dari legislasi yang ada atau adanya sistem konstelasi lain dalam

regulasi yang berlaku di Spanyol terkait dengan cybercrime untuk pendanaan

terorisme, nuclear-terrorism, dan pengembangan penelitian terhadap

modus-modus baru terkait pendanaan terorisme atau AML/CFT Regime.

- Reaksi masyarakat Spanyol yang sama-sama beragam, kaum mayoritas dan

kaum minoritas, terhadap regulasi AML/CFT tersebut dan kendala yang

pernah dihadapi apabila terjadi reaksi negatif dari kelompok tertentu seperti

minoritas Islam dan penyedia Jasa Keuangan (Banking, Accountants, Property

Services, Financial Firms, Shares, etc.)

- Hambatan-hambatan yang masih dihadapi dari regulasi nasional, regulasi EU

(European Union), dan penerapan FATF 40+9 Recommendations terkait Anti

Pendanaan Terorisme dalam sistem hukum di masing-masing negara.

Demikian pula solusi atau proyeksi pembentukan solusinya.

- Mengunjungi FATF Secretariat di Perancis dalam menindaklanjuti dan

melengkapi masukan-masukan yang pernah diberikan oleh perwakilan APG,

10

sekaligus juga menunjukan keseriusan Indonesia dalam mengatur

kriminalisasi pendanaan terorisme sebagai salah satu prioritas dalam legislasi

nasional dan bentuk komitmen dalam memerangi serangan terorisme.

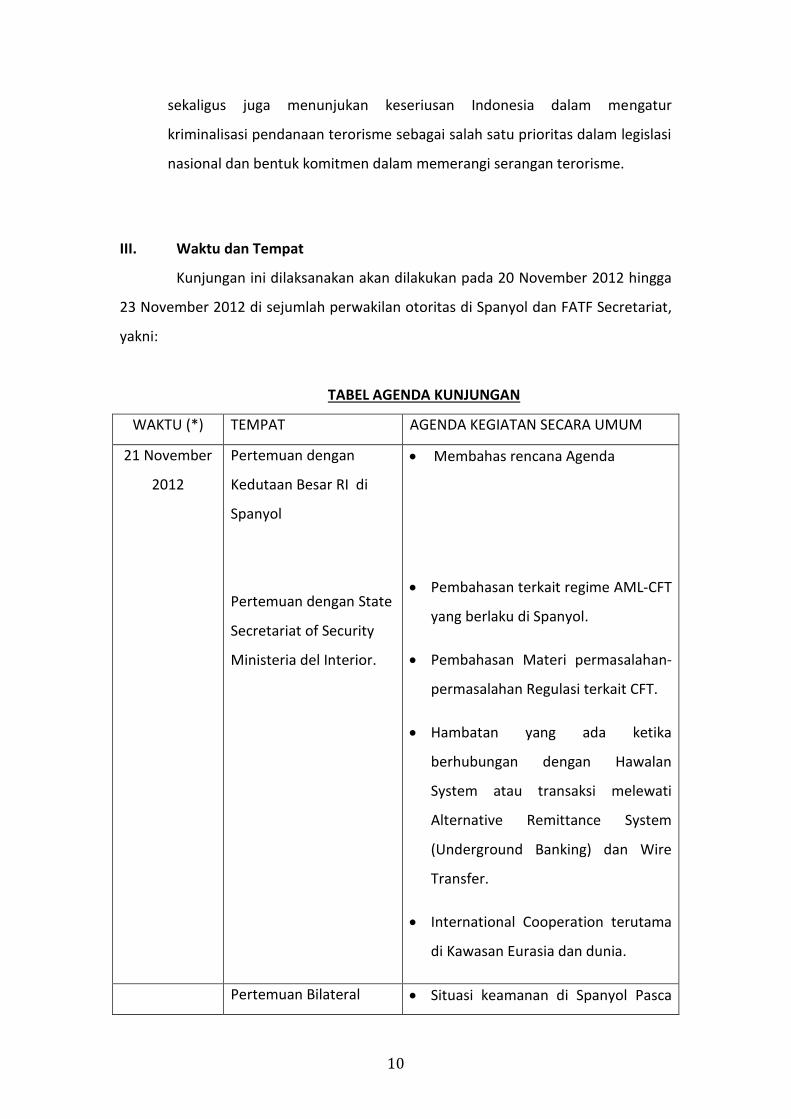

III. Waktu dan Tempat

Kunjungan ini dilaksanakan akan dilakukan pada 20 November 2012 hingga

23 November 2012 di sejumlah perwakilan otoritas di Spanyol dan FATF Secretariat,

yakni:

TABEL AGENDA KUNJUNGAN

WAKTU (*) TEMPAT AGENDA KEGIATAN SECARA UMUM

21 November

2012

Pertemuan dengan

Kedutaan Besar RI di

Spanyol

Pertemuan dengan State

Secretariat of Security

Ministeria del Interior.

Membahas rencana Agenda

Pembahasan terkait regime AML-CFT

yang berlaku di Spanyol.

Pembahasan Materi permasalahan-

permasalahan Regulasi terkait CFT.

Hambatan yang ada ketika

berhubungan dengan Hawalan

System atau transaksi melewati

Alternative Remittance System

(Underground Banking) dan Wire

Transfer.

International Cooperation terutama

di Kawasan Eurasia dan dunia.

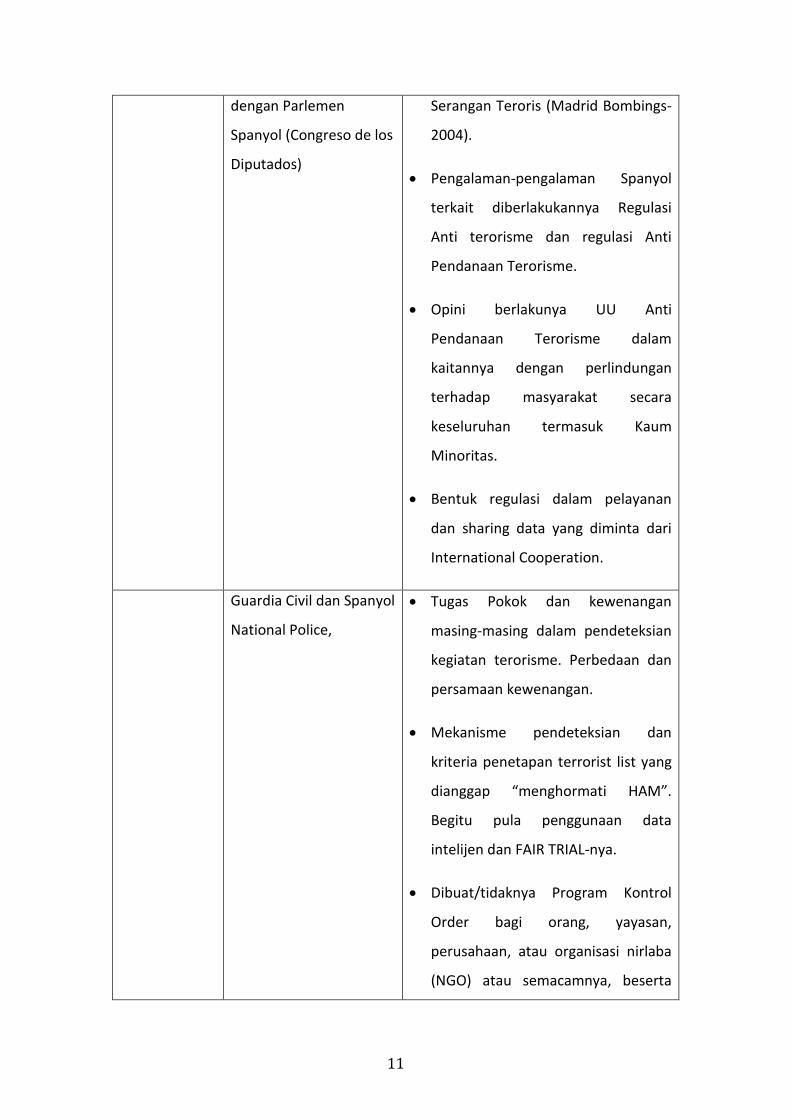

Pertemuan Bilateral Situasi keamanan di Spanyol Pasca

11

dengan Parlemen

Spanyol (Congreso de los

Diputados)

Serangan Teroris (Madrid Bombings-

2004).

Pengalaman-pengalaman Spanyol

terkait diberlakukannya Regulasi

Anti terorisme dan regulasi Anti

Pendanaan Terorisme.

Opini berlakunya UU Anti

Pendanaan Terorisme dalam

kaitannya dengan perlindungan

terhadap masyarakat secara

keseluruhan termasuk Kaum

Minoritas.

Bentuk regulasi dalam pelayanan

dan sharing data yang diminta dari

International Cooperation.

Guardia Civil dan Spanyol

National Police,

Tugas Pokok dan kewenangan

masing-masing dalam pendeteksian

kegiatan terorisme. Perbedaan dan

persamaan kewenangan.

Mekanisme pendeteksian dan

kriteria penetapan terrorist list yang

dianggap “menghormati HAM”.

Begitu pula penggunaan data

intelijen dan FAIR TRIAL-nya.

Dibuat/tidaknya Program Kontrol

Order bagi orang, yayasan,

perusahaan, atau organisasi nirlaba

(NGO) atau semacamnya, beserta

12

alasan mendasarnya.

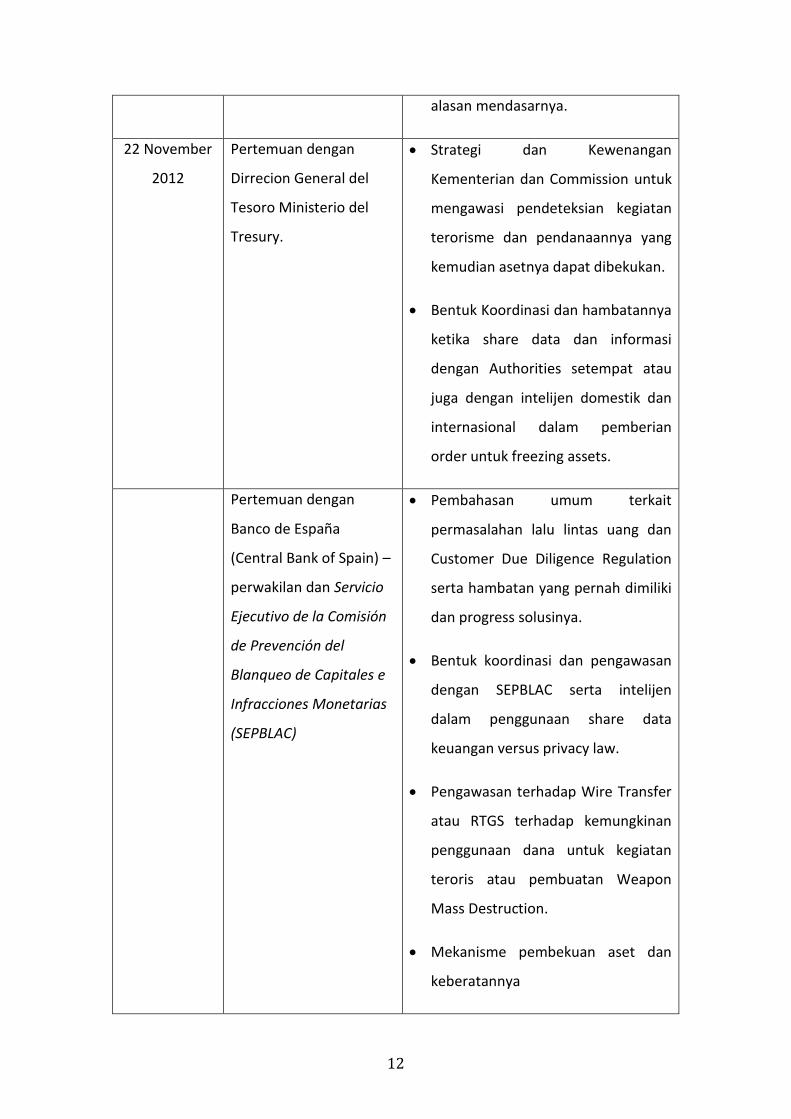

22 November

2012

Pertemuan dengan

Dirrecion General del

Tesoro Ministerio del

Tresury.

Strategi dan Kewenangan

Kementerian dan Commission untuk

mengawasi pendeteksian kegiatan

terorisme dan pendanaannya yang

kemudian asetnya dapat dibekukan.

Bentuk Koordinasi dan hambatannya

ketika share data dan informasi

dengan Authorities setempat atau

juga dengan intelijen domestik dan

internasional dalam pemberian

order untuk freezing assets.

Pertemuan dengan

Banco de España

(Central Bank of Spain) –

perwakilan dan Servicio

Ejecutivo de la Comisión

de Prevención del

Blanqueo de Capitales e

Infracciones Monetarias

(SEPBLAC)

Pembahasan umum terkait

permasalahan lalu lintas uang dan

Customer Due Diligence Regulation

serta hambatan yang pernah dimiliki

dan progress solusinya.

Bentuk koordinasi dan pengawasan

dengan SEPBLAC serta intelijen

dalam penggunaan share data

keuangan versus privacy law.

Pengawasan terhadap Wire Transfer

atau RTGS terhadap kemungkinan

penggunaan dana untuk kegiatan

teroris atau pembuatan Weapon

Mass Destruction.

Mekanisme pembekuan aset dan

keberatannya

13

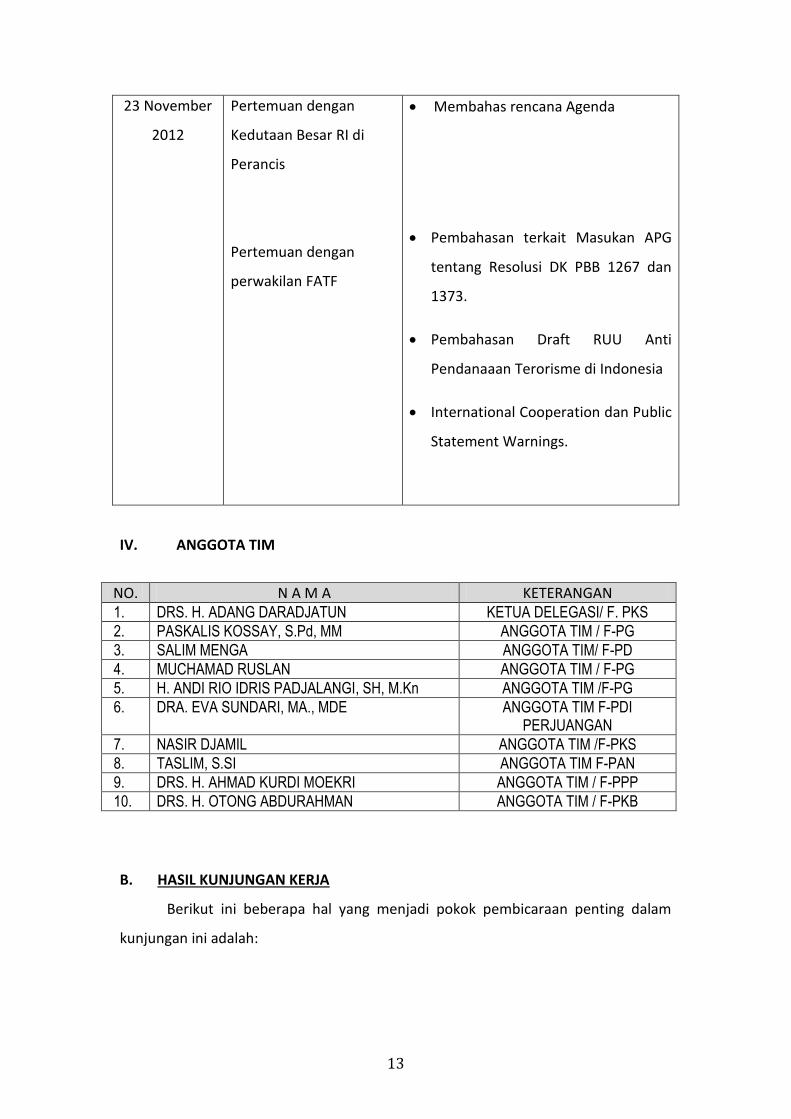

23 November

2012

Pertemuan dengan

Kedutaan Besar RI di

Perancis

Pertemuan dengan

perwakilan FATF

Membahas rencana Agenda

Pembahasan terkait Masukan APG

tentang Resolusi DK PBB 1267 dan

1373.

Pembahasan Draft RUU Anti

Pendanaaan Terorisme di Indonesia

International Cooperation dan Public

Statement Warnings.

IV. ANGGOTA TIM

NO. N A M A KETERANGAN 1. DRS. H. ADANG DARADJATUN KETUA DELEGASI/ F. PKS

2. PASKALIS KOSSAY, S.Pd, MM ANGGOTA TIM / F-PG

3. SALIM MENGA ANGGOTA TIM/ F-PD

4. MUCHAMAD RUSLAN ANGGOTA TIM / F-PG

5. H. ANDI RIO IDRIS PADJALANGI, SH, M.Kn ANGGOTA TIM /F-PG

6. DRA. EVA SUNDARI, MA., MDE ANGGOTA TIM F-PDI PERJUANGAN

7. NASIR DJAMIL ANGGOTA TIM /F-PKS

8. TASLIM, S.SI ANGGOTA TIM F-PAN

9. DRS. H. AHMAD KURDI MOEKRI ANGGOTA TIM / F-PPP

10. DRS. H. OTONG ABDURAHMAN ANGGOTA TIM / F-PKB

B. HASIL KUNJUNGAN KERJA

Berikut ini beberapa hal yang menjadi pokok pembicaraan penting dalam

kunjungan ini adalah:

14

B.1 Sekretariat Bidang Keamanan Kementerian Dalam Negeri Spanyol (State

Secretariat of Security Ministeria del Interior)

Titik poin utama dari program anti terorisme di Spanyol dilihat dari

statisticnya bukan dari aktivitasnya. Di Spanyol, kegiatan terorisme dilihat secara

global bukan hanya ruang lingkup yang kecil atau sempit. Terorisme juga

membutuhkan sumber ekonomi, maka dari itu negara-negara telah banyak

menandatangani MoU untuk bekerja sama melawan pendanaan terorisme. Spanyol

juga ikut dalam konvensi-konvensi Internasional yang ada, seperti juga FATF

Recommendations dan Regulasi EU (2005).

Spanyol telah melakukan langkah-langkah untuk mengadaptasi ketentuan

Internasional yang ada. Paling penting menurut Spanyol adalah kesesuaian dengan

Konvensi SFT tahun 1999. Sehingga di Spanyol muncul 2 (dua) peraturan terkait

pendanaan terorisme yakni, UU Nomor 12 tentang pemblokiran uang terorisme dan

UU Nomor 10 tentang AML-CFT. UU Nomor 10 ini menyatukan regulasi tentang AML

dan CFT. Karena walaupun konsepnya tidak sepenuhnya sama, namun sangat

berkaitan erat.

Selain itu, Spanyol juga telah mengamandemen KUHP Spanyol Tahun 2010.

Hal tersebut yakni memperluas konsep kolaborasi dalam hal terorisme. Hal yang

baru adalah kegiatan calon teroris atau orang-orang yang memberi doktrin terorisme

dianggap kejahatan. Adanya pasal penekanan terorisme adalah tindak kejahatan

otonom. Jadi kegiatan membantu terorisme adalah kejahatan dan juga kegiatan

tanpa kesengajaan membantu terorisme dapat dihukum.

Pada sistem pengawasan yakni pada perbankan, lembaga keuangan,

perusahaan di Bursa Saham, dan perusahaan asuransi. <akan dijelaskan oleh

SEPBLAC>. Meskipun UU sudah menyatukan AML dan CFT, namun terhadap kedua

hal dilakukan dalam dua Komisi. Komisi yang pertama (Komisi Anti Money

Laundering) dibawah Kementerian Ekonomi, sedangkan Komisi yang kedua (Komisi

Pendanaan Terorisme) berada dibawah secretariat keamanan Kementerian Dalam

Negeri. (Komisi ini berada juga pada Kementerian Kehakiman, Kejaksaan, dan

Keuangan). Komisi kedua ini berjalan pada 2010 setelah UU Nomor 10 tahun 2010

lahir. Misi dari Komisi ini adalah untuk melakukan pembekuan dana dari orang atau

15

entitas terkait dengan pendanaan terorisme. Pembekuan dana ini dilakukan secara

administratif sehingga lebih cepat prosesnya daripada secara yudisial sehingga dana

tidak dapat dipakai untuk kegiatan terorisme. Namun selanjutnya jika pengadilan

memutuskan berbeda, maka administratif dibatalkan.

Proses mekanisme pengawasan dan pencegahan yang ada di Spanyol sebagai

berikut: Subyek Wajib (Pengacara, Notaris, Perusahaan Konstruksi, Properti,

Perbankan-LK) lapor pada PPATK Spanyol (SEPBLAC). Kemudian SEPBLAC akan

menyampaikan pada pihak keamanan (Polisi/Guardia Civil). Selanjutnya, pihak

keamanan akan melakukan pengawasan terhadap orang-orang yang dicurigai. Lalu

jika sudah mendapat bukti yang cukup, maka segera diproses dan diajukan

pengadilan. Apabila pengadilan merasa sudah cukup maka si subyek tersebut

langsung dijatuhi hukuman. Mendapat tindak lanjut pula, jika mendapat laporan dari

badan-badan keamanan lain (Interpol atau Europol). Ketika mendapat laporan

kemudian Polisi akan berkoordinasi dengan SEPBLAC.

Pendanaan juga dapat terjadi melalui jalur-jalur legal atau resmi untuk

kepentingan illegal. Misalnya perusahaan-perusahaan yang terkait dengan kegiatan

jihad. Keuntungan yang digunakan bukan untuk kepentingan perusahaan namun

untuk kegiatan terorisme. Contoh konkritnya adalah perusahaan produk milk atau

madu milik Osama Bin Laden, perusahaan konstruksi, peternakan, kayu, atau

berbagai saham di bank-bank milik keluarga Bin Laden dilakukan untuk mendanai

kegiatan terorisme. Selain itu juga seperti zakat atau donasi yang seharusnya resmi

atau legal namun diselewengkan untuk kegiatan terorisme. Contoh lain adalah

kegiatan di bidang perbankan Syariah di Spanyol. Sebenarnya Prinsip bank Islam

yang lebih baik dari negara barat dengan tidak mengenal adanya bunga. Namun

inilah yang kemudian harus dicegah dalam hal digunakan untuk pembiayaan

kegiatan terorisme. Namun demikian banyak juga perbankan dengan sistem barat

yang kompleks, yang kemudian digunakan untuk pencucian uang dan pendanaan

terorisme.

Hal yang paling mengkhawatirkan di Spanyol adalah penggunaaan NGO (Non

Profit Organisation). Ada kelompok-kelompok teroris yang malah salah

menggunakan sarana ini. Misalnya adanya kelompok NGO di Kuwait yang kemudian

menyerang Kereta Api di Mumbai, India, sedangkan kelompok yang sama tersebut

16

kemudian juga dilakukan pendanaan untuk pembangunan masjid di Spanyol. Ada

juga cara autofinance yang dilakukan perorangan atau donasi secara tidak terang-

terangan yang dibagi dalam jumlah yang kecil-kecil sehingga tidak menimbulkan

kecurigaan. Jaringan terorisme yang besar bahkan melakukan kegiatan di bursa

saham. Misalnya sebelum serangan teroris 9/11 yakni pembelian di saham-saham

perusahaan energi, asuransi, angkutan atau transportasi udara yang berefek pada

kenaikan harga bahan bakar (membeli saham-saham yang nantinya akan mengalami

kerugian dan akan menjualnya kembali di saat menguntungkan). Hal ini malah

merusak perekonomian di bursa saham secara besar-besaran.Dari sisi lain, jalur

illegal yang tetap dilakukan oleh teroris adalah misalnya perampokan. Di Maroko,

dilakukan perampokan terhadap truk-truk pembawa uang. Namun setelah

penyelidikan lebih lanjut, ternyata perampokan tersebut digunakan untuk mendanai

perjalanan kegiatan terorisme.

Selain itu, metode lain adalah juga penggandaan atau duplikasi dokumen

atau kartu kredit. Biasanya dilakukan di mesin ATM. Jenis kejahatan lainnya yakni

kejahatan terhadap keuangan seperti Pajak yang tidak dibayarkan, kasus Penipuan

(Serangan London). Banyaknya pemberian kredit kepada perorangan yang kemudian

digunakan untuk membiayai serangan bom di London. Karena merupakan bom

bunuh diri, maka pada kesimpulannya yang dianggap mendanai terorisme tersebut

justru bank di Inggris. Adapun di Spanyol, penjualan narkotika dan obat bius

merupakan kegiatan yang dilakukan pula untuk pendanaan terorisme (Serangan

Bom di Madrid). Adanya investigasi terhadap kartel Al-Qaeda Maroko dengan kartel

Narkoba Kolombia (Amerika Latin) yang melalui Spanyol. Selanjutnya Kartel Maroko

membayar pada suku-suku Tuareg untuk memasukkan Narkoba lewat perbatasan

Eropa di Spanyol.

Kegiatan lain adalah penyelundupan, misalnya barang-barang antik, berlian.

Contohnya di Pakistan, yang mana barang-barang yang ada di suatu pasar adalah

penyelundupan. Kegiatan yang paling banyak dilakukan penculikan dan berafiliasi

dengan Kartel Al-Qaeda di Maroko untuk meminta penebusan kepada keluarga.

Namun ada juga negara-negara yang menempuh jalur diplomasi atau menyebar

intelijen langsung.

17

Terkait dengan transfer Dana, ada yang sistem yang telah lama digunakan

atau sistem-sistem baru. Saat ini telah dikenal sistem Hawala (sistemnya legal) yang

digunakan untuk kegiatan ilegal pendanaan terorisme. Kesulitan yang dihadapi

bahwa uang tidak bergerak secara langsung tapi hanya melalui satu instrument,

misalnya telepon atau email. Hal ini memang membutuhkan sistem kepercayaan.

Banyak wilayah di dunia yang belum dapat dijangkau oleh perbankan atau

penetapan komisi yang lebih sedikit.

Sistem kedua yakni penggunaan transfer uang dari melalui perusahaan

swasta yakni mengirim uang ke negara asalnya melalui perusahaan yang variatif

jumlahnya. Sistem lain yakni sistem CashU yakni kartu dikeluarkan oleh perusahaan

di Yordania, yang memungkinkan pembelian secara anononim atau pengiriman uang

di internet.

Sistem berikutnya yaitu “Passenger Normal”, yakni orang yang datang ke

Spanyol mengambil uang cash kemudian untuk kembali ke negaranya. Jumlahnya

kecil-kecil dibawah 10000 Euro, maka hanya dibutuhkan beberapa orang dan

beberapa hari (misalnya ditemukan jaringan yang menuju ke Suriah yang dilakukan

oleh lima orang dalam lima hari). Bea Cukai Spanyol juga menemukan sistem lain

yakni dengan cara penyimpanan uang, yakni banyaknya uang yang disimpan dalam

barang-barang atau berbentuk barang misalnya obat bius. Bentuk lain yakni transfer

melalui HandPhone (HP). Banyak negara-negara yang tidak memerlukan registrasi

transfer dari HP ke HP. Sistem ini sama seperti melakukan internet banking.

Kepolisian Spanyol mengakui masih menemukan hambatan dalam

mendeteksi jaringan yang besar karena hanya menemukan jaringan yang kecil, yang

perannya tidak signifikan.Selanjutnya adalah sistem gaming Casino Online. Biasanya

dilakukan oleh 2 (dua) orang, yang berlokasi berbeda (beda proxy). Di satu pihak

mereka kalah, disatu sisi menang terus. Hal ini untuk menutup kecurigaan transfer

money. Di Spanyol, hal ini sudah diminimalisir dalam pembentukan ketentuan terkait

judi internet dan dilakukan pengawasan oleh otoritas tertentu.

Spanyol terus melakukan kerjasama dengan pihak internasional dalam hal

intelijen dan intelijen keuangan (SEPBLAC) dan Europol. Data-data juga diperoleh

dari pihak internasional. Di bidang operasional, Spanyol melakukan kerjasama

dengan komisi atau grup operasional internasional contohnya regional Spanyol. Hal

18

ini bermanfaat bagi Spanyol misalnya dalam melakukan penanganan terhadap ETA

(Pemberontak Separatis Spanyol). Spanyol juga melakukan kerjasama MoU dengan

Amerika Serikat (AS) dan Uni Eropa (UE).

MoU juga dibuat antara AS dan UE juga dilakukan dan menemukan

bermanfaat, misalnya ditemukan sebuah perusahaan Belgia (Swift) yang memiliki

seluruh kode dari seluruh transaksi perbankan di dunia. AS kemudian melakukan

intervensi terhadap perusahaan ini secara legal dengan meminta kerjasama dalam

perjanjian dengan UE. Hal ini memungkinkan Amerika untuk mendapat data dengan

putusan dari sebuah peradilan (hakim Perancis). Perjanjian Internasional yang

dinamakan CFTF ini kemudian oleh UE diperbaharui karena dinilai merugikan UE.

Ada dua hambatan yang masih dihadapi yakni soal pendanaan dan penyimpanan

data apakah di satu atau beberapa negara.

Teroris menurut Spanyol saat ini tidak terfokus pada serangan besar seperti

9/11 tapi lebih ke arah individu dan lingkup kecil sehingga mudah dipersiapkan dan

sulit dideteksi. Pembelian terhadap barang-barang peledak yang dilakukan dapat

dilakukan oleh siapa saja dan sulit dideteksi. Jenis Penjualan online juga terdeteksi

untuk pembiayaan terorisme. Selain itu juga pada kaum perempuan yang sering

melakukan pengumpulan dana. Beragamnya cara atau modus yang ada membuat

sulitnya deteksi. Spanyol menganggap hal paling penting adalah kerjasama

internasional.

Selanjutnya, Tanya jawab antara anggota Pansus dengan pihak Kementerian

Dalam Negari Spanyol, yakni yang pertama pertanyaan terkait apakah pemblokiran

di UU Spanyol memiliki pengecualian, Pihak Spanyol menanggapi bahwa dalam hal

pembekuan dana dilakukan keseluruhan (tidak ada pengecualian).

Kemudian, berapa kira-kira relatif hukuman yang dijatuhkan terhadap si

terpidana, karena dikategorikan bukan tindak pidana berat, biasanya dibawah 5

(lima) tahun. Namun si terpidana tersebut biasanya terkena pasal-pasal yang lain,

misalnya terorisme, pemilikan bahan ledak, dan pembantuan kejahatan, yang mana

dapat mencapai 20 tahun secara keseluruhan. Kesulitan yang lain adalah data yang

masih minim tentang seseorang yang dicurigai misalnya nama Muhammad Hasan

biasanya banyak dan tidak hanya satu orang. Dalam list tersebut, dinilai

membutuhkan data yang lebih lengkap lagi.

19

Kemudian jumlah kasus teroris yang terjadi di Spanyol, berapa yang

lingkupnya nasional dan berapa yang internasional. Kemudian terhadap yang

berskala internasional tersebut, melibatkan negara mana saja. Pihak Kementerian

Spanyol menanggapi bahwa jumlah kasus yang terjadi dapat dimintakan kepada

Guardia Civil yang memiliki data lebih lengkap. Kerja sama yang sudah dilakukan

dalam koordinasi dengan negara-negara UE, Arab Saudi, Canada, Amerika Serikat,

dan India (negara-negara yang sudah memiliki pusat koordinasi seperti Spanyol).

Adapun permintaan punctual melalui kedutaan-kedutaan.

B.2 Parlemen Spanyol (Congreso de los Diputados)

UU terkait Pendanaan Terorisme diatur dalam UU Nomor 10 tentang Anti

Money Laundering dan Counter Financing Terrorism. Pasal kedua UU yang ada

tersebut mengatur pengawasan terhadap Perbankan, Auditor, Notaris, dan

Pengacara. UU ini juga saksi-faksi dan hukuman apa saja yang dapat dijatuhkan.

Spanyol juga memiliki UU Perlindungan terhadap korban Terorisme. Maksud dari UU

ini adalah memberikan perlindungan dan meningkatkan kepercayaan diri dengan

penghargaan dari masyarakat sebagai seorang pahlawan. Spanyol juga menyusun

atau memiliki UU untuk melarang orang atau grup dari kelompok terorisme untuk

masuk parlemen atau partai resmi. Misalnya, partai yang dicurigai dianggap tidak

legal (Adanya UU di tahun 2000 untuk melarang partai terkait terorisme dan ETA).

Hal terpenting yang dikedepankan di Spanyol adalah bukan fungsi penindakan

melainkan pencegahan seperti memutus pendanaan terorisme.

Selanjutnya dalam sesi Tanya jawab, pertanyaan terkait dengan penentuan

black list di UU Nomor 10 di Spanyol, tanggapan Spanyol bahwa tetap adanya asas

praduga tak bersalah di Konstitusi Spanyol, namun hal ini lebih kepada pemenuhan

kriteria yang ada. Di Spanyol kriteria black list disesuaikan dengan kriteria di Uni

Eropa (UE). Salah satu pasalnya adalah apabila ada orang atau grup yang dicurigai

terkait terorisme akan dilakukan langkah-langkah yang diperlukan (Sudah ada dalam

Konstitusi). Asas Praduga Tak Bersalah dan hak-hak individu disesuaikan dengan

ketentuan tersebut di dalam Konstitusi Spanyol. Jadi tidak ada sikap semena-mena.

20

Kemudian pertanyaan terkait kedudukan Komisi yang diatur dalam UU No. 10

Tahun 2010 melahirkan Pendanaan Terorisme dimana komisi tersebut berfungsi

sebagai Koordinator. Pihak Spanyol menanggapi bahwa Komisi telah ada sejak 2003

yang diperkuat dalam UU No. 10 Tahun 2010. Komisi ini secara organik dibawah

Perdana Menteri dan tidak memiliki kehadiran di Parlemen. Otoritas penting lainnya

ada pada kehadiran Pajak.

Mekanisme Pembuktian terhadap Anti Pencucian Uang dan Pendanaan

Terorisme berada pada siapa. Pihak Spanyol menanggapi bahwa yang harus

memutuskan adalah Hakim berdasarkan laporan administratif, apakah telah cukup

atau tidak. Di Spanyol, ada pengadilan khusus untuk menanganai terorisme

(Audiensia Nacional Terrorismo) yang terbebas dari pengaruh atau tekanan dari

pihak manapun. Pada pembentukannya, Parlemen mengalami tekanan yang cukup

berat dari pihak-pihak separatis.

Apa yang menjadi poin-poin penting dalam Kerja sama MoU dengan pihak

lain. Pihak Spanyol menanggapi bahwa Spanyol sebagai anggota UE, memiliki

kesamaan dengan negara-negara UE, Spanyol memiliki Europol dan Interpol yang

dapat melakukan tugas dan wewenangnya di negara-negara UE. Pentingnya kerja

sama terutama dengan negara-negara tetangga. Mengenai kejahatan di bidang

pendanaan terorisme, di Uni Eropa akan membentuk suatu badan yang mengawasi

kegiatan perbankan di Uni Eropa.

Pertanyaan terkait Parlemen sebagai wakil rakyat dalam upaya

pemberantasan Terorisme sampai ke sumber atau akarnya atau upaya dalam

memberantas ETA. Pihak Parlemen Spanyol menanggapi bahwa

Adanya beberapa kriteria dalam UU Nomor 10 Tahun 2010 yang dipenuhi

sebelum suatu partai dianggap sebagai pendukung terorisme. Adanya kontaminasi

terorisme ke Partai maka ada mekanisme pengawasan khusus. Keputusan diambil

dari Mahkamah Agung Spanyol. Di MA Spanyol ada komisi khusus terkait dengan

kontaminasi di partai politik. Keputusan yang dikeluarkan benar-benar dianggap

sudah matang (“kebebasan tidak boleh memotong kebebasan yang lain”)

Pertanyaan soal pemblokiran secara frontal yang mana dalam draft RUU di

Indonesia tidak mengikutsertakan keluarga karena dapat berimplikasi pada dendam

atau dampak negative lainnya, Parlemen Spanyol menanggapi bahwa ada UU di

21

Spanyol yang mengatur mengenai jumlah minimum yang boleh diembargo atau

diblokir dalam suatu proses administrasi untuk menjamin kehidupan suatu keluarga.

Saat ini jarang ada pemblokiran atas nama perorangan, biasanya pemblokiran

dilakukan terhadap entitas atau perusahaan.

Pertanyaan terkait mengapa Spanyol menjadi sasaran terorisme atau

mengapa dapat terjadi, Parlemen Spanyol menanggapi bahwa menurut penelitian di

bidang akademis, akar dari serangan terorisme di Spanyol adalah perang saudara di

tahun 1936-1939. Dimana banyak partai kedaerahan yang kalah dan melakukan

pembalasan. Contohnya, pemberontak ETA mendapat dukungan dari negara Basque,

Gereja Katolik, dan masyarakat. Perpecahan politik dan agama dapat menjadi

penyebab utamanya.

Kemudian terkait dengan Pengadilan Khusus terkait dengan Tindak Pidana

Terorisme yang sangat kompleks, parlemen Spanyol menanggapi bahwa memang

sangat penting adanya pengadilan Khusus untuk menangani kegiatan pendanaan

terorisme.

B.3 Guardia Civil

Penjelasan pertama tentang permasalahan terorisme di Spanyol dimana

menghadapi persoalan serangan dari ETA (Euskadi Ta Askatasuna Basque Homeland

and Freedom) dan Teroris Internasional seperti Jaringan Jihad Bin Laden dan Al

Zawahiri. Kemudian dibentuklah Intelligence Service Headquarter (Pusar Intelijen)

yag terbagi dalam tiga Terrorist Financing Research Unit yakni ETA (Central Unit 1),

Jihadist Terrorism (Central Unit 2), dan Other Threats (Central Unit 3) di dalam satu

Pusat Kegiatan Intelijen dalam territorial Unit. Unit ini kemudian melakukan

penelitian yang kompleks atau mendalam, penilaian terhadap ancaman dan

pemberian saran atau masukan ke pihak terkait atau unit terkait (misalnya SEPBLAC,

Europol, atau Interpol).

Dalam Unit Pendanaan terorisme tersebut ketika menerima perintah atau

data, terdapat Seksi Analisis, Seksi Pengoleksian Data (terhadap perbankan,

perusahaan kartu kredit, dan lembaga keuangan lain), dan Seksi Koordinasi dan

22

Hubungan dengan lembaga atau institusi resmi lainnya (SEPBLAC, Europol atau OCP

Notaris).Pada intinya bertugas untuk meneliti dari segi ekonomi dan finansial dalam

memberi masukan.

Memberi penekanan pada pentingnya sumber internasional seperti UN

Resolutions dan FATF recommendations atau EU Directives dan Egmont Group.

Sedangkan sumber nasional terkait dengan regulasi pencegahan terrorism financing,

KUHP, dan laporan SEPBLAC.

Terkait dengan Definisi dan hal-hal penting dalam konsep pendanaan

terorisme di Spanyol adalah segala aktivitas yang dilakukan oleh organisasi teroris

untuk mengumpulkan, menyimpan dan atau mendistribusikan dana untuk

mendukung struktur dan pendanaan serangan teroris. Mengumpulkan (Collection)

berarti mencari dan mendapat seluruh dana yang dibutuhkan untuk tujuan

organisasi tersebut. Sedangkan Penyimpanan (Deposit) adalah pembentukan

penyimpanan dana untuk menjamin kelangsungan dari organisasi dalam waktu

tertentu atau waktu yang lama. Distribusi (Distribution) mendesign untuk

mendistribusikan uang atau modal dari satu tempat ke tempat lain sesuai tempat

tujuan atau keinginan dari organisasi tersebut.

Pada Pendanaan terorisme hal terpenting untuk diperhatikan adalah sumber

dana, keuntungan (Profit), Jumlah, dan Diskresi Maksimum (Maximum Discretion)

dari yang terdata dalam sistem finansial. Sedangkan hal perbandingan dengan

Money Laundering, dimana dalam Money Laundering dananya berasal dari

kejahatan sedangkan Pendanaan Terorisme memiliki cara tersendiri untuk

mendapat, mengumpulkan, menyimpan, dan mendistribusikan dana (dapat juga

dilakukan diluar sistem finansial yang ada) yang sifatnya lebih aman dan rahasia.

Persamaan keduanya, bahwa keduanya dapat terjadi dengan menggunakan sistem

keuangan yang legal dalam hal penyaluran dana dan menggunakan taktik tertentu

untuk menyamarkan asal dan tujuan akhirnya).

Ada dua sistem di Spanyol, yakni dengan pencegahan dan represif. Cara

represif yakni dengan otoritas yang mendapat kekuasaan dari badan yustisia,

sedangkan pencegahan dilakukan oleh otoritas yang mendapat info dari Financial

Intelligence Unit (FIU) atau PPATK Spanyol. Mekanismenya yakni adanya pelaporan

dari lembaga keuangan kepada SEPBLAC yang kemudian diteruskan ke Unit

23

Pendanaan Terorisme dan Intelijen untuk sharing data dan pencarian data

selanjutnya secara timbal balik. Kemudian setelah itu, data yang ada ditetapkan

menjadi alat bukti untuk selanjutnya dibawa ke proses hukum yang ada. Segala

informasi diserahkan pada Central unit untuk diolah dan diinvestigasi. Kegiatan ini

kemudian dikoordinasikan dengan SEPBLAC.

Kunci dalam penetapan adanya pendanaan teroris adalah masuknya konsep,

penelitian, dan investigasi finansial yang harus dilakukan dalam setiap investigasi

yang dilaksanakan. Kegiatan yang paling sering digunakan adalah menggunakan

perusahaan-perusahaan swasta dalam menyamarkan transaksi. Problem selanjutnya

adalah pergerakan uang dari perusahaan di Spanyol ke luar Spanyol yang agak sulit

dilihat tujuan akhirnya. Contohnya, adalah jaringan dari Maroko di Spanyol yang

menggunakan daerah Spanyol dan uang Spanyol untuk kegiatan terorisme di luar

Spanyol.

B.4 Kementerian Ekonomi (Dirreccion General del Tesoro)

Tugas Utama Lembaga ini adalah menyusun aturan-aturan terkait Money

Laundering dan menghadiri acara-acara Internasional terkait pencucian uang.

Selanjutnya menetapkan sanksi-sanksi terhadap pihak-pihak yang telah melanggar

ketentuan terkait Pencucian Uang.

Terkait dengan upaya yang dapat dilakukan dari kewenangannya untuk

melakukan pencegaahan tindak pidana pendanaan terorisme, Pihak Spanyol

menegaskan bahwa di Spanyol pemblokiran atau pembekuan rekening adalah

dilakukan terhadap subjek yang terkait terutama yang ada dalam list PBB.

Pemblokiran dilakukan tidak hanya terhadap rekening namun juga harta tidak

bergerak yang dilaksanakan oleh Bank-bank terkait. Tidak ada “rahasia bank” dalam

hal ini di Spanyol. Kemudian dilakukanlah konfirmasi dan verifikasi data yang

dikoordinasikan dengan Kementerian Dalam Negeri sebelum dilakukan pemblokiran.

Selanjutnya dalam dialog, terkait dengan ketiadaan dari hal rahasia Bank

apakah kemudian dapat berdampak buruk bagi perbankan di Spanyol, Pihak Spanyol

menjelaskan bahwa tidak ada perbedaan antara Bank Pemerintah dan Swasta,

24

semuanya diswastakan. Kemudian dengan hal confidentiality adalah kerahasiaan

terhadap pihak ketiga bukan pada instansi berwenang seperti penegak hukum.

Sanksi apa yang diberikan terhadap bank-bank yang tidak patuh, Pihak

Spanyol menjelaskan bahwa adanya pembedaan dalam hal terkait UU Pencucian

Uang yang mana terdapat level dari kecil sampai besar. Misalnya, adanya indikasi

namun tidak dilaporkan. Denda dapat dikenakan dari 150,000-1,000,000 Euro

tergantung dari jumlahnya. Sanksi-sanksi tidak hanya dikenakan pada lembaga

perbankan namun juga pihak lain seperti perusahaan property dan yang diawasi

lainnya. Dasarnya adalah UU Nomor 10 Tahun 2010.

Selanjutnya, apakah cukup dilakukan pemblokiran hanya berdasarkan List

PBB atau sebelum adanya pihak terkait, Pihak Spanyol menjelaskan bahwa

pemblokiran tidak hanya dari list PBB namun juga dari Hakim atau putusan Hukum

atau dari permintaan Komisi-komisi khusus yang ada dari Kementerian Dalam

Negeri. Jadi pentingnya perintah pengadilan dalam pembekuan aset. Sebelum UU

Nomor 10 tahun 2010, hanya ada UU Anti Pencucian uang. Sekarang dengan adanya

UU tersebut maka diatur pula terkait dengan Pendanaan Terorisme. Perlunya

mekanisme pemblokiran atau pembekuan aset dari pelaku Anti Pencucian Uang dan

Pendanaan Terorisme. UU Ini juga mengatur pihak-pihak terkait dan pihak

berwenang. Tidak ada pembedaan kewenangan otoritas tentang Inteligensi Anti

Pencucian Uang dan Pendanaan Terorisme, yang diletakkan pada SEPBLAC. Barulah

kemudian diberikan pada pihak-pihak terkait.

B.5 Banco de Espana

Pertemuan dengan Banco de Espana ini juga dilakukan bersama-sama dengan

pihak Servicio Ejecutivo de la Comisión de Prevención del Blanqueo de Capitales e

Infracciones Monetarias (SEPBLAC). Penjelasan pertama yakni dilakukan presentasi

umum terkait profil Banco de Espana, kemudian sistem pembayaran yang berlaku di

Spanyol yang telah diintegrasikan dengan sistem di Uni Eropa (UE). Banco de Espana

berdiri sejak tahun 1782. Banco de Espana terkait dengan Kerajaan yang kemudian

dijadikan pengawas dalam semua sistem pembayaran. Tugas dan wewenang Banco

de Espana diatur dalam beberapa UU yang utamanya adalah UU Nomor 13 tahun

25

1994 di Spanyol. Pada tahun 1999, ditetapkan berlakunya mata uang Euro di

Spanyol.

Fungsi utama Banco de Espana (pasal 7 UU No. 13 Tahun 1994) adalah

mengatur dan mengimplementasi kebijakan moneter, mengeluarkan dan

mendistribusikan uang kertas dan koin, membentuk cara kerja sistem pembayaran

yang baik, dan menguasai dan mengatur kekayaan dan keuangan negara. Selain itu

juga dalam fungsi supervisi dan lainnya, Banco de Espana memiliki peran dalam

upaya menghasilkan sistem finansial yang stabil, melakukan supervisi terhadap

kredibilitas dan kepatuhan dari institusi keuangan dan kredit, membangun dan

mengimplementasi peraturan terkait keuangan dan finansial. Adapun bertugas juga

untuk mempublikasikan laporan perekonomian dan statistiknya, memberi saran

kepada pemerintah, dan peran lainnya seperti menjadi Agen public terkait utang-

piutang dan laporan atau hasil penelitian lainnya.

Saat ini mata uang Euro sebagian besar telah digunakan oleh negara-negara

di Benua Eropa, walaupun ada yang belum. Namun nantinya semua akan terintegrasi

dan hanya aka nada satu badan pengawas. Saat ini Spanyol menghadapi fase krisis

pada sistem finansial dan ekonomi global. Banco de Espana selain berfungsi sebagai

bank sentral juga melakukan pengawasan terhadap lembaga keuangan lainnya

seperi asuransi dan sekuritas. Hal ini merupakan sebuah model yang ada di Eropa.

Penakanan pengawasan pada Sistem pembayaran yang ada di Spanyol

merupakan elemen penting dalam ekonomi dan aktivitas finansial yang juga terkait

dengan kebijakan moneter, stabilitas finansial, dan kepercayaan public dan ekonomi

riil dalam alat pembayaran. Banco de Espana memandang bahwa sistem

pembayaran sangat penting karena sangat berhubungan dengan pemakaian alat

pembayaran sehingga tujuan utama mereka lebih kepada bagaimana cara membuat

kelancaran pada infrastruktur pembayaran.

Berdasarkan pada Article 16 UU No. 13 Tahun 1994, maka Banco de Espana

memiliki peran dalam pembentukan regulasi dalam clearing pembayaran dan

mekanisme penyelesaian sengketa, meregulasi operasi dari sistem pembayaran.

Selain itu, Banco de Espana memiliki peran pengawasan pada sistem pembayaran

dan meminta informasi atau dokumen terkait (yang mana pihak terkait yang gagal

dalam memberikan informasi ini akan berakibat pada pihak tersebut melakkan

26

pelanggaran terhadap Hukum Disiplin dan Intervensi dari Institusi Kreditur). Dalam

hal pembangunan sistem yang baik, Banco de Espana juga berhak membatalkan

aplikasi dari keputusan yang diadopsi oleh entitas pengatur sistem pembayaran dan

mengambil langkah yang dianggap perlu.

Banco de Espana juga memiliki fungsi sebagai katalisator dalam membangun

langkah dan harapan dalam efisiensi yakni dengan berpartisipasi dalam beberapa

working grup, bekerja sama dengan institusi nasional dan internasional,

berhubungan dengan sektor privat terkait operasional sistem pembayaran, dan

berinteraksi dengan banyak pihak dan masyarakat. Pada tahun 2004, sesuai dengan

UU yang ada, Banco de Espana kemudian membuat kebijakan untuk memperbaiki

sistem pembayarannya yakni dengan mengurangi resiko-resiko, meningkatan

efisiensi, dan berpartisipasi aktif bersama banyak pihak dalam membuat keputusan

dan pengaturan terkait dengan sistem operasi pembayaran. Pada tahun 2012 saat ini

program dari Banco de Espana adalah Pengawasan terhadap transaksi besar baik

bruto (Gross) atau Netto Pan-European dan Real Time Gross Settlement System

(RTGS) yang disebut sebagai program TARGET2 dan SNCE (Management

Privat/Swasta) dalam level retail.

Saat ini dikenal sebuah Single Euro Payments Area (SEPA) yang bertujuan

untuk harmonisasi sistem pembayaran di Eropa, bekerja sama dalam menyelesaikan

permasalahan teknis, legal, dan hambatan pasar antar negara dalam membuat satu

pasar utama yang memiliki sistem pembayaran Eropa yang cepat, aman, dan efisien.

SEPA juga bertujuan untuk mengurangi pembayaran tunai di semua negara di Eropa.

Dalam hal Anti Pencucian Uang dan Anti Pendanaan Terorisme, Banco De Espana

memiliki dua fungsi yang dapat dilihat dari perspektif eksternal atau public dan

perspektif internal, dalam hal pengawasan terhadap transaksi mencurigakan pada

lembaga perbankan dan keuangan.

Pada prinsipnya Pencucian uang dan Pendanaan terorisme memiliki

persamaan dalam menutupi indentitas atau asal dari uang tersebut. Mekanisme

yang dibangun adalah dengan Pencegahan dan Penindakan. Dalam Fungsi

Pencegahan, diatur dalam UU No. 10 tahun 2010 yang meliputi kewajiban

administrative bersama dengan Komisi Pencegahan dan SEPBLAC. Sedangkan fungsi

penanganan, yakni dengan proses hukum.

27

Dalam hal koordinasi dengan otoritas terkait Pencucian uang dan Pendanaan

Terorisme, program pencegahannya yakni telah dibangun sebuah MoU antara Banco

de Espana dan SEPBLAC dalam mengawasi kepatuhan dan koordinasi. Pengawasan

dapat dilakukan dalam hal supervisi umum dan supervise khusus. Pengawasan

Umum dilakukan dalam pengawasan terhadap beberapa transaksi sesuai dengan

Guideline dan analisa control internal serta kebijakan Anti Pencucian Uang dan Anti

Pendanaan Terorisme. Sedangkan pengawasan khusus adalah inspeksi yang terfokus

pada kepatuhan terhadap peraturan Anti Pencucian Uang dan Pendanaan Terorisme

dari entitas, kemudian bekerja sama dengan SEPBLAC yang kemudian dapat

membuat suatu inspeksi baru terhadap sebuah entitas dan operasionalnya.

Dalam hal dukungan terhadap institusi berwenang terkait dengan Anti

Pencucian Uang dan Pendanaan Terorisme, Banco de Espana memberi dukungan

dan bantuan kepada SEPBLAC baik anggaran, staf, maupun pengadaan publik.

Pemberian perwakilan dari Banco De Espana dalam Komisi Pencegahan dan Komisi

Permanennya dalam hal pemberian suara dan pengambilan keputusan. Kemudian

pula, Banco de Espana memberikan laporan terkait sanksi yang telah dikeluarkan

dan evaluasi dari sanski terhadap stabilitas perekonomian dari entitas tersebut.

Walaupun begitu perlu diperhatikan bahwa Banco de Espana bukan

merupakan pihak langsung dalam UU No. 10 Tahun 2010 dengan resiko reputasi.

Namun Banco de Espana terus melakukan pengawasan terkait aktivitas dalam

pergerakan uang, investasi, pengawasan terhadap cross-border payment

(pembayaran lintas negara) dan identifikasi operasi mencurigakan. Banco de Espana

tunduk pada CI 1/2007 dimana dalam regulasi tersebut, semua personil Banco de

Espana tunduk pada CI tersebut. Kemudian adanya sebuah komisi pengawasan

internal yang bertujuan untuk menerima informasi dari cabang atau departemen

operasionalnya dan mengevaluasi informasi tersebut apakah akan diteruskan kepada

SEPBLAC.

Dalam dialog pula, terdapat pertanyaan terkait dengan apakah adanya

otoritas khusus dalam pengawasan terhadap sistem pelaporan dan kepatuhan, telah

adanya fungsi pengawasan terhadap entitas-entitas keuangan di Spanyol yang

dilakukan tidak hanya oleh Banco de Espana.

28

B.6 Servicio Ejecutivo de la Comisión de Prevención del Blanqueo de Capitales e

Infracciones Monetarias (SEPBLAC)

Sistem Pencucian Uang merupakan cara untuk menyamarkan asal dari “uang”

tersebut. Sedangkan Pendanaan Terorisme dapat berasal dari sumber yang legal

yang dapat dilakukan melalui sistem keuangan atau non-sistem keuangan. SEPBLAC

berfungsi sebagai agen pengawas dan intelijen keuangan. Personil SEPBLAC terdiri

dari personil Banco de Espana, Kejaksaan, dan Kepolisian Spanyol. SEPBLAC bekerja

sama erat dengan Komisi Pengawasan di Kementerian Dalam Negeri Spanyol.

Fungsi SEPBLAC yang utama adalah menganalisa informasi yang masuk dan

mengawasi transaksi dan subjek-subjeknya. Prosedur atau mekanisme penerimaan

informasi di SEPBLAC yakni sistem yang ada dalam hal pengawasan terhadap Anti

Pencucian Uang dan Pendanaan Terorisme adalah pemberian informasi dari semua

badan hukum terkait terutama yang terkena wajib lapor yakni orang atau

perusahaan yang bergerak di bidang keuangan (seperti Kredit, badan pembayaran,

notaris, pengacara, developer real estate dan kasino). Kemudian, informasi dianalisa

apakah terkait dan normal atau tidak. Jika sudah ada indikasi mencurigakan, mereka

harus segera menyiapkan laporan kepada SEPBLAC.

Target utama dari SEPBLAC selanjutnya adalah mengenali siapa yang telah

melakukan operasi atau transaksi mencurigakan tersebut dan mengetahui apa isi

operasi tersebut. Dari informasi yang ada kemudian dikonfirmasikan kepada pihak

Kepolisian. Analisa kemudian juga dilakukan dari kemampuan Ekonomi dari subjek

tersebut, harta kekayaan, laporan pajak, dan laporan transfer luar negeri yang

pernah dilakukan. Jika SEPBLAC menetapkan adanya indikasi kegiatan criminal, maka

data kemudian dikirimkan ke institusi-institusi terkait di Spanyol seperti Kepolisian,

Kejaksaan, Kehakiman, dan badan administrasi lainnya untuk dilakukan penyelidikan

lebih lanjut.

Analisis terhadap Anti Pencucian Uang dan Anti Pendanaan Terorisme

dibedakan dalam Divisinya. Selain itu, SEPBLAC juga memiliki fungsi Pengawasan

29

pada institusi-institusi lainnya dalam hal tindak lanjut yang harus dilakukan oleh

institusi tersebut. Dalam hal ini SEPBLAC memiliki Departemen Pengawasan

tersendiri.

Dalam sesi Tanya jawab, pertanyaan mengenai apakah SEPBLAC merupakan

badan independen, SEPBLAC menanggapi bahwa SEPBLAC bertanggung jawab pada

Komisi Pencegahan Pencucian Uang yang merupakan komisi Antar Departemen dan

Kementerian yang diketuai oleh Sekretaris Negara Bidang Ekonomi.

Pertanyaan terkait apakah SEPBLAC sudah pernah menemukan kasus-kasus

pencucian uang dan pendanaan terorisme baik nasional dan internasional, SEPBLAC

menanggapi laporan transaksi mencurigakan dari tahun 2010 terdapat 2490 laporan,

sedangkan 2011 terdapat 2313 laporan. Sekitar 80 persen laporan SEPBLAC ke

otoritas terkait dianggap valid dan cukup bukti.

Terkait dengan kerja sama antara SEPBLAC dan Banco De Espana, SEPBLAC

menanggapi adanya empat puluh orang dari Banco de Espana yang bekerja dengan

SEPBLAC dalam hal pengawasan pergerakan keuangan. Ada dua jenis Model

Pengawasan, yakni model pengawasan terhadap semua kontrol keuangan oleh Bank

Sentral dan model pengawasan oleh satu supervisor. Namun model pertama

memiliki kelemahan bagi Bank Sentral dalam hal pengawasan terhadap suatu sektor

keuangan non-bank. Sedangkan model kedua mengharuskan adanya lembaga

independen yang berada dalam struktur yang baru. Spanyol mengadopsi campuran

dari keduanya yakni membentuk suatu komisi khusus di departemen dalam negeri.

Terkait dengan pergerakan keuangan dalam non-sistem keuangan, SEPBLAC

menjelaskan telah adanya pengalaman Spanyol dalam hal penerimaan laporan

transaksi mencurigakan dari sektor non keuangan yakni yang paling banyak berasal

dari developer, akuntan, dan notaris.

Hal mengenai UU Nomor 10 Tahun 2010 korelasi dengan krisis ekonomi

finansial yang terjadi, apakah dikarenakan semakin ketatnya sistem pengawasan

terhadap mekanisme transaksi keuangan, ditanggapi bahwa hal ini merupakan pula

komitmen politik dari negara-negara dalam menerapkan pengawasan ketat terhadap

transaksi keuangan. Namun juga perlu diperhatikan dalam hal adanya kerjasama

antar negara dalam pengawasan terutama dari negara-negara yang menggunakan

30

mata uang Euro. Tidak ada kaitan langsung antara krisis finansial perbankan dengan

UU Nomor 10 tahun 2010 di Spanyol.

Terkait dengan pemecahan transaksi (jumlah kecil namun kuantitasnya

banyak), SEPBLAC menanggapi bahwa memang terdapat kesulitan namun kuncinya

berada pada pihak-pihak yang menjadi wajib lapor dalam mengidentifkasi

nasabahnya. SEPBLAC kemudian menganalisa transaksi atau informasi tersebut.

Personil SEPBLAC sendiri berpengalaman di bidang transaksi keuangan. Hal

terpenting adalah koordinasi data dengan departemen-departemen atau pihak

adminsitrasi lainnya.

B.7 Pertemuan dengan FATF (bertemu dengan deputi kerjasama Internasional.

ICRJ

Perkenalan FATF sebagai inter governmental body di bidang Anti Money

Laudnering and Counter Financing Terrorism (AML-CFT), yang beranggotakan 34

negara tetap. FATF Decision dibuat oleh perwakilan negara-negara anggota yang

bertemu dengan dalam sidang 3 kali setahun. FATF Secretariat berperan dalam

berkoordinasi dan memberikan pemaparan.

Dalam hal pembuatan UU, FATF menyerukan akan menyerahkan segalanya

pada mekanisme negara. Dalam hal ini telah ada representasi dan koordinasi dengan

APG. Adanya pertemuan dengan APG pada Bulan September 2012 dengan memberi

review terhadap draft RUU. Terdapat 70 negara yang masih belum memiliki

ketentuan yang memadai. Koordinasi dilakukan dengan negara-negara dalam hal

kepatuhan terhadap FATF recommendations, dan untuk mendorong sistem

keamanan finansial yang baik.

Keputusan FATF (Plennary Meetings) yang didasarkan pada hasil analisis dan

diskusi sub kelompok yang terbagi dalam 4 kelompok. Yang juga bertemu dalam 3

kali/setahun. (FATF Secretariat akan memberi general comments). Pertemuan pada

14 Januari 2013 yang juga mengundang Indonesia. Dalam hal proses atau

mekanisme yang dibangun, yang mana didasarknan pada komitmen dari setiap

negara dan target yang diharapkan.

31

Dari Komitmen tersebut, memang di Indonesia masih memiliki keterlambatan

dalam perkembangan proses. Indonesia diharapkan dapat mengimplementasi action

plan yang telah diberikan. Laporan Action Plan tersebut sudah pernah diberikan

pada 2010. Ada 2 hal, yakni regulasi kriminalisasi pendanaan terorisme, dan

kemampuan untuk pembekuan assetnya. Dan perlunya untuk segera diundang-

undangkan dalam waktu yang relatif singkat (6 bulan) yang juga diberikan pada

negara-negara lainnya.

Selanjutnya dalam dialog, hal mengenai apakah FATF dapat mendeteksi

transaction internasional terkait dan membantu FATF, FATF tidak peran memiliki

operasional secara langsung. Tapi perlu ditekankan adanya discussion dan tipologi

working group (tentang modus-modus pendanaan terorisme). Untuk keinginan

keanggotaan FATF, apresiasi yang diberikan dalam komitmen Indonesia. Mengerti

bahwa tidak memiliki peran namun diharapkan dapat terus memberikan masukan-

masukan.

Masukan perspectif terkait pembagian undang-undang yang ada (terpisah),

bagaimana sebaiknya jika dibandingkan dengan Spanyol yang AML dan CFT nya jadi

satu, tidak masalah dengan bagaimana mekanismenya yang terpenting adalah

implementasi dari regulasi tersebut mencakup seluruh aspek-aspek pendanaan

terorisme dalam hukum pidana tersebut.

Terhadap negara-negara yang dianggap belum memadai tersebut, apa yang

akan menjadi langkah selanjutnya, FATF countermeasures atau protective measures

yang akan diaplikasikan kepada negara-negara tersebut. Bentuk Countermeasures

yang banyak dan flexible, yang contohnya misalnya dengan penelitian lebih

mendalam terhadap negara tersebut, kemudian juga meminta laporan sistematis

(STR) dari negara-negara lain, sampai dengan adanya restriction terhadap lalu lintas

keuangan perbankan di Indonesia dan pemutusan subsidi.

Ukuran-ukuran dari FATF dalam menentukan Indonesia untuk dapat

memenuhi standar, aka nada penilaian yang sama dan FATF telah memberikan detail

dari laporan-laporan penilaian tersebut. Laporan tersebut telah disesuaikan dengan

standar-standar umum yang berlaku di dunia. Terakhir soal pembekuan aset ada

sedikit perubahan namun tidak mendalam. Klausul pemidanaan terorisme dan

mekanisme pembekuan aset, tidak dapat secara spesifik diberikan.

32

Menurut FATF, Pasal 4, 21, dan Bab VII yang tidak membekukan semua aset.

Terhadap Pasal 4 sudah baik namun problem yang ada adalah aspek-aspek terkait.

Pasal 2 akan mempengaruhi yang lainnya, dimana terkait dengan kegiatan di luar

Indonesia. Dalam hal ini menurut FATF, perlunya penerapan Konvensi SFT. Pasal 2

ayat (1) a Konvensi tersebut bahkan telah ada dalam berbagai Konvensi Internasional

yakni tidak ada pembatasan dalam negara atau individu target. FATF menyebutkan

APG juga merekomendasikan tentang kriminalitas yang dilakukan korporasi. Artikel 4

sudah bagus dan luas namun belum tentu dipasal-pasal selanjutnya sehingga perlu

pendalaman lebih agar tidak terdapat ambiguitas.

Penjelasan terkait mekanisme pembekuan aset, yang menjadi permasalahan

adalah pemidanaan harus terpisah dari kriminal biasa. Resolusi DK PBB 1267 dan

1373 meminta agar mekanisme pembekuan asetnya tanpa delay (hanya beberapa

jam). Ada 2 pendekatan, yakni pertama immediately freeze terhadap orang/institusi

yang ada di list, dan yang kedua, bank mengidentifikasi kepada lembaga lainnya

(melakukan pembekuan aset secara tidak langsung - ada di dalam hukum atau

peraturan biasa). Hal ini sebenarnya dapat menimbulkan masalah dan hal ini yang

masih dilihat di RUU. Tentunya pembekuan aset yang lebih besar ruang lingkupnya

tentu akan lebih baik. Selain pendekatan resolusi DK PBB 1267, terkait dengan

Resolusi 1373 sudah banyak kemajuan tapi perlu terus dikembangkan. Setuju

dengan APG terkait, bahwa pembekuan aset dalam hal adanya sanksi bagi yang

tidak patuh. (Pasal 27 ayat (2) dan (3) draft RUU)

Adanya permintaaan dari negara lain untuk pembekuan aset. Sebuah forum

untuk mekanisme pertimbangan untuk pembekuan aset. Komentar dari FATF terkait

Article 21 type of fund yang dapat dibekukan, objek rekomendasi harusnya bukan

hanya diberikan kepada dana yang digunakan tapi juga dana yang dikontrol oleh

perusahaan tersebut. Kemudian terkait waktu, Jangka waktu yang normalnya 3

tahun, seharusnya tidak ada atau sampai ada alasan atau dasar penghentiannya.

Terkait dengan subjek-subjek yang melaporkan tidak hanya bank dan beberapa

lembaga, namun dapat lebih luas. Tanggapan terakhir yakni mengenai sejarah Bomb

bali yang kemudian melahirkan UU terorisme, RUU Pendanaan Terorisme, namun

telah ada UU Pencucian Uang yang mengatur lebih luas dari hasil-hasil tindak pidana.

33

C. KESIMPULAN

Dalam meneliti hasil Kunjungan Pansus ini, terdapat hal-hal yang utamanya

perlu diperhatikan atau dijadikan bahan pertimbangan dalam pembahasan

selanjutnya yakni:

1. Adanya konsep yang sama antara metode penelusuran atau pengawasan

terhadap sistem finansial untuk Anti Pencucian Uang dan Pencegahan

Pendanaan Terorisme, sekalipun terdapat perbedaan dalam

implementasinya. Hal ini di Spanyol mendorong satu regulasi namun berbeda

komisi khusus atau kewenangan. Sedangkan menurut FATF, tidak menjadi

permasalahan apakah digabung atai terpisah, terpenting adalah konsep

implementasi yang mencakup seluruh aspek-aspek hukum pidana dan

terorisme yang ada di Indonesia.

2. Adanya perluasan terhadap konsep definisi dari “Kolaborasi” dalam kegiatan

terorisme dan pendanaannya. Di Spanyol, bahkan tindak kejahatannya masuk

dalam kategori otonom, yakni spesifik pidana terhadap masing-masing

individu, yang mana kegiatan membantu (dana) terorisme adalah kejahatan.

Bahkan, tanpa kesengajaan dalam pembantuan dapat menimbulkan akibat

sanksi pidana. Pencegahan dan minimalisasi resiko pada sisi individu lebih

ditekankan.

3. Pembekuan dana terhadap pihak-pihak terkait dalam criminal terrorist list

PBB di yurisdiksi Spanyol dilakukan serta merta tanpa menunggu proses

yudisial, sedangkan di tingkat domestik memerlukan penetapan pengadilan

khusus terorisme.

4. Masukan terkait perlunya pengadilan khusus terkait kegiatan terorisme

seperti di Spanyol (Audiencia Nacional d Terrorismo). Dalam hal ini bertujuan

untuk membebaskan para hakim dari pengaruh luar dan segi proteksi

terhadap keselamatan dan indentitasnya.

5. Modus-modus yang pernah terjadi di Spanyol meliputi pula kegiatan

penyelundupan Barang (Sehingga memerlukan pengawasan ekstra dari pihak

Bea Cukai dan keamanan), penjualan narkotika dan obat bius untuk

34

pendanaan terorisme, penculikan dengan tebusan untuk kegiatan terorisme,

sistem hawala yang menggunakan transfer dana dari perusahaan-perusahaan

swasta, sistem CashU (pembelian dan/atau transfer dana online dan secara

anonym yang dikeluarkan oleh perusahaan di Yordania), transfer HP tanpa

registrasi nama, pengumpulan dana melalui yayasan, dan casino online yang

menggunakan proxy berbeda dan kemenangan di satu pihak secara

berlebihan.

6. Terhadap penyusunan list kriminal internasional dan domestik perlu

memperhatikan mekanisme dan kriteria-kriteria standar internasional yang

ada, namun asas praduga tak bersalah masih perlu diperhatikan. Di Uni Eropa

saat ini akan dibentuk badan pengawas sistem pembayaran yang tunggal.

7. Pengawasan yang ada di Spanyol dapat dilakukan dalam hal supervisi umum

dan supervisi khusus. Pengawasan Umum dilakukan dalam pengawasan

terhadap beberapa transaksi sesuai dengan Guideline dan analisa control

internal serta kebijakan Anti Pencucian Uang dan Anti Pendanaan Terorisme.

Sedangkan pengawasan khusus adalah inspeksi yang terfokus pada

kepatuhan terhadap peraturan Anti Pencucian Uang dan Pendanaan

Terorisme dari entitas, kemudian bekerja sama dengan SEPBLAC yang

kemudian dapat membuat suatu inspeksi baru terhadap sebuah entitas dan

operasionalnya.

8. Dua hal urgensi yang diminta oleh FATF dan dunia terhadap regulasi di

Inodnesia saat ini adalah kriminalisasi pendanaan terorisme yang definisinya

ekstensif dan mekanisme pembekuan asetnya. Meminta tidak ada

pembatasan pengawasan kepada individu atau korporasi dan target dalam

sebuah negara.

9. Terkait jangka waktu pembekuan, masukan agar dalam RUU tidak perlu

diatur pembatasan secara absolut (seperti tiga tahun yang sesuai dengan

draft RUU), namun jangka waktunya adalah hingga ada kejelasan terkait

alasan atau dasar kuat dalam penetapan untuk pelepasan dana tersebut.

10. Dalam memberi pertimbangan bagi Pansus, FATF meminta mekanisme

pembekuan aset yang serta merta dan langsung terhadap pihak-pihak yang

35

ada dalam List Criminal Resolusi 1267 PBB tanpa perlu identifikasi atau

mekanisme lebih lanjut.

11. Kemudian terkait ruang lingkup dana, pertimbangan pasal-pasal tertentu,

dimana yang dibekukan bukan hanya dana yang diduga digunakan untuk

pendanaan terorisme tetapi semua dana yang dikontrol oleh orang atau

korporasi tersebut.

Demikian laporan dalam kunjungan kerja Pansus ini untuk dapat dijadikan masukan

bagi Pimpinan DPR dan Pansus.

PIMPINAN PANSUS RUU

TENTANG PENCEGAHAN DAN

PEMBERANTASAN TINDAK

PIDANA PENDANAAN

TERORISME

K E T U A,

DRS. H. ADANG DARADJATUN