Embed Size (px)

Citation preview

LAPORAN PENELITIAN UNGGULAN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS UDAYANA

JUDUL PENELITIAN:

KEMAMPUAN BELANJA DAERAH, INVESTASI

SWASTA, DAU, DAN SILPA MEMODERASI PENGRUH

DESENTRALISASI FISKAL PADA PERTUMBUHAN

EKONOMI DAERAH DAN KETIMPANGAN WILAYAH

KABUPATEN/KOTA DI PROVINSI BALI

Tim Peneliti:

1. Eka Ardhani Sisdyani, S.E., MCom., Ak.

2. Dr. I.G.W Murjana Yasa, SE.,M.Si.

3. Dr. AANB Dwirandra, SE., M.Si.,Ak.

4. Dr. IGN Agung Suaryana, SE.,M.Si.,Ak.

Dibiayai oleh

DIPA BLU Universitas Udayana Tahun 2015

Nomor : DIPA-042.04.2.400107/2015, 15 April 2015

Sesuai Surat Perjanjian Pelaksanaan Kegiatan Riset Unggulan

Fakultas Ekonomi dan Bisnis Universitas Udayana Tahun Anggaran 2015

Nomor : 1166/UN.14.1.12.II/KP.01.04/SPK/2015

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS UDAYANA

OKTOBER, 2015

KEMAMPUAN BELANJA DAERAH, INVESTASI SWASTA, DAU,

DAN SILPA MEMODERASI PENGRUH DESENTRALISASI

FISKAL PADA PERTUMBUHAN EKONOMI DAERAH DAN

KETIMPANGAN WILAYAH KABUPATEN/KOTA

DI PROVINSI BALI

Eka Ardhani Sisdyani1, I.G.W Murjana Yasa2, AANB Dwirandra3,

I Gst Ngr Agung Suaryana4.

1Jurusan Akuntansi, FEB, Unund, Bukit Jimbaran, Indonesia. 2Jurusan Akuntansi, FEB, Unund, Bukit Jimbaran, Indonesia. 3Jurusan Akuntansi, FEB, Unund, Bukit Jimbaran, Indonesia. 4Jurusan Akuntansi, FEB, Unund, Bukit Jimbaran, Indonesia.

ABSTRAK

Kebijakan Desentralisasi fiskal/DF tidak serta merta (linear) pada pertumbuhan

ekonomi daerah/PED dan pengurangan ketimpangan wilayah/KW melainkan diduga terdapat

faktor-faktor kontinjensi memoderasinya, di antaranya: belanja daerah/BD, investasi

swasta/IS, DAU, dan SiLPA. Tujuan penelitian ini adalah untuk mengetahui pengaruh DF

pada PED dan KW, serta kemampuan faktor-faktor kontinjensi, seperti: belanja daerah/BD,

investasi swasta/IS, DAU, dan SiLPA, memoderasi pengaruh DF pada PED dan KW, baik

untuk: 1)kabupaten/kota secara keseluruhan maupun lebih spesifik untuk: 2)kabupaten/kota

tumbuh cepat seperti: Badung, Denpasar, Buleleng, Gianyar, dan 3)kabupaten/kota tidak

tumbuh cepat, seperti: Karangasem, Bangli, Tabanan, Jembrana, dan Klungkung.

Dalam rangka mencapai tujuan penelitian maka dikumpulkan data kualitatif dan

kuantitatif yang bersumber dari data sekunder yang dipublikasi BPS, Setda., dan atau

Bappeda kabupaten/kota dan Provinsi Bali. Lebih lanjut, data yang telah ditabulasi terlebih

dahulu dilakukan uji asumsi asumsi klasik, uji fitness model, dan koefisien determinasinya,

lalu kemudian dilakukan uji hipotesis penelitian dengan menggunakan teknik Moderated

Regression Analysis (MRA).

Hasil penelitian adalah sebagai berikut: 1)BD dan IS berpengaruh pada PED

kabupaten/kota namun tidak demikian halnya dengan DF, DAU, dan SILPA; 2)DF

berpengaruh pada PED dan KAW kabupaten/kota tumbuh cepat tetapi tidak demikian halnya

dengan BD, IS, DAU, dan SILPA; 3)DF bepengaruh pada PED kabupaten/kota tumbuh

kurang cepat namun tidak demikian halnya dengan pengaruh BD, IS, DAU, dan SILPA. IS

dan DAU berpengaruh pada KAW kabupaten/kota tumbuh kurang cepat tetapi tidak

demikian halnya dengan DF, BD, dan SILPA; 4)IS mampu memoderasi pengaruh DF

terhadap PED dan KAW seluruh kabupaten/kota tetapi tidak demikian halnya dengan BD,

IS, DAU, dan SILPA; 5) SILPA mampu memoderasi pengaruh DF terhadap PED

kabupaten/kota tumbuh cepat tetapi tidak demikian halnya dengan BD, IS, dan DAU.

Sementara itu, IS mampu memoderasi pengaruh DF terhadap KAW kabupaten/kota tumbuh

cepat tetapi tidak demikian halnya dengan BD, IS, DAU, dan SILPA; 6)BD, IS, DAU, dan

SILPA tidak mampu memoderasi pengaruh DF terhadap PED kabupaten/kota tumbuh

kurang cepat. Sementara itu, BD dan DAU mampu memoderasi pengaruh DF pada KAW

kabupaten/kota tumbuh kurang cepat tetapi tidak demikian halnya dengan BD dan SILPA.

Kata Kunci: Desentralisasi fiskal, Belanja Daerah, Dana Alokasi Umum, Investasi Swasta,

SILPA, Pertumbuhan Ekonomi Daerah, Ketimpangan Antar Wilayah.

PRAKATA

Dengan memanjatkan puji syukur kehadapan Tuhan Yang Maha Esa, atas

limpahan rakhmat dan hidayah-Nya penulis dapat menyelesaikan penelitian yang

berjudul “Kemampuan Belanja Daerah, Investasi Swasta, DAU, dan SiLPA

memoderasi pengaruh Desentralisasi Fiskal pada Pertumbuhan EkonomiDaerah dan

Ketimpangan Wilayah Kabupaten/Kota di Provinsi Bali”. Di dalam tulisan ini,

disajikan pokok-pokok bahasan yang dimulai dari uraian latar belakang, pokok

masalah, tujuan, dan manfaat penelitian. Kemudian diuraikan dan direfleksikan studi

pustaka terkait dengan konteks untuk kemudian dikembangkan hipotesis penelitian

serta dijelaskan tentang metode penelitian yang digunakan. Selanjutnya, dipaparkan

hasil dan pembahasan, dan pada akhirnya dibuat simpulan penelitian serta saran

untuk revitalisasi teori dan perbaikan kebijakan terkait desentralisasi fiskal.

Saran konstruktif sangat peneliti perlukan sebagai bahan evaluasi dan

introspeksi agar penelitian mendatang menjadi lebih baik. Pada kesempatan yang

baik ini, peneliti mengucapkan terimakasih atas dukungan berbagai pihak sehingga

penelitian ini dapat direalisasikan.

Denpasar, 30 Oktober 2015

Peneliti

DAFTAR ISI

Halaman

HALAMAN JUDUL .............................................................................................. i

HALAMAN PENGESAHAN ............................................................................... ii

RING KASAN ..................................................................................................... iii

PRAKATA ........................................................................................................... iv

DAFTAR ISI ......................................................................................................... v

DAFTAR TABEL ............................................................................................... vii

DAFTAR LAMPIRAN ...................................................................................... viii

BAB. I PENDAHULUAN ................................................................................ 1

1.1. Latar Belakang ........................................................................... 1

1.2. Pokok Permasalahan Penelitian .................................................. 3

BAB. II TINJAUAN PUSTAKA ...................................................................... 5

2.1. Desentralisasi Fiskal.................................................................... 5

2.2. Ketimpangan Antar Wilayah....................................................... 5

2.3. Tipologi Klassen ......................................................................... 6

2.4. Pertumbuan Ekonomi Daerah ..................................................... 6

2.5. Ketimpangan Wilayah ................................................................. 6

2.6. Desentralisasi Fiskal dan pengaruhya pada Pertumbuhan

Ekonomi dan Ketimpangan Wilayah .......................................... 6

2.7. BD dan pengaruhnya pada PED dan KAW ................................ 6

2.8. IS dan pengaruhnya pada PED dan KAW .................................. 6

2.9. DAU dan pengaruhnya pada PED dan KAW ............................. 6

2.10. SiLPA dan pengaruhnya pada PED dan KAW ........................... 6

BAB. III TUJUAN DAN MANFAAT PENELITIAN ...................................... 10

3.1. Tujuan Penelitian ...................................................................... 12

3.2. Manfaat Penelitian .................................................................... 12

BAB. IV METODE PENELITIAN .................................................................... 14

4.1 Lokasi Penelitian dan Objek Penelitian. ............................................................ 14

4.2 Data dan Metode Pengumpulannya ......................................... 14

4.3 Variabel Penelitian .................................................................... 15

4.4 Definisi Operasional.................................................................. 16

4.5 Teknik Analisis Data ................................................................. 17

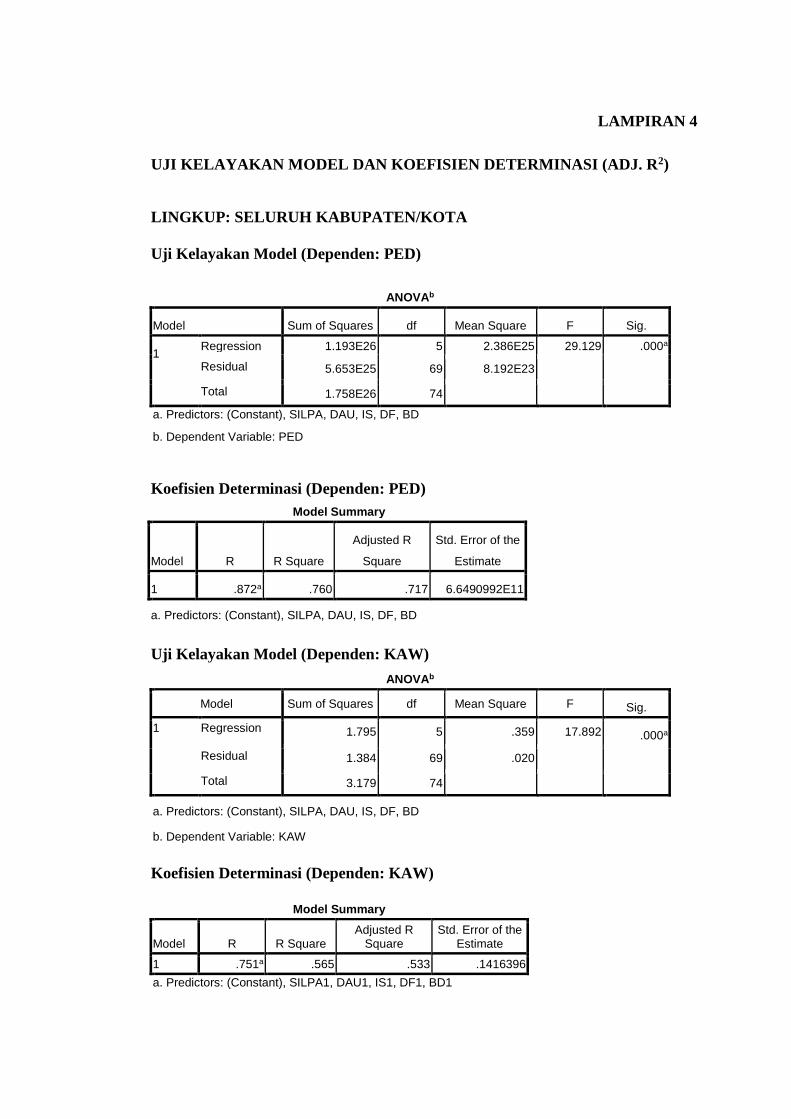

BAB. V HASIL DAN PEMBAHASAN .......................................................... 23

5.1 Gambaran Umum Provinsi Bali ................................................ 23

5.3 Hasil Uji Asumsi Klasik .......................................................... 28

5.4 Hasil Uji Kelayakan Model (Uji F) dan Koefisien

Determinasi (Adj. R2) .............................................................. 31

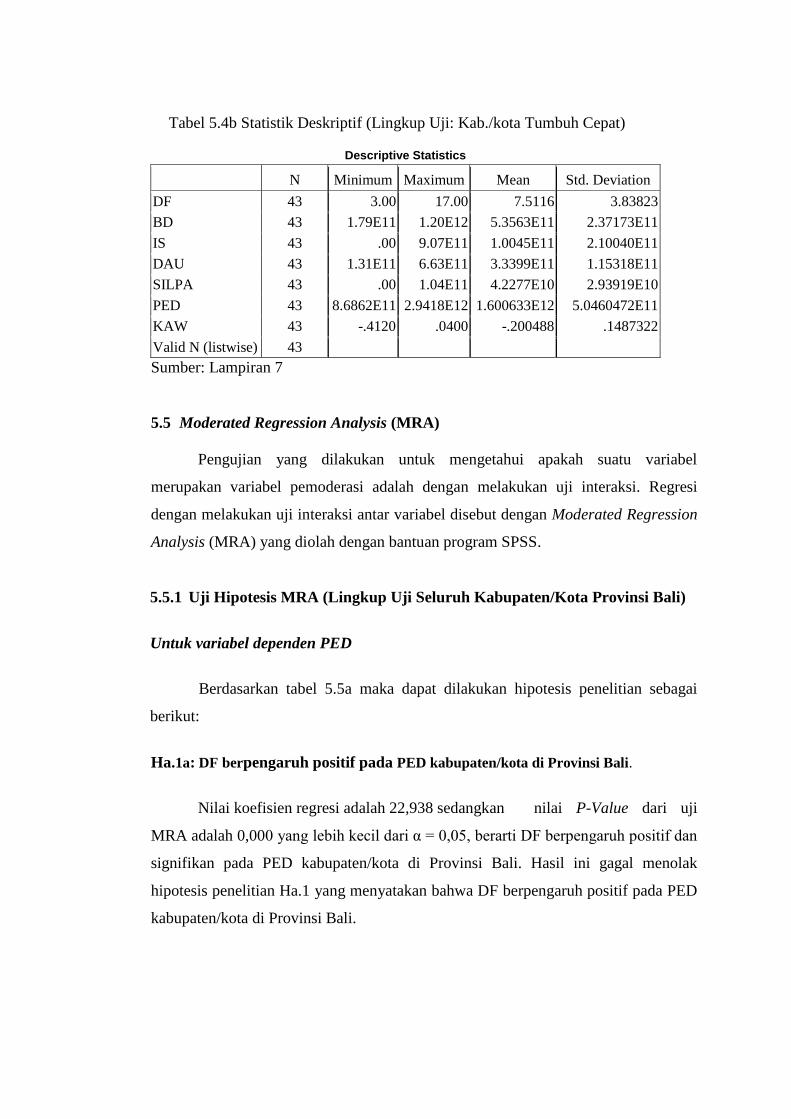

5.3 Statistik Deskriptif ................................................................... 34

5.3 Moderated Regression Analysis (MRA) .................................... 24

BAB.VI KESIMPULAN DAN SARAN ............................................................ 45

6.1 Kesimpulan ............................................................................... 45

6.2 Saran .......................................................................................... 45

DAFTAR PUSTAKA

LAMPIRAN

DAFTAR TABEL

No. Tabel Halaman

1.1 Perkembangan Beberapa Indikator Ekonomi Provinsi Bali

Tahun 2009 -2013 .......................................................................... ......... 2

5.1 Daftar Kota dan Luas Kabupaten/Kota di Provinsi Bali .................... 31

5.2a Hasil Uji Normalitas ....................................................................... 33

5.2b Hasil Uji Normalitas ......................................................................... ..... 33

5.2c Hasil Uji Normalitas ............................................................................ ..... 34

5.2d Hasil Uji Normalitas ............................................................................ ..... 34

5.2e Hasil Uji Normalitas ............................................................................ ..... 35

5.2f Hasil Uji Normalitas ............................................................................. ..... 35

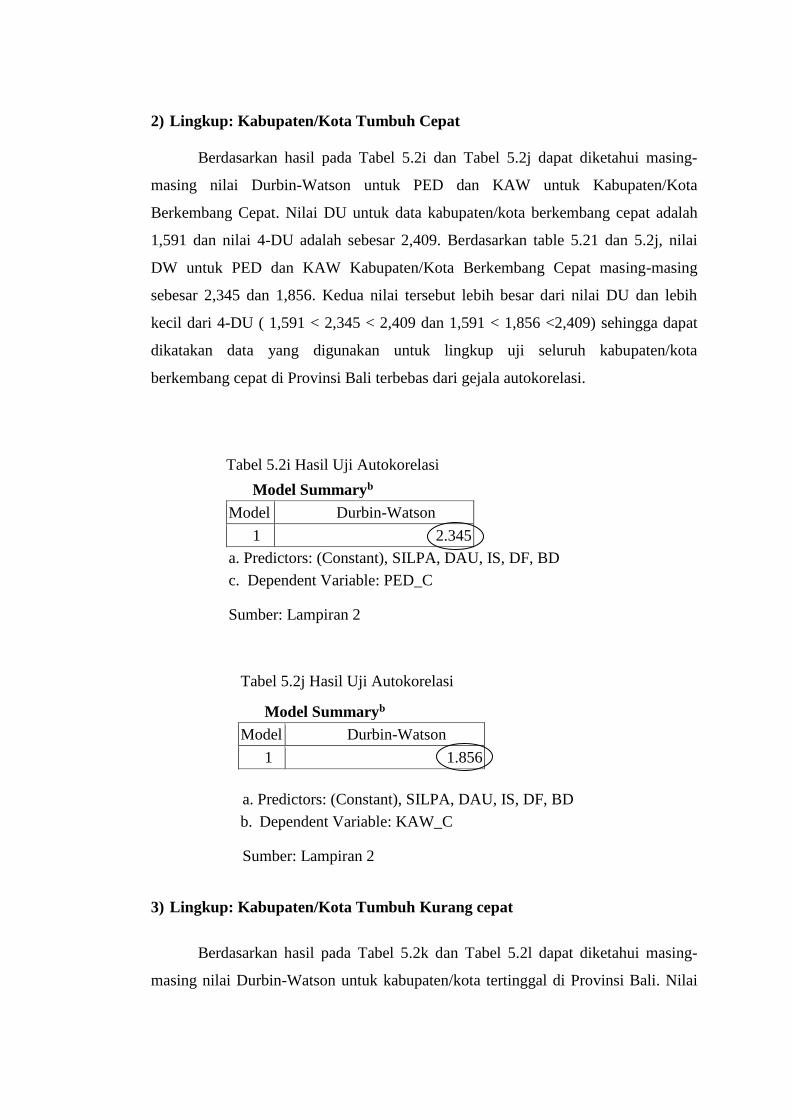

5.2g Hasil Uji Autokorelasi ............................................................................. ...... 36

5.2g Hasil Uji Autokorelasi ............................................................................. ...... 36

5.2i Hasil Uji Autokorelasi ............................................................................. ...... 37

5.2j Hasil Uji Autokorelasi ............................................................................. ...... 37

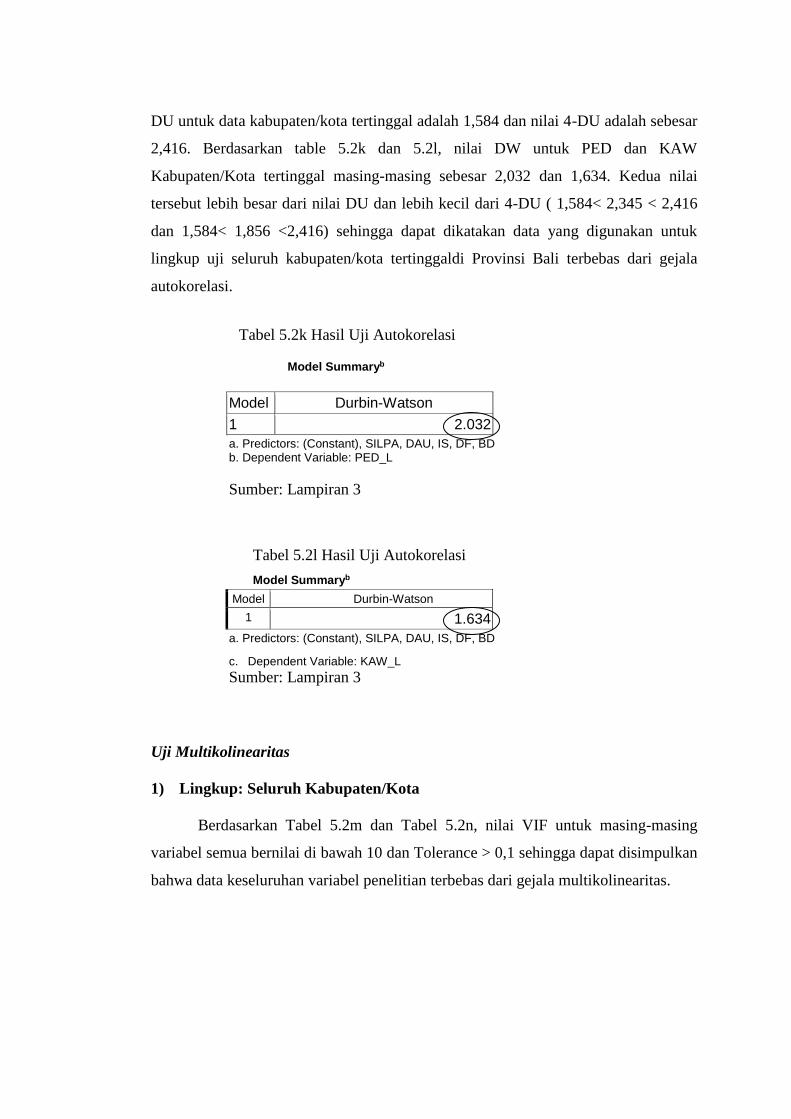

5.2k Hasil Uji Autokorelasi ............................................................................. ...... 38

5.2l Hasil Uji Autokorelasi ............................................................................. ...... 38

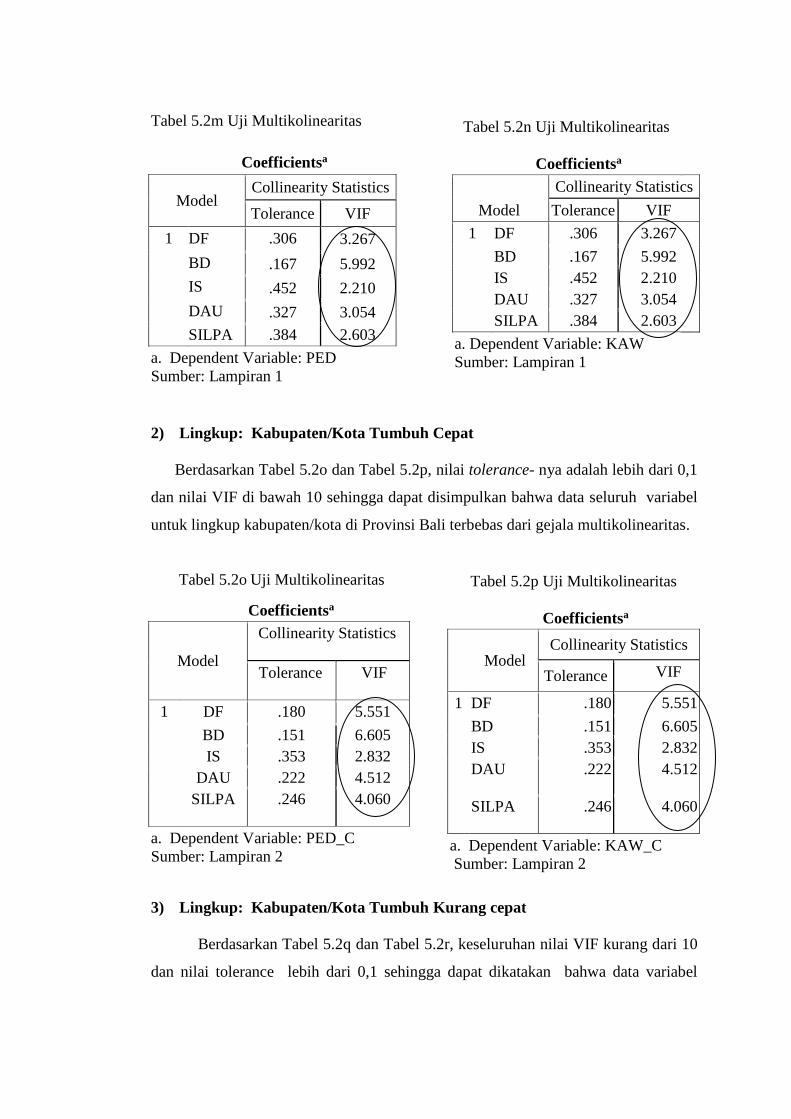

5.2m Hasil Uji Multikolinearitas ................................................................. ..... 39

5.2n Hasil Uji Multikolinearitas .................................................................. ..... 39

5.2o Hasil Uji Multikolinearitas .......................................................................... 39

5.2p Hasil Uji Multikolinearitas................................................................ . 39

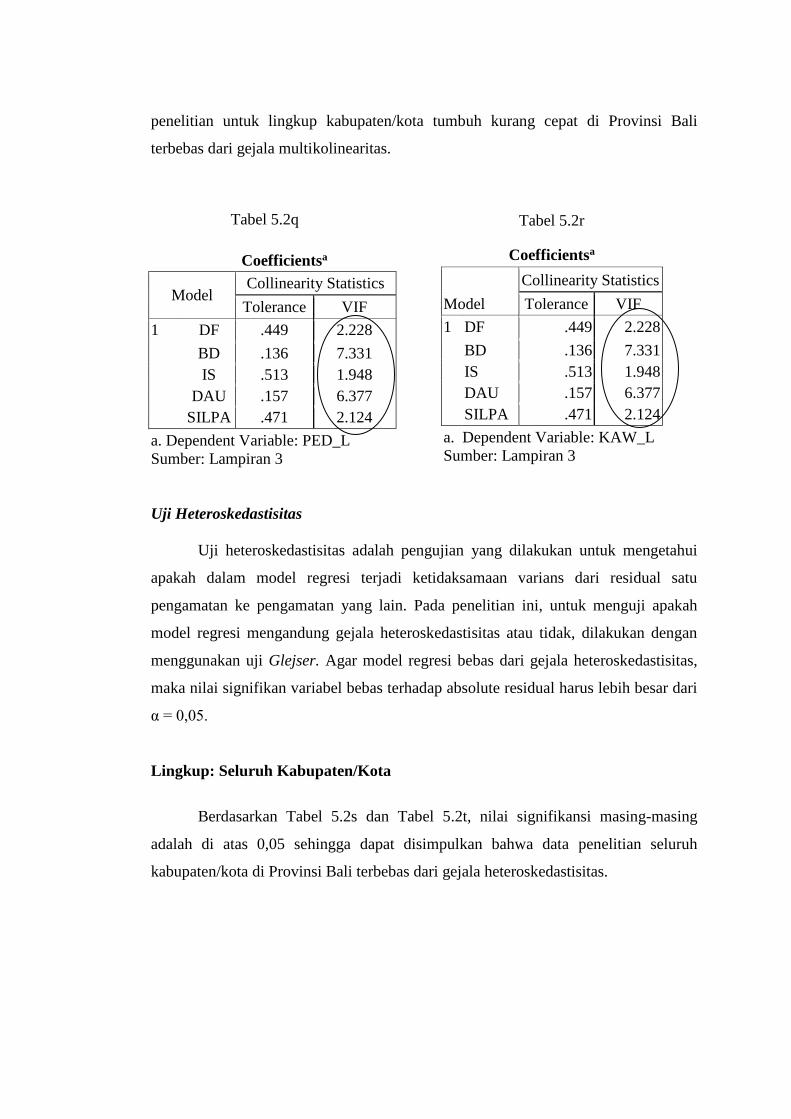

5.2q Hasil Uji Multikolinearitas............................................................................ 40

5.2r Hasil Uji Multikolinearitas........................................................................... 40

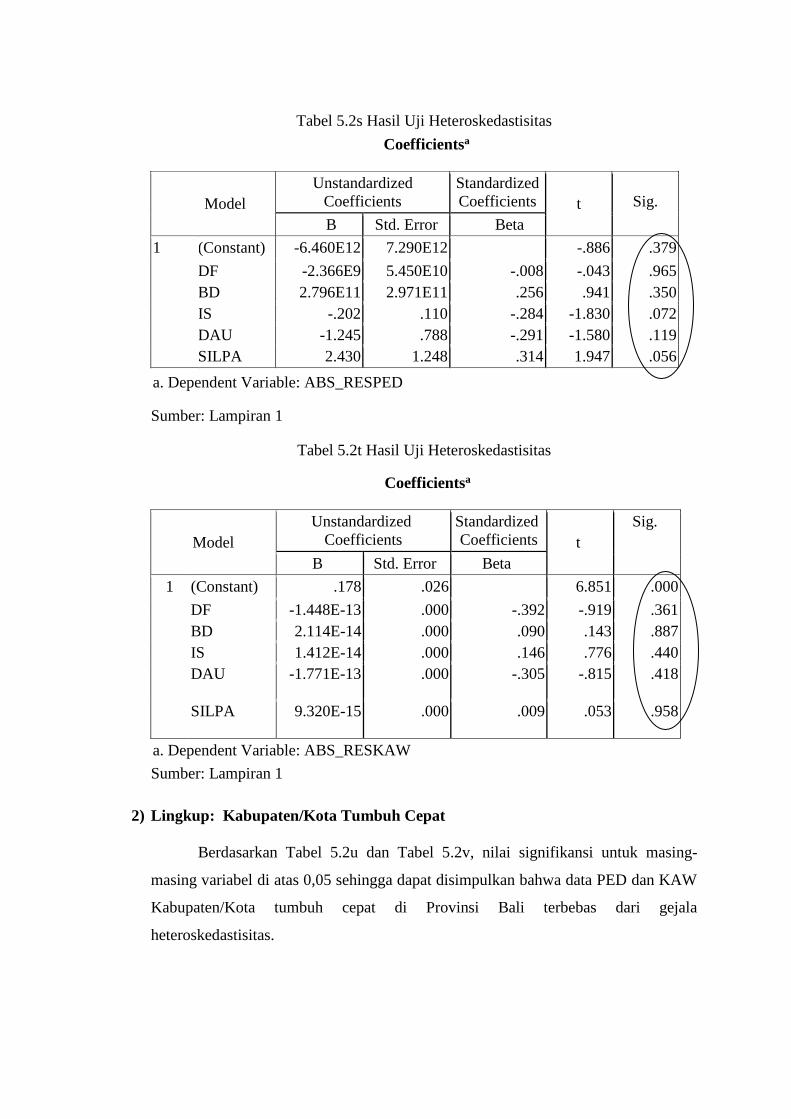

5.2s Hasil Uji Heteroskedastisitas ................................................................ ..... 41

5.2t Hasil Uji Heteroskedastisitas ................................................................ ..... 41

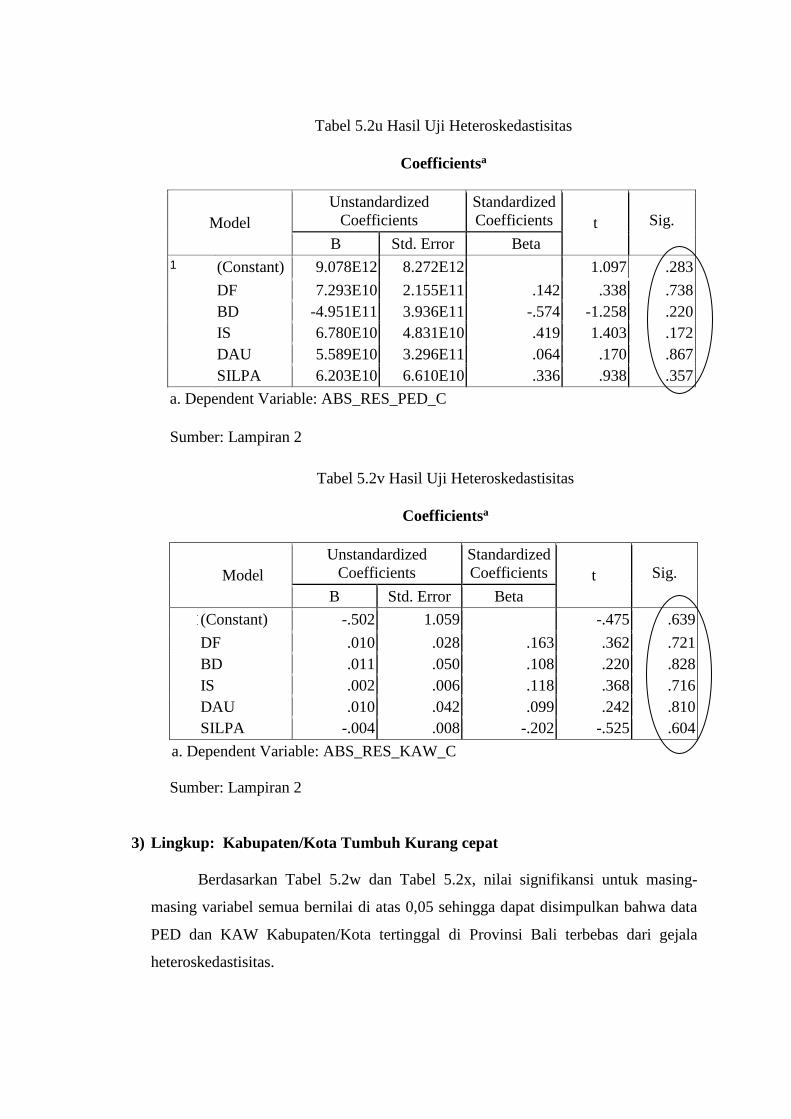

5.2u Hasil Uji Heteroskedastisitas ................................................................ ..... 42

5.2v Hasil Uji Heteroskedastisitas ................................................................ ..... 42

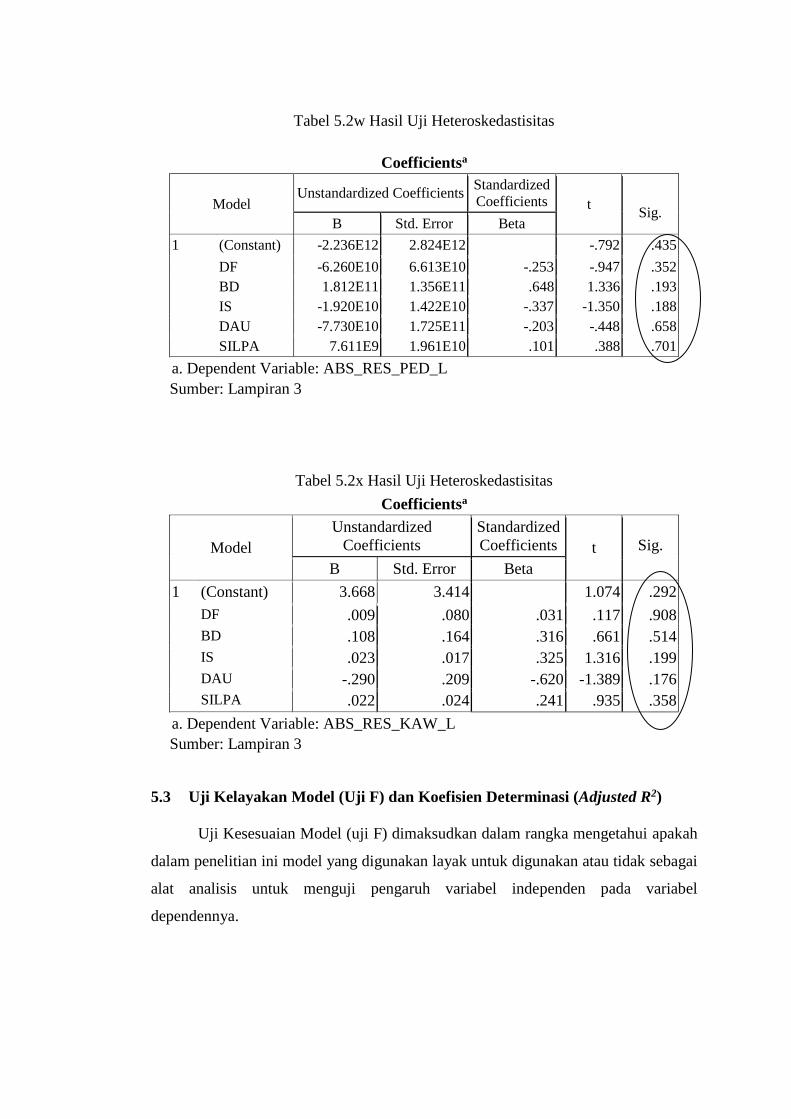

5.2w Hasil Uji Heteroskedastisitas ............................................................... ..... 43

5.2x Hasil Uji Heteroskedastisitas ................................................................ ..... 43

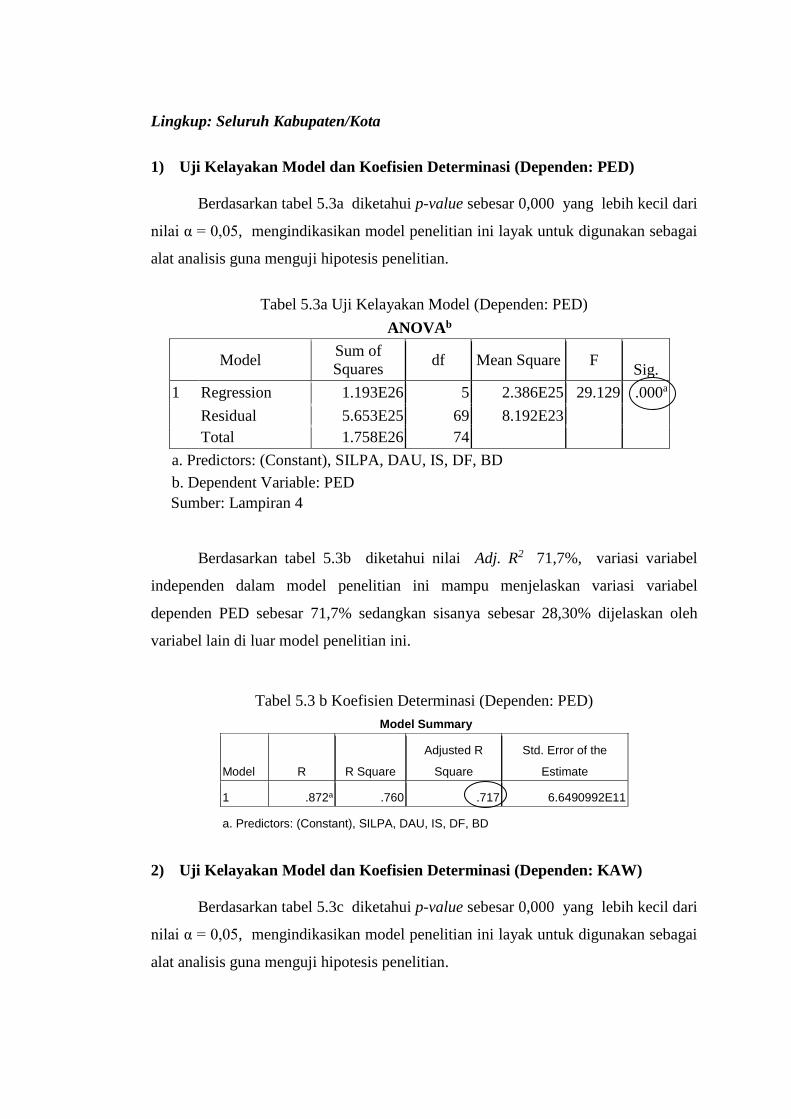

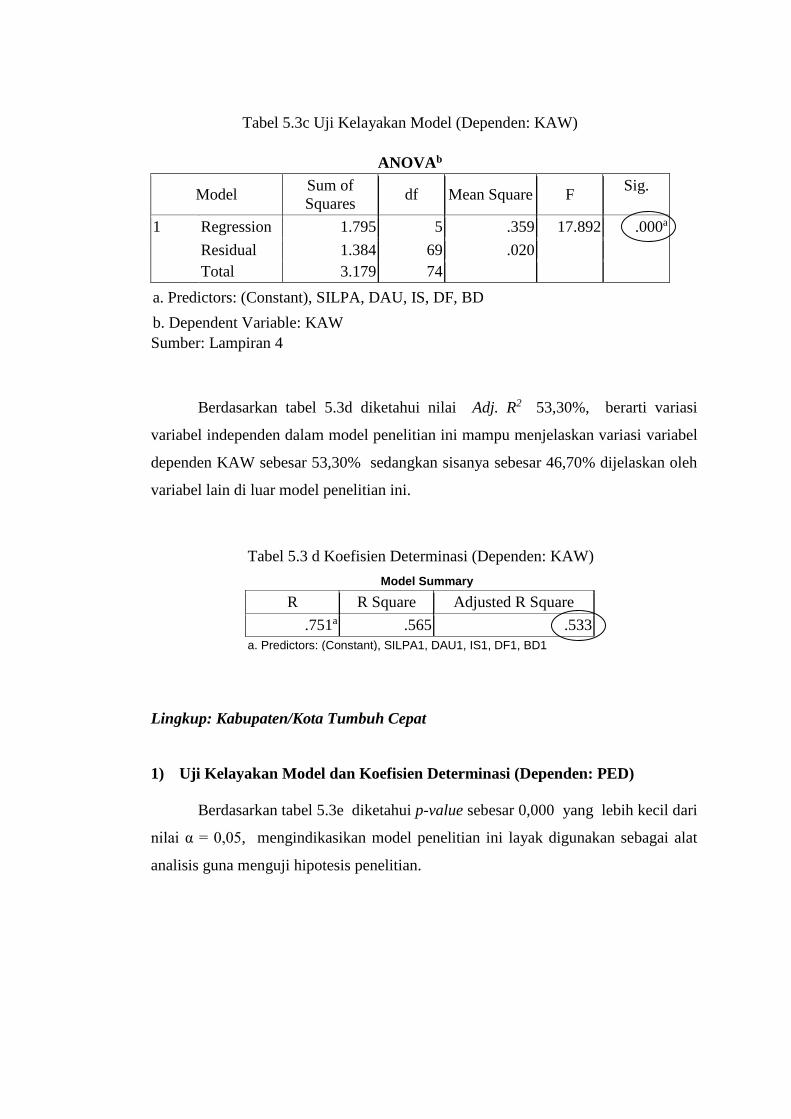

5.3a Uji Kelayakan Model (Dependen: PED) ............................................ ..... 44

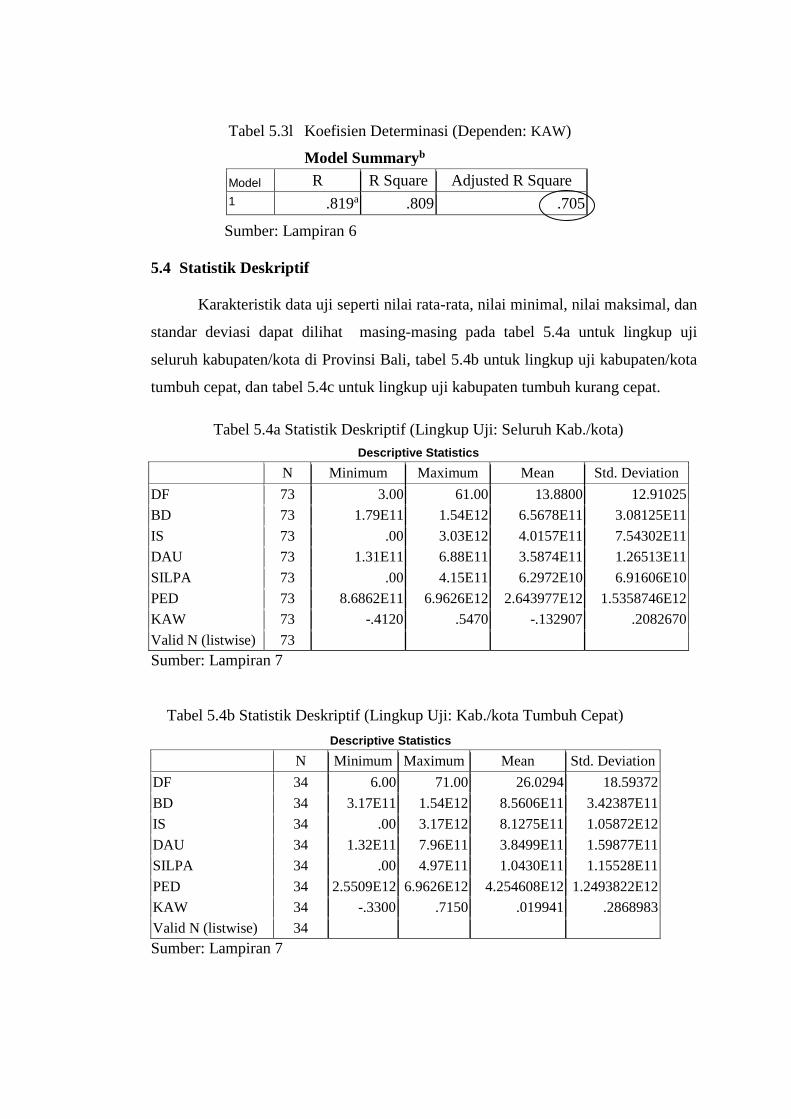

5.3 b Koefisien Determinasi (Dependen: PED) ............................................... 44

5.3c Uji Kelayakan Model (Dependen: KAW) .................................................. 45

5.3d Koefisien Determinasi (Dependen: KAW) ......................................... ..... 45

5.3e Uji Kelayakan Model (Dependen: PED) ......................................... ..... 46

5.3f Koefisien Determinasi (Dependen: PED) ......................................... ..... 46

5.3g Uji Kelayakan Model (Dependen: KAW) ......................................... ..... 46

5.3h Koefisien Determinasi (Dependen: KAW) ......................................... ..... 47

5.3i Uji Kelayakan Model (Dependen: PED) ......................................... ..... 47

5.3j Koefisien Determinasi (Dependen: PED) ......................................... ..... 48

5.3k Uji Kelayakan Model (Dependen: KAW) ......................................... ..... 48

5.3l Koefisien Determinasi (Dependen: KAW) ......................................... ..... 49

5.4a Statistik Deskriptif (Lingkup Uji: Seluruh Kab./kota) ......................... ..... 49

5.4b Statistik Deskriptif (Lingkup Uji: Kab./kota Tumbuh Cepat) ......... ..... 49

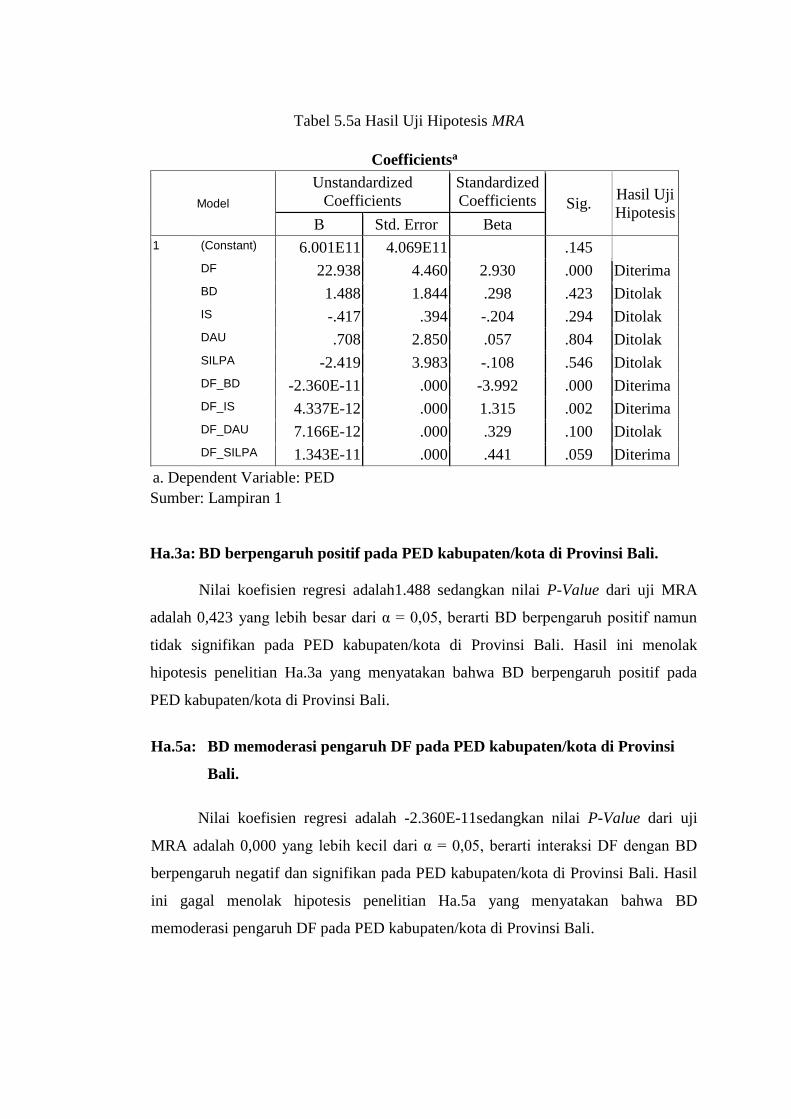

5.4c Statistik Deskriptif (Lingkup Uji: Kab./kota Tumbuh Cepat) ......... ..... 50

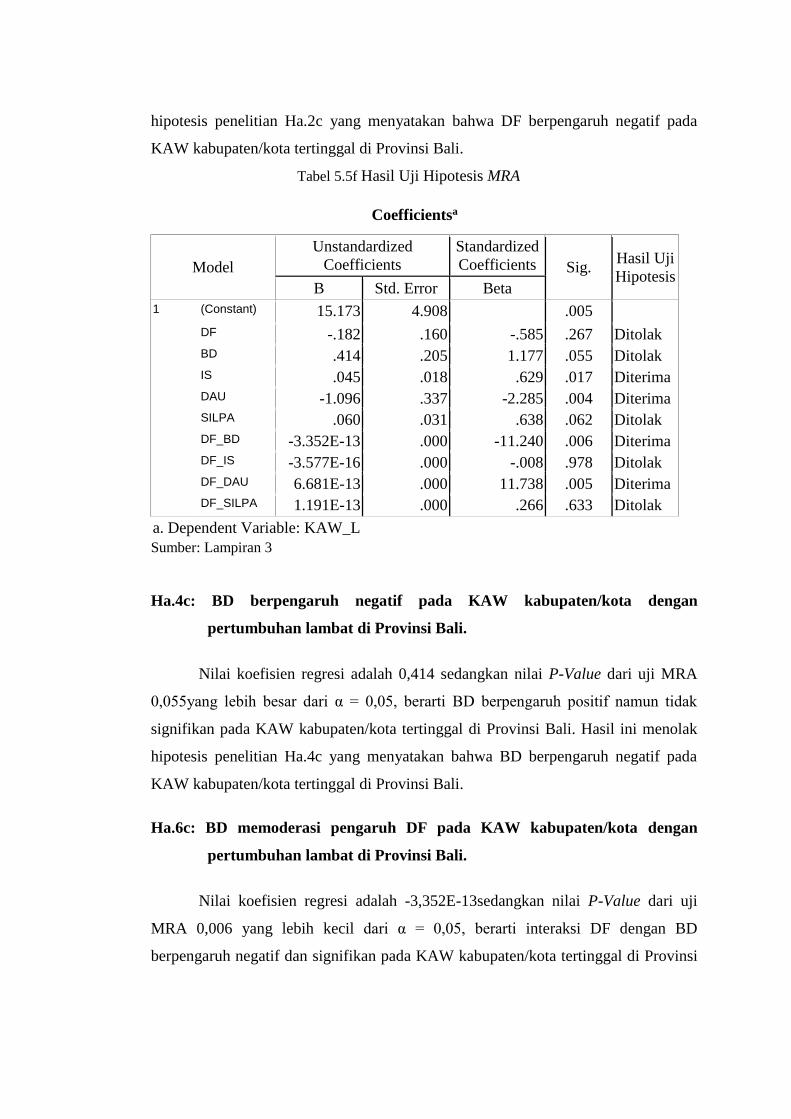

5.5a Hasil Uji Hipotesis MRA ....................................... .......................... 51

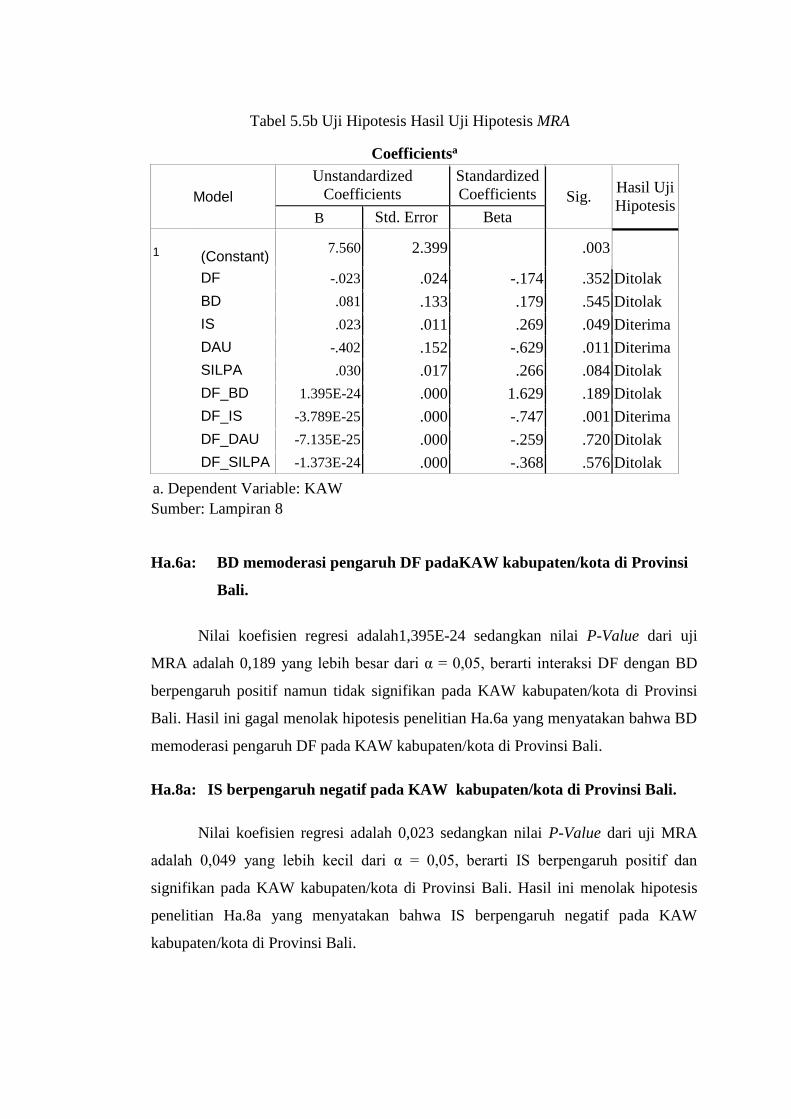

5.5b Uji Hipotesis Hasil Uji Hipotesis MRA ............................... ............... 54

5.5c Hasil Uji Hipotesis MRA ......................................... .......................... 57

5.5d Hasil Uji Hipotesis MRA ....................................................................... ..... 60

5.5e Hasil Uji Hipotesis MRA ....................................... .......................... 63

5.5f Hasil Uji Hipotesis MRA ....................................... .......................... 66

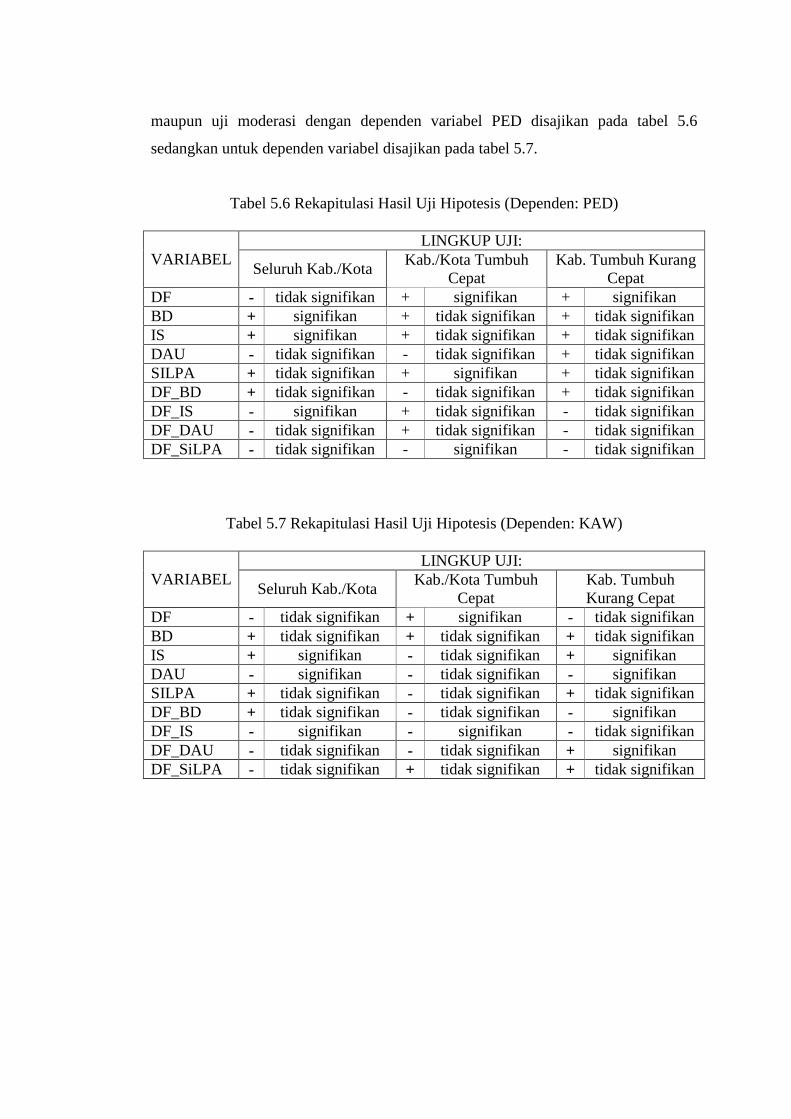

5.6 Rekapitulasi Hasil Uji Hipotesis (Dependen: PED) ............................... ..... 69

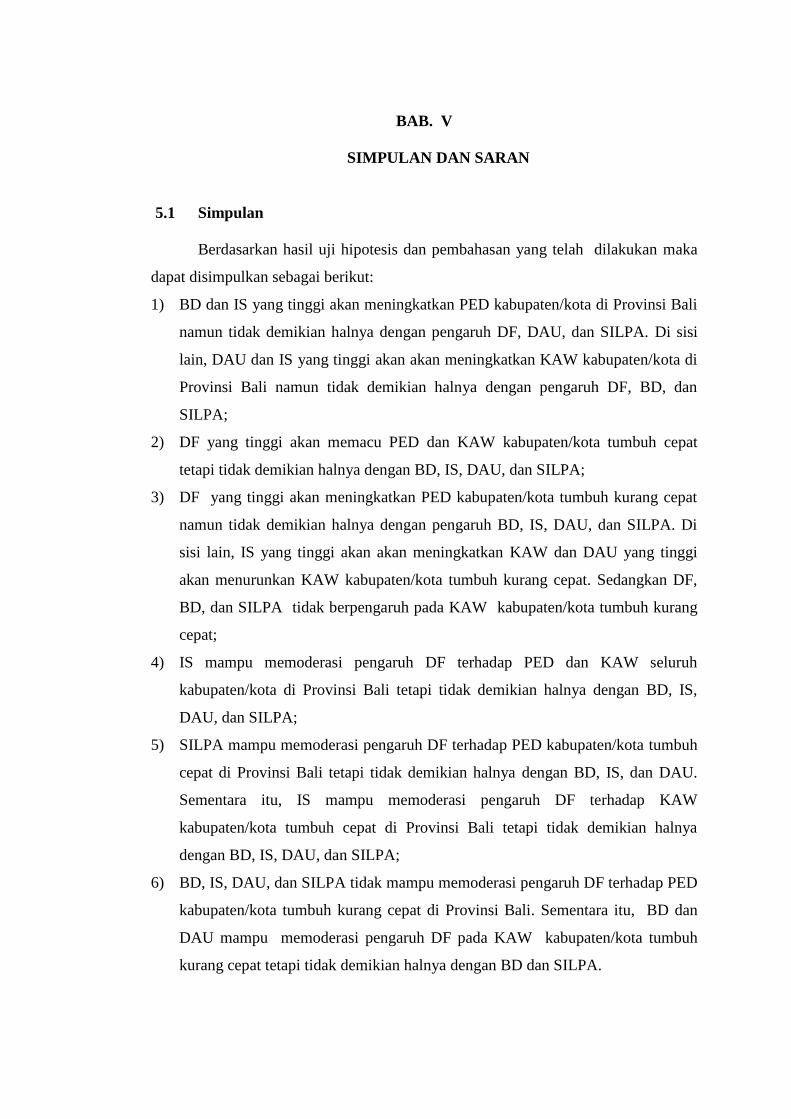

5.7 Rekapitulasi Hasil Uji Hipotesis (Dependen: KAW) ............................. ..... 69

DAFTAR LAMPIRAN

Lampiran:

Lampiran 1: StatistikDeskriptif

Lampiran 2: Hasil Uji Validitas dan Reliabilitas Instrumen

Lampiran 3: Hasil Uji Asumsi Klasik

Lampiran 4: Hasil Uji Kelayakan Model, dan Koefisien Determinasi

Lampiran 5: Hasil Uji Hipotesis

Lampiran 6: Hasil Tabulasi Data

BAB. I

PENDAHULUAN

1.1 Latar Belakang

Setiap daerah dalam melaksanakan pembangunan mengharapkan

pertumbuhan ekonomi yang tinggi disertai dengan pemerataan, sehingga akan

meningkatkan kesejahteraan dan kualitas hidup masyarakatnya. Namun, pada

kenyataannya dilapangan tidak pernah tercapai pemerataan. Todaro (2006)

mengatakan, meskipun laju pertumbuhan ekonomi tidak secara otomatis dapat

memberi jawaban atas berbagai macam persoalan kesejahteraan, namun hal

tersebut tetap merupakan unsur penting setiap program pembangunan realistis

yang sengaja dirancang untuk mengentaskan kemiskinan.

Kebijakan desentralisasi fiskal seharusnya mampu mencapai dua tujuan

sekaligus yaitu: pertumbuhan ekonomi daerah di satu sisi dan penurunanketimpangan

wilayah antar kabupaten/kota agar supaya memiliki mutiflier effect terhadap

perekonomian nasional, namun pada kenyataannya tidak mudah mencapinya.

Penelitian Garry M. Woller dan Kerk Phillips (1998) menemukan bahwa

pelaksanaan desentralisasi fiskal/DF di negara-negara sedang berkembang memiliki

masalah. Penelitian Bonet (2006) memperkuat kesimpulan tersebut dengan

menemukan masalah ketimpangan antar wilayah/KAW akibat pelaksanaan

desentralisasi fiskal di negara sedang berkembang(studi kasus: Kolombia).

Fenomena yang sama juga terjadi di Indonesia seperti yang ditunjukkan dari hasil

penelitian Siagian (2010), misalnya, menemukan adanya pertumbuhan ekonomi

daerah/PED setiap tahun tetapi ketimpangan wilayah 25 kabupaten/kota di Provinsi

Jawa Barat dalam periode 2004-2008 semakin meningkat. Temuan yang sama

diperoleh Sianturi dan Miyasto (2010) yang melakukan penelitian dengan periode

penelitian 2004-2008 pada 19 kabupaten/kota di Provinsi Sumatera Utara.

Fenomena yang terjadi pada kabupaten/kota di dua provinsi tersebut mungkin

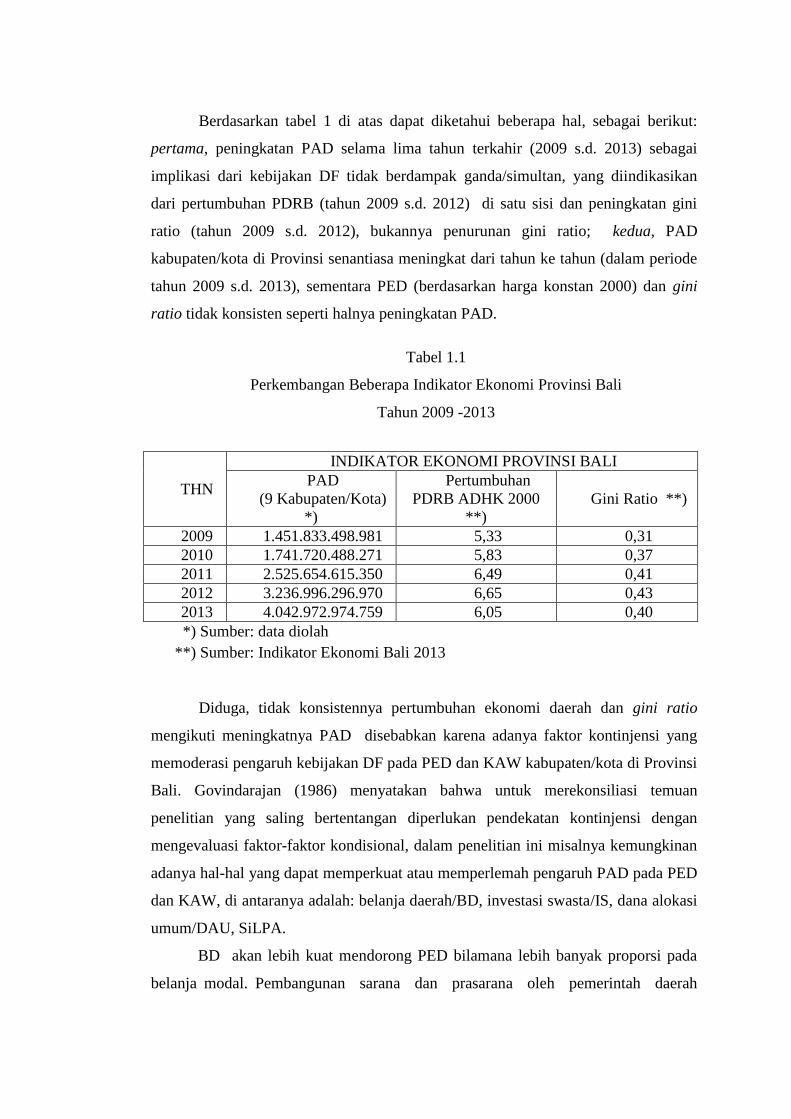

juga terjadi di Provinsi Bali, seperti yang diindikasikan pada tabel 1 terkait data lima

tahun terakhir (2009 s.d. 2013) tentang PAD sembilan kabupaten/kota, laju

pertumbuhan ekonomi, dan gini ratioProvinsi Bali.

Berdasarkan tabel 1 di atas dapat diketahui beberapa hal, sebagai berikut:

pertama, peningkatan PAD selama lima tahun terkahir (2009 s.d. 2013) sebagai

implikasi dari kebijakan DF tidak berdampak ganda/simultan, yang diindikasikan

dari pertumbuhan PDRB (tahun 2009 s.d. 2012) di satu sisi dan peningkatan gini

ratio (tahun 2009 s.d. 2012), bukannya penurunan gini ratio; kedua, PAD

kabupaten/kota di Provinsi senantiasa meningkat dari tahun ke tahun (dalam periode

tahun 2009 s.d. 2013), sementara PED (berdasarkan harga konstan 2000) dan gini

ratio tidak konsisten seperti halnya peningkatan PAD.

Tabel 1.1

Perkembangan Beberapa Indikator Ekonomi Provinsi Bali

Tahun 2009 -2013

THN

INDIKATOR EKONOMI PROVINSI BALI

PAD

(9 Kabupaten/Kota)

*)

Pertumbuhan

PDRB ADHK 2000

**)

Gini Ratio **)

2009 1.451.833.498.981 5,33 0,31

2010 1.741.720.488.271 5,83 0,37

2011 2.525.654.615.350 6,49 0,41

2012 3.236.996.296.970 6,65 0,43

2013 4.042.972.974.759 6,05 0,40

*) Sumber: data diolah

**) Sumber: Indikator Ekonomi Bali 2013

Diduga, tidak konsistennya pertumbuhan ekonomi daerah dan gini ratio

mengikuti meningkatnya PAD disebabkan karena adanya faktor kontinjensi yang

memoderasi pengaruh kebijakan DF pada PED dan KAW kabupaten/kota di Provinsi

Bali. Govindarajan (1986) menyatakan bahwa untuk merekonsiliasi temuan

penelitian yang saling bertentangan diperlukan pendekatan kontinjensi dengan

mengevaluasi faktor-faktor kondisional, dalam penelitian ini misalnya kemungkinan

adanya hal-hal yang dapat memperkuat atau memperlemah pengaruh PAD pada PED

dan KAW, di antaranya adalah: belanja daerah/BD, investasi swasta/IS, dana alokasi

umum/DAU, SiLPA.

BD akan lebih kuat mendorong PED bilamana lebih banyak proporsi pada

belanja modal. Pembangunan sarana dan prasarana oleh pemerintah daerah

berpengaruh positif pada pertumbuhan ekonomi (Kuncoro, 2004). Peningkatan

pelayanan sektor publik secara berkelanjutan akan meningkatkan sarana dan

prasarana publik, investasi pemerintah juga meliputi perbaikan fasilitas

pendidikan, kesehatan, dan sarana penunjang lainnya. Syaratan fundamental

untuk pembangunan ekonomi adalah tingkat pengadaan modal pembangunan

yang seimbang dengan pertambahan penduduk. Pembentukan modal tersebut

harus didefinisikan secara luas sehingga mencakup semua pengeluaran yang

sifatnya menaikan produktivitas (Ismerdekaningsih & Rahayu, 2002). Dengan

ditambahnya infrastruktur dan perbaikan infrastruktur yang ada oleh pemerintah

daerahdiharapkan akan memacu pertumbuhan perekonomian di daerah (Harianto dan

Adi, 2006). Namun, besaran dan efektivitas belanja modal modal yang berbeda

antara kabupaten/kota tentu akan memiliki implikasi yang berbeda terhadap KAW.

IS merupakan salah satu pilar pertumbuhan ekonomi (Sajafii, 2009). IS

dapat menjadi titik tolak bagi keberhasilan dan keberlanjutan pembangunan di masa

depankarena dapat menyerap tenaga kerja, sehingga dapat membuka

kesempatan kerja baru dan pada akhirnya akan meningkatkan PED. Namun, jika

investasi terpusat pada satu kabupaten/kota saja justru akan mendorong KAW.

Tak terkecuali dengan dana alokasi umum/DAU, DAU yang besarannya

ditentukan berdasarkan fiskal gap,seharusnya berdampak ganda yaitu peningkatan

PED dan penurunan KAW tetapi pada kenyataannya bisa saja tidak demikian jika

pemda kurang bijaksana mengalokasikan DAU, apalagi DAU termasuk transfer

dana tanpa syarat/unconditional transfer of grant dari pemerintah pusat ke pemda.

Kemampuan pemda memanfaatkan SiLPA tahun sebelumnya juga berbeda-beda di

masing-masing daerah sehingga efek ganda SiLPA pada peningkatan PED dan

penurunan KAW juga sulit dicapai.

Penelitian ini memiliki dua perbedaan penting dengan penelitian sebelumnya,

yaitu: 1)penelitian ini mengimplementasikan uji interaksi dua variabel

independen/two-way interaction tests dalam rangka menguji kemampuan faktor-

faktor kontinjensi, seperti: belanja daerah, investasi swasta, DAU, dan SiLPA,

memoderasi pengaruh desentralisasi fiskal; 2) Studi meliputi studi kasus

kabupaten/kota secara total maupun lebih spesifik yaitu: (1) kabupaten/kota

berkembang cepat, dan (2) kabupaten/kota berkembang kurang cepat.

Penelitian ini menguji kemampuan faktor-faktor kontinjensi, seperti: belanja

daerah, investasi swasta, DAU, dan SiLPA, memoderasi pengaruh desentralisasi

fiskal pada pertumbuhan ekonomi daerah dan ketimpangan wilayah kabupaten/kota

di Provinsi Bali. Jika terbukti adanya pengaruh moderasi masing-masing faktor

kontinjensi tersebut maka hasil studi ini akan menjadi input penyempuranaan teori

Desentralisasi Fiskal, yang menegaskan bahwa desentralisasi fiskal tidak serta merta

(linear) berdampak pada pertumbuhan ekonomi daerah dan penurunan ketimpangan

daerah melainkan dimoderasi oleh faktor-faktor kontinjensi, seperti: belanja daerah,

investasi swasta, DAU, dan SiLPA.

Peneltian ini melakukan studi pengaruh densentralisasi fiskal dan berbagai

variabel pemoderasi terhadap pertumbuhan ekonomi daerah dan ketimpangan

wilayah dengan maksud untuk melihat variabel pemoderasi mana saja yang mampu

memoderasi pengaruh desentralisasi fiskal pada pertumbuhan ekonomi daerah dan

juga sekaigus mengurangi ketimpangan wilayah.

Penelitian ini merupakan pengembangan hasil penelitian Indah Utamai Dewi,

dkk (2011), yaitu ingin mengetahui kemampuan faktor-faktor kontinjensi

memoderasi pengaruh desentralisasi fiskal pada pertumbuhan ekonomi daerah dan

ketimpangan wilayah yang lebih spesifik, yaitu: 1)kabupaten/kota berkembang cepat,

dan 2) kabupaten/kota berkembang kurang cepat di Provinsi Bali. Hasil penelitian

ini akan manjadi masukkan penting guna penguatan Teori Desentralisasi Fiskal dan

perbaikan kebijakan desentralisasi fiskal yang lebih sesuai dengan karakteristik

kabupaten/kota.

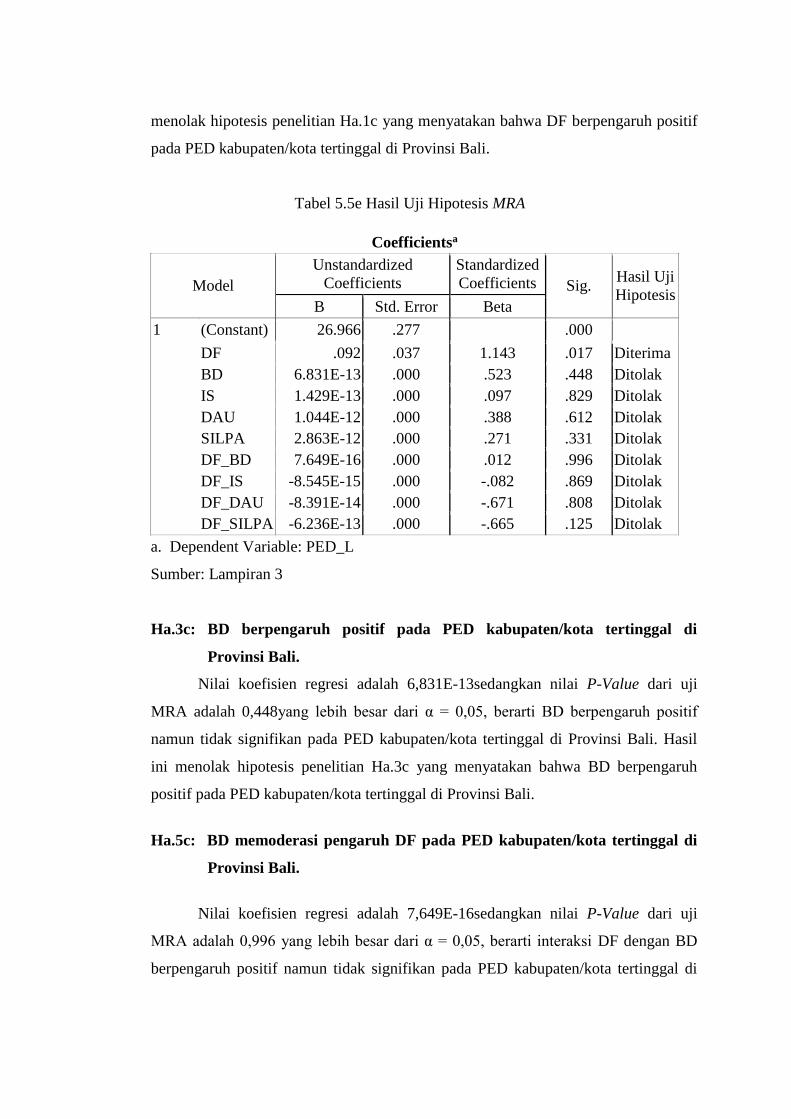

1.2 Pokok Permasalahan Penelitian

Berdasarkan paparan latar belakang penelitian di atas maka dapat dirumuskan

pokok permasalahan penelitian ini sebagai berikut:

1) Apakah DF, BD, IS, DAU, dan SiLPA berpengaruh pada PED dan KAW

kabupaten/kota di Provinsi Bali?

2) Apakah DF, BD, IS, DAU, dan SiLPA berpengaruh pada PED dan KAW

kabupaten/kota berkembang cepat di Provinsi Bali?

3) Apakah DF, BD, IS, DAU, dan SiLPA berpengaruh pada PED dan KAW

kabupaten/kota berkembang kurang cepat di Provinsi Bali?

4) Apakah BD, IS, DAU, dan SiLPA memoderasi pengaruh DF pada PED dan

KAW kabupaten/kota di Provinsi Bali?

5) Apakah BD, IS, DAU, dan SiLPA memoderasi pengaruh DF pada PED dan

KAW kabupaten/kota berkembang cepat di Provinsi Bali?

6) Apakah BD, IS, DAU, dan SiLPA memoderasi pengaruh DF pada PED dan

KAW kabupaten/kota kurang cepat di Provinsi Bali?

BAB. II

STUDI PUSTAKA

2.1 Desentralisasi Fiskal

Teori Fiscal Federalism yang dikembangan oleh Hayek (1945), Musgrave

(1959) dan Oates (1972) menekankan bahwa pertumbuhan ekonomi dicapai dengan

desentralisasi fiskal melalui otda (otonomi daerah). Dalam pandangan teori ini,

terdapat dua perspektif teori yang menjelaskan tentang dampak ekonomi dari

desentralisasi, yakni menurut traditional theories (first generation theory) dan new

perspective theories (second generation theories). Pandangan teori tradisional

tentang fiscal federalism menekankan keuntungan alokatif dari desentralisasi untuk

mendapatkan kemudahan informasi dari masyarakat. Dalam hal ini, terdapat dua

gagasan yang mendasari keuntungan alokatif ini. Pertama, yaitu tentang penggunaan

’knowledge in society’ yang menurut Hayek (1945) merupakan bentuk kemudahan

pengambilan keputusan yang dapat dicapai karena penggunaan informasi yang

efisien. Dalam konteks keuangan publik, pemerintah daerah mempunyai informasi

yang lebih baik daripada pemerintah pusat tentang kondisi daerah masing-masing

sehingga pemerintah daerah akan lebih baik dalam pengambilan keputusan tentang

penyediaan barang dan jasa publik daripada jika diserahkan ke pemerintah pusat.

Desentralisasi juga memungkinkan adanya local experiment dengan melihat dan

mempelajari pengalaman dari daerah lain sehingga bisa meniru keberhasilan dari

daerah tersebut serta belajar dari pengalaman kegagalannya. Bentuk eksperimen

seperti ini akan mengurangi biaya kegagalan dari sebuah sistem pemerintahan yang

sentralistik. Hal ini dikenal dengan ”laboratory of federalism”

Teori federalisme fiskal merupakan teori yang menjelaskan tentang

bagaimana hubungan desentralisasi dengan perekonomian, pelayanan publik, dan

kesejahteraan masyarakat. Dalam berbagai kajian tentang federalisme fiskal

(fiscal federalism), terdapat dua perspektif teori yang menjelaskan dampak

ekonomi dari desentralisasi, yaitu traditional theories (first generation theories)

dan new perspective theories (second generation theories). Traditional theories

menyatakan terdapat dua keuntungan dari desentralisasi, yaitu:

1) Dikemukakan oleh Hayek (1945) dalam Khusaini (2006), tentang penggunaan

“knowledge in society”, di mana menurut Hayek pengambilan keputusan yang

terdesentralisasi akan dipermudah dengan penggunaan informasi yang efisien

karena pemerintah daerah lebih dekat dengan masyarakatnya.

2) Diungkapkan oleh Tiebout (1956) dalam Khusaini (2006), terdapat dimensi

persaingan dalam pemerintah daerah dan ia berpandangan bahwa kompetisi

antar pemerintah daerah tentang alokasi pengeluaran publik memungkinkan

masyarakat memilih berbagai barang dan jasa publik yang sesuai dengan

selera dan keinginan mereka. Hal ini tidak akan terjadi dalam pemerintahan

sentralistik jika pemerintah pusat menyediakan barang dan jasa publik

secara seragam.

2.2 Ketimpangan Antar Wilayah

Perbedaan kemajuan antar wilayah yang berarti tidak samanya kemampuan

untuk bertumbuh yang analog dengan kesenjangan sehingga yang timbul adalah

ketidakmerataan sehingga muncul pendapat dan studi-studi empiris yang

menempatkan pemerataan dan pertumbuhan pada posisi yang dikotomis dalam hal

ini (Kuznet, 1955) mengemukakan suatu hipotesis yang di kenal dengan sebutan U

Hypothesis, hipotesa ini dihasilkan lewat kajian empiris terhadap pola pertumbuhan

ekonomi terhadap trade off antara pertumbuhan dan pemerataan.

Seiring dengan kemajuan pembangunan ekonomi maka setelah mencapai

tahap tertentu trade offtersebut akan menghilang diganti dengan hubungan kolerasi

positif antara pertumbuhan dan pemerataan yang disebabkan karena pertumbuhan

pada tahap awal pembangunan cenderung dipusatkan pada sektor modern

perekonomian yang pada saat itu kecil dalam penyerapan tenaga kerja. Ketimpangan

membesar karena kesenjangan antar sektor modern dan tradisional meningkat.

Peningkatan tersebut terjadi karena perkembangan di sektor modern lebih cepat

dibandingkan sektor tradisional. Berdasarkan tingkat kemajuannya wilayah-wilayah

dalam suatu negara dapat di kelompokkan sebagai berikut (Hanafiah, 1998) yaitu:

1) Wilayah terlalu maju terutama kota-kota besar dimana terdapat batas

pertumbuhan atau polarisasi, umpamanya dalam menghadapi masalah

diseconomies of scale yang menyebabkan masalah manajemen, kenaikan biaya

produksi, kenaikan biaya fasilitas pelayanan umum, kenaikan gaji dan upah,

kenaikan harga bahan baku energi, peningkatan ongkos sosial.

2) Wilayah netral di cirikan sebagai wilayah dengan tingkat pendapatan dan

kesempatan kerja yang tinggi, tidak ada kesesakan dan tekanan ongkos sosial

dan merupakan kota satelit bagi wilayah yang terlalu padat. 3. Wilayah sedang

merupakan wilayah dengan ciri-ciri campuran pola distribusi pendapatan dan

kesempatan kerja yang relatif baik yang merupakan gambaran kombinasi antara

daerah maju dan kurang maju dimana terdapat juga pengangguran dan kelompok

masyarakat miskin.

3) Wilayah kurang berkembang atau kurang maju yan merupakan wilayah dengan

tingkat pertumbuhan jauh di bawah tingkat pertumbuhan nasional dan tidak ada

tanda-tanda untuk dapat mengejar pertumbuhan dan pembangunan nasional

seperti daerah-daerah konsentrasi industri yang sudah mundur.

4) Wilayah tidak berkembang merupakan wilayah tidak maju atau wilayah miskin

dimana industri modern tidak pernah dapat berkembang dalam berbagai skala

umumnya di tandai dengan daerah pertanian dengan usaha tani subsistem dan

kecil, berpenduduk jarang dan tersebar dan tidak terdapat kota atau konsentrasi

pemukiman yang relatif besar.

2.3 Tipologi Klassen di Provinsi Bali

Alat analisis Klassen Typology (Tipologi Klassen) digunakan untuk

mengetahui gambaran tentang pola dan struktur pertumbuhan ekonomi masing-

masing daerah. Tipologi Klassen pada dasarnya membagi daerah berdasarkan dua

indikator utama, yaitu pertumbuhan ekonomi daerah dan pendapatan per kapita

daerah. Melalui analisis ini diperoleh empat karateristik pola dan struktur

pertumbuhan ekonomi yang berbeda, yaitu: daerah cepat-maju dan cepat-tumbuh

(high growth and high income), daerah maju tapi tertekan (high income but low

growth), daerah berkembang cepat (high growth but income), dan daerah relatif

tertinggal (low growth and low income) (Kuncoro dan Aswandi, 2002).

Kriteria yang digunakan untuk membagi daerah kabupaten/kota dalam

penelitian kali ini adalah sebagai berikut: (1) daerah cepat-maju dan cepat-tumbuh,

daerah yang memiliki tingkat pertumbuhan ekonomi dan pendapatan per kapita yang

lebih tinggi dibanding rata-rata Provinsi Bali; (2) daerah maju tapi tertekan, daerah

yang memiliki pendapatan per kapita lebih tinggi, tetapi tingkat pertumbuhan

ekonominya lebih rendah dibanding rata-rata Provinsi Bali; (3) daerah berkembang

cepat, daerah yang memiliki tingkat pertumbuhan tinggi, tetapi tingkat pendapatan

per kapita lebih rendah dibanding rata-rata Provinsi Bali; (4) daerah relatif

tertinggaladalah daerah yang memiliki tingkat pertumbuhan ekonomi dan pendapat

per kapita yang lebih rendah dibanding rata-rata Provinsi Bali. Dikatakan “tinggi”

apabila indikator di suatu kabupaten/kota lebih tinggi dibandingkan rata-rata seluruh

kabupaten/kota di Provinsi Bali dan digolongkan “rendah” apabila indikator di suatu

kabupaten/kota lebih rendah dibandingkan rata-rata seluruh kabupaten/kota di

Provinsi Bali.

Penelitian Ida Ayu Indah Utamai Dewi, dkk (2011) menunjukkan bahwa

sesuai tipologi klassen, dari empat jenis tipologi pola dan struktur ekonomi,

Kabupaten/Kota di Provinsi Bali terbagi dalam empat pola dan struktur, yaitu:

1)Daerah yang maju dan tumbuh cepat yaitu Kabupaten Badung, 2)Daerah

berkembang cepat tetapi tidak maju, yaitu Kota Denpasar, Kabupaten Gianyar

dan Kabupaten Buleleng, 3)Daerah maju tapi tertekan, yaitu Kabupaten Klungkung;

dan, 4) Daerah tertinggal yaitu Kabupaten Tabanan, Jembrana, Bangli dan

Karangasem.

2.4 Pertumbuhan Ekonomi Daerah

Secara umum pertumbuhan ekonomi dapat diartikan perkembangan kegiatan

dalam perekonomian yang menyebabkan barang dan jasa yang diproduksi dalam

masyarakat bertambah dan kemakmuran masyarakat meningkat. Pertumbuhan

ekonomi dapat juga diartikan sebagai kenaikan Gross Domestic Product(GDP) atau

Gross National Product(GNP) tanpa memandang apakah kenaikan itu lebih besar

atau lebih kecil dari tingkat pertumbuhan penduduk atau apakah perubahan struktur

ekonomi terjadi atau tidak (Arsyad, 1999), jika dikaitkan dengan daerah dapat

dianalogkan dengan produk domestik regional bruto/PDRB.

Pertumbuhan ekonomi daerah merupakan kemampuan suatu daerah dalam

menyediakan kebutuhan akan barang dan jasa kepada masyarakat dalam jumlah yang

banyak sehingga memungkinkan untuk kenaikan standar hidup yang mana

berdampak pula bagi penurunan tingkat pengangguran dalam jangka panjang. Ini

berarti semakin tinggi pertumbuhan ekonomi daerah berarti semakin meningkat

kemampuan daerah menyediakan/memenuhi kebutuhan penyediaan barang dan jasa

yang dapat dipenuhi melalui alokasi belanja modal.

Teori Pertumbuhan Neo Klasik dikembangkan oleh Robert Solow dan

Trevor Swan sejak tahun 1950-an (Arsyad, 1999). Teori yang sejalan dengan

pandangan ekonomi klasik menakankan bahwa pertumbuhan ekonomi tergantung

kepada pertambahan penyediaan faktor-faktor produksi (tenaga kerja, modal) dan

tingkat kemajuan teknologi. Perekonomian akan tetap mengalami tingkat pengerjaan

penuh (full employment) dan kapasitas peralatan modal akan tetap sepenuhnya

digunakan sepanjang waktu. Ini berarti bahwa sampai di mana perekonomian akan

berkembang tergantung pada pertambahan penduduk, akumulasi modal dan

kemajuan teknologi. Sementara, Evsey Domar dan R.F. Harrod (Arsyad, 1999), dua

ekonom sesudah Keynes, mengembangkan teori pertumbuhan ekonomi Harrod-

Domar yang menetapkan syarat agar perekonomian bisa tumbuh dan berkembang

dengan mantap, diantaranya: perekonomian dalam keadaan pengerjaan penuh,

perekonomian terdiri dari dua sektor, besarnya tabungan masyarakat proporsional

dengan besarnya pendapatan nasional, dan kecenderungan untuk menabung besarnya

tetap seperti halnya rasio antara modal-output dan rasio pertambahan modal-output.

Selanjutnya, teori pertumbuhan ekonomi modern dikembangkan oleh Kuznet pada

tahun 1971 (Arsyad, 1999) yang mengemukakan enam ciri pertumbuhan ekonomi

modern, yaitu: 1)Tingginya tingkat produk per kapita dan laju pertumbuhan

ekonomi, 2)Tingginya peningkatan produktivitas terutama produktivitas tenaga kerja,

3)Tingginya tingkat transformasi struktur ekonomi, 4)Tingginya tingkat struktur

sosial dan idiologi, 5)Kecenderungan negara-negara yang ekonominya sudah maju

untuk keliling dunia mencari pasaran dan sumber bahan baku, 6)Pertumbuhan

ekonomi terbatas pada sepertiga populasi dunia. Keenam karakteristik pertumbuhan

ekonomi tersebut sangat berhubungan dan saling memperkuat.

2.5 Ketimpangan Wilayah

Ketimpangan merupakan suatu fenomena yang terjadi hampir di lapisan

negara di dunia, baik itu negara miskin, negara sedang berkembang, maupun negara

maju, hanya yang membedakan dari semuanya itu yaitu besaran tingkat ketimpangan

tersebut, karenanya ketimpangan itu tidak mungkin dihilangkan namun hanya dapat

ditekan hingga batas yang dapat ditoleransi.Perbedaan kemajuan antar wilayah yang

berarti tidak samanya kemampuan untuk bertumbuh yang analog dengan

kesenjangan sehingga yang timbul adalah ketidakmerataan.

2.6 Desentralisasi Fiskal dan pengaruhya pada Pertumbuhan Ekonomi dan

Ketimpangan Wilayah

Dalam konteks negara kesatuan desentralisasi fiskal merupakan penyerahan

kewenangan fiskal dari otoritas Negara kepada daerah otonom. Kewenangan fiskal

paling tidak meliputi kewenangan untuk mengelola pendapatan/perpajakan,

keleluasaan untuk menentukan anggaran dan mengalokasikan sumber daya yang

dimiliki daerah untuk mebiayai pelayanan publik yang menjadi tugas daerah.

Defenisi desentralisasi fiskal tersebut sejalan dengan yang dikemukakan oleh Davey

(2003) bahwa: Fiscal decentralisation is the division of public expenditure and

revenue between levels of government, and the discretion given to regional and local

government to determine their budgets by levying taxes and fees and allocating

resources.

Disisi belanja, diberikannya kewenangan fiskal kepada sebuah daerah otonom

didasarkan kepada prinsip agar alokasi sumber daya lebih efisien dan efektif.

Pemerintah Daerah yang lebih dekat ke masyarakat diasumsikan lebih tahu

kebutuhan masyarakat dibandingkan dengan Pemerintah Pusat yang jauh. Sehingga

alokasi sumber dayayang dilakukan oleh Pemda akan lebih responsif dan menjawab

kebutuhan masyarakat. Sedangkan disisi pendapatan, diberikannya kewenangan

perpajakan kepada daerah dimaksudkan agar partisipasi masyarakat pada pemerintah

keuntuk mendanai pelayanan publik lebih tinggi karena masyarakat dapat merasakan

langsung manfaat dari pembayaran pajak/retribusi tersebut.

Pose et all (2007) menyatakan bahwa terdapat banyak litetatur yang

menyatakan bahwa desentralisasi fiskal memberikan perubahan yang signifikan

terhadap kesejaterahan dan keuntungan ekonomi. Lebih lanjut ia menyatakan bahwa

pemerintah daerah (dengan asumsi lebih dekat dengan rakyat) lebih cakap dalam

membuat kebijakan yang menentukan barang publik yang dibutuhkan di daerahnya.

Dengan demikian pemerintah daerah menghasilkan fungsi alokasi yang lebih efisien.

Pendapat yang sama juga dikemukakan oleh Ebel dan Yilmaz (2002), Slinko (2002),

dan Vasquez dan Mc Nab (2001).

World Bank (1997) menyatakan desentralisasi dapat mempengaruhi

pertumbuhan ekonomi secara tidak langsung melalui tiga cara, yaitu: pertama,

desentralisasi akan meningkatkan efisiensi pengeluaran publik sehingga efek

dinamisnya akan mempengaruhi pertumbuhan ekonomi. Selanjutnya, bahwa

desentralisasi dapat mempengaruhi stabilitas makroekonomi, yang mana akan

mempengaruhi pertumbuhan ekonomi, sehingga didapat hubungan yang negatif

antara pertumbuhan ekonomi dan desentralisasi. Dan cara terakhir, bahwa negara

sedang berkembang (NSB) memiliki sitem kelmbagaan dan perekonomian yang

berbeda dengan negara berkembang (NB), sehingga negara sedang berkembang tidak

akan mendapat keuntungan dari desentralisasi. Hal ini terjadi karena susunan

kelembagaan di negara-negara sedang berkembang tidak perlu memberikan sub

insentif kepada pemerintah untuk menggunakan keuntungan informasi dalam

merespon tindakan yang dilakukan.

Sementara itu, dalam konteks desentralisasi, masalah redistribusi memiliki

dua dimensi, yaitu kesetaraan horizontal(antar wilayah) dan kesetaraan di dalam

wilayah. Kesetaraan horizontal mengacu pada kondisi dimana pemerintah daerah

memiliki kapasitas yang sama dalam penyediaan barang publik (Ebel dan Yilmaz,

2002).

Ada dua faktor utama yang mempengaruhi ketimpangan horisontal, yaitu tax

base yang sangat berbeda antara wilayah dan karakteristik wilayah, dimana kedua

faktor tersebut sangat mempengaruhi penetuan biaya dan penyediaan barang publik.

Hubungan ynag positif antara ketimpangan wilayah dan desentralisasi fiskal

merupakan pendapat yang mendominasi diantara peneliti. Tibout dalam Slinko

(2002) menjelaskan hubungan yang positif antara desentralisasi fiskal dan

ketimpangan wilayah melalui sifat mobilitas wajib pajak, dimana masyarakat (wajib

pajak) memiliki kemampuan “voting by feet” (dapat secara bebas) dalam memilih

wilayah mana yang akan ditempati melalui dua pertimbangan yaitu selera dan

besarnya pengenaan pajak di daerah tersebut. Sehingga wilayah yang lebih maju

(wealth regions) dengan fasilitas dan pelayanan public yang lebih baik akan lebih

menarik untuk dijadikan tempat tinggal dibandingkan dengan wilayah yang kurang

maju (poor regions).

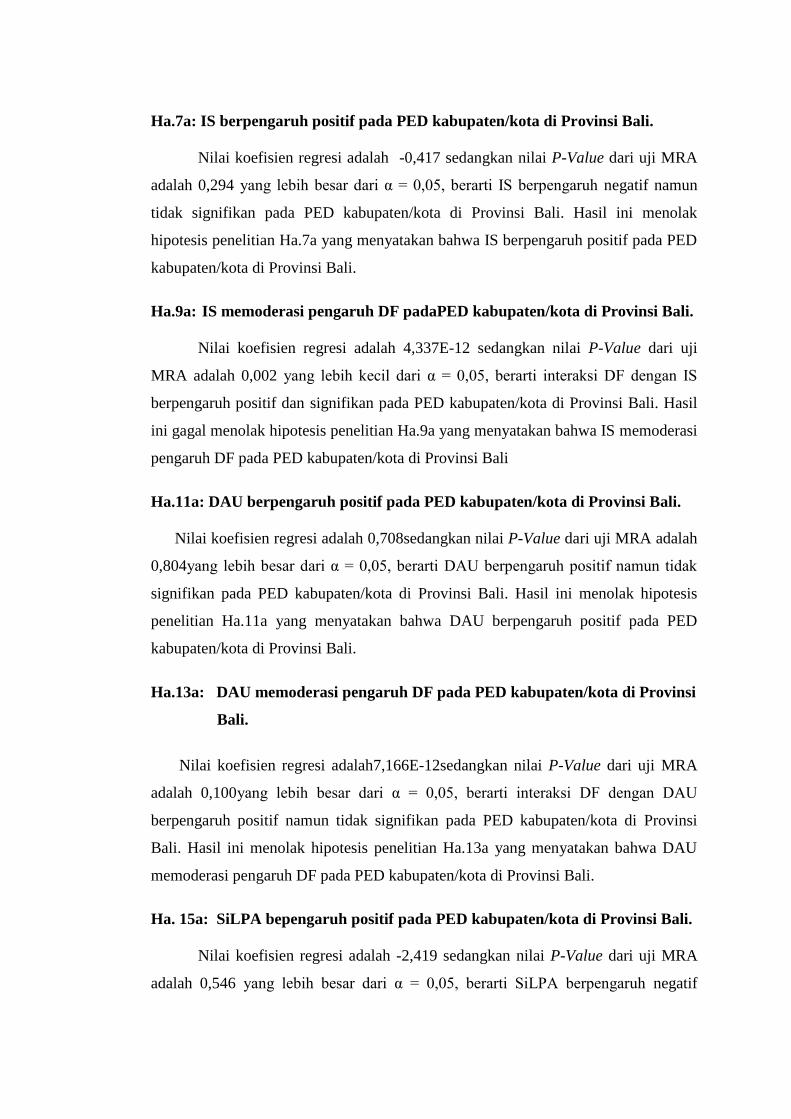

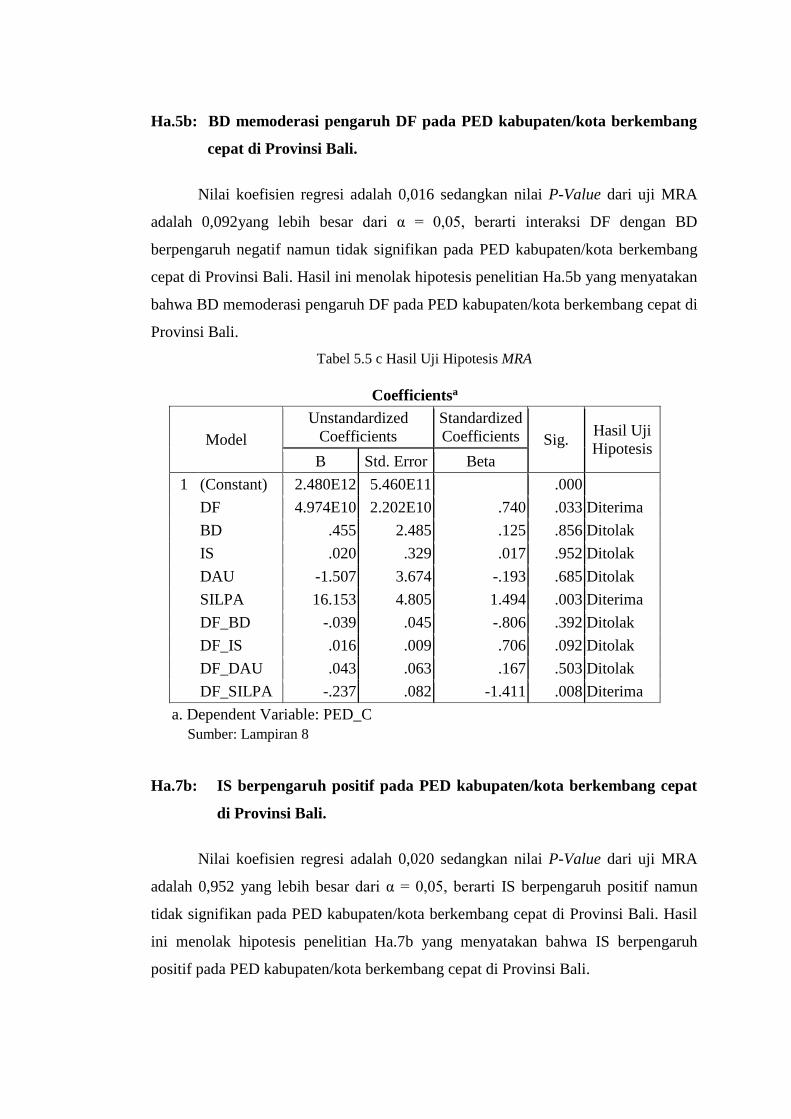

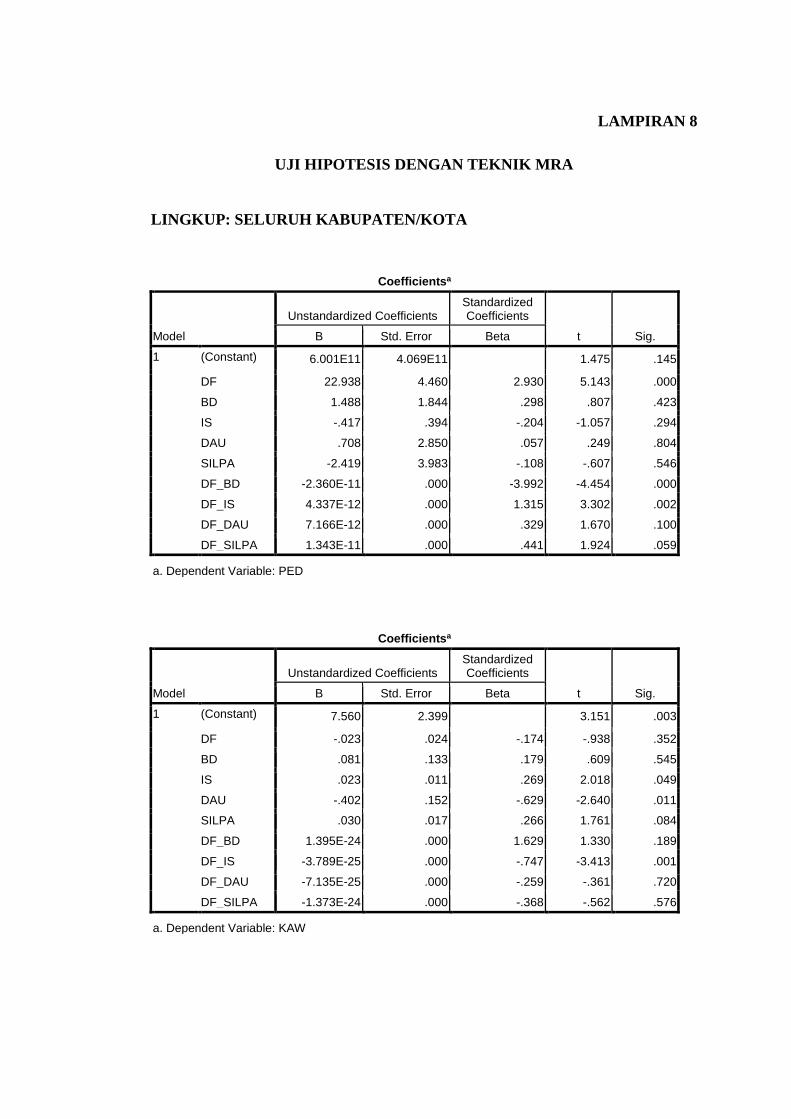

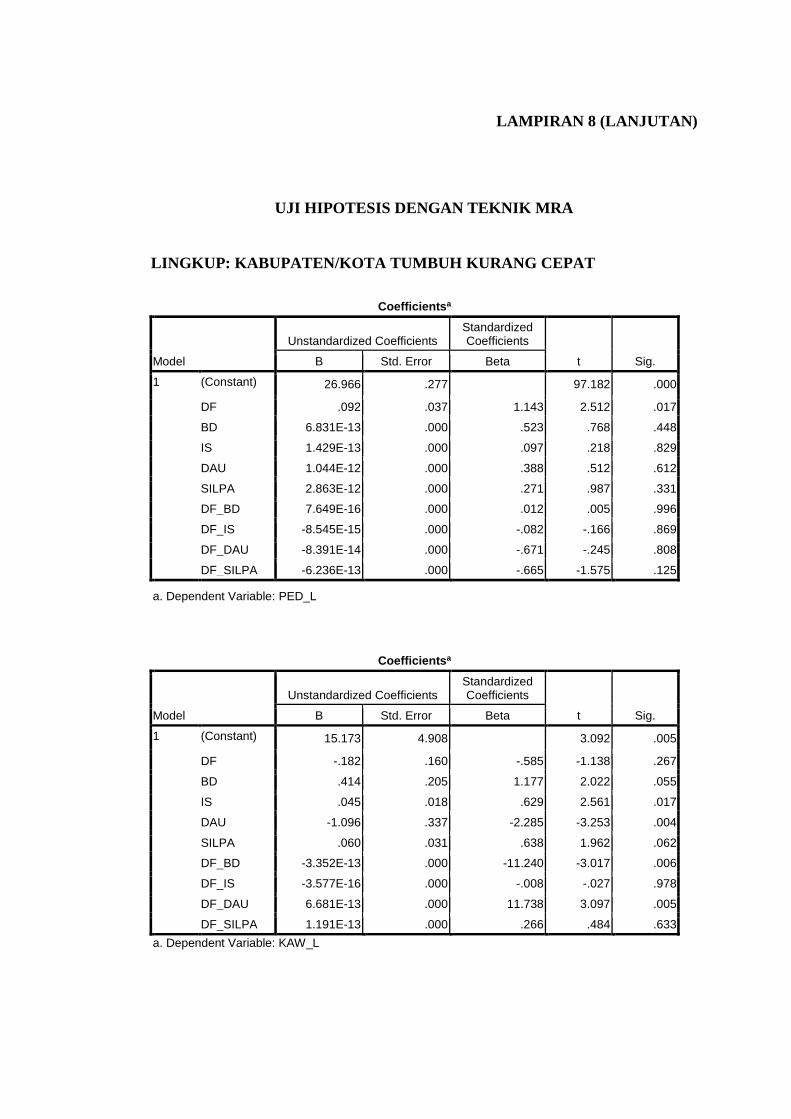

Ha.1a: DFberpengaruh positif pada PED kabupaten/kota di Provinsi Bali.

Ha.1b: DFberpengaruh positif pada PED kabupaten/kota berkembang cepat di

Provinsi Bali.

Ha.1c: DFberpengaruh positif pada PED kabupaten/kota tertinggal di Provinsi Bali.

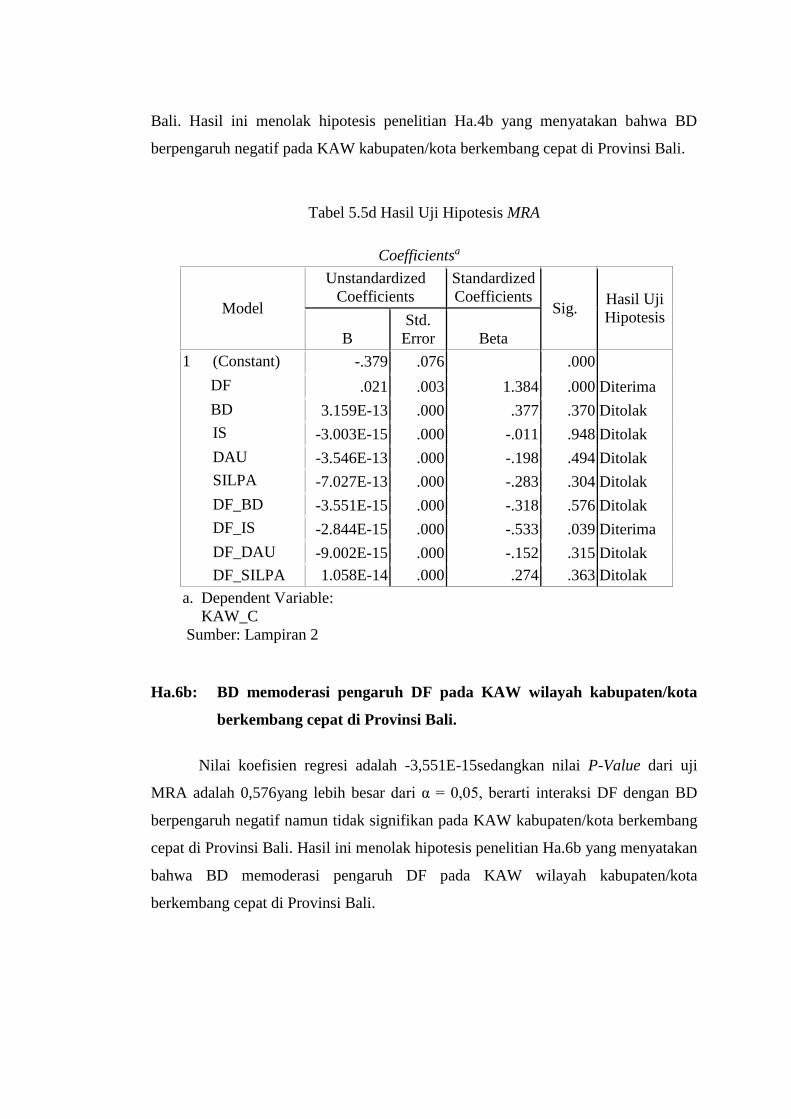

Ha.2a: DFberpengaruh negatif pada KAW kabupaten/kota di Provinsi Bali.

Ha.2b: DFberpengaruh negatif pada KAW kabupaten/kota berkembang cepat di

Provinsi Bali.

Ha.2c: DFberpengaruh negatif pada KAW kabupaten/kota kabupaten/kota tertinggal

di Provinsi Bali.

2.7 BD dan pengaruhnya pada PED dan KAW

Penerapan otonomi daerah mengakibatkan pendelegasian kewenangan dari

pusat ke daerah. Pemerintah daerah yang awalnya adalah manifestasi dari pemerintah

pusat dan bertindak atas perintah dari pusat, dengan diberlakukannya otonomi daerah

berubah menjadi sebuah pemerintahan yang memiliki kewenangan dan tanggung

jawab otonom untuk mengatur wilayahnya (berdasarkan kebutuhan wilayah), dalam

koridor hukum yang telah ditentukan. Hal ini tercatum dalam European Charter of

Local Self Government dalam Bailey (1999):

Local self government denotes the right and the ability of local

authorities, within the limits of the law, to regulate and manage a

substantial share of public affairs under their own responsibility and in

the interest of the local population…local authorities shall be entitled

within national economic policy to adequate financial recourses of their

own, of which they may dispose freely within the framework of their

powers.

Sistem otonomi daerah tiap wilayah kabupaten/kota dapat menyediakan

berbagai pelayanan publik yang beragam, sesuai dengan kebutuhan daerahnya.

Sehingga hal ini tentu dapat mendorong pertumbuhan ekonomi dan sekaligus

menurunkan ketimpangan wilayah.

Pengeluaran pemerintah harus dilakukan guna membiayai berbagai aktifitas

atau fungsi yang menjadi tanggung jawabnya (M.R. Khairul Muluk, 2005). Menurut

Guritno Mangkoesoebroto (2001) ada 3 fungsi pemerintahan, yaitu:

1) Fungsi alokasi, yaitu fungsi pemerintah untuk mengusahakan agar alokasi

sumber-sumber ekonomi (barang publik, barang swasta, barang campuran)

dilaksanakan secara efisien;

2) Fungsi distribusi, yaitu fungsi pemerintah untuk mewujudkan distribusi

pendapatan atau kekayaan yang merata;

3) Fungsi stabilitas, yaitu fungsi pemerintah untuk menjaga kestabilan kondisi

perekonomian, karena perekonomian yang diserahkan kepada pasar akan rentan

terhadap goncangan (inflasi dan deflasi).

Pengeluaran pemerintah adalah konsumsi barang dan jasa yang

dilakukan pemerintah serta pembiayaan yang dilakukan pemerintah untuk

keperluan administrasi pemerintahan dan kegiatan-kegiatan pembangunan

(Sukirno, 2002). Selanjutnya, Todaro (2000) mengatakan bahwa untuk

mengurangi kesenjangan pendapatan, baik antar wilayah dan juga antar

kelompok masyarakat merupakan upaya pemerintah pada berbagai tingkatan

secara langsung berupa pembayaran transfer dan secara tidak langsung melalui

penciptaan lapangan kerja, subsidi pendidikan, subsidi kesehatan dan lain

sebagainya. Samuelson & Nordhaus (2001) menegaskan bahwa pengeluaran

pemerintah merupakan komponen relatif paling kecil dibanding pengeluaran

yang lain, namun efek yang ditimbulkan cukup besar, baik sebagai fungsi

alokasi, distribusi, maupun stabilisasi. Pengeluaran pemerintah bersifat otonom,

karena penetuan anggaran pemerintah lebih pada : a. Pajak yang diharapkan akan

diterima; b. Pertimbangan politik; dan c. Permasalahan yang dihadapi Investasi

Melalui pengembangan rerangka pemikiran di atas maka dapat dikembangkan

hipotesis penelitian sebagai berikut:

Ha.3a: BD berpengaruh positif pada PED kabupaten/kota di Provinsi Bali.

Ha.3b: BD berpengaruh positif pada PEDkabupaten/kota berkembang cepat di

Provinsi Bali.

Ha.3c: BD berpengaruh positif pada PED kabupaten/kota tertinggal di Provinsi

Bali.

Ha.4a: BD berpengaruh negatif pada KAW kabupaten/kota di Provinsi Bali.

Ha.4b: BD berpengaruh negatif pada KAW kabupaten/kota berkembang cepatdi

Provinsi Bali.

Ha.4c: BD berpengaruh negatif pada KAW kabupaten/kota tertinggal di Provinsi

Bali.

Ha.5a: BD memoderasi pengaruh DF pada PED kabupaten/kota di Provinsi Bali.

Ha.5b: BD memoderasi pengaruh DF pada PED kabupaten/kota berkembang

cepat di Provinsi Bali.

Ha.5c: BD memoderasi pengaruh DF pada PED kabupaten/kotatertinggal di

Provinsi Bali.

Ha.6a: BD memoderasi pengaruh DF padaKAW kabupaten/kota di Provinsi

Bali.

Ha.6b: BD memoderasi pengaruh DF padaKAW wilayah kabupaten/kota

berkembang cepat di Provinsi Bali.

Ha.6c: BD memoderasi pengaruh DF padaKAW kabupaten/kota relatif

tertinggal di Provinsi Bali.

2.8 IS dan pengaruhnya pada PED dan KAW

Investasi swasta diartikan sebagai pengeluaran atau perbelanjaan penanam-

penanam modal atau perusahaan untuk membeli barang-barang modal dan

perlengkapanperlengkapan produksi untuk menambah kemampuan memproduksi

barang dan jasa yang tersedia dalam perekonomian, sehingga investasi disebut

juga dengan penanaman modal (Sukirno, 2010).

Keberhasilan pembangunan di suatu daerah disamping ditentukan oleh

besarnya pengeluaran pemerintah tersebut juga dipengaruhi oleh besarnya investasi.

Investasi merupakan salah satu pilar pertumbuhan ekonomi (Sajafii, 2009).

Investasi dapat menjadi titik tolak bagi keberhasilan dan keberlanjutan

pembangunan di masa depankarena dapat menyerap tenaga kerja, sehingga dapat

membuka kesempatan kerja baru bagi masyarakat yang pada gilirannya akan

berdampak terhadap peningkatan pendapatan masyarakat.

Dengan karakteristik investasi swasta seperti itu, lebih lanjut, investasi tentu

merupakan tambahan sumber daya daerah disamping PAD yang dapat diduga

mampu meningkatkan kemampuan desentralisasi fiskal meningkatkan pertumbuhan

ekonomi di satu sisi, dan sekaligus di sisi lain, menurunkan ketimpangan wilayah.

Melalui rerangka pemikiran yang telah diuraikan di atas maka dapat

dikembangkan hipotesis penelitian sebagai berikut:

Ha. 7a: IS berpengaruh positif pada PED kabupaten/kota di Provinsi Bali.

Ha. 7b: IS berpengaruh positif pada PED kabupaten/kota berkembang cepat di

Provinsi Bali.

Ha. 7c: IS berpengaruh positif pada PED kabupaten/kota tertinggal di Provinsi

Bali.

Ha. 8a: IS berpengaruh negatif pada KAW kabupaten/kota di Provinsi Bali.

Ha. 8b: IS berpengaruh negatif pada KAW kabupaten/kota berkembang cepatdi

Provinsi Bali.

Ha. 8c: IS berpengaruh negatif pada KAW kabupaten/kota tertinggal di

Provinsi Bali.

Ha. 9a: ISmemoderasi pengaruh DF padaPED kabupaten/kota di Provinsi Bali.

Ha. 9b: ISmemoderasi pengaruh DF padaPED kabupaten/kota berkembang

cepatdi Provinsi Bali.

Ha. 9c: ISmemoderasi pengaruh DF padaPED kabupaten/kota tertinggal di

Provinsi Bali.

Ha.10a: ISmemoderasi pengaruh DF padaKAW kabupaten/kota di Provinsi

Bali.

Ha.10b: ISmemoderasi pengaruh DF padaKAW kabupaten/kota berkembang

cepatdi Provinsi Bali.

Ha.10c: ISmemoderasi pengaruh DF padaKAW kabupaten/kota tertinggal di

Provinsi Bali.

2.9 DAU dan pengaruhnya pada PED dan KAW

DAU adalah dana yang bersumber dari pendapatan APBN yang dialokasikan

dengan tujuan pemerataan kemampuan keuangan antar-daerah untuk mendanai

kebutuhan daerah dalam rangka pelaksanaan desentralisasi. Dari pengertian yang

diambil dari Undang-undang nomor 33 tahun 2004 tersebut dapat ditarik

kesimpulan bahwa DAU merupakan sarana untuk mengatasi ketimpangan fiskal

antar daerah dan di sisi lain juga memberikan sumber pembiayaan daerah. Hal

tersebut mengindikasikan bahwa DAU lebih diprioritaskan untuk daerah yang

mempunyai kapasitas fiskal yang rendah.

Undang-undang nomor 33 tahun 2004 porsi DAU menetapkan

sekurangkurangnya 26% (dua puluh enam persen) dari Pendapatan Dalam

Negeri Neto yang ditetapkan dalam APBN. Sementara itu, proporsi pembagian

DAU untuk Provinsi dan Kabupaten/Kota ditetapkan sesuai dengan imbangan

kewenangan antara provinsi dan kabupaten/kota. DAU bersifat “Block Grant”

yang berarti penggunaannya diserahkan kepada daerah sesuai dengan prioritas dan

kebutuhan daerah untuk peningkatan pelayanan kepada masyarakat dalam rangka

ontonomi daerah. Dalam beberapa tahun berjalan, proporsi DAU terhadap

peneriman daerah masih yang tertinggi dibanding dengan penerimaan daerah yang

lain, termasuk PAD (Adi, 2006, dalam Harianto dan Adi, 2007). Diharapkan,

jumlah DAU yang besar ini simultan dengan PAD dapat meningkatkan alokasi pada

belanja modal.

Penelitian yang dilakukan oleh Harianto dan Adi (2007), Darwanto dan

Yustikasari (2007), dan Solikin (2007) dan Putro (2011) menunjukkan bahwa DAU

sangat berpengaruh terhadap Belanja Modal. Variabel DAU berpengaruh terhadap

Anggaran Belanja Modal hal ini disebabkan karena adanya transfer DAU dari

Pemerintah pusat maka Pemerintah daerah bisa mengalokasikan pendapatannya

untuk membiayai Belanja Modal (Putro, 2011). Namun Moisio (2002 dalam

Abdullah dan Halim, 2006) menyatakan bahwa orang akan lebih berhemat

dalam membelanjakan pendapatan yang merupakan hasil effort-nya sendiri

dibanding pendapatan yang diberikan pihak lain (seperti grant atau transfer).

Berdasarkan uraian di atas dapat dikembangan hipotesis sebagai berikut:

Ha. 11a: DAU berpengaruh positif pada PED kabupaten/kota di Provinsi Bali.

Ha. 11b: DAU berpengaruh positif pada PED kabupaten/kota berkembang

cepatdi Provinsi Bali.

Ha. 11c: DAU berpengaruh positif pada PED kabupaten/kota relatif tertinggal

di Provinsi Bali.

Ha. 12a: DAU berpengaruh negatif pada KAW kabupaten/kota di Provinsi

Bali.

Ha. 12b: DAU berpengaruh negatif pada KAW kabupaten/kota berkembang

cepatdi Provinsi Bali.

Ha. 12c: DAU berpengaruh negatif pada KAW kabupaten/kota tertinggal di

Provinsi Bali.

Ha.13a: DAU memoderasi pengaruh DF pada PED kabupaten/kota di Provinsi

Bali.

Ha.13b: DAU memoderasi pengaruh DF pada PED kabupaten/kota

berkembang cepatdi Provinsi Bali.

Ha.13c: DAU memoderasi pengaruh DF pada PED kabupaten/kota tertinggal

di Provinsi Bali.

Ha.14a: DAU memoderasi pengaruh DFpada KAW kabupaten/kota di

Provinsi Bali.

Ha.14b: DAU memoderasi pengaruh DFpada KAW kabupaten/kota

berkembang cepatdi Provinsi Bali.

Ha.14c: DAU memoderasi pengaruh DFpada KAW kabupaten/kota tertinggal

di Provinsi Bali.

2.10 SiLPA dan pengaruhnya pada PED dan KAW

SiLPA menurut Permendagri Nomor 13 tahun 2006 adalah selisih lebih

realisasi penerimaan dan pengeluaran anggaran selama satu periode

anggaran.SiLPA tahun sebelumnya yang merupakan penerimaan pembiayaan

digunakan untuk menutupi defisit anggaran apabila realisasi pendapatan lebih

kecil daripada realisasi belanja, mendanai pelaksanaan kegiatan lanjutan atas

beban belanja langsung (belanja barang dan jasa, belanja modal, dan belanja

pegawai) dan mendanai kewajiban lainnya yang sampai dengan akhir tahun

anggaran belum diselesaikan.

Dalam acara penyerahan DIPA 2012 di Istana Negara, Presiden Susilo

Bambang Yudhoyono menyampaikan bahwa pembangunan infrastruktur di

Indonesia yang belum memuaskan dan menghendaki agar sisa anggaran tidak

digunakan untuk keperluan yang tidak jelas namun dapat digunakan untuk

pembangunan infrastruktur.

Berdasarkan uraian rerangka pemikiran teoritis dan logis maka dapat

dikembangkan hipotesis penelitian sebagai berikut:

Ha. 15a: SiLPA bepengaruh positif pada PED kabupaten/kota di Provinsi Bali.

Ha. 15b: SiLPA bepengaruh positif pada PED kabupaten/kota berkembang

cepat cepatdi Provinsi Bali.

Ha. 15c: SiLPA bepengaruh positif pada PED kabupaten/kota tertinggal di

Provinsi Bali.

Ha. 16a: SiLPA bepengaruh negatif pada KAW kabupaten/kota di Provinsi

Bali.

Ha. 16b: SiLPA bepengaruh negatif pada KAW kabupaten/kota berkembang

cepat cepatdi Provinsi Bali.

Ha. 16c: SiLPA bepengaruh negatif pada ketimpangan wilayah kabupaten/kota

tertinggal di Provinsi Bali.

Ha.17a: SiLPAmemoderasi pengaruh DF padaPED kabupaten/kota di Provinsi

Bali.

Ha.17b: SiLPAmemoderasi pengaruh DF padaPED kabupaten/kota

berkembang cepat di Provinsi Bali.

Ha.17c: SiLPAmemoderasi pengaruh DF padaPED kabupaten/kota tertinggal

di Provinsi Bali.

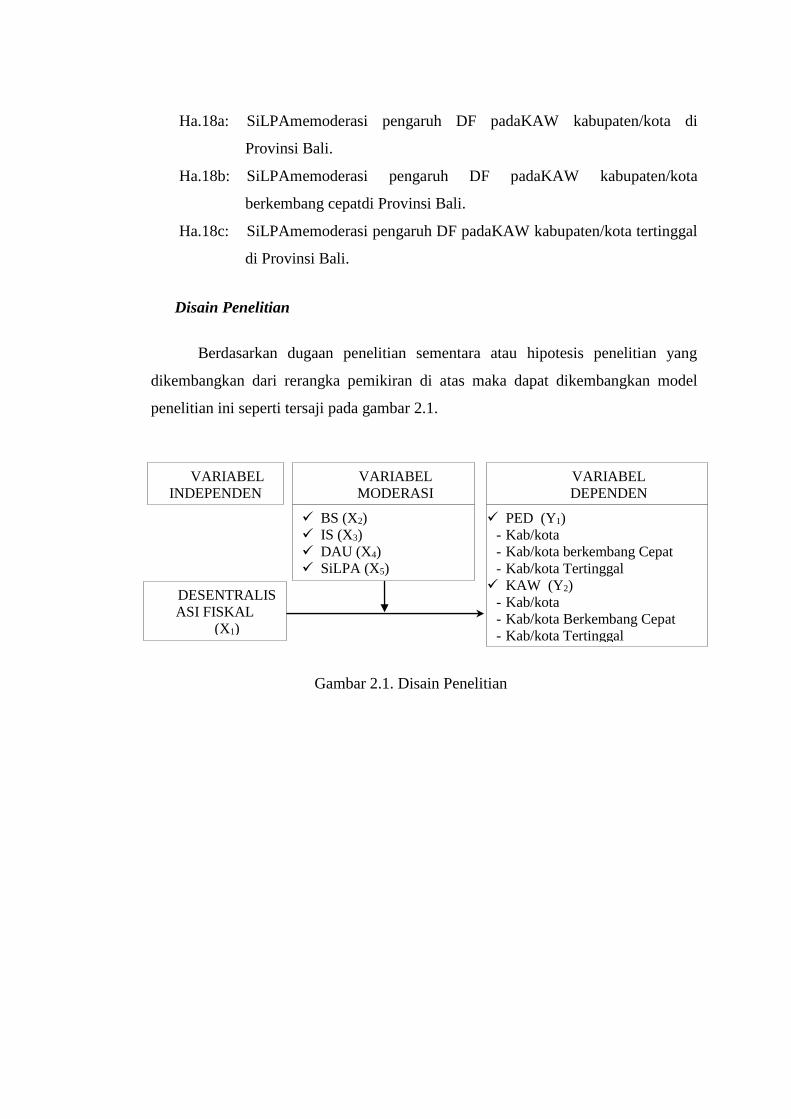

DESENTRALIS

ASI FISKAL

(X1)

BS (X2)

IS (X3)

DAU (X4)

SiLPA (X5)

VARIABEL

MODERASI

VARIABEL

MODERASI

PED (Y1)

- Kab/kota

- Kab/kota berkembang Cepat

- Kab/kota Tertinggal

KAW (Y2)

- Kab/kota

- Kab/kota Berkembang Cepat

- Kab/kota Tertinggal

VARIABEL

INDEPENDEN

VARIABEL

DEPENDEN

Ha.18a: SiLPAmemoderasi pengaruh DF padaKAW kabupaten/kota di

Provinsi Bali.

Ha.18b: SiLPAmemoderasi pengaruh DF padaKAW kabupaten/kota

berkembang cepatdi Provinsi Bali.

Ha.18c: SiLPAmemoderasi pengaruh DF padaKAW kabupaten/kota tertinggal

di Provinsi Bali.

Disain Penelitian

Berdasarkan dugaan penelitian sementara atau hipotesis penelitian yang

dikembangkan dari rerangka pemikiran di atas maka dapat dikembangkan model

penelitian ini seperti tersaji pada gambar 2.1.

Gambar 2.1. Disain Penelitian

BAB. III

TUJUAN DAN MANFAAT PENELITIAN

3.1 Tujuan Penelitian

Tujuan penelitian ini adalah sebagai berikut:

1) Untuk mengetahui pengaruh desentralisasi fiskal, belanja daerah, investasi

swasta, DAU, dan SiLPA pada pertumbuhan ekonomi daerah dan ketimpangan

antar wilayah kabupaten/kota di Provinsi Bali.

2) Untuk mengetahui pengaruh desentralisasi fiskal, belanja daerah, investasi

swasta, DAU, dan SiLPA pada pertumbuhan ekonomi daerah dan ketimpangan

antar wilayah kabupaten/kota dengan laju pertumbuhan ekonomi cepat di

Provinsi Bali.

3) Untuk mengetahui pengaruhdesentralisasi fiskal, belanja daerah, investasi

swasta, DAU, dan SiLPA pada pertumbuhan ekonomi daerah dan ketimpangan

antar wilayah kabupaten/kota dengan laju pertumbuhan ekonomi kurang cepat di

Provinsi Bali.

4) Untuk mengetahui kemampuanbelanja daerah, investasi swasta, DAU, dan

SiLPA memoderasi pengaruhdesentralisasi fiskal pada pertumbuhan ekonomi

daerah dan ketimpangan antar wilayah kabupaten/kota dengan laju pertumbuhan

ekonomi cepat di Provinsi Bali.

5) Untuk mengetahui kemampuanbelanja daerah, investasi swasta, DAU, dan

SiLPA memoderasi pengaruhdesentralisasi fiskal pada pertumbuhan ekonomi

daerah dan ketimpangan antar wilayah kabupaten/kota dengan laju pertumbuhan

ekonomi kurang cepat di Provinsi Bali.

3.2 Manfaat Penelitian

Manfaat penelitian ini adalah sebagai berikut:

1) Bagi peneliti, penelitian ini merupakan kesempatan yang berharga untuk

meningkatkan kemampuan riset dan dapat menambah pengalaman riset

khususnya di bidang akuntansi sektor publik.

2) Bagi ilmu pengetahuan, penelitian ini diharapkan dapat memberikan nilai

tambah pada perkembangan riset (khususnnya teori desentralisasi fiskal) dan

keilmuan (building block of reserach and science).

3) Penelitian ini diharapkan memberikan tambahan informasi kepada pembuatan

kebijakan terkait dengan tatakelola keuangan daerah pada umumnya dan

khususnya kebijakan terkait dengan desentralisasi fiskal, DAU, SiLPA, belanja

daerah, investasi swasta, pertumbuhan ekonomi daerah, dan ketimpangan atar

wilayah kabupaten/kota.

4) Bagi lembaga Fakultas Ekonomi dan Bisnis Unud, diharapkan penelitian ini

dapat menambah warna akademis khususnya bidang riset akuntansi sektor

publik sehingga kedepan lembaga ini lebih diperhitungkan sebagai pusat

penelitian ilmiah khususnya di bidang sektor publik.

BAB. IV

METODE PENELITIAN

4.1 Lokasi Penelitian dan Objek Penelitian

Lokasi penelitian ini adalah di Sekretariat Daerah Provinsi Bali, BPS Provinsi

dan BPS Kabupaten/Kota di seluruh Provinsi Bali. Sedangkan, objek penelitian ini

adalah PED dan KAW kabupaten/kota, kabupaten/kota berkembang cepat, dan

kabupaten/kota tertinggal.

4.2 Data dan Metode Pengumpulannya

Data penelitian berjenis data kuantitatif dan kualitatif yang bersumber dari

data sekunder berupa data realisasi pendapatan dan belanja daerah sembilan (9)

kabupaten/kota di Provinsi Bali tahun 2003 – 2014 untuk data SiLPA dan tahun

2004-2014 untuk data selain SiLPA, yang dikumpulkan dengan metode observasi

non perilaku/studi dokumentasi.

4.3 Variabel Penelitian

Variabel diartikan sebagai objek pengamatan peneltian atau faktor-faktor

yang berperan dalam peristiwa dan fenomena-fenomena yang akan diteliti. Variabel-

variabel yang digunakan dalam penelitian ini adalah:

1) Variabel dependen adalah PED dan KAW.

2) Variabel bebasnya adalah DF.

3) Variabel moderasi adalah BD, IS, DAU, dan SiLPA.

4.4 Definisi Operasional

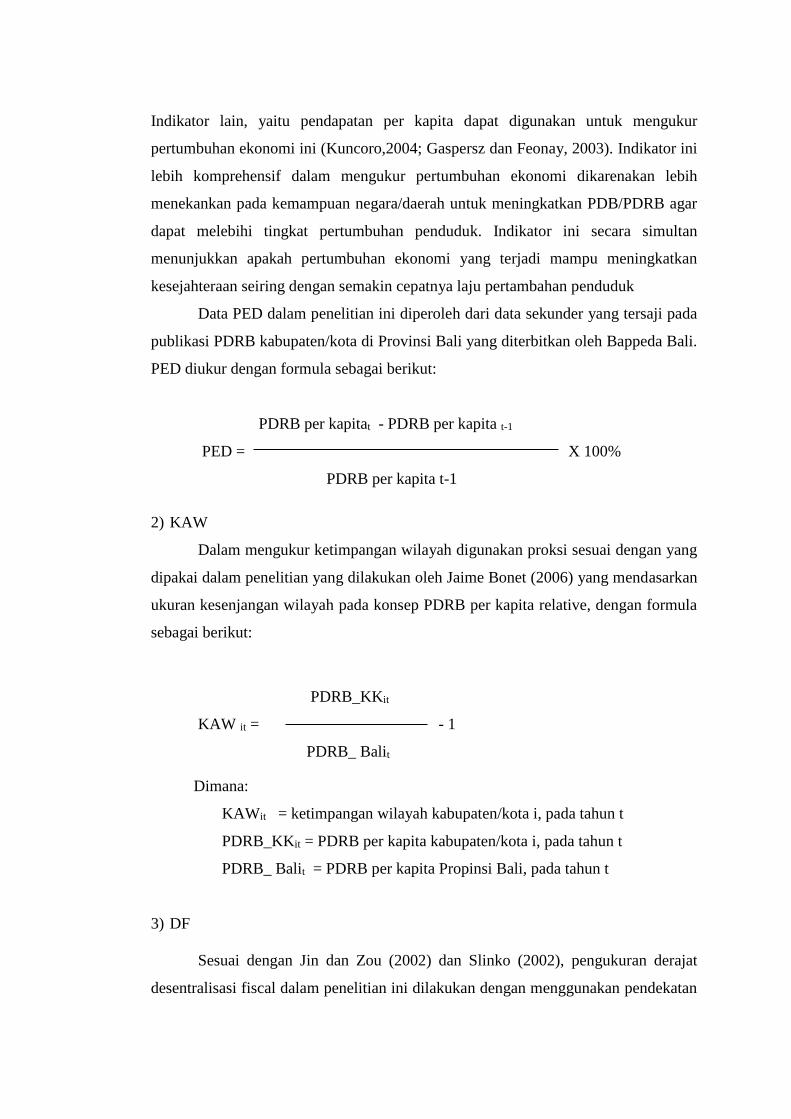

1) PED

Pertumbuhan ekonomi sering di ukur dengan mengunakan pertumbuhan

produk domestik bruto (PDB/PDRB), namun demikian indikator ini dianggap tidak

selalu tepat dikarenakan tidak mencerminkan makna pertumbuhan yang sebenarnya.

Indikator lain, yaitu pendapatan per kapita dapat digunakan untuk mengukur

pertumbuhan ekonomi ini (Kuncoro,2004; Gaspersz dan Feonay, 2003). Indikator ini

lebih komprehensif dalam mengukur pertumbuhan ekonomi dikarenakan lebih

menekankan pada kemampuan negara/daerah untuk meningkatkan PDB/PDRB agar

dapat melebihi tingkat pertumbuhan penduduk. Indikator ini secara simultan

menunjukkan apakah pertumbuhan ekonomi yang terjadi mampu meningkatkan

kesejahteraan seiring dengan semakin cepatnya laju pertambahan penduduk

Data PED dalam penelitian ini diperoleh dari data sekunder yang tersaji pada

publikasi PDRB kabupaten/kota di Provinsi Bali yang diterbitkan oleh Bappeda Bali.

PED diukur dengan formula sebagai berikut:

PDRB per kapitat - PDRB per kapita t-1

PED = X 100%

PDRB per kapita t-1

2) KAW

Dalam mengukur ketimpangan wilayah digunakan proksi sesuai dengan yang

dipakai dalam penelitian yang dilakukan oleh Jaime Bonet (2006) yang mendasarkan

ukuran kesenjangan wilayah pada konsep PDRB per kapita relative, dengan formula

sebagai berikut:

PDRB_KKit

KAW it = - 1

PDRB_ Balit

Dimana:

KAWit = ketimpangan wilayah kabupaten/kota i, pada tahun t

PDRB_KKit = PDRB per kapita kabupaten/kota i, pada tahun t

PDRB_ Balit = PDRB per kapita Propinsi Bali, pada tahun t

3) DF

Sesuai dengan Jin dan Zou (2002) dan Slinko (2002), pengukuran derajat

desentralisasi fiscal dalam penelitian ini dilakukan dengan menggunakan pendekatan

penerimaan, yaitu mengukur derajat desentralisasi fiskal dari share penerimaan

daerah terhadap total penerimaan daerah.

Sesuai Undang-undang nomor 33 tahun 2004 PAD terdiri dari Pajak

Daerah, Retribusi Daerah, Hasil pengelolaan kekayaan Daerah yang dipisahkan, dan

Lainlain PAD yang sah. Pajak daerah dan retribusi daerah bersifat limitatif (closed-

list) artinya bahwa Pemerintah daerah tidak dapat memungut jenis pajak dan retribusi

selain yang telah di tetapkan dalam undang-undang. Nilai PAD dalam penelitian ini

menggunakan data sekunder yang tersaji pada Laporan Realisasi Anggaran

kabupaten/kota di Provinsi Bali pada tahun h.

4) Belanja Daerah

Belanja daerah adalah konsumsi barang dan jasa yang dilakukan

pemerintah serta pembiayaan yang dilakukan pemerintah untuk keperluan

administrasi pemerintahan dan kegiatan-kegiatan pembangunan (Sukirno, 2002).

Data belanja daerah diperoeh dari realisasi APBD kabupaten/kota di Provinsi Bali

pada tahun h.

5) Investasi Swasta

Investasi swasta diartikan sebagai pengeluaran atau perbelanjaan penanam-

penanam modal atau perusahaan untuk membeli barang-barang modal dan

perlengkapanperlengkapan produksi untuk menambah kemampuan memproduksi

barang dan jasa yang tersedia dalam perekonomian, sehingga investasi disebut

juga dengan penanaman modal (Sukirno, 2010). Data nilai investasi swasta adalah

data tahun h.

6) Dana Alokasi Umum (DAU)

DAU adalah dana yang bersumber dari pendapatan APBN yang dialokasikan

dengan tujuan pemerataan kemampuan keuangan antar-daerah untuk mendanai

kebutuhan daerah dalam rangka pelaksanaan desentralisasi. Dari pengertian yang

diambil dari Undang-undang nomor 33 tahun 2004 tersebut dapat ditarik

kesimpulan bahwa DAU merupakan sarana untuk mengatasi ketimpangan fiskal

antar daerah dan di sisi lain juga memberikan sumber pembiayaan daerah. Hal

tersebut mengindikasikan bahwa DAU lebih diprioritaskan untuk daerah yang

mempunyai kapasitas fiskal yang rendah.

Porsi DAU ditetapkan sekurangkurangnya 26% (dua puluh enam persen)

dari Pendapatan Dalam Negeri Neto yang ditetapkan dalam APBN. Sementara

itu, proporsi pembagian DAU untuk Provinsi dan Kabupaten/Kota ditetapkan

sesuai dengan imbangan kewenangan antara provinsi dan kabupaten/kota. DAU

bersifat “Block Grant” yang berarti penggunaannya diserahkan kepada daerah

sesuai dengan prioritas dan kebutuhan daerah untuk peningkatan pelayanan kepada

masyarakat dalam rangka ontonomi daerah. Nilai DAU dalam penelitian ini

menggunakan data sekunder yang tersaji pada Laporan Realisasi Anggaran

kabupaten/kota pada tahun h.

7) SiLPA

SiLPA merupakan selisih dari surplus/defisit dengan pembiayaan neto.

SiLPA dapat digunakan sebagai indikator efisiensi pengeluaran pemerintah karena

SiLPA hanya akan terbentuk bila terjadi surplus pada APBD sekaligus terjadi

pembiayaan netto positif, atau pembiayaan netto lebih besar dari defisit APBD

(DJPK, 2013).

Data SiLPA dalam penelitian ini diperoleh dari data sekunder yang tersaji

pada Laporan Realisasi Anggaran kabupaten/kota pada tahun h-1.

4.5 Analisis Data

Uji Asumsi Klasik

Untuk mengetahui hasil estimasi regresi yang dilakukan benar-benar bebas

dari adanya gejala normalitas, multikolinearitas, autokorelasi, dan

heteroskedastisitas maka dilakukan suatu pengujian yang disebut sebagai uji asumsi

klasik.

1) Uji Normalitas

Utama (2009:89) menyatakan bahwa uji normalitas bertujuan untuk menguji

apakah dalam residual dari model regresi yang dibuat berdistribusi normal ataukah

tidak. Model regresi yang baik adalah memiliki distribusi residual yang normal atau

mendekati normal. Jika tidak normal, maka prediksi yang dilakukan dengan data

tersebut akan tidak baik, atau dapat memberikan hasil prediksi yang menyimpang.

Untuk menguji apakah data berdistribusi normal atau tidak, dapat dilakukan dengan

Uji Kolmogorov-Smirnov, apabila sig (2-tailed) lebih besar dari α = 0,05 maka data

berdistribusi normal, sedangkan apabila sig (2-tailed) lebih kecil dari α = 0,05 maka

data tidak berdistribusi normal.

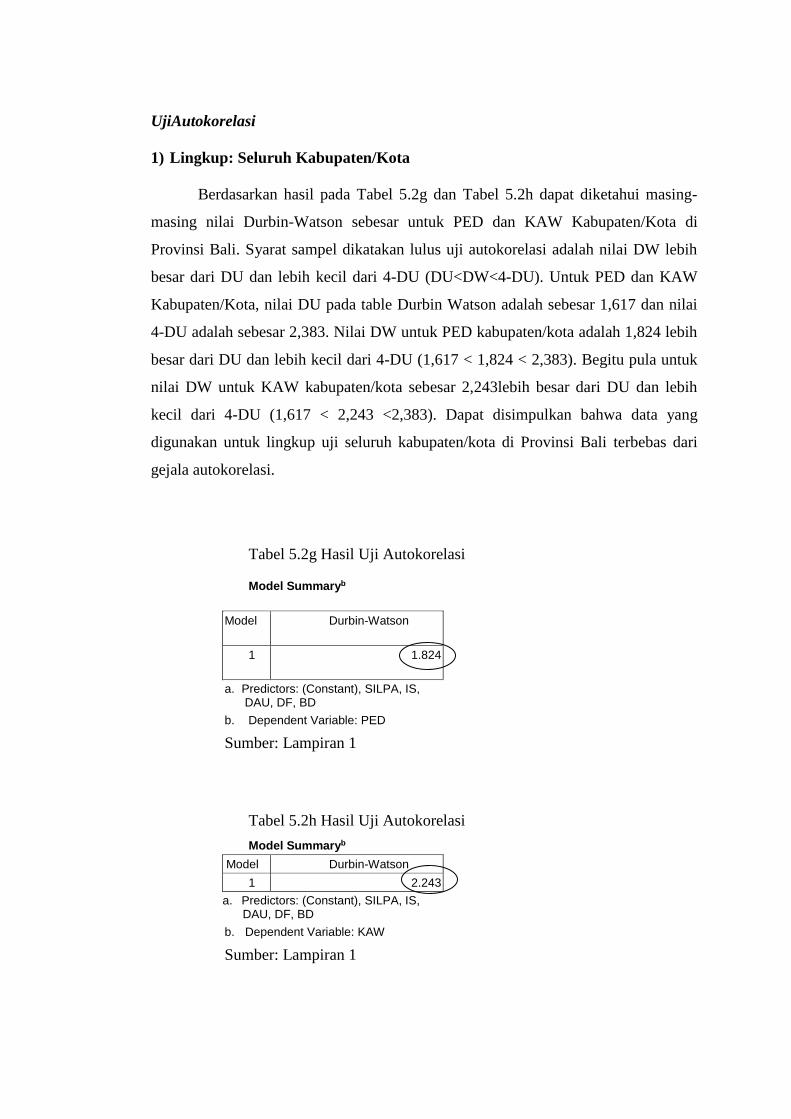

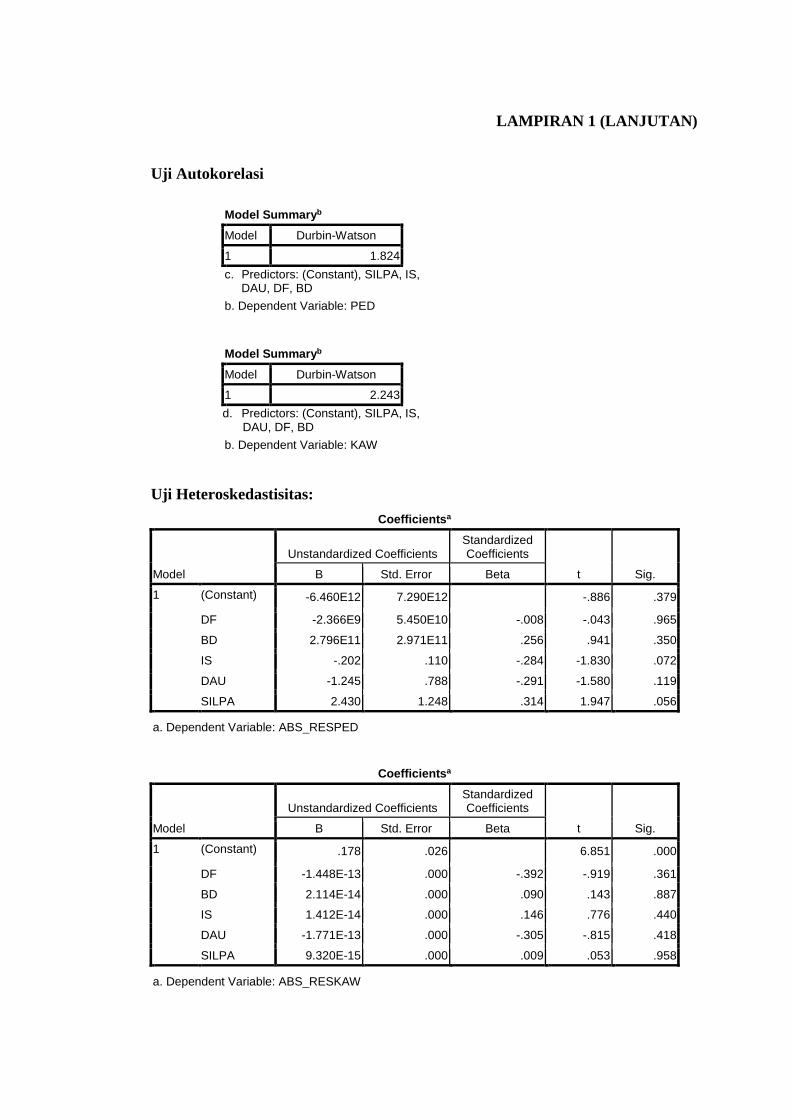

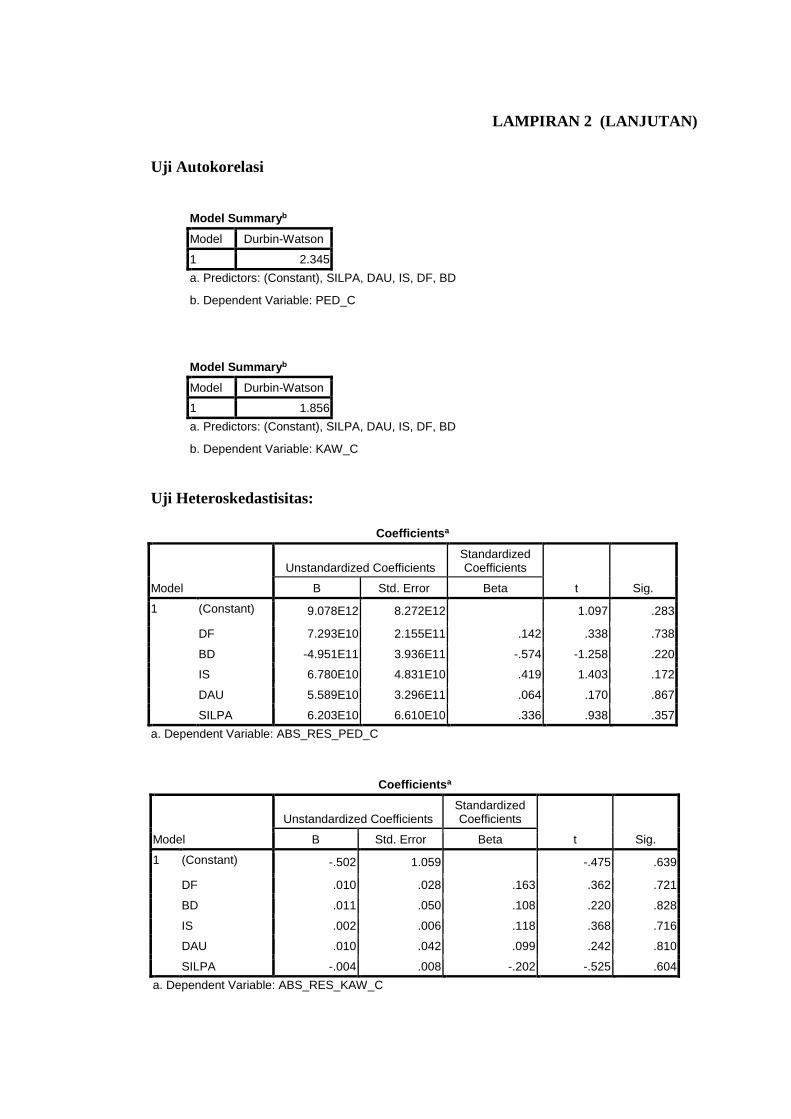

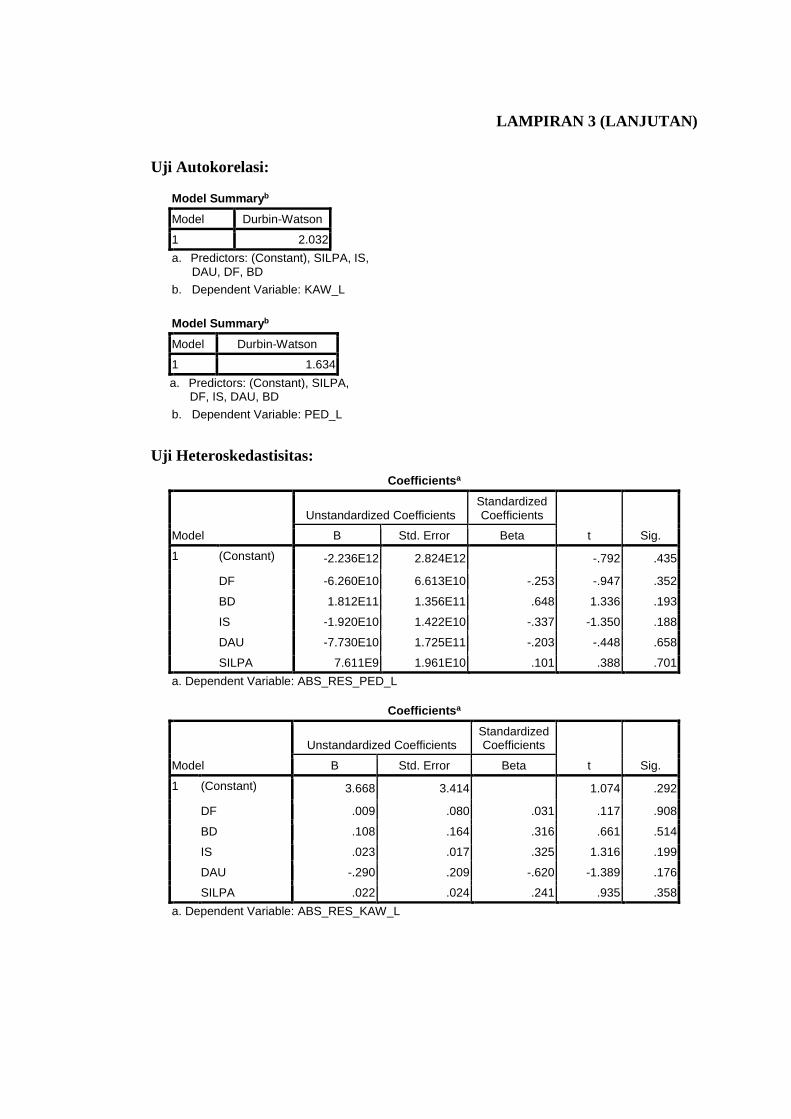

2) Uji Autokorelasi

Uji autokorelasi dilakukan untuk melacak adanya korelasi auto atau

pengaruh data dari pengamatan sebelumnya dalam model regresi. Autokorelasi

muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama

lainnya (Utama, 2009:92). Uji autokorelasi dapat dilakukan dengan Uji Durbin-

Watson, dengan kriteria sebagai berikut:

du < d < 4-du berarti tidak ada auto korelasi

dl > d > 4-dl berarti ada auto korelasi

dl ≤ d ≤ du atau 4-du ≤ d ≤ 4-dl berarti tidak ada keputusan

Salah satu metode untuk mengobati autokorelasi adalah dengan merubah data

mentah variabel-variabel yang digunakan menjadi bentuk logaritma natural (Ghozali,

2011:125).

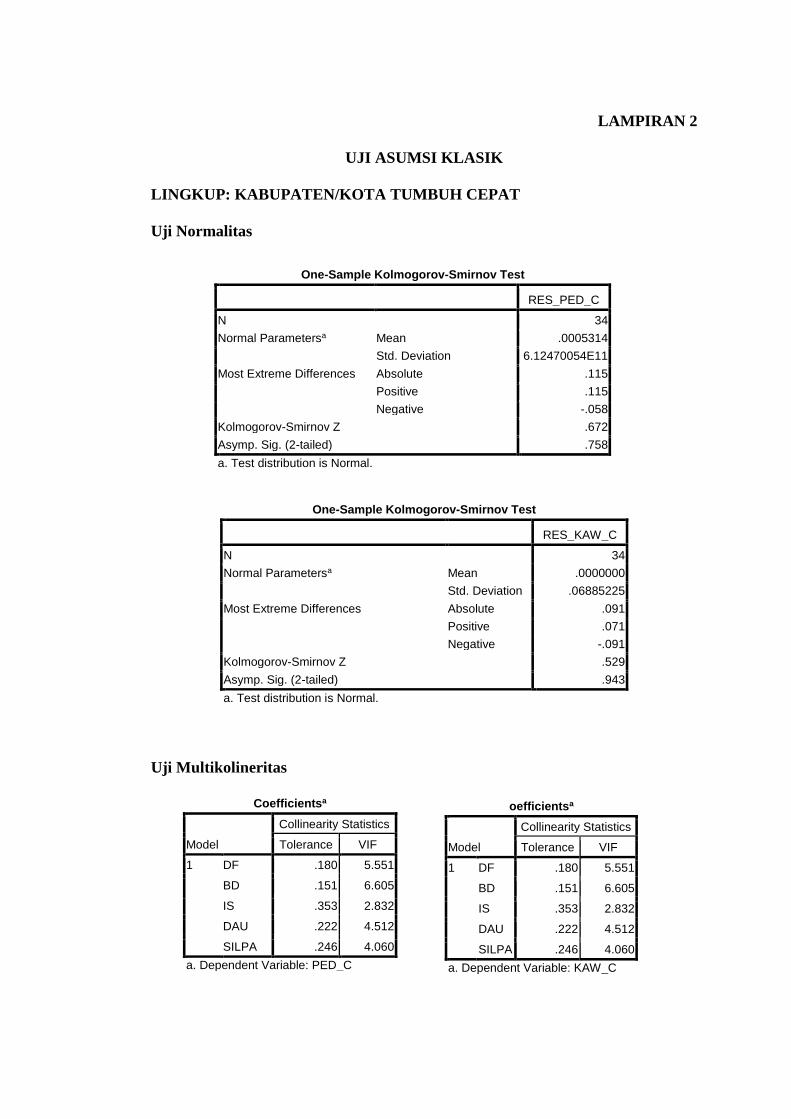

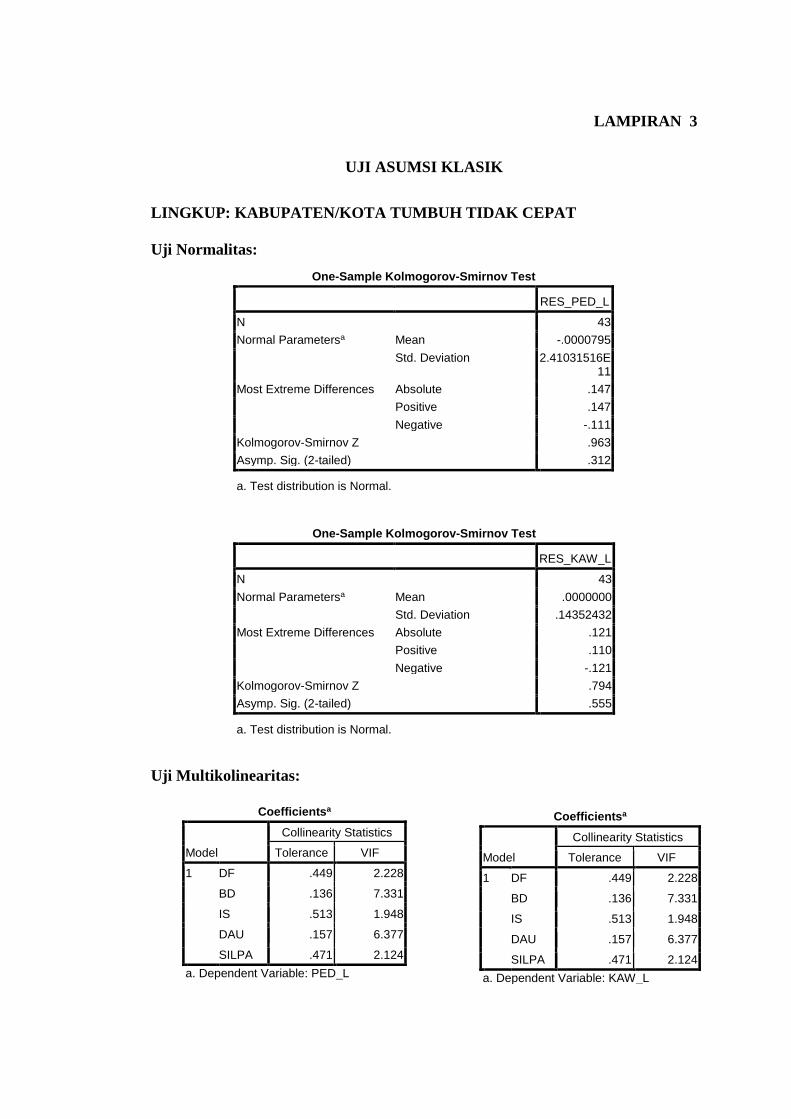

3) Uji Multikolinearitas

Utama (2009:94) menyatakan bahwa uji multikolinearitas bertujuan untuk

menguji apakah pada model regresi ditemukan adanya korelasi antar variabel bebas,

karena model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel

bebas. Untuk mendeteksi hal ini dapat dilihat dengan menganalisis matrik korelasi

variabel-variabel independen. Jika antar variabel independen ada korelasi yang

cukup tinggi (umumnya di atas 0,90), maka hal ini merupakan indikasi adanya

multikolinearitas. Cara lainnya adalah dengan melihat nilai VIF dan tolerance. Agar

bebas multikolinearitas, nilai VIF harus lebih kecil dari 10 dan nilai tolerance harus

dibawah 0,1 (Ghozali, 2011:105). Jika data mengandung gejala multikolinearitas,

transformasi variabel dapat dilakukan dalam bentuk logaritma natural (Ghozali,

2011:110).

4) Uji Heteroskedastisitas

Utama (2009:94) menyatakan bahwa uji heteroskedastisitas bertujuan

menguji apakah dalam model regresi terjadi ketidaksamaan varians dari residual satu

pengamatan ke pengamatan yang lain. Model regresi yang baik adalah yang tidak

mengandung gejala heteroskedastisitas atau mempunyai varians yang homogen. Uji

heteroskedastisitas dalam penelitian ini dilakukan dengan cara meregresi nilai

absolute residual dari model yang diestimasi terhadap variabel bebas, jika tidak ada

satupun variabel bebas yang berpengaruh signifikan terhadap absolute residual atau

nilai signifikansinya lebih besar dari α = 0,05, maka tidak terjadi gejala

heteroskedastisitas. Untuk mengatasi gejala heteroskedastisitas, transformasi data

dalam bentuk logaritma sering mampu mengurangi heteroskedastisitas (Ghozali,

2011:145).

Uji Kesesuaian Model (Uji F) dan Analisis Koefisien Determinasi

Uji kesesuaian model bertujuan untuk mengetahui apakah dalam penelitian

ini model yang digunakan layak untuk digunakan atau tidak. Langkah-langkah dalam

uji kesesuaian model (Uji F) adalah :

1) Menentukan taraf nyata sebesar 5%.

2) Menentukan besarnya p-value yang diperoleh dari hasil pengujian dengan

program SPSS.

Kriteria pengujian :

1) Bila nilai p-value dari F ≥ α sebesar 5% , menunjukan model penelitian ini tidak

layak untuk digunakan.

2) Bila nilai p-value dari F ≤ α sebesar 5% , menunjukkan model penelitian ini

layak untuk digunakan.

Analisis koefisien determinasi (Ajd. R2) digunakan untuk mengukur seberapa

besar variabel bebas mampu menjelaskan perubahan variabel terikatnya. Nilai

koefisien determinasi yang kecil berarti kemampuan variabel-variabel independen

dalam menjelaskan variasi variabel dependen amat terbatas tetapi apabila nilai

koefisien determinasi tinggi berarti variabel independen mampu sepenuhnya

menjelaskan variasi dari variabel dependen.

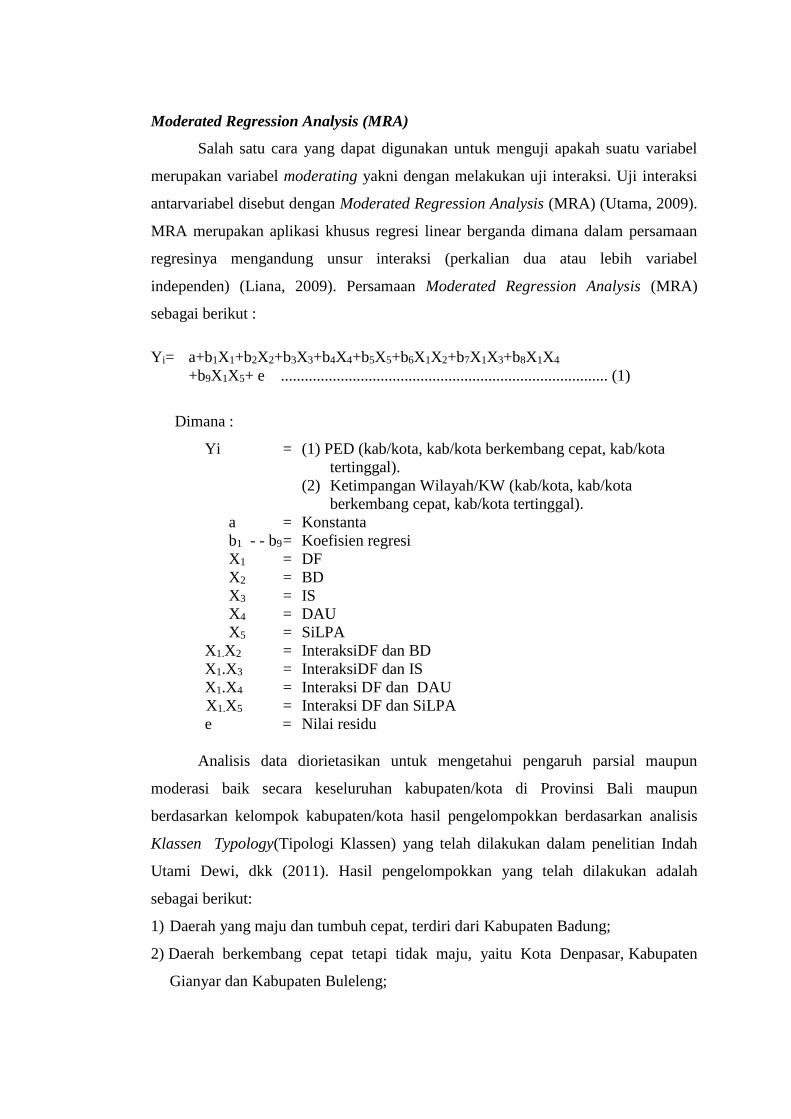

Moderated Regression Analysis (MRA)

Salah satu cara yang dapat digunakan untuk menguji apakah suatu variabel

merupakan variabel moderating yakni dengan melakukan uji interaksi. Uji interaksi

antarvariabel disebut dengan Moderated Regression Analysis (MRA) (Utama, 2009).

MRA merupakan aplikasi khusus regresi linear berganda dimana dalam persamaan

regresinya mengandung unsur interaksi (perkalian dua atau lebih variabel

independen) (Liana, 2009). Persamaan Moderated Regression Analysis (MRA)

sebagai berikut :

Yi= a+b1X1+b2X2+b3X3+b4X4+b5X5+b6X1X2+b7X1X3+b8X1X4

+b9X1X5+ e .................................................................................. (1)

Dimana :

Yi = (1) PED (kab/kota, kab/kota berkembang cepat, kab/kota

tertinggal).

(2) Ketimpangan Wilayah/KW (kab/kota, kab/kota

berkembang cepat, kab/kota tertinggal).

a = Konstanta

b1 - - b9 = Koefisien regresi

X1 = DF

X2 = BD

X3 = IS

X4 = DAU

X5 = SiLPA

X1.X2 = InteraksiDF dan BD

X1.X3 = InteraksiDF dan IS

X1.X4 = Interaksi DF dan DAU

X1.X5 = Interaksi DF dan SiLPA

e = Nilai residu

Analisis data diorietasikan untuk mengetahui pengaruh parsial maupun

moderasi baik secara keseluruhan kabupaten/kota di Provinsi Bali maupun

berdasarkan kelompok kabupaten/kota hasil pengelompokkan berdasarkan analisis

Klassen Typology(Tipologi Klassen) yang telah dilakukan dalam penelitian Indah

Utami Dewi, dkk (2011). Hasil pengelompokkan yang telah dilakukan adalah

sebagai berikut:

1) Daerah yang maju dan tumbuh cepat, terdiri dari Kabupaten Badung;

2) Daerah berkembang cepat tetapi tidak maju, yaitu Kota Denpasar, Kabupaten

Gianyar dan Kabupaten Buleleng;

3) Daerah maju tapi tertekan, yaitu Kabupaten Klungkung; dan

4) Daerah tertinggal yaitu Kabupaten Tabanan, Jembrana, Bangli dan

Karangasem.

Pada penelitian ini kabupaten/kota dikelompokkan menjadi dua (2), yaitu:

kabupaten/kota dengan laju pertumbuhan cepat, meliputi: Badung, Denpasar,

Gianyar, dan Buleleng, dan kabupaten/kota dengan laju pertumbuhan kurang cepat

meliputi: Klungkung, Tabanan, Bangli, dan Karangasem. Laju pertumbuhan

ekonomi dijadikan dasar pengelompokkan karena lebih dinamis dibandingkan per

kapita yang hanya merupakan kondisi sesaat.

Uji t

Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu

variabel independen dan variabel moderasi secara individual dalam menerangkan

variasi variabel dependen. Adapun kriteria pengujiannya adalah sebagai berikut:

(1) H0 diterima dan Hi ditolak jika p-value lebih besar dari α = 0,05 (p-value>0,05).

Hal ini berarti bahwa variabel bebas secara parsial tidak berpengaruh positif

terhadap variabel terikat. Sedangkan variabel moderasi tidak mampu

memoderasi hubungan variabel bebas terhadap variabel terikat.

(2) H0 ditolak dan Hi diterima jika p-value lebih kecil sama dengan α = 0,05 (p-

value>0,05). Hal ini berarti bahwa variabel bebas secara parsial berpengaruh

positif terhadap variabel terikat. Sedangkan variabel moderasi mampu

memoderasi hubungan variabel bebas terhadap variabel terikat.

BAB. V

HASIL DAN PEMBAHASAN

5.1 Gambaran Umum Provinsi Bali

Provinsi Bali adalah salah satu provinsi yang terdapat di Indonesia yang

beribukota di Denpasar. Penduduk di Provinsi Bali sebagian besar memeluk agama

Hindu. Provinsi Bali adalah daerah pariwisata dan merupakan salah satu destinasi

pariwisata dunia. Bali yang juga dikenal dengan sebutan Pulau Dewata ini sering

menjadi tujuan kunjungan turis mancanegara maupun turis lokal Indonesia karena

Bali memiliki keindahan dan kekayaan budaya yang kental dan melekat pada

penduduknya.

Selain Pulau Bali, wilayah Provinsi provinsi bali terdiri dari pulau-pulau kecil

disekitarya, meliputi Pulau Nusa Ceningan, Pulau Nusa Lembongan, Pulau Nusa

Penida, Pulau Serangan. Secara geografis, batas wilayah Pulau Bali di sebelah utara

adalah laut Bali, sebelah selatan adalah Samudra Indonesia, sebelah barat adalah

Provinsi Jawa Timur/Selat Bali, dan sebelah timur adalah Provinsi Nusa Tenggara

Barat/Selat Lombok. Provinsi Bali juga memiliki 4 (empat) buah danau yang

berlokasi di daerah pegunungan, yaitu Danau Beratan, Danau Buyan, Danau Batur,

dan Danau Tamblingan.

Luas Wilayah Provinsi Bali mencapai 5 636.66 km2. Secara administrasi

wilayah Provinsi Bali dibagi menjadi delapan kabupaten dan satu kota meliputi

Kabupaten Buleleng, Jembrana, Tabanan, Badung, Gianyar, Bangli, Klungkung,

Karangasem, dan Pemerintah Kota Denpasar. Pusat pemerintahan ibu kota Provinsi

Bali adalah terletak di daerah Renon yang termasuk wilayah Kota Denpasar.

Mengenai ibu kota perkabupaten beserta luas wilayah dari masing-masing daerah

yang terdapat di Provinsi Bali dapat dilihat pada Tabel 5.1 dibawah ini.

Salah satu provinsi di Indonesia yang menerapkan kebijakan Otonomi Daerah

adalah Provinsi Bali. Provinsi Bali diberlakukan Otonomi Daerah mulai 1 Januari

2001. Otonomi Daerah memberi kewenangan kepada Pemerintah daerah untuk

mengatur dan mengurusi sendiri urusan pemerintahan di daerah dengan arah dan

tujuan mempercepat terwujudnya kesejahteraan masyarakat, pengingkatan pelayanan

publik, peningkatan daya saing, peningkatan peran serta masyarakat.

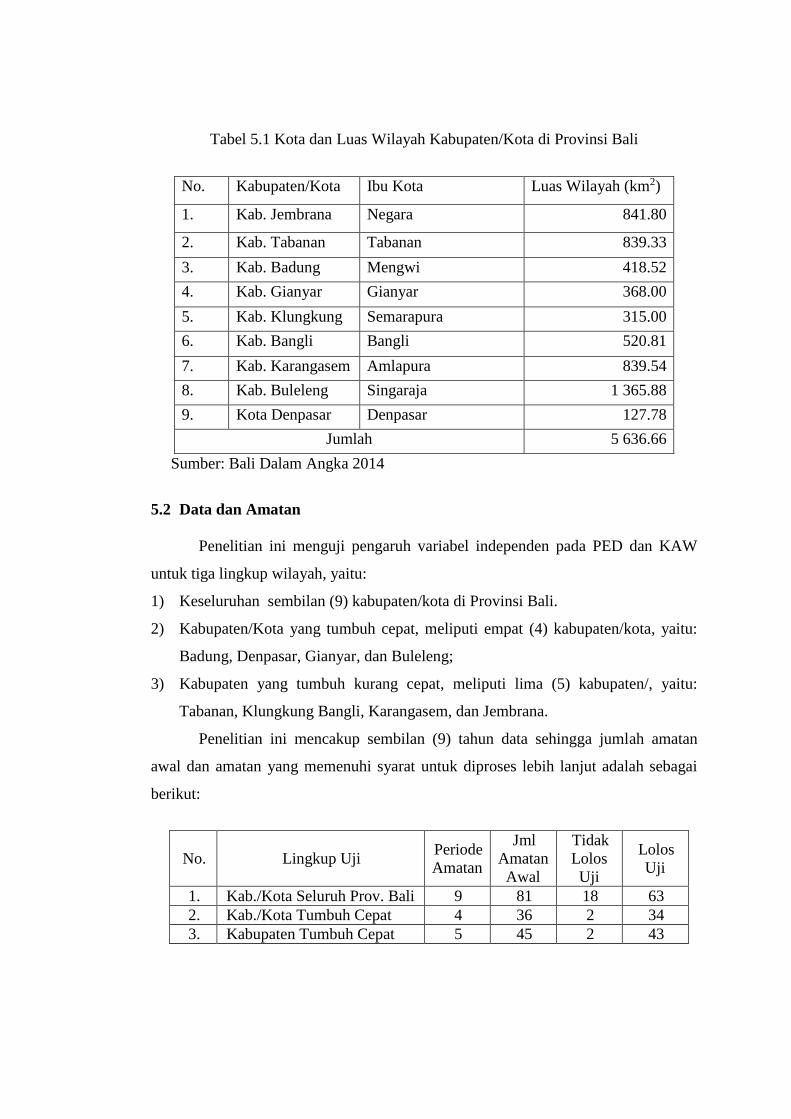

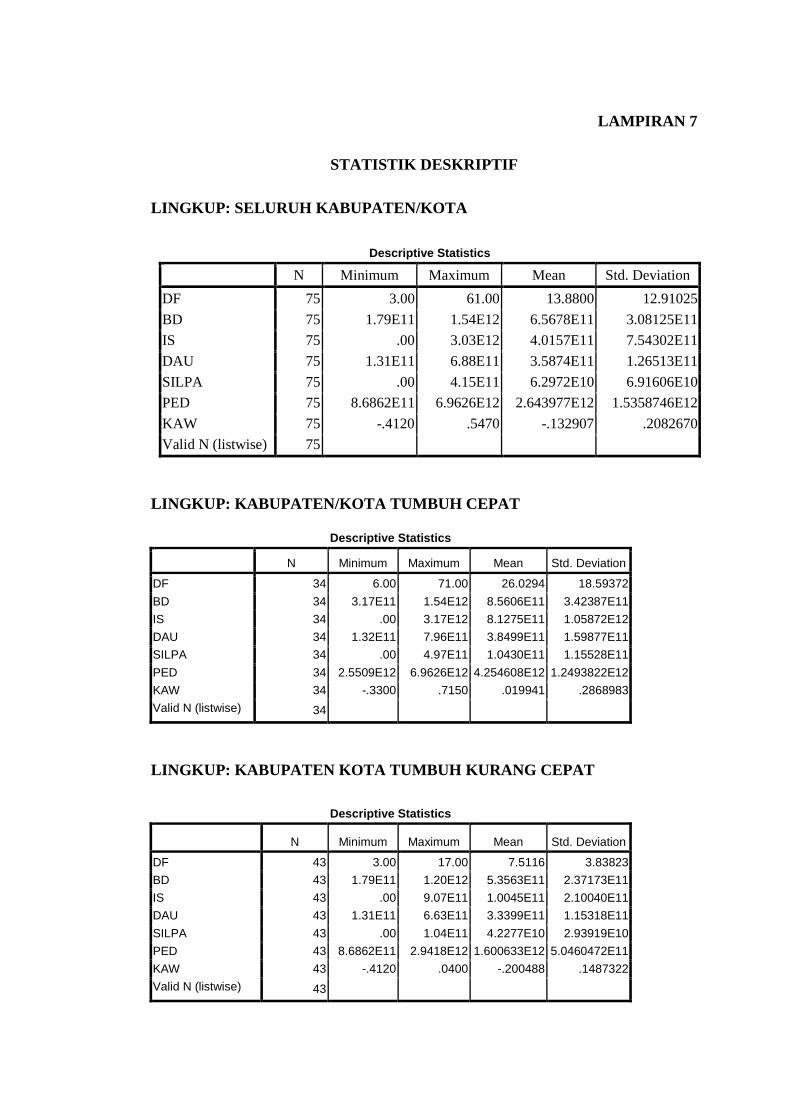

Tabel 5.1 Kota dan Luas Wilayah Kabupaten/Kota di Provinsi Bali

Sumber: Bali Dalam Angka 2014

5.2 Data dan Amatan

Penelitian ini menguji pengaruh variabel independen pada PED dan KAW

untuk tiga lingkup wilayah, yaitu:

1) Keseluruhan sembilan (9) kabupaten/kota di Provinsi Bali.

2) Kabupaten/Kota yang tumbuh cepat, meliputi empat (4) kabupaten/kota, yaitu:

Badung, Denpasar, Gianyar, dan Buleleng;

3) Kabupaten yang tumbuh kurang cepat, meliputi lima (5) kabupaten/, yaitu:

Tabanan, Klungkung Bangli, Karangasem, dan Jembrana.

Penelitian ini mencakup sembilan (9) tahun data sehingga jumlah amatan

awal dan amatan yang memenuhi syarat untuk diproses lebih lanjut adalah sebagai

berikut:

No. Lingkup Uji Periode

Amatan

Jml

Amatan

Awal

Tidak

Lolos

Uji

Lolos

Uji

1. Kab./Kota Seluruh Prov. Bali 9 81 18 63

2. Kab./Kota Tumbuh Cepat 4 36 2 34

3. Kabupaten Tumbuh Cepat 5 45 2 43

No. Kabupaten/Kota Ibu Kota Luas Wilayah (km2)

1. Kab. Jembrana Negara 841.80

2. Kab. Tabanan Tabanan 839.33

3. Kab. Badung Mengwi 418.52

4. Kab. Gianyar Gianyar 368.00

5. Kab. Klungkung Semarapura 315.00

6. Kab. Bangli Bangli 520.81

7. Kab. Karangasem Amlapura 839.54

8. Kab. Buleleng Singaraja 1 365.88

9. Kota Denpasar Denpasar 127.78

Jumlah 5 636.66

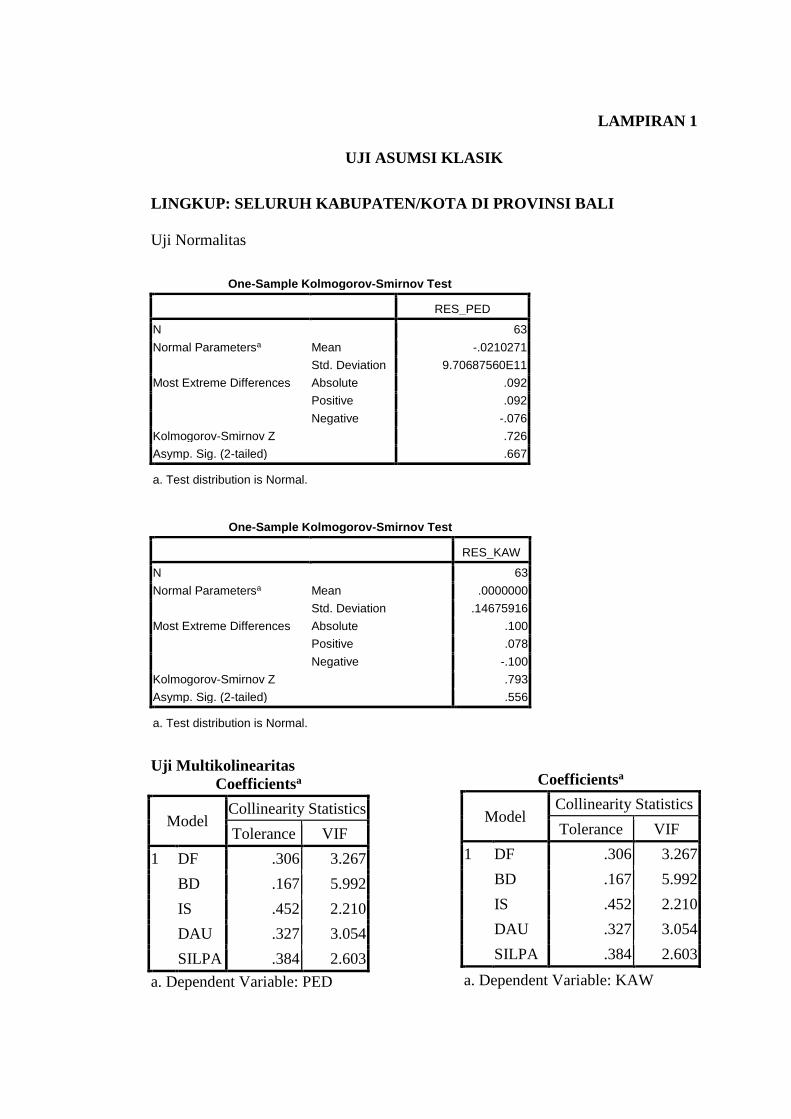

5.3 Uji Asumsi Klasik

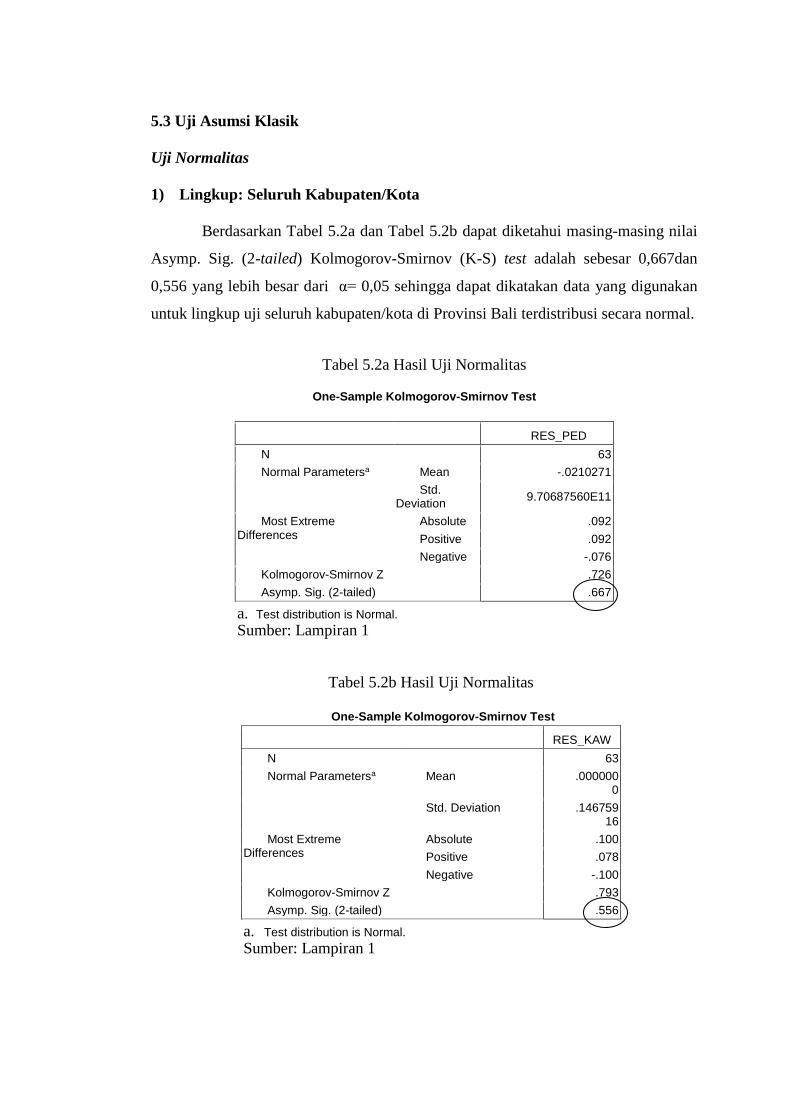

Uji Normalitas

1) Lingkup: Seluruh Kabupaten/Kota

Berdasarkan Tabel 5.2a dan Tabel 5.2b dapat diketahui masing-masing nilai

Asymp. Sig. (2-tailed) Kolmogorov-Smirnov (K-S) test adalah sebesar 0,667dan

0,556 yang lebih besar dari α= 0,05 sehingga dapat dikatakan data yang digunakan

untuk lingkup uji seluruh kabupaten/kota di Provinsi Bali terdistribusi secara normal.

Tabel 5.2b Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

RES_KAW

N 63

Normal Parametersa Mean .0000000

Std. Deviation .14675916

Most Extreme Differences

Absolute .100

Positive .078

Negative -.100

Kolmogorov-Smirnov Z .793

Asymp. Sig. (2-tailed) .556

a. Test distribution is Normal. Sumber: Lampiran 1

Tabel 5.2a Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

RES_PED

N 63

Normal Parametersa Mean -.0210271

Std. Deviation

9.70687560E11

Most Extreme Differences

Absolute .092

Positive .092

Negative -.076

Kolmogorov-Smirnov Z .726

Asymp. Sig. (2-tailed) .667

a. Test distribution is Normal. Sumber: Lampiran 1

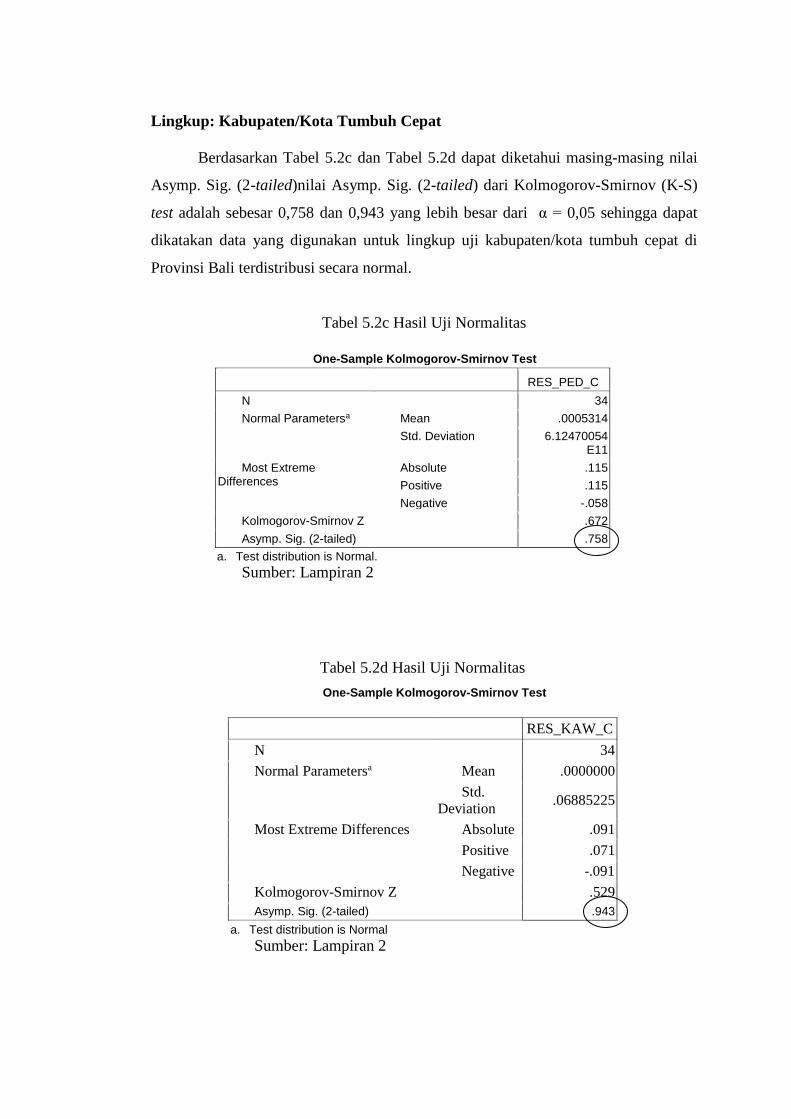

Lingkup: Kabupaten/Kota Tumbuh Cepat

Berdasarkan Tabel 5.2c dan Tabel 5.2d dapat diketahui masing-masing nilai

Asymp. Sig. (2-tailed)nilai Asymp. Sig. (2-tailed) dari Kolmogorov-Smirnov (K-S)

test adalah sebesar 0,758 dan 0,943 yang lebih besar dari α = 0,05 sehingga dapat

dikatakan data yang digunakan untuk lingkup uji kabupaten/kota tumbuh cepat di

Provinsi Bali terdistribusi secara normal.

Tabel 5.2c Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

RES_PED_C

N 34

Normal Parametersa Mean .0005314

Std. Deviation 6.12470054E11

Most Extreme Differences

Absolute .115

Positive .115

Negative -.058

Kolmogorov-Smirnov Z .672

Asymp. Sig. (2-tailed) .758

a. Test distribution is Normal.

Sumber: Lampiran 2

Tabel 5.2d Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

RES_KAW_C

N 34

Normal Parametersa Mean .0000000

Std.

Deviation .06885225

Most Extreme Differences Absolute .091

Positive .071

Negative -.091

Kolmogorov-Smirnov Z .529

Asymp. Sig. (2-tailed) .943

a. Test distribution is Normal Sumber: Lampiran 2

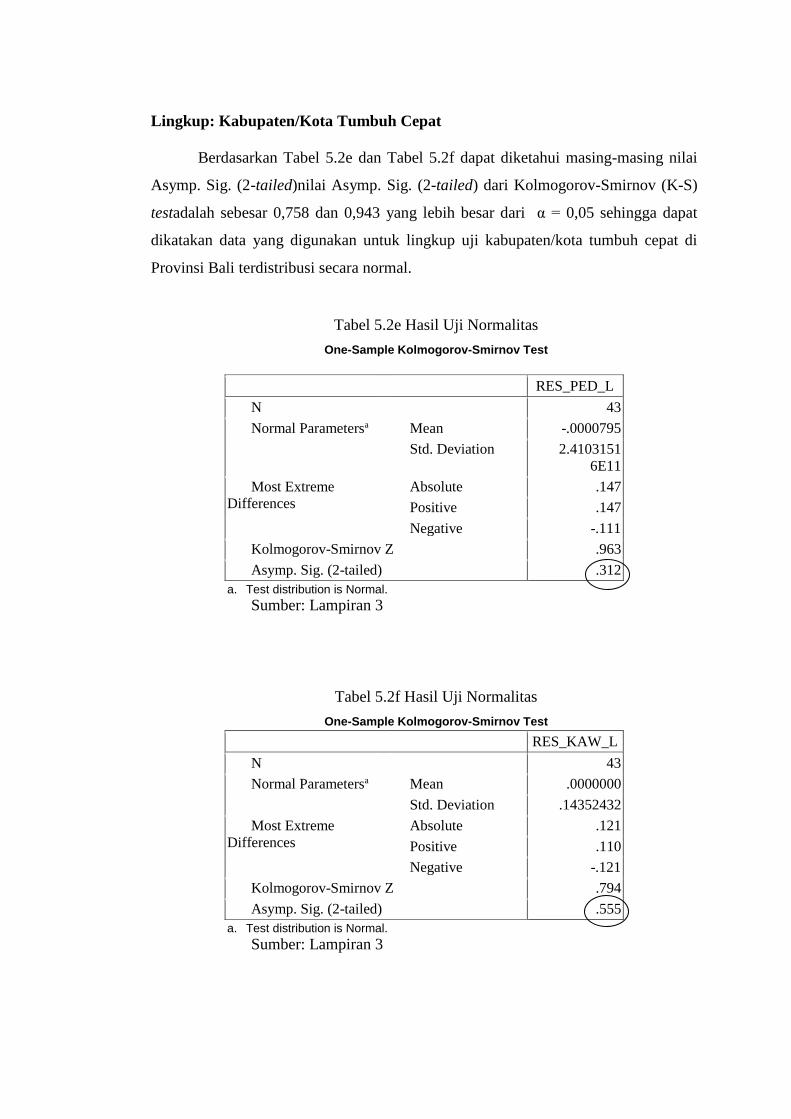

Lingkup: Kabupaten/Kota Tumbuh Cepat

Berdasarkan Tabel 5.2e dan Tabel 5.2f dapat diketahui masing-masing nilai

Asymp. Sig. (2-tailed)nilai Asymp. Sig. (2-tailed) dari Kolmogorov-Smirnov (K-S)

testadalah sebesar 0,758 dan 0,943 yang lebih besar dari α = 0,05 sehingga dapat

dikatakan data yang digunakan untuk lingkup uji kabupaten/kota tumbuh cepat di

Provinsi Bali terdistribusi secara normal.

Tabel 5.2e Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

RES_PED_L

N 43

Normal Parametersa Mean -.0000795

Std. Deviation 2.4103151

6E11

Most Extreme

Differences

Absolute .147

Positive .147

Negative -.111

Kolmogorov-Smirnov Z .963

Asymp. Sig. (2-tailed) .312

a. Test distribution is Normal.

Sumber: Lampiran 3

Tabel 5.2f Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

RES_KAW_L

N 43

Normal Parametersa Mean .0000000

Std. Deviation .14352432

Most Extreme