Embed Size (px)

DESCRIPTION

Laporan perekonomian Indonesia tahun 2002 yang dikeluarkan oleh Bank Indonesia.

Citation preview

Daftar IsiLandasan Hukum iAlamat Kantor Pusat Bank Indonesia iiVisi Misi dan Nilai-Nilai Strategis Bank Indonesia ivKeterangan Tanda- Tanda, Periode Laporan, dan Sumber Data ivDaftar Tabel Dan Grafik viDewan Gubernur Bank Indonesia xiiKata Pengantar xiiBab 1: Tinjauan Umum 1

Evaluasi Perekonomian Indonesia Tahun 2002 4Kondisi Ekonomi Makro 4Nilai Tukar dan Inflasi 8Kebijakan dan Perkembangan Moneter 9Kebijakan dan Perkembangan Perbankan 12Kebijakan dan Perkembangan Sistem Pembayaran Nasional 14

Prospek Ekonomi dan Arah Kebijakan Tahun 2003 16Prospek Ekonomi Dunia 16Prospek Ekonomi Makro 17Prospek Nilai Tukar dan Inflasi 19Prospek Perbankan 20Faktor Risiko dan Ketidakpastian 21Sasaran Inflasi dan Arah Kebijakan Tahun 2003 23

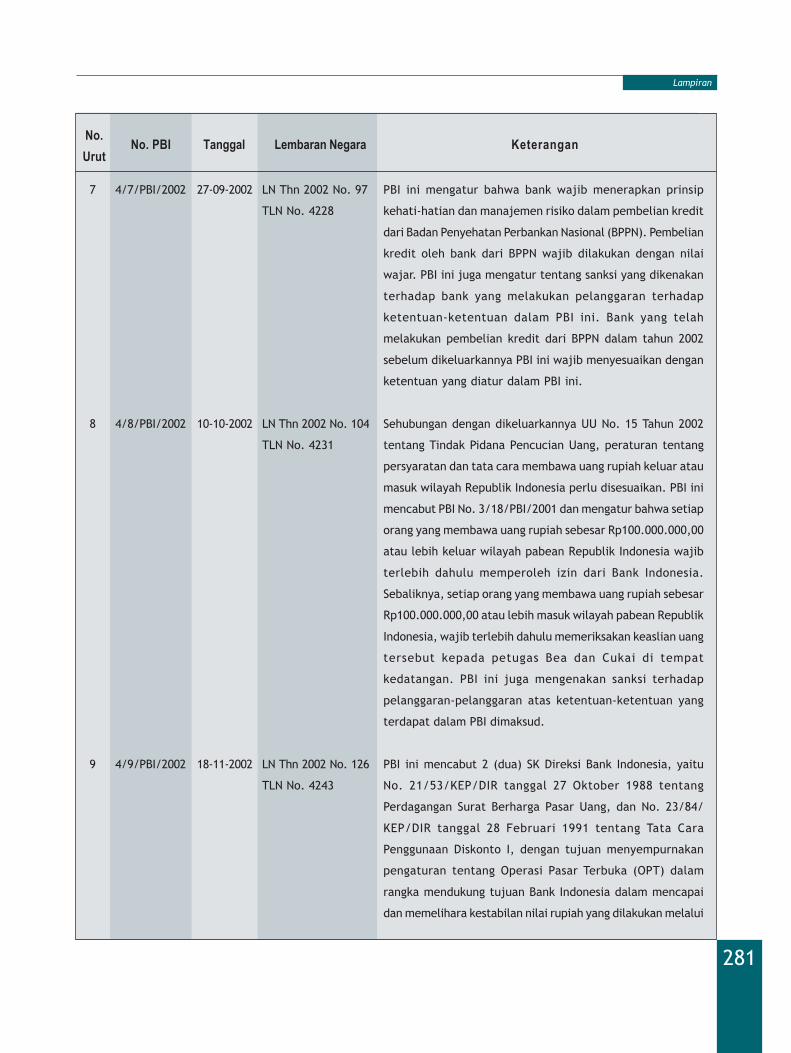

PENUTUP 25

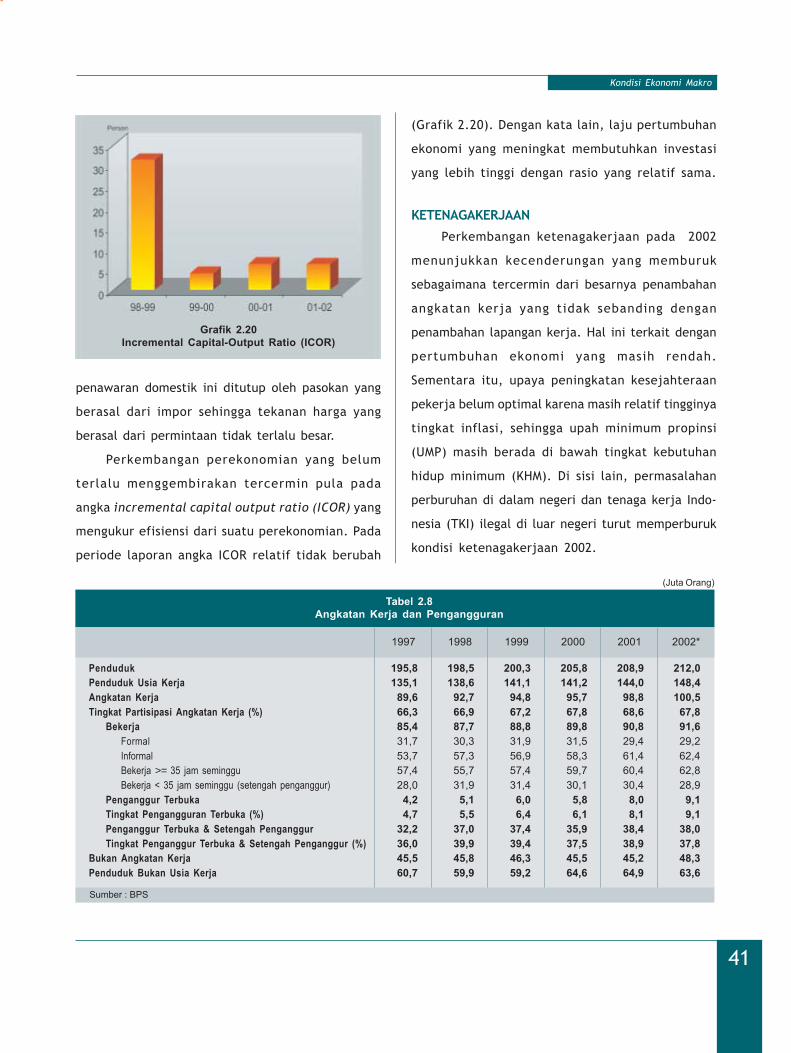

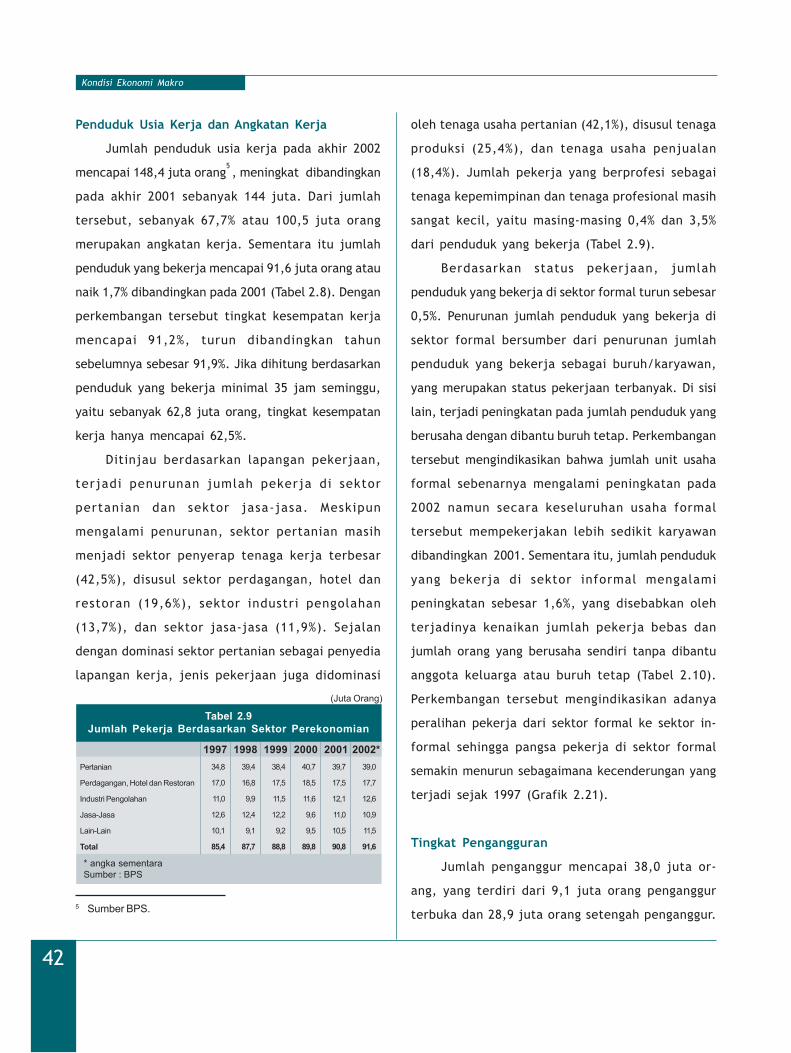

BAB 2: Kondisi Ekonomi Makro 26Permintaan Agregat 28Penawaran Agregat 37Ketenagakerjaan 41

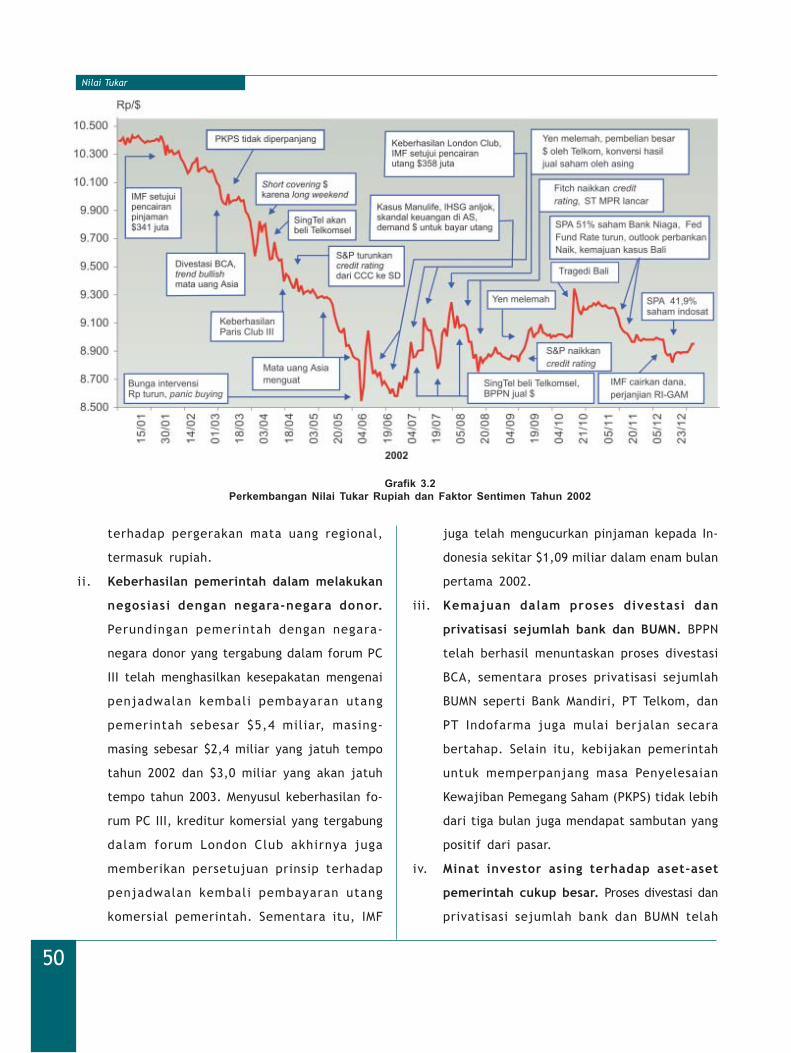

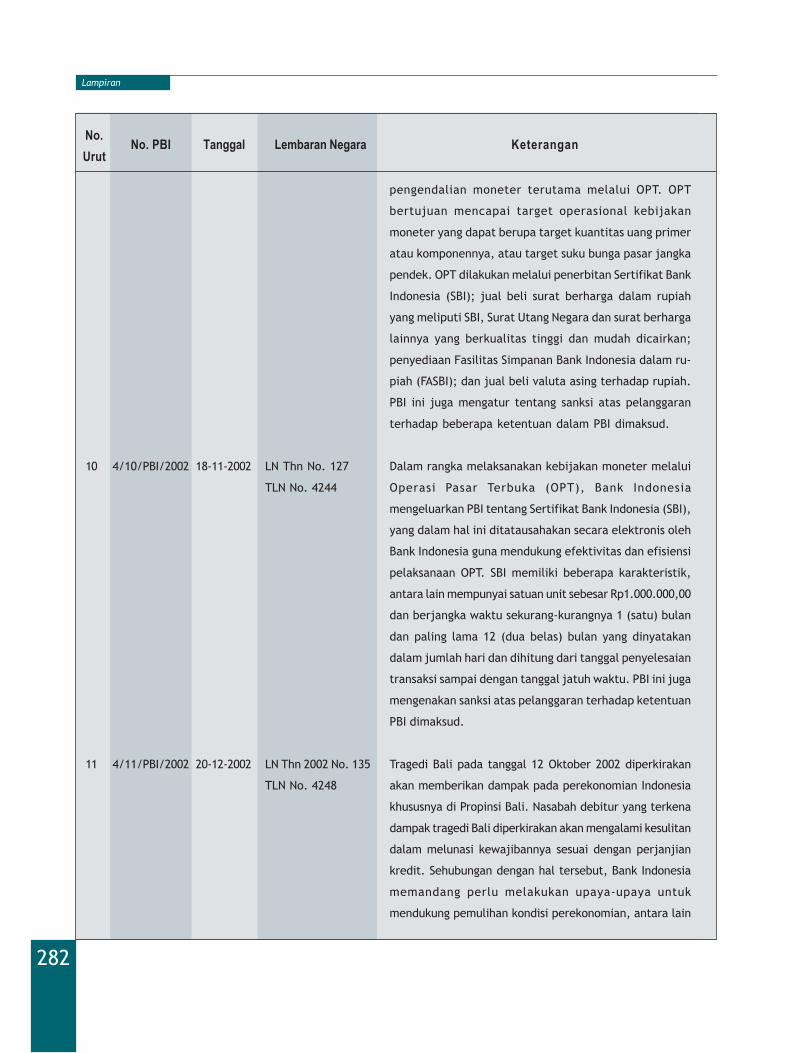

Bab 3: Nilai Tukar 47Faktor-Faktor yang Mempengaruhi Nilai Tukar 49

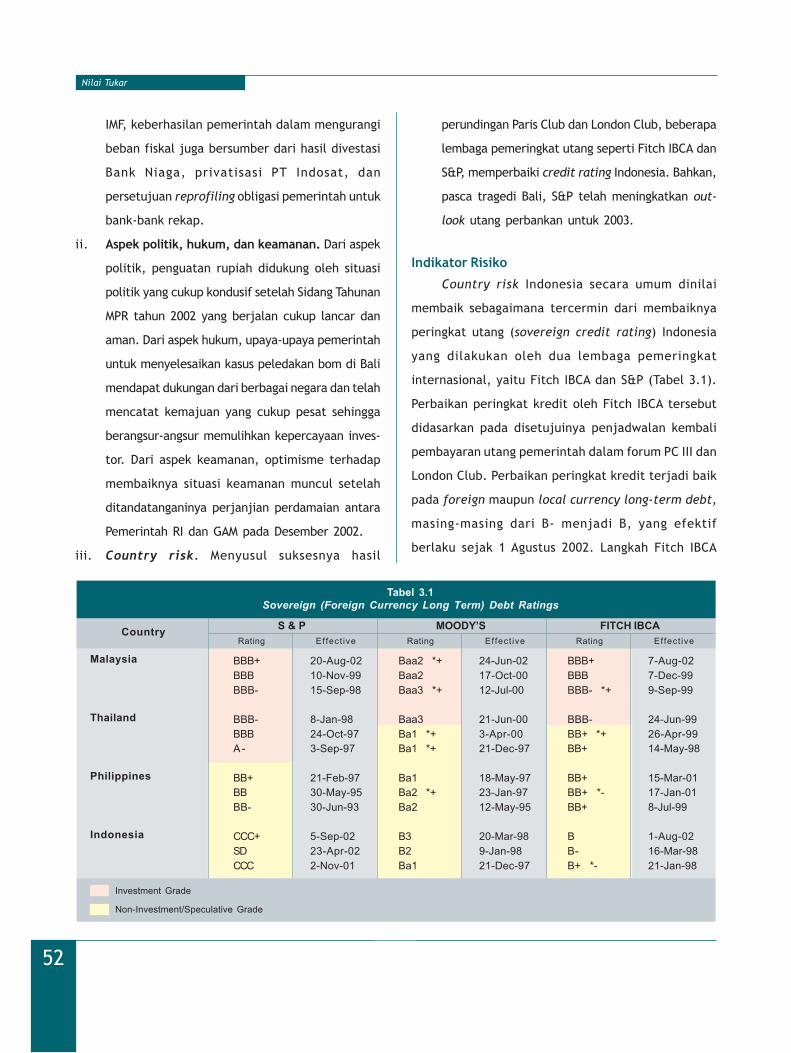

Faktor Fundamental 49Faktor Sentimen 49Indikator Risiko 52Faktor Kebijakan 54

Permintaan dan Penawaran Valuta Asing 56Nilai Tukar Riil 57

boks: Pengaruh Pelaku Utama Pasar pada Nilai Tukar 59

Bab 4 : Inflasi 61Perkembangan Indikator Inflasi 62Perkembangan Inflasi IHK 64Faktor-Faktor yang Mempengaruhi Inflasi 66

Pengaruh Kebijakan Pemerintah di Bidang Harga dan Pendapatan 66Pengaruh Ekspektasi 67Pengaruh Kondisi Permintaan dan Penawaran 69Pengaruh Faktor Eksternal 69Pengaruh Faktor Alam 70

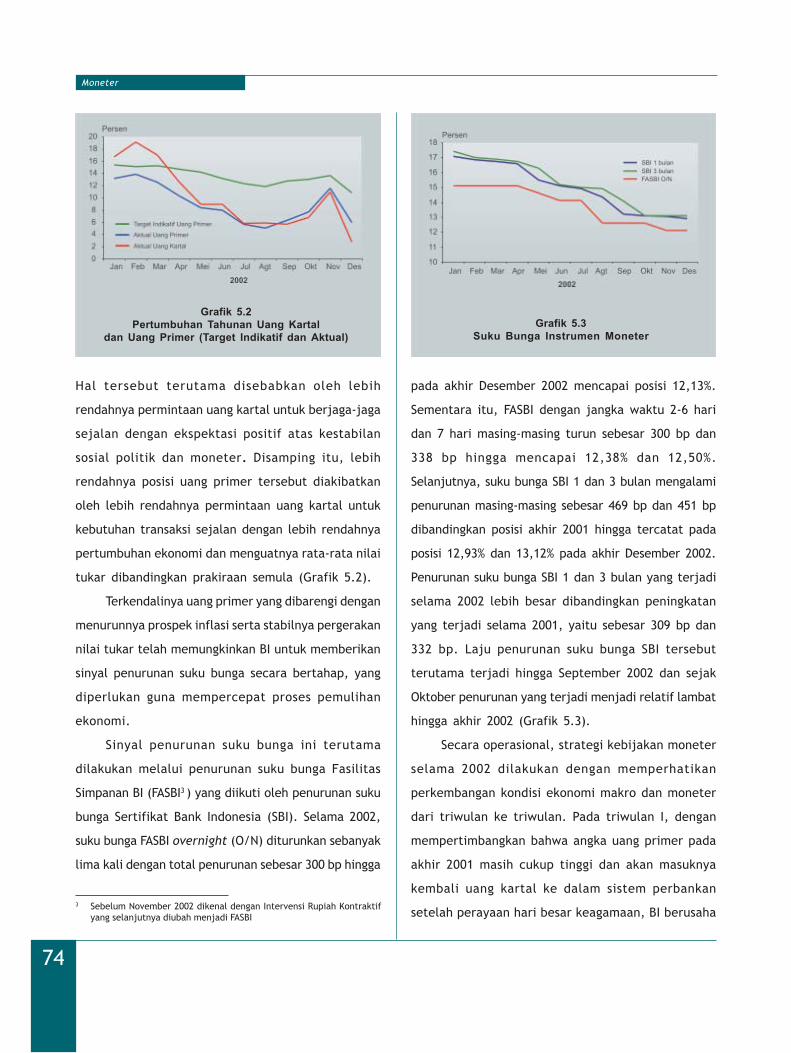

Bab 5 : Moneter 71Evaluasi Kebijakan Moneter 2002 73Perkembangan Uang beredar 76

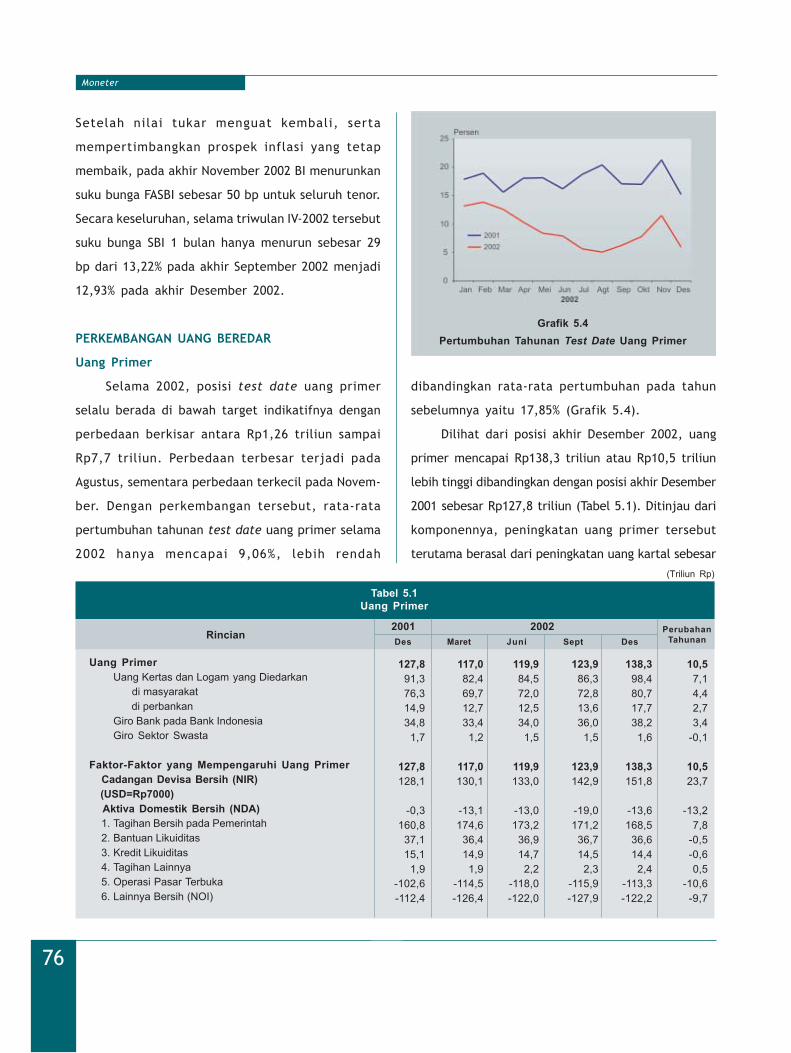

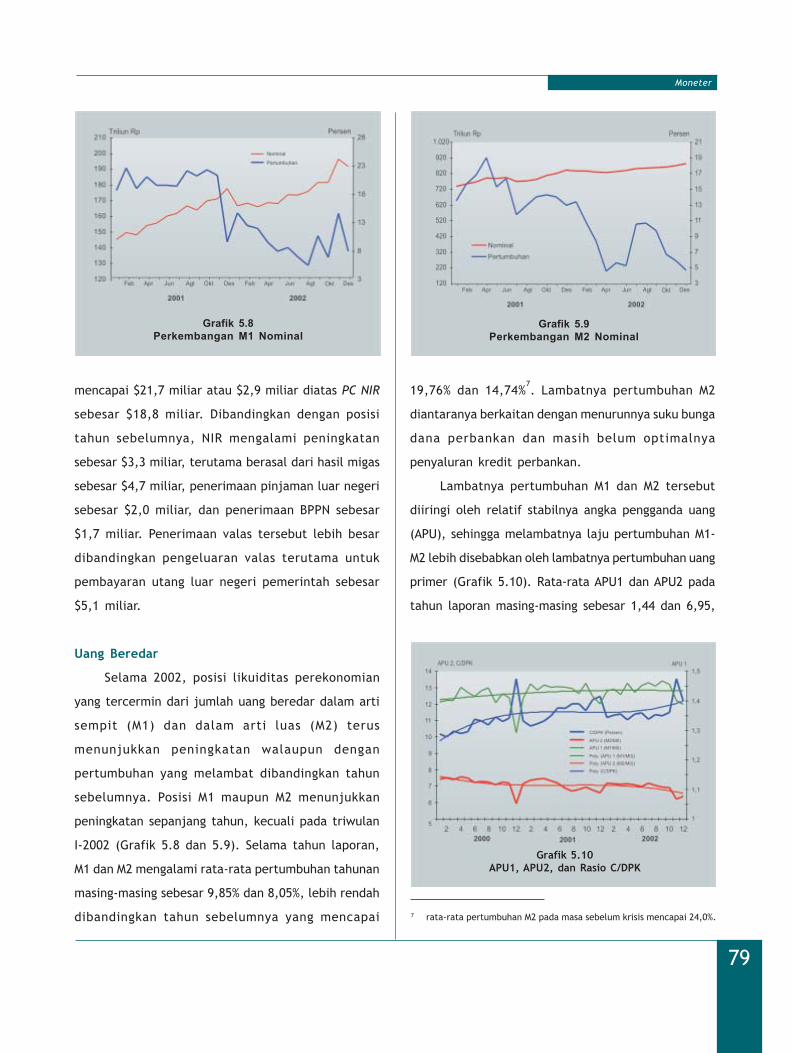

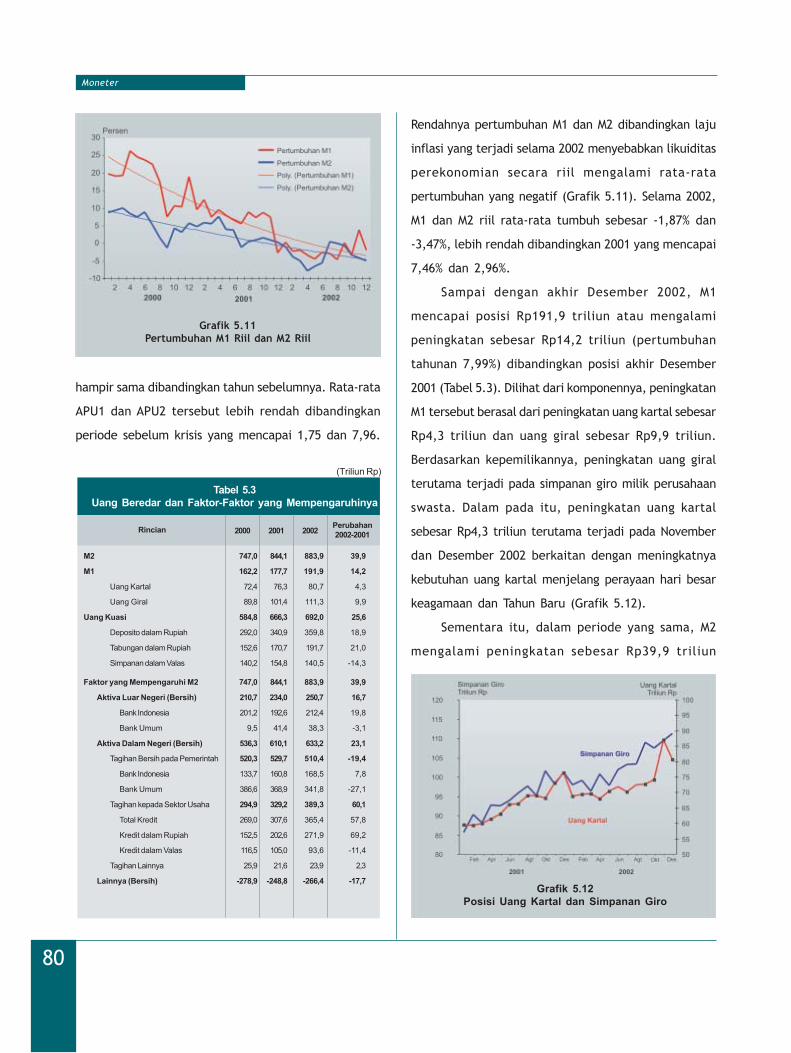

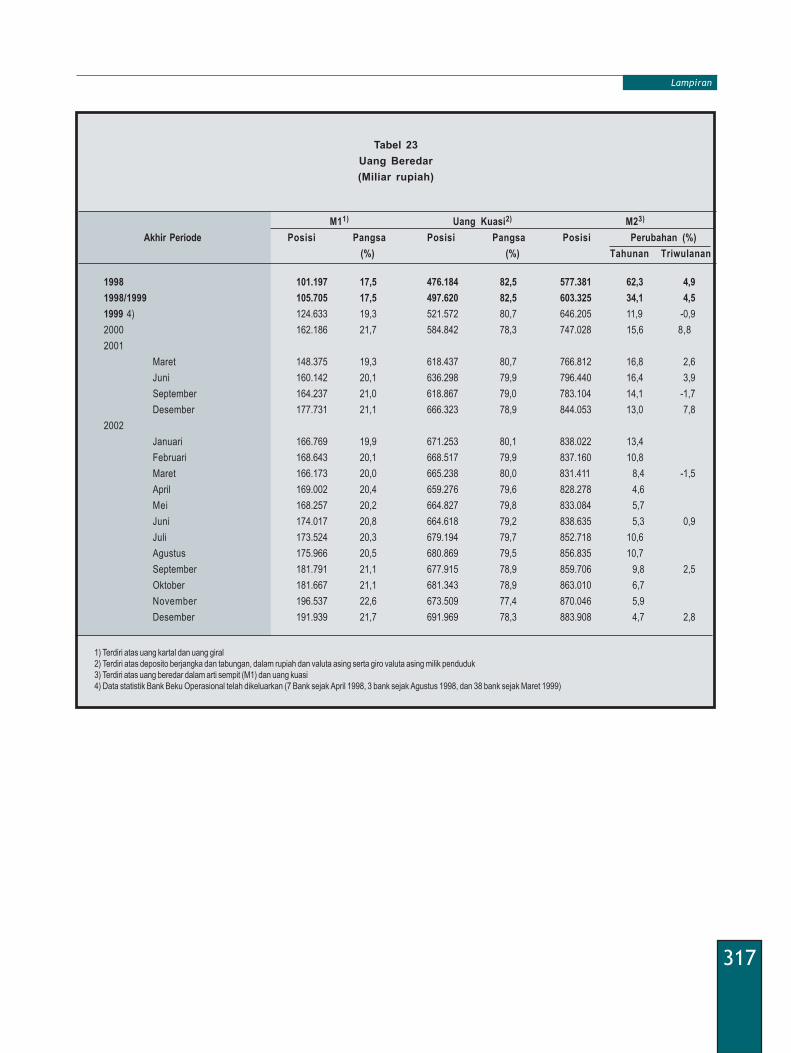

Uang Primer 76Uang Beredar 79

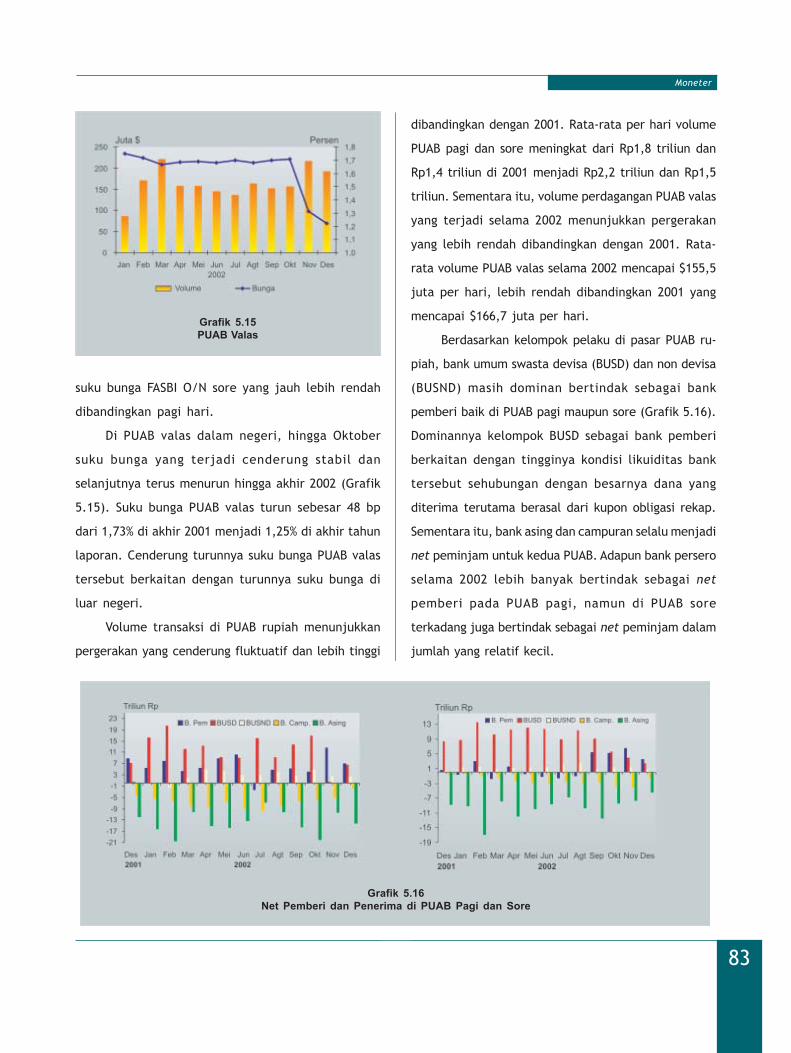

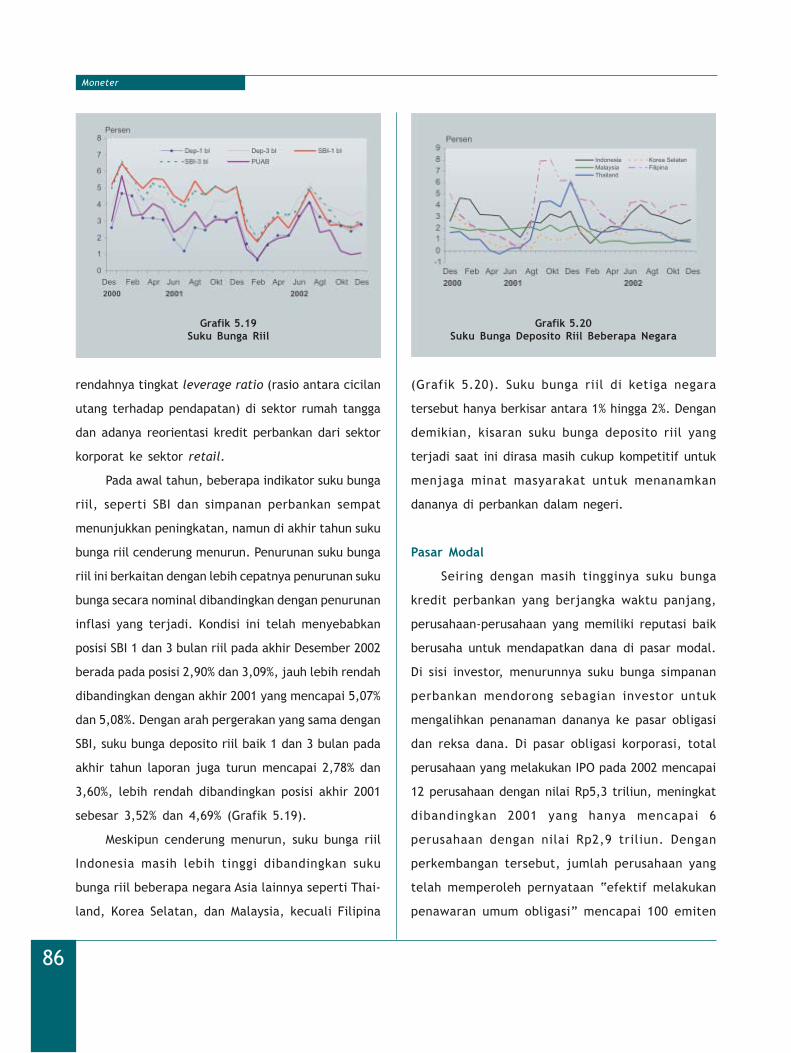

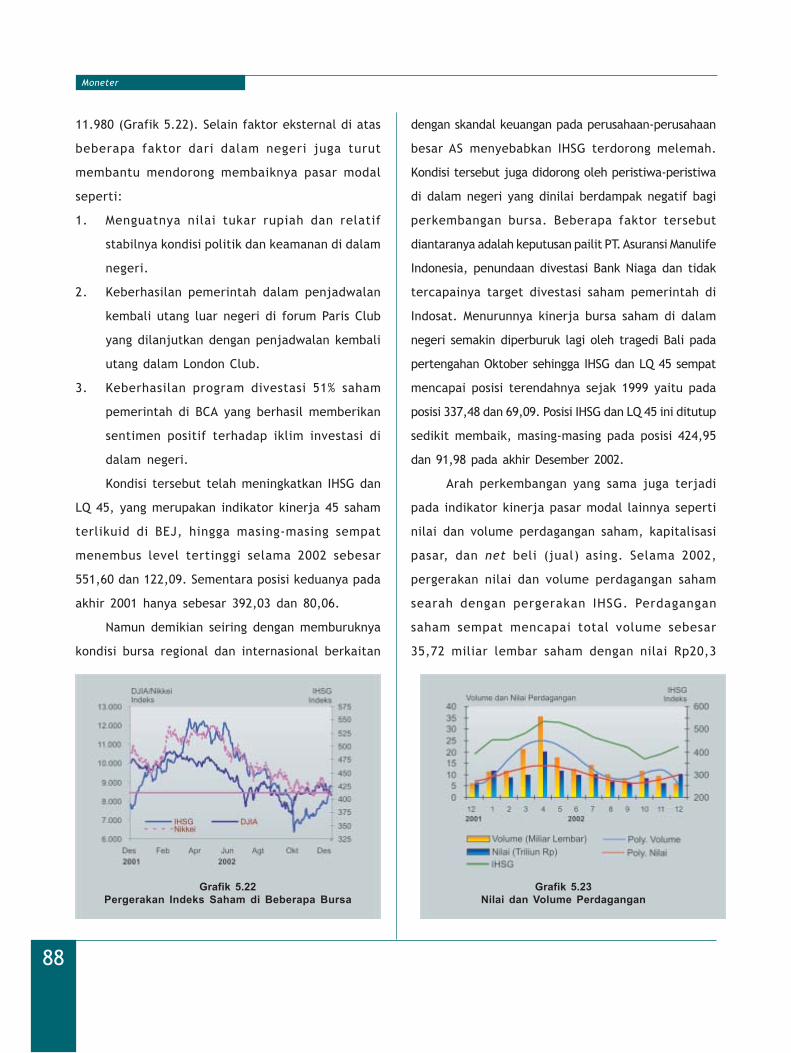

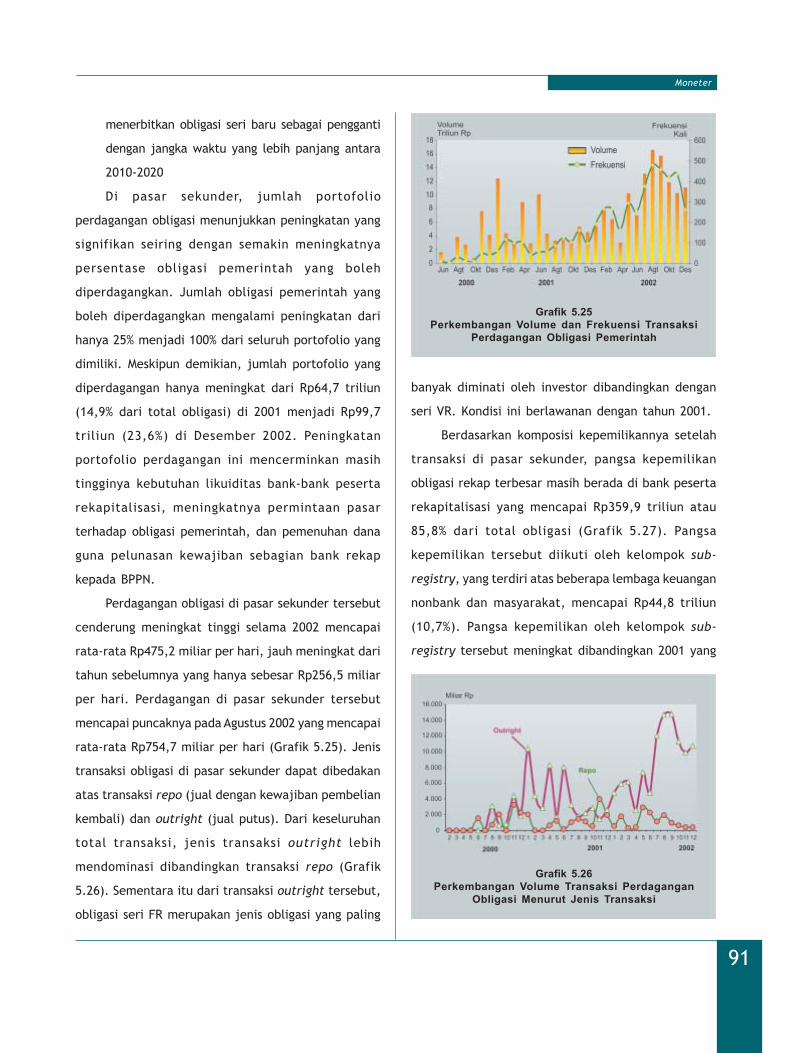

Transmisi Kebijakan Moneter 82Suku Bunga Pasar Uang Antar Bank (PUAB) 82Suku Bunga Deposito dan Kredit 84Pasar Modal 86Obligasi Pemerintah 89

boks: Perkembangan Reksa Dana di Indonesia 93

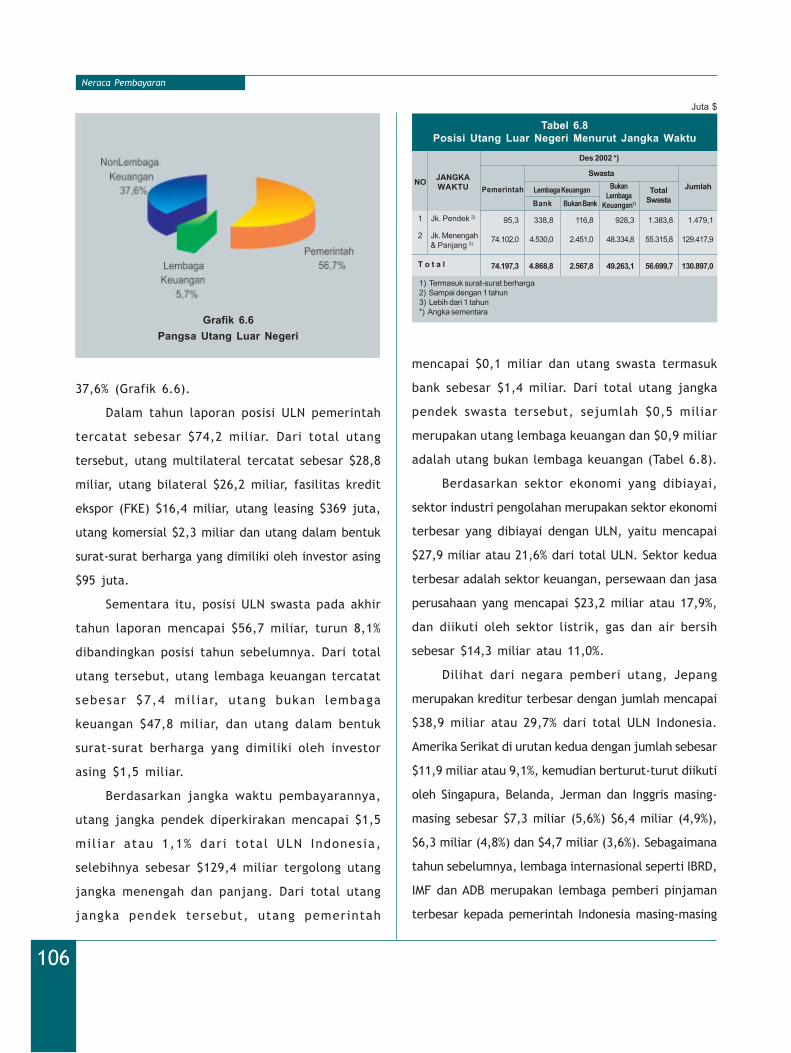

Bab 6 : Neraca Pembayaran 96Transaksi Berjalan 99

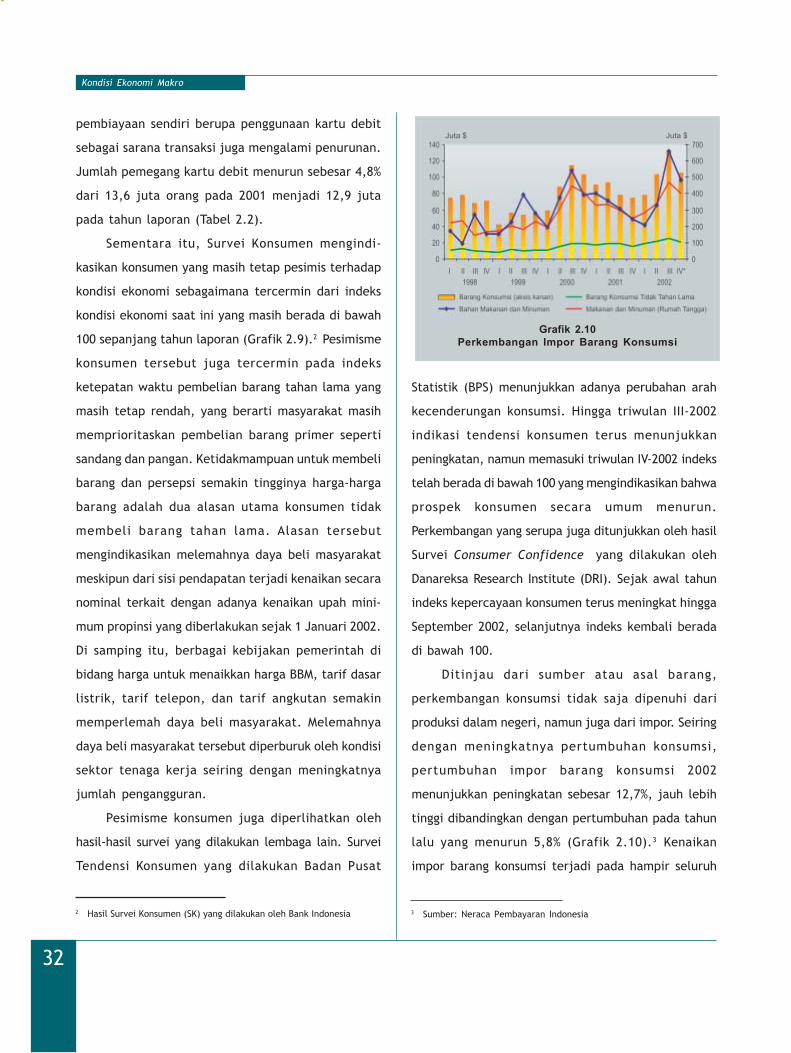

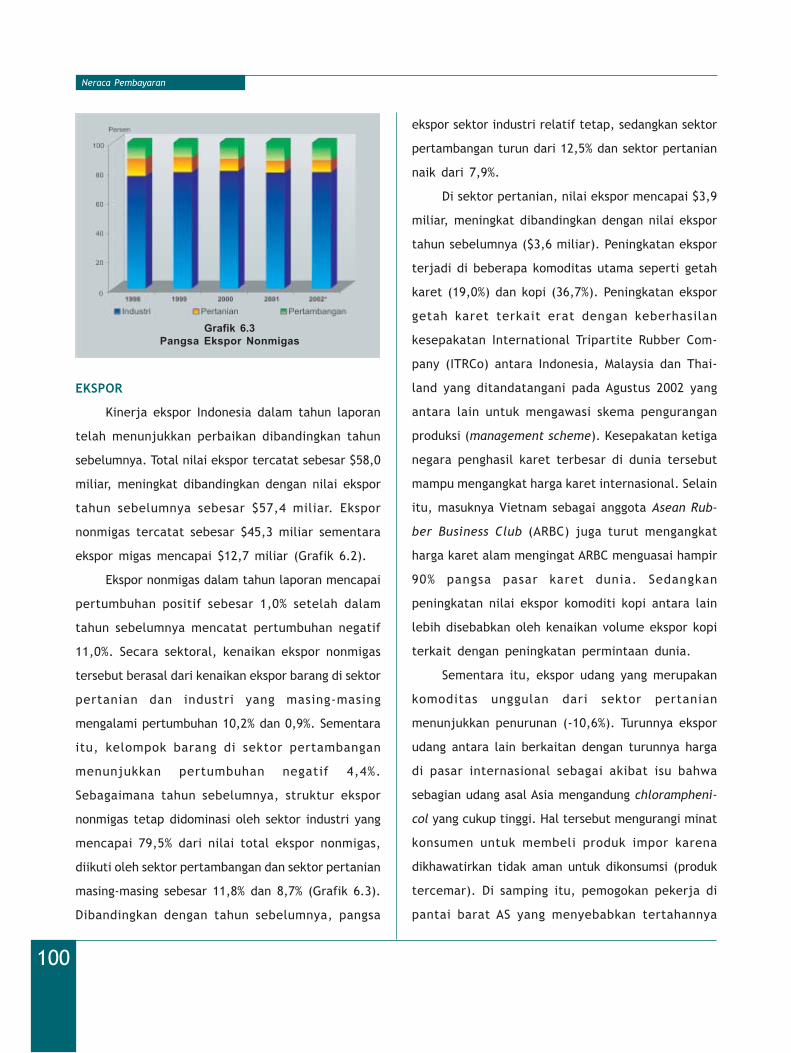

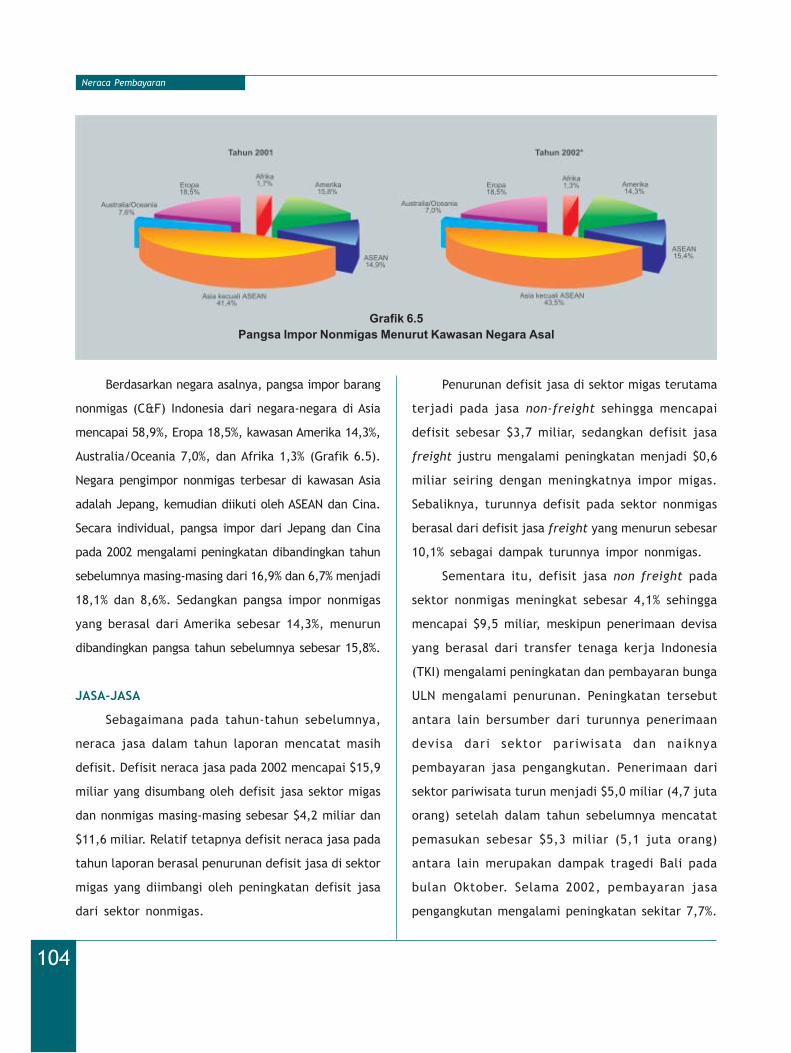

Ekspor 100Impor 102Jasa-jasa 104

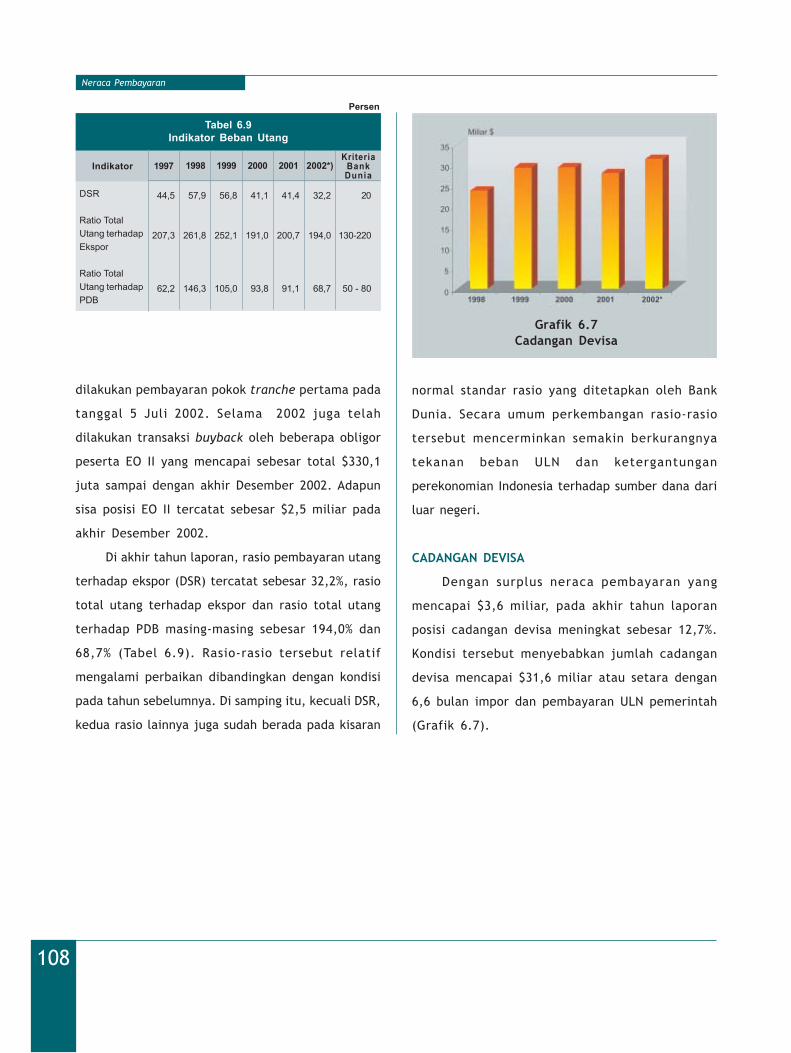

Lalu Lintas Modal 105Cadangan Devisa 108

boks: Pemantauan Kegiatan Lalu Lintas Devisa oleh Perusahaan Bukan Lembaga Keuangan 109

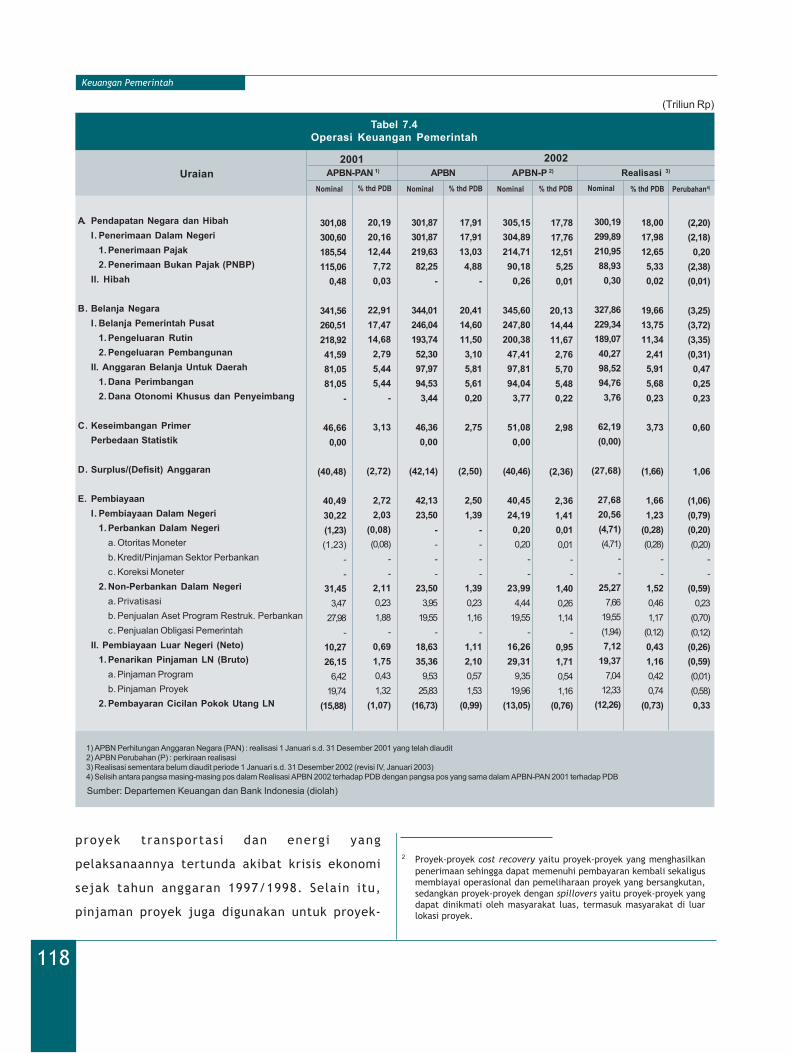

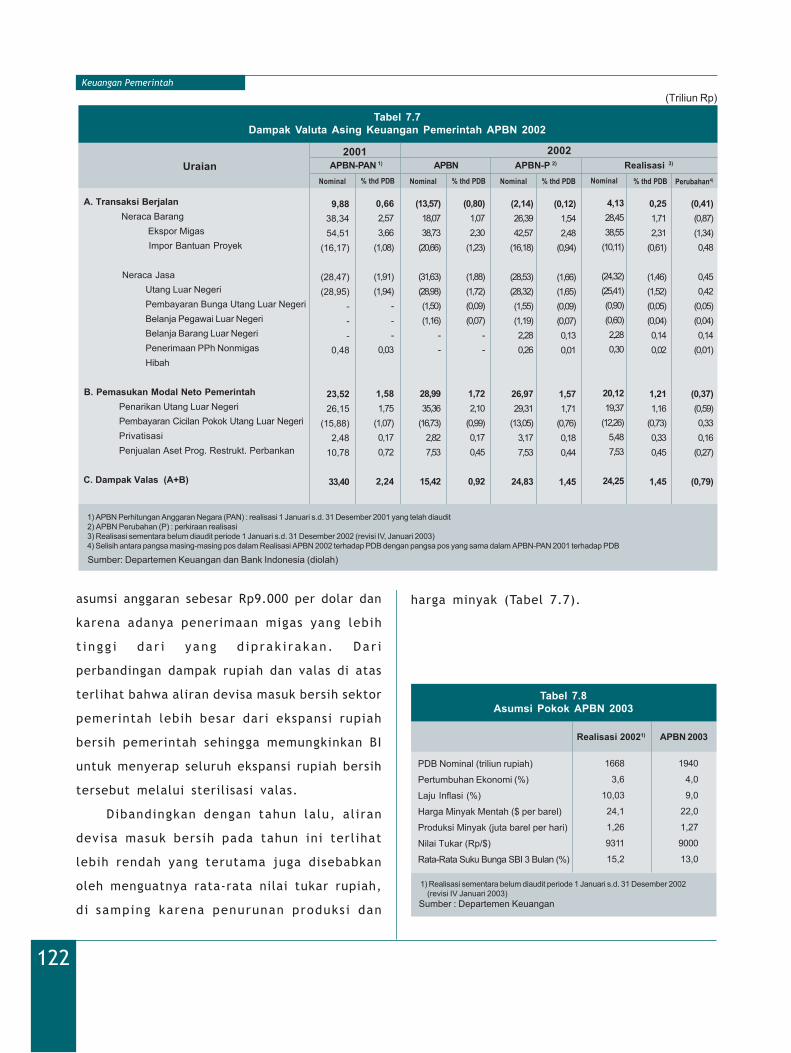

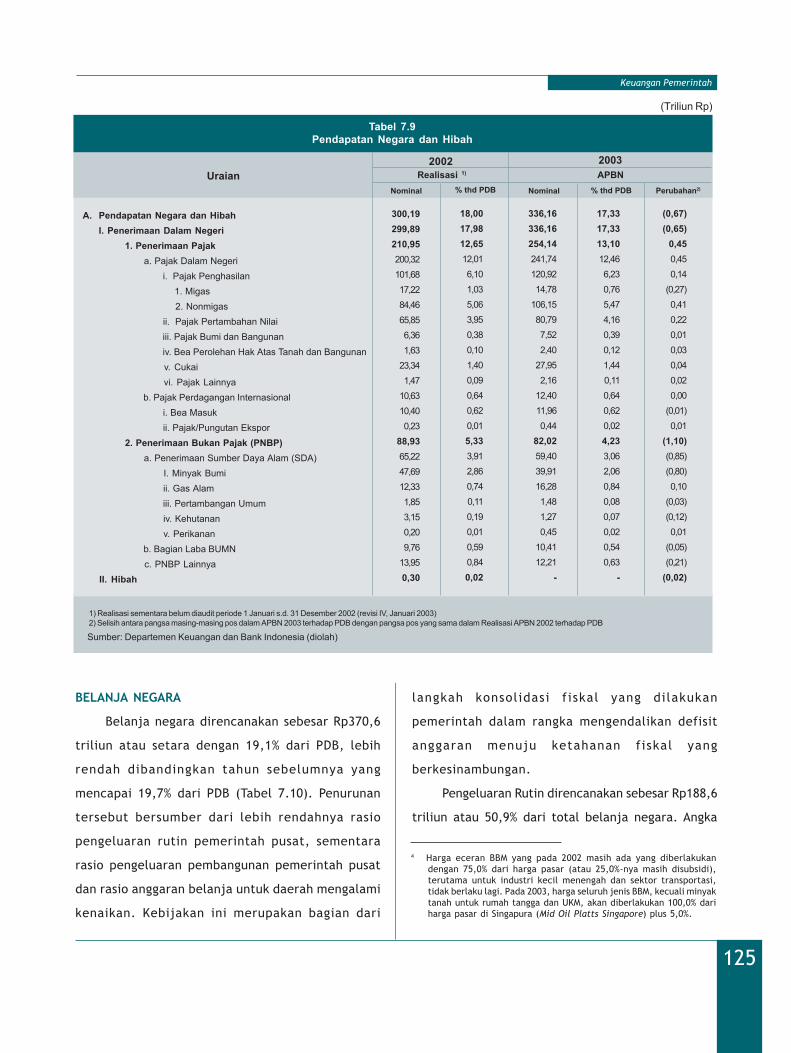

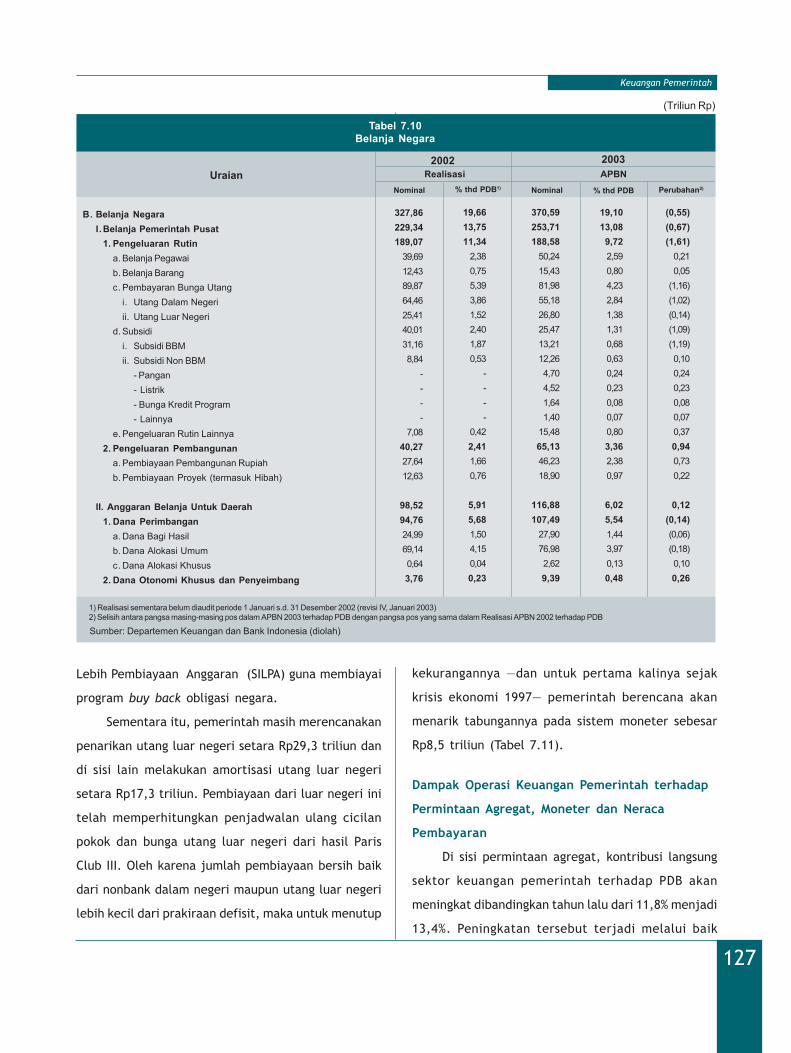

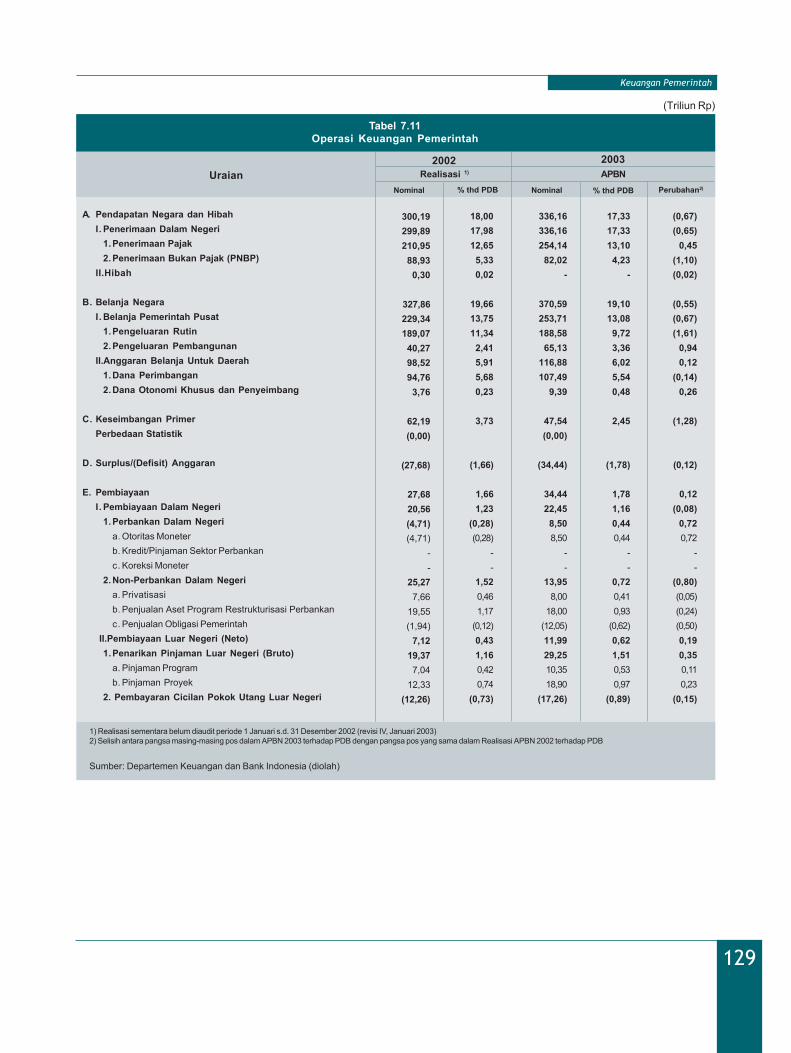

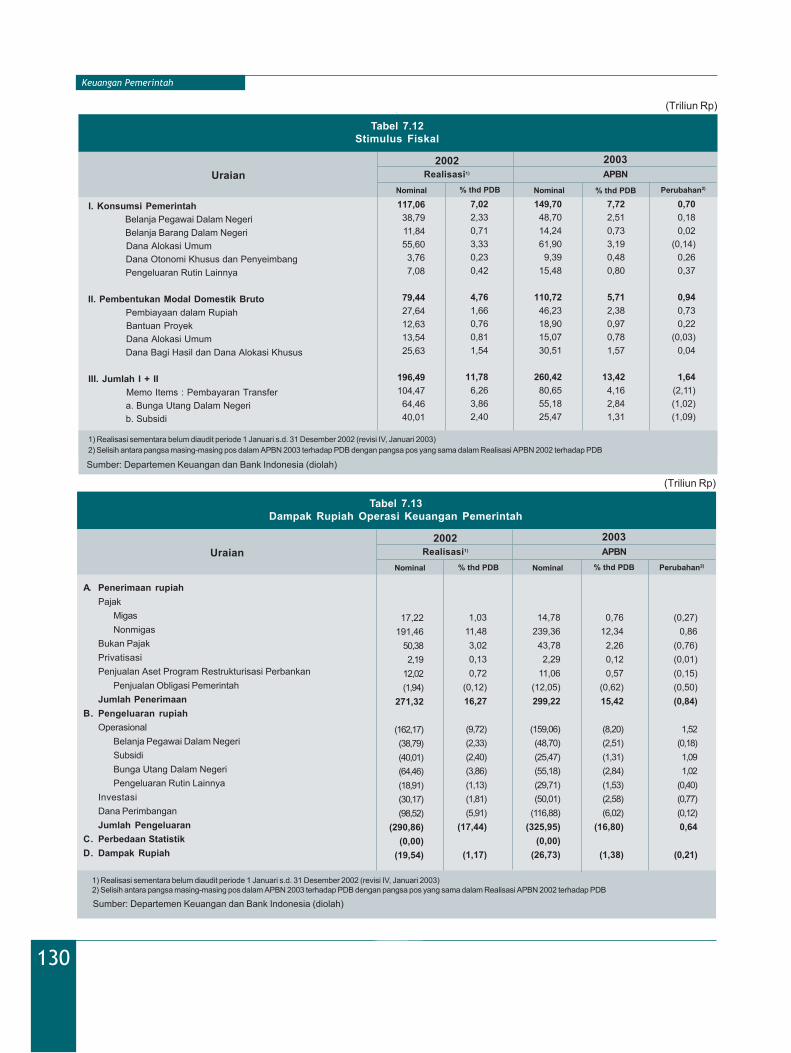

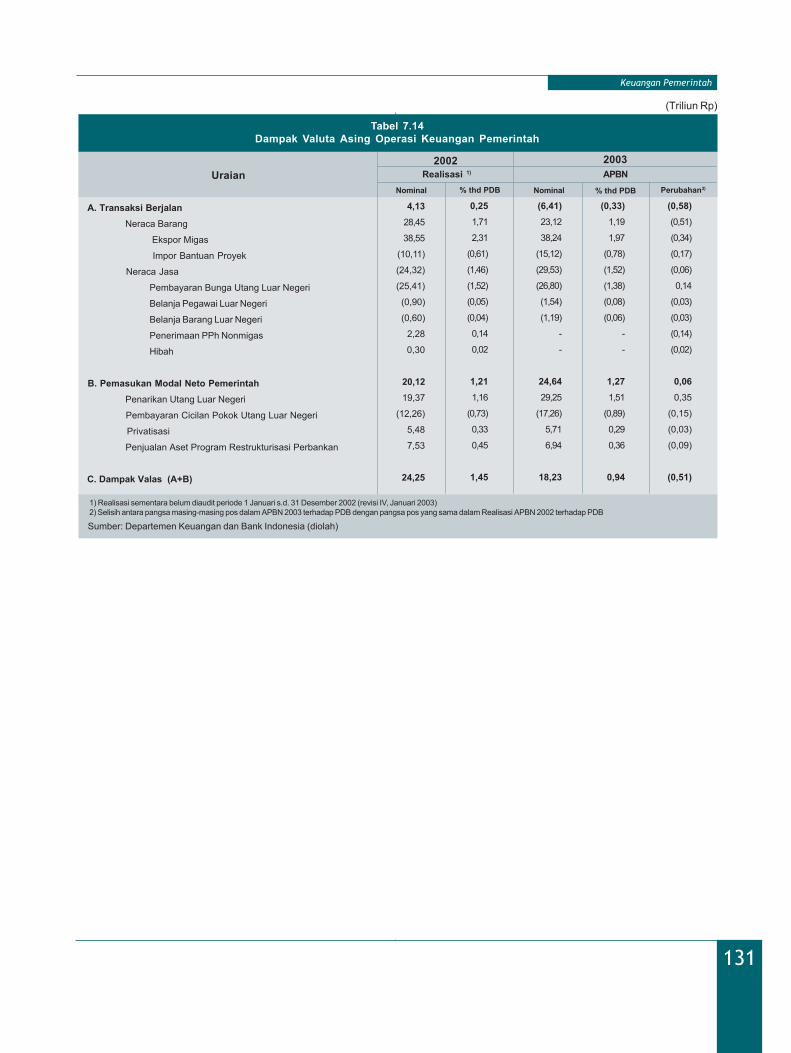

Bab 7 : Keuangan Pemerintah 111Pendapatan Negara dan Hibah 114Belanja Negara 116Defisit Dan Pembiayaan 119Dampak Operasi Keuangan Pemerintah Terhadap Sektor Riil 119Dampak Rupiah Operasi Keuangan Pemerintah 120Dampak Valuta Asing Operasi Keuangan Pemerintah 121Prospek APBN 2003 123

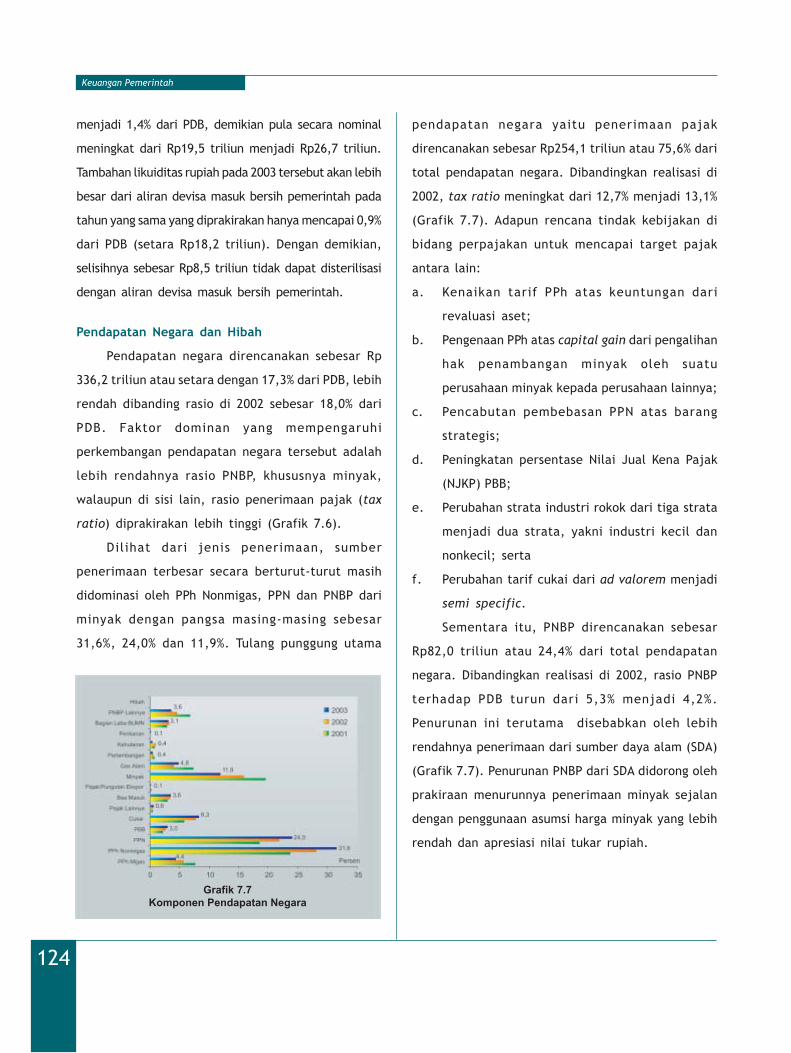

Pendapatan Negara dan Hibah 124Belanja Negara 125

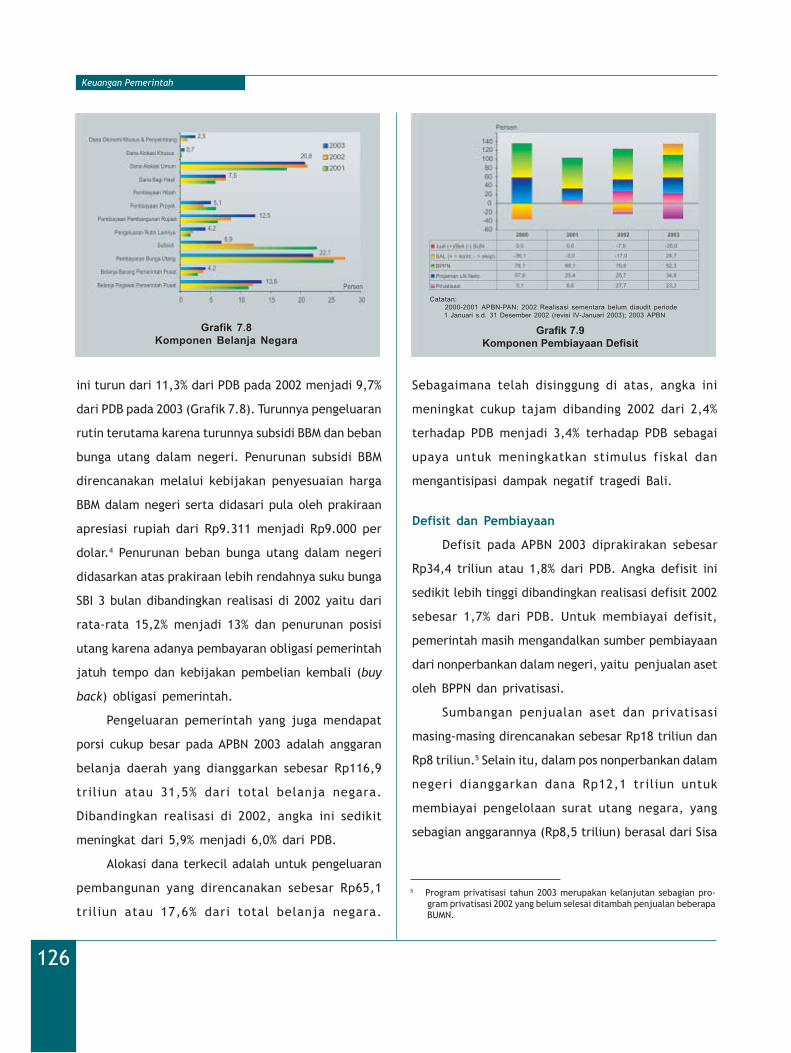

Defisit dan Pembiayaan 126Dampak Operasi Keuangan Pemerintah terhadap Permintaan Agregat, Moneter dan Neraca

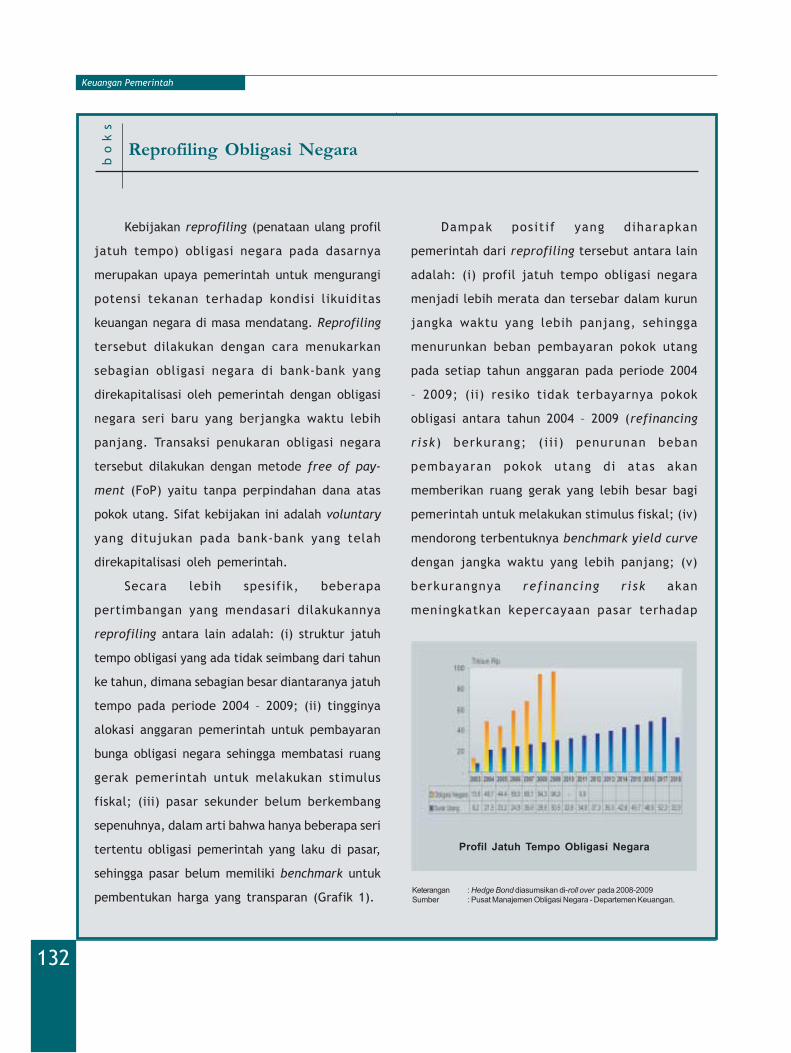

Pembayaran 127boks: Reprofiling Obligasi Negara 133boks: Undang-Undang No. 24 Tahun 2002 tentang Surat Utang Negara (UU SUN) 136

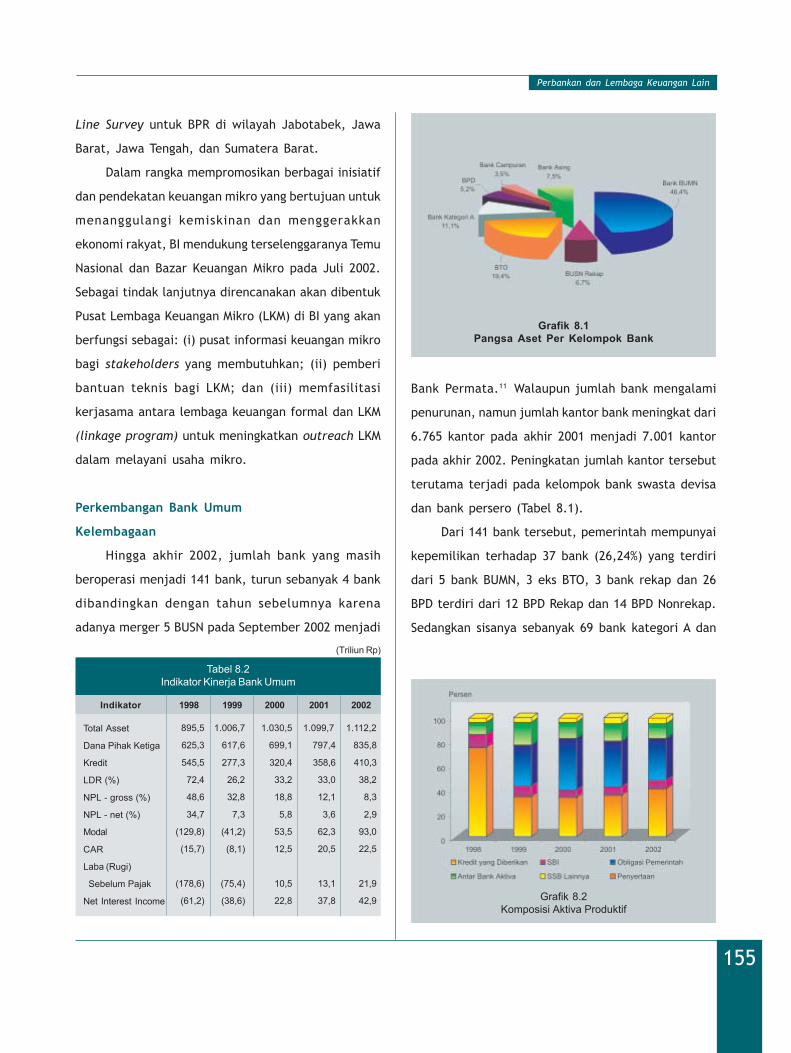

Bab 8 : Perbankan dan Lembaga Keuangan Lain 139Perbankan 140

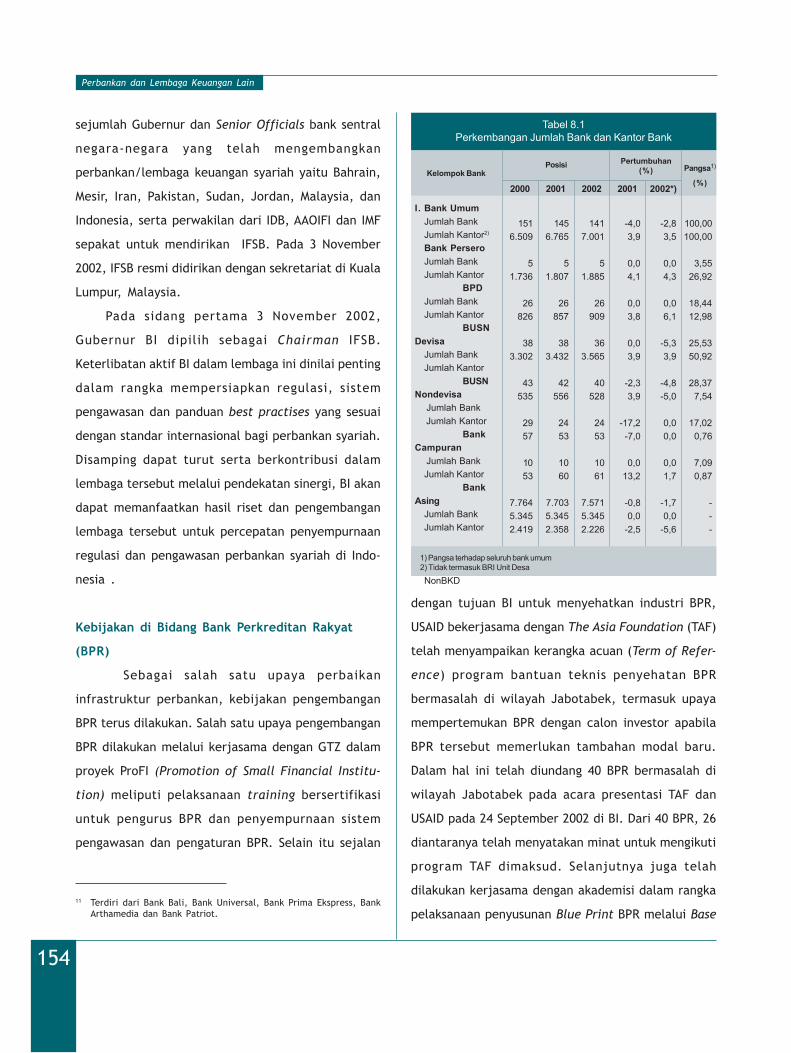

Kebijakan Perbankan 141Kebijakan Perbankan Syariah 149Kebijakan di Bidang Bank Perkreditan Rakyat (BPR) 154Perkembangan Bank Umum 155Perkembangan Perbankan Syariah 162

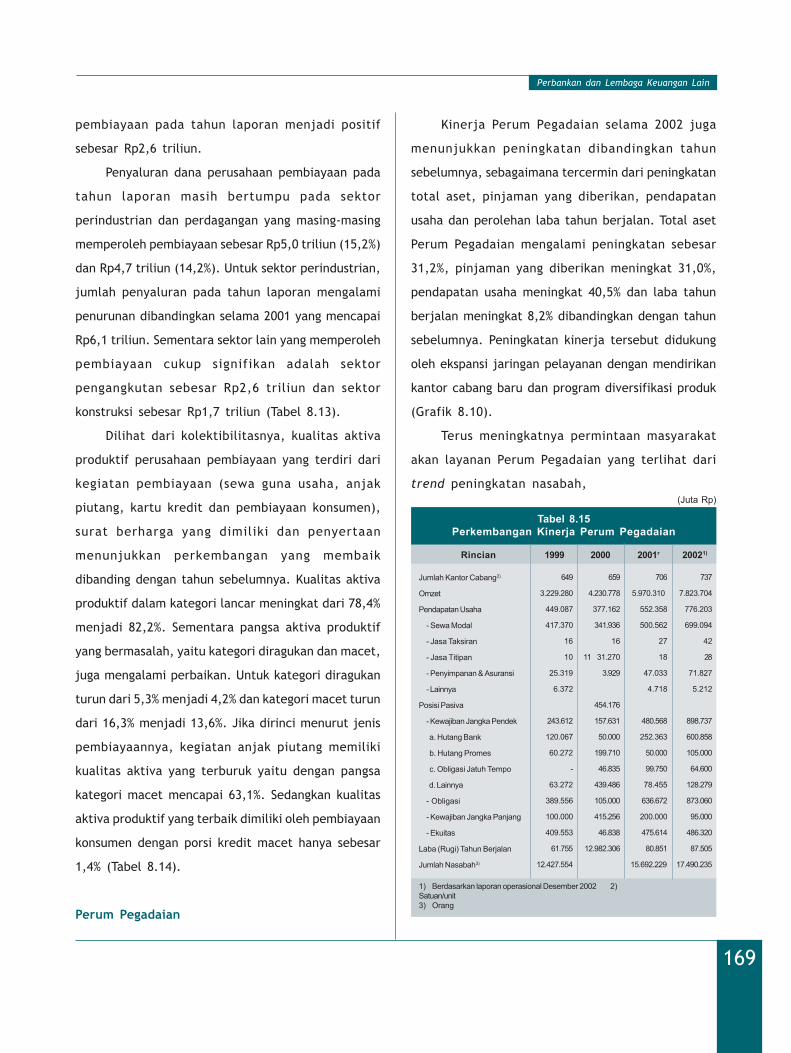

Lembaga Keuangan Lainnya 166Perusahaan Pembiayaan 167Perum Pegadaian 169

boks: Master Plan Peningkatan Efektivitas Pengawasan Bank 171boks: Makassar Meeting dan Upaya Pengembangan UKM 173boks: Pembatasan Pembelian Kredit oleh Bank dari BPPN 177boks: Pengaturan Risiko Pasar (Market Risk) dalam Kewajiban Penyediaan Modal Minimum Bank

179

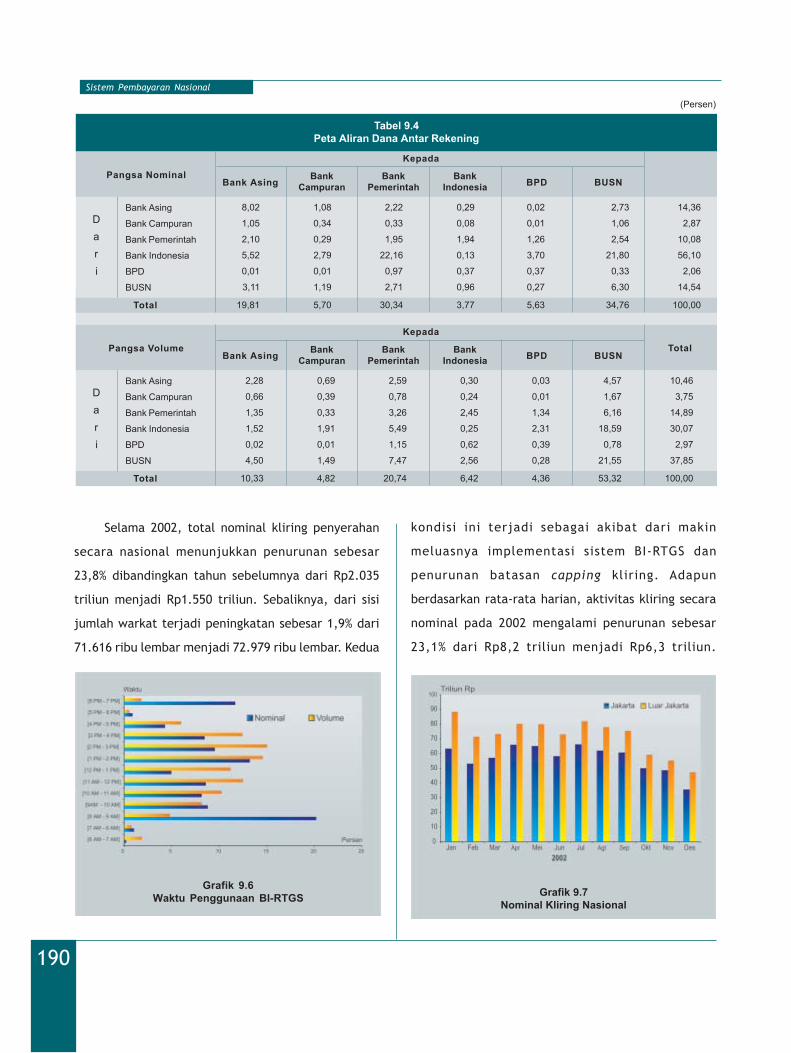

Bab 9: Sistem Pembayaran Nasional 180KEBIJAKAN SISTEM PEMBAYARAN TAHUN 2002 181

Sistem Pembayaran Tunai 181Sistem Pembayaran Nontunai 182

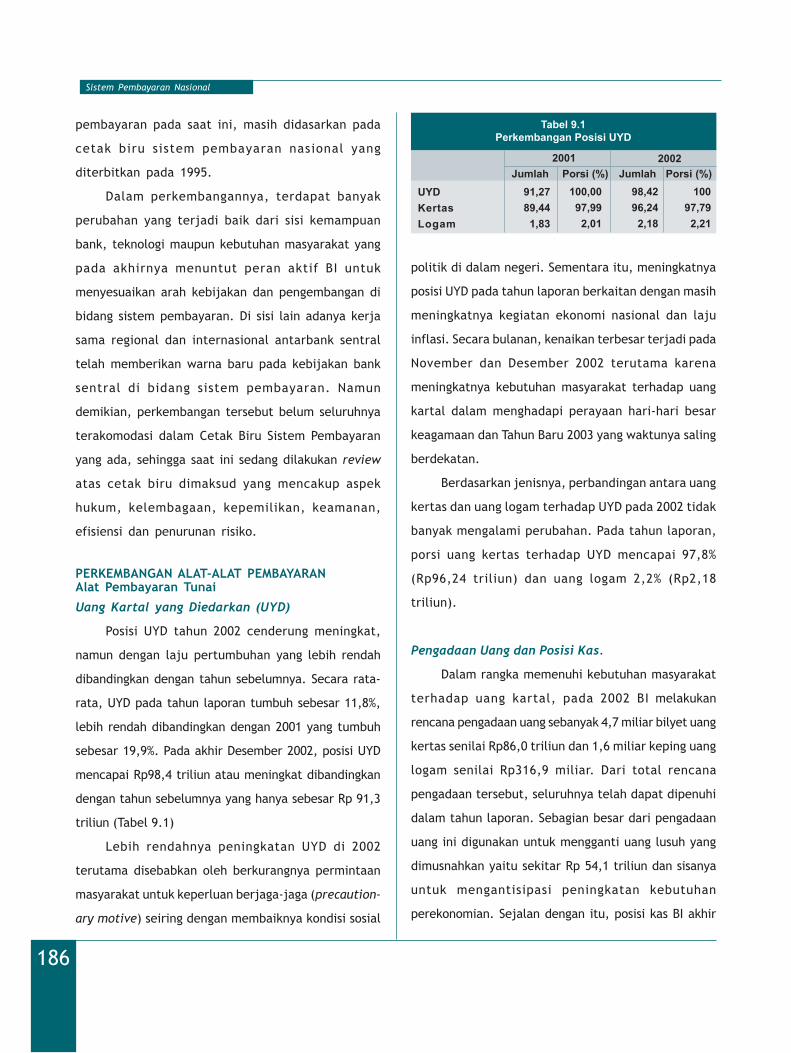

PERKEMBANGAN ALAT-ALAT PEMBAYARAN 186Alat Pembayaran Tunai 186Alat Pembayaran Nontunai 188

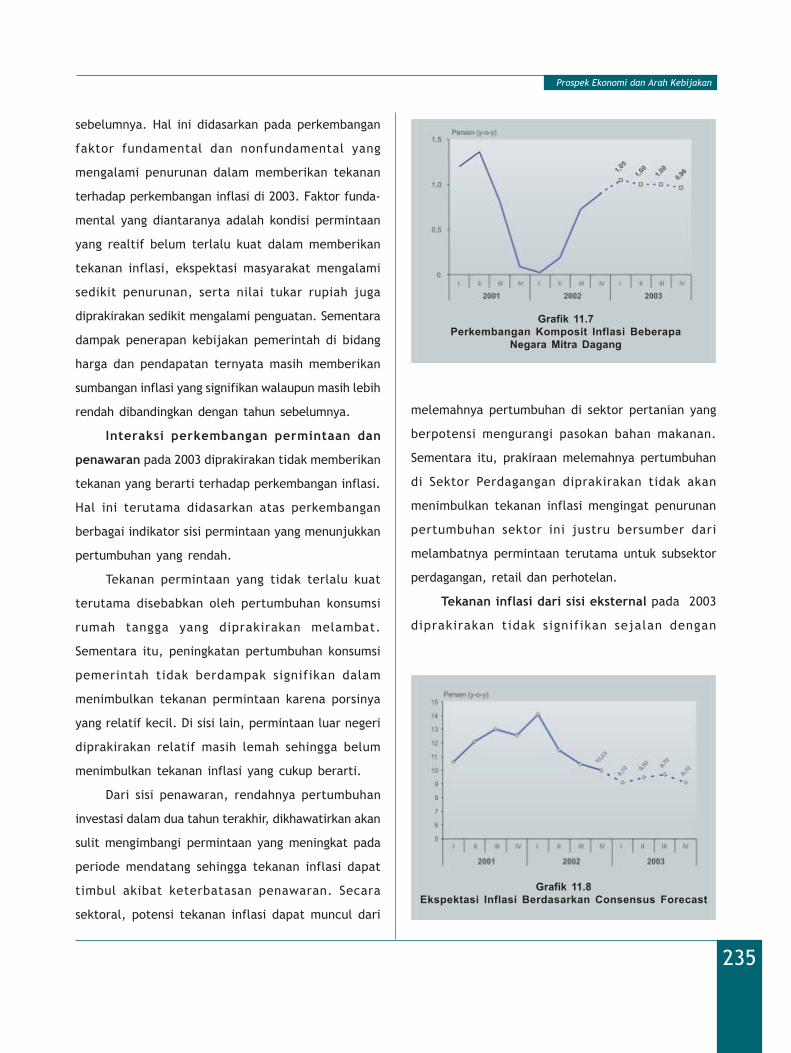

RENCANA PENGEMBANGAN SISTEM PEMBAYARAN NASIONAL 191Sistem Pembayaran Tunai 192Sistem Pembayaran Nontunai 192

boks: Penukaran Uang Pecahan Kecil Melalui Pihak Ketiga 194boks: Pengembangan Intercity Clearing 195

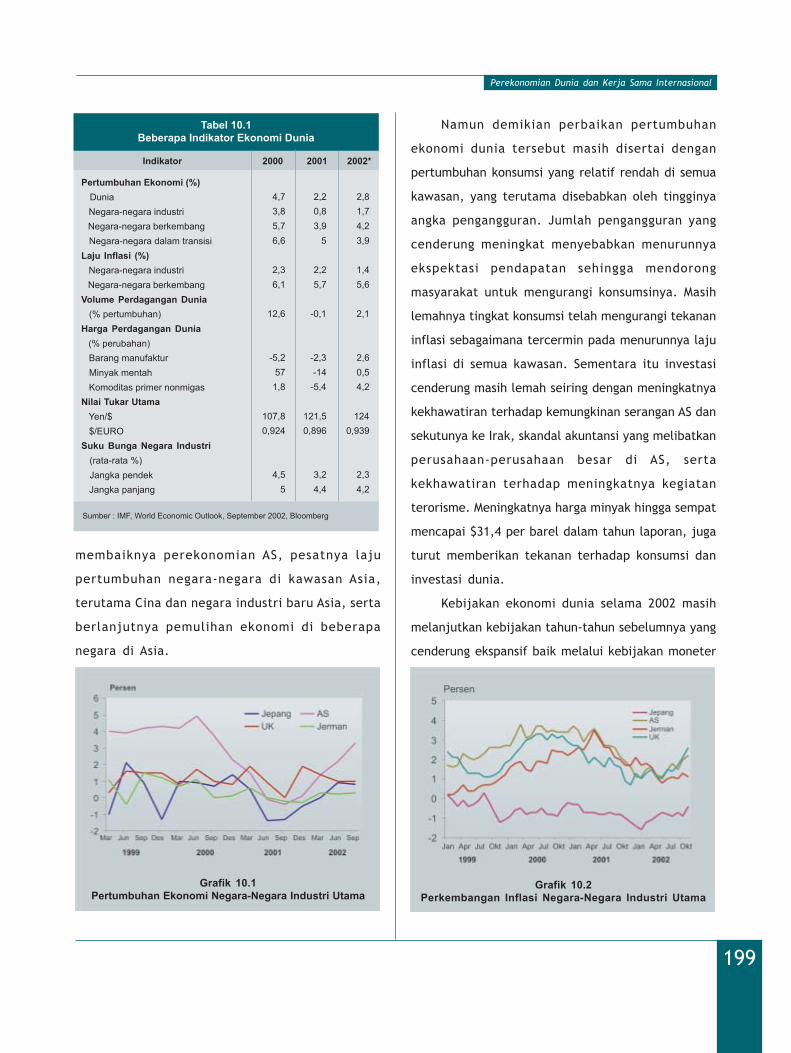

Bab 10 : Perekonomian Dunia dan Kerja Sama Internasional 197PERKEMBANGAN EKONOMI DUNIA 198

Amerika Serikat 200Negara-negara Euro 201Jepang 202Asia Non Jepang 203Amerika Latin 204Pasar Keuangan Internasional 205Pasar Komoditas Internasional 206

Kerjasama Internasional 206Kerjasama di Bidang Moneter, Keuangan dan Perbankan 207Bilateral Swap Arrangement 211

The New Basel Capital Accord 211Anti Money Laundering dan Pembiayaan Terorisme 212Kerjasama di Bidang Pembangunan 214

Bab 11: Prospek Ekonomi Dan Arah Kebijakan 218Prospek Ekonomi Global 220

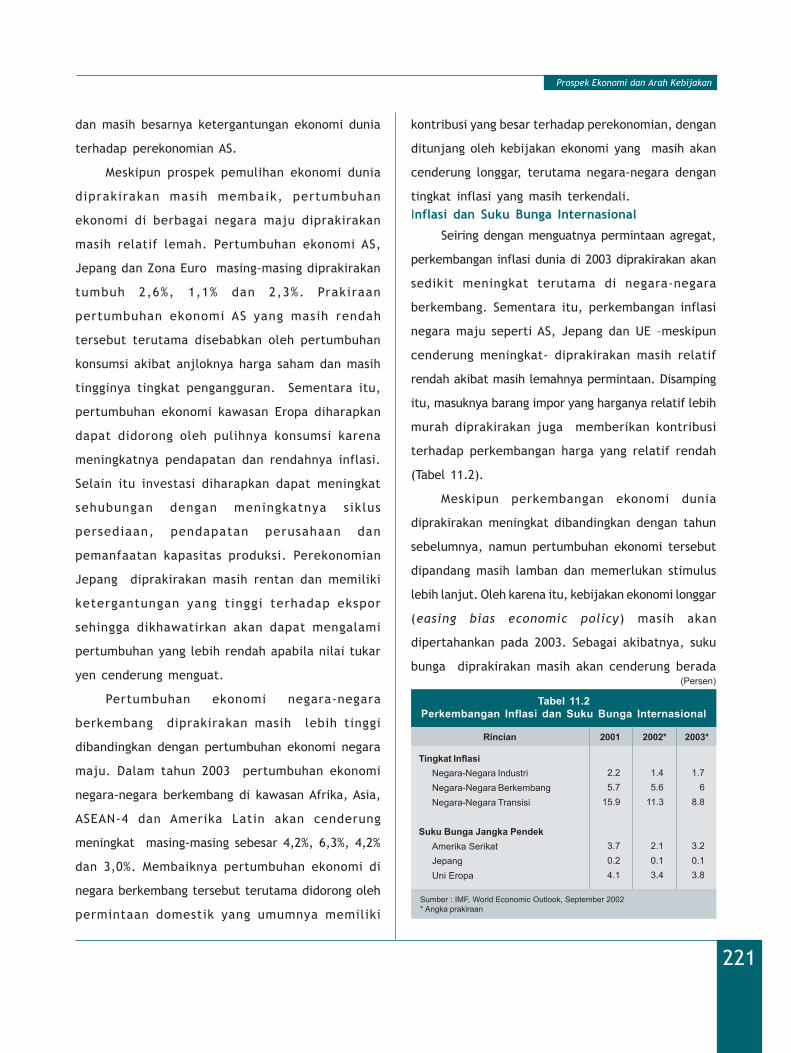

Pertumbuhan Ekonomi dan Perdagangan Dunia 220Inflasi dan Suku Bunga Internasional 221Prospek Harga Komoditas Pasar Internasional 222

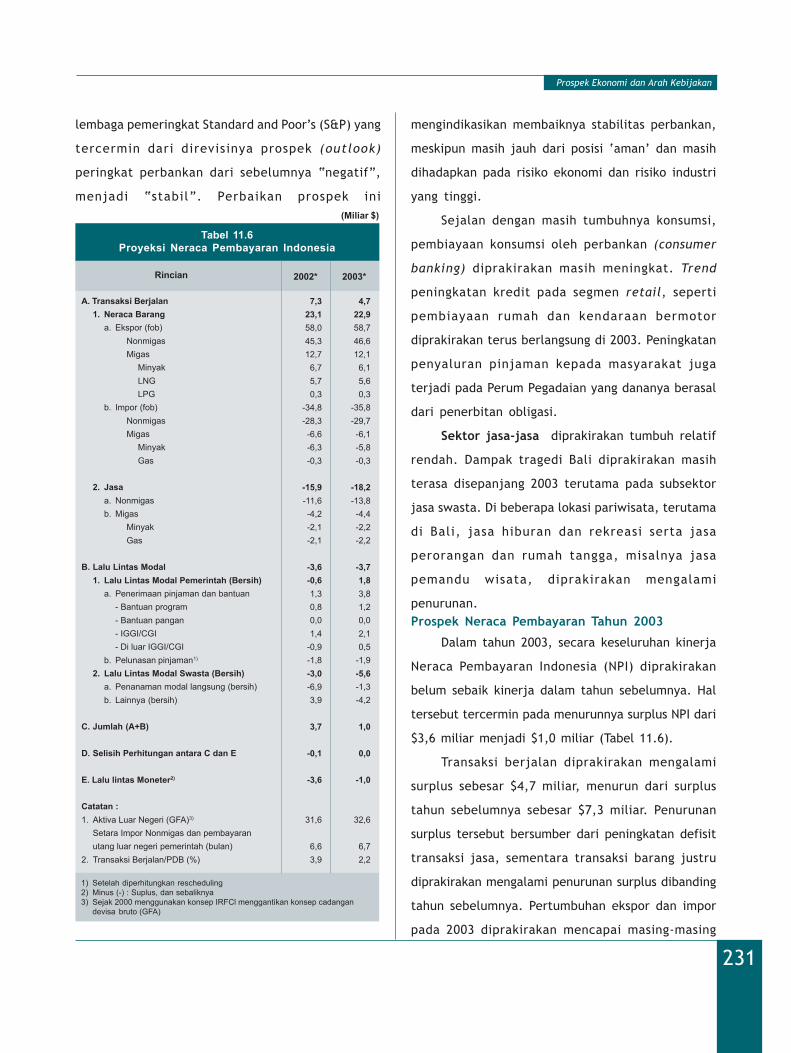

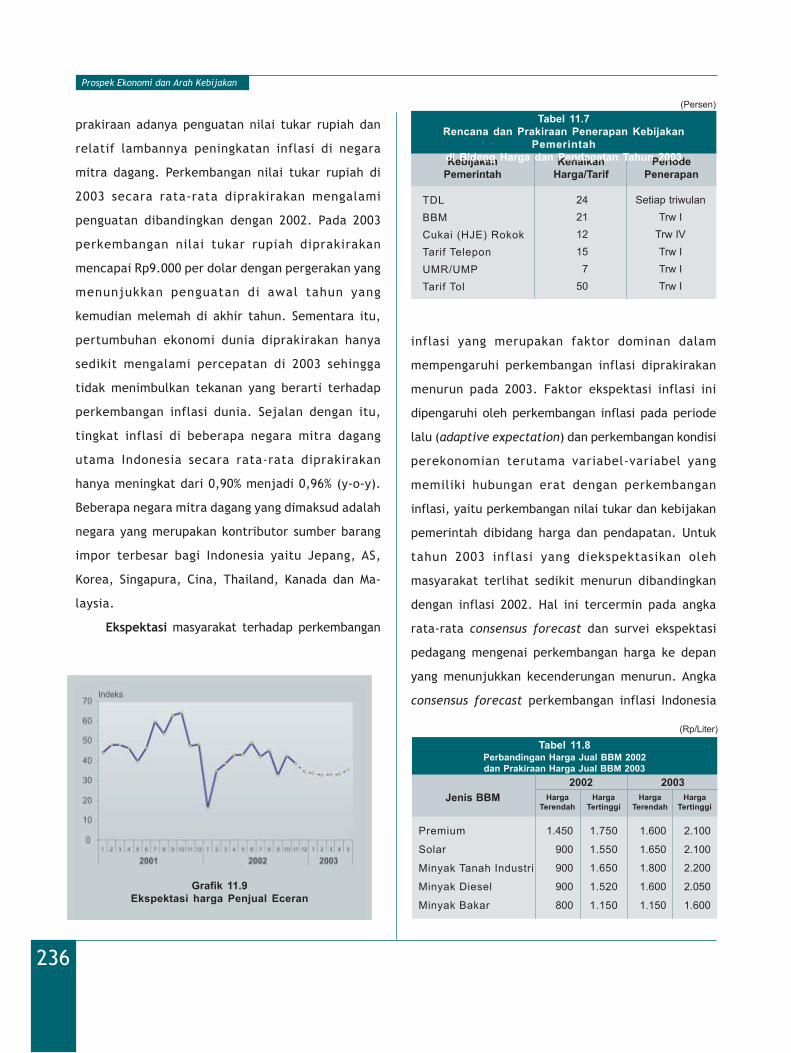

Prospek Ekonomi Indonesia 223Prospek Permintaan 223Prospek Penawaran 227Prospek Neraca Pembayaran Tahun 2003 231Prospek Nilai Tukar 233Prospek Inflasi 234Prospek Perbankan 238Faktor Risiko Dan Ketidakpastian 239

Sasaran Inflasi dan Arah Kebijakan 241Sasaran Inflasi 241Arah Kebijakan Moneter 242Arah Kebijakan Perbankan 243Arah Kebijakan Sistem Pembayaran 244

boks: SBI Scripless dan Automatic Bidding System (ABS) 245boks: On-line Scripless Securities Settlement System (Ssss) 247boks: Konsekuensi dan Persiapan Indonesia Menghadapi Berakhirnya Program IMF pada Akhir Tahun

2003 251boks: Arsitektur Perbankan Indonesia 255boks: Stabilitas Sistem Keuangan (SSK) Di Indonesia 257

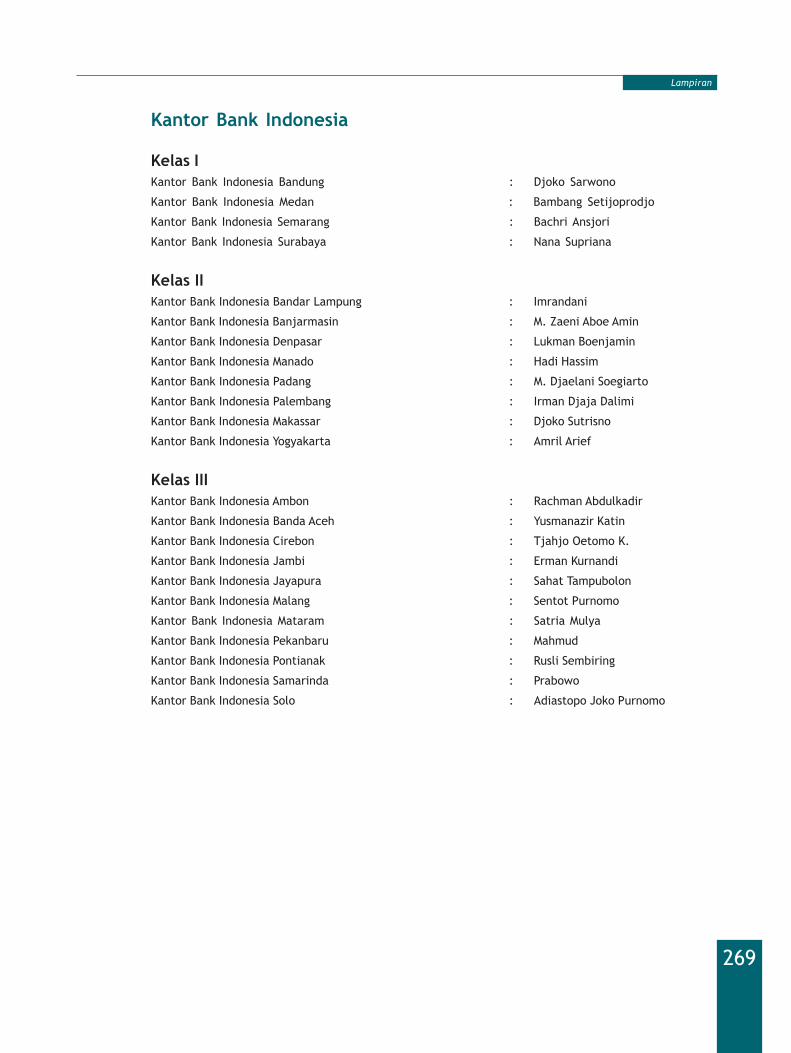

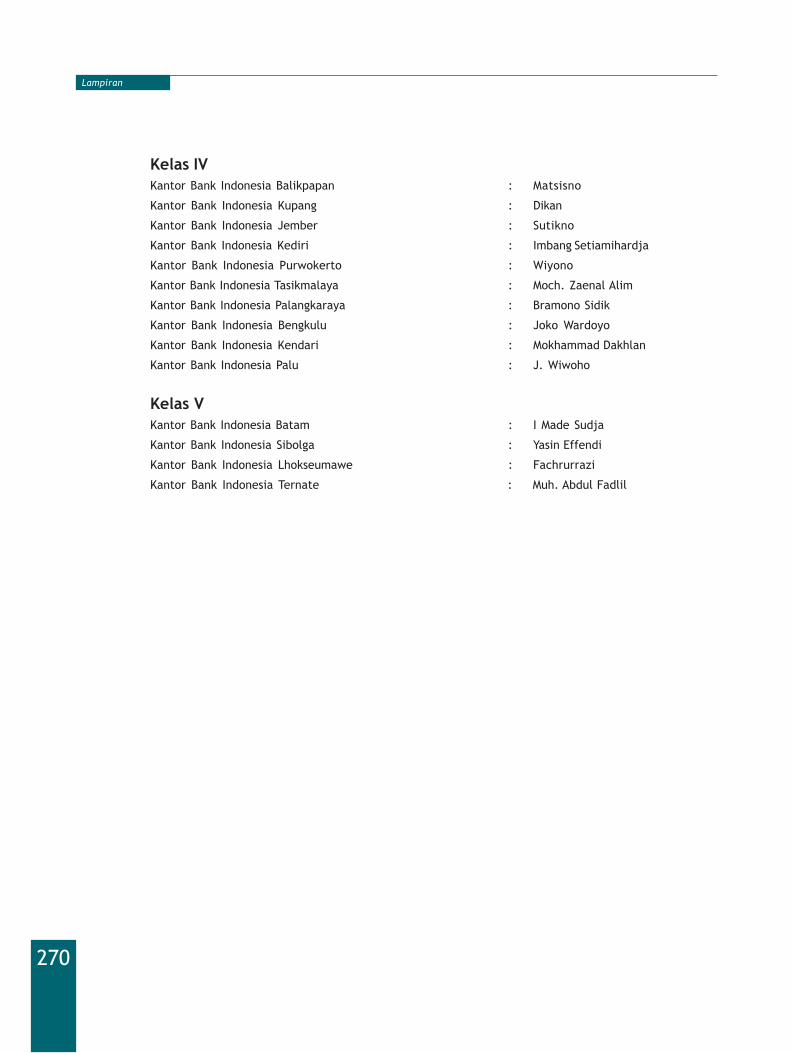

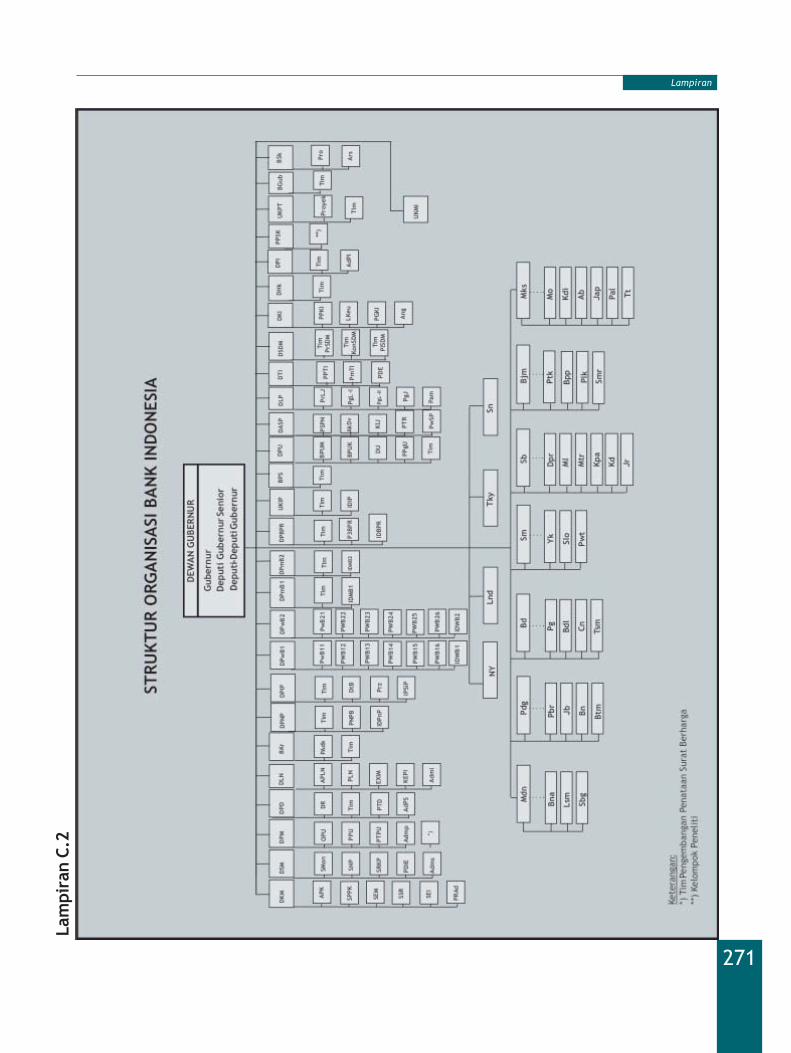

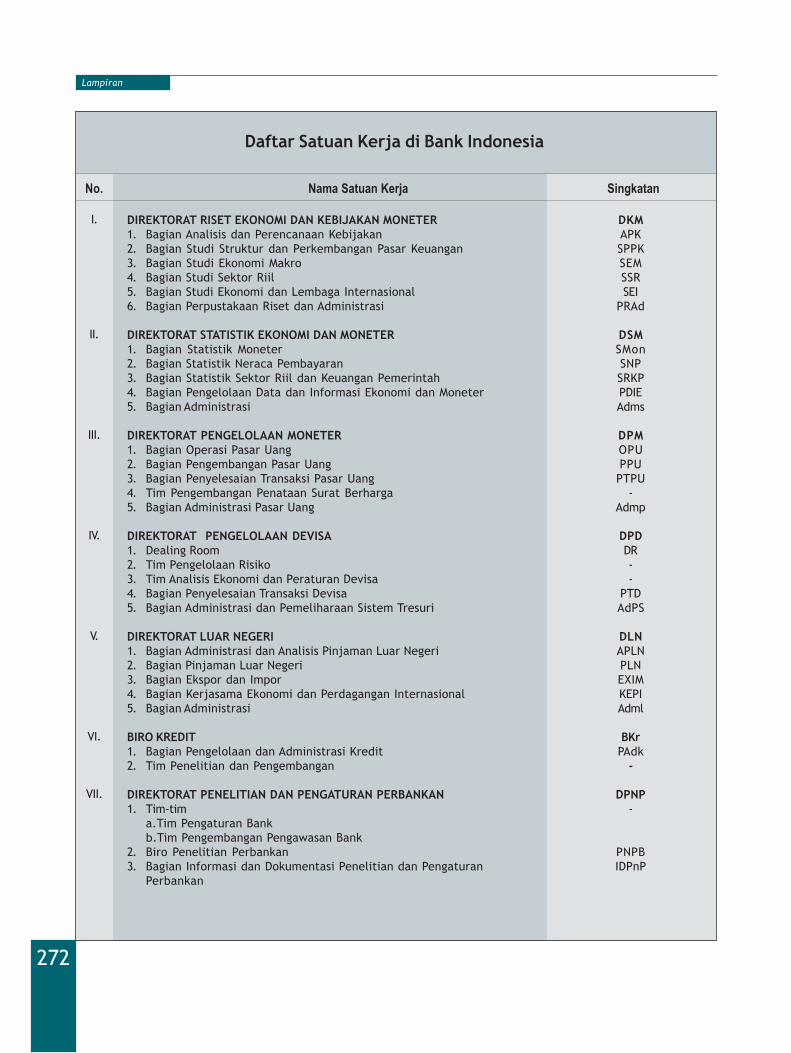

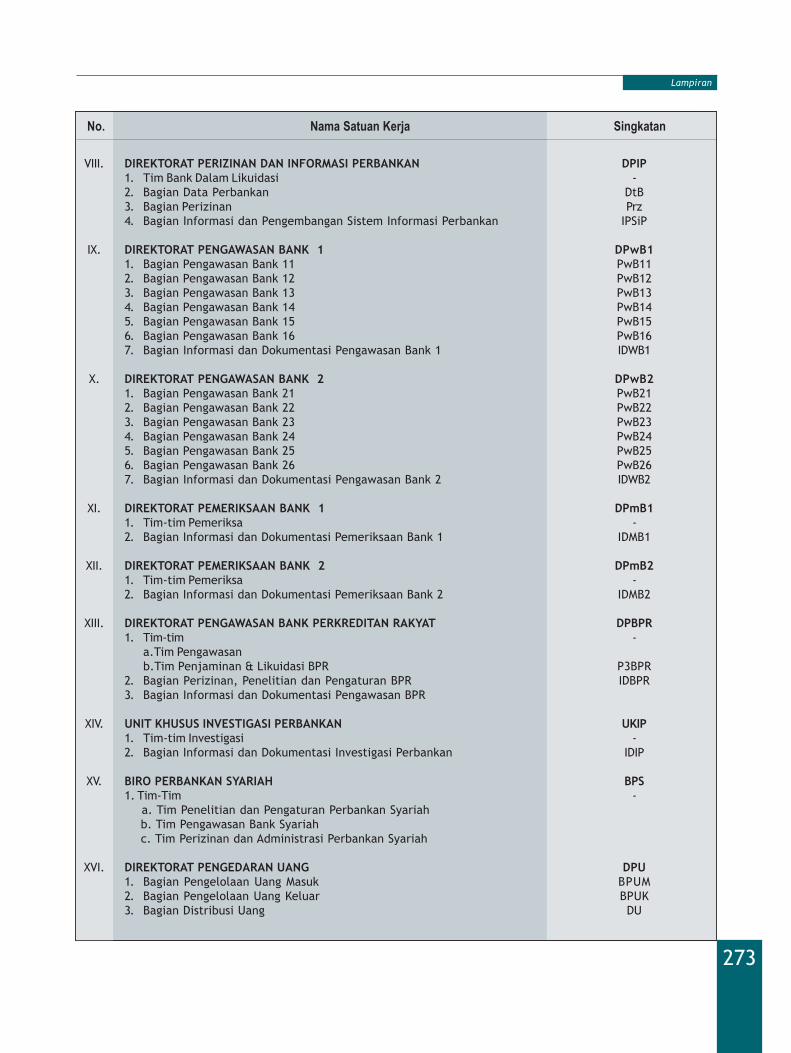

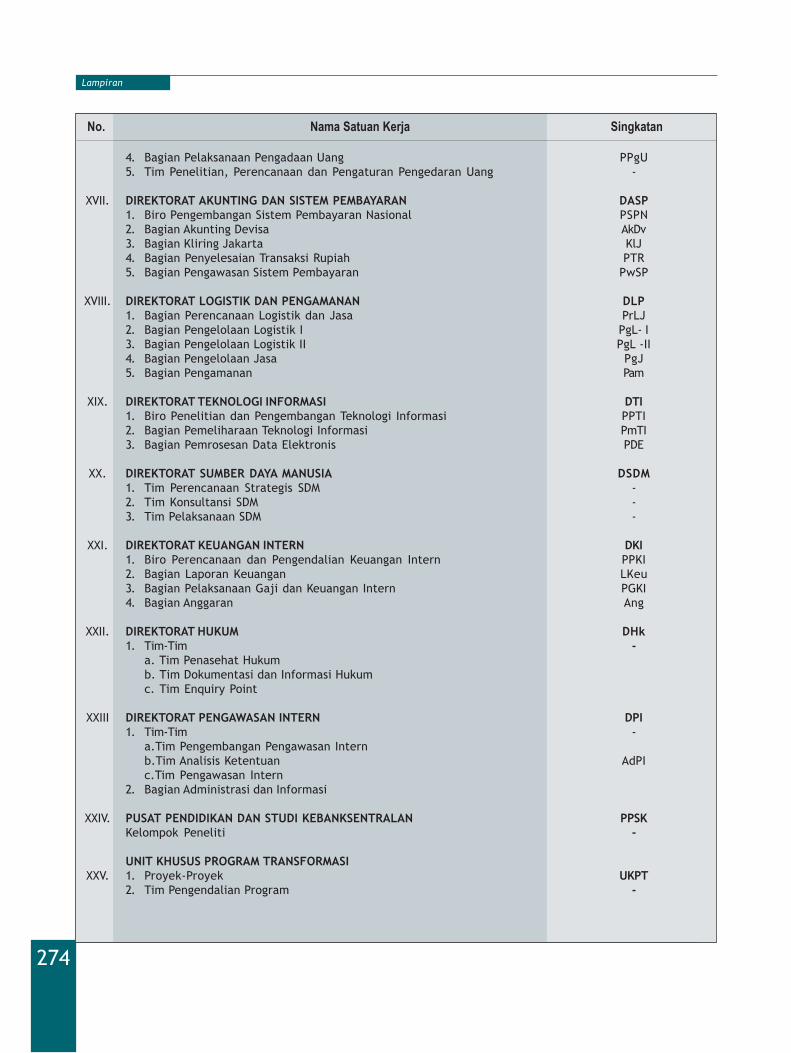

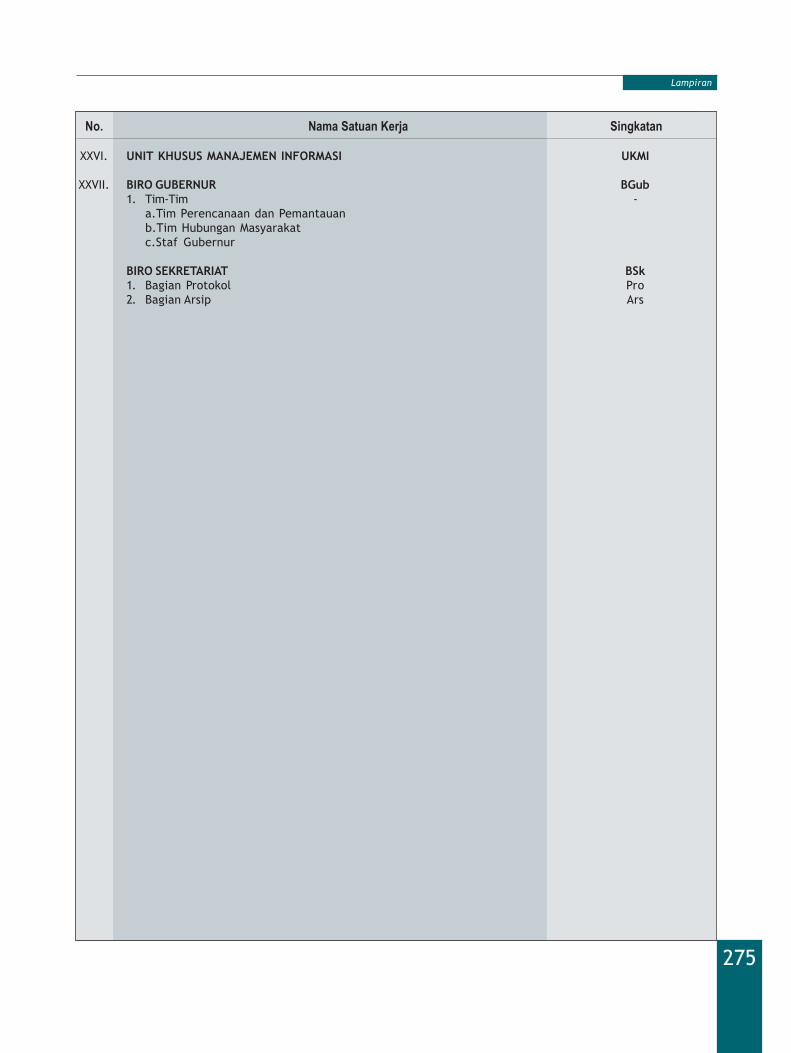

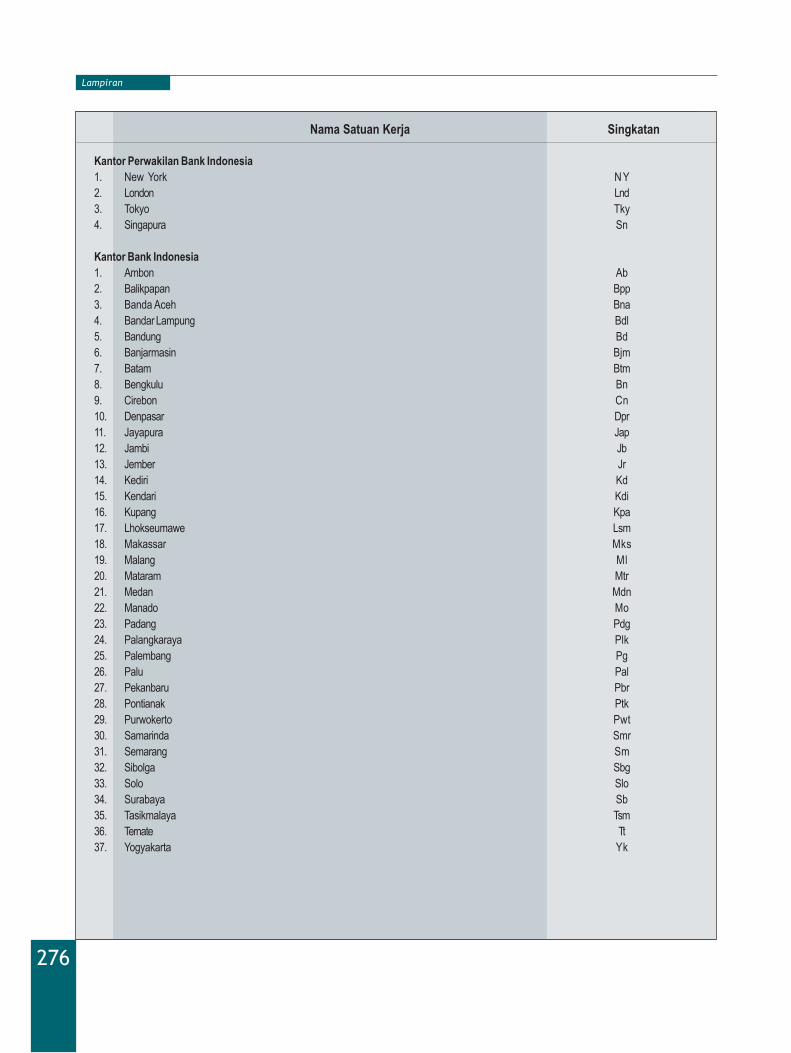

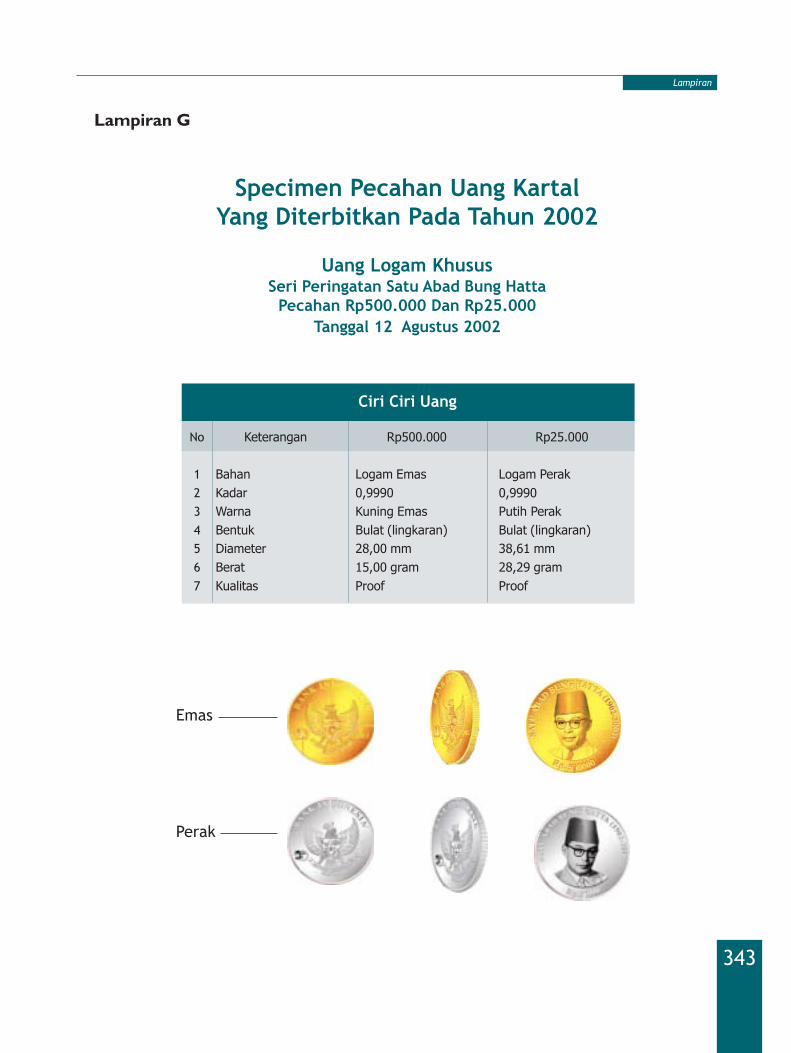

LampiranA Kantor Pusat, Kantor Perwakilan dan Kantor-Kantor Bank Indonesia 263B Dewan Gubernur Bank Indonesia pada 31 Desember 2002 264C.1 Organisasi dan Sumber Daya Manusia 265C.2 Struktur Organisasi Bank 271D.1 Neraca Bank Indonesia 277D.2 Laporan Surplus Defisit Bank Indonesia 278E.1 Daftar Peraturan Bank Indonesia 2002 279E.2 Daftar Surat Edaran (Ekstern) Bank Indonesia 2002 284E.3 Berbagai Ketentuan dan Kebijakan Penting di Bidang Ekonomi dan Keuangan 2002 286F.1 Tabel Statistik I 296G Specimen Pecahan Uang Kartal yang Ditebitkan Pada 2002 343H Daftar Singkatan 311

i

Laporan ini merupakan penjelasan lengkap dari informasi

mengenai “Evaluasi Pelaksanaan Kebijakan Moneter 2002 dan

Arah Kebijakan Moneter 2003” yang telah disampaikan kepada

Dewan Perwakilan Rakyat dan masyarakat melalui media massa

pada tanggal 9 Januari 2003 sebagai pelaksanaan amanat pasal

58 Undang-undang No. 23 tahun 1999 tentang Bank Indonesia

Landasan Hukum

ii

Sampul Depan :Rotunda antara Gedung A dan Gedung B Bank Indonesia, Jakarta

Alamat Kantor Pusat :Jl. MH. Thamrin No. 2, Jakarta 10110 - Indonesia

http://www.bi.go.id

Alamat Kantor Pusat Bank Indonesia

iii

L A P O R A NT A H U N A N

2002

ISSN 0522-2575

iv

Visi Bank Indonesia :“Menjadi lembaga bank sentral yang dapat dipercaya secaranasional maupun internasional melalui penguatan nilai-nilai

strategis yang dimiliki serta pencapaian inflasiyang rendah dan stabil.”

Misi Bank Indonesia :“Mencapai dan memelihara kestabilan nilai rupiah melalui

pemeliharaan kestabilan moneter dan pengembangan stabilitassistem keuangan untuk pembangunan nasional jangka panjang yang

berkesinambungan.”

Nilai-Nilai Strategis Organisasi Bank Indonesia :“Nilai-nilai yang menjadi dasar Bank Indonesia, manajemen, danpegawai untuk bertindak dan atau berperilaku, yang terdiri atas

Kompetensi, Integritas, Transparansi, Akuntabilitas, danKebersamaan.”

Visi Misi dan Nilai-Nilai Strategis Bank Indonesia

v

Keterangan Tanda-tanda, Periode Laporan, dan Sumber Data

r Angka diperbaiki* Angka sementara** Angka sangat sementara. . . Angka belum tersedia- Angka tidak adax Angka sebelum dan sesudah tanda ini tidak dapat diperbandingkan satu sama lain- - Nol atau lebih kecil daripada digit terakhir$ (dolar) Dolar Amerika SerikatBI Bank IndonesiaAS Amerika Serikat

Periode laporan adalah 1 Januari 2002 sampai dengan 31 Desember 2002.Sumber data adalah Bank Indonesia, kecuali jika dinyatakan lain.

Keterangan Tanda- Tanda, Periode Laporan, dan Sumber Data

vi

DAFTAR TABEL DAN GRAFIK

TABEL

Tabel 1.1 Beberapa Indikator Makroekonomi ........................................................ 5Tabel 2.1 Produk Domestik Bruto Menurut Penggunaan ............................................ 28Tabel 2.2 Perkembangan Alat Pembayaran Berbasis Kartu ........................................ 31Tabel 2.3 Persetujuan PMA dan PMDN ................................................................ 33Tabel 2.4 Penerbitan Obligasi Tahun 2002 ........................................................... 35Tabel 2.5 Kesenjangan Tabungan-Investasi .......................................................... 35Tabel 2.6 Pertumbuhan Ekonomi Menurut Sektor Ekonomi ........................................ 37Tabel 2.7 Tingkat Utilisasi Industri Kimia, Agro dan Hasil Hutan ................................. 39Tabel 2.8 Angkatan Kerja dan Pengangguran ........................................................ 40Tabel 2.9 Jumlah Pekerja Berdasarkan Sektor Perekonomian .................................... 42Tabel 2.10 Jumlah Pekerja Berdasarkan Status Pekerjaan.......................................... 43Tabel 2.11 Penganggur Terbuka Berdasarkan Tingkat Pendidikan.................................. 44Tabel 3.1 Sovereign (Foreign Currency Long Term) Debt Ratings................................. 52Tabel 4.1 Sumbangan Inflasi IHK Menurut Kelompok Tahun 2002................................. 65Tabel 4.2 Realisasi Kebijakan Pemerintah di Bidang Harga dan Pendapatan 2002 ............ 66Tabel 5.1 Uang Primer ................................................................................... 76Tabel 5.2 Operasi Pasar Terbuka dan Komponennya ................................................ 78Tabel 5.3 Uang Beredar dan Faktor-faktor yang Mempengaruhinya ............................. 80Tabel 5.4 Perkembangan Suku Bunga 2002 .......................................................... 84Tabel 5.5 Perkembangan Posisi Obligasi Pemerintah ............................................... 90Tabel 6.1 Neraca Pembayaran Indonesia ............................................................. 98Tabel 6.2 Ekspor Barang Industri ...................................................................... 101Tabel 6.3 Ekspor Barang Pertambangan .............................................................. 101Tabel 6.4 Impor Nonmigas Menurut Kelompok Barang ............................................. 103Tabel 6.5 Impor Barang Baku ........................................................................... 103Tabel 6.6 Impor Barang Modal ......................................................................... 103Tabel 6.7 Posisi Utang Luar Negeri Indonesia ........................................................ 105Tabel 6.8 Posisi Utang Luar Negeri Menurut Jangka Waktu ....................................... 106Tabel 6.9 Indikator Beban Utang ...................................................................... 108Tabel 7.1 Perkembangan Asumsi APBN ................................................................ 113Tabel 7.2 Pendapatan Negara dan Hibah ............................................................. 115Tabel 7.3 Belanja Negara ............................................................................... 117Tabel 7.4 Operasi Keuangan Pemerintah ............................................................. 118Tabel 7.5 Stimulus Fiskal ............................................................................... 120Tabel 7.6 Dampak Rupiah Keuangan Pemerintah APBN 2002 ...................................... 121Tabel 7.7 Dampak Valuta Asing Keuangan Pemerintah APBN 2002 ............................... 122Tabel 7.8 Asumsi Pokok APBN 2003.................................................................... 122

Daftar Tabel Dan Grafik

vii

Tabel 7.9 Pendapatan Negara dan Hibah ............................................................. 125Tabel 7.10 Belanja Negara ............................................................................... 127Tabel 7.11 Operasi Keuangan Pemerintah ............................................................. 129Tabel 7.12 Stimulus Fiskal ............................................................................... 130Tabel 7.13 Dampak Rupiah Operasi Keuangan Pemerintah ......................................... 130Tabel 7.14 Dampak Valuta Asing Operasi Keuangan Pemerintah ................................... 131Tabel 8.1 Perkembangan Jumlah Bank dan Kantor Bank ........................................... 154Tabel 8.2 Indikator Kinerja Bank Umum .............................................................. 155Tabel 8.3 Perkembangan Dana Pihak Ketiga Perbankan............................................ 156Tabel 8.4 Perkembangan Posisi Kredit Perbankan .................................................. 157Tabel 8.5 Perkembangan Realisasi Kredit Baru ...................................................... 158Tabel 8.6 Perkembangan Kredit UKM (Pagu di bawah Rp5,0 Miliar).............................. 159Tabel 8.7 Perkembangan Jaringan Kantor Perbankan Syariah .................................... 161Tabel 8.8 Perkembangan Pangsa Kegiatan Usaha Perbankan Syariah Terhadap Perbankan

Nasional ....................................................................................... 162Tabel 8.9 Realisasi PYD Perbankan Syariah kepada Sektor UKM .................................. 163Tabel 8.10 Perkembangan Usaha BPR .................................................................. 165Tabel 8.11 Perkembangan Kinerja Perusahaan Pembiayaan ........................................ 166Tabel 8.12 Perkembangan Sumber dan Penggunaan Dana Perusahaan Pembiayaan ............ 166Tabel 8.13 Rincian Pembiayaan Menurut Sektor Ekonomi .......................................... 167Tabel 8.14 Perkembangan Kualitas Aktiva Produktif Perusahaan Pembiayaan................... 168Tabel 8.15 Perkembangan Kinerja Perum Pegadaian ................................................ 169Tabel 9.1 Perkembangan Posisi UYD .................................................................. 186Tabel 9.2 Perkembangan Penemuan Uang Palsu Per Pecahan..................................... 188Tabel 9.3 Pangsa Transaksi BI-RTGS Berdasarkan Pelaku .......................................... 189Tabel 9.4 Peta Aliran Dana Antar Rekening .......................................................... 190Tabel 10.1 Beberapa Indikator Ekonomi Dunia ...................................................... 199Tabel 11.1 Pertumbuhan Ekonomi di Berbagai Kawasan Dunia .................................... 220Tabel 11.2 Perkembangan Inflasi dan Suku Bunga Internasional ................................... 221Tabel 11.3 Proyeksi Produksi Permintaan Minyak Dunia ............................................. 222Tabel 11.4 Proyeksi Pertumbuhan Ekonomi Sisi Pengeluaran ....................................... 223Tabel 11.5 Prediksi Pertumbuhan PDB Sektoral 2002-2003 ......................................... 227Tabel 11.6 Proyeksi Neraca Pembayaran Indonesia .................................................. 231Tabel 11.7 Rencana dan Prakiraan Penerapan Kebijakan Pemerintah di Bidang Harga dan

Pendapatan Tahun 2003 ..................................................................... 236Tabel 11.8 Perbandingan Harga Jual BBM 2002 dan Prakiraan Harga Jual BBM 2003 ........... 236Tabel 11.9 Lintasan Indikatif Sasaran Inflasi IHK Jangka Menengah ............................... 241

viii

GRAFIK

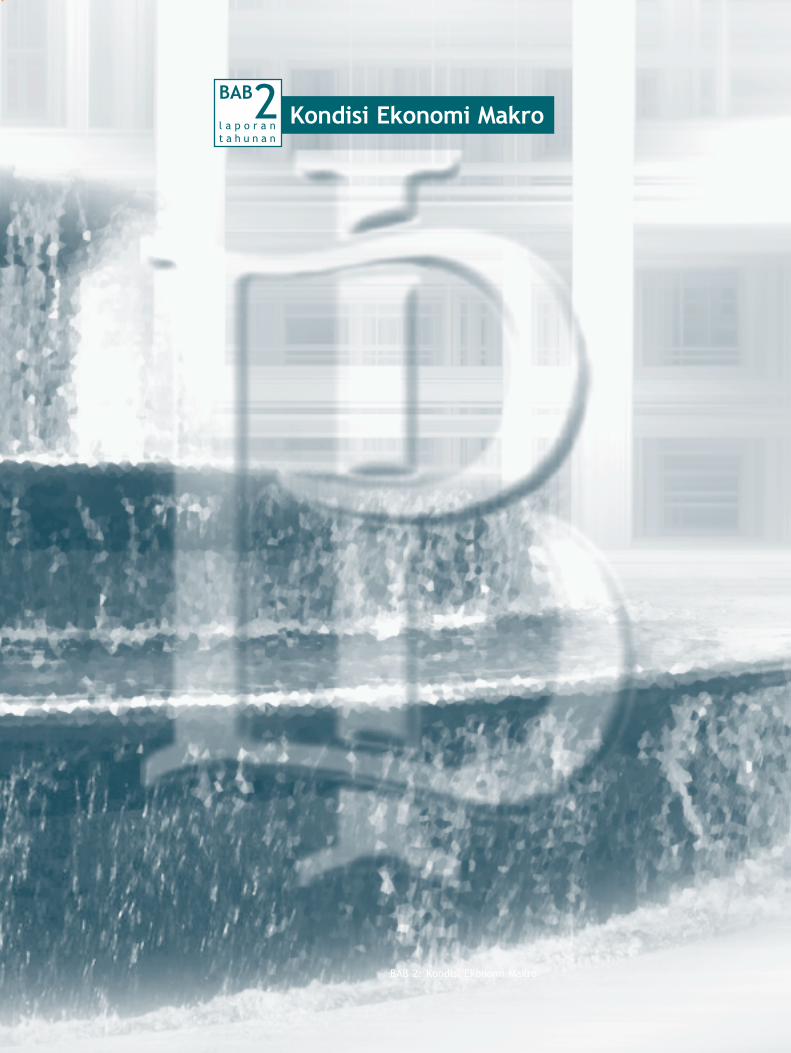

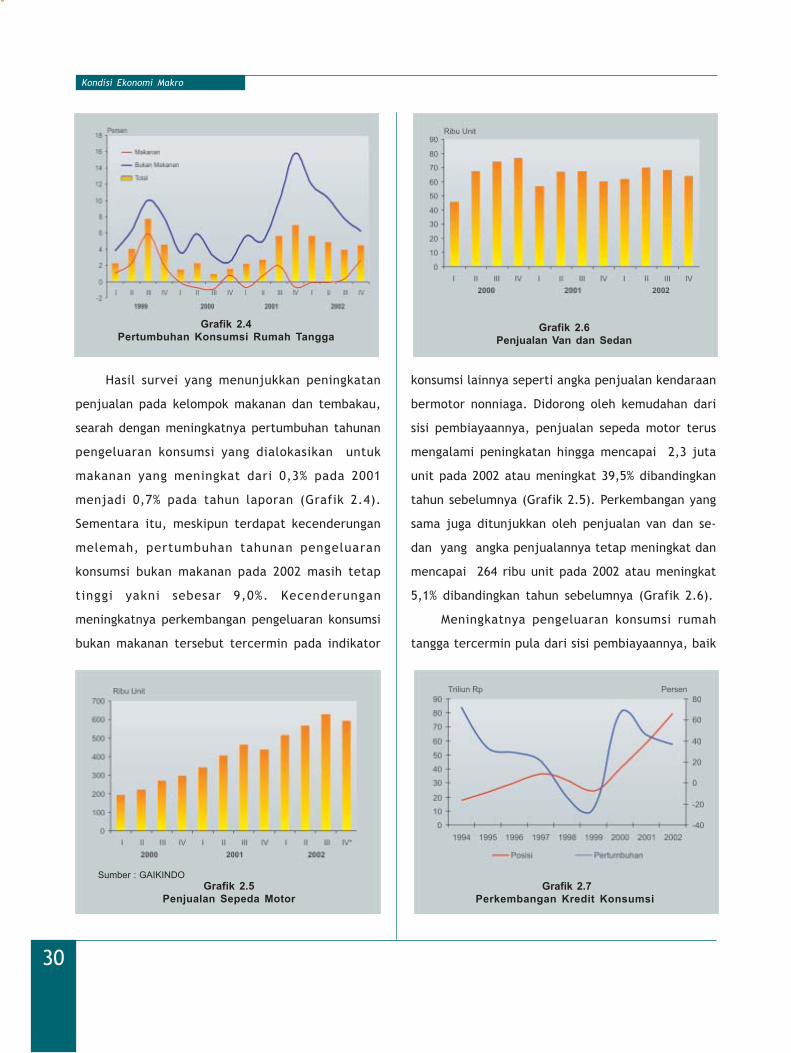

Grafik 2.1 Pertumbuhan Konsumsi Tahunan........................................................... 29Grafik 2.2 Indeks Riil Penjualan Eceran ............................................................... 29Grafik 2.3 Survei Penjualan Eceran .................................................................... 29Grafik 2.4 Pengeluaran Konsumsi Rumah Tangga .................................................... 30Grafik 2.5 Penjualan Sepeda Motor .................................................................... 30Grafik 2.6 Penjualan Van dan Sedan ................................................................... 30Grafik 2.7 Perkembangan Kredit Konsumsi ........................................................... 30Grafik 2.8 Perkembangan Biaya Konsumen ........................................................... 31Grafik 2.9 Survei Konsumen ............................................................................. 31Grafik 2.10 Perkembangan Impor Barang Konsumsi ................................................... 32Grafik 2.11 Penjualan Truk ................................................................................ 34Grafik 2.12 Produksi Semen............................................................................... 34Grafik 2.13 Pertumbuhan Investasi Berdasarkan Jenis ............................................... 34Grafik 2.14 Perkembangan Kredit Investasi ............................................................ 34Grafik 2.15 Pertumbuhan Ekspor-Impor Barang dan Jasa ............................................ 36Grafik 2.16 Kontribusi Terhadap Pertumbuhan ........................................................ 37Grafik 2.17 Survei Kegiatan Dunia Usaha ............................................................... 38Grafik 2.18 Indeks Produksi ............................................................................... 38Grafik 2.19 Produksi Kendaraan Bermotor ............................................................. 39Grafik 2.20 Incremental Capital-Output Ratio (ICOR) ................................................ 41Grafik 2.21 Proporsi Pekerja Formal dan Informal .................................................... 43Grafik 2.22 Tingkat Pengangguran Terbuka dan Jumlah Tenaga Kerja Terkena PHK ............. 43Grafik 2.23 Penggunaan Tenaga Kerja ................................................................... 44Grafik 2.24 UMR/UMP...................................................................................... 44Grafik 2.25 Pertumbuhan UMR/UMP Riil ................................................................ 45Grafik 2.26 Kasus Pemogokan dan Jam Kerja yang Hilang ........................................... 45Grafik 2.27 Pendapatan Per Kapita Riil ................................................................. 45Grafik 3.1 Perkembangan Rata-Rata (Bulanan) Nilai Tukar Rupiah Tahun 2002 ................. 48Grafik 3.2 Perkembangan Nilai Tukar Rupiah dan Faktor Sentimen Tahun 2002 ................ 50Grafik 3.3 Perkembangan Premi Swap ................................................................. 53Grafik 3.4 Kurva Yield Swap ............................................................................. 53Grafik 3.5 Covered Interest Rate Parity ............................................................... 53Grafik 3.6 Arah Perkembangan Nilai Tukar Rupiah dan Premi Risiko.............................. 53Grafik 3.7 Volatilitas Nilai Tukar Rupiah............................................................... 55Grafik 3.8 Penawaran dan Permintaan Valas di Pasar Spot ......................................... 56Grafik 3.9 Volume Transaksi Spot dan Volatilitas Nilai Tukar ...................................... 57Grafik 3.10 Komposisi Transaksi Devisa Antarbank Khusus Dolar-Rupiah .......................... 57Grafik 3.11 Real Effective Exchange Rate .............................................................. 58Grafik 3.12 Bilateral Real Exchange Rate .............................................................. 58Grafik 4.1 Perkembangan Inflasi IHK Tahunan dan Bulanan ........................................ 62

ix

Grafik 4.2 Inflasi IHK dan Inflasi Inti ................................................................... 63Grafik 4.3 Indeks Harga Pedagang Besar (IHPB) Umum ............................................. 63Grafik 4.4 Inflasi Harga Aset dan PDB Deflator ....................................................... 63Grafik 4.5 Inflasi IHK dan Administered Price ........................................................ 67Grafik 4.6 Ekspektasi Kenaikan Harga (Survei Konsumen) .......................................... 68Grafik 4.7 Ekspektasi Kenaikan Harga 1 Bulan ke Depan (Survei Penjualan Eceran) ........... 68Grafik 4.8 Inflasi Makanan dan Bukan Makanan ...................................................... 69Grafik 4.9 Inflasi Traded dan Non-Traded ............................................................. 70Grafik 4.10 IHPB Impor dan Nilai Tukar ................................................................. 70Grafik 5.1 Target Indikatif dan Aktual Uang Primer ................................................. 73Grafik 5.2 Pertumbuhan Uang Kartal dan Uang Primer ............................................. 74Grafik 5.3 Suku Bunga Instrumen Moneter ............................................................ 74Grafik 5.4 Pertumbuhan Tahunan Test Date Uang Primer ........................................... 76Grafik 5.5 Pertumbuhan Tahunan Uang Kartal ....................................................... 77Grafik 5.6 Net Domestic Assets ......................................................................... 78Grafik 5.7 Net International Reserve .................................................................. 78Grafik 5.8 Perkembangan M1 Nominal ................................................................. 79Grafik 5.9 Perkembangan M2 Nominal ................................................................. 79Grafik 5.10 APU1, APU2, dan Rasio C/DPK ............................................................. 79Grafik 5.11 Pertumbuhan M1 Riil dan M2 Riil .......................................................... 80Grafik 5.12 Posisi Uang Kartal dan Simpanan Giro .................................................... 80Grafik 5.13 Posisi Simpanan Rupiah ..................................................................... 81Grafik 5.14 Nilai dan Suku Bunga PUAB Rupiah ........................................................ 82Grafik 5.15 PUAB Valas .................................................................................... 83Grafik 5.16 Net Pemberi dan Penerima di PUAB Pagi dan Sore ..................................... 83Grafik 5.17 Net Pemberi dan Penerima di PUAB Valas................................................ 84Grafik 5.18 Suku Bunga Perbankan ...................................................................... 85Grafik 5.19 Suku Bunga Riil ............................................................................... 86Grafik 5.20 Suku Bunga Deposito Riil Beberapa Negara .............................................. 86Grafik 5.21 Perkembangan IHSG dan LQ 45 ............................................................ 87Grafik 5.22 Pergerakan Indeks Saham di Beberapa Bursa ........................................... 88Grafik 5.23 Nilai dan Volume Perdagangan ............................................................. 88Grafik 5.24 Net Beli/Jual Asing .......................................................................... 89Grafik 5.25 Perkembangan Volume dan Frekuensi Transaksi Perdagangan Obligasi Pemerintah ... 91Grafik 5.26 Perkembangan Volume Transaksi Perdagangan Obligasi Menurut Jenis Transaksi ...... 91Grafik 5.27 Kepemilikan Obligasi Pemerintah ......................................................... 92Grafik 6.1 Transaksi Berjalan, Neraca Perdagangan, dan Neraca Jasa ........................... 99Grafik 6.2 Nilai Ekspor Nonmigas dan Migas .......................................................... 99Grafik 6.3 Pangsa Ekspor Nonmigas .................................................................... 100Grafik 6.4 Pangsa Ekspor Nonmigas Menurut Kawasan Negara Tujuan ........................... 102Grafik 6.5 Pangsa Impor Nonmigas Menurut Kawasan Negara Asal ................................ 104Grafik 6.6 Pangsa Utang Luar Negeri .................................................................. 106

x

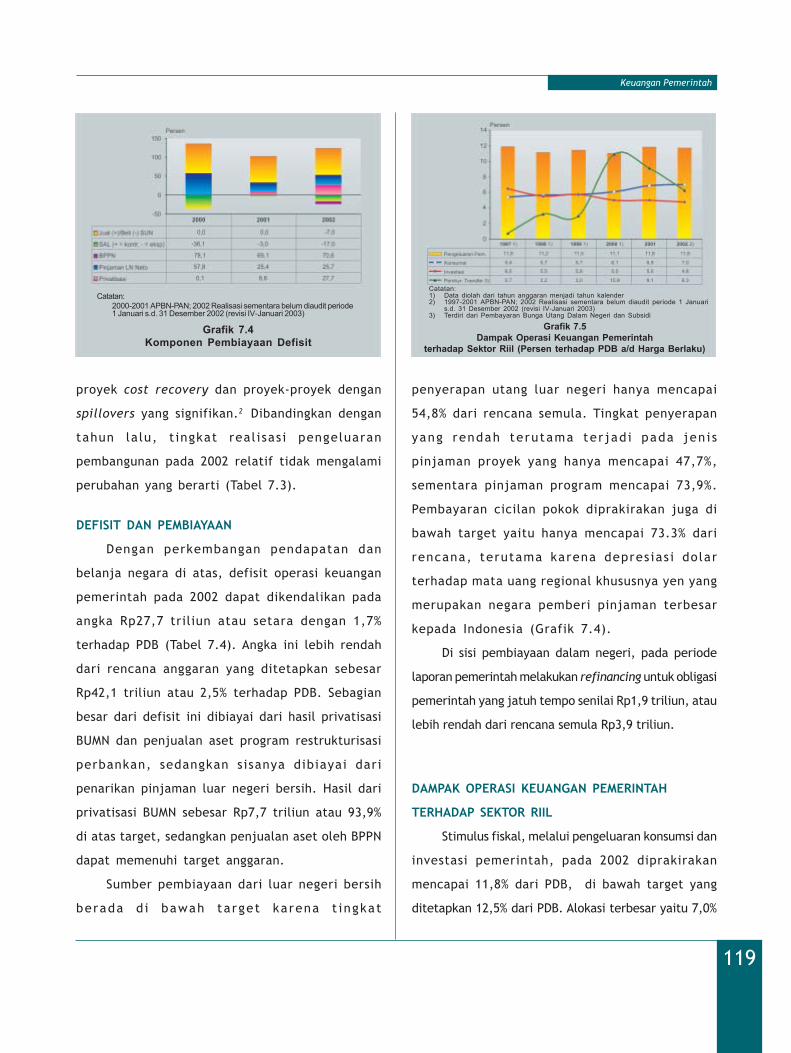

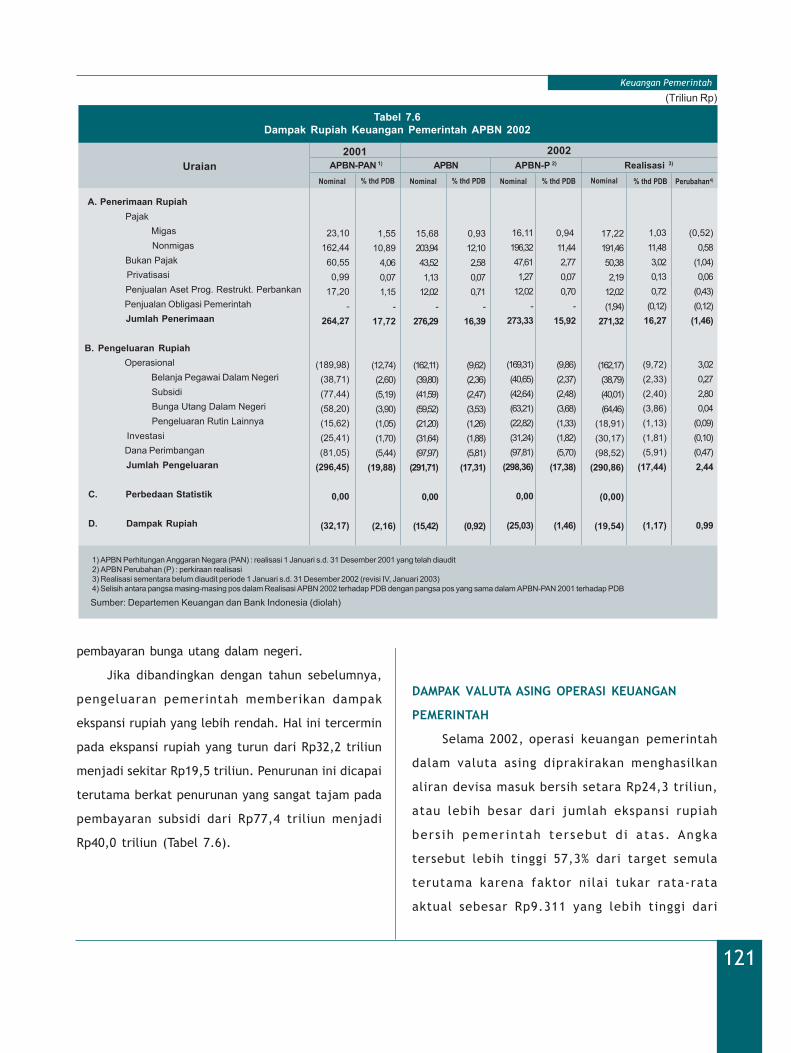

Grafik 6.7 Cadangan Devisa ............................................................................. 108Grafik 7.1 Perkembangan Penerimaan Pajak dan Bukan Pajak ( Persen Terhadap

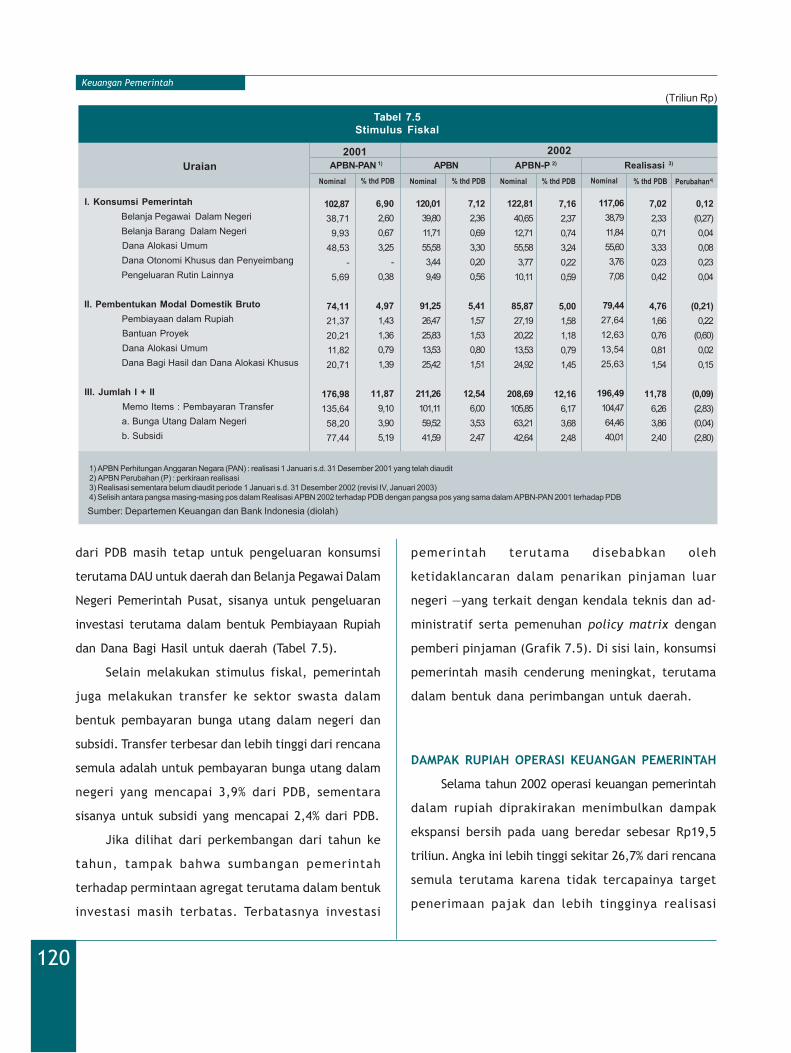

Pendapatan Negara) ......................................................................... 114Grafik 7.2 Komponen Pendapatan Negara ............................................................ 114Grafik 7.3 Komponen Belanja Negara ................................................................. 116Grafik 7.4 Komponen Pembiayaan Defisit ............................................................. 119Grafik 7.5 Dampak Operasi Keuangan Pemerintah terhadap Sektor Riil (Persen Terhadap

PDB a/d Harga Berlaku) ..................................................................... 119Grafik 7.6 Perkembangan Penerimaan Pajak dan Bukan Pajak (Persen Terhadap Pendapatan

Negara) ........................................................................................ 123Grafik 7.7 Komponen Pendapatan Negara ............................................................ 124Grafik 7.8 Komponen Belanja Negara ................................................................. 126Grafik 7.9 Komponen Pembiayaan Defisit ............................................................. 126Grafik 7.10 Dampak Operasi Keuangan Pemerintah terhadap Sektor Riil (Persen Terhadap

PDB a/d Harga Berlaku) ..................................................................... 128Grafik 8.1 Pangsa Aset Per Kelompok Bank ........................................................... 155Grafik 8.2 Komposisi Aktiva Produktif ................................................................. 155Grafik 8.3 Perkembangan DPK, Kredit dan LDR ...................................................... 159Grafik 8.4 Perkembangan NPLs ......................................................................... 160Grafik 8.5 Perkembangan Net Interest Income (NII) ................................................ 160Grafik 8.6 Perkembangan Modal Perbankan .......................................................... 161Grafik 8.7 Perkembangan Kegiatan Usaha Perbankan Syariah ..................................... 162Grafik 8.8 Perkembangan Penghimpunan Dana Perbankan Syariah ............................... 162Grafik 8.9 Perkembangan Pembiayaan Nonlancar (Gross) Bank Syariah ......................... 163Grafik 8.10 Perkembangan Kinerja Perum Pegadaian ................................................ 168Grafik 9.1 Perkembangan Posisi Kas ................................................................... 187Grafik 9.2 Perkembangan PTTB......................................................................... 187Grafik 9.3 Perkembangan Jumlah Inflow dan Outflow .............................................. 188Grafik 9.4 Aktivitas Harian BI-RTGS Tahun 2002 ..................................................... 189Grafik 9.5 Sistim Pembayaran Nontunai ............................................................... 189Grafik 9.6 Waktu Penggunaan BI-RTGS ................................................................ 190Grafik 9.7 Nominal Kliring Nasional .................................................................... 190Grafik 9.8 Volume Kliring Penyerahan ................................................................. 191Grafik 9.9 Transaksi Kartu Kredit, Kartu Debit, dan ATM ........................................... 191Grafik 9.10 Jumlah Mesin ATM............................................................................ 191Grafik 10.1 Pertumbuhan Ekonomi Negara-Negara Industri Utama ................................ 199Grafik 10.2 Perkembangan Inflasi Negara-Negara Industri Utama .................................. 199Grafik 10.3 Suku Bunga Fed Fund ........................................................................ 201Grafik 10.4 Perkembangan Suku Bunga LIBOR ......................................................... 205Grafik 11.1 Perkembangan Harga Komoditas Pertanian .............................................. 222Grafik 11.2 Leading Indikator Ekonomi ................................................................. 223Grafik 11.3 Indeks Survei Konsumen .................................................................... 224

xi

Grafik 11.4 Komponen Indeks Ekspektasi Konsumen .................................................. 224Grafik 11.5 Rencana Konsumsi dalam 6-12 Bulan yang Akan Datang ............................... 224Grafik 11.6 Perkembangan Harga Komoditas Mineral ................................................ 226Grafik 11.7 Perkembangan Komposit Inflasi Beberapa Mitra Dagang .............................. 235Grafik 11.8 Ekspektasi Inflasi Berdasarkan Consensus Forecast .................................... 235Grafik 11.9 Ekspektasi Harga Penjual Eceran .......................................................... 236

xii

Dewan Gubernur Bank Indonesia

DEWAN GUBERNUR BANK INDONESIAPer Tanggal 31 Desember 2002

Duduk dari kiri ke kanan :SYAHRIL SABIRIN, Gubernur. ANWAR NASUTION, Deputi Gubernur Senior.

Berdiri dari kiri ke kanan :AULIA POHAN, Deputi Gubernur. MAMAN H. SOMANTRI, Deputi Gubernur. MIRANDA S. GOELTOM, Deputi Gubernur.

ASLIM TADJUDDIN, Deputi Gubernur. MAULANA IBRAHIM, Deputi Gubernur. BUN BUNAN E.J. HUTAPEA, Deputi Gubernur.

xiii

Kata Pengantar

Kata Pengantar

Dengan mengucapkan Bismillahirrahmaanirrahiim perkenankan saya mengantarkan

penerbitan Laporan Tahunan Bank Indonesia tahun 2002. Laporan ini adalah salah satu wujud

akuntabilitas Bank Indonesia sebagaimana diatur di dalam pasal 58 Undang-undang No. 23 tahun

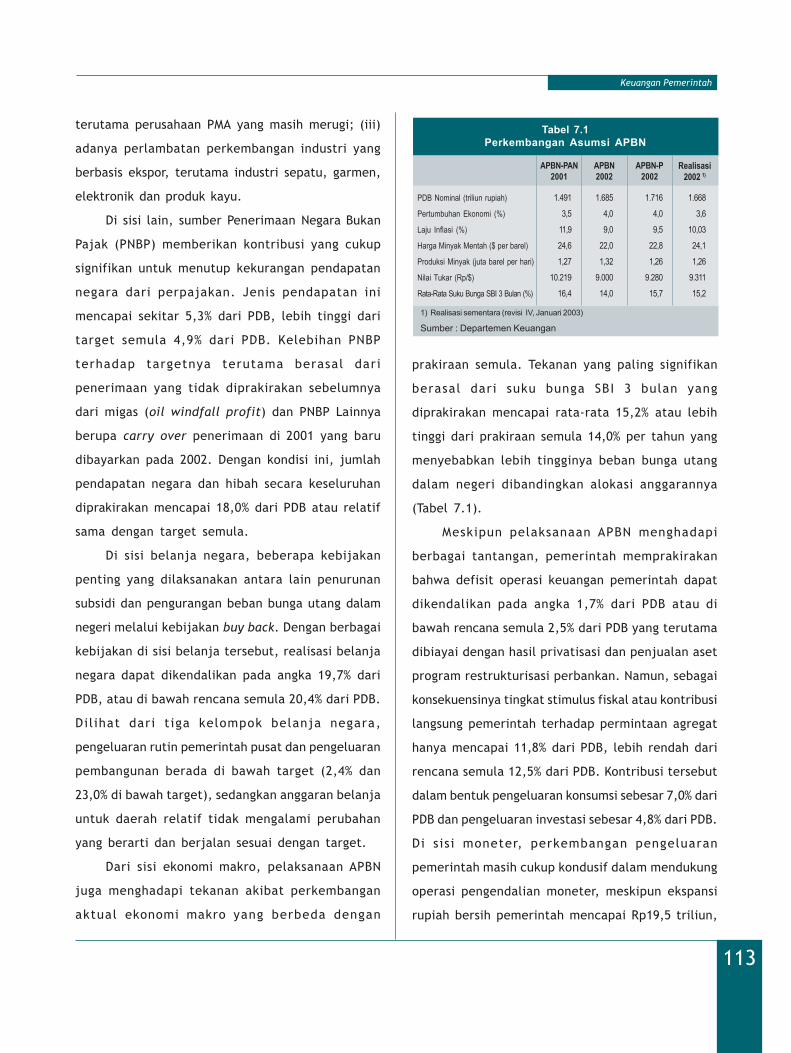

1999 tentang Bank Indonesia. Laporan ini menyajikan langkah-langkah kebijakan yang telah diambil

dan hasil-hasil yang telah dicapai oleh Bank Indonesia di bidang moneter, perbankan, dan sistem

pembayaran selama tahun 2002 serta arah kebijakan Bank Indonesia tahun 2003. Laporan ini

juga menguraikan perkembangan dan permasalahan yang terjadi pada perekonomian Indonesia

dan internasional selama tahun 2002 serta prospeknya di tahun 2003.

Dalam tahun 2002 upaya kita untuk keluar dari krisis ekonomi telah menunjukkan hasil-

hasil yang cukup membesarkan hati, meskipun tidak berlangsung secepat yang kita harapkan.

Di sektor keuangan, program restrukturisasi perbankan telah mulai menunjukkan hasil yang positif.

Kondisi kesehatan perbankan mulai membaik sehingga telah memungkinkan bank-bank untuk

meningkatkan pemberian kredit serta penyaluran dana dalam bentuk lainnya, sehingga pelaksanaan

fungsi intermediasi perbankan sedikit demi sedikit mulai pulih kembali. Di sektor fiskal, berbagai

upaya pengurangan subsidi serta pengurangan beban utang dalam dan luar negeri pemerintah

telah mulai memberikan ruang gerak bagi Pemerintah dalam memberikan stimulus kepada

perekonomian. Dengan didukung oleh langkah tegas namun bijaksana oleh Pemerintah dalam

menangani kasus-kasus separatisme dan terorisme di dalam negeri, ketegangan sosial-politik dan

kerawanan keamanan di beberapa daerah konflik telah mulai berkurang. Kebijakan moneter dan

xiv

fiskal yang konsisten dan didukung oleh faktor kestabilan politik, perbaikan keamanan, serta

beberapa kemajuan yang dicapai dalam program restrukturisasi ekonomi telah membantu

tercapainya kestabilan ekonomi dan moneter selama tahun 2002.

Kondisi moneter di sepanjang tahun 2002 cukup stabil dan terkendali, baik dari sisi nilai

tukar rupiah, inflasi, maupun jumlah uang beredar, sehingga telah memungkinkan terjadinya

penurunan suku bunga secara signifikan. Nilai tukar rupiah secara rata-rata mengalami apresiasi

sebesar 10% disertai dengan volatilitas yang lebih rendah dibandingkan tahun sebelumnya sehingga

oleh berbagai pihak serta media massa disebut sebagai the best-performing currency in Asia dalam

tahun 2002. Kekhawatiran banyak kalangan bahwa tragedi bom di Bali bulan Oktober yang lalu

akan menyebabkan nilai tukar rupiah terpuruk telah berhasil dihindari. Didukung oleh berkurangnya

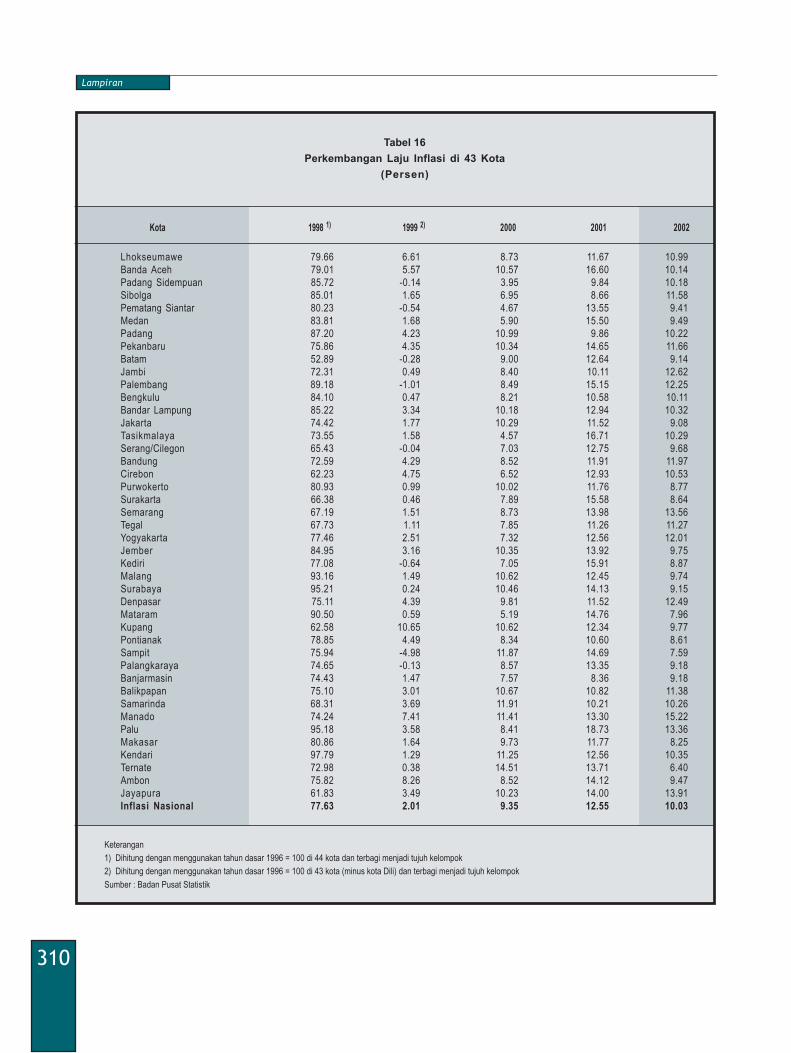

ekspektasi inflasi di kalangan masyarakat, laju inflasi menurun dari 12,55% pada tahun 2001

menjadi 10,03% pada tahun 2002, setelah sebelumnya selama dua tahun berturut-turut mengalami

peningkatan. Laju inflasi tahun 2002 ini hanya berada sedikit di atas sasaran yang ditetapkan oleh

Bank Indonesia sebesar 9% - 10%. Situasi moneter yang stabil telah memberikan ruang gerak bagi

Bank Indonesia untuk menurunkan suku bunga secara bertahap. Selama tahun 2002 suku bunga

SBI 1 bulan telah turun sebesar 469 basis points, yaitu dari 17,62% pada akhir 2001 menjadi

12,93% pada akhir 2002, diikuti oleh penurunan jenis-jenis suku bunga lainnya.

Perkembangan makroekonomi yang positif tersebut telah memberikan harapan bagi

percepatan pemulihan ekonomi Indonesia di tahun-tahun mendatang. Meskipun belum optimal,

iklim yang positif ini telah dimanfaatkan oleh perbankan untuk melakukan restrukturisasi kredit,

memperkuat struktur permodalan, dan meningkatkan penyaluran kredit. Secara keseluruhan, selama

tahun 2002 bank-bank umum telah menyalurkan kredit baru sebesar Rp79,4 triliun, meningkat

dibandingkan dengan jumlah kredit baru selama tahun 2001 sebesar Rp56,8 triliun. Sekitar 41%

dari jumlah kredit baru tahun 2002 tersebut disalurkan pada sektor usaha mikro, kecil, dan menengah

(UKM). Perkembangan yang menggembirakan juga terjadi pada perbankan syariah, baik dari sisi

jumlah bank dan jaringan kantor cabangnya, maupun dari sisi aset, dana pihak ketiga, dan

pembiayaan yang diberikan. Sementara itu, suku bunga simpanan yang menurun telah meningkatkan

minat investor terhadap obligasi. Di sektor riil, kondisi moneter yang stabil telah memberikan

xv

kesempatan kepada dunia usaha untuk melakukan restrukturisasi keuangan secara internal serta

membantu masyarakat dalam mempertahankan tingkat konsumsinya. Penurunan suku bunga juga

telah mendorong perusahaan bereputasi baik untuk mencari alternatif pembiayaan dari pasar

keuangan, baik di dalam maupun di luar negeri.

Sekalipun demikian, masih banyak tantangan yang harus dijawab untuk mewujudkan

prospek ekonomi yang lebih baik. Berbagai perkembangan yang terjadi dan kemajuan yang dicapai

dalam tahun 2002 cukup menjanjikan harapan bagi percepatan pemulihan ekonomi di tahun 2003.

Namun, aktivitas di sektor riil selama tahun 2002 yang masih berjalan lambat, dengan laju

pertumbuhan ekonomi yang mencapai 3,7%, memperlihatkan masih banyaknya tantangan yang

harus dihadapi guna mewujudkan harapan itu. Dari sisi eksternal, prospek perekonomian dunia di

tahun 2003 secara keseluruhan diperkirakan akan membaik namun disertai oleh meningkatnya

ketidakpastian. Tantangan yang dihadapi oleh Indonesia semakin meningkat dengan bergabungnya

Cina ke dalam WTO, munculnya negara-negara pesaing baru di kawasan regional, dan mulai

diberlakukannya AFTA pada tahun ini. Dari sisi internal, berbagai permasalahan struktural,

khususnya yang terkait dengan penegakan hukum, otonomi daerah, dan ketenagakerjaan, yang

tahun lalu telah menyebabkan sektor riil kurang responsif terhadap perbaikan kondisi makroekonomi,

tahun ini diperkirakan masih akan membatasi pertumbuhan investasi dan ekspor. Selain itu, tensi

sosial-politik menjelang Pemilu 2004 diperkirakan akan meningkat. Berbagai permasalahan

eksternal dan internal tersebut diperkirakan akan mempengaruhi upaya optimalisasi fungsi

intermediasi perbankan pada khususnya dan pemulihan ekonomi pada umumnya.

Di tengah berbagai tantangan yang harus kita hadapi, Bank Indonesia memandang

prospek pertumbuhan ekonomi tahun 2003 secara umum akan lebih baik daripada tahun

sebelumnya. Kondisi makroekonomi yang stabil diperkirakan masih terus berlangsung pada tahun

ini sehingga dapat menciptakan ekspektasi positif di kalangan pelaku usaha dan mendorong

berlanjutnya pemulihan fungsi intermediasi perbankan. Kenaikan stimulus fiskal dan mulai

berjalannya proyek-proyek besar yang selama ini terbengkalai akan memberikan dampak multi-

plier di berbagai sektor perekonomian. Sekalipun membaik, ruang lingkup pemulihan ekonomi

diperkirakan masih terbatas. Pertumbuhan ekonomi tahun ini diperkirakan masih bertumpu pada

xvi

kegiatan konsumsi. Sementara itu, investasi dan ekspor diperkirakan mulai tumbuh positif tetapi

tidak terlalu signifikan. Dalam situasi demikian, pertumbuhan ekonomi tahun 2003 diprakirakan

pada kisaran 3,5% - 4,0%.

Nuansa optimisme dalam melihat prospek ekonomi ke depan juga diperlihatkan oleh

kalangan perbankan nasional sebagaimana terlihat pada rencana sebagian besar bank untuk

meningkatkan ekspansi kredit dalam tahun 2003. Namun, perbankan tampaknya masih akan

dihadapkan pada pilihan pasar yang terbatas mengingat kinerja sektor korporasi belum banyak

yang dapat diharapkan. Solusi yang tersedia adalah dengan memanfaatkan bisnis kecil dan

menengah (UKM) sebagai fokus pertumbuhan kredit. Guna memanfaatkan peluang tersebut,

perbankan nasional telah merencanakan untuk meningkatkan plafon kredit baru pada sektor UKM,

yaitu dari sebesar Rp30,89 triliun pada tahun 2002 menjadi Rp42,3 triliun pada tahun 2003.

Kestabilan moneter diperkirakan dapat terus berlanjut dalam tahun 2003. Nilai tukar

rupiah diprakirakan masih dapat menguat dan bergerak stabil pada kisaran Rp8.800 -Rp9.200 per

dolar Amerika Serikat. Secara fundamental, kestabilan nilai tukar rupiah tersebut antara lain

didukung oleh kondisi neraca pembayaran yang diperkirakan masih akan mengalami surplus.

Sekalipun demikian, terdapat beberapa faktor risiko yang perlu diwaspadai dampak negatifnya

terhadap kestabilan nilai tukar, yaitu meningkatnya suhu politik menjelang Pemilu 2004 dan

kemungkinan melemahnya mata uang regional akibat flight to safety jika terjadi serangan Amerika

Serikat ke Irak. Sementara itu, tekanan inflasi di tahun 2003 diprakirakan lebih rendah dari tahun

sebelumnya. Hal ini didukung oleh relatif menguatnya nilai tukar rupiah dan menurunnya ekspektasi

inflasi di kalangan masyarakat. Sumber utama inflasi tahun 2003 diprakirakan masih berasal dari

dampak kebijakan pemerintah di bidang harga dan pendapatan.

Untuk memperkuat kestabilan makroekonomi, Bank Indonesia akan mengupayakan

penurunan laju inflasi secara gradual sesuai dengan sasaran inflasi jangka menengah sebesar

6% - 7% pada tahun 2006. Komitmen pada upaya pencapaian sasaran inflasi jangka menengah

ini sangat diperlukan untuk mendukung penurunan ekspektasi inflasi masyarakat. Sejalan dengan

prospek makroekonomi tahun 2003 dan sasaran inflasi jangka menengah tersebut, Dewan Gubernur

Bank Indonesia telah menetapkan sasaran inflasi untuk tahun 2003 sebesar 9% dengan deviasi

xvii

sebesar satu angka persentase. Pertumbuhan uang primer yang konsisten dengan sasaran inflasi

tersebut diperkirakan rata-rata sekitar 13%. Dalam hal ini, penurunan suku bunga diperkirakan

masih dimungkinkan sepanjang tidak mengganggu kestabilan nilai tukar rupiah dan pencapaian

sasaran inflasi. Untuk mendukung pencapaian sasaran inflasi, Bank Indonesia akan berupaya

secara konsisten menempuh kebijakan-kebijakan yang diperlukan, baik di bidang moneter,

perbankan, maupun sistem pembayaran.

Demikianlah sekelumit gambaran kinerja ekonomi Indonesia di tahun 2002 serta prospek

ekonomi dan arah kebijakan Bank Indonesia di tahun 2003 yang uraiannya secara panjang lebar

terdapat di dalam laporan ini. Semoga laporan ini dapat menjadi bahan referensi yang bermanfaat

bagi para pembaca.

Akhir kata, saya atas nama Dewan Gubernur Bank Indonesia mengucapkan terima kasih

kepada seluruh pimpinan dan karyawan Bank Indonesia yang selama tahun 2002 yang lalu telah

bekerja keras secara profesional dalam mengemban amanat Undang-undang No. 23 tahun 1999

tentang Bank Indonesia. Ucapan terima kasih juga saya sampaikan kepada berbagai pihak di luar

Bank Indonesia yang selama ini telah memberikan bantuan dan kerja sama yang tulus kepada

Bank Indonesia. Semoga Tuhan Yang Maha Pemurah selalu melimpahkan ridha-Nya dan

memberikan kemudahan kepada kita semua dalam melangkah menuju ke masa depan yang lebih

baik.

Jakarta, Februari 2003

GUBERNUR BANK INDONESIA

Syahril Sabirin

1

Tinjauan Umum

Tinjauan Umum1BAB

l a p o r a nt a h u n a n

Bab 1: Tinjauan Umum

2

Tinjauan Umum

tumbuh sebesar 9,1% lebih rendah dari sasaran

indikatifnya sebesar 13%-14%. Kondisi moneter yang

stabil tersebut telah menyebabkan tingkat inflasi IHK

selama 2002 mengalami kecenderungan yang menurun

hingga mencapai 10,03%, sedikit di atas sasaran

inflasi yang telah ditetapkan 9%-10%. Menurunnya

tekanan inflasi selama tahun laporan juga tercermin

dari kecenderungan inflasi inti1 yang menurun hingga

mencapai 6,96%. Kecenderungan penurunan inflasi ini

konsisten dengan proses disinflasi yang telah

ditetapkan Bank Indonesia (BI) dengan sasaran inflasi

jangka menengah sebesar 6%-7% pada 2006.

Membaiknya kondisi moneter yang terjadi

selama 2002 telah memberikan iklim yang positif bagi

perekonomian seperti yang tercermin dari membaiknya

ekspektasi dunia usaha terhadap proses pemulihan

ekonomi. Iklim yang positif ini juga dimanfaatkan oleh

perbankan untuk memperbaiki kondisi internalnya

melalui restrukturisasi kredit dan penguatan struktur

permodalan sehingga mampu meningkatkan ekspansi

kredit perbankan walaupun belum seperti yang

diharapkan. Di sektor dunia usaha, penurunan suku

bunga secara umum telah memberikan optimisme

TINJAUAN UMUM

S elama 2002, secara umum kondisi

perekonomian Indonesia menunjukkan

perkembangan positif yang ditandai dengan semakin

stabilnya kondisi makroekonomi. Kebijakan moneter

dan fiskal yang konsisten didukung oleh beberapa

kemajuan yang dicapai dalam restrukturisasi ekonomi

telah membantu tercapainya kestabilan ekonomi dan

moneter selama tahun laporan. Nilai tukar menguat

secara signifikan dengan pergerakan yang stabil,

uang primer terkendali berada di bawah sasaran

indikatifnya, sementara agregat moneter lainnya, M1

dan M2, mengalami pertumbuhan walaupun

melambat. Perkembangan positif ini telah mendorong

penurunan tingkat inflasi, setelah selama dua tahun

berturut-turut mengalami peningkatan. Membaiknya

prospek inflasi, terkendalinya uang primer, serta

perkembangan nilai tukar yang stabil dan cenderung

menguat tersebut telah memberikan ruang gerak

bagi kebijakan moneter untuk secara bertahap dan

konsisten menurunkan suku bunga dalam rangka

memberikan sinyal yang positif bagi proses

pemulihan ekonomi.

Secara keseluruhan tahun, suku bunga SBI

mengalami penurunan yang sangat signifikan, dari

17,62% menjadi 12,93%. Nilai tukar mengalami

apresiasi secara signifikan sebesar 10,10% sehingga

mencapai rata-rata Rp9.316 per dolar. Uang primer

1B A B

1 Inflasi inti dihitung dengan pendekatan exclusion, yaitu denganmengeluarkan barang-barang yang tergolong dalam administeredprice dan volatile food dari keranjang IHK. Volatile food adalah barang-barang dalam keranjang IHK yang pergerakan harganya sangatberfluktuasi, antara lain : beras, daging ayam ras, daging sapi, lombokmerah, lombok rawit, minyak goreng.

Kondisi moneter yang stabil selama 2002 telah menyebabkan tingkatinf lasi IHK mengalami kecenderungan yang menurun hinggamencapai 10,03%, sedikit di atas sasaran inflasi yang telah ditetapkan9%-10%.

3

Tinjauan Umum

pelaku usaha akan prospek pemulihan ekonomi dan

memberikan kesempatan kepada sektor korporat untuk

melakukan restrukturisasi keuangan. Ditengah masih

terbatasnya pembiayaan dari perbankan, kondisi

tersebut telah memberikan peluang yang lebih luas bagi

perusahaan dengan reputasi baik untuk memperoleh

alternatif pembiayaan melalui penerbitan obligasi baik

dari dalam negeri maupun dari luar negeri. Sementara

itu, di sektor rumah tangga, penurunan suku bunga

tersebut telah mendorong peningkatan konsumsi.

Namun demikian, keberhasilan dalam mencapai

berbagai perbaikan indikator makro dan moneter

masih dihadapkan pada permasalahan struktural

sehingga perekonomian Indonesia tidak terlalu

responsif terhadap perbaikan yang telah dicapai.

Tingginya risiko di sektor riil yang ditimbulkan oleh

permasalahan struktural, seperti ketidakpastian

hukum, ketidakpastian regulasi investasi akibat

otonomi daerah, masalah perburuhan, dan faktor

keamanan menyebabkan sumber-sumber

pertumbuhan ekonomi yang berasal dari investasi

dan ekspor masih terbatas.

Dengan adanya permasalahan struktural

tersebut di atas, secara keseluruhan selama 2002

perekonomian Indonesia hanya mampu tumbuh

sebesar 3,7% dan masih bertumpu pada konsumsi,

sementara peranan investasi dan ekspor dalam

mendorong pertumbuhan masih terbatas. Di sisi

eksternal, masih lemahnya perekonomian global,

meningkatnya persaingan di Asia dalam menarik

minat investasi asing, dan mulai menurunnya daya

saing Indonesia memperburuk kinerja ekspor.

Walaupun demikian, dengan keberhasilan

restrukturisasi utang luar negeri (swasta dan

pemerintah), secara umum Neraca Pembayaran In-

donesia mengalami perbaikan selama 2002.

Ke depan, prospek pemulihan ekonomi Indonesia

2003 diprakirakan akan sedikit membaik dengan

pertumbuhan ekonomi diprakirakan sebesar 3,5%-4,0%,

walaupun berbagai risiko dan ketidakpastian di dalam

negeri terutama menjelang dilangsungkannya Pemilu

2004 perlu terus diwaspadai. Masih lemahnya

perekonomian global dan persepsi negatif masyarakat

internasional terhadap keamanan Indonesia akan

memberikan tekanan pada ekspor dan arus modal dari

luar negeri akan membatasi investasi Indonesia.

Dengan demikian, prospek ekonomi Indonesia 2003

diprakirakan masih tergantung pada kinerja

konsumsi. Ketergantungan pertumbuhan ekonomi

yang semakin besar terhadap konsumsi yang telah

berlangsung sejak krisis tentu saja kurang

menggembirakan mengingat pertumbuhan seperti ini

tidak menjamin pertumbuhan yang berkesinambungan

(sustainable). Oleh sebab itu, berbagai upaya perlu

dilakukan untuk terus memperbaiki iklim investasi

dan ekspor melalui serangkaian langkah mengatasi

berbagai permasalahan mendasar, baik melalui

kebijakan struktural yang dapat menciptakan insentif

seperti kebijakan perpajakan, perburuhan dan

keamanan, maupun dari segi pembiayaan.

Laju inflasi pada 2003 diprakirakan sedikit

mengalami penurunan. Dari sisi permintaan,

tekanan inflasi diprakirakan t idak terlalu

signifikan seiring dengan tingkat pertumbuhan

ekonomi yang masih moderat. Sementara itu,

tekanan inflasi yang bersumber dari passthrough

nilai tukar diprakirakan juga tidak terlalu kuat

seiring dengan menguatnya nilai tukar dibanding

4

Tinjauan Umum

tahun 2002 walaupun risiko melemahnya rupiah

menjelang diselenggarakannya Pemilu tetap harus

diwaspadai. Di sisi lain, tekanan inflasi yang

bersumber dari dampak kebijakan pemerintah di

bidang harga dan pendapatan diprakirakan masih

relatif tinggi walaupun lebih rendah dibanding tahun-

tahun sebelumnya. Dengan memperhatikan prakiraan-

prakiraan tersebut di atas, BI menetapkan sasaran

inflasi IHK yang dipandang cukup realistis yang

sesuai dengan kondisi perekonomian pada 2003,

yaitu sebesar 9% dengan deviasi sebesar 1%.

Untuk mencapai sasaran laju inflasi tersebut,

kebijakan moneter BI diarahkan pada upaya

pengendalian uang primer dengan fokus pada

penyerapan kelebihan likuiditas perbankan agar tetap

sesuai dengan kebutuhan riil perekonomian. Dalam

produksi dan investasi di sektor riil yang sangat

diperlukan untuk memperbaiki struktur pertumbuhan

ekonomi Indonesia. Sementara itu, kebijakan di

bidang sistem pembayaran akan diarahkan pada upaya

peningkatan efisiensi, efektivitas serta keamanan

sistem pembayaran guna mendorong terwujudnya

sistem pembayaran yang aman dan efisien serta

menjaga stabilitas sistem keuangan dari kemungkinan

terjadinya kegagalan sistemik.

EVALUASI PEREKONOMIAN INDONESIA TAHUN

2002

Kondisi Ekonomi Makro

Bersamaan dengan membaiknya indikator-

indikator makro moneter seperti nilai tukar, inflasi,

dan suku bunga, perekonomian Indonesia selama 2002

kaitan ini, BI menetapkan sasaran pertumbuhan uang

primer sebesar 13%. Pencapaian sasaran uang primer

tersebut diprakirakan masih dapat membawa suku

bunga untuk cenderung menurun mengingat masih

longgarnya likuiditas perbankan. Secara operasional,

pengendalian moneter akan dilakukan dengan

mengoptimalkan instrumen-instrumen moneter yang

tersedia khususnya melalui operasi pasar terbuka

(OPT) dan sterilisasi valas untuk mengurangi tekanan

terhadap nilai tukar dan inflasi. Di bidang perbankan,

kebijakan BI akan diarahkan pada upaya memperkuat

ketahanan sistem perbankan, memperbaiki

infrastruktur sistem perbankan, serta upaya untuk

tetap mempercepat pemulihan fungsi intermediasi

perbankan, dalam rangka mendorong kegiatan

Perekonomian Indonesia tumbuh sebesar 3,7% dengan konsumsimasih menjadi motor pertumbuhan.

secara umum masih mengindikasikan berlangsungnya

proses pemulihan ekonomi. Namun demikian,

pertumbuhan ekonomi hanya mampu mencapai 3,7%

disertai dengan belum seimbangnya struktur

pertumbuhan ekonomi. Ketidakseimbangan struktur

pertumbuhan ekonomi tersebut tercermin dari masih

besarnya ketergantungan pertumbuhan ekonomi pada

konsumsi (Tabel 1.1). Lebih dari itu, kinerja ekspor

dan investasi yang semula diprakirakan membaik justru

mengalami kontraksi selama tahun laporan. Sejalan

dengan perkembangan tersebut, impor juga mengalami

penurunan secara tajam, terutama impor bahan baku

dan barang modal. Di bidang tenaga kerja,

pertumbuhan ekonomi yang moderat tersebut

diprakirakan hanya mampu menampung tenaga kerja

5

Tinjauan Umum

sebesar 0,8 juta dari penambahan angkatan kerja

baru sebesar 1,7 juta selama 2002, sehingga jumlah

pengangguran terbuka mencapai 9,1 juta dengan

tingkat pengangguran terbuka sekitar 9,1%.

Dari sisi permintaan, pertumbuhan konsumsi

yang semula diprakirakan mengalami perlambatan

justru menunjukkan kinerja yang membaik dibanding

tahun sebelumnya. Konsumsi rumah tangga selama

2002 mengalami pertumbuhan sebesar 4,7%

sedangkan konsumsi pemerintah tumbuh sebesar

12,8%. Pertumbuhan konsumsi rumah tangga ini

antara lain didorong oleh kenaikan upah minimum

yang cukup signifikan di awal tahun dan meningkatnya

pembiayaan konsumen baik yang disediakan oleh

perbankan maupun lembaga pembiayaan bukan

bank. Di sisi konsumsi pemerintah, pertumbuhan

yang cukup tinggi tersebut terutama didorong oleh

menurunnya beban subsidi pemerintah sehingga

memungkinkan peningkatan pengeluaran konsumsi.

Dari jumlah pengeluaran konsumsi tersebut,

sebagian besar digunakan untuk belanja pegawai dan

pengeluaran rutin daerah.

Sementara itu, investasi yang diprakirakan

akan membaik pada paro kedua 2002 ternyata masih

menunjukkan kecenderungan yang kurang

menggembirakan sehingga secara keseluruhan justru

mengalami kontraksi sebesar 0,2%, jauh lebih rendah

dari tahun 2001 (7,7%) dan 2000 (13,8%).

Melambatnya pertumbuhan investasi ini konsisten

dengan melemahnya aktivitas konstruksi dan

menurunnya impor bahan baku dan barang-barang

modal seperti mesin dan peralatan. Memburuknya

pertumbuhan investasi juga diindikasikan dari

menurunnya nilai persetujuan investasi, baik PMA

maupun PMDN, yang masing-masing mengalami

penurunan sebesar 35,3% dan 57,0%. Dari sisi

pembiayaan, melemahnya investasi tercermin dari

masih terbatasnya kredit investasi bank. Di sisi

eksternal, ekspor mengalami pertumbuhan negatif

sebesar 1,2% yang jauh lebih rendah dibandingkan

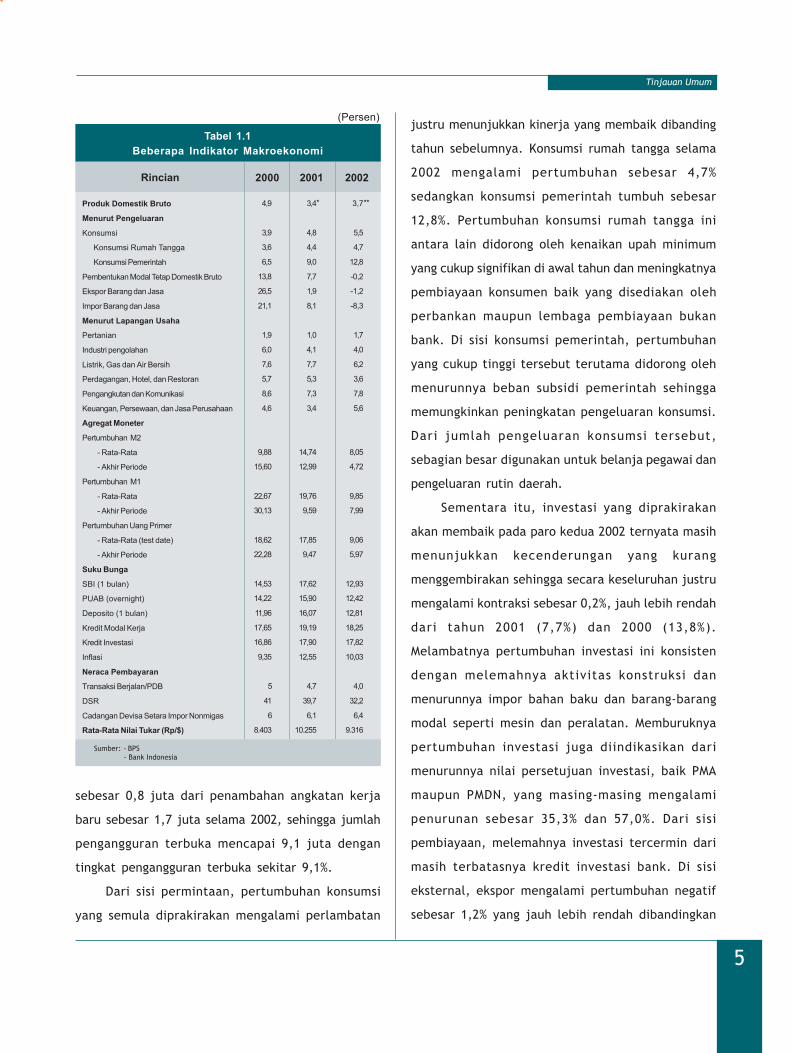

Tabel 1.1Beberapa Indikator Makroekonomi

3,7

5,5

4,7

12,8

-0,2

-1,2

-8,3

1,7

4,0

6,2

3,6

7,8

5,6

8,05

4,72

9,85

7,99

9,06

5,97

12,93

12,42

12,81

18,25

17,82

10,03

4,0

32,2

6,4

9.316

Produk Domestik Bruto

Menurut Pengeluaran

Konsumsi

Konsumsi Rumah Tangga

Konsumsi Pemerintah

Pembentukan Modal Tetap Domestik Bruto

Ekspor Barang dan Jasa

Impor Barang dan Jasa

Menurut Lapangan Usaha

Pertanian

Industri pengolahan

Listrik, Gas dan Air Bersih

Perdagangan, Hotel, dan Restoran

Pengangkutan dan Komunikasi

Keuangan, Persewaan, dan Jasa Perusahaan

Agregat Moneter

Pertumbuhan M2

- Rata-Rata

- Akhir Periode

Pertumbuhan M1

- Rata-Rata

- Akhir Periode

Pertumbuhan Uang Primer

- Rata-Rata (test date)

- Akhir Periode

Suku Bunga

SBI (1 bulan)

PUAB (overnight)

Deposito (1 bulan)

Kredit Modal Kerja

Kredit Investasi

Inflasi

Neraca Pembayaran

Transaksi Berjalan/PDB

DSR

Cadangan Devisa Setara Impor Nonmigas

Rata-Rata Nilai Tukar (Rp/$)

200220012000

3,4

4,8

4,4

9,0

7,7

1,9

8,1

1,0

4,1

7,7

5,3

7,3

3,4

14,74

12,99

19,76

9,59

17,85

9,47

17,62

15,90

16,07

19,19

17,90

12,55

4,7

39,7

6,1

10.255

4,9

3,9

3,6

6,5

13,8

26,5

21,1

1,9

6,0

7,6

5,7

8,6

4,6

9,88

15,60

22,67

30,13

18,62

22,28

14,53

14,22

11,96

17,65

16,86

9,35

5

41

6

8.403

Rincian

Sumber: - BPS- Bank Indonesia

***

(Persen)

6

Tinjauan Umum

dengan pertumbuhan tahun sebelumnya sebesar 1,9%.

Rendahnya kinerja investasi dan ekspor

tersebut tidak terlepas dari masih tingginya risiko

investasi yang memperburuk daya saing

perekonomian Indonesia terkait dengan berbagai

masalah struktural yang masih ada. Di samping itu,

kinerja investasi dan ekspor diperburuk oleh

pertumbuhan ekonomi dunia yang masih lemah,

semakin tajamnya persaingan global, dan regional

serta masih berlangsungnya proteksionisme di

beberapa negara. Sejalan dengan masih lemahnya

investasi dan ekspor, impor juga mengalami

pertumbuhan negatif sebesar 8,3%.

Dari sisi produksi, seluruh sektor ekonomi

mencatat pertumbuhan yang positif, dengan sektor

pengangkutan dan komunikasi, dan sektor listrik, gas

dan air bersih menunjukkan pertumbuhan tertinggi,

masing-masing sebesar 7,8% dan 6,2%. Dilihat dari

sumbangan terhadap pertumbuhan, pertumbuhan

ekonomi 2002 terutama didorong oleh sektor industri

pengolahan, sektor pengangkutan dan komunikasi,

dan sektor perdagangan, hotel dan restoran. Walaupun

pertumbuhan sektor industri pengolahan masih

menjadi penyumbang terbesar, namun selama 2002

pertumbuhan sektor ini sedikit mengalami

perlambatan, yaitu tumbuh sebesar 4,0%, lebih rendah

dibandingkan dengan tahun sebelumnya yang

mencatat pertumbuhan sebesar 4,1%.

Sektor pengangkutan dan komunikasi

merupakan salah satu sektor yang juga terkena

dampak langsung dari tragedi Bali, walaupun sampai

akhir tahun laporan sektor ini masih tumbuh cukup

tinggi. Tingginya pertumbuhan tersebut terutama

berasal dari Subsektor Pengangkutan yang tercermin

dari meningkatnya jumlah penumpang maskapai

penerbangan udara sebagai akibat turunnya tarif

penerbangan. Untuk subsektor komunikasi, kegiatan

yang menyumbang pada pertumbuhan adalah

investasi perusahaan telepon swasta dan operator

telepon seluler.

Sektor perdagangan, hotel dan restoran masih

memberikan kontribusi yang cukup signifikan pada

pertumbuhan ekonomi, walaupun mengalami

perlambatan pertumbuhan (3,6%) terutama akibat

terjadinya tragedi Bali yang mengganggu kinerja

subsektor hotel dan restoran menjelang akhir tahun.

Sektor pertanian mengalami peningkatan

pertumbuhan. Membaiknya kinerja sektor ini

terutama didukung oleh meningkatnya produktivitas

dan perluasan lahan pertanian. Sementara itu, gejala

El Nino yang semula diperkirakan memberikan

dampak negatif ternyata tidak terjadi.

Di bidang fiskal, pelaksanaan keuangan pemerintah

selama 2002 masih mencerminkan langkah-langkah

konsolidasi pemerintah untuk menjamin kesinambungan

fiskal jangka menengah. Meskipun demikian, penurunan

defisit lebih cepat dari rencana semula, terutama karena

sangat rendahnya realisasi pengeluaran pembangunan.

Defisit keuangan pemerintah tercatat sebesar 1,7% dari

PDB, lebih rendah dari rencana semula sebesar 2,5% dari

PDB. Di sisi pendapatan, tax ratio hanya akan mencapai

12,7% dari PDB terutama karena tidak tercapainya tar-

get penerimaan PPh nonmigas dan PPN. Meskipun

demikian, tekanan dari sisi perpajakan ini dapat

diimbangi oleh lebih tingginya penerimaan negara

bukan pajak (PNBP) terutama dari sektor migas

sejalan dengan kenaikan harga minyak dunia. Secara

keseluruhan pendapatan negara tercatat 18,0% dari

7

Tinjauan Umum

PDB atau relatif sama dengan target semula.

Di sisi belanja negara, realisasi pengeluaran

rutin berada di bawah target meskipun beban

pembayaran bunga utang dalam negeri melampaui

target karena perkembangan suku bunga domestik

yang lebih tinggi dari asumsi APBN. Realisasi

pengeluaran pembangunan berada di bawah target

karena rendahnya tingkat penyerapan pinjaman luar

negeri khususnya pinjaman proyek. Sementara itu,

realisasi anggaran belanja untuk daerah relatif tidak

mengalami hambatan yang berarti dan berjalan sesuai

dengan target. Secara keseluruhan, realisasi belanja

negara tercatat 19,7% dari PDB, atau lebih rendah

4,7% dari target semula.

Dalam kaitannya dengan dampak pengeluaran

pemerintah terhadap perekonomian, pemerintah

masih terus melakukan stimulus fiskal pada tingkat

yang relatif sama dengan tahun lalu yaitu sekitar

11,8% terhadap PDB dimana 7,0% dari PDB

diantaranya dalam bentuk konsumsi dan 4,8% dari

PDB dalam bentuk investasi. Di sisi lain pembayaran

transfer turun secara signifikan yang dicapai

melalui pengurangan subsidi dari 5,2% menjadi 2,4%

dari PDB. Dari sisi moneter, perkembangan

pengeluaran rupiah pemerintah cukup kondusif

dalam mendukung operasi pengendalian moneter.

Ekspansi rupiah bersih pemerintah turun dibanding

tahun lalu dari Rp32,2 triliun menjadi sekitar Rp19,5

triliun. Seluruh jumlah ini diperkirakan akan dapat

diserap oleh BI mengingat pada periode yang sama

terjadi aliran devisa masuk bersih dari sektor

pemerintah setara Rp24,3 triliun.

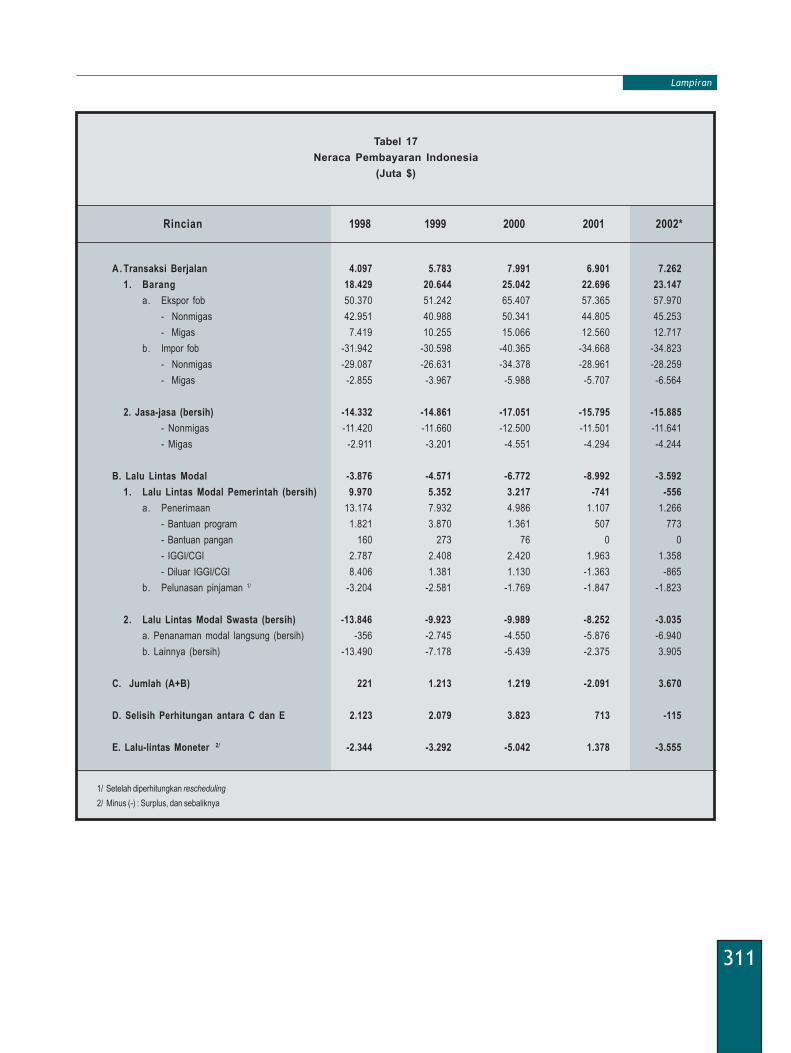

Di sektor eksternal, Neraca Pembayaran Indone-

sia (NPI) menunjukkan kinerja yang membaik, yang

ditunjang oleh meningkatnya surplus transaksi berjalan

dan menurunnya defisit neraca modal. Membaiknya

transaksi berjalan terutama didukung oleh

meningkatnya kinerja ekspor. Sementara itu,

membaiknya kinerja neraca modal terutama

disebabkan oleh keberhasilan dalam merestrukturisasi

utang luar negeri.

Walaupun ekspor telah menunjukan kinerja

membaik, namun dengan masih adanya berbagai

kendala menyebabkan kinerja ekspor belum seperti

yang diharapkan. Mulai menurunnya daya saing ekspor

Indonesia dan masih lemahnya perekonomian dunia

serta semakin tajamnya persaingan global

menyebabkan kinerja ekspor barang dan jasa masih

terbatas. Rendahnya daya saing tersebut tercermin

dari menurunnya pangsa ekspor Indonesia di negara-

negara tujuan ekspor, sementara negara pesaing

seperti Cina menunjukkan peningkatan pangsa. Dari

dalam negeri, ekspor masih menghadapi kendala

terkait dengan masalah keamanan dan perburuhan

yang menyebabkan terjadinya relokasi usaha

sejumlah perusahaan. Sebagai akibatnya, selama

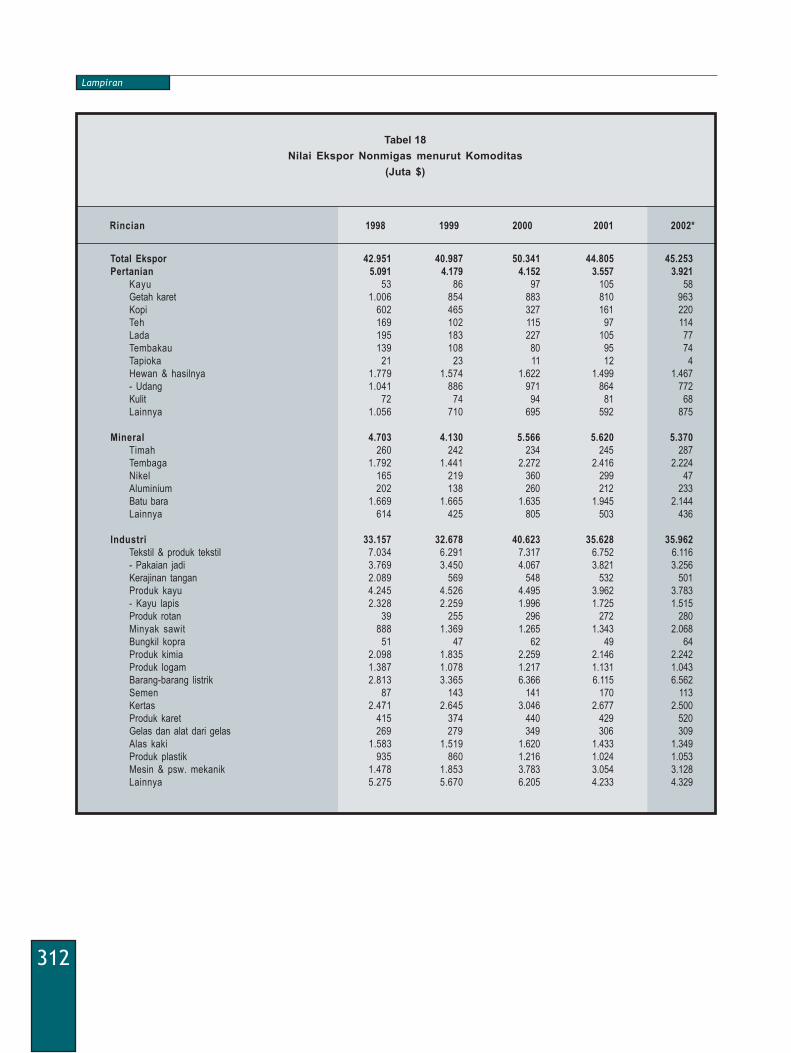

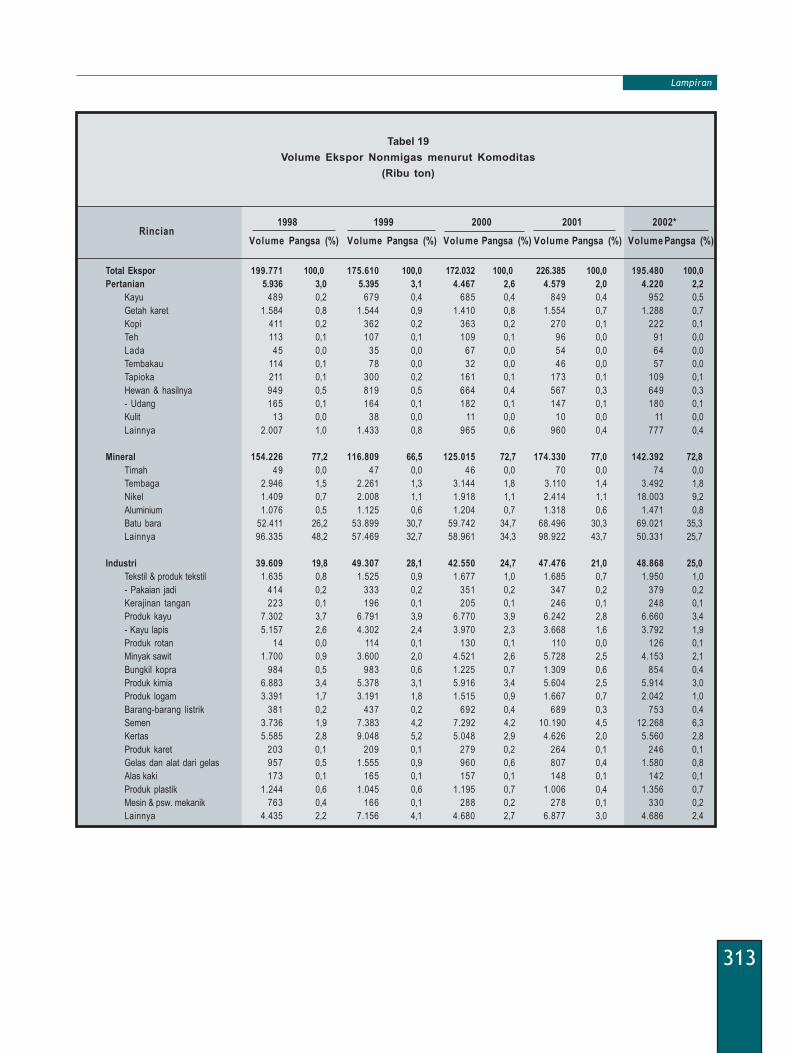

tahun laporan kinerja ekspor nonmigas hanya mampu

mencapai $45,3 miliar atau tumbuh1,0% dan ekspor

migas mencapai $12,7 miliar atau tumbuh 1,3%.

Impor secara keseluruhan mengalami peningkatan

sebesar 0,5% sehingga menjadi $34,8 miliar.

Peningkatan tersebut terutama berasal dari impor

migas yang tumbuh sebesar 15,0%, sementara impor

nonmigas mengalami penurunan sebesar 2,4%.

Defisit transaksi jasa-jasa pada 2002 mencapai

$15,9 miliar tidak jauh berbeda dengan defisit pada

2001 sebesar $15,8 miliar. Peristiwa tragedi Bali yang

diprakirakan akan menurunkan arus masuk turis dapat

8

Tinjauan Umum

diimbangi oleh menurunnya pembayaran bunga utang

luar negeri dan menurunnya pembayaran jasa sektor

minyak sejalan dengan menurunnya volume produksi

minyak. Secara keseluruhan, surplus transaksi

berjalan tahun 2002 diprakirakan mencapai $7,3 miliar

(3,9% dari PDB) lebih tinggi dari surplus tahun

sebelumnya sebesar $6,9 miliar (4,7% dari PDB).

Dari sisi neraca modal, kinerja transaksi modal

membaik dengan adanya penjadwalan dan

restrukturisasi utang serta tambahan arus modal masuk

sektor swasta. Keberhasilan pemerintah dalam

penjadwalan kembali utang melalui Paris Club dan Lon-

don Club memberikan kontribusi positif pada

menurunnya defisit neraca modal pemerintah, yaitu

sebesar $0,6 miliar. Sementara itu, defisit neraca

modal swasta mengalami perbaikan secara signifikan

sejalan dengan berhasilnya restrukturisasi utang dan

meningkatnya arus modal masuk sebagai hasil

privatisasi dan divestasi. Arus modal masuk juga

diperoleh dari mulai maraknya akses pinjaman melalui

pasar obligasi internasional dari perusahaan domestik

dengan reputasi yang bagus. Perkembangan yang

positif ini menyebabkan defisit transaksi modal

swasta turun menjadi $3,0 miliar, lebih kecil

dibandingkan dengan defisit pada tahun sebelumnya

sebesar $8,3 miliar. Dengan demikian, arus modal

secara keseluruhan mengalami penurunan defisit

menjadi $3,6 miliar, jauh berkurang dibandingkan

dengan $9,0 miliar pada tahun sebelumnya. Dengan

perkembangan tersebut, secara keseluruhan Neraca

Pembayaran Indonesia mengalami surplus sebesar $3,6

miliar, membaik dari tahun sebelumnya yang mengalami

defisit sebesar $1,38 miliar. Perkembangan neraca

pembayaran ini menyebabkan posisi cadangan devisa

sampai dengan akhir 2002 menjadi $31,6 miliar atau

setara dengan 6,6 bulan impor dan pembayaran utang

pemerintah.

Nilai Tukar dan Inflasi

Secara umum, nilai tukar rupiah selama tahun

laporan mengalami apresiasi disertai dengan

menurunnya volatilitas. Perkembangan ini selain

ditunjang oleh membaiknya faktor fundamental,

faktor regional, dan faktor sentimen, juga tidak

terlepas dari intervensi BI dalam menjaga agar nilai

tukar tidak terlalu berfluktuasi. Secara keseluruhan,

rata-rata nilai tukar rupiah mengalami apresiasi

sekitar 10,10% dari tahun sebelumnya, yaitu dari

Rp10.255 per dolar menjadi Rp9.316 per dolar atau

secara point-to-point mengalami apresiasi sebesar

16,2%, yaitu dari Rp10.400 per dolar menjadi

Rp8.950 per dolar pada akhir 2002.

Dari sisi fundamental apresiasi nilai tukar ru-

piah didorong oleh membaiknya neraca pembayaran

dari defisit menjadi surplus. Dari sisi sentimen pasar,

menguatnya nilai tukar rupiah juga ditunjang oleh

menguatnya sentimen positif pasar yang didorong

oleh keberhasilan penjadualan utang, persetujuan

pencairan pinjaman IMF, perbaikan peringkat utang

Indonesia oleh Fitch dan Standard and Poor, dan

terlaksananya beberapa program privatisasi dan

divestasi BCA dan Bank Niaga. Menguatnya sentimen

positif ini tercermin juga dari menurunnya tingkat

premi swap untuk semua tenor. Premi swap untuk 1

bulan yang pada akhir 2001 sebesar 16,8% mengalami

penurunan hingga 12,5% pada akhir 2002. Sementara

itu, melemahnya bursa Amerika sehubungan dengan

berbagai skandal keuangan yang melibatkan

9

Tinjauan Umum

beberapa perusahaan besar di Amerika dan

menurunnya Fed Fund rate sebesar 50 bp mendorong

melemahnya US dolar terhadap Yen yang kemudian

berimbas pada sejumlah mata uang regional,

termasuk rupiah.

Menguatnya nilai tukar rupiah secara signifikan

selama tahun laporan dan permintaan yang belum

memberikan tekanan signifikan, telah memberikan

dampak positif pada perkembangan inflasi yang

menunjukkan kecenderungan menurun, tercermin

kecenderungan meningkatnya tekanan depresiasi ru-

piah; dan faktor musiman sehubungan dengan

perayaan hari keagamaan.

Kebijakan dan Perkembangan Moneter

Kebijakan Moneter

Pada awal 2002, dengan mempertimbangkan bahwa

tekanan inflasi yang terjadi lebih banyak disebabkan

oleh kebijakan pemerintah di bidang harga (cost push)

dan ekspektasi inflasi, kebijakan moneter selama 2002

baik dari perilaku inflasi IHK maupun inflasi inti.

Secara keseluruhan, inflasi IHK selama 2002

mengalami penurunan menjadi sebesar 10,03%, lebih

rendah dibanding 2001 yaitu sebesar 12,55%,

sedangkan inflasi inti sebesar 6,96% dibandingkan

10,04% pada tahun sebelumnya. Tekanan inflasi IHK

tersebut antara lain bersumber dari dampak

kebijakan pemerintah di bidang harga dan

pendapatan sebesar 3,31%, lebih rendah

dibandingkan 3,83% pada tahun sebelumnya. Di

samping itu, tekanan inflasi juga berasal dari gejolak

suplai terutama menurunnya pasokan bahan makanan

dan gangguan distribusi barang akibat banjir yang

terjadi di awal tahun. Faktor lainnya yang menjadi

determinan inflasi adalah menurunnya ekspektasi

inflasi. Walaupun secara umum ekspektasi

masyarakat terhadap inflasi cenderung membaik

seperti yang tercermin dari survei yang dilakukan,

namun sejak triwulan III-2002 ekspektasi inflasi

mengalami peningkatan, terutama dipicu oleh

kebijakan pemerintah di bidang harga, seperti BBM;

diarahkan pada upaya penyerapan ekses likuiditas

perbankan dengan tetap memperhatikan perkembangan

suku bunga yang terjadi agar tetap dapat memberikan

sinyal yang kondusif bagi perbaikan sisi penawaran di

sektor riil. Secara operasional, strategi kebijakan

moneter ini ditempuh dengan mengoptimalkan

instrumen moneter yang tersedia, khususnya OPT dan

sterilisasi valas, sehingga penyerapan kelebihan

likuiditas dapat berlangsung dengan suku bunga SBI yang

cenderung menurun. Strategi ini ditempuh sepanjang

tidak menimbulkan tekanan inflasi ke depan yang dapat

mengakibatkan inflasi melampaui kisaran target yang

telah ditetapkan.

Dalam perjalanannya, kondisi moneter sejak awal

2002 terus menunjukkan perkembangan yang positif.

Perkembangan uang primer menunjukkan pergerakan

yang relatif stabil dan berada pada level di bawah

target indikatif yang ditetapkan, sementara nilai tukar

cenderung stabil dan menguat, sehingga mengurangi

tekanan inflasi. Kondisi ini telah memberikan ruang

gerak bagi BI untuk menurunkan suku bunga secara

Menguatnya nilai tukar dan masih melemahnya permintaan agregatmenyebabkan inflasi cenderung menurun.

10

Tinjauan Umum

bertahap dengan tetap memperhatikan perkembangan

suku bunga riil dan perbedaan suku bunga dengan luar

negeri (interest rate differential). Kebijakan

penurunan suku bunga ini dilakukan untuk terus

berupaya memberikan stimulus perekonomian melalui

pemulihan intermediasi dan peningkatan ekspektasi

pelaku usaha terhadap membaiknya prospek

pemulihan ekonomi (confidence channel). Strategi ini

diharapkan mendorong pelaku usaha untuk melakukan

restrukturisasi keuangannya dan memanfaatkan

sumber-sumber pendanaan yang tersedia baik melalui

perbankan maupun pasar modal guna meningkatkan

penggunaan dan kapasitas produksinya.

Dalam pelaksanaannya, strategi ini dilakukan

dengan terus melihat perkembangan inflasi, nilai

tukar, uang primer, dan suku bunga riil dari triwulan

ke triwulan. Pada triwulan I-2002, dengan melihat

tingginya angka uang primer pada akhir 2001 dan

perkiraan akan masuknya kembali uang kartal ke

dalam sistem perbankan setelah perayaan hari besar

keagamaan, BI berupaya melakukan penyerapan

likuditas perbankan melalui kombinasi instrumen OPT

dan sterilisasi valas agar uang primer kembali pada

tingkat di bawah target indikatifnya. Adanya kelebihan

likuditas yang sangat tinggi di perbankan di awal

tahun menyebabkan penyerapan ini berhasil dilakukan

sekaligus menurunkan suku bunga SBI sebesar 86 bp

hingga mencapai 16,76% pada akhir triwulan pertama.

Suku bunga fasilitas simpanan BI (FASBI) yang tidak

mengalami perubahan dalam periode ini, menunjukkan

kehati-hatian sebelum dipastikannya bahwa

perkembangan ini tidak membahayakan inflasi dan

nilai tukar.

Pada triwulan II dan III-2002, terus berlanjutnya

kecenderungan menguatnya nilai tukar dan menurunnya

inflasi serta perkembangan uang primer di bawah

sasarannya memberikan ruang gerak pada BI untuk

memperkuat sinyal penurunan suku bunga (accommo-

dative policy). Sinyal ini dilakukan melalui penurunan

suku bunga FASBI sebanyak empat kali dari 15,13%

menjadi 12,63% atau 250 bp selama periode ini.

Penurunan suku bunga FASBI ini terus mendorong

penurunan suku bunga SBI hingga mencapai 13,22% pada

akhir triwulan III-2002.

Pada triwulan IV-2002, strategi kebijakan moneter

sedikit mengalami perubahan dari strategi yang

akomodatif menjadi lebih netral (neutral bias).

Perubahan ini didasari oleh mulai meningkatnya

ekspektasi inflasi sehubungan dengan agak melemahnya

nilai tukar pasca terjadinya tragedi Bali serta sudah

cukup rendahnya suku bunga SBI dalam menjaga tingkat

inflasi ke depan yang konsisten dengan pencapaian tar-

get inflasi jangka menengah. Namun dalam kenyataannya

dampak tragedi Bali tersebut terhadap nilai tukar tidak

berlangsung lama dan tidak seburuk yang diprakirakan

bahkan nilai tukar rupiah mengalami penguatan kembali.

Membaiknya nilai tukar rupiah ditambah dengan

menurunnya prospek inflasi ke depan mendorong BI untuk

menurunkan suku bunga FASBI sebesar 50 bp untuk

seluruh tenor pada akhir bulan November. Secara

keseluruhan, kebijakan moneter selama 2002 tersebut

telah mendorong penurunan suku bunga SBI 1 dan 3 bulan

sebesar 469 bp dan 451 bp untuk hingga masing-masing

mencapai 12,93% dan 13,12% pada akhir Desember 2002.

Membaiknya perkembangan inflasi dan nilai

tukar selama 2002 telah mendorong ekspektasi

positif masyarakat terhadap penurunan inflasi dan

kestabilan moneter yang kemudian mendorong

11

Tinjauan Umum

mereka menurunkan permintaan uang kartal untuk

berjaga-jaga (precautionary demand motive). Di

samping itu, menurunnya permintaan uang kartal

untuk motif ini didorong oleh membaiknya kondisi

sosial politik pada 2002. Menurunnya pertumbuhan

uang kartal ini menjadi penyebab utama menurunnya

pertumbuhan uang primer selama tahun laporan.

Secara rata-rata, pertumbuhan uang primer

mencapai 9,06%, jauh lebih rendah dibandingkan

tahun sebelumnya sebesar 17,85% dan berada di

bawah sasaran indikatifnya sebesar 13%-14%. Seiring

dengan menurunnya pertumbuhan uang primer, M1

dan M2 juga mengalami penurunan, masing-masing

sebesar 9,85% dan 8,05%, lebih rendah dibandingkan

dengan tahun sebelumnya, masing-masing sebesar

bunga simpanan ini juga terkait dengan penurunan suku

bunga maksimum penjaminan sebesar 355 bp yang

diantaranya disebabkan oleh penurunan margin suku

bunga penjaminan sebesar 200 bp.

Sejalan dengan menurunnya suku bunga deposito

nominal tersebut, suku bunga deposito riil juga

mengalami penurunan hingga mencapai 2,78%.

Pergerakan suku bunga deposito riil yang turun secara

signifikan ini telah mendorong permintaan agregat

melalui konsumsi. Strategi penurunan suku bunga yang

dilakukan pada saat menguatnya nilai tukar ini telah

memberikan sinyal positif bagi perekonomian riil

melalui membaiknya persepsi investor sebagaimana

yang tercermin dari menurunnya premi risiko dan

persepsi yang tertangkap dari survei-survei yang

19,76% dan 14,74%.

Transmisi Kebijakan Moneter

Secara umum, kebijakan moneter yang

akomodatif berupa penurunan suku bunga instrumen

moneter telah berhasil mendorong penurunan suku

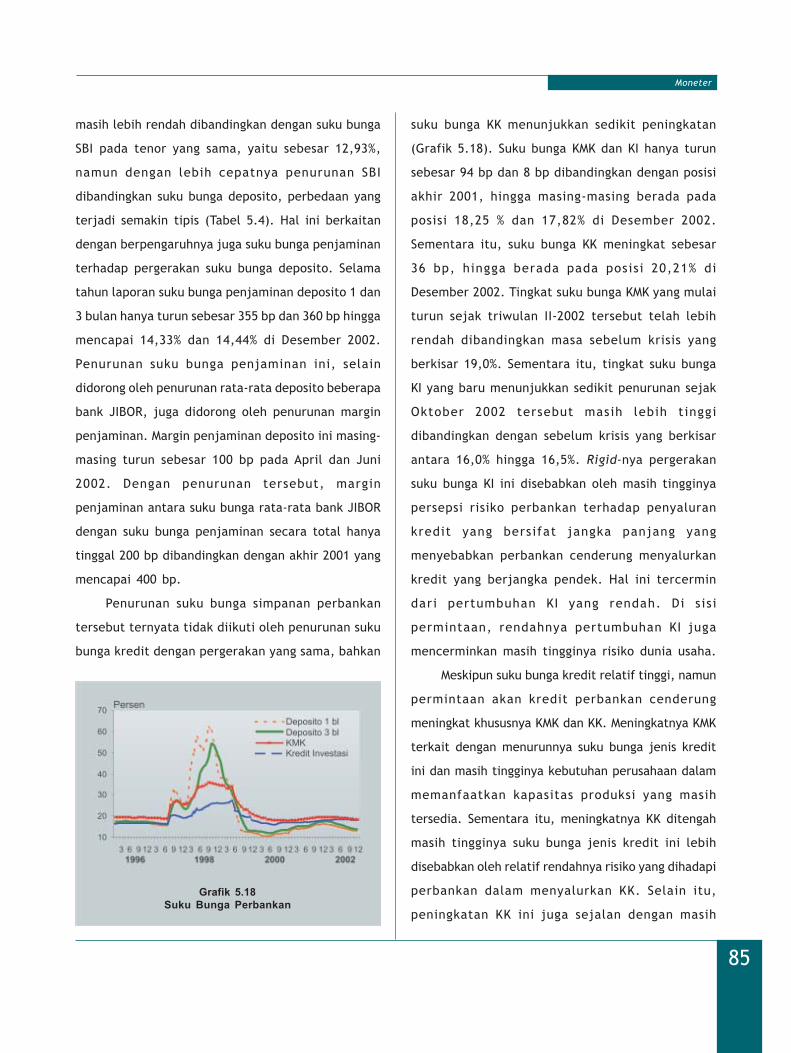

bunga simpanan, sementara suku bunga kredit belum

mengalami perubahan sebagaimana yang diharapkan.

Penurunan suku bunga instrumen mendorong penurunan

suku bunga PUAB dalam level yang cukup signifikan.

Penurunan itu juga diikuti oleh pergerakan suku bunga

simpanan perbankan yang juga menurun, meskipun laju

penurunannya tidak setajam laju penurunan suku bunga

SBI. Suku bunga rata-rata tertimbang deposito 1 bulan

mengalami penurunan sebesar 326 bp hingga tercatat

pada posisi 12,81%. Dalam pada itu, penurunan suku

dilakukan oleh Bank Indonesia.

Penurunan suku bunga simpanan direspon suku

bunga kredit secara berbeda-beda. Suku bunga kredit

modal kerja mengalami penurunan sebesar 94 bp

menjadi 18,25% yang terjadi sejak triwulan II seiring

dengan menurunnya suku bunga instrumen moneter.

Suku bunga kredit investasi yang sejak awal 2002 masih

menunjukkan peningkatan, sejak Oktober mulai

menunjukkan sedikit penurunan yang mencerminkan

adanya time lag dalam merespon penurunan suku bunga

instrumen moneter. Masih lambatnya penurunan suku

bunga kredit investasi ini juga disebabkan masih

tingginya persepsi risiko perbankan terhadap

penyaluran kredit yang bersifat jangka panjang ini yang

menyebabkan perbankan belum bisa optimal dalam

Menurunnya suku bunga SBI telah mendorong penurunan sukubunga deposito, namun belum mampu sepenuhnya mendorongpenurunan suku bunga kredit.

12

Tinjauan Umum

menyalurkan kredit investasi seperti tercermin pada

pertumbuhan kredit investasi yang rendah. Di sisi

permintaan, rendahnya pertumbuhan kredit investasi

juga mencerminkan masih tingginya risiko yang

dihadapi dunia usaha. Sementara suku bunga kredit

konsumsi justru mengalami peningkatan sebesar 36

bp dari 19,85% menjadi 20,21%. Namun demikian vol-

ume kredit konsumsi tetap meningkat cukup signifikan

pada akhir periode laporan yang antara lain

mencerminkan adanya reorientasi kredit perbankan dari

sektor korporat ke sektor ritel.

Walaupun dampak penurunan suku bunga terhadap

sektor riil melalui jalur kredit perbankan belum

sebagaimana yang diharapkan, namun kebijakan ini

telah memberikan dampak positif melalui jalur harga

aset, yaitu pada tingkat tertentu telah terjadi

pergeseran sumber pembiayaan dari perbankan kepada

obligasi. Di tengah-tengah menurunnya suku bunga

deposito dan keterbatasan pembiayaan kredit jangka

panjang, sektor korporasi yang memiliki reputasi baik

memiliki kesempatan yang lebih besar untuk

menerbitkan obligasi. Di sisi penempatan dana oleh

nasabah, menurunnya suku bunga simpanan perbankan

tersebut menyebabkan obligasi dan reksa dana menjadi

alternatif penempatan dana yang menarik.

Kebijakan dan Perkembangan Perbankan

Melanjutkan kebijakan perbankan yang ditempuh

pada tahun sebelumnya, pada 2002 BI tetap

memfokuskan pada tiga hal, yaitu program penyehatan

perbankan, program pemantapan ketahanan sistem

perbankan dan program pemulihan intermediasi

perbankan. Dalam program penyehatan perbankan,

pemerintah masih tetap melanjutkan program

penjaminan meskipun secara bertahap cakupan

penjaminannya akan dikurangi. Sedangkan terhadap

program rekapitalisasi bank dan restrukturisasi kredit

yang telah dilakukan sejak beberapa tahun terakhir, BI

terus melakukan pemantauan perkembangannya.

Dalam program pemantapan sistem perbankan,

upaya perbaikan infrastruktur perbankan, peningkatan

mutu pengelolaan perbankan dan penyempurnaan

aturan prudensial terus dilakukan. Salah satu prioritas

dalam memperbaiki infrastruktur perbankan yang

sangat krusial dalam menunjang stabilitas sistem

keuangan adalah rencana pendirian lembaga penjamin

simpanan (LPS) sebagai pengganti skema penjaminan

yang ada saat ini. Dalam hal ini, BI bersama-sama

dengan Pemerintah melakukan persiapan pendirian LPS

ini, termasuk mempersiapkan landasan hukumnya dan

skema penjaminan yang optimal, dalam arti sejauh

mungkin mengurangi moral hazard yang mungkin

terjadi namun dengan tetap mempertahankan momen-

tum kepercayaan masyarakat terhadap perbankan

nasional yang terus membaik.

Di bidang pengawasan dan pengaturan

perbankan, untuk memenuhi standar internasional

seperti yang ditetapkan dalam 25 Basel Core Principle,

penyempurnaan terhadap sistem pengawasan

perbankan dengan pendekatan risiko (risk-based

approach) terus dilakukan, termasuk dimasukkannya

risiko pasar (market risk) dalam memperhitungkan

permodalan bank yang diperlukan. Dengan semakin

kompleksnya produk dan jasa perbankan disertai