Embed Size (px)

Citation preview

we believe in you

Laporan Tahunan 2002 Annual Report

Cahaya Pemandu...Logo baru Bank Danamon mengambil inspirasi dari

konsep “Cahaya Pemandu”. Bank Danamon

mengambil peran sebagai pelopor sekaligus mitra

usaha, menunjukkan jalan serta menuntun nasabah

dalam memenuhi kebutuhan keuangannya.

Cahaya pemandu Bank Danamon juga menyinari

masyarakat dan dunia usaha di seluruh penjuru

Nusantara.

The Guiding Light...The new logo of Bank Danamon takes its inspira-

tion from the concept of the “Guiding Light”.

Bank Danamon takes the role of a leader and

partner at the same time, showing the way and

guiding our customers with their financial needs.

Our guiding light also permeates to people and

businesses all across Indonesia.

Laporan Tahunan / 2002 / Annual Report

Laporan Tahunan ini secara resmi diterbitkan dalam Bahasa Indonesia.

This Annual Report is officially published in Indonesian language.

Daftar Isi / ContentsSekilas Bank Danamon 1 Bank Danamon in Brief

Visi & Misi 2 Vision & Mission

Ikhtisar Keuangan 3 Financial Highlights

Ikhtisar Saham 4 Stock Highlights

Peristiwa Penting 6 Significant Events

Sambutan Komisaris Utama 8 Message from the President Commissioner

Laporan Manajemen 12 Management Report

Tata Kelola Perusahaan 16 Good Corporate Governance

Laporan Komite Audit 22 Report of the Audit Committee

Pengelolaan Risiko 24 Risk Management

Informasi Penting 30 Material Disclosure

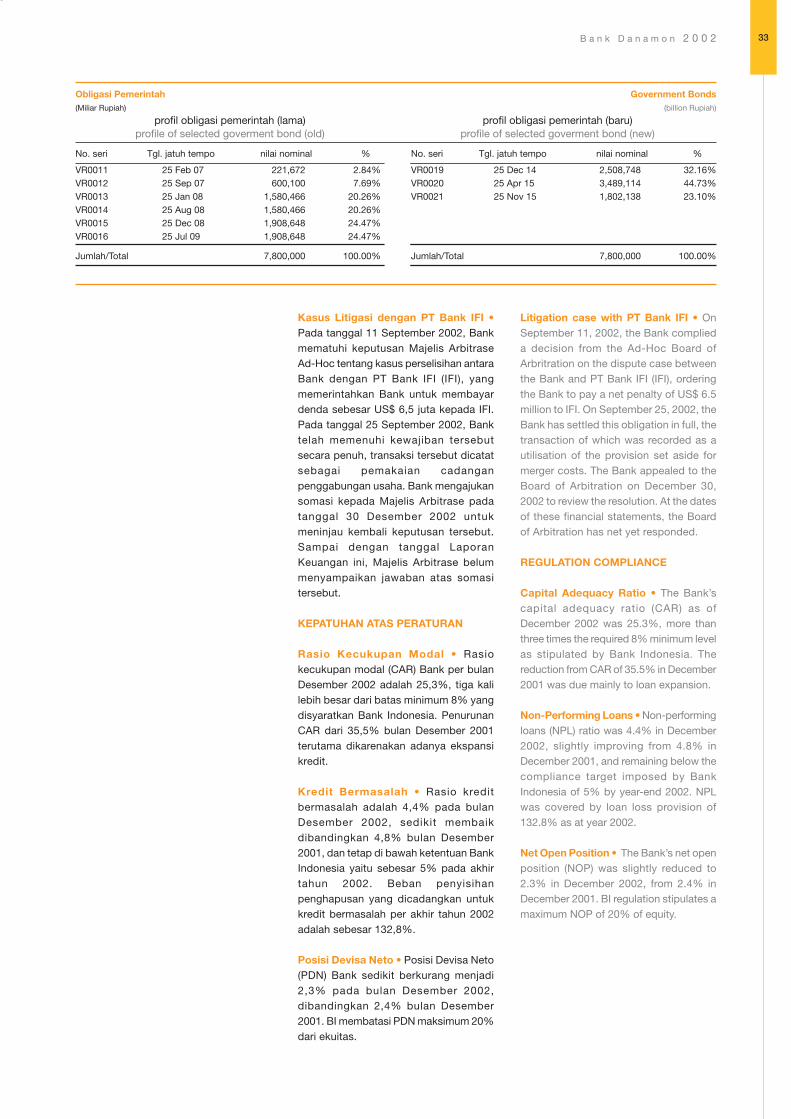

Bank Danamon di Tahun 2002 35 Bank Danamon in 2002

Jaringan Kantor Cabang dan Saluran Distribusi Khusus 36 Branch Network and Special Delivery Channels

Merangkul Nasabah Individu 38 Embracing Individual Customers

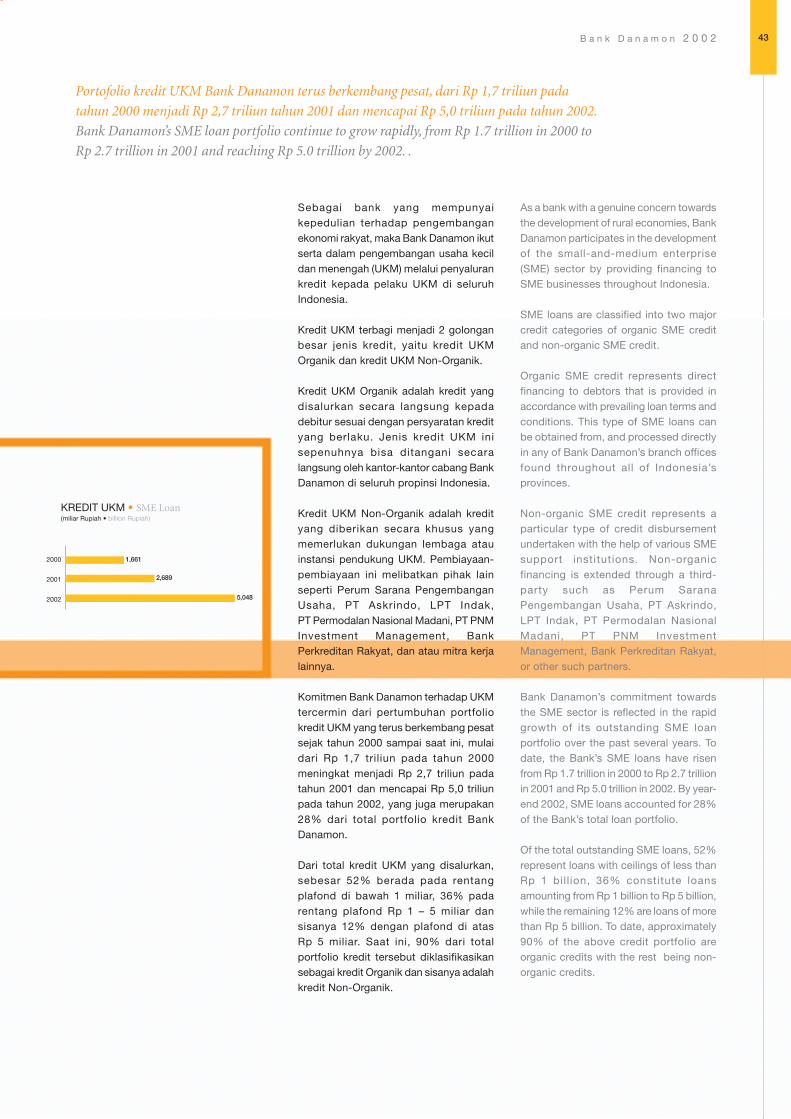

Membantu Usaha Kecil & Menengah 42 Reaching Out to Small & Medium Enterprises

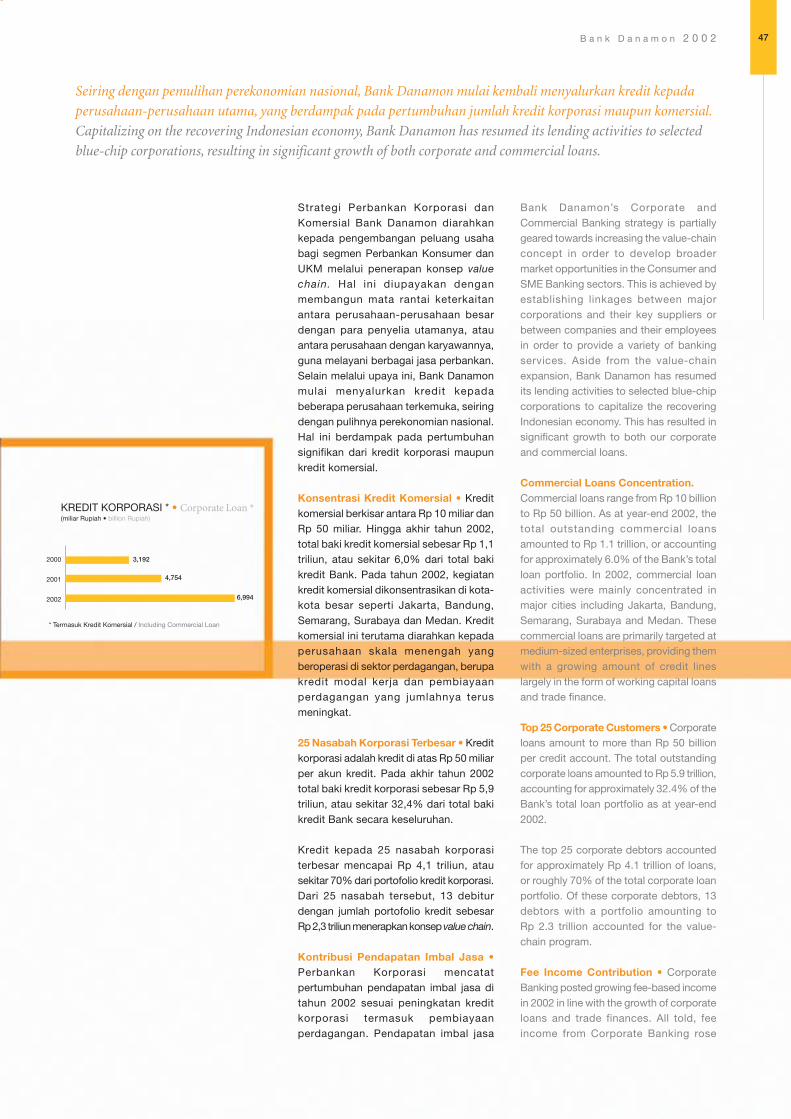

Perbankan Korporasi & Komersial 46 Corporate & Commercial Banking

Perbankan Agribisnis 50 Agribusiness Banking

Perbankan Syariah 52 Syariah Banking

Treasury, Perbankan Internasional & Trade Finance 54 Treasury, International Banking & Trade Finance

Sumber Daya Manusia 58 Human Resources

Teknologi 62 Technology

Tanggung Jawab Sosial 66 Social Responsibility

Tinjauan Keuangan 67 Financial Review

Laporan Keuangan Konsolidasian 79 Consolidated Financial Statements

Data Perseroan 157 Corporate Data

B a n k D a n a m o n 2 0 0 2 1

Bank Danamon was founded in July 1956,

received its permit as a commercial bank

in September that same year, became a

foreign exchange bank in 1988, and went

public the following year from where it grew

rapidly to become Indonesia’s second

largest private bank in the mid-nineties.

During the Asian financial crisis of 1997,

Bank Danamon became insolvent and was

taken over by the Government of Indonesia

in April 1998, which placed under the care

of the Indonesian Bank Restructuring

Agency (IBRA) for the bank recapitalization

and merger program.

Following a third rights issue by Bank

Danamon in 1999, a recapitalization of the

Bank which increased authorized capital

to Rp 10 trillion by May 2000, and the

mergers involving nine other BTO Banks

between December 1999 and June 2000,

Bank Danamon reemerged as the fifth

largest bank in Indonesia in terms of total

assets as at year-end 2002.

With a new vision and identity to boot,

Bank Danamon has also become one of

the nation’s most visible retail and

consumer banking operations with 471

branch offices including 5 Syariah branch

units, 5 regional card centers, 7 priority

banking centers, one head office, one

regional headquarters and 739 ATMs

spread across 7 operation regions

throughout Indonesia.

sekilas bank danamonBank Danamon in Brief

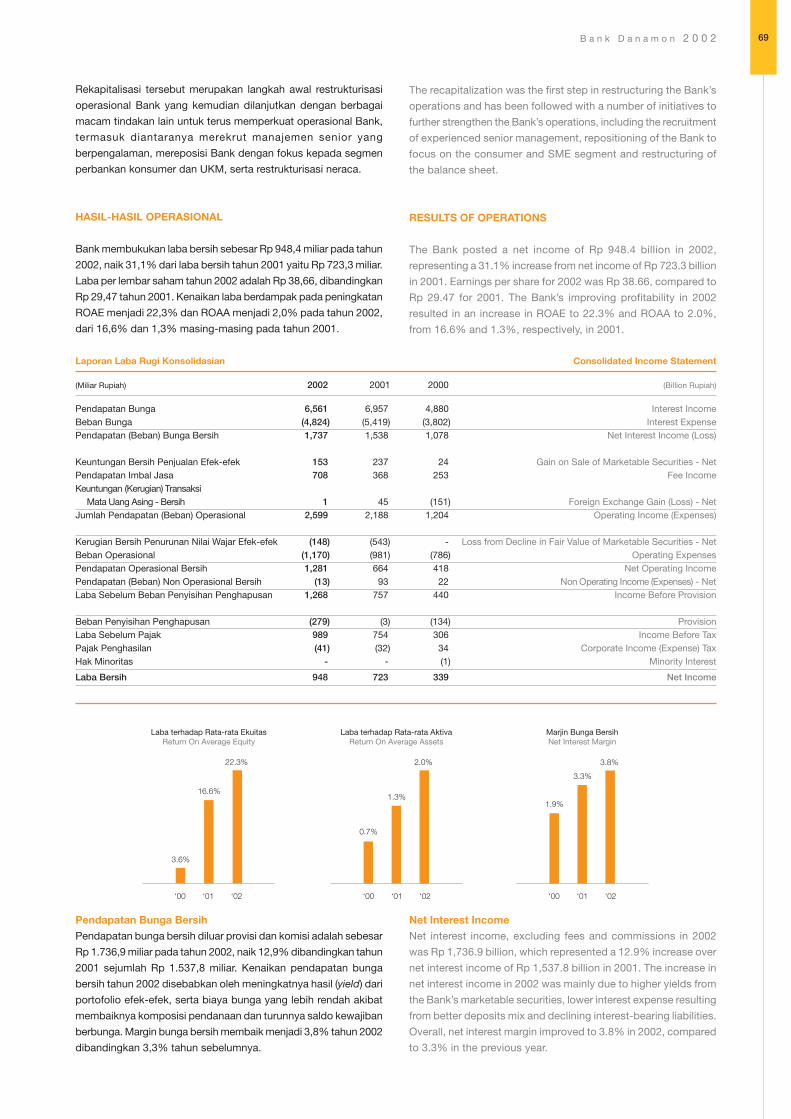

Setelah melaluiprogramrekapitalisasiperbankannasional danmerger, BankDanamon bangkitkembali menjadibank terbesarkelima di Indonesiapada akhir tahun2002.

Having made itthrough thenational bankrecapitalizationand mergerprogram, BankDanamon hasreemerged as thefifth largest bank inIndonesia as atyear-end 2002.

Bank Danamon didirikan pada bulan Juli

1956, menerima izin operasi bank umum

pada bulan September tahun yang sama,

menjadi bank devisa pada tahun 1988,

serta menjadi perusahaan publik setahun

kemudian dan berkembang menjadi bank

swasta nasional terbesar kedua di

pertengahan tahun 90-an.

Pada saat krisis moneter Asia tahun 1997,

Bank Danamon mengalami kesulitan

likuiditas sehingga diambil alih oleh

Pemerintah Indonesia pada bulan April

1998, untuk diikutsertakan dalam program

rekapitalisasi dan merger perbankan

Badan Penyehatan Perbankan Nasional

(BPPN).

Melalui rights issue ketiga oleh Bank

Danamon tahun 1999, rekapitalisasi Bank

yang menambah modal dasar menjadi

Rp 10 triliun pada bulan Mei 2000, serta

penggabungan sembilan Bank BTO

lainnya antara Desember 1999 dan Juni

2000, Bank Danamon bangkit kembali

menjadi bank terbesar kelima di Indonesia

dalam jumlah aktiva pada akhir tahun

2002.

Dengan visi dan identitas baru, Bank

Danamon telah menjadi salah satu bank

yang paling menonjol di segmen pasar

perbankan konsumen dengan 471 kantor

cabang termasuk 5 cabang Syariah, 5

pusat layanan kartu kredit regional, 7 pusat

layanan priority banking, satu kantor pusat,

satu kantor pusat regional dan 739 buah

ATM yang tersebar di 7 wilayah operasi di

seluruh Indonesia.

2 B a n k D a n a m o n 2 0 0 2

visi & misi

visi Menjadi bank nasional pilihan

nasabah di sektor konsumen dan

usaha kecil dan menengah.

vision To be the nationwide bank

of choice in the consumer and small-

and-medium enterprise sectors. misi Menjadi bank yang

memberikan kepuasan kepada

nasabah.

mission To be a bank that

delights its customers.

cahaya pemandu

Logo baru Bank Danamon terinspirasi dari

konsep “Cahaya Pemandu”, dilambangkan

oleh dua berkas cahaya yang menyatu. Ini

melambangkan Bank Danamon sebagai

pemandu yang membimbing nasabah

akan kebutuhan jasa finansial.

the guiding light

The new logo of Bank Danamon is inspired

by the concept of a “Guiding Light”,

represented by two converging beams of

light. It is symbolic of the Bank showing

the path and guiding its customers with

their financial needs.

percaya pada keyakinan anda

“Percaya pada keyakinan Anda”

merupakan slogan Bank Danamon yang

baru, sebagai pengungkapan keyakinannya

terhadap prospek ekonomi maupun usaha

para nasabah.

we believe in you

“We Believe in You” is the new tagline of

Bank Danamon, expressing its full

confidence in the economic prospects and

businesses of its customers.

visi * vision misi * mission

Vision & Mission

B a n k D a n a m o n 2 0 0 2 3

ikhtisar keuanganFinancial Highlights

(Miliar Rupiah, kecuali disebutkan lain) 2002 2001 2000 1999 1998 (Billion Rupiah, except stated otherwise)

NERACA KONSOLIDASIAN CONSOLIDATED BALANCE SHEET

Aktiva 46,911 52,680 62,168 39,529 22,909 Assets

Aktiva Produktif 43,461 47,321 56,553 29,335 31,618 Earning Assets

Kredit yang Diberikan 18,197 10,477 5,631 6,301 31,393 Loans

Kewajiban Berbunga 38,315 42,984 48,707 49,374 42,739 Interest Bearing Liabilities

Dana Pihak Ketiga 34,898 39,799 30,501 38,764 12,803 Third Party Funds

Ekuitas 4,652 4,171 4,528 (14,639) (27,702) Stockholders’ Equity

Modal Disetor 3,562 3,562 3,562 2,422 1,420 Paid-in Capital

LABA RUGI KONSOLIDASIAN CONSOLIDATED PROFIT (LOSS)

Pendapatan Bunga 6,561 6,957 4,880 3,560 6,107 Interest Income

Beban Bunga (4,824) (5,419) (3,801) (6,427) (14,211) Interest Expenses

Pendapatan (Beban) Bunga Bersih 1,737 1,538 1,079 (2,867) (8,104) Net Interest Income (Loss)

Pendapatan Operasional Lainnya 861 605 276 182 265 Other Operating Income

Keuntungan (Kerugian) Transaksi

Mata Uang Asing - Bersih 1 45 (151) 579 (993) Foreign Exchange Gain (Loss) - Net

Jumlah Pendapatan (Beban) Operasional 2,599 2,188 1,204 (2,682) (7,839) Total Operating Income (Expenses)

Beban Operasional Lainnya (1,170) (981) (786) (1,116) (1,241) Other Operating Expenses

Kerugian Bersih Penurunan Nilai Loss from Decline in Fair Value of

Wajar Efek-efek (148) (543) - - - Marketable Securities - Net

Pendapatan Operasional Bersih 1,281 664 418 (3,800) (9,080) Net Operating Income

Pendapatan (Beban) Non Operasional Bersih (13) 93 22 (88) (66) Non Operating Income (Expenses) - Net

Laba Sebelum Beban Penyisihan Penghapusan 1,268 757 440 (3,309) (10,139) Income Before Provision

Beban Penyisihan Penghapusan (279) (3) (134) (1,899) (17,732) Provision

Laba (Rugi) Sebelum Pajak 989 754 306 (5,208) (27,871) Income (Loss) Before Tax

Pajak Penghasilan (41) (32) 34 1,794 (2,167) Corporate Income (Expense) Tax

Hak Minoritas - - (1) - - Minority Interest

Laba (Rugi) Bersih 948 723 339 (7,002) (25,705) Net Income (Loss)

RASIO KEUANGAN PENTING (%) KEY FINANCIAL RATIOS (%)

Kredit yang Diberikan terhadap Dana Pihak Ketiga 51.5 26.3 18.5 16.3 245.2 Loans to Deposits

Laba terhadap Rata-rata Aktiva 2.0 1.3 0.7 -22.4 -100.4 Return on Average Assets

Laba terhadap Rata-rata Ekuitas 22.3 16.6 3.6 -33.1 -198.2 Return on Average Equity

Marjin Bunga Bersih 3.8 3.3 1.9 -9.4 -28.3 Net (Negative) Interest Margin

Kredit Bermasalah terhadap Kredit yang Diberikan 4.4 4.8 8.6 45.0 66.1 Non-Performing Loans to Total Loans

Penyisihan Penghapusan terhadap

Kredit yang Diberikan 5.9 6.6 9.8 24.1 60.2 Loan Loss Allowances

Penyisihan Penghapusan terhadap Loan Loss Allowances to

Kredit Bermasalah 132.8 137.4 113.7 65.5 91.1 Non-Performing Loans

Tingkat Kecukupan Modal 25.3 35.5 58.0 54.6 -77.6 Capital Adequacy Ratio

LAIN-LAIN (jumlah) OTHERS (number)

Jumlah Karyawan 13,300 13,197 12,832 11,965 12,763 Number of Employees

Jumlah Kantor 471 464 490 489 701 Number of Offices

Jumlah ATM 739 692 703 713 797 Number of ATMs

Angka-angka pada seluruh tabel dan grafik menggunakan notasi Inggris Numerical notations in all tables and graphs are in English

4 B a n k D a n a m o n 2 0 0 2

ikhtisar sahamStock Highlights

KEBIJAKAN DIVIDEN 2002 2001 2000 1999 1998 DIVIDEND POLICY

Dividen (juta Rupiah) 466,158 143,527 N/A N/A N/A Outstanding Dividend (million Rupiah)

Jumlah Saham Beredar (dalam jutaan) 24,535 24,535 490,692 262,655 2,240 Number of Shares (in million)

Dividen per Lembar Saham (Rp) 19 5.85 N/A N/A N/A Dividend per Share (Rp)

Rasio Pembayaran Dividen (%) * 65 20 N/A N/A N/A Dividend Payout Ratio (%) *

Laba per Lembar Saham (Rp) 38.66 29.47 0.90 (39.52) (11,475.18) Earnings per Share (Rp)

Tanggal Pembayaran Dividen 27 Dec 28 Dec N/A N/A N/A Dividend Payment Date

Rasio Harga terhadap Laba per Lembar Saham (%) 9.10 9.50 66.80 (5.70) (0.02) Price Earning Ratio (%)

Nilai Buku Saham (Rp) 190 170 12 (83) (12,367) Book Value of Shares (Rp)

* Berdasarkan laba bersih Bank untuk tiga triwulan pertama On the basis of the Bank’s net profit for the first three quarters *

N/A: Data tidak tersedia N/A: Not applicable

HARGA & VOLUME SAHAM 2002 2001 SHARE PRICE & VOLUME

Bursa Efek Jakarta Jakarta Stock Exchange

Triwulan I II III IV I II III* IV* Quarter

Harga Terendah per Saham (Rp) 275 415 330 345 35 30 525 280 Lowest Share Price (Rp)

Harga Tertinggi per Saham (Rp) 525 500 355 370 55 40 675 380 Highest Share Price (Rp)

Volume Terendah Saham yang

Diperdagangkan (‘000 unit) 735 1,035 351.5 2,047 85,185 35,260 560 480 Lowest Traded Volume (‘000 units)

Volume Tertinggi Saham

yang Diperdagangkan (‘000 unit) 152,745 26,200 1,789.5 5,076.5 363,880 130,390 87,055 3,980 Highest Traded Volume (‘000 units)

Bursa Efek Surabaya ** Surabaya Stock Exchange **

Harga Terendah per Saham (Rp) - 263 - - - - - - Lowest Share Price (Rp)

Harga Tertinggi per Saham (Rp) - 263 - - - - - - Highest Share Price (Rp)

Volume Terendah Saham yang - 1,578 - - - - - -

Diperdagangkan (unit) Lowest Traded Volume (units)

Volume Tertinggi Saham yang - 1,578 - - - - - -

Diperdagangkan (unit) Highest Traded Volume (units)

* Harga saham setelah peningkatan nilai nominal saham (reverse stock split) Share price after reverse stock split *** Tidak ada transaksi selama tahun 2001 No transaction during 2001 **

KINERJA SAHAM DI TAHUN 2002 • SHARE PRICE PERFORMANCE IN 2002

9,000

8,000

7,000

6,000

5,000

4,000

3,000

2,000

1,000

0

Jan - Mar Apr - Jun Jul - Sept Oct - Dec

3,500

3,000

2,500

2,000

1,500

1,000

500

0

Harga Saham/Share Price (Rp) * Volume Harian Rata-rata/

Average Daily Volume (‘000 units)

Volume

Share Price

* Disesuaikan untuk reverse stock split pada bulan Januari 2003 • Adjusted for reverse stock split in January 2003

Sumber • Source : Bloomberg

B a n k D a n a m o n 2 0 0 2 5

PEMEGANG SAHAM JUMLAH SAHAM % SHAREHOLDERS

(per 31 Des. 2002) NO OF SHARES (as of Dec. 31, 2002)

BPPN (Saham Seri B) 24,376,058,696 99.35 IBRA (B Series Shares)

Masyarakat Public

- Saham Seri A 112,000,000 0.46 - A Series Shares

- Saham Seri B 46,551,304 0.19 - B Series Shares

Jumlah 24,534,610,000 100.00 Total

KRONOLOGIS PENCATATAN SAHAM CHRONOLOGICAL SHARE OVERVIEW

Saham Seri A A Series Shares

Saham yang berasal dari Penawaran Umum

Perdana pada tahun 1989 12,000,000 Shares from Initial Public Offering in 1989

Saham pendiri 22,400,000 Founders’ shares

Bonus shares from capitalization of additional

Saham bonus yang berasal dari tambahan modal paid-in capital – capital paid-in excess

disetor-agio saham pada tahun 1992 34,400,000 of par value in 1992

Saham yang berasal dari Penawaran Umum Terbatas

dengan Hak Memesan Efek Terlebih Dahulu Shares from Limited Offering

(Rights Issue) I pada tahun 1993 224,000,000 (Rights Issue) I in 1993

Bonus shares from capitalization of additional

Saham bonus yang berasal dari tambahan modal paid-in capital – capital paid-in excess

disetor-agio saham pada tahun 1995 112,000,000 of par value in 1995

Saham yang berasal dari Penawaran Umum Terbatas

dengan Hak Memesan Efek Terlebih Dahulu Shares from Limited Offering

(Rights Issue) II pada tahun 1996 560,000,000 (Rights Issue) II in 1996

Saham pendiri pada tahun1996 155,200,000 Founders’ shares in 1996

Saham yang berasal dari perubahan nilai nominal Shares resulting from stock split in 1997

saham pada tahun 1997 1,120,000,000

2,240,000,000

Peningkatan nilai nominal saham menjadi Rp 10.000 Increase in par value per share to Rp 10,000

per saham melalui pengurangan jumlah saham par value per share through reduction in total

(reverse stock split) di tahun 2001 : 20 number of shares (reverse stock split) in 2001

Jumlah saham Seri A pada tanggal 31 Desember 2002 112,000,000 Total A series shares at 31 December 2002

Saham Seri B B Series Shares

Saham yang berasal dari Penawaran Umum Terbatas

dengan Hak Memesan Efek Terlebih Dahulu Shares issued from Limited Offering

(Rights Issue) III pada tahun 1999 215,040,000,000 (Rights Issue) III in 1999

Saham yang diterbitkan dalam rangka penggabungan Shares issued in connection with the Bank’s merger

usaha dengan PDFCI pada tahun 1999 45,375,000,000 with the former PDFCI in 1999

Saham yang diterbitkan dalam rangka penggabungan Shares issued in connection with the Bank’s merger

usaha dengan Bank Tiara pada tahun 2000 35,557,200,000 with the former Bank Tiara, a BTO in 2000

Saham yang diterbitkan dalam rangka penggabungan Shares issued in connection with the Bank’s merger

usaha dengan 7 BTO lainnya pada tahun 2000 192,480,000,000 with the 7 BTOs in 2000

488,452,200,000

Peningkatan nilai nominal saham menjadi Rp 100 per Increase in par value per share to Rp 100 par value

saham melalui pengurangan jumlah saham per share through reduction in total number of

(reverse stock split) di tahun 2001 : 20 shares (reverse stock split) in 2001

Jumlah saham Seri B pada tanggal 31 Desember 2002 24,422,610,000 Total B series shares at 31 December 2002

6 B a n k D a n a m o n 2 0 0 2

peristiwa pentingSignificant Events

Peringkat 1 Kategori Bank Taken Over1st Rank in Bank Taken Over CategoryInfo Bank - (Juli 2002 • July 2002)

Peringkat 10 Emiten Terbaik BEJ10th Rank Best Stock Issuer (JSX)Indonesian Business - (Agustus 2002 • August 2002)

Januari. ProgramManagement Trainee -Danamon High FlyerProgram - melatih kaderpimpinan BankDanamon masa depan,terbuka untuk sarjanabaru lulusan perguruantinggi dalam atau luarnegeri serta karyawanBank Danamon yangdinilai memiliki potensikepemimpinan.

January. The DanamonHigh Flyer Program, amanagement traineeprogram for futureleaders of the Bank isopen to fresh graduatesof universities at homeand abroad, as well asfor employees exhibitingleadership potential.

Mei. Peresmian KantorCabang DanamonSyariah pertama diKramat Jati - Ciracas,Jakarta. Selanjutnyaempat Kantor CabangDanamon Syariahlainnya diresmikan diBanda Aceh, BukitTinggi, Sidoarjo danMartapura.

May. Inauguration of thefirst Danamon SyariahBranch at Kramat Jati-Ciracas, Jakarta. Fourother Syariah brancheswere subsequentlyopened in Banda Aceh,Bukit Tinggi, Sidoarjoand Martapura.

Agustus. Peristiwapuncak di tahun 2002adalah peluncuran logobaru serta identitasperusahaan BankDanamon, “CahayaPemandu”, yang secararesmi digelar kehadapan umum olehketujuh anggota DireksiBank Danamon.

August. A majorhighlight of the year, thelaunching of BankDanamon’s new logoand corporate identity,the “Guiding Light”,officially unveiled to thepublic by all sevenmembers of the Bank’sBoard of Directors.

B a n k D a n a m o n 2 0 0 2 7

Peringkat 2 Banking Excellence Service2nd Rank in Banking Excellence ServiceInfobank - (Maret 2003 • March 2003)

2002. Sepanjang tahun2002, Bank Danamonmeluncurkan produk-produk inovatif,diantaranya TabunganPendidikan Danamonpada bulan Mei sertaRekening Investa padabulan September -menandai tahun yangproduktif dan gemilang.

2002. During 2002, BankDanamon has launchedseveral innovativeproducts - TabunganPendidikan Danamon inMay, and RekeningInvesta in September -underlining a truly busyand productive year.

Agustus. PeresmianPusat LayananPerbankan PrimaGoldyang pertama diIndonesia, bertempat dilobi utama MenaraDanamon, Jakarta.Layanan Prima Goldmerupakan wahanautama Bank Danamon disegmen perbankankonsumer yangdiunggulkan.

August. Inauguration ofthe first PrimaGoldPriority Banking Centerat the Menara Danamon,Jakarta. The PrimaGoldservice represents theflagship of BankDanamon’s coreconsumer bankingfranchise.

Agustus. PeresmianKantor Pusat BankDanamon yang baru diMenara Danamon,Kawasan MegaKuningan, Jakarta.Bersamaan denganwarna dan identitasbaru, peresmian inimembuka lembaransejarah baru BankDanamon.

August. Theinauguration of BankDanamon’s newheadquarters at theMenara Danamon,Kawasan MegaKuningan, Jakarta.Along with the new logoand identity, the moveopens a brand newchapter for BankDanamon.

The Most Innovative Product and Highest Usage forMasterCard Electronic in IndonesiaMasterCard - (Januari 2003 • January 2003)

8 B a n k D a n a m o n 2 0 0 2

sambutan komisaris utamaMessage from the President Commissioner

“Dalam waktu yang relatif singkat

sejak dilakukan rekapitalisasi dan

merger pada tahun 1999 dan 2000,

Bank Danamon telah berhasil

mengatasi kondisi keuangan,

struktural maupun operasional

Bank yang kurang menguntungkan

melalui penerapan strategi yang

tepat serta komprehensif untuk

tidak hanya bangkit menjadi bank

kelima terbesar di Indonesia

dewasa ini, namun juga membuka

peluang pertumbuhan serta

profitabilitas yang seluas-luasnya.”

“In a relatively short period of time since

its recapitalization and merger in 1999

and 2000, Bank Danamon has been able

to address significant financial, structural

and operational challenges through a

highly comprehensive and solid strategy to

not only reemerge as the fifth largest bank

in Indonesia today, but also create a clear

pathway for growth and profitability.”

Komisaris Utama / President Commissioner

Darmin Nasution

B a n k D a n a m o n 2 0 0 2 9

Lima tahun telah berlalu sejak Bank Danamondiambil alih oleh Badan Penyehatan PerbankanNasional (BPPN) pada tanggal 4 April 1998,guna menanggulangi kesulitan likuiditas yangdihadapinya saat itu serta menyehatkankondisi keuangannya. Kini, Bank Danamonmerupakan bank terbesar kelima di Indonesiadari segi jumlah aktiva, kredit yang diberikandan dana pihak ketiga.

Bersamaan dengan rekapitalisasi serta mergersembilan bank BTO (Bank yang diambil alih)lainnya ke dalam Bank Danamon, berbagaiupaya penyehatan telah dilakukan yaitumencakup upaya perencanaan, penetapanstrategi serta pelaksanaannya. Patut diingatbahwa sekalipun telah direkapitalisasi dandiselesaikannya legal merger pada bulan Juni2000, Bank Danamon masih menghadapibeberapa kendala operasional, antara lainpengawasan internal yang belum memadai,sistem pengelolaan risiko yang tidak efektifmaupun budaya risiko yang lemah, strukturorganisasi dan kantor cabang yang kurangefisien, serta sistem informasi teknologi yangterbelakang. Disamping itu semua, Bank jugamenghadapi berbagai masalah keuangantermasuk tingginya biaya pendanaan akibatkomposisi dana pihak ketiga yang kurangoptimal, rendahnya tingkat pengembalianaktiva produktif akibat rasio kredit yangdiberikan terhadap dana pihak ketiga (LDR)yang rendah, serta risiko pasar yang tinggiakibat tingginya proporsi obligasi suku bungatetap dalam portofolio obligasi rekapitalisasiPemerintah Bank Danamon.

Dengan fokus yang bulat dan upaya terpaduseluruh jajaran Bank, hal-hal tersebutmendapatkan tanggapan dan penanganansecara tekun dan konsisten, sehinggasebagian besar telah berhasil diatasi. Beberapamasalah yang belum terselesaikan terusmendapatkan perhatian Manajemen untukdituntaskan.

Dengan fokus yang tajam pada penyelesaianpermasalahan utamanya selama dua tahunterakhir, Bank Danamon bangkit kembalimenjadi bank yang lebih kokoh dan merupakansalah satu bank terkemuka di Indonesia.Jumlah obligasi rekapitalisasi Pemerintah padaneraca Bank telah berkurang, sehinggamencapai perimbangan komposisi aktivaproduktif yang lebih baik. Komposisi danapihak ketiga pun telah membaik berkatpengurangan porsi deposito berjangka yangberbiaya tinggi. Dan yang terpenting, BankDanamon telah melakukan perubahan besardalam hal efisiensi operasionalnya melaluipenerapan sistem teknologi informasiperbankan yang lebih canggih.

It has been five years since Bank Danamonwas taken over by the Indonesian BankRestructuring Agency (IBRA) on April 4,1998, to resolve the Bank’s financialdifficulties and improve its financialcondition. Today, Bank Danamon is the fifthlargest bank in Indonesia in terms of totalassets, outstanding loans and third-partydeposits.

Along with the recapitalization of the Bankand the merger of nine other BTO (BankTaken Over) banks into Bank Danamon, alot of planning, strategising and focus wentinto the recovery efforts of the Bank. It mustbe remembered that even after therecapitalization and completion of the legalmerger in June 2000, Bank Danamon stillfaced several operational difficultiesincluding inadequate internal controls,ineffective risk management infrastructureas well as weak risk culture, inefficientorganization and branch operations, andan outdated and unreliable informationtechnology system. In addition to theseoperational problems, the Bank was alsoconfronted with a number of financialchallenges including high funding costsdue to sub-optimal funding mix, low assetsyield due to low loan-to-deposit ratio, andhigh market risk due to the high proportionof fixed-rate bonds in the governmentrecap bonds allocated for Bank Danamon.

With the singular focus and concertedefforts of management and staff of theBank, those issues have been addressedand responded to diligently andpersistently, leading to the resolution ofmany issues. Those that have not beenentirely resolved continue to hold theattention and focus of the Bank’sManagement.

By strongly focusing on resolving its mainchallenges during the past two years, BankDanamon has reemerged a much strongerbank and today operates one of the leadingbanking platforms in Indonesia. It haseffectively reduced the amount ofgovernment recap bonds in its balancesheet, thus achieving a more balancedcomposition of earning assets. Fundingmix has also improved with the significantand continuing reduction of expensive timedeposits. More importantly, BankDanamon has made major improvementsto its operating efficiency with theimplementation of a more advancedinformation technology backbone system.

Dengan fokus yangbulat dan upayaterpadu seluruhjajaran manajemendan staf, BankDanamon berhasilmencapaipeningkatan diberbagai aspekoperasional selamadua tahun terakhir.Dewan Komisaristerutama sangatgembira denganadanya kemajuanyang nyata di bidangtata kelolaperusahaan,kepatuhan maupunpengelolaan risiko.

With a singular focusand the concertedefforts ofmanagement andstaff, Bank Danamonhas succeeded inimproving manyaspects of itsoperations over thepast two years. TheBoard ofCommissioners isespecially pleased tonote of thesubstantial progressthat the Bank hasmade in the areas ofcorporategovernance,compliance and riskmanagement.

10 B a n k D a n a m o n 2 0 0 2

Dewan Komisaris /Board of CommissionersDari kiri ke kanan/from left to right:

Milan Robert Shuster(Komisaris/Commissioner)

Darmin Nasution(Komisaris Utama/PresidentCommissioner)

Sri Adiningsih(Komisaris/Commissioner)

Sumarno Surono(Komisaris/Commissioner)

I Nyoman Sender(Komisaris/Commissioner)

Of all these improvements, the Board ofCommissioners is especially pleased tonote of the substantial progress that theBank has made in the areas of corporategovernance, compliance and riskmanagement. Although much remains tobe done in instilling greater awareness forrisk and strengthening the risk culturewithin the Bank, more effective risk controland internal audit system have resulted inbetter monitoring and safeguarding of theBank’s assets and shareholder value. Thisis evident among other things from theexpanded and enhanced scope andcoverage of internal audit worksundertaken by Bank Danamon. In 2002,the Internal Audit Unit of Bank Danamoncarried out more audit works and had moreaudit findings submitted to the AuditCommittee for the commissioners’attention than in the previous five yearscombined. There were 154 significantfindings in all in 2002, more than twice asmany as in 2001. Most of these findingsinvolved non compliance towards routineprocedures and standards of operations,but some also involved negligence andfraud with material financial loss for theBank. Appropriate actions were taken onall of these findings by Management.

The Bank’s infrastructure for riskmanagement has also been improved withsix effective committees on riskmanagement, credit policy, credit, assetand liability, know-your-customer andsyariah financing policy, providingadditional insights and control overcorresponding management decisions andactions. Improvements in risk control andmanagement have also been augmentedby the Bank’s corporate governanceguidelines in line with best internationalpractices. The Board of Commissioners

Dari semua perbaikan tersebut, DewanKomisaris terutama sangat gembira denganadanya kemajuan yang nyata di bidang tatakelola perusahaan, kepatuhan maupunpengelolaan risiko. Meskipun masih banyakyang harus dilakukan guna meningkatkankesadaran yang lebih besar akan risiko danmemperkuat budaya risiko, adanya kendalirisiko serta sistem audit internal yang lebihefektif telah menghasilkan kemajuan yangberarti dalam hal pengamanan sertapemantauan aset-aset Bank maupun modalpemegang saham. Hal ini antara lain terlihatdari lebih luas dan dalamnya jangkauan sertacakupan pekerjaan audit internal yangdilakukan oleh Bank Danamon. Pada tahun2002, Satuan Kerja Audit Internal (SKAI)Bank Danamon melakukan audit lebihbanyak dan menghasilkan temuan audityang lebih banyak yang diserahkan kepadaKomite Audit untuk mendapat perhatianpara Komisaris dibandingkan denganseluruh hasil temuan audit gabungan selamalima tahun terakhir. Terdapat 154 temuanaudit selama tahun 2002, dua kali lipat lebihbanyak dibandingkan tahun 2001. Sebagianbesar temuan tersebut menyangkutpenyimpangan dari prosedur rutin danstandar operasional, namun beberapa diantaranya juga melibatkan unsur kelalaianmaupun fraud yang menyebabkan kerugianfinansial. Pihak Manajemen telah melakukantindakan yang perlu dalam menindak lanjutitemuan tersebut.

Kerangka manajemen risiko juga telahditingkatkan dengan dibentuknya enamkomite yang berkaitan dengan risiko,mencakup manajemen risiko, kebijakankredit, kredit, aset dan liabilitas, prinsipmengenal nasabah serta kebijakanpembiayaan syariah. Hal ini telahmenumbuhkan pemahaman atas risiko sertaaspek pengelolaannya yang lebih baik di

Kerangkapengelolaan risikoBank Danamontelah diperkuatoleh pemantauanenam komitemanajemen yangberhubungandenganpengelolaan risiko,antara lain komitemanajemen risiko,kebijakan kredit,kredit, aset danliabilitas, prinsipmengenal nasabahdan kebijakanpembiayaansyariah.

The Bank‘sinfrastructure forrisk managementhas beenstrengthened withthe services of sixrisk relatedcommittees on riskmanagement, creditpolicy, credit, asset& liability, know-your-customer andSyariah financingpolicy.

B a n k D a n a m o n 2 0 0 2 11

Sumarno SuronoKomisaris / Commissioner

Komite AuditAudit CommitteeDari kiri ke kanan/from left to right:

Jusuf Sudibyo Wirjosudirdjo(Sekretaris/Secretary)

Sri Adiningsih (Ketua Komite/Chairman)

Setiawan Kriswanto(Anggota/Member)

jajaran Bank. Berbagai kemajuan yangberhasil dicapai di bidang manajemen risikolebih diperkuat lagi dengan adanya panduantata kelola perusahaan yang sesuai denganstandar internasional terbaik. DewanKomisaris terus memantau implementasipanduan tersebut, yang telah dimulai sejaktahun 2002.

Pada tahun 2002, Bank Danamonmembentuk Dewan Pengawas Syariahuntuk mengawasi layanan perbankan yangdisesuaikan dengan hukum Syariah Islam.

Memasuki tahun 2003, Dewan Komisarismerasa yakin akan peluang usahaBank Danamon yang berkesinambungan.Kami pun mendukung divestasi BankDanamon yang dilakukan oleh PemerintahIndonesia baik melalui penempatan strategismaupun di pasar modal. Divestasi tersebutdirencanakan akan dilakukan pada semesterpertama tahun 2003, yang menurut hematkami, akan menempatkan Bank Danamonpada posisi yang lebih baik guna meraihpeluang pertumbuhan di masa datang.

will closely monitor the implementation ofthese guidelines, which started in 2002.

In 2002, Bank Danamon also formed theSyariah Supervisory Board as the oversightboard for special banking services that areprovided in accordance with the Islamiccode of Syariah.

As we look to 2003, the Board ofCommissioners expresses its confidencein the viability of Bank Danamon as a goingconcern in both the short and long-termfuture. Furthermore, we support thedivestment of Bank Danamon by theGovernment of Indonesia via private andpublic placements. The divestment is setto take place in the first half of 2003 and,in our opinion, will place Bank Danamonin an even better position to capitalise ongrowing opportunities.

Sri AdiningsihKomisaris / Commissioner

I Nyoman SenderKomisaris / Commissioner

Milan Robert ShusterKomisaris / Commissioner

Darmin NasutionKomisaris Utama / President Commissioner

12 B a n k D a n a m o n 2 0 0 2

laporan manajemenManagement Report

“Visi, misi maupun strategi

pertumbuhan Bank Danamon

dilandasi oleh keyakinan bahwa

keberhasilan kita berawal dan

berakhir dengan kepuasan

nasabah. Nasabah yang puas akan

menunjang pertumbuhan yang

berkesinambungan, sehingga

mengarah pada peningkatan

kesejahteraan maupun kepuasan

kerja karyawan, sehingga

menghasilkan kinerja keuangan

yang meningkat. Hal ini

memungkinkan Bank

menghadirkan pelayanan yang

lebih prima lagi demi kepuasan

nasabah, membawa siklus tersebut

di atas dari awal kembali”

“Bank Danamon’s vision, mission and

growth strategy are founded upon the

principle that our success starts and ends

with customer satisfaction. Satisfied

customers provide the basis for sustainable

growth, which contributes to increased

employee welfare and job satisfaction,

which leads to improved financial results.

This in turn enables the Bank to provide

superior services resulting in customer

satisfaction, thus repeating the cycle.”

Direktur Utama / President Director

Arwin Rasyid

B a n k D a n a m o n 2 0 0 2 13

Tahun 2002 akan dicatat sebagai tahun di

mana Bank Danamon menampilkan visi dan

sosok barunya yang lebih dinamis melalui

identitas perusahaan yang baru. Identitas

baru Bank Danamon tersebut tidak hanya

mencerminkan masa depan yang lebih

cerah, namun juga merupakan hasil kerja

keras serta dedikasi selama lima tahun untuk

menyelamatkan Bank kita dari ancaman pailit.

Khusus dua tahun terakhir ini, Bank

Danamon melewati masa-masa penuh

cobaan, dan akan masih menghadapi

tantangan di masa depan. Namun setelah

melalui masa yang sulit selama lima tahun,

kita bersyukur bahwa tahun 2002 membawa

angin segar bagi kita.

Tahun 2002 merupakan tahun yang penuh

dengan keberhasilan, sekalipun bukannya

tanpa hambatan; diwarnai oleh berbagai

terobosan yang inovatif namun juga

kebuntuan; ditandai oleh berbagai langkah

strategis yang tidak memberikan hasil

seketika melainkan peluang jangka panjang.

Tahun 2002 merupakan tahun peletakan

landasan yang kokoh bagi pertumbuhan

Bank Danamon di masa depan.

Sebagaimana tercermin dari identitas

perusahaan yang baru, Bank Danamon

tengah mengalami perubahan dalam skala

besar maupun kecil. Transformasi ini - yang

membebaskan Bank Danamon dari

belenggu masa lalunya - memiliki arti penting

bagi keberhasilan kita di masa depan.

Karena Bank Danamon harus dapat

menanggalkan kebiasaan lamanya yang

kurang menguntungkan. Arah baru yang

ditempuh terutama sejak tahun 2001

mencerminkan hal ini. Begitu pula halnya

dengan perubahan yang terus begulir setiap

harinya di Bank Danamon, yaitu: visi maupun

strategi bisnis yang baru dan sangat fokus

pada pertumbuhan maupun profitabilitas;

tim manajemen yang kokoh; tampilan dan

citra Bank Danamon yang baru serta

dinamis; kantor pusat baru; sistem teknologi

perbankan yang mutakhir; peningkatan

manajemen risiko serta penekanan pada

mutu layanan yang prima.

Salah satu contoh transformasi penting yang

kini tengah ditumbuhkan di seluruh jajaran

Bank Danamon adalah budaya menjual serta

melayani guna mencapai layanan prima

tersebut. Pada tahun 2002, ditunjang oleh

sistem aplikasi perbankan terpadu, Bank

Danamon meningkatkan kualitas

pelayanannya di beberapa cabang pilihan

Two-thousand-and-two will be

remembered as the year when Bank

Danamon projected a new dynamism and

vision through its new corporate identity.

The new identity of Bank Danamon not

only reflects a strong and exciting future

ahead of us, but also a fitting culmination

of five years of hard work and dedication

to rescue our Bank from insolvency.

The last two years have especially been

challenging for Bank Danamon, and we

face considerable challenges, still, before

us. But if we were to pause and look back

to what we have achieved over the past

five years, then 2002 was definitely a

watershed year for us.

It was a year of triumphs in many ways,

but not without its share of setbacks; of

innovative breakthroughs as well as slow

progress; of major strategic initiatives

holding long-term prospects with

painstakingly few results to show for at the

present time. More importantly, it was a

year when we pulled through to lay down

the foundations for our future growth.

As reflected in our new identity, we are

changing in both ways large and small. Our

transformation - or more precisely,

complete break from the past - is deemed

crucial to our success in the future. Which

is why, it is important that Bank Danamon

disassociates itself completely from its

erring ways of the past. The new direction

that we have taken especially since 2001

is reflective of this need. As are the many

changes that have taken place and

continue to take place on a daily basis at

Bank Danamon: new vision and business

strategy that are sharply focused on

growth and profitability; a strengthened

management team; a new and dynamic

look and ‘feel’ about Bank Danamon; a

brand new building that serves as our new

headquarters; a new and highly advanced

IT infrastructure and core banking system;

a heightened awareness for risk

management and a new emphasis on

service excellence.

These are just some of the examples of

our on-going transformation; the most of

important of which is building a sales and

service culture among our organization in

achieving service excellence. In 2002, on

the back of our integrated core banking

application system, we initiated a service

quality improvement drive in selected

Tampilan sertanuansa baru BankDanamonmencerminkanperubahan-perubahan besar yangtengah berlangsungsetiap harinya di 471jaringan kantorcabang Bank diseluruh Indonesia.Sekalipun masa duatahun terakhir penuhdengan tantangan,tahun 2002membawa anginsegar dimana BankDanamon berhasilmeletakkan landasanbagi pertumbuhan dimasa mendatang.

The new look and feelabout BankDanamon is reflectiveof the sweepingchanges that aretaking place on adaily basis in eachand every single oneof our 471 branchoffices throughoutIndonesia. Althoughthe last two yearshave been especiallychallenging for us, theyear 2002 proved tobe a watershed year inwhich BankDanamon succeededin laying down thefoundations for futuregrowth.

14 B a n k D a n a m o n 2 0 0 2

Direksi / Board ofDirectorsDari kiri ke kanan/from left to right:

Prasetio (Direktur/Director)

Riswinandi (Direktur/Director)

Gatot M. Suwondo (Direktur/Director)

Arwin Rasyid (Direktur Utama/PresidentDirector)

Muliadi Rahardja (Direktur/Director)

Krishna R. Suparto (Direktur/Director)

Anika Faisal (Direktur/Director)

branch offices in Jakarta and Surabaya. We

are pleased to report that these efforts

were recognized by the latest Marketing

research Indonesia (MRI) survey for year

2002 which was published in March 2003:

Bank Danamon’s position rose significantly

to the top two ranking on overall quality of

service, reflecting the strong emphasis that

we have placed on quality service.

In terms of business focus and

opportunities, we are now leveraging the

substantial resources of our 471 branch-

office and 739 ATM networks, value-chain

banking, innovative products and enabling

technology to parlay our banking products

and services to leadership positions in core

market segments. In the consumer

banking segment, our innovative fixnfast

MasterCard credit card service has been

recognized by MasterCard International for

its innovative structuring and is currently

growing rapidly in terms of both number

of cardholders and transactions. In the

small-and-medium size enterprise banking,

we are capitalizing on our new positioning

tag line, “We Believe in You”, to drive home

our full commitments and focus on this

prospective and growing market segment.

In 2002, we formed dedicated

Agribusiness banking division and Syariah

banking division to that end; opened

several SME Centers to facilitate SME

banking; and inaugurated a regional

headquarters in Makassar, Sulawesi, to

cater to the growing economies of the

whole of Eastern Indonesia where we have

a strong presence.

We also aligned our corporate and

commercial banking interests - banking

services to major corporations and

commercial establishments - more in line

di Jakarta dan Surabaya. Dapat kami

sampaikan bahwa upaya ini berhasil

meningkatkan peringkat Bank Danamon

pada hasil temuan survei Marketing

Research Indonesia (MRI) untuk tahun 2002

yang dipublikasikan pada bulan Maret 2003,

yaitu naik secara signifikan ke posisi dua

besar untuk mutu pelayanan secara

menyeluruh, mencerminkan fokus Bank

Danamon yang ditingkatkan dalam hal mutu

pelayanan.

Dalam hal fokus maupun peluang usaha,

Bank Danamon memanfaatkan sumber daya

utamanya, yaitu berupa jaringan seluas 471

kantor cabang dan 739 jaringan ATM,

konsep “value-chain banking”, produk-

produk inovatif serta dukungan teknologi

untuk menempatkan produk dan layanan

perbankan kami terdepan di segmen-

segmen pasar yang kami bidik. Di segmen

perbankan konsumen, layanan kartu kredit

fixnfast telah mendapatkan pengakuan dari

MasterCard International atas struktur yang

inovatif, dan kini berkembang pesat baik dari

segi jumlah pemegang kartu maupun nilai

transaksi. Di bidang perbankan usaha kecil

dan menengah, kami memposisikan diri

melalui slogan “Percaya pada Keyakinan

Anda”, menggarisbawahi perhatian dan

komitmen penuh Bank Danamon kepada

segmen pasar yang prospektif dan terus

berkembang ini. Pada tahun 2002, kami

membentuk divisi perbankan Agribisnis dan

Syariah; membuka beberapa Sentra UKM;

serta membuka Kantor Pusat Regional di

Makassar, Sulawesi untuk melayani

pertumbuhan perekonomian Kawasan Timur

Indonesia dimana Bank Danamon memiliki

jaringan kantor pelayanan yang luas.

Kami juga telah menyelaraskan kegiatan

perbankan korporasi dan komersial - layanan

B a n k D a n a m o n 2 0 0 2 15

Anika FaisalDirektur / Director

with our value-chain banking concept to

generate even more businesses for our

core SME market segment.

We even succeeded in applying product

innovation to balance-sheet restructuring.

This is achieved through our successful

Prima Investa investment product which

not only drew substantial third-party funds

but also replaced, indirectly, a significant

portion of our government recap bonds

with higher yielding earning assets.

Groundbreaking product innovation and

effective market penetration have had a

positive impact as well on results of

operations. Net profit rose 31.1% to

Rp 948 billion. Returns on average assets

and average equity were 2.0% and 22.3%,

respectively, compared to 1.3% and

16.6% a year ago.

As for compliance ratios at year-end 2002:

Bank Danamon had 25.3% CAR; 4.4%

non-performing loans; 2.3% net open

position; and less than 5% of the Bank’s

total outstanding loan assets are to

affiliated parties.

As always, we thank all of our stakeholders

for their valuable support, in particular the

Indonesian Bank Restructuring Agency

(IBRA), our customers and employees. The

year 2002 was a defining year for us in

many ways. But most of all, it gave us the

results that we needed to ensure that we

were on the right track. With greater

integration and synergy, our prospects in

2003 and beyond are even greater.

Something which we would also like to

share more of, with our shareholders and

other stakeholders.

perbankan untuk nasabah perusahaan besar

- dengan konsep “value-chain banking”

guna lebih mengembangkan peluang bisnis

bagi segmen pasar UKM yang utama.

Kami berhasil menerapkan inovasi produk

dalam rangka restrukturisasi neraca. Hal ini

berkat produk investasi Prima Investa yang

berhasil menggalang dana pihak ketiga

dalam jumlah besar, sekaligus mengganti

sebagian besar obligasi rekap pemerintah

pada neraca Bank Danamon dengan aktiva

produktif yang lebih menguntungkan.

Terobosan produk yang inovatif serta

penetrasi pasar yang efektif berdampak

positif terhadap hasil operasional Bank.

Laba bersih naik 31,1% menjadi Rp 948

miliar. Laba bersih terhadap rata-rata aktiva

(ROAA) dan rata-rata ekuitas (ROAE)

masing-masing mencapai 2,0% dan 22,3%,

dibandingkan 1,3% dan 16,6% setahun

yang lalu.

Dari sisi rasio-rasio wajib, pada akhir tahun

2002 Bank Danamon mencatat: tingkat

kecukupan modal (CAR) sebesar 25,3%;

rasio kredit bermasalah sebesar 4,4%; posisi

devisa neto sebesar 2,3%; dan pinjaman

kepada pihak terkait kurang dari 5% dari

total kredit yang diberikan.

Akhir kata, kami mengucapkan terima kasih

kepada seluruh stakeholder, terutama Badan

Penyehatan Perbankan Nasional (BPPN),

nasabah maupun karyawan Bank Danamon

atas segala dukungan yang diberikan. Tahun

2002 benar-benar memiliki arti penting bagi

kita. Namun lebih dari itu, hasil yang

diperoleh pada tahun tersebut membuktikan

bahwa Bank Danamon kembali berada di

jalur yang benar. Dengan perpaduan serta

sinergi yang lebih kuat lagi, Bank Danamon

memiliki peluang usaha yang lebih baik lagi

pada tahun 2003 dan seterusnya. Harapan

kita tidak lain adalah untuk membagi hasil

dari peluang yang lebih besar ini kepada

pemegang saham dan para stakeholder

Bank Danamon lainnya.

RiswinandiDirektur / Director

PrasetioDirektur / Director

Gatot M. SuwondoDirektur / Director

Krishna R. SupartoDirektur / Director

Muliadi RahardjaDirektur / Director

Arwin RasyidDirektur Utama / President Director

16 B a n k D a n a m o n 2 0 0 2

tata kelola perusahaanGood Corporate Governance

Saat ini Bank Danamon terusmengembangkan serta memperkuatlandasan Tata Kelola Perusahaan (GCG),sebagai bagian yang tak terpisahkan dariupaya pencapaian visi dan misi Bank. Visikami adalah menjadi bank nasional pilihannasabah di sektor konsumen dan usaha kecildan menengah. Misi kami adalah menjadibank yang memberikan kepuasan kepadanasabah, dengan komitmen pelayananperbankan bermutu tinggi serta hasil usahayang memadai bagi pemegang saham.

Bank Danamon menyadari pentingnya TataKelola Perusahaan (GCG) demi terwujudnyalayanan perbankan bermutu sertamembangun nilai modal pemegang sahamdalam jangka panjang.

Prinsip-prinsip GCG • Pada tahun 2001,Bank Danamon telah merampungkanpanduan Tata Kelola Perusahaan (GCG),yang mencakup seluruh aspek utama tatakelola perusahaan sesuai standar praktekinternasional. Terdapat empat prinsip utamaGCG Bank Danamon: keadilan, keterbukaan,akuntabilitas dan tanggung jawab. Keempatprinsip tersebut mencerminkan nilai-nilaiutama Bank Danamon yaitu Transparansi,Responsif, Integritas dan Profesionalisme(TRIP).• Prinsip Keadilan dalam Tata Kelola

Perusahaan (GCG) setara dengan unsurintegritas dan profesionalisme pada TRIP,semuanya bertujuan untuk melindungihak-hak para stakeholder secara tegasdan konsisten.

• Prinsip Transparansi dalam Tata KelolaPerusahaan (GCG) setara dengan unsur

Bank Danamon continues to expand andstrengthen its corporate governanceplatform as a key and integral part ofachieving the vision and mission of theBank. Our vision is to be the nationwidebank of choice in the consumer and small-and-medium enterprise sectors. Ourmission is to be the bank that delights itscustomers, by committed to providingquality banking services to our customersand delivering significant returns to ourshareholders.

Bank Danamon recognizes the need forgood corporate governance to deliverquality banking services and build long-term shareholder value.

Principles of GCG • In 2001, BankDanamon completed a Good CorporateGovernance Manual, incorporating keyaspects of corporate governance in linewith best international practices. There arefour core principles relating to goodcorporate governance at Bank Danamon:fairness, transparency, accountability andresponsibility. These principles correspondclosely with Bank Danamon’s core valuesof Transparency, Responsiveness, Integrityand Professionalism (TRIP).• Fairness in (the case of) corporate

governance equates to integrity andprofessionalism in TRIP, all of whichultimately seeks to protect the rights ofstakeholders in a clear and consistentmanner.

• Transparency in corporate governanceis identical to transparency in TRIP,which aims to achieve information

Bank Danamon menyadari pentingnya Tata Kelola Perusahaan(GCG) demi terwujudnya layanan perbankan berkualitas sertamembangun nilai perusahaan bagi pemegang saham dalamjangka panjang.

Bank Danamon recognizes the

need for good corporate

governance to deliver quality

banking services and build

long-term shareholder value.

B a n k D a n a m o n 2 0 0 2 17

transparansi pada TRIP, yaitu bertujuanmengungkapkan informasi secara jelas,akurat dan tepat waktu.

• Prinsip Akuntabilitas dalam Tata KelolaPerusahaan (GCG) setara dengan unsurintegritas dan responsif dalam TRIP,yang memberikan kejelasan akan hak,kewajiban, wewenang dan tanggungjawab dari Komisaris, Direksi danpemegang saham Bank Danamon.

• Prinsip Tanggung jawab dalam TataKelola Perusahaan (GCG) setara denganunsur responsif dan profesionalismedalam TRIP yang menegaskankomitmen Bank, sebagai anggotamasyarakat bisnis yang baik, dalammematuhi semua hukum, peraturan danketentuan yang berlaku.

Dewan Komisaris • Dewan KomisarisBank Danamon terdiri dari lima anggotanon-eksekutif termasuk Komisaris Utama.Profil para Komisaris terdapat padahalaman 158 laporan tahunan ini.

Dewan Komisaris bertugas mengawasipengelolaan Bank. Hal ini termasukmemastikan keselarasan operasional Bankdengan tujuan serta strategi bisnis yangditetapkan, memantau pengelolaan risikooleh Bank; memeriksa pekerjaan auditeksternal maupun internal; menindaklanjutihasil temuan audit; memastikankeakuratan serta kelayakan informasi yangakan dipublikasikan; mendorongterlaksananya Tata Kelola Perusahaan(GCG); dan menjamin perilaku bisnissecara etis. Para anggota DewanKomisaris dicalonkan, diangkat, dan

disclosure in a clear, accurate and timelymanner.

• Accountability in corporate governanceequates to integrity and responsivenessin TRIP, and defines the differentprivileges, roles, obligations andresponsibilities betweenCommissioners, Directors andshareholders of the Bank.

• Responsibility in corporate governanceequates to responsiveness andprofessionalism in TRIP, underlining thecommitment of the Bank to comply withall prevailing laws and regulations andact as a good corporate citizen.

Board of Commissioners (BOC) • TheBoard of Commissioners of Bank Danamoncomprises of five non-executive membersincluding the President Commissioner.Profiles of each Commissioner arepresented on page 158 of this annualreport.

The Board of Commissioners has the taskof supervising the management of theBank. This includes ensuring that the Bankcharts a course in line with the stated goalsand business strategy; supervising the riskmanagement undertaking of the Bank;overseeing external and internal auditworks; following up on the audit findings;ensuring accurate and timely disclosure ofmaterial information; facilitating theimplementation of good corporategovernance; and ensuring proper conductof business.

18 B a n k D a n a m o n 2 0 0 2

The members of BOC are nominated,elected and replaced by the generalmeeting of shareholders. EachCommissioner is appointed for a term thatends on the close of the third annualgeneral meeting of shareholders from thedate of appointment. Shareholders may,however, remove any Commissioner dueto negligence or ineptitude prior to theexpiration of his or her office through theresolution of a general meeting ofshareholders. For their services, eachCommissioner is entitled to salaries andbenefits which are determined andapproved by the annual general meetingof shareholders. Total gross annual salariesand benefits in year 2002 amounted toRp 3,803.7 million, an increase of 15.6%against Rp 3,289.4 million in year 2001. Forfiscal year 2002, the gross annual salariesand benefits provided to each BOCmembers were as follows :• Darmin Nasution * : Rp 425.8 million• Sumarno Surono * : Rp 288.2 million• Sri Adiningsih * : Rp 478.3 million• Milan R. Shuster : Rp 665.8 million• I Nyoman Sender ** : Rp 324.1 million* Appointed since May 2002.

* * Appointed since April 2002.

Independent Commissioners • Themembers of the BOC of Bank Danamoninclude two Independent Commissioners.An Independent Commissioner is notaffiliated in any way with the Bank otherthan his or her designation as aCommissioner under the provisions of theArticles of Association of the Bank. Inaddition to the general duties of the BOC,the Independent Commissioner isresponsible for protecting the interests ofthe minority shareholders whichincidentally constitutes a primary objectiveof good corporate governance.

Board of Directors (BOD) • The Board ofDirectors of Bank Danamon comprises ofseven executive Directors including thePresident Director. Profiles of each Directorare presented on page 160 of this annualreport.

The BOD is responsible for the day-to-daymanagement of the Bank. This includesformulation of the Bank’s short and long-term business plans; execution andachievement of annual budgets;implementation of the Bank’s policies;monitoring and managing risks; developingand managing resources; hiring and firingof personnel; forming and assigningmanagement committees to assist theBOD in specific duties.

diberhentikan oleh rapat umum pemegangsaham (RUPS). Masa tugas Komisarisadalah sampai dengan penutupan RUPStahunan yang ketiga sejak rapatpengangkatannya. Namun demikian,pemegang saham berhak menggantisetiap Komisaris sebelum masa tugasnyaberakhir karena lalai atau tidak mampumenjalankan tugasnya melalui keputusanRUPS. Atas jasanya, Komisaris berhakmemperoleh gaji dan tunjangan lainnyayang ditentukan dan disetujui oleh RUPStahunan. Total gaji serta tunjangan kotortahunan pada tahun 2002 sebesarRp 3.803,7 juta, meningkat 15,6%dibanding Rp 3.289,4 juta pada tahun2001. Untuk tahun buku 2002, besarnyagaji serta tunjangan kotor tahunan untukmasing-masing anggota Dewan Komisarisadalah sebagai berikut:• Darmin Nasution * : Rp 425,8 juta• Sumarno Surono * : Rp 288,2 juta• Sri Adiningsih * : Rp 478,3 juta• Milan R. Shuster : Rp 665,8 juta• I Nyoman Sender ** : Rp 324,1 juta* Menjabat sejak Mei 2002.

** Menjabat sejak April 2002.

Komisaris Independen • Terdapat 2 (dua)Komisaris Independen dalam keanggotaanDewan Komisaris Bank Danamon.Komisaris Independen sama sekali tidakmemiliki kaitan dengan Bank selain daripenugasannya sebagai Komisaris sesuaidengan ketentuan Anggaran Dasar Bank.Selain menjalankan kegiatan rutin sebagaianggota Dewan Komisaris, KomisarisIndependen bertanggung jawab untukmelindungi kepentingan pemegang sahamminoritas yang juga merupakan salah satutujuan utama Tata Kelola Perusahaan(GCG).

Direksi • Direksi Bank Danamonberanggotakan tujuh orang Direktureksekutif termasuk Direktur Utama. Profilmasing-masing Direktur dapat dilihat padahalaman 160 laporan tahunan ini.

Direksi bertanggung jawab atasmanajemen usaha Bank termasukmempersiapkan rencana bisnis jangkapendek serta panjang; pelaksanaan danpencapaian anggaran tahunan; penerapankebijakan Bank; memantau dan mengelolarisiko; mengembangkan serta mengelolasumber daya; mengangkat danmemberhentikan karyawan; sertamembentuk dan menugaskan KomiteEksekutif untuk membantu Direksi dalammenangani tugas-tugas tertentu.

KomisarisIndependenbertanggung jawabuntuk melindungikepentinganpemegang sahamminoritas yangjuga merupakantujuan utama TataKelola Perusahaan(GCG).

The IndependentCommissioner isresponsible forprotecting theinterests of theminorityshareholders whichconstitutes aprimary objectiveof good corporategovernance.

B a n k D a n a m o n 2 0 0 2 19

As at year-end 2002, Bank Danamon hadten management committees whichcomprised of the Risk ManagementCommittee, Asset & Liability Committee,Credit Policy Committee, CreditCommittee, Syariah Financing PolicyCommittee, Human Resources Committee,IT Project Steering Committee, Know-Your-Customer Committee, NominationCommittee and Remuneration Committee.Except for the last two committees, theroles and responsibilities of the othercommittees are discussed in the RiskManagement Chapter starting on page 24.

The members of BOD are nominated,elected and replaced by the generalmeeting of shareholders (GMS). EachDirector is appointed for a term that endson the close of the third annual GMS fromthe date of their appointment.Shareholders may, however, remove anyDirector due to negligence or ineptitudeprior to the expiration of his or her officethrough the resolution of a GMS.

For their services, each Director is entitledto salaries and benefits which aredetermined and approved by the annualgeneral meeting of shareholders. Totalgross annual salaries and benefits in year2002 amounted to Rp 16,432.1 million, anincrease of 33.6% against Rp 12,299.2million in year 2001. For fiscal year 2002,the gross annual salaries and benefitsprovided to each BOD members were asfollows :• Arwin Rasyid : Rp 3,378.7 million• Muliadi Rahardja : Rp 2,557.1 million• Krishna R. Suparto : Rp 2,334.7 million• Gatot M. Suwondo : Rp 2,157.8 million• Prasetio * : Rp 1,215.6 million• Riswinandi * : Rp 1,122.8 million• Anika Faisal * : Rp 1,089.8 million* Appointed since May 2002.

Board Meetings • Board meetingsinvolving members of BOC or BOD, andbetween members of the two Boards,constitute the main forum in whichCommissioners and Directors exchangeviews and opinions on the managementof the Bank. Board meetings are scheduledat least once a month to discuss thegeneral progress of the Bank, withadditional quarterly meetings to review andapprove quarterly and annual financialstatements. In 2002, BOC, BOD andbetween members of the two Boardsattended a total of 13 meetings, 69meetings and 14 meetings, respectively.

Sampai dengan akhir tahun 2002, BankDanamon memiliki sepuluh KomiteEksekutif yaitu Komite Manajemen Risiko,Komite Aset-Liabilitas, Komite KebijakanKredit, Komite Kredit, Komite KebijakanPembiayaan Syariah, Komite Sumber DayaManusia, Komite Pengarah Proyek diBidang Teknologi Informasi, Komite PrinsipMengenal Nasabah, Komite Nominasi danKomite Remunerasi. Kecuali untuk duakomite yang disebut terakhir, tugas dantanggung jawab komite-komite lainnyadibahas pada Bab Pengelolaan Risikomulai halaman 24.

Para anggota Direksi dicalonkan, diangkatdan diberhentikan oleh rapat umumpemegang saham (RUPS). Masa tugasDireksi adalah sampai dengan penutupanRUPS tahunan yang ketiga sejak rapatpengangkatannya. Namun demikian,pemegang saham berhak menggantisetiap Direktur sebelum masa tugasnyaberakhir karena lalai atau tidak mampumenjalankan tugasnya melalui keputusanRUPS.

Atas jasanya, masing-masing Direkturberhak untuk memperoleh gaji sertatunjangan yang telah ditentukan sertadisetujui oleh RUPS tahunan. Total gajiserta tunjangan kotor tahunan pada tahun2002 sebesar Rp 16.432,1 juta, meningkat33,6% dibanding Rp 12.299,2 juta padatahun 2001. Untuk tahun buku 2002,besarnya gaji serta tunjangan kotortahunan untuk masing-masing anggotaDireksi adalah sebagai berikut:• Arwin Rasyid : Rp 3.378,7 juta• Muliadi Rahardja : Rp 2.557,1 juta• Krishna R. Suparto : Rp 2.334,7 juta• Gatot M. Suwondo : Rp 2.157,8 juta• Prasetio * : Rp 1.215,6 juta• Riswinandi * : Rp 1.122,8 juta• Anika Faisal * : Rp 1.089,8 juta* Menjabat sejak Mei 2002.

Rapat Dewan • Rapat Dewan yangmelibatkan masing-masing anggotaDewan Komisaris dan Direksi, sertadiantara Komisaris dan Direktur merupakanforum utama di mana para Komisaris danDirektur dapat bertukar pandangan danpendapat tentang kepengurusan Bank.Rapat Dewan dijadwalkan sedikitnya sekalisebulan untuk membahas kemajuan Banksecara umum, ditambah rapat tambahansetiap tiga bulan sekali untuk mengkaji danmenyetujui laporan keuangan triwulananserta tahunan. Pada tahun 2002, secarakeseluruhan diadakan 13 rapat DewanKomisaris, 69 rapat Direksi dan 14 rapatDewan Komisaris dan Direksi.

Pemegang sahamberhak menggantisetiap Direktursebelum masatugasnya berakhirkarena lalai atautidak mampumenjalankantugasnya melaluikeputusan rapatumum pemegangsaham.

Shareholders mayremove anyDirector due tonegligence orineptitude prior tothe expiration of hisor her officethrough theresolution of ageneral meeting ofshareholders.

20 B a n k D a n a m o n 2 0 0 2

Audit Committee • The Audit Committeereports to the BOC and are tasked withproviding an independent and professionalopinion to the BOC regarding reports ofsuch other information submitted by theBOD, as well as in identifying such matterswhich may require the attention of theBOC.

Profiles of each three members of the AuditCommittee are presented on page 164 ofthis annual report. The Report of the AuditCommittee appears at the end of thischapter.

Nomination Committee • Bank Danamonformed the Nomination Committee onSeptember 12, 2002 comprising of twomembers of the BOC. The committeenominates candidates to BOD inaccordance with prevailing requirementand regulation. It also submits thecandidate’s nomination application toBank Indonesia.

Remuneration Committee • BankDanamon formed the RemunerationCommittee on September 12, 2002comprising of two other members of theBOC. The committee determinesremuneration package for the Directors fora given fiscal year based on performanceand target achievement. It also evaluatesand approved remuneration packagesforwarded by the BOD.

Internal Audit Unit • Bank Danamon’sInternal Audit Unit (SKAI) is responsible forcarrying out independent reviews of allareas with significant potential controlissues, the soundness of managementstructures at various levels of the Bank, theadequacy of internal policies andprocedures, and the status of compliancewith such policies and procedures.Operationally, SKAI reports directly to thePresident Director, but administratively tothe Audit Committee. The double lines ofreporting ensure that internal audit has thefull support of and access to the highestgovernance levels of the Bank in order toconduct its work properly and effectively.

The Corporate Secretary • The CorporateSecretary is responsible for thedissemination of all information ofmateriality to the performance of the Bankin a timely, accurate, responsible and fairmanner. To that end, the CorporateSecretary oversees the function of aninvestor relations unit, a public affairs unit,a corporate communications unit, and acorporate planning unit. Through these

Komite Audit • Komite Audit bertanggungjawab kepada Dewan Komisaris sertabertugas untuk memberikan pendapatprofesional yang independen kepadaDewan Komisaris terhadap laporan atauhal-hal yang disampaikan oleh Direksi sertamengidentifikasikan hal-hal yangmemerlukan perhatian Dewan Komisaris.

Profil masing-masing ketiga anggotaKomite Audit terdapat pada halaman 164buku laporan tahunan ini. SedangkanLaporan Komite Audit dapat dilihat padabagian akhir Bab ini.

Komite Nominasi • Bank Danamonmembentuk Komite Nominasi pada tanggal12 September 2002 yang terdiri dari duaanggota Dewan Komisaris. Komite inimengusulkan calon Direksi sesuai kriteriadan ketentuan yang berlaku. Komite ini jugamengajukan permohonan nominasikandidat Direksi kepada Bank Indonesia.

Komite Remunerasi • Bank Danamonmembentuk Komite Remunerasi padatanggal 12 September 2002 yang terdiri daridua anggota Dewan Komisaris yang lain.Komite ini menetapkan kompensasi yangdiberikan kepada Direksi untuk tiap tahunbuku atas dasar kinerja dan target yangdicapai. Komite ini juga mengevaluasi danmenyetujui paket remunerasi yangdiusulkan Direksi.

Satuan Kerja Audit Internal • Satuan KerjaAudit Internal (SKAI) Bank Danamonbertanggung jawab melakukan pengkajianyang independen atas seluruh aspek yangberpotensi mempunyai masalah di bidangpengelolaan, keandalan strukturmanajemen dalam berbagai tingkatan,kelayakan kebijakan serta prosedur internal,dan tingkat kepatuhan terhadap kebijakanatau prosedur itu sendiri. SKAI bertanggungjawab secara operasional kepada DirekturUtama, namun secara administrasi kepadaKomite Audit. Tanggung jawab gandatersebut memastikan bahwa SKAImemperoleh dukungan penuh maupunakses ke tingkat manajemen Bank yangtertinggi agar dapat menjalankanpekerjaannya dengan baik dan efektif.

Sekretaris Perusahaan • SekretarisPerusahaan bertanggung jawab untukmenyebarkan semua materi informasikinerja Bank, yang dilaksanakan secara adil,bertanggung jawab, akurat serta tepat-waktu. Oleh karena itu, SekretarisPerusahaan membawahi satuan kerjahubungan investor, satuan kerja hubunganmasyarakat, satuan kerja komunikasi

Pada tanggal 12September 2002,Bank Danamonmembentuk KomiteNominasi danKomite Remunerasisebagai salah satuaspek kunci TataKelola Perusahaan(GCG).

On September 12,2002, BankDanamon formedthe NominationCommittee and theRemunerationCommitteepursuant to a keyaspect of GoodCorporateGovernance.

B a n k D a n a m o n 2 0 0 2 21

units, Bank Danamon discloses corporateand financial information through variouschannels including newsletters for bothinvestors and employees, roadshowpresentations, analyst meetings, publicexposes, public announcements, pressreleases and advertorials. The public alsohas access to the Bank’s website, www.danamon.co.id.

Other GCG Issues • The Capital MarketSupervisory Board, Bapepam, has drawnup a number of GCG issues, beyond thosealready discussed above, that should formpart of the chapter on good corporategovernance in an annual report. Thefollowing information is provided as amatter of compliance to such requirement.• Use of IPO Proceeds. Bank Danamon

has used all of the proceeds from its IPOof shares in 1989, in accordance withtheir intended purpose as stated in theIPO prospectus at the time.

• Code of Conduct. In September 2002,Bank Danamon formalized the Code ofEthics which governs the code ofconduct that applies to all BankDanamon employees, from avoidingpotential conflicts of interests toinformation confidentiality, complianceand ethical behaviors.

• Affiliated Transactions. Refer to notes32 of the “Notes to the ConsolidatedFinancial Statements” of the auditedfinancial report.

• Financial Auditors. See “ManagementResponsibility for Financial Reporting”on page 78.

• Pending Litigation. See discussionunder “Material Disclosure” on page 33and notes 42a of the “Notes to theConsolidated Financial Statements” ofthe audited financial report.

• Transactions Pending Annual GeneralMeeting Approval. The Bank did nothave major transactions that werepending the approval of shareholdersmeeting as at year end 2002.

• Ratings on Issued Bonds. The Bankdid not have outstanding bonds to itsname as at year-end 2002. However,three rating agencies have assignedcredit ratings to Bank Danamon,including Fitch IBCA (Long Term CreditRatings: B); Standard & Poor’s (LongTerm Credit Ratings: B-) and PEFINDO(Company Ratings: idBBB+).

korporasi dan satuan kerja perencanaankorporasi. Melalui satuan-satuan kerjatersebut Bank Danamon menyajikaninformasi keuangan serta perusahaandengan menggunakan berbagai macamcara di antaranya penerbitan berkala baikuntuk para investor maupun umum, roadshow, pertemuan dengan para analis,paparan publik, pengumuman kepadamasyarakat, siaran pers dan advertorial.Masyarakat juga dapat mengakses situsBank Danamon, www.danamon.co.id.

Fokus GCG Lainnya • Badan PengawasPasar Modal, Bapepam, menetapkanbeberapa fokus GCG selain dari yang telahdibahas di atas, yang disyaratkan menjadibagian dari ulasan Bab Tata KelolaPerusahaan (GCG) pada buku laporantahunan. Informasi berikut ini disajikanuntuk mematuhi persyaratan tersebut.• Penggunaan Dana Hasil IPO. Seluruh

dana dari hasil Penawaran Umum SahamPerdana (IPO) Bank Danamon padatahun 1989 telah habis digunakan sesuaikeperluan yang tercantum padaprospektus IPO saat itu.

• Kode Etik. Pada bulan September 2002Bank Danamon menyelesaikan panduanresmi Kode Etik perusahaan yangmengatur etika dan perilaku kerja tiapkaryawan Bank Danamon, mulai daripengaturan mengenai benturankepentingan, kerahasiaan informasi,kepatuhan dan perilaku etis.

• Transaksi Dengan Pihak Terkait. LihatCatatan 32 atas laporan keuangan yangdiaudit.

• Auditor Keuangan. Lihat “ TanggungJawab Pelaporan Keuangan” padahalaman 78.

• Kasus Hukum. Lihat pembahasanmengenai “Informasi Penting” mulaihalaman 33 serta Catatan 42a ataslaporan keuangan yang diaudit.

• Transaksi yang Masih MenungguPersetujuan Rapat Umum PemegangSaham. Pada akhir tahun 2002, tidakterdapat transaksi yang masih menunggupersetujuan dari Rapat UmumPemegang Saham.

• Peringkat Kredit. Per akhir tahun 2002,tidak terdapat obligasi yang diterbitkanBank yang belum jatuh tempo. Namundemikian, tiga lembaga pemeringkattelah memberikan peringkat kredit padaBank Danamon, yaitu Fitch IBCA (LongTerm Credit Ratings: B); Standard &Poor’s (Long Term Credit Ratings: B-) danPEFINDO (Company Ratings: idBBB+).

Selain menjadipenghubungPerseroan keotorita pasarmodal, SekretarisPerseroanmembawahi satuankerja hubunganinvestor, satuankerja hubunganmasyarakat, satuankerja komunikasikorporasi dansatuan kerjaperencanaankorporasi.

In addition toliaising with thecapital marketauthorities, theCorporateSecretary overseesthe functions of aninvestor relationsunit, a public affairsunit, a corporatecommunicationsunit, and acorporate planningunit.

22 B a n k D a n a m o n 2 0 0 2

laporan komite auditReport of the Audit Committee

Sesuai ketentuan Bursa Efek Jakarta

No. : Kep-339/BEJ/07-2001 tanggal

20 Juli 2001, maka PT Bank Danamon

Indonesia Tbk telah membentuk Komite

Audit untuk membantu Komisaris dalam

melakukan tugasnya.

Pursuant to the regulation of the Jakarta

Stock Exchange No.: Kep-339/BEJ/07-

2001 dated July 20, 2001, PT Bank

Danamon Indonesia Tbk has established

an Audit Committee to assist the Board of

Commissioners in performing its duties.

Anggota Komite Audit Audit Committee Member

Ketua merangkap Anggota Chairman and member(Komisaris Independen) Sri Adiningsih (Independent Commissioner)

Sekretaris merangkapAnggota Jusuf Sudibyo Wirjosudirdjo Secretary and member

Anggota Setiawan Kriswanto Member

Komite Audit bertugas untuk memberikan

pendapat profesional yang independen

kepada Dewan Komisaris terhadap

laporan atau hal-hal yang disampaikan

oleh Direksi kepada Dewan Komisaris

serta mengidentifikasi hal-hal yang

memerlukan perhatian Dewan Komisaris.

Berkaitan dengan laporan tahunan 2002,

Komite Audit turut serta melakukan

seleksi terhadap penunjukan akuntan

publik dengan memperhatikan ruang

lingkup dan kecukupan pemeriksaan,

kewajaran biaya, kemandirian dan

obyektifitas eksternal auditor. Selama

pemeriksaan berlangsung, telah dilakukan

pembahasan untuk memastikan risiko-

risiko penting telah dipertimbangkan.

Komite audit telah melakukan penilaian

atas efektifitas pelaksanaan fungsi

pengawasan internal, antara lain dengan

dengan melakukan rapat rutin dengan

Satuan Kerja Audit Intern (SKAI) untuk

membahas tindak lanjut hasil-hasil

pemeriksaan, serta rencana kerja untuk

tahun yang akan datang. Disamping itu,

Komite Audit juga melakukan rapat kerja

dengan Divisi Risk Management dan

Compliance (RMC), termasuk dengan

The duty of the Audit Committee is to give

an independent and professional opinion

to the Board of Commissioners regarding

the report and other information submitted

by the Board of Directors and to identify

such issues that need the attention of the

Board of Commissioners.

With regards to the 2002 annual report, the

Audit Committee was involved in the

selection and appointment of the public

accountant firm with due considerations

to the scope and adequacy of the audit

work, fair and reasonable audit fees, the

independency and objectivity of the

auditors. During the audit process,

discussions have also been held to ensure

that all essential risk factors have been

considered.

The Audit Committee evaluated the

effectiveness of internal control function,

among others through regular meetings

with the Internal Audit Unit (SKAI) to

discuss follow-ups on audit findings and

the audit plan for the subsequent year. In

addition, the Audit Committee conducted

meetings with the Bank’s Risk

Management and Compliance Division

including with the Director of Compliance,

B a n k D a n a m o n 2 0 0 2 23

Sri Adiningsih

Ketua Komite / Chairman

the Financial Planning and Control Division,

and the National Operations Division.

The Audit Committee has reviewed the

implementation of the total compensation

package for members of the Board of

Directors and Board of Commissioners,

and concludes that the procedures are

appropriate and in accordance with the

prevailing regulation.

The Audit Committee has also performed

several other tasks assigned by the Board

of Commissioners.

Based on its review upon the above-

mentioned matters, the Audit Committee

finds no significant issues that need to be

reported in the 2002 Annual Report of

PT Bank Danamon Indonesia Tbk.

Direktur Kepatuhan, Divisi Perencanaan

dan Pengendalian Keuangan (PPK) serta

Divisi National Operation.

Komite Audit telah melakukan review

pelaksanaan total paket kompensasi

Direksi dan Dewan Komisaris, dan hasil

review menyimpulkan bahwa

pelaksanaannya telah sesuai dengan

ketentuan yang berlaku.

Komite Audit juga melakukan tugas-tugas

lain yang diberikan oleh Komisaris.

Dari hasil review Komite Audit terhadap

hal-hal tersebut diatas tidak ditemukan

permasalahan yang cukup signifikan

untuk dilaporkan dalam Laporan Tahunan

tahun buku 2002 PT Bank Danamon

Indonesia Tbk.

Jusuf Sudibyo Wirjosudirdjo

Sekretaris / Secretary

Setiawan Kriswanto

Anggota / Member

24 B a n k D a n a m o n 2 0 0 2

pengelolaan risikoRisk Management

Bank Danamon terus mengembangkan kerangka infrastruktur,maupun proses kerja terpadu guna menerapkan pengelolaanrisiko secara menyeluruh.

Bank Danamon continues todevelop an integratedframework, infrastructure andprocess to implement riskmanagement comprehensively.

Kemajuan teknologi serta inovasi produkperbankan terus membuahkan instrumenkeuangan yang semakin canggih, namunjuga mengandung faktor risiko yangkompleks. Akibatnya dunia perbankandihadapkan pada risiko yang lebih besarserta beragam dari yang sudah-sudah.Penanganan risiko yang matang menuntutkemampuan identifikasi, pengukuran,pengelolaan serta kontrol terhadap risiko,selain juga pengalokasian modal secarahati-hati namun produktif.

Untuk itu, Bank Danamon terusmengembangkan kerangka infrastruktur,maupun proses kerja terpadu gunamenerapkan pengelolaan risiko secaramenyeluruh. Tujuannya adalah untukmenerapkan pengelolaan risiko secaramenyeluruh dan terpadu di seluruh unitbisnis Bank. Dalam hal ini, satuan kerjapengelolaan risiko berfungsi sebagaipartner strategis bagi satuan kerja bisnistersebut, khususnya dalam memberikansolusi yang berada dalam batasan tingkatrisiko yang diperbolehkan untuk mencapaitujuan Bank dalam mempertahankanpertumbuhan jangka panjang danmeningkatkan nilai pemegang saham.

Jenis-jenis Risiko • Pengembangansistem pengelolaan risiko Bank Danamondimulai tahun 2000, denganmengidentifikasi sedikitnya sembilan jenisrisiko, yaitu: risiko kredit, risiko likuiditas,risiko suku bunga, risiko harga, risiko nilaitukar, risiko kepatuhan, risiko transaksional,risiko reputasi dan risiko strategis. Semuarisiko ini dibagi dalam tiga kategori utama:risiko kredit, risiko pasar, dan risikooperasional.

Technology and product innovation inbanking continue to spawn better andmore sophisticated financial instruments,albeit also with inherently more complexand intricate risk factors. As a result,banks are faced with greater and broaderrisks than ever. Excellence in riskmanagement is centered around theability to identify, measure, manage andcontrol these risks, while allocating capitalin a prudent yet productive manner.

In that regard, Bank Danamon continuesto develop an integrated framework,infrastructure and process to implementrisk management comprehensively. Themain objective of the system is toimplement risk managementcomprehensively and integratively acrossthe Bank’s strategic business units. In thiscase, the risk management unit serves asa strategic partner for the business unit,specifically in providing solutions withinacceptable risk level in order to achievethe Bank’s objective of sustaining long-term growth and building shareholdervalue.