Embed Size (px)

Citation preview

70 Nº 706�������������

www.tecnicacontable.com

Las transacciones en moneda extranjera

en el Nuevo PGCJuan Manuel Pérez Iglesias

Inspector de Hacienda del Estado. Miembro del Grupo de Trabajo Constituido por el ICAC para elaborar un documento base para reformar el Plan General de Contabilidad

Este artículo tiene como finalidad revisar el contenido de un trabajo publi-cado en esta misma revista en el que se analizaban los principales cambios incluidos en el borrador de Plan General de Contabilidad publicado en la Web del ICAC el 19 de febrero de 2007.

El texto aprobado por el Gobierno apenas introduce modificaciones en el texto publicado en febrero. La principal novedad es la simplificación introducida en el PGC PYMES al excluir de su ámbito de aplicación a las empresas cuya moneda funcional sea distinta del euro.

1Introducción1

La globalización de la actividad económica ha traído consigo el aumento de las transacciones en moneda extranjera y que numerosas empresas españolas de-sarrollen su actividad mediante su participación en sociedades o sucursales radicadas fuera de la Unión Europea.

Como consecuencia de este proceso de internaciona-lización, las cuentas anuales de las compañías mues-tran saldos denominados en una divisa distinta del euro que es necesario convertir a la moneda en que se presentan los estados financieros en España.

1. INTRODUCCIÓN

2. PLAN GENERAL DE CONTABILIDAD DE 1990 Y NORMAS PARA LA FORMULACIÓN DE LAS CUEN-TAS ANUALES CONSOLIDADAS DE 1991

3. LA REFORMA CONTABLE. PRINCIPALES CAMBIOS

4. SIMPLIFICACIONES INCLUIDAS EN EL PGC PYMES

5. CONCLUSIONES

6. SUPUESTOS PRÁCTICOS

03.2_REF.CONTAB(herramienta)_TC_70 70 11/04/2008 12:35:08

71MARZO 2008 �������������

www.tecnicacontable.com

A continuación se analizarán las principales modi-ficaciones incorporadas en el nuevo PGC sobre esta materia que ha tomado como referente las principales normas comunitarias: A saber, Norma internacio-nal de contabilidad nº 21 (NIC 21) “Efectos de las variaciones de los tipos de cambio de la moneda ex-tranjera” y nº 29 (NIC 29) “Información Financiera en Economías Hiperinflacionarias, adoptadas por la Comisión Europea2 (en adelante, CE).”

Con la finalidad de buscar un enfoque comparativo, comenzaremos con una breve referencia a los conteni-dos del PGC de 1990 sobre moneda extranjera, para continuar con el análisis de los nuevos criterios que incorpora el PGC 2007 y concluir con una serie de ejemplos que contribuyan a una mejor comprensión de las citadas modificaciones.

2PGC 1990 y normas para la formulación

de las cuentas anuales consolidadas de 1991

2.1 Cuentas anuales individuales

2.1.1 Partidas monetarias3 y no monetarias

La Norma de valoración 14ª. Diferencias de cambio en moneda distinta del euro4, incluida en la quinta parte del PGC de 1990 regulaba en sus tres primeros apartados el tratamiento contable de las diferencias de cambio originadas en el Inmovilizado material e inmaterial, existencias y valores de renta variable5, fi-jando un tratamiento contable que analizaba el riesgo de cambio y la depreciación de estos bienes de forma conjunta, debiéndose contabilizar al cierre del ejercicio la correspondiente provisión si el valor de mercado de estos activos era inferior a su valor neto contable.

Por el contrario, las partidas monetarias debían figurar al cierre del ejercicio al tipo de cambio vigente en ese momento. Las diferencias que surgían en la conversión de la tesorería en moneda distinta del euro, respecto al tipo de cambio de la fecha en que se incorporaba al patrimonio se inscribían en la cuenta de pérdidas

y ganancias, mientras que para el resto de partidas monetarias (valores de renta fija, créditos y débitos) el criterio de imputación inspirado en el principio de prudencia establecía un tratamiento asimétrico. Las diferencias negativas siempre debían imputarse a resultados en tanto que las positivas sólo podían conta-bilizarse en la cuenta de pérdidas y ganancias cuando para cada grupo homogéneo, clasificado en función del ejercicio de vencimiento y de la moneda, se hubieran imputado a resultados diferencias negativas en ejerci-cios anteriores o en el propio ejercicio (a estos efectos se agrupaban aquellas monedas que, aún siendo dis-tintas, gozasen de convertibilidad6 oficial en España).

1 Las opiniones incluidas en este artículo son fruto de las reflexio-nes personales de su autor.

2 Reglamento (CE) nº 1725/2003, de la Comisión de 29 de sep-tiembre de 2003, modificado posteriormente por el Reglamento (CE) nº 2238/2004, de la Comisión de 29 de diciembre de 2004 y por el Reglamento (CE) nº 708/2006, de la Comisión, de 8 de mayo de 2006.

3 La definición de partida monetaria y no monetaria está reco-gida en el punto 10 de la introducción de las Normas para la Formulación de las Cuentas Anuales Consolidadas, aprobadas por el Real Decreto 1815/1991, de 20 de diciembre. En su desarrollo, podemos afirmar que son partidas monetarias la tesorería, créditos, débitos o valores representativos de deuda (entre otros, valores de renta fija) en la medida en que se van a cobrar o pagar con una cantidad fija o determinable de uni-dades monetarias.

4 El Real Decreto 2814/1998, de 23 de diciembre, por el que se aprueban las normas sobre los aspectos contables de la introducción del euro, establece en su Disposición final 1ª que a partir del 1 de enero de 1999, las referencias a la moneda ex-tranjera se entenderán realizadas a “moneda distinta del euro”.

5 En la consulta número 1 publicada en el Boletín del Instituto de Contabilidad y Auditoría de Cuentas (BOICAC) número 56, de diciembre de 2003, se señala que para calcular el valor teórico contable de una sociedad filial, los elementos para los que se hubiesen seguido en el extranjero criterios no uniformes respec-to a los recogidos en el Código de Comercio, Ley de Sociedades Anónimas, PGC y demás disposiciones de desarrollo, deben ser valorados de nuevo con arreglo a nuestra normativa, y que, con carácter general, para obtener el contravalor en euros debe utilizarse el tipo de cambio de cierre. En particular, en relación con el fondo de comercio implícito en la inversión, cabe indicar que el tipo de cambio aplicable deberá ser coherente con el aplicado en las cuentas anuales consolidadas.

6 La norma de valoración 14ª, apartado 7, incluida en la quinta parte de la adaptación del PGC a las empresas constructoras, aprobada por Orden del Ministerio de Economía y Hacienda de 27 de enero de 1993 (BOE de 5 de febrero; corrección de errores en BOE de 11 de marzo de 1993 y BOE de 24 de abril de 1993) en relación con la moneda no convertible dispone que:”en caso de obra en el exterior, cuando se trate de opera-ciones que se realicen en moneda no convertible, se registrarán al tipo de cambio vigente en la fecha de la operación. Al cierre del ejercicio, se calculará la diferencia entre las obligaciones de pago en la moneda no convertible y la suma de tesorería más las cuentas a cobrar en dicha moneda; en el caso de que resulte positiva (posición acreedora), esta cifra se convertirá al tipo de cambio de la fecha de cierre del ejercicio, registrándose la diferencia de cambio correspondiente según el procedimiento general … en el caso de que la diferencia … sea negativa (posi-ción deudora), se dotará una provisión por el importe de dicha diferencia, salvo que la moneda no convertible resultante de la liquidación de la obra se vaya a utilizar en bienes con posibili-dad de repatriación o se prevea utilizar en obras futuras dentro del correspondiente país…”

03.2_REF.CONTAB(herramienta)_TC_71 71 11/04/2008 12:35:09

72 Nº 706�������������

www.tecnicacontable.com

Las diferencias positivas contabilizadas como ingre-sos a distribuir en el balance de la empresa se regis-traban en la cuenta de pérdidas y ganancias cuando vencían o cancelaban las partidas a las que estaban asociadas o en la medida en que se iban reconociendo diferencias negativas en cada grupo homogéneo.

2.1.2 Otras cuestiones: Regímenes especiales,

activación de diferencias de cambio, sucursales y operaciones de cobertura

a) Regímenes especiales y activación de diferencias de cambio.

La Norma de valoración 14ª dejaba la puerta abierta para que pudieran establecerse criterios especiales aplicables a industrias o sectores específicos con grandes endeudamientos a largo plazo en moneda extranjera. Haciendo uso de esta previsión, han si-do aprobadas diferentes Órdenes ministeriales7 y adaptaciones sectoriales8, que permiten diferir las diferencias negativas atendiendo a las condiciones específicas a que están sometidas dichas empresas; los precios de los bienes y servicios que ofertan están sujetos a aprobación por un Órgano administrativo de control (empresas reguladas que operan a tarifa), y dichas diferencias en el fondo compensaban los menores intereses que tenían que satisfacer en el extranjero.

El PGC de 1990 también permitía que las diferen-cias de cambio en moneda extranjera originadas en deudas a plazo superior a un año, y destinadas a la financiación específica del inmovilizado, pudieran contabilizarse como mayor o menor valor del mismo siempre que se cumpliesen determinadas condicio-nes9. Posteriormente se extendió este tratamiento contable a las existencias inmobiliarias y, en general, a las existencias de ciclo largo de fabricación en vir-tud de la RICAC10 de 9 de mayo de 2000 por la que se establecen criterios para la determinación del coste de producción.

Y ello, sin perjuicio de otras disposiciones especiales como la norma aplicable a las empresas del sector de transporte aéreo11, que en sintonía con los pronun-ciamientos internacionales vigentes en el momento en que se aprobó12, obligaba a que el importe neto de las diferencias que se produjesen en cada ejercicio y que correspondían a las deudas incurridas para financiar la adquisición de aeronaves, incorporadas al patrimonio en ese mismo ejercicio o en los cuatro

inmediatos anteriores, se imputasen como mayor o

menor valor de aquéllas.

b) Sucursales.

Cuando las empresas desarrollan sus operaciones

en el extranjero a través de una sucursal, formando

una sola entidad jurídica, quedan sometidas a la

obligación de recoger en sus cuentas individuales las

operaciones y los elementos patrimoniales afectos a

la misma.

Considerando que en estos casos desde una perspec-

tiva no sólo jurídica sino también económica es usual

que la sucursal constituya una prolongación de las

actividades de la central, en la consulta número 4,

publicada en el Boletín del Instituto de Contabilidad

y Auditoría de Cuentas (BOICAC) nº 32, de diciembre

de 1997, se señala que a la sucursal le será de apli-

cación las reglas generales contenidas en la Norma

de valoración 14ª del PGC y adicionalmente se pre-

cisa que, con carácter general, los ingresos y gastos

deberán convertirse utilizando los tipos de cambio

vigentes en las fechas en que se realicen las corres-

pondientes transacciones.

c) Operaciones de cobertura.

La empresa puede plantearse la gestión del riesgo

de cambio dentro de su estrategia general de gestión

de riesgos (en particular de su riesgo de precio o de

mercado). Respecto a su contabilización, la única re-

ferencia contemplada en el PGC de 1990 es la que se

realizaba a los casos de seguro de cambio u operacio-

nes similares en el apartado 5. “Valores de renta fija,

créditos y débitos” de la Norma de valoración 14ª, sin

que para estos instrumentos de cobertura se previese

su registro en el balance ni en la cuenta de pérdidas y

ganancias sino su cómputo extracontable a los efectos

de calcular la diferencia de cambio en estas partidas

monetarias.

Sin embargo, no es menos cierto que en la consulta

número 1 del BOICAC número 65, de marzo de 2006

también se trae a colación el tratamiento contable de

las operaciones de futuros13 publicado en el BOICAC

nº 21 de abril de 1995, de cuya lectura podemos con-

cluir que cumpliéndose determinados requisitos14 la

normativa vigente en España permitía incluso antes

de la vigente reforma contable emplear un sistema

de contabilidad de coberturas con reflejo en los docu-

mentos principales de las cuentas anuales (balance y

cuenta de pérdidas y ganancias).

03.2_REF.CONTAB(herramienta)_TC_72 72 11/04/2008 12:35:09

73MARZO 2008 �������������

www.tecnicacontable.com

2.2 Cuentas anuales consolidadas

Los artículos 54 a 59 de las Normas para la Formulación de las Cuentas Anuales Consolidadas (NOFCAC) apro-badas por el Real Decreto 1815/1991, de 20 de diciem-bre, regulan el criterio que debe seguirse para realizar la conversión a euros de las cuentas anuales de las empresas extranjeras incluidas en la consolidación (dependientes, multigrupo y asociadas).

En línea con las normas internacionales en vigor cuando se aprobaron estas normas, las NOFCAC fijan dos métodos15 aplicables a las sociedades que deben integrarse mediante el método de integración global o proporcional: método del tipo de cambio de cierre y método monetario-no monetario.

- La regla general es el tipo de cambio de cierre, que deberá aplicarse a todos los activos y pasivos de la sociedad extranjera, incluido, con carácter general, el fondo de comercio16 que surja en la eliminación inver-sión fondos propios, mientras que a estos últimos se les aplicará el tipo de cambio histórico. Los ingresos y gastos de la cuenta de pérdida y ganancias se convier-ten al tipo de cambio vigente en el momento en que se produjo la transacción pudiéndose emplear un tipo de cambio medio si las variaciones no son significativas.

Las diferencias que pudieran surgir, netas del corres-pondiente efecto impositivo, se contabilizan en los fondos propios17 sin perjuicio del importe que deba atribuirse a los socios externos.

- Por el contrario, cuando la actividad de la sociedad en el extranjero esté estrechamente ligada a la actividad desarrollada por la dominante española, de forma que constituya una prolongación de su actividad será apli-cable el método monetario-no monetario cuyo objetivo es que las cuentas anuales de la filial muestren una imagen similar a la que hubieran mostrado de haberse mantenido los libros contables en euros, y que en cohe-rencia con este planteamiento reconduce a los criterios de la norma de valoración 14ª del PGC de 1990; aplica-ción del tipo de cambio de cierre exclusivamente para las partidas monetarias (tesorería y cuentas represen-tativas de derechos de cobro y obligaciones de pago).

A los ingresos y gastos de la cuenta de pérdidas y ganancias se les aplicará el criterio expuesto para el método del tipo de cambio de cierre salvo a las amor-tizaciones que lógicamente se calcularán sobre la base del tipo de cambio aplicado a la correspondiente parti-da no monetaria.

La diferencia de conversión que surja debe llevarse a la cuenta de resultados a menos que la entidad opte por aplicar el criterio previsto para la sociedad domi-nante (ingresos a distribuir en varios ejercicios).

7 Orden del Ministerio de Economía y Hacienda de 12 de marzo de 1993 (BOE de 13 de marzo de 1993) y Orden del Ministerio de Economía y Hacienda de 18 de marzo de 1994 (BOE de 29 de marzo de 1994), sobre el tratamiento de las diferencias de cambio en moneda extranjera en empresas reguladas.

8 Orden del Ministro de Economía de 10 de diciembre de 1998, por la que se aprueban las normas de adaptación parcial del Plan General de Contabilidad a las sociedades concesionarias de autopistas, túneles, puentes y otras vías de peaje (BOE de 23 de diciembre de 1998) y Orden del Ministro de Economía de 10 de diciembre de 1998, por la que se aprueban las normas de adaptación parcial del Plan General de Contabilidad a las empresas del sector de abasteci-miento y saneamiento de agua (BOE de 24 de diciembre de 1998; Corrección de errores en BOE de 2 de febrero de 1999).

9 Utilización inequívoca de la deuda para adquirir un activo con-creto y perfectamente identificado, periodo de instalación superior a doce meses, que la variación en el tipo de cambio se produzca antes de que el inmovilizado se encuentre en condiciones de funcionamiento y que el importe resultante de la incorporación al coste no supere en ningún caso el valor de mercado o de reposi-ción del activo.

10 Resolución del Instituto de Contabilidad y Auditoría de Cuentas.11 Orden del Ministro de Economía de 18 de diciembre de 2001,

por la que se aprueban las normas de adaptación parcial del Plan General de Contabilidad a las empresas del sector del transporte aéreo, en lo que se refiere al tratamiento de la moneda distinta del euro (BOE de 22 de diciembre de 2001). Su disposición derogatoria deja sin vigor la Orden del Ministerio de Economía y Hacienda de 23 de marzo de 1994 y la Orden del Ministerio de Economía de 27 de diciembre de 2000, que regulaban esta materia para determinados sujetos contables.

12 SIC 11 Variaciones de cambio en moneda extranjera – Capitalización de pérdidas derivadas de devaluaciones muy importantes (Derogada por la NIC 21, adoptada por el Reglamento (CE) nº 1725/2003 de la Comisión de 29 de septiembre de 2003).

13 Para el caso concreto de la adquisición de un activo no financiero, cubierto con un depósito en la divisa en que se va a materializar la transacción, la consulta señala que la diferencia de cambio originada en dicha divisa deberá contabilizarse en una cuenta de gastos a distribuir hasta que se produzca la adquisición del activo no financiero, momento en el cual la variación de valor en el instrumento de cobertura se imputará como un componente más del precio de adquisición del citado activo.

14 Entre otros, la mencionada consulta dispone que en la memoria la empresa debe recoger desde el inicio, una descripción de los datos esenciales del instrumento de cobertura y de la operación a ejecutar cubierta, del riesgo concreto cubierto (riesgo de tipo de cambio) y si ésta es eficaz, especificando el criterio de valoración y registro contable empleado en la operación, y desglosar las di-ferencias que se incorporen en el ejercicio como ajustes del valor contable del elemento patrimonial adquirido.

15 En la introducción de las NOFCAC se señalan una serie de fac-tores que pueden servir de indicio para orientar en la correcta aplicación de estos criterios (no es una opción); entre otros, la procedencia de las fuentes de financiación de la sociedad extran-jera, la importancia de los flujos de fondos y de las transacciones comerciales realizadas con las otras sociedades del grupo.

16 El tipo de cambio aplicable al fondo de comercio exigirá un aná-lisis detallado sobre el fondo económico de la operación. En par-ticular, acerca de si debe calificarse como una activo de la filial o de la sociedad dominante y, a su vez, en este segundo supuesto, si el mismo se recuperará o no en moneda distinta del euro.

17 Cuando se enajene la participación, el resultado de la sociedad dominante deberá ajustarse para que la diferencia de conversión acumulada en el balance consolidado luzca en las reservas de la sociedad dominante. Es decir, las NOFCAC a diferencia de la NIC nº 21, no permite la reversión del efecto tipo de cambio incluido en el resultado de la transacción a la cuenta de pérdidas y ganancias.

03.2_REF.CONTAB(herramienta)_TC_73 73 11/04/2008 12:35:09

74 Nº 706�������������

www.tecnicacontable.com

Cuando la sociedad extranjera está sometida a altas tasas de inflación18 la conversión de las cuentas anuales en mo-neda extranjera deberá realizarse siguiendo los siguientes criterios. Las partidas del balance y de la cuenta de pér-didas y ganancias deberán ajustarse antes de proceder a la aplicación del método del tipo de cambio de cierre; a tal efecto, se tomarán las reglas para corregir los efectos de los cambios en los precios del país en el que esté radicada la sociedad. O bien, alternativamente, las cuentas anuales se convertirán utilizando el método monetario-no moneta-rio siempre y cuando las cuentas anuales así convertidas permitan reflejar la imagen fiel. Esto es, siempre y cuando no exista una desproporción entre los porcentajes de va-riación del tipo de cambio y de la inflación.

Una vez expuesto el criterio que debe aplicarse a las sociedades que se consolidan mediante el método de in-tegración global o proporcional, las NOFCAC concluyen señalando que a las sociedades extranjeras a las que se aplique el procedimiento de puesta en equivalencia les resultará de aplicación el método del tipo de cambio de cierre, precisando la consulta número 3 del BOICAC 38 de junio de 1999 que sólo podrá aplicarse el método mo-netario-no monetario cuando no presenten sus cuentas ajustadas por el efecto de los cambios de precios (siempre y cuando, lógicamente, dicho país deba calificarse como sometido a altas tasas de inflación).

3La reforma contable. Principales cambios

En el nuevo modelo contable subsiste la regulación en dos normas, PGC (PGC PYMES) y NOFCAC, de los efec-tos de las variaciones en los tipos de cambio en moneda extranjera. Esto es, una norma que regulará en las cuen-tas individuales (PGC) el paso de la moneda extranjera a la moneda funcional y un desarrollo en las futuras nor-mas de consolidación (NOFCAC) del procedimiento de conversión de los saldos expresados en moneda funcional a la moneda de presentación.

3.1 Moneda extranjera, moneda

funcional y moneda de presentación

Una transacción en moneda extranjera será aquélla cuyo importe se denomina, o exija su liquidación en una moneda distinta de la funcional.

El nuevo artículo 38.h)19 del Código de Comercio dispone que “Los elementos integrantes de las cuentas anuales se valorarán en la moneda de su entorno eco-nómico, sin perjuicio de su presentación en euros”. En su desarrollo, la norma de registro y valoración 11ª incluida en la segunda parte del PGC identifica esta moneda de valoración con la moneda funcional. Es de-cir, la moneda que deberá tomarse como referente para calcular las diferencias de cambio al cierre del ejercicio y que para las sociedades domiciliadas en España, con carácter general, será el euro.

No obstante, la empresa española que desarrolle su actividad en dos o más entornos económicos principales deberá valorar sus activos, pasivos, ingresos y gastos en su respectiva moneda funcional, convirtiendo pos-teriormente las partidas en moneda distinta del euro a la moneda de presentación (que siempre deberá ser el euro) mediante un método similar al vigente método del tipo de cambio de cierre regulado en el artículo 55 de las NOFCAC.

En coherencia con este planteamiento el PGC recupera la expresión moneda extranjera frente a la de moneda distinta del euro20, dado que excepcionalmente el euro puede ser la moneda extranjera de una empresa domi-ciliada en España.

A diferencia de la norma internacional la norma es-pañola no especifica qué factores deben considerar los gestores de la entidad para identificar cuál o cuáles son las monedas funcionales de la empresa, sin perjuicio de que en sintonía con la filosofía que guía la reforma es más que previsible que las futuras NOFCAC traten esta cuestión en línea con los párrafos 9 a 14 de la NIC nº 21 adoptada por la CE, y que otorgan preferencia a las letras a) y b) siguientes:

a) La moneda funcional será la moneda que influya fundamentalmente en los precios de venta de los bie-nes y servicios (que con frecuencia será la moneda en la cual se denominen y liquiden los precios de venta de sus productos); y la moneda del país cuyas fuerzas competitivas y regulaciones determinen fundamental-mente los precios de venta de sus bienes y servicios.

b) La moneda funcional será la moneda que influya fun-damentalmente en los costes de la mano de obra, de los materiales y de los otros costes de producir los bienes o suministrar los servicios (que con frecuencia será la mo-neda en la cual se denominen y liquiden tales costes).

c) La moneda funcional es la moneda en la cual se generan los fondos de las actividades de financiación

03.2_REF.CONTAB(herramienta)_TC_74 74 11/04/2008 12:35:09

75MARZO 2008 �������������

www.tecnicacontable.com

(esto es, la que corresponde a los instrumentos de deu-

da y capital emitidos).

d) La moneda funcional es la moneda en la que se

conservan los cobros procedentes de las actividades de

explotación.

De acuerdo con estos criterios, a pesar de que la em-

presa realice un buen número de transacciones en

dólares americanos esta circunstancia será una condi-

ción necesaria pero no suficiente para que la moneda

funcional de la empresa sea el dólar. Para ello, será

necesario que el precio de sus productos y que sus cos-

tes de producción fluctúen de forma paralela a cómo

evolucione la economía de Estados Unidos.

En otras palabras, el tratamiento contable de los sal-

dos en moneda extranjera de una empresa radicada

en España cuya moneda funcional sea el dólar debería

ser el mismo que aplicase una empresa radicada en

Estados Unidos a sus saldos en moneda extranjera

(partiendo de la hipótesis de que los criterios contables

aplicables a las transacciones en moneda extranjera

sean equivalentes). A nadie extrañaría que dicha em-

presa calculase sus diferencias de cambio, incluidos

sus saldos en euros, frente al dólar. Este es el objetivo

que persigue la incorporación de la moneda funcional

a nuestro Derecho contable.

A mayor abundamiento, para decidir si la moneda

funcional de la sucursal es la misma que la moneda

funcional de la “central” domiciliada en España (que

sólo de forma excepcional será una moneda distinta

del euro) la NIC nº 21 adoptada por la CE enumera

otra serie de factores que también deberán tenerse en

consideración (una vez incorporados a nuestro Derecho

interno). En este sentido, ambas monedas coincidirán

cuando:

a) La actividad de la sucursal se lleva a cabo como una

extensión de la empresa y por tanto no tienen un grado

significativo de autonomía. Por ejemplo, cuando se li-

mita a distribuir los productos de la central remitiendo

posteriormente el importe obtenido.

b) Las transacciones con la entidad que informa cons-

tituyen una proporción alta de las actividades del

negocio en el extranjero.

c) Los flujos de efectivo de las actividades del negocio

en el extranjero afectan directamente a los flujos de

efectivo de la empresa que informa y están disponibles

para ser remitidos a la misma.

d) Los flujos de efectivo de las actividades del negocio en el extranjero no son suficientes para atender las obligaciones por deudas actuales y esperadas en el curso normal de la actividad, sin que la entidad que informa deba poner fondos a su disposición.

3.2 Normas de registro y valoración

A los efectos de su registro y valoración todos los ele-mentos patrimoniales se diferenciarán en:

A) Partidas monetarias: efectivo, así como los activos y pasivos que se vayan a recibir o pagar con una canti-dad determinada o determinable de unidades moneta-rias. Se incluyen, entre otros, los préstamos y partidas a cobrar (clientes, deudores), los débitos y partidas a pagar (proveedores, acreedores) y las inversiones en valores representativos de deuda (renta fija) que cum-plan los requisitos anteriores.

B) Partidas no monetarias: son los activos y pasivos que no se consideren partidas monetarias, es decir, que se vayan a recibir o pagar con una cantidad no determinada ni determinable de unidades monetarias. Se incluyen, entre otros, los inmovilizados materiales, inversiones inmobiliarias, el fondo de comercio y otros inmovilizados intangibles, las existencias, las inversio-nes en el patrimonio de otras empresas que cumplan los requisitos anteriores, los anticipos a cuenta de com-pras o ventas, así como los pasivos a liquidar mediante la entrega de un activo no monetario.

La valoración inicial de los activos, pasivos, ingresos y gastos en moneda funcional se realizará aplicando al importe en moneda extranjera el tipo de cambio al contado entre ambas monedas, pudiéndose aplicar un tipo de cambio medio del período (como máximo men-sual) para todas las operaciones que tengan lugar en ese intervalo. En este punto la reforma no introduce ningún cambio.

18 Esta circunstancia de acuerdo con la consulta número 3 del BOICAC 38, de junio de 1999, en la que se toma como refe-rente la NIC nº 29, será una cuestión de criterio que deberá realizarse atendiendo al logro de la imagen fiel y desde la responsabilidad de los administradores.

19 En la redacción introducida por el artículo primero de la Ley 16/2007, de 4 de julio.

20 Como señalábamos más arriba, el Real Decreto 2814/1998, de 23 de diciembre, por el que se aprueban las normas sobre los aspectos contables de la introducción del euro, establece en su Disposición final 1ª que a partir del 1 de enero de 1999, las referencias a la moneda extranjera se entenderán realizadas a “moneda distinta del euro”.

03.2_REF.CONTAB(herramienta)_TC_75 75 11/04/2008 12:35:10

76 Nº 706�������������

www.tecnicacontable.com

La novedad surge al valorar posteriormente los ele-

mentos patrimoniales de acuerdo con los siguientes

criterios:

A) Las partidas monetarias se valoran al tipo de cambio

vigente en ese momento contabilizando las diferencias

que surjan en la cuenta de pérdidas y ganancias. Se

simplifica por tanto el vigente tratamiento incluido en

el PGC de 1990, desapareciendo la obligación de agru-

par las partidas en grupos homogéneos (moneda y ven-

cimiento) y la de registrar las diferencias positivas en

la partida de ingresos a distribuir en varios ejercicios.

Este cambio de criterio es una de las consecuencias

inmediatas de la pérdida de prevalencia del principio

de prudencia tras la reforma operada en el artículo 38

del Código de Comercio por la Ley 16/2007.

Adicionalmente, las diferencias que surjan en el venci-

miento o cancelación de los correspondientes activos y

pasivos deberán contabilizarse en la cuenta de pérdi-

das y ganancias, considerando el tipo de cambio exis-

tente en dicho momento. También se registrará en el

resultado contable el efecto originado por la variación

del tipo de cambio en la variación del valor razonable

de los activos financieros monetarios que se clasifiquen

como disponibles para la venta21.

B) Las partidas no monetarias se seguirán valorando

al tipo de cambio existente en el momento en que los

elementos patrimoniales se incorporaron al patrimo-

nio sin perjuicio de contabilizar la correspondiente

pérdida por deterioro si el importe recuperable de los

activos (para lo cual se deberá tener en cuenta el tipo

de cambio al cierre del ejercicio) es inferior a su valor

contable.

Tal y como señalábamos al comienzo la participación

mayoritaria en el patrimonio neto (capital) de otra

empresa es una de las formas más usuales de instru-

mentar desde una perspectiva jurídica el ejercicio de

operaciones en el exterior. Con el ánimo de clarificar el

tratamiento contable de estos elementos patrimoniales

el PGC matiza la regla incluida en la consulta número

1 publicada en el BOICAC número 56, de diciembre

de 2003, en la que se dispone que el tipo de cambio de

cierre22, con carácter general, debe aplicarse tanto al

valor teórico contable como a las plusvalías tácitas ad-

quiridas y que subsistan en la fecha de valoración (el

nuevo PGC ya no hace referencia a las plusvalías ad-

quiridas sino a las existentes a la fecha de valoración),

así como, en su caso, al fondo de comercio implícito en

la cartera.

Antes de proceder a dicho cálculo, los estados financie-ros de la empresa extranjera sometidas a altas tasas de inflación deberán ajustarse para lo cual a diferen-cia de lo previsto en el PGC de 1990 que aceptaba los ajustes del país de origen, de la lectura del nuevo PGC se desprende que las futuras NOFCAC regularán las reglas que deban aplicarse en estos casos, labor en la que es más que previsible se tome como referente el marco jurídico comunitario (NIC nº 2923).

Una de las principales novedades de la reforma es la incorporación del criterio del valor razonable. A las partidas no monetarias valoradas con este criterio se les aplicará el tipo de cambio existente en la fecha de determinación del citado valor. La diferencia que surja se contabilizará directamente en el patrimonio neto (por ejemplo, instrumentos de patrimonio calificados como disponible para la venta) o en la cuenta de pérdi-das y ganancias (sería el caso del mismo instrumento si la dirección optase o estuviera obligada a contabi-lizarlo a valor razonable con cambios en pérdidas y ganancias) siguiendo el criterio que se aplique a la variación del valor razonable del correspondiente ele-mento patrimonial.

Por último, el PGC dispone que el procedimiento de conversión a la moneda en que deben presentarse las cuentas anuales (que necesariamente debe ser el euro), seguirá la regla que se incluya en las NOFCAC. Este procedimiento será aplicable a los activos, ex-plotaciones conjuntas y sucursales en el extranjero siempre y cuando su moneda funcional sea distinta del euro así como a los supuestos excepcionales en los que la moneda funcional de una empresa radicada en España sea distinta del euro.

Para ello la conversión se realizará aplicando el tipo de cambio de cierre a los activos y pasivos expresados en la correspondiente moneda funcional y el tipo de cambio de la transacción (o el tipo de cambio medio) a los ingresos y gastos. La diferencia que surja respecto al importe por el que se incorporaron al patrimonio de la empresa, se contabilizará directamente en su patrimonio neto.

3.3 Otras cuestiones

En línea con los Reglamentos de la CE el PGC no incluye ninguna referencia a la activación de las di-ferencias de cambio originadas en deudas destinadas a la adquisición de inmovilizado o existencias de ciclo

03.2_REF.CONTAB(herramienta)_TC_76 76 11/04/2008 12:35:10

77MARZO 2008 �������������

www.tecnicacontable.com

largo de fabricación. La NIC nº 21 adoptada no permite su activación y en consecuencia la solución propuesta en el PGC guarda coherencia con el criterio europeo. Queda por determinar cuál será la interpretación que en las posteriores Resoluciones que apruebe el ICAC pueda realizarse de la regla contenida en el párrafo 5 de la NIC 23 Costes por Intereses, que prevé la capi-talización de las diferencias de cambio procedentes de préstamos en moneda extranjera en la medida en que se consideren ajustes al coste por intereses.

Las operaciones de cobertura de transacciones y ope-raciones en moneda extranjera están reguladas en la norma de instrumentos financieros. La incorporación al PGC de estos criterios refuerza su naturaleza jurídi-ca y subsana el escaso desarrollo de que en la actuali-dad gozaban dichas operaciones. En este punto el PGC reproduce el esquema previsto en la NIC 39 aclarando el tratamiento contable de una operación usual en los procesos de inversión en el extranjero: la cobertura de una inversión neta.

A tal efecto se define esta cobertura como la operación que cubre el riesgo de tipo de cambio en las inversiones en sociedades dependientes, asociadas, negocios conjun-tos y sucursales cuyas actividades estén basadas o se lleven a cabo en una moneda funcional distinta a la de la empresa que elabora las cuentas anuales. En concreto la norma precisa que los cambios de valor de la partida de cobertura (por ejemplo, un préstamo denominado en la misma divisa en que se realice la inversión) atribui-bles al riesgo cubierto se reconocerán transitoriamente en las cuentas de patrimonio, imputándose a la cuenta de pérdidas y ganancias en el ejercicio o ejercicios en que se produzca la venta o disposición por otra vía de la inversión neta en el negocio en el extranjero.

Junto al valor razonable otra novedad de la reforma es la inclusión de dos nuevos documentos en las cuentas anuales: un estado de cambios en el patrimonio neto y un estado de flujos de efectivo. En relación con este último, en la tercera parte del borrador se recoge el criterio a seguir para proceder a la conversión de los flujos de efectivo en moneda extranjera, indicando que los flujos procedentes de transacciones en moneda ex-tranjera se convertirán a la moneda funcional al tipo de cambio vigente en la fecha en que se produjo cada flujo en cuestión, sin perjuicio de poder utilizar una media ponderada representativa del tipo de cambio del periodo en aquellos casos en que exista un volumen elevado de transacciones efectuadas.

Si entre el efectivo y otros activos líquidos equivalen-tes figuran activos denominados en moneda extranje-

ra, se informará en el estado de flujos de efectivo del efecto que en esta rúbrica haya tenido la variación de los tipos de cambio.

3.4 Cuentas anuales consolidadas

La principal novedad de la NIC nº 21 adoptada es la su-presión del método monetario-no monetario. Este cambio muy probablemente se traslade a la regulación española sin perjuicio de que la solución a la que se pueda llegar en la práctica sea muy similar a la existente en la actua-lidad en nuestro país, en la medida en que los factores que se apuntan en la introducción de las NOFCAC para identificar cuándo procede aplicar este método, son si-milares a los descritos en la NIC nº 21 para identificar si la moneda funcional del negocio en el extranjero es la misma que la de la sociedad obligada a consolidar.

Del mismo modo puede ser relativa la novedad incor-porada en la norma internacional de considerar en todo caso el fondo de comercio que surja de la elimina-ción inversión fondos propios (patrimonio neto) como un activo de la filial, y en consecuencia al que se le debe aplicar el tipo de cambio de cierre.

Tal vez lo sea para quienes venían aplicando el método de conversión monetario-no monetario pero no para quienes aplicaban el método general del tipo de cambio de cierre, dado que la solución a la que debería haber conducido la correcta aplicación de este último, con carácter general, es la de considerar que el fondo de comercio que surge en la eliminación inversión fondos propios (patrimonio neto) es un activo de la filial al que en consecuencia se le debe aplicar el tipo de cambio de cierre.

Sin embargo sí que es probable que las futuras NOFCAC en línea con la NIC nº 21 introduzcan un cambio en el tratamiento contable de la reversión del efecto tipo de cambio incluido en el resultado de

21 Activos que deben valorarse a valor razonable contabilizando los ajustes que se produzcan directamente en el patrimonio neto.

22 Las futuras NOFCAC en sintonía con la NIC nº 21 deberían exigir que sólo pueda emplearse el tipo de cambio de cierre para convertir las plusvalías y el fondo de comercio de la par-ticipada en el extranjera.

23 Como regla general, la reexpresión de los saldos de un negocio en el extranjero sometido a altas tasas de inflación, requerirá aplicar a las partidas no monetarias un índice que refleje de forma adecuada los cambios en el poder adquisitivo de la mo-neda, desde la fecha en que las citadas partidas no monetarias se incorporaron al patrimonio de la empresa hasta la fecha de elaboración de las cuentas anuales. La correspondiente pérdida o ganancia monetaria neta que surja de este proceso se inscribirá en el resultado del ejercicio.

03.2_REF.CONTAB(herramienta)_TC_77 77 11/04/2008 12:35:10

78 Nº 706�������������

www.tecnicacontable.com

la transmisión de una dependiente en el extranjero, obligando a registrar dicho importe en la cuenta de pérdidas y ganancias consolidada.

3.5 Información en la memoria

Una nota común de la reforma contable en la regula-ción de las diferentes operaciones y transacciones de la empresa es el aumento de información a suministrar en la memoria de las cuentas anuales.

La empresa deberá declarar si utiliza una moneda fun-cional distinta del euro, los motivos que justifican di-cho empleo, y los criterios aplicables para convertir los saldos de la moneda extranjera a la moneda funcional así como, en su caso, el criterio utilizado para presen-tarlos en euros. Si se produce un cambio en la moneda funcional, la empresa también deberá suministrar la información que justifique esta modificación.

En particular el nuevo PGC incorpora una nota en la memoria aglutinando el conjunto de la información sobre transacciones en moneda extranjera donde de-berán figurar los saldos globales y el detalle de los significativos, así como la siguiente información:

- Desglose de las diferencias originadas en la liquida-ción de las transacciones y en las que están vivas o pendientes de vencimiento.

- Conciliación de las “Diferencias de conversión” que luzcan en el patrimonio neto de la empresa causadas por el paso de la moneda funcional a la moneda de presentación.

- Cuando la empresa utilice más de una moneda fun-cional, indicación de los principales saldos que han sido expresados en cada una.

- Información acerca de los ajustes que se hubieran realizado cuando la empresa tenga filiales o sucursales en el extranjero sometidas a altas tasas de inflación.

4Simplificaciones incluidas

en el PGC PYMESEl artículo 2, apartado 1, del Real Decreto 1515/2007, de 16 de noviembre, dispone que podrán aplicar el Plan General de Contabilidad de PYMES todas las

empresas, cualquiera que sea su forma jurídica, in-dividual o societaria, que durante dos ejercicios con-secutivos reúnan, a la fecha de cierre de cada uno de ellos, al menos dos de las circunstancias siguientes:

a) Que el total de las partidas del activo no supere los dos millones ochocientos cincuenta mil euros.

b) Que el importe neto de su cifra anual de negocios no supere los cinco millones setecientos mil euros.

c) Que el número medio de trabajadores empleados durante el ejercicio no sea superior a cincuenta.

Sin embargo, en su apartado 2 se señala que en nin-gún caso podrán aplicar el PGC PYMES las empresas cuya moneda funcional sea distinta del euro.

A partir de esta exclusión y considerando las simpli-ficaciones incluidas en otras normas, básicamente la relativa a activos financieros, el principal cambio introducido en la norma de registro y valoración 13ª. Moneda extranjera respecto al PGC de 1990 se puede resumir en el nuevo tratamiento de las partidas mo-netarias (valores de renta fija, créditos y débitos en el PGC 1990).

Respecto a dichas partidas en el apartado 2.1 de la norma se señala:

“Al cierre del ejercicio se valorarán aplicando el tipo

de cambio de cierre, entendido como el tipo de cambio

medio de contado, existente en esa fecha.

Las diferencias de cambio, tanto positivas como ne-

gativas, que se originen en este proceso, así como las

que se produzcan al liquidar dichos elementos patri-

moniales, se reconocerán en la cuenta de pérdidas y

ganancias del ejercicio en el que surjan.”

Este criterio coincide con el establecido en el PGC 2007 y tal y como ya se ha indicado reconduce a un tratamiento simétrico de las diferencias positivas y negativas de cambio.

También debe resaltarse como novedad el criterio aplicado a la valoración de inversiones en instrumen-tos de patrimonio de otras empresas. El apartado 2.2.1 de la norma 13ª en sintonía con el cambio intro-ducido en la valoración de instrumentos financieros indica que las plusvalías tácitas a considerar serán existentes en la fecha de valoración, cierre del ejer-cicio, y no las existentes en la fecha de adquisición. Esta modificación, lógicamente también ha sido in-cluida en el PGC 2007.

03.2_REF.CONTAB(herramienta)_TC_78 78 11/04/2008 12:35:11

79MARZO 2008 �������������

www.tecnicacontable.com

“Cuando, de acuerdo con lo dispuesto en la norma relativa a activos financieros, se deba determinar el patrimonio neto de una empresa participada corregi-do, en su caso, por las plusvalías tácitas existentes en la fecha de valoración, se aplicará el tipo de cambio de cierre al patrimonio neto y a las plusvalías tácitas existentes a esa fecha.”

5Conclusiones

La reforma del PGC introduce en España nuevos criterios en el tratamiento contable de los efectos de las variaciones en el tipo de cambio de la moneda extranjera. Las modificaciones incluidas en el texto aprobado por el Gobierno guardan sintonía con la filosofía fijada en la exposición de motivos de la Ley 16/2007, de 4 de julio: “ajustarse a los criterios in-cluidos en los Reglamentos de la Unión Europea por los que se adoptan las Normas Internacionales de Información Financiera, en aquellos aspectos sustan-ciales que dichos Reglamentos regulen con carácter obligatorio”.

Los principales cambios que incorpora la norma de registro y valoración 11ª. Moneda extranjera son los siguientes:

- El registro en la cuenta de pérdidas y ganancias de todas las diferencias de cambio originadas en parti-das monetarias, tanto positivas como negativas.

- El concepto de moneda funcional y la correspon-diente aparición en el patrimonio neto de las cuentas anuales individuales de diferencias de conversión al euro.

- La regulación de unas normas para ajustar los estados financieros de las filiales en el extranjero por el efecto de la variación de los precios (altas tasas de inflación). No obstante, las reglas que deben aplicarse para determinar si nos encontra-mos ante un país con hiperinflación ya habían sido asumidas por la doctrina administrativa aprobada por el ICAC.

Las disposiciones transitorias del PGC reproducen un régimen de primera aplicación muy similar al contenido en los Reglamentos comunitarios, al exigir un ajuste contra reservas por el importe resultante de la aplicación retroactiva de los nuevos criterios, una vez descontado el correspondiente efecto imposi-

tivo y otorgando la posibilidad de que las diferencia

de conversión también se imputen a la citada cuenta

de reservas frente a la aplicación retroactiva del

nuevo criterio que hubiera originado el registro de

las citadas diferencias de conversión directamente

en el patrimonio neto a la espera de su imputación a

la cuenta de pérdidas y ganancias.

En definitiva, a la vista del contenido del borrador

podemos afirmar que la reforma constituye un paso

más en el proceso de desarrollo de la norma contable

española en sintonía con los pronunciamientos inter-

nacionales sobre determinadas materias (como los

que ya se dieron en su día en relación con algunas

operaciones relacionadas con los efectos de la varia-

ción de los tipos de cambio), que en ningún caso im-

plicará abandonar la actual estructura del PGC en el

que continuará incluyéndose el núcleo de la regula-

ción básica, que no obstante tal y como se indica en

la Disposición final primera de la Ley 16/2007 y en

las Disposiciones finales del propio PGC será objeto

de desarrollo en las correspondientes Resoluciones

del ICAC.

A partir de su entrada en vigor, el PGC 2007 ar-

monizado con los Reglamentos contables de la

Comisión Europea va a constituir un marco jurídico

estable para las empresas españolas sin perjuicio

de las modificaciones puntuales a que probable-

mente nos lleve en sus primeros años de vigencia el

modelo de normalización contable adoptado por las

Instituciones comunitarias.

6Supuestos prácticos

En la solución de los sucesivos e jemplos se ha prescindi-

do del efecto impositivo; adicionalmente, se considera que

el tipo de cambio vigente al inicio del periodo 2-1-2008 es

de 1 $ = 0,9 e y al cierre del mismo 1 $ = 0,75 e.

Ejemplo 1. Valoración inicial.

Tipo de cambio medio

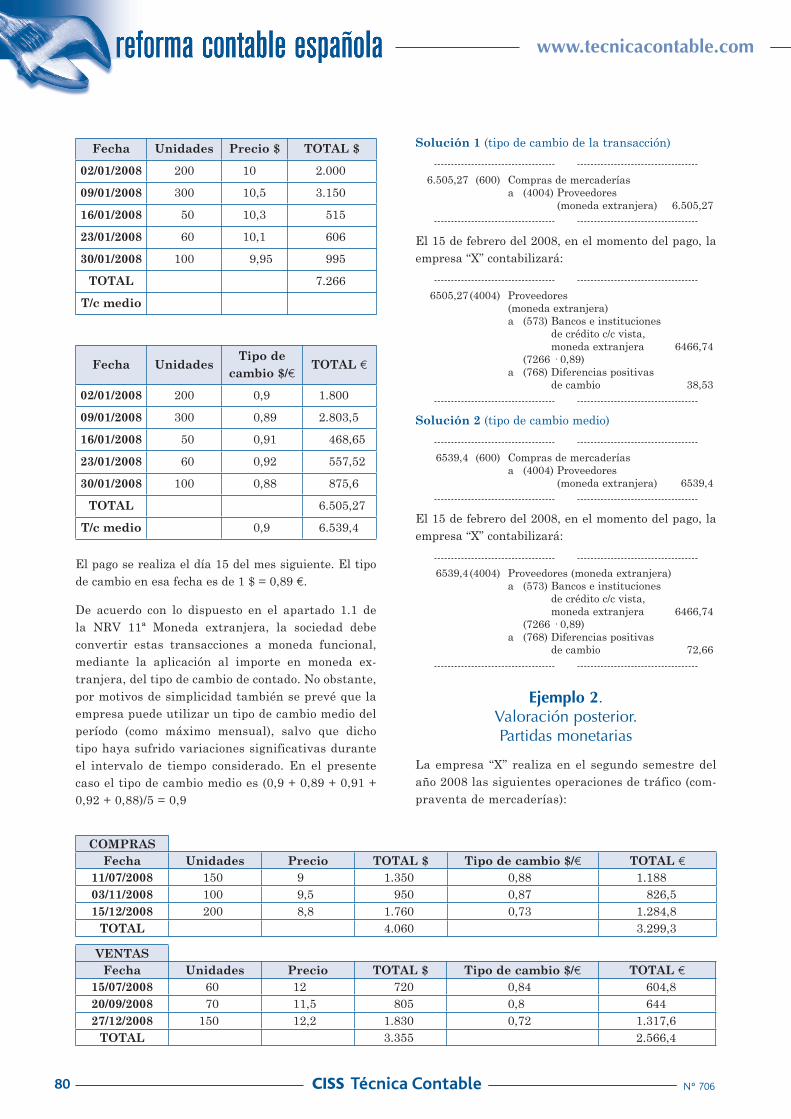

La empresa “X” dedicada a la compraventa de merca-

derías realiza durante el mes de enero del año 2008

las siguientes operaciones de compra en moneda ex-

tranjera:

03.2_REF.CONTAB(herramienta)_TC_79 79 11/04/2008 12:35:11

80 Nº 706�������������

www.tecnicacontable.com

Fecha Unidades Precio $ TOTAL $

02/01/2008 200 10 2.000

09/01/2008 300 10,5 3.150

16/01/2008 50 10,3 515

23/01/2008 60 10,1 606

30/01/2008 100 9,95 995

TOTAL 7.266

T/c medio

Fecha UnidadesTipo de

cambio $/eTOTAL e

02/01/2008 200 0,9 1.800

09/01/2008 300 0,89 2.803,5

16/01/2008 50 0,91 468,65

23/01/2008 60 0,92 557,52

30/01/2008 100 0,88 875,6

TOTAL 6.505,27

T/c medio 0,9 6.539,4

El pago se realiza el día 15 del mes siguiente. El tipo de cambio en esa fecha es de 1 $ = 0,89 e.

De acuerdo con lo dispuesto en el apartado 1.1 de la NRV 11ª Moneda extranjera, la sociedad debe convertir estas transacciones a moneda funcional, mediante la aplicación al importe en moneda ex-tranjera, del tipo de cambio de contado. No obstante, por motivos de simplicidad también se prevé que la empresa puede utilizar un tipo de cambio medio del período (como máximo mensual), salvo que dicho tipo haya sufrido variaciones significativas durante el intervalo de tiempo considerado. En el presente caso el tipo de cambio medio es (0,9 + 0,89 + 0,91 + 0,92 + 0,88)/5 = 0,9

Solución 1 (tipo de cambio de la transacción)

6.505,27 (600) Compras de mercaderías a (4004) Proveedores

(moneda extranjera) 6.505,27

El 15 de febrero del 2008, en el momento del pago, la empresa “X” contabilizará:

6505,27 (4004) Proveedores (moneda extranjera)

a (573) Bancos e instituciones de crédito c/c vista, moneda extranjera 6466,74

(7266 · 0,89) a (768) Diferencias positivas

de cambio 38,53

Solución 2 (tipo de cambio medio)

6539,4 (600) Compras de mercaderías a (4004) Proveedores

(moneda extranjera) 6539,4

El 15 de febrero del 2008, en el momento del pago, la empresa “X” contabilizará:

6539,4 (4004) Proveedores (moneda extranjera) a (573) Bancos e instituciones

de crédito c/c vista, moneda extranjera 6466,74

(7266 · 0,89) a (768) Diferencias positivas

de cambio 72,66

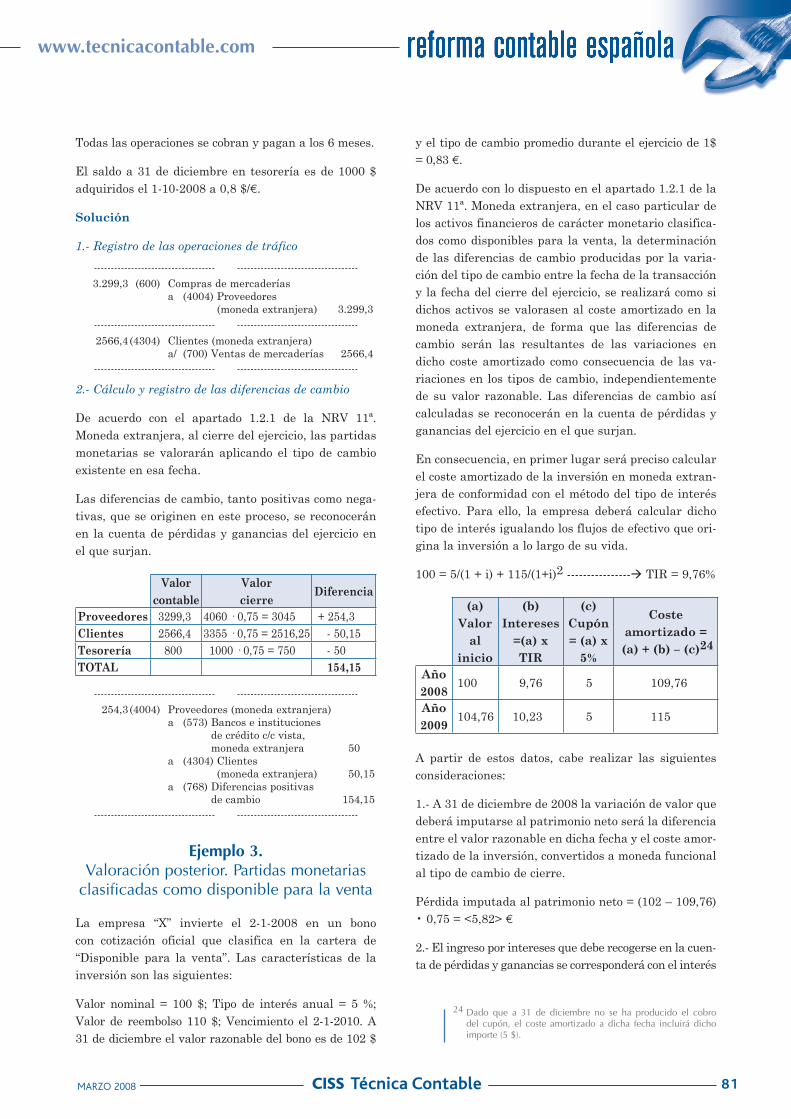

Ejemplo 2. Valoración posterior. Partidas monetarias

La empresa “X” realiza en el segundo semestre del año 2008 las siguientes operaciones de tráfico (com-praventa de mercaderías):

COMPRASFecha Unidades Precio TOTAL $ Tipo de cambio $/e TOTAL e

11/07/2008 150 9 1.350 0,88 1.18803/11/2008 100 9,5 950 0,87 826,515/12/2008 200 8,8 1.760 0,73 1.284,8

TOTAL 4.060 3.299,3

VENTASFecha Unidades Precio TOTAL $ Tipo de cambio $/e TOTAL e

15/07/2008 60 12 720 0,84 604,820/09/2008 70 11,5 805 0,8 64427/12/2008 150 12,2 1.830 0,72 1.317,6

TOTAL 3.355 2.566,4

03.2_REF.CONTAB(herramienta)_TC_80 80 11/04/2008 12:35:11

81MARZO 2008 �������������

www.tecnicacontable.com

Todas las operaciones se cobran y pagan a los 6 meses.

El saldo a 31 de diciembre en tesorería es de 1000 $ adquiridos el 1-10-2008 a 0,8 $/e.

Solución

1.- Registro de las operaciones de tráfico

3.299,3 (600) Compras de mercaderías a (4004) Proveedores

(moneda extranjera) 3.299,3

2566,4 (4304) Clientes (moneda extranjera) a/ (700) Ventas de mercaderías 2566,4

2.- Cálculo y registro de las diferencias de cambio

De acuerdo con el apartado 1.2.1 de la NRV 11ª. Moneda extranjera, al cierre del ejercicio, las partidas monetarias se valorarán aplicando el tipo de cambio existente en esa fecha.

Las diferencias de cambio, tanto positivas como nega-tivas, que se originen en este proceso, se reconocerán en la cuenta de pérdidas y ganancias del ejercicio en el que surjan.

Valor contable

Valor cierre

Diferencia

Proveedores 3299,3 4060 · 0,75 = 3045 + 254,3Clientes 2566,4 3355 · 0,75 = 2516,25 - 50,15Tesorería 800 1000 · 0,75 = 750 - 50TOTAL 154,15

254,3 (4004) Proveedores (moneda extranjera) a (573) Bancos e instituciones

de crédito c/c vista, moneda extranjera 50

a (4304) Clientes (moneda extranjera) 50,15

a (768) Diferencias positivas de cambio 154,15

Ejemplo 3. Valoración posterior. Partidas monetarias

clasificadas como disponible para la venta

La empresa “X” invierte el 2-1-2008 en un bono con cotización oficial que clasifica en la cartera de “Disponible para la venta”. Las características de la inversión son las siguientes:

Valor nominal = 100 $; Tipo de interés anual = 5 %; Valor de reembolso 110 $; Vencimiento el 2-1-2010. A 31 de diciembre el valor razonable del bono es de 102 $

y el tipo de cambio promedio durante el ejercicio de 1$ = 0,83 e.

De acuerdo con lo dispuesto en el apartado 1.2.1 de la NRV 11ª. Moneda extranjera, en el caso particular de los activos financieros de carácter monetario clasifica-dos como disponibles para la venta, la determinación de las diferencias de cambio producidas por la varia-ción del tipo de cambio entre la fecha de la transacción y la fecha del cierre del ejercicio, se realizará como si dichos activos se valorasen al coste amortizado en la moneda extranjera, de forma que las diferencias de cambio serán las resultantes de las variaciones en dicho coste amortizado como consecuencia de las va-riaciones en los tipos de cambio, independientemente de su valor razonable. Las diferencias de cambio así calculadas se reconocerán en la cuenta de pérdidas y ganancias del ejercicio en el que surjan.

En consecuencia, en primer lugar será preciso calcular el coste amortizado de la inversión en moneda extran-jera de conformidad con el método del tipo de interés efectivo. Para ello, la empresa deberá calcular dicho tipo de interés igualando los flujos de efectivo que ori-gina la inversión a lo largo de su vida.

100 = 5/(1 + i) + 115/(1+i)2 ---------------- TIR = 9,76%

(a) Valor

al inicio

(b) Intereses

=(a) x TIR

(c) Cupón = (a) x

5%

Coste amortizado =

(a) + (b) – (c)24

Año 2008

100 9,76 5 109,76

Año 2009

104,76 10,23 5 115

A partir de estos datos, cabe realizar las siguientes consideraciones:

1.- A 31 de diciembre de 2008 la variación de valor que deberá imputarse al patrimonio neto será la diferencia entre el valor razonable en dicha fecha y el coste amor-tizado de la inversión, convertidos a moneda funcional al tipo de cambio de cierre.

Pérdida imputada al patrimonio neto = (102 – 109,76) • 0,75 = <5,82> e

2.- El ingreso por intereses que debe recogerse en la cuen-ta de pérdidas y ganancias se corresponderá con el interés

24 Dado que a 31 de diciembre no se ha producido el cobro del cupón, el coste amortizado a dicha fecha incluirá dicho importe (5 $).

03.2_REF.CONTAB(herramienta)_TC_81 81 11/04/2008 12:35:11

82 Nº 706�������������

www.tecnicacontable.com

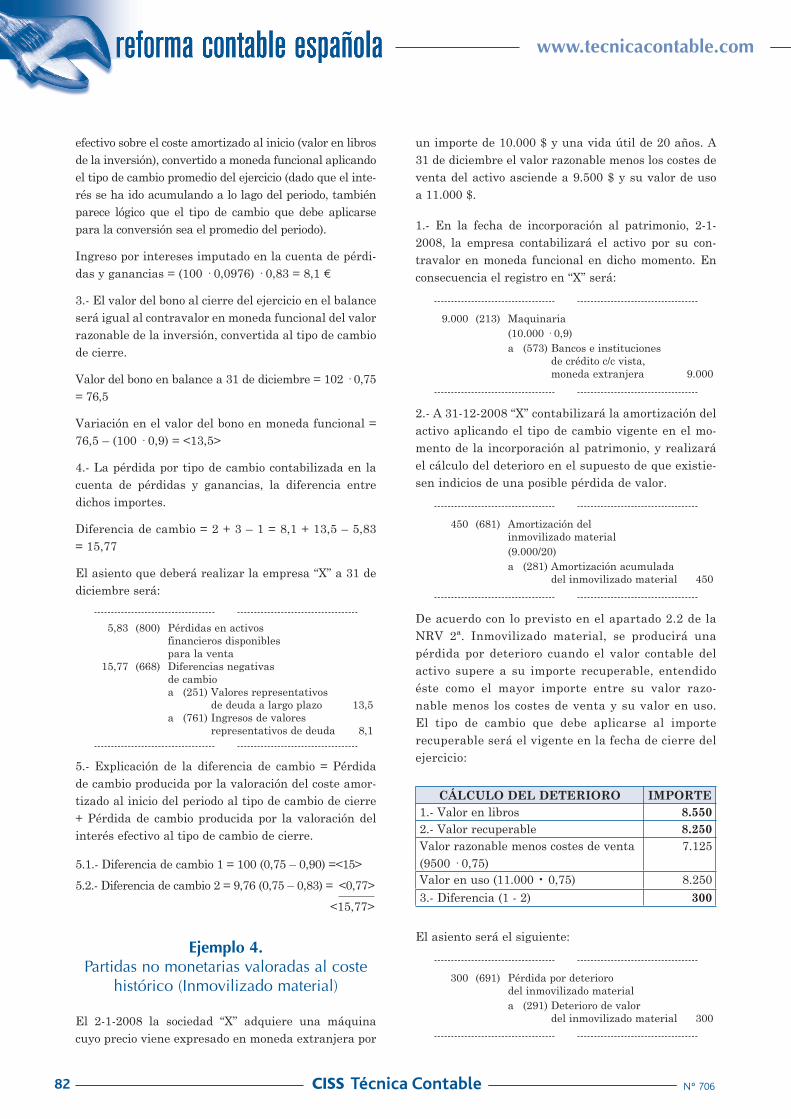

efectivo sobre el coste amortizado al inicio (valor en libros de la inversión), convertido a moneda funcional aplicando el tipo de cambio promedio del ejercicio (dado que el inte-rés se ha ido acumulando a lo lago del periodo, también parece lógico que el tipo de cambio que debe aplicarse para la conversión sea el promedio del periodo).

Ingreso por intereses imputado en la cuenta de pérdi-das y ganancias = (100 · 0,0976) · 0,83 = 8,1 e

3.- El valor del bono al cierre del ejercicio en el balance será igual al contravalor en moneda funcional del valor razonable de la inversión, convertida al tipo de cambio de cierre.

Valor del bono en balance a 31 de diciembre = 102 · 0,75 = 76,5

Variación en el valor del bono en moneda funcional = 76,5 – (100 · 0,9) = <13,5>

4.- La pérdida por tipo de cambio contabilizada en la cuenta de pérdidas y ganancias, la diferencia entre dichos importes.

Diferencia de cambio = 2 + 3 – 1 = 8,1 + 13,5 – 5,83 = 15,77

El asiento que deberá realizar la empresa “X” a 31 de diciembre será:

5,83 (800) Pérdidas en activos financieros disponibles para la venta

15,77 (668) Diferencias negativas de cambio

a (251) Valores representativos de deuda a largo plazo 13,5

a (761) Ingresos de valores representativos de deuda 8,1

5.- Explicación de la diferencia de cambio = Pérdida de cambio producida por la valoración del coste amor-tizado al inicio del periodo al tipo de cambio de cierre + Pérdida de cambio producida por la valoración del interés efectivo al tipo de cambio de cierre.

5.1.- Diferencia de cambio 1 = 100 (0,75 – 0,90) = <15>

5.2.- Diferencia de cambio 2 = 9,76 (0,75 – 0,83) = <0,77>

<15,77>

Ejemplo 4. Partidas no monetarias valoradas al coste

histórico (Inmovilizado material)

El 2-1-2008 la sociedad “X” adquiere una máquina cuyo precio viene expresado en moneda extranjera por

un importe de 10.000 $ y una vida útil de 20 años. A 31 de diciembre el valor razonable menos los costes de venta del activo asciende a 9.500 $ y su valor de uso a 11.000 $.

1.- En la fecha de incorporación al patrimonio, 2-1-2008, la empresa contabilizará el activo por su con-travalor en moneda funcional en dicho momento. En consecuencia el registro en “X” será:

9.000 (213) Maquinaria (10.000 · 0,9) a (573) Bancos e instituciones

de crédito c/c vista, moneda extranjera 9.000

2.- A 31-12-2008 “X” contabilizará la amortización del activo aplicando el tipo de cambio vigente en el mo-mento de la incorporación al patrimonio, y realizará el cálculo del deterioro en el supuesto de que existie-sen indicios de una posible pérdida de valor.

450 (681) Amortización del inmovilizado material

(9.000/20) a (281) Amortización acumulada

del inmovilizado material 450

De acuerdo con lo previsto en el apartado 2.2 de la NRV 2ª. Inmovilizado material, se producirá una pérdida por deterioro cuando el valor contable del activo supere a su importe recuperable, entendido éste como el mayor importe entre su valor razo-nable menos los costes de venta y su valor en uso. El tipo de cambio que debe aplicarse al importe recuperable será el vigente en la fecha de cierre del ejercicio:

CÁLCULO DEL DETERIORO IMPORTE1.- Valor en libros 8.5502.- Valor recuperable 8.250Valor razonable menos costes de venta (9500 · 0,75)

7.125

Valor en uso (11.000 • 0,75) 8.2503.- Diferencia (1 - 2) 300

El asiento será el siguiente:

300 (691) Pérdida por deterioro del inmovilizado material

a (291) Deterioro de valor del inmovilizado material 300

03.2_REF.CONTAB(herramienta)_TC_82 82 11/04/2008 12:35:12

83MARZO 2008 �������������

www.tecnicacontable.com

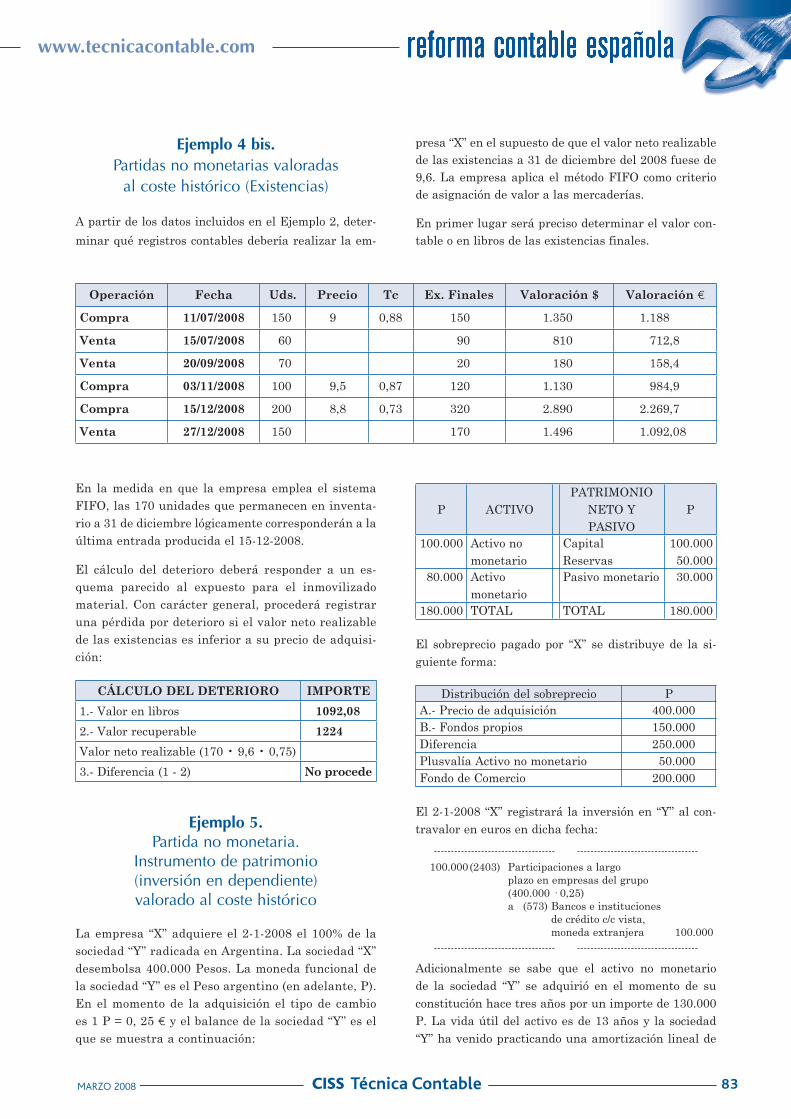

Ejemplo 4 bis. Partidas no monetarias valoradas

al coste histórico (Existencias)

A partir de los datos incluidos en el Ejemplo 2, deter-

minar qué registros contables debería realizar la em-

presa “X” en el supuesto de que el valor neto realizable de las existencias a 31 de diciembre del 2008 fuese de 9,6. La empresa aplica el método FIFO como criterio de asignación de valor a las mercaderías.

En primer lugar será preciso determinar el valor con-table o en libros de las existencias finales.

En la medida en que la empresa emplea el sistema FIFO, las 170 unidades que permanecen en inventa-rio a 31 de diciembre lógicamente corresponderán a la última entrada producida el 15-12-2008.

El cálculo del deterioro deberá responder a un es-quema parecido al expuesto para el inmovilizado material. Con carácter general, procederá registrar una pérdida por deterioro si el valor neto realizable de las existencias es inferior a su precio de adquisi-ción:

CÁLCULO DEL DETERIORO IMPORTE

1.- Valor en libros 1092,08

2.- Valor recuperable 1224

Valor neto realizable (170 • 9,6 • 0,75)

3.- Diferencia (1 - 2) No procede

Ejemplo 5. Partida no monetaria.

Instrumento de patrimonio (inversión en dependiente) valorado al coste histórico

La empresa “X” adquiere el 2-1-2008 el 100% de la sociedad “Y” radicada en Argentina. La sociedad “X” desembolsa 400.000 Pesos. La moneda funcional de la sociedad “Y” es el Peso argentino (en adelante, P). En el momento de la adquisición el tipo de cambio es 1 P = 0, 25 e y el balance de la sociedad “Y” es el que se muestra a continuación:

P ACTIVOPATRIMONIO

NETO Y PASIVO

P

100.000 Activo no monetario

CapitalReservas

100.00050.000

80.000 Activo monetario

Pasivo monetario 30.000

180.000 TOTAL TOTAL 180.000

El sobreprecio pagado por “X” se distribuye de la si-guiente forma:

Distribución del sobreprecio PA.- Precio de adquisición 400.000B.- Fondos propios 150.000Diferencia 250.000Plusvalía Activo no monetario 50.000Fondo de Comercio 200.000

El 2-1-2008 “X” registrará la inversión en “Y” al con-travalor en euros en dicha fecha:

100.000 (2403) Participaciones a largo plazo en empresas del grupo

(400.000 · 0,25) a (573) Bancos e instituciones

de crédito c/c vista, moneda extranjera 100.000

Adicionalmente se sabe que el activo no monetario de la sociedad “Y” se adquirió en el momento de su constitución hace tres años por un importe de 130.000 P. La vida útil del activo es de 13 años y la sociedad “Y” ha venido practicando una amortización lineal de

Operación Fecha Uds. Precio Tc Ex. Finales Valoración $ Valoración e

Compra 11/07/2008 150 9 0,88 150 1.350 1.188

Venta 15/07/2008 60 90 810 712,8

Venta 20/09/2008 70 20 180 158,4

Compra 03/11/2008 100 9,5 0,87 120 1.130 984,9

Compra 15/12/2008 200 8,8 0,73 320 2.890 2.269,7

Venta 27/12/2008 150 170 1.496 1.092,08

03.2_REF.CONTAB(herramienta)_TC_83 83 11/04/2008 12:35:12

84 Nº 706�������������

www.tecnicacontable.com

10.000 P al año. Por último, el tipo de cambio a 31 de diciembre de 2008 es de 1 P = 0,2 e.

De acuerdo con lo previsto en el apartado 1.2.2.1 de la NRV 11ª. Moneda extranjera, cuando de acuerdo con lo dispuesto en la norma relativa a instrumentos financieros, se deba determinar el patrimonio neto de una empresa participada corregido, en su caso, por las plusvalías tácitas existentes en la de valoración, se aplicará el tipo de cambio de cierre al patrimonio neto y a las plusvalías tácitas existentes a esa fecha.

Por su parte, en el apartado 2.5.3 de la NRV. 9ª Instrumentos financieros se señala que para las inversiones en empresas del grupo el importe de la corrección valorativa será la diferencia entre su valor en libros y el importe recuperable, entendido éste como el mayor importe entre su valor razonable menos los costes de venta y el valor actual de los flujos de efecti-vo futuros derivados de la inversión, calculados, bien mediante la estimación de los que se espera recibir como consecuencia del reparto de dividendos realizado por la empresa participada y de la enajenación o baja en cuentas de la inversión en la misma, bien mediante la estimación de su participación en los flujos que se espera sean generados por la empresa participada, procedentes tanto de sus actividades ordinarias como de su enajenación o baja en cuentas. Salvo mejor evi-dencia del importe recuperable de las inversiones, en la estimación del deterioro de esta clase de activos se tomará en consideración el patrimonio neto de la en-tidad participada corregido por las plusvalías tácitas existentes en la fecha de adquisición y que subsistan.

En la medida que la empresa “X” no tenga una mejor evi-dencia del importe recuperable de la inversión, calculará dicho importe a partir del patrimonio neto y las plusva-lías tácitas existentes en dicha fecha. Ambos parámetros deberán convertirse al tipo de cambio de cierre.

A estos efectos, el balance de la sociedad “Y” muestra a 31 de diciembre de 2008 la siguiente composición:

P ACTIVOPATRIMONIO

NETO Y PASIVO

P

90.000 Activo no monetario

Capital

Reservas

P y G

100.000

50.000

20.000110.000 Activo

monetarioPasivo monetario

30.000

200.000 TOTAL TOTAL 200.000

Y la cuenta de resultados los siguientes saldos:

Cuenta de Pérdidas y ganancias P

1.- Ventas 45.000

2.- Dotación a la amortización 10.000

3.- Otros gastos 15.000

Beneficio 20.000

De acuerdo con la norma de registro y valoración, el cálculo del deterioro deberá responder al siguiente esquema:

Cálculo del deterioro e

1.- Precio de adquisición 100.000

2.- Patrimonio neto (170.000 • 0,2)

34.000

3.- Plusvalías 49.000

3.1.- Plusvalía Activo no monetario (50.000 – 50.000/10) • 0,2

9.000

3.2.- Fondo de Comercio 200.000 • 0,2 40.000

4.- Importe recuperable (2 + 3) 83.000

5.- Deterioro (1-4) 17.000

En relación con las plusvalías existentes a la fecha de valoración deben realizarse una serie de preci-siones. Salvo prueba en contrario se presumirá que dichas plusvalía son las adquiridas en la fecha de incorporación de las acciones al patrimonio de la so-ciedad, corregidas en los mismos términos en que se corrigen los elementos patrimoniales que incorporan las citadas plusvalías. En consecuencia, la plusvalía vinculada al activo no monetario se depreciará de acuerdo con el mismo criterio que el aplicado por la empresa “Y”.

Por otra parte, en la medida que el fondo de co-mercio con los nuevos criterios no se amortiza, su valor no debe ser corregido salvo que de conformi-dad con lo previsto en el apartado 2.2 de la NRV 2ª. Inmovilizado material se haya originado una pérdida por deterioro.

17.000 (6960) Pérdida por deterioro en instrumentos de patrimonio neto a largo plazo, empresas del grupo

a (2933) Deterioro de valor de participaciones a largo plazo en empresas del grupo 17.000

03.2_REF.CONTAB(herramienta)_TC_84 84 11/04/2008 12:35:12

85MARZO 2008 �������������

www.tecnicacontable.com

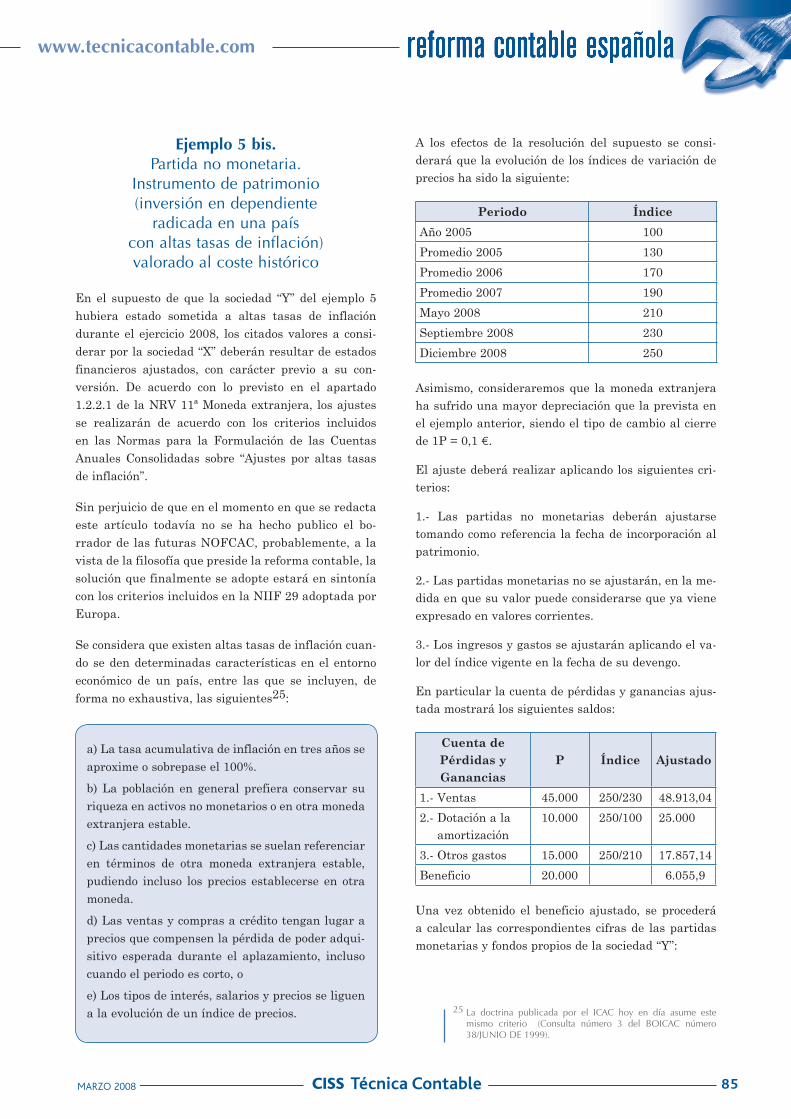

Ejemplo 5 bis. Partida no monetaria.

Instrumento de patrimonio (inversión en dependiente

radicada en una país con altas tasas de inflación) valorado al coste histórico

En el supuesto de que la sociedad “Y” del ejemplo 5 hubiera estado sometida a altas tasas de inflación durante el ejercicio 2008, los citados valores a consi-derar por la sociedad “X” deberán resultar de estados financieros ajustados, con carácter previo a su con-versión. De acuerdo con lo previsto en el apartado 1.2.2.1 de la NRV 11ª Moneda extranjera, los ajustes se realizarán de acuerdo con los criterios incluidos en las Normas para la Formulación de las Cuentas Anuales Consolidadas sobre “Ajustes por altas tasas de inflación”.

Sin perjuicio de que en el momento en que se redacta este artículo todavía no se ha hecho publico el bo-rrador de las futuras NOFCAC, probablemente, a la vista de la filosofía que preside la reforma contable, la solución que finalmente se adopte estará en sintonía con los criterios incluidos en la NIIF 29 adoptada por Europa.

Se considera que existen altas tasas de inflación cuan-do se den determinadas características en el entorno económico de un país, entre las que se incluyen, de forma no exhaustiva, las siguientes25:

a) La tasa acumulativa de inflación en tres años se aproxime o sobrepase el 100%.

b) La población en general prefiera conservar su riqueza en activos no monetarios o en otra moneda extranjera estable.

c) Las cantidades monetarias se suelan referenciar en términos de otra moneda extranjera estable, pudiendo incluso los precios establecerse en otra moneda.

d) Las ventas y compras a crédito tengan lugar a precios que compensen la pérdida de poder adqui-sitivo esperada durante el aplazamiento, incluso cuando el periodo es corto, o

e) Los tipos de interés, salarios y precios se liguen a la evolución de un índice de precios.

A los efectos de la resolución del supuesto se consi-derará que la evolución de los índices de variación de precios ha sido la siguiente:

Periodo Índice

Año 2005 100

Promedio 2005 130

Promedio 2006 170

Promedio 2007 190

Mayo 2008 210

Septiembre 2008 230

Diciembre 2008 250

Asimismo, consideraremos que la moneda extranjera ha sufrido una mayor depreciación que la prevista en el ejemplo anterior, siendo el tipo de cambio al cierre de 1P = 0,1 e.

El ajuste deberá realizar aplicando los siguientes cri-terios:

1.- Las partidas no monetarias deberán ajustarse tomando como referencia la fecha de incorporación al patrimonio.

2.- Las partidas monetarias no se ajustarán, en la me-dida en que su valor puede considerarse que ya viene expresado en valores corrientes.

3.- Los ingresos y gastos se ajustarán aplicando el va-lor del índice vigente en la fecha de su devengo.

En particular la cuenta de pérdidas y ganancias ajus-tada mostrará los siguientes saldos:

Cuenta de Pérdidas y Ganancias

P Índice Ajustado

1.- Ventas 45.000 250/230 48.913,04

2.- Dotación a la amortización

10.000 250/100 25.000

3.- Otros gastos 15.000 250/210 17.857,14

Beneficio 20.000 6.055,9

Una vez obtenido el beneficio ajustado, se procederá a calcular las correspondientes cifras de las partidas monetarias y fondos propios de la sociedad “Y”:

25 La doctrina publicada por el ICAC hoy en día asume este mismo criterio (Consulta número 3 del BOICAC número 38/JUNIO DE 1999).

03.2_REF.CONTAB(herramienta)_TC_85 85 11/04/2008 12:35:13

86 Nº 706�������������

www.tecnicacontable.com

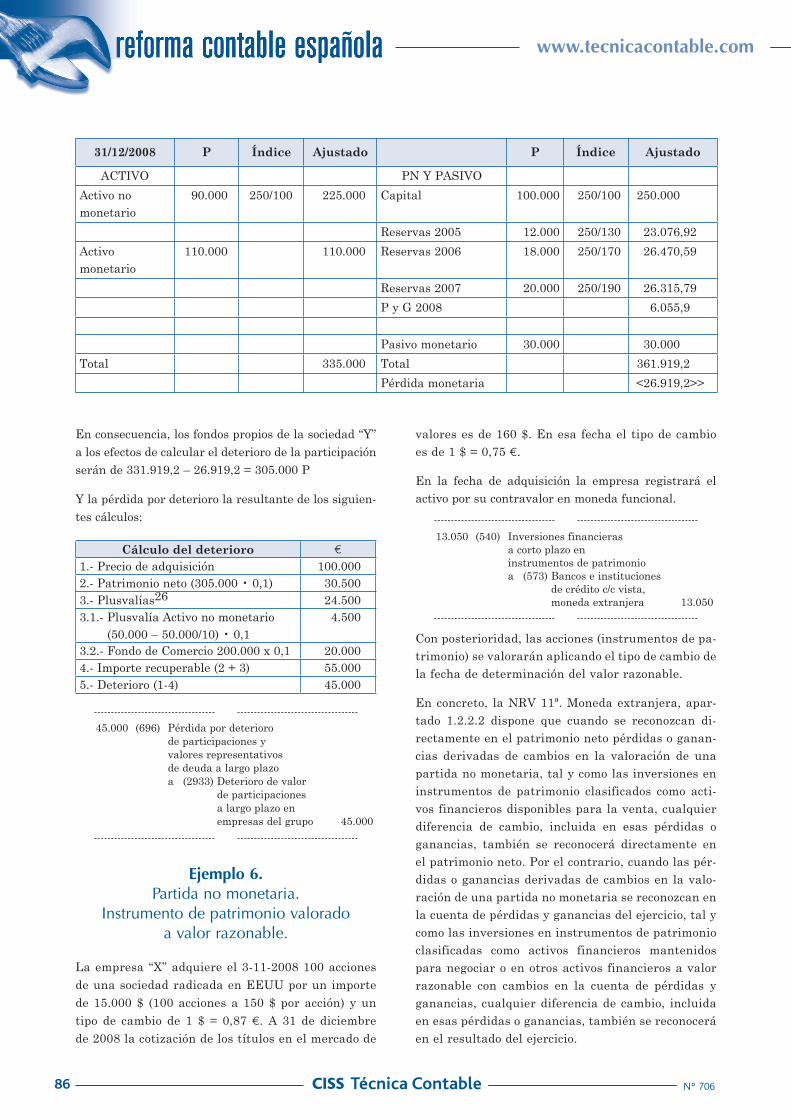

31/12/2008 P Índice Ajustado P Índice Ajustado

ACTIVO PN Y PASIVO

Activo no monetario

90.000 250/100 225.000 Capital 100.000 250/100 250.000

Reservas 2005 12.000 250/130 23.076,92

Activo monetario

110.000 110.000 Reservas 2006 18.000 250/170 26.470,59

Reservas 2007 20.000 250/190 26.315,79

P y G 2008 6.055,9

Pasivo monetario 30.000 30.000

Total 335.000 Total 361.919,2

Pérdida monetaria <26.919,2>>

En consecuencia, los fondos propios de la sociedad “Y” a los efectos de calcular el deterioro de la participación serán de 331.919,2 – 26.919,2 = 305.000 P

Y la pérdida por deterioro la resultante de los siguien-tes cálculos:

Cálculo del deterioro e

1.- Precio de adquisición 100.0002.- Patrimonio neto (305.000 • 0,1) 30.5003.- Plusvalías26 24.5003.1.- Plusvalía Activo no monetario

(50.000 – 50.000/10) • 0,14.500

3.2.- Fondo de Comercio 200.000 x 0,1 20.0004.- Importe recuperable (2 + 3) 55.0005.- Deterioro (1-4) 45.000

45.000 (696) Pérdida por deterioro de participaciones y valores representativos de deuda a largo plazo

a (2933) Deterioro de valor de participaciones a largo plazo en empresas del grupo 45.000

Ejemplo 6. Partida no monetaria.

Instrumento de patrimonio valorado a valor razonable.

La empresa “X” adquiere el 3-11-2008 100 acciones de una sociedad radicada en EEUU por un importe de 15.000 $ (100 acciones a 150 $ por acción) y un tipo de cambio de 1 $ = 0,87 e. A 31 de diciembre de 2008 la cotización de los títulos en el mercado de

valores es de 160 $. En esa fecha el tipo de cambio es de 1 $ = 0,75 e.

En la fecha de adquisición la empresa registrará el activo por su contravalor en moneda funcional.

13.050 (540) Inversiones financierasa corto plazo en instrumentos de patrimonio a (573) Bancos e instituciones

de crédito c/c vista, moneda extranjera 13.050

Con posterioridad, las acciones (instrumentos de pa-trimonio) se valorarán aplicando el tipo de cambio de la fecha de determinación del valor razonable.

En concreto, la NRV 11ª. Moneda extranjera, apar-tado 1.2.2.2 dispone que cuando se reconozcan di-rectamente en el patrimonio neto pérdidas o ganan-cias derivadas de cambios en la valoración de una partida no monetaria, tal y como las inversiones en instrumentos de patrimonio clasificados como acti-vos financieros disponibles para la venta, cualquier diferencia de cambio, incluida en esas pérdidas o ganancias, también se reconocerá directamente en el patrimonio neto. Por el contrario, cuando las pér-didas o ganancias derivadas de cambios en la valo-ración de una partida no monetaria se reconozcan en la cuenta de pérdidas y ganancias del ejercicio, tal y como las inversiones en instrumentos de patrimonio clasificadas como activos financieros mantenidos para negociar o en otros activos financieros a valor razonable con cambios en la cuenta de pérdidas y ganancias, cualquier diferencia de cambio, incluida en esas pérdidas o ganancias, también se reconocerá en el resultado del ejercicio.

03.2_REF.CONTAB(herramienta)_TC_86 86 11/04/2008 12:35:13

87MARZO 2008 �������������

www.tecnicacontable.com

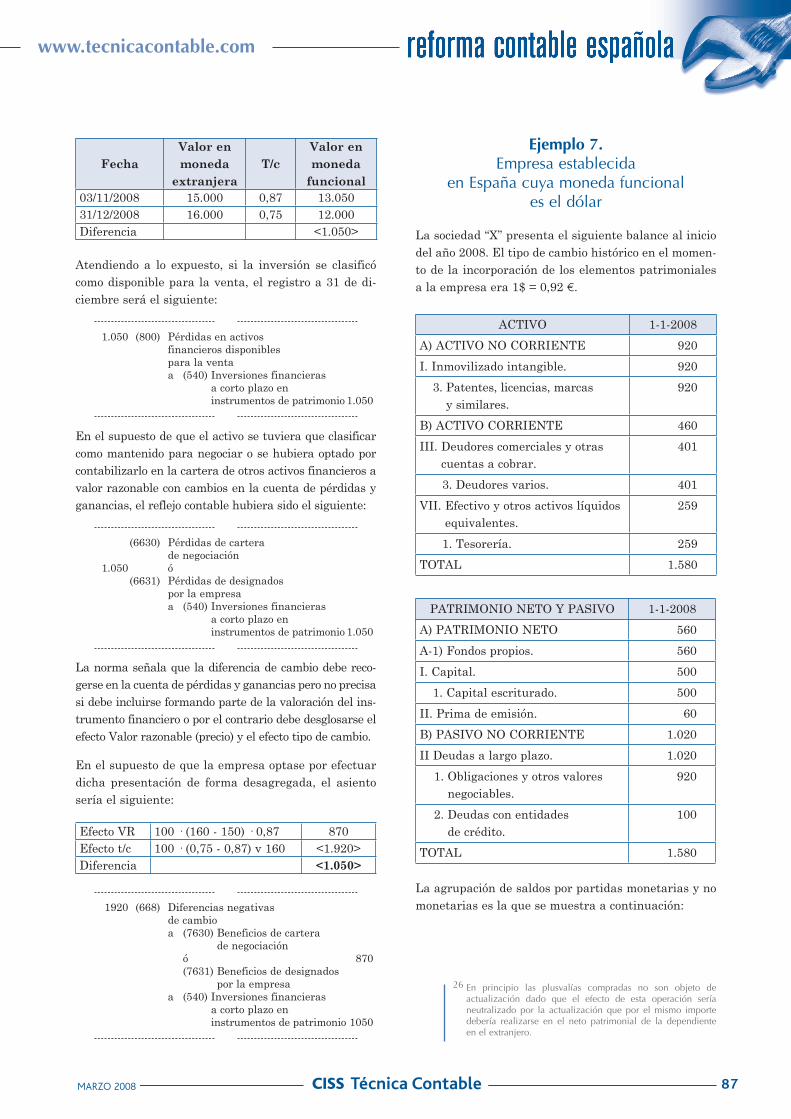

FechaValor en moneda

extranjeraT/c

Valor en moneda

funcional03/11/2008 15.000 0,87 13.05031/12/2008 16.000 0,75 12.000Diferencia <1.050>

Atendiendo a lo expuesto, si la inversión se clasificó como disponible para la venta, el registro a 31 de di-ciembre será el siguiente:

1.050 (800) Pérdidas en activos financieros disponibles para la venta

a (540) Inversiones financieras a corto plazo en instrumentos de patrimonio 1.050

En el supuesto de que el activo se tuviera que clasificar como mantenido para negociar o se hubiera optado por contabilizarlo en la cartera de otros activos financieros a valor razonable con cambios en la cuenta de pérdidas y ganancias, el reflejo contable hubiera sido el siguiente:

(6630) Pérdidas de cartera de negociación

1.050 ó (6631) Pérdidas de designados

por la empresa a (540) Inversiones financieras

a corto plazo en instrumentos de patrimonio 1.050

La norma señala que la diferencia de cambio debe reco-gerse en la cuenta de pérdidas y ganancias pero no precisa si debe incluirse formando parte de la valoración del ins-trumento financiero o por el contrario debe desglosarse el efecto Valor razonable (precio) y el efecto tipo de cambio.

En el supuesto de que la empresa optase por efectuar dicha presentación de forma desagregada, el asiento sería el siguiente:

Efecto VR 100 · (160 - 150) · 0,87 870Efecto t/c 100 · (0,75 - 0,87) v 160 <1.920>Diferencia <1.050>

1920 (668) Diferencias negativas de cambio

a (7630) Beneficios de cartera de negociación

ó 870 (7631) Beneficios de designados

por la empresa a (540) Inversiones financieras

a corto plazo en instrumentos de patrimonio 1050

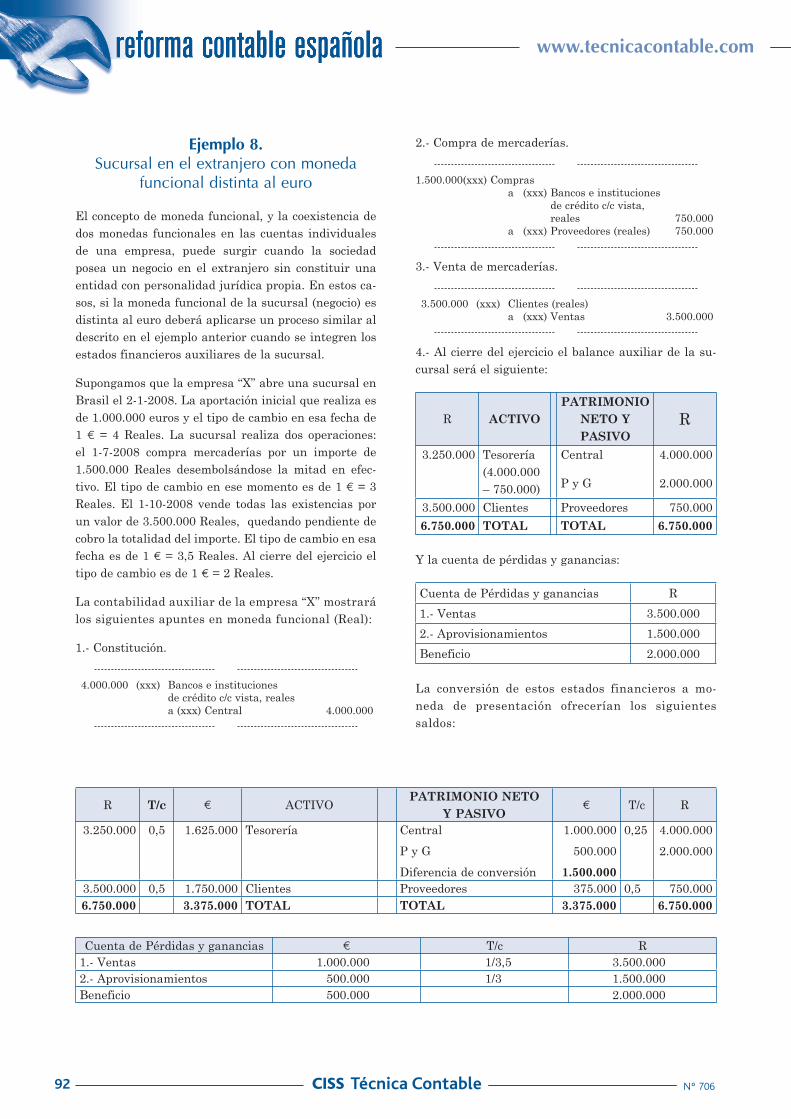

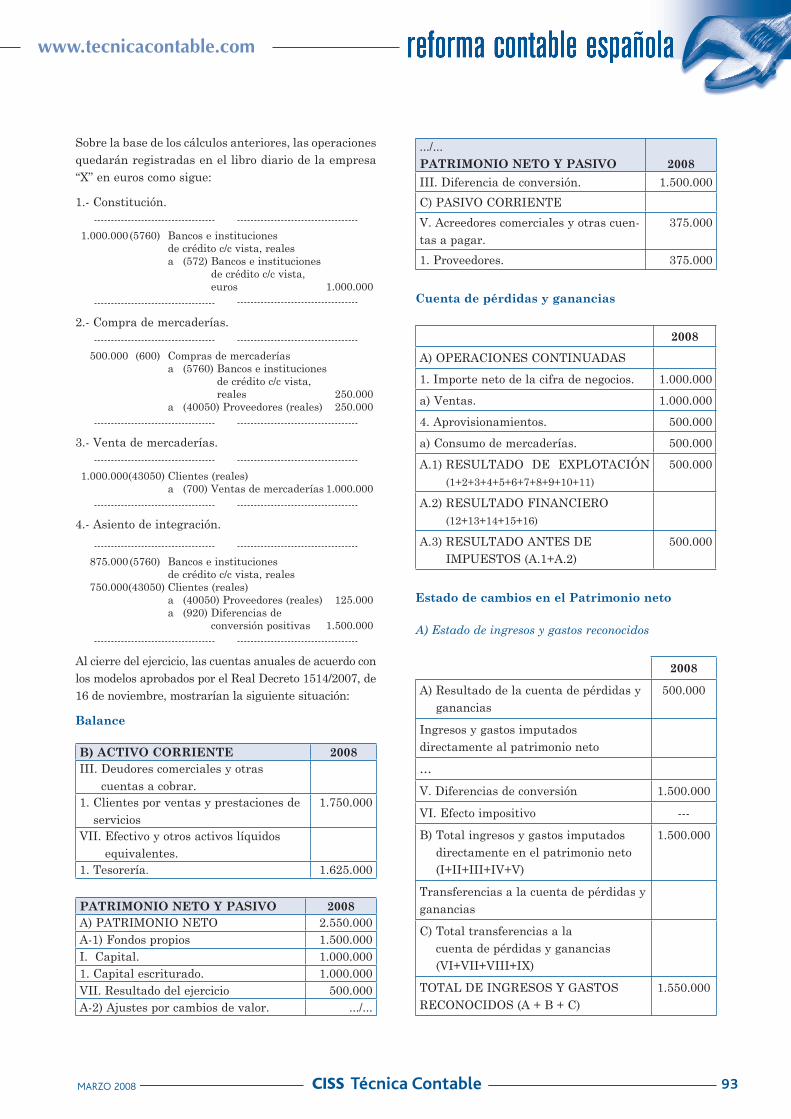

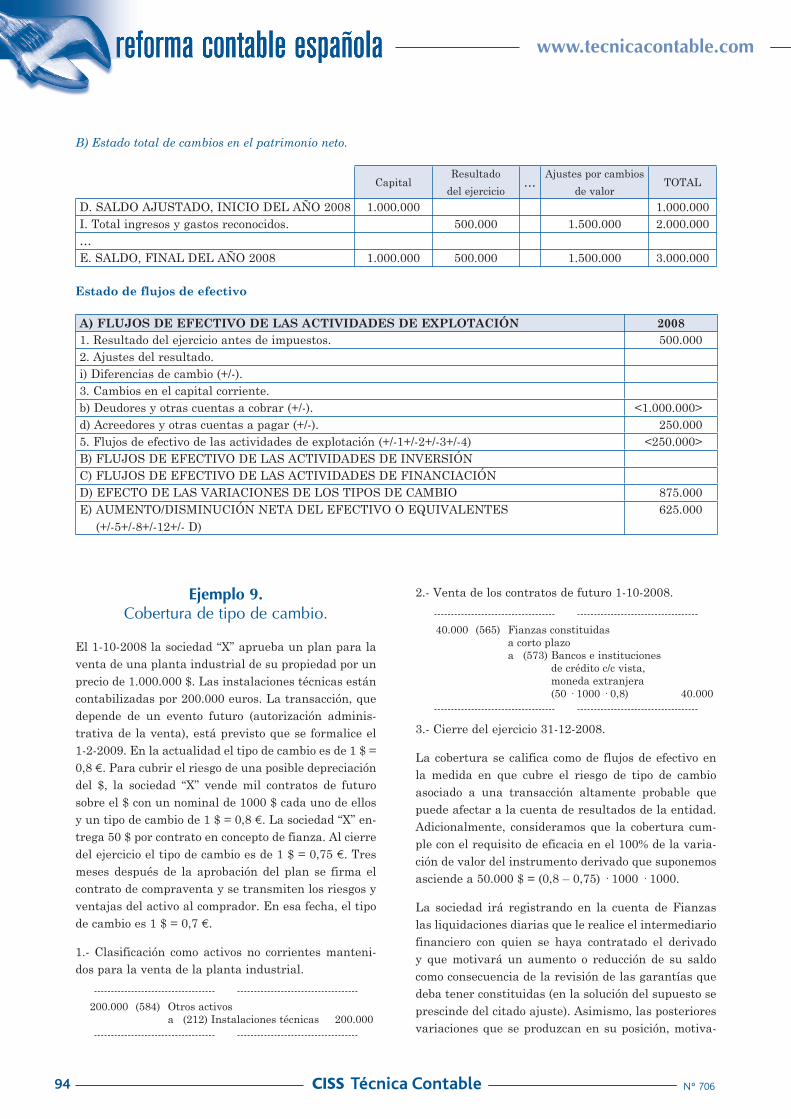

Ejemplo 7. Empresa establecida

en España cuya moneda funcional es el dólar

La sociedad “X” presenta el siguiente balance al inicio del año 2008. El tipo de cambio histórico en el momen-to de la incorporación de los elementos patrimoniales a la empresa era 1$ = 0,92 e.

ACTIVO 1-1-2008

A) ACTIVO NO CORRIENTE 920

I. Inmovilizado intangible. 920

3. Patentes, licencias, marcas y similares.

920

B) ACTIVO CORRIENTE 460

III. Deudores comerciales y otras cuentas a cobrar.

401

3. Deudores varios. 401

VII. Efectivo y otros activos líquidos equivalentes.

259

1. Tesorería. 259

TOTAL 1.580

PATRIMONIO NETO Y PASIVO 1-1-2008

A) PATRIMONIO NETO 560

A-1) Fondos propios. 560

I. Capital. 500

1. Capital escriturado. 500

II. Prima de emisión. 60

B) PASIVO NO CORRIENTE 1.020

II Deudas a largo plazo. 1.020

1. Obligaciones y otros valores negociables.

920

2. Deudas con entidades de crédito.

100

TOTAL 1.580

La agrupación de saldos por partidas monetarias y no monetarias es la que se muestra a continuación:

26 En principio las plusvalías compradas no son objeto de actualización dado que el efecto de esta operación sería neutralizado por la actualización que por el mismo importe debería realizarse en el neto patrimonial de la dependiente en el extranjero.

03.2_REF.CONTAB(herramienta)_TC_87 87 11/04/2008 12:35:13

88 Nº 706�������������

www.tecnicacontable.com

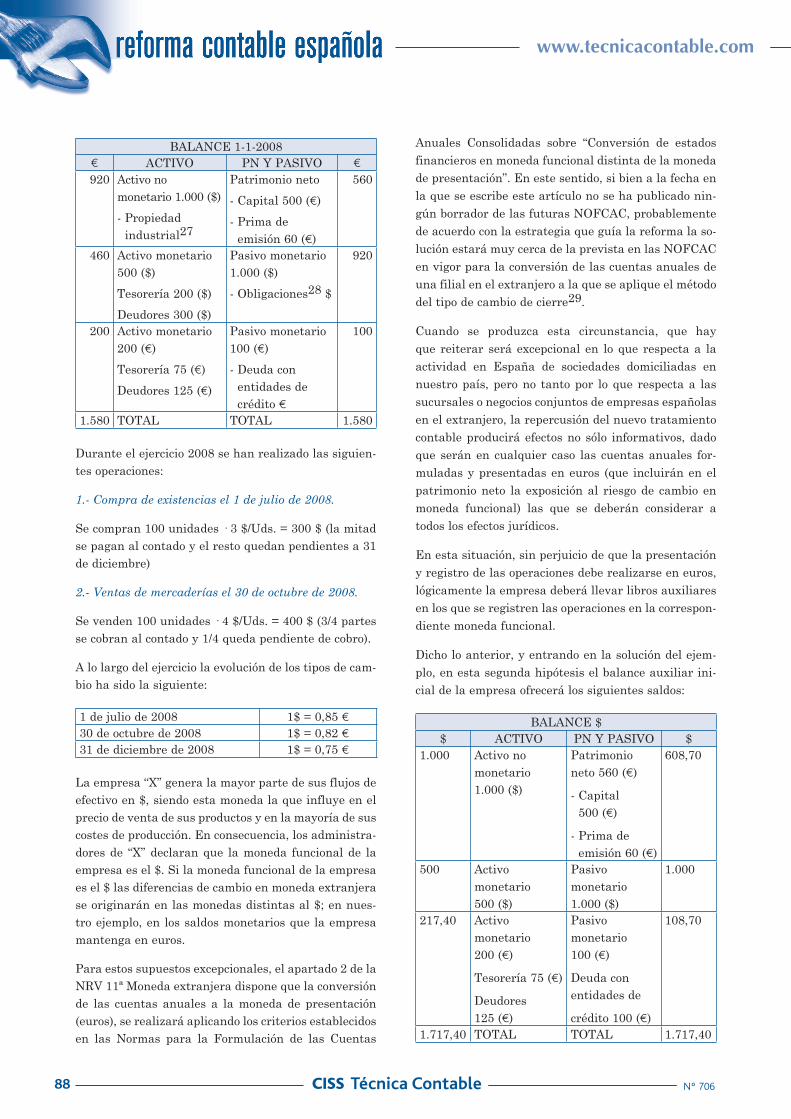

BALANCE 1-1-2008e ACTIVO PN Y PASIVO e

920 Activo no monetario 1.000 ($)

- Propiedad industrial27

Patrimonio neto

- Capital 500 (e)

- Prima de emisión 60 (e)

560

460 Activo monetario 500 ($)

Tesorería 200 ($)

Deudores 300 ($)

Pasivo monetario 1.000 ($)

- Obligaciones28 $

920

200 Activo monetario 200 (e)

Tesorería 75 (e)

Deudores 125 (e)

Pasivo monetario 100 (e)

- Deuda con entidades de crédito e

100

1.580 TOTAL TOTAL 1.580

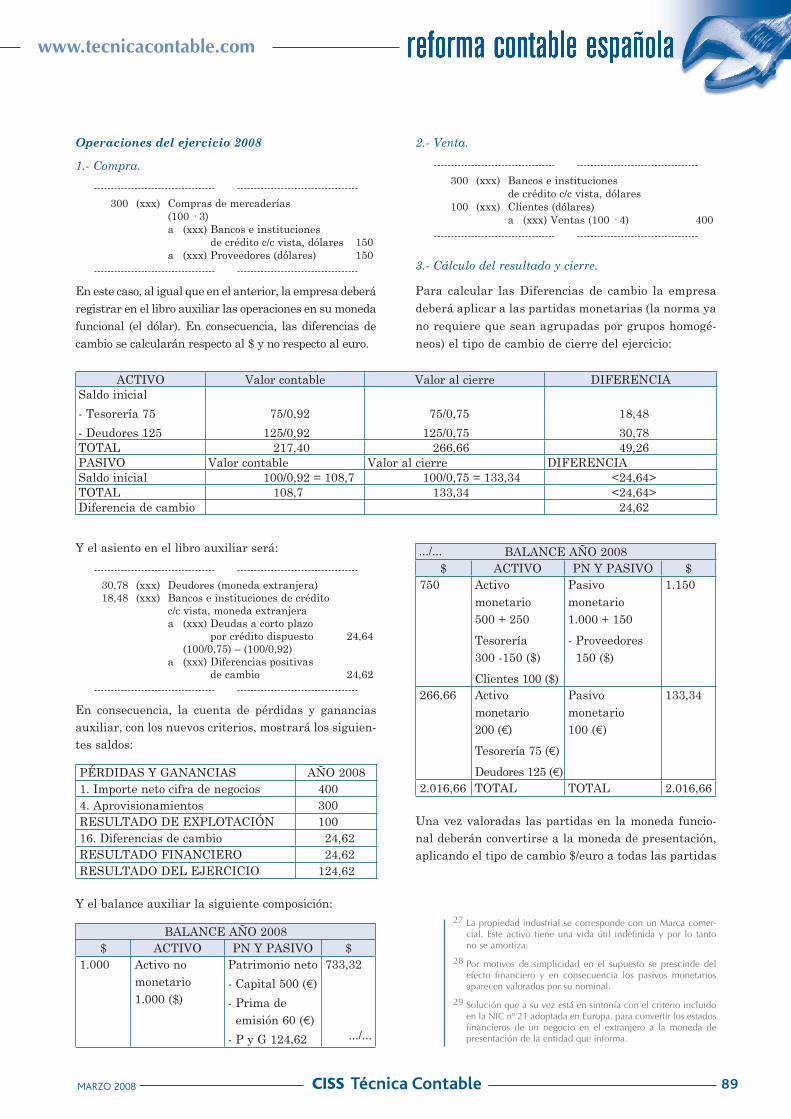

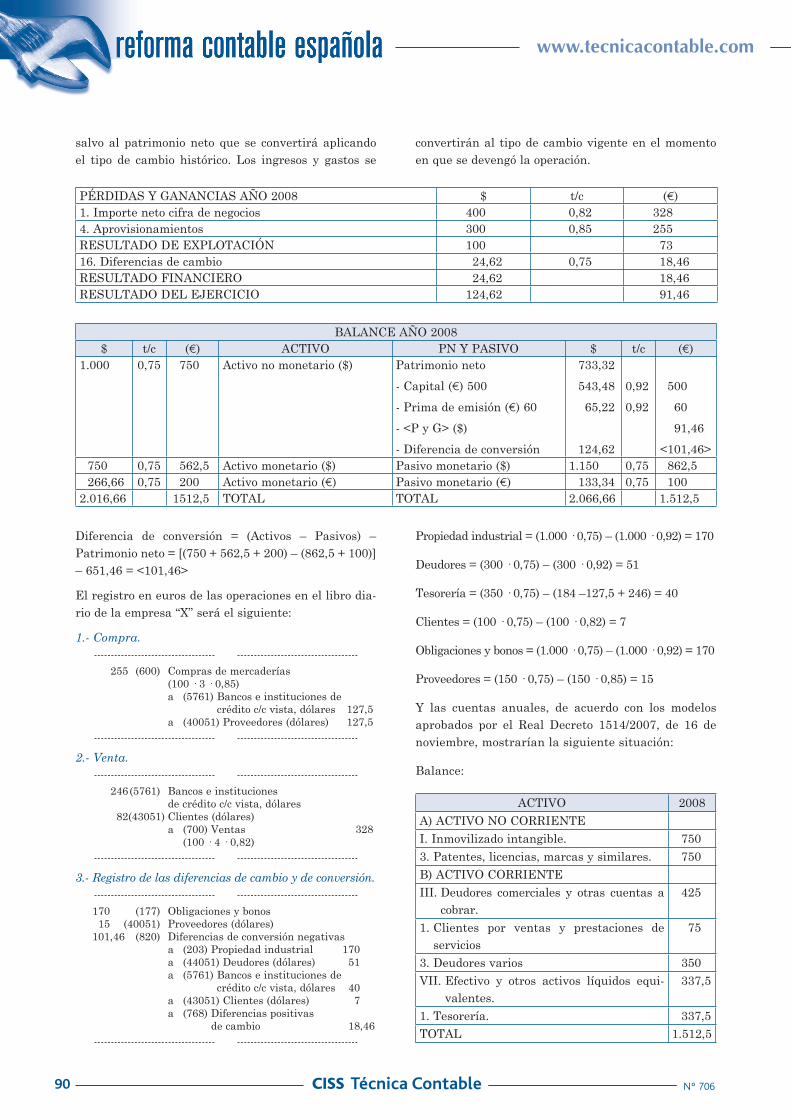

Durante el ejercicio 2008 se han realizado las siguien-tes operaciones:

1.- Compra de existencias el 1 de julio de 2008.

Se compran 100 unidades · 3 $/Uds. = 300 $ (la mitad se pagan al contado y el resto quedan pendientes a 31 de diciembre)

2.- Ventas de mercaderías el 30 de octubre de 2008.

Se venden 100 unidades · 4 $/Uds. = 400 $ (3/4 partes se cobran al contado y 1/4 queda pendiente de cobro).

A lo largo del ejercicio la evolución de los tipos de cam-bio ha sido la siguiente:

1 de julio de 2008 1$ = 0,85 e30 de octubre de 2008 1$ = 0,82 e31 de diciembre de 2008 1$ = 0,75 e

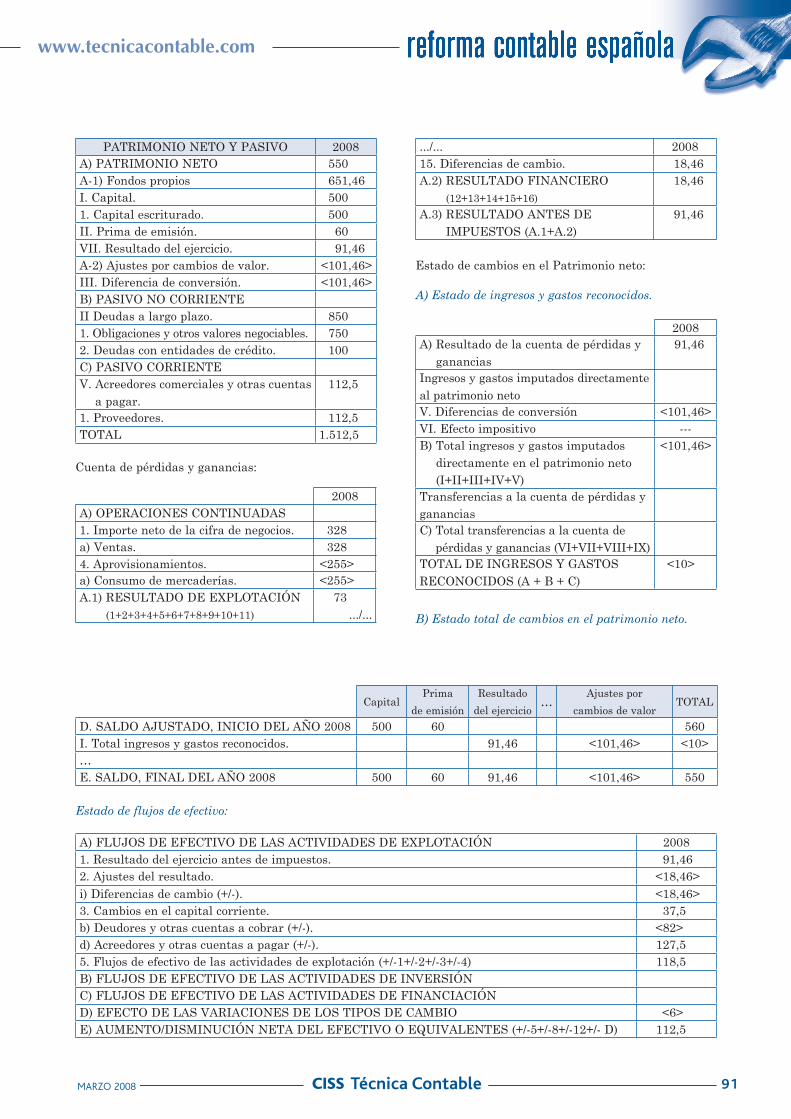

La empresa “X” genera la mayor parte de sus flujos de efectivo en $, siendo esta moneda la que influye en el precio de venta de sus productos y en la mayoría de sus costes de producción. En consecuencia, los administra-dores de “X” declaran que la moneda funcional de la empresa es el $. Si la moneda funcional de la empresa es el $ las diferencias de cambio en moneda extranjera se originarán en las monedas distintas al $; en nues-tro ejemplo, en los saldos monetarios que la empresa mantenga en euros.

Para estos supuestos excepcionales, el apartado 2 de la NRV 11ª Moneda extranjera dispone que la conversión de las cuentas anuales a la moneda de presentación (euros), se realizará aplicando los criterios establecidos en las Normas para la Formulación de las Cuentas

Anuales Consolidadas sobre “Conversión de estados financieros en moneda funcional distinta de la moneda de presentación”. En este sentido, si bien a la fecha en la que se escribe este artículo no se ha publicado nin-gún borrador de las futuras NOFCAC, probablemente de acuerdo con la estrategia que guía la reforma la so-lución estará muy cerca de la prevista en las NOFCAC en vigor para la conversión de las cuentas anuales de una filial en el extranjero a la que se aplique el método del tipo de cambio de cierre29.