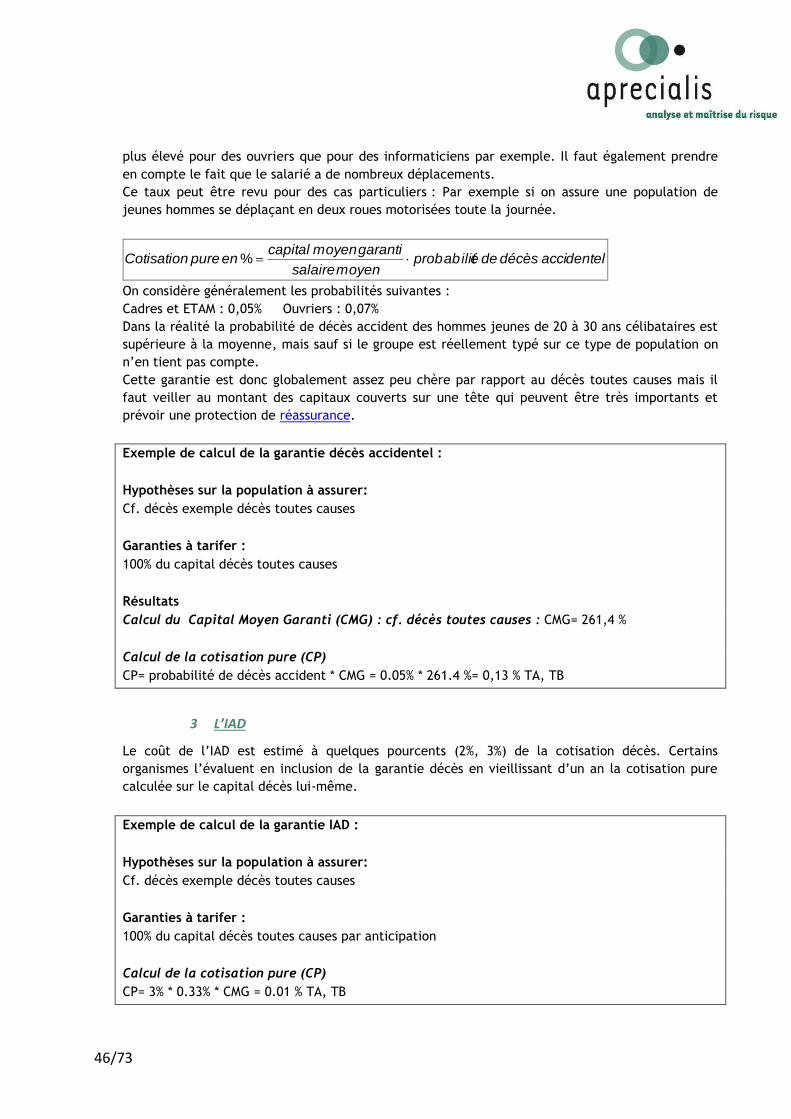

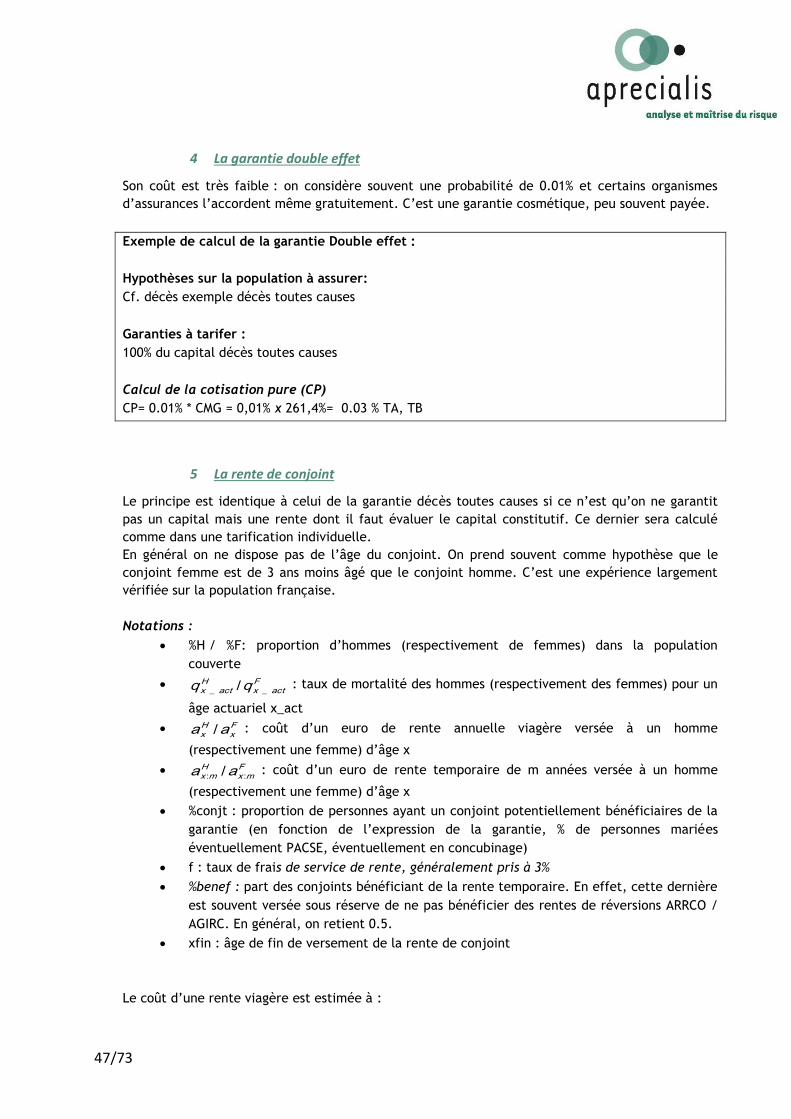

Embed Size (px)

Citation preview

L’ASSURANCE DE GROUPE

Véronique Lamblé

Patricia Pengov 1er octobre 2013

2/73

A propos de cet ouvrage

Cet ouvrage a pour seule ambition de vulgariser les notions d’assurances collectives. Ce n’est ni un

ouvrage juridique ni un recueil complet de technique.

Nous espérons en le publiant permettre à tous ceux qui le liront de se familiariser avec cette

technique et les us et coutumes un peu particuliers du monde dit « de la collective ».

Beaucoup de notions évoquées sont vivantes et évoluent vite. Il est à jour en date de 1er Octobre

2013.

S’il y a certaines imprécisions, nous vous prions de nous en excuser. Si à sa lecture apparaissaient

des erreurs fondamentales, nous vous remercions de nous les communiquer à l’une des adresses

suivantes indiquées plus bas. Vous pouvez également nous faire part de vos réflexions et/ou pistes

d’amélioration :

APRECIALIS

177 rue Armand Silvestre

92400 COURBEVOIE

Les liens insérés dans la lecture font référence au lexique figurant sur le site d’APRCIALIS :

www.aprecialis.fr

A propos des auteures

Véronique Lamblé est actuaire diplômée de l’ISFA depuis 1978.

Depuis 1997 elle intervient à titre de conseil indépendant dans la société APRECIALIS qu’elle a

fondée.

Patricia Pengov est actuaire diplômée de l’ISFA depuis 1994. Elle travaille depuis 2001 au sein

d’APRECIALIS société d’actuaire dont elle est Directeur Général.

3/73

Sommaire Chapitre 1 - Présentation de l’assurance de groupe, les contrats, les produits et les garanties 5

I. Les différentes familles d’organismes d’assurances .................................................................. 5

A Les assureurs du Code des Assurances ........................................................................................ 5

B Les Institutions de Prévoyance et le Code de la Sécurité Sociale ................................................ 5

C Les mutuelles du Code de la Mutualité ....................................................................................... 6

D Les Institutions de Prévoyance du Code Rural ............................................................................ 6

E Convergences et divergences entre codes .................................................................................. 7

F Les agréments .............................................................................................................................. 7

G Vocabulaire .................................................................................................................................. 7

II. Notion de groupe .................................................................................................................... 8

A Groupe fermé ............................................................................................................................... 8

B Groupe ouvert .............................................................................................................................. 8

C Les groupes à adhésion facultative ou obligatoire ...................................................................... 9

III. Champ d’activité ..................................................................................................................... 9

A Les différents types de groupes ................................................................................................... 9

B Les différents intermédiaires et conseils ................................................................................... 10

C Les différents risques ................................................................................................................. 10

IV. Les contraintes et particularités .............................................................................................. 11

A Formation du contrat ................................................................................................................. 11

B Les obligations issues des conventions collectives .................................................................... 11

C Les différentes réglementations ................................................................................................ 12

D Zoom sur la loi Evin .................................................................................................................... 13

E Zoom sur la portabilité (article 14 de l’ANI) ............................................................................... 14

F L’admission à l’entrée dans l’assurance..................................................................................... 15

G Durée - résiliation....................................................................................................................... 15

H Les autres particularités techniques .......................................................................................... 15

Chapitre 2 - Les produits ..................................................................................................... 17

I. La prévoyance collective des salariés ...................................................................................... 17

A La notion de salaire .................................................................................................................... 17

B La notion de situation de famille ............................................................................................... 18

C Le risque décès ........................................................................................................................... 18

D L’altération de la santé .............................................................................................................. 21

II. La dépendance ....................................................................................................................... 28

A Aspect nouveau du risque.......................................................................................................... 28

B Définitions de la dépendance .................................................................................................... 28

4/73

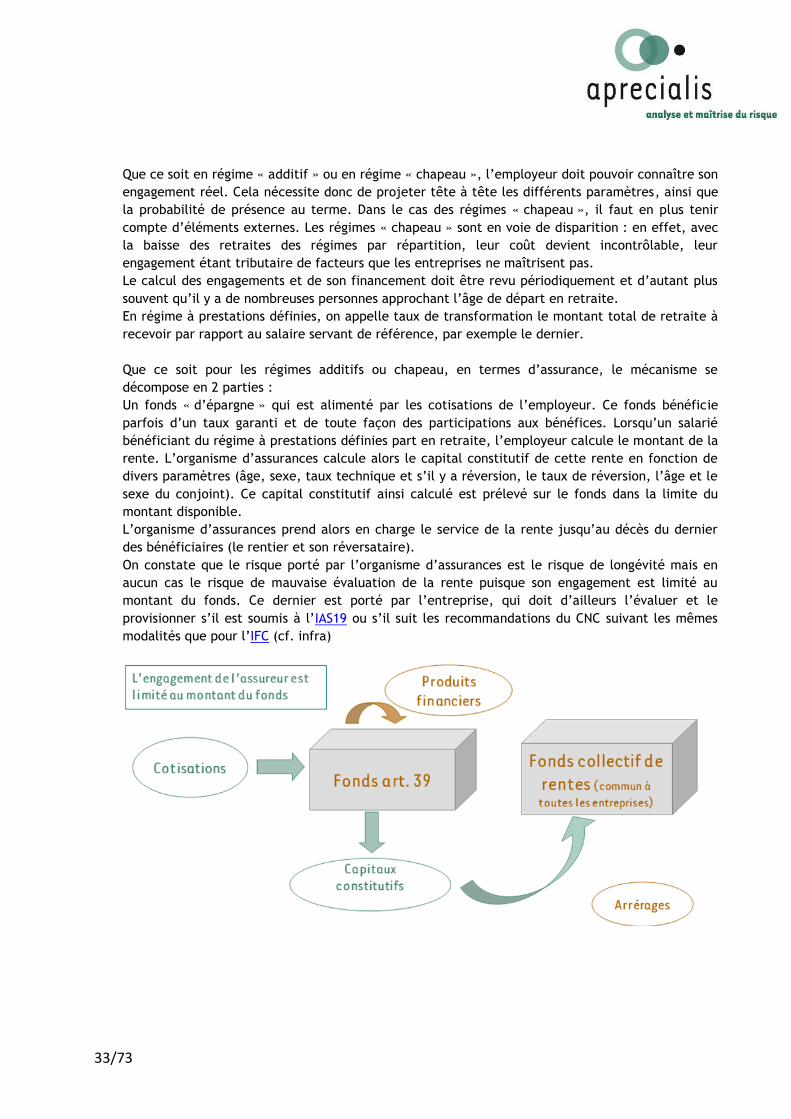

C Les produits et les garanties ...................................................................................................... 31

III. La prévoyance collective des non-salariés ............................................................................... 31

IV. Produits retraite ..................................................................................................................... 32

A Les régimes à prestations définies ............................................................................................. 32

B L’IFC ............................................................................................................................................ 34

C Le régime à cotisations définies ................................................................................................. 35

V. Les assurances liées à des opérations financières .................................................................... 39

Chapitre 3 - L’approche tarifaire .......................................................................................... 41

I. L’évaluation du risque ............................................................................................................ 41

A Les facteurs discriminants .......................................................................................................... 41

B Démographie ............................................................................................................................. 42

C L’appréciation du risque ............................................................................................................ 43

D La structure du tarif, les frais ..................................................................................................... 43

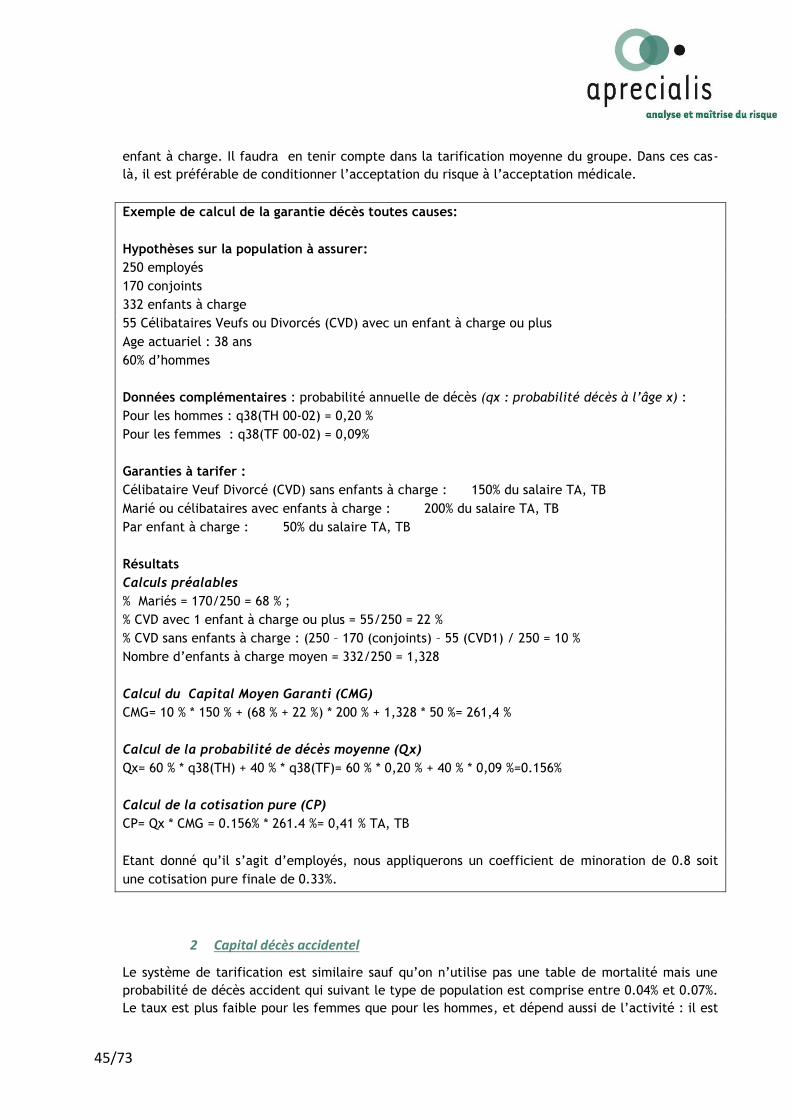

II. Les risques ............................................................................................................................. 44

A Le décès ...................................................................................................................................... 44

B Le risque arrêt de travail ............................................................................................................ 51

C Le risque complémentaire santé ............................................................................................... 57

D La dépendance ........................................................................................................................... 59

E L’emprunteur ............................................................................................................................. 59

F La retraite ................................................................................................................................... 60

III. La tarification d’expérience .................................................................................................... 62

Chapitre 4 - Les provisions et les comptes de résultats ........................................................ 63

I. Les provisions ......................................................................................................................... 63

A Les provisions mathématiques .................................................................................................. 63

B Taux technique ........................................................................................................................... 63

C Tables ......................................................................................................................................... 63

D Provisions IBNR - PSAP ............................................................................................................... 64

E Provisions PANE - PENA ............................................................................................................. 65

F La PRC ......................................................................................................................................... 65

G Provision d’exonération ............................................................................................................. 66

H Provision relative au double effet .............................................................................................. 66

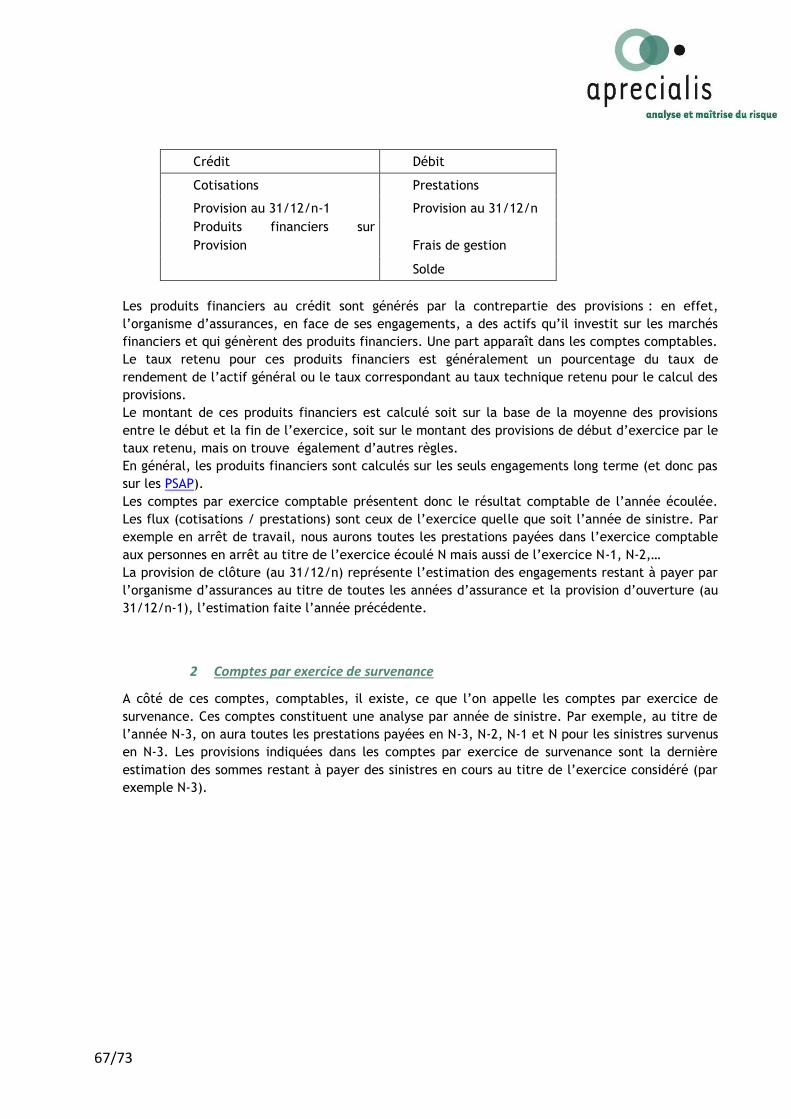

II. Comptes de résultats .............................................................................................................. 66

A Les contrats de prévoyance / santé souscrits par un employeur .............................................. 66

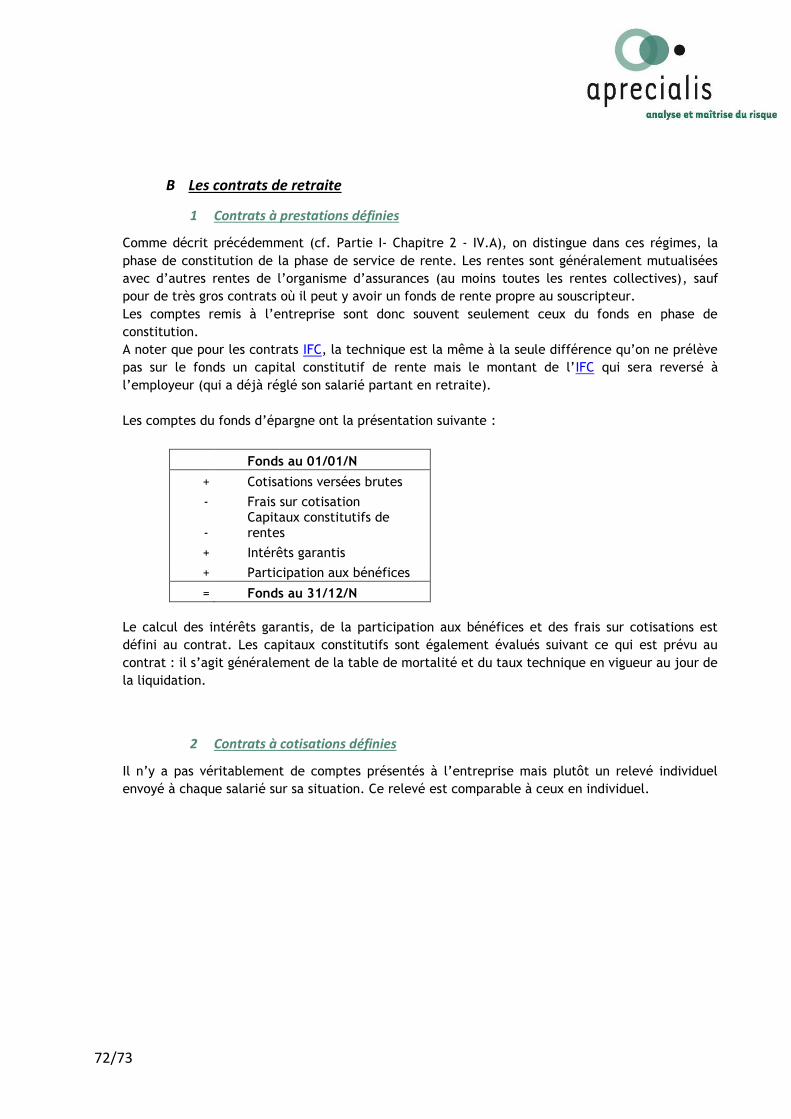

B Les contrats de retraite .............................................................................................................. 72

CONCLUSION .................................................................................................................. 73

5/73

Chapitre 1 -

Présentation de l’assurance de groupe, les

contrats, les produits et les garanties

I. Les différentes familles d’organismes d’assurances

Les contrats d’assurances de groupe ont une législation à part des contrats individuels. La raison

fondamentale de cette différence est que le législateur a considéré qu’il devait protéger l’individu

isolé envers l’organisme d’assurances alors qu’il estime que le groupe de par sa taille, sa nature,

du fait qu’il bénéficie de moyens lui permettant d’avoir recours à un service juridique, etc., a

beaucoup moins besoin de protection par rapport à l’organisme d’assurances. Le législateur

considère que l’assurance de groupe est un marché entre des professionnels alors que l’assurance

individuelle est un marché entre un professionnel qui est l’organisme d’assurances et un

particulier isolé, non sachant, qui a besoin d’être protégé.

Dans l’assurance vie individuelle, les acteurs sont pour la plupart soit des compagnies d’assurances

sous forme de Sociétés Anonymes (SA), soit des compagnies à forme mutuelle, ces deux familles

relevant toutes deux du Code des assurances, soit des mutuelles relevant du Code de la Mutualité.

Dans l’assurance de groupe il y a un intervenant de plus. A côté des compagnies d’assurances qui

sont régies par le Code des Assurances, et des Mutuelles qui sont régies par le Code de la

Mutualité, il existe les Institutions de Prévoyance qui sont régies par le Code de la Sécurité Sociale

et les Institutions de Prévoyance du monde agricole qui relèvent du Code Rural.

A Les assureurs du Code des Assurances

Comme indiqué précédemment, relèvent du code des Assurances les compagnies d’assurances sous

forme de SA et les Sociétés sous forme mutuelle. Ces organismes sont régis au niveau de leur

gouvernance par les règles traditionnelles du commerce. Elles peuvent être à but lucratif et

fondées par des actionnaires qui ont pour but de pratiquer l’assurance. Il existe aussi les mutuelles

d’assurances qui sont à but non-lucratif et qui ont pour objet la mutualisation des risques entre les

membres. Elles sont alors régies par un conseil d’administration élu parmi les adhérents membres

de l’assemblée générale.

La définition du contrat groupe est donnée à l’article L141-1 du code des assurances. Les articles

suivants décrivent les règles qui s’appliquent spécifiquement aux contrats d’assurances de groupe.

B Les Institutions de Prévoyance et le Code de la Sécurité Sociale

Les Institutions de Prévoyance (IP) sont à l’origine des sections des caisses de retraite par

répartition. Elles ont dû pour des raisons de réglementation s’en détacher pour devenir des

organismes d’assurances indépendants, même si la quasi-totalité des Institutions de Prévoyance

sont membres de groupe de protection sociale comportant également des caisses de retraite

6/73

ARRCO AGIRC. Les Institutions de Prévoyance relèvent du titre III du livre IX du Code de la Sécurité

Sociale.

Les Institutions de Prévoyance ont comme principales caractéristiques :

D’être à but non lucratif, c'est-à-dire qu’elles ne rémunèrent pas d’actionnaires, mais

ne peuvent pas non plus faire des augmentations de capital et leurs fonds propres sont

donc constitués des excédents réalisés (ou éventuellement de titres participatifs).

D’être à gestion paritaire. Cela signifie que le conseil d’administration d’une Institution

de Prévoyance est composé pour moitié par les représentants des employeurs et pour

moitié par les représentants des salariés, par le biais des organisations syndicales.

De ne pouvoir s’adresser en tant que souscripteur d’assurance qu’à des employeurs au

profit de leurs salariés. En conséquence, elles ne pratiquent pas l’assurance

individuelle, ni les autres formes d’assurances collectives qui existent dans le terme

« assurance de groupe ».

C Les mutuelles du Code de la Mutualité

Dans ce paragraphe, sont évoquées seulement les mutuelles relevant du Code de la Mutualité.

Attention, elles sont à distinguer des mutuelles d’assurances régies par le code des assurances.

Depuis 2002, le nouveau code de la mutualité a réformé en profondeur les mutuelles du Code de la

Mutualité et leur a permis de couvrir tous les risques de l’assurance de personnes.

Ces mutuelles ont comme les Institutions de Prévoyance, la caractéristique d’être des organismes

à but non lucratif. Par contre, leur fonctionnement est différent dans la mesure où l’assemblée

générale et le conseil d’administration sont composés exclusivement d’assurés.

Le Code de la Mutualité distingue deux types de mutuelles : les mutuelles dites du « livre II »,

c'est-à-dire ayant une activité d’assurances, et les mutuelles dites du « livre III », c'est-à-dire

ayant des opérations à caractère sanitaire et social : magasins d’optique, maisons de retraite,

centres de soins, cliniques,… Par la suite seules les mutuelles du livre II seront mentionnées, celles

du livre III ne pratiquant aucune activité d’assurance.

Contrairement au Code des Assurances, le Code de la Mutualité ne différencie pas de façon très

nette les contrats destinés aux particuliers des contrats destinés aux groupes. Un même article

peut évoquer à la fois les contrats individuels et les contrats collectifs en précisant les

particularités s’appliquant aux groupes.

Au sein du Code de la Mutualité, la distinction est plutôt faite entre les assurances collectives à

adhésion obligatoire et les assurances collectives à adhésion facultative. Ces notions seront

explicitées un peu plus loin.

D Les Institutions de Prévoyance du Code Rural

Ces Institutions sont en tous points semblables à celles relevant du Code de la Sécurité Sociale ;

elles sont réservées au monde agricole.

7/73

E Convergences et divergences entre codes

Bien que ces dernières années le Code de la Sécurité Sociale et le Code de la Mutualité aient

convergé vers le Code des Assurances, il reste encore des différences entre les codes et entre les

familles d’organismes d’assurances. Ces différences sont faibles mais ne sont pas non

significatives. Cela conduit entre autres à l’impossibilité de construire une co-assurance entre des

organismes relevant de codes différents.

Globalement, les règles prudentielles (calculs des provisions, de la marge de solvabilité,…) sont

quasiment identiques pour les trois codes.

F Les agréments

Pour proposer des opérations d’assurances sur le territoire européen, il faut obtenir un agrément

délivré par le ministère des finances du pays d’origine. Chaque branche d’assurance, c'est-à-dire

chaque type de couverture est séparé. Il y a donc une branche vol, une branche incendie, etc.

On distingue les biens des personnes.

Il a toujours été considéré que l’assurance vie et à l’inverse l’assurance décès devaient être

particulièrement protégées et obéir à des règles différentes parce que le risque viager était de

loin le plus long (une vie dure jusqu’à 100 ans) et par conséquent les précautions à prendre plus

lourdes, à cause du manque de visibilité sur des périodes très longues…

En 1980, la compagnie d’assurance vie la « Scottish widows » dont le nom signifie « les veuves

écossaises » versait encore des rentes de veuves à des victimes du TITANIC.

On a donc distingué les branches portant sur les biens qu’on a appelé non-vie, des branches

portant sur des risques vie. Il n’était pas accordé à une société de pratiquer les deux activités

ensemble.

Toutefois pour une raison inconnue, étaient classés avec les risques non vie, les risques accident et

maladie. Le droit a donc évolué pour permettre aux organismes d’assurances de pratiquer

l’assurance liée à la personne physique (appelée assurances de personnes) en une seule société.

En effet, l’assurance des personnes relève à la fois d’activité vie (décès, retraite,…) et non vie

(arrêt de travail, frais de santé, dépendance).

Quel que soit le code de référence, on peut donc soit pratiquer l’assurance de personnes au sein

de deux entités distinctes (une vie et une non vie), soit créer un organisme mixte ayant à la fois

les agréments vie (20 à 26) et non vie maladie/accident, c’est à dire les branches 1 et 2. Ce sont

les agréments que requiert l’assurance de personnes.

G Vocabulaire

Outre les différences législatives entre les trois codes, il y a également une différence de

vocabulaire. Si dans le code des assurances ce que paie l’assuré ou le souscripteur s’appelle une

prime et ce qui est payé par l’organisme d’assurances s’appelle un sinistre, dans les autres codes

on parle en général respectivement de cotisation et de prestation, même si le terme « cotisation »

est de plus en plus employé dans le code des assurances.

Le souscripteur s’appelle parfois l’adhérent (généralement dans les Institutions de Prévoyance),

mais aussi le contractant. L’assuré peut également s’appeler l’adhérent (dans les Mutuelles

notamment), le participant (dans certaines Institutions de Prévoyance) voire l’affilié mais aussi le

8/73

« chef de famille ». Dans les trois familles d’organismes d’assurances, on parle de bénéficiaires (ce

qui inclut l’assuré). On trouve aussi le terme de « prestataire » dans les Institutions de Prévoyance

et les Mutuelles (peu usité) et les autres membres de sa famille sont appelés les ayants droits ou

les bénéficiaires.

Par la suite ne seront retenus que les termes de souscripteur, assuré, et bénéficiaire.

II. Notion de groupe

Un groupe est un ensemble de personnes physiques reliées entre elles par un lien (quel que soit ce

lien) qui souscrivent un contrat d’assurances commun à l’ensemble des personnes physiques de ce

groupe. Dans ce cas, les notions étudiées précédemment de souscripteur, d’assuré et de

bénéficiaire prennent toutes leur place. En effet, en assurance individuelle il est fréquent que le

souscripteur et l’assuré soit la même personne. En groupe, le souscripteur est toujours une

personne morale et l’assuré une personne physique, membre du groupe. La notion de bénéficiaire

reste la même en individuel qu’en assurance de groupe. Le lien qui unit ces personnes physiques

qui vont donc constituer un groupe, peut-être de n’importe quelle nature :

Une association culturelle, sportive,…;

Une entreprise ;

Une banque ;

etc.

Au sein de ces groupes, on distingue les groupes fermés et les groupes ouverts.

A Groupe fermé

On considère que le groupe est fermé lorsque le lien qui unit les personnes physiques du groupe est

complétement déconnecté du lien de souscription de l’assurance. C’est le cas notamment des

contrats collectifs de salariés.

A noter qu’il existe une autre signification de la notion de groupe fermé : il s’agit alors d’un

groupe dans lequel il n’y a pas de nouveaux entrants. C’est le cas par exemple pour les retraités

d’un contrat collectif obligatoire, l’entreprise ayant résilié le contrat des actifs mais laissé les

retraités à l’ancien organisme d’assurances.

B Groupe ouvert

Dans les groupes ouverts, le lien entre les personnes est le fait qu’elles vont souscrire le même

contrat d’assurances. C’est leur objet social. Il suffit de vouloir souscrire ce contrat d’assurances

pour rejoindre le groupe.

9/73

C Les groupes à adhésion facultative ou obligatoire

Qu’il s’agisse d’un groupe ouvert ou d’un groupe fermé, le contrat collectif peut être à adhésion

facultative ou à adhésion obligatoire.

L’adhésion est facultative quand on peut faire partie du groupe sans souscrire le contrat

d’assurances. Autrefois, un seuil (pourcentage) du nombre de membres du groupe ayant souscrit

l’assurance définissait le champ d’application de la législation de l’assurance facultative et de

l’assurance obligatoire mais cette notion de seuil a complétement disparu sans que d’autres

critères n’aient été institués. L’assurance obligatoire s’adresse plus souvent à des groupes fermés

qu’à des groupes ouverts.

En matière de contrat collectif de salariés, il existe une notion de contrat obligatoire, qui octroie

des avantages en matière d’exonération de charges sociales et de déductibilité de l’assiette de

l’impôt sur le revenu.

III. Champ d’activité

A Les différents types de groupes

La notion de groupe recouvre des réalités diverses :

Pour les salariés, le contrat peut être souscrit par l’entreprise, le comité d’entreprise, la branche

professionnelle (par exemple dans le bâtiment en prévoyance, les ouvriers sont obligatoirement

couverts par l’Institution de Prévoyance PROBTP pour des garanties et un taux de cotisation

précis).

Il arrive que certaines associations ayant un lien autre que le contrat d’assurances (associations

sportives, culturelles,…) souscrivent un contrat collectif prévoyant par exemple une garantie

décès.

On retrouve également des organismes institutionnels : une mutuelle de livre III va par exemple

souscrire un contrat collectif obligatoire couvrant la dépendance pour ses adhérents auprès d’une

mutuelle du livre II. La plupart des détenteurs de cartes bancaires sont assurés en décès

accidentel par le biais d’un contrat collectif souscrit pour leur compte par l’émetteur de la Carte.

Il y a enfin les contrats dits « emprunteurs », souscrits par les banques pour leurs clients

contractant un prêt, le contrat d’assurances couvrant ces derniers en cas de décès, d’arrêt de

travail, voire de chômage.

Quant aux groupes ouverts, il s’agit en général d’associations loi de 1901 qui ont été créées à

l’origine par les organismes d’assurances eux-mêmes dans le passé, pour des raisons fiscales. En

effet, l’imposition était moindre pour les contrats collectifs que pour les contrats individuels.

Il y a également des contrats qui ne peuvent être souscrits que dans le cadre collectif par le biais

d’une association pour bénéficier de certains avantages fiscaux. C’est le cas des contrats dits

« Madelin », destinés aux Travailleurs Non-salariés (TNS), et des PERP.

Les organismes d’assurances se sont aperçus que, définissant les termes du contrat avec eux-

mêmes, puisqu’ils étaient les membres fondateurs et conseil d’administration de l’association loi

1901, (donc les souscripteurs), ils pouvaient modifier toutes les clauses qui les dérangeaient au fil

du temps, et donc par ce biais ils écartaient l’individu de la protection du code des assurances

pour le faire adhérer à un groupe qui ne le protégeait pas.

10/73

Le législateur a remis les choses en bon ordre, et l’article L141-7 définit les associations

souscriptrices, en précisant que « le conseil d’administration des associations » en question (dont

le lien qui unit l’adhérent au souscripteur ne rend pas obligatoire l’adhésion au contrat) « devait

être composé pour plus de la moitié de membres ne détenant ou n’ayant détenu, au cours des

deux dernières années précédant leur désignation, aucun intérêt ni aucun mandat dans

l’organisme d’assurances signataire du contrat d’assurances de groupe et ne recevant ou n’ayant

reçu, au cours de la même période, aucune rétribution de la part de ce même organisme ». La

mise en place d’une association dont le conseil d’administration comporte de nombreux salariés de

l’organisme d’assurances, n’est plus autorisée. De même, des courtiers ou des agents

d’assurances, qui rétribués par l’organisme d’assurances auraient intérêt à défendre l’organisme

d’assurances plutôt que l’assuré, ne pourraient pas être pour plus de la moitié, membres du

conseil d’administration.

B Les différents intermédiaires et conseils

Comme en assurance individuelle, on rencontre des intermédiaires d’assurances : les agents, les

courtiers et les mandataires. De même que les organismes d’assurances doivent obtenir un

agrément pour opérer, les intermédiaires d’assurances doivent répondre à certains critères et être

agréés par le parquet pour pouvoir travailler sur le sol européen. Les agents interviennent plutôt

sur les petites entreprises, ou les entreprises locales plus grandes mais situés près de leur lieu

d’implantation en province. Sur les groupes ouverts, ils commercialisent notamment des contrats

d’épargne, des contrats à destination des travailleurs non-salariés,… et les mandataires et les

courtiers sur les moyennes et grandes entreprises. Les intermédiaires ont également souvent une

activité importante de gestion des sinistres, notamment en matière de frais de santé, et une

activité de gestion des adhésions et des cotisations dans tous les domaines des assurances

collectives. Les courtiers et les agents sont généralement rémunérés par l’organisme d’assurances

à la commission, en pourcentage des cotisations perçues.

On trouve également des experts et notamment des actuaires conseils (liste sur www.sacei.org),

qui sont généralement rémunérés par le souscripteur en honoraires mais qui, depuis la loi sur

l’intermédiation de 2005, doivent être immatriculés à l’ORIAS. (L’ORIAS est un organisme qui

enregistre des intermédiaires d’assurances autorisés à opérer).

C Les différents risques

Contrairement à l’assurance individuelle, la partie collective va s’adresser à toute l’assurance de

personne, plutôt qu’à la seule assurance vie. Les risques sont souvent liés à l’intérieur d’un

contrat groupe où sont traités tous les risques. Ils sont les suivants :

Le risque de vie ;

Le risque de décès ;

Le risque d’altération de la santé par accident ou maladie ;

Le risque de la perte d’autonomie.

En face de chacun de ces risques, il existe des couvertures particulières.

En face du risque de vie, il existe la couverture « retraite » et la couverture « épargne ».

11/73

En face du risque décès, il existe de multiples couvertures : capitaux à verser en cas de décès, des

capitaux spécifiques pour la garantie obsèques, des rentes versées aux orphelins qualifiées de

« rente éducation », des rentes versées au conjoint survivant qualifiées de « rente de conjoint ».

Le montant de la garantie peut également différer suivant la cause du décès : décès par maladie

ou décès accidentel, et la couverture de l’accident peut encore être décomposée selon le type

d’accident : accident de la vie, de la circulation, aérien, etc.…

En face de l’altération de la santé, on trouve les couvertures « incapacité de travail »,

« invalidité », « complémentaire aux remboursements des frais de soins de la Sécurité Sociale »

que l’on appelle « complémentaire santé », et des garanties un peu moins fréquentes, telles que

les capitaux « invalidité », avec distinction de l’invalidité professionnelle ou fonctionnelle, les

deux pouvant être mélangées.

En face de la perte d’autonomie il existe des garanties «dépendance », sous forme de rentes, de

capital ou de prestations d’assistance.

IV. Les contraintes et particularités

A Formation du contrat

Les contrats prennent différentes formes.

Dans le droit du travail, il existe entre autres des obligations conventionnelles que nous

détaillerons un peu plus loin.

Le contrat étant souscrit entre le souscripteur contractant et l’organisme d’assurances, l’assuré

doit recevoir une information sur le contrat souscrit. C’est ce que l’on appelle la notice

d’information. S’il y a une erreur ou une non concordance entre la notice d’information et le

contrat, la responsabilité en incombe à l’organisme d’assurances.

A noter également, que les mutuelles comme les Institutions de Prévoyance, votent en Assemblée

Générale un règlement qui correspond globalement aux conditions générales des contrats relevant

du Code des Assurances. Les contrats sont alors régis par ce règlement qui est complété par des

conditions particulières. La particularité est que le règlement peut être modifié par l’Assemblée

Générale, sans accord du souscripteur et ces décisions d’Assemblée Générale s’imposent

automatiquement à tous.

Il existe toutefois des Mutuelles et surtout des Institutions de Prévoyance qui ont de véritables

conditions générales ne pouvant être modifiées que d’un commun accord avec le souscripteur. Le

souscripteur peut également demander que les conditions qui régissent le contrat soient toutes

inscrites dans ce dernier.

B Les obligations issues des conventions collectives

Dans la plupart des petites entreprises, les salariés n’ont souvent aucune autre couverture sociale

que la Sécurité Sociale, qui est faible. (En France 92% des entreprises ont moins de 20 salariés).

12/73

C’est pourquoi depuis de nombreuses années, les partenaires sociaux d’une branche d’activité (le

bâtiment, les salariés des cabinets d’avocats,…) ont décidé la mise en place de garanties de

prévoyance/santé pour les salariés du secteur qu’ils représentent. Cette obligation peut revêtir

différentes formes :

L’obligation de cotiser au minimum à un taux de cotisation mais sans détail de garantie

ni d’organisme d’assurances : la plus connue est la CCN des cadres de 1947, qui

s’applique à tous les cadres du secteur privé et qui oblige l’employeur à cotiser à

hauteur de 1.50% du salaire tranche A minimum, à un régime de prévoyance pour

couvrir prioritairement le décès.

L’obligation de couvrir les salariés avec des garanties minimum précises et avec une

préconisation d’adhérer à un ou plusieurs organismes. On parle alors de préconisation.

l’obligation de couvrir au minimum des garanties précises, pour un taux de cotisation

défini et auprès d’un ou plusieurs organismes d’assurances désignés. Suivant les cas, il

peut également y avoir obligation pour les entreprises précédemment couvertes par un

autre organisme d’assurances que celui désigné, de transférer leur contrat auprès de

l’organisme désigné : on parle alors de clause de migration.

Lorsque les partenaires sociaux signent un accord de branche, cet accord ne s’applique qu’aux

entreprises adhérentes aux syndicats patronaux signataires. Généralement, les partenaires sociaux

demandent alors au ministère du travail l’extension de l’accord, c'est-à-dire un arrêté indiquant

que toutes les entreprises relevant du champ d’activité couvert par la branche, signataires ou non

de l’accord collectif, sont soumises à l’obligation en matière d’assurances définie dans cette

convention collective. On parle alors d’extension. On a un accord étendu. Dans le cas très

particulier où l’on manque d’organisation représentative on peut avoir un élargissement.

On peut également avoir des accords territoriaux.

C Les différentes réglementations

La réglementation actuarielle en assurance collective est à la fois beaucoup plus simple et

beaucoup plus complexe qu’en individuelle.

Elle est beaucoup plus simple en matière de tarification qui est moins réglementée. Comme

indiqué ci-avant, cette liberté est due au fait que le souscripteur est une personne morale et donc

supposée avoir les moyens de se protéger de l’organisme d’assurances, contrairement à l’individu

isolé.

La réglementation en matière de provisionnement est par contre beaucoup plus contraignante et

sensiblement identique à celle qui s’applique en assurance individuelle.

Ce qui rend compliqué l’assurance collective, c’est la réglementation très lourde résultant de la

loi Evin, de la loi du 8 août 1994, de la législation fiscale et sociale et des accords entre

partenaires sociaux (accords de prévoyance dans les conventions collectives, accords

Interprofessionnels comme l’article 14 de l’Accord National Interprofessionnel de janvier 2008).

Ces aspects ne sont pas l’objet de cet ouvrage qui se borne à la technique actuarielle mais

peuvent avoir des répercussions actuarielles importantes que nous aborderons. C’est notamment le

cas de la loi Evin et de l’article 14 de l’ANI, dont nous allons rappeler succinctement les grands

principes.

13/73

D Zoom sur la loi Evin

Ce texte publié le 31/12/1989 et concernant les contrats collectifs de salariés, a constitué à

l’époque une véritable révolution. Il continue à régir la protection sociale complémentaire des

salariés même si quelques textes sont venus l’amender (loi du 8 août 1994, loi Evin 2 de juillet

2001) et suscite encore de très nombreuses questions.

Nous en rappelons succinctement les principales dispositions mais un ouvrage entier pourrait y être

consacré.

Gestion des risques en capitalisation et non plus en répartition (Ce qui signifie qu’au

moment du sinistre l’organisme d’assurance doit « provisionner » la totalité du montant

représentant le sinistre et ne doit pas compter sur les cotisations des années futures

pour payer ce sinistre). Il reste encore des contrats avec des sinistres antérieurs au

31/12/1989 qui ne sont pas entièrement couverts, notamment en rente de conjoint qui

sont des risques très longs, mais c’est de plus en plus rare. En effet, il faut que

l’entreprise soit chez le même organisme d’assurances depuis la publication de cette loi

et que les sinistres soient toujours en cours.

Pour les contrats de salariés, prise en charge des suites des états pathologiques

antérieurs à la souscription du contrat. On ne peut plus exclure une personne d’un

contrat collectif de salarié du fait de son état de santé. L’organisme d’assurances peut

soumettre tout ou partie du groupe à un questionnaire médical mais il doit ensuite, soit

refuser tout le groupe, soit assurer tout le groupe, éventuellement en majorant la

cotisation de tous. Il résulte également de cette disposition, que lors de la mise en

place d’un régime de prévoyance ou de l’augmentation des garanties, les salariés en

arrêt de travail mais toujours à l’effectif bénéficient de ces nouvelles dispositions.

Maintien des garanties au niveau atteint à la résiliation du contrat, c'est-à-dire que la

revalorisation atteinte sur une rente est définitivement acquise même en cas de

résiliation du contrat. A noter que la loi du 8 août 1994 a complété ces dispositions en

imposant à l’employeur d’organiser la poursuite de la revalorisation des rentes en cours

en cas de résiliation, soit auprès de l’ancien organisme d’assurances, soit auprès du

nouveau.

Obligation pour l’organisme d’assurances de présenter au souscripteur d’un contrat

collectif obligatoire de salariés, les résultats du contrat au moins une fois par an et ceci

avant le 31 août de l’exercice suivant.

Obligation pour l’organisme d’assurances couvrant des salariés dans le cadre d’un

contrat collectif obligatoire, de maintenir la couverture frais de santé aux personnes en

incapacité/invalidité, licenciés ou retraités ainsi que pendant une durée d’un an

minimum aux ayants-droits d’assurés décédés avec un tarif n’excédant pas de 50% le

tarif applicable aux salariés actifs.

Obligation pour le souscripteur d’un contrat collectif de remettre à chaque assuré une

notice d’information.

14/73

La loi Evin 2 prévoit quant à elle, l’obligation pour l’organisme d’assurances de

maintenir les garanties décès aux personnes en arrêt de travail y compris après

résiliation et de constituer les provisions correspondantes (dites de maintien de la

garantie décès).

E Zoom sur la portabilité (article 14 de l’ANI)

Cet accord interprofessionnel a été étendu mais pas élargi à ce jour, c'est-à-dire qu’il ne

s’applique qu’aux secteurs d’activité ayant eu un syndicat patronal signataire, ce qui exclut pour

l’essentiel les entreprises du monde agricole et de l’économie sociale. Il indique qu’en cas de

rupture du contrat de travail ouvrant droit à prise en charge par le régime d'assurance chômage

(fin de CDD, licenciement sauf faute lourde), un mécanisme de portabilité est mis en place. Le

texte prévoit ainsi :

« que les intéressés garderont le bénéfice des garanties des couvertures complémentaires santé et

prévoyance appliquées dans leur ancienne entreprise pendant leur période de chômage et pour

des durées égales à la durée de leur dernier contrat de travail, appréciée en mois entiers, dans la

limite de neuf mois de couverture .

Le bénéfice du maintien de ces garanties est subordonné à la condition que les droits à couverture

complémentaire aient été ouverts chez le dernier employeur ;

Le financement du maintien de ces garanties est assuré conjointement par l'ancien employeur et

l'ancien salarié dans les proportions et dans les conditions applicables aux salariés de l'entreprise

ou par un système de mutualisation défini par accord collectif. A défaut d'accord collectif, ce

système de mutualisation peut être mis en place dans les autres conditions définies à l'article

L.911-1 du code de la sécurité sociale. »

Dans le cas d’une mutualisation, le coût de la portabilité est très variable suivant les entreprises :

il peut être très important pour des entreprises en difficulté, avec des plans sociaux ou des

entreprises employant massivement des CDD. On le comprend aisément : Un « turn –over » c'est-à-

dire un taux d'entrées / sorties des salariés élevé, conduit à ce que la mise en œuvre du

mécanisme de portabilité soit beaucoup plus fréquent et par voie de conséquence le coût plus

élevé.

Dans le cas où il n’y a pas mutualisation, le coût est supporté pour partie par l’employeur et pour

partie par l’ancien salarié. Les modalités de mise en œuvre en gestion sont alors lourdes puisqu’on

doit faire un appel de cotisation auprès de l’ancien salarié, vérifier qu’il est toujours au chômage,

etc. Cette méthode s’appelle le co-financement.

De plus, les personnes ayant perdu leur emploi sont souvent plus fragiles et ont une sinistralité

accrue. Afin d’éviter que le dispositif n’entraîne des fraudes ou du moins une incitation à l’arrêt

de travail, les partenaires sociaux ont également prévu que « les droits garantis par le régime de

prévoyance au titre de l'incapacité temporaire ne peuvent conduire l'ancien salarié à percevoir des

indemnités d'un montant supérieur à celui des allocations chômage qu'il aurait perçu au titre de la

même période. ».

Cette limitation ne s’applique pas à l’invalidité.

Par l’ANI du 13 janvier 2013, les partenaires sociaux ont voté l’extension de l’ANI de 9 mois à 1 an

et sa généralisation en mutualisation (suppression du co-financement). Cette mesure va être

15/73

étalée dans un calendrier court sur les trois prochaines années. Cet accord a été repris par une loi

et étendu à tous les secteurs d’activité.

F L’admission à l’entrée dans l’assurance

Comme vu précédemment, dans les contrats collectifs obligatoires on ne peut exclure les états

pathologiques antérieurs. Il n’y a théoriquement dans ces contrats pas d’anti-sélection (une

personne souscrit un contrat parce qu’elle sait que le risque va survenir). Toutefois, ce principe

est moins vrai pour des groupes de petite taille. Par exemple, un chef d’une très petite entreprise

qui n’a pas de couverture en cas de décès dans sa société, décide d’en mettre une quand il

apprend qu’un de ses salariés ou lui-même est atteint d’une maladie grave.

C’est pourquoi il y a tout de même une sélection médicale pour la souscription d’un contrat

collectif d’une TPE (moins de 10 ou 20 salariés suivant les organismes d’assurances), sauf dans le

cas d’un régime mis en place par accord de branche.

Il y a également souvent une sélection médicale sur les salariés ayant les plus hauts salaires

(généralement ceux ayant une partie de leur salaire en tranche C, si les garanties couvrent la

tranche C), parce qu’étant peu nombreux ils représentent un risque spécial.

Dans le cas d’une préconisation ou d’une désignation, les représentants de la branche signent un

contrat avec l’organisme d’assurances, chaque entreprise signant ensuite un bulletin d’adhésion.

Les modifications faites au contrat collectif s’appliquent alors à toutes les entreprises.

G Durée - résiliation

Concernant les contrats collectifs de salariés, la très grande majorité des contrats est souscrite

pour un an avec un préavis de dénonciation de deux mois. Et il s’agit presque toujours de l’année

civile. Sauf dénonciation, la reconduction est tacite.

La dénonciation peut venir soit du souscripteur, soit de l’organisme d’assurances. Elle vient du

souscripteur quand la cotisation est jugée trop élevée ou le service insuffisant, et de l’organisme

d’assurances quand le contrat est déficitaire.

Concernant les autres contrats collectifs, on trouve de nombreux cas de figure, mais la plupart ont

une durée déterminée.

Les contrats collectifs peuvent prévoir le transfert des provisions constituées au jour de la

résiliation, voire pour les contrats collectifs d’épargne – retraite, le transfert des actifs

représentatifs s’ils sont dans un actif dit « cantonné ».

H Les autres particularités techniques

L’autre aspect complexe de l’assurance de groupe est le fait que les assurés ont par définition un

point commun qui va entraîner une appréciation spécifique du risque : par exemple assurer les

joueurs professionnels salariés d’un club de football ne représente pas le même risque que

d’assurer les salariés d’un supermarché. Il faudra donc prendre en compte les particularités de

chaque groupe.

16/73

Il y a également un risque accru de concentration des assurés dans un même endroit avec un

risque de sinistre catastrophe (c'est-à-dire impliquant plusieurs assurés) beaucoup plus élevé. De

fait, les salariés sont rassemblés sur leur lieu de travail, et ce lieu peut subir un sinistre tuant ou

blessant dans un même événement plusieurs personnes. Le risque est donc accru pour l’organisme

d’assurance. Mais il y a aussi d’autres cas : par exemple lors d’un déplacement en avion organisé

dans le cadre d’un voyage de récompense ou de motivation des meilleurs salariés, ou encore

organisé par le comité d’entreprise.

L’organisme d’assurances devra intégrer ces contraintes dans sa politique de réassurance avec la

mise en place de traités en excédents de sinistres.

Dans le cas d’accords de branche, l’évaluation technique du risque est influencée par la

mutualisation des entreprises d’un même secteur. Un accord de branche peut prévoir une

préconisation ou une recommandation, incitation de la part des responsables patronaux et

syndicaux de la branche à s’assurer auprès de tel organisme, avec telles garanties et tel taux. Mais

dans ce cas l’organisme d’assurance va subir une forte anti-sélection, car toutes les entreprises

aptes à trouver un meilleur tarif ne rejoindront pas le régime de branche.

La branche peut décider d’une désignation. Dans ce cas, les entreprises sont tenues de rejoindre

l’organisme d’assurance, sauf si elles sont déjà assurées ailleurs pour au moins le montant de

garanties décidé et pour la cotisation proposée au plus.

Enfin la branche peut décider d’une désignation avec migration : dans ce cas, toutes les

entreprises de la branche sont tenues d’adhérer auprès de l’organisme proposé et de quitter leur

organisme d’assurance précédent. Cela peut paraître contraignant mais la mutualisation est la

meilleure possible, la branche a un vrai pouvoir de négociation et l’organisme d’assurance va

pouvoir non seulement faire un tarif plus attractif, mais également proposer des garanties de

meilleure qualité et une revalorisation des sinistres plus élevée. Une désignation, outre qu’elle

permet une meilleure mutualisation, bénéficie d’un effet de taille qui réduit les coûts de gestion

ainsi que du fait que dans les secteurs où il y a beaucoup de petites entreprises, certaines sont

assurées sans connaître réellement leurs garanties et ne demandent donc pas le paiement des

prestations. Dans une branche la tarification est très typée, parce que au plus près du risque réel

lié à la profession.

Par avis du 13 juin 2013 le conseil constitutionnel a déclaré « inconstitutionnel » l’article du Code

de la sécurité sociale qui instituait les désignations. Pour autant il a été précisé que les

désignations antérieures n’étaient pas qualifiées d’illégales. En situation du 1er Octobre 2013, le

marché entier de la collective est dans cette situation inconfortable de flou partiel.

Théoriquement, les exclusions dans les groupes fermés sont beaucoup plus limitées que les

exclusions dans un contrat individuel (souvent il n’y en a pas ou presque). Par contre, reste

toujours exclu le risque de guerre étrangère car il s’agit d’une disposition d’ordre public. En effet,

aucun organisme d’assurances n’a la capacité financière de couvrir les nombreux décès qui

pourraient survenir en cas de guerre.

L’exclusion du suicide est traitée de manière différente pour les contrats collectifs, comme cela a

été développé précédemment.

L’organisme d’assurances n’a notamment pas l’obligation de l’exclure pour les contrats souscrits

par une entreprise au profit de ses salariés et c’est en général ce qui est fait sauf sur les petites

entreprises n’ayant pas eu de couverture décès auparavant.

17/73

Chapitre 2 -

Les produits

L’assurance de groupe se subdivise en produits typés, ayant des caractéristiques communes et une

réglementation particulière. Nous n’évoquerons pas les groupes ouverts qui ne sont qu’une

collection de contrats individuels rassemblés par un organisme d’assurances ou un groupe de

pression. Comme vu précédemment, ces contrats ne sont pas réellement de l’assurance collective.

Nous étudierons les vrais contrats collectifs qu’on peut classer en grandes catégories.

I. La prévoyance collective des salariés

La prévoyance collective des salariés représente souvent pour un employeur le plus gros budget

d’assurance de son entreprise. Elle a pour objet de couvrir les salariés sur les risques décès,

dégradation de l’état de santé, et parfois (mais rarement) perte d’autonomie. La Loi socle qui

régit ces contrats et à laquelle on se réfère sans cesse est la Loi Evin évoquée plus haut, mais

sujette encore à de nombreuses jurisprudences et difficultés d’interprétation.

Les garanties étant souvent exprimées en fonction des tranches de salaires et des situations de

famille, nous allons au préalable préciser ces notions.

A La notion de salaire

Selon la réglementation de la Sécurité Sociale, le salaire brut est découpé en tranches en fonction

du salaire Plafond de la Sécurité Sociale. En 2013, le montant annuel de ce plafond (encore appelé

PASS) est de 37 032 € soit un montant mensuel (encore appelé PMSS) de 3 086 €.

De 0 à 1 fois le plafond de la Sécurité Sociale, on parle de salaire tranche A ;

De 1 fois le plafond à 4 fois le plafond, (soit donc 3 plafonds supplémentaires) on parle

de salaire tranche B ;

De 4 fois à 8 fois le plafond, (soit 4 fois le plafond) on parle de salaire tranche C ;

De 8 à 12 fois le plafond, on parle de salaire tranche D ;

Au-delà de la tranche D, il n’y a plus d’appellation particulière.

Ce salaire brut éventuellement découpé en tranche sert de base à la fois au calcul des prestations

et des cotisations.

Certaines garanties notamment en arrêt de travail, peuvent être exprimées en fonction du salaire

net, c'est-à-dire déduction faite des charges sociales salariales. Cette notion nécessite d’être

précisée dans les contrats car on distingue le « net fiscal » qui réintègre la CSG non déductible et

la CRDS, le net payé (déduction faite par exemple des tickets restaurant et des prises en charge

des titres de transport). Il est donc important que cette notion soit définie précisément. Il y a

suivant la définition retenue, un impact sur la tarification.

18/73

En arrêt de travail, la garantie inclut assez souvent l’indemnisation de la Sécurité Sociale qui est

elle-même soumise à CSG/CRDS. On considère généralement le montant des indemnités brutes de

CSG/CRDS, mais certains contrats prennent en compte les indemnités nettes de CSG/CRDS.

B La notion de situation de famille

Les définitions varient d’un organisme d’assurances à l’autre, voire d’un contrat ou d’une garantie

à l’autre et elles évoluent au cours du temps pour tenir compte des nouvelles situations de

familles.

On distingue généralement deux notions :

Le conjoint : historiquement cela n’incluait que le conjoint marié non séparé de corps.

On y trouve de plus en plus fréquemment le partenaire de PACS, et en frais de santé,

voire en décès, le concubin notoire (sachant qu’il ne peut y avoir qu’un seul conjoint).

Certains contrats frais de santé retiennent également la notion de conjoint à charge

avec là encore plusieurs définitions possibles : à charge au sens de la Sécurité Sociale,

ou conjoint sans emploi,…

Les enfants à charge : il s’agit bien sûr des enfants de l’assuré (naturels, reconnus ou

adoptés), voire ceux de son conjoint. Il y a également une limite d’âge (de 16 ans à 21

ans) et une extension de cette limite à une autre limite (de 26 à 28 ans) sous conditions

par exemple d’être à charge fiscalement, de poursuivre des études, éventuellement

d’être en recherche d’un premier emploi,… Les enfants handicapés sont le plus souvent

considérés comme à charge sans limite d’âge (sous certaines conditions et notamment

d’avoir été handicapé avant 21 ans). Parfois, la notion est étendue aux personnes à

charge, y inclus les ascendants à charge au sens fiscal ou de la Sécurité Sociale.

Ces définitions sont importantes car elles vont inclure plus ou moins de personnes à assurer et de

manière indirecte, influer sur le niveau de la cotisation. Par exemple, dans un contrat frais de

santé avec une cotisation par assuré, la prise en compte des concubins va augmenter le nombre de

personnes couvertes et donc la cotisation.

C Le risque décès

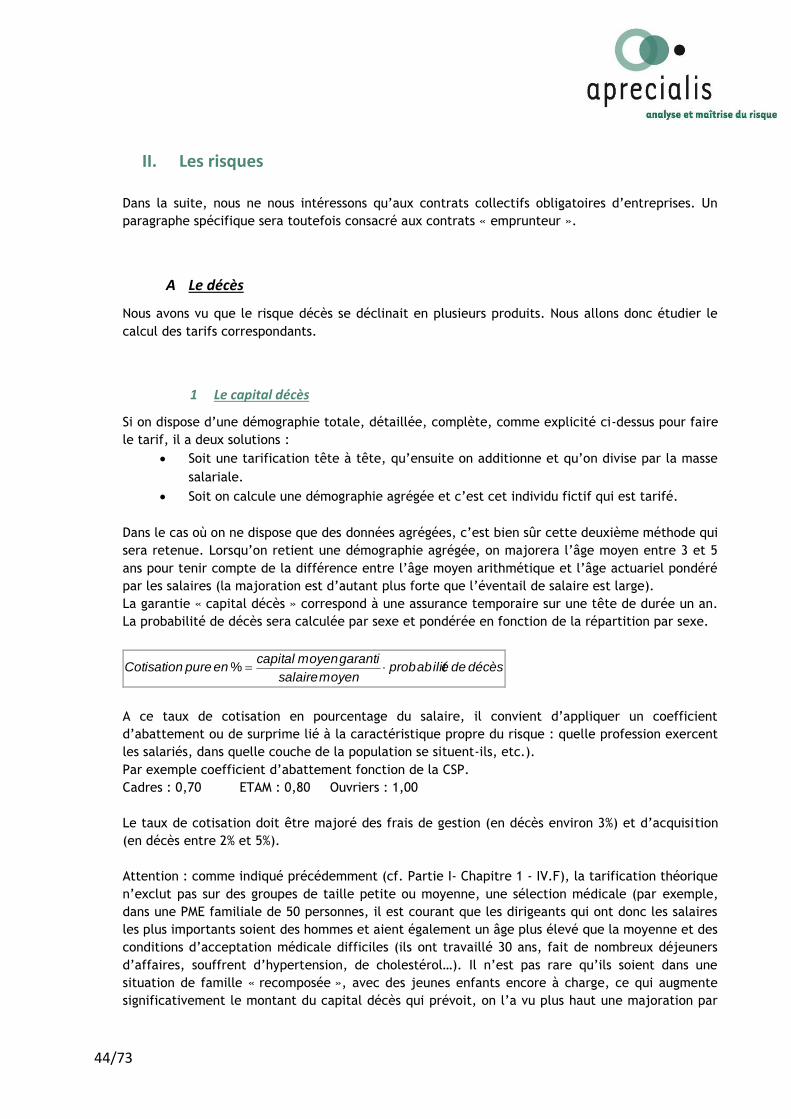

Le risque décès se décline comme nous l’avons vu plus haut, en quatre sous-garanties :

1 Le Capital décès

Ce capital est payé quelle que soit la cause du décès. On parle alors de « décès toutes causes ».

Dans la plupart des contrats, la garantie décès s’exprime en fonction du salaire et de la situation

de famille.

Exemple :

Célibataire, veuf(ve), divorcé(e) sans enfant : 150% de la tranche A, 200% de la tranche

B, 200% de la tranche C.

Marié(e) ou assuré avec enfants à charge : 200% de la tranche A, 250% de la tranche B,

350% de la tranche C.

19/73

Majoration pour enfant à charge, 50% de la tranche A, 70% de la tranche B, 70% de la

tranche C.

Il ne s’agit que d’un exemple et on trouve de très multiples expressions, avec comme constante

que plus la taille de la famille est élevée, plus le montant des garanties est important.

Autour de ce capital décès, gravitent trois garanties accessoires :

i. Le capital en cas d’Invalidité Absolue et Définitive :

Cette garantie intervient quand le salarié est en invalidité et a besoin de l’aide d’une tierce

personne. Elle correspond au classement en 3ème catégorie Sécurité Sociale en Invalidité (vie

privée) ou à un taux d’IPP de 100% + versement d’une majoration pour tierce personne en maladie-

accident du travail.

De manière quasi systématique, les contrats décès prévoient le versement anticipé du capital

décès toutes causes en cas d’IAD. Le versement du capital clôt la garantie décès. Si le décès

survient postérieurement, le capital n’est pas alors reversé.

L’IAD est aussi appelée PTIA : Perte Totale Irréversible d’Autonomie.

ii. Le capital en cas de décès accidentel.

Ce capital est payable uniquement si le décès est provoqué par un accident.

La définition de l’accident repose généralement sur quatre critères distincts :

Fait générateur extérieur à l’assuré ;

Soudaineté inattendue du fait générateur ;

Fait non intentionnel de la part de l’assuré ;

Et bien sûr, atteinte corporelle et décès dû à cet accident (avec souvent une durée

maximum entre l’accident et le décès, comprise entre 6 et 24 mois).

Récemment la jurisprudence a dû qualifier la notion de fait extérieur :

Un organisme d’assurances avait refusé la garantie dans le cas d’une personne tombée de son

balcon en indiquant qu’il n’y avait pas de fait « extérieur ». Afin d’éviter ce type de problème, il

convient maintenant de définir l’accident comme : « l’action soudaine et inattendue d’une cause

non intentionnelle »

Le niveau de garantie le plus courant est le versement d’un capital supplémentaire égal à celui du

décès toutes causes (on parle alors de « doublement accident »), mais elle peut être exprimée de

multiples manières.

On rencontre également des variantes du décès accident, par exemple accident de la circulation,

(reste à définir ce qu’est la circulation ? en voiture ? sur une voie publique ? à ski ?), accident

aérien, accident du travail, etc.…

iii. Le double effet.

Il a pour objet de couvrir le décès du conjoint survivant postérieur ou simultané au décès de

l’assuré. Il y a généralement une limite d’âge pour le décès du conjoint (65 ans) et la nécessité

que les enfants à charge de l’assuré au moment de son décès soient encore à charge du conjoint

au moment du décès de ce dernier. La garantie la plus souvent accordée est un capital égal à 100%

du capital décès toutes causes. Dans la pratique, cette garantie est très rarement mise en œuvre,

le cas le plus fréquent étant le décès de l’assuré et de son conjoint au cours du même accident.

20/73

Le double effet, bien que n’ayant jamais été contesté juridiquement, est en fait une erreur. Il

repose sur le conjoint et celui-ci n’a en général aucun lien de contrat de travail avec l’employeur

qui l’a souscrit pour lui, souvent sans même recourir à son accord ce qui est une obligation de

l’assurance décès. C’est une tolérance acquise.

2 La rente éducation

La rente éducation est une rente payée aux enfants de l’assuré décédé, généralement fonction du

salaire de l’assuré et dont le montant varie en fonction de l’âge de l’enfant, la rente étant

généralement croissante au cours du temps.

Exemple :

de 0 à 8 ans : 10% du salaire tranche A,

de 9 à 13 ans : 12% du salaire tranche A,

à compter de 14 ans et tant qu’il est à charge : 18% du salaire tranche A

Il y a autant de rentes versées que d’enfants à charge.

On rencontre assez souvent un plafonnement du montant total des rentes versées à 100% du salaire

brut de l’assuré.

Il existe également des rentes dites « d’orphelins de père et de mère », qui sont versées aux

enfants de l’assuré dont le conjoint est déjà décédé et des rentes de survie qui sont versées

uniquement en cas de décès d’un assuré parent d’un enfant handicapé.

3 La rente du conjoint

La rente de conjoint se subdivise en deux types de rentes et est souvent exprimée de manière

assez complexe :

La rente temporaire : elle court à compter du décès de l’assuré jusqu’à l’âge auquel il

aurait dû prendre sa retraite. Elle a pour objet de pallier au manque de revenu dont le

conjoint va devoir souffrir du fait du décès de l’assuré, et ceci jusqu’à ce qu’il perçoive

les rentes de réversion des régimes de retraite complémentaire ARRCO et AGIRC. C’est

d’ailleurs pourquoi cette rente n’est versée que si le conjoint ne bénéficie pas de la

réversion immédiate de ces régimes (si le conjoint a au moins deux enfants à charge ou

s’il a plus de 55 ans pour l’ARRCO et 60 ans pour l’AGIRC).

Les expressions les plus courantes sont en fonction de l’âge de l’assuré au décès, le

principe étant de compenser le différé des rentes de réversion, son montant augmente

avec l’âge de l’assuré. Par exemple : 1% du salaire brut fois (x – 25), x étant l’âge de

l’assuré au moment du décès.

La rente viagère : elle court du décès, à la fin de la vie du conjoint qui en bénéficie.

Elle sera versée au conjoint survivant, jusqu’à son décès. En général, son montant a

pour objet de compenser le complément de retraite que le décédé aurait accumulé s’il

avait vécu, et qu’il n’a pas accumulé du fait simple qu’une fois décédé, il ne cotise plus

21/73

aux régimes complémentaires de retraite. Les expressions les plus courantes sont en

fonction de l’âge de l’assuré au décès, le principe étant de compenser la durée de

cotisation manquante, son montant diminue avec l’âge de l’assuré. Par exemple : 1.5%

du salaire brut fois (65 - x), x étant l’âge de l’assuré au moment du décès.

Ces pourcentages de l’ordre de 1% peuvent paraître faibles à première lecture. Mais multipliés par

une durée, ils seront payés tous les ans et correspondent au montant d’une rente annuelle.

Les organismes d’assurances couvrent dans le cadre de la garantie rente de conjoint, le conjoint

marié, parfois PACSE mais rarement le concubin. En effet, l’incertitude de la connaissance

formelle du concubin, dans la mesure où il n’y a pas d’acte juridique, est source potentielle de

contentieux que les organismes d’assurances préfèrent éviter. Il en résulte que cette garantie

n’est plus forcément en phase avec la société.

Quand il s’agit d’une rente viagère, la durée de vie du conjoint étant d’au moins 30 ans, on arrive

à une garantie coûteuse.

Ces 2 raisons conduisent cette garantie à disparaître peu à peu.

4 La garantie obsèques

Elle s’appelle aussi garantie pré-décès. Elle est en général d’un montant faible et forfaitaire (en %

du PMSS ou en €uros), a pour unique objet de payer les obsèques (ou de participer à son coût) et

est souvent plafonnée au montant réel des obsèques. Elle couvre la famille de l’assuré (souvent

l’assuré lui-même, son conjoint et ses enfants à charge).

Quand il s’agit du décès de l’assuré, il est parfois prévu que le capital soit versé à la personne qui

a réellement payé les obsèques. S’il s’agit du décès du conjoint ou d’un enfant, le capital est

versé à l’assuré lui-même.

La limitation du remboursement des obsèques est surtout essentielle lorsque le décès concerne un

enfant de moins de 12 ans. En effet, en France il est interdit d’assurer le décès d’un enfant de

moins de 12 ans, quelles que soient les circonstances. La garantie prédécès ou obsèques est une

sorte de détournement à vertu sociale de cette interdiction.

D L’altération de la santé

L’altération de la santé d’un individu travaillant dans une entreprise a deux conséquences : La

première est l’arrêt de travail et la deuxième, est le fait qu’il engage des frais dits « de santé » :

consultations, visites, examens médicaux et médicaments qui ne sont pris en charge par la

Sécurité Sociale que pour une part. Cette part peut atteindre 100% dans le cas de maladies très

graves, (on appelle ces cas lorsqu’ils s’étalent dans le temps, ALD : Affection de Longue Durée).

Sinon, le pourcentage de remboursement est variable suivant la nature des frais engagés

(hospitalisation, pharmacie, consultations, frais dentaires ou d’optique, etc…)

En arrêt de travail, le contrat ne couvre que le salarié. Par contre, en frais de santé, le contrat

couvre non seulement le salarié mais souvent aussi son conjoint et ses enfants à charge (cf.

définitions au Chapitre 1, ci-dessus).

22/73

1 L’arrêt de travail

Pour les salariés du secteur privé (c'est-à-dire relevant du régime général de la Sécurité Sociale),

l’arrêt de travail est découpé en tranches de temps : une phase temporaire et une phase dite

« consolidée ».

i. Incapacité temporaire :

Pendant cette phase, la situation est réversible : cela concerne aussi bien un arrêt de travail court

(une grippe, une jambe cassée,...) qu’un arrêt plus long (dépression, cancer, maladie grave,..).

Tout arrêt de travail commence par l’incapacité temporaire totale.

Cet arrêt peut avoir deux origines (conformément à la législation de la Sécurité Sociale) : soit un

accident du travail / une maladie professionnelle, soit un accident ou une maladie de la vie

privée.

En fonction de l’origine de l’arrêt, l’indemnisation par la Sécurité Sociale varie, un accident du

travail ou une maladie professionnelle étant beaucoup mieux indemnisé par cette dernière qu’un

arrêt de travail relevant de la vie privée.

Parfois, la première année d’arrêt de travail s’appelle l’incapacité, et les deuxième et troisième

années, la longue maladie. Mais le plus souvent, les trois premières années sont qualifiées

d’incapacité.

Le congé maternité :

La maternité n’étant pas une maladie, le congé maternité n’est généralement pas couvert par les

contrats de prévoyance couvrant l’arrêt de travail. Cette garantie doit faire l’objet d’une

couverture spécifique. Cette garantie se justifie notamment pour les petites entreprises ayant des

salariées cadres avec une rémunération en tranche B (la Sécurité Sociale faisant un maintien de

salaire total sur la tranche A). En effet, la plupart des conventions collectives prévoient un

maintien de salaire intégral pendant le congé maternité et le coût de la maternité d’une salariée

cadre peut devenir assez lourd dans une petite entreprise l’année où cela se produit. Les grandes

entreprises ayant plus régulièrement des salariées cadres en maternité, elle peuvent en mutualiser

le coût.

L’incapacité peut être totale ou partielle. Quand elle est partielle, l’assuré travaille alors à temps

partiel. On appelle cette pratique le mi-temps thérapeutique.

ii. Invalidité / Incapacité Permanente

Dans la pratique, le passage en invalidité est la conséquence d’une action de la Sécurité Sociale.

Que ce soit suite à une maladie ou à un accident, le salarié, a un état de santé qui peut

s’améliorer ou s’aggraver. Quand cet état est stabilisé, la Sécurité Sociale, suite à un examen

médical approfondi du salarié, le classe en invalidité, c’est ce que l’on appelle la consolidation. Si

après trois ans l’état de santé continue à évoluer, la Sécurité Sociale consolide tout de même

l’arrêt (à moins d’une reprise imminente ou d’un passage rapide en retraite). L’invalidité est

toujours révisable et ceci dans les deux sens : amélioration ou aggravation.

Suivant l’origine de l’arrêt, il y a deux législations différentes.

23/73

En vie privée, on parle d’invalidité permanente.

Dans le cadre d’une maladie ou d’un accident de la vie privée, la Sécurité Sociale définit trois

catégories en référence aux conséquences en termes de perte de revenus que cette invalidité

entraîne. Elle est évaluée par le médecin-conseil de l’Assurance Maladie et s’apprécie par rapport

à la capacité restante, et à l’ensemble des possibilités d’emplois existants pour le salarié. Pour

donner lieu à pension, l’invalidité doit avoir pour conséquence de réduire d’au moins de 2/3 la

capacité de travail de l’assuré, le mettant hors d’état de se procurer dans une profession

quelconque, un salaire supérieur au tiers de la rémunération normale de l’emploi occupé

antérieurement.

La 1ère catégorie concerne les invalides pouvant exercer une activité professionnelle,

au besoin différente de celle qu’ils avaient auparavant. La capacité de revenus est

réduite d’au moins les deux tiers.

A partir de la 2ème catégorie, l’invalide ne peut plus exercer une activité

professionnelle quelle qu’elle soit.

La troisième catégorie correspond aux malades qui sont dans l’impossibilité de

travailler et qui en plus ont besoin d’une tierce personne pour les actes de la vie

courante : se lever, se laver, s’habiller, se nourrir, etc.

Au titre des accidents du travail et des maladies professionnelles, on parle d’Incapacité

Permanente.

Lors de la consolidation de l’Incapacité Permanente, l’assurance maladie attribue au salarié un

taux d’Incapacité Permanente Partielle (taux d’IPP) qui est fonction notamment de la nature de

l’infirmité, des aptitudes, de la qualification professionnelle et d’un barème indicatif d’invalidité.

Globalement, ces arrêts sont mieux indemnisés par la Sécurité Sociale que ceux relevant de la vie

privée.

iii. Invalidité et Inaptitude

Il ne faut pas confondre ces 2 notions. En effet, l’inaptitude, déterminée par la médecine du

travail, s’apprécie par rapport à l’emploi occupé. Mais le salarié n’est pas forcément classé en

invalidité.

C’est le cas notamment, lorsque des capacités physiques sont demandées, comme par exemple

pour les chauffeurs routiers, les pilotes d’avion,…. Un pilote d’avion ayant une baisse de l’acuité

visuelle peut être déclaré inapte au pilotage alors qu’il peut très bien occuper un emploi

administratif.

L’organisme d’assurances peut être amené à couvrir cette inaptitude professionnelle. C’est

notamment le cas dans certaines branches.

On peut sortir de l’état d’arrêt de travail par plusieurs causes : retour au travail (guérison), décès,

sortie de l’incapacité pour rentrer en invalidité, fin des garanties du contrat. Cette multiplicité de

causes complique le travail de tarification, sa préhension, l’incidence etc.

iv. Montant des garanties

Le contrat d’assurances prévoit généralement de compléter les indemnités journalières de la

Sécurité sociale à hauteur d’un certain pourcentage du salaire du salarié. Cette expression de

complément de salaire peut être basée sur le salaire brut ou net. Avec l’augmentation des charges

24/73

sociales salariales qui sont actuellement de l’ordre de 20 à 25 %, aujourd’hui 75% du salaire brut

représente quasiment la totalité du salaire net.

Généralement, l’organisme d’assurances plafonne son indemnité au salaire net mais il peut parfois

prendre en charge les charges sociales.

v. La mensualisation

La loi de mensualisation de 1978 (suite à un accord interprofessionnel de 1977), a engendré de

nombreux droits pour les salariés (dont une seule paie par mois quel que soit le nombre de jours

travaillés dans le mois, d’où son nom).

Parmi ces droits, il y a eu le maintien de salaire en cas de maladie pour les salariés ayant une

certaine ancienneté, la durée de ce maintien variant avec l’ancienneté.

L’Accord Interprofessionnel de janvier 2008 a amélioré ces droits (article L 1226-1, D 1226-1 et

suivants du code du travail) : il concerne (sauf exceptions) les salariés ayant au moins un an

d’ancienneté et prévoit un maintien de salaire à compter du 8ème jour d’arrêt en cas de maladie et

du 1er jour en cas d’accident du travail. L’indemnisation est de 90% du salaire brut pendant les 30

premiers jours et 66.67% du salaire brut pendant les 30 jours suivants. Ces durées sont augmentées

de 10 jours par période de 5 ans d’ancienneté supplémentaire, avec un maximum de 90 jours

chacune.

Ce maintien de salaire tant en durée, en condition d’ancienneté, qu’en montant peut également

être amélioré par les conventions collectives ou un accord d’entreprise.

Les garanties arrêt de travail souscrites par les employeurs auprès des organismes d’assurances

peuvent couvrir tout ou partie de la mensualisation, qui surtout sur une petite entreprise, peut

représenter un coût élevé. Mais lorsque c’est le cas, la cotisation correspondante doit être

entièrement supportée par l’employeur puisqu’il s’agit d’une obligation employeur.

La garantie arrêt de travail peut intervenir à l’issue de l’obligation de maintien de salaire par

l’employeur, on parle alors de relais mensualisation. Elle peut également démarrer après une

durée fixe (60, 90 jours d’arrêt de travail voire même 180 jours) conduisant à un chevauchement

partiel avec l’obligation de maintien de salaire de l’employeur, qu’en toute rigueur l’organisme

d’assurances doit dissocier ne serait-ce que pour des questions de charges sociales et de taxe sur

les contrats prévoyance.

2 La complémentaire santé

L’altération de la santé couvre également les dépenses de soins de santé.

L’objet du contrat complémentaire santé, est de compléter à due concurrence du montant

dépensé (que l’on appelle les frais réels) ou moins, suivant l’indemnisation versée par le Régime

Obligatoire (la Sécurité Sociale ou la MSA pour les salariés du secteur privé, le RSI pour les

travailleurs non-salariés. Par la suite, nous n’évoquerons que la Sécurité Sociale, mais les autres

organismes ont exactement le même fonctionnement).

Il faut distinguer deux types d’actes :

Ceux pris en charge par la Sécurité Sociale : la Sécurité Sociale calcule son

remboursement sur un tarif appelé base de remboursement (BR) en en prenant en

charge un pourcentage (taux de remboursement) qui dépend de la nature de l’acte.

25/73

Ceux non pris en charge par la Sécurité Sociale, soit parce que l’assuré ne remplit pas

les conditions (par exemple avoir moins de 16 ans pour l’orthodontie,…), soit parce

qu’il s’agit d’actes ou de médicaments non remboursés par la Sécurité Sociale : cela

concerne aussi bien certaines pratiques médicales comme les implants dentaires,

l’ostéopathie, que certains médicaments (certaines pilules contraceptives).

Le champ des actes concernés a tendance à augmenter notamment pour tenir compte de nouvelles

pratiques médicales.

i. Vocabulaire

L’objet de ce paragraphe est de rappeler rapidement les principales définitions du vocabulaire

utilisé pour les contrats frais de santé :

Base de remboursement (BR) : tarif sur lequel la Sécurité Sociale calcule son

remboursement. Par exemple, au 1er juin 2010, la BR pour une consultation normale

chez un généraliste est de 22 €.

Taux de remboursement : en fonction de la nature de l’acte et du malade, la Sécurité

Sociale rembourse un pourcentage de la BR. Par exemple, ce taux est de 70% pour les

consultations/visites des généralistes et spécialistes. En hospitalisation il est de 80% ou

100% suivant les cas,…

Secteur conventionné / non conventionné : la Sécurité Sociale, passe avec les

praticiens médicaux une convention permettant aux praticiens de bénéficier de certains

avantages en échange de contraintes. Parmi ces avantages, la Sécurité Sociale assoit

son remboursement sur une BR plus élevée en secteur conventionné qu’en secteur non

conventionné. Par exemple, en secteur non conventionné, la BR d’un généraliste est de

moins de 1 €.

Secteur 1 / secteur 2 (ou honoraires libres) : en principe, les praticiens doivent

appliquer le tarif (BR) négocié avec l’assurance maladie : on parle de praticiens en

secteur 1. Toutefois, certains sont autorisés sous condition à appliquer des honoraires

supérieurs à la BR : on parle alors de secteur 2 ou d’honoraires libres. En principe, ces

dépassements d’honoraires doivent être pratiqués avec tact et mesure. Parfois, pour les

praticiens non conventionnés, on parle de secteur 3.

Ticket Modérateur (TM) : différence entre le tarif de remboursement de la Sécurité

Sociale et le remboursement qu’elle effectue, hors dépassement

Forfait hospitalier : participation minimale aux frais d’hébergement et de nourriture

pour toute personne hospitalisée (l’idée est que la personne si elle n’était pas malade

aurait des frais d’hébergement et de nourriture et qu’il convient d’en tenir compte).

Régime Alsace-Moselle : régime de Sécurité Sociale complémentaire obligatoire en

Alsace et Moselle (issu de l’époque où ces territoires étaient Allemands), qui en

contrepartie d’une cotisation plus élevée, améliore les remboursements (en moyenne

90% pour les honoraires et les médicaments et absence de forfait hospitalier). Par

opposition, le régime Sécurité Sociale de base est aussi appelé « régime général ».

Affection de Longue Durée : liste de 30 maladies longues et coûteuses entraînant

l’exonération du TM. D’autres cas peuvent être rajoutés sur dossier à la liste.

Le parcours de soin (pour les assurés de plus de 16 ans) : cette mesure vise à éviter

le « nomadisme » médical : le patient de plus de 16 ans choisit un médecin traitant.

Toute consultation d’un autre médecin doit donner lieu à une autorisation préalable du

médecin traitant sauf exceptions (absence du médecin traitant, week-end, vacances

26/73

éloignées du lieu de travail du médecin traitant). Lorsque le patient est hors du

parcours ou ne désigne pas de médecin traitant, le taux de remboursement est réduit

(pour plus de renseignements, voir www.ameli.fr).

Franchise médicale : reste à charge obligatoire pour les assurés sociaux (sur les

consultations/visites, auxiliaires médicaux, médicaments,…) ne pouvant être pris en

charge par les régimes complémentaires responsables.

Contrat responsable : afin que les complémentaires santé incitent leurs assurés à avoir

un comportement « responsable », il a été instauré des contraintes sur les contrats

complémentaires en échange d’avantages :

o Contraintes :

Non remboursement des franchises médicales, ni de la baisse de

remboursement SS hors parcours de soin coordonné, ni des

dépassements d’honoraires hors parcours de soin.

Remboursement minimum dans le parcours de soin de 30% de la BR en

consultation, 30% des médicaments « vignettes blanches », 35% des

actes de biologie prescrits en parcours de soin.

Prise en charge de la totalité du ticket modérateur d’au minimum 2

actes de préventions.