Embed Size (px)

Citation preview

Uffici

VITERBO -Strada Poggino 76 - Tel. 0761 270788 - 270692 Fax 0761 271391

ROMA – Via Val Brembana, 1

FROSINONE (Morolo) - Via Morolense Km. 3.900 – Tel. 0775 806090

e-mail: [email protected] [email protected]

www.orlandinieassociati.it

Orlandini & Associati - AGOSTO 2014 2

Le informative per l’azienda

Le news di agosto pag. 2 Al via lo sgravio contributivo per l’incentivazione alla contrattazione di secondo

livello pag. 5 Bonus € 80,00: nuove indicazioni dell’Agenzia delle Entrate pag. 7 Inquadramento aziendale Inps pag. 8 Obblighi lavoro notturno per lavoratori intermittenti pag. 11 Istruzioni Inps per fruizione benefici per reimpiego lavoratori licenziati pag. 12 Incentivi per assunzione lavoratori giovani nel settore agricolo pag. 13 Aziende agricole: riduzione contributiva per l’assicurazione contro infortuni sul

lavoro e malattie professionali pag. 15 Incentivi all’assunzione: piano Welfare to work pag. 17 Lavoratori formati all'estero e soggiornanti di lungo periodo: termini istanze

prorogati pag. 19 La gestione del rapporto di lavoro negli ultimi interpelli del ministero pag. 20 Nuove funzionalità dell’area riservata del sito internet San.Arti pag. 22 Sanzioni orario di lavoro: effetti della sentenza della Corte Costituzionale n.153/14 pag. 23 Durc interno negativo: annullamento Pec pag. 24

L’agenda delle scadenze

Principali scadenze dal 1° al 31 agosto 2014 pag. 25

Scadenze contrattuali

Principali scadenze contrattuali del mese di agosto 2014 pag. 28

I formulari per l’ufficio paghe

Bonus Irpef: comunicazione altri redditi presunti pag. 29 Cessazione del rapporto di lavoro: comunicazione del debito d'imposta non

trattenuto pag. 30 Mancati rientri dalle ferie per malattia e fruizione non autorizzata delle ferie pag. 32

Le agevolazioni per l’azienda

Agevolazioni alle assunzioni e aiuti alle imprese in Piemonte pag. 35

Orlandini & Associati - AGOSTO 2014 3

Le informative per l’azienda

IMPOSTE, CONTRIBUTI E PREMI Lavoratori svantaggiati: scaduto l'incentivo per l'assunzione di donne disoccupate L’Inps, con messaggio n.6235 del 23 luglio, ha reso noto che, a causa del mancato rinnovo della Carta degli

aiuti a finalità regionale prevista dall’art.4, co.11, L. n.92/12, per l’assunzione di donne di qualsiasi età

residenti in aree svantaggiate e prive di un impiego regolarmente retribuito da almeno sei mesi, residenti

in regioni ammissibili ai finanziamenti nell'ambito dei fondi strutturali dell'Unione europea, dal 1° luglio

2014 non è possibile riconoscere i benefici previsti per l’assunzione della suddetta categoria di lavoratrici.

(Inps, messaggio 23/7/2014, n.6253)

Durc interno: annullamento PEC

L'Inps, con messaggio n.5828 del 4 luglio in tema di Durc interno, ha reso noto che sono stati spediti inviti

a regolarizzare la posizione dell’azienda per fruire dei benefici nel mese di giugno 2014, prima del

completamento di tutte le elaborazioni preliminari alla definizione della posizione aziendale rispetto alla

spettanza dei benefici in argomento. Pertanto, tutte le PEC inviate dalle procedure centrali con una

richiesta di regolarizzazione per ottenere il riconoscimento dei benefici nel mese di giugno 2014 (aventi

come oggetto: giugno 2014 e pregressi) saranno annullate. A tal fine, i sistemi informativi centrali stanno

provvedendo ad eliminare le relative notifiche presenti all’interno del Cassetto Previdenziale.

Si fa, peraltro, presente che, in considerazione della ristrettezza e della perentorietà dei termini per

regolarizzare nelle forme previste dalla legge la posizione aziendale ai fini della fruizione dei benefici

assoggettati al Durc interno, gli inviti a regolarizzare non saranno emessi nei mesi di luglio e agosto.

Infine, si rende noto che le note di rettifica attive emesse nel mese di giugno 2014 e non sanate

passeranno al Recupero Crediti a partire dal mese di settembre 2014.

(Inps, messaggio 4/7/2014, n.5828)

Ex Enpals: estratto conto certificativo richiesto in via unicamente telematica dal 1° agosto

L’Inps, con messaggio n.6058 del 16 luglio, ha comunicato che a far data dal 1° agosto 2014 la

presentazione delle domande di estratto conto certificativo, per i lavoratori ex Enpals, avverrà in via

esclusivamente telematica.

La presentazione delle domande di estratto conto certificativo potrà essere effettuata attraverso uno dei

consueti canali: web, patronati e Contact center.

(Inps, messaggio 16/7/2014, n.6058)

Integrazione salariale, contribuzione e contratti di solidarietà: disposizioni estese a partiti e movimenti politici

L’Inps, con circolare n.87 del 7 luglio, ha indicato le modalità operative per l'assolvimento degli obblighi

contributivi in seguito all’estensione, dal 1° gennaio 2014, a partiti e movimenti politici delle disposizioni in

materia di trattamento straordinario di integrazione salariale e relativi obblighi contributivi nonché in

materia di contratti di solidarietà.

A partire dal periodo di paga "luglio 2014" i partiti e movimenti politici saranno tenuti a incrementare

l'aliquota complessivamente dovuta della percentuale contributiva dello 0,90% a titolo di Cigs, mentre la

regolarizzazione dei periodi pregressi dovrà avvenire entro il giorno 16 del terzo mese successivo a quello

di emanazione della circolare in oggetto, cioè entro il 16 ottobre 2014, tramite il versamento del

contributo Cigs dovuto per il periodo da "gennaio a giugno 2014", senza aggravio di oneri accessori.

(Inps, circolare 8/7/2014, n.87)

Incentivi per assunzione di lavoratori percettori di ASpI: le istruzioni per le aziende agricole

L'Inps, con circolare n.81 del 27 giugno, ha indicato le modalità operative che le aziende agricole dovranno

seguire per l’accesso e la fruizione del beneficio in favore dei datori di lavoro che assumono, con contratto

a tempo pieno e indeterminato, lavoratori disoccupati beneficiari dell’indennità ASpI.

Orlandini & Associati - AGOSTO 2014 4

(Inps, circolare 27/6/2014, n.81)

Versamenti volontari del settore agricolo 2014: modalità di calcolo

L’Inps, con circolare n.82 del 27 giugno, ha illustrato le modalità di calcolo, per l’anno 2014, dei contributi

volontari relativi alle varie categorie di lavoratori agricoli, diversificate in relazione alla tipologia e alla

gestione di appartenenza dei prosecutori volontari.

(Inps, circolare 27/6/2014, n.82)

Rateizzazione: istanze entro il 31 luglio per chi non era in regola con i pagamenti al 22 giugno 2013

Equitalia, con comunicato stampa del 3 luglio, ha reso noto che esiste una nuova possibilità per chi ha

perso il beneficio della rateizzazione perché non in regola con i pagamenti alla data del 22 giugno 2013.

Infatti, secondo quanto stabilito dal D.L. n.66/14, convertito con modificazioni in L. n.89/14, i contribuenti

interessati potranno richiedere fino a un massimo di 72 rate (6 anni) presentando la domanda entro il

prossimo 31 luglio tramite i moduli disponibili alla sezione “Rateizzare” del sito internet

www.gruppoequitalia.it.

Il nuovo piano concesso prevede però alcuni limiti rispetto alle regole generali sulla rateizzazione: non è

prorogabile e decade in caso di mancato pagamento di due rate anche non consecutive (anziché 8 rate).

(Equitalia, comunicato stampa 3/7/2014)

Istituita la causale contributo EBIN

L'Agenzia delle Entrate, con risoluzione n.66/E del 23 giugno, ha istituito la causale contributo “EBIN”

denominata “Ente Bilaterale E.Bi.N. – Ente Bilaterale Nazionale” per la riscossione, tramite modello F24,

dei contributi da destinare al finanziamento dell’Ente Bilaterale.

(Agenzia delle Entrate, risoluzione 23/6/2014, n.66/E)

Riduzione percentuale dell’importo dei premi e dei contributi Inail: pubblicato il decreto

Il Ministero del Lavoro ha pubblicato sul proprio sito istituzionale il decreto 22 aprile 2014, che ha fissato al

14,17% la riduzione dei premi e contributi dovuti per l’assicurazione contro gli infortuni sul lavoro e le

malattie professionali per l’esercizio 2014.

(Ministero del Lavoro e delle Politiche Sociali, Ministero dell'Economia e delle Finanze, decreto 22/4/2014)

PRESTAZIONI ASSISTENZIALI E PREVIDENZIALI Speciale assegno continuativo mensile Inail: diritto alla prestazione ai superstiti residenti all’estero

L'Inail, con nota protocollo n.5154 dell'8 luglio, ha precisato che lo speciale assegno continuativo mensile,

ex L. n.248/76, spettante al coniuge e ai figli superstiti dell’assicurato titolare in vita di rendita per inabilità

permanente di grado non inferiore all’80%, avendo natura previdenziale contributiva, spetta anche ai

superstiti dei titolari di rendita Inail residenti in uno Stato estero, deceduti per cause indipendenti da

infortunio o malattia professionale: la base di calcolo di riferimento è la stessa che si prenderebbe in

considerazione se la prestazione dovesse essere erogata in Italia.

(Inail, nota 8/7/2014, n.5154)

Credito: prorogata la sospensione del contributo ordinario al Fondo di solidarietà

L'Inps, con messaggio n.5969 dell'11 luglio, ha reso noto che il Comitato amministratore del Fondo di

solidarietà del credito, con deliberazione n.98 del 24 giugno scorso, ha nuovamente disposto la

sospensione del contributo ordinario per il sostegno del reddito, dell’occupazione e della riconversione e

riqualificazione professionale del personale del credito, previsto dall’art.6, co.1, lett.a), D.L. n.158/00, da

gennaio a giugno 2014.

Pertanto, per il periodo gennaio-giugno 2014, la procedura di gestione dei flussi Uniemens continuerà a

non richiedere il contributo di finanziamento al Fondo (codice M101), anche in presenza del codice di

autorizzazione “3D”.

Orlandini & Associati - AGOSTO 2014 5

(Inps, messaggio 11/7/2014, n.5969)

Gestione ex Enpals: incentivazione all'esodo per gli iscritti prossimi alla pensione

L’Inps, con circolare n.90 dell'11 luglio, ha stabilito che l’attuazione delle disposizioni di cui all’art.4, co.1-7-

ter, L. n.92/12, così come modificata dalla L. n.221/12, in relazione ai lavoratori iscritti al Fondo pensioni

lavoratori dello spettacolo (gestione ex Enpals) che raggiungano i requisiti minimi per il pensionamento, di

vecchiaia o anticipato, nei quattro anni successivi alla cessazione dal rapporto di lavoro, trova applicazione

per tutti gli iscritti alla gestione ex Enpals che prestino attività a tempo indeterminato.

(Inps, circolare 11/7/2014, n.90)

Fondi di solidarietà: disciplina di adesione

Il Ministero del Lavoro, con risposta a interpello n.21 del 17 luglio, ha indicato la corretta interpretazione

dell’art.3, co.4 ss., L. n.92/12, relativa alla disciplina dei Fondi di solidarietà bilaterali finalizzati a garantire i

“settori non coperti dalla normativa in materia di integrazione salariale".

Il Ministero ha chiarito che l’adesione ai suddetti fondi è prevista esclusivamente per le imprese con

organico mediamente superiore a quindici dipendenti che non possano fruire di entrambe le forme di

sostegno del reddito e, dunque, non assoggettate al versamento della contribuzione per Cigo e Cigs. Per

quanto riguarda le modalità e condizioni per l’istanza di accesso ai predetti Fondi, bisogna rimettersi alla

disciplina prevista da ogni singolo accordo/contratto collettivo di costituzione del Fondo e successivo

decreto interministeriale di istituzione.

(Ministero del Lavoro e delle Politiche Sociali, interpello 17/7/2014, n.21)

Le istruzioni Inps per l'ampliamento della salvaguardia

L’Inps, con circolare n.86 del 3 luglio scorso, ha offerto le istruzioni applicative del regolamento relativo

all’armonizzazione all’assicurazione generale obbligatoria dei requisiti minimi di accesso al sistema

pensionistico di categorie di personale iscritto presso Inps, ex Enpals ed ex Inpdap (art.24, co.18, D.L.

n.201/11), volte ad assicurare un processo di incremento dei requisiti minimi di accesso al pensionamento

per i soggetti iscritti presso l’Inps e presso le gestioni ex Enpals ed ex Inpdap, per i quali siano previsti

requisiti diversi da quelli vigenti nell’assicurazione generale obbligatoria. In particolare l’Istituto ha fornito le istruzioni applicative per il personale iscritto alla gestione ex Inpdap, in

servizio presso l’Ente Nazione di Assistenza al Volo.

(Inps, circolare 3/7/2014, n.86)

Orlandini & Associati - AGOSTO 2014 6

Le informative per l’azienda

Ai gentili Clienti

Loro sedi

Oggetto: AL VIA LO SGRAVIO CONTRIBUTIVO PER L’INCENTIVAZIONE ALLA CONTRATTAZIONE DI SECONDO LIVELLO

Con la pubblicazione, sulla G.U. del 29 maggio 2014, del decreto del Ministero del Lavoro 14 febbraio 2014,

si è dato avvio alla possibilità per i datori di lavoro di accedere allo sgravio contributivo sulle somme di

produttività erogate lo scorso anno sulla base di contratti aziendali o territoriali.

L’Inps, con la circolare n.78/14 e il messaggio n.5887/14, ha illustrato i contenuti e le modalità per ottenere

lo sgravio e ha comunicato l’apertura, dalle ore 15.00 del 9 luglio 2014 alle ore 23.00 del 7 agosto 2014, del

canale telematico per richiedere il summenzionato sgravio per i premi erogati nel 2013.

Come è noto, è stato previsto il riconoscimento del beneficio alle erogazioni premiali derivanti dai contratti

collettivi sottoscritti a livello aziendale o territoriale da associazioni dei lavoratori comparativamente più

rappresentative sul piano nazionale o territoriale ovvero dalle loro rappresentanze sindacali operanti in

azienda.

Misura del beneficio

La misura dello sgravio contributivo, sugli importi previsti dalla contrattazione collettiva, è concesso per il

2013 entro il limite del 2,25% della retribuzione contrattuale annua di ciascun lavoratore.

È opportuno precisare che nella retribuzione contrattuale devono essere ricompresi, oltre a tutti gli

elementi retributivi imponibili, anche i premi stabiliti dalla contrattazione di secondo livello.

Lo sgravio, nella misura massima sopra indicata, sarà articolato come segue:

entro il limite massimo di 25 punti dell’aliquota a carico del datore di lavoro, al netto delle riduzioni

contributive per assunzioni agevolate, delle eventuali misure compensative spettanti e – in agricoltura –

al netto delle agevolazioni per territori montani e svantaggiati. È escluso dallo sgravio il contributo pari

allo 0,30% dovuto a integrazione della contribuzione per la disoccupazione involontaria. Con rifermento

al contributo addizionale ASpI (1,40%), lo stesso potrà essere ricompreso nel coacervo delle voci su cui

opera il beneficio (nei limiti sopra indicati) solo in relazione alla quota che non sia stata oggetto di

recupero ex art.2, co.30, L. n.92/12;

totale sulla quota del lavoratore (9,19% per generalità aziende, 9,49% per datori di lavoro soggetti alla

Cigs, 5,84% per gli apprendisti); non sarà oggetto di sgravio il contributo aggiuntivo dell’1% calcolato

sulle quote retributive eccedenti il limite della prima fascia di retribuzione pensionabile (per il 2013 il

limite annuo era pari a € 46.031,00 e il limite mensile a € 3.836,00).

Condizioni di accesso al beneficio

Le imprese che intendono usufruire del beneficio dovranno risultare in regola con le condizioni previste per

la regolarità contributiva e quindi:

devono applicare integralmente la parte economica e normativa degli accordi e contratti collettivi;

devono essere in regola con l’assolvimento degli obblighi contributivi Inps, Inail e Cassa Edile;

non devono essere state oggetto di provvedimenti amministrativi o giurisdizionali definitivi per

violazione delle norme poste a tutela delle condizioni di lavoro ovvero deve essere decorso un periodo

durante il quale non può essere rilasciato il Durc.

I medesimi soggetti dovranno trasmettere alla Direzione Territoriale competente un’apposita

autocertificazione, attestante l’inesistenza di provvedimenti amministrativi o giudiziari in ordine alla

Orlandini & Associati - AGOSTO 2014 7

violazione delle disposizioni penali e amministrative in materia di tutela delle condizioni di lavoro indicate

nell’allegato A del D.M. 24 ottobre 2007.

I datori di lavoro che vogliono accedere al beneficio per l’anno 2013 dovranno aver sottoscritto i contratti

collettivi di secondo livello e dovranno averli depositati, ove non lo fossero già stati in precedenza, alla

Direzione Territoriale del Lavoro competente per territorio entro 30 giorni dalla data di entrata in vigore del

decreto ovvero entro il 30 giugno 2014. Il contratto dovrà aver previsto erogazioni correlate ad incrementi

di produttività, qualità, redditività, innovazione ed efficienza organizzativa, oltre che collegate ai risultati

riferiti all’andamento economico o agli utili della impresa o a ogni altro elemento rilevante ai fini del

miglioramento della competitività aziendale.

Istanza di accesso allo sgravio

Una volta verificata la sussistenza di tutti i requisiti, le aziende, anche per il tramite degli intermediari

autorizzati, potranno inoltrare, esclusivamente in via telematica tramite il sito www.inps.it nella sezione

riservata “servizi per aziende e consulenti”, la domanda per l’ammissione allo sgravio.

Questa potrà essere trasmessa, singolarmente o tramite flussi xml, a partire dalle ore 15.00 di mercoledì 9

luglio 2014 e fino alle ore 23.00 di giovedì 7 agosto 2014. Al fine di consentire la verifica e l’eventuale

aggiornamento esclusivamente delle domande già inviate, sarà possibile annullare e trasmettere

nuovamente le domande fino alle ore 23.00 di venerdì 8 agosto 2014.

La domanda dovrà contenere l’identificativo della ditta e alcune informazioni relative ai contratti aziendali

o territoriali stipulati.

Circa poi l’ammontare dello sgravio sarà necessario indicare:

l’importo annuo complessivo che può essere ammesso allo sgravio: ossia il minore importo tra

l’ammontare che si è erogato nel periodo 1 gennaio – 31 dicembre 2013 e il tetto massimo dello sgravio

che, come detto, è pari al 2,25% della retribuzione contrattuale annua;

l’importo dello sgravio sui contributi previdenziali dovuti, nel medesimo periodo, dai datori di lavoro

(riduzione massima pari al 25% dell’aliquota a carico datore di lavoro);

l’importo dello sgravio pari all’intera quota previdenziale a carico del lavoratore.

Ammissione al beneficio

Entro i 60 giorni successivi alla data fissata quale termine unico per l’invio delle istanze, l’Istituto

provvederà a comunicare alle aziende e agli intermediari l’ammissione al beneficio.

Nelle ipotesi in cui le risorse disponibili non consentissero la concessione dello sgravio nelle misure indicate

nelle richieste aziendali, ferma restando l’ammissione di tutte le domande trasmesse nei termini, l’Istituto

provvederà alla riduzione degli importi in percentuale pari al rapporto tra la quota globalmente eccedente

e il tetto di spesa annualmente stabilito. L’eventuale ridefinizione delle somme sarà comunicata ai

richiedenti in sede di ammissione all’incentivo.

Lo studio rimane a disposizione per eventuali ulteriori chiarimenti.

Distinti saluti.

firma

Orlandini & Associati - AGOSTO 2014 8

Le informative per l’azienda

Ai gentili Clienti

Loro sedi

Oggetto: BONUS € 80,00 - NUOVE INDICAZIONI DELL’AGENZIA DELLE ENTRATE

Nei mesi di maggio e giugno scorsi le imprese e gli studi professionali si sono trovati a dover gestire, e

anche ad erogare, l’oramai famoso credito fiscale introdotto a mezzo del D.L. n.66/14, noto anche come

bonus € 80,00. Tale agevolazione ha provocato non pochi problemi operativi, non ultimi quelli legati al

recupero, da parte del sostituto d’imposta erogante, delle somme pagate ai lavoratori per il citato bonus.

Con la circolare n.22/E dell’11 luglio l’Agenzia delle Entrate è andata, soprattutto, ad esaminare alcune

casistiche legate proprio alla fase di compensazione.

Viste le modifiche apportate dalla legge di conversione del citato D.L. n.66/14, l’Agenzia ribadisce,

anzitutto, che il credito emergente per i datori di lavoro che abbiano erogato il bonus potrà essere

compensato, con codice “1655” in F24, da tutte le somme a debito presenti nel modello di versamento,

non essendo necessario il rispetto del limite massimo compensabile di € 700.000,00 previsto dall’art.17,

D.Lgs. n.241/97, come modificato dal D.L. n.35/13.

Tale compensazione, inoltre, non sarà ostacolata dall’eventuale presenza di ruoli (cartelle di pagamento,

avvisi di addebito Inps ecc) scaduti e non pagati, di valore superiore a € 1.500,00. Si ricorda infatti che, in

questi specifici casi, opera fin dal 2011 il blocco di tutte le compensazioni.

Nel caso particolare in cui il bonus erogato nel mese superasse le somme a debito esposte nel mod. F24,

con conseguente incapienza, il datore di lavoro erogante potrà compensare, nei mesi successivi, il valore

del credito rimasto a proprio carico.

Viene inoltre evidenziato, da parte dell’Agenzia, un’ulteriore casistica pratica, ovvero la situazione in cui, in

una determinata mensilità, vi siano importi di bonus erogati e importi di bonus trattenuti, per specifiche

richieste dei lavoratori, i quali, ad esempio, hanno provveduto ad indicare la presenza di altri redditi. In tali

casi l’Agenzia spiega che occorre, dapprima, operare una sorta di compensazione interna alla gestione dei

bonus (credito-debito, ossia, bonus erogati e bonus trattenuti). Solo dopo aver effettuato detta operazione

si dovrà operare compensando il credito residuo, ovvero versando l’eventuale debito residuo, sempre a

mezzo del cod. 1655.

Viene infine indicato come, nella casella del mod. F24 che prevede l’indicazione del mese e dell’anno, sia da

inserire il mese in cui è avvenuta l’effettiva erogazione del credito. Ad esempio: se le retribuzioni del giugno

2014 sono state effettivamente pagate nei primi giorni del mese di luglio 2014, nel mod. F24 andrà indicato

quest’ultimo mese. La lettura del testo della circolare, che si dilunga su varie casistiche di

compensazione/versamento in F24, può risultare di buona utilità.

L’Agenzia conclude infine, e non poteva essere altrimenti, che sono fatti salvi i comportamenti dei sostituti

d’imposta che, già al 16 giugno scorso, abbiano operato in compensazione totale all’interno del mod. F24.

Lo studio rimane a disposizione per eventuali ulteriori chiarimenti.

Distinti saluti.

Orlandini & Associati - AGOSTO 2014 9

Le informative per l’azienda

Ai gentili Clienti

Loro sedi

Oggetto: INQUADRAMENTO AZIENDALE INPS L’Inps, cui compete il potere di attribuire l’inquadramento previdenziale dei datori di lavoro, è intervenuto

con la circolare n.80/14 per illustrare il nuovo sistema automatizzato che attribuisce in tempo reale la

matricola, il codice statistico contributivo (CSC) e gli eventuali codici di autorizzazione che potrebbero avere

effetto su tipologia e misura dei contributi dovuti.

Procedura automatizzata

I datori di lavoro sono classificati nel settore di riferimento in relazione all’attività effettivamente esercitata

con i dipendenti assunti; in caso di svolgimento di attività multiple, essendo l’inquadramento di regola

unico, lo stesso è determinato dall’attività prevalente, mentre le altre attività sono considerate accessorie

alla principale e, di conseguenza, ne seguiranno il regime giuridico e contributivo. Ciò non impedisce,

peraltro, l’apertura di una posizione per l’attività secondaria, diversa da quella principale, qualora la stessa

rientri in un diverso settore e presenti i caratteri di autonomia funzionale e organizzativa.

Per le attività non suscettibili di inquadramento automatizzato per la loro specificità o per la necessità di

maggiori approfondimenti sulle modalità del loro svolgimento, l’inquadramento sarà effettuato dalla sede

Inps di competenza.

Non è possibile ottenere l’inquadramento automatizzato se la nuova iscrizione sia inviata oltre 45 giorni

dalla data di inizio dell’attività con dipendenti: l’inquadramento sarà effettuato dalla sede competente,

previa verifica amministrativa o ispettiva.

Tutte le iscrizioni saranno sottoposte a verifica automatizzata per il riscontro di quanto dichiarato: in caso

di esito positivo l’inquadramento automatizzato attribuito sarà consolidato, diversamente l’Inps contatterà

direttamente il datore di lavoro/intermediario per evidenziare le anomalie riscontrate e, in mancanza di

riscontro positivo, l’Inps modificherà l’inquadramento sulla base delle risultanze dell’istruttoria con

decorrenza retroattiva.

Codifica Ateco 2007

La tabella Ateco 2007, utilizzata dalla Pubblica Amministrazione quale sistema di classificazione delle

attività economiche, è stata adottata anche dall’Inps quale criterio per l’inquadramento dei datori di lavoro.

L’adozione della classificazione Ateco 2007 non pregiudica peraltro la facoltà dell’Inps di inquadrare i datori

di lavoro in funzione dell’attività svolta, indipendentemente dal raggruppamento delle attività effettuato

dall’Istat.

Pertanto chi voglia iscriversi all’Inps deve comunicare il codice dell’attività economica esercitata desunto

dalla tabella Ateco 2007, riportata nel manuale allegato alla circolare Inps n.80/14.

Se il codice indicato nella richiesta non coincide con quello presente in Camera di Commercio,

l’inquadramento previdenziale sarà attribuito secondo quanto dichiarato. In presenza di esercizio di attività

plurime con una diversa classificazione Ateco 2007 non connotate dai caratteri dell’autonomia funzionale

ed organizzativa, deve essere indicato il codice relativo all’attività prevalente svolta con dipendenti.

La classificazione Ateco 2007 prevede la possibilità di utilizzare fino a 6 cifre di dettaglio, ma, qualora tale

maggior livello di dettaglio non sia necessario, può limitarsi ad utilizzarne 3, 4 oppure 5, con la possibilità di

estensione del codice a 6 cifre aggiungendo alla fine degli zeri. Nei rapporti con l’Inps, però, deve sempre

essere indicato un codice a 6 cifre desumibile esclusivamente dal manuale citato che, inoltre, contiene la

sezione “Attività dei datori di lavoro non censite dall’ISTAT”, con l’indicazione dei codici di classificazione

delle attività ad uso esclusivo dell’Inps per quelle non censite dall’Istat (es. i proprietari di fabbricato, gli

Orlandini & Associati - AGOSTO 2014 10

assistenti parlamentari assunti direttamente dal parlamentare, i cantieri di lavoro delle Pubbliche

Amministrazioni ecc).

Struttura del Manuale di classificazione

L’inquadramento attribuito dall’Inps è codificato con il codice statistico contributivo (CSC) composto da

cinque cifre, dove:

la prima cifra identifica il settore di attività;

la seconda e terza cifra identificano la classe di attività nella quale opera il datore di lavoro (es: tessile,

edilizia, metalmeccanica ecc);

la quarta e la quinta cifra identificano la categoria, ossia la famiglia delle attività di dettaglio esercitate

nell’ambito della classe.

Per ogni attività catalogata dall’Istat, nel manuale è stato riportato il/i codice/i statistico contributivo (CSC)

attribuito. Per distinguere, all’interno di un CSC, alcune situazioni particolari, la posizione contributiva viene

contraddistinta anche da un codice di autorizzazione (CA).

Per facilitare l’utilizzo del manuale e mantenere la correlazione con la classificazione Ateco 2007, gli

inquadramenti non sono stati raggruppati sulla base dei settori di attività nei quali l’Inps opera la

classificazione (da 1XXXX a 7XXXX), ma è stata adottata la medesima struttura descrittiva Istat.

All’interno del manuale è riportato anche il dettaglio delle descrizioni delle attività Istat.

Qualora l’attività oggetto di classificazione preveda delle particolarità, all’interno di riquadri denominati

“Particolari criteri di inquadramento” sono presenti delle note contenenti il riferimento a circolari e/o

messaggi emanati dall’Inps con riguardo all’attività di cui si chieda l’inquadramento.

Chiarimenti per attività particolari

Casse Edili Le Casse Edili erano classificate fra le attività ausiliarie dell’edilizia con il c.s.c. 1.13.05, ma l’Inps ha mutato

parere, ritenendo che l’attività svolta da tali organismi debba essere ricondotta nel settore terziario con il

c.s.c 7.07.06. Di conseguenza sarà variato l’inquadramento delle Casse Edili dal settore industria – attività

ausiliaria dell’edilizia – al settore terziario con efficacia dal periodo di paga giugno 2014.

Sale di scommesse I lavoratori dipendenti delle case da gioco, sale scommesse e sale giochi devono essere iscritti alla Gestione

ex Enpals, sempre che le attività siano esercitate in modo esclusivo dal datore di lavoro, mentre nel caso in

cui l'attività abbia carattere promiscuo e non rivesta carattere di autonomia, i lavoratori occupati sono

assicurati presso l’Inps anche ai fini previdenziali. Le imprese che svolgono le attività descritte devono

essere inquadrate nel settore terziario con il c.s.c. 7.07.09, se il versamento della contribuzione

pensionistica sia effettuato alla gestione ex Enpals, o 7.07.08 laddove, invece, si applichi il completo regime

previdenziale Inps.

Obbligo dell’unicità della posizione contributiva aziendale

L’Inps precisa che il principio dell’unicità della posizione contributiva aziendale non possa considerarsi

discrezionale, ma debba intendersi come obbligatorio.

Tuttavia, per consentire un graduale adeguamento alle regole dell’unicità della posizione contributiva, è

previsto un periodo transitorio, fino al 31.12.2014, entro il quale, datori di lavoro e/o intermediari

dovranno registrare nella procedura Iscrizioni e Variazioni le Unità operative alle quali abbinare i lavoratori

che attualmente facciano capo a matricole aziendali diverse e chiedere la chiusura delle posizioni

contributive (matricole) secondarie.

In caso di mancato adempimento, l’Inps cesserà d’ufficio le posizioni contributive secondarie. Non

potranno più essere riattivate le posizioni contributive secondarie che siano sospese durante il periodo

transitorio.

Lo studio rimane a disposizione per eventuali ulteriori chiarimenti.

Distinti saluti.

Orlandini & Associati - AGOSTO 2014 11

Le informative per l’azienda

Ai gentili Clienti

Loro sedi

Oggetto: OBBLIGHI LAVORO NOTTURNO PER LAVORATORI INTERMITTENTI

Si informano i Signori Clienti che il Ministero del Lavoro, con la nota 22 luglio 2014, n.13330, ha fornito

importanti chiarimenti relativamente all’impiego di lavoratori intermittenti nel periodo notturno.

In particolare, dopo aver precisato che, ai sensi del D.Lgs. n.66/03, art.1, co.1, lett.d, per periodo notturno

si deve intendere “il periodo di almeno 7 ore consecutive comprendenti l’intervallo tra la mezzanotte e le

cinque del mattino”, il Ministero del Lavoro si concentra sulla definizione di lavoratore notturno,

qualificazione da cui discendono una serie di obblighi legati alla tutela dei lavoratori, come i controlli

biennali previsti dall’art.14, D.Lgs. n.66/03.

L’art.1, co.1, lett.e), individua due situazioni, tra loro autonome, in base alle quali i lavoratori devono essere

considerati notturni:

1. qualsiasi lavoratore che durante il periodo notturno svolga almeno tre ore del suo tempo di lavoro

giornaliero impiegato in modo normale;

2. qualsiasi lavoratore che svolga durante il periodo notturno almeno una parte del suo orario di lavoro

secondo le norme previste dalla contrattazione collettiva. In difetto della disciplina collettiva si considera

lavoratore notturno qualsiasi lavoratore che svolga per almeno tre ore lavoro notturno per un minimo di

80 giorni lavorativi all’anno.

Il primo caso, ovviamente, non risulta essere applicabile ai lavoratori intermittenti in quanto non hanno,

per definizione, un orario di lavoro predeterminato.

Pertanto, solo in riferimento al punto 2 (80 giorni per 3 ore) è possibile qualificare come notturno il

lavoratore intermittente, con la conseguenza che i controlli preventivi volti ad accertare l’assenza di

controindicazioni al lavoro notturno dovranno essere effettuati prima dello svolgimento dell’ottantesima

giornata di prestazione notturna. In via cautelare, stante le finalità della normativa sull’orario di lavoro e

tenuto conto che il D.Lgs. n.66/03 prevede il riproporzionamento in caso di lavoro part-time, si ritiene

applicabile l’art.14, con i relativi obblighi sanzionati penalmente, anche nel caso in cui la prestazione

notturna del lavoratore intermittente sia inferiore alle tre ore.

Lo studio rimane a disposizione per eventuali ulteriori chiarimenti.

Distinti saluti.

Orlandini & Associati - AGOSTO 2014 12

Le informative per l’azienda

Ai gentili Clienti

Loro sedi

Oggetto: ISTRUZIONI INPS PER FRUIZIONE BENEFICI PER REIMPIEGO LAVORATORI LICENZIATI

L’Inps, col recente messaggio n.5658/14, ha fornito le proprie indicazioni relativamente all’ammissione e

alla fruibilità del beneficio contributivo, da parte dei datori di lavoro che abbiano provveduto, nel 2013,

all’assunzione di lavoratori licenziati per giustificato motivo oggettivo, nei dodici mesi precedenti

l’assunzione stessa, da parte di aziende che occupano meno di 15 addetti. Si tratta, in sostanza, del

beneficio che è andato a sostituire l’oramai estinta agevolazione, legata ad assunzioni di lavoratori in

precedenza in forza presso aziende che non potevano accedere alla procedura di mobilità, dagli operatori

conosciuta anche come “piccola mobilità”.

Come si ricorderà, il beneficio era previsto in € 190,00 mensili, fruibili:

per 12 mesi in caso di assunzione a tempo indeterminato;

per 6 mesi in caso di assunzione a tempo determinato, con possibilità, in caso di proroga di quest’ultimo

rapporto, di fruirne per altri 6 mesi, ovvero per altri 12 mesi in caso di trasformazione del rapporto a

tempo indeterminato.

Con il messaggio anzidetto l’Inps avverte che è stata redatta la graduatoria dei beneficiari, rinvenibile nel

Cassetto Previdenziale Aziende, sezione modulo LICE, selezionando le voci “Comunicazione on line” e “Invio

nuova comunicazione”.

Ai datori di lavoro ammessi al beneficio è stato attribuito il codice di autorizzazione “4N”, valido per i mesi

da maggio ad agosto 2014. L’Inps si raccomanda di verificare l’effettivo aggiornamento della posizione

contributiva. Se detto codice, al contrario, non fosse stato attribuito, si dovrà inviare una segnalazione

all’Istituto a mezzo della funzionalità “contatti”.

L’utilizzo del beneficio avverrà quindi a mezzo conguaglio con i contributi a debito del periodo maggio –

agosto 2014, esponendo il detto credito nel flusso Emens, seguendo le istruzioni dettate dalla circolare Inps

n.32/14.

Lo studio rimane a disposizione per eventuali ulteriori chiarimenti.

Distinti saluti.

Orlandini & Associati - AGOSTO 2014 13

Le informative per l’azienda

Ai gentili Clienti

Loro sedi

Oggetto: INCENTIVI PER ASSUNZIONE LAVORATORI GIOVANI NEL SETTORE AGRICOLO

È stato pubblicato nella G.U. n.144/14, ed è in attesa di conversione, il D.L. n.91/14, c.d. decreto competitività, recante

"Disposizioni urgenti per il settore agricolo, la tutela ambientale e l'efficientamento energetico dell'edilizia scolastica e

universitaria, il rilancio e lo sviluppo delle imprese, il contenimento dei costi gravanti sulle tariffe elettriche, nonchè per

la definizione immediata di adempimenti derivanti dalla normativa europea".

Natura del beneficio

Nello specifico, all’art.5, il legislatore, al fine di promuovere forme di occupazione stabile in agricoltura di giovani di

età compresa tra i 18 e i 35 anni, ha previsto un incentivo per i datori di lavoro che assumano, con contratto a tempo

indeterminato o a tempo determinato, i lavoratori giovani privi di impiego da almeno sei mesi e privi del diploma di

istruzione secondaria di secondo grado. I contratti di lavoro dovranno:

avere durata almeno triennale;

garantire al lavoratore un periodo di occupazione minima di 102 giornate all’anno;

essere redatti in forma scritta.

Modalità di accesso al beneficio

Per poter godere del beneficio i datori di lavoro devono effettuare le assunzioni dei soggetti, come in precedenza

individuati, tra il 1° luglio 2014 e il 30 giugno 2015; le stesse devono comportare un incremento occupazionale,

calcolato sulla base della differenza tra il numero delle giornate lavorate nei singoli anni successivi all’assunzione e il

numero di giornate lavorate nell’anno precedente l’assunzione (si ricorda che, ai fini del computo, i lavoratori part-

time saranno calcolati in base al rapporto tra le ore pattuite e l’orario normale di lavoro dei lavoratori a tempo pieno).

L’incremento dovrà essere assunto al netto delle diminuzioni occupazionali verificatesi in società controllate o

collegate o facenti capo, anche per interposta persona, allo stesso soggetto.

Il beneficio di cui trattasi è pari a un terzo della retribuzione lorda imponibile ai fini previdenziali ed è riconosciuto per

un periodo massimo di 18 mesi mediante compensazione dei contributi dovuti e con le modalità di seguito illustrate:

per le assunzioni a tempo determinato:

- 6 mensilità a decorrere dal completamento del primo anno di assunzione;

- 6 mensilità a decorrere dal completamento del secondo anno diassunzione;

- 6 mensilità a decorrere dal completamento del terzo anno di assunzione;

per le assunzioni a tempo indeterminato: 18 mensilità a decorrere dal completamento del primo anno di

assunzione.

Come per gli altri benefici di carattere previdenziale, le aziende che intendono utilizzarlo dovranno essere in regola

con gli adempimenti contributivi e assicurativi, garantire il rispetto integrale della contrattazione collettiva e aver

rispettato i diritti di precedenza nelle assunzioni.

Il datore di lavoro, dopo che l’Inps avrà provveduto ad aggiornare le procedure informatizzate atte a ricevere le

dichiarazioni telematiche di ammissione all’incentivo che consentiranno l’invio dell’istanza, una volta ammesso al

beneficio potrà poi compensarlo con i contributi ordinari.

Va precisato che l’incentivo sarà riconosciuto, essendo le risorse determinate, sulla base dell’ordine cronologico di

presentazione delle domande.

Il Ministero del Lavoro verificherà inoltre la compatibilità delle disposizioni con la disciplina comunitaria.

Lo studio rimane a disposizione per eventuali ulteriori chiarimenti.

Distinti saluti.

Orlandini & Associati - AGOSTO 2014 14

Le informative per l’azienda

Ai gentili Clienti

Loro sedi

Oggetto: AZIENDE AGRICOLE ‒ RIDUZIONE CONTRIBUTIVA PER L’ASSICURAZIONE CONTRO INFORTUNI SUL LAVORO E MALATTIE PROFESSIONALI

L’Inail e l’Inps, rispettivamente con le circolari n.32 e n.83 del 1° luglio 2014, hanno reso note, per il 2014, le modalità applicative

relative alla riduzione dei contributi agricoli contro gli infortuni sul lavoro e le malattie professionali, come stabilito dall’art.1,

co.128, L. n.147/13 e dalla determina Inail n.67/14.

Per quanto attiene alla gestione agricoltura, l’Inail ricorda che la riduzione percentuale dell’importo dei contributi, pari al 14,17%,

viene applicata in egual misura a tutte le tipologie di premi e contributi oggetto di riduzione e si cumula alle altre riduzioni e/o

agevolazioni già previste dalla normativa vigente ad altro titolo per lo specifico settore agricolo e si applica al contributo

assicurativo dovuto al netto di tutti gli altri “sconti” ed agevolazioni.

Criteri di individuazione dei destinatari dell’incentivo

I criteri generali per l’individuazione dei destinatari del provvedimento partono dal principio dell’andamento infortunistico e sono

stati suddivisi in:

inizio delle lavorazioni:

- da oltre un biennio;

- da non oltre un biennio;

gestione assicurativa: la verifica del possesso del requisito dell’andamento infortunistico aziendale è operata mediante il

confronto dell’andamento infortunistico di ogni singola azienda con quello medio nazionale previsto, ritenendo sussistente il

requisito ai fini della riduzione qualora l’andamento infortunistico registrato nella singola azienda risulti inferiore o uguale a

quello rilevato a livello medio nazionale e viceversa nel caso in cui risulti superiore.

Attività iniziate da oltre un biennio

Relativamente alle attività iniziate da oltre un biennio, è stato utilizzato, ai fini dell’individuazione dei soggetti destinatari, il criterio

del confronto tra l’indice di gravità medio (Igm) e l’indice di gravità aziendale (Iga), che consente di tenere conto dell’andamento

infortunistico. Per gli operai agricoli e per i piccoli coloni a compartecipazione familiare l’Igm è pari a 8,32, mentre per i soggetti

autonomi è pari a 12,84.

Per entrambe le categorie è prevista annualmente l’elaborazione dell’Iga e la riduzione si applica se l’Iga è inferiore o uguale

all’Igm. Sulla scorta di questa analisi è stata elaborata una lista di destinatari della riduzione da applicarsi a partire dal primo

trimestre 2014. A questi soggetti l’istituto inoltrerà una comunicazione con i dati utili per la compilazione del modello F24.

Attività iniziate da non oltre un biennio

Per quanto riguarda le attività iniziate da non oltre il biennio (la riduzione avrà effetto dal 1° gennaio 2014 e sarà applicata, tramite

compensazione con i contributi dovuti, dal 1° gennaio 2015) la norma ha correlato l’applicazione della riduzione al rispetto delle

norme in materia di tutela della salute e della sicurezza nei luoghi di lavoro e all’essere in regola con gli adempimenti contributivi e

assicurativi. L’applicazione della riduzione è riconosciuta a seguito di istanza presentata dall’interessato con modalità telematica

non oltre il termine di scadenza del biennio di attività.

Condizioni di accesso al beneficio

L’Inail ricorda, infine, che le agevolazioni sono vincolate al rispetto delle norme sulla sicurezza sul lavoro. In caso di violazioni

accertate delle norme la riduzione verrà revocata e in tutte le ipotesi di revoca della riduzione occorrerà procedere al recupero

degli importi non versati, con relativi oneri accessori di legge con le consuete modalità previste presso l’Inps.

Lo studio rimane a disposizione per eventuali ulteriori chiarimenti.

Distinti saluti.

Orlandini & Associati - AGOSTO 2014 15

Le informative per l’azienda

Ai gentili Clienti

Loro sedi

Oggetto: INCENTIVI ALL’ASSUNZIONE ‒ PIANO WELFARE TO WORK

Con il messaggio n.5791/14 l’Inps ha diffuso le istruzioni utili alla fruizione degli incentivi per l’assunzione

dei lavoratori ammessi al sussidio, previsto dal Piano di intervento nazionale “Azione di Sistema welfare to

work 2012-2014”, pari agli importi mensili del sussidio non ancora maturati dal lavoratore alla data di

assunzione e corrisposto dall’Inps in un’unica soluzione in sede di conguaglio dei contributi dovuti

dall’impresa che, durante il percorso di reinserimento:

assuma il lavoratore con contratto a tempo indeterminato o a tempo determinato superiore a 12 mesi,

anche part time, purché con orario di lavoro non inferiore alle 20 ore settimanali;

proroghi un precedente rapporto a tempo determinato, di durata inferiore a 6 mesi, se la durata

complessiva superi i 12 mesi;

trasformi a tempo indeterminato, entro i primi 6 mesi l’originario contratto a termine.

Richiesta

L’impresa che intenda beneficiare dell’incentivo deve inoltrarne richiesta all’ufficio indicato dalla Regione,

che istruirà la pratica e adotterà la decisione finale di ammissione/non ammissione all’incentivo. Tale

richiesta, se accolta, vale anche come istanza all’Inps per poter conguagliare il beneficio con i contributi

dovuti, pertanto nella stessa dovranno essere indicati:

la matricola Inps correlata ai contributi dei lavoratori per i quali spetta l’incentivo;

la Sede Inps competente a gestire tale posizione contributiva;

la Sede Inps competente a gestire il sussidio del lavoratore;

il codice identificativo della comunicazione telematica (Unilav) relativa al rapporto incentivato.

La Direzione Regionale Inps, ricevuto l’elenco delle aziende ammesse all’incentivo dalla Regione,

comunicherà le informazioni alle Sedi territoriali competenti per l’interruzione del sussidio e l’erogazione

dell’incentivo che provvederanno a:

interrompere il pagamento del sussidio a decorrere dal giorno dell’assunzione, dandone comunicazione

al lavoratore;

determinare l’importo dell’incentivo spettante all’azienda, dandone comunicazione all’ufficio

competente a gestire la posizione contributiva che, a sua volta, autorizzerà l’azienda alla fruizione dello

stesso assegnandole, per tre mensilità, il codice di autorizzazione "8L” e comunicandole tramite il

Cassetto previdenziale l’avvenuta autorizzazione.

Gli incentivi riconosciuti all’azienda sono compatibili con eventuali agevolazioni contributive, connesse al

particolare tipo di assunzione effettuata, previste dalla normativa vigente.

Nessuna responsabilità può essere attribuita all’Inps per eventuali incentivi autorizzati dalla Regione e

successivamente accertati quali indebiti; spetterà pertanto alla Regione ogni eventuale iniziativa per il

recupero delle somme indebite.

Condizioni per la fruizione del beneficio

Il beneficio è subordinato:

alle condizioni di regolarità contributiva, di rispetto degli obblighi di sicurezza sul lavoro, di rispetto degli

accordi e contratti collettivi nazionali nonché di quelli regionali, territoriali o aziendali, laddove

Orlandini & Associati - AGOSTO 2014 16

sottoscritti, stipulati dalle organizzazioni sindacali dei datori di lavoro e dei lavoratori comparativamente

più rappresentative sul piano nazionale;

al rispetto dei principi dell’art.4, co.12, 13 e 15, L. n.92/12.

Interruzione del rapporto

Qualora il rapporto di lavoro si interrompa, l’impresa è tenuta a restituire tutto o parte del beneficio fruito

secondo le diverse misure indicate nella seguente tabella:

Causa di interruzione Restituzione

Licenziamento per GMO nei primi 12 mesi

dall’assunzione

100% dell’incentivo fruito

Dimissioni del lavoratore 50% del beneficio

Licenziamento per GC o GMS Ratei dei periodi successivi al licenziamento

Flusso UniEmens

Per esporre il conguaglio in un’unica soluzione degli importi mensili di sussidio, l’azienda valorizzerà,

all’interno di <DenunciaIndividuale>, <DatiRetributivi>, nell’elemento <Incentivo> i seguenti elementi:

<TipoIncentivo> con il valore “WTOW”, avente il significato di incentivo per l’assunzione di lavoratori

destinatari dell’Azione di sistema Welfare To Work;

<CodEnteFinanziatore> con il codice H00;

<ImportoCorrenteIncentivo> con l’importo posto a conguaglio.

Tali dati saranno poi riportati, nel DM2013 “VIRTUALE”, con il codice “L425”, avente il significato di

“conguaglio incentivo welfare to work”.

Per l’eventuale restituzione dell’incentivo nelle diverse misure previste, occorre valorizzare, all’interno di

<DenunciaIndividuale>, <DatiRetributivi>, <AltreADebito>:

nell’elemento <CausaleADebito> la causale “M160”;

nell’elemento <ImportoADebito> l’importo da restituire.

I dati saranno riportati nel DM2013 “VIRTUALE” con il codice “M160”.

Controlli

L’Inps verificherà che gli importi conguagliati dall’azienda non superino quelli autorizzati, così da poter

gestire eventuali inadempienze. Inoltre sarà verificato se:

i rapporti incentivati a tempo determinato siano cessati prima del termine;

siano intervenute cessazioni dei rapporti incentivati a tempo indeterminato;

l’impresa abbia valorizzato il codice di restituzione dell’incentivo.

Lo studio rimane a disposizione per eventuali ulteriori chiarimenti.

Distinti saluti.

Orlandini & Associati - AGOSTO 2014 17

Le informative per l’azienda

Ai gentili Clienti

Loro sedi

Oggetto: LAVORATORI FORMATI ALL'ESTERO E SOGGIORNANTI DI LUNGO PERIODO – TERMINI ISTANZE PROROGATI

I Ministeri dell'Interno e del Lavoro, con circolare congiunta del 10 luglio, n.4319, hanno prorogato al 31

dicembre 2014 i termini per:

presentare la domanda di assunzione di un lavoratore che abbia completato un programma di istruzione

e formazione nel suo Paese di origine, ai sensi dell'art.23 T.U. immigrazione;

convertire un permesso di soggiorno Ue per soggiornanti di lungo periodo rilasciato da altro Stato Ue in

un permesso di soggiorno per lavoro subordinato o autonomo.

Lavoratori formati nel Paese d’origine

La quota per lavoratori che abbiano completato programmi di istruzione e formazione nei Paesi di origine,

stabilita dal D.P.C.M. 25 novembre 2013 in 3.000 ingressi, risulta essere stata utilizzata soltanto nella

misura del 5,6% del totale; pertanto l’originario termine di invio delle istanze, fissato al 20 agosto 2014, è

stato differito alle ore 24 del 31 dicembre 2014.

Si ricorda che le domande dovranno essere inoltrate tramite il modello B-PS.

Le DTL, una volta verificata la sussistenza dei requisiti previsti per l’assunzione, provvederanno a segnalare

alla Direzione Generale dell’Immigrazione del Ministero del Lavoro l’esigenza di quote, fornendo gli

elementi anagrafici identificativi dei lavoratori richiesti. La Direzione Generale, dopo aver riscontrato che il

nominativo dei lavoratori rientri tra quelli inseriti nelle liste predisposte sulla base delle comunicazioni

pervenute a conclusione dei programmi di formazione e istruzione svolti nei Paesi di origine, provvederà

all’attribuzione delle relative quote tramite il sistema informatizzato SILEN. La DTL rilascerà, a tal fine, il

parere di competenza necessario ai fini del successivo rilascio del nulla osta al lavoro per l’ingresso del

lavoratore formato all’estero.

Conversione di permessi di soggiorno CE per soggiornanti di lungo periodo

Anche il termine ultimo per la richiesta di conversione di permessi di soggiorno CE per soggiornanti di lungo

periodo rilasciati ai cittadini di Paesi terzi da altro Stato membro dell’Unione europea in permessi di

soggiorno per lavoro subordinato e in permessi di soggiorno per lavoro autonomo è stato prorogato al 31

dicembre 2014. Le quote fissate dal D.P.C.M. 25 novembre 2013, pari a 1.000 permessi per lavoro

subordinato e 250 per lavoro autonomo, sono state utilizzate al momento nella misura del 37,6% e del

20,4%.

Le domande dovranno essere presentate con modalità telematiche tramite i modelli:

LS: per lavoro subordinato;

LS1: per lavoro domestico;

LS2: per lavoro autonomo.

Lo studio rimane a disposizione per eventuali ulteriori chiarimenti.

Distinti saluti.

Orlandini & Associati - AGOSTO 2014 18

Le informative per l’azienda

Ai gentili Clienti

Loro sedi

Oggetto: LA GESTIONE DEL RAPPORTO DI LAVORO NEGLI ULTIMI INTERPELLI DEL MINISTERO

Il Ministero del Lavoro, in data 26 giugno, tramite le risposte ad alcuni interpelli, ha offerto interessanti

indicazioni relativamente alla gestione del rapporto di lavoro. Di seguito si riportano i chiarimenti più

significativi.

Interpello n.13: autorizzazione obbligatoria per l’assunzione o il trasferimento all'estero di un lavoratore

italiano

I datori di lavoro che intendano assumere o trasferire all’estero un lavoratore italiano sono tenuti alla

richiesta dell’autorizzazione di cui al D.P.R. n.346/94, a prescindere dal fatto che il lavoratore venga assunto

presso il datore di lavoro localizzato in Paese extra Ue oppure sia assunto in Italia per prestare la propria

attività all’estero.

Interpello n.16: applicazione della presunzione di parasubordinazione per i fisioterapisti

L’attività svolta dai fisioterapisti può essere ricompresa nell’ambito delle prestazioni professionali di cui

all’art.69-bis, co.3, D.Lgs. n.276/03, con la conseguente esclusione dall’applicazione della presunzione di

parasubordinazione solo nella misura in cui gli stessi risultino in possesso del diploma abilitante, nonché

iscritti in appositi elenchi professionali, tenuti e controllati da parte di un'Amministrazione pubblica.

A prescindere dall’operatività o meno della presunzione, resta fermo che, laddove siano riscontrabili gli

usuali indici di subordinazione, la prestazione di lavoro autonomo dei fisioterapisti potrà essere

“direttamente” ricondotta a un rapporto di lavoro subordinato a tempo indeterminato.

Interpello n.17: possibile il ricorso al lavoro intermittente per l'impresa appaltatrice che svolge servizi di

pulizia

Un’impresa appaltatrice può ricorrere alla tipologia contrattuale del lavoro intermittente con riferimento

all’attività espletata da “personale di servizio e di cucina negli alberghi”, di cui al n.5 della tabella allegata al

R.D. n.2657/23, per l’esecuzione di un servizio di pulizia all’interno di una struttura alberghiera (impresa

committente).

L’art.40, D.Lgs. n.276/03 dispone infatti che, laddove la contrattazione collettiva nazionale non sia

intervenuta a disciplinare le fattispecie in cui è possibile ricorrere al lavoro intermittente, risulta possibile

riferirsi alle attività elencate nella tabella approvata con il R.D. n.2657/23. Inoltre il medesimo art.40, ai fini

della corretta instaurazione di rapporti di lavoro intermittente, afferisce esclusivamente alla tipologia di

attività effettivamente svolta dal prestatore, prescindendo dalla circostanza che l’attività in questione sia

effettuata direttamente dall’impresa o tramite contratto di appalto. Pertanto, in assenza di specifica

previsione da parte della contrattazione collettiva, l’impresa appaltatrice può legittimamente attivare

rapporti di natura intermittente per lo svolgimento del servizio di pulizia all’interno di un albergo ai sensi

del n.5 della suddetta tabella.

Interpello n.18: limitazioni al lavoro notturno per genitore vedovo di figlio convivente di età inferiore a

dodici anni

Orlandini & Associati - AGOSTO 2014 19

Il genitore vedovo di figlio convivente di età inferiore a dodici anni rientra tra le tra le possibili figure di

“unico genitore affidatario” contemplata dall'art.11, co.2, D.Lgs. n.66/03, volta alla tutela del minore: il

genitore che si trovi in questa condizione, pertanto, non è obbligato a prestare attività lavorativa notturna.

Interpello n.19: diritto alla fruizione dei permessi ex L. n.104/92 per parenti e affini entro il terzo grado

Affinché un parente o affine entro il terzo grado possa fruire di tre giorni di permesso mensile retribuito per

l’assistenza al familiare con handicap in situazione di gravità, come previsto dall’art.33, co.3, L. n.104/92,

modificato dall’art.24, L. n.183/10, deve essere dimostrata esclusivamente la circostanza che il coniuge e/o

i genitori della persona con handicap grave si trovino in una delle specifiche condizioni stabilite dalla norma

(abbiano compiuto i 65 anni di età; siano affetti da patologie invalidanti; siano deceduti o mancanti), a nulla

rilevando invece il riscontro della presenza nell’ambito familiare di parenti o affini di primo e di secondo

grado.

Lo studio rimane a disposizione per eventuali ulteriori chiarimenti.

Distinti saluti.

Orlandini & Associati - AGOSTO 2014 20

Le informative per l’azienda

Ai gentili Clienti

Loro sedi

Oggetto: NUOVE FUNZIONALITÀ DELL’AREA RISERVATA DEL SITO INTERNET SAN.ARTI

Si informano i Signori Clienti che il fondo di assistenza sanitaria integrativa per il settore dell’artigianato,

San.Arti, ha reso noto, con la circolare 1° luglio 2014, n.9, che sono state implementate nuove funzionalità

nell’area riservata del proprio sito www.sanarti.it.

In particolare la circolare spiega che le aziende possono verificare la situazione contributiva nella lista

versamenti: in essa sono evidenziate, per singola mensilità, le informazioni relative al dettaglio dei

versamenti, con l’importo del versamento e i dipendenti associati; il saldo, con i debiti (in rosso) e i crediti

(in verde); la gestione debiti-crediti, che consente di mettere in comunicazione l’azienda con il fondo, al fine

di risolvere i problemi evidenziati.

Soltanto la regolarità della posizione contributiva consente ai dipendenti di poter beneficiare delle

prestazione sanitarie integrative previste dal Fondo San.Arti.

Sezione saldo: causali

Nella sezione “saldo” sono utilizzate le seguenti causali:

in caso di debito: 4 per versamenti errati in difetto; 5 per dipendenti da escludere;

in caso di credito: 1 per versamenti errati in eccesso; 2 per dipendenti da includere;

in caso di saldo 0: 6 per segnalare dipendenti da aggiungere con quota da versare; 3 per dipendenti da

escludere con quota da recuperare.

Nel caso in cui si volessero recuperare delle mensilità arretrate è possibile utilizzare il pulsante “arretrati”

nella lista versamenti, selezionando la causale n.6 per ciascuna mensilità.

Si segnala che nell’area riservata non vengono visualizzate, per motivi legati alla trasmissione dei dati da

parte dell’Inps, le ultime due mensilità.

Lo studio rimane a disposizione per eventuali ulteriori chiarimenti.

Distinti saluti.

Orlandini & Associati - AGOSTO 2014 21

Le informative per l’azienda

Ai gentili Clienti

Loro sedi

Oggetto: SANZIONI ORARIO DI LAVORO - EFFETTI DELLA SENTENZA DELLA CORTE COSTITUZIONALE N.153/14

Si informano i Signori Clienti che il Ministero del Lavoro, con la lettera circolare 10 luglio 2014, n.12552, ha

fornito importanti chiarimenti relativi agli effetti della sentenza della Corte Costituzionale n.153/14, che ha

dichiarato l’illegittimità costituzionale dell’art.18-bis, co.3 e 4, D.Lgs. n.66/03, relativo all’apparato

sanzionatorio in materia di orario di lavoro, in riferimento alle modifiche apportate dal D.Lgs. n.213/04.

La dichiarazione di illegittimità costituzionale, contenuta nella sentenza n.153/14, si fonda sul fatto che la

legge delega, attuata con il D.Lgs. n.213/04, non prevedeva, e tanto meno poteva prevederlo, un

appesantimento del quadro sanzionatorio, cosa che, viceversa, si è verificata.

L’illegittimità dell’art.18-bis riguarda solo il testo vigente nel periodo 1° settembre 2004-24 giugno 2008 in

quanto lo stesso è stato poi modificato.

Pertanto, il Ministero del Lavoro ha emanato le istruzioni operative relativamente alle situazioni giuridiche

aperte, relative alle sanzioni amministrative erogate sulla base dell’articolo dichiarato illegittimo.

La sentenza, infatti, non impatta sulle vicende chiuse, dove le sanzioni amministrative non sono state

contestate, ovvero il relativo contenzioso si è concluso con il passaggio in giudicato della sentenza.

Nel dettaglio, gli uffici del Ministero del Lavoro procederanno alla rideterminazione degli importi delle

sanzioni nei seguenti casi:

illeciti contestati con verbali ispettivi non ancora oggetto di ordinanza ingiunzione;

ordinanza ingiunzione di cui è ancora possibile l’opposizione in giudizio;

giudizio pendente, di cui non è ancora passato in giudicato la sentenza.

Lo studio rimane a disposizione per eventuali ulteriori chiarimenti.

Distinti saluti.

Orlandini & Associati - AGOSTO 2014 22

Le informative per l’azienda

Ai gentili Clienti

Loro sedi

Oggetto: DURC INTERNO NEGATIVO –ANNULLAMENTO PEC

Si comunica che l’Inps, con messaggio 4 luglio 2014, n.5828, ha reso noto che sono stati spediti inviti a

regolarizzare le posizioni delle aziende per fruire dei benefici nel mese di giugno 2014, prima del

completamento di tutte le elaborazioni preliminari alla definizione della posizione aziendale rispetto alla

spettanza dei benefici in argomento.

Pertanto, tutte le PEC inviate dalle procedure centrali con una richiesta di regolarizzazione per ottenere il

riconoscimento dei benefici nel mese di giugno 2014 (aventi come oggetto: giugno 2014 e pregressi)

saranno annullate.

L’Istituto informa inoltre che gli inviti a regolarizzare le posizioni non saranno emessi nei mesi di luglio e

agosto e che le note di rettifica attiva emesse nel mese di giugno 2014 e non sanate passeranno al recupero

crediti a partire dal prossimo mese di settembre.

Lo studio rimane a disposizione per eventuali ulteriori chiarimenti.

Distinti saluti.

Orlandini & Associati - AGOSTO 2014 23

L’agenda delle scadenze

Ai gentili Clienti

Loro sedi

Oggetto: PRINCIPALI SCADENZE DAL 1° AL 31 AGOSTO 2014 Di seguito evidenziamo i principali adempimenti dal 1° al 31 agosto 2014, con il commento dei principali

termini di prossima scadenza.

Si ricorda ai Signori clienti che tutti gli adempimenti sono stati inseriti, prudenzialmente, con le loro scadenze naturali, nonostante nella maggior parte dei casi, i versamenti che cadono di sabato e nei giorni

festivi si intendono prorogati al primo giorno feriale successivo.

Domenica 10 agosto Giornalisti – Fondo di previdenza complementare

Versamento dei contributi, relativi al mese precedente, dovuti al Fondo di previdenza complementare dei

giornalisti italiani e invio della lista di contribuzione.

Sabato 16 agosto Irpef versamento ritenute – Sostituti d’imposta

Versamento ritenute alla fonte sui redditi di lavoro dipendente e assimilati, sui redditi di lavoro autonomo e

su provvigioni trattenute dai sostituiti d’imposta nel mese precedente.

Versamento addizionali regionali e comunali – Sostituti d’imposta

Versamento in unica soluzione delle addizionali regionale e comunale trattenute ai lavoratori dipendenti

sulle competenze del mese precedente a seguito delle operazioni di cessazione del rapporto di lavoro.

Versamento delle rate delle addizionali regionale e comunale trattenute ai lavoratori dipendenti sulle

competenze del mese precedente a seguito delle operazioni di conguaglio di fine anno.

Versamento acconto addizionale comunale – Sostituti d’imposta

Versamento della rata dell’acconto dell’addizionale comunale trattenuta ai lavoratori dipendenti sulle

competenze del mese precedente.

Contributi Inps – Gestione Separata

Versamento dei contributi dovuti dai committenti alla gestione separata Inps su compensi corrisposti nel

mese precedente.

Contributi Inps – Pescatori autonomi

Versamento dei contributi previdenziali personali Inps da parte dei pescatori autonomi.

Contributi Inps – Datori di lavoro

Versamento dei contributi previdenziali e assistenziali dovuti all’Inps dai datori di lavoro, relativi alle

retribuzioni del mese precedente.

Contributi Inps ex Enpals – Versamento

Versamento dei contributi dovuti all’ex Enpals, ora Inps, dalle aziende dello spettacolo e dello sport per il

periodo di paga scaduto il mese precedente.

Il D.L. 6 dicembre 2011, n.201, ha previsto la soppressione dell’Ente e il trasferimento delle relative funzioni

all’Inps.

Si ricorda che l’art.18 del D.Lgs. 241 del 1997, recita: “Le somme di cui all'articolo 17 (versamenti unitari che si effettuano tramite modello F24)

devono essere versate entro il giorno sedici del mese di scadenza. Se il termine scade di sabato o di giorno festivo il versamento è tempestivo se effettuato il primo giorno lavorativo successivo”.

Orlandini & Associati - AGOSTO 2014 24

Contributi Inpgi – Versamento

Versamento dei contributi Inpgi relativi al mese precedente, da parte delle aziende con dipendenti con

qualifica di giornalisti e praticanti.

Contributi Casagit – Versamento

Versamento dei contributi assistenziali alla Casagit relativi al mese precedente, da parte dei datori di lavoro

che occupano giornalisti e praticanti.

Contributi Inps – Artigiani e Commercianti

Versamento della seconda rata trimestrale dei contributi dovuti sul minimale.

Autoliquidazione Inail – Versamento rata premio

Versamento della rata, maggiorata degli interessi, del premio Inail relativo al saldo 2013 e all’acconto 2014,

da parte dei soggetti che hanno optato per il pagamento rateale.

Mercoledì 20 agosto Enasarco – Versamento

Versamento dei contributi relativi al 2° trimestre relativi agli agenti e rappresentanti.

Lunedì 25 agosto Contributi Enpaia – Versamento

Versamento dei contributi dovuti all’Enpaia per gli impiegati di aziende agricole, relativi al mese

precedente.

Inps – Richiesta autorizzazione Cig e Cigs

Presentazione all’Inps della richiesta di autorizzazione alla Cig e Cigs, per effetto di periodi di sospensione o

riduzione di attività lavorativa iniziati in una settimana scaduta nel mese precedente.

Domenica 31 agosto Uniemens – Invio telematico

Termine per la trasmissione telematica della denuncia retributiva e contributiva Uniemens relativa al mese

precedente.

Fasi – Versamento

Pagamento dei contributi relativi al terzo trimestre dell’anno in corso, dovuti al Fasi a carico dei dirigenti e

delle imprese industriali.

Lo Studio rimane a disposizione per ogni ulteriore chiarimento.

Cordiali saluti.

Orlandini & Associati - AGOSTO 2014 25

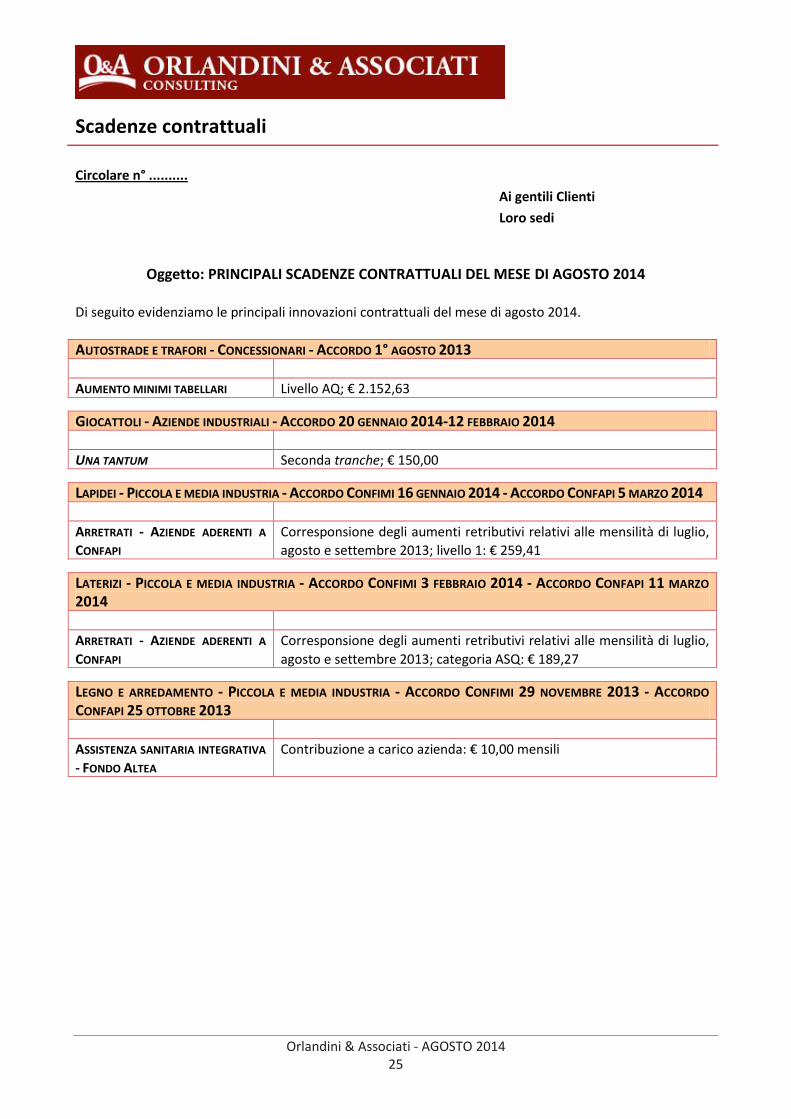

Scadenze contrattuali

Circolare n° ..........

Ai gentili Clienti

Loro sedi

Oggetto: PRINCIPALI SCADENZE CONTRATTUALI DEL MESE DI AGOSTO 2014

Di seguito evidenziamo le principali innovazioni contrattuali del mese di agosto 2014.

AUTOSTRADE E TRAFORI - CONCESSIONARI - ACCORDO 1° AGOSTO 2013

AUMENTO MINIMI TABELLARI Livello AQ; € 2.152,63

GIOCATTOLI - AZIENDE INDUSTRIALI - ACCORDO 20 GENNAIO 2014-12 FEBBRAIO 2014

UNA TANTUM Seconda tranche; € 150,00

LAPIDEI - PICCOLA E MEDIA INDUSTRIA - ACCORDO CONFIMI 16 GENNAIO 2014 - ACCORDO CONFAPI 5 MARZO 2014

ARRETRATI - AZIENDE ADERENTI A

CONFAPI

Corresponsione degli aumenti retributivi relativi alle mensilità di luglio,

agosto e settembre 2013; livello 1: € 259,41

LATERIZI - PICCOLA E MEDIA INDUSTRIA - ACCORDO CONFIMI 3 FEBBRAIO 2014 - ACCORDO CONFAPI 11 MARZO

2014

ARRETRATI - AZIENDE ADERENTI A

CONFAPI

Corresponsione degli aumenti retributivi relativi alle mensilità di luglio,

agosto e settembre 2013; categoria ASQ: € 189,27

LEGNO E ARREDAMENTO - PICCOLA E MEDIA INDUSTRIA - ACCORDO CONFIMI 29 NOVEMBRE 2013 - ACCORDO

CONFAPI 25 OTTOBRE 2013

ASSISTENZA SANITARIA INTEGRATIVA

- FONDO ALTEA

Contribuzione a carico azienda: € 10,00 mensili

Orlandini & Associati - AGOSTO 2014 26

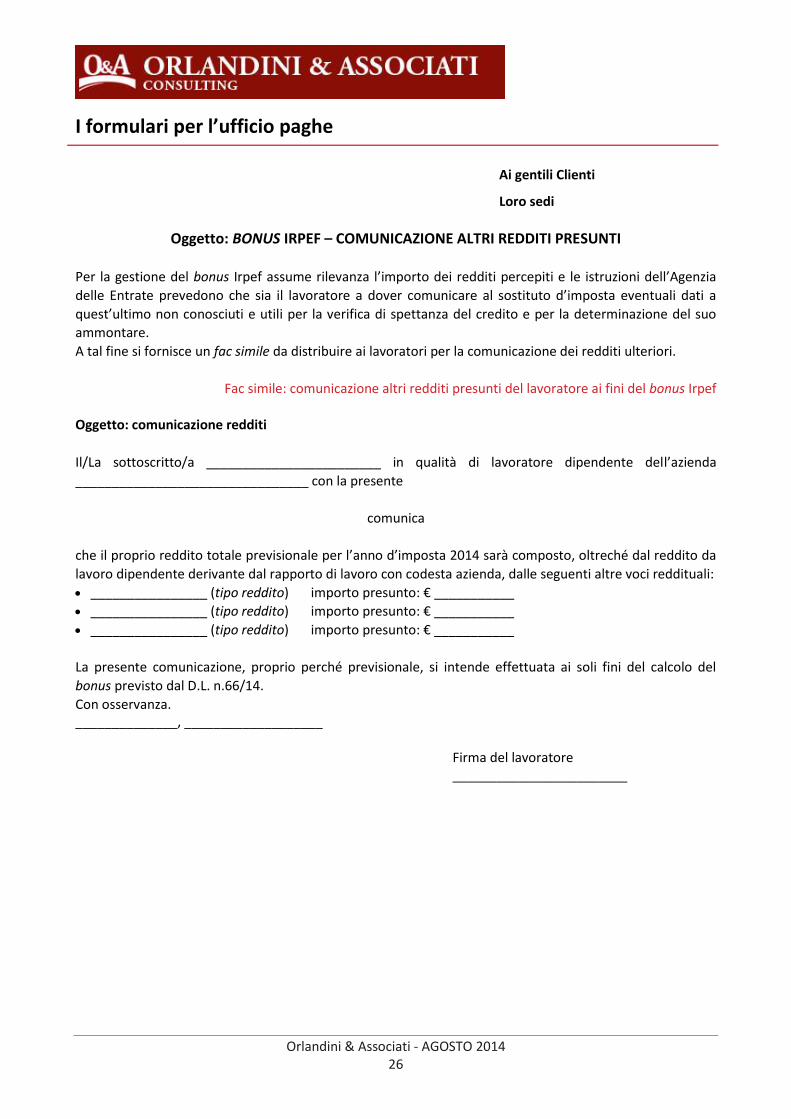

I formulari per l’ufficio paghe

Ai gentili Clienti

Loro sedi

Oggetto: BONUS IRPEF – COMUNICAZIONE ALTRI REDDITI PRESUNTI

Per la gestione del bonus Irpef assume rilevanza l’importo dei redditi percepiti e le istruzioni dell’Agenzia

delle Entrate prevedono che sia il lavoratore a dover comunicare al sostituto d’imposta eventuali dati a

quest’ultimo non conosciuti e utili per la verifica di spettanza del credito e per la determinazione del suo

ammontare.

A tal fine si fornisce un fac simile da distribuire ai lavoratori per la comunicazione dei redditi ulteriori.

Fac simile: comunicazione altri redditi presunti del lavoratore ai fini del bonus Irpef

Oggetto: comunicazione redditi

Il/La sottoscritto/a ________________________ in qualità di lavoratore dipendente dell’azienda

________________________________ con la presente

comunica

che il proprio reddito totale previsionale per l’anno d’imposta 2014 sarà composto, oltreché dal reddito da

lavoro dipendente derivante dal rapporto di lavoro con codesta azienda, dalle seguenti altre voci reddituali:

________________ (tipo reddito) importo presunto: € ___________

________________ (tipo reddito) importo presunto: € ___________

________________ (tipo reddito) importo presunto: € ___________

La presente comunicazione, proprio perché previsionale, si intende effettuata ai soli fini del calcolo del

bonus previsto dal D.L. n.66/14.

Con osservanza. ______________, ___________________ Firma del lavoratore ________________________

Orlandini & Associati - AGOSTO 2014 27

I formulari per l’ufficio paghe

Ai gentili Clienti

Loro sedi

Oggetto: CESSAZIONE DEL RAPPORTO DI LAVORO ‒ COMUNICAZIONE DEL DEBITO D'IMPOSTA NON TRATTENUTO

Qualora prima dell’effettuazione o del completamento delle operazioni di conguaglio di somme risultanti a debito dal prospetto di liquidazione del

modello 730 sia intervenuta la cessazione del rapporto, l’aspettativa con assenza di retribuzione o analoga posizione, il sostituto d’imposta non

effettua le operazioni a debito e comunica agli interessati di provvedere direttamente al versamento delle somme risultanti dalla dichiarazione

presentata.

Si fornisce a tale scopo un fac simile di comunicazione da predisporre per gli eventuali lavoratori interessati.

Fac simile: Comunicazione del debito d'imposta da modello 730 non trattenuto

Egr. Sig./Gent. Sig.ra

______________________________

Via _________________ n.___________

Oggetto: Comunicazione del debito d'imposta da modello 730 non trattenuto ai sensi dell'art.20, decreto 31 maggio 1999, n.164

Si comunica che, a seguito di ______________ (indicare l’evento verificatosi) la scrivente Società non ha potuto trattenere

interamente l'imposta a debito scaturente dal modello 730/2014.

Gli importi ancora dovuti sono così ripartiti:

Descrizione Importo

Irpef

Addizionale regionale Irpef

Addizionale comunale Irpef in acconto

Addizionale comunale Irpef saldo

1a rata di acconto Irpef per il 2014

2a o unica rata di acconto Irpef per il 2014

Acconto 20% redditi tassazione separata

Imposta sostitutiva somme per incremento della produttività

Cedolare secca locazioni

1a rata di acconto cedolare secca per il 2014

2a o unica rata di acconto cedolare secca per il 2014

Contributo di solidarietà

Tali importi dovranno da lei essere autonomamente versati tramite F24 secondo le modalità e i termini ordinariamente previsti per i versamenti

relativi alla dichiarazione dei redditi delle persone fisiche.

Orlandini & Associati - AGOSTO 2014 28

I formulari per l’ufficio paghe

Ai gentili Clienti

Loro sedi

Oggetto: MANCATI RIENTRI DALLE FERIE PER MALATTIA E FRUIZIONE NON AUTORIZZATA DELLE FERIE

In molti casi il lavoratore dipendente non rientra dal periodo di ferie annuali principalmente per due motivi:

l’insorgenza di malattia durante il periodo di vacanza o il non autorizzato prolungamento delle ferie, spesso

per i lavoratori stranieri che si recano nel Paese di origine.

Malattia

Effetti della malattia sulle ferie

Nel caso in cui il lavoratore subordinato si ammali prima della fruizione delle ferie, queste verranno godute

successivamente.

Nel caso in cui, invece, l’evento morboso insorga durante il periodo di fruizione delle ferie, in genere si

determina la sospensione dello stesso, senza che si verifichi il prolungamento automatico.

Sospensione delle ferie

La sospensione delle ferie è limitata alle sole patologie che risultino incompatibili con il godimento delle

stesse, ad esempio elevati stati febbrili, ricoveri ospedalieri, ingessature di grandi articolazioni, malattie

gravi di apparati e organi. Pertanto deve essere valutata la specificità della malattia in relazione alla

funzione di riposo, recupero delle energie psicofisiche e rigenerazione propria delle ferie.

Adempimenti del lavoratore e del datore di lavoro

Il lavoratore, per convertire il titolo della sua assenza da ferie in malattia, è tenuto a:

comunicare al datore di lavoro, nei tempi e con le modalità stabilite dal contratto collettivo, la

sopravvenienza della malattia;

inviare il protocollo del certificato medico attestante lo stato di malattia, nei termini previsti da legge e

contratto collettivo, al datore di lavoro.

La sospensione decorrerà a partire dalla data di ricevimento della comunicazione da parte del datore di

lavoro.

La comunicazione del dipendente è sufficiente a determinare la conversione delle ferie in malattia, ma il

datore di lavoro può provare attraverso i previsti controlli sanitari, tramite Inps e Asl, che la malattia non

pregiudica la finalità delle ferie.

Malattia del bambino

La malattia del bambino che comporti il ricovero ospedaliero interrompe, a richiesta del genitore, il decorso

del periodo di ferie in godimento per i medesimi periodi previsti per gli ordinari congedi per malattia del

bambino (art.47, D.Lgs. n.151/01).

Fruizione non autorizzata delle ferie

Qualora il lavoratore rientri in ritardo dalle ferie e non avvisi l’azienda del ritardo né produca documenti

giustificativi, nella maggior parte dei casi si è costretti ad intervenire disciplinarmente; il mancato rientro

dalle ferie, infatti, è sanzionato disciplinarmente come assenza ingiustificata da quasi tutti i contratti

collettivi. Tale sanzione disciplinare può essere comminata solo al termine di un procedimento disciplinare.

Infatti è necessario considerare:

Orlandini & Associati - AGOSTO 2014 29

le disposizioni del contratto collettivo in materia di assenze ingiustificate, poiché molti contratti collettivi

contemplano la fattispecie del mancato rientro dalle ferie e prevedono la relativa sanzione;

le disposizioni del contratto collettivo in materia di procedimenti disciplinari, poiché alcuni contratti

collettivi prevedono tempi più ampi, rispetto a quelli legali, per la presentazione delle giustificazioni da

parte del lavoratore;

che la contestazione deve essere tempestiva e specifica e deve contenere l’indicazione che il lavoratore, a

seconda dei casi, non ha avvisato l’azienda né ha giustificato il mancato rientro o lo ha fatto con ritardo;

la scelta del mezzo attraverso il quale si porta a conoscenza del lavoratore la contestazione disciplinare.

Si forniscono di seguito alcuni fac simile utili in tali evenienze.

-------------------------------------------------------------------------------------------------------------------------------------------

Fac simile 1: interruzione delle ferie per malattia

CARTA INTESTATA AZIENDA

Egr. Sig./Gent. Sig.ra

___________________

Oggetto: interruzione delle ferie a causa di malattia

Facendo seguito alla sua comunicazione di interruzione delle ferie determinata dall’insorgenza di malattia,

nel ricordarle l’obbligo di presenza presso il suo domicilio al fine di consentire eventuali controlli sanitari

durante le fasce orarie di reperibilità, la informiamo che a guarigione avvenuta:

è atteso il suo rientro al lavoro secondo le scadenze originariamente fissate ed il godimento delle ferie

residue sarà concordato non appena possibile

potrà fruire delle ferie non godute a causa della malattia posticipando il suo rientro al lavoro al massimo

fino al ________________. Se in questo modo le ferie residue non fossero esaurite concorderemo al più

presto le modalità di godimento delle stesse.

Distinti saluti.

Data _________________________

-------------------------------------------------------------------------------------------------------------------------------------------

Fac simile 2: interruzione delle ferie per malattia del figlio

CARTA INTESTATA AZIENDA

Egr. Sig./Gent. Sig.ra

___________________

Oggetto: interruzione delle ferie a causa di malattia del figlio

Facendo seguito alla sua comunicazione di interruzione delle ferie a seguito di malattia comportante il

ricovero di Suo figlio, avente età inferiore a 8 anni, la informiamo che:

è atteso il suo rientro al lavoro secondo le scadenze originariamente fissate e il godimento delle ferie

residue sarà concordato non appena possibile

potrà fruire delle ferie non godute a causa della malattia posticipando il suo rientro al lavoro al massimo

fino al ______________________

Se in questo modo le ferie residue non fossero esaurite concorderemo al più presto le modalità di

godimento delle stesse.

Distinti saluti.

Data ____________________________

Orlandini & Associati - AGOSTO 2014 30

Fac simile 3: lettera di contestazione degli addebiti

CARTA INTESTATA AZIENDA

Luogo e data

____________________

Egr. Sig./Gent. Sig.ra

____________________