Embed Size (px)

Citation preview

11

ON

E

PENNY

PENNY

GODSA

VE

WA

RRANT

GODSA

VE

WA

RRANT

ON

EPE

NN

Y

Suivez vos warrants en direct :

www.warrants.commerzbank.com

/ JUIN 2004/N° 38Le magazine des warrants de la Commerzbank

/ En privé /PAGE 9

La figure technique du mois :les chandeliers japonais

/ Valeurs à suivre /PAGE 8

Vivendi Universal,EADS et l’once d’or

LE PENNY WARRANT EN DÉFAUT

MARCHÉ HAUSSIER :/ En privé /PAGE 10

L’entreprise française est le leader mondial du verre optique. Une positionqu’elle entend bien conserver, notamment grâce à ses bons résultats.En effet, le chiffre d’affaires du premier trimestre 2004 a connu une croissancede 9,9 %. Même si l’on doit tenir compte de la relative faiblesse des résultats du 1er trimestre 2003, la performance reste plus que satisfaisante.

/ Nouvelles émissions / PAGE 7

Essilor : le n° 1 a-t-il encore du potentiel ?

11

ON

E

PENNY

PENNY

GODSA

VE

WA

RRANT

GODSA

VE

WA

RRANT

ON

EPE

NN

Y

/ Édito /PAGE 3

Hausse des taux :quel impact sur le marché actions ? Par Rolf Elgeti, stratégiste Commerzbank Securities

Strike38 21/05/04 16:45 Page 1

Actualités

2

▼▼POINT PERFORMANCE LES PLUS FORTES HAUSSES DU MOIS

MNÉMONIQUE

SOUS-JACENT

PUT/CALL

PRIX D’EXERCICE

MATURITÉ

PERF. WARRANT

SS-JCTCODE ISIN

DU 17 AVRIL AU 17 MAI 2004

Derrière l’indétrônable trio de tête constitué par le CAC 40,l’EUR/USD et Alcatel,représentant 60 % des échanges,nous avons assisté ce mois-ci à un retour aux valeurstraditionnelles avec FranceTélécom et Total ou encore Suez. Le mois de mai a cependantconstitué une surprise surl’EUR/USD dans la mesureoù la tendance Call/Put s’estinversée : il s’est traité deux foisplus de Puts que de Calls.La crainte d’une hausse des tauxplus rapide que prévue dela Réserve fédérale américaine a joué sans aucun douteun élément catalyseur. •

/ TENDANCES DU MOIS / MARDI 1ER JUIN❚❚ Stat. éco. États-Unis : ISM manufacturier

MERCREDI 2 JUIN❚❚ Stat. éco. États-Unis : Ventes de véhicules

JEUDI 3 JUIN❚❚ Stat. éco. France : Taux d’intérêt BCE❚❚ Stat. éco. États-Unis : Productivité hors agriculture

Demandes d’alloc. chômageCommandes industriellesISM des services

VENDREDI 4 JUIN❚❚ Atos : AG❚❚ Alcatel : AG❚❚ Stat. éco. États-Unis : Taux de chômage

LUNDI 7 JUIN❚❚ Stat. éco. France : Déficit budgétaire❚❚ Stat. éco. États-Unis : Crédit à la consommation

MERCREDI 9 JUIN❚❚ Stat. éco. États-Unis : Stocks du commerce en gros

JEUDI 10 JUIN❚❚ Saint-Gobain : AG❚❚ Stat. éco. France : Production manufacturière

Salaires non agricolesProduction industrielle

❚❚ Stat. éco. États-Unis : Demandes d’alloc. chômageRapport budget mensuel

VENDREDI 11 JUIN❚❚ Stat. éco. France : Commerce extérieur❚❚ Stat. éco. États-Unis : Balance commerciale

Indice des prix à la productionConfiance univ. du Michigan

LUNDI 14 JUIN❚❚ Stat. éco. France : Indice des prix à la consommation❚❚ Stat. éco. États-Unis : Ventes au détail anticipées

MARDI 15 JUIN❚❚ Stat. éco. États-Unis : Empire Manufacturing

Stocks entreprises

MERCREDI 16 JUIN❚❚ Stat. éco. États-Unis : Permis de construire

Production industrielleUtilisation des capacitésLivre beige de la Fed

JEUDI 17 JUIN❚❚ Stat. éco. France : Compte courant❚❚ Stat. éco. États-Unis : Demandes d’alloc. chômage

Indicateurs avancésIndice de la Fed de Philadelphie

Le retourdes valeurstradition-nelles

MNÉMONIQUE

CODE ISINSOUS-JA

CENT

PUT/CALL

PRIX D’EXERCICE

MATURITÉ

POINT VOLUMELES PLUS GROS VOLUMES DU MOIS

DES SOUS-JACENTSLES PLUS TRAITÉS

CAC 40 46,31 %

EUR/USD 7,10 %

Alcatel 6,64 %

France Télécom 3,17 %

Total 2,85 %

Aventis 2,57 %

Vivendi Universal 2,48 %

Renault 1,89 %

EADS 1,30 %

Suez 1,22 %

/BesuCowwVowafaioustret Et orià nnoint

TOP 10

/A

GEN

DA

/

DE0008374141 1414Z Business Objects Put 25 28-juin-04 207 % -32 %

DE000A0CPCH3 1636Z Nokia Put 14 28-juin-04 196 % -19 %

DE000A0CSVX4 1898Z Nikkei 225 Put 10 000 2-sep-04 188 % -11 %

DE000A0CPCL5 1639Z Barrick Gold Put 20 18-juin-04 157 % -14 %

DE000A0CPCS0 1645Z Placer Dome Inc. Put 15 18-juin-04 147 % -14 %

DE000A0CPFQ7 1570Z EUR/JPY Call 135 6-sep-04 133 % 7 %

DE000A0CSNH4 1697Z Alcatel Put 12 28-juin-04 121 % -17 %

DE000A0CSWN3 1913Z EUR/JPY Call 140 6-sep-04 112 % 7 %

DE000A0CPCQ4 1643Z Newmont Mining Put 45 18-juin-04 110 % -15 %

DE000A0CSRX2 1792Z Sodexho Put 22 28-sep-04 107 % -12 %

DE000A0CSUU2 1871Z CAC 40 Put 3700 28-juin-04

DE000A0CPBW4 1625Z Vinci Call 75 28-juin-04

DE0009611301 1273Z Alcatel Call 14 28-juin-04

DE000A0CPDX8 1674Z CAC 40 Call 3800 15-déc-04

DE000A0CPBZ7 1628Z Vivendi Universal Call 20 28-sep-04

DE000A0CSNR3 1705Z Aventis Call 60 28-juin-04

DE000A0CPEV0 1551Z EUR/USD Call 1,15 6-sep-04

DE0009612994 1355Z Nikkei 225 Call 12000 2-sep-04

DE000A0CSQJ3 1752Z France Télécom Call 22 28-juin-04

DE000A0CPDT6 1670Z CAC 40 Put 3600 28-juin-04

Pour y participer, rien de plus simple ! Ap

ou envoyez-nous un e-mail à warrants@commerz ban

v

/ PARTICIPEZÀ LA “WARRANTSCHOOL” /

V❚

M❚

M❚❚

J❚

V❚

L❚

M❚

M❚

Note : Sources Commerzbank Securities sur

l’ensemble des warrants sur indices, actions

ou devises cotés à Paris, quels que soient

les émetteurs, du 17 avril 2004 au 17 mai

2004. Les Point Volume et Point Performance

ci-contre prennent en compte uniquement les

warrants Commerzbank cotés à Paris et émis

depuis plus d’un mois, de maturité strictement

supérieure ou égale au 30 mai 2004

et de prime supérieure à 0,04 centime

le 17 avril 2004.

PUT CAC 40

19,67 %

PUT EUR/USD

4,36 %

PUT ALCATEL

0,73 %

CALL TOTAL

2,69 %

CALL ALCATEL

5,92 %

CALL EUR/USD

2,74 %

CALL FRANCE TÉLÉCOM

2,90 %

CALL CAC 40

26,64 %

PUT CARREFOUR

0,45 %

PUT NASDAQ-100

0,38 %

DU 17 AVRIL AU 17 MAI 2004

Strike38 21/05/04 16:45 Page 2

3

L es marchés ont à nouveau subi quelques turbulences cette semaine, le prix élevé du pétrole et le niveau des taux d’intérêt étant cités comme les principaux responsables.Par ailleurs, les incertitudes grandissantes sur le front géopolitique n’ont fait que conforter

cette instabilité boursière.

L’un des points déterminants en matière de risque concerne actuellement l’effet de “massue”sur les marchés financiers. Ce problème est global et s’applique à l’ensemble des actifs dits risqués :obligations d’État lettones, obligations allemandes, actions anglaises à haut rendement ou encoreles mines d’Amérique latine. Cela touche également les bons du Trésor américain car c’est làqu’ont débuté ces transactions, encouragées par un très bon prix du dollar sur le marché del’emprunt à court terme. La certitude que la Fed va remonter ses taux plus tôt que prévu étantà présent quasiment acquise, ces opérations deviennent de plus en plusrisquées et doivent être débouclées. En conséquence, nous observonsune hausse du risque sur le crédit et les obligations d’entreprises, unebaisse du marché des actions et des marchés émergents qui sont vendusen masse, les investisseurs anticipant un relèvement des taux.

Cette situation appelle deux questions : la hausse prochaine des taux fédéraux est-elle déjà dansles cours, et quand la baisse des marchés actions prendra-t-elle fin ? Après une étude approfondienous arrivons à la conclusion que les marchés actions européens ont été plus enclin à anticiperune hausse des taux d’intérêt qu’aux États-Unis, où la correction semble avoir été justifiée. Nousavons calculé qu’en Europe, le rendement de l’obligation à dix ans doit dépasser les 6 % avantque les investisseurs ne commencent à douter de l’attractivité des actions.

La seconde question est beaucoup plus délicate. Quel délai faudra-t-il aux investisseurs actionspour s’apercevoir que le prix des actions a touché un plancher par rapport à l’anticipationd’une hausse des taux ? Je pense que la réponse se trouve sur le marché obligataire. Lesinvestisseurs reviendront sur des actifs plus risqués lorsqu’ils s’apercevront que les obligationseuropéennes ne se sont pas effondrées suite au resserrement de la Fed. Or, nous pensons queles obligations européennes ne baisseront pas significativement et, si tel est le cas, le prix desactions paraîtra alors moins cher qu’à l’heure actuelle. Ceci signifie que le cours des actionseuropéennes pourrait repartir à la hausse au moment le moins attendu : après le début ducycle de durcissement monétaire américain.

Le fait que cela puisse paraître impossible au regard des expériences passées (les actions ont souventdécroché après la deuxième vague de la Fed) soutient l’argument selon lequel les investisseurssont actuellement obsédés par l’idée suivante : “Je me souviens du jeu des dernières 38 haussesde taux consécutives…” Nous ne devons pas non plus sous-estimer le potentiel du gouvernementaméricain à influencer le prix du pétrole. Les Américains ont acheté du pétrole pour leurs réservesstratégiques. Il semble que la capacité limite soit bientôt atteinte. Si l’on s’intéresse égalementaux cours élevés du pétrole sur le marché des contrats à terme, il manque peu de chose pour queson prix ne s’oriente à la baisse. Comment ne pas voir cette baisse comme opportune à la veilledes élections présidentielles cette année ? •

Des informations complémentaires ? 0800 80 10 80 ou [email protected]

/ ÉDITORIAL /

Hausse des taux : quel impactsur le marché actions ?

ROLF ELGETI,stratégiste Commerzbank Securities

© M

ARC

BERT

RAN

D

/ RENDEZ-VOUS /Besoin d’en savoir un peu plussur les warrants ?Connectez-vous au site internetwww.warrants.commerzbank.com.Vous pourrez consulter et commander un guidewarrants, constituer un portefeuille fictif,faire des simulations avec le calculateur ou choisir le warrant le plus adapté à votrestratégie d’investissement avec le simulateur,et bien d’autres choses encore ! Et si vous éprouvez quelques difficultés à vousorienter sur le site internet, n’hésitez pas à nous appeler au numéro vert 0800 80 10 80,nous vous aiderons à trouver les outils qui vousintéressent.

/A

GEN

DA

/

ple ! Appelez-nous au

erz bank.fr, nous vous inscrirons sur simple demande.

0 800 80 10 80

Commerzbank vous invite à la “WarrantSchool” pour vous aider à mieuxcomprendre et utiliser les warrants.En groupe d’une vingtaine de personnes,vous pourrez assister à notre conférence de formation animée par nos spécialistes et leur poser toutes vos questions.Située dans le 2e arrondissement de Paris,la “Warrant School” vous proposegratuitement d’en connaître plus sur leswarrants. ALORS, N’HÉSITEZ PAS À NOUSREJOINDRE : les prochaines sessionsauront lieu le mercredi 2 juin et le mercredi 7 juillet 2004.

ATTENTION : CETTE OFFRE EST LIMITÉEAU NOMBRE DE PLACES DISPONIBLES.

VENDREDI 18 JUIN❚❚ Stat. éco. États-Unis : Balance compte courant

MARDI 22 JUIN❚❚ Stat. éco. France : Consommation des ménages

MERCREDI 23 JUIN❚❚ Stat. éco. France : CPI harmonisé UE❚❚ Stat. éco. États-Unis : Demandes de prêts immobiliers

JEUDI 24 JUIN❚❚ Stat. éco. États-Unis : Commandes de biens durables

Demandes d’alloc. chômageVentes logements neufsIndice Help Wanted

VENDREDI 25 JUIN❚❚ Stat. éco. États-Unis : Produit intérieur brut

Consommation personnelleConfiance univ. du MichiganVentes logements existants

LUNDI 28 JUIN❚❚ Stat. éco. États-Unis : Revenu personnel

Consommation des ménages

MARDI 29 JUIN❚❚ Stat. éco. États-Unis : Confiance des consommateurs

MERCREDI 30 JUIN❚❚ Stat. éco. États-Unis : Directeurs d’achat Chicago

Taux directeur FOMC

Strike38 21/05/04 16:45 Page 3

Actualités

4

> APRÈS AVOIR ATTEINT UN POINT HAUT À 3830 LE 26 AVRIL, l’indicea repris sa glissade en direction des 3500. À très court terme, le potentiel de baisse semble limité. Ainsi, la zone des 3500/3450devrait soutenir l’indice et favoriser un rebond sur le point haut à3830, voire sur notre objectif majeur à 3900.

> À MOYEN TERME, cependant, la zone des 3830/3900 devraitcontenir les velléités haussières de l’indice. Après une dernière vaguede hausse en direction de 3830/3900, l’indice devrait commencerà corriger sérieusement le “rally” haussier initié en mars 2003.Les retracements de Fibonacci de l’ensemble du mouvement haussierde 2400 à 3830 donnent une idée des objectifs de correction àmoyen terme. Le retracement de 38,2 % constitue un objectifminimal. Il se situe à 3285. De son côté, le retracement de 61,8 %à 2950 sera probablement atteint en cas d’accélération brutale dumouvement de baisse.

> EN CONCLUSION : nous sommes haussiers à court terme avec3830 et 3900 en ligne de mire. À moyen terme, nous favorisonsun scénario correctif vers 3285, voire 2950. •

> DEPUIS NOTRE ANALYSE DU MOIS DERNIER, l’euro a bien résistéface au billet vert, avec un repli limité à 1,1760 dollar. L’euro a mêmeformé un “double bottom” à ce niveau, mais qui reste à confirmer.

> AUTRE POINT POSITIF : en corrigeant de 1,2930 à 1,1760,l’euro/dollar a répliqué la correction de juin à septembre 2003, enamplitude comme en durée. Le point bas à 1,1760 constitue doncun point de terminaison naturel pour la correction qui s’est dessinéedepuis 1,2930. Le franchissement de la résistance clé à 1,2200,validant la figure en “double bottom” sur 1,1760, ne semble plusêtre qu’une question de temps. La parité visera alors l’objectifthéorique à 1,2640 dollar. Alternativement, la cassure des 1,1760validerait une poursuite de la correction.

> DANS CE CAS, l’euro trouverait probablement du soutien du côtéde 1,1500. Il faut dire que le mouvement de baisse initié à 1,2930reste, selon nous, une correction technique au sein d’une tendancede fond haussière. La perspective d’une remontée des taux d’intérêtaméricains contribue actuellement à maintenir l’euro/dollar souspression. Une fois cette donnée intégrée, l’euro pourra reprendre saprogression vers notre objectif majeur à 1,32 dollar. •

CAC 40

Publié le Heure Place21/05/2004 19:00 Paris

© C

HART

’S20

04

Moyenne mobile 50 jours 20 jours

Avec le concours de CHART'SLA LETTRE DES PREVISIONS BOURSIERES

/ ANALYSE TECHNIQUE /

© C

HART

’S20

04

EUR/USD

Publié le Heure Place21/05/2004 19:00 Paris Moyenne mobile 50 jours 20 jours

Strike38 21/05/04 16:45 Page 4

5

> D’UN POINT DE VUE HEBDOMADAIRE, les indicateurs techniquesrestent orientés à la baisse et ne montrent pas de signe deretournement. Les cours continuent d’osciller autour de leur moyennemobile à 20 semaines qui se retourne à la baisse tandis quela moyenne mobile à 50 semaines s’aplatit. Pour la première foisdepuis plus d’un an, les cours du Nasdaq-100 sont repassés souscette dernière, ce qui ne laisse rien présager de bon en cas deconfirmation par une clôture hebdomadaire sous 1390 (niveau actuelde la moyenne mobile à 50 semaines). Sur un graphique quotidien,on peut considérer que la tendance est désormais baissière. En effet,les cours ne sont pas parvenus à effectuer un nouveau plus-hautlors du sommet en “double top” début avril. Par ailleurs les moyennesmobiles à 20 et 50 jours sont parallèles et orientées à la baisse.Les indicateurs journaliers sont également à leur plus bas niveaudepuis un mois. Enfin le Nasdaq-100 est désormais coiffé par uneoblique baissière reliant le sommet du 20 janvier à celui du 5 avril.

> À COURT TERME, la difficulté de l’indice à progresser à la baisseainsi que les figures d’indécision en chandeliers laissent envisagerun léger rebond de ce dernier. Cependant, la tendance reste baissièresous 1450 et les prochains objectifs se situent à 1350 et 1300 points.

> AU CONTRAIRE, le dépassement de 1450 pourra permettre un rebonden direction de 1510, voire 1560 en dépassement de 1510. •

Le titre Cap Gemini aflirté avec les 45 eurosen novembre 2003,

avant de baisser avec unegrande régularité. Dernierpoint bas en date sur les27 euros, soit une dépréciationde 40 % en l’espace de sixmois. Le “trou de cotation”laissé ouvert en décembre2003 illustre le caractèreagressif du mouvement debaisse. Dans ces conditions,les indicateurs de tendancesont forcément dans le rouge.Ainsi, les cours évoluent sousleur moyenne mobile à 50 joursqui passe actuellement du côtédes 30 euros. Cette moyennemobile a servi de résistancelors des précédentes tentativesde rebond et constitue,

à la hausse, la première zonede défi pour le titre.À la baisse, il faut noter quele point bas à 27 euroscorrespond à une résistancedevenue support en mai 2003.De plus, le titre a dessiné unevive réaction sur ce niveau.Ces éléments plaident enfaveur d’un rebond à courtterme. Cap Gemini pourraitdonc rallier les 30 euros dansun premier temps. La présencedu support à 27 euros suggèreune progression plusimportante, en direction de lamoyenne mobile à 20 semaines,actuellement à 33 euros.Ensuite, le risque de rechutesur 27 euros sera important auvu de la configuration généralequi reste négative. •

Cap GeminiVive réaction sur les 27 euros

CAP GEMINI

Publié le Heure Place21/05/2004 19:00 Paris

© C

HART

’S20

04

Moyenne mobile 50 jours 20 jours

NASDAQ-100

Publié le Heure Place21/05/2004 19:00 New York

© C

HART

’S20

04

Moyenne mobile 50 jours 20 jours

Strike38 21/05/04 16:45 Page 5

6

Nouvelles émissions

global de l’engagement de l’État reste le mêmequ’en septembre dernier, environ 800 millionsd’euros, à la différence qu’il peut maintenantconvertir l’intégralité en capital contre une limitede conversion de 300 millions auparavant. Sil’opération en restait là, la participation de l’Étatserait portée à 40 % contre 20 % actuellement,ce qui n’est concevable ni pour Mario Monti nipour Nicolas Sarkozy… Reste donc à ce dernier àconvaincre les banques créancières d’en faire demême. En convertissant 1,2 milliard de créances,les banques pourraient rééquilibrer la structure del’actionnariat du groupe.Quels arguments peuvent avoir les banques poursuivre Bercy ? L’engagement de l’État ne s’arrêtepas là. Il devrait se porter “contre-garantie” sur65 % des cautions bancaires pour une enveloppeélargie de 3,5 milliards à 7,5 ou 8 milliards d’euros.Ce dernier point est très important puisqu’il permetà la fois aux banques créancières mais aussi auxclients d’Alstom d’avoir confiance car ils ne peuventpas perdre ce qu’ils ont versé en cas de faillite. Legroupe peut ainsi continuer à redresser son activité.La Commission semble néanmoins avoir émis unecondition à l’aval de ce dossier : le groupe doit

19/05 19/0919/07 19/11 19/01 19/03 19/05

1,0

1,2

1,4

1,6

1,8

2,0

2,2

2,4

2,6

Alstom : résoudre ses problèmes financiers n’est pas tout Sources Reuters

> Seule la victoire est belle. Avec 54 %des votes des actionnaires de Monyfavorables à la fusion avec AXA Financial,le groupe français remporte la victoirefinale sur un groupe minoritaired’actionnaires contestataires et met findu même coup à huit mois de conflit.Maintenant que cette union est quasimentscellée, que doit-on en penser ?

La première offre aura été la bonne… et surtoutla seule. De ce point de vue-là, cela ressemblaitau scénario idéal pour AXA Financial. La filiale

19/05 19/0919/07 19/11 19/01 19/03 19/05

10

11

12

13

14

15

16

17

18

19

20

AXA rachète Mony après huit mois de négociations : et maintenant ?

Sources Reuters

américaine du groupe AXA n’a pas eu besoin desurenchérir sur sa première offre de 31 dollarspar action. Aucun concurrent ne s’est manifestéau grand désespoir de certains fonds représentant12,3 % du capital et bien décidés à obtenir unpeu plus. En contestant les avantages consentispar AXA à l’équipe de direction de Mony, del’ordre de 80 millions de dollars, ils n’ont finalementobtenu qu’un délai de huit mois au cours duquelils n’ont pas réussi à convaincre le restant desactionnaires du bien-fondé de leur démarche.

> À la sortie du troisième rendez-vousde Nicolas Sarkozy avec le Commissaireeuropéen Mario Monti, les souriresétaient radieux. “La France a pris lesengagements nécessaires pour assurerla pérennité de ce grand groupe.” End’autres termes, l’État a réussi à éviterle pire pour la deuxième fois en neuf mois.Les problèmes financiers du spécialistefrançais des turbines électriques, destrains et des constructions navales sontrésolus, il lui reste maintenant à relancerson activité commerciale.

Fait suffisamment rare pour être signalé, laCommission européenne à la concurrence, présidéepar Mario Monti, a donné son aval de principe auplan de sauvetage concocté par Bercy qui fait lapart belle à un engagement de l’État. L’opérationse construit de la manière suivante : le montant

/ ACTIVITÉ / Équipement électronique et électrique/ PLUS-HAUT 12 MOIS / 2,71 euros/ PLUS-BAS 12 MOIS / 1,03 euro/ PER 2002/2003 / ND/ TAUX DE CROISSANCE

MOYEN DU BNPA SUR 5 ANS / -21,71 %/ SITE INTERNET / www.alstom.com/ CONSENSUS / 6 acheter, 5 conserver,

11 vendre (sur 22 analystes)

/ ACTIVITÉ / Assurances/ PLUS-HAUT 12 MOIS / 19,36 euros/ PLUS-BAS 12 MOIS / 11,34 euros/ PER 2002/2003 / 29,39/14,29/ TAUX DE CROISSANCE

MOYEN DU BNPA SUR 5 ANS / -19,85 %/ SITE INTERNET / www.axa.com/ CONSENSUS / 22 acheter, 9 conserver,

6 vendre (sur 37 analystes)

ALSTOM

Mnémo. ISIN Put/Call Prix d’exercice € Maturité Parité Delta % Élasticité %

1944Z DE000CB8PSY7 Call 1,50 15-déc-04 2/1 51 21945Z DE000CB8PSZ4 Call 2,00 18-mars-05 2/1 43 2,51946Z DE000CB8PTA5 Put 1,10 15-déc-04 2/1 32 1,5

C

C

B

rester seul dans son combat. Aucun adossementà une autre entité telle qu’Areva ou Siemens n’estprévu. Au niveau des transports, le carnet decommandes est bien rempli depuis janvier, leproblème réside plutôt dans la branche turbinequi officie dans un secteur, l’électricité, qui ne s’estjamais vraiment remis de la banqueroute d’Enron.Maintenant que les problèmes financiers semblentrésolus pour un ou deux ans, il va falloir quel’entreprise retrouve la croissance seule, dans dessecteurs dont l’avenir suscite encore quelquesinquiétudes. T. R.

AXA

Mnémo. ISIN Put/Call Prix d’exercice € Maturité Parité Delta % Élasticité %

1587Z DE000A0CPAH7 Call 17,00 28-juin-04 4/1 50 121952Z DE000CB8PTG2 Call 18,00 28-juil-04 4/1 33 161953Z DE000CB8PTH0 Call 17,00 28-sep-04 4/1 54 81954Z DE000CB8PTJ6 Call 19,00 15-déc-04 4/1 35 81710Z DE000A0CSNU7 Put 17,00 28-sep-04 4/1 47 51955Z DE000CB8PTK4 Put 16,00 15-déc-04 4/1 34 6

C

C

C

C

B

C

>

>>>

Strike38 21/05/04 16:45 Page 6

7

Si vous souhaitez revendre ces warrants, vousdevez impérativement passer votre ordre avantla clôture du 6e jour ouvré précédant la date de maturité. Les warrants sont en effet radiés de la cote 5 jours ouvrés avant leur dated’expiration (6 jours ouvrés si l’on compte la date de maturité).Les warrants qui arrivent à maturité le 3 et le 7 juin ont été radiés en mai 2004. Les warrantsde maturité 16 juin seront radiés le mercredi 9 juin2004. Par conséquent, ils peuvent être échangésjusqu’à la clôture de la séance du mardi 8 juin2004. Les warrants de maturités 18 juin et 28 juinseront, eux, radiés respectivement le 11 juin et le21 juin. Pensez donc à revendre ces warrantsun jour ouvré précédant ces dates, c’est-à-dire les10 juin et 18 juin 2004 (19 et 20 juin : week-end).Si néanmoins vous ne pouvez pas revendre votrewarrant dans les temps, pas de panique ! Vouspouvez l’exercer, à condition qu’il soit dans lamonnaie. Vous disposez d’une dizaine de jourspour en faire la demande auprès de votre courtier.Mieux : la plupart des warrants Commerzbanksont à exercice automatique. Vous n’avez aucunedémarche à effectuer, vous recevezsur votre compte lavaleur intrinsèque duwarrant à l’échéancequelques jours aprèsla date de maturité.

Commentreconnaître ces

warrants arrivant à maturité ?

Ils sont signalés par une date de maturité en

gras dans la cote,encart séparé de votre

magazine Strike.

La règle des 5 jours (6 jours si l’on tient compte dela date de maturité) ouvrés est une règle d’usagesusceptible d’être modifiée par Euronext.Ce dernier informe les émetteurs de la date de retraitpar avis, environ un mois avant la date de maturité.Pour être sûr de la date de radiation du warrant,appelez-nous au numéro vert 0 800 80 10 80 une quinzaine de jours avant la date de maturité.

Attention ! En juin 2004, 223 warrantsCommerzbankarrivent à maturité

/ / / / / / / / / / / / / / / / / /

ESSILOR

Mnémo. ISIN Put/Call Prix d’exercice € Maturité Parité Delta % Élasticité %

2030Z DE000CB8PR60 Call 50,00 28-sep-04 10/1 N.D. N.D.2031Z DE000CB8PR78 Call 55,00 15-déc-04 10/1 N.D. N.D.2032Z DE000CB8PR86 Put 45,00 15-déc-04 10/1 N.D. N.D.

C

C

C

d’être à 90 % un marché de renouvellement.Ceci implique donc d’enrichir constamment leproduit afin de préserver la croissance, et c’estpourquoi la part de la R&D est cruciale. À Paris, le titre a déjà connu une belle progressiondepuis son plus-bas le 21 février 2003 à31,28 euros, gagnant 64 % en 14 mois. Les bonsrésultats ainsi que les solides fondamentaux dugroupe sont déjà dans les cours, mais on retiendraque l’ensemble des analystes a déjà relevé sesobjectifs. Il semble en effet que le marché soitconfiant dans la stratégie d’acquisitions et dedéveloppement du groupe.De plus, Essilor est pressentie, parmi d’autressociétés candidates, pour prendre la place bientôtlaissée vacante par Aventis dans le CAC 40. Or,on remarque que, lorsqu’une société entre dansle CAC, son cours a tendance à monter sous lapression acheteuse des gérants indiciels quidoivent acheter des titres du nouvel entrant afinde continuer à parfaitement répliquer l’indice.Finalement, malgré un cours sur les plus-hautshistoriques et un PER* relativement élevé(estimation 2004 : 23,4), la perspective d’uneéventuelle entrée dans le CAC ajoute à la bonnetenue du titre.

T. F.

* Cours divisé par le bénéfice par action.

19/05 19/0919/07 19/11 19/01 19/03 19/05

30

35

40

45

50

55Sources Reuters

/ ACTIVITÉ / Optique/ PLUS-HAUT 12 MOIS / 51,45 euros/ PLUS-BAS 12 MOIS / 32,63 euros/ PER 2002/2003 / 25,54/23,4/ TAUX DE CROISSANCE

MOYEN DU BNPA SUR 5 ANS / 7,92 %/ SITE INTERNET / www.essilor.com / CONSENSUS / 8 Acheter, 3 Conserver

(sur 11 analystes)

> L’entreprise française est le leadermondial du verre optique. Une positionqu’elle entend bien conserver, notammentgrâce à ses bons résultats. En effet, lechiffre d’affaires du premier trimestre2004 a connu une croissance de 9,9 %.Même si l’on doit tenir compte de larelative faiblesse des résultats du 1er trimestre 2003, la performance resteplus que satisfaisante. D’ailleurs, lemarché ne s’y est pas trompé, car Essilorflirte depuis le mois d’avril avec ses plus-hauts historiques (51,47 € le 20 avril).

Né de la fusion en 1972 d’Essel et de Silor, le n° 1mondial du verre ophtalmique est depuis la findes années 70 une multinationale qui réaliseaujourd’hui plus de 45 % de son chiffre d’affairesà l’étranger. Si les laboratoires de recherche etdéveloppement sont situés dans des paysfortement industrialisés (France, États-Unis, Japonet, depuis peu, Singapour), la production est quantà elle délocalisée un peu partout dans le monde,les axes d’implantation étant orientés à l’heureactuelle vers la Chine via la Corée, ces marchésayant en sus un fort potentiel de croissance. Laparticularité du marché du verre ophtalmique est

au prix payé. D’après le communiqué officiel,“l’opération sera relutive dès 2005…”, de quoiêtre rassuré. Mais pour atteindre cet objectif, ilfaudra que le groupe dégage des synergies. Car,avec un PER de 98, cela signifie que l’action Monyvaut actuellement 98 fois ses bénéfices estiméspour 2004 contre environ 15 pour AXA. Ce n’estdonc pas en l’état une opération relutive maisplutôt dilutive. À suivre.

T. R.

Quelles conséquences pour AXA Financial ? Legroupe devient numéro un de l’épargneprévoyance en unité de compte. Le groupe metla main sur 1300 agences supplémentaires, soitune capacité de distribution qui augmente de25 %, et sur environ 60 milliards de dollars d’actifssous gestion, ce qui porte son total à 583 milliardsde dollars. Sur le papier, cela semble trèsintéressant mais, comme toujours lors de ce typed’opération, il faut s’intéresser au moins autant

Essilor : le n° 1 a-t-il encore du potentiel ?

>>>

Strike38 21/05/04 16:45 Page 7

8

En avril et mai, les spécialistes warrants de la presse financière ont recommandé huit warrants Commerzbank. (Attention aux dates de publication indiquées à côté des supports.)

Valeurs à suivre

/ WARRANTS RECOMMANDÉS DANS LA PRESSE ET SUR INTERNET /*

Au

21 m

ai 2

004.

Journal Sous-jacent Recom. C/P Strike Maturité Parité Quotité Mnémonique Delta %* Élasticité %*

Boursier.com (26/04/04) Michelin Acheter Put 35 28/09/04 5/1 1000 1769Z 28 8

Valeurs actuelles (23/04/04) CAC 40 Acheter Put 3600 28/09/04 200/1 1000 1372Z 47 10

Valeurs actuelles (30/04/04) PPR Acheter Call 95 28/09/04 40/1 1000 1608Z 20 11,5

L’Obsa (10/05/04) L’Oréal Acheter Put 60 28/09/04 10/1 1000 1767Z 34 9

Boursier.com (14/05//04) Alcatel Acheter Put 12 15/12/04 4/1 1000 1700Z 49 3

L’Obsa (14/05/04) Dexia Acheter Put 13 28/09/04 2/1 1000 1815Z 48 6

Valeurs actuelles (14/05/04) Dow Jones Acheter Put 10 000 15/12/04 1000/1 1000 1888Z 49 8

Le Journal des finances (15/05/04) Dow Jones Acheter Put 10 000 15/12/04 1000/1 1000 1888Z 49 8

Vivendi : l’AMFenquête… encore !

À peine l’entreprise a-t-elle réussi le paride son redressement financier que denouveaux remous viennent éclabousserl’intégrité de ses plus hautes instances

dirigeantes. Comme si lefait d’atteindre laprésidence de ce groupeappelait à l’utilisation de nouveaux procédésde rémunération

(attribution d’actionspour Jean-Marie Messier oudistribution d’obligation

discountées pour Jean-René Fourtou) dontla parfaite légalité est régulièrementremise en questions. L’AMF s’est saisie dudernier dossier et l’APPAC a porté plaintecontre X pour délit d’initié. Mais plus queJean-René Fourtou lui-même, c’est le rôledes intermédiaires financiers ayant montél’opération qui est montré du doigt.Vivendi, quant à lui, qui s’efforce depuisdeux ans à redorer son blason, n’avait pasbesoin de cela… On jouera la hausse avecle Call 1628Z et la baisse avec le Put1811Z.

EADS : l’A380 au régimeL’histoire commence chez Virgin Atlantic.La compagnie a demandé le report de 18 moisde la livraison des six appareils eninvoquant deuxraisons. D’une partl’aéroport de LosAngeles ne sera pasprêt à temps pour recevoir le nouveaulong, voire extra-long-courrier. D’autrepart, son équipementier ne pourra pasnon plus lui fournir l’aménagementintérieur dans les temps. La troisièmeraison, dont ni Virgin Atlantic, ni EADS ne font état, est moins avouable : lesmagazines spécialisés fustigent unproblème d’embonpoint… Le long-courrier aurait une dizaine de tonnes à perdre pour tenir les performancesannoncées par son constructeur,notamment en termes de rayon d’action.Rumeur ou vérité ? On jouera la hausse dutitre avec le Call 1984Z et la baisse avec lePut 1986Z.

L’once d’or rebondit,mais pour combiende temps ?Support défensif par excellence, l’or a jouéson rôle le mois dernier à mesure que lestensions géopolitiques se ravivaient en Irak eten Turquie. L’effet est mécanique : lorsque ledollar se déprécie, l’or, qui est libellé endollars, s’apprécie pour compenser la baisse.

L’or a bénéficié depuis 2000 de plusieursautres paramètres comme une demandecroissante, une production plus faible oul’arrêt des positions de couverture (à labaisse) des grands producteurs. Or, cescatalyseurs ont tendance à se réduire,notamment le dernier nommé. Les fondsd’investissement ont pris le relais des sociétésproductrices et vendentdes contrats à terme pourdéboucler leurs positionsacheteuses. Les chartistes, eux,voient un “double top”. L’oncepourrait d’après eux revenir à 367 dollarsdans un premier temps, puis à 339 dollarsavant un éventuel rebond… À suivre. On pourra jouer l’évolution de l’once d’oravec la société Placer Dome : la hausse avecle Call 1832Z et la baisse avec le Put 1645Z.

19/05/03 19/09/0319/07/03 19/11/03 19/01/04 19/03/04 19/05/04

13

15

17

19

21

23

25

19/05/03 19/09/0319/07/03 19/11/03 19/01/04 19/03/04 19/05/04

5

7

9

11

13

15

17

19

21

23

330

350

370

390

410

430

19/05/03 19/09/0319/07/03 19/11/03 19/01/04 19/03/04 19/05/04Plus quela direction,les intermédiairesvisés…

Des rumeurs font état d’un problème de surpoids du nouveau long-courrier…

Un “double top”comme disent leschartistes.

Sources Reuters

Sources Reuters

Sources Bloomberg

Strike38 21/05/04 16:45 Page 8

/ LA FIGURE TECHNIQUE DU MOIS /

9

En privé

Les chandeliersjaponais

L a majorité desinvestisseurs qui seservent de l’analyse

graphique (qu’ils soientprofessionnels ou non)utilisent principalementdeux types de graphiqueafin de déterminer leurstratégie : les chandeliersjaponais et les “bar-charts”(graphiques en bâton). Cesdeux types de graphiquesont très proches, et ilspermettent tous les deuxd’observer les plus-hauts etplus-bas ainsi que les coursd’ouverture et de clôture de la séance de Bourse.Popularisés en 1990 parSteve Nison alors que leurutilisation pour étudier et anticiper les cours du rizau Japon est ancestrale,les chandeliers japonaisprésentent l’avantaged’avoir un certain nombrede figures, de configurationsfacilement identifiables et qui permettent dereconnaître des tendancesou des points deretournement. Une séancede hausse est symbolisée

par une “bougie” blanche,alors qu’une séance debaisse sera figurée par une“bougie” noire (cf. graph.).La multitude de ces figures,qui peuvent être combinéesentre elles pour analyser desconfigurations sur deux outrois jours et déterminerainsi si la tendance esthaussière ou baissière, esttelle qu’il n’est pas possibled’en faire ici la liste.Une figure est cependantparticulièrement utile :le Doji (cf. graph.). En effet,il symbolise une séance deBourse au cours de laquellele cours a fluctué au-dessuset en dessous de son coursd’ouverture pour finalementclôturer à ce même cours.L’incertitude durant la séanceest totale et, généralement,on ne connaît la tendanceque le lendemain. Onremarque que cette figureest fréquemment le signed’un point de retournement,et qu’il est possibled’identifier l’orientation àvenir en fonction des figuresqui l’entourent. • T. F.

15

20

25

30

35

40

20

30

40

50

60

70

80

19/05/03 19/07/03 19/09/03 19/11/03 19/01/04 19/03/04

Volatilité

Cours

Cours et volatilité de Club Med.

La volatilité implicite estune composante du prix duwarrant. Son évolution à lahausse ou à la baisse en

fait plus ou moins varier le prix. Pourconnaître le niveau de volatilité, l’auto-mate qui calcule le prix du warrant trace en permanence leséchanges sur le marché optionnel, le MONEP. Mais il arrive qu’unevaleur n’ait pas d’option sur le MONEP. C’est par exemple le casde Club Med ou bien encore d’Ingenico. Dans ce cas, la volatilitéimplicite est recalculée en se basant sur la volatilité historique etsur les échanges de gré à gré, entre professionnels. De plus,l’évolution de la volatilité implicite de valeurs comparables estégalement prise en compte. Ainsi, ce processus permet d’offriraux particuliers des warrants listés alors qu’il n’y en a pas dedisponibles pour les professionnels ! •

Sources Bloomberg

Le cas des valeurs n’ayant pas d’option sur le MONEP

Zoom

Vola

tilité

Strike38 21/05/04 16:45 Page 9

1PENNY1111PENNYPENNYPENNYPENNY

ON

E

PE

OOOONNNNN

EEEEE

PPPPEEE

10

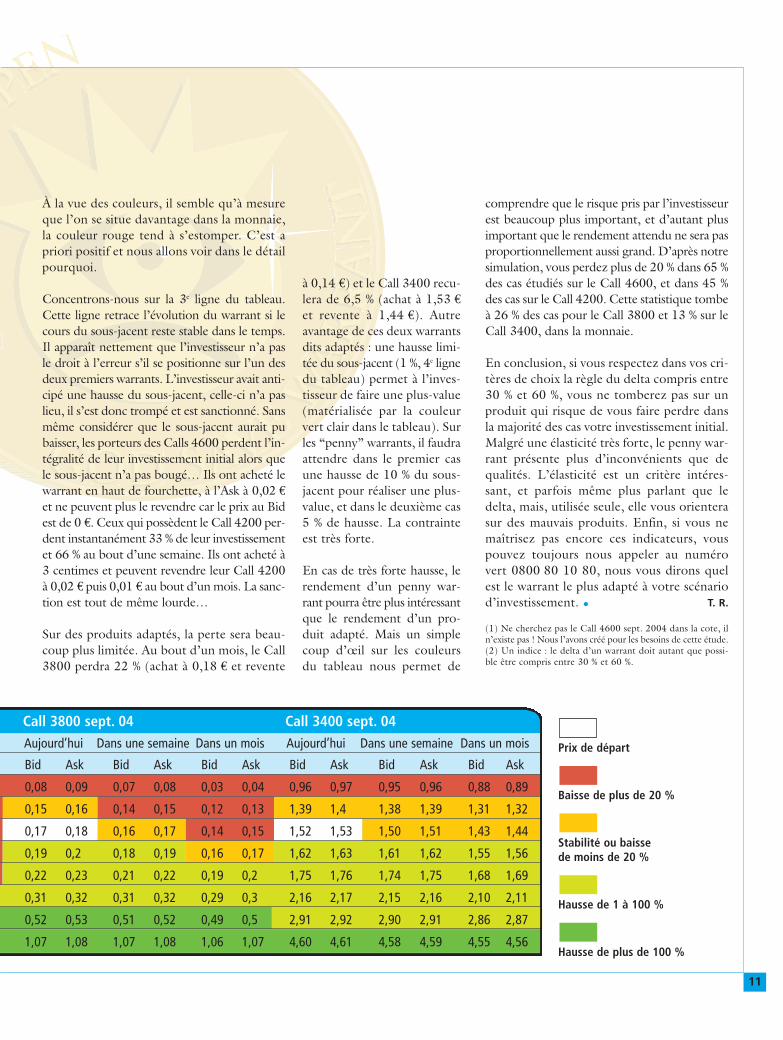

qui cote à l’heure où nous réali-sons ce cas pratique 3600points. Seuls les prix d’exercicesont différents. Nous avons unwarrant dans la monnaie de prixd’exercice 3400 (delta 63 %) et

trois warrants en dehors de la monnaie de prixd’exercice 3800 (delta 37 %), 4200 (delta 17 %)et 4600 (1) (delta 7 %). Deux d’entre eux sontadaptés et deux ne le sont pas, et nous vous lais-serons le soin de deviner lesquels (2)…

Nous avons ensuite imaginé plusieurs scénarios,21 au total, pour décortiquer l’évolution de lafourchette de prix des warrants au Bid (côté ache-teur de la fourchette de prix) et à l’Ask (côté ven-deur de la fourchette de prix) sur trois horizons :aujourd’hui, dans une semaine et dans un mois.

Les résultats sont regroupés dans le tableauci-contre. Le prix du warrant au départ estindiqué sur fond blanc, vient ensuite le rougeen cas de baisse de plus de 20 % par rapportau prix initial, l’orange si le prix du warrantest stable ou en recul de moins de 20 %, envert clair lorsque le prix du warrant progressede 1 à 100 % et en vert foncé lorsqu’il est enhausse de plus de 100 %.

En privé

Marché haussier : le penny warrant

en défaut !

On dit généralement que l’élabora-tion d’un scénario d’investissementsolide doit constituer la premièreétape de l’investissement en war-

rants. C’est tout à fait juste, mais il serait dom-mage de ne pas profiter pleinement de sesanticipations en choisissant un warrant inadapté,surtout si ces anticipations se vérifient. C’estpourquoi le choix du warrant est fondamental,voire le principe le plus important lorsqu’onsouhaite se positionner sur des produits à effetde levier. Ce mois-ci, nous avons voulu mettreen évidence les lacunes de ce qu’on appelle les“penny warrants”. “Penny”, du terme anglo-saxon synonyme de centime, qui qualifie leswarrants dont la valeur est très faible, généra-lement en deçà des 5 centimes d’euro…

Pour mettre en évidence les faiblesses de cer-tains warrants, nous en avons sélectionnéquatre, de même échéance au 28 septembre2004, sur un même sous-jacent : le CAC 40

L’élasticité est un critère

intéressant, etparfois même

plus parlant quele Delta, mais

utilisé seul, ellevous orientera

sur des mauvaisproduits.

“

”

Call 4600 sept. 04 Call 4200 sept. 04Aujourd’hui Dans une semaine Dans un mois Aujourd’hui Dans une semaine Dans un mois

Bid Ask Bid Ask Bid Ask Bid Ask Bid Ask Bid Ask

Baisse de 5 % 0,00 0,02 0,00 0,02 0,00 0,02 0,00 0,02 0,00 0,02 0,00 0,02

Baisse de 1 % 0,00 0,02 0,00 0,02 0,00 0,02 0,01 0,02 0,01 0,02 0,00 0,02

Stable 0,00 0,02 0,00 0,02 0,00 0,02 0,02 0,03 0,02 0,03 0,01 0,02

Hausse de 1 % 0,00 0,02 0,00 0,02 0,00 0,02 0,03 0,04 0,02 0,03 0,01 0,02

Hausse de 2 % 0,01 0,02 0,01 0,02 0,00 0,02 0,03 0,04 0,03 0,04 0,02 0,03

Hausse de 5 % 0,02 0,03 0,02 0,03 0,01 0,02 0,07 0,08 0,07 0,08 0,04 0,05

Hausse de 10 % 0,08 0,09 0,08 0,09 0,05 0,06 0,19 0,2 0,18 0,19 0,14 0,15

Hausse de 20 % 0,41 0,42 0,41 0,42 0,32 0,33 0,73 0,74 0,72 0,73 0,65 0,66

Strike38 21/05/04 16:45 Page 10

1NY

1111NYNYPENNYNY

GOD SAVAE

WA

WR

RR

RR

AR

NA

TN

TN

GGGGOOOO DDDD SSSSASAAAAAVAVAVAAAVVVVEVEVEVVVEVVAVAAVAVAVVVAVAVAVVEEEEEVEEEVEE

WWWWA

WA

WWWAAAA

WR

WA

WA

WAAA

WWWRRRR

RRRRRA

RRRRAA AA

RN

AAR

NNNNT

NT

NT

NNNT

NNNTTTTT

NTTT

NTT

E

PEN

EEEE

PPPPEEEENNNN

11

à 0,14 €) et le Call 3400 recu-lera de 6,5 % (achat à 1,53 €

et revente à 1,44 €). Autreavantage de ces deux warrantsdits adaptés : une hausse limi-tée du sous-jacent (1 %, 4e lignedu tableau) permet à l’inves-tisseur de faire une plus-value(matérialisée par la couleurvert clair dans le tableau). Surles “penny” warrants, il faudraattendre dans le premier casune hausse de 10 % du sous-jacent pour réaliser une plus-value, et dans le deuxième cas5 % de hausse. La contrainteest très forte.

En cas de très forte hausse, lerendement d’un penny war-rant pourra être plus intéressantque le rendement d’un pro-duit adapté. Mais un simplecoup d’œil sur les couleurs du tableau nous permet de

À la vue des couleurs, il semble qu’à mesureque l’on se situe davantage dans la monnaie,la couleur rouge tend à s’estomper. C’est apriori positif et nous allons voir dans le détailpourquoi.

Concentrons-nous sur la 3e ligne du tableau.Cette ligne retrace l’évolution du warrant si lecours du sous-jacent reste stable dans le temps.Il apparaît nettement que l’investisseur n’a pasle droit à l’erreur s’il se positionne sur l’un desdeux premiers warrants. L’investisseur avait anti-cipé une hausse du sous-jacent, celle-ci n’a paslieu, il s’est donc trompé et est sanctionné. Sansmême considérer que le sous-jacent aurait pubaisser, les porteurs des Calls 4600 perdent l’in-tégralité de leur investissement initial alors quele sous-jacent n’a pas bougé… Ils ont acheté lewarrant en haut de fourchette, à l’Ask à 0,02 €

et ne peuvent plus le revendre car le prix au Bidest de 0 €. Ceux qui possèdent le Call 4200 per-dent instantanément 33 % de leur investissementet 66 % au bout d’une semaine. Ils ont acheté à3 centimes et peuvent revendre leur Call 4200à 0,02 € puis 0,01 € au bout d’un mois. La sanc-tion est tout de même lourde…

Sur des produits adaptés, la perte sera beau-coup plus limitée. Au bout d’un mois, le Call3800 perdra 22 % (achat à 0,18 € et revente

comprendre que le risque pris par l’investisseurest beaucoup plus important, et d’autant plusimportant que le rendement attendu ne sera pasproportionnellement aussi grand. D’après notresimulation, vous perdez plus de 20 % dans 65 %des cas étudiés sur le Call 4600, et dans 45 %des cas sur le Call 4200. Cette statistique tombeà 26 % des cas pour le Call 3800 et 13 % sur leCall 3400, dans la monnaie.

En conclusion, si vous respectez dans vos cri-tères de choix la règle du delta compris entre30 % et 60 %, vous ne tomberez pas sur unproduit qui risque de vous faire perdre dansla majorité des cas votre investissement initial.Malgré une élasticité très forte, le penny war-rant présente plus d’inconvénients que dequalités. L’élasticité est un critère intéres-sant, et parfois même plus parlant que ledelta, mais, utilisée seule, elle vous orienterasur des mauvais produits. Enfin, si vous nemaîtrisez pas encore ces indicateurs, vouspouvez toujours nous appeler au numérovert 0800 80 10 80, nous vous dirons quelest le warrant le plus adapté à votre scénariod’investissement. • T. R.

(1) Ne cherchez pas le Call 4600 sept. 2004 dans la cote, iln’existe pas ! Nous l’avons créé pour les besoins de cette étude. (2) Un indice : le delta d’un warrant doit autant que possi-ble être compris entre 30 % et 60 %.

Prix de départ

Baisse de plus de 20 %

Stabilité ou baisse de moins de 20 %

Hausse de 1 à 100 %

Hausse de plus de 100 %

Call 3800 sept. 04 Call 3400 sept. 04Aujourd’hui Dans une semaine Dans un mois Aujourd’hui Dans une semaine Dans un mois

Bid Ask Bid Ask Bid Ask Bid Ask Bid Ask Bid Ask

0,08 0,09 0,07 0,08 0,03 0,04 0,96 0,97 0,95 0,96 0,88 0,89

0,15 0,16 0,14 0,15 0,12 0,13 1,39 1,4 1,38 1,39 1,31 1,32

0,17 0,18 0,16 0,17 0,14 0,15 1,52 1,53 1,50 1,51 1,43 1,44

0,19 0,2 0,18 0,19 0,16 0,17 1,62 1,63 1,61 1,62 1,55 1,56

0,22 0,23 0,21 0,22 0,19 0,2 1,75 1,76 1,74 1,75 1,68 1,69

0,31 0,32 0,31 0,32 0,29 0,3 2,16 2,17 2,15 2,16 2,10 2,11

0,52 0,53 0,51 0,52 0,49 0,5 2,91 2,92 2,90 2,91 2,86 2,87

1,07 1,08 1,07 1,08 1,06 1,07 4,60 4,61 4,58 4,59 4,55 4,56

Strike38 21/05/04 16:45 Page 11

12

AVERTISSEMENT La Commerzbank attire l’attention du public sur le fait que les warrants sont des produits denature optionnelle qui sont susceptibles de connaître de fortes fluctuations, voire d’arriver à échéance en ayant perdutoute valeur. Tous les warrants font l’objet d’une note d’information visée par l’AMF. Les informations contenues dansle présent document n’ont aucune valeur contractuelle et sont données à titre indicatif uniquement. Le présent docu-ment ne constitue en aucune manière une offre d’achat ou de vente, ou une incitation à vendre ou à acheter des war-rants. Commerzbank ne pourra être tenue pour responsable de toutes pertes ou dommages résultant de façon direc-te ou indirecte de la consultation ou de l’utilisation du présent document.

Effectivement, Euronextpeut être amené

à interrompre la cotation de certains produits. La salle de surveillance qui contrôle la cotation des différentsproduits listés sur la plate-forme Euronext prend cettedécision en cas de fortesfluctuations ou de publicationd’une information sur le sous-jacent. Cette interruptionpeut prendre plusieursformes : la réservation, le gel,et la suspension de cotation.

La réservation intervient lorsd’un changement trop brutald’un cours : si la fourchettede cotation d’un warrantdépasse un seuil degénéralement 25 % à la hausse ou à labaisse, le prix est“réservé à la hausse”ou “réservé à labaisse”. Autrementdit, les ordrespeuvent êtretransmis dans lecarnet d’ordres mais

ils ne sont pas exécutés,rendant impossible toutetransaction. Euronext définitalors de nouveaux seuils de réservation à la hausse età la baisse, et la réouvertureintervient dans un délai detrois minutes.

Une courte période de “gel”précède cette phase deréservation, le carnet d’ordresest alors interdit de saisie, ilest impossible d’envoyer unordre. Enfin, la cotation d’unwarrant est dite suspenduelorsque la cotation du titresous-jacent a été suspendue :cette fois aussi, les ordres et les transactions sontimpossibles. Cette demandeest effectuée à l’initiative de

l’Autorité desmarchés financiersdans l’attente d’unepublicationd’information de lasociété ou del’annonce d’uneopérationfinancière.

/ LES LECTEURS ONT LA PAROLE /

QUESTION POSÉE AU NUMÉRO VERT COMMERZBANK WARRANTS AU 0800 80 10 80.

COMMERZBANK WARRANTS 23, rue de la Paix, 75002 [email protected] dérivés Europe : Hugues de La Marnierre • Marketing warrants France :Alban Soubigou • Rédacteur en chef :Thibaud Renoult • Comité de rédaction :ThibaudRenoult, Alban Soubigou, Thomas Fonsegrive, Rolf Elgeti • Photos : PhotoAlto,Digital Stock, D. R. • Conception et réalisation : CRÉACOM-EDC CORPORATE.

Tél. : 01 44 94 77 350 800 80 10 80

Entre nous

Question : Pendant quelques instants, il semble queles négociations ont été interrompues surun warrant qui a été “réservé à la hausse”.Qu’est-ce que cela signifie exactement ?

Strike38 21/05/04 16:45 Page 12