Embed Size (px)

Citation preview

Le procedure di revisione

Corso di Audit e Governance

Università degli Studi di Bergamo

Prof.ssa Stefania Servalli

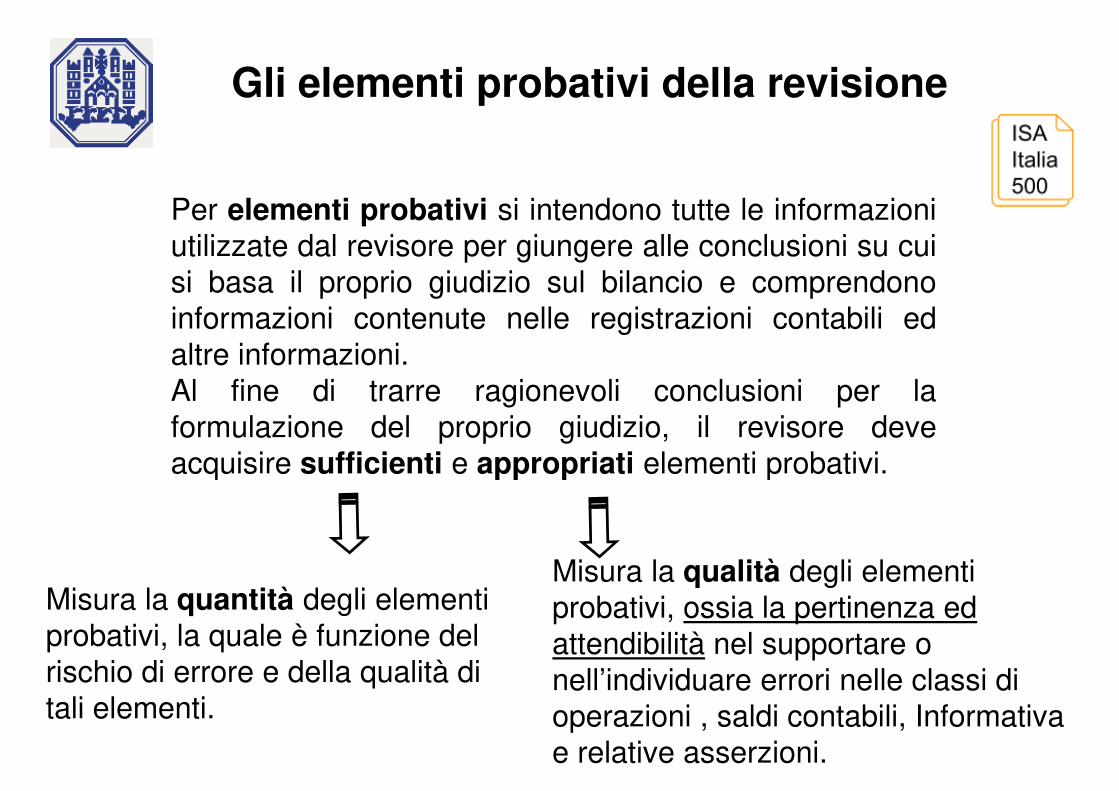

Gli elementi probativi della revisione

Per elementi probativi si intendono tutte le informazioni

utilizzate dal revisore per giungere alle conclusioni su cui

si basa il proprio giudizio sul bilancio e comprendono

informazioni contenute nelle registrazioni contabili ed

altre informazioni.

Al fine di trarre ragionevoli conclusioni per la

formulazione del proprio giudizio, il revisore deve

acquisire sufficienti e appropriati elementi probativi.

Misura la quantità degli elementi

probativi, la quale è funzione del

rischio di errore e della qualità di

tali elementi.

Misura la qualità degli elementi

probativi, ossia la pertinenza ed

attendibilità nel supportare o

nell’individuare errori nelle classi di

operazioni , saldi contabili, Informativa

e relative asserzioni.

Il giudizio professionale si fonda su elementi probativi

ELEMENTI PROBATIVI

GIUDIZIO PROFESSIONALE

Le procedure di revisione svolte per ottenere elementi probativi

PROCEDURE DI REVISIONE

ELEMENTI PROBATIVI

GIUDIZIO PROFESSIONALE

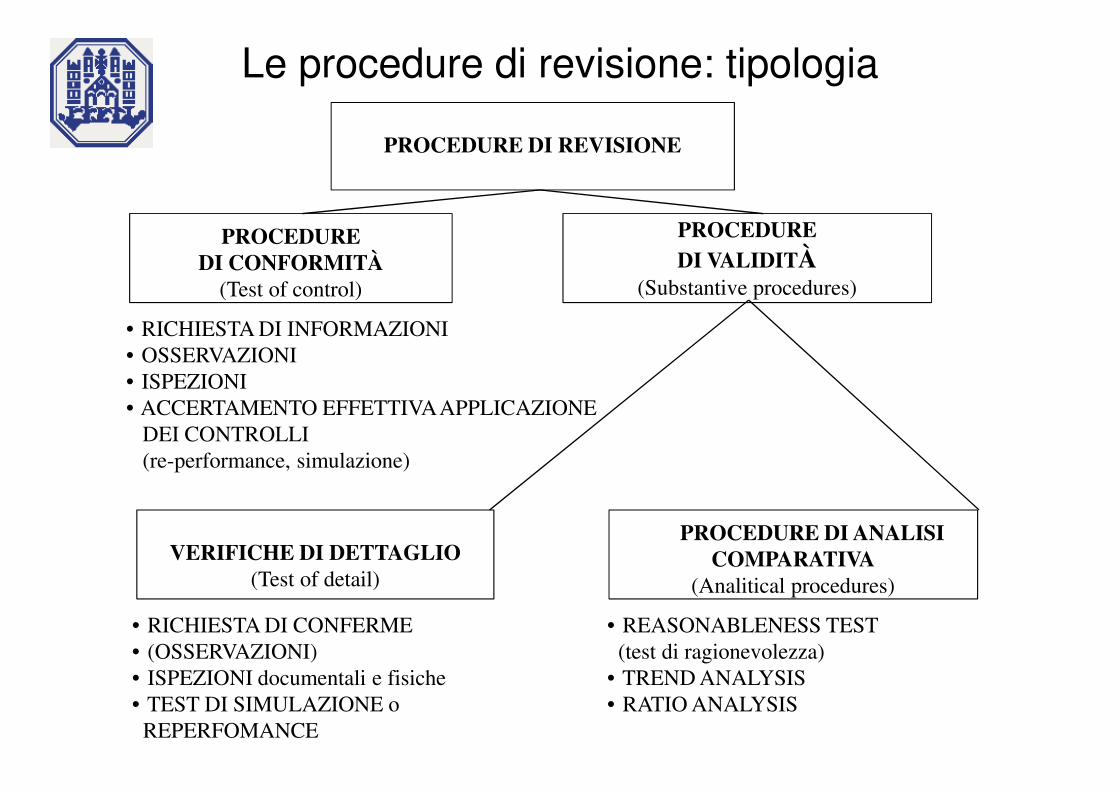

Le procedure di revisione: tipologia

VERIFICHE DI DETTAGLIO

(Test of detail)

PROCEDURE

DI VALIDITÀ(Substantive procedures)

PROCEDURE

DI CONFORMITÀ

(Test of control)

PROCEDURE DI ANALISI

COMPARATIVA

(Analitical procedures)

• RICHIESTA DI INFORMAZIONI

• OSSERVAZIONI

• ISPEZIONI

• ACCERTAMENTO EFFETTIVA APPLICAZIONE

DEI CONTROLLI

(re-performance, simulazione)

• RICHIESTA DI CONFERME

• (OSSERVAZIONI)

• ISPEZIONI documentali e fisiche

• TEST DI SIMULAZIONE o

REPERFOMANCE

• REASONABLENESS TEST

(test di ragionevolezza)

• TREND ANALYSIS

• RATIO ANALYSIS

PROCEDURE DI REVISIONE

Le procedure di revisione:

Procedure di conformità: procedura applicata per ottenere

elementi probativi sull’esistenza e sull’efficacia dei

controlli aziendali.

Sono svolte durante tutto l’anno

Necessità di selezionare un campione della numerosità delle

procedure da applicare (quanti?)

PROCEDURE DI CONFORMITÀ

(tests of controls)

Le procedure di conformità possono consistere in:

A. Richiesta di informazioni

- Esempio: colloqui con il Consiglio di Amministrazione della società

- Esempio: colloqui con i Responsabili delle varie funzioni per la descrizione delle

procedure interne dei controlli effettuati

B. Osservazione

- Esempio: osservazione e affiancamento ai responsabili delle diverse aree

durante i controlli da loro effettuati.

PROCEDURE DI CONFORMITÀ

(tests of controls)

C. Analisi documentale

- Esempio: verifica dell’esistenza delle riconciliazioni bancarie clienti e fornitori

predisposte dalla società

- Esempio: verifica della quadratura ordine-bolla-fattura svolto da parte della contabilità

fornitori o clienti

D. Accertamento dell’effettiva applicazione dei controlli (re-

performance e simulazione)

- Esempio: per un acquisto effettuato, verifica dei controlli svolti dalla società revisionata

dal momento dell’entrata merce fino alla registrazione della fattura in contabilità.

PROCEDURE DI CONFORMITÀ

(tests of controls)

E. Accertamento dell’effettiva applicazione dei controlli (re-

performance e simulazione)

- Esempio: tentativo di immettere nel sistema informativo la

registrazione di una fattura di merce senza ordine di acquisto ad essa

collegata e verifica dell’effettiva conseguente segnalazione

dell’anomalia da parte del sistema

PROCEDURE DI CONFORMITÀ

(tests of controls)

A. Richiesta di informazioni

Chiedere informazioni al personale della Società o a personeesterne.

Ascoltare e valutare le loro risposte.

Fare un appropriato follow-up se necessario.

Cercare altre evidenze probatorie.

La richiesta di informazioni è qualcosa in più che chiedere allostaff del cliente di confermare che un controllo specifico vengaeffettuato.

PROCEDURE DI CONFORMITÀ

A. Richiesta di informazioni

Pianificare (quale area coprire, quale persona, informare

sull’obiettivo dell’incontro ecc.)

Porre le domande

Se disponibile,è bene prendere visione del manuale delle procedure

della società, in modo da farsi un’idea dei punti di attenzione e poter

concentrare le proprie domande sfruttando al meglio il tempo e le

risorse a disposizione.

Ascoltare le risposte

Valutare le risposte

A. Richiesta di informazioni

Porre domande di follow-up:

- ci confermano di avere capito

- ci danno la possibilità di approfondire qualche aspetto

- mostrano alla controparte che abbiamo ascoltato direttamente

Corroborare i “punti chiave”, ove possibile, con altri dati ed

informazioni

Prendere nota delle domande poste e delle risposte ricevute.

B. Osservazione

Punti da considerare:

Capire e valutare bene il controllo da verificare.

Osservare e valutare i risultati del controllo.

Domandare cosa succede quando il controllo rileva delleinesattezze nelle informazioni o nei dati e cercare degliesempi.

Osservare l’effettuazione di un processo o di una procedura.

Esempio: verificare che il magazziniere controlli la merce in entrata nelmagazzino mediante conta fisica e confronto con le quantità scritte sullabolla di trasporto.

Limite: l’evidenza di revisione è limitata al momento in cui è ottenuta.

A. e B. Richiesta di informazioni e osservazioni

Le conclusioni che si possono trarre da una procedura di

richiesta di informazioni e da osservazioni dipendono:

- dall’esperienza della persona che ha effettuato la verifica e dalla

conoscenza che ha del cliente

- dal nostro giudizio sull’esperienza, indipendenza, competenza

ed integrità della persona intervistata

- dalla natura ed estensione di ulteriori elementi ottenuti a

supporto della procedura.

C. Ispezione dei documenti

Leggere e analizzare documenti o registrazioni sia cartacei

che elettronici.

C. Ispezione dei documenti

Nel caso ad esempio delle riconciliazioni bancarie

predisposte dal responsabile amministrativo della società, è

importante raccogliere tutta la documentazione necessaria

(estratto conto bancario, mastrino contabilità) e verificare che

siano state effettuate le spunte di controllo.

Quando necessario, prendere visione del prospetto di

riconciliazione.

D. Re-performance

Combinazione di osservazione ed ispezione di documenti,

calcoli, confronti, ecc.

Ha il fine di accertare l’avvenuta corretta effettuazione delcontrollo da parte del personale aziendale.

Al momento della registrazione di una fattura in contabilità,

verificare che non sia possibile inserirla nel sistema informativo

contabile se non è stata precedentemente registrata la bolla con il

conseguente carico a magazzino, o se non è stato registrato

nessun ordine di acquisto

Verifica del fatto che non sia possibile registrare un ordine a un

fornitore non presente nell’anagrafica dal sistema informativo

contabile, se non previa autorizzazione del Direttore Acquisti

D. Esempio di Re-performance

Quale scegliere tra le procedure di conformità?

Dipende dal tipo di controllo specifico che stiamo

verificando.

Una combinazione di queste procedure di revisione

normalmente dà più evidenze di revisione.

… e in che estensione?

Dipende dal tipo di controllo specifico che stiamo

verificando e dal tipo di procedura che utilizziamo.

E’ un giudizio professionale.

E’ comunque importante coprire tutto il periodo soggetto a

revisione.

Le procedure di revisione:

Le procedure di validità: esami svolti al fine di acquisire

elementi probativi per individuare significativi errori nel

bilancio

Tipologia:

1. Procedure di analisi comparativa (procedure analitiche)

2. Verifiche di dettaglio (test di dettaglio)

PROCEDURE DI VALIDITÀ

(substantive procedures)

PROCEDURE DI VALIDITÀ(substantive procedures)

1. Procedure di analisi comparativa

Comparazione di ciò che ragionevolmente ci si aspettacon ciò che viene effettivamente riscontrato con l’utilizzo

di plausibili relazioni fra due o più elementi.

Si usa:

- in fase di pianificazione della revisione

- in fase di verifica dei saldi di bilancio

2. Verifiche di dettaglio

Applicazione di una o più tecniche di revisione a singole

operazioni aziendali che formano un saldo di bilancio o

una classe di transazioni.

Normalmente utilizzate per la verifica di transazioniricorrenti o di saldi di bilancio che non variano

significativamente da un esercizio all’altro e quando non è

efficiente un test di dettaglio.

Tipologie:

A. Reasonableness test (test di ragionevolezza)

- Esempio: ricalcolo overall del TFR

- Esempio: mensilizzazione di costi del personale

PROCEDURE DI ANALISI COMPARATIVA

(Analytical procedures)

PROCEDURE DI VALIDITÀ(substantive procedures)

PROCEDURE DI VALIDITÀ(substantive procedures)

PROCEDURE DI ANALISI COMPARATIVA

(Analitical procedures)

B. Trend analysis

Esempio: analytical review con confronto dei saldi attuali rispetto a

quelli di un periodo precedente o rispetto ai dati di budget, approfondimenti su eventuali scostamenti.

C. Ratio analysis

Esempio: analisi per indici: raffronti tra dati di uno stesso bilancio in

diversi periodi o di bilanci di aziende del medesimo settore.

1. PROCEDURE DI ANALISI COMPARATIVA

Tecnica che richiede un’elevata capacità professionale

Essa implica:

- identificazione delle variabili;

- identificazione dell’appropriata relazione fra le variabili;

- combinazione delle variabili per effettuare la previsione del

risultato.

A. Test di ragionevolezza

Previsione del risultato

Effettuare assunzioni.

Definire un modello.

Valutare l’impatto di ogni semplificazione.

Effettuare la previsione.

A. Test di ragionevolezza

Comparazione della nostraprevisione con i dati effettivi

Cosa dobbiamo fare se rileviamo una differenza?

- Accertare che non vi siano errori nelle nostre assunzioni.

(Riperformare il calcolo prima di procedere alla segnalazione dell’errore)

- Chiedere spiegazioni al cliente.

(Chiarimenti sull’uso dei dati utilizzati, sulle procedure di calcolo)

- Effettuare altre procedure di revisione se ritenuto necessario.

A. Test di ragionevolezza

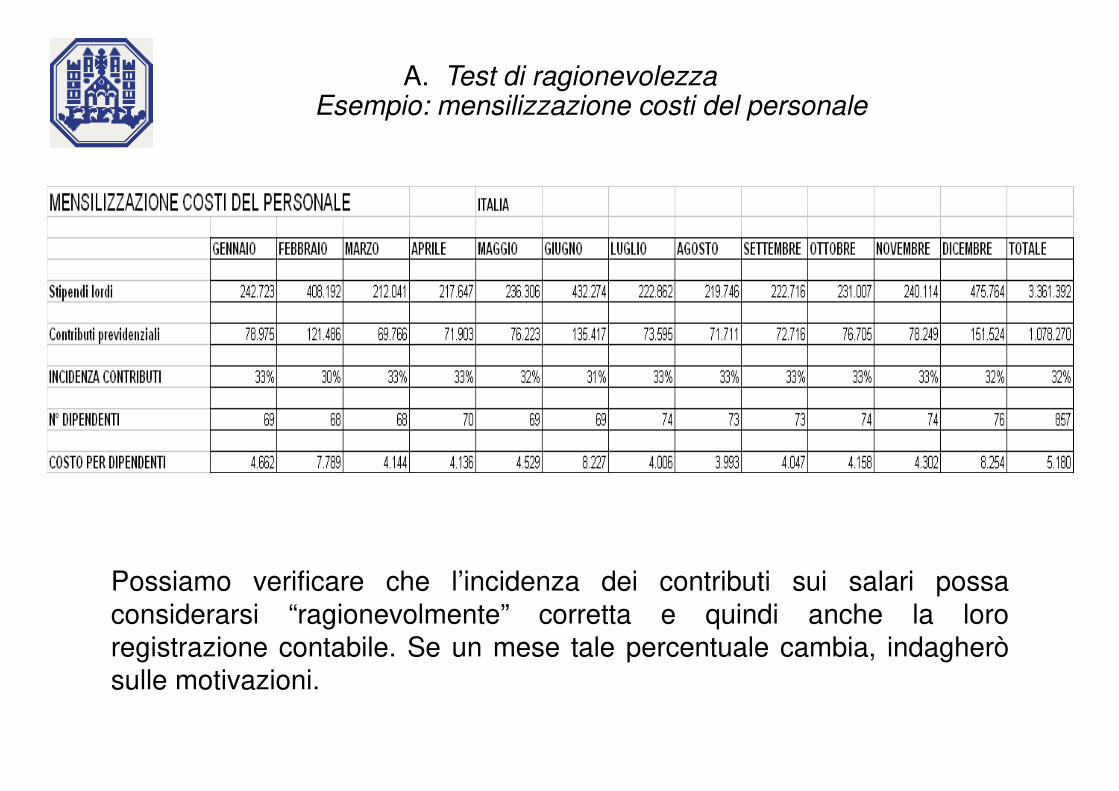

A. Test di ragionevolezzaEsempio: mensilizzazione costi del personale

Possiamo verificare che l’incidenza dei contributi sui salari possa

considerarsi “ragionevolmente” corretta e quindi anche la lororegistrazione contabile. Se un mese tale percentuale cambia, indagheròsulle motivazioni.

Valutazione dei risultati del test

Riteniamo sufficienti le “evidenze di revisione” ottenute

con procedure di analisi comparativa?

- SI stop

- NO fare test di dettaglio (test of details)

A. Test di ragionevolezza

B. Trend analysis

Analisi dei cambiamenti fra un periodo ed un altro.

Esempio: andamento dei costi per manutenzione impianti

rispetto all’anno precedente, in base anche ai cambiamenti

avvenuti nel corso dell’esercizio (nuove acquisizioni,

dismissioni, nuovi metodi di produzione che comportano un

diverso utilizzo degli stessi)

Esempi:

- Quale dovrebbe essere l’ammontare quest’anno?

- L’ammontare di quest’anno è in linea con gli anni precedenti?

C. Ratio analysis

Rapporti fra due o più voci di bilancio o fra dati del

bilancio con altri dati prodotti all’interno dell’azienda o

provenienti dall’esterno.

Esempio: incidenza dei premi su clienti o delle provvigioni ad

agenti sul totale fatturato.

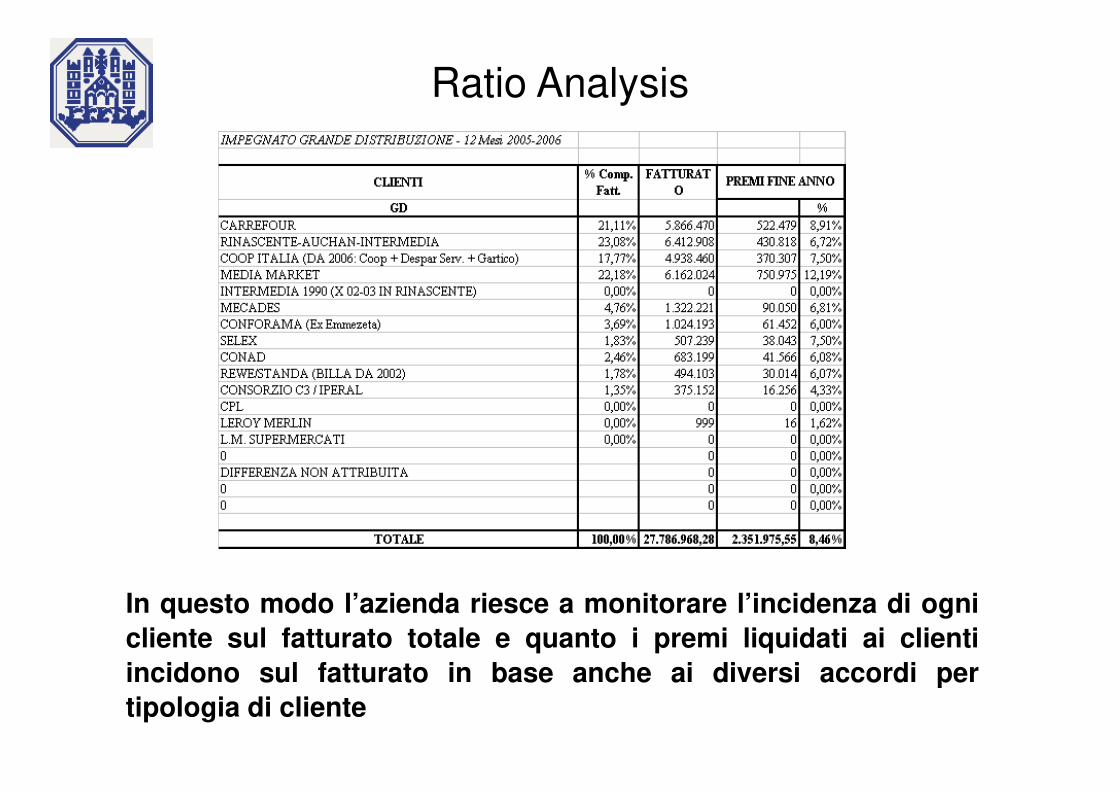

Ratio Analysis

In questo modo l’azienda riesce a monitorare l’incidenza di ognicliente sul fatturato totale e quanto i premi liquidati ai clientiincidono sul fatturato in base anche ai diversi accordi pertipologia di cliente

Applicazione di una o più tecniche di revisione a singole

operazioni aziendali che formano un saldo di bilancio o una

classe di transazioni.

PERCHE’?

Perché con le procedure di analisi comparativa nonsempre si posso ottenere sufficienti ed appropriateevidenze di revisione.

2. VERIFICHE DI DETTAGLIO(Test of detail)

PROCEDURE DI VALIDITÀ(substantive procedures)

Selezione del campione: Su quale campione effettuo i test di dettaglio?

100%

Solo se il numero degli Items non è significativo

Campione rappresentativo (anche statistico)

Selezione di alcuni items a campione in base a soglie mimime

calcolate in modo statistico

Saldi significativi (Key Items)

2. VERIFICHE DI DETTAGLIO

Key items

Che cosa sono?

Sono quelli che, in base al nostro giudizio professionale,

esperienza e conoscenza del cliente sono inusuali,inaspettati o che possono contenere errori, ancheconsiderando la loro significatività

Da considerare:

- importo

- esperienza passata

- volume di transazioni

- ecc.

Key items

Le conclusioni sulla popolazione analizzata non possono

essere estese al resto della popolazione.

Applicazione di una o più procedure di revisione a singoliitem o transazioni che formano un saldo di bilancio.

I test di dettaglio possono consistere in:

A. Test di simulazione o ri-performance

B. Richieste di conferma

C. Ispezioni documentali e fisiche

D. Osservazioni

2. VERIFICHE DI DETTAGLIO(Test of detail)

A. Rielaborazione calcoli matematicie rielaborazione contabile delle operazioni

(ri-performance e test di simulazione)

Fornisce un valido elemento probativo sulla correttezzaaritmetica del calcolo verificato o sulla accuratezzadell’elaborazione

Esempio: ricalcolo puntuale a campione dell’am-mortamento

di alcuni cespiti.

2. VERIFICHE DI DETTAGLIO

B. Richieste di confermac.d. circolarizzazione

Strumento di revisione molto valido poiché l’elemento

probativo proveniente da una fonte esterna.

Applicabile a:

- crediti, debiti

NB: è obbligatoria la circolarizzazione sul 100% dei rapporti

bancari in essere durante l’esercizio

- giacenze di magazzino o cespiti presso terzi

- ecc. (ad esempio ad avvocati)

Esistono modelli standard utilizzati dalla società di

revisione.

2. VERIFICHE DI DETTAGLIO

B. Richieste di conferma

Formulate dall’azienda revisionata.

Inviate dal revisore con mittente la società di revisione.

Risposta indirizzata direttamente alla società di revisione.

2. VERIFICHE DI DETTAGLIO

B. Richieste di conferma

Richieste di informazioni: si richiedono informazioni senza

fornire i dati della società (esempio saldo fornitori).

Conferma positiva: si richiede una conferma specifica di

dati indicati dalla società (esempio: saldo clienti).

2. VERIFICHE DI DETTAGLIO

B. Richieste di conferma

Scelta del metodo di conferma e base per il campionamento.

Scelta del metodo di campionamento.

Scelta nominativi da circolarizzare.

(Solitamente si selezionano i saldi significativi più qualche nominativo “non

significativo” diversificato, ad esempio per tipologia di fornitura)

Predisposizione delle lettere da parte del cliente.

Controllo delle lettere prima dell’invio.

Spedizione delle lettere con indirizzo della società di revisione e

con allegata busta per la risposta indirizzata alla società direvisione.

2. VERIFICHE DI DETTAGLIO

B. Richieste di conferma

Indagine su lettere non recapitate.

Invio eventuale seconda (terza) richiesta.

Effettuazione di procedure alternative su risposte non

ricevute.

Per i clienti che non hanno risposto, ad esempio, verificare se

sono stati effettuati pagamenti di fatture recenti o se sono

stati ricevuti nuovi ordini

Esame dei rilievi emersi.

Analisi delle eventuali poste in riconciliazione

Riepilogo risultati.

2. VERIFICHE DI DETTAGLIO

Ispezioni fisiche di attività:- cassa

- titoli

- merci in giacenza

- cespiti

Tale procedura fornisce elementi probativi sull’esistenzadelle attività.

C. Ispezioni fisiche

2. VERIFICHE DI DETTAGLIO

- Normalmente effettuate alla data di bilancio

- Possibilità di effettuarle ad una data diversa se il sistema di

controllo interno della società è affidabile

(Nel caso in cui siano state effettuate a date diverse da quella

del bilancio, predisporre procedure di roll-forward per ricostruire

il dato di bilancio attraverso le movimentazioni intervenute nel

periodo tra la data della nostra ispezione e quella di chiusura del

bilancio)

C. Ispezioni fisiche

2. VERIFICHE DI DETTAGLIO

C. Ispezioni fisiche

Ispezioni fisiche di documenti.

Effettuate al fine di ottenere validi elementi probativi circa

l’accuratezza della registrazione contabile di

un’operazione con riferimento a:

- data

- oggetto

- prezzo

- controparte

2. VERIFICHE DI DETTAGLIO

![[Infografica] Featured Snippet - Quali tipi esistono e come ottenerli · 2018. 8. 18. · [Infografica] Featured Snippet Quali tipi esistono e come ottenerli raggiungere la posizione](https://img.pdfslide.net/doc/110x75/60f72eb00997377cc90d3006/infografica-featured-snippet-quali-tipi-esistono-e-come-ottenerli-2018-8-18.jpg)