Embed Size (px)

Citation preview

www.unicreditgroup.eu

Resoconto intermedio di gestione consolidato al 31 marzo 2013

Le risposte concretedanno benefici reali.

Le emissioni di gas serra derivanti dalla stampa del Resoconto intermedio di gestione consolidato al 31 marzo 2013 e dalla distribuzione delle relative copie cartacee, sono state neutralizzate acquistando

crediti di tipo Gold Standard attraverso un progetto per il recupero di gas da discarica in Cina. I progetti Gold Standard sono promossi dal WWF perché caratterizzati dallo standard di certi� cazione

per offsetting più rigoroso sul pro� lo ambientale e sociale.

Resoconto intermedio di gestione consolidato al 31 marzo 2013Relazioni e Bilancio Consolidato 2012

Anche il bilancio di quest’anno ha come proprio filo conduttore le testimonianze del modo in cui, ogni giorno, offriamo soluzioni concrete ai nostri clienti. Sono storie vere, raccontate in prima persona

dai nostri clienti, raccolte dai nostri colleghi che ogni giorno parlano con loro, impegnandosi a offrire benefici tangibili.

Ciascuno di questi esempi presenta con voce autentica l’impatto positivo che desideriamo generare su tutti gli stakeholder, il modo con cui cerchiamo di fare la differenza, nelle sfide e opportunità della vita quotidiana, contribuendo realmente al benessere economico, sociale e culturale dei clienti e delle comunità locali in cui operiamo.

Anche la creatività intende rispecchiare questo nostro impegno, racchiudendo in due oggetti che si completano l’incontro fra bisogni del cliente e risposte della banca.

Crediamo infatti che essere una banca commerciale significhi in primo luogo essere capaci di costruire un dialogo continuo con le persone che entrano in contatto con noi, per rispondere in maniera semplice, veloce e innovativa alle loro domande.

All’interno troverete qualcuna di queste storie. Vorremmo che la prossima fosse la vostra.

3UniCredit · Resoconto intermedio di gestione consolidato al 31 marzo 2013

Indice

Introduzione 5Cariche sociali e Società di revisione 7Nota al Resoconto intermedio di gestione consolidato 8Attività finanziarie riclassificate 10

Resoconto intermedio di gestione consolidato 13Principali dati del Gruppo 14Schemi di bilancio riclassificati 16Evoluzione trimestrale 18Risultati per settore di attività 20Dati storici del Gruppo 21L’azione UniCredit 22Risultati del Gruppo 23Contributo dei settori di attività ai risultati di Gruppo 38Altre informazioni 48Fatti di rilievo successivi alla chiusura del periodo ed evoluzione prevedibile della gestione 52Nota informativa 54

Dichiarazione del Dirigente preposto alla redazione dei documenti contabili societari 55

AvvertenzeNelle tavole sono utilizzati i seguenti segni convenzionali:• linea (-) quando il fenomeno non esiste;• due punti (..), “n.s.” o “n.m.” quando i dati non raggiungono la cifra rappresentativa

dell’ordine minimo considerato o risultano comunque non signifi cativi;• “n.d.” quando il dato non è disponibile.

L’eventuale mancata quadratura tra i dati esposti dipende esclusivamente dagli arrotondamenti.

5UniCredit · Resoconto intermedio di gestione consolidato al 31 marzo 2013

Cariche sociali e Società di revisione 7Nota al Resoconto intermedio di gestione consolidato 8Attività finanziarie riclassificate 10

Introduzione

7UniCredit · Resoconto intermedio di gestione consolidato al 31 marzo 2013

Cariche sociali e Società di revisione

UniCredit S.p.A.Sede Sociale: Via Alessandro Specchi 16 - 00186 RomaDirezione Generale: Piazza Cordusio - 20123 Milano Capitale sociale euro 19.654.856.199,43 interamente versatoBanca iscritta all’Albo delle Banche e Capogruppo del Gruppo Bancario UniCreditAlbo dei Gruppi Bancari: cod. 02008.1Cod. ABI 02008.1Iscrizione al Registro delle Imprese di Roma, Codice Fiscale e P. IVA n° 00348170101Aderente al Fondo Interbancario di Tutela dei Depositi e al Fondo Nazionale di Garanzia

Consiglio di Amministrazione

Giuseppe Vita Presidente

Candido Fois Vice Presidente Vicario

Vincenzo Calandra Buonaura Vice Presidenti Luca Cordero di Montezemolo Fabrizio Palenzona

Federico Ghizzoni Amministratore Delegato

Mohamed Ali Al Fahim Consiglieri Manfred Bischoff Henryka Bochniarz Alessandro Caltagirone Francesco Giacomin Helga Jung Friedrich Kadrnoska (*) Marianna Li Calzi Luigi Maramotti Giovanni Quaglia Lucrezia Reichlin Lorenzo Sassoli de Bianchi Anthony Wyand

Lorenzo Lampiano Segretario

Collegio Sindacale

Maurizio Lauri Presidente

Cesare Bisoni Sindaci Effettivi Vincenzo Nicastro Michele Rutigliano Marco Ventoruzzo

Massimo Livatino Sindaci Supplenti Paolo Domenico Sfameni

Roberto Nicastro Direttore Generale

Marina Natale Dirigente preposto alla redazione dei documenti contabili societari

KPMG S.p.A. (**) Società di revisione

(*) Il Consigliere Friedrich Kadrnoska ha rassegnato le dimissioni con efficacia dal termine dell’Assemblea dei Soci prevista per l’11 maggio 2013.

(**) Deloitte & Touche S.p.A. a partire dalla revisione contabile limitata della Relazione finanziaria semestrale consolidata al 30 giugno 2013.

8

Introduzione

Resoconto intermedio di gestione consolidato al 31 marzo 2013 · UniCredit

Aspetti generaliIl presente Resoconto intermedio di gestione consolidato al 31 marzo 2013 è stato predisposto in forma consolidata in base alle disposizioni dell’articolo 154-ter del Testo Unico della Finanza introdotto dal decreto legislativo n. 195/07 in attuazione della direttiva comunitaria 204/109/CE in materia di informativa periodica, così come descritto nella Nota informativa a chiusura del presente documento.

Sul sito web di UniCredit sono inoltre disponibili i comunicati stampa relativi ai fatti di rilievo del periodo, la presentazione effettuata al mercato sui risultati del primo trimestre e l’informativa al pubblico relativa al III Pilastro di Basilea 2.

Come ricordato anche nelle Avvertenze del presente Resoconto intermedio di gestione consolidato, l’eventuale mancata quadratura tra i dati esposti dipende esclusivamente dagli arrotondamenti.

Principi generali di redazioneLa struttura di questo documento richiama i resoconti intermedi di gestione consolidati dei periodi precedenti, con schemi riclassificati sintetici di stato patrimoniale e conto economico.

Le voci degli schemi riclassificati di stato patrimoniale e conto economico si rifanno alle istruzioni contenute nella circolare 262/05 emanata da Banca d’Italia a cui sono state apportate le riconduzioni illustrate nella “Nota alla Relazione e al Bilancio” contenuta nelle “Relazioni e Bilancio Consolidato 2012”.

Con riferimento al conto economico consolidato riclassificato, si segnala che a partire dal primo trimestre 2013 gli utili da cessione o riacquisto di attività finanziarie disponibili per la vendita e gli utili da cessione o riacquisto di attività finanziarie detenute sino alla scadenza sono stati riclassificati alla voce “Risultato netto dell’attività di negoziazione” al fine di allineare la loro rappresentazione negli schemi consolidati riclassificati di conto economico agli standard delle principali banche italiane ed europee. In precedenza tali utili erano ricompresi nella voce “Profitti netti da investimenti”.I periodi a confronto sono stati riesposti coerentemente.

Il Resoconto intermedio di gestione consolidato è corredato da alcune informazioni quali:• Principali dati del Gruppo;• Schemi di bilancio riclassificati;• Evoluzione trimestrale;• Risultati per settore di attività;• Dati storici del Gruppo;• L’azione UniCredit;nonché da:• Risultati del Gruppo;• Contributo dei settori di attività ai risultati di Gruppo;• Altre informazioni;• Fatti di rilievo successivi alla chiusura del periodo ed evoluzione

prevedibile della gestione;• Nota informativa;• Dichiarazione del Dirigente preposto alla redazione dei documenti

contabili societari.

Si segnala che a partire dal 1 gennaio 2013 sono entrate in vigore le modifiche al principio IAS 19 (‘IAS 19R’) che prevedono, in particolare, l’eliminazione del metodo del “corridoio” con la necessità di iscrivere l’impegno in funzione del valore attuale dell’obbligazione a benefici definiti, al netto del fair value delle attività poste a servizio dei piani.L’adozione del nuovo principio ha determinato un impatto negativo sul patrimonio netto del Gruppo al 31 dicembre 2012 (riesposto) e, quindi, al 31 marzo 2013, pari a 1.205 milioni in seguito alla esposizione delle perdite attuariali nette (dedotte le componenti di fiscalità differita/anticipata ad essi connesse) tra le riserve da valutazione.Le regole di prima applicazione del principio hanno peraltro comportato la riesposizione dei periodi precedenti a partire dal 1 gennaio 2012, con un impatto negativo sul patrimonio netto di Gruppo al 31 marzo, 30 giugno e 30 settembre 2012 di 101 milioni. La misurazione degli impegni connessi al valore attuale delle obbligazioni a benefici definiti del Gruppo verrà ripetuta con riferimento al 31 dicembre 2013.

A partire dal 1 gennaio 2013 il Gruppo ha rivisto la vita utile di alcune attività materiali (principalmente impianti elettrici, di riscaldamento, ventilazione e condizionamento). L’analisi posta in essere ha rivelato la necessità di allungarne la vita utile al fine di meglio rifletterne le modalità di utilizzo. Pertanto, a partire dal 1 gennaio 2013 l’ammortamento di questi cespiti riflette le nuove stime. Si prevede che l’applicazione di dette nuove stime determinerà la rilevazione di minori ammortamenti per circa 11 milioni su base annua nel 2013.

Nota al Resoconto intermedio di gestione consolidato

9UniCredit · Resoconto intermedio di gestione consolidato al 31 marzo 2013

Area di consolidamento Nel corso del primo trimestre 2013 non si sono registrate significative variazioni nell’area di consolidamento.

Le variazioni nell’area di consolidamento dal dicembre 2012, per quanto riguarda le società consolidate integralmente, sono costituite da 2 società in ingresso e 7 in uscita per fusioni e vendite con una diminuzione complessiva di 5 unità e un totale di 732 società al 31 marzo 2013. Le società consolidate proporzionalmente sono 30, invariate rispetto al dicembre 2012. Fra le società consolidate al patrimonio netto si registra l’entrata di 1 società, per un totale di 60 società a fine marzo 2013.

Attività non correnti e gruppi di attività in via di dismissione

Le principali attività riclassificate in base al principio contabile IFRS 5 tra le attività non correnti e i gruppi di attività in via di dismissione, nella situazione patrimoniale al 31 marzo 2013, si riferiscono principalmente a:• JSC ATF BANK;• UNICREDITBANK OJSC;• ATF CAPITAL B.V.;• ATF FINANCE JSC;• ATF INKASSATSIYA LTD;• YAPI KREDI SIGORTA AS;• YAPI KREDI EMEKLILIK AS;• YAPI KREDI B TIPI YATIRIM ORTAKLIGI A.S.;• il ramo Business Oil del gruppo Italpetroli.

Risultati per settore di attività I risultati per settori di attività vengono presentati e commentati sulla base della struttura organizzativa correntemente utilizzata nella reportistica direzionale per il controllo dei risultati del Gruppo, che si articola nei seguenti settori di attività:• Commercial Banking Italy;• Commercial Banking Germany;• Commercial Banking Austria;• Poland;• CEE Division;• CIB;• Asset Management;• Asset Gathering;• Governance/Group Corporate Centre (quest’ultimo include

Global Banking Services, Corporate Centre Global Functions, elisioni e rettifiche di consolidamento non attribuite ai singoli settori di attività).

I risultati di conto economico vengono forniti per le macrovoci dello schema riclassificato fino all’utile dell’operatività corrente.

10

Introduzione

Resoconto intermedio di gestione consolidato al 31 marzo 2013 · UniCredit

Con il Regolamento n. 1004 del 15 ottobre 2008 la Commissione Europea ha recepito le modifiche allo IAS 39 ed all’IFRS 7 “Riclassificazione delle attività finanziarie” approvate dallo IASB. Tali modifiche, applicabili a partire dal 1 luglio 2008, permettono, successivamente all’iscrizione iniziale, la riclassificazione di determinate attività finanziarie fuori dai portafogli “detenute per la negoziazione” e “disponibili per la vendita”.

In particolare, possono essere riclassificate:• quelle attività finanziarie detenute per la negoziazione o disponibili

per la vendita che avrebbero soddisfatto la definizione prevista dai principi contabili internazionali per il portafoglio crediti (se tali attività non fossero state classificate rispettivamente come detenute per la negoziazione o disponibili per la vendita alla rilevazione iniziale) se l’entità ha l’intenzione e la capacità di possederle nel prevedibile futuro o fino a scadenza;

• ”solo in rare circostanze” quelle attività finanziarie detenute per la negoziazione che al momento della loro iscrizione non soddisfacevano la definizione di crediti. L’art. 2 del citato

Regolamento precisa inoltre che “l’attuale crisi finanziaria è considerata come una di tali circostanze rare che possono giustificare l’uso di questa possibilità (di riclassificazione) da parte delle società”.

Tra il secondo semestre 2008 e il primo semestre 2009 il Gruppo ha riclassificato parte degli strumenti finanziari detenuti per la negoziazione e disponibili per la vendita, avvalendosi per il portafoglio di negoziazione della rara circostanza di quel periodo di crisi.

Ulteriori riclassificazioni sono state effettuate nel corso del 2012; per i dettagli si rimanda a “Relazioni e Bilancio Consolidato 2012”.

Di tali strumenti riclassificati, nella tabella seguente sono riportati, aggiornati al 31 marzo 2013, il valore di bilancio ed il fair value, oltre alle relative componenti reddituali dell’esercizio in corso, queste ultime riferite sia a quelle che si sarebbero registrate se il trasferimento non fosse stato effettuato sia a quelle effettivamente registrate nel conto economico o nel patrimonio netto.

Attività finanziarie riclassificate

Attività finanziarie riclassificate: valore contabile, fair value ed effetti sulla redditività complessiva (migliaia di €)

TIPOLOGIA STRUMENTO FINANZIARIO

PORTAFOGLIO DI PROVENIENZA

PORTAFOGLIO DI DESTINAZIONE

VALORE CONTABILE AL

31.03.2013FAIR VALUE AL

31.03.2013

COMPONENTI REDDITUALI IN ASSENZA DEL TRASFERIMENTO (ANTE IMPOSTE)

COMPONENTI REDDITUALI REGISTRATE

NELL’ESERCIZIO (ANTE IMPOSTE)

VALUTATIVE ALTRE VALUTATIVE ALTRE

A. Titoli di debito 6.386.704 6.153.998 148.836 50.686 (4.632) 47.712Attività finanziarie detenute per la negoziazione

Attività finanziarie disponibili per la vendita 17.248 17.248 131 373 467 58

Attività finanziarie detenute per la negoziazione

Attività finanziarie detenute sino alla scadenza 181.069 187.191 (5.159) 2.031 - 1.910

Attività finanziarie detenute per la negoziazione Crediti verso banche 1.919.441 2.000.393 8.630 12.747 - 14.299Attività finanziarie detenute per la negoziazione Crediti verso clientela 4.100.289 3.808.884 145.106 34.282 (5.099) 30.223Attività finanziarie disponibili per la vendita Crediti verso banche - - - - - -Attività finanziarie disponibili per la vendita Crediti verso clientela 168.657 140.282 128 1.253 - 1.222

B. Titoli di capitaleAttività finanziarie detenute per la negoziazione

Attività finanziarie disponibili per la vendita - - - - - -

C. Finanziamenti 337.205 365.591 (2.665) 4.946 - 4.862Attività finanziarie detenute per la negoziazione

Attività finanziarie disponibili per la vendita - - - - - -

Attività finanziarie detenute per la negoziazione

Attività finanziarie detenute sino alla scadenza - - - - - -

Attività finanziarie detenute per la negoziazione Crediti verso banche 98.140 102.848 (359) 997 - 1.208Attività finanziarie detenute per la negoziazione Crediti verso clientela 239.065 262.743 (2.306) 3.949 - 3.654Attività finanziarie disponibili per la vendita Crediti verso banche - - - - - -Attività finanziarie disponibili per la vendita Crediti verso clientela - - - - - -

D. Quote di O.I.C.R. - - - - - -Attività finanziarie detenute per la negoziazione

Attività finanziarie disponibili per la vendita - - - - - -

Totale 6.723.909 6.519.589 146.171 55.632 (4.632) 52.574

I titoli di debito riclassificati nel portafoglio crediti verso la clientela comprendono prodotti strutturati di credito per un valore di bilancio, al 31 marzo 2013, di 3.455 milioni.

11UniCredit · Resoconto intermedio di gestione consolidato al 31 marzo 2013

13UniCredit · Resoconto intermedio di gestione consolidato al 31 marzo 2013

Principali dati del Gruppo 14Schemi di bilancio riclassificati 16

Stato patrimoniale consolidato 16Conto economico consolidato 17

Evoluzione trimestrale 18Stato patrimoniale consolidato 18Conto economico consolidato 19

Risultati per settore di attività 20Dati storici del Gruppo 21L’azione UniCredit 22Risultati del Gruppo 23

Scenario macroeconomico, contesto bancario e mercati finanziari 23Scenario internazionale 23Contesto bancario e mercati finanziari 23

Principali risultati e performance del periodo 25Capital and Value Management 29

Principi di creazione di valore e allocazione del capitale 29Ratio patrimoniali 29Il Patrimonio netto di pertinenza del Gruppo 30

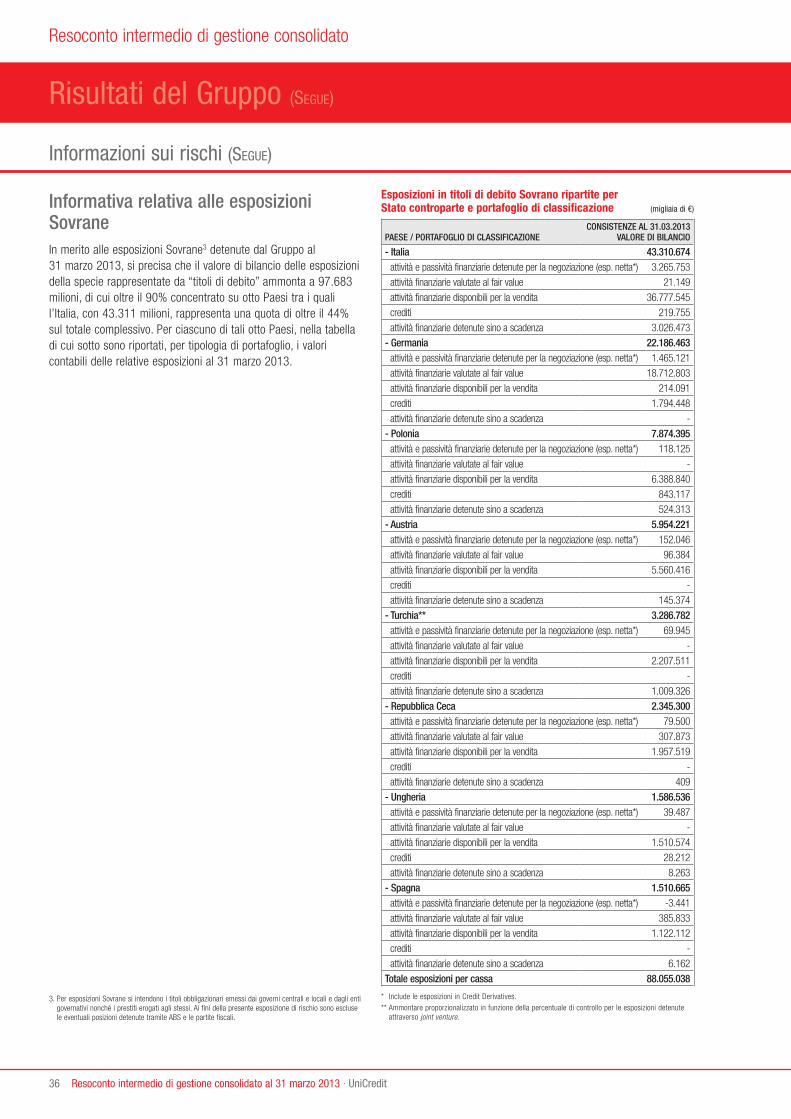

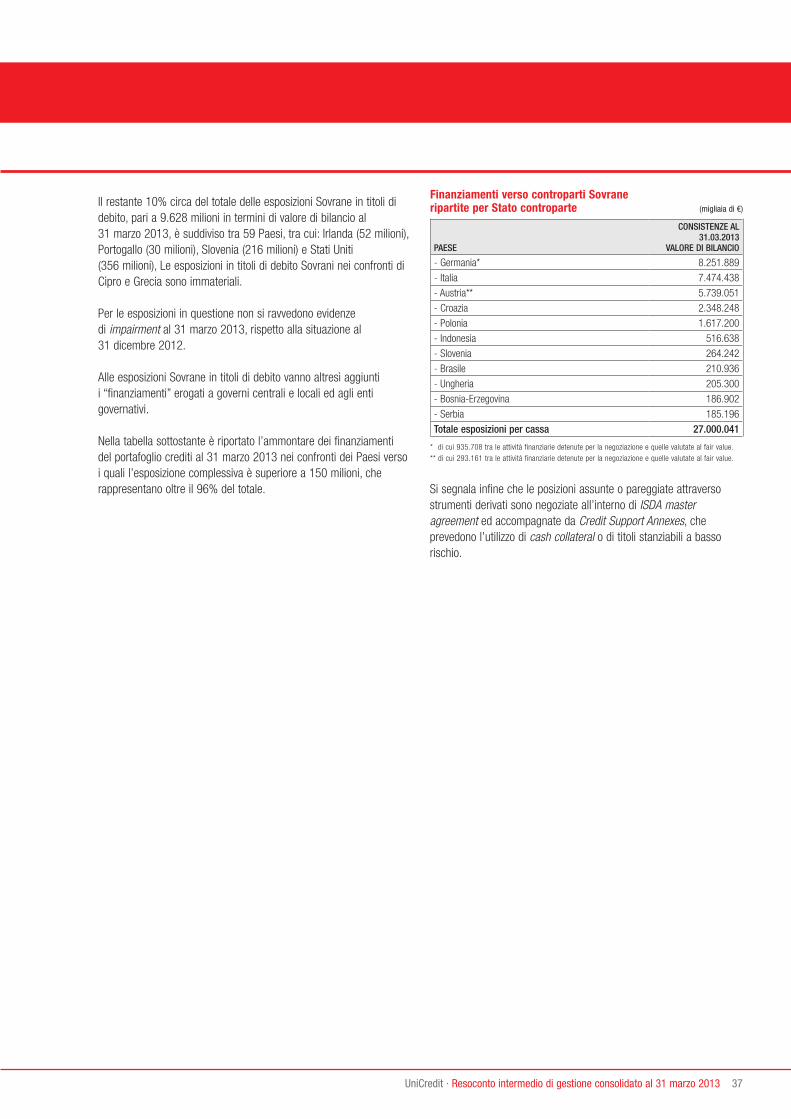

Informazioni sui rischi 31Contributo dei settori di attività ai risultati di Gruppo 38

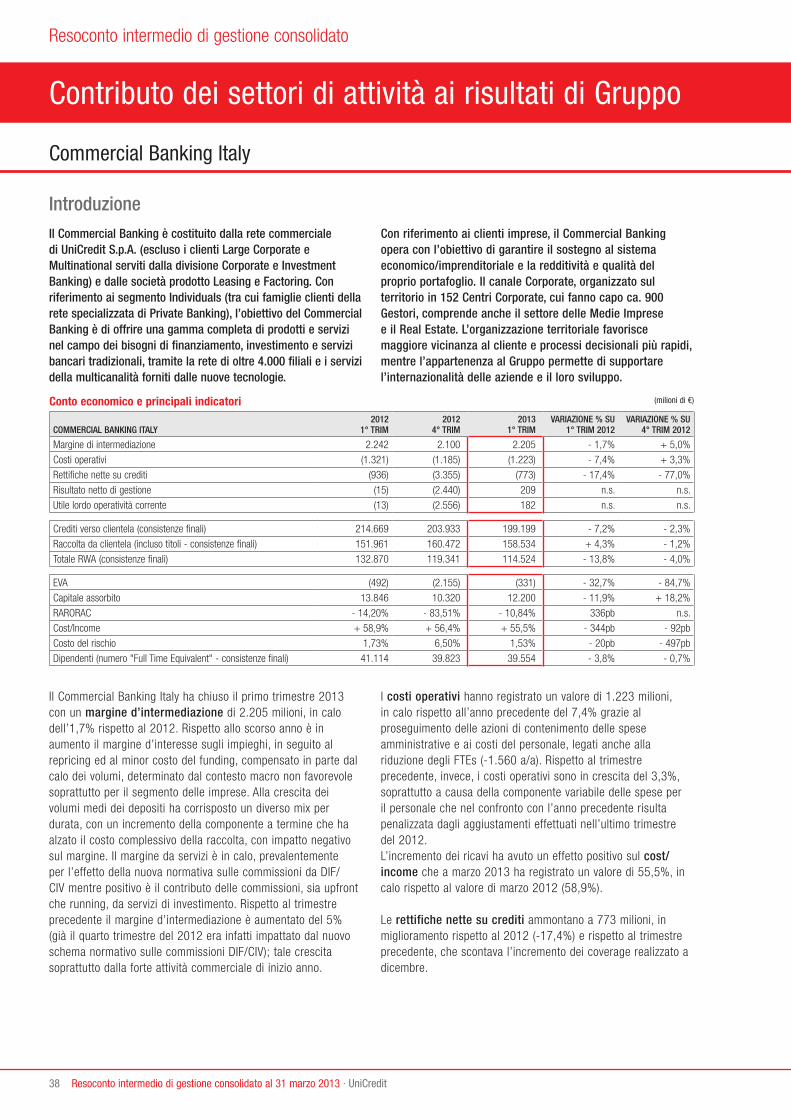

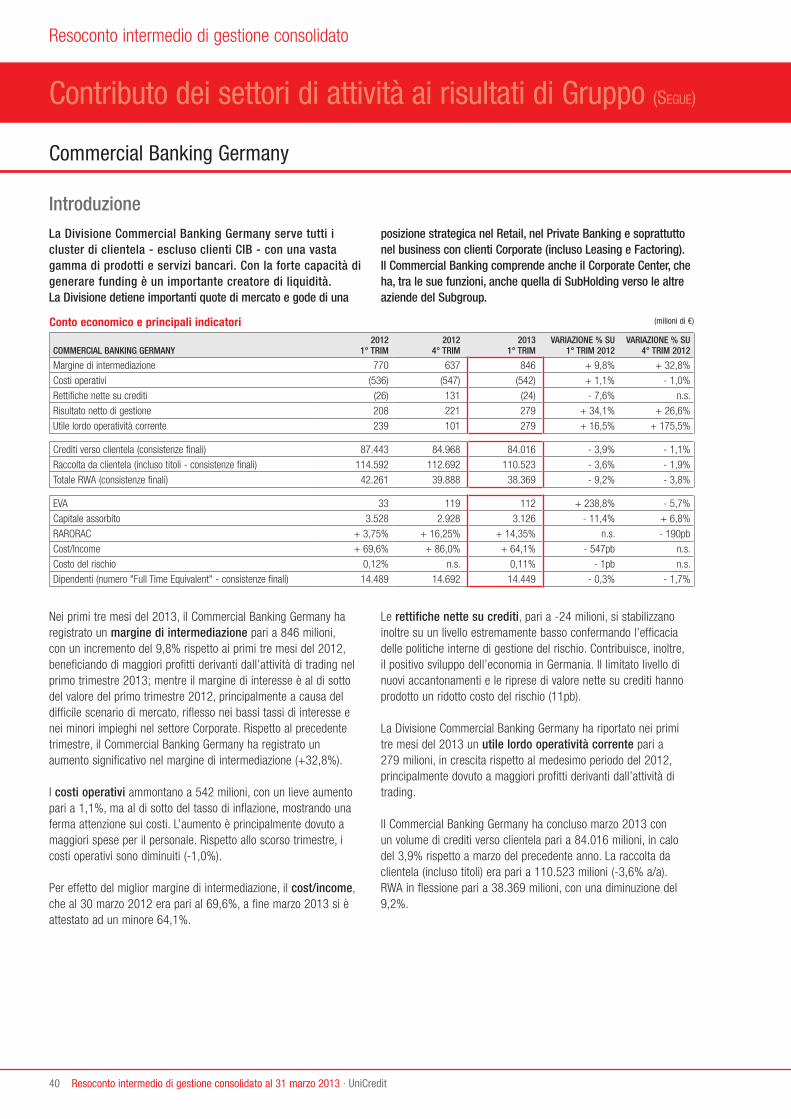

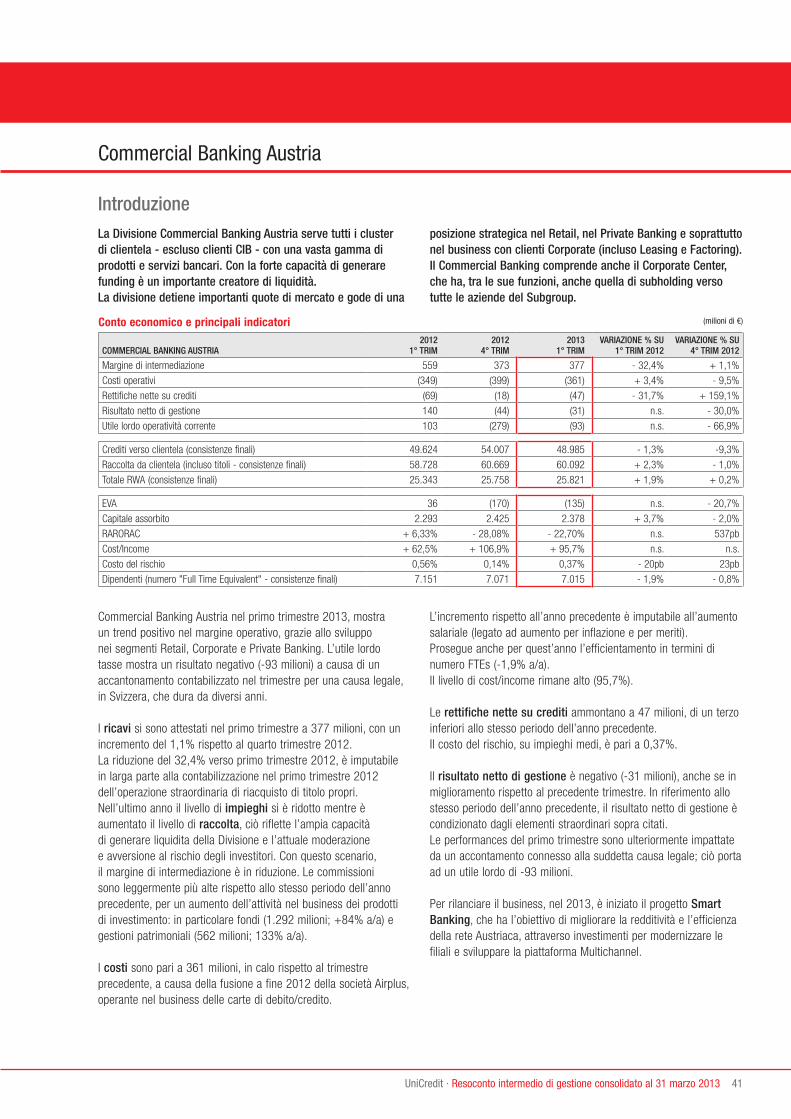

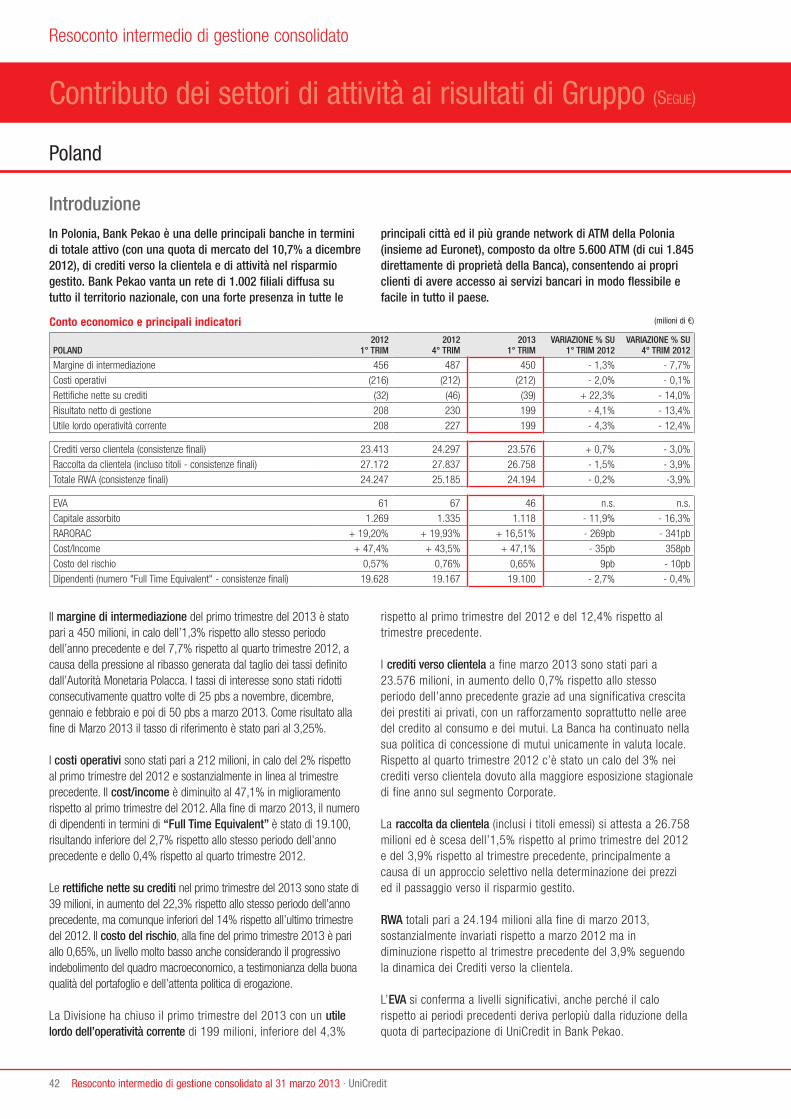

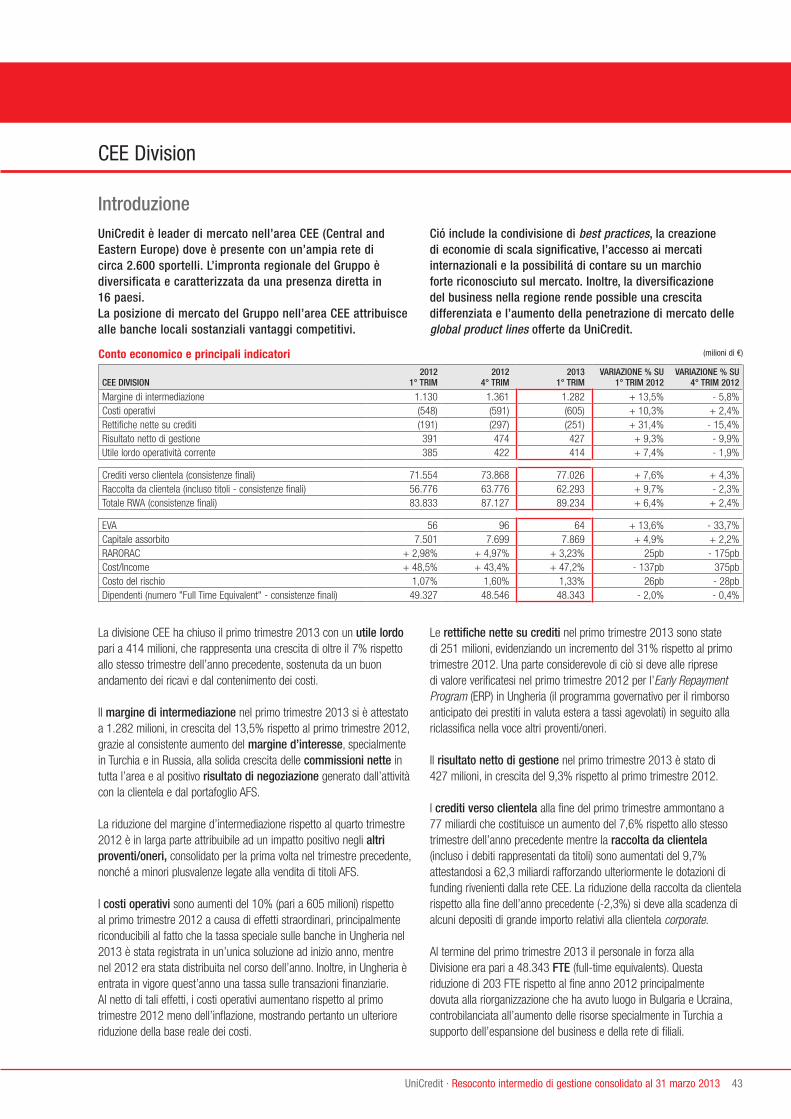

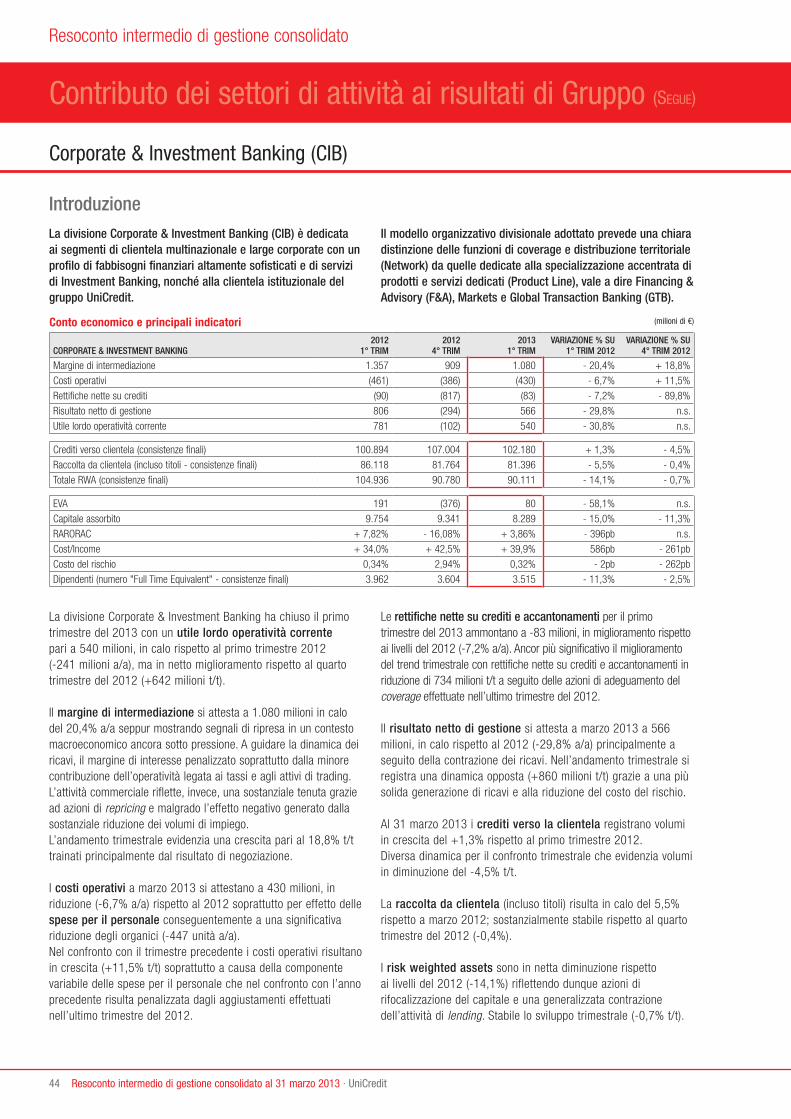

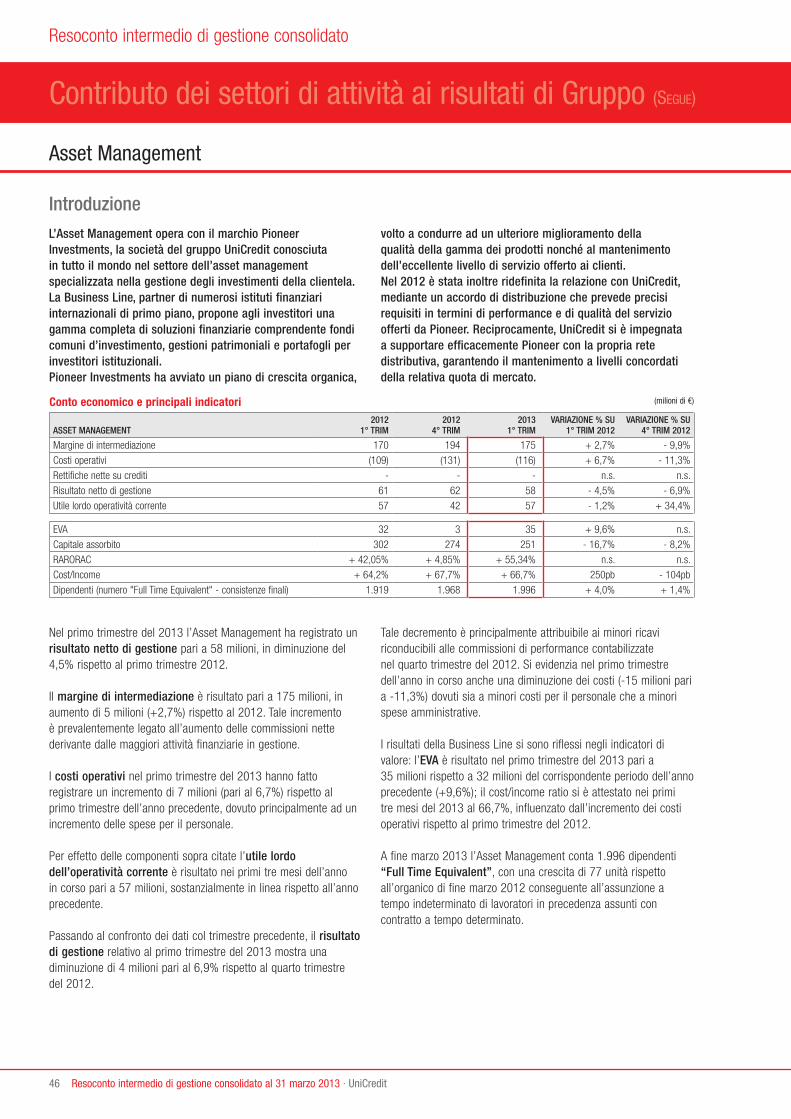

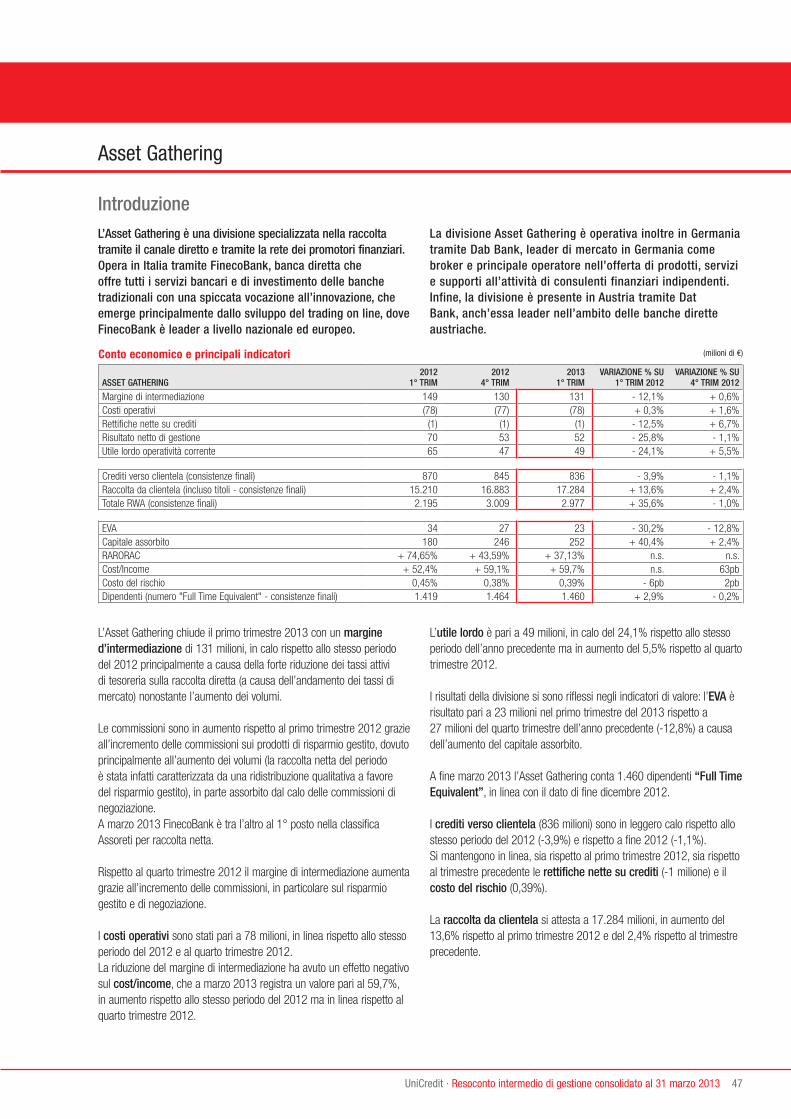

Commercial Banking Italy 38Commercial Banking Germany 40Commercial Banking Austria 41Poland 42CEE Division 43Corporate & Investment Banking (CIB) 44Asset Management 46Asset Gathering 47

Altre informazioni 48Operazioni di razionalizzazione delle attività del Gruppo ed altre operazioni societarie 48Attestazioni e altre comunicazioni 50Rafforzamento patrimoniale 51

Fatti di rilievo successivi alla chiusura del periodo ed evoluzioneprevedibile della gestione 52

Fatti di rilievo successivi alla chiusura del periodo 52Evoluzione prevedibile della gestione 53

Nota informativa 54

Resoconto intermedio di gestione consolidato

Gli importi, ove non diversamente indicato, sono espressi in milioni di euro.

14

Resoconto intermedio di gestione consolidato

Resoconto intermedio di gestione consolidato al 31 marzo 2013 · UniCredit

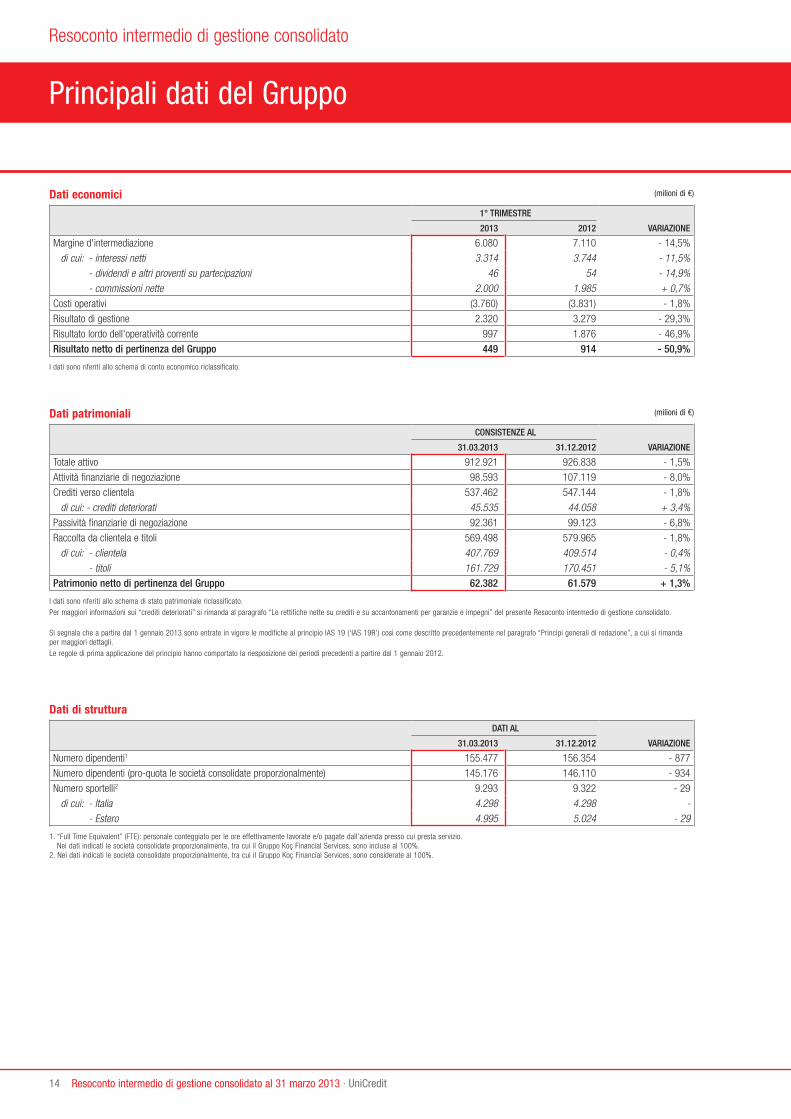

Principali dati del Gruppo

Dati economici (milioni di €)

1° TRIMESTRE

VARIAZIONE2013 2012

Margine d'intermediazione 6.080 7.110 - 14,5%

di cui: - interessi netti 3.314 3.744 - 11,5% - dividendi e altri proventi su partecipazioni 46 54 - 14,9% - commissioni nette 2.000 1.985 + 0,7%

Costi operativi (3.760) (3.831) - 1,8%

Risultato di gestione 2.320 3.279 - 29,3%

Risultato lordo dell'operatività corrente 997 1.876 - 46,9%

Risultato netto di pertinenza del Gruppo 449 914 - 50,9%

I dati sono riferiti allo schema di conto economico riclassificato.

Dati patrimoniali (milioni di €)

CONSISTENZE AL

VARIAZIONE31.03.2013 31.12.2012

Totale attivo 912.921 926.838 - 1,5%

Attività finanziarie di negoziazione 98.593 107.119 - 8,0%

Crediti verso clientela 537.462 547.144 - 1,8%

di cui: - crediti deteriorati 45.535 44.058 + 3,4%Passività finanziarie di negoziazione 92.361 99.123 - 6,8%

Raccolta da clientela e titoli 569.498 579.965 - 1,8%

di cui: - clientela 407.769 409.514 - 0,4% - titoli 161.729 170.451 - 5,1%

Patrimonio netto di pertinenza del Gruppo 62.382 61.579 + 1,3%

I dati sono riferiti allo schema di stato patrimoniale riclassificato.Per maggiori informazioni sui “crediti deteriorati” si rimanda al paragrafo “Le rettifiche nette su crediti e su accantonamenti per garanzie e impegni” del presente Resoconto intermedio di gestione consolidato.

Si segnala che a partire dal 1 gennaio 2013 sono entrate in vigore le modifiche al principio IAS 19 (‘IAS 19R’) così come descritto precedentemente nel paragrafo “Principi generali di redazione”, a cui si rimanda per maggiori dettagli.Le regole di prima applicazione del principio hanno comportato la riesposizione dei periodi precedenti a partire dal 1 gennaio 2012.

Dati di struttura

DATI AL

VARIAZIONE31.03.2013 31.12.2012

Numero dipendenti1 155.477 156.354 - 877

Numero dipendenti (pro-quota le società consolidate proporzionalmente) 145.176 146.110 - 934

Numero sportelli2 9.293 9.322 - 29

di cui: - Italia 4.298 4.298 - - Estero 4.995 5.024 - 29

1. “Full Time Equivalent” (FTE): personale conteggiato per le ore effettivamente lavorate e/o pagate dall’azienda presso cui presta servizio. Nei dati indicati le società consolidate proporzionalmente, tra cui il Gruppo Koç Financial Services, sono incluse al 100%.

2. Nei dati indicati le società consolidate proporzionalmente, tra cui il Gruppo Koç Financial Services, sono considerate al 100%.

15UniCredit · Resoconto intermedio di gestione consolidato al 31 marzo 2013

Indici di redditività

1° TRIMESTRE

VARIAZIONE2013 2012

EPS1 (€) 0,32 0,79 - 0,47

Cost/income ratio 61,8% 53,9% 797pb

EVA2 (milioni di €) (815) (402) - 413

1. Dato annualizzato. Per il primo trimestre 2012 ai fini del calcolo dell’EPS, l’utile netto di pertinenza del Gruppo pari a 914 milioni si riduce di 46 milioni a seguito degli esborsi addebitati al patrimonio netto e relativi al contratto di usufrutto di azioni proprie stipulato nell’ambito dell’operazione Cashes. Nessun esborso nel primo trimestre 2013.

2. EVA: Economic Value Added, calcolato come differenza tra NOPAT (risultato netto operativo dopo le tasse) e il costo del capitale.

Indici di rischiosità

DATI AL

31.03.2013 31.12.2012

Crediti in sofferenza netti / crediti verso clientela 3,75% 3,54%

Crediti deteriorati netti / crediti verso clientela 8,47% 8,05%

Patrimonio e coefficienti di vigilanza

DATI AL

31.03.2013 31.12.2012

Patrimonio di vigilanza (milioni di €) 60.698 62.018

Totale attività ponderate per il rischio (milioni di €) 422.873 427.127

Core Tier 1 Ratio1 11,03% 10,84%Patrimonio totale Vigilanza/Totale attività ponderate 14,35% 14,52%

Per maggiori dettagli si rimanda al paragrafo Capital and Value Management - Ratio patrimoniali.1. Il Core Tier 1 Ratio è definito secondo una metodologia gestionale interna, non essendo al momento previsto negli schemi obbligatori di vigilanza.

RatingsDEBITO

A BREVEDEBITO

A MEDIO LUNGO OUTLOOKRATING

INDIVIDUALE

Fitch Ratings F2 BBB+ NEGATIVE bbb+

Moody's Investors Service P-2 Baa2 NEGATIVE C-

Standard & Poor's A-2 BBB+ NEGATIVE bbb+

Dati aggiornati al 6 maggio 2013.

16

Resoconto intermedio di gestione consolidato

Resoconto intermedio di gestione consolidato al 31 marzo 2013 · UniCredit

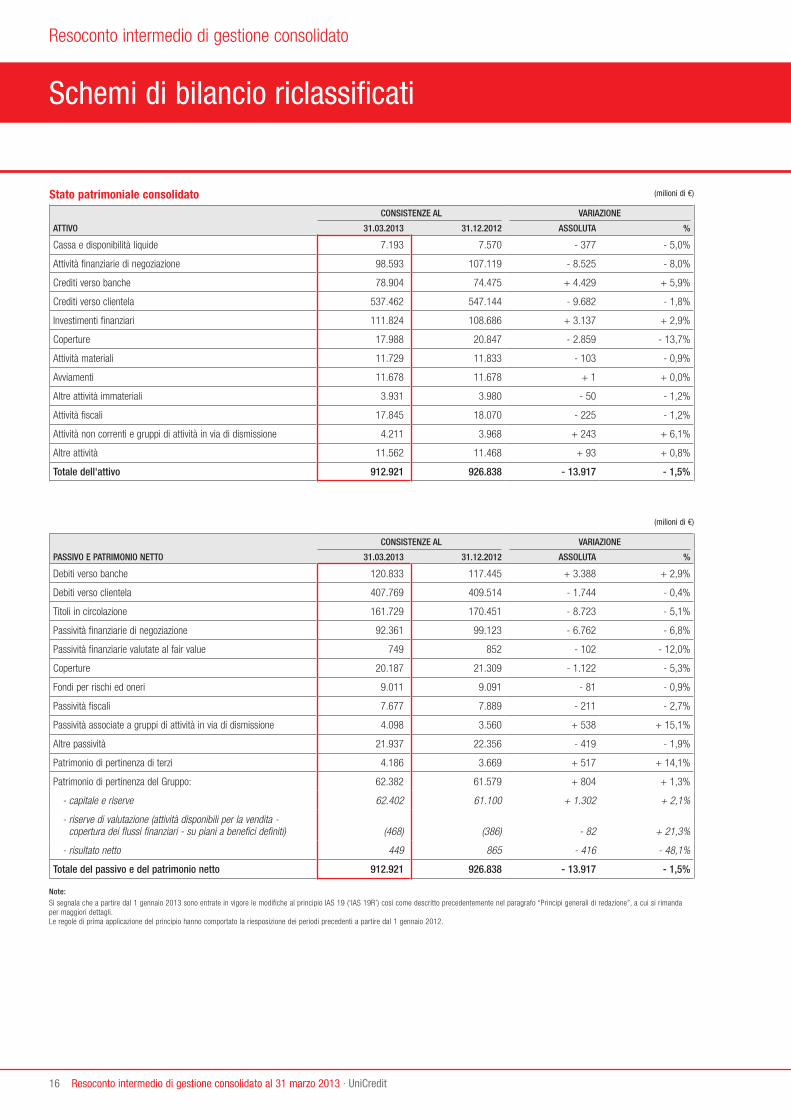

Schemi di bilancio riclassificati

Stato patrimoniale consolidato (milioni di €)

ATTIVO

CONSISTENZE AL VARIAZIONE

31.03.2013 31.12.2012 ASSOLUTA %

Cassa e disponibilità liquide 7.193 7.570 - 377 - 5,0%

Attività finanziarie di negoziazione 98.593 107.119 - 8.525 - 8,0%

Crediti verso banche 78.904 74.475 + 4.429 + 5,9%

Crediti verso clientela 537.462 547.144 - 9.682 - 1,8%

Investimenti finanziari 111.824 108.686 + 3.137 + 2,9%

Coperture 17.988 20.847 - 2.859 - 13,7%

Attività materiali 11.729 11.833 - 103 - 0,9%

Avviamenti 11.678 11.678 + 1 + 0,0%

Altre attività immateriali 3.931 3.980 - 50 - 1,2%

Attività fiscali 17.845 18.070 - 225 - 1,2%

Attività non correnti e gruppi di attività in via di dismissione 4.211 3.968 + 243 + 6,1%

Altre attività 11.562 11.468 + 93 + 0,8%

Totale dell'attivo 912.921 926.838 - 13.917 - 1,5%

(milioni di €)

PASSIVO E PATRIMONIO NETTO

CONSISTENZE AL VARIAZIONE

31.03.2013 31.12.2012 ASSOLUTA %

Debiti verso banche 120.833 117.445 + 3.388 + 2,9%

Debiti verso clientela 407.769 409.514 - 1.744 - 0,4%

Titoli in circolazione 161.729 170.451 - 8.723 - 5,1%

Passività finanziarie di negoziazione 92.361 99.123 - 6.762 - 6,8%

Passività finanziarie valutate al fair value 749 852 - 102 - 12,0%

Coperture 20.187 21.309 - 1.122 - 5,3%

Fondi per rischi ed oneri 9.011 9.091 - 81 - 0,9%

Passività fiscali 7.677 7.889 - 211 - 2,7%

Passività associate a gruppi di attività in via di dismissione 4.098 3.560 + 538 + 15,1%

Altre passività 21.937 22.356 - 419 - 1,9%

Patrimonio di pertinenza di terzi 4.186 3.669 + 517 + 14,1%

Patrimonio di pertinenza del Gruppo: 62.382 61.579 + 804 + 1,3%

- capitale e riserve 62.402 61.100 + 1.302 + 2,1%

- riserve di valutazione (attività disponibili per la vendita - copertura dei flussi finanziari - su piani a benefici definiti) (468) (386) - 82 + 21,3%

- risultato netto 449 865 - 416 - 48,1%

Totale del passivo e del patrimonio netto 912.921 926.838 - 13.917 - 1,5%

Note:Si segnala che a partire dal 1 gennaio 2013 sono entrate in vigore le modifiche al principio IAS 19 (‘IAS 19R’) così come descritto precedentemente nel paragrafo “Principi generali di redazione”, a cui si rimanda per maggiori dettagli.Le regole di prima applicazione del principio hanno comportato la riesposizione dei periodi precedenti a partire dal 1 gennaio 2012.

17UniCredit · Resoconto intermedio di gestione consolidato al 31 marzo 2013

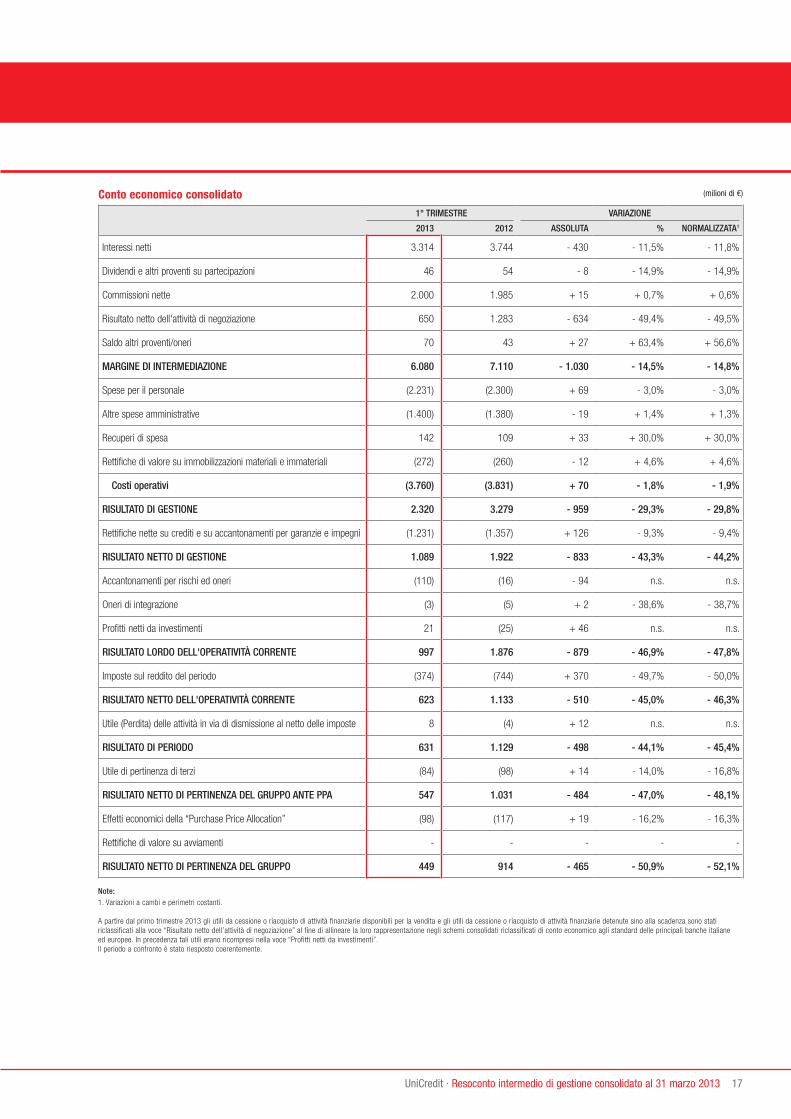

Conto economico consolidato (milioni di €)

1° TRIMESTRE VARIAZIONE

2013 2012 ASSOLUTA % NORMALIZZATA1

Interessi netti 3.314 3.744 - 430 - 11,5% - 11,8%

Dividendi e altri proventi su partecipazioni 46 54 - 8 - 14,9% - 14,9%

Commissioni nette 2.000 1.985 + 15 + 0,7% + 0,6%

Risultato netto dell'attività di negoziazione 650 1.283 - 634 - 49,4% - 49,5%

Saldo altri proventi/oneri 70 43 + 27 + 63,4% + 56,6%

MARGINE DI INTERMEDIAZIONE 6.080 7.110 - 1.030 - 14,5% - 14,8%

Spese per il personale (2.231) (2.300) + 69 - 3,0% - 3,0%

Altre spese amministrative (1.400) (1.380) - 19 + 1,4% + 1,3%

Recuperi di spesa 142 109 + 33 + 30,0% + 30,0%

Rettifiche di valore su immobilizzazioni materiali e immateriali (272) (260) - 12 + 4,6% + 4,6%

Costi operativi (3.760) (3.831) + 70 - 1,8% - 1,9%

RISULTATO DI GESTIONE 2.320 3.279 - 959 - 29,3% - 29,8%

Rettifiche nette su crediti e su accantonamenti per garanzie e impegni (1.231) (1.357) + 126 - 9,3% - 9,4%

RISULTATO NETTO DI GESTIONE 1.089 1.922 - 833 - 43,3% - 44,2%

Accantonamenti per rischi ed oneri (110) (16) - 94 n.s. n.s.

Oneri di integrazione (3) (5) + 2 - 38,6% - 38,7%

Profitti netti da investimenti 21 (25) + 46 n.s. n.s.

RISULTATO LORDO DELL'OPERATIVITÀ CORRENTE 997 1.876 - 879 - 46,9% - 47,8%

Imposte sul reddito del periodo (374) (744) + 370 - 49,7% - 50,0%

RISULTATO NETTO DELL'OPERATIVITÀ CORRENTE 623 1.133 - 510 - 45,0% - 46,3%

Utile (Perdita) delle attività in via di dismissione al netto delle imposte 8 (4) + 12 n.s. n.s.

RISULTATO DI PERIODO 631 1.129 - 498 - 44,1% - 45,4%

Utile di pertinenza di terzi (84) (98) + 14 - 14,0% - 16,8%

RISULTATO NETTO DI PERTINENZA DEL GRUPPO ANTE PPA 547 1.031 - 484 - 47,0% - 48,1%

Effetti economici della “Purchase Price Allocation” (98) (117) + 19 - 16,2% - 16,3%

Rettifiche di valore su avviamenti - - - - -

RISULTATO NETTO DI PERTINENZA DEL GRUPPO 449 914 - 465 - 50,9% - 52,1%

Note:1. Variazioni a cambi e perimetri costanti.

A partire dal primo trimestre 2013 gli utili da cessione o riacquisto di attività finanziarie disponibili per la vendita e gli utili da cessione o riacquisto di attività finanziarie detenute sino alla scadenza sono stati riclassificati alla voce “Risultato netto dell’attività di negoziazione” al fine di allineare la loro rappresentazione negli schemi consolidati riclassificati di conto economico agli standard delle principali banche italiane ed europee. In precedenza tali utili erano ricompresi nella voce “Profitti netti da investimenti”. Il periodo a confronto è stato riesposto coerentemente.

18

Resoconto intermedio di gestione consolidato

Resoconto intermedio di gestione consolidato al 31 marzo 2013 · UniCredit

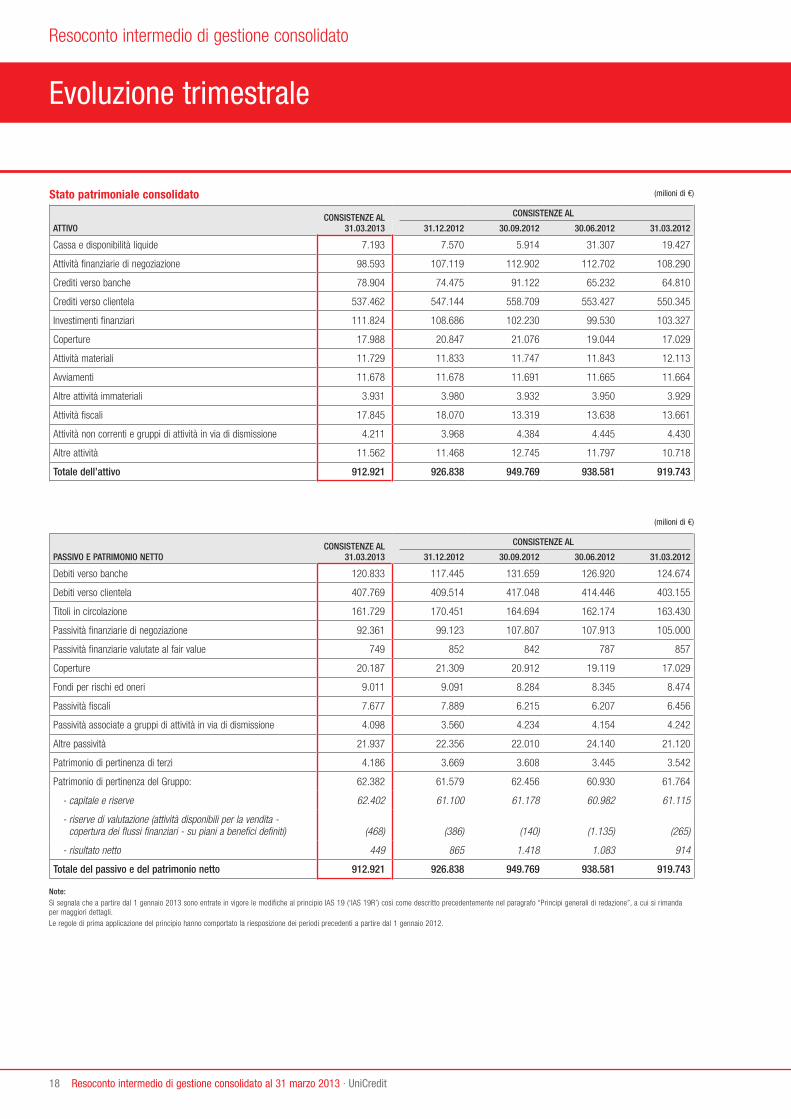

Evoluzione trimestrale

Stato patrimoniale consolidato (milioni di €)

ATTIVOCONSISTENZE AL

31.03.2013

CONSISTENZE AL

31.12.2012 30.09.2012 30.06.2012 31.03.2012

Cassa e disponibilità liquide 7.193 7.570 5.914 31.307 19.427

Attività finanziarie di negoziazione 98.593 107.119 112.902 112.702 108.290

Crediti verso banche 78.904 74.475 91.122 65.232 64.810

Crediti verso clientela 537.462 547.144 558.709 553.427 550.345

Investimenti finanziari 111.824 108.686 102.230 99.530 103.327

Coperture 17.988 20.847 21.076 19.044 17.029

Attività materiali 11.729 11.833 11.747 11.843 12.113

Avviamenti 11.678 11.678 11.691 11.665 11.664

Altre attività immateriali 3.931 3.980 3.932 3.950 3.929

Attività fiscali 17.845 18.070 13.319 13.638 13.661

Attività non correnti e gruppi di attività in via di dismissione 4.211 3.968 4.384 4.445 4.430

Altre attività 11.562 11.468 12.745 11.797 10.718

Totale dell’attivo 912.921 926.838 949.769 938.581 919.743

(milioni di €)

PASSIVO E PATRIMONIO NETTOCONSISTENZE AL

31.03.2013

CONSISTENZE AL

31.12.2012 30.09.2012 30.06.2012 31.03.2012

Debiti verso banche 120.833 117.445 131.659 126.920 124.674

Debiti verso clientela 407.769 409.514 417.048 414.446 403.155

Titoli in circolazione 161.729 170.451 164.694 162.174 163.430

Passività finanziarie di negoziazione 92.361 99.123 107.807 107.913 105.000

Passività finanziarie valutate al fair value 749 852 842 787 857

Coperture 20.187 21.309 20.912 19.119 17.029

Fondi per rischi ed oneri 9.011 9.091 8.284 8.345 8.474

Passività fiscali 7.677 7.889 6.215 6.207 6.456

Passività associate a gruppi di attività in via di dismissione 4.098 3.560 4.234 4.154 4.242

Altre passività 21.937 22.356 22.010 24.140 21.120

Patrimonio di pertinenza di terzi 4.186 3.669 3.608 3.445 3.542

Patrimonio di pertinenza del Gruppo: 62.382 61.579 62.456 60.930 61.764

- capitale e riserve 62.402 61.100 61.178 60.982 61.115

- riserve di valutazione (attività disponibili per la vendita - copertura dei flussi finanziari - su piani a benefici definiti) (468) (386) (140) (1.135) (265)

- risultato netto 449 865 1.418 1.083 914

Totale del passivo e del patrimonio netto 912.921 926.838 949.769 938.581 919.743

Note:Si segnala che a partire dal 1 gennaio 2013 sono entrate in vigore le modifiche al principio IAS 19 (‘IAS 19R’) così come descritto precedentemente nel paragrafo “Principi generali di redazione”, a cui si rimanda per maggiori dettagli.Le regole di prima applicazione del principio hanno comportato la riesposizione dei periodi precedenti a partire dal 1 gennaio 2012.

19UniCredit · Resoconto intermedio di gestione consolidato al 31 marzo 2013

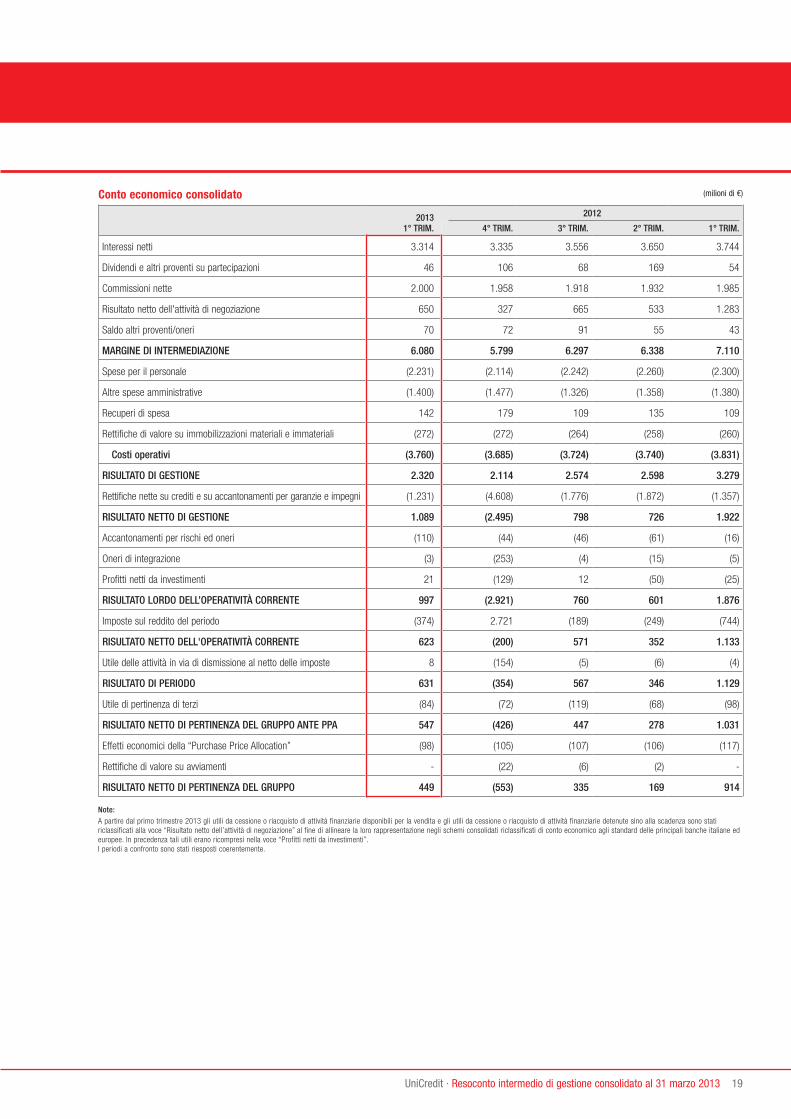

Conto economico consolidato (milioni di €)

20131° TRIM.

2012

4° TRIM. 3° TRIM. 2° TRIM. 1° TRIM.

Interessi netti 3.314 3.335 3.556 3.650 3.744

Dividendi e altri proventi su partecipazioni 46 106 68 169 54

Commissioni nette 2.000 1.958 1.918 1.932 1.985

Risultato netto dell'attività di negoziazione 650 327 665 533 1.283

Saldo altri proventi/oneri 70 72 91 55 43

MARGINE DI INTERMEDIAZIONE 6.080 5.799 6.297 6.338 7.110

Spese per il personale (2.231) (2.114) (2.242) (2.260) (2.300)

Altre spese amministrative (1.400) (1.477) (1.326) (1.358) (1.380)

Recuperi di spesa 142 179 109 135 109

Rettifiche di valore su immobilizzazioni materiali e immateriali (272) (272) (264) (258) (260)

Costi operativi (3.760) (3.685) (3.724) (3.740) (3.831)

RISULTATO DI GESTIONE 2.320 2.114 2.574 2.598 3.279

Rettifiche nette su crediti e su accantonamenti per garanzie e impegni (1.231) (4.608) (1.776) (1.872) (1.357)

RISULTATO NETTO DI GESTIONE 1.089 (2.495) 798 726 1.922

Accantonamenti per rischi ed oneri (110) (44) (46) (61) (16)

Oneri di integrazione (3) (253) (4) (15) (5)

Profitti netti da investimenti 21 (129) 12 (50) (25)

RISULTATO LORDO DELL’OPERATIVITÀ CORRENTE 997 (2.921) 760 601 1.876

Imposte sul reddito del periodo (374) 2.721 (189) (249) (744)

RISULTATO NETTO DELL'OPERATIVITÀ CORRENTE 623 (200) 571 352 1.133

Utile delle attività in via di dismissione al netto delle imposte 8 (154) (5) (6) (4)

RISULTATO DI PERIODO 631 (354) 567 346 1.129

Utile di pertinenza di terzi (84) (72) (119) (68) (98)

RISULTATO NETTO DI PERTINENZA DEL GRUPPO ANTE PPA 547 (426) 447 278 1.031

Effetti economici della “Purchase Price Allocation” (98) (105) (107) (106) (117)

Rettifiche di valore su avviamenti - (22) (6) (2) -

RISULTATO NETTO DI PERTINENZA DEL GRUPPO 449 (553) 335 169 914

Note: A partire dal primo trimestre 2013 gli utili da cessione o riacquisto di attività finanziarie disponibili per la vendita e gli utili da cessione o riacquisto di attività finanziarie detenute sino alla scadenza sono stati riclassificati alla voce “Risultato netto dell’attività di negoziazione” al fine di allineare la loro rappresentazione negli schemi consolidati riclassificati di conto economico agli standard delle principali banche italiane ed europee. In precedenza tali utili erano ricompresi nella voce “Profitti netti da investimenti”.I periodi a confronto sono stati riesposti coerentemente.

20

Resoconto intermedio di gestione consolidato

Resoconto intermedio di gestione consolidato al 31 marzo 2013 · UniCredit

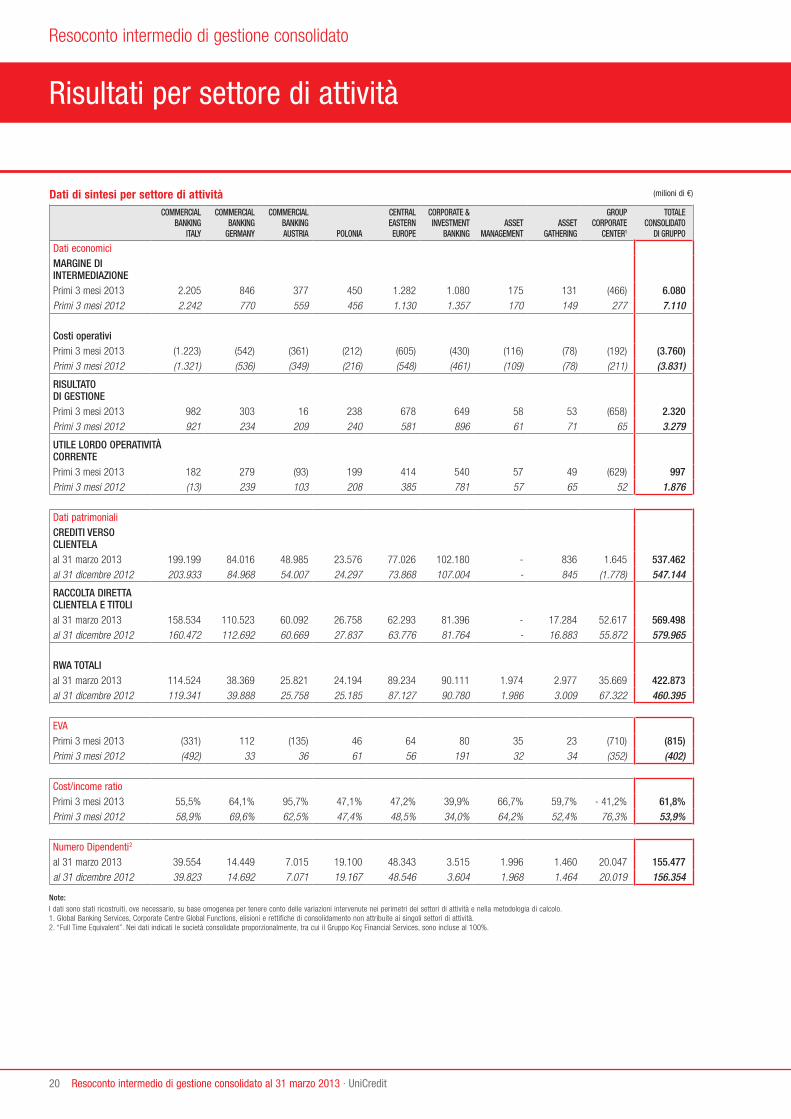

Risultati per settore di attività

Dati di sintesi per settore di attività (milioni di €)

COMMERCIAL BANKING

ITALY

COMMERCIAL BANKING

GERMANY

COMMERCIAL BANKING AUSTRIA POLONIA

CENTRAL EASTERN EUROPE

CORPORATE & INVESTMENT

BANKINGASSET

MANAGEMENTASSET

GATHERING

GROUP CORPORATE

CENTER1

TOTALE CONSOLIDATO

DI GRUPPO

Dati economiciMARGINE DI INTERMEDIAZIONEPrimi 3 mesi 2013 2.205 846 377 450 1.282 1.080 175 131 (466) 6.080Primi 3 mesi 2012 2.242 770 559 456 1.130 1.357 170 149 277 7.110

Costi operativiPrimi 3 mesi 2013 (1.223) (542) (361) (212) (605) (430) (116) (78) (192) (3.760)Primi 3 mesi 2012 (1.321) (536) (349) (216) (548) (461) (109) (78) (211) (3.831)

RISULTATO DI GESTIONEPrimi 3 mesi 2013 982 303 16 238 678 649 58 53 (658) 2.320Primi 3 mesi 2012 921 234 209 240 581 896 61 71 65 3.279

UTILE LORDO OPERATIVITÀCORRENTEPrimi 3 mesi 2013 182 279 (93) 199 414 540 57 49 (629) 997Primi 3 mesi 2012 (13) 239 103 208 385 781 57 65 52 1.876

Dati patrimonialiCREDITI VERSO CLIENTELAal 31 marzo 2013 199.199 84.016 48.985 23.576 77.026 102.180 - 836 1.645 537.462al 31 dicembre 2012 203.933 84.968 54.007 24.297 73.868 107.004 - 845 (1.778) 547.144

RACCOLTA DIRETTACLIENTELA E TITOLIal 31 marzo 2013 158.534 110.523 60.092 26.758 62.293 81.396 - 17.284 52.617 569.498al 31 dicembre 2012 160.472 112.692 60.669 27.837 63.776 81.764 - 16.883 55.872 579.965

RWA TOTALIal 31 marzo 2013 114.524 38.369 25.821 24.194 89.234 90.111 1.974 2.977 35.669 422.873al 31 dicembre 2012 119.341 39.888 25.758 25.185 87.127 90.780 1.986 3.009 67.322 460.395

EVA Primi 3 mesi 2013 (331) 112 (135) 46 64 80 35 23 (710) (815)Primi 3 mesi 2012 (492) 33 36 61 56 191 32 34 (352) (402)

Cost/income ratioPrimi 3 mesi 2013 55,5% 64,1% 95,7% 47,1% 47,2% 39,9% 66,7% 59,7% - 41,2% 61,8%Primi 3 mesi 2012 58,9% 69,6% 62,5% 47,4% 48,5% 34,0% 64,2% 52,4% 76,3% 53,9%

Numero Dipendenti2

al 31 marzo 2013 39.554 14.449 7.015 19.100 48.343 3.515 1.996 1.460 20.047 155.477al 31 dicembre 2012 39.823 14.692 7.071 19.167 48.546 3.604 1.968 1.464 20.019 156.354

Note:I dati sono stati ricostruiti, ove necessario, su base omogenea per tenere conto delle variazioni intervenute nei perimetri dei settori di attività e nella metodologia di calcolo. 1. Global Banking Services, Corporate Centre Global Functions, elisioni e rettifiche di consolidamento non attribuite ai singoli settori di attività. 2. “Full Time Equivalent”. Nei dati indicati le società consolidate proporzionalmente, tra cui il Gruppo Koç Financial Services, sono incluse al 100%.

21UniCredit · Resoconto intermedio di gestione consolidato al 31 marzo 2013

UniCredit S.p.A. (già Unicredito Italiano S.p.A.) e l’omonimo gruppo di società alla stessa facente capo nascono dalla integrazione, realizzata nell’ottobre 1998, tra l’allora Credito Italiano S.p.A., fondato nel 1870 con il nome di Banca di Genova, e Unicredito S.p.A., holding che deteneva le partecipazioni di controllo in Banca CRT, CRV e Cassamarca. In virtù di tale integrazione, il gruppo Credito Italiano ed il gruppo Unicredito hanno messo in comune la forza dei rispettivi prodotti e la complementarietà della copertura geografica allo scopo di competere più efficacemente sui mercati dei servizi bancari e finanziari sia in Italia che in Europa, dando così vita al gruppo UniCredit. Fin dalla sua creazione, il Gruppo ha continuato ad espandersi in Italia e nei Paesi dell’Europa dell’Est, sia tramite acquisizioni, sia attraverso la crescita organica, consolidando il proprio ruolo anche in settori di rilevante significatività al di fuori

dell’Europa, quali il settore dell’Asset Management negli Stati Uniti d’America. Tale espansione é stata caratterizzata, in modo particolare:• dall’integrazione con il gruppo HVB, realizzata attraverso

un’offerta pubblica di scambio promossa da UniCredit in data 26 agosto 2005 per assumere il controllo di HVB e delle società facenti capo alla stessa. A seguito di tale offerta, perfezionata nel corso del 2005, UniCredit ha infatti acquisito una quota pari al 93,93% del capitale sociale di HVB (la partecipazione è ora al 100%, in seguito all’acquisto, concluso il 15 settembre 2008, delle quote di minoranza - c.d. “squeeze-out”- come previsto dalla normativa tedesca);

• dall’integrazione con il gruppo Capitalia, realizzata mediante fusione per incorporazione di Capitalia in UniCredit, divenuta efficace a far data dal 1 ottobre 2007.

Dati storici del Gruppo

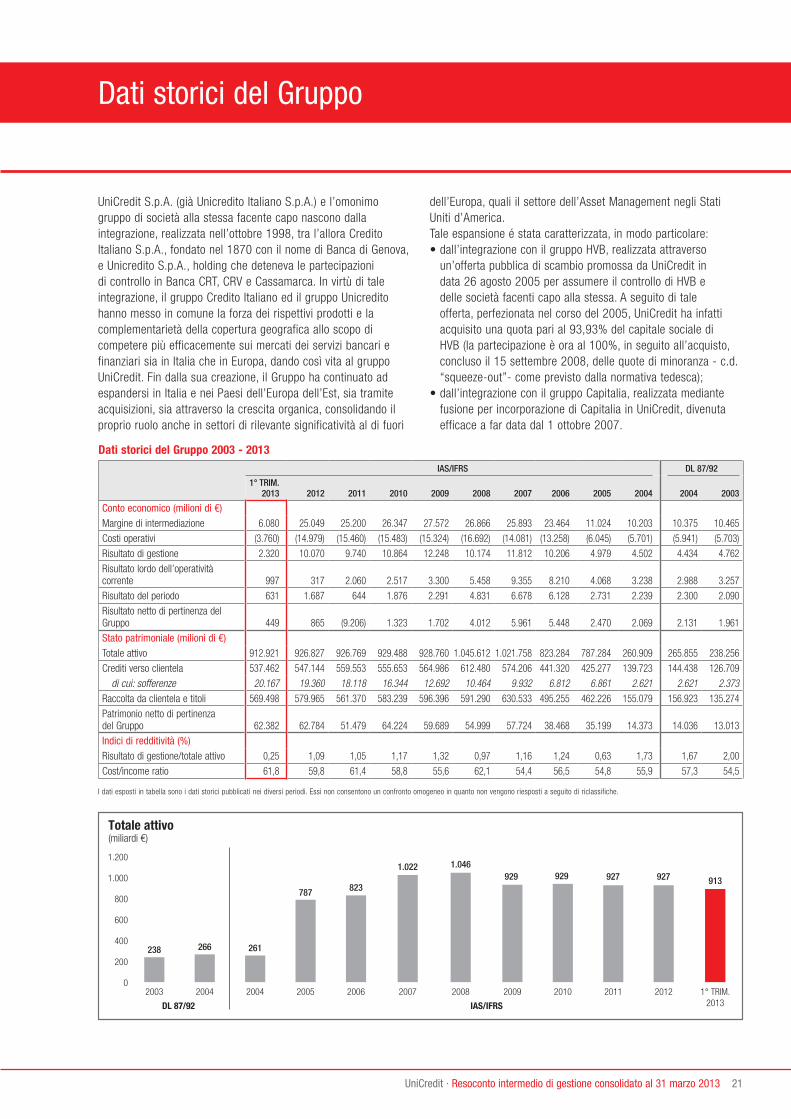

Dati storici del Gruppo 2003 - 2013

IAS/IFRS DL 87/92

1° TRIM. 2013 2012 2011 2010 2009 2008 2007 2006 2005 2004 2004 2003

Conto economico (milioni di €) Margine di intermediazione 6.080 25.049 25.200 26.347 27.572 26.866 25.893 23.464 11.024 10.203 10.375 10.465

Costi operativi (3.760) (14.979) (15.460) (15.483) (15.324) (16.692) (14.081) (13.258) (6.045) (5.701) (5.941) (5.703)

Risultato di gestione 2.320 10.070 9.740 10.864 12.248 10.174 11.812 10.206 4.979 4.502 4.434 4.762

Risultato lordo dell’operatività corrente 997 317 2.060 2.517 3.300 5.458 9.355 8.210 4.068 3.238 2.988 3.257

Risultato del periodo 631 1.687 644 1.876 2.291 4.831 6.678 6.128 2.731 2.239 2.300 2.090

Risultato netto di pertinenza del Gruppo 449 865 (9.206) 1.323 1.702 4.012 5.961 5.448 2.470 2.069 2.131 1.961

Stato patrimoniale (milioni di €) Totale attivo 912.921 926.827 926.769 929.488 928.760 1.045.612 1.021.758 823.284 787.284 260.909 265.855 238.256

Crediti verso clientela 537.462 547.144 559.553 555.653 564.986 612.480 574.206 441.320 425.277 139.723 144.438 126.709

di cui: sofferenze 20.167 19.360 18.118 16.344 12.692 10.464 9.932 6.812 6.861 2.621 2.621 2.373Raccolta da clientela e titoli 569.498 579.965 561.370 583.239 596.396 591.290 630.533 495.255 462.226 155.079 156.923 135.274

Patrimonio netto di pertinenza del Gruppo 62.382 62.784 51.479 64.224 59.689 54.999 57.724 38.468 35.199 14.373 14.036 13.013

Indici di redditività (%) Risultato di gestione/totale attivo 0,25 1,09 1,05 1,17 1,32 0,97 1,16 1,24 0,63 1,73 1,67 2,00

Cost/income ratio 61,8 59,8 61,4 58,8 55,6 62,1 54,4 56,5 54,8 55,9 57,3 54,5

I dati esposti in tabella sono i dati storici pubblicati nei diversi periodi. Essi non consentono un confronto omogeneo in quanto non vengono riesposti a seguito di riclassifiche.

Totale attivo(miliardi €)

DL 87/92 IAS/IFRS

0

200

400

600

800

1.000

1.200

238

2003

266

2004

261

2004

787

2005

823

2006

1.022

2007

1.046

2008

929

2009

929

2010

927

2011

927

2012

913

1° TRIM.2013

22

Resoconto intermedio di gestione consolidato

Resoconto intermedio di gestione consolidato al 31 marzo 2013 · UniCredit

L’azione UniCredit

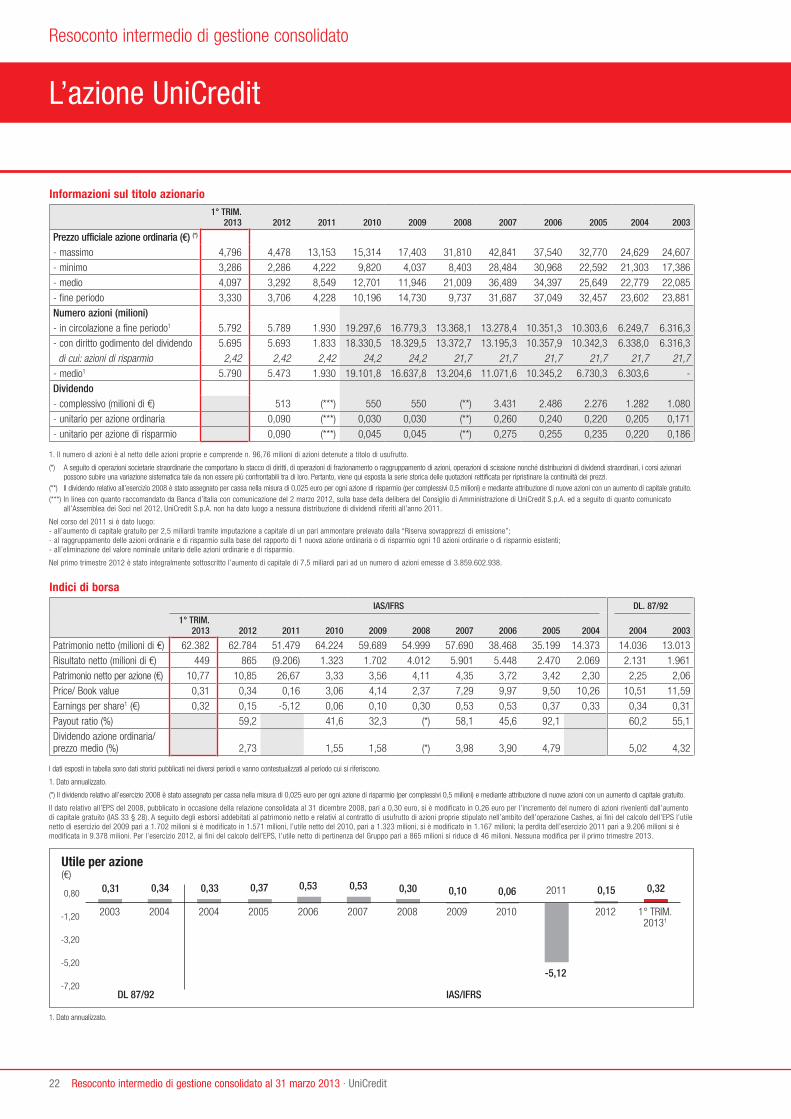

Informazioni sul titolo azionario1° TRIM.

2013 2012 2011 2010 2009 2008 2007 2006 2005 2004 2003

Prezzo ufficiale azione ordinaria (€) (*) - massimo 4,796 4,478 13,153 15,314 17,403 31,810 42,841 37,540 32,770 24,629 24,607

- minimo 3,286 2,286 4,222 9,820 4,037 8,403 28,484 30,968 22,592 21,303 17,386

- medio 4,097 3,292 8,549 12,701 11,946 21,009 36,489 34,397 25,649 22,779 22,085

- fine periodo 3,330 3,706 4,228 10,196 14,730 9,737 31,687 37,049 32,457 23,602 23,881

Numero azioni (milioni)- in circolazione a fine periodo1 5.792 5.789 1.930 19.297,6 16.779,3 13.368,1 13.278,4 10.351,3 10.303,6 6.249,7 6.316,3

- con diritto godimento del dividendo 5.695 5.693 1.833 18.330,5 18.329,5 13.372,7 13.195,3 10.357,9 10.342,3 6.338,0 6.316,3

di cui: azioni di risparmio 2,42 2,42 2,42 24,2 24,2 21,7 21,7 21,7 21,7 21,7 21,7- medio1 5.790 5.473 1.930 19.101,8 16.637,8 13.204,6 11.071,6 10.345,2 6.730,3 6.303,6 -

Dividendo - complessivo (milioni di €) 513 (***) 550 550 (**) 3.431 2.486 2.276 1.282 1.080

- unitario per azione ordinaria 0,090 (***) 0,030 0,030 (**) 0,260 0,240 0,220 0,205 0,171

- unitario per azione di risparmio 0,090 (***) 0,045 0,045 (**) 0,275 0,255 0,235 0,220 0,186

1. Il numero di azioni è al netto delle azioni proprie e comprende n. 96,76 milioni di azioni detenute a titolo di usufrutto.

(*) A seguito di operazioni societarie straordinarie che comportano lo stacco di diritti, di operazioni di frazionamento o raggruppamento di azioni, operazioni di scissione nonché distribuzioni di dividendi straordinari, i corsi azionari possono subire una variazione sistematica tale da non essere più confrontabili tra di loro. Pertanto, viene qui esposta la serie storica delle quotazioni rettificata per ripristinare la continuità dei prezzi.

(**) Il dividendo relativo all’esercizio 2008 è stato assegnato per cassa nella misura di 0,025 euro per ogni azione di risparmio (per complessivi 0,5 milioni) e mediante attribuzione di nuove azioni con un aumento di capitale gratuito.(***) In linea con quanto raccomandato da Banca d’Italia con comunicazione del 2 marzo 2012, sulla base della delibera del Consiglio di Amministrazione di UniCredit S.p.A. ed a seguito di quanto comunicato

all’Assemblea dei Soci nel 2012, UniCredit S.p.A. non ha dato luogo a nessuna distribuzione di dividendi riferiti all’anno 2011.

Nel corso del 2011 si è dato luogo:- all’aumento di capitale gratuito per 2,5 miliardi tramite imputazione a capitale di un pari ammontare prelevato dalla “Riserva sovrapprezzi di emissione”;- al raggruppamento delle azioni ordinarie e di risparmio sulla base del rapporto di 1 nuova azione ordinaria o di risparmio ogni 10 azioni ordinarie o di risparmio esistenti;- all’eliminazione del valore nominale unitario delle azioni ordinarie e di risparmio.

Nel primo trimestre 2012 è stato integralmente sottoscritto l’aumento di capitale di 7,5 miliardi pari ad un numero di azioni emesse di 3.859.602.938.

Indici di borsa

IAS/IFRS DL. 87/92

1° TRIM. 2013 2012 2011 2010 2009 2008 2007 2006 2005 2004 2004 2003

Patrimonio netto (milioni di €) 62.382 62.784 51.479 64.224 59.689 54.999 57.690 38.468 35.199 14.373 14.036 13.013

Risultato netto (milioni di €) 449 865 (9.206) 1.323 1.702 4.012 5.901 5.448 2.470 2.069 2.131 1.961

Patrimonio netto per azione (€) 10,77 10,85 26,67 3,33 3,56 4,11 4,35 3,72 3,42 2,30 2,25 2,06

Price/ Book value 0,31 0,34 0,16 3,06 4,14 2,37 7,29 9,97 9,50 10,26 10,51 11,59

Earnings per share1 (€) 0,32 0,15 -5,12 0,06 0,10 0,30 0,53 0,53 0,37 0,33 0,34 0,31

Payout ratio (%) 59,2 41,6 32,3 (*) 58,1 45,6 92,1 60,2 55,1

Dividendo azione ordinaria/ prezzo medio (%) 2,73 1,55 1,58 (*) 3,98 3,90 4,79 5,02 4,32

I dati esposti in tabella sono dati storici pubblicati nei diversi periodi e vanno contestualizzati al periodo cui si riferiscono.

1. Dato annualizzato.

(*) Il dividendo relativo all’esercizio 2008 è stato assegnato per cassa nella misura di 0,025 euro per ogni azione di risparmio (per complessivi 0,5 milioni) e mediante attribuzione di nuove azioni con un aumento di capitale gratuito.

Il dato relativo all’EPS del 2008, pubblicato in occasione della relazione consolidata al 31 dicembre 2008, pari a 0,30 euro, si è modificato in 0,26 euro per l’incremento del numero di azioni rivenienti dall’aumento di capitale gratuito (IAS 33 § 28). A seguito degli esborsi addebitati al patrimonio netto e relativi al contratto di usufrutto di azioni proprie stipulato nell’ambito dell’operazione Cashes, ai fini del calcolo dell’EPS l’utile netto di esercizio del 2009 pari a 1.702 milioni si è modificato in 1.571 milioni, l’utile netto del 2010, pari a 1.323 milioni, si è modificato in 1.167 milioni; la perdita dell’esercizio 2011 pari a 9.206 milioni si è modificata in 9.378 milioni. Per l’esercizio 2012, ai fini del calcolo dell’EPS, l’utile netto di pertinenza del Gruppo pari a 865 milioni si riduce di 46 milioni. Nessuna modifica per il primo trimestre 2013.

Utile per azione (€)

DL 87/92 IAS/IFRS

0,31 0,34 0,33 0,37 0,53 0,53 0,30 0,10 0,06

-5,12

0,15 0,32

-7,20

-5,20

-3,20

-1,20

0,80

2003 2004 2004 2005 2006 2007 2008 2009 2010

2011

2012 1° TRIM. 20131

1. Dato annualizzato.

23UniCredit · Resoconto intermedio di gestione consolidato al 31 marzo 2013

Scenario internazionaleUSA/EurozonaL’economia mondiale ha dato modesti segnali di ripresa nel primo di trimestre del 2013 dopo il rallentamento nel 2012. In vari paesi avanzati ci sono state indicazioni di stabilizzazione dell’attività economica, mentre nei paesi emergenti la crescita è rimasta relativamente sostenuta, anche se ben al di sotto dei livelli pre-crisi. Per quanto riguarda i paesi avanzati, gli ultimi sviluppi sono stati caratterizzati da una crescente divergenza tra la crescita negli Stati Uniti e in Europa. Il miglioramento del “sentiment” nei mercati finanziari iniziato nell’estate del 2012 a seguito delle azioni intraprese da parte della Banca Centrale Europea (BCE) volte ad eliminare il rischio di scenari estremi per l’area euro, è continuato nel primo trimestre del 2013, anche se con aumentata incertezza dovuta allo stallo politico italiano ed al salvataggio di Cipro. L’accordo alla fine del 2012 per limitare il “fiscal cliff” negli Stati Uniti ha eliminato un altro rischio per l’economia globale contribuendo ad un ulteriore miglioramento del “sentiment” nei mercati, anche se il congresso non è riuscito ad evitare i tagli automatici alla spesa pubblica previsti dal cosiddetto “Sequester”. Negli Stati Uniti, il prodotto interno lordo è cresciuto del 2,5% annualizzato nel primo trimestre del 2013 dopo la deludente performance nell’ultimo trimestre del 2012 (+0,5 %). La crescita è stata spinta dai consumi privati, gli investimenti e le scorte. La capacità di ripresa dei consumi privati è stata relativamente sorprendente considerando la riduzione del reddito disponibile dovuta all’aumento dell’imposta sui salari (“payroll tax”) che ha avuto luogo alla fine del 2012. Il miglioramento nel mercato del lavoro e la ripresa del credito al settore privato sembrano essere stati i fattori che hanno permesso alle famiglie di fronteggiare questa riduzione.La Federal Reserve ha indicato che non intende modificare la propria politica monetaria. Nel meeting di marzo, il FOMC ha annunciato che continuerà con gli acquisti di titoli di stato di lungo periodo in quantità pari a 85 miliardi al mese. Inoltre, il basso tasso di inflazione e il temporaneo rallentamento della crescita nel quarto trimestre del 2012 hanno reso più contenute le pressioni ad una modifica dell’attuale “stance” accomodante di politica monetaria. Nell’area euro, l’economia si è contratta dello 0,6% nel quarto trimestre del 2012, principalmente a causa della debolezza della domanda interna e un deterioramento del canale estero. Per quanto riguarda il primo trimestre del 2013, alcuni dei principali indicatori di crescita hanno fornito segnali di rallentamento del passo di recessione/stabilizzazione, mentre gli indicatori anticipatori sono stati in genere deludenti facendo registrare qualche nuovo segnale di arretramento. L’inflazione ha decelerato da 2,2% a dicembre a 1,7% a marzo in parte a causa dei prezzi dell’energia. La Banca Centrale Europea ha tenuto i tassi fermi allo 0,75% nel primo trimestre del 2013, in linea con le attese. La debolezza dei dati rilasciati nel mese di marzo, comunque, ha indotto il presidente Draghi ad adottare un retorica più cauta nella conferenza stampa

del meeting che si è tenuto all’inizio di aprile. La Banca Centrale continua a prevedere un ripresa graduale nella seconda metà del 2013 ma la fiducia in questo scenario si è affievolita. La BCE si è impegnata a mantenere una politica monetaria accomodante finché necessario ed il rischio di un ulteriore taglio dei tassi è significativamente aumentato.

Contesto bancario e mercati finanziariNel primo trimestre del 2013 è proseguita la dinamica di decelerazione dei prestiti bancari al settore privato nell’area euro, con una contrazione, su base annua, dello 0,8% nel mese di marzo. La debolezza dei prestiti in area euro è imputabile ad una contrazione ancora marcata dei prestiti alle imprese e ad una ripresa debole dei prestiti alle famiglie, che continuano ad evidenziare tassi di crescita solo marginalmente positivi. Secondo l’indagine sul credito bancario, condotta dalla BCE per il primo trimestre, le condizioni del credito permangono ancora restrittive ad inizio d’anno, sebbene in misura più contenuta rispetto al quarto trimestre del 2012, mentre la domanda di prestiti bancari rimane depressa. La dinamica del credito al settore privato (famiglie ed imprese) si è confermata debole in tutti e tre i paesi di riferimento del Gruppo, sebbene il trend di decelerazione rimanga particolarmente pronunciato in Italia, dove i prestiti al settore privato continuano ad evidenziare una contrazione, su base annua, ben superiore al 2,0%. In Germania, i prestiti al settore privato (secondo le statistiche mensili della BCE) si sono confermati in espansione nel primo trimestre dell’anno, seppure a ritmi ancora contenuti, data una stabilizzazione dei prestiti alle famiglie (in un contesto di ampia contrazione del credito al consumo) ed una crescita moderata dei prestiti alle imprese. In Austria, i prestiti al settore privato hanno evidenziato una dinamica di rallentamento, imputabile ad una debolezza sia dei prestiti alle imprese sia dei prestiti alle famiglie. La dinamica della raccolta del sistema delle banche nei tre paesi di riferimento del Gruppo ha confermato un buon recupero dei depositi bancari in Italia nel primo trimestre dell’anno, a fronte di una generale tenuta in Germania ed una crescita più contenuta dei depositi bancari in Austria. Per quanto riguarda la dinamica dei tassi di interesse bancari, i tassi sui prestiti si sono mostrati ancora in diminuzione nel primo trimestre in tutti e tre i paesi di riferimento del Gruppo, ma ad un ritmo più contenuto dei tassi di interesse sui depositi, con una conseguente stabilizzazione/lieve aumento della forbice bancaria (differenza fra il tasso medio sui prestiti e quello medio sui depositi) in tutti e tre i paesi di riferimento. Sul fronte dei mercati azionari, il generale miglioramento del clima di fiducia, unito tuttavia al prevalere di un clima di incertezza, soprattutto in Italia, ha favorito un andamento divergente nella performance dei mercati azionari dei tre paesi di riferimento del Gruppo. In particolare, la borsa tedesca ha messo a segno per il primo trimestre una crescita positiva, seppure limitata ad un aumento di poco superiore al 2,0% rispetto a fine 2012, mentre il mercato austriaco ha chiuso il trimestre in ribasso del 2,0% ed il mercato azionario italiano ha evidenziato una contrazione prossima al 6,0%, rispetto a dicembre 2012.

Scenario macroeconomico, contesto bancario e mercati finanziari

Risultati del Gruppo

24

Resoconto intermedio di gestione consolidato

Resoconto intermedio di gestione consolidato al 31 marzo 2013 · UniCredit

Paesi CEE

Nel primo trimestre del 2013 si sono intravisti timidi segnali di una graduale ripresa dell’attività economica in alcuni paesi dell’Europa centrale e orientale. Nel 2012 gran parte della regione ha dovuto far fronte a uno shock del credito e delle esportazioni conseguente alla crisi dell’UEM e, più in generale, al rallentamento del commercio globale. Nel primo trimestre dell’anno in corso le esportazioni e la produzione manifatturiera sono risultati in crescita, sostenuti dalla più forte domanda esterna. Dopo il crollo registrato nel quarto trimestre 2012, anche la produzione di auto ha evidenziato un modesto miglioramento. Per il 2013 è atteso un graduale rafforzamento di questa ripresa del settore industriale.A ciò dovrebbe seguire una ripresa della domanda interna, anche se, come avviene in genere, la scarsa fiducia farà sì che quest’ultima sia più lenta della ripresa della domanda esterna. In alcune economie della regione il credito ha toccato livelli minimi, e se un rapido aumento del suo ritmo di crescita è dunque improbabile, il 2013 dovrebbe comunque far registrare un miglioramento rispetto al 2012. Fa eccezione la Turchia, dove la ripresa della domanda interna sta trainando la ripresa della domanda esterna, mentre la Russia è uno dei pochi paesi della regione in cui quest’anno la crescita della domanda interna sarà di molto inferiore rispetto allo scorso anno.La minore inflazione e una politica monetaria meno restrittiva dovrebbero anche favorire la ripresa dell’attività economica.

La stabilità monetaria, unita ad una minore inflazione dei prezzi alimentari e delle materie prime e al rallentamento ciclico dell’attività economica, ha contribuito a ridurre le pressioni inflazionistiche. Tutto ciò si ripercuote positivamente su due fronti: in primo luogo, contribuisce a sostenere il potere di acquisto reale dei consumatori; in secondo luogo, consente alle banche centrali di allentare ulteriormente la politica monetaria. Al momento i tassi di interesse sono in media ai minimi record in tutta la regione, tanto che alcuni paesi potrebbero operare ulteriori tagli.Nel contempo, la regione ha continuato a beneficiare di forti afflussi di capitali stranieri, per lo più sui mercati dei titoli di stato e bancari a reddito fisso, e ciò ha contribuito ad evitare tensioni finanziarie legate alla minore crescita. Mentre nel 2012 gli investimenti diretti esteri sono diminuiti in linea con la domanda globale, alcuni dei nuovi paesi membri dell’UE continuano a fare buon uso dei fondi strutturali dell’UE, contribuendo a sostenere gli investimenti.La performance fiscale si conferma solida nella maggior parte dei casi. Il debito pubblico della regione è in media inferiore al 50% del PIL nei paesi ex CSI e appena il 13% del PIL nella CSI. La crescita dei disavanzi di bilancio nello scorso anno è stata contenuta, mentre molti paesi hanno varato gran parte delle necessarie misure di consolidamento per stabilizzare il debito pubblico. Ci sono naturalmente delle eccezioni: Serbia, Ucraina e Croazia sono infatti ancora indietro nei loro sforzi di consolidamento.

Scenario macroeconomico, contesto bancario e mercati finanziari (Segue)

Risultati del Gruppo (Segue)

25UniCredit · Resoconto intermedio di gestione consolidato al 31 marzo 2013

Principali risultati e performance del periodo

Introduzione

Nei primi tre mesi del 2013 il Gruppo registra un Utile netto pari a 449 milioni, in calo di 465 milioni (-50,9%) rispetto al primo trimestre del 2012, ma in crescita del 2,8% al netto del positivo contributo derivante dall’offerta pubblica di riacquisto promossa su alcune emissioni obbligazionarie del Gruppo nello scorso esercizio. Il Risultato netto di gestione si attesta a 1.089 milioni, in calo di 833 milioni (-43,3%) rispetto allo stesso periodo del 2012 (-11,1% al netto dell’operazione di riacquisto sopra citata).La diminuzione del risultato netto di gestione è legata in gran parte al Margine d’intermediazione, in diminuzione di 1.030 milioni (-14,5%) rispetto al primo trimestre del 2012, che si riduce al -5,2% escludendo l’effetto sopra menzionato.I Costi operativi si attestano a 3.760 milioni, in calo dell’1,8% rispetto al primo trimestre 2012.Infine, le Rettifiche nette sui crediti e accantonamenti per garanzie ammontano a 1.231 milioni, in diminuzione di 126 milioni (-9,3%) rispetto al primo trimestre del 2012.

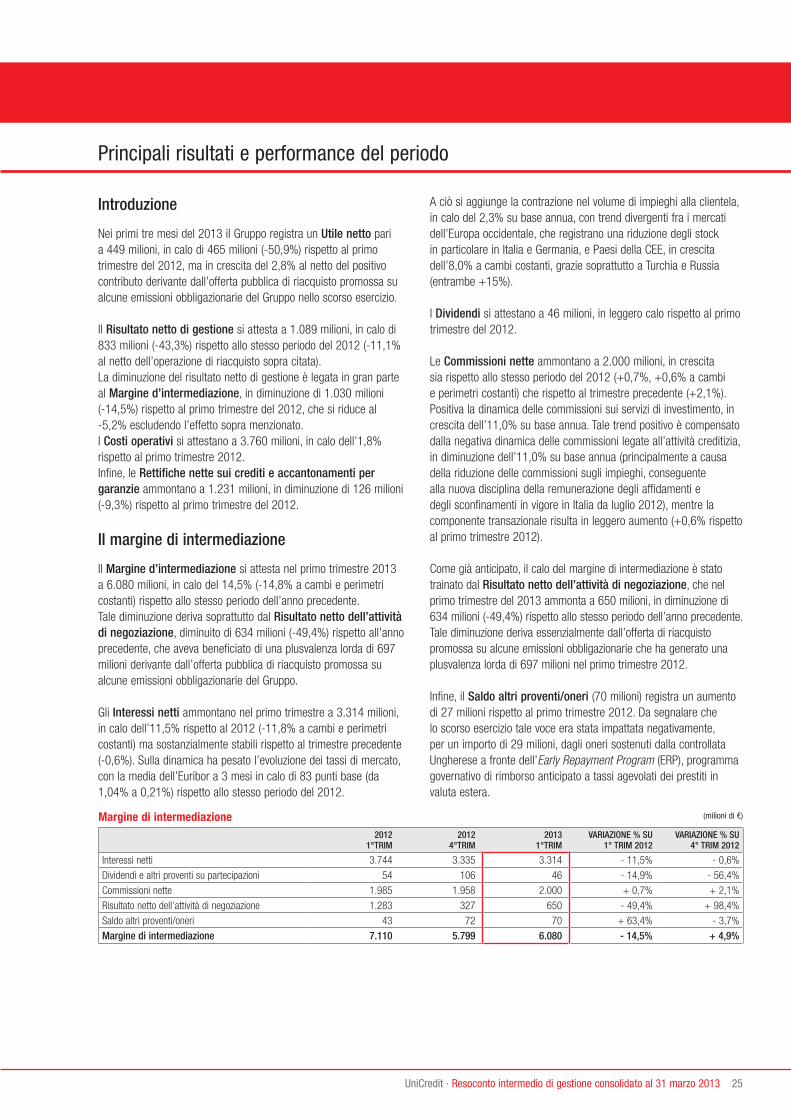

Il margine di intermediazione

Il Margine d’intermediazione si attesta nel primo trimestre 2013 a 6.080 milioni, in calo del 14,5% (-14,8% a cambi e perimetri costanti) rispetto allo stesso periodo dell’anno precedente.Tale diminuzione deriva soprattutto dal Risultato netto dell’attività di negoziazione, diminuito di 634 milioni (-49,4%) rispetto all’anno precedente, che aveva beneficiato di una plusvalenza lorda di 697 milioni derivante dall’offerta pubblica di riacquisto promossa su alcune emissioni obbligazionarie del Gruppo.

Gli Interessi netti ammontano nel primo trimestre a 3.314 milioni, in calo dell’11,5% rispetto al 2012 (-11,8% a cambi e perimetri costanti) ma sostanzialmente stabili rispetto al trimestre precedente (-0,6%). Sulla dinamica ha pesato l’evoluzione dei tassi di mercato, con la media dell’Euribor a 3 mesi in calo di 83 punti base (da 1,04% a 0,21%) rispetto allo stesso periodo del 2012.

A ciò si aggiunge la contrazione nel volume di impieghi alla clientela, in calo del 2,3% su base annua, con trend divergenti fra i mercati dell’Europa occidentale, che registrano una riduzione degli stock in particolare in Italia e Germania, e Paesi della CEE, in crescita dell’8,0% a cambi costanti, grazie soprattutto a Turchia e Russia (entrambe +15%).

I Dividendi si attestano a 46 milioni, in leggero calo rispetto al primo trimestre del 2012.

Le Commissioni nette ammontano a 2.000 milioni, in crescita sia rispetto allo stesso periodo del 2012 (+0,7%, +0,6% a cambi e perimetri costanti) che rispetto al trimestre precedente (+2,1%). Positiva la dinamica delle commissioni sui servizi di investimento, in crescita dell’11,0% su base annua. Tale trend positivo è compensato dalla negativa dinamica delle commissioni legate all’attività creditizia, in diminuzione dell’11,0% su base annua (principalmente a causa della riduzione delle commissioni sugli impieghi, conseguente alla nuova disciplina della remunerazione degli affidamenti e degli sconfinamenti in vigore in Italia da luglio 2012), mentre la componente transazionale risulta in leggero aumento (+0,6% rispetto al primo trimestre 2012).

Come già anticipato, il calo del margine di intermediazione è stato trainato dal Risultato netto dell’attività di negoziazione, che nel primo trimestre del 2013 ammonta a 650 milioni, in diminuzione di 634 milioni (-49,4%) rispetto allo stesso periodo dell’anno precedente. Tale diminuzione deriva essenzialmente dall’offerta di riacquisto promossa su alcune emissioni obbligazionarie che ha generato una plusvalenza lorda di 697 milioni nel primo trimestre 2012.

Infine, il Saldo altri proventi/oneri (70 milioni) registra un aumento di 27 milioni rispetto al primo trimestre 2012. Da segnalare che lo scorso esercizio tale voce era stata impattata negativamente, per un importo di 29 milioni, dagli oneri sostenuti dalla controllata Ungherese a fronte dell’Early Repayment Program (ERP), programma governativo di rimborso anticipato a tassi agevolati dei prestiti in valuta estera.

Margine di intermediazione (milioni di €)

2012 1°TRIM

20124°TRIM

20131°TRIM

VARIAZIONE % SU1° TRIM 2012

VARIAZIONE % SU4° TRIM 2012

Interessi netti 3.744 3.335 3.314 - 11,5% - 0,6%

Dividendi e altri proventi su partecipazioni 54 106 46 - 14,9% - 56,4%

Commissioni nette 1.985 1.958 2.000 + 0,7% + 2,1%

Risultato netto dell’attività di negoziazione 1.283 327 650 - 49,4% + 98,4%

Saldo altri proventi/oneri 43 72 70 + 63,4% - 3,7%

Margine di intermediazione 7.110 5.799 6.080 - 14,5% + 4,9%

26

Resoconto intermedio di gestione consolidato

Resoconto intermedio di gestione consolidato al 31 marzo 2013 · UniCredit

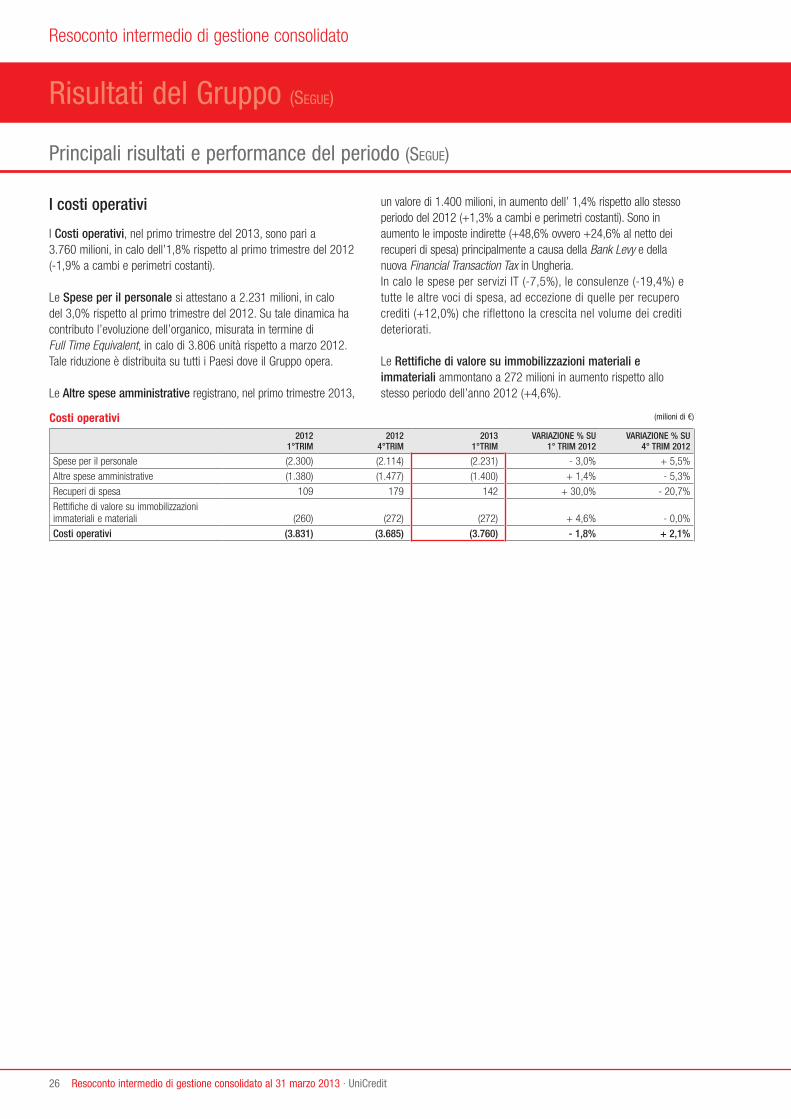

I costi operativi

I Costi operativi, nel primo trimestre del 2013, sono pari a 3.760 milioni, in calo dell’1,8% rispetto al primo trimestre del 2012 (-1,9% a cambi e perimetri costanti).

Le Spese per il personale si attestano a 2.231 milioni, in calo del 3,0% rispetto al primo trimestre del 2012. Su tale dinamica ha contributo l’evoluzione dell’organico, misurata in termine di Full Time Equivalent, in calo di 3.806 unità rispetto a marzo 2012. Tale riduzione è distribuita su tutti i Paesi dove il Gruppo opera.

Le Altre spese amministrative registrano, nel primo trimestre 2013,

un valore di 1.400 milioni, in aumento dell’ 1,4% rispetto allo stesso periodo del 2012 (+1,3% a cambi e perimetri costanti). Sono in aumento le imposte indirette (+48,6% ovvero +24,6% al netto dei recuperi di spesa) principalmente a causa della Bank Levy e della nuova Financial Transaction Tax in Ungheria.In calo le spese per servizi IT (-7,5%), le consulenze (-19,4%) e tutte le altre voci di spesa, ad eccezione di quelle per recupero crediti (+12,0%) che riflettono la crescita nel volume dei crediti deteriorati.

Le Rettifiche di valore su immobilizzazioni materiali e immateriali ammontano a 272 milioni in aumento rispetto allo stesso periodo dell’anno 2012 (+4,6%).

Costi operativi (milioni di €)

2012 1°TRIM

20124°TRIM

20131°TRIM

VARIAZIONE % SU1° TRIM 2012

VARIAZIONE % SU4° TRIM 2012

Spese per il personale (2.300) (2.114) (2.231) - 3,0% + 5,5%

Altre spese amministrative (1.380) (1.477) (1.400) + 1,4% - 5,3%

Recuperi di spesa 109 179 142 + 30,0% - 20,7%

Rettifiche di valore su immobilizzazioni immateriali e materiali (260) (272) (272) + 4,6% - 0,0%

Costi operativi (3.831) (3.685) (3.760) - 1,8% + 2,1%

Principali risultati e performance del periodo (Segue)

Risultati del Gruppo (Segue)

27UniCredit · Resoconto intermedio di gestione consolidato al 31 marzo 2013

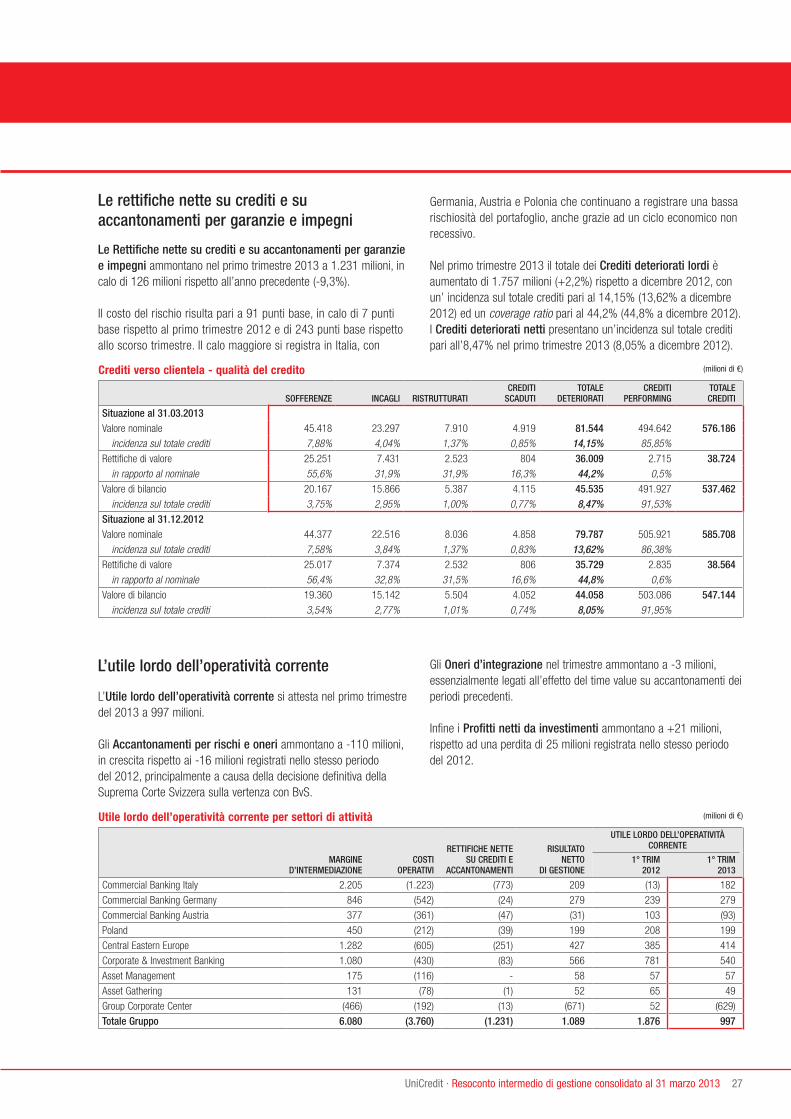

Le rettifiche nette su crediti e su accantonamenti per garanzie e impegni

Le Rettifiche nette su crediti e su accantonamenti per garanzie e impegni ammontano nel primo trimestre 2013 a 1.231 milioni, in calo di 126 milioni rispetto all’anno precedente (-9,3%).

Il costo del rischio risulta pari a 91 punti base, in calo di 7 punti base rispetto al primo trimestre 2012 e di 243 punti base rispetto allo scorso trimestre. Il calo maggiore si registra in Italia, con

L’utile lordo dell’operatività corrente

L’Utile lordo dell’operatività corrente si attesta nel primo trimestre del 2013 a 997 milioni.

Gli Accantonamenti per rischi e oneri ammontano a -110 milioni, in crescita rispetto ai -16 milioni registrati nello stesso periodo del 2012, principalmente a causa della decisione definitiva della Suprema Corte Svizzera sulla vertenza con BvS.

Germania, Austria e Polonia che continuano a registrare una bassa rischiosità del portafoglio, anche grazie ad un ciclo economico non recessivo.

Nel primo trimestre 2013 il totale dei Crediti deteriorati lordi è aumentato di 1.757 milioni (+2,2%) rispetto a dicembre 2012, con un’ incidenza sul totale crediti pari al 14,15% (13,62% a dicembre 2012) ed un coverage ratio pari al 44,2% (44,8% a dicembre 2012).I Crediti deteriorati netti presentano un’incidenza sul totale crediti pari all’8,47% nel primo trimestre 2013 (8,05% a dicembre 2012).

Gli Oneri d’integrazione nel trimestre ammontano a -3 milioni, essenzialmente legati all’effetto del time value su accantonamenti dei periodi precedenti.

Infine i Profitti netti da investimenti ammontano a +21 milioni, rispetto ad una perdita di 25 milioni registrata nello stesso periodo del 2012.

Crediti verso clientela - qualità del credito (milioni di €)

SOFFERENZE INCAGLI RISTRUTTURATICREDITI

SCADUTITOTALE

DETERIORATICREDITI

PERFORMINGTOTALECREDITI

Situazione al 31.03.2013Valore nominale 45.418 23.297 7.910 4.919 81.544 494.642 576.186 incidenza sul totale crediti 7,88% 4,04% 1,37% 0,85% 14,15% 85,85%Rettifiche di valore 25.251 7.431 2.523 804 36.009 2.715 38.724 in rapporto al nominale 55,6% 31,9% 31,9% 16,3% 44,2% 0,5%Valore di bilancio 20.167 15.866 5.387 4.115 45.535 491.927 537.462 incidenza sul totale crediti 3,75% 2,95% 1,00% 0,77% 8,47% 91,53%Situazione al 31.12.2012Valore nominale 44.377 22.516 8.036 4.858 79.787 505.921 585.708 incidenza sul totale crediti 7,58% 3,84% 1,37% 0,83% 13,62% 86,38%Rettifiche di valore 25.017 7.374 2.532 806 35.729 2.835 38.564 in rapporto al nominale 56,4% 32,8% 31,5% 16,6% 44,8% 0,6%Valore di bilancio 19.360 15.142 5.504 4.052 44.058 503.086 547.144 incidenza sul totale crediti 3,54% 2,77% 1,01% 0,74% 8,05% 91,95%

Utile lordo dell’operatività corrente per settori di attività (milioni di €)

MARGINE D’INTERMEDIAZIONE

COSTI OPERATIVI

RETTIFICHE NETTE SU CREDITI E

ACCANTONAMENTI

RISULTATO NETTO

DI GESTIONE

UTILE LORDO DELL’OPERATIVITÀ CORRENTE

1° TRIM 2012

1° TRIM 2013

Commercial Banking Italy 2.205 (1.223) (773) 209 (13) 182

Commercial Banking Germany 846 (542) (24) 279 239 279

Commercial Banking Austria 377 (361) (47) (31) 103 (93)

Poland 450 (212) (39) 199 208 199

Central Eastern Europe 1.282 (605) (251) 427 385 414

Corporate & Investment Banking 1.080 (430) (83) 566 781 540

Asset Management 175 (116) - 58 57 57

Asset Gathering 131 (78) (1) 52 65 49

Group Corporate Center (466) (192) (13) (671) 52 (629)

Totale Gruppo 6.080 (3.760) (1.231) 1.089 1.876 997

28

Resoconto intermedio di gestione consolidato

Resoconto intermedio di gestione consolidato al 31 marzo 2013 · UniCredit

Risultati del Gruppo (Segue)

Principali risultati e performance del periodo (Segue)

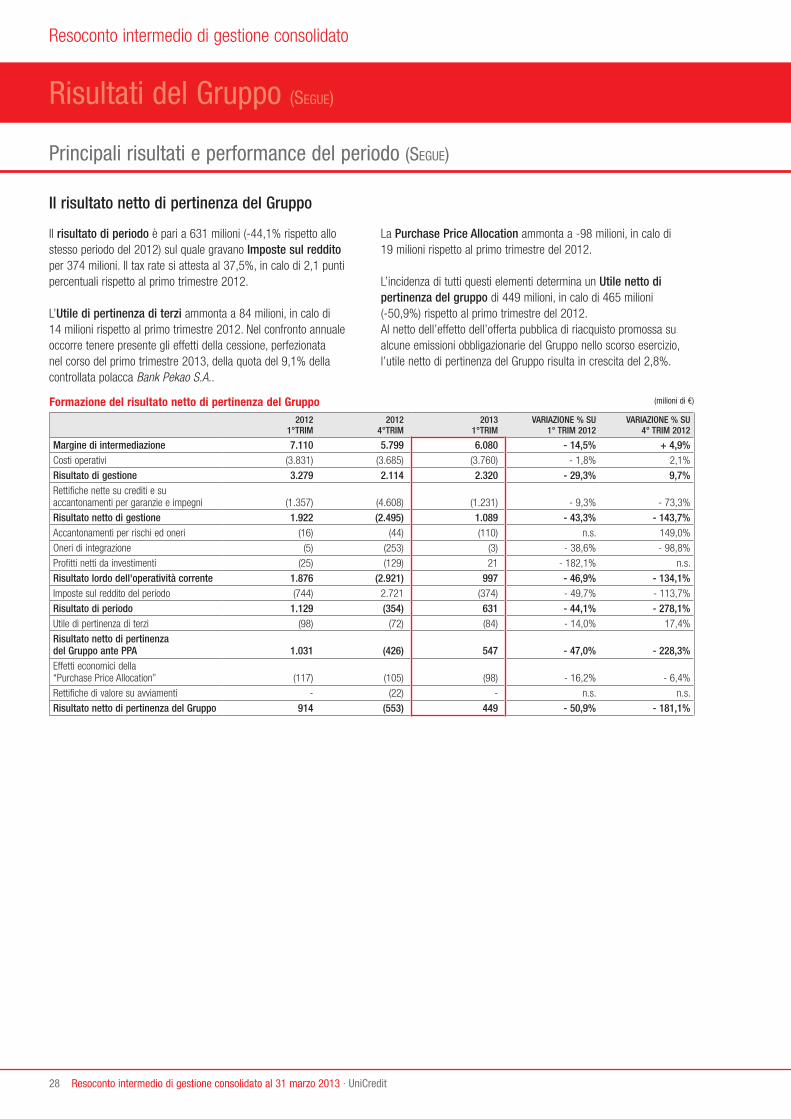

Il risultato netto di pertinenza del Gruppo

Il risultato di periodo è pari a 631 milioni (-44,1% rispetto allo stesso periodo del 2012) sul quale gravano Imposte sul reddito per 374 milioni. Il tax rate si attesta al 37,5%, in calo di 2,1 punti percentuali rispetto al primo trimestre 2012.

L’Utile di pertinenza di terzi ammonta a 84 milioni, in calo di 14 milioni rispetto al primo trimestre 2012. Nel confronto annuale occorre tenere presente gli effetti della cessione, perfezionata nel corso del primo trimestre 2013, della quota del 9,1% della controllata polacca Bank Pekao S.A..

La Purchase Price Allocation ammonta a -98 milioni, in calo di 19 milioni rispetto al primo trimestre del 2012.

L’incidenza di tutti questi elementi determina un Utile netto di pertinenza del gruppo di 449 milioni, in calo di 465 milioni (-50,9%) rispetto al primo trimestre del 2012.Al netto dell’effetto dell’offerta pubblica di riacquisto promossa su alcune emissioni obbligazionarie del Gruppo nello scorso esercizio, l’utile netto di pertinenza del Gruppo risulta in crescita del 2,8%.

Formazione del risultato netto di pertinenza del Gruppo (milioni di €)

2012 1°TRIM

20124°TRIM

20131°TRIM

VARIAZIONE % SU 1° TRIM 2012

VARIAZIONE % SU 4° TRIM 2012

Margine di intermediazione 7.110 5.799 6.080 - 14,5% + 4,9%Costi operativi (3.831) (3.685) (3.760) - 1,8% 2,1%

Risultato di gestione 3.279 2.114 2.320 - 29,3% 9,7%Rettifiche nette su crediti e su accantonamenti per garanzie e impegni (1.357) (4.608) (1.231) - 9,3% - 73,3%

Risultato netto di gestione 1.922 (2.495) 1.089 - 43,3% - 143,7%Accantonamenti per rischi ed oneri (16) (44) (110) n.s. 149,0%

Oneri di integrazione (5) (253) (3) - 38,6% - 98,8%

Profitti netti da investimenti (25) (129) 21 - 182,1% n.s.

Risultato lordo dell'operatività corrente 1.876 (2.921) 997 - 46,9% - 134,1%Imposte sul reddito del periodo (744) 2.721 (374) - 49,7% - 113,7%

Risultato di periodo 1.129 (354) 631 - 44,1% - 278,1%Utile di pertinenza di terzi (98) (72) (84) - 14,0% 17,4%

Risultato netto di pertinenza del Gruppo ante PPA 1.031 (426) 547 - 47,0% - 228,3%Effetti economici della “Purchase Price Allocation” (117) (105) (98) - 16,2% - 6,4%

Rettifiche di valore su avviamenti - (22) - n.s. n.s.

Risultato netto di pertinenza del Gruppo 914 (553) 449 - 50,9% - 181,1%

29UniCredit · Resoconto intermedio di gestione consolidato al 31 marzo 2013

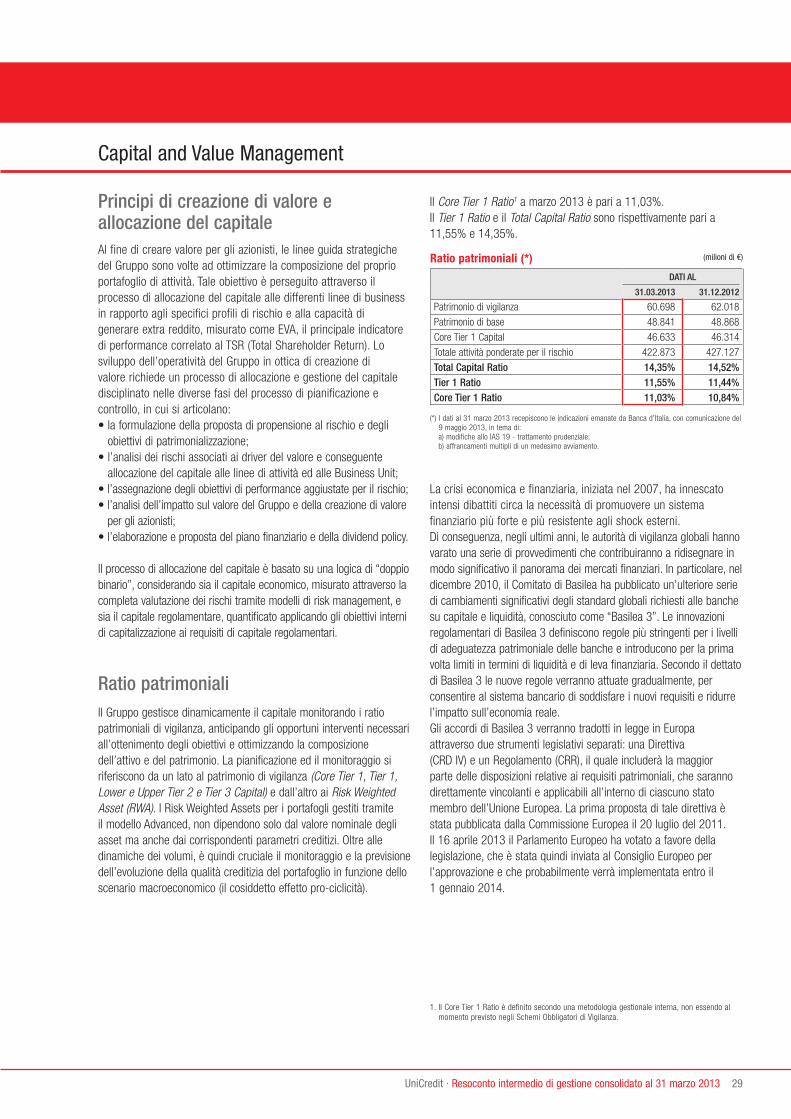

Capital and Value Management

Principi di creazione di valore e allocazione del capitaleAl fine di creare valore per gli azionisti, le linee guida strategiche del Gruppo sono volte ad ottimizzare la composizione del proprio portafoglio di attività. Tale obiettivo è perseguito attraverso il processo di allocazione del capitale alle differenti linee di business in rapporto agli specifici profili di rischio e alla capacità di generare extra reddito, misurato come EVA, il principale indicatore di performance correlato al TSR (Total Shareholder Return). Lo sviluppo dell’operatività del Gruppo in ottica di creazione di valore richiede un processo di allocazione e gestione del capitale disciplinato nelle diverse fasi del processo di pianificazione e controllo, in cui si articolano:• la formulazione della proposta di propensione al rischio e degli

obiettivi di patrimonializzazione;• l’analisi dei rischi associati ai driver del valore e conseguente

allocazione del capitale alle linee di attività ed alle Business Unit;• l’assegnazione degli obiettivi di performance aggiustate per il rischio;• l’analisi dell’impatto sul valore del Gruppo e della creazione di valore

per gli azionisti;• l’elaborazione e proposta del piano finanziario e della dividend policy.

Il processo di allocazione del capitale è basato su una logica di “doppio binario”, considerando sia il capitale economico, misurato attraverso la completa valutazione dei rischi tramite modelli di risk management, e sia il capitale regolamentare, quantificato applicando gli obiettivi interni di capitalizzazione ai requisiti di capitale regolamentari.

Ratio patrimonialiIl Gruppo gestisce dinamicamente il capitale monitorando i ratio patrimoniali di vigilanza, anticipando gli opportuni interventi necessari all’ottenimento degli obiettivi e ottimizzando la composizione dell’attivo e del patrimonio. La pianificazione ed il monitoraggio si riferiscono da un lato al patrimonio di vigilanza (Core Tier 1, Tier 1, Lower e Upper Tier 2 e Tier 3 Capital) e dall’altro ai Risk Weighted Asset (RWA). I Risk Weighted Assets per i portafogli gestiti tramite il modello Advanced, non dipendono solo dal valore nominale degli asset ma anche dai corrispondenti parametri creditizi. Oltre alle dinamiche dei volumi, è quindi cruciale il monitoraggio e la previsione dell’evoluzione della qualità creditizia del portafoglio in funzione dello scenario macroeconomico (il cosiddetto effetto pro-ciclicità).

Il Core Tier 1 Ratio1 a marzo 2013 è pari a 11,03%.Il Tier 1 Ratio e il Total Capital Ratio sono rispettivamente pari a 11,55% e 14,35%.

La crisi economica e finanziaria, iniziata nel 2007, ha innescato intensi dibattiti circa la necessità di promuovere un sistema finanziario più forte e più resistente agli shock esterni. Di conseguenza, negli ultimi anni, le autorità di vigilanza globali hanno varato una serie di provvedimenti che contribuiranno a ridisegnare in modo significativo il panorama dei mercati finanziari. In particolare, nel dicembre 2010, il Comitato di Basilea ha pubblicato un’ulteriore serie di cambiamenti significativi degli standard globali richiesti alle banche su capitale e liquidità, conosciuto come “Basilea 3”. Le innovazioni regolamentari di Basilea 3 definiscono regole più stringenti per i livelli di adeguatezza patrimoniale delle banche e introducono per la prima volta limiti in termini di liquidità e di leva finanziaria. Secondo il dettato di Basilea 3 le nuove regole verranno attuate gradualmente, per consentire al sistema bancario di soddisfare i nuovi requisiti e ridurre l’impatto sull’economia reale.Gli accordi di Basilea 3 verranno tradotti in legge in Europa attraverso due strumenti legislativi separati: una Direttiva (CRD IV) e un Regolamento (CRR), il quale includerà la maggior parte delle disposizioni relative ai requisiti patrimoniali, che saranno direttamente vincolanti e applicabili all’interno di ciascuno stato membro dell’Unione Europea. La prima proposta di tale direttiva è stata pubblicata dalla Commissione Europea il 20 luglio del 2011. Il 16 aprile 2013 il Parlamento Europeo ha votato a favore della legislazione, che è stata quindi inviata al Consiglio Europeo per l’approvazione e che probabilmente verrà implementata entro il 1 gennaio 2014.

Ratio patrimoniali (*) (milioni di €)

DATI AL

31.03.2013 31.12.2012

Patrimonio di vigilanza 60.698 62.018

Patrimonio di base 48.841 48.868

Core Tier 1 Capital 46.633 46.314

Totale attività ponderate per il rischio 422.873 427.127

Total Capital Ratio 14,35% 14,52%Tier 1 Ratio 11,55% 11,44%Core Tier 1 Ratio 11,03% 10,84%

(*) I dati al 31 marzo 2013 recepiscono le indicazioni emanate da Banca d’Italia, con comunicazione del 9 maggio 2013, in tema di:a) modifiche allo IAS 19 - trattamento prudenziale;b) affrancamenti multipli di un medesimo avviamento.

1. Il Core Tier 1 Ratio è definito secondo una metodologia gestionale interna, non essendo al momento previsto negli Schemi Obbligatori di Vigilanza.

30

Resoconto intermedio di gestione consolidato

Resoconto intermedio di gestione consolidato al 31 marzo 2013 · UniCredit

Risultati del Gruppo (Segue)

Capital and Value Management (Segue)

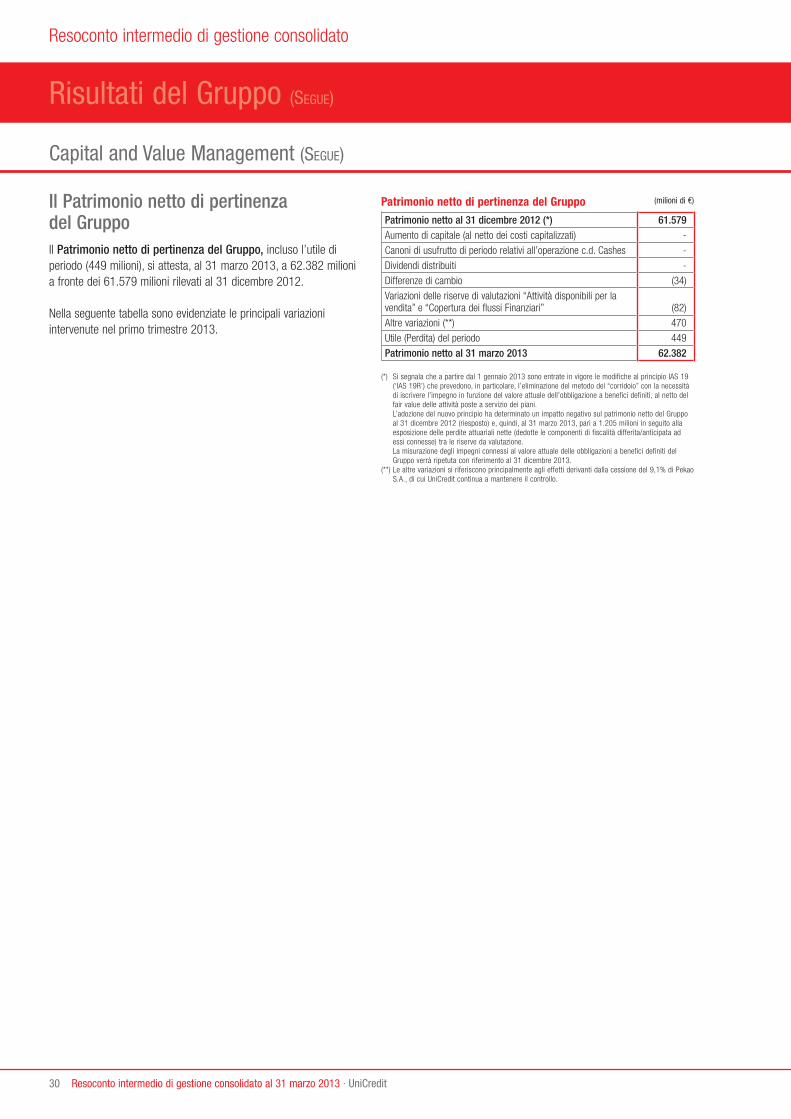

Il Patrimonio netto di pertinenza del GruppoIl Patrimonio netto di pertinenza del Gruppo, incluso l’utile di periodo (449 milioni), si attesta, al 31 marzo 2013, a 62.382 milioni a fronte dei 61.579 milioni rilevati al 31 dicembre 2012.

Nella seguente tabella sono evidenziate le principali variazioni intervenute nel primo trimestre 2013.

Patrimonio netto di pertinenza del Gruppo (milioni di €)

Patrimonio netto al 31 dicembre 2012 (*) 61.579Aumento di capitale (al netto dei costi capitalizzati) -

Canoni di usufrutto di periodo relativi all’operazione c.d. Cashes -

Dividendi distribuiti -

Differenze di cambio (34)

Variazioni delle riserve di valutazioni “Attività disponibili per la vendita” e “Copertura dei flussi Finanziari” (82)

Altre variazioni (**) 470

Utile (Perdita) del periodo 449

Patrimonio netto al 31 marzo 2013 62.382

(*) Si segnala che a partire dal 1 gennaio 2013 sono entrate in vigore le modifiche al principio IAS 19 (‘IAS 19R’) che prevedono, in particolare, l’eliminazione del metodo del “corridoio” con la necessità di iscrivere l’impegno in funzione del valore attuale dell’obbligazione a benefici definiti, al netto del fair value delle attività poste a servizio dei piani. L’adozione del nuovo principio ha determinato un impatto negativo sul patrimonio netto del Gruppo al 31 dicembre 2012 (riesposto) e, quindi, al 31 marzo 2013, pari a 1.205 milioni in seguito alla esposizione delle perdite attuariali nette (dedotte le componenti di fiscalità differita/anticipata ad essi connesse) tra le riserve da valutazione. La misurazione degli impegni connessi al valore attuale delle obbligazioni a benefici definiti del Gruppo verrà ripetuta con riferimento al 31 dicembre 2013.

(**) Le altre variazioni si riferiscono principalmente agli effetti derivanti dalla cessione del 9,1% di Pekao S.A., di cui UniCredit continua a mantenere il controllo.

31UniCredit · Resoconto intermedio di gestione consolidato al 31 marzo 2013

Il gruppo UniCredit controlla e gestisce i rischi ai quali è esposto attraverso metodologie e processi rigorosi, in grado di dispiegare la loro efficacia in tutte le fasi del ciclo economico.

Il presidio ed il controllo dei rischi di Gruppo sono assicurati dalla funzione Risk Management della Capogruppo che esercita il proprio ruolo di indirizzo, coordinamento e controllo dei rischi in particolare attraverso i “Portfolio Risk Managers” responsabili per i rischi di competenza, in ottica di Gruppo ed interdivisionale. Il modello prevede inoltre uno specifico punto di riferimento per l’Italia nella funzione “CRO Italy”, cui sono state assegnate le responsabilità relative ai rischi di credito, operativi e reputazionali del perimetro Italia, nonché del coordinamento manageriale delle funzioni di Risk Management presso le Entità italiane del Gruppo.

In particolare, alla funzione Risk Management sono attribuiti i compiti di:• ottimizzare la qualità dell’attivo del Gruppo, minimizzando il costo

dei rischi, coerentemente con gli obiettivi di rischio/redditività assegnati alle Aree di Business;

• definire, di concerto con la funzione Planning, Finance & Administration, il risk-appetite del Gruppo e valutare l’adeguatezza patrimoniale dello stesso, nel contesto dell’Internal Capital Adequacy Process (ICAAP), in conformità ai requisiti di Basilea II, Secondo Pilastro;

• definire, in conformità agli standard di Basilea II ed ai requisiti di Banca d’Italia, norme, metodologie, linee guida, politiche e strategie concernenti la gestione dei rischi di Gruppo, e, in cooperazione con l’Organization department, i relativi processi e la loro implementazione;

• porre in essere un sistema di controllo del rischio creditizio e di concentrazione sia a livello di singole controparti/gruppi economici, sia per “cluster” rilevanti (quali settori economici/industriali), monitorando e fornendo reportistica sui limiti preventivamente definiti;

• definire e fornire alle Aree di Business ed alle Entità i criteri per la valutazione, la gestione, la misurazione, il monitoraggio e la reportistica dei predetti rischi e garantire la coerenza dei sistemi e delle procedure di controllo sia a livello di Gruppo che di singola Entità;

• supportare le Aree di Business nel conseguimento dei loro obiettivi, contribuendo allo sviluppo dei prodotti e dei business (es. innovazione dei prodotti creditizi, opportunità competitive connesse all’accordo di Basilea, etc.);