Embed Size (px)

Citation preview

À ÀÀ ÀLEGGE DI STABILITÀ 2014 E ULTIME NOVITÀ LEGGE DI STABILITÀ 2014 E ULTIME NOVITÀ

FISCALIFISCALIFISCALIFISCALI

L ità l iLe novità per le imprese

Novità deduzione ACENovità deduzione ACE

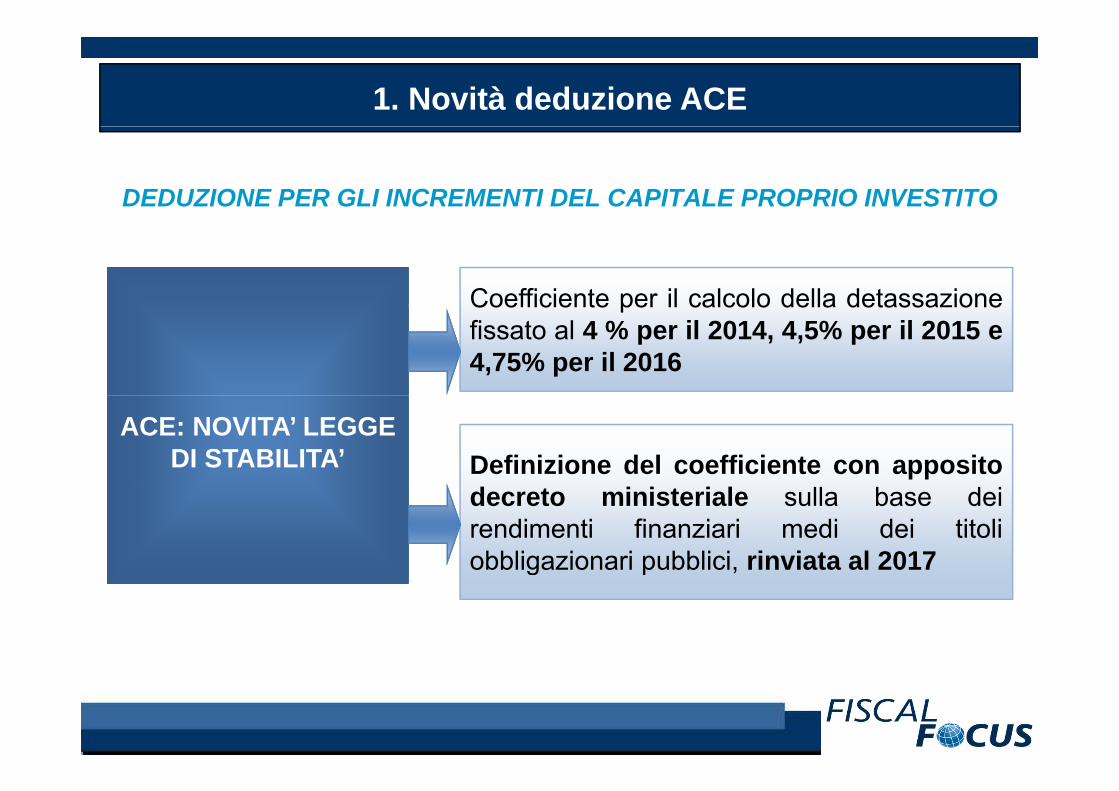

1. Novità deduzione ACE

DEDUZIONE PER GLI INCREMENTI DEL CAPITALE PROPRIO INVESTITO

Coefficiente per il calcolo della detassazioneCoefficiente per il calcolo della detassazionefissato al 4 % per il 2014, 4,5% per il 2015 e4,75% per il 2016

ACE: NOVITA’ LEGGE DI STABILITA’

ACE: NOVITA’ LEGGE DI STABILITA’ Definizione del coefficiente con apposito

decreto ministeriale sulla base deirendimenti finanziari medi dei titoliobbligazionari pubblici, rinviata al 2017g

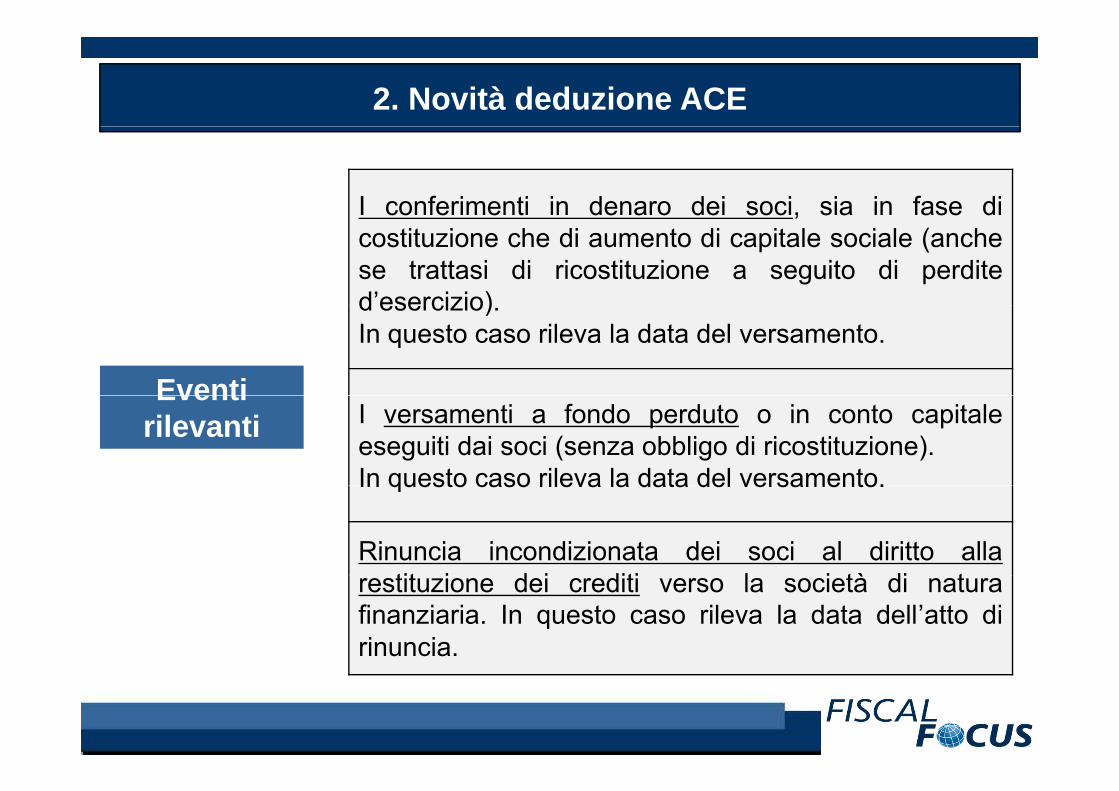

2. Novità deduzione ACE

I conferimenti in denaro dei soci, sia in fase di,costituzione che di aumento di capitale sociale (anchese trattasi di ricostituzione a seguito di perdited’esercizio)d esercizio).In questo caso rileva la data del versamento.

EventiI versamenti a fondo perduto o in conto capitaleeseguiti dai soci (senza obbligo di ricostituzione).In questo caso rileva la data del versamento.

Eventi rilevanti

In questo caso rileva la data del versamento.

Rinuncia incondizionata dei soci al diritto allatit i d i diti l i tà di trestituzione dei crediti verso la società di natura

finanziaria. In questo caso rileva la data dell’atto dirinuncia.

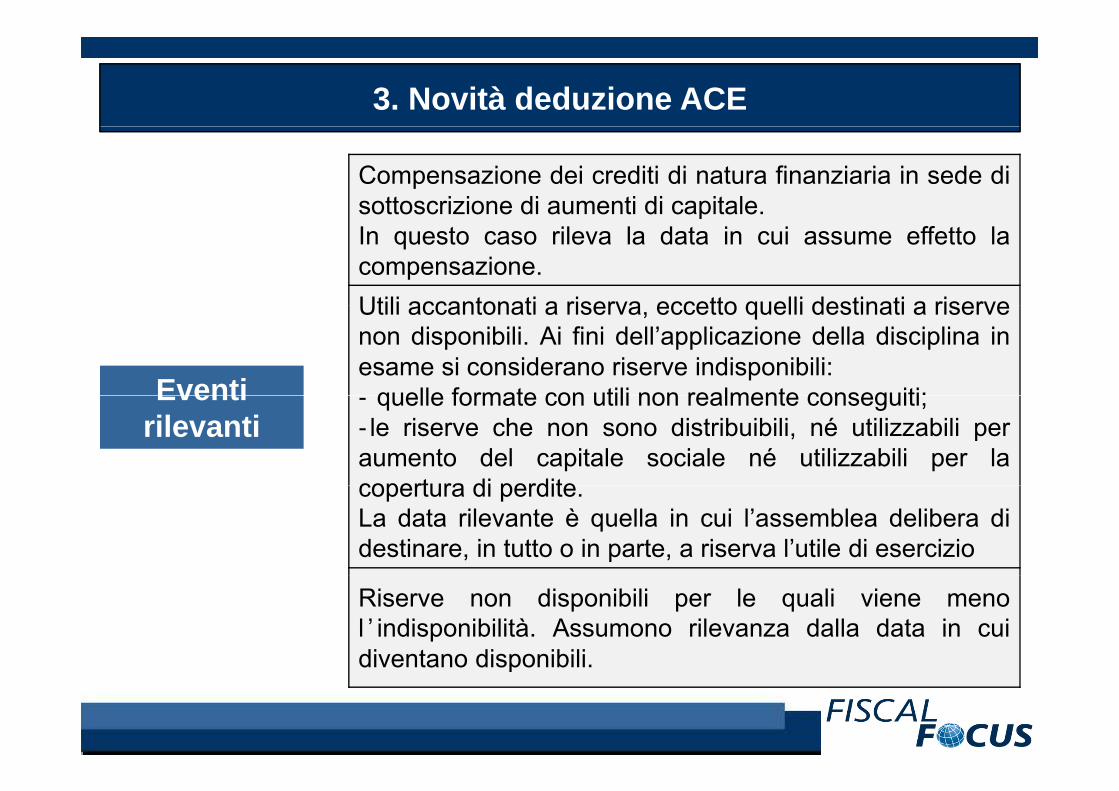

3. Novità deduzione ACE

Compensazione dei crediti di natura finanziaria in sede disottoscrizione di aumenti di capitale.pIn questo caso rileva la data in cui assume effetto lacompensazione.Utili accantonati a riserva eccetto quelli destinati a riserve

Eventi

Utili accantonati a riserva, eccetto quelli destinati a riservenon disponibili. Ai fini dell’applicazione della disciplina inesame si considerano riserve indisponibili:

quelle formate con utili non realmente conseguiti;Eventi rilevanti

- quelle formate con utili non realmente conseguiti;-le riserve che non sono distribuibili, né utilizzabili peraumento del capitale sociale né utilizzabili per lacopertura di perditecopertura di perdite.La data rilevante è quella in cui l’assemblea delibera didestinare, in tutto o in parte, a riserva l’utile di esercizio

Riserve non disponibili per le quali viene menol ’ indisponibilità. Assumono rilevanza dalla data in cuidiventano disponibili.diventano disponibili.

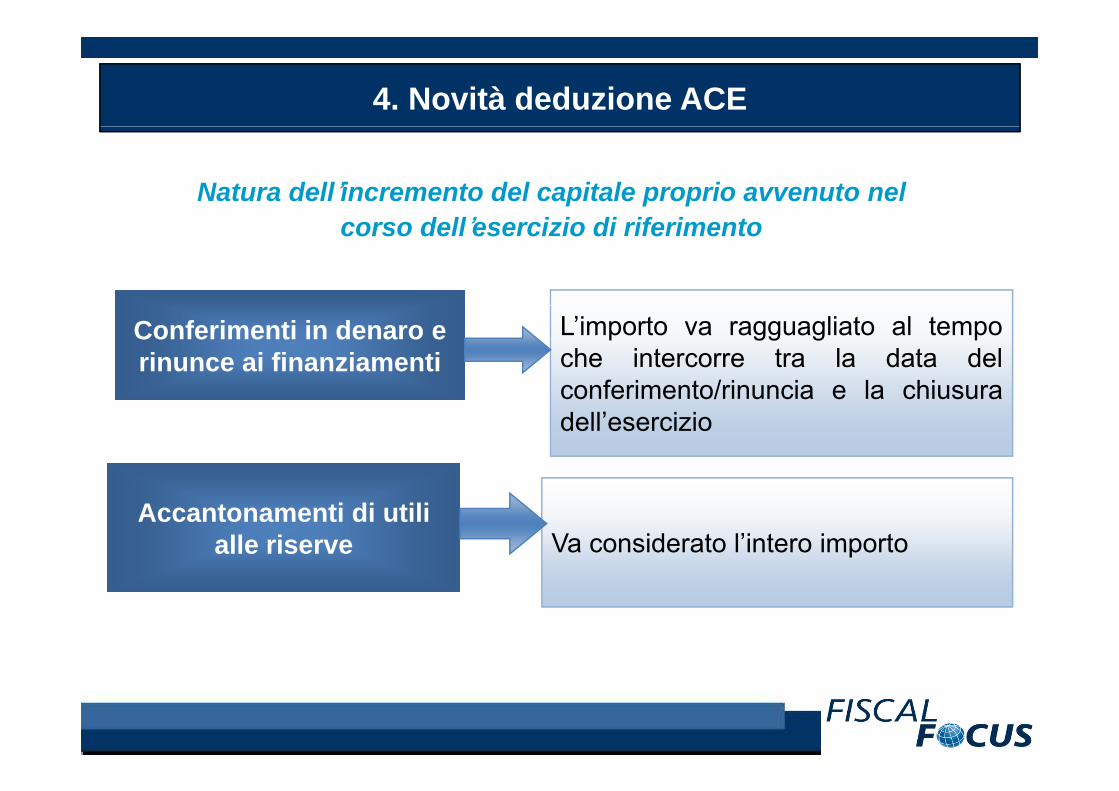

4. Novità deduzione ACE

Natura dell’incremento del capitale proprio avvenuto nel corso dell’esercizio di riferimento

Conferimenti in denaro e rinunce ai finanziamentiConferimenti in denaro e rinunce ai finanziamenti

L’importo va ragguagliato al tempoche intercorre tra la data delconferimento/rinuncia e la chiusuraconferimento/rinuncia e la chiusuradell’esercizio

Accantonamenti di utili alle riserve

Accantonamenti di utili alle riserve Va considerato l’intero importo

L ità l iLe novità per le imprese

Perdite su creditiPerdite su crediti

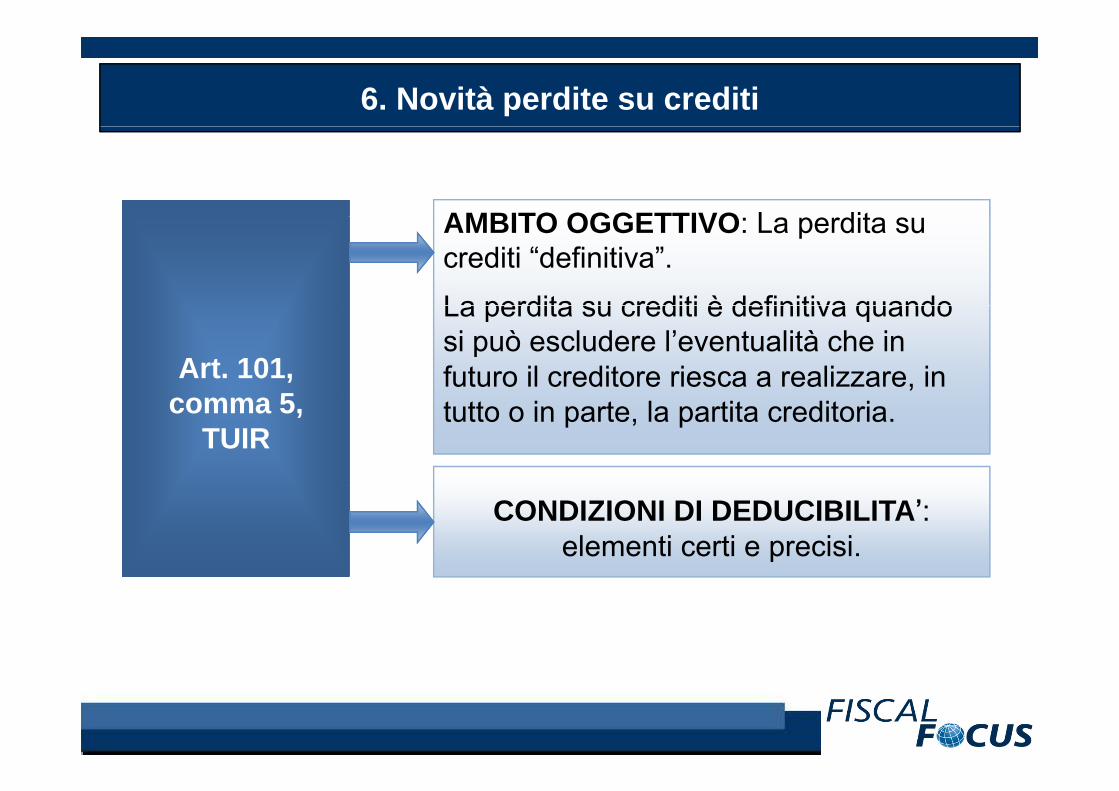

6. Novità perdite su crediti

AMBITO OGGETTIVO L ditAMBITO OGGETTIVO: La perdita su crediti “definitiva”.La perdita su crediti è definitiva quando

Art. 101, 5

Art. 101, 5

La perdita su crediti è definitiva quando si può escludere l’eventualità che in futuro il creditore riesca a realizzare, in

comma 5, TUIR

comma 5, TUIR

tutto o in parte, la partita creditoria.

CONDIZIONI DI DEDUCIBILITA’: elementi certi e precisi.

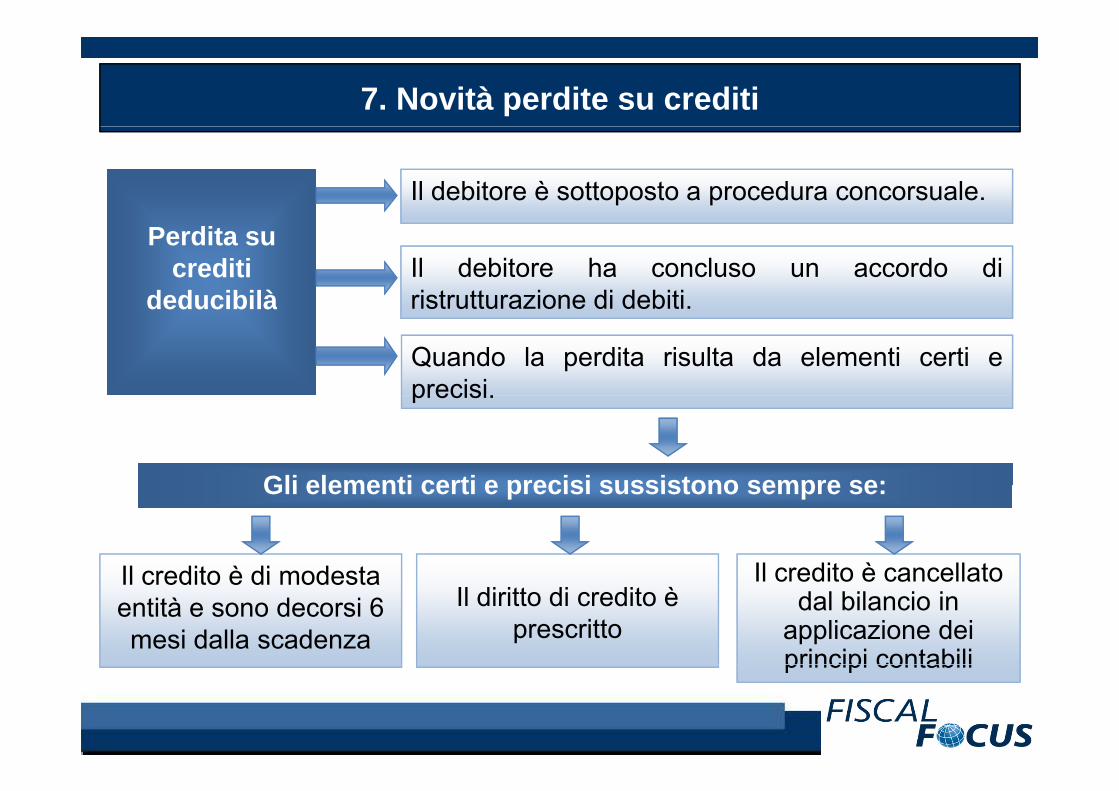

7. Novità perdite su crediti

Il debitore è sottoposto a procedura concorsuale.

Perdita su crediti

deducibilà

Perdita su crediti

deducibilàIl debitore ha concluso un accordo diristrutturazione di debiti

Quando la perdita risulta da elementi certi eprecisi.

deducibilàdeducibilà ristrutturazione di debiti.

precisi.

Gli elementi certi e precisi sussistono sempre se:Gli elementi certi e precisi sussistono sempre se:Gli elementi certi e precisi sussistono sempre se:Gli elementi certi e precisi sussistono sempre se:

Il credito è di modesta Il credito è cancellatoIl credito è di modesta entità e sono decorsi 6 mesi dalla scadenza

Il diritto di credito è prescritto

Il credito è cancellato dal bilancio in

applicazione dei principi contabiliprincipi contabili

8. Novità perdite su crediti

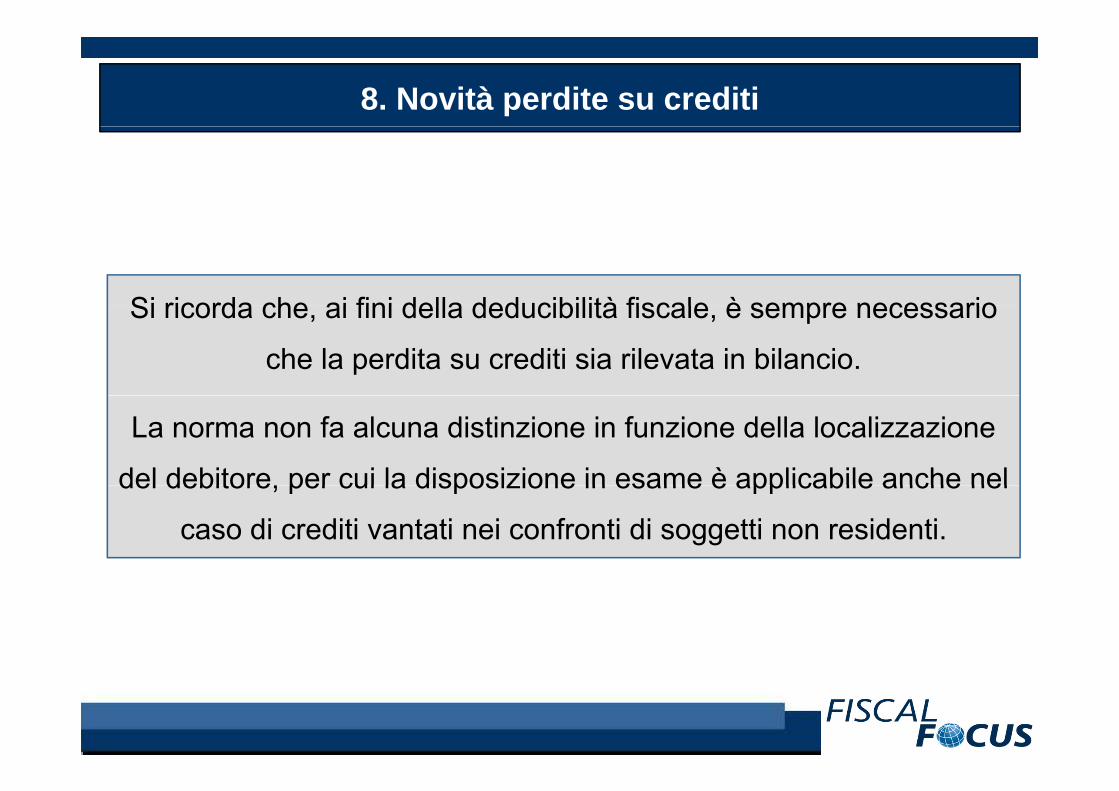

Si ricorda che ai fini della deducibilità fiscale è sempre necessarioSi ricorda che, ai fini della deducibilità fiscale, è sempre necessario

che la perdita su crediti sia rilevata in bilancio.

La norma non fa alcuna distinzione in funzione della localizzazione

del debitore, per cui la disposizione in esame è applicabile anche neldel debitore, per cui la disposizione in esame è applicabile anche nel

caso di crediti vantati nei confronti di soggetti non residenti.

9. Novità perdite su crediti

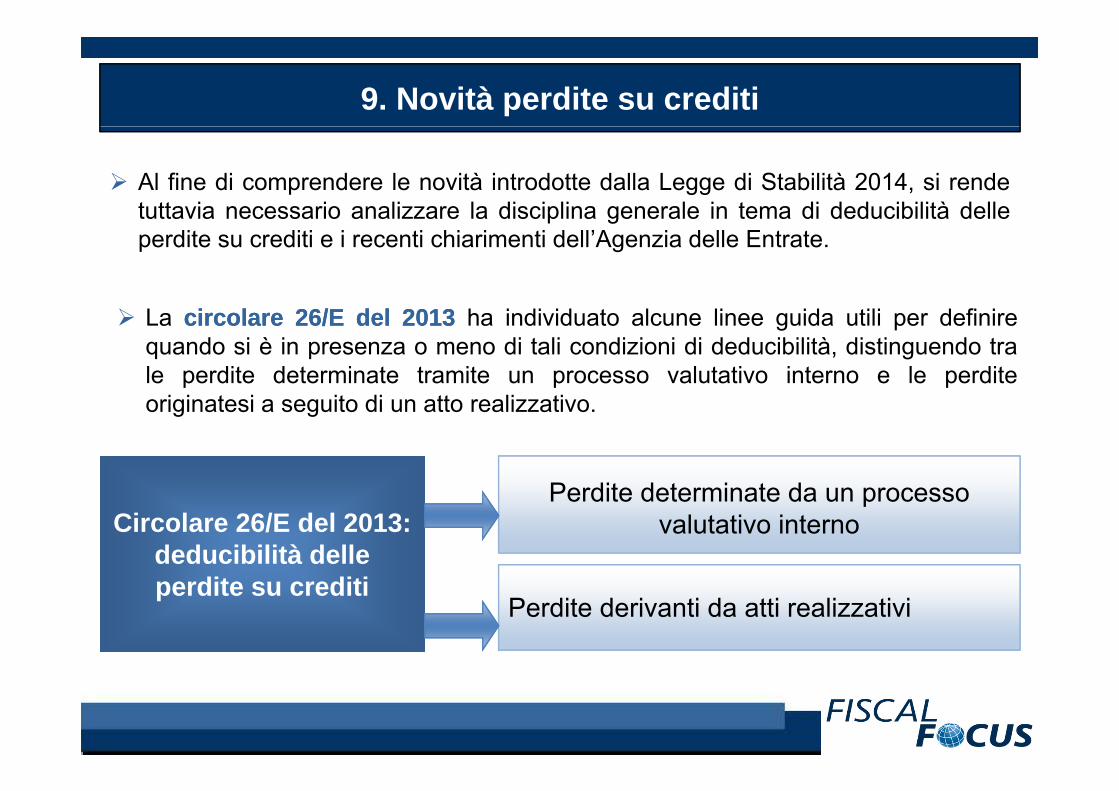

Al fine di comprendere le novità introdotte dalla Legge di Stabilità 2014, si rendetuttavia necessario analizzare la disciplina generale in tema di deducibilità delletuttavia necessario analizzare la disciplina generale in tema di deducibilità delleperdite su crediti e i recenti chiarimenti dell’Agenzia delle Entrate.

La circolarecircolare 2626/E/E deldel 20132013 ha individuato alcune linee guida utili per definirequando si è in presenza o meno di tali condizioni di deducibilità, distinguendo trale perdite determinate tramite un processo valutativo interno e le perdite

i i t i it di tt li ti

P dit d t i t d

originatesi a seguito di un atto realizzativo.

Circolare 26/E del 2013: deducibilità delle

Circolare 26/E del 2013: deducibilità delle

Perdite determinate da un processo valutativo interno

perdite su creditiperdite su creditiPerdite derivanti da atti realizzativi

10. Novità perdite su crediti

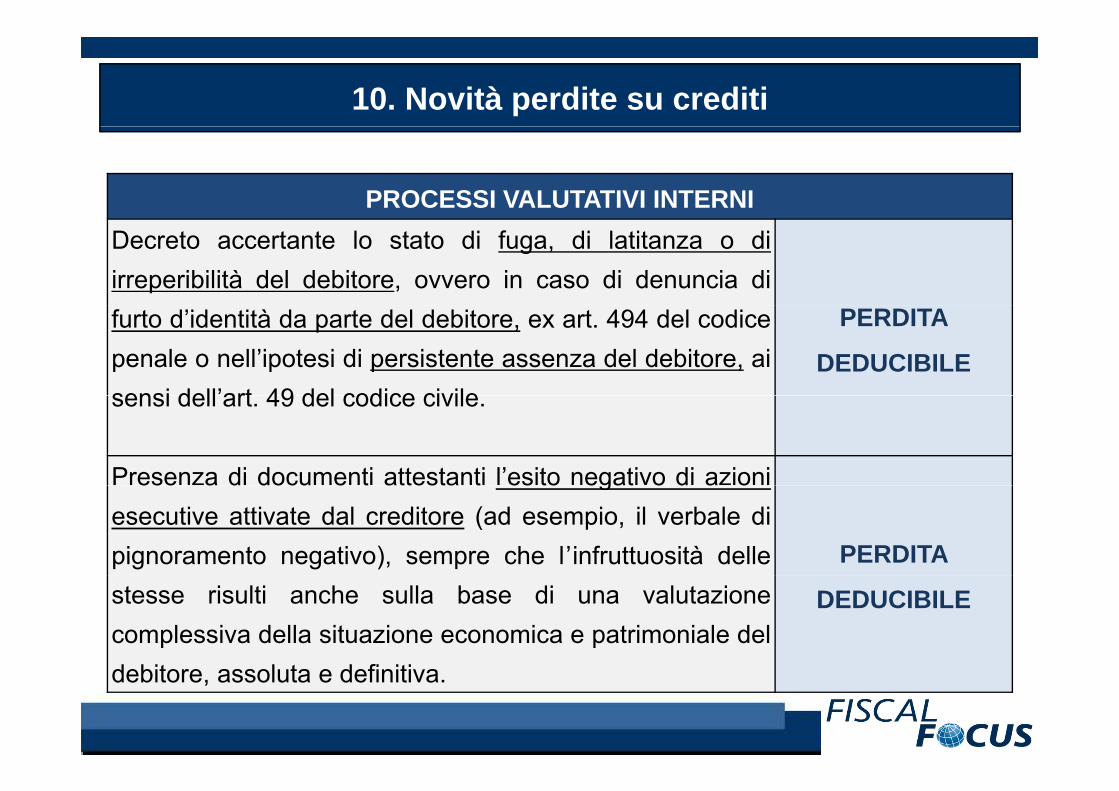

PROCESSI VALUTATIVI INTERNIDecreto accertante lo stato di fuga, di latitanza o diirreperibilità del debitore, ovvero in caso di denuncia difurto d’identità da parte del debitore, ex art. 494 del codicepenale o nell’ipotesi di persistente assenza del debitore, aisensi dell’art 49 del codice civile

PERDITA

DEDUCIBILEsensi dell art. 49 del codice civile.

Presenza di documenti attestanti l’esito negativo di azioniese a d docu e t attesta t es to egat o d a oesecutive attivate dal creditore (ad esempio, il verbale dipignoramento negativo), sempre che l’infruttuosità delle PERDITA stesse risulti anche sulla base di una valutazionecomplessiva della situazione economica e patrimoniale deld bit l t d fi iti

DEDUCIBILE

debitore, assoluta e definitiva.

11. Novità perdite su crediti

PROCESSI VALUTATIVI INTERNIDocumentazione idonea a dimostrare che il debitore si trovinell ’ impossibilità di adempiere per un ’oggettiva situazione diilliq idità finan iaria ed incapien a patrimoniale e che pertantoilliquidità finanziaria ed incapienza patrimoniale e che, pertanto,è sconsigliata l ’ instaurazione di procedure esecutive (adesempio: lettere di legali incaricati della riscossione del credito,

PERDITA DEDUCIBILE

p grelazioni negative rilasciate dalle agenzie di recupero crediti inipotesi di mancato successo nell’attività di recupero).

Antieconomicità della prosecuzione nella riscossione del credito(la quale si ha ogni volta in cui i costi per l’attivazione delle PERDITA( q g pprocedure di recupero risultino uguali o maggiori all’importo delcredito da recuperare). È tuttavia necessario che il creditore si

PERDITA DEDUCIBILE

sia attivato per il recupero del credito.

12. Novità perdite su crediti

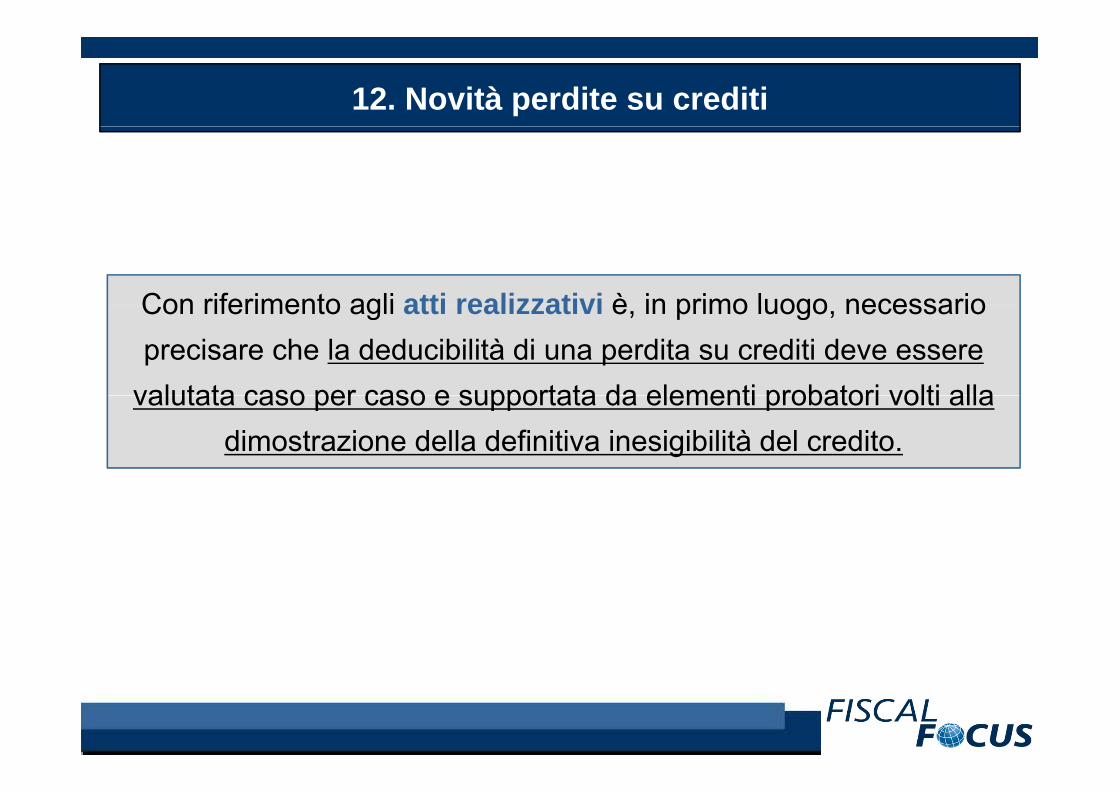

Con riferimento agli atti realizzativi è in primo luogo necessarioCon riferimento agli atti realizzativi è, in primo luogo, necessario precisare che la deducibilità di una perdita su crediti deve essere

valutata caso per caso e supportata da elementi probatori volti allavalutata caso per caso e supportata da elementi probatori volti alla dimostrazione della definitiva inesigibilità del credito.

13. Novità perdite su crediti

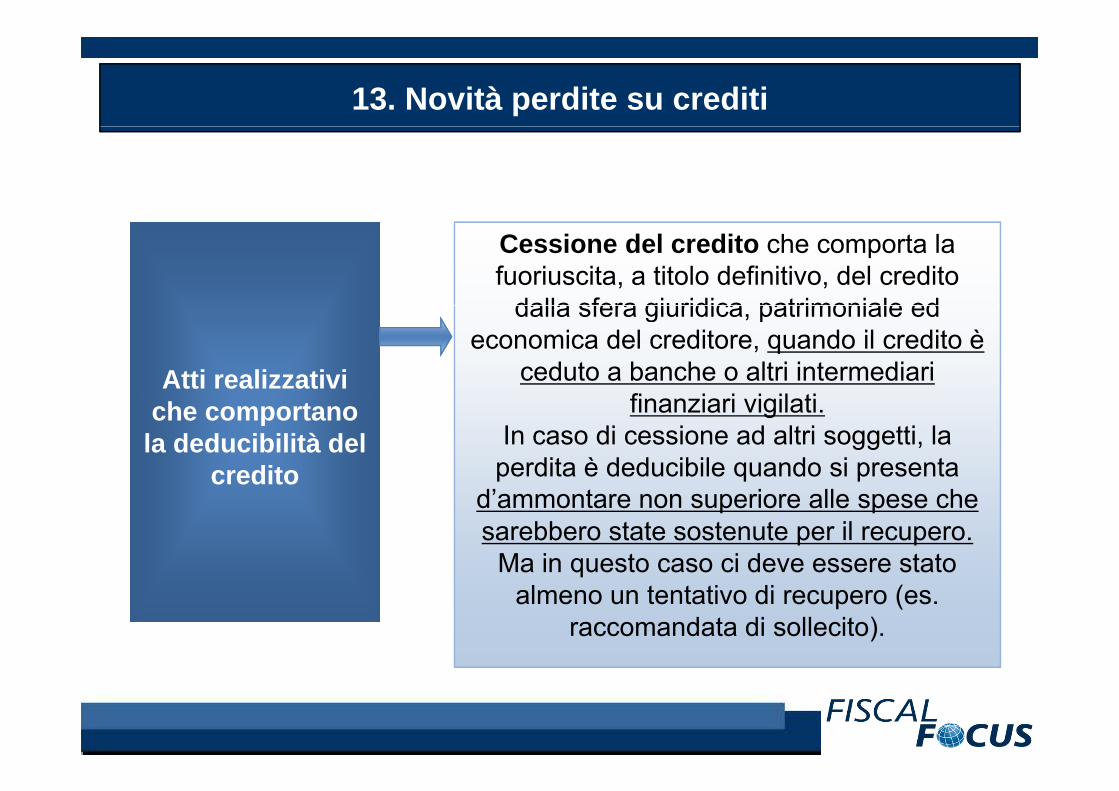

Cessione del credito che comporta la fuoriuscita, a titolo definitivo, del credito

dalla sfera giuridica patrimoniale ed

Atti realizzativi Atti realizzativi

dalla sfera giuridica, patrimoniale ed economica del creditore, quando il credito è

ceduto a banche o altri intermediari fi i i i il tiche comportano

la deducibilità del credito

che comportano la deducibilità del

credito

finanziari vigilati.In caso di cessione ad altri soggetti, la

perdita è deducibile quando si presentad’ammontare non superiore alle spese che sarebbero state sostenute per il recupero.

Ma in questo caso ci deve essere stato qalmeno un tentativo di recupero (es.

raccomandata di sollecito).

14. Novità perdite su crediti

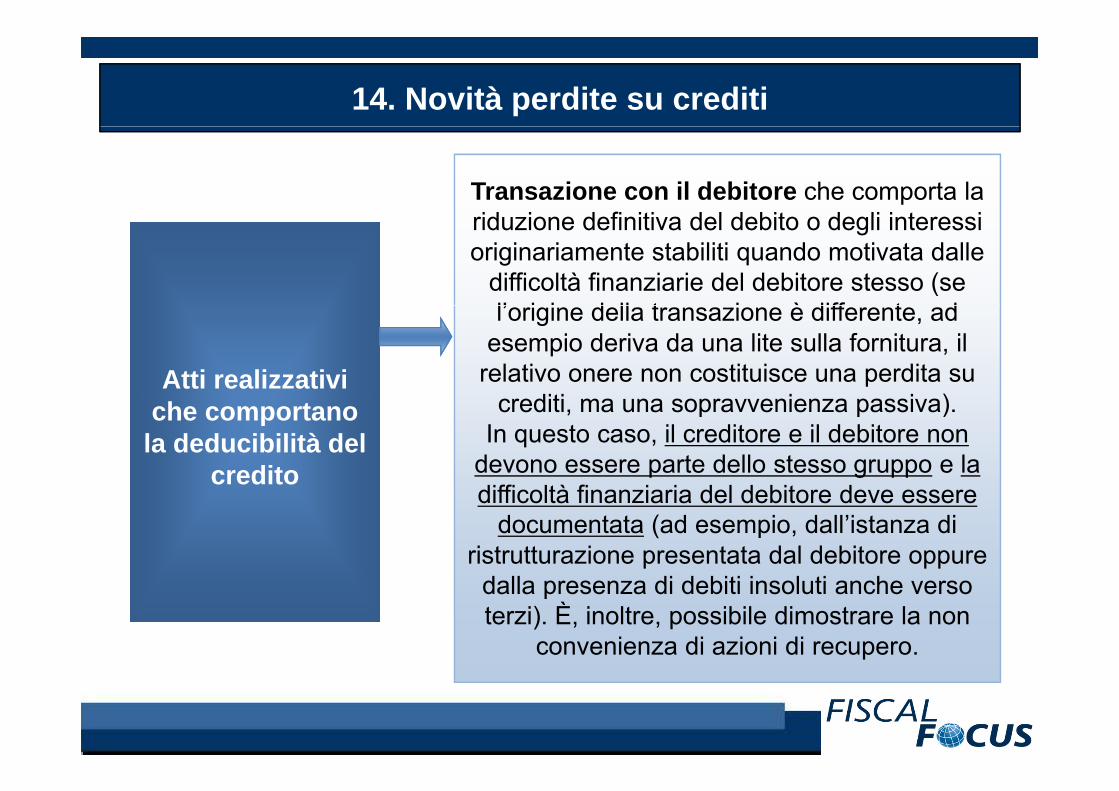

Transazione con il debitore che comporta la id i d fi iti d l d bit d li i t iriduzione definitiva del debito o degli interessi

originariamente stabiliti quando motivata dalle difficoltà finanziarie del debitore stesso (se l’ i i d ll t i è diff t d

Atti realizzativi Atti realizzativi

l’origine della transazione è differente, ad esempio deriva da una lite sulla fornitura, il

relativo onere non costituisce una perdita su diti i i )che comportano

la deducibilità del credito

che comportano la deducibilità del

credito

crediti, ma una sopravvenienza passiva).In questo caso, il creditore e il debitore non

devono essere parte dello stesso gruppo e la diffi ltà fi i i d l d bit ddifficoltà finanziaria del debitore deve essere

documentata (ad esempio, dall’istanza di ristrutturazione presentata dal debitore oppure

dalla presenza di debiti insoluti anche verso terzi). È, inoltre, possibile dimostrare la non

convenienza di azioni di recupero.

15. Novità perdite su crediti

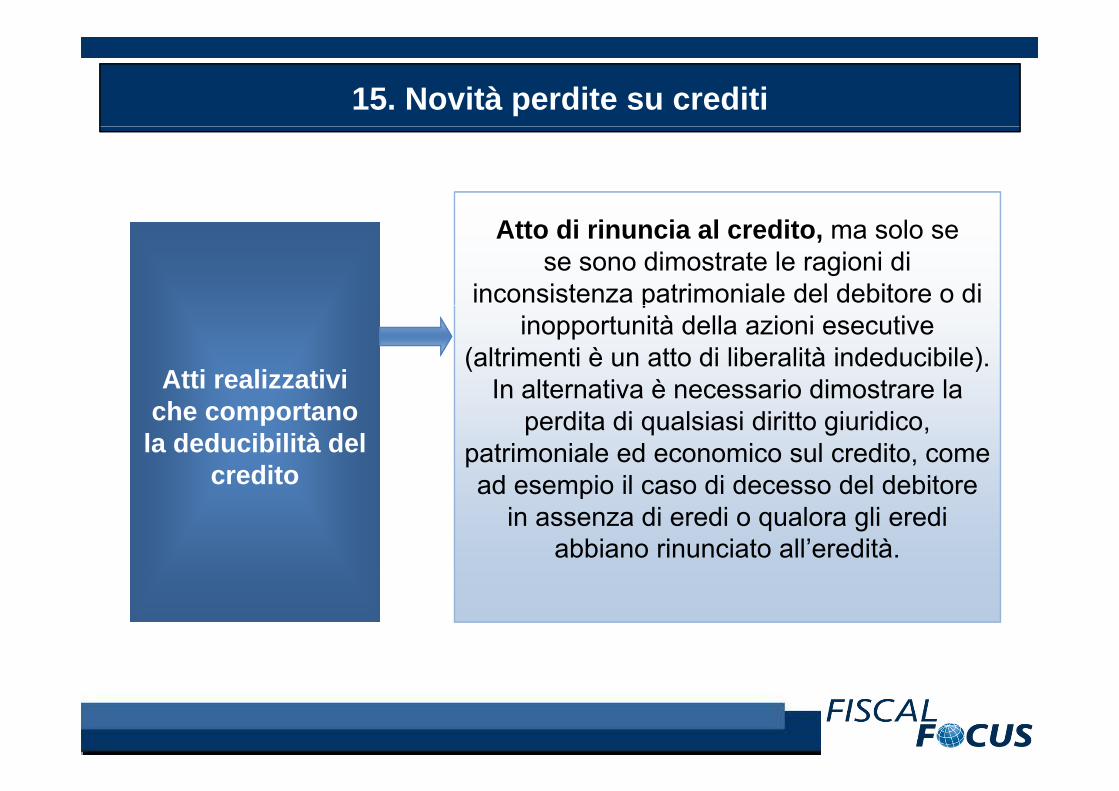

Atto di rinuncia al credito, ma solo sese sono dimostrate le ragioni di

inconsistenza patrimoniale del debitore o di

Atti realizzativi Atti realizzativi

pinopportunità della azioni esecutive

(altrimenti è un atto di liberalità indeducibile).In alternativa è necessario dimostrare la

che comportano la deducibilità del

credito

che comportano la deducibilità del

credito

In alternativa è necessario dimostrare la perdita di qualsiasi diritto giuridico,

patrimoniale ed economico sul credito, come ad esempio il caso di decesso del debitoread esempio il caso di decesso del debitore

in assenza di eredi o qualora gli eredi abbiano rinunciato all’eredità.

16. Novità perdite su crediti

Si noti come gli orientamenti finora espressi dall’Agenzia delle Entratesiano decisamente restrittivi, e comportino in capo al contribuente l’onere diprovare l’assoluta certezza della perdita su crediti.

Grazie all’”apertura” introdotta dalla Legge di Stabilità 2014 cade quindil’onere per le imprese di dimostrare gli elementi “certi e precisi” in caso dideduzione del costo dal bilanciodeduzione del costo dal bilancio.

Si ricorda che rimane fermo il potere dell’Amministrazione Finanziaria disindacare la deducibilità della perdita su crediti qualora non vi sia stata unasindacare la deducibilità della perdita su crediti qualora non vi sia stata unacorretta applicazione dei principi contabili o l’operazione si configuri comeesclusiva.

17. Novità perdite su crediti

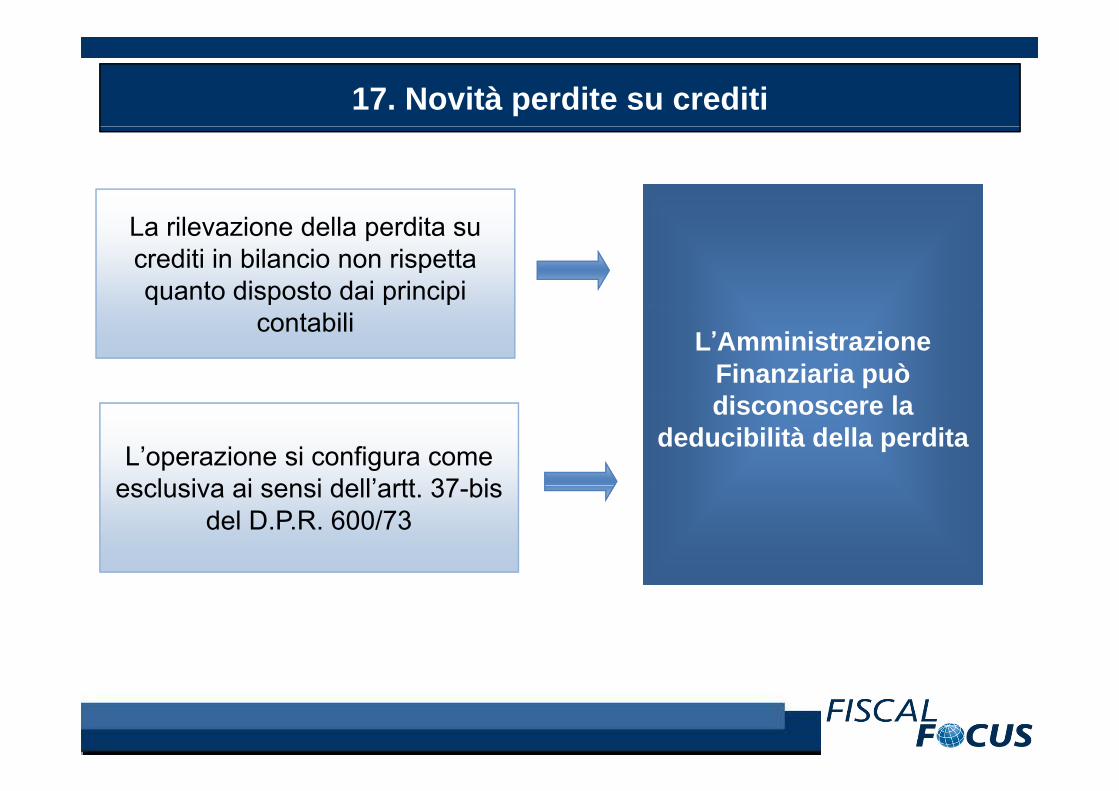

La rilevazione della perdita su crediti in bilancio non rispetta quanto disposto dai principi

L’Amministrazione Finanziaria può di l

L’Amministrazione Finanziaria può di l

contabili

disconoscere la deducibilità della perdita

disconoscere la deducibilità della perdita

L’operazione si configura come esclusiva ai sensi dell’artt 37 bisesclusiva ai sensi dell artt. 37-bis

del D.P.R. 600/73

Le novità per le imprese

Estensione visto di conformità e controllo crediti 730

19. Estensione visto conformità e controllo crediti 730

Legge di stabilità 2014 art. 17 - Compensazione crediti fiscaligg

Allineare le regole vigenti per la compensazione dei crediti in materiaAllineare le regole vigenti per la compensazione dei crediti in materia

di “imposte dirette e sostitutive” a quelle, più restrittive, che

disciplinano la compensazione dei crediti IVA

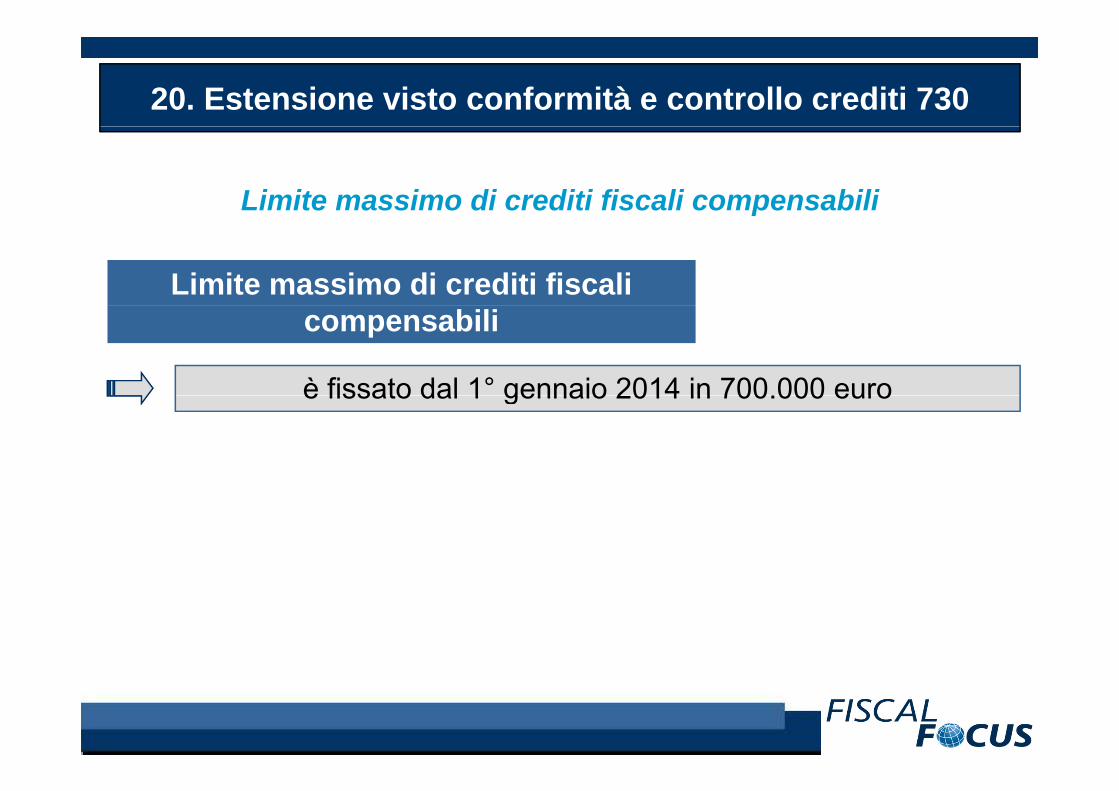

20. Estensione visto conformità e controllo crediti 730

Limite massimo di crediti fiscali compensabili

Limite massimo di crediti fiscali

è fissato dal 1° gennaio 2014 in 700.000 euro

compensabili

è fissato dal 1 gennaio 2014 in 700.000 euro

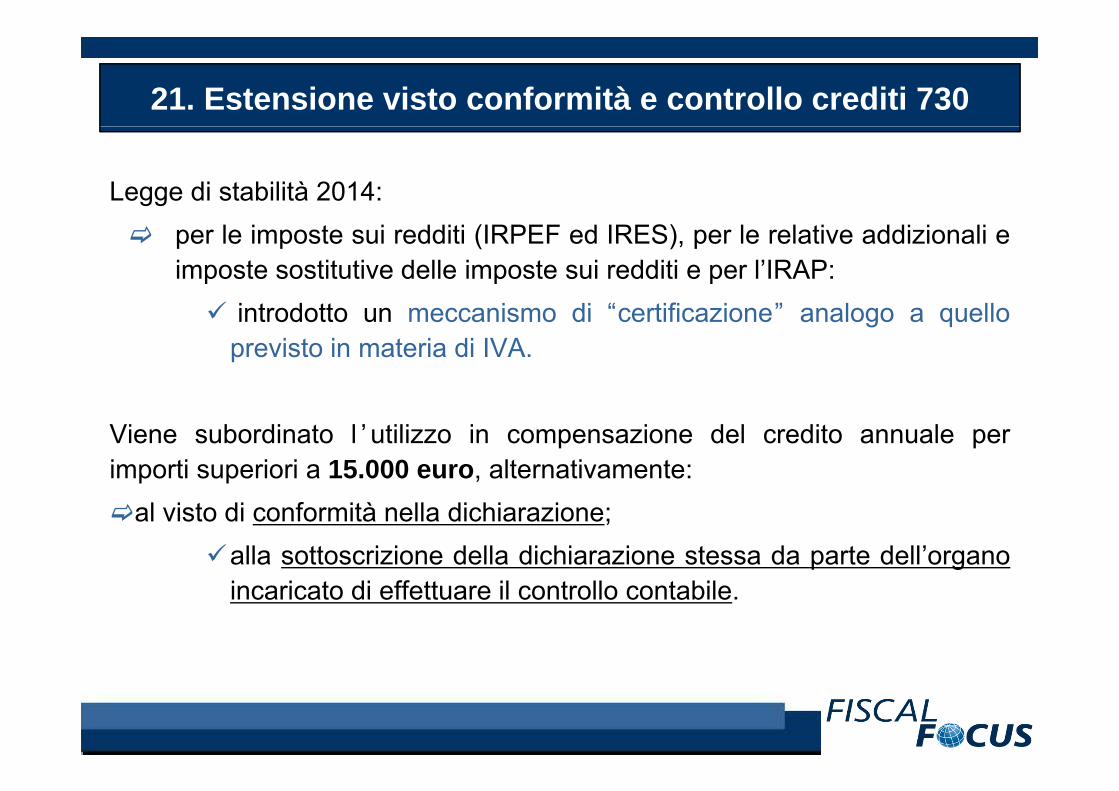

21. Estensione visto conformità e controllo crediti 730

Legge di stabilità 2014:per le imposte sui redditi (IRPEF ed IRES), per le relative addizionali eimposte sostitutive delle imposte sui redditi e per l’IRAP:

i t d tt i di “ tifi i ” l llintrodotto un meccanismo di “certificazione” analogo a quelloprevisto in materia di IVA.

Viene subordinato l ’utilizzo in compensazione del credito annuale perimporti superiori a 15.000 euro, alternativamente:

al visto di conformità nella dichiarazione;alla sottoscrizione della dichiarazione stessa da parte dell’organoincaricato di effettuare il controllo contabile.

22. Estensione visto conformità e controllo crediti 730

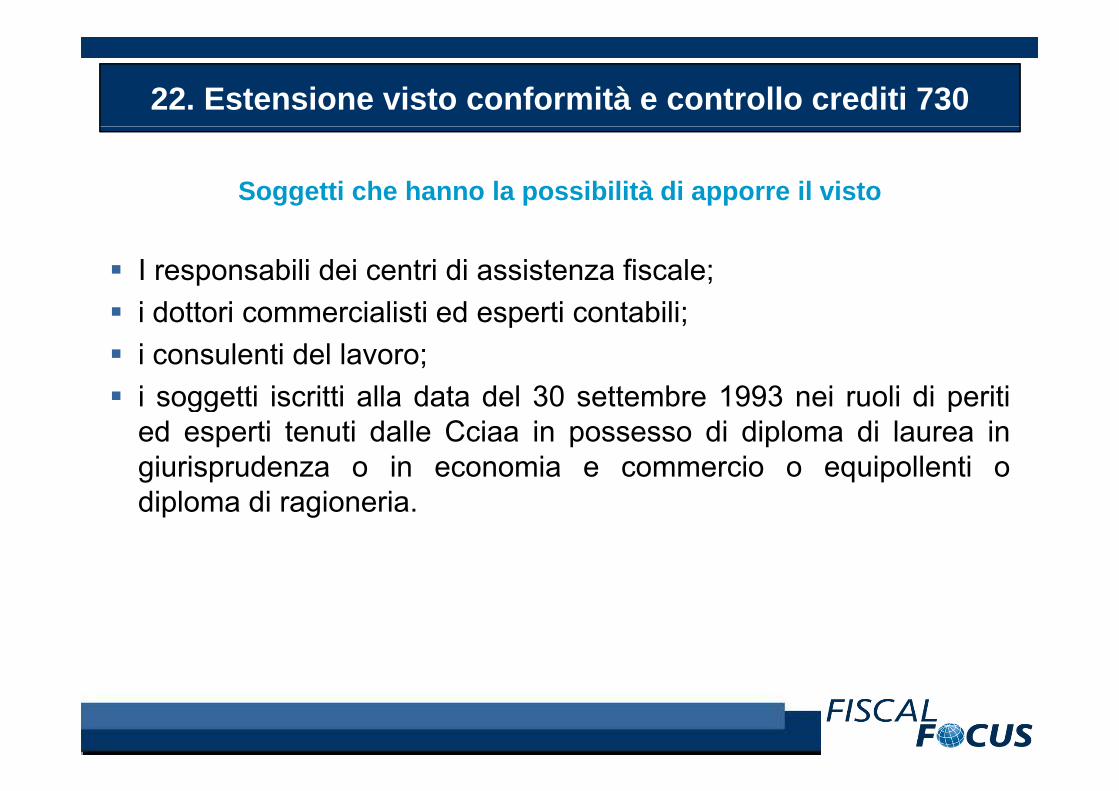

Soggetti che hanno la possibilità di apporre il visto

I responsabili dei centri di assistenza fiscale;i d tt i i li ti d ti t bilii dottori commercialisti ed esperti contabili;i consulenti del lavoro;i soggetti iscritti alla data del 30 settembre 1993 nei ruoli di peritii soggetti iscritti alla data del 30 settembre 1993 nei ruoli di peritied esperti tenuti dalle Cciaa in possesso di diploma di laurea ingiurisprudenza o in economia e commercio o equipollenti odiploma di ragioneria.

23. Estensione visto conformità e controllo crediti 730

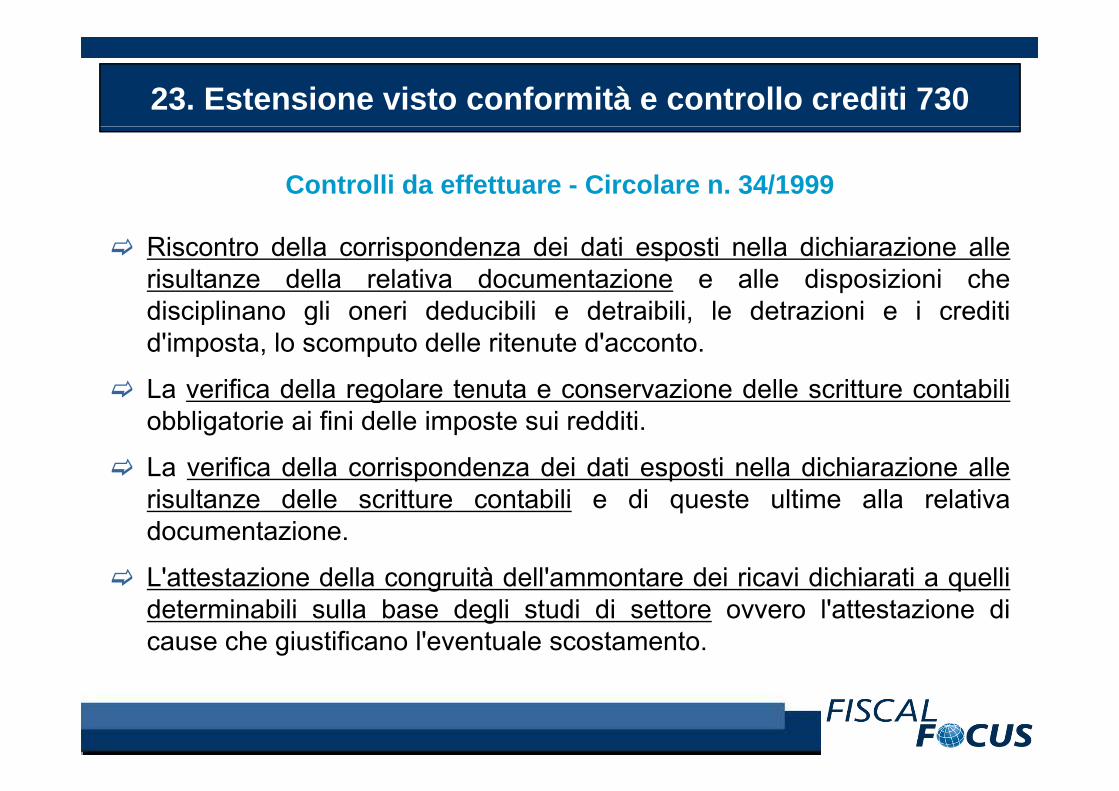

Controlli da effettuare - Circolare n. 34/1999

Riscontro della corrispondenza dei dati esposti nella dichiarazione allerisultanze della relativa documentazione e alle disposizioni chedisciplinano gli oneri ded cibili e detraibili le detra ioni e i creditidisciplinano gli oneri deducibili e detraibili, le detrazioni e i creditid'imposta, lo scomputo delle ritenute d'acconto.

La verifica della regolare tenuta e conservazione delle scritture contabiliLa verifica della regolare tenuta e conservazione delle scritture contabiliobbligatorie ai fini delle imposte sui redditi.

La verifica della corrispondenza dei dati esposti nella dichiarazione allerisultanze delle scritture contabili e di queste ultime alla relativadocumentazione.

L'attestazione della congruità dell'ammontare dei ricavi dichiarati a quelliL attestazione della congruità dell ammontare dei ricavi dichiarati a quellideterminabili sulla base degli studi di settore ovvero l'attestazione dicause che giustificano l'eventuale scostamento.

24. Estensione visto conformità e controllo crediti 730

I nuovi limiti della legge di stabilità 2014

La legge di stabilità prevede La legge di stabilità prevede ll’’applicazione dei nuovi vincoli:applicazione dei nuovi vincoli:

“a decorrere dal periodo d’imposta in corso al 31 dicembre 2013”

I i li iti t li i i tti i iI nuovi limiti troveranno applicazione per i soggetti con esercizio coincidente con l’anno solare, a partire dalle dichiarazioni dei redditi ed IRAP relative al corrente anno quindi avranno immediato effetto sulleIRAP relative al corrente anno, quindi avranno immediato effetto sulle

compensazioni che saranno operate a decorrere dal 1° gennaio 2014, in relazione ai crediti d’imposta risultanti dalle dichiarazioni medesime.

25. Estensione visto conformità e controllo crediti 730

Modello 730 credito per oltre 4.000 euro

Altra novità riguarda chi presenta un modello 730 da cui emerge uncredito per oltre 4.000 euro, il quale:

sarà sottoposto a specifici controlli sulla spettanza delle detrazioni, inparticolare quelle per familiari a carico;particolare quelle per familiari a carico;

pur essendo la denuncia dei redditi predisposta in regime diassistenza fiscale non potrà ottenere il rimborso in busta paga dalassistenza fiscale, non potrà ottenere il rimborso in busta paga daldatore di lavoro, bensì dall'Agenzia delle Entrate al termine delleverifiche.

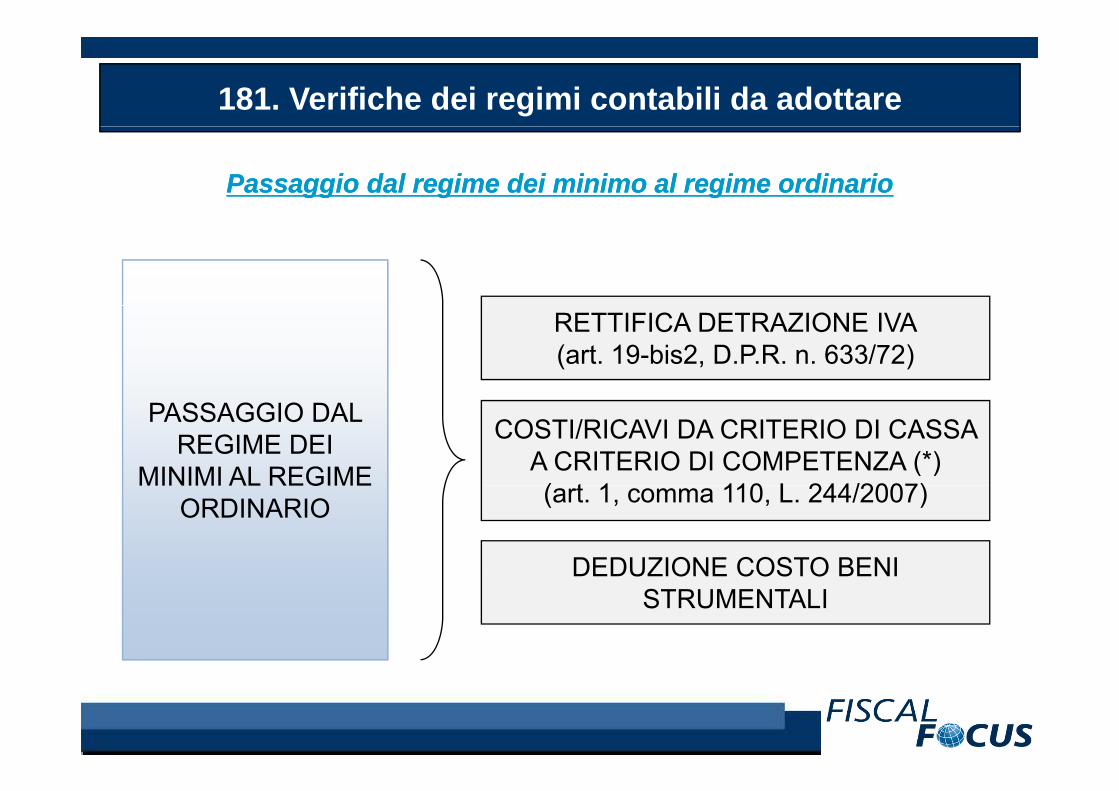

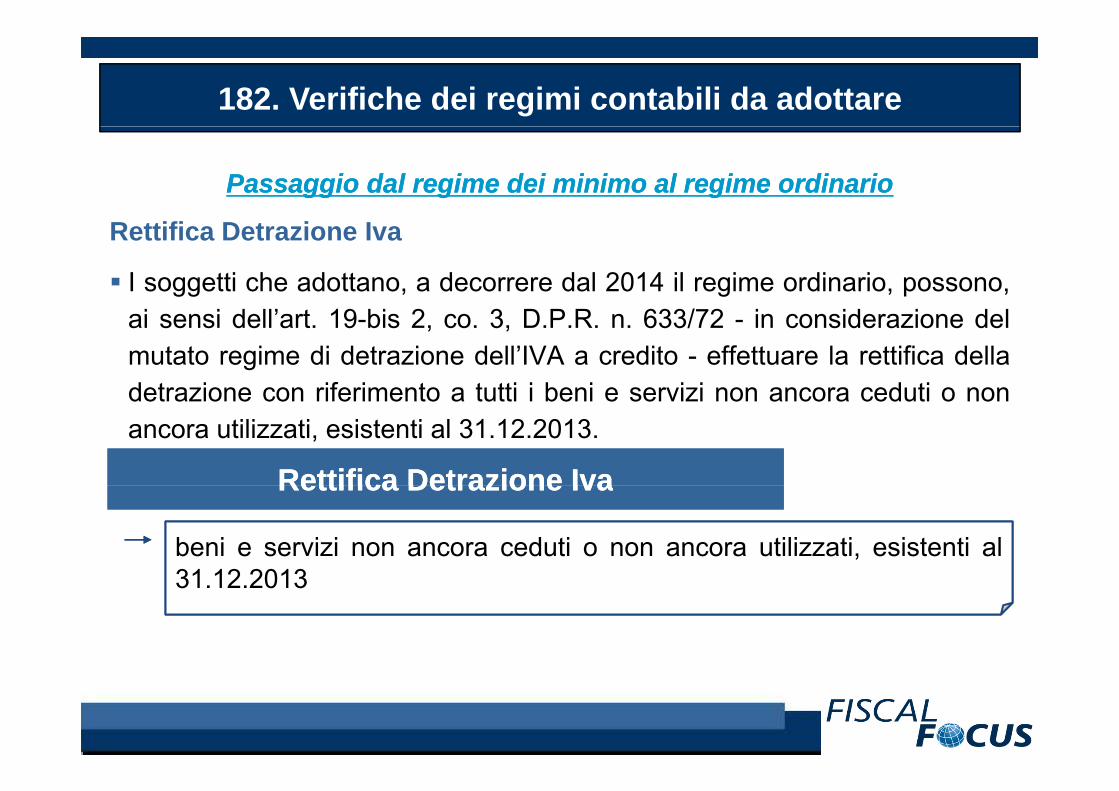

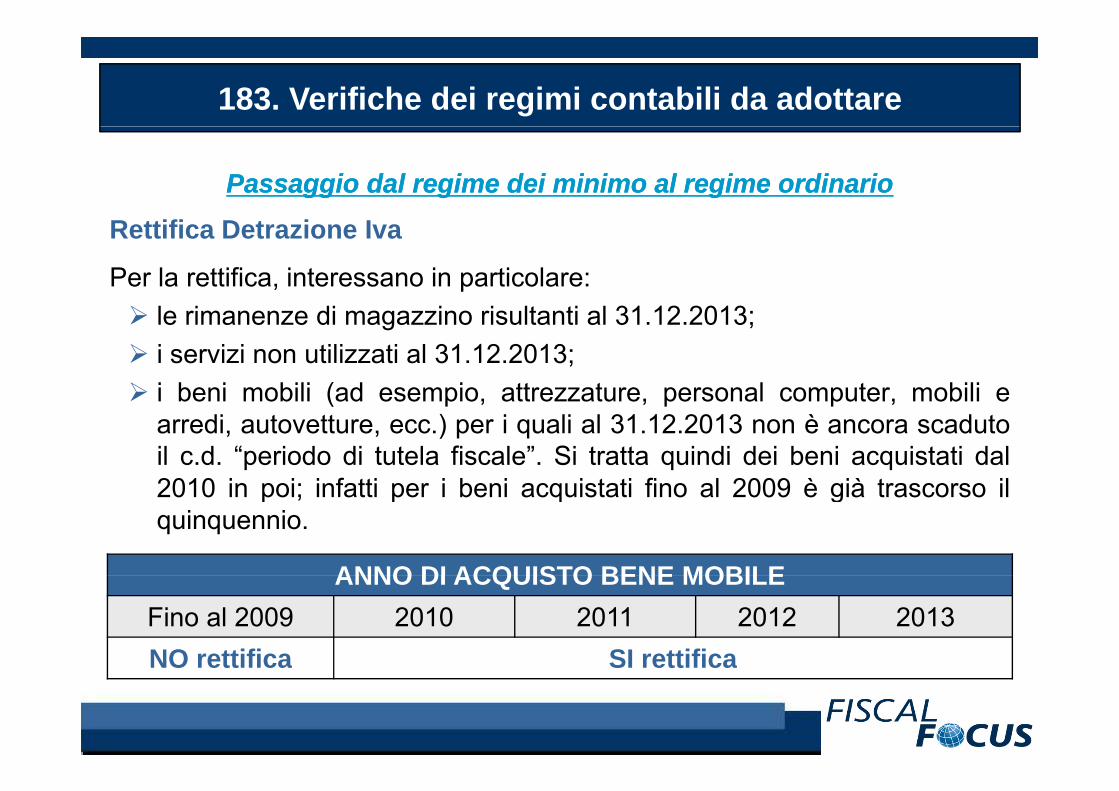

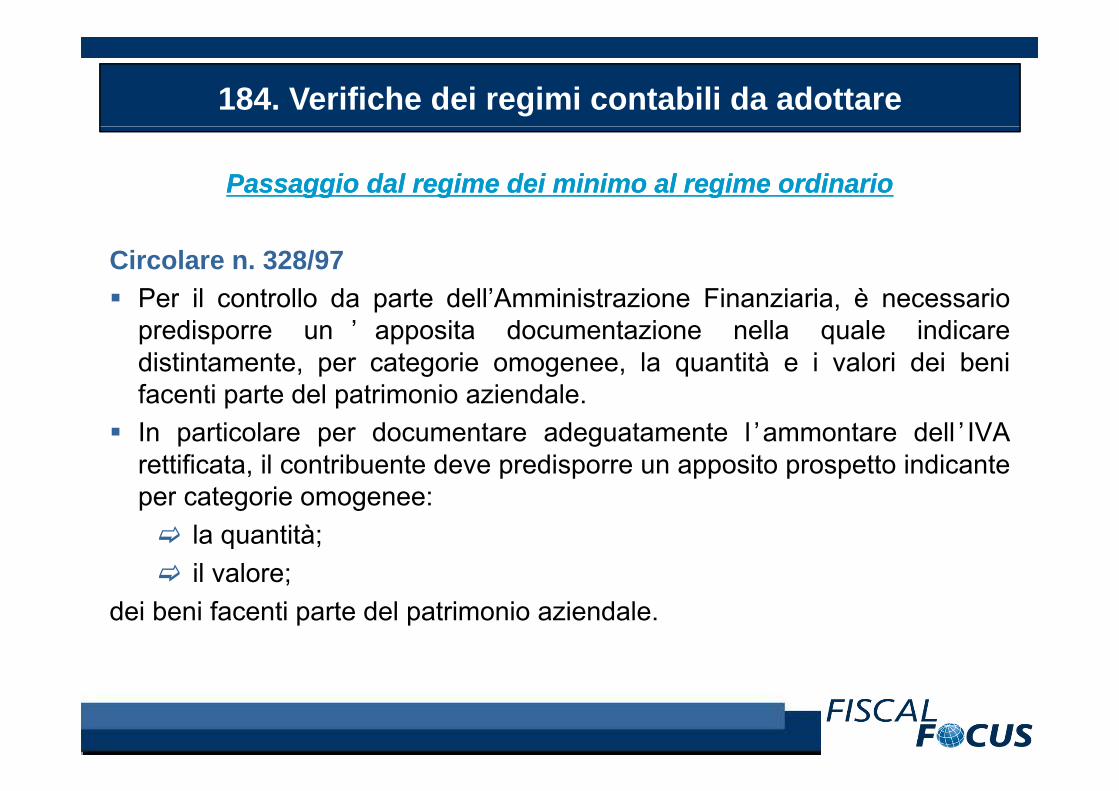

26. Estensione visto conformità e controllo crediti 730

Modello 730 credito per oltre 4.000 euro

La novità riguarda i contribuenti che si avvalgono del 730, compresi quelli che, sebbene privi del sostituto d'imposta, presentano il modello

lifi t i C f d t di t d l d t D L 68/2013semplificato ai Caf, secondo quanto disposto dal decreto D.L. 68/2013 (c.d. “Decreto del Fare”).

Il i b " l t " i ò if i l diti ti l 2013Il rimborso "congelato" si può riferire non solo a crediti sorti nel 2013, ma anche a quelli rivenienti da anni precedenti (ad esempio da Unico

2013) evidenziati nel 730/20142013) evidenziati nel 730/2014

27. Estensione visto conformità e controllo crediti 730

Controllo “anche documentale” sulla spettanza delle detrazioni da parteControllo anche documentale sulla spettanza delle detrazioni da parte dell'Agenzia delle Entrate

Pare escluso quindi che i contribuenti possano fornire in anticipo la prova dell'effettiva spettanza delle detrazioni per carichi di famiglia, al

fine di anticipare i tempi del rimborso. Al contrario, essi dovranno necessariamente attendere i tempi dell'Amministrazione Finanziaria.

L ità l iLe novità per le imprese

Rivalutazione beni d’impresaRivalutazione beni d impresa

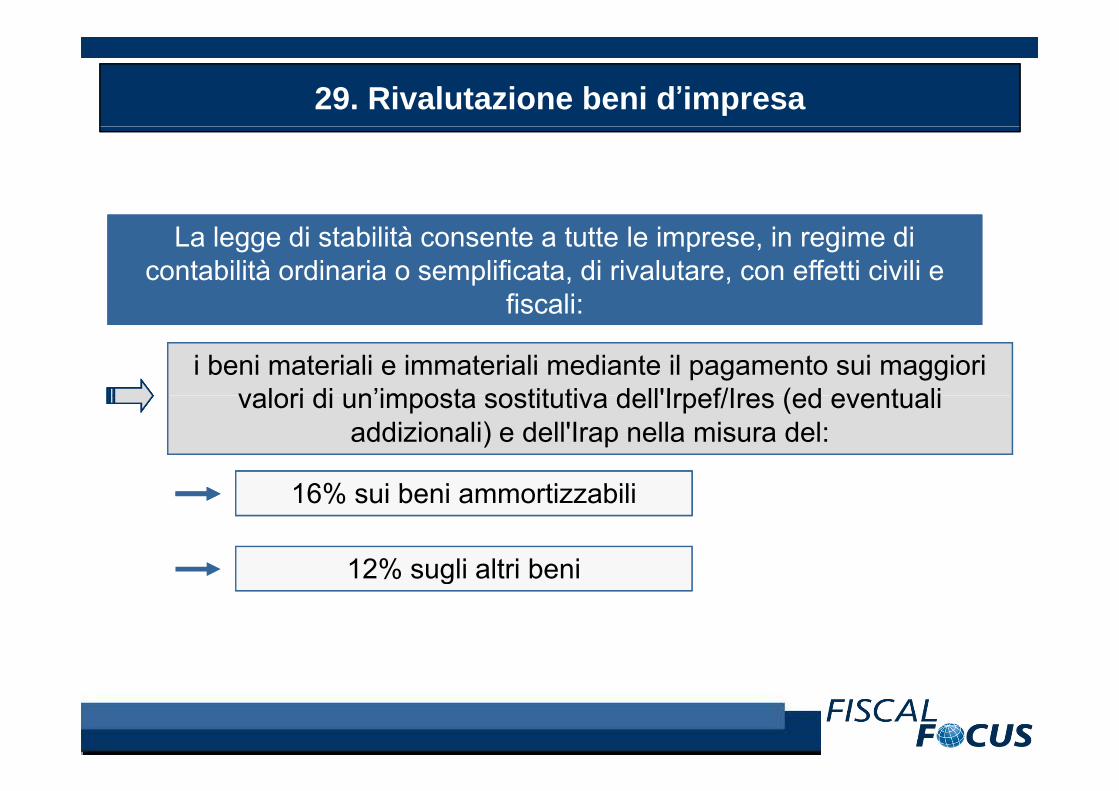

29. Rivalutazione beni d’impresa

La legge di stabilità consente a tutte le imprese, in regime di contabilità ordinaria o semplificata, di rivalutare, con effetti civili e

fiscali:

La legge di stabilità consente a tutte le imprese, in regime di contabilità ordinaria o semplificata, di rivalutare, con effetti civili e

fiscali:

La legge di stabilità consente a tutte le imprese, in regime di contabilità ordinaria o semplificata, di rivalutare, con effetti civili e

fiscali:

i beni materiali e immateriali mediante il pagamento sui maggiori valori di un’imposta sostitutiva dell'Irpef/Ires (ed eventuali

fiscali: fiscali:

i beni materiali e immateriali mediante il pagamento sui maggiori valori di un’imposta sostitutiva dell'Irpef/Ires (ed eventuali

fiscali:

valori di un imposta sostitutiva dell Irpef/Ires (ed eventuali addizionali) e dell'Irap nella misura del:

16% i b i ti bili16% i b i ti bili

valori di un imposta sostitutiva dell Irpef/Ires (ed eventuali addizionali) e dell'Irap nella misura del:

16% sui beni ammortizzabili

12% sugli altri beni

16% sui beni ammortizzabili

12% sugli altri beni

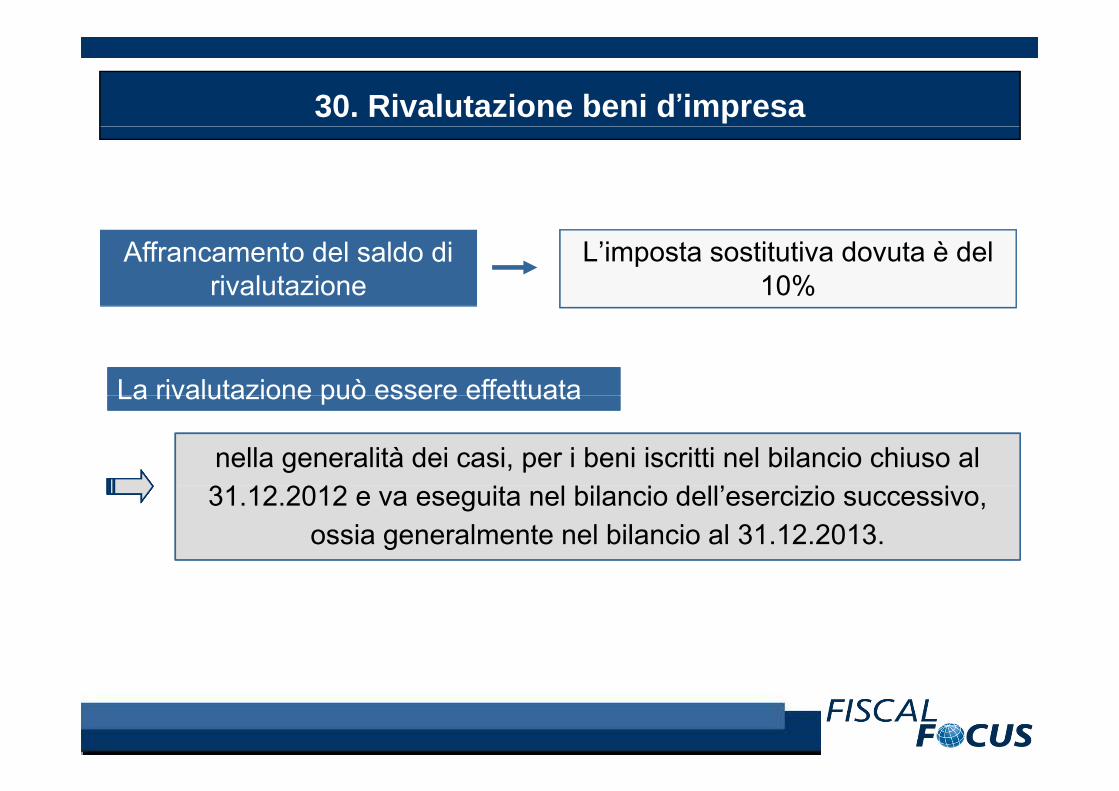

30. Rivalutazione beni d’impresa

Affrancamento del saldo di rivalutazione

L’imposta sostitutiva dovuta è del 10%

La rivalutazione può essere effettuataLa rivalutazione può essere effettuataLa rivalutazione può essere effettuata

nella generalità dei casi, per i beni iscritti nel bilancio chiuso al

La rivalutazione può essere effettuataLa rivalutazione può essere effettuata

nella generalità dei casi, per i beni iscritti nel bilancio chiuso al

La rivalutazione può essere effettuata

31.12.2012 e va eseguita nel bilancio dell’esercizio successivo, ossia generalmente nel bilancio al 31.12.2013.

31.12.2012 e va eseguita nel bilancio dell’esercizio successivo, ossia generalmente nel bilancio al 31.12.2013.

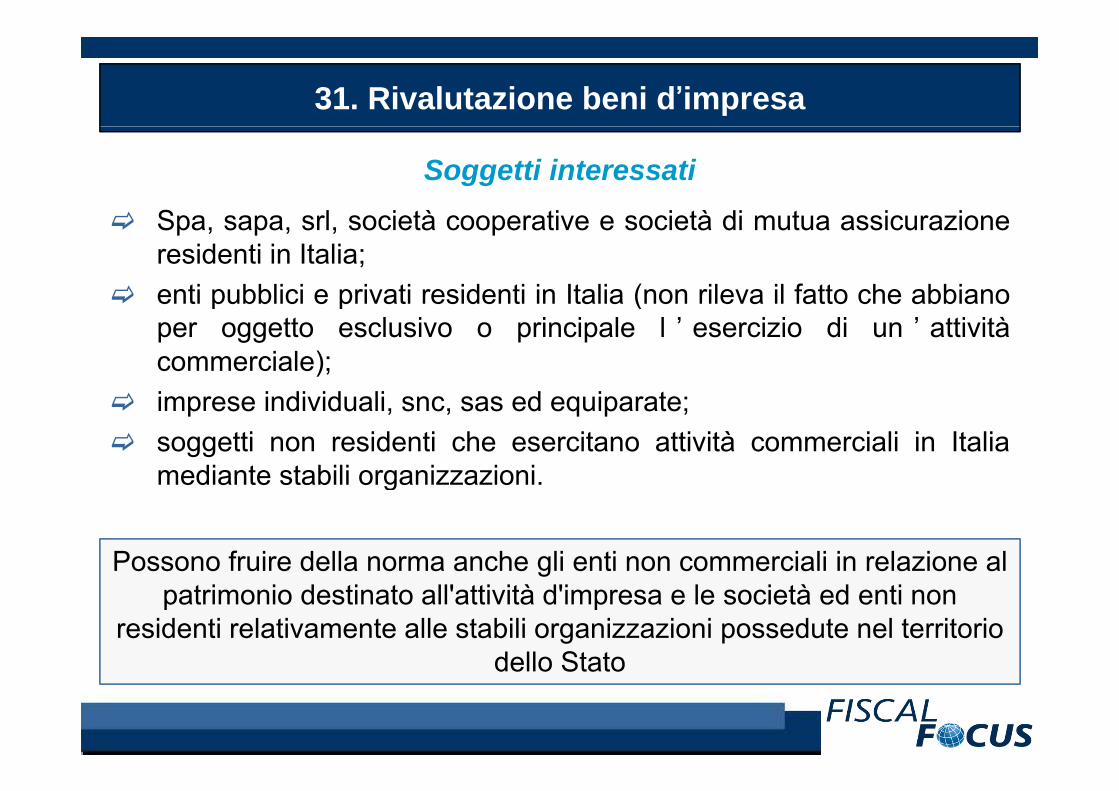

31. Rivalutazione beni d’impresa

Soggetti interessatiSpa sapa srl società cooperative e società di mutua assicurazioneSpa, sapa, srl, società cooperative e società di mutua assicurazioneresidenti in Italia;enti pubblici e privati residenti in Italia (non rileva il fatto che abbianop p (per oggetto esclusivo o principale l ’ esercizio di un ’ attivitàcommerciale);i i di id li d i timprese individuali, snc, sas ed equiparate;soggetti non residenti che esercitano attività commerciali in Italiamediante stabili organizzazioni.g

Possono fruire della norma anche gli enti non commerciali in relazione al gpatrimonio destinato all'attività d'impresa e le società ed enti non

residenti relativamente alle stabili organizzazioni possedute nel territorio dello Statodello Stato

32. Rivalutazione beni d’impresa

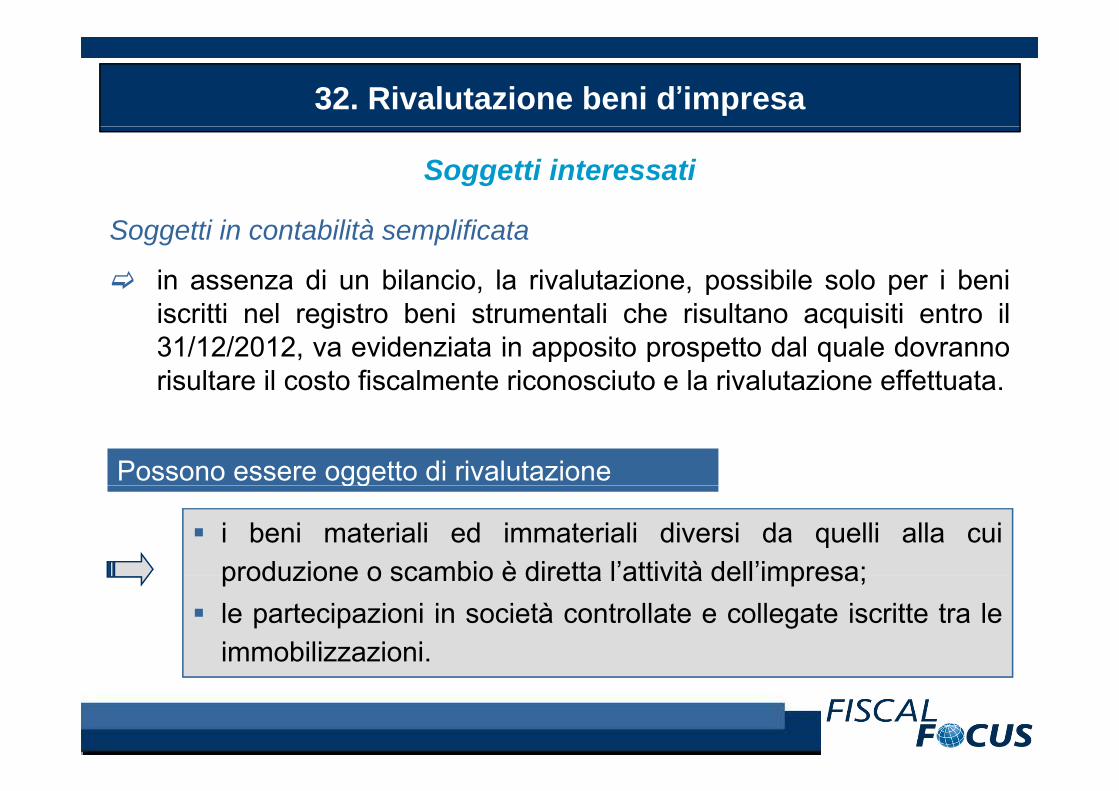

Soggetti interessati

Soggetti in contabilità semplificata

in assenza di un bilancio, la rivalutazione, possibile solo per i benii itti l i t b i t t li h i lt i iti t iliscritti nel registro beni strumentali che risultano acquisiti entro il31/12/2012, va evidenziata in apposito prospetto dal quale dovrannorisultare il costo fiscalmente riconosciuto e la rivalutazione effettuata.

Possono essere oggetto di rivalutazione

i beni materiali ed immateriali diversi da quelli alla cuiproduzione o scambio è diretta l’attività dell’impresa;

gg

produzione o scambio è diretta l attività dell impresa;le partecipazioni in società controllate e collegate iscritte tra leimmobilizzazioni.

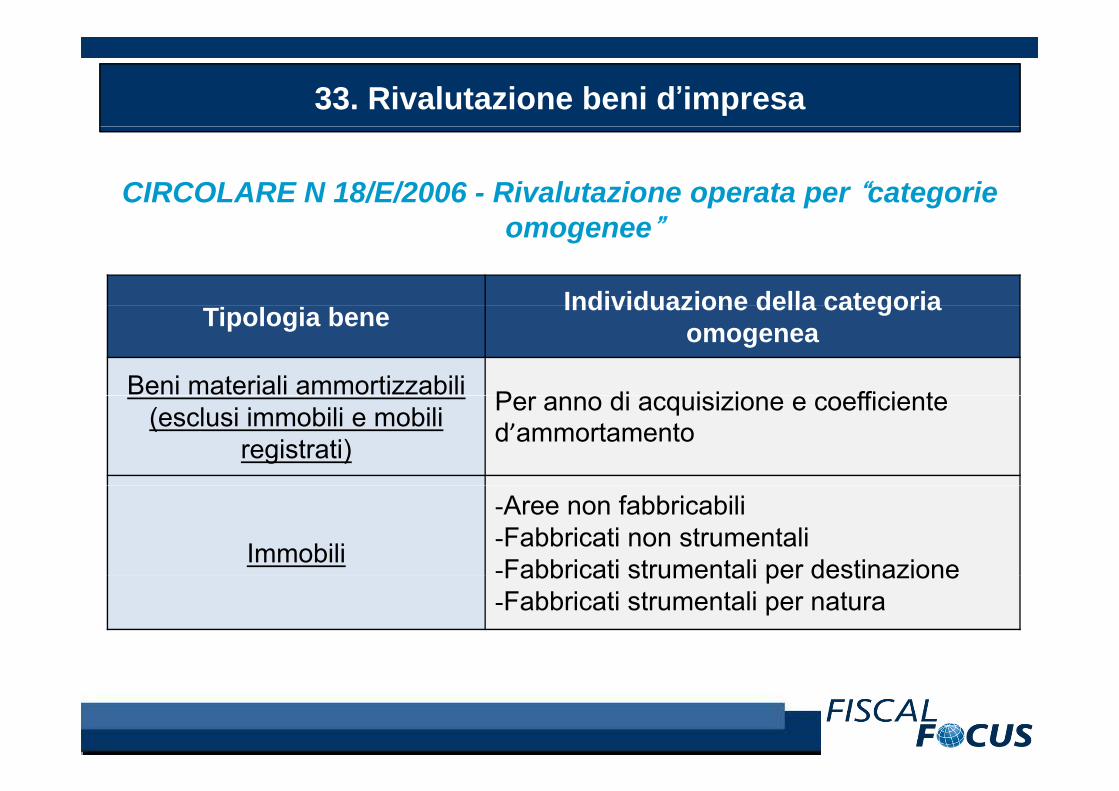

33. Rivalutazione beni d’impresa

CIRCOLARE N 18/E/2006 - Rivalutazione operata per “categorie omogenee”

Individuazione della categoriaTipologia bene Individuazione della categoria omogenea

Beni materiali ammortizzabili P di i i i ffi i t(esclusi immobili e mobili registrati)

Per anno di acquisizione e coefficiente d’ammortamento

Immobili

-Aree non fabbricabili-Fabbricati non strumentali-Fabbricati strumentali per destinazioneFabbricati strumentali per destinazione -Fabbricati strumentali per natura

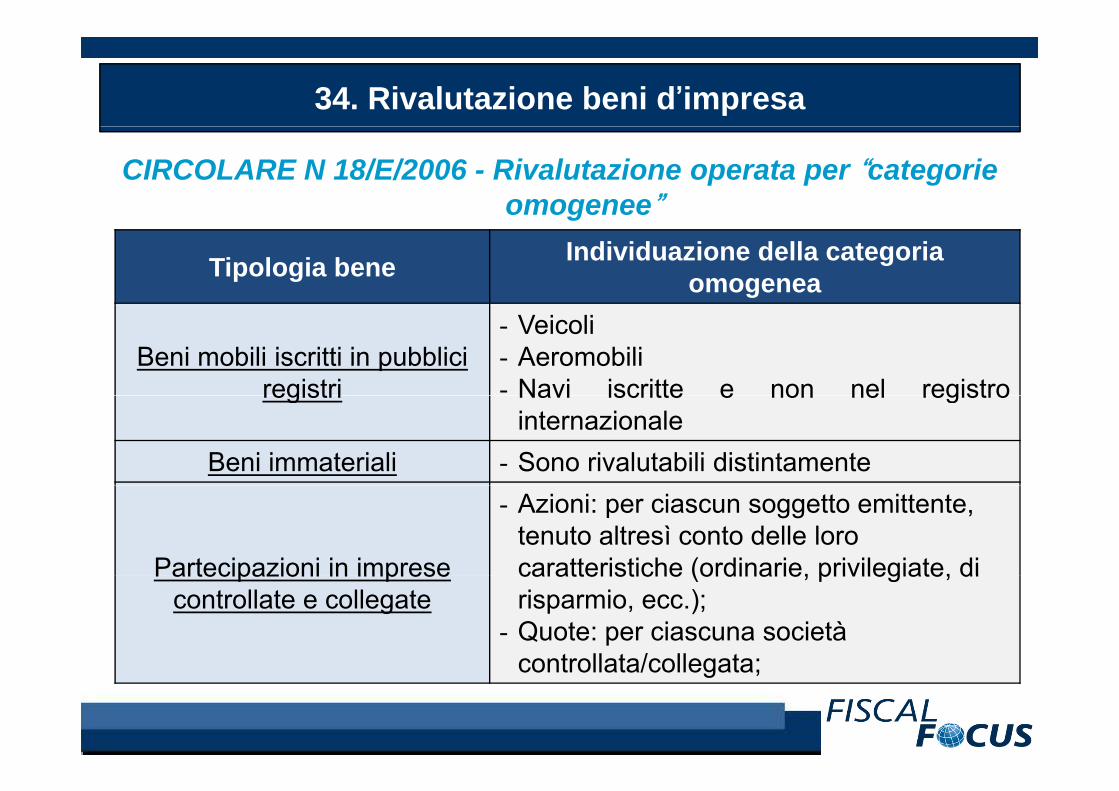

34. Rivalutazione beni d’impresa

CIRCOLARE N 18/E/2006 - Rivalutazione operata per “categorie omogenee”g

Tipologia bene Individuazione della categoria omogenea

Beni mobili iscritti in pubblici registri

- Veicoli- Aeromobili- Navi iscritte e non nel registroregistri Navi iscritte e non nel registro

internazionaleBeni immateriali - Sono rivalutabili distintamente

Partecipazioni in imprese

- Azioni: per ciascun soggetto emittente, tenuto altresì conto delle loro caratteristiche (ordinarie, privilegiate, diPartecipazioni in imprese

controllate e collegatecaratteristiche (ordinarie, privilegiate, di risparmio, ecc.);

- Quote: per ciascuna società controllata/collegata;controllata/collegata;

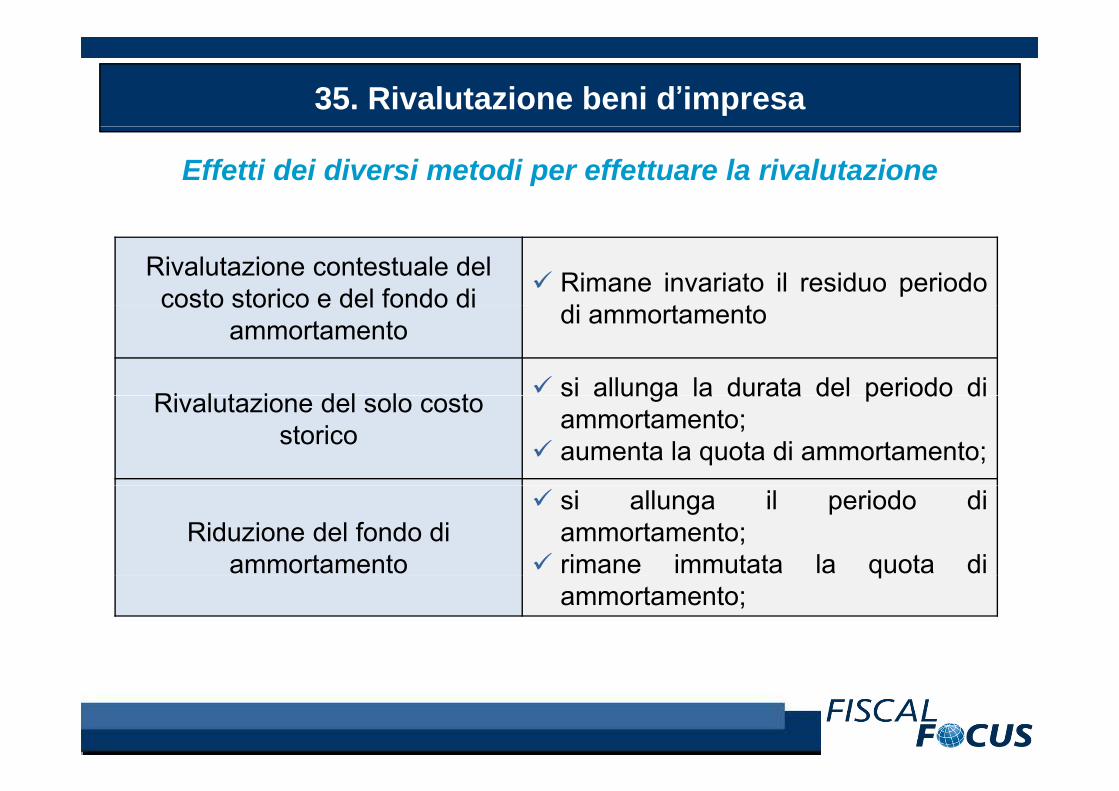

35. Rivalutazione beni d’impresa

Effetti dei diversi metodi per effettuare la rivalutazione

Rivalutazione contestuale del costo storico e del fondo di Rimane invariato il residuo periodo

di t tcosto storico e del fondo di ammortamento di ammortamento

Ri l t i d l l t si allunga la durata del periodo diRivalutazione del solo costo storico

si allunga la durata del periodo diammortamento;aumenta la quota di ammortamento;

Riduzione del fondo di ammortamento

si allunga il periodo diammortamento;rimane immutata la quota diqammortamento;

36. Rivalutazione beni d’impresa

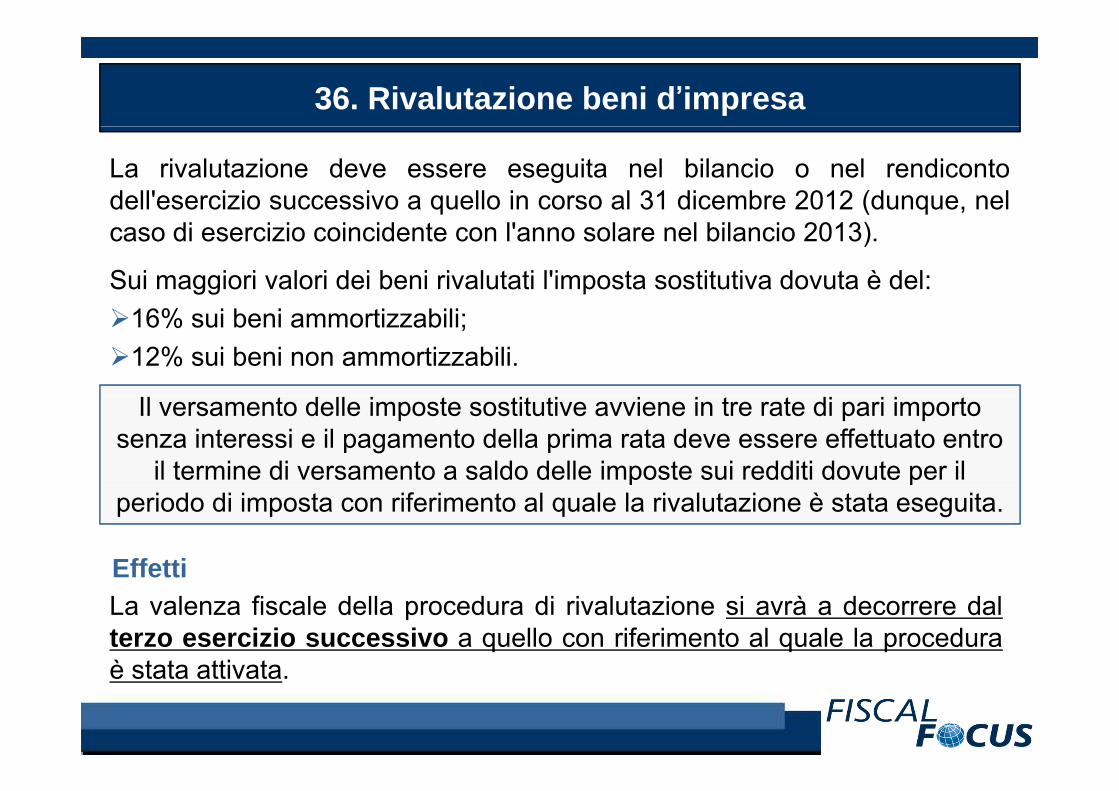

La rivalutazione deve essere eseguita nel bilancio o nel rendicontodell'esercizio successivo a quello in corso al 31 dicembre 2012 (dunque, nelcaso di esercizio coincidente con l'anno solare nel bilancio 2013).

Sui maggiori valori dei beni rivalutati l'imposta sostitutiva dovuta è del: 16% sui beni ammortizzabili; 12% sui beni non ammortizzabili.

Il versamento delle imposte sostitutive avviene in tre rate di pari importo senza interessi e il pagamento della prima rata deve essere effettuato entro

il termine di versamento a saldo delle imposte sui redditi dovute per il periodo di imposta con riferimento al quale la rivalutazione è stata eseguita.

EffettiEffettiLa valenza fiscale della procedura di rivalutazione si avrà a decorrere dalterzo esercizio successivo a quello con riferimento al quale la proceduraè stata attivataè stata attivata.

37. Rivalutazione beni d’impresa

Decorrenza effetti

A partire dal 2016:le quote di ammortamento fiscale;il plafond per il calcolo delle spese di manutenzione e riparazione del5%;→→sarannosaranno calcolaticalcolati avendoavendo riguardoriguardo alal valorevalore rivalutatorivalutato

La plusvalenza/minusvalenza fiscale in caso di cessione a titolo oneroso,assegnazione ai soci o destinazione a finalità estranee all’esercizio dell’impresa larivalutazione decorre dal 1°gennaio 2017 (ovvero quarto esercizio successivo).

38. Rivalutazione beni d’impresa

Per il periodo 2013-2014-2015 invece la rivalutazione non produrrà alcun effetto ai fini fiscali; ciò comporta il “doppio binario” collegato sia al

calcolo di differenti quote di ammortamento civilistiche e fiscali nei periodi in cui la rivalutazione non ha ancora riconoscimento fiscale sia

alla necessità di stanziare in bilancio le imposte anticipate connesse alle differenze temporanee esistenti.

39. Rivalutazione beni d’impresa

Doppio binario

Si fa notare che quale conseguenza della posticipazione della rilevanza fiscale della rivalutazione è che si verrà a manifestare nei primi tre

esercizi un doppio binario – civilistico e fiscale. Le quote di ammortamento di natura civilistica dovranno, infatti,essere determinate sul valore rivalutato, mentre le quote di ammortamento fiscali dovranno

essere determinate con riferimento al costo storico. Questo implica l’emergere in sede di dichiarazione dei redditi di una variazione inl emergere in sede di dichiarazione dei redditi di una variazione in

aumento e la contabilizzazione delle imposte differite attive (o anticipate) in base al Principio contabile n 25in base al Principio contabile n. 25

40. Rivalutazione beni d’impresa

Saldo attivo di rivalutazione

Indipendentemente dal metodo utilizzato, la rivalutazione comportal’evidenziazione del “saldo attivo di rivalutazione” pari a:p

maggior valore del bene – imposta sostitutiva dovuta.

Il saldo attivo come previsto in passato dall'art. 13 della L. n. 342/2000, deveIl saldo attivo come previsto in passato dall art. 13 della L. n. 342/2000, deveessere imputato al capitale o accantonato in una speciale riserva designata conriferimento al decreto in esame, che costituisce riserva in sospensioned’imposta e deve essere classificato nella voce A III del passivo del bilanciod imposta e deve essere classificato nella voce A. III del passivo del bilancio(“Riserve di rivalutazione”).

I t i d l ld tti di i l t iImputazione del saldo attivo di rivalutazione

Capitale sociale Speciale riserva in sospensione d’impostap

41. Rivalutazione beni d’impresa

Aspetti fiscali

Sotto il profilo fiscale, la riserva di rivalutazione se distribuita ai soci:a.per la società, concorre a formare il reddito d ’ impresa ai fini delleimposte dirette per l’importo distribuito aumentato dell’imposta sostitutivacorrispondente (per l ’ imposta pagata l ’ impresa beneficia di un creditod’imposta nell’esercizio in cui procede alla distribuzione della riserva);p p )b.per i soci percettori costituisce reddito imponibile (ad eccezione deisoggetti in contabilità semplificata).

42. Rivalutazione beni d’impresa

ESEMPIO

Una società ha effettuato una rivalutazione di 300 euro, scontando unaimposta sostitutiva complessiva di 9 euro (3% di 300), qualora fossedistribuito il saldo attivo di rivalutazione pari a 291 euro, la società dovrebbedichiarare un imponibile di 300 euro, pari al saldo di 291 incrementatodall ’ imposta sostitutiva di 9 euro (già versata al momento dellap (grivalutazione).L’imposta dovuta sarà, quindi, pari all’Ires ordinaria per complessivi euro82,50 (27,50% di 300). L’imposta, però, dovrà essere versata al netto82,50 (27,50% di 300). L imposta, però, dovrà essere versata al nettodell’imposta sostitutiva sulla rivalutazione dei beni immobili già pagata pereuro 9. Ai sensi dell’art. 9 del D.M. n. 162/2001, non è invece dovuta l’Irap.I soci dovranno invece dichiarare quale reddito di capitale le sommeI soci dovranno invece dichiarare, quale reddito di capitale, le sommepercepite.

43. Rivalutazione beni d’impresa

Affrancamento saldo attivo di rivalutazione

UTILIZZO DEL SALDO ATTIVO A COPERTURA PERDITESi fa osservare che nel periodo in cui la rivalutazione non ha rilievo fiscale, ilsaldo attivo in esame costituisce una riserva in sospensione d ’ impostacollegata ai plusvalori iscritti nell ’attivo e non riconosciuti fiscalmente.Durante tale periodo la rivalutazione crea un regime di doppia sospensioneDurante tale periodo, la rivalutazione crea un regime di doppia sospensioned’imposta: sull’attivo per i valori attribuiti ai beni e sul passivo per l’importodel saldo attivo.P t t t t il i di d i iPertanto, coerentemente con il regime di doppia sospensione:•l’utilizzo del saldo a copertura delle perdite è irrilevante fiscalmente enon determina il riconoscimento fiscale dei maggiori valori dell’attivo;•diversamente, l ’utilizzo del saldo che ne comporta il concorso alreddito, “libera” anche i maggiori valori sospesi nell’attivo.

44. Rivalutazione beni d’impresa

Affrancamento

L’affrancamento ai fini fiscali del saldo attivo di rivalutazione costa aifini fiscali, il 10% di imposta sostitutiva, rendendo però tale opzionelibera da successivi prelievi, l'eventuale attribuzione del saldo inquestione.

45. Rivalutazione beni d’impresa

Cessione bene

Nella particolare ipotesi in cui il bene oggetto di rivalutazione venga ceduto nelperiodo in cui la rivalutazione non ha ancora avuto effetto (ad esempio, nel20014 o nel 2015) risulta applicabile il disposto dell’art 4 D M 19 4 2002 n20014 o nel 2015), risulta applicabile il disposto dell’art. 4, D.M. 19.4.2002, n.86 in base al quale:

la plus/minusvalenza va determinata considerando il valore fiscale delbene al momento della cessione, assegnazione, ecc. senza tener contodella rivalutazione eseguita;al soggetto spetta un credito d’imposta, corrispondente all’impostaa soggetto spetta u c ed to d posta, co spo de te a postasostitutiva pagata riferita ai beni oggetto di cessione, assegnazione,autoconsumo ecc., che dovrà essere evidenziato nella dichiarazione deiredditi del periodo d’imposta in cui si è verificato l’evento;redditi del periodo d imposta in cui si è verificato l evento;la riserva di rivalutazione riferibile al bene ceduto, assegnato, ecc.viene “ liberata ” , ossia perde lo status di riserva in sospensioned’imposta.

46. Rivalutazione beni d’impresa

Dove annotare la rivalutazione

La rivalutazione va annotata nel libro inventari e segnalata nella notaintegrativa. Nell ’ inventario relativo all ’esercizio in cui la rivalutazioneviene eseguita deve essere indicato anche il prezzo di costo con leeventuali rivalutazioni eseguite, in conformità a precedenti leggi dii l t i d i b i i l t ti

Per le imprese in contabilità semplificata, considerato che non esistono

rivalutazione, dei beni rivalutati.

alcuni registri contabili, la rivalutazione è consentita a condizione che vengaredatto un apposito prospetto (art. 15 della L. n. 342/2000), bollato e vidimato,da conservare e da esibire all'Amministrazione Finanziaria in caso di richiestada conservare e da esibire all Amministrazione Finanziaria in caso di richiesta,dal quale risultino i prezzi di costo e la rivalutazione compiuta.

L ità l iLe novità per le imprese

Deducibilità canoni di leasingDeducibilità canoni di leasing

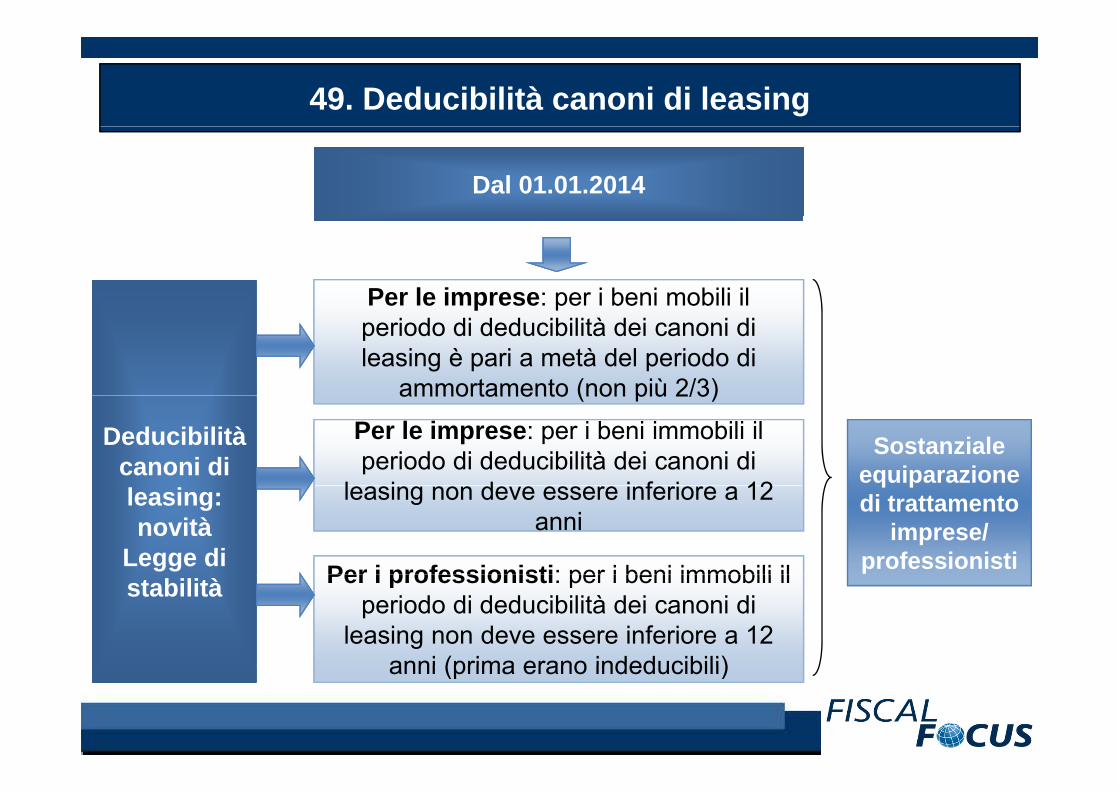

48. Deducibilità canoni di leasing

La Legge di stabilità 2014 ha aggiunto un ulteriore tassello alle gg ggnorme in tema di deducibilità fiscale dei canoni leasing dopo il

D.L. 16/2012

Fissata la deducibilità dei canoni di leasing indipendentemente fdalla durata, lasciando tuttavia un periodo minimo fiscale, con la

Legge di stabilità dall’1.01.2014 viene diminuita la durata minima prevista rendendo di fatto ancora più conveniente il ricorso aiprevista, rendendo di fatto ancora più conveniente il ricorso ai

contratti di leasing.

49. Deducibilità canoni di leasing

Dal 01.01.2014Dal 01.01.2014

Per le imprese: per i beni mobili il p pperiodo di deducibilità dei canoni di leasing è pari a metà del periodo di

ammortamento (non più 2/3)

Deducibilità canoni di

Deducibilità canoni di

ammortamento (non più 2/3)

Per le imprese: per i beni immobili il periodo di deducibilità dei canoni di

l i d i f i 12

Sostanziale equiparazione

leasing: novità

Legge di

leasing: novità

Legge di

leasing non deve essere inferiore a 12 anni

Per i professionisti: per i beni immobili il

q pdi trattamento

imprese/ professionisti

stabilitàstabilità Per i professionisti: per i beni immobili il periodo di deducibilità dei canoni di

leasing non deve essere inferiore a 12 anni (prima erano indeducibili)anni (prima erano indeducibili)

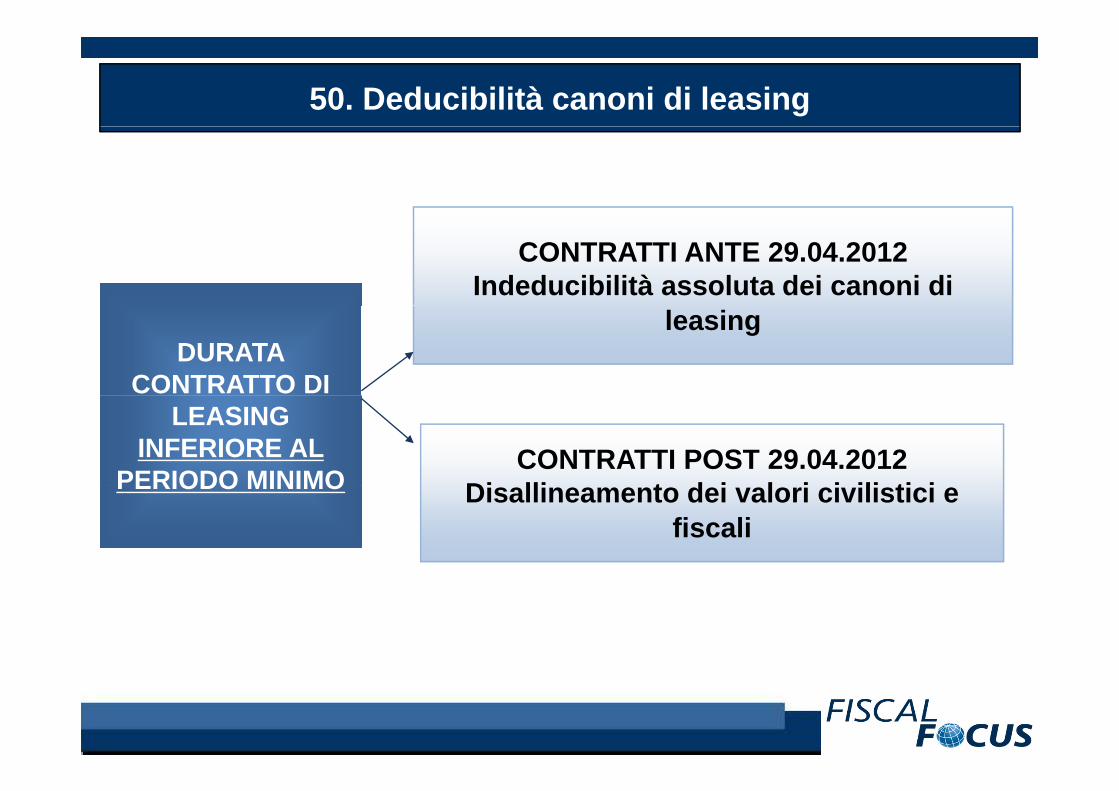

50. Deducibilità canoni di leasing

CONTRATTI ANTE 29.04.2012Indeducibilità assoluta dei canoni di

leasingDURATA

CONTRATTO DI DURATA

CONTRATTO DI LEASING

INFERIORE AL PERIODO MINIMO

LEASING INFERIORE AL

PERIODO MINIMOCONTRATTI POST 29.04.2012

Di lli t d i l i i ili ti iPERIODO MINIMOPERIODO MINIMO Disallineamento dei valori civilistici e fiscali

51. Deducibilità canoni di leasing

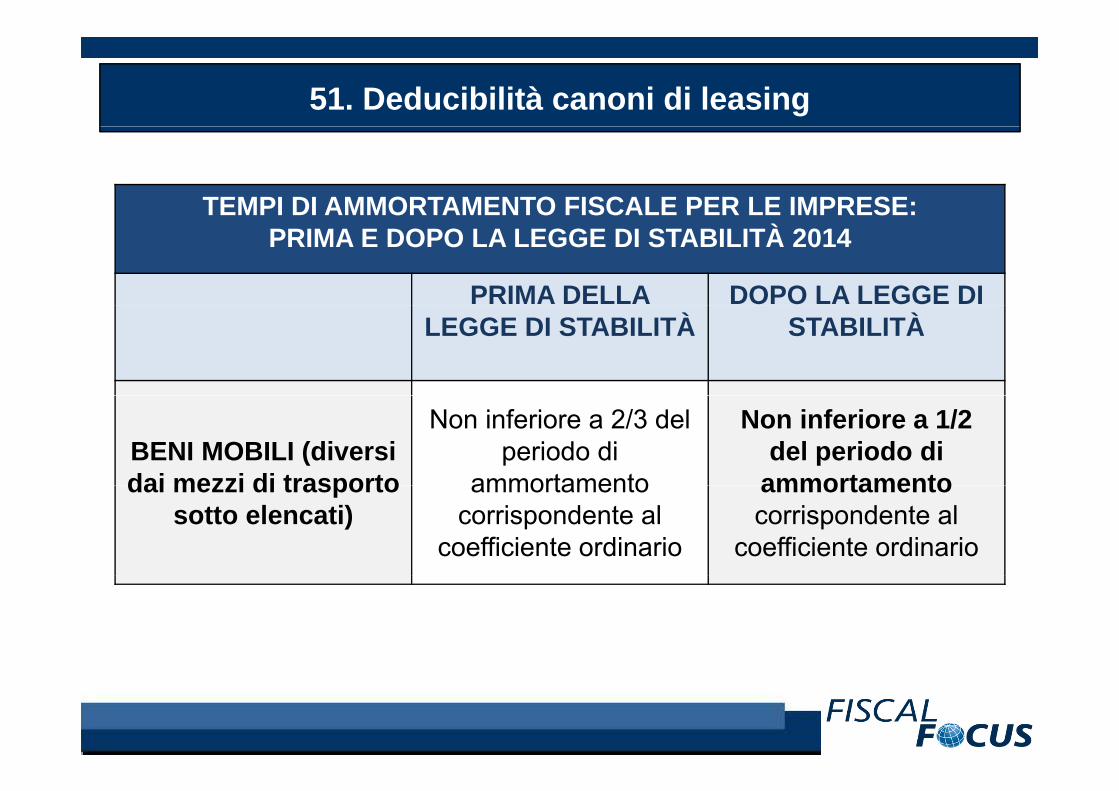

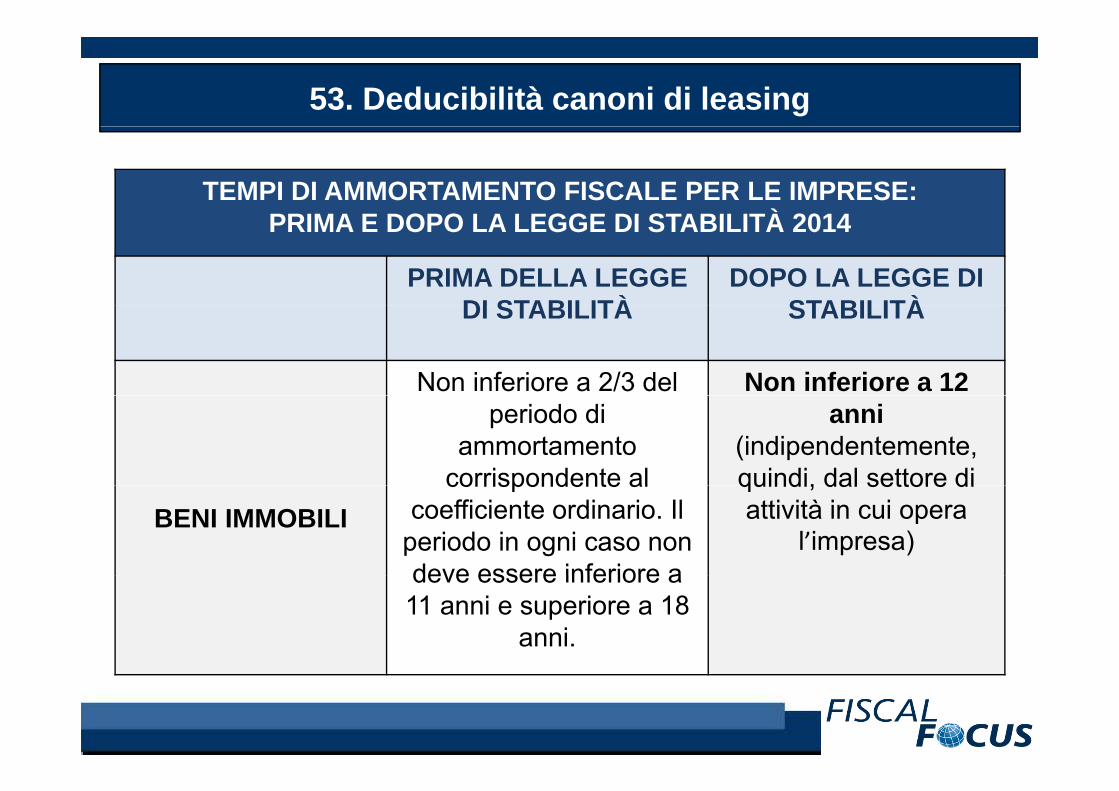

TEMPI DI AMMORTAMENTO FISCALE PER LE IMPRESE: PRIMA E DOPO LA LEGGE DI STABILITÀ 2014

PRIMA DELLA DOPO LA LEGGE DI LEGGE DI STABILITÀ STABILITÀ

BENI MOBILI (diversi dai mezzi di trasporto

Non inferiore a 2/3 del periodo di

ammortamento

Non inferiore a 1/2 del periodo di

ammortamentodai mezzi di trasporto sotto elencati)

ammortamento corrispondente al

coefficiente ordinario

ammortamentocorrispondente al

coefficiente ordinario

52. Deducibilità canoni di leasing

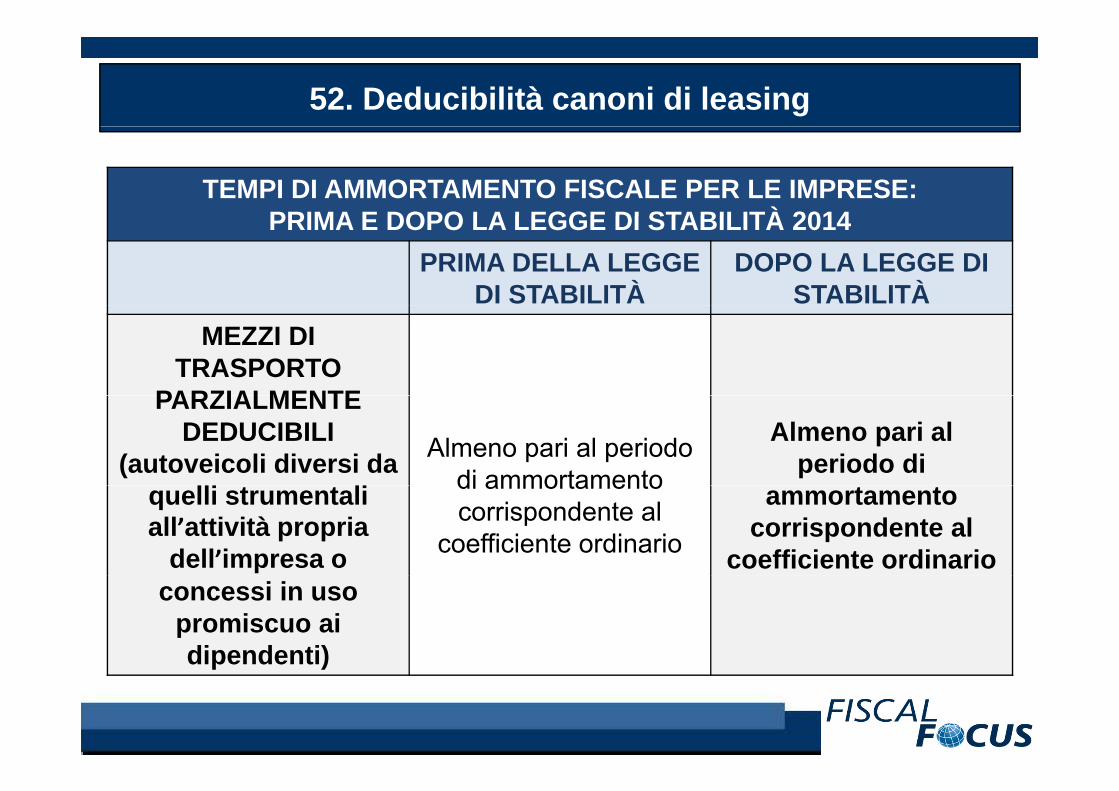

TEMPI DI AMMORTAMENTO FISCALE PER LE IMPRESE: PRIMA E DOPO LA LEGGE DI STABILITÀ 2014PRIMA E DOPO LA LEGGE DI STABILITÀ 2014

PRIMA DELLA LEGGE DI STABILITÀ

DOPO LA LEGGE DI STABILITÀ

MEZZI DI TRASPORTO

PARZIALMENTEPARZIALMENTE DEDUCIBILI

(autoveicoli diversi da Almeno pari al periodo di ammortamento

Almeno pari al periodo di

quelli strumentali all’attività propria

dell’impresa o

di ammortamento corrispondente al

coefficiente ordinario

ammortamento corrispondente al

coefficiente ordinarioconcessi in uso

promiscuo ai dipendenti)p )

53. Deducibilità canoni di leasing

TEMPI DI AMMORTAMENTO FISCALE PER LE IMPRESE: PRIMA E DOPO LA LEGGE DI STABILITÀ 2014PRIMA E DOPO LA LEGGE DI STABILITÀ 2014

PRIMA DELLA LEGGE DI STABILITÀ

DOPO LA LEGGE DI STABILITÀDI STABILITÀ STABILITÀ

Non inferiore a 2/3 del Non inferiore a 12 periodo di

ammortamento corrispondente al

anni (indipendentemente, quindi, dal settore di

BENI IMMOBILIcorrispondente al

coefficiente ordinario. Il periodo in ogni caso non deve essere inferiore a

quindi, dal settore di attività in cui opera

l’impresa)deve essere inferiore a 11 anni e superiore a 18

anni.

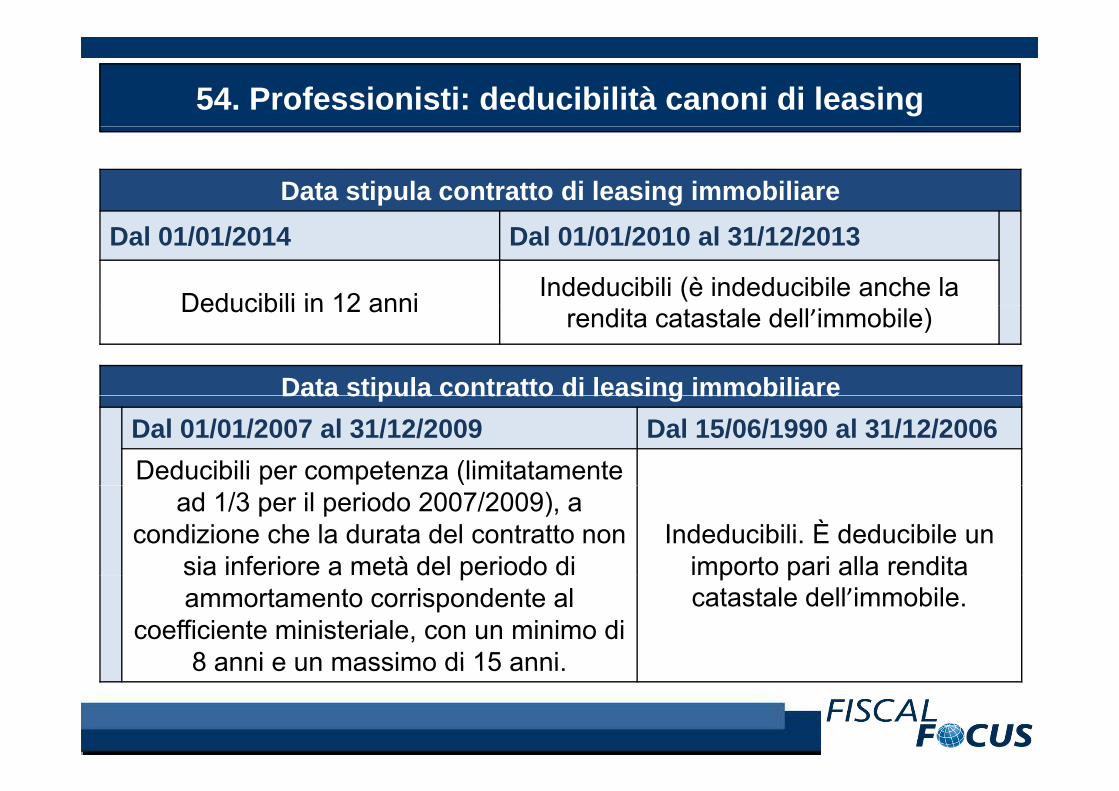

54. Professionisti: deducibilità canoni di leasing

Data stipula contratto di leasing immobiliareDal 01/01/2014 Dal 01/01/2010 al 31/12/2013

Deducibili in 12 anni Indeducibili (è indeducibile anche la Deducibili in 12 anni rendita catastale dell’immobile)

Data stipula contratto di leasing immobiliareData stipula contratto di leasing immobiliareDal 01/01/2007 al 31/12/2009 Dal 15/06/1990 al 31/12/2006Deducibili per competenza (limitatamente

ad 1/3 per il periodo 2007/2009), a condizione che la durata del contratto non

sia inferiore a metà del periodo di Indeducibili. È deducibile un

importo pari alla rendita s a e o e a età de pe odo dammortamento corrispondente al

coefficiente ministeriale, con un minimo di 8 anni e un massimo di 15 anni

po to pa a a e d tacatastale dell’immobile.

8 anni e un massimo di 15 anni.

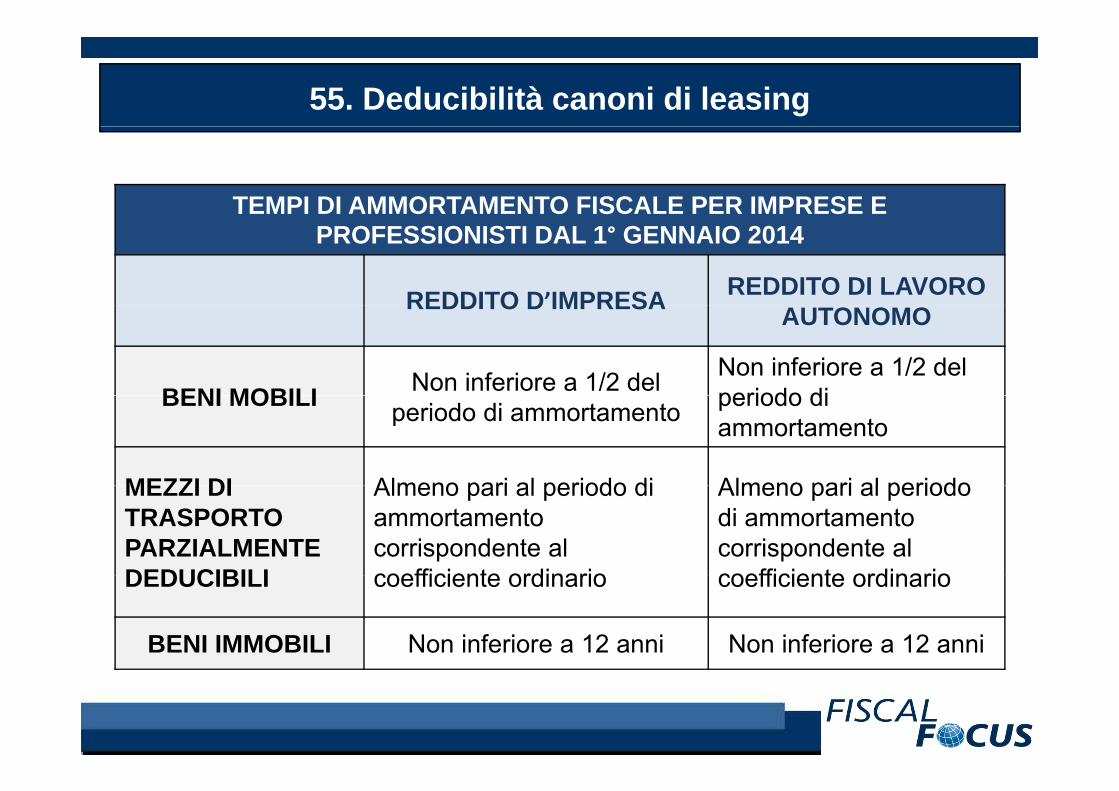

55. Deducibilità canoni di leasing

TEMPI DI AMMORTAMENTO FISCALE PER IMPRESE E PROFESSIONISTI DAL 1° GENNAIO 2014

REDDITO D’IMPRESA REDDITO DI LAVORO REDDITO D IMPRESA AUTONOMO

BENI MOBILI Non inferiore a 1/2 del Non inferiore a 1/2 del periodo diBENI MOBILI periodo di ammortamento periodo di ammortamento

MEZZI DI Almeno pari al periodo di Almeno pari al periodoMEZZI DI TRASPORTO PARZIALMENTE DEDUCIBILI

Almeno pari al periodo di ammortamento corrispondente al coefficiente ordinario

Almeno pari al periodo di ammortamento corrispondente al coefficiente ordinarioDEDUCIBILI coefficiente ordinario coefficiente ordinario

BENI IMMOBILI Non inferiore a 12 anni Non inferiore a 12 anni

56. Deducibilità canoni di leasing

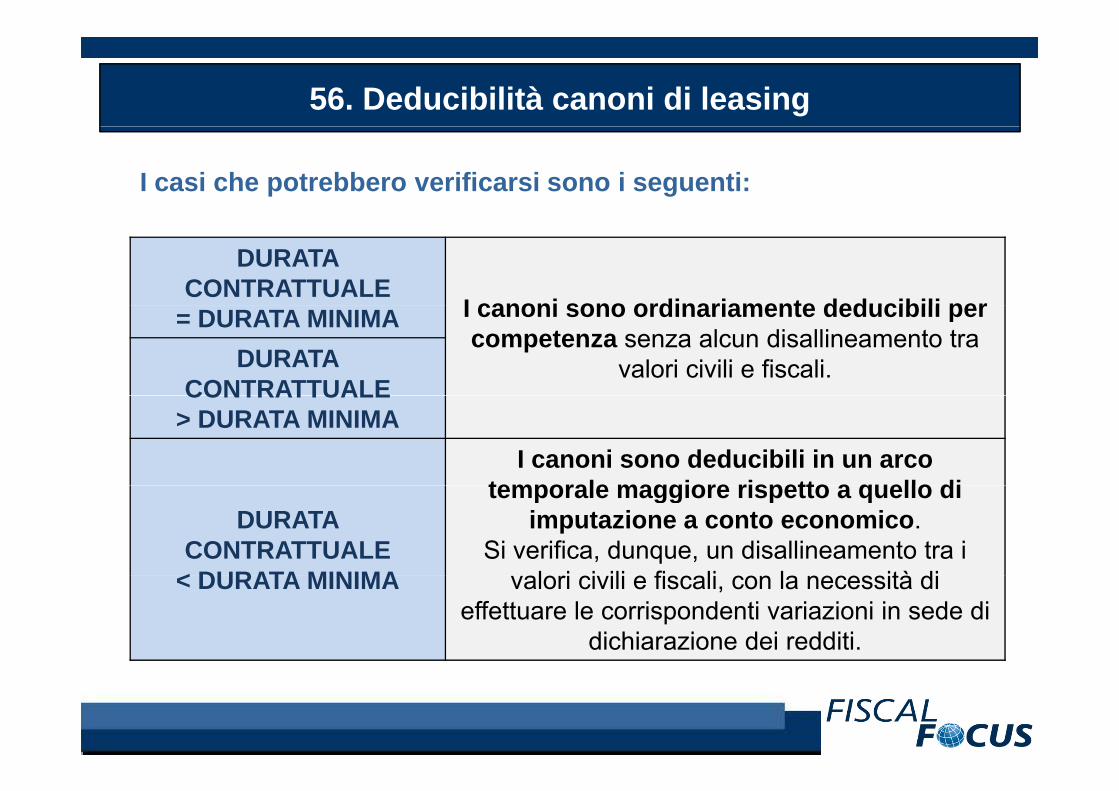

I casi che potrebbero verificarsi sono i seguenti:

DURATA CONTRATTUALE

I canoni sono ordinariamente deducibili per= DURATA MINIMA I canoni sono ordinariamente deducibili per competenza senza alcun disallineamento tra

valori civili e fiscali.DURATA CONTRATTUALECONTRATTUALE

> DURATA MINIMAI canoni sono deducibili in un arco

temporale maggiore rispetto a quello diDURATA

CONTRATTUALE< DURATA MINIMA

temporale maggiore rispetto a quello di imputazione a conto economico.

Si verifica, dunque, un disallineamento tra i l i i ili fi li l ità di< DURATA MINIMA valori civili e fiscali, con la necessità di

effettuare le corrispondenti variazioni in sede di dichiarazione dei redditi.

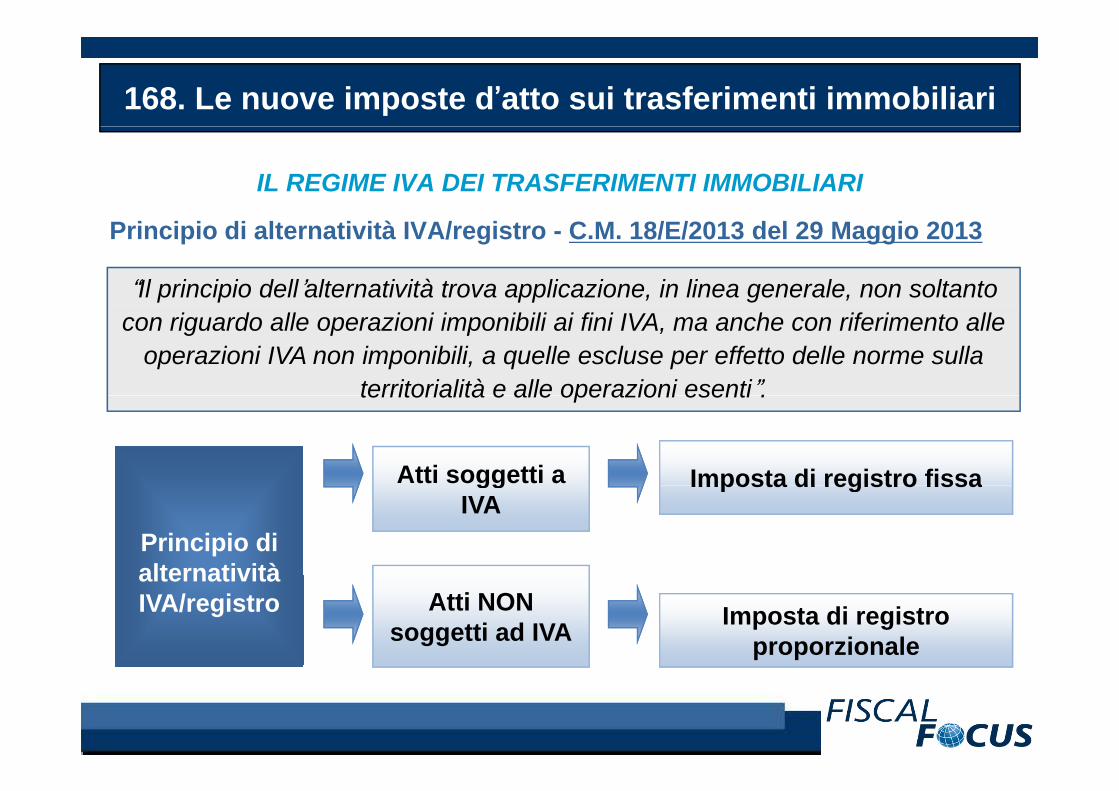

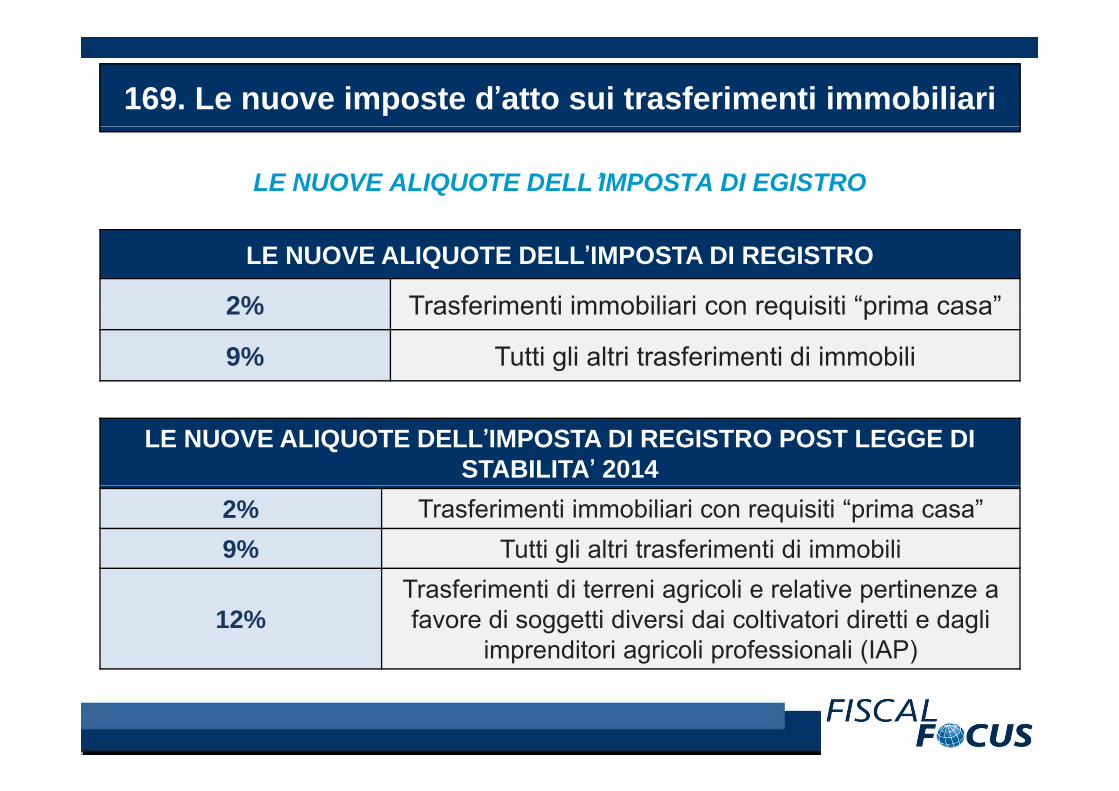

LA NUOVA FISCALITÀ LOCALE IMMOBILIARE

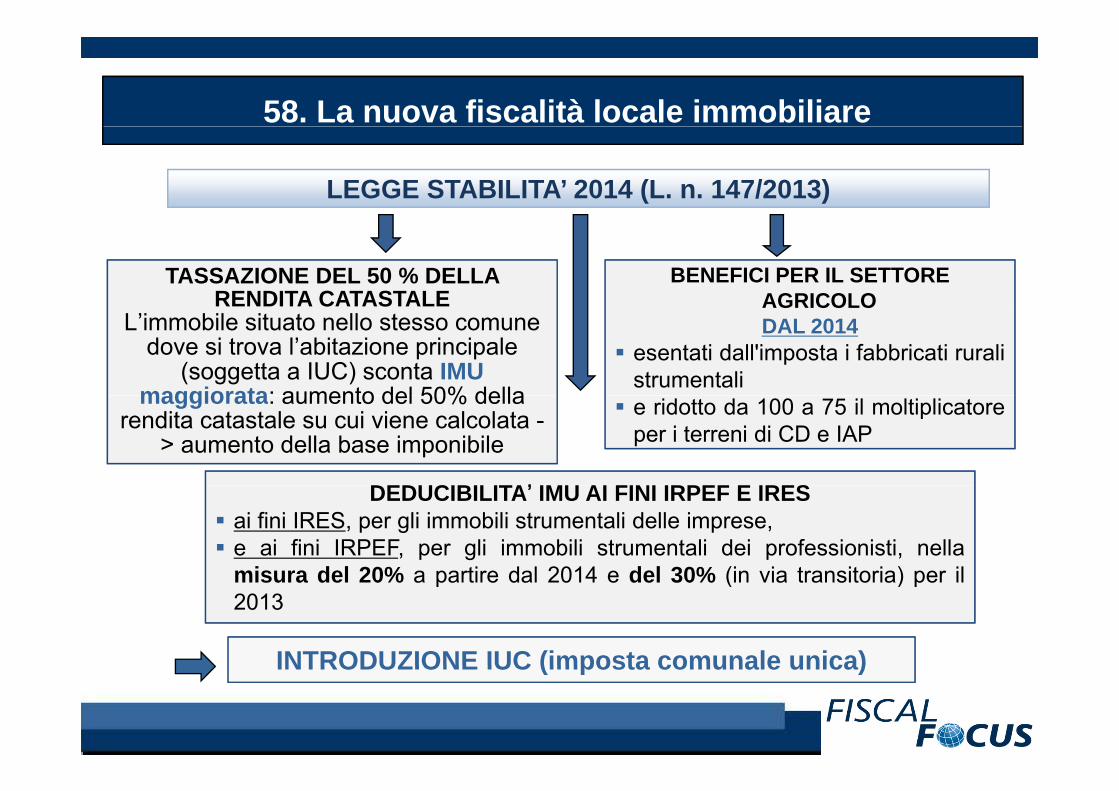

58. La nuova fiscalità locale immobiliare

LEGGE STABILITA’ 2014 (L. n. 147/2013)

TASSAZIONE DEL 50 % DELLA RENDITA CATASTALE

BENEFICI PER IL SETTORE AGRICOLORENDITA CATASTALE

L’immobile situato nello stesso comune dove si trova l’abitazione principale

(soggetta a IUC) sconta IMU maggiorata: aumento del 50% della

AGRICOLODAL 2014

esentati dall'imposta i fabbricati ruralistrumentalimaggiorata: aumento del 50% della

rendita catastale su cui viene calcolata -> aumento della base imponibile

DEDUCIBILITA’ IMU AI FINI IRPEF E IRES

e ridotto da 100 a 75 il moltiplicatoreper i terreni di CD e IAP

DEDUCIBILITA’ IMU AI FINI IRPEF E IRESai fini IRES, per gli immobili strumentali delle imprese,e ai fini IRPEF, per gli immobili strumentali dei professionisti, nellamisura del 20% a partire dal 2014 e del 30% (in via transitoria) per ilmisura del 20% a partire dal 2014 e del 30% (in via transitoria) per il2013

INTRODUZIONE IUC (imposta comunale unica)INTRODUZIONE IUC (imposta comunale unica)

59. La nuova fiscalità locale immobiliare

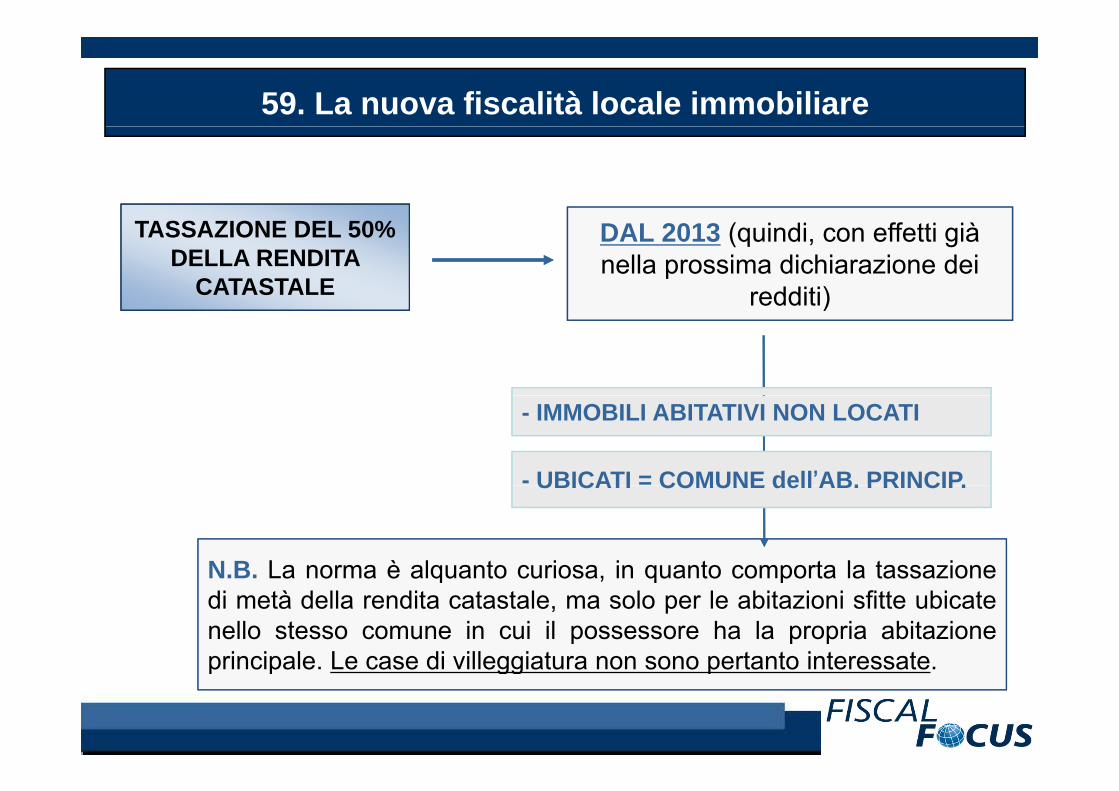

TASSAZIONE DEL 50% DELLA RENDITA

CATASTALE

DAL 2013 (quindi, con effetti già nella prossima dichiarazione dei

redditi))

- IMMOBILI ABITATIVI NON LOCATI

- UBICATI = COMUNE dell’AB. PRINCIP.

N.B. La norma è alquanto curiosa in quanto comporta la tassazione

UBICATI COMUNE dell AB. PRINCIP.

N.B. La norma è alquanto curiosa, in quanto comporta la tassazionedi metà della rendita catastale, ma solo per le abitazioni sfitte ubicatenello stesso comune in cui il possessore ha la propria abitazioneprincipale Le case di villeggiatura non sono pertanto interessateprincipale. Le case di villeggiatura non sono pertanto interessate.

60. La nuova fiscalità locale immobiliare

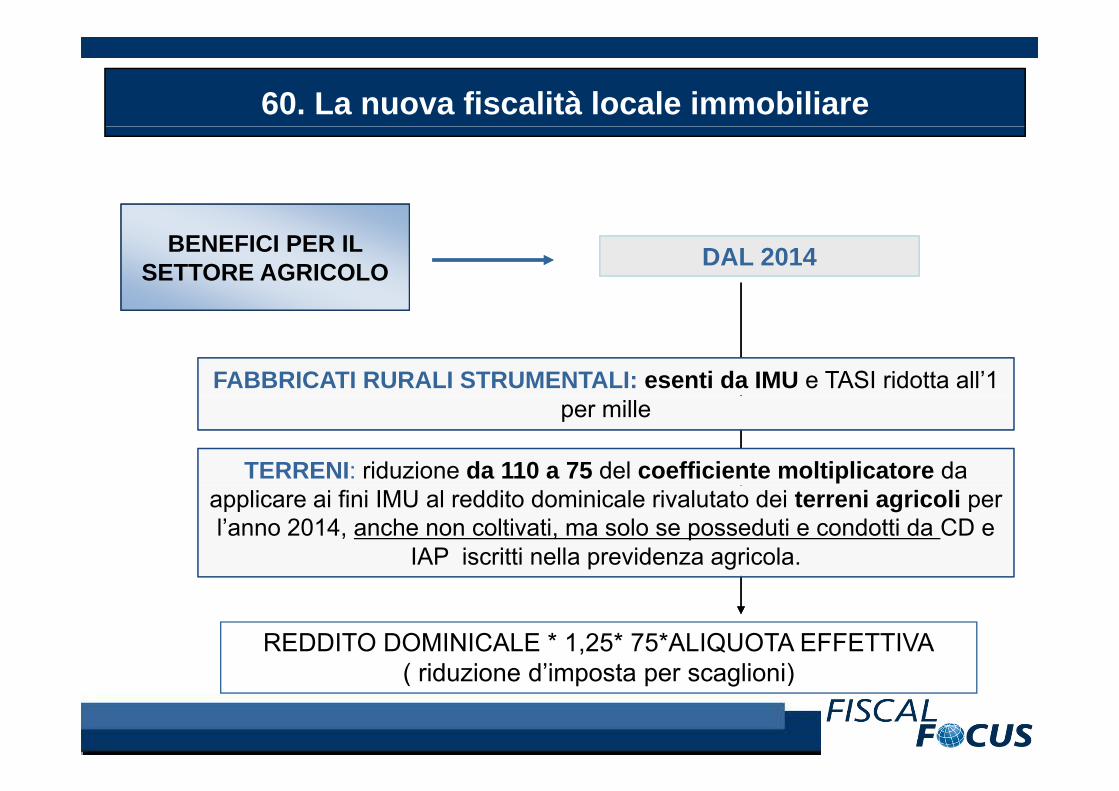

BENEFICI PER IL SETTORE AGRICOLO DAL 2014

FABBRICATI RURALI STRUMENTALI: esenti da IMU e TASI ridotta all’1

TERRENI: riduzione da 110 a 75 del coefficiente moltiplicatore da

per mille

applicare ai fini IMU al reddito dominicale rivalutato dei terreni agricoli per l’anno 2014, anche non coltivati, ma solo se posseduti e condotti da CD e

IAP iscritti nella previdenza agricola.

REDDITO DOMINICALE * 1,25* 75*ALIQUOTA EFFETTIVA( id i d’i t li i)( riduzione d’imposta per scaglioni)

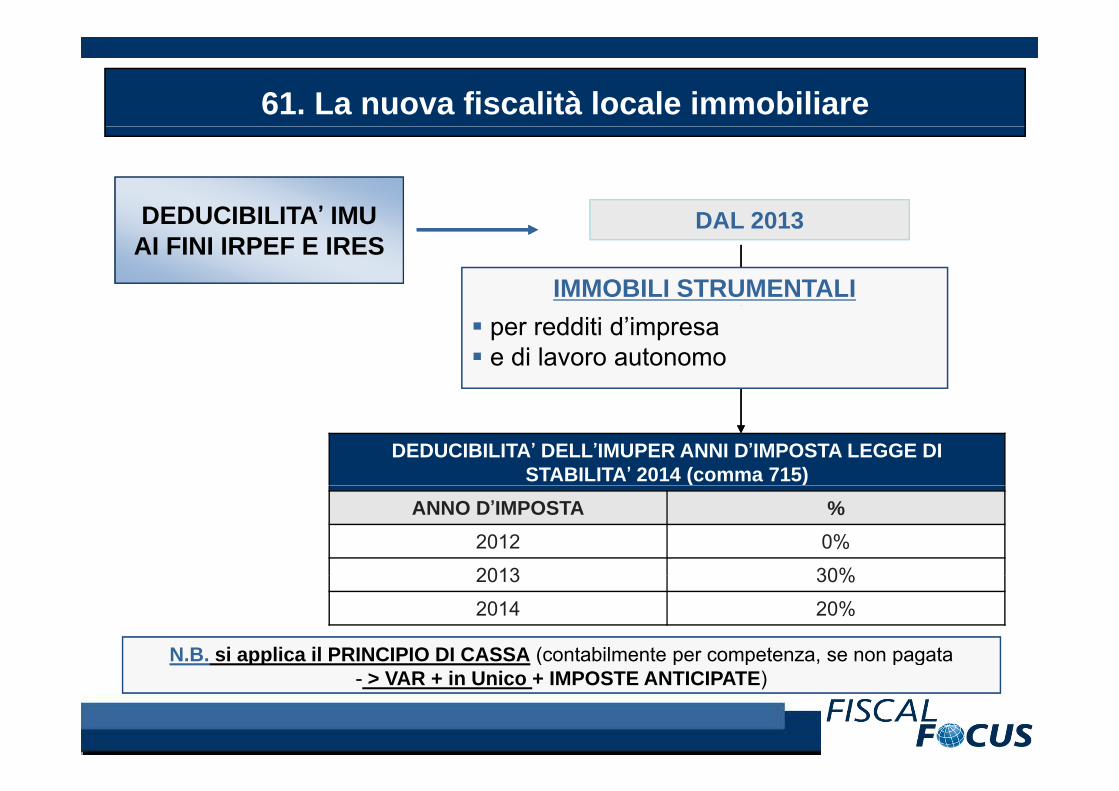

61. La nuova fiscalità locale immobiliare

DEDUCIBILITA’ IMU DAL 2013 DEDUCIBILITA IMU AI FINI IRPEF E IRES

DAL 2013

IMMOBILI STRUMENTALIper redditi d’impresa e di lavoro autonomo

DEDUCIBILITA’ DELL’IMUPER ANNI D’IMPOSTA LEGGE DI STABILITA’ 2014 (comma 715)( )

ANNO D’IMPOSTA %2012 0%

2013 30%

N.B. si applica il PRINCIPIO DI CASSA (contabilmente per competenza, se non pagata

2013 30%

2014 20%

pp ( p p p g- > VAR + in Unico + IMPOSTE ANTICIPATE)

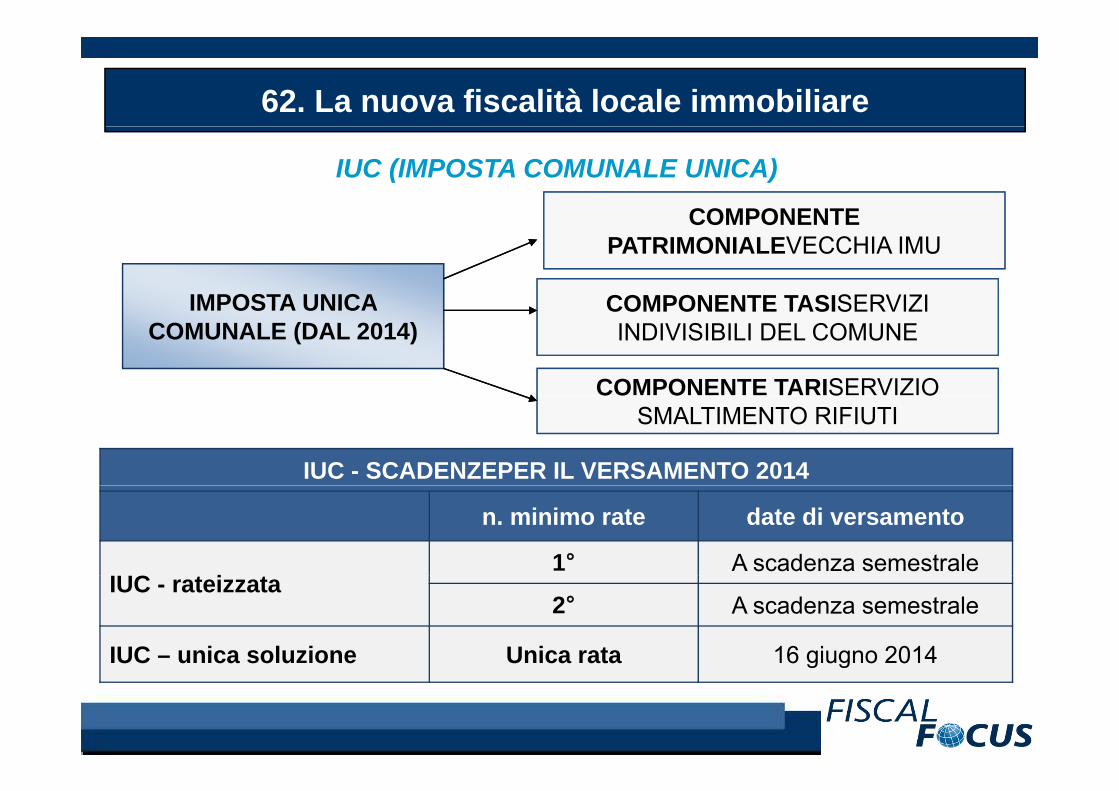

62. La nuova fiscalità locale immobiliare

COMPONENTE

IUC (IMPOSTA COMUNALE UNICA)

COMPONENTE PATRIMONIALEVECCHIA IMU

COMPONENTE TASISERVIZIIMPOSTA UNICA COMPONENTE TASISERVIZI INDIVISIBILI DEL COMUNE

COMPONENTE TARISERVIZIO

IMPOSTA UNICA COMUNALE (DAL 2014)

CO O S OSMALTIMENTO RIFIUTI

IUC - SCADENZEPER IL VERSAMENTO 2014

n. minimo rate date di versamento

IUC i1° A scadenza semestrale

IUC - rateizzata2° A scadenza semestrale

IUC – unica soluzione Unica rata 16 giugno 2014g g

63. La nuova fiscalità locale immobiliare

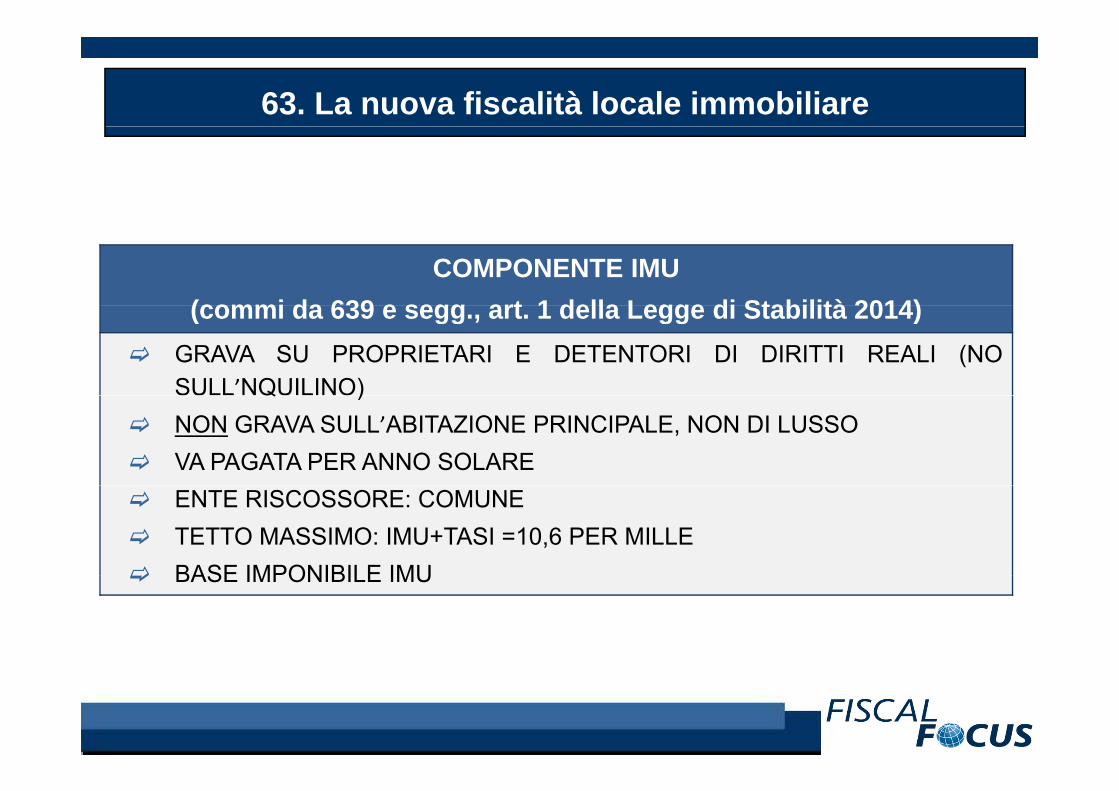

COMPONENTE IMU(commi da 639 e segg art 1 della Legge di Stabilità 2014)(commi da 639 e segg., art. 1 della Legge di Stabilità 2014)

GRAVA SU PROPRIETARI E DETENTORI DI DIRITTI REALI (NOSULL’NQUILINO)Q )NON GRAVA SULL’ABITAZIONE PRINCIPALE, NON DI LUSSOVA PAGATA PER ANNO SOLAREENTE RISCOSSORE: COMUNETETTO MASSIMO: IMU+TASI =10,6 PER MILLEBASE IMPONIBILE IMUBASE IMPONIBILE IMU

64. La nuova fiscalità locale immobiliare

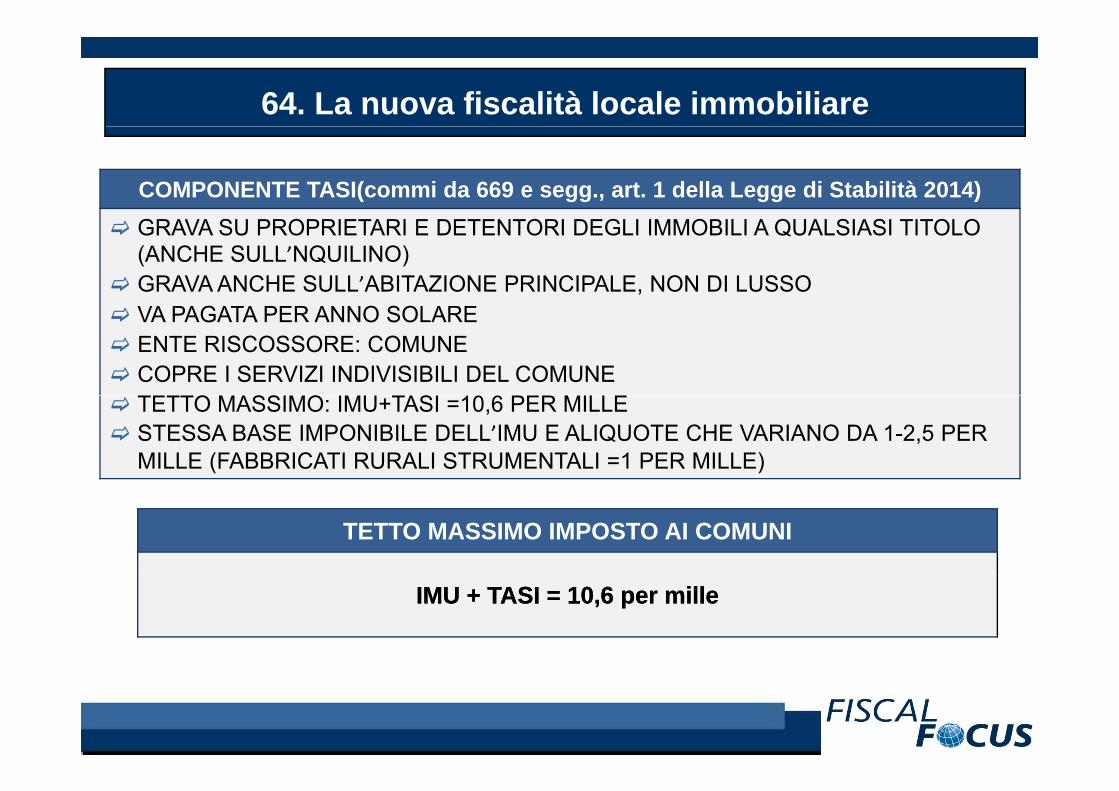

COMPONENTE TASI(commi da 669 e segg., art. 1 della Legge di Stabilità 2014)GRAVA SU PROPRIETARI E DETENTORI DEGLI IMMOBILI A QUALSIASI TITOLO (ANCHE SULL’NQUILINO)GRAVA ANCHE SULL’ABITAZIONE PRINCIPALE, NON DI LUSSO

G O SOVA PAGATA PER ANNO SOLARE ENTE RISCOSSORE: COMUNECOPRE I SERVIZI INDIVISIBILI DEL COMUNETETTO MASSIMO IMU TASI 10 6 PER MILLETETTO MASSIMO: IMU+TASI =10,6 PER MILLESTESSA BASE IMPONIBILE DELL’IMU E ALIQUOTE CHE VARIANO DA 1-2,5 PER MILLE (FABBRICATI RURALI STRUMENTALI =1 PER MILLE)

TETTO MASSIMO IMPOSTO AI COMUNI

IMU + TASI = 10,6 per milleIMU + TASI = 10,6 per mille

65. La nuova fiscalità locale immobiliare

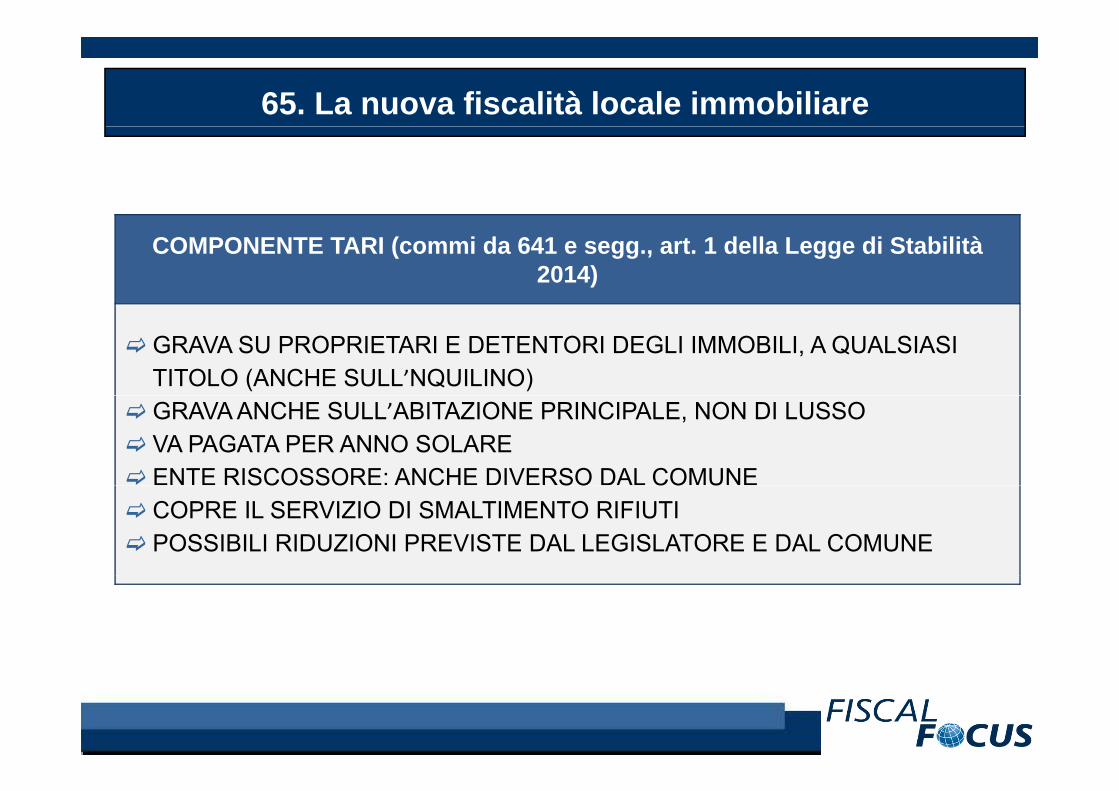

COMPONENTE TARI (commi da 641 e segg., art. 1 della Legge di Stabilità 2014)

GRAVA SU PROPRIETARI E DETENTORI DEGLI IMMOBILI, A QUALSIASI TITOLO (ANCHE SULL’NQUILINO)GRAVA ANCHE SULL’ABITAZIONE PRINCIPALE, NON DI LUSSOVA PAGATA PER ANNO SOLAREENTE RISCOSSORE: ANCHE DIVERSO DAL COMUNESCOSSO C SO CO UCOPRE IL SERVIZIO DI SMALTIMENTO RIFIUTIPOSSIBILI RIDUZIONI PREVISTE DAL LEGISLATORE E DAL COMUNE

66. La nuova fiscalità locale immobiliare

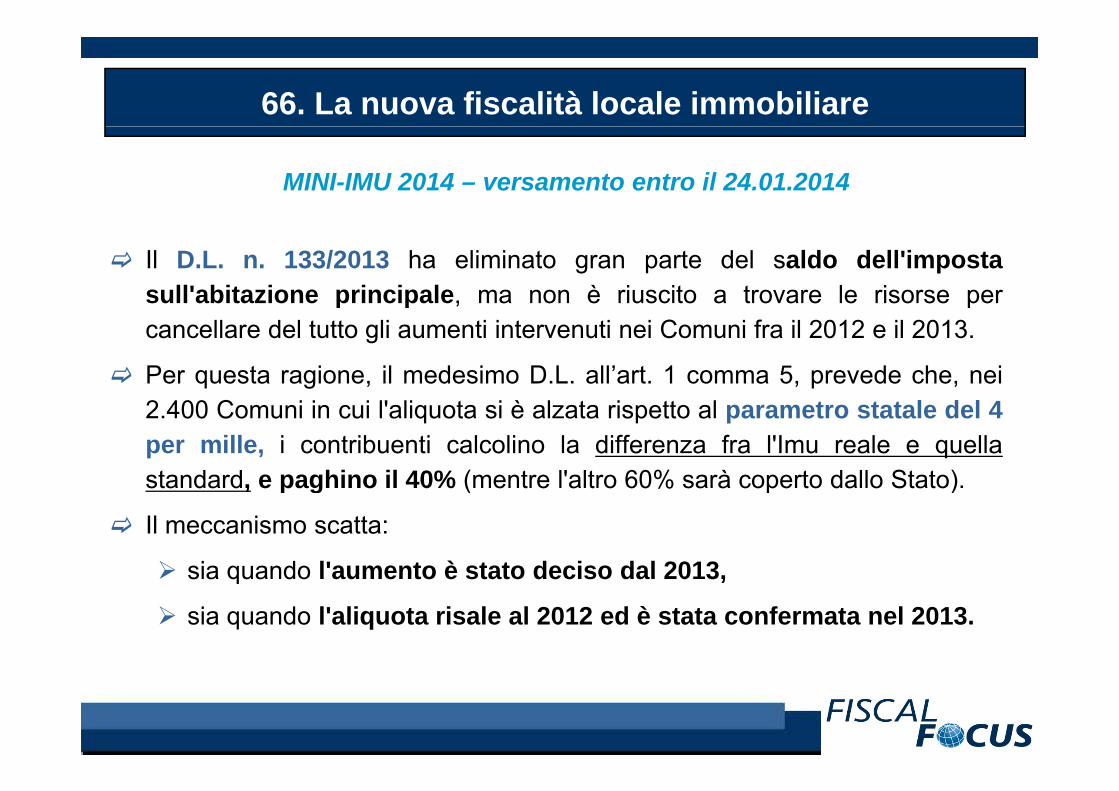

MINI-IMU 2014 – versamento entro il 24.01.2014

Il D.L. n. 133/2013 ha eliminato gran parte del saldo dell'impostasull'abitazione principale, ma non è riuscito a trovare le risorse perp p , pcancellare del tutto gli aumenti intervenuti nei Comuni fra il 2012 e il 2013.

Per questa ragione, il medesimo D.L. all’art. 1 comma 5, prevede che, nei2.400 Comuni in cui l'aliquota si è alzata rispetto al parametro statale del 4per mille, i contribuenti calcolino la differenza fra l'Imu reale e quellastandard, e paghino il 40% (mentre l'altro 60% sarà coperto dallo Stato)standard, e paghino il 40% (mentre l altro 60% sarà coperto dallo Stato).

Il meccanismo scatta:

sia quando l'aumento è stato deciso dal 2013sia quando l aumento è stato deciso dal 2013,

sia quando l'aliquota risale al 2012 ed è stata confermata nel 2013.

67. La nuova fiscalità locale immobiliare

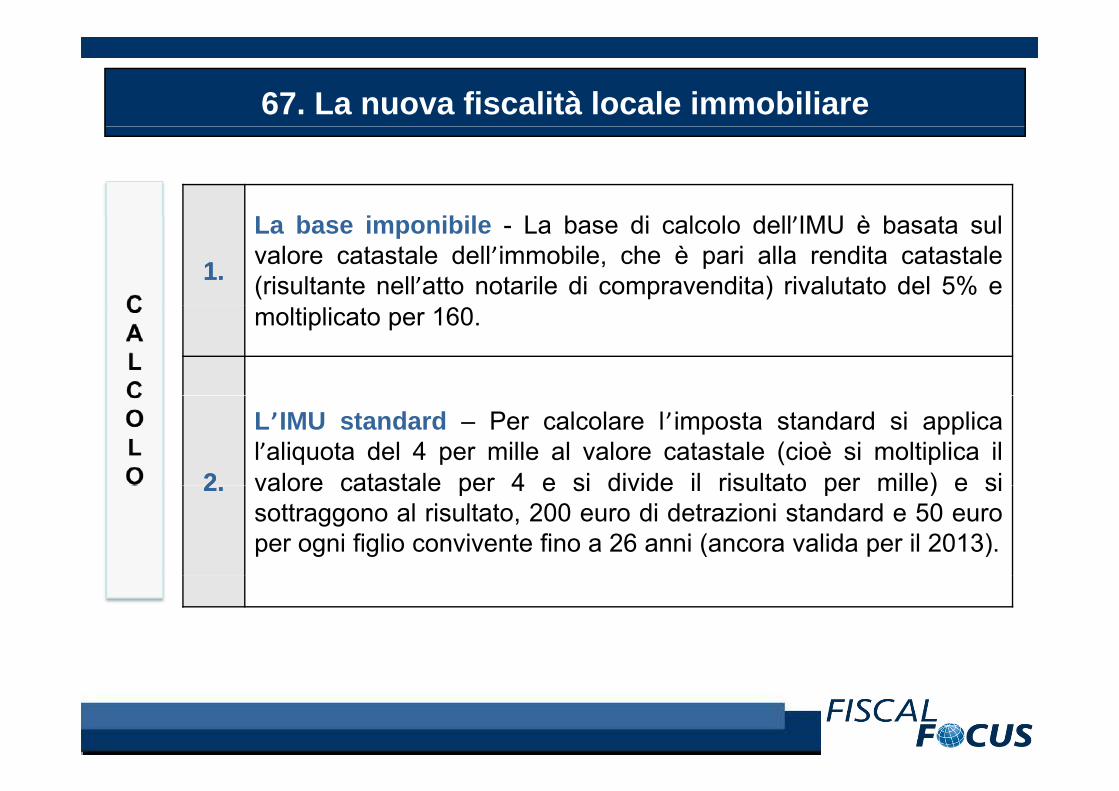

L b i ibil L b di l l d ll IMU è b t l

1.1.

La base imponibile - La base di calcolo dell’IMU è basata sulvalore catastale dell’immobile, che è pari alla rendita catastale(risultante nell’atto notarile di compravendita) rivalutato del 5% emoltiplicato per 160.

22

L’IMU standard – Per calcolare l’imposta standard si applical’aliquota del 4 per mille al valore catastale (cioè si moltiplica ilvalore catastale per 4 e si divide il risultato per mille) e si2.2. valore catastale per 4 e si divide il risultato per mille) e sisottraggono al risultato, 200 euro di detrazioni standard e 50 europer ogni figlio convivente fino a 26 anni (ancora valida per il 2013).

68. La nuova fiscalità locale immobiliare

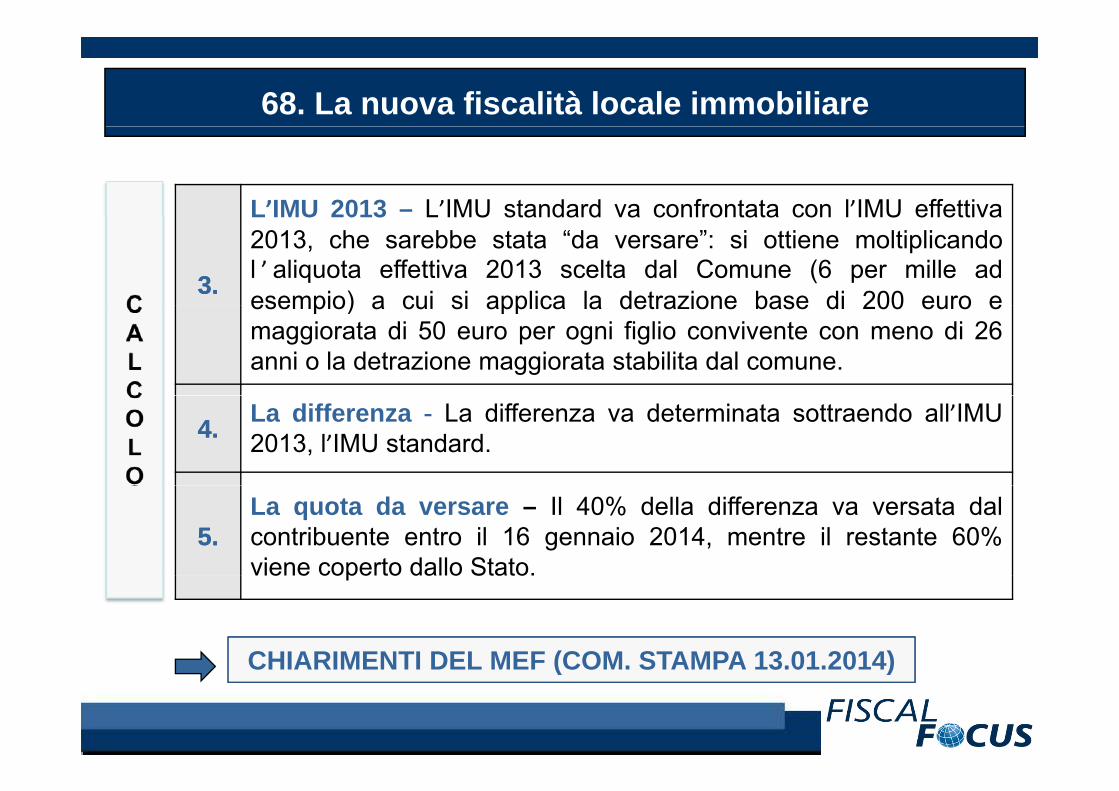

L’IMU 2013 – L’IMU standard va confrontata con l’IMU effettiva

3.3.

L IMU 2013 L IMU standard va confrontata con l IMU effettiva2013, che sarebbe stata “da versare”: si ottiene moltiplicandol ’ aliquota effettiva 2013 scelta dal Comune (6 per mille adesempio) a cui si applica la detrazione base di 200 euro eesempio) a cui si applica la detrazione base di 200 euro emaggiorata di 50 euro per ogni figlio convivente con meno di 26anni o la detrazione maggiorata stabilita dal comune.

4.4. La differenza - La differenza va determinata sottraendo all’IMU2013, l’IMU standard.

5.5.La quota da versare – Il 40% della differenza va versata dalcontribuente entro il 16 gennaio 2014, mentre il restante 60%viene coperto dallo Stato.viene coperto dallo Stato.

CHIARIMENTI DEL MEF (COM STAMPA 13 01 2014)CHIARIMENTI DEL MEF (COM. STAMPA 13.01.2014)

Le modifiche al regime IVA per le ONLUS

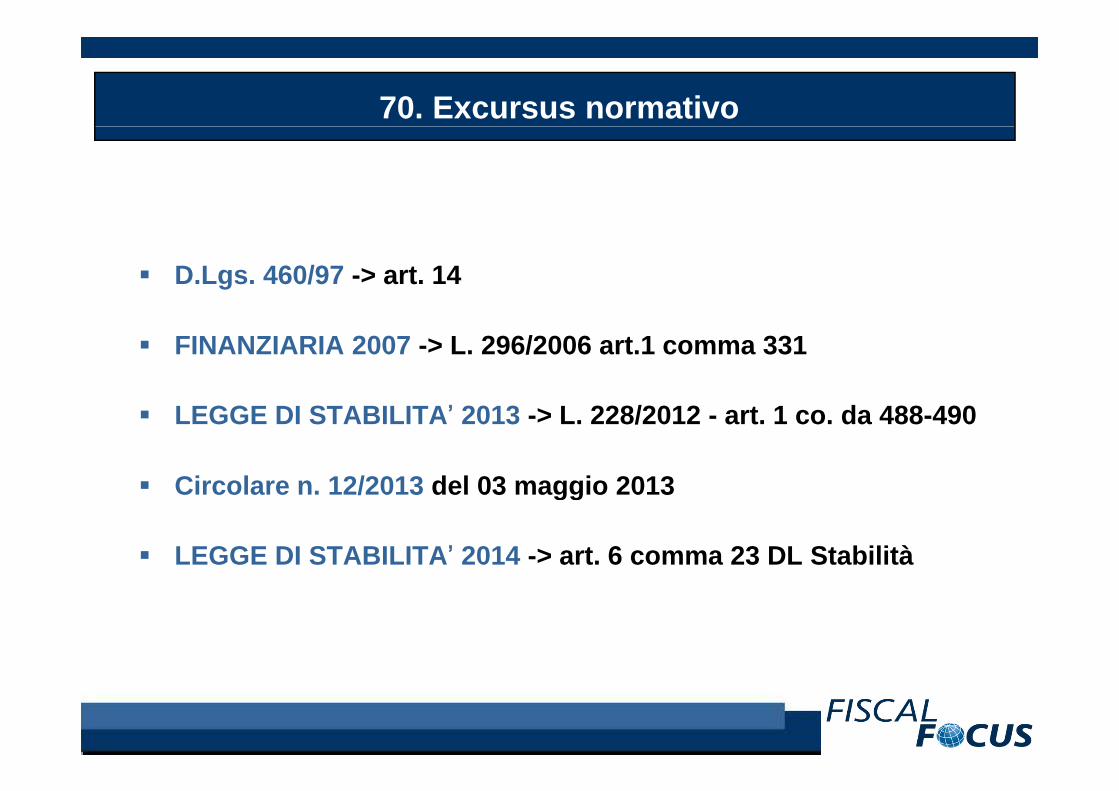

70. Excursus normativo

D.Lgs. 460/97 -> art. 14

FINANZIARIA 2007 -> L. 296/2006 art.1 comma 331

LEGGE DI STABILITA’ 2013 -> L. 228/2012 - art. 1 co. da 488-490

Circolare n 12/2013 del 03 maggio 2013Circolare n. 12/2013 del 03 maggio 2013

LEGGE DI STABILITA’ 2014 -> art. 6 comma 23 DL Stabilità

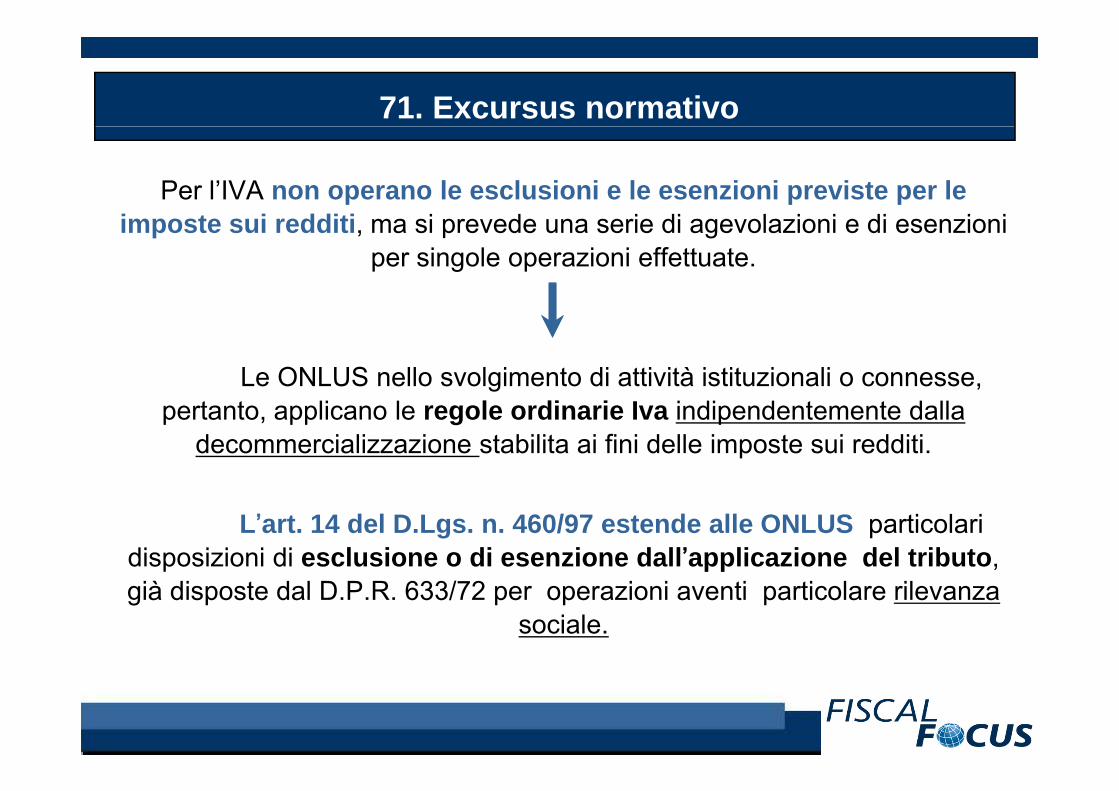

71. Excursus normativo

Per l’IVA non operano le esclusioni e le esenzioni previste per le i t i dditi i d i di l i i di i iimposte sui redditi, ma si prevede una serie di agevolazioni e di esenzioni

per singole operazioni effettuate.

Le ONLUS nello svolgimento di attività istituzionali o connesse, pertanto, applicano le regole ordinarie Iva indipendentemente dalla

decommercializzazione stabilita ai fini delle imposte sui redditi.

L’art. 14 del D.Lgs. n. 460/97 estende alle ONLUS particolari disposizioni di esclusione o di esenzione dall’applicazione del tributo, già disposte dal D.P.R. 633/72 per operazioni aventi particolare rilevanza

sociale.

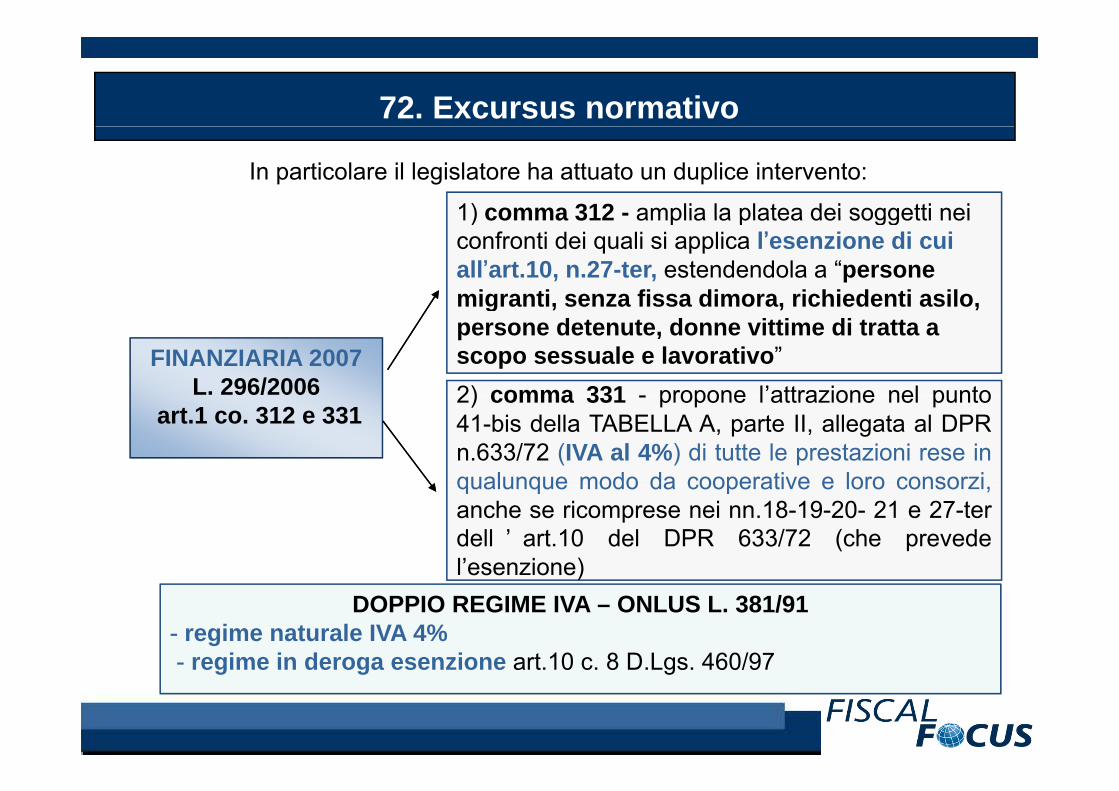

72. Excursus normativo

In particolare il legislatore ha attuato un duplice intervento:

1) comma 312 - amplia la platea dei soggetti nei1) comma 312 amplia la platea dei soggetti nei confronti dei quali si applica l’esenzione di cui all’art.10, n.27-ter, estendendola a “persone migranti, senza fissa dimora, richiedenti asilo,

FINANZIARIA 2007L. 296/2006

migranti, senza fissa dimora, richiedenti asilo, persone detenute, donne vittime di tratta a scopo sessuale e lavorativo”2) comma 331 - propone l’attrazione nel punto

art.1 co. 312 e 3312) comma 331 - propone l attrazione nel punto41-bis della TABELLA A, parte II, allegata al DPRn.633/72 (IVA al 4%) di tutte le prestazioni rese inqualunque modo da cooperative e loro consorziqualunque modo da cooperative e loro consorzi,anche se ricomprese nei nn.18-19-20- 21 e 27-terdell ’ art.10 del DPR 633/72 (che prevedel’esenzione)

DOPPIO REGIME IVA – ONLUS L. 381/91- regime naturale IVA 4%- regime in deroga esenzione art 10 c 8 D Lgs 460/97

)ese o e)

regime in deroga esenzione art.10 c. 8 D.Lgs. 460/97

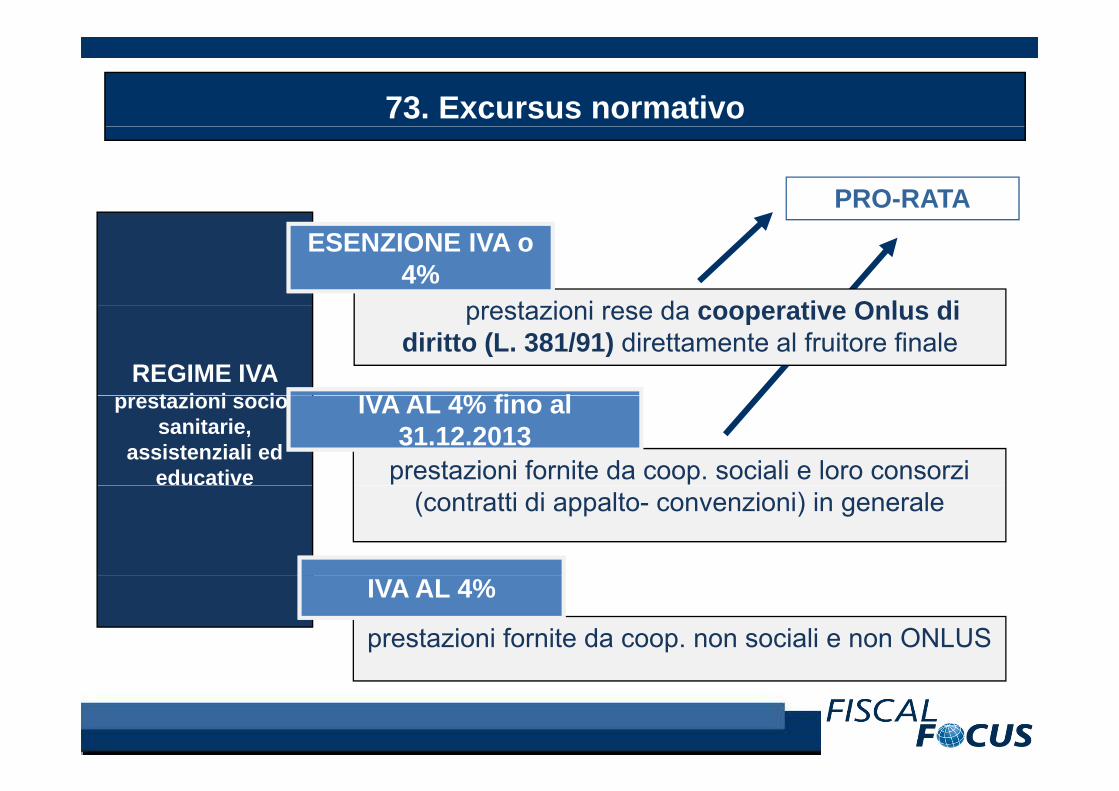

73. Excursus normativo

PRO-RATA

prestazioni rese da cooperative Onlus di

ESENZIONE IVA o 4%

REGIME IVA t i i i

prestazioni rese da cooperative Onlus di diritto (L. 381/91) direttamente al fruitore finale

IVA AL 4% fi lprestazioni socio-sanitarie,

assistenziali ed educative prestazioni fornite da coop. sociali e loro consorzi

IVA AL 4% fino al 31.12.2013

(contratti di appalto- convenzioni) in generale

prestazioni fornite da coop. non sociali e non ONLUS

IVA AL 4%

74. Excursus normativo

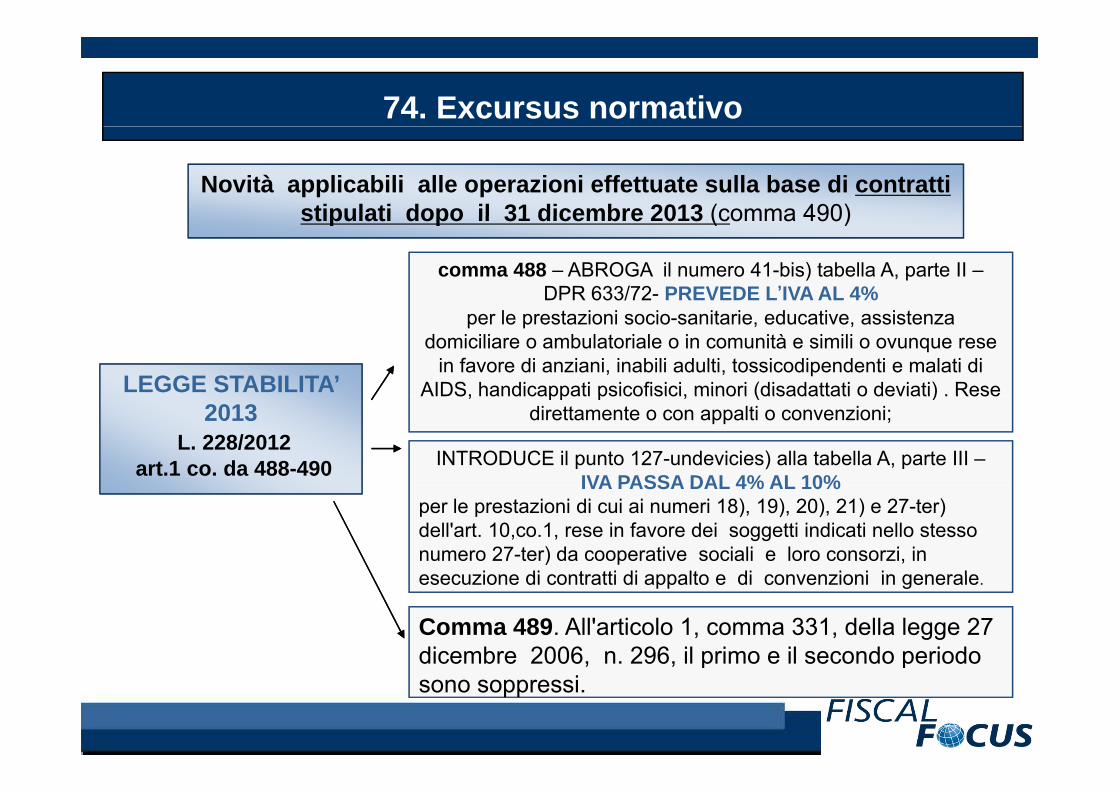

Novità applicabili alle operazioni effettuate sulla base di contratti stipulati dopo il 31 dicembre 2013 (comma 490)

comma 488 – ABROGA il numero 41-bis) tabella A, parte II –DPR 633/72- PREVEDE L’IVA AL 4%

stipulati dopo il 31 dicembre 2013 (comma 490)

per le prestazioni socio-sanitarie, educative, assistenza domiciliare o ambulatoriale o in comunità e simili o ovunque rese

in favore di anziani, inabili adulti, tossicodipendenti e malati di AIDS, handicappati psicofisici, minori (disadattati o deviati) . ReseLEGGE STABILITA’ AIDS, handicappati psicofisici, minori (disadattati o deviati) . Rese

direttamente o con appalti o convenzioni; 2013L. 228/2012

art.1 co. da 488-490 INTRODUCE il punto 127-undevicies) alla tabella A, parte III –IVA PASSA DAL 4% AL 10%IVA PASSA DAL 4% AL 10%

per le prestazioni di cui ai numeri 18), 19), 20), 21) e 27-ter) dell'art. 10,co.1, rese in favore dei soggetti indicati nello stesso numero 27-ter) da cooperative sociali e loro consorzi, in esecuzione di contratti di appalto e di convenzioni in generaleesecuzione di contratti di appalto e di convenzioni in generale.

Comma 489. All'articolo 1, comma 331, della legge 27 dicembre 2006, n. 296, il primo e il secondo periodo , , p psono soppressi.

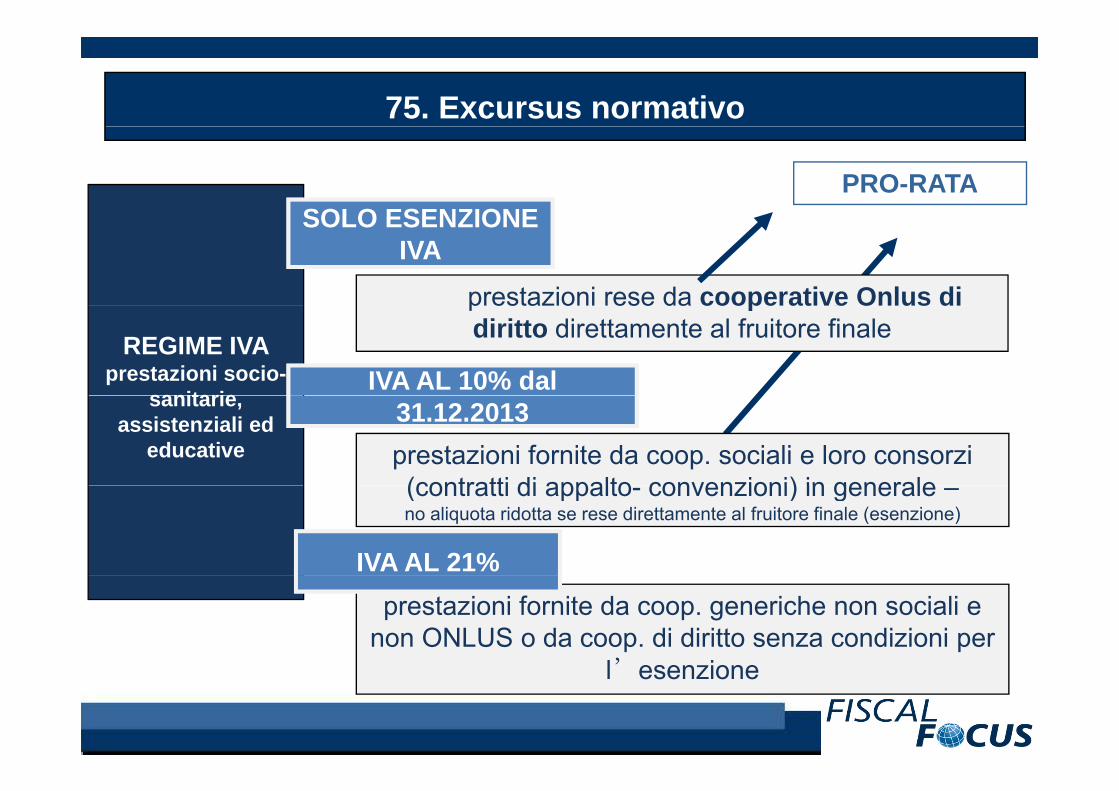

75. Excursus normativo

SOLO ESENZIONEPRO-RATA

prestazioni rese da cooperative Onlus di

SOLO ESENZIONE IVA

REGIME IVA prestazioni socio-

sanitarie

p es a o ese da coope at e O us ddiritto direttamente al fruitore finale

IVA AL 10% dal sanitarie,

assistenziali ed educative prestazioni fornite da coop. sociali e loro consorzi

(contratti di appalto convenzioni) in generale

31.12.2013

(contratti di appalto- convenzioni) in generale –no aliquota ridotta se rese direttamente al fruitore finale (esenzione)

IVA AL 21%prestazioni fornite da coop. generiche non sociali e

non ONLUS o da coop. di diritto senza condizioni per l’esen ionel esenzione

76. Excursus normativo

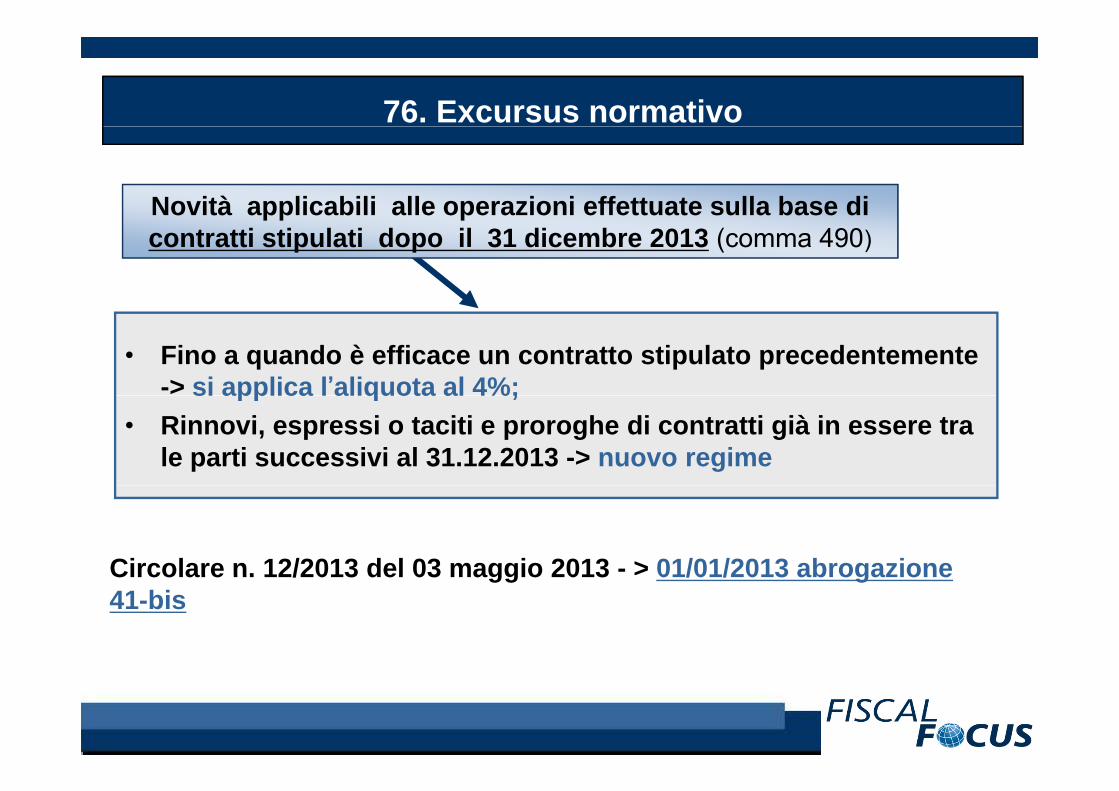

Novità applicabili alle operazioni effettuate sulla base di pp pcontratti stipulati dopo il 31 dicembre 2013 (comma 490)

• Fino a quando è efficace un contratto stipulato precedentemente -> si applica l’aliquota al 4%; si applica l aliquota al 4%;

• Rinnovi, espressi o taciti e proroghe di contratti già in essere tra le parti successivi al 31.12.2013 -> nuovo regime

Circolare n. 12/2013 del 03 maggio 2013 - > 01/01/2013 abrogazioneCircolare n. 12/2013 del 03 maggio 2013 01/01/2013 abrogazione 41-bis

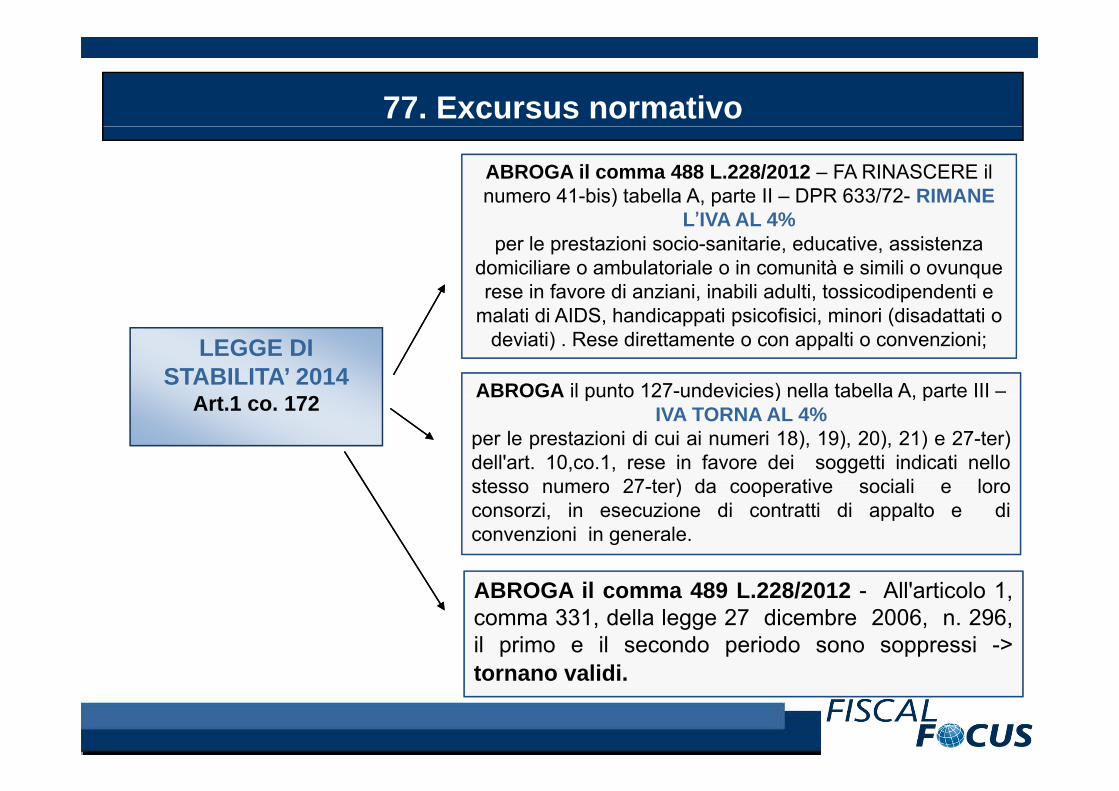

77. Excursus normativo

ABROGA il comma 488 L.228/2012 – FA RINASCERE il numero 41-bis) tabella A, parte II – DPR 633/72- RIMANE

L’IVA AL 4%L’IVA AL 4%per le prestazioni socio-sanitarie, educative, assistenza

domiciliare o ambulatoriale o in comunità e simili o ovunque rese in favore di anziani, inabili adulti, tossicodipendenti e

malati di AIDS, handicappati psicofisici, minori (disadattati o deviati) . Rese direttamente o con appalti o convenzioni;LEGGE DI

STABILITA’ 2014A 1 1 2 ABROGA il punto 127-undevicies) nella tabella A, parte III –Art.1 co. 172 ABROGA il punto 127 undevicies) nella tabella A, parte III

IVA TORNA AL 4%per le prestazioni di cui ai numeri 18), 19), 20), 21) e 27-ter)dell'art. 10,co.1, rese in favore dei soggetti indicati nellostesso numero 27 ter) da cooperative sociali e lorostesso numero 27-ter) da cooperative sociali e loroconsorzi, in esecuzione di contratti di appalto e diconvenzioni in generale.

ABROGA il comma 489 L.228/2012 - All'articolo 1,comma 331, della legge 27 dicembre 2006, n. 296,il primo e il secondo periodo sono soppressi ->t liditornano validi.

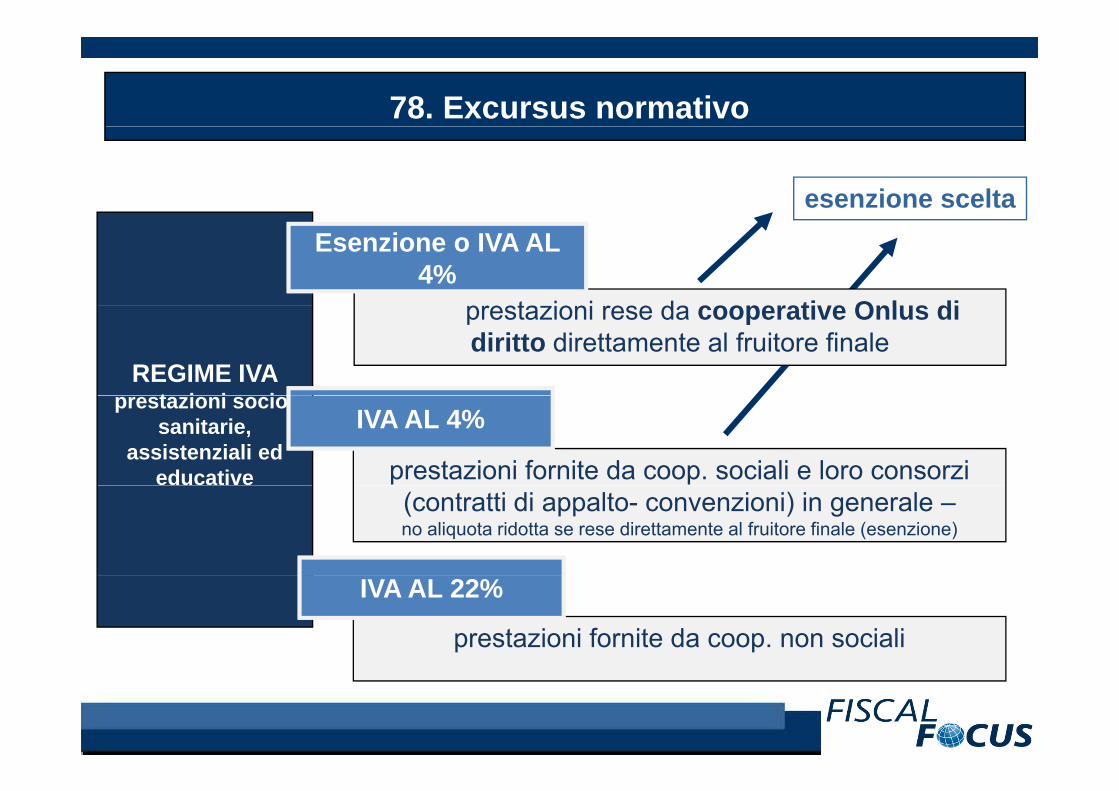

78. Excursus normativo

esenzione scelta

prestazioni rese da cooperative Onlus di

Esenzione o IVA AL 4%

REGIME IVA t i i i

prestazioni rese da cooperative Onlus di diritto direttamente al fruitore finale

prestazioni socio-sanitarie,

assistenziali ed educative prestazioni fornite da coop. sociali e loro consorzi

IVA AL 4%

(contratti di appalto- convenzioni) in generale –no aliquota ridotta se rese direttamente al fruitore finale (esenzione)

prestazioni fornite da coop. non sociali

IVA AL 22%

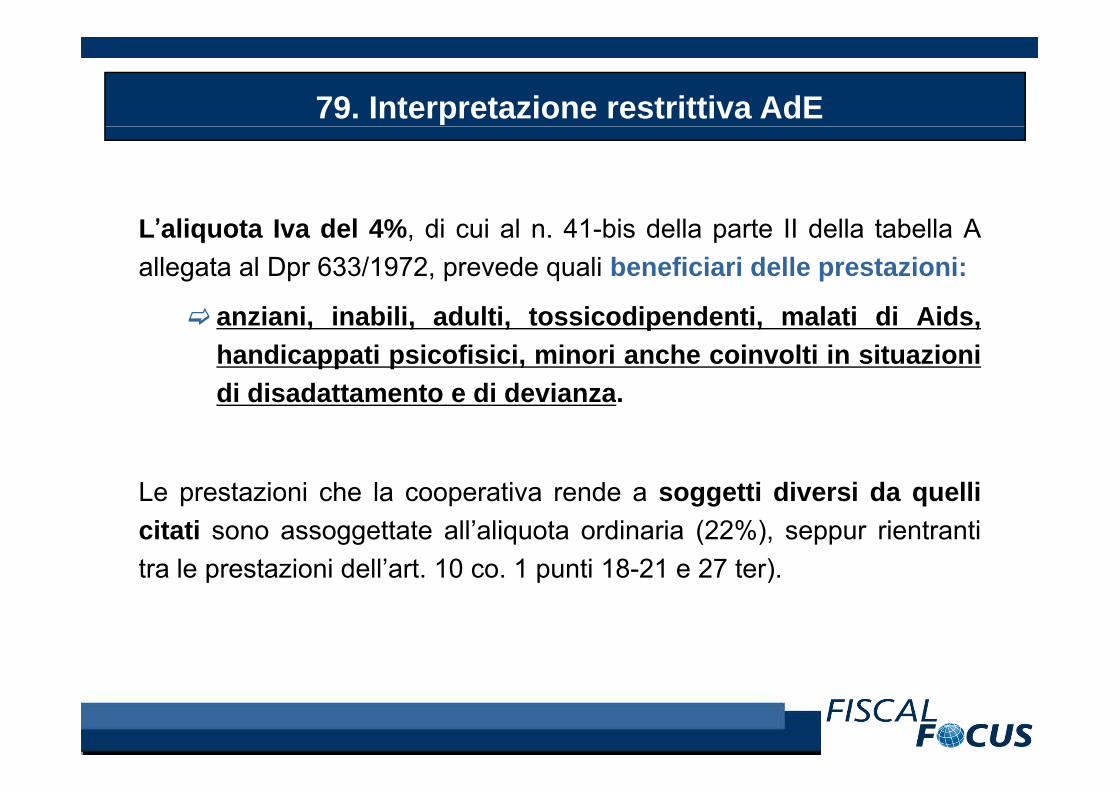

79. Interpretazione restrittiva AdE

L’aliquota Iva del 4%, di cui al n. 41-bis della parte II della tabella Aallegata al Dpr 633/1972, prevede quali beneficiari delle prestazioni:

anziani, inabili, adulti, tossicodipendenti, malati di Aids,handicappati psicofisici, minori anche coinvolti in situazionidi disadattamento e di devianzadi disadattamento e di devianza.

L t i i h l ti d tti di i d lliLe prestazioni che la cooperativa rende a soggetti diversi da quellicitati sono assoggettate all’aliquota ordinaria (22%), seppur rientrantitra le prestazioni dell’art. 10 co. 1 punti 18-21 e 27 ter).tra le prestazioni dell art. 10 co. 1 punti 18 21 e 27 ter).

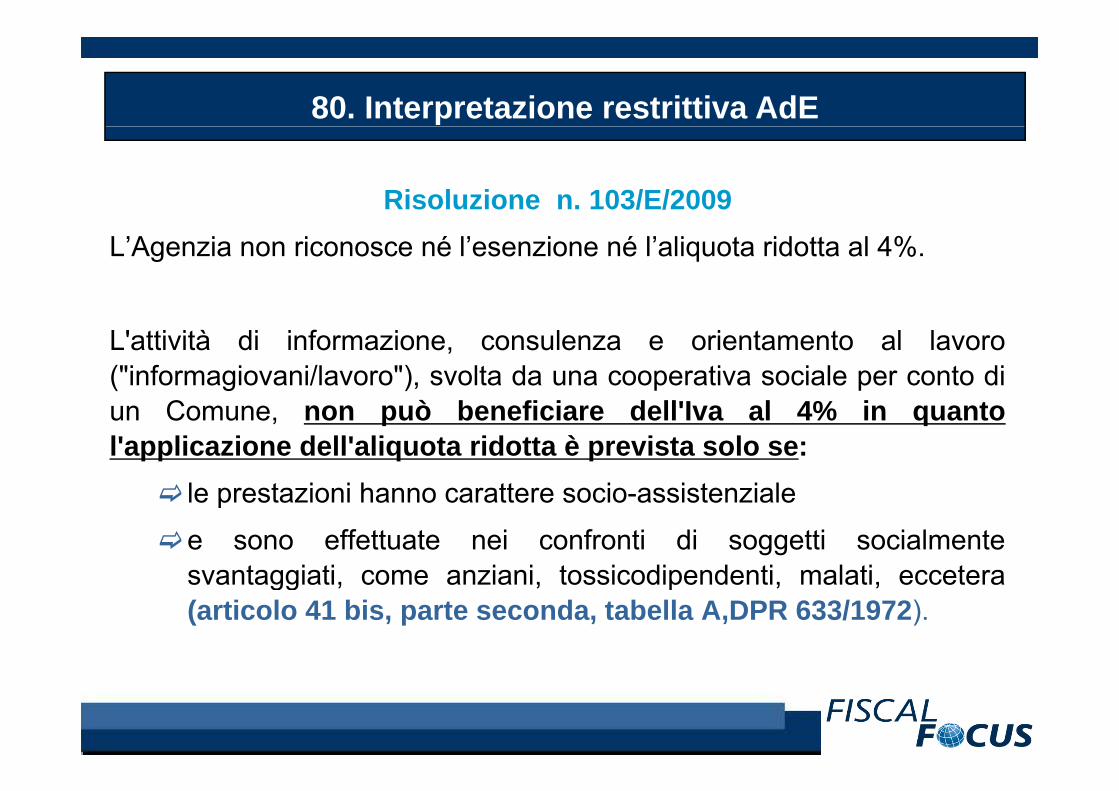

80. Interpretazione restrittiva AdE

Risoluzione n. 103/E/2009L’Agenzia non riconosce né l’esenzione né l’aliquota ridotta al 4%.

L'attività di informazione, consulenza e orientamento al lavoro("informagiovani/lavoro"), svolta da una cooperativa sociale per conto diun Comune, non può beneficiare dell'Iva al 4% in quantol'applicazione dell'aliquota ridotta è prevista solo se:

l t i i h tt i i t i lle prestazioni hanno carattere socio-assistenziale

e sono effettuate nei confronti di soggetti socialmentesvantaggiati come anziani tossicodipendenti malati ecceterasvantaggiati, come anziani, tossicodipendenti, malati, eccetera(articolo 41 bis, parte seconda, tabella A,DPR 633/1972).

Proroga bonus edilizi

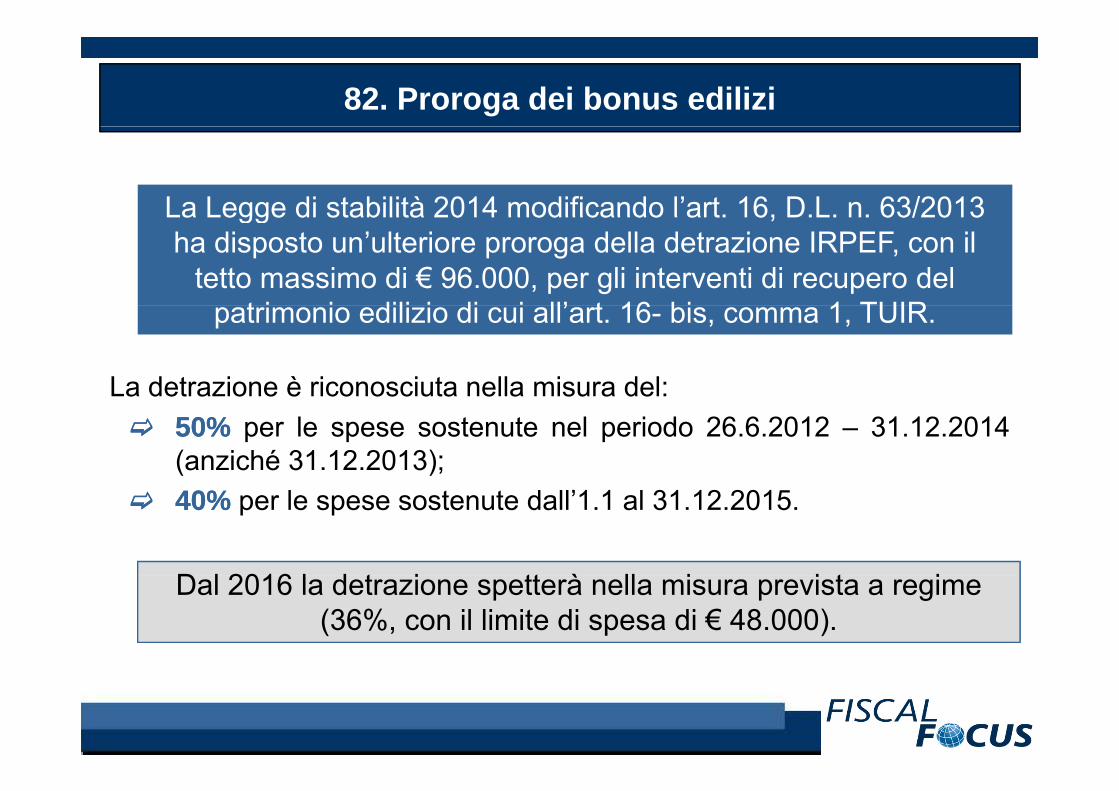

82. Proroga dei bonus edilizi

La Legge di stabilità 2014 modificando l’art. 16, D.L. n. 63/2013La Legge di stabilità 2014 modificando l art. 16, D.L. n. 63/2013 ha disposto un’ulteriore proroga della detrazione IRPEF, con il

tetto massimo di € 96.000, per gli interventi di recupero del t i i dili i di i ll’ t 16 bi 1 TUIR

La detrazione è riconosciuta nella misura del:

patrimonio edilizio di cui all’art. 16- bis, comma 1, TUIR.

La detrazione è riconosciuta nella misura del:5050%% per le spese sostenute nel periodo 26.6.2012 – 31.12.2014(anziché 31.12.2013);4040%% per le spese sostenute dall’1.1 al 31.12.2015.

D l 2016 l d t i tt à ll i i t iDal 2016 la detrazione spetterà nella misura prevista a regime (36%, con il limite di spesa di € 48.000).

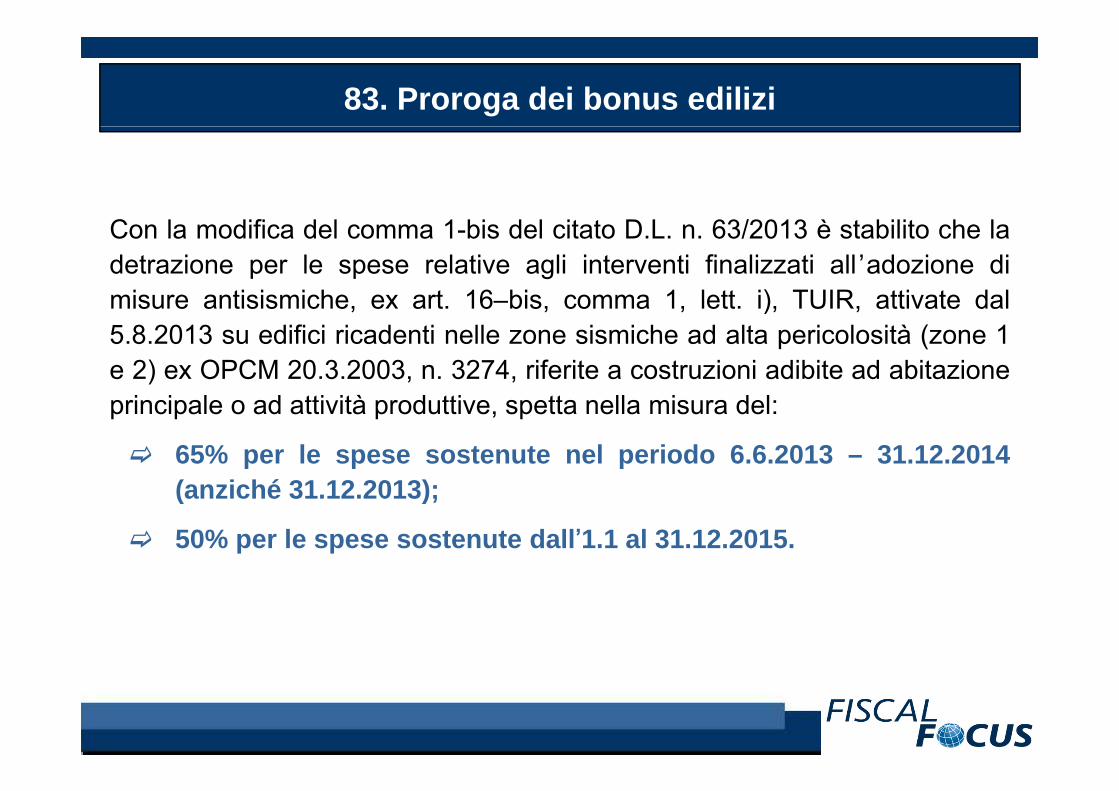

83. Proroga dei bonus edilizi

Con la modifica del comma 1-bis del citato D.L. n. 63/2013 è stabilito che ladetrazione per le spese relative agli interventi finalizzati all ’adozione dimisure antisismiche ex art 16–bis comma 1 lett i) TUIR attivate dalmisure antisismiche, ex art. 16 bis, comma 1, lett. i), TUIR, attivate dal5.8.2013 su edifici ricadenti nelle zone sismiche ad alta pericolosità (zone 1e 2) ex OPCM 20.3.2003, n. 3274, riferite a costruzioni adibite ad abitazione

i i l d tti ità d tti tt ll i d lprincipale o ad attività produttive, spetta nella misura del:

65% per le spese sostenute nel periodo 6.6.2013 – 31.12.2014(anziché 31 12 2013);(anziché 31.12.2013);

50% per le spese sostenute dall’1.1 al 31.12.2015.

84. Proroga dei bonus edilizi

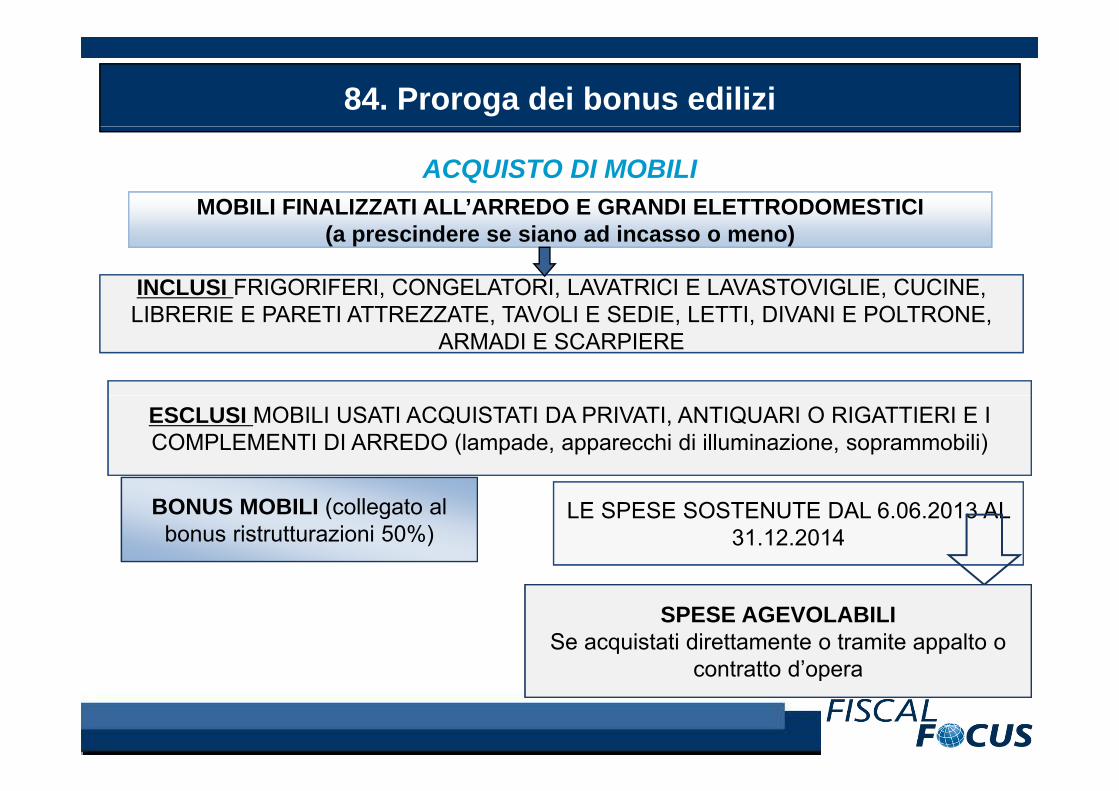

ACQUISTO DI MOBILI MOBILI FINALIZZATI ALL’ARREDO E GRANDI ELETTRODOMESTICI

(a prescindere se siano ad incasso o meno)

INCLUSI FRIGORIFERI, CONGELATORI, LAVATRICI E LAVASTOVIGLIE, CUCINE, O S O OLIBRERIE E PARETI ATTREZZATE, TAVOLI E SEDIE, LETTI, DIVANI E POLTRONE,

ARMADI E SCARPIERE

ESCLUSI MOBILI USATI ACQUISTATI DA PRIVATI, ANTIQUARI O RIGATTIERI E I COMPLEMENTI DI ARREDO (lampade, apparecchi di illuminazione, soprammobili)

LE SPESE SOSTENUTE DAL 6.06.2013 AL 31.12.2014

BONUS MOBILI (collegato al bonus ristrutturazioni 50%)

SPESE AGEVOLABILISe acquistati direttamente o tramite appalto o

contratto d’operacontratto d’opera

Rivalutazione terreni e partecipazioni

86. Rivalutazione terreni e partecipazioni

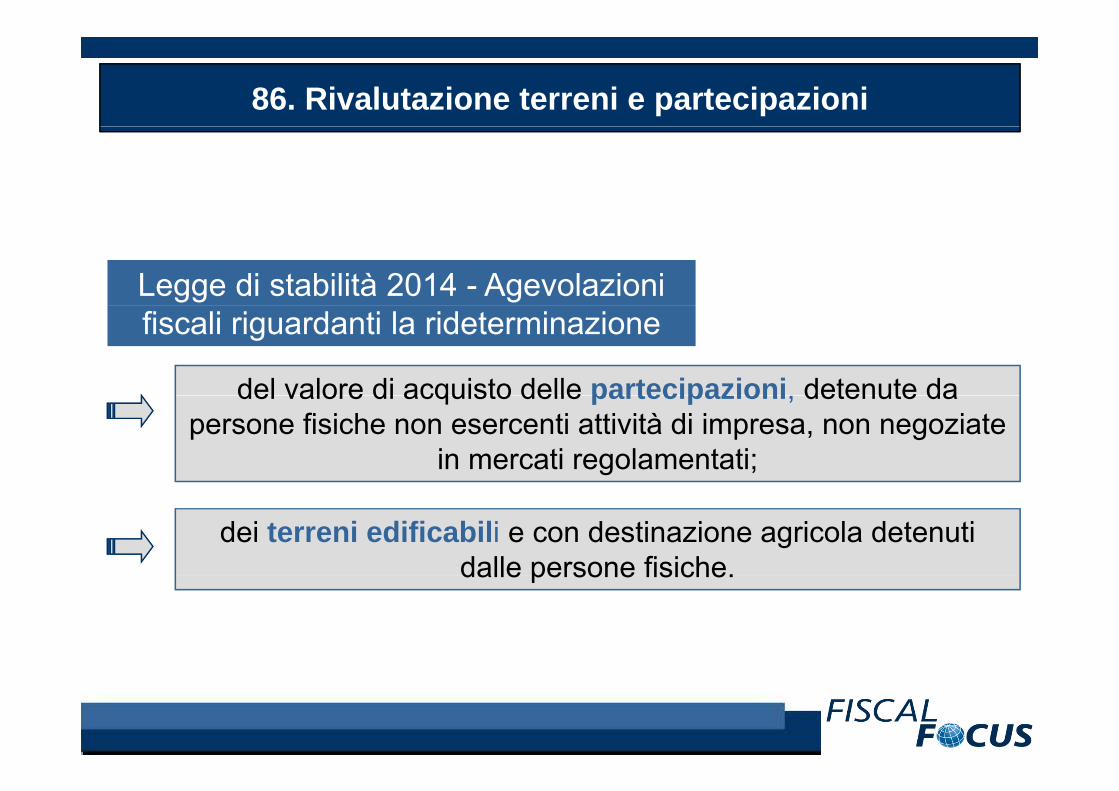

Legge di stabilità 2014 - Agevolazioni

del valore di acquisto delle partecipazioni detenute da

fiscali riguardanti la rideterminazione

del valore di acquisto delle partecipazioni, detenute da persone fisiche non esercenti attività di impresa, non negoziate

in mercati regolamentati;

dei terreni edificabili e con destinazione agricola detenuti dalle persone fisiche.dalle persone fisiche.

87. Rivalutazione terreni e partecipazioni

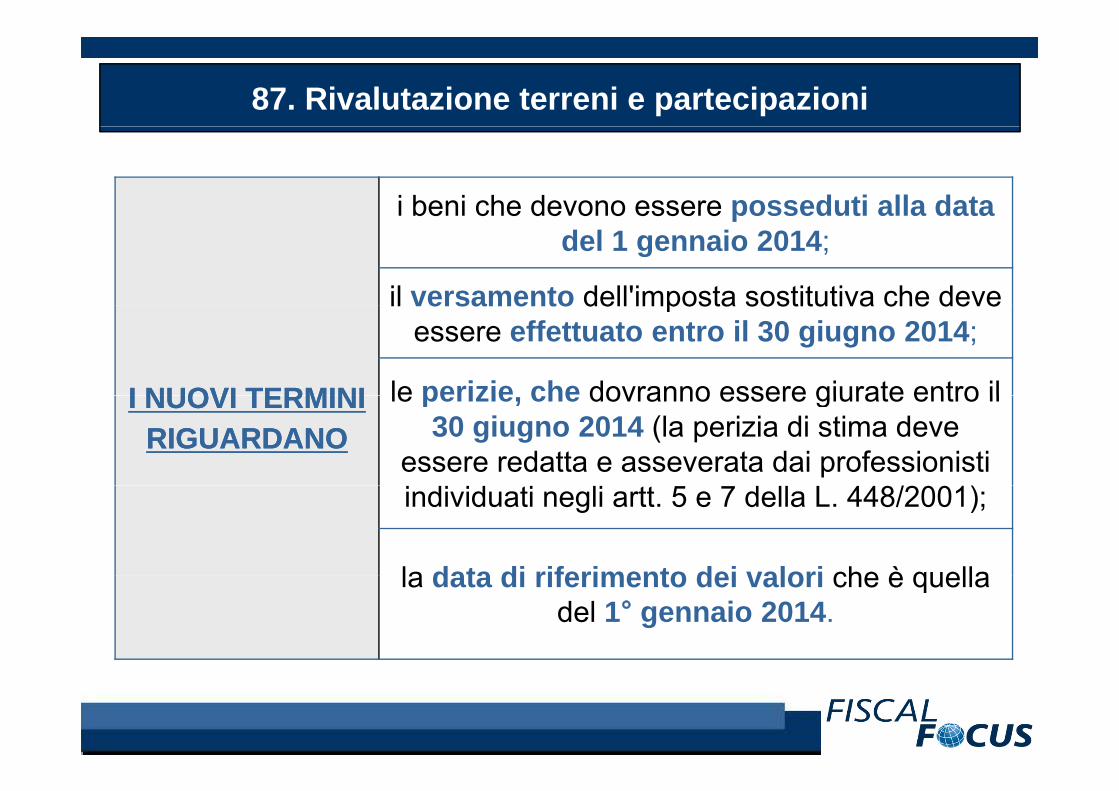

i beni che devono essere posseduti alla data be c e de o o esse e possedut a a datadel 1 gennaio 2014;

il versamento dell'imposta sostitutiva che deve

I NUOVI TERMINII NUOVI TERMINI

il versamento dell imposta sostitutiva che deve essere effettuato entro il 30 giugno 2014;

le perizie che dovranno essere giurate entro ilI NUOVI TERMINI I NUOVI TERMINI RIGUARDANORIGUARDANO

le perizie, che dovranno essere giurate entro il 30 giugno 2014 (la perizia di stima deve

essere redatta e asseverata dai professionisti individuati negli artt. 5 e 7 della L. 448/2001);

la data di riferimento dei valori che è quellala data di riferimento dei valori che è quella del 1° gennaio 2014.

88. Rivalutazione terreni e partecipazioni

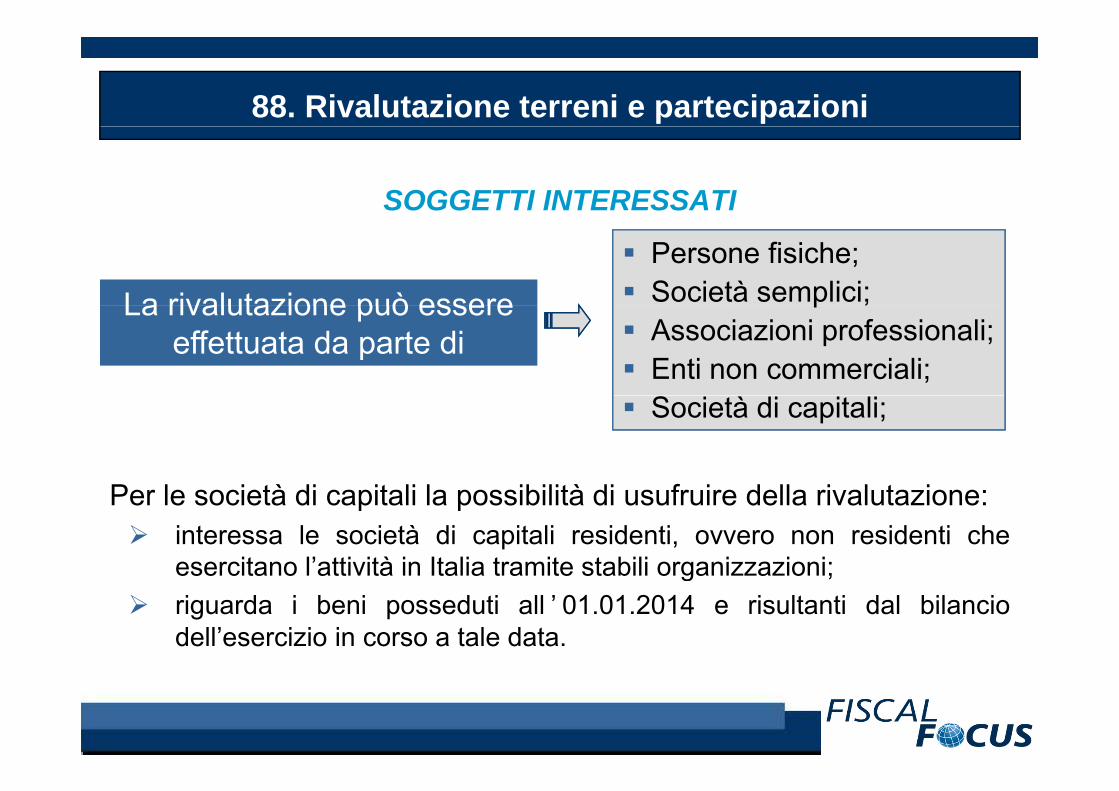

SOGGETTI INTERESSATI

Persone fisiche;Società semplici;La rivalutazione può essere pAssociazioni professionali;Enti non commerciali;

La rivalutazione può essere effettuata da parte di

P l i tà di it li l ibilità di f i d ll i l t i

Società di capitali;

Per le società di capitali la possibilità di usufruire della rivalutazione:interessa le società di capitali residenti, ovvero non residenti cheesercitano l’attività in Italia tramite stabili organizzazioni;esercitano l attività in Italia tramite stabili organizzazioni;riguarda i beni posseduti all ’ 01.01.2014 e risultanti dal bilanciodell’esercizio in corso a tale data.

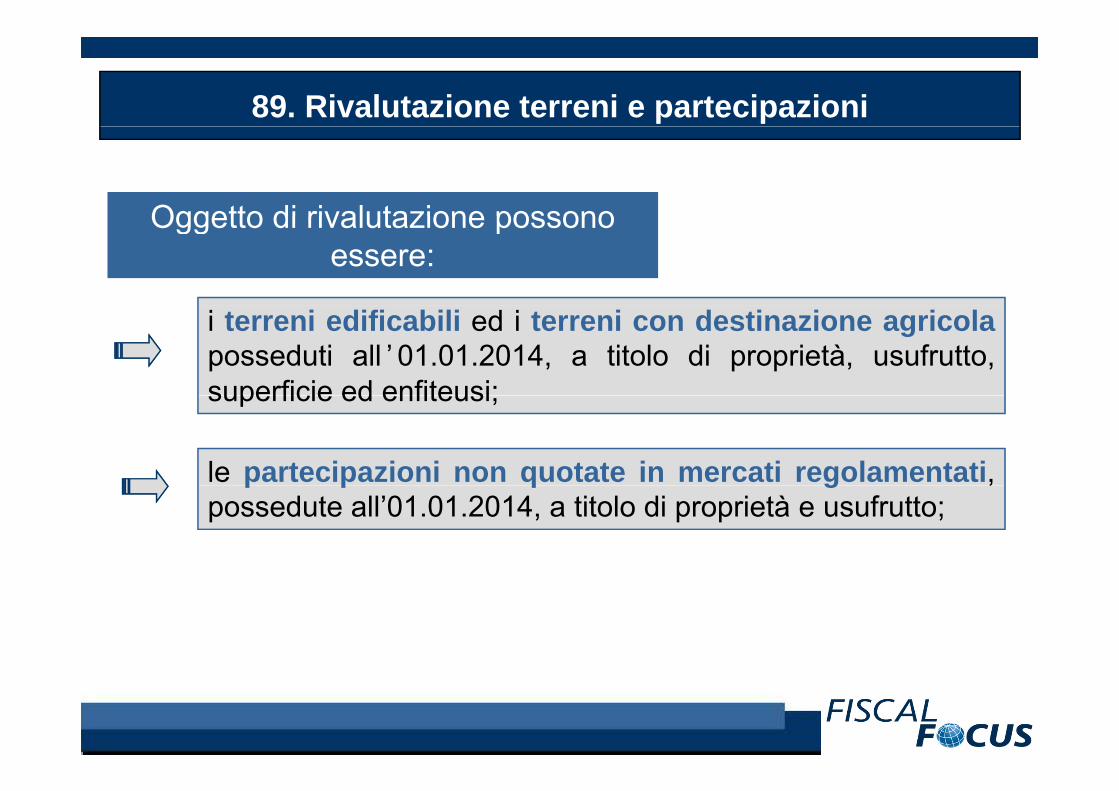

89. Rivalutazione terreni e partecipazioni

Oggetto di rivalutazione possonoOggetto di rivalutazione possono essere:

i terreni edificabili ed i terreni con destinazione agricolaposseduti all ’01.01.2014, a titolo di proprietà, usufrutto,superficie ed enfiteusi;superficie ed enfiteusi;

le partecipazioni non quotate in mercati regolamentati,p p q g ,possedute all’01.01.2014, a titolo di proprietà e usufrutto;

90. Rivalutazione terreni e partecipazioni

L’imposta sostitutiva dovuta, è determinata applicando al valorep ppdel terreno/partecipazione, risultante dalla perizia di stima redattada un professionista abilitato, le seguenti aliquote:

2%2%partecipazioni non qualificate

partecipazioni qualificate e terreni4%4%

91. Rivalutazione terreni e partecipazioni

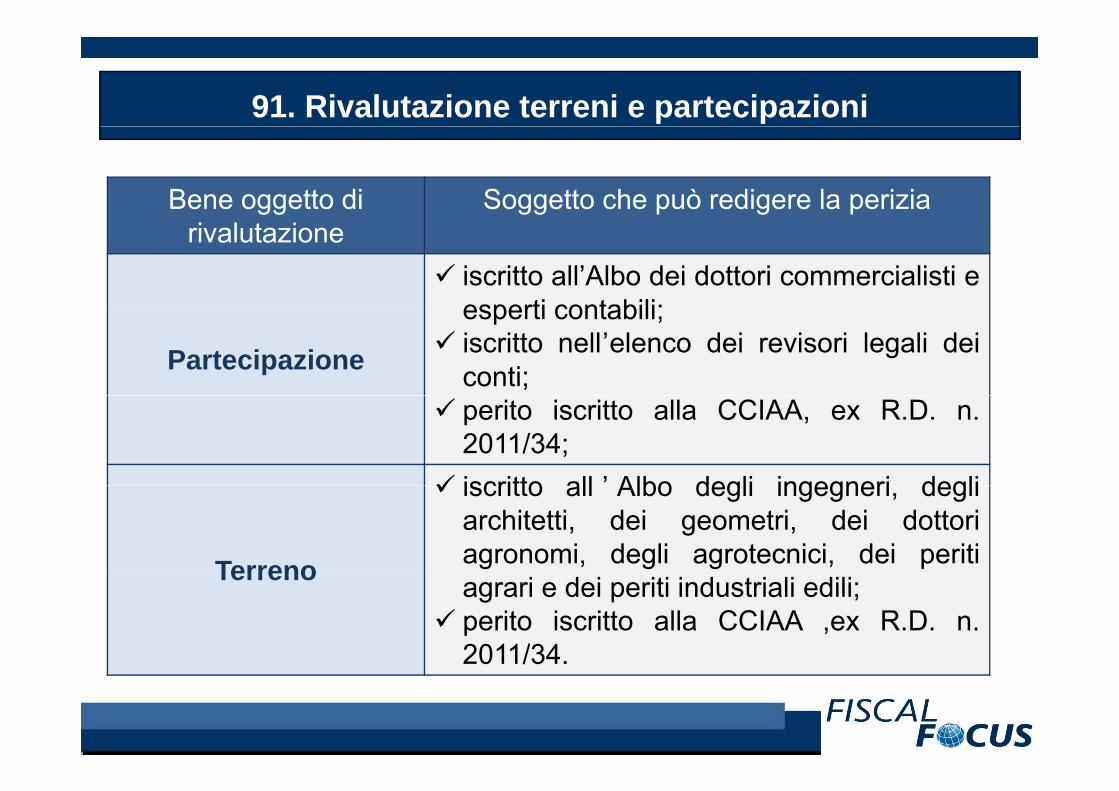

Bene oggetto di Soggetto che può redigere la periziarivalutazione

iscritto all’Albo dei dottori commercialisti eesperti contabili;

Partecipazione

esperti contabili;iscritto nell’elenco dei revisori legali deiconti;perito iscritto alla CCIAA, ex R.D. n.2011/34;iscritto all ’ Albo degli ingegneri degli

Terreno

iscritto all Albo degli ingegneri, degliarchitetti, dei geometri, dei dottoriagronomi, degli agrotecnici, dei peritiTerreno agrari e dei periti industriali edili;perito iscritto alla CCIAA ,ex R.D. n.2011/34.

92. Rivalutazione terreni e partecipazioni

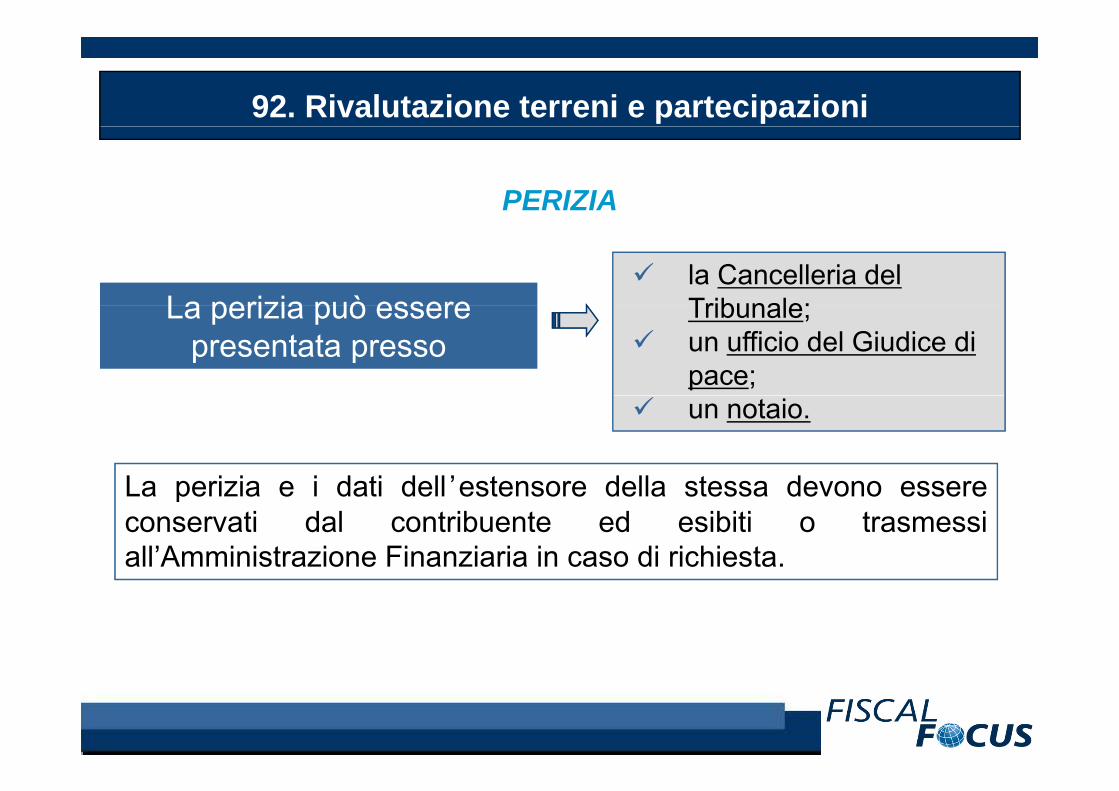

PERIZIA

la Cancelleria del Tribunale;La perizia può essere

Tribunale;un ufficio del Giudice di pace;

La perizia può essere presentata presso

un notaio.

La perizia e i dati dell ’estensore della stessa devono essereLa perizia e i dati dell estensore della stessa devono essereconservati dal contribuente ed esibiti o trasmessiall’Amministrazione Finanziaria in caso di richiesta.

93. Rivalutazione terreni e partecipazioni

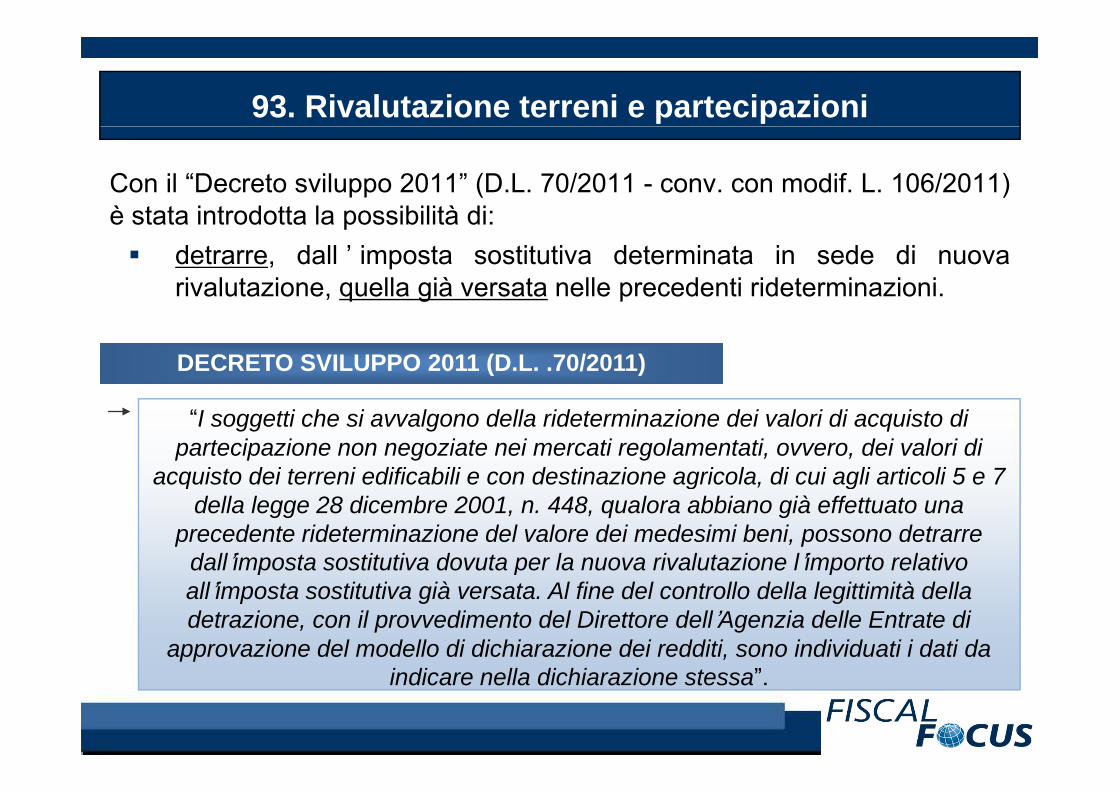

Con il “Decreto sviluppo 2011” (D.L. 70/2011 - conv. con modif. L. 106/2011)è stata introdotta la possibilità di:è stata introdotta la possibilità di:

detrarre, dall ’ imposta sostitutiva determinata in sede di nuovarivalutazione, quella già versata nelle precedenti rideterminazioni.

DECRETO SVILUPPO 2011 (D.L. .70/2011)DECRETO SVILUPPO 2011 (D.L. .70/2011)

“I soggetti che si avvalgono della rideterminazione dei valori di acquisto di partecipazione non negoziate nei mercati regolamentati, ovvero, dei valori di

acquisto dei terreni edificabili e con destinazione agricola, di cui agli articoli 5 e 7 q g , gdella legge 28 dicembre 2001, n. 448, qualora abbiano già effettuato una

precedente rideterminazione del valore dei medesimi beni, possono detrarre dall’imposta sostitutiva dovuta per la nuova rivalutazione l’importo relativo all’imposta sostitutiva già versata. Al fine del controllo della legittimità della detrazione, con il provvedimento del Direttore dell’Agenzia delle Entrate di

approvazione del modello di dichiarazione dei redditi, sono individuati i dati da indicare nella dichiarazione stessa”.

Il contributo di solidarietà

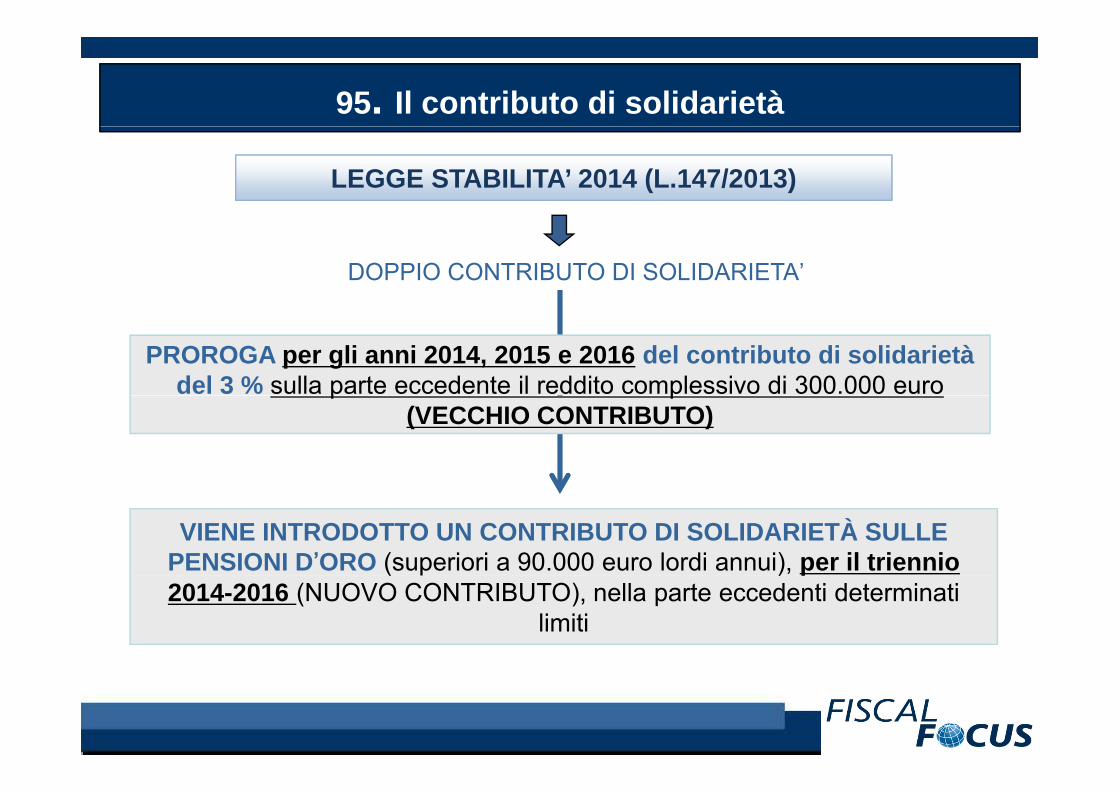

95. Il contributo di solidarietà

LEGGE STABILITA’ 2014 (L.147/2013)

DOPPIO CONTRIBUTO DI SOLIDARIETA’

PROROGA per gli anni 2014, 2015 e 2016 del contributo di solidarietàdel 3 % sulla parte eccedente il reddito complessivo di 300.000 europ p

(VECCHIO CONTRIBUTO)

VIENE INTRODOTTO UN CONTRIBUTO DI SOLIDARIETÀ SULLE PENSIONI D’ORO (superiori a 90.000 euro lordi annui), per il triennio ( p ) p2014-2016 (NUOVO CONTRIBUTO), nella parte eccedenti determinati

limiti

96. Il contributo di solidarietà

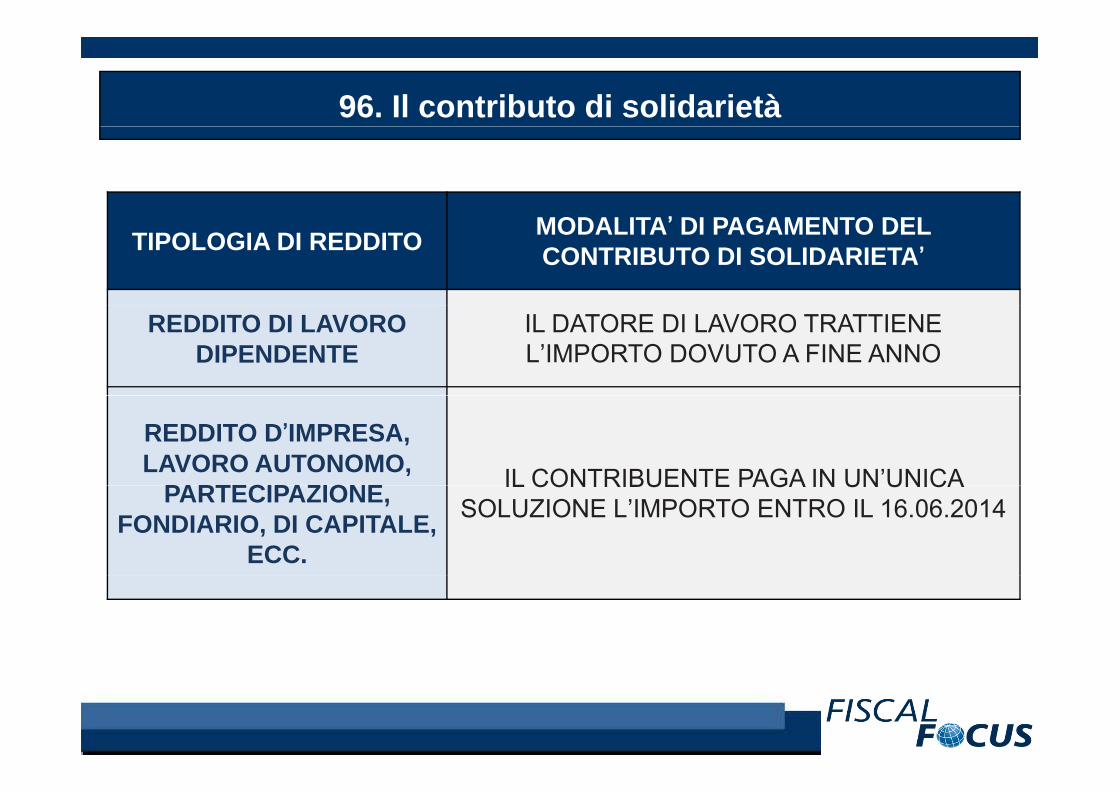

TIPOLOGIA DI REDDITO MODALITA’ DI PAGAMENTO DEL CONTRIBUTO DI SOLIDARIETA’

REDDITO DI LAVORO DIPENDENTE

IL DATORE DI LAVORO TRATTIENE L’IMPORTO DOVUTO A FINE ANNO

REDDITO D’IMPRESA, LAVORO AUTONOMO,

PARTECIPAZIONE IL CONTRIBUENTE PAGA IN UN’UNICAPARTECIPAZIONE, FONDIARIO, DI CAPITALE,

ECC.

IL CONTRIBUENTE PAGA IN UN UNICA SOLUZIONE L’IMPORTO ENTRO IL 16.06.2014

97. Il contributo di solidarietà

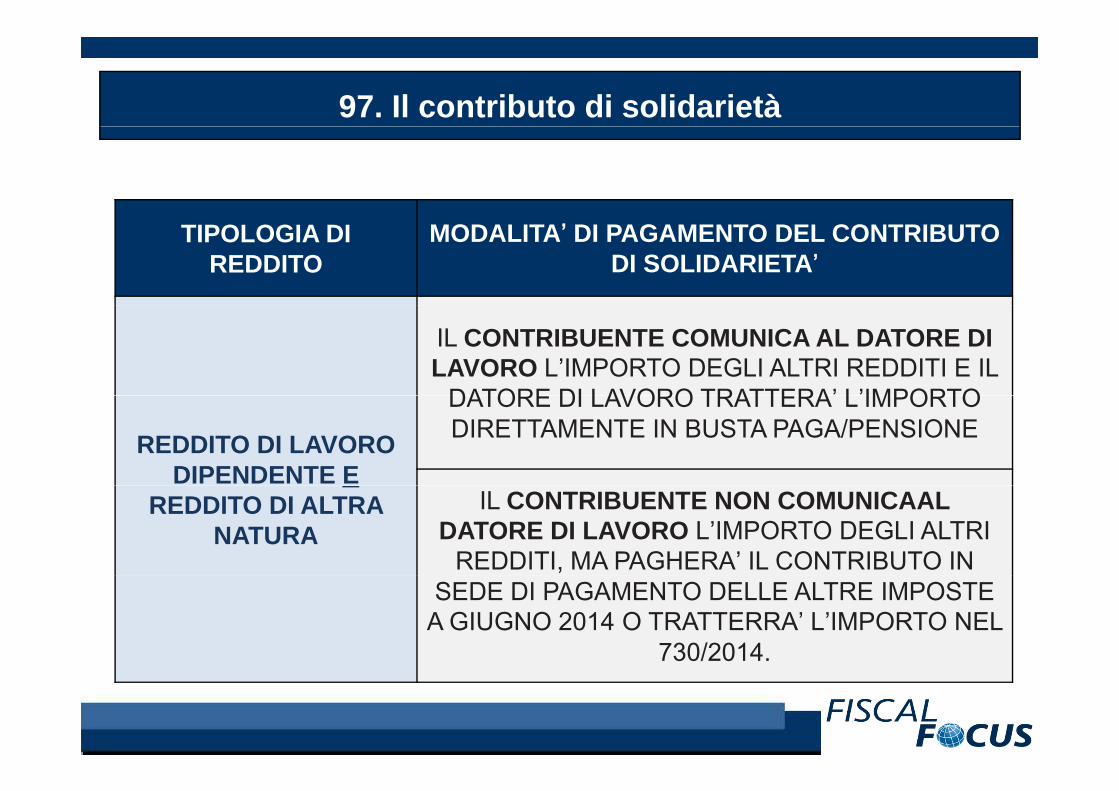

TIPOLOGIA DI REDDITO

MODALITA’ DI PAGAMENTO DEL CONTRIBUTO DI SOLIDARIETA’

IL CONTRIBUENTE COMUNICA AL DATORE DI LAVORO L’IMPORTO DEGLI ALTRI REDDITI E IL

DATORE DI LAVORO TRATTERA’ L’IMPORTO

REDDITO DI LAVORO DIPENDENTE E

DATORE DI LAVORO TRATTERA L IMPORTO DIRETTAMENTE IN BUSTA PAGA/PENSIONE

REDDITO DI ALTRA NATURA

IL CONTRIBUENTE NON COMUNICAAL DATORE DI LAVORO L’IMPORTO DEGLI ALTRI

REDDITI, MA PAGHERA’ IL CONTRIBUTO IN SEDE DI PAGAMENTO DELLE ALTRE IMPOSTE

A GIUGNO 2014 O TRATTERRA’ L’IMPORTO NEL 730/2014.

Tracciabilità pagamento affitti

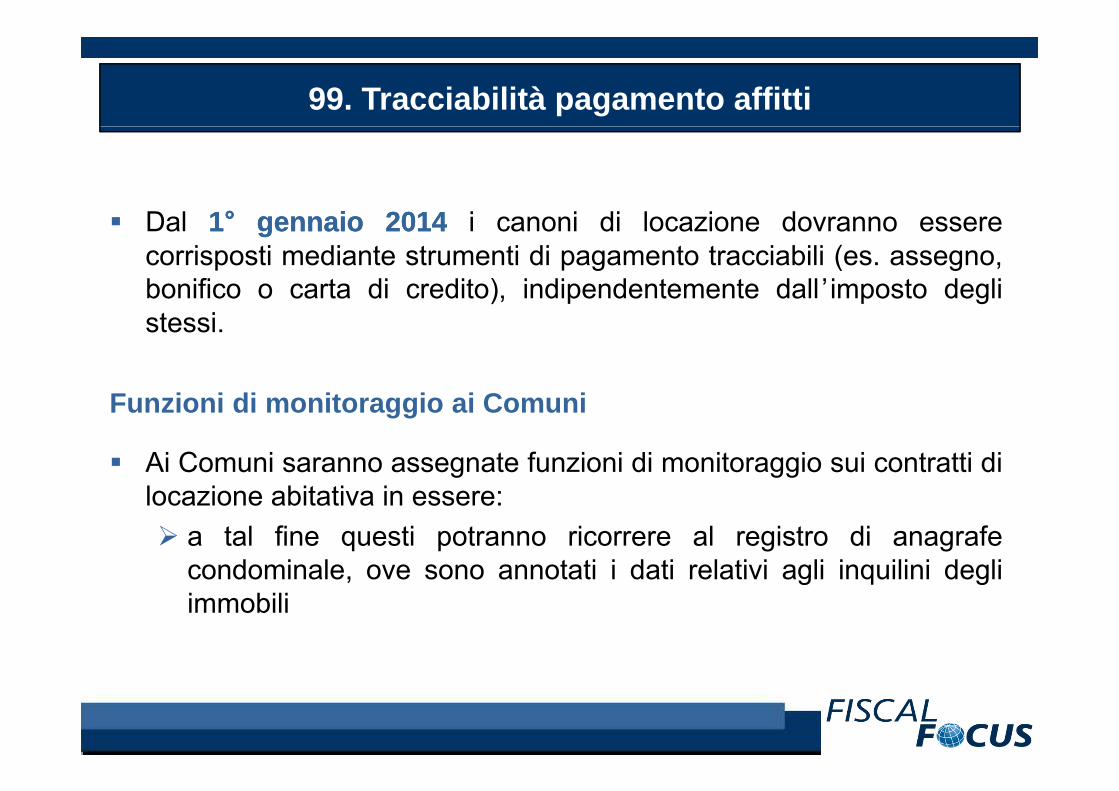

99. Tracciabilità pagamento affitti

D l 11°° ii 20142014 i i di l i dDal 11°° gennaiogennaio 20142014 i canoni di locazione dovranno esserecorrisposti mediante strumenti di pagamento tracciabili (es. assegno,bonifico o carta di credito), indipendentemente dall ’ imposto deglistessi.

F i i di it i i C iFunzioni di monitoraggio ai Comuni

Ai Comuni saranno assegnate funzioni di monitoraggio sui contratti dilocazione abitativa in essere:

a tal fine questi potranno ricorrere al registro di anagrafecondominale ove sono annotati i dati relativi agli inquilini deglicondominale, ove sono annotati i dati relativi agli inquilini degliimmobili

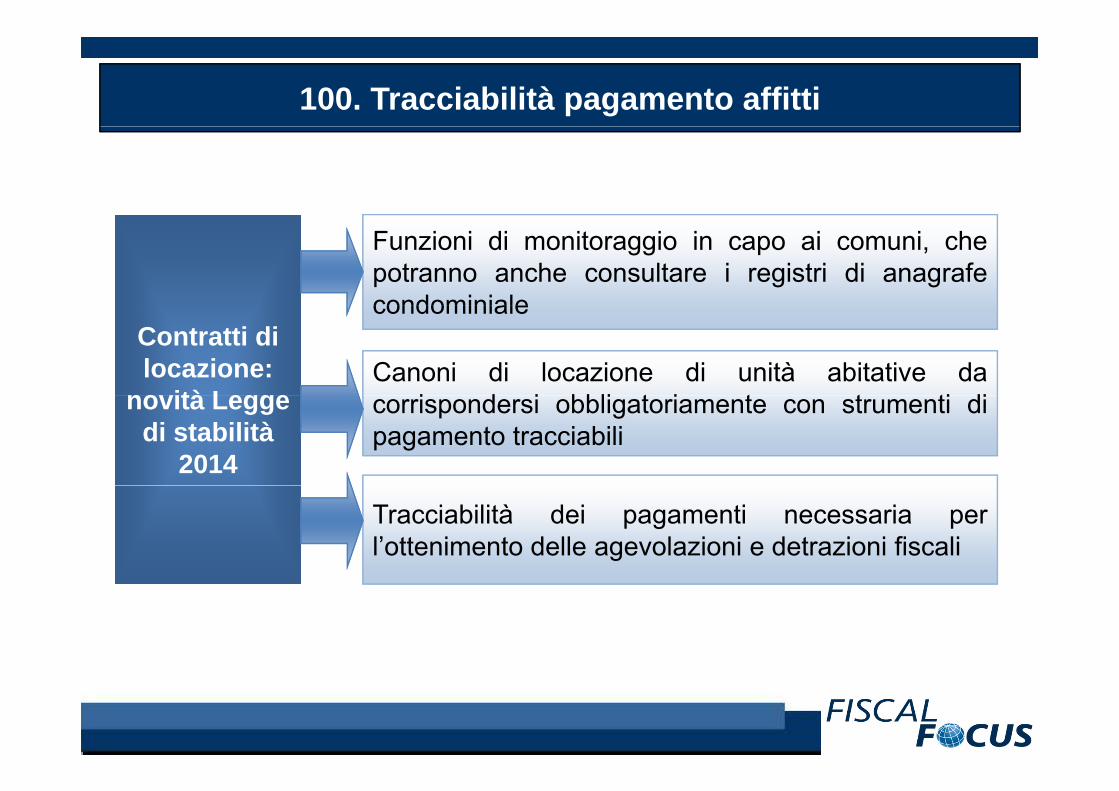

100. Tracciabilità pagamento affitti

Funzioni di monitoraggio in capo ai comuni, chepotranno anche consultare i registri di anagrafecondominiale

Contratti di locazione:

novità Legge

Contratti di locazione:

novità Legge

condominiale

Canoni di locazione di unità abitative dai d i bbli t i t t ti dinovità Legge

di stabilità 2014

novità Legge di stabilità

2014

corrispondersi obbligatoriamente con strumenti dipagamento tracciabili

Tracciabilità dei pagamenti necessaria perl’ottenimento delle agevolazioni e detrazioni fiscali

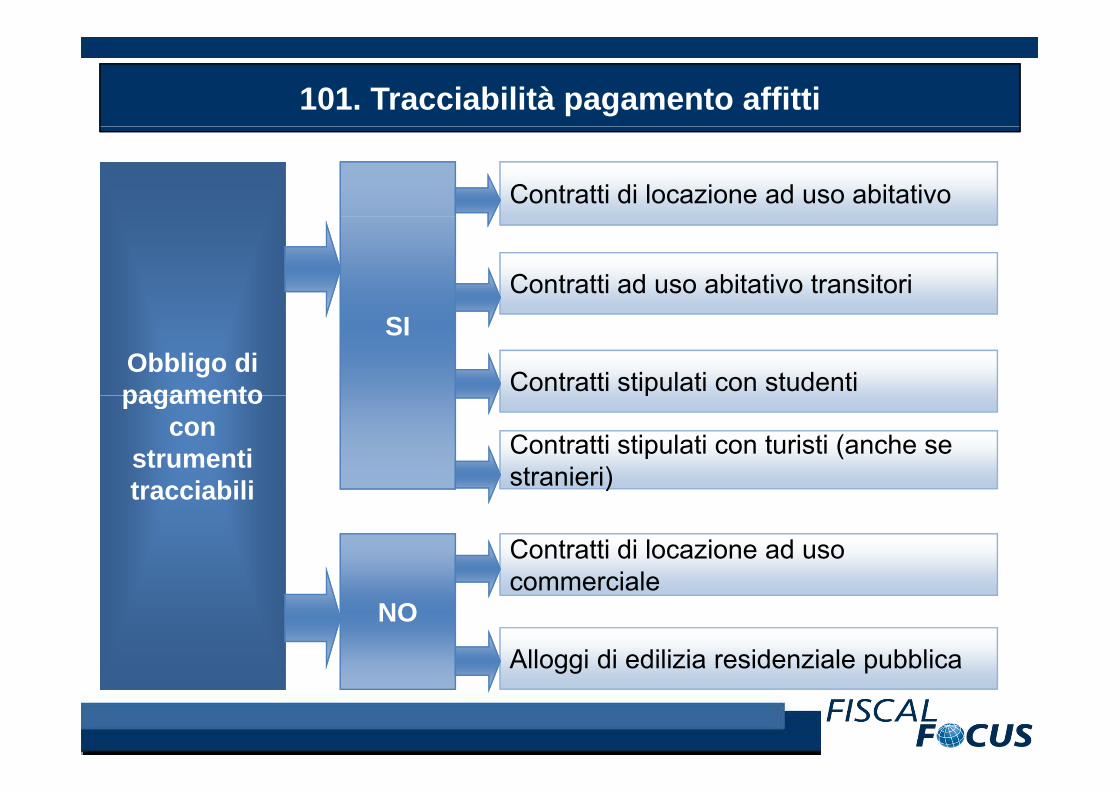

101. Tracciabilità pagamento affitti

Contratti di locazione ad uso abitativo

Contratti ad uso abitativo transitori

Obbligo di pagamentoObbligo di pagamento

SI

Contratti stipulati con studentipagamento con

strumenti t i bili

pagamento con

strumenti t i bili

p

Contratti stipulati con turisti (anche se stranieri)tracciabilitracciabili

Contratti di locazione ad uso i l

)stranieri)

commerciale

Alloggi di edilizia residenziale pubblica

NO

Alloggi di edilizia residenziale pubblica

102. Tracciabilità pagamento affitti

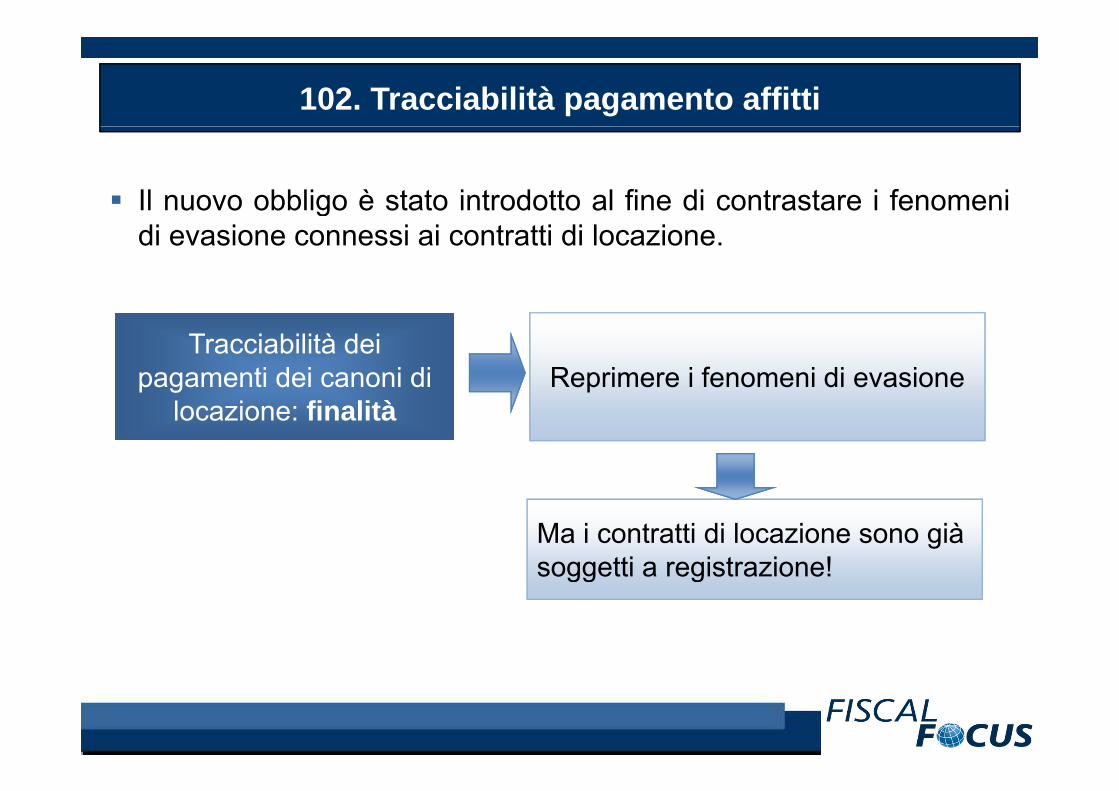

Il nuovo obbligo è stato introdotto al fine di contrastare i fenomenigdi evasione connessi ai contratti di locazione.

Tracciabilità dei pagamenti dei canoni di

Tracciabilità dei pagamenti dei canoni di Reprimere i fenomeni di evasione

locazione: finalitàlocazione: finalità

Ma i contratti di locazione sono già soggetti a registrazione!soggetti a registrazione!

103. Tracciabilità pagamento affitti

SANZIONI

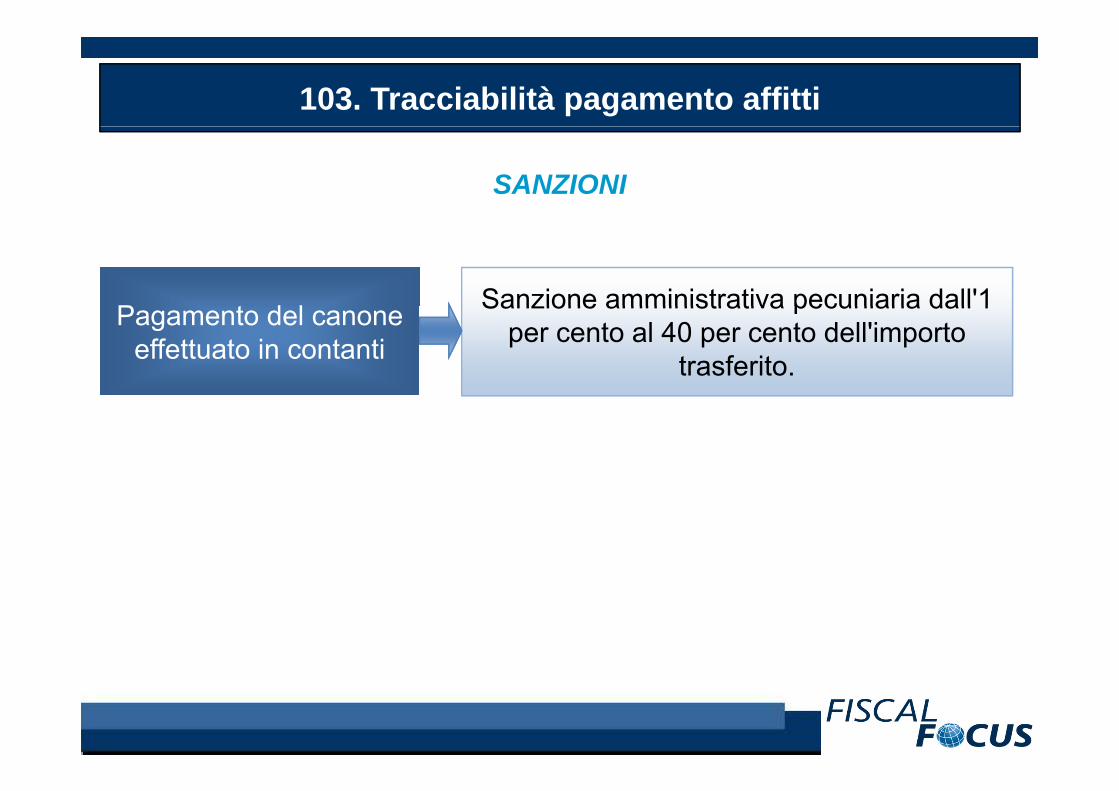

P t d lP t d l Sanzione amministrativa pecuniaria dall'1Pagamento del canone effettuato in contanti

Pagamento del canone effettuato in contanti

Sanzione amministrativa pecuniaria dall 1 per cento al 40 per cento dell'importo

trasferito.

Rottamazione cartelle senza interessi

105. Rottamazione cartelle senza interessi

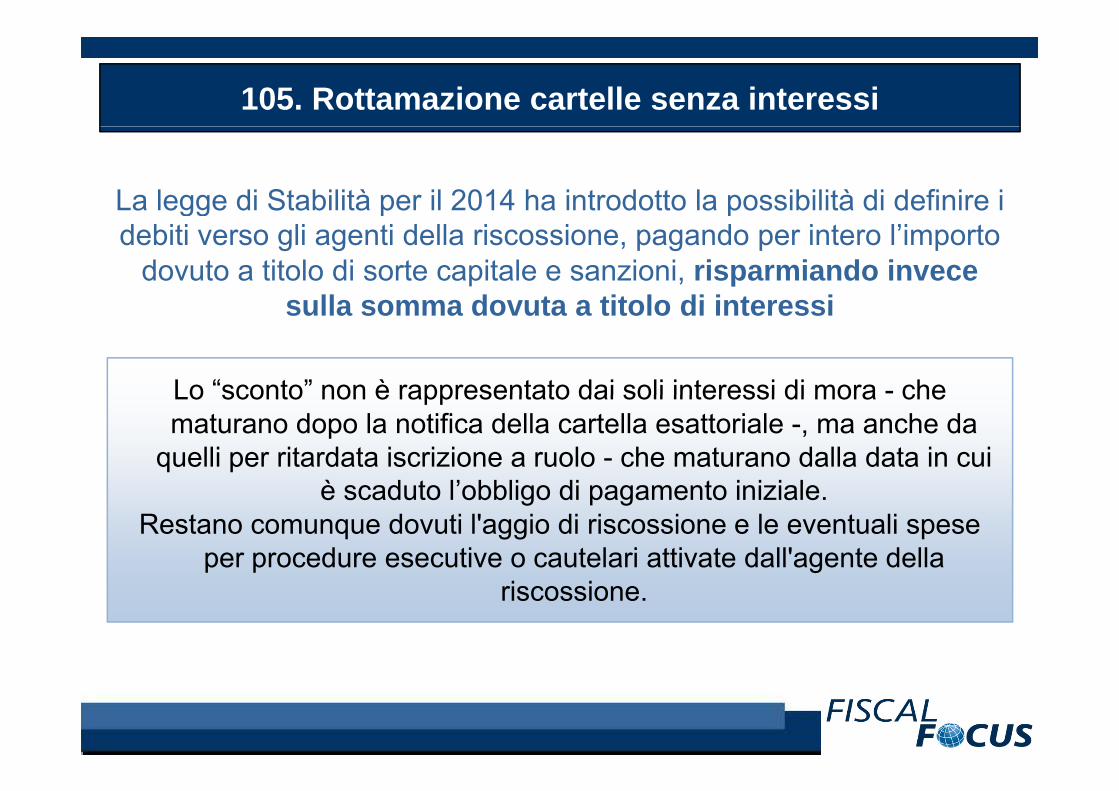

La legge di Stabilità per il 2014 ha introdotto la possibilità di definire i ggdebiti verso gli agenti della riscossione, pagando per intero l’importo

dovuto a titolo di sorte capitale e sanzioni, risparmiando invece sulla somma dovuta a titolo di interessisulla somma dovuta a titolo di interessi

Lo “sconto” non è rappresentato dai soli interessi di mora - cheLo sconto non è rappresentato dai soli interessi di mora che maturano dopo la notifica della cartella esattoriale -, ma anche da

quelli per ritardata iscrizione a ruolo - che maturano dalla data in cui è scaduto l’obbligo di pagamento inizialeè scaduto l’obbligo di pagamento iniziale.

Restano comunque dovuti l'aggio di riscossione e le eventuali spese per procedure esecutive o cautelari attivate dall'agente della

riscossione.

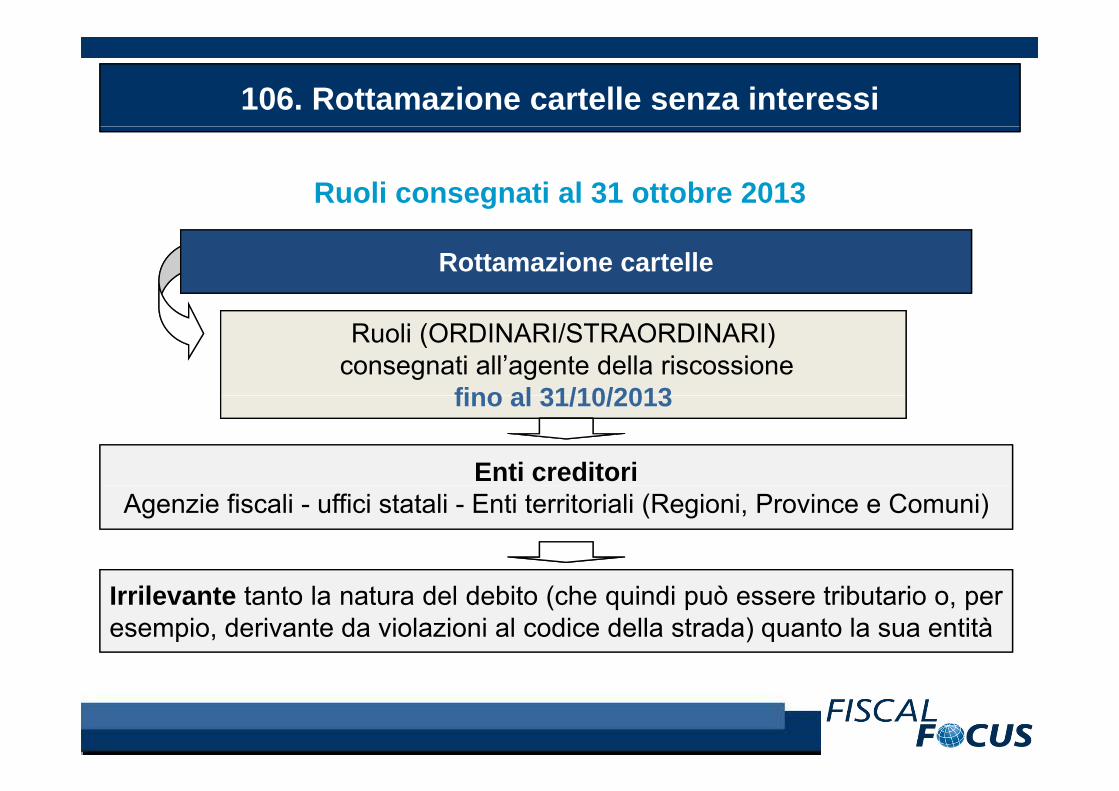

106. Rottamazione cartelle senza interessi

Ruoli consegnati al 31 ottobre 2013

Rottamazione cartelle

Ruoli (ORDINARI/STRAORDINARI)consegnati all’agente della riscossione

fino al 31/10/2013fino al 31/10/2013

Enti creditoriAgenzie fiscali - uffici statali - Enti territoriali (Regioni, Province e Comuni)

Irrilevante tanto la natura del debito (che quindi può essere tributario o, peresempio, derivante da violazioni al codice della strada) quanto la sua entità

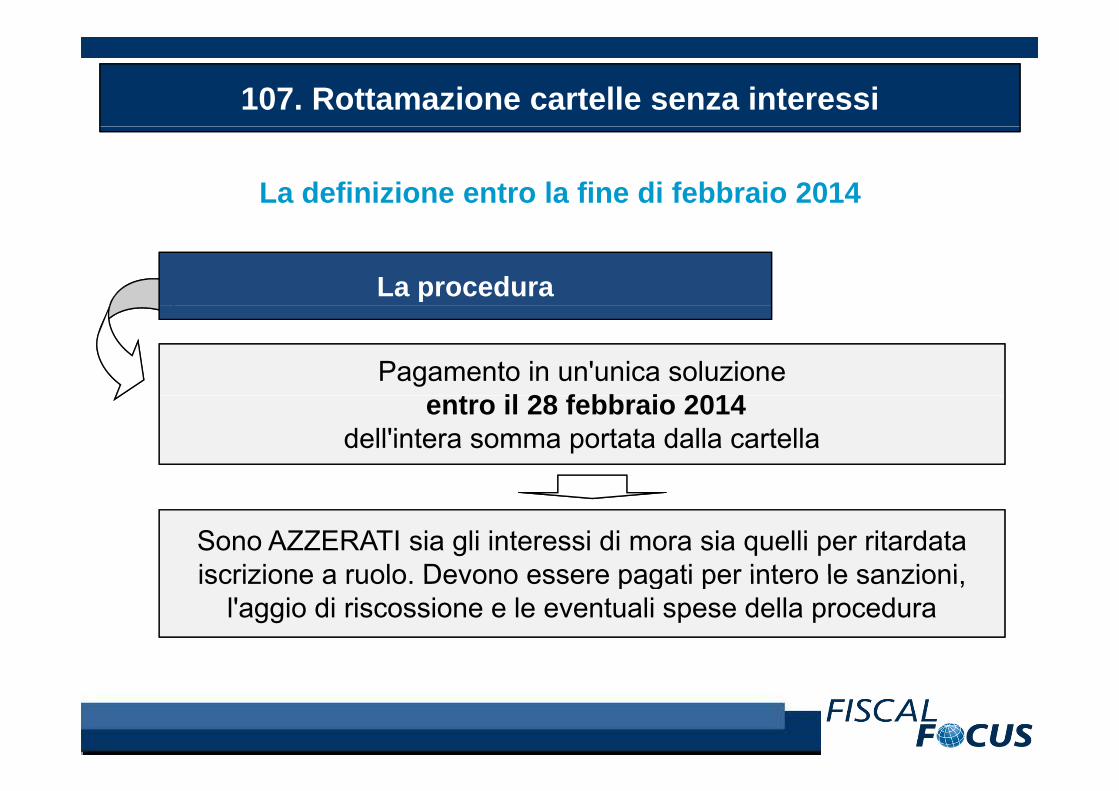

107. Rottamazione cartelle senza interessi

La definizione entro la fine di febbraio 2014

La procedura

Pagamento in un'unica soluzionet il 28 f bb i 2014entro il 28 febbraio 2014

dell'intera somma portata dalla cartella

Sono AZZERATI sia gli interessi di mora sia quelli per ritardata iscrizione a ruolo Devono essere pagati per intero le sanzioniiscrizione a ruolo. Devono essere pagati per intero le sanzioni,

l'aggio di riscossione e le eventuali spese della procedura

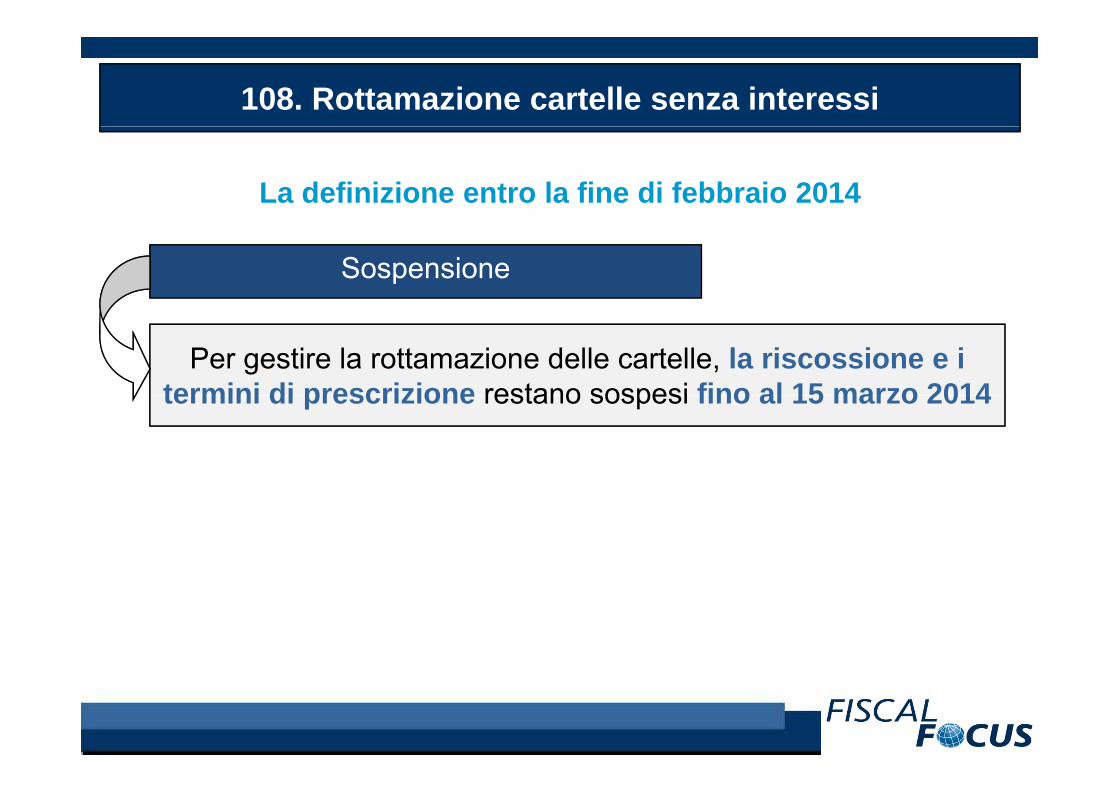

108. Rottamazione cartelle senza interessi

La definizione entro la fine di febbraio 2014

Sospensione

Per gestire la rottamazione delle cartelle, la riscossione e i termini di prescrizione restano sospesi fino al 15 marzo 2014termini di prescrizione restano sospesi fino al 15 marzo 2014

109. Rottamazione cartelle senza interessi

Sospensione dei carichi definibili

L ’ agente di riscossione non è tenuto all ’ invio di alcunai i ti d l d bit h i di dcomunicazione preventiva del debitore, che quindi deve

autonomamente verificare il possesso dei requisiti per rottamare lacartella.

Comunicazione “postuma”Il legislatore ha previsto una comunicazione “postuma” nel sensoIl legislatore ha previsto una comunicazione postuma , nel senso

che l’agente, entro la fine di giugno 2014, dovrà informare il debitoredel perfezionamento della definizione, quindi dell’avvenuta estinzionedel debito.

Imposta di bollo sui prodotti finanziari

111. Imposta di bollo sui prodotti finanziari

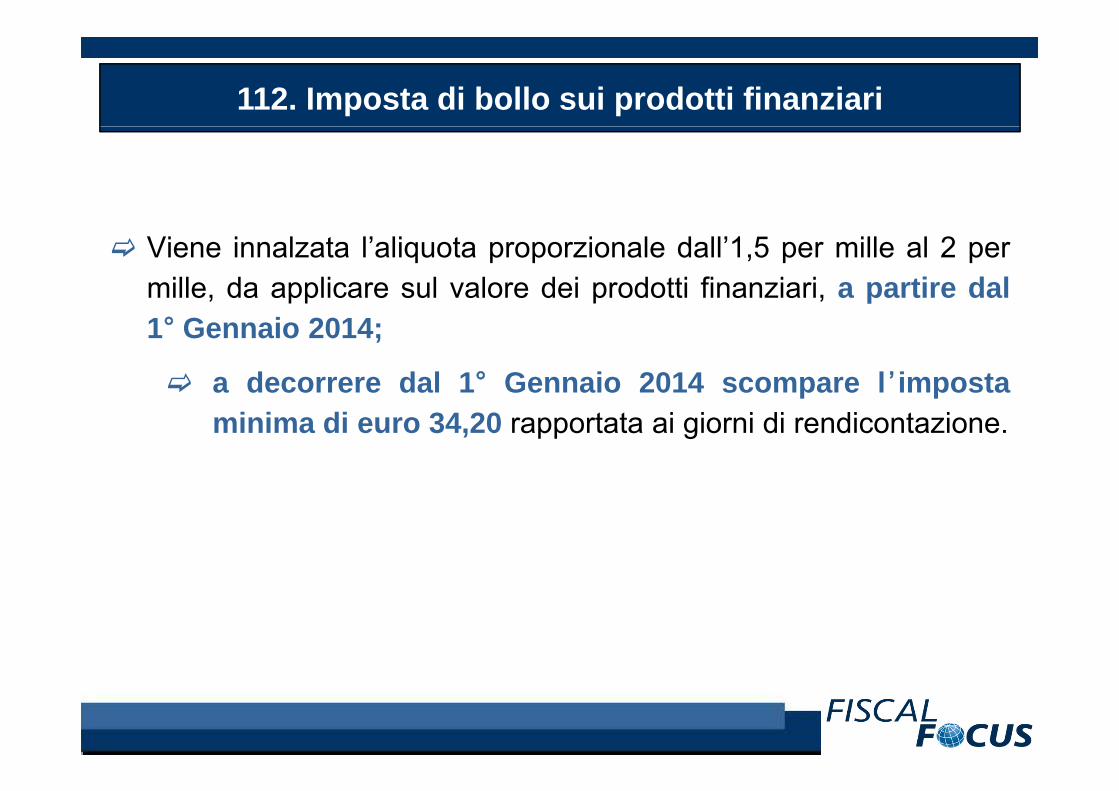

Il comma 581 art 1 L 147/2013 (Legge di Stabilità per il 2014)Il comma 581, art. 1, L. 147/2013 (Legge di Stabilità per il 2014) modifica la misura dell’imposta di bollo ex articolo 13, co. 2-ter

della Tariffa, parte prima, allegata al D.P.R. n. 642/1972, ovvero de a a a, pa te p a, a egata a 6 / 9 , o e ol’imposta di bollo dovuta sulle comunicazioni periodiche alla clientela

relative a prodotti finanziari.p

112. Imposta di bollo sui prodotti finanziari

Viene innalzata l’aliquota proporzionale dall’1,5 per mille al 2 permille, da applicare sul valore dei prodotti finanziari, a partire dal1° Gennaio 2014;

a decorrere dal 1° Gennaio 2014 scompare l ’ impostap pminima di euro 34,20 rapportata ai giorni di rendicontazione.

NOVITA’ IN MATERIA DI LAVORO

114. Novità in materia di lavoro

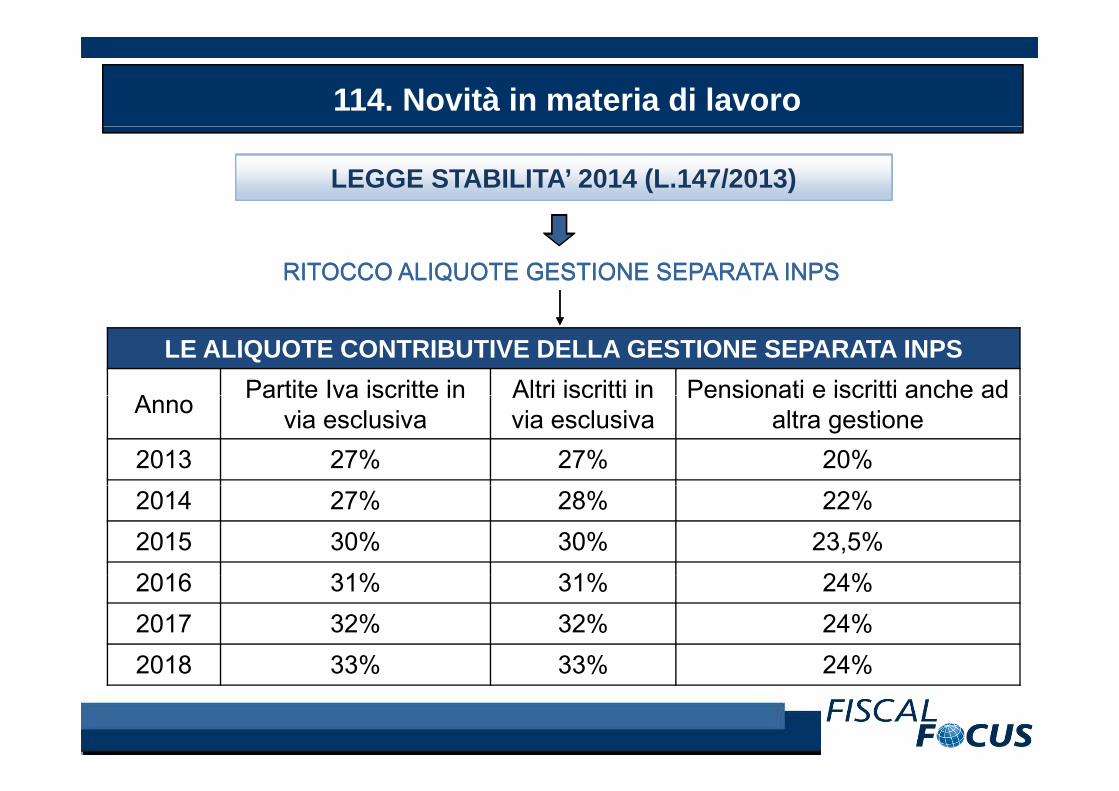

LEGGE STABILITA’ 2014 (L.147/2013)LEGGE STABILITA’ 2014 (L.147/2013)LEGGE STABILITA’ 2014 (L.147/2013)

RITOCCO ALIQUOTE GESTIONE SEPARATA INPSRITOCCO ALIQUOTE GESTIONE SEPARATA INPS

LE ALIQUOTE CONTRIBUTIVE DELLA GESTIONE SEPARATA INPS

A Partite Iva iscritte in Altri iscritti in Pensionati e iscritti anche adAnno Partite Iva iscritte in via esclusiva

Altri iscritti in via esclusiva

Pensionati e iscritti anche ad altra gestione

2013 27% 27% 20%2014 27% 28% 22%2015 30% 30% 23,5%2016 31% 31% 24%2016 31% 31% 24%2017 32% 32% 24%2018 33% 33% 24%2018 33% 33% 24%

D.L. “Destinazione Italia” e prassi di periodo

116. D.L. “Destinazione Italia” e prassi di periodop p

I nuovi bonus per le PMI

Aiuti alle imprese

Credito imposta R&S (art. 3)

Digital Bonus (art. 6)

Bonus Editoria (art. 9)Bonus Editoria (art. 9)

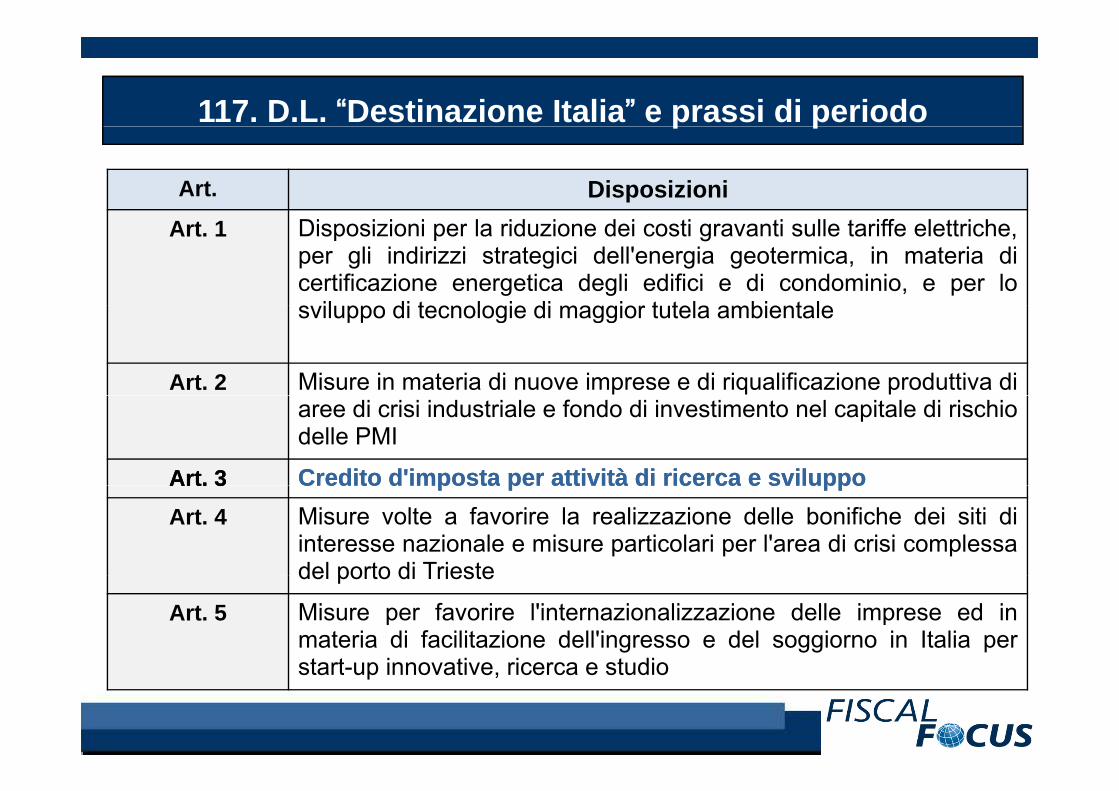

117. D.L. “Destinazione Italia” e prassi di periodop p

Art. DisposizioniArt. 1 Disposizioni per la riduzione dei costi gravanti sulle tariffe elettriche,

per gli indirizzi strategici dell'energia geotermica, in materia dicertificazione energetica degli edifici e di condominio, e per losviluppo di tecnologie di maggior tutela ambientalesviluppo di tecnologie di maggior tutela ambientale

Art. 2 Misure in materia di nuove imprese e di riqualificazione produttiva diaree di crisi industriale e fondo di investimento nel capitale di rischiodelle PMI

Art. 3Art. 3 CreditoCredito d'impostad'imposta perper attivitàattività didi ricercaricerca ee svilupposviluppoArt. 3Art. 3 CreditoCredito d impostad imposta perper attivitàattività didi ricercaricerca ee svilupposviluppoArt. 4 Misure volte a favorire la realizzazione delle bonifiche dei siti di

interesse nazionale e misure particolari per l'area di crisi complessadel porto di Triestedel porto di Trieste

Art. 5 Misure per favorire l'internazionalizzazione delle imprese ed inmateria di facilitazione dell'ingresso e del soggiorno in Italia perstart up innovative ricerca e studiostart-up innovative, ricerca e studio

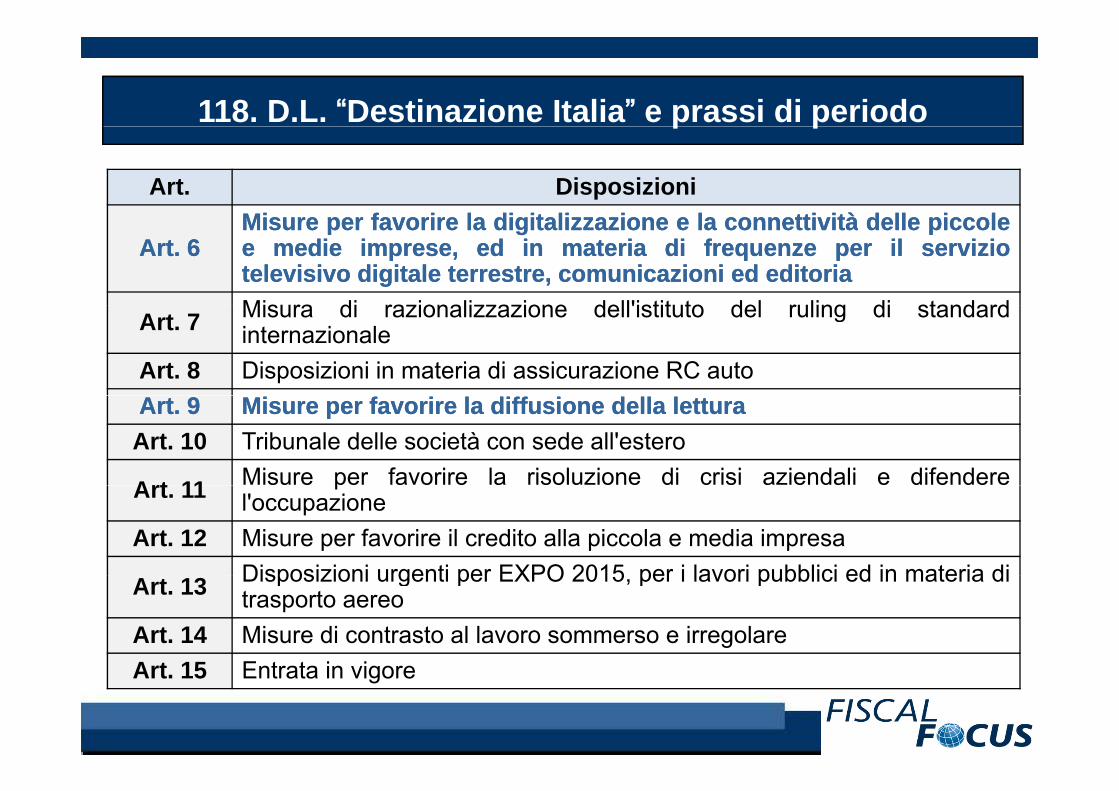

118. D.L. “Destinazione Italia” e prassi di periodop p

Art. DisposizioniMiMi f if i ll di it li idi it li i ll tti itàtti ità d lld ll i li l

Art. 6Art. 6MisureMisure perper favorirefavorire lala digitalizzazionedigitalizzazione ee lala connettivitàconnettività delledelle piccolepiccoleee mediemedie imprese,imprese, eded inin materiamateria didi frequenzefrequenze perper ilil servizioserviziotelevisivotelevisivo digitaledigitale terrestre,terrestre, comunicazionicomunicazioni eded editoriaeditoriaMisura di razionalizzazione dell'istituto del ruling di standardArt. 7 Misura di razionalizzazione dell'istituto del ruling di standardinternazionale

Art. 8 Disposizioni in materia di assicurazione RC autoArt. 9Art. 9 MisureMisure perper favorirefavorire lala diffusionediffusione delladella letturaletturaArt. 10 Tribunale delle società con sede all'estero

Art 11 Misure per favorire la risoluzione di crisi aziendali e difendereArt. 11 pl'occupazione

Art. 12 Misure per favorire il credito alla piccola e media impresaDisposizioni urgenti per EXPO 2015 per i lavori pubblici ed in materia diArt. 13 Disposizioni urgenti per EXPO 2015, per i lavori pubblici ed in materia ditrasporto aereo

Art. 14 Misure di contrasto al lavoro sommerso e irregolareA t 15 E t t i iArt. 15 Entrata in vigore

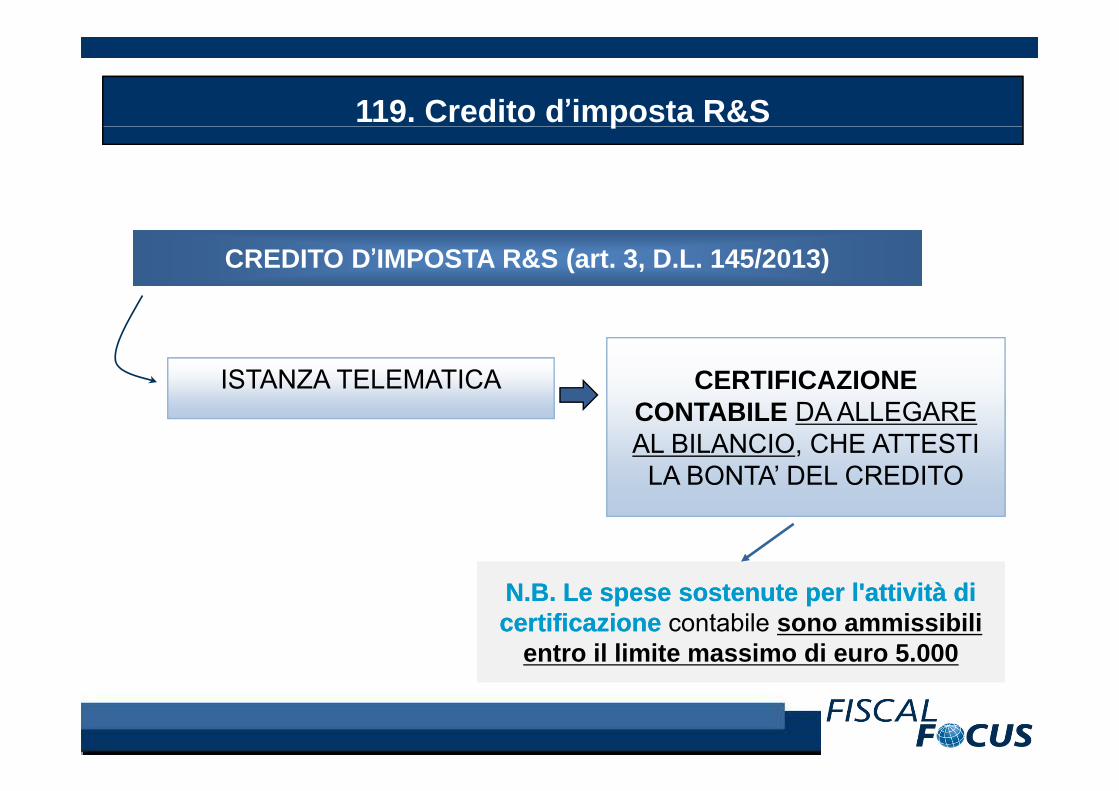

119. Credito d’imposta R&Sp

CREDITO D’IMPOSTA R&S (art. 3, D.L. 145/2013)CREDITO D’IMPOSTA R&S (art. 3, D.L. 145/2013)

ISTANZA TELEMATICA CERTIFICAZIONE CONTABILE DA ALLEGARE AL BILANCIO, CHE ATTESTI

LA BONTA’ DEL CREDITO

N.B. Le spese sostenute per l'attività di N.B. Le spese sostenute per l'attività di certificazionecertificazione contabile sono ammissibili

entro il limite massimo di euro 5.000

N.B. Le spese sostenute per l'attività di N.B. Le spese sostenute per l'attività di certificazionecertificazione contabile sono ammissibili

entro il limite massimo di euro 5.000

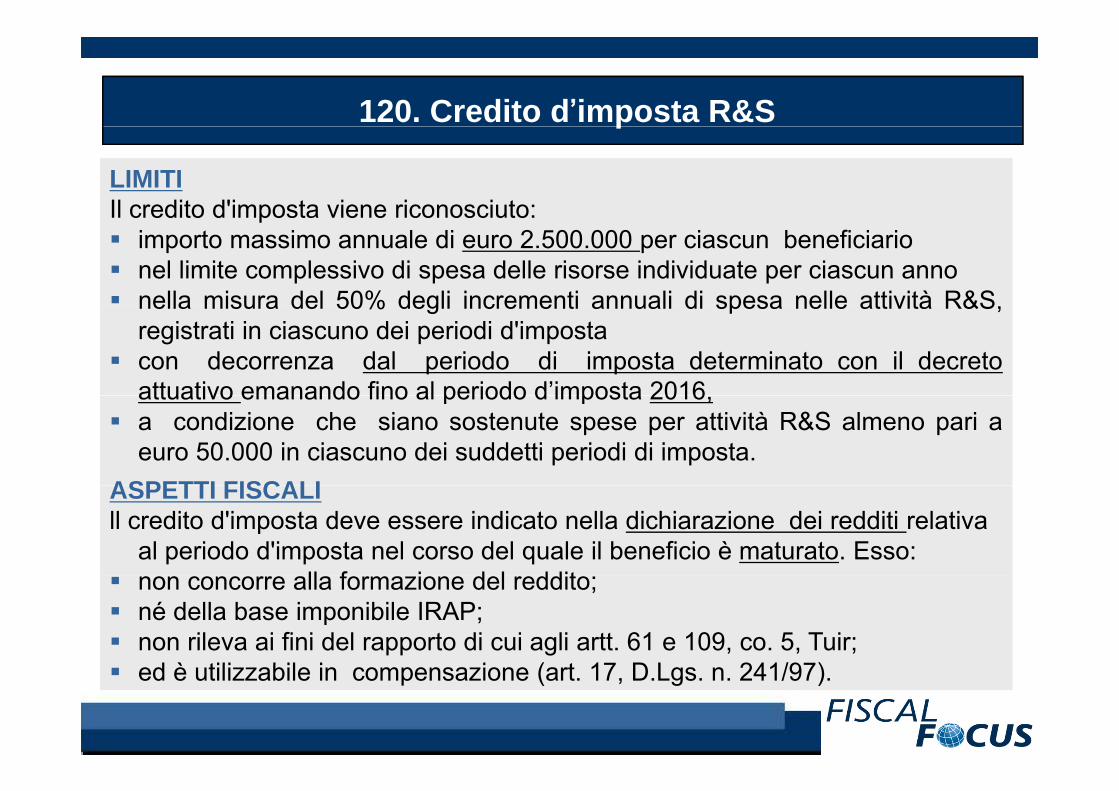

120. Credito d’imposta R&Sp

LIMITIIl credito d'imposta viene riconosciuto:Il credito d imposta viene riconosciuto:

importo massimo annuale di euro 2.500.000 per ciascun beneficiarionel limite complessivo di spesa delle risorse individuate per ciascun annonella misura del 50% degli incrementi annuali di spesa nelle attività R&Snella misura del 50% degli incrementi annuali di spesa nelle attività R&S,registrati in ciascuno dei periodi d'impostacon decorrenza dal periodo di imposta determinato con il decretoattuativo emanando fino al periodo d’imposta 2016attuativo emanando fino al periodo d imposta 2016,a condizione che siano sostenute spese per attività R&S almeno pari aeuro 50.000 in ciascuno dei suddetti periodi di imposta.

ASPETTI FISCALIASPETTI FISCALIll credito d'imposta deve essere indicato nella dichiarazione dei redditi relativa

al periodo d'imposta nel corso del quale il beneficio è maturato. Esso:ll f i d l dditnon concorre alla formazione del reddito;

né della base imponibile IRAP;non rileva ai fini del rapporto di cui agli artt. 61 e 109, co. 5, Tuir;d è tili bil i i ( t 17 D L 241/97)ed è utilizzabile in compensazione (art. 17, D.Lgs. n. 241/97).

121. Credito d’imposta R&Sp

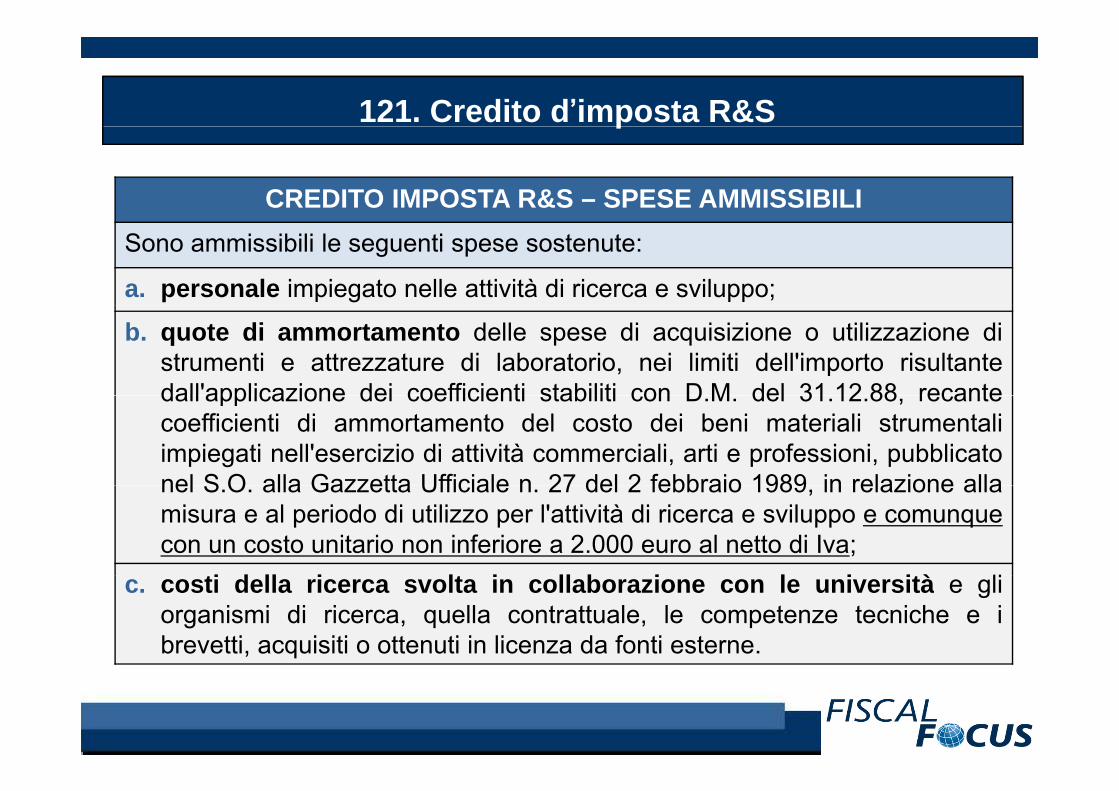

CREDITO IMPOSTA R&S – SPESE AMMISSIBILISono ammissibili le seguenti spese sostenute:

a. personale impiegato nelle attività di ricerca e sviluppo;

b. quote di ammortamento delle spese di acquisizione o utilizzazione distrumenti e attrezzature di laboratorio, nei limiti dell'importo risultantedall'applicazione dei coefficienti stabiliti con D M del 31 12 88 recantedall applicazione dei coefficienti stabiliti con D.M. del 31.12.88, recantecoefficienti di ammortamento del costo dei beni materiali strumentaliimpiegati nell'esercizio di attività commerciali, arti e professioni, pubblicatonel S O alla Gazzetta Ufficiale n 27 del 2 febbraio 1989 in relazione allanel S.O. alla Gazzetta Ufficiale n. 27 del 2 febbraio 1989, in relazione allamisura e al periodo di utilizzo per l'attività di ricerca e sviluppo e comunquecon un costo unitario non inferiore a 2.000 euro al netto di Iva;

ti d ll i lt i ll b i l i ità lic. costi della ricerca svolta in collaborazione con le università e gliorganismi di ricerca, quella contrattuale, le competenze tecniche e ibrevetti, acquisiti o ottenuti in licenza da fonti esterne.

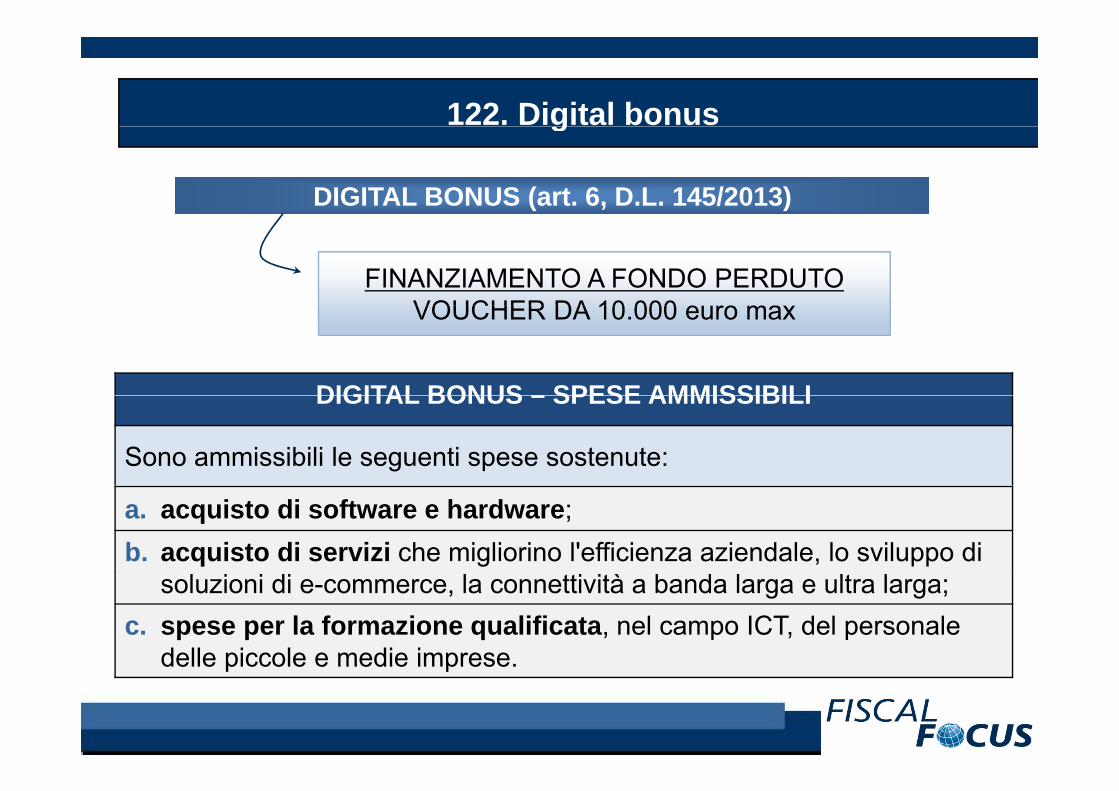

122. Digital bonusg

DIGITAL BONUS (art. 6, D.L. 145/2013)DIGITAL BONUS (art. 6, D.L. 145/2013)

FINANZIAMENTO A FONDO PERDUTOVOUCHER DA 10 000 euro maxVOUCHER DA 10.000 euro max

DIGITAL BONUS – SPESE AMMISSIBILIDIGITAL BONUS – SPESE AMMISSIBILI

Sono ammissibili le seguenti spese sostenute:

a. acquisto di software e hardware;b. acquisto di servizi che migliorino l'efficienza aziendale, lo sviluppo di

l i i di l tti ità b d l lt lsoluzioni di e-commerce, la connettività a banda larga e ultra larga;c. spese per la formazione qualificata, nel campo ICT, del personale

delle piccole e medie imprese.delle piccole e medie imprese.

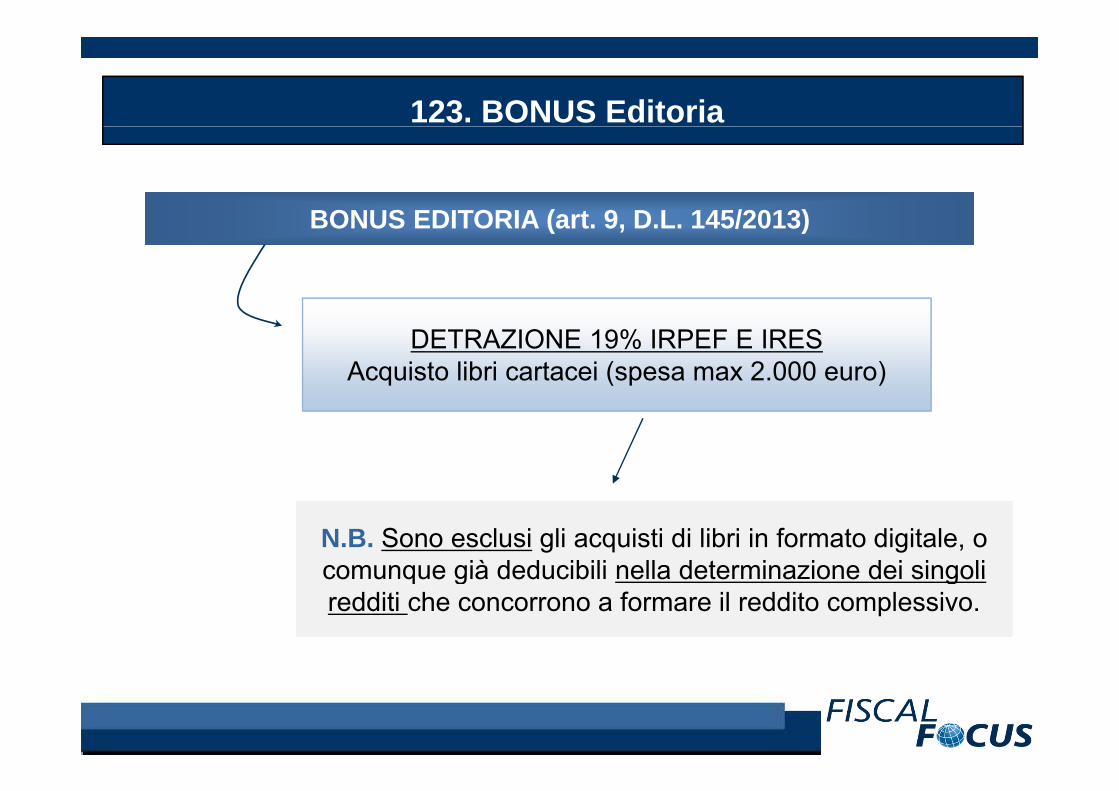

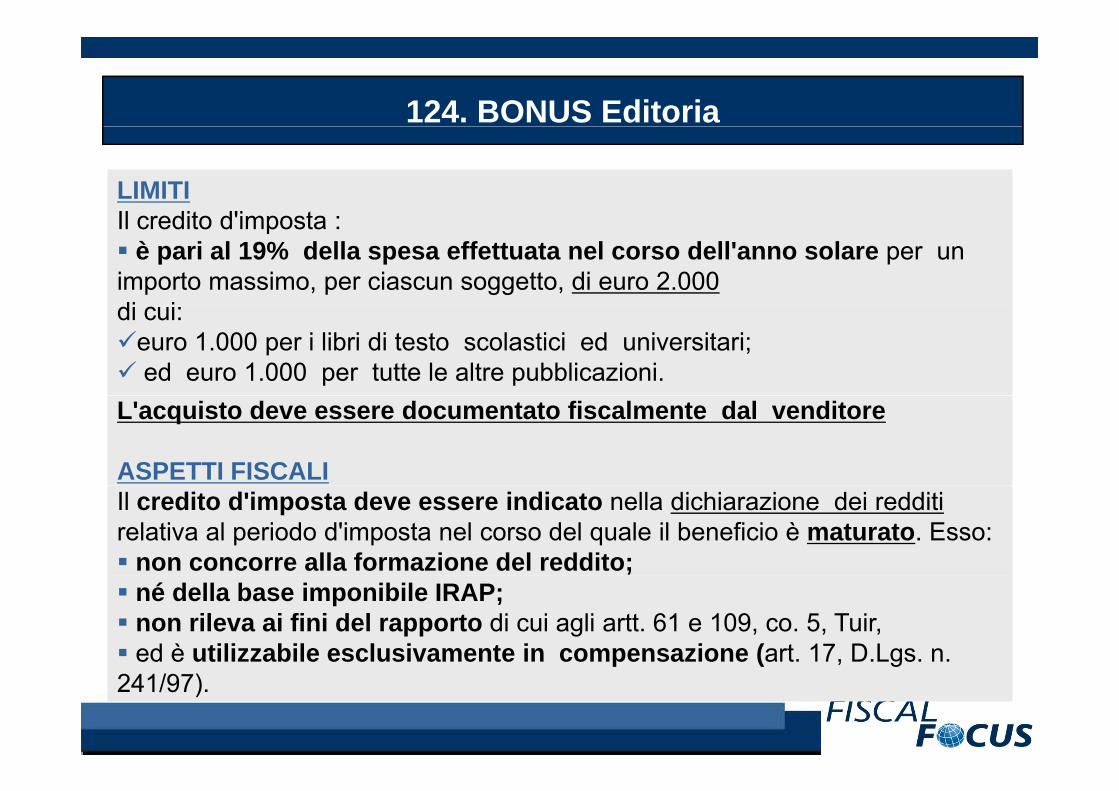

123. BONUS Editoria

BONUS EDITORIA (art 9 D L 145/2013)BONUS EDITORIA (art 9 D L 145/2013)BONUS EDITORIA (art. 9, D.L. 145/2013)BONUS EDITORIA (art. 9, D.L. 145/2013)

DETRAZIONE 19% IRPEF E IRESAcquisto libri cartacei (spesa max 2.000 euro)

N.B. Sono esclusi gli acquisti di libri in formato digitale, o comunque già deducibili nella determinazione dei singoliN.B. Sono esclusi gli acquisti di libri in formato digitale, o comunque già deducibili nella determinazione dei singolicomunque già deducibili nella determinazione dei singoli redditi che concorrono a formare il reddito complessivo.comunque già deducibili nella determinazione dei singoli redditi che concorrono a formare il reddito complessivo.

124. BONUS Editoria

LIMITIIl credito d'imposta :Il credito d'imposta :

è pari al 19% della spesa effettuata nel corso dell'anno solare per un importo massimo, per ciascun soggetto, di euro 2.000di idi cui:

euro 1.000 per i libri di testo scolastici ed universitari;ed euro 1.000 per tutte le altre pubblicazioni.

L'acquisto deve essere documentato fiscalmente dal venditore

ASPETTI FISCALIIl credito d'imposta deve essere indicato nella dichiarazione dei redditi relativa al periodo d'imposta nel corso del quale il beneficio è maturato. Esso:

non concorre alla formazione del reddito;né della base imponibile IRAP;non rileva ai fini del rapporto di cui agli artt. 61 e 109, co. 5, Tuir,ed è utilizzabile esclusivamente in compensazione (art. 17, D.Lgs. n. p ( , g

241/97).

L’obbligo del POS dal 1° gennaio 2014

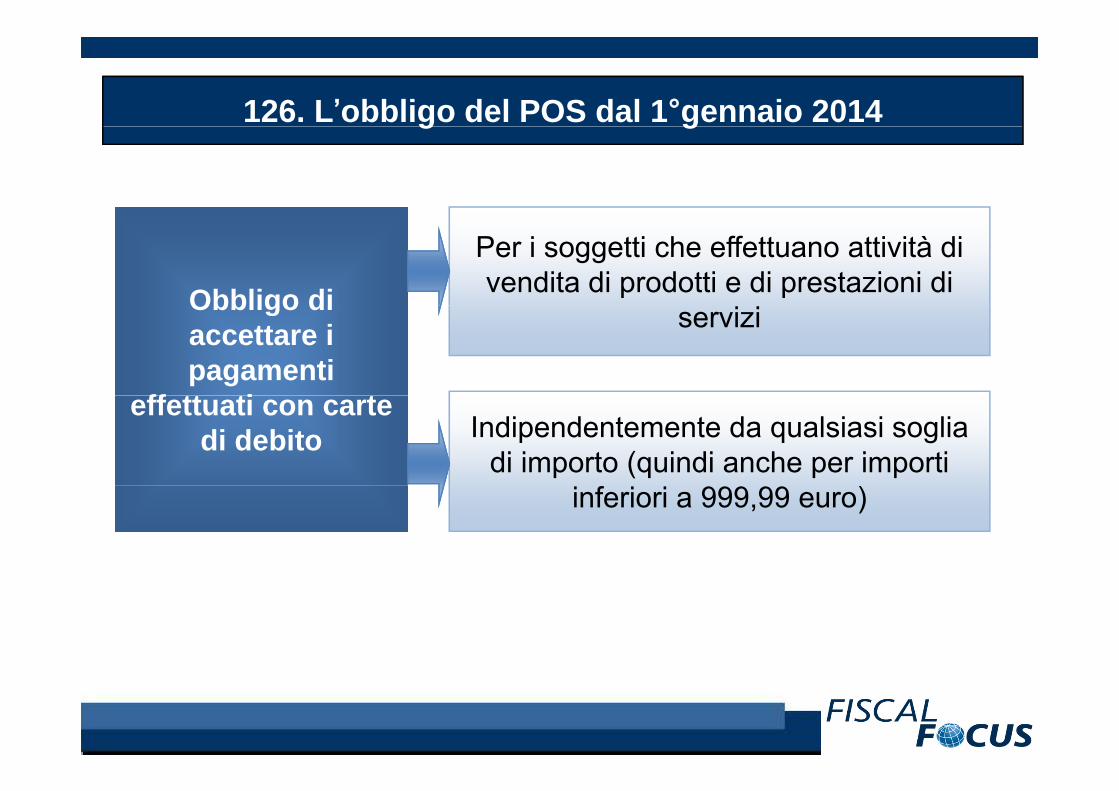

126. L’obbligo del POS dal 1°gennaio 2014g g

Obbligo diObbligo di

Per i soggetti che effettuano attività di vendita di prodotti e di prestazioni di Obbligo di

accettare i pagamenti

ff tt ti t

Obbligo di accettare i pagamenti

ff tt ti t

servizi

effettuati con carte di debito

effettuati con carte di debito Indipendentemente da qualsiasi soglia

di importo (quindi anche per importi inferiori a 999,99 euro)

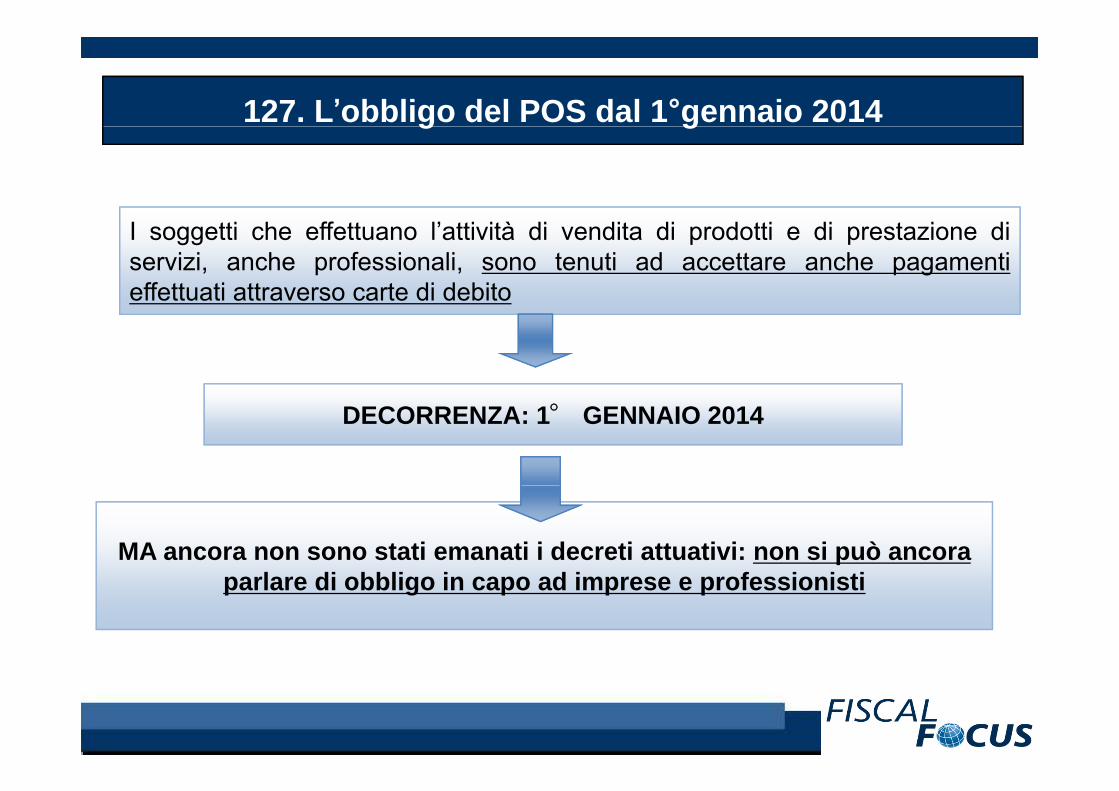

127. L’obbligo del POS dal 1°gennaio 2014g g

I soggetti che effettuano l’attività di vendita di prodotti e di prestazione diservizi, anche professionali, sono tenuti ad accettare anche pagamentieffettuati attraverso carte di debito

DECORRENZA: 1° GENNAIO 2014

MA ancora non sono stati emanati i decreti attuativi: non si può ancora l di bbli i d i f i i tiparlare di obbligo in capo ad imprese e professionisti

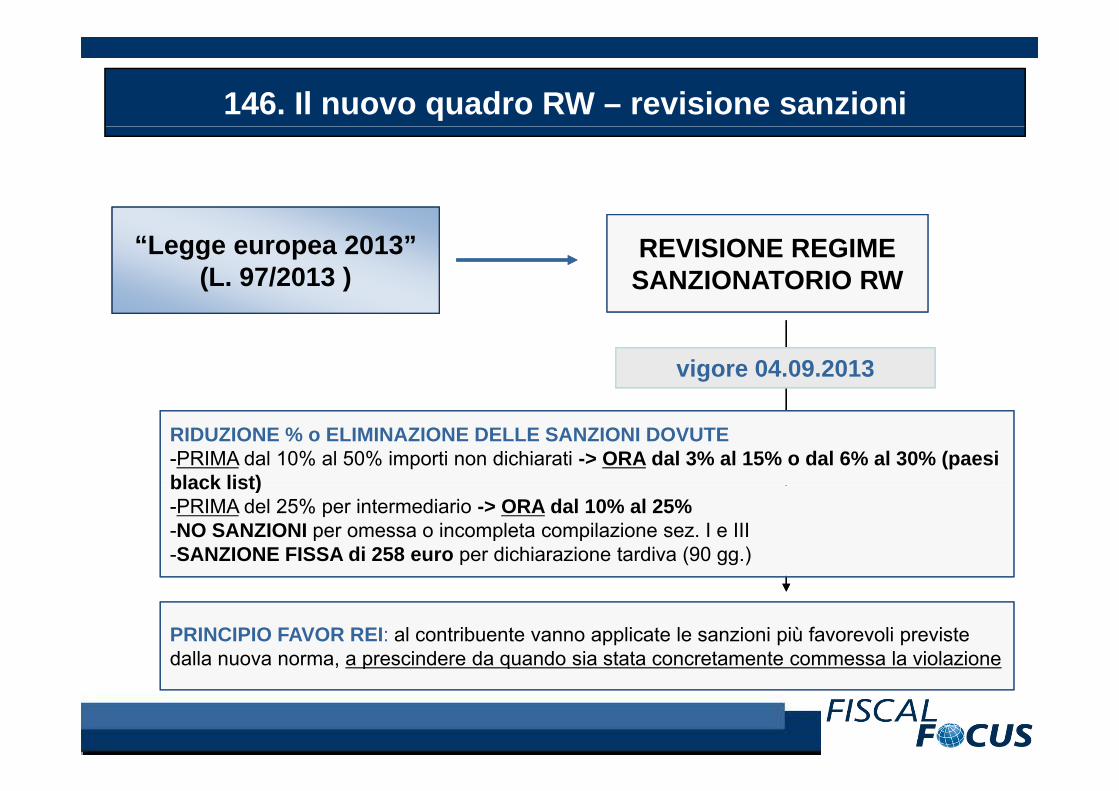

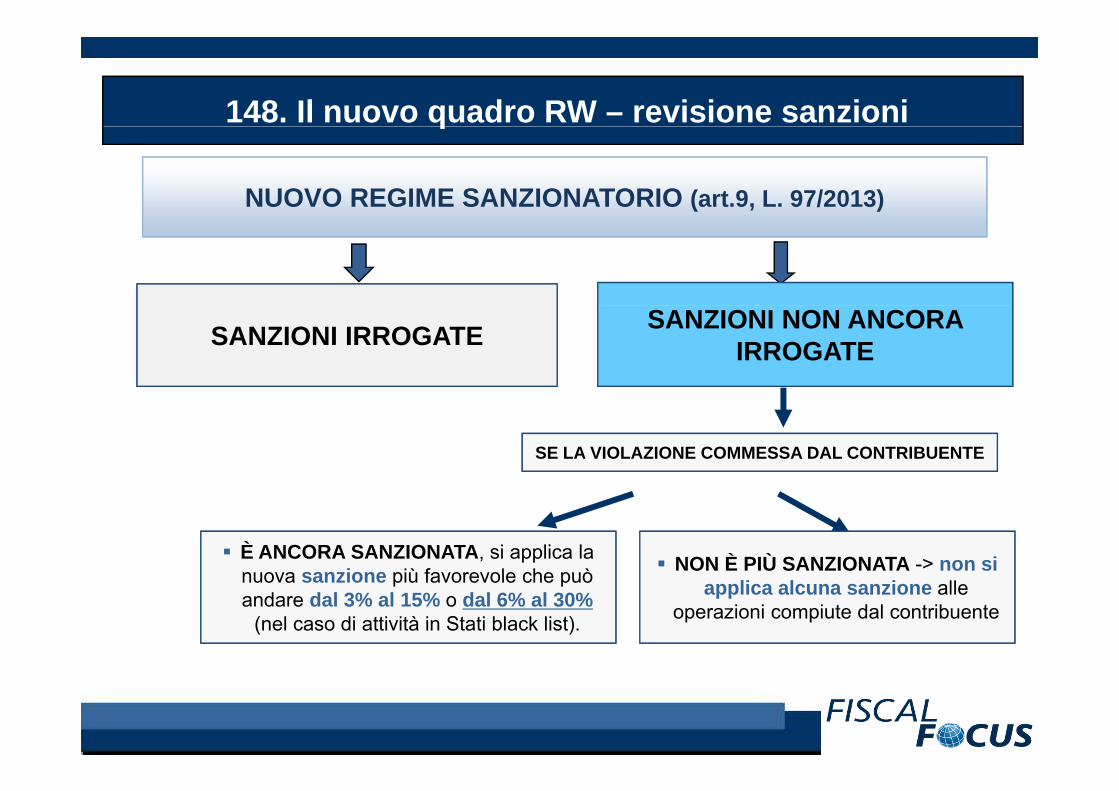

IL NUOVO QUADRO RW

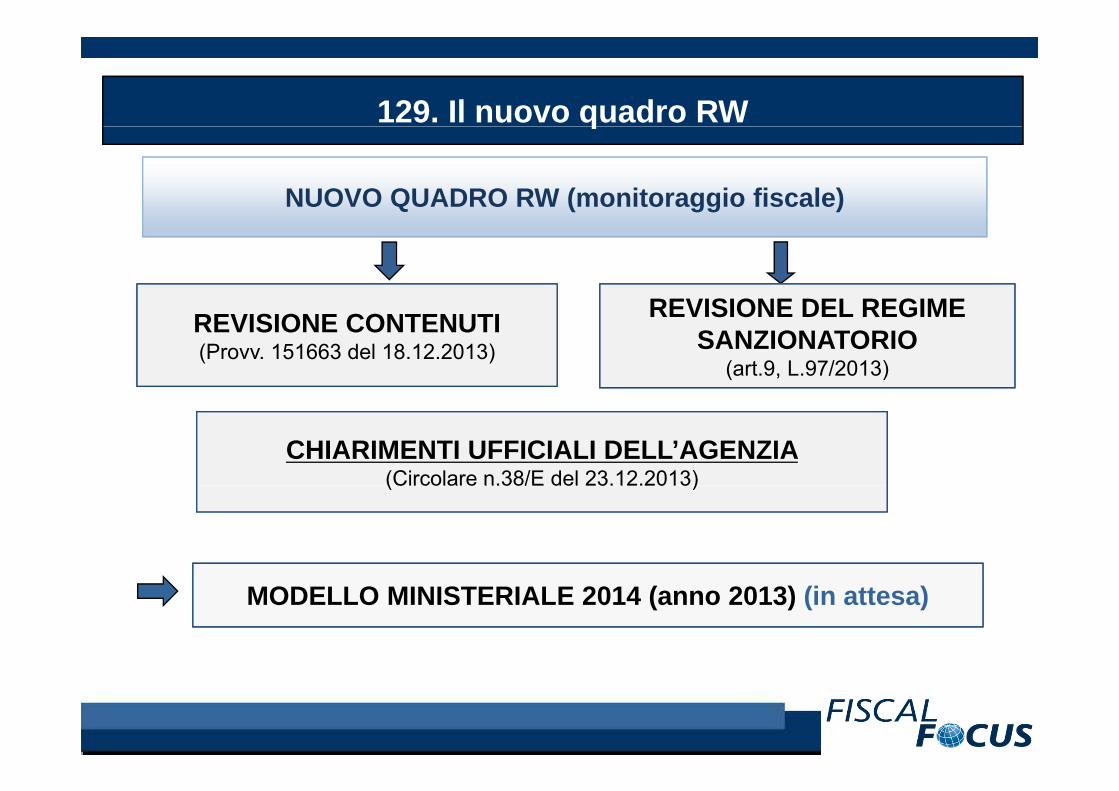

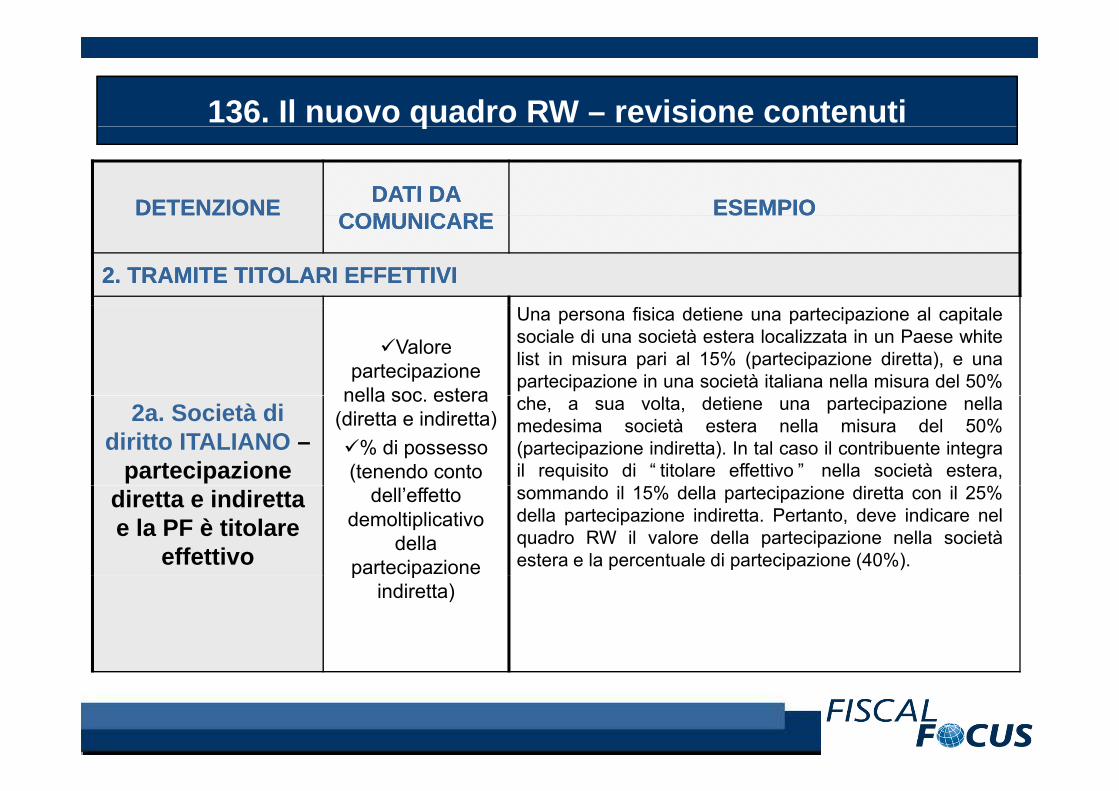

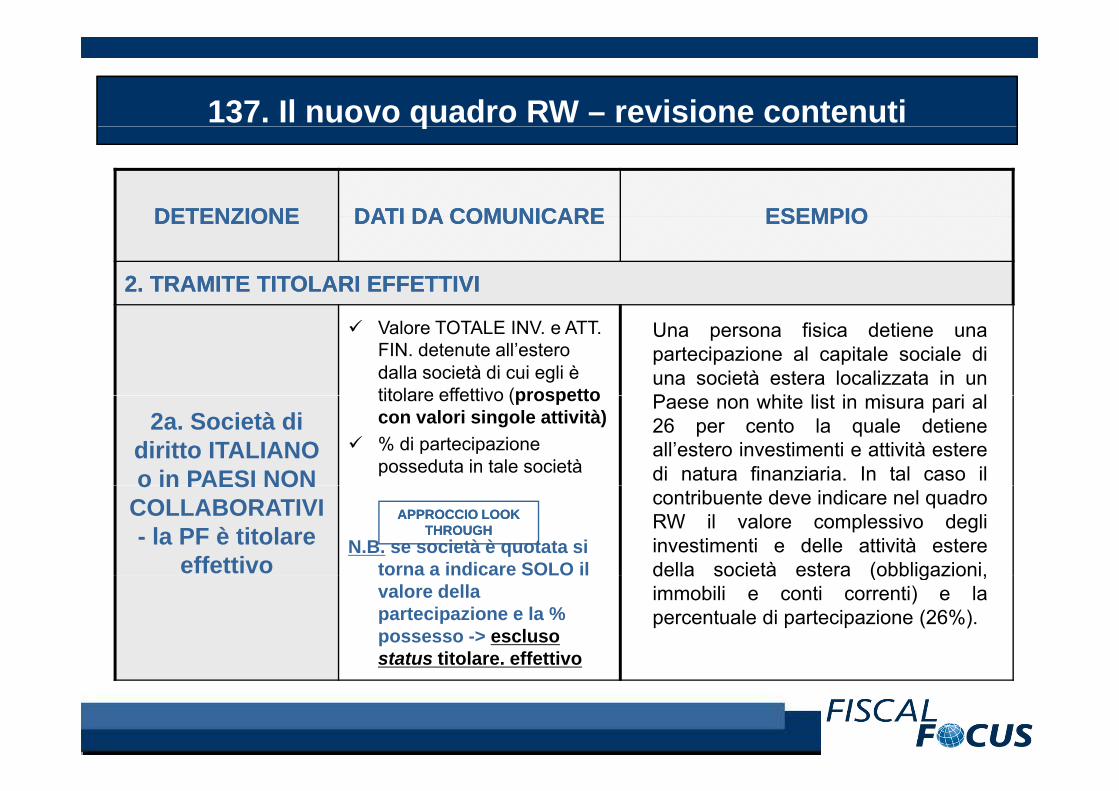

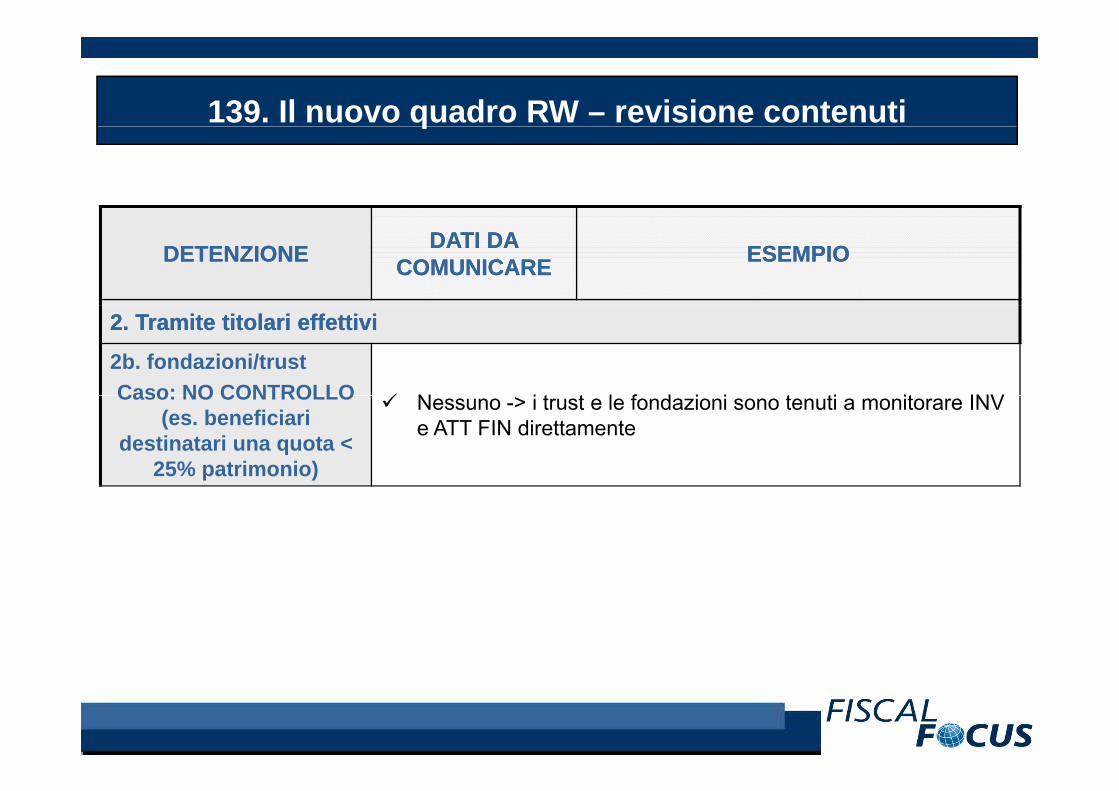

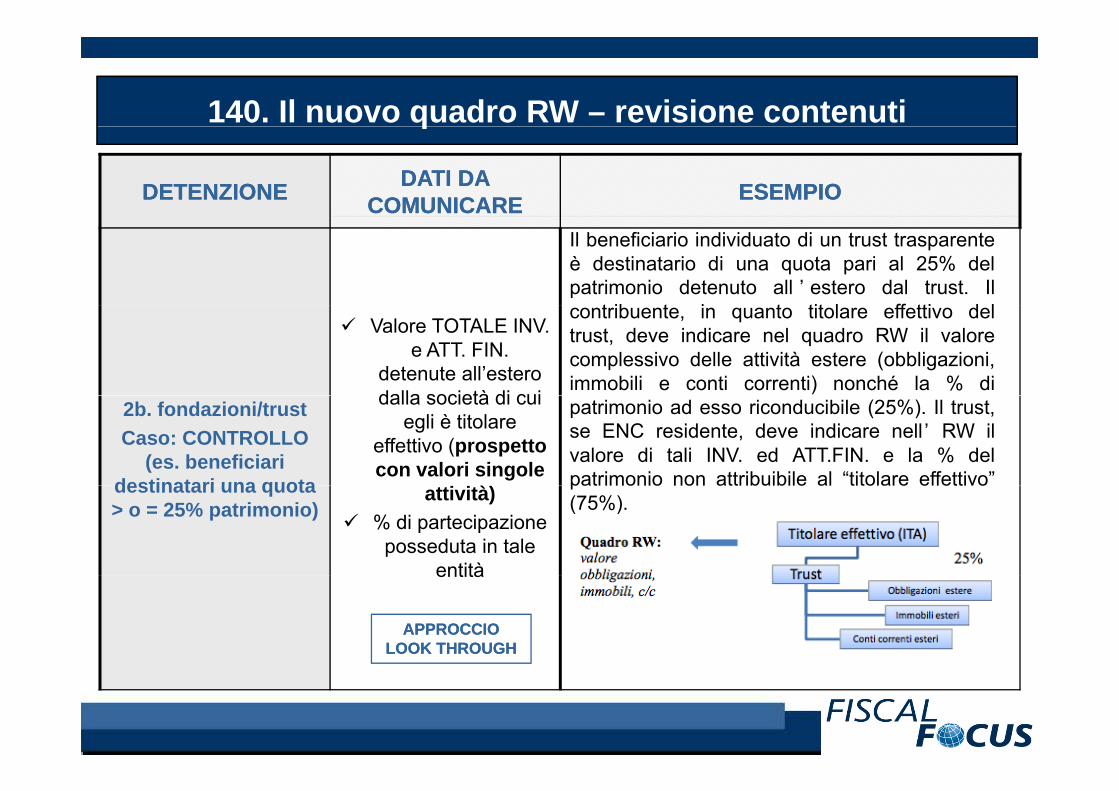

129. Il nuovo quadro RW

NUOVO QUADRO RW (monitoraggio fiscale)

q

REVISIONE DEL REGIMEREVISIONE CONTENUTI (Provv. 151663 del 18.12.2013)

REVISIONE DEL REGIME SANZIONATORIO

(art.9, L.97/2013)

CHIARIMENTI UFFICIALI DELL’AGENZIA (Circolare n.38/E del 23.12.2013)(Circolare n.38/E del 23.12.2013)

MODELLO MINISTERIALE 2014 (anno 2013) (in attesa)

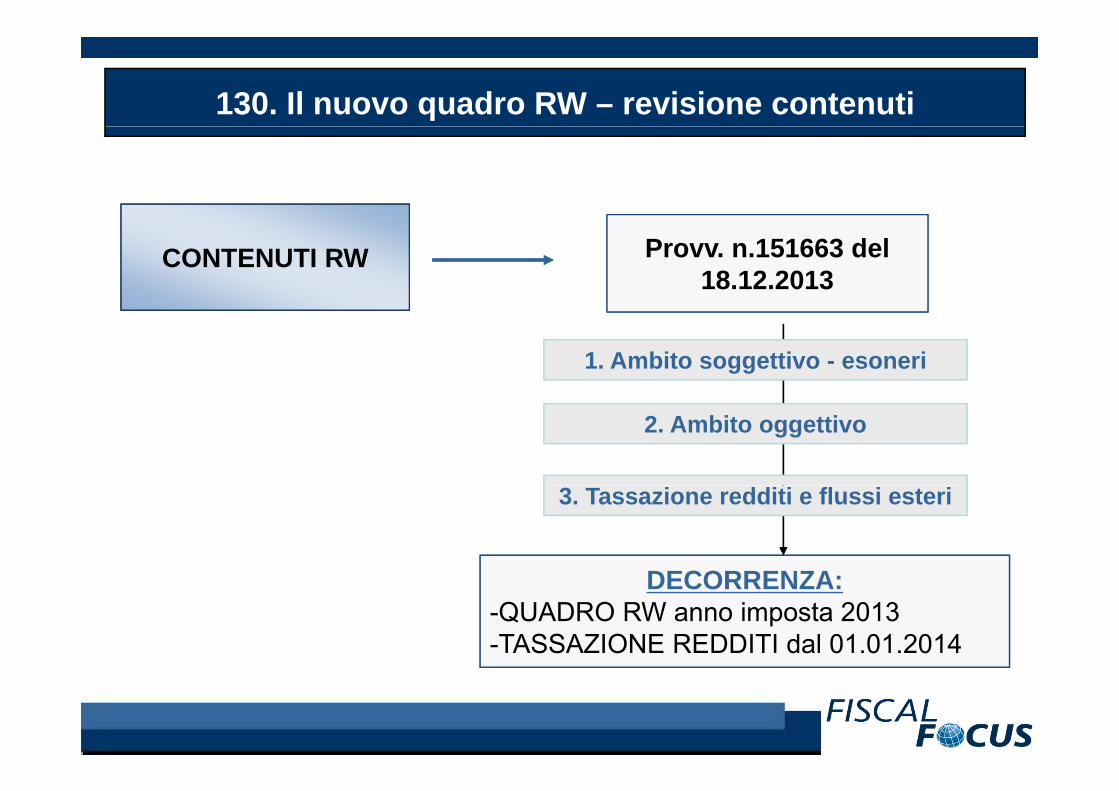

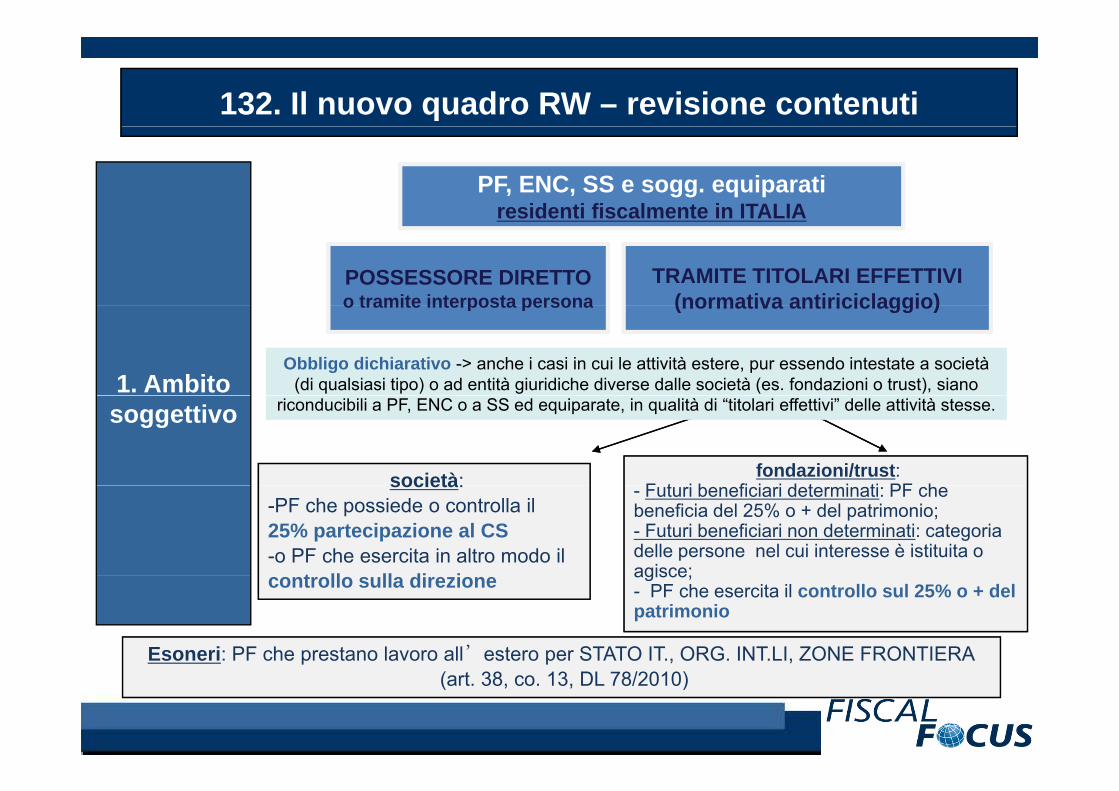

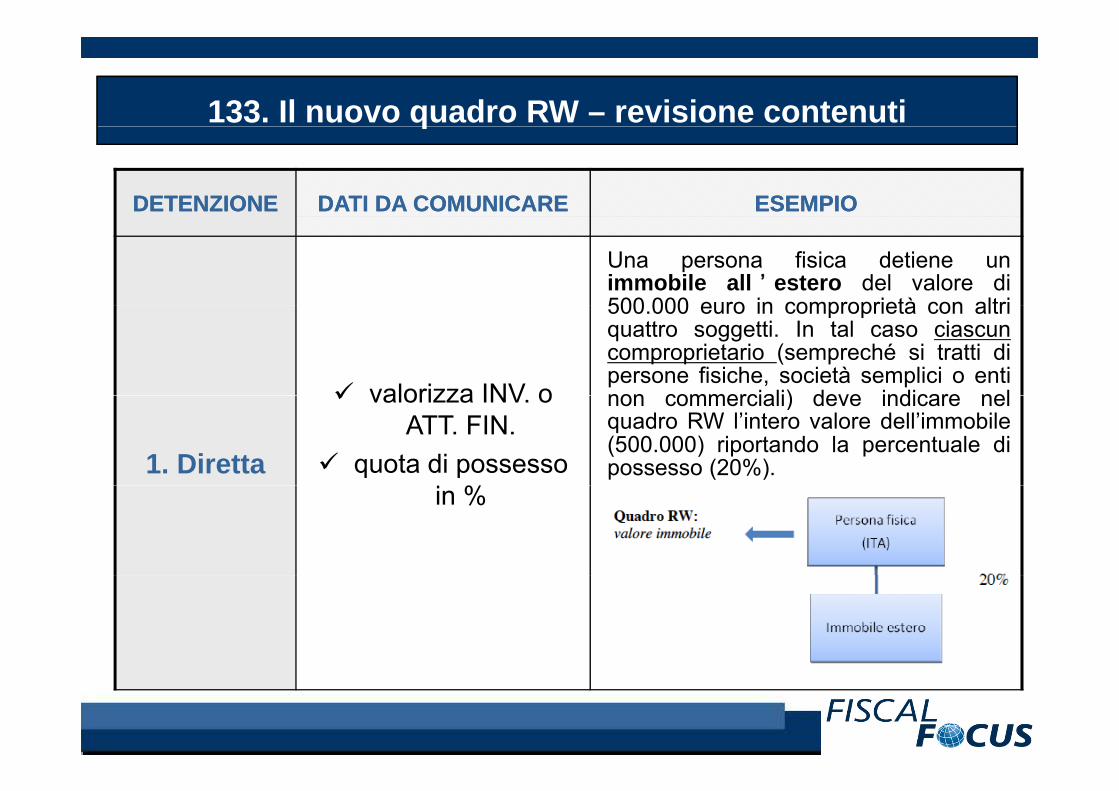

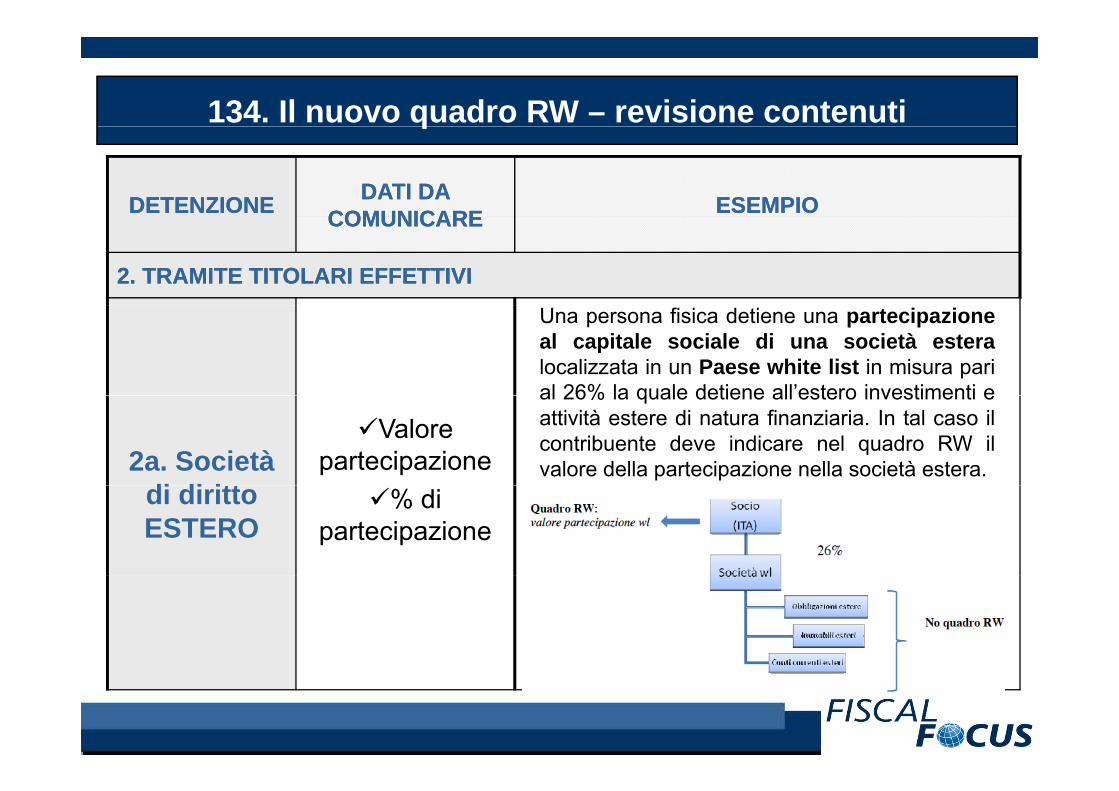

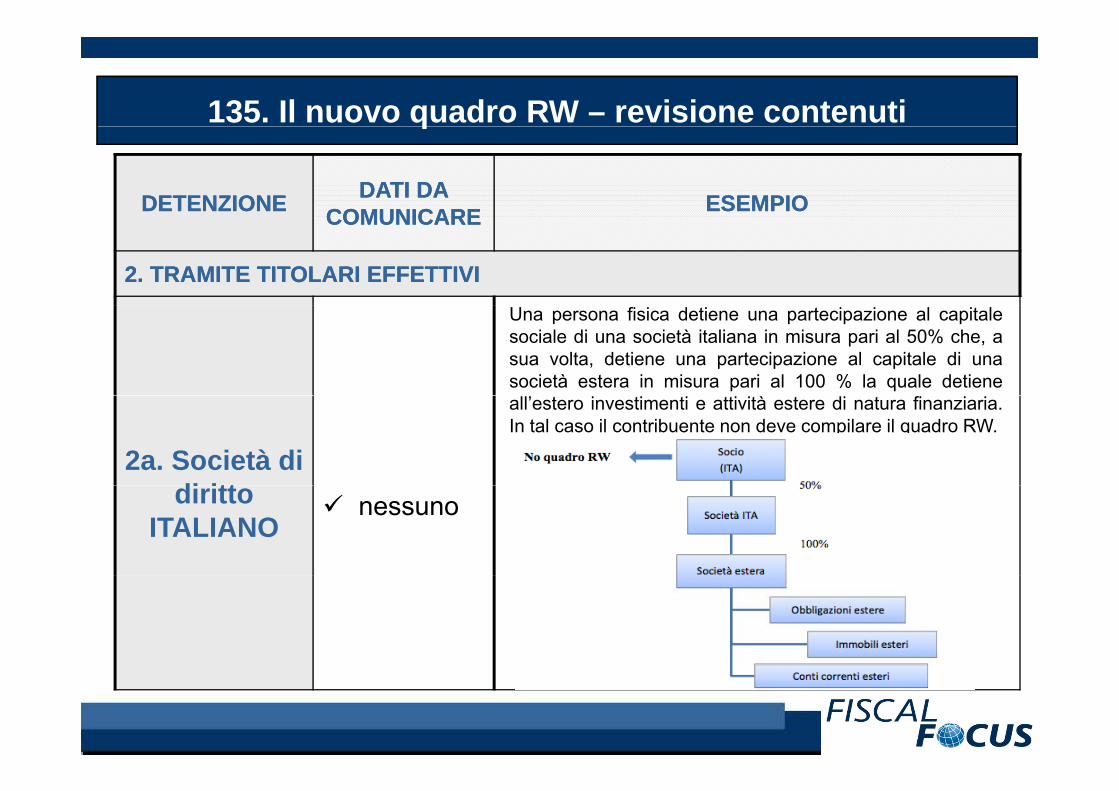

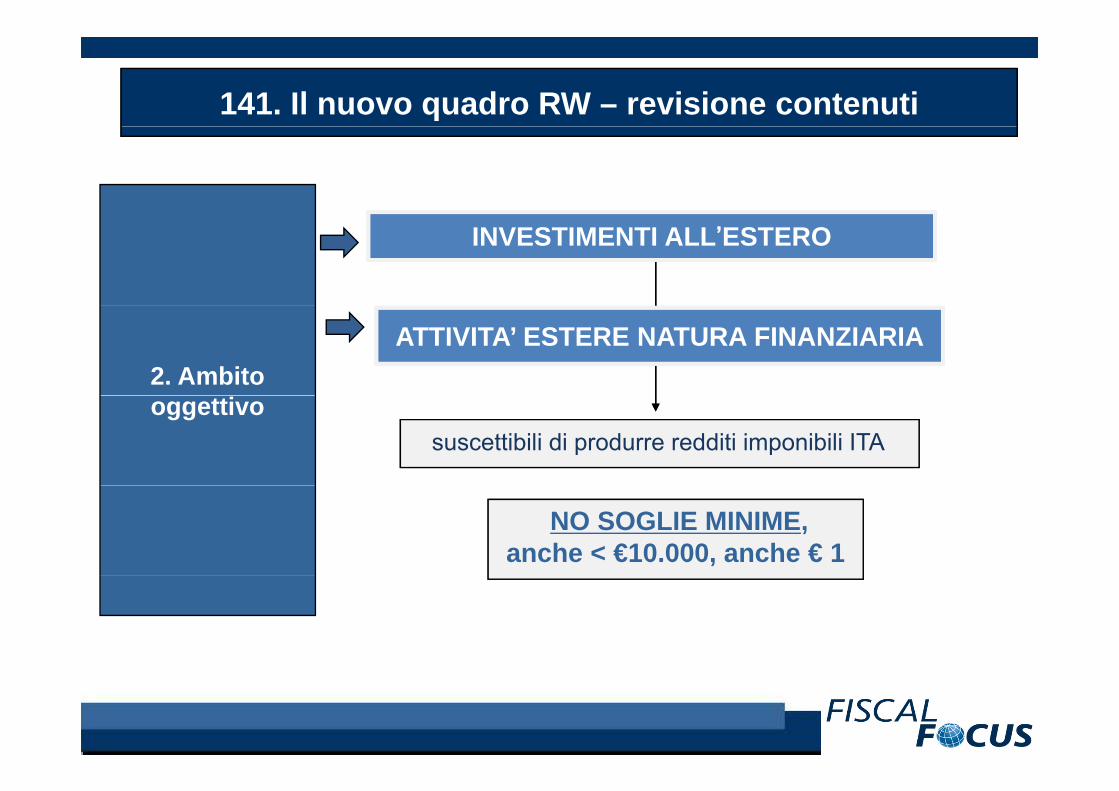

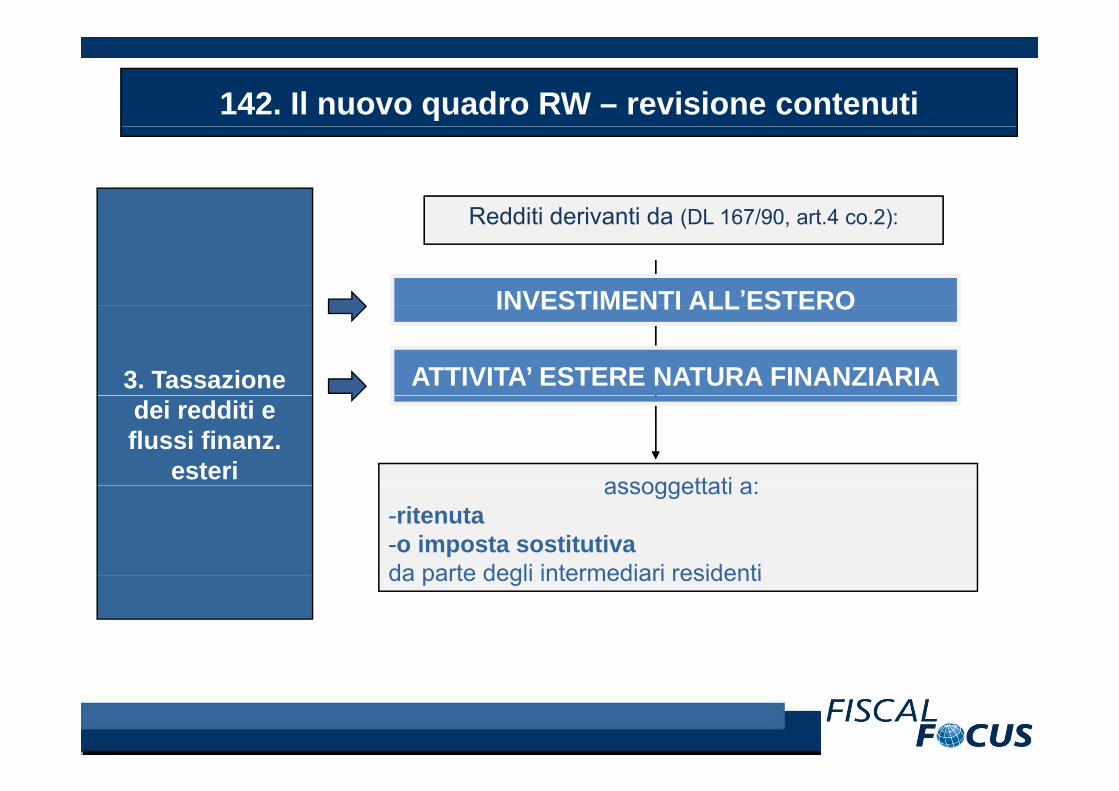

130. Il nuovo quadro RW – revisione contenuti

CONTENUTI RW Provv. n.151663 del 18.12.2013

1. Ambito soggettivo - esoneri

2. Ambito oggettivo

DECORRENZA

3. Tassazione redditi e flussi esteri

DECORRENZA:-QUADRO RW anno imposta 2013-TASSAZIONE REDDITI dal 01.01.2014

131. Il nuovo quadro RW – revisione contenuti

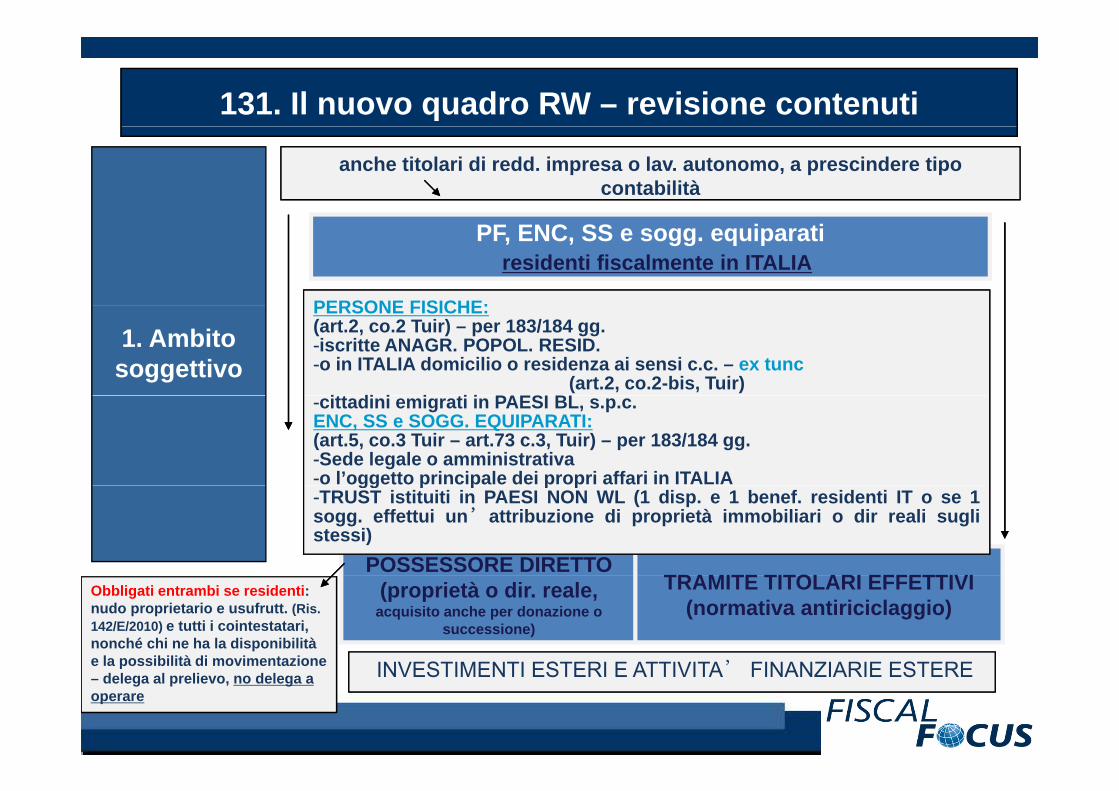

anche titolari di redd. impresa o lav. autonomo, a prescindere tipo contabilità

PF, ENC, SS e sogg. equiparati residenti fiscalmente in ITALIA

PERSONE FISICHE:

1. Ambito soggettivo

PERSONE FISICHE:(art.2, co.2 Tuir) – per 183/184 gg.-iscritte ANAGR. POPOL. RESID.-o in ITALIA domicilio o residenza ai sensi c.c. – ex tunc