Embed Size (px)

Citation preview

Legislação Tributária Municipal

ISS Porto Alegre

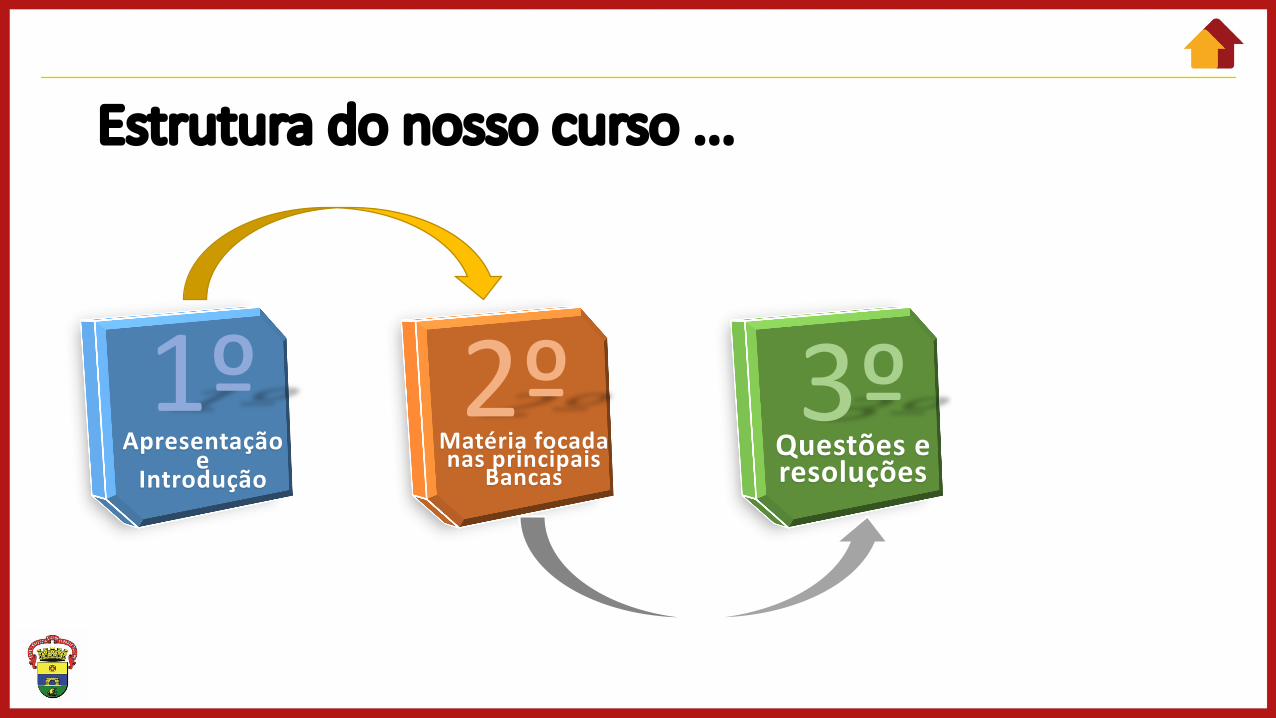

Estrutura do nosso curso ...

Apresentação e

IntroduçãoMatéria focada nas principais

BancasQuestões e resoluções

1º 2º 3º

ApresentaçãoApresentação

eIntrodução

1º

Professor Élinton Correia

@prof.elintoncorreia

[email protected]@gmail.com

Professor Élinton Correia

(51) 99714-5440

Código de Conduta AFRE-RS

Art. 26 - A participação ativa do agente público, em atividades externas com finalidades cultural, educacional ou científica, no Brasil ou no exterior, de interesse pessoal, tais como seminários, congressos, palestras e eventos semelhantes, independe de autorização, entretanto o agente público deve, ao iniciar sua participação, registrar que as opiniões a serem expressas são de caráter pessoal e não refletem necessariamente o posicionamento da Receita Estadual.

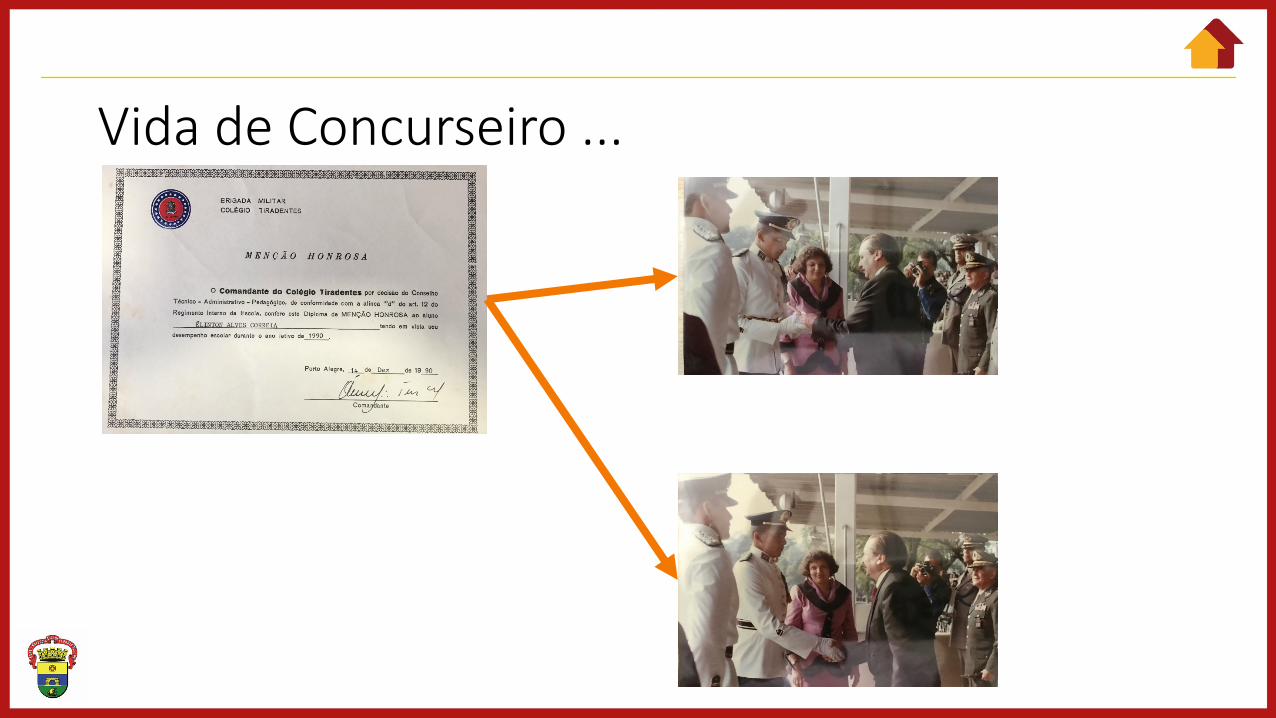

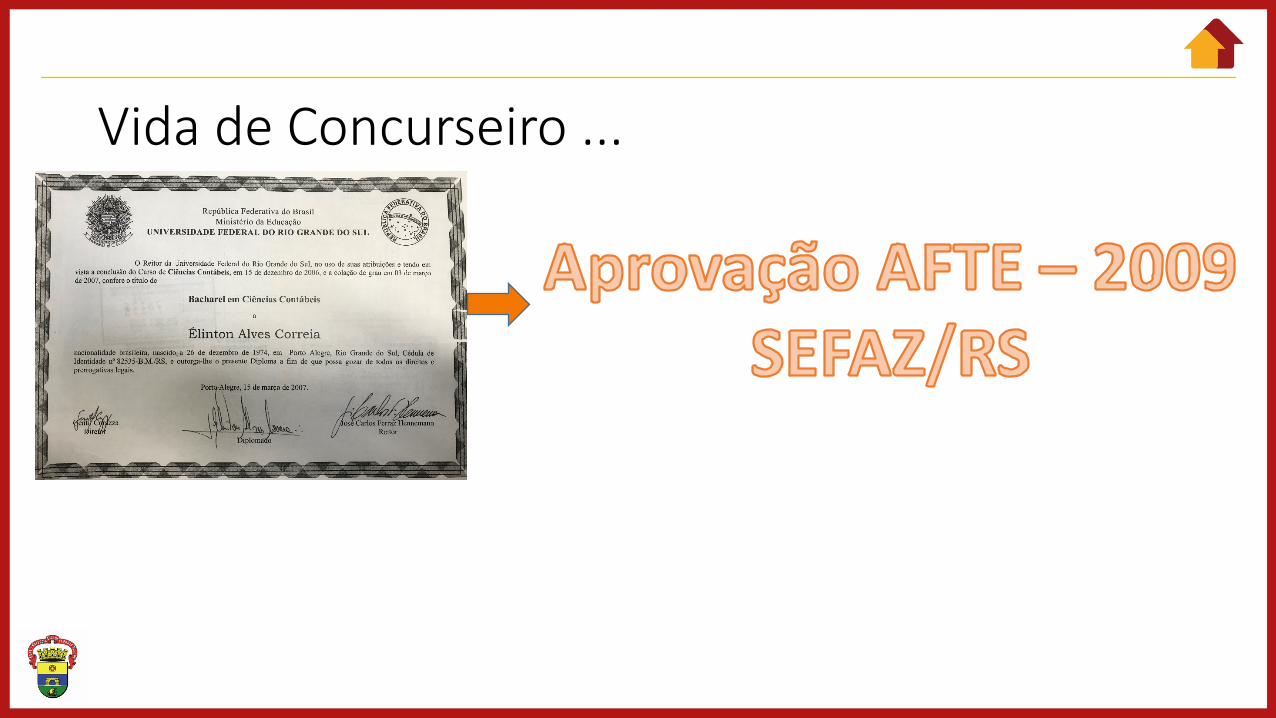

Vida de Concurseiro ...

Vida de Concurseiro ...

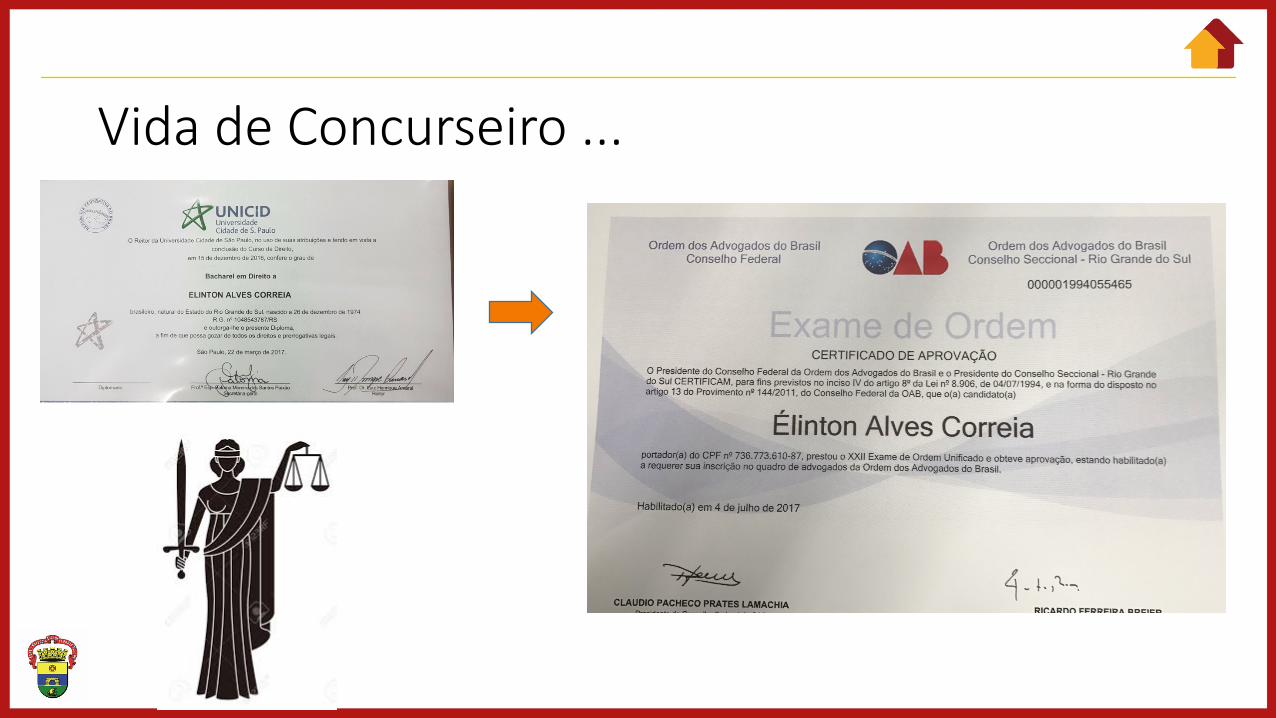

Vida de Concurseiro ...

Vida de Concurseiro ...

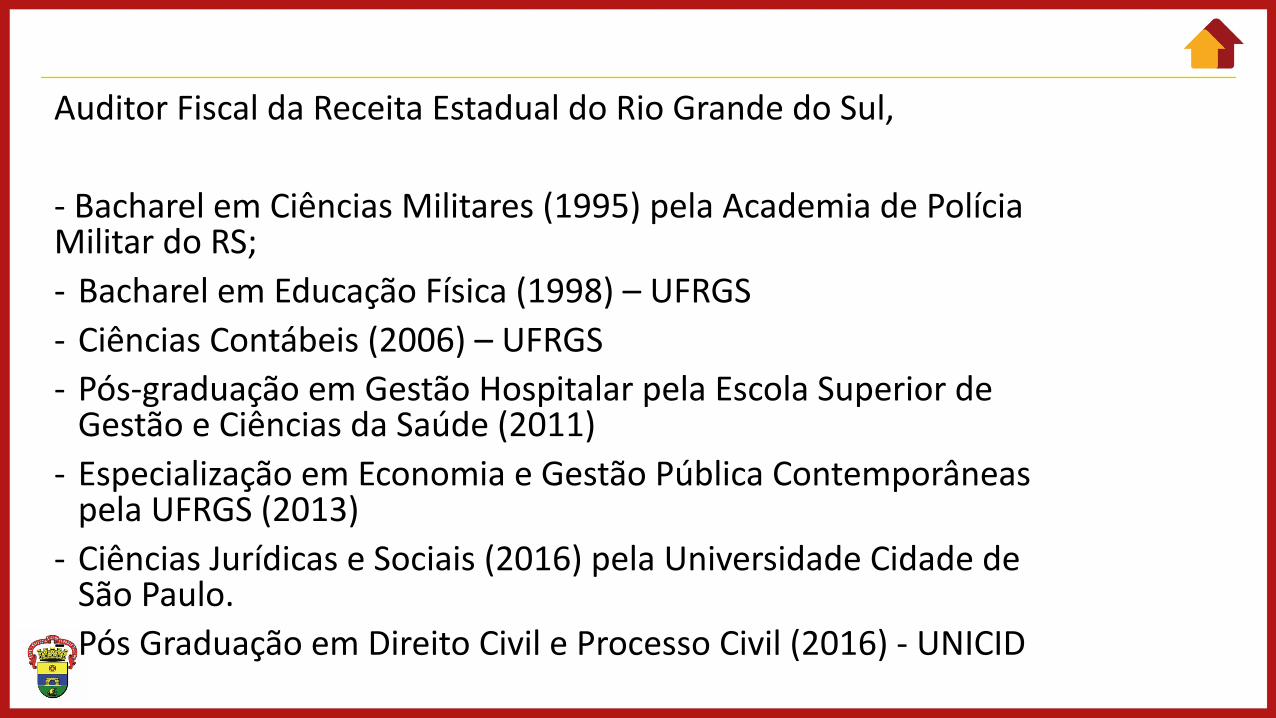

Auditor Fiscal da Receita Estadual do Rio Grande do Sul,

- Bacharel em Ciências Militares (1995) pela Academia de Polícia Militar do RS;

- Bacharel em Educação Física (1998) – UFRGS

- Ciências Contábeis (2006) – UFRGS

- Pós-graduação em Gestão Hospitalar pela Escola Superior de Gestão e Ciências da Saúde (2011)

- Especialização em Economia e Gestão Pública Contemporâneas pela UFRGS (2013)

- Ciências Jurídicas e Sociais (2016) pela Universidade Cidade de São Paulo.

- Pós Graduação em Direito Civil e Processo Civil (2016) - UNICID

Matéria focada na Banca

Legislação de Tributos Municipais – Porto Alegre

Matéria focada nas

provas

2º

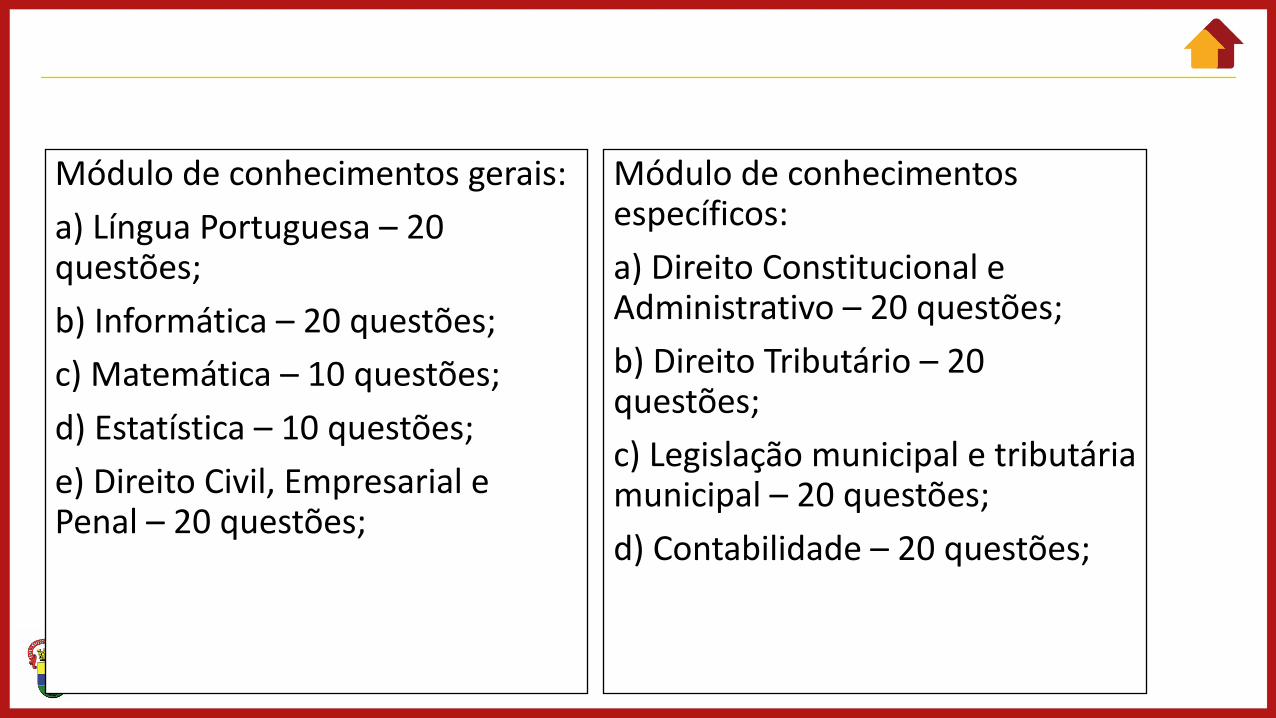

Dados do último EditalCargo de Agente Fiscal da Receita Municipal

Módulo de conhecimentos gerais:

a) Língua Portuguesa – 20 questões;

b) Informática – 20 questões;

c) Matemática – 10 questões;

d) Estatística – 10 questões;

e) Direito Civil, Empresarial e Penal – 20 questões;

Módulo de conhecimentos específicos:

a) Direito Constitucional e Administrativo – 20 questões;

b) Direito Tributário – 20 questões;

c) Legislação municipal e tributária municipal – 20 questões;

d) Contabilidade – 20 questões;

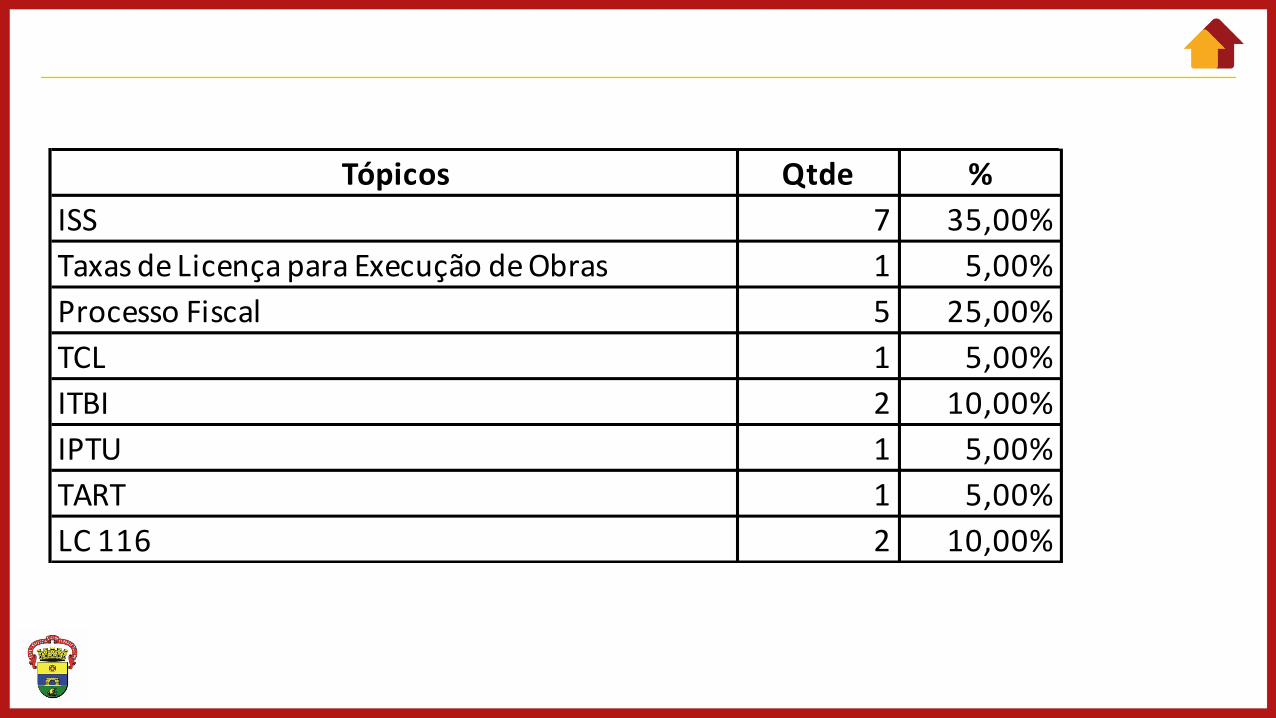

Tópicos Qtde %ISS 7 35,00%Taxas de Licença para Execução de Obras 1 5,00%Processo Fiscal 5 25,00%TCL 1 5,00%ITBI 2 10,00%IPTU 1 5,00%TART 1 5,00%LC 116 2 10,00%

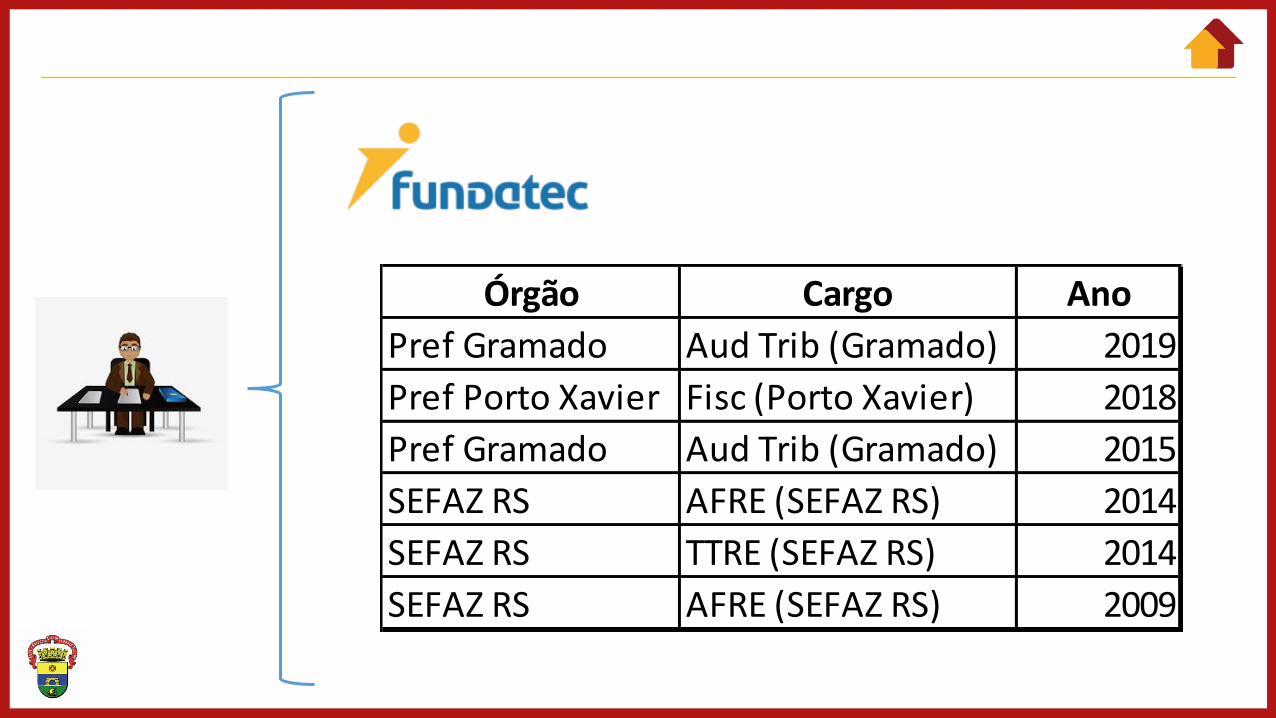

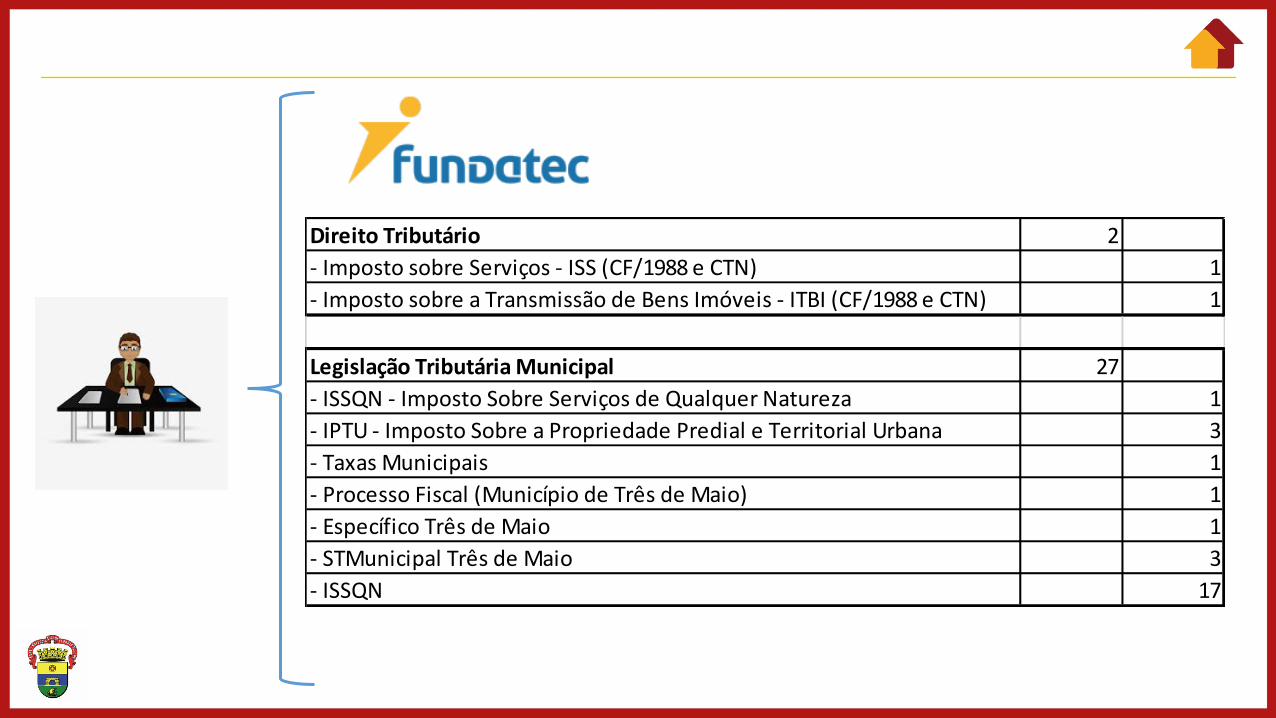

Banca FUNDATEC

Órgão Cargo AnoPref Gramado Aud Trib (Gramado) 2019Pref Porto Xavier Fisc (Porto Xavier) 2018Pref Gramado Aud Trib (Gramado) 2015SEFAZ RS AFRE (SEFAZ RS) 2014SEFAZ RS TTRE (SEFAZ RS) 2014SEFAZ RS AFRE (SEFAZ RS) 2009

Direito Tributário 2- Imposto sobre Serviços - ISS (CF/1988 e CTN) 1- Imposto sobre a Transmissão de Bens Imóveis - ITBI (CF/1988 e CTN) 1

Legislação Tributária Municipal 27- ISSQN - Imposto Sobre Serviços de Qualquer Natureza 1- IPTU - Imposto Sobre a Propriedade Predial e Territorial Urbana 3- Taxas Municipais 1- Processo Fiscal (Município de Três de Maio) 1- Específico Três de Maio 1- STMunicipal Três de Maio 3- ISSQN 17

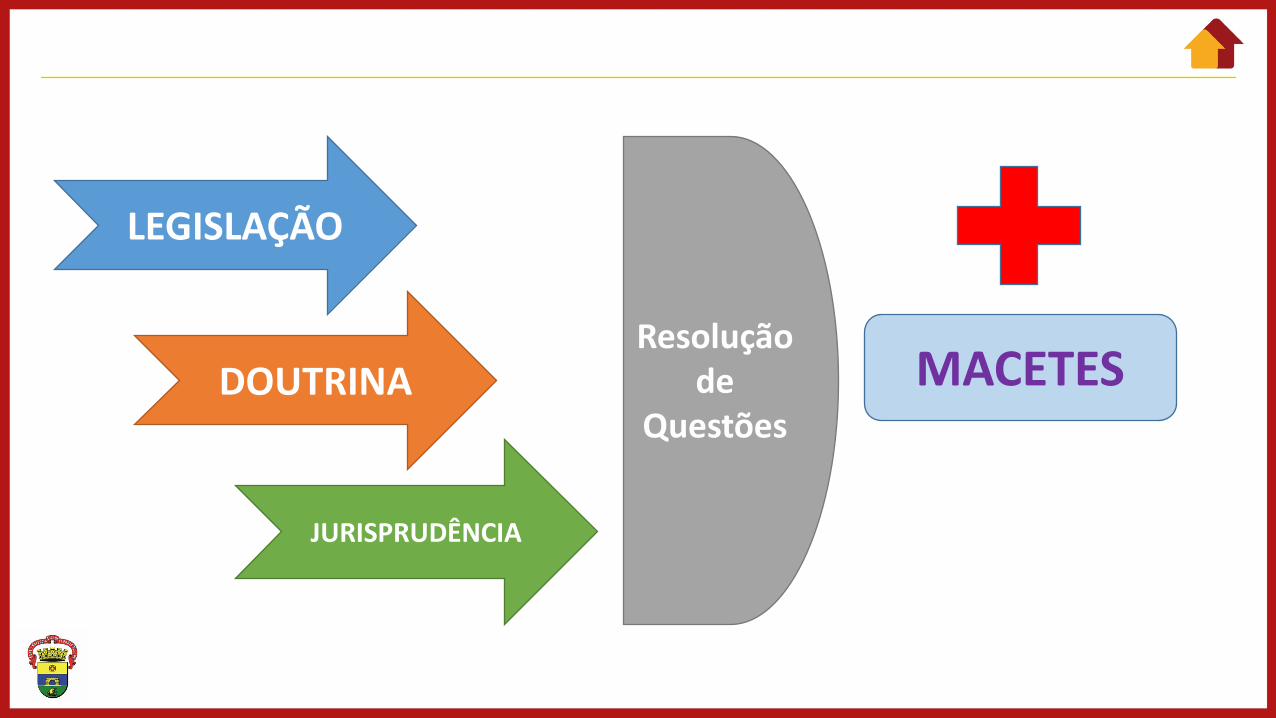

LEGISLAÇÃO

DOUTRINA

JURISPRUDÊNCIA

Resolução de

QuestõesMACETES

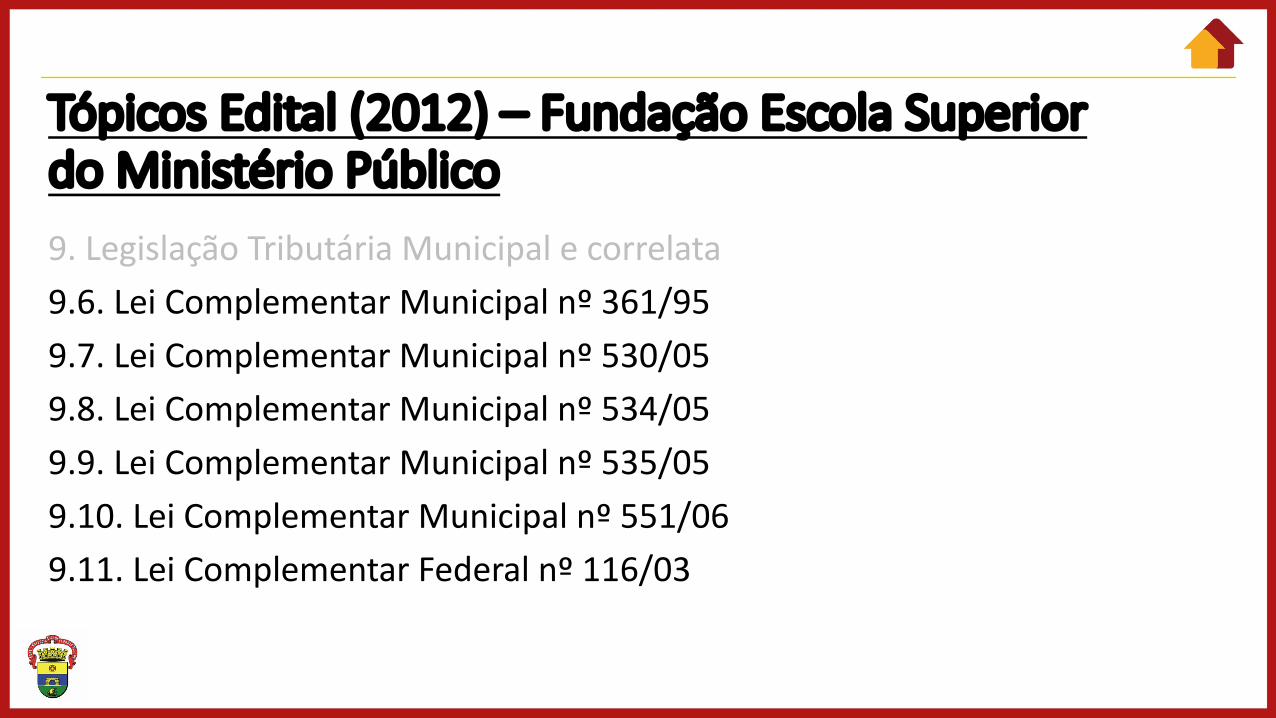

Tópicos Edital (2012) – Fundação Escola Superior do Ministério Público

9. Legislação Tributária Municipal e correlata9.1. Lei Orgânica do Município de Porto Alegre (art. 107 a 113)9.2. Lei Complementar Municipal nº 007/739.3. Lei Complementar Municipal nº 113/849.4. Lei Complementar Municipal nº 197/899.5. Lei Complementar Municipal nº 306/93

Tópicos Edital (2012) – Fundação Escola Superior do Ministério Público 9. Legislação Tributária Municipal e correlata9.6. Lei Complementar Municipal nº 361/959.7. Lei Complementar Municipal nº 530/059.8. Lei Complementar Municipal nº 534/059.9. Lei Complementar Municipal nº 535/059.10. Lei Complementar Municipal nº 551/069.11. Lei Complementar Federal nº 116/03

Introdução e Conceitos Iniciais

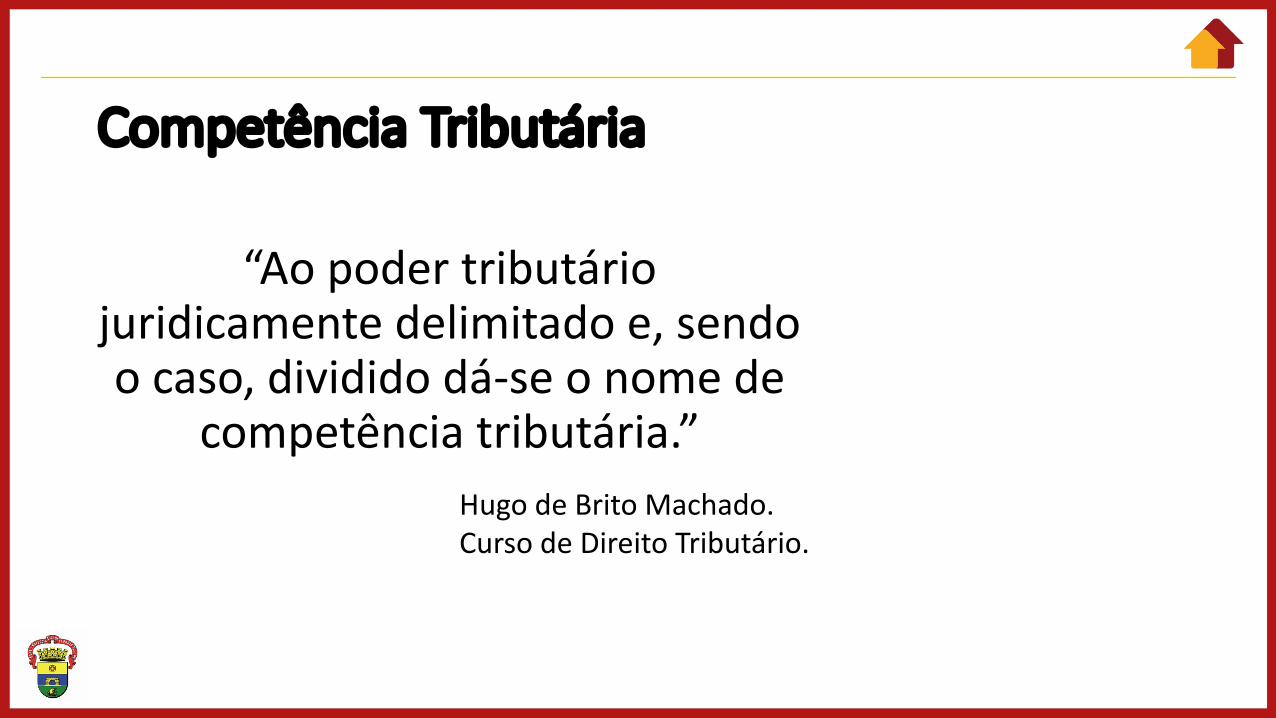

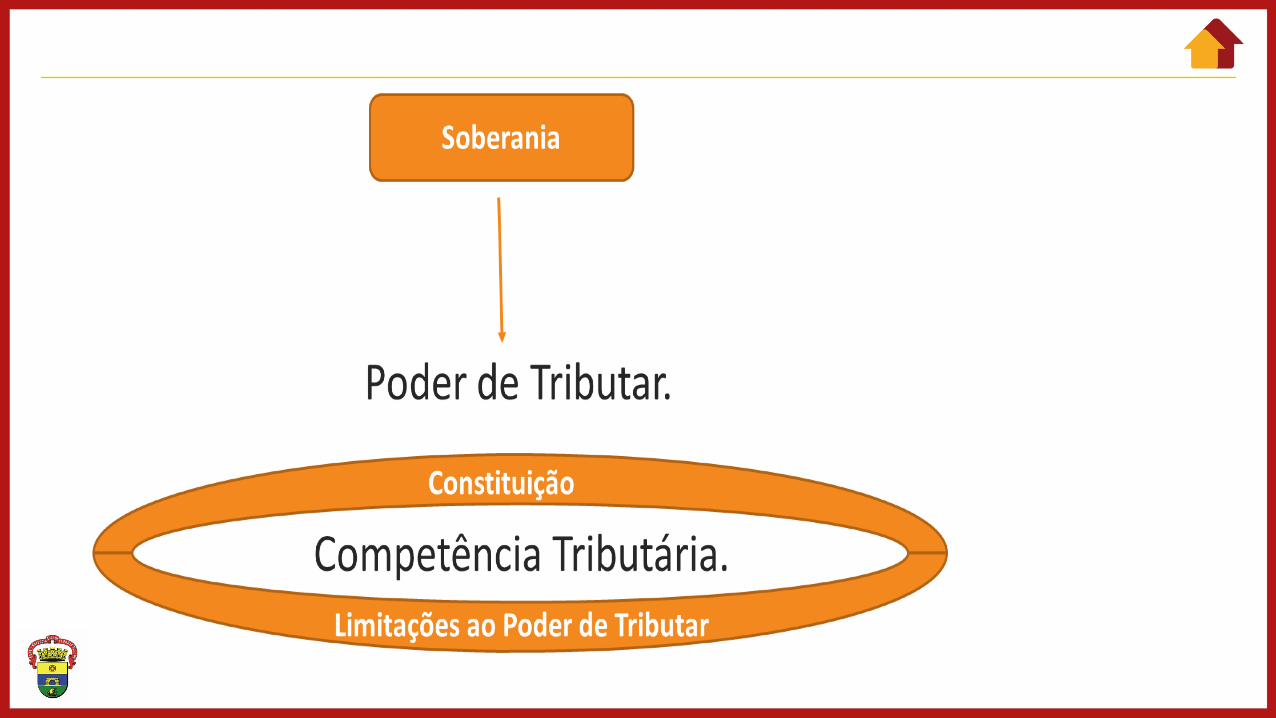

“Ao poder tributário juridicamente delimitado e, sendo o caso, dividido dá-se o nome de

competência tributária.”Hugo de Brito Machado. Curso de Direito Tributário.

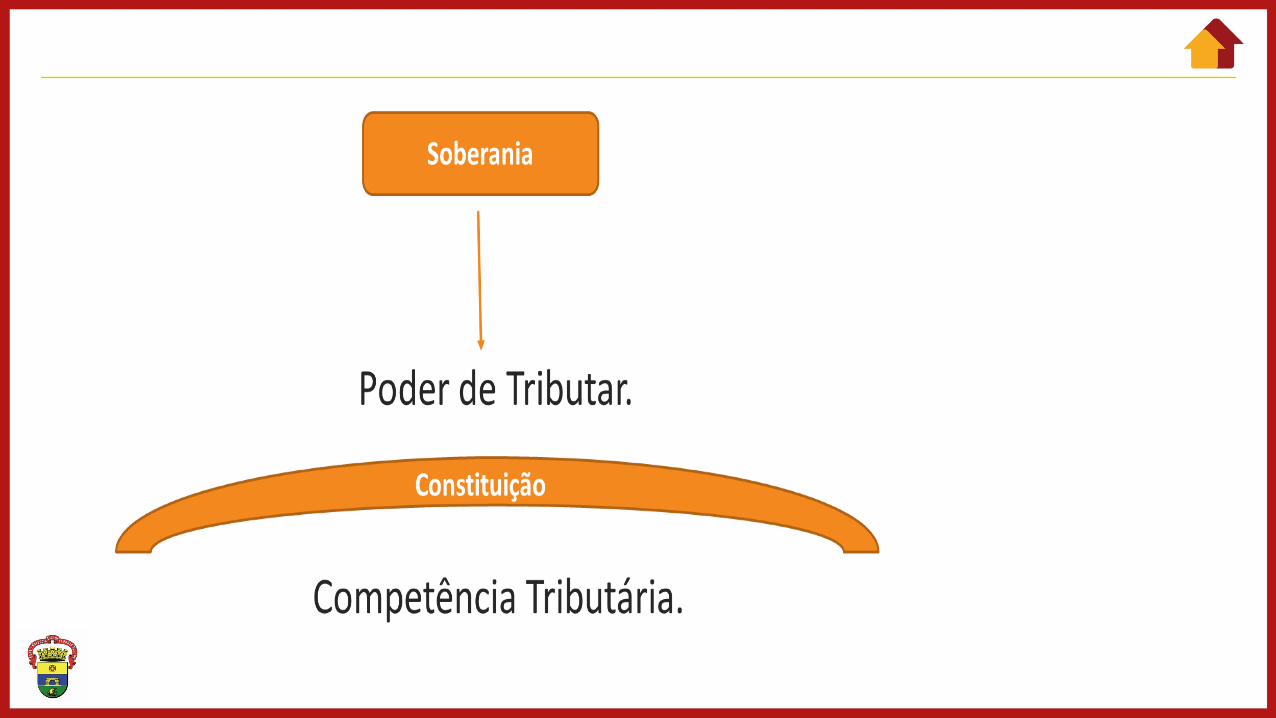

Competência Tributária

A Constituição, por sua vez, ao deferir aos entes políticos a competência para instituir tributos o faz de forma específica, realçando quais as possibilidades aceitas e limitando, por meio de imunidades e normas específicas, a competência tributária.

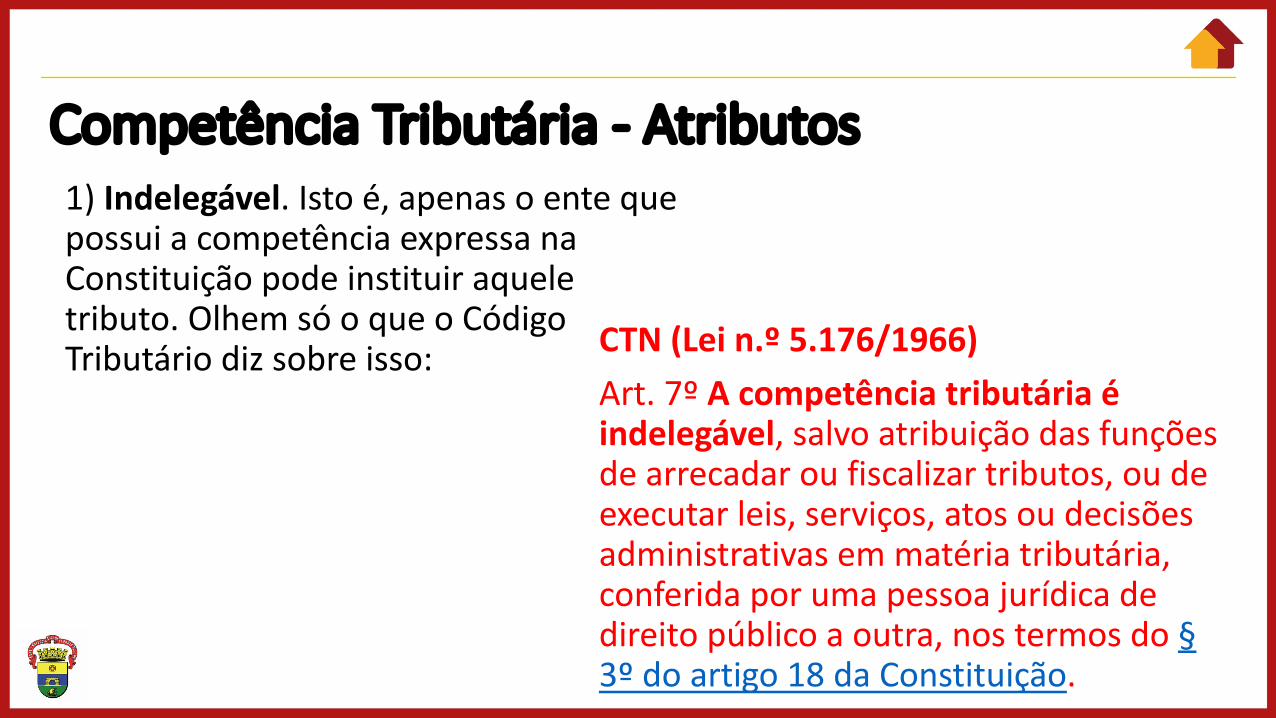

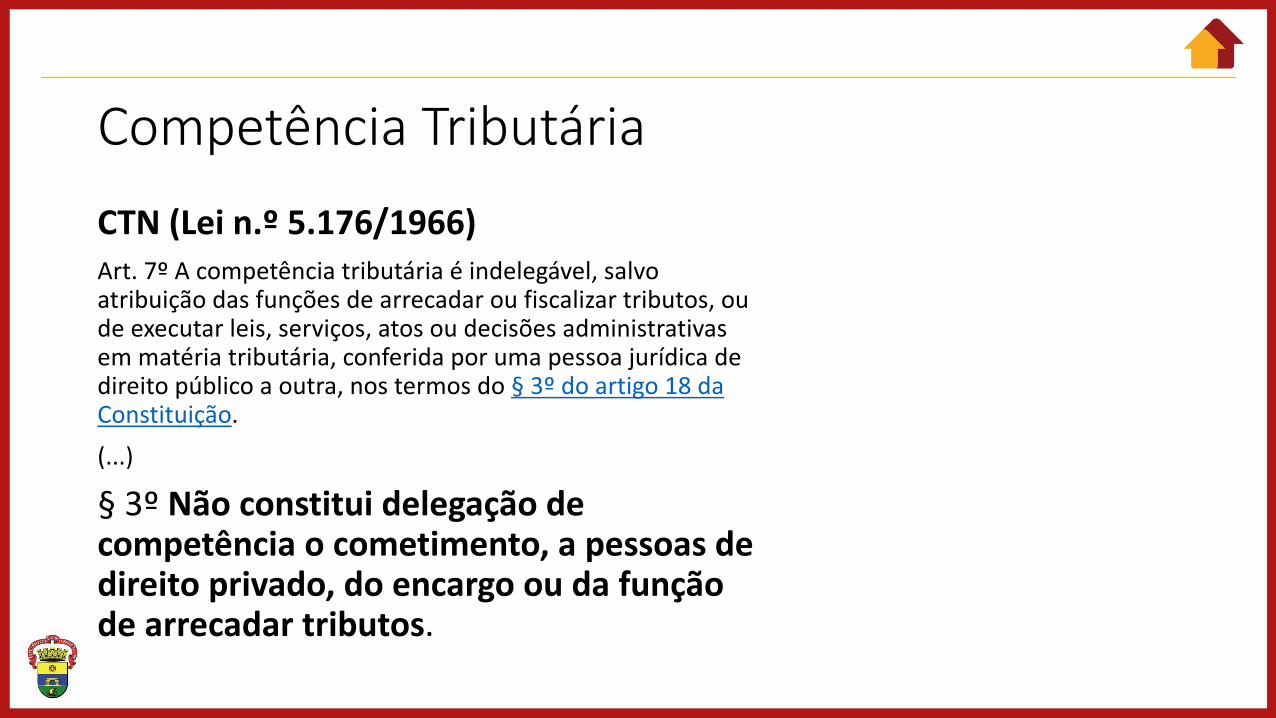

1) Indelegável. Isto é, apenas o ente que possui a competência expressa na Constituição pode instituir aquele tributo. Olhem só o que o Código Tributário diz sobre isso:

Competência Tributária - Atributos

CTN (Lei n.º 5.176/1966)Art. 7º A competência tributária é indelegável, salvo atribuição das funções de arrecadar ou fiscalizar tributos, ou de executar leis, serviços, atos ou decisões administrativas em matéria tributária, conferida por uma pessoa jurídica de direito público a outra, nos termos do §3º do artigo 18 da Constituição.

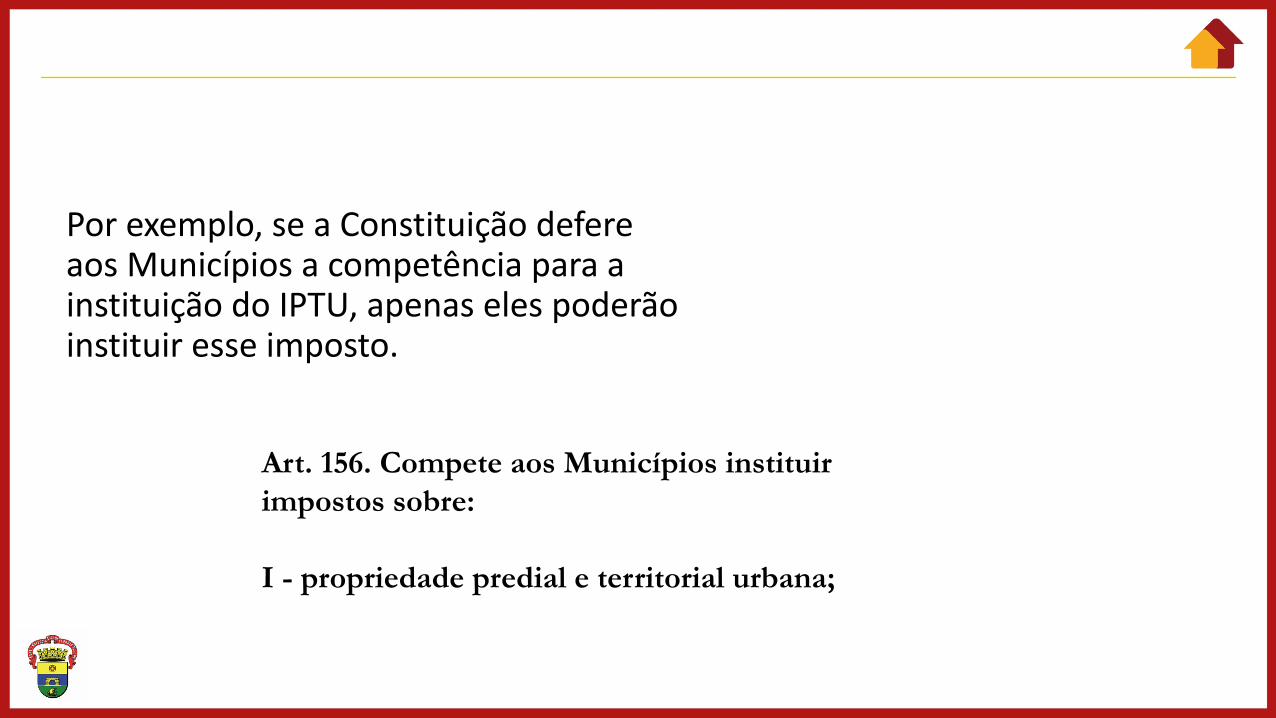

Por exemplo, se a Constituição defere aos Municípios a competência para a instituição do IPTU, apenas eles poderão instituir esse imposto.

Art. 156. Compete aos Municípios instituir impostos sobre:

I - propriedade predial e territorial urbana;

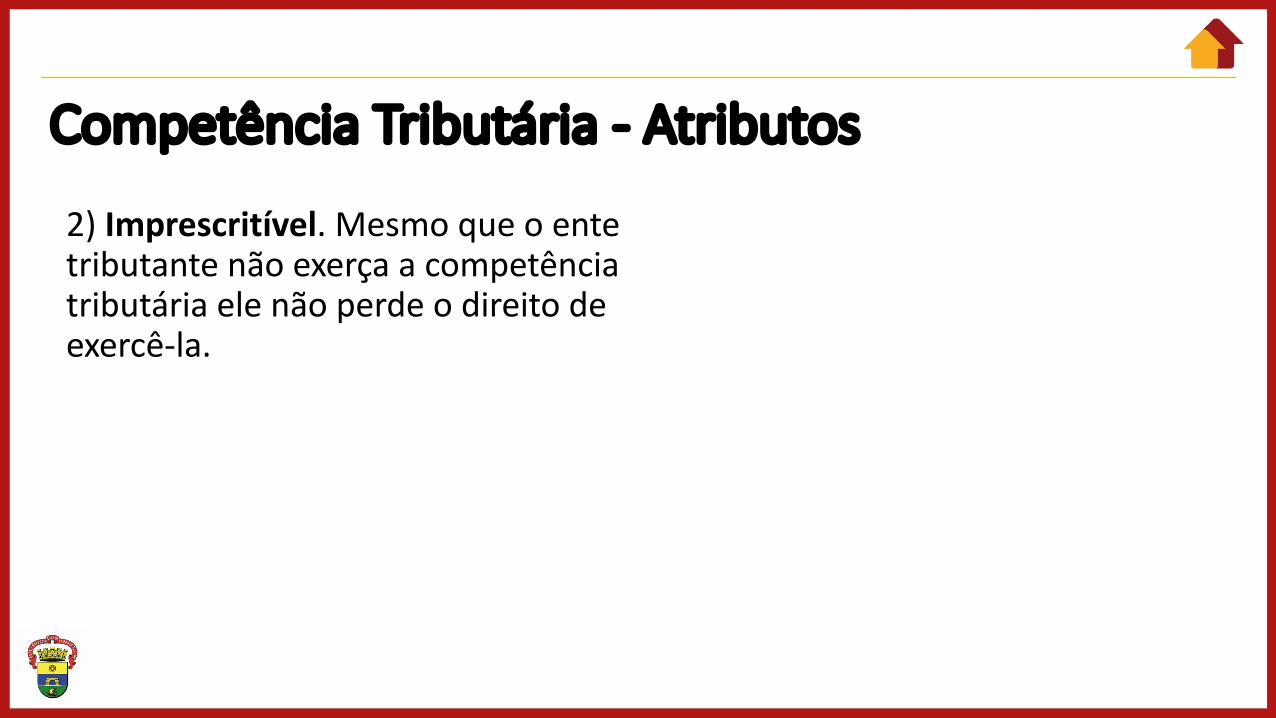

2) Imprescritível. Mesmo que o ente tributante não exerça a competência tributária ele não perde o direito de exercê-la.

Competência Tributária - Atributos

3) Facultativa. No âmbito do direito tributário, o exercício da competência é uma faculdade do ente. Ele pode instituir ou não os tributos de sua competência.*

LRF:Art. 11. Constituem requisitos essenciais da responsabilidade na gestão fiscal a instituição, previsão e efetiva arrecadação de todos os tributos da competência constitucional do ente da federação.

Competência Tributária - Atributos

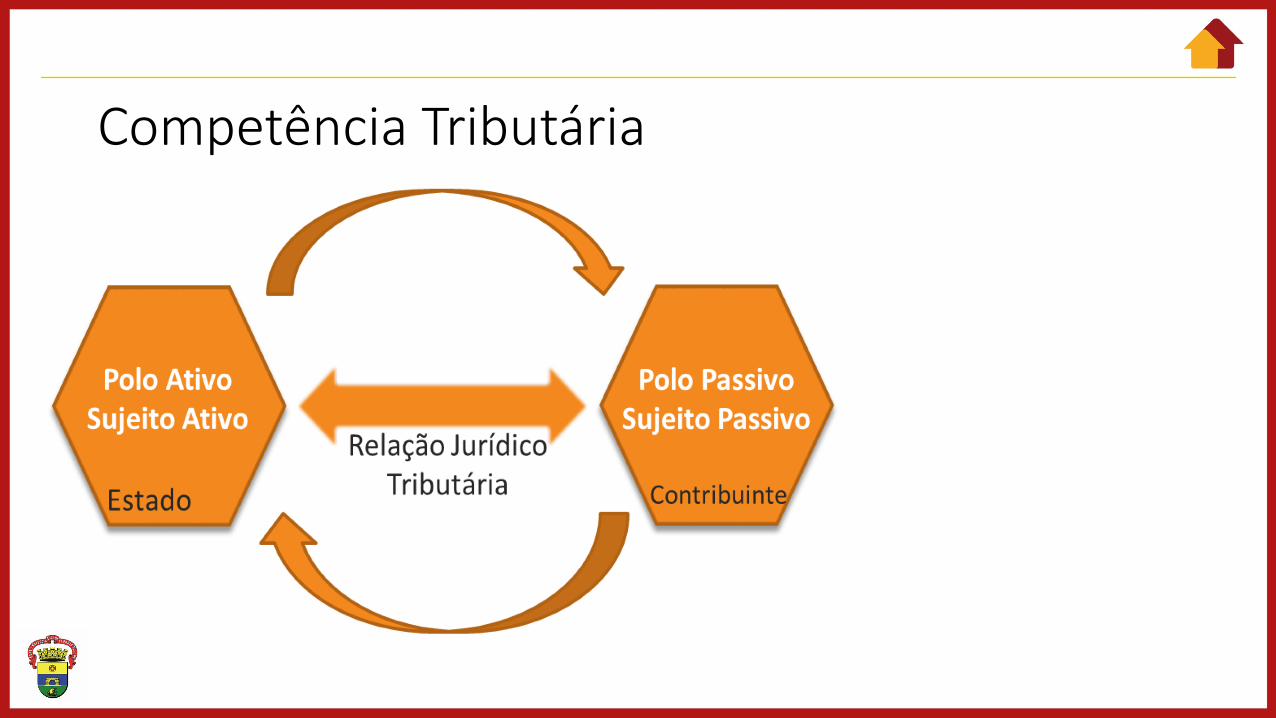

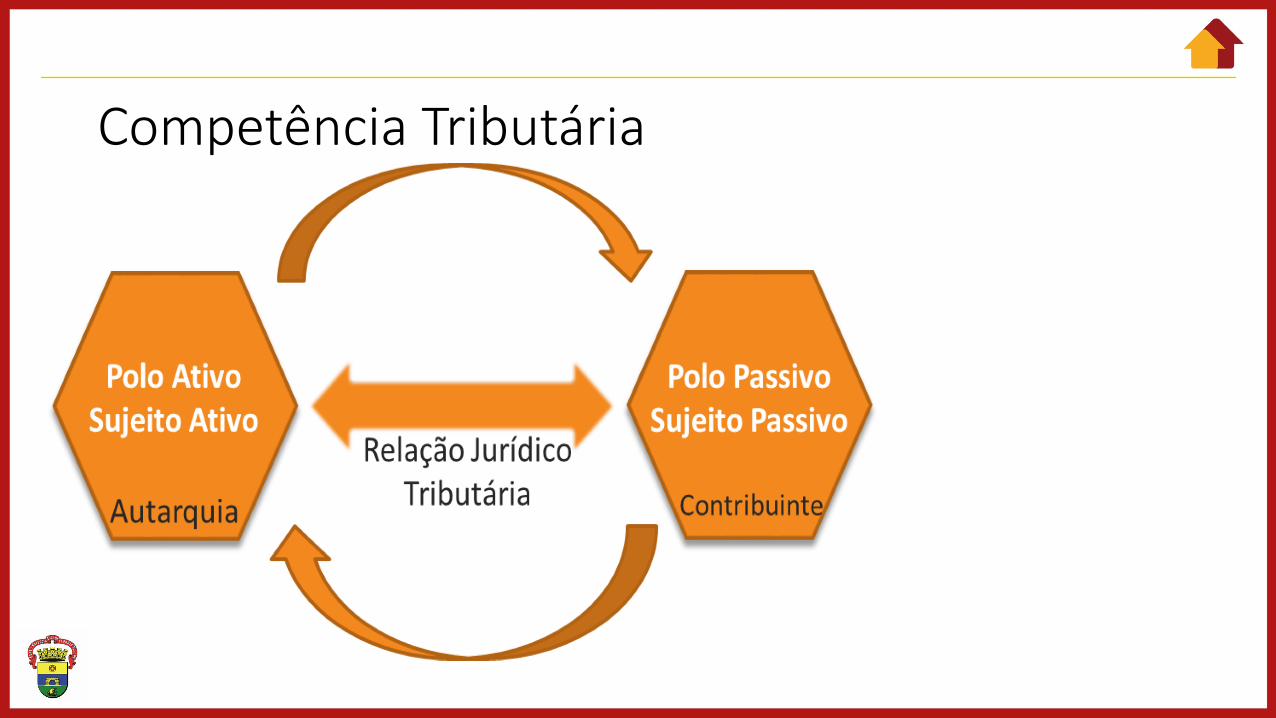

A Competência Tributária não se confunde com a capacidade tributária ativa.

Como a gente sabe, a relação jurídico-tributária se compõe de dois polos, o polo ativo, onde se encontra o sujeito ativo da obrigação tributária e o polo passivo, onde se encontra o sujeito passivo da mesma obrigação.

Competência Tributária

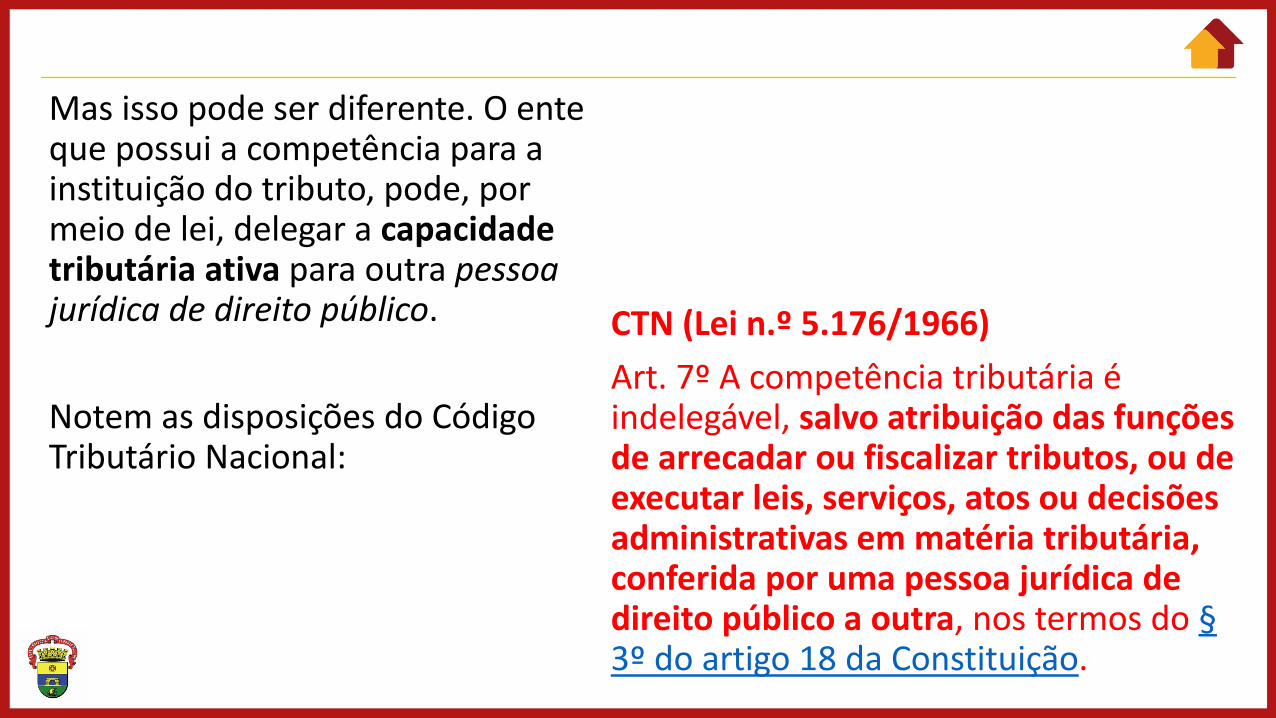

Mas isso pode ser diferente. O ente que possui a competência para a instituição do tributo, pode, por meio de lei, delegar a capacidade tributária ativa para outra pessoa jurídica de direito público.

Notem as disposições do Código Tributário Nacional:

CTN (Lei n.º 5.176/1966)Art. 7º A competência tributária é indelegável, salvo atribuição das funções de arrecadar ou fiscalizar tributos, ou de executar leis, serviços, atos ou decisões administrativas em matéria tributária, conferida por uma pessoa jurídica de direito público a outra, nos termos do §3º do artigo 18 da Constituição.

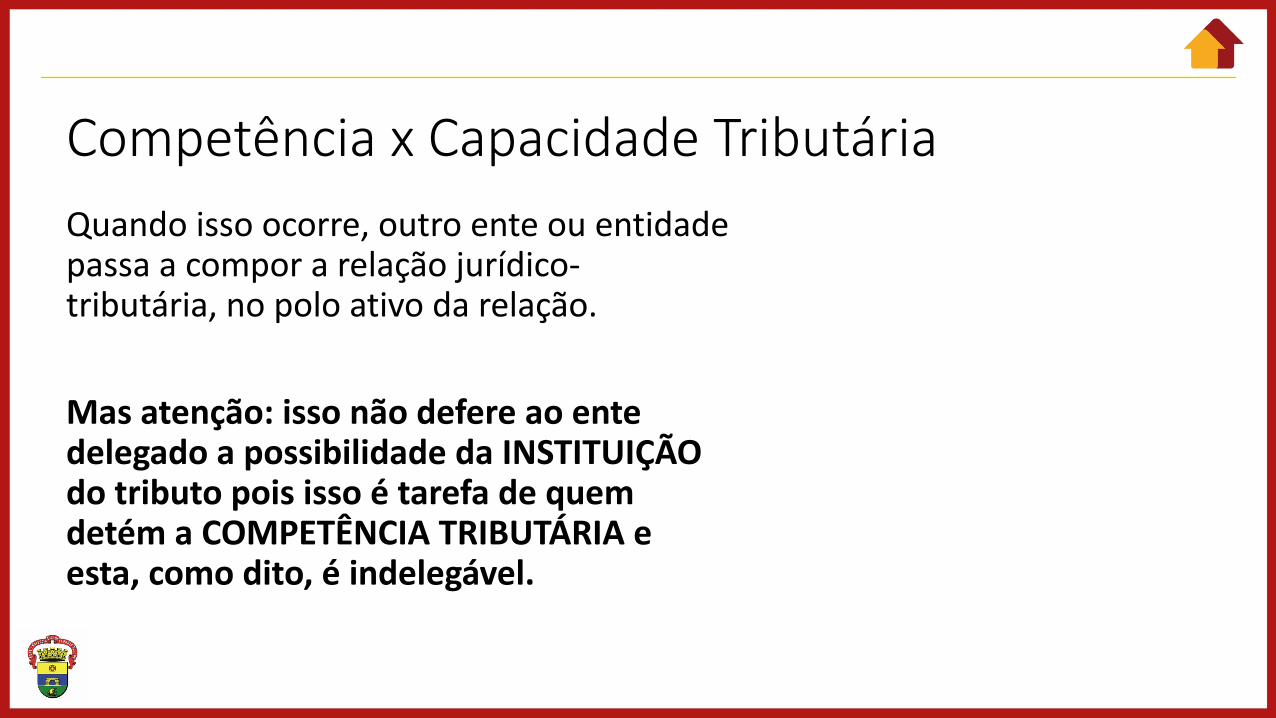

Competência x Capacidade TributáriaQuando isso ocorre, outro ente ou entidade passa a compor a relação jurídico-tributária, no polo ativo da relação.

Mas atenção: isso não defere ao ente

delegado a possibilidade da INSTITUIÇÃO

do tributo pois isso é tarefa de quem

detém a COMPETÊNCIA TRIBUTÁRIA e

esta, como dito, é indelegável.

Competência Tributária

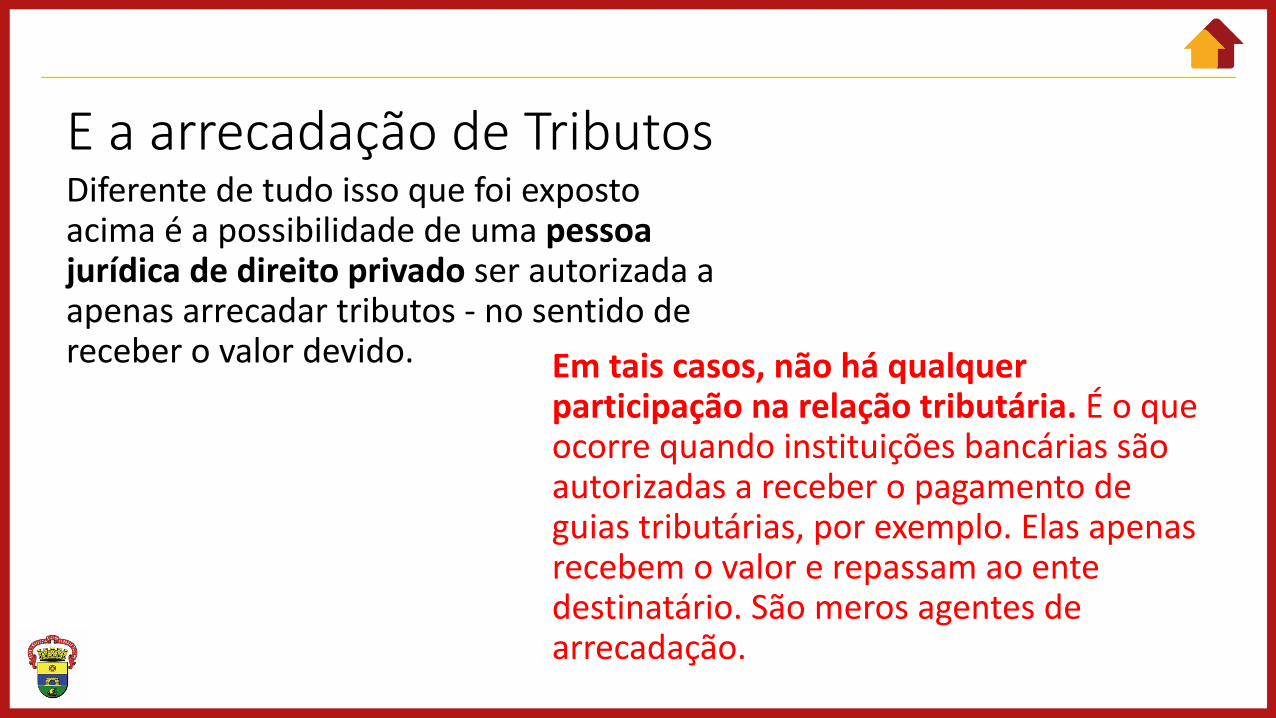

E a arrecadação de TributosDiferente de tudo isso que foi exposto acima é a possibilidade de uma pessoa jurídica de direito privado ser autorizada a apenas arrecadar tributos - no sentido de receber o valor devido. Em tais casos, não há qualquer

participação na relação tributária. É o que ocorre quando instituições bancárias são autorizadas a receber o pagamento de guias tributárias, por exemplo. Elas apenas recebem o valor e repassam ao ente destinatário. São meros agentes de arrecadação.

Competência Tributária

CTN (Lei n.º 5.176/1966)Art. 7º A competência tributária é indelegável, salvo atribuição das funções de arrecadar ou fiscalizar tributos, ou de executar leis, serviços, atos ou decisões administrativas em matéria tributária, conferida por uma pessoa jurídica de direito público a outra, nos termos do § 3º do artigo 18 da Constituição.(...)

§ 3º Não constitui delegação de competência o cometimento, a pessoas de direito privado, do encargo ou da função de arrecadar tributos.

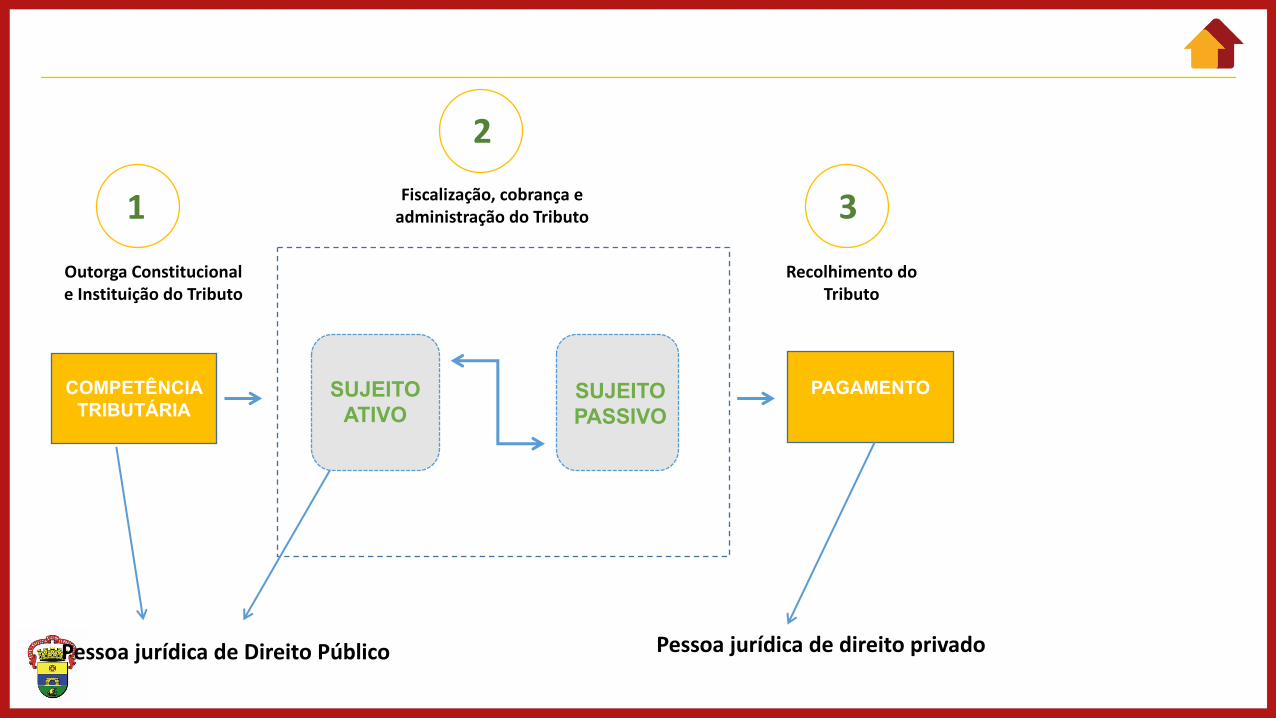

1

2

3Outorga Constitucional e Instituição do Tributo

Recolhimento do Tributo

Fiscalização, cobrança e administração do Tributo

SUJEITO ATIVO

PAGAMENTOSUJEITO PASSIVO

COMPETÊNCIA TRIBUTÁRIA

Pessoa jurídica de Direito Público Pessoa jurídica de direito privado

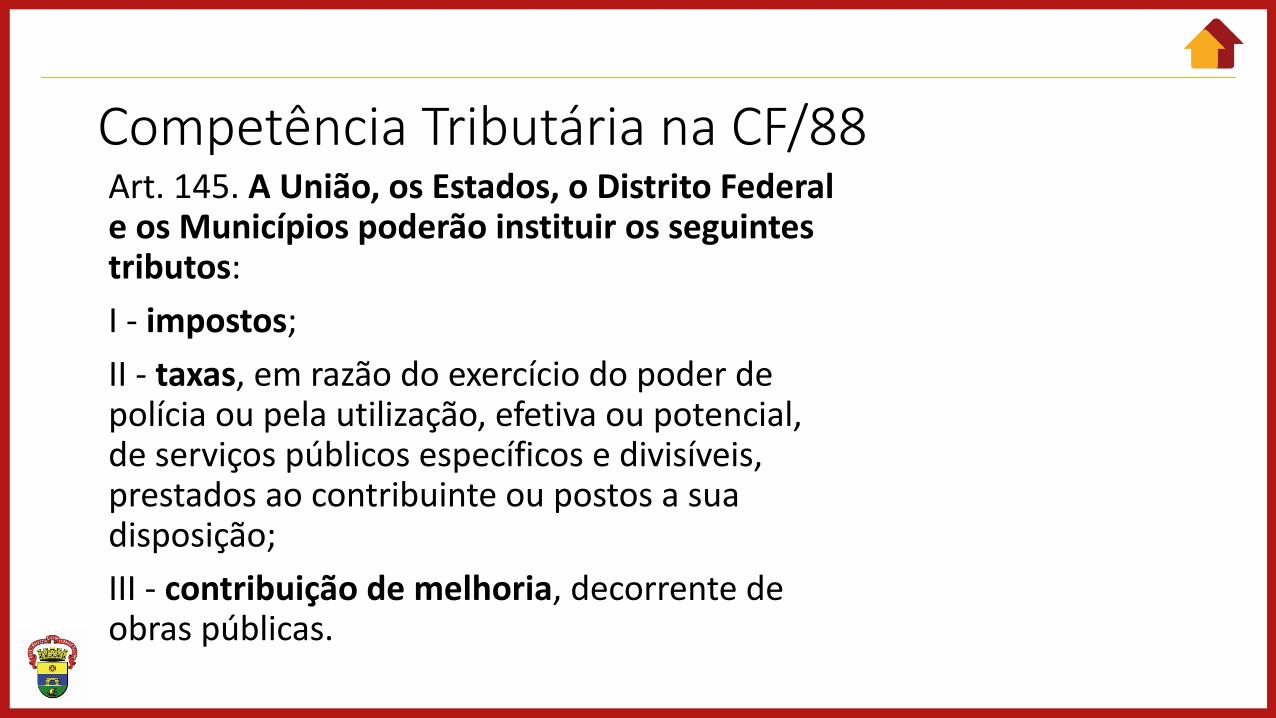

Competência Tributária na CF/88Art. 145. A União, os Estados, o Distrito Federal e os Municípios poderão instituir os seguintes tributos:I - impostos;II - taxas, em razão do exercício do poder de polícia ou pela utilização, efetiva ou potencial, de serviços públicos específicos e divisíveis, prestados ao contribuinte ou postos a sua disposição;III - contribuição de melhoria, decorrente de obras públicas.

Competência Tributária na CF/88

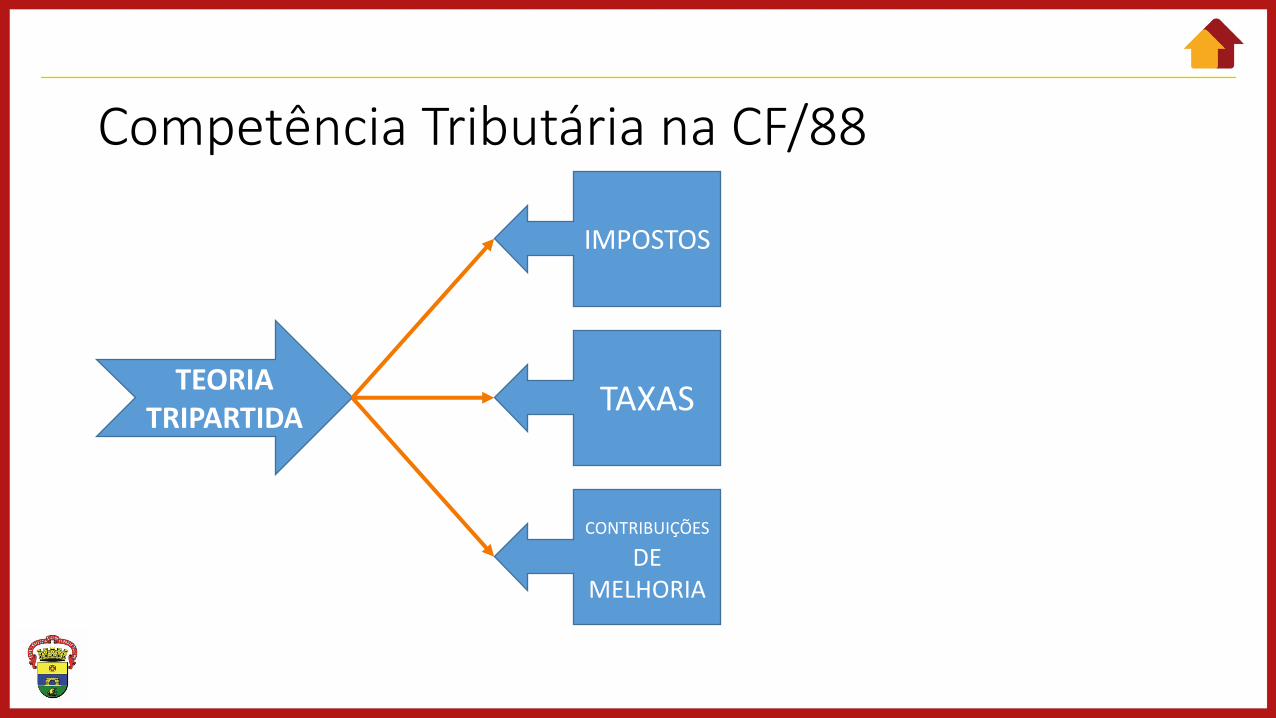

TEORIA TRIPARTIDA

IMPOSTOS

TAXAS

CONTRIBUIÇÕES

DE MELHORIA

Competência Tributária na CF/88Então temos na competência dos Municípios os seguintes tributos:

1) Impostos;2) Taxas;3) Contribuições de Melhoria.

Somente ???

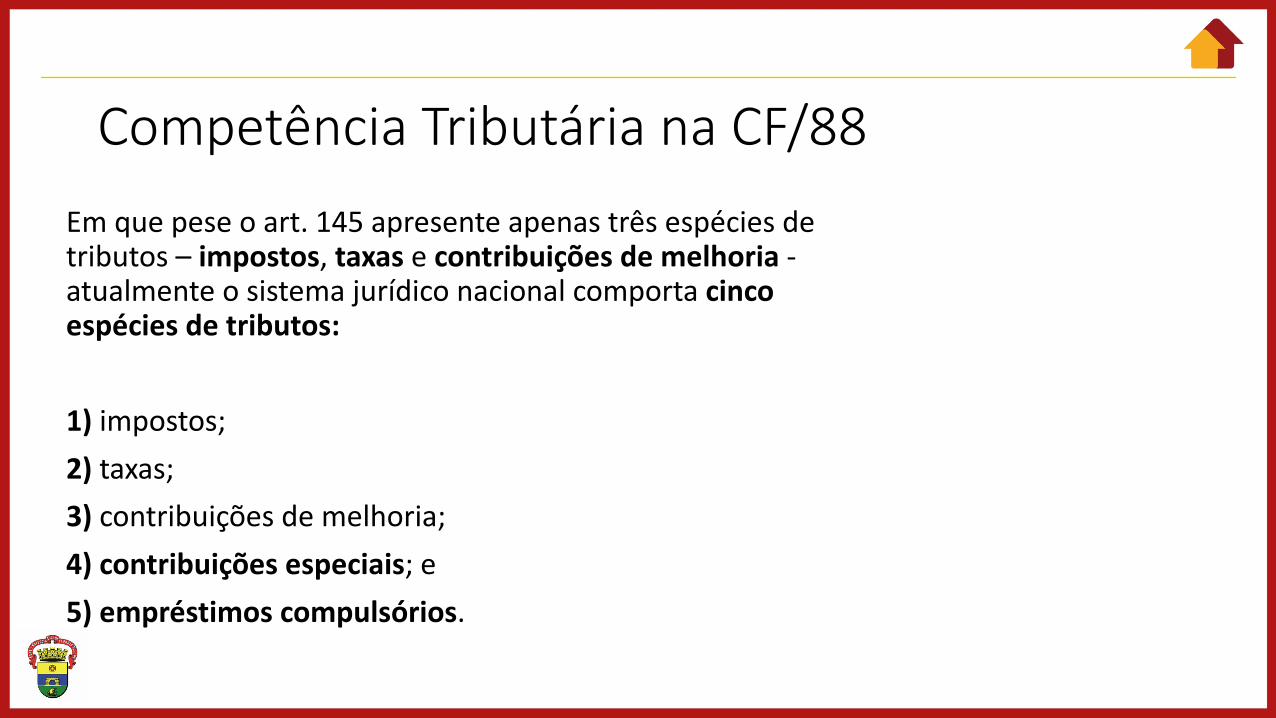

Competência Tributária na CF/88Em que pese o art. 145 apresente apenas três espécies de tributos – impostos, taxas e contribuições de melhoria -atualmente o sistema jurídico nacional comporta cinco espécies de tributos:

1) impostos;2) taxas;3) contribuições de melhoria;4) contribuições especiais; e 5) empréstimos compulsórios.

Competência Tributária na CF/88

TEORIA PENTAPARTIDA

Competência Tributária na CF/88

2ª CLASSIFICAÇÃO: é a classificação que a doutrina impõe à competência para a instituição dos tributos relacionados no na CF/88.

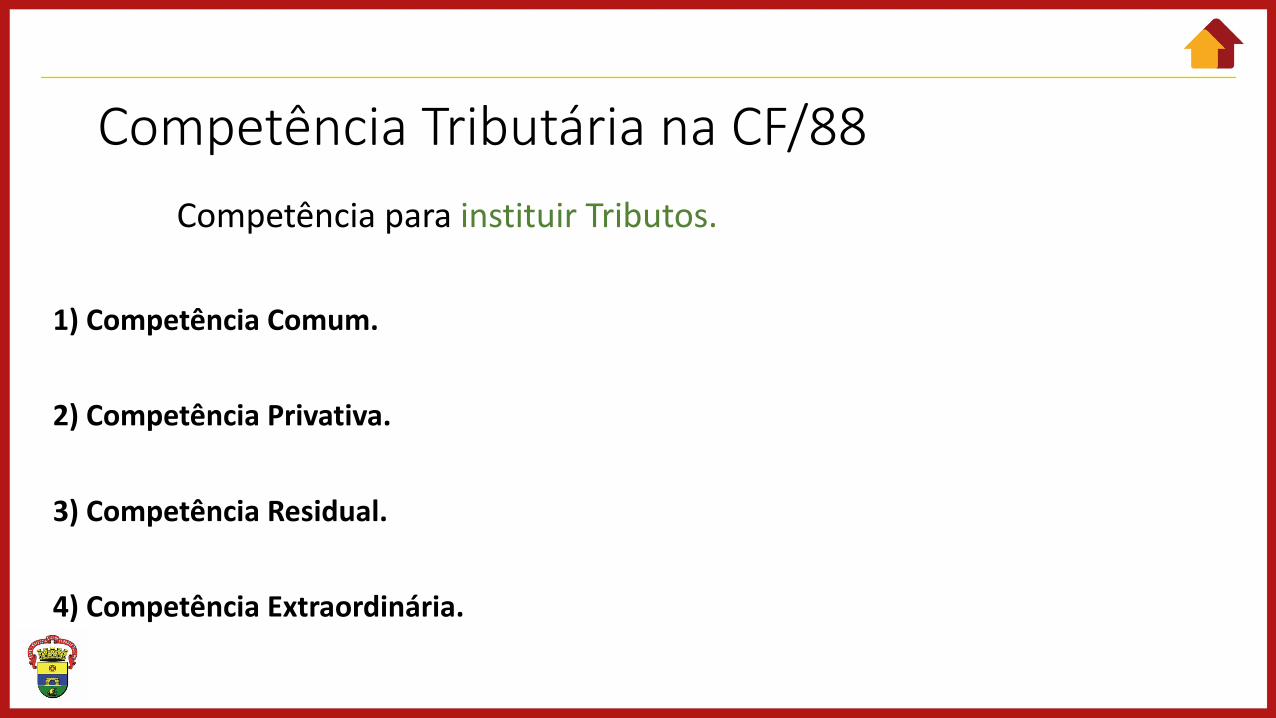

Competência Tributária na CF/88Competência para instituir Tributos.

1) Competência Comum.

2) Competência Privativa.

3) Competência Residual.

4) Competência Extraordinária.

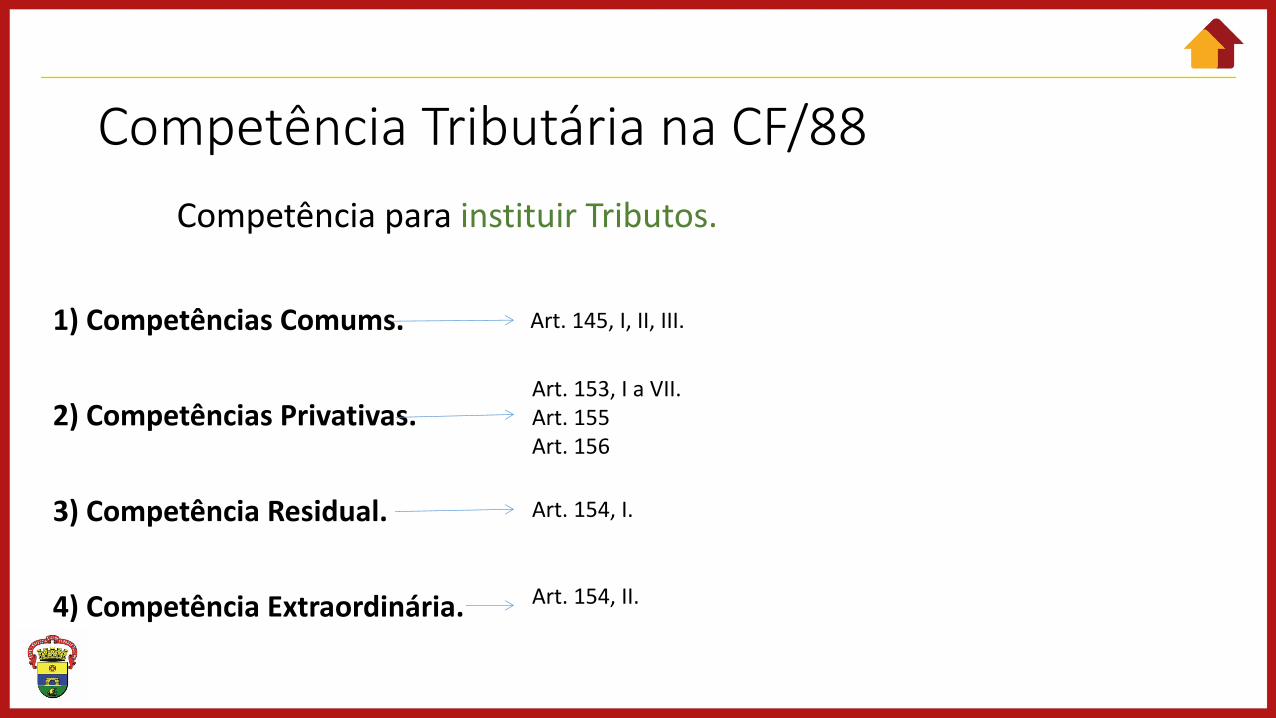

Competência Tributária na CF/88Competência para instituir Tributos.

1) Competências Comums.

2) Competências Privativas.

3) Competência Residual.

4) Competência Extraordinária.

Art. 145, I, II, III.

Art. 153, I a VII.Art. 155Art. 156

Art. 154, I.

Art. 154, II.

Competência Tributária na CF/88

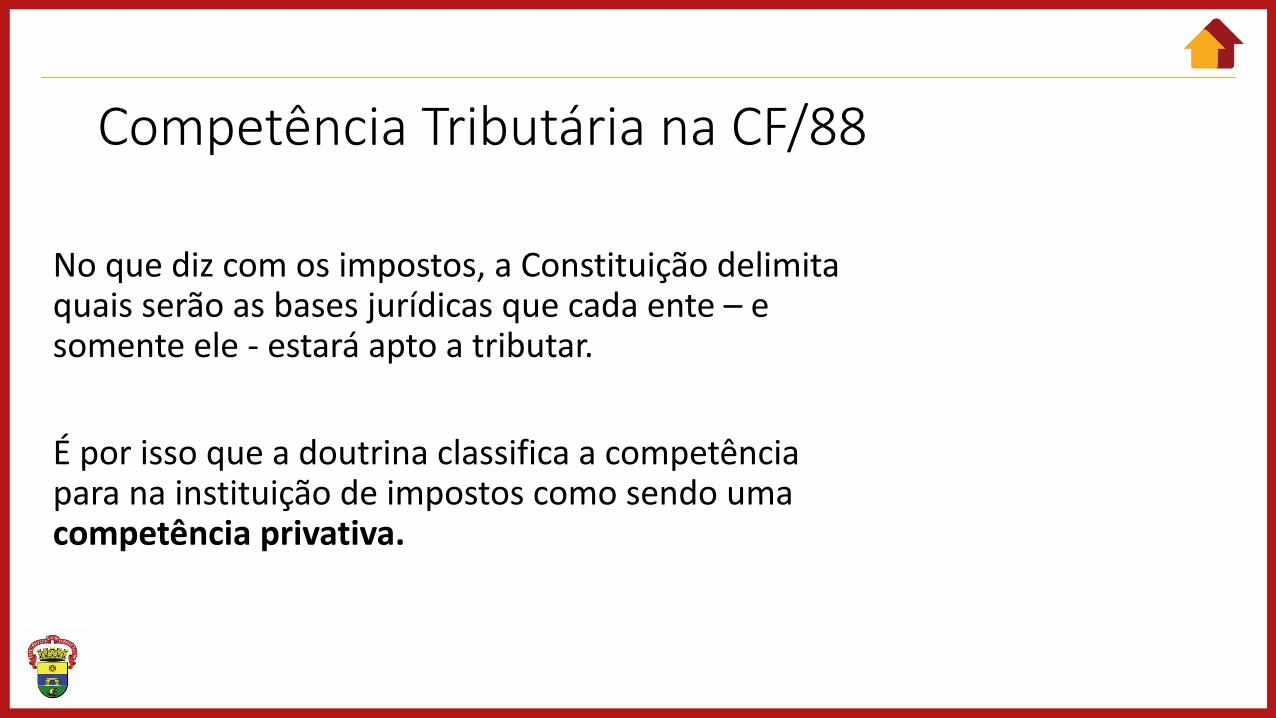

No que diz com os impostos, a Constituição delimita quais serão as bases jurídicas que cada ente – e somente ele - estará apto a tributar.

É por isso que a doutrina classifica a competência para na instituição de impostos como sendo uma competência privativa.

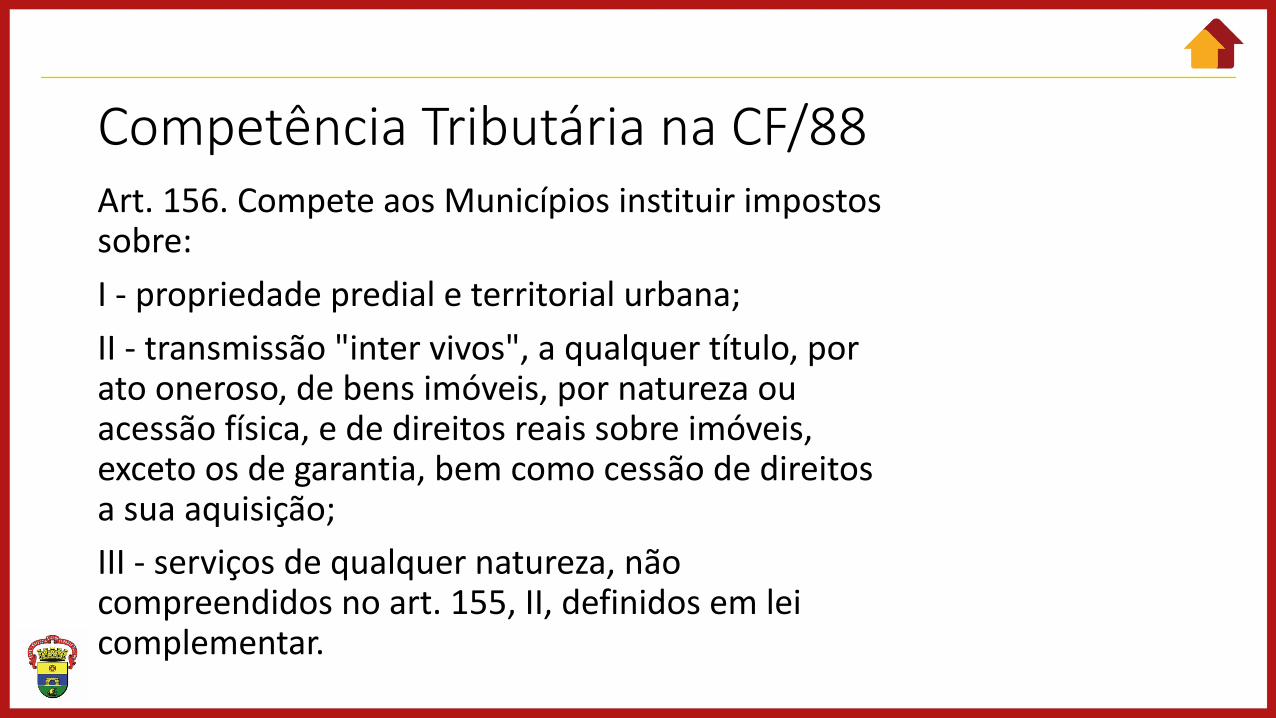

Competência Tributária na CF/88Art. 156. Compete aos Municípios instituir impostos sobre:I - propriedade predial e territorial urbana;II - transmissão "inter vivos", a qualquer título, por ato oneroso, de bens imóveis, por natureza ou acessão física, e de direitos reais sobre imóveis, exceto os de garantia, bem como cessão de direitos a sua aquisição;III - serviços de qualquer natureza, não compreendidos no art. 155, II, definidos em lei complementar.

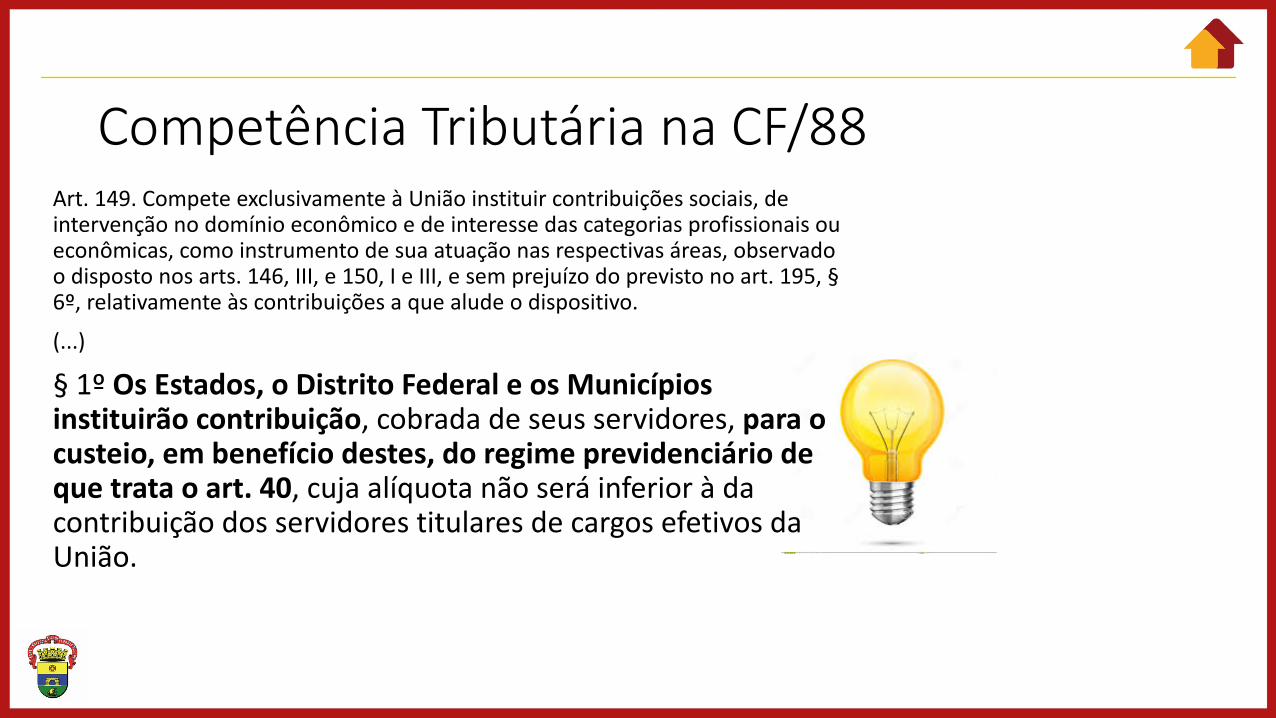

Competência Tributária na CF/88Art. 149. Compete exclusivamente à União instituir contribuições sociais, de intervenção no domínio econômico e de interesse das categorias profissionais ou econômicas, como instrumento de sua atuação nas respectivas áreas, observado o disposto nos arts. 146, III, e 150, I e III, e sem prejuízo do previsto no art. 195, §6º, relativamente às contribuições a que alude o dispositivo.

(...)

§ 1º Os Estados, o Distrito Federal e os Municípios instituirão contribuição, cobrada de seus servidores, para o custeio, em benefício destes, do regime previdenciário de que trata o art. 40, cuja alíquota não será inferior à da contribuição dos servidores titulares de cargos efetivos da União.

Competência Tributária na CF/88

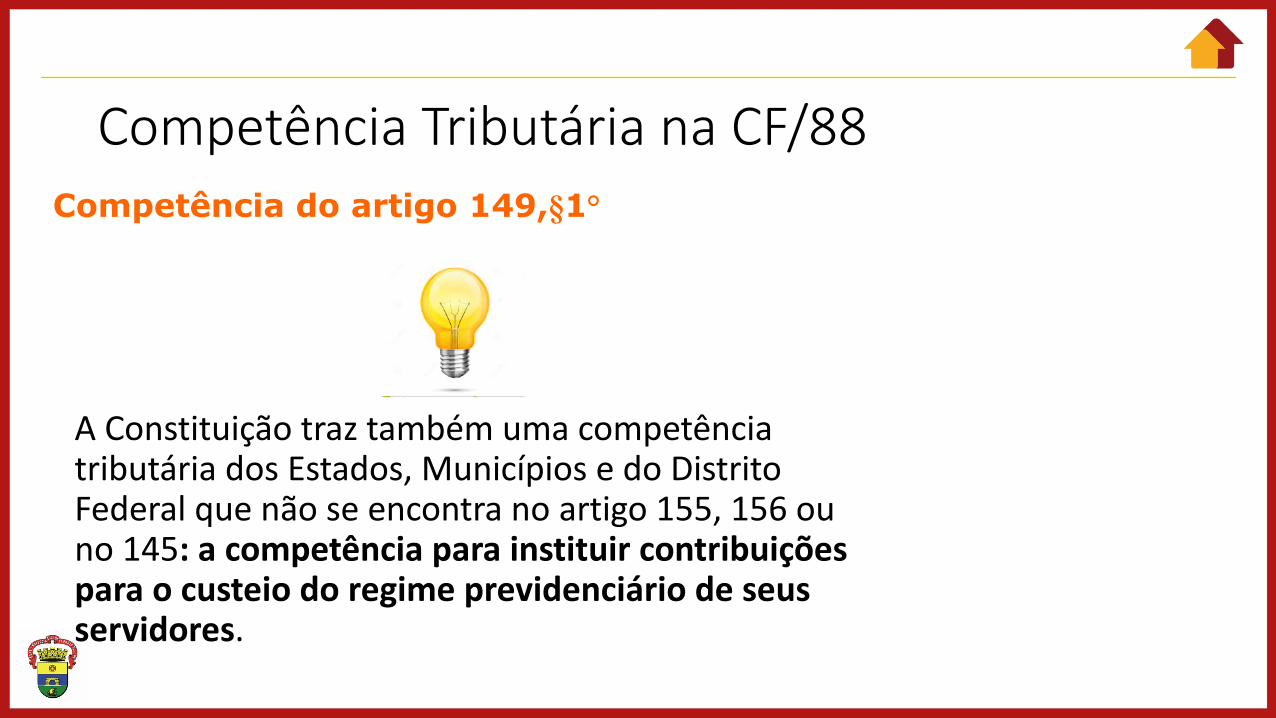

A Constituição traz também uma competência tributária dos Estados, Municípios e do Distrito Federal que não se encontra no artigo 155, 156 ou no 145: a competência para instituir contribuições para o custeio do regime previdenciário de seus servidores.

Competência do artigo 149,§1°

Competência Tributária na CF/88

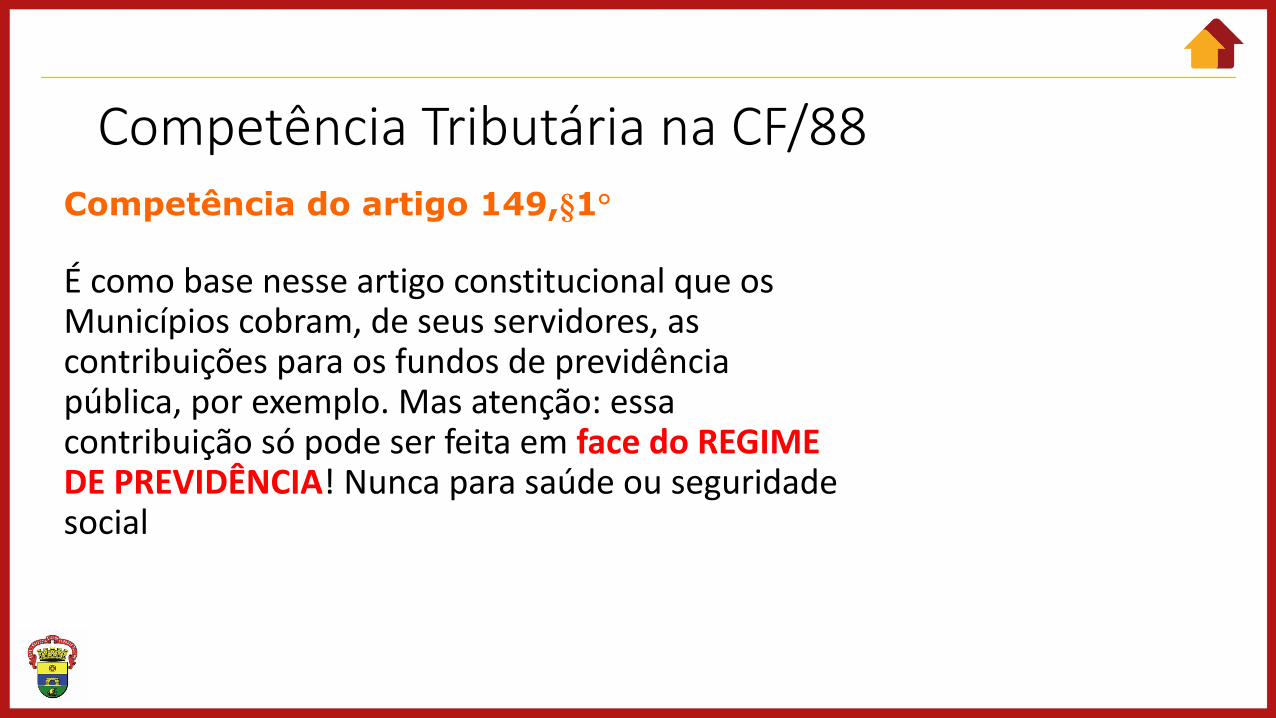

É como base nesse artigo constitucional que os Municípios cobram, de seus servidores, as contribuições para os fundos de previdência pública, por exemplo. Mas atenção: essa contribuição só pode ser feita em face do REGIME DE PREVIDÊNCIA! Nunca para saúde ou seguridade social

Competência do artigo 149,§1°

Competência Tributária na CF/88

Art. 149-A Os Municípios e o Distrito Federal poderão instituir contribuição, na forma das respectivas leis, para o custeio do serviço de iluminação pública, observado o disposto no art. 150, I e III.Parágrafo único. É facultada a cobrança da contribuição a que se refere o caput, na fatura de consumo de energia elétrica.

Competência do artigo 149-A

Competência Tributária na CF/88

A Constituição traz competências privativas, ou seja, somente os Estados, Municípios e o Distrito Federal poderão instituir tais impostos sobre as bases ali delimitadas.Þ Nunca um município poderá instituir imposto

sobre a propriedade de veículos automotores, por exemplo.

Þ Nunca um Estado poderá instituir imposto sobre a Transmissão de Bens Imóveis Inter-Vivos, por exemplo.

Competência Privativa

Competência Tributária na CF/88

Em relação às taxas e às contribuições de melhoria isso não ocorre. No que diz com esses tributos a Constituição apenas delimita alguns requisitos necessários à sua instituição, não trazendo uma hipótese específica.

É por isso que tais tributos são considerados como de competência comum dos entes políticos.

Competência Comum

Competência Tributária na CF/88Resumo

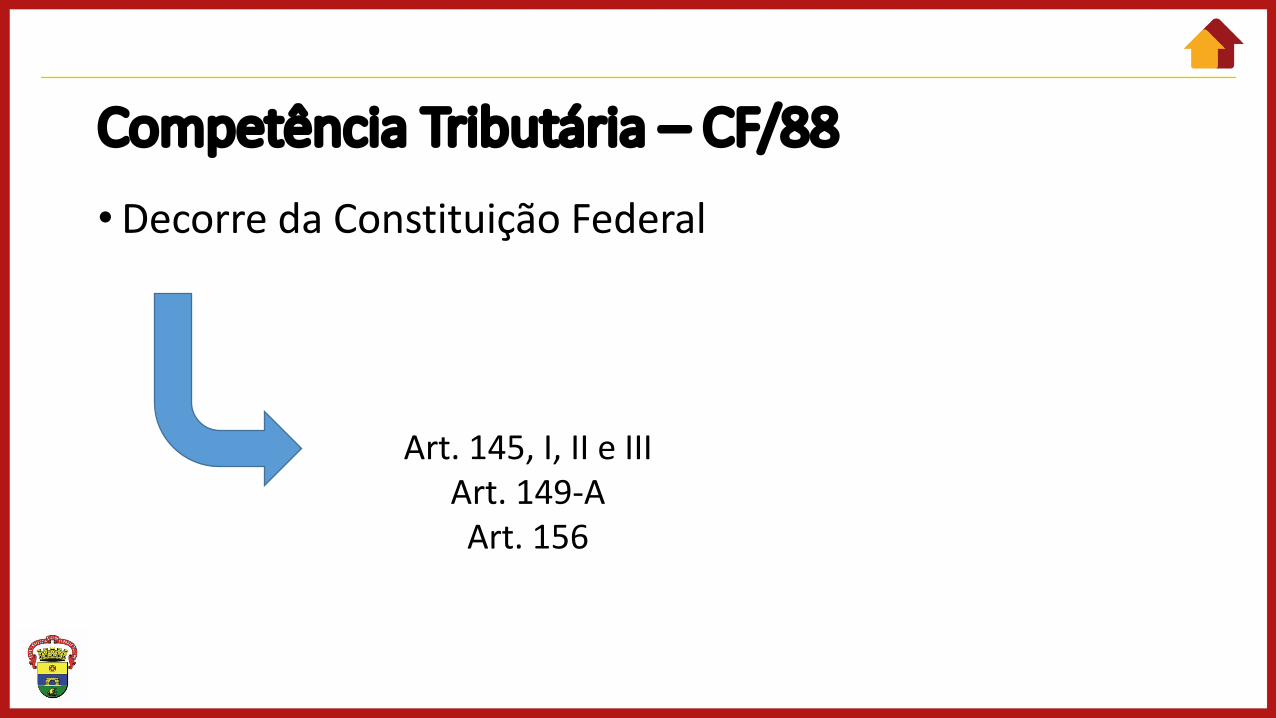

Competência Tributária – CF/88

•Decorre da Constituição Federal

Art. 145, I, II e IIIArt. 149-AArt. 156

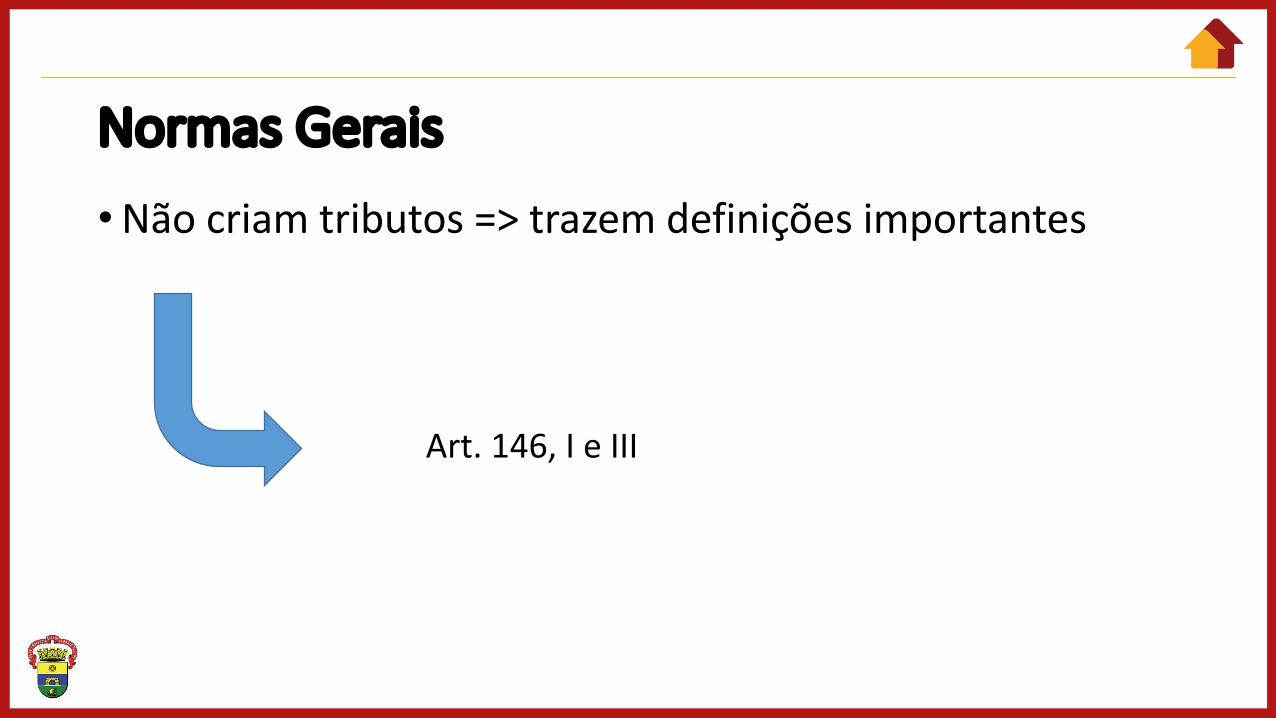

Normas Gerais

•Não criam tributos => trazem definições importantes

Art. 146, I e III

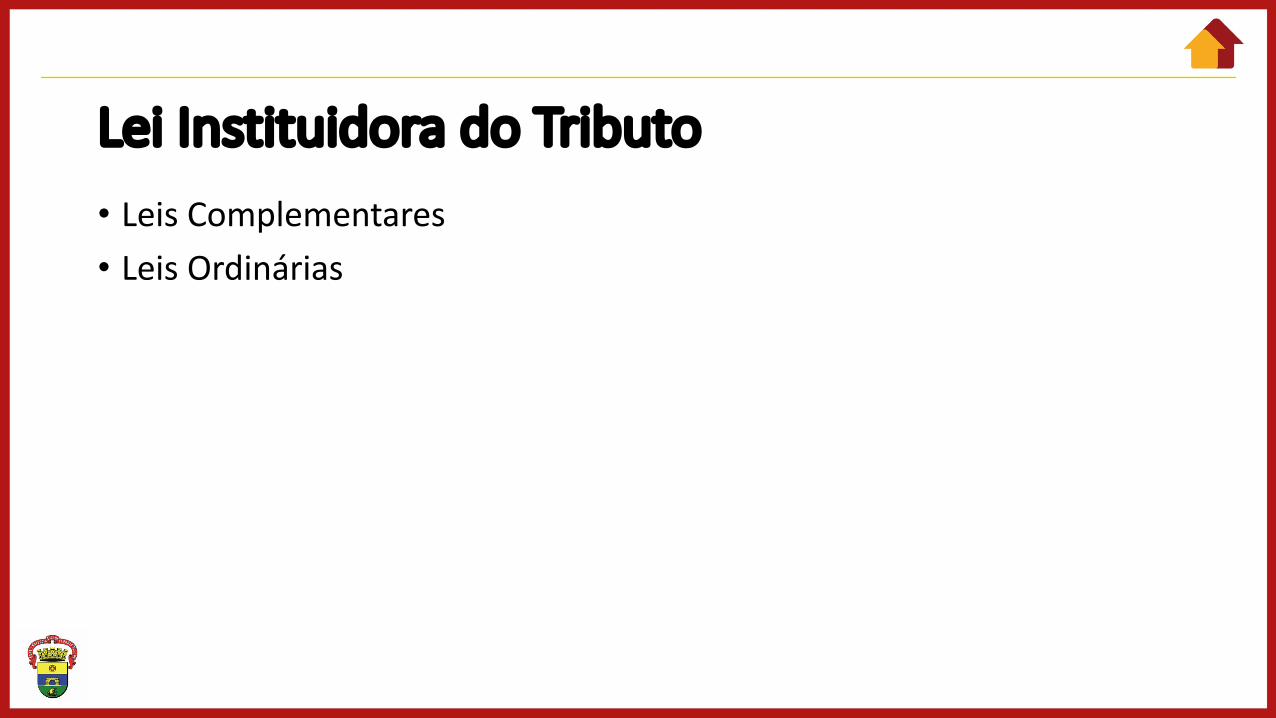

Lei Instituidora do Tributo• Leis Complementares• Leis Ordinárias

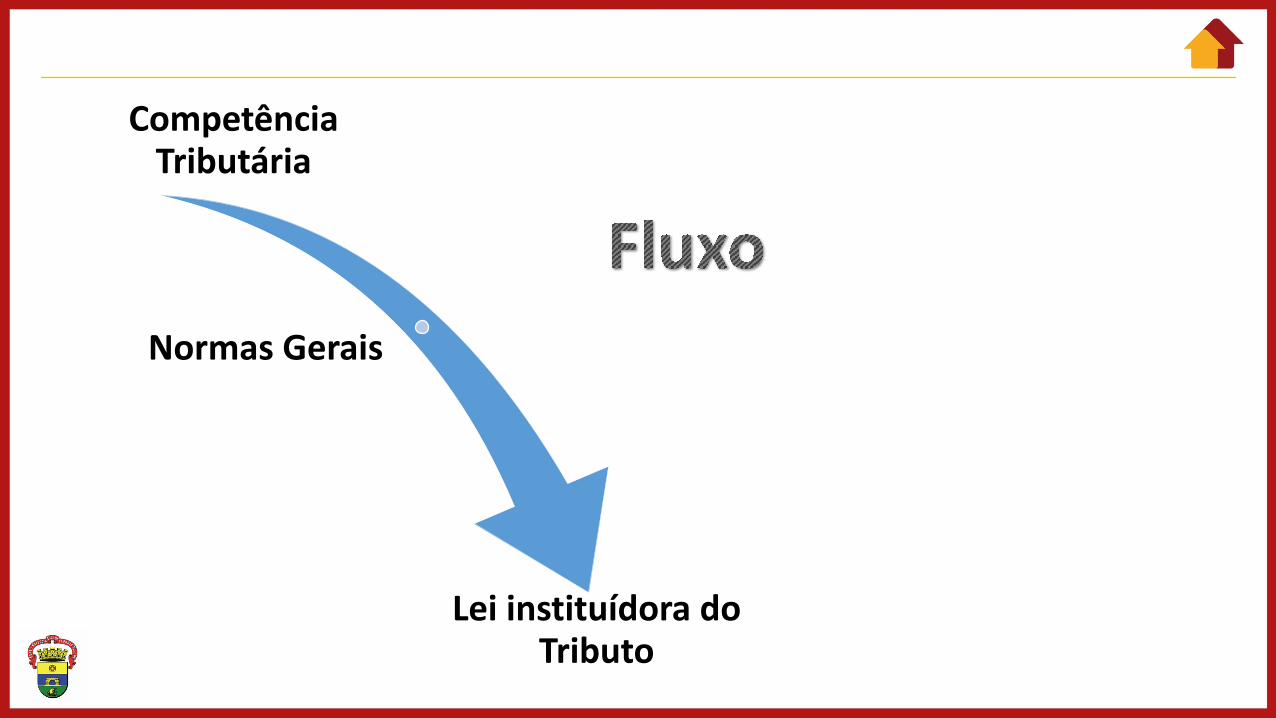

Competência Tributária

Normas Gerais

Lei instituídora do Tributo

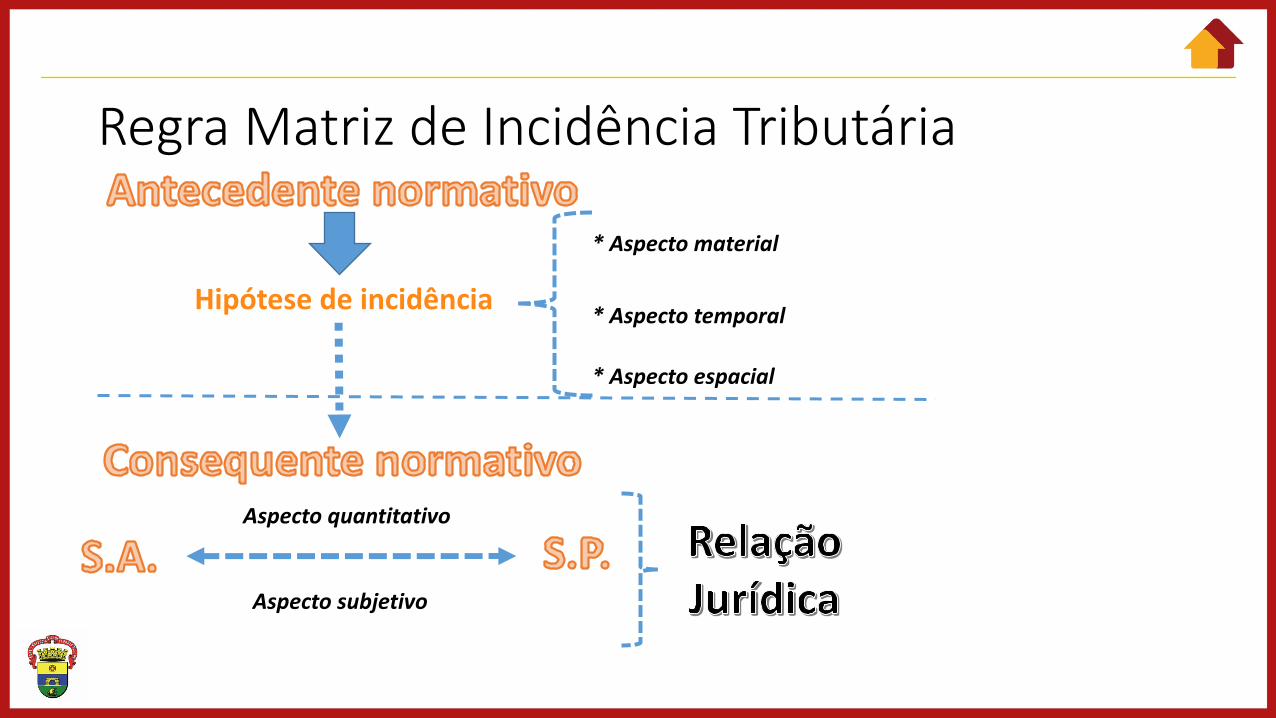

Regra Matriz de Incidência Tributária

Hipótese de incidência

* Aspecto material

* Aspecto temporal

* Aspecto espacial

Aspecto quantitativo

Aspecto subjetivo

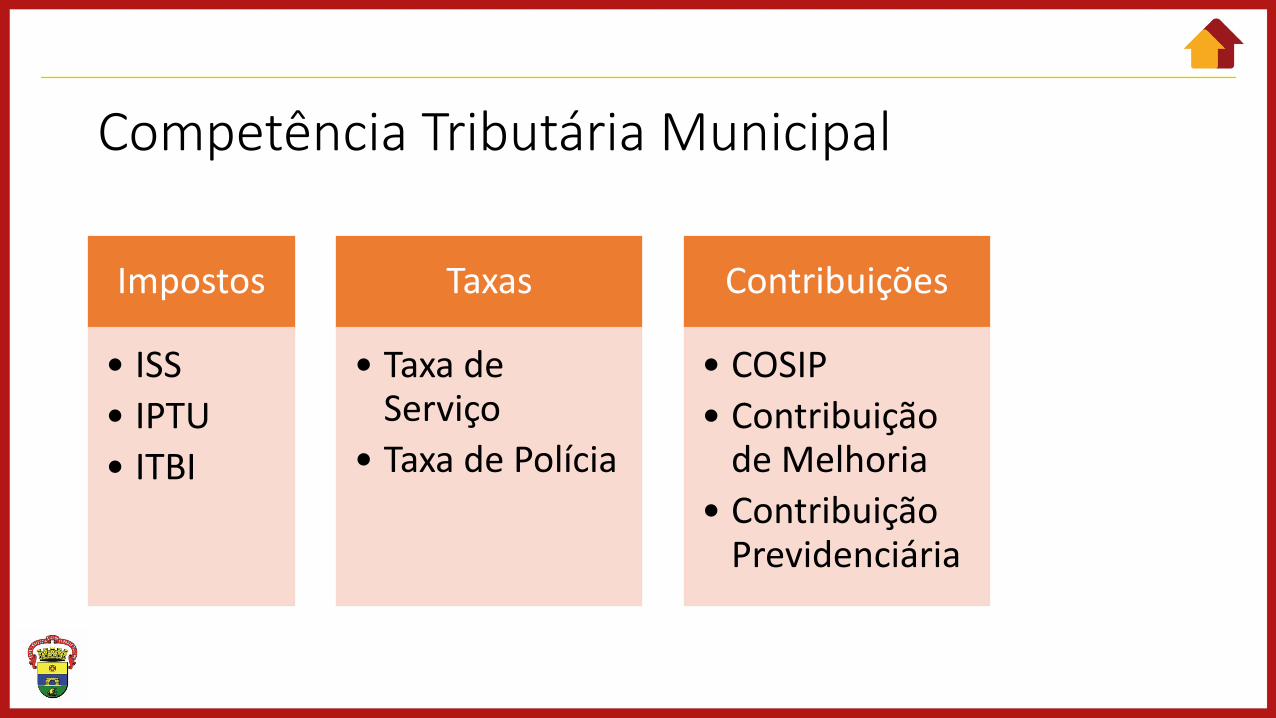

Competência Tributária Municipal

Impostos

• ISS• IPTU• ITBI

Taxas

• Taxa de Serviço

• Taxa de Polícia

Contribuições

• COSIP• Contribuição

de Melhoria• Contribuição

Previdenciária

Constituição do Estado do Rio Grande do Sul

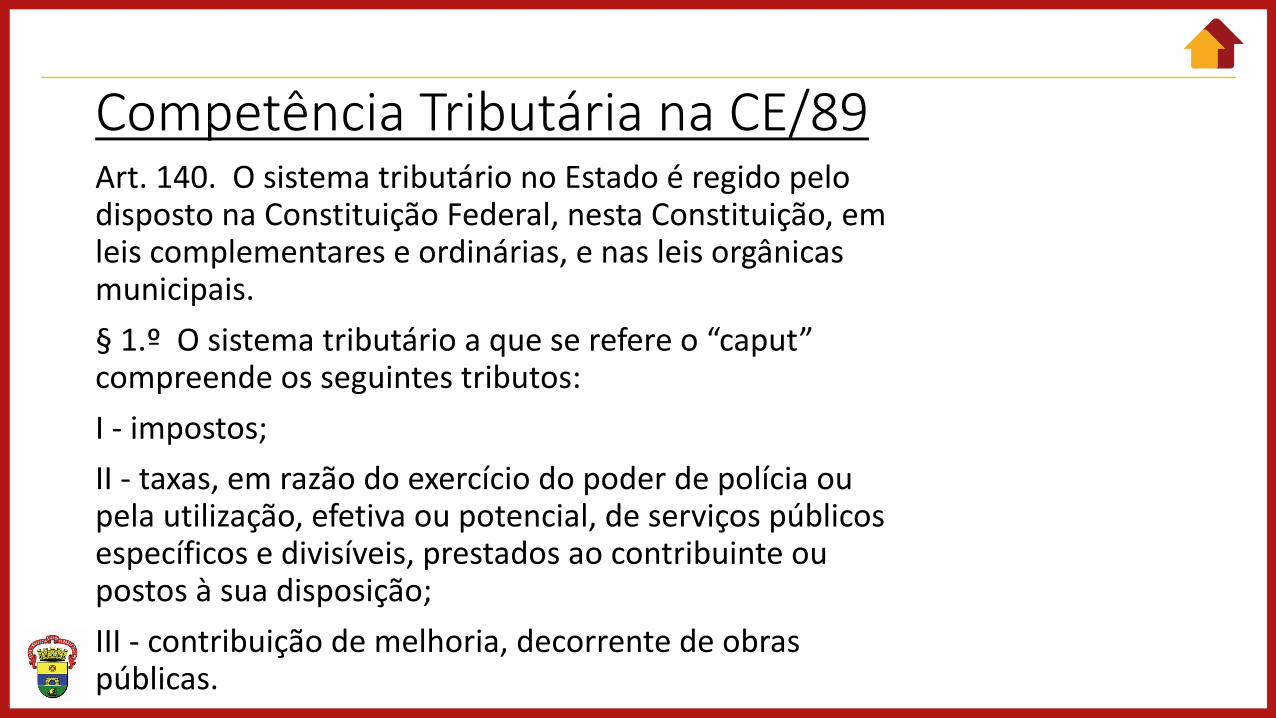

Competência Tributária na CE/89Art. 140. O sistema tributário no Estado é regido pelo disposto na Constituição Federal, nesta Constituição, em leis complementares e ordinárias, e nas leis orgânicas municipais.§ 1.º O sistema tributário a que se refere o “caput”compreende os seguintes tributos:I - impostos;II - taxas, em razão do exercício do poder de polícia ou pela utilização, efetiva ou potencial, de serviços públicos específicos e divisíveis, prestados ao contribuinte ou postos à sua disposição;III - contribuição de melhoria, decorrente de obras públicas.

Lei Orgânica do Município de Porto AlegreArts. 107 a 113

Competência Tributária

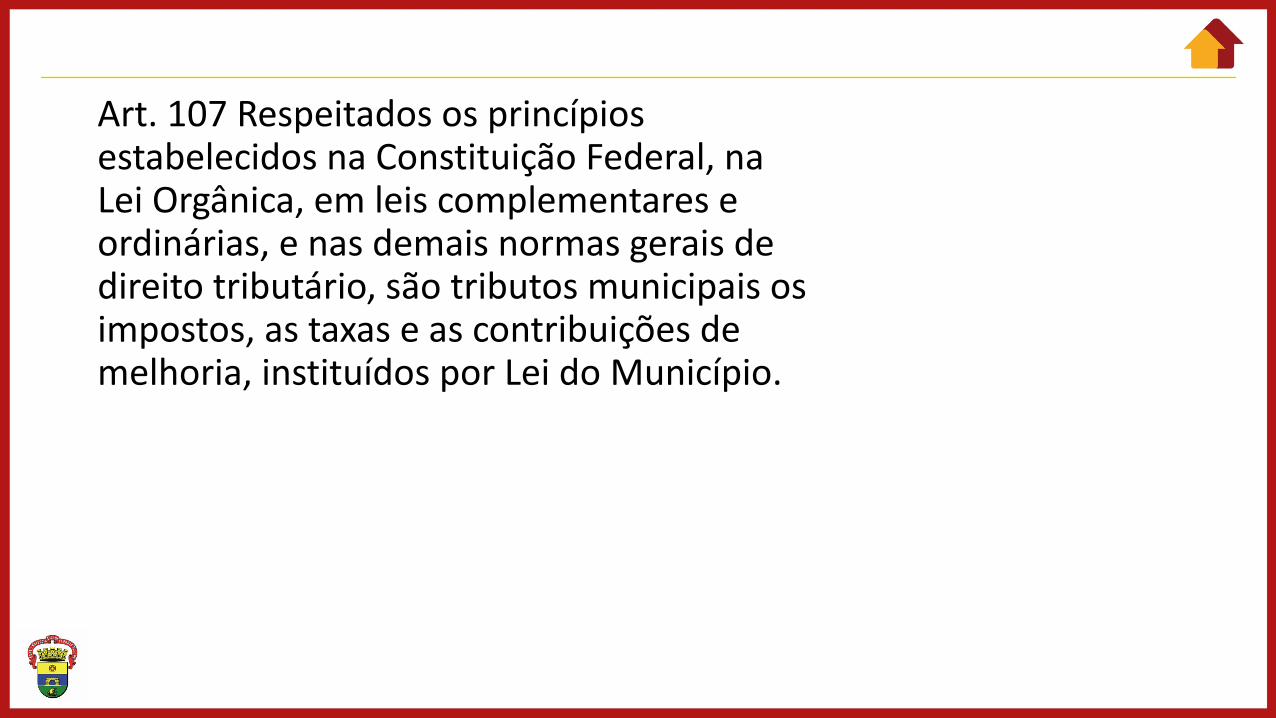

Art. 107 Respeitados os princípios estabelecidos na Constituição Federal, na Lei Orgânica, em leis complementares e ordinárias, e nas demais normas gerais de direito tributário, são tributos municipais os impostos, as taxas e as contribuições de melhoria, instituídos por Lei do Município.

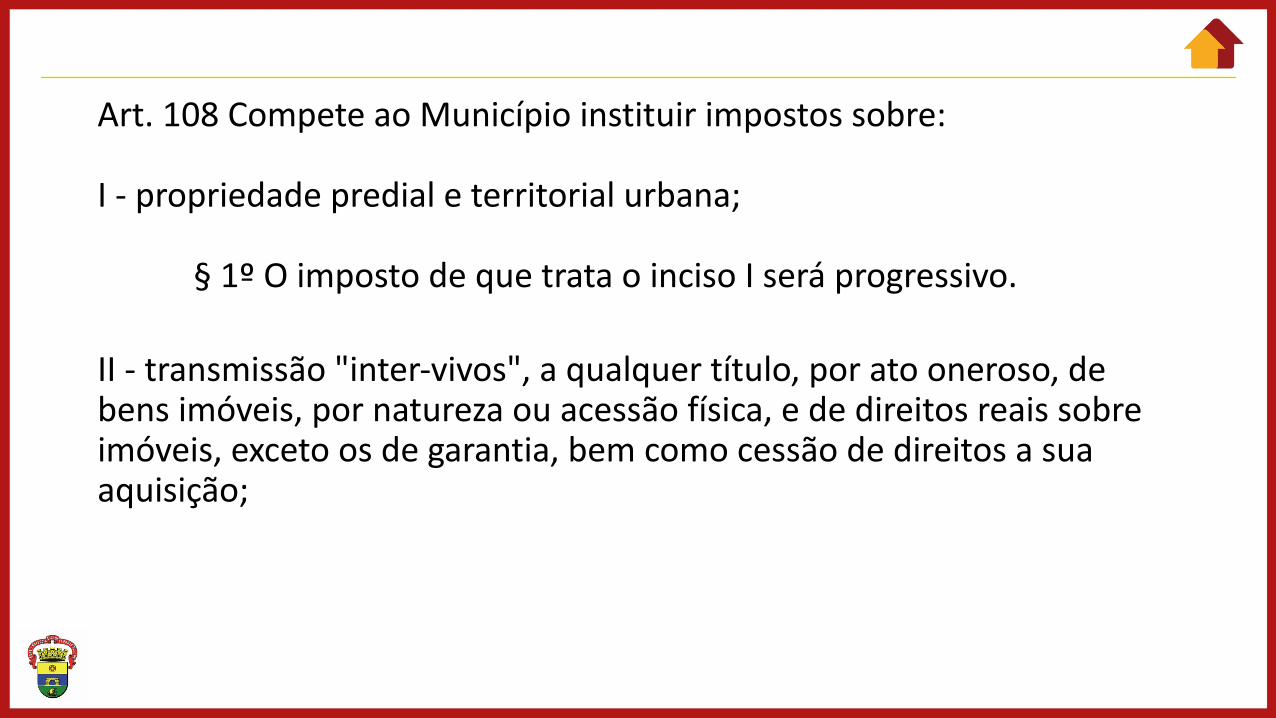

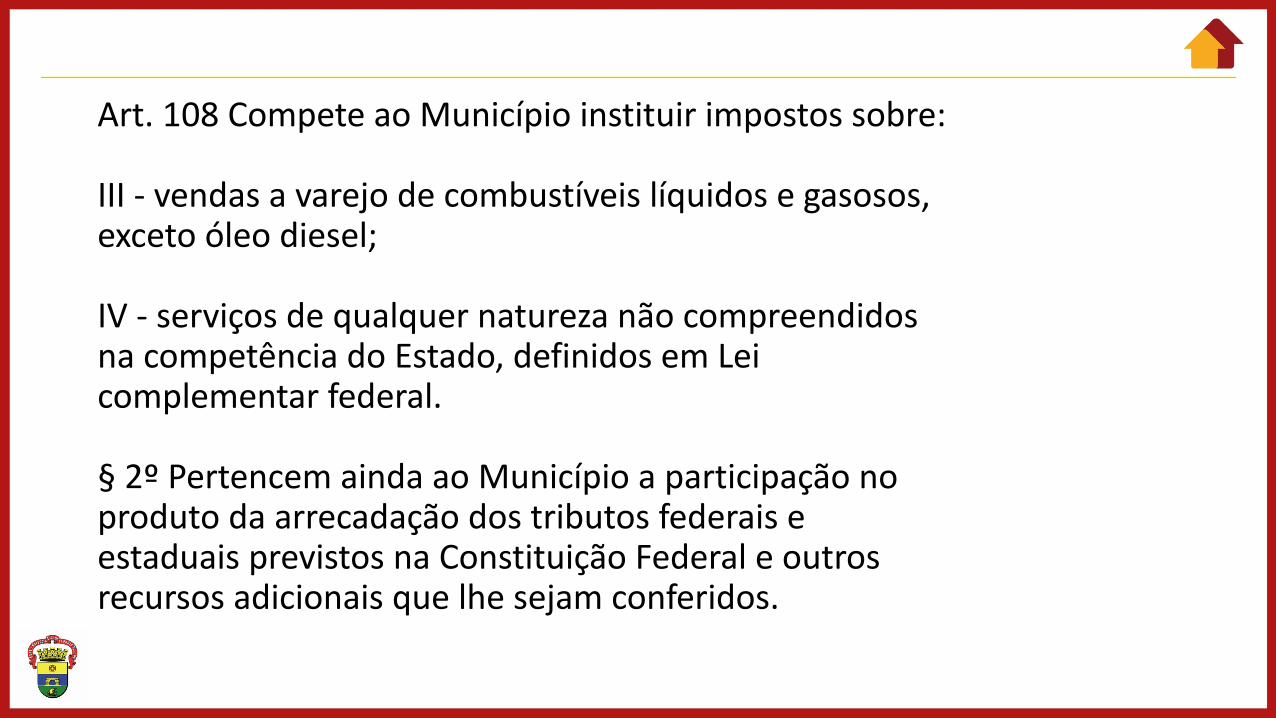

Art. 108 Compete ao Município instituir impostos sobre:

I - propriedade predial e territorial urbana;

§ 1º O imposto de que trata o inciso I será progressivo.

II - transmissão "inter-vivos", a qualquer título, por ato oneroso, de bens imóveis, por natureza ou acessão física, e de direitos reais sobre imóveis, exceto os de garantia, bem como cessão de direitos a sua aquisição;

Art. 108 Compete ao Município instituir impostos sobre:

III - vendas a varejo de combustíveis líquidos e gasosos, exceto óleo diesel;

IV - serviços de qualquer natureza não compreendidos na competência do Estado, definidos em Lei complementar federal.

§ 2º Pertencem ainda ao Município a participação no produto da arrecadação dos tributos federais e estaduais previstos na Constituição Federal e outros recursos adicionais que lhe sejam conferidos.

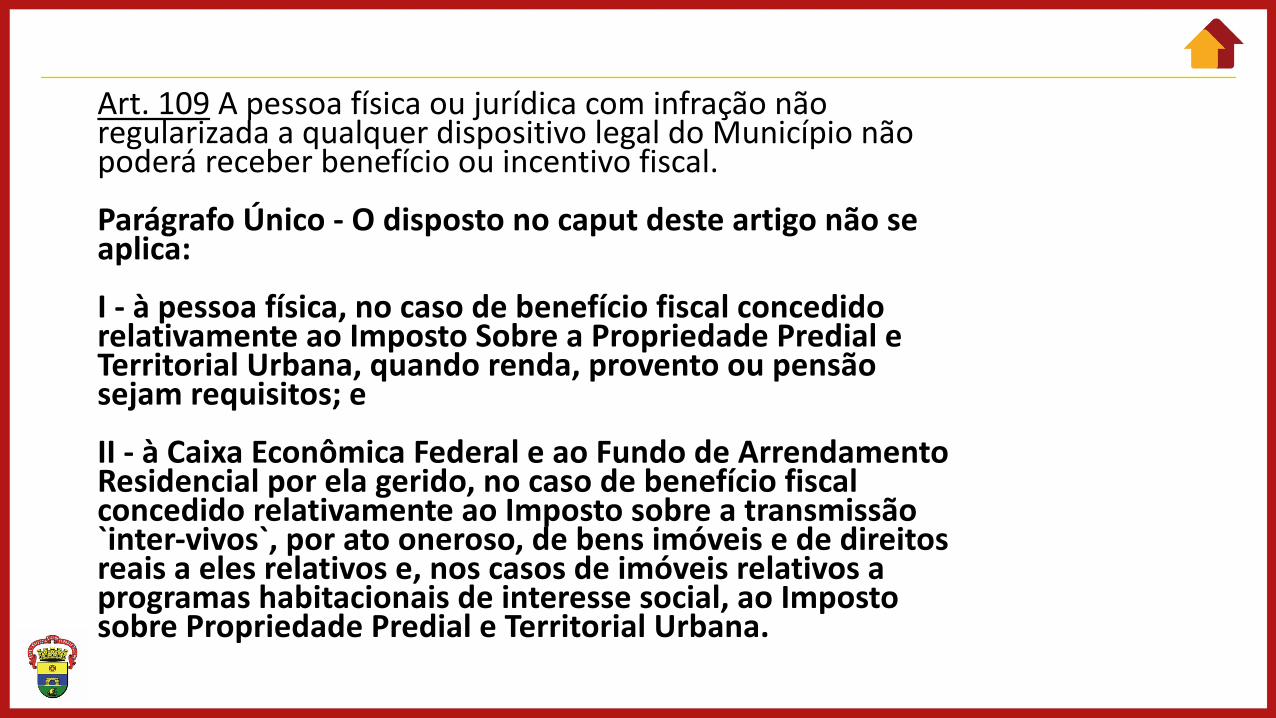

Art. 109 A pessoa física ou jurídica com infração não regularizada a qualquer dispositivo legal do Município não poderá receber benefício ou incentivo fiscal.

Parágrafo Único - O disposto no caput deste artigo não se aplica:

I - à pessoa física, no caso de benefício fiscal concedido relativamente ao Imposto Sobre a Propriedade Predial e Territorial Urbana, quando renda, provento ou pensão sejam requisitos; e

II - à Caixa Econômica Federal e ao Fundo de Arrendamento Residencial por ela gerido, no caso de benefício fiscal concedido relativamente ao Imposto sobre a transmissão `inter-vivos`, por ato oneroso, de bens imóveis e de direitos reais a eles relativos e, nos casos de imóveis relativos a programas habitacionais de interesse social, ao Imposto sobre Propriedade Predial e Territorial Urbana.

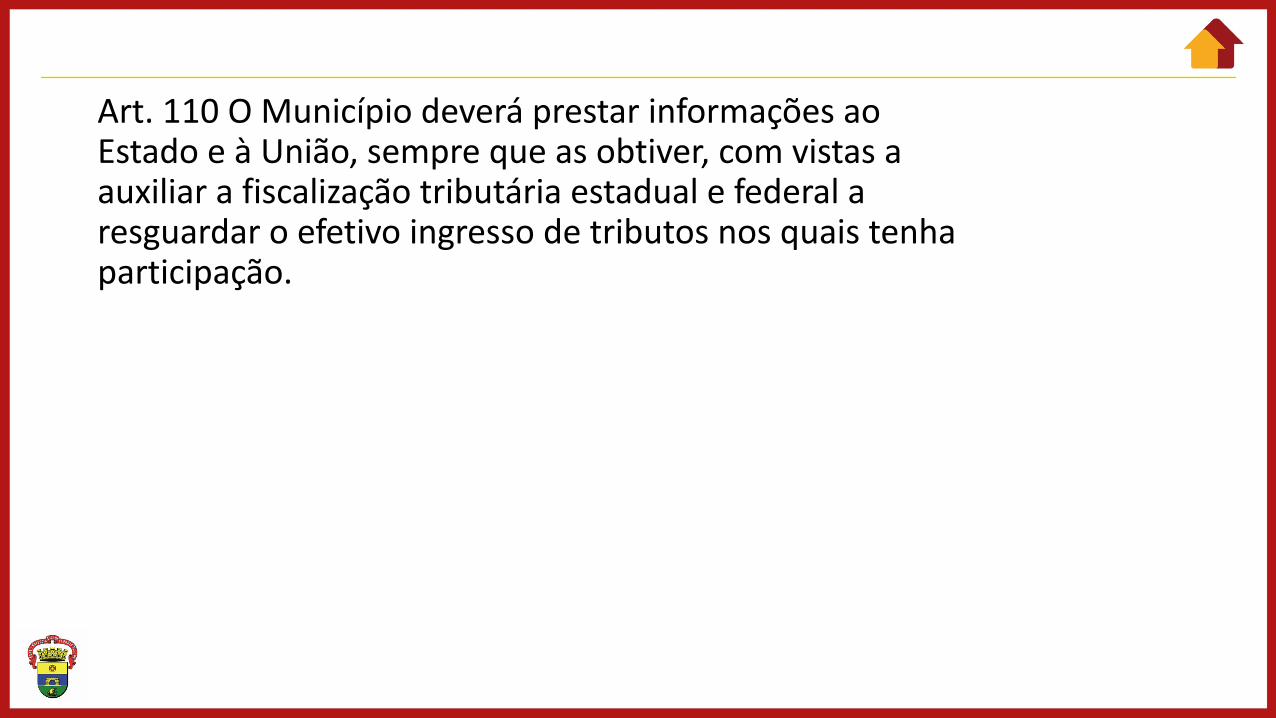

Art. 110 O Município deverá prestar informações ao Estado e à União, sempre que as obtiver, com vistas a auxiliar a fiscalização tributária estadual e federal a resguardar o efetivo ingresso de tributos nos quais tenha participação.

Das Limitações do Poder de Tributar

Art. 111 Sempre que houver discrepância, em percentual a ser fixado em Lei complementar, entre períodos consecutivos de medição dos serviços cobertos por taxas ou tarifas, cabe ao Município o ônus de comprovar que o serviço foi efetivamente prestado ou colocado à disposição do usuário, inclusive quanto à correção das medições.

Art. 112 Sem prejuízo de outras garantias asseguradas aos contribuintes, é vedado ao Município cobrar pedágio pela utilização de vias por ele conservadas.

Art. 113 Somente mediante Lei aprovada por maioria absoluta será concedida anistia, remissão, isenção ou qualquer outro benefício ou incentivo que envolva matéria tributária ou dilatação de prazos de pagamento de tributo e isenção de tarifas de competência municipal.

§ 1º A Câmara Municipal deve avaliar a cada legislatura os efeitos de disposição legal que conceda anistia, remissão, isenção ou qualquer outro tipo de benefício ou incentivo que envolva matéria tributária.

§ 2º Os direitos deferidos neste artigo terão por princípio a transparência da concessão, devendo a Câmara Municipal publicar periodicamente a relação de beneficiários de incentivos, respectivos montantes, a justificação do ato concessivo e o prazo do benefício.

Art. 113 Somente mediante Lei aprovada por maioria absoluta será concedida anistia, remissão, isenção ou qualquer outro benefício ou incentivo que envolva matéria tributária ou dilatação de prazos de pagamento de tributo e isenção de tarifas de competência municipal.

§ 3º Os benefícios a que se refere este artigo, excluídas as imunidades, serão concedidos por prazo determinado.

§ 4º Ficam estendidas às entidades de cultura, recreativas, de lazer e esportivas, sem fins lucrativos, as imunidades consagradas no art. 150, VI, "c", da Constituição Federal.

Apresentação e

Introdução

1ºMatéria focada nas principais

Bancas

2ºQuestões e resoluções

3º Resolução de Questões

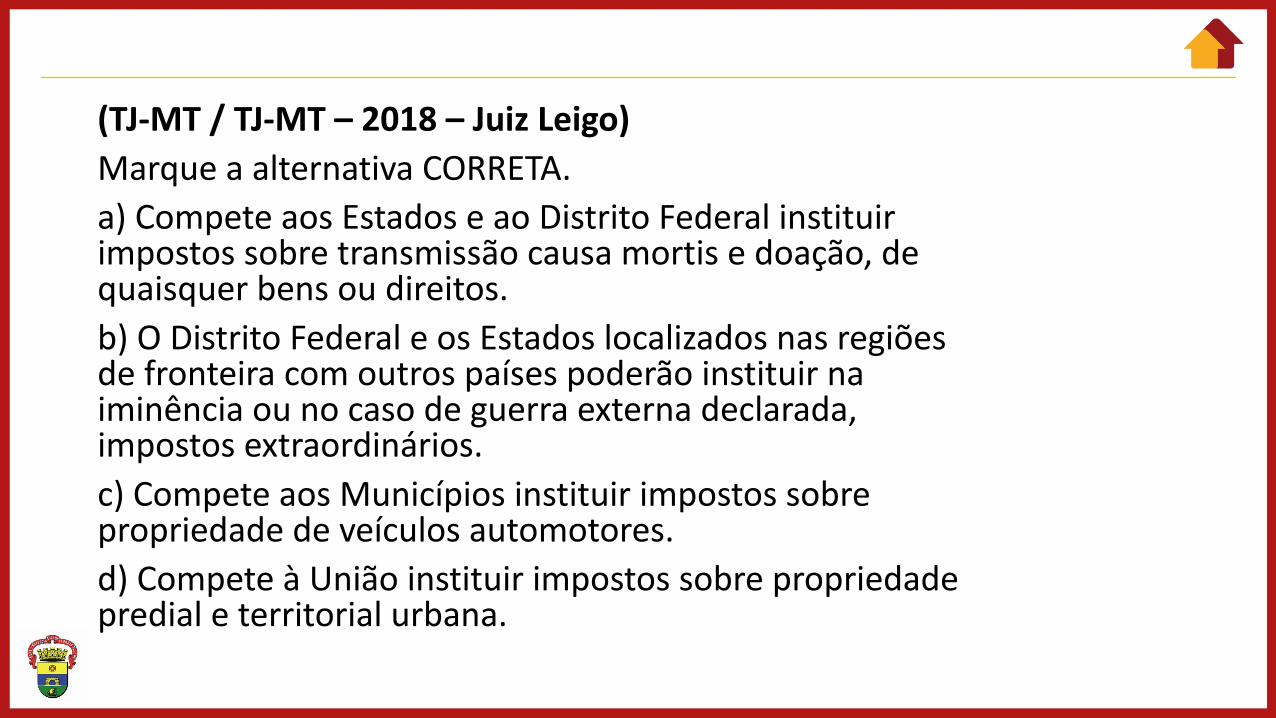

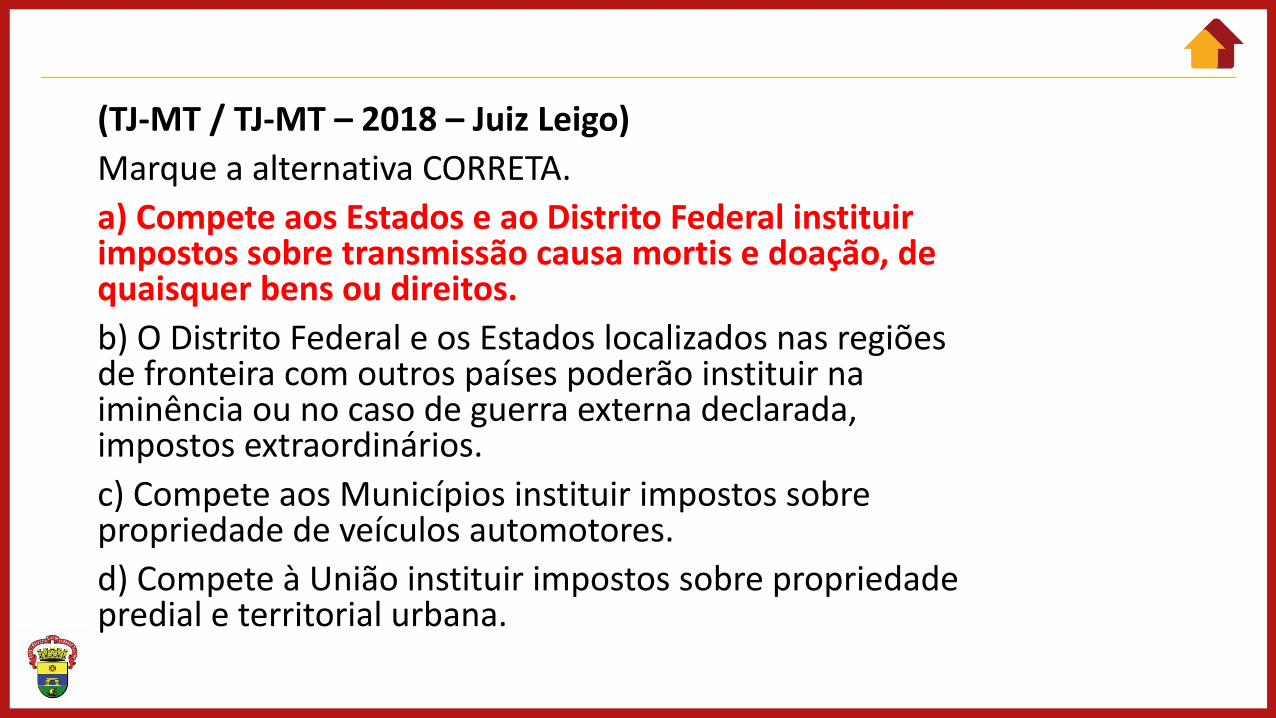

(TJ-MT / TJ-MT – 2018 – Juiz Leigo) Marque a alternativa CORRETA.a) Compete aos Estados e ao Distrito Federal instituir impostos sobre transmissão causa mortis e doação, de quaisquer bens ou direitos.b) O Distrito Federal e os Estados localizados nas regiões de fronteira com outros países poderão instituir na iminência ou no caso de guerra externa declarada, impostos extraordinários.c) Compete aos Municípios instituir impostos sobre propriedade de veículos automotores.d) Compete à União instituir impostos sobre propriedade predial e territorial urbana.

(TJ-MT / TJ-MT – 2018 – Juiz Leigo)

Marque a alternativa CORRETA.a) Compete aos Estados e ao Distrito Federal instituir impostos sobre transmissão causa mortis e doação, de quaisquer bens ou direitos.

b) O Distrito Federal e os Estados localizados nas regiões de fronteira com outros países poderão instituir na iminência ou no caso de guerra externa declarada, impostos extraordinários.c) Compete aos Municípios instituir impostos sobre propriedade de veículos automotores.d) Compete à União instituir impostos sobre propriedade predial e territorial urbana.

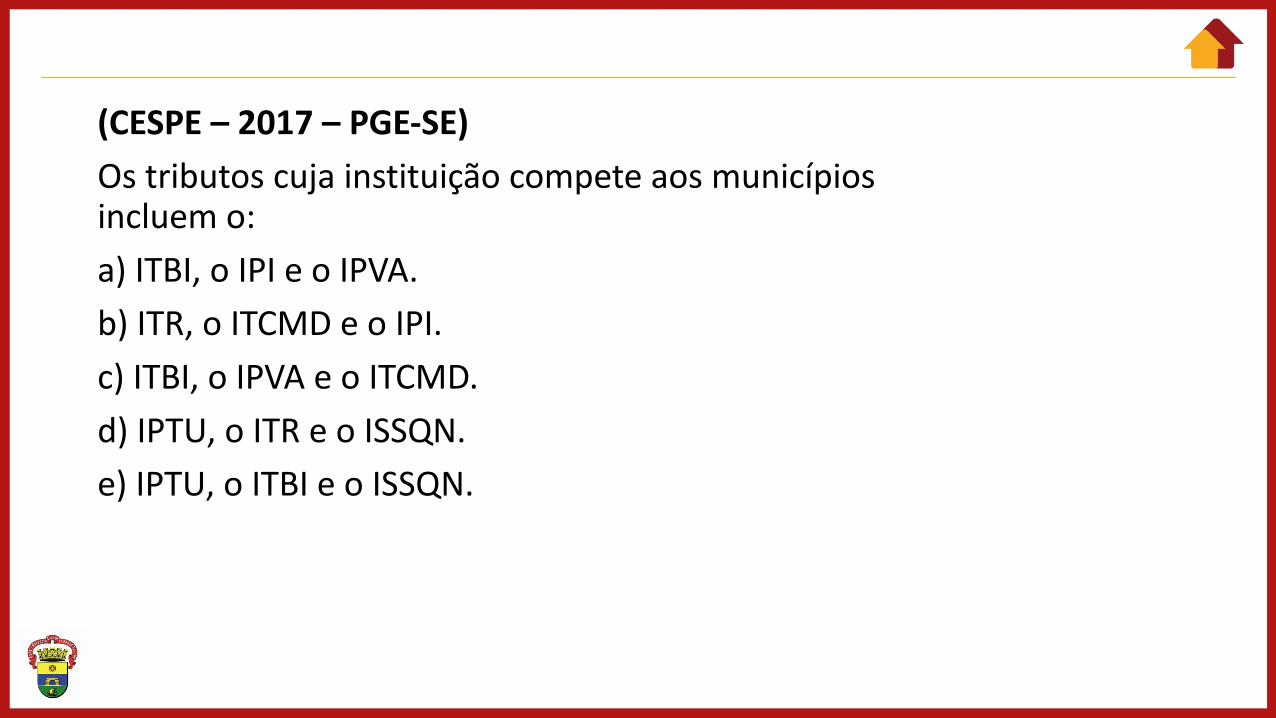

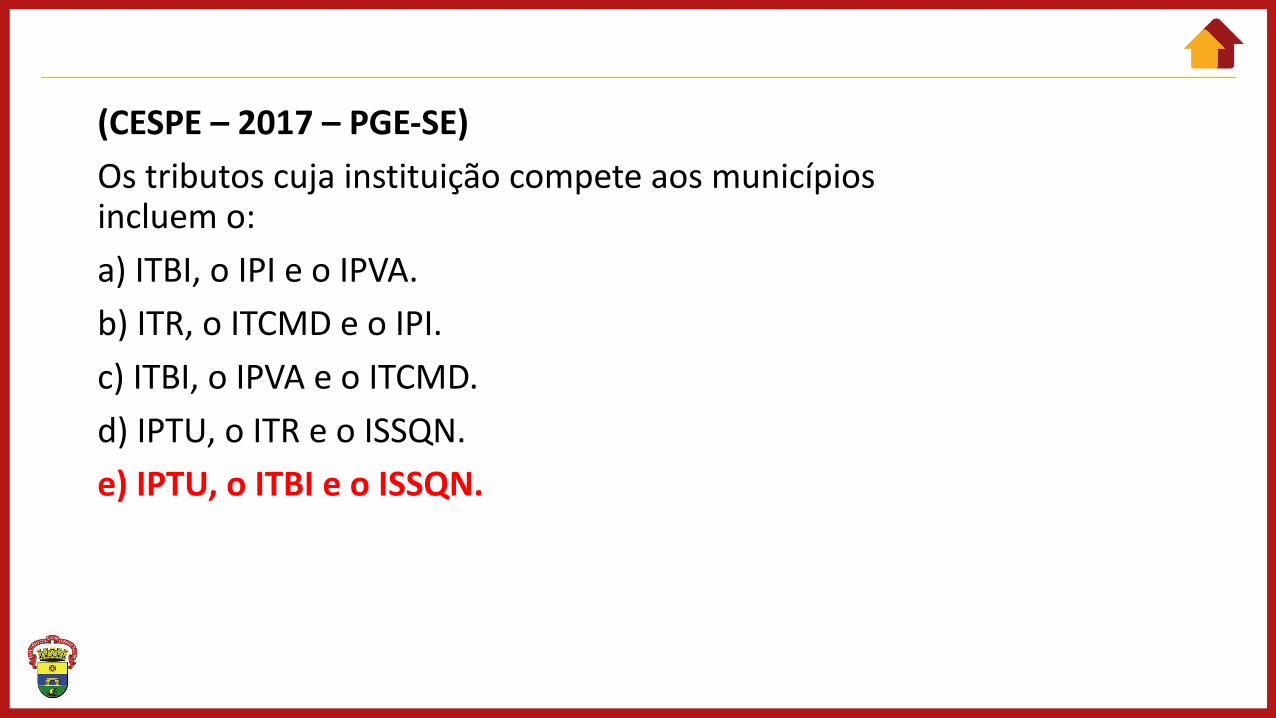

(CESPE – 2017 – PGE-SE) Os tributos cuja instituição compete aos municípios incluem o:a) ITBI, o IPI e o IPVA.b) ITR, o ITCMD e o IPI.c) ITBI, o IPVA e o ITCMD.d) IPTU, o ITR e o ISSQN.e) IPTU, o ITBI e o ISSQN.

(CESPE – 2017 – PGE-SE) Os tributos cuja instituição compete aos municípios incluem o:a) ITBI, o IPI e o IPVA.b) ITR, o ITCMD e o IPI.c) ITBI, o IPVA e o ITCMD.d) IPTU, o ITR e o ISSQN.e) IPTU, o ITBI e o ISSQN.

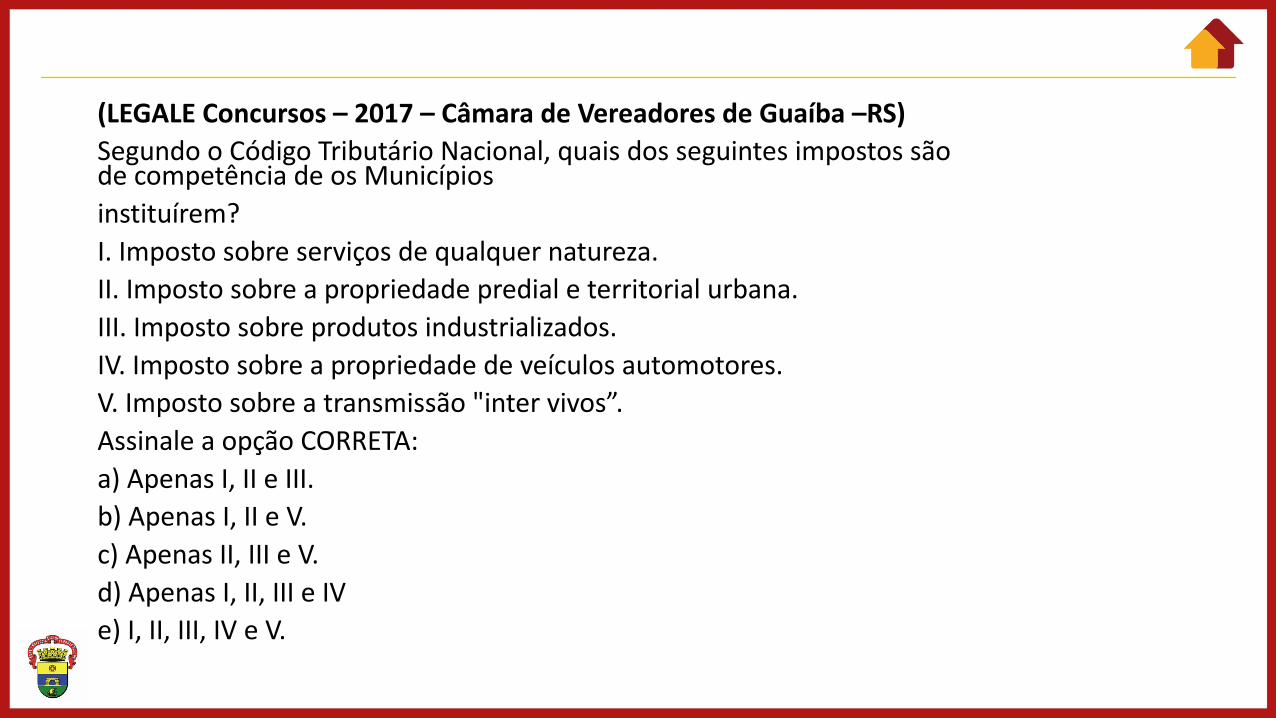

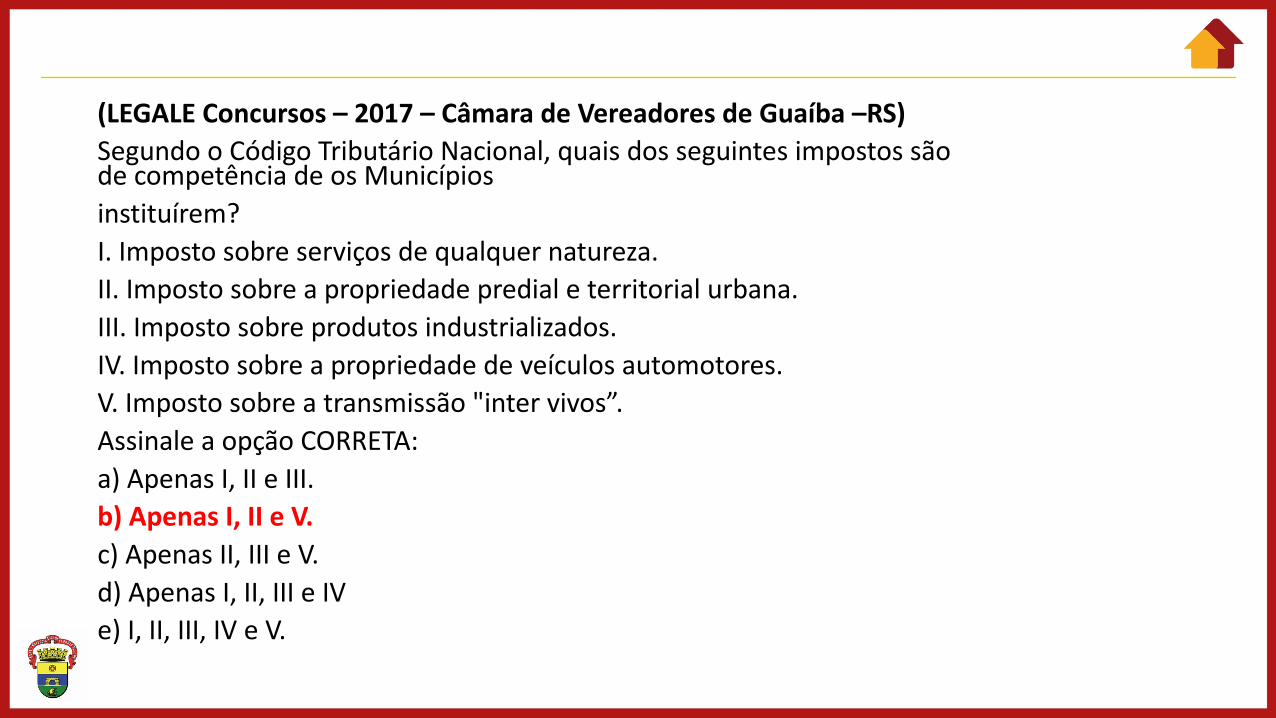

(LEGALE Concursos – 2017 – Câmara de Vereadores de Guaíba –RS) Segundo o Código Tributário Nacional, quais dos seguintes impostos são de competência de os Municípiosinstituírem?I. Imposto sobre serviços de qualquer natureza.II. Imposto sobre a propriedade predial e territorial urbana.III. Imposto sobre produtos industrializados.IV. Imposto sobre a propriedade de veículos automotores.V. Imposto sobre a transmissão "inter vivos”.Assinale a opção CORRETA:a) Apenas I, II e III.b) Apenas I, II e V.c) Apenas II, III e V.d) Apenas I, II, III e IVe) I, II, III, IV e V.

(LEGALE Concursos – 2017 – Câmara de Vereadores de Guaíba –RS) Segundo o Código Tributário Nacional, quais dos seguintes impostos são de competência de os Municípiosinstituírem?I. Imposto sobre serviços de qualquer natureza.II. Imposto sobre a propriedade predial e territorial urbana.III. Imposto sobre produtos industrializados.IV. Imposto sobre a propriedade de veículos automotores.V. Imposto sobre a transmissão "inter vivos”.Assinale a opção CORRETA:a) Apenas I, II e III.b) Apenas I, II e V.c) Apenas II, III e V.d) Apenas I, II, III e IVe) I, II, III, IV e V.

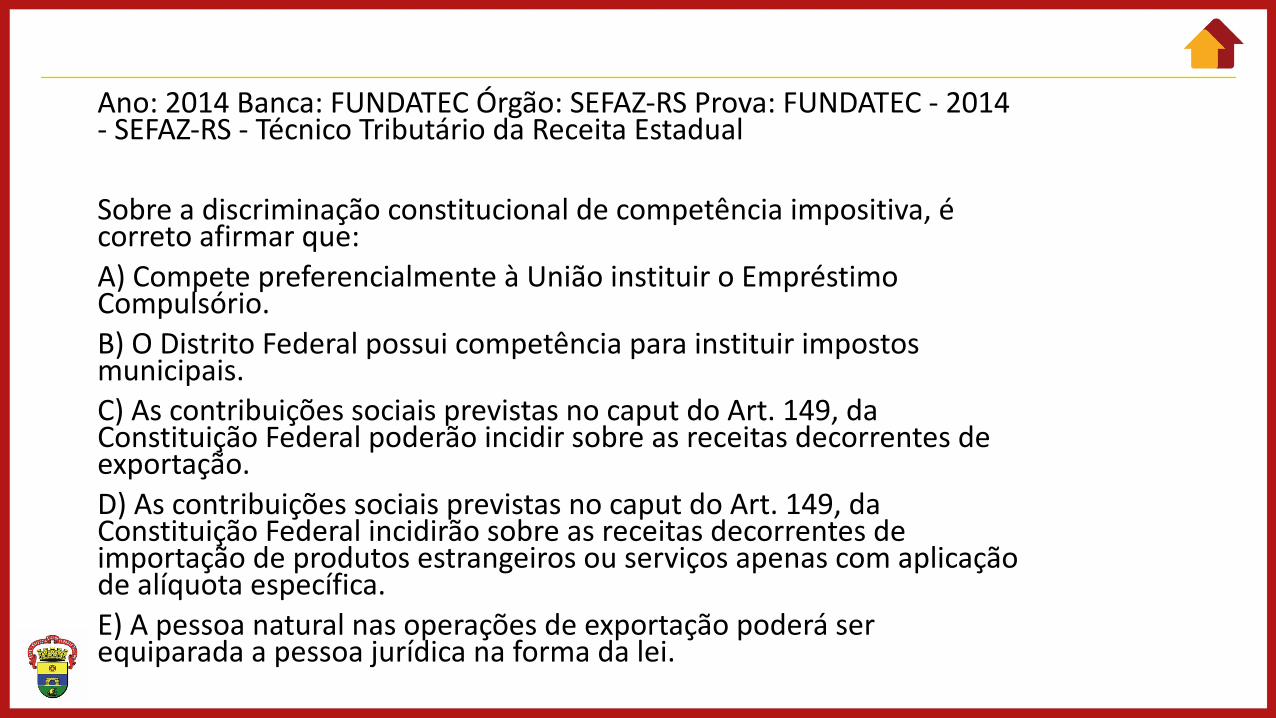

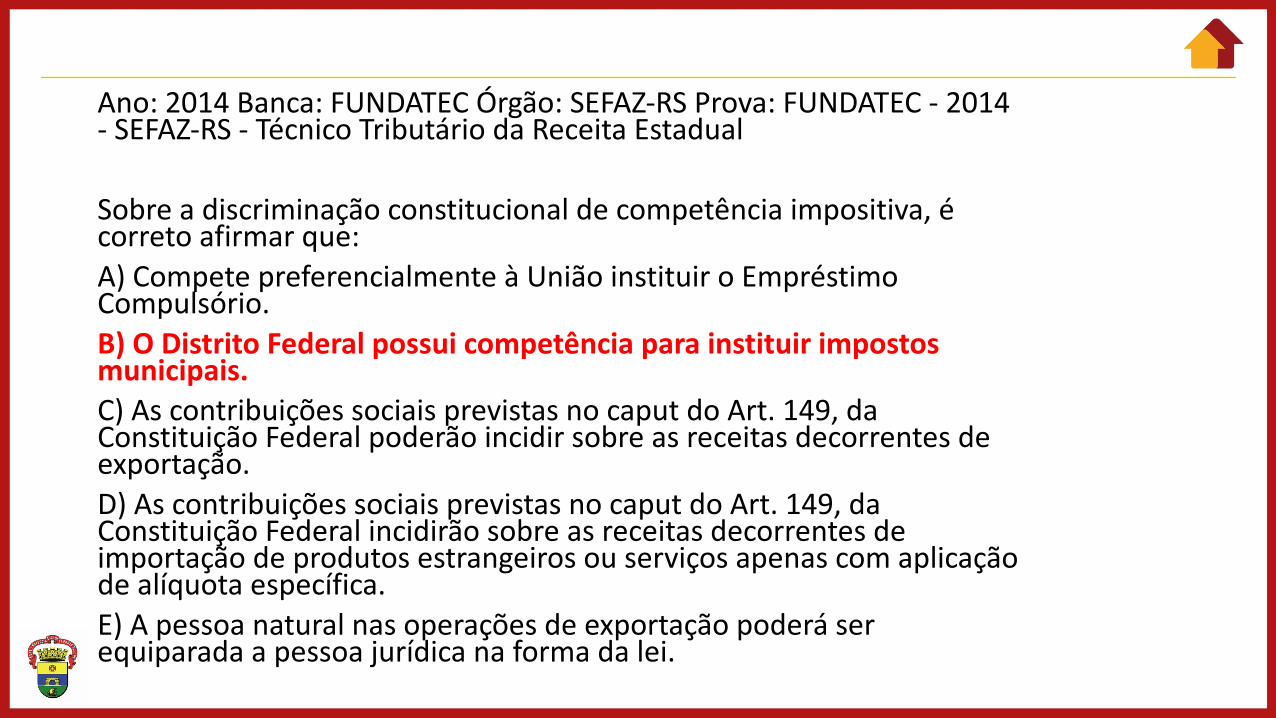

Ano: 2014 Banca: FUNDATEC Órgão: SEFAZ-RS Prova: FUNDATEC - 2014 - SEFAZ-RS - Técnico Tributário da Receita Estadual

Sobre a discriminação constitucional de competência impositiva, é correto afirmar que:A) Compete preferencialmente à União instituir o Empréstimo Compulsório.B) O Distrito Federal possui competência para instituir impostos municipais.C) As contribuições sociais previstas no caput do Art. 149, da Constituição Federal poderão incidir sobre as receitas decorrentes de exportação.D) As contribuições sociais previstas no caput do Art. 149, da Constituição Federal incidirão sobre as receitas decorrentes de importação de produtos estrangeiros ou serviços apenas com aplicação de alíquota específica.E) A pessoa natural nas operações de exportação poderá ser equiparada a pessoa jurídica na forma da lei.

Ano: 2014 Banca: FUNDATEC Órgão: SEFAZ-RS Prova: FUNDATEC - 2014 - SEFAZ-RS - Técnico Tributário da Receita Estadual

Sobre a discriminação constitucional de competência impositiva, é correto afirmar que:A) Compete preferencialmente à União instituir o Empréstimo Compulsório.B) O Distrito Federal possui competência para instituir impostos municipais.C) As contribuições sociais previstas no caput do Art. 149, da Constituição Federal poderão incidir sobre as receitas decorrentes de exportação.D) As contribuições sociais previstas no caput do Art. 149, da Constituição Federal incidirão sobre as receitas decorrentes de importação de produtos estrangeiros ou serviços apenas com aplicação de alíquota específica.E) A pessoa natural nas operações de exportação poderá ser equiparada a pessoa jurídica na forma da lei.

Professor Élinton Correia

@prof.elintoncorreia

[email protected]@gmail.com

Professor Élinton Correia

(51) 99714-5440