Embed Size (px)

DESCRIPTION

gdta

Citation preview

1. Lemen Cash Flow (Elemen Arus Kas)

Terkait dengan munculnya CFD dengan waktu ke-0 nya, maka tentunya dipahami terlebih dahulu akan pemicunya, yakni tentang proyek. Arti proyek sendiri, sering disalah artikan dengan sebuah pembangunan gedung,jembatan,perumahan dan lainnya tetapi harusnya diartikan secara lebih luas lagi. Proyek memiliki beberapa tipe, seperti terlihat pada gambar 2.1

Metode yang digunakan dalam analisa ekonomi teknik, tergantung dari jenis permasalahan yang ada. Apakah proyek tersebut berupa pembuatan produk bani(profit adding projek) ataukah merupakan kelanjutan dari yang sebelumnya.

Karena ingin tetap menjaga langgengnya keuntungan yang diperoleh (profit maintaining projek“keuntungan mempertahankan proyekf“) yang disingkat sebagia PMP. PMP ini dapat saja dilakukan dengan mengganti peralatan yang digunakan (replacemen projek “penggantian proyek) ataukah pendanaan yang berkaitan dengan keperluan selama proses produksi secara harian atau bulanan(necessity projects“kebutuhan proyek“). Sedangkan jenis proyek profit adding projek ”laba menambahkan proyek“ yang disingkat denga PAP, terdiri dari tiga kemungkinan, yakni (1) pembiayaan untuk meluncurkan produk bani untuk menambahkan segmen pelanggan atau pembukaan daerah pelanggang yang baru agar

Proyek

Laba-Penambahan Laba-Mempertahankan

Proyek Proyek

Ekspansi Produk-Improvisasi Biaya-Improvisa Penggantian Kebutuhan

Proyek Proyek Proyek Proyek Proyek

Gambar 2.1 Tipe Proyek

dapat melakukan ekspansi pasar (ekspansion project “perluasan proyek“) , (2) pendanaan bagi R & D untuk mengembangkan produk yang ada sehingga dapat memenangkan persaingan dipasar , dan (3) pemberian ongkos perbaikan yang secara terus menerus untuk meningkatkan efesiensi produksi sehingga mengurangi ongkos setup dan ongkos proses manufaktur (cost improvement project“perbaikan biaya proyek“).

Tabel 2.1 Element Cash Flow Tabel 2.2 Elemen Arus Kas

Cahs outflow Cash inflowInitial investmen Incremental revenueWorking capital inv Cosh savingsRepairs & maint Allowad tax credits

Inc.man & op costs Salvange valueInterest and loan pmt Working cap release

Income texas ST & LT loans

Arus keluar kas Arus masuk kasInvestasi awal Pendapatan tambahanModal kerja inv Penghematan biayaPerbaikan dan pemeliharaan

Diizinkan kredit pajak

Biaya inc. Man & Op Nilai sepahBunga dan pimjaman Pmt

Kerja cap pers

Penghasilan pajak ST & LT pinjaman

Recovery of working capital

Salfange Value

Borrowed Found

Loan Repayment

Investmentin Assets

And working Capital

Gambar 2.2 CFD dari tiap Elemen Cash Flow

Operating Cash InFlows

Operating Cash OutFlows

Untuk masing-masing dari berbagai jenis proyek tersebut, secara prinsip akan

mengandung semua atau beberapa elemen cash flow antara lain :

invesment in Assets (investasi dalam aset)

salvage Value (nilai Rupiah)

working Kapital Investmen (investasi modal kerja)

working Kapital Release (Pembebasan Modal Kerja)

cash Revenues/Savings (Pendapatan Kas Tabungan)

manufakturing, Operating & maintenance Cost (manufaktur, Operasi &

pemeliharaan Biaya)

Leasing Expenses (biaya sewa-guna usaha)

Interest and Repayment of Dept (Bunga dan pelunasan Utang)

Income Taxes and Tax Credits (Pajak Penghasilan dan Kredit Pajak)

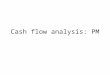

Pengelompokan semua elemen cash flow dibagi dalam dua hal, yakni

pengeluaran (cash out-flow) dan pemasukan (cash in-flow), seperti terlihat pada tabel

2.1. apabila digambar dalam bentuk CFD akan nampak seperti terlihat pada gambar

2.2. pada gambar tersebut dapt dijelaskan bahwa garis ke atas merpakan elemen cash

flow yang berupa pemasukan, sedangkan garis ke bawah adalah elemen cash flow

yang berupa pengeluaran dan selisih dari keduanya adalah net cash flow, diman Net

Cash Flow = cash inflow-cash outflow(arus kas bersih = pemasukan tunai – arus kas

keluar)

2. Klasifikasi Elemen Cash Flow (Klasifikasi Arus Kas)

Elemen-elemen cash flow dibagi dalam tiga kategori, yakni :

1. Aktivitas untuk Operasional (Operating Activities”aktivitas operasi)

merupakan cash flow yang memberikan akibat pada transaksi untuk

memperoleh pemasukan (Cash Effects of Transactions on Net Income “Efek

Kas dari transaksi laba bersih”). Kompnen cash flow yang masuk dalam

ketegori ini adalah :

- Sales revenue (pendapat penjualan) pemasukan (inflow)

- Cosh savings (penghematan biaya) pemasukan (inflow)

- Manufacturing expenses (biaya manufaktru) pengaliran keluar (outflow)

- 0 & Mcost pengaliran keluar (outflow)

- Interest payments (pembayaran bunga) pengaliran keluar (outflow)

- Lease expenses (beban sewa) pengaliran keluar (outflow)

- Income Taxes (penghasilan pajak) pengaliran keluar (outflow)

2. Investing Activities (aktivitas investasi) : aktivitas yang berhubungan dengan

permodalan baik berua penanaman modal(Capital Investment”modal

investasi”) maupun biaya pemeliharaan, peremajaan dan operasi haran

(Working Capital Investment or Recovery”Investasi Modal Kerja atau

Pemulihan”) serta nila jual kembali (SalvageValue “Nilai Sisa”). Komponen

Cash Flow yang masuk dalam kategori ini adalah :

- Capital Investmet (modal investasi) pengaliran keluar (outflow)

- Salvage Value (nilai sisa) pemasukan (inflow)

- Working Capital (modal kerja) pengaliran (outflow)

- Working Capital Recevory (pemulihan pemasukan (inflow)

modal kerja)

- Gains Taxes (keuntungan pajak) pengaliran (outflow)

3. Financing Aktivities (aktivitas pendanaan) : aktivitas yang berkaitan dengan

keuangan yang berupa hutang (dept) dan pembayaran hutang tersebut disertai

bunganya (“repayment of principal”pembayaran pokok”). Komponen cash

flow yang masuk didalam kategori ini adalah :

- Borrowed Amount (jumlah peminjaman) pemasukan (inflow)

- Principal Repayments (pembayaran pokok) pengaliran keluar(outflow)

3. Cash flow Statement (Laporan Arus Kas)

Pembautan Cash Flow Statement (CFS) adalah sebagai berikut :

1. Gunakan Net Operating Income (Pendapatan Operasional) sebagai titik awal

(Starting Point) untuk memperoleh Net Operating Cash Flow (Arus Kas

Operasi bersih)

Net Cash Flow = Cash Inflow – Cash Outflow

(Arus Kas Bersih = Pemasukan Tunai – Kas mengalir keluar)

Net Operating Cash Flow = Income After Taxes + Depreciation

(Operasi Bersih Arus Kas = laba setelah Pajak + Penyusutan)

2. Tambahkan dibelakangnya dengan pengeluaran yang tidak secara cash yang

biasanya seperti biaya depresiasi (add back any non-cash expense, mainly

depresiasi “tambahkan kembali setiap beban non tunai terutama depresiasi”).

Pendekatan dalam pembuatan income statement (laporan laba rugi) adalah

sebagai berikut :

Cash Revenues (pendapatan kas)

- Cost of Goods Sold (harga pokok penjualan)

- Depreciation (penyusunan)

- Operating Expense (beban operasi)

- Interest Expense (penghasilan setelah pajak)

- Taxable Income (penghasilan kerana pajak)

- Income Taxes (penghasilan pajak)

- Income After Texas (penghasilan setelah Pajak)

- + Depreciation Net operating Cash Flow

- (+ penyusutan Operasi Arus Kas Bersih

Year 0 1 2 3 4 5

Income Statement

Revenues

Expenses

labor

Material

Overhead

Depreciation

$100.000 $100.000 $100.000 $100.000 $100.000

20.000 20.000 20.000 20.000 20.000

12.000 12.000 12.000 12.000 12.000

8.000 8.000 8.000 8.000 8.000

17.863 30.613 21.863 15.613 5.581

Taxable Income

Income Tax

Net Income

Cash Flow Statement

Operating Activities

Net Income

Depreciation

Investment Activities

Salvage

Gains Tax

Net Cash Flow

MARR = 15 %