Embed Size (px)

Citation preview

La

st M

od

ified

22

/05

/20

14

18

:06

Mo

rocco

Sta

nd

ard

Tim

eP

rinte

d

| 0

Les fondements de la fiscalité

internationale : les conventions

fiscales internationales

7 Février 2017 Abdelwaret KABBAJExpert comptable DPLE

La

st M

od

ified

22

/05

/20

14

18

:06

Mo

rocco

Sta

nd

ard

Tim

eP

rinte

d

| 1

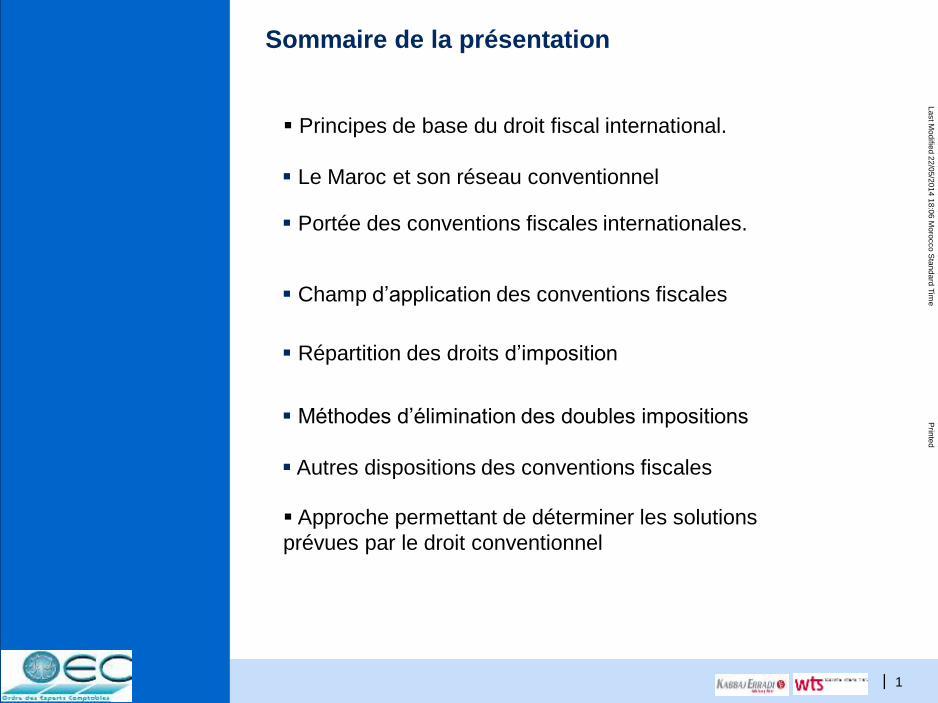

Sommaire de la présentation

Le Maroc et son réseau conventionnel

Portée des conventions fiscales internationales.

Champ d’application des conventions fiscales

Répartition des droits d’imposition

Méthodes d’élimination des doubles impositions

Autres dispositions des conventions fiscales

Approche permettant de déterminer les solutions

prévues par le droit conventionnel

Principes de base du droit fiscal international.

La

st M

od

ified

22

/05

/20

14

18

:06

Mo

rocco

Sta

nd

ard

Tim

eP

rinte

d

| 2

Principes de base du

droit fiscal international

La

st M

od

ified

22

/05

/20

14

18

:06

Mo

rocco

Sta

nd

ard

Tim

eP

rinte

d

| 3

Objet du droit fiscal international

2

1Déterminer les conditions d’imposition des opérations internationales, c’est-à-dire, des

opérations faites par un résident d’un Etat sur le territoire d’un autre Etat ou avec un

résident d’un autre Etat.

Le droit fiscal international ne s’applique donc, que si une opération ou un bien donnés sont

susceptibles d’être soumis à deux souverainetés fiscales distinctes et concurrentes

Fixer les règles d’imposition des revenus des biens ou du capital détenus par un

résident d’un Etat sur le territoire d’un autre Etat.

La

st M

od

ified

22

/05

/20

14

18

:06

Mo

rocco

Sta

nd

ard

Tim

eP

rinte

d

| 4

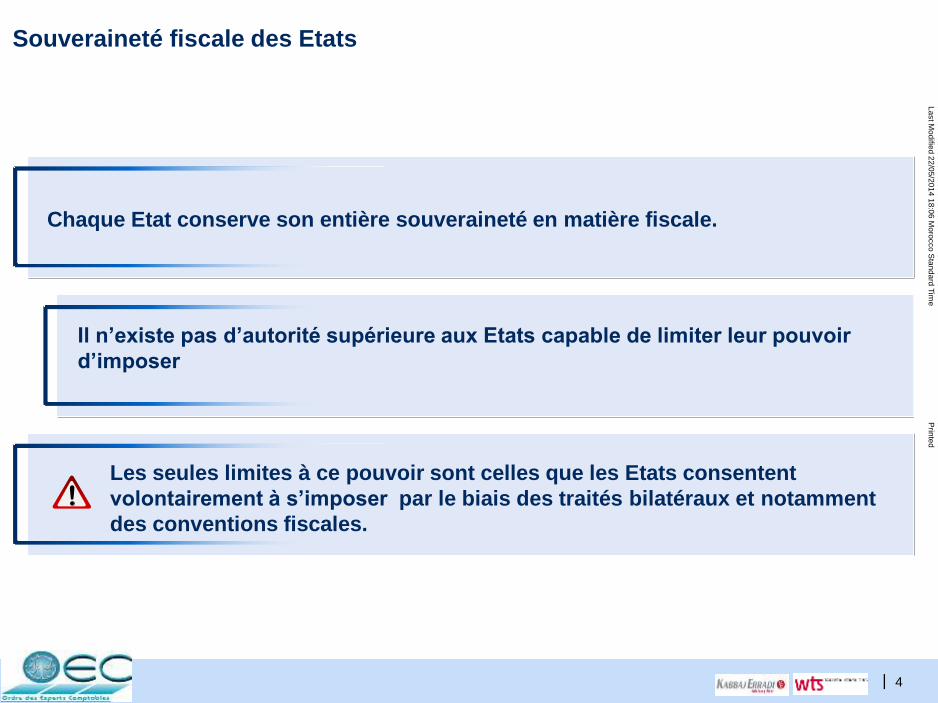

Souveraineté fiscale des Etats

Chaque Etat conserve son entière souveraineté en matière fiscale.

Il n’existe pas d’autorité supérieure aux Etats capable de limiter leur pouvoir

d’imposer

Les seules limites à ce pouvoir sont celles que les Etats consentent

volontairement à s’imposer par le biais des traités bilatéraux et notamment

des conventions fiscales.

La

st M

od

ified

22

/05

/20

14

18

:06

Mo

rocco

Sta

nd

ard

Tim

eP

rinte

d

| 5

Sources du droit fiscal international

Le droit interne des Etats dans ses

incidences internationales

Les conventions fiscales qui

expriment le désir des Etats de limiter

leurs pouvoirs en matière fiscale afin

d’éviter les doubles impositions et de

favoriser le commerce international

Le droit

fiscal

international

puise à deux

sources

La

st M

od

ified

22

/05

/20

14

18

:06

Mo

rocco

Sta

nd

ard

Tim

eP

rinte

d

| 6

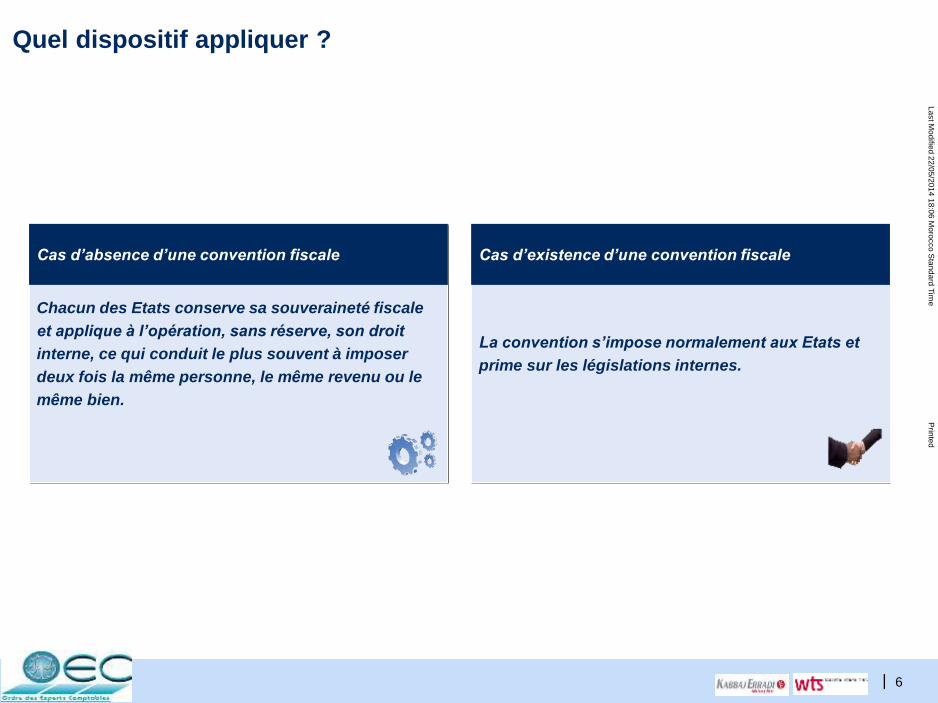

Quel dispositif appliquer ?

Chacun des Etats conserve sa souveraineté fiscale

et applique à l’opération, sans réserve, son droit

interne, ce qui conduit le plus souvent à imposer

deux fois la même personne, le même revenu ou le

même bien.

Cas d’absence d’une convention fiscale

La convention s’impose normalement aux Etats et

prime sur les législations internes.

Cas d’existence d’une convention fiscale

La

st M

od

ified

22

/05

/20

14

18

:06

Mo

rocco

Sta

nd

ard

Tim

eP

rinte

d

| 7

L’analyse des conséquences fiscales d’une opération

internationale dépend donc de l’existence ou non d’une

convention fiscale.

Quel dispositif appliquer ?

La

st M

od

ified

22

/05

/20

14

18

:06

Mo

rocco

Sta

nd

ard

Tim

eP

rinte

d

| 8

Le traitement est déterminé par les dispositions à incidence internationale du doit interne de

chacun des Etats concernés.

Pour le Maroc, c’est le CGI qui contient plus de 280 articles et dont certains traitent

notamment de :

- la territorialité de l’impôt sur les sociétés (IS-art 5) et de l’impôt sur le revenu (IR-art 23),

- retenues à la source sur les produits perçus par des personnes non résidentes (art 15),

- l’imposition en matière d’IR des revenus et profits de source étrangère (art 25),

- l’exonération en matière d’IS des dividendes de source étrangère (art 6-I-C)

- l’exonération en matière d’IS de certains organismes internationaux (art 6-I-A)

- traitement en matière d’IS des plus-values sur cession des valeurs mobilière réalisées par des personnes

non résidentes (art 20),

- prix de transfert (art 213-II),

- l’imposition forfaitaire des sociétés non résidentes adjudicataires de marchés (art16)

- la réduction de l’IR au titre des retraites de source étrangère (art 76).

- l’imputation de l’impôt étranger (art 77).

La combinaison des droits existants des Etats conduit le plus souvent à imposer deux fois la

même personne, le même revenu ou le même bien. Ce qui constitue un obstacle au

développement des échanges internationaux.

Quel dispositif appliquer ?

Cas d’absence d’une convention fiscale : le droit interne

La

st M

od

ified

22

/05

/20

14

18

:06

Mo

rocco

Sta

nd

ard

Tim

eP

rinte

d

| 9

A souligner que les conventions fiscales internationales, qui peuvent être bilatérales ou

multilatérales, :

- ont un objet purement fiscal;

- règlent les relations entre deux Etats pour tout ce qui concerne les impôts sur le revenu et sur la

fortune, les droits de succession, de donation et de timbre;

- ne traitent cependant pas des taxes sur le chiffre d’affaires ni des droits indirects en général,

car leur application est généralement limitée au territoire national, ce qui exclut, le phénomène

de double imposition, et

- doivent être distinguées des autres accords internationaux pouvant comporter des dispositions

fiscales comme les accords de coopération et les conventions consulaires.

Quel dispositif appliquer ?

Cas d’existence d’une convention fiscale, celle-ci s’impose et prend le

pas sur le droit interne : le droit conventionnel

La

st M

od

ified

22

/05

/20

14

18

:06

Mo

rocco

Sta

nd

ard

Tim

eP

rinte

d

| 10

Les conventions fiscales sont des traités internationaux signés entre deux pays (Etats).

Elles sont donc soumises au même formalisme et ont la même force juridique, supérieure

à la loi et inférieure à la constitution.

Dans le préambule de sa Constitution le Maroc s’engage à accorder aux conventions

internationales dûment ratifiées par lui, la primauté sur le droit interne du pays, et

harmoniser en conséquence les dispositions pertinentes de sa législation nationale.

Quel dispositif appliquer ?

Cas d’existence d’une convention fiscale, celle-ci s’impose et prend le

pas sur la législation interne

Nature juridique

La

st M

od

ified

22

/05

/20

14

18

:06

Mo

rocco

Sta

nd

ard

Tim

eP

rinte

d

| 11

Le Maroc et son réseau

conventionnel

La

st M

od

ified

22

/05

/20

14

18

:06

Mo

rocco

Sta

nd

ard

Tim

eP

rinte

d

| 12

Le Maroc et son réseau conventionnel : 50 conventions en vigueur, 14 signées

en cours de ratification, 14 paraphées en instance de signature

Emirats Arabes Unies

Koweït

Qatar

Bahreïn

Moyen-Orient

Afrique (3 bilatérales +

1 multilatérale)

Sénégal

Egypte

Gabon

Union du Maghreb Arabe

Europe (26 )

France, Belgique

Italie, Portugal, Espagne

Pays bas

Allemagne

Royaume Uni

Amérique (2) Etats-Unis d’Amérique

Canada

Asie

Chine

Inde

Corée du Sud

Malaisie

La

st M

od

ified

22

/05

/20

14

18

:06

Mo

rocco

Sta

nd

ard

Tim

eP

rinte

d

| 13

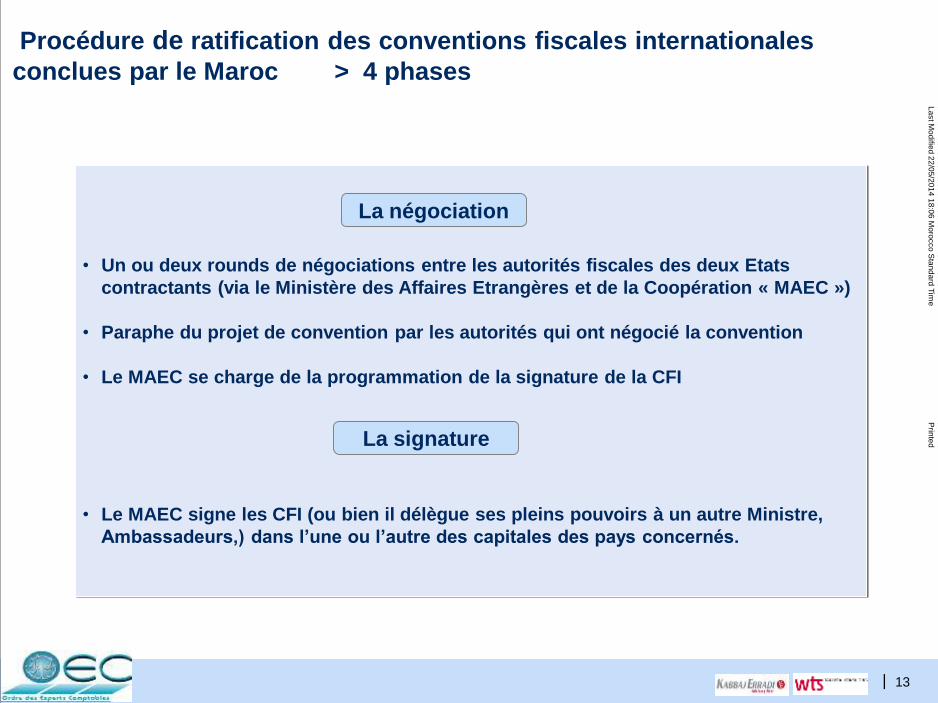

• Un ou deux rounds de négociations entre les autorités fiscales des deux Etats

contractants (via le Ministère des Affaires Etrangères et de la Coopération « MAEC »)

• Paraphe du projet de convention par les autorités qui ont négocié la convention

• Le MAEC se charge de la programmation de la signature de la CFI

•

• Le MAEC signe les CFI (ou bien il délègue ses pleins pouvoirs à un autre Ministre,

Ambassadeurs,) dans l’une ou l’autre des capitales des pays concernés.

Procédure de ratification des conventions fiscales internationales

conclues par le Maroc > 4 phases

La négociation

La signature

La

st M

od

ified

22

/05

/20

14

18

:06

Mo

rocco

Sta

nd

ard

Tim

eP

rinte

d

| 14

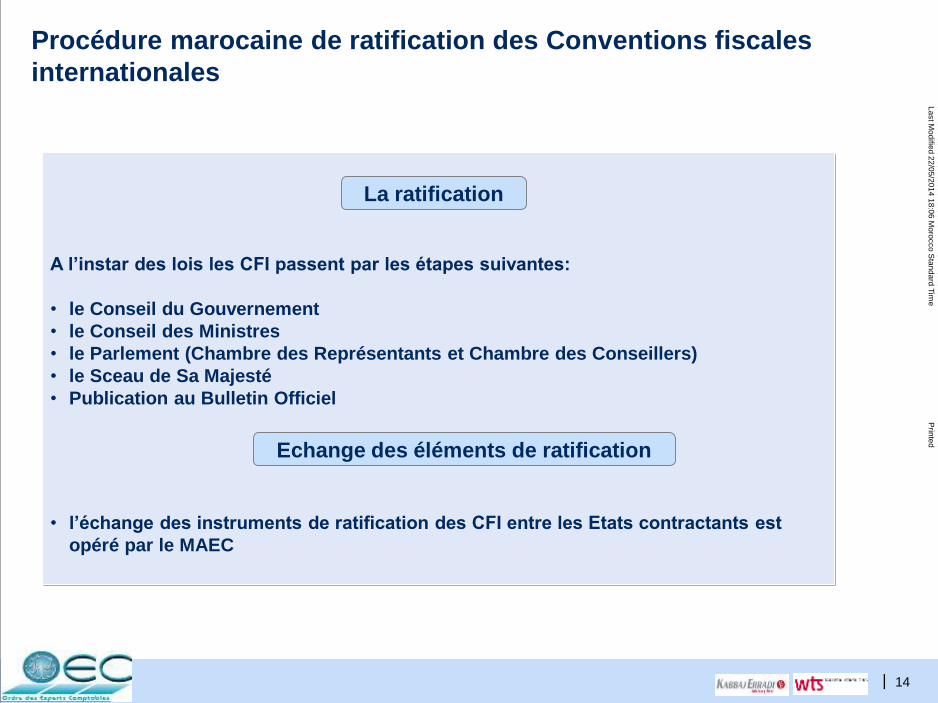

A l’instar des lois les CFI passent par les étapes suivantes:

• le Conseil du Gouvernement

• le Conseil des Ministres

• le Parlement (Chambre des Représentants et Chambre des Conseillers)

• le Sceau de Sa Majesté

• Publication au Bulletin Officiel

• l’échange des instruments de ratification des CFI entre les Etats contractants est

opéré par le MAEC

Procédure marocaine de ratification des Conventions fiscales

internationales

La ratification

Echange des éléments de ratification

La

st M

od

ified

22

/05

/20

14

18

:06

Mo

rocco

Sta

nd

ard

Tim

eP

rinte

d

| 15

Portée des conventions fiscales

internationales

La

st M

od

ified

22

/05

/20

14

18

:06

Mo

rocco

Sta

nd

ard

Tim

eP

rinte

d

| 16

Prévention des

doubles

imposition

Eviter l’application d’impôts comparables dans deux (ou

plusieurs) Etats au même contribuable, pour le même fait

générateur et pour des périodes identiques.

Octroi des

garanties aux

contribuables

Garantir la non-discrimination fiscale entre étrangers et

nationaux et permettre d’engager une procédure

amiable en cas de double imposition ainsi que le

respect du principe de non-aggravation de la charge

fiscale .

Prévention de la

fraude et de

l’évasion fiscale

Garantir l’échange de renseignements et la coopération entre les

Etats signataires afin de lutter contre ces abus.

Objectifs des

conventions fiscales

Objectifs des conventions fiscales

La

st M

od

ified

22

/05

/20

14

18

:06

Mo

rocco

Sta

nd

ard

Tim

eP

rinte

d

| 17

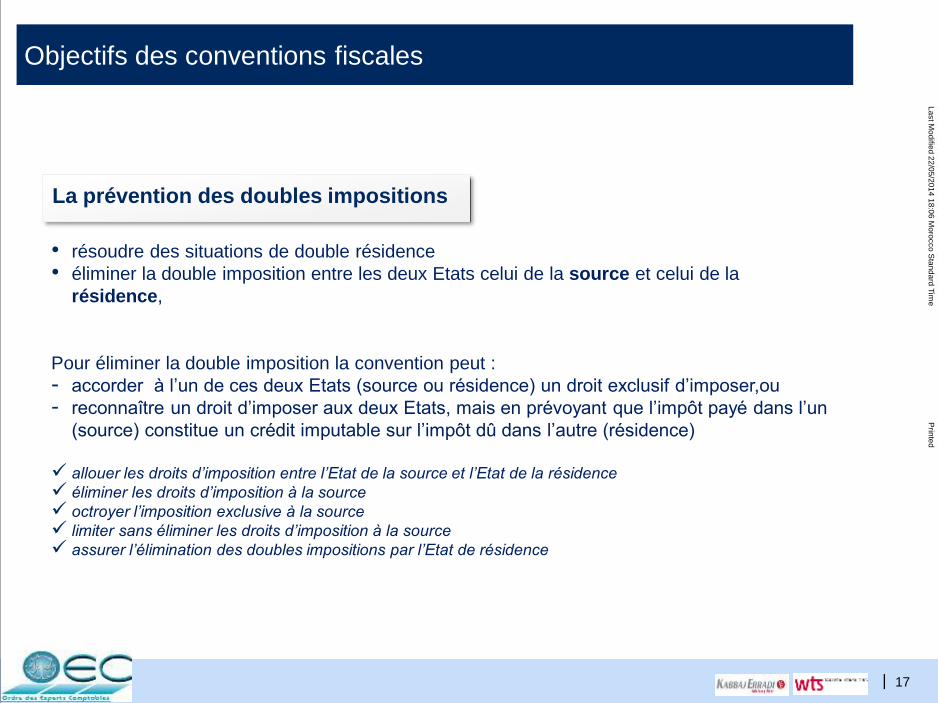

• résoudre des situations de double résidence

• éliminer la double imposition entre les deux Etats celui de la source et celui de la

résidence,

Pour éliminer la double imposition la convention peut :

- accorder à l’un de ces deux Etats (source ou résidence) un droit exclusif d’imposer,ou

- reconnaître un droit d’imposer aux deux Etats, mais en prévoyant que l’impôt payé dans l’un

(source) constitue un crédit imputable sur l’impôt dû dans l’autre (résidence)

allouer les droits d’imposition entre l’Etat de la source et l’Etat de la résidence

éliminer les droits d’imposition à la source

octroyer l’imposition exclusive à la source

limiter sans éliminer les droits d’imposition à la source

assurer l’élimination des doubles impositions par l’Etat de résidence

La prévention des doubles impositions

Objectifs des conventions fiscales

La

st M

od

ified

22

/05

/20

14

18

:06

Mo

rocco

Sta

nd

ard

Tim

eP

rinte

d

| 18

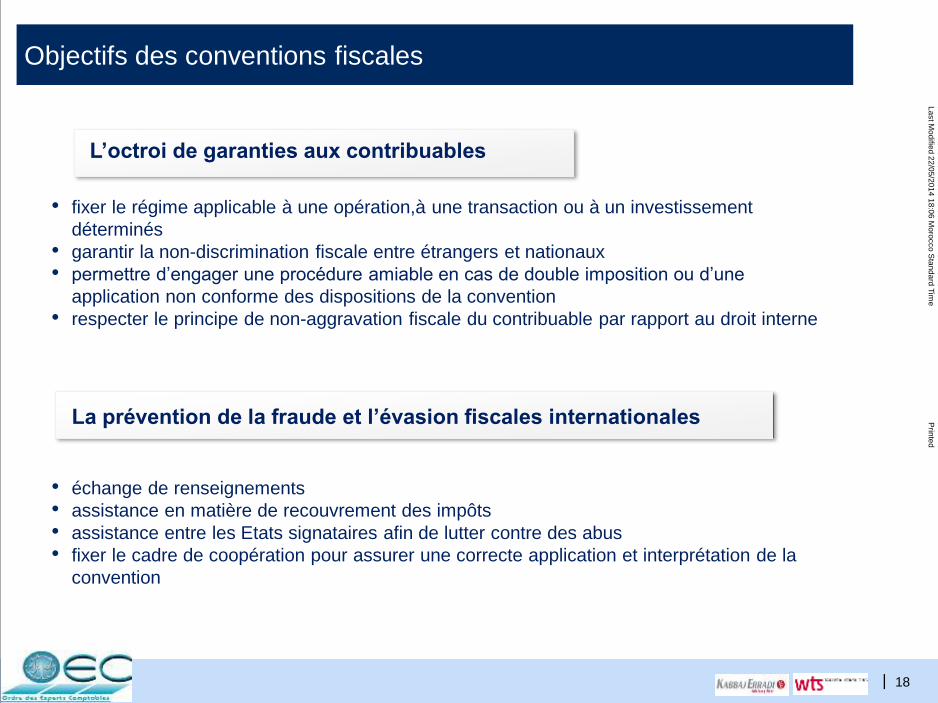

• fixer le régime applicable à une opération,à une transaction ou à un investissement

déterminés

• garantir la non-discrimination fiscale entre étrangers et nationaux

• permettre d’engager une procédure amiable en cas de double imposition ou d’une

application non conforme des dispositions de la convention

• respecter le principe de non-aggravation fiscale du contribuable par rapport au droit interne

• échange de renseignements

• assistance en matière de recouvrement des impôts

• assistance entre les Etats signataires afin de lutter contre des abus

• fixer le cadre de coopération pour assurer une correcte application et interprétation de la

convention

L’octroi de garanties aux contribuables

La prévention de la fraude et l’évasion fiscales internationales

Objectifs des conventions fiscales

La

st M

od

ified

22

/05

/20

14

18

:06

Mo

rocco

Sta

nd

ard

Tim

eP

rinte

d

| 19

Articulation générale et principes de base des conventions

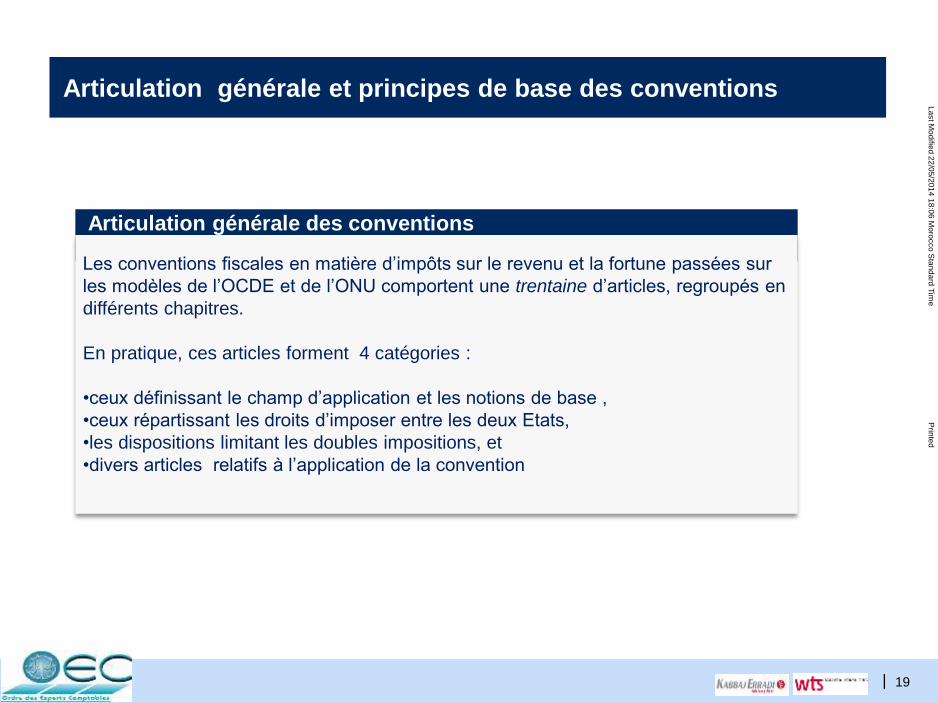

Articulation générale des conventions

Les conventions fiscales en matière d’impôts sur le revenu et la fortune passées sur

les modèles de l’OCDE et de l’ONU comportent une trentaine d’articles, regroupés en

différents chapitres.

En pratique, ces articles forment 4 catégories :

•ceux définissant le champ d’application et les notions de base ,

•ceux répartissant les droits d’imposer entre les deux Etats,

•les dispositions limitant les doubles impositions, et

•divers articles relatifs à l’application de la convention

La

st M

od

ified

22

/05

/20

14

18

:06

Mo

rocco

Sta

nd

ard

Tim

eP

rinte

d

| 20

Articulation générale et principes de base des conventions

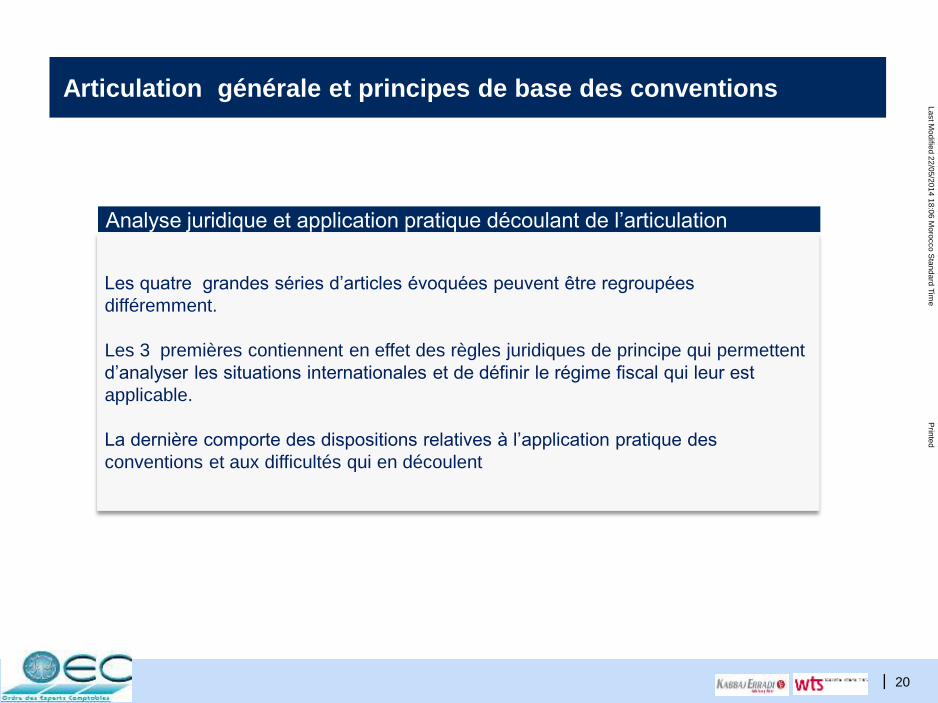

Analyse juridique et application pratique découlant de l’articulation

Les quatre grandes séries d’articles évoquées peuvent être regroupées

différemment.

Les 3 premières contiennent en effet des règles juridiques de principe qui permettent

d’analyser les situations internationales et de définir le régime fiscal qui leur est

applicable.

La dernière comporte des dispositions relatives à l’application pratique des

conventions et aux difficultés qui en découlent

La

st M

od

ified

22

/05

/20

14

18

:06

Mo

rocco

Sta

nd

ard

Tim

eP

rinte

d

| 21

Les principes de base des conventions

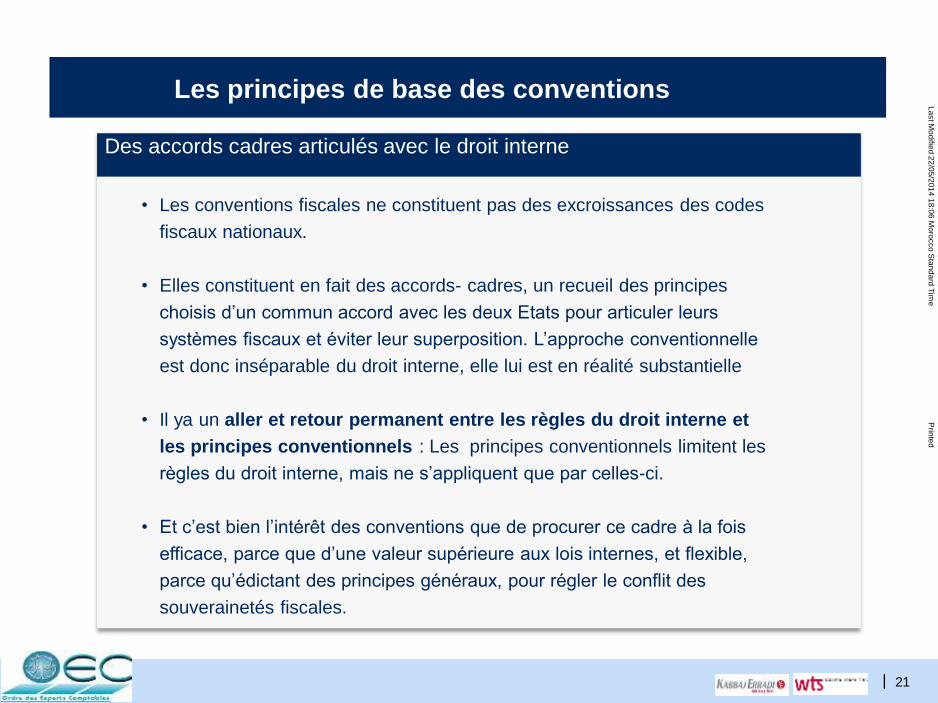

Des accords cadres articulés avec le droit interne

• Les conventions fiscales ne constituent pas des excroissances des codes

fiscaux nationaux.

• Elles constituent en fait des accords- cadres, un recueil des principes

choisis d’un commun accord avec les deux Etats pour articuler leurs

systèmes fiscaux et éviter leur superposition. L’approche conventionnelle

est donc inséparable du droit interne, elle lui est en réalité substantielle

• Il ya un aller et retour permanent entre les règles du droit interne et

les principes conventionnels : Les principes conventionnels limitent les

règles du droit interne, mais ne s’appliquent que par celles-ci.

• Et c’est bien l’intérêt des conventions que de procurer ce cadre à la fois

efficace, parce que d’une valeur supérieure aux lois internes, et flexible,

parce qu’édictant des principes généraux, pour régler le conflit des

souverainetés fiscales.

La

st M

od

ified

22

/05

/20

14

18

:06

Mo

rocco

Sta

nd

ard

Tim

eP

rinte

d

| 22

Les principes de base des conventions:La répartition des rôles entre les Etats

l’un des deux Etats doit être désigné comme celui de la résidence , dont la souveraineté fiscale est

reconnue dominante : c’est logique, puisqu’il sera seul à même d’asseoir une imposition globale sur

le contribuable en cause.

l’autre Etat est celui de la source, dont la souveraineté fiscale ne sera certes pas nécessairement

méconnue ni même limitée, mais sera secondaire.

La conception même de la « mécanique » conventionnelle de type OCDE implique

une répartition des rôles entre les deux Etats parties.

Il ya bien entendu des règles pour effectuer, dans chaque situation, une répartition

des rôles. D’une façon schématique :

La

st M

od

ified

22

/05

/20

14

18

:06

Mo

rocco

Sta

nd

ard

Tim

eP

rinte

d

| 23

Les principes de base des conventions

La répartition des rôles entre les Etats

La logique du modèle OCDE consiste alors à restreindre la souveraineté de l’Etat

de la source aux cas où le lien du contribuable avec cet Etat est suffisamment

important pour justifier une imposition.

Une telle approche est cohérente avec l’esprit libéral qui a présidé aux travaux de

l’OCDE, avec le souci de lever au maximum les obstacles au développement

des échanges internationaux.

Elle s’explique aussi dans un contexte d’équilibre des échanges, où ce qu’un

pays « perd » en temps qu’Etat de la source, il le « gagne » en tant qu’Etat de la

résidence.

On comprend pourquoi cette approche pose un problème aux pays en

développement. Mais elle pose aussi des problèmes « à la marge » pour les

pays développés dans la mesure où elle renforce le caractère de tout ou rien lié

à la résidence .

La

st M

od

ified

22

/05

/20

14

18

:06

Mo

rocco

Sta

nd

ard

Tim

eP

rinte

d

| 24

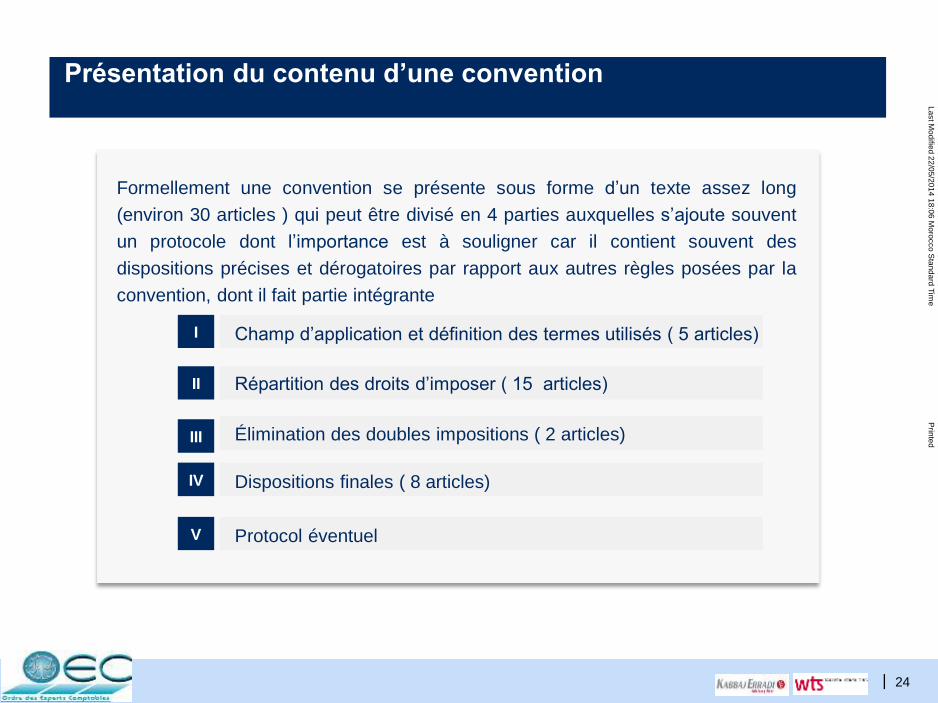

Présentation du contenu d’une convention

Formellement une convention se présente sous forme d’un texte assez long

(environ 30 articles ) qui peut être divisé en 4 parties auxquelles s’ajoute souvent

un protocole dont l’importance est à souligner car il contient souvent des

dispositions précises et dérogatoires par rapport aux autres règles posées par la

convention, dont il fait partie intégrante

Champ d’application et définition des termes utilisés ( 5 articles)I

Répartition des droits d’imposer ( 15 articles)II

Élimination des doubles impositions ( 2 articles)III

Dispositions finales ( 8 articles)IV

Protocol éventuelV

La

st M

od

ified

22

/05

/20

14

18

:06

Mo

rocco

Sta

nd

ard

Tim

eP

rinte

d

| 25

Champ d’application de

la convention fiscale

La

st M

od

ified

22

/05

/20

14

18

:06

Mo

rocco

Sta

nd

ard

Tim

eP

rinte

d

| 26

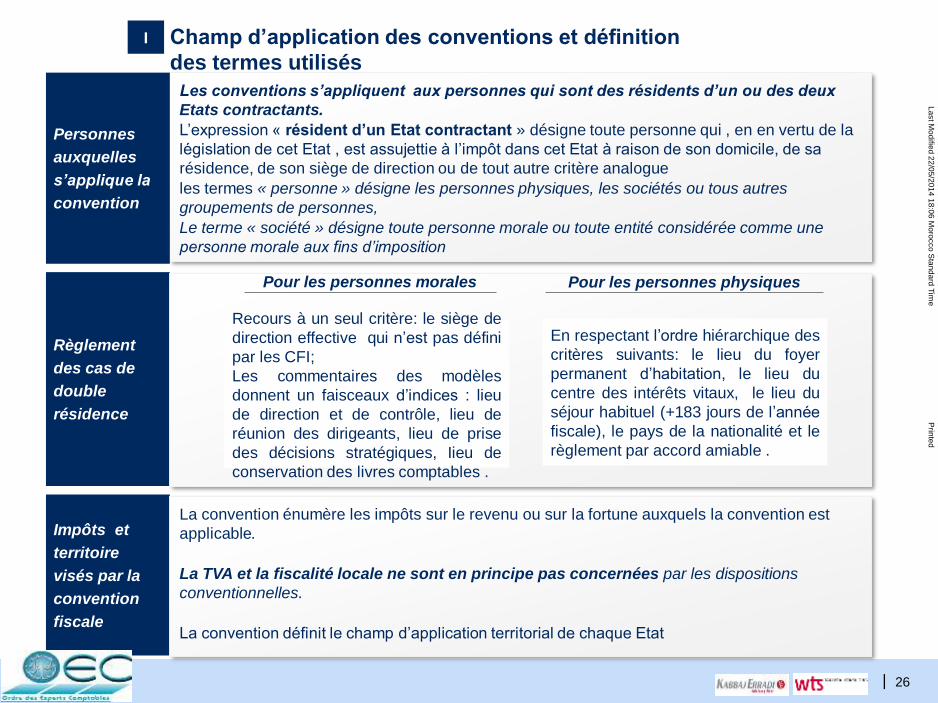

Champ d’application des conventions et définition

des termes utilisés

Les conventions s’appliquent aux personnes qui sont des résidents d’un ou des deux

Etats contractants.

L’expression « résident d’un Etat contractant » désigne toute personne qui , en en vertu de la

législation de cet Etat , est assujettie à l’impôt dans cet Etat à raison de son domicile, de sa

résidence, de son siège de direction ou de tout autre critère analogue

les termes « personne » désigne les personnes physiques, les sociétés ou tous autres

groupements de personnes,

Le terme « société » désigne toute personne morale ou toute entité considérée comme une

personne morale aux fins d’imposition

Personnes

auxquelles

s’applique la

convention

Règlement

des cas de

double

résidence

Recours à un seul critère: le siège de

direction effective qui n’est pas défini

par les CFI;

Les commentaires des modèles

donnent un faisceaux d’indices : lieu

de direction et de contrôle, lieu de

réunion des dirigeants, lieu de prise

des décisions stratégiques, Iieu de

conservation des livres comptables .

En respectant l’ordre hiérarchique des

critères suivants: le lieu du foyer

permanent d’habitation, le lieu du

centre des intérêts vitaux, le lieu du

séjour habituel (+183 jours de l’année

fiscale), le pays de la nationalité et le

règlement par accord amiable .

Pour les personnes morales Pour les personnes physiques

Impôts et

territoire

visés par la

convention

fiscale

La convention énumère les impôts sur le revenu ou sur la fortune auxquels la convention est

applicable.

La TVA et la fiscalité locale ne sont en principe pas concernées par les dispositions

conventionnelles.

La convention définit le champ d’application territorial de chaque Etat

I

La

st M

od

ified

22

/05

/20

14

18

:06

Mo

rocco

Sta

nd

ard

Tim

eP

rinte

d

| 27

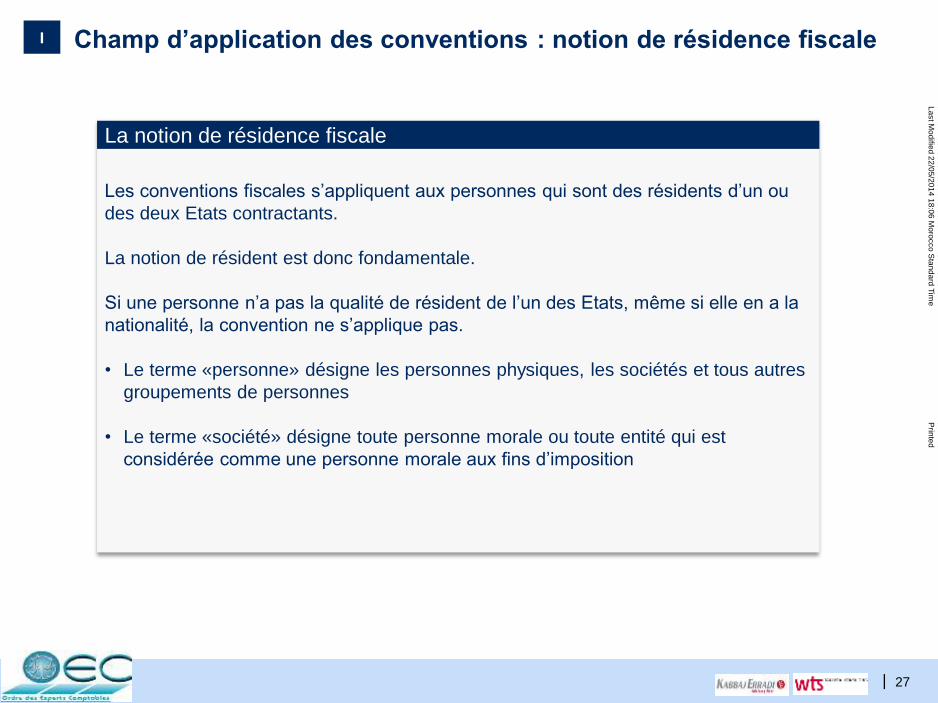

Champ d’application des conventions : notion de résidence fiscale

•La notion de résidence fiscaleLes conventions fiscales s’appliquent aux personnes qui sont des résidents d’un ou

des deux Etats contractants.

La notion de résident est donc fondamentale.

Si une personne n’a pas la qualité de résident de l’un des Etats, même si elle en a la

nationalité, la convention ne s’applique pas.

• Le terme «personne» désigne les personnes physiques, les sociétés et tous autres

groupements de personnes

• Le terme «société» désigne toute personne morale ou toute entité qui est

considérée comme une personne morale aux fins d’imposition

La notion de résidence fiscale

I

La

st M

od

ified

22

/05

/20

14

18

:06

Mo

rocco

Sta

nd

ard

Tim

eP

rinte

d

| 28

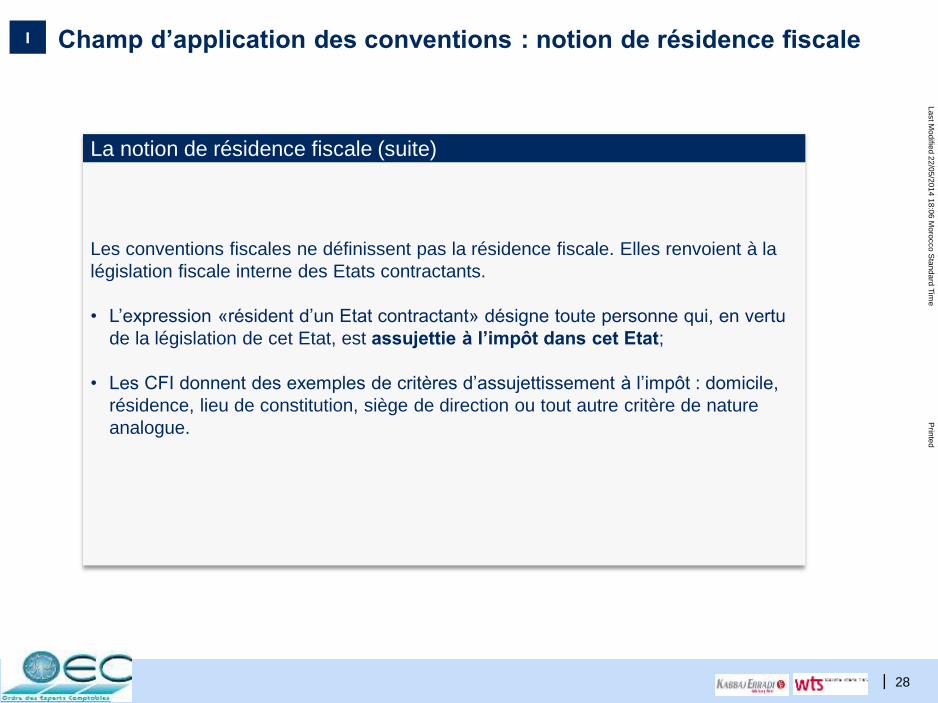

Champ d’application des conventions : notion de résidence fiscale

•La notion de résidence fiscale

Les conventions fiscales ne définissent pas la résidence fiscale. Elles renvoient à la

législation fiscale interne des Etats contractants.

• L’expression «résident d’un Etat contractant» désigne toute personne qui, en vertu

de la législation de cet Etat, est assujettie à l’impôt dans cet Etat;

• Les CFI donnent des exemples de critères d’assujettissement à l’impôt : domicile,

résidence, lieu de constitution, siège de direction ou tout autre critère de nature

analogue.

La notion de résidence fiscale (suite)

I

La

st M

od

ified

22

/05

/20

14

18

:06

Mo

rocco

Sta

nd

ard

Tim

eP

rinte

d

| 29

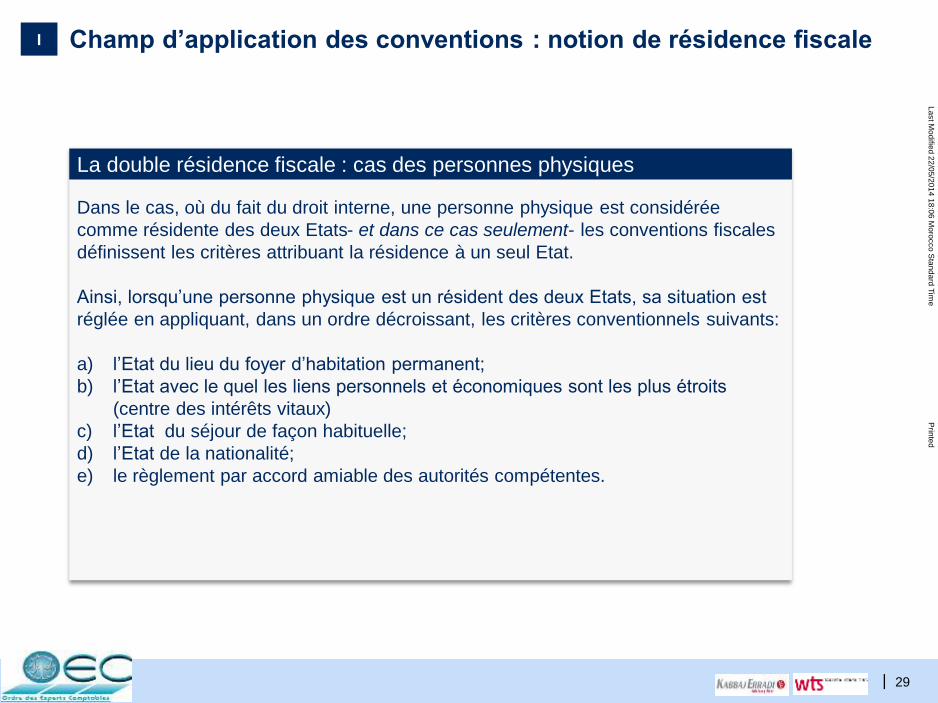

Champ d’application des conventions : notion de résidence fiscale

Dans le cas, où du fait du droit interne, une personne physique est considérée

comme résidente des deux Etats- et dans ce cas seulement- les conventions fiscales

définissent les critères attribuant la résidence à un seul Etat.

Ainsi, lorsqu’une personne physique est un résident des deux Etats, sa situation est

réglée en appliquant, dans un ordre décroissant, les critères conventionnels suivants:

a) l’Etat du lieu du foyer d’habitation permanent;

b) l’Etat avec le quel les liens personnels et économiques sont les plus étroits

(centre des intérêts vitaux)

c) l’Etat du séjour de façon habituelle;

d) l’Etat de la nationalité;

e) le règlement par accord amiable des autorités compétentes.

La double résidence fiscale : cas des personnes physiques

I

La

st M

od

ified

22

/05

/20

14

18

:06

Mo

rocco

Sta

nd

ard

Tim

eP

rinte

d

| 30

Champ d’application des conventions : notion de résidence fiscale

Pour les personnes morales, les MC/OCDE-NU prévoient le règlement des cas de

double résidence par le recours à un seul critère : l’Etat où le « siège de direction

effective » est situé .

Ce critère, de fait et non de droit, n’est pas défini dans le texte des conventions

fiscales, mais les commentaires des Modèles de convention donnent un faisceau

d’indices :

• lieu de direction et de contrôle;

• lieu de réunion des dirigeants;

• lieu de prise des décisions stratégiques;

• lieu de conservation des principaux livres comptables,

La double résidence fiscale : cas des personnes morales

I

La

st M

od

ified

22

/05

/20

14

18

:06

Mo

rocco

Sta

nd

ard

Tim

eP

rinte

d

| 31

Champ d’application des conventions : notion de résidence fiscale

Dans la pratique conventionnelle marocaine on distingue trois catégories de

conventions :

• Celles qui se conforment aux Modèles OCDE et NU, en utilisant le critère du

siège de direction effective pour résoudre les cas de double résidence des

sociétés ;

• Celles qui prévoient d’autres critères que celui du siège de direction

effective;

• Celles qui ne retiennent aucun critère pour résoudre les cas de double

résidence des sociétés.

La double résidence fiscale : cas des personnes morales dans la pratique

marocaine

I

La

st M

od

ified

22

/05

/20

14

18

:06

Mo

rocco

Sta

nd

ard

Tim

eP

rinte

d

| 32

Champ d’application des conventions : notion de résidence fiscale

Les conventions signées par le Maroc qui utilisent le critère du siège de

direction effective sont les plus nombreuses.

Les rares conventions qui utilisent d’autres critères sont :

France : lieu du siège statutaire

Chine : siège de direction effective (siège social)

Canada : les autorités compétentes des deux Etats doivent s’efforcer de régler

la question par accord amiable et de déterminer les modalités

d’application de la convention à cette société

La double résidence fiscale :cas de personnes morales dans la pratique

marocaine

I

La

st M

od

ified

22

/05

/20

14

18

:06

Mo

rocco

Sta

nd

ard

Tim

eP

rinte

d

| 33

Champ d’application des conventions : Les impôts visés

• Les conventions fiscales fixent leur champ d’application en ce qui concerne les

impôts sur le revenu ou sur la fortune perçus pour le compte des Etats, leurs

subdivisions politiques ou leurs collectivités locales, indépendamment du mode de

perception de ces impôts (retenue à la source, émission par voie de rôle, paiement

spontané);

• Les impôts actuels du Maroc sont l’impôt sur le revenu et l’impôt sur les sociétés;

• Même si le Maroc n’a pas d’impôt sur la fortune, certaines conventions fiscales

contiennent un article relatif à l’imposition de la fortune (Danemark, la Finlande, la

Norvège, le Luxembourg, l’Espagne, l’Allemagne, la Russie, la Roumanie, la

Pologne, la Bulgarie, le Canada, l’Algérie, le Liban).

Les impôts visés

I

La

st M

od

ified

22

/05

/20

14

18

:06

Mo

rocco

Sta

nd

ard

Tim

eP

rinte

d

| 34

Champ d’application des conventions : Les impôts visés

Les taxes sur le chiffre d’affaires ne sont pas jamais visées

Les impôts futurs:

Les conventions fiscales prévoient leur application aux impôts futurs de nature

identique ou analogue qui s’ajouteraient ou se substitueraient aux impôts actuels

après la date de la signature des conventions.

Les impôts visés

Les impôts visés (Suite)

I

La

st M

od

ified

22

/05

/20

14

18

:06

Mo

rocco

Sta

nd

ard

Tim

eP

rinte

d

| 35

Champ d’application territorial des conventions

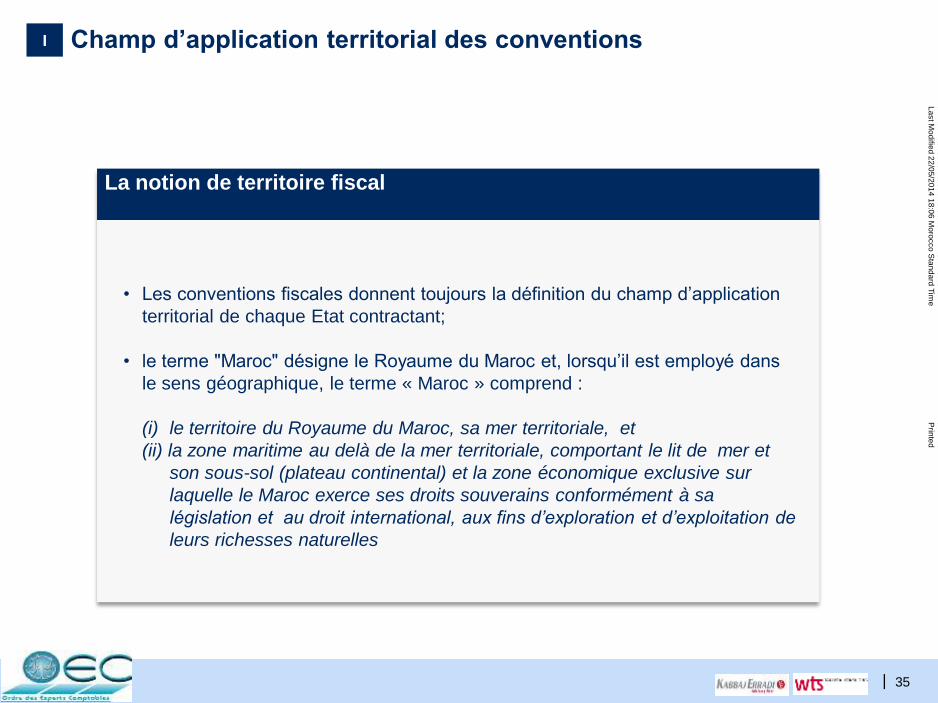

• Les conventions fiscales donnent toujours la définition du champ d’application

territorial de chaque Etat contractant;

• le terme "Maroc" désigne le Royaume du Maroc et, lorsqu’il est employé dans

le sens géographique, le terme « Maroc » comprend :

(i) le territoire du Royaume du Maroc, sa mer territoriale, et

(ii) la zone maritime au delà de la mer territoriale, comportant le lit de mer et

son sous-sol (plateau continental) et la zone économique exclusive sur

laquelle le Maroc exerce ses droits souverains conformément à sa

législation et au droit international, aux fins d’exploration et d’exploitation de

leurs richesses naturelles

La notion de territoire fiscal

I

La

st M

od

ified

22

/05

/20

14

18

:06

Mo

rocco

Sta

nd

ard

Tim

eP

rinte

d

| 36

Répartition des droits

d’imposer

La

st M

od

ified

22

/05

/20

14

18

:06

Mo

rocco

Sta

nd

ard

Tim

eP

rinte

d

| 37

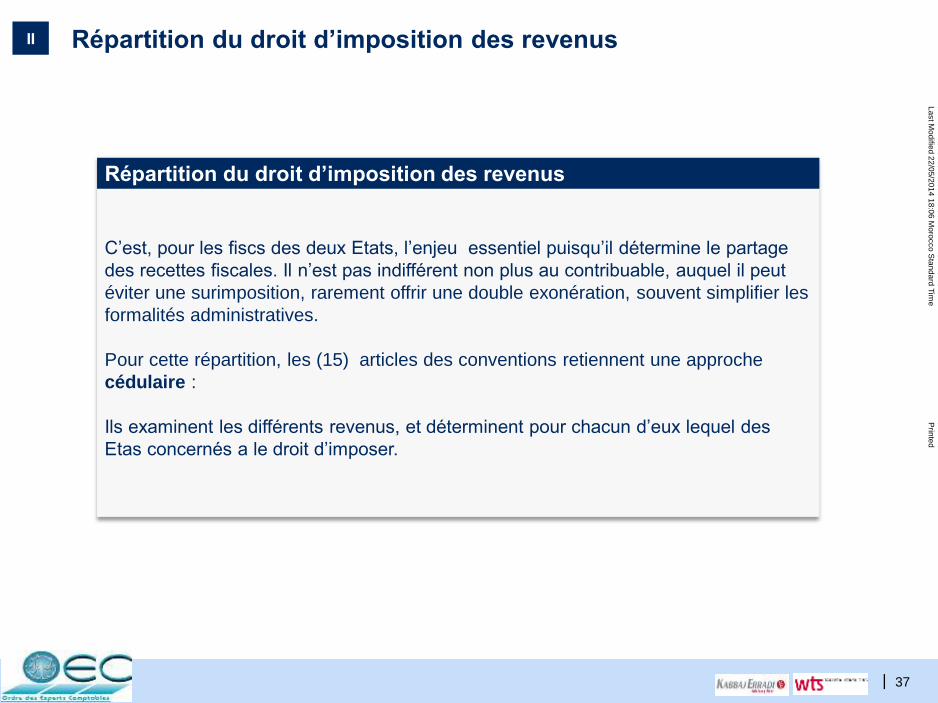

Répartition du droit d’imposition des revenus

C’est, pour les fiscs des deux Etats, l’enjeu essentiel puisqu’il détermine le partage

des recettes fiscales. Il n’est pas indifférent non plus au contribuable, auquel il peut

éviter une surimposition, rarement offrir une double exonération, souvent simplifier les

formalités administratives.

Pour cette répartition, les (15) articles des conventions retiennent une approche

cédulaire :

Ils examinent les différents revenus, et déterminent pour chacun d’eux lequel des

Etas concernés a le droit d’imposer.

Répartition du droit d’imposition des revenus

II

La

st M

od

ified

22

/05

/20

14

18

:06

Mo

rocco

Sta

nd

ard

Tim

eP

rinte

d

| 38

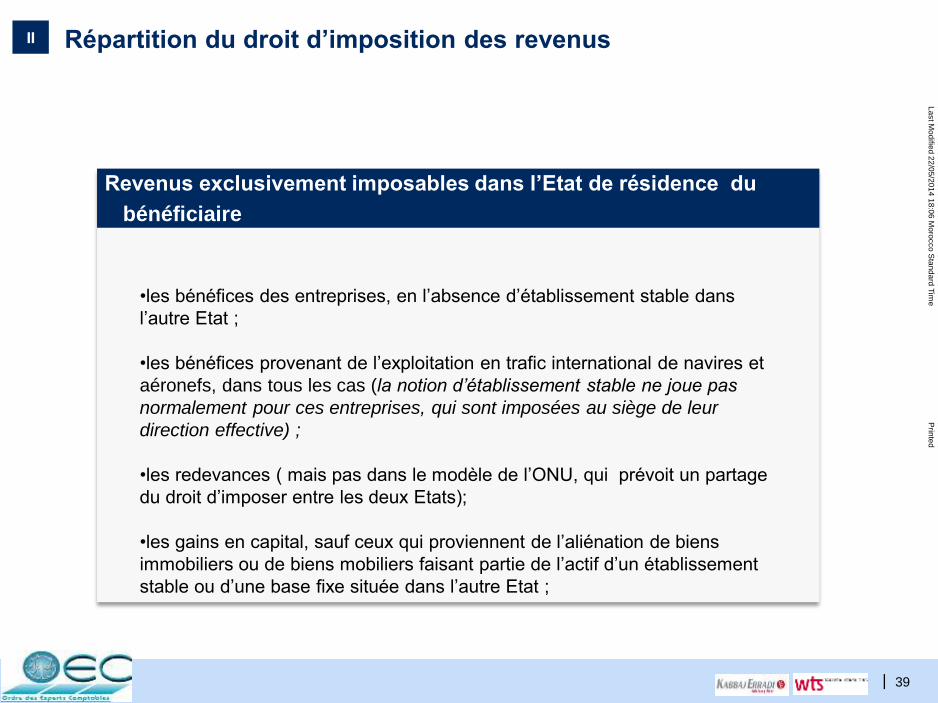

Répartition du droit d’imposition des revenus

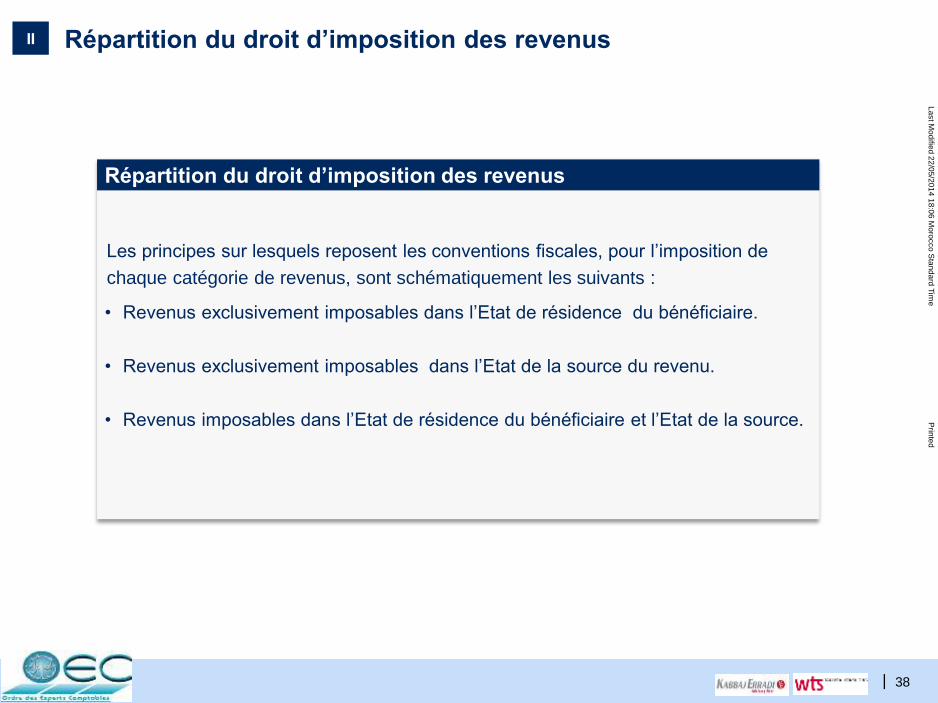

• Revenus exclusivement imposables dans l’Etat de résidence du bénéficiaire.

• Revenus exclusivement imposables dans l’Etat de la source du revenu.

• Revenus imposables dans l’Etat de résidence du bénéficiaire et l’Etat de la source.

Répartition du droit d’imposition des revenus

Les principes sur lesquels reposent les conventions fiscales, pour l’imposition de

chaque catégorie de revenus, sont schématiquement les suivants :

II

La

st M

od

ified

22

/05

/20

14

18

:06

Mo

rocco

Sta

nd

ard

Tim

eP

rinte

d

| 39

Répartition du droit d’imposition des revenus

•les bénéfices des entreprises, en l’absence d’établissement stable dans

l’autre Etat ;

•les bénéfices provenant de l’exploitation en trafic international de navires et

aéronefs, dans tous les cas (la notion d’établissement stable ne joue pas

normalement pour ces entreprises, qui sont imposées au siège de leur

direction effective) ;

•les redevances ( mais pas dans le modèle de l’ONU, qui prévoit un partage

du droit d’imposer entre les deux Etats);

•les gains en capital, sauf ceux qui proviennent de l’aliénation de biens

immobiliers ou de biens mobiliers faisant partie de l’actif d’un établissement

stable ou d’une base fixe située dans l’autre Etat ;

Revenus exclusivement imposables dans l’Etat de résidence du

bénéficiaire

II

La

st M

od

ified

22

/05

/20

14

18

:06

Mo

rocco

Sta

nd

ard

Tim

eP

rinte

d

| 40

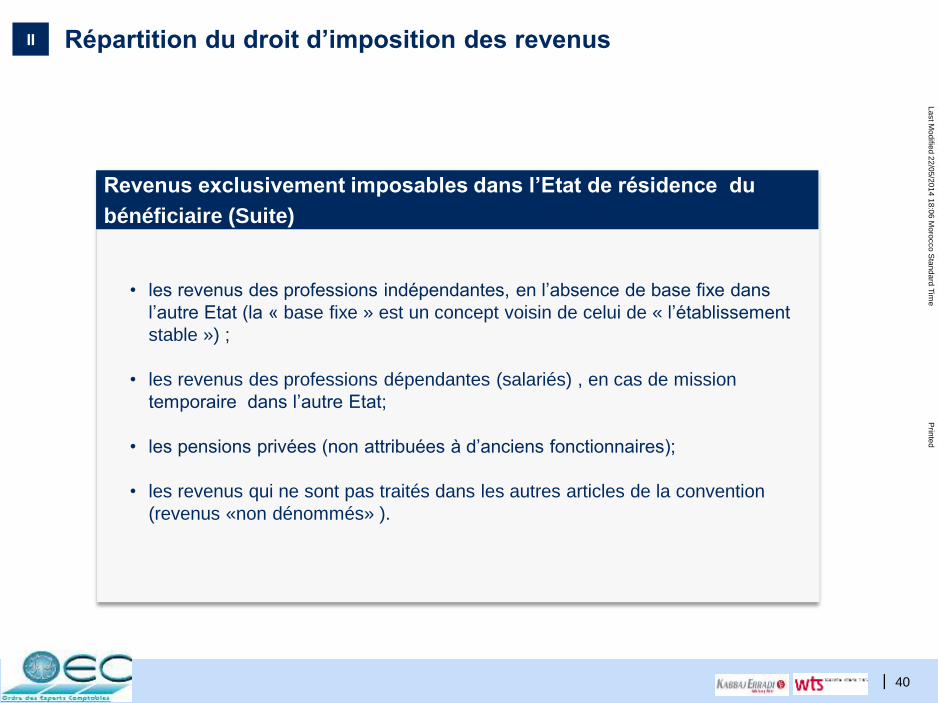

Répartition du droit d’imposition des revenus

• les revenus des professions indépendantes, en l’absence de base fixe dans

l’autre Etat (la « base fixe » est un concept voisin de celui de « l’établissement

stable ») ;

• les revenus des professions dépendantes (salariés) , en cas de mission

temporaire dans l’autre Etat;

• les pensions privées (non attribuées à d’anciens fonctionnaires);

• les revenus qui ne sont pas traités dans les autres articles de la convention

(revenus «non dénommés» ).

Revenus exclusivement imposables dans l’Etat de résidence du

bénéficiaire (Suite)

II

La

st M

od

ified

22

/05

/20

14

18

:06

Mo

rocco

Sta

nd

ard

Tim

eP

rinte

d

| 41

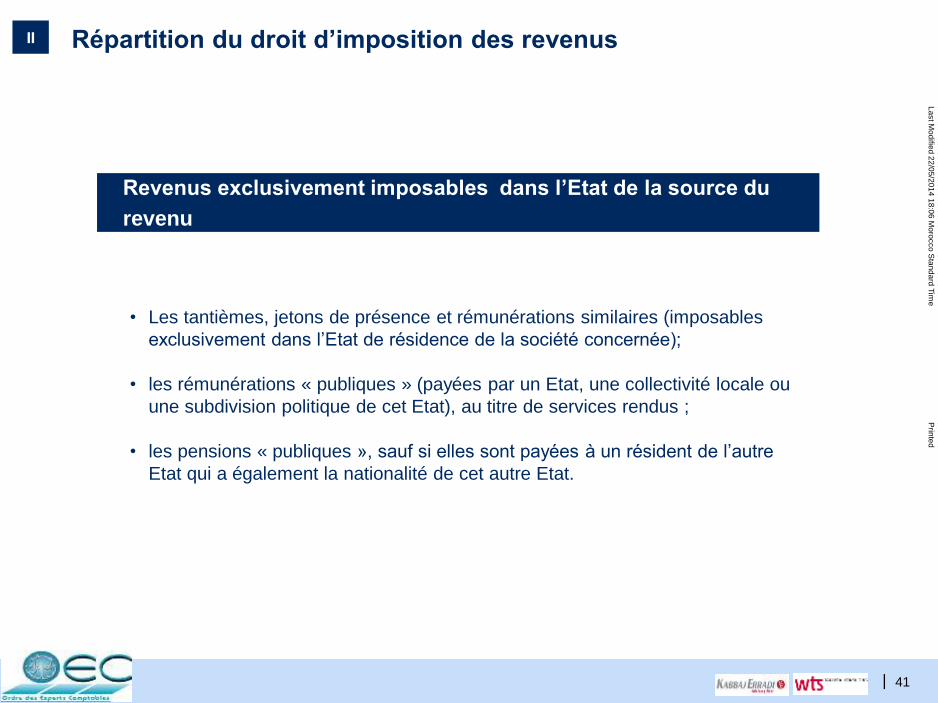

Répartition du droit d’imposition des revenus

• Les tantièmes, jetons de présence et rémunérations similaires (imposables

exclusivement dans l’Etat de résidence de la société concernée);

• les rémunérations « publiques » (payées par un Etat, une collectivité locale ou

une subdivision politique de cet Etat), au titre de services rendus ;

• les pensions « publiques », sauf si elles sont payées à un résident de l’autre

Etat qui a également la nationalité de cet autre Etat.

• Revenus exclusivement imposables dans l’Etat de la source du

revenu.

II

La

st M

od

ified

22

/05

/20

14

18

:06

Mo

rocco

Sta

nd

ard

Tim

eP

rinte

d

| 42

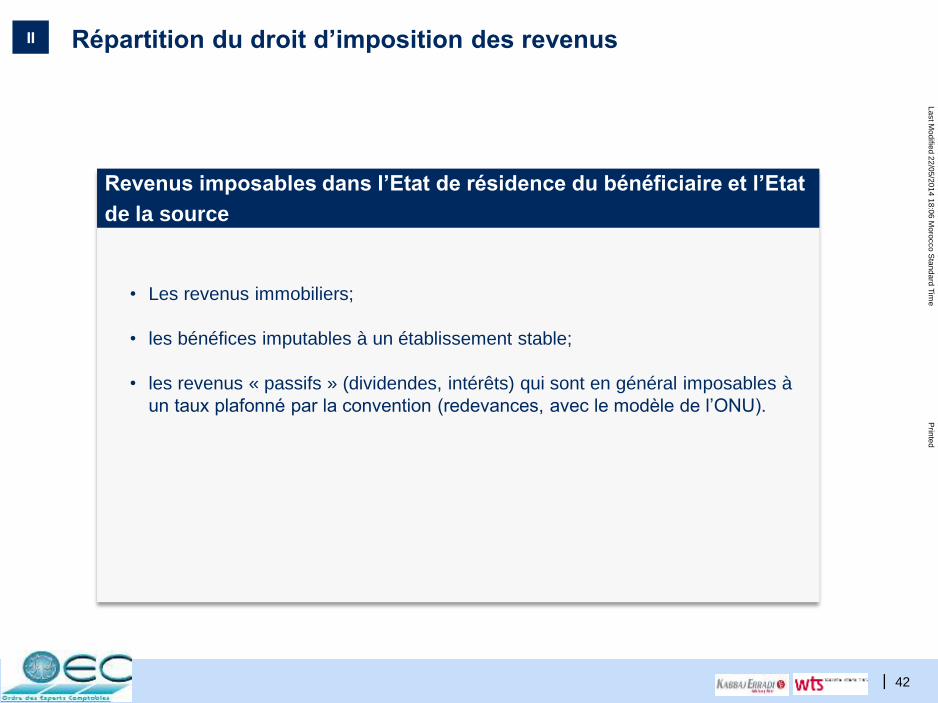

Répartition du droit d’imposition des revenus

• Les revenus immobiliers;

• les bénéfices imputables à un établissement stable;

• les revenus « passifs » (dividendes, intérêts) qui sont en général imposables à

un taux plafonné par la convention (redevances, avec le modèle de l’ONU).

Revenus imposables dans l’Etat de résidence du bénéficiaire et l’Etat

de la source

II

La

st M

od

ified

22

/05

/20

14

18

:06

Mo

rocco

Sta

nd

ard

Tim

eP

rinte

d

| 43

Répartition du droit d’imposition des revenus

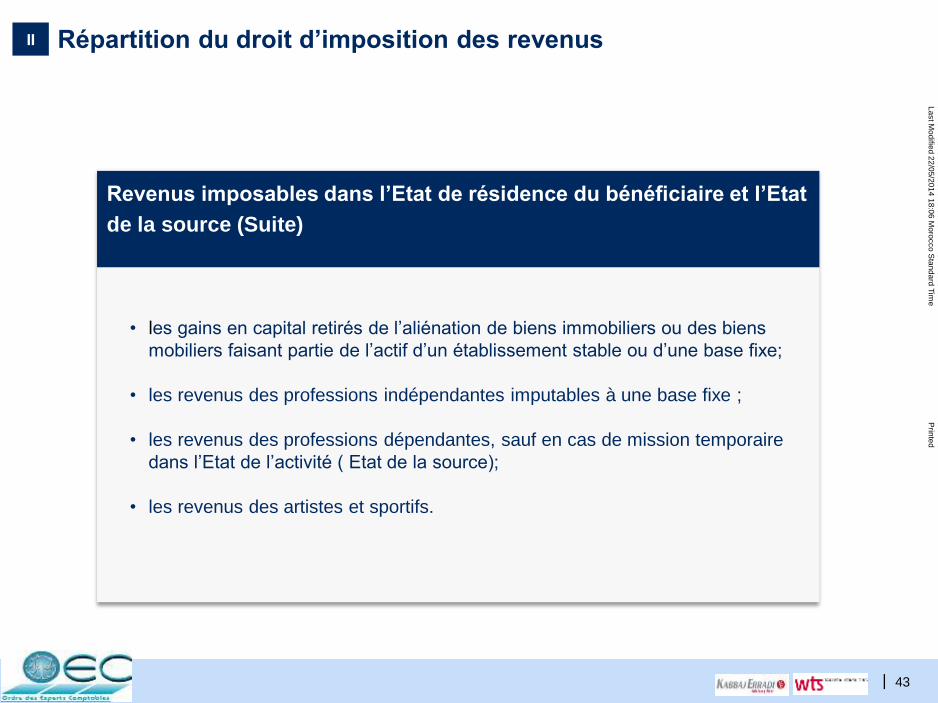

Revenus imposables dans l’Etat de résidence du bénéficiaire et l’Etat

de la source (Suite)

• les gains en capital retirés de l’aliénation de biens immobiliers ou des biens

mobiliers faisant partie de l’actif d’un établissement stable ou d’une base fixe;

• les revenus des professions indépendantes imputables à une base fixe ;

• les revenus des professions dépendantes, sauf en cas de mission temporaire

dans l’Etat de l’activité ( Etat de la source);

• les revenus des artistes et sportifs.

II

La

st M

od

ified

22

/05

/20

14

18

:06

Mo

rocco

Sta

nd

ard

Tim

eP

rinte

d

| 44

Remarque

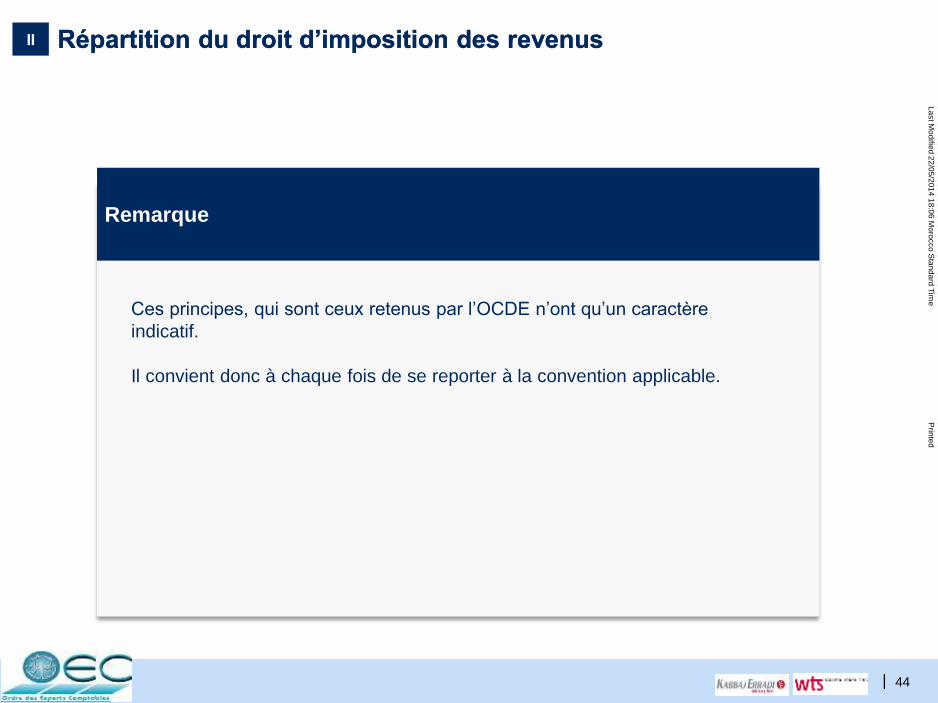

Ces principes, qui sont ceux retenus par l’OCDE n’ont qu’un caractère

indicatif.

Il convient donc à chaque fois de se reporter à la convention applicable.

Répartition du droit d’imposition des revenusRépartition du droit d’imposition des revenusII

La

st M

od

ified

22

/05

/20

14

18

:06

Mo

rocco

Sta

nd

ard

Tim

eP

rinte

d

| 45

Méthodes d’élimination des

doubles impositions

La

st M

od

ified

22

/05

/20

14

18

:06

Mo

rocco

Sta

nd

ard

Tim

eP

rinte

d

| 46

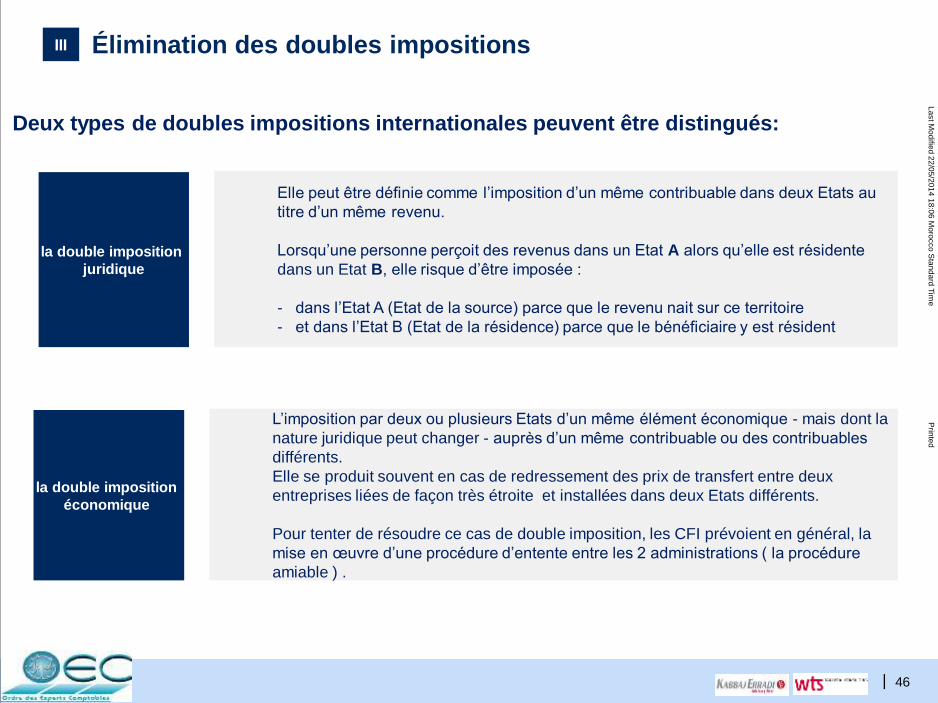

Deux types de doubles impositions internationales peuvent être distingués:

III Élimination des doubles impositions

la double imposition

juridique

Elle peut être définie comme l’imposition d’un même contribuable dans deux Etats au

titre d’un même revenu.

Lorsqu’une personne perçoit des revenus dans un Etat A alors qu’elle est résidente

dans un Etat B, elle risque d’être imposée :

- dans l’Etat A (Etat de la source) parce que le revenu nait sur ce territoire

- et dans l’Etat B (Etat de la résidence) parce que le bénéficiaire y est résident

la double imposition

économique

L’imposition par deux ou plusieurs Etats d’un même élément économique - mais dont la

nature juridique peut changer - auprès d’un même contribuable ou des contribuables

différents.

Elle se produit souvent en cas de redressement des prix de transfert entre deux

entreprises liées de façon très étroite et installées dans deux Etats différents.

Pour tenter de résoudre ce cas de double imposition, les CFI prévoient en général, la

mise en œuvre d’une procédure d’entente entre les 2 administrations ( la procédure

amiable ) .

La

st M

od

ified

22

/05

/20

14

18

:06

Mo

rocco

Sta

nd

ard

Tim

eP

rinte

d

| 47

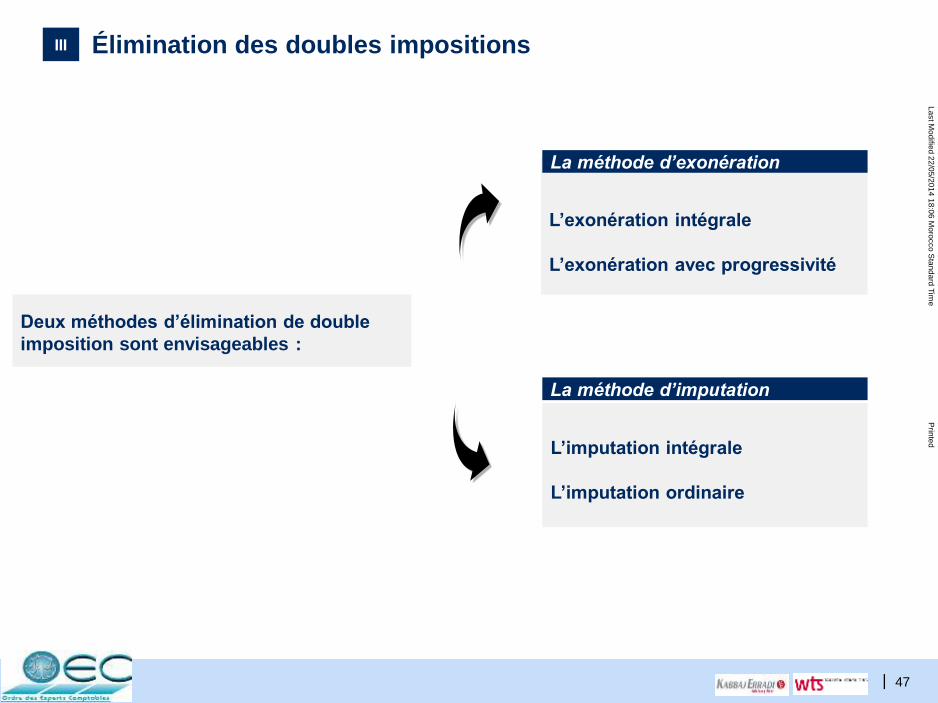

Deux méthodes d’élimination de double

imposition sont envisageables :

L’exonération intégrale

L’exonération avec progressivité

La méthode d’exonération

L’imputation intégrale

L’imputation ordinaire

La méthode d’imputation

III Élimination des doubles impositions

La

st M

od

ified

22

/05

/20

14

18

:06

Mo

rocco

Sta

nd

ard

Tim

eP

rinte

d

| 48

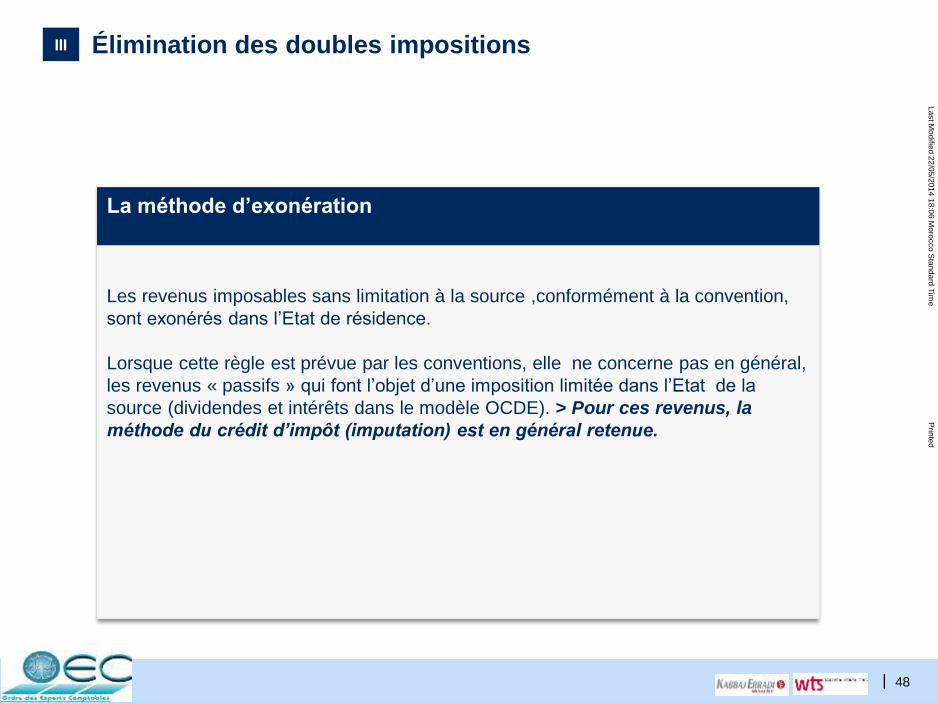

La méthode d’exonération

Les revenus imposables sans limitation à la source ,conformément à la convention,

sont exonérés dans l’Etat de résidence.

Lorsque cette règle est prévue par les conventions, elle ne concerne pas en général,

les revenus « passifs » qui font l’objet d’une imposition limitée dans l’Etat de la

source (dividendes et intérêts dans le modèle OCDE). > Pour ces revenus, la

méthode du crédit d’impôt (imputation) est en général retenue.

III Élimination des doubles impositions

La

st M

od

ified

22

/05

/20

14

18

:06

Mo

rocco

Sta

nd

ard

Tim

eP

rinte

d

| 49

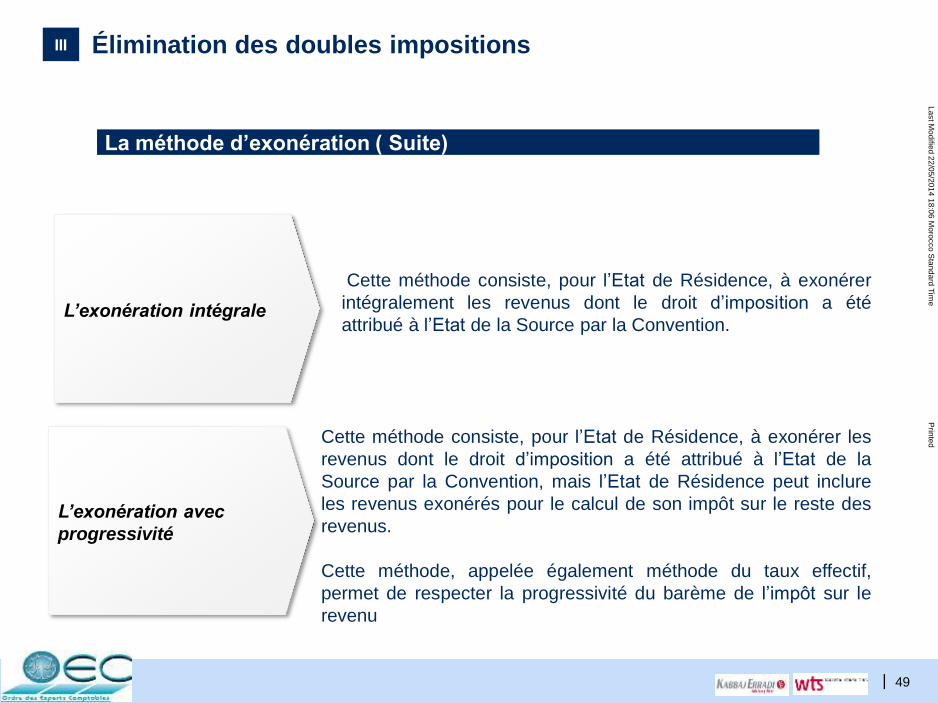

L’exonération intégrale

Cette méthode consiste, pour l’Etat de Résidence, à exonérer

intégralement les revenus dont le droit d’imposition a été

attribué à l’Etat de la Source par la Convention.

Cette méthode consiste, pour l’Etat de Résidence, à exonérer les

revenus dont le droit d’imposition a été attribué à l’Etat de la

Source par la Convention, mais l’Etat de Résidence peut inclure

les revenus exonérés pour le calcul de son impôt sur le reste des

revenus.

Cette méthode, appelée également méthode du taux effectif,

permet de respecter la progressivité du barème de l’impôt sur le

revenu

III Élimination des doubles impositions

L’exonération avec

progressivité

La méthode d’exonération ( Suite)

La

st M

od

ified

22

/05

/20

14

18

:06

Mo

rocco

Sta

nd

ard

Tim

eP

rinte

d

| 50

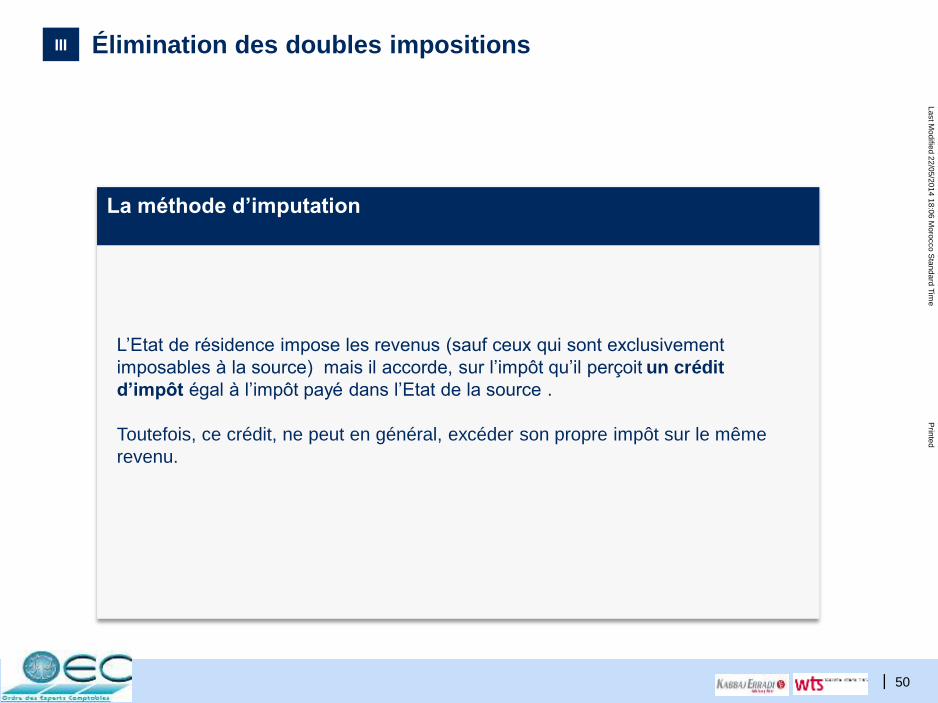

La méthode d’imputation

L’Etat de résidence impose les revenus (sauf ceux qui sont exclusivement

imposables à la source) mais il accorde, sur l’impôt qu’il perçoit un crédit

d’impôt égal à l’impôt payé dans l’Etat de la source .

Toutefois, ce crédit, ne peut en général, excéder son propre impôt sur le même

revenu.

III Élimination des doubles impositions

La

st M

od

ified

22

/05

/20

14

18

:06

Mo

rocco

Sta

nd

ard

Tim

eP

rinte

d

| 51

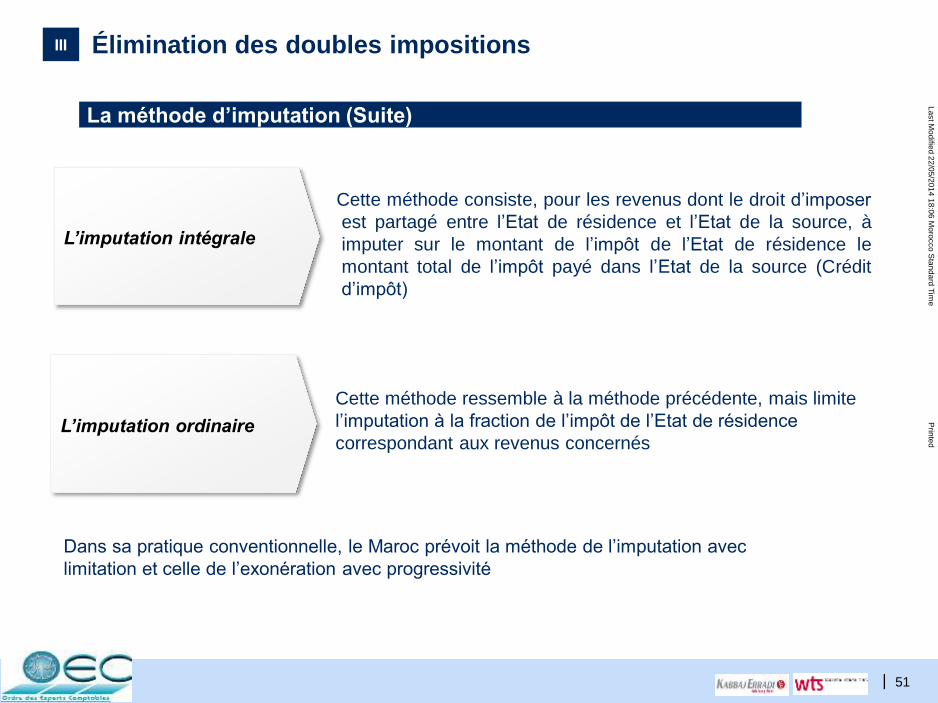

L’imputation intégrale

Cette méthode consiste, pour les revenus dont le droit d’imposer

est partagé entre l’Etat de résidence et l’Etat de la source, à

imputer sur le montant de l’impôt de l’Etat de résidence le

montant total de l’impôt payé dans l’Etat de la source (Crédit

d’impôt)

Cette méthode ressemble à la méthode précédente, mais limite

l’imputation à la fraction de l’impôt de l’Etat de résidence

correspondant aux revenus concernés

III Élimination des doubles impositions

La méthode d’imputation (Suite)

Dans sa pratique conventionnelle, le Maroc prévoit la méthode de l’imputation avec

limitation et celle de l’exonération avec progressivité

L’imputation ordinaire

La

st M

od

ified

22

/05

/20

14

18

:06

Mo

rocco

Sta

nd

ard

Tim

eP

rinte

d

| 52

Dispositions finales

La

st M

od

ified

22

/05

/20

14

18

:06

Mo

rocco

Sta

nd

ard

Tim

eP

rinte

d

| 53

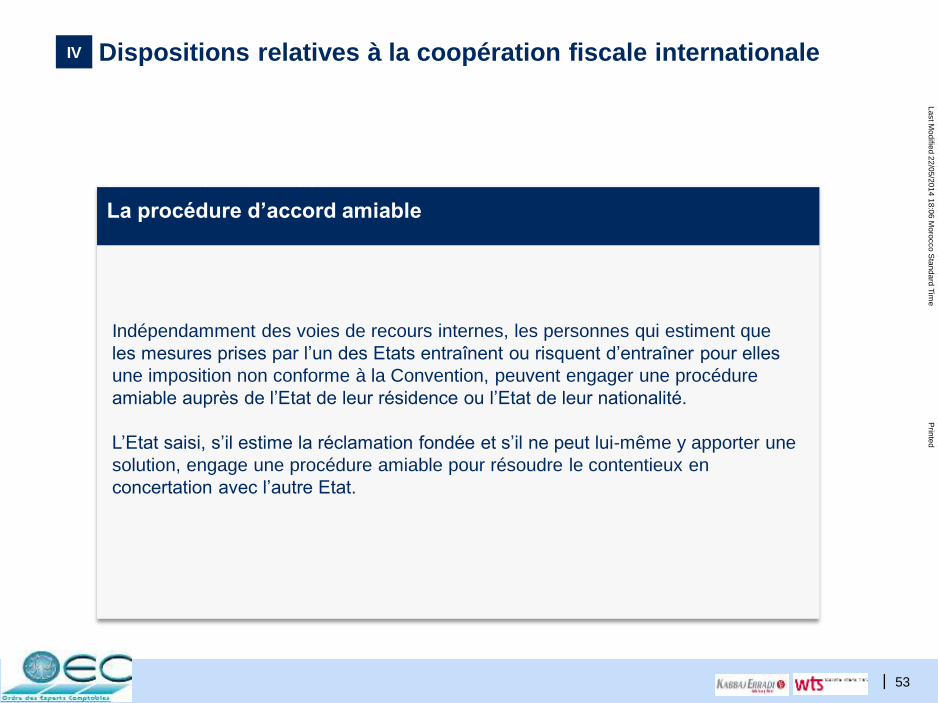

Dispositions relatives à la coopération fiscale internationale

La procédure amiable

Indépendamment des voies de recours internes, les personnes qui estiment que

les mesures prises par l’un des Etats entraînent ou risquent d’entraîner pour elles

une imposition non conforme à la Convention, peuvent engager une procédure

amiable auprès de l’Etat de leur résidence ou l’Etat de leur nationalité.

L’Etat saisi, s’il estime la réclamation fondée et s’il ne peut lui-même y apporter une

solution, engage une procédure amiable pour résoudre le contentieux en

concertation avec l’autre Etat.

IV

La procédure d’accord amiable

La

st M

od

ified

22

/05

/20

14

18

:06

Mo

rocco

Sta

nd

ard

Tim

eP

rinte

d

| 54

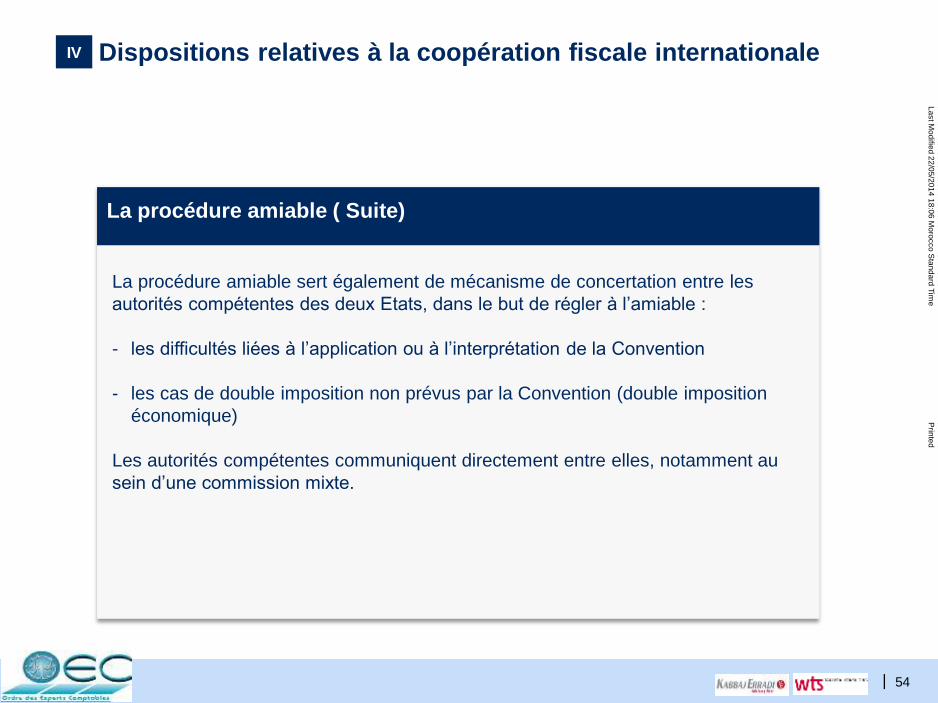

La procédure amiable ( Suite)

La procédure amiable sert également de mécanisme de concertation entre les

autorités compétentes des deux Etats, dans le but de régler à l’amiable :

- les difficultés liées à l’application ou à l’interprétation de la Convention

- les cas de double imposition non prévus par la Convention (double imposition

économique)

Les autorités compétentes communiquent directement entre elles, notamment au

sein d’une commission mixte.

Dispositions relatives à la coopération fiscale internationaleIV

La

st M

od

ified

22

/05

/20

14

18

:06

Mo

rocco

Sta

nd

ard

Tim

eP

rinte

d

| 55

L’échange de renseignements

Les autorités compétentes des deux Etats contractants échangent les

renseignements nécessaires pour :

- appliquer les dispositions de la Convention;

- appliquer les dispositions de la législation interne relative aux impôts visés par la

Convention et

- lutter contre la fraude et l’évasion fiscales

Les Modèles des conventions (OCDE et NU) considèrent que l’échange de

renseignements n’est pas restreint aux résidents et aux impôts couverts par la

Convention.

Dispositions relatives à la coopération fiscale internationaleIV

La

st M

od

ified

22

/05

/20

14

18

:06

Mo

rocco

Sta

nd

ard

Tim

eP

rinte

d

| 56

L’assistance au recouvrement

- L’assistance au recouvrement est mutuelle et peut couvrir les impôts de toute

nature ou dénomination , ainsi que les amendes et pénalités y afférentes

- L’assistance au recouvrement porte sur les créances fiscales définitivement dues

(celles pour lesquelles les voies de recours interne et les moyens de recouvrement

interne ont été épuisés)

Afin de garantir le recouvrement de ses créances, l’Etat requérant peut demander à

l’Etat requis la prise de mesures conservatoires

Dispositions relatives à la coopération fiscale internationaleIV

La

st M

od

ified

22

/05

/20

14

18

:06

Mo

rocco

Sta

nd

ard

Tim

eP

rinte

d

| 57

L’assistance au recouvrement ( Suite)

Les conventions fiscales marocaines qui comprennent une clause d’assistance au

recouvrement sont celles conclues avec le Danemark, Finlande, France, Belgique,

Luxembourg, Ukraine, Inde, Bangladesh, UMA, Qatar, Jordanie, Yémen, Afrique du

Sud, Soudan, Sénégal, Côte d’Ivoire, Grèce, Lettonie, Macédoine, Vietnam, Burkina

Faso, Cameroun, Guinée Conakry, Iran, Lituanie, Mali, Serbie, Yémen.

Dans la majorité des conventions en vigueur :

- l’assistance ne couvre que les impôts visés par la Convention;

- le recouvrement s’effectue selon la législation et la réglementation de l’Etat requis;

- les créances fiscales ne bénéficient d’aucun privilège dans l’Etat requis.

Dispositions relatives à la coopération fiscale internationaleIV

La

st M

od

ified

22

/05

/20

14

18

:06

Mo

rocco

Sta

nd

ard

Tim

eP

rinte

d

| 58

Dispositions finales : Autres dispositions

La date d’entrée en vigueur d’une CFI

• Les conventions fiscales déterminent elles-mêmes, la date de leur entrée en

vigueur ;

• Cette date correspond à celle de l’échange des instruments de ratification (via le

Ministère des Affaires Etrangère et de la Coopération).

Un délai de 30 ou 60 jours était parfois prévu pour permettre la publication des

conventions fiscales.

Ce délai n’est plus exigé dans la pratique conventionnelle actuelle.

La

st M

od

ified

22

/05

/20

14

18

:06

Mo

rocco

Sta

nd

ard

Tim

eP

rinte

d

| 59

Dispositions finales : Autres dispositions

La date de prise d’effet

• La date de la prise d’effet est souvent différente de celle de l’entrée en vigueur. En

général elle intervient à partir du 1er janvier de l’année qui suit celle de l’entrée en

vigueur.

• Dans la pratique conventionnelle marocaine actuelle, la date de prise d’effet est

comme suit:

(i) Impôts retenus à la source: pour les montants payés ou crédités à compter

du 1er janvier de l’année qui suit celle de l’entrée en vigueur de la convention.

(ii) Autres impôts: pour tout exercice fiscal ou période d’imposition commençant à

compter du 1er janvier de l’année qui suit celle de l’entrée en vigueur de la

convention

La

st M

od

ified

22

/05

/20

14

18

:06

Mo

rocco

Sta

nd

ard

Tim

eP

rinte

d

| 60

Dispositions finales : Autres dispositions

La dénonciation

• Les conventions fiscales sont conclues pour durer, mais chaque Etat est en droit

de les dénoncer par voie diplomatique .

Au préalable, les conditions suivantes doivent être satisfaites :

- Une période de validité de 5 ans est exigée

- Un préavis de 6 mois est obligatoire

La

st M

od

ified

22

/05

/20

14

18

:06

Mo

rocco

Sta

nd

ard

Tim

eP

rinte

d

| 61

Dispositions finales : Autres dispositions

L’application des conventions peut donner lieu à des abus ou à des difficultés du fait que :

- Les situations sont parfois compliquées : multiplicité de législations et de conventions applicables,

complexité des données de fait et juridiques . Ensuite, ces situation sont souvent mal connues et

mal appréhendées au niveau des administrations et des législateurs fiscaux nationaux.

- Les définitions données par les administrations ou par les contribuables et leurs conseils de ce qui

constitue des abus et de ce qui constitue une utilisation d’un réseau de conventions « treaty

shopping » optimale mais licite sont évidemment divergentes.

Ce problème induit l’introduction de diverses clauses limitatives dans les conventions.

Exemples : «être bénéficiaire effectif » des dividendes, intérêts ou redevances pour obtenir les

allègements conventionnels à la source

- «les sociétés écrans» et «sociétés d’artistes»

Clauses générales « Anti-abus »

La

st M

od

ified

22

/05

/20

14

18

:06

Mo

rocco

Sta

nd

ard

Tim

eP

rinte

d

| 62

Protocole

Les conventions contiennent souvent, après le texte même de l’accord, un

protocole annexé, qui fait partie intégrante de la convention et présente donc

la même valeur juridique.

- Il précise certaines dispositions de la convention et dissipe les doutes

auxquels la rédaction de certains articles pourrait donner lieu

- Il prévoit parfois des dispositions de portée normative, qui auraient aussi

bien figurer dans le texte même de la convention.

Il convient donc de lire avec une grande attention les protocoles annexés aux

conventions

Protocole annexé à la convention

V

La

st M

od

ified

22

/05

/20

14

18

:06

Mo

rocco

Sta

nd

ard

Tim

eP

rinte

d

| 63

Approche permettant de déterminer

les solutions prévues par le droit

conventionnel

La

st M

od

ified

22

/05

/20

14

18

:06

Mo

rocco

Sta

nd

ard

Tim

eP

rinte

d

| 64

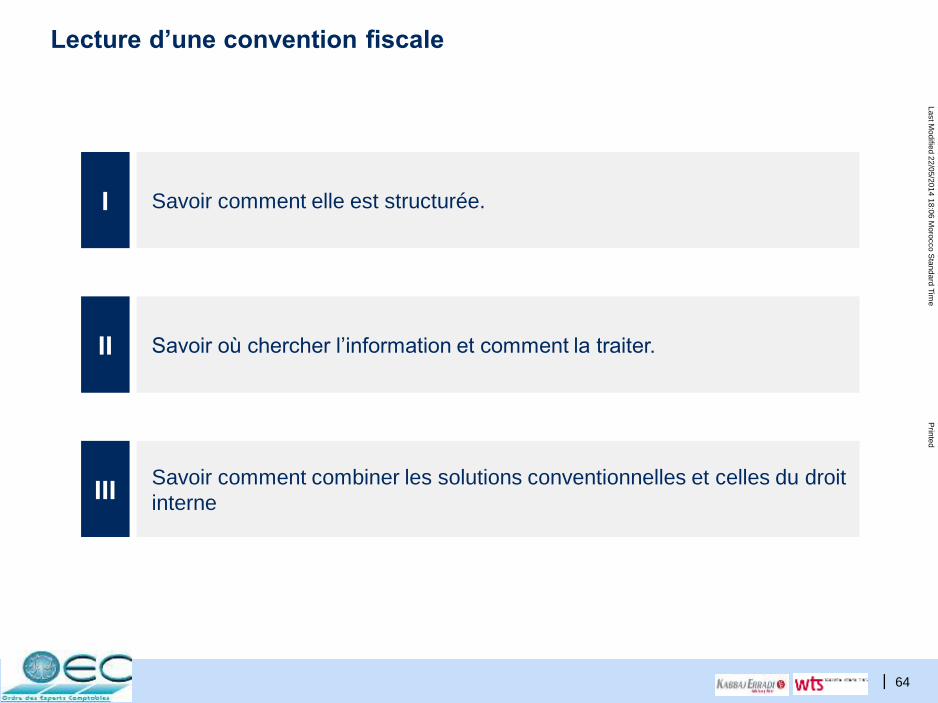

Lecture d’une convention fiscale

Savoir comment elle est structurée.I

Savoir où chercher l’information et comment la traiter.II

Savoir comment combiner les solutions conventionnelles et celles du droit

interneIII

La

st M

od

ified

22

/05

/20

14

18

:06

Mo

rocco

Sta

nd

ard

Tim

eP

rinte

d

| 65

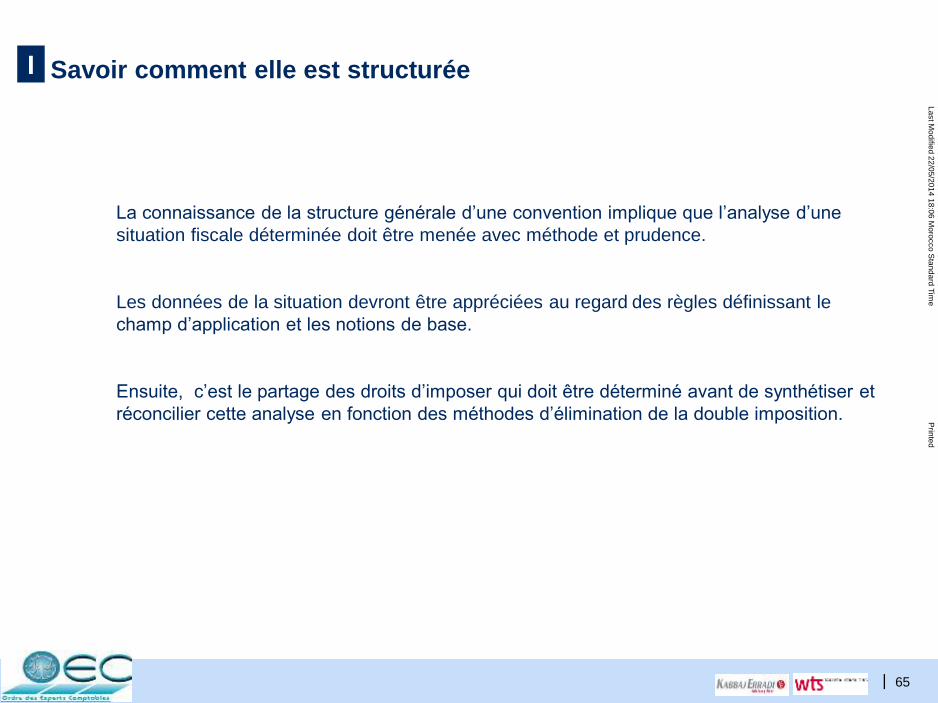

La connaissance de la structure générale d’une convention implique que l’analyse d’une

situation fiscale déterminée doit être menée avec méthode et prudence.

Les données de la situation devront être appréciées au regard des règles définissant le

champ d’application et les notions de base.

Ensuite, c’est le partage des droits d’imposer qui doit être déterminé avant de synthétiser et

réconcilier cette analyse en fonction des méthodes d’élimination de la double imposition.

Savoir comment elle est structuréeI

La

st M

od

ified

22

/05

/20

14

18

:06

Mo

rocco

Sta

nd

ard

Tim

eP

rinte

d

| 66

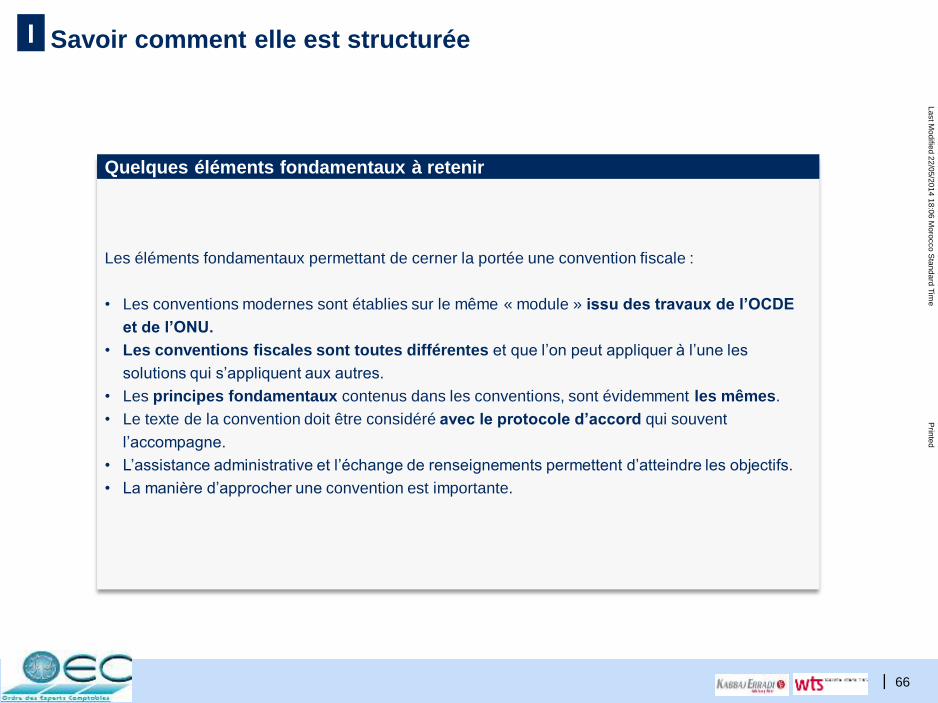

Savoir comment elle est structurée

Les éléments fondamentaux permettant de cerner la portée une convention fiscale :

• Les conventions modernes sont établies sur le même « module » issu des travaux de l’OCDE

et de l’ONU.

• Les conventions fiscales sont toutes différentes et que l’on peut appliquer à l’une les

solutions qui s’appliquent aux autres.

• Les principes fondamentaux contenus dans les conventions, sont évidemment les mêmes.

• Le texte de la convention doit être considéré avec le protocole d’accord qui souvent

l’accompagne.

• L’assistance administrative et l’échange de renseignements permettent d’atteindre les objectifs.

• La manière d’approcher une convention est importante.

Quelques éléments fondamentaux à retenir

I

La

st M

od

ified

22

/05

/20

14

18

:06

Mo

rocco

Sta

nd

ard

Tim

eP

rinte

d

| 67

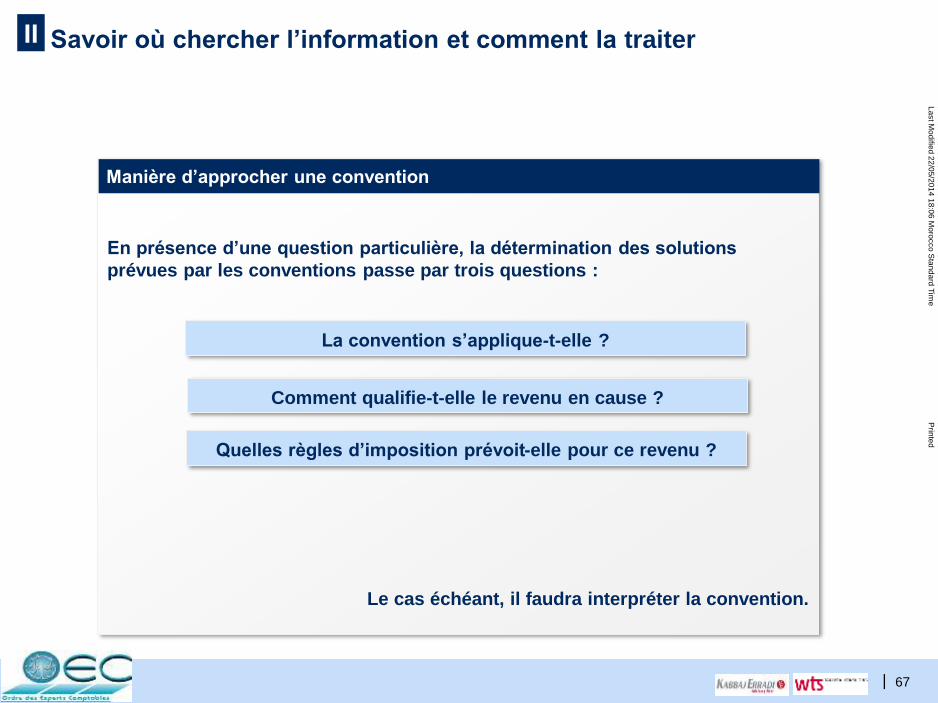

Savoir où chercher l’information et comment la traiterII

En présence d’une question particulière, la détermination des solutions

prévues par les conventions passe par trois questions :

Le cas échéant, il faudra interpréter la convention.

La convention s’applique-t-elle ?

Comment qualifie-t-elle le revenu en cause ?

Quelles règles d’imposition prévoit-elle pour ce revenu ?

Manière d’approcher une convention

La

st M

od

ified

22

/05

/20

14

18

:06

Mo

rocco

Sta

nd

ard

Tim

eP

rinte

d

| 68

La convention s’applique-t-elle ?

La convention est-elle en vigueur ?

La personne concernée est-elle résidente d’un Etat ou des deux Etats ?,

L’impôt en cause est-il visé par la convention ?

Le contribuable concerné est-il une personne au sens de la convention ?

La résidence du contribuable est-elle située dans le champ d’application géographique de la

convention.

La

st M

od

ified

22

/05

/20

14

18

:06

Mo

rocco

Sta

nd

ard

Tim

eP

rinte

d

| 69

Comment qualifie-t-elle le revenu en cause ?

En général les conventions définissent ce qu’il faut entendre par revenus immobiliers,

dividendes, intérêts, redevances

Quelques conventions contiennent des définitions plus nombreuses par exemple

bénéfices industriels commerciaux, activités indépendantes

Lorsque la convention ne définit pas un terme qu’elle emploie, celui-ci a en principe, le

sens que lui donne l’Etat qui applique la convention

Lorsqu’un revenu n’est pas visé dans la convention, il suit la règle d’imposition prévue à

l’article sur les revenus « non dénommés » (en général imposition dans l’Etat de

résidence)

On n’insistera jamais assez sur la nécessité de lire attentivement les conventions fiscales,

dans toutes leurs dispositions,

La

st M

od

ified

22

/05

/20

14

18

:06

Mo

rocco

Sta

nd

ard

Tim

eP

rinte

d

| 70

Quelles règles d’imposition prévoit-elle pour ce revenu ?

Les règles d’imposition d’un revenu sont déterminées non seulement par

l’article pertinent, mais également par la combinaison de cet article avec les

autres articles de la CFI .

L’article pertinent de la convention : C’est celui qui correspond à la qualification

du revenu donnée par la convention et comprend des règles pour les divers types

de revenus

Il faut souligner l’importance des mots choisis par la convention et en

particulier le choix des verbes : Ainsi il faut distinguer les situations dans les

quelles les revenus:

- «sont imposables» dans un Etat: cela signifie qu’ils peuvent être imposés

dans cet Etat si la législation de cet Etat le permet

- «ne sont imposables que» dans un Etat : cela signifie qu’en plus, ils ne sont

pas imposables dans l’autre Etat .

La

st M

od

ified

22

/05

/20

14

18

:06

Mo

rocco

Sta

nd

ard

Tim

eP

rinte

d

| 71

Quelles règles d’imposition prévoit-elle pour ce revenu ? (suite)

La combinaison de l’article pertinent avec les autres articles s’opère de la

façon suivante:

Les articles de « définitions » ont une incidence sur l’ensemble de la

convention (par exemple l’article sur la résidence) ou seulement sur

certains autres articles (exemple : l’article sur les bénéfices des

entreprises doit se lire à la lumière de l‘article sur la définition de

l’établissement stable);

l’article le plus précis prévaut normalement sur le plan général;

Ainsi si une entreprise reçoit des dividendes ou des intérêts, ce n’est pas l’article

« bénéfices des entreprises » qu’il faut appliquer mais l’article spécifique sur les

dividendes et les intérêts.

De même, l’article sur les bénéfices provenant de l’exploitation en trafic international

de navires et d’aéronefs prévaut sur l’article général sur les bénéfices des entreprises

chaque article déterminant une règle d’imposition doit être lu en

parallèle avec l’article fondamental sur l’élimination des doubles

impositions.