Embed Size (px)

Citation preview

Lezione 2

Fine dell’introduzione e la crisi finanziaria

Corso di MacroeconomiaProf. Guido Ascari, Università di PaviaProf. Alessandro Flamini, Università di Pavia

La Crisi Finanziaria 2

outline

Introduzione (segue):Ciclo EconomicoInflazioneFinanza Pubblica: Deficit e Debito

La crisi finanziariaLa crisi dei debiti sovrani e le conseguenze per l’Unione Europea

La Crisi Finanziaria 3

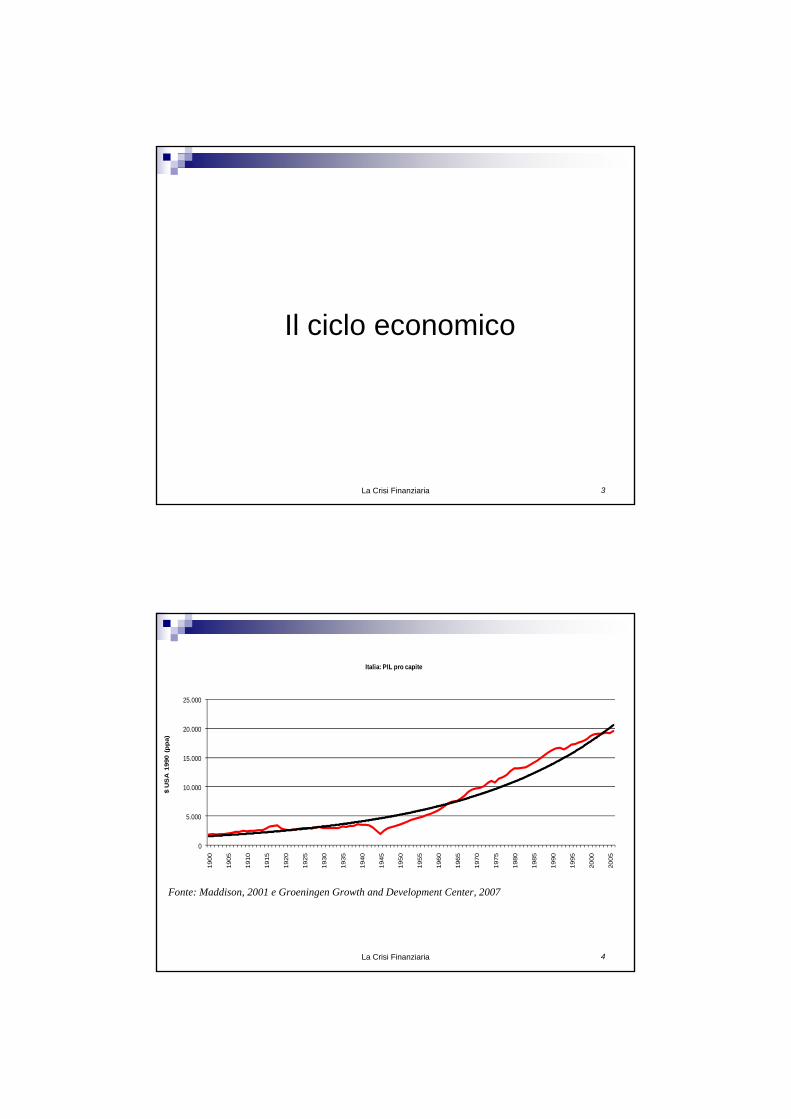

Il ciclo economico

La Crisi Finanziaria 4

0

5.000

10.000

15.000

20.000

25.000

1900

1905

1910

1915

1920

1925

1930

1935

1940

1945

1950

1955

1960

1965

1970

1975

1980

1985

1990

1995

2000

2005

$ U

SA

199

0 (p

pa)

Italia: PIL pro capite

Fonte: Maddison, 2001 e Groeningen Growth and Development Center, 2007

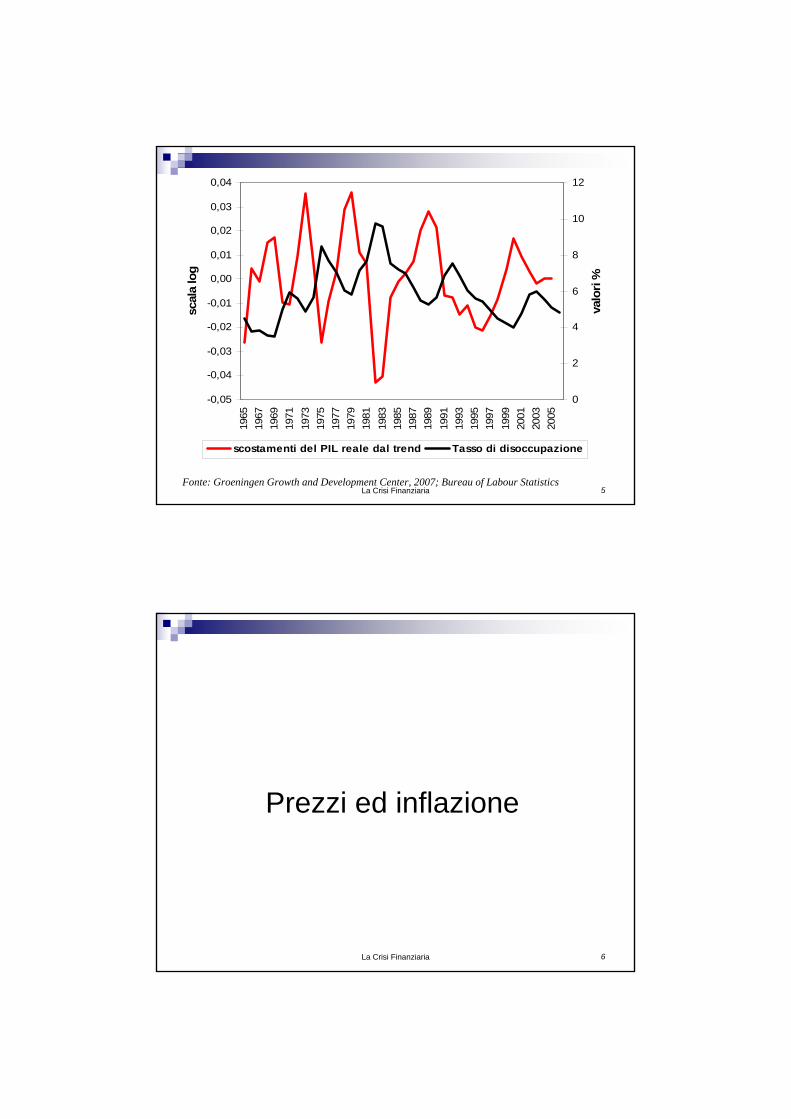

La Crisi Finanziaria 5Fonte: Groeningen Growth and Development Center, 2007; Bureau of Labour Statistics

-0,05

-0,04

-0,03

-0,02

-0,01

0,00

0,01

0,02

0,03

0,04

1965

1967

1969

1971

1973

1975

1977

1979

1981

1983

1985

1987

1989

1991

1993

1995

1997

1999

2001

2003

2005

scal

a lo

g

0

2

4

6

8

10

12

valo

ri %

scostamenti del PIL reale dal trend Tasso di disoccupazione

La Crisi Finanziaria 6

Prezzi ed inflazione

La Crisi Finanziaria 7

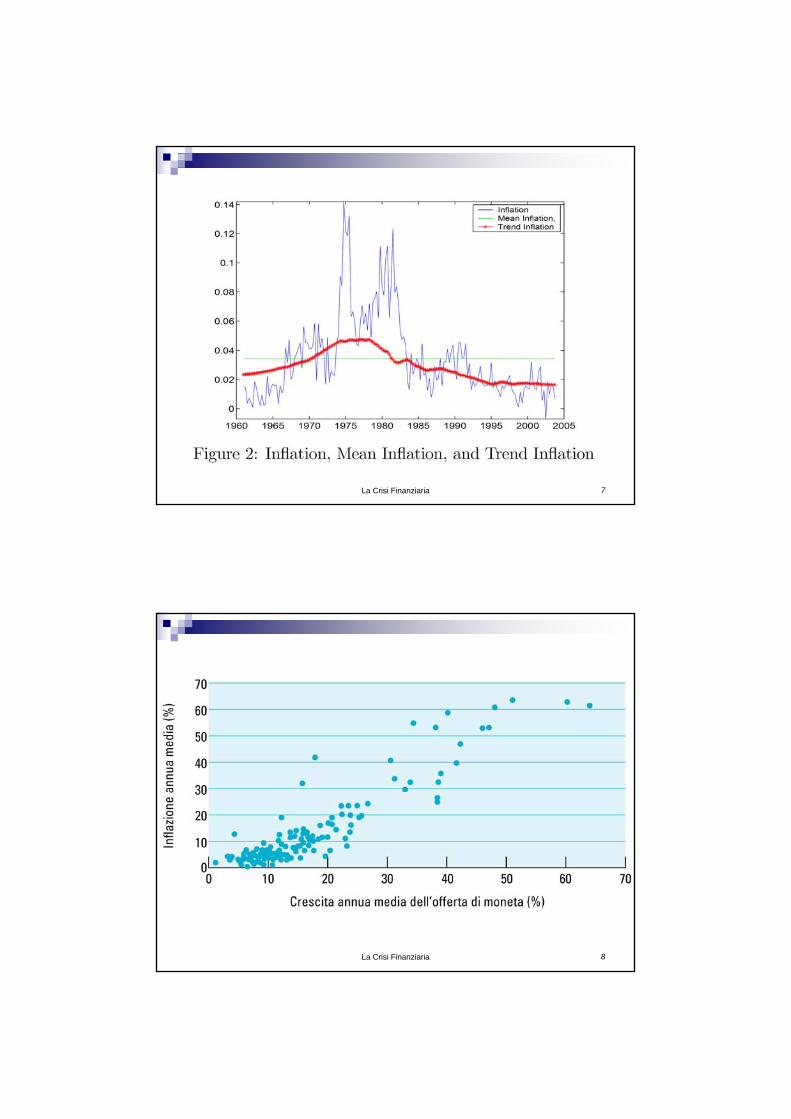

La Crisi Finanziaria 8

La Crisi Finanziaria 9

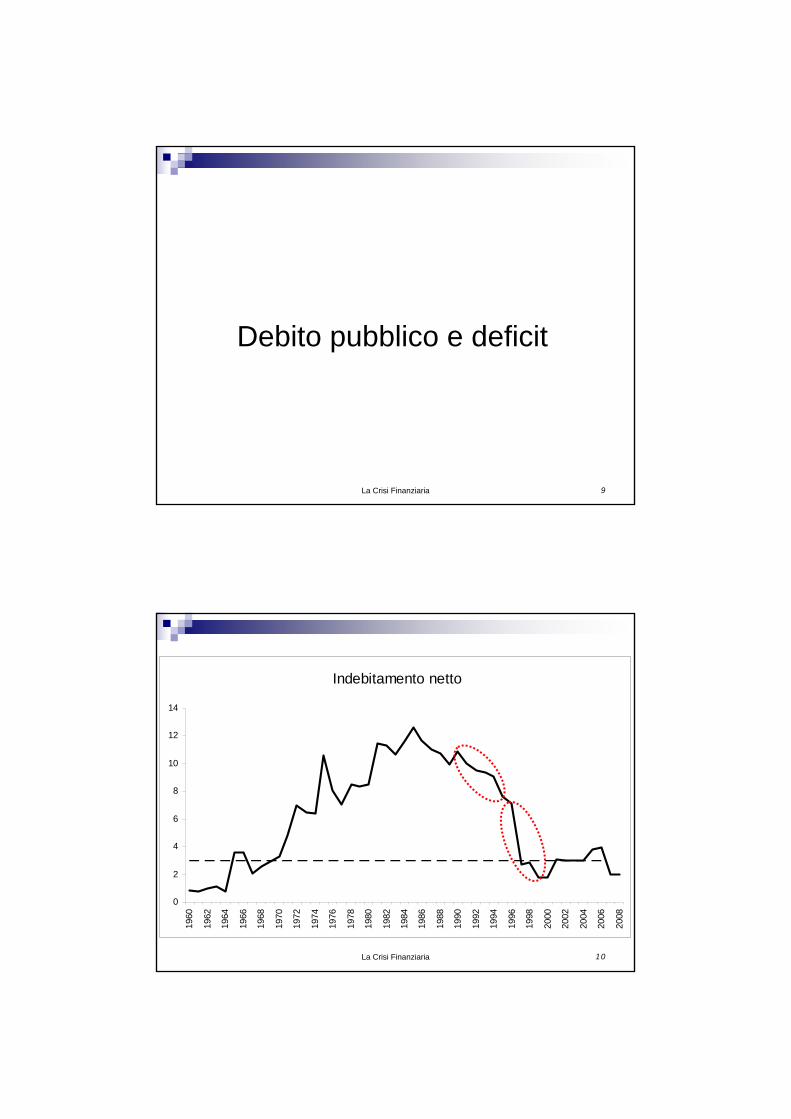

Debito pubblico e deficit

La Crisi Finanziaria 10

Indebitamento netto

0

2

4

6

8

10

12

14

1960

1962

1964

1966

1968

1970

1972

1974

1976

1978

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

2008

Fonte: ISTAT e Ref

La Crisi Finanziaria 11

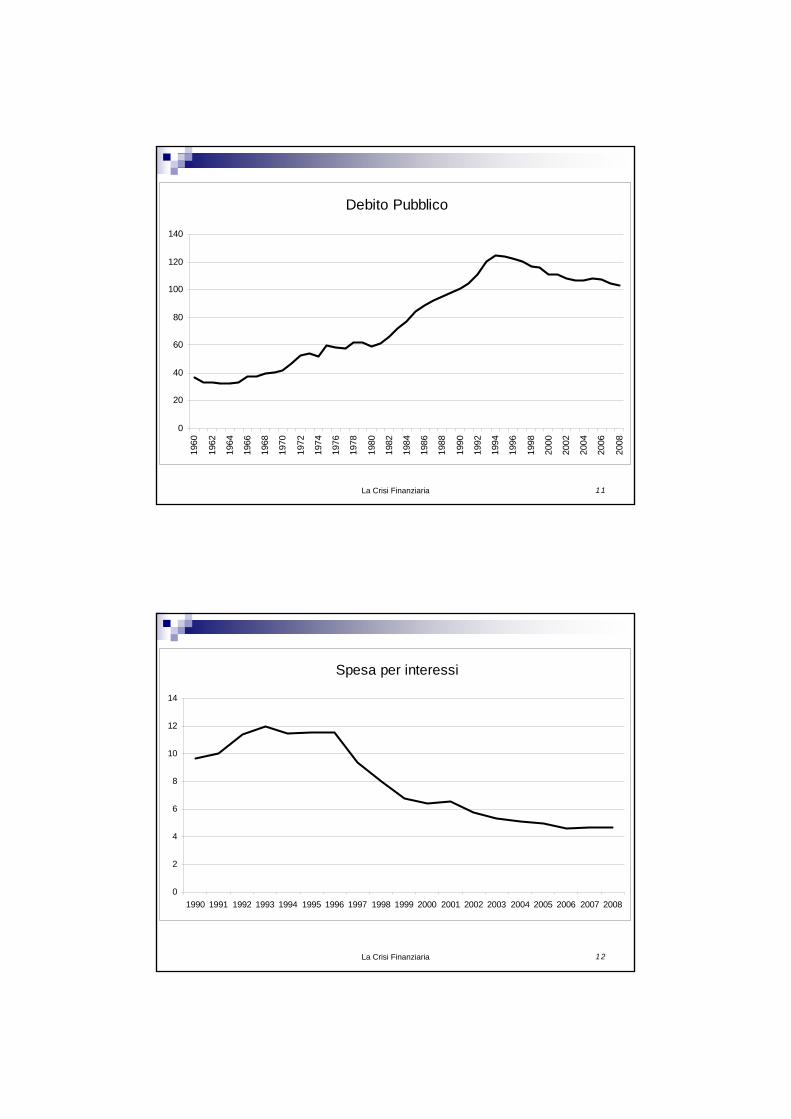

Debito Pubblico

0

20

40

60

80

100

120

140

1960

1962

1964

1966

1968

1970

1972

1974

1976

1978

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

2008

Fonte: ISTAT e Ref

La Crisi Finanziaria 12

Spesa per interessi

0

2

4

6

8

10

12

14

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

Fonte: ISTAT e Ref

La Crisi Finanziaria 13

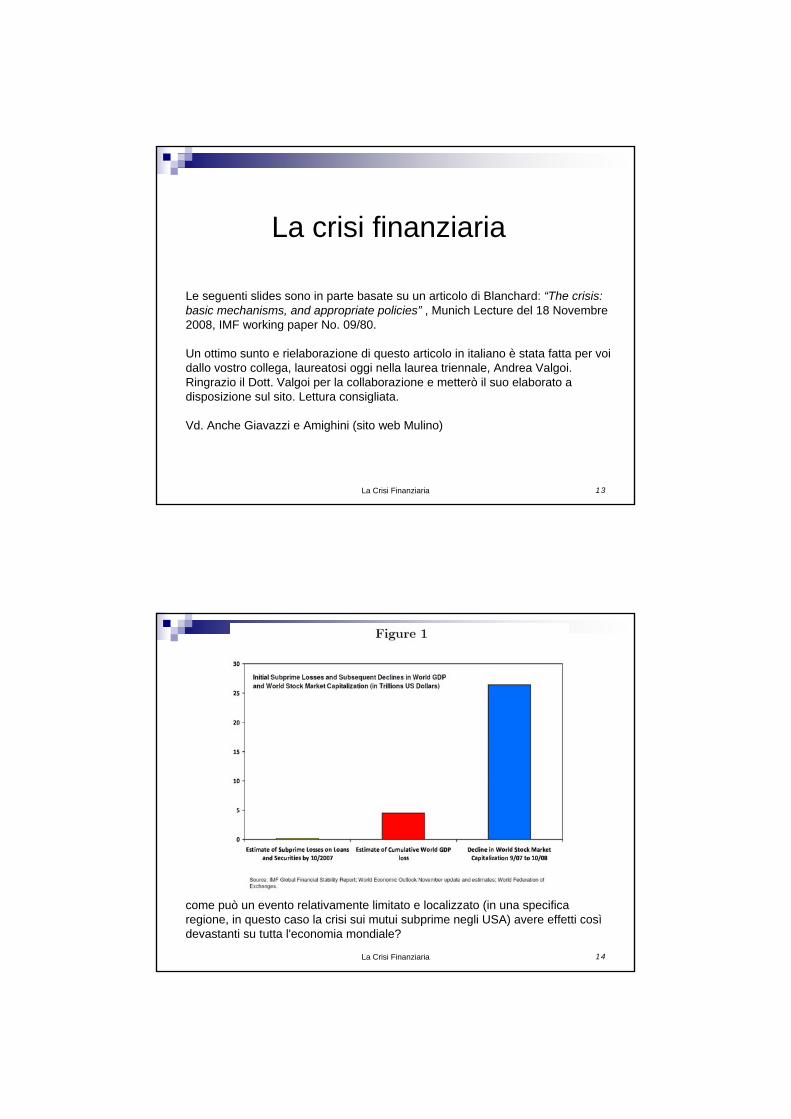

La crisi finanziaria

Le seguenti slides sono in parte basate su un articolo di Blanchard: “The crisis: basic mechanisms, and appropriate policies” , Munich Lecture del 18 Novembre 2008, IMF working paper No. 09/80.

Un ottimo sunto e rielaborazione di questo articolo in italiano è stata fatta per voi dallo vostro collega, laureatosi oggi nella laurea triennale, Andrea Valgoi. Ringrazio il Dott. Valgoi per la collaborazione e metterò il suo elaborato a disposizione sul sito. Lettura consigliata.

Vd. Anche Giavazzi e Amighini (sito web Mulino)

La Crisi Finanziaria 14

come può un evento relativamente limitato e localizzato (in una specifica regione, in questo caso la crisi sui mutui subprime negli USA) avere effetti cosìdevastanti su tutta l'economia mondiale?

La Crisi Finanziaria 15

Condizioni inizialila sottostima del rischio contenuto in asset innovativi;l'opacità intorno ai titoli definiti “derivati” sui bilanci delle istituzioni finanziarie;le interconnessioni e le strette dipendenze tra le istituzioni finanziarie, sia all'interno dei singoli paesi che tra i paesi stessi; l'altissimo leverage (effetto leva) presente nel sistema finanziario.

Due meccanismi di amplificazione, dovuti alla Vendita massiccia di asset da parte degli intermediari

Per reperire liquiditàPer ristabilire i capital ratios

Dinamica della crisi e risposte di politica economicaMonetariaFiscale

La Crisi Finanziaria 16

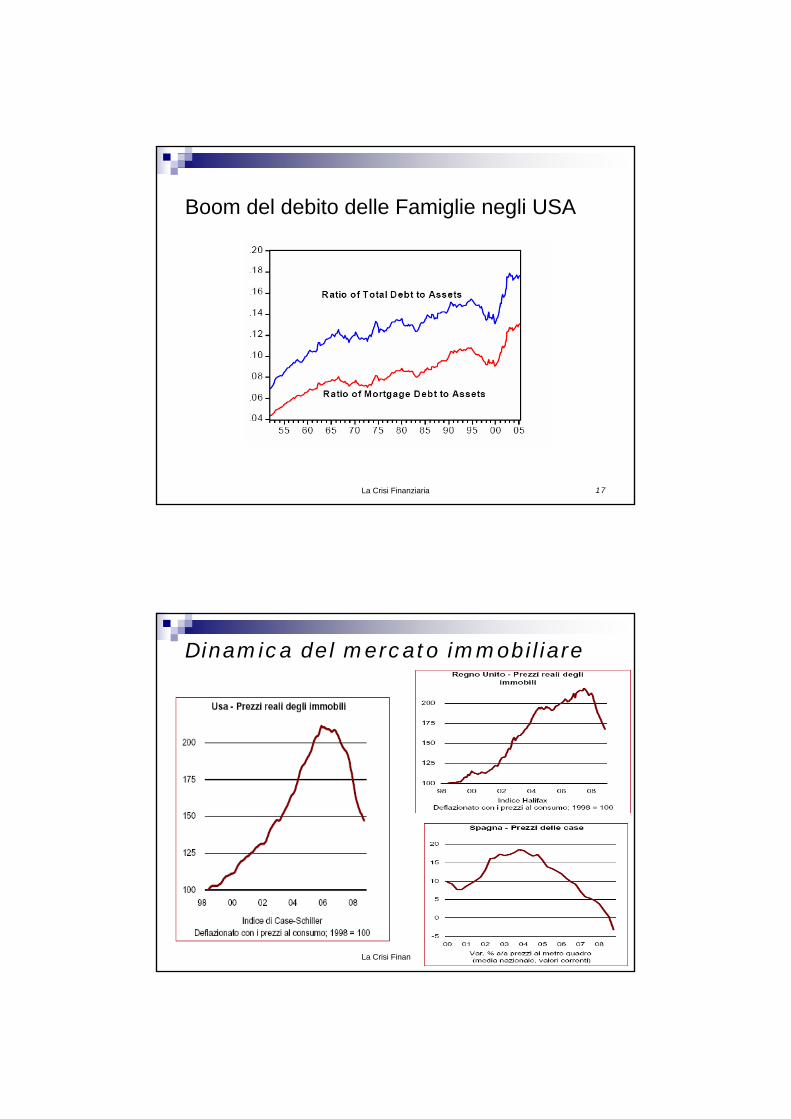

Condizioni iniziali 1: sottostima del rischio

Ottimismo, dovuto alla favorevole situazione economicaBassi tassi d’interesse, sia per la politica monetaria espansiva della Fed, sia per l’elevato risparmio mondiale, soprattutto cineseCartolarizzazione: la scomparsa dl rischio di credito?

La Crisi Finanziaria 17

Boom del debito delle Famiglie negli USA

La Crisi Finanziaria 18

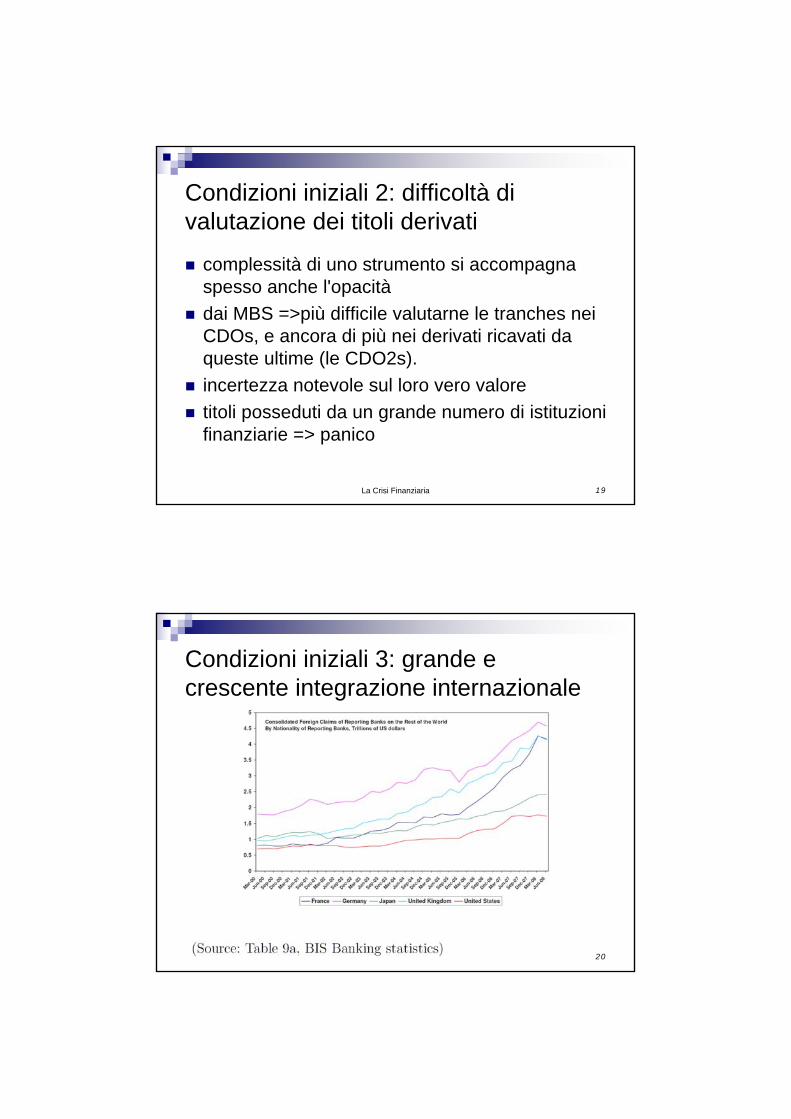

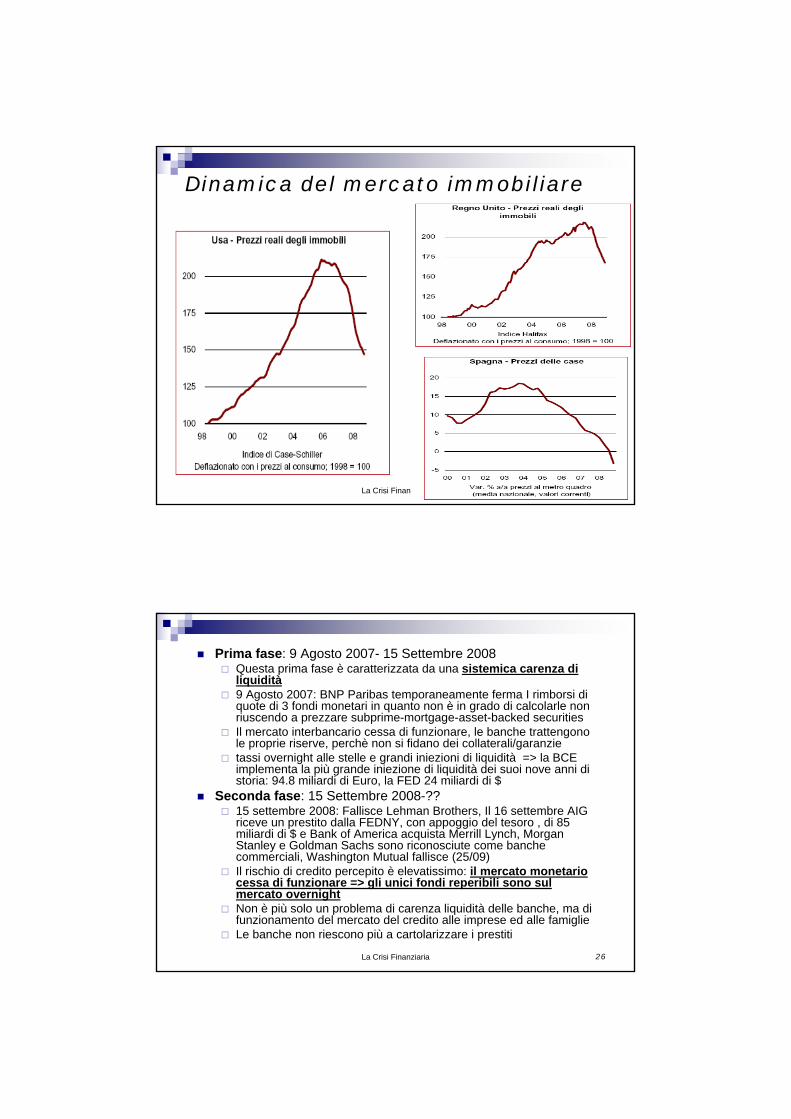

Dinamica del mercato immobiliare

La Crisi Finanziaria 19

Condizioni iniziali 2: difficoltà di valutazione dei titoli derivati

complessità di uno strumento si accompagna spesso anche l'opacitàdai MBS =>più difficile valutarne le tranches nei CDOs, e ancora di più nei derivati ricavati da queste ultime (le CDO2s). incertezza notevole sul loro vero valoretitoli posseduti da un grande numero di istituzioni finanziarie => panico

La Crisi Finanziaria 20

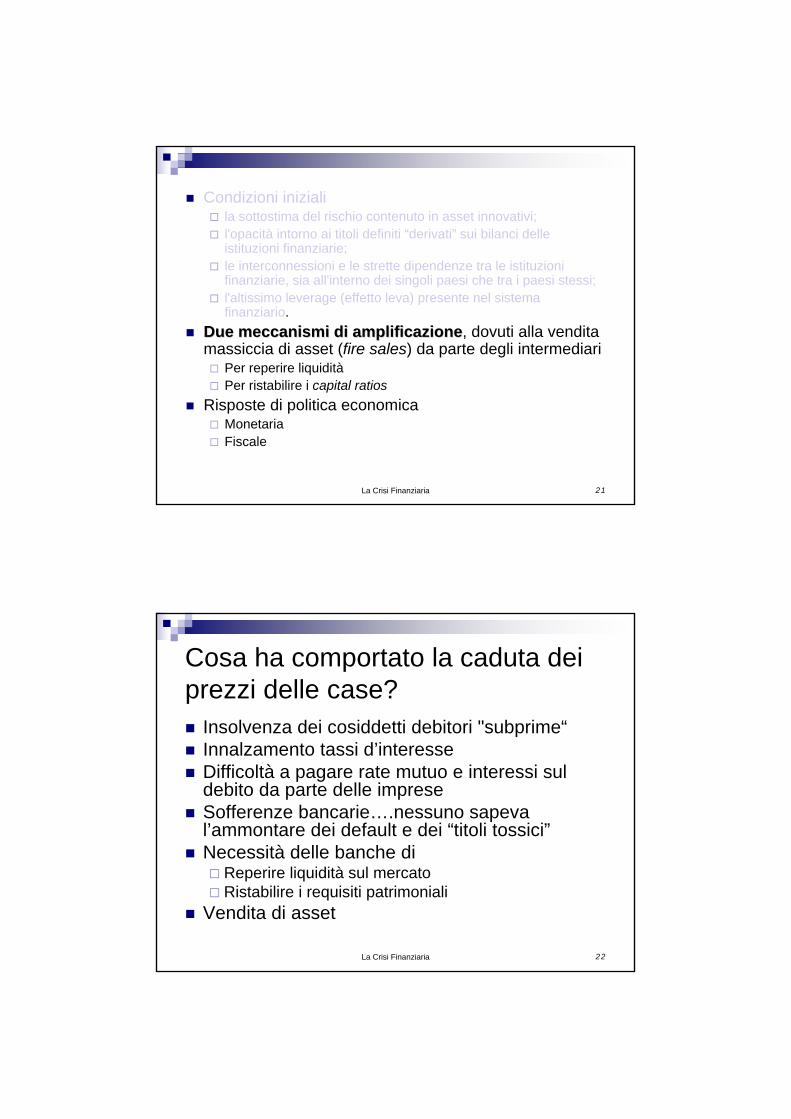

Condizioni iniziali 3: grande e crescente integrazione internazionale

La Crisi Finanziaria 21

Condizioni inizialila sottostima del rischio contenuto in asset innovativi;l'opacità intorno ai titoli definiti “derivati” sui bilanci delle istituzioni finanziarie;le interconnessioni e le strette dipendenze tra le istituzioni finanziarie, sia all'interno dei singoli paesi che tra i paesi stessi; l'altissimo leverage (effetto leva) presente nel sistema finanziario.

Due meccanismi di amplificazioneDue meccanismi di amplificazione, dovuti alla vendita massiccia di asset (fire sales) da parte degli intermediari

Per reperire liquiditàPer ristabilire i capital ratios

Risposte di politica economicaMonetariaFiscale

La Crisi Finanziaria 22

Cosa ha comportato la caduta dei prezzi delle case?

Insolvenza dei cosiddetti debitori "subprime“Innalzamento tassi d’interesseDifficoltà a pagare rate mutuo e interessi sul debito da parte delle impreseSofferenze bancarie….nessuno sapeva l’ammontare dei default e dei “titoli tossici”Necessità delle banche di

Reperire liquidità sul mercatoRistabilire i requisiti patrimoniali

Vendita di asset

La Crisi Finanziaria 23

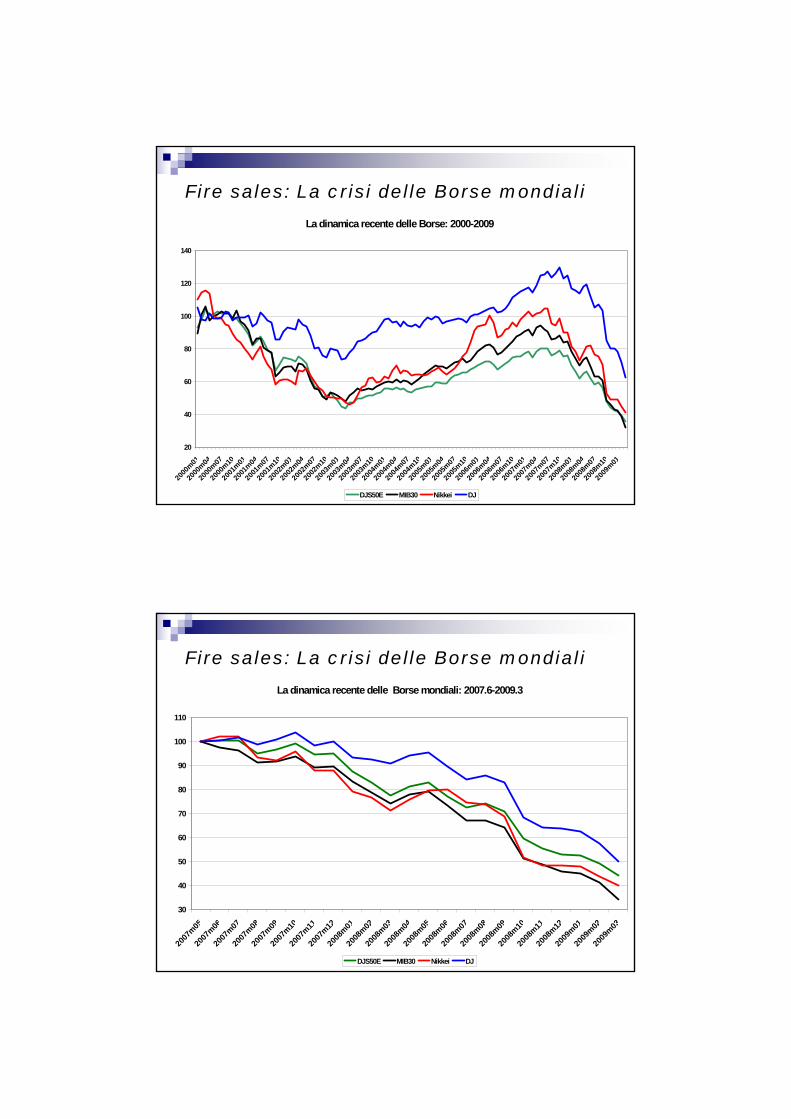

Fire sales: La crisi delle Borse mondiali

La dinamica recente delle Borse: 2000-2009

20

40

60

80

100

120

140

2000

m01

2000

m04

2000

m07

2000

m10

2001

m01

2001

m04

2001

m07

2001

m10

2002

m01

2002

m04

2002

m07

2002

m10

2003

m01

2003

m04

2003

m07

2003

m10

2004

m01

2004

m04

2004

m07

2004

m10

2005

m01

2005

m04

2005

m07

2005

m10

2006

m01

2006

m04

2006

m07

2006

m10

2007

m01

2007

m04

2007

m07

2007

m10

2008

m01

2008

m04

2008

m07

2008

m10

2009

m01

DJS50E MIB30 Nikkei DJ

La Crisi Finanziaria 24

La dinamica recente delle Borse mondiali: 2007.6-2009.3

30

40

50

60

70

80

90

100

110

2007

m05

2007

m06

2007

m07

2007

m08

2007

m09

2007

m10

2007

m11

2007

m12

2008

m01

2008

m02

2008

m03

2008

m04

2008

m05

2008

m06

2008

m07

2008

m08

2008

m09

2008

m10

2008

m11

2008

m12

2009

m01

2009

m02

2009

m03

DJS50E MIB30 Nikkei DJ

Fire sales: La crisi delle Borse mondiali

La Crisi Finanziaria 25

Dinamica del mercato immobiliare

La Crisi Finanziaria 26

Prima fase: 9 Agosto 2007- 15 Settembre 2008Questa prima fase è caratterizzata da una sistemica carenza di liquidità9 Agosto 2007: BNP Paribas temporaneamente ferma I rimborsi di quote di 3 fondi monetari in quanto non è in grado di calcolarle non riuscendo a prezzare subprime-mortgage-asset-backed securitiesIl mercato interbancario cessa di funzionare, le banche trattengono le proprie riserve, perchè non si fidano dei collaterali/garanzie tassi overnight alle stelle e grandi iniezioni di liquidità => la BCE implementa la più grande iniezione di liquidità dei suoi nove anni di storia: 94.8 miliardi di Euro, la FED 24 miliardi di $

Seconda fase: 15 Settembre 2008-??15 settembre 2008: Fallisce Lehman Brothers, Il 16 settembre AIGriceve un prestito dalla FEDNY, con appoggio del tesoro , di 85 miliardi di $ e Bank of America acquista Merrill Lynch, Morgan Stanley e Goldman Sachs sono riconosciute come banche commerciali, Washington Mutual fallisce (25/09)Il rischio di credito percepito è elevatissimo: il mercato monetario cessa di funzionare => gli unici fondi reperibili sono sul mercato overnightNon è più solo un problema di carenza liquidità delle banche, ma di funzionamento del mercato del credito alle imprese ed alle famiglieLe banche non riescono più a cartolarizzare i prestiti

La Crisi Finanziaria 27

La Crisi Finanziaria 28

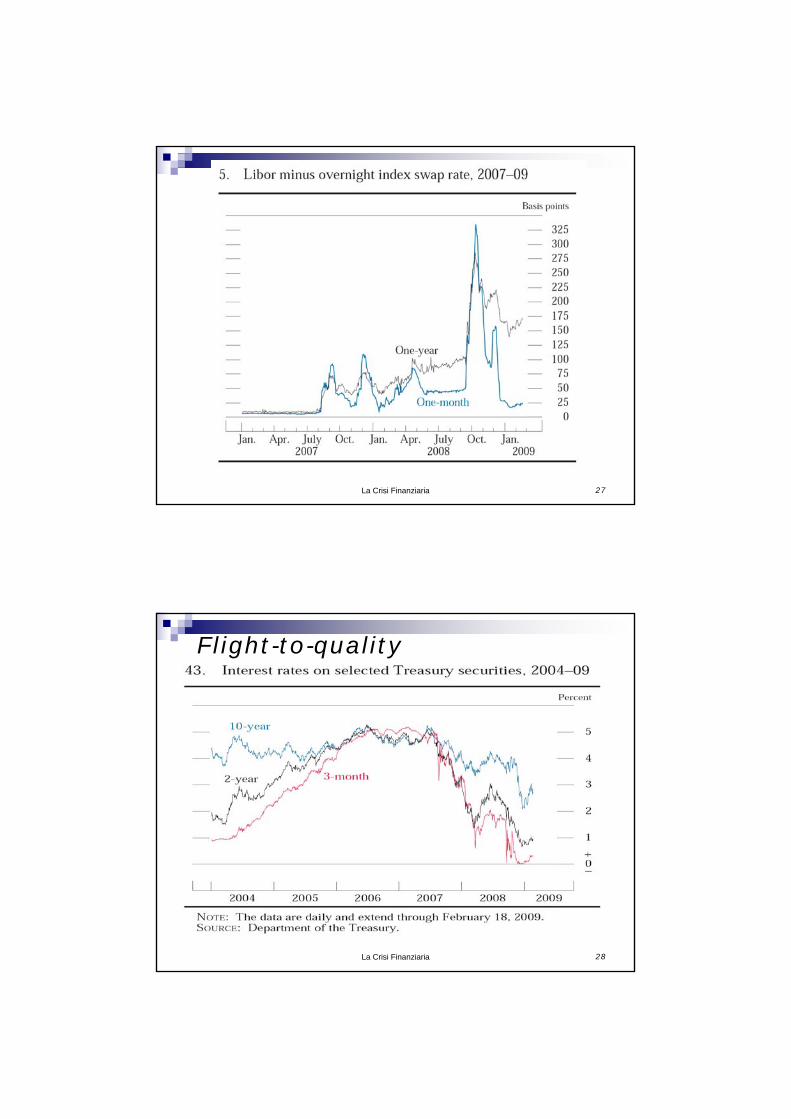

Flight-to-quality

La Crisi Finanziaria 29

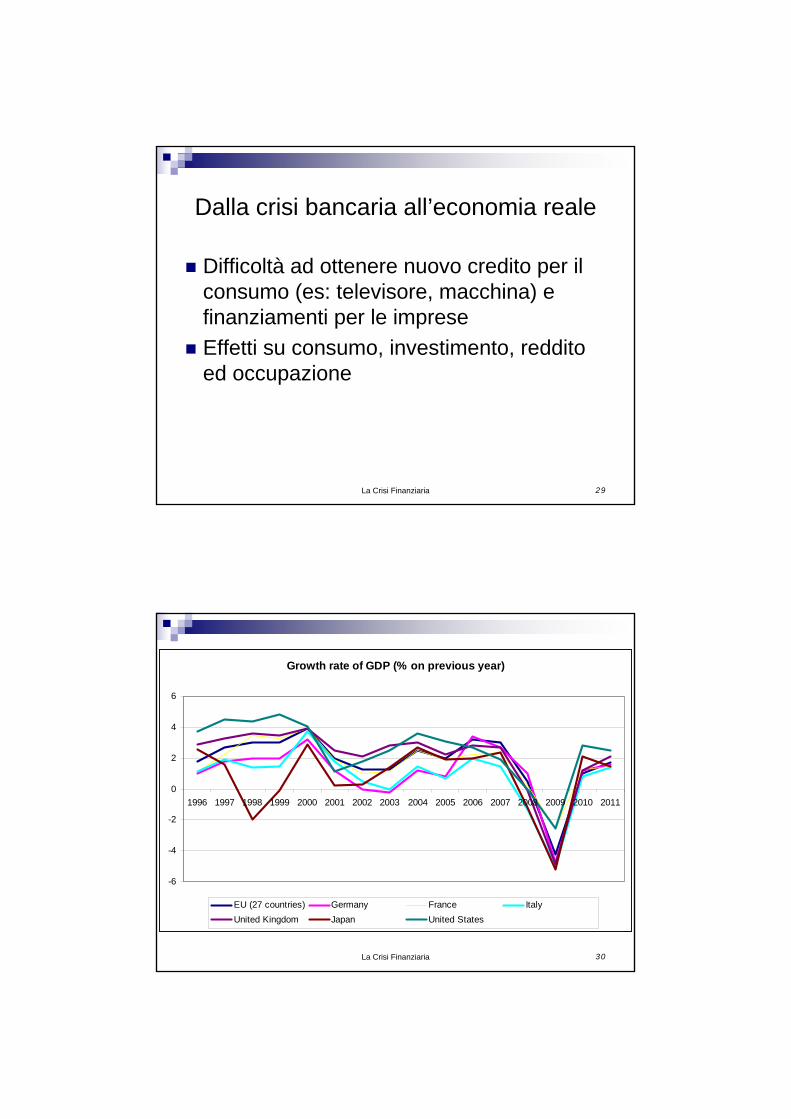

Dalla crisi bancaria all’economia reale

Difficoltà ad ottenere nuovo credito per il consumo (es: televisore, macchina) e finanziamenti per le impreseEffetti su consumo, investimento, reddito ed occupazione

La Crisi Finanziaria 30

Growth rate of GDP (% on previous year)

-6

-4

-2

0

2

4

6

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

EU (27 countries) Germany France ItalyUnited Kingdom Japan United States

La Crisi Finanziaria 31

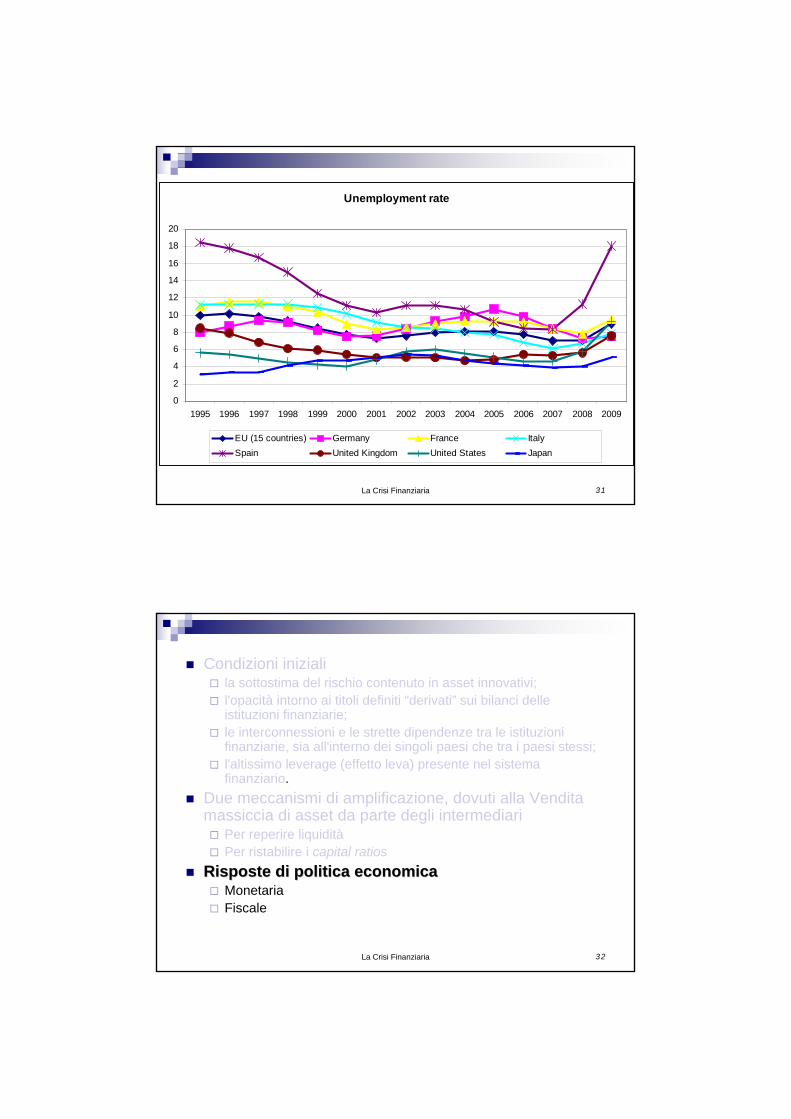

Unemployment rate

0

2

4

6

8

10

12

14

16

18

20

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

EU (15 countries) Germany France ItalySpain United Kingdom United States Japan

La Crisi Finanziaria 32

Condizioni inizialila sottostima del rischio contenuto in asset innovativi;l'opacità intorno ai titoli definiti “derivati” sui bilanci delle istituzioni finanziarie;le interconnessioni e le strette dipendenze tra le istituzioni finanziarie, sia all'interno dei singoli paesi che tra i paesi stessi; l'altissimo leverage (effetto leva) presente nel sistema finanziario.

Due meccanismi di amplificazione, dovuti alla Vendita massiccia di asset da parte degli intermediari

Per reperire liquiditàPer ristabilire i capital ratios

Risposte di politica economicaRisposte di politica economicaMonetariaFiscale

La Crisi Finanziaria 33

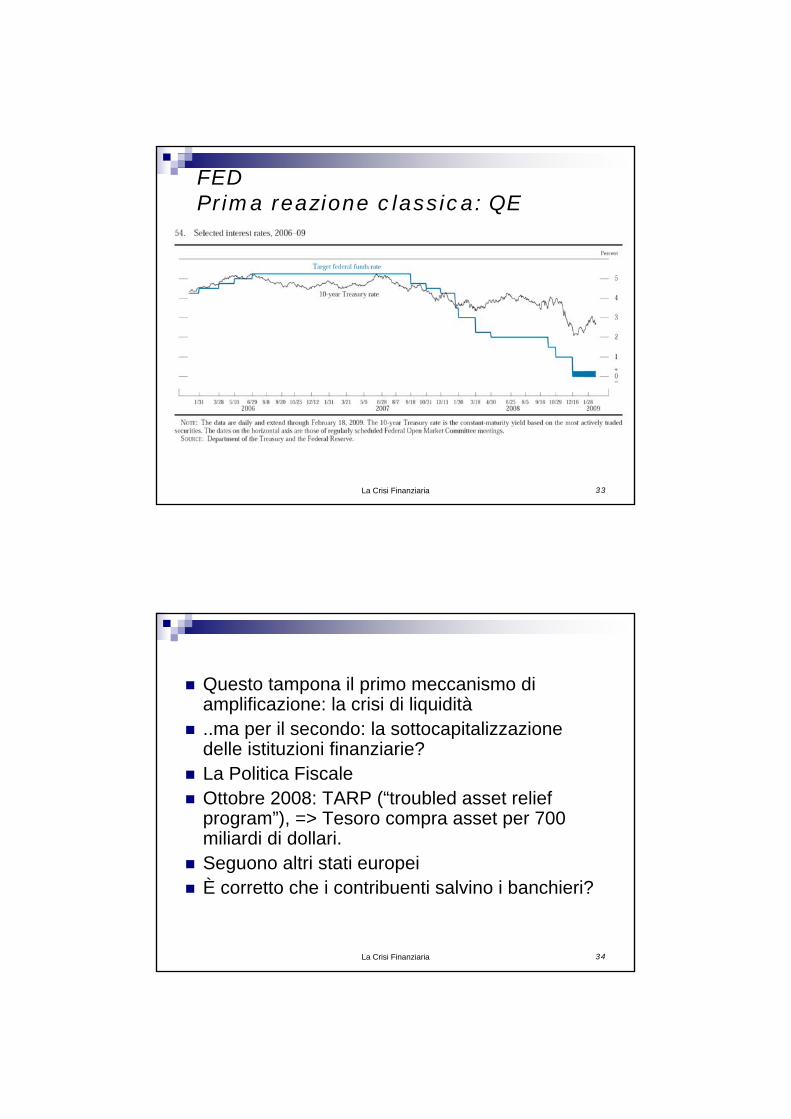

FEDPrima reazione classica: QE

La Crisi Finanziaria 34

Questo tampona il primo meccanismo di amplificazione: la crisi di liquidità..ma per il secondo: la sottocapitalizzazione delle istituzioni finanziarie?La Politica FiscaleOttobre 2008: TARP (“troubled asset relief program”), => Tesoro compra asset per 700 miliardi di dollari. Seguono altri stati europeiÈ corretto che i contribuenti salvino i banchieri?

La Crisi Finanziaria 35

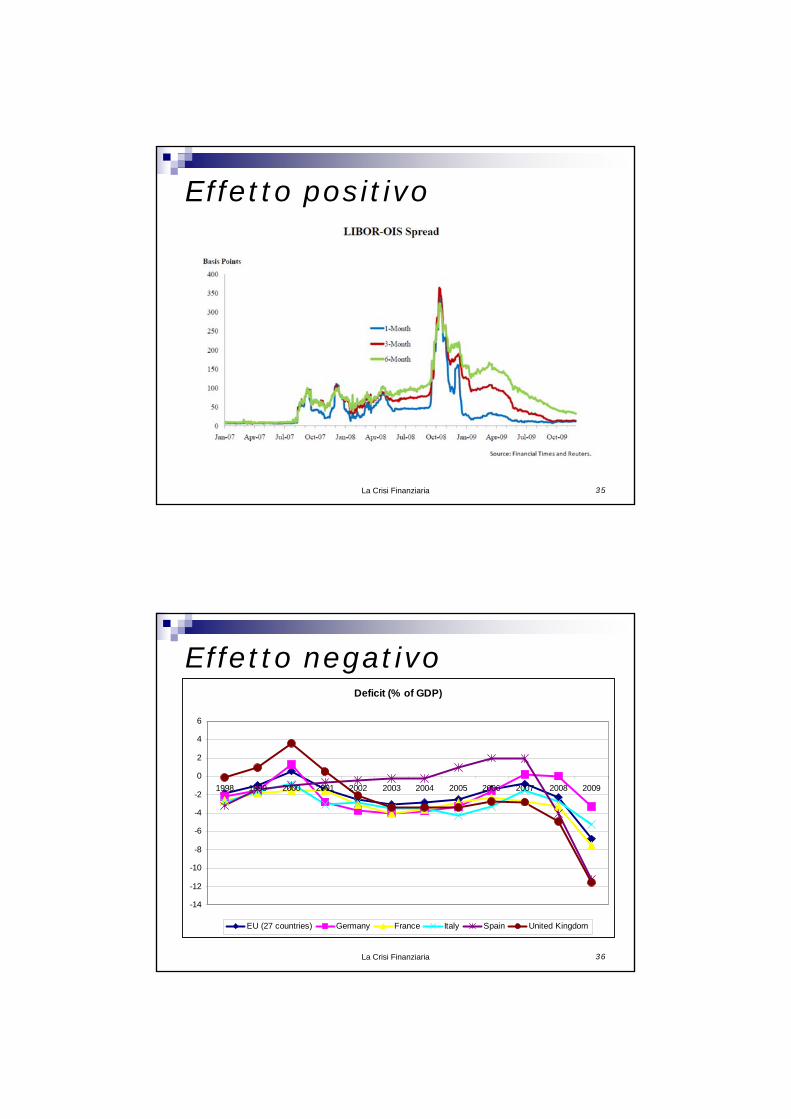

Effetto positivo

La Crisi Finanziaria 36

Effetto negativoDeficit (% of GDP)

-14

-12

-10

-8

-6

-4

-2

0

2

4

6

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

EU (27 countries) Germany France Italy Spain United Kingdom

La Crisi Finanziaria 37

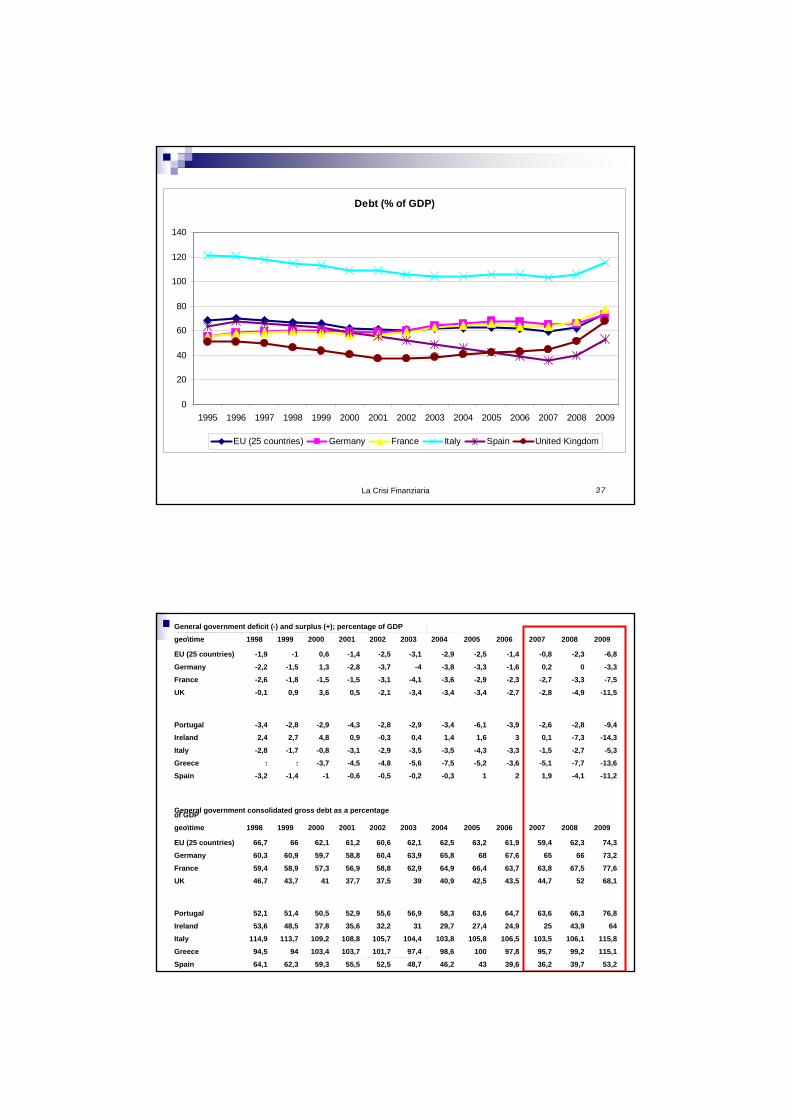

Debt (% of GDP)

0

20

40

60

80

100

120

140

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

EU (25 countries) Germany France Italy Spain United Kingdom

La Crisi Finanziaria 38

General government deficit (-) and surplus (+); percentage of GDP

geo\time 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

EU (25 countries) -1,9 -1 0,6 -1,4 -2,5 -3,1 -2,9 -2,5 -1,4 -0,8 -2,3 -6,8

Germany -2,2 -1,5 1,3 -2,8 -3,7 -4 -3,8 -3,3 -1,6 0,2 0 -3,3France -2,6 -1,8 -1,5 -1,5 -3,1 -4,1 -3,6 -2,9 -2,3 -2,7 -3,3 -7,5

UK -0,1 0,9 3,6 0,5 -2,1 -3,4 -3,4 -3,4 -2,7 -2,8 -4,9 -11,5

Portugal -3,4 -2,8 -2,9 -4,3 -2,8 -2,9 -3,4 -6,1 -3,9 -2,6 -2,8 -9,4Ireland 2,4 2,7 4,8 0,9 -0,3 0,4 1,4 1,6 3 0,1 -7,3 -14,3

Italy -2,8 -1,7 -0,8 -3,1 -2,9 -3,5 -3,5 -4,3 -3,3 -1,5 -2,7 -5,3Greece : : -3,7 -4,5 -4,8 -5,6 -7,5 -5,2 -3,6 -5,1 -7,7 -13,6

Spain -3,2 -1,4 -1 -0,6 -0,5 -0,2 -0,3 1 2 1,9 -4,1 -11,2

General government consolidated gross debt as a percentage of GDP

geo\time 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

EU (25 countries) 66,7 66 62,1 61,2 60,6 62,1 62,5 63,2 61,9 59,4 62,3 74,3

Germany 60,3 60,9 59,7 58,8 60,4 63,9 65,8 68 67,6 65 66 73,2

France 59,4 58,9 57,3 56,9 58,8 62,9 64,9 66,4 63,7 63,8 67,5 77,6UK 46,7 43,7 41 37,7 37,5 39 40,9 42,5 43,5 44,7 52 68,1

Portugal 52,1 51,4 50,5 52,9 55,6 56,9 58,3 63,6 64,7 63,6 66,3 76,8

Ireland 53,6 48,5 37,8 35,6 32,2 31 29,7 27,4 24,9 25 43,9 64

Italy 114,9 113,7 109,2 108,8 105,7 104,4 103,8 105,8 106,5 103,5 106,1 115,8

Greece 94,5 94 103,4 103,7 101,7 97,4 98,6 100 97,8 95,7 99,2 115,1

Spain 64,1 62,3 59,3 55,5 52,5 48,7 46,2 43 39,6 36,2 39,7 53,2

La Crisi dei debiti sovrani e le conseguenze per l’Unione Europea 39

Crisi dei debiti sovrani e conseguenze per l’Unione Europea

Punto di partenza 2007: inizia crisi fiananziaria in US

• Recessione che si propaga in US e resto del mondo

•Risposta alla crisi provoca un rapido peggioramento deiconti pubblici anche nei paesi rigoristi dal punto di vistafiscale

40La Crisi dei debiti sovrani e le conseguenze per l’Unione Europea

41

42

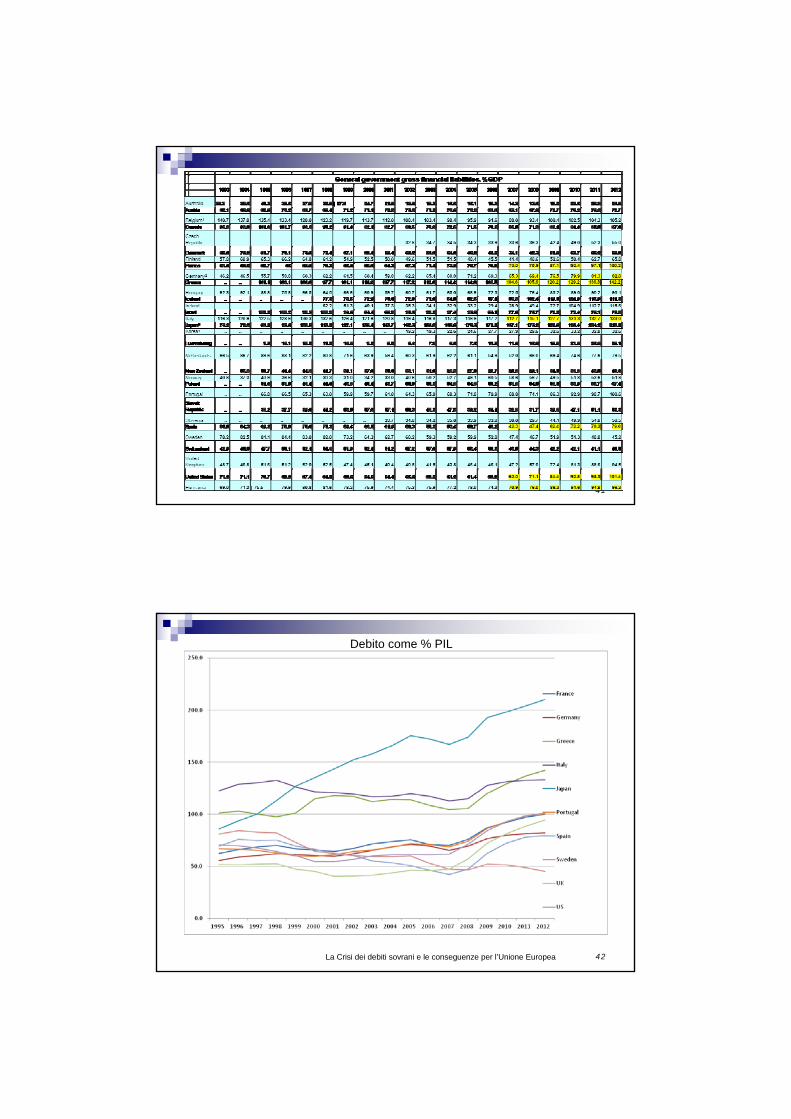

Debito come % PIL

La Crisi dei debiti sovrani e le conseguenze per l’Unione Europea

43

Debito come % PIL

La Crisi dei debiti sovrani e le conseguenze per l’Unione Europea

44

Debito pubblico come percentuale PIL (2009‐2010)

La Crisi dei debiti sovrani e le conseguenze per l’Unione Europea

45

Punto attuale: Mediamente, alto indebitamento pubblico, previsioni di bassa crescita, e incapacita’ politica d’implementare riforme strutturali (differenze importanti tra paesi).

⇒ Senza finanziamenti condizionati di FMI e UE Grecia, Irlanda e Portogallo devono dichiarare default.

⇒ Default italiano e spagnolo (?)

La Crisi dei debiti sovrani e le conseguenze per l’Unione Europea

46

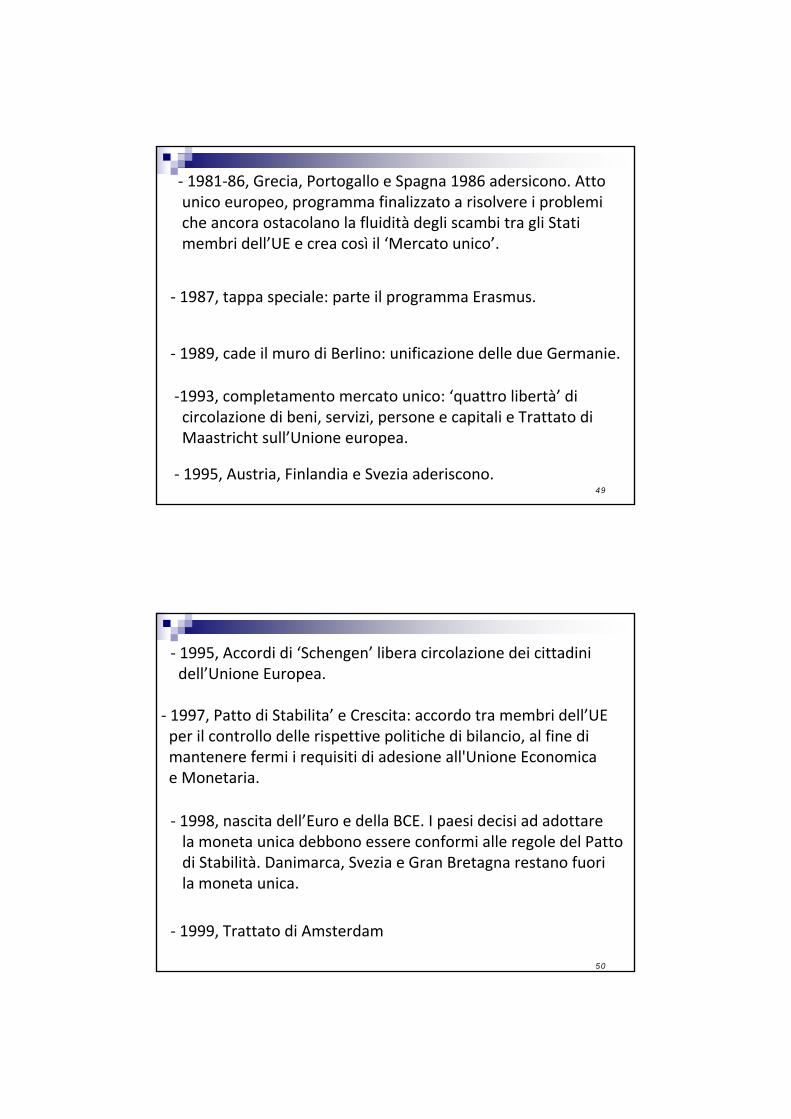

Unione europea ‐ Trattati, Istituzioni, storia dell'integrazione europea

1951‐52 1957‐58 1965‐67 1986‐87 1992‐93 1997‐99 2001‐03 2007‐09

Comunità europea del carbone e dell'acciaio (CECA)

Comunità europea dell'energia atomica (CEEA o Euratom)

Comunità economica europea (CEE) Comunità europea (CE)

Comunità europee: CECA, CEEA, CEE

Giustizia eaffari interni

(GAI)Cooperazione giudiziaria e di polizia in materia penale (GAI)

Politica estera e disicurezza comune (PESC)

U N I O N E E U R O P E A (U E)

Trattato diParigi

Trattati diRoma

Trattato difusione

Atto unicoeuropeo

Trattato diMaastricht

Trattato diAmsterdam

Trattato diNizza

Trattato diLisbona

Crisi dei debiti sovrani e possibile fine dell’EURO

Partiamo da lontano: da dove viene l’Euro?

La Crisi dei debiti sovrani e le conseguenze per l’Unione Europea

47

•L’Euro e’ un punto intermedio chiave del processo d’unificazione europea. E’ importante sia dal punto divista economico che politico.

•L’Unione europea viene posta in essere allo scopo di metterefine alle guerre frequenti e sanguinose tra paesi vicini, culminate nella seconda guerra mondiale.

• Negli anni Cinquanta la Comunità europea del carbonee dell’acciaio (CECA) comincia ad unire i paesi europei sulpiano economico e politico al fine di garantire una pace duratura (fondatori: Belgio, Francia, Germania, Italia,Lussemburgo e Paesi Bassi).

La Crisi dei debiti sovrani e le conseguenze per l’Unione Europea

48

Tappe importanti dell’unificazione europea

- 1957, Trattato di Roma istituisce la Comunità economica europea (CEE), o ‘Mercato comune’. Primo passo della costruzione paziente dell’Euro.

‐ 1973, Danimarca, Irlanda e Regno Unito aderiscono

‐ 1979, Il Parlamento europeo viene eletto per la prima volta asuffragio universale e accresce la propria influenza nelle attivitàdell’UE

La Crisi dei debiti sovrani e le conseguenze per l’Unione Europea

49

‐ 1981‐86, Grecia, Portogallo e Spagna 1986 adersicono. Attounico europeo, programma finalizzato a risolvere i problemiche ancora ostacolano la fluidità degli scambi tra gli Statimembri dell’UE e crea così il ‘Mercato unico’.

‐ 1987, tappa speciale: parte il programma Erasmus.

‐ 1989, cade il muro di Berlino: unificazione delle due Germanie.

‐1993, completamento mercato unico: ‘quattro libertà’ dicircolazione di beni, servizi, persone e capitali e Trattato diMaastricht sull’Unione europea.

‐ 1995, Austria, Finlandia e Svezia aderiscono.

50

‐ 1995, Accordi di ‘Schengen’ libera circolazione dei cittadini dell’Unione Europea.

‐ 1997, Patto di Stabilita’ e Crescita: accordo tra membri dell’UEper il controllo delle rispettive politiche di bilancio, al fine dimantenere fermi i requisiti di adesione all'Unione Economica e Monetaria.

‐ 1998, nascita dell’Euro e della BCE. I paesi decisi ad adottarela moneta unica debbono essere conformi alle regole del Pattodi Stabilità. Danimarca, Svezia e Gran Bretagna restano fuorila moneta unica.

‐ 1999, Trattato di Amsterdam

51

Bilancio di 10 anni dell’Euro

• Successo esponenziale, inizialmente molti sfasamenti edun'inflazione media del 2,2%, seconda moneta di riservainternazionale subito dietro il dollaro, livello di stabilità deiprezzi molto alto, clima di stabilita’ economica che hafavorito la crescita di nuovi posti di lavoro, integrazionecommerciale e finanziaria migliorate.

•Problema: le condizioni richieste dal Patto di Stabilita’per esser parte dell’Euro non possono essere garantite una volta che un paese e’ accettato nell’Unione Monetaria.

La Crisi dei debiti sovrani e le conseguenze per l’Unione Europea

52

Problema debiti sovrani e futuro dell’Euro

• I paesi che prima della crisi finanziaria avevano il bilancio inrosso e non mostrano prospettive di crescita adeguate nonsono piu’ credibili nella loro richiesta di credito per farfronte alla gestione del debito pubblico.

⇒ Impossibilita’ di finanziarsi sul mercato; attacchi speculativi; richiesta aiuto a prestatori di ultima istanza (FMI, BCE).

La Crisi dei debiti sovrani e le conseguenze per l’Unione Europea

53

• Grecia primo paese non piu’ in grado di finanziare sul mercato il proprio debito.

⇒ Problema default greco. Vacilla il supporto finanziario dei contribuenti europei, in particolare tedeschi, a finanziare il debito greco per evitare il default.

⇒ Tagli alla spesa pubblica e maggiori tasse richieste daiprestatori di ultima istanza (BCE, FMI) per stabilizzare ildebito deprimono una crescita gia’ asfittica. Senza prospettive di crescita la probabilita’ d’insolvenza aumenta.

La Crisi dei debiti sovrani e le conseguenze per l’Unione Europea

54

•Ha fatto bene la BCE a comprare i titoli del debito greco?

Con default greco

⇒ Altri default in Europa, possibilmente anche paesi grandi.

⇒ Default di grandi banche

⇒ Tenendo conto che il tasso d’interesse e’ vicino a zero e che la politica fiscale non e’ piu’ disponibile, una sequenza di default di paesi e grandi banche porterebbe ad una seconda recessione probabilmente molto grave.

La Crisi dei debiti sovrani e le conseguenze per l’Unione Europea

55

Con aiuti condizionati a misure di aggiustamento di bilancio

⇒ Aumenta il rischio morale (moral hazard) dei creditori e disciplina e costi imposti solo a debitori.

⇒ Rischio di posticipare il default e amplificarne gli effetti negativi.

Default/no default ... scelta difficile per l’Unione Europea, anche tenendo conto che il 91% del debito greco e’detenuto da stranieri.

La Crisi dei debiti sovrani e le conseguenze per l’Unione Europea

56

• Perche’ la Grecia non e’ piu’ in grado di finanziare il debito con capitali privati?

‐ Non e’ in grado di riscuotere le tasse in modo omogeneo.

‐ Cattivo uso delle risorse pubbliche.

‐ Piano per la crescita assente.

La Crisi dei debiti sovrani e le conseguenze per l’Unione Europea

57

• Dalla nascita dell’Euro ad oggi la Grecia ha cercato di soddisfare i parametri del Patto di Stabilita’? Qual’e’ stata la posizione dell’UE verso la Grecia in questo periodo?

‐Irresponsabilita’ fiscale: la Grecia e’ vissuta per anni al disopra delle proprie possibilita’ e ha truccato i conti. L’UE “non se n’e’ accorta” ma i mercati finanziari si’ appena la crisi finanziaria, l’aumento del debito, e le prospettive di bassa crescita hanno aumentato il rischio di finanziare la Grecia.

La Crisi dei debiti sovrani e le conseguenze per l’Unione Europea

58

• C’e’ una responsabilita’ dell’UE in questa crisi del debito?

‐Mancanza di un meccanismo che garantisca all’interno dell’Unione la “disciplina fiscale” degli stati membri, il Patto di Stabilita’ non funziona.

‐ Difficile inserire questo meccanismo perche’ la politicafiscale appartiene alla sovranita’ nazionale.

• Perche’ questo meccanismo non e’ stato inserito al momento della nascita dell’Euro?

‐ Mancanza di volonta’ politica. Il problema della disciplina fiscale era ben noto ma non era possibile fare altrimenti.

La Crisi dei debiti sovrani e le conseguenze per l’Unione Europea

59

•Come si sta muovendo l’Unione Europea?

‐ Tentativo di rinforzare il Patto di Stabilita’ e Crescita: creazione del Fondo Europeo di Stabilita’ Finanziaria (Efsf), il cosidetto fondo salva‐stati, che passa in poco piu’ d’un anno da250 a 440 miliardi di Euro (211 tedeschi) e verra’ ancora ampliato.

‐Nuovo Patto entrera’ in vigore entro fine 2011: vincoli piu’stretti alla gestione delle finanze pubbliche e possibilita’ di sanzionare i governi che non dovessero seguire i suoi avvertimenti preventivi.

‐Misure in discussione: Tobin Tax e Eurobond.

‐Nelle emergenze pero’ si possono prendere decisioni importanti.Una maggiore integrazione politica tra i paesi della UE potrebbe essere possibile ora come ultimo strada per salvare l’Euro.

60

Com’e’ legato il nostro paese alla crisi dei debiti sovrani e al futuro dell’Euro?

Qualche caratteristica importante del bilancio italiano

‐ Debito italiano: 121% GDP; in valore assoluto terzo del mondo; meta’ in mano agli stranieri.

‐ Surplus primario; recente manovra finanziaria estremamente severa.

La Crisi dei debiti sovrani e le conseguenze per l’Unione Europea

61

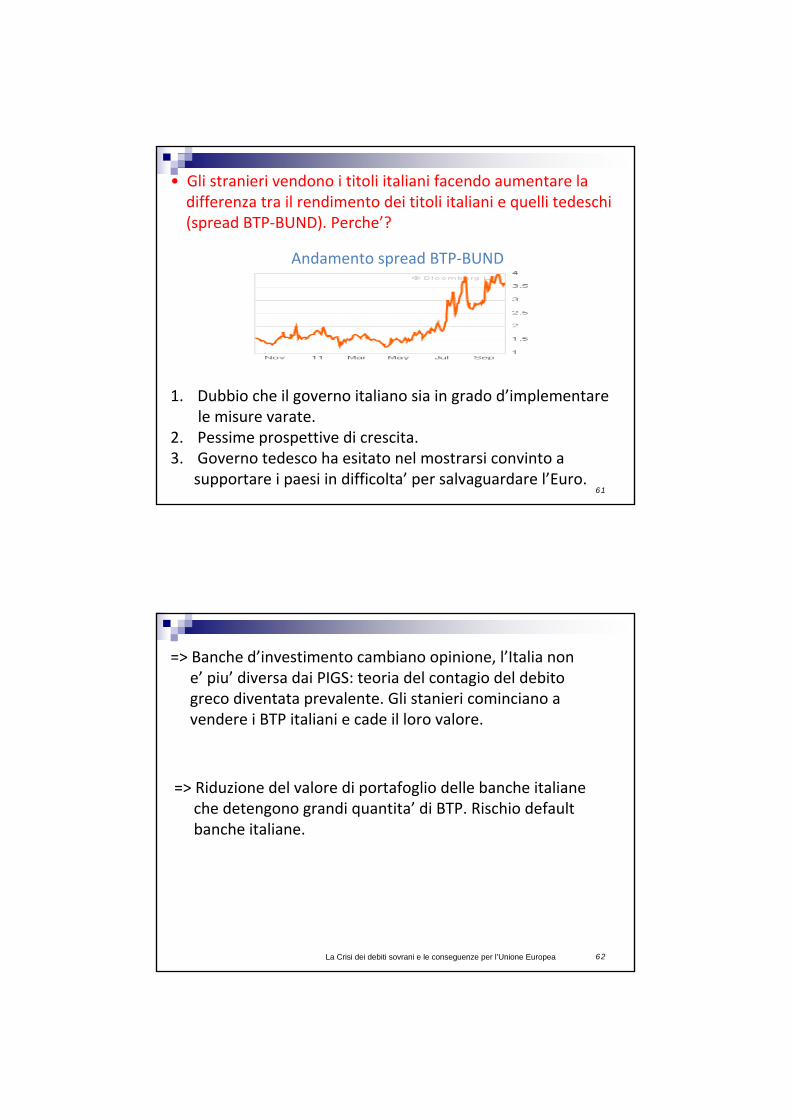

• Gli stranieri vendono i titoli italiani facendo aumentare la differenza tra il rendimento dei titoli italiani e quelli tedeschi (spread BTP‐BUND). Perche’?

Andamento spread BTP‐BUND

1. Dubbio che il governo italiano sia in grado d’implementare le misure varate.

2. Pessime prospettive di crescita.3. Governo tedesco ha esitato nel mostrarsi convinto a

supportare i paesi in difficolta’ per salvaguardare l’Euro.

62

=> Banche d’investimento cambiano opinione, l’Italia non e’ piu’ diversa dai PIGS: teoria del contagio del debito greco diventata prevalente. Gli stanieri cominciano a vendere i BTP italiani e cade il loro valore.

=> Riduzione del valore di portafoglio delle banche italiane che detengono grandi quantita’ di BTP. Rischio default banche italiane.

La Crisi dei debiti sovrani e le conseguenze per l’Unione Europea

63

• Che succede se l’opinione dei mercati non cambia e lo spread continua ad aumentare?

⇒ La BCE non puo’ continuare a comprare titoli italiani e neanche il fondo salva stati puo’ farlo.

⇒ Aumenta il costo del debito che fa aumentare il debito.

⇒ Aumento del rischio paese con ulteriore aumento del costo del debito.

⇒ Parte la spirale viziosa, aumento rischio paese, aumento costo del debito, aumento rapporto debito/PIL.

⇒ Default e uscita dell’Italia dall’Euro; caduta ricchezza; probabile aumento del costo del denaro; recessione.

64

⇒ Vari scenari possibili in area Euro con proabile recessione:

‐ Fine dell’Unione Monetaria e grandi incognite su possibileripresa del progetto d’integrazione europea.

‐ Unione Monetaria ristretta.

La Crisi dei debiti sovrani e le conseguenze per l’Unione Europea