Embed Size (px)

Citation preview

1

L’intervention des banques dans les montages en PPP / DSP

Journée d’étude « Faire ou faire faire »21 juin 2007

2

Sommaire

1. Contexte actuel des marchés financiers2. L’analyse financière des projets de PPP / DSP3. Bancabilité et clauses financières clés

3

1. Contexte actuel des marchés financiers

2.2.2. LLL’’’analyse financianalyse financianalyse financièèère des projets de PPP / DSPre des projets de PPP / DSPre des projets de PPP / DSP

3.3.3. BancabilitBancabilitBancabilitééé et clauses financiet clauses financiet clauses financièèères clres clres clééésss

4

� Un nombre important d’acteurs

– Tant pour les instruments de dette …• Banques françaises et européennes• Rehausseur de crédit

– … qu’au niveau des fonds propres• Sponsors industriels• Fonds d’investissement gérés ou non par des banques

Contexte actuel des marchés financiers

5

� Des conditions commerciales compétitives

– La courbe des taux est plate et à un niveau relativement bas

– Les maturités proposées sont longues (> 30 ans)– Les niveaux de souscription sont importants – Les marges et la rentabilité des fonds propres sont faibles

sous la pression d’une rude concurrence

Contexte actuel des marchés financiers

6

� Une sophistication des montages

– Structures de type « in fine » dans les concessions de transport

– Structures « rehaussées »– Combinaison de plusieurs instruments de dette (exemple

du PPP)• Dette mezzanine• Dette projet• Dette Dailly (CMF art. L.313-29 ou L313-29.1)

Contexte actuel des marchés financiers

7

� Un attrait pour l’ensemble des projets

– De l’appétit en syndication pour les plus gros projets• A65 (dette de 980 m€, 5 arrangeurs)• Acquisition d’APRR (dette de 7’650 m€)

– Des solutions de financement adaptées pour les projets plus modestes• Accords de financement (Challenger Investissement)• Financement en crédit-bail

Contexte actuel des marchés financiers

8

1.1.1. Contexte actuel des marchContexte actuel des marchContexte actuel des marchééés financierss financierss financiers2. L’analyse financière des projets de PPP / DSP

3.3.3. BancabilitBancabilitBancabilitééé et clauses financiet clauses financiet clauses financièèères clres clres clééésss

9

� Rappel : structure classique d’un PPP

L’analyse financière des projetsde PPP / DSP

AUTORITE PUBLIQUE

SOCIETE DE PROJET

AssureursGroupement constructeur

Sous-Traitant(s)

Actionnaires

BANQUES

Convention de financement

[politique, législatif]

[Risques économiques/performance]

[dommagessinistres]

[financiers]

[conception, construction]

Exploitant[exploitation, maintenance]

Convention tripartite

Contrat de partenariat

10

� Rappel : structure classique d’une concession

L’analyse financière des projetsde PPP / DSP

CONCEDANT

Contrat de concession

SOCIETE DE PROJET

Assureurs

Groupement constructeur

Sous-Traitant(s)

Actionnaires

BANQUES

Convention de financement

[politique, législatif]

[Risque commercial]

[dommagessinistres]

[financiers]

[conception, construction]

Exploitant

[exploitation, maintenance]

11

� Les étapes de la procédure– Contrat de partenariat

– Concession

L’analyse financière des projetsde PPP / DSP

Evaluationpréalable

Sélectiondes

candidats

Dialogue

compétitif

OffreFinale

Mise au pointavec le

candidatpressenti

Closingcontractuelet financier

Sélectiondes

candidats

[ Miseen

concurrence ]

OffreFinale

Mise au pointavec le

candidatpressenti

Closingcontractuelet financier

12

� L’évaluation préalable

– Une évaluation indispensable pour le recours au contrat de partenariat

• La démonstration de l’urgence ou de la complexité est requise

• Une comparaison avec les autres outils à disposition des entités publiques (marché public et DSP)

• Le rôle de la MAPPP (avis obligatoire pour les Contrats de Partenariat (CP) de l’Etat, consultatif pour ceux des collectivités territoriales)

L’analyse financière des projetsde PPP / DSP

13

� L’évaluation préalable– Le recours à des conseils externes est fréquent

L’analyse financière des projetsde PPP / DSP

Personne publique

Conseil juridique Conseil financier Conseil technique

démonstration del’urgence ou

de la complexité

évaluation de la solution la plus

avantageuseéconomiquement

analyse probabilistedes gains éventuels(délais, sensibilités)

14

� La sélection des candidats– Elle passe par la vérification de la capacité des candidats

L’analyse financière des projetsde PPP / DSP

Personne publique

Conseil financier

Validation descapacités financières

des membresdes groupements

15

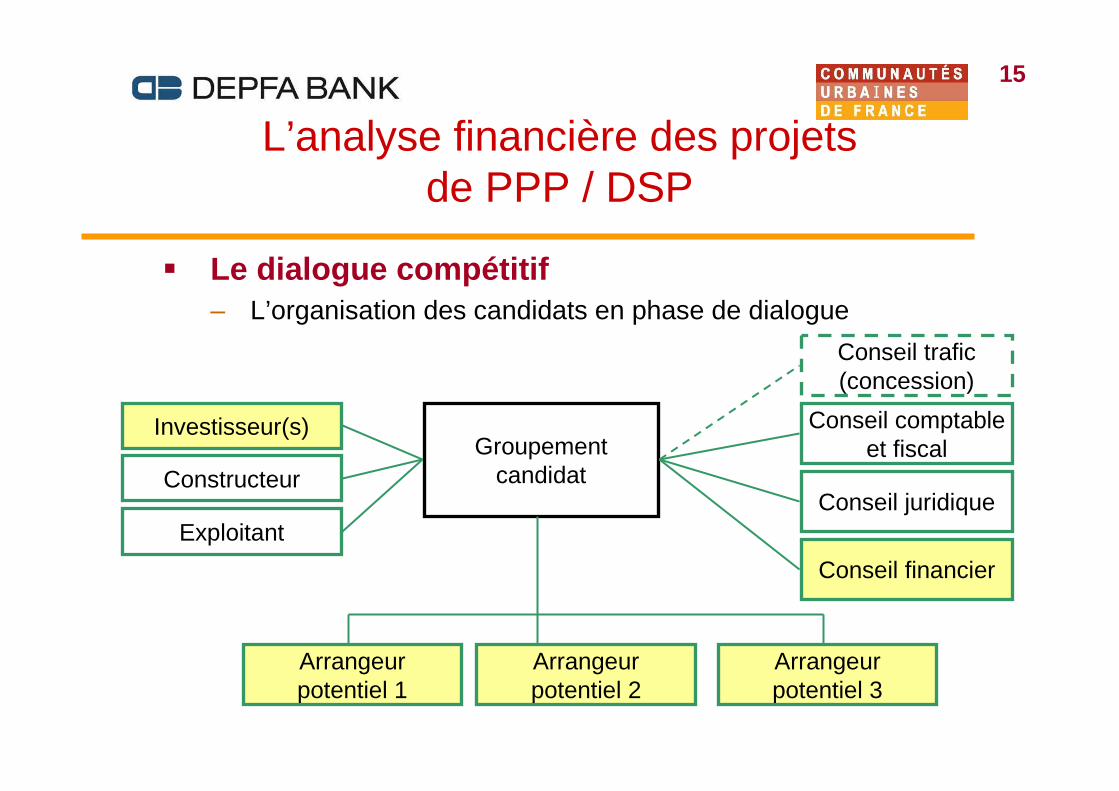

� Le dialogue compétitif– L’organisation des candidats en phase de dialogue

L’analyse financière des projetsde PPP / DSP

Groupementcandidat

Conseil juridique

Conseil financier

Arrangeurpotentiel 1

Arrangeurpotentiel 2

Arrangeurpotentiel 3

Exploitant

Investisseur(s)

Constructeur

Conseil comptableet fiscal

Conseil trafic(concession)

16

� Le dialogue compétitif– Le rôle des financiers (1/3 - le conseil financier)

• mise en compétition des arrangeurs potentiels• préparation du mémorandum d’information (PIM)• construction du modèle financier• évaluation et comparaison des différentes structures de

financement (coût, résistance, critères de sélection)• échanges avec les autres conseils du groupement• assistance dans la rédaction de l’offre financière et

participation aux réunions de dialogue• prise en compte de l’évolution du projet au cours du

dialogue

L’analyse financière des projetsde PPP / DSP

17

� Le dialogue compétitif– Le rôle des financiers (2/3 – les arrangeurs potentiels)

• analyse de la bancabilité du projet de CP– analyse et répartition des risques (matrice des risques)– clauses financières clés (cf. section 3)

• analyse des principaux termes des projets de contrats de construction et de maintenance (‘head of terms’)– transfert en miroir des obligations de conception-

construction et de maintenance (‘back-to-back’)– garanties et plafonds de responsabilité

– prix fermes

• offres indicatives : lettre de support et ‘term sheet’financière (marges, sûretés, cascade des flux etc.)

L’analyse financière des projetsde PPP / DSP

18

L’analyse financière des projetsde PPP / DSP

� Le dialogue compétitif– Le rôle des financiers (2/3 – les arrangeurs potentiels)

• analyse de la structure de financement via le modèle financier– c’est un outil de projection des équilibres financiers sur la durée du contrat– il évalue la rentabilité des capitaux investis (TRI) ainsi que des conditions de

remboursement de la dette (ratios de couverture du service de la dette)– il permet de simuler des cas dégradés conduisant à l’établissement du cas de

base

Sensibilités / cas d’une concession Min. ADSCR Min. LLCR

Cas de base Hausse des coûts de construction de 10% Baisse des recettes de 20% Hausse des coûts d’exploitation maintenance de 10% Retard dans la mise en service de 6 mois Inflation +2% Cas combiné Baisse des revenus – 10% Hausse des coûts d’exploitation - 5% Retard de 3 mois dans la mise en service

Point mort du trafic = baisse de 30% Ratios de distribution (Lock-up) Ratios de défaut

Sensibilités / cas d’un PPP Min. ADSCR Min. LLCR Cas de base Hausse des coûts de construction de 10% Hausse des coûts d’exploitation maintenance de 10% Retard dans la mise en service de 6 mois Inflation +2% Pénalités entrainant une baisse des revenus de 10% Cas combiné Baisse des revenus – 5 % Hausse des coûts d’exploitation - 5% Retard de 3 mois dans la mise en service

Ratios de distribution (Lock-up) Ratios de défaut

19

� Le dialogue compétitif– Le rôle des financiers (3/3 - les investisseurs financiers)

• ils analysent des projets de contrats et de sous-contrats• ils participent aux réunions de dialogue et à la

préparation des offres intermédiaires• ils analysent des sensibilités ‘investisseurs‘ (ex.

fiscalité)• et ils ajustent du TRI des fonds propres en fonction des

risques supportés

L’analyse financière des projetsde PPP / DSP

20

� L’offre finale– Le projet de PPP / DSP est quasi-finalisé: les banques sont

invitées à accepter le projet de contrat (ou faire des commentaires a minima)

– Les offres fermes de financement bancaire avec accord du comité de crédit sont incluses dans l’offre

– Le(s) arrangeur(s) sont mandatés– Les conditions préalables au bouclage financier sont mise

en évidence• ‘due diligence’ technique• audit mathématique du modèle financier• audit du programme d’assurances• documentation contractuelle et financière satisfaisante• absence de cas de force majeure

L’analyse financière des projetsde PPP / DSP

21

� La mise au point avec le candidat pressenti– Phase de finalisation du contrat et des annexes (2-3 mois)– Levée des conditions préalables au bouclage financier avec

les conseillers des prêteurs (différents de ceux des investisseurs)• exemple de la due diligence technique

– adéquation des coûts et des planning de conception-construction et de gros entretien renouvellement

– capacité à réaliser / maintenir l’ouvrage– capacité à remplacer les sous-contractants– revue du mécanisme de pénalités– adéquation des plafonds de responsabilité

• finalisation de la documentation financière (rédaction de la convention de crédit, des sûretés et d’une opinion juridique par le conseiller juridique des prêteurs)

L’analyse financière des projetsde PPP / DSP

22

� Le bouclage contractuel et financier– bouclage contractuel: signature du contrat de PPP / DSP– bouclage financier: signature de la documentation

financière– Le bouclage financier a lieu concomitamment ou

postérieurement au bouclage contractuel

L’analyse financière des projetsde PPP / DSP

23

1.1.1. Contexte actuel des marchContexte actuel des marchContexte actuel des marchééés financierss financierss financiers

2.2.2. LLL’’’analyse financianalyse financianalyse financièèère des projets de PPP / DSPre des projets de PPP / DSPre des projets de PPP / DSP3. Bancabilité et clauses financières clés

24

� L’analyse des risques– Elle est au centre de l’étude bancaire des projets

d’infrastructures. Elle consiste principalement en :• l’identification de l’ensemble des risques• l’analyse de la répartition des risques• les moyens de couverture / maîtrise de ces risques

– Les éléments sont repris dans la « matrice des risques »– Les grands principes de partage des risques sont:

• le risque est alloué à la partie la plus à même de le supporter / gérer

• le transfert en miroir (‘Back to back’)• un partage équilibré pour permettre la banquabilité du

projet

Bancabilité et clauses clés

25

� Clauses financières clés du contrat de PPP/DSP– Changements de loi (générale, spécifique)– Manquements et pénalités (principe du plafonnement des

pénalités et de leur caractère libératoire)– Cession du contrat– Force majeure / imprévision– Résiliation

=> Les banques n’aiment pas l’incertitude et requièrent les plafonds de pénalités/ responsabilité

Bancabilité et clauses clés

26

� Clauses financières clés du contrat de PPP/DSP– Exemple de la clause de résiliation pour faute (1/2)

• l’indemnité versée par la personne publique doit correspondre à la valeur nette des immobilisations moins le préjudice subi par la personne publique

• Il doit exister une obligation de remise en état de l’ouvrage ou restitution du compte de réserve pour renouvellement

• un différentiel existe aujourd’hui entre la valeur nette comptable et la valeur financière

• Il est préférable d’inclure un plafond afin de responsabiliser les investisseurs/prêteurs

Bancabilité et clauses clés

27

� Clauses financières clés du contrat de PPP/DSP– Exemple de la clause de résiliation pour faute (2/2)

• l’indemnité doit tenir compte de la dette Dailly– le sort de la dette Dailly est réglé séparément– les taux de recouvrement doivent être cohérents avec la

structure de financement

Bancabilité et clauses clés

28

� Un partage des risques spécifique aux PPP distinct de celui de la concession

� La « charte du dialogue compétitif » signée début 2007 doit permettre d’unifier et de réguler la pratique en vue d’établir– des matrices des risques plus équilibrées– des échanges approfondis lors du dialogue

Conclusions

![Montages - cvillecameraclub.orgcvillecameraclub.org/sites/default/files/Montages... · Montages: Interpreting Reality by Matthew G. Schmidt. Montage [mɒnˈtɑːʒ (French) mɔ̃taʒ]](https://img.pdfslide.net/doc/110x75/5f3b21e0bdc6647f560a123b/montages-montages-interpreting-reality-by-matthew-g-schmidt-montage-mnt.jpg)