Embed Size (px)

Citation preview

BỘ GIÁO DỤC VÀ ĐÀO TẠO BỘ TÀI CHÍNH

HỌC VIỆN TÀI CHÍNH������

TỔ CHỨC HỆ THỐNG THÔNG TIN KẾ TOÁN TRONG

DOANH NGHIỆP SẢN XUẤT KINH DOANH TRONG

ĐIỀU KIỆN ỨNG DỤNG CÔNG NGHỆ THÔNG TIN

Chuyên ngành: Kế toán

Mã số: 62.34.03.01

LUẬN ÁN TIẾN SĨ KINH TẾ

HÀ NỘI, 9/2015

BỘ GIÁO DỤC VÀ ĐÀO TẠO BỘ TÀI CHÍNH

HỌC VIỆN TÀI CHÍNH������

VŨ BÁ ANH

TỔ CHỨC HỆ THỐNG THÔNG TIN KẾ TOÁN TRONG

DOANH NGHIỆP SẢN XUẤT KINH DOANH TRONG

ĐIỀU KIỆN ỨNG DỤNG CÔNG NGHỆ THÔNG TIN

Chuyên ngành: Kế toán

Mã số: 62.34.03.01

LUẬN ÁN TIẾN SĨ KINH TẾ

Người hướng dẫn khoa học: GS.,TS. Nguyễn Đình Đỗ

HÀ NỘI, 9/2015

LỜI CAM ĐOAN

Tôi xin cam đoan đây là công trình nghiên cứu của riêng tôi.

các số liệu và kết quả nêu trong luận án là trung thực và chưa

từng được ai công bố trong bất kì công trình nào khác.

NGHIÊN CỨU SINH

Vũ Bá Anh

DANH MỤC CHỮ VIẾT TẮT

CHỮ VIẾT TẮT Ý NGHĨA

BCTC Báo cáo tài chính

CNTT Công nghệ thông tin

CSDL Cơ sở dữ liệu

DN Doanh nghiệpĐH Đại họcHTTT Hệ thống thông tinKS Khảo sátKT Kế toánPM Phần mềmPMKT Phần mềm kế toánPTTK Phân tích, thiết kếSXKD Sản xuất kinh doanhTH Tin học

TK Tài khoản

DANH MỤC HÌNH VẼSơ đồ Tên sơ đồ Trang

1.1 Chu trình quản lí SXKD của DN 22

1.2 Các thành phần của HTTT KT trong DN 32

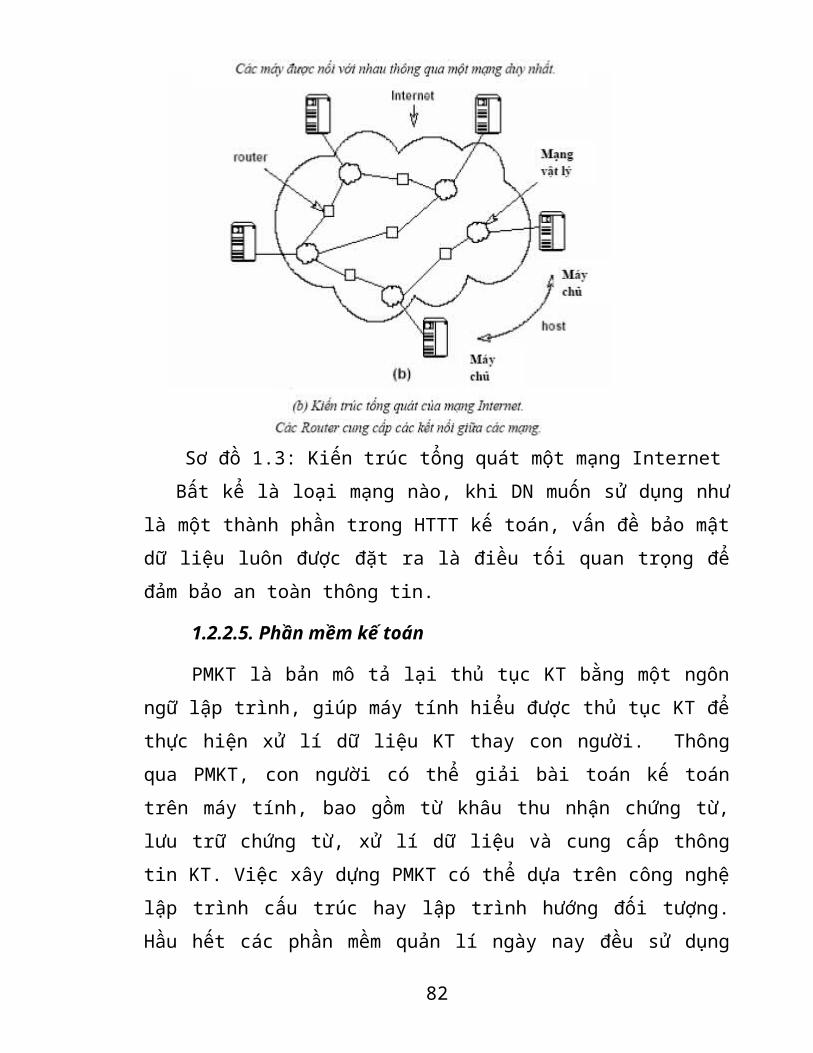

1.3 Kiến trúc tổng quát một mạng Internet 51

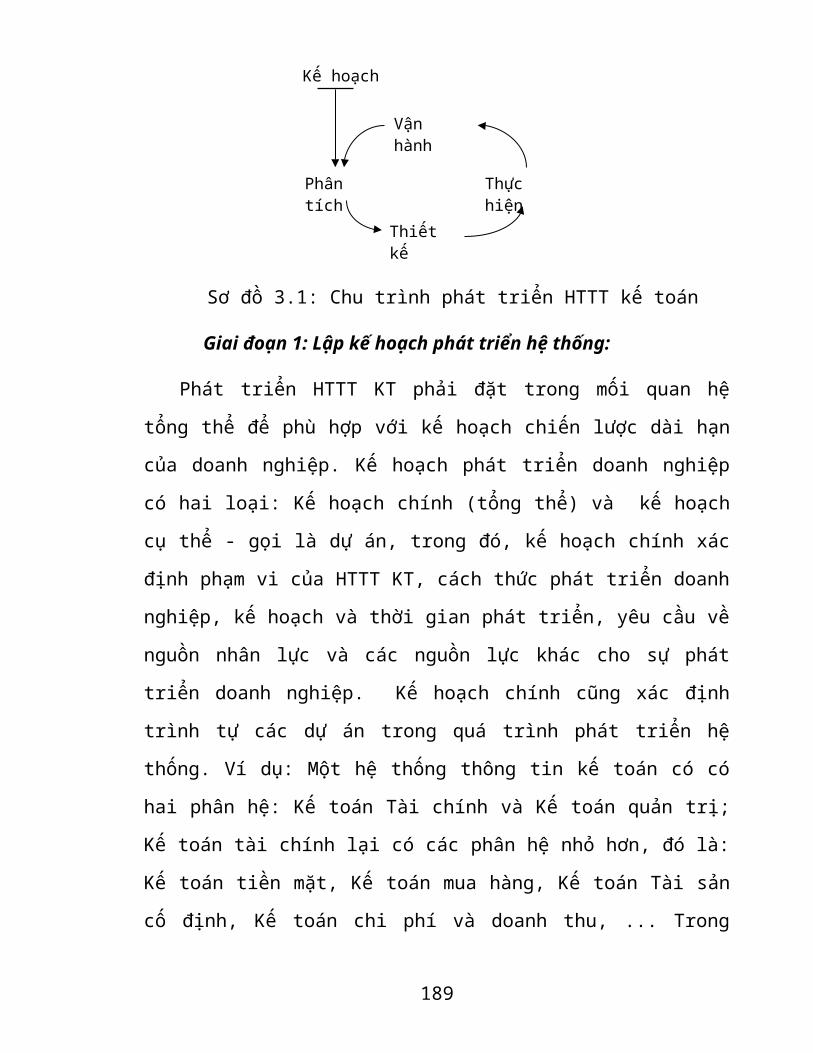

3.1 Chu trình phát triển HTTT kế toán 121

3.2 Trình tự kế toán máy chưa cải tiến 135

3.3 Trình tự kế toán máy đã cải tiến 137

3.4 Sơ đồ mã hóa các đối tượng quản lí 148

3.5 Sơ đồ tổ chức hệ thống phần cứng 160

3.6 Quy trình tổ chức quản lí sản xuất 176

3.7 Quy trình kế toán tổng hợp 177

3.8 Quy trình ghi sổ và lập báo cáo 178

3.9 Quy trình hợp nhất báo cáo tài chính 179

DANH MỤC BẢNG BIỂU

Bảng biểu Tên bảng biểu Trang

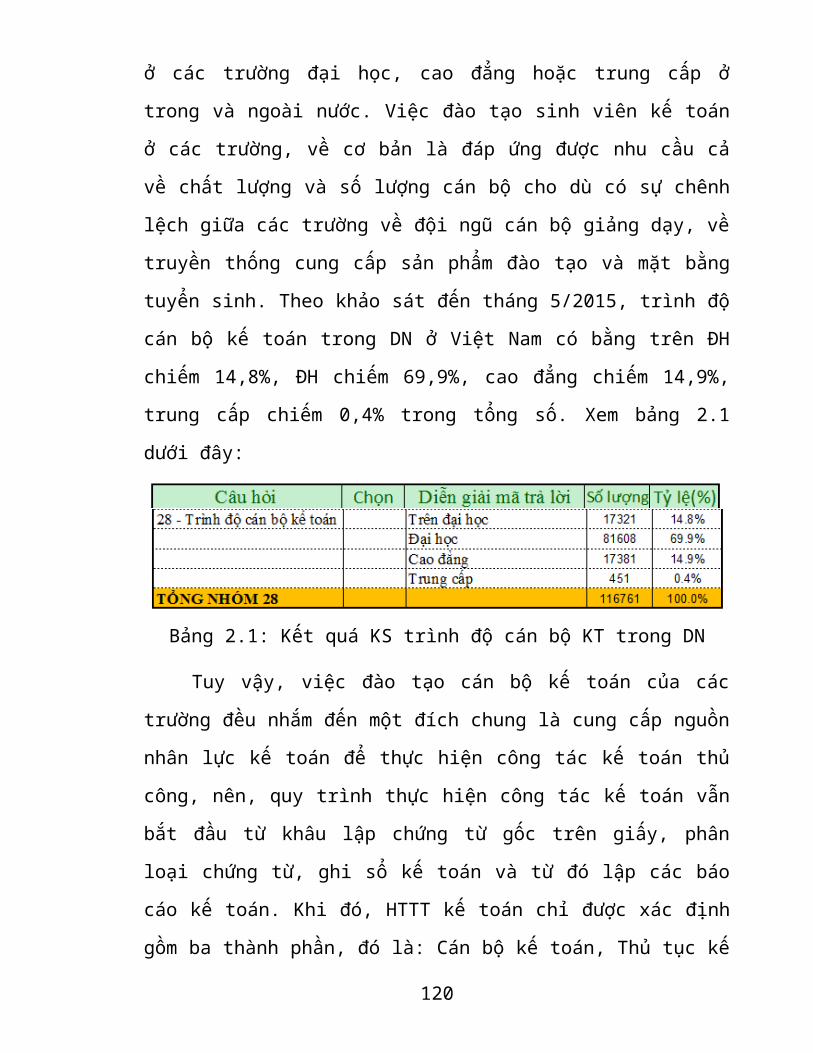

2.1 Kết quá KS trình độ cán bộ KT trong DN 75

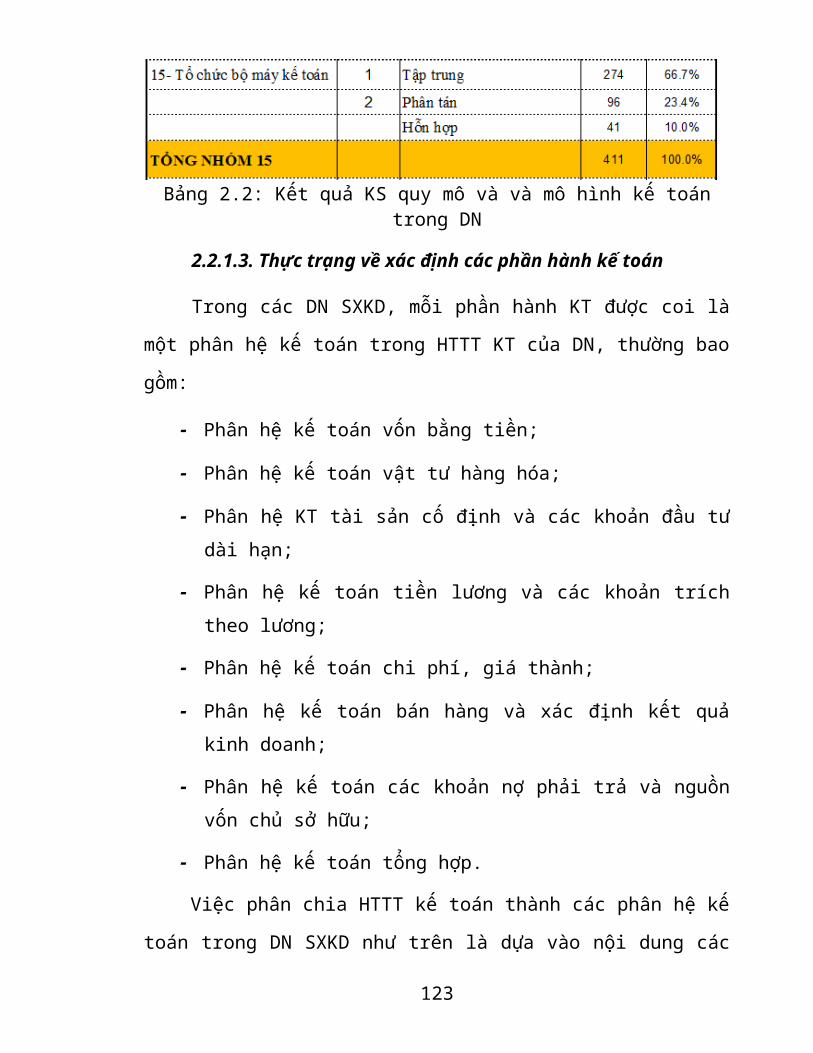

2.2 Kết quả KS quy mô và và mô hình kế toán trong DN 77

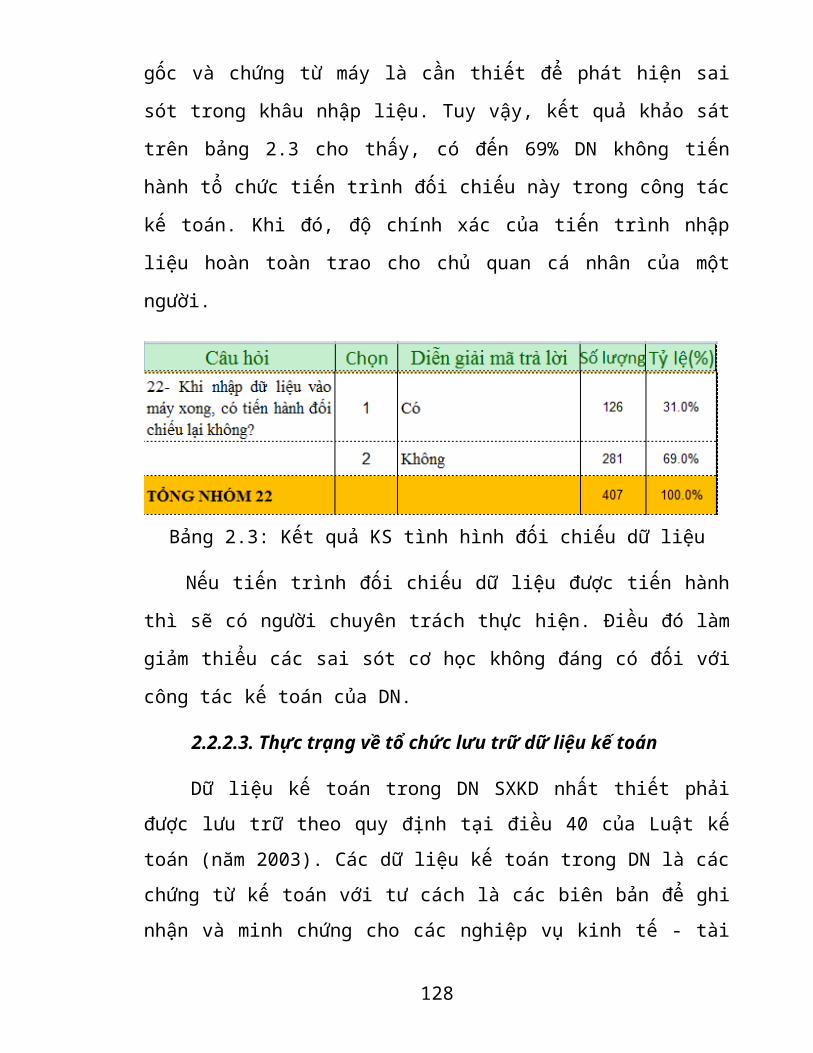

2.3 Kết quả KS tình hình đối chiếu dữ liệu 80

2.4 Kết quả KS việc lưu trữ dữ liệu 82

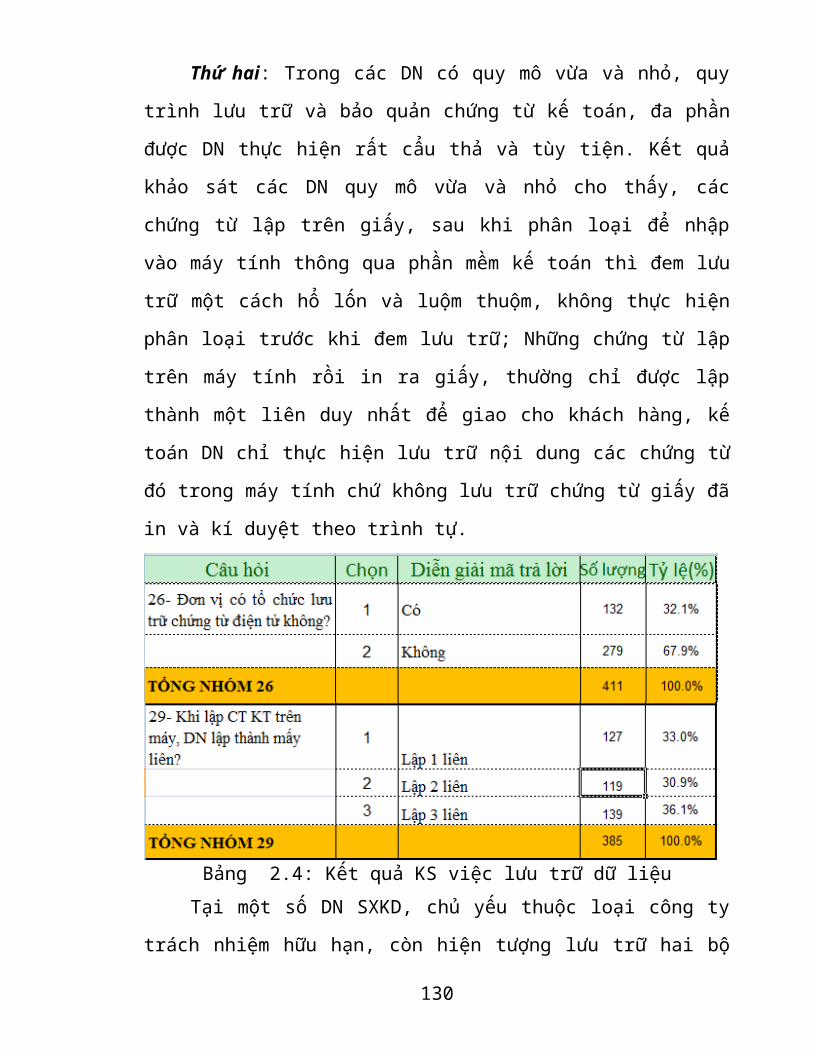

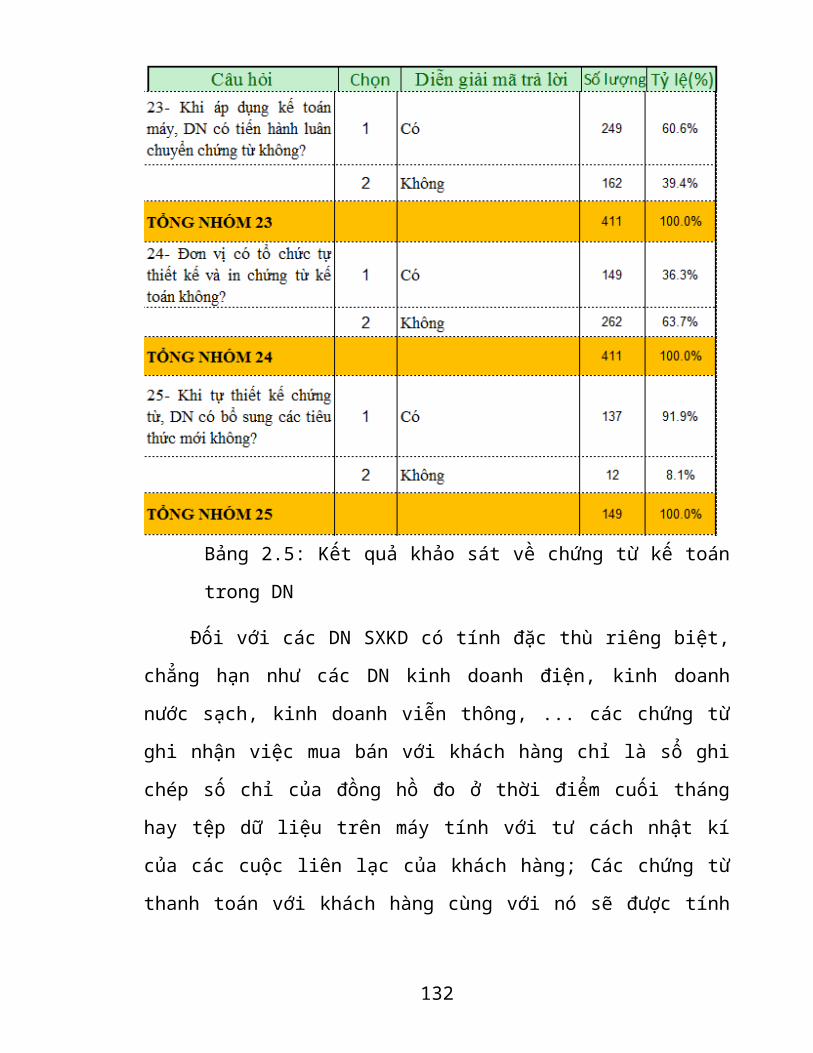

2.5 Kết quả khảo sát về chứng từ kế toán trong DN 83

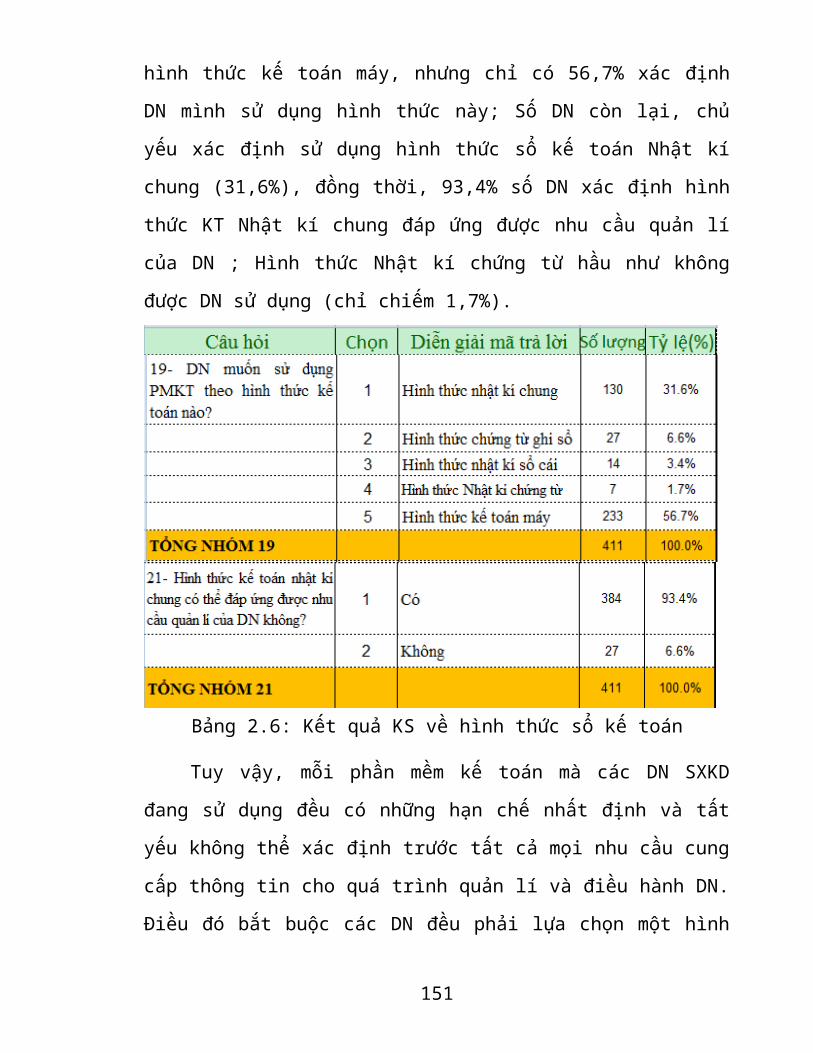

2.6 Kết quả KS về hình thức sổ kế toán 95

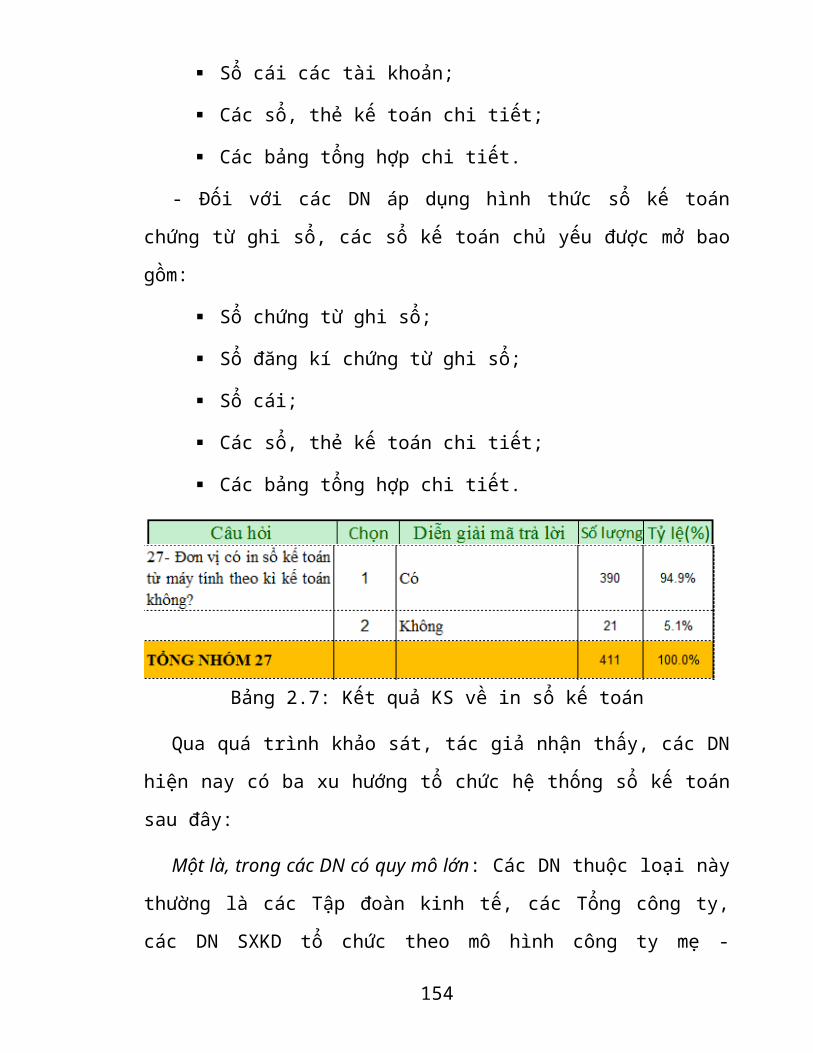

2.7 Kết quả KS về in sổ kế toán 98

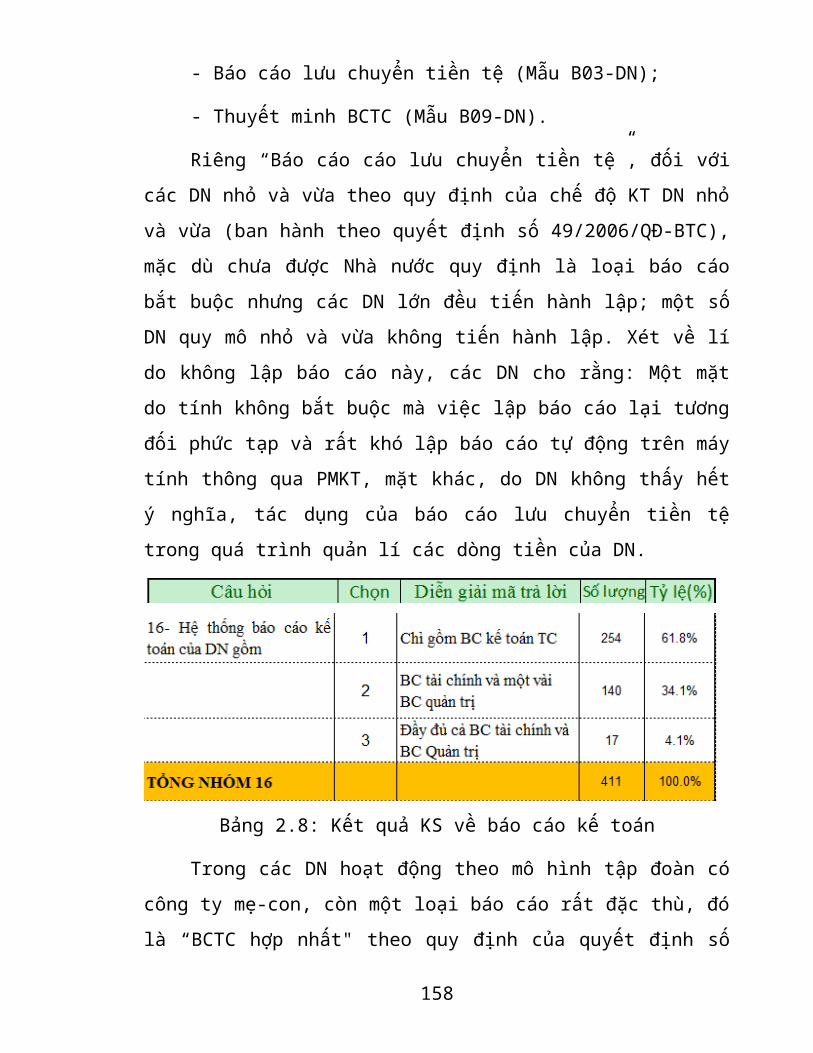

2.8 Kết quả KS về báo cáo kế toán 100

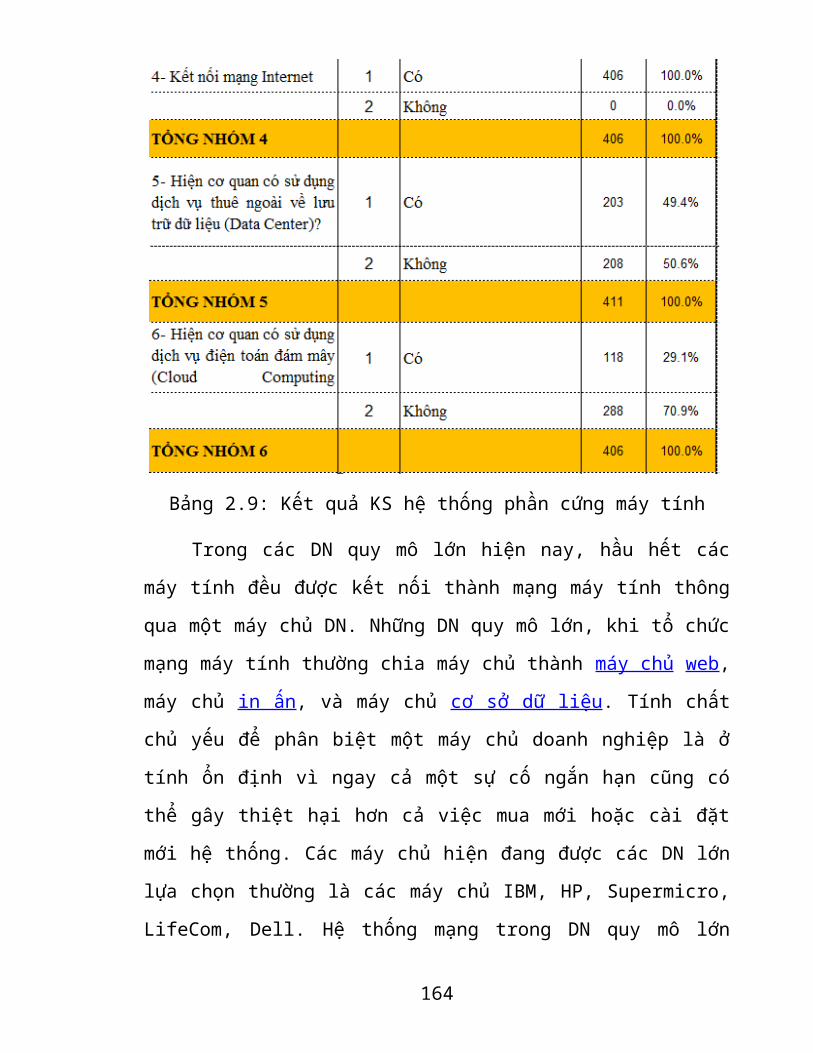

2.9 Kết quả KS hệ thống phần cứng máy tính 104

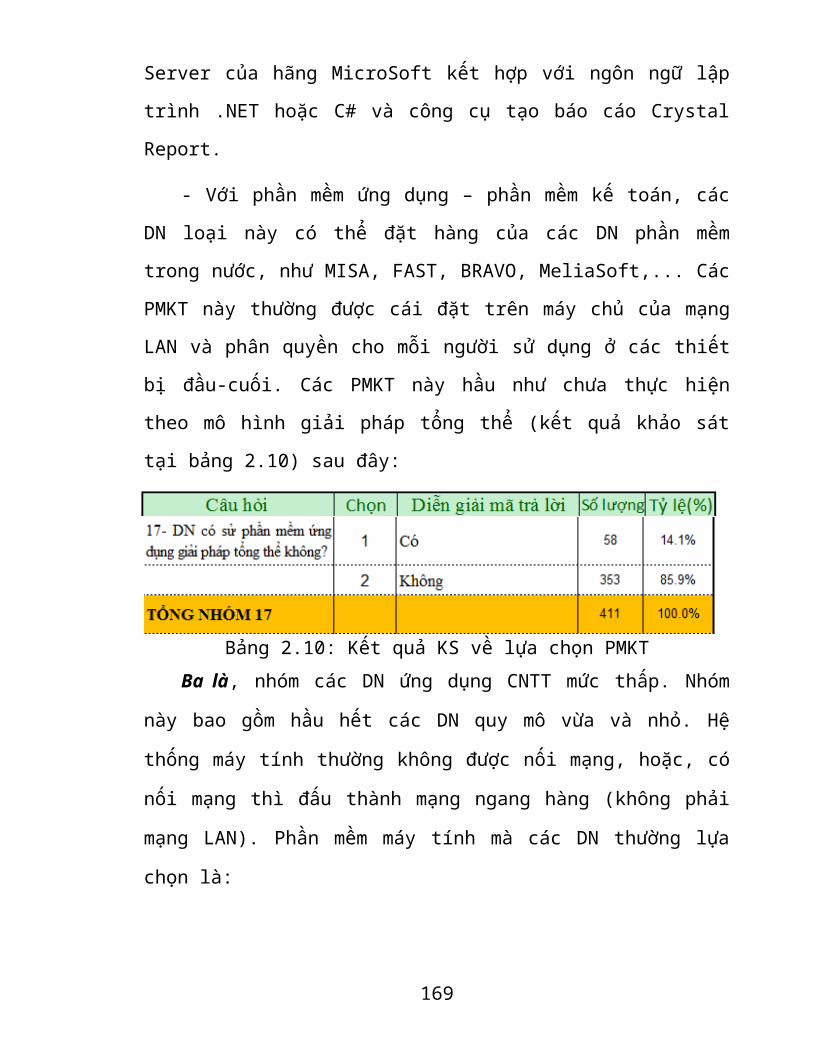

2.10 Kết quả KS về lựa chọn PMKT 107

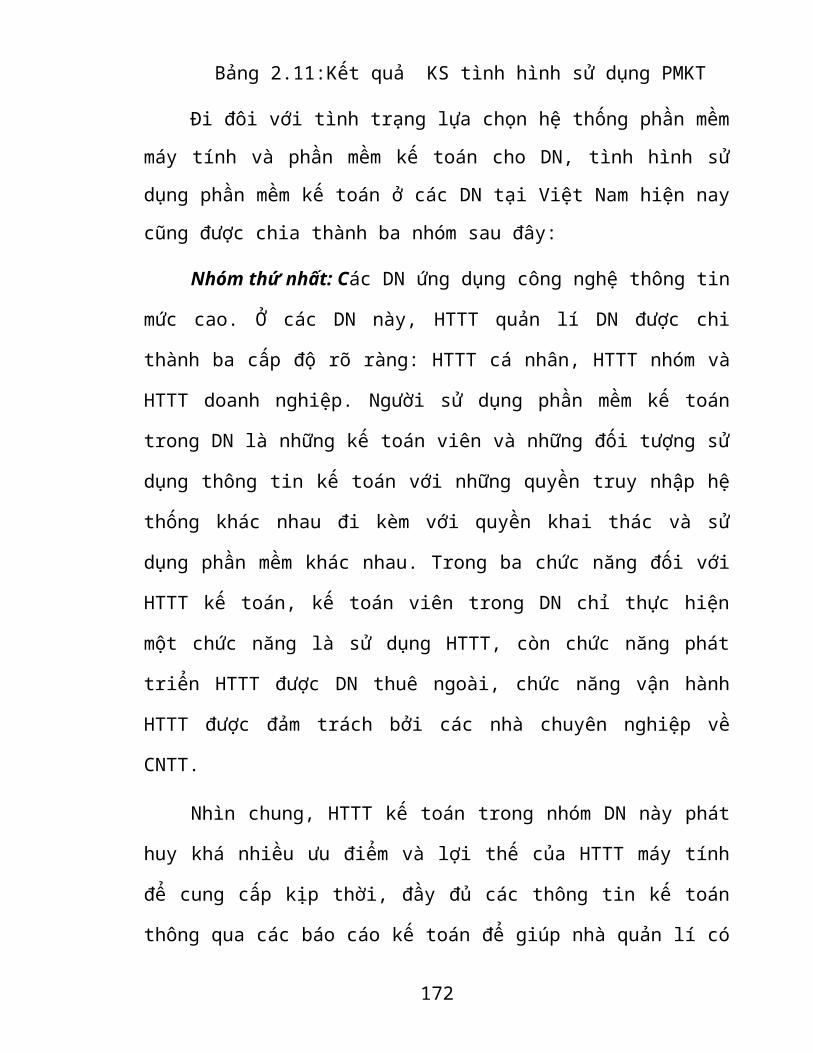

2.11 Kết quả KS tình hình sử dụng PMKT 109

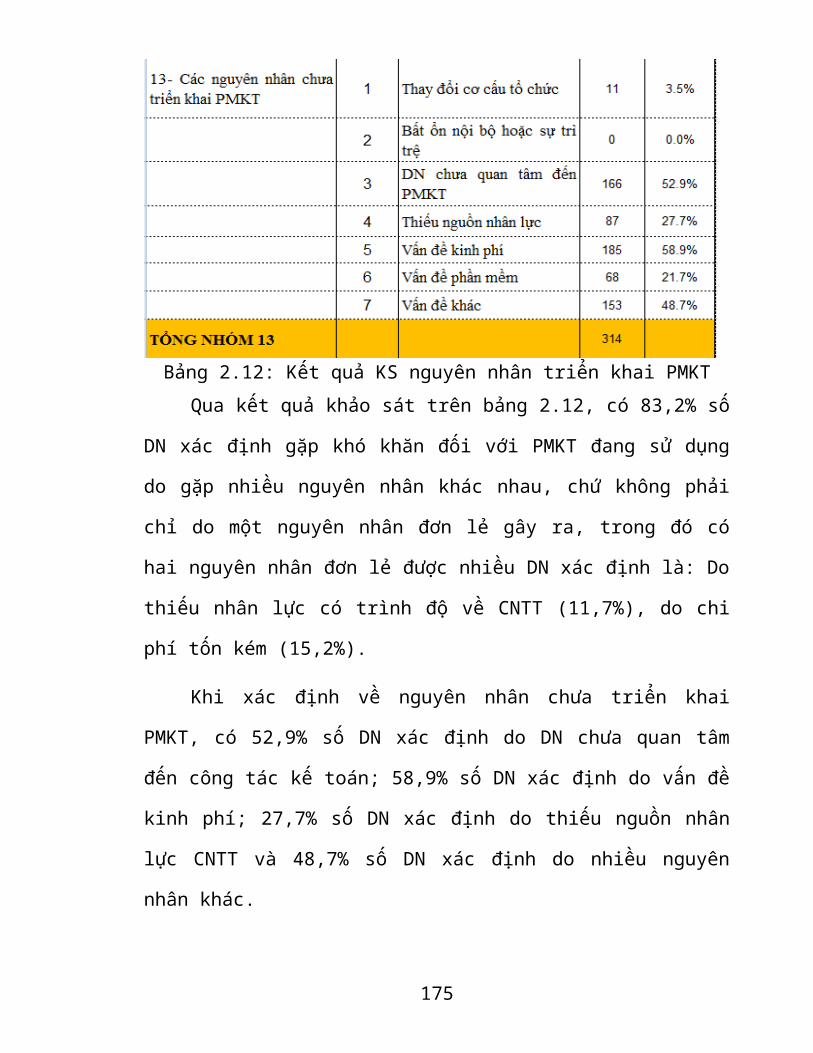

2.12 Kết quả KS nguyên nhân triển khai PMKT 111

3.1 Nội dung các chu trình kế toán trong DN SXKD 181

MỤC LỤC

MỞ ĐẦU 1

Chương 1: CƠ SỞ LÍ LUẬN ĐỂ TỔ CHỨC HỆ THỐNG THÔNG TIN

KẾ TOÁN TRONG DOANH NGHIỆP SẢN XUẤT KINH DOANH

TRONG ĐIỀU KIỆN ỨNG DỤNG CÔNG NGHỆ THÔNG TIN

20

1.1. KHÁI NIỆM, VAI TRÒ CỦA HỆ THỐNG THÔNG TIN KẾ TOÁN TRONG

DOANH NGHIỆP SẢN XUẤT KINH DOANH

20

1.1.1. Khái niệm hệ thống thông tin 20

1.1.2. Khái niệm thông tin kế toán trong doanh nghiệp sản xuất kinh doanh 21

1.1.3. Khái niệm, vai trò hệ thống thông tin kế toán trong doanh nghiệp sản xuất kinh

doanh

22

1.2. CÁC THÀNH PHẦN CỦA HỆ THỐNG THÔNG TIN KẾ TOÁN TRONG DOANH

NGHIỆP SẢN XUẤT KINH DOANH TRONG ĐIỀU KIỆN ỨNG DỤNG CÔNG

NGHỆ THÔNG TIN

25

1.2.1. Luận cứ để xác định cấu trúc hệ thống thông tin kế toán trong doanh nghiệp sản xuất kinh doanh trong điều kiện ứng dụng công nghệ thông tin

25

1.2.2. Cấu trúc hệ thống thông tin kế toán trong doanh nghiệp sản xuất kinh doanh trong điều kiện ứng dụng công nghệ thông tin

31

1.3. NỘI DUNG TỔ CHỨC HỆ THỐNG THÔNG TIN KẾ TOÁN TRONG DOANH

NGHIỆP SẢN XUẤT KINH DOANH TRONG ĐIỀU KIỆN ỨNG DỤNG CÔNG

NGHỆ THÔNG TIN

53

1.3.1. Tổ chức con người 54

1.3.2. Tổ chức dữ liệu kế toán 55

1.3.3. Tổ chức thủ tục kế toán 56

1.3.4. Tổ chức hệ thống phần cứng 57

1.3.5. Tổ chức phần mềm kế toán 57

1.4. KINH NGHIỆM QUỐC TẾ TRONG VIỆC TỔ CHỨC HỆ THỐNG THÔNG TIN KẾ 58

TOÁN DOANH NGHIỆP TRONG ĐIỀU KIỆN KIỆN ỨNG DỤNG CÔNG NGHỆ

THÔNG TIN

1.4.1. Kinh nghiệm thực tiễn ở các nước phát triển 58

1.4.2. Bài học cho Việt Nam về tổ chức hệ thống thông tin kế toán trong doanh nghiệp sản

xuất kinh doanh trong điều kiện ứng dụng CNTT

62

KẾT LUẬN CHƯƠNG 1 64

Chương 2: THỰC TRẠNG TỔ CHỨC HỆ THỐNG THÔNG TIN KẾ TOÁN TRONG DOANH NGHIỆP SẢN XUẤT KINH DOANH HIỆN NAY Ở NƯỚC TA

65

2.1. CÁC NHÂN TỐ ẢNH HƯỞNG ĐẾN TỔ CHỨC HỆ THỐNG THÔNG TIN

KẾ TOÁN TRONG DOANH NGHIỆP SẢN XUẤT KINH DOANH TRONG

ĐIỀU KIỆN ỨNG DỤNG CÔNG NGHỆ THÔNG TIN Ở VIỆT NAM

65

2.1.1. Đặc điểm của doanh nghiệp 66

2.1.2. Nhận thức, trình độ của cán bộ quản lí và nhân viên 68

2.1.3. Xu thế hội nhập kinh tế quốc tế 69

2.1.4. Xu thế sáp nhập doanh nghiệp 71

2.1.5. Mặt bằng ứng dụng công nghệ thông tin 72

2.1.6. Quản lí đa tệ trên nhiều thứ tiếng, nhiều chính sách 73

2.2. THỰC TRẠNG TỔ CHỨC HỆ THỐNG THÔNG TIN KẾ TOÁN TRONG DN SẢN

XUẤT KINH DOANH HIỆN NAY Ở VIỆT NAM

75

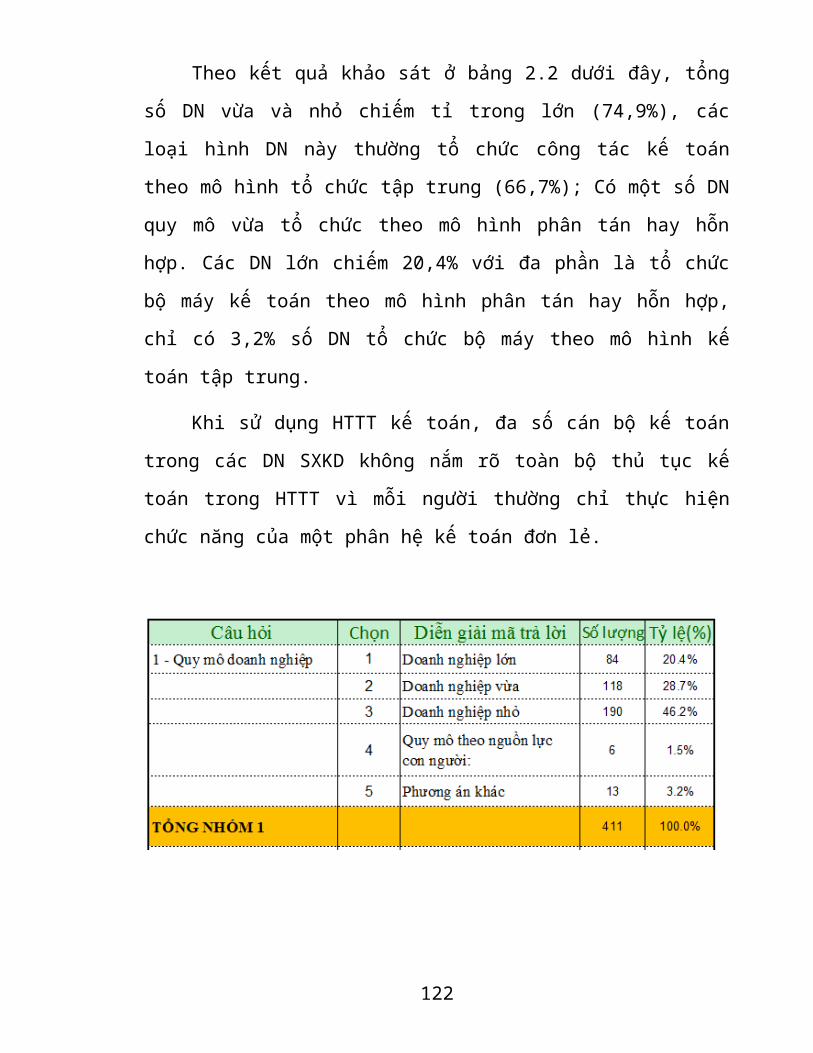

2.2.1. Thực trạng tổ chức con người trong doanh nghiệp sản xuất kinh doanh 75

2.2.2. Thực trạng về tổ chức dữ liệu kế toán trong các doanh nghiệp sản xuất kinh

doanh

79

2.2.3. Thực trạng về tổ chức thủ tục kế toán 82

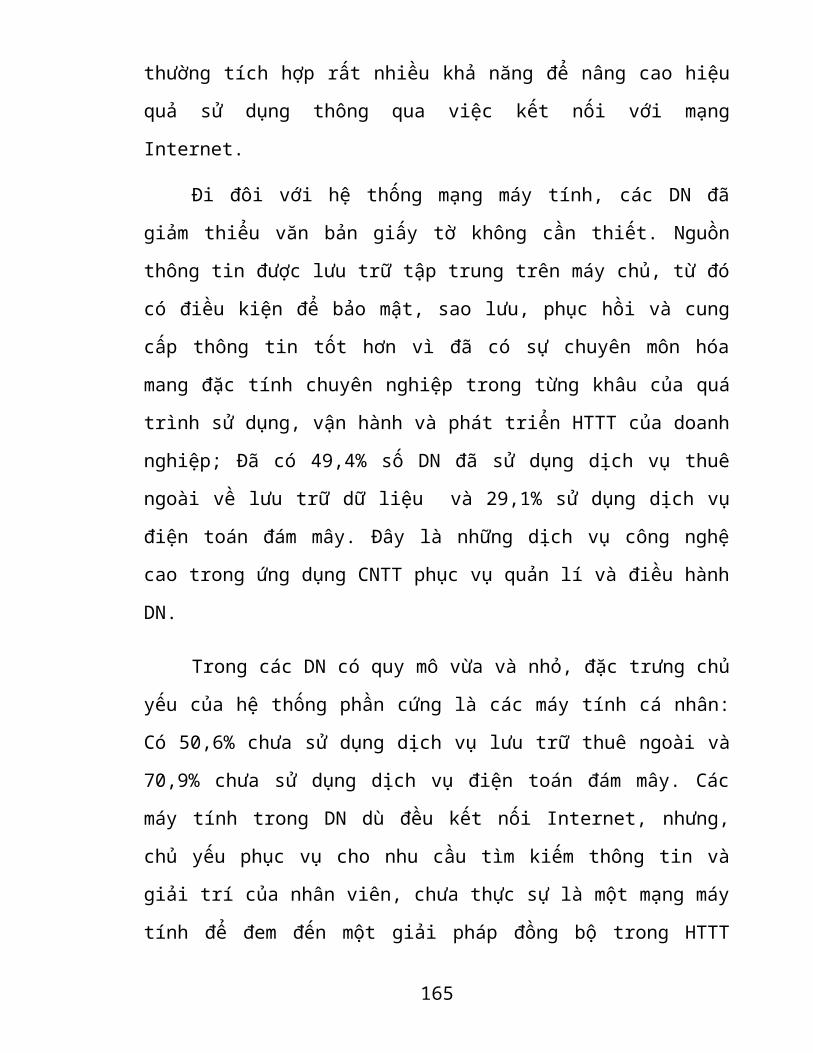

2.2.4. Thực trạng hệ thống phần cứng trong các doanh nghiệp sản xuất kinh doanh 103

2.2.5. Thực trạng tổ chức phần mềm kế toán trong doanh nghiệp sản xuất kinh doanh 105

2.3. ĐÁNH GIÁ THỰC TRẠNG TỔ CHỨC HỆ THỐNG THÔNG TIN KẾ TOÁN

TRONG DOANH NGHIỆP SẢN XUẤT KINH DOANH Ở VIỆT NAM TRONG

112

ĐIỀU KIỆN ỨNG DỤNG CÔNG NGHỆ THÔNG TIN

2.3.1. Về tổ chức con người 112

2.3.2. Về tổ chức dữ liệu kế toán 112

2.3.3. Về tổ chức thủ tục kế toán 114

2.3.4. Về tổ chức hệ thống phần cứng 116

2.3.5. Về tổ chức lựa chọn và sử dụng phần mềm kế toán 117

KẾT LUẬN CHƯƠNG 2 118

Chương 3: HOÀN THIỆN TỔ CHỨC HỆ THỐNG THÔNG TIN KẾ TOÁN TRONG DOANH NGHIỆP SẢN XUẤT KINH DOANH Ở VIỆT NAM TRONG ĐIỀU KIỆN ỨNG DỤNG CÔNG NGHỆ THÔNG TIN

120

3.1. ĐỊNH HƯỚNG PHÁT TRIỂN HỆ THỐNG THÔNG TIN KẾ TOÁN DOANH

NGHIỆP VIỆT NAM TRONG ĐIỀU KIỆN ỨNG DỤNG CÔNG NGHỆ THÔNG TIN

120

3.1.1. Phát triển hệ thống thông tin kế toán theo chuẩn 120

3.1.2. Phát triển hệ thống thông tin kế toán nhanh 124

3.2. GIẢI PHÁP HOÀN THIỆN TỔ CHỨC HỆ THỐNG THÔNG TIN KẾ TOÁN

TRONG DOANH NGHIỆP SẢN XUẤT KINH DOANH TRONG ĐIỀU KIỆN ỨNG

DỤNG CÔNG NGHỆ THÔNG TIN

126

3.2.1. Hoàn thiện tổ chức con người 126

3.2.2. Hoàn thiện tổ chức dữ liệu kế toán 131

3.2.3. Hoàn thiện tổ chức thủ tục kế toán 134

3.2.4. Hoàn thiện tổ chức hệ thống phần cứng 156

3.2.5. Hoàn thiện tổ chức hệ thống phần mềm kế toán 161

3.3. CHUẨN HÓA QUY TRÌNH, CHU TRÌNH KẾ TOÁN TRONG DOANH NGHIỆP

SẢN XUẤT KINH DOANH

175

3.3.1. Quy trình tổ chức quản lí sản xuất 176

3.3.2. Quy trình kế toán tổng hợp 177

3.3.3. Quy trình ghi sổ và lập báo cáo kế toán 178

3.3.4. Quy trình hợp nhất báo cáo tài chính 179

3.3.5. Các chu trình kế toán trong doanh nghiệp sản xuất kinh doanh 180

3.4. CÁC KIẾN NGHỊ, ĐỀ XUẤT 182

3.7.1. Đối với Nhà nước 182

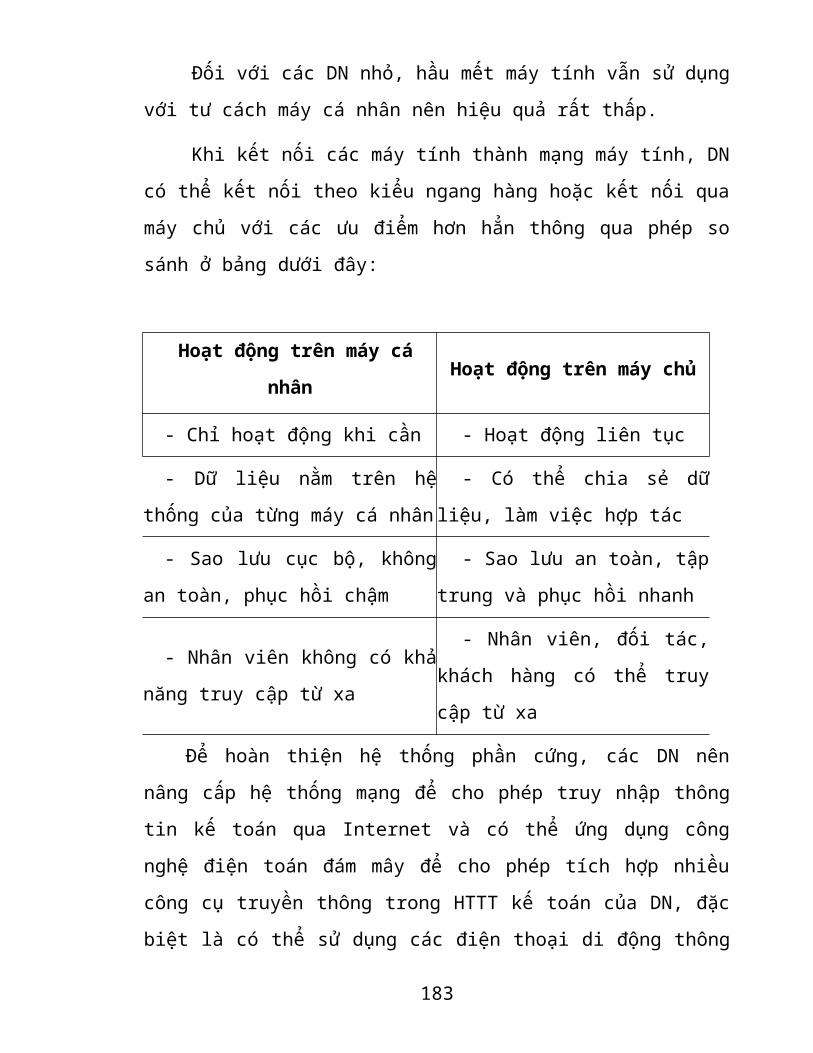

3.7.2. Đối với DN SXKD 183

KẾT LUẬN CHƯƠNG 3 184

KẾT LUẬN 185

CÁC CÔNG TRÌNH TÁC GIẢ ĐÃ CÔNG BỐ LIÊN QUAN ĐẾN LUẬN ÁN 187

TÀI LIỆU THAM KHẢO 188

PHỤ LỤC 192

MỞ ĐẦU1. SỰ CẦN THIẾT CỦA ĐỀ TÀI NGHIÊN CỨU

Đất nước ta đang trong giai đoạn từng bước, từng khâu ứng dụng CNTT

trong công tác quản lí và điều hành từ trung ương đến địa phương, từ các tập

đoàn kinh tế đến các DN vừa và nhỏ. Đây là một chủ trương lớn của Đảng và

Nhà nước để đẩy mạnh công nghiệp hóa, hiện đại hóa nền kinh tế đất nước.

Đối với các DN SXKD, muốn tăng cường khả năng cạnh tranh trong xu thế

hội nhập quốc tế để tồn tại và phát triển, nhất thiết phải biết tận dụng các

thành tựu của khoa học kĩ thuật và trước hết là thành tựu của CNTT trong

quản lí và sản xuất. Trong các hệ thống nói chung và các DN nói riêng, việc

ứng dụng CNTT thường được bắt đầu từ khâu quản lí và quan trọng nhất là

quản lí tài chính dựa trên các thông tin được cung cấp bởi hệ HTTT KT.

Muốn vậy, DN cần được trang bị một cách hệ thống và đầy đủ những nhận

thức về việc tổ chức HTTT KT trong điều kiện ứng dụng CNTT.

Trong công cuộc cải cách hành chính ở nước ta, Chính phủ điện tử sẽ

chính thức được công nhận với đầy đủ tư cách pháp lí. Việc hoàn thiện tổ

chức HTTT KT DN trong điều kiện ứng dụng CNTT, về mặt lí luận, sẽ đóng

góp thêm cho kho tàng lí luận về khoa học tổ chức HTTT quản lí mới được

hình thành trên thế giới và ở Việt nam; Về mặt thực tiễn, sẽ góp phần nhanh

chóng đưa các DN hoà chung với mô hình chính phủ điện tử.

Đối với các DN SXKD hiện nay ở nước ta, việc tổ chức HTTT KT trong

điều kiện ứng dụng CNTT còn tùy tiện, ngẫu hứng do nhận thức chưa đầy đủ

về tổ chức HTTT và CNTT. Khi phát triển HTTT KT, DN thường chỉ phát

triển ở một vài khâu, một vài thành phần của hệ thống theo cảm tính mà chưa

có một giải pháp đồng bộ, chỉnh thể để HTTT phát huy hiệu quả đầy đủ các

đặc tính ưu việt vốn có của CNTT. Việc tổ chức HTTT KT tốt trong điều kiện

ứng dụng CNTT sẽ cho phép cung cấp đầy đủ, chính xác và kịp thời các thông

1

tin kế toán, góp phần quản trị DN ngày càng hiệu quả hơn cả về chi phí và

chất lượng. Việc nghiên cứu tổ chức HTTT KT trong điều kiện ứng dụng

CNTT sẽ trang bị cho các DN những kiến thức cần thiết khi phát triển hệ

thống của mình để xây dựng HTTT KT mới theo chuẩn hoặc cải tạo nhanh

HTTT KT đã có tại DN. Tổ chức HTTT KT trong điều kiện ứng dụng CNTT

cũng đòi hỏi DN phải có những đối sách thích hợp để tăng cường nhận thức

và trình độ của cán bộ quản lí và nhân viên, nhằm tiến tới một xã hội công

nghiệp, hiện đại.

Như vậy, về mặt lí luận, từ HTTT KT thủ công hoặc thủ công có trợ giúp

của PMKT, chuyển sang ứng dụng CNTT trong toàn hệ thống, quá trình tổ

chức HTTT KT cần được nghiên cứu để cải tiến và hoàn thiện; Về mặt thực

tiễn, trong điều kiện ứng dụng CNTT, việc nghiên cứu vấn đề tổ chức HTTT

KT có ý nghĩa thiết thực và cấp bách đối với các DN SXKD.

Nhận thức được những vấn đề trên, cùng với sự định hướng của các nhà

khoa học hướng dẫn, tác giả đã lựa chọn đề tài nghiên cứu của luận án: “Tổ

chức Hệ thống thông tin kế toán trong doanh nghiệp sản xuất kinh doanh

trong điều kiện ứng dụng công nghệ thông tin” .

2. MỤC ĐÍCH NGHIÊN CỨU

Đề tài nghiên cứu nhằm mục đích tổng quát là: Cung cấp một hệ thống

nhận thức đầy đủ, chỉnh thể về tổ chức HTTT KT trong DN SXKD trong điều

kiện ứng dụng CNTT. Các mục tiêu cụ thể như sau:

- Tổng quát hóa các vấn đề có tính lí luận và thực tiễn về tổ chức HTTT

KT trong DN SXKD trong điều kiện ứng dụng CNTT;

- Đưa ra giải pháp hoàn thiện tổ chức HTTT KT trong DN SXKD ở Việt

Nam trong điều kiện ứng dụng CNTT.

2

Trong tương lai, để tiếp tục nghiên cứu vấn đề này, tác giả luận án sẽ tiếp

cận theo hướng tích hợp HTTT KT với các HTTT khác trong DN để hình

thành một giải pháp quản lí tổng thể trong quản lí và điều hành DN.

3. ĐỐI TƯỢNG VÀ PHẠM VI NGHIÊN CỨU

Đối tượng nghiên cứu của luận án là tổ chức HTTT KT trong DN

SXKD trong điều kiện ứng dụng CNTT. Dựa trên cơ sở lí luận và khảo sát

những vấn đề thực tiễn về tổ chức HTTT KT trong DN SXKD ở nước ta, luận

án phân tích và đánh giá thực trạng, làm rõ những vấn đề về hoàn thiện tổ

chức HTTT KT trong DN SXKD trong điều kiện ứng dụng CNTT.

Trong luận án, tác giả chỉ tập trung nghiên cứu việc tổ chức HTTT KT

trong DN SXKD chưa sử dụng phần mềm giải pháp tổng thể ERP; Luận án

cũng không nghiên cứu các DN áp dụng chế độ kế toán đặc thù, như: Ngân

hàng, DN tài chính, Tập đoàn bưu chính viễn thông, ...; Luận án chỉ đi sâu

nghiên cứu HTTT kế toán tài chính, không nghiên cứu HTTT KT quản trị.

Luận án cũng không nghiên cứu các HTTT KT thủ công, không nghiên cứu

các thuật toán, chương trình cụ thể trong xây dựng PMKT cho HTTT KT

trong DN SXKD mà chỉ đưa ra các giải pháp tổ chức hệ thống.

4. TỔNG QUAN NGHIÊN CỨU TRONG VÀ NGOÀI NƯỚC

a. Tổng quan nghiên cứu trong nước

Các công trình nghiên cứu về tổ chức HTTT kế toán trong DN SXKD

trong điều kiện ứng dụng CNTT bao gồm: Giáo trình và sách chuyên khảo;

Các đề tài nghiên cứu là luận án tiến sĩ, thạc sĩ và các bài báo, đề tài khoa học

về vấn đề này. Cụ thể như sau:

Các công trình nghiên cứu là giáo trình và sách chuyên khảo

Trong danh mục các công trình nghiên cứu liên quan đến “Tổ chức HTTT

kế toán trong DN SXKD”, có một số công trình nghiên cứu tiêu biểu sau đây:

3

“Giáo trình HTTT quản lí” (2000) của Trường đại học Kinh tế Quốc dân;

“Giáo trình HTTT Kế toán” (2004) của trường đại học Kinh tế Tp. Hồ Chí

Minh; "Giáo trình Tổ chức công tác kế toán" (2013) của Học viện Tài chính;

“Hệ thống thông tin quản lí” (2007) của Học viện Tài chính; Cuốn "Hệ thống

thông tin kế toán" của tác giả Nguyễn Mạnh Toàn và Huỳnh Thị Hồng Hạnh

(2011), NXB Tài chính; Cuốn "Hệ thống thông tin kế toán" (2014) của các tác

giả Thiều Thị Tâm, Nguyễn Việt Hưng, Nguyễn Quang Huy, Phan Đức Dũng

(2014), NXB Thống kê.

Về cơ bản, các công trình đều tập trung vào hai vấn đề chính: Tổng quan

về hệ thống thông tin quản lí nói chung và hệ thống thông tin kế toán nói

riêng; Phát triển hệ thống thông tin quản lí (kế toán) trong DN. Nói chung,

việc nghiên cứu về “Tổ chức hệ thống thông tin kế toán” ở nước ta đã đi chậm

hơn các nước phát triển một bước khá dài. Các tài liệu, giáo trình và công

trình nghiên cứu về vấn đề này thường được tiếp cận theo hướng của các nước

phát triển, như: Mỹ, Anh, Canada, Auxtralia, ... nên tương đối đồng nhất về

nội dung. Cụ thể, bao gồm các vấn đề sau đây:

Một là, về khái niệm, đặc điểm của HTTT kế toán DN.

Các công trình đều đưa ra khái niệm về HTTT kế toán: “Là hệ thống thu

thập, lưu trữ, xử lí và cung cấp thông tin kế toán trong DN”. Tùy theo mục

mục tiêu cung cấp thông tin phục vụ cho các tổ chức bên ngoài hay trong nội

bộ DN mà HTTT kế toán bao gồm:

- HTTT KT tài chính: Thông tin này được thu thập, lưu trữ và xử lí theo

các quy định, chế độ, nguyên tắc và chuẩn mực kế toán hiện hành để cung

cấp thông tin tài chính chủ yếu cho các đối tượng bên ngoài DN sử dụng.

- HTTT KT quản trị: Hệ thống này cung cấp các thông tin kế toán với

mục đích quản trị và điều hành trong nội bộ DN để dự báo các sự kiện kinh tế

4

sẽ xảy ra cùng với các ảnh hưởng tài chính của chúng đối với DN cũng như

quản trị thực hiện mục tiêu tài chính của đơn vị.

Hai là, về các thành phần của HTTT kế toán trong DN .

Theo nhóm tác giả ở Học viện Tài chính, tác giả Nguyễn Mạnh Toàn và

Huỳnh Thị Hồng Hạnh, tác giả Thiều Thị Tâm và đồng sự: Các HTTT kế toán

đều thuộc loại hệ thống mở, có mục đích, sử dụng chu trình IPO (Input-

Processing-Output); Cách nhìn nhận này xuất phát từ quá trình vận hành

HTTT. Vì thế, HTTT kế toán bao gồm tối thiểu ba thành phần: Con người,

Thủ tục và Dữ liệu, trong đó con người thực hiện theo các thủ tục kế toán để

biến đổi dữ liệu kế toán nhằm tạo ra thông tin để cung cấp cho người dùng.

Khi HTTT kế toán ứng dụng CNTT sẽ bao gồm 5 thành phần, đó là: Con

người, Dữ liệu, Thủ tục, Phần cứng và Phần mềm. Trong đó: Phần cứng bao

gồm các hệ thống máy tính, mạng máy tính và các thiết bị ngoại vi; Dữ liệu là

các thông tin kế toán thu thập được lưu trữ theo một phương thức nhất định

trên máy tính; Thủ tục là tập hợp các chỉ dẫn dựa trên các quy định, quy tắc,

chế độ và chuẩn mực kế toán hiện hành và được thực hiện theo trình tự nhất

định. Thủ tục ở đây bao gồm tất cả các yêu cầu phải thực hiện từ việc: Lựa

chọn hình thức sổ kế toán, tổ chức vận dụng hệ thống tài khoản kế toán, việc

lập chứng từ và tổ chức luân chuyển chứng từ, tổ chức hệ thống báo cáo kế

toán, ...; Phần mềm là một tập hợp các mệnh lệnh viết cho máy tính để yêu

cầu máy tính thực hiện thủ tục kế toán thay con người.

Con người bao gồm tập hợp các nhân viên kế toán với tư cách chủ động

vận hành hệ thống. Các nhân viên kế toán thường được chia thành các nhóm

theo chức năng nhiệm vụ kế toán trong DN, bao gồm: Kế toán tổng hợp; Kế

toán bán hàng và nợ phải thu; Kế toán mua hàng và nợ phải trả; Kế toán vốn

bằng tiền; Kế toán hàng tồn kho; Kế toán thuế và các khoản phải nộp khác; Kế

toán chi phí, giá thành; Kế toán tiền lương; Kế toán tài sản cố định.

5

Theo quan điểm của nhóm tác giả ở ĐH Kinh tế Thành phố Hồ Chí

Minh, ĐH Kinh tế Đà Nẵng, việc tổ chức một HTTT KT trong DN được phân

chia thành tổ chức 4 chu trình, đó là:

- Chu trình Doanh thu: Là chu trình kế toán liên quan đến các nghiệp vụ:

Nhận và xử lí đơn hàng, lập hóa đơn bán hàng, nhận tiền thành toán, xử lí

hàng bán bị trả lại hoặc xóa nợ.

- Chu trình Chi phí: Là chu trình kế toán các hoạt động mua hàng và

thanh toán tiền;

- Chu trình Chuyển đổi: Là chu trình kế toán về các tài sản có sự dịch

chuyển giá trị, như là: Kế toán hàng tồn kho, Kế toán tiền lương, Kế toán chi

phí sản xuất.

- Chu trình Tài chính: Là chu trình kế toán về vốn vay và vốn chủ sở hữu,

về tài sản cố định.

Tác giả nhận thấy, cách nhìn nhận để phân chia HTTT KT để từ đó xây

dựng hệ thống giữa các nhóm tác giả có những điểm khác biệt, Tuy nhiên, vẫn

đồng nhất ở cùng một chỗ là: Đều xác định đủ các thành phần để thực hiện

được toàn bộ công tác kế toán tài chính trong DN, trong đó, theo quan điểm

của nhóm tác giả ĐH Kinh tế Tp. Hồ chí Minh thì đi theo thiên hướng về quản

trị từng chu trình hoạt động SXKD, nhóm tác giả ở Học viện Tài chính và ĐH

Kinh tế Quốc dân thì theo thiên hướng quản trị theo từng loại tài khoản của

Hệ thống tài khoản thống nhất của Nhà nước đã ban hành. Do vậy, tác giả cho

rằng các quan điểm trên về cơ bản là như nhau và đảm bảo nguyên tắc kế

toán, tuy vậy, theo tác giả, việc tổ chức hệ thống thành các chu trình không

chỉ giải quyết xử lí nghiệp vụ mà quan trọng hơn, nó làm dễ dàng cho tổ chức

và đánh giá hoạt động kiểm soát nội bộ.

Ba là, về quá trình hoạt động của HTTT kế toán trong DN.

6

Tất cả các quan điểm của các nhóm nhà khoa học tại ĐH Kinh tế Tp. Hồ

chính Minh, ĐH Kinh tế Quốc dân, Học viện Tài chính đều xác định, quá

trình hoạt động của HTTT kế toán trong DN bao gồm các bước:

- Lập chứng từ và ghi nhận hoạt động. Đây là bước thu thập dữ liệu ban

đầu về các nghiệp vụ kinh tế - tài chính phát sinh trong DN. Kết thúc bước

này, HTTT thu được các chứng từ gốc.

- Ghi nhật kí. Từ các chứng từ gốc đã kiểm tra tính đúng đắn, hợp lệ, kế

toán tiến hành phân tích sự kiện để xác định các đối tượng kế toán bị ảnh

hưởng, từ đó lập định khoản kế toán. Trên cơ sở nghiệp vụ đã được định

khoản, kế toán ghi vào các sổ nhật kí chung (với các nghiệp vụ ít xảy ra) hoặc

nhật kí chuyên dùng (với các nghiệp vụ thường xuyên xảy ra).

- Ghi sổ tài khoản. Sau giai đoạn ghi nhật kí, kế toán chuyển các dữ liệu

này vào các tài khoản kế toán tổng hợp thích hợp – gọi là ghi sổ cái. Trường

hợp đối tượng kế toán cần được theo dõi chi tiết hơn nhờ các thông tin bổ

sung khác (số lượng, đơn giá, thời hạn thanh toán, ...) thì sẽ sử dụng sổ kế

toán chi tiết.

- Thực hiện bút toán điều chỉnh. Cuối kì kế toán, cần thực hiện các bút

toán điều chỉnh như khấu hao TSCĐ, phân bổ, trích trước, kết chuyển kết quả

kinh doanh, ... Việc này thực hiện theo quy trình ghi nhật kí rồi chuyển ghi tài

khoản kế toán.

- Kiểm tra số liệu kế toán. Quá trình phân tích, ghi chép kế toán có thể có

sự nhầm lẫn nên kế toán cần kiểm tra lại dữ liệu ghi trên sổ. Cách thường

dùng để kiểm tra là lập các bảng cân đối tài khoản, bảng kê chi tiết để đối

chiếu, kiểm tra. Ngoài ra, kế toán còn tiến hành đối chiếu sổ sách với thực tế

hay với những nguồn ghi chép độc lập khác có liên quan như ngân hàng,

khách hàng, ...

7

- Lập báo cáo kế toán. Đây là bước cuối cùng và quan trọng nhất của quy

trình xử lí dữ liệu kế toán. Báo cáo KT có hai loại: Báo cáo tài chính theo quy

định bắt buộc và báo cáo KT quản trị được thiết kế theo yêu cầu của nhà quản

lí DN. Báo cáo KT sau khi được lập sẽ được chuyển đến người sử dụng theo

phương thức, theo kênh thông tin phù hợp với quy định của Nhà nước và

chính sách của DN.

Tác giả nhận thấy, các nhóm tác giả của các trường đều chỉ nêu quy trình

hoạt động của HTTT KT trong điều kiện kế toán thủ công. Trên thực tế, khi

HTTT KT ứng dụng CNTT thì quy trình có nhiều sự thay đổi. Chẳng hạn,

bước lập chứng từ: Chứng từ có thể được lập trên giấy rồi nhập vào máy tính

để có chứng từ máy hoặc lập chứng từ trên máy rồi in ra; Bước ghi nhật kí và

ghi sổ tài khoản: Khi ứng dụng CNTT, để lập báo cáo KT, không cần hai bước

này vì máy tính trực tiếp lấy dữ liệu từ tệp chứng từ máy đưa ra báo cáo. Các

sổ KT sẽ được in ra từ máy tính với tư cách tương đương báo cáo chỉ có vai

trò với con người chứ không có vai trò gì trong việc lập báo cáo KT.

Bốn là, về trình tự phát triển HTTT kế toán trong DN.

Các nhóm tác giả ở ĐH Kinh tế Quốc dân, ĐH Kinh tế Tp. Hồ Chí Minh

và Học viện Tài chính đều thống nhất chung một trình tự phát triển, gồm 7

bước sau đây:

- Bước 1: Khảo sát hệ thống. Đây là bước thu thập các thông tin, các yêu cầu của HTTT KT trong DN.

- Bước 2: Phân tích HTTT KT. Đây là bước sử dụng các công cụ phân tích thông qua việc xây dựng sơ đồ ngữ cảnh của bài toán, từ đó xây dựng ma trận thực thể-chức năng, biểu đồ phân cấp chức năng, phân tích các tiến trình, ...

- Bước 3: Thiết kế HTTT KT. Bước này thực hiện việc thiết kế CSDL logic, CSDL vật lí và thiết kế các giao diện cùng các modul của PMKT.

- Bước 4: Thực hiện. Đây là bước xây dựng PMKT để thực hiện bài toán. Trong bước này, phải xây dựng các thành phần chủ yếu sau: CSDL, thư viện

8

lớp đối tượng (nếu cần), các giao diện, các báo cáo và một thực đơn chính bao quát toàn bộ chức năng của phần mềm kế toán trong HTTT KT.

- Bước 5: Kiểm thử. Là bước chạy thử phần mềm KT dựa trên các bộ dữ liệu giả định xây dựng trước để đối chiếu với kết quả đã có nhằm phát hiện những modul chưa thỏa mãn yêu cầu.

- Bước 6: Cài đặt. Đây là bước cài đặt PMKT lên hệ thống máy tính để đưa vào sử dụng.

- Bước 7: Huấn luyện, bảo hành và bảo trì.

Tác giả nhận thấy, về cơ bản, đây là các bước để ứng dụng CNTT vào việc

phát triển một HTTT KT. Các nhóm tác giả đều thừa nhận các thành phần

khác (con người, dữ liệu, thủ tục, phần cứng) trong HTTT KT như một lực

lượng tiền đề có sẵn để từ đó, chỉ phát triển phần mềm kế toán.

Các công trình nghiên cứu là luận án tiến sĩ

Những luận án tiến sĩ đã nghiên cứu về tổ chức HTTT KT trong các DN

hiện nay chưa nhiều; Tiêu biểu của những luận án này là:

- Luận án phó tiến sĩ khoa học kinh tế “Tổ chức công tác kế toán ở các

doanh nghiệp xây dựng trong điều kiện ứng dụng tin học” của Đinh La Thăng

(năm 1996) đã nghiên cứu chuyên sâu về tổ chức công tác kế toán ở các DN

xây dựng trong điều kiện ứng dụng tin học. Những nội dung cơ bản được

nghiên cứu trong luận án bao gồm: Những lí luận chung về tổ chức công tác

kế toán ở DN xây dựng trong điều kiện ứng dụng tin học. Trong phần này, tác

giả đã khái quát hóa lí luận để tổ chức công tác kế toán, như: Nhiệm vụ, yêu

cầu, các nhân tố tác động đến tổ chức công tác kế toán và các nội dung chủ

yếu của tổ chức công tác kế toán ở DN trong điều kiện ứng dụng tin học; Xác

định thực trạng việc ứng dụng tin học và tổ chức công tác kế toán ở các DN

xây dựng tại thời điểm hoàn thiện luận án; Hoàn thiện tổ chức công tác kế

toán ở các DN xây dựng trong điều kiện ứng dụng tin học. Trong nội dung

này, tác giả đưa ra những ý kiến hoàn thiện từng nội dung của công tác kế

toán đã được xác định ở nội dung thứ nhất.

9

Những ý kiến hoàn thiện trong luận án là một nội dung quan trọng

trong việc hoàn thiện lí luận và thực tiễn về tổ chức công tác kế toán, vốn là

nội dung chủ yếu trong tổ chức HTTT kế toán ở DN xây dựng trong điều kiện

ứng dụng tin học. Tuy vậy, tổ chức công tác kế toán chỉ là một nội dung trong

tổ chức HTTT kế toán ở DN, do đó, luận án chưa đưa ra một giải pháp toàn

bộ mang tính hệ thống cho tất cả các thành phần của HTTT kế toán; Ứng

dụng tin học chỉ là một cấp độ thấp của ứng dụng CNTT trong HTTT quản lí

nói chung và HTTT kế toán nói riêng, do đó, các giải pháp công nghệ chưa

được chú trọng.

- Luận án tiến sĩ kinh tế “Tổ chức công tác kế toán ở các đơn vị hành

chính sự nghiệp trong điều kiện ứng dụng máy vi tính” của Đào Văn Thành

(năm 2002) đã nghiên cứu chuyên sâu về tổ chức công tác kế toán ở các đơn

vị hành chính sự nghiệp trong điều kiện ứng dụng máy vi tính. Những nội

dung cơ bản được nghiên cứu trong luận án bao gồm: Những lí luận chung về

tổ chức công tác kế toán ở đơn vị hành chính sự nghiệp trong điều kiện ứng

dụng máy vi tính. Trong phần này, tác giả đã khái quát hóa lí luận để tổ chức

công tác kế toán, như: Nhiệm vụ, yêu cầu, các nhân tố tác động đến tổ chức

công tác kế toán và các nội dung chủ yếu của tổ chức công tác kế toán ở đơn

vị hành chính sự nghiệp trong điều kiện ứng dụng máy vi tính; Xác định thực

trạng việc ứng dụng máy vi tính và tổ chức công tác kế toán ở các đơn vị hành

chính sự nghiệp tại thời điểm bấy giờ; Hoàn thiện tổ chức công tác kế toán ở

các đơn vị hành chính sự nghiệp trong điều kiện ứng dụng máy vi tính. Trong

nội dung này, tác giả đưa ra những ý kiến hoàn thiện từng nội dung của công

tác kế toán đã được xác định ở nội dung thứ nhất.

Những ý kiến hoàn thiện trong luận án là một nội dung quan trọng

trong việc hoàn thiện lí luận và thực tiễn về tổ chức công tác kế toán ở đơn vị

hành chính sự nghiệp trong điều kiện ứng dụng máy vi tính. Thành công nhất

của luận án này là đưa ra được một tập các nguyên tắc trong thiết kế kế báo

cáo và tổ chức lưu trữ dữ liệu kế toán. Tuy vậy, tổ chức công tác kế toán chỉ

là một nội dung trong tổ chức HTTT kế toán ở đơn vị, do đó, luận án chưa

10

đưa ra một giải pháp toàn bộ mang tính hệ thống cho tất cả các thành phần

của HTTT kế toán; Ứng dụng máy vi tính chỉ là giai đoạn đầu tiên của ứng

dụng CNTT, các giải pháp công nghệ chưa được chú trọng.

- Luận án tiến sĩ kinh tế “Tổ chức hệ thống thông tin kế toán trong các

tập đoàn kinh tế phục vụ công tác quản lí” của Hoàng Văn Ninh (năm 2010)

đã nghiên cứu chuyên sâu về tổ chức HTTT kế toán ở các tập đoàn kinh tế.

Những nội dung cơ bản được nghiên cứu trong luận án bao gồm: Những lí

luận chung về tổ chức HTTT kế toán trong các tập đoàn kinh tế để phục vụ

công tác quản lí. Trong phần này, tác giả đã khái quát hóa lí luận để tổ chức

HTTT kế toán, như: Khái quát về tập đoàn kinh tế, công ty mẹ - công ty con,

sự cần thiết phải tổ chức HTTT kế toán, các nội dung tổ chức HTTT kế toán

phục vụ công tác quản lí; Xác định thực trạng tổ chức HTTT kế toán phục vụ

công tác quản lí trong các tập đoàn kinh tế tại thời điểm bấy giờ; Hoàn thiện

tổ chức HTTT kế toán phục vụ công tác quản lí trong các tập đoàn kinh tế ở

Việt nam. Trong nội dung này, tác giả đưa ra những ý kiến hoàn thiện từng

nội dung của công tác kế toán đã được xác định ở nội dung thứ nhất.

Cơ sở lí luận và những giải pháp hoàn thiện trong luận án là một nội

dung đóng góp quan trọng trong việc hoàn thiện lí luận và thực tiễn về tổ

chức HTTT KT tại các tập đoàn kinh tế trong các khâu chính: Thu thập, xử lí

và cung cấp thông tin kế toán để phục vụ công tác quản lí trong đơn vị. Tuy

vậy, trên giác độ xử lí thông tin, còn một khâu “Lưu trữ dữ liệu” mà tác giả

chưa đưa ra bất kì giải pháp hoàn thiện nào, tác giả cũng không phân biệt

các khái niệm “dữ liệu” – đầu vào và “thông tin” – đầu ra của quá trình xử lí

thông tin. Tác giả xem xét HTTT KT dưới giác độ “phục vụ công tác quản lí”

với tư cách là kết quả của HTT TKT – phần ngọn, nên, trong luận án, tác giả

không đề cập đến năm thành phần cấu thành của HTTT KT, để từ đó, có các

giải pháp cần thiết và thực tiễn trong việc hoàn thiện tổ chức HTTT KT của

đơn vị. Sự khác biệt, cũng là một thành công của tác giả là “hoàn thiện các

modul chương trình quản lí”; Nhưng, tác giả đã không đưa ra các căn cứ để

hoàn thiện nó và các giải pháp công nghệ thông tin chưa được chú trọng.

11

- Luận án tiến sĩ kinh tế "Phân tích và thiết kế hệ thống thông tin kế

toán trong các bệnh viện công" của Huỳnh Thị Hồng Hạnh" (năm 2015) đã

nghiên cứu về HTTT KT trong các bệnh viện công. Luận án đã sử dụng cách

tiếp cận mới - tiếp cận theo chu trình phù hợp với hoạt động của bệnh viện, từ

đó đề xuất mô hình các nhân tố tác động đến sự thành công của HTTT KT và

phương pháp tập hợp, theo dõi chi tiết chi phí trong điều kiện ứng dụng

CNTT. Ngoài ra, luận án còn nêu ra (nhưng chưa áp dụng) phương pháp tiếp

cận tổng thể và đa chiều với HTTT KT trong bệnh viện.

Nội dung của luận án đã có những đóng góp quan trọng trong việc

hoàn thiện lí luận và thực tiễn trong phân tích và thiết kế HTTT KT tại các

bệnh viện công lập. Tuy vậy, phân tích và thiết kế HTTT KT chỉ là một khâu

trong xây dựng PMKT ở đơn vị; Khi xác định các thành phần của HTTT KT,

luận án chỉ ra 6 thành phần, đó là: Con người, thủ tục và quy trình, dữ liệu;

phần mềm KT, cơ sở hạ tầng CNTT, kiểm soát nội bộ. Theo tác giả, HTTT KT

chỉ có 5 thành phần, kiểm soát nội bộ không là một thành phần độc lập của

HTTT KT trong điều kiện ứng dụng CNTT, bởi vì, về mặt phạm vi, nó thuộc

loại kiểm soát ứng dụng chứ không phải là kiểm soát hệ thống (của DN), về

mặt mục tiêu, nó thuộc loại kiểm soát phát hiện chứ không phải kiểm soát

ngăn chặn. Trong HTTT quản lí của DN có thể xác định bao gồm 6 thành

phần, nhưng trong HTTT KT, kiểm soát KT nội bộ là một nội dung của thủ tục

KT; Trong điều kiện ứng dụng CNTT, nó được thực hiện thông qua kiểm soát

dữ liệu, kiểm soát xử lí và bảo trì, kiểm soát báo cáo, đó là những quy trình,

thủ tục nhằm đảm bảo tính chính xác của thông tin KT [22, 242-243].

- Ngoài ra, còn các luận án tiến sĩ kinh tế "Tổ chức HTTTKT quản trị

chi phí trong các DN dệt may Việt Nam" của Hồ Mỹ Hạnh (năm 2014); Luận

án tiến sĩ kinh tế "Xác định và kiểm soát các nhân tố ảnh hưởng chất lượng

thông tin KT trong môi trường ứng dụng ERP tại các DN Việt Nam" (năm

2012) của Nguyễn Bích Liên; Luận án "Tổ chức công tác KT ở DN SX dược

phẩm trong điều kiện ứng dụng CNTT" của Thái Bá Công (năm 2007); Luận

án tiến sĩ kinh tế "Một số giải pháp nâng cao chất lượng tổ chức sử dụng

12

PMKT DN Việt Nam" của Trần Phước (năm 2007); Luận án tiến sĩ "Tổ chức

công tác KT trong điều kiện ứng dụng CNTT tại các DN KD xuất nhập khẩu

Việt Nam" của Nguyễn Đăng Huy (năm 2011), ...

Nhìn chung, các luận án tiến sĩ đều có những đóng góp nhất định về

mặt lí luận và thực tiễn về tổ chức HTTT KT trong DN trong từng ngành nghề

cụ thể hoặc chưa đứng trên giác độ HTTT để tổ chức năm thành tố của HTTT

KT trong DN SXKD; Cũng vì thế, chưa quan tâm đúng mức đến tổ chức hệ

thống phần cứng, phần mềm hoặc dựa trên nền tảng CNTT cũ, lạc hậu, chưa

phù hợp với mặt bằng ứng dụng CNTT trong giai đoạn hiện nay. Riêng luận

án tiến sĩ của Huỳnh Thị Hồng Hạnh đứng trên giác độ chu trình nhưng

không phục vụ tổ chức HTTT KT mà phục vụ cho phân tích và thiết kế HTTT

KT trong bệnh viện công.

Các bài báo về Tổ chức HTTT kế toán trong DN

Có hai bài báo phù hợp và gần gũi với đề tài của luận án, đó là: “Xây

dựng hệ thống thông tin kế toán doanh nghiệp tại Việt Nam hiện nay” của

Nguyễn Thị Phương Thảo, đăng trên Tạp chí Tài chính số 4 - 2014 và "Tiếp

cận tổng thể và đa chiều về hệ thống thông tin kế toán" của Huỳnh Thị Hồng

Hạnh và Nguyễn Mạnh Toàn, đăng trên tạp chí Kinh tế và Phát triển số 192-

2013. Còn nhiều bài báo khác, tuy có liên quan đến “Tổ chức HTTT kế toán ở

DN”, nhưng, đa phần là tản mạn, không rõ ràng và hướng tiếp cận từ góc độ

nghiên cứu cách làm kế toán thủ công, không hướng đến việc ứng dụng

CNTT vốn đang là một xu hướng cấp thiết để tăng năng suất và hiệu quả của

công tác quản lí.

Trong bài báo của Nguyễn Thị Phương Thảo, sau khi khảo sát bằng

phiếu khảo sát ở 15 công ty niêm yết trên Sở Giao dịch Chứng khoán Hà Nội

để tìm hiểu thực trạng tổ chức HTTT KT tại các đơn vị này, tác giả bài báo đã

xác định: Các DN hiện nay còn tồn tại 5 hạn chế trong tổ chức HTTT Kế toán;

Từ đó, tác giả đề ra 6 giải pháp để khắc phục các tồn tại trong việc tổ chức

13

HTTT kế toán ở DN, đó là: Phải tổ chức bộ máy kế toán có sự giao thoa giữa

KT tài chính và KT quản trị; Thiết lập quy trình luân chuyển chứng từ kế

toán; Tổ chức xây dựng hệ thống tài khoản kế toán theo hướng cung cấp

thông tin quản trị. Thiết kế sổ sách kế toán theo hướng cung cấp thông tin

phục vụ quản trị; Phân loại chi phí theo cách ứng xử chi phí; Tổ chức hệ thống

báo cáo của kế toán quản trị bao gồm báo cáo dùng cho chức năng hoạch định

của nhà quản trị, báo cáo phục vụ chức năng kiểm tra của nhà quản trị và báo

cáo phục vụ chức năng ra quyết định của nhà quản trị.

Theo tác giả, bài báo trên chỉ khảo sát để giải quyết một khâu, một bộ phận trong HTTT kế toán, đó là: Tổ chức hệ thống báo cáo kế toán quản trị từ các sổ sách, báo cáo để làm cơ sở đưa ra các quyết định kinh doanh, góp phần nâng cao hiệu quả hoạt động của DN. Để nghiên cứu đầy đủ về Tổ chức HTTT kế toán ở DN, cần phải làm rõ năm thành phần của HTTT KT, bao gồm: Con người, Thủ tục, Dữ liệu, Phần cứng và Phần mềm; Báo cáo kế toán quản trị chỉ là một nội dung trong thủ tục kế toán cần được hoàn thiện.

Trong bài báo của Huỳnh Thị Hồng Hạnh, Nguyễn Mạnh Toàn, các tác giả đã đưa ra 6 cách tiếp cận HTTT KT theo từng hướng riêng biệt: (1)Tiếp cận hướng đến đối tượng KT, (2) tiếp cận theo chu trình, (3) tiếp cận theo hướng tổ chức công tác KT, (4) tiếp cận với tư cách là một HTTT, (5) tiếp cận thông qua việc xác định các yếu tố cấu thành, (6) tiếp cận trong điều kiện ứng dụng CNTT. Từ đó, đưa ra cách tiếp cận tổng thể và đa chiều về HTTT KT.

Đây là cách nhìn nhận HTTT KT dưới giác độ của người làm HTTT quản lí. Thành công của bài báo là đưa ra cách tiếp cận tổng thể để từ đó có hướng tổ chức và ứng dụng giải pháp tổng thể ERP; Tuy vậy, 6 cách tiếp cận là chưa đủ đối với HTTT KT, hơn nữa, việc đặt tên một số cách tiếp cận chưa phù hợp với nội hàm của nó.

b. Các nghiên cứu về lí luận trên thế giới

14

Các quốc gia có nền kinh tế phát triển đã tương đối hoàn thiện công tác

tổ chức HTTT Kế toán và HTTT quản lí (nói chung) trong điều kiện ứng dụng

CNTT. Họ đã có những thành công đáng kể về mặt lí luận và thực tiễn. Đến

nay, họ đang tiến hành xây dựng các giải pháp quản lí tổng thể cho các DN

dựa trên nền tảng CNTT.

Từ nhiều năm nay, trong các giáo trình chính thống để giảng dạy trong

trường đại học và tài liệu tham khảo, chuyên khảo liên quan đến vấn đề "tổ

chức HTTT KT DN" ở các nước phát triển như: Anh, Pháp, Mỹ, Canada,

Australia, Hà lan,... đều được trình bày theo một lối tương đồng. Có thể kể

tên một số tài liệu điển hình đó như sau:

- Cuốn "Accounting Information System" của tác giả J.L Boockholdt là cuốn sách nổi tiếng được nhà xuất bản IRWIN edition tái bản lần thứ 5 tại bang Illinois, Hoa Kỳ;

- Cuốn "Accounting Information System" của các tác giả Marshall B, Romney, Pauljohn Steinbart được nhà xuất bản nổi tiếng Prentice Hall edition cho tái bản lần thứ 8 tại bang New Jersey, Hoa Kỳ;

- Cuốn "ACCA - Paper 5 Information Analysis" của nhà xuất bản BPP Publishing Ltd edition xuất bản năm 2001 tại London, nước Anh ;

- Cuốn "Mordern Auditing in Australia" của tác giả Gudarhan Singh Gill và Graham W.P. Cosserat được nhà xuất bản Jacaranda Wiley Ltd edition xuất bản lần thứ 5 tại bang Brisbane, nước Úc;

- Cuốn "ACCA Textbook - Business Information Management" do nhà xuất bản Foulks Lynch Ltd xuất bản năm 2003 tại nước Anh;

- Cuốn "Modern System Analysis and Design" của tác giả Jeffrey A. Hofer, F. George, J.S. Valacich của nhà xuất bản CPC năm 1999 tại Hoa kỳ;

- Cuốn "Management Information System " của tác giả David Kroenke của nhà xuất bản McGraw-Hill năm 1994 tại Hoa kỳ;

- Cuốn "Accounting Information Systems" của Romney M.B, Steinbart P.J xuất bản lần thứ 12 năm 2012 của nhà xuất bản Prentice Hall, Hoa kỳ.

.....

15

Các tài liệu này, đa phần được dùng làm tài liệu tham khảo cho những

nghiên cứu về HTTT KT trong DN hoặc sử dụng để giảng dạy đại học, đặc

biệt, cuốn "Management Information System " của tác giả David Kroenke đã

được sử dụng như một tài liệu cẩm nang cho ngành HTTT quản lí ở nhiều

nước phát triển. Trong các tài liệu đó, mặc dù có nhiều điểm khác nhau về các

nội dung trình bày, song vẫn nhất quán về các vấn đề chung sau đây:

Thứ nhất: Nhất quán xác định các HTTT quản lí nói chung và HTTT

kế toán nói riêng là các hệ thống mở hoạt động theo nguyên tắc của chu trình

I-P-O (Vào-Xử lí- Ra), trong đó, HTTT kế toán thực hiện tiến trình xử lí

thông tin gồm 4 khâu: Thu nhận tin, Lưu trữ tin, Xử lí tin, Truyền tin. Là một

hệ thống mở, hoạt động của HTTT kế toán trong DN luôn biến đổi theo những

thay đổi của môi trường.

Thứ hai: Nhất quán cách tiếp cận HTTT kế toán. Các tài liệu khoa học

trên đều xem xét HTTT kế toán trên giác độ các thực thể cấu thành hệ thống,

bao gồm năm thành phần (thực thể - Entity): Con người, Thủ tục, Dữ liệu,

Phần cứng, Phần mềm. Khi tiếp cận các thành tố này, người ta xem xét chúng

trong mối liên hệ mật thiết với các tiến trình xử lí thông tin: Thu nhận thông

tin, Lưu trữ thông tin, Xử lí thông tin, Truyền tin. Ngoài ra, một số tài liệu còn

xem xét các thành tố đó trong mối quan hệ về phạm vi hoạt động của các

HTTT cá nhân, HTTT nhóm và HTTT doanh nghiệp.

Thứ ba: Nhất quán về trình tự xây dựng PMKT. Đây là thành phần rất

quan trọng trong HTTT sử dụng máy tính, nó đảm bảo cho máy tính có thể

thay thế con người trong việc thực hiện các thủ tục kế toán để tác động lên dữ

liệu kế toán. Trình tự này bao gồm 7 bước: Khảo sát hệ thống; Phân tích hệ

thống; Thiết kế hệ thống; Thực hiện hệ thống; Kiểm thử hệ thống; Cài đặt hệ

thống và huấn luyện sử dụng; Bảo hành và bảo trì hệ thống.

16

Thứ tư: Nhất quán về phân chia quá trình kế toán thành bốn chu trình:

Chu trình doanh thu; Chu trình chi phí; Chu trình chuyển đổi; Chu trình tài

chính. Trong đó: Các nghiệp vụ kinh tế - tài chính xảy ra tại DN liên quan

đến mua, bán hay sản xuất hàng hóa, các chi phí phát sinh trong quá trình

hoạt động của DN sẽ được xử lí trong các chu trình chi phí, doanh thu và

chuyển đối; Các nghiệp vụ liên quan tới đầu tư hoặc các bút toán điều chỉnh

phục vụ cho lập báo cáo sẽ được xử lí trong chu trình tài chính.

Bốn chu trình kế toán nêu trên được thực hiện lặp đi lặp lại theo một

trình tự nhất định, theo một chu trình hình tròn xoáy trôn ốc của quá trình

SXKD trong DN, gồm các bước sau đây: Đầu tư vốn; Dự trữ; Sản xuất; Bán

hàng; Tái đầu tư và lặp các lại tiến trình trên.

Thứ 5: Nhất quán trong việc đặc biệt quan tâm đến HTTT kế toán quản

trị trong DN để phục vụ quá trình quản lí và điều hành DN tốt hơn. Các báo

cáo kế toán quản trị mà HTTT kế toán cung cấp thường gồm hai loại: Một loại

báo cáo liên quan đến chi phí (báo cáo nguyên vật liệu trực tiếp mua vào; Báo

cáo chi phí nhân công trực tiếp; Báo cáo chi phí bán hàng và quản lí; Báo cáo

ngân sách, ...) nhằm kiểm soát và quản lí chi phí; Một loại báo cáo khác được

xây dựng theo đơn đặt hàng của nhà quản lí (Báo cáo kết quả KD theo mặt

hàng, theo đơn vị nội bộ, theo thị trường tiêu thụ, theo thời kì hay mùa vụ... )

nhằm giúp nhà quản trị DN ra các quyết định định hướng, hoạch định quá

trình SXKD của DN trong tương lai.

5. PHƯƠNG PHÁP NGHIÊN CỨU

Luận án sử dụng phép duy vật biện chứng và phép duy vật lịch sử làm

phương pháp luận, cụ thể là: Các phương pháp nghiên cứu định tính, bao

gồm: Các phương pháp thu thập thông tin (Phương pháp điều tra, phỏng vấn,

khảo sát, tham khảo ý kiến chuyên gia); Các phương pháp nghiên cứu định

lượng, như: Phương pháp thống kê mô tả, tổng hợp, so sánh; Các phương

17

pháp tiếp cận hệ thống, như: Phương pháp hộp đen, phương pháp mô hình hoá

và phương pháp phân tích hệ thống.

Để tiến hành thu thập dữ liệu nhằm khảo sát thực trạng tổ chức HTTT

kế toán trong các DN SXKD ở Việt Nam trong điều kiện ứng dụng CNTT, tác

giả đã tiến hành hai quá trình sau đây:

Một là: Xây dựng một trang WEB dạng ViewForm, tại địa chỉ:

Https://docs.google.com/forms/d/1KWrcHUqzGLI8_CzNMy6saC2_4POwEI2

PqsA-XxnXHFI/viewform để thu thập dữ liệu sơ cấp. Trên cơ sở chọn mẫu

ngẫu nhiên, tác giả gửi thư điện tử đến DN SXKD và nhờ đồng nghiệp, bạn bè

và cán bộ chuyên quản ngành Thuế giới thiệu đến các DN, đề nghị DN vào

trang WEB trên để trả lời các câu phỏng vấn của tác giả. Như vậy, việc chọn

mẫu được coi là ngẫu nhiên.

- Tiêu thức khảo sát là các câu hỏi về tổ chức 5 thành phần của

HTTTKT trong DN; Mẫu phiếu khảo sát qua trang WEB được in ra và đính

kèm trong phần phụ lục 1 của luận án.

- Tất cả các trả lời của DN qua trang WEB nói trên đều được tự động

gửi về máy chủ khi nhấn nút "Trả lời". Mỗi trả lời của DN đều được ghi lại

trên một dòng của bảng tính Excel theo thiết kế.

- Việc khảo sát được bắt đầu từ tháng 3/2014 đến tháng 5/2015, tác giả

tạm dừng trang WEB, kết thúc quá trình khảo sát và chốt số liệu. Trong quá

trình đó, tác giả thu được kết quả khảo sát tại 411 DN SXKD trên toàn quốc

(chủ yếu từ miền Bắc và miền Trung). Kết quả khảo sát này được in ra và đính

kèm trong phần phụ lục 2 của luận án.

- Với dữ liệu thu thập được trên bảng tính Excel tại sheet có tên là

"Phiếu khảo sát", tác giả đã lập sheet thứ hai tên là "Phân tích dữ liệu" để tổng

hợp và phân tích các chỉ tiêu cần thiết dựa vào các phương pháp thống kê.

Mọi tính toán trên bảng "Phân tích dữ liệu" đều được máy tính tự động thực

hiện nhờ các hàm của MS-Excel do tác giả viết. Các số liệu minh họa trong

18

chương 2 đều được trích từ bảng "Phân tích dữ liệu", nó cũng được in ra và

đính kèm trong phần phụ lục 3 của luận án.

Hai là: Thu thập các thông tin về tổ chức HTTT KT ở một số DN để

làm dữ liệu thứ cấp, minh họa cho quá trình đánh giá. Các thông tin này bao

gồm: Các tài liệu KT (mẫu chứng từ và quy trình luân chuyển chứng từ, mẫu

sổ và thẻ KT, hệ thống tài khoản KT, các mẫu báo cáo KT, ...); Sơ đồ tổ chức

bộ máy KT; Cấu trúc hệ thống phần cứng; Các chức năng của PMKT. Tác giả

đã khảo sát thực tế tại các DN SXKD sau đây:

- Công ty cổ phần ô tô Trường Hải (địa chỉ tại số 19, đường 2A, khu

công nghiệp Biên Hòa, Đồng Nai) là DN quy mô lớn.

- Công ty cổ phần công nghiệp Âu - Việt (địa chỉ tại 702, nhà D10,

Giảng võ, Hà nội). Đây là DN vừa sản xuất vừa thương mại, có quy mô vừa

với trên 500 tỷ đồng doanh thu và nhân công xấp xỉ 200 người.

- Công ty vật tư nông nghiệp tỉnh Tuyên Quang (địa chỉ tại thành phố

Tuyên Quang), Công ty sản xuất và thương mại Hà Nội HAMATRA (địa chỉ

tại xã Tiền Phong, huyện Mê Linh, Hà Nội) là hai DN được xếp hạng có quy

mô vừa và nhỏ.

Trích dẫn một số tài liệu kế toán của DN được đính kèm trong phần phụ

lục 4 của luận án.

6. KẾT CẤU CỦA LUẬN ÁN

Ngoài phần mở đầu, kết luận, danh mục tài liệu tham khảo, nội dung

luận án được kết cấu thành 3 chương:Chương 1: Cơ sở lí luận để tổ chức HTTT kế toán trong DNSXKD trong

điều kiện ứng dụng CNTT

Chương 2: Thực trạng về tổ chức HTTT KT trong các DN SXKD hiện

nay ở nước ta

Chương 3: Hoàn thiện tổ chức HTTT KT trong DN SXKD ở Việt Nam

trong điều kiện ứng dụng CNTT

19

Chương 1

CƠ SỞ LÍ LUẬN ĐỂ TỔ CHỨC HỆ THỐNG THÔNG TIN KẾ TOÁN TRONG DOANH NGHIỆP SẢN XUẤT KINH DOANH TRONG ĐIỀU KIỆN ỨNG DỤNG CÔNG NGHỆ THÔNG TIN

1.1. KHÁI NIỆM, VAI TRÒ CỦA HỆ THỐNG THÔNG TIN KẾ TOÁN TRONG DOANH NGHIỆP SẢN XUẤT KINH DOANH

1.1.1. Khái niệm hệ thống thông tin

- Hệ thống (systems) là một tập hợp các phần tử cùng với mối quan hệ hữu cơ giữa các phần tử để tạo thành một chỉnh thể thống nhất nhằm thực hiện một mục tiêu nào đó [43,11]. Mọi hệ thống đều có ba đặc điểm sau:

Có các thành phần hữu hình;

Có phương thức hay thủ tục xử lí;

Có mục tiêu hoạt động. [14, 1]

Trong mỗi hệ thống, dù là hệ thống vật chất hay hệ thống tư duy, các thành phần hữu hình được chi phối, ràng buộc bởi thủ tục xử lí, sẽ tạo ra mối quan hệ hữu cơ giữa các phần tử, nhờ đó, hệ thống có thêm các thuộc tính mới - gọi là "tính trồi" mà cộng từng phần tử riêng rẽ không có. Nhờ tính trồi đó mà hệ thống có thể hoạt động để đạt được mục tiêu.

- Thông tin là sự nhận thức của con người về thế giới xung quanh trong bộ não con người để mang lại cho con người sự hiểu biết, đồng thời làm giảm tính không hiểu biết (entropi - độ bất định) về một vấn đề, một đối tượng nào đó [1, 6].

Vậy, thông tin không phải là vật chất, nó thuộc phạm trù ý thức nên không thể tự tồn tại. Thông tin chỉ có thể tồn tại trên các giá đỡ vật chất - gọi là vật mang tin, chẳng hạn như: bộ não người, bộ nhớ của máy tính điện tử, sách, sổ, chứng từ kế toán, bảng biểu, tranh ảnh, đồ thị, dòng điện, sóng điện từ, âm thanh, ... Về nguyên tắc, bất kì cấu trúc vật chất nào hay bất kì dòng năng lượng nào cũng có thể mang thông tin. Trong từng trường hợp cụ thể, con người sẽ lựa chọn vật mang tin cho phù hợp.

20

- HTTT là tập hợp các nguồn lực, công cụ được tổ chức thành một thể thống nhất để thực hiện quá trình xử lí thông tin. Quá trình xử lí thông tin bao gồm bốn khâu: Thu nhận thông tin, lưu trữ thông tin, xử lí thông tin và truyền tin [1, 14-15] .

Các thông tin mà hệ thống nhận được gọi là dữ liệu (còn gọi là thông tin ban đầu); Dữ liệu của hệ thống nhất thiết phải được lưu trữ, ngoài ra, người ta còn tiến hành lưu trữ các thông tin trung gian và thông tin kết quả, tùy theo yêu cầu của thủ tục xử lí trong từng bài toán cụ thể. Xử lí thông tin là quá trình biến đổi dữ liệu theo thủ tục xử lí để có những thông tin mới có chất lượng hơn, chuẩn bị cho quá trình truyền tin. Truyền tin là khâu bao hàm toàn bộ sự vận động của thông tin từ nơi này đến nơi khác trên các vật mang tin cụ thể; Tùy từng trường hợp, truyền tin còn được thay bằng các tên gọi khác: Cung cấp thông tin, đưa tin, gửi tin, ...

1.1.2. Khái niệm thông tin kế toán trong doanh nghiệp sản xuất kinh doanh

Trong DN SXKD, bên cạnh các các tài sản hữu hình, thông tin luôn được xác định là một nguồn tài nguyên quan trọng bậc nhất để DN tồn tại và phát triển. Trong một tổ chức nói chung và DN nói riêng, thông tin là các dữ liệu có ích được tổ chức theo một quy tắc, cấu trúc nhất định, sao cho trên cơ sở đó, có thể đưa ra được các quyết định đúng đắn trong quá trình quản lí và điều hành DN hoạt động để thực hiện mục đích kinh doanh của mình.

Thông tin KT trong DN SXKD là những thông tin ghi chép, phản ánh về tình hình tài sản và sự vận động của tài sản trong DN, nó phản ánh đầy đủ các chu trình về nghiệp vụ của DN, bao gồm các chu trình cung cấp, sản xuất, tiêu thụ và tài chính trong DN [27, 290]. Đó là những thông tin hai mặt của một hiện tượng, một quá trình kế toán: Vốn và nguồn vốn, tăng và giảm, chi phí và kết quả. Thông tin kế toán có hai vai trò cơ bản là thông tin và kiểm tra để cung cấp thông tin kế toán cho các đối tượng sử dụng trong và ngoài DN.

Thông tin kế toán có được là nhờ quá trình tập hợp, ghi chép, lưu trữ và xử lí dữ liệu kế toán. Việc biến dữ liệu kế toán thành thông tin kế toán bằng cách tập hợp, sắp xếp, phân loại và tổng hợp dữ liệu là chức năng của HTTT kế toán trong DN SXKD.

21

1.1.3. Khái niệm, vai trò hệ thống thông tin kế toán trong doanh nghiệp sản xuất kinh doanh

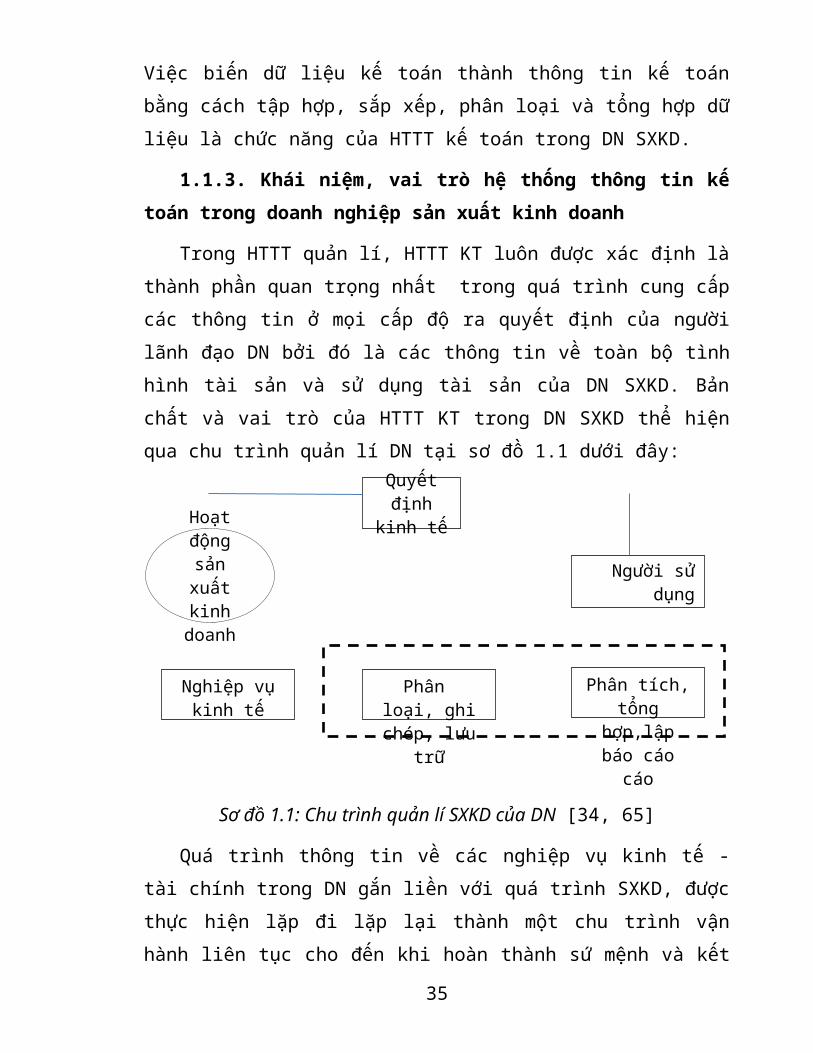

Trong HTTT quản lí, HTTT KT luôn được xác định là thành phần quan trọng nhất trong quá trình cung cấp các thông tin ở mọi cấp độ ra quyết định của người lãnh đạo DN bởi đó là các thông tin về toàn bộ tình hình tài sản và sử dụng tài sản của DN SXKD. Bản chất và vai trò của HTTT KT trong DN SXKD thể hiện qua chu trình quản lí DN tại sơ đồ 1.1 dưới đây:

Sơ đồ 1.1: Chu trình quản lí SXKD của DN [34, 65]

Quá trình thông tin về các nghiệp vụ kinh tế - tài chính trong DN gắn liền với quá trình SXKD, được thực hiện lặp đi lặp lại thành một chu trình vận hành liên tục cho đến khi hoàn thành sứ mệnh và kết thúc sự tồn tại để phát triển lên mức cao hơn. Trong chu trình này tồn tại ba hệ thống có mối quan hệ với nhau: (1) Hệ thống SXKD của DN, dựa trên các thủ tục hạch toán ban đầu được quy định bởi HTTT KT để cung cấp dữ liệu kế toán theo một giao thức thống nhất giữa hai hệ thống độc lập tương đối; (2) HTTT KT nhận dữ liệu KT từ hệ thống SXKD của DN, sau đó, tổ chức lưu trữ, xử lí và cung cấp thông tin qua các báo cáo KT cho các đối tượng sử dụng thông tin KT, dựa trên những thủ tục KT được quy định bởi các đối tượng sử dụng; (3) Các đối tượng sử dụng thông tin KT, trên cơ sở các thông tin KT nhận được từ HTTT KT, có các quyết định, tác động đến hệ thống SXKD của DN.

22

Quyết định kinh tế

Người sử dụng

Phân loại, ghi chép, lưu trữ

Phân tích, tổng hợp,lập báo cáo

cáo

Nghiệp vụ kinh tế

Hoạt động sản xuất kinh

doanh

Theo quan điểm hệ thống (gồm các phần tử, các mối quan hệ), không thể mô tả HTTT KT một cách tường minh bởi các mối quan hệ rất đa dạng và nhiều mối liên hệ trong hệ thống chỉ hình thành khi nó hoạt động. Cho nên, người ta chỉ nêu ra các yếu tố cấu thành của nó. Mặt khác, theo chức năng, HTTT KT nhận dữ liệu đầu vào và tiến hành ghi nhận, lưu trữ, xử lí rồi lập báo cáo KT để cung cấp thông tin KT cho người sử dụng, nên HTTT KT được hiểu là một tập hợp các nguồn lực (con người, thủ tục), công cụ (phần cứng, phần mềm), được thiết kế nhằm thu thập, lưu trữ, xử lí các dữ liệu kinh tế - tài chính và các dữ liệu khác để cung cấp thông tin KT cho các đối tượng sử dụng thông qua các báo cáo KT [34, 67].

Trong HTTT KT của DN SXKD, dữ liệu đầu vào là các chứng từ để ghi nhận các nghiệp vụ kinh tế phát sinh, như: Mua hàng, bán hàng, thu tiền, chi tiền, bán chịu, nhập và xuất nguyên vật liệu cho sản xuất, ... Thủ tục là các quy tắc về thu thập, thu nhận, lưu trữ và xử lí được xác định trước; PMKT là bản mô tả thủ tục bằng một ngôn ngữ máy tính để giúp phần cứng thực hiện quá trình xử lí thông tin thay con người. PMKT sẽ tiến hành xử lí nghiệp vụ, như: Ghi nhận chứng từ, tạo ra các sổ kế toán cần thiết, tạo ra các báo cáo KT để cung cấp cho các đối tượng sử dụng, bao gồm: Nhà quản lí doanh nghiệp; Người có lợi ích trực tiếp từ hoạt động của DN (các chủ sở hữu và các chủ nợ của doanh nghiệp ở hiện tại và trong tương lai; Người có lợi ích gián tiếp từ hoạt động của doanh nghiệp (cơ quan Thuế, cơ quan chức năng của Nhà nước và đối tượng sử dụng khác, như: nhà cung cấp, các DN cạnh tranh, các nghiệp đoàn lao động, công chúng nói chung, khách hàng, ... [10, 7].

Vậy, HTTT KT với bản chất là bộ phận tạo ra thông tin KT, được DN xây dựng nên để thực hiện quá trình xử lí thông tin KT trong DN, bao gồm: Thu nhận, lưu trữ, xử lí và cung cấp thông tin KT. Trong điều kiện kế toán thủ công, HTTT KT chỉ bao gồm ba thành phần: Con người, dữ liệu và thủ tục KT; Trong điều kiện ứng dụng CNTT, HTTT KT được bổ sung thêm hai thành phần mới, đó là: Phần cứng và PMKT.

HTTT KT thủ công là hệ thống truyền thống; Trong thời đại bùng nổ thông tin, nó ngày càng bộc lộ nhiều nhược điểm: Chi phí cao, khả năng cung cấp thông tin ít, không kịp thời và độ tin cậy thấp. Khi ứng dụng CNTT, các

23

nhược điểm này được khắc phục; Tuy vậy, lại phát sinh những nhược điểm mới: Khó kiểm soát, không để lại dấu vết khi hiệu chỉnh dữ liệu nếu không ghi nhật kí thông qua PMKT.

Ngoài ra, HTTT KT còn thể hiện vai trò chủ đạo của nó trong quá trình kiểm soát bên trong DN - kiểm soát nội bộ. Thực hiện quá trình kiểm soát nội bộ tốt là điều kiện tiên quyết để quản trị DN đạt hiệu quả. Đa phần thông tin của nhà quản trị DN để kiểm soát tình hình tài chính và hoạt động sản xuất, phân phối, cung cấp đều do HTTT KT cung cấp.

Mỗi DN SXKD đều có nhiều bộ phận với những lĩnh vực hoạt động khác nhau và chức năng khác nhau. Tuy nhiên, chúng có quan hệ chặt chẽ với nhau để cung cấp thông tin về các hoạt động của chúng cho nhau, nhằm đảm bảo thông suốt cho toàn bộ DN hoạt động có hiệu quả.

Để đảm bảo cho quá trình hoạt động, các DN SXKD đều xây dựng các HTTT quản lí cho từng chức năng nghiệp vụ để cung cấp thông tin trợ giúp quá trình ra quyết định, thường gồm: HTTT KT, HTTT tài chính, HTTT nhân lực, HTTT thị trường, HTTT sản xuất, HTTT văn phòng [27, 285-423]. Các HTTT này không độc lập với nhau về mặt vật lí, chúng thường chia sẻ nguồn lực với nhau và có quan hệ mật thiết với HTTT kế toán để trở thành HTTT quản lí của DN SXKD, trong đó, các HTTT chức năng nghiệp vụ khác có nhiệm vụ cung cấp dữ liệu cho HTTT KT theo một giao thức được quy định, để từ đó, chúng được lưu trữ, xử lí, biến đổi thành các báo cáo KT.

Ngược lại, HTTT KT cũng cung cấp nhiều thông tin cho các HTTT quản lí nghiệp vụ, đó là các báo cáo bán hàng, báo cáo nhập - xuất - tồn vật tư, các báo cáo về chi phí, báo cáo lương và các khoản trích theo lương, báo cáo lưu chuyển tiền tệ, báo cáo về tình hình công nợ, ...

Với khả năng cung cấp thông tin như vậy, HTTT KT được xác định là thành phần quan trọng nhất trong quản trị tài chính của DN, nó liên kết hệ thống quản trị với hệ thống tác nghiệp để tạo ra một HTTT hoàn chỉnh nhằm đáp ứng nhu cầu thông tin để quản trị DN.

Trong các đối tượng sử dụng thông tin kế toán, có thể thấy, có một tập hợp các đối tượng không thuộc DN, nhóm này chủ yếu được cung cấp thông

24

tin qua các báo cáo do HTTT KT của DN cung cấp. Đa số các báo cáo này là BCTC được lập định kì và bắt buộc DN phải cung cấp không phân biệt hình thái sở hữu và quy mô của DN. Những thông tin này là căn cứ quan trọng cho việc đề ra các quyết định quản lí, điều hành SXKD, đầu tư của chủ DN, chủ sở hữu, các chủ nợ hiện tại và tương lai. Các đối tượng trong DN (nhà quản lí) sử dụng thông tin kế toán theo các mức độ khác nhau tuỳ thuộc quyền hạn, nhiệm vụ của mình; Khi đó, HTTT KT cũng tổng hợp thông tin theo từng mức độ tương ứng sao cho đúng việc, đúng lúc, đúng dạng.

HTTT KT trong DN SXKD, với chức năng biến đổi dữ liệu KT thành thông tin KT bằng cách tập hợp, phân loại, sắp xếp và tổng hợp dữ liệu, đã tác động trực tiếp tới các quyết định của nhà quản lí DN để điều khiển DN hoạt động đạt được mục tiêu của mình. Ngoài ra, các đối tượng sử dụng thông tin kế toán khác, một cách gián tiếp, sẽ tác động mạnh mẽ tới hoạt động SXKD của DN.

1.2. CÁC THÀNH PHẦN CỦA HỆ THỐNG THÔNG TIN KẾ TOÁN TRONG DOANH NGHIỆP SẢN XUẤT KINH DOANH TRONG ĐIỀU KIỆN ỨNG DỤNG CÔNG NGHỆ THÔNG TIN

1.2.1. Luận cứ để xác định cấu trúc hệ thống thông tin kế toán trong doanh nghiệp sản xuất kinh doanh trong điều kiện ứng dụng công nghệ thông tin

Xác định cấu trúc HTTT kế toán là việc phân chia hệ thống đó thành các thành phần - gọi là phân hệ và mối quan hệ giữa các phân hệ đó.

Phân chia một HTTT kế toán thành các thành phần là cách tiếp cận hệ thống theo phương pháp trên xuống (top-down), tức là: chia hệ thống thông tin thành các thành phần nhỏ, mỗi phần nhỏ đó gọi là phân hệ của HTTT, mỗi phân hệ lại được chia thành các phân hệ nhỏ hơn, ... theo nguyên lí tổ chức phân cấp hệ thống. Theo nguyên lí này, mỗi phân hệ trong hệ thống được xác định như một hệ thống độc lập tương đối với các phân hệ khác trong hệ thống, nhưng, chúng có quan hệ mật thiết với nhau để hoàn thành một nhiệm vụ chung mà hệ thống lớn phải thực hiện.

25

Trong việc phân chia HTTT kế toán thành các phân hệ, có nhiều cách tiếp cận để phân chia; Mỗi cách dựa vào một tiêu thức phân chia để phục vụ cho một nhu cầu quản lí và điều hành bản thân tổ chức này. Tuy vậy, việc phân chia HTTT thành các thành phần, phải tuân theo những nguyên tắc cơ bản sau [36, 97-102]:

Một là, nguyên tắc phân cấp: Đây là nguyên tắc tổ chức chung của mọi hệ thống, kể cả HTTT KT. Theo nguyên tắc này, hệ thống sẽ có một cấp quản lí cao nhất (cấp 1), phía dưới nó có các phân hệ (cấp 2), ... và không một phần tử nào được phép nằm đồng thời ở hai phân hệ trong hệ thống. Khi có một phần tử thực hiện chức năng của cả hai phân hệ thì xét phần tử đó ở từng phân hệ một cách độc lập với nhau.

Hai là, nguyên tắc vét cạn: Dù phân chia theo bất kì tiêu thức nào thì tổng các phần tử trong hệ thống cộng lại không thay đổi; Bất kì một phần tử nào của hệ thống cũng phải thuộc một phân hệ nào đó trong các phân hệ được chia ra.

Ba là, lựa chọn tiêu thức hợp lí: Khi phân chia hệ thống thành các phân hệ, có thể dựa theo nhiều tiêu thức khác nhau, trong đó, cứ sử dụng một tiêu thức phân chia hệ thống sẽ có một kết quả phân chia duy nhất, gọi đó là một hướng tiếp cận hệ thống. Vấn đề là, phải chọn ra tiêu thức phân chia hệ thống một cách hợp lí để mang lại sự thuận lợi và hiệu quả trong việc tiếp cận hệ thống cần nghiên cứu.

Có nhiều cách tiếp cận HTTT KT trong DN để phân chia nó thành các thành phần độc lập tương đối với nhau; Mỗi cách dựa vào một tiêu thức phân chia để phục vụ cho một nhu cầu quản lí và điều hành bản thân HTTT này. Sau đây là tám cách tiếp cận HTTT KT thường sử dụng:

Cách thứ nhất: Tiếp cận dựa trên sự phân loại các nghiệp vụ kế toán. Trên giác độ này, HTTT kế toán được chia thành các phân hệ kế toán tương đối độc lập với nhau, bao gồm:

Kế toán tổng hợp;

Kế toán bán hàng và nợ phải thu;

26

Kế toán mua hàng và nợ phải trả;

Kế toán vốn bằng tiền;

Kế toán hàng tồn kho;

Kế toán thuế và các khoản phải nộp khác;

Kế toán chi phí, giá thành;

Kế toán tiền lương;

Kế toán tài sản cố định. [10, 9]

Theo cách này, HTTT KT thực hiện hai chức năng cơ bản là thông tin và kiểm soát sự hình thành và vận động của từng đối tượng KT. Cách tiếp cận này chỉ sử dụng trong tổ chức công tác KT thủ công, không thể sử dụng trong tổ chức HTTT KT trong điều kiện ứng dụng CNTT vì nó chưa bao quát đầy đủ các thành phần của HTTT KT của DN.

Cách thứ hai: Tiếp cận trên giác độ tổ chức công tác kế toán. Trên giác độ này, HTTT kế toán bao gồm các thành phần sau:

Hình thức tổ chức công tác kế toán;

Hình thức sổ kế toán;

Hệ thống chứng từ và quy trình luân chuyển chứng từ kế toán;

Hệ thống tài khoản kế toán;

Hệ thống sổ và báo cáo kế toán;

Quy trình hạch toán kế toán;

Hệ thống kiểm tra kế toán.[24, 24-57]

Cách này được sử dụng kết hợp với cách thứ nhất trong quá trình tổ chức công tác kế toán thủ công. Trong điều kiện ứng dụng CNTT, cách này không bao quát hết các thành phần của HTTT máy tính.

Cách thứ ba: Tiếp cận trên giác độ phạm vi hoạt động. Khi đó, HTTT KT trong DN SXKD được chia thành:

27

HTTT KT cá nhân: Là hệ thống hỗ trợ hoạt động cho từng nhân viên KT hoạt động riêng biệt trong HTTT KT của DN;

HTTT KT nhóm: Là hệ thống hỗ trợ hoạt động cho các cá nhân trong nhóm làm việc hay một bộ phận kế toán hoạt động trong HTTT KT của DN;

HTTT KT DN: Hỗ trợ hoạt động cho tất cả các bộ phận, đơn vị kế toán trong doanh nghiệp thực hiện công tác KT của DN một cách liên hoàn. [22, 37-39]

Cách tiếp cận này chỉ có ý nghĩa trong sự phân định phạm vi và vai trò của người phát triển HTTT KT, không xác định được vấn đề tổ chức HTTT KT của DN trong điều kiện ứng dụng CNTT.

Cách thứ tư: Tiếp cận trên giác độ tiến trình xử lí thông tin. Trên giác độ tiến trình xử lí thông tin kế toán trong DN, một HTTT KT của DN bao gồm bốn phân hệ sau đây:

Phân hệ thu nhận thông tin kế toán;

Phân hệ lưu trữ thông tin kế toán;

Phân hệ xử lí thông tin kế toán;

Phân hệ cung cấp thông tin kế toán. [1, 14-15]

Bốn phân hệ này có các chức năng khác nhau trong quá trình xử lí thông tin kế toán, nhưng, chúng không tách rời trên mỗi thực thể của hệ thống thông tin kế toán. Trong tổ chức và xây dựng HTTT KT, cách tiếp cận này không khả thi vì không thể phân định rõ ràng mỗi quan hệ của mỗi thành phần trong HTTT KT với mỗi tiến trình.

Cách thứ năm: Tiếp cận trên giác độ chu trình nghiệp vụTrên giác độ này, HTTT KT của DN SXKD được thực hiện nhờ bốn chu

trình nghiệp vụ sau: Chu trình tài chính: Gồm các sự kiện liên quan đến huy động và sử

dụng các nguồn vốn. Chu trình sản xuất: Gồm các sự kiện liên quan đến việc biến đổi các

nguồn lực thành hàng hóa, dịch vụ và dự trữ.

28

Chu trình tiêu thụ: Gồm các sự kiện liên quan đến bán hàng hay cung cấp dịch vụ và thu tiền.

Chu trình cung cấp: Gồm các sự kiện liên quan đến mua hàng hóa hay dịch vụ và trả tiền. [27, 291]

Cách tiếp cận này hướng đến các đối tượng sử dụng thông tin KT trên cơ sở xác định từng loại thông tin KT cần thiết cho đối tượng nào trong chu trình KD. Cách tiếp cận này là một trong các hướng cần thiết khi DN ứng dụng giải pháp quản lí tổng thể ERP.

Cách thứ sáu: Tiếp cận trên giác độ cấp quản lí trong của đơn vị. Trên giác độ này, HTTT KT của DN SXKD bao gồm ba thành phần tương ứng với ba cấp quản lí trong DN, bao gồm:

HTTT kế toán tác nghiệp;

HTTT kế toán sách lược;

HTTT kế toán chiến lược [27, 12-13]. Trong đó, mỗi cấp sử dụng thông tin có nhiều phần khác nhau về bản

chất. Về nguyên tắc, các HTTT này sẽ cung cấp thông tin cho nhân viên và các nhà quản lí ở những mức độ khác nhau để hỗ trợ cho việc ra quyết định ở ba cấp độ khác nhau. Nếu nhìn chung trong tổng thể HTTT KT của một DN, sự phân chia này không có sự phân biệt rạch ròi tuyệt đối giữa ba cấp của của HTTT, chúng hợp thành một chuỗi liên hoàn, mô tả quá trình liên tục các hoạt động xảy ra trong DN SXKD, vì vậy việc tổ chức HTTT theo hướng tiếp cận này là không khả thi.

Cách thứ bảy: Tiếp cận trên giác độ hệ thống. Theo cách tiếp cận này, HTTT KT trong DN bao gồm năm thành phần sau đây:

Con người; Phần cứng; Dữ liệu kế toán; Phần mềm kế toán; Thủ tục kế toán. Năm thành phần của một HTTT kế toán có mối quan hệ mật thiết với

nhau, trong đó, dữ liệu là cầu nối giữa con người và máy tính [22, 14-15].

29

Cách thứ tám: Tiếp cận theo hướng đa chiều. Đây là cách tiếp cận rất mới mẻ về HTTT KT trong DN SXKD - cách tiếp cận tổng hợp theo tất cả bẩy hướng đã nêu trên. Khi đó, mỗi thành phần của HTTT KT là một đối tượng được định nghĩa bởi bẩy tọa độ trong không gian bẩy chiều. Số lượng thành phần trong HTTT KT có thể được tính sơ bộ là 45.360 phân hệ. Cách tiếp cận này rất phức tạp và không khả thi khi tổ chức HTTT KT ở mỗi DN với tư cách độc lập; Nó chỉ được sử dụng trong xây dựng giải pháp quản lí tổng thể ERP, và ngay trong ERP, khi tiếp cận HTTT, người ta phải lược bỏ một số hướng tiếp cận được cho là chưa cần thiết để HTTT quản lí của DN không quá phức tạp nhằm mang lại tính khả thi.

Ngoài những nhân tố chính đã nêu trên, cấu trúc HTTT KT của DN còn phụ thuộc vào mô hình tổ chức của DN. Mỗi DN có một mô hình tổ chức quản lí riêng, dựa vào nhiệm vụ, chức năng trong SXKD. Theo thuyết Mintzberg về cấu trúc DN [32, 95-97], chỉ tồn tại năm mô hình tổ chức quản lí DN, đó là:

- Mô hình cấu trúc giản đơn (simple structure), trong đó, người chủ chốt tổ chức thâu tóm hầu hết các quyền lực và trách nhiệm. Cấu trúc giản đơn có rất ít cán bộ giúp việc và sự phân cấp quản lí hầu như không được xác lập. Các công việc kế toán không được thực hiện chuyên môn hóa và cũng rất ít thay đổi. Một quầy bán tạp hóa thuộc loại mô hình quản lí này; Chủ quầy quản lí và kiêm luôn cả việc mua hàng, bán hàng, công tác kế toán, …

- Mô hình cấu trúc bộ máy quan liêu (machine bureaucracy), trong đó, việc ra quyết định và phân luồng thông tin trong toàn tổ chức được xác lập rõ ràng dựa trên một quyền lực tập trung. Các tác nghiệp ở đơn vị là thực hiện các quy trình đã chuẩn hóa, các quy tắc và luật lệ chặt chẽ. Các ngân hàng, công ty bảo hiểm, hãng hàng không, … thuộc loại mô hình này.

- Mô hình cấu trúc quan liêu chuyên nghiệp (professional bureaucracy), trong đó, xuất hiện nhân tố thuê mượn các nhà chuyên môn và cho phép họ tự kiểm soát công việc của mình. Lao động chuyên môn của từng người độc lập với lao động của các đồng nghiệp khác. Các trường đại học, bệnh viện, … có cấu trúc này.

30

- Mô hình cấu trúc phân quyền (divisionzed form). Một tổ chức có cấu trúc phân quyền được cấu thành từ nhiều thực thể mang tính tự trị tương đối. Tổ chức cấp trên chỉ nắm giữ và điều hành tổng quát dựa trên một số chức năng chính để phối hợp các thực thể cấp dưới. Mô hình tổng công ty, Đại học Quốc gia, … là các mô hình tổ chức đặc trưng của cấu trúc phân quyền.

- Mô hình cấu trúc nhóm dự án (adhocracy). Đây là mô hình có cấu trúc phối hợp các nhóm chuyên gia vào các dự án nhỏ dựa trên yêu cầu công việc. Các ban quản lí dự án, các công ty tư vấn, … đều có cấu trúc nhóm dự án.

Mỗi mô hình quản lí trong doanh nghiệp có những phương thức quản lí riêng, do vậy, yêu cầu các thông tin đầu vào, đầu ra khác nhau. Việc xác định cấu trúc của HTTT nói chung và HTTT KT nói riêng trong mỗi loại mô hình tổ chức, đòi hỏi phải có sự thay đổi khác nhau để phù hợp với mô hình tổ chức quản lí tương ứng của DN SXKD.

1.2.2. Cấu trúc hệ thống thông tin kế toán trong doanh nghiệp sản xuất kinh doanh trong điều kiện ứng dụng công nghệ thông tin

Mặc dù có nhiều cách tiếp cận HTTT KT của DN SXKD dựa trên các

tiêu thức phân chia khác nhau; Mỗi cách sẽ xác định HTTT KT trong DN có

một cấu trúc khác nhau. Vấn đề cốt lõi, quyết định sự tốt hay xấu của vấn đề

cần giải quyết là: Chọn tiêu thức nào để phân chia hệ thống thì phù hợp với

việc tổ chức HTTT KT của DN trong điều kiện ứng dụng CNTT?

Quá trình tiếp cận hệ thống để tiến hành tổ chức HTTT kế toán của DN

SXKD trong điều kiện ứng dụng CNTT, theo quan điểm của tác giả, lựa chọn

cách tiếp cận trên giác độ hệ thống là phù hợp nhất, bởi vì, khi tổ chức và xây

dựng HTTT, người ta phải tiến hành tổ chức và xây dựng nên từng thành phần

cấu thành HTTT với các đặc điểm tổ chức riêng biệt trong mối quan hệ về

chức năng để hoàn thành nhiệm vụ tổng thể của HTTT KT. Các cách tiếp cận

khác không trên giác độ hệ thống nên không thấy đầy đủ các thành phần của

31

HTTT cần phải tổ chức và xây dựng theo một quy trình khác biệt trong điều

kiện ứng dụng CNTT.

Việc tổ chức HTTT KT trong DN SXKD trên cơ sở tổ chức các thành

phần độc lập tương đối vẫn đảm bảo cho HTTT kế toán hoạt động đúng

nguyên tắc của quy trình I-P-O (Input - Processor - Ouput) của các HTTT sử

dụng máy tính - đó là quy trình xử lí thông tin trên máy tính đã được đúc rút

và tổng kết trong các tài liệu giảng dạy về HTTT quản lí ở các nước phát triển,

như: Anh, Pháp, Mỹ, Australia, ... Quy trình này cũng hoàn toàn phù hợp với

trình tự tiến hành kế toán trên máy tính, đã được ban hành tại thông tư

200/2014/TT-BTC của Bộ trưởng Bộ Tài chính.

Trong điều kiện ứng dụng CNTT, máy tính sẽ thay thế một phần lớn

các công việc do con người đảm nhận trong bốn khâu của quá trình xử lí

thông tin kế toán (Thu nhận thông tin, Lưu trữ thông tin, Xử lí thông tin, Cung

cấp thông tin). Khi đó, HTTT KT của DN SXKD bao gồm năm thành phần:

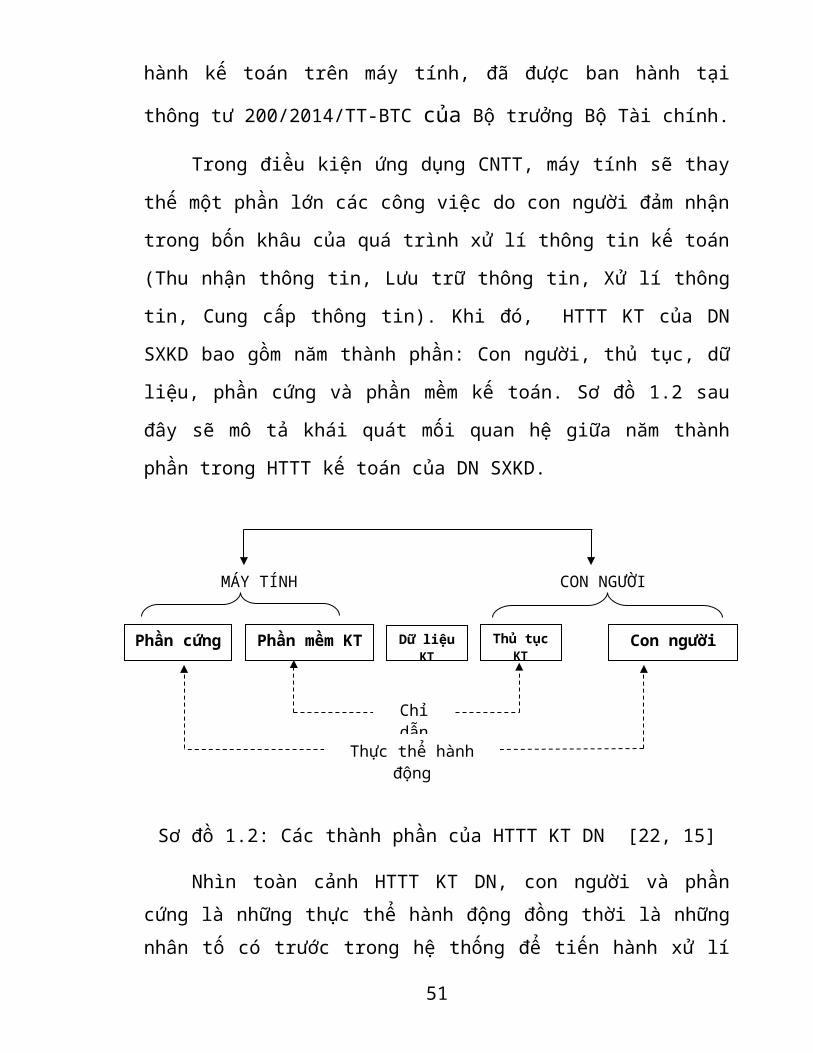

Con người, thủ tục, dữ liệu, phần cứng và phần mềm kế toán. Sơ đồ 1.2 sau

đây sẽ mô tả khái quát mối quan hệ giữa năm thành phần trong HTTT kế toán

của DN SXKD.

Sơ đồ 1.2: Các thành phần của HTTT KT DN [22, 15]

32

MÁY TÍNH CON NGƯỜI

Phần cứng Phần mềm KT Dữ liệu KT

Thủ tục KT

Con người

Chỉ dẫn

Thực thể hành động

Nhìn toàn cảnh HTTT KT DN, con người và phần cứng là những thực thể hành động đồng thời là những nhân tố có trước trong hệ thống để tiến hành xử lí thông tin kế toán; Thủ tục KT và PMKT là những chỉ dẫn cho hai thực thể hành động tương ứng. Trong KT thủ công, thủ tục chỉ dẫn cho con người, trong điều kiện ứng dụng CNTT, PMKT chỉ dẫn cho hệ thống phần cứng; Dữ liệu KT ở DN là cầu nối giữa con người và phần cứng, nếu thiếu nó, hai thực thể hành động không cần thiết lập quan hệ với nhau để tạo thành HTTT KT.

1.2.2.1. Con người

Trong HTTT KT, con người là thành phần quyết định và chủ động thực

hiện các thủ tục kế toán nhằm biến đổi dữ liệu kế toán đã thu thập được để tạo

ra các báo cáo KT. Trong HTTT KT, con người có ba vai trò: Phát triển hệ

thống, vận hành hệ thống, sử dụng hệ thống.

Khi nói đến yếu tố con người trong HTTT KT của DN SXKD, cần xác

định được ba nội dung, đó là: Năng lực của con người (gọi là nhân lực) để

đảm trách công việc; Bố trí con người theo mô hình tổ chức công tác kế toán

phù hợp với tình hình tổ chức quản lí của DN; Những phần hành kế toán mà

con người được sắp xếp thực hiện trong HTTT KT của DN.

1.2.2.1.1. Nhân lực

Trong điều kiện ứng dụng CNTT, cán bộ kế toán của DN phải có những hiểu biết nhất định về hai mảng kiến thức là Kế toán và Tin học để có thể tham gia vào việc phát triển, vận hành và sử dụng HTTT KT trong DN. Tuy vậy, các DN thường tách nhân lực kế toán thành hai nhóm riêng biệt: Người chuyên trách phát triển, vận hành hệ thống và nhân viên kế toán sử dụng hệ thống. Mỗi cán bộ kế toán đều có thể tham gia vào các HTTT KT sau đây:

HTTT KT cá nhân: Là hệ thống hỗ trợ cho từng cá nhân hoạt động trong HTTT KT của DN. Tiêu biểu nhất, hệ thống này chỉ gồm một cá thể sử dụng máy tính để thực hiện một số công việc trong bài toán kế toán của DN. Con người ấy làm theo các thủ tục được xác định trước để thu thập

33

thông tin, nhập dữ liệu, … Còn máy tính thì chạy những phần mềm để lưu trữ dữ liệu, xử lí dữ liệu và đưa ra các báo cáo kế toán. Ở đây, dữ liệu làm cầu nối giữa con người và máy tính.

Trong hệ thống này, mỗi cá nhân có ba vai trò: Người sử dụng, người vận hành và người phát triển.

HTTT KT nhóm: Là hệ thống hỗ trợ hoạt động của các thành viên trong nhóm làm việc hay một bộ phận hoạt động trong HTTT KT của DN. Trong HTTT KT nhóm, các máy tính không hoạt động độc lập mà được nối lại thành một mạng LAN. Những người sử dụng dùng các thủ tục để thu thập, nhập, chia sẻ dữ liệu và phần cứng trong mạng LAN. Các chương trình sẽ xử lí dữ liệu và quản lí việc giao tiếp giữa các máy tính. Những người sử dụng là thành viên của cùng một nhóm và cùng làm việc để đạt mục tiêu chung của nhóm làm việc.

Trong hệ thống này, con người chỉ đóng hai vai trò: Người sử dụng và người vận hành. Việc phát triển hệ thống, nhóm hoạt động của DN thường không đủ khả năng mà phải trông cậy vào các chuyên gia kĩ thuật trong hệ thống hoặc thuê ngoài.

HTTT KT doanh nghiệp: Là hệ thống hỗ trợ hoạt động cho tất cả các bộ phận kế toán trong doanh nghiệp. Phần cứng trong HTTT kế toán DN gồm máy chủ trung tâm và các thiết bị đầu cuối. Nó thường được sử dụng chung với các phân hệ khác trong hệ thống để tạo thành HTTT quản lí của DN. Người sử dụng của từng bộ phận sẽ là người dùng các thiết bị đầu cuối này. Mọi người đều thực hiện các thủ tục nhằm thu thập, nhập dữ liệu để đưa vào phần mềm xử lí. Các chương trình sẽ sẽ xử lí dữ liệu và phối hợp các thao tác cùng lúc của nhiều người sử dụng.

Vì hệ thống này thường được sử dụng chung trong HTTT quản lí DN nên mỗi hệ thống con trong đó sẽ được đảm bảo bằng một phần mềm tương ứng, trong đó, HTTT KT doanh nghiệp sẽ được đảm bảo bằng một PMKT. Hiện nay, một số công ty phần mềm đang tích cực xây dựng và hoàn thiện

34

các phần mềm mang tính giải pháp tổng thể cho hệ thống thông tin quản lí doanh nghiệp, trong đó hàm chứa PMKT của DN.

Trong HTTT KT của DN, con người chỉ đóng vai trò sử dụng, còn việc phát triển và vận hành HTTT luôn được thực hiện bởi các chuyên gia phát triển HTTT và những người vận hành chuyên nghiệp.

Khi chuyển từ HTTT cá nhân sang HTTT nhóm, con người đã vượt qua một ranh giới là chuyển từ một người sử dụng sang nhiều người sử dụng; Khi chuyển từ HTTT nhóm sang HTTT doanh nghiệp, con người đã vượt qua ranh giới thứ hai, đó là: từ một cách nhìn nhận sang nhiều cách nhìn nhận. Những ranh giới này làm thay đổi hẳn về bản chất của HTTT.

1.2.2.1.2. Mô hình tổ chức công tác KT và xác định phần hành KT

Mỗi DN đều có đặc điểm riêng về quy mô, trình độ và quy trình tổ chức SXKD cũng như yêu cầu về phân cấp quản lí tài chính. Do đó, hình thức tổ chức HTTT KT cũng không giống nhau. Khi lựa chọn hình thức tổ chức công tác kế toán, phải căn cứ vào tình hình thực tế của DN để lựa chọn, từ đó xác định bộ máy tổ chức của HTTT KT cho phù hợp với thực tế.

Hiện nay, có ba mô hình tổ chức công tác kế toán cho các DN, đó là:

Mô hình tổ chức kế toán tập trung

Theo mô hình này, DN có phòng kế toán trung tâm làm nhiệm vụ thực hiện toàn bộ công việc kế toán từ khâu thu nhận, xử lí, luân chuyển chứng từ, ghi sổ kế toán và lập báo cáo kế toán các loại. Trong DN, nếu có các đơn vị trực thuộc thì chúng không có tổ chức kế toán riêng, chỉ có nhân viên trực thuộc của phòng kế toán tập trung được điều động biệt phái đến đơn vị phụ thuộc (gọi là nhân viên kinh tế) để làm nhiệm vụ hạch toán ban đầu và phân loại chứng từ, sau đó, gửi toàn bộ chứng từ về phòng kế toán trung tâm để tiến hành ghi sổ kế toán và mọi công việc kế toán tiếp theo.

Mô hình này chỉ áp dụng cho các DN có quy mô vừa và nhỏ, hoạt động tập trung trên một địa bàn, hoặc, DN có địa bàn phân tán nhưng có phương tiện xử lí thông tin hiện đại thông qua một hệ thống mạng máy tính. Khi sử

35

dụng hệ thống mạng máy tính trong HTTT, phải đặc biệt quan tâm đến khoảng cách giữa các bộ phận; Mạng LAN chỉ có hiệu quả trong bán kính 01 km; Ngược lại phải sử dụng mạng Internet hay các mạng tự thiết kế.

Khi DN áp dụng mô hình kế toán tập trung thì HTTT KT thường gồm các bộ phận kế toán sau đây:

- Kế toán trưởng;

- Bộ phận Tài chính;

- Bộ phận kiểm tra kế toán;

- Bộ phận kế toán tổng hợp;

- Bộ phận kế toán tài sản cố định, vật tư;

- Bộ phận kế toán tiền lương và các khoản trích theo lương;

- Bộ phận kế toán tiền và thanh toán;

- Bộ phận kế toán chi phí và giá thành;

- Bộ phận kế toán tiêu thụ và kết quả;

- Bộ phận kế toán nguồn vốn và các hoạt động khác;

- Các nhân viên kinh tế ở các đơn vị phụ thuộc.

Trong HTTT kế toán, nếu thực hiện thủ công, phải xây dựng một quy trình luân chuyển chứng từ một cách hợp lí và tối ưu để không bị thiếu hay trùng lắp dữ liệu ở từng bộ phận; Trong điều kiện ứng dụng CNTT, HTTT KT sử dụng máy tính có nối mạng thì phải phân công trách nhiệm cho nhân viên nào thì phải (và chỉ được) nhập loại chứng từ nào để tránh thiếu hay trùng lắp thông tin. Việc phân công này được thực hiện qua việc phân quyền của HTTT kế toán cho từng nhân viên kế toán, quyền đó được xác định thông qua tên người dùng và được đảm bảo bằng mật khẩu khi đăng nhập vào hệ thống mạng máy tính để thực hiện công tác kế toán.

Mô hình tổ chức kế toán phân tán

Mô hình tổ chức kế toán phân tán thường phù hợp với những DN có quy mô lớn, địa bàn hoạt động rộng ở nhiều địa phương khác nhau, các đơn vị

36

trực thuộc hoạt động tương đối độc lập với nhau. DN lựa chọn mô hình tổ chức công tác kế toán kiểu phân tán thường là những DN đã phân cấp quản lí kinh tế tài chính cho các đơn vị kế toán cấp cơ sở ở mức độ cao hơn, tức là đã phân nguồn vốn riêng, xác định lãi, lỗ riêng nhằm phát huy tính chủ động, sáng tạo của các đơn vị kế toán cấp cơ sở trong hoạt động sản xuất kinh doanh. Các tập đoàn kinh tế, các tổng công ty đều sử dụng mô hình tổ chức kế toán phân tán.

Theo mô hình này, ở mỗi đơn vị trực thuộc của DN đều có tổ chức bộ máy kế toán riêng biệt, có nhiệm vụ đầy đủ như một phòng kế toán trung tâm để thực hiện từ khâu hạch toán ban đầu để thu nhận, xử lí chứng từ, ghi sổ kế toán và lập các báo cáo kế toán cần thiết để gửi về phòng kế toán trung tâm. Phòng kế toán trung tâm của DN có nhiệm vụ hạch toán các nghiệp vụ kinh tế phát sinh ở văn phòng DN và tổng hợp dữ liệu từ các báo cáo của đơn vị trực thuộc gửi về để lập báo cáo kế toán chung cho toàn DN. Ngoài ra, phòng kế toán trung tâm có nhiệm vụ kiểm tra, hướng dẫn quy trình kế toán và đặc biệt là quy trình lập báo cáo cho các đơn vị trực thuộc để đảm bảo tính hợp lệ, hợp lí cho khâu lập BCTC hợp nhất của toàn DN.

Khi đó, HTTT KT trong DN thường bao gồm các bộ phận KT sau đây:

- Kế toán trưởng;

- Bộ phận tài chính;

- Bộ phận kiểm tra kế toán;

- Bộ phận kế toán tổng hợp;

- Bộ phận kế toán văn phòng;

- Bộ phận hướng dẫn thủ tục kế toán;

- Phòng kế toán ở các đơn vị phụ thuộc.

Phòng kế toán ở các đơn vị trực thuộc được tổ chức giống như một phòng kế toán trung tâm trong mô hình tổ chức bộ máy kế toán theo hình thức tập trung.

Mô hình tổ chức kế toán hỗn hợp

37

Đây là mô hình tổ chức kế toán nửa tập trung nửa phân tán – kết hợp của cả hai mô hình tổ chức nêu trên.

Mô hình kế toán này phù hợp với các DN có quy mô lớn, có nhiều bộ phận, đơn vị sản xuất kinh doanh trực thuộc, trong đó, quy mô, đặc điểm hoạt động và tình hình phân cấp quản lí kinh tế của các đơn vị trực thuộc khác nhau; Hoặc, DN có những đơn vị, bộ phận trực thuộc hoạt động ở địa bàn xa DN, lại có những đơn vị, bộ phận trực thuộc hoạt động ở địa bàn gần DN.

Theo mô hình tổ chức này, có những đơn vị trực thuộc có tổ chức kế toán riêng, lại có những đơn vị, bộ phận không có tổ chức kế toán riêng chỉ tiến hành hạch toán báo sổ.