Embed Size (px)

Citation preview

Gruppo BPVi

Strategia 2020:

Semplicemente Banca,

una Banca di “prima scelta”

Luglio 2016bruary 18, 2016

1Gruppo Banca Popolare di Vicenza

Disclaimer

The information contained in this presentation (the “Presentation”) has been prepared by Banca Popolare di Vicenza S.c.p.A. (the “Bank”) and is being communicated for

general background informational purposes only. While the information contained herein has been prepared in good faith, neither the Bank nor its shareholders, directors,

officers, agents, employees, or advisors give, have given or have authority to give, any representations or warranties (express or implied) as to, or in relation to, the fairness,

accuracy, reliability or completeness of the information in this Presentation, or any revision thereof, or of any other written or oral information made or to be made available

to any interested party or its advisers, including financial information (all such information being referred to as “Information”), and liability therefor is expressly disclaimed.

Accordingly, neither the Bank nor any of its shareholders, directors, officers, agents, employees, affiliates, representatives or advisers take any responsibility for, or will accept

any liability whether direct or indirect express or implied, contractual, tortuous, statutory or otherwise, in respect of the accuracy or completeness of the Information or for

any of the opinions contained herein or for any errors, omissions or misstatements or for any loss, howsoever arising from this Presentation.

The Information has not been independently verified and the Bank does not undertake any obligation to do so. All information in this document is subject to verification,

correction, completion and change without notice.

In furnishing this Presentation, the Bank does not undertake or agree to any obligation to provide the recipient with access to any additional information or to update this

Presentation or to collect any inaccuracies in, or omissions from, this Presentation that may become apparent either during, or at any time after this Presentation. The

information and opinions contained in this Presentation are provided as at the date of this Presentation and are subject to change without notice. Information contained in

this Presentation is the property of the Bank. It is made available strictly for the purposes referred to above.

This Presentation is intended to present background information on the Bank and its subsidiaries, its businesses and the industry in which they operate and is not intended to

provide complete disclosure upon which an investment decision could be made. This document does not constitute an offering memorandum, in whole or in part. This

Presentation does not constitute investment, legal, accounting, regulatory, taxation or other advice, and neither this Presentation nor the Information contained herein takes

into account any investment objectives or legal, accounting, regulatory, taxation or financial situation or particular needs. In particular, any estimates, projections, forecasts,

targets, prospects or opinions contained herein necessarily involve significant elements of subjective judgment, analysis and assumption are based upon the judgment of the

Bank, subject to change without notice, and each recipient should satisfy itself in relation to such matters.

This Presentation or any related oral presentation shall not form the basis of, or be relied upon in connection with, or act as any inducement to enter into any contract or

commitment whatsoever with respect to such securities.

This document and any Information provided at this Presentation are not directed to, or intended for distribution to or use by, any person or entity that is a citizen or resident

located in any locality, state, country or other jurisdiction where such distribution, publication, availability or use would be contrary to law or regulation or which would

require registration of licensing within such jurisdiction.

2Gruppo Banca Popolare di Vicenza

Disclaimer (cont’d)

To the extent available, the industry, market and competitive position data contained in this Presentation come from official or third party sources. Third party industry

publications, studies and surveys generally state that the data contained therein have been obtained from sources believed to be reliable, but that there is no guarantee of the

accuracy or completeness of such data.

This Presentation contains forward-looking statements regarding future events and the future results of the Bank that are based on current expectations, estimates, forecasts,

and projections about the industries in which the Bank operate, as well as the beliefs and assumptions of the Bank’s management. In particular, certain statements with regard

to management objectives, trends in results of operations, margins, costs, return on equity, risk management and competition tend to be forward-looking in nature. Words

such as “expects,” “anticipates,” “targets,” “goals,” “projects,” “intends,” “plans,” “believes,” “seeks,” and “estimates,” variations of such words, and similar expressions, are

intended to identify such forward-looking statements. These forward-looking statements are only predictions and are subject to known and unknown risks, uncertainties,

assumptions and other factors beyond the Bank’ control that are difficult to predict because they relate to events and depend on circumstances that will occur in the future.

Therefore, the Bank’s actual results may differ materially and adversely from those expressed or implied in any forward-looking statements. They are neither statements of

historical fact nor guarantees of future performance. The Bank therefore caution against relying on any of these forward-looking statements. Factors that might cause or

contribute to such differences include, but are not limited to, economic conditions globally, the impact of competition, political and economic developments in the countries

in which the Bank operates, and regulatory developments in Italy and internationally. Any forward-looking statements made by or on behalf of the Bank speak only as of the

date they are made. The Bank undertakes no obligation to update any forward-looking statements to reflect any changes in the Bank’s expectations with regard thereto or any

changes in events, conditions or circumstances on which any such statement is based. Accordingly, readers should not place undue reliance on forward-looking statements

due to the inherent uncertainty therein.

By accessing this Presentation, you warrant, represent, undertake and acknowledge to the Bank that (a) you have read and agree to comply with the foregoing limitations and

restrictions including, without limitation, the obligation to keep this Presentation and its contents confidential, (b) you are able to receive this Presentation without

contravention of any applicable legal or regulatory restrictions. By accessing this Presentation, you agree to be bound by the foregoing limitations. Any failure to comply with

these restrictions may constitute a violation of the laws of any such other jurisdiction.

3Gruppo Banca Popolare di Vicenza

Perché investire in BPVI

■ Banca commerciale con un modello di business focalizzato sulla distribuzione

■ Base clienti fedele e comprovata capacità di acquisizione di nuova clientela

■ Rete distributiva multiregionale, radicata nelle aree ricche ed in crescita del Nord Est

Italia

1

■ Nuovo Management con profonda conoscenza del mercato bancario e comprovata

esperienza del settore finanziario

■ Turnaround strutturale in corso

■ Review approfondita del bilancio già riflessa nei risultati del 2015

2

■ Capital Plan avviato e risultante in una solida posizione di capitale in seguito al

completamento dell’aumento di capitale. CET1 proforma al 31/12/2015 pari al 12,8%

3

■ Significativo potenziale di creazione di valore grazie al nuovo Piano Industriale

basato su una “banca semplice e focalizzata sulla distribuzione”

4

4Gruppo Banca Popolare di Vicenza

Distribuzione degli sportelli del Gruppo BPVi (2)

• 10o gruppo bancario italiano, con una quota di mercato del 1,9% per

numero di sportelli e 1,4 milioni di clienti

• Rete distributiva multiregionale e forte radicamento nelle aree più ricche del paese, sostenute dalle esportazioni: le 3 regioni principali (1)

(c. 65% degli impieghi della Banca) rappresentano da sole circa il 50%

delle esportazioni italiane

• Principalmente attiva in Commercial banking tramite BPVi, Banca Nuova (100%) e Farbanca (71%)

• Il Gruppo BPVi è inoltre attivo in:

• Bancassurance tramite un accordo commerciale con Cattolica Assicurazioni (15%)

• Asset Management tramite un accordo commerciale con Arca(20%)

• Consumer finance tramite Prestinuova (100%), BPVi Multicredito(100%) e un accordo commerciale con Compass (Mediobanca)

((1) Le 3 regioni principali per impieghi sono il Veneto, la Toscana e la Lombardia; (2) dati Al 31.12.2015; (3) Dati al 31/12/2015.

Fonti: Dati finanziari consolidati, Banca d’Italia; ISTAT; Prometeia

Descrizione

Banca focalizzata sulla distribuzione

Player affermato in un mercato in consolidamento (3)

Modello di business focalizzato sulla distribuzione e radicata presenza nelle aree ricche ed in crescita del Nord Est Italia

1

0%

<3%

3-5%

5-10%

Quote di mercato

22157

375

517

2

75 12

25 1

1 2

14

78

Rete distributiva multicanale

� 579 sportelli in Italia

� 35 uffici PB e

13 negozi finanziari

� 110 promotori

� 116 agenti

� Piattaforma online

Bancassurance

Banca specializzata

Corporate

Advisory

Consumer

Finance

Asset

Management

• Joint venture con Cattolica Assicurazioni (6a compagnia di

assicurazioni italiana)

• Joint venture con

Arca Sgr (20%)

• Accordi commerciali

multimanager

• Accordo commerciale per la distribuzione di

prestiti personali con Compass Mediobanca (recentemente rinnovato)

• Prestinuova (100%) – Cessione del quinto• NEM Sgr (100%) – Private Equity

• Struttura interna focalizzata sui

minibond (34% del mercato)

• Farbanca (70,8%) –

Banca dedicata ai

farmacisti

�

� �

�

��

� �

�Network

distributivo e Banca

Multicanale

Network

distributivo e Banca

Multicanale

Leasing e Factoring

• Distribuzione di

prodotti di terzi�

�Strategica

� Vendita,

consolidamento,

valorizzazione,

parternships

*Inclusi gli sportelli all’estero

5Gruppo Banca Popolare di Vicenza

Unità (%) Sportelli Impieghi Raccolta Impieghi RaccoltaPIL pro capite

(4)

( €/000)

PIL(4)

(comp. %)

Export(5)

(comp. %)

Nord Est 297 51,3% 3,7% 3,8% 2,1% 52,3% 41,9% 31,4 22,6% 32,1%

di cui: Veneto 221 38,2% 7,0% 7,1% 4,4% 39,1% 35,7% 30,0 9,1% 13,9%

di cui: Friuli V.G. 57 9,8% 6,6% 7,0% 3,3% 8,0% 4,4% 27,9 2,1% 2,9%

Nord Ovest 83 14,3% 0,9% 0,7% 0,4% 14,8% 9,8% 32,5 32,4% 39,7%

di cui: Lombardia 75 13,0% 1,3% 0,9% 0,5% 12,5% 7,9% 35,0 21,6% 26,9%

Centro 103 17,8% 1,6% 1,5% 1,0% 19,7% 19,9% 29,4 22,1% 16,7%

di cui: Toscana 75 13,0% 3,3% 3,2% 2,5% 13,3% 10,0% 28,9 6,7% 8,0%

di cui: Lazio 25 4,3% 1,0% 0,9% 0,6% 6,0% 9,8% 31,7 11,6% 4,9%

Sud e Isole 96 16,6% 1,5% 1,4% 0,6% 12,7% 10,3% 17,6 22,8% 10,2%

di cui: Sicilia 78 13,5% 4,9% 4,3% 2,6% 9,1% 8,2% 17,0 5,4% 2,0%

Totale Italia 579 100,0% 1,9% 1,8% 1,0% 99,5% 82,0% 26,5 100,0% 100,0%

Quote di mercato(2) (%)Sportelli(1) Distribuzione(3) (%) Indicatori economici

Pronta a beneficiare della ripresa dell’economia italiana grazie al proprio posizionamento geografico e alla significativa capacità di acquisire nuovi clienti

1

Evoluzione della clientela

(1) Al 31.12.2015; (2) Banca d’Italia al 31.12.2015, i dati per impieghi e raccolta sono relativi alla clientela famiglie ed imprese; (3) Al 31.12.2015, al netto dei pct attivi e passivi. I dati per impieghi e raccolta sono

calcolati sulla base della residenza dei clienti e si riferiscono ai dati delle 3 banche commerciali del Gruppo (il totale non ammonta a 100% a causa di titoli emessi, ma non depositati presso la banca e a causa di

clienti non residenti); (4) ISTAT, anno di riferimento 2014; (5) ISTAT-Coeweb, anno di riferimento 2015; (6) Fatturato fino a €1,5mln; (7) Fatturato fino a €2,5mln; (8) Fatturato fino a €5,0mln

Fonti: Dati societari, elaborazioni del Gruppo su monitoraggio ABI-SDA Bocconi; Banca d’Italia; ISTAT

Distribuzione delle filiali del Gruppo BPVIDistribuzione delle filiali del Gruppo BPVI

BPVi

Mercato

Acquisizione e mantenimento clientela

95% 93% 93% 93%95%90% 90% 90%

Tassi di retention (2014)

(6) (7) (8)Privati e PBSmall

BusinessMinori PMI

10%15% 15% 14%

7%11% 11% 11%

(6) (7) (8)Privati e PBSmall

BusinessMinori PMI

Tassi di acquisition (2014)

1.102 1.1531.224 1.289 1.351 1.379

2010A 2011A 2012A 2013A 2014A 2015A

6Gruppo Banca Popolare di Vicenza

Bilancio e

Pianificazione

(M. Pellegrini)

Commerciale

(I. De Francisco)

Vice Direttore

Generale Vicario

Finanza

(D. Cavrioli)

Crediti

(A. Beretta)

Amministratore DelegatoDirettore Generale

(F. Iorio)

Personale(1)

(G. Rossi)

Internal Audit

(N.F. Barberio)

Business Transformation

& Cost Management

(L. Siccoli)

Risk

Management

(A. Piazza Spessa)

Legale

(M. Tagliaferri)

Compliance e

Antiriciclaggio

(E. Pezzino)

Corporate

Development

(A. Tosolini)

FRANCESCO IORIO

24 anni di esperienza

Precedenti esperienze :

ANNA TOSOLINI

20 anni di esperienza

Precedenti esperienze:

IACOPO DE FRANCISCO

18 anni di esperienza

Precedenti esperienze:

DIEGO CAVRIOLI

30 anni di esperienza

Precedenti esperienze:

ALBERTO BERETTA

32 anni di esperienza

Precedenti esperienze:

ALBERTO PIAZZA SPESSA

24 anni di esperienza

Precedenti esperienze:

LEONARDO SICCOLI

25 anni di esperienza

Precedenti esperienze:

NAPOLEONE FRANCESCO

BARBERIO

39 anni di esperienza

Precedenti esperienze:

GIOVANNI ROSSI

40 anni di esperienza

Precedenti esperienze:

Nuovo management

Operations(1)

(S. Bortolamei)

Consiglio di Amministrazione

Segreteria Generale

(M. Sommella)

Comunicazione

(Iorio ad interim)

Precedenti esperienze:

21 anni di esperienza

ELEONORA PEZZINO

(1) Situazione a tendere (attualmente le due divisioni sono unificate)

Fonte: Dati societari

Nota: Gli anni di esperienza fanno riferimento all’esperienza lavorativa nel settore finanziario

MARCO TAGLIAFERRI

25 anni di esperienza

Precedenti esperienze:

Un management team rinnovato con comprovata esperienza nel settore finanziario

2

Nuovo CdA eletto nell’assemblea

straordinaria degli azionisti

tenutasi il 07/07/16

7Gruppo Banca Popolare di Vicenza

Tutte le criticità strutturali di BPVi, specialmente in riferimento al "capitale finanziato" e alla qualità del credito, sono state pienamente considerate nei risultati del 2015

2

Qualità del credito

� Svalutazione titoli AFS, principalmente riferita ai Fondi Lussemburghesi (€ 142 mln su un

totale di € 350 mln): strategia di uscita in corso

� Impairment dell’avviamento e altre attività immateriali per € 335 mln, con limitate

potenziali svalutazioni aggiuntive (valore residuo avviamento pari a € 6 milioni)

Review

approfondita del

bilancio

� Ulteriori significative svalutazioni dei crediti (post AQR del 2014) in seguito al completamento

di una review approfondita del portafoglio crediti da parte del nuovo management

� Rafforzamento del tasso di copertura dei crediti deteriorati (da 37,9%(1) a 42,4%(1))

� Adozione di criteri di classificazione del portafoglio crediti più stringenti e tra i migliori del

mercato risultati in un profilo di rischio ridotto

Capitale finanziato

Altro

� Riduzione del capitale CET1 conseguente alla “sterilizzazione” del capitale non computabile

(€ 1.139 mln), per effetto delle svalutazioni su crediti (€ 466 mln), degli accantonamenti per

rischi e oneri (€ 353 mln) e dell’introduzione di filtri prudenziali (€ 321 mln)

� Ulteriori € 136 mln di accantonamenti per rischi e oneri riferiti ad altri rischi potenziali

sulle azioni BPVi

Nuovo management con

comprovata esperienza del

settore finanziario

� Nuovo top management (tra cui nuovo Consigliere Delegato/Direttore Generale e Vice Direttore Generale

Vicario) con profonda conoscenza del mercato bancario, senza relazioni con il passato e con un mandato ben

definito di ristrutturare, rifocalizzare e rilanciare la Banca

� Nomina di 13 nuovi membri del management su un totale di 16

� Nuovo Consiglio di Amministrazione eletto nell’assemblea straordinaria degli azionisti tenutasi il 7 luglio 2016

(1) Include gli stralci

Fonte: Dati societari

8Gruppo Banca Popolare di Vicenza

2Review approfondita del bilancio già riflessa nei risultati del 2015 e risultante in livelli di copertura e criteri di classificazione dei crediti in linea con i migliori peers

Gruppo BPVi (€ mln) 2015

Ulteriore rafforzamento

del tasso di copertura

del credito deteriorato

(da 37,9%(3) nel 4° trim.

2014 a 42,4%(3))

Svalutazione della maggior parte degli avviamenti, con limitate

potenziale svalutazioni

aggiuntive (valore

residuo degli avviamenti

pari a € 6 milioni)Ulteriori accantonamenti per rischi e oneri a

copertura di possibili reclami in relazione al

c.d. "capitale finanziato " (€ 353 mn) e altri

rischi sulle azioni BPVi (€ 136 mn)

Svalutazione titoli AFS,

focalizzata su Fondi

Lussemburghesi (€ 142

mln su € 350 mln):

strategia di uscita in

corso

Nel conto economico 2015 sono riflesse azioni volte alla risoluzione dei problemi strutturali della banca ...

Nel conto economico 2015 sono riflesse azioni volte alla risoluzione dei problemi strutturali della banca ...

... e i livelli di copertura ed i criteri di classificazione dei crediti risultano in linea con i migliori peers

... e i livelli di copertura ed i criteri di classificazione dei crediti risultano in linea con i migliori peers

Margine di interesse 511,1 503,9

Margine commissionale 301,3 322,4

Proventi operativi 1.077,4 1.052,6

Costi operativi -669,1 -754,2

Risultato della gestione operativa

408,3 298,5

Rettifiche/Riprese di valore

nette per deterioramento di:-1.521,3 -1.826,9

a) crediti -868,5 -1.333,4

b) attività finanziarie

disponibili per la vendita-36,2 -171,2

c) attività immateriali -600,0 -334,6

Accantonamenti netti ai fondi

rischi e oneri-18,5 -513,1

Utili (Perdite) da cessione di

Investimenti(6)-2,8 149,0

Risultato netto pre tasse -1.134,3 -1.892,5

Risultato netto -758,5 -1.407,0

43,1% 50,1%

56,8% 51,6%

12,2% 19,5% 25,8% 24,0%

3,8% 10,5% 12,2% 11,0%

2013 2014 2015 Peers 2015Sofferenze Past-due

Evoluzione degli indici di coperturaEvoluzione degli indici di copertura

Riclassificazione dei credito deteriorati (€mln)Riclassificazione dei credito deteriorati (€mln)

(1)

(1) Includono Banco Popolare, BPM, Credito Valtellinese, Banca Popolare dell'Emilia Romagna, Veneto Banca and UBI Banca; (2) Calcolato come flussi di crediti lordi sull’ammontare di crediti lordi in bonis all’inizio

del periodo; (3) Includono stralci; (4) Calcolato come flussi di crediti lordi sull’ammontare di Inadempienze Probabili lorde; (5) Includono € 59 mln di costi legati a BRRD, € 10 mln di costi legati al personale e € 11

mln di altre spese non ricorrenti legate alla trasformazione in S.p.A.; (6) Voci 250 and 270 del conto economico, che includono accantonamenti su immobilizzazioni materiali incritte a bilancio alla voce 200 del conto

economico (-€ 12,9 mln in 2015, non presente nel 2014) e profitti in conto capitale sulla cessione di ICBPI iscritta alla voce 100 del conto economico (€ 166,7 mln in 2015)

Fonte: Dati societari

1.253

2.412

481 755

2014 2015

Flussi lordi da Inadempienze Probabili a Sofferenze (€mln)

Flussi lordi da Bonis a Deteriorato (€mln)

2014: 22,7% 2015: 27,9%

Tasso di

decadimento(4)

2014: 5,1%2015: 10,3%

Tasso di

decadimento(2)

2014

€ 673,2 mln escludendo

poste straordinarie(5)

37,7%31,1%27,3% 37,9%35,1% 42,4%40,6% 42,5%

Crediti

deteriorati

Crediti deteriorati,

inclusi stralci

277 140825

2.057 152

214

2014 2015

Past due Inadempienze probabili Sofferenze

Inadempienze probabili

9Gruppo Banca Popolare di Vicenza

Piena compensazione nel 2015 del “capitale finanziato” risultante in un potenziale upside a livello di capitale non incluso nel Piano

2

CET1 (%) 10,44%

TCR (%) 11,55%

RWA (€mln) 28.985

CET1 ratio al 31/12/2015

6,65%

8,13%

24.884(2)

3.025

1.656

252 -1.107

-321

-194

€mln

-819

Dei quali € 466 mln per

accantonamenti su crediti

e € 353 mln per

svalutazioni per rischi e

oneri in relazione al c.d.

“capitale finanziato”

Risultato negativo correlato agli

accantonamenti sui crediti, alla

svalutazione dei fondi Lux e alle

svalutazioni per rischi e oneri

Trattamento del "capitale finanziato"

(1) Al netto dell'impatto della svalutazione degli avviamenti e di altre immobilizzazioni immateriali; (2) Il calo di € 4,1 mld é dovuto principalmente alla riduzione della componente di rischio di credito e di

controparte (-€3,4 mld) in seguito alla riduzione dei crediti netti verso la clientela e in maniera residuale alla riduzione del rischio di mercato (-€ 0,4 mld) e CVA (-€ 0,3 mld)

Fonte: Dati societari

� Il totale impieghi correlati al fenomeno del “capitale finanziato”

ammonta a € 1.139 mln. Nel bilancio 2015 è stato fatto fronte in

modo completo a tale fenomeno

Accantonamento sui crediti

(€ 466 mln)

Accantonamento per

rischi e oneri(€ 353 mln)

Il prestito probabilmente

non viene rimborsato

Il prestito probabilmente

non viene rimborsato

Nessun impatto sul

capitale

Filtro prudenziale(€ 321 mln)

2 alternative

Il prestito viene rimborsato

Il prestito viene rimborsato

Aumento di

ammontare

Aumento di capitale dello

stesso ammontare

Il prestito non viene

rimborsato

Il prestito non viene

rimborsato

Nessun impatto sul

capitale

Impatto correlato al c.d. “capitale finanziato”

(€ 1.139 mln)

TrattamentoPossibile esito

futuro

Impatto sul capitale

CET1

2014

Risultato

netto 2015(1)

Filtro

prudenziale

CET1

2015

Conversione del

prestito

obbligazionario

Soft Mandatory

Deduzioni e

altro

10Gruppo Banca Popolare di Vicenza

7,2%

10,5% 10,6%11,2% 11,5% 11,7% 12,0% 12,1% 12,2%

12,8% 13,0% 13,1% 13,2%13,5%

Banca 1 Banca 2 Banca 3 Banca 4 Banca 5 Media Banca 6 Banca 7 Banca 8 BPVi Banca 9 Banca 10 Banca 11 Banca 12

Significativo rafforzamento patrimoniale: CET1 ratio proforma al 31/12/15 al 12,8%

� Maggio 2016: perfezionamento aumento di capitale da €1,5 mld,interamente sottoscritto dal Fondo Atlante che detiene oggi unapartecipazione del 99,33%

� Dicembre 2015: dismissione partecipazioni non strategiche con unaplusvalenza netta totale di €182 mln

� Settembre/Ottobre 2015: emissione di €250 mln di un’obbligazioneTier 2

CET1 ratio al 31 dicembre 2015Rafforzamento Patrimoniale

6,7%

CET1 ratio 2015

Aumento di capitale di €1,5mld

CET1 ratio 2015 proforma

post aucap.

12,8%

Media principali banche(1)

2015

11,7%

(1) Dati di CET1 ratio phase-in al 31/12/2015. Fonte bilanci e comunicati stampa. Il confronto include le seguenti banche: Unicredit, Intesa, UBI, MPS,

BP, BPM, BPER, Carige, Creval, BP Sondrio, Veneto Banca e Credem

Buffer vs SREP:

+€650mln

10,25% SREP target

Confronto CET1 ratio principali banche italiane (1)

Operazione poste in essere dal 2° semestre 2015:

3

11Gruppo Banca Popolare di Vicenza

Ulteriori potenziali upside derivanti dalla valorizzazione degli asset non strategici

Valorizzazione degli asset non-

strategici

Potenziali buffer

a� Arca SGR è una delle più grandi

società di gestione del risparmio in

Italia19,99%€38,7 mln

� Farbanca è una banca on-line

specializzata nei servizi bancari

rivolti alle farmacie70,77%€43,9 mln

� Il core business di Prestinuova

consiste nei finanziamenti garantiti

da cessione del quinto dello

stipendio/pensione, in particolare

per dipendenti del settore pubblico

100%€35,0 mln

� Costituita nel Settembre 2004,

NEM SGR Spa promuove e

gestisce fondi di private equity

100%

Società

€2,4 mln

Real Estate

� Immobiliare Stampa Scpa,

dedicata alla gestione del

patrimonio immobiliare di Gruppo100%€497 mln(3)

(1) Dati al 31 Dicembre 2015, bilancio Individuale; (2) Valore dei fondi gestiti da NEM SGR e detenuti da BPVi al 31 Dicembre 2015; (3) Valore di bilancio delle proprietà immobiliari a livello di Gruppo

Fonte: Dati societari

Fondi gestiti

€99,4 €mln(2)

Capitale CE

Adozione della metodologia

AIRB

b

Rimborso del "capitale

finanziato"

c

€150 mln diover-allotment

(Brownshoe)

d

3

DescrizioneValore Valore

bilancio(1) Quota %

12Gruppo Banca Popolare di Vicenza

4Creazione di valore attraverso un Piano Industriale basato su un modello di “Banca Semplice e Focalizzata sulla Distribuzione”

Solidità e resilienza

Revisione del modello di servizio

alla clientela

Trasformazione del modello

operativo

Politica attiva di gestione del

rischio di credito

Riqualificazione dell'attivo

• Raggiungimento di ratio patrimoniali allineati ai principali concorrenti, rafforzamento della posizione di liquidità e mantenimento di un

prudente livello di leverage

• Portafoglio finanziario con un basso profilo di rischio

• Potenziamento del Sistema dei Controlli Interni

• Rinnovo dei modelli di servizio dedicati ai segmenti di clientela “core”

• Focus sui ricavi “core”, in particolare sulle commissioni nette legate alla

crescita delle masse gestite

• Razionalizzazione della presenza territoriale, sviluppo del modello "Hub

and Spoke" e delle filiali cash light

• Valorizzazione del personale quale fattore abilitante alla crescita

• Gestione rigorosa dei costi ed esternalizzazione sistematica delle attività a basso valore aggiunto

• Definizione di un’organizzazione snella e semplificata

• Gestione "attiva" delle posizioni deteriorate

• Gestione proattiva dei crediti anomali

• Revisione dei principali processi di erogazione del credito

• Razionalizzazione degli investimenti, delle partecipazioni e della struttura di Gruppo

• Ottimizzazione del patrimonio immobiliare e degli altri asset “non-

core” (es. Sofferenze)

1

2

3

4

5

ROTE

Adjusted

8,2%

ROTE

Adjusted

8,2%

Cost /

Income

< 50%

Cost /

Income

< 50%

CET112,9%CET1

12,9%

LCR> 120%

LCR> 120%

Utile netto> € 300 mlnUtile netto> € 300 mln

Target 2020

ROTE

Adjusted

5,6%

ROTE

Adjusted

5,6%

Cost /

Income

< 55%

Cost /

Income

< 55%

CET112,0%CET1

12,0%

LCR> 115%

LCR> 115%

Utile netto> € 200 mlnUtile netto> € 200 mln

Target 2018

Diventare la Banca di "Prima scelta” nelle aree geografiche di riferimento, focalizzata sulla clientela Corporate e

PMI e sulle Famiglie con un modello di servizio distintivo

Fonte: Dati societari

13Gruppo Banca Popolare di Vicenza

Strategia 2020: un nuovo modello di “Banca Snella”

Modello di servizio orientato al Cliente

Ottimizzazione del “Cost to Serve" e del servizio Diminuzione delle filiali e aumento dei gestori

Community Banking

(Business Division 1)

� Target: Mass, Affluent, Small Business

� Nuovo approccio alla clientela retail, basato su qualità del servizio e

convenienza

� Rafforzamento del rapporto di interfaccia con la clientela attraverso filiali

più grandi e maggior presenza di gestori per filiale

� Strategia di piattaforma multicanale (BPVi GO), a completamento del

servizio alla clientela

� Tre “motori” di vendita dedicati per incrementare la profittabilità del

cliente:

‒ "Share of Wallet & Cross Selling"

‒ "Acquisition & on-boarding"

‒ "Client Management"

++

� Target: PMI, Large Corporate, Private

� Piattaforma unica per Imprese/PMI e Imprenditori

� Punta al raggiungimento di sinergie tra segmenti di clientela (prodotto e

competenze)

� Centri di eccellenza dedicati sul territorio (CB + PB) per promuovere un

modello di servizio a 360°

� Nuova segmentazione della clientela corporate (fatturato > € 10 milioni)

con maggior focalizzazione e miglioramento della qualità del servizio

Corporate & Private banking

(Business Division 2)

2015

579

784

Target

~500

~1.120

∆Target vs. ‘15

-14%

+43%

# Filiali

# Gestori(1)

2014

654

736

(1) Gestori Affluent, Private, SB, Corporate

Fonte: Dati societari

4

14Gruppo Banca Popolare di Vicenza

7,0 10,8 12,5 7,5

7,9 8,114,618,6 20,6

2015 2018 (E) 2020 (E)

AuM AuC

21,9 26,4 28,2

2015 2018 (E) 2020 (E)

25,1 28,2 30,1

2015 2018 (E) 2020 (E)

Impieghi netti alla clientela

Crescita degli impieghi netti alla clientela e dei depositi, sfruttando la piattaforma distributiva e il posizionamento geografico strategico

■ Progressivo ribilanciamento del

loan-to-deposit ratio, risultante

da un incremento più che

proporzionale dei depositi

(CAGR 15 – 20 (E) pari al 5,2%)

rispetto alla crescita degli

impieghi netti alla clientela

(CAGR 15 – 20 (E) pari al 3,7%)

■ Rafforzamento della raccolta

dalla clientela, sostenuta dalla

ripresa dei depositi

conseguente al riacquisto della

fiducia da parte della clientela a

seguito dell’aumento di capitale

■ Significativa crescita della

raccolta indiretta (CAGR 15 –

20 (E) pari al 12,1%) derivante

dall’adozione di servizi ed

iniziative dedicati

Impieghi netti alla clientela(1) (€ mld)

Depositi(1) (€ mld)

Raccolta Indiretta(2) (€ mld)

(1) Al netto dei REPOs (auto-cartolarizzazioni) con CCG; (2) Al netto delle azioni proprie

Fonte: Dati societari

€mlnCAGR

15 – 18

4,0%

CAGR15 – 20

3,7%

CAGR15 – 18

6,4%

CAGR15 – 20

5,2%

CAGR15 – 18

8,6%

CAGR15 – 20

7,2%

1,6% 1,5%

15,2% 12,1%

114,2% 106,6% 106,5%

Loan-to-deposit ratio1

4

15Gruppo Banca Popolare di Vicenza

1,95% 2,05% 2,41%

3,41% 3,14% 3,05%

1,47%1,09%

0,63%2015 2018 (E) 2020 (E)

Spread

commerciale

Spread medio

sugli Imp. alla

clientelaSpread medio

sui Depositi

Ricavi: principali indicatori di performance4

12,7% 11,9%

Evoluzione del margine d’interesse

■ Incremento dei volumi d’impiego di €5 mld (CAGR = 3,7%), in

linea con la crescita attesa nelle regioni “core”

■ Maggior contributo del portafoglio titoli nel 2018 derivante dalla

crescita dell’esposizione verso obbligazioni governative, previsto

successivamente in diminuzione a seguito del run-off del

portafoglio

■ Crescita dello spread commerciale nel periodo 2015-2020

dall’1,95% al 2,41% soprattutto grazie alla riduzione del costo della raccolta (mark-down in riduzione di 83 p.b. vs. mark-up in

riduzione di 37 p.b.)

■ Costo della raccolta istituzionale ipotizzato stabile pari a circa il 3% nell’orizzonte di piano

Evoluzione delle commissioni nette

€mln CAGR15 – 18

4,8%9,4%

3,8%

CAGR15 – 20

5,8%-3,1%

7,4%

€mln

(1) Include Minibond e ABS; (2) Portafoglio titoli finanziato all’ Euribor 3M, spread medi calcolati sull’Euribor 3M; (3) Tassi a fine anno. Spread medi calcolati sull’Euribor 3M; (4) Include commissioni di

collocamento da AUM & AUC

Fonte: Dati societari

■ Crescita delle commissioni nette (+7,1% CAGR 15–20 (E)) grazie

alla revisione del modello di servizio alla clientela:

- Valore derivante dal cross-selling verso la clientela del segmento Community Banking, tramite l’offerta da parte dei

gestori di servizi di consulenza, prodotti di investimento open

platform ed in partnership

- Rafforzamento dell’offerta di servizi a valore aggiunto per la

clientela Corporate / PMI & Private banking (es. ECM, Export

/ Trade Finance, Minibond, Finanza Strutturata e Prestiti a MT)

■ Significativa crescita delle commissioni derivanti dalla raccolta gestita ed amministrata (CAGR 15–20 (E) pari all’11,9%) anche

grazie alla reintroduzione del servizio di Wealth Advisory per la

clientela Affluent e Private

■ Crescita delle altre commissioni per effetto principalmente di:- Distribuzione dei prodotti consumer finance di terzi

- Commissioni derivanti dalla crescita dei volumi dei prestiti- Allargamento dell’offerta dei prodotti bancassurance ai

prodotti P&C

CAGR15 – 18

CAGR15 – 20

Credito al consumo

AuM e AuC Piattaforma PMI

Finanziamenti e altri servizi

7,6%

-0,3%

4,7%

7,1%

2,0%

4,6%

20,4% 14,2%

(4)

Delta15 – 20-37 p.b.

47 p.b.

-83 p.b.

416 465594

87114

75504579 669

2015 2018 (E) 2020 (E)

Portafoglio

titoli

Margine da

clientela

(1), (2)

(3)

(3)

(3)

196 225 245

2828

3173 104

128 25

4449

322

401 453

2015 2018 (E) 2020 (E)

16Gruppo Banca Popolare di Vicenza

5.473

5.000 4.850(575) ~90 (150)

2015 Fondi incentivazione

all'esodo

(2016/2017-2020)

Nuove

assunzioni

2020 (E)

Escluse potenziali

esternalizzazioni

Esternalizzazioni 2020 (E)

Incluse potenziali

esternalizzazioni

410 364 361

308

228 225

718

592 58672%

54%

48%

2015 2018 (E) 2020 (E)

Altre spese

amministrative

Costi del

personale

Evoluzione del

cost / income

ratio

Costi: I principali driver di performance

■ Creazione di una struttura di Cost

Management a livello di Gruppo

■ Riduzione radicale dei costi operativi grazie alla chiusura di

filiali, alla rinegoziazione dei canoni

di locazione, ecc.

■ Significativo contenimento dei

costi di consulenza e delle spese istituzionali (es. sponsorizzazioni)

■ Beneficio derivante dalla

significativa riduzione del numero

di risorse FTE tramite l’attivazione

di due fondi per l’incentivazione

all’esodo (€38 mln nel 2018 e €50 mln nel 2020), solo parzialmente controbilanciato dall’applicazione

del nuovo contratto nazionale del

lavoro e promozioni discrezionali e aumenti salariali

■ Impatto one-off sui costi del personale generato dai fondi di incentivazione all’esodo pari a €65

mln nel 2016 e €16 mln nel 2019

Costi del personale e altre spese amministrative (al netto di ammortamenti e svalutazioni)

CAGR15 – 18

-6,3%

-9,6%

CAGR15 – 20

-4,0%

-6,1%

Riduzione del numero di risorse umane

-3,9% -2,5%

Include la contribuzione straordinaria al fondo di

risoluzione nazionale (€41mln), le spese straordinarie per

la trasformazione in S.p.A. (€11mln) e il turnaround del

top management (€10mln)

€mln

(1) Due fondi di incentivazione all’esodo: nel 2016/2017 (-200 risorse nel 2016 e -225 risorse nel 2017) con un accantonamento a CE di €65mln nel 2016 e nel 2020 con una riduzione di 150 risorse e un

accantonamento a CE di €16,4mln nel 2019

Fonte: Dati societari

4

(1)

A

B

A

A

A

B

B

17Gruppo Banca Popolare di Vicenza

Principali iniziative pianificate KPI

Strategia 2020: una piattaforma eccellente di gestione del credito mirata ad ottenere un migliore mix degli impieghi

■ Politiche di credito incisive e vincolantiPolitiche creditizie

■ Gestione preventiva ottimizzata:- Sistema di rilevazione immediata di clienti

potenzialmente rischiosi

- Gestione del “pre-default" con strategie specifiche e focalizzate

■ Rafforzamento del team e degli strumenti di monitoraggio e gestione del credito

Gestione preventiva degli early warning

■ Rafforzamento della gestione delle IP, con

l’introduzione di un modello integrato di

gestione proattiva, per massimizzare il valore

dello stock in essere

■ Introduzione di un approccio specialistico per la

gestione dei crediti real estate e dei crediti

ristrutturati

Gestione proattiva Gestione proattiva delle

Inadempienze Probabili (IP)

Nuovi flussi da bonis a Deteriorato (%)(1)

Processo di concessione

■ Revisione complessiva dei processi e dei sistemi di concessione del credito:- Specializzazione per segmento di clientela

- “Fast Banking" per la clientela retail con

buon rating, su prodotti standard

AIRB■ Adozione del modello AIRB nell’orizzonte di

Piano (non incluso tra le stime di CE e di capitale)

Costo del rischio (bps)

Delta15 – 20

~ -7 p.p.

Delta15 – 20

-459 bps

(1) Calcolati come percentuale del GBV alla data di riferimento; (2) Al netto dei prestiti relativi al "capitale finanziato" classificati come IP

Fonte: Dati societari

Flussi da IP(2) a bonis (%)(1)

Delta15 – 20

~ 3 p.p.

529

77 70

2015 2018 (E) 2020 (E)

~10%

~3% ~3%

2015 2018 (E) 2020 (E)

Nuovi flussi da IP(2) a Sofferenze (%)(1)

~28%

~16% ~14%

2015 2018 (E) 2020 (E)

Delta15 – 20

~ -14 p.p.

~1%

~4% ~4%

2015 2018 (E) 2020 (E)

4

18Gruppo Banca Popolare di Vicenza

Strategia 2020: review strutturale nell’approccio di gestione delle Sofferenze per migliorare il tasso di recupero delle Sofferenze e ridurre il peso del Deteriorato nello SP

Principali iniziative pianificate KPI

Modello di recupero di eccellenza

Partnership

strategica

■ Partnership strategica di lungo termine

con un operatore specializzato di elevato

standing, per la gestione di un portafoglio

selezionato di sofferenze

■ Focalizzazione dei gestori interni sulle posizioni di maggiore rilevanza

■ Rafforzamento del modello di recupero:- Nuova strategia di segmentazione del

portafoglio

- Ottimizzazione dei carichi di lavoro

- Miglioramento dei supporti gestionali

informatici

- Definizione di KPI volti alla misurabilità dei

risultati

Raccolta di Sofferenze (€mln)

Deteriorato / Crediti lordi (%)

~ 100

~ 220 ~ 220

2015 2018 (E) 2020 (E)

Delta15 – 20

~ €120 mln

Delta15 – 20

-8,3 p.p.

(1) Calcolato come percentuale del GBV alla data di riferimento

Fonte: Dati societari

■ Ridimensionamento del portafoglio di

crediti deteriorati attraverso la cessione di

sofferenze per un totale di €1,5 miliardi

nel periodo di Piano

■ Cessione focalizzata di posizioni con

elevata copertura, con impatto

nullo/minimo sul conto economico

Cessioni

% di Sofferenze(1)

~3%

~5% ~5%

2015 2018 (E) 2020 (E)

Delta15 – 20

~2 p.p.

4

30,9%

25,0% 22,7%

2015 2018 (E) 2020 (E)

19Gruppo Banca Popolare di Vicenza

Piano Industriale: principali target finanziari ed evidenze

Grandezze Economiche (€mln) 2015 2018 (E) 2020 (E)CAGR

15 – 18CAGR

15 – 20

Margine di interesse 504 579 669 4,8% 5,8%

Commissioni nette 322 401 453 7,6% 7,1%

Risultato netto portafoglio di proprietà 163(1) 84 85 (19,9%) (12,2%)

Totale ricavi 1.053 1.143 1.289 2,8% 4,1%

Costi operativi (754)(2) (622) (613) (6,2%) (4,0%)

Risultato della gestione operativa 298 522 676 20,5% 17,8%

Rettifiche su crediti (1.333)(3) (220) (214) (45,2%) (30,7%)

Risultato netto (1.407) 202 309 n.m. n.m.

Impieghi & Depositi (€mld) 2015 2018 (E) 2020 (E)CAGR

15 – 18CAGR

15 – 20

Impieghi netti(4) 25,1 28,2 30,1 4,0% 3,7%

Raccolta diretta(4) 21,9 26,4 28,2 6,4% 5,2%

Raccolta indiretta(5) 14,6 18,6 20,6 8,6% 7,2%

di cui raccolta gestita 7,0 10,8 12,5 15,2% 12,1%

Raccolta totale 36,5 45,1 48,8 7,3% 6,0%

RWA(6) 24,9 26,8 28,2 2,5% 2,6%

Principali KPI 2015 2018 (E) 2020 (E)Delta

15 – 18Delta

15 – 20

Redditività Rote Adjusted(7) (36,2%) 5,6% 8,2% 41,8 p.p. 44,4 p.p.

Efficienza Cost / Income 71,6% 54,4% 47,6% (17,2 p.p.) (24,0 p.p.)

Liquidità LCR 47,5% 115,4% 122,0% 67,9 p.p. 74,5 p.p.

Capitale

CET1 6,7% 12,0% 12,9% 5,3 p.p. 6,2 p.p.

TCR 8,1% 12,9% 13,7% 4,8 p.p. 5,6 p.p.

Leverage Ratio 4,4% 7,7% 8,5% 3,3 p.p. 4,1 p.p.

Rischio/Qualità del credito

Cost of Risk 529 77 70 (452 bps) (459 bps)

Texas Ratio(8) 210,9% 110,7% 95,3% (100,1 p.p.) (115,6 p.p.)

Coverage Ratio deteriorato(9) 42,4% 45,0% 46,7% 2,6 p.p. 4,3 p.p.

(1) Include €37 mln relativi alla cessione di Save, Agripower, 21 Investimenti, Consorzio Triveneto e Pittarosso; (2) Include la contribuzione straordinaria al fondo nazionale d’incentivazione all’esodo (€41 mln), le spese

straordinarie per la trasformazione in S.p.A. (€11 mln) e il turnaround del top management (€10 mln); (3) Include €460 mln relativi all’effetto del "capitale finanziato"; (4) Al netto di REPOs con CCG; (5) Esclude le azioni

BPVi; (6) Calcolato applicando lo Standardized approach; (7) ROTE Adjusted calcolato sul Tangible Equity al netto della riserva non distribuibile relativa al "capitale finanziato" (€304mln); (8) Texas Ratio calcolato come

rapporto tra crediti deteriorati netti / Tangible Equity (2015 = 239,8% dove il Tangible Equity è rettificato attraverso la deduzione della riserva non distribuibile relativa al "capitale finanziato"); (9) Include stralci

Fonte: Dati societari

■ Utile netto atteso pari a €309

mln con un ROTE adjusted

dell’8,2% nel 2020

■ Ottimo livello di efficienza (cost

/ income < 50%)

■ Pay-out ratio pari al 50% dal 2017 (soggetto ai requisiti

regolatori)

■ Costo del credito normalizzato a livelli “pre crisi” (70bps nel 2020), con un incremento del tasso di copertura sui crediti deteriorati (46,7%) e

un’incidenza di crediti

deteriorati in riduzione grazie

alla cessione di portafogli di

sofferenze

■ Fondamentali solidi lungo tutto

l’arco di Piano in termini di

capitale (CET 1 >12%) e di

liquidità (LCR >120%)

■ Ulteriori potenziali effetti positivi sul capitale (attualmente non inclusi nel

Piano) derivanti dall’adozione

del sistema AIRB, dal rimborso del “capitale finanziato” e dalla cessione di asset non-strategici

Principali evidenze

4

20Gruppo Banca Popolare di Vicenza

Appendice

21Gruppo Banca Popolare di Vicenza

Margine di interesse 528,4 511,1 503,9

Dividendi e risultato delle partecipazioni valutate al PN 20,0 29,4 47,9

Margine finanziario 548,4 540,4 551,8

Commissioni nette 276,2 301,3 322,4

Risultato netto dei portafogli di proprietà 206,7 186,8 163,0

Altri proventi netti 51,8 48,8 15,3

Proventi operativi 1.083,1 1.077,4 1.052,6

Spese amministrative: (621,8) (633,6) (718,4)

- spese per il personale (392,3) (402,0) (410,4)

- altre spese amministrative (229,5) (231,6) (308,0)

Ammortamenti su attività materiali e immateriali (35,6) (35,6) (35,7)

Oneri operativi (657,4) (669,1) (754,2)

Risultato della gestione operativa 425,7 408,3 298,5

Rettifiche/riprese di valore per deterioramento (454,6) (1.521,3) (1.826,9)

- di cui su crediti (432,4) (868,5) (1.333,4)

- di cui impairment su avviamenti - (600,0) (334,6)

- di cui AFS e partecipazioni valutate al patrimonio netto (16,5) (36,2) (171,2)

- di cui altre (5,8) (16,6) 12,2

Accantonamenti netti ai fondi per rischi e oneri (12,3) (18,5) (513,1)

Utile (perdita) da cessione di investimenti 7,5 (2,8) 149,0

Utile lordo (33,7) (1.134,3) (1.892,5)

Imposte 3,3 376,7 486,3

Utile di terzi (1,7) (0,9) (0,8)

Utile netto (32,2) (758,5) (1.407,0)

Conto Economico Riclassificato

(in milioni di euro)31/12/201531/12/201431/12/2013

Principali Indicatori Economici

Fonte: Dati societari

22Gruppo Banca Popolare di Vicenza

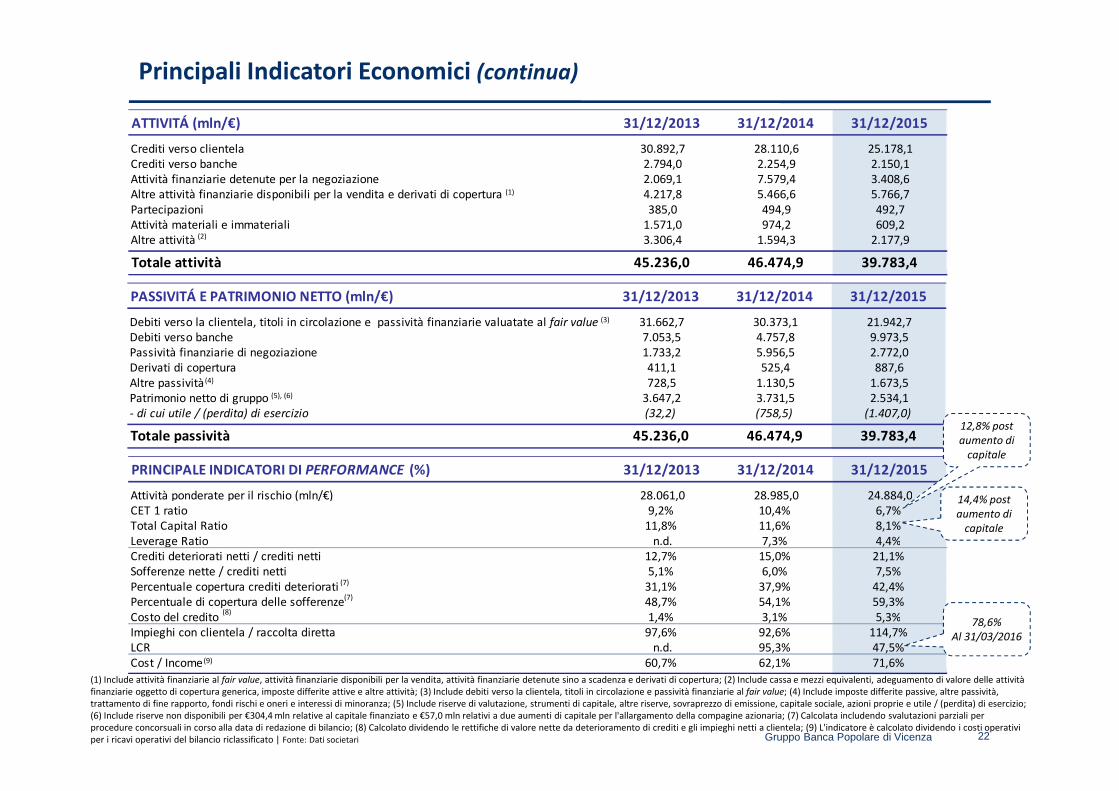

Attività ponderate per il rischio (mln/€) 28.061,0 28.985,0 24.884,0

CET 1 ratio 9,2% 10,4% 6,7%

Total Capital Ratio 11,8% 11,6% 8,1%

Leverage Ratio n.d. 7,3% 4,4%

Crediti deteriorati netti / crediti netti 12,7% 15,0% 21,1%

Sofferenze nette / crediti netti 5,1% 6,0% 7,5%

Percentuale copertura crediti deteriorati 31,1% 37,9% 42,4%

Percentuale di copertura delle sofferenze 48,7% 54,1% 59,3%

Costo del credito 1,4% 3,1% 5,3%

Impieghi con clientela / raccolta diretta 97,6% 92,6% 114,7%

LCR n.d. 95,3% 47,5%

Cost / Income 60,7% 62,1% 71,6%

PRINCIPALE INDICATORI DI PERFORMANCE (%) 31/12/2013 31/12/2014 31/12/2015

Debiti verso la clientela, titoli in circolazione e passività finanziarie valuatate al fair value 31.662,7 30.373,1 21.942,7

Debiti verso banche 7.053,5 4.757,8 9.973,5

Passività finanziarie di negoziazione 1.733,2 5.956,5 2.772,0

Derivati di copertura 411,1 525,4 887,6

Altre passività 728,5 1.130,5 1.673,5

Patrimonio netto di gruppo 3.647,2 3.731,5 2.534,1

- di cui utile / (perdita) di esercizio (32,2) (758,5) (1.407,0)

Totale passività 45.236,0 46.474,9 39.783,4

PASSIVITÁ E PATRIMONIO NETTO (mln/€) 31/12/2013 31/12/2014 31/12/2015

Crediti verso clientela 30.892,7 28.110,6 25.178,1

Crediti verso banche 2.794,0 2.254,9 2.150,1

Attività finanziarie detenute per la negoziazione 2.069,1 7.579,4 3.408,6

Altre attività finanziarie disponibili per la vendita e derivati di copertura 4.217,8 5.466,6 5.766,7

Partecipazioni 385,0 494,9 492,7

Attività materiali e immateriali 1.571,0 974,2 609,2

Altre attività 3.306,4 1.594,3 2.177,9

Totale attività 45.236,0 46.474,9 39.783,4

ATTIVITÁ (mln/€) 31/12/2013 31/12/2014 31/12/2015

Principali Indicatori Economici (continua)

(1)

(2)

(1) Include attività finanziarie al fair value, attività finanziarie disponibili per la vendita, attività finanziarie detenute sino a scadenza e derivati di copertura; (2) Include cassa e mezzi equivalenti, adeguamento di valore delle attività

finanziarie oggetto di copertura generica, imposte differite attive e altre attività; (3) Include debiti verso la clientela, titoli in circolazione e passività finanziarie al fair value; (4) Include imposte differite passive, altre passività,

trattamento di fine rapporto, fondi rischi e oneri e interessi di minoranza; (5) Include riserve di valutazione, strumenti di capitale, altre riserve, sovraprezzo di emissione, capitale sociale, azioni proprie e utile / (perdita) di esercizio;

(6) Include riserve non disponibili per €304,4 mln relative al capitale finanziato e €57,0 mln relativi a due aumenti di capitale per l'allargamento della compagine azionaria; (7) Calcolata includendo svalutazioni parziali per

procedure concorsuali in corso alla data di redazione di bilancio; (8) Calcolato dividendo le rettifiche di valore nette da deterioramento di crediti e gli impieghi netti a clientela; (9) L'indicatore è calcolato dividendo i costi operativi

per i ricavi operativi del bilancio riclassificato | Fonte: Dati societari

(3)

(4)

(5), (6)

(7)

(7)

(8)

(9)

12,8% post

aumento di

capitale

78,6%

Al 31/03/2016

14,4% post

aumento di

capitale

23Gruppo Banca Popolare di Vicenza

73%

28%

15% 16%

17%

9% 36%

16%

1%

4%

14%

4%

9%

22%

7%

33%

1%

26% 6%22%

0%

11%

22%

9%

Clienti ('000) Crediti (mln/€) Depositi verso la

clientela + AuM +

AuC (mln/€)

Ricavi

Grandi imprese

Medie imprese

Piccole

imprese

Private

banking

Affluent

Mass

Il segmento

clientela

"Core" della

Banca

(1)

Distribuzione della base clienti (segmentazione 2016(1))

1.342 22.388 30.369 798

Base clienti: il segmento della clientela "core" rappresenta c. il 75% dei ricavi verso la clientela della banca

(2)

(3)

(1) Include solo il segmento commerciale, esclude i dipendenti e altre controparti finanziarie (i.e. SPV); La segmentazione attuale della clientela è basa sui seguenti criteri: Affluent (totale attivi

finanziari della clientela > €75mgl), Private (totale attivi finanziari della clientela > €1mln), PI (clienti imprese con ricavi annui > €10mln), Grandi Imprese (clienti imprese con ricavi annui > €250mln)

incluse società finanziarie (i.e. Cattolica Assicurazioni); (2) Non include le azioni BPVI; dicembre 2015 come base pro-forma per i criteri di segmentazione al 2016; (3) Ricavi basati su sistemi di

reportistica interna, include: interessi su prestiti alla clientela e depositi della clientela, commissioni da AUM e altri servizi; i dati a dicembre 2015 come base pro-forma per i criteri di segmentazione

al 2016

Fonte: Dati societari

24Gruppo Banca Popolare di Vicenza

C/C 8,3% 3,0% 1,4% 1,0% 1,0% 1,0%Obbligaz. 12,8% (9,5%) (3,7%) 1,2% 1,2% 1,2%Dep. vinc. (6,7%) 3,5% 4,1% 4,4% 4,4% 4,4%

BT (5,1%) 0,9% 2,5% 2,7% 2,7% 2,7%

MLT 3,6% 2,7% 3,3% 3,5% 3,5% 3,5%

(0,13%)

(0,26%)

(0,11%)

0,07%

0,32%

0,59%

2015 2016 E 2017 E 2018 E 2019 E 2020 E

0,7%

1,1%1,3% 1,3%

2015 2016 E 2017 E 2018 E

Previsioni economiche e di mercato del Piano Industriale

Euribor 3MPIL (variazione a/a %)

Raccolta diretta (variazione a/a %)Impieghi lordi vs. la clientela (variazione a/a %)

(1) Le stime 2018 per il PIL da “Rapporto di Previsione” dicembre 2015 poiché non rappresentate nel “Rapporto di Previsione” febbraio 2016 | Fonte: elaborazioni BPVi sulla base dei dati Prometeia

(“Aggiornamento Rapporto di Previsione” febbraio 2016 per il PIL e l'Euribor e “Aggiornamento Rapporto di Previsione” dicembre 2015 per crediti e raccolta diretta)

Delta15 – 18

0,6 p.p.

Delta15 – 18

0,2 p.p.

Delta15 – 20

0,7 p.p.(1)

CAGR15 – 18

2,6%

CAGR15 – 20

2,8%

CAGR15 – 18

1,2%

CAGR15 – 20

(12.8%)

1,1%

2,0%

2,8%3,0% 3,0% 3,0%

2015 2016 E 2017 E 2018 E 2019 E 2020 E

0,0%

0,5%

1,2%

1,9% 1,9% 1,9%

2015 2016 E 2017 E 2018 E 2019 E 2020 E