Embed Size (px)

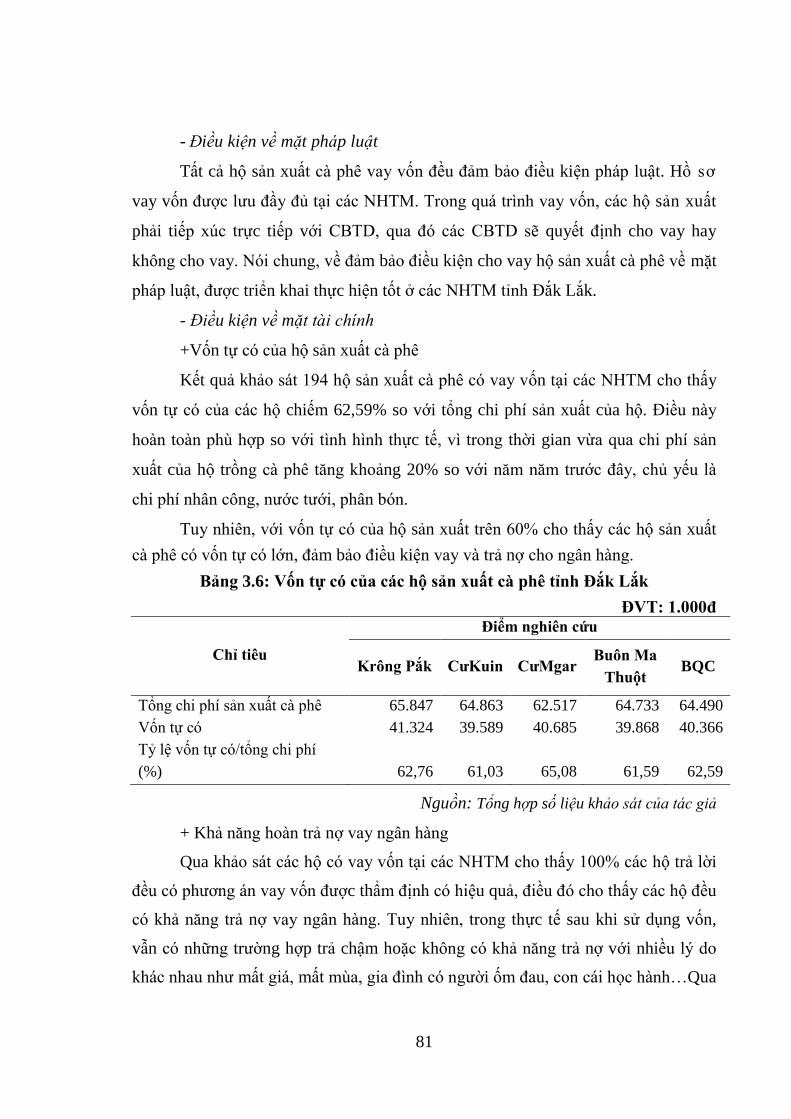

Citation preview

ĐẠI HỌC HUẾ

TRƯỜNG ĐẠI HỌC KINH TẾ

NGUYỄN THỊ HẢI YẾN

TÍN DỤNG NGÂN HÀNG ĐỐI VỚI

HỘ SẢN XUẤT CÀ PHÊ TỈNH ĐẮK LẮK

LUẬN ÁN TIẾN SĨ KINH TẾ

HUẾ - NĂM 2016

ĐẠI HỌC HUẾ

TRƯỜNG ĐẠI HỌC KINH TẾ

NGUYỄN THỊ HẢI YẾN

TÍN DỤNG NGÂN HÀNG ĐỐI VỚI

HỘ SẢN XUẤT CÀ PHÊ TỈNH ĐẮK LẮK

CHUYÊN NGÀNH: KINH TẾ NÔNG NGHIỆP

MÃ SỐ: 62.62.01.15

LUẬN ÁN TIẾN SĨ KINH TẾ

NGƯỜI HƯỚNG DẪN: PGS.TS PHAN THỊ MINH LÝ

HUẾ - NĂM 2016

i

LỜI CAM ĐOAN

Tôi cam đoan Luận án tiến sĩ kinh tế này do chính tôi nghiên cứu và thực

hiện. Các thông tin, số liệu được sử dụng trong Luận án này hoàn toàn trung thực và

chính xác. Tất cả sự giúp đỡ cho việc thực hiện Luận án này đã được cảm ơn và các

thông tin trong Luận án đã được ghi rõ nguồn gốc.

Tác giả

Nguyễn Thị Hải Yến

ii

LỜI CẢM ƠN

Luận án này được thực hiện và hoàn thành tại Trường Đại học Kinh tế - Đại

học Huế.

Tôi xin bày tỏ lòng biết ơn sâu sắc nhất tới Cô giáo PGS.TS Phan Thị Minh

Lý là người định hướng và hướng dẫn khoa học, đã tận tình giúp đỡ tôi trưởng

thành trong công tác nghiên cứu và hoàn thành Luận án.

Trong suốt quá trình học tập và nghiên cứu tại trường, tôi đã nhận được sự

hướng dẫn và giúp đỡ tận tình của tập thể các Thầy, Cô giáo trường Đại học Kinh

tế - Đại học Huế, Phòng Sau đại học - Trường đại học Kinh tế Huế, Ban Đào tạo

Sau đại học- Đại học Huế. Tôi xin ghi nhận và biết ơn sự đóng góp quý báu của các

Thầy, Cô.

Tôi xin trân trọng cám ơn Lãnh đạo các phòng Nông nghiệp và Phát triển

nông thôn huyện CưMgar, huyện KrôngPắk, huyện CưKuin, Lãnh đạo các Ngân

hàng thương mại và Ngân hàng Nhà nước tỉnh Đắk Lắk đã nhiệt tình hợp tác và

giúp đỡ tôi thực hiện Luận án.

Trong thời gian học tập và nghiên cứu, tôi cũng đã nhận được sự hỗ trợ và

giúp đỡ tận tình từ Lãnh đạo Khoa Kinh tế và Ban Giám hiệu Trường Đại học Tây

Nguyên, tôi xin trân trọng cám ơn.

Để hoàn thành Luận án, tôi đã nhận được một phần kinh phí từ Đề án 911,

tôi xin chân thành cảm ơn.

Cuối cùng, tôi xin bày tỏ lòng biết ơn tới các đồng nghiệp, bạn bè và gia

đình, đặc biệt là chồng và các con tôi, đã luôn kịp thời động viên, chia sẻ và tạo

điều kiện tốt nhất giúp tôi hoàn thành Luận án của mình.

Huế, ngày tháng năm 2016

Tác giả

Nguyễn Thị Hải Yến

iii

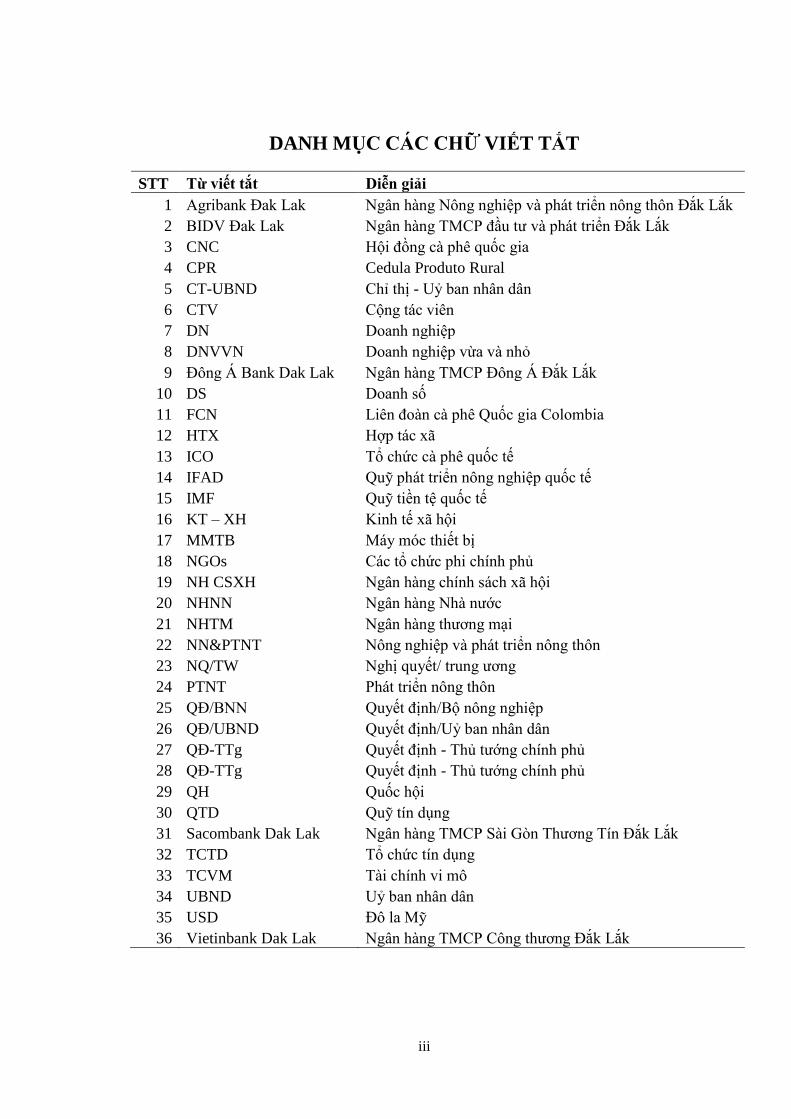

DANH MỤC CÁC CHỮ VIẾT TẮT

STT Từ viết tắt Diễn giải

1 Agribank Đak Lak Ngân hàng Nông nghiệp và phát triển nông thôn Đắk Lắk

2 BIDV Đak Lak Ngân hàng TMCP đầu tư và phát triển Đắk Lắk

3 CNC Hội đồng cà phê quốc gia

4 CPR Cedula Produto Rural

5 CT-UBND Chỉ thị - Uỷ ban nhân dân

6 CTV Cộng tác viên

7 DN Doanh nghiệp

8 DNVVN Doanh nghiệp vừa và nhỏ

9 Đông Á Bank Dak Lak Ngân hàng TMCP Đông Á Đắk Lắk

10 DS Doanh số

11 FCN Liên đoàn cà phê Quốc gia Colombia

12 HTX Hợp tác xã

13 ICO Tổ chức cà phê quốc tế

14 IFAD Quỹ phát triển nông nghiệp quốc tế

15 IMF Quỹ tiền tệ quốc tế

16 KT – XH Kinh tế xã hội

17 MMTB Máy móc thiết bị

18 NGOs Các tổ chức phi chính phủ

19 NH CSXH Ngân hàng chính sách xã hội

20 NHNN Ngân hàng Nhà nước

21 NHTM Ngân hàng thương mại

22 NN&PTNT Nông nghiệp và phát triển nông thôn

23 NQ/TW Nghị quyết/ trung ương

24 PTNT Phát triển nông thôn

25 QĐ/BNN Quyết định/Bộ nông nghiệp

26 QĐ/UBND Quyết định/Uỷ ban nhân dân

27 QĐ-TTg Quyết định - Thủ tướng chính phủ

28 QĐ-TTg Quyết định - Thủ tướng chính phủ

29 QH Quốc hội

30 QTD Quỹ tín dụng

31 Sacombank Dak Lak Ngân hàng TMCP Sài Gòn Thương Tín Đắk Lắk

32 TCTD Tổ chức tín dụng

33 TCVM Tài chính vi mô

34 UBND Uỷ ban nhân dân

35 USD Đô la Mỹ

36 Vietinbank Dak Lak Ngân hàng TMCP Công thương Đắk Lắk

iv

DANH MỤC CÁC BẢNG

Nội dung Trang

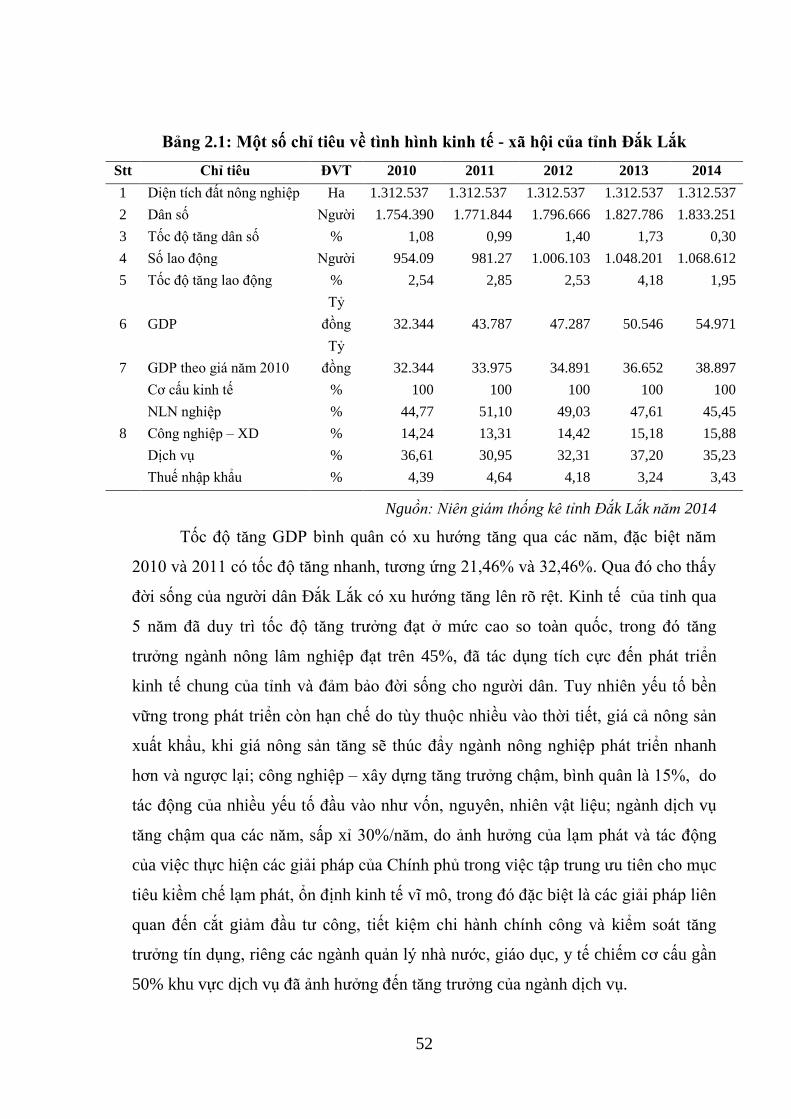

Bảng 2.1: Một số chỉ tiêu về tình hình kinh tế - xã hội của tỉnh Đắk Lắk ........ 52

Bảng 2.2: Mô tả các biến tác động đến năng suất cà phê nhân ......................... 63

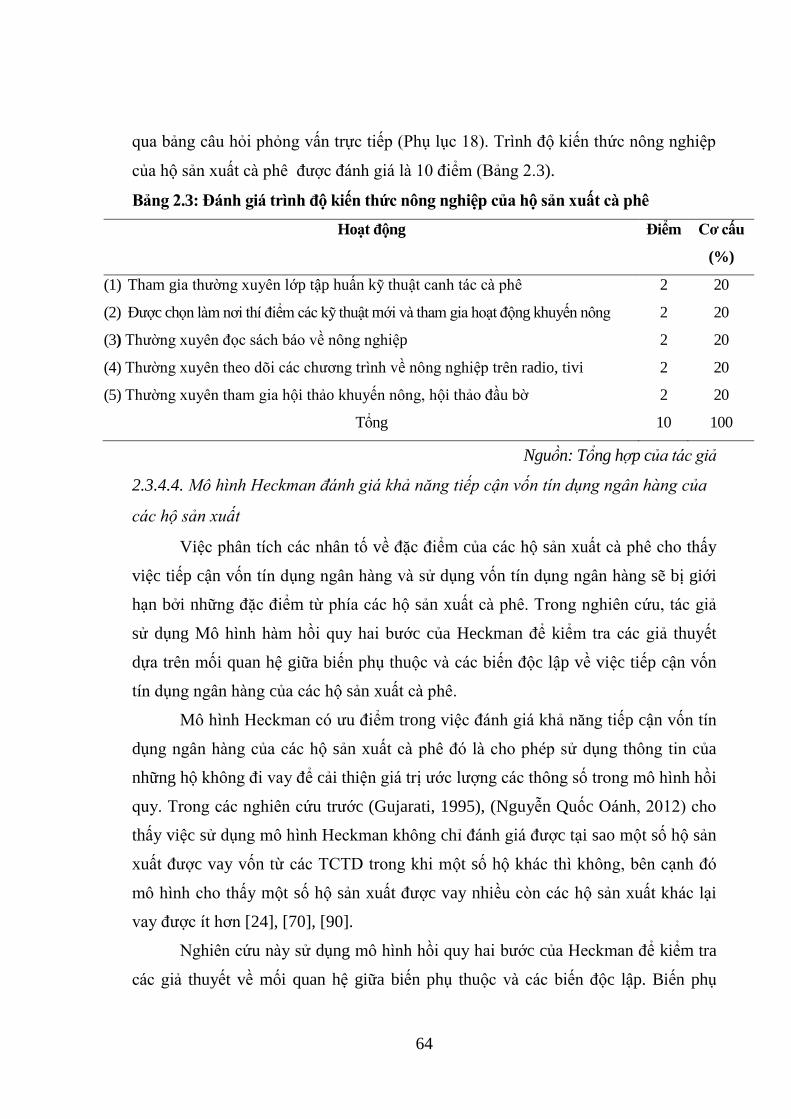

Bảng 2.3: Đánh giá trình độ kiến thức nông nghiệp của hộ sản xuất cà phê .......... 64

Bảng 2.4: Mô tả các biến trong mô hình ........................................................... 66

Bảng 2.5: Ý nghĩa của các giá trị trung bình ..................................................... 67

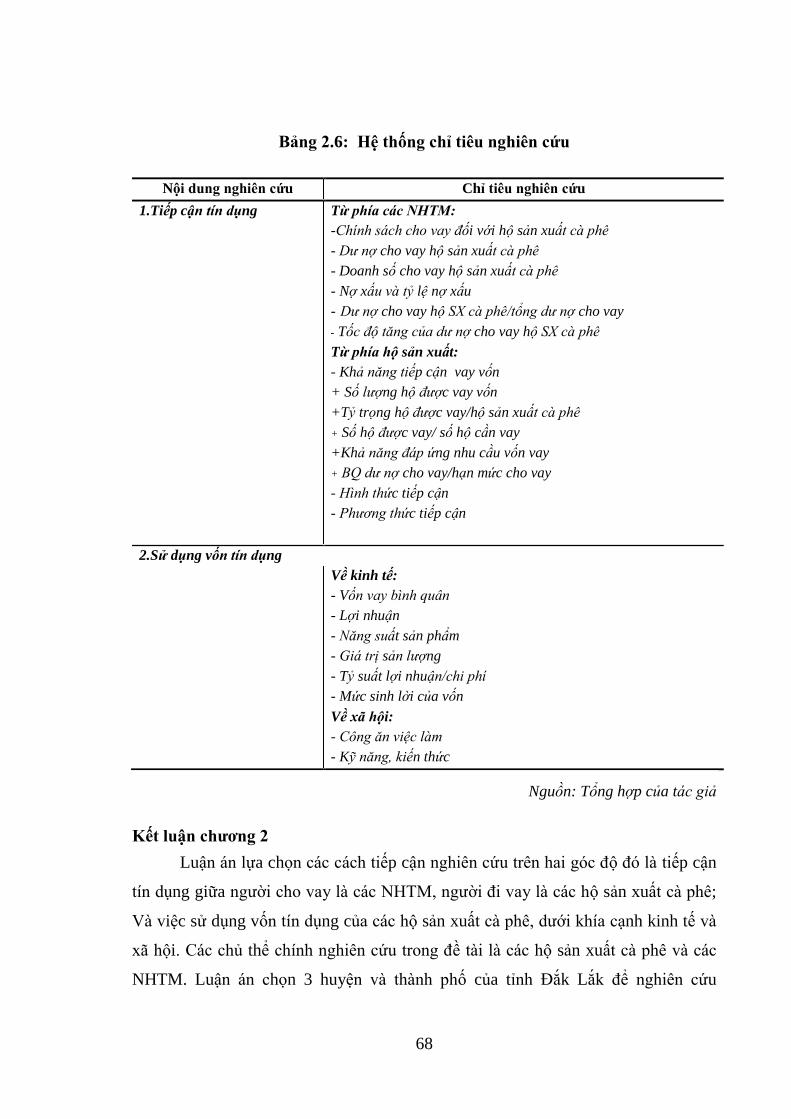

Bảng 2.6: Hệ thống chỉ tiêu nghiên cứu ............................................................ 68

Bảng 3.1: Điểm giao dịch của các NHTM được khảo sát trên địa bàn tỉnh Đắk

Lắk năm 2014 .................................................................................... 70

Bảng 3.2: Thông tin về người được khảo sát tại các Ngân hàng thương mại tỉnh

Đắk Lắk ............................................................................................. 72

Bảng 3.3: Tình hình vay tín dụng ngân hàng của hộ sản xuất cà phê tỉnh Đắk

Lắk giai đoạn 2010 – 2014 ................................................................ 76

Bảng 3.4: Nợ xấu và tỷ lê nợ xấu cho vay hộ sản xuất cà phê tỉnh Đắk Lắk giai

đoạn 2010 - 2014 ............................................................................... 79

Bảng 3.5: Mục đích vay vốn của các hộ sản xuất cà phê trên địa bàn ................ 80

Bảng 3.6: Vốn tự có của các hộ sản xuất cà phê tỉnh Đắk Lắk ......................... 81

Bảng 3.7: Các hình thức đảm bảo nợ vay của hộ sản xuất cà phê..................... 83

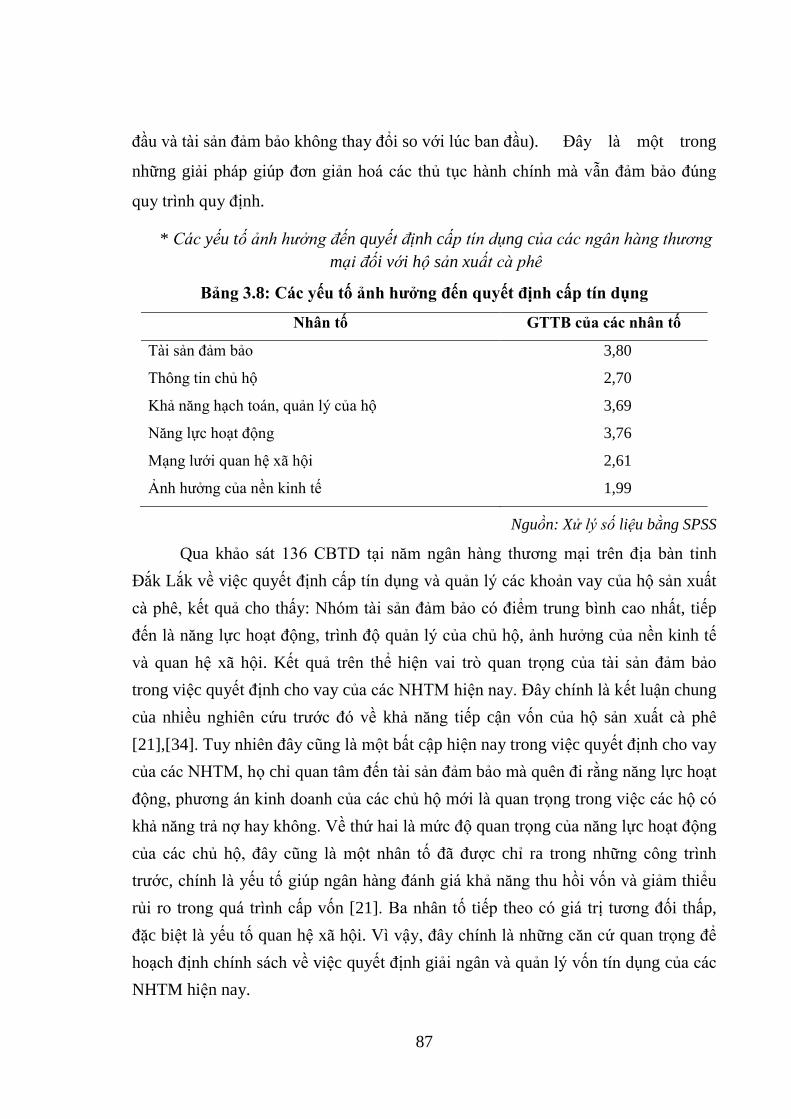

Bảng 3.8: Các yếu tố ảnh hưởng đến quyết định cấp tín dụng .......................... 87

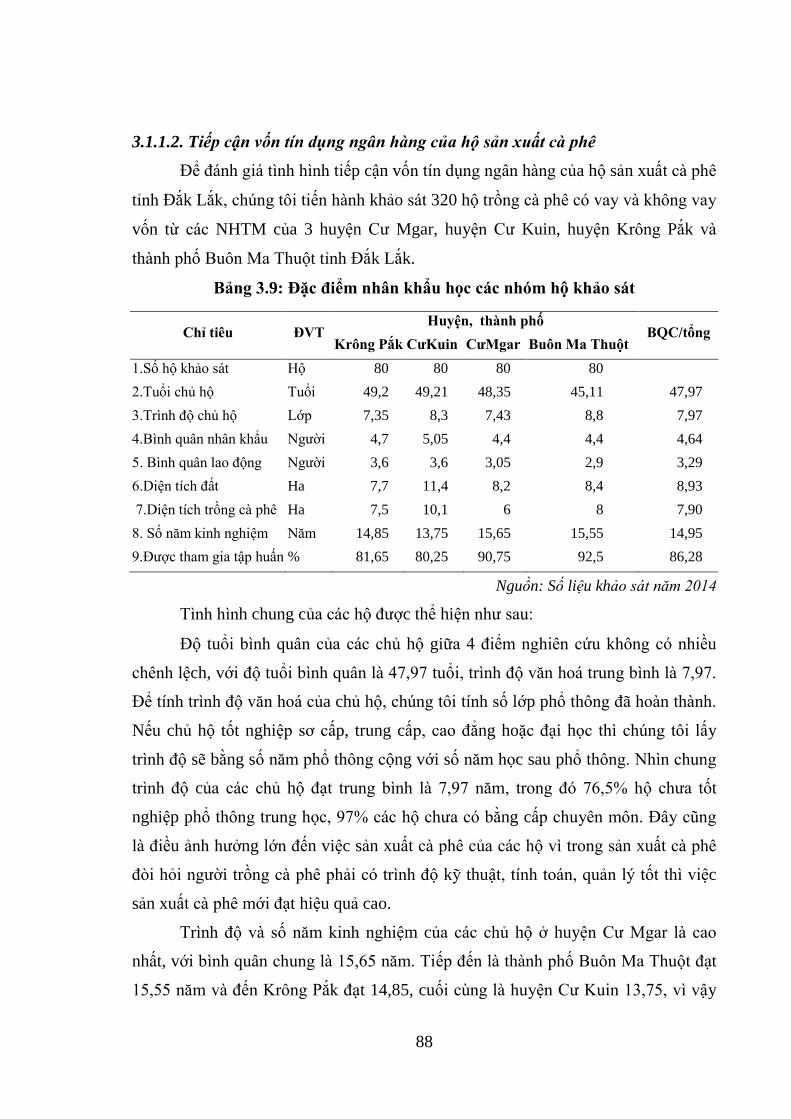

Bảng 3.9: Đặc điểm nhân khẩu học các nhóm hộ khảo sát ............................... 88

Bảng 3.10: Số lượng hộ sản xuất cà phê có vay vốn tại các NHTM ................... 90

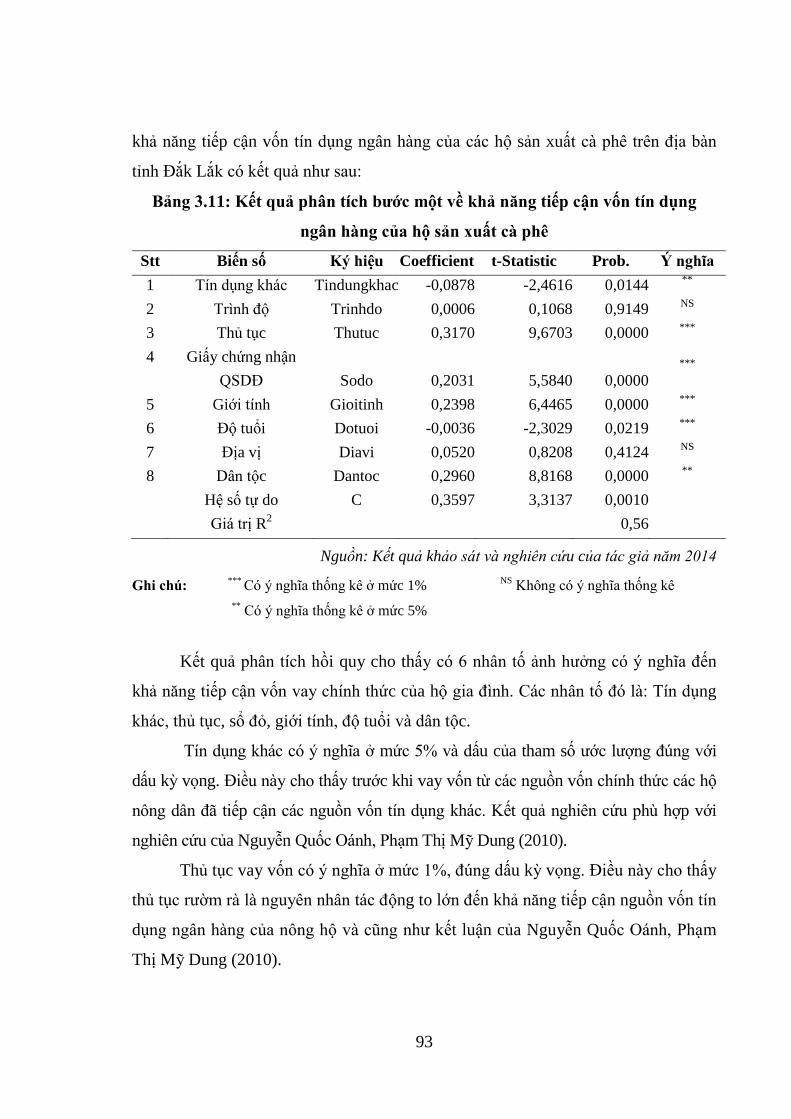

Bảng 3.11: Kết quả phân tích bước một về khả năng tiếp cận vốn tín dụng ngân

hàng của hộ sản xuất cà phê .............................................................. 93

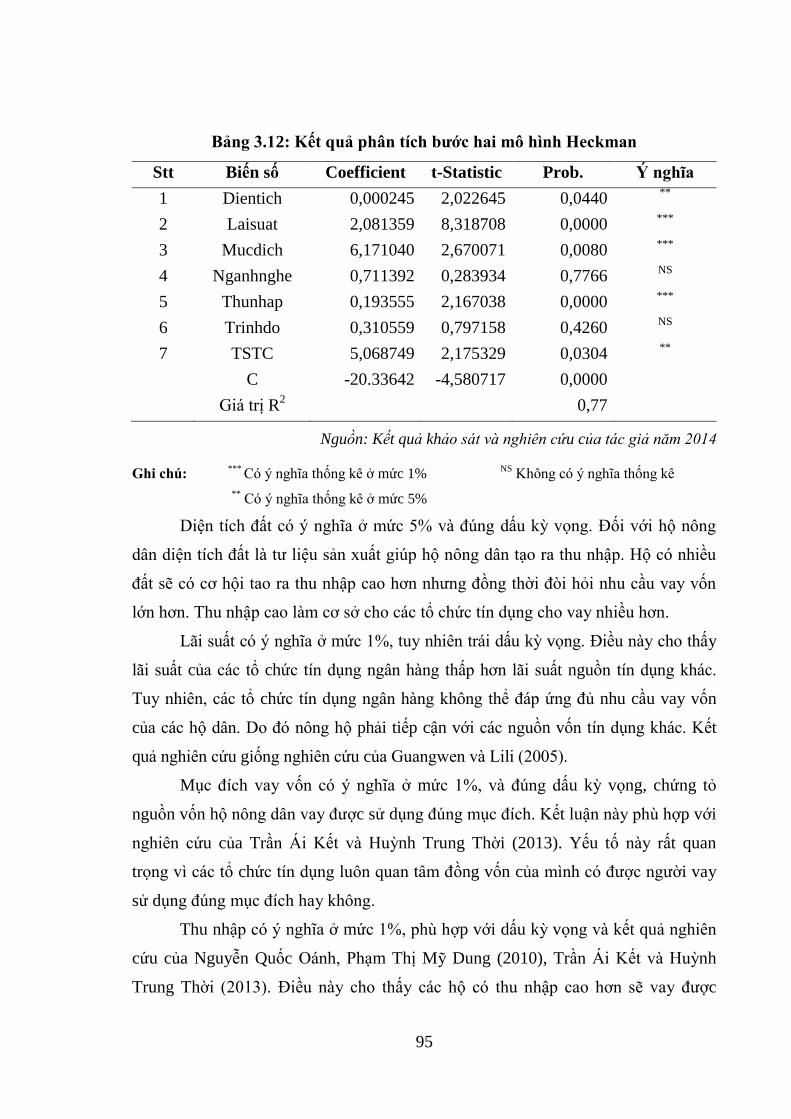

Bảng 3.12: Kết quả phân tích bước hai mô hình Heckman ................................. 95

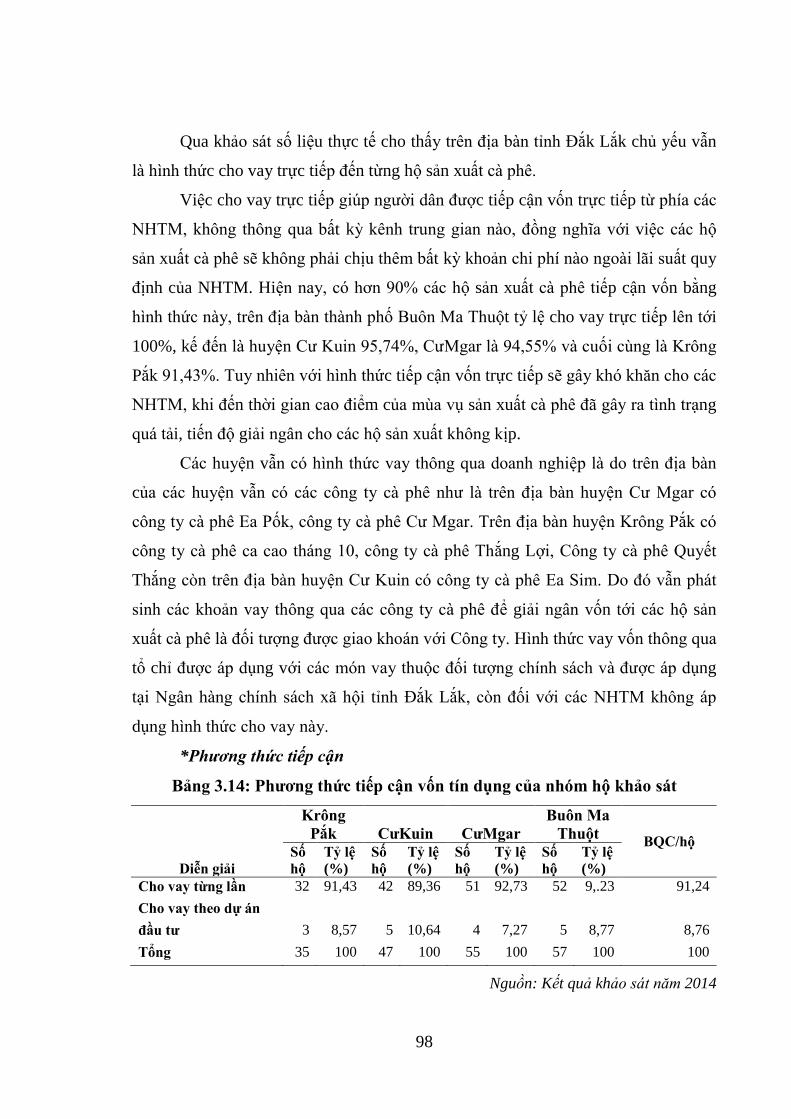

Bảng 3.13: Hình thức tiếp cận vốn tín dụng của nhóm hộ khảo sát .................... 97

Bảng 3.14: Phương thức tiếp cận vốn tín dụng của nhóm hộ khảo sát ............... 98

v

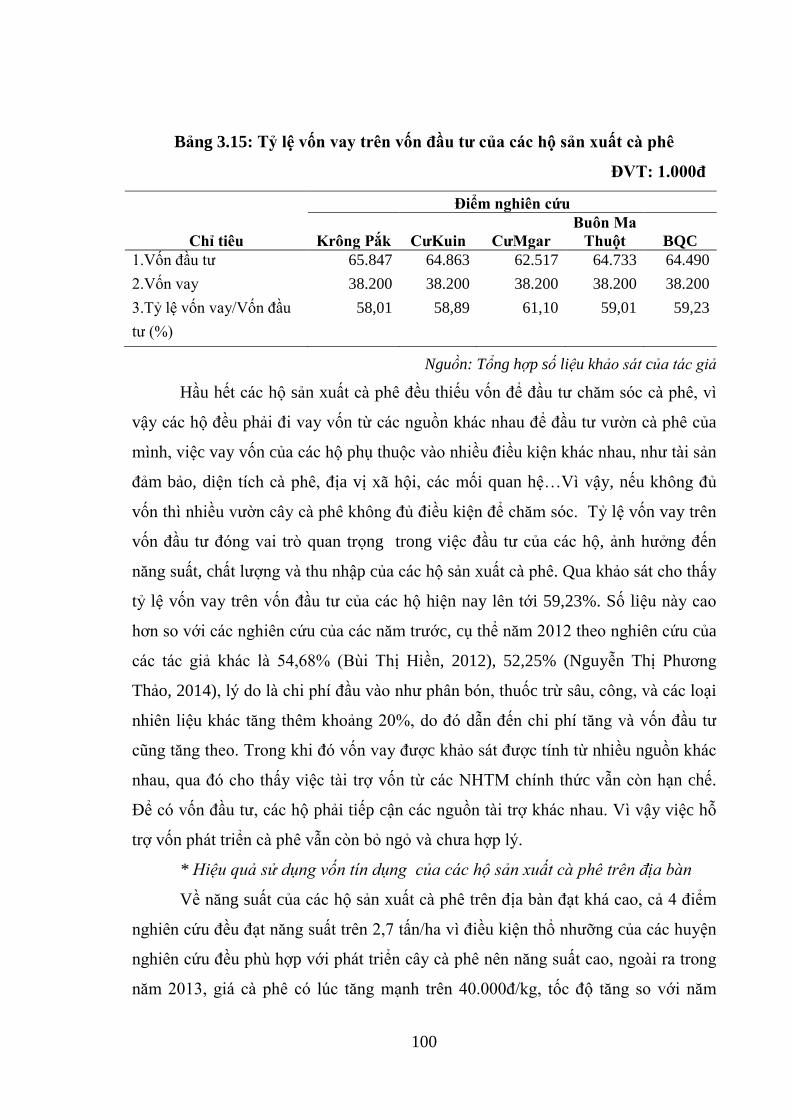

Bảng 3.15: Tỷ lệ vốn vay trên vốn đầu tư của các hộ sản xuất cà phê .............. 100

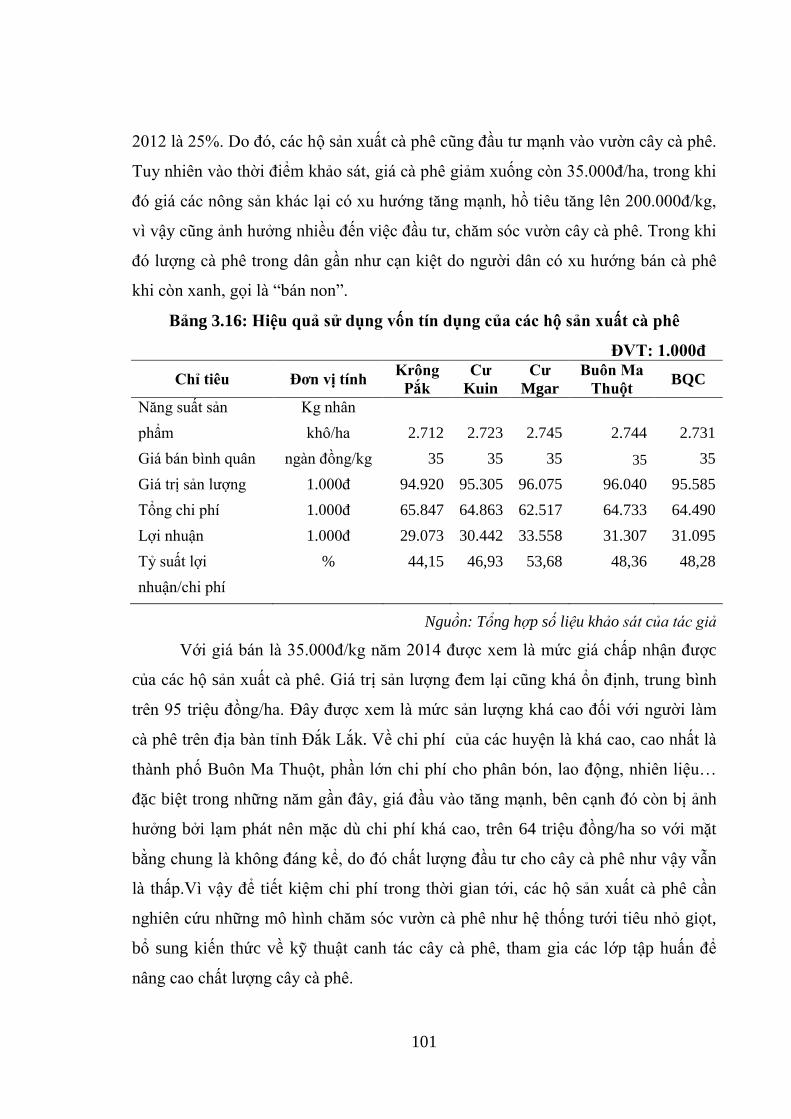

Bảng 3.16: Hiệu quả sử dụng vốn tín dụng của các hộ sản xuất cà phê ............ 101

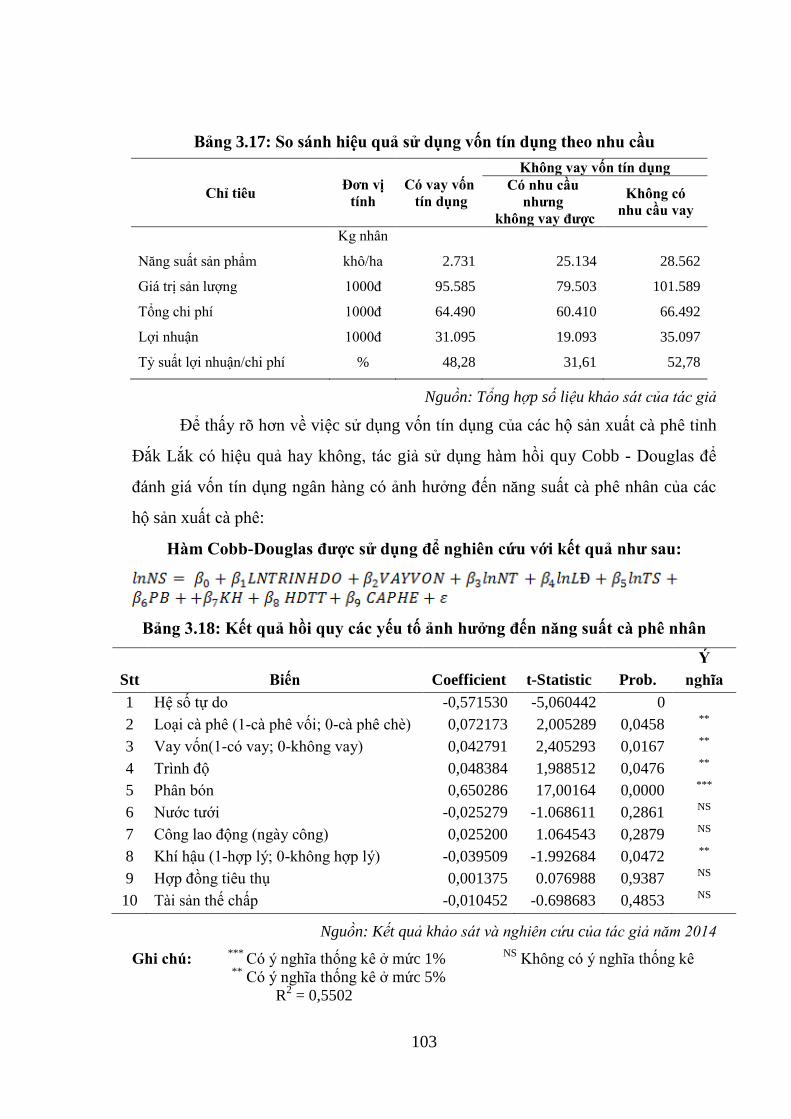

Bảng 3.17: So sánh hiệu quả sử dụng vốn tín dụng theo nhu cầu....................... 103

Bảng 3.18: Kết quả hồi quy các yếu tố ảnh hưởng đến năng suất cà phê nhân 103

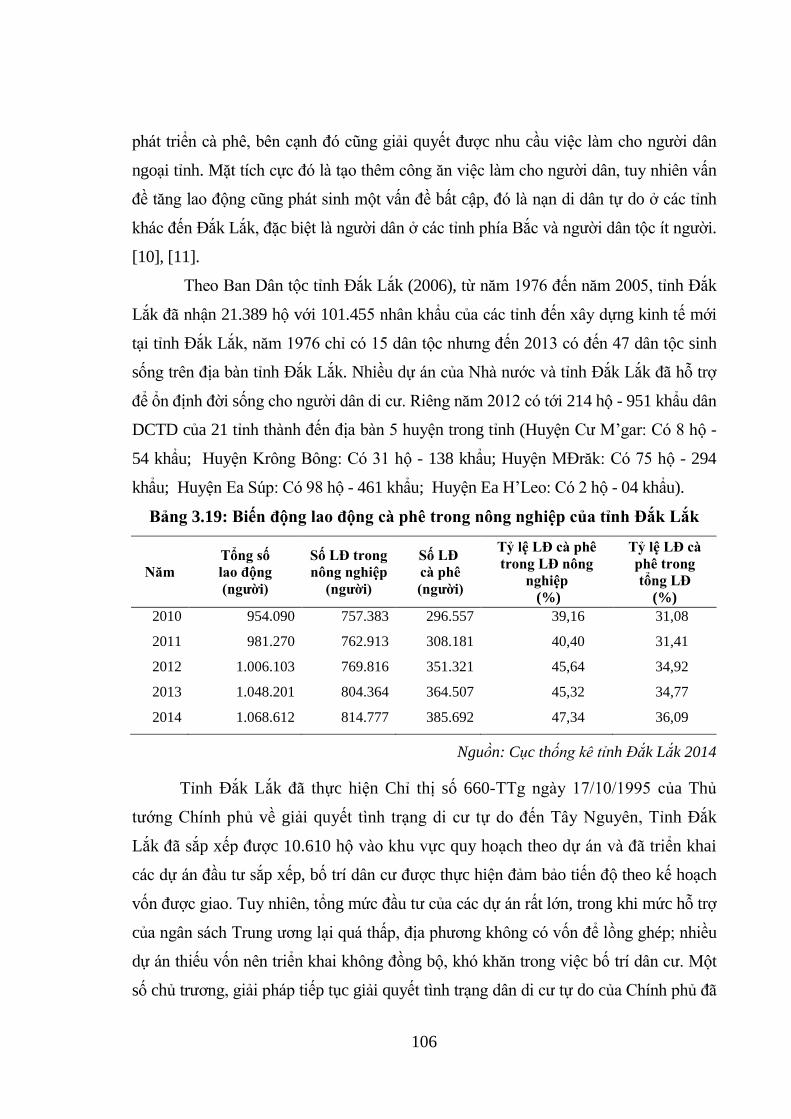

Bảng 3.19: Biến động lao động cà phê trong nông nghiệp của tỉnh Đắk Lắk ... 106

Bảng 3.20: Tình hình sản xuất cà phê chứng chỉ bền vững tại Đắk Lắk ........... 107

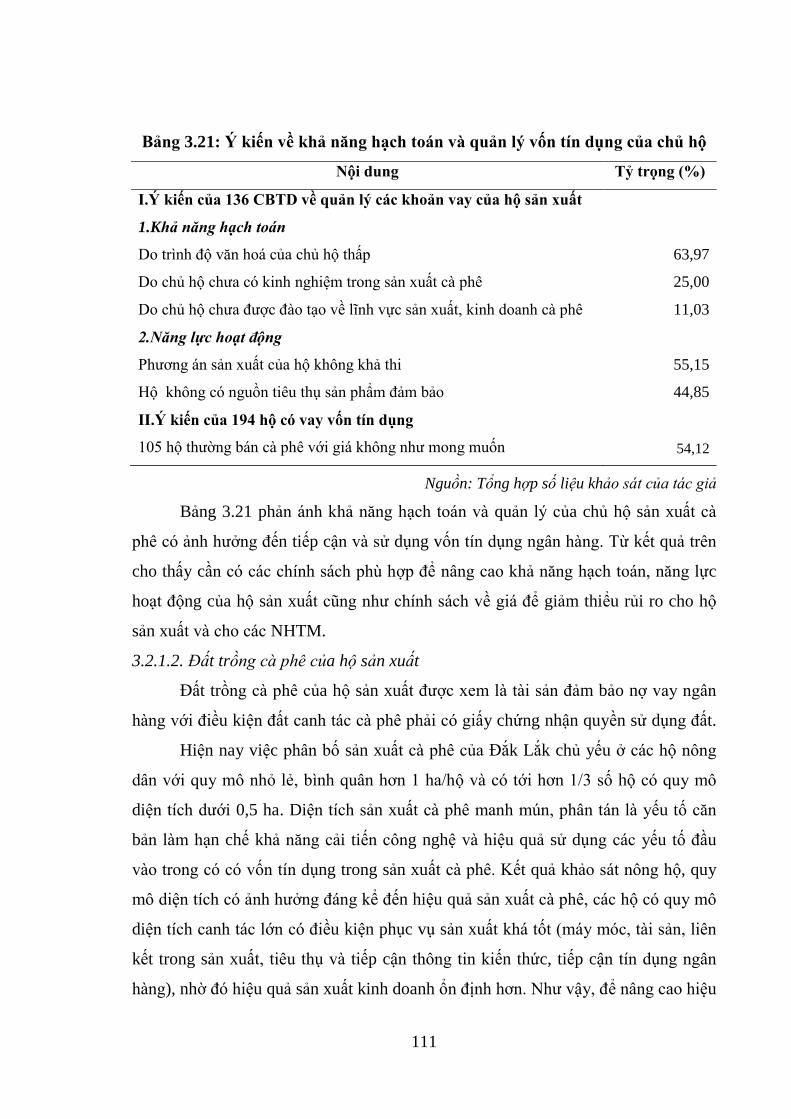

Bảng 3.21: Ý kiến về khả năng hạch toán và quản lý vốn tín dụng của chủ hộ 111

Bảng 3.22: Hiệu quả sản xuất cà phê theo quy mô diện tích ............................. 112

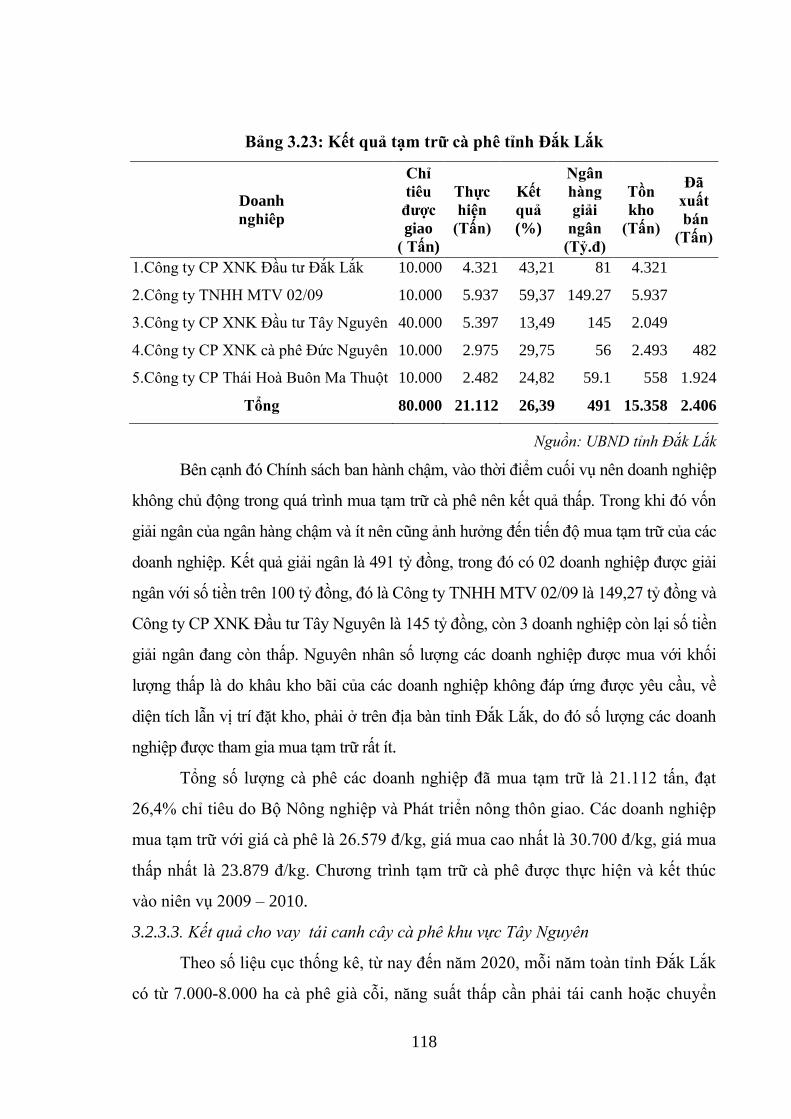

Bảng 3.23: Kết quả tạm trữ cà phê tỉnh Đắk Lắk .............................................. 118

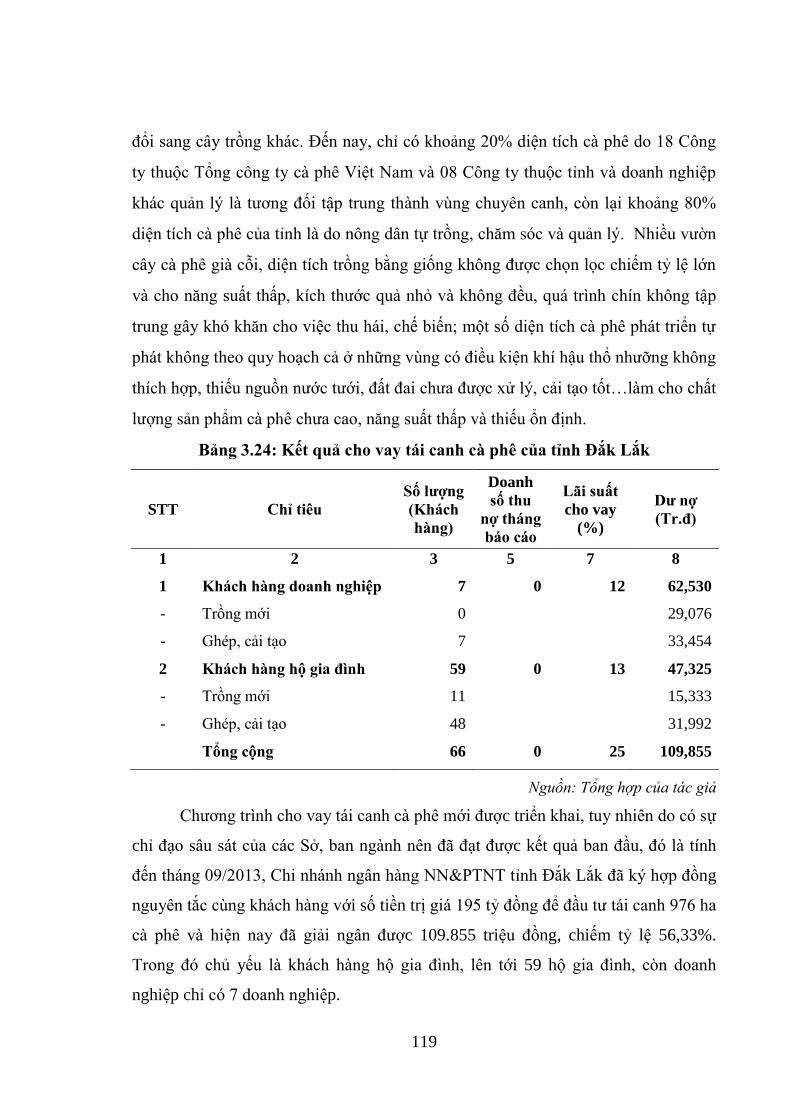

Bảng 3.24: Kết quả cho vay tái canh cà phê của tỉnh Đắk Lắk ......................... 119

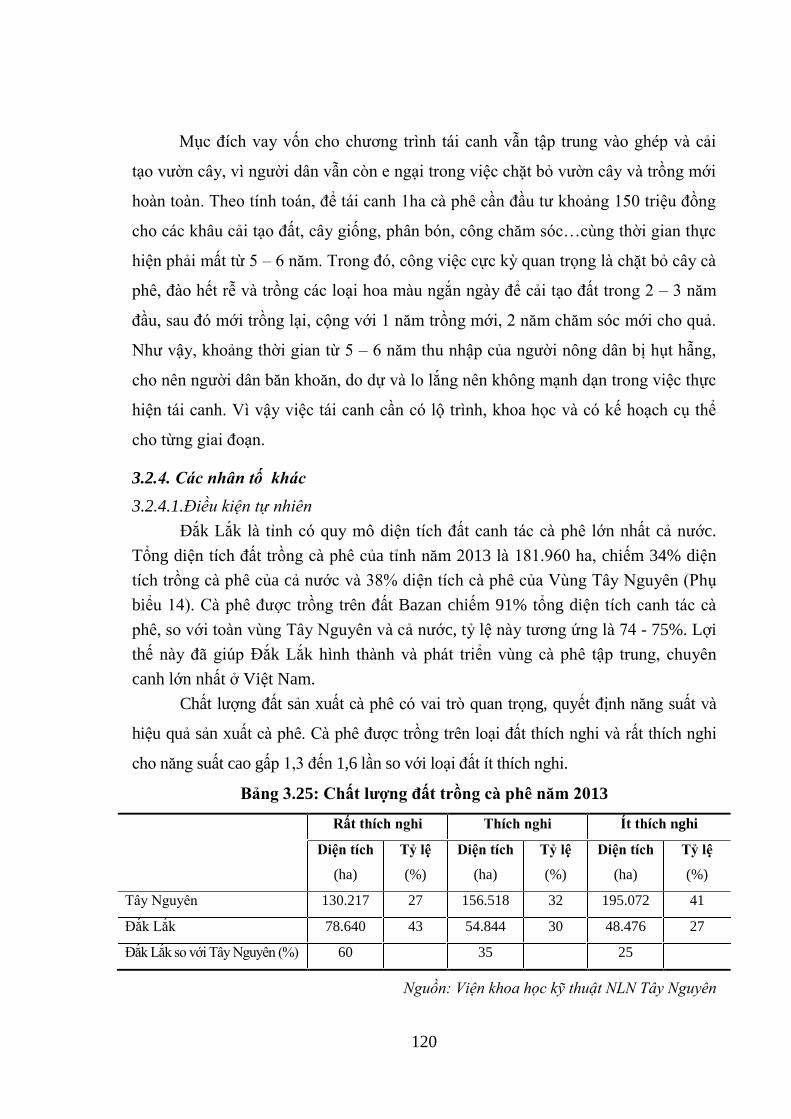

Bảng 3.25: Chất lượng đất trồng cà phê năm 2013 ........................................... 120

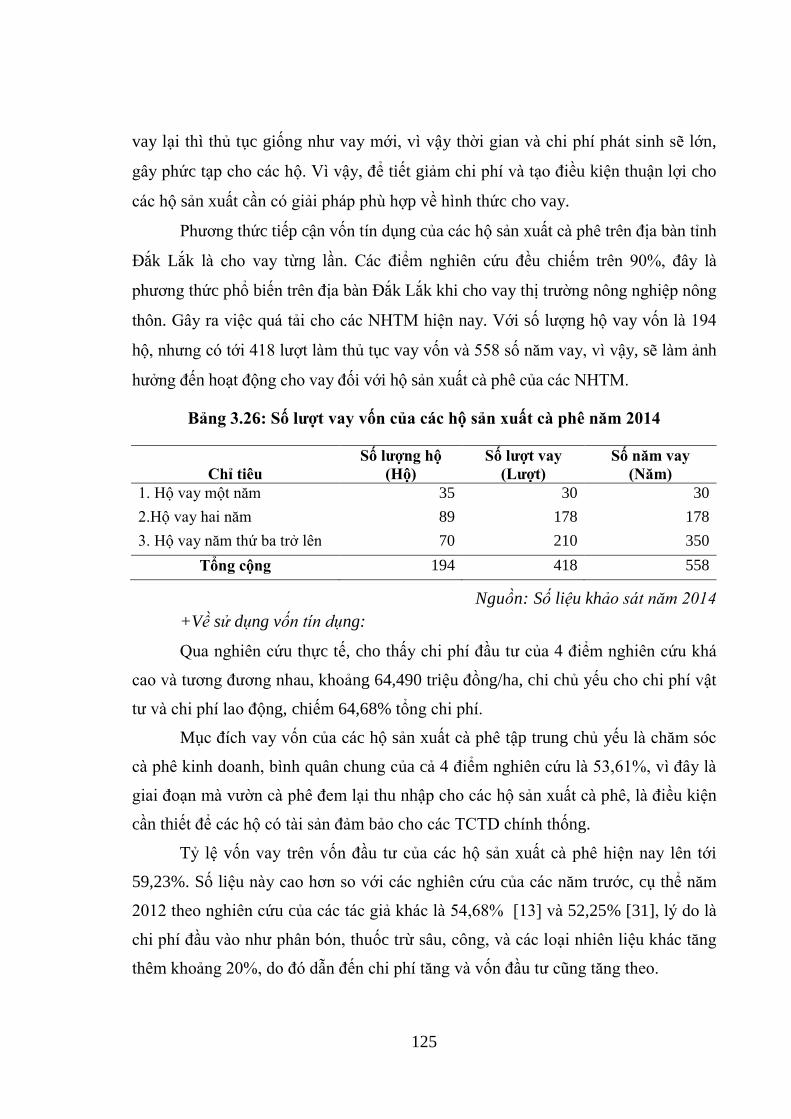

Bảng 3.26: Số lượt vay vốn của các hộ sản xuất cà phê năm 2014 ................... 125

vi

DANH MỤC HÌNH, SƠ ĐỒ, BIỂU ĐỒ

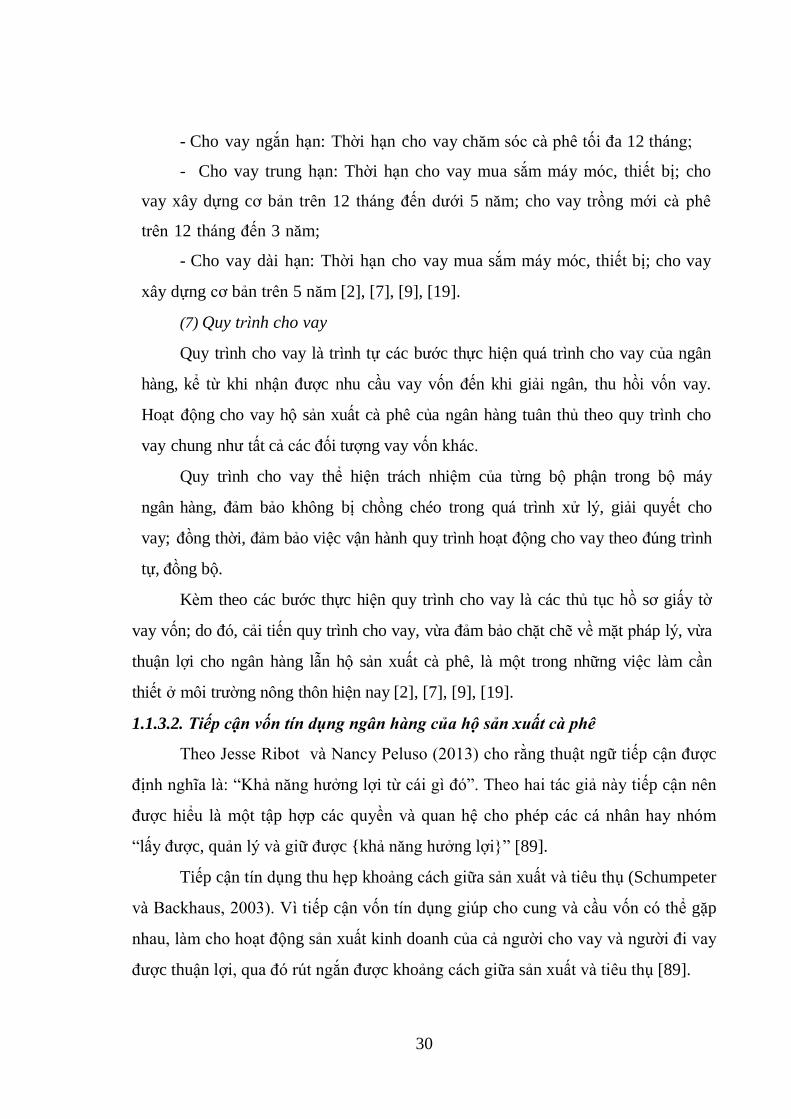

Hình 1.1: Quá trình tiếp cận tín dụng của hộ .................................................... 31

Sơ đồ 1.1: Nội dung nghiên cứu tín dụng ngân hàng đối với hộ sản xuất

cà phê ................................................................................................ 32

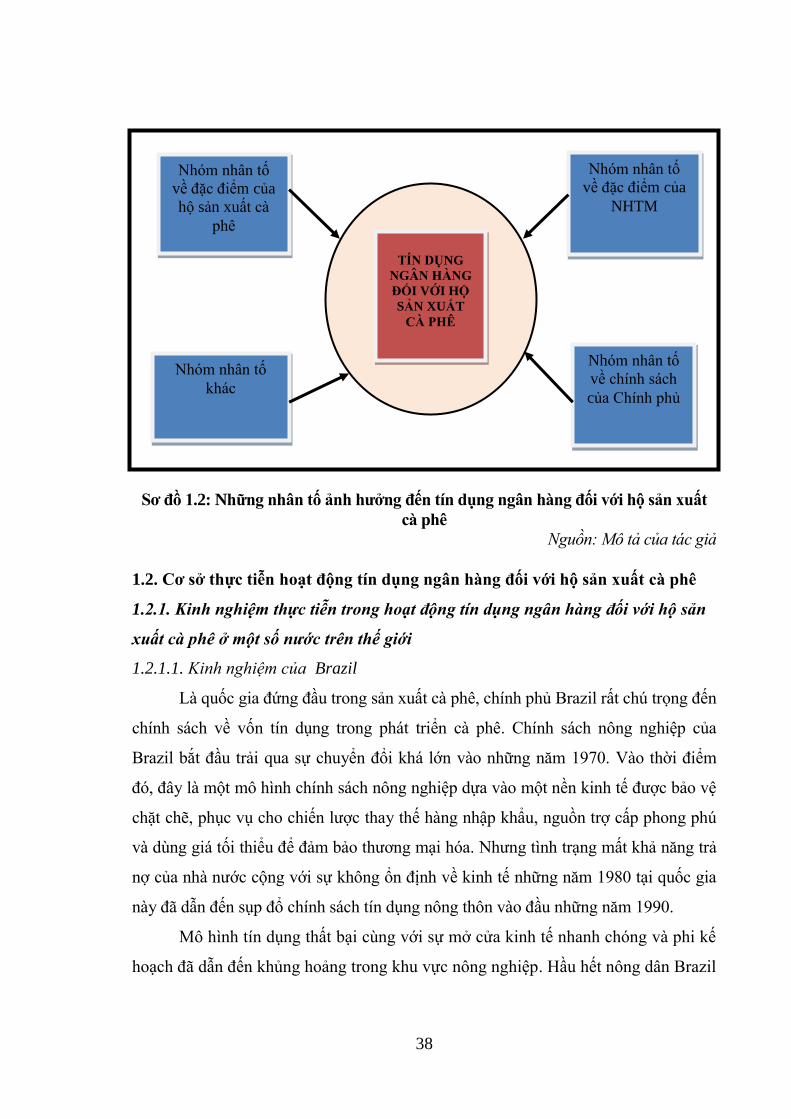

Sơ đồ 1.2: Những nhân tố ảnh hưởng đến tín dụng ngân hàng đối với hộ

sản xuất cà phê. ................................................................................. 38

Sơ đồ 2.1: Khung phân tích tín dụng ngân hàng đối với hộ sản xuất cà phê ..... 55

Sơ đồ 2.2: Kích cỡ mẫu khảo sát NHTM tỉnh Đắk Lắk ..................................... 57

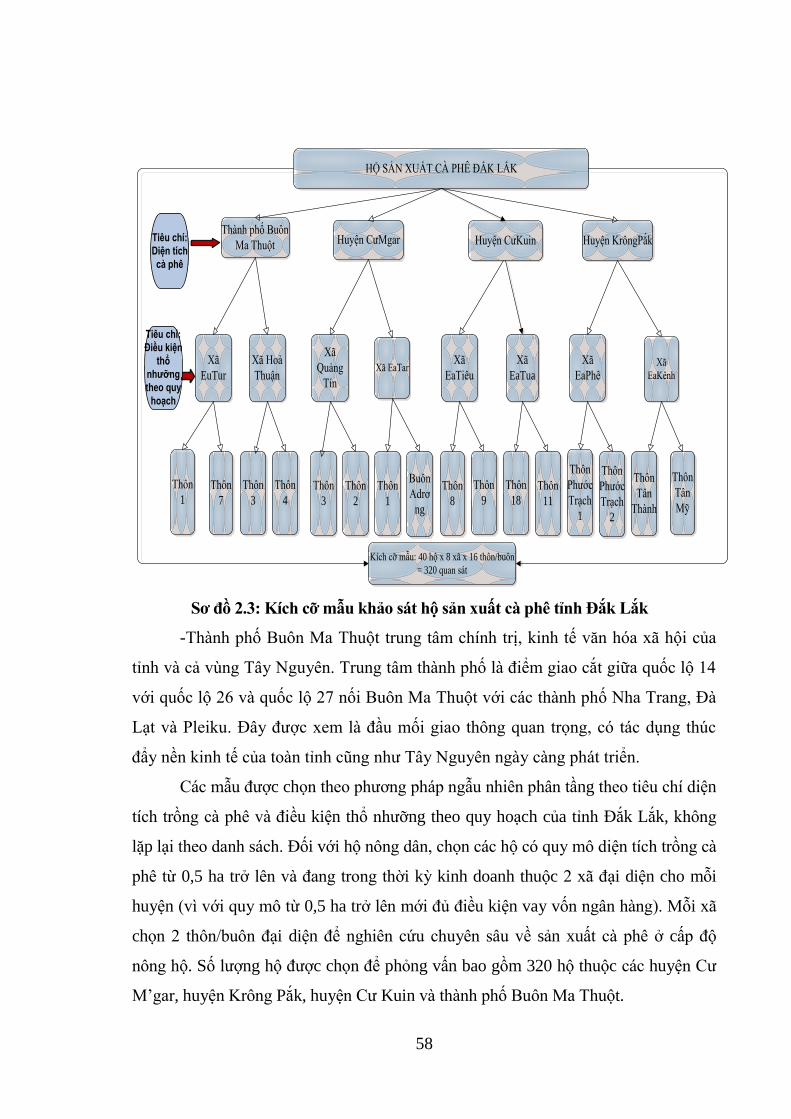

Sơ đồ 2.3: Kích cỡ mẫu khảo sát hộ sản xuất cà phê tỉnh Đắk Lắk ................... 58

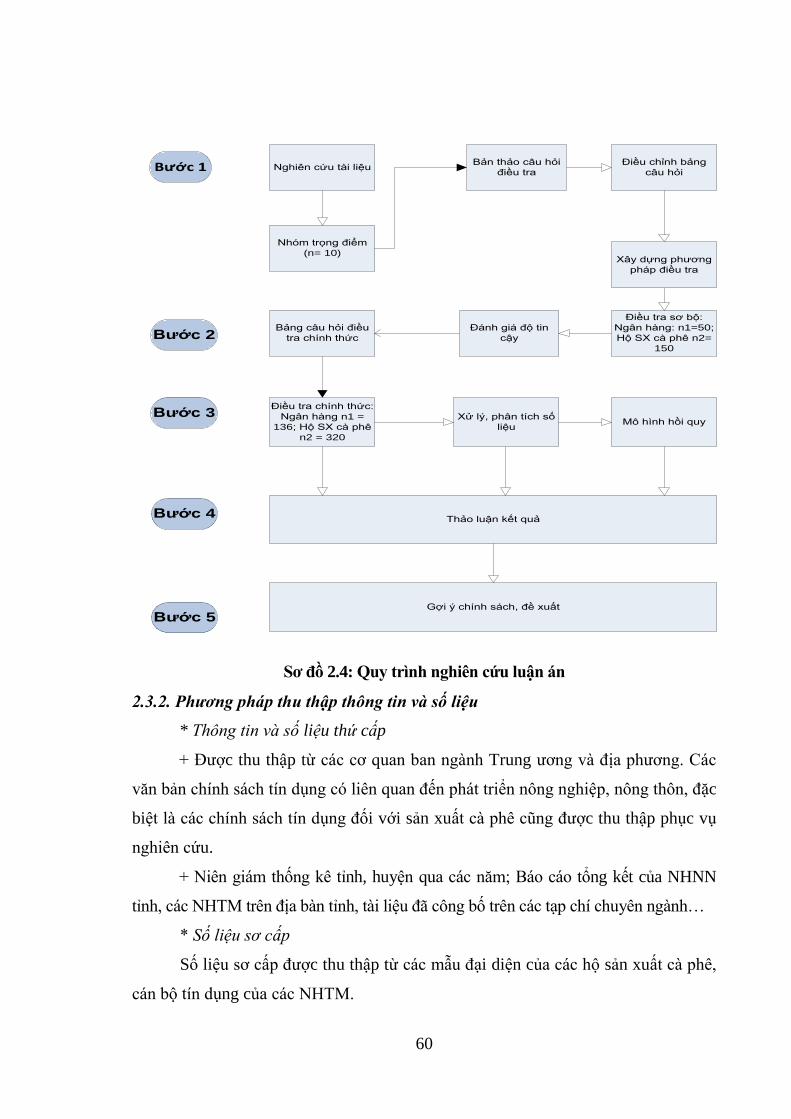

Sơ đồ 2.4: Quy trình nghiên cứu luận án ............................................................ 60

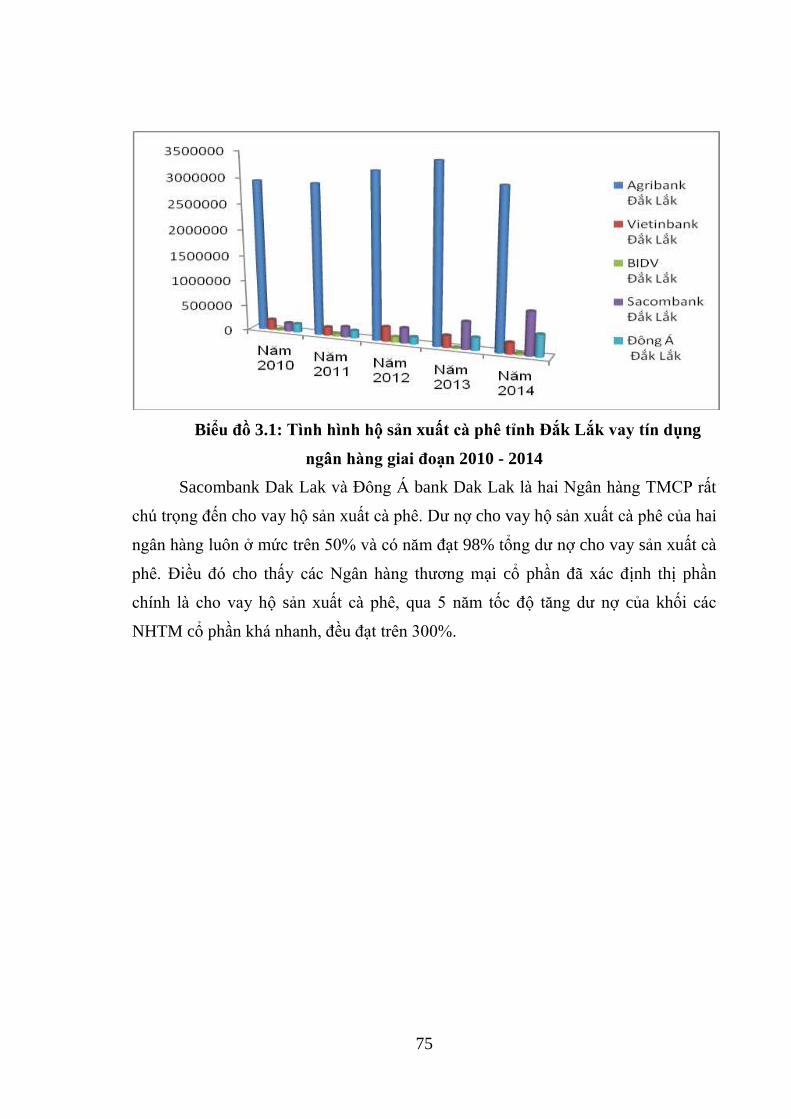

Biểu đồ 3.1: Tình hình hộ sản xuất cà phê tỉnh Đắk Lắk vay tín dụng ngân hàng

giai đoạn 2010 – 2014 ....................................................................... 75

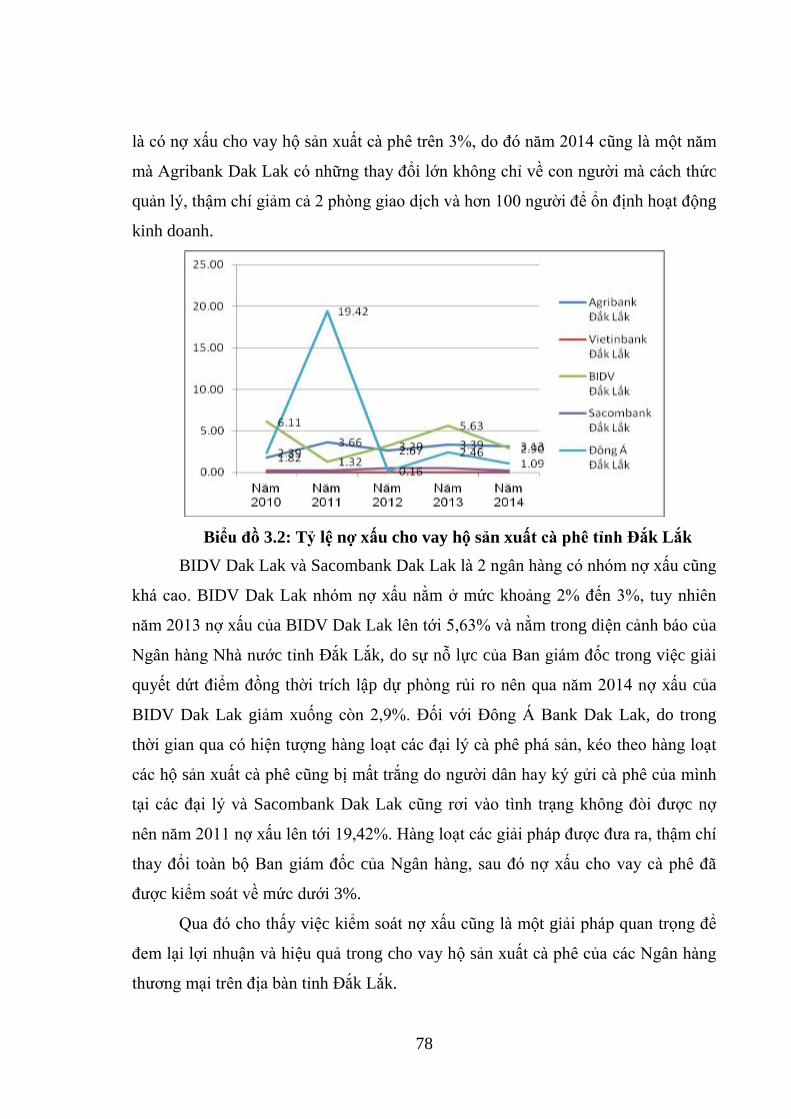

Biểu đồ 3.2: Tỷ lệ nợ xấu cho vay hộ sản xuất cà phê tỉnh Đắk Lắk .................... 78

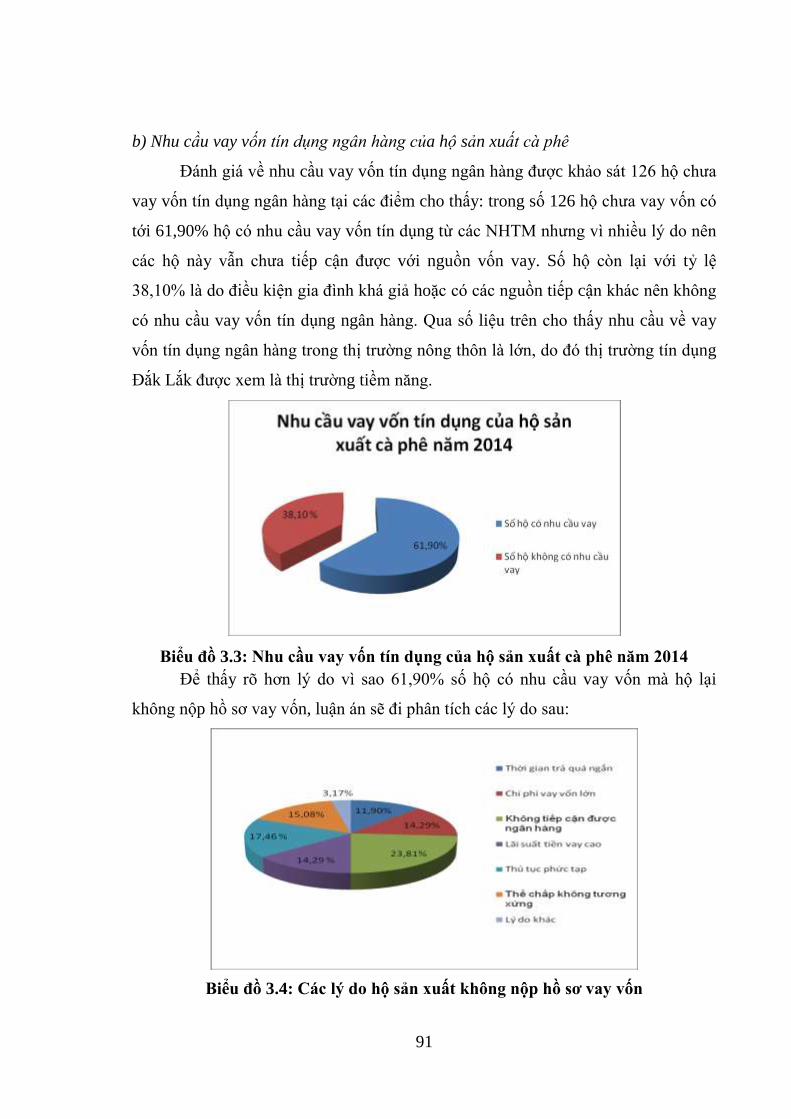

Biểu đồ 3.3: Nhu cầu vay vốn tín dụng của hộ sản xuất cà phê năm 2014 ............. 91

Biểu đồ 3.4: Các lý do hộ sản xuất không nộp hồ sơ vay vốn ................................. 91

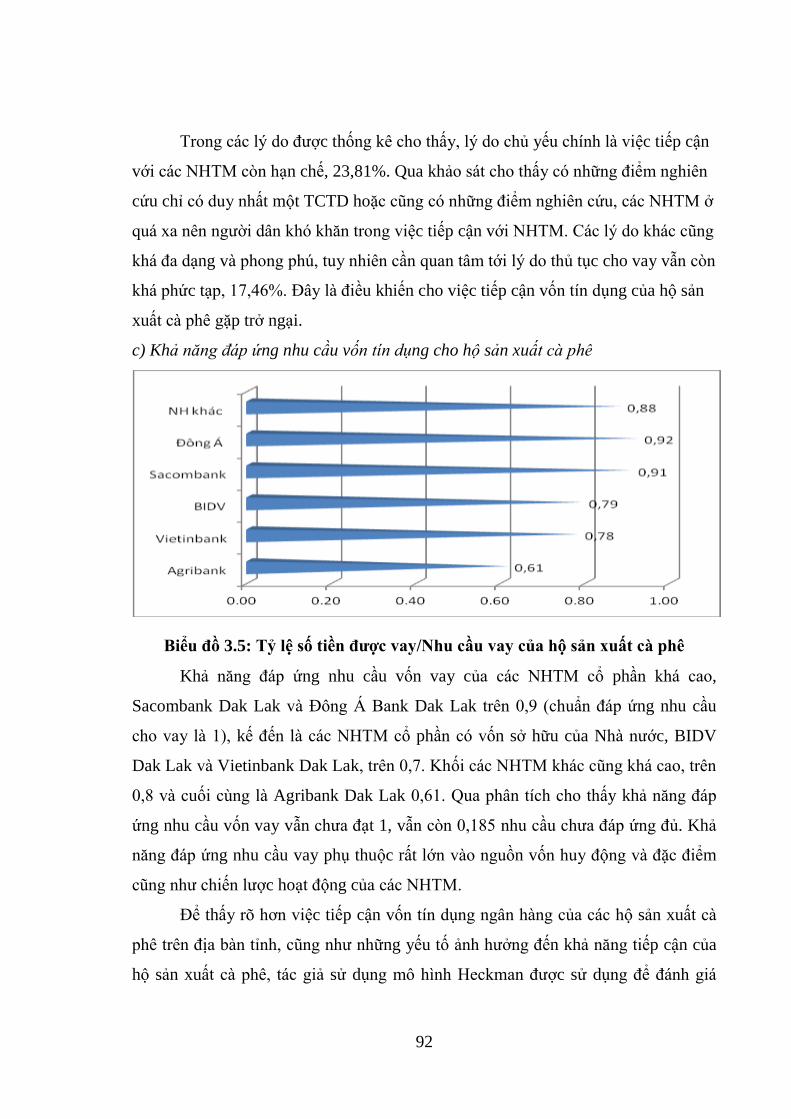

Biểu đồ 3.5: Tỷ lệ số tiền được vay/Nhu cầu vay của hộ sản xuất cà phê .............. 92

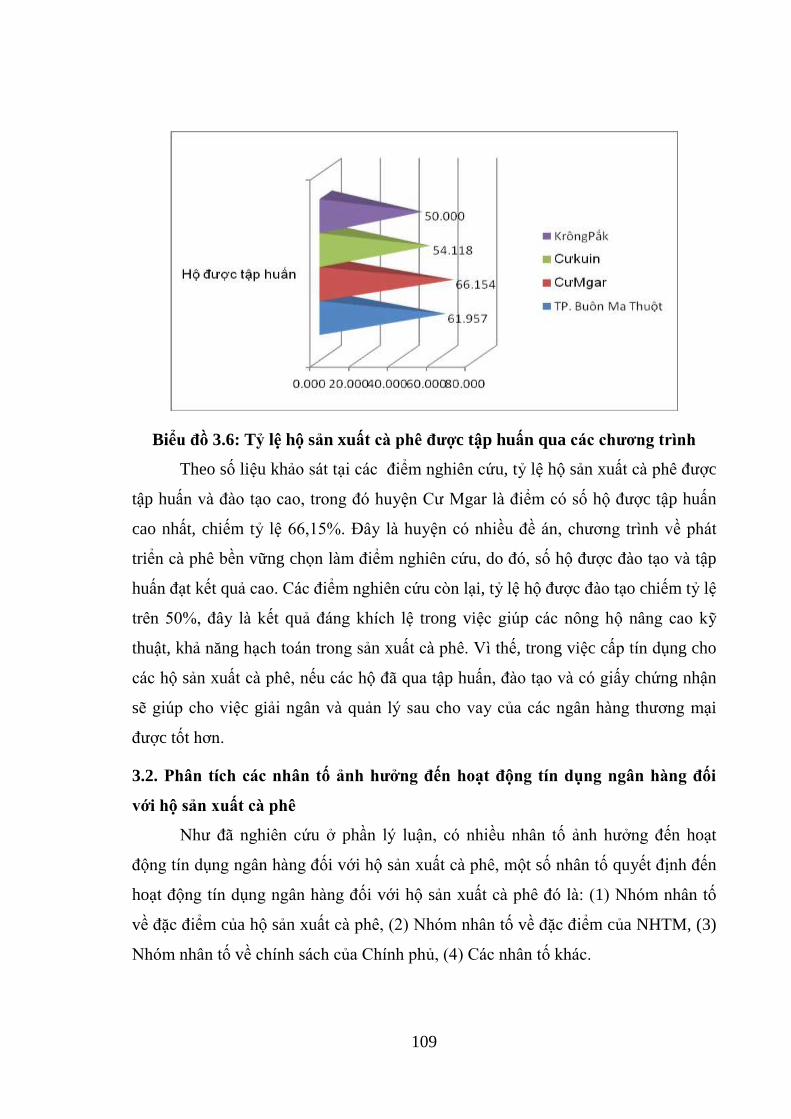

Biểu đồ 3.6: Tỷ lệ hộ sản xuất cà phê được tập huấn qua các chương trình ......... 109

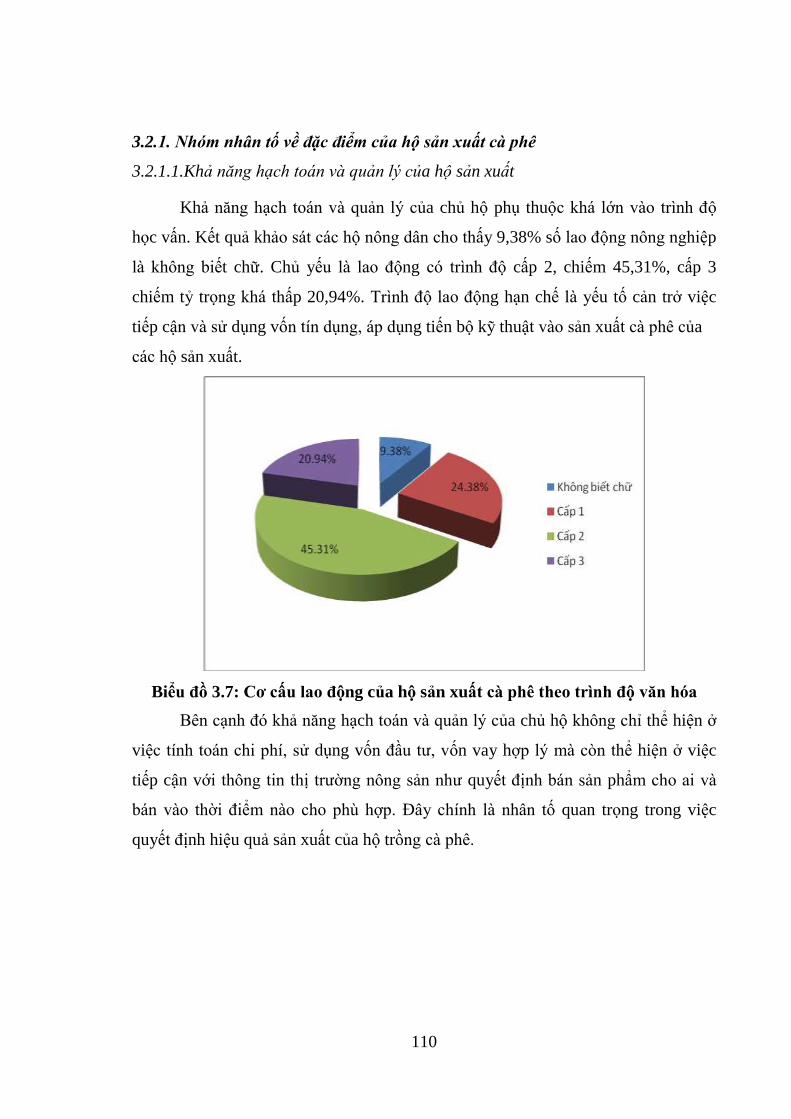

Biểu đồ 3.7: Cơ cấu lao động của hộ sản xuất cà phê theo trình độ văn hóa ...... 110

Biểu đồ 3.8: Hộ sản xuất cà phê tiếp cận với các nguồn tín dụng khác .............. 112

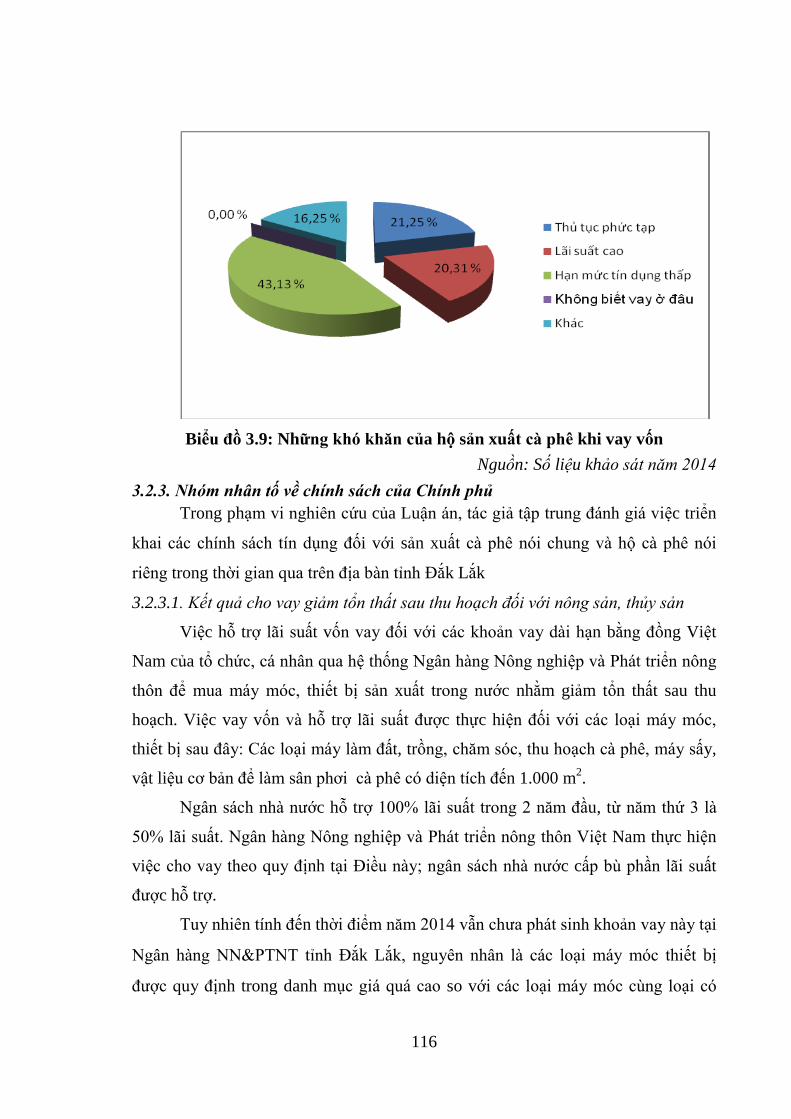

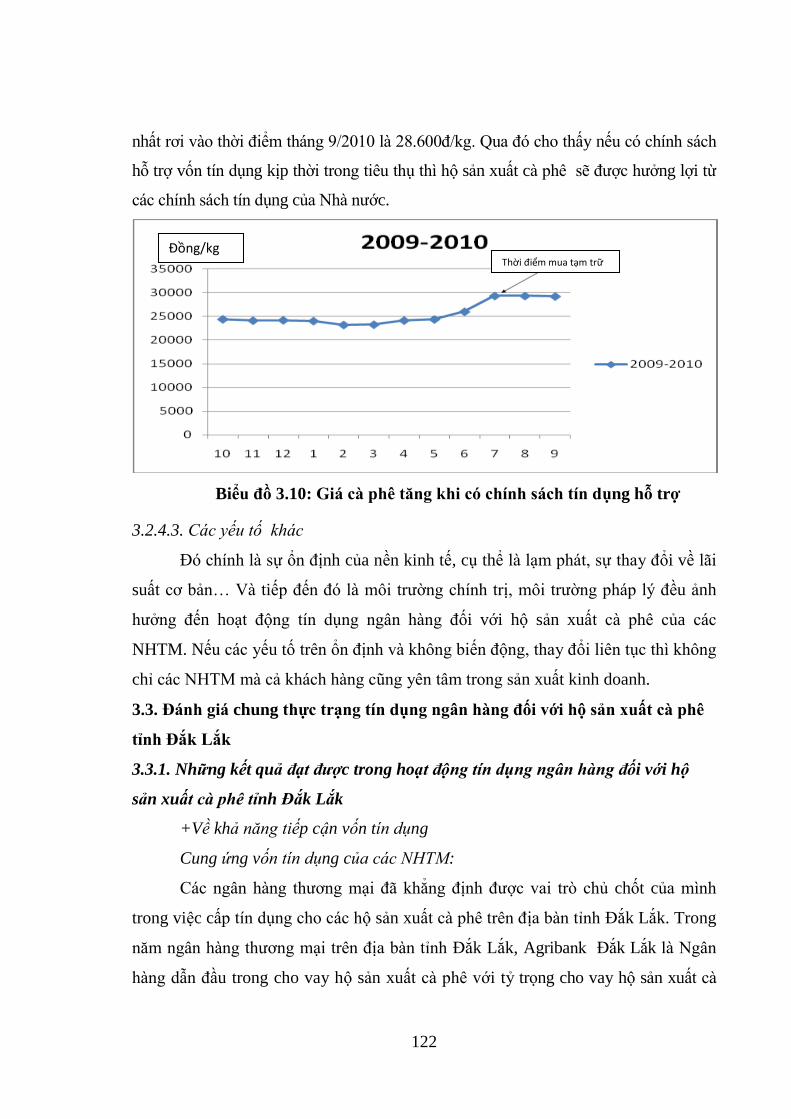

Biểu đồ 3.9: Những khó khăn của hộ sản xuất cà phê khi vay vốn ..................... 116

Biểu đồ 3.10: Giá cà phê tăng khi có chính sách tín dụng hỗ trợ .......................... 122

Hộp 4.1: Vai trò của kinh tế hộ còn lớn nhưng cần đặt trong sự liên kết ...... 140

vii

MỤC LỤC

Lời cam đoan ................................................................................................................ i

Lời cảm ơn .................................................................................................................. ii

Danh mục các chữ viết tắt ......................................................................................... iii

Danh mục các bảng .................................................................................................... iv

Danh mục sơ đồ, hình, biểu đồ................................................................................... vi

Mục lục ....................................................................................................................... vi

PHẦN MỞ ĐẦU ........................................................................................................ 1

1.Tính cấp thiết của đề tài ........................................................................................... 1

2. Mục tiêu nghiên cứu ................................................................................................ 3

3.Các câu hỏi nghiên cứu ............................................................................................ 3

4. Đối tượng và phạm vi nghiên cứu ........................................................................... 4

5. Những đóng góp mới của luận án ........................................................................... 5

CHƯƠNG 1. CƠ SỞ LÝ LUẬN VÀ THỰC TIỄN VỀ TÍN DỤNG NGÂN

HÀNG ĐỐI VỚI HỘ SẢN XUẤT CÀ PHÊ .......................................................... 7

1.1. Cơ sở lý luận về tín dụng ngân hàng đối với hộ sản xuất cà phê ......................... 7

1.1.1. Khái niệm tín dụng, tín dụng ngân hàng đối với hộ sản xuất cà phê ................ 7

1.1.2. Đặc điểm của ngành cà phê ảnh hưởng đến hoạt động tín dụng ngân hàng

đối với hộ sản xuất cà phê ........................................................................................ 23

1.1.3. Nội dung tín dụng ngân hàng đối với hộ sản xuất cà phê ............................... 26

1.1.4. Các nhân tố ảnh hưởng đến tín dụng ngân hàng đối với hộ sản xuất cà phê .. 35

1.2. Cơ sở thực tiễn hoạt động tín dụng ngân hàng đối với hộ sản xuất cà phê ....... 38

1.2.1. Kinh nghiệm thực tiễn trong hoạt động tín dụng ngân hàng đối với hộ sản

xuất cà phê ở một số nước trên thế giới .................................................................... 38

1.2.2. Bài học kinh nghiệm rút ra cho Việt Nam và tỉnh Đắk Lắk ......................... 46

Kết luận chương 1 ..................................................................................................... 47

CHƯƠNG 2. ĐẶC ĐIỂM ĐỊA BÀN VÀ PHƯƠNG PHÁP NGHIÊN CỨU .... 50

2.1. Khái quát điều kiện tự nhiên, kinh tế - xã hội tỉnh Đắk Lắk .............................. 50

2.1.1. Vị trí địa lý, địa hình, khí hậu, sông ngòi ........................................................ 50

viii

2.1.2. Đặc điểm tự nhiên, kinh tế - xã hội ................................................................. 51

2.2. Tiếp cận nghiên cứu và khung phân tích tín dụng ngân hàng đối với hộ sản

xuất cà phê ................................................................................................................ 54

2.2.1.Tiếp cận nghiên cứu ......................................................................................... 54

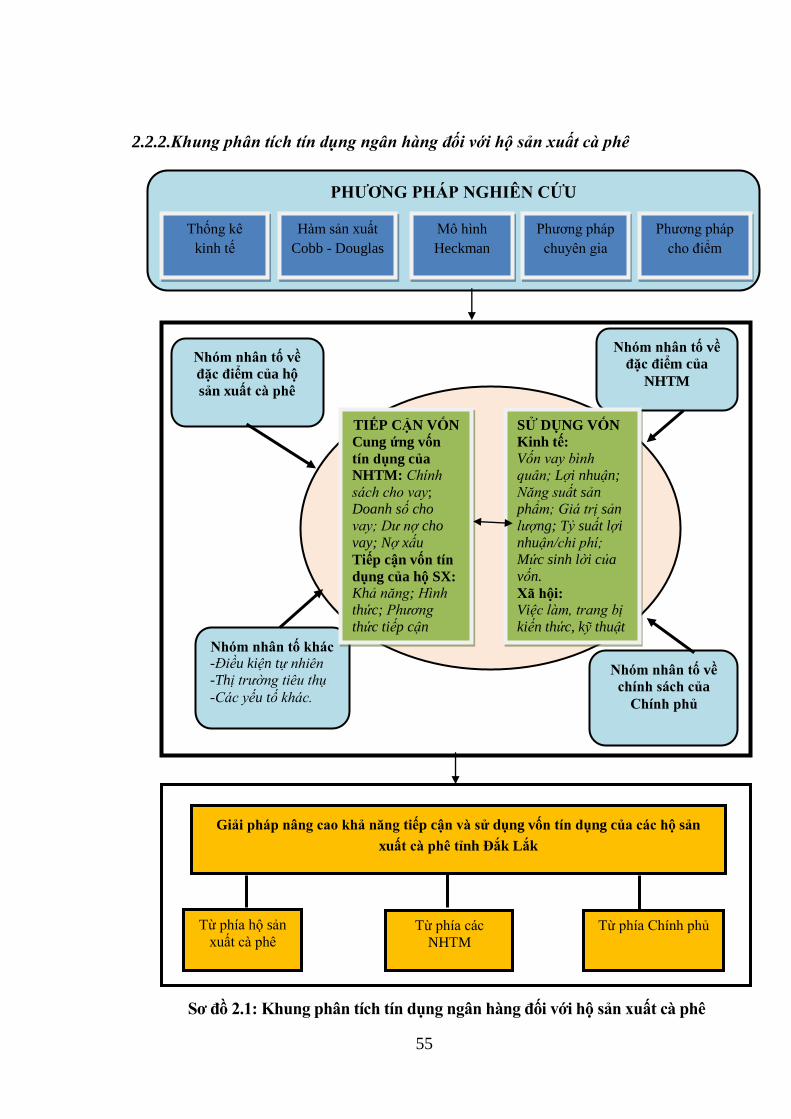

2.2.2.Khung phân tích tín dụng ngân hàng đối với hộ sản xuất cà phê .................... 55

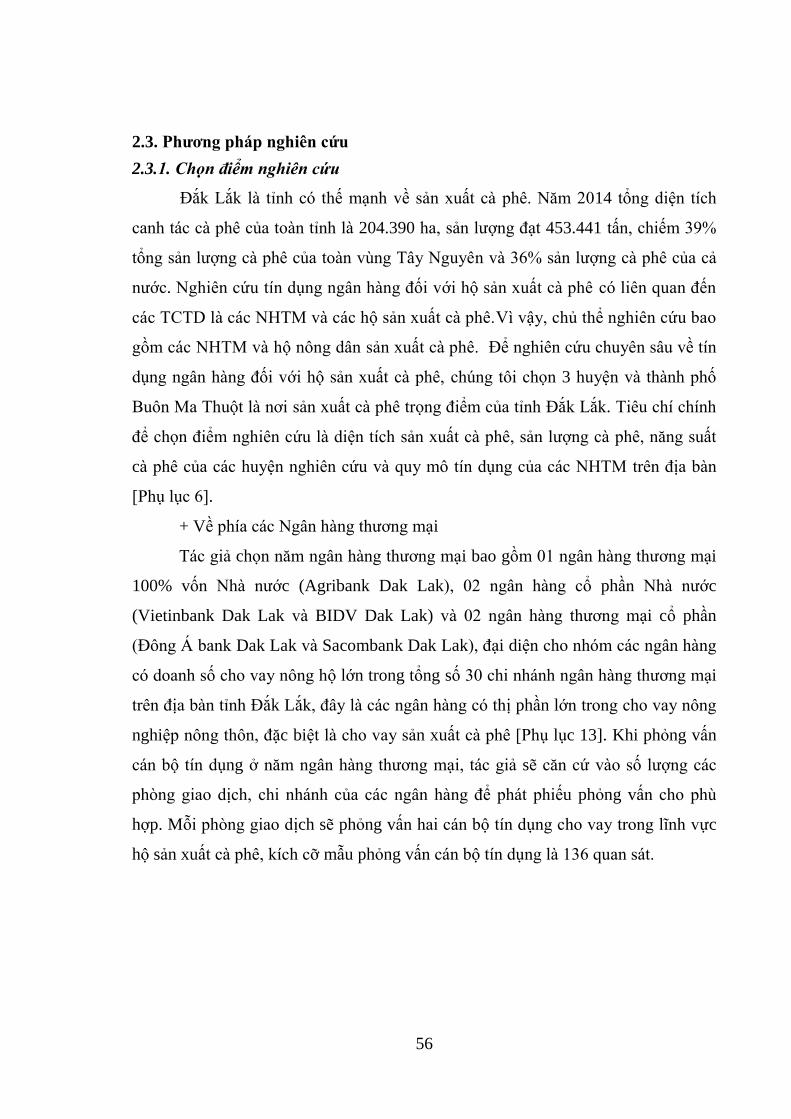

2.3. Phương pháp nghiên cứu .................................................................................... 56

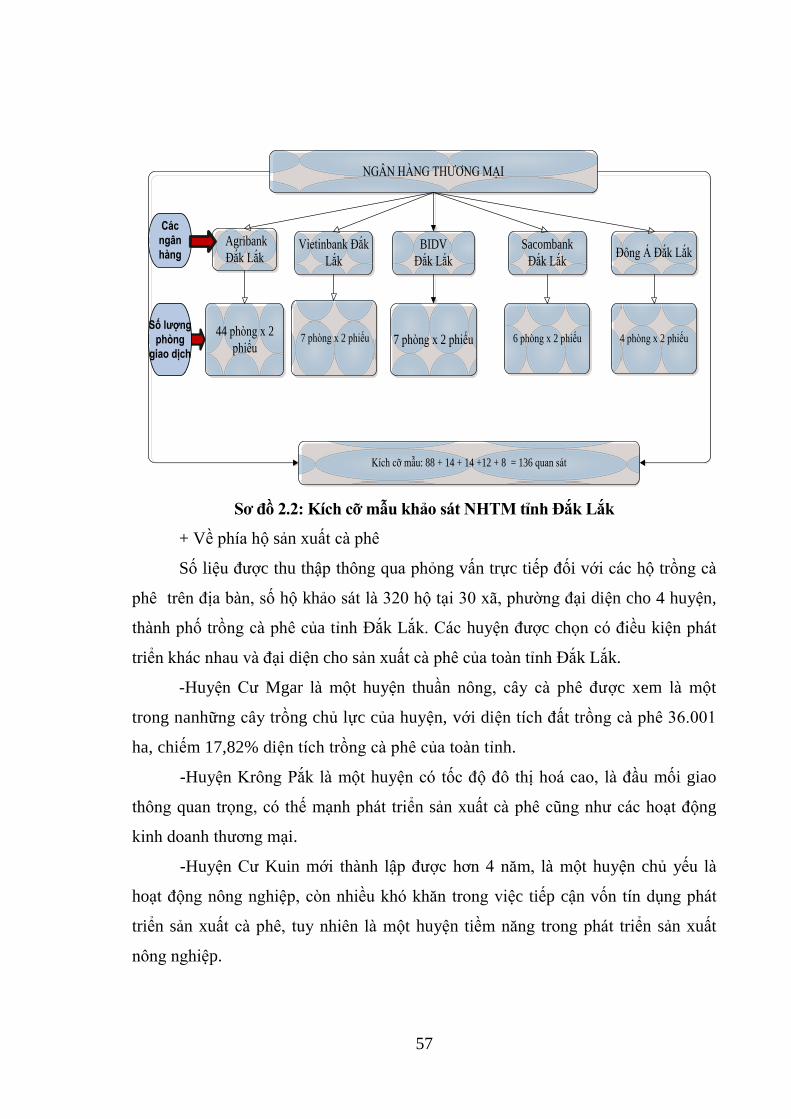

2.3.1. Chọn điểm nghiên cứu .................................................................................... 56

2.3.2. Phương pháp thu thập thông tin và số liệu ...................................................... 60

2.3.3. Phương pháp tổng hợp và xử lý số liệu........................................................... 61

2.3.4. Phương pháp phân tích .................................................................................... 61

Kết luận chương 2 ..................................................................................................... 68

CHƯƠNG 3. THỰC TRẠNG TÍN DỤNG NGÂN HÀNG ĐỐI VỚI HỘ SẢN

XUẤT CÀ PHÊ TỈNH ĐẮK LẮK ......................................................................... 70

3.1. Thực trạng tín dụng ngân hàng đối với hộ sản xuất cà phê tỉnh Đắk Lắk ......... 70

3.1.1. Tiếp cận vốn tín dụng ngân hàng .................................................................... 70

3.1.1.1. Cung ứng vốn tín dụng ngân hàng đối với hộ sản xuất cà phê tỉnh Đắk Lắk 70

3.1.1.2. Tiếp cận vốn tín dụng ngân hàng của hộ sản xuất cà phê ............................... 88

3.1.2. Sử dụng vốn tín dụng ngân hàng của hộ sản xuất cà phê trên địa bàn tỉnh Đắk

Lắk ................................................................................................................................. 99

3.1.2.1. Về mặt kinh tế .................................................................................................. 99

3.1.2.2. Về mặt xã hội ................................................................................................. 105

3.2. Phân tích các nhân tố ảnh hưởng đến hoạt động tín dụng ngân hàng đối với hộ

sản xuất cà phê ........................................................................................................ 109

3.2.1. Nhóm nhân tố về đặc điểm của hộ sản xuất cà phê ...................................... 110

3.2.2. Nhóm nhân tố về đặc điểm của NHTM ....................................................... 114

3.2.3. Nhóm nhân tố về chính sách của Chính phủ ................................................. 116

3.2.4. Các nhân tố khác .......................................................................................... 120

3.3. Đánh giá chung thực trạng tín dụng ngân hàng đối với hộ sản xuất cà phê tỉnh

Đắk Lắk ................................................................................................................... 122

ix

3.3.1. Những kết quả đạt được trong hoạt động tín dụng ngân hàng đối với hộ sản

xuất cà phê tỉnh Đắk Lắk ........................................................................................ 122

3.3.2. Những mặt tồn tại trong hoạt động tín dụng ngân hàng đối với hộ sản xuất cà

phê tỉnh Đắk Lắk ..................................................................................................... 126

3.3.3. Nguyên nhân của những tồn tại trong hoạt động tín dụng ngân hàng đối với

hộ sản xuất cà phê tỉnh Đắk Lắk ............................................................................. 128

Kết luận chương 3 ................................................................................................... 129

CHƯƠNG 4. ĐỊNH HƯỚNG VÀ GIẢI PHÁP NHẰM NÂNG CAO KHẢ

NĂNG TIẾP CẬN VÀ SỬ DỤNG VỐN TÍN DỤNG NGÂN HÀNG ĐỐI VỚI

HỘ SẢN XUẤT CÀ PHÊ TỈNH ĐẮK LẮK ...................................................... 131

4.1. Những căn cứ của định hướng và đề xuất giải pháp ........................................ 131

4.2. Định hướng nâng cao khả năng tiếp cận và sử dụng vốn tín dụng ngân hàng đối

với hộ sản xuất cà phê tỉnh Đắk Lắk ....................................................................... 132

4.3. Giải pháp nâng cao khả năng tiếp cận và sử dụng vốn tín dụng ngân hàng cho

hộ sản xuất cà phê Đắk Lắk .................................................................................... 133

4.3.1. Từ phía các hộ sản xuất cà phê ..................................................................... 133

4.3.2.Từ phía các NHTM ........................................................................................ 138

4.3.3.Từ phía Chính phủ, Nhà nước ........................................................................ 139

Kết luận chương 4 ....................................................................................................... 140

KẾT LUẬN VÀ KIẾN NGHỊ .............................................................................. 142

KẾT LUẬN ............................................................................................................. 142

KIẾN NGHỊ ............................................................................................................ 145

DANH MỤC CÁC CÔNG TRÌNH KHOA HỌC LIÊN QUAN

ĐÃ CÔNG BỐ ....................................................................................................... 148

DANH MỤC TÀI LIỆU THAM KHẢO ............................................................. 149

PHỤ LỤC

1

PHẦN MỞ ĐẦU

1. Tính cấp thiết của đề tài

Đắk Lắk là tỉnh có vị trí chiến lược quan trọng của khu vực Tây Nguyên [43],

với diện tích tự nhiên 1.312.537 ha, tổng số dân năm 2014 hơn 1,8 triệu người, trong

đó tỷ lệ dân số và lao động trong khu vực nông nghiệp - nông thôn chiếm trên 75% [3],

có thể thấy Đắk Lắk có lợi thế so sánh vượt trội trong sản xuất các sản phẩm nông sản

nói chung và sản xuất cà phê nói riêng.

Chỉ riêng đối với cây cà phê, Đắk Lắk chiếm 40% diện tích cà phê của cả

vùng Tây Nguyên và 30% diện tích cà phê của cả nước, với sản lượng trên 450.000

tấn cà phê nhân/năm [43]. Cây cà phê không chỉ có ý nghĩa về mặt kinh tế – xã hội mà

còn có ý nghĩa to lớn về văn hóa du lịch. Quá trình phát triển ngành cà phê kết hợp với

phát triển du lịch sinh thái, văn hóa bản địa, đã thu hút ngày càng tăng lượng du khách

đến thăm quan du lịch tại Đắk Lắk. Cây cà phê đã thực sự tạo ra hiệu quả kinh tế, xã

hội quan trọng và to lớn cho người dân Đắk Lắk. Hàng năm, cà phê đóng góp trên 60%

tổng thu ngân sách của tỉnh, giải quyết việc làm cho khoảng 600.000 lao động trực tiếp

và khoảng 200.000 lao động gián tiếp [43]. Trên địa bàn tỉnh, tổ chức sản xuất cà phê

chủ yếu là doanh nghiệp và các hộ, trong đó chỉ có khoảng 15% diện tích cà phê do 18

Công ty thuộc Tổng công ty cà phê Việt Nam quản lý và 08 Công ty thuộc tỉnh và

doanh nghiệp khác quản lý là tương đối tập trung thành vùng chuyên canh. Còn lại hơn

85% diện tích cà phê là của người dân tự trồng và quản lý [40],[41] với tổng số hộ sản

xuất cà phê là 227.490 hộ sản xuất cà phê. Mặc dù có 26 công ty tham gia vào sản xuất

cà phê, nhưng các công ty không trực tiếp sản xuất cà phê mà giao khoán cho các hộ

sản xuất là cán bộ công nhân của công ty đang làm việc và đã về hưu, là các hộ sản

xuất đang cư trú hợp pháp trên địa bàn công ty quản lý. Do đó trên địa bàn tỉnh Đắk

Lắk, hoạt động trực tiếp sản xuất cà phê liên quan tới các hộ sản xuất là chủ yếu. Còn

doanh nghiệp cà phê tham gia với tư cách là kinh doanh kỹ thuật đầu vào, chế biến và

tiêu thụ sản phẩm cho các hộ nhận khoán và các hộ nông dân trong vùng.

2

Gắn bó với cây cà phê, đời sống của các hộ được nâng lên đáng kể, song Đắk

Lắk vẫn là tỉnh nghèo, gồm nhiều dân tộc thiểu số sinh sống, tỷ lệ hộ nghèo cao, cùng

với cơ sở hạ tầng và trình độ phát triển kinh tế yếu kém đã làm cho hộ sản xuất đã khó

khăn lại càng khó khăn hơn, đặc biệt là các yếu tố nguồn lực, trong đó vốn tín dụng để

phát triển cà phê quy mô hộ. Vốn tín dụng ngân hàng được xem như là một công cụ

mạnh để giúp các hộ sản xuất thoát khỏi nghèo đói. Theo Boucher và CS, (2007)

vốn tín dụng ngân hàng do các NHTM cung ứng đóng một vai trò rất quan trọng

trong việc tăng năng suất nông nghiệp thông qua việc đầu tư vào tư liệu sản xuất

[53] trong khi đó theo Diagne,A., Zeller, M., & Sharma M (2000) cho rằng vốn tín

dụng cũng cho phép các hộ nông dân đầu tư vào cải tiến kỹ thuật và áp dụng công

nghệ mới trong nông nghiệp như hạt giống cho năng suất cao, phân bón làm tăng

hiệu quả và thu nhập của họ [64]. Vì vậy, vốn tín dụng ngân hàng đóng vai trò quan

trọng đối với phát triển sản xuất cà phê. Năm 2014, trên địa bàn tỉnh Đắk Lắk đã huy

động được 20.360 tỷ đồng vốn từ chính sách tín dụng cho lĩnh vực nông nghiệp

nông thôn, tăng 19,5% so với cùng kỳ năm trước, tăng 6,5% so với đầu năm; tổng

dư nợ cho vay nền kinh tế đạt 36.751 tỷ đồng, tăng 5,9% so với đầu năm. Các tổ

chức tín dụng trên địa bàn đã đẩy mạnh cho vay đối với 05 lĩnh vực ưu tiên theo

quy định của Ngân hàng Nhà nước, đặc biệt là cho vay lĩnh vực nông nghiệp - nông

thôn. Đến cuối năm 2014, dư nợ cho vay nông nghiệp - nông thôn theo Nghị định

41 của Chính phủ đạt 17.451 tỷ đồng (chiếm 47,5% tổng dư nợ tín dụng), tăng

20,5% so với cùng kỳ năm trước, tăng 8,9% so với đầu năm 2013 [22]. Tuy nhiên,

việc triển khai và thực hiện các chính sách tín dụng tới các hộ vẫn chưa đồng bộ,

việc cung ứng vốn tín dụng ngân hàng chưa kịp thời và đặc biệt là chưa sát với tình

hình thực tế của địa phương, đối tượng được hưởng lợi vẫn chưa công bằng, hiệu

quả đem lại chưa cao, việc tiếp cận vốn tín dụng ngân hàng vẫn gặp nhiều khó khăn.

Chủ đề về tiếp cận vốn tín dụng và sử dụng vốn tín dụng ngân hàng luôn

được sự quan tâm của nhiều nhà nghiên cứu và quản lý trong nước và quốc tế.

Aliou Diagne Manfred Zeller (1999) cho rằng tín dụng có những lợi ích thiết thực

đối với người nông dân sản xuất nhỏ, có tác động đến phúc lợi và xoá đói giảm

nghèo cho người dân nhưng tiếp cận tín dụng không phải là thuốc chữa bách bệnh

3

mà phải có sự kết hợp của nhiều yếu tố [63]. Hoff & Stiglitz (1993) đã nêu lên được

quy trình đánh giá mức độ tín nhiệm của người đi vay [69]. Tuy nhiên các nghiên

cứu mới dừng lại ở phân tích thống kê mô tả để đưa ra kết luận, đồng thời, các

nghiên cứu của Nguyễn Ngọc Tuấn (2012), Bùi Thị Hiền (2012) mới chỉ đứng ở

một phía, hoặc người cho vay là các NHTM [13], [35] hoặc nghiên cứu của Phạm

Ngọc Dưỡng (2011), Nguyễn Thị Phương Thảo (2014) tập trung nghiên cứu từ phía

các hộ sản xuất cà phê [6], [32]. Do đó việc đưa ra các khuyến nghị vẫn chưa xuất

phát từ phía cung và cầu. Đây là những lý do chính đáng để thực hiện nghiên cứu luận

án này. Xuất phát từ yêu cầu đó, việc nghiên cứu luận án “Tín dụng ngân hàng đối

với hộ sản xuất cà phê tỉnh Đắk Lắk” là cần thiết.

2. Mục tiêu nghiên cứu

2.1. Mục tiêu chung

Nghiên cứu thực trạng tín dụng ngân hàng đối với hộ sản xuất cà phê tỉnh

Đắk Lắk và đề xuất các giải pháp chủ yếu nhằm nâng cao hiệu quả tín dụng ngân

hàng đối với hộ sản xuất cà phê tỉnh Đắk Lắk.

2.2. Mục tiêu cụ thể

- Góp phần hệ thống hoá và làm sáng tỏ cơ sở lý luận và thực tiễn về tín dụng

ngân hàng đối với hộ sản xuất cà phê.

- Đánh giá thực trạng tín dụng ngân hàng đối với hộ sản xuất cà phê trên các

góc độ tiếp cận vốn và sử dụng vốn của hộ sản xuất cà phê.

- Đề xuất một số giải pháp chủ yếu nhằm nâng cao khả năng tiếp cận vốn tín

dụng và sử dụng vốn tín dụng ngân hàng đối với hộ sản xuất cà phê trên địa bàn

tỉnh Đắk Lắk trong thời gian tới.

3.Các câu hỏi nghiên cứu

Nghiên cứu đề tài này sẽ tập trung trả lời các câu hỏi sau:

1. Cơ sở khoa học về tín dụng ngân hàng đối với hộ sản xuất cà phê?

2. Thực trạng về tiếp cận vốn và sử dụng vốn tín dụng của các ngân hàng

thương mại đối với hộ sản xuất cà phê đang diễn ra như thế nào?

3. Những nhân tố nào tác động đến hoạt động tín dụng ngân hàng đối với các

hộ sản xuất cà phê trên địa bàn tỉnh Đắk Lắk?

4

4. Giải pháp nào để nâng cao khả năng tiếp cận và sử dụng vốn tín dụng

ngân hàng cho các hộ sản xuất cà phê tỉnh Đắk Lắk trong thời gian tới?

4. Đối tượng và phạm vi nghiên cứu

4.1. Đối tượng nghiên cứu

Luận án tập trung nghiên cứu những vấn đề lý luận, thực tiễn và các nhân tố

ảnh hưởng đến việc tiếp cận và sử dụng vốn tín dụng ngân hàng của các hộ sản xuất

cà phê ở tỉnh Đắk Lắk. Đối tượng khảo sát về phía người cho vay là các ngân hàng

thương mại, về phía người đi vay là các hộ sản xuất cà phê.

4.2. Phạm vi nghiên cứu

4.2.1. Nội dung nghiên cứu

Luận án tập trung đánh giá thực trạng tiếp cận vốn tín dụng và sử dụng vốn

tín dụng ngân hàng của các hộ sản xuất cà phê trên địa bàn tỉnh Đắk Lắk; Trên cơ

sở đó đề xuất các giải pháp nhằm nâng cao khả năng tiếp cận và sử dụng vốn tín

dụng ngân hàng của các hộ sản xuất cà phê trên địa bàn tỉnh Đắk Lắk; Các nội dung

phân tích và đánh giá tập trung vào các ngân hàng thương mại và chủ thể sử dụng

vốn là các hộ sản xuất cà phê. Luận án tập trung nghiên cứu các hộ sản xuất vì trên

địa bàn tỉnh Đắk Lắk có tới hơn 85% diện tích cà phê do người dân trồng và quản

lý, 15% diện tích còn lại do các doanh nghiệp sản xuất cà phê khai thác, tuy nhiên

hiện nay 26 doanh nghiệp cà phê trên địa bàn tỉnh Đắk Lắk đều áp dụng hình thức

khoán gọn cho các hộ sản xuất cà phê trên địa bàn, các doanh nghiệp tham gia với

tư cách là người hỗ trợ về công nghệ, vật tư, tiêu thụ sản phẩm cho các hộ sản xuất,

do đó luận án tập trung nghiên cứu về hộ sản xuất cà phê.

4.2.2. Thời gian nghiên cứu

Các số liệu thứ cấp từ năm 2000 đến năm 2014; Số liệu khảo sát tập trung vào

năm 2014; Định hướng và giải pháp nâng cao khả năng tiếp cận vốn và sử dụng vốn tín

dụng ngân hàng của các hộ sản xuất cà phê trên địa bàn tỉnh Đắk Lắk đến năm 2020.

5

5. Những đóng góp mới của luận án

Luận án đã góp phần hệ thống hoá và làm sáng tỏ những vấn đề lý luận về tín

dụng ngân hàng đối với hộ sản xuất cà phê thông qua hai khía cạnh là tiếp cận vốn

tín dụng và sử dụng vốn tín dụng ngân hàng của các hộ sản xuất cà phê. Về khía

cạnh tiếp cận vốn tín dụng được xem xét trong việc cung ứng vốn tín dụng và tiếp

cận vốn tín dụng của hộ sản xuất cà phê. Về khía cạnh sử dụng vốn tín dụng được

đề cập ở khía cạnh kinh tế và khía cạnh xã hội.

Trên cơ sở tiếp cận và hệ thống hoá lý thuyết về tín dụng ngân hàng đối với

hộ sản xuất cà phê, luận án đã xây dựng khung phân tích về tín dụng ngân hàng đối

với hộ sản xuất cà phê tỉnh Đắk Lắk. Khung phân tích được thiết kế theo hai nội dung

nghiên cứu là tiếp cận vốn tín dụng và sử dụng vốn tín dụng tín dụng ngân hàng đối

với hộ sản xuất cà phê, đồng thời chỉ rõ bốn nhân tố ảnh hưởng đến tín dụng ngân

hàng đối với hộ sản xuất cà phê bao gồm nhân tố thuộc về đặc điểm của hộ sản xuất,

nhân tố thuộc về đặc điểm của các NHTM, nhân tố thuộc chính sách của Chính phủ

và các nhân tố khác.Từ đó luận án xây dựng được hệ thống chỉ tiêu đánh giá và

phương pháp phân tích tín dụng ngân hàng đối với hộ sản xuất cà phê ở tỉnh Đắk Lắk,

ngoài các phương pháp nghiên cứu như thống kê kinh tế, chuyên gia, cho điểm, luận

án còn sử dụng mô hình hồi quy tương quan như Heckman để đánh giá việc tiếp cận

vốn tín dụng của các hộ sản xuất cà phê và mô hình Cobb-Douglas để đánh giá việc

sử dụng vốn tín dụng của hộ sản xuất cà phê.

Luận án đã phân tích những thực trạng, chỉ rõ những mặt được và tồn tại

trong hoạt động tín dụng ngân hàng đối với hộ sản xuất cà phê, trong đó nêu rõ việc

tiếp cận vốn tín dụng là thật sự cần thiết cho các hộ sản xuất cà phê, việc tiếp cận

vốn tín dụng còn nhiều bất cập và việc sử dụng vốn tín dụng thật sự chưa hiệu quả.

Giữa tiếp cận vốn tín dụng và sử dụng vốn tín dụng ngân hàng của hộ sản xuất cà

phê có mối liên hệ mật thiết với nhau. Nếu tiếp cận vốn thuận lợi và hợp lý thì việc

sử dụng vốn sẽ hiệu quả và ngược lại nếu sử dụng vốn tín dụng ngân hàng tốt thì

việc trả nợ và vay lại vốn tín dụng sẽ dễ dàng hơn cho các hộ sản xuất cà phê. Luận

án đi sâu vào phân tích những nhân tố ảnh hưởng đến việc tiếp cận vốn và sử dụng

6

vốn tín dụng ngân hàng của các hộ sản xuất cà phê ở tỉnh Đắk Lắk. Ngoài các nhân

tố vĩ mô như Chính sách của Chính phủ, NHTM thì nhân tố thuộc về đặc điểm của

hộ sản xuất cà phê đóng vai trò quyết định đến tiếp cận và sử dụng vốn tín dụng

ngân hàng.

Từ nghiên cứu lý luận và thực tiễn về tín dụng ngân hàng đối với hộ sản

xuất cà phê, luận án đã xác định các căn cứ và định hướng từ để đề xuất giải

pháp và chính sách phù hợp nhằm nâng cao khả năng tiếp cận và sử dụng vốn tín

dụng ngân hàng của các hộ sản xuất cà phê trong thời gian tới.

7

CHƯƠNG 1

CƠ SỞ LÝ LUẬN VÀ THỰC TIỄN VỀ TÍN DỤNG NGÂN HÀNG

ĐỐI VỚI HỘ SẢN XUẤT CÀ PHÊ

1.1. Cơ sở lý luận về tín dụng ngân hàng đối với hộ sản xuất cà phê

1.1.1. Khái niệm tín dụng, tín dụng ngân hàng đối với hộ sản xuất cà phê

1.1.1.1. Khái niệm về tín dụng

Hiện nay, có nhiều quan điểm khác nhau về tín dụng. Theo nguồn gốc từ La tinh

cổ xưa thì tín dụng là "credese", có nghĩa là "tín nhiệm" hoặc "tin tưởng". Qua nhiều

thế kỷ, ý nghĩa của thuật ngữ này vẫn còn gần với bản gốc đó là “cho vay” hoặc "tín

dụng" , dựa trên niềm tin rằng người vay có thể được giao phó hoàn trả số tiền cùng với

lãi suất, theo các điều khoản đã thoả thuận, niềm tin này nhất thiết phải đặt trên hai

nguyên tắc cơ bản, cụ thể là, các chủ nợ tin tưởng rằng:

- Có thời hạn vay và sẵn sàng trả các khoản tiền tạm ứng.

- Có hoàn trả lại các quỹ

Tiền đề đầu tiên thường dựa vào các chủ nợ, cụ thể là kiến thức của người

vay (hoặc danh tiếng của người vay), thứ hai thường được dựa trên sự hiểu biết của

các chủ nợ về tình trạng tài chính của người vay, hoặc một bên đáng tin cậy.

Theo tác giả John Lock (2010) cho rằng “Tín dụng không phải là tiền mà là

sự kỳ vọng về tiền và không giới hạn bởi thời gian” [93]. Điều này có nghĩa là khi

quan hệ vay mượn được diễn ra giữa người cho vay và người đi vay, cả hai chủ thể

đều kỳ vọng trong tương lai mình sẽ nhận được nhiều hơn những gì mình có, trong

mối quan hệ tín dụng là sự vận động của tiền tệ, được biểu hiện qua T – T’, T là số

tiền ban đầu trước khi cho vay và T’ là số tiền sau khi đã cho vay. Nếu số tiền được

sử dụng có hiệu quả thì T’> T và ngược lại.

Theo Jonothan Golin (2010): “Định nghĩa về tín dụng là niềm tin hoặc kỳ

vọng thực tế, khi đó người cho vay sẵn sàng cho vay và sẽ được hoàn trả đầy đủ

theo quy định của thỏa thuận giữa bên cho vay và bên vay vốn và rủi ro tín dụng là

khả năng có thể xảy ra” [93].

8

Xét trên góc độ Quỹ cho vay, thì tín dụng là việc chuyển dịch vốn bằng tiền

từ người cho vay sang người đi vay. Với chức năng trung gian điều phối vốn trong

nền kinh tế của ngân hàng, quan hệ tín dụng làm cho vai trò ngân hàng vừa là người

cho vay, vừa là người đi vay. Do đó, tín dụng ngân hàng là quan hệ vay vốn giữa

ngân hàng với các chủ thể đang có vốn nhàn rỗi hoặc đang cần vốn, giải quyết cân

bằng cung vốn bù đắp cầu vốn.

Mác đã viết về bản chất của tín dụng như sau: "Tiền chẳng qua chỉ rời khỏi tay

người sở hữu trong một thời gian và chẳng qua chỉ tạm thời chuyển từ tay người sở

hữu sang tay nhà tư bản hoạt động, cho nên tiền không phải được bỏ ra để thanh toán,

cũng không phải tự đem bán đi mà cho vay, tiền chỉ đem nhượng lại với một điều

kiện là nó sẽ quay trở về điểm xuất phát sau một kỳ hạn nhất định". Đồng thời Mác

cũng đã vạch rõ yêu cầu của việc tiền quay trở về điểm xuất phát là phải: "Vẫn giữ

nguyên vẹn giá trị của nó và đồng thời lại lớn thêm trong quá trình vận động" [16].

Tín dụng được định nghĩa là "một hợp đồng pháp lý giữa người cho vay và

người đi vay, nơi mà sau này nhận được các nguồn lực hay sự giàu có với một lời

hứa trả nợ trong tương lai". Tín dụng liên quan đến các điều khoản và điều kiện liên

quan đến việc thanh toán chậm. Theo Schumpeter (1934) "Tín dụng về cơ bản là tạo

ra sức mua cho mục đích chuyển nó vào doanh nhân" [93].

Từ những quan điểm trên, chúng ta thấy: “Tín dụng chính là sự chuyển giao

quyền sử dụng một lượng giá trị từ người này sang người khác, giá trị cho vay có

thể dưới hình thức tiền tệ hay hình thái vật chất, sự chuyển giao được xác định có

thời hạn nhất định và khi lượng giá trị được hoàn trả cho người chủ sở hữu phải

kèm theo một lượng giá trị dôi thêm, gọi là lợi tức tín dụng”.

1.1.1.2. Khái niệm tín dụng ngân hàng

Tín dụng được cung ứng bởi các chủ thể cho vay khác nhau, với các tổ chức

tín dụng được được cung cấp bởi các NHTM nhà nước, NHTM cổ phần, quỹ tín

dụng, công ty tài chính được hiểu là tín dụng chính thức hay tín dụng ngân hàng.

Tuy nhiên, trong phạm vi nghiên cứu tác giả chỉ đề cập đến tín dụng được cung ứng

bởi các ngân hàng thương mại. Nguồn vốn tín dụng ngân hàng bị ảnh hưởng bởi các

nhân tố: diện tích đất, trình độ học vấn của chủ hộ, giá trị sản lượng, số lao động và

9

số người còn phụ thuộc độ tuổi, giới tính, giấy chứng nhận quyền sử dụng đất. Đối

với tín dụng phi chính thức hay còn gọi là các hình thức tín dụng khác được dùng ở

đây với nghĩa tương đối, phản ảnh một thực trạng tài chính ở nông thôn nước ta

hiện nay. Thuật ngữ tín dụng khác được dùng để chỉ những quan hệ tín dụng ngầm

hoặc nửa công khai (nhiều trường hợp là công khai), ở đó có một hoặc một số hoặc

tất cả các yếu tố vượt ra ngoài khuôn khổ của thể chế pháp lý hiện hành (mà yếu tố

cơ bản nhất là lãi suất), như: vay nặng lãi, huê, hụi. Tuy nhiên, trong thực tế, nó

cũng có thể bao gồm cả những quan hệ tín dụng trực tiếp giữa các cư dân nông thôn

mà yếu tố lãi suất hoàn toàn bình thường, thậm chí thấp hơn so với lãi suất thị

trường chính thức. Những quan hệ này phát sinh trên cơ sở những quan hệ tình cảm

(họ tộc, bạn bè) hoặc nhiều thứ quan hệ đa dạng khác.

Với các hình thức tín dụng trên, thì tín dụng ngân hàng cũng khẳng định

được vai trò của mình trong việc thúc đẩy sản xuất phát triển và một nền kinh tế

muốn phát triển lâu dài và bền vững thì hệ thống tín dụng ngân hàng phải hoạt động

mạnh mẽ. Tín dụng ngân hàng là chủ thể cung cung vốn đặc biệt quan trọng, bởi

các lý do sau:

Ngân hàng là định chế tài chính trung gian lớn nhất trong nền kinh tế, mạng

lưới rộng khắp. Ngân hàng đóng 2 vai trò trong nền kinh tế, vừa là người đi vay và

vừa là người cho vay, do đó ngân hàng có thể tận dụng nguồn vốn huy động được

để cho vay và sinh lời từ nguồn tiền này.

Ngân hàng có các hình thức cho vay đa dạng và phong phú, không hạn chế

về mặt thời gian và quy mô tín dụng, có thể thoả mãn nhu cầu của tất cả các chủ thể

có nhu cầu về vốn.

Hoạt động ngân hàng ngày càng đa dạng về các loại hình dịch vụ, ngoài hoạt

động cấp tín dụng cho vay thì ngân hàng còn có các hoạt động dịch vụ khác như là

bảo lãnh, chiết khấu, thanh toán, do đó đáp ứng tốt nhu cầu của các chủ thể cần vốn

trong nền kinh tế [18].

Qua phân tích trên, có thể hiểu tín dụng ngân hàng là sự chuyển giao quyền

sử dụng một lượng giá trị từ phía người cho vay là các NHTM sang các chủ thể sử

dụng vốn có thời hạn và mục đích nhất định.

10

Trong nghiên cứu này tác giả chỉ tập trung tìm hiểu tín dụng dưới khía cạnh

hoạt động cho vay là chủ yếu, ngoài ra các hoạt động khác của tín dụng như là bảo

lãnh, chiết khấu, thuê mua tài chính của NHTM tác giả không nghiên cứu sâu.

Tín dụng ngân hàng có một số đặc điểm sau:

- Có sự chuyển giao quyền sử dụng một lượng giá trị từ người này sang

người khác. Lượng giá trị cho vay có thể dưới hình thái tiền tệ (cho vay bằng tiền)

hoặc dưới hình thái vật chất (cho vay bằng hàng hoá).

- Sự chuyển giao này xác định thời gian nhất định.

- Khi lượng giá trị được hoàn trả cho người sở hữu phải kèm theo một lượng

giá trị dôi thêm, tức là người đi vay phải trả thêm phần lãi ngoài vốn gốc gọi là lợi

tức tín dụng.

Cùng với sự phát triển của nền kinh tế hàng hoá là sự phát triển của

thị trường vốn năng động và đa dạng. Quá trình hình thành và phát triển của tín

dụng là một thể thống nhất của nhiều hình thức, mỗi hình thức tín dụng đều gắn

liền với một điều kiện kinh tế - xã hội cụ thể, bổ sung cho nhau và có thể phủ nhận

nhau trong tiến trình phát triển.

Bản chất của tín dụng ngân hàng được diễn đạt bằng nhiều cách, nhưng đều đề

cập đến mối quan hệ, một bên là người cho vay là các NHTM và một bên là người đi

vay. Trong mối quan hệ này nó được ràng buộc bởi cơ chế tín dụng, chính sách lãi

suất và pháp luật hiện hành. Sự hoàn trả là đặc trưng thuộc về bản chất của tín dụng,

là dấu ấn phân biệt phạm trù tín dụng với các phạm trù kinh tế khác [7], [19].

1.1.1.3. Khái niệm hộ sản xuất cà phê

Hiện nay, có nhiều quan điểm và nghiên cứu khác nhau về “Hộ”. Theo quan

điểm của Liên hợp quốc: “Hộ” gồm những người sống chung dưới một ngôi nhà,

cùng ăn chung, làm chung và cùng có chung một ngân quỹ [44].

Nhóm các học giả lý thuyết phát triển cho rằng: “Hộ là một hệ thống các

nguồn lực tạo thành một nhóm các chế độ kinh tế riêng nhưng lại có mối quan hệ

chặt chẽ và phục vụ hệ thống kinh tế lớn hơn” [44].

11

Nhóm “Hệ thống thế giới” cho rằng: “Hộ là một nhóm người có cùng chung

sở hữu, chung quyền lợi trong cùng một hoàn cảnh. Hộ là một đơn vị kinh tế giống

như các công ty, xí nghiệp khác” [44].

Mối quan hệ giữa gia đình và nông hộ đã được các nhà nhân chủng học

(Harris; Mackintosh; Barett; Whitehead) đề cập khá chi tiết, nông hộ là một đơn vị

và gia đình là nhóm người có quan hệ huyết thống. Hộ là đơn vị đảm bảo quá trình

tái sản xuất lao động tiếp theo qua quá trình tổ chức thu nhập nhằm đảm bảo cho

các cá nhân chi tiêu và giúp họ đầu tư vào sản xuất [44]

Các nhà nghiên cứu kinh tế nông hộ đề cập đến khái niệm nông hộ dựa trên

thành phần, cấu trúc, các hoạt động và hành vi của nông hộ trong sản xuất và tiêu

dùng. Họ cho rằng hộ là một đơn vị hay là một nhóm các thành viên sở hữu chung

các nguồn lực, trong đó tất cả các thành viên được quyền lợi chia sẻ lợi ích từ việc

sử dụng nguồn lực đó. Tuy nhiên, chúng ta thấy rằng cần làm rõ thuật ngữ đơn vị

(unit) được sử dụng trong định nghĩa hộ: Đơn vị sản xuất, đơn vị tiêu dùng, đơn vị

đầu tư, đơn vị sở hữu hay đơn vị cư trú. Chúng ta cần thừa nhận sự khác nhau về

thành phần và cấu trúc của hộ theo mỗi khái niệm.

Khi đề cập về khái niệm “Hộ”, các đặc điểm đặc trưng của đơn vị kinh tế mà

chúng phân biệt hộ nông dân với những người làm kinh tế khác trong một nền kinh

tế thị trường là đất đai, lao động, tiền vốn và sự tiêu dùng [66].

Những nghiên cứu kinh tế trong các lĩnh vực khác nhau, sẽ đưa ra cách tiếp

cận và định nghĩa khác nhau về nông hộ. Trong thời gian qua, có ba xu hướng phát

triển chính trong phân tích kinh tế nông hộ. Thứ nhất, việc dịch chuyển mô hình

nông hộ chia sẻ và hợp tác phát sinh mô hình nông hộ có khả năng đàm phán, thâm

chí là xung đột. Thứ hai, chuyển từ nông hộ như một đơn vị khép kín sang một đơn

vị mở trong nhiều đơn vị của xã hội, có khả năng quyết định việc sản xuất, tiêu

dùng và đầu tư và cuối cùng là quan điểm xem nông hộ là nhóm người trong xã hội

chia sẻ nguồn lực, ra quyết định và hưởng lợi ích từ quyết định đó [66].

Hiện nay, trong các văn bản pháp luật ở Việt Nam, hộ được xem như một

chủ thể trong các quan hệ dân sự do pháp luật quy định và được định nghĩa là một

đơn vị mà các thành viên có hộ khẩu chung, tài sản chung và hoạt động kinh tế

12

chung. Một số thuật ngữ khác được dùng để thay thế thuật ngữ "hộ sản xuất" là

"hộ", "hộ gia đình".

Trong nền kinh tế, hộ gia đình hay hộ sản xuất được hiểu như sau: Hộ sản

xuất (nông hộ) là đơn vị xã hội làm cơ sở cho phân tích kinh tế. Các nguồn lực

chung của hộ sản xuất được góp thành vốn chung, cùng chung một ngân sách, cùng

sống chung dưới một mái nhà, cùng ăn chung, mọi người trong cùng một hộ được

hưởng phần thu nhập và mọi quyết định được đưa ra bởi những thành viên lớn tuổi

trong hộ [44].

Trên góc độ ngân hàng: "Hộ sản xuất cà phê" là một thuật ngữ được dùng

trong hoạt động cung ứng vốn tín dụng cho hộ gia đình để làm kinh tế chung của cả

hộ, kinh tế chung ở đây được hiểu là hoạt động sản xuất cà phê. Hộ sản xuất cà phê

được hiểu là kinh tế tự chủ độc lập, có tư cách pháp nhân, đảm bảo quyền lợi và

nghĩa vụ trước pháp luật, bảo vệ quyền làm ăn chính đáng và thu nhập hợp pháp từ

sản xuất cà phê hộ. Với chính sách của Đảng, Chính phủ cũng như ngân hàng tạo

điều kiện thuận lợi cho họ chủ động trong quá trình sản xuất cà phê .

Từ những phân tích trên, trong phạm vi luận án có thể hiểu Hộ sản xuất cà phê

như sau: “Hộ sản xuất cà phê là một đơn vị kinh tế tự chủ, trực tiếp sản xuất cà

phê, là chủ thể trong mọi hoạt động sản xuất và tự chịu trách nhiệm về kết quả sản

xuất cà phê của mình.

1.1.1.4. Lý luận về tín dụng ngân hàng đối với hộ sản xuất cà phê

a. Tổng quan các quan điểm của các tác giả nước ngoài

Xuất phát từ việc nghiên cứu các lý luận về tín dụng ngân hàng, hộ sản xuất

cà phê, hiện nay có nhiều tổ chức, cá nhân, các nghiên cứu đưa ra các quan điểm

khác nhau về tín dụng ngân hàng đối với hộ sản xuất cà phê dưới các giác độ tiếp

cận khác nhau.

Các nghiên cứu tín dụng ngân hàng đối với hộ sản xuất tập trung trên hai

khía cạnh là tiếp cận vốn tín dụng và sử dụng vốn tín dụng giữa hai chủ thể là

NHTM và các hộ sản xuất. Trong nhiều nghiên cứu, các tác giả tập trung nghiên

cứu về tiếp cận tín dụng của các hộ sản xuất. Đối với khía cạnh tiếp cận vốn tín

dụng, Mamo Girma et al (2015) khẳng định tiếp cận vốn tín dụng không chỉ bị chi

13

phối bởi thu nhập và tài sản mà các yếu tố về đặc điểm kinh tế - xã hội của các chủ

hộ sẽ ảnh hưởng đến việc tiếp cận vốn tín dụng [72].

Duong và Inzumida (2002) khi phân tích về tín dụng ngân hàng đối với các

nông hộ, bằng phân tích hồi quy Tobit nhóm tác giả đã nghiên cứu về tiếp cận tín

dụng của nông hộ ở 3 tỉnh của Việt Nam và có kết luận về các yếu tố chủ yếu tác

động tới lượng tín dụng ngân hàng của nông hộ là: tổng diện tích đất canh tác, giá

trị đàn gia súc và địa phương. Các yếu tố tác động đến hạn mức tín dụng khác là: Tỷ

lệ khẩu phụ thuộc, tổng diện tích đất canh tác [61].

Theo Paul Mpuga (2008), có hai yếu tố chính ảnh hưởng đến nhu cầu tín

dụng, từ đó tác động trực tiếp đến tiếp cận tín dụng của hộ:

Thứ nhất: Đặc điểm của cá nhân và hộ gia đình

Các đặc điểm của cá nhân có ý nghĩa lớn đến nhu cầu tín dụng gồm tuổi tác,

giới tính, giáo dục, nghề nghiệp và tình trạng hôn nhân. Người trẻ thường có xu

hướng vay mượn nhiều hơn để đầu tư do bản thân họ có sức khỏe, thời gian để tích

lũy và làm giàu hơn so với người già. Nhu cầu chi tiêu phi nông nghiệp của người

trẻ cũng phong phú hơn so với nông nghiệp. Sự thay đổi của tuổi tác có thể làm thay

đổi nhu cầu tín dụng theo thời gian.

Giới tính cũng là yếu tố quyết định đến nhu cầu tín dụng của cá nhân. Ở khu

vực nông thôn, người phụ nữ thường làm những công việc nhà, chăm sóc con cái

trong khi người đàn ông làm những công việc tạo ra thu nhập chính trong gia đình

kèm theo những quyết định chi tiêu với số tiền lớn. Quyền kiểm soát tài sản, sở hữu

đất đai cũng có sự phân biệt giữa nam và nữ trong khi đây là những tài sản thế chấp

cơ bản để có được những món vay tương đối lớn. Phụ nữ có ít nhu cầu tín dụng hơn

so với nam giới, trong trường hợp có nhu cầu thì lượng vốn vay họ nhận được cũng

ít hơn. Cá nhân có trình độ giáo dục càng cao thì càng có nhiều khả năng để tạo ra

thu nhập ổn định và cao hơn những người không được giáo dục,tạo ra nhiều tài sản

hơn, có thể tiến hành nhiều hoạt động sản xuất kinh doanh.

Thêm một năm được giáo dục làm tăng nhu cầu tín dụng khoảng 0,3% và làm

tăng cơ hội cho việc tiếp cận tín dụng thành công lên đến 17%. Tình trạng hôn nhân

14

cũng ảnh hưởng đến nhu cầu tín dụng do cá nhân đã lập gia đình sẽ có nhu cầu chi

tiêu gia tăng hơn so với người chưa lập gia đình. Nghề nghiệp, tình trạng nhà ở hiện

tại, sự giàu có của hộ gia đình cũng là những yếu tố ảnh hưởng đến tiếp cận tín dụng.

Thứ hai là các thuộc tính của tổ chức tài chính có thể ảnh hưởng đến quyết

định vay hay không vay của cá nhân hộ gia đình là mức lãi suất và các điều

khoản cho vay. Khi thay đổi mức lãi suất cho vay hay điều chỉnh nội dung cho

vay sẽ có tác dụng kích thích hay hạn chế khả năng tiếp cận vốn tín dụng của các

hộ sản xuất [75].

Trong khi đó, công trình nghiên cứu của nhóm nghiên cứu thuộc ICARD,

Oxfam Anh và Oxfam Hồng Kông (2002) về “Ảnh hưởng của thương mại cà phê

toàn cầu đến người trồng cà phê ở Đắk Lắk: cũng đề cập đến hoạt động tín dụng

cho hộ sản xuất bằng các khuyến nghị chính sách, nhóm chỉ rõ đối với hộ sản xuất

cà phê có vay vốn ngân hàng, nếu sử dụng vốn sai mục đích thì khó có thể trả

được nợ cho ngân hàng, vì năng suất cà phê sẽ giảm thấp. Công trình nghiên cứu

này cũng cho thấy một kết quả quan sát rất quý đó là: Kinh tế hộ sản xuất cà phê

thuần “dễ bị lao đao bởi giá cả cà phê xuống thấp”. Bên cạnh đó, đời sống các hộ

sản xuất cà phê “đa dạng hóa không bị ảnh hưởng nhiều, khi giá cà phê đi xuống”.

Trong phân tích, nhóm tác giả chủ yếu tập trung nghiên cứu về tác động của

thương mại cà phê toàn cầu tới giá cà phê, chưa đi sâu vào nghiên cứu vốn tín dụng

ảnh hưởng tới người trồng cà phê ra sao.

Nghiên cứu của Ammar Siamwalla và các cộng sự (1990) khi nghiên cứu về

hệ thống tín dụng nông thôn ở Thái Lan đã chỉ ra rằng muốn tăng sự tiếp cận của các

hộ nông dân với tín dụng thì phải có sự can thiệp của Chính phủ. Năm 1966, hình

thành ra một hệ thống ngân hàng nông nghiệp của Chính phủ và chỉ cho vay hộ gia

đình và đến cuối những năm 1970, không chỉ có Ngân hàng nông nghiệp của Chính

phủ Thái Lan mà các ngân hàng thương mại trong hệ thống cũng phải tăng các khoản

cho vay trong lĩnh vực nông nghiệp. Kết quả là có sự mở rộng lớn của tín dụng trong

lĩnh vực nông thôn. Đó chính là hoạt động tín dụng ngân hàng. Tuy nhiên không vì

thế mà hoạt động tín dụng khác không phát triển, đây là hoạt động tín dụng có lãi suất

khá cao lại đang ngày càng có xu hướng tăng lên. Bài viết đã có các cuộc khảo sát đối

15

với các hộ gia đình và các hộ có vay vốn và cung cấp một cách chi tiết về cách thức

mà người cho vay trong lĩnh vực tín dụng khác. Tác giả đã kết luận rằng, khu vực cho

vay khác ngoài tín dụng ngân hàng là cạnh tranh mặc dù với lãi suất cho vay cao và

qua đó phản ánh chi phí thông tin tín dụng vẫn còn cao, đây không phải là do khan

hiếm các quỹ cho vay mà là phương thức và cách tiếp cận với các nguồn tín dụng

chính thức từ phía các NHTM vẫn còn khó khăn [49].

Đối với các nghiên cứu của Diagne Manfred Zeller (1999), tác giả nghiên

cứu về tín dụng ngân hàng với nông hộ cũng bằng cách tiếp cận tín dụng của nông

hộ tại Malawi, bằng phân tích hồi quy OLS, tác giả đã đưa ra được các yếu tố tác

động tới mức độ tiếp cận tín dụng của người dân gồm giá trị đất đai, quy mô lao

động, giá phân bón. Tác giả đã phân tích tác động nghịch và tác động thuận của các

yếu tố ảnh hưởng đến mức độ tiếp cận của các nông hộ [64].

Cũng bằng mô hình định lượng với hàm hồi quy Tobit, Duong và Inzumida

(2002) đã kết luận các yếu tố chủ yếu tác động đến lượng tín dụng ngân hàng của

nông hộ là: tác động thuận gồm tổng diện tích đất canh tác, giá trị đàn gia súc và địa

phương, tỷ lệ khẩu phụ thuộc, số lượng xin vay, tác động nghịch là danh tiếng của

hộ. Tuy nhiên các nghiên cứu mới tập trung vào khả năng tiếp cận tín dụng của các

nông hộ, gần như chưa có đề tài nào tập trung vào hiệu quả sử dụng vốn vay của các

nông hộ, đây chính là khe hở trong bức tranh tổng thể về thị trường tín dụng nông

thôn hiện nay [61].

Theo Mikkel Barslund và Finn Tarp (2003) đã khảo sát 932 hộ gia đình tại 4

tỉnh của Việt Nam là Long An, Quảng Nam, Hà Tây (cũ) và Phú thọ trong giai đoạn

từ 1997 – 2002, để xem xét và đánh giá về thị trường tín dụng nông thôn tại Việt

Nam. Kết quả bài viết cho thấy, các hộ gia đình có được nguồn vốn tín dụng thông

qua 2 con đường, đó là tín dụng chính thức từ phía các NHTM và tín dụng thay thế

hay là tín dụng khác. Các khoản vay từ NHTM gần như hoàn toàn dùng cho sản

xuất và tích luỹ tài sản, trong khi các khoản vay khác thì chủ yếu dùng cho hoạt

động tiêu dùng. Lãi suất cho vay giảm mạnh vào giai đoạn từ năm 1997 – 2002,

phản ánh xu thế hội nhập của thị trường tín dụng trong nước. Các yếu tố quyết định

16

đến nhu cầu vay từ NHTM và từ nguồn khác là khác biệt. Nghiên cứu đã cho thấy

bức tranh khá rộng về thị trường tín dụng nông thôn ở Việt Nam và đã khẳng định

rằng không phải một hình thức cho vay của các NHTM tại Việt Nam là phù hợp với

tất cả người dân, do đó cần có những NHTM mang tính đặc thù cho thị trường nông

thôn như Ngân hàng chính sách xã hội Việt Nam, tuy nhiên nghiên cứu này vẫn

chưa tính đến đặc thù cho vùng Tây Nguyên và cho lĩnh vực chuyên biệt đó là sản

xuất cà phê [76].

Khía cạnh sử dụng vốn tín dụng ngân hàng được các tác giả đề cập đến dưới

khía cạnh hiệu quả kỹ thuật trong sản xuất cà phê. Việc tăng hiệu quả kỹ thuật sẽ

góp phần tăng hiệu quả kinh tế và sử dụng vốn tín dụng của hộ sản xuất cà phê.

Nghiên cứu của Joachim Nyemeck Binam và CS (2003) đã đề cập đến các

nhân tố ảnh hưởng đến hiệu quả kỹ thuật của các hộ nông dân sản xuất cà phê ở

Côte d’Ivoire bằng cách sử dụng hàm hồi quy Tobit, nhóm tác giả đã chỉ ra cách

thức giảm chi phí, tăng sản lượng cho các hộ sản xuất cà phê. Đồng thời khuyến cáo

các chính sách liên quan đến việc thúc đẩy xây dựng các câu lạc bộ, các hiệp hội

nông dân sản xuất cà phê, qua đó xây dựng năng lực cho hộ nông dân sản xuất cà

phê, mặt khác khuyến khích có sự tham gia của khu vực công trong việc cung cấp

thông tin và quản lý lực lượng lao động được tốt hơn [88].

Theo tác giả Amadou Nchare (2007) khi phân tích các yếu tố ảnh hưởng đến

hiệu quả kỹ thuật của người sản xuất cà phê Arabica tại Cameroon, cho rằng lợi

nhuận của người sản xuất cà phê ngày càng tăng bằng cách mở rộng quy mô sản

xuất cà phê. Kết quả cho thấy chỉ số hiệu quả kỹ thuật được ước tính là 0,896, và

32% nông dân được khảo sát có chỉ số hiệu quả kỹ thuật dưới 0,91. Các phân tích

cũng cho thấy rằng trình độ học vấn của người nông dân và tiếp cận tín dụng được

hay không là các biến kinh tế xã hội quan trọng ảnh hưởng đến hiệu quả kỹ thuật

của nông dân. Cuối cùng, kết quả chứng minh rằng muốn năng suất cao hơn nữa

cần cải thiện hiệu quả kỹ thuật và việc này có thể thực hiện trong sản xuất cà phê ở

Cameroon [51].

17

Trong khi đó, Mamo Girma (2015) lại phân tích các yếu tố quyết định chính

thức tham gia thị trường tín dụng nông thôn bởi các hộ gia đình ở Ethiopia cho rằng

tiếp cận tín dụng nông thôn là một trong những yếu tố quan trọng cho việc chuyển

đổi kinh tế nông thôn đặc biệt đối với một nền kinh tế nông nghiệp chủ yếu là tự

cung tự cấp. Tác giả đề cập đến các yếu tố vi mô ảnh hưởng đến nông thôn. Kết quả

ước lượng cho thấy trình độ học vấn của chủ hộ, tham gia tích cực trên thị trường

tín dụng quyết định sự thành công của hộ gia đình nông thôn [72].

Thong Quoc Ho et al. (2013) cho rằng đánh giá hiệu quả sản xuất canh tác cà

phê có thể làm nổi bật yếu tố nâng cao hiệu quả kỹ thuật. Nghiên cứu đã ước lượng

hiệu quả kỹ thuật của sản xuất cà phê và xác định các yếu tố ảnh hưởng đến hiệu

quả kỹ thuật của nông dân sản xuất cà phê ở huyện Krông Ana, tỉnh Đắk Lắk. Dựa

trên việc sản xuất ngẫu nhiên, kết quả cho thấy yếu tố trình độ của chủ hộ, số lượng

tín dụng tài chính thu được, dân tộc, kinh nghiệm canh tác cà phê của chủ hộ, và

dịch vụ nông nghiệp các là yếu tố quan trọng có thể làm tăng hiệu quả kỹ thuật

trong sản xuất cà phê [84].

O.L. Balogun and S.A. Yusuf, (2011) khi phân tích các yếu tố quyết định

nhu cầu tín dụng trong các hộ gia đình nông thôn ở Tây Nam, Nigeria cho thấy kết

quả của mô hình đa biến và yếu tố vốn xã hội trong gia đình phụ thuộc vào tiếp cận

tín dụng và các biến khác (hạn mức tín dụng & lãi suất) giải thích ý nghĩa các hộ gia

đình có nhu cầu về tiếp cận tín dụng. Tác giả khẳng định yếu tố vốn xã hội ảnh

hưởng đáng kể việc tiếp cận tín dụng có sẵn từ các nguồn khác nhau. Vì vậy, chính

sách các nhà sản xuất cần quan tâm trong việc cải thiện điều kiện sống của các hộ

gia đình, và đây có thể được xem là điều kiện để thúc đẩy nguồn vốn xã hội [78].

Tóm lại, các nghiên cứu được đề cập trên đây mới chỉ nghiên cứu về hoạt

động tín dụng ngân hàng đối với hộ sản xuất ở các lĩnh vực nghiên cứu cụ thể, vì

vậy để bức tranh về sản xuất nông thôn Việt Nam được hoàn chỉnh, cũng như có

những đánh giá nhất định về tình hình tiếp cận vốn và sử dụng vốn tín dụng ngân

hàng của các hộ sản xuất cà phê trên địa bàn tỉnh Đắk Lắk. Việc nghiên cứu về tín

dụng ngân hàng đối với hộ sản xuất cà phê là cần thiết.

18

b. Tổng quan các nghiên cứu của các tác giả trong nước

Các nghiên cứu về tín dụng ngân hàng đối với hộ sản xuất thông qua việc

đánh giá khả năng tiếp cận vốn tín dụng và sử dụng vốn tín dụng ngân hàng của các

nông hộ.

Đối với khía cạnh tiếp cận vốn tín dụng, phần lớn các tác giả nghiên cứu về

tiếp cận vốn tín dụng chính thức từ phía các NHTM của các hộ sản xuất trên các

lĩnh vực khác nhau trong nông nghiệp nông thôn. Đối với sản xuất lúa, tác giả Thái

Anh Hoà, (1997) đã chỉ ra các yếu tố ảnh hưởng đến khả năng bị giới hạn tín dụng

của các nông hộ, bao gồm hiện giá tài sản, nguyên giá tài sản lưu động, trình độ học

vấn và địa bàn nơi nông hộ sản xuất [14].

Thông qua việc sử dụng mô hình hồi quy OLS và mô hình Logit Trần Ái Kết

(2009) đã xác định được các nhân tố ảnh hưởng đến tiếp cận tín dụng ngân hàng của

trang trại nuôi trồng thuỷ sản ở Trà Vinh, các yếu tố tác động thuận như tuổi, trình

độ học vấn của chủ trang trại, tỷ lệ diện tích mặt nước nuôi thực tế, tín dụng thương

mại và thu nhập chi phí sản xuất của trang trại [18].

Bằng phân tích mô hình Heckman nhị phân, Nguyễn Quốc Oánh, Phạm Thị

Mỹ Dung (2010) đã xác định các yếu tố ảnh hưởng tới tiếp cận tín dụng ngân hàng

của hộ nông dân ở ngoại thành Hà Nội, tác giả đã kết luận rằng tuổi, địa vị xã hội

của chủ hộ, tín dụng khác, thủ tục vay vốn là những yếu tố tác động tới khả năng

tiếp cận tín dụng của các hộ [24].

Bên cạnh những yếu tố nêu trên, bằng chứng thực nghiệm cũng đã chỉ ra một

số yếu tố khác ảnh hưởng đến tiếp cận tín dụng của các hộ gia đình Việt Nam như cú

sốc thu nhập của hộ, thành viên của các Hội. Tỷ lệ những hộ gặp phải cú sốc thu nhập

trong năm có một khoản vay nhất định thường lớn hơn tỷ lệ này ở những hộ không

gặp cú sốc nào. Tương tự như với các hộ có thành viên tham gia vào Hội Phụ nữ, Hội

Nông dân. Điều này tương xứng với những nỗ lực không ngừng của Hội Phụ nữ

trong thời gian gần đây nhằm đem lại nguồn vốn và kinh nghiệm phát triển kinh tế

cho các thành viên. Nguồn tín dụng chảy về nông thôn Việt Nam hiện nay thông qua

các kênh Hội, nhóm, Đoàn thể cũng khá phổ biến và được người dân ưa chuộng.

19

Theo Nguyễn Ngọc Tuấn (2012), trong giải pháp về tín dụng đối với hộ sản

xuất cà phê tỉnh Đắk Nông cho rằng: Trong số hộ sản xuất cà phê ở Đắk Nông,

có70% hộ thiếu từ 40 - 60% số vốn đầu tư”. Theo tác giả, thời hạn cho vay vốn sản

xuất của ngân hàng như hiện nay là quá ngắn, không phù hợp với vòng quay vốn

của hộ gia đình ở nông thôn; mặt khác, có nhiều trường hợp hộ nông dân không

được quan tâm bảo lãnh tín chấp của các hội đoàn chính trị, gây khó khăn về vốn

cho nông dân. Bên cạnh đó tác giả đã chỉ ra rằng tín dụng ngân hàng là kênh phân

phối tiền tệ quan trọng đối với hộ sản xuất cà phê ở nông thôn. Tác giả đã chỉ ra

được trên địa bàn Đắk Nông việc cho vay qua hộ vẫn chủ yếu là hình thức cho vay

trực tiếp nên dẫn đến quá tải cho hoạt động tín dụng, tăng chi phí cho vay và hạn

chế mở rộng tín dụng. Kết quả của Nguyễn Ngọc Tuấn chỉ ra rằng cầu vốn tín

dụng ngân hàng của hộ sản xuất cà phê rất cao, nhưng cung vẫn đáp ứng không

đủ, do đó trong sản xuất cà phê của hộ vẫn gặp nhiều khó khăn, việc vận dụng

chính sách cho vay còn nhiều bất cập, áp dụng phương thức cho vay chưa đa dạng.

Tuy nhiên, trong nghiên cứu này, tác giả mới chỉ tập trung nghiên cứu về phía

người cho vay là Ngân hàng nông nghiệp và phát triển nông thôn tỉnh Đắk Nông,

chưa đi sâu về phía người sử dụng vốn và xem xét vốn tác động như thế nào đến

thu nhập và đời sống của các hộ trồng cà phê [35].

Từ Thái Giang (2012) nghiên cứu về phát triển cà phê bền vững cũng đề

cập đến chính sách tín dụng của ngân hàng đối với sản xuất cà phê và cho rằng đối

với hoạt động cho vay hộ sản xuất, thì món vay nhỏ lẻ, chi phí cao, do đó cần liên

kết với các tổ chức chính trị - xã hội để cho vay, nâng cao trách nhiệm của người

vay. Đề xuất giải pháp hoàn thiện chính sách cho vay của ngân hàng đối với phát

triển kinh tế nông nghiệp, nông thôn khu vực Tây Nguyên, phần xây dựng chính

sách đầu tư liên quan đến hộ sản xuất [10].

Tương tự khi đề cập đến hộ sản xuất cà phê, tác giả Nguyễn Văn Hoá

(2014) cho rằng hiện nay có 61,4% hộ sản xuất cà phê có nhu cầu vay vốn để sản

xuất và tỷ lệ này đang có xu hướng gia tăng. Tuy nhiên, việc tiếp cận vốn còn gặp

nhiều khó khăn như thủ tục vay phức tạp, hạn mức cho vay thấp, mất thời gian

nhiều, tài sản thế chấp phải đảm bảo, chưa kể đến thái độ làm việc của nhân viên

20

ngân hàng, gặp cò ngân hàng tốn kém nhiều chi phí. Sau khi có vốn rồi, khó khăn

tiếp theo của các hộ sản xuất là việc hạch toán và sử dụng vốn vẫn chưa đem lại

hiệu quả cho người dân, dẫn đến mất khả năng trả nợ cho ngân hàng [11].

Nghiên cứu của Nguyễn Văn Phận (2008) về mở rộng tín dụng ngân hàng

để phát triển kinh tế nông nghiệp và nông thôn tỉnh Đắk Lắk có liên quan đến

nhiều lĩnh vực và đối tượng. Liên quan đến hộ sản xuất cà phê, tác giả cho rằng

tình hình phát triển trang trại cần tránh làm theo phong trào, cần đảm bảo sự phát

triển tự nhiên của hộ sản xuất hàng hóa. Bên cạnh đó, tín dụng cho nông nghiệp

rủi ro lớn dễ dẫn đến nợ xấu. Cũng theo tác giả, cần thiết phải đẩy mạnh mối quan

hệ với các tổ chức chính trị xã hội để cho vay qua tổ, qua đó nông dân tiếp cận

vốn ngân hàng dễ dàng hơn [28].

Đánh giá về “Giải pháp tín dụng ngân hàng đối với phát triển kinh tế trang

trại ở Việt Nam” Tạ Thị Lệ Yên (2003) cho rằng vai trò của tín dụng ngân hàng có

tác động rất lớn đến sự phát triển kinh tế trang trại trong những năm qua, đó là: i)

mở rộng quy mô, tăng diện tích đất cho trang trại; ii) đưa khoa học kỹ thuật, đưa

giống mới vào sản xuất, góp phần khai thác, sử dụng có hiệu quả tiềm năng về đất,

lao động; iii) đưa trang trại phát triển theo hướng chuyên môn hoá; Và tác giả

khẳng định vốn tín dụng đóng vai trò quan trọng đến phát triển kinh tế trang trại,

trong đó có các trang trại cà phê [45].

Nguyễn Thị Tằm (2006) nghiên cứu về “Giải pháp tín dụng ngân hàng

nhằm phát triển kinh tế trang trại trên địa bàn Tây Nguyên” đã đánh giá được vai

trò quan trọng của vốn tín dụng ngân hàng với sự phát triển kinh tế trang trại, tìm

ra những tồn tại, vướng mắc trong chính sách tín dụng đối với kinh tế trang trại.

Bà khẳng định tín dụng ngân hàng đóng vai trò quan trọng trong việc giải quyết

đất đai và nâng cao đời sống cho đồng bào dân tộc thiểu số tại chỗ. Tuy nhiên việc

cung ứng vốn tín dụng ngân hàng vẫn tồn tại nhiều bất cập như vốn hiện nay vẫn

tập trung chủ yếu là vốn ngắn hạn trong khi đó vốn tín dụng đầu tư cho sản xuất

phải là vốn trung và dài hạn. Chính sách tín dụng khi triển khai còn chậm, ảnh

hưởng đến tiến độ giải ngân [29].

21

Trong khi đó, nghiên cứu của Nguyễn Quốc Oánh (2012) về hệ thống tín

dụng nông thôn ở ngoại thành Hà Nội, đã nêu được sự khác nhau giữa hệ thống tín

dụng nông thôn ở ngoại thành Hà Nội với các vùng nông thôn khác, đồng thời

luận án đã chỉ ra được những nhân tố ảnh hưởng khả năng tiếp cận vốn của các tổ

chức và cá nhân cũng như các nhân tố ảnh hưởng đến hệ thống tín dụng nông thôn

ở ngoại thành Hà Nội. Tuy nhiên, nghiên cứu mới chỉ tập trung về đặc điểm của

hệ thống tín dụng nông thôn ở ngoại thành Hà Nội, chưa đi sâu về cách thức tiếp

cận và sử dụng vốn của các nông hộ ở ngoại thành Hà Nội [24].

Phạm Ngọc Dưỡng (2011) nghiên cứu về thu nhập của hộ gia đình trồng cà

phê trong quá trình Việt Nam hội nhập kinh tế quốc tế đã xác định được các yếu tố

tác động đến thu nhập của hộ gia đình trồng cà phê và lượng hoá được các yếu tố

đó, gồm năng suất, trình độ kiến thức nông nghiệp, chi phí, vốn vay. Tuy nhiên tác

giả lại chưa đi sâu vào phân tích và làm rõ vốn vay có ảnh hưởng cụ thể như thế

nào đến thu nhập và phương thức tiếp cận với vốn có quan trọng hay không [6].

Gần đây nhất là nghiên cứu của Nguyễn Thị Phương Thảo (2014) về tiếp

cận tín dụng ngân hàng của hộ đồng bào dân tộc Êđê tại Đắk Lắk, trong nghiên

cứu, tác giả đã chỉ ra những yếu tố ảnh hưởng đến quá trình tiếp cận vốn tín dụng

ngân hàng đó là: tổng số thành viên trong hộ, số lao động chính, số lao động phụ

thuộc, giá trị tài sản, giá trị đất, giấy chứng nhận quyền sử dụng đất, thu nhập, cú

sốc hộ gặp phải, chức vụ xã hội và đặc điểm địa bàn hộ sinh sống. Bên cạnh đó,

tác giả cũng chỉ ra những hạn chế trong việc tiếp cận tín dụng của hộ đồng bào

dân tộc Êđê, bao gồm: quy định cho vay của các NHTM, lực cản xuất phát từ

chính bản thân hộ như tâm lý e ngại, sợ rủi ro hay lực cản từ môi trường đó là cơ

sở hạ tầng kém phát triển, khoảng cách địa lý từ hộ đến các NHTM, thiếu thông

tin. Hay yếu tố thị trường cũng là lực cản trong việc tiếp cận vốn tín dụng như lãi

suất, chi phí giao dịch. Tuy nhiên, nghiên cứu của tác giả mới chỉ dừng ở các hộ

đồng bào dân tộc ít người, đánh giá dưới khía cạnh kinh tế là chủ yếu, chưa mang

tính đại diện cho tổng thể các hộ sản xuất trên địa bàn tỉnh Đắk Lắk [32].

Các nghiên cứu mới chỉ tập trung ở một góc độ hộ sản xuất hoặc đứng từ

phía người cho vay là các NHTM, hoặc mới chỉ tập trung trong việc tiếp cận vốn

22

tín dụng của hộ sản xuất, gần như chưa có nghiên cứu nào phân tích việc sử dụng

vốn trên khía cạnh kinh tế và xã hội, do đó việc nghiên cứu tín dụng ngân hàng

trên hai khía cạnh là tiếp cận vốn tín dụng và sử dụng vốn tín dụng sẽ làm cho bức

tranh về tín dụng nông thôn, đặc biệt là tín dụng sản xuất cà phê được hoàn chỉnh.

c. Quan điểm trong đề tài về tín dụng ngân hàng đối với hộ sản xuất cà phê

Các công trình nghiên cứu nước ngoài đã đưa ra nhiều quan điểm khác

nhau về tín dụng ngân hàng đối với hộ sản xuất, tín dụng ngân hàng đối với hộ sản

xuất được xem xét dưới góc độ tiếp cận vốn tín dụng và các nhân tố ảnh hưởng

đến tiếp cận tín dụng của nông hộ. Việc tiếp cận tín dụng được xem xét dưới khía

cạnh là các nông hộ có vay được vốn tín dụng hay không, hoặc trong quá trình vay

vốn các nông hộ có gặp rào cản nào từ phía chính bản thân các nông hộ hay là từ

phía các NHTM.

Các nhân tố ảnh hưởng đến tiếp cận vốn tín dụng của các nông hộ xuất phát

chủ yếu từ hai phía là các nông hộ và phía người cho vay. Về phía các nông hộ đó

chính là các đặc điểm của chính bản thân các nông hộ như là tài sản thế chấp, trình

độ, giới tính, nhân khẩu. Về phía người cho vay cũng có ảnh hưởng đến việc tiếp

cận của các nông hộ như là thủ tục, quy trình vay vốn, lãi suất, hạn mức tín dụng.

Vì vậy, việc nghiên cứu tín dụng ngân hàng đối với hộ sản xuất chủ yếu tập

trung ở khía cạnh tiếp cận vốn tín dụng và sử dụng vốn tín dụng ngân hàng của hộ

sản xuất cà phê.

Các nghiên cứu trong nước là những công trình quan trọng đóng góp chính

trong việc phân tích thực trạng về việc tiếp cận và sử dụng vốn tín dụng của các

nông hộ, đặc biệt là các nông hộ sản xuất cà phê. Các nghiên cứu đã chỉ ra nhưng

hạn chế trong việc tiếp cận và sử dụng vốn tín dụng của các hộ sản xuất nói chung

và sản xuất cà phê nói riêng của Tây Nguyên và Đắk Lắk, đã đề xuất các giải pháp

cơ bản cho hoạt động sản xuất cà phê trong thời gian qua.

Các nghiên cứu đã đề cập đến một phần cơ sở lý luận, phương pháp và nhân

tố ảnh hưởng đến khả năng tiếp cận vốn tín dụng và các nhân tố ảnh hưởng đến thu

nhập của hộ trồng cà phê. Tuy nhiên, những nghiên cứu này được thực hiện trong

23

phạm vi và thời gian khác nhau, đồng thời đề cập đến các khía cạnh khác nhau. Hầu

như chưa có một nghiên cứu, bài viết nào đề cập một cách chi tiết và hoàn chỉnh về

tín dụng ngân hàng đối với hộ sản xuất dưới hai góc độ là tiếp cận và sử dụng vốn

tín dụng từ phía các hộ sản xuất và từ phía người cho vay là các NHTM.

Trên cơ sở nghiên cứu các quan điểm khác nhau có liên quan đến tín dụng

ngân hàng và hộ sản xuất cà phê, trong phạm vi nghiên cứu của đề tài tín dụng

ngân hàng đối với hộ sản xuất cà phê được hiểu như sau: “Tín dụng ngân hàng đối

với hộ sản xuất cà phê là quá trình tiếp cận và sử dụng vốn tín dụng trên khía

cạnh kinh tế và xã hội nhằm nâng cao khả năng tiếp cận và sử dụng vốn có hiệu

quả cho các hộ sản xuất cà phê trong tương lai”

Quan điểm trên cho thấy, tín dụng ngân hàng đối với hộ sản xuất cà phê

được xem xét trên 2 phương diện là tiếp cận vốn tín dụng và sử dụng vốn tín dụng

của hộ sản xuất cà phê. Việc tiếp cận vốn tín dụng chính là xem xét việc cung ứng

vốn tín dụng cho hộ sản xuât của các NHTM và những hạn chế, rào cản trong tiếp

cận vốn tín dụng của hộ sản xuất cà phê, còn sử dụng vốn tín dụng được đánh giá

trên 2 khía cạnh kinh tế và xã hội, lợi nhuận của các hộ sản xuất cũng như giải

quyết công ăn việc làm, nâng cao trình độ, khả năng ứng dụng công nghệ kỹ thuật

vào trong sản xuất cà phê. Góp phần đưa sản phẩm cà phê tỉnh Đắk Lắk đảm bảo

chất lượng, đời sống của các hộ sản xuất cà phê được nâng cao.

1.1.2. Đặc điểm của ngành cà phê ảnh hưởng đến hoạt động tín dụng ngân

hàng đối với hộ sản xuất cà phê

1.1.2.1. Hoạt động tín dụng ngân hàng đối với hộ sản xuất cà phê gắn liền với

những đặc thù kinh tế - kỹ thuật của ngành

Hoạt động tín dụng ngân hàng đối với sản xuất cà phê gắn liền với những đặc

thù kinh tế kỹ thuật của ngành. Ngành sản xuất cà phê có những đặc thù riêng biệt,

đó là mang tính chất mùa vụ, nhu cầu vốn đầu tư lớn, thời gian đầu tư dài và mang

tính rủi ro cao, những đặc thù này ảnh hưởng lớn đến hoạt động cấp tín dụng cho

vay của các NHTM hiện nay.

24

Thứ nhất, vốn tín dụng mang tính chất thời vụ

Sản xuất cà phê là một hoạt động sản xuất mang tính thời vụ, đối tượng sản xuất

là cây trồng, là cơ thể sống do đó nhu cầu vốn tín dụng cũng mang tính thời vụ.[5],

[10], [11], [34], [35].

Thu nhập của người sản xuất cà phê không đồng đều trong năm, thông

thường người sản xuất cà phê có thu nhập hoặc thu nhập tăng khi đến thời điểm thu

hoạch cà phê và thu nhập của người sản xuất cà phê lại giảm khi đến thời kỳ cần

vốn chăm sóc cà phê, trong khi đó nhu cầu cần vốn đầu tư của người sản xuất cà

phê lại tăng nhanh khi vào vụ, đó là khoảng giữa tháng 5 và tháng 6, lúc này vào

thời điểm cần trang trải các khoản chi phí như tưới nước, bón phân, làm cành, múc

bồn, do đó nếu người sản xuất cà phê không biết lên kế hoạch hợp lý trong chi tiêu

sẽ dẫn đến luôn ở trong tình trạng thiếu hụt vốn. Do đó hoạt động tín dụng của

ngân hàng cũng phải xác định các mốc thời gian cụ thể để việc luân chuyển vốn vào

các mùa vụ phù hợp, nhằm đáp ứng nhu cầu vốn cho người sản xuất cà phê. Đồng

thời các NHTM cũng phải bố trí nguồn nhân lực hợp lý để đảm bảo việc thu hồi vốn

đúng tiến độ và tránh rủi ro cho ngân hàng mình [10], [35].

Thứ hai, nhu cầu vốn vay thường lớn và thời gian vay tương đối dài

Cà phê là cây công nghiệp lâu năm, có chu kỳ sản xuất kinh doanh dài, từ 20

đến 25 năm. Chu kỳ sống của cây cà phê chia ra làm 2 giai đoạn, giai đoạn kiến thiết và

giai đoạn kinh doanh. Năng suất và sản lượng của cây cà phê phụ thuộc lớn vào việc

đầu tư, chăm sóc cà phê. Ngay từ giai đoạn chọn giống, làm bồn, bón phân, tỉa cành,

thu hoạch, nếu không đúng kỹ thuật sẽ ảnh hưởng đến năng suất thu được và việc đảm

bảo vốn là vấn đề quan trọng trong việc đầu tư cho cây cà phê [10], [11], [35].

Hầu hết các chủ thể sản xuất đều phải vay vốn ngân hàng để đầu tư cho

việc sản xuất cà phê vì giai đoạn kiến thiết cơ bản thường kéo dài từ 2 – 3 năm,

và tổng vốn cho đầu tư thường lớn, trong khi đó nguồn thu thì chưa có. Đến tận

khi thời kỳ cà phê cho trái lúc đó các chủ thể sản xuất cà phê mới bắt đầu có

nguồn thu từ việc sản xuất cà phê, do đó ngân hàng phải xác định hạn mức cấp

tín dụng, phương thức trả lãi, thời gian cho vay phù hợp thì mới đem lại hiệu quả

cho chủ thể sản xuất và NHTM [11], [13], [34].

25

Thứ ba, vốn đầu tư vào sản xuất cà phê mang tính rủi ro cao

Rủi ro trong hoạt động cho vay sản xuất cà phê thường do những nguyên

nhân sau: sản xuất cà phê phụ thuộc vào điều kiện tự nhiên như là thời tiết, khí hậu,

thiên tai, dịch bệnh; Ngoài ra việc trả nợ của người sản xuất cà phê còn phụ thuộc

vào trình độ hạch toán sản xuất của người dân trong khi đó phần lớn người dân trình

độ còn hạn chế, lại không có nhiều kinh nghiệm trong phân tích biến động thị

trường, giá cả nên sản xuất kém hiệu quả, năng suất và chất lượng không cao do đó

tiềm ẩn rủi ro cao. Bên cạnh đó thị trường tiêu thụ đầu ra cà phê cũng ảnh hưởng

đến việc trả nợ của người sản xuất cà phê, thị trường tiêu thụ không ổn định, trong

nước thì người dân chưa có thói quen sử dụng sản phẩm cà phê còn thị trường nước

ngoài thì việc xuất khẩu của Việt Nam vẫn chủ yếu qua khâu trung gian do đó hiệu

quả của việc sản xuất cà phê chưa cao [11], [13], [34].

1.1.2.2. Vai trò của tín dụng ngân hàng đối với hộ sản xuất cà phê

Thứ nhất, đảm bảo việc cung ứng vốn tín dụng cho các hộ sản xuất cà phê,

nâng cao khả năng hạch toán kinh tế, thu nhập cho các hộ sản xuất cà phê giúp

khai thác có hiệu quả các nguồn lực của các hộ sản xuất.

Việc sản xuất cà phê đòi hỏi thời gian dài và nguồn vốn luôn sẵn sàng đáp

ứng tại mọi thời điểm trong năm, trong khi đó hiện nay trên thị trường có nhiều

nguồn vốn cung ứng với mức lãi suất khác nhau, tromg đó chủ yếu là nguồn vốn

không chính thống với mức lãi suất quá cao, người sản xuất cà phê không thể chịu

nổi, vì vậy họ luôn tìm đến ngân hàng. Với mạng lưới hoạt động hiện nay, tín dụng

ngân hàng đã đáp ứng được nhu cầu vốn với quy mô và thời gian phù hợp cho hoạt

động sản xuất cà phê.

Với việc cung ứng vốn của các NHTM dựa trên nguyên tắc có hoàn trả cả

gốc và lãi trong một khoảng thời gian nhất định thì buộc các hộ sản xuất cà phê phải

tính toán làm sao để sử dụng vốn có hiệu quả, đảm bảo khả năng trả nợ cho ngân

hàng, vì vậy trước khi vay vốn, các hộ sản xuất cà phê phải lên phương án kỹ lưỡng,

có các biện pháp cải tiến trong sản xuất, lựa chọn thời điểm bán sản phẩm phù hợp,

đảm bảo sản xuất kinh doanh có lợi, từ đó cũng góp phần nâng cao thu nhập giúp

khai thác có hiệu quả các nguồn lực của hộ sản xuất [10], [11], [13], [34].

26

Thứ hai, góp phần chuyển giao công nghệ trong sản xuất cà phê, góp phần

gia tăng giá trị ngành cà phê

Việc sản xuất cà phê đòi hỏi phải có cơ sở vật chất phải đảm bảo, đó chính là

hệ thống thủy lợi, cơ sở hạ tầng đường xá và cơ sở chế biến sản phẩm. Cây cà phê

có đặc thù là điều kiện khí hậu, thổ nhưỡng phải phù hợp, đảm bảo lượng nước tưới

hàng năm, khí hậu phải mát mẻ. Vì vậy các chủ thể sản xuất cà phê phải trang bị

đầy đủ máy móc thiết bị, hạ tầng nông thôn đảm bảo thì mới phục vụ tốt quá trình

sản xuất cà phê.

Tuy nhiên, để xây dựng được cơ sở vật chất phục vụ cho hoạt động sản xuất

cà phê thì đòi hỏi nguồn vốn lớn, huy động từ nhiều nguồn khác nhau, có từ ngân

sách Nhà nước, có từ nhân dân và không thể không kể đến nguồn vốn từ ngân

hàng, với quy mô hoạt động của mình thì ngân hàng cung ứng vốn tín dụng để

phát triển cơ sở hạ tầng, trang bị máy móc thiết bị, phục vụ việc sản xuất cà phê

đạt chất lượng cao hơn và tiêu thụ sản phẩm cà phê được hiệu quả hơn, khẳng

định được thương hiệu cà phê của Đắk Lắk, đủ sức cạnh tranh trên thị trường từ

đó cũng góp phần phục vụ đời sống văn hóa, thúc đẩy quá trình phát triển nông

nghiệp nông thôn nói chung [11], [35].

Thứ ba, giúp ổn định thị trường tiêu thụ cà phê

Thị trường tiêu thụ cà phê rộng lớn không chỉ bao gồm thị trường tiêu thụ nội

địa mà nó có thị trường rộng khắp thế giới. Tuy nhiên, do biến động bởi thời tiết, thị

trường, giá cả nên người dân hoặc doanh nghiệp sẽ không bán được mức giá như

mình mong muốn, vì vậy với vai trò của vốn tín dụng giúp ổn định thị trường cà

phê, người dân có kế hoạch trong việc tạm trữ, thu mua, chế biến cà phê có hiệu

quả, từ đó giúp thị trường tiêu thụ ổn định hơn [11], [34], [35].

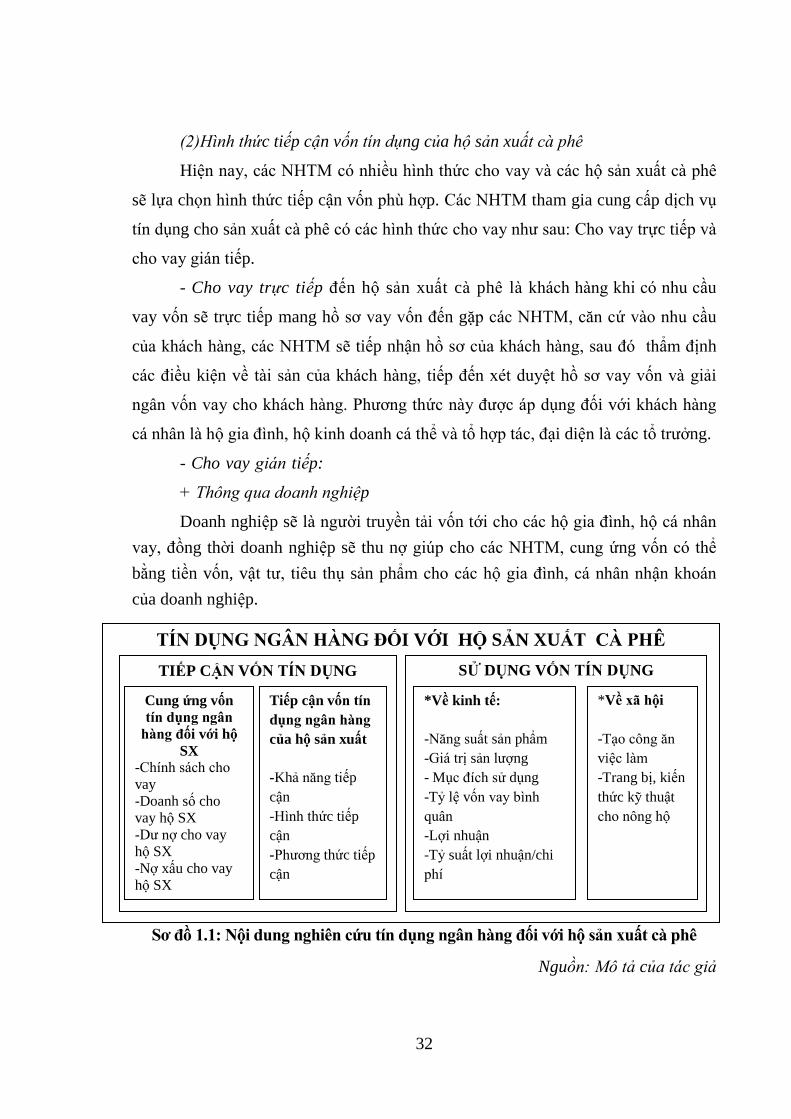

1.1.3. Nội dung tín dụng ngân hàng đối với hộ sản xuất cà phê

Nghiên cứu tín dụng ngân hàng đối với hộ sản xuất cà phê là xem xét dưới

hai góc độ, đó là tiếp cận vốn tín dụng và sử dụng vốn tín dụng ngân hàng của các

hộ sản xuất cà phê.

27

Tiếp cận vốn tín dụng được xem xét theo hai hướng từ phía cung ứng vốn tín

dụng chính là các NHTM và tiếp cận vốn tín dụng từ phía hộ sản xuất cà phê.

1.1.3.1. Cung ứng vốn tín dụng ngân hàng đối với hộ sản xuất cà phê

Cung ứng vốn tín dụng ngân hàng đối với hộ sản xuất cà phê được thể hiện ở

nội dung chính sách cho vay với hộ sản xuất cà phê của các NHTM, bao gồm:

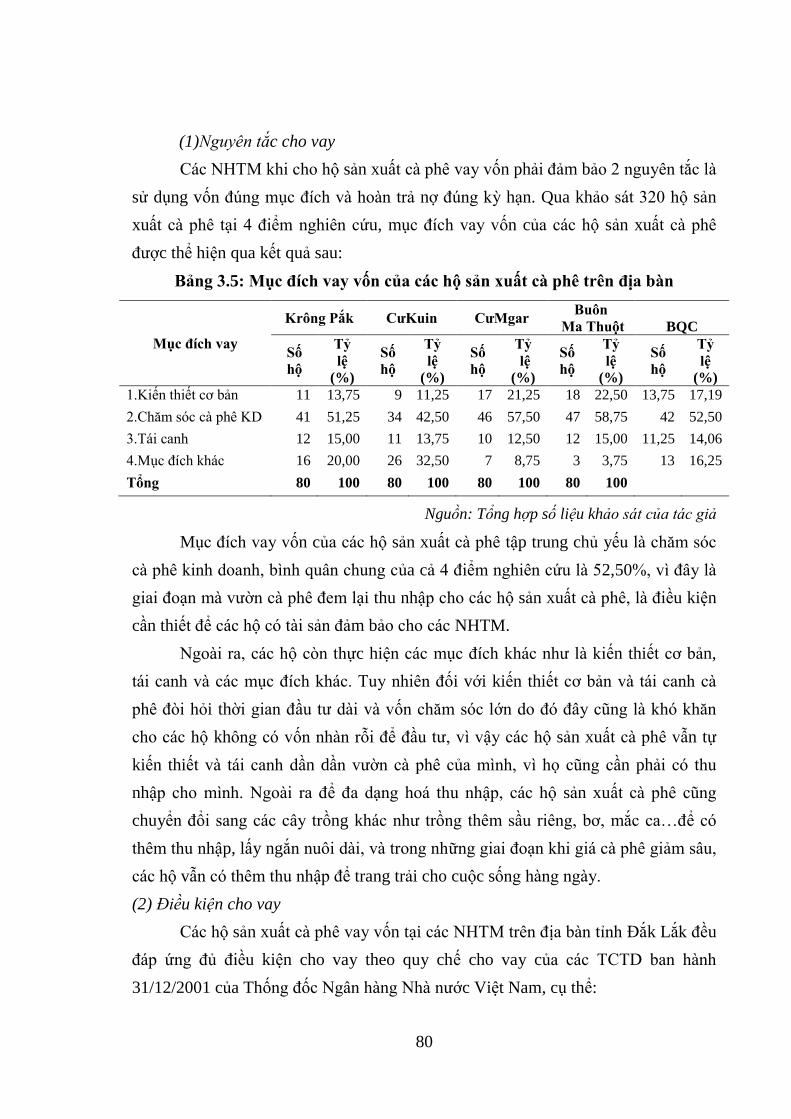

(1) Nguyên tắc cho vay

Việc vay vốn là nhu cầu tự nguyện của khách hàng và là cơ hội để ngân hàng

cấp tín dụng và thu lợi nhuận từ hợp đồng của mình. Tuy nhiên, cấp tín dụng liên

quan đến việc sử dụng vốn huy động của khách hàng nên phải tuân theo những

nguyên tắc nhất định. Đối với khách hàng là các hộ sản xuất cà phê khi vay vốn

của NHTM cần phải đảm bảo hai nguyên tắc:

- Sử dụng vốn đúng mục đích đã thoả thuận trong hợp đồng tín dụng

Mục đích sử dụng vốn tín dụng của các hộ sản xuất cà phê bao gồm:

+ Mục đích chăm sóc, chế biến cà phê phát sinh trong giai đoạn cây cà phê

trong thời kỳ kinh doanh. Bao gồm: tưới nước, bón phân, thu hoạch, nhân công, vật

tư, nhiên liệu, chế biến, dự trữ và tiêu thụ trên thị trường Mục đích đầu tư mua sắm

máy móc, thiết bị nông cụ canh tác, sản xuất cà phê, chế biến cà phê từ quả cà phê

tươi thành cà phê nhân.

+ Mục đích xây dựng cơ bản, xây dựng cơ sở vật chất để phơi cà phê, bảo

quản, cất trữ nhân như sân phơi, nhà kho.

+ Mục đích kiến thiết cơ bản cây cà phê, bao gồm tất cả các khâu chuẩn

bị đất, giống, chăm sóc cây cà phê non trở thành cây cà phê trưởng thành, sẵn

sàng cho quả cà phê để thu hoạch, hoặc tái canh lại vườn cà phê già cỗi.

Trong hoạt động cho vay hộ sản xuất cà phê của ngân hàng, mục đích sử

dụng vốn tín dụng chủ yếu là cho vay chăm sóc cà phê vì đối tượng này chiếm tỷ

trọng cao. Mặt khác, hầu hết hộ sản xuất cà phê vay ngân hàng để mua sắm máy

móc thiết bị, xây dựng cơ bản hoặc trồng mới, mở rộng diện tích cà phê đều trên cơ

sở năng lực sản xuất từ diện tích cà phê kinh doanh hiện có. Bên cạnh đó, hộ sản

28

xuất cà phê còn có những hoạt động đa dạng hóa thu nhập; do đó, đối tượng cho

vay hộ sản xuất cà phê còn bao gồm các đối tượng khác của các hoạt động sản xuất,

kinh doanh ngành nghề phụ [2], [7], [9], [19].

- Hoàn trả nợ gốc và lãi vốn vay đúng thời hạn đã thoả thuận trong hợp đồng

tín dụng

Hoàn trả nợ gốc và lãi vốn vay là một nguyên tắc không thể thiếu trong hoạt

động cho vay. Điều này xuất phát từ tính chất tạm thời nhàn rỗi của nguồn vốn mà

ngân hàng sử dụng để cho vay. Đại đa số nguồn vốn mà ngân hàng sử dụng để cho

vay là vốn huy động từ khách hàng tiền gửi, do đó, sau khi cho vay trong một thời

hạn nhất định khách hàng vay tiền phải hoàn trả lại cho ngân hàng để ngân hàng

hoàn trả cho khách hàng gửi tiền. Hơn nữa, bản chất của quan hệ tín dụng là quan