Embed Size (px)

Citation preview

Literaturverzeichnis

Ahlrichs, Frank/Knuppertz, Thilo (2006): Controlling von Geschäftsprozessen, Stuttgart, 2006.

Ambrosy, Rainer (2010): Das NRW-Kostenmodell – Abgrenzung Trennungsrechnung und FRP-Pauschale, in: CHE-Forum Kosten-/Leistungsrechnung, Trennungsrech-nung, Vollkostenrechnung: Antworten auf aktuelle EU-Anforderungen, Kassel, 12.11.2010, http://www.che.de/downloads/Veranstaltungen/CHE_Vortrag_ Ambrosy_Vortrag_CHE_Trennungsrechnung_PK275.pdf abgerufen am 10.04.2014.

Angermann, Adolf/Blechschmidt, Uwe (1972): Hochschul-Kostenrechnung, Wein-heim/ Basel, 1972.

An Best-P (2012) (o. V.): Allgemeine Nebenbestimmungen für Zuwendungen zur Pro-jektförderung (AN Best-P) Stand: 20.12.2012, http://www.bmfsfj.de/Redaktion BMFSFJ/Abteilung3/Pdf-Anlagen/bap-allgemeine-nebenbestimmungen,property =pdf,bereich=bmfsfj,sprache=de,rwb=true.pdf, abgerufen am 15.04.2016.

Arbeitskreis Hochschulrechnungswesen (1999) (o. V.): Schlußbericht des Arbeitskreises „Hochschulrechnungswesen“ der deutschen Universitätskanzler – Berichtszeitraum: 15.05.1998 - 31.07.1999, Sprecher: Kronthaler, Ludwig, Mün-chen, 1999.

Astor, Michael/Glöckner, Ulf/Heinzelmann, Susanne /Riesenberg, Daniel/Hartmann, Hans-Daniel/Beyer, Klaus-Peter /Tustanowski, Michael/Wiedenhöft, Grit/Knerr, Sybille/Ploder, Michael/Niederl, Andreas/Breitfuss, Marija/Wagner-Schuster, Da-niel (2014): Wissenschaftliche Untersuchung und Analyse der Auswirkungen der Einführung von Projektpauschalen in die BMBF – Forschungsförderung auf die Hochschulen in Deutschland, Basel et al., 2014.

Atzert, Sebastian (2011): Strategisches Prozesscontrolling – Koordinationsorientierte Konzeption auf der Basis von Beiträgen zur theoretischen Fundierung von stra-te-gischem Prozessmanagement, Wiesbaden, 2011.

Bachmann, Peter (2009): Controlling für die öffentliche Verwaltung, 2. Auflage, Mün-chen, 2009.

Backhaus, Klaus/Funke, Stephan (1996a): Auf dem Weg zur fixkostenintensiven Unter-nehmung, in: Zeitschrift für betriebswirtschaftliche Forschung, 48, Nr.2/1996, S. 95 – 129.

Backhaus, Klaus/Funke, Stephan (1996b): Managementherausforderungen fixkosteninten-siver Unternehmen, in: krp, 40. Jahrgang, 1996, Heft 2, S. 75–76.

Baetge, Jörg/Niemeyer, Kai/Kümmel, Jens/Schulz, Roland (2012): Darstellung der Dis-counted Cashflow-Verfahren (DCF-Verfahren) mit Beispiel, in: Praxishandbuch der Unternehmensbewertung, hrsg. v. Peemöller, Volker H., 5. Auf-lage, Herne, 2012.

© Springer Fachmedien Wiesbaden GmbH 2017D. Liebscher, Hochschulkostenrechnung im Lichte der EU-Anforderungen für F&E-Beihilfen, DOI 10.1007/978-3-658-18043-0

204 Literaturverzeichnis

BAFE (2011) (o. V.): Bruttoinlandsausgaben für Forschung und Entwicklung (BA-FE) der Bundesrepublik Deutschland nach durchführenden Sektoren, Tab. 1, http:// www.datenportal.bmbf.de/portal/de/bufi.html abgerufen am 23.03.2015.

Baldenius, Tim/Fuhrmann, Gregor/Reichelstein, Stefan (1999): Zurück zu EVA, S. 53–65, in: Betriebswirtschaftliche Forschung und Praxis, hrsg. v. Matschke, Jürgen/ Sieben, Günter/Schildbach, Thomas, 51. Jahrgang, Herne/Berlin, 1999.

Bartz, Ralf (1983): Kann eine Kostenrechnung zur besseren Steuerung einer Hochschule beitragen?, in: Arbeitsgruppe Fortbildung im Sprecherkreis der Hochschulkanzler, 1983, S. 195 – 211.

Basedow, Jürgen (2003): Regulierung und Wettbewerb in marktwirtschaftlichen Ordnun-gen, in: Rechtspolitisches Forum, 14, hrsg. v. von Hoffmann, Bernd/Robbers, Gerhard, Trier, 2003.

Basel III (2010) (o. V.): Basel III – Ein globaler Regulierungsrahmen für widerstands-fähigere Banken und Bankensysteme, Basel, 2010.

Baßeler, Ulrich/Heinrich, Jürgen/Utecht, Burkhard (2010): Grundlagen und Probleme der Volkswirtschaftslehre, 19. Auflage, Stuttgart, 2010.

Baum, Heinz-Georg/Coenenberg, Adolf G./Günther, Thomas (2007): Strategisches Con-trolling, 4. Auflage, Stuttgart, 2007.

Baumol, William J./Panzar, John C./Willig Robert D. (1988): Contestable Markets and the Theory of Industry Structure, Revised Edition, San Diego et al., 1988.

Bayer, Franz/Kühn, Harald (2013): Prozessmanagement für Experten – Impulse für aktu-elle und wiederkehrende Themen, Berlin/Heidelberg, 2013.

BDO TU-Darmstadt Studie (o. V.) (2014): Hochschulsteuerung mit ERP-Systemen, Kon-takt: Klug, Heide/Koppe, Thomas/ Heilmann, Steven, Darmstadt/Leipzig, 2014.

Besonderes Gebührenverzeichnis (2014): Landesverordnung über die Gebühren in den Bereichen Wissenschaft, Weiterbildung und Forschung (Besonderes Gebührenver-zeichnis), Rechtsstand vom 27. November 2014, GVBl. 2014, 279.

Bester, Helmut (2012): Theorie der Industrieökonomik, 6. Auflage, Ber-lin/Heidelberg, 2012.

Blume, Kai Henning/Rapp, Marc Steffen/Wiedemann, Florian/Wolff, Michael (2015): VBM in Deutschland: Status Quo und Herausforderungen, in: Control-ling – Zeit-schrift für erfolgsorientierte Unternehmenssteuerung, Bd. 27/2015, 6, S. 330 – 337.

BMBF Vordruck AZA (o.V.) (o. J.): Richtlinien für Zuwendungsanträge auf Ausgaben-basis, Bonn, o. J.

BMBF – Der Bologna-Prozess (o. V.) (o. J.): Der Bologna-Prozess – die Europäische Studienreform, http://www.bmbf.de/de/3336.php, abgerufen am 09.06.2015.

BMBF – Bundesbericht Forschung und Innovation (2014) (o. V.): Bundesbericht For-schung und Innovation, hrsg. v. Bundesministerium für Bildung und For-schung, Referat Grundsatzfragen der Innovationspolitik, Bonn/Berlin, 2014.

BMBF/Hanatschek (2014): Forschungslandschaft Finnland, Redaktion: Ralf Ha-natschek, Projektträger im DLR, 2014, http://www.kooperation-international.de/buf/finnland/ bildungs-forschungs-und-innovationslandschaft/forschungs-und-innovationsland schaft.html, abgerufen am 16.03.2015.

Literaturverzeichnis 205

BMBF/Niller (2013): Forschungslandschaft Niederlande, Redaktion: Hans-Peter Niller, IB Internationales Büro des BMBF beim DLR e. V., 2013, http://www.kooperation-international.de/buf/niederlande/bildungs-forschungs-und-innovationslandschaft/ forschungs-und-innovationslandschaft.html, abgeru-fen am 16.03.205.

BMBF/Schlütter (2014): Forschungslandschaft Frankreich, Redaktion: Kathleen Schlüt-ter, Deutsch-Französische Hochschule, 2014, http://www.kooperation-international. de/buf/frankreich/bildungs-forschungs-und-innovationslandschaft/forschungs-und-innovationslandschaft.html abgerufen am 16.03.2015 um 12:02.

BMBF/Schlütter (2015): Frankreich: Förderung der universitären Weiterbildungsangebo-te, Redaktion: Schlütter, Kathleen, Deutsch-Französische Hochschule, 2015, http:// www.kooperation-international.de/detail/info/frankreich-foerderung-der-universitae ren-weiterbildungsangebote.html, abgerufen am 10.12.2015.

BMWI (2015): Bekanntmachung über die Rückforderung unionsrechtswidrig gewährter staatlicher Beihilfen, Bundesanzeiger, AT 13.02.2015 B1.

Böckling, Florian/Ortner, Julia/Velthuis, Louis John (2015): Abschreibungen mal anders, in: Controlling & Management Review, 6/2015, S. 34 – 39.

Bologna (2020) (o. V.): Bologna-Prozess 2020 – der Europäische Hochschulraum im kommenden Jahrzehnt, Präambel Kommuniqué der Konferenz der für die Hoch-schulen zuständigen europäischen Ministerinnen und Minister, Leu-ven/Louvain-la-Neuve, 28. und 29. April 2009.

Bolsenkötter, Heinz (1976a): Ökonomie der Hochschule, Band I, Düsseldorf, 1976. Bolsenkötter, Heinz (1976b): Ökonomie der Hochschule, Band II, Düsseldorf, 1976. Bolsenkötter, Heinz (1976c): Ökonomie der Hochschule, Band III, Düsseldorf, 1976. Breid, Volker (1994): Erfolgspotentialrechnung, Stuttgart, 1994. Breithecker, Volker/Koch, Martin (2011): II. Anforderungen an die Eigenkapitalausstat-

tung von Hochschulen, in: Handbuch Hochschulrechnungslegung, hrsg. v. Breit-hecker, Volker/Lickfett, Urte, Berlin, 2011, S. 281 – 302.

Brinktrine, Ralf/Schollendorf, Kai (2016): Beck'scher Online-Kommentar Beamtenrecht Bund, 3. Edition, München, 2016, https://beck-onli-ne.beck.de/?vpath=bibdata\ komm\BeckOKBeamtenRBd_3\BBG\cont\BECKOKBEAMTENRBD.BBG.P132.glI.htm, abgerufen am 20.05.2016.

Bromwich, Michael/Vass, Peter (2002): Regulation und Accounting, in: Handbuch der Unternehmensrechnung und Controlling, hrsg. v. Küpper, Hans-Ulrich/Wagen-höfer, Alfred, 4. Auflage, Stuttgart, 2002.

Brunner, Sybille/Kehrle, Karl (2009): Volkswirtschaftslehre, München, 2009. Buchholz, Werner (1984): Ein entscheidungsorientiertes Kosten- und Leistungsrech-

nungssystem für öffentliche Verwaltungen, in: Das öffentliche Haushaltswesen in Österreich, 24 (1984), S. 81 – 103.

Budäus, Dietrich (o. J.): Public Management – Grundlagen für die Reform des öffentli-chen Sektors aus ökonomischer Sicht, Hamburg, o. J., http://www.haushalts steuerung.de/dokumente/aufsatz-budaeus-public-management.pdf, abgerufen am 24.03.2016.

206 Literaturverzeichnis

Budäus, Dietrich/Hilgers, Dennis/Raupach, Björn (2014): Standardisierung des öffentli-chen Rechnungswesens: vom IMK-Beschluss 2003 zu EPSAS 2015, in: Verwal-tung & Management: VM; Zeitschrift für moderne Verwaltung, Bd. 20.2014, 3, S. 153–156.

Bürgel, Hans Dietmar/Hess, Steffen/Kleinert, Sibylle (2000): Der Mut zum Risiko lohnt sich! Management des Forschungs- und Entwicklungsrisikos mit Targets – ein Kol-loquium von Hochschule und Praxis, in: Wissenschaftsmanagement, 3/2000, S. 11 – 17.

Bundesbericht Forschung und Innovation 2016 (2016) (o. V.): Bundesbericht Forschung und Innovation 2016, hrsg. v. Bundesministerium für Bildung und Forschung, Ber-lin, 2016.

Bundesministerium der Finanzen (o. V.) (2008): Das System der öffentlichen Haushalte, Berlin 2008.

Bundesministeriums für Bildung und Forschung (2000) (o. V.): Zur Technologischen Leistungsfähigkeit Deutschlands - Zusammenfassender Endbericht 2000, vorgelegt von: Zentrum für Europäische Wirtschaftsforschung, Mannheim, Niedersächsisches Institut für Wirtschaftsforschung, Hannover, Deutsches Institut für Wirtschaftsfor-schung, Berlin, Fraunhofer-Institut Systemtechnik und Innovationsforschung, Karlsruhe, Wissenschaftsstatistik im Stifterverband für die Deutsche Wissenschaft, Essen, 2001.

Bundesministerium für Bildung und Forschung (o. V.) (2014): Horizont 2020 im Blick, 2. Auflage, Bonn, 2014.

Buraczewski, Jakub/Scholz, Martin (2014): Trennungsrechnung und Drittmittel-management – Die besondere Herausforderung für die Verwaltung von Universi-täten, Hochschulen und Instituten, in: MACH Service 4/14, Lübeck, 2014, S. 2.

Burth, Andreas/Gnädinger, Marc (2013): Auf einen Blick: Haushaltsreformen in Deutsch-land, http://www.haushaltssteuerung.de/dokumente/auf-einen-blick-haushalts reformen-in-deutschland.pdf, abgerufen am 26.01.2016.

Buschor, Ernst (1986): Management Accounting in der Öffentlichen Verwaltung, in: Der Schweizer Treuhänder, Heft 6/86, 1986, S. 268 – 272.

Calliess, Christian/Ruffert, Matthias/Cremer, Hans-Joachim (2016): EUV/AEUV – Kom-mentar, hrsg. v. Calliess, Christian/Ruffert, Matthias, 5. Auflage, München 2016, https://beck-online.beck.de/?vpath=bibdata/komm/CalliesRuffertEUVEGV_5/ AEUV/cont/CalliesRuffertEUVEGV.AEUV.a107.glD.glII.gl2.gla.htm, letztmalig abgerufen am 15.02.2017.

Carnatzki, Dirk/Rammer, Christian/Spielkamp, Alfred (2000): Interaktion zwischen Wis-senschaft und Wirtschaft in Deutschland, ZEW, Mannheim, 2000, ftp://ftp. zew.de/pub/zew-docs/docus/dokumentation0014.pdf, abgerufen am 17.05.2016.

Cezanne, Wolfgang (2005): Allgemeine Volkswirtschaftslehre, 6. Auflage, München und Wien, 2005.

Ceynowa, Karl/Coners, André (1999): Kostenmanagement für Hochschulbibliotheken, Frankfurt am Main, 1999.

Coenenberg (1993): Rechnungswesen und Unternehmensrechnung, in: Handwörterbuch der Betriebswirtschaft, hrsg. v. Wittmann, Waldemar/Kern, Werner/Köhler, Ri-

Literaturverzeichnis 207

chard/Küpper, Hans-Ulrich/v. Wysocki, Kaus, Teilband 3 R-Z, 5. Auflage, Stutt-gart, 1993, Sp. 3677 – 3696.

Coenenberg, Adolf G./Fischer, Thomas M. (1995): Anmerkungen zum Stand und zu den Entwicklungstendenzen der Prozesskostenrechnung, in: Prozeßkostenrechnung – Bedeutung, Methoden, Branchenerfahrungen, Softwarelösungen, hrsg. v. Männel Wolfgang, Wiesbaden, 1995 (Nachdruck 1998).

Coenenberg, Adolf G./Fischer, Thomas M./Günther, Thomas (2012): Kostenrechnung und Kostenanalyse, 8. Auflage, Stuttgart, 2012.

Cooper, Robin (1990): Activity-Based Costing – Was ist ein Activity-Based Cost-System?, in: krp, 4/1990, Fachbeiträge, S. 210 – 220.

Copeland, Tom/Koller, Tim/Murrin, Jack (1998): Unternehmenswert, 2. Auflage, Frank-furt am Main/New York, 1998.

Cremer, Wolfram (1995): Forschungssubventionen im Lichte des EGV, Baden-Baden, 1995.

CURIA Ergebnisliste (2016): Suchergebnisliste von Rechtssachen des EuG/EuGH/ Gericht für den öffentlichen Dienst mit den Selektionskriterien Forschung, staatli-che Beihilfe, Wettbewerb, http://curia.europa.eu/juris/recherche.jsf?language=de#, abgerufen am 13.05.2016.

Dahlhaus, Caterina (2009): Investitions-Controlling in dezentralen Unternehmen – An-reizsysteme als Instrument zur Verhaltenssteuerung im Innovationsprozess, Wies-baden, 2009.

Dembeck, Heinrich/Heinemann, Stefan (2011): Auf dem Weg zu einem hochschulischen Risikomanagement, in: Handbuch Hochschulrechnungslegung, hrsg. v. Breithecker, Volker/Lickfett, Urte, Berlin, 2011, S. 477 – 528.

De-minimis-Beihilfen (2013): VERORDNUNG (EU) Nr. 1407/2013 DER KOMMISSI-ON vom 18. Dezember 2013 über die Anwendung der Artikel 107 und 108 des Vertrags über die Arbeitsweise der Europäischen Union auf De-minimis-Beihilfen, Amtsblatt der Europäischen Union vom 24.12.2013, L352/1 – L352/8.

Destatis (2012) (o. V.): Forschung und Entwicklung – Interne Ausgaben für Forschung und Entwicklung nach Sektoren – Millionen Euro, in: Statistisches Bundesamt – Zahlen und Fakten, https://www.destatis.de/DE/ZahlenFakten/GesellschaftStaat/ BildungForschungKultur/ForschungEntwicklung/Tabellen/ForschungEntwicklung Sektoren.html abgerufen am 27.04.2016.

DFG-Vordruck (o. V.) (o. J.): DFG-Vordruck 52.10 – 10/11, hrsg. v. Deutsche For-schungsgemeinschaft, Bonn, o. J.

DFG Vordruck 67.10 (o. V.) (o. J.): DFG-Vordruck 67.60 -04/14, hrsg. v. Deutsche For-schungsgemeinschaft, Bonn, o. J.

Dietrich, Stephan/Schade, Hans-Joachim (2008): Mehr Transparenz über die deutschen Weiterbildungsanbieter, Dokument aus der Reihe „DIE FAKTEN“ des Deutschen Instituts für Erwachsenenbildung, Bonn, 2008.

Dietrich, S./Schade, H. J./Behrensdorf, B. (2008): Ergebnisbericht Projekt Weiterbil-dungskataster, http://www.die-bonn.de/doks/dietrich0803.pdf abgerufen am 24.03.2016.

208 Literaturverzeichnis

Dobrindt, Mike (2003a): Hochschulkostenrechnung – State oft the Art, Arbeitsbericht Nr. 13/2003, hrsg. v. Schumann, Matthias, Göttingen, 2003.

Dobrindt, Mike (2003b): Einsatz der Prozesskostenrechnung in der universitären Lehre, Arbeitsbericht Nr. 20/2003, hrsg. v. Schumann, Matthias, Göttingen, 2003.

Dobrindt, Mike (2005): Hochschulkostenrechnung: Konzeptionelle Überlegungen für ein Referenzmodell, Lohmar/Köln, 2005.

Drittmittelvorschrift (2005) (o. V.): Forschung mit Mitteln Dritter (Drittmittelvorschrift) – Verwaltungsvorschrift des Ministeriums für Wissenschaft, Weiterbildung, For-schung und Kultur und der Staatskanzlei vom 24. Juli 2005 (15225 Tgb.Nr. 226/03), http://www.mbwjk.rlp.de/fileadmin/Dateien/Downloads/Wissenschaft/ drittmittelvorschrift.pdf, abgerufen am 06.04.2016.

DSGV (2014) (o. V.): Finanzbericht 2013: Unser Ergebnis – Unser Beitrag, hrsg. v. Deut-scher Sparkassen- und Giroverband, Berlin, 2014.

Duden (1996): Stichwort: Gestehungskosten, 21. Auflage, Mannheim et al., 1996. Dwornicki, Tim (2006): Universitäre Kostenrechnungen, Lohmar/Köln, 2006. Empfehlung zur Kostenrechnung in der Telekommunikation (2005) (o. V.): EMPFEH-

LUNG DER KOMMISSION vom 19. September 2005 über die getrennte Buch-führung und Kostenrechnungssysteme entsprechend dem Rechtsrahmen für die elektronische Kommunikation (2005/698/EG), in: Amtsblatt der Europäischen Uni-on vom 11.10.2005, S. L266/64 – L266/69, 2005.

Einsfeld, Ulrike (1998): Forschungskooperationen zwischen Universitäten und Unter-nehmungen, Wiesbaden, 1998.

Engelkamp, Paul/Sell, Friedrich L. (2013): Einführung in die Volkswirtschaftslehre, 6. Auflage, Berlin/Heidelberg, 2013.

Engels, Maria (2001): Die Steuerung von Universitäten in staatlicher Trägerschaft, Wies-baden, 2001.

Erhardt, Dominik (2011): Hochschulen im strategischen Wettbewerb – empirische Analy-se der horizontalen Differenzierung deutscher Hochschulen, Wiesbaden, 2011.

Erlei, Mathias (2007):Mikroökonomik, in: Vahlens Kompendium der Wirtschaftstheorie und Wirtschaftspolitik, hrsg. v. Apolte, Thomas/Bender, Dieter/Berg, Hartmut/ Cassel, Dieter/Erlei, Mathias/Grossekettler, Heinz/Hartwig, Karl-Hans/Hübl, Lo-thar/Kerber, Wolfgang/Nienhaus, Volker/Ott, Notburga/Siebke, Jürgen/Smeets, Heinz-Dieter/Thieme, H. Jörg/Vollmer, Uwe, 9. Auflage, Band 2, 2007, S.1 – 139.

EU-Bericht Wettbewerbspolitik (o V.) (1990): Neunzehnter Bericht über die Wettbe-werbspolitik, hrsg. v. Amt für amtliche Veröffentlichungen der Europäischen Ge-meinschaften, Brüssel/Luxemburg, 1990.

EU-Beihilferahmen für FuEuI (o. V.) (2006): EU-Gemeinschaftsrahmen für staatliche Beihilfen für Forschung, Entwicklung und Innovation (2006), in: Amtsblatt der Europäischen Union vom 30.12.2006, C323.

EU-Beihilferahmen für FuEuI (o. V.) (2014): Unionsrahmen für staatliche Beihilfen zur Förderung von Forschung, Entwicklung und Innovation (2014), in: Amtsblatt der Europäischen Union vom 27.06.2014, C198/01, S. 1-29.

Literaturverzeichnis 209

EUROPA 2020 (o. V.) (2010): MITTEILUNG DER KOMMISSION - Eine Strategie für intelligentes, nachhaltiges und integratives Wachstum, vom 03.03.2010 Brüssel, 2010.

Eurostat (o. V.) (2015): Code: tsdec320, Copyright of administrative boundaries: ©Euro-Geographics, commercial re-distribution is not permitted, http://ec.europa.eu/ eurostat/tgm/mapToolClosed.do?tab=map&init=1&plugin=1&language=en& pcode=tsdec320&toolbox=types, abgerufen am 28.02.2017.

Ewert, Ralf/Wagenhofer, Alfred (2014): Interne Unternehmensrechnung, 8. Auflage, Ber-lin/Heidelberg, 2014.

Ewert, Ralf/Wagenhofer, Alfred (2015): Externe Unternehmensrechnung, 3. Auflage, Berlin/Heidelberg, 2015.

Exzellenzvereinbarung (2005) (o. V.): Bund-Länder-Vereinbarung gemäß Artikel 91 b des Grundgesetzes (Forschungsförderung) über die Exzellenzinitiative des Bundes und der Länder zur Förderung von Wissenschaft und Forschung an deutschen Hochschulen – Exzellenzvereinbarung (ExV) - vom 18. Juli 2005, in: Bundesanzei-ger – Amtlicher Teil, Nr. 167/ vom 03.09.2005, S. 13 347 – 13 478.

Exzellenzvereinbarung (2009) (o. V.): Bund-Länder-Vereinbarung gemäß Artikel 91 b Abs. 1 Nr. 2 des Grundgesetzes über die Fortsetzung der Exzellenzinitiative des Bundes und der Länder zur Förderung von Wissenschaft und Forschung an deut-schen Hochschulen – Exzellenzvereinbarung II (ExV II) – vom 24.06.2009, in: Bundesanzeiger – Amtlicher Teil, Nr. 103/ vom 16.07.2009, S. 2416 - 2419.

Fama, Eugene (1970): Efficient Capital Markets – A review of Theory and Empirical Work, in: Journal of Finance, Vol. 25, S. 383 – 417.

Fandel, Günter/Fey, Andrea/Heuft, Birgit/Pitz, Thomas (2009): Kostenrechnung, 3. Auf-lage, Berlin/Heidelberg, 2009.

Finis, Klaus (2011): Trennungsrechnung und Vollkostenrechnung an der Universität Duisburg-Essen, Ein Werkstattbericht: in: Umsetzung des EU-Beihilfeverbots an Hochschulen: Von der Trennungsrechnung zur projektbezogenen Vollkosten-rechnung CHE-Hochschulkurs (Fortbildung für das Wissenschaftsmanagement) Veranstaltung in Bielefeld am 16.09.2011 http://www.che.de/downloads/ Veranstaltungen/CHE_Vortrag_Trennungsrechnung_Finis_110916_PK326.pdf ab-gerufen am 10.04.2014.

Frackmann, Edgar (1987): Selbststeuerung im Hochschulbetrieb, München, 1987. Frascati Manual (o. V.) (2002): Frascati Manual – PROPOSED STANDARD PRACTICE

FOR SURVEYS ON RESEARCH AND EXPERIMENTAL DEVELOPMENT, hrsg. v. OECD, Paris, 2002.

Freidank, Carl-Christian (2008): Kostenrechnung, 8.Auflage, München/Wien, 2008. Frenz, Walter (2007): Handbuch Europarecht – Beihilfe- und Vergaberecht, Band 3, Ber-

lin/Heidelberg/New York, 2007. Frenz, Walter (2015): Handbuch Europarecht – Europäisches Kartellrecht, Band 2,

2. Auflage, Berlin et al., 2015. Friedl, Birgit (1993): Anforderungen an die Prozeßkostenrechnung bei unterschiedlichen

Rechnungszielen, in: krp, Sonderheft 2, 1993, S. 37 – 42.

210 Literaturverzeichnis

Friedl, Gunther/Hofmann, Christian/Pedell, Burkhard (2010): Kostenrechnung, München, 2010.

Friedl, Gunther/Eckart, Konrad/Winkel, Susanne (2008): Konzeption eines Kostenrech-nungsmodells an Hochschulen zur Ermittlung von Gemeinkostenzuschlägen für EU-Forschungsprojekte am Beispiel der Universität Mainz, in: Beiträge zur Hoch-schulforschung, Heft 2, 30. Jahrgang, 2008, S. 86 – 113.

Förster, Gerhard (2012): Die Krise der Torwächter und die Integrität der Manager – Ein Essay über Corporate Finance Theory, Norderstedt, 2012.

Gabler Wirtschaftslexikon (Version 10): Springer Gabler Verlag (Herausgeber), Stich-wort: Binnenmarkt, online im Internet: http://wirtschaftslexikon.gabler.de/ Archiv/5192/binnenmarkt-v10.html, Autoren: Weerth, Carsten/Winter, Eggert, ab-gerufen am 27.04.2016.

Gabler Wirtschaftslexikon (Version 4): Springer Gabler Verlag (Herausgeber), Stichwort: Eigenkapitalzinsen, online im Internet: http://wirtschaftslexikon.gabler.de/Archiv/ 7920/eigenkapitalzinsen-v4.html, Autoren: Weber, Jürgen, abgerufen am 27.04.2016.

Gabler Wirtschaftslexikon (Version 10): Springer Gabler Verlag (Herausgeber), Gabler Wirtschaftslexikon, Stichwort: Forschung und Entwicklung (F&E), on-line im In-ternet: http://wirtschaftslexikon.gabler.de/Archiv/9701/forschung-und-entwicklung-f-e-v10.html, Autoren: Voigt, Kai-Ingo/Müller-Stewens, Günter/Möhrle, Martin G./Specht, Dieter, abgerufen am 27.04.2016.

Gabler Wirtschaftslexikon (Version 5): Springer Gabler Verlag (Herausgeber), Stichwort: Gewinnspanne, online im Internet: http://wirtschaftslexikon.gabler.de/ Archiv/6669/gewinnspanne-v5.html/, Abruf am 18.02.2016, Autoren: Weber, Jür-gen, abgerufen am 27.04.2016.

Gabler Wirtschaftslexikon (Version 9): Springer Gabler Verlag (Herausgeber), Stichwort: Gut, online im Internet: http://wirtschaftslexikon.gabler.de/Archiv/1784/gut-v9. html, Autoren: Kirch-georg, Manfred/Piekenbrock, Dirk/Szczutkowski, Andreas, abgerufen am 27.04.2016.

Gabler Wirtschaftslexikon (Version 7): Springer Gabler Verlag (Herausgeber), Stichwort: Opportunitätskosten, online im Internet: http://wirtschaftslexikon.gabler.de/Archiv/ 6755/opportunitaetskosten-v7.html/ Autoren: Weber, Jürgen/Piekenbrock, Dirk, abgerufen am 19.03.2014.

Gewerbliche Mieten in Mainz Ausgabe 2003 (o. V.) (2003): Gewerbliche Mieten in Mainz Ausgabe 2003, hrsg. v. Gutacherausschuss für Grundstückswerte, Mainz, 2003.

Gewerbemieten in FrankfurtRheinMain 2014 (o. V.) (2014): Gewerbemieten in Frankfur-tRheinMain 2014, hrsg. v. IHK-Forum Rhein-Main, Hanau, 2014.

Gillenkirch, Robert M./Schabel, Matthias M. (2001): Investitionssteuerung, Motivation und Periodenerfolgsrechnung bei ungleichen Zeitpräferenzen, in: Schmalenbachs Zeitschrift für betriebswirtschaftliche Forschung – ZfBf, Heft 3, Mai 2001, S. 216–245.

Goes, Sebastian (2003): Management Accounting von Stromnetzbetreibern – Im Span-nungsfeld von Erfolgsziel und Preisregulierung, Wiesbaden, 2003.

Literaturverzeichnis 211

Götze, Uwe (2010): Kostenrechnung und Kostenmanagement, 5. Auflage, Berlin/Heidel-berg, 2010.

Grabitz, Eberhard/Hilf, Meinhard (2009): Das Recht der Europäischen Union, , 40. Ergän-zungslieferung, Tübingen, 2009, https://beck-onli-ne.beck.de/Default.aspx?vpath= bibdata/komm/GrabHilKoEUR_40/EGV/cont/GrabHilKoEUR.EGV.a94.glII.gl2. htm, abgerufen am 27.04.2016.

Grabitz, Eberhard/Hilf, Meinhard/Nettesheim, Martin (2011): Das Recht der Europäi-schen Union, 46. Ergänzungslieferung, Tübingen, 2011, https://beck-online.beck. de/?vpath=bibdata/komm/GrabitzHNKoEUR_46/AEUV/cont/GrabitzHNKoEUR.AEUV.a107.glE.glI.gl3.gla.htm, abgerufen am 27.04.2016.

Grashof, Katherina (2007): „Wollen wir wirklich so einen strengen Regulierer?“ Re-gulierung von Stromnetzentgelten, Discussion Paper, Ber-lin/Freiburg/Darmstadt, 2007.

Greifswalder Grundsätze (o. V.) (1999): Portal der TU München: http://portal.mytum. de/cop/arbeitsberichte/, abgerufen am 27.04.2016.

Gröger, Stefan/Hilpert, Hendrik/Schumann, Matthias (2013): Einsatzgebiete für Doku-menten- und Workflow-Management-Systeme im Drittmittelprozess einer Hoch-schule, Conference Paper, in: Informatik 2013 – Informatik angepasst an Mensch, Organisation und Umwelt (Lecture Notes in Informatics (Proceedings Informatik 2013)), Volume P-220, Koblenz, 2013, S. 678 – 692.

Gröger, Stefan/Schumann, Matthias (2013): IT-Unterstützung zur Verbesserung der Dritt-mittel- und Sondermittelbewirtschaftung an Hochschulen – State of the Art, Ar-beitsbericht Nr. 3/2013, Göttingen, 2013.

Groß, Michael (2011): Forschungskooperationsverträge aus Sicht der Forschungseinrich-tung, in: Hochschulerfinderrecht, hrsg. v. Gräditz, Klaus Ferdinand/Pahlow, Louis, Berlin/Heidelberg, 2011, S. 321 – 362.

Grupp, Klaus (1976): Wirtschaftliche Betätigung der öffentlichen Hand unter dem Grund-gesetz, in: Zeitschrift für das gesamte Handels- und Wirtschaftsrecht, ZHR 140 (1976), S. 369 – 376.

Haberstock, Lothar (2008a): Kostenrechnung I, 13. Auflage, Berlin, 2008. Haberstock, Lothar (2008b): Kostenrechnung II, 10. Auflage, Berlin, 2008. Hachmeister, Dirk (1999): Der Discounted Cash Flow als Maß der Unternehmenswert-

steigerung, 3. Auflage, Frankfurt am Main, 1999. Hammer, Michael/Champy, James (1994): Business Reengineering, Frankfurt am Main/

New York, 1994. Harms, Gunnar (2009): Prozessorientierte Kostenträgerrechnung in der Hochschullehre,

Dissertation an der Universität Hamburg, 2009. Harnier, Louis von (2002): Bemerkungen zur Systematik der Drittmittel, in: Beiträge zur

Hochschulforschung, Heft 2, 24. Jahrgang, München, 2002. Hartmann, Egon (1984): Hochschulmanagement, Berlin/New York, 1984. Hauck, Reingis (2010): Einführung der Trennungsrechnung an der Leibniz Universität

Hannover – Ein Erfahrungsbericht, http://www.uni-kas-sel.de/uni/fileadmin/

212 Literaturverzeichnis

groups/w_170000/Downloads/Veranstaltungen/foref10/Hauck_TR_fuer_Kassel.pdf, abgerufen am 03.06.2014.

Hausbrand, Hagen/Schöne, Edgar (2009): Der Aufbau und die Einführung einer Tren-nungsrechnung, Vortrag vom 10.03.2009, https://www.uni-muenster.de/ imperia/md/content/agfortbildung/hausbrandt.pdf, abgerufen am 09.05.2014.

Hauschildt, Jürgen/Salomo, Sören (2011): Innovationsmanagement, 5. Auflage, München, 2011.

Haushaltsplan (o.V.) (2014/2015): Haushaltsplan des Landes Rheinland-Pfalz für die Haushaltsjahre 2014/2015, Einzelplan 09, Ministerium für Bildung, Wissenschaft, Weiterbildung und Kultur, o. O., 2014/2015.

Haushaltsplan (o.V.) (2016): Haushaltsplan des Landes Rheinland-Pfalz für das Haus-haltsjahr 2016, Einzelplan 09, Ministerium für Bildung, Wissenschaft, Weiterbil-dung und Kultur, o. O., 2016.

Hax, Herbert (1989): Investitionsrechnung und Periodenerfolgsrechnung, in: Der Integra-tionsgedanke in der Betriebswirtschaftslehre, hrsg. v. Delfmann, Werner zusammen mit Kuhn, Alfred/Mellwig, Winfried/Standop, Dirk/Strobel, Wilherm/Zimmer-mann, Gebhard, Wiesbaden, 1989, S. 153 – 170.

Heinen, Edmund (1971): Das Zielsystem der Unternehmung – Grundlagen betriebswirt-schaftlicher Entscheidungen, 2. Auflage, Wiesbaden, 1966.

Heinze, Thomas/Arnold, Natalie (2008): Governanceregimes im Wandel – Eine Analyse des außeruniversitären, staatlich finanzierten Forschungssektors in Deutschland, in: Kölner Zeitschrift für Soziologie und Sozialpsychologie, Heft 4 (Jg. 60), S. 686–722.

Heise, Steffen (2001): Hochschulkostenrechnung: Forschung durch Entwicklung ausge-hend vom Projekt der Fachhochschule Bochum, Lohmar/Köln, 2001.

Helmholtz-Gemeinschaft Deutscher Forschungszentren e. V. (o. V.) (2012): Leitfaden zur Finanzierung indirekter Maßnahmen des 7. EU-Forschungsrahmenprogramms, Ver-sion 16.01.2012, Hamburg, 2012.

Hilke, Wolfgang (1989): Dienstleistungs-Marketing, Wiesbaden, 1989. Hillmer, Marita/Ravensberg, Petra/Stiefs, Ole (2011): Kosten- und Leistungsrechnung –

Fachkonzept, Oldenburg, 2011. HIS-Software (o. V.) (o. J.): Produkttelegramme, https://www.his.de/fileadmin/user_

upload/PDFs/GXQIS/produkttelegramme.pdf, abgerufen am 29.06.2015. HLehrVO: Landesverordnung über die Lehrverpflichtung an den Hochschulen des Landes

Rheinland-Pfalz (HLehrVO) vom 13.08.2012, GVBl. 2012, 283. Hochschule Hannover (o.V.) (2014): Kostenplan 2014 (Stand 01/2014), Exceldatei Vor-

lage_Kostenplan_2014.xls, http://www.hs-hannover.de/it/services/fuer-die-hoch schulverwaltung/controlling-trennungsrechnung/index.html abgerufen am 03.06.2014.

Hochschulfinanzstatistik (o.V.) (2008): Bildung und Kultur – Finanzen der Hochschulen, Fachserie 11, Reihe 4.5, Wiesbaden 2010.

Hochschulfinanzstatistik (o.V.) (2010): Bildung und Kultur – Finanzen der Hochschulen, Fachserie 11, Reihe 4.5, Wiesbaden 2012.

Literaturverzeichnis 213

Hochschulfinanzstatistik (o.V.) (2011): Bildung und Kultur – Finanzen der Hochschulen, Fachserie 11, Reihe 4.5, Wiesbaden 2013.

Hochschulfinanzstatistik (2012) (o. V.): Bildung und Kultur – Finanzen der Hochschulen, Fachserie 11, Reihe 4.5, Wiesbaden 2014.

Hochschulfinanzstatistik (2013) (o. V.): Bildung und Kultur – Finanzen der Hochschulen, Fachserie 11, Reihe 4.5, Wiesbaden 2015.

Hövelborn, Timo (2014): Angemessener Gewinnaufschlag von Entsorgungsunternehmen bei öffentlichen Aufträgen zu Selbstkosten, Wiesbaden, 2014.

Hohn, Hans-Willy (2010): Außeruniversitäre Forschungseinrichtungen, in: Handbuch Wissenschaftspolitik, hrsg. v. Simon, Dagmar/Knie, Andreas/Hornbostel, Stefan, Wiesbaden, 2010.

Hoitsch, Hans-Jörg (2002): Vollkostenrechnung/Teilkostenrechnung, in: Handwörterbuch Unternehmensrechnung und Controlling, hrsg. v. Küpper, Hans-Ulrich/Wagen-hofer, Alfred, Stuttgart, 2002, Spalte 2100 – 2110.

Hoitsch, Hans-Jörg /Backes, Matthias (2006/1992): Die ökonomische Bewertung strategi-scher Investitionen im CIM-Bereich, in: Controlling im Wandel der Zeit, hrsg. v. Winter, Peter/Nietzel, Volker/Otte, Michael, Lohmar/Köln, 2006. Ursprünglich er-schienen in JfB, Jahrgang 42, 1992, 1, S. 41 – 56.

Hoitsch, Hans-Jörg/Lingenau, Volker (2007): Kosten- und Erlösrechnung, 6. Auflage, Berlin/Heidelberg/NewYork, 2007.

Hoitsch, Hans-Jörg/Schmitz, Hans (1998): Betriebswirtschaftlich fundierte und praxis-gerechte Kostenrechnungsgestaltung, in: Journal für Betriebswirtschaft, Band 48, Heft 4, 1998, S. 176 – 188.

Homburg, Carsten: Kostenbegriffe, in: Handwörterbuch Unternehmensrechnung und Controlling, hrsg. v. Küpper, Hans-Ulrich/Wagenhofer, Alfred, 4. Auflage Stutt-gart, 2002, Spalte 1020 – 1033.

Homburger, Stephanie (2003): EuGH: „Altmark Trans”, in: Multimedia und Recht, Heft 9, 2003, 18.09.2003, Seite XII, https://rsw.beck.de/cms/?toc=MMR.ARC. 200310&docid=104698, abgerufen am 27.04.2016.

Horizont 2020 (2016): Geräte (Equipment), http://www.horizont2020.de/projekt-abschreibungskosten.htm, abgerufen am 15.04.2016.

Horsch, Jürgen (2010): Kostenrechnung – klassische und neue Methoden in der Un-ter-nehmenspraxis, Wiesbaden, 2010.

Horvárth, Péter/Mayer, Reinhold (1989): Prozesskostenrechnung – Der neue Weg zu mehr Kostentransparenz und wirkungsvolleren Unternehmensstrategien, in: Con-trolling – Zeitschrift für erfolgsorientierte Unternehmenssteuerung, Heft 4, hrsg. v. Horváth, Peter/Reichmann, Thomas, München und Frankfurt, 1989, S. 214–219.

Horváth, Péter/Mayer, Reinhold (1993): Prozesskostenrechnung – Konzeption und Ent-wicklungen, in: krp, Sonderheft 2, 1993, S. 15-28.

Horváth, Péter/Mayer, Reinhold (1995): Konzeption und Entwicklung der Prozeßkosten-rechnung, in: Prozeßkostenrechnung, hrsg. v. Männel, Wolfgang, Wiesbaden 1995 (Nachdruck 1998), S. 59 – 86.

214 Literaturverzeichnis

HRK (o. V.) (2007): Entschließung der 2. Hochschulrektorenkonferenz-Mitglieder-versammlung: Zur Einführung der Vollkostenrechnung an deutschen Hochschulen am 27.11.2007, http://www.hrk.de/positionen/gesamtliste-beschluesse/position/ convention/zur-einfuehrung-der-vollkostenrechnung-an-deutschen-hochschulen/, abgerufen am 30.12.2014.

Huber, Stefan/Prikoszovits, Julia (2008): Universitäre Drittmittelforschung und EG-Bei-hilfenrecht in: Europäische Zeitschrift für Wirtschaftsrecht, Heft 6, 2008, S. 171–174.

Hummel, Siegfried/Männel, Wolfgang (1990): Kostenrechnung 1, Nachdruck der 4. Auf-lage, Wiesbaden, 1990.

Hummel, Siegfried/Männel, Wolfgang (1992): Kostenrechnung 2, Moderne Verfahren und Systeme, 3. Auflage, Nachdruck, Wiesbaden, 1992.

Hummel, Siegfried/Männel, Wolfgang (2004): Kostenrechnung 1, Nachdruck der 4. Auf-lage, Wiesbaden, 2004.

IDW PS 700 (o. V.) (2012): Prüfung von Beihilfen nach Artikel 107 AEUV insbesondere zugunsten öffentlicher Unternehmen, CD-ROM-Druckausgabe 2013/2014, S. 1–20, auch veröffentlicht in WPg Supplement 1/2013, S. 39 – 52.

Illeris, Knud (2006): Das Lerndreieck. Rahmenkonzept für ein übergreifendes Verständ-nis vom menschlichen Lernen, in: Vom Lernen zum Lehren – Lern- und Lehrfor-schung für die Weiterbildung, hrsg. v. Nuissl, Ekkehard, Bielefeld, 2006, S. 29–41.

Innovation Union Scoreboard (o.V.) (2014): Leistungsanzeiger der Innovationsunion 2014 – Leistungsanzeiger der Innovationsunion für Forschung und Innovation Zu-sammenfassung – Fassung DE, o. O., 2014.

Jahnke, Hermann (2002): Erfahrungskurve, in: Handwörterbuch Unternehmensrechnung und Controlling, hrsg. v. Küpper, Hans-Ulrich/Wagenhofer, Alfred, Stuttgart, 2002, Spalte 384 – 392.

Jahresbericht 2013 (o. V.) (2013): Jahresbericht des Rechnungshofes des Landes Rhein-land-Pfalz, 2013.

Jahresbericht 2016 (o. V.) (2016): Jahresbericht des Rechnungshofes des Landes Rhein-land-Pfalz, 2016.

Jaspersen, Thomas/Täschner, Marc (2012): Controlling – technische, wirtschaftliche und kommunikative Planung, Umsetzung und Kontrolle, 4. Auflage, München, 2012.

Jensen, Michael C. (1986): Agency Costs of Free Cash Flow, Corporate Finance, and Takeovers, in: American Economic Review, May 1986, Vol. 76, Issue 2, S. 323–329.

Karrasch, Marion/Kobrin, Irina/Rosenbaum, Olaf (2014): EU-Strategie-FH/EU-Antrag-FH, Informationsveranstaltung und Antragsberatung zur Förderinitiati-ve 2014 , Projekträger Jülich, Bonn, 29.04.2014, https://www.ptj.de/lw_resource/datapool/ _items/item_5222/fh_eu_infoveranstaltung_und_antragsberatung_04.2014.pdf ab-gerufen am 17.11.2014.

Kaup, Christoph Karl (2008): Transaktionserfolg von Mergers & Acquisitions in der Logistik, Wiesbaden, 2008.

Literaturverzeichnis 215

Kerber, Wolfgang (2007): Wettbewerbspolitik, in: Vahlens Kompendium der Wirtschafts-theorie und Wirtschaftspolitik, hrsg. v. Apolte, Thomas/Bender, Dieter/Berg, Hart-mut/Cassel, Dieter/Erlei, Mathias/Grossekettler, Heinz/Hartwig, Karl-Hans/Hübl, Lothar/Kerber, Wolfgang/Nienhaus, Volker/Ott, Notburga/Siebke, Jürgen/Smeets, Heinz-Dieter/Thieme, H. Jörg/Vollmer, Uwe, Band 2, München, 2007, S. 369–434..

Kilger, Wolfgang (1987): Einführung in die Kostenrechnung, 3. Auflage, Wiesbaden, 1987.

Kilger, Wolfgang (1993): Flexible Plankostenrechnung und Deckungsbeitragsrechnung, 10. Auflage, Wiesbaden, 1993.

Kilger, Wolfgang/Pampel Jochen/Vikas, Kurt (2012): Flexible Plankostenrechnung und Deckungsbeitragsrechnung, 13. Auflage, Wiesbaden, 2012.

Kirchhoff-Kestel, Susanne (2006): Kosten- und Leistungsmanagement in Hochschulen, Lohmar/Köln, 2006.

Kirchhoff-Kestel, Susanne (2009): Integriertes Kosten- und Leistungsmanagement in Hochschulen: Konzeptionelle Überlegungen zu einer Balanced Scorecard mit Wis-sensbilanz-Elementen, in: Hochschulmanagement 3/2009. 4. Jahrgang, hrsg. v. Ambrosy, Rainer et al., Bielefeld, 2009, S.70 – 76.

Kloock, Joseph (1995): Flexible Prozeßkostenrechnung und Deckungsbeitragsrechnung, in: Prozeßkostenrechnung, krp-Edition, hrsg. v. Männel, Wolfgang, Wiesbaden, 1995, S. 137 – 151.

KLR 2001 (o. V.) (2001): KLR-Anforderungen/Aufgabenheft, Version 3, ohne Ort, 2001, http://www.uni-oldenburg.de/fileadmin/user_upload/dezernat2/download/ Aufgabenheft-V3.pdf, abgerufen am 27.04.2016.

KMK-Leitfaden (o. V.) (2012): Analyseraster zur Unterscheidung wirtschaftlicher und nichtwirtschaftlicher Tätigkeit von Hochschulen – Ein Leitfaden, o. O., 2012, http:// www.kmk.org/fileadmin/pdf/Wissenschaft/SO_120928_AnalyserasterTrennungs rechnung.pdf, abgerufen am 27.04.2016.

Kooperation-International (o. V.) (o. J): Impressum, http://www.kooperation-inter national.de/info/impressum.html, abgerufen am 29.06.2016.

Knieps, Günter (2008): Wettbewerbsökonomie – Regulierungstheorie, Industrieökono-mie, Wettbewerbspolitik, 3. Auflage, Berlin/Heidelberg, 2008.

Knust, Michaela (2006): Geschäftsmodelle der wissenschaftlichen Weiterbildung, Köln/ Lohmar, 2006.

Koch, Helmut (1958): Zur Diskussion über den Kostenbegriff, in: ZfhF, 10. Jg., (1958), S. 355–399.

Koch, Helmut (1966): Grundprobleme der Kostenrechnung, Opladen, 1966. Koenig, Christian/Kühling, Jürgen/Ritter, Nicolai (2005): EG-Beihilfenrecht, 2. Auflage,

Frankfurt am Main, 2005. Köhler, Helmut (2016): Einführung in das Gesetz gegen den unlauteren Wettbewerb,

München, 2016, S. IX – XXIV. Kosiol, Erich (1979): Kosten- und Leistungsrechnung – Grundlagen, Verfahren, Anwen-

dungen, Berlin/New York, 1979.

216 Literaturverzeichnis

Krempkow (o. J.): Arbeitsbedingungen und berufliche Motive, in: Die Sicht der Profes-sor/innen auf die Leistungsorientierte Mittelvergabe an Medizinischen Fakultäten in Deutschland Auswertung der Onlinebefragung des Forschungsprojektes GOMED – Governance Hochschulmedizin, hrsg. v. Krempkow, René/Schulz, Patricia/Land-rock, Uta/Neufeld, Jörg, Berlin, o. J.

Krempkow, René/Schulz, Patricia/Landrock, Uta/Neufeld, Jörg (o. J.): Die Sicht der Pro-fessor/innen auf die Leistungsorientierte Mittelvergabe an Medizinischen Fakultä-ten in Deutschland Auswertung der Onlinebefragung des Forschungsprojektes GOMED – Governance Hochschulmedizin, Berlin, o. J.

Kress, Sabine: Effizienzorientierte Kapitalmarktregulierung, Wiesbaden, 1996. Krieger, Ralf (1995): Betriebsindividuelle Gestaltung der Kostenrechnung, Berlin, 1995. Kruschwitz, Lutz (2009): Investitionsrechnung, 12. Auflage, München, 2009. Küpper, Hans-Ulrich (1978): Analyse universitärer Entscheidungsprozesse als Grundlage

für die Entwicklung einer entscheidungsorientierten Hochschulkostenrechnung – Wirtschaftswissenschaftliches Seminar der Eberhard-Karls-Universität Tübingen, Arbeitsbericht 8/1978, Tübingen, 1978.

Küpper, Hans-Ulrich (1992): Anforderungen an die Kostenrechnung aus Sicht des Con-trolling, in: Handbuch Kostenrechnung, hrsg. v. Männel, Wolfgang, Wiesbaden, 1992, S. 138–153.

Küpper, Hans-Ulrich (2000): Hochschulen steuern mit kaufmännischem Rechnungswesen – aber richtig!, in: Beiträge zur Hochschulforschung, 1/2-2000, S. 217–231.

Küpper, Hans-Ullrich (2002): Konzeption einer Perioden-Erfolgsrechnung für Hochschu-len, in: ZfB – Zeitschrift für Betriebswirtschaft, 72. Jahrgang, 2002, S. 929–951.

Küpper, Hans-Ulrich (2009): Hochschulen im Umbruch, in: arqus Diskussionsbeiträge zur Quantitativen Steuerlehre – Diskussionsbeitrag Nr. 74 (zugleich Beitrag zur Festschrift für Franz W. Wagner zum 65. Geburtstag), Mai 2009.

Küpper, Hans-Ulrich/Friedl, Gunther/Hofmann, Christian/Hofmann Yvette/Pedell, Burk-hard (2013): Controlling – Konzeption, Aufgaben, Instrumente, 6. Auflage, Stutt-gart, 2013.

Küting, Karlheinz/Lorson, Peter (1995): Stand, Entwicklung und Grenzen der Prozess-kostenrechnung, in: Prozeßkostenrechnung - Bedeutung, Methoden, Branchen-erfahrungen und Softwarelösungen, hrsg. v. Männel, Wolfgang, Wiesbaden, 1995, S. 87–102.

Kuhner, Christoph/Maltry, Helmut (2006): Unternehmensbewertung, Berlin/Heidelberg/ New York, 2006.

Kussauer, Henry Martin/Mittag, Jürgen (2011): Anforderungen an die Trennungsrech-nung und Handlungsempfehlungen, in: Handbuch Hochschulrechnungslegung, hrsg. v. Breithecker, Volker/Lickfett, Urte, Berlin, 2011, S. 371–417.

Lachmann, Werner (2006): Volkswirtschaftslehre 1, 4. Auflage, Berlin/Heidelberg/New York, 2006.

Lambrecht, Jörg/Sendldorfer, Kurt (o. J): Einführung eines Globalhaushalts und eines Kaufmännischen Rechnungswesens mit MACH Finanzen – ein Erfahrungsbericht der Technischen Universität Kaiserslautern, Kaiserslautern, o. J.

Literaturverzeichnis 217

Landesamt für Finanzen (o. V.) (2015): Kalkulatorischer Zinssatz, https://www.lff-rlp. de/service/kosten-und-leistungsrechnung/kalkulatorischer-zinssatz/index.html, ab-gerufen am 27.04.2016.

Landtag Rheinland-Pfalz (o. V.) (2004a): Antrag der Fraktionen der SPD, CDI, FDP und Bündnis 90/Die Grünen mit Drucksache 14/2890, vom 05.02.2004.

Landtag Rheinland-Pfalz (o. V.) (2004b): Plenarprotokoll 14/69 der 69. Sitzung des Land-tages Rheinland-Pfalz am 18.03.2004 (Annahme des Antrags Drucksache 14/2890), S. 4579.

Lange, Christoph (2002): Gemeinkostenmanagement, in: Handwörterbuch Unternehmens-rechnung und Controlling, hrsg. v. Küpper, Hans-Ulrich/Wagenhofer, Alfred, Stutt-gart, 2002, Spalte 617 – 625.

Laßmann, Gert (1985): Aktuelle Probleme der Kosten- und Erlösrechnung sowie des Jahresabschlusses bei weitgehend automatisierter Fertigung, in: Zeitschrift für be-triebswirtschaftliche Forschung, Heft 11, 1985, S. 959 – 978.

Laux, Helmut (2006): Unternehmensrechnung, Anreiz und Kontrolle, 3. Auflage, Ber-lin/Heidelberg/New York, 2006.

Laux, Helmut/Gillenkirch, Robert M./Schenk-Mathes, Heike Y. (2014): Entscheidungs-theorie, 9. Auflage, Berlin/Heidelberg, 2014.

Laux, Helmut/Liermann, Felix (2005): Grundlagen der Organisation, Ber-lin/Heidelberg, 2005.

Leitfaden 7. EU-Forschungsrahmenprogramm (o. V.) (2007): Leitfaden zur Finanzierung indirekter Maßnahmen des 7. Forschungsrahmenprogramms, Hrsg. v. Helmhotz-Gemeinschaft Deutscher Forschungszentren e. V., Hamburg, 2007.

Leitfaden 7. EU-Forschungsrahmenprogramm (o. V.) (2012): Leitfaden zur Finanzierung indirekter Maßnahmen des 7. Forschungsrahmenprogramms, Hrsg. v. Helmhotz-Gemeinschaft Deutscher Forschungszentren e. V., Hamburg, 2012.

Leistert, Olaf (2006): Führungskoordinierendes Geschäftsprozesscontrolling, Hamburg, 2006.

Liebscher, Dagmar (2010): Treppenumlageverfahren bei der Johannes Gutenberg-Univer-sität Mainz, in: Kostenrechnung, hrsg. v. Friedl, Gunther/Hofmann, Christian/ Pedell, Burkhard, München, 2010, S. 152 – 155.

Lohwasser, Ekaterina (2006): Effizienz der Kapitalmärkte durch Enforcement von IFRS, Lohmar/Köln, 2006.

Löwer, Wolfgang (2000): Der Staat als Wirtschaftssubjekt und Auftraggeber – Bericht von Prof. Dr. Wolfgang Löwer, in: Veröffentlichungen der Vereinigung der Deut-schen Staatsrechtslehrer, Heft 60, Berlin, 2000, S. 417 – 455.

Lücke, Wolfgang (1955): Investitionsrechnung auf der Basis von Ausgaben oder Kosten?, in: Zeitschrift für handelswissenschaftliche Forschung/N.F., Jg. 7 (1955), Köln/ Obladen, 1955, S. 310 – 324.

Lüder, Klaus (2001): Neues öffentliche Haushalts- und Rechnungswesen – Anforde-rungen, Konzepte, Perspektiven, Berlin, 2001.

Mach-Service(o.V.) (2014): Effizient steuern: MACH Auftragsverwaltung, in: MACH Service 4/14, Lübeck, 2014, S. 2.

218 Literaturverzeichnis

Magin, Christian (2011): Kommunale Rechnungslegung, Wiesbaden, 2011. Mandl, Heinz/Kopp, Birgitta (2006): Lehren in der Weiterbildung aus pädagogisch-psy-

chologischer Sicht, in: Vom Lernen zum Lehren – Lern- und Lehrforschung für die Weiterbildung, hrsg. v. Nuissl, Ekkehard, Bielefeld, 2006, S. 117 – 128.

Männel (1992): Kostenwertansätze in der entscheidungsorientierten Kostenrechnung, in: Handbuch Kostenrechnung, hrsg. v. Männel, Wolfgang, Wiesbaden, S. 416 – 422.

Männel, Wolfgang (1993): Einführende Thesen zur Bedeutung der Prozesskostenrech-nung, in: krp, Sonderheft 2, 1993, S. 1 – 4.

Männel, Wolfgang (1995): Prozeßkostenrechnung – Bedeutung, Methoden, Branchen-erfahrungen, Softwarelösungen, Wiesbaden, 1995 (Nachdruck 1998).

Männel, Wolfgang (1997): Zur Problematik des Rechnens mit kalkulatorischen Kosten, in: krp, Jg. 41, Sonderheft 1, S. 5 – 12.

Marwedel, Malte (2014): Rechtsgutachten – Vorgaben für die Preisgestaltung der wissen-schaftlichen Weiterbildung an der Universität Freiburg unter besonderer Berück-sichtigung des europäischen Beihilferechts, Freiburg, 2014.

Materazzi, Sergio (2009): Ausgleichszahlungen für Dienstleistungen von allgemeinem Interesse und europäisches Beihilfenrecht, Wien, 2009.

Meffert, Heribert/Bruhn, Manfred (2009): Dienstleistungsmarketing, 6. Auflage, Wies-baden, 2009.

Meininger, Frank/Kayser, Karsten (2011): Vergaberecht – Relevanz für öffentliche Un-ternehmen, in: Unternehmen der öffentlichen Hand, hrsg. v. Fabry, Beatri-ce/ Augsten, Ursula, 2. Auflage, Baden-Baden, 2011, S. 659 – 714.

Meyer, Anton (2007): Dienstleistungen, in: Lexikon der Betriebswirtschaftslehre, hrsg. V. Corsten, Hans/Gössinger, Ralf, 5. Auflage, München, 2008, S. 161 – 166.

Miller, Jeffrey G./Vollmann, Thomas E. (1985): The Hidden Factory, in: Harvard Busi-ness Review, September 1985, https://hbr.org/1985/09/the-hidden-factory, abgeru-fen am 04.04.2016, S. 1 – 14.

Ministerium der Finanzen des Landes Rheinland-Pfalz (o. V.) (o. J.): Einführung in die Standardisierte Kosten-und Leistungsrechnung Rheinland-Pfalz, Mainz.

Mitgliederverzeichnis (o. V.) (2015) : BAUSTOFFÜBERWACHUNGS- UND ZERTIFI-ZIERUNGSVERBAND NORD (BÜV NORD) e.V. Mitgliederverzeichnis (Bau-stoffprüfstellen für die werkseigene Produktionskontrolle) Stand 15.09.2015, Mit-telbemessungsmodell und Personalbemessungskonzept (o. V.) (2005): Mittel-bemessungsmodell und Personalbemessungskonzept: Mehr Finanzverantwortung für die Hochschulen – der rheinlandpfälzische Weg, hrsg. v. Ministerium für Wis-senschaft, Weiterbildung, Forschung und Kultur, Mainz, 2005.

Möller, Gerhard (2011): Hochschulfinanzierung und –steuerung, in: Hochschulrecht – Ein Handbuch für die Praxis, hsrg. v. Hartmer, Michael/Detmer, Hubert, 2. Auflage, Heidelberg et al., 2011.

Mordas, Jacqueline (2015): Hochschulcontrolling – aktuelle Verfahren der Kostenrech-nung, Masterarbeit am Lehrstuhl für Controlling Prof. Dr. Louis John Velthuis an der Johannes Gutenberg-Universität Mainz, Mainz, 2015.

Literaturverzeichnis 219

Müller, Armin (1998): Gemeinkosten-Management: Vorteile der Prozesskostenrechnung, 2. Auflage, Wiesbaden, 1998.

Müller, Heinrich (1996): Prozesskonforme Grenzplankostenrechnung, 2. Auflage, Wies-baden, 1996.

Müller-Böling, Detlef (2000): Die entfesselte Hochschule, Gütersloh, 2000. Musgrave, Richard A./Musgrave, Peggy B./Kullmer, Lore (1994): Die öffentlichen Finan-

zen in Theorie und Praxis – Band I, 6. Auflage, Tübingen, 1994. Neuhaus, Stefan (2008): Marktorientierte Preisbestimmung bei Dienstleistungen mit

Vertrauensmerkmalen, Bielefeld, 2008. Nuissl, Ekkehard (2009): Weiterbildung/Erwachsenenbildung, in: Handbuch Bildungsfor-

schung, hrsg. v. Tippelt, Rudolf/Schmidt, Bernhard, 2. Auflage, Wiesbaden, 2009, S. 406 – 419.

Oberrath, Jörg-Dieter (2012): Öffentliches Recht, 4. Auflage, München, 2012. OECD-Statistik Gross domestic expenditure on R-D by sector of performance and source

of funds für die Länder Finnland, Frankreich und Niederlande, http://stats. oecd.org/Index.aspx?DataSetCode=GERD_FUNDS, abgerufen am 24.03.2015.

Oecking, Georg (1994): Strategische und operatives Fixkostenmanagement, München, 1994.

Oeschger, Alexander (2015): Gestaltung einer Innovationsprozessorientierten Arbeitsum-gebung für die industrielle Forschung, Stuttgart, 2015.

Ossadink, Wolfgang (2008): Kosten- und Leistungsrechnung, Berlin/Heidelberg, 2008. Piepenbrock, Dirk/Henning, Alexander (2013): Einführung in die Volkswirtschaftslehre

und Mikroökonomie, 2. Auflage, Berlin/Heidelberg, 2013. Piepenschneider, Melanie (2012): Binnenmarkt, in: Handlexikon der Europäischen Union,

hrsg. v. Bergmann, Jan, 4. Auflage, Baden-Baden 2012, ohne Seitenangaben, http:// www.europarl.europa.eu/brussels/website/media/Lexikon/Pdf/Binnenmarkt.pdf ab-gerufen am 03.03.2016.

Pinkwart, Andreas (2007): Vorwort, in: § Hochschulrecht in Nordrhein-Westfalen, hrsg. v. MIWFT, Düsseldorf, 2007.

Plaumann, Sabine (2013): Auslegungshierarchie des HGB, Wiesbaden, 2012. Pressemitteilung der Europäischen Kommission vom 21.05.2014 (o. V.) (2014): Staatli-

che Beihilfen: Kommission erlässt neue Vorschriften zugunsten der öffentlichen Förderung von Forschung, Entwicklung und Innovation, Brüssel, 21. Mai 2014, http://europa.eu/rapid/press-release_IP-14-586_de.htm, abgerufen am 30.03.2015.

Pressemitteilung des Europäischen Parlaments (o. V.) (2014): Europäisches Parlament ratifiziert EU-Ukraine-Assoziierungsabkommen, Referenznummer: 20140915IPR 62504, o. O., 2014, http://www.europarl.europa.eu/pdfs/news/expert/infopress/ 20140915IPR62504/20140915IPR62504_de.pdf, abgerufen am 18.02.2016.

Pressemitteilung des Rechnungshofs (o. V.) (2009): Zusammenfassung von Beiträgen aus dem Jahresbericht 2009, Speyer, 2009.

Primärrecht und Sekundärrecht (o. V.) (o. J.): Die Quellen des Gemeinschaftsrechts der Europäischen Union, http://eur-lex.europa.eu/legal-content/DE/TXT/HTML/ ?uri=URISERV:l14534&from=DE, abgerufen am 07.04.2016.

220 Literaturverzeichnis

Produkttelegramme HIS eG (o. V.) (o. J.), https://www.his.de/fileadmin/user_ upload/PDFs/GXQIS/produkttelegramme.pdf, abgerufen am 18.03.2016.

Rappaport, Alfred (1999): Shareholder Value – Ein Handbuch für Manager und Investo-ren, 2. Auflage, Stuttgart, 1999.

Reich, Andreas (2007): Hochschulrahmengesetz mit Wissenschaftszeitvertragsgesetz – Kommentar, 10. Auflage, Bad Honnef, 2007.

Rheinische Friedrich-Wilhelms-Universität Bonn (2014) (o. V.): Overheadsätze der Uni-versität Bonn, entnommen aus der Datei Finanzierungsplan inkl TR 01.08.14.xlsx, http://www3.uni-bonn.de/forschung/forschungsdezernat/7.3-finan-zen/trennungs rechnung/Vollkostenkalkulator%2C%20Finanzierungsplan/view, abgerufen am 05.09.2014.

Reim, Jürgen: Erfolgsrechnung – Wertsteigerung durch Wertschöpfung, Wiesbaden, 2015.

Riebel, Paul (1970): Die Bereitschaftskosten in der entscheidungsorientierten Unterneh-merrechnung, in: Zeitschrift für betriebswirtschaftliche Forschung, 1970, S. 372–386.

Riebel, Paul (1978): Überlegungen zur Formulierung eines entscheidungsorientierten Kostenbegriffs, in: Quantitative Ansätze in der Betriebswirtschaftslehre, hrsg. v. Müller-Merbach, Heiner, München, 1978, S. 127 – 146.

Riebel, Paul (1994): Einzelkosten- und Deckungsbeitragsrechnung, 7. Auflage, Wiesba-den, 1994

Rousek, Oliver (1995): Integrative Anreizsysteme – Eine modelltheoretische Unter-suchung im Rahmen des Prinzipal-Agent-Modells, Frankfurt am Main, 1995.

Rüdiger, Mathias (2000): Forschung und Entwicklung als Dienstleistung, Wiesbaden, 2000.

Rupp, Thomas (2009): Auswirkungen des neuen EU-Gemeinschaftsrahmens für For-schung, Entwicklung und Innovation auf die Hochschulen, Kassel, Vortrag am 25./26.06. 2009, http://www.wissenschaftsmanagement-online.de/sites/www. wissenschaftsmanagement-online.de/files/migrated_wimoarticle/Rupp_1_09.pdf, abgerufen am 04.11.2014.

Rupp, Thomas (2011): Modell einer Vollkostenrechnung mit SAP zur Implementierung der Trennungsrechnung in Niedersachsen – Länderworkshop zur Vollkostenrech-nung, Berlin, 09.12.2011, http://www.eua.be/Libraries/EUIMA_Country_ Workshop_Germany/08_Thomas_Rupp-EUIMA-FC_CW_Germany.sflb.ashx, ab-gerufen am 10.04.2014.

Rupp, Thomas (2012): Trennungsrechnung in Niedersachsen, Vortrag beim AK Hoch-schulrechnungswesen der Universitätskanzler am 30.07.2012 in Dresden, http://tu-dres-den.de/die_tu_dresden/verwaltung/dezernat_3/sachgebiet_3_3/akhsrew_html/ folder.2013-10-29.2025201530/Protokoll_2012_07_30_Anlage2b.pdf, abgerufen am 03.06.2014.

Sandberg, Berit/Bertelsmann, René (2000): Erfolg fundiert ermitteln: Die Festlegung hochschulspezifischer Kostenträger, in: Wissenschaftsmanagement, 3/2000, S. 11–17.

Literaturverzeichnis 221

Saxe, Michael (2000): Aktivitätsorientierte Kostenrechnung, Zürcher Dissertation, Zürich, 2000.

Schäffer, Utz/Steiners, Daniel (2005): Wie nutzen Geschäftsführer und Vorstände in deutschen Industrieunternehmen ihre Kostenrechnung?, in: Controlling, Heft 6 (17. Jahrgang), München/Frankfurt, 2005.

Scherrer, Gerhard (1999): Kostenrechnung, 3. Auflage, Stuttgart, 1999. Schiereck, Dierk/Stienemann, Marc (2004): Wertsteigerung durch Desinvestition bei

großen Deutschen Konzernen, in: Kredit und Kapital, Band 37, Heft 3, 2004. Schildbach, Thomas/Homburg, Carsten (2009): Kosten- und Leistungsrechnung, 10. Auf-

lage, Stuttgart, 2009. Schmalenbach, Eugen (1928): Die Betriebswirtschaftslehre an der Schwelle der neuen

Wirtschaftsverfassung, in Zeitschrift für handelswissenschaftliche For-schung, 22. Jahrgang, 1928, S. 241 – 251.

Schmalenbach, Eugen (1963): Kostenrechnung und Preispolitik, 8. Auflage, Köln und Opladen, 1963.

Schmitt Glaeser, Walter (1974): Freiheit der Forschung, in: WissR - Wissenschaftsrecht, Wissenschaftsverwaltung, Wissenschaftsförderung, Band 7, Tübingen, 1974, S. 107–134 sowie 177–192.

Schneeweiß, Christoph (1993): Kostenbegriffe aus entscheidungstheoretischer Sicht in: ZfbF, 45. Jahrgang, 1993, S.1025 – 1039.

Schneider, Paul Georg (1997): Jahresbericht 1997 des Rechnungshofs Rheinland-Pfalz, Speyer, 1998.

Schöbener, Burkhard (2011): Das Verhältnis des EU-Rechts zum nationalen Recht der Bundesrepublik Deutschland, in: Juristische Arbeitsblätter, Editorial 12/2011, S. 885–894.

Scholz, Ruppert (2015): Grundgesetz-Kommentar, begr. v. Maunz, Theodor/Düring, Gün-ter und hrsg. v. Herzog, Roman/Scholz, Ruppert/Herdegen, Matthias/Klein, Hans H., 75. Lieferung, München, 2015, https://beck-onli-ne.beck.de/?vpath=bibdata/ komm/MaunzDuerigKoGG_75/GG/cont/MaunzDuerigKoGG.GG.a5.x3.glIII.htm, abgerufen am 20.05.2016.

Schulze, Reiner/Zuleeg, Manfred/Kadelbach, Stefan (2010): Europarecht-Handbuch für die deutsche Rechtspraxis, 2. Auflage, Baden-Baden, 2010.

Schultz, Volker (1996): Stochastische Kostenschätzung bei Auftragsprojekten in: krp, 40. Jahrgang, 1996, Heft 1, S. 22 – 27.

Schweitzer, Marcell (1978): Zwecksetzung und Aufbau einer Kostenrechnung für Hoch-schulen – Wirtschaftswissenschaftliches Seminar der Eberhard-Karls-Universität Tübingen, Arbeitsbericht 7/1978, Tübingen, 1978.

Schweitzer, Marcell (1980): Grundzüge einer Kostenrechnung für Hochschulen, in: West-deutsche Rektorenkonferenz – Dokumente zur Hochschulreform XXXVII/1980, hrsg. v. Dokumentationsabteilung der Westdeutschen Rektorenkonferenz, Bonn-Bad Godesberg, 1980.

222 Literaturverzeichnis

Schweitzer, Marcell (2005): Planung und Steuerung als Führungsinstrumente, in: Allge-meine Betriebswirtschaftslehre, hrsg. v. Bea, Xaver Franz/Friedl, Birgit/Schweitzer , Marcell, 9. Auflage, Stuttgart, 1999.

Schweitzer, Marcell/Küpper, Hans-Ulrich (2011): Systeme der Kosten- und Erlösrech-nung,10. Auflage, München, 2011.

Seidenschwarz, Barbara (1992): Entwicklung eines Controllingkonzeptes für öffentliche Institutionen – dargestellt am Beispiel der Universität, München, 1992.

Seidler, Hanns H. (2002): Unternehmensrechnung in Hochschulen, in: Handwörterbuch Unternehmensrechnung und Controlling, hrsg. v. Küpper, Hans-Ulrich/Wagen-hofer, Alfred, Stuttgart, 2002, Spalte 684–693.

Seidler, Hanns H. (2004): Hochschulfinanzierung, Evaluation und Mittelvergabe, in: Hochschulrecht. Ein Handbuch für die Praxis, hrsg. v. Hartmer, Michael/Detmer, Hubert, Heidelberg, 2004, S. 477–510.

Siefke, Michael (1999): Externes Rechnungswesen als Datenbasis der Unternehmenssteu-erung, Wiesbaden, 1999.

Simon, Hermann/Fassnacht, Martin (2009): Preismanagement, 3. Auflage, Wiesbaden, 2009.

Sonderausgabe „uni intern|Trennungsrechnung“ (o. V.) (2009): Hannover, 2009. Specht, Günter/Beckmann, Christoph/Amelingmeyer, Jenny (2002): F&E-Management –

Kompetenz im Innovationsmanagement, 2. Auflage, Stuttgart, 2002. Statistisches Bundesamt (o. V.) (2012): Finanzen und Steuern - Ausgaben, Einnahmen

und Personal der öffentlichen und öffentlich geförderten Einrichtungen für Wissen-schaft, Forschung und Entwicklung, Fachserie 14 Reihe 3.6, Wiesbaden, 2012.

Statistisches Bundesamt (o. V.) (2014): Bildung und Kultur – Finanzen der Hochschule 2012, Fachserie 11, Reihe 4.5, Wiesbaden, 2014.

Steger, Johann (2010): Kosten- und Leistungsrechnung, 5. Auflage, München, 2010. Stolz, Kathrin: Das öffentliche Auftragswesen in der EG: Möglichkeiten und Grenzen

einer Liberalisierung, Baden-Baden, 1991. Strategie 2020 (o. V.) (2010): Europa 2020 – Eine Strategie für intelligentes, nachhaltiges

und integratives Wachstum, KOM(2010) 2020 endgültig, deutsche Fassung, Brüs-sel, 03.03.2010.

Stratmann, Friedrich (2011): Prozessorientierung in Hochschulen – mehr als Tools und Referenzmodelle, in: Prozessorientierung in Hochschulen – mehr als Tools und Re-ferenzmodelle, hrsg. v. Altvater, Peter/Hamschmidt, Martin/Stratmann, Friedrich (2011), HIS-Forum Hochschule, 12/2011, Hannover, 2011.

Strenger, Carsten (1998): Übertragungsmöglichkeiten der Prozeßkostenrechnung auf die Universität Kaiserslautern am Beispiel ausgewählter Studiengänge, in: Arbeitspa-piere zu Hochschulfragen und Hochschulcontrolling, Nr. 7 (03/1998), hrsg. v. Franz, Klaus-Peter/Feser, Hans-Dieter/Fahse, Hermann/Sendldorfer, Kurt, Kaisers-lautern, 1998.

Striening, Hans-Dieter (1989): Prozessmanagement im indirekten Bereich – neue Heraus-forderungen an die Controller, in: Controlling – Zeitschrift für erfolgsorientierte Unternehmenssteuerung, Heft 6, München/Frankfurt 1989, S. 324–331.

Literaturverzeichnis 223

Tarlatt, Alexander (2001): Implementierung von Strategien im Unternehmen, Wiesbaden, 2001.

Tauer, Jan/Göbel, Stefan (2014): Die Hochschulweiterbildung zwischen Gemeinwohl und Rechtssicherheit – Der Umgang mit beihilferechtlichen Unsicherheiten, in: DGWF – Hochschule und Weiterbildung, Ausgabe 1/2014, S. 20–25.

Theis, Adolf (1977): Anforderungen an Struktur und Funktion eines integrierten Rech-nungssystems für Universitätsverwaltungen, in: Führungssysteme für Universitäten – Fachberichte und Referate, Volume 3, hrsg. v. Schweitzer, Marcell/Plötzeneder, Hans D., Stuttgart, 1977, S. 177–184.

Thom, Norbert (1980): Grundlagen des betrieblichen Innovationsmanagements, 2. Aufla-ge, Hanstein, 1980.

Tirole, Jean (1999): Industrieökonomik, 2. Auflage, München, Wien, Oldenburg, 1999. Total R&D expenditure Eurostat - Tables, Graphs and Maps Interface (TGM), http://ec.

europa.eu/eurostat/tgm/table.do?tab=table&init=1&plugin=1&pcode=tsdec320& language=en, abgerufen am 27.04.2016

Troßmann, Ernst/Trost, Stefan (1996): Was wissen wir über steigende Gemeinkosten? – Empirische Belege zu einem vieldiskutierten betrieblichen Problem, in: krp, 40. Jahrgang, 1996, Heft 2, S. 65 – 74.

TU-KL Kalkulation (o. V.) (2013): Vorkalkulation http://www.uni-kl.de/universitaet/ verwaltung/ha-2/informationen/trennungsrechnung/, abgerufen am 10.04.2014.

Universität Bayreuth (o. V.) (2014): H1244_projekt_kalk.xls, http://www.uni-bay-reuth. de/universitaet/leitung_und_organe/Universitaetsverwaltung/abt2/formulare/index. html, abgerufen am 02.05.2014.

Universität Duisburg-Essen (o. V.) (o. J): Kostenträgerrechnung, https://www.uni-due.de/ verwaltung/kosten_leistungsrechnung/kostentraegerrechnung.php, abgerufen am 01.10.2015.

Universität Jena (o. V.) (2011): Modul 3 – Verwaltung von Drittmitteln, http://www.uni-je-na.de/unijenamedia/Downloads/einrichtungen/dez5/Ablage/Fortbildung/ Fortbildung2011/2_Handout.pdf, abgerufen am 02.05.2014.

Universität Mainz (o. J.) (o. V.): Kontenrahmen, http://www.verwaltung.finanzen.uni-mainz.de/33.php abgerufen am 27.04.2016.

Universität Mainz Trennungsrechnung (o. V.) (o. J.): Trennungsrechnung, https:// www.uni-mainz.de/forschung/516_DEU_HTML.php, abgerufen am 28.04.2016.

Universität Passau (o. V.) (o. J.): 04a_Erlaueterung_Beispiel. Doc, http://www.uni-passau.de/fileadmin/dokumente/beschaeftigte/Formulare/Finanzen/Drittmittel/04a_Erlauterung_Beispiel.doc. abgerufen am 02.05.2014.

v. Mangoldt, Hermann/Klein, Friedrich/Stark, Christian (2005): GG – Kommentar, Band 1, 5. Auflage, München, 2005.

Velthuis, Louis John (2004): Value Based Management auf Basis von ERIC, Working Paper Series: Finance and Accounting, Johann Wolfgang Goethe-Universität Frank-furt am Main, März 2004.

Velthuis, Louis John/Wesner, Peter (2005): Value Based Management – Bewertung, Konzepte, Performancemessung mit ERIC®, Stuttgart, 2005.

224 Literaturverzeichnis

Verordnung (EU) Nr. 651/2014 (2014): zur Feststellung der Vereinbarkeit bestimmter Gruppen von Beihilfen mit dem Binnenmarkt in Anwendung der Artikel 107 und 108 des Vertrags über die Arbeitsweise der Europäischen Union, 17.06.2014, ver-öffentlicht im Amtsblatt der Europäischen Union L187/1 – L187/78.

Verordnung (EG) Nr. 659/1999 (1999): Verordnung des Rates über besondere Vorschrif-ten für die Anwendung von Artikel 93 des EG-Vertrags, 22.03.1999, veröffentlicht im Amtsblatt der Europäischen Union, Amtsblatt Nr. L 083 vom 27/03/1999, S. 0001–0009.

Verwendungsrichtlinien, Sachbeihilfen (Drittmittel) - Publikationsbeihilfen in Open Access Zeitschriften: DFG-Vordruck 2.023 – 8/10, http://www.dfg.de/formulare/ 2_023/2_023_de.pdf, abgerufen am 27.04.2016.

VÖB (o. V.) (2015): Aktuelle Positionen zur Banken- und Finanzmarktregulierung – II. Quartal 2015, hrsg. v. Bundesverband öffentlicher Banken Deutschlands, Berlin, 2015.

Vogt, Gerhard (2014): Der Druck wächst - Drittmittelfinanzierung der Hochschulen, in Forschung und Lehre, 21. Jahrgang, Heft 2, 2014, S. 96 – 98.

VoKoR (o. V.) (2011): Vollkostenrechnung der Hessischen Hochschulen – Fachkonzept zur Umsetzung der EU-Anforderungen zur Trennungsrechnung im Wirtschaftlichen Bereich, Projektleitung Glaßl, Jeldrik, Knop, Petra, Göttmann, Reiner, Version 0.5, 2011, http://www.hs-fulda.de/fileadmin/PS/dokumente/Controlling/20101221_ VoKoR_HessHS_V05.pdf, letztmalig abgerufen am 15.10.2015.

VOL/A: Vergabe- und Vertragsordnung für Leistungen (VOL) Teil A – Allgemeine Be-stimmungen für die Vergabe von Leistungen (VOL/A), in: Bundesanzeiger Jahr-gang 61, Nr. 196a, Ausgabe 2009.

VV-LHO: Verwaltungsvorschrift zum Vollzug der Landeshaushaltsordnung in der Fas-sung vom 31.05.2013 (Lose-Blatt-Sammlung).

Währisch, Michael (1998): Kostenrechnungspraxis in der deutschen Industrie, Wiesba-den, 1998.

Walcke-Wulffen, Vincent-Joachim von (2011): Controlling in einem Institut der Vertrags-forschung, Hamburg, 2011.

Walter, Wolfgang G./Wünsche, Isabella (2013): Einführung in die moderne Kostenrech-nung Grundlagen – Methoden – Neue Ansätze, 4. Auflage, Wiesbaden, 2013.

Weber, Jürgen (1987): variable und fixe Kosten, Eine überflüssige Unterteilung?, in: WiSt 16 (1987) 8, S. 393–398.

Weber, Jürgen (1995): Prozeßkostenrechnung und Veränderung von Organisationsstruk-turen, in: Prozeßkostenrechnung, hrsg. v. Männel, Wolfgang, Wiesbaden, 1995.

Weber, Jürgen/Bramsermann, Urs/Heineke, Carsten/Hirsch, Bernhard (2004): Wertorien-tierte Unternehmenssteuerung, Wiesbaden, 2004.

Weber, Jürgen/Weißenberger, Barbara E. (2006): Einführung in das Rechnungswesen, 7. Auflage, Stuttgart, 2006.

Weberbauer, Sven (2014): Shareholder Value orientierte Unternehmenspolitik: Eine wirt-schaftsethische und wirtschaftstheoretische Untersuchung unter besonderer Berück-sichtigung von Adam Smith und Walter Eucken, Berlin, 2014.

Literaturverzeichnis 225

Wedekind, Jörg (1971): Kostenermittlung und Kostenauswertung im Hochschulbereich, Opladen, 1971.

Weiß, Enno/Neyer, Bernward (1990): Determinanten erfolgreicher technologischer Inno-vation, in: Technologiemanagement, hrsg. v. Pfeiffer, Werner/Weiß, Enno, Göttin-gen, 1990.

Weyers, Marc (2013): Rechnungslegungsgestützte Leistungsmessung von Hochschulen in NRW, Duisburg/Essen, 2013.

Wied-Nebbeling, Susanne (1997): Markt- und Preistheorie, 3. Auflage, Berlin et al., 1997. Wied-Nebbeling, Susanne (2005): Grundlagen der Mikroökonomik, 3. Auflage, Berlin/

Heidelberg/New York, 2005. Wied-Nebbeling, Susanne/Schott, Hartmut (2005): Grundlagen der Mikroökonomik,

3. Auflage, Berlin/Heidelberg/New York, 2005. Wied-Nebbeling, Susanne (2009): Preistheorie und Industrieökonomik, 5. Auflage, Dor-

drecht et al., 2009. Wirth, Ulrich (1977): Entwicklung eines integrierten Rechnungssystems, in: Führungssys-

teme für Universitäten – Fachberichte und Referate, Volume 3, hrsg. v. Schweitzer, Marcell/Plötzeneder, Hans D., Stuttgart, 1977, S. 185–204.

Winter, Stefan (1996): Prinzipien der Gestaltung von Managementanreizsystemen, Wies-baden, 1996.

Woeckener, Bernd (2014): Strategischer Wettbewerb – Eine Einführung in die Industrie-ökonomik, 3. Auflage, Berlin/Heidelberg, 2014.

Wöbbeking, Karl-Heinz (1996): Kostenbewertung in der Entgeltkalkulation kommunaler Abfallwirtschaftsbetriebe, in: Betriebswirtschaftliches Controlling: Planung – Ent-scheidung – Organisation, hrsg. v. Rieper/Bernd, Witte, Thomas/Berens, Wolfgang, Wiesbaden, 1996, S. 324–354.

Wöhe, Günter (1996): Einführung in die Allgemeine Betriebswirtschaftslehre, 19. Auf-lage, München, 1996.

Wolter, Andrä (2011): Die Entwicklung wissenschaftlicher Weiterbildung in Deutsch-land: Von der postgradualen Weiterbildung zu lebenslangen Lernen, in: Beiträge zur Hochschulforschung, 33. Jahrgang, 4/2011, München, 2011, S. 8–35.

Wüstemann, Jens/Wüstemann, Sonja (2013): Die Grundsätze ordnungsmäßiger staatlicher Bilanzierung und der Stand der Bilanztheorie, in: Moderne Finanzkontrolle und öf-fentliche Rechnungslegung – Denkschrift anlässlich der Verabschiedung von Herrn Prof. Dr. Manfred Eibelshäuser aus dem Amt des Präsidenten des Hessischen Rechnungshofs, hrsg. v. Wallmann, Walter/Nowak, Karsten/Mühlhausen, Peter/ Steingässer, Karl-Heinz, Köln/Luchterhand, 2013.

Wytrzens, Hans Karl/Schauppenlehner-Kloyber/Sieghardt, Monika/Gratzer, Georg (2012): Wissenschaftliches Arbeiten – Eine Einführung, 3. Auflage, Wien, 2012.

WWFGebV RP (2014): Landesverordnung über die Gebühren in den Bereichen Wissen-schaft, Weiterbildung und Forschung, Besonderes Gebührenverzeichnis vom 27. November 2014.

Zeitz, Julia (2005): Der Begriff der Beihilfe im Sinne des Art. 87 Abs. 1 EG, Berlin, 2005.

226 Literaturverzeichnis

Zißler, Martin (2011): Technologietransfer durch Auftragsforschung – Empirische Analy-se und praktische Empfehlungen, Wiesbaden, 2011.

Gerichtsurteile, Kommissionentscheidungen und Beihilfeverfahren [Aide d’Etat N531/2005]: Entscheidung der Kommission vom 21.12.2005 (C(2005)5412

final), Aide d’Etat N 531/2005 – France, Mesures liées à la créa-tion et au fonc-tionnement de la Banque Postale, http://ec.europa.eu/competition/state_aid/cases/ 201827/201827_533988_42_2.pdf, abgerufen am 22.06.2016.

[Altmark Trans 2003]: Urteil des Gerichtshofes vom 24. Juli 2003 Rechtssache C-280/00, Altmark Trans GmbH und Regierungspräsidium Magdeburg gegen Nahverkehrsge-sellschaft Altmark GmbH, Beteiligter: Oberbundesanwalt beim Bundesverwal-tungsgericht, http://curia.europa.eu/juris/showPdf.jsf?text=&docid=48533&page Index=0&doclang=de&mode=lst&dir=&occ=first&part=1&cid=834631, abgerufen am 22.06.2016.

BFH-Urteil vom 30.11.1995 (V R 29/91) BStBl. 1997 II S. 189: Umsätze eines als ge-meinnützige Körperschaft anerkannten eingetragenen Vereins aus der Tätigkeit als Projektträger und aus der Durchführung von Auftragsforschung sind nicht steuer-begünstigt gemäß § 12 Abs. 2 Nr. 8 UStG 1980.

[Chronopost-Urteil 1996]: Urteil des Gerichtshofes vom 11. Juli 1996, Rechtssache C-39/94 SFEI u. a. gegen La Poste u. a., http://curia.europa.eu/juris/showPdf. jsf?text=&docid=99563&pageIndex=0&doclang=DE&mode=lst&dir=&occ=first&part=1&cid=834631, abgerufen am 22.06.2016.

[Chronopost-Entscheidung 1997]: Entscheidung der Kommission vom 1. Oktober 1997 (98/365/EG), SFEI u. a. gegen La Poste u. a., Amtsblatt der Europäischen Gemein-schaften vom 09.06.1998, L 164/37–48.

[Chronopost-Urteil 2003]: Urteil des Gerichtshofes vom 3. Juli 2003 C-83/01 P, C-93/01 P und C-94/01 P, Chronopost SA/La Poste/Französische Republik (Rechtsmittel-führerinnen) und andere Verfahrensbeteiligte (Klägerinnen im ersten Rechtszug und Kommission der Europäischen Gemeinschaften (Beklagte), http://curia. europa.eu/juris/showPdf.jsf?text=&docid=48477&pageIndex=0&doclang=de& mode=lst&dir=&occ=first&part=1&cid=834631, abgerufen am 22.06.2016.

[Chronopost-Urteil 2006]: Urteil des Gerichts vom 7. Juni 2006 Rechtssache T-613/97, Ufex/DHL International/Federal express international (France)/CRIE (Klägerinnen) gegen Kommission der Europäischen Gemeinschaften, ), http://curia.europa.eu/ juris/showPdf.jsf?text=&docid=45466&pageIndex=0&doclang=de&mode=req& dir=&occ=first&part=1&cid=834631, abgerufen am 22.06.2016.

[Chronopost-Urteil 2008]: Urteil des Gerichtshofes vom 1. Juli 2008 in den verbundenen Rechtssachen C 341/06 P und C 342/06 P, Chronopost SA/La Poste (Rechtsmittel-führerinnen), andere Verfahrensbeteiligte: Union française de l’express (UFEX)/ DHL Express (France) SAS/Federal express international (France) SNC/CRIE SA (Klägerinnen im ersten Rechtszug)/Kommission der Europäischen Gemeinschaften (Beklagte im ersten Rechtszug)/Französische Republik (Streithelferin im ersten Rechtszug), http://curia.europa.eu/juris/document/document.jsf?text=&docid= 67056&pageIndex=0&doclang=DE&mode=lst&dir=&occ=first&part=1&cid=834631, abgerufen am 22.06.2016.

Literaturverzeichnis 227

Eröffnung Beihilfeverfahren (2013): Staatliche Beihilfe SA.34045 (2013/C) (ex 2012/ NN) – Deutschland Netzentgeltbefreiung für stromintensive Unternehmen (§ 19 StromNEV), öffentliche Fassung, http://ec.europa.eu/competition/state_aid/cases/ 247905/247905_1416896_14_2.pdf, abgerufen am 18.03.2016.

[Glaverbel-Urteil 1988]: Urteil des Gerichtshofes vom 8. März 1988 in den verbundenen Rechtssachen 62 und 72/87, Exécutif régional wallon und SA Glaverbel (Kläger) gegen Kommission der Europäischen Gemeinschaften (Beklagte), http://eur-lex. europa.eu/resource.html?uri=cellar:50694670-de6e-4ab6-b067-c27a39481a41. 0003.06/DOC_1&format=PDF abgerufen am 22.06.2016.

[Glaverbel-Sitzungsbericht 1988] ): Sitzungsbericht in den verbundenen Rechtssachen 62 und 72/87, http://eur-lex.europa.eu/resource.html?uri=cellar:50694670-de6e-4ab6-b067-c27a39481a41.0003.06/DOC_2&format=PDF, abgerufen am 22.06.2016.

[UFEX-Chronopost-Urteil 2000]: Urteil des Gerichts vom 14. Dezember 2000 Rechts-sache T-613/97, Ufex/DHL International/Federal express international (France)/ CRIE (Klägerinnen) gegen Kommission der Europäischen Gemeinschaften, http:// curia.europa.eu/juris/document/document_print.jsf?doclang=DE&text=&page In-dex=0&part=1&mode=req&docid=45466&occ=first&dir=&cid=834631, abge--rufen am 22.06.2016.

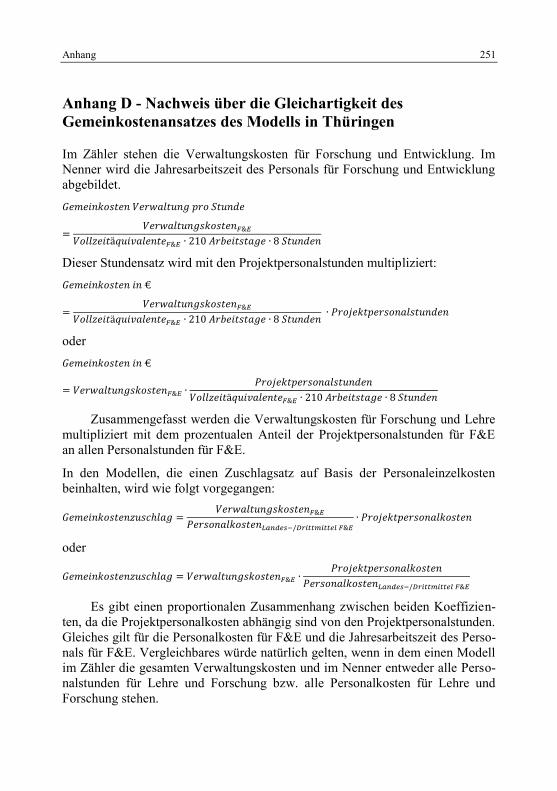

Anhang

Anhang A – Total R&D expenditure

Tabelle 28: Total R&D expenditure

Die Daten für Tabelle 28 sind unter http://ec.europa.eu/eurostat/tgm/table.do?tab=table&plugin=1&language=en& pcode=tsdec320 im Reiter Table abrufbar oder bei der Verfasserin erhältlich. Short Description: The indicator provided is GERD (Gross domestic expenditure on R&D) as a percentage of GDP. "Research and experimental development (R&D) comprise creative work undertaken on a systematic basis in order to increase the stock of knowledge, including knowledge of man, culture and socie-ty and the use of this stock of knowledge to devise new applications" (Frascati Manual, 2002 edition, § 63).

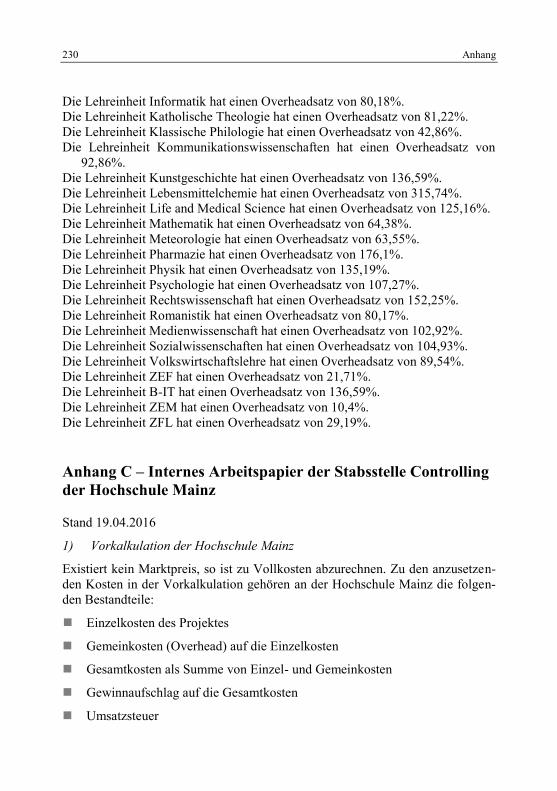

Anhang B – Overheadsätze der Universität Bonn1146

Die Lehreinheit Agrar-, Forst- und Ernährungswissenschaften hat einen Over-headsatz von 194,78%.

Die Lehreinheit Altkatholische Theologie hat einen Overheadsatz von 78,05%. Die Lehreinheit Anglistik hat einen Overheadsatz von 87,49%. Die Lehreinheit Archäologie hat einen Overheadsatz von 157,11%. Die Lehreinheit Asienwissenschaften hat einen Overheadsatz von 81,44%. Die Lehreinheit Astronomie hat einen Overheadsatz von 70,07%. Die Lehreinheit Biologie hat einen Overheadsatz von 184,11%. Die Lehreinheit Chemie hat einen Overheadsatz von 173,8%. Die Lehreinheit Evangelische Theologie hat einen Overheadsatz von 97,9%. Die Lehreinheit Geodäsie hat einen Overheadsatz von 133,64%. Die Lehreinheit Geographie hat einen Overheadsatz von 107,27%. Die Lehreinheit Germanistik hat einen Overheadsatz von 86,53%.

1146 Vgl. Rheinische Friedrich-Wilhelms-Universität Bonn (2014)

© Springer Fachmedien Wiesbaden GmbH 2017D. Liebscher, Hochschulkostenrechnung im Lichte der EU-Anforderungen für F&E-Beihilfen, DOI 10.1007/978-3-658-18043-0

230 Anhang

Die Lehreinheit Informatik hat einen Overheadsatz von 80,18%. Die Lehreinheit Katholische Theologie hat einen Overheadsatz von 81,22%. Die Lehreinheit Klassische Philologie hat einen Overheadsatz von 42,86%. Die Lehreinheit Kommunikationswissenschaften hat einen Overheadsatz von

92,86%. Die Lehreinheit Kunstgeschichte hat einen Overheadsatz von 136,59%. Die Lehreinheit Lebensmittelchemie hat einen Overheadsatz von 315,74%. Die Lehreinheit Life and Medical Science hat einen Overheadsatz von 125,16%. Die Lehreinheit Mathematik hat einen Overheadsatz von 64,38%. Die Lehreinheit Meteorologie hat einen Overheadsatz von 63,55%. Die Lehreinheit Pharmazie hat einen Overheadsatz von 176,1%. Die Lehreinheit Physik hat einen Overheadsatz von 135,19%. Die Lehreinheit Psychologie hat einen Overheadsatz von 107,27%. Die Lehreinheit Rechtswissenschaft hat einen Overheadsatz von 152,25%. Die Lehreinheit Romanistik hat einen Overheadsatz von 80,17%. Die Lehreinheit Medienwissenschaft hat einen Overheadsatz von 102,92%. Die Lehreinheit Sozialwissenschaften hat einen Overheadsatz von 104,93%. Die Lehreinheit Volkswirtschaftslehre hat einen Overheadsatz von 89,54%. Die Lehreinheit ZEF hat einen Overheadsatz von 21,71%. Die Lehreinheit B-IT hat einen Overheadsatz von 136,59%. Die Lehreinheit ZEM hat einen Overheadsatz von 10,4%. Die Lehreinheit ZFL hat einen Overheadsatz von 29,19%.

Anhang C – Internes Arbeitspapier der Stabsstelle Controlling der Hochschule Mainz

Stand 19.04.2016

1) Vorkalkulation der Hochschule Mainz

Existiert kein Marktpreis, so ist zu Vollkosten abzurechnen. Zu den anzusetzen-den Kosten in der Vorkalkulation gehören an der Hochschule Mainz die folgen-den Bestandteile:

Einzelkosten des Projektes

Gemeinkosten (Overhead) auf die Einzelkosten

Gesamtkosten als Summe von Einzel- und Gemeinkosten

Gewinnaufschlag auf die Gesamtkosten

Umsatzsteuer

Anhang 231

Zu den Einzelkosten gehören, auf die Vorkalkulation bezogen, folgende Kosten-bestandteile:

Personalkosten

Kosten/Abschreibungen für im Projekt genutzte Vermögensgegenstände

Sachkosten

Kosten für Verbrauchsmaterial und Kleingeräte

Reisekosten

Stipendien

Sonstiges

Es werden folgende Gemeinkosten in die Vorkalkulation einbezogen:

Pauschalierter Ansatz für landesmittelfinanziertes wissenschaftliches Perso-nal, welches am Projekt mitarbeitet

Overhead der Hochschule

Die pauschalierten Kosten landesmittelfinanzierter Professuren werden anhand des an der Hochschule Mainz etablierten Modells für die Berechnung der Depu-tatsermäßigungen im Bereich Forschung und Weiterbildung berechnet. Basis dieses Modells für Deputatsermäßigungen bildet die HLehrVO in der jeweils gültigen Fassung.

2) Gemeinkostenzuschlag für den Overhead

Die Berechnung erfolgt auf Basis einer Kostenarten- und Kostenstellenrechnung. Im Rahmen der Kostenartenrechnung werden diejenigen Kostenarten iden-

tifiziert, die in die Zuschlagsrechnung einbezogen werden sollen. Es handelt sich dabei im Wesentlichen um die Kostenarten der Kontenklassen 6 und 7 des Kon-tenrahmens der Hochschulen des Landes Rheinland-Pfalz.1147

Es werden nur kostengleiche Ausgaben betrachtet. Sämtliche Ausgaben, die nicht in die Kostenrechnung fallen (z. B. Kauf von Vermögensgegenständen, kostenneutrale Ausgaben), werden nicht in die Overheadberechnung einbezogen.

Die Personalkosten werden als IST-Kosten vom Landesamt für Finanzen übernommen. Die Zuführungen zu Pensionsrückstellungen (Finanzierungsfond)

1147 Die Hochschulen im Land Rheinland-Pfalz benutzen einen bis auf die dritte Ebene einheitlichen

Kontenrahmen. Ab der vierten Ebene differenziert jede Hochschule den Kontenrahmen nach ih-ren eigenen Bedürfnissen. Die Hochschulen mit kameralem Buchungssystem geben jeder kame-ralen Buchung kostenrechnerische Parameter (Konto/Kostenart bzw. Kostenstelle/Kostenträger) mit, so dass auch sie in der Lage sind, kostenrechnerische Auswertungen durchzuführen.

232 Anhang

werden als Kosten in die Kostenrechnung übernommen. Die jährlichen Beträge laufen bis einschließlich 2015 über die Bücher der Hochschule.

Die Kostenstellenrechnung baut auf Basis der Organisationsstruktur der Hochschule auf. Die Kontierung der Kostenstellen erfolgt mit Rechnungsbu-chung. Es wird eine Aufteilung nach Vorkostenstellen und Hauptkostenstellen vorgenommen. Die Vorkostenstellen werden nochmals differenziert nach allge-meinen Vorkostenstellen sowie Gebäudekostenstellen. Bei den Hauptkostenstel-len gibt es systemtechnisch bedingt die Kostenstellen der Professuren, der Lehreinheiten, Labore und Werkstätten, der Studiengänge und weiterer spezifi-scher Angebote. Die Kostenstellen der Studiengänge sowie der weiteren spezifi-schen Angebote verhalten sich im wirtschaftswissenschaftlichen Sinne wie Kos-tenträger, so dass bei den Hauptkostenstellen nach eben jenen und Produkten unterschieden wurde.1148 Getrennt davon werden nur die Drittmittelprojekte auf einer anderen Ebene über Projektkonten als Kostenträger gebucht.

Struktur: Vorkostenstellen (VKST):

allg. Vorkostenstellen (Verwaltung, FB-Verwaltung, EDV, International Office, Prüfungsämter, Studierendensekretariat, Bibliothek) und Gebäu-dekostenstellen (Gebäude-KST)

Hauptkostenstellen (HKST): Hauptkostenstellen (Professuren, Lehreinheiten, Werkstätten und Labo-re in den Fachbereichen, Forschungsinstitute) und Produkte (Kostenträ-ger z. B. Studiengänge, konsekutiv und weiterbildend)

Kostenträger Drittmittel (KT DM): alle Drittmittelprojekte

Der Gemeinkostensatz wird gebildet als: Summe Kosten VKST + Summe Kosten Gebäude-KST für Büroflächen Summe Kosten HKST + Summe Kosten KT DM

Der Gemeinkostensatz wird alle 2 Jahre anhand der Buchungen des voran-gegangenen Jahres überprüft und bei größeren Abweichungen angepasst. Er schwankt um die 40%-Marke.