Embed Size (px)

Citation preview

M200720

Stoppen binnen vijf jaar

Joris Meijaard Lex van Eck van der Sluijs Erik Stam

Zoetermeer, november 2007

De verantwoordelijkheid voor de inhoud berust bij EIM bv. Het gebruik van cijfers en/of

teksten als toelichting of ondersteuning in artikelen, scripties en boeken is toegestaan mits

de bron duidelijk wordt vermeld. Vermenigvuldigen en/of openbaarmaking in welke vorm

ook, alsmede opslag in een retrieval system, is uitsluitend toegestaan na schriftelijke

toestemming van EIM bv. EIM bv aanvaardt geen aansprakelijkheid voor drukfouten en/of

andere onvolkomenheden.

The responsibility for the contents of this report lies with EIM bv. Quoting numbers or text

in papers, essays and books is permitted only when the source is clearly mentioned. No part

of this publication may be copied and/or published in any form or by any means, or stored

in a retrieval system, without the prior written permission of EIM bv. EIM bv does not

accept responsibility for printing errors and/or other imperfections.

3

Inhoudsopgave

1 Bevindingen 5

2 Analyseresultaten 7

2.1 Typen vroege bedrijfsbeëindiging 9 2.2 Oorzaken van vroege bedrijfsbeëindiging 10 2.3 Gevolgen van vroege bedrijfsbeëindiging 20

Bijlage

I Het 'EIM Jonge Bedrijven Panel 1998' 25

5

1 Bevindingen

Dit onderzoek geeft inzicht in de typen, oorzaken en gevolgen van vroege be-

drijfsbeëindiging.

Welke typen bedrijfsbeëindiging kunnen onderscheiden worden?

Jonge ondernemingen in Nederland stoppen in ongeveer 80% van de gevallen

zonder verkoop. Dit is een zeer hoog percentage, maar belangrijker nog is het

zeer lage percentage faillissementen. Bedrijfsbeëindiging wordt vaak in een ne-

gatief daglicht geplaatst en roept bij veel mensen ten onrechte associaties op

met (grote) schulden en faillissementen.

Wat zijn de oorzaken die ten grondslag l iggen aan vroege bedrijfsbe-

eindiging?

In de eerste drie bedrijfslevensjaren spelen persoonlijke omstandigheden, het

niet goed uit de startblokken gekomen zijn van de onderneming en het zich

voordoen van bepaalde kansen de grootste rol in het besluit tot stopzetting van

de bedrijfsactiviteiten. In de latere fasen van de bedrijfslevensloop gaat het heb-

ben van onvoldoende vraag/een gebrek aan klanten een belangrijkere rol spelen

in de oorzaken die ten grondslag liggen aan bedrijfsbeëindiging.

Kenmerken van ondernemers hebben ook een sturende rol in de kans op be-

drijfsbeëindiging. Met betrekking tot de kenmerken van ondernemers is gecon-

stateerd dat de ervaring die een ondernemer binnen de branche heeft een posi-

tieve invloed heeft op de kans op overleving.

Naast de kenmerken van een ondernemer hebben de kenmerken van het bedrijf

ook invloed op de overlevingskansen. De sector waarin een onderneming haar

activiteiten uitvoert is onder meer van belang. Bedrijven die hun bedrijf uitoefe-

nen in de zakelijke en financiële dienstverlening hebben een grotere kans op

stopzetting dan bedrijven in de industrie en bouw.

Een ander belangrijk aspect van het bedrijf is de hoogte van het startkapitaal.

Wanneer het startkapitaal minder dan € 4.538 is heeft de onderneming een gro-

tere kans op bedrijfsbeëindiging dan bedrijven met een startkapitaal tussen

€ 4.538 en € 11.345. Dit betekent niet dat wanneer een ondernemer gewoon

maar genoeg startkapitaal investeert de kans op overleving vergroot wordt. De

inzet en houding van de ondernemers zijn de achterliggende factoren met be-

trekking tot het startkapitaal.

Een opmerkelijke conclusie die getrokken kan worden is dat ondernemers die

aangegeven hebben een tekort aan eigen kennis en ervaring te hebben een gro-

tere kans hebben op overleving. Een verklaring voor deze constatering kan zijn

dat ondernemers die hun tekort aan eigen kennis en ervaring vroegtijdig erken-

nen de kans gehad hebben zich bij te scholen en daardoor een grotere kans op

overleving hebben gecreëerd.

6

Wat zijn de gevolgen van vroege bedrijfsbeëindiging?

De gevolgen van vroege bedrijfsbeëindiging kunnen zowel positief als negatief

zijn. De negatieve gevolgen uiten zich voornamelijk in een toenemende werk-

loosheid, het verlies van deels gezonken investeringen in specifieke activa en de

schulden die overblijven na de stopzetting. De positieve gevolgen van bedrijfs-

beëindiging uiten zich in hernieuwd werknemerschap en ondernemerschap.

Een ander gevolg van bedrijfsbeëindiging is het overblijven van schulden na de

stopzetting. Geconstateerd is dat het grootste deel van de stoppers (80%) geen

financiële problemen heeft als gevolg van de bedrijfsbeëindiging.

Nog een gevolg van bedrijfsbeëindiging is het wel of niet hebben van de intentie

om opnieuw te kiezen voor het zelfstandig ondernemerschap. Ondernemers wor-

den tijdens de bedrijfsvoering geconfronteerd met allerlei situaties die de keuze

voor een herstart kunnen beïnvloeden.

Van de ex-ondernemers heeft 49% aangegeven de intentie te hebben nogmaals

te willen starten; 28% van de stoppers heeft deze intentie niet. De overige 22%

twijfelt over het wel of niet herstarten.

7

2 Analyseresultaten

Welke typen bedrijfsbeëindiging kunnen onderscheiden worden?

In de analyse van de empirische studies naar bedrijfsbeëindiging is de typering

van bedrijfsbeëindigingen door Schutjens et al. (2003) de meest diepgaande.

Deze typering onderscheidt naast a) categorieën gestopt zonder verkoop, b) ver-

koop van (delen van) de organisatie en c) faillissement ook definitieve vs. tijde-

lijke en vrijwillige vs. gedwongen bedrijfsbeëindiging. In deze studie is geconsta-

teerd dat 81% van de ondernemers is gestopt zonder verkoop van hun bedrijf. In

17% van de gevallen (zijn) is (delen van) de organisatie verkocht en in slechts

2% van de gevallen is het bedrijf failliet gegaan.

In het onderhavige onderzoek is bij het 'EIM Jonge Bedrijven Panel 1998' gecon-

stateerd dat 88% van de ondernemers is gestopt zonder verkoop van het bedrijf.

Bij 9% van de stoppers (zijn) is (delen van) het bedrijf verkocht en in 1% van de

gevallen is een faillissement uitgesproken. Deze resultaten komen overeen met

de constateringen van Schutjens.

Geconcludeerd kan worden dat jonge ondernemingen in Nederland in ongeveer

80% van de gevallen stoppen zonder verkoop. Dit is een zeer hoog percentage,

maar belangrijker nog is het zeer lage percentage faillissementen. Bedrijfsbeëin-

diging wordt vaak in een negatief daglicht geplaatst en roept bij veel mensen ten

onrechte associaties op met (grote) schulden en faillissementen. Uit beide onder-

zoeken blijkt dat deze associaties geen goed beeld scheppen van de werkelijk-

heid.

Wat zijn de oorzaken die ten grondslag l iggen aan vroege bedrijfsbe-

eindiging?

De oorzaken die ten grondslag liggen aan bedrijfsbeëindiging zijn erg divers. In

de analyse van empirische studies naar bedrijfsbeëindiging is in het kader van

het koppelen van oorzaken van bedrijfsbeëindiging aan bedrijfslevensjaren ge-

bruik gemaakt van het bedrijfslevensloopmodel van Garnsey (1998). In de be-

drijfslevensloop van een onderneming kunnen onder andere de volgende oorza-

ken ten grondslag liggen aan bedrijfsbeëindiging:

− Persoonlijke omstandigheden

− Een tekort aan kennis en ervaring

− Problemen met wet- en regelgeving

− Gebrek aan klanten/onvoldoende vraag

− Te veel concurrentie

− Kans op een baan in loondienst

− Het bedrijf is nooit goed uit de startblokken gekomen.

Kenmerken van ondernemers hebben ook een sturende rol in de kans op be-

drijfsbeëindiging.

In de multivariate analyse van verschillen tussen stoppers en blijvers zijn diverse

significante verschillen naar voren gekomen. Met betrekking tot de kenmerken

van ondernemers is geconstateerd dat de ervaring die een ondernemer binnen de

branche heeft een positieve invloed heeft op de kans op overleving. Wanneer een

8

ondernemer voor de start reeds bekend was met het zelfstandig ondernemer-

schap heeft dit ook een positieve invloed op de kans op overleving. Bij de onder-

nemers van het 'EIM Jonge Bedrijven Panel 1998' betekent dit dat zij als gevolg

van minimaal één van de volgende redenen bekend waren met zelfstandig on-

dernemerschap: van huis uit, zelf een bedrijf gehad, via een opleiding, via de

werkkring, door voorlichting of advies. De ondernemers die bij de start streven

naar omzetvergroting hebben ook een grotere kans op overleving.

Naast de kenmerken van een ondernemer hebben de kenmerken van het bedrijf

ook invloed op de overlevingskansen. De sector waarin een onderneming haar

activiteiten uitvoert is onder meer van belang. Bedrijven die hun bedrijf uitoefe-

nen in de zakelijke en financiële dienstverlening hebben een grotere kans op

stopzetting dan bedrijven in de industrie en bouw.

Een ander belangrijk aspect van het bedrijf is de hoogte van het startkapitaal.

Wanneer het startkapitaal minder dan € 4.538 is heeft de onderneming een gro-

tere kans op bedrijfsbeëindiging dan bedrijven met een startkapitaal tussen

€ 4.538 en € 11.345. Dit betekent niet dat wanneer een ondernemer gewoon

maar genoeg startkapitaal investeert de kans op overleving vergroot wordt. De

inzet en houding van de ondernemers zijn de achterliggende factoren met be-

trekking tot het startkapitaal. Naarmate de inzet en houding van de ondernemer

groter/beter wordt zal dit een verhogend effect hebben op het startkapitaal. De

conclusie die getrokken moet worden is dat een grote inzet van de ondernemer

een positieve invloed heeft op de kans op overleving.

Een opmerkelijke conclusie die getrokken kan worden naar aanleiding van de

multivariate analyse is dat ondernemers die aangegeven hebben een tekort aan

eigen kennis en ervaring te hebben een grotere kans hebben op overleving. Een

verklaring voor deze constatering kan zijn dat ondernemers die hun tekort aan

eigen kennis en ervaring vroegtijdig erkennen de kans gehad hebben zich bij te

scholen en daardoor een grotere kans op overleving hebben gecreëerd.

Wat zijn de gevolgen van vroege bedrijfsbeëindiging?

De gevolgen van vroege bedrijfsbeëindiging kunnen zowel positief als negatief

zijn. De negatieve gevolgen uiten zich voornamelijk in een toenemende werk-

loosheid, het verlies van deels gezonken investeringen in specifieke activa en de

schulden die overblijven na de stopzetting. De positieve gevolgen van bedrijfs-

beëindiging uiten zich in hernieuwd werknemerschap en ondernemerschap.

Een van de genoemde gevolgen van bedrijfsbeëindiging is het overblijven van

schulden na de stopzetting. Bij de ex-ondernemers uit het 'EIM Jonge Bedrijven

Panel 1998' is geconstateerd dat het grootste deel van de stoppers (80%) geen

financiële problemen heeft als gevolg van de bedrijfsbeëindiging.

9

2.1 Typen vroege bedrijfsbeëindiging

tabel 1 Bedrijfsbeëindiging uit het Jonge Bedrijven Panel 1998, naar type, in procenten

van het aantal antwoorden

Bedrijfslevensjaar

Antwoordcategorie 1 2 3 4 5 6

1. Geheel of gedeeltelijk verkocht 2,3 10,6 12,3 9 15,4 -

2. Gestopt zonder verkoop 95,4 87,9 82,5 91 84,6 100

3. Faillissement 2,3 1,5 1,8 - - -

4. Weet niet/wil niet zeggen - - 3,5 - - -

Totaal 100 100 100 100 100 100

Bron: EIM Jonge Bedrijven Panel 1998.

Uit de tabel blijkt dat het grootste aantal bedrijfsbeëindigingen zich concentreert

in de tweede categorie 'gestopt zonder verkoop'. In totaal is het stoppen zonder

verkoop 191 maal voorgekomen; dit komt overeen met een percentage van

88,4%. Dit is een erg groot deel van de gestopte ondernemers; het hoge percen-

tage komt overeen met de bevinding van Schutjens et al. (2003), waar 81% van

de stoppende ondernemers stopt zonder verkoop van bedrijfsonderdelen of fail-

lissement. Zie tabel 2.

Aangezien het totale aantal respondenten per bedrijfslevensjaar verschilt, kan

gekeken worden naar het percentage bedrijfsbeëindigingen per bedrijfslevensjaar

om conclusies te kunnen trekken. In de volgende opsomming wordt het percen-

tage stoppers per bedrijfslevensjaar weergegeven.

1e bedrijfslevensjaar 3,2%

2e bedrijfslevensjaar 5,6%

3e bedrijfslevensjaar 4,7%

4e bedrijfslevensjaar 4,5%

5e bedrijfslevensjaar 2,1%

6e bedrijfslevensjaar 0,6%

Dit percentage is per bedrijfslevensjaar uitgerekend door het totaal aantal gere-

gistreerde toppers (in het totale bestand) per bedrijfslevensjaar te delen door

het aantal respondenten per bedrijfslevensjaar.

Uit de Monitor Ondernemerslandschap1 blijkt overigens ook dat de overlevings-

fracties teruglopen:

na 0,5 jaar na 1,5 jaar na 2,5 jaar

TOTAAL

cohort 2000 0,95 0,82 0,72

cohort 2001 0,94 0,80 0,69

cohort 2002 0,93 0,78

cohort 2003 0,93

1 Op basis gegevens KVK.

10

2.2 Oorzaken van vroege bedrijfsbeëindiging

2.2.1 Oorzaken van vroege bedrijfsbeëindiging

De oorzaken van vroege bedrijfsbeëindiging worden in deze paragraaf bespro-

ken. Dit sluit aan bij de tweede deelvraag van het onderzoek: Wat zijn de oorza-

ken die ten grondslag liggen aan vroege bedrijfsbeëindiging? Er zijn vele ver-

schillende oorzaken die ten grondslag kunnen liggen aan bedrijfsbeëindiging. Di-

verse oorzaken zijn reeds besproken tijdens de analyse van empirische studies

naar bedrijfsbeëindiging. Enkele voorbeelden van oorzaken die uit deze analyse

naar voren zijn gekomen:

− Financieringsproblemen

− Persoonlijke omstandigheden

− Tekort aan ervaring/gebrek aan kennis

− Problemen met wet- en regelgeving

− Gebrek aan klanten/onvoldoende vraag

− Kans op baan in loondienst

− Sterke concurrentie.

De enquêtes van het 'EIM Jonge Bedrijven Panel 1998' bevatten ook vragen over

de oorzaken van bedrijfsbeëindiging. De ex-ondernemers is gevraagd in welke

mate diverse oorzaken van invloed zijn geweest op de bedrijfsbeëindiging. In de

onderstaande tabellen is het totale aantal respondenten per bedrijfslevensjaar

weergegeven (N). Dit aantal is het totale aantal respondenten dat heeft meege-

werkt aan de enquêtes per bedrijfslevensjaar. Dit aantal neemt na het derde be-

drijfslevensjaar sterk af aangezien het cohort 2000 niet meer is geënquêteerd. In

het vijfde bedrijfslevensjaar neemt het aantal wederom sterk af, omdat het co-

hort 1999 niet meer is geënquêteerd. Het aantal respondenten met betrekking

tot de onderstaande vragen (zie tussen de haakjes) is nog lager, aangezien dit

alleen de stoppers per bedrijfslevensjaar (exclusief de serial entrepreneurs) be-

treft.

De volgende oorzaken zijn onderzocht en worden hierna behandeld:

− Onvoldoende vraag

− Nooit goed uit de startblokken gekomen

− Persoonlijke omstandigheden

− Het zich voordoen van bepaalde kansen

− Externe omstandigheden.

Na de behandeling van bovengenoemde oorzaken wordt gekeken welke van de

oorzaken belangrijk zijn per bedrijfslevensjaar.

11

tabel 2 Onvoldoende vraag als oorzaak van bedrijfsbeëindiging, in procenten van het

aantal antwoorden

Bedrijfslevensjaar

Antwoordcategorie 1 2 3 4 5 6

1. Een grote rol 18,6 18,2 26,3 20 7,8 50

2. Een niet zo grote rol 18,6 18,2 19,3 20 38,5 -

3. Absoluut geen rol 60,5 62,1 52,6 60 53,8 50

4. Weet niet/wil niet zeggen 2,3 1,5 1,8 - - -

Totaal aantal stoppers 100 100 100 100 100 100

Bron: EIM Jonge Bedrijven Panel 1998.

Bij het onderzoeken of ondernemers onvoldoende vraag als oorzaak van bedrijfs-

beëindiging hadden ervaren zijn de antwoorden ingedeeld in vier categorieën zo-

als weergegeven in de bovenstaande tabel. Deze antwoordcategorieën zijn ook

gehanteerd in de volgende tabellen waar wordt ingegaan op oorzaken als: nooit

goed uit de startblokken gekomen, persoonlijke omstandigheden, het zich voor-

doen van bepaalde kansen en externe omstandigheden.

Uit bovenstaande tabel blijkt dat 50% à 60% van de ondernemingen door de ja-

ren heen onvoldoende vraag absoluut geen rol vonden spelen in het besluit tot

bedrijfsbeëindiging. Tussen 18,2% en 38,5% van de ondernemers heeft aange-

geven dat onvoldoende vraag een niet zo grote rol heeft gespeeld in het besluit

tot stoppen. Opvallend zijn de percentages die betrekking hebben op de eerste

antwoordcategorie. In het eerste en tweede bedrijfslevensjaar vindt respectieve-

lijk 18,6% en 18,2% van de stoppende ondernemers dat onvoldoende vraag een

grote rol heeft gespeeld in het besluit tot bedrijfsbeëindiging. In het derde be-

drijfslevensjaar stijgt dit percentage aanzienlijk tot 26,3% waarna het in het

vierde en vijfde bedrijfslevensjaar weer terugloopt tot 20% en 7,8%. Het zesde

bedrijfslevensjaar wordt hier en in de volgende tabellen buiten beschouwing ge-

laten aangezien het zeer geringe aantal stoppers in dat bedrijfslevensjaar de

percentages te zeer beïnvloedt.

In onderstaande tabel worden de resultaten van de oorzaak: 'het bedrijf is nooit

goed uit de startblokken gekomen' weergegeven.

12

tabel 3 Het bedrijf is nooit goed uit de startblokken gekomen als oorzaak van bedrijfs-

beëindiging, in procenten van het aantal antwoorden

Bedrijfslevensjaar

Antwoordcategorie 1 2 3 4 5 6

1. Een grote rol 37,2 28,9 21,1 17,1 23,1 -

2. Een niet zo grote rol 11,6 15,2 31,6 11,4 7,7 -

3. Absoluut geen rol 48,8 54,6 45,6 71,4 69,2 100

4. Weet niet/wil niet zeggen 2,3 1,5 1,8 - - -

Totaal aantal stoppers 100 100 100 100 100 100

Bron: EIM Jonge Bedrijven Panel 1998.

Het grootste percentage ondernemers geeft aan dat deze oorzaak absoluut geen

rol speelt in het besluit tot bedrijfsbeëindiging. Dit percentage varieert de eerste

drie bedrijfslevensjaren rond de 50%. In het vierde en vijfde bedrijfslevensjaar

stijgt het percentage aanzienlijk tot ongeveer 70%. In het eerste bedrijfslevens-

jaar wordt door 37,2% van de stoppende ondernemers aangegeven dat het nooit

goed uit de startblokken komen van het bedrijf een grote rol heeft gespeeld in

het besluit tot bedrijfsbeëindiging. Dit percentage loopt door de jaren heen af tot

17,1% in het vierde bedrijfslevensjaar. In het vijfde bedrijfslevensjaar stijgt het

weer iets tot 23,1%. Een logische verklaring voor het toenemende percentage in

antwoordcategorie drie en het aflopende percentage in de eerste antwoordcate-

gorie is dat naarmate een bedrijf ouder wordt het meer kans heeft gehad om wel

goed uit de startblokken te komen.

Persoonlijke omstandigheden zijn regelmatig oorzaak van bedrijfsbeëindiging. De

mate waarin ondernemers hebben aangegeven dat dit meespeelt in het besluit

tot stoppen is weergegeven in onderstaande tabel.

tabel 4 Persoonlijke omstandigheden als oorzaak van bedrijfsbeëindiging, in procenten

van het aantal antwoorden

Bedrijfslevensjaar

Antwoordcategorie 1 2 3 4 5 6

1. Een grote rol 27,9 40,9 45,6 40 15,4 -

2. Een niet zo grote rol 7 9,1 7 8,6 7,7 -

3. Absoluut geen rol 65,1 50 45,6 51,4 76,9 100

4. Weet niet/wil niet zeggen - - 1,8 - - -

Totaal aantal stoppers 100 100 100 100 100 100

Bron: EIM Jonge Bedrijven Panel 1998.

In de eerste en vijfde bedrijfslevensjaar wordt door respectievelijk 65,1% en

76,9% van de stoppende ondernemers aangegeven dat persoonlijke omstandig-

heden absoluut geen rol spelen in hun besluit tot stoppen. In het tweede, derde

en vierde bedrijfslevensjaar ligt dit percentage rond 48%; dit is aanzienlijk lager

dan in het eerste en vijfde bedrijfslevensjaar. Van de stoppende ondernemers

geeft 27,9% in het eerste bedrijfslevensjaar aan dat persoonlijke omstandighe-

13

den een grote rol hebben gespeeld in het besluit tot stoppen. In de twee daarop

volgende jaren stijgt dit percentage tot rond de 43%. In het vierde bedrijfsle-

vensjaar loopt het percentage terug tot 40% waarna in het vijfde bedrijfslevens-

jaar 15,4% van de stoppende ondernemers aangeeft dat persoonlijke omstan-

digheden een grote rol gespeeld hebben in het besluit tot stoppen. In de litera-

tuur is reeds aangegeven dat persoonlijke omstandigheden rond het derde be-

drijfslevensjaar een belangrijke rol spelen.

Het zich voordoen van bepaalde kansen zoals een baan in loondienst of actief

zijn in een ander bedrijf is ook één van de redenen van bedrijfsbeëindiging. De

mate waarin dit geldt voor gestopte ondernemers uit het 'EIM Jonge Bedrijven

Panel 1998' wordt weergegeven in onderstaande tabel.

tabel 5 Het zich voordoen van bepaalde kansen als oorzaak van bedrijfsbeëindiging, in

procenten van het aantal antwoorden

Bedrijfslevensjaar

Antwoordcategorie 1 2 3 4 5 6

1. Een grote rol 41,9 39,4 42,1 45,7 46,2 50

2. Een niet zo grote rol 7 4,5 5,3 17,1 7,7 -

3. Absoluut geen rol 51,2 56,1 50,9 37,1 46,2 50

4. Weet niet/wil niet zeggen - - 1,8 - - -

Totaal aantal stoppers 100 100 100 100 100 100

Bron: EIM Jonge Bedrijven Panel 1998.

Tussen de 37,1% en 56,1% van de ondervraagden over de verschillende be-

drijfslevensjaren geeft aan dat het zich voordoen van bepaalde kansen absoluut

geen rol heeft gespeeld in het besluit tot bedrijfsbeëindiging. In het eerste be-

drijfslevensjaar geven de gestopte ondernemers in 41,9% van de gevallen aan

dat kansen een grote rol hebben gespeeld in hun besluit tot stoppen. In de twee

daaropvolgende jaren blijft het percentage stabiel rond 40%. In het vierde en

vijfde bedrijfslevensjaar geeft respectievelijk 45,7% en 46,2% van de stoppende

ondernemers aan dat het zich voordoen van bepaalde kansen een grote rol heeft

gespeeld in het besluit tot stoppen.

De wanprestatie van een leverancier en/of het slechte betaalgedrag van klanten

kunnen oorzaken zijn van bedrijfsbeëindiging. Deze oorzaken liggen buiten de

directe invloedssfeer van de ondernemer en worden daarom aangeduid als ex-

terne omstandigheden. In onderstaande tabel wordt de mate waarin onderne-

mers aangaven dat externe omstandigheden een rol speelden in hun besluit tot

bedrijfsbeëindiging weergegeven.

14

tabel 6 Externe omstandigheden als oorzaak van bedrijfsbeëindiging, in procenten van

het aantal antwoorden

Bedrijfslevensjaar

Antwoordcategorie 1 2 3 4 5 6

1. Een grote rol 9,3 9,1 5,3 11,4 - -

2. Een niet zo grote rol 4,7 1,5 8,8 8,6 7,7 -

3. Absoluut geen rol 86 89,4 84,2 80 92,3 100

4. Weet niet/wil niet zeggen - - 1,8 - - -

Totaal aantal stoppers 100 100 100 100 100 100

Bron: EIM Jonge Bedrijven Panel 1998.

De externe omstandigheden blijken geen grote rol te spelen bij het besluit tot

bedrijfsbeëindiging. In alle jaren van de bedrijfslevensloop wordt door 80% tot

92,3% van de ondernemers gezegd dat externe omstandigheden absoluut geen

rol speelden. In het eerste, tweede en vierde bedrijfslevensjaar speelden in on-

geveer 10% van de gevallen externe omstandigheden een rol in het besluit tot

stoppen. In het derde bedrijfslevensjaar is dit percentage aanzienlijk lager, na-

melijk 5,3%. In het vijfde bedrijfslevensjaar wordt door geen enkele ondernemer

aangegeven dat externe omstandigheden een grote rol speelde in het besluit tot

stoppen.

2.2.2 Oorzaken van bedrijfsbeëindiging onderscheiden naar bedrijfslevensjaren

Tijdens de analyse van de empirische studies naar bedrijfsbeëindiging is bij het

onderzoeken van oorzaken van bedrijfsbeëindiging rekening gehouden met de

bedrijfslevensloop. De reden voor de onderscheiding in bedrijfslevensjaren ligt in

het feit dat een ondernemer door de jaren heen voor vele verschillende situaties

komt te staan, waarin allerlei factoren een rol kunnen spelen die leiden tot be-

drijfsbeëindiging. In deze paragraaf wordt ingegaan op de verschillende oorzaken

van bedrijfsbeëindiging per bedrijfslevensjaar van het 'EIM Jonge Bedrijven Panel

1998'. In onderstaande tabel wordt allereerst een totaaloverzicht gegeven van

de mate waarin de vijf reeds besproken oorzaken een rol speelden in het besluit

tot stoppen per bedrijfslevensjaar. De gegevens uit de tabel worden hierna per

bedrijfslevensjaar besproken.

15

tabel 7 De mate waarin oorzaken een rol spelen bij het besluit tot bedrijfsbeëindiging,

in procenten van het aantal antwoorden

Bedrijfslevensjaar

Antwoordcategorie 1 2 3 4 5 6

1. Het zich voordoen van bepaalde kansen 26,6 23,8 22,3 31,4 33,3 50

2. Persoonlijke omstandigheden 19 27 24,8 24,3 14,3 -

3. Nooit goed uit de startblokken gekomen 26,6 23,8 24,8 14,3 19,1 -

4. Onvoldoende vraag 20,3 19,7 21,5 20 28,6 50

5. Externe omstandigheden 7,6 5,7 6,6 10 4,8 -

Totaal aantal reacties 100 100 100 100 100 100

Bron: EIM Jonge Bedrijven Panel 1998.

1e bedrijfs levensjaar

Uit de cijfers blijkt dat de belangrijkste oorzaken voor het stopzetten van de be-

drijfsactiviteiten in het eerste bedrijfslevensjaar zijn: het zich voordoen van be-

paalde kansen en het nooit goed uit de startblokken gekomen zijn. Het zich

voordoen van bepaalde kansen is een zogenaamde pull-factor: een kans die zich

voordoet buiten de eigen onderneming. Enkele voorbeelden hiervan zijn de kans

op een baan in loondienst en het actief zijn in een ander (eigen) bedrijf. Het

nooit goed uit de startblokken gekomen zijn van het bedrijf blijkt een even grote

rol te spelen in het besluit tot stoppen. Andere belangrijke oorzaken van be-

drijfsbeëindiging in deze fase zijn onvoldoende vraag en persoonlijke omstandig-

heden.

2e bedrijfs levensjaar

Persoonlijke omstandigheden zijn in het tweede bedrijfslevensjaar de hoogst sco-

rende factor. Wederom is het zich voordoen van bepaalde kansen een belangrijke

factor in het besluit tot stoppen. Deze oorzaak is na persoonlijke omstandighe-

den de belangrijkste factor. Het nooit goed uit de startblokken gekomen zijn

daalt aanzienlijk van 26,6% in het eerste bedrijfslevensjaar naar 23,8% in het

tweede bedrijfslevensjaar. Verder zijn de scores van de verschillende oorzaken

vergelijkbaar met die uit het eerste bedrijfslevensjaar. Onvoldoende vraag wordt

in zowel het eerste als het tweede bedrijfslevensjaar in ongeveer 20% van de

gevallen aangegeven als een oorzaak. Externe omstandigheden spelen in beide

bedrijfslevensjaren in slechts 6 à 7 procent van de gevallen een rol.

3e bedrijfs levensjaar

De top-drie van oorzaken van bedrijfsbeëindiging in deze fase wordt gevormd

door persoonlijke omstandigheden, het nooit goed uit de startblokken gekomen

en het zich voordoen van bepaalde kansen. Over de eerste drie bedrijfslevensja-

ren is er een opvallende stijging te zien bij de persoonlijke omstandigheden als

oorzaak van bedrijfsbeëindiging. In het eerste bedrijfslevensjaar wordt in 19%

van de gevallen aangegeven dat persoonlijke omstandigheden een rol spelen bij

bedrijfsbeëindiging. Dit percentage stijgt in de twee volgende jaren aanzienlijk

tot respectievelijk 27% en 24,8%.

16

4e bedrijfs levensjaar

In het vierde bedrijfslevensjaar is er een aanzienlijke stijging waar te nemen in

'het zich voordoen van bepaalde kansen' als invloedsfactor in het besluit tot be-

drijfsbeëindiging. Persoonlijke omstandigheden en onvoldoende vraag zijn in de-

ze fase ook belangrijke oorzaken. Opvallend is de sterke daling van 'nooit goed

uit de startblokken gekomen' als oorzaak van bedrijfsbeëindiging. Een logische

verklaring hiervoor is dat naarmate meer bedrijfslevensjaren voorbij zijn gegaan

de onderneming wel goed uit de startblokken gekomen is.

5e bedrijfs levensjaar en 6e bedrijfs levensjaar

Het verschil tussen 'het zich voordoen van bepaalde kansen', 'onvoldoende

vraag' en de daarna belangrijkste factoren is aanzienlijk. De twee belangrijkste

factoren scoren rond de 30% waarna het nooit goed uit de startblokken met

19,1% op de derde plaats staat. Opvallend is wederom de stijging van de factor

onvoldoende vraag, met 20% in het vierde bedrijfslevensjaar ten opzichte van

28,6% in het vijfde bedrijfslevensjaar. Externe omstandigheden scoren ook in

het vijfde bedrijfslevensjaar laag.

2.2.3 Verschillen tussen stoppers en bl i jvers

In de vorige paragraaf is ingegaan op diverse oorzaken die ten grondslag kunnen

liggen aan vroege bedrijfsbeëindiging. Onderwerpen zoals onvoldoende vraag,

persoonlijke omstandigheden en externe omstandigheden als oorzaak van be-

drijfsbeëindiging zijn besproken. Deze oorzaken van bedrijfsbeëindiging zijn

rechtstreeks gevraagd in de stoppersenquête van het 'EIM Jonge Bedrijven Panel

1998'.

Er zijn echter nog andere manieren om oorzaken te achterhalen die een rol ge-

speeld hebben bij de bedrijfsbeëindiging. In deze paragraaf worden de verschil-

len tussen stoppers en blijvers behandeld. De stoppers zijn ondernemers die bin-

nen de eerste zes bedrijfslevensjaren zijn gestopt met hun onderneming. De blij-

vers zijn ondernemers die na het zesde bedrijfslevensjaar nog steeds actief zijn

met hun in 1998 gestarte onderneming. In deze paragraaf wordt ingegaan op de

stoppers en blijvers uit het cohort 1998, aangezien vergelijking met de twee an-

dere cohorten slechts mogelijk is over de eerste drie bedrijfslevensjaren in ver-

band met het verschil in de doorlopen bedrijfslevensjaren.

Met betrekking tot de stoppers en blijvers van cohort 1998 is het interessant te

kijken naar de verschillen tussen de ondernemingen bij de start in 1998 en ver-

schillen door de jaren heen. Het is mogelijk dat de startsituatie al een indicatie

geeft over welke ondernemingen overleven en welke niet. Oftewel verschillen

tussen stoppers en blijvers kunnen worden aangeduid als oorzaak van bedrijfs-

beëindiging.

In onderstaande tabel worden de significante verschillen tussen stoppers en blij-

vers (na zes jaar) uit cohort 1998 weergegeven. In de tabel staat allereerst het

onderwerp waar het verschil tussen stoppers en blijvers is waargenomen, waarna

wordt aangegeven voor welke categorie(ën) de gevonden percentages van toe-

passing zijn. Een toelichting op de gegevens wordt hierna gegeven. In de bijla-

gen zijn zowel alle getoetste variabelen als alle getoetste categorieën te vinden.

17

tabel 8 Verschillen tussen stoppers en blijvers

Categorieën Stoppers Blijvers

Informatie ingewonnen op het gebied van: N=116 N=285

Vestigingseisen Tamelijk veel/veel 26,7% 40,4%

Milieuvergunningen Tamelijk veel/veel 7,2% 16,4%

Overige vergunningen Tamelijk veel/veel 15,7% 32,4%

Financieringsmogelijkheden Veel 5,1% 14,4%

Bekend met zelfstandig ondernemerschap Ja, bekend 62,1% 75,1%

In loondienst in dezelfde branche Ja 46,6% 59,3%

Streven naar werknemers in dienst Ja 17,8% 40,8%

Factoren die een rol speelden in het besluit een eigen

bedrijf te starten:

Beschikbaarheid eigen financiële middelen Enigszins 27,9% 39,5%

Niet 55,8% 39,5%

Aantal uren werkzaam bij de start 60 uur of meer 5,2% 12,1%

Meer dan 10 uur* 70,6% 79,1%

Hoogte startkapitaal 50.000 9,5% 20,6%

In de branche is sprake van:

Sterke concurrentiedruk Zeer sterk 16,5% 8,7%

Groeimogelijkheden starters Nauwelijks 30% 16,8%

Sedert de start met de volgende knelpunten gecon-

fronteerd:

Tekort personeel* Minder groot/groot 9,2% 17,3%

Aantrekken gekwalificeerd personeel Groot 3,4% 11%

Ontwikkelen van afzetgebied Groot 24,7% 7,3%

Rendement onderneming* Groot 11,6% 4,7%

In welke mate bezit de ondernemer de volgende

eigenschappen:

Ervaring binnen branche Zeer sterk 30,2% 44,3%

Risico durven nemen Sterk/zeer sterk 53,5% 65%

Participatie relevante netwerken Zeer zwak 14,2% 2,9%

Hoogst afgeronde opleiding** LO/LBO/leerling-

stelsel

18,1% 81,9%

HBO 37,8% 62,2%

Gemiddeld aantal uren werkzaam door de jaren heen 50 t/m 59 uur 13,8% 24,9%

Minder dan 10 uur 20,7% 6,8%

* Met 90% zekerheid een significant verschil tussen stoppers en blijvers; overige variabelen

met 95% zekerheid significant.

** De variabele hoogst afgeronde opleiding wordt vanuit categorieën benaderd. Als gevolg

hiervan tellen de percentages op tot 100%.

Bron: EIM Jonge Bedrijven Panel 1998.

18

Het profiel van de stopper en de bl i jver

De stoppers bereiden zich in vergelijking met de blijvers minder goed voor op de

start van hun onderneming. Blijvers hebben vaker informatie ingewonnen met

betrekking tot vergunningen en financieringsmogelijkheden en zijn voor de start

vaker bekend met zelfstandig ondernemerschap, en ook hebben de stoppers min-

der vaak in loondienst gewerkt in dezelfde branche. Bij de start verschilt de inzet

en houding van de blijvers ten opzichte van de stoppers. Een motief dat een be-

langrijke rol speelde bij het besluit om een eigen bedrijf te beginnen is de be-

schikbaarheid van eigen financiële middelen; bij de blijvers was dit vaker het ge-

val dan bij de stoppers. Het aantal uren dat de ondernemers werkzaam zijn bij

de start en de hoogte van het startkapitaal zijn beide hoger bij de blijvers.

De knelpunten waarmee ondernemers te maken hebben zijn ook belicht in het

'EIM Jonge Bedrijven Panel 1998'. De blijvers uit cohort 1998 zeggen vaker pro-

blemen te ondervinden op het gebied van personeelszaken. Zowel een tekort aan

personeel als het aantrekken van gekwalificeerd personeel is vaker een groot

probleem voor de blijvers. Mogelijk heeft dit te maken met de grotere behoefte

aan personeel als gevolg van groei en de strengere eisen die gesteld worden aan

de medewerkers. De stoppers zeggen vaker knelpunten te ondervinden op het

gebied van het ontwikkelen van de afzetmarkt en het rendement van de onder-

neming.

Met betrekking tot eigenschappen van ondernemers zijn er ook verschillen tus-

sen stoppers en blijvers waargenomen. De blijvers hebben vaker veel ervaring in

de branche waar de onderneming haar activiteiten uitoefent. Tevens wordt vaker

aangegeven door de blijvers dat zij risico's durven nemen en dat zij participeren

in relevante netwerken.

De hierboven beschreven verschillen tussen stoppers en blijvers geven een goe-

de indruk van enkele belangrijke aspecten van ondernemerschap die het verschil

tussen bedrijfsbeëindiging en overleven kunnen betekenen. Het is echter moge-

lijk dat verschillende aspecten zoals hierboven besproken met elkaar samenhan-

gen en elkaar beïnvloeden. Met behulp van multivariate analyse kan deze sa-

menhang worden gecontroleerd. De resultaten van de multivariate analyse zijn in

onderstaande tabel weergegeven. Een overzicht van alle resultaten van de multi-

variate analyse staat in de bijlagen.

19

tabel 9 Determinanten van de kans op overleving binnen de eerste vijf bedrijfslevensja-

ren van een onderneming

Kenmerken van de ondernemer

Invloed op kans

op overleving

Ervaring binnen de branche ++

Ja, bekend met zelfstandig ondernemerschap +

Opleidingsniveau havo/vwo t.o.v. lo/lbo/leerlingstelsel +

Streven naar omzetvergroting +

Kenmerken van het bedrijf bij de start

Zakelijke dienstverlening t.o.v. industrie en bouw --

Hoogte startkapitaal tussen € 4.538-€ 11.345 t.o.v. minder dan € 4.538 +

Knelpunten in startfase

Tekort eigen kennis en ervaring +

Bron: EIM Jonge Bedrijven Panel 1998; + is een positief verband met 90% zekerheid, ++ is een

positief verband met 95% zekerheid, - is een negatief verband met 90% zekerheid, -- is een

negatief verband met 95% zekerheid.

In de analyse zijn zeven variabelen naar voren gekomen die nog significant blij-

ken te zijn. De kenmerken van de ondernemers zoals ervaring binnen de branche

en het voor de start bekend zijn met zelfstandig ondernemerschap blijken een

positieve invloed uit te oefenen op de kans op overleving. Voor ervaring binnen

de branche geldt dat dit met 95% zekerheid getoetst is. Voor het bekend zijn

met het zelfstandige ondernemerschap voor de start is dit met 90% zekerheid

getoetst. Ook het opleidingsniveau van de ondernemers blijkt van belang te zijn

na de multivariate analyse. Wanneer een ondernemer streeft naar omzetvergro-

ting heeft dit een positief effect op overleving.

De sector waarin het bedrijf wordt uitgeoefend is ook van belang voor de kans op

overleving. Zo blijkt dat er in de zakelijke dienstverlening een minder grote kans

op overleving is dan in de bouw en industrie. In de studie van Schutjens et al.

(2003) is aangetoond dat de hoogte van het startkapitaal een negatief effect

heeft op de kans dat bedrijfsactiviteiten gestaakt worden, oftewel een hoger

startkapitaal vergroot de kans op overleving. Deze conclusie kan in deze studie

na de multivariate analyse ten dele worden gesteund. Er blijkt een positief effect

te zijn op overleving wanneer het startkapitaal tussen € 4.538 en € 11.345 ligt

ten opzichte van een startkapitaal kleiner dan € 4.538. In het onderzoek is ge-

vraagd of de ondernemers sedert de start knelpunten hebben ondervonden op

diverse gebieden. Enkele ondernemers hebben aangegeven dat zij knelpunten

hebben ervaren op het gebied van eigen kennis en ervaring. Het is merkwaardig

dat de ondernemers die dit hebben aangegeven een grotere kans op overleving

hebben. In de multivariate analyse blijkt dat ondernemers die in de startfase een

tekort aan eigen kennis en ervaring hadden een grotere kans op overleving heb-

ben. Een mogelijke verklaring voor deze waarneming is dat deze ondernemers

vroegtijdig (tijdens de start) er achter kwamen dat hun kennis tekortschoot en

hierop zijn ingesprongen door bijscholing en cursussen. Dit kan de kans op over-

leving hebben vergroot ten opzichte van degenen die deze vroegtijdige waar-

schuwing niet gehad hebben.

20

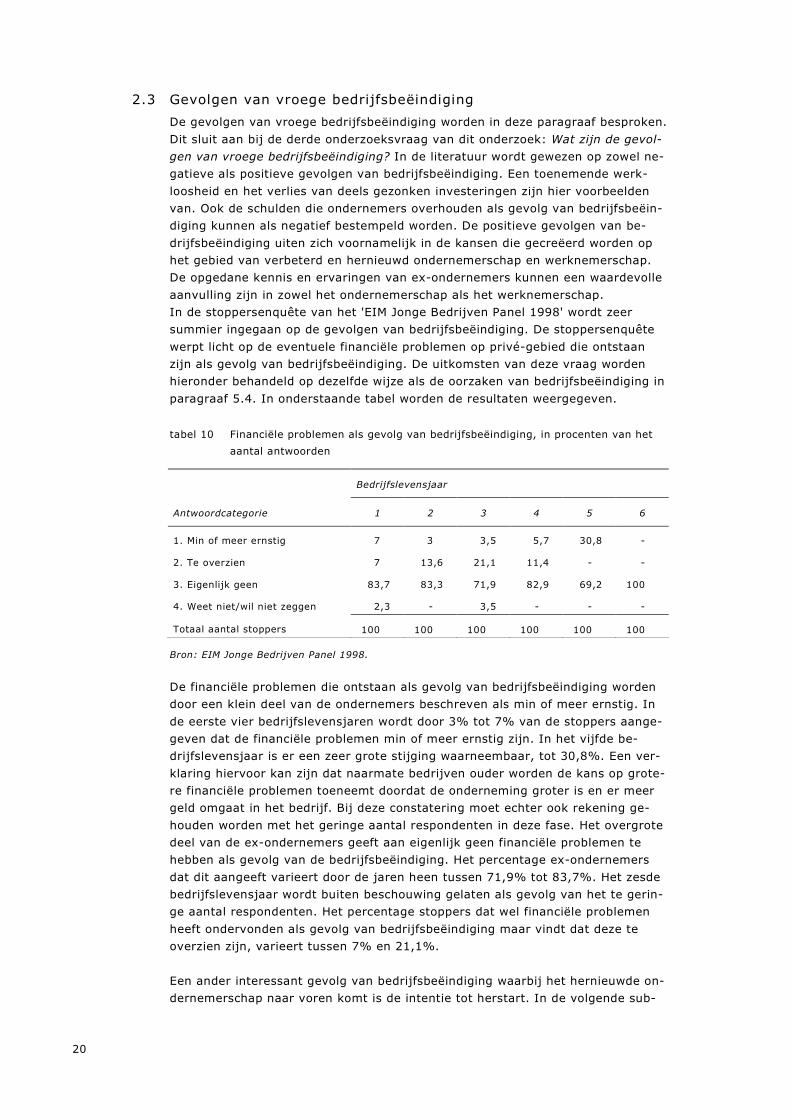

2.3 Gevolgen van vroege bedrijfsbeëindiging

De gevolgen van vroege bedrijfsbeëindiging worden in deze paragraaf besproken.

Dit sluit aan bij de derde onderzoeksvraag van dit onderzoek: Wat zijn de gevol-

gen van vroege bedrijfsbeëindiging? In de literatuur wordt gewezen op zowel ne-

gatieve als positieve gevolgen van bedrijfsbeëindiging. Een toenemende werk-

loosheid en het verlies van deels gezonken investeringen zijn hier voorbeelden

van. Ook de schulden die ondernemers overhouden als gevolg van bedrijfsbeëin-

diging kunnen als negatief bestempeld worden. De positieve gevolgen van be-

drijfsbeëindiging uiten zich voornamelijk in de kansen die gecreëerd worden op

het gebied van verbeterd en hernieuwd ondernemerschap en werknemerschap.

De opgedane kennis en ervaringen van ex-ondernemers kunnen een waardevolle

aanvulling zijn in zowel het ondernemerschap als het werknemerschap.

In de stoppersenquête van het 'EIM Jonge Bedrijven Panel 1998' wordt zeer

summier ingegaan op de gevolgen van bedrijfsbeëindiging. De stoppersenquête

werpt licht op de eventuele financiële problemen op privé-gebied die ontstaan

zijn als gevolg van bedrijfsbeëindiging. De uitkomsten van deze vraag worden

hieronder behandeld op dezelfde wijze als de oorzaken van bedrijfsbeëindiging in

paragraaf 5.4. In onderstaande tabel worden de resultaten weergegeven.

tabel 10 Financiële problemen als gevolg van bedrijfsbeëindiging, in procenten van het

aantal antwoorden

Bedrijfslevensjaar

Antwoordcategorie 1 2 3 4 5 6

1. Min of meer ernstig 7 3 3,5 5,7 30,8 -

2. Te overzien 7 13,6 21,1 11,4 - -

3. Eigenlijk geen 83,7 83,3 71,9 82,9 69,2 100

4. Weet niet/wil niet zeggen 2,3 - 3,5 - - -

Totaal aantal stoppers 100 100 100 100 100 100

Bron: EIM Jonge Bedrijven Panel 1998.

De financiële problemen die ontstaan als gevolg van bedrijfsbeëindiging worden

door een klein deel van de ondernemers beschreven als min of meer ernstig. In

de eerste vier bedrijfslevensjaren wordt door 3% tot 7% van de stoppers aange-

geven dat de financiële problemen min of meer ernstig zijn. In het vijfde be-

drijfslevensjaar is er een zeer grote stijging waarneembaar, tot 30,8%. Een ver-

klaring hiervoor kan zijn dat naarmate bedrijven ouder worden de kans op grote-

re financiële problemen toeneemt doordat de onderneming groter is en er meer

geld omgaat in het bedrijf. Bij deze constatering moet echter ook rekening ge-

houden worden met het geringe aantal respondenten in deze fase. Het overgrote

deel van de ex-ondernemers geeft aan eigenlijk geen financiële problemen te

hebben als gevolg van de bedrijfsbeëindiging. Het percentage ex-ondernemers

dat dit aangeeft varieert door de jaren heen tussen 71,9% tot 83,7%. Het zesde

bedrijfslevensjaar wordt buiten beschouwing gelaten als gevolg van het te gerin-

ge aantal respondenten. Het percentage stoppers dat wel financiële problemen

heeft ondervonden als gevolg van bedrijfsbeëindiging maar vindt dat deze te

overzien zijn, varieert tussen 7% en 21,1%.

Een ander interessant gevolg van bedrijfsbeëindiging waarbij het hernieuwde on-

dernemerschap naar voren komt is de intentie tot herstart. In de volgende sub-

21

paragraaf wordt onderzocht of stoppers een intentie tot herstart hebben en wat

de verschillen zijn tussen ex-ondernemers die deze intentie wel hebben en dege-

nen die dit niet hebben.

2.3.1 Intentie tot herstart

Bedrijfsbeëindiging kan een aangrijpende ervaring zijn voor de ondernemer. Het

kan zijn dat de ex-ondernemer teleurgesteld is in het ondernemerschap als ge-

volg van de bedrijfsbeëindiging. In de stoppersenquête van het 'EIM Jonge Be-

drijven Panel 1998' is aan de ex-ondernemers gevraagd of zij overwegen in de

toekomst ooit nogmaals voor zelfstandig ondernemerschap te kiezen. In onder-

staande tabel worden de resultaten van deze vraag weergegeven.

tabel 11 Intentie tot herstart, in procenten van het aantal antwoorden

Antwoordcategorie in procenten

1. Ja 49

2. Nee 29

3. Weet niet/wil niet zeggen 22

Totaal aantal respondenten 100

Bron: EIM Jonge Bedrijven Panel 1998.

De gestopte ondernemers uit het 'EIM Jonge Bedrijven Panel 1998', cohort 1998

hebben in 49,1% van de gevallen een intentie om te herstarten. 28,5% van de

ex-ondernemers ziet het opnieuw starten met een onderneming niet meer zitten.

De overige 22,4% van de ondernemers weet het niet zeker of wil zich hier niet

over uitlaten.

Het hebben van een intentie om opnieuw voor zelfstandig ondernemerschap te

kiezen is een gevolg van bedrijfsbeëindiging. Vele aspecten van het onderne-

merschap beïnvloeden het wel/niet hebben van deze intentie; het is interessant

om te bepalen welke factoren van invloed zijn op het wel/niet hebben van de in-

tentie tot herstart. Met deze gegevens kan ingespeeld worden op de Nederlandse

bedrijvigheid door het stimuleren van ondernemerschap onder de stoppers. In

onderstaande tabel worden de significante verschillen weergegeven tussen ex-

ondernemers die wel een intentie hebben om opnieuw voor zelfstandig onderne-

merschap te kiezen en degenen die dat niet hebben. In de bijlagen zijn alle ge-

toetste variabelen te vinden.

22

tabel 12 Verschillen tussen ex-ondernemers die wel/niet de intentie hebben om te her-

starten

Wel intentie Geen intentie

Informatie ingewonnen op het gebied van:

Overige vergunningen* Geen 58,8% 41,2%

Weinig tot veel 77,5% 22,5%

Bekend met zelfstandig ondernemerschap Nee 50% 50%

Ja 70,7% 29,3%

Factoren die een rol speelden bij het besluit

een eigen bedrijf te starten

Vanzelf ingegroeid Enigszins 85,7% 14,3%

In de branche is sprake van:

Groeimogelijkheden starters* Sterk 77,3% 22,7%

Verandering voorkeuren* afnemers Deels tot zeer sterk 73,7% 26,3%

Sedert de start met de volgende knelpunten

geconfronteerd:

Ontwikkeling afzetgebieden* Geen 77,1% 22,9%

Groot 42,9% 57,1%

Rendement onderneming Geen 82,9% 17,1%

Tijdige betaling door klanten Geen 60,5% 39,5%

Geen enkel knelpunt Geen 69% 31%

In welke mate bezit de ondernemer de

volgende eigenschappen:

Ondernemerscapaciteiten Sterk 75,6% 24,4%

Risico durven nemen Sterk/zeer sterk 73,6% 26,4%

Openstaan voor nieuwe onderwikkelingen Zeer sterk 82,1% 17,9%

Participatie relevante netwerken* Zeer zwak 38,5% 61,5%

Leeftijd Jonger dan 30 90,5% 9,5%

Ouder dan 40 47,1% 52,9%

* Met 90% zekerheid een significant verschil tussen ex-ondernemers met/zonder intentie tot

herstart; overige variabelen met 95% zekerheid significant.

Bron: EIM Jonge Bedrijven Panel 1998.

Prof iel van de stopper met een intentie tot herstart versus de stopper

zonder intentie tot herstart

De ex-ondernemers die na de bedrijfsbeëindiging wel de intentie hebben om op-

nieuw te kiezen voor het zelfstandige ondernemerschap hebben vaker geen in-

formatie ingewonnen over 'overige vergunningen'. Van de stoppers die bekend

zijn met zelfstandig ondernemerschap voor de start heeft het merendeel wel de

intentie om te herstarten. Van degenen die voor de start niet bekend waren met

zelfstandig ondernemerschap heeft de ene helft wel de intentie om te herstarten,

en de andere helft niet. Van de stoppers die aangegeven hebben vanzelf in het

ondernemerschap gegroeid te zijn heeft ruim vier vijfde de intentie om te her-

starten.

23

De ex-ondernemers met een intentie tot herstart hebben vaker aangegeven en

dat er in de branche in sterke mate sprake is van groeimogelijkheden voor star-

ters en dat er deels sprake was van verandering van voorkeuren van de afne-

mers. De knelpunten die ondernemers hebben ervaren hebben ook invloed op

het hebben van een intentie om opnieuw te starten. Van de stoppers die geen

problemen hadden met het ontwikkelen van afzetgebieden heeft het grootste

deel de intentie om opnieuw te starten. Van de ex-ondernemers die grote pro-

blemen hebben ondervonden op dit gebied heeft een veel kleiner aantal onder-

nemers deze intentie. Voor knelpunten op het gebied van het rendement, tijdige

betaling door klanten geldt hetzelfde.

De eigenschappen van een ondernemer blijken ook belangrijk te zijn voor het

hebben van een intentie om opnieuw een eigen bedrijf op te starten. De ex-

ondernemers die hebben aangegeven sterk tot zeer sterk ondernemerscapacitei-

ten te bezitten, risico's te durven nemen en open te staan voor nieuwe ontwikke-

lingen hebben voor het grootste deel de intentie ooit nogmaals voor zelfstandig

ondernemerschap te kiezen. Wanneer zij aangeven zeer zwak te zijn in het parti-

ciperen in relevante netwerken heeft het merendeel geen intentie tot herstart.

Ook de leeftijd van een stopper is van belang voor deze keuze: van de stoppers

onder de dertig heeft 90,5% de intentie opnieuw te beginnen. Van de stoppers

die ouder dan veertig zijn heeft slechts 47,1% deze intentie.

De verschillen tussen ex-ondernemers met intentie om te herstarten en degenen

zonder intentie tot herstart worden hierna met behulp van multivariate analyse

gecontroleerd op samenhang. Het is mogelijk dat verschillende aspecten zoals

hierboven beschreven elkaar beïnvloeden en samenhangend zijn. De multivariate

analyse die hierna wordt behandeld controleert de variabelen op deze samen-

hang. In onderstaande tabel zijn de resultaten weergegeven.

tabel 13 Determinanten van de kans op van het hebben van een intentie tot herstart

Kenmerken van de ondernemer

Invloed op kans op het wel hebben

van een intentie tot herstart

Risico durven nemen +

Informatie ingewonnen op het gebied van:

Overige vergunningen ++

Factoren die een rol speelden bij het besluit om een eigen

bedrijf te starten

Vanzelf in het ondernemerschap gegroeid ++

Knelpunten in startfase

Het rendement van de onderneming --

Bron: EIM Jonge Bedrijven Panel 1998; + is een positief verband met 90% zekerheid, ++ is een

positief verband met 95% zekerheid, - is een negatief verband met 90% zekerheid, -- is

een negatief verband met 95% zekerheid.

Één van de aspecten van ondernemerschap is het nemen van risico's. Het nemen

van risico's is inherent aan het zelfstandige ondernemerschap. Een eigen bedrijf

opstarten zal altijd gepaard gaan met bepaalde risico's die de ondernemer zo

veel mogelijk zal proberen te beperken. Deze ondernemer zal echter wel bereid

24

moeten zijn risico's te nemen. Uit de multivariate analyse is naar voren gekomen

dat het durven nemen van risico's een positieve invloed heeft op de intentie om

opnieuw voor zelfstandig ondernemerschap te kiezen.

Wanneer stoppers voor de start van hun gestopte onderneming informatie heb-

ben ingewonnen op het gebied van 'overige vergunningen' heeft dit een positieve

invloed op de intentie tot herstart. Een verklaring voor deze constatering kan

zijn dat deze ondernemers assertiever zijn dan hun collega's. Dit houdt in dat zij

bewust omgaan met de keuzen die zij maken. Deze ondernemers bereiden zich

actief voor en zijn alert op kansen en bedreigingen. Het inwinnen van informatie

voor de start kan dus een indicatie zijn van 'entrepreneurial alertness'.

De stoppers die de intentie hebben om te herstarten worden hierin positief beïn-

vloed wanneer zij bij de start hebben aangegeven dat zij vanzelf in het onder-

nemerschap gegroeid zijn. Het vanzelf in het ondernemerschap gegroeid zijn is

een factor die een rol speelde bij het 'besluit' om een eigen bedrijf te starten.

Een verklaring voor de constatering zou kunnen zijn dat deze personen 'van na-

ture' meer geneigd zijn ondernemer te worden.

Wanneer stoppers aangegeven hebben dat het rendement van de onderneming

een knelpunt was, heeft dit een negatieve invloed op de intentie om te herstar-

ten. Uiteraard is het rendement van de onderneming van groot belang voor de

ondernemers. Wanneer op dit gebied problemen ontstaan heeft dit een sterk ne-

gatieve werking op de intentie om te herstarten.

25

BIJLAGE I Het 'EIM Jonge Bedrijven Panel 1998'

Het 'EIM Jonge Bedrijven Panel 1998' wordt ook wel het 'Starterspanel 1998' ge-

noemd. Deze naam is in 1998 gegeven aan het cohort omdat het toen nog star-

ters waren die in het cohort vertegenwoordigd waren. Inmiddels zijn de bedrij-

ven die nog in het cohort zitten geen starters meer, maar jonge bedrijven, van-

daar deze naamsverandering. Het 'Jonge Bedrijven Panel 1998' bestaat uit drie

jaargangen (1998, 1999 en 2000). In elk van deze jaren zijn ongeveer 500 star-

ters in het panel gestroomd. De startende ondernemers vertegenwoordigen de

volgende sectoren:

− Industrie,

− Bouw,

− Groothandel,

− Detailhandel,

− Horeca,

− Zakelijke dienstverlening,

− Persoonlijke/overige dienstverlening.

Oorspronkelijk is het panel opgezet om deze drie groepen te volgen en hun ont-

wikkeling te vergelijken met de ontwikkelingen die de bedrijven uit het 'EIM Jon-

ge Bedrijven Panel 1994' hebben doorgemaakt.

De Starters uit 1998 tot en met 2000 zetten de stap naar het zelfstandige on-

dernemerschap onder economisch gunstige omstandigheden, in tegenstelling tot

de starters uit 1994. Elk jaar zijn de ondernemers telefonisch benaderd teneinde

te achterhalen of het bedrijf nog bestaat, waarna een schriftelijke enquête werd

verstuurd. De enquêtes zijn ieder jaar vrijwel hetzelfde geweest, zodat vergelij-

king makkelijker wordt.