Embed Size (px)

Citation preview

This report is not intended to provide the basis for any evaluation of the financial instruments discussed herein. The information was obtained from various sources; we do not guarantee its accuracy or completeness. In particular, information provided herein should be regarded as indicative, preliminary and for illustrative purposes only. There is no representation that any transaction can execute at such terms or price. Information provided in this report is not intended to constitute legal, tax or accounting advice in relation to entering into any transaction and does not have regard to the particular needs of any specific person who may receive this report. Clients should consult their own financial advisors regarding the appropriateness of investing in any investment strategies discussed or recommended in this report and should understand that statements regarding future prospects may not be realized. While all information this presentation has been produced or compiled from sources believed to be reliable, the Bank makes no representation as to its accuracy or completeness.

Key Highlights:

MacroView

Visit Us!Mar 24, 2021

กนง. คงอตราดอกเบยนโยบาย 0.50% ตามคาด

=กนง. มมตเปนเอกฉนท “คง” อตราดอกเบยนโยบายทระดบ 0.50% พรอมกนนยงไดปรบประมาณเศรษฐกจไทยป 2021 และ 2022 วาจะขยายตว 3.0% และ 4.7% ตามลาดบ ซงลดลงเลกนอยจากประมาณการครงกอนหนา โดยแมวาเศรษฐกจไทยโดยรวมขยายตวไดตอเนอง แตยงคงเผชญกบความเสยงดานตRาและความไมแนนอนสงในระยะขางหนา

=Krungthai COMPASS ยงคงมมมองเดมวา กนง. จะคงดอกเบยทระดบ 0.50% ตลอดทงป 2021 เพอสนบสนนการฟ นตวของเศรษฐกจ สอดคลองกบทศทางของเฟดทประกาศตรงอตราดอกเบยระดบตRาในระยะยาว (Forwardguidance) จนกวาจะมนใจวาเศรษฐกจสหรฐฯ ฟ นตวดขน โดยเฉพาะตลาดแรงงาน จบตาการฟ นตวทางเศรษฐกจทไมพรอมกน (Uneven Recovery) ทอาจสงผลใหตลาดการเงนทวโลกผนผวน กดดนเงนบาทเทยบดอลลารฯผนผวนไปในทศทางออนคาไดในระยะตอไป

พรอมประเมนเศรษฐกจปนขยายตว 3.0%

พมฉตร เอกฉนท[email protected]

นกวเคราะห

2

MacroView

2

= เศรษฐกจไทยโดยรวมยงขยายตวไดตอเน อง แตเผชญกบความเสยงดานต8าและความไมแนนอนสงในระยะขางหนา จงยงตองการแรงสนบสนนจากอตราดอกเบยนโยบายทอยในระดบต8าอยางตอเนอง อยางไรกด การฟ นตวของแตละภาคเศรษฐกจยงมความแตกตางกน โดยมความเสยงส าคญจากประสทธผลและการกระจายวคซนปองกน COVID-19การกลบมาของนกทองเทยวตางชาต รวมถงความตอเนองของแรงสนบสนนจากภาครฐ

= ระบบการเงนมเสถยรภาพ แตยงเปราะบางในบางจด จากผลกระทบของการระบาดระลอกใหม โดยเฉพาะกลมครวเรอนทมรายไดนอยและธรกจ SMEs สวนสภาพคลองโดยรวมอยในระดบสงและตนทนทางการเงนอยในระดบต8า แตการกระจายตวยงไมทวถงจากความเสยงดานเครดตทเพมขนตามฐานะการเงนทเปราะบาง โดยเฉพาะธรกจทฟ นตวชาและครวเรอนทถกกระทบเพมเตมจากการระบาดระลอกใหม

= อตราผลตอบแทนพนธบตรรฐบาลระยะยาวของไทยปรบสงขนตามอตราผลตอบแทนพนธบตรรฐบาลสหรฐฯ สาหรบอตราแลกเปลยนเงนบาทเทยบกบดอลลารฯ เคลอนไหวออนคาสอดคลองกบเงนสกลภมภาค โดยยงคงเนนยXาถงการตดตามพฒนาการของตลาดการเงนและนยตอการฟ นตวของเศรษฐกจอยางใกลชด รวมถงผลกดนการสรางระบบนเวศใหมของตลาดอตราแลกเปลยน (FX ecosystem) อยางตอเนอง

= ความตอเน องของมาตรการภาครฐและการประสานนโยบายระหวางหนวยงานมความสาคญตอการฟ นตวของเศรษฐกจในระยะถดไป โดยนโยบายการเงนตองผอนคลายตอเนอง ควบคกบการผลกดนใหสถาบนการเงนเรงปรบปรงโครงสรางหน ขณะทมาตรการทางการคลงตองพยงเศรษฐกจโดยไมขาดชวง โดยเฉพาะการเรงเบกจายภายใตแผนฟ นฟเศรษฐกจหลงควบคมการระบาดระลอกใหมได ควบคกบดาเนนการนโยบายดานอปทาน เพอปรบรปแบบธรกจและยกระดบทกษะแรงงาน ซงจะชวยใหเศรษฐกจฟ นตวอยางยงยน

กนง . มมตคงดอกเ บยนโยบาย ท 0.50% พรอมปรบจ ด พป 2021-2022 ขยายตว 3.0% และ 4.7%

นอกจากน กนง. ยงปรบลดประมาณเศรษฐกจไทยในป 2021-2022 ลงเลกนอย โดยคาดวาจะขยายตว 3.0% และ 4 .7% จากเดมทคาดไววาจะขยายตว 3 .2% และ 4 .8% ตามลาดบ จากผลของฐานในป 2020 ทสงขนเมอเทยบกบประมาณการครงกอน รวมถงแนวโนมจานวนทองเทยวตางชาตในปนทอาจลดลงเหลอเพยง 3.0 ลานคน ทงน อปสงคในประเทศขยายตวไดดจากมาตรการกระตนเศรษฐกจทเขามาอยางรวดเรวและตรงจด รวมถงมาตรการควบคมโรคทผอนคลายกวาการระบาดรอบแรก ขณะทการสงออกสนคาฟ นตวไดเรวตามการขยายตวของเศรษฐกจคคา (รปท 1)

คณะกรรมการนโยบายการเงน (กนง.) มมตเปนเอกฉนท 7:0 เสยง “คง”อตราดอกเบยนโยบายทระดบ 0.50% ในการประชมครงท 2/2021 โดยมสาระสาคญดงน

3

MacroView

3

รปท 1 ธปท. ปรบประมาณการเศรษฐกจไทยป 2021-2022

ทมา: ธปท.

As of Dec 20 As of Mar 21

2021 2022 2021 2022

GDP 3.2% 4.8% 3.0% 4.7%

Private consumption 2.8% 3.0% 3.0% 2.7%

Government consumption 5.1% 1.0% 5.2% -3.1%

Private investment 4.9% 5.0% 6.0% 5.5%

Public investment 7.9% 0.2% 11.6% 0.8%

Export (BOP basis: USD) 5.7% 5.0% 10.0% 6.3%

Import (BOP basis: USD) 7.7% 6.7% 15.2% 6.8%

Headline inflation 1.0% 1.0% 1.2% 1.0%

Tourist arrivals (in Million) 5.5 23.0 3.0 21.5

หนวย: %YoYหมายเหต: การเปลยนแปลงเมอเทยบกบประมาณครงกอนหนา▼▲

▼

▼

▲

-▼

▲

▲

ดอลลารฯ แขงคา-บอนดยลดพง หลงตลาดประเมนเศรษฐกจสหรฐฯ ฟนเรวกวาคาด

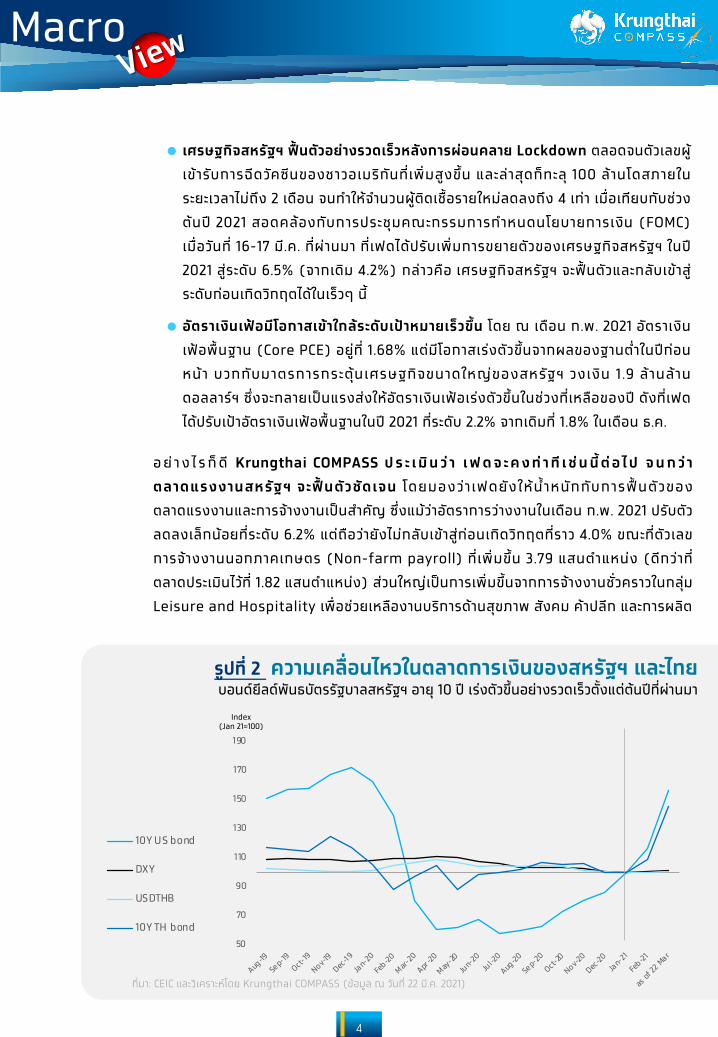

นอกจากน เรายงเหนการพงขนอยางตอเนองของอตราผลตอบแทนพนธบตรรฐบาลระยะยาวทวโลก โดยเฉพาะบอนดยลดสหรฐฯ 10 ปทปรบขนจาก 0.93% ในชวงสนป 2020 กอนไตระดบมาจนแตะจดสงสดท 1.74% (ณ วนท 19 ม.ค.) ภายในระยะเวลาไมถง 3 เดอน จากประเดนทตลาดกงวลวา ธนาคารกลางสหรฐฯ (เฟด) อาจมแผนปรบลดวงเงนในการซอพนธบตรตามมาตรการผอนคลายเชงปรมาณ (QE) รวมถงลดการผอนคลายนโยบายทางการเงนเรวกวาทคาด เนองจากเหน 2 สญญาณหลกๆ ไดแก

▼ ▼

▲

▲

▲ ▲

▲

▲ ▲

▲

▼

บาทเทยบดอลลารฯ พลกกลบมาออนคาตงแตตนป สบเนองจากในชวงปลายปทผานมา เงนบาทเทยบดอลลารฯ เคลอนไหวไปในทศทางแขงคาอยางรวดเรวสอดคลองกบเงนสกลภมภาค จากดอลลารฯ ทกลบมาออนคาอยางรวดเรวตามสภาวะเปดรบความเสยงของนกลงทน (Risk-onSentiment) ซงเปนสงท กนง. เหนควรใหตดตามอยางใกลชด ควบคกบการพฒนาระบบนเวศใหมของอตราแลกเปลยน หรอ FX ecosystem อยางตอเนอง เพอใหชวยลดความผนผวนจากการเคลอนยายเงนทนอยางรวดเรว อยางไรกด เงนบาทกลบเรมเปลยนทศทางและเคลอนไหวผนผวนไปในทศทางออนคาลงราว 1-3%YTD จากดอลลารฯ ทกลบมาแขงคา ไปพรอมกบปรากฎการณทตลาดการเงนผนผวนทวโลก

4

MacroView

4

= เศรษฐกจสหรฐฯ ฟ นตวอยางรวดเรวหลงการผอนคลาย Lockdown ตลอดจนตวเลขผเขารบการฉดวคซนของชาวอเมรกนทเพมสงขน และลาสดกทะล 100 ลานโดสภายในระยะเวลาไมถง 2 เดอน จนทาใหจานวนผตดเชอรายใหมลดลงถง 4 เทา เมอเทยบกบชวงตนป 2021 สอดคลองกบการประชมคณะกรรมการกาหนดนโยบายการเงน (FOMC)เมอวนท 16-17 ม.ค. ทผานมา ทเฟดไดปรบเพมการขยายตวของเศรษฐกจสหรฐฯ ในป 2021 สระดบ 6.5% (จากเดม 4.2%) กลาวคอ เศรษฐกจสหรฐฯ จะฟ นตวและกลบเขาสระดบกอนเกดวกฤตไดในเรวๆ น

= อตราเงนเฟอมโอกาสเขาใกลระดบเปาหมายเรวขน โดย ณ เดอน ก.พ. 2021 อตราเงนเฟอพนฐาน (Core PCE) อยท 1.68% แตมโอกาสเรงตวขนจากผลของฐานต8าในปกอนหนา บวกกบมาตรการกระตนเศรษฐกจขนาดใหญของสหรฐฯ วงเงน 1.9 ลานลานดอลลารฯ ซงจะกลายเปนแรงสงใหอตราเงนเฟอเรงตวขนในชวงทเหลอของป ดงทเฟดไดปรบเปาอตราเงนเฟอพนฐานในป 2021 ทระดบ 2.2% จากเดมท 1.8% ในเดอน ธ.ค.

รปท 2 ความเคลอนไหวในตลาดการเงนของสหรฐฯ และไทยบอนดยลดพนธบตรรฐบาลสหรฐฯ อาย 10 ป เรงตวขนอยางรวดเรวตงแตตนปทผานมา

50

70

90

110

130

150

170

190

Aug-19

Sep-

19Oct-

19

Nov-19

Dec-19

Jan-

20

Feb-20

Mar-20

Apr-20

May-20

Jun-

20Ju

l-20

Aug-20

Sep-

20

Oct-20

Nov-20

Dec-20

Jan-

21

Feb-21

as of

22 M

ar

10Y US bond

DXY

USDTHB

10Y TH bond

Index (Jan 21=100)

ทมา: CEIC และวเคราะหโดย Krungthai COMPASS (ขอมล ณ วนท 22 ม.ค. 2021)

อย า ง ไ รกด Krungthai COMPASS ปร ะ เมน ว า เฟดจ ะคงท าท เ ชนน ต อ ไป จนกว าตลาดแรงงานสหรฐฯ จะฟ นตวชดเจน โดยมองวาเฟดยงใหนXาหนกกบการฟ นตวของตลาดแรงงานและการจางงานเปนสาคญ ซงแมวาอตราการวางงานในเดอน ก.พ. 2021 ปรบตวลดลงเลกนอยทระดบ 6.2% แตถอวายงไมกลบเขาสกอนเกดวกฤตทราว 4.0% ขณะทตวเลขการจางงานนอกภาคเกษตร (Non-farm payroll) ทเพมขน 3.79 แสนตาแหนง (ดกวาทตลาดประเมนไวท 1.82 แสนตาแหนง) สวนใหญเปนการเพมขนจากการจางงานชวคราวในกลม Leisure and Hospitality เพอชวยเหลองานบรการดานสขภาพ สงคม คาปลก และการผลต

5

MacroView

5

Implication:=Krungthai COMPASS ยงคงมมมองเดมวา กนง. จะคงดอกเบยทระดบ 0.50%

ตลอดทงป 2021 เพอสนบสนนการฟ นตวของเศรษฐกจ ซงเปนไปในทศทางของเฟดทประกาศตรงอตราดอกเบยในระดบต<าในระยะยาว (Forward guidance) แมจะเหนสญญาณการฟ นตวบางแลวกตาม พรอมทงรกษาวงเงนการอดฉดสภาพคลองผานการซอพนธบตรรฐบาลสหรฐฯ และตราสารหนทมสนเชอทอยอาศยเปนหลกประกนการจานอง (MBS) ตอไปจนถงสนป 2021 จนกวาจะมนใจวาเศรษฐกจสหรฐฯ ฟ นตวดขน เพอลดผลกระทบจากการดาเนนการในแนวทางนโยบายการเงนทกลบทศอยางรวดเรวจากนโยบายการเงนแบบผอนคลายทกาลงดาเนนอย ซงชวยลดแรงกดดนใหธนาคารกลางประเทศอนปรบขนอตราดอกเบยตามหรอเปลยนมาใชนโยบายทางการเงนทเขมงวดมากขน ณ หวงเวลาดงกลาว

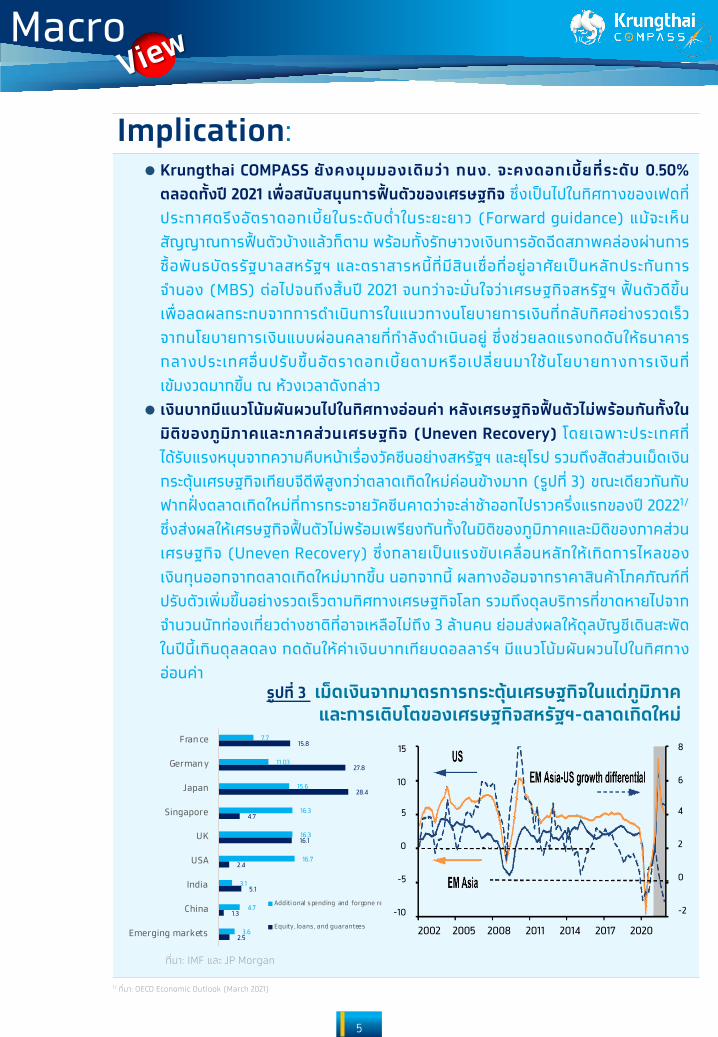

= เงนบาทมแนวโนมผนผวนไปในทศทางออนคา หลงเศรษฐกจฟ นตวไมพรอมกนทงในมตของภมภาคและภาคสวนเศรษฐกจ (Uneven Recovery) โดยเฉพาะประเทศทไดรบแรงหนนจากความคบหนาเรองวคซนอยางสหรฐฯ และยโรป รวมถงสดสวนเมดเงนกระตนเศรษฐกจเทยบจดพสงกวาตลาดเกดใหมคอนขางมาก (รปท 3) ขณะเดยวกนกบฟากฝ งตลาดเกดใหมทการกระจายวคซนคาดวาจะลาชาออกไปราวครงแรกของป 20221/

ซงสงผลใหเศรษฐกจฟ นตวไมพรอมเพรยงกนทงในมตของภมภาคและมตของภาคสวนเศรษฐกจ (Uneven Recovery) ซงกลายเปนแรงขบเคลอนหลกใหเกดการไหลของเงนทนออกจากตลาดเกดใหมมากขน นอกจากน ผลทางออมจากราคาสนคาโภคภณฑทปรบตวเพมขนอยางรวดเรวตามทศทางเศรษฐกจโลก รวมถงดลบรการทขาดหายไปจากจานวนนกทองเทยวตางชาตทอาจเหลอไมถง 3 ลานคน ยอมสงผลใหดลบญชเดนสะพดในปนเกนดลลดลง กดดนใหคาเงนบาทเทยบดอลลารฯ มแนวโนมผนผวนไปในทศทางออนคา

1/ ทมา: OECD Economic Outlook (March 2021)

7.7

11.03

15.6

16.3

16.3

16.7

3.1

4.7

3.6

15.8

27.8

28.4

4.7

16.1

2.4

5.1

1.3

2.5

France

Germany

Japan

Singapore

UK

USA

India

China

Emerging markets

Additional spending and forgone revenue

Equity, loans , and guarantees

ทมา: IMF และ JP Morgan

รปท 3 เมดเงนจากมาตรการกระตนเศรษฐกจในแตภมภาคและการเตบโตของเศรษฐกจสหรฐฯ-ตลาดเกดใหม

15

10

5

0

-5

-10

8

6

4

2

0

-2

2002 2005 2008 2011 2014 2017 2020

![SIRINDHORN INTERNATIONAL INSTITUTE OF … · 61-nmsnsûng KRUNGTHAI BRNK CIF NO. 0 10,000 l]zunfflqnhn 0 30,000 0 50,000 0 100,000 0 150,000 0 O 2. 3. (Krungthai Telebank Service)](https://img.pdfslide.net/doc/110x75/5b60a7e07f8b9a40488b84ad/sirindhorn-international-institute-of-61-nmsnsung-krungthai-brnk-cif-no-0.jpg)