Embed Size (px)

Citation preview

Macroeconomía IIMedición de ciclos

Emilio BlancoUBA j FCE

Agosto 2015Emilio Blanco

Macroeconomía II

Plan

Objetivo: Introducir y desarrollar teoría de medición de cicloseconómicos

Revisión histórica de las teorías de ciclo

Concepción tradicional del ciclo

Taxonomía de una teoría del cicloDescomposición de series

Surgimiento de RBC: teoría del ciclo real

Emilio Blanco

Macroeconomía II

Motivación

Para gran parte de los macroeconomistas modernos la teoríamacro es el estudio de los ciclos económicos:

�uctuaciones de corto plazo de la economía en torno a unasenda de crecimiento de largo plazo

Tal como destaca Plosser, el tema recobra importancia a �nesde los setenta:

"Many economist viewed the business cycle as dead"

Emilio Blanco

Macroeconomía II

Motivación

La tradición keynesiana explicaba estas �uctuaciones a partirde cambios en la demanda agregada que generan desequilibriostemporales en la economía, usando modelos estáticos de cortoplazo complementados con mecanismos ad-hoc tales como laCurva de Phillips.

Samuelson & Solow (1960)Emilio Blanco

Macroeconomía II

Motivación

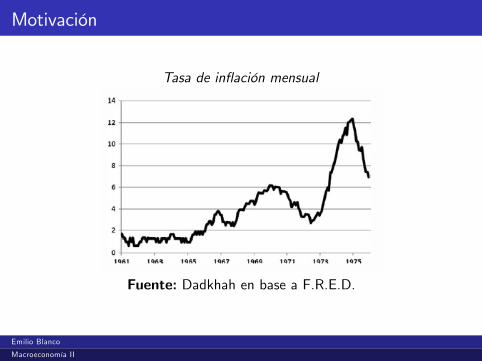

La década de 1970 no fue amable con la interpretación keyne-siana de los ciclos económicos.

El aumento de las tasas de in�ación de la década deberíanhaber estado asociadas con una disminución en las tasas dedesempleoPara algunos meses las tasas de in�ación y desempleo fueronen aumento.

Emilio Blanco

Macroeconomía II

Motivación

Tasa de in�ación mensual

Fuente: Dadkhah en base a F.R.E.D.

Emilio Blanco

Macroeconomía II

Motivación

Tasa de desempleo mensual

Fuente: Dadkhah en base a B.L.S.

El fenómeno fue bautizado como estan�ación para signi�car unestancamiento de la economía que experimenta la in�ación

Emilio Blanco

Macroeconomía II

Críticas a la visión Keynesiana

La ruptura de la curva de Phillips original llevó a los econo-mistas a llegar a la razón y el mecanismo por el cual la curvade Phillips se mueve

Limite: Parecía obvio que después de un cierto punto, un au-mento de la in�ación podría no bajar la tasa de desempleo.

Milton Friedman y Edmund Phelps desarrollan la idea de latasa natural de desempleo.Friedman: en el largo plazo la curva de phillips es vertical.

Emilio Blanco

Macroeconomía II

Críticas a la visión Keynesiana

Lucas:

Los desplazamientos de la curva se producen por un ajuste enlas expectativas de in�ación.Si la gente espera in�ación, ajusta sus demandas salariales,y por lo tanto se necesita una mayor tasa de in�ación paraefectuar la misma de reducción en la tasa de desempleo

Emilio Blanco

Macroeconomía II

Concepción tradicional del ciclo

Siguiendo a Burns y Mitchell (1946)

Fluctuaciones que se encuentran en la actividad económicaagregada de las naciones.

Un ciclo consta de:

expansiones que ocurren al mismo tiempo en muchas activi-dades económicas, seguidas de recesiones igualmente generales,contracciones y recuperaciones que se mezclan con la fase deexpasión del siguiente ciclo.La secuencia de las fases es recurrente, pero no períodica. Enduración los ciclos varían de más de un año a diez o doce

El ciclo es interpretado como desviaciones sincronizadas devariables macro importantes con respecto de su tendencia

Emilio Blanco

Macroeconomía II

Ciclos Económicos

Existe controversia acerca de qué

tipo son los shocks que originan los ciclos (nominales o reales)mecanismos de propagación hacen que estos se mantengan alo largo del tiempo

Algunos modelos se basan en shocks monetarios(cambios enla tasa de crecimiento monetario, in�exibilidad de precios otasas de interés u otro tipo de fricciones)

Otros intentan explicar los ciclos económicos basados en shocksreales (cambios en la productividad) y que suponen que lareacción óptima de la economía a tales shocks es el mecanis-mo por el cual se propagan en el tiempo

Estos modelos se denominan Modelos de Ciclos de Nego-cios Reales (RBC).

Emilio Blanco

Macroeconomía II

Ciclos Económicos

En lo que respecta a la investigación empírica de los cicloseconómicos, se ha analizado bastante acerca de las caracterís-ticas de los mismos, se ha tratado de establecer si existen regu-laridades en las características de las �uctuaciones económicas

Kydland y Prescott (90), el análisis empírico es un ejerciciorelevante para la comprensión de cómo funcionan los ciclos dela economía y como es la relación entre las variables económi-cas a lo largo del mismo. Se analizan los hechos estilizadossin necesidad de que exista alguna hipótesis o teoría decomportamiento que los respalde

Emilio Blanco

Macroeconomía II

Concepción tradicional del ciclo

En el tratamiento temporal de las series macro se disntinguen 4movimientos

1 La tendencia secular: captura la evolución de regular de laserie a largo plazo

2 Los ciclos económicos: desviaciones recurrentes resepcto dela tendencia con una duración variable (superior a un año)

3 Las variaciones estacionales: recurrentes con duración rela-tivamente estable e inferior al año

4 Las variaciones aleatorias: componente irregular, cambios es-tructurales, de naturaleza discontinua.

Emilio Blanco

Macroeconomía II

Concepción tradicional del ciclo

Emilio Blanco

Macroeconomía II

Concepción tradicional del ciclo

Se suponía que cuando se eliminaban de una serie la tendenciasecular y las varaciones estacionales, lo que queda es el ciclo(más las variaciones aleatorias)

Conviene aclarar que la eliminación de la tendencia no estáexcenta de problemas!

Ciclo: movimiento de duración superior a un año, recurrente(oscilatorio), no uniforme en su longitud (tiempo entre un cicloy el siguiente) ni en su intensidad o amplitud (diferencia entrepico y valle).

Emilio Blanco

Macroeconomía II

Concepción tradicional del ciclo

El ciclo no es una construcción teórica sino un fenómemo em-pírico

Aunque estas fases se repiten, no hay dos ciclos igaules: cadauno tiene sus causas propias y un desarrollo distinto.

No es fácil anticipar el momento de cambio de fase.

Lucas (1977):

"Los movimientos en torno a la tendencia del producto brutonacional de cualquier país pueden ser perfectamente descriptos poruna ecuación en diferencias �nitas afectada estocásticamente"

Emilio Blanco

Macroeconomía II

Ciclo y PBI real en EEUU

Un hecho importante sobre las �uctuaciones del pib (EEUU) es que noexiben un patron regular o cíclico simple

Fuente: Federal Reserve y NBER

Emilio Blanco

Macroeconomía II

Ciclo y PBI real en EEUU

Año y trim. del N� de trim hasta Cambio en PIBPico en PIB real Valle en PIB real de Pico a Valle

1948:4 2 -1.7%1953:2 3 -2.61957:3 2 -3.71960:1 3 -1.61970:3 1 -1.11973:4 5 -3.21980:1 2 -2.21981:3 2 -2.91990:2 3 -1.42000:4 1 -0.32008:2 4 -3.8

Emilio Blanco

Macroeconomía II

Ciclo y PBI real en EEUU

Emilio Blanco

Macroeconomía II

Descomposición Temporal de una serie

Durante 1970 y 1980 el análisis de series temporales ganóimportancia en el análisis econométrico.

No sólo había varias técnicas nuevas descubiertas para hacerfrente a los datos de series temporales, pero las perspectivasy el alcance de la econometría se sometieron a una transfor-mación revolucionaria.

Emilio Blanco

Macroeconomía II

Descomposición Temporal de una serie

Es usual en macro descomponer a las variables macroeconómi-cas Yt como

Yt = Tt + Ct + St + It (Aditivo)

Yt = Tt � Ct � St � It (Multiplicativo)

Modelo aditivo: es el adecuado cuando el comportamiento delas �uctuaciones irregulares y los efectos estacionales son in-dependientes del comportamiento tendencial.

En particular, los efectos estacionales se comportan de formaconstante año tras año, independientemente del tamaño de losotros componentes.

Emilio Blanco

Macroeconomía II

Emilio Blanco

Macroeconomía II

Descomposición Temporal de una serie

Modelo multiplicativo: es el más adecuado cuando el compor-tamiento de las �uctuaciones irregulares y los efectos esta-cionales dependen del comportamiento de la tendencia.

Presenta una relación de proporcionalidad entre la estacional-idad y la tendencia.

La gran mayoría de las series se pueden representar medianteuna descomposición multiplicativa

Emilio Blanco

Macroeconomía II

Emilio Blanco

Macroeconomía II

Series de tiempo

Procesos No Estacionarios: media y/o varianza que cambianen el tiempo

La serie bajo estudio muestra una tendencia (determinística oestocástica). Fuente de no estacionariedad: la media.La serie bajo estudio presenta �uctuaciones cuya amplitud varíanen el tiempo. Fuente de no estacionariedad: la varianza.

Emilio Blanco

Macroeconomía II

Tres tipos de procesos no estacionarios

1. Tendencia determinística:

yt = a+ d � t+ et

a, d parámetros, t la variable tiempo, et cualquier proceso esta-cionario con E (et) = 0 y V(et) = σ2 < ∞

E (yt) = a+ d � t y V (yt) = σ2

La fuente de no estacionariedad es la media. Son �uctuacionesalrededor de una tendencia determinística.

Emilio Blanco

Macroeconomía II

2. Camino aleatorio o �Random walk�(RW):Yt = Yt�1 + et conet � RB

�0, σ2�

La fuente de no estacionariedad es la varianza.

Y0 = 0Y1 = Y0 + e1

Y2 = Y1 + e2 = Y0 + e1 + e2

� � �Yt = Yt�1 + et = ∑

i=1,tei

E(Yt) = 0; V(Yt) = t � σ2.

un RW es una suma de elementos de un proceso RB

Emilio Blanco

Macroeconomía II

Recordando: Ruido Blanco

Yt,con t = 1, 2, ..., T es un proceso ruido blanco si:E (Yt) = 0 8tVar (Yt) = E

�Y2

t�� (E (Yt))2 = E(Y2

t ) = σ2 < ∞Cov(Yt, Ys) = 0 8t 6= s

Es estacionario por construcción. Es una colección de variablesaleatorias con media cero y no correlacionadas entre ellas.

Yt � RB�0, σ2�

Emilio Blanco

Macroeconomía II

3. �Random walk� con drift (RWD):

Yt = m+Yt�1 + et

con et � RB�0, σ2�

La fuente de no estacionariedad es la media y la varianza.

Yt = m+Yt�1 + et

Yt�1 = m+Yt�2 + et�1

� � �Y1 = m+Y0 + e1

Emilio Blanco

Macroeconomía II

Yt = m+m+Yt�2 + et�1 + et

= 2m+Yt�2 + (et�1 + et)

= 2m+m+Yt�3 + et�2 + (et�1 + et)

= 3m+Yt�3 + (et�2 + et�1 + et)

� � �

Yt = m � t+Y0

t�1

∑i=0

et�i

E(Yt) = t �m; V(Yt) = t � σ2.

Notar que un RWD es la suma de una tendencia determinísticaTD más un RW.Esto último se trata de un hallazgo valioso de los teóricos delciclo real (Nelson y Ploser, 1982).

Ellos demostraron que muchas de las series económicas puedenrepresentarse como la suma de un camino aleatorio más unatendencia determinística

Emilio Blanco

Macroeconomía II

Series de tiempo

Un caso particular de una serie no estacionaria es un caminoaleatorio o �random walk� (Ej: la cotización de una acción)

Yt: cotización de una acción en el día tYt = βYt�1 + et donde et � RBPara que Yt sea un camino aleatorio debe cumplirse que

β = 1 y et � RB

Yt = Yt�1 + et

∆Yt = Yt �Yt�1 = et � RB

Emilio Blanco

Macroeconomía II

Emilio Blanco

Macroeconomía II

Tendencias y Ciclos

Uno de los objetivos de la macroeconomía es explicar las reg-ularidades observadas en las series económicas

Para estudiar esas regularidades se recurre a un proceso dedescomposición de las series en ciclo y tendencia

Las series que surgen de la descomposición son no observables

Por esa razón los resultados obtenidos son sensibles al métodode descomposición

Emilio Blanco

Macroeconomía II

Tendencias y Ciclos

Sea Yt una serie económica de interés

Estamos interesados en descomponer la evolución de Yt comoYt = Xt + Ct donde Xt representa un componente de tenden-cia y Ct representa el ciclo.

¿Por qué?

Porque queremos encontrar ciertas regularidades en el compor-tamiento de las series económicasPorque queremos conocer la duración y magnitud de las �uc-tuaciones

Emilio Blanco

Macroeconomía II

Tendencias y Ciclos

Notar que

La única serie que observamos es Yt.

A Xt y Ct no las observamos: deben ser estimadas

Luego, debemos hacer ciertos supuestos a �n de estimarlas.

Esto nos enfrenta con algunos dilemas

Hay una falta de consenso acerca de que son la tendencia y elciclo

¿La tendencia es un componente estocástico o determinístico?

¿Hasta que punto ambos componentes interactúan entre sí?

Emilio Blanco

Macroeconomía II

Tendencia determinística vs estocástica

La teoría tradicional del ciclo caracterizaba al crecimiento delas economías como un proceso determinístico.

Entonces, las �uctuaciones cíclicas se deben a perturbacionestransitorias que la desvían de esa tendencia.

La tendencia se estimaba con alguna forma funcional, porejemplo, lineal Yt = α+ βt+ εt donde εt es un proceso conE(εt) = 0; V(εt) = σ2 < ∞

Emilio Blanco

Macroeconomía II

Tendencia determinística vs estocástica

Sin embargo, los macroeconomistas que desarrollaron la teoríadel ciclo real de equilibrio o �RBC� cuestionan este supuestoy plantean al crecimiento como un proceso estocástico.

Luego, la evolución de la tendencia debería re�ejar el hechode que la tecnología evoluciona en forma aleatoria.

Los shocks tecnológicos tienen efectos permanente sobre la se-rie de tiempo (Producto, Empleo) y explican tanto sus movimien-tos tendenciales como cíclicos

Emilio Blanco

Macroeconomía II

Tendencia determinística vs estocástica

Esta visión es algo extrema ya que según la teoría del ciclo reallas �uctuaciones cíclicas pueden ser explicadas en su totalidadpor los shocks tecnológicos de carácter permanente.

Las economías pueden también estar sujetas a otros tipos deshocks, cuyos efectos sean transitorios o no causados por fac-tores de oferta.

Emilio Blanco

Macroeconomía II

Emilio Blanco

Macroeconomía II

Emilio Blanco

Macroeconomía II

Tendencias vs ciclos �Shocks permanentes vs transitorios

Ejemplos de shocks con efectos permanentes en el productopueden ser: mejoras en la productividad, incrementos exógenosen la oferta laboral. Estos shocks afectan predominantementea la tendencia de crecimiento del producto.

Ejemplos de shocks con efectos transitorios en el producto quedesaparecen al cabo de un tiempo pueden ser: incrementostemporarios del gasto del gobierno, malas cosechas, cambiosen el stock de dinero. Estos shocks afectan principalmente alcomponente cíclico del producto.

Emilio Blanco

Macroeconomía II

¿Cómo removemos la tendencia?

Esta serie no estacionaria puede transformarse en una serieestacionaria diferenciándola

Yt = a+Yt�1 + et donde et � RB�0, σ2�

∆Yt = Yt �Yt�1 = et � RB

Se dice que estas series son �estacionarias en diferencia�

Muchas de las series macro se ajustan a esta representación:Ejemplo: PIB

Emilio Blanco

Macroeconomía II

¿Cómo removemos la tendencia?

Detrending and business cycle facts - Canova,1998

Existen otros métodos estadísticos para remover la tenden-dencia de las series que se basan en el suavizado mediante lautilización de promedios móviles de los datos. El más utilizadoes Hodrick y Prescott (1981,1997) que es algo más complejoque una media móvil de n términos de los datos

Permite que la tendencia sea no determinísticaImpone el hecho de que el componente tendencial sea �suave�

En el caso del PIB, también están los métodos basados enteoría económica.

Cálculo de la función de producción.

Emilio Blanco

Macroeconomía II

Filtro H-P

Emilio Blanco

Macroeconomía II

Características de los ciclos

En este caso nos vamos a concentrar no sólo en la volatilidadabsoluta de cada variable sino, sobre todo, la volatilidad rel-ativa que se obtiene dividiendo el desvío estándar de la seriecon el desvío correspondiente al PBI.

La persistencia es medida por los coe�cientes de autocor-relación; en nuestro caso los cuatro primeros para el largoplazo y los seis primeros para los datos trimestrales.

La medida sobre el comovimiento de la serie en forma con-temporánea y no contemporánea se basa en los coe�cientesde correlación cruzada (t+ i) adelantados y atrasados hastacuatro períodos (i = 4) para datos trimestrales

Emilio Blanco

Macroeconomía II

Características de los ciclos

Tradicionalmente se interpretan las características cíclicas deuna serie macroeconómica en base al comportamiento de loscoe�cientes de correlación de la misma respecto al producto.

Tomando las de�niciones de Fiorito y Kollintzas (1993) unaserie z(t) es:

Acíclica si 0 � jρ(t+ i)j � 0,2Procíclica si ρ(t+ i) > 0,2Contracíclica si ρ(t+ i) < 0,2

Emilio Blanco

Macroeconomía II

Características de los ciclos

Cualitativamente, la correlación de z(t) con el producto seconsidera:

Fuerte cuando 0,5 < jρ(t+ i)j � 1Débil cuando 0,2 � jρ(t+ i)j � 0,5

Por último, podemos considerar el desfasaje temporal de unaserie con otra. Así z(t) será considerada una variable:

Adelantada si ρ(t+ i) es máximo con i < 0Coincidente si ρ(t+ i) es máximo con i = 0Rezagada si ρ(t+ i) es máximo con i > 0

Emilio Blanco

Macroeconomía II

Taxonomía de una teoría del ciclo:

1 Impulsos o perturbaciones: cómo unos acontecimientos no cícli-cos (pudiendo o no ser endógenos) generan �uctuaciones enlas variables reales

2 Mecanismos de propagación: cómo se propagan las perturba-ciones a otras variables

3 Cómo se producen comovimientos entre esas variables

4 Cómo los efectos de los shocks son duraderos en el tiempo-correlación serial- aunque los shocks no lo sean

Emilio Blanco

Macroeconomía II

Análisis histórico de las teorías del ciclo

IMPULSO PROPAGACIÓNKeynes Real Real

Eficiencia marginal del capital Trampa de Liquidez

Síntesis NeoclásicaKeynesiana

Real Nominal

Eficiencia marginal del capital Rigideces de precios o salarios

Monetaristas Nominal NominalCantidad de dinero Rigideces de precios o salarios

Nuevo Clásicos Nominal RealCantidad de dinero Sustitución intertemporal

Nuevo Clásicos (CicloReal)

Real Real

Productividad Sustitución intertemporal

Nuevo Keynesianos Real/Nominal NominalRigideces de precios

Emilio Blanco

Macroeconomía II