Embed Size (px)

Citation preview

1

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

“UNIANDES”

MAESTRÍA EN DIRECCIÓN Y ADMINISTRACIÓN DE

EMPRESAS

TESIS DE GRADO PREVIA A LA OBTENCIÓN DEL TÍTULO DE MAGISTER

EN DIRECCIÓN DE EMPRESAS

TEMA

“FORMACIÓN DE UNA PRE-COOPERATIVA DE AHORRO Y CRÉDITO PARA

LOS TRABAJADORES DE LA SALUD DE LA PROVINCIA DEL GUAYAS”.

AUTORA: EC. BERTHA FAJARDO MARÍN

TUTORA: DRA. MSc. EULALIA OCHOA DE HOLGUÍN A.P.A.

Ambato – Ecuador

2

2010

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

UNIANDES

APROBACIÓN DE TUTOR

En mi calidad de Asesora de la Tesis, certifico que el trabajo de investigación titulado

“FORMACIÓN DE UNA PRE-COOPERATIVA DE AHORRO Y CRÉDITO PARA LOS TRABAJADORES DE

SALUD DE LA PROVINCIA DEL GUAYAS”, elaborado por la Economista Bertha Fajardro Marín,

alumna de la MAESTRÍA EN DIRECCIÓN Y ADMINISTRACIÓN DE EMNPRESAS, ha desarrollado su

trabajo investigativo bajo los lineamientos jurídicos y académicos de la institución, por lo que se

aprueba la misma, pudiendo ser sometido a presentación pública y evaluación por parte del

jurado calificador que se asigne.

Atentamente.

Dra. MsC. Eulalia Ochoa de Holguín A.P.A.

3

TUTORA

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

UNIANDES

DECLARACIÓN DE AUTORÍA DE LA TESIS

Economista Bertha Fajardro Marín, con cédula de ciudadanía No. 090909892-3, maestrante de la

Facultad de Dirección de Empresas de la Universidad Regional Autónoma de los Andes

“UNIANDES”, declaro en forma libre y voluntaria que la presente investigación y elaboración de la

Tesis de Maestría, que versa sobre “FORMACIÓN DE UNA PRE-COOPERATIVA DE AHORRO Y

CRÉDITO PARA LOS TRABAJADORES DE SALUD DE LA PROVINCIA DEL GUAYAS”, así como las

expresiones vertidas en la misma son únicamente de mi autoría y que la he realizado a base de

recopilación bibliográfica, legislación ecuatoriana, y consultas en Internet.

En consecuencia, asumo la responsabilidad de la originalidad de la misma y el cuidado respectivo

a remitirse a las fuentes bibliográficas para fundamentar el contenido expuesto.

Atentamente,

Ec. Bertha Fajardo

4

MAESTRANTE

DEDICATORIA

A mis padres: Bartolo Fajardo Peñafiel,

quien desde el más allá supo guiarme;

Rosa Marín Meza quien me dio la vida; a

mi esposo Ing. Moisés Bonilla Rivera, por

su comprensión y apoyo y mis hijos:

Álvaro, Danny y Jean Carlo, los que

fueron el motivo para seguir

superándome.

Bertha

5

AGRADECIMIENTO

A La Universidad Regional Autónoma de los

Andes, en la persona de su Canciller Dr.

Gustavo Álvarez PhD., a mis profesores,

quienes con paciencia y dedicación supieron

darme nuevos conocimientos, y especialmente

a la Dra. Eulalia Ochoa de Holguín, Asesora

de la presente tesis, por su ayuda para

culminar con una etapa más de mi vida.

Bertha

6

ÍNDICE GENERAL

Contenido Pág.

Portada …………………………………………………………………….

Aprobación de la Asesora …………………………………………………

Declaración de autoría …………………………………………………….

Dedicatoria ………………………………………………………………...

Agradecimiento …………………………………………………………...

Índice general ……………………………………………………………..

Índice de cuadros y gráficos ………………………………………………

Resumen ejecutivo ………………………………………………………...

INTRODUCCIÓN

CAPÍTULO I

El problema ………………………………………………………………..

Planteamiento del problema ………………………………………………

Formulación del problema ………………………………………………...

Delimitación del problema ………………………………………………..

Objeto de estudio ………………………………………………………….

Campo de acción ………………………………………………………….

Objetivos ………………………………………………………………….

Objetivo general …………………………………………………………..

Objetivos específicos ……………………………………………………...

Justificación ……………………………………………………………….

CAPÍTULO II

Marco teórico ……………………………………………………………..

II

III

IV

V

VI

IX

X

1

3

3

5

5

5

5

5

5

6

6

9

7

Antecedentes de la investigación ………………………………………….

Fundamentación científica ………………………………………………..

ANTECEDENTES HISTÓRICOS DEL COOPERATIVISMO …………

Orígenes del cooperativismo ……………………………………………...

Los pioneros de Rochdale …………………………………………………

El origen de las cooperativas ……………………………………………...

Valores y principios del cooperativismo ………………………………….

EL COOPERATIVISMO EN EL ECUADOR …………………………...

Orígenes y primeras manifestaciones ……………………………………..

Primera intervención del Estado …………………………………………..

El papel de la Iglesia católica ……………………………………………..

El aporte de las ONGs al desarrollo cooperativo …………………………

La evolución del movimiento cooperativo durante el siglo XX …………..

SURGIMIENTO Y DESARROLLO DE LOS DIFERENTES SECTORES

……………………………………………………………….

Crédito ……………………………………………………………………

Producción ……………………………………………………………….

Consumo ………………………………………………………………….

Servicios ………………………………………………………………….

Situación actual del conjunto de sectores ……………………………….

LAS COOPERATIVAS DE AHORRO Y CRÉDITO …………………..

Símbolos del cooperativismo ……………………………………………..

El sistema cooperativo de ahorro y crédito ……………………………..

Del sistema cooperativo en el Ecuador …………………………………..

Acontecimientos cooperativos del milenio ……………………………….

La democracia en las cooperativas ………………………………………..

Importancia del sistema en el contexto social …………………………….

Las cooperativas de ahorro y crédito en lo económico y financiero ….

ORGANISMOS QUE RIGEN LAS COOPERATIVAS DE AHORRO Y CRÉDITO

…………………………………………………………………

La federación Nacional de Cooperativas de Ahorro y Crédito (FECOAC).

Idea a defender ……………………………………………………………

Variables …………………………………………………………………..

9

9

9

9

11

14

25

33

33

35

38

41

44

49

49

52

58

62

64

65

65

66

67

68

73

76

78

79

79

85

85

8

Variable independiente ……………………………………………………

Variable dependiente ……………………………………………………...

CAPÍTULO III

Metodología de la investigación …………………………………………..

Modalidad de la investigación …………………………………………….

Tipo de investigación ……………………………………………………..

Métodos y técnicas ………………………………………………………..

Métodos …………………………………………………………………...

Técnicas …………………………………………………………………...

Instrumentos de la investigación ………………………………………….

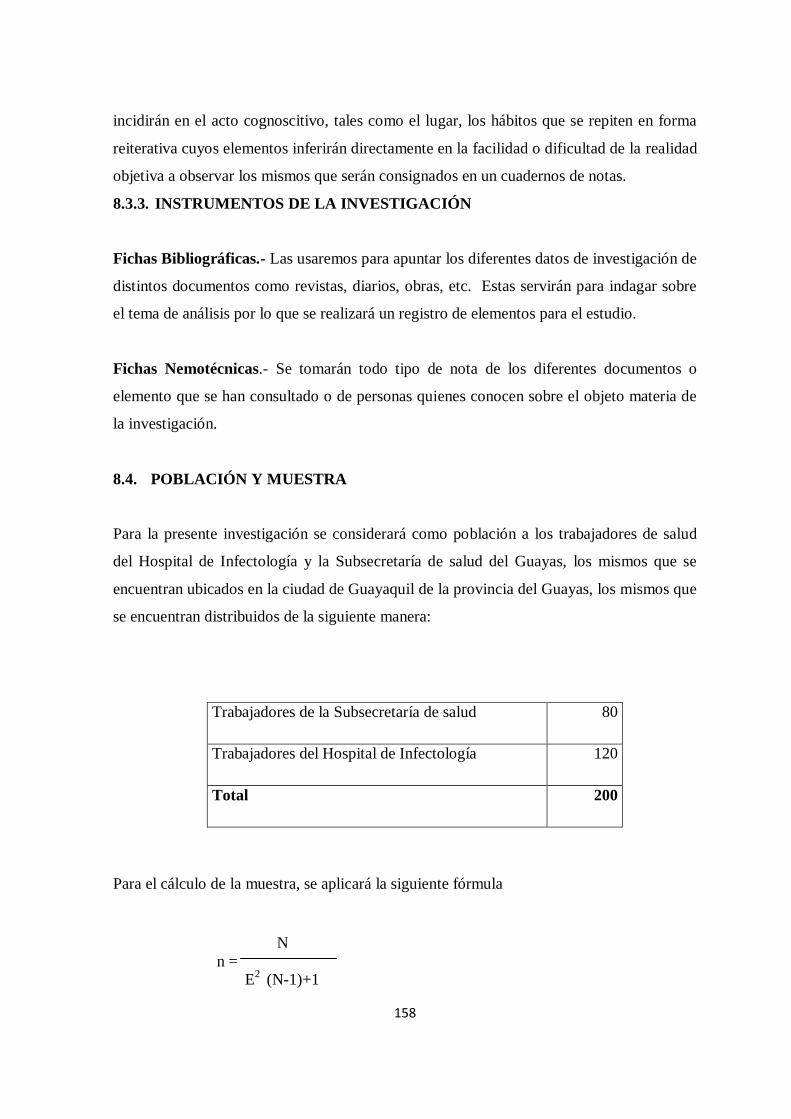

Población y muestra ……………………………………………………….

Resultados de la investigación ……………………………………………

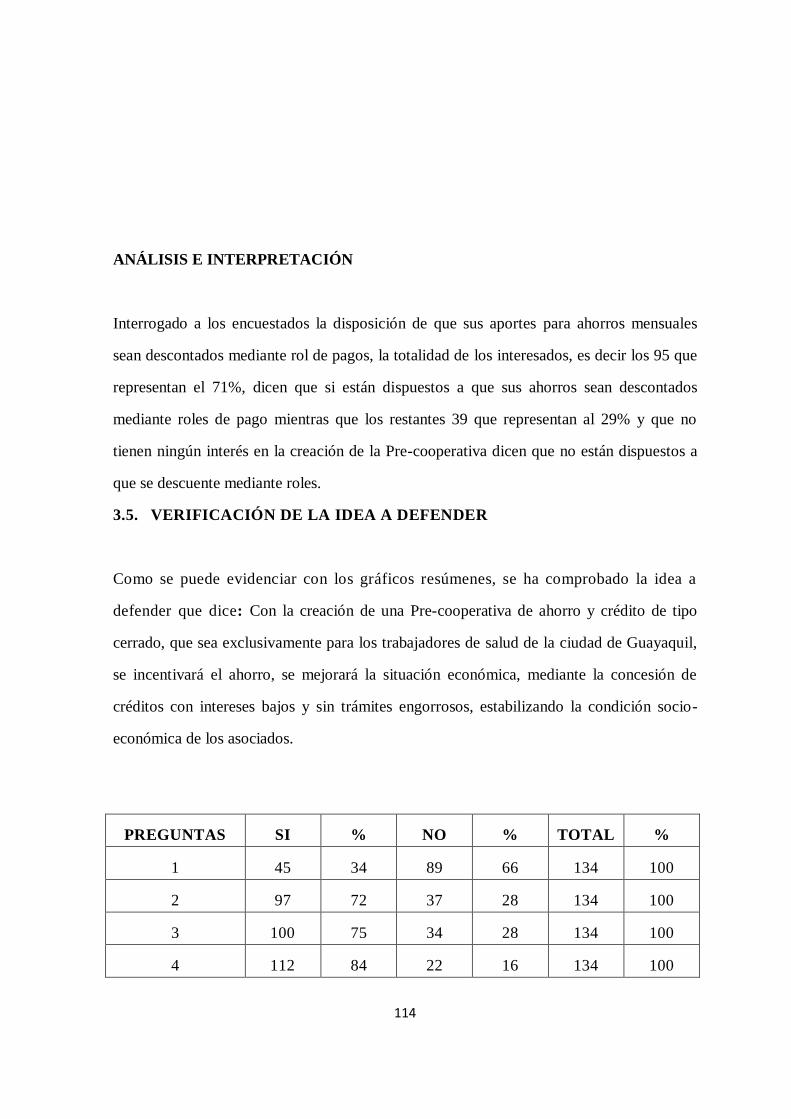

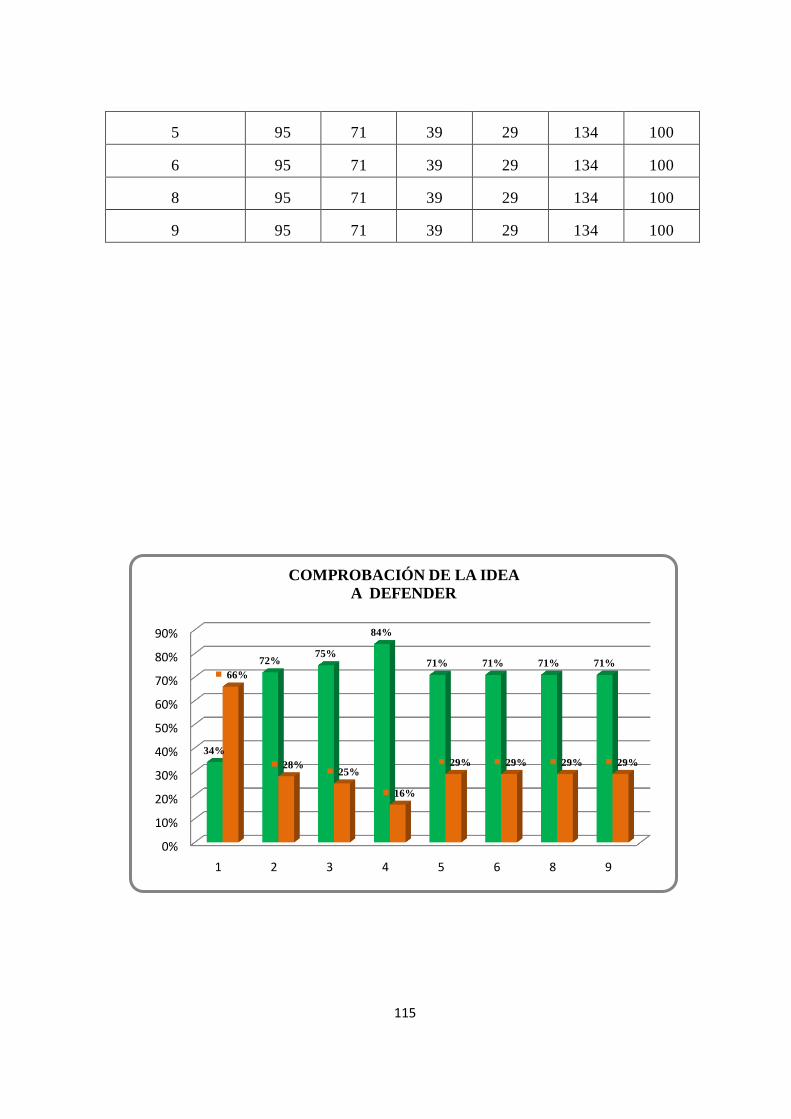

Verificación de la idea a defender ………………………………………..

Conclusiones ………………………………………………………………

Recomendaciones …………………………………………………………

CAPÍTULO IV.

Marco propositivo …………………………………………………………

Título de la propuesta ……………………………………………………..

Introducción…………………………………………………………………...

Objetivo………………………………………………………………………

Diseño de contenidos …………………………………………………………

Validación de la propuesta ………………………………………………...

BIBLIOGRAFÍA ………………………………………………………….

ANEXOS

85

85

86

86

86

86

86

87

88

88

90

99

101

102

103

103

103

105

105

121

121

9

ÍNDICE DE CUADROS Y GRÁDICOS

Denominación Pág.

Cuadro y gráfico No. 1

Cuadro y gráfico No. 2

Cuadro y gráfico No. 3

Cuadro y gráfico No. 4

Cuadro y gráfico No. 5

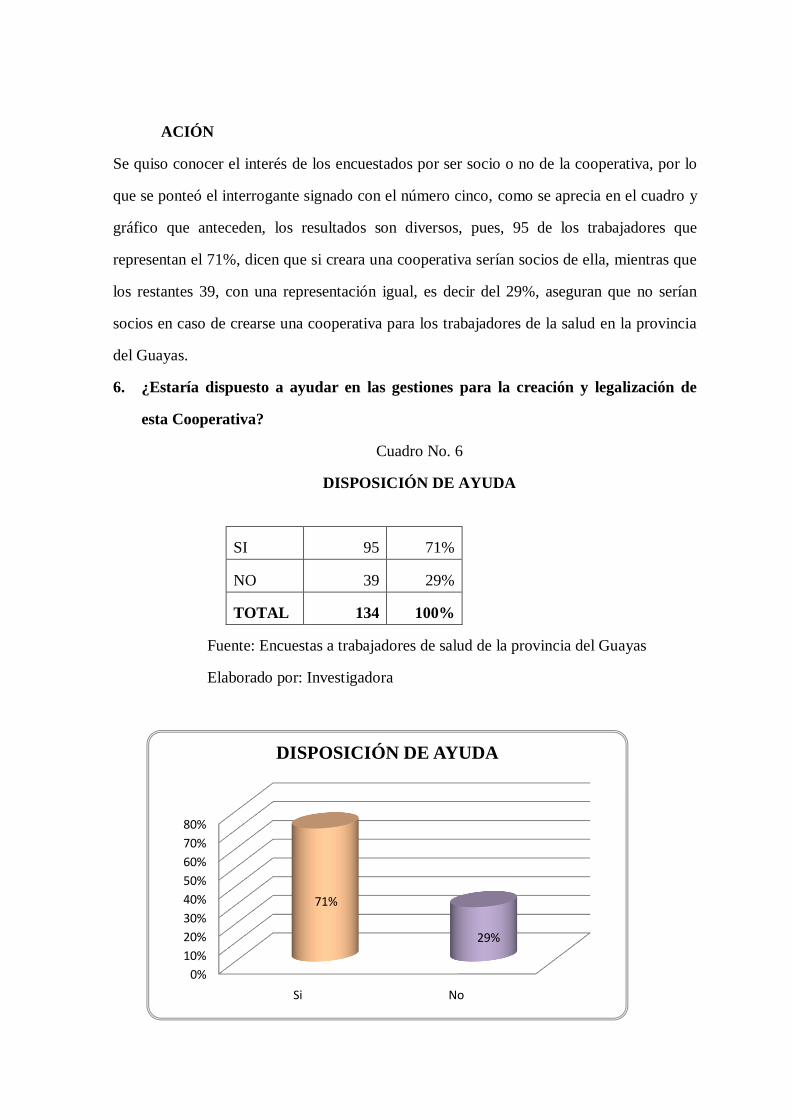

Cuadro y gráfico No. 6

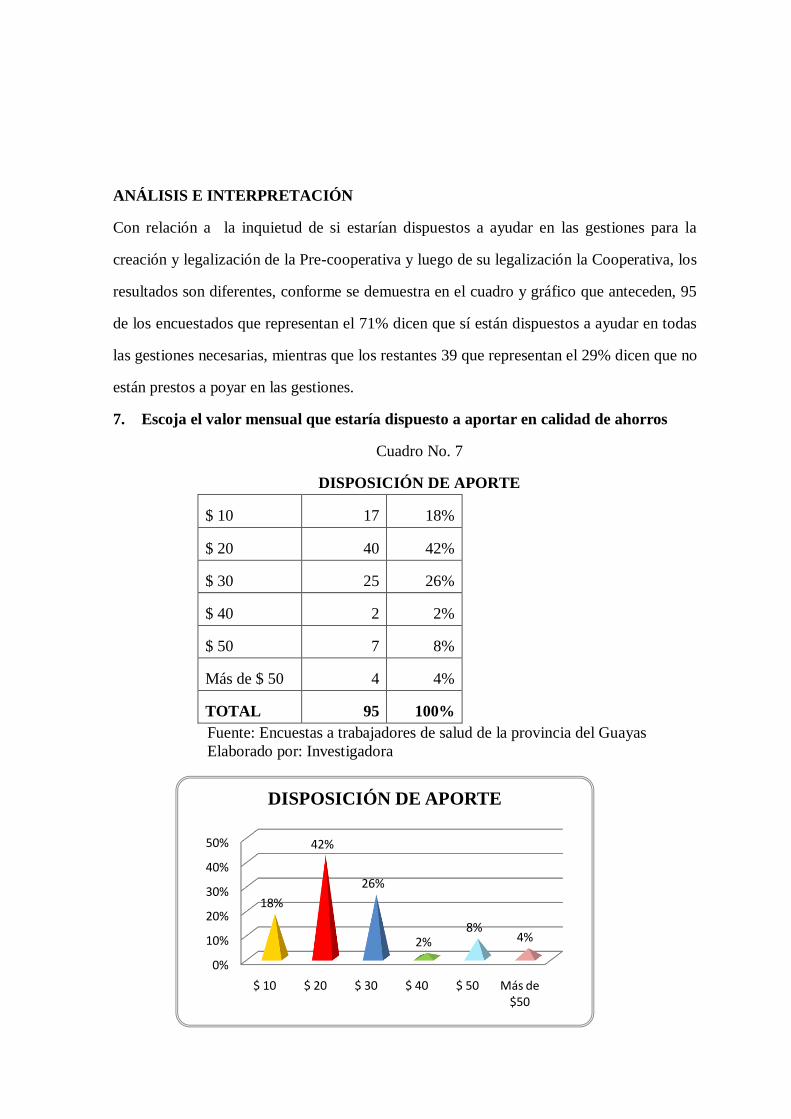

Cuadro y gráfico No. 7

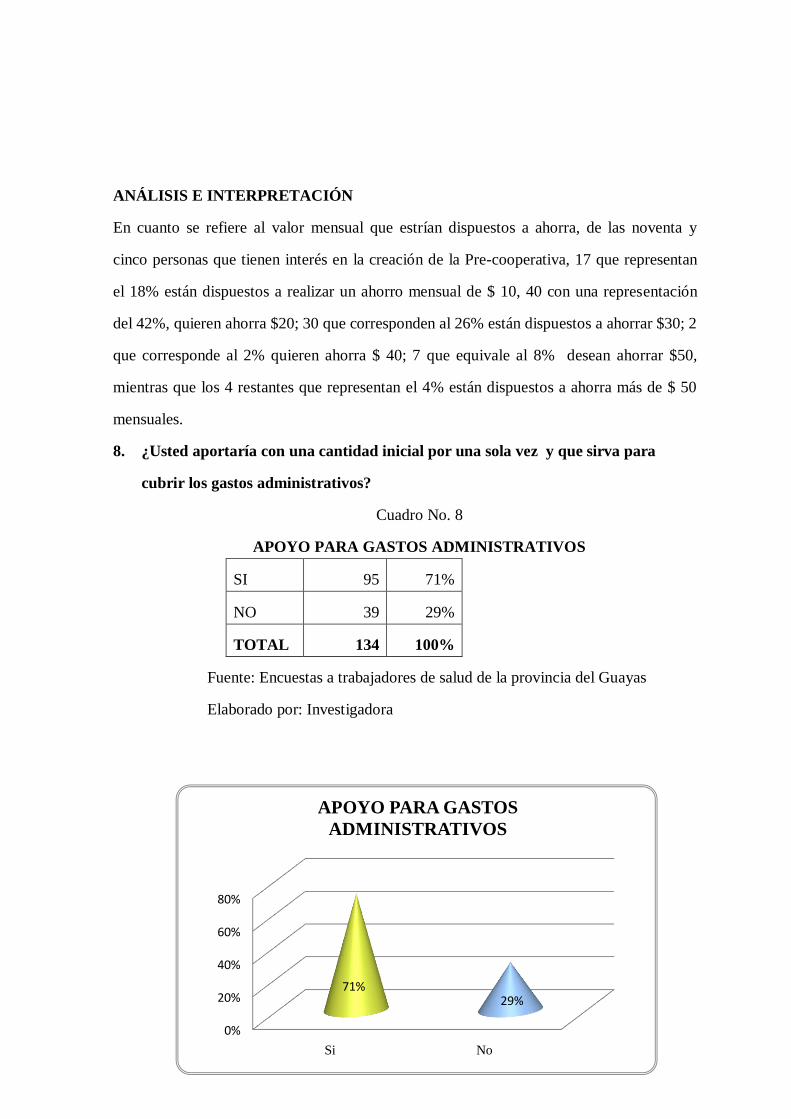

Cuadro y gráfico No. 8

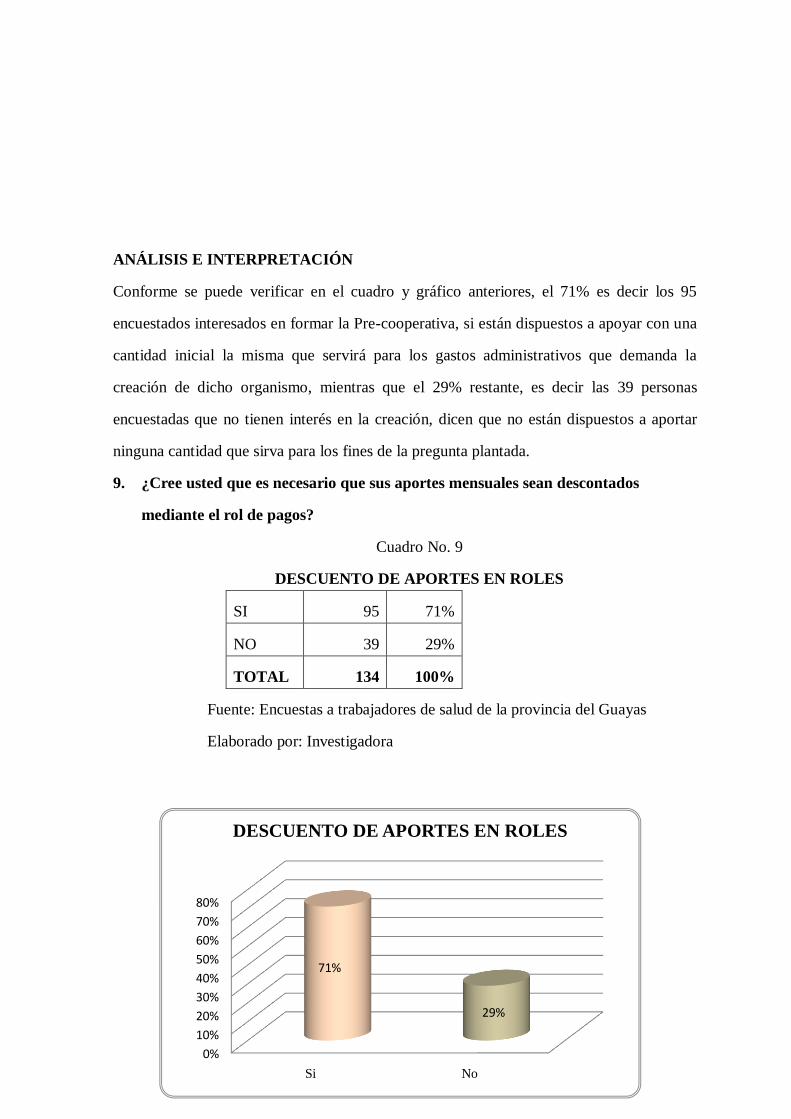

Cuadro y gráfico No. 9

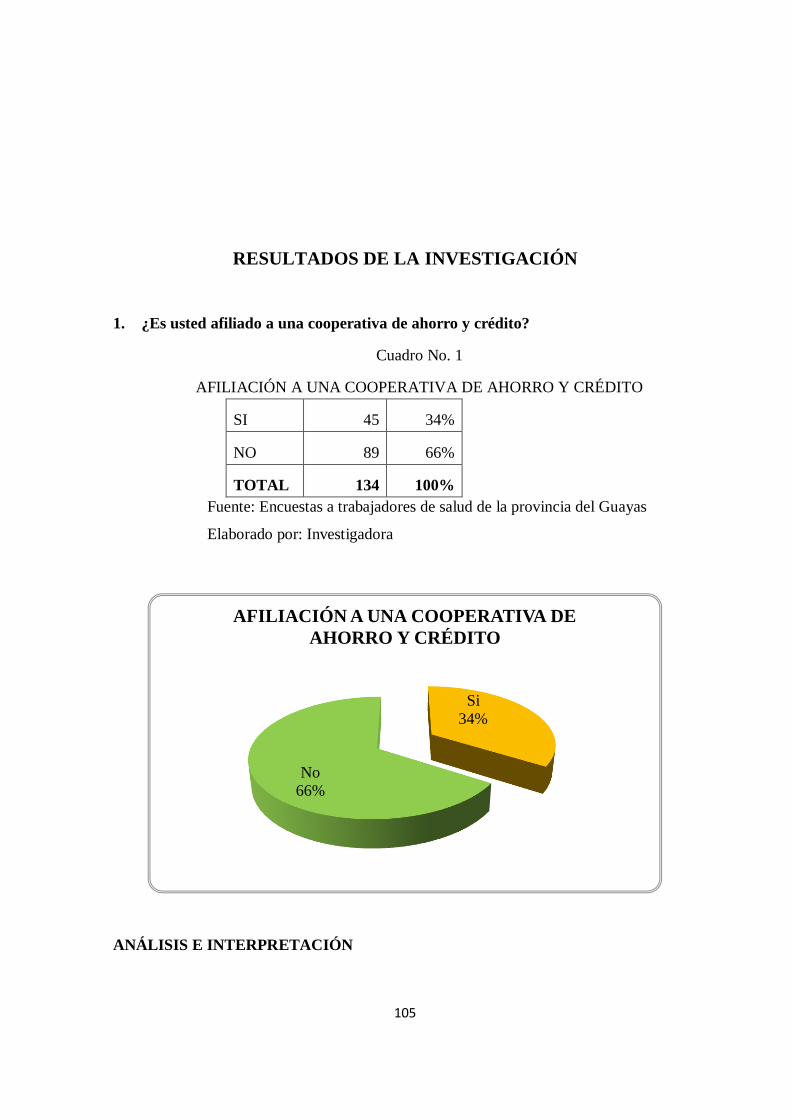

Afiliación a una cooperativa de ahorro y

crédito ………………………………………..

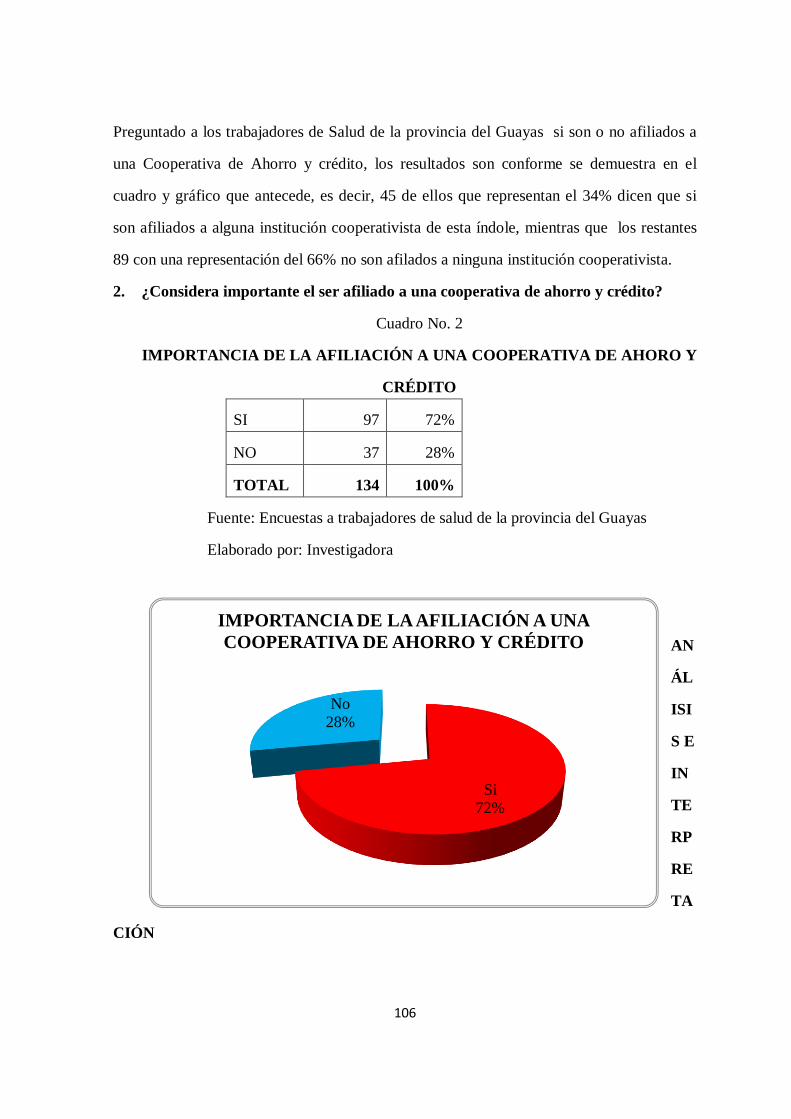

Importancia de la afiliación a una cooperativa

de ahorro y crédito ……………………………

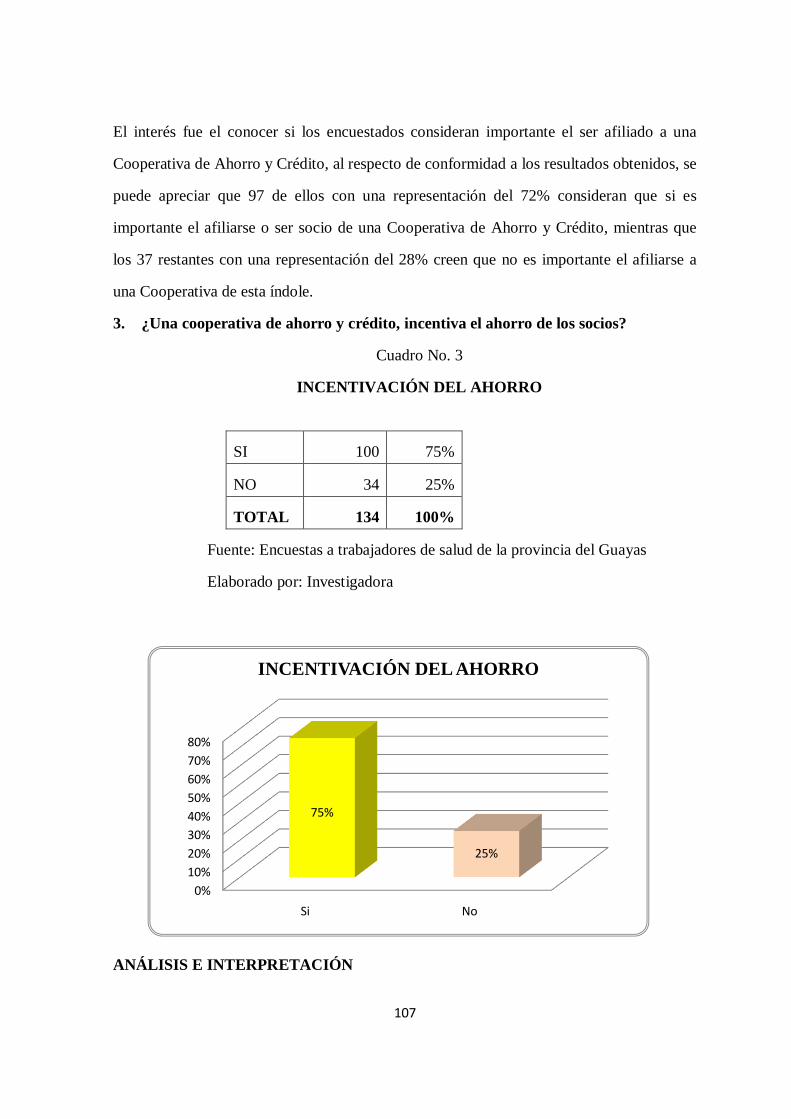

Incentivación del ahorro ………………………

Cooperativa exclusiva …………………………

Socio de la cooperativa ………………………..

Disposición de ayuda ………………………….

Disposición de aporte …………………………

Apoyo para gastos administrativos ……………

Descuento de aportes en roles ………………..

90

91

92

93

94

95

96

97

98

10

RESUMEN EJECUTIVO

La cooperación en el Ecuador tiene una larga tradición histórica que se remonta a las

épocas precoloniales, cuando constituyó un factor importante para el desarrollo

organizacional y cultural de su población. En efecto, en el antiguo Quito, hoy República

del Ecuador, antes y después de la dominación de los incas y de la conquista de los

españoles, existían formas de cooperación voluntaria de las colectividades agrarias para

llevar a cabo obras de beneficio comunitario o de beneficio familiar, denominadas de

diferentes maneras: minga, trabajo mancomunado, cambia manos, etc.

Esos antecedentes constituyeron indudablemente un elemento propicio para el

afianzamiento en el país de las organizaciones empresariales de tipo cooperativo, cuyo

cometido está reconocido y amparado por el Estado; pues, según lo establecido en la Ley

respectiva, se las define como: ".... sociedades de derecho privado, formadas por personas

naturales o jurídicas que, sin perseguir finalidades de lucro, tienen por objeto planificar o

realizar actividades o trabajos de beneficio social o colectivo, a través de una empresa

manejada en común y formada con la aportación económica, intelectual y moral de sus

miembros"

Cabe señalar, sin embargo, que en el país aún se practican diferentes modalidades de

carácter asociativo que se remontan a las formas tradicionales de cooperación,

especialmente en el ámbito rural, a pesar de los intentos por involucrar a las comunidades

como cooperativas o de crear cooperativas al interior de las formas organizativas

11

comunitarias. La experiencia histórica demuestra que aunque ambas modalidades se hayan

entrelazado han mantenido su propia identidad.

En los últimos años, se han multiplicado a nivel local experiencias comunitarias que han

rescatado y revalorizado dichas prácticas ancestrales de ayuda mutua, con la finalidad de

propiciar la recuperación de la autoestima, la dignidad y la autonomía de los pueblos

marginados, así como su participación activa en la sociedad. En efecto, con el abandono

del modelo desarrollista, que implicaba un compromiso del Estado en cuanto a la atención

de ciertas necesidades básicas, se han ampliado los intentos en la búsqueda de alternativas

factibles de sobrevivencia y de lucha contra la degradación social y económica, rompiendo

con el viejo patrón paternalista y clientelista que caracteriza la asistencia a los sectores

pobres.

El conjunto de esas iniciativas empresariales asociativas, que se suelen definir como

„economía solidaria‟, han generado buenos resultados tanto en lo económico como, y sobre

todo, en lo organizativo-social, demostrando la validez y viabilidad de operar a escalas más

grandes e inclusive en el exterior, a través de redes de comercio equitativo.

Sin embargo, para fines de esta investigación resulta imposible abarcar todo el sector de la

economía solidaria por lo complejo de su naturaleza y composición así como por la falta de

información tanto estadística como analítica; por lo tanto, el estudio se centrará en el

movimiento cooperativo y sus diferentes sectores económicos, con el afán de proporcionar

una visión, lo más completa posible, de su surgimiento y desarrollo, así como de su

vivencia y las debilidades que todavía presenta.

12

EXECUTIVE SUMMARY

Cooperation in Ecuador has a long historical tradition that dates back to precolonial

times, when was an important factor for organizational and cultural development of its

people. Indeed, in the old Quito, now the Republic of Ecuador, before and after the

domination of the Incas and the Spanish conquest, there were forms of voluntary

cooperation of the collectives to carry out works of community benefit or profit family,

known in different ways: Minga, working together, changing hands, etc..

Such background is undoubtedly a factor conducive to the consolidation in the country of

cooperative-type business organizations, whose role is recognized and protected by the

State, for, as set out in the respective law, is defined as: "... . private law firms, formed by

natural or legal persons, without lucrative aims pursued are intended to plan or

implement activities or work of social or collective benefit, through a jointly managed

company and formed with the financial contribution, intellectual and moral of its

members "

It should be noted, however, that the country still practiced various forms of associative

character going back to traditional forms of cooperation, especially in rural areas, despite

attempts to involve communities and create cooperatives or cooperative within the

community organizational forms. Historical experience shows that although both types

have been entwined maintained its own identity.

13

In recent years, have increased local community experiences they have rescued and

promote this ancient practice of mutual aid, in order to facilitate the recovery of self-

esteem, dignity and empowerment of marginalized peoples and their participation active

in society. Indeed, with the abandonment of the developmental model, which involved a

commitment by the State regarding the care of certain basic needs, has expanded efforts

in the search for feasible alternatives for survival and combat social and economic

degradation, breaking with the old paternalistic and clientelistic pattern that

characterizes the assistance to the poor.

Together, these associative entrepreneurship, which are usually described as 'solidarity

economy', have produced good results both in economic and, especially, in social-

organizational, demonstrating the validity and feasibility of operating at larger scales and

even abroad, through fair trade networks.

However, for purposes of this research is impossible to cover the whole area of the

economy of solidarity by their complex nature and composition as well as the lack of both

statistical and analytical information, therefore, the study will focus on the cooperative

movement and its various economic sectors in an effort to provide an overview, as

complete as possible, its emergence and development as well as their experience and

weaknesses that still shows.

14

INTRODUCCIÓN

La presente tesis previa a la obtención del Título de Magister en Dirección de

Empresas, cuyo tema es“FORMACIÓN DE UNA PRE-COOPERATIVA DE AHORRO

Y CRÉDITO PARA LOS TRABAJADORES DE LA SALUD DE LA PROVINCIA DEL

GUAYAS”, surge como una necesidad ante la crisis económica que estamos viviendo, no

sólo por este grupo de personas, sino a nivel mundial, con lo cual se incentivará el ahorro,

y se mejorarán las condiciones de vida de los trabajadores de la salud de la provincia del

Guayas, con la concesión de créditos a bajo interés y siguiendo la filosofía cooperativista

de la ayuda mutua.

El presente trabajo, consta de cuatro capítulos en los que se he tratado de desarrollar

la problemática propuesta, así como proponer alguna solución. En el Capítulo I se

inicia planteando el problema, partiendo desde los aspectos básicos, para luego en

forma detallada formular y delimitar el problema propuesto; constan los objetivos

tanto generales como específicos de la investigación y concluye el mismo con una

justificación, es decir el porqué del tema excogitado.

El Capítulo II, comprende el marco teórico, iniciando con los antecedentes

investigativos para luego centrarme en la fundamentación científica, en donde he

desarrollado a profundidad la temática planteada, para lo cual me he basado en la

bibliografía propuesta así como en información existente en la Internet,

15

El Capítulo III, constituye el marco metodológico, en él se describe la modalidad y el

tipo de la investigación, la población y la muestra a investigarse, se describen los

métodos y técnicas que se emplearon en la investigación, se dan a conocer los

resultados alcanzados en la misma, se realiza la verificación de la idea a defender

para terminar con la exposición de conclusiones y proponer algunas

recomendaciones.

El Capítulo IV, constituye exclusivamente el marco propositivo, en el cual me

permito incluir los posibles estatutos que regirán la vida primero de la Pre-

cooperativa y posteriormente la Cooperativa misma.

16

CAPÍTULO I

1. EL PROBLEMA

1.1. PLANTEAMIENTO DEL PROBLEMA

En la historia de la humanidad el hombre ha tenido que enfrentar una diversidad de

situaciones problemáticas para satisfacer sus necesidades primarias, que gracias a su

condición de ser racional y social por excelencia, fue superando en forma sorprendente,

mediante la aplicación de técnicas rudimentarias, que mediante el ensayo y error ha

mejorado en forma sistemática y progresiva en todos los aspectos de su desenvolvimiento,

incluyendo lo referente a la necesidad de trabajar y producir, que con el proceso dinámico

de cambio se fueron cristalizando en distintas formas y modalidades, a las que no fueron

ajenas las diferentes formas de agrupación humana para organizar su trabajo, teniendo

como meta la satisfacción de sus necesidades y el logro del bien común.

Dada la importancia del fenómeno sociocultural que representa el cooperativismo en todas

sus formas, y principalmente su trascendencia como uno de los medios más eficaces para

perfeccionar y democratizar los procesos económicos, basados en el esfuerzo personal y la

ayuda mutua de los integrantes del grupo, por medio del presente trabajo, he de desarrollar

un estudio que abarque de una manera amplia y comprensiva a las cooperativas de trabajo,

17

en su carácter de organización de personas que se reúnen para mejorar sus condiciones de

vida y alcanzar logros cada vez más beneficiosos para elevar su condición humana.

Con la intensificación de la crisis económica y el aumento del desempleo, estas

cooperativas han adquirido mayor relevancia, ya que se constituyen en el medio de

organización propicio para que los trabajadores en forma mancomunada, democrática y

solidaria puedan hacer resurgir las fuentes de trabajo de las que se habían visto privado y/o

iniciar un sinnúmero de actividades productivas, que les permitan su inserción en el

sistema económico, pasando a desempeñarse como responsables directos de su fuente de

trabajo, con enaltecimiento de su autoestima al superar los graves problemas psicológicos

y morales que provoca la ansiedad de la desocupación. Motivos por los cuales fueron

definidas de muy distintas formas por los tratadistas y estudiosos, pero que en general han

coincidido en que una cooperativa de ahorro y crédito es una ayuda mutua entre todos los

asociados todos con los mismos derechos y obligaciones capaz de solventar la difícil crisis

económica por la que atraviesan especialmente los funcionarios y trabajadores de la salud

de la provincia del Guayas, quienes muchas veces tienen que “vender” sus sueldos para

cubrir sus más urgentes necesidades.

En la ciudad de Guayaquil. Existen alrededor de 3000 trabajadores de la salud quienes

prestan sus servicios en las distintas casas de salud ya sean públicas o privadas; la gran

mayoría no cuenta con una Institución financiera que permita captar tanto sus ahorros

como el de brindarles el servicio financiero a fin de que puedan realizar prestamos -para

satisfacer las demandas actuales.

Las distintas entidades privadas dedicadas a realizar esta actividad poseen las más altas

tasas de interés lo cual disminuye la oportunidad de beneficiarse del servicio al que

necesitan tener acceso, otras en cambio a pesar de que se rigen por las tasas de interés

vigente, no son las más indicadas para dar el servicio que se necesitan porque las

comisiones que cobran encarecen de manera exagerada los empréstitos a los que se

pretende acceder.

18

El servicio que prestan unas y otras entidades financieras son por demás ineficientes, pues

las largas colas y la ineptitud de las funcionarias hacen que en vez de prestar un buen

servicio más bien terminen desalentando a los socios. Los trámites a los que se deben regir

para acceder a un prestamos son demasiados engorrosos por lo que las personas prescinden

de este servicio.

1.1.1. FORMULACIÓN DEL PROBLEMA

La creación de una pre-cooperativa de ahorro y crédito satisfacerá las necesidades

socioeconómicas de los trabajadores de la salud de la ciudad de Guayaquil, cantón del

mismo nombre, provincia del Guayas, al tiempo que permitirá incentivar el ahorro y

solucionar los más urgentes requerimientos económicos de este grupo humano, con una

atención ágil, con intereses bajos y trámites no burocráticos.

1.2. DELIMITACIÓN DEL PROBLEMA

El presente estudio investigativo se llevará a cabo en la ciudad de Guayaquil y abarca al

gremio de trabajadores de la salud de las entidades asistenciales del casco central del

cantón. La investigación propuesta se efectuará en el año 2008.

1.2.1. OBJETO DE ESTUDIO.

Procesos administrativos

1.2.2. CAMPO DE ACCIÓN

Creación de una pre-cooperativa de ahorro y crédito

1.3. OBJETIVOS

19

1.3.1. OBJETIVO GENERAL

Diseñar el proceso de formación de una pre-cooperativa de ahorro y crédito para prestar a

los trabajadores de la salud de la ciudad de Guayaquil.

1.3.2. OBJETIVOS ESPECÍFICOS

- Fundamentar científicamente las cooperativas de ahorro y crédito y los servicios, para

en base a ello proponer la creación de la precooperativa

- Realizar el diagnóstico sobre la existencia y necesidades de la precooperativa,

mediante una investigación de campo para conocer el interés de asociarse en una pre-

cooperativa de ahorro y crédito.

- Elaborar las bases legales de la precooperativa para su legalización en el Ministerio

correspondiente.

1.4. JUSTIFICACIÓN

El cooperativismo en el Ecuador tiene una larga tradición histórica que se remonta a las

épocas precoloniales, cuando constituyó un factor importante para el desarrollo

organizacional y cultural de su población. En efecto, en el antiguo Quito, hoy República

del Ecuador, antes y después de la dominación de los incas y de la conquista de los

españoles, existían formas de cooperación voluntaria de las colectividades agrarias para

llevar a cabo obras de beneficio comunitario o de beneficio familiar, denominadas de

diferentes maneras: minga, trabajo mancomunado, cambia manos, etc.

20

Los antecedentes constituyeron indudablemente un elemento propicio para el

afianzamiento en el país de las organizaciones empresariales de tipo cooperativo, cuyo

cometido está reconocido y amparado por el Estado; pues, según lo establecido en la Ley

respectiva, se las define como: ".... sociedades de derecho privado, formadas por personas

naturales o jurídicas que, sin perseguir finalidades de lucro, tienen por objeto planificar o

realizar actividades o trabajos de beneficio social o colectivo, a través de una empresa

manejada en común y formada con la aportación económica, intelectual y moral de sus

miembros"

Cabe señalar, sin embargo, que en el país aún se practican diferentes modalidades de

carácter asociativo que se remontan a las formas tradicionales de cooperación,

especialmente en el ámbito rural, a pesar de los intentos por involucrar a las comunidades

como cooperativas o de crear cooperativas al interior de las formas organizativas

comunitarias. La experiencia histórica demuestra que aunque ambas modalidades se hayan

entrelazado han mantenido su propia identidad.

En los últimos años, se han multiplicado a nivel local experiencias comunitarias que han

rescatado y revalorizado dichas prácticas ancestrales de ayuda mutua, con la finalidad de

propiciar la recuperación de la autoestima, la dignidad y la autonomía de los pueblos

marginados, así como su participación activa en la sociedad. En efecto, con el abandono

del modelo desarrollista, que implicaba un compromiso del Estado en cuanto a la atención

de ciertas necesidades básicas, se han ampliado los intentos en la búsqueda de alternativas

factibles de sobrevivencia y de lucha contra la degradación social y económica, rompiendo

con el viejo patrón paternalista y clientelista que caracteriza la asistencia a los sectores

pobres.

21

El conjunto de esas iniciativas empresariales asociativas, que se suelen definir como

“economía solidaria”, han generado buenos resultados tanto en lo económico como, y

sobre todo, en lo organizativo-social, demostrando la validez y viabilidad de operar a

escalas más grandes e inclusive en el exterior, a través de redes de comercio equitativo.

Sin embargo, para fines de esta investigación resulta imposible abarcar todo el sector de la

economía solidaria por lo complejo de su naturaleza y composición así como por la falta de

información tanto estadística como analítica; por lo tanto, el estudio se centrará en el

movimiento cooperativo y sus diferentes sectores económicos, con el afán de proporcionar

una visión, lo más completa posible, de su surgimiento y desarrollo, así como de su

vivencia y las debilidades que todavía presenta.

Las Cooperativas de Ahorro y Crédito, son entidades sin fines de lucro, que surgieron a

mediados de los años cincuenta, a fin de mitigar la falta de acceso a servicios financieros

por parte de la población de medianos y bajos ingresos.

Dada esta misión social, la aproximación al análisis de la situación económica y financiera

de las Cooperativas de Ahorro y Crédito, tomará una doble dimensión: incentivar el ahorro

y con ellos mejorar las condiciones de vida de los trabajadores de la salud de la provincia

del Guayas, así como evitar que éstos tengan que pagar intereses altos por créditos

otorgados por instituciones financieras o prestamistas cuando tengan que acudir a ellos

para satisfacer sus necesidades económicas, evitando por otro lado los trámites engorrosos

que dichas instituciones lo requieren para conceder un préstamo.

Una vez establecida la pre-cooperativa, los trabajadores de salud de la ciudad de Guayaquil

elevarán su estado socioeconómico, al tiempo que mejoran su nivel de vida accediendo a

los servicios que ella podrá brindarlos.

22

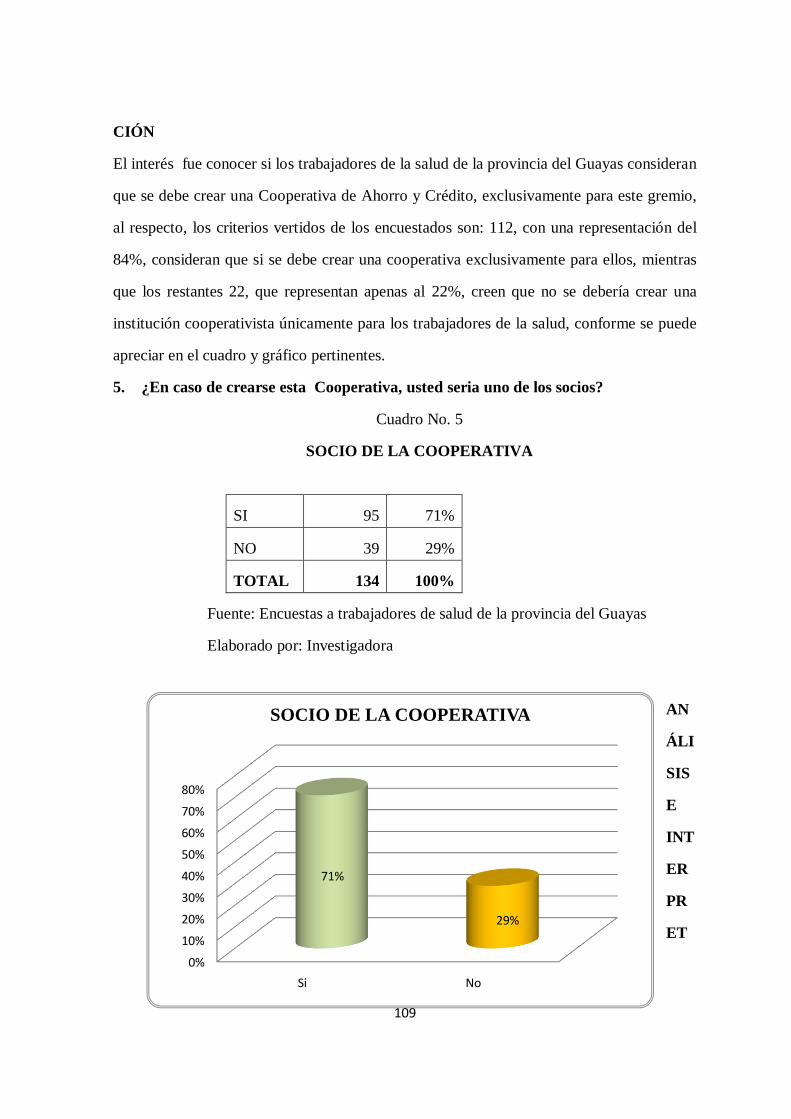

La creación de la precooperativa es factible por cuanto existe interés en los trabajadores de

la salud para su realización, de aquí la importancia de su realización y aplicación.

El presente trabajo es original, considerando que no existe otra institución que brinde

apoyo a los trabajadores de salud de la provincia del Guayas.

De acuerdo a las circunstancias de la economía actual, la organización constituye un

valioso aporte para la comunidad en especial para los trabadores de salud, la creación de

una precooperativa de ahorro y crédito, siendo de tipo cerrada beneficiará a este importante

grupo.

CAPÍTULO II.

2. MARCO TEÓRICO

2.1. ANTECEDENTES DE LA INVESTIGACIÓN

Después de una exhaustiva búsqueda realizada en las diferentes bibliotecas de la ciudad de

Ambato y el CEDIC en la Universidad Regional Autónoma de los Andes “UNIANDES”,

puedo afirmar que no existen trabajos investigativos sobre el tema de estudio, por lo que la

presente investigación es de carácter original y pertinente.

2.2. FUNDAMENTACIÓN CIENTÍFICA, DESARROLLO DE CONTENIDOS.

2.2.1. ANTECEDENTES HISTÓRICOS DEL COOPERATIVISMO

23

2.2.1.1. Orígenes del Cooperativismo

Con la invención de la máquina de hilar y el descubrimiento de la fuerza motriz del vapor

en la segunda mitad del siglo XVIII, comenzó una era de desarrollo jamás vista hasta

entonces, en pocos años, las fuerzas productivas se multiplicaron miles de veces; el mundo

entró en un proceso acelerado de cambio y progreso al que se le conoce como la

Revolución Industrial.

El aumento de fábricas requería más y más obreros, los campesinos más pobres empezaron

a abandonar la tierra y a emigrar a las ciudades, se comenzaron a formar barrios obreros

alrededor de los grandes centros industriales. La ciudad crecía y crecía.

Durante las primeras etapas, las ganancias de los capitalistas aumentaban exageradamente.

Sin embargo, no se producía el bienestar general que predecían los teóricos, por el

contrario, cada día los trabajadores se empobrecían más, los salarios que se pagaban eran

miserables; para que una familia pudiera sostenerse tenía que trabajar el padre, la madre y

los hijos e hijas desde los 6 y 7 años de edad, y aún así vivían mal. La jornada de trabajo

duraba entre catorce y dieciséis horas diarias.

Las condiciones de salud eran horribles, los obreros vivían en sótanos húmedos y

putrefactos. Los barrios eran centros de toda clase de males sociales debido al

hacinamiento, ya que no tenían los servicios adecuados y necesarios para la vida en

comunidad, el trabajador sólo tenía a sus hijos (la prole), por eso era proletario.

Durante las primeras etapas de la Revolución Industrial surgieron luchas contra el orden

económico existente, estas luchas inspiraron el surgimiento de distintos movimientos de

reforma social: el movimiento sindical, el movimiento de reforma parlamentaria, el

24

movimiento cartista, la agitación contra las leyes de pobres, el movimiento librecambista,

el socialismo y el movimiento cooperativista.

El año 1844 marcó dos grandes hechos que adelantaron la defensa de los intereses de las

clases pobres. En Rochdale, Inglaterra se abrieron las puertas de la primera cooperativa

exitosa moderna, y en otro pequeño pueblo dinamarqués, Rodding, se abrió la primera de

las escuelas de nivel secundario conocidas como Folk High-Schools, ambas instituciones

se organizan para luchar por el desarrollo del ser humano. En Rochdale, eran obreros

tejedores; en Rodding, campesinos agrícolas desheredados.

A partir de entonces las ideas cooperativas se propagaron por toda Europa, surgieron

cooperativas en Francia, Alemania, Italia, entre otros países.

2.2.1.2. Los Pioneros de Rochdale

Por el año 1840, en Inglaterra comenzó un período de relativa tranquilidad social. Los

perjuicios provocados por la “Revolución Industrial” eran de menor incidencia; los

socialistas estaban más aquietados y los sindicalistas se habían alineado a los beneficios de

la producción, alejándose de la tradicional organización obrera por temor a que afectara sus

intereses.

Se fue gestando un movimiento cooperativo nuevo que se alejó de las concepciones

socialistas y sindicalistas de Owen, como de las teorías de economistas anticapitalistas. El

cooperativismo se orientó a la formación de cooperativas de consumo para mejorar las

condiciones de vida de los trabajadores.

25

Luego de muchos fracasos de las nuevas cooperativas, un grupo de trabajadores de la

localidad de Rochdale, Inglaterra, en el año 1843 comenzaron a reunirse para formar una

nueva sociedad. En 1844 comenzó a operar la Sociedad de los Justos Pioneros de

Rochdale, que se transformó en el emblema del cooperativismo mundial; tanto es así, que

se la toma como referencia y hasta se la considerara la primera cooperativa, aunque hubo

numerosos grupos de personas que con anterioridad formaron este tipo de sociedades. Lo

que es muy significativo en este caso, y por eso ha quedado su nombre en la historia del

cooperativismo, es que sus miembros tomaron en cuenta las causas de los fracasos

anteriores, como la falta de organización empresarial; la poca participación de sus

miembros; la ausencia de un verdadero sentido de la cooperación; la falta de solvencia para

operar a crédito; la distribución de los beneficios en proporción al aporte de capital, y

adoptaron medidas preventivas para evitarlos.

Fue así que sus 28 integrantes innovaron en todo sentido y mejoraron la organización de su

cooperativa, que era un almacén. Se propusieron llevar a cabo un vasto programa de

realizaciones, que en general se basaban en la idea de Owen de crear "aldeas cooperativas".

Ello incluía la compra de un edificio para viviendas, la manufacturera de materias primas y

el cultivo de un espacio de tierra para los asociados desocupados. Entre sus objetivos

estaba la realización de actividades educativas y la creación de un gobierno propio que

condujera la organización.

Gran parte de sus propósitos no pudieron concretarse, no obstante creció rápidamente. De

los 28 miembros de 1844, pasaron a ser 11.084 en 1885; de las 28 libras iniciales, su

capital se ampliaría a 324.295 libras y las ventas anuales pasaron de 710 libras durante el

primer año, a 290.056 libras.

26

Por esta experiencia, se crearon muchas cooperativas de consumo. Sus asociados se

beneficiaban con: productos no adulterados; precios módicos; dividendos atractivos en

proporción a las compras realizadas y la seguridad para invertir sus ahorros.

Pero lo más importante y el motivo principal por el que trascendió aquella “Sociedad de

los Probos Pioneros de Rochdale”, fue el haber dictado los Principios que guiaron el

accionar de sus miembros y que se constituyeran en el fundamento del cooperativismo

moderno.

Los pioneros de Rochdale se reunían fuera del horario de trabajo, para tratar de desentrañar

los motivos que habían provocado el fracaso de tantos emprendimientos anteriores. Fue

así, que tomando muchos Principios esbozados por Owen, incorporaron en sus estatutos los

famosos siete Principios Cooperativos que luego pasaron a formar parte de la doctrina

cooperativa.

En la reunión realizada en Manchester en 1995, la Asamblea General de la ACI aprobó los

Principios que rigen en la actualidad al cooperativismo mundial.

Entre fines del siglo XVIII y comienzos del XIX, surgieron las Cooperativas como una

reacción natural de los asalariados para defenderse de las injusticias y los abusos generados

por la aparición de la importante fuerza tecnológica de la revolución industrial.

El reemplazo del hombre en los procesos industriales, y la amenaza sobre lo que ocurriría

en el futuro, provocaron gran preocupación entre los trabajadores, y con ese cuadro de

situación aparecieron pensadores y filósofos con ideas socialistas convencidos de que las

soluciones a los más graves problemas sociales podían resolverse con organizaciones

cooperativas.

27

Fue así que en el ámbito socioeconómico el cooperativismo se ocupó de defender a las

personas en su doble carácter de consumidores y productores, a través de la asociación en

empresas propias que tenían como objetivo principal atender las necesidades comunes.

Las Cooperativas hicieron frente a la grave situación social de la época, promoviendo la

dignidad de los trabajadores y enfrentando a la intermediación que encarecía el precio de

los productos innecesariamente, ya que, en general, su participación era superflua y se

aprovechaba indebidamente del esfuerzo ajeno.

Los que luego fueron llamados "cooperativistas" o "cooperadores", inspirados en la

necesidad de abastecerse a sí mismos de cuanto producto les eran imprescindible para

lograr una vida digna, no vacilaron en establecer normas de organización y funcionamiento

cimentadas en valores como la igualdad, la solidaridad, la equidad y la libertad.

En la historia del cooperativismo se toma como referencia inicial de este sistema a la

"Sociedad de los Probos Pioneros de Rochdale", que se formó en 1844 en Gran Bretaña,

en Francia nacieron las Cooperativas de Trabajo aproximadamente en la misma época,

mientras que entre las de Crédito Rurales y las Urbanas, surgidas en Alemania, las más

renombradas fueron las de Raiffeisen, Schultze-Delitzsch y Hass. Acompañando a estos

movimientos nacieron, también, las cooperativas de colocación de productos y de

provisión.

Pese a su relativamente escasa antigüedad, y a los contratiempos que tuvo que afrontar, el

cooperativismo se desarrolló en todo el mundo. Su crecimiento alcanzó tal magnitud que

probablemente sean pocos los cooperativistas conscientes de su complejidad, alcance,

vitalidad y posibilidades.

En Argentina, tiene fundamental importancia que quienes actualmente desempeñan tareas

de conducción en las Cooperativas se ocupen de arbitrar los medios para difundir las

bondades de este sistema tan eficaz de organización, con la convicción de que así pueden

cooperar con quienes todavía sufren por no haber encontrado el modo de satisfacer sus

necesidades indispensables.

28

En este aspecto la educación cooperativa en todos los niveles de la enseñanza formal, así

como, la difusión en los medios de comunicación del sector, son eficaces herramientas

para que las personas que reciben servicios de las Cooperativas sepan defenderlas y se

sientan parte de las mismas, y por supuesto, para que una mayor cantidad de personas se

beneficien con el cooperativismo.

Cada persona estrechamente vinculada con una Cooperativa puede brindar un valioso

aporte a la comunidad, y al país todo, difundiendo las ventajas que ofrece este sistema de

organización, que por tratarse de una actividad solidaria nos compromete a todos los que

conocemos su accionar para darlo a conocer a quienes todavía no se han acercado a una

Cooperativa.

2.2.1.3. El Origen de las Cooperativas

La Sociedad Cooperativa surge fundamentalmente para dar satisfacción a las necesidades

de los socios, previo haber tomado conciencia que asociado a otros hombres, le fue posible

solucionar los problemas comunes del grupo en forma más eficiente, como por ejemplo

mejores precios para sus productos agrarios, para la compra y distribución de artículos de

uso y consumo, adquisición de viviendas, creación de empleo, transporte, etc.

Como consecuencia de las ideas doctrinarias basadas en la economía de la solidaridad, que

se sustentaban en los principios de la asociación, de la democracia participativa y de la

actividad para el servicio, aparecen ilustres precursores del movimiento cooperativo

moderno en diferentes países:

En Francia:

Philippe Buchez (1796-1865), fue el precursor de la creación de cooperativas de

producción, bajo la idea que los trabajadores deben confiar en su propio esfuerzo y no

29

esperar nada del Estado, ni de la filantropía, sostenía que el capital de la cooperativa debía

ser un fondo permanente, indisoluble e indivisible.

Louis Blanc (1812-1882), postuló la creación de asociaciones obreras de producción,

integradas y administradas por trabajadores y subvencionadas por el Estado, el que debía

retirarse una vez que aquellos se encontraran en condiciones de manejarse por sí solos; ese

ensayo fracasó, pero sus ideas y la experiencia realizada tuvieron gran influencia en el

posterior desarrollo de las cooperativas obreras de producción.

Charles Fourier (1772-1837), asignaba fundamental importancia a la economía que podía

lograrse mediante el trabajo en común y propiciaba la humanización, diversificación y

rotación de las tareas, proponía suprimir el salario y retribuir con los excedentes el trabajo

asalariado.

En Alemania:

Hermann Schultze (1808-1883), con su teoría consistente en agrupar a muchas fuerzas

pequeñas para poder enfrentar a la gran industria, creó así numerosas cooperativas de

crédito para pequeños comerciantes; se le atribuye la paternidad de la creación de las cajas

de ahorro que se distribuyeron por todo el mundo.

Friedrich Wilhelm Raiffeeisen (1818-1888), era alcalde y se desesperaba en la búsqueda de

salvar a su pueblo del hambre, porque debido a las malas cosechas, las pequeñas parcelas

de tierra áridas y los pocos animales famélicos habían sido embargados por los usureros,

llegó así a la conclusión de que la única salida era que la gente se ayudara mutuamente,

para ello creó la primera cooperativa de crédito.

En Inglaterra:

30

Robert Owen (1771-1858), fue el primero en utilizar el término cooperación, reformador

social, mejoró las condiciones de vida de sus propios obreros, reduciendo horarios de

trabajo, logrando el dictado de legislación que limitaba la jornada laboral de mujeres y

niños, fundando colonias comunitarias, basadas en la propiedad colectiva, donde la

producción y el consumo se harían en común, creía necesario reemplazar la competencia

entre los hombres por la cooperación.

William King (1786-1865). Llegó a organizar algunas cooperativas donde le asignaba gran

importancia a la idea del esfuerzo propio y la reunión del poder de consumo del pueblo.

Pero la institución que universal e indiscutiblemente es considerada el inicio del

cooperativismo contemporáneo, es la "Rochdale Equitable Pioneers Society", donde

tomaron forma los principios de los llamados Justos Pioneros de Rochdale, que marcaron

uno de los hitos más importantes, dado los logros y aportaciones que establecieron a partir

de su fecunda práctica cooperativa, cuando durante el año 1844, veintiocho tejedores muy

pobres de las fábricas de Rochdale, que se habían quedado sin trabajo a raíz de una huelga

por mejores salarios, decidieron reunirse para estudiar lo que más conviniera para mejorar

su dramática situación.

Así fue como formaron la primera Cooperativa de Consumo, aportando un pequeño capital

de 28 libras, a razón de dos o tres peniques semanales por cada uno de los tejedores, con lo

que pudieron fundar un pequeño almacén bajo la denominación de Sociedad de los Probos

Pioneros de Rochdale.

En la actualidad, en reconocimiento a su importancia, esos inolvidables tejedores son

considerados en el seno del Movimiento Cooperativo, como los pioneros del

Cooperativismo Mundial, pues para administrar aquel pequeño almacén establecieron

31

reglas que debían respetar rigurosamente y que fueron una de las causas de su éxito, que

aún en nuestros días, con las actualizaciones periódicas a los nuevos tiempos que ha ido

realizando la Alianza Cooperativa Internacional (A.C.I.), tienen vigencia fundamental: son

los llamados "Principios de Rochdale" o "Principios Cooperativos".

Esta entidad, que es conocida con las siglas A.C.I., tiene su sede en Suiza y asocia a la

mayoría de las organizaciones cooperativas de todo el mundo con propósitos de

representación, asesoramiento y promoción. Su interés por arribar a una formulación

universal de los principios cooperativos deriva, por una parte, de la necesidad de unificar

conceptos y distinguir las verdaderas de las falsas cooperativas; y por otra parte, de la

necesidad de fijar aquellos requisitos fundamentales o rasgos esenciales a los cuales deben

sujetarse las entidades para poder asociarse a la misma Alianza Cooperativa Internacional

(ACI)

La Alianza Cooperativa Internacional, los acopió en su Congreso de París en 1937,

enunciándolos de manera precisa y haciéndolos conocer a todo el mundo. En 1966 en su

Congreso de Viena, después de largos análisis y debates reformuló tales principios. La más

reciente revisión, comenzada en 1988, culminó en septiembre de 1995 en el Congreso

realizado en Manchester.

2.2.1.4. El Cooperativismo en el Mundo

Nace por la necesidad de cooperación entre hombres de las comunidades primitivas, para

garantizar la subsistencia realizando actividades en común (caza, pesca, recolección de

alimentos), era necesaria la unión para vencer los obstáculos.

32

Los historiadores del cooperativismo están de acuerdo en señalar como antecedentes del

sistema cooperativo, entre otros, los siguientes:

- Las organizaciones para la explotación de la tierra en común de los babilonios (Hans

Muller)

- La colonia comunal mantenida por los Esenios en Ein Guedi, a las orillas del Mar

Muerto

- Sociedades Funerarias y de seguros entre los griegos y los romanos.

- Los "ágapes" de los primeros cristianos como forma primitiva de las cooperativas

(Lujo Brentano)

- Vida agraria entre los germanos (Otto Gierke)

- Organizaciones agrarias y de trabajo entre los pueblos eslavos: el Mir y el Artel entre

los rusos, la Zadruga de los serbios.

- Organización del trabajo y de la producción en el Manoir medieval (De Brouckere)

- Agrupaciones de los campesinos para la transformación de la leche: "queserías" de los

armenios y de los campesinos europeos de los Alpes, del Jura y del Saboya.

- Organizaciones para el cultivo de la tierra y el trabajo en las organizaciones

precolombinas, principalmente entre los Incas y los Aztecas. También la Minga y el

Convite.

- Las Reducciones de los Jesuitas en el Paraguay

- Las Cajas de Comunidad en la época de la colonización española en América.

- Las colonias con el carácter religioso de los inmigrantes en Norte América, es

necesario, reconocer también la influencia que tuvieron algunas publicaciones

utopistas en el desarrollo del cooperativo, entre las cuales se pueden mencionar:

- La República de Platón (428-347 a. de C)

- Utopía de Tomás Moro (1480-1535)

- La Nueva Atlántida de Francis Bacon (1561-1626)

33

- El Viaje a Icaria de Etienne Cabet (1788-1856)

En todas estas obras se puede observar un profundo deseo de organizar la sociedad en una

forma más justa y fraternal, eliminando las diferencias de orden económico por medio de

procedimientos de propiedad comunitaria y de trabajo colectivo, como punto de partida de

una visión histórica de la cooperación, es preciso reconocer a los precursores de esta

ideología, es decir, aquellas personas que a partir del siglo XVII, tanto en las ideas como

en las obras, empiezan a precisar las características del sistema cooperativo. Entre los más

notables de estos precursores se mencionan los siguientes; el autodidacta, industrial

afortunado desde muy joven, innovador en técnicas y sistemas sociales, en el furor de la

revolución industrial, intentó llevar a la práctica sus ideas organizando las colonias de New

Lanark, en su propio país Inglaterra y la de Nueva Armonía en Estados Unidos (Indiana);

la bolsa de trabajo y las instituciones sindicales de alcance nacional.

Charles Fourier, francés, el de las concepciones geniales y ambiciosas, rayanas en el

desequilibrio, escritor prolijo y confuso a veces, llevo una vida cómoda y no consiguió

llevar a cabo su obra el "Falasterio" en donde deberían llevarse a cabo aquellos frutos de su

pensamiento inquieto y profético, es necesario mencionar la época de la revolución

industrial ocurrida en Europa, especialmente en Gran Bretaña, en el siglo que va desde

1750 a 1850 como una referencia histórica imprescindible. La revolución industrial no fue

solamente una revolución política, fue principalmente una revolución tecnológica influida

por la utilización de algunos descubrimientos en la industria, entre ellos el del vapor

aplicado a toda clase de maquinarias y el de la lanzadera y la hiladora mecánica que

transformaron la industria textil.

La influencia de la revolución industrial con sus características de desorden, sobre la clase

trabajadora, produjo algunas reacciones cuyas consecuencias todavía se pueden apreciar: la

34

de los destructores de maquinas, que fue duramente reprimida por el Estado, la del

sindicalismo, la de los cartistas, o sea, aquella que se propuso lograr leyes favorables para

el trabajador, y la que podemos denominar cooperativa. Esta última tuvo por causa

inmediata el hecho de que en Inglaterra muchos trabajadores de la época no siempre

recibían su salario en dinero, sino en especie, con las consiguientes desventajas de mala

calidad, pesa equivocada y precios muy altos. Aún en el caso de que recibieran el salario

en dinero, por ser este demasiado bajo, obligada a los trabajadores a someterse a los

tenderos que por concederles crédito exigían un valor mayor por la mercancía, junto con

las demás circunstancias desfavorables que acompañan a esta clase de ventas a crédito.

De esta manera, los trabajadores pensaron que uniendo sus esfuerzos podrían convertirse

en sus propios proveedores, originándose así la idea de las cooperativas de consumo, por

otra parte el desempleo y las gravosas condiciones del trabajo cuando se conseguía,

movieron a otros grupos de trabajadores a organizarse en cooperativas de producción y

trabajo, que hoy se denominan trabajo asociado.

En la ciudad de Rochdale (Inglaterra), dedicada por mucho tiempo a la industria textil, se

presentaron algunas de las consecuencias de la revolución industrial, inconvenientes para

los trabajadores, por lo cual algunos de ellos pensaron que debían agruparse y se

constituyeron en una organización para el suministro de artículos de primera necesidad.

Desde luego, para llegar a ese objetivo debieron antes, con gran esfuerzo de su parte,

ahorrar cada uno en la medida de sus capacidades, logrando así reunir un pequeño capital

de 28 libras esterlinas, una por cada uno de los socios. Con ese exiguo patrimonio,

fundaron una sociedad denominada "De los Probos Pioneros de Rochdale".

La mayoría de estos hombres eran tejedores y en el grupo figuraban algunos más ilustrados

que habían tenido participación en otras organizaciones de beneficio común. Catorce de los

35

Pioneros de Rochdale, fotografiados en 1865 por John Jackson Museo conmemorativo de

los Pioneros de Rochdale Toad Lane, Rochdale, cerca a Manchester, Lancashire.

Para el 21 de diciembre de 1844, en contra de las opiniones de los comerciantes

establecidos y de otros ciudadanos, abrieron un pequeño almacén, en la llamada Callejuela

del Sapo, pero, para sorpresa de los comerciantes que les auguraron un rotundo fracaso, la

incipiente institución fue creciendo e incluyendo en su organización a muchas personas de

localidades aledañas. El éxito de esta sociedad se basó en sus principios, entre los cuales se

destacan:

- Un miembro, un voto

- Igualdad de sexos entre los miembros

- Solo las provisiones puras se deben vender, en peso y medida completos.

La asignación de un dividendo a los miembros, garantizando que todos los beneficios

fueran distribuidos dependiendo de la cantidad de compras hechas por los miembros

individuales, fue este el origen del cooperativismo de consumo en Gran Bretaña, cuyo

desarrollo abarcó después no solo a la Europa Continental sino al resto del mundo; el

importante crecimiento debe atribuirse no a la importancia del poder económico, sino al

valor de las ideas y a la fidelidad que estos iniciadores tuvieron para con esas ideas.

Mientras el cooperativismo de consumo se extendía por la Gran Bretaña y pasaba a otros

países del continente europeo como Francia, Alemania, Italia, los países escandinavos y

otros territorios, aparecían casi simultáneamente nuevas formas de cooperación en el

campo económico y social. Bajo la inspiración de Federico Guillermo Raiffeisen,

aparecían en Alemania las cooperativas de Crédito orientado hacia los campesinos y más

tarde, las cooperativas para el aprovisionamiento de insumos y para la comercialización de

los productos agrícolas.

36

Igualmente, con la dirección de Hernan Shulze-Delitzsch, en el mismo país, se iniciaba el

movimiento de los llamados Bancos Populares o sea, las cooperativas de Ahorro y Crédito,

orientadas principalmente para servir a los artesanos y pequeños industriales de las

ciudades. En Francia prosperaban las cooperativas de producción y trabajo con ejemplos

tan conocidos como el "familisterio", fundado en Guisa por Juan Bautista Godin. En los

países escandinavos no solo se desarrollaba el cooperativismo de consumo, en forma tan

apreciable como el que dio lugar a la Federación Sueca de Cooperativas, la K.F.

(cooperativa Forbundet), sino también en otros terrenos como los del cooperativismo de

vivienda y el de seguros cooperativos.

Es importante poner de presente que las cooperativas, en su proceso de desarrollo, casi

desde el inicio del movimiento cooperativo, establecieron diversas formas de integración y

fue así como en 1895 se organizó en Europa la Alianza Cooperativa Internacional ACI

En los demás países de Europa Central y Oriental las ideas y prácticas cooperativas se

extendieron rápidamente; por ejemplo, la primera cooperativa de Checoslovaquia se fundó

en 1845, solamente un año después de la de Rochdale Han sido famosas entre otras las

cooperativas sanitarias de Yugoslavia, las agrícolas y artesanas de Hungría, las de consumo

de Polonia, agrupadas en las organizaciones "Spolem" y las cooperativas rusas tanto

agriculturales como las de consumidores.

El llamado Movimiento Cooperativo de Antigonish, orientado por la universidad de San

Francisco Javier, Nueva Escocia, tuvo una gran influencia en la transformación de las

provincias marítimas de Canadá.

En Bélgica y en Holanda el desarrollo del cooperativismo de consumo y otros servicios en

las ciudades corren parejas con el avance del cooperativismo rural.

37

En España, y algunas de sus características son igualmente aplicables en Portugal, el

cooperativismo de consumo, que aparece a fines del siglo pasado, tiene dos orientaciones:

en el norte, principalmente en Cataluña, se desarrollan las cooperativas de consumo; en el

centro y otras provincias el auge mayor corresponde a las cooperativas del campo.

En otros continentes (Asia, África y Oceanía), el cooperativismo ha logrado notable grado

de expansión; en países que desde el punto de vista económico han logrado altos niveles de

desarrollo como el Japón, Australia y Nueva Zelandia, los índices del desenvolvimiento de

la cooperación son perfectamente comparables con los mejores del continente europeo.

El cooperativismo llegó a América del Norte durante los últimos años del siglo XIX y los

primeros del pasado. El periodista canadiense Alfonso Desjardins (1860-1937) trajo a su

país la idea de las cooperativas de ahorro y crédito, organizaciones que de pronto se

extendieron también a los Estados Unidos, principalmente debido a la acción de Eduardo

A. Filene (1860-1937) y de Roy F. Bergengren y alcanzan un desarrollo verdaderamente

sorprendente. Otros inmigrantes Europeos trajeron a América del Norte las demás formas

de cooperación.

Tanto en Canadá como en los Estados Unidos tomaron gran incremento las cooperativas

agrícolas y entre ellas, las de mercadeo que se iniciaron en California por los esfuerzos

principalmente de Aarón Sapiro, así como las de electrificación rural.

El cooperativismo llegó a Latinoamérica con los torrentes de inmigrantes europeos a

Argentina, Uruguay y Sur de Brasil. En ese momento el movimiento se bifurcaba en dos

grandes tendencias ideológicas. Una, la utópica representada por Charles Gide y su

“República Cooperativa”. Otra, la pragmática, que se fundamentaba en las cajas Raiffeisen

38

de Alemania y en la herencia de la cooperativa de Rochadle, modelos estos que buscaban

mejorar las condiciones de vida de los trabajadores a través de cooperativas de consumo,

ahorro y crédito.

El grupo más desarrollado en lo que a cooperativismo se refiere está constituido por los

países del sur: Argentina, Uruguay, Sur de Brasil y Chile. En éste último, el

cooperativismo fue desarticulado durante la dictadura del ex presidente, Augusto Pinochet.

El segundo grupo está conformado por: México, Costa Rica y Puerto Rico, cuyo

cooperativismo consiguió ciertos niveles de crecimiento.

El tercer grupo está integrado por los países Andinos: Colombia, Venezuela, Perú, Ecuador

y Bolivia. Estos, aparte de los centroamericanos, exceptuando a Costa Rica y los países del

Caribe, con omisión de Puerto Rico. En estos países el cooperativismo llegó a partir de

1930 por lo que se hace un sistema aún nuevo, además de que, básicamente se ha limitado

al ahorro y crédito y al consumo como áreas de producción.

2.2.1.5. Valores y Principios del Cooperativismo.

Las cooperativas se cimientan en los valores de ayuda mutua, responsabilidad, democracia,

igualdad, equidad y solidaridad; continuando la práctica de sus fundadores, los miembros

de las cooperativas creen en los valores éticos de honestidad, transparencia,

responsabilidad social y preocupación por los demás.

39

Los principios cooperativos son lineamientos por medio de los cuales las cooperativas

basan sus valores, en pautas para juzgar comportamientos y tomar decisiones, son marcos

dentro de cuyos límites se puede actuar, constituyen el espíritu de las cooperativas, no son

independientes unos de otros, sino que forman un sistema y son inseparables, se apoyan y

refuerzan unos a otros y cuando se ignora a uno los otros se debilitan, ya que los mismos

representan la esencia del sistema y forman una estructura que garantiza el funcionamiento

y perdurabilidad de la cooperativa.

La Declaración aprobada en Manchester el 23 de setiembre de 1995 contiene una lista de

siete principios, éstos son:

1. Asociación voluntaria y abierta,

2. Control democrático por los socios,

3. Participación económica de los socios,

4. Autonomía e independencia,

5. Educación, capacitación e información,

6. Cooperación entre cooperativas,

7. Preocupación por la comunidad.

Los primeros tres principios se refieren básicamente a la dinámica interna típica de

cualquier cooperativa; los últimos cuatro afectan tanto al funcionamiento interno como a

las relaciones externas de las cooperativas.

1. Adhesión Abierta y Voluntaria.- Este principio expresa que las cooperativas son

organizaciones voluntarias, abiertas para todas aquellas personas dispuestas a utilizar

sus servicios y dispuestas a aceptar las responsabilidades que conlleva la condición de

socios, sin discriminación de género, raza, clase social, posición política o religiosa.

40

Este principio tiene fundamental importancia por cuanto se refiere a la participación

voluntaria de los socios, sin condicionamiento de permanencia en el grupo,

circunstancia que posibilita que quien ingresa se desenvuelva libremente, sin

discriminación ni condena en el supuesto de su alejamiento de la cooperativa.

En su organización se debe asegurar que no existan barreras para el ingreso o egreso de

sus asociados, porque nadie puede estar forzosamente obligado a permanecer en una

cooperativa contra sus intereses y voluntad.

En sus distintas modalidades las obligaciones de los asociados pueden variar, según se

trate de una cooperativa u otra, pero todas deben incluir el ejercicio del derecho al voto,

la participación en las asambleas, la utilización de los servicios de la cooperativa y el

aporte de capital cuando este sea necesario de manera igualitaria.

La apertura, no sólo se refiere a sus asociados, sino que las cooperativas son

organizaciones voluntarias, abiertas para todas aquellas personas dispuestas a utilizar

sus servicios y aceptar todas las responsabilidades inherentes a la condición de socios,

sin diferenciación de género, raza, clase social, posición política o religiosa.

La característica de reunir gente diversa en pos de objetivos comunes, es una de las

grandes virtudes para la adaptación y funcionamiento de las cooperativas, en los

distintos contextos socioculturales en que se desarrollaron a través de tiempo,

garantizando la perdurabilidad del movimiento.

2. Control Democrático de los Socios.- Nos conduce a que las cooperativas “son

organizaciones democráticas controladas por sus socios, quienes participan activamente

41

en la definición de las políticas y en la toma de decisiones. Los hombres y mujeres

elegidos para representar a su cooperativa, responden ante los socios. En las

cooperativas de base, los socios tienen igual derecho de voto (un socio, un voto),

mientras en las cooperativas de otros niveles también se organizan con procedimientos

democráticos".1

Los socios controlan a sus cooperativas, en forma democrática y representativa,

participando activamente en la fijación de políticas y en la toma de decisiones

relevantes, ya sea en forma directa en las asambleas generales, en las que se discuten las

decisiones significativas y se aprueban importantes acciones y/o como en las

cooperativas de trabajo, de comercialización o de vivienda, en las que los socios

intervienen más rutinariamente en las operaciones cotidianas.

En todas las cooperativas los representantes electos deben desempeñar sus cargos para

el beneficio inmediato y de largo plazo de los socios, ya que éstas no "pertenecen" a los

dirigentes electos, como tampoco a los empleados subordinados a dichos funcionarios,

sino que pertenecen a todos los asociados y los funcionarios electos son responsables

por sus acciones, en el momento de su elección y durante todo su mandato. Es decir

que siempre en las cooperativas deben prevalecer sobre todo la libertad y participación

del socio en la toma de decisiones, lo que garantiza el mantenimiento de los principios a

través del tiempo.

3. Participación Económica de los Socios.- "Los socios contribuyen de manera equitativa

y controlan de manera democrática el capital de la cooperativa. Usualmente reciben una

compensación limitada, si es que hay, sobre el capital suscrito, como condición de

1 ALMEIDA, VINUEZA José, (1981) Cooperativas y Comunidades Serie Antropológica Social. Otavalo

Ecuador.

42

socio. Los socios asignan excedentes para cualquiera o todos los siguientes propósitos:

el desarrollo de la cooperativa, mediante la posible creación de reservas, de las cuales al

menos una parte debe ser indivisible; los beneficios para los socios en proporción con

sus transacciones con la cooperativa; y el apoyo a otras actividades, según lo aprueben

los socios".2

Significa que los socios deben realizar aporte de capital en forma equitativa para poner

en funcionamiento la fuente de producción y/o el servicio, las que pueden concretarse

mediante la integración de cuotas, las que le otorgan la calidad de socio y determinan la

proporción de los excedentes que les corresponden al momento de la distribución.

También está previsto que cuando las cooperativas crecen y progresan,

independientemente de los excedentes perteneciente a los socios, se establecen reservas

derivadas de los excedentes resultantes de las actividades de la entidad, que pasan a ser

de propiedad colectiva. En caso de que la cooperativa dejase de existir, estos fondos se

distribuyen entre sociedades de la comunidad u otras cooperativas asociadas, en función

del principio de cooperación entre cooperativas.

También, con fundamento en la solidaridad que caracteriza a las cooperativas, cuando la

misma tienen necesidades de capital bastante superiores a lo que pueden ahorrar de sus

actividades económicas, los socios pueden en forma razonable aportar formalmente una

parte de sus retornos en forma rotativa o hasta su retiro; circunstancia que evita a las

cooperativas solicitar créditos a terceros con el consiguiente pago de intereses.

2 ALMEIDA, VINUEZA José, (1981) Cooperativas y Comunidades Serie Antropológica Social. Otavalo

Ecuador.

43

Muchas de las cooperativas tengan probablemente que recurrir en forma especial a sus

socios para inversiones adicionales. En este caso es procedente pagar intereses sobre

tales inversiones pero a una tasa "justa", la tasa de interés gubernamental o la que

abonan normalmente los bancos.

Cuando las actividades de las cooperativas generan excedentes, los socios tienen

derecho y la obligación de resolver de qué manera se van a designar esos excedentes.

Que pueden destinarse a algunos de los siguientes objetivos: desarrollar la cooperativa;

beneficiar a los socios proporcionalmente a sus operaciones con la cooperativa y/o

apoyar otras actividades decretadas por los socios.

4. Autonomía e independencia.- "Las cooperativas son organizaciones autónomas de

ayuda mutua controladas por sus socios. Si entran en acuerdos con otras organizaciones

(incluyendo gobiernos) o tienen capital de fuentes externas, lo realizan en términos que

aseguren el control democrático por parte de sus socios y mantengan la autonomía de la

cooperativa". 3

En todas las partes del mundo las cooperativas se ven afectadas por sus relaciones con

el Estado. Los gobiernos determinan el marco legislativo dentro del cual pueden

funcionar las cooperativas, por eso con sus políticas fiscales, económicas y sociales,

pueden resultar de ayuda o perjudiciales para las mismas. Por tal motivo, todas las

cooperativas deben estar alertas para desarrollar relaciones abiertas y claras con los

gobiernos.

3 ALMEIDA, VINUEZA José, (1981) Cooperativas y Comunidades Serie Antropológica Social. Otavalo

Ecuador.

44

Teniendo en cuenta la función social que cumplen las cooperativas es necesario que se

desenvuelvan en un contexto en el cual el Estado le otorgue autonomía funcional, para

no condicionar el proceso dinámico tendiente al logro de sus objetivos.

También la legislación aplicable debe respetar la libertad de que las cooperativas

puedan asociarse a proyectos conjuntos con otras empresas de distinta índole para

asegurar su función, sin que ello implique que deban resignar el control y

administración, es decir que se debe garantizar su autonomía e independencia, la que

debe ser ejercida libremente por sus asociados, para controlar sus propios destinos.

5. Educación, Entrenamiento e Información.- "Las cooperativas brindan educación y

entrenamiento a sus socios, a sus dirigentes electos, gerentes y empleados, de tal forma

que contribuyan eficazmente al desarrollo de sus cooperativas. Las cooperativas

informan al público en general, particularmente a los jóvenes y creadores de opinión

acerca de la naturaleza y beneficios del cooperativismo".4

Se hace referencia a la importancia que tiene la educación en la vida de las cooperativas,

al igual que la mayoría de las diferentes disciplinas que integran el universo cultural.

Por ello en el reciente congreso de 1995, enalteció la importancia de que los principios

cooperativos deben integrar el proceso educativo y ser administrados sistemáticamente

para concientizar al público en general y líderes de opinión, acerca de la naturaleza y los

beneficios de la cooperación, principalmente en el mundo actual, caracterizado por los

constantes cambios económicos, en los que cada vez más se dificulta la movilidad

social, por falta de recursos económicos y humanos. Estos tienen su origen en una

educación deficitaria y en una economía de crisis, que sólo puede ser superada si se le

otorga real importancia a la educación y capacitación en las cooperativas, para lograr

4ALMEIDA, VINUEZA José, (1981) Cooperativas y Comunidades Serie Antropológica Social. Otavalo

Ecuador.

45

que el producto educativo tome conciencia de la importancia de la cooperación como

medio de adaptación al cambio e inserción en los procesos económicos en sus distintas

manifestaciones.

6. Cooperación entre Cooperativas.- "Las cooperativas sirven a sus socios más

eficazmente y fortalecen el movimiento cooperativo, trabajando de manera conjunta por

medio de estructuras locales, nacionales, regionales e internacionales".5

En la época actual, con el avance de las comunicaciones y globalización de la economía,

las cooperativas no quedan ajenas a dicho proceso. Muy por el contrario, para

desarrollarse, crecer, posicionarse en el mercado y avanzar sobre otros segmentos de

posibles clientes potenciales, las cooperativas deben realizar acciones tendientes a

unificar esfuerzos, tanto en el ámbito local, como internacional, para lograr economía

funcional y máximo rendimiento en los procesos de producción, implementando

técnicas más eficientes en los distintos rubros en que desarrollen su actividad.

La práctica diaria nos llena de ejemplos de la importancia que tiene la implementación

de planes que permitan la cooperación entre cooperativas, principalmente en los

procesos agrícolas, ya que permite mejorar las técnicas de producción y lograr mejores

precios en los productos que comercializan, al permitir un intercambio directo entre

cooperativas, eludiendo intermediarios y gastos en asistencia tecnológica a cargo de

terceros ajenos al sistema, manteniendo las pautas cooperativas en beneficio de sus

integrantes, sin perder autonomía y libertad.

Múltiples son las actividades de colaboración económica y cultural, que en la actualidad

realizan las cooperativas para ser cada día más eficientes, lograr una más justa

distribución de la riqueza y brindar cada día mejores servicios a sus asociados.

5 ALMEIDA, VINUEZA José, (1981) Cooperativas y Comunidades Serie Antropológica Social. Otavalo

Ecuador.

46

7. Compromiso con la comunidad.- "La cooperativa trabaja para el desarrollo sostenible

de su comunidad por medio de políticas aceptadas por sus socios".

Las cooperativas son organizaciones que existen primeramente para el beneficio de sus

socios. En razón de su naturaleza de entidad social y comunitaria, las cooperativas de

trabajo ocupan un espacio geográfico común en el que despliegan su actividad, por lo

que están obligadas a funcionar en estrecha relación con la misma, porque sus

integrantes forman parte de ella y su producción está generalmente destinado a

satisfacer necesidades propias individuales y comunitarias a la vez

Responden al interés personal al brindar ocupación a sus socios y un interés social,

teniendo en cuenta que la actividad mancomunada de sus miembros está orientada a

lograr el bien común del grupo de pertenencia, es decir a la comunidad en que viven.

Por tal motivo, los socios tienen la responsabilidad de trabajar constantemente por la

protección del medio ambiente de la comunidad a la que pertenecen, evitando realizar

tareas contrarias a las buenas costumbres y/o contaminantes que provoquen

desequilibrios ecológicos o nocivos para la salud.

2.2.2. EL COOPERATIVISMO EN EL ECUADOR

2.2.2.1. Orígenes y Primeras Manifestaciones

En los orígenes y consolidación del movimiento cooperativo ecuatoriano se pueden

distinguir por lo menos tres etapas fundamentales:

47

a. La primera se inicia aproximadamente en la última década del siglo XIX, cuando se

crean especialmente en Quito y Guayaquil; una serie de organizaciones artesanales y

de ayuda mutua;

b. La segunda empieza a partir de 1937, año en el cual se dicta la primera Ley de

Cooperativas con el propósito de dar mayor alcance organizativo a los movimientos

campesinos, modernizando su estructura productiva y administrativa, mediante la

utilización del modelo cooperativista;

c. La tercera etapa comienza a mediados de los años sesenta con la expedición de la Ley

de Reforma Agraria (en 1964) y de la nueva Ley de Cooperativas (en 1966), aún

vigente.

Las primeras organizaciones mutuales que surgieron en el país, a fines del siglo XIX, se

caracterizaron por ser entidades gremiales y multifuncionales; "su autonomía respecto de la

Iglesia Católica y de los partidos políticos variaba según los casos, pero era generalmente

precaria"

En efecto, en la conformación de gran parte de las organizaciones mutualistas

guayaquileñas estuvieron involucrados sectores de la pequeña burguesía, vinculados al

partido liberal, por un lado, y algunos inmigrantes anarquistas y socialistas, por el otro.

Por el contrario, en la Sierra, fue la Iglesia Católica la que jugó un papel fundamental en la

organización de los sectores populares, en conjunto, las instituciones mutualistas que

surgieron en ese período fueron "un conglomerado multiclasista que reunía en su seno a

artesanos, pequeños industriales, obreros, comerciantes, empleados y patronos"6; dichas

instituciones eran una combinación de mutuo socorro, beneficencia y defensa profesional.

6 CEVALLOS A, Humberto, (1973) Cooperativas de Ahorro y Crédito del Ecuador, Quito Ecuador. Pág. 35

48

Los objetivos que perseguían las organizaciones mutualistas eran, por lo general, similares:

contribuir al mejoramiento social, moral e intelectual de sus asociados mediante la ayuda

mutua, en caso de enfermedad, indigencia o muerte, la organización de cajas de ahorro y la

creación de planteles educacionales y talleres para los afiliados y sus hijos; en algunos

casos, los estatutos establecían la constitución de cooperativas de consumo, como en el

caso del Gremio de Carpinteros, para la distribución de artículos de primera necesidad,

como mecanismo para contrarrestar el abuso de ciertos comerciantes.

A pesar de la buena acogida que tuvieron las ideas del mutualismo entre las organizaciones

populares a principios del siglo XX, el movimiento de autoayuda empezó paulatinamente a

perder importancia en la medida en que los gremios adquirieron un papel más clasista y

reivindicativo, en particular, con la creación de los primeros sindicatos.

En efecto, "no obstante los mejores esfuerzos de Virgilio Drouet y de sus anónimos

colaboradores y seguidores, el cooperativismo avanzó a pasos lentos desde sus primeros

brotes mutualistas hasta su definitiva consolidación como sector reconocido de la

economía nacional"; de ahí que entre la fundación de la organización Asistencia Social

"Sociedad Protectora del Obrero" en Guayaquil en el año 1919, considerada la primera

cooperativa del país, y la aparición de la segunda, la Caja de Ahorro y Cooperativa de

Préstamos de la Federación Obrera de Chimborazo; pasaron alrededor de ocho años, en

1937, año de la promulgación de la primera Ley de Cooperativas, sólo existían seis

organizaciones; puesto que no existía un adecuado conocimiento de los principios

cooperativos ni de su estructura de funcionamiento, dichas organizaciones "tuvieron una

vida efímera y nominal sin un marco jurídico-institucional que las protegiera y sin contar

con servicios educativos y financieros, no tenían ninguna posibilidad de operar" 7

7 BENECKE Dieter W.VILLARROEL S.C., (1976) Las Cooperativas en Ecuador, Editorial Zaragoza

España.

49

2.2.2.2. Primera Intervención del Estado

El Estado ecuatoriano intervino directamente para incentivar el desarrollo de empresas

cooperativas solamente a partir de 1937, año en el cual se dictó la primera Ley de

Cooperativas mediante Decreto Supremo No. 10 del 30 de noviembre de 1937, publicado

en el Registro Oficial No. 8131 del primero de diciembre de 1937; el respectivo

Reglamento se expidió un año más tarde.

Uno de los objetivos perseguidos por el gobierno de facto del General Alberto Enríquez

Gallo, su patrocinador, era racionalizar la tradicional economía campesina, estableciendo

medidas sociales y económicas tendientes a evitar posibles levantamientos indígenas y a

modernizar su estructura de producción, adoptando formas de carácter cooperativo.

En efecto, la Ley de Cooperativas se emanó concomitantemente el mismo año, a una serie

de leyes sociales patrocinadas por el Ministerio de Previsión Social como la primera Ley

de Comunas y el Estatuto Jurídico de las Comunidades Campesinas en las cuales se

planteaba la necesidad de transformar las formas ancestrales de organización existentes en

el agro; al respecto, se afirmaba: "El Poder Público adoptará las medidas necesarias para

transformar a las Comunidades en Cooperativas de Producción"8; En particular, se

promocionaban dos tipos de cooperativas: las de producción y las de crédito; a estas

últimas se les asignaba el papel de soporte financiero del fomento de la agricultura.

De esa manera, se intentaba impulsar el modelo cooperativo como un instrumento para