Embed Size (px)

Citation preview

1

Makro 1 Extravorlesung Die Krise im Euroraum

Prof. Dr. Gerhard Illing Seminar für Makroökonomie, LMU

http://www.sfm.vwl.uni-muenchen.de/index.html

© Prof. Dr. Gerhard Illing

Literatur: Gerhard Illing, Sebastian Jauch und Michael Zabel, Die Diskussion um den Euro. Endogene Risiken und multiple Gleichgewichte, Leviathan, Berliner Zeitschrift für Sozialwissenschaft, Heft 2, 2012, link Options for the Euro Area Workshop "The Financial Crises of the 21st Century" der Österreichischen Forschungsgemeinschaft in Wien 18. Oktober 2012, link

2

1929 1930 1931 1932 1933 1934 1935 1936

0

5

10

15

20

25

30

35

2007 2008 2009 2010 2011 2012 2013 2014

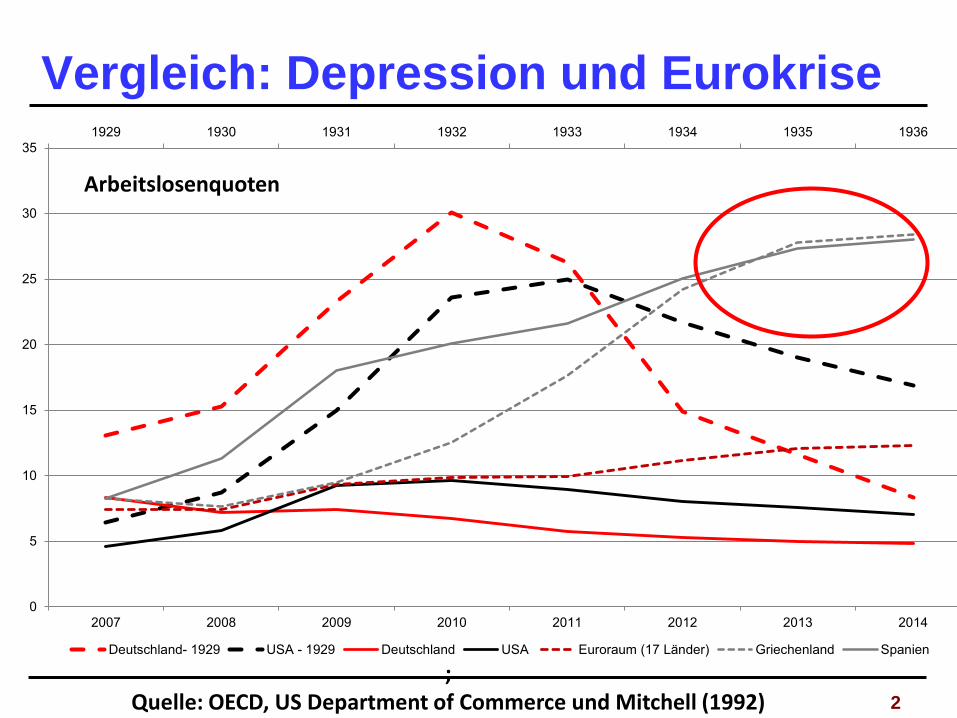

Deutschland- 1929 USA - 1929 Deutschland USA Euroraum (17 Länder) Griechenland Spanien

; Quelle: OECD, US Department of Commerce und Mitchell (1992)

Vergleich: Depression und Eurokrise

Arbeitslosenquoten

3

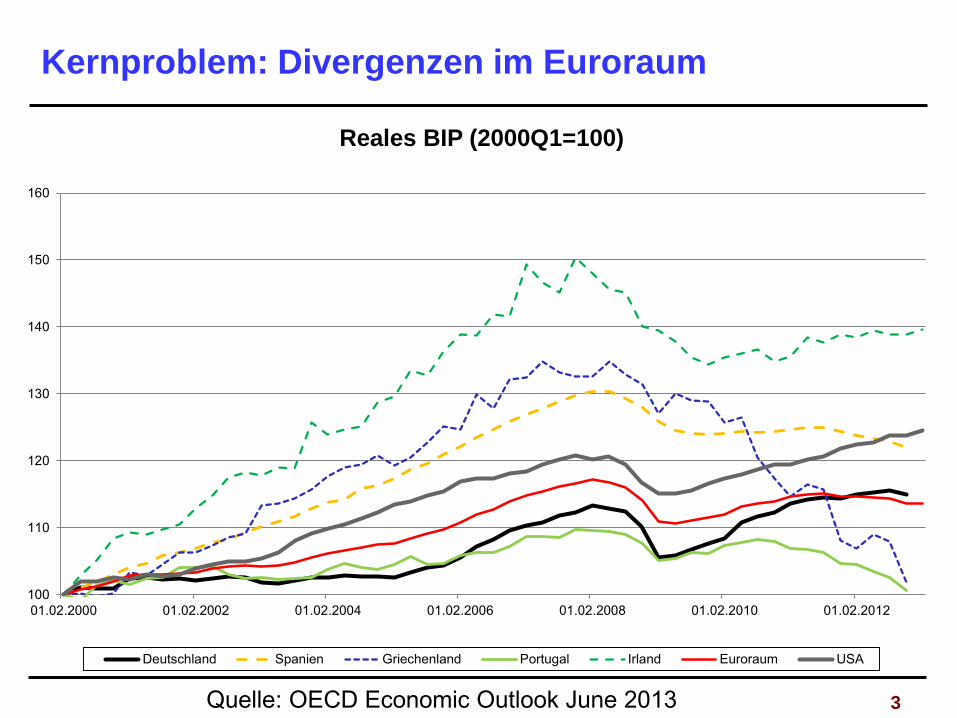

100

110

120

130

140

150

160

01.02.2000 01.02.2002 01.02.2004 01.02.2006 01.02.2008 01.02.2010 01.02.2012

Reales BIP (2000Q1=100)

Deutschland Spanien Griechenland Portugal Irland Euroraum USA

Kernproblem: Divergenzen im Euroraum

Quelle: OECD Economic Outlook June 2013

4

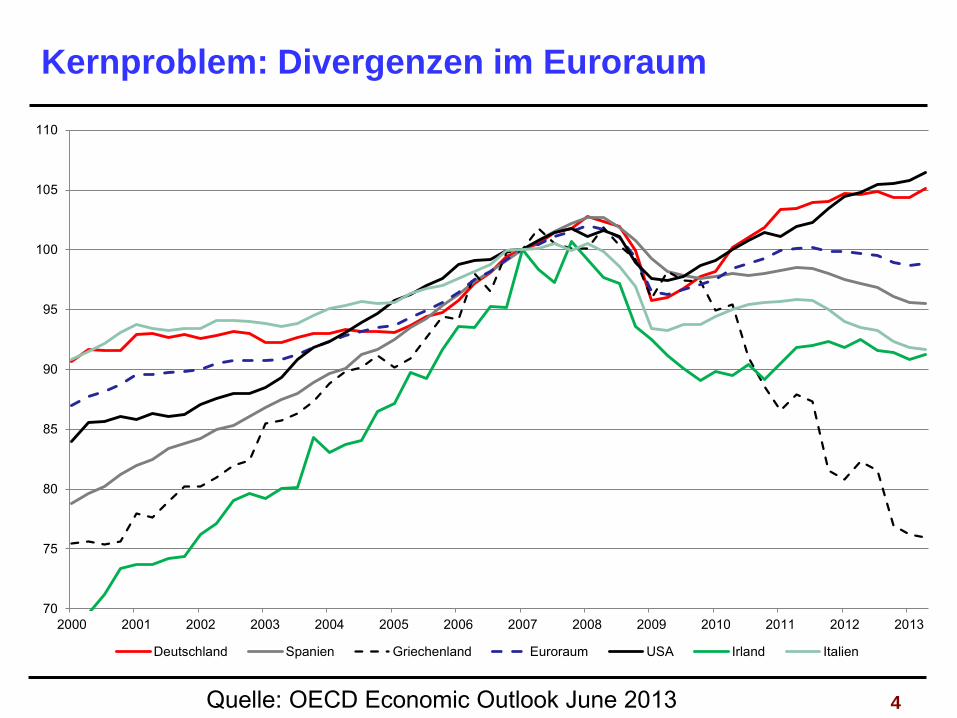

70

75

80

85

90

95

100

105

110

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Deutschland Spanien Griechenland Euroraum USA Irland Italien

Kernproblem: Divergenzen im Euroraum

Quelle: OECD Economic Outlook June 2013

5

Heftige Kontroversen über Geldpolitik der EZB Gefahr deflationärer Spirale ↔ Gefahr von Inflation

Weltweit außergewöhnlich niedrige Zinsen Unkonventionelle Maßnahmen der Geldpolitik

EZB OMT Programm: Potentiell unbegrenzter Ankauf der Staatsanleihen von Euro-Ländern, die sich zu Strukturreformen verpflichtet haben Verstößt Anleiheprogramm der EZB gegen das Verbot monetärer Staatsfinanzierung?

6

Mythen: Eurokrise eine Folge zu hoher Staatsverschuldung

Striktes Befolgen der Maastricht Kriterien hätte Eurokrise verhindert

Aktuelle EZB Politik ist eine verdeckte Staatsfinanzierung

Massive Ausweitung der Geldbasis als ernste Gefahr für die Preisstabilität (~ Anwerfen der Notenpresse)

Niedrige Zinsen ~ Enteignung der Sparer

Preisstabilität als einziges Ziel der Geldpolitik

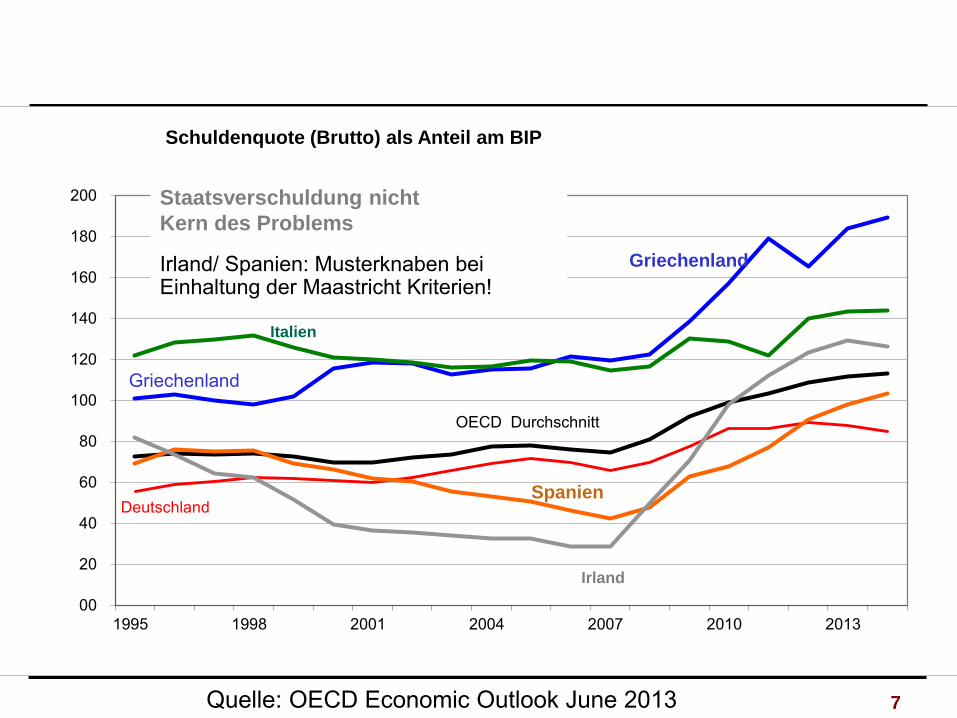

7

Griechenland

Italien

Deutschland

OECD Durchschnitt

Spanien

Irland 00

20

40

60

80

100

120

140

160

180

200

1995 1998 2001 2004 2007 2010 2013

Schuldenquote (Brutto) als Anteil am BIP

Griechenland

Staatsverschuldung nicht Kern des Problems

Irland/ Spanien: Musterknaben bei Einhaltung der Maastricht Kriterien!

Quelle: OECD Economic Outlook June 2013

8

9

10

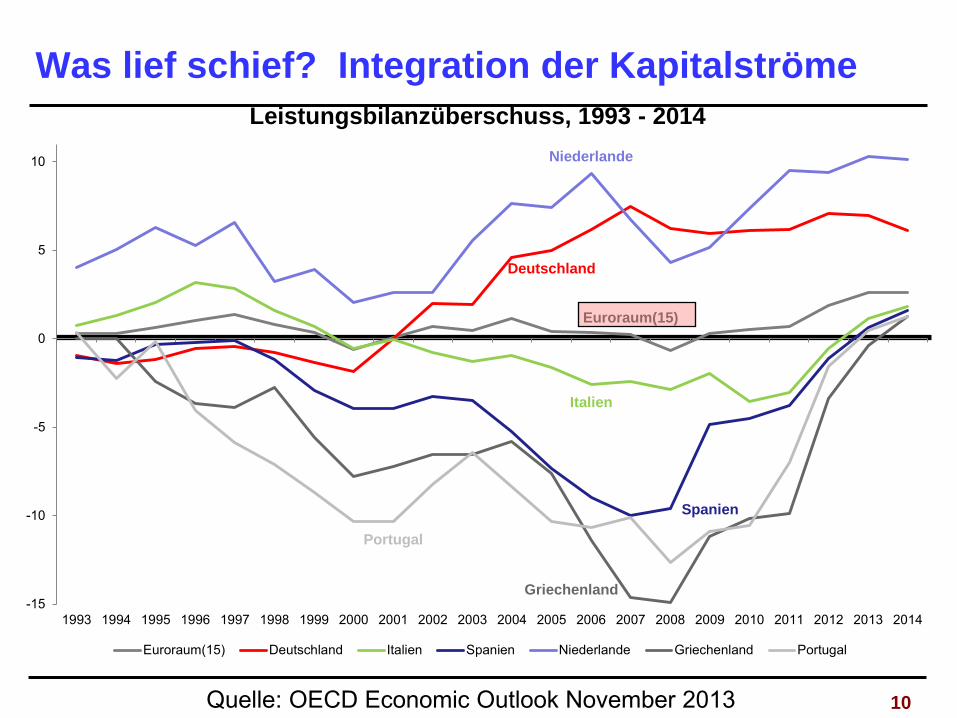

Was lief schief? Integration der Kapitalströme

Quelle: OECD Economic Outlook November 2013

Euroraum(15)

Deutschland

Italien

Spanien

Niederlande

Griechenland

Portugal

-15

-10

-5

0

5

10

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Leistungsbilanzüberschuss, 1993 - 2014

Euroraum(15) Deutschland Italien Spanien Niederlande Griechenland Portugal

11

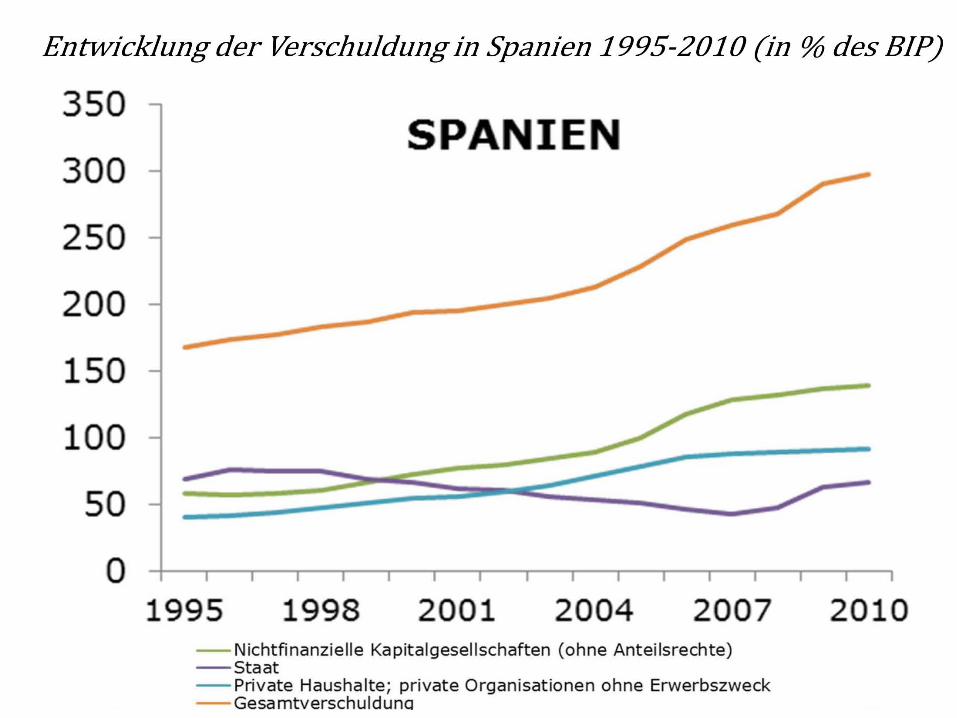

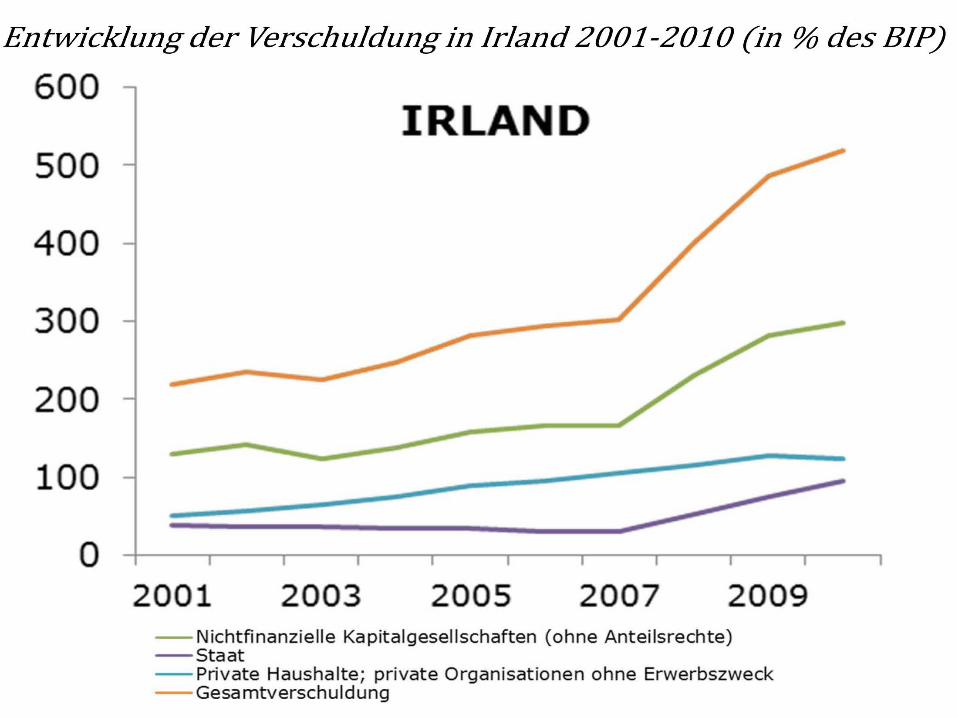

Fakten: Spanien und Irland: Musterknaben bei Einhaltung der

Maastricht Kriterien

Eurokrise ist Folge eines starken Anstiegs der Verschuldung im privaten Sektor (abgesehen von Griechenland) Massive Leistungsbilanzdefizite/ -überschüsse im Euroraum

Leistungsbilanzdefizite → Sudden Stop → Teufelsspirale zwischen Staatschuld und Verschuldung des Bankensektors

Kernproblem im Euroraum: Verschärfung der Pro-Zyklizität Geldpolitik fällt als endogener Stabilisator aus Alternative Stabilisatoren notwendig Einheitliche Geldpolitik erfordert fiskalischen Gegenpart Maastricht Design als Fehlkonstruktion

12

Konsequenz: Änderungen im institutionellen Design nötig Beispiel USA: Vielzahl automatischer Stabilisatoren bei

asymmetrischen Schocks

Steuersystem kompensiert ca. 30% der Einnahmenausfälle in den Bundesstaaten

Zentralbank als Lender of last resort: Aufkauf von Anleihen des Zentralstaats als sichere Anleihen Kauf riskanter Anleihen zur Korrektur von Marktverzerrungen Legitimation, implizite Risiken zu übernehmen

Anleihen einzelner Bundesstaaten für Geldpolitik irrelevant

Nationaler Finanzsektor als Schockabsorber: Absicherung von Einlagen durch FDIC Zentrale Abwicklung mit Durchgriffsrechten

13

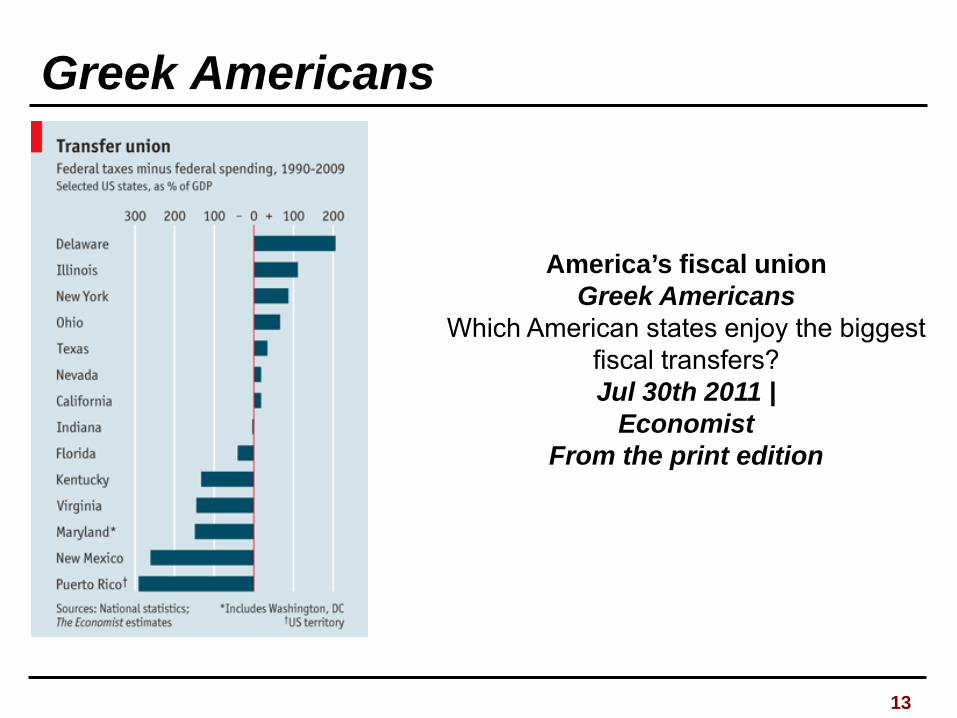

Greek Americans

America’s fiscal union Greek Americans

Which American states enjoy the biggest fiscal transfers? Jul 30th 2011 |

Economist From the print edition

14

Konsequenz: Änderungen im institutionellen Design nötig Automatische Stabilisatoren im Euroraum?

Transfer gewisser Finanzhoheit an demokratisch legitimierte Zentralregierung

EZB als Lender of Last Resort kann unkontrovers funktionieren nur mit Anleihen des Zentralstaats als sicheren Anleihen Ermöglicht klare Trennung zwischen Geld- und Fiskalpolitik Vermeidet diskretionäre Entscheidung über Risikogewichtung, wenn Anleihen einzelner Eurostaaten als Sicherheit akzeptiert werden

Europäische Bankenunion als Schockabsorber: erfordert zentrale Absicherung der Einlagen Zentrale Abwicklung mit Durchgriffsrechten und der Legitimation, implizite Risiken zu übernehmen

Alternative: Starke Ausweitung des Spielraums für antizyklische Fiskalpolitik

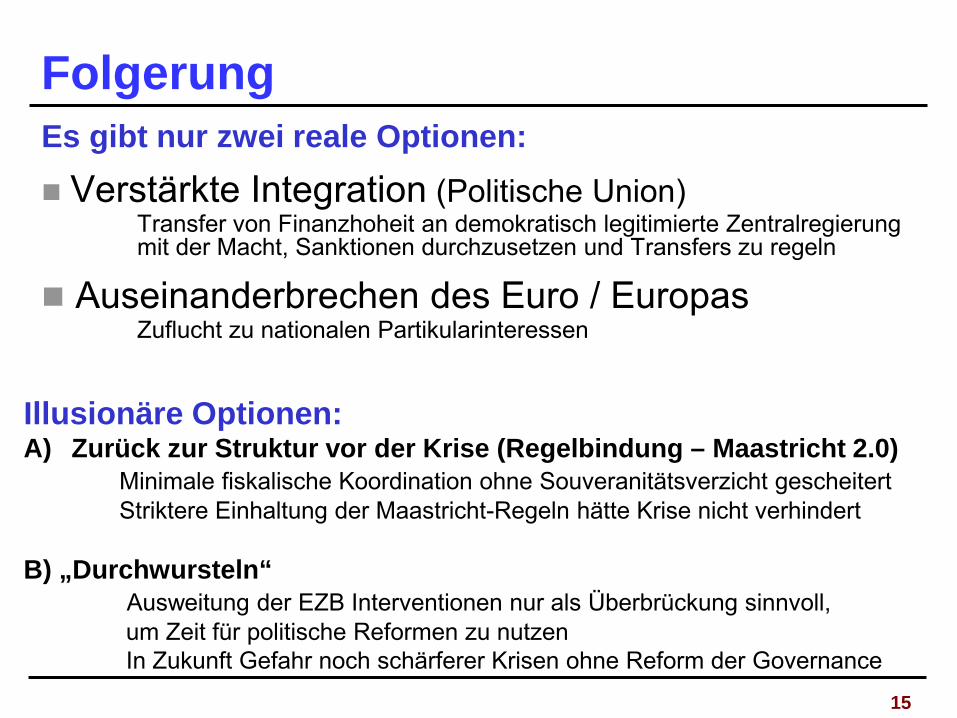

15

Folgerung Es gibt nur zwei reale Optionen: Verstärkte Integration (Politische Union) Transfer von Finanzhoheit an demokratisch legitimierte Zentralregierung mit der Macht, Sanktionen durchzusetzen und Transfers zu regeln

Auseinanderbrechen des Euro / Europas Zuflucht zu nationalen Partikularinteressen

Illusionäre Optionen: A) Zurück zur Struktur vor der Krise (Regelbindung – Maastricht 2.0)

Minimale fiskalische Koordination ohne Souveranitätsverzicht gescheitert Striktere Einhaltung der Maastricht-Regeln hätte Krise nicht verhindert

B) „Durchwursteln“ Ausweitung der EZB Interventionen nur als Überbrückung sinnvoll, um Zeit für politische Reformen zu nutzen In Zukunft Gefahr noch schärferer Krisen ohne Reform der Governance

16

Kernthesen

Der Euro ist ein politisches Projekt

Kein Ökonomisches, sondern ein politisches Problem

Angemessene Institutionen für eine Währungsunion? Glaubwürdiges Design (Spielregeln) zur Governance im Euroraum?

Designfehler: Währungsunion erfordert politische Union: → Europäische Bankenaufsicht; europäische Fiskalpolitik! → Demokratisch legitimierte Zentralregierung → Eurokrise als Chance zur Neugestaltung der Einheit Europas → Aufgabe nationaler Souveränität

Problem: Politischer Wille zur politischen Union schwindet

17

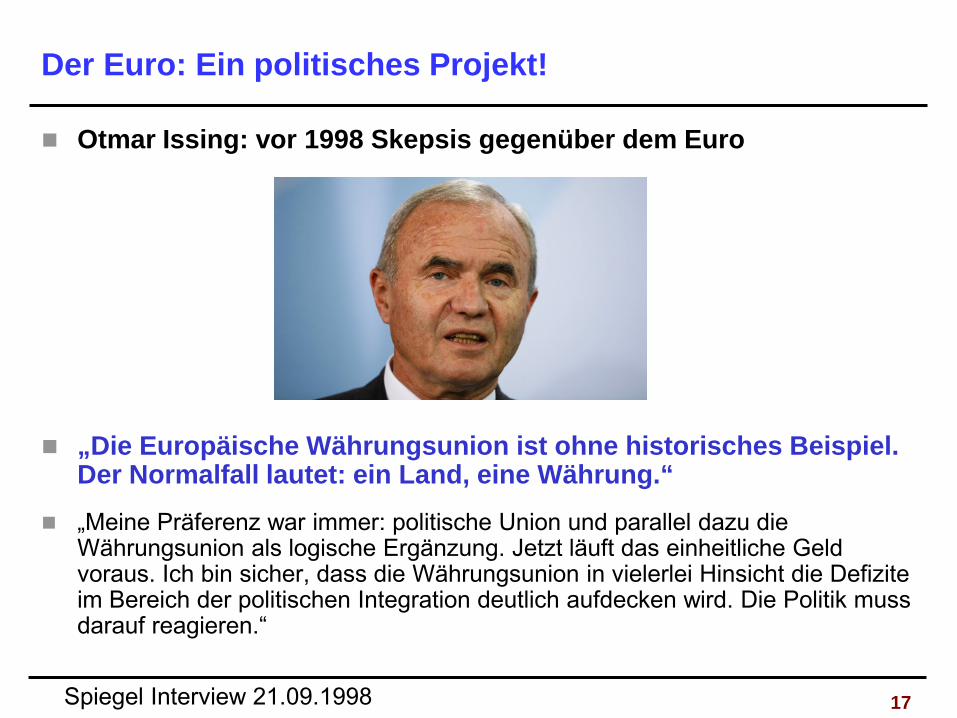

Der Euro: Ein politisches Projekt!

Otmar Issing: vor 1998 Skepsis gegenüber dem Euro

„Die Europäische Währungsunion ist ohne historisches Beispiel. Der Normalfall lautet: ein Land, eine Währung.“

„Meine Präferenz war immer: politische Union und parallel dazu die Währungsunion als logische Ergänzung. Jetzt läuft das einheitliche Geld voraus. Ich bin sicher, dass die Währungsunion in vielerlei Hinsicht die Defizite im Bereich der politischen Integration deutlich aufdecken wird. Die Politik muss darauf reagieren.“

Spiegel Interview 21.09.1998

18

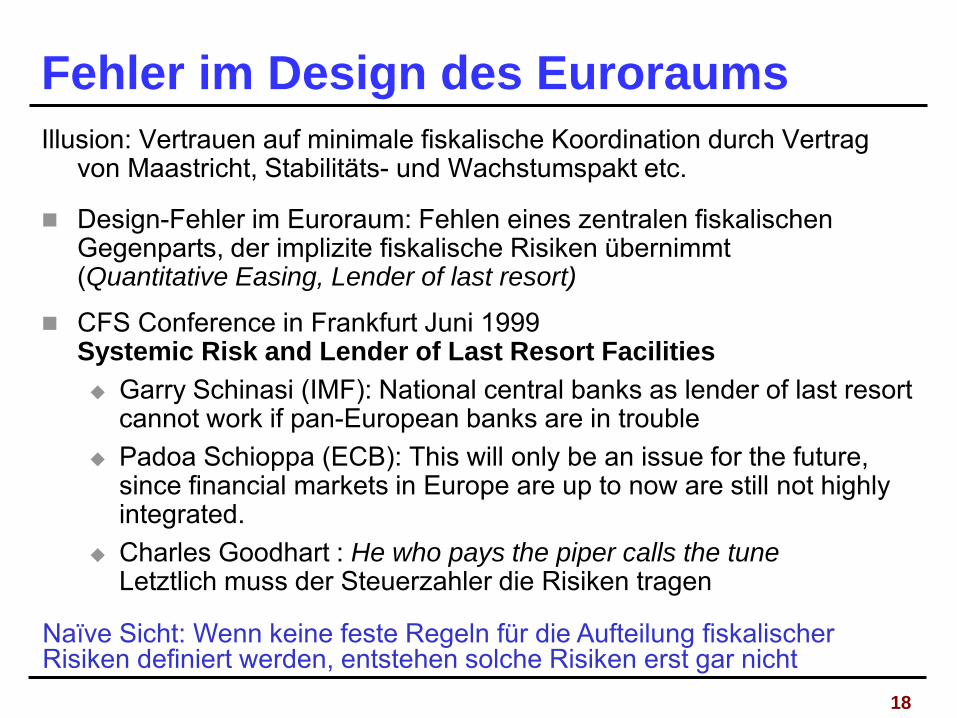

Fehler im Design des Euroraums Illusion: Vertrauen auf minimale fiskalische Koordination durch Vertrag

von Maastricht, Stabilitäts- und Wachstumspakt etc.

Design-Fehler im Euroraum: Fehlen eines zentralen fiskalischen Gegenparts, der implizite fiskalische Risiken übernimmt (Quantitative Easing, Lender of last resort)

Naïve Sicht: Wenn keine feste Regeln für die Aufteilung fiskalischer Risiken definiert werden, entstehen solche Risiken erst gar nicht

CFS Conference in Frankfurt Juni 1999 Systemic Risk and Lender of Last Resort Facilities Garry Schinasi (IMF): National central banks as lender of last resort

cannot work if pan-European banks are in trouble Padoa Schioppa (ECB): This will only be an issue for the future,

since financial markets in Europe are up to now are still not highly integrated.

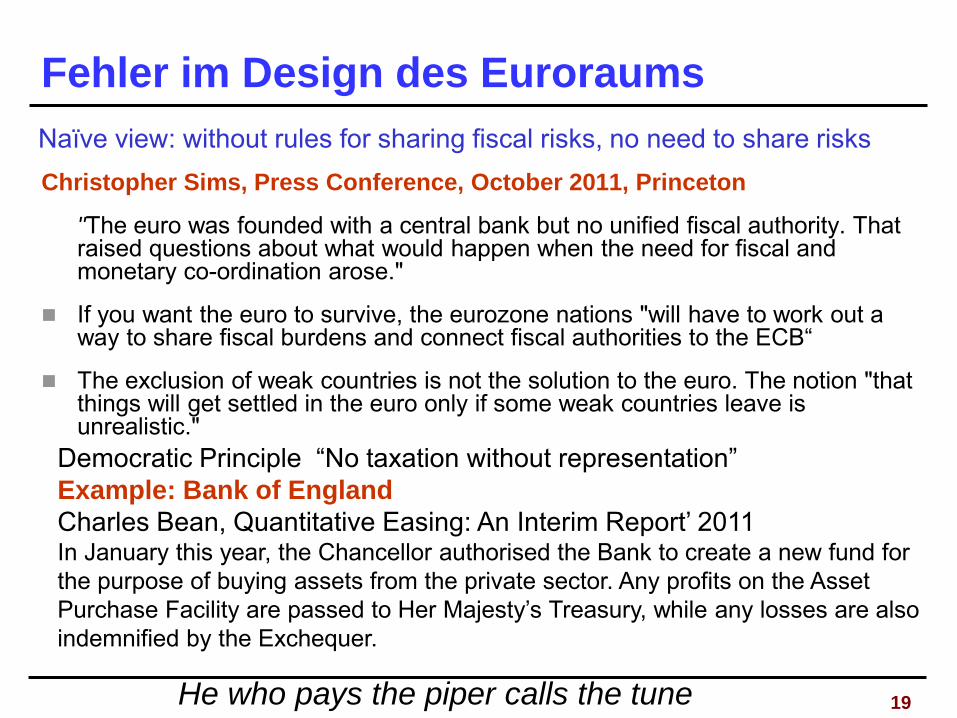

Charles Goodhart : He who pays the piper calls the tune Letztlich muss der Steuerzahler die Risiken tragen

19

Fehler im Design des Euroraums

Christopher Sims, Press Conference, October 2011, Princeton

"The euro was founded with a central bank but no unified fiscal authority. That raised questions about what would happen when the need for fiscal and monetary co-ordination arose."

If you want the euro to survive, the eurozone nations "will have to work out a way to share fiscal burdens and connect fiscal authorities to the ECB“

The exclusion of weak countries is not the solution to the euro. The notion "that things will get settled in the euro only if some weak countries leave is unrealistic."

Democratic Principle “No taxation without representation” Example: Bank of England Charles Bean, Quantitative Easing: An Interim Report’ 2011 In January this year, the Chancellor authorised the Bank to create a new fund for the purpose of buying assets from the private sector. Any profits on the Asset Purchase Facility are passed to Her Majesty’s Treasury, while any losses are also indemnified by the Exchequer.

Naïve view: without rules for sharing fiscal risks, no need to share risks

He who pays the piper calls the tune

20

Was lief schief? Völlig konträre Interpretationen der Leistungsbilanzdefizite:

A) Sorglose Kreditvergabe an Peripheriestaaten im Vertrauen darauf, dass No-Bailout Klausel im Krisenfall nicht greifen wird Diagnose: Exzessive Staatsverschuldung als Hauptproblem. Drastische Sanktionen nötig; Rettungsaktionen verfehlt; ermuntern zu Moral Hazard

B) Massive Kapitalflüsse in die Peripherieländer im Vertrauen auf Konvergenz dank stabiler europäischer Institutionen (genau wie beim „Aufbau Osteuropa“) Diagnose: unregulierte Kapitalströme verleiten zu ineffizienten „Blasen“ Kurzsichtigkeit der Kapitalmärkte ~ Marktversagen Hohe Fragilität der Finanzmärkte führt zu multiplen Gleichgewichten

→ Reform der Governance Struktur in Europa nötig Wie lässt sich zwischen diesen Interpretationen unterscheiden? Großteil der Kapitalströme floss in den Privatsektor

Angela Merkel, Straßburg 24.11.2011 "The countries who don't keep to the stability pact have to be punished – those who contravene it need to be penalised.

21

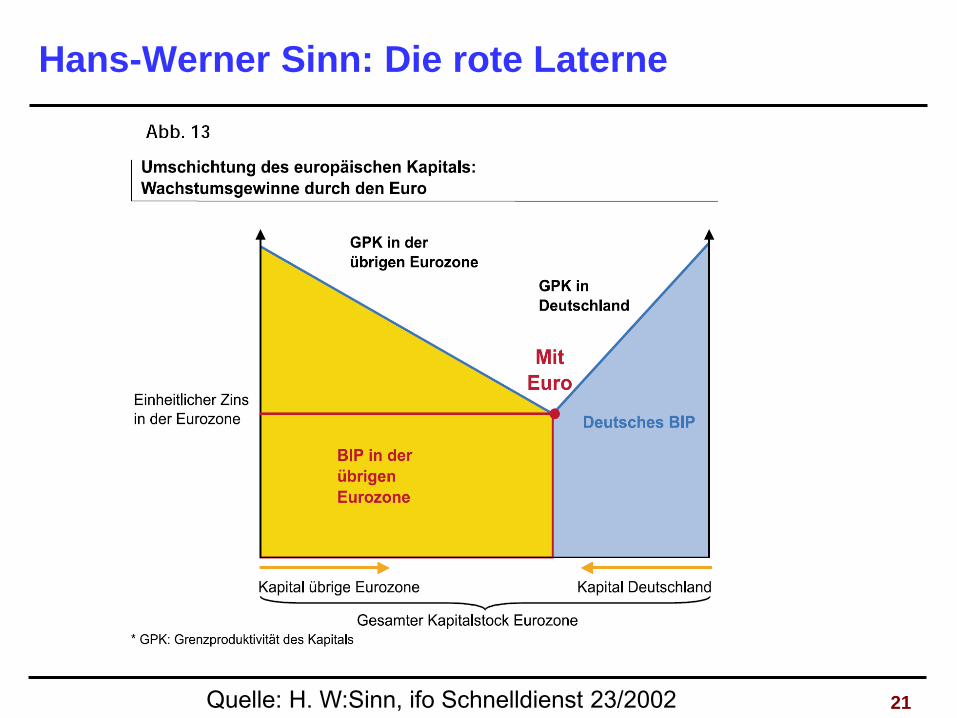

Hans-Werner Sinn: Die rote Laterne

Quelle: H. W:Sinn, ifo Schnelldienst 23/2002

22

Was lief schief? Massive Kapitalflüsse in die Peripherieländer im Vertrauen auf

Konvergenz dank stabiler europäischer Institutionen (ähnlich wie beim „Aufbau Osteuropa“) Unregulierte Kapitalströme verleiten zu ineffizienten „Blasen“ Kurzsichtigkeit der Kapitalmärkte ~ Marktversagen Hohe Fragilität der Finanzmärkte führt zu multiplen Gleichgewichten

Historisch: Starker Kapitalzufluss nach Finanzmarktliberalisierung; Dann plötzliche Umkehr der Kapitalströme (Sudden Stops) Kurzfristige Sicht der Anleger → Blasenbildung; Verzerrungen

Multiple, sich selbst erfüllende Gleichgewichte Re-Nationalisierung der Kapitalmärkte verschärft Krise: Negative Spirale zwischen Staatsschulden und Bankschulden

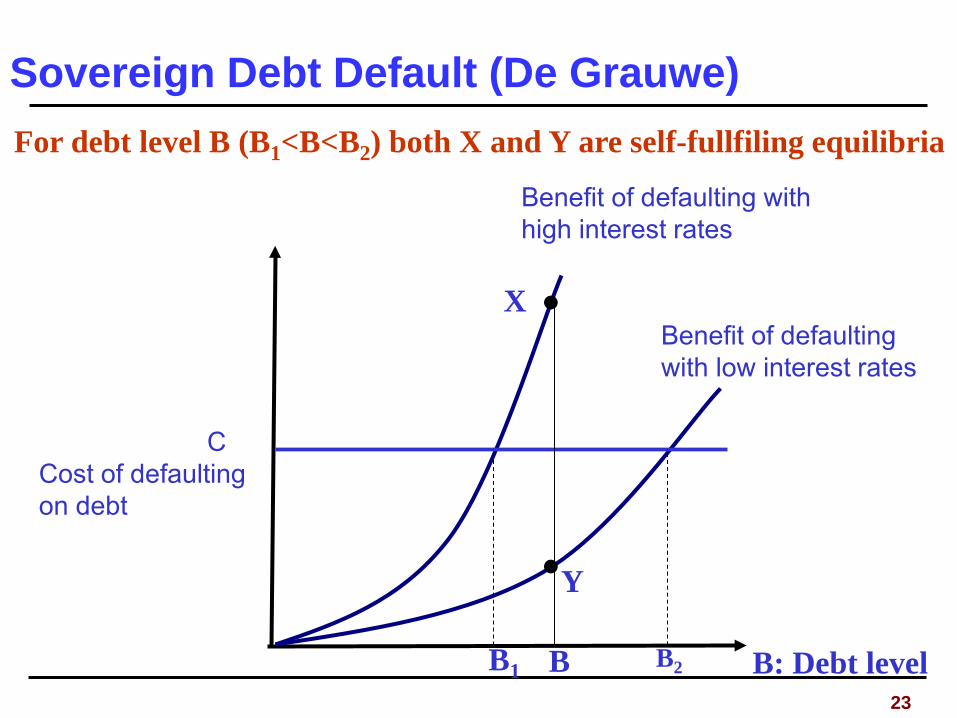

23

C Cost of defaulting on debt

Benefit of defaulting with high interest rates

●

●

B: Debt level

X

Y

B B2 B1

For debt level B (B1<B<B2) both X and Y are self-fullfiling equilibria

Benefit of defaulting with low interest rates

Sovereign Debt Default (De Grauwe)

24

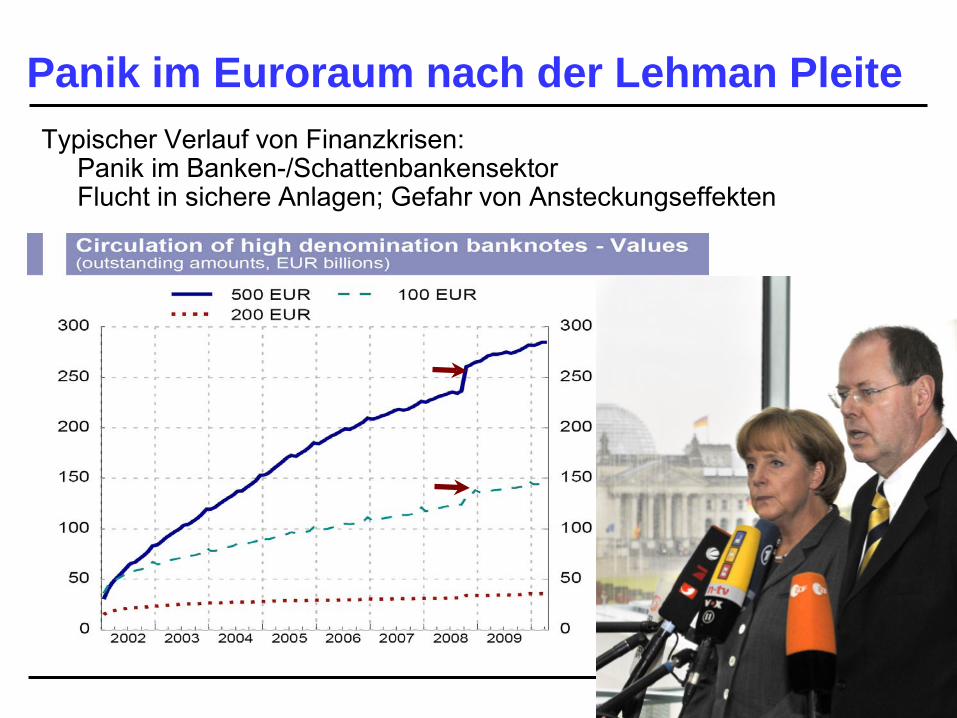

Panik im Euroraum nach der Lehman Pleite Typischer Verlauf von Finanzkrisen:

Panik im Banken-/Schattenbankensektor Flucht in sichere Anlagen; Gefahr von Ansteckungseffekten

Quelle: EZB

25

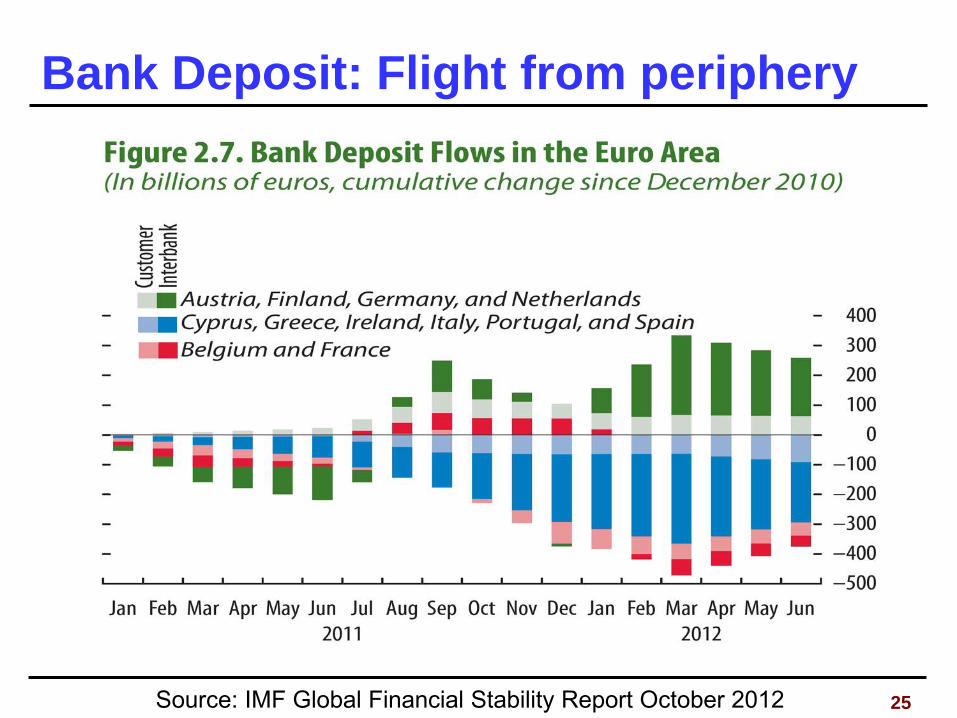

Bank Deposit: Flight from periphery

Source: IMF Global Financial Stability Report October 2012

26

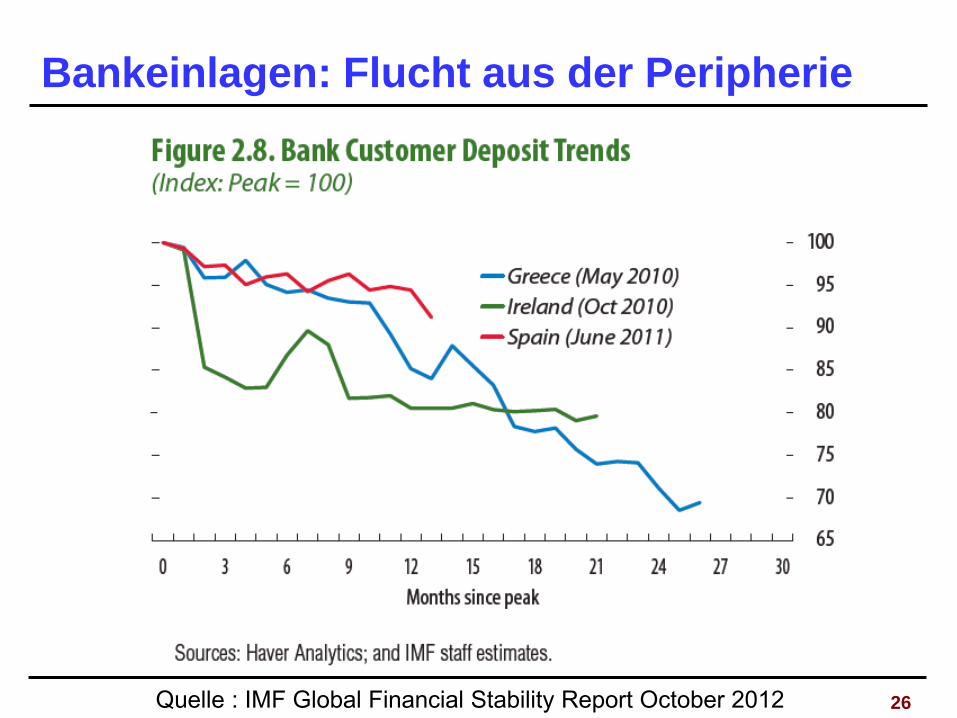

Bankeinlagen: Flucht aus der Peripherie

Quelle : IMF Global Financial Stability Report October 2012

27

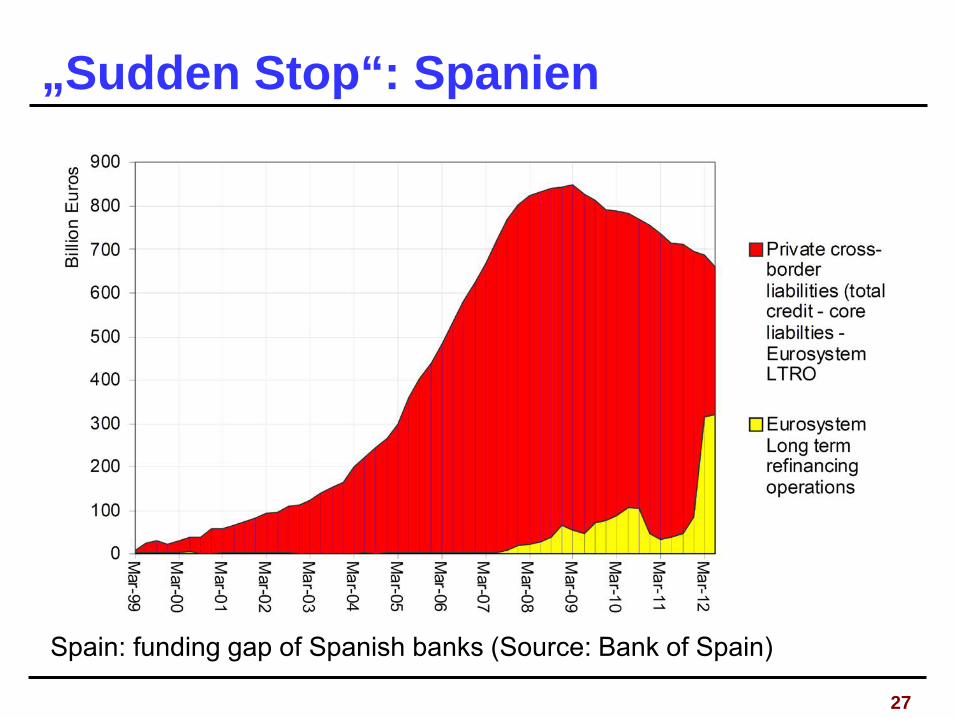

„Sudden Stop“: Spanien

Spain: funding gap of Spanish banks (Source: Bank of Spain)

28

Panik im Euroraum

Verflechtung der Kapitalmärkte & freier Kapitalverkehr

→ „Rauswurf“ aus dem Euro als explosive Option!

Drohung: Flucht der Anleger aus dem Bankensektor

Zusammenbruch des Finanzsystems

Gefahr von Ansteckungseffekten

→ Panik im Banken-/Schattenbankensektor

→ Chaos und Instabilität im gesamten Euroraum

29

Teufelskreis: Staats- und Bankenschulden

Explosive Mischung von Verschuldung im Finanzsektor und Staatsschuld :

Banken halten “nationale” Staatsanleihen als “risikofreie ” Assets

Zweifel an der Solvenz des Staates →

Banken müssen neues Kapital beschaffen; Deleveraging Prozess → Kreditklemme

Zweifel über Solvenz des Bankensektors → Kapitalflucht Zwang zur Rekapitalisierung des Bankensektors →

Schwächt Solvenz des Staates

30

Teufelskreis: Staats- und Bankenschulden Explosive Mischung von Verschuldung im Finanzsektor und

Staatsschuld

31

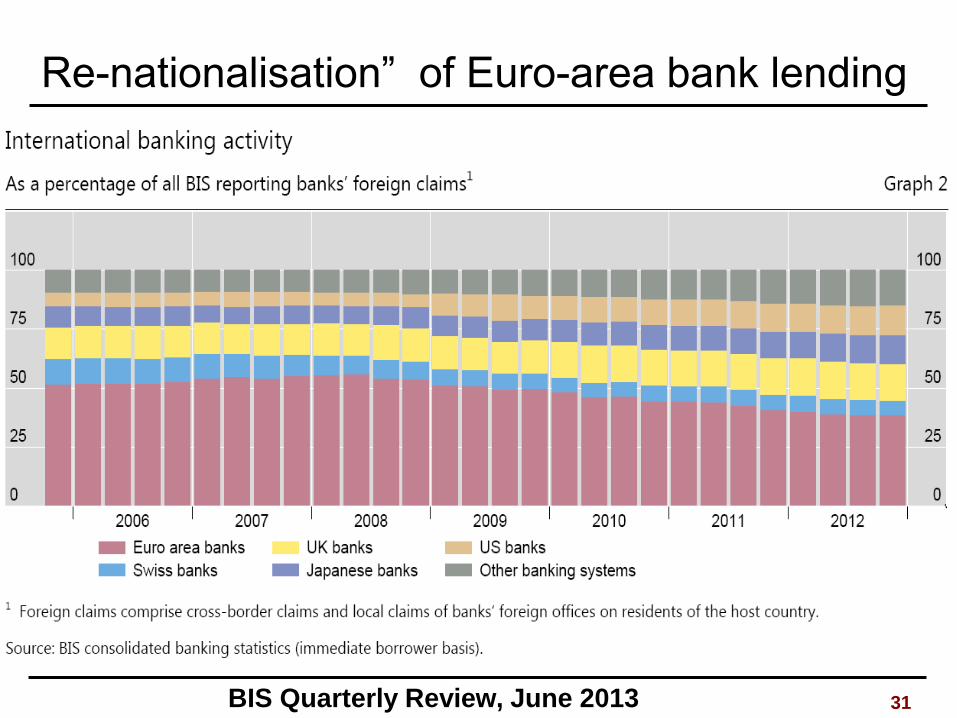

Re-nationalisation” of Euro-area bank lending

BIS Quarterly Review, June 2013

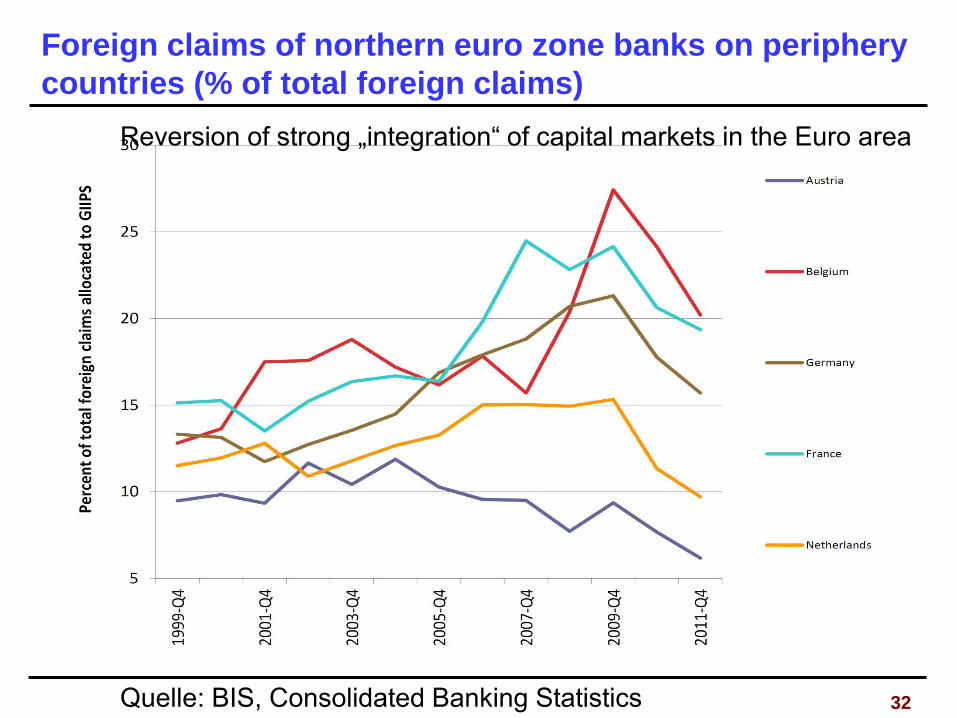

32 Quelle: BIS, Consolidated Banking Statistics

Foreign claims of northern euro zone banks on periphery countries (% of total foreign claims)

Reversion of strong „integration“ of capital markets in the Euro area

33

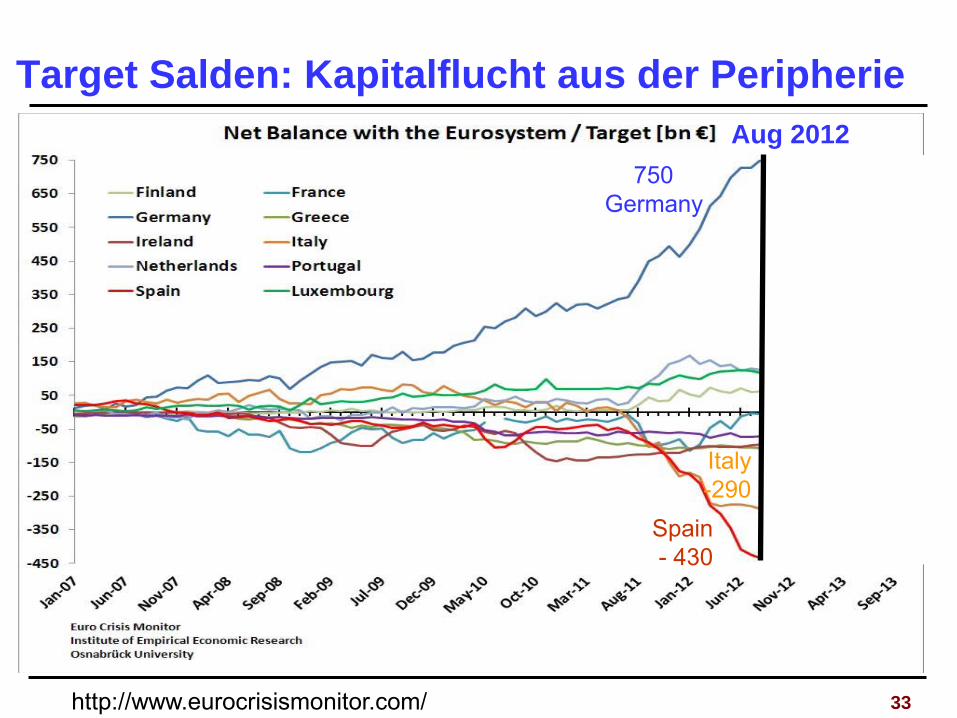

Target Salden: Kapitalflucht aus der Peripherie

Aug 2012 750

Germany

Italy -290

Spain - 430

http://www.eurocrisismonitor.com/

34

0

1

2

3

4

5

6

7

8

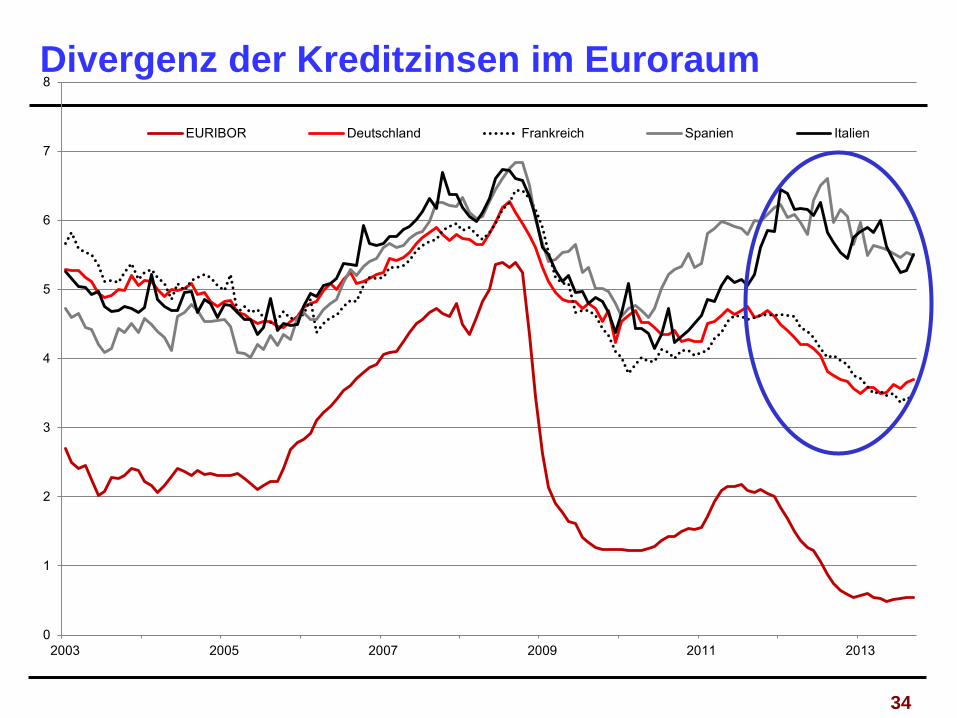

2003 2005 2007 2009 2011 2013

EURIBOR Deutschland Frankreich Spanien Italien

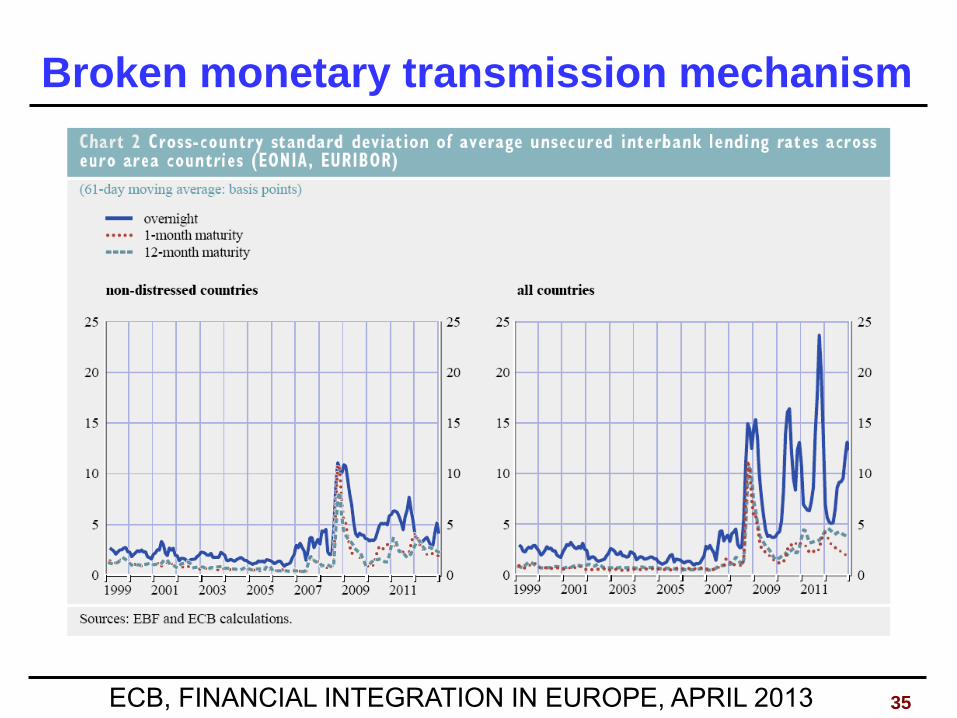

Divergenz der Kreditzinsen im Euroraum

35

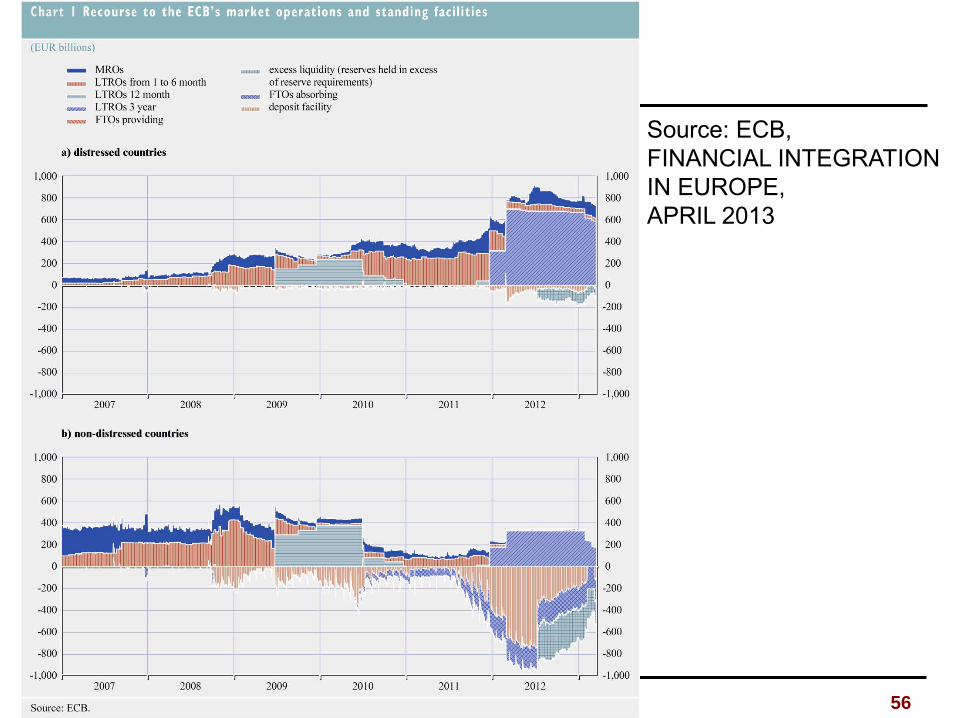

Broken monetary transmission mechanism

ECB, FINANCIAL INTEGRATION IN EUROPE, APRIL 2013

36

Stützungsmaßnahmen der EZB

Reaktion auf Gefahr des Auseinanderbrechens des Euroraums Störung des Transmissionsmechanismus der Geldpolitik Ankündigung von Mario Draghi 26. Juli 2012: Within our mandate, the ECB is ready to do whatever it takes to preserve

the euro. And believe me, it will be enough. 6. September 2012: OMT (Outright Monetary Transactions)

- Sinkende Spreads für Anleihen der Peripherie-Staaten

- Sozialisierung der Verluste? Zinsen der Kernstaaten müssten entsprechend ansteigen Ein solcher Anstieg war aber nicht zu beobachten: Kares Indiz für das Vorliegen multipler Gleichgewichte: Sich selbst erfüllende Erwartungen

37

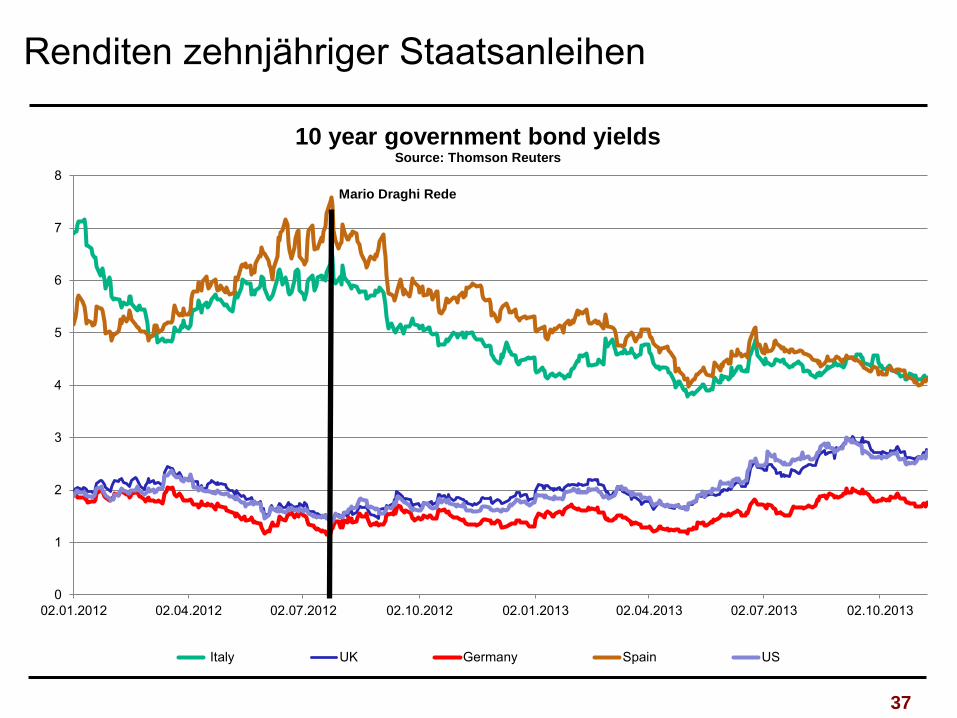

Renditen zehnjähriger Staatsanleihen

Mario Draghi Rede

0

1

2

3

4

5

6

7

8

02.01.2012 02.04.2012 02.07.2012 02.10.2012 02.01.2013 02.04.2013 02.07.2013 02.10.2013

10 year government bond yields Source: Thomson Reuters

Italy UK Germany Spain US

38

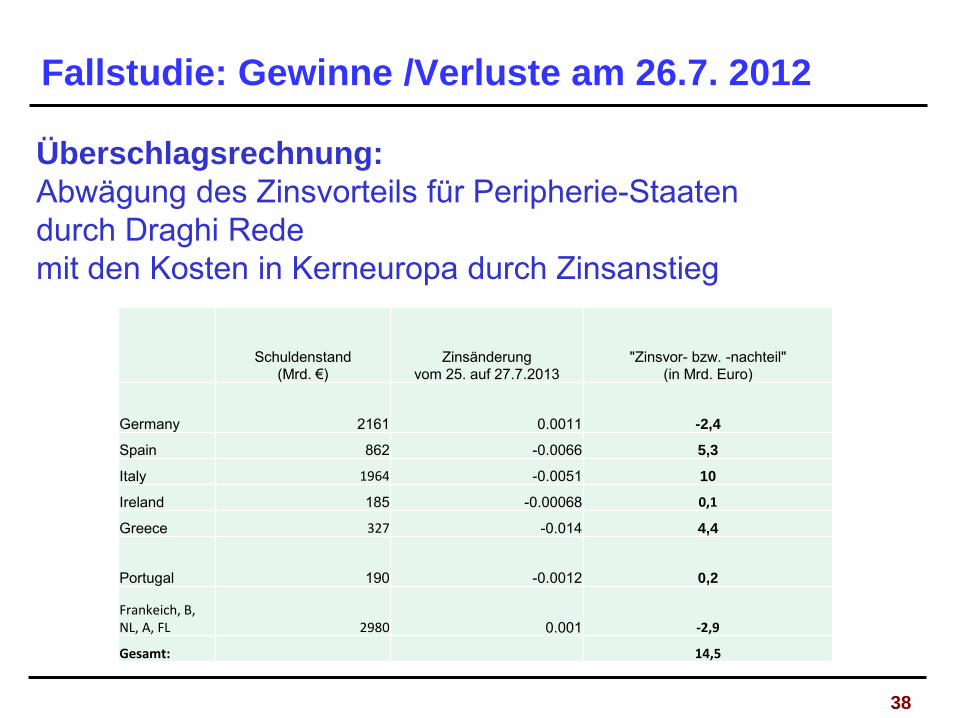

Fallstudie: Gewinne /Verluste am 26.7. 2012

Schuldenstand (Mrd. €)

Zinsänderung vom 25. auf 27.7.2013

"Zinsvor- bzw. -nachteil" (in Mrd. Euro)

Germany 2161 0.0011 -2,4

Spain 862 -0.0066 5,3

Italy 1964 -0.0051 10

Ireland 185 -0.00068 0,1

Greece 327 -0.014 4,4

Portugal 190 -0.0012 0,2

Frankeich, B, NL, A, FL 2980 0.001 -2,9

Gesamt: 14,5

Überschlagsrechnung: Abwägung des Zinsvorteils für Peripherie-Staaten durch Draghi Rede mit den Kosten in Kerneuropa durch Zinsanstieg

39

Legitimation der Stützungsmaßnahmen der EZB

Fehler im Design: Fehlen eines zentralen fiskalischen Gegenparts, der implizite fiskalische Risiken der Geldpolitik übernimmt

EZB handelt als Substitut für fehlende zentrale Fiskalbehörde an der Grenze zwischen Liquiditätshilfen und Fiskalpolitik Robustes Design bricht Teufelskreis zwischen Staats- und Bankschulden:

Sichere Assets eines europäischen Zentralstaates mit Fiskalunion Finanzmarktregulierung und Bankenunion (robustes Bankensystem)

Stützung zur Anpassung abhängig von Reformschritten Kontrolle ist nicht Aufgabe der Zentralbank, sondern demokratisch gewählter Regierung

Strikt begrenzte Rettungsaktionen können kontraproduktiv wirken

Optionen: Entweder Regime Shift zur Schaffung von Vertrauen oder

Auseinanderbrechen des Euroraums Ansetzen bei den Ursachen: Fehlendes Vertrauen in polit. Governance!

Moral Hazard auch auf Seiten der Kernländer – Perpetuieren instabiler Strukturen!

40

Stützungsmaßnahmen der EZB

Bereitstellung von Liquidität nur eine kurzfristige Stützungsmaßnahme Ohne Lösung der zugrunde liegenden Probleme nicht dauerhaft wirksam

Bereitstellung von Liquidität bislang wenig wirksam zur Sicherung der Kreditvergabe im privaten Sektor in den Peripheriestaaten Anhaltendes Misstrauen zwischen den Banken ~ Versagen des Interbankmarkts Starker Kontrast: Ausdehnung der Geldbasis (M0); Stagnation von Geldmenge (M1, M2, M3) und Kreditvergabe in den Peripheriestaaten

41

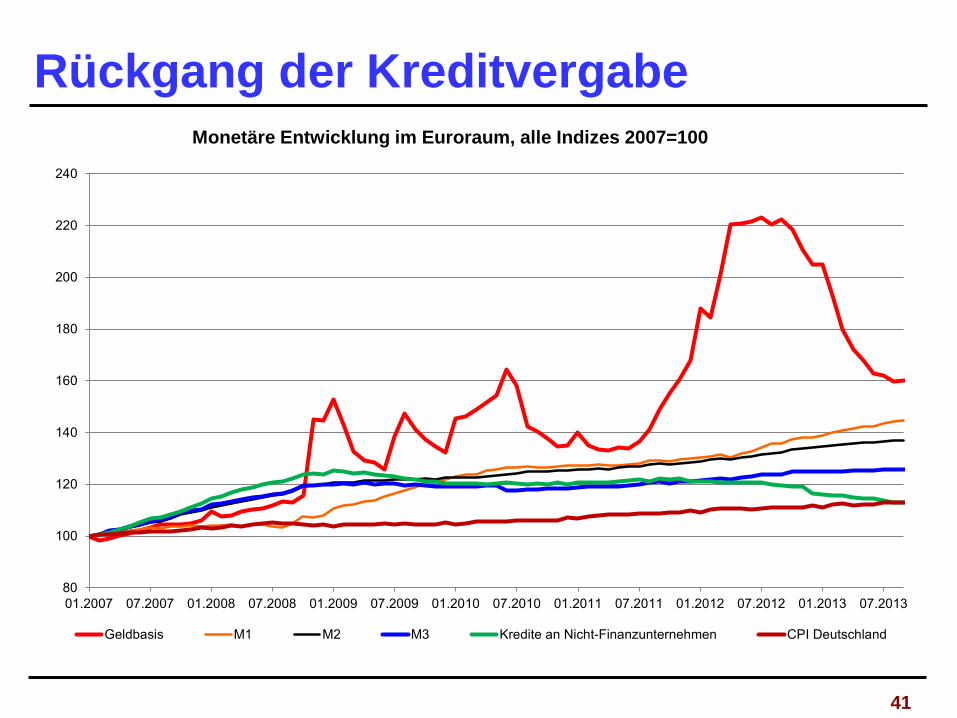

Rückgang der Kreditvergabe

80

100

120

140

160

180

200

220

240

01.2007 07.2007 01.2008 07.2008 01.2009 07.2009 01.2010 07.2010 01.2011 07.2011 01.2012 07.2012 01.2013 07.2013

Monetäre Entwicklung im Euroraum, alle Indizes 2007=100

Geldbasis M1 M2 M3 Kredite an Nicht-Finanzunternehmen CPI Deutschland

42

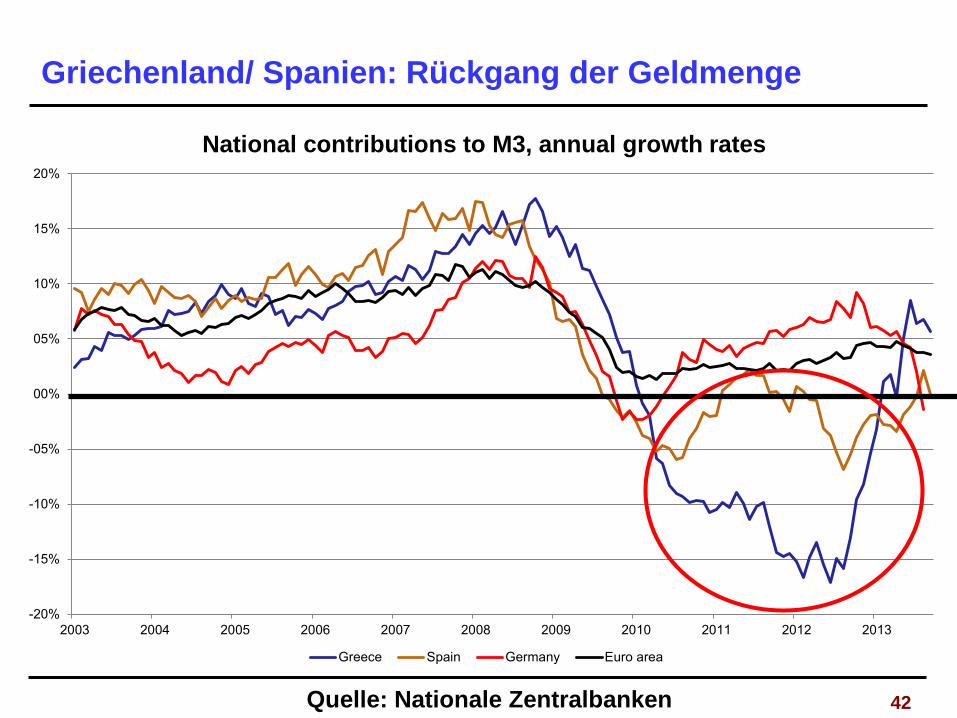

Griechenland/ Spanien: Rückgang der Geldmenge

-20%

-15%

-10%

-05%

00%

05%

10%

15%

20%

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

National contributions to M3, annual growth rates

Greece Spain Germany Euro area

Quelle: Nationale Zentralbanken

43

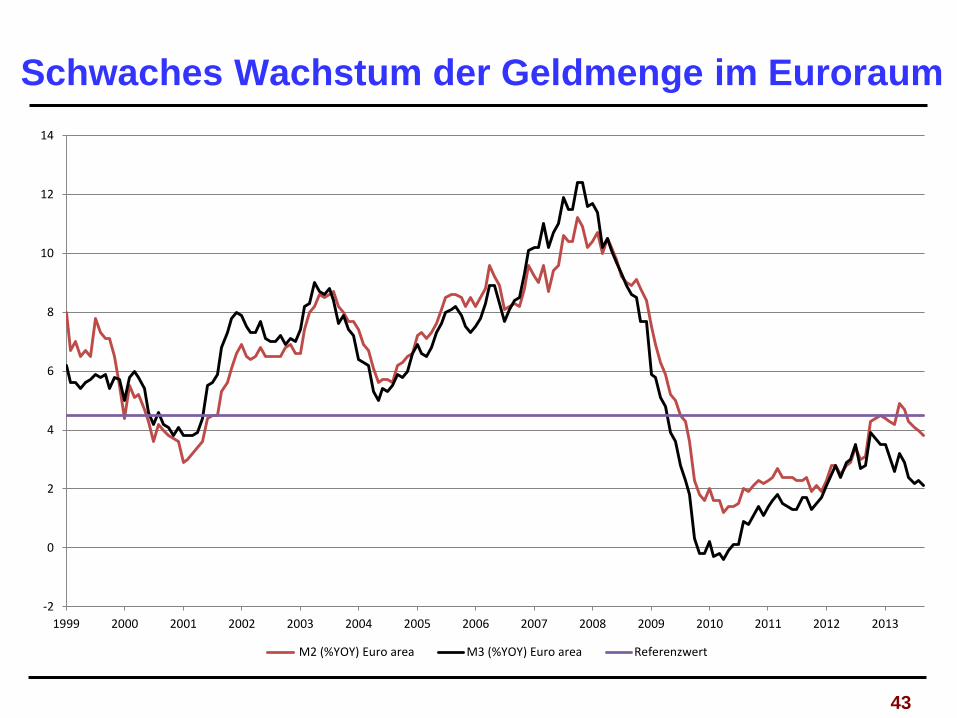

Schwaches Wachstum der Geldmenge im Euroraum

-2

0

2

4

6

8

10

12

14

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

M2 (%YOY) Euro area M3 (%YOY) Euro area Referenzwert

44

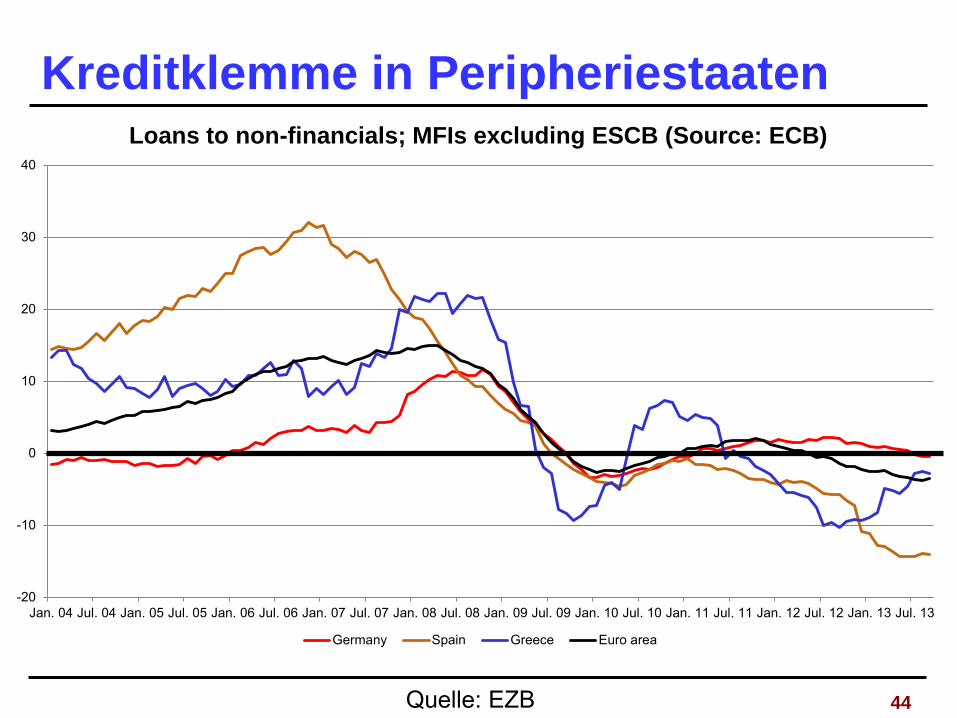

Kreditklemme in Peripheriestaaten

-20

-10

0

10

20

30

40

Jan. 04 Jul. 04 Jan. 05 Jul. 05 Jan. 06 Jul. 06 Jan. 07 Jul. 07 Jan. 08 Jul. 08 Jan. 09 Jul. 09 Jan. 10 Jul. 10 Jan. 11 Jul. 11 Jan. 12 Jul. 12 Jan. 13 Jul. 13

Loans to non-financials; MFIs excluding ESCB (Source: ECB)

Germany Spain Greece Euro area

Quelle: EZB

45

Euroraum am Scheideweg Risiko des Auseinanderbrechens des Euroraums –

Gefahr des Zusammenbruchs der Peripherie-Staaten

Verfügbare Optionen:

Strukturreformen (Angebotsseite, langfristige Wachstumsstrategie) Erfordert Zeit und Geduld: Austerität auf kurze Sicht kontraproduktiv

Maßnahmen zur Krisenbekämpfung

Kurzfristige Anpassungsstrategien:

A) Deflation in Peripheriestaaten – Interne Abwertung; verlorene Dekaden

B) Höhere Inflation in den Kernstaaten

C) Transfer von Fiskalressourcen zur Abfederung der Anpassung

D) Stützung durch Geldpolitik zur Abfederung der Anpassung

46

Euroraum am Scheideweg Risiko des Auseinanderbrechens des Euroraums – Gefahr des Zusammenbruchs der Peripherie-Staaten

Abfederung des Anpassungsprozesses im Eigeninteresse der Kernländer

Stützung ist kein Null-Summenspiel: Implikationen im allgemeinen Gleichgewicht: Deutschland ist keine

kleine offene Volkswirtschaft, die sich abschotten kann Zusammenbruch der Peripherie entwertet Kapital der Kernländer Wachstumspotential in der Peripherie

nach Anpassung der institutionellen Rahmenbedingungen

Chance: Festlegen geeigneter neuer Spielregeln

47

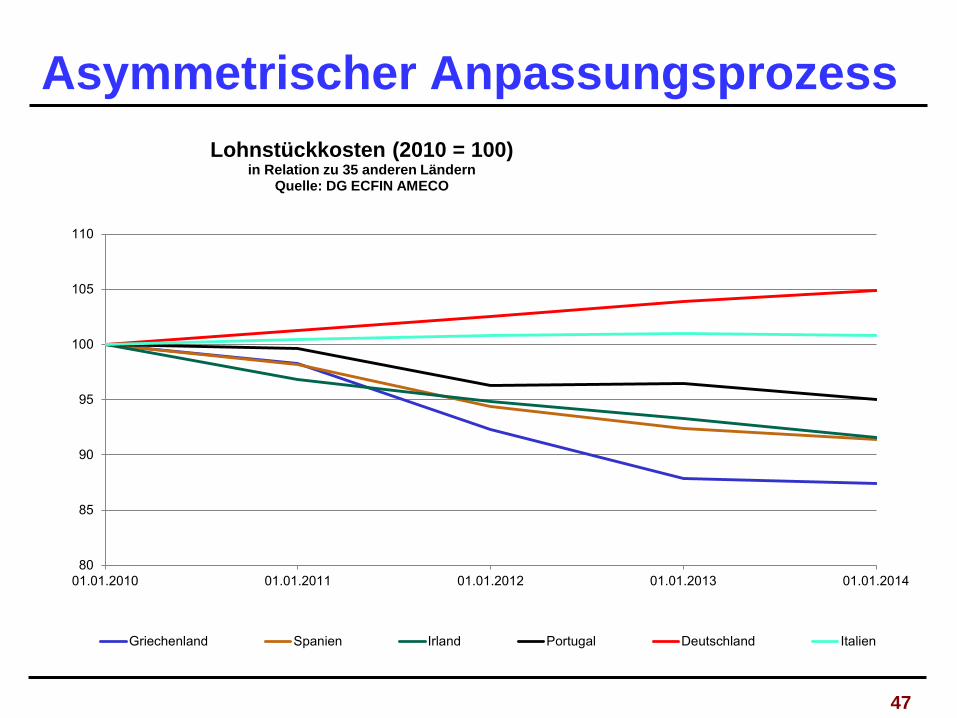

Asymmetrischer Anpassungsprozess

80

85

90

95

100

105

110

01.01.2010 01.01.2011 01.01.2012 01.01.2013 01.01.2014

Lohnstückkosten (2010 = 100) in Relation zu 35 anderen Ländern

Quelle: DG ECFIN AMECO

Griechenland Spanien Irland Portugal Deutschland Italien

48

.00

.500

1.00

1.500

2.00

2.500

3.00

3.500

4.00

Germany Greece Spain United Kingdom

CPI inflation rates

2001 to 2007 2008 to 2013 2008 to 2013 tax adjusted

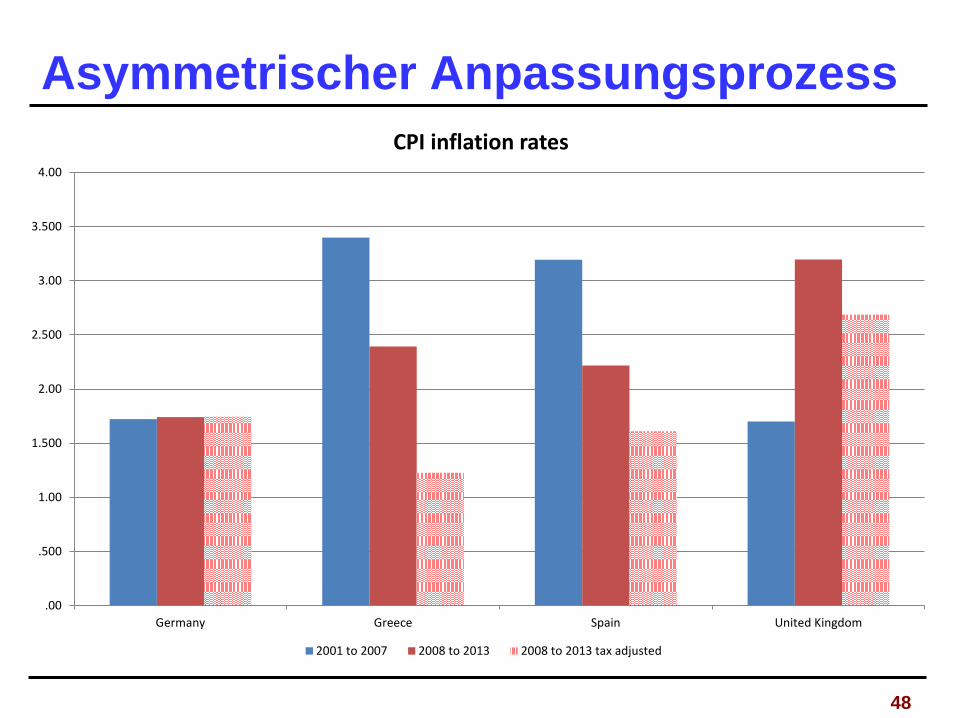

Asymmetrischer Anpassungsprozess

49

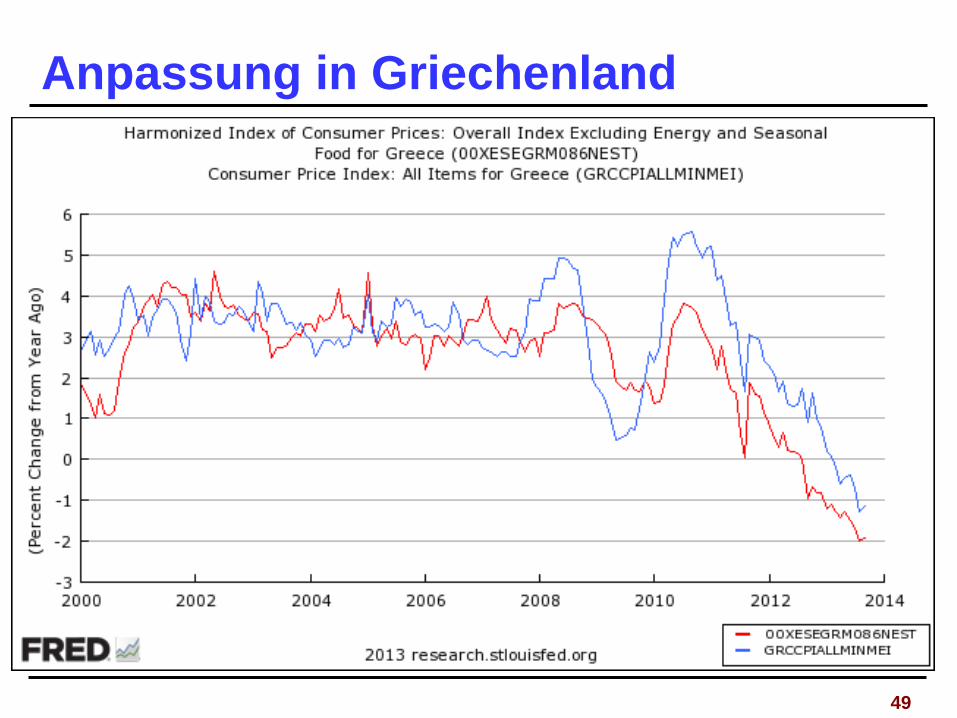

Anpassung in Griechenland

50

Gefahr für die Preisstabilität? Regime monetärer Dominanz

Zentralbank gewährleistet Preisstabilität Fiskalbehörde sorgt durch Anpassung von Steuereinnahmen und Staatsausgaben für ausreichend hohe Primärüberschüsse.

Regime fiskalischer Dominanz Bewusster Anstieg des Preisniveaus zur Senkung der realen Belastung aus Nominalverschuldung

Entscheidend: Glaubwürdigkeit der Institutionen Gratwanderung zwischen Deflation und Inflation Historisch: Nach Perioden hohen Schuldenüberhangs für lange Zeit kein Anstieg der Inflation (Schularick/Taylor 2012)

Gefahr in der Liquiditätsfalle: Deflationsspirale; Stagnation Paradox: Erwartung einer Umkehr der Ausweitung der Geldbasis verhindert Erholung und birgt Gefahr säkularer Stagnation

51

Milton Friedman: The case of Japan Keynote address to the Bank of Canada 2000

David Laidler: Many commentators are claiming that, in Japan, with short interest rates essentially at zero, monetary policy is as expansionary as it can get, but has had no stimulative effect on the economy. Do you have a view on this issue?

Milton Friedman: Yes, indeed. As far as Japan is concerned, the situation is very clear. And it’s a good example. …

Monetary growth has been too low. Now, the Bank of Japan’s argument is, “Oh well, we’ve got the interest rate down to zero; what more can we do?”

It’s very simple. They can buy long-term government securities, and they can keep buying them and providing high-powered money until the high powered money starts getting the economy in an expansion. What Japan needs is a more expansive domestic monetary policy.

52

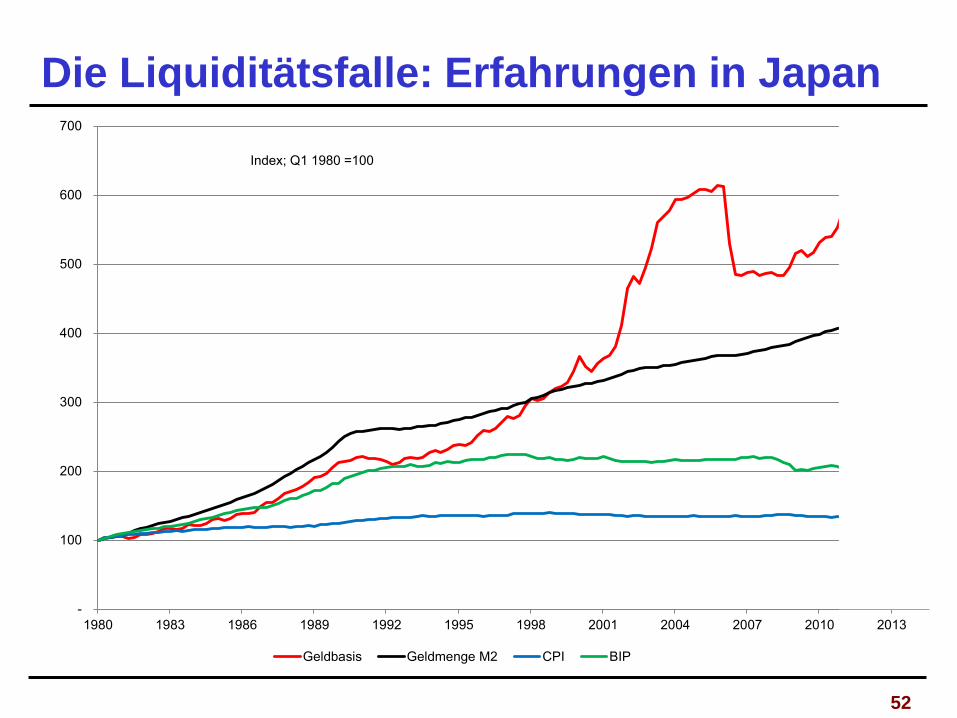

Die Liquiditätsfalle: Erfahrungen in Japan

-

100

200

300

400

500

600

700

1980 1983 1986 1989 1992 1995 1998 2001 2004 2007 2010 2013

Geldbasis Geldmenge M2 CPI BIP

Index; Q1 1980 =100

53

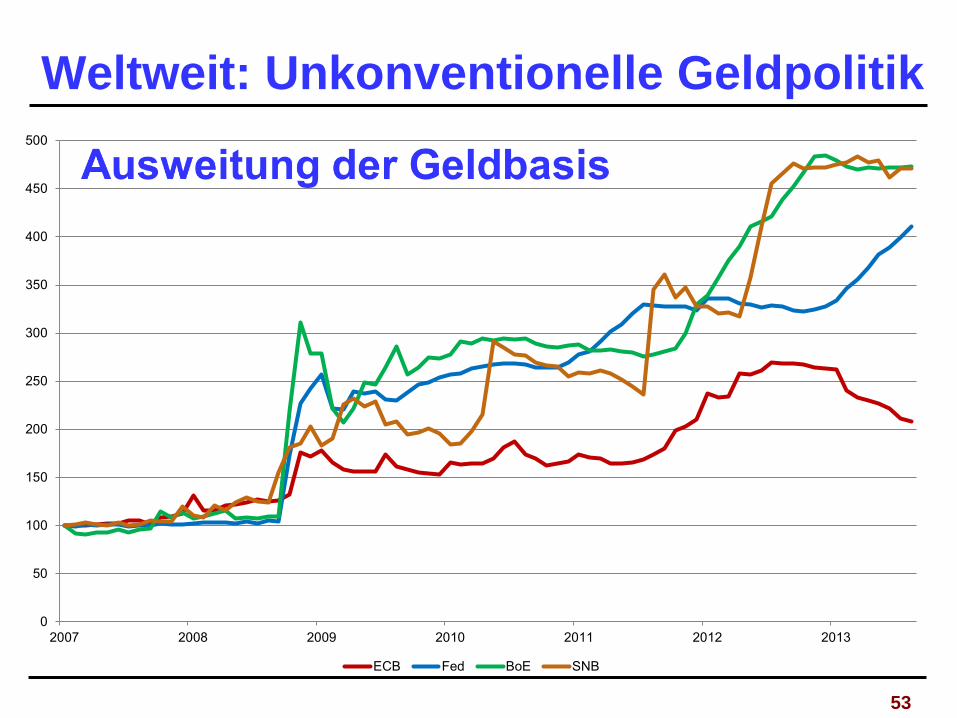

Weltweit: Unkonventionelle Geldpolitik

0

50

100

150

200

250

300

350

400

450

500

2007 2008 2009 2010 2011 2012 2013

ECB Fed BoE SNB

54

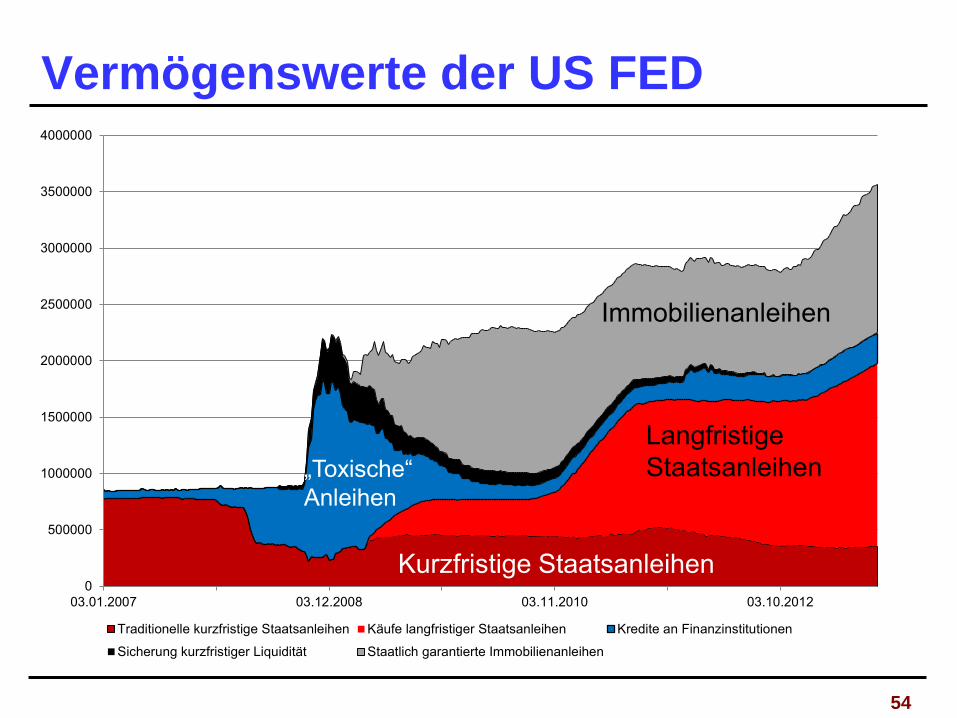

Vermögenswerte der US FED

0

500000

1000000

1500000

2000000

2500000

3000000

3500000

4000000

03.01.2007 03.12.2008 03.11.2010 03.10.2012

Traditionelle kurzfristige Staatsanleihen Käufe langfristiger Staatsanleihen Kredite an Finanzinstitutionen

Sicherung kurzfristiger Liquidität Staatlich garantierte Immobilienanleihen

Immobilienanleihen

Langfristige Staatsanleihen

Kurzfristige Staatsanleihen

„Toxische“ Anleihen

55

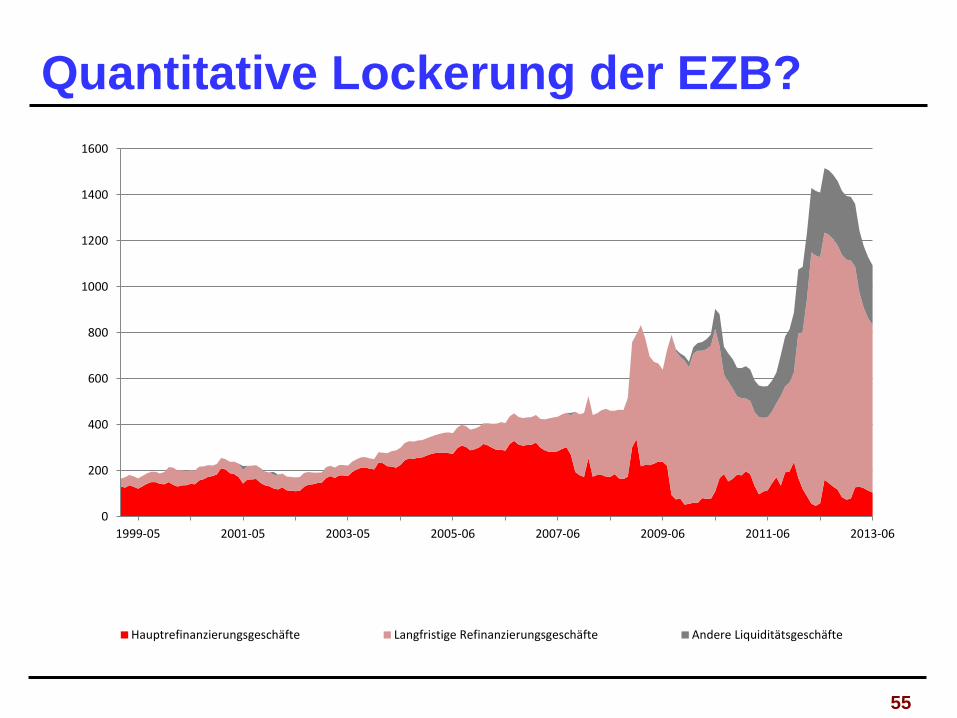

Quantitative Lockerung der EZB?

0

200

400

600

800

1000

1200

1400

1600

2013-062011-062009-062007-062005-062003-052001-051999-05

Hauptrefinanzierungsgeschäfte Langfristige Refinanzierungsgeschäfte Andere Liquiditätsgeschäfte

56

Source: ECB, FINANCIAL INTEGRATION IN EUROPE, APRIL 2013

57

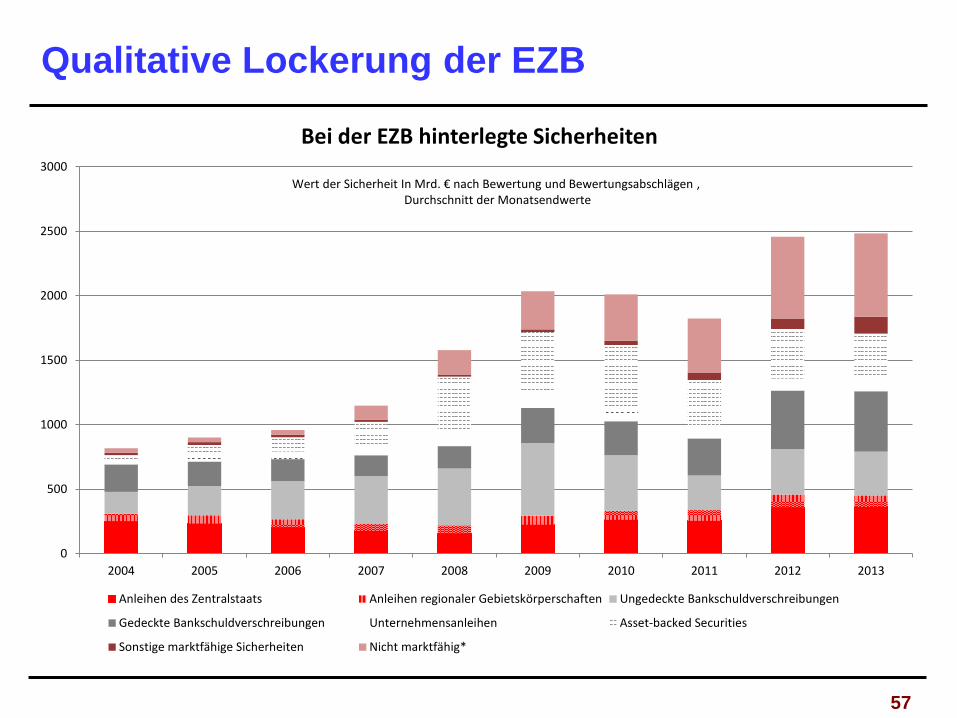

Qualitative Lockerung der EZB

0

500

1000

1500

2000

2500

3000

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Bei der EZB hinterlegte Sicherheiten

Anleihen des Zentralstaats Anleihen regionaler Gebietskörperschaften Ungedeckte Bankschuldverschreibungen

Gedeckte Bankschuldverschreibungen Unternehmensanleihen Asset-backed Securities

Sonstige marktfähige Sicherheiten Nicht marktfähig*

Wert der Sicherheit In Mrd. € nach Bewertung und Bewertungsabschlägen , Durchschnitt der Monatsendwerte

58

Maßnahmen zur Krisenbekämpfung

Mittelfristig:

Starke europäische Zentralregierung mit Steuergewalt

Europäisches „Finanzministerium“ zur Durchsetzung von Regeln und Sanktionierung von Verstößen; Erfordert Revision des Lissabon Vertrags

Finanzmarktintegration Bankenunion Europäische Einlagensicherung

59

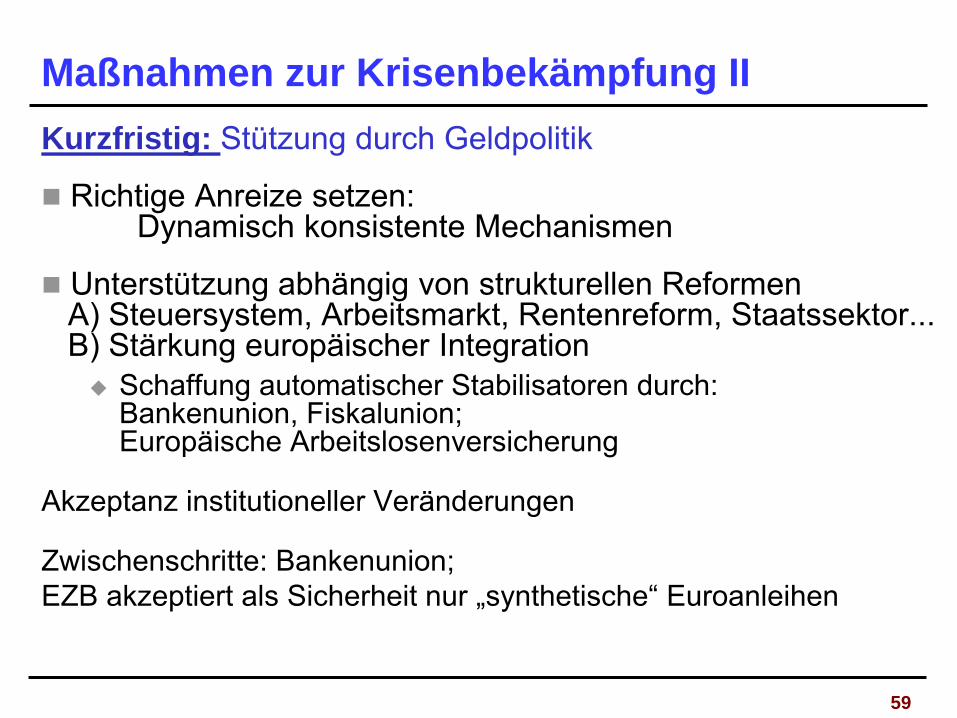

Maßnahmen zur Krisenbekämpfung II Kurzfristig: Stützung durch Geldpolitik

Richtige Anreize setzen: Dynamisch konsistente Mechanismen

Unterstützung abhängig von strukturellen Reformen A) Steuersystem, Arbeitsmarkt, Rentenreform, Staatssektor... B) Stärkung europäischer Integration

Schaffung automatischer Stabilisatoren durch: Bankenunion, Fiskalunion; Europäische Arbeitslosenversicherung

Akzeptanz institutioneller Veränderungen

Zwischenschritte: Bankenunion; EZB akzeptiert als Sicherheit nur „synthetische“ Euroanleihen

60

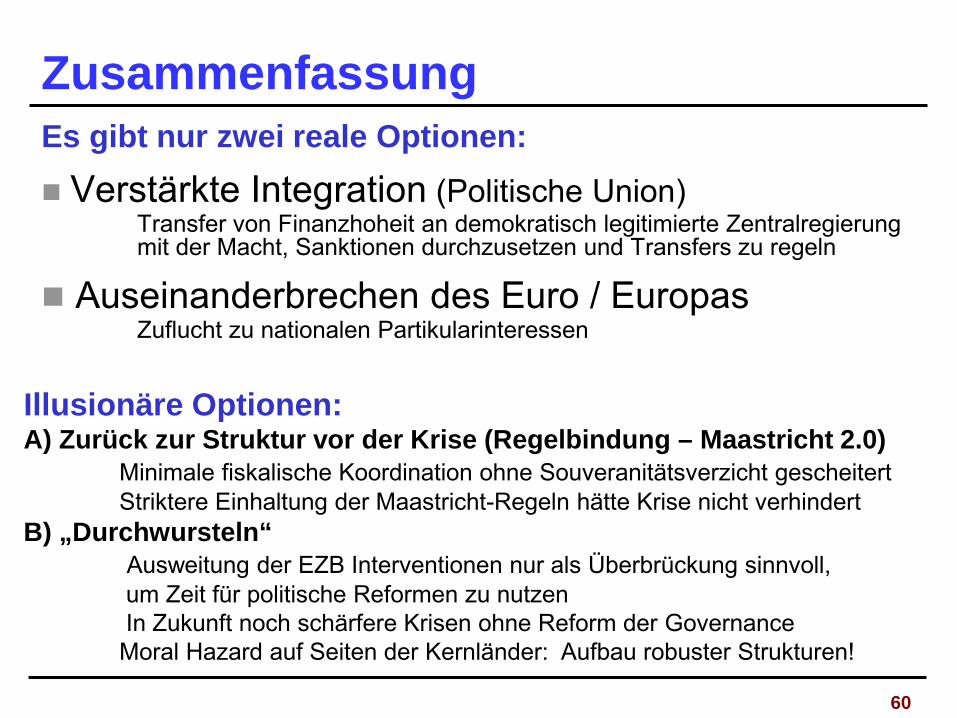

Zusammenfassung Es gibt nur zwei reale Optionen: Verstärkte Integration (Politische Union) Transfer von Finanzhoheit an demokratisch legitimierte Zentralregierung mit der Macht, Sanktionen durchzusetzen und Transfers zu regeln

Auseinanderbrechen des Euro / Europas Zuflucht zu nationalen Partikularinteressen

Illusionäre Optionen: A) Zurück zur Struktur vor der Krise (Regelbindung – Maastricht 2.0) Minimale fiskalische Koordination ohne Souveranitätsverzicht gescheitert Striktere Einhaltung der Maastricht-Regeln hätte Krise nicht verhindert B) „Durchwursteln“ Ausweitung der EZB Interventionen nur als Überbrückung sinnvoll, um Zeit für politische Reformen zu nutzen In Zukunft noch schärfere Krisen ohne Reform der Governance Moral Hazard auf Seiten der Kernländer: Aufbau robuster Strukturen!

61

Literatur Options for the Euro Area Workshop "The

Financial Crises of the 21st Century" der Österreichischen Forschungsgemeinschaft in Wien 18. Oktober 2012

Gerhard Illing, Sebastian Jauch und Michael Zabel, Die Diskussion um den Euro. Endogene Risiken und multiple Gleichgewichte, Leviathan, Berliner Zeitschrift für Sozialwissenschaft, Heft 2, 2012, vgl. homepage

62

Exkurs: Sparer und negativer Realzins Larry Summers zum negativen Realzins auf der Jahreskonferenz

des IWF Link (ca. ab Minute 52)

Top Economists Debate: The ECB's Controversial Euro Crisis Strategy, Der Spiegel, 18. 11. 2013 Link

Ökonomen-Debatte Ist Sparen eine Sünde? FAZ 2.12.2013 Link

Kommentar: Dummes deutsches Geld FAZ 2.12.2013 Link

63

64