Embed Size (px)

Citation preview

Makroökonomik WS 2011/2012, Prof. Dr. J. Graf Lambsdorff Folie 1

Prof. Dr. Johann Graf Lambsdorff

Universität Passau

WS 2011/12

f(k)

k

y,s.y

s.f(k)

(n+)k

s.y*

c*

k*

y* 8. Das makroökonomische Konsensmodell

Makroökonomik WS 2011/2012, Prof. Dr. J. Graf Lambsdorff Folie 2

Pflichtlektüre:

Lambsdorff, J. Graf und C. Engelen (2007): 387-394.

Jarchow, H.-J. (2010), Grundriss der Geldtheorie, 12. Aufl. S. 229-243.

Romer, D. (2006), Short-Run Fluctuations. Manuskript, University of California, Berkeley, S. 44-70, http://elsa.berkeley.edu/~dromer/

Taylor, J.B. und A. Weerapana (2009), Economics, 6. Aufl. S. 672-693; 694-708.

Ferner:

Blanchard, O. (2009), Macroeconomics. S. 498-505.

Mankiw, N. G. (2003), Macroeconomics. 5. Aufl. S. 358-371.

Makroökonomik WS 2011/2012, Prof. Dr. J. Graf Lambsdorff Folie 3

• Bisher haben wir ein konstantes Inflationsniveau unterstellt. Tatsächlich aber schwankt die Inflationsrate und reagiert auf geld- und fiskalpolitische Aktionen.

• Wir müssen daher die Bestimmungsfaktoren der Inflationsrate herausarbeiten und die Rückwirkung auf Realzins und Inlandsprodukt modellieren.

• Ein Zusammenhang zwischen Inflation und Inlandsprodukt ergibt sich aus dem Zusammenwirken von IS-Kurve und MP-Kurve.

• Ein Anstieg der Inflationsrate verschiebt die MP-Kurve nach oben. Aufgrund des steigenden Realzinses verringert sich daher das Inlandsprodukt.

• Die Schar dieser Punkte können wir in einem /Y-Diagramm abtragen.

Makroökonomik WS 2011/2012, Prof. Dr. J. Graf Lambsdorff Folie 4

r

Y

Y

0

Y

Y0

r0 P0

P0

AD

IS

MP0

1

MP1

Herleitung der AD-Kurve

Makroökonomik WS 2011/2012, Prof. Dr. J. Graf Lambsdorff Folie 5

• Im /Y-Diagramm hat diese Kurve eine negative Steigung.

• Diese Kurve gibt an, wie hoch das Inlandsprodukt ist, falls die Zentralbank auf eine vorgegebene Inflationsrate mit ihrer Zinssetzung reagiert. Die Kurve unterstellt dabei, dass Produzenten ihre Produktion vollständig nach der gesamtwirtschaftlichen Nachfrage ausrichten.

• Bei hoher Inflationsrate setzt die Zentralbank einen hohen Realzins und dämpft damit die Konjunktur.

• Bei niedriger Inflationsrate setzt die Zentralbank einen niedrigen Realzins und regt damit die gesamtwirtschaftliche Nachfrage an.

• Daher bezeichnen wir die Kurve auch als Nachfragekurve (aggregate demand).

Makroökonomik WS 2011/2012, Prof. Dr. J. Graf Lambsdorff Folie 6

• Die negativ geneigte AD-Kurve ähnelt einer aus der Mikroökonomie bekannten Nachfragekurve.

• Erhöht sich der Preis für Bier, so sinkt die Nachfrage.

• Dieser mikroökonomische Effekt ist aber auf Substitutionsbeziehungen zurückzuführen: Der relative Preis für Bier steigt an; statt Bier werden andere Güter nachgefragt.

• Diese Substitution ist aber gesamtwirtschaftlich nicht möglich.

• Die negative Neigung ist daher anders zu begründen: Die Zentralbank möchte hohe Inflation vermeiden. Daher erhöht sie den Realzins und bewirkt einen Rückgang der gesamtwirtschaftlichen Nachfrage.

Makroökonomik WS 2011/2012, Prof. Dr. J. Graf Lambsdorff Folie 7

• Werden Produzenten aber tatsächlich immer gemäß der Höhe der gesamtwirtschaftlichen Nachfrage produzieren?

• Tatsächlich kann das gesamtwirtschaftliche Angebot von anderen Einflussgrößen bestimmt sein.

• Langfristig wird das Angebot, wie im Wachstumsmodell hergeleitet, von den Einsatzfaktoren und dem technischen Fortschritt bestimmt. Dieses langfristige Niveau wird auch als „potentielles Inlandsprodukt“ bezeichnet oder als „Vollbeschäftigungsproduktion“, .

• Hat die Inflationsrate hierauf einen Einfluss?

• Zum einen existieren Kosten der Inflation (Schuhlederkosten, Menukosten …), welche einen negativen Einfluss nahelegen.

Y

Makroökonomik WS 2011/2012, Prof. Dr. J. Graf Lambsdorff Folie 8

• Zum anderen gibt es einen Nutzen einer mäßigen Inflationsrate, weil die Anpassungsfähigkeit einer Volkswirtschaft gefördert wird. In Abwägung der konträren Argumente erscheint die Annahme vertretbar, dass insgesamt die Inflationsrate keinen Einfluss auf das langfristig angebotene Inlandsprodukt besitzt.

• Im Falle eines Zustroms von Arbeitskräften, Kapital oder natürlichen Ressourcen sowie bei technischem Fortschritt erhöht sich das „potentielle Inlandsprodukt“ und die Ange-botskurve verschiebt sich nach rechts.

Y

Y

Makroökonomik WS 2011/2012, Prof. Dr. J. Graf Lambsdorff Folie 9

• Was passiert nun, wenn bei einer bestimmen Inflationsrate, sagen wir 1, das Angebot größer ist als die Nachfrage? Welche Seite wird sich durchsetzen?

• Kurz- und mittelfristig ist es möglich, dass das Inlandsprodukt von dem langfristigen Niveau abweicht. Die Höhe des Inlandsprodukts wird dann von der AD-Kurve bestimmt.

• Kurzfristig ist nämlich die Inflationsrate konstant.

Y

Y

AD

Makroökonomik WS 2011/2012, Prof. Dr. J. Graf Lambsdorff Folie 10

• So sind Löhne kurzfristig fixiert (sticky wages). Lohnverhandlungen werden nur alle 1-2 Jahre durchgeführt. Hierbei wird die zukünftige Inflationsrate abgeschätzt und als Zuschlag auf den Lohn gewährt. Oder es wird ein Ausgleich für die Inflation der Vergangenheit gewährt. Für den Zeitraum des Vertrages bleibt das Lohnniveau dann konstant.

• Genauso sind Preise kurzfristig konstant, weil die Anpassung mit Menukosten einhergeht (sticky prices). Preise werden je nach Branche teilweise seltener als einmal pro Jahr angepasst. Bei der Bestimmung des Preisniveaus wird die Inflationsrate der Vergangenheit und die für die Zukunft erwartete Rate berücksichtigt.

Makroökonomik WS 2011/2012, Prof. Dr. J. Graf Lambsdorff Folie 11

• Angenommen, ein Wirtschaftssubjekt hat Information über eine verringerte gesamtwirtschaftliche Nachfrage. Trotzdem könnte es davon absehen, den Preis seines Gutes zu senken, sofern diese Information nicht allen Konkurrenten zur Verfügung steht (sticky information).

• Wirtschaftssubjekte ohne Besitz der Information werden ihre Preise nicht verringern, sondern sich nur an der bestehenden Inflationsrate orientieren. Diejenigen im Besitz der Information sehen daher keine (oder nur eine geringe) Veranlassung, als einzige die Absenkung ihres Preis- oder Lohnniveaus durchzuführen. Information über einen Boom führt umgekehrt nicht zu steigenden Preisen und Löhnen, sofern verringerte Marktanteile gegenüber uninformierten Marktteilnehmern befürchtet werden.

Makroökonomik WS 2011/2012, Prof. Dr. J. Graf Lambsdorff Folie 12

• Die Ausführungen implizieren, dass die Inflationsrate kurzfristig konstant ist.

• Wir erhalten eine horizontale Inflationsanpassungs-Kurve (IA) im /Y-Diagramm.

• Die IA-Kurve wiederholt die im Rahmen der Multiplikatoranalyse gemachte Annahme bezüglich des Angebotsverhaltens: Dieses orientiert sich nur an der Nachfrage. Anbieter sind bereit, ohne einen Anstieg des Preisniveaus (und damit der Inflation) jede nachgefragte Menge zu produzieren.

Y

0 IA

Makroökonomik WS 2011/2012, Prof. Dr. J. Graf Lambsdorff Folie 13

• Wie wird nun aber die Höhe der Inflationsrate bestimmt?

• Erfahrung lehrt, dass diese aus der Vergangenheit „ererbt“ wird. Eine hohe Inflationsrate in der Vergangenheit bewirkt, dass auch in der Zukunft mit einer hohen Inflationsrate gerechnet wird.

• Zudem reagiert die Inflationsrate auf ein Abweichen des Inlandsprodukts von seinem potentiellen Niveau.

• Die Inflationsrate erhöht sich, wenn das Inlandsprodukt größer ist als sein potentielles Niveau.

• In diesem Fall bewirkt nämlich eine Überauslastung der Kapazitäten einen schnelleren Anstieg der Preise.

• Maschinen verschleißen schneller, die Motivation und Konzentration der Mitarbeiter sinkt. Dies müssen die Firmen durch einen beschleunigten Anstieg der Preise ausgleichen.

Makroökonomik WS 2011/2012, Prof. Dr. J. Graf Lambsdorff Folie 14

• Für abgeleistete Überstunden muss ein Zuschlag bezahlt werden, der den Lohnsatz erhöht.

• Zudem steigen die Löhne schneller, weil aufgrund der geringen Arbeitslosigkeit sich leichter Lohnsteigerungen durchsetzen lassen.

• Ist das Inlandsprodukt dagegen kleiner als sein potentielles Niveau, so resultiert Arbeitslosigkeit.

• Bei hoher Arbeitslosigkeit können Unternehmen die Löhne drücken.

• Nur die hoch motivierten und qualifizierten Arbeitskräfte verbleiben in den Betrieben und erlauben es den Firmen, die Preissteigerungen moderater ausfallen zu lassen.

Makroökonomik WS 2011/2012, Prof. Dr. J. Graf Lambsdorff Folie 15

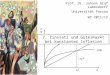

EZB, Monatsbericht Januar 2011, S. 43. Daten bezogen auf 1999-2010, 16 Eurowährungsländer. Die Produktionslücke ist definiert als Quotient aus tatsächlichem BIP und potenziellem BIP, welches mit Hilfe einer Cobb-Douglas Produktionsfunktion berechnet wird.

Makroökonomik WS 2011/2012, Prof. Dr. J. Graf Lambsdorff Folie 16

• Formal gilt für die Inflationsrate:

• Entspricht das Inlandsprodukt seinem potentiellen Niveau, , so folgt :

• Liegt also bei der Produktion eine dauerhafte Ruhelage vor mit , dann ändert sich die Inflationsrate nicht.

• Weicht jedoch die Höhe des Inlandsprodukts von seiner potentiellen Höhe ab, so hat dies eine Veränderung der zukünftigen Inflationsrate zur Folge.

1e

1 1; mite eY Y

Y Y

1Y Y

Makroökonomik WS 2011/2012, Prof. Dr. J. Graf Lambsdorff Folie 17

• Neben der langfristig vertikalen Angebotskurve und der kurzfristig horizontalen IA-Kurve wird in der Literatur auch oftmals eine mittelfristige Angebotskurve dargestellt.

• Diese ist weder horizontal noch vertikal, sondern weist eine positive Steigung auf.

• Eine solche Angebotskurve wird auch als „Phillips-Kurve“ bezeichnet.

• Hiermit wird verdeutlicht, dass mittelfristig ein erhöhtes Inlandsprodukt und eine Absenkung der Unterbeschäftigung nur mit einer Inflation „erkauft“ werden kann.

• Wir verzichten in der Graphik auf die Darstellung dieses mittelfristigen Zusammenhangs.

Makroökonomik WS 2011/2012, Prof. Dr. J. Graf Lambsdorff Folie 18

r

Y

Y

0

Y

Y0

r0 P0

P0

AD

ISMP

Das Grundmodell

IA

Makroökonomik WS 2011/2012, Prof. Dr. J. Graf Lambsdorff Folie 19

r

Y

Y

0

Y

Y0

r0 P0

P0

AD0

IS0 MPr1

1

=Y1

P1

P1

MP

PA

PA

b0

AD1

IS1

Erhöhung des Staatskonsums

IA

Makroökonomik WS 2011/2012, Prof. Dr. J. Graf Lambsdorff Folie 20

• Die Erhöhung des Staatskonsums auf ein dauerhaft höheres Niveau verschiebt die IS-Kurve nach rechts. Aufgrund des Anstiegs des Inlandsprodukts wird die Zentralbank gemäß ihrer Reaktionsfunktion den Realzins erhöhen. Es ergibt sich ein Zwischenpunkt in PA.

• Die Inflationsrate ist kurzfristig konstant. Daher liegt die Zwischenlösung im /Y-Diagramm auch im Punkt PA.

• Aufgrund einer Überschussnachfrage erhöht sich nun die Inflation. Hierdurch wird die Zentralbank veranlasst, den Realzins zu erhöhen. Die MP-Kurve verschiebt sich nach oben.

• Die Anpassung verläuft so lange, bis wieder ein Gleichgewicht im Punkt P1 erreicht ist, mit einem Inlandsprodukt i.H. des potentiellen Niveaus.

Makroökonomik WS 2011/2012, Prof. Dr. J. Graf Lambsdorff Folie 21

• Die Inflationsrate ist nun gegenüber der Ausgangslage dauerhaft angestiegen.

• Dies resultiert daraus, dass die Zentralbank den anfänglichen Güternachfrageimpuls nicht vollständig neutralisiert. Erst durch eine steigende Inflationsrate wird dann die Zentralbank zu der weiteren, notwendigen Erhöhung der Realzinsen induziert.

• Möchte die Zentralbank entgegen dieser Lösung dauerhaft an der Inflationsrate der Ausgangslage festhalten, so müsste sie auf die erhöhte Güternachfrage mit einer Straffung der geldpolitischen Regel, r', antworten.

Makroökonomik WS 2011/2012, Prof. Dr. J. Graf Lambsdorff Folie 22

• Mit der nun variierenden Inflationsrate kann auch die Sparquote wieder auf die Investitionen wirken, entgegen der Modellergebnisse bei konstanter Inflationsrate.

• Sofern nämlich die Sparquote steigt, verschiebt sich die IS-Kurve nach links. Die Zentralbank beobachtet eine zu geringe gesamtwirtschaftliche Nachfrage und eine nachlassende Inflationsrate. Sie wird die Zinsen senken. Die gesunkenen Zinsen erhöhen dann die Investitionen.

• Allerdings funktioniert dieser Zusammenhang nicht in der Liquiditätsfalle.

Makroökonomik WS 2011/2012, Prof. Dr. J. Graf Lambsdorff Folie 23

• Eine erhöhte Investitionsneigung führt nun auch nicht mehr unbedingt zu steigender Ersparnis.

• Sie bewirkt eine Rechtsverschiebung der IS-Kurve und damit eine erhöhte Nachfrage und zukünftige Inflationsgefahren.

• Um dies zu vermeiden, wird die Zentralbank die Zinsen erhöhen.

• Hierdurch kann sich eine erhöhte Investitionsneigung aber nicht durchsetzen.

Makroökonomik WS 2011/2012, Prof. Dr. J. Graf Lambsdorff Folie 24

r

Y

Y

0

Y

Y0

r0 P0

P0

AD0

IS0

MP

1

=Y1

=P1

P1

MP1

PA

PA

AD1

Straffere geldpolitische Regel

IA

r'

Makroökonomik WS 2011/2012, Prof. Dr. J. Graf Lambsdorff Folie 25

• Eine straffere geldpolitische Regel verschiebt die MP-Kurve nach oben. Aufgrund des steigenden Realzinses sinkt das Inlandsprodukt. Es ergibt sich ein Zwischenpunkt in PA.

• Die Inflationsrate ist kurzfristig konstant. Daher liegt die Zwischenlösung im /Y-Diagramm auch im Punkt PA.

• Aufgrund eines Überschussangebots verringert sich die Inflation. Hierdurch wird die Zentralbank veranlasst, den Realzins wieder zu senken. Die MP-Kurve verschiebt sich nach unten.

Makroökonomik WS 2011/2012, Prof. Dr. J. Graf Lambsdorff Folie 26

• Die Anpassung verläuft so lange, bis wieder ein Gleichgewicht im Punkt P1 erreicht ist, mit einem

Inlandsprodukt i.H. des potentiellen Niveaus.

• Wir sehen also, dass die Zentralbank bei Straffung der geldpolitischen Regel die Inflationsrate reduzieren kann.

• Hierbei muss sie aber eine temporäre Reduktion der Produktion und des Einkommens in Kauf nehmen.

• Dem langfristigen Vorteil einer reduzierten Inflation stehen daher temporäre Einbußen gegenüber.

• Da zukünftige Vorteile im Kalkül der Wirtschaftssubjekte abdiskontiert werden müssen, ist nicht sichergestellt, dass eine straffere Geldpolitik insgesamt vorteilhaft ist.

Makroökonomik WS 2011/2012, Prof. Dr. J. Graf Lambsdorff Folie 27

Die Frage der Glaubwürdigkeit • Wir hatten bisher die Inflationserwartung durch die Gleichung dargestellt.

• Neben der Inflation der Vorperiode könnte die erwartete Inflationsrate aber von weiteren Größen beeinflusst werden.

• Ein Anstieg der Ölpreise führt oftmals zu einer sofortigen Änderung der Inflationserwartung.

• Hier wollen wir auf einen anderen wichtigen Einflussfaktor eingehen: Die Glaubwürdigkeit einer Zentralbank.

• Sofern eine Zentralbank direkt Einfluss nehmen kann auf die Inflationserwartung, ergäben sich wichtige Rückwirkungen für die Wirksamkeit der Geldpolitik.

1e

Makroökonomik WS 2011/2012, Prof. Dr. J. Graf Lambsdorff Folie 28

• Möchte die Zentralbank langfristig die Inflationsrate reduzieren, so kündigt sie für die laufende und die zukünftigen Perioden einen erhöhten Wert für r' an.

• Glauben die Wirtschaftssubjekte der Zentralbank und erwarten sie, dass die Zentralbank ihre Politik auch gegen Widerstände durchsetzen wird, so sind sie von dem zukünftigen Rückgang der Inflationsrate überzeugt.

• Daher werden sie ihre Erwartungen der zukünftigen Inflation sofort nach unten korrigieren.

• Dadurch verschiebt sich die IA-Kurve sofort nach unten.

• Es resultiert dann nicht der Punkt PA als Zwischenlösung. Vielmehr fällt die Reduktion des Inlandsproduktes geringer aus.

Makroökonomik WS 2011/2012, Prof. Dr. J. Graf Lambsdorff Folie 29

• Eine andere Situation liegt vor, wenn die Zentralbank jedoch den Ruf hat, ihre Ankündigungen nicht konsequent durchzusetzen, sondern oftmals ihren geldpolitischen Kurs unter politischem Druck zu revidieren.

• In diesem Fall werden die Wirtschaftssubjekte nicht unbedingt den Ankündigungen einer schärferen geldpolitischen Regel in der Zukunft glauben.

• Die bloße Ankündigung wird dann nicht sofort zu einer veränderten Inflationserwartung führen. In diesem Fall würde sich die IA-Kurve nicht unmittelbar verschieben.

• Die Anpassung erfolgt dann bei einer kurzfristig konstanten IA-Kurve und geht mit einem Produktionseinbruch einher (Punkt PA).

Makroökonomik WS 2011/2012, Prof. Dr. J. Graf Lambsdorff Folie 30

• Eine Zentralbank kann ihre Glaubwürdigkeit auch ausnutzen, um über einen längeren Zeitraum die Wirtschaft anzukurbeln.

• Sie könnte hierfür r' absenken, aber eine Rückkehr zur bisherigen, strikten Politik ankündigen. Sie täuscht dann die Wirtschaftssubjekte.

• In diesem Fall würde die IA-Kurve zunächst in ihrer alten Lage verharren, da die Wirtschaftssubjekte den Ankündigungen der Zentralbank glauben.

• Erst mit der Zeit erkennen die Wirtschaftssubjekte, dass die Zentralbank unglaubwürdig ist und erhöhen die Inflationserwartung.

Makroökonomik WS 2011/2012, Prof. Dr. J. Graf Lambsdorff Folie 31

• Ob sich hiermit aber tatsächlich das Inlandsprodukt dauerhaft erhöhen lässt, wurde insbesondere von dem Nobelpreisträger Robert Lukas bezweifelt. Er bezweifelt, dass ob Wirtschaftssubjekte ihre Inflationserwartung nur an Werten der Vergangenheit orientieren (Lukas-Kritik). Bei einem substantiellen Politikwechsel seien Wirtschaftssubjekte in der Lage, die zukünftige Entwicklung korrekt zu antizipieren.

• Die Wirtschaftssubjekte durchschauen hierbei sofort die Täuschung und erhöhen sofort die Inflationserwartung.

• Die Glaubwürdigkeit der Zentralbank geht sofort verloren und die IA–Kurve wird unmittelbar nach oben verschoben. Wird das Verhalten der Zentralbank rational antizipiert, so unterbleibt hierbei ein temporärer Anstieg des Inlandsprodukts.

Makroökonomik WS 2011/2012, Prof. Dr. J. Graf Lambsdorff Folie 32

r

Y

Y

0=0

Y

Y0

r0=0P0

P0

AD0

IS0MP(=0)

Deflation und Liquiditätsfalle

IA

0=-1

r0=1

Makroökonomik WS 2011/2012, Prof. Dr. J. Graf Lambsdorff Folie 33

• Die Zentralbank kann keine negativen Nominalzinsen erzielen, denn die Geschäftsbanken würden lieber horten (z.B. Bargeld in den Tresoren halten), als Kredite mit negativem Ertrag auszugeben und die Nichtbanken würden Sichteinlagen halten und unbegrenzt Kredite bei den Geschäftsbanken aufnehmen.

• Daher kann eine Senkung der Realzinsen bei Preisniveaustabilität (=0) nicht herbeigeführt werden. Unterhalb von r=0 gilt die MP-Kurve nicht mehr.

• In dieser Situation kann die Zentralbank die Inflationsrate nicht mehr steigern, da sie nicht kurzfristig die gesamtwirtschaftliche Nachfrage erhöhen kann.

Makroökonomik WS 2011/2012, Prof. Dr. J. Graf Lambsdorff Folie 34

• Sinkt die Inflationsrate nun (Deflation), so möchte die Zentralbank wie bisher mit einer Senkung der Realzinsen reagieren.

• Da die Nominalzinsen aber bereits Null betragen, gelingt ihr dies nicht.

• Entgegen dem Wunsch der Zentralbank führt die Deflation zu einem Anstieg der Realzinsen. Hierdurch sinkt die gesamtwirtschaftliche Nachfrage weiter ab.

• Insgesamt ergibt sich bei einer Kombination aus Deflation und Liquiditätsfalle ein positiver Verlauf der gesamtwirtschaftlichen Nachfragekurve.

• Es droht eine immer weiter zunehmende Deflation (Deflationsspirale).

Makroökonomik WS 2011/2012, Prof. Dr. J. Graf Lambsdorff Folie 35

V. Fallstudie Große Depression

V. F

alls

tud

ie G

roß

e D

ep

ress

ion

Makroökonomik WS 2011/2012, Prof. Dr. J. Graf Lambsdorff Folie 36

Pro-Kopf-Produktion

50

60

70

80

90

100

110

1928 1929 1930 1931 1932 1933 1934 1935 1936 1937 1938

Kanada

Frankreich

Deutschland

USA

Großbritannien

V. F

alls

tud

ie G

roß

e D

ep

ress

ion

Makroökonomik WS 2011/2012, Prof. Dr. J. Graf Lambsdorff Folie 37

V. F

alls

tud

ie G

roß

e D

ep

ress

ion

Makroökonomik WS 2011/2012, Prof. Dr. J. Graf Lambsdorff Folie 38

• 1921-1929: Aktienboom. Zentralbank versucht erst 1929 die Überhitzung mit einer moderaten Zinserhöhung zu dämpfen.

• 1929: Rezession beginnt und Aktienmarkt bricht ein.

• 1930: Zentralbanken senken weltweit Zinsen nur moderat. Erst 1940 wird ein Zinssatz von 1% in den USA gesetzt.

• 1931: Durch Beendigung der Goldeinlösepflicht der Bank of England (und damit des damaligen Systems fester Wechselkurse) wertet das britische Pfund um 30% ab.

• 1932: Aufgrund der starken Deflation ergeben sich hohe Realzinsen, welche den Abschwung beschleunigen.

• 1933: Das von Präsident Roosevelt eingeleitete Programm New Deal kurbelt mit massiven staatlichen Investitionen und Sozialleistungen die Binnenkonjunktur an.

V. F

alls

tud

ie G

roß

e D

ep

ress

ion