Embed Size (px)

Citation preview

TEMMUZ - AĞUSTOS 2017 / July - August 2017 / YIL 27 - YEAR 27

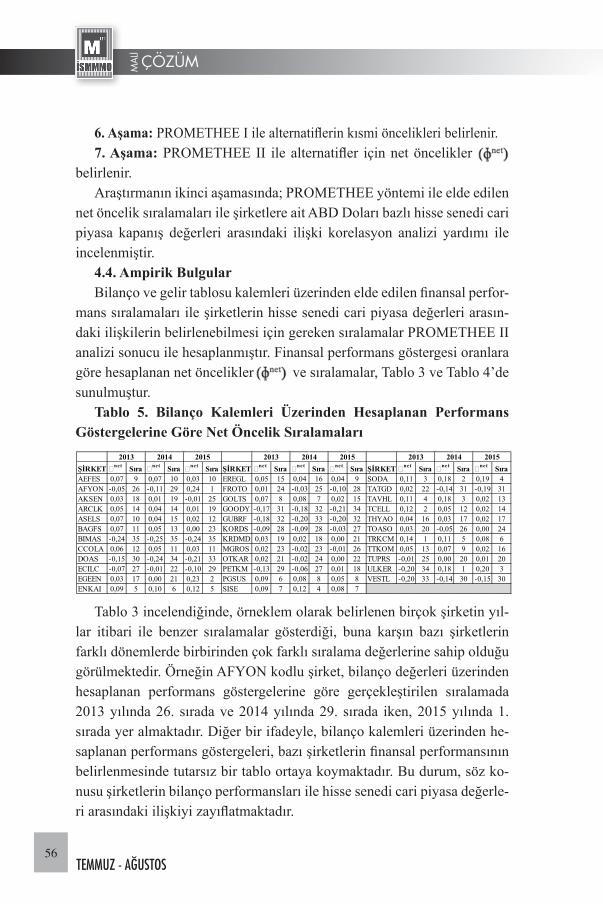

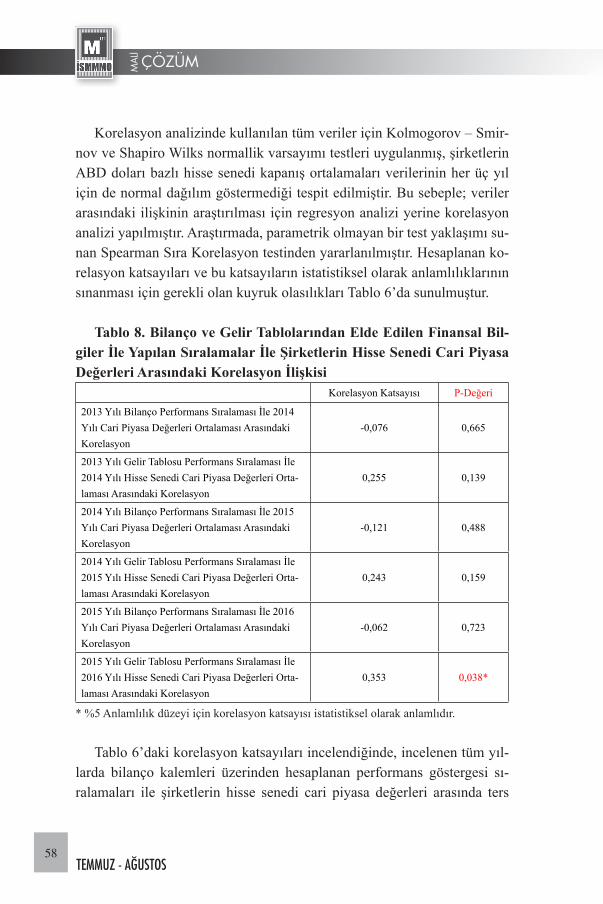

Sahibi İSMMMO Adına - Owner on behalf of the ISMMMO l YÜCEL AKDEMİR

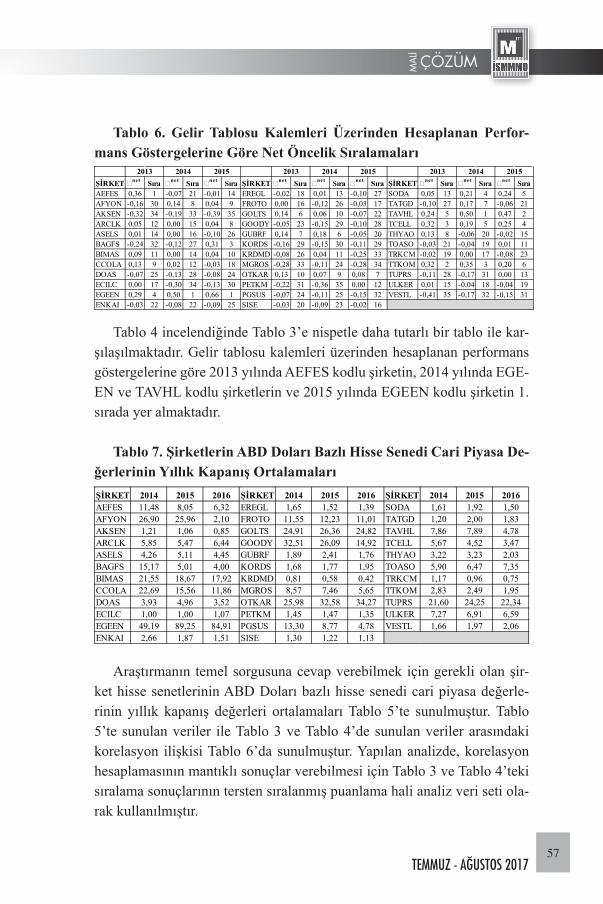

Genel Yayın Yönetmeni - Editor l GÜLGÜN ÖZTÜRK

Sorumlu Yazı İşleri Müdürü - Editorial Assistant l Yrd. Doç. Dr. MUSTAFA ÇANAKÇIOĞLU

DANIŞMA KURULUAdvisory Board

YAYIN KURULUPublication Board

Prof. Dr. Cemal İBİŞ (Işık Üniversitesi)

Prof. Dr. Rüstem HACIRÜSTEMOĞLU (Galatasaray Ün.)

Prof. Dr. S. Ateş OKTAR (İstanbul Üniversitesi)

Prof. Dr. Serdar ÖZKAN (İzmir Ekonomi Üniversitesi)

Doç. Dr. İsmail Ufuk MISIRLIOĞLU (Bilgi Üniversitesi)

Doç. Dr. Volkan DEMİR (Galatasaray Üniversitesi)

Gülgün Öztürk (Genel Yayın Yönetmeni)

Yrd. Doç. Dr. Mustafa Çanakçıoğlu (Sorumlu Yazı İşleri Müdürü)

Sabri Karakaşlıoğlu (Üye)

Doç. Dr. Oğuzhan Bahadır (Üye)

Hafize Öztürk (Üye)

Hacı Demir (Üye)

ÇÖZÜMMA

Lİ

İ K İ A Y L I K M E S L E K İ D E R G İ

®

ISSN 1303-5444

Net 3000 adet basılmıştır.

Dergi Adı: Mali Çözüm®Dergimiz Proquest ABI/INFORM Global, EBSCO Business Source Complete ve ULAKBİMSosyal Bilimler Veritabanları tarafından taranmaktadır.

İmtiyaz Sahibinin Adı, Soyadı ve Adresi: Yücel AKDEMİRKurtuluş Caddesi No: 114 A Blok Kat:7 Kurtuluş-Şişli/İSTANBUL

Genel Yayın Yönetmeni: Gülgün ÖZTÜRKKurtuluş Caddesi No: 114 A Blok Kat:5 Kurtuluş-Şişli/İSTANBUL

Yazı İçerik-Teknik Sorumlusu: İlkim MENGÜLEREKKurtuluş Caddesi No: 114 B Blok Kat:5 Kurtuluş-Şişli/İSTANBUL

Grafik Tasarım ve Dizgi: Alican SEZER Kurtuluş Caddesi No: 114 A Blok Kat:6 Kurtuluş-Şişli/İSTANBULYönetim Yeri Adresi: Kurtuluş Caddesi No: 114 Kurtuluş-Şişli/İSTANBUL

Basımı Yapanın Adı, Soyadı ve Adresi: Elma Basım Yayın ve İletisim Hizmetleri San. Tic. Ltd. Şti.Tevfikbey Mh. Halkalı Cd. No:162/7 Sefakoy Küçükcekmece İstanbulTelefon: 212 697 30 30 Fax: 212 697 70 70

Yayın Türü: Yerel-Süreli, 2 aylık

Dergimiz HAKEMLİ DERGİ olma özelliği taşımaktadır.

Dergimize gönderilen yazılar, hakem değerlendirmesine tabi tutulduğundan yayımında gecikmeler olabilmektedir.

Dergimizde yayınlanan yazılar kaynak gösterilerek kullanılabilir.

Yazılardaki görüşler yazarlarına aittir.

Mali Çözüm (Financal Analyze) is bimonthly journal of Chamber of Certified Public

Accountants of Istanbul. It is a peer-reviewed Journal publishing refered articles, opinion papers, letters, reviews, news, questions and answers, law decisions on accounting.

Yönetim Merkezi ve Yazışma Adresi:İSMMMOKurtuluş Caddesi No: 114 Kurtuluş-Şişli/İSTANBULTelefon: (0212) 315 84 00 pbx Faks: (0212) 343 47 80E-mail: [email protected]

ÇÖZÜMMAL

İ

TEMMUZ - AĞUSTOS 20173

HAKEM KURULU (Alfabetik Sıraya Göre)Editorial Advisory Board (Alphabetical orders)

Prof. Dr. Nalan AKDOĞAN (Başkent Üniversitesi)

Doç. Dr. Tamer AKSOY (TOBB Üniversitesi)

Doç. Dr. Halil İbrahim ALPASLAN (Marmara Üni.)

Prof. Dr. Erdinç ALTAY (İstanbul Üniversitesi)

Prof. Dr. Dursun ARIKBOĞA (İstanbul Üniversitesi)

Doç. Dr. Oğuzhan BAHADIR (Galatasaray Üniversitesi)

Prof. Dr. Doğan ARGUN (Marmara Üniversitesi)

Prof. Dr. Refika BAKOĞLU (Marmara Üniversitesi)

Prof. Dr. Ercan BAYAZITLI (Ankara Üniversitesi)

Prof. Dr. Nejat BOZKURT (Marmara Üniversitesi)

Prof. Dr. Emre BURÇKİN (Marmara Üniversitesi)

Prof. Dr. Nurşen CANİKLİOĞLU (Marmara Üniversitesi)

Prof. Dr. Nuran CÖMERT (Marmara Üniversitesi)

Doç. Dr. Volkan DEMİR (Galatasaray Üniversitesi)

Dr. A. Bumin DOĞRUSÖZ (Marmara Üniversitesi)

Yrd. Doç. Dr. Ali DURAL (Galatasaray Üniversitesi)

Prof. Dr. M. Banu DURUKAN (Dokuz Eylül Üniversitesi)

Prof. Dr. Mehmet Hasan EKEN (Kırklareli Üniversitesi)

Prof. Dr. Melih ERDOĞAN (Anadolu Üniversitesi)

Yrd. Doç. Dr. Diğdem GÖÇ ( Marmara Üniversitesi)

Yrd. Doç. Dr. Ender GÜLVER (İstanbul Üniversitesi)

Prof. Dr. Recep GÜNEŞ (İnönü Üniversitesi)

Prof. Dr. Oktay GÜVEMLİ (E.Öğretim Üyesi)

Prof. Dr. Rüstem HACIRÜSTEMOĞLU (Galatasaray Ünv.)

Prof. Dr. Cemal İBİŞ (Işık Üniversitesi)

Prof. Dr. Seval KARDEŞ SELİMOĞLU (AnadoluÜnv.)

Dr. Ahmet KAVAK (Yeminli Mali Müşavir)

Prof. Dr. Lerzan KAVUT (İstanbul Üniversitesi)

Doç. Dr. Duygu ANIL KESKİN (İstanbul Üniversitesi)

Prof. Dr. Yüksel KOÇ YALKIN (E.Öğretim Üyesi)

Dr. Resul KURT (Sosyal Güvenlik Uzmanı)

Prof. Dr. Ömer LALİK (İst.Ticaret Üniversitesi)

Prof. Dr. Haluk LEVENT (Kemerburgaz Üniversitesi)

Mehmet MAÇ (Yeminli Mali Müşavir)

Doç. Dr. İsmail Ufuk MISIRLIOĞLU (UWE Bristol

Üniversitesi)

Prof. Dr. Fatma Naciye Can MUĞAN (İzmir Ekonomi

Üniversitesi)

Prof. Dr. S. Ateş OKTAR (İstanbul Üniversitesi)

Prof. Dr. Serdar ÖZKAN (İzmir EkonomiÜniversitesi)

Prof. Dr. Korkut ÖZKORKUT (Ankara Üniversitesi)

Prof. Dr. Recep PEKDEMİR (İstanbul Üniversitesi)

Doç. Dr. Kerem SARIOĞLU (İstanbul Üniversitesi)

Dr. Veysi SEVİĞ

Prof. Dr. Barış SİPAHİ (Marmara Üniversitesi)

Prof. Dr. Fevzi SÜRMELİ (Anadolu Üniversitesi)

Prof. Dr. Münir ŞAKRAK (E.Öğretim Üyesi)

Doç. Dr. Fatma PAMUKÇU (Marmara Üniversitesi)

Prof. Dr. Oktay TAŞ (İstanbul Teknik Üniversitesi)

Prof. Dr. Tuğrul TÜFEKÇİOĞLU (E.Öğretim Üyesi)

Prof. Dr. Nuri UMAN (Koç Üniversitesi)

Prof. Dr. Selçuk USLU (Bilkent Üniversitesi)

Prof. Dr. Hakan ÜZELTÜRK (Yeditepe Üniversitesi)

Yrd. Doç. Dr. Doğan YILDIZ (İstanbul Yıldız Ünv.)

Prof. Dr. Göksel YÜCEL (İstanbul Üniversitesi)

Prof. Dr. Süleyman YÜKÇÜ (Dokuz Eylül Üniversitesi)

ÇÖZÜMMA

Lİ

İ K İ A Y L I K M E S L E K İ D E R G İ

®

ÇÖZÜMMAL

İ

4TEMMUZ - AĞUSTOS

ÇÖZÜMMAL

İ

TEMMUZ - AĞUSTOS 20175

ÖNSÖZ

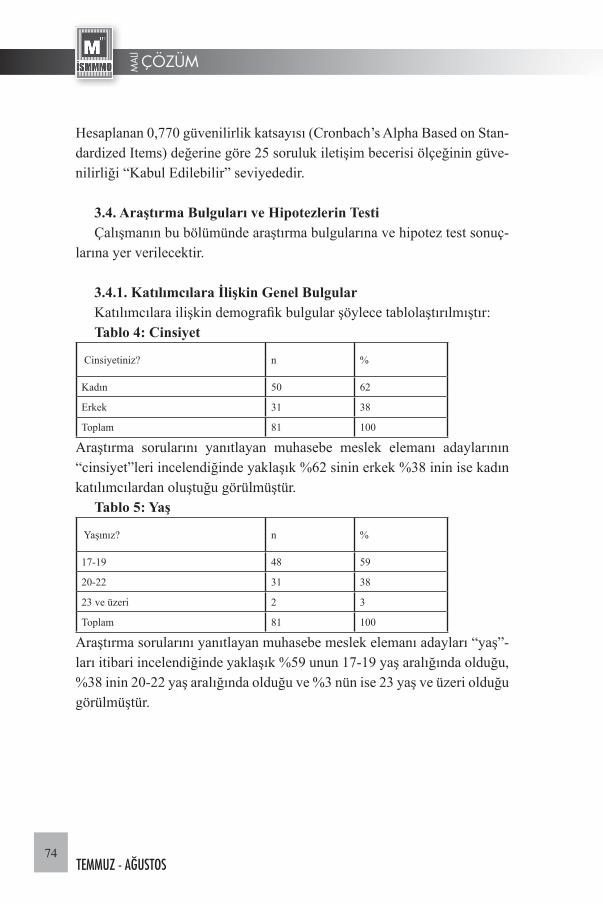

Değerli Mali Çözüm Okurları,Yaz aylarının sıcağını çok fazla hissettiğimiz bu günlerde işimizi ve

tatil planlarımızı yaparken maalesef zorlanıyoruz. Yaşanan doğal afetler 2017 yılına damgasını vururken küresel ısınmanın etkilerinin, bilim in-sanlarının ve uzmanların yıllardır yaptıkları uyarılardaki haklılık payla-rını ortaya koyduğunu ibretle izliyoruz. Çarpık şehirleşmenin, sanayi ve yanlış tarım uygulamalarının doğal hayatın üzerindeki tahribatı, geleceği-mizi tehdit ediyor. Bugünün rant kavgaları ve insanoğlunun hırsları, kar-şılanamayan istek ve arzuları bizleri gelecek nesillere taşımada her gün biraz daha zorluyor. Hazırlanmaya çalıştığımız her günümüz, belki de her saatimizin yaşanabilecek olası tehlikelerle dolu ve bizler bu tehlikelerin çoğu zaman farkında olamadan günümüzü planlamaya ve üretken olmaya çalışıyoruz.

Mesleki yaşantımız da bu talihsiz gelişmelerin ülke ve dünya ekono-minin üzerindeki olumsuz etkilerinden büyük ölçüde payını alıyor. Gelir dağılımlarındaki uçurumlar, dünya nüfusunun savaş ve doğal afetlerle hızla yer değiştirmesi, yerüstü ve yeraltı kaynaklarının tükenişi ve yeni kaynakların arayışındaki acımasız saldırılar; güçlü ekonomilerin geri kal-mış ve gelişmiş ülkelerdeki baskılarını arttırıyor ve dünya insanını birbi-rine karşı çok daha acımasız hale getiriyor.

Bu ortamlarda birlikte hareket etmenin, ulus olmanın, ülkemizi koru-manın, insanımızın hak ettiği, çalışmasının karşılığını alabildiği koşulla-rın oluşturulmasının adalet, eşitlik temelinde önemi toplumun her kesimi tarafından çok iyi bilinmektedir. Ülke yönetimlerinden beklentilerimiz de bu doğrultudadır. Çalışan, üreten insanların biraraya geldiği meslek örgüt-lenmelerinde de ihtiyaç duyduğumuz, güvenli ve gelecek endişesi taşıma-dığımız ortamların yaratılmasına yöneliktir. İnsanımız ancak yaratılacak bu güvenli ortamlarda gücünü çok daha iyi ortaya koyabilecektir ve ülke kalkınmasındaki temel unsurda insanımızın gücüdür.

Türkiye genelinde yüzbini aşan meslek mensubu sayımızın taşıdığı so-rumluluklarının bilinciyle Türmob ve odalarımız meslektaşımızı geleceğe hazırlayabilmek, birlik beraberliğimizi sağlayabilmek adına çalışmalarına

ÇÖZÜMMAL

İ

6TEMMUZ - AĞUSTOS

devam etmektedir. Bugünden yarını görebilmek, dünyadaki gelişmeleri yakından takip edebilmek tüm üyelerimizin beklentisi olup, bizleri de bu bilinçle hareket etmeye yönlendirmektedir.

Uluslararası muhasebe uygulamalarından hareketle bağımsız dene-time tâbi olup Türkiye Finansal Raporlama Standartlarını (TFRS) uy-gulamayan işletmelerin uygulayacakları Büyük ve Orta Boy İşletmeler İçin Finansal Raporlama Standardı (BOBİ FRS) 29.07.2017 tarihli res-mi gazetede yayınlanmıştır. Odalarımız yeni dönem eğitimlerinde yeni standart seti değerlendirecek ve sizlerin bilgisine sunacaktır.

Sevgi ve Saygılarımla,

Yücel AKDEMİRBaşkan

ÇÖZÜMMAL

İ

TEMMUZ - AĞUSTOS 20177

HAKEMLİ YAZILAR REFEREED PAPERS

Arsa Payı Karşılığı İnşaat Sözleşmeleri Kapsamındaki İnşaat İşlerinin Hukuki Ve Vergisel Boyutu İle Muhasebe UygulamalarıTax Related Issues And Recognition Of “Construction Contracts In Return Of Land Share”Doç. Dr. Murat AZALTUN - Hüseyin Tamer ALTUNBAŞ

Yeni Bir Vergi Teşvik Kurumu: Bölgesel Yönetim MerkezleriA New Tax Incentive Institution: Regional Management OfficesYrd. Doç. Dr. Yasemin TAŞKIN

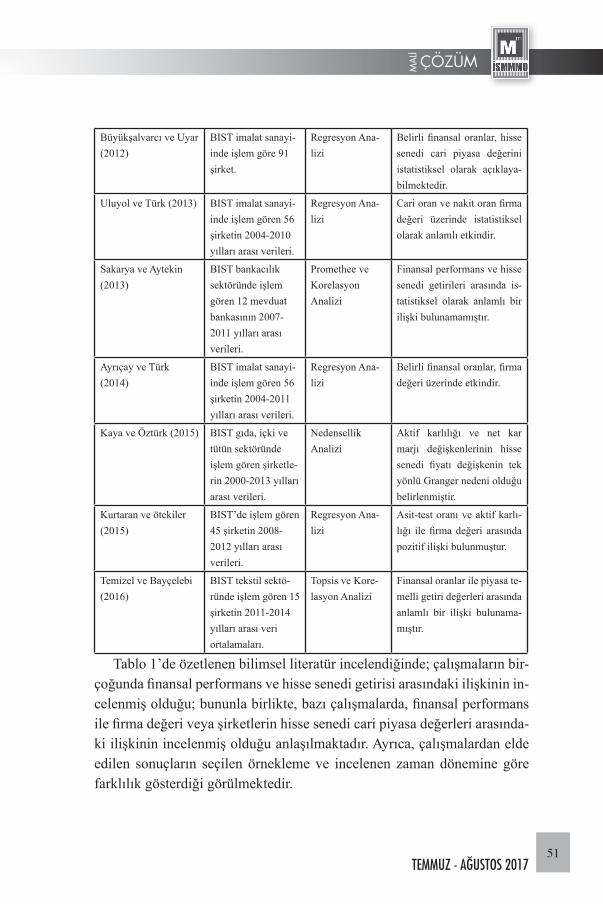

Farklı Finansal Raporlardan Elde Edilen Performans Ölçütleri İle Cari Piyasa Değerleri Arasındaki İlişkinin Belirlenmesi: BIST 50 Şirketleri Üzerine Bir AraştırmaDetermination Of The Relationship Between Performance Measurements Obtained From Different Financial Reports And Current Market Values: A Research On Bist 50 CompaniesYrd. Doç. Dr. Erkan ÖZTÜRK

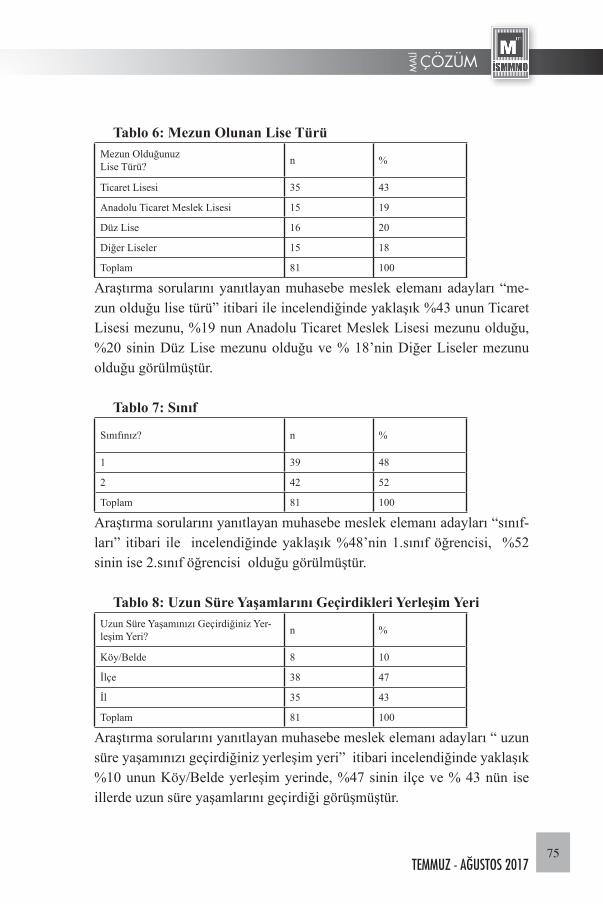

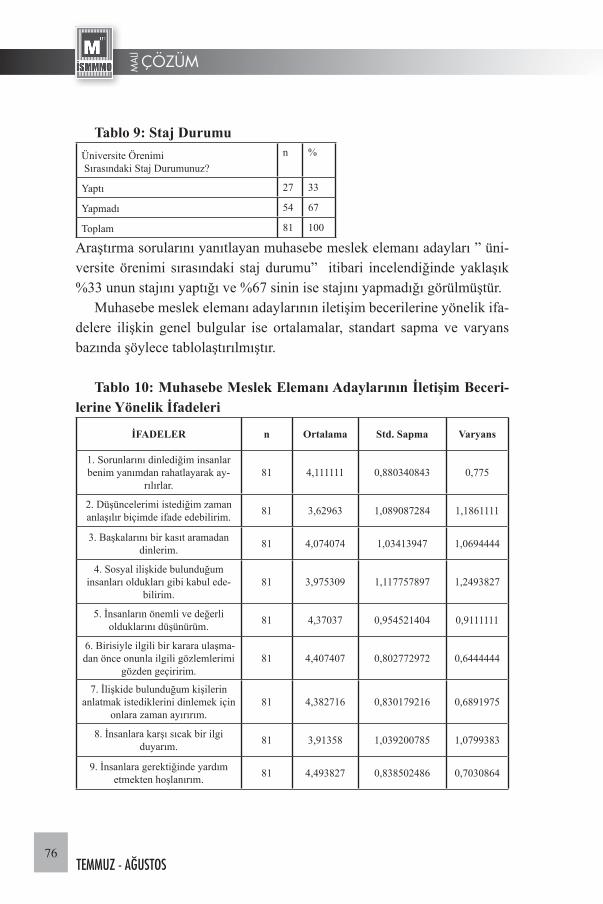

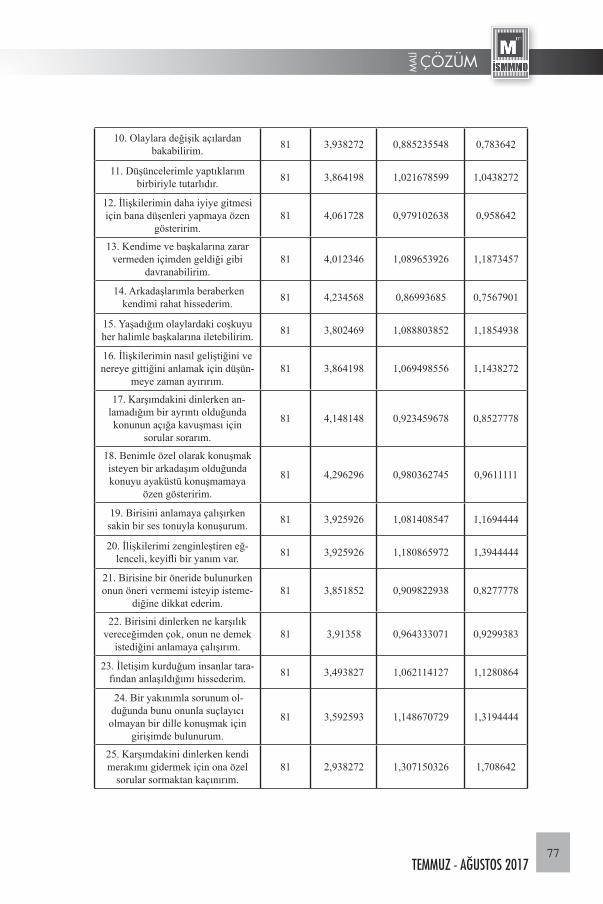

Muhasebe Meslek Elemanı Adaylarının İletişim Becerisi Algıları Üzerine Bir Araştırma: Gazanfer Bilge Meslek Yüksekokulu ÖrneğiA Research On The Perception Of Comminication Skill Of The Professional Accounting Candidates: The Case Of Gazanfer Bilge Vocational School Öğr. Gör. Dr. Cengiz GÜNEY

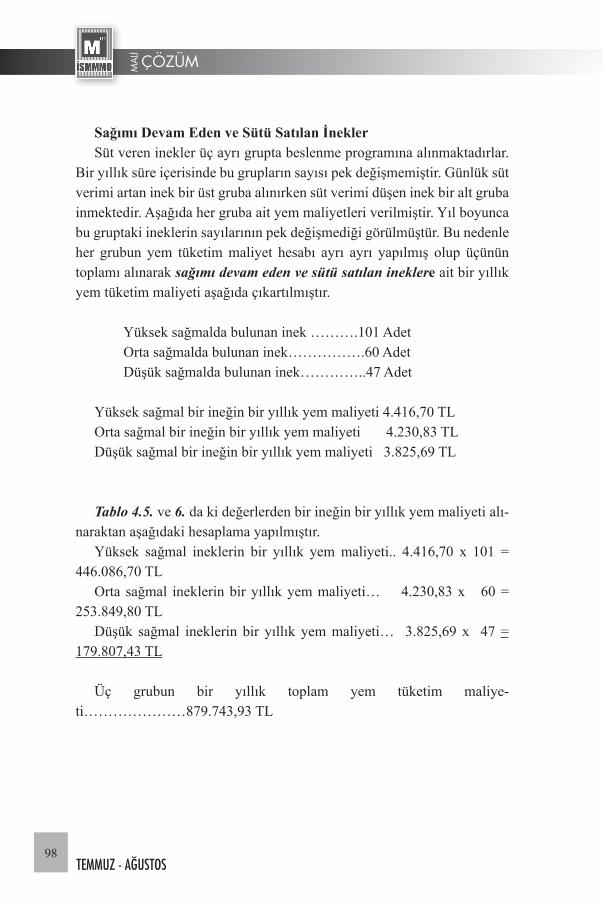

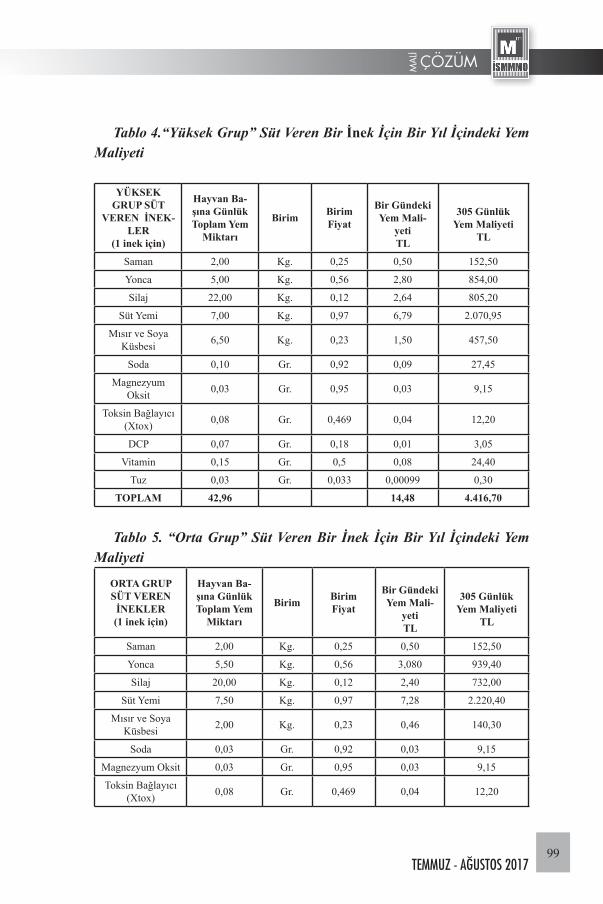

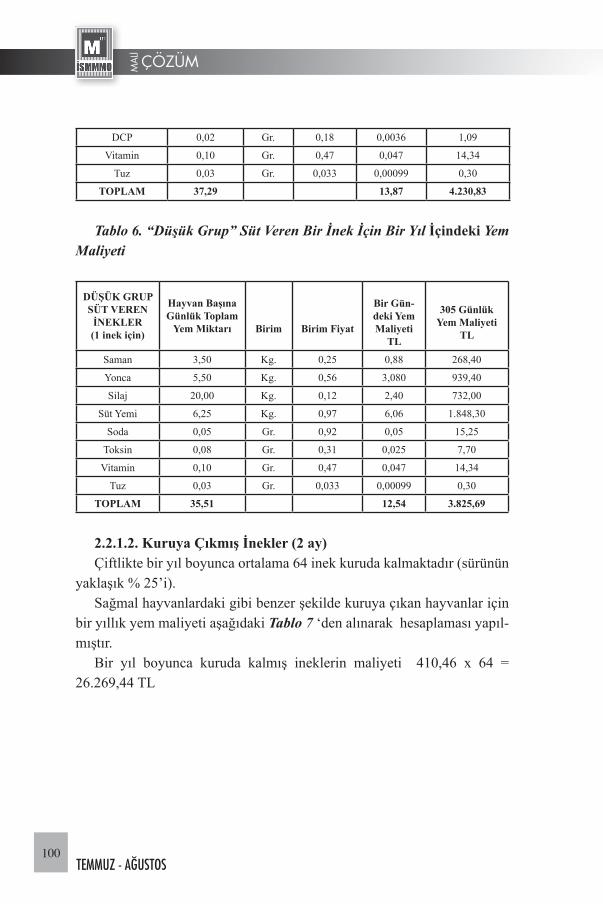

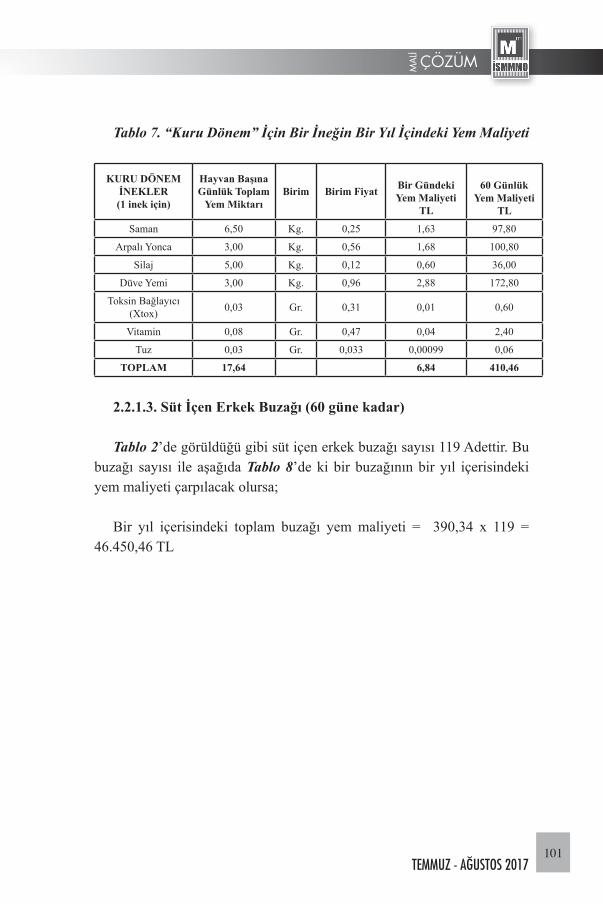

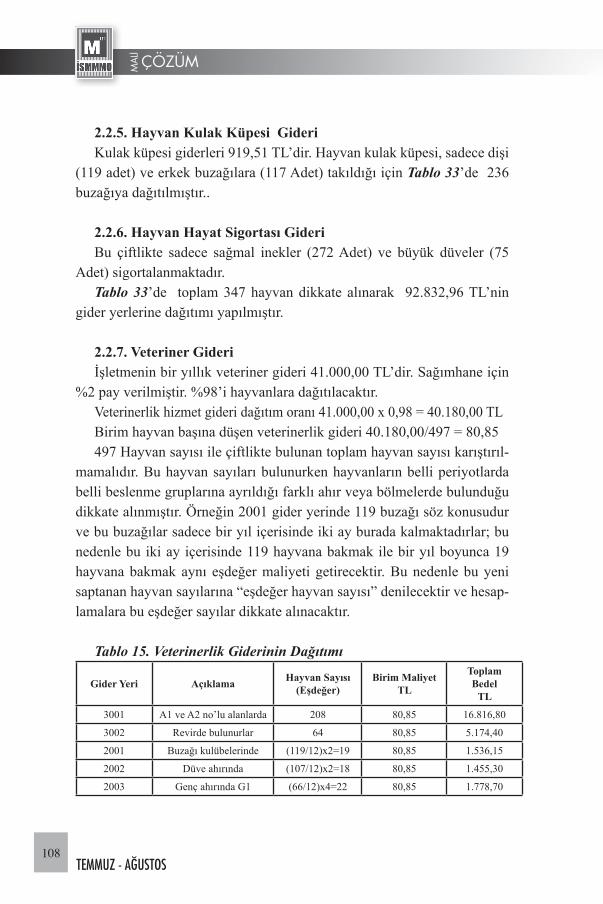

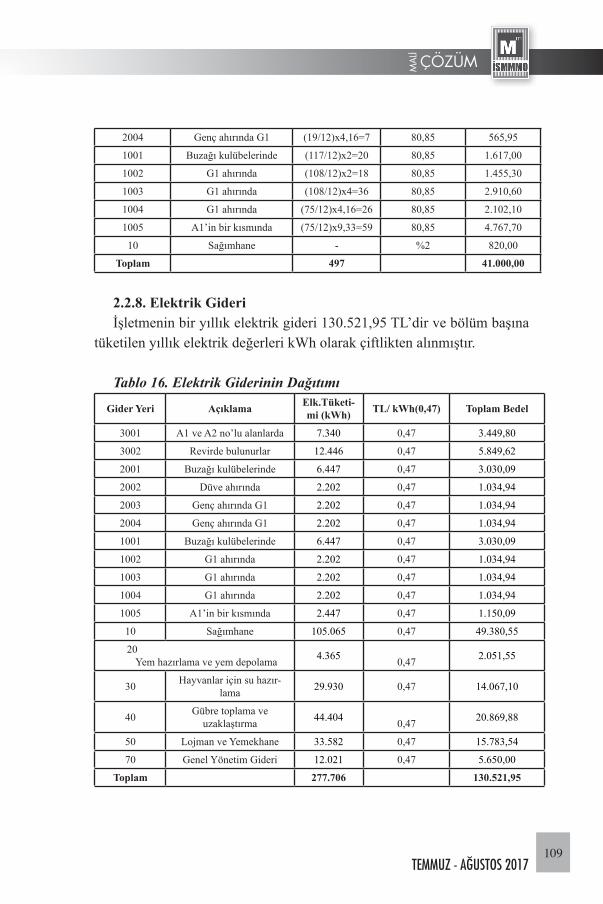

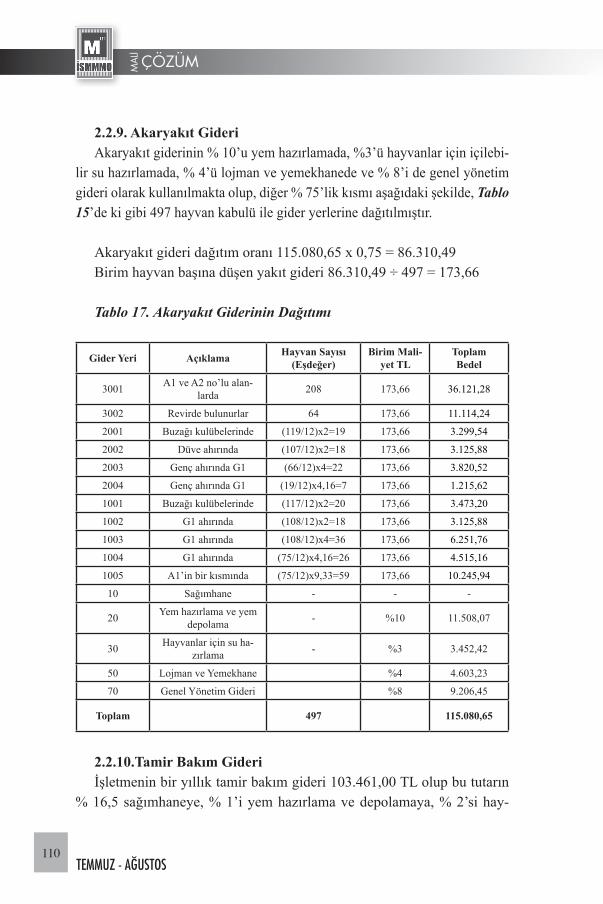

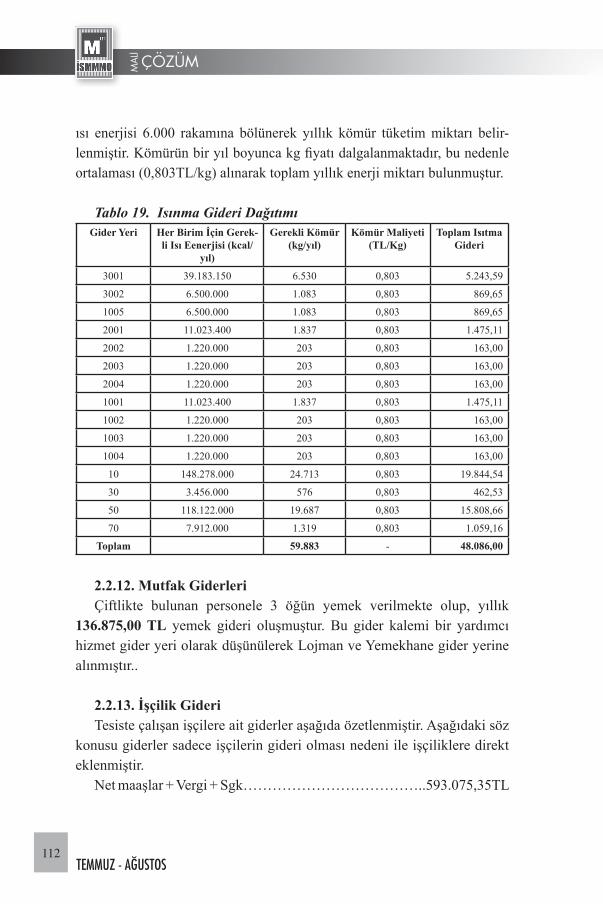

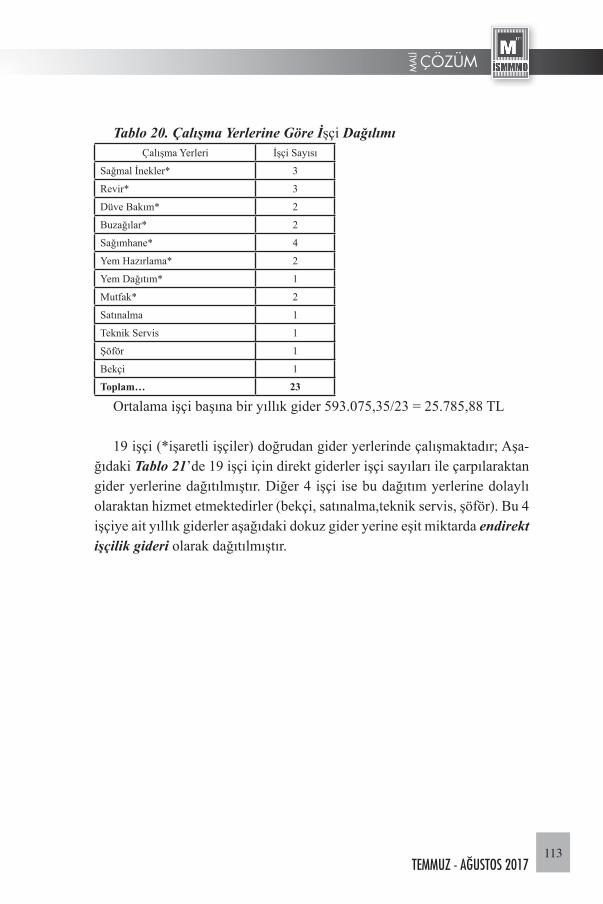

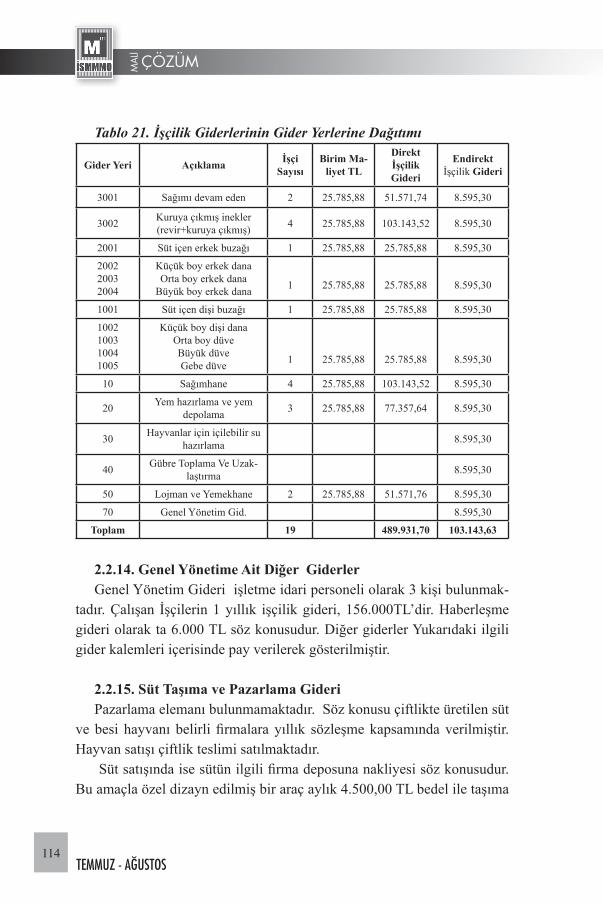

Süt Ütretimi Yapılan Örnek Bir Besi Çiftliğinde MaliyetlemeMilking A Dairy Farm With Milk ProductionŞenay AKAR

Serbest Çalışan Avukatlar İş Sözleşmesi Kapsamında Çalışabilir Mi?Can Self-Employment Lawyers Working Which Criteria Are Framed With Regard To Labor Contract?Ali Kemal TERZİ

13

35

45

65

89

133

ÇÖZÜMMAL

İ

8TEMMUZ - AĞUSTOS

HAKEMSİZ YAZILAR OPINION PAPERS

Sermaye Şirketleri İçin Pay Defteri Kayıt Ve Yenileme EsaslarıSoner ALTAŞ

Anonim Şirketlerde Aktiflerin Borçları Karşılayamama (Borca Batıklık) HaliMustafa YAVUZ

Limited Şirketlerin Ödenmeyen Kamu Borçlarından Dolayı Müdürlerin SorumluluğuÖzkan ARSLAN

Anonim Şirketlerde Yönetim Kurulu Üyelerinin Gündeme Bağlılık İlkesi Kapsamında Görevden AlınmasıUfuk ÜNLÜ

Cep Telefonu Uygulamaları Ve Bilgisayar Yazılım Faaliyetlerinde Gösterilen Reklamlardan Elde Edilen Gelirin VergilendirilmesiErtan AYDOĞAN

Transit Ticarette Beyannamelere Uygulanan Avrupa Birliği İstisnasıÖmer AYDEMİR

Kurumlar Vergisinde Zarar Mahsubu Ve Özellikli DurumlarKamuran ÇAĞLAR

İşgücü Temin Hizmetleri Ve Hizmet Alımı İhalelerinde Vergisel YansımalarMustafa ŞEN

149

179

155

165

185

191

197

217

ÇÖZÜMMAL

İ

TEMMUZ - AĞUSTOS 20179

Gümrük Uzlaşma Müessesesi ve Vergi Hukukunda Uzlaşmanın Kaldırılması Mustafa ŞAHİN

Gümrük Uzlaşma Müessesesi ve Vergi Hukukunda Uzlaşmanın Kaldırılması Kenan AKBULUT

Yurtdışından Ülkemize İşyerini Nakletmek Suretiyle Getirilen Sermaye Mallarına Muafiyet Tanınır Mı?Bilgehan ÖZKAN

Personele Yapılan Avans Ödemelerinin Vergi, İş Ve Sosyal Güvenlik Mevzuatı Kapsamında DeğerlendirilmesiKemal ÜNLÜ

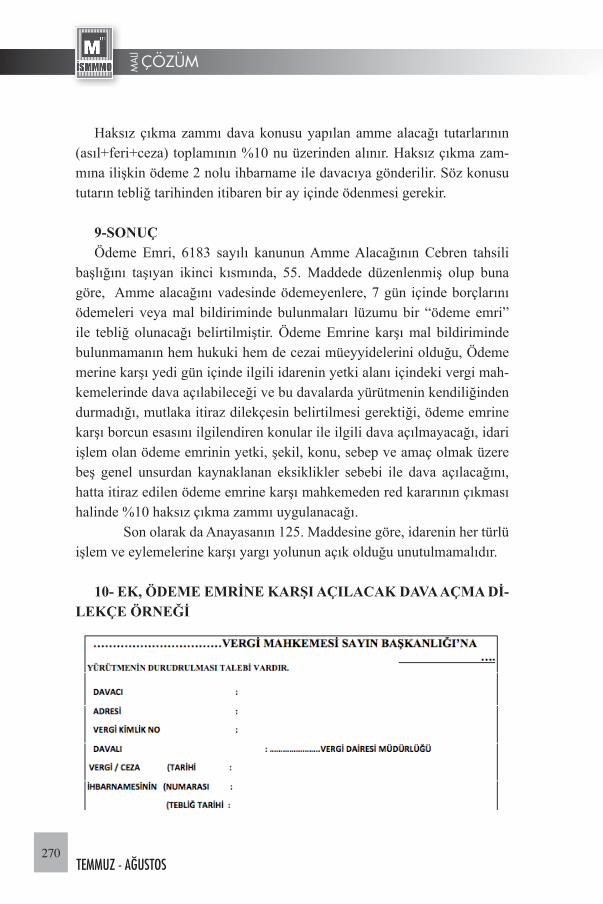

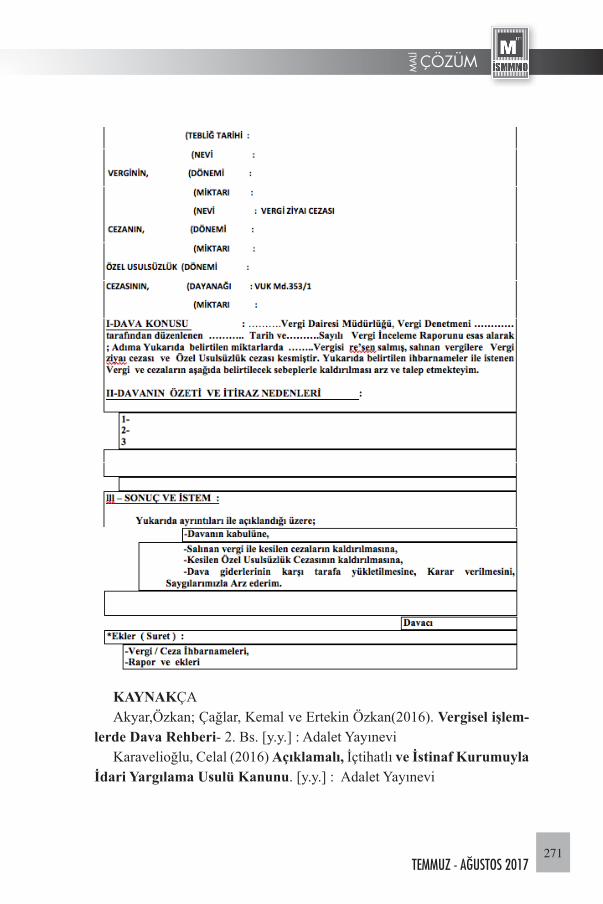

Amme Alacaklarının Tahsil Usulu Hakkında Kanun Hükümleri Çerçevesinde Ödeme Emri Ve Ödeme Emrine Karşı Dava Açılmasıİbrahim APALI

Ölüm Sigortasından Sağlanan Yardımlarda ZamanaşımıYasin KULAKSIZ

Yayın Politikası İlkeleri

235

225

245

251

257

273

279

ÇÖZÜMMAL

İ

10TEMMUZ - AĞUSTOS

ÇÖZÜMMAL

İ

TEMMUZ - AĞUSTOS 201711

ÇÖZÜMMAL

İ

OCAK - ŞUBAT 201611

ÇÖZÜMMAL

İ

MART - NİSAN 201513

HAKE

MLİ

YAZI

LAR

REFE

ERED

PAP

ERS

@

ÇÖZÜMMAL

İ

TEMMUZ - AĞUSTOS 201713

ARSA PAYI KARŞILIĞI İNŞAAT SÖZLEŞMELERİKAPSAMINDAKİ İNŞAAT İŞLERİNİN HUKUKİ VE

VERGİSEL BOYUTU İLE MUHASEBE UYGULAMALARI

TAX RELATED ISSUES AND RECOGNITION OF “CONSTRUCTION CONTRACTS IN RETURN OF LAND SHARE”

Doç. Dr. Murat AZALTUN1 Hüseyin Tamer ALTUNBAŞ2

ÖZTürkiye’de sanayileşme ile birlikte ortaya çıkan sosyoekonomik deği-

şimler, kentleşme olgusu ve kentlere göçün hızlanması, inşaat sektöründe konut yapımcılığına önemli bir boyut kazandırmıştır. Ancak planlı bir üre-time geçişe imkân bulamadan ortaya çıkan bu gereksinimin denetimsiz bir biçimde karşılanması, konut üretiminde karlılığı tek amaç haline getirmiş, kentlerde plansız ve kalitesiz konut üretimleri yaygınlaşmıştır. Bu olumsuz görünüme rağmen konut üretiminin bu dönemde ülkemiz ekonomisine, is-tihdam ve yatırım olarak büyük katkılarda bulunduğu da bir gerçektir. Bu arada olumlu bir gelişme, ticari ve sosyal yapı niteliğinde çok katlı bina yapımında görülmüştür. Gelişme sürecinde olan ülkemizde yaşanan ekono-mik ve sosyal değişim, kentleşme ve konut sorunlarının sürekli olarak yeni-den tanımlanması, yeni politika ve çözüm önerileri geliştirilmesini gerekli kılmaktadır. Ülkemizde özellikle büyük yerleşim yerlerinde kentleşmenin hızlanmasıyla birlikte sıklıkla karşılaşılan yeni bir hukuki müessese; Arsa Payı Karşılığı İnşaat Sözleşmesidir. Bu çalışmanın amacı, uygulamada sık-ça karşılaşılan ‘‘Arsa Payı Karşılığı İnşaat’’ sözleşmesinin hukuki niteliği ile vergi kanunları karşısındaki durumuna açıklık getirmektir. Son olarak ‘‘Arsa Payı Karşılığı İnşaat’’ sözleşmesinin muhasebeleştirilmesini uygu-lamalı bir örnekle açıklamaktır.

Anahtar Sözcükler: Arsa Payı Karşılığı İnşaat Sözleşmesi, Toplam İn-şaat Maliyeti, Müteahhit Arsa Payı Maliyeti, Emsal Bedel.

1 * İstanbul Okan Üniversitesi, Uygulamalı Bilimler Yüksek Okulu, Muhasebe ve Denetim Bölümü2 * Serbest Muhasebeci Mali Müşavir

*

**

***

Makale Geliş Tarihi: 02.06.2017Yayın Kurulu Kabul Tarihi: 07.06.2017

ÇÖZÜMMAL

İ

14TEMMUZ - AĞUSTOS

ABSTRACTTurkey emerged with industrialization in the socio-economic changes,

urbanization and the acceleration of migration to cities in the construction sector has added an important dimension to the production of housing. However, this requirement resulting from the opportunity of a planned transition to production in an unsupervised manner to be met, for the sole purpose of profitability in housing production has become the production of unplanned and poor quality housing in the city has become widespread. Despite this negative view, the country’s economy during this period, hou-sing production, employment and investment it is a fact that made a large contribution. In the meantime, a positive development, commercial and so-cial structure in the nature of a multi-storey building construction has been observed. Development in our country which is in the process of economic and social change, urbanization and housing problems are constantly re-defined, necessitates the development of new policies and solutions. In our country, especially in larger urban areas with the acceleration of urbani-zation, frequently a new legal institution; a construction contract in return for a share of the plot. The aim of this study, frequently encountered in practice ‘in return for a share of the plot construction’ to clarify the status of the legal nature of the contract with tax laws. Finally, ‘land in return for a share of construction’ do not fall within the scope of the agreement to explain with a practical example.

Keywords: Construction Contract in Return of Land Share, Total Cost, Total Construction Cost, Land Share Cost of the Contractor, Imputed Cost.

1. GİRİŞ Arsa payı karşılığı inşaat sözleşmesi, arsa sahibinin arsasının belirli

paylarının mülkiyetini, yüklenicinin arsa üzerinde inşa edeceği yapının be-lirlenen bağımsız bölümlerinin teslimi karşılığında yükleniciye devretme-yi taahhüt etmesidir (Erman, 2010, 1; Yavuz, Acar ve Özen, 2014, 66). Bir başka ifadeyle; yüklenici genellikle kendi malzemesiyle yapacağı yapının bir bölümünü arsa sahibine vermeyi yükümlenmekte, arsa sahibi ise üze-rinde inşaat yapılacak arsanın belli bir payının tapuda yükleniciye devrini taahhüt etmektedir (Kostakoğlu, 2015, 75; Öz, 2013, 6).

ÇÖZÜMMAL

İ

TEMMUZ - AĞUSTOS 201715

Arsa payı karşılığı inşaat sözleşmeleri, eser sözleşmesi ile taşınmaz satımı sözleşmelerinin unsurlarını taşımaktadır. Kanunda düzenlenmiş sözleşme tipleri olan satım ve eser sözleşmesine ait edimlerin, kanunda düzenlenmeyen bir şekilde bir araya gelmesiyle oluşan onlardan bağımsız bir sözleşmedir (Coşkun, 2010, 26). Başka bir deyişle arsa payı karşılığı in-şaat sözleşmesi, biri eser sözleşmesi ve diğeri ise satış sözleşmesine ait iki farklı sözleşme unsurunun bir araya getirilmesi ile oluşan çifte tipli karma sözleşmedir (Gümüş, 2014, 113).

Bu tanımlar ve bilgiler ışığında, arsa payı karşılığı inşaat sözleşmesi, arsa sahibinin arsasına ait belli payları yükleniciye devretmesi karşılığın-da, arsa sahibine ait taşınmazda yüklenicinin yapı inşa ederek, bağımsız bölümler kazandırdığı karma nitelikli kendine özgü bir sözleşme olarak ifade etmek mümkündür. Taraflardan arsa sahibi arsasını değerlendirmek suretiyle gelir elde etmiş, yüklenici de sermayesini değerlendirmiş ve kar elde etmiş olmaktadır

2. ARSA PAYI KARŞILIĞI İNŞAAT SÖZLEMELERİ ve HU-KUKİ NİTELİĞİ

2.1. Arsa Payı Karşılığı İnşaat Sözleşmelerinde TaraflarArsa payı karşılığı inşaat sözleşmesinin tarafları, bir yapıyı inşa ede-

rek teslim etmeyi taahhüt eden yüklenici ile bunun karşılığında bedel (arsa payı) ödemeyi üstlenen arsa sahibidir (Erman, 2010, 1; Aydemir, 2009, 89; Akkayan Yıldırım, 2004, 49). - Yüklenici: Yüklenici, arsa payı karşılığı inşaat sözleşmesine konu olan

yapıyı imal ve inşa etmeksuretiyle meydana getiren ve arsa sahibine teslim ile yükümlü kişidir.

(Akkayan Yıldırım, 2004, 50). Arsa payı karşılığı inşaat sözleşmelerinde yapı meydana getirme borcu

altına giren birden çok yüklenici olabilir. Hatta yüklenicilerin adi ortaklık şeklinde bir araya gelip, inşaatı birlikte yapmaları da olasıdır. Yüklenicile-rin bu tür gruplaşmalarının en büyük nedeni, güç birliği yaparak yapının inşasını gerçekleştirme amacıdır. Bu birlikteliğin genellikle rastlanan tür-leri ortak girişim (joint venture) ve konsorsiyumdur (Öz, 2013, 44; Uygur, 2012, 2151; Zevkliler ve Gökyayla, 2015, 500). Her iki grup da, büyük

ÇÖZÜMMAL

İ

16TEMMUZ - AĞUSTOS

hacimli inşaatlarda bir araya gelen yüklenicilerden oluşmaktadır. Ortak gi-rişimi oluşturan yükleniciler müteselsilen sorumlu olarak, hak ve sorumlu-luklarıyla işin bütününü birlikte yaparlar. Konsorsiyumda ise yükleniciler hak ve sorumluluklarını ayırarak, kendi uzmanlık alanlarıyla ilgili kısmını yapmak üzere ortaklık yaparlar (Kurt, 2012, 39; Zevkliler ve Gökyayla, 2015, 500; Uçar, 2003, 25). Her ikisinde de değişmeyen husus, tüm yük-lenicilerle arsa sahibi arasında bir ve aynı sözleşmenin olmasıdır. TBK m. 683/III uyarınca taraflarca aksi kararlaştırılmadıkça, yüklenici ortaklar arsa sahibine karşı müteselsilen sorumludur. Yani arsa sahibi her birinin yapacağı kısım ayrı ayrı belirtilmiş olsa bile ifanın yapılmasını veya ifa edilmemeden doğan zararın tazminini dilediği yükleniciden talep edebilir (Yargıtay Hukuk Genel Kurulu, 2003; Yargıtay 15. Hukuk Dairesi, 2005).

- Arsa Sahibi: Eser sözleşmesinde işsahibi, bir eser meydana getir-meyi başkasına tevdi eden kişidir (Kazmacı, 2015, 16; Serozan, 2006, 55). Arsa payı karşılığı inşaat sözleşmelerinde arsa sahibi, genellikle üzerinde inşaat yapılacak taşınmazın sahibidir. Kural olarak arsa sahibinin hak ehli-yetine sahip olması gerekir (Erman, 2010, 2; Kocaağa, 2014, 30). Arsa sa-hipleri arsa payı karşılığı inşaat sözleşmesine konu olan yapının meydana getirilmesinde ve bu yapıyı teslim almada yararı ya da çıkarı olan gerçek veya tüzel kişilerdir. Arsa sahibinin tapulu olan arazilerde mülkiyet hakkı-na sahip olduğu gibi, aynı zamanda sözleşme yapma yeteneğine de sahip olması gerekir. Bazen sözleşmeye konu taşınmazın malikleri birden fazla kişi olabilir. Maliklerinin birden fazla kişi olduğu müşterek veya iştirak halinde mülkiyet şeklinde olan taşınmazlarda, maliklerin birlikte hareket ederek sözleşmeyi yapmaları gerekir (Duman, 2014, 162). Arsa sahibi in-şaat işlerinde genellikle mühendis veya mimar gibi bir kişiyi işlerin yö-netimiyle görevlendirir. Arsa sahibi tarafından görevlendirilen bu mimar ve mühendisler danışman mühendis olarak anılır. Danışman mühendisler arsa sahibi ile yüklenici arasındaki sözleşmenin tarafı değildir (Zevkliler ve Gökyayla, 2015, 469; Kocaağa, 2014, 32; Ruhi, 2011; 604) .

ÇÖZÜMMAL

İ

TEMMUZ - AĞUSTOS 201717

2.2. Arsa Payı Karşılığı İnşaat Sözleşmelerinin Hukuki Niteliği2.2.1. İsimsiz Sözleşmelerden Tam İki Taraflı Karma

Sözleşme Olma NiteliğiTarafların her ikisini de karşılıklı edim yükümlülüğü altına sokan ve bu

edimlerin değiş-tokuş edilmesini kapsayan sözleşmeler iki taraflı sözleş-melerdir. İki taraflı sözleşmelerde taraflardan her birinin edimi diğerinin edimine karşılık olmak üzere taahhüt edilmiştir. Bu nedenle edimler ara-sında bir değiş tokuş ilişkisi olup ve bu edimlerden her biri diğerine bağlı olarak kararlaştırılmıştır (Gönen, 2015, 327). Arsa payı karşılığı inşaat söz-leşmesinin tarafları karşılıklı olarak hem alacaklı hem de borçludurlar. Arsa sahibi bağımsız bölümler inşa ve teslim edilmesi karşılığında arsa paylarını devir ve ferağ etmeyi borçlanmakta yani borçlu Yüklenicinin borcu yapıyı meydana getirme ve arsa sahibine devretme borcudur. Bu özellikleri nede-niyle arsa payı karşılığı inşaat sözleşmesi tam iki tarafa borç yükleyen ve ivazlı bir sözleşmedir (Akkayan, Yıldırım, 2004, 49).

Eser sözleşmesi eserin meydana getirilmesi bölümünü de kapsadığın-dan, iş görme borcu doğuran sözleşmelerdendir (Eren, 2015, 21). Arsa payı karşılığı inşaat sözleşmesi de bir iş görme sözleşmesidir. Yüklenici iş gör-me faaliyetiyle belli bir sonucu gerçekleştirmek zorundadır. Yüklenicinin asli edim yükümünün konusunu da bu iş görme sonucu teşkil eder. Kanun-da düzenlenmiş olup olmamalarına göre sözleşmeler isimli ve isimsiz söz-leşmeler olarak ayrılır. Arsa payı karşılığı inşaat sözleşmesi TBK’da ayrıca düzenlenmediği için isimsiz bir sözleşmedir (Eren, 2015, 90). Uyuşmazlık-larda hangi hukuk kurallarının uygulanacağının tespiti için, arsa payı kar-şılığı inşaat sözleşmesinin hukuki niteliğini belirlemek önemlidir. İsimsiz sözleşmeler de kendi içlerinde bileşik, karma ve kendine özgü yapısı olan sözleşmeler olarak ayrılır (Aksoy Dursun, 2008, 192). Bileşik sözleşmede, birbirinden farklı sözleşmeler bir arada düzenlenmekte, ancak varlıklarını korumaktadır (Erman, 2010, 5). Arsa payı karşılığı inşaat sözleşmesi her ne kadar eser ve taşınmaz satımı sözleşmelerinin unsurlarını taşımakta ise de bu sözleşmeler bağımsızlıklarını koruyamamaktadır. Bu nedenle arsa payı karşılığı inşaat sözleşmesi bileşik sözleşme olarak nitelendirilmemektedir . Kendine özgü (sui generis) sözleşmeler ise kanunen düzenlenmemiş olup, kanunen düzenlenmiş sözleşmelerin unsurlarını taşımazlar. Bu özellikle-

ÇÖZÜMMAL

İ

18TEMMUZ - AĞUSTOS

riyle yeni bir oluşum olan sözleşme tipleridir. Arsa payı karşılığı inşaat sözleşmesi kanunda düzenlenmiş olan eser ve taşınmaz satımı sözleşmele-rinin unsurlarını içerdiğinden, kendine özgü sözleşme olarak da nitelendi-rilmemektedir (Erman, 2010, 5-6).

Karma sözleşmeler ise yasalarda düzenlenmiş sözleşme tiplerine ilişkin de-ğişik öğelerin, yasada öngörülmeyen biçimde bir araya toplanmasıyla oluşur-lar. Örneğin, arsa payı karşılığı inşaat sözleşmesi (satım + istisna) gibi (Yücel, 2013, 541; Gümüş, 2014, 113). Karma sözleşmelerin de farklı tipleri vardır. Arsa payı karşılığı inşaat sözleşmesi bunlardan çifte tipli karma sözleşme gru-buna girer. Bu sözleşme grubunda taraflardan her birinin farklı bir edimi olup, her birinin edimi belli bir tipe uygunluk gösterir (Serozan, 2006, 55; Aral ve Ayrancı, 2015, 58). Bağımsız bölümlerin yapımı ve teslimi eser sözleşmesinin, arsanın belirli payının mülkiyetinin geçirilmesi ise taşınmaz satımının veya taşınmaz satım vaadinin unsurudur. Yüklenicinin eser sözleşmesindeki eser meydana getirme borcuna karşılık, arsa sahibi taşınmaz satış sözleşmesindeki mülkiyeti devretme borcunu üstlenir. Burada tipler karışımı söz konusu oldu-ğundan, iki ayrı sözleşmenin unsurlarını kendine özgü anlam yapısı içinde ka-rıştırması nedeniyle, çifte tipli karma sözleşme olarak kabul edilir (Tandoğan, 2010, 75; Eren, 2015; 50).

Arsa payı karşılığı inşaat sözleşmesinden doğan uyuşmazlıklarda hangi hükümlerin uygulanacağı sorununa Yargıtay “Taraflar arasında, arsa payı karşılığında kat yapımı diye nitelendirilen çifte tipli bir karma sözleşme ku-rulmuştur. Uyuşmazlıklarda her bir edimin alındığı sözleşmeye ait kurallar doğrudan doğruya uygulanır” yönünde karar vermektedir (Yargıtay Hukuk Genel Kurulu, 1982). Yargıtay’a göre yapı yapma edimi için TBK’nın eser sözleşmesini düzenleyen maddeleri, arsa payı mülkiyetini devir borcu için ise taşınmaz satımına ilişkin hükümleri uygulanır.

Doktrinde karma sözleşmeler bakımından kabul edilen kıyas görüşüne (Erman, 2010, 7-8) göre ise; karma sözleşme kendisini oluşturan edimler-den farklı bir yapısal bütünlük sağlar. Arsa payı karşılığı inşaat sözleşmesi-ne de bu sözleşmenin içerdiği taşınmaz satım ve eser sözleşmelerine ilişkin hükümler aynen değil, kıyas yoluyla uygulanmalıdır. Uyuşmazlıklarda, sözleşmenin amacı ve tarafların yararları esas alınmak suretiyle hakkani-yete uygun kararlar verilmelidir. Hâkim borçlar hukukunun genel esasları-nı uygulayarak gerektiğinde örf ve adet hukukuna da başvurmalıdır.

ÇÖZÜMMAL

İ

TEMMUZ - AĞUSTOS 201719

Arsa payı karşılığı inşaat sözleşmelerinde iki sözleşmeden yalnız birine ait unsurlarla hukuki sonuç meydana gelmemektedir. Eser sözleşmesine ait hükümler ile taraflar istedikleri amaca ulaşamayacakları gibi taşınmaz satım hükümlerine göre de taraflar amaçlarına ulaşamazlar. Sözleşmenin arsa payının devri kısmına taşınmaz satımı hükümleri, yapının inşası kıs-mına da eser sözleşmesi ile ilgili hükümler uygulanmak suretiyle hukuki sorunlar çözümlenemez. Çünkü iki sözleşme bir arada yapılırken ne sadece taşınmaz satışı ne de yapının bağımsız olarak inşası düşünülmemiştir. Arsa payı karşılığı inşaat sözleşmesinin yapısında taşıdığı iki sözleşmeden bi-rinin hükümleri dikkate alınmazsa diğerine zaten bir sonuç bağlanamaya-caktır. Ne arsa sahibi, arsa paylarının yapı yapılmadan devrini ne de yükle-nici arsa payları olmadan yapının inşasını kabul etmiştir. Bu nedenlerle de Yargıtay’ın inşaat yapımına ilişkin olarak eser sözleşmesi, arsa paylarının devrine ise taşınmaz satım sözleşmesine ait hükümleri uygulayan kararları eleştirilmiştir (Gümüş, 2014, 14).

2.2.2. Ani Edimli Sözleşme Olma NiteliğiSözleşme ilişkisinin ifa süresi bakımından sözleşmeler ani edimli ve

sürekli edimli olarak ayrılmaktadır. Ani ve sürekli edim ayırımında kıs-tas alınacak nokta, alacaklının ifaya olan menfaatinin bir anda mı yoksa bir sürece bağlı olarak mı gerçekleştiğinin belirlenmesidir (Kurt, 2012, 50; Ozanoğlu, 1999, 2).

Ani edimli olan borç ilişkilerinde, edimin ifası ve borcun sona ermesi aynı anda olmaktadır. Ani edimli sözleşmelerde süre, ifası gereken edimin niteliğine göre belirlenen ve onun dayattığı bir sonuçtan ibarettir. Sözleş-menin belirleyici bir özelliği olmayıp, alacaklının sözleşme süresine ilişkin bir menfaati bulunmamaktadır. Aksine sonucun en kısa zamanda olması alacaklının menfaatine ise, ani edimli sözleşmelerden söz edilir. Sürekli borç ilişkisi doğuran sözleşmede ise alacaklının menfaati sözleşmenin sü-resine ilişkin olup, taraflar arasındaki bu borç ilişkisi ne kadar uzun sürerse alacaklı o kadar çok edim elde eder. Bu durumda alacaklının edime ilişkin menfaati, zamana yayılmış olarak ve ifanın devam ettiği her an gerçekleş-mektedir (Eren, 2015, 17).

ÇÖZÜMMAL

İ

20TEMMUZ - AĞUSTOS

Sürekli borç ilişkisinin saptanması, özellikle ilişkinin geçersizliğin-de uygulanacak hükümler ve feshinde önem taşır. Sürenin belli olmadığı durumlarda bir önele dayanarak taraflara feshi ihbar hakkı tanınmaktadır (TBK m. 328, m. 331, m. 431). Arsa payı karşılığı inşaat sözleşmesinin hangi gruba girdiği tartışmalıdır. Bu ayırım özellikle borç ilişkisinin sona ermesi halinde doğuracağı sonuçlar bakımından önem taşır.

Doktrindeki hakim görüşe göre (Kurt, 2012, 50; Selimoğlu, 2015, 30), eser sözleşmesi ani edimli bir sözleşmedir. Arsa payı karşılığı inşaat söz-leşmesinin de ani edimli olduğunu savunan görüşe göre; burada arsa sahibi olan alacaklının menfaati ifaya bağlıdır. Yüklenicinin edime yönelik ha-reketlerinin süreç içinde olması dikkate alınmamalı, arsa sahibinin men-faatinin bir anda mı yoksa zaman içinde mi gerçekleştiğinin tespiti esas alınmalıdır (Canbolat, 2009, 30; Yakuppur, 2009, 56).

Arsa payı karşılığı inşaat sözleşmesinin sürekli sözleşme olduğuna dair görüşe göre (Eren, 2015, 63) ise; yüklenici inşaatın belli aşamalarını bi-tirdiğinde, arsa sahibi arsa paylarını peyderpey devredebileceğinden arsa payı karşılığı inşaat sözleşmesi sürekli borç doğuran sözleşmedir. Bu ne-denle ani edimden söz etmek olanaksızdır. Eser sözleşmesini geçici sürekli karmaşığı olarak niteleyen görüşe göre (Serozan, 2007, 175; Erman, 2010, 8) ise; eser sözleşmesi ne tam olarak ani edimli ne de tam olarak sürekli borç ilişkisi doğuran bir sözleşmedir. Yüklenicinin asli edim borçları ara-sında iş görme faaliyetleri de vardır. İş görme faaliyetleri edim yükümünün tamamen dışında tutulamaz. Ancak eser meydana getirilip arsa sahibine teslim edilmedikçe, bu süreç boyunca iş görme faaliyetinde bulunmuş ol-mak yükleniciyi asli edim borcundan kurtarmaz. Bu nedenle de, ortada tam anlamıyla sürekli borç ilişkisi doğuran bir sözleşme yoktur. Geçici sürekli karmaşığı bir sözleşme mevcuttur. Bu tartışmaların en önemli so-nucu borçlu temerrüdüyle, sözleşmenin sona erdirilmesi durumlarında or-taya çıkmaktadır. Yüklenici teslim günü gelmesine rağmen, binanın büyük bölümünü tamamlamış, ancak bağımsız bölümleri teslim edememişse te-merrüde düşmüş olur. Bu durumda arsa sahibinin sözleşmeyi sona erdir-mesi sözleşmeyi geçmişe etkili olarak mı ileriye etkili olarak mı ortadan kaldıracağı sorunu görüş farklılıklarına yol açmıştır. Sözleşme ani edimli olarak kabul görülürse, sözleşmeden dönmeyle birlikte geçmişe etkili ola-

ÇÖZÜMMAL

İ

TEMMUZ - AĞUSTOS 201721

rak ortadan kalkabilecektir. Bunun sonucu olarak da yüklenici o ana kadar yaptığı işin ve kullandığı malzemelerin bedelini sebepsiz zenginleşme hü-kümlerine göre alacaktır. Sözleşme sürekli edimli olarak görülürse, fesih ileriye etkili olarak sonuç doğuracak, yerine getirilmiş olan kısım ise ifa olarak varlığını koruyacaktır. Sözleşme ileriye etkili olarak ortadan kaldırı-lınca da o ana kadar yerine getirilmiş edimlerle orantılı olarak sözleşmede belirlenen ücreti (sözleşmede arsa payı olarak kararlaştırıldığında arsa payı olarak) yüklenici istemeye hak kazanacaktır (Selimoğlu, 2015, 32).

Yargıtay eser sözleşmesini ani edimli olarak kabul etmektedir (Yargıtay 14. Hukuk Dairesi, 2009). Arsa payı karşılığı inşaat sözleşmesini ise “ani sürekli karmaşığı olan bir sözleşme” olarak kabul etmiştir. İçtihadı Bir-leştirme Büyük Genel Kurulu’nun T. 25.1.1984 ve E. 983/3, 984/1 sayılı kararında yüklenicinin temerrüdü sonucu, arsa payı karşılığı inşaat sözleş-mesinin feshi halinde farklı hukuki sonuçlar belirlenmiştir. Buna göre; ani edimli olan arsa payı karşılığı inşaat sözleşmelerinin bazı hallerde ileriye etkili feshedilebileceği; aynı zamanda da yüklenicinin yaptığı imalat ora-nında bağımsız bölüm tapusunu kazanabileceği kabul edilmiştir.

Kararda TMK m. 2 gözetilerek sözleşmenin feshinin, sürekli borç iliş-kilerinde olduğu gibi ileriye etkili sonuç doğuracağı kabul edilmektedir. Buna karşılık ileriye etkili fesih için inşaatın bitme oranının ne kadar ol-ması gerektiğinin ölçüsü belirlenmemiştir (Yargıtay 15. Hukuk Dairesi, 2015). Yargıtay son yıllardaki kararlarında, İmar Kanunu’na aykırı bulun-mayan ve yüzde doksan ve daha üst oranda tamamlanmış yapılar için ileri-ye etkili feshi haklı bir neden olarak kabul etmiştir. Buna rağmen İçtihadı Birleştirme Kararına konu olan davada olduğu gibi, sözleşmede kararlaştı-rılan teslim günü gelmiş ve inşaatın büyük kısmı tamamlanmış ise, feshin ileriye etkili olarak uygulanması yerinde olur. Bu işlemi yaparken TMK m. 2’deki dürüstlük kuralına dayanmak uygun olacaktır. Hakim kararını verirken somut olaya göre karar vererek, yükleniciyi kusurundan faydalan-dırmamalıdır. Aynı zamanda arsa sahibi de yüklenicinin kusuru nedeniyle sözleşmenin dışında haksız kazanç elde etmemelidir.

ÇÖZÜMMAL

İ

22TEMMUZ - AĞUSTOS

3. ARSA PAYI KARŞILIĞI İNŞAAT SÖZLEŞMELERİNDE VERGİLENDİRME

3.1. Gelir Vergisi AçısındanVergi Usul Kanunu’nun 19 uncu maddesinde “vergi alacağı vergi ka-

nunlarının vergiyi bağladıkları olayın vukuu veya hukuki durumunun tekemmülü ile doğar.” hükmü gereği, vergiyi doğuran olayın gerçekleş-mesiyle devlet adına vergi alacağı, mükellef açısından vergi borcu doğar. Vergiyi doğuran olayın vuku bulmasıyla vergiyle ilgili yükümlülükler de başlar. Bu tarih; verginin dönemi, tarh zamanaşımı süresinin başlaması ve bir kısım şekli ve maddi ödevlerin yerine getirilmesi açısından önem taşı-maktadır.

Gelir Vergisi Kanunu’nun 1 inci maddesinde yer alan “.. Gelir bir ger-çek kişinin bir takvim yılı içinde elde ettiği kazanç ve iratların safi tu-tarıdır.” hükmünden gelir vergisinde vergiyi doğuran olayın gelirin elde edilmesine bağlandığı sonucu çıkarılmaktadır.

Gelirin vergilendirilebilmesi için gelirin elde edilmesi şarttır. Yine de-ğinildiği üzere Gelir Vergisi Kanununda elde etme bazı gelir türlerinde (örneğin değer artış kazancı) “tahsil esasına”; bazı gelir türlerinde (örne-ğin ticari kazanç) “tahakkuk esasına” göre belirlenmektedir. Bu sebepten konumuz açısından yani arsa sahibinin arsa payını müteahhide devrinde ortaya çıkan gelirin elde edilme zamanı bu devirden elde edilen gelirin nitelendirilmesine bağlı olarak değişiklik gösterecektir.

Arsa sahibinin arsa payının müteahhide devrinde ortaya çıkan kazancın “değer artışı kazancı” olarak nitelendirilmesi durumunda, gelirin elde edil-me zamanının “tahsil esasına” göre belirlenmesi gerekecektir. Buna göre arsa payı karşılığı inşaat işlerinde arsa sahibi arsa payını müteahhide devri karşılığında kat (bağımsız bölüm) aldığından, katların (bağımsız bölüm-lerin) inşaat biterek arsa sahibine teslim edilmesiyle arsa sahibi açısından vergi borcu, devlet açısından da vergi alacağı doğmuş olmaktadır. Arsa sahibinin arsa payının müteahhide devrinde ortaya çıkan kazancın “ticari kazanç” olarak nitelendirilmesi durumunda gelirin elde edilme zamanı “ta-hakkuk esasına” göre belirlenecektir. Buna göre vergilendirilecek kazanç arsa sahibinin arsa payını tapuda müteahhide devretmesi ile doğmaktadır. Bu aşamada genelde arsa sahibi henüz katlar inşa edilmediğinden devir

ÇÖZÜMMAL

İ

TEMMUZ - AĞUSTOS 201723

karşılığında fiili bir karşılık alamamakta ancak arsa sahibi için bir alacak (kat alacağı) tahakkuk etmektedir (Kızılot, 2000, 376).

Bu sebepten arsa sahibi açısından vergiyi doğuran olay; arsa payı kar-şılığında aldığı katların satımı (elden çıkarılması) olup bu konuda herhan-gi bir tereddüt bulunmamaktadır. Müteahhidin arsa sahibine teslim etti-ği katlardan dolayı bir kazancı olmuş ise müteahhit için vergiyi doğuran olay; katların yapı kullanma izinlerinin alınarak arsa sahibi üzerine teslim edilmesi ile gerçekleşecektir (Dölarslan, 1989, 11). Bu tarihte müteahhit için vergi yükümlülüğü devlet açısından vergi alacağı doğmuş olmaktadır. Üzerinde durulması gereken bir başka husus ise müteahhidin uhdesinde kalan katların satışında (elden çıkarılmasında) vergiyi doğuran olayın ne zaman vuku bulacağıdır.

Gelir Vergisi Kanunu’na göre gelirin safi tutarının vergiye tabi tutuldu-ğuna yukarıda değinmiş idik. Arsa sahibi açısından da arsanın devrinden doğan gelirin safi tutarı vergilendirilmelidir. Burada da arsanın devrinin değer artışı kazancı ve ticari kazanç sayılmasına göre farklı matrah belirle-me usulleri ortaya çıkmaktadır (Turut, 2009, 221).

Arsa sahibinin arsa payının müteahhide devrinde ortaya çıkan gelirin “değer artışı kazancı” olarak nitelendirilmesi durumunda, gelirin safi tuta-rının diğer bir değişle verginin matrahının belirlenebilmesi için öncelikle devir bedelinin yani gayrisafi gelirin tutarının belirlenmesi gerekmektedir. Akabinde bu tutardan arsanın maliyet bedeli devir nedeniyle arsa sahibince yapılan giderler ve son olarak ödenen vergi ve harçlar düşülmek suretiyle safi tutar ortaya çıkarılacaktır.

Arsa sahibinin arsa payının müteahhide devrinde ortaya çıkan gelirin “ticari kazanç” olarak nitelendirilmesi durumunda, safi tutarın (vergi mat-rahının) belirlenmesi daha kolay olmaktadır. Zira burada arsa bir iktisadi işletmenin aktifinde kayıtlı olduğundan, arsa devri sonucu elde edilen hası-lattan arsanın işletmenin aktifinde kayıtlı olan değerinin ve diğer giderlerin düşülmesiyle safi tutar ortaya çıkar.

Müteahhidin arsa sahibine teslim ettiği katlardan dolayı elde ettiği ka-zancın safi tutarının (verginin matrahının) tespiti için bu katların devir be-delinin (satış hasılatının) ve maliyet bedelinin tespiti gerekmektedir. Çünkü verginin matrahı (safi kazanç) müteahhidin söz konusu katların arsa sahibi-

ÇÖZÜMMAL

İ

24TEMMUZ - AĞUSTOS

ne tesliminden elde ettiği hasılat ile katların kendisine maliyeti arasındaki farktan oluşacaktır. Bir diğer konu da; arsa payı karşılığı inşaat işlerinde müteahhidin uhdesinde kalan katların elden çıkarılması durumunda vergi matrahının nasıl hesaplanacağıdır. Verginin matrahının tespiti için müteah-hidin uhdesinde kalan katların maliyet bedelinin tespit edilmesi gerekmek-tedir. Çünkü verginin matrahı satış sonucunda elde edilen hasılattan mali-yet bedelinin düşülmesi ile tespit edilecektir. İnşa edilen katların maliyet bedeli; hammadde, işçilik, genel imal giderleri, genel yönetim giderleri vb. gibi inşaat harcamalarından ve arsa maliyetinden oluşacaktır. Müteahhidin uhdesinde kalan katların arsa maliyetlerinin ne olduğu hususunda çeşitli yaklaşımlar mevcuttur. Genel kabul gören yaklaşım ise müteahhidin arsa sahibine verdiği katlar için yaptığı inşaat masraflarının toplamının ken-di uhdesinde kalan katların arsa maliyetini teşkil edeceği yönündedir. Bu yaklaşımın vergi idaresince de benimsendiğini söyleyebiliriz. Nitekim Ge-lir İdaresi Başkanlığı İstanbul Vergi Dairesi Başkanlığı’nın vermiş olduğu bir muktezada;” Buna göre arsa payı karşılığında başkasının arsasına ya-pılan inşaatta toplam inşaat maliyeti, şirketinize ait dairelerle arsa sahibine verilen dairelerin inşası için yapılan harcamaların tutarıdır. Ancak toplam inşaat maliyetinin (harcamanın) arsa sahibine verilen dairelere isabet eden kısmı ise arsa sahibine yapılan nakit ödemenin arsa payı karşılığı iktisap edilen arsanın maliyet bedelini ifade etmektedir” denilmiştir. Nitekim mü-teahhidin inşaat için arsa sahibinden aldığı bedel kendi uhdesinde kalan katlara tekabül eden arsa payı olmaktadır. Bu arsa payının rayiç değeri hem müteahhidin hizmet bedeline hem de arsa sahibinin arsayı satış bedeline tekabül etmektedir.

3.2. Kurumlar Vergisi AçısındanKurumlar Vergisi Kanunu’nun 1 inci maddesinde “Kurum kazancı, ge-

lir vergisinin konusuna giren gelir unsurlarından oluşur.” hükmüne yer ve-rilerek Kurumlar Vergisi’nin konusunun Gelir Vergisi’nin konusuna giren gelir unsurları olduğu açık olarak belirtilmiştir.

Arsanın iktisadi bir işletmeye dahil olduğu durumda arsa sahibi işlet-menin, arsa payını müteahhide devrinden elde ettiği gelir, “ticari kazanç” mahiyetinde değerlendirilecektir. Arsa sahibi gerçek kişi ise arsa payı kar-

ÇÖZÜMMAL

İ

TEMMUZ - AĞUSTOS 201725

şılığı inşaat işinden dolayı elde ettiği kazanç gelir vergisine tabi iken; arsa sahibi kurumlar vergisi kanununda sayılan kurumlardan ise elde ettiği ka-zanç bu kanun hükümlerine göre vergilendirilecektir.

Kurumlar Vergisi Kanunu’nun birinci maddesinde vergiye tabi tutulan kurumlar tek tek sayılmak suretiyle belirtilmiştir. Buna göre aşağıda yer alan kurumların kazançları, Kurumlar Vergisi’ne tabidir.

• Sermaye şirketleri,• Kooperatifler,• İktisadi kamu kuruluşları,• Dernek veya vakıflara ait iktisadi işletmeler,• İş ortaklıkları

3.3. Katma Değer Vergisi AçısındanArsa payı karşılığı inşaat işlerinde sözleşme taraflarının Katma Değer

Vergisine tabi olup olmayacağı hususunda Katma Değer Vergisi Kanunu’n-da bir düzenleme yoktur. Dolayısıyla arsa payı karşılığı inşaat işlerinin Katma Değer Vergisi bakımından vergilendirilmesi önemli tartışmalara ve ihtilaflara neden olmaktadır. Bu konuda temel tartışma arsa payı karşılığı inşaat işinin “trampa” olarak nitelendirilip nitelendirilemeyeceği hususun-da yaşanmaktadır. Bu tartışmada arsa sahibinin müteahhide devrettiği arsa payından dolayı KDV söz konusu olup olmayacağı ile müteahhidin arsa sahibine devrettiği katlardan dolayı KDV doğup doğmayacağı sorununa sebep olmaktadır. Bunların yanı sıra eğer bu devirlerin KDV’nin konusuna girdiği kabul edilir ise her iki devir açısından da KDV’ni doğuran olayın gerçekleşme zamanı ve her iki devirdeki KDV’nin matrahının ne olacağı ayrıca sorun olmaktadır.

Katma Değer Vergisi Kanunu’nun 1inci maddesinin 2 nci fıkrasında “Ticari, sınai, zirai faaliyet ile serbest meslek faaliyetinin devamlılığı, kap-samı ve niteliği Gelir Vergisi Kanunu hükümlerine göre; Gelir Vergisi Ka-nununda açıklık bulunmadığı hallerde, Türk Ticaret Kanunu ve diğer ilgili mevzuat hükümlerine göre tayin ve tespit edilir” hükmüne yer verilerek faaliyetin devamlılığının nasıl tespit edileceği gösterilmiştir. Buna göre Gelir Vergisi Kanunu uyarınca ticari kazanç elde edilen faaliyetler çerçe-vesinde yapılan teslim ve hizmetler KDV’ye tabi olacaktır. Arsa payı kar-

ÇÖZÜMMAL

İ

26TEMMUZ - AĞUSTOS

şılığı inşaat sözleşmelerinde arsa sahibi ile müteahhit, arsa sahibinin arsası üzerinde tüm masrafları müteahhit tarafından karşılanmak üzere bir inşaat yapılması, buradaki bağımsız bölümlerin arsa sahibi ile müteahhit arasında belli bir oranda paylaştırılması ve müteahhidin uhdesinde kalan bağımsız bölümlerin arsa paylarının, tapuda müteahhit veya onun göstereceği kişiler adına geçirilmesi üzerinde anlaşırlar.

Arsa sahibi ve müteahhit tarafından karşılıklı olarak yapılan bu devir işlemlerinin KDV’ye konu olup olmayacağı hususunda yasada özel bir düzenleme bulunmamaktadır. Arsa payı karşılığı bağımsız bölüm yapım işlerinin vergilendirilmesiyle ilgili Maliye idaresinin tebliğ bazındaki tek belirlemesi, 30 seri no’lu Katma Değer Vergisi Genel Tebliğinde yapılmış-tır. Tebliğin ilgili bölümünde; arsanın bir iktisadi işletmeye dahil olması veya arsa sahibinin arsa alım satımının mutad ve sürekli bir faaliyet olarak sürdürülmesi halinde, konut veya işyeri karşılığı müteahhide yapılan arsa tesliminin katma değer vergisine tabi olacağı belirtilmiştir.

Yine, söz konusu Tebliğde müteahhidin hukuki durumu göz önüne bu-lundurulmamış ve her halükarda müteahhit tarafından arsa sahibine, arsa payının karşılığı olarak yapılan bağımsız bölüm teslimlerinin KDV’ye tabi olacağı belirtilmiştir. Buna arsa payı karşılığı bağımsız bölüm yapımı işi ile iştigal eden mükellefler, arsa sahibine yapmış oldukları bağımsız bölüm teslimlerinde KDV hesaplayacaklardır.

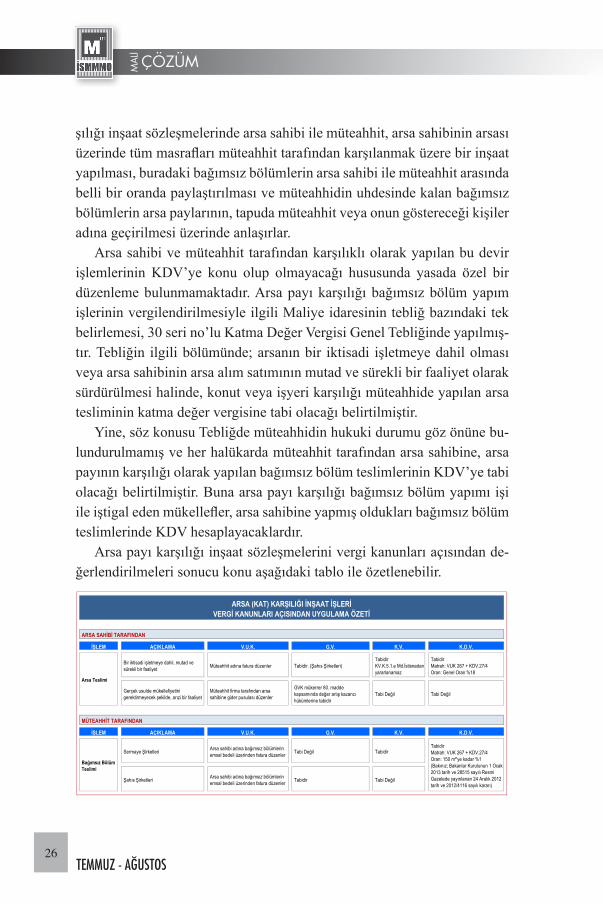

Arsa payı karşılığı inşaat sözleşmelerini vergi kanunları açısından de-ğerlendirilmeleri sonucu konu aşağıdaki tablo ile özetlenebilir.

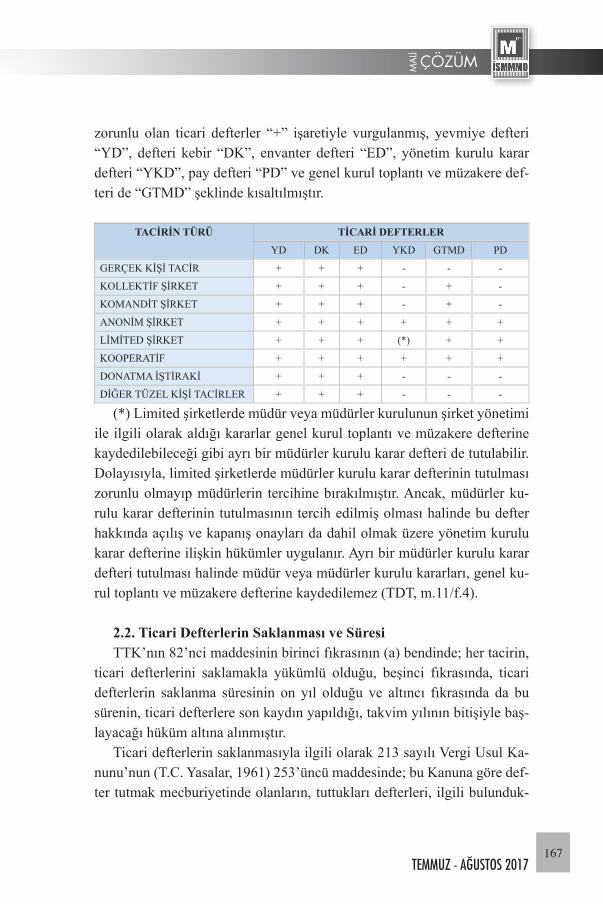

İŞLEM AÇIKLAMA V.U.K. G.V. K.V. K.D.V.

Bir iktisadi işletmeye dahil, mutad ve sürekli bir faaliyet Müteahhit adına fatura düzenler Tabidir. (Şahıs Şirketleri)

TabidirKV.K.5.1.e Md.İstisnadan yararlanamaz

TabidirMatrah: VUK 267 + KDV.27/4Oran: Genel Oran %18

Gerçek usulde mükellefiyetini gerektirmeyecek şekilde, arızi bir faaliyet

Müteahhit firma tarafından arsa sahibine gider pusulası düzenler

GVK mükerrer 80. madde kapsamında değer artış kazancı hükümlerine tabidir

Tabi Değil Tabi Değil

İŞLEM AÇIKLAMA V.U.K. G.V. K.V. K.D.V.

Sermaye Şirketleri Arsa sahibi adına bağımsız bölümlerin emsal bedeli üzerinden fatura düzenler Tabi Değil Tabidir

Şahıs Şirketleri Arsa sahibi adına bağımsız bölümlerin emsal bedeli üzerinden fatura düzenler Tabidir Tabi Değil

ARSA (KAT) KARŞILIĞI İNŞAAT İŞLERİVERGİ KANUNLARI AÇISINDAN UYGULAMA ÖZETİ

ARSA SAHİBİ TARAFINDAN

Arsa Teslimi

MÜTEAHHİT TARAFINDAN

Bağımsız BölümTeslimi

TabidirMatrah: VUK 267 + KDV.27/4Oran: 150 m²'ye kadar %1(Bakınız; Bakanlar Kurulunun 1 Ocak 2013 tarih ve 28515 sayılı Resmi Gazetede yayınlanan 24 Aralık 2012 tarih ve 2012/4116 sayılı kararı)

ÇÖZÜMMAL

İ

TEMMUZ - AĞUSTOS 201727

4. ARSA PAYI KARŞILIĞI İNŞAAT SÖZLEŞMELERİ MU-HASEBELEŞTİRİLMESİ

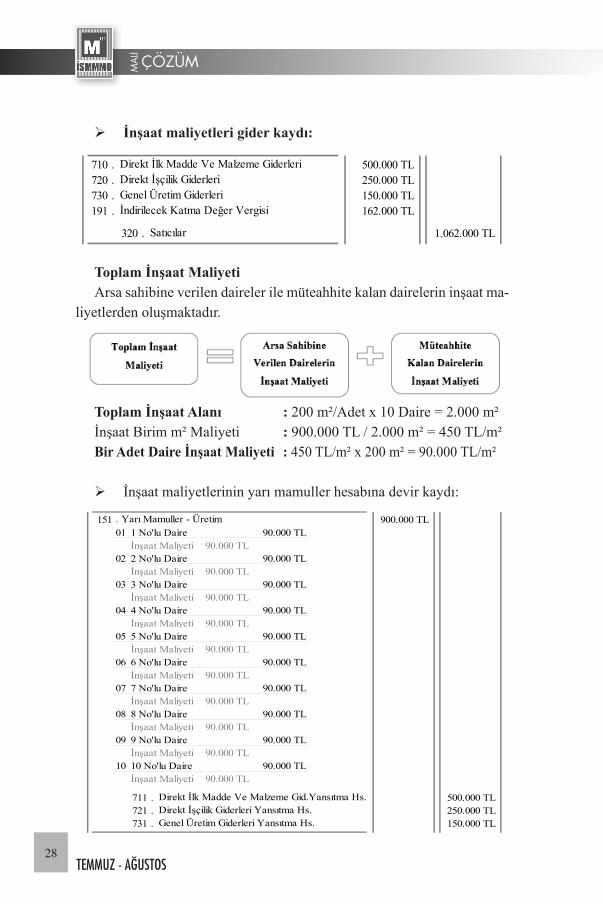

Arsa payı karşılığı inşaat sözleşmelerinin muhasebeleştirilmesi nokta-sında inşaata ilişkin toplam maliyetin direkt ilk madde ve malzeme, direkt işçilik ve genel üretim giderleri sınıflandırması bazında belirlenmesi ge-rekmektedir. Akabinde toplam maliyetin yapılacak olan daire başı (birim başı) maliyetinin tespit edilmesine ilişkin işlemin gerçekleştirilmesi ge-rekmektedir. Muhasebeleştirilme işleminde ise toplam inşaat maliyetlerini içeren uygun gider kalemlerinin “yarı mamul hesabına” kayıt işlemi ger-çekleştirilir. Yarı mamul hesabına arsa maliyetinin eklenmesinin ardından “yarı mamul hesabının” mamul hesabına aktarımı gerçekleştirilir. İnşaatın tamamlanması ve alıcılara devrinde inşaatı yapan kişinin fatura tutarları çerçevesinde V.U.K.’na göre KDV tutarları tespit edilir.

Konuyu bir örnek ile açıklayacak olursak; Müteahhit Abc İnşaat A.Ş. firması arsası karşılığında yapımını tamamlayacağı konutlardan 1, 2, 3 ve 4 no’lu daireleri arsa sahibi Ali Bey’e (Şahıs) verilmek üzere arala-rında ‘‘Arsa (Kat) Karşılığı İnşaat Sözleşmesi’’ imzalanmıştır. Sözleşmede konutların her biri 200 m² olacağı, Abc İnşaat A.Ş. firması inşaata Ocak 2014 tarihinde başlamış ve Aralık 2014 tarihinde ise inşaatı tamamlamıştır.

Müteahhit kurumun inşaat ile ilgili olarak yaptığı harcamalar şöyledir;

Direkt İlk Madde ve Malzeme Gideri 500.000 TL

Direkt İşçilik Gideri 250.000 TL

Genel Üretim Gideri 150.000 TL

Toplam Üretim Maliyeti (Arsa Payı Hariç) 900.000 TL

Genel Yönetim Gideri 50.000 TL

ÇÖZÜMMAL

İ

28TEMMUZ - AĞUSTOS

İnşaat maliyetleri gider kaydı:

Toplam İnşaat MaliyetiArsa sahibine verilen daireler ile müteahhite kalan dairelerin inşaat ma-

liyetlerden oluşmaktadır.

Toplam İnşaat Alanı : 200 m²/Adet x 10 Daire = 2.000 m²İnşaat Birim m² Maliyeti : 900.000 TL / 2.000 m² = 450 TL/m²Bir Adet Daire İnşaat Maliyeti : 450 TL/m² x 200 m² = 90.000 TL/m²

İnşaat maliyetlerinin yarı mamuller hesabına devir kaydı:

151 900.000 TL 01 1 No'lu Daire 90.000 TL

İnşaat Maliyeti: 90.000 TL02 2 No'lu Daire 90.000 TL

İnşaat Maliyeti: 90.000 TL03 3 No'lu Daire 90.000 TL

İnşaat Maliyeti: 90.000 TL04 4 No'lu Daire 90.000 TL

İnşaat Maliyeti: 90.000 TL05 5 No'lu Daire 90.000 TL

İnşaat Maliyeti: 90.000 TL06 6 No'lu Daire 90.000 TL

İnşaat Maliyeti: 90.000 TL07 7 No'lu Daire 90.000 TL

İnşaat Maliyeti: 90.000 TL08 8 No'lu Daire 90.000 TL

İnşaat Maliyeti: 90.000 TL09 9 No'lu Daire 90.000 TL

İnşaat Maliyeti: 90.000 TL10 10 No'lu Daire 90.000 TL

İnşaat Maliyeti: 90.000 TL

711 . 500.000 TL 721 . 250.000 TL 731 . 150.000 TL

Direkt İlk Madde Ve Malzeme Gid.Yansıtma Hs.Direkt İşçilik Giderleri Yansıtma Hs.Genel Üretim Giderleri Yansıtma Hs.

. Yarı Mamuller - Üretim

710 . 500.000 TL 720 . 250.000 TL 730 . 150.000 TL 191 . 162.000 TL

320 . 1.062.000 TL

Direkt İlk Madde Ve Malzeme GiderleriDirekt İşçilik GiderleriGenel Üretim Giderleri

Satıcılar

İndirilecek Katma Değer Vergisi

ÇÖZÜMMAL

İ

TEMMUZ - AĞUSTOS 201729

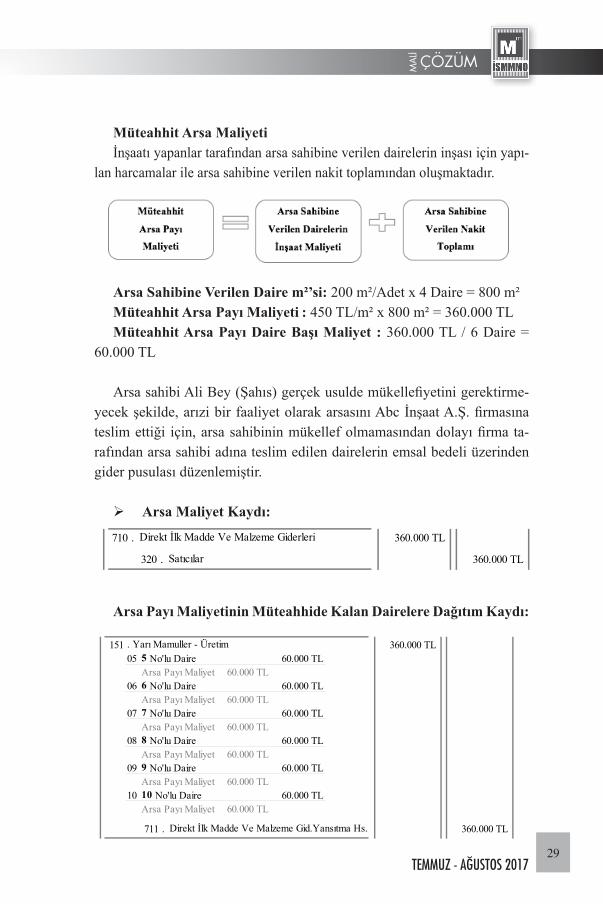

Müteahhit Arsa Maliyetiİnşaatı yapanlar tarafından arsa sahibine verilen dairelerin inşası için yapı-

lan harcamalar ile arsa sahibine verilen nakit toplamından oluşmaktadır.

Arsa Sahibine Verilen Daire m²’si: 200 m²/Adet x 4 Daire = 800 m²Müteahhit Arsa Payı Maliyeti : 450 TL/m² x 800 m² = 360.000 TLMüteahhit Arsa Payı Daire Başı Maliyet : 360.000 TL / 6 Daire =

60.000 TL

Arsa sahibi Ali Bey (Şahıs) gerçek usulde mükellefiyetini gerektirme-yecek şekilde, arızi bir faaliyet olarak arsasını Abc İnşaat A.Ş. firmasına teslim ettiği için, arsa sahibinin mükellef olmamasından dolayı firma ta-rafından arsa sahibi adına teslim edilen dairelerin emsal bedeli üzerinden gider pusulası düzenlemiştir.

Arsa Maliyet Kaydı:

Arsa Payı Maliyetinin Müteahhide Kalan Dairelere Dağıtım Kaydı:

151 360.000 TL 05 5 No'lu Daire 60.000 TL

Arsa Payı Maliyeti: 60.000 TL06 6 No'lu Daire 60.000 TL

Arsa Payı Maliyeti: 60.000 TL07 7 No'lu Daire 60.000 TL

Arsa Payı Maliyeti: 60.000 TL08 8 No'lu Daire 60.000 TL

Arsa Payı Maliyeti: 60.000 TL09 9 No'lu Daire 60.000 TL

Arsa Payı Maliyeti: 60.000 TL10 10 No'lu Daire 60.000 TL

Arsa Payı Maliyeti: 60.000 TL

711 . 360.000 TL Direkt İlk Madde Ve Malzeme Gid.Yansıtma Hs.

. Yarı Mamuller - Üretim

710 . 360.000 TL

320 . 360.000 TL

Direkt İlk Madde Ve Malzeme Giderleri

Satıcılar

ÇÖZÜMMAL

İ

30TEMMUZ - AĞUSTOS

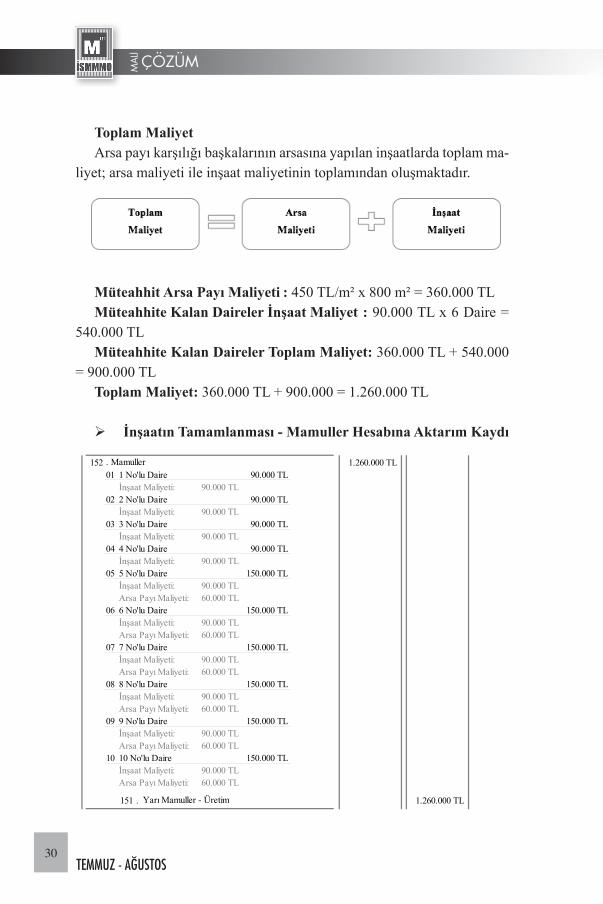

Toplam MaliyetArsa payı karşılığı başkalarının arsasına yapılan inşaatlarda toplam ma-

liyet; arsa maliyeti ile inşaat maliyetinin toplamından oluşmaktadır.

Müteahhit Arsa Payı Maliyeti : 450 TL/m² x 800 m² = 360.000 TLMüteahhite Kalan Daireler İnşaat Maliyet : 90.000 TL x 6 Daire =

540.000 TLMüteahhite Kalan Daireler Toplam Maliyet: 360.000 TL + 540.000

= 900.000 TLToplam Maliyet: 360.000 TL + 900.000 = 1.260.000 TL

İnşaatın Tamamlanması - Mamuller Hesabına Aktarım Kaydı

152 1.260.000 TL 01 1 No'lu Daire 90.000 TL

İnşaat Maliyeti: 90.000 TL02 2 No'lu Daire 90.000 TL

İnşaat Maliyeti: 90.000 TL03 3 No'lu Daire 90.000 TL

İnşaat Maliyeti: 90.000 TL04 4 No'lu Daire 90.000 TL

İnşaat Maliyeti: 90.000 TL05 5 No'lu Daire 150.000 TL

İnşaat Maliyeti: 90.000 TLArsa Payı Maliyeti: 60.000 TL

06 6 No'lu Daire 150.000 TLİnşaat Maliyeti: 90.000 TLArsa Payı Maliyeti: 60.000 TL

07 7 No'lu Daire 150.000 TLİnşaat Maliyeti: 90.000 TLArsa Payı Maliyeti: 60.000 TL

08 8 No'lu Daire 150.000 TLİnşaat Maliyeti: 90.000 TLArsa Payı Maliyeti: 60.000 TL

09 9 No'lu Daire 150.000 TLİnşaat Maliyeti: 90.000 TLArsa Payı Maliyeti: 60.000 TL

10 10 No'lu Daire 150.000 TLİnşaat Maliyeti: 90.000 TLArsa Payı Maliyeti: 60.000 TL

151 . 1.260.000 TL Yarı Mamuller - Üretim

. Mamuller

ÇÖZÜMMAL

İ

TEMMUZ - AĞUSTOS 201731

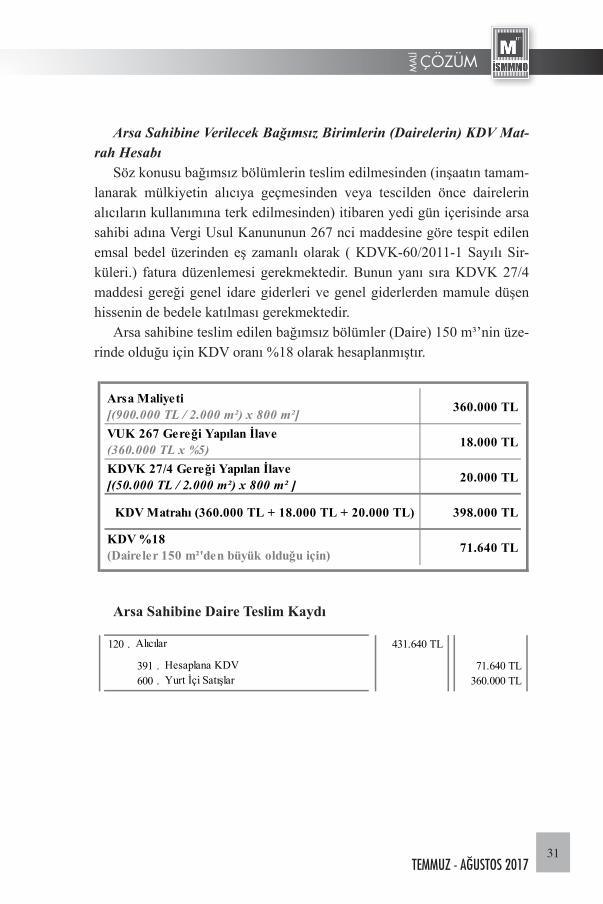

Arsa Sahibine Verilecek Bağımsız Birimlerin (Dairelerin) KDV Mat-rah Hesabı

Söz konusu bağımsız bölümlerin teslim edilmesinden (inşaatın tamam-lanarak mülkiyetin alıcıya geçmesinden veya tescilden önce dairelerin alıcıların kullanımına terk edilmesinden) itibaren yedi gün içerisinde arsa sahibi adına Vergi Usul Kanununun 267 nci maddesine göre tespit edilen emsal bedel üzerinden eş zamanlı olarak ( KDVK-60/2011-1 Sayılı Sir-küleri.) fatura düzenlemesi gerekmektedir. Bunun yanı sıra KDVK 27/4 maddesi gereği genel idare giderleri ve genel giderlerden mamule düşen hissenin de bedele katılması gerekmektedir.

Arsa sahibine teslim edilen bağımsız bölümler (Daire) 150 m³’nin üze-rinde olduğu için KDV oranı %18 olarak hesaplanmıştır.

Arsa Sahibine Daire Teslim Kaydı

Arsa Maliyeti[(900.000 TL / 2.000 m²) x 800 m²]

360.000 TL

VUK 267 Gereği Yapılan İlave(360.000 TL x %5)

18.000 TL

KDVK 27/4 Gereği Yapılan İlave[(50.000 TL / 2.000 m²) x 800 m² ]

20.000 TL

KDV Matrahı (360.000 TL + 18.000 TL + 20.000 TL) 398.000 TL

KDV %18(Daireler 150 m²'den büyük olduğu için)

71.640 TL

120 . 431.640 TL

391 . 71.640 TL 600 . 360.000 TL

Alıcılar

Yurt İçi SatışlarHesaplana KDV

ÇÖZÜMMAL

İ

32TEMMUZ - AĞUSTOS

Arsa Sahibine Teslim Edilen Daireler Maliyet Kaydı

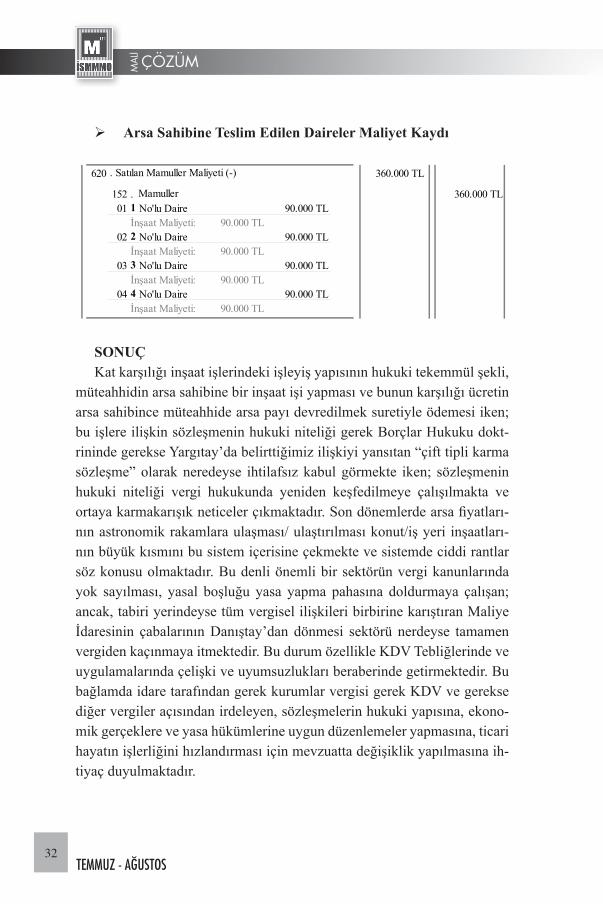

SONUÇKat karşılığı inşaat işlerindeki işleyiş yapısının hukuki tekemmül şekli,

müteahhidin arsa sahibine bir inşaat işi yapması ve bunun karşılığı ücretin arsa sahibince müteahhide arsa payı devredilmek suretiyle ödemesi iken; bu işlere ilişkin sözleşmenin hukuki niteliği gerek Borçlar Hukuku dokt-rininde gerekse Yargıtay’da belirttiğimiz ilişkiyi yansıtan “çift tipli karma sözleşme” olarak neredeyse ihtilafsız kabul görmekte iken; sözleşmenin hukuki niteliği vergi hukukunda yeniden keşfedilmeye çalışılmakta ve ortaya karmakarışık neticeler çıkmaktadır. Son dönemlerde arsa fiyatları-nın astronomik rakamlara ulaşması/ ulaştırılması konut/iş yeri inşaatları-nın büyük kısmını bu sistem içerisine çekmekte ve sistemde ciddi rantlar söz konusu olmaktadır. Bu denli önemli bir sektörün vergi kanunlarında yok sayılması, yasal boşluğu yasa yapma pahasına doldurmaya çalışan; ancak, tabiri yerindeyse tüm vergisel ilişkileri birbirine karıştıran Maliye İdaresinin çabalarının Danıştay’dan dönmesi sektörü nerdeyse tamamen vergiden kaçınmaya itmektedir. Bu durum özellikle KDV Tebliğlerinde ve uygulamalarında çelişki ve uyumsuzlukları beraberinde getirmektedir. Bu bağlamda idare tarafından gerek kurumlar vergisi gerek KDV ve gerekse diğer vergiler açısından irdeleyen, sözleşmelerin hukuki yapısına, ekono-mik gerçeklere ve yasa hükümlerine uygun düzenlemeler yapmasına, ticari hayatın işlerliğini hızlandırması için mevzuatta değişiklik yapılmasına ih-tiyaç duyulmaktadır.

620 360.000 TL

152 . 360.000 TL01 1 No'lu Daire 90.000 TL

İnşaat Maliyeti: 90.000 TL02 2 No'lu Daire 90.000 TL

İnşaat Maliyeti: 90.000 TL03 3 No'lu Daire 90.000 TL

İnşaat Maliyeti: 90.000 TL04 4 No'lu Daire 90.000 TL

İnşaat Maliyeti: 90.000 TL

. Satılan Mamuller Maliyeti (-)

Mamuller

ÇÖZÜMMAL

İ

TEMMUZ - AĞUSTOS 201733

KAYNAKÇAAkkayan Yıldırım, Ayça (2014). “Kat Karşılığı İnşaat Sözleşmelerin-

de Müteahhidin Temerrüde Düşmesi Üzerine Arsa Sahibinin Sözleşmeyi Sona Erdirmesi Ve Sona Ermenin Etkileri, Prof. Dr. Ergun Özsunay’a Ar-mağan”, İstanbul.: Der Yayınevi

Aksoy Dursun, Sanem (2011). “Arsa Payı Karşılığı İnşaat Sözleşmele-rinde Eksik İş Kavramı Ve Kavramın Ayıplı İşten Farkları”, Legal Hukuk Dergisi,.

Aral Fahrettin ve Ayrancı Hasan (2015). 6098 Sayılı Türk Borçlar Ka-nununa Göre Hazırlanmış Borçlar Hukuku Özel Borç İlişkileri, Anka-ra : Yetkin Yayınları.

Aydemir, Efrail (2009). Eser Sözleşmesi ve İnşaat Hukuku. Ankara : Seçkin Yayıncılık,.

Canbolat, Ferhat (2009). İstisna Sözleşmesinde İş Sahibinin Ayıba Kar-şı Tekeffülden Doğan Hakları. Ankara : Turhan Kitabevi.

Coşkun, Gürkan (2010). Arsa Payı Karşılığı İnşaat Sözleşmesinden Hak Kazanan Üçüncü Kişinin Hukuki Durumu. Ankara : Yetkin Yayın-cılık

Dölarslan, Atilla Yılmaz, (1989). “Arsa Karşılığı Yapılan İnşaat İşlerin-de KDV”, Vergi Dünyası Dergisi, 1; 93 (1989).

Duman, Mete (2014). İnşaat Sektöründe Ayıplı ve Eksik İfanın Sonuç-ları, Sektörel Bazda Tüketici Hukuku ve Uygulamaları., Ankara.

Eren, Fikret (2015). Borçlar Hukuku Özel Hükümler. 2. Bs., Ankara.: Yetkin Yayınları,

Erman, Hasan (2010). Arsa Payı Karşılığı İnşaat Sözleşmesi İstanbul : Der Yayınevi,.

Gönen, Coşku (2015). “İnşaat Sözleşmelerinin İfasında Eksik İş-Ayıplı İfa Ayırımı, Prof. Dr. Hasan Erman’a Armağan, İstanbul : Der Yayınevi,.

Gümüş, Alper (2015). Borçlar Hukuku Özel Hükümler, C. II, İstan-bul : Vedat Kitapçılık,

Kazmacı Uzun, Özge (2015). “Türk Borçlar Kanunu’na Göre Eser Söz-leşmesinde Yüklenicinin ve Mimari Projelerde Mimarın Ayıp Sebebiyle Sorumluluğu”, İnşaat Sektöründe Mimari Haklar, Seminer’inde sunulan bildiri İstanbul.

ÇÖZÜMMAL

İ

34TEMMUZ - AĞUSTOS

Kızılot, Şükrü (2000). İnşaat Muhasebesi Vergilendirilmesi Mevzuatı ve Asgari İşçilik, Ankara : Yaklaşım Yayınları

Kocaağa, Köksal (2014). İnşaat Sözleşmesi. Ankara : Yetkin Yayınları,.Kostakoğlu, Cengiz (2015). İçtihatlı İnşaat Hukuku ve Kat Karşılığı

İnşaat Sözleşmeleri. İstanbul : Beta Yayınları,.Kurt L. ,Müjde, (2012). Yüklenicinin Eseri Teslim Borcunda Temer-

rüdü. Ankara : Yetkin Hukuk Yayınları,.Öz M., Turgut (2013). İnşaat Sözleşmesi ve İlgili Mevzuat. İstanbul :

Vedat Kitapçılık,.Ruhi, A. Cemal (2011). Sözleşmeler Hukuku. Ankara : Seçkin YayıncılıkSelimoğlu, Y. Engin (2015). İstisna (Eser) Sözleşmesi, Ankara. : Adalet

YayıneviSerozan, Rona (2006).Borçlar Hukuku Özel Bölüm. 2. Bs., İstanbul

: .Filiz Kitabevi, Serozan, Rona (2007). Sözleşmeden Dönme. 2. Bs. İstanbul : Filiz Ki-

tabevi,.Tandoğan, Haluk (2010). Borçlar Hukuku Özel Borç İlişkileri, C. II.

İstanbul : Vedat Kitapçılık.Uçar, Ayhan (2003). İstisna Sözleşmesinde Müteahhidin Ayıba Karşı

Tekeffül Borcu. Ankara : Seçkin Yayıncılık, Uygur, Turgut (2012). 6098 Sayılı Türk Borçlar Kanunu Şerhi, C. II.

Ankara : Seçkin Yayınları,.Yakuppur, Sendi (2009). Borçlar Kanununa Göre Eser Sözleşmesin-

de Müteahhidin Eseri Teslim Borcu ve Teslim Borcuna Aykırılıkları. İstanbul : Oniki Levha Yayıncılık,.

Yavuz, Cevdet, Acar Faruk ve Özen Burak, (2014). Türk Borçlar Hu-kuku Özel Hükümleri. İstanbul : Beta Yayınevi,

Yücel Özge (2013). “Yargıtay Kararı Işığında Geçersiz Veya Feshe-dilmiş Kat Karşılığı İnşaat Sözleşmesi” AÜHFD, 62;2 (2013) : 539-563.

Zevkliler Aydın ve Gökyayla K.Emre (2015). Borçlar Hukuku Özel Borç İlişkileri” 15.bs., Ankara :Turhan Kitabevi,.

ÇÖZÜMMAL

İ

TEMMUZ - AĞUSTOS 201735

YENİ BİR VERGİ TEŞVİK KURUMU: BÖLGESEL YÖNETİM MERKEZLERİ

A NEW TAX INCENTIVE INSTITUTION: REGIONAL MANAGEMENT OFFICES

Yrd. Doç. Dr. Yasemin TAŞKIN3*

ÖZKüreselleşme sürecinde sermayenin vergisiz alanlara gitme eğilimi ül-

keleri de vergi sistemlerinde değişiklik yapmaya yöneltmiştir. Bu nedenle devletler kanunlarında vergisel avantajlar sağlamaya yönelik düzenlemeler yapmaktadırlar. Türkiye’de de doğrudan yabancı yatırımları teşvik amaçlı pek çok düzenleme çeşitli kanunlarda yer almaktadır. Bunlardan biri de 6728 sayılı Kanunla Kurumlar Vergisi Kanunu’nda yapılan düzenleme ile Türkiye’de kurulacak bölgesel yönetim merkezleri şartları sağlamaları ha-linde kendilerine sağlanan teşvikten yararlanacaklardır. Ayrıca aynı kanun-la yapılan düzenleme ile bölgesel yönetim merkezlerinde istihdam edilen hizmet erbabının ücret ödemeleri de şartları sağlamaları halinde Gelir Ver-gisi’nden istisna edilecektir.

Anahtar Sözcükler: Yabancı Yatırımlar, Vergi Teşvikleri, Kurumlar Vergisi, Gelir Vergisi, Küreselleşme, Bölgesel Yönetim Merkezleri.

ABSTRACT At the globalization process, eagerness of the capital towards the tax

free regions forced the countries to change their tax systems. Therefore go-vernments have made regulations on advantages of tax in their laws. Many regulations encourage direct foreign investments place in miscellaneous codes in Turkey too. One of those is the regulation of regional management offices in the Corporations Tax Law. Regional Management Offices will be established in Turkey will be utilized incentives supplied them if they have legal requirements. In addition, wages which are paid for workers who have been employed in regional management offices will be excluded of the Income Tax whether they have the criteria.

3* İstanbul Üniversitesi İktisat Fakültesi Maliye Bölümü Mali Hukuk Anabilim Dalı

*

*

Makale Geliş Tarihi: 03.05.2017Yayın Kurulu Kabul Tarihi: 08.05.2107

ÇÖZÜMMAL

İ

36TEMMUZ - AĞUSTOS

Keywords: Foreign Investments, Tax Incentives, Corporations Tax, In-come Tax, Globalization, Regional Management Offices.

GİRİŞKüreselleşme sürecinde ülkelerin uyguladığı vergi politikaları yabancı

sermaye üzerinde etkili olmaktadır. Özellikle çok uluslu şirketlerin küresel ticarette etkinliğinin artmasıyla birlikte ülkelerin vergi politikaları da bu değişime paralel olarak değişiklik göstermeye başlamıştır.

Bu süreçte, çok uluslu şirketlerin vergisiz alanlara ya da vergi yükünün çok düşük olduğu alanlara kayma eğilimi göstermesi vergi politikalarında teşvik sistemlerinin uygulanmasını hızlanmıştır. Kendi ülkelerine daha fazla yabancı sermaye çekmek isteyen ülkeler vergi kanunlarında daha fazla teş-vik düzenlemesine yer vererek vergi rekabetine girişmektedirler. Vergi re-kabetinden ise bazı ülkeler kazanç sağlarken bazı ülkeler zarar görmektedir.

Türk vergi kanunlarında da yabancı sermayeyi çekmeye yönelik ver-gisel teşvikler bulunmaktadır. Özellikle, 6728 sayılı Kanunla Kurumlar Vergisi Kanunu’nda yapılan düzenleme ile, doğrudan yabancı sermaye yatırımlarını ülkeye çekmek için kurulan bölgesel yönetim merkezlerinin belli alanlarda izin almaları ve şartları sağlamaları koşuluyla Kurumlar Vergisinden belli süreler boyunca muaf tutulmaları öngörülmektedir.

Bu çalışmada, öncelikle küreselleşme sürecinde vergi rekabeti ve doğ-rudan yabancı sermaye yatırımları üzerine değerlendirme yapıldıktan son-ra, Kurumlar Vergisi Kanunu’nda tanımlanan bölgesel yönetim merkezle-rinin vergisel muafiyet koşulları ile bölgesel yönetim merkezlerinde istih-dam edilen hizmet erbabının ücretinin Gelir Vergisi’nden istisna koşulları incelenecektir.

1. KÜRESEL VERGİ REKABETİNDE DOĞRUDAN YABAN-CI YATIRIMLAR

Küreselleşme süreci ile gelişen çok uluslu şirketler teknolojik gelişme-lerle birlikte küreselleşmeyi hızlandıran yapılar haline gelmişlerdir. Söz konusu şirketlerin karlarını artırma çabaları, vergi oranlarının düşük oldu-ğu ülkelerde şirketler kurma yoluna gitmelerine neden olmakta (Taşkın, 2012, 27) ve şirketlerin yapılanmalarını etkilemektedir. Çünkü vergiler

ÇÖZÜMMAL

İ

TEMMUZ - AĞUSTOS 201737

şirketlerin kuruluş yerlerinde, hukuki şekillerinde, faaliyet konularında, muhasebe sistemlerinde, faaliyet süreçlerinde, sona ermelerinde ve yeni-den yapılanma süreçlerinde etkili olmaktadır (Oktar, 2004, 19-47).

Küreselleşme süreci sadece şirketleri etkilememekte aynı zamanda ül-kelerin vergi politikaları üzerinde de etkili olmaktadır. Farklı ülkelerdeki vergi oranlarındaki ve vergi matrahlarındaki farklılıklar, üretim ve ticarette sapmalara yol açmakta ve ülkelerin diğer ülkelerden ayrı bir vergi politi-kası izlemelerini zorlaştırmaktadır (Özker&Biniş, 2011, 185-186). Çünkü bu süreçte ekonomik sınırların giderek ortadan kalkması ulusal vergi poli-tikalarını etkileyerek, söz konusu politikaların uluslararası etkilere de açık olmasına neden olmaktadır (Özer, 2009, 63).

Vergi sistemleri ve vergi politikaları üzerinde etkili olan küreselleşme olgusu, sadece ekonomik olarak değil aynı zamanda sosyal, siyasal ve kül-türel yapı üzerinde de etkili olmaktadır. Ayrıca ülkelerin ulusal vergi sis-temlerini de etkileyerek ulusal vergilendirme yetkisinin kullanımını güç-leştirmekte, sermaye hareketlerini uluslararası vergisel farklılıklara daha duyarlı hale getirmekte ve aynı zamanda vergi idarelerinin yapılarını ve çalışma biçimlerini de etkileyerek değişime zorlamaktadır (Saraçoğlu, 2006, 69 -70).

Küreselleşme süreciyle birlikte ortaya çıkan vergi rekabeti, ülkeleri vergi kanunlarında bir takım düzenlemeler yapmalarına neden olmaktadır. Vergi rekabeti kavram olarak yatırımların verimliği yani sermayenin ver-gi öncesi karının en yüksek olduğu yatırımda değerlendirilmesi sonucunu ortaya çıkarmaktadır. Bu kapsamda ülkelerin aynı vergi oranlarını uygu-lamaları durumunda şirketlerin yatırım kararları vergiden etkilenmeyecek ancak ülkelerin vergi rekabetine girmeleri durumunda kaynakların verim-siz dağılımı ortaya çıkacaktır (Öz, 2005, 53-54).

Küreselleşme süreciyle birlikte ülkelerin rekabetçi politikalar izlemesi, hareketli üretim faktörlerinden rakiplerine göre daha fazla pay mücadelesi-ne girişmeleri teşvik politikalarının uygulanmasına neden olmaktadır. Teş-vik politikaları vergi politikasında uluslararası rekabetin bir aracı olarak kullanılmaktadır (Saraç, 2006, 113-114).

Küreselleşme sürecinde artan vergi rekabetinde doğrudan yabancı yatı-rımlar önem taşımaktadır. Bir ülkenin sınırları dışında bulunan yatırımcı-

ÇÖZÜMMAL

İ

38TEMMUZ - AĞUSTOS

ların ilgili ülkeye fabrika gibi üretim tesisleri kurarak, şube açarak, taşın-maz edinerek ya da varolan bir şirketi tamamen ya da kısmen satın alarak yapmış olduğu yatırımlar doğrudan yabancı yatırımlardır (Eğilmez, http://www.mahfiegilmez.com/2016/08/dogrudan-yabanc-sermaye-yatrmlar-ve.html). Doğrudan yabancı yatırımları, ekonomik, politik ve sosyal istikrar, piyasaya giriş-çıkış ve işleyiş kuralları, firmaiçi ticarete getirilen standart-lar, piyasa yapısı ve işleyişine ilişkin politikalar, taraf olunan uluslararası anlaşmalar, özelleştirme politikaları, ticaret politikası ve vergi politikası gibi politik faktörler etkilemesine rağmen yatırım teşvikleri, mücadele maliyetleri, sosyal imkanlar ve yatırım sonrası hizmetler gibi faktörler de etkilemektedir (Saraç, 2006, 119).

Ülkeler tarafından vergi rekabetine yönelik pek çok araç kullanılmakta-dır. Ulaşılmak istenen amaca uygun olan vergisel araçlar seçilerek amacın gerçekleştirilmesi sağlanmaktadır. Bu amaçla kanuni düzenlemeler yapıla-bileceği gibi vergi sistemi dışında kalan idari işlemlerle de düzenlemeler yapılabilmektedir. Böylece yatırımların yapıldığı yerde kalması sağlana-bileceği gibi yabancı sermaye yatırımları da çekilebilmektedir (Armağan & İçmen, 2012, 150). Bu kapsamda vergi oranı indirimleri, hızlandırılmış amortisman, zarar mahsubu gibi genel amaçlı teşvikler yanında sadece ya-bancı mükellefleri kapsamına alan ve büyüklük olarak birkaç firma yada mükellefleri kapsayan özel amaçlı teşvikler de vergi rekabetinde kullanıla-bilmektedir (Saraç, 2006, 125-133).

Vergi rekabetinin olumlu ve olumsuz yönleri bulunmaktadır. Rakipleri-ne göre şirket ve bireylere vergisel kolaylıklar sağlayarak bilgi ve tecrübe sahibi beşeri sermayeyi, üretimi, istihdamı, yenilik ve icatları artıracak ya-bancı sermayeyi ülkesine çekmeye sağlayan idari birimler rakiplerinin kar-şı bir politika uygulamadığı durumda, uyguladıkları vergi politikasından yarar sağlamaktadırlar. Ancak vergi rekabetine karşı politika uygulayama-yan ya da politika uygulamakta geciken ya da söz konusu uygulamanın sonuçlarından olumsuz yönde etkilenen idari birimler ise vergi rekabetinin mağduru olmaktadırlar (Aktan&Vural, 2004, 2).

ÇÖZÜMMAL

İ

TEMMUZ - AĞUSTOS 201739

2. DOĞRUDAN YABANCI YATIRIMLAR KANUNU KAPSA-MINDA BÖLGESEL YÖNETİM MERKEZLERİ

Doğrudan yabancı sermaye yatırımları üzerinde vergilerin ve vergi po-litikalarının etkileri artmaktadır. Bu kapsamda 4875 sayılı Doğrudan Ya-bancı Yatırımlar Kanunu(T.C. Yasalar, 17.06.2003 ) ile doğrudan yabancı yatırımların özendirilmesi, yabancı yatırımcıların haklarının korunması ve yatırım ve yatırımcı tanımlarında uluslararası standartlara uyulması, doğ-rudan yabancı yatırımların gerçekleştirilmesinde izin ve onay sisteminin bilgilendirme sistemine dönüştürülmesi ve tespit edilen politikalar yoluyla doğrudan yabancı yatırımların artırılması amaçlanmaktadır.

Doğrudan Yabancı Yatırımlar Kanunu Uygulama Yönetmeliği’nin 6. maddesine göre; Bakanlık, Türkiye’de ticari faaliyette bulunmamak şar-tıyla yabancı ülke kanunlarına göre kurulmuş bulunan yabancı şirketlere irtibat bürosu açma izni vermeye yetkilendirilmiştir. Aynı yönetmeliğin 8/b maddesine göre; bölgesel yönetim merkezleri, yabancı şirketin, diğer ülke-lerdeki birimlerine ilişkin olarak; yatırım ve yönetim stratejilerinin oluşturulması, planlama, tanıtım, satış, satış sonrası hizmetler, marka yönetimi, finansal yönetim, teknik destek, AR-GE, dış tedarik, yeni geliştirilen ürünlerin test edilmesi, laboratuar hizmetleri, araştırma ve analiz, çalışanların eğitimi gibi faaliyetlere ilişkin koordinasyon ve yöne-

tim hizmeti sağlanmasına yönelik kurulabilmektedir.Aynı yönetmeliğin 8/a maddesine göre; irtibat bürosu kapsamında de-

ğerlendirilen bölgesel yönetim merkezlerine ilk başvurularda azami 3 yıl süre ile beyan edilen faaliyet kapsamında izin verilmektedir. Daha sonra süre uzatma talepleri tekrar değerlendirilmekte ve süre uzatımı 10 yıla ka-dar yapılabilmektedir.

ÇÖZÜMMAL

İ

40TEMMUZ - AĞUSTOS

3. KURUMLAR VERGİSİ KANUNU KAPSAMINDA BÖLGE-SEL YÖNETİM MERKEZLERİ

Kurumlar Vergisi Kanununda, vergiye tabi kurumlara ilişkin muafiyet ve istisna hükümlerine yer verilmektedir. Kanun’un 4. maddesinde, kamu idare ve kuruluşları ile kamu yararına faaliyet gösteren kurumlar ve bazı özel kuruluşlar kurumlar vergisinden muaf tutulurken, 5. maddesinde; çif-te vergilendirmeyi önleme amaçlı ve kurumları çeşitli yönlerden teşvike bazı istisnalara yer verilmektedir (Oktar, 2016, 116-125). Bunların dışın-da, kurumları teşvike yönelik olarak indirimli kurumlar vergisi, geçmiş yıl zararlarının mahsubu, beyanname üzerinde yapılmasına izin verilen indi-rimler de ayrıca kanunda düzenlenen diğer teşvik unsurları arasında yer almaktadır.

Bununla birlikte 6728 sayılı Kanun’un 55. maddesi ile Kurumlar Ver-gisi Kanun’un 4/1 maddesine eklenen bentle bölgesel yönetim merkezleri vergiden muaf tutulmuştur. Ayrıca merkezlerin kanunda belirtilen muafiyet şartları 11 Seri No’lu Kurumlar Vergisi Genel Tebliğinde ayrıntılı olarak açıklanmıştır.

Yapılan düzenlemeye göre bölgesel yönetim merkezleri; 1. Tüm giderlerinin kanuni ve iş merkezi Türkiye’de bulunmayan ku-

rumlar tarafından karşılanması, 2. Söz konusu giderlerin Türkiye’de tam veya dar mükellefiyete tabi her-

hangi bir kurumun hesaplarına intikal ettirilmemesi veya kârından ay-rılmaması,

3. Ekonomi Bakanlığından alınan izne istinaden kurulması şartlarının gerçekleşmesi durumunda kurumlar vergisinden muaf ola-

caklardır. Bölgesel yönetim merkezlerinin kurumlar vergisinden muaf olması; dar

mükellef4 bir kurum tarafından giderlerinin karşılanması koşuluna bağlan-mıştır. Bu düzenlemeye göre; merkezlerin giderlerinin tam mükellef5 ku-rum tarafından karşılanması durumunda muafiyetten yararlanmaları müm-kün olmayacaktır.

4 Kurumlar vergisine tabi kurumlardan kanuni ya da iş merkezi Türkiye’de bulunanlar, Türkiye içinde ve Türkiye dışında elde ettikleri kazançları üzerinden vergilendirilmesidir(KVK. m.3/2).5 Vergiye tabi kurumlardan kanuni ya da işmerkezi Türkiye’de bulunanların, Türkiye içinde ve Türkiye dışında elde ettikleri kazançların tamamı üzerinden vergilendirilmesidir (KVK, m. 3/1).

ÇÖZÜMMAL

İ

TEMMUZ - AĞUSTOS 201741

Doğrudan Yabancı Yatırımlar Kanunu ve ilgili yönetmelik kapsamında kurulan bölgesel yönetim merkezlerinin Ekonomi Bakanlığı tarafından ve-rilen izin konusu dışında faaliyette bulunmaları durumunda, muafiyetten yararlanmaları söz konusu olmayacaktır. Doğrudan Yabancı Yatırımlar Ka-nunu Uygulama Yönetmeliğinde yer alan düzenlemelere göre kurulan ve hizmet vermekte olan bölgesel yönetim merkezleri, Türkiye’de ticari ve di-ğer gelir getirici veya Ekonomi Bakanlığı tarafından verilen izin konusu dı-şında bir faaliyette bulunamadıkları gibi ayrıca gelir elde edememektedir-ler. Tüm masraflarını ise yurtdışından getirdikleri dövizlerle karşılamaları gerekmektedir. Bölgesel yönetim merkezlerinin giderlerinin, Türkiye’de tam veya dar mükellefiyete tabi herhangi bir kurumun hesaplarına intikal ettirilmemesi yanında kârından ayrılmaması da gerekmektedir.

Bölgesel yönetim merkezlerinin giderlerinin tamamının veya bir kıs-mının, Türkiye’de tam veya dar mükellefiyete tabi herhangi bir kurumun hesaplarına intikal ettirilmesi veya kârından ayrılması halinde muafiyet şartlarını da kaybedeceklerdir.

Giderleştirme bakımından muafiyetten yararlanan bölgesel yönetim merkezlerinin giderlerinin, Türkiye’de tam veya dar mükellefiyete tabi herhangi bir kurumun kurumlar vergisi matrahının tespitinde gider olarak dikkate alınması da mümkün değildir(Maliye Bakanlığı, 31.12.2016).

Muafiyetten yararlanacak olan bölgesel yönetim merkezleri Ekonomi Bakanlığı’na başvurarak gerekli izni almaları ve diğer şartları da sağlama-ları gerekmektedir. Bölgesel yönetim merkezleri alınan izin belgesinin bir örneği vergi dairesine ibraz ederek ve kanunda belirtilen şartları sağlayarak kurumlar vergisinden muaf tutulacaktır(Maliye Bakanlığı, 31.12.2016)

4. GELİR VERGİSİ KANUNU KAPSAMINDA BÖLGESEL YÖNETİM MERKEZLERİNDE ÜCRET İSTİSNASI

Vergi hukukunda olguların vergisel açıdan farklı şekilde kavramsallaş-tırılması ücretin farklı tanımlamalarının ortaya çıkmasına neden olmuştur (Oktar, 2016, 51). Gelir Vergisi Kanunu’nun 61. maddesine göre; işverene tabi ve belirli bir işyerine bağlı olarak çalışanlara hizmet karşılığı verilen para ve ayınlar ile sağlanan ve para ile temsil edilebilen menfaatler toplamı ücrettir.

ÇÖZÜMMAL

İ

42TEMMUZ - AĞUSTOS

Gelir Vergisi Kanunu açısından ücret olarak kabul edilmekle birlikte hizmet erbabına sağlanan menfaatlerden bir kısmı vergiden istisna edil-miştir. Kanunu’n 23. maddesi ile ücret istisnaları sayılmıştır. Bunlardan biri de 6728 sayılı Kanun’un 12. maddesiyle Gelir Vergisi Kanunu’nun 23/14-b maddesine eklenen bölgesel yönetim merkezlerinde istihdam edi-len hizmet erbabına yapılan ödemelerin vergiden istisna edilmesine ilişkin düzenlemedir. Bu düzenlemeye ilişkin olarak yayımlanan 193 Seri No’lu Gelir Vergisi Genel Tebliği’nde ayrıntılı açıklamalar yapılmıştır.

Bu düzenlemeye göre; ‘Kanuni ve iş merkezi Türkiye’de bulunmayan dar mükellefiyete tabi işverenlerin, Ekonomi Bakanlığı’ndan alınan izne istinaden kurulan bölgesel yönetim merkezlerinde münhasıran merkezin faaliyet izni kapsamında istihdam ettikleri hizmet erbabına Türkiye dışın-da elde ettiği kazançları üzerinden döviz olarak ödediği ücretler;’ vergiden istisna edilmiştir.

İstisnanın uygulanabilmesi için; işveren sıfatıyla ücret ödemesi yapı-lan kurumların dar mükellef kurum olması, dar mükellef kurumda çalışan kişinin hizmet erbabı olması ve hizmet erbabına yapılan ödemenin ücret olması, ücret ödemesi yapılan hizmet erbabının Ekonomi Bakanlığı’ndan alınan izne göre kurulan bölgesel yönetim merkezlerinde faaliyet izne da-hilinde istihdam edilmesi, dar mükellef kurumun Türkiye’deki personeline yapılacak ödemenin bu kurumun yurt dışı kazançlarından karşılanması ve ücretlerin döviz olarak ödenmesi gerekmektedir.

SONUÇ Doğrudan yabancı yatırımları teşvik kapsamında vergi kanunlarımızda

pek çok muafiyet ve istisna yer almaktadır. Bu teşvik kurumlarından biri olan ve Kurumlar Vergisi Kanunu’nda yapılan düzenleme ile vergi siste-minde yer alan bölgesel yönetim merkezleri belirli şartları sağlamaları ha-linde kurumlar vergisinden muaf olmaktadırlar. Ayrıca, Gelir Vergisi Ka-nunu’nda yapılan düzenleme ile de bu bölgelerde istihdam edilen hizmet erbabının ücretleri de vergiden istisna edilmiştir.

Bölgesel yönetim merkezlerinin faaliyet konularına bakıldığında konuların belirli hizmet ve danışmanlık alanları ile sınırlı olduğu görülmektedir. Bu ko-nuların belirli uzmanlığa dayalı hizmetlerden oluştuğu da ifade edilebilir.

ÇÖZÜMMAL

İ

TEMMUZ - AĞUSTOS 201743

Tanınan muafiyet kapsamında, Türkiye’de faaliyette bulunan bölgesel yönetim merkezlerinin finansmanı tamamen dar mükellef kurumlar tara-fından karşılanacaktır. Tam mükellef kurumlar tarafından finanse edilen bölgesel yönetim merkezleri Kurumlar Vergisi muafiyetinden yararlana-mayacaklar ve dolayısıyla Kurumlar Vergisi mükellefi olacaklardır.

Bölgesel yönetim merkezlerinin muafiyetlerine ilişkin bakıldığında, yabancı yatırımların teşvik edilmesinin yanısıra bilgiye ve uzmanlığa da-yalı bazı faaliyetlerin de teşvik edildiği görülmektedir. Bununla birlikte düzenlemenin çok yeni olması nedeniyle verimliliği ve etkinliği hakkında sağlıklı bir değerlendirmenin yapılabilmesi için makul bir sürenin geçme-si, bu süre içinde uygulama sonuçlarının kısmen de olsa ortaya çıkması gerekmektedir.

KAYNAKÇA Aktan, Coşkun Can ve Vural,İstiklal Y.(2004) ‘Vergi Rekabeti’, Erciyes

Üniversitesi İktisadi ve İdari Bilimler Fakültesi Dergisi, 22, (Ocak-Ha-ziran 2004).

Armağan, Ramazan ve İçmen, Murat. (2012). ‘Vergi Rekabeti ve Tür-kiye’ye Yansıması’, Süleyman Demirel Üniversitesi İktisadi ve İdari Bilimler Fakültesi Dergisi, 17;.2 (2012) : 145-172.

Eğilmez Mahfi.‘Doğrudan Sermaye Yatırımları ve Türkiye’, 09.01.2017tarihinde http://www.mahfiegilmez.com/2016/08/dogrudan-ya-banc-sermaye-yatrmlar-ve.html adresinden erişildi.

Maliye Bakanlığı(31.12.2016) . Kurumlar Vergisi 1 No’lu Seri Teb-liğde Değişiklik Yapılmasına Dair Tebliğ: Seri No: 11. Resmi Gazete: 29935 (3. Mükerrer) 31.12.2016.

Maliye Bakanlığı (02.10.2016). 293 Seri No’lu Gelir Vergisi Genel Tebliğ. Resmi Gazete: 29845.

Oktar, Cholpan (2004). İşletmelerde Vergi Planlaması ve Türkiye Örneği: İstanbul : Filiz Kitabevi

Oktar, Salim Ateş(2016). Türk Vergi Sistemi, İstanbul : Türkmen Ki-tabevi.

Öz, Semih (2005). Uluslararası Vergi Rekabeti ve Vergi Cennetleri. Ankara : Maliye ve Hukuk Yayınları,

ÇÖZÜMMAL

İ

44TEMMUZ - AĞUSTOS

Özer, Levent (2009) Vergilemede Global Eğilimler. İstanbul : Scala Yayıncılık

Özker, Niyazi & Biniş, Mine(2011): ‘Küreselleşme Sürecinde Vergi Sistemlerinin Niteliği ve Sürece İlişkin Uygulamalar, s.185-186. Vergi ve Vergi Politikası Üzerine İncelemeler. İstanbul : Ekin Basım Yayın Da-ğıtım.

Saraç, Özgür(2006) Küresel Vergi Rekabeti ve Ulusal Vergi Politi-kaları Türkiye Değerlendirmesi, Ankara : Maliye ve Hukuk Yayınları.

Saraçoğlu, Fatih (2006) Avrupa Birliğinde Vergi Uyumlaştırma Sü-reci ve Türkiye, Ankara : Maliye ve Hukuk Yayınları.

Taşkın, Yasemin (2012). Transfer Fiyatlandırmasında Emsallere Uygunluk İlkesi, İstanbul : Türkmen Kitabevi.

T.C. Yasalar (13.06.2006): 5520 sayılı Kurumlar Vergisi Kanunu. Ankara: Resmi Gazete (26205 sayılı)

T.C. Yasalar ( 06.01.1961): 193 sayılı Gelir Vergisi Kanunu. Ankara: Resmi Gazete (10700 sayılı)

T.C. Yasalar (17.06.2003): Doğrudan Yabancı Yatırımlar Uygulama Kanunu. Ankara: Resmi Gazete (25141 sayılı)

T.C. Yasalar (09.08. 2016): Yatırım Ortamının İyileştirilmesi Ama-cıyla Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun. Ankara: Resmi Gazete (29796 sayılı)

ÇÖZÜMMAL

İ

TEMMUZ - AĞUSTOS 201745

FARKLI FİNANSAL RAPORLARDAN ELDE EDİLEN PERFORMANS ÖLÇÜTLERİ İLE CARİ PİYASA DEĞERLERİ

ARASINDAKİ İLİŞKİNİN BELİRLENMESİ: BIST 50 ŞİRKETLERİ ÜZERİNE BİR ARAŞTIRMA

DETERMINATION OF THE RELATIONSHIP BETWEEN PERFORMANCE MEASUREMENTS OBTAINED FROM

DIFFERENT FINANCIAL REPORTS AND CURRENT MARKET VALUES: A RESEARCH ON BIST 50 COMPANIES

Yrd. Doç. Dr. Erkan ÖZTÜRK6*

ÖZBu çalışmada; BIST 50’de (Borsa İstanbul 50 Endeksi) yer alan şir-