Upload

ana-ursu

View

341

Download

3

Embed Size (px)

Citation preview

Universitatea Babe-Bolyai Cluj-Napoca Centrul de Formare Continu i nvmnt la Distan Facultatea de Business Specializarea: Administrarea Afacerilor

SUPORT DE CURS

MANAGEMENTUL RISCULUI PE PIEELE FINANCIARE

ANUL I Semestrul 1 Cluj-Napoca 2008

1

Informaii generale Date de identificare curs i contact tutori Nume: Prof.dr. Cornelia Pop Denumire curs: MANAGEMENTUL Birou: Facultatea de Business, RISCULUI DE PORTOFOLIU Str.Horea nr.7, cam.212 FINANCIAR Telefon: 0264-599170 Cod: WAA 1103 Fax: 0264 590110 An I E-mail: [email protected] Semestrul: 1 Consultaii: vineri 15.00 18.00; Tip curs: obligatoriu rspuns la ntebrile adresate prin e- Pagina web: www.tbs.ubbcluj.ro mail max.48 de ore Tutori: Prof.dr. Cornelia Pop, [email protected] Prep.dr. Cristina Curuiu, [email protected] Condiionri i cunotine prerechizite: Pentru a parcurge aceast disciplin, studenii trebuie s aib o serie de cunotine minime, dobndite n cadrul disciplinei Piee valutare i financiare internaionale. Pentru cei care nu dispun de aceste cunosine, exist o serie de lucrri n acest domeniu disponibile pentru consultare i mprumut att la Biblioteca Central Lucian Blaga din Cluj-Napoca, ct i la biblioteca facultii, astfel nct s poat s fie parcurse de toi acei studeni care trebuie s ating acest prag minim de cunotine. Descrierea cursului Cursul se adreseaz celor care doresc s aib cunotine de nivel superior n ceea ce privete tipologia riscurilor care exist pe pieele financiare i modul n care aceste riscuri se pot gestiona. Cursul prezint, n primul rnd, diferenele care exist ntre riscurile pure i riscurile speculative, ntlnite pe pieele financiare, introduce noiunea de aversiune fa de risc ceea ce determin atitudinea investitorilor fa de riscurile pe care i le asum pe pieele financiare. Cursul continu cu prezentarea diferitelor tipuri de risc ce se ntlnesc pe pieele financiare n funcie de principalele tipuri de valori mobiliare n care se pot realiza diverse plasamente. Se ncearc o prezentare a riscurilor mai ales din punctul de vedere al investitorilor pe aceste piee. Cursul se finalizeaz cu Date de identificare a cursului Date de contact tituar curs

2

prezentarea unui studiu de caz complex cel al Bncii Barings, care va fi completat de cazul mai recent nregistrat la Societe Generale n februarie 2008. Cursul urmrete: S dezvolte o mai bun nelegere a tipologiei riscurilor la care este supus o companie i investitorul care a plasat resurse financiare n respectiva companie, cu concentrare pe riscurile speculative; S dezvolte nelegerea modului n care riscurile speculative pot contribui la sporirea rezultatelor financiare S dezvolte abilitatea de a identifica modul n care efectele nedorite ale riscurilor speculative pot fi reduse, ngrdite Dup parcurgerea acestei discipline studenii vor dobndi urmtoarele competene: nelegerea riscurilor pure i a celor speculative Abilitatea de a utiliza riscurile speculative pentru a crete rezultatele financiare ale companiei Abilitatea de a gsi cele mai bune tehnici pentru ngrdirea efectelor nedorite ale riscurilor speculative Abilitatea de a gestiona riscurile speculative Organizarea temelor n cadrul cursului Temele abordate n cadrul acestui curs sunt structurate astfel nct s permit atingerea principalelor obiective prezentate n descrierea cursului. Se pornete de la prezentarea tipologiei riscurilor, se dicut apoi modul n care riscul poate s fie integrat n decizia de investiii; se trece apoi la discutarea tipurilor de risc speculativ pe care le presupune orice tip de plasament inclusiv modul de msurare a acestora, pentru ca apoi s se prezinte modul n care aceste riscuri pot fi ngrdite, cum efectul lor nedorit poate s fie diminuat. Parcurgerea coninutului disciplinei conduce la atingerea urmtoarelor obiective: nsuirea cunotinelor privind tipologia riscurilor pure i a celor speculative, precum i a nelegerii faptului c asumarea de riscuri speculative nu se aseamn cu pariurile la jocurile de noroc; lrgirea bazei de cunotine a masteranzilor pentru a lua decizii pertinente legate asumarea riscurilor legate de plasamentele/ deciziile de investitii pe care le iau;

3

fundamentarea bazei tiinifice a masteranzilor pentru a putea genera un raionament profesional de valoare n ceea ce privete asumarea, expunerea la i ngrdirea riscurilor legate de plasamentele efectuate pe pieele financiare. Datorit dinamicii informaionale din domeniul hotelier, n fiecare an sursele de informare se vor modifica n conformitate cu utltimele evoluii n domeniu i vor fi comunicate n timp util pe platforma https://portal.portalid.ubbcluj.ro. De asemenea, sursele de informate vor fi disponibile i pe CD-ul care va conine materialele aferente acestui curs. O detaliere a temelor se gsete n calendarul cursului. Formatul i tipul activitilor implicate Cursul este gndit ca unul interactiv; studenii pot s trimit comentariile cu privire la temele abordate i/ sau pot s completeze informaiile furnizate cu noi informaii la care au acces. De asemenea, cursul se bazeaz i pe accesarea site-urilor care prezint o serie de aspecte privind managementul riscului n instituiile financiare i n ceea ce privete plasamentele realizate de acestea, precum i a revistelor specializate n acest domeniu, astfel nct studenii s se familiarizeze cu ceea ce exist pe plan internaional, pentru a putea s contribuie la mbuntirea dezvoltrii managementului riscului n Romnia. Pentru aceasta, activitatea individual desfurat de fiecare student este extrem de important. Pe durata acestui curs studenii trebuie s elaboreze un proiect individual reprezentnd 30% din nota final (maxim 10 pag.) care trebuie s rspund la urmtoarea ntrebare: ce portofoliu de valori mobiliare se potrivete profilului dvs. de risc? Proiectul va avea ca baz de pornire: datele furnizate n cadrul cursurilor, datele i informaiile oferite de site-ul Bursei de Valori Bucureti; termen de predare: 16 ianuarie 2009. Elaborarea proiectului depinde n mare msur de modul n care studenii aleg s rspund la temele de control anunate. Studenii dispun de libertatea de a-i gestiona singuri modalitatea i timpul de parcurgere a cursului. Este, ns, recomandat parcurgerea succesiv a modulele n ordinea indicat i ndeplinerea sarcinilor indicate n cadrul fiecrui modul. Studenii vor putea beneficia de consultaii att la sediul facultii, n cadrul orelor precizate anterior, precum i prin intermediul comunicrii prin e-mail.

4

Materiale bibliografice obligatorii Principalele surse bibliografice sunt: 1. Bodie, Z., Kane, A., Marcus, A.J. (1999) Investments, IRWIN/McGraw-Hill, ed.4 (mod de acces: Biblioteca Facultii de Business) 2. Stancu, Ion coord (2004) Piee financiare i gestiunea portofoliului, Ed.Economic (mod de acces: Biblioteca Facultii de Business) 3. Gogonea, Basarab (2004) Economia riscului i incertitudinii, Ed.Economic, Bucureti (mod de acces: Biblioteca Facultii de Business) Informaiile cuprinse n aceste surse bibliografice de baz sunt destinate atingerii obiectivelor cursului. Ele prezint modul logic n care trebuie s fie abordat managementul riscului pe pieele financiare, atitudinea pe care investitorii trebuie s o aib fa de risc, precum i modul n care acest risc poate s fie redus i/ sau ngrdit. Materialele i instrumentele necesare pentru curs Aa cum artam ntr-un paragraf anterior, pe lng materialele puse la dispoziie pe cd i/ sau n form tiprit, studenii vor lucra mult cu informaiile disponibile (n mod gratuit) pe Internet, precum i cu studiile de caz i articolele puse la dispoziie de cadrul didactic. De asemenea se vor folosi soft-urile statistice pentru msurarea diverselor forme de risc ce se manifest pe pieele financiare. Calendarul cursului n derularea acestei discipline sunt programate 4 ntlniri (fa n fa) cu studenii masteranzi nscrii. n cadrul fiecrei ntlniri se vor parcurge modulele aferente (de fapt, va avea loc o discuie legat de probleme aprute, ntrebri etc.). Pentru ca aceste ntlniri s devin cu adevrat interactive i pentru a se putea focaliza pe aspectele importante dar i a detaliilor necesare, studenilor li se recomand s parcurg suportul de curs pus la dispoziie la nceputul semestrului, precum i parcurgerea capitolelor corespunztoare temelor abordate la fiecare ntlnire din cel puin una dintre sursele bibliografice indicate; ulterior ntlnirii se recomand rezolvarea sarcinilor indicate. Tematica cursurilor predate n cadrul acestei discipline cuprinde: Tematica cursului: Riscuri pure i riscuri speculative

5

Implicarea studenilor: parcurgerea referinelor bibliografice indicate Referine bibliografice: Gogonea, Basarab (2004) Economia riscului i incertitudinii, Ed.Economic, Bucureti, Biblioteca Central Universitar Cluj, pag.122-133 Tematica cursului: Integrarea riscului n decizia de investiii Implicarea studenilor: parcurgerea referinelor bibliografice indicate Referine bibliografice: Brealey, R.A., Myers, S.C. (1991) Principles of Corporate Finance, McGraw-Hill, Biblioteca Facultii de Business, pag.15-128; 215-260 Gogonea, Basarab (2004) Economia riscului i incertitudinii, Ed.Economic, Bucureti, Biblioteca Central Universitar Cluj, pag.99-121 Tematica cursului: Capitalul risc Implicarea studenilor: parcurgerea referinelor bibliografice indicate Referine bibliografice: Cardis, J., s.a (2001). Venture Capital: The Definitive Guide for Entrepreneurs, Investors and Practitioners, John Wiley & Sons, pag.353; 80-120 Ladston, D., Gladston, L. (2004) Venture Capital Investing, Pearson Education, pag.42-78; 134-182 Tematica cursului: Portofolii de aciuni Implicarea studenilor: parcurgerea referinelor bibliografice indicate; elaborarea unui eseu privind identificarea profilului lor de risc i selectarea tipului de strategie pentru gestionarea portofoliului Referine bibliografice: Gogonea, Basarab (2004) Economia riscului i incertitudinii, Ed.Economic, Bucureti, Biblioteca Central Universitar Cluj, pag.137-176 Horobe, Alexandra (2005) Managementul riscului n investiiile internaionale, Ed.All Beck, Bucureti, Biblioteca Central Universitar Cluj, pag.17-29 Stancu, Ion coord (2004) Piee financiare i gestiunea portofoliului, Ed.Economic, Biblioteca Facultii de Business, pag.37-70; 133-156 Tematica cursului: CAPM (Capital Asset Pricing Model) i APT (Arbitrage Pricing Theory) Implicarea studenilor: parcurgerea referinelor bibliografice indicate

6

Referine bibliografice: Gogonea, Basarab (2004) Economia riscului i incertitudinii, Ed.Economic, Bucureti, Biblioteca Central Universitar Cluj, pag.137-176 Horobe, Alexandra (2005) Managementul riscului n investiiile internaionale, Ed.All Beck, Bucureti, Biblioteca Central Universitar Cluj, pag.17-29 Stancu, Ion coord (2004) Piee financiare i gestiunea portofoliului, Ed.Economic, Biblioteca Facultii de Business, pag.37-70; 133-156 Tematica cursului: Portofolii de obligaiuni Implicarea studenilor: parcurgerea referinelor bibliografice indicate Referine bibliografice: Gogonea, Basarab (2004) Economia riscului i incertitudinii, Ed.Economic, Bucureti, Biblioteca Central Universitar Cluj, pag.137-176 Horobe, Alexandra (2005) Managementul riscului n investiiile internaionale, Ed.All Beck, Bucureti, Biblioteca Central Universitar Cluj, pag.17-29 Stancu, Ion coord (2004) Piee financiare i gestiunea portofoliului, Ed.Economic, Biblioteca Facultii de Business, pag.37-70; 133-156 Tematica cursului: Fonduri de investiii Implicarea studenilor: parcurgerea referinelor bibliografice indicate; eseu asupra evalurii calitii serviciilor de investiii oferite de SSIF (crearea unui set de indicatori care s msoare acest nivel de calitate). Referine bibliografice: Bodie, Z., Kane, A., Marcus, A.J. (1999) Investments, IRWIN/McGraw-Hill, ed.4, pag.101-126 Davis, E.P., Steil, B. (2001) Institutional Investors, The MIT Press, pag.3-50; 225-286 Tematica cursului: Riscul valutar Implicarea studenilor: parcurgerea referinelor bibliografice indicate Referine bibliografice: Brsan, Maria (1995) Convertibilitatea i riscul valutar, Ed.Biblioteca Apostrof, Cluj, Biblioteca Facultii de Business, pag.23-46 Horobe, Alexandra (2005) Managementul riscului n investiiile internaionale, Ed.All Beck, Bucureti, Biblioteca Central Universitar Cluj, pag.197-244, pag.237-290 Negrus, Mariana (1998) Pli i garanii internaionale, Ed. All, Bucureti, Biblioteca Facultii de Business, pag.34-76

7

Pop, Cornelia (2005) Relaii valutar-financiare internaionale, Ed.Todesco, ClujNapoca, Biblioteca Facultii de Business, pag.105-122 Tematica cursului: Hedging folosind contractele futures Implicarea studenilor: parcurgerea referinelor bibliografice indicate Referine bibliografice: Gogonea, Basarab (2004) Economia riscului i incertitudinii, Ed.Economic, Bucureti, Biblioteca Central Universitar Cluj, pag.205-238 Stancu, Ion coord (2004) Piee financiare i gestiunea portofoliului, Ed.Economic, Biblioteca Facultii de Business, pag. 319-345 Tematica cursului: Hedging folosind contractele de opiune Implicarea studenilor: parcurgerea referinelor bibliografice indicate Referine bibliografice: Gogonea, Basarab (2004) Economia riscului i incertitudinii, Ed.Economic, Bucureti, Biblioteca Central Universitar Cluj, pag.241-270 Stancu, Ion coord (2004) Piee financiare i gestiunea portofoliului, Ed.Economic, Biblioteca Facultii de Business, pag. 279 - 318 Tematica cursului: Indicatorii de msurare a riscurilor pentru portofoliile de opiuni Implicarea studenilor: parcurgerea referinelor bibliografice indicate Referine bibliografice: Gogonea, Basarab (2004) Economia riscului i incertitudinii, Ed.Economic, Bucureti, Biblioteca Central Universitar Cluj, pag.241-270 Stancu, Ion coord (2004) Piee financiare i gestiunea portofoliului, Ed.Economic, Biblioteca Facultii de Business, pag. 279 - 318 Tematica cursului: Value at Risk (VaR) Implicarea studenilor: parcurgerea referinelor bibliografice indicate Referine bibliografice: Horobe, Alexandra (2005) Managementul riscului n investiiile internaionale, Ed.All Beck, Bucureti, Biblioteca Central Universitar Cluj, pag.197-244 Jorion, P. (2001) Value at Risk, McGraw-Hill, 3-21; 85-101; 185-268 Tematica cursului: Managementul riscului n instituiile financiare Implicarea studenilor: parcurgerea referinelor bibliografice indicate 8

Referine bibliografice: Eales, B. (1995) Financial Risk Management, McGraw-Hill, Biblioteca Central Universitar Cluj, pag.56-92; 159-278 Pop, Cornelia (2003) Managementul riscului, Ed.Presa Universitar Clujean, Biblioteca Facultii de Business, pag.36-49 Tematica cursului: Studiu de caz complex: Colapsul de la Barings Bank Implicarea studenilor: parcurgerea referinelor bibliografice indicate; elaborarea unui eseu pe baza studiului de caz discutat Referine bibliografice: Pop, Cornelia (2003) Managementul riscului, Ed.Presa Universitar Clujean, Biblioteca Facultii de Business, pag.50-69

Politica de evaluare i notare Evaluarea se va face pe parcursul semestrului i la final prin: 1) teme de control reprezentnd 10% din nota final 2) proiect individual reprezentnd 30% din nota final 3) test gril final reprezentnd 65% din nota final. Pentru fiecare form de examinare se vor anuna criteriile i baremul de detaliat de notare. O serie de exemple care s ajute studenii n realizarea temelor i proiectelor vor fi prezentare n cadrul cursului. Termenele limit i modul de examinare/ prezentare sunt prezentate n calendarul detaliat al disciplinei. Depirea termenului limit anunat conduce la neluarea n considrerare a lucrrii respective. Prin temele de control i proiectele pe care trebuie s le ntocmeasc, masteranzii vor dobndi competenele necesare de a aplica cunotinele dobndite la nivel practic. Rezultatele obinute la aceast disciplin se vor comunica pe parcurs, prin anunarea notelor pariale i la final prin anunarea notei finale. Aceast comunicare se poate realiza att fa n fa, ct i prin afiarea notelor (pe baza numrului matricol) pe platforma aflat la dispoziia studenilor la aceast form de nvmnt. Fiecare student poate solicita un feedback suplimentar prin contactarea titularului de curs i/ sau a tutorilor prin intermediul adresei de e-mail. Elemente de deotologie academic Prezena la cursuri i seminarii nu este obligatorie. Prezentarea la examen nu este condiionat de un numr minim de prezene la curs sau la seminar.

9

Lucrrile elaborate de masteranzi trebuie s aib, obligatoriu, un caracter de originalitate. Se consider plagiat orice lucrare care reproduce n proporie de minim 40% informaii din alte surse nespecificate. Constatarea plagiatului duce la anularea evalurii lucrrii respective, precum i la alte sanciuni prevzute n regulamentele studeneti; se poate ajunge pn la neprimirea studentului n sesiunea de examene programat. n cazul n care se utilizeaz frauda la examen, procesul de examinare va fi sistat imediat i lucrarea va fi anulat. Rezultatele procesului de examinare vor fi puse la dispoziia studenilor pe platforma dedicat acestora, utiliznd ca identificare numrul matricol. Contestaiile trebuie s fie depuse n maxim 24 de ore de la afiarea rezultatelor; rspunsul la contestaii se va da n maxim 48 de ore. Studenii cu dizabiliti Metodele de transimitere a informaiilor cu privire la aceast disciplin se pot adapta n funcie de tipul de dizabiliti ntlnite n rndul cursanilor. Accesul egal la informaie i la activitile didactice pentru cursani se va asigura prin toate msurile (rezonabile) cu putin. Strategii de studiu recomandate Este recomandat parcurgerea sistematic a modulelor (structurate pe cele 14 uniti de curs); se pune accentul pe pregtirea individual continu, prin acumulare constant a cunotinelor, precum i pe evalurile formative pe parcursul semestrului. Numrul de ore necesare parcurgerii i nsuirii cunotinelor necesare promovrii acestei discipline este, n funcie de capacitile fiecruia, ntre 50 i 55 de ore. Documentarea i elaborarea proiectelor necesit un interval de 25-35 de ore. Aceste ore vor fi alocate, pe parcursul semestrului, de fiecare masterand, n funcie de preferinele individuale.

10

2. Suportul de curs

11

Modulul I Riscuri pure i riscuri speculative Integrarea riscului n decizia de investiiiUnitatea de curs 1 Riscuri pure i riscuri speculative Unitatea de curs 2 - Integrarea riscului n decizia de investiii Scop i obiective Scop Prima parte a acestui modul urmrete s familiarizeze studenii cu riscurile pure i cele speculative care se pot ntlni n domeniul administrrii afacerilor, precum i cu realizarea distinciei dintre riscurile speculative i jocurile de noroc. De asemenea, se urmrete prezentarea modului n care cunoaterea riscurile speculative poate s contribuie la formarea profilului de risc al investitorului. A doua parte a acestui modul urmrete s familiarizeze studenii cu modul n care riscul se poate integra n decizia de investiii, folosind moduri de msurare simple, dar care permit luarea unor decizii pertinente i n timp relativ scurt. Obiective urmrite - nelegerea conceptelor de risc pur i risc speculativ - Cunoaterea la nivel general a modelelor de evaluare a riscurilor pure i speculative - Identificarea i contientizarea aversiunii fa de risc sau a afinitii pentru riscuri a participanilor la curs - nelegerea riscurile asumate prin efectuarea de investiii - nelegerea modului de integrare a riscurilor n decizia de investiii - capacitatea de a identifica i utiliza modelele de integrare a riscurilor n decizia de investiii Concepte de baz: Risc pur, Risc speculativ, Expunere la risc, Aversiune fa de risc, Managementul riscului, fluxuri de numerar viitoare, valoare prezent, valoare actualizat net, premiu de risc, echivalente certe, arbore de decizie, analiza de sensibilitate

12

unitatea de curs 1 Riscuri pure i riscuri speculative sinteza Definirea riscului In general, riscul s-ar putea defini ca: probabilitatea de aparitie a unui eveniment sau a unei amenintari care poate influenta in mod nedorit o anumita activitate In sfera financiara, riscul se poate defini ca: volatilitatea (aparitia probabilistica greu de previzionat) a unor rezultate/ evenimente neasteptate sau/ si nedorite, care se leaga de si influenteaza: - valoarea activelor - valoarea datoriilor - rata de rentabilitate; rata dobinzii; cursul valutar Riscurile pure: -evenimente legate de mediul inconjurator (independente sau provocate de interventia umana); - orice fel de evenimente care influenteaza siguranta persoanelor; - orice alte evenimente legate de mediul inconjurator Riscurile speculative - sunt legate direct de domeniul afacerilor (business risks) si deriva din: deciziile de investitii; deciziile de marketing; deciziile de lansare de noi produse si procesul de productie; decizii privind resursele umane Aria riscurilor pureProbleme legate de securitate/ posibiliateta de apariiei a diverselor fraude Starea mediului politic, economic i a mediului natural Starea de sntate a populaiei i modul de asigurare a acesteia Asigurarea calitii produselor i serviciilor Fiabilitatea sistemelor IT

Aria riscurilor speculativeSurse de finaare i realizarea diverselor tipuri de investiii Dezvoltarea i promovarea produselor i a serviciilor Strategiile de derulare a afacerilor

Reorganizri ale diverselor procese Reorganizri la nivelul companiilor (fuziuni, achiziii, preluri i divizri) Fenomene naturale majore: cutremure, Concuren inundaii, incendii ntreruperi ale activitii din diverse motive Strategia folosit n IT (alimentarea cu energie, combustibili, greve etc.)

13

Riscuri pure

Exemple Fraud, corupie, furturi, terorism, antaj, conflicte armate. Legislaia existent, standardele existente privind producia, mediul nconjurtor, condiiile de munc, atitudinea i obligaiile autoritilor publice, alte ameninri majore (sindicatele i fora acestora, reelele de comunicaii i posibilitile de transport etc.). Legislaia n domeniul sntii publice, responsabilitatea fa de produsele fabricate i atitudinea fa de consumatorii acestora, responsabilitile fa de starea de sntate a angajailor. Standarde foarte sczute n domeniul calitii, metode precare pentru asigurarea calitii produselor/ serviciilor, nerecunoaterea problemelor existente legate de calitate i nerecunoaterea cerinelor de calitate. Exemple Legistalia n domeniu, posibilitai de repatriere a profitului, sistemul de impozitare, msurarea performanelor economice, starea sistemului bancar i prezena bncilor strine n sistem. Controlul asupra preurilor, preul combunstibililor, inflaia, tendine ale modei i a gusturilor, termenii uzuali ai ofertei, sistemele de plat folosite i/ sau disponibile. Prezena altor companii strine pe piaa n cauz, prezena companiilor locale, profilul i preul produselor, calitatea acestora, faciliti acordate la achiziionare, fora de munc i nivelul de salarizare Politica de comer exterior, embargouri comerciale, relaii diplomatice, instabilitate nelegerea atitudinilor, comportamentelor i a aspiraiilor sociale ale persoanelor cu care se intr n contact: de la angajai, la parteneri de afaceri i pn la clieni (dac se are n vedere populaia local).

Securitate/ siguran Mediul social, economic, legislativ

Probleme legate de sntate Asigurarea calitii

Riscuri speculative

Surse de finanare i investiii Comerciale

Competiie/ concuren Politice Culturale

Abordarea celor doua mari categorii de riscuri Riscurile pure: se incearca reducerea si controlul lor sau chiar eliminarea lor daca sunt provocate de interventia umana; modul de protectie in cazul riscurilor pure: asigurarea impotriva respectivelor riscuri (daca se ofera polite de asigurare) si eventual - descentralizarea activitatilor Riscurile speculative: se incearca amplificarea eventualelor beneficii care decurg din asumarea lor; protectie: ingradirea pozitiilor si limitarea

14

expunerii la aceste riscuri, daca nu pot fi evitate; pentru unele riscuri din aceasta categorie exista polite de asigurare Business risks Riscuri pe care orice corporatie/ companie este dispusa sa si le asume pentru a-si crea un avantaj competitiv, precum si pentru a crea valoare pentru actionari Tipuri de riscuri din aceasta categorie: - riscuri strategice; - riscuri operationale; - riscuri financiare. Riscuri strategice Sub cupola acestor riscuri se pot regasi: - riscuri legate de modificari fundamentale in mediul politic si/ sau economic (lovituri de stat; instabilitate politica; instabilitate legislativa; politica valutara; politica fiscala; politica de protectie a mediului inconjurator; lipsa strategiilor de dezvoltare la nivel national) - riscuri legate de stabilirea obiectivelor si a strategiei unei companii - riscuri legate de politica de personal Riscuri operationale In aceasta categorie se pot include: - Alegerea tehnologiei de productie - Alegerea solutiilor IT - Proceduri/ instructiuni de lucru, pentru utilizarea echipamentelor - Aplicarea managementului total al calitatii Riscuri financiare pot fi generate de: - Riscurile strategice si cele operationale; orice decizie grestita poate sa genereze pierderi; - Factori pur financiari: evolutia ratei inflatiei; evolutia ratei dobinzii; evolutia cursului de schimb - Expunerea la riscurile generate de factorii financiari poate fi optimizata/ limitata; aceste riscuri sunt extrem de importante in cadrul institutiilor financiare (banci, societati de administrare a investitiilor); dar sunt destul de importante si in cadrul companiilor Managementul riscului = procesul prin care se identifica, se masoara si se controleaza expunerea la diverse tipuri de risc

15

-

identificarea: presupune recunoasterea riscurilor si asumarea sau transferul/ evitarea acestora masurarea: presupune un proces de evaluare si, eventual, de cuantificare a riscurilor controlul: presupune limitarea riscului, a expunerii la risc Activiti ce nsoesc aceste opiuni Retragerea sau evitarea unei pe piee, ncetarea activitii. Ateptare pentru a vedea cum evolueaz lucrurile, amnarea deciziilor i a aciunilor. mbuntirea msurilor de prevenire i control a riscurilor, identificarea riscurilor i aplicarea de programe de remediere pentru a reduce riscurile la cele mai sczute nivele posibile n practic. Utilizarea unor metode interne de asigurare a riscului sau suportarea riscului, ca parte a riscului de finanare. Utilizarea sistemelor de asigurare externe mpotriva riscurilor polie de asigurare, garanii, derivate financiare. Iniierea de parteneriate cu alte companii (cum este cazul sindicalizrii mprumuturilor) Limitarea scrii i/ sau a scopului activitilor derulate, precum i intensitatea acestora. Limitarea pagubelor.

Opiuni strategice Evitarea riscului Amnarea unei decizii Reducerea riscului

Asumarea riscului Transferul riscului Distribuia riscului Limitarea riscului

Sumar Riscurile pure: se incearca reducerea si controlul lor sau chiar eliminarea lor daca sunt provocate de interventia umana; modul de protectie in cazul riscurilor pure: asigurarea impotriva respectivelor riscuri (daca se ofera polite de asigurare) si eventual - descentralizarea activitatilor Riscurile speculative: se incearca amplificarea eventualelor beneficii care decurg din asumarea lor; protectie: ingradirea pozitiilor si limitarea expunerii la aceste riscuri, daca nu pot fi evitate; pentru unele riscuri din aceasta categorie exista polite de asigurare Verificarea cunotinelor 1. ncercai s definii riscul din punctu dvs. de vedere. 2. Ce sunt riscurile pure? 3. Ce sunt riscurile speculative ?

16

unitatea de curs 2 Integrarea riscului n decizia de investiii sintez Decizia de a investi este luata in functie de profitul estimat al investitiei. Problema: se lucreaza cu fluxuri viitoare de numerar; ca urmare intervine problema valorii in timp a banilor Profitul estimat al unei investitii este echivalat cu valoarea actualizata neta (net present value). Valoarea actualizata neta sau VAN se calculeaza dupa urmatoarea formula generala: VAN = PVCFW PVI unde: PVCFW valoarea prezenta a fluxurilor de numerar generate de investitie; PVI valoarea prezenta a investitiei, daca aceasta se deruleaza pe mai multi ani Sau:VAN = V0 I 0 = t =1 n

CFt VRn + I0 t (1 + k ) (1 + k ) n

unde: V0 - valoarea actual a cash-flow-urilor viitoare (CFz), inclusiv a valorii reziduale (VRn); I0 cheltuielile iniiale de investiii; t 1, 2,n ani de via economic a investiiei. k rata de actualizare Conditia necesara pentru alegerea unui proiect de investitii este ca VAN > 0 Fluxurile de numerar generate de investitii pot fi considerate: Veniturile totale fluxurile de numerar brute din exploatare, obinute folosind urmtoarea formul:Cifra de afaceri (CA) - Cheltuieli variabile - Cheltuieli fixe de exploatare = Cash-flow brut din exploatare (CF brut)

17

Fluxurile nete: profitul net si amortismentul (adesea luat in calcul ca amortisment liniar) In functie de fluxurile folosite, VAN si perioada de recuperare a investitiei pot sa difere semnificativ. Unii analisti prefera calcularea VAN pe baza fluxurilor nete de numerar. Rata de actualizare (k) poate sa fie: Costul creditului = dobinda efectiva Costul mediu ponderat al capitalului, daca se folosesc surse multiple de finantare Rentabilitatea ceruta proiectului de investitii: fie media pe ramura/ sector/ segment; fie rentabilitatea obtinuta de un proiect similar/ concurent Cu cit rata de actualizare este mai mare, cu atit VAN scade Rata interna de randament/ de rentabilitate (internal rate of return): RIR sau IRR - este acea rata de actualizare pentru care VAN = 0 si semnifica fie costul maxim cu care proiectul de investitii se poate realiza, fie limita maxima a ratei de rentabilitate a proiectului in conditiile date. Se determina prin incercari repetate sau folosind funcia IRR din Excel. R.I.R. = k (necunoscut), pentru care VAN = 0 In cazul in care proiectul este considerat riscant: fie se ajusteaza fluxurile de numerar cu un coeficient (coeficientul echivalentelor certe) fie se foloseste o rata de actualizare mai mare Adesea, proiectele sunt evaluate in mai multe scenarii cel putin 2 (optimist si pesimist) Proiectele de investitii pentru care rezulta o VAN negativa (VAN D2, deci obligatiunea 1 este mai riscanta decat obligatiunea 2 au fost obtinute urmatoarele concluzii: 1. Pretul obligatiunilor cu un cupon mai mare fluctueaza mai putin decat cel al obligatiunilor cu un cupon mai mic (consistent cu teorema 3) 2. Obligatiunile cu o maturitate mai mica inregistreaza fluctuatii de pret mai mici decat cele cu o maturitate mai mare (consistent cu teoremele 2 si 4) Verificarea cunotinelor 1. Cu ce indicatori se msoar riscul n cazul obligaiunilor? 2. Care este diferena dintre DURATION i RATING? 3. ncercai s verificai pentru orice fel de obligaiune teoremele lui Malkiel.

unitatea de curs 7 Fonduri de investiii sintez Fonduri de investitii companii de investitii Cele doua notiuni pot fi considerate similare

36

Un fond de investitii/ o companie de investitii o entitate specializata in concentrarea disponibilitatilor banesti in special de la investitorii individuali si plasarea acestora in conformitate cu obiectivul/ obiectivele de investitii anuntate Aceste entitati ofera servicii de management a activelor financiare pentru investitorii individuali, dar si alte tipuri de investitori (care nu doresc o implicare directa pe piata financiara) si care cauta servicii profesionale de management a plasamentelor lor Prin serviciile oferite aceste entitati au introdus ideea de investitii colective (pool of money) prin concentrarea de sume mici de bani de la un numa mare de investitori Orice fond/ companie de investitii trebuie: Sa fie inregistrata de autoritatea de supraveghere a pietei Sa respecte reglementarile in domeniu Sa aiba un prospect de emisiune care sa anunte obiectivele specifice de investitii (si nivelul de risc) De ce au aparut fondurile de investiii? Pentru a oferi un vehicul investitional (un mijloc de plasament) pentru investitorii din clasa de mijloc Acesti investitori dispun de resurse limitate pentru investire si nu doresc sa participe direct la plasamente pe piata financiara, nici sa fie activi in administrarea plasamentelor efectuate Cind au aparut fondurile de investiii? In sec.19 in fostul Imperiu Britanic (1868) Denumirea primului fond (colectiv) de investitii: The Foreign and Colonial Government Trust Acest fond exista si astazi, cu o valoare a activelor administrate de 4 mild.USD Fonduri de investitii fac parte din: Categoria intermediarilor financiari deoarece intermediaza plasarea resurselor, disponibile la nivel individual, pe piata financiara/ pietele financiare Categoria investitorilor institutionali concentrarea de resurse importante, le permite tranzactionarea de volume mari de active financare/ valori mobiliare, de obicei cu costuri reduse Avantajele oferite de fondurile/ companiile de investitii 37

Administrarea profesionala a banilor Investirea de sume relativ reduse (conform prevederilor prospectului) Plasamente diversificate si risc redus investitorul la fond detine o parte a unui portofoliu de active/ valori mobiliare Costuri reduse legate de plasamentele efectuate (datorita intermedierii realizata de fond/ companie) Investitorii pot beneficia de servicii de custodie: colectarea veniturilor cuvenite si distribuirea acestora

38

Plasamente individualeInvestitor 1 SSIF 1 Portofoliul 1

Investitor 2

SSIF 2

Portofoliul 2

Investitor 3

SSIF 3

Portofoliul 3

Plasamente individuale realizate private management firmsInvestitor 1 Managerul plaseaza teoretic sumele fiecarui investitor conform obiectivelor individuale Cont al investitorului 1 Cont al investitorului 2 Cont al investitorului 3

Investitor 2

Investitor 3

39

Fondurile/ companiile de investitiiInvestitor 1- primeste cel putin un titlu de participare

Investitor 2- primeste cel putin un titlu de participare

Fondul/ compania de investitii

Portofoliul constituit de fond/ compania de investitii

Investitor 3- primeste cel putin un titlu de participare

Tipuri de fonduri de investitii Principalele tipuri de fonduri de investitii Fonduri de investitii gestionate de profesionisti (managed investment companies) Unit (investment) trusts Alte tipuri de fonduri de investitii Real estate investment trusts (REITs) Fonduri de tip hedge Schema generala de clasificare a fondurilor de investitii gestionate de profesionisti Open end (sau deschise; fd.mutuale) Fonduri orientate spre plasamente pe termen scurt fonduri monetare (money market funds) Fonduri orientate spre plasamente pe termen (mediu si) lung Fonduri de actiuni Fonduri de obligatiuni Fonduri cu portofolii diversificate (fonduri mixte sau hibride) Closed end (sau inchise; sub forma de SA) Fonduri de actiuni 40

Fonduri de obligatiuni

Fondurile open-end (deschise sau mutuale) varianta americana Principala caracteristica: numarul de titluri puse in circulatie este variabil Potentialii investitori pot sa achizitioneze titluri de participare in orice moment, la cerere (emisiune continua) Rascumpararea titlurilor detinute de investitori se face in mod continuu, in orice moment al unei zile lucratoare NU sunt tranzactionate pe pietele bursiere Grad ridicat de popularitate Fondurile open-end sunt clasificate in functie de tipul de active in care realizeaza plasamentele: Fonduri monetare Fonduri de actiuni Fonduri de obligatiuni Fonduri diversificate (balanced sau hibride sau mixte) Fondurile monetare (money market mutual funds sau money market funds) Specializate in plasarea banilor in instrumente ale pietei monetare Titlurile lor se vind la valoarea fixa de 1 USD Se pot specializa in mix de instrumente sau se investesc numai in T-bills Riscul plasamentelor - scazut In functie de plasamentele efectuate pot fi: Impozitabile Scutite de impozit Au fost lansate pe piata americana in anii 1970 Au aparut ca alternativa la depozitele bancare cu dobinzi fixe si mici (impuse prin lege), depozite cu flexibilitate scazuta Nu sunt garantate nu intra in sistemul de garantare a depozitelor Fondurile de actiuni Cele mai multe se plaseaza in actiuni comune/ obisnuite Cea mai frecventa clasificare se realizeaza dupa criteriul obiectivelor de investitii urmarite Se mai clasifica in functie de:

- dimensiunea companiilor din portofoliu - de regiunea in care investes - de sectoarele in care investesc Fondurile de actiuni clasificare dupa obiective 41

Fonduri de crestere (growth funds) De crestere agresiva (aggressive growth) De crestere moderata (growth) Fonduri de venit sau orientate spre obtinerea de venit (income funds) Fonduri de crestre si venit (growth and income) [pot sa existe si fonduri de venit si crestere] Fonduri de obligatiuni Se pot clasifica dupa cel putin urmatoarele 5 criterii (sau o combinatie a acestora) Maturitate Rating/ bonitate emitent Tip de obligatiune Nivel de impozitare Tara/ regiune Cele mai cunoscute sunt: Fondurile de obligatiuni guvernamentale Fondurile de obligatiuni municipale Fonduri de obligatiuni corporative Fonduri de venit (venit ridicat sau high yield funds) Fonduri generale diversificate d.p.v. al maturitatilor si al ratingului Fonduri internationale de obligatiuni Fonduri globale de obligatiuni Fondurile closed-end sau inchise varianta americana Organizate sub forma societatilor pe actiuni Scopul acestor societati: exclusiv cel de a concentra resursele investitorilor si de a le plasa conform obiectivelor anuntate in prospect Emit actiuni (atentie NU emit obligatiuni; nu au voie sa se imprumute astfel) Emisiunea si retragerea actiunilor de pe piata se supun regulilor generale pentru SA Actiunile lor pot fi cotate pe pietele bursiere Grad relativ redus de popularitate Forma de organizare a unui fond mutual/ deschis clasic Organizat sub legea contractului (are la baza contracte pentru administrare si derularea altor servicii de care are nevoie in functionarea sa) 42

In Romania un fond deschis se creaza avind la baza contractul de societate civila; o societate civila NU are personalitate juridica

Un astfel de fond trebuie s fie administrat de o societate specializat n administrarea de investiii i s aib ncheiat un contract cu o societate de depozitare care pstreaz evidena titlurilor din portofoliul unui astfel de fond i, cel mai important lucru, calculeaz valoarea titlurilor fondului. Valoarea unitara a activului net (VUAN) Notiune centrala pentru fondurile deschise Este pretul minim al unei unitati de fond aflata in circulatie Variaza in fiecare zi in functie de valoarea totala a activelor si de numarul de titluri in circulatie Se foloseste pentru stabilirea pretului de vinzare (daca este diferit de VUAN) Este pretul la care se rascumpara o unitate de fond aflata in circulatie (din care se deduc eventualele comisioane de rascumparare) Calculul VUAN Se bazeaza pe valoarea activului net (net asset value) sau VAN VAN = valoarea totala a activelor fondulului cheltuielile fondului VUAN = VAN/numar de unitati de fond in circulatie Principalele tipuri de costuri asociate cu fondurile deschise (model SUA) Au fost identificate 4 mari tipuri de comisioane asociate cu achizitionarea, detinerea si vinzarea unei unitati de fond: Comisioanele practicate la vinzarea/ rascumpararea titlurilor (numite si loads) Taxa 12b-1 Comisioanele/ taxele de management Costurile de tranzactionare Decizia investitorului In functie de fondul in care doreste sa isi plaseze banii, orice investitor isi va asuma nivelul comisioanele si cheltuielilor anuntate de fond Pentru fonduri similare se recomanda sa se aleaga cele cu cheltuielile si/ sau comisioanele cele mai mici Daca se doreste un anume fond atunci se asuma nivelul anuntat de comisioane 43

Situatia in Romania Conform reglementarilor in vigoare: VUAN initial pentru unitatile de fond emise la lansarea fondului = 5 RON Obligatiile unui fond (cheltuielile fondului) sunt constituite din: Cheltuielile privind plata comisioanelor datorate societatii de administrare Cheltuielile privind plata comisioanelor datorate depozitarului Cheltuielile cu comisioanele datorate intermediarilor Cheltuielile cu comisionul de rulaj si alte servicii bancare Cheltuielile cu auditul financiar Cheltuieli cu dobinzi (daca este cazul) Cheltuieli cu comisioane si tarife datorate CNVM Cheltuieli de emisiune cu cu documentele fondului deschis de investitii Verificarea cunotinelor 1. Care sunt principalele trsturi ale fondurilor deschise de investiii? 2. Care sunt principalele trsturi ale fondurilor nchise de investiii? 3. Care credei c sunt avantajele plasamentelor n fonduri deschise? Dar dezavantajele? 4. Care credei c sunt avantajele plasamentelor n fonduri nchise? Dar dezavantajele? 5. Care sunt prinipalel trsturi ale fondurilor monetare? Sarcini i teme ce vor fi notate Tema de control 2 23.11.2008 Analizai portofoliile Societilor de Investiii Financiare (SIF) i ncercai s realizai o corelaie ntre performanele acestora (pe baza rapoartelor anuale, a situaiilor disponibile la Bursa de Valori Bucureti) cu evoluia preului acestora pe piaa bursier. Maxim 15 pagini.

44

Sumar Principiile de actiune ale capitalului risc sunt: Capitalul risc participa la finantarea unui proiect in calitate de asociat sau actionar (minoritar ori majoritar, dupa caz) si nu in calitate de creditor Entitatile care ofera finantari de capital risc cauta plasamente pentru 10-15 ani Se urmareste multiplicarea capitalului initial investit din aceasta cauza sunt importante posibilitatile de iesire/ dezangajare din societatea finantata Decizia de finantare se ia avind in vedere riscul, accesul la finantare dar si entuziasmul echipei Se ofera asistenta in domeniul managementului si in domeniul financiar-contabil Portofoliul de actiuni este o combinatie de actiuni creata cu scopul de a pastra si a spori valoarea initial investita; prin construirea unui astfel de portofoliu, puterea de cumparare a investitorului este transferata in viitor. Modelul lui Markowitz a explicat constructia unui portofoliu si modul in care riscul total se reduce prin diversificare. Modelul a pus in relatie untilitatea investitorului cu rezultatele portofoliului. Dezvoltarea modelului lui Markowitz prin integrarea in universul investitional a activului liber de risc F a extins conceptul de diversificare optima a portofoliului la nivelul pietei in general; modelul se numeste CAPM. APT incearca sa modeleze ideea ca rentabilitata oricarei valori mobiliare este determinata de un numar de factori (care influenteaza evolutia pretului respectivei valori mobiliare). In combinatie cu un portofoliu de actiuni, obligatiunile reduc riscul. Bibliografia modulului Bodie, Z., Kane, A., Marcus, A.J. (1999) Investments, IRWIN/McGraw-Hill, ed.4, pag.101-126 Cardis, J., s.a (2001). Venture Capital: The Definitive Guide for Entrepreneurs, Investors and Practitioners, John Wiley & Sons, pag.3-53; 80-120 Davis, E.P., Steil, B. (2001) Institutional Investors, The MIT Press, pag.3-50; 225-286

45

Gogonea, Basarab (2004) Economia riscului i incertitudinii, Ed.Economic, Bucureti, Biblioteca Central Universitar Cluj, pag.137-176 Horobe, Alexandra (2005) Managementul riscului n investiiile internaionale, Ed.All Beck, Bucureti, Biblioteca Central Universitar Cluj, pag.17-29 Ladston, D., Gladston, L. (2004) Venture Capital Investing, Pearson Education, pag.42-78; 134-182 Stancu, Ion coord (2004) Piee financiare i gestiunea portofoliului, Ed.Economic, Biblioteca Facultii de Business, pag.37-70; 133-156

46

Modulul IIIRiscul valutar, ngrdirea riscului folosind derivatele financiare, indicatorii de msurare a riscurilor generate de plasamentele n derivate financiare unitatea de curs 8 Riscul valutar unitatea de curs 9 - Hedging folosind contractele futures unitatea de curs 10 - Hedging folosind contractele de opiune unitatea de curs 11 - Indicatorii de msurare a riscurilor pentru portofoliile de opiuni Scop i obiective Scop nelegerea riscului valutar nseamn, de fapt, nelegerea volatilitii cursului valutar i a factorilor care l influenez. Prezentarea modului de manifestare a acestui risc comun, dar adesea ignorat, dorete s creasc nivelul de atenie care trebuie s i fie acordat. A doua parte a modulului are n vedere prezentarea principalelor strategii de hedging disponibile pentru toi investitorii, precum i a indicatorilor care msoar riscul portofoliilor de aciuni. Obiective urmrite cunoaterea cotaiilor valutare nelegerea caracterului speculativ a riscului valutar cunoaterea posibilitilor de ngrdire a efectelor nedorite ale riscului valutar cunoaterea principalelor strategii de hedging folosind contracte futures cunoaterea costurilor i a riscurilor suplimentare asociate identificarea corect a situaiilor n care se recurge la hedging folosind contracte futures cunoaterea principalelor strategii de hedging folosind contracte de opiune cunoaterea costurilor i a riscurilor suplimentare asociate identificarea corect a situaiilor n care se recurge la hedging folosind contracte de opiune cunoaterea riscurilor asociate cu plasamentele n contracte de opiune nelegerea conceptului de valoare n timp a opiunilor

47

Concepte de baz: cotaie direct, cotaie indirect, cotaie cross, risc valutar, co valutar, long hedge, short hedge, rolling strip hedge, covered call, protective put, long strip, short strangle, delta, theta, gama, vega, unitatea de curs 8 Riscul valutar sintez Moneda naional a unei ri devine valut n momentul n care ea este deinut i circul de obicei n afara granielor naionale de persoane fizice i/ sau juridice strine. De asemenea, respectiva moned naional este considerat valut dac este deinut pe teritoriul naional - de persoane strine/ nerezidente n ara respectiv. De reinut: moneda divizionar nu este considerat valut. Rata de schimb valutar sau cursul valutar sau cursul de schimb (valutar) = preul monedei naionale a unei ri exprimat n unitile monetare ale altei ri sau exprimat n unitile de msur ale unei mrfi de obicei Au sau Ag. Este un pre sintetic format fie pe baza raportului dintre cerere i ofert, exprimat pe pia, fie este stabilit prin intervenia statului prin intermediul bncii centrale. devalorizarea unei monede - opus: creterea valorii = scderea valorii unei monede al crei curs de schimb este fix legat de aur sau de o alt moned, adic valoarea paritar a monedei n cauz este redus. deprecierea unei monede - opus: apreciere = scderea valorii unei monede a crei rat de schimb este flotant sau flexibil fa de alte monede de pe pia. Cotatie directa = Pretul in moneda nationala pentru 1 unitate monetara straina pentru care exista interes pe piata valutara. 1 USD = 1.2894 CHF cotatie directa in Elvetia; reprezinta valoarea intrinseca a CHF; numita si SWISSIE 1 USD = 1.2894 CHF cotatie exprimata in termeni europeni 1 CHF = 0.7756 USD

48

- cotatie directa in USD cotatie exprimata in termeni americani Cotatie indirecta = Pretul unei unitati monetare nationale exprimat intr-o moneda straina. 1 USD = 1.2894 CHF - cotatie indirecta in SUA 1 CHF = 0.7756 USD -cotatie indirecta in Elvetia Cotatiile in termeni americani sunt utilizate pentru: 1 Euro = 1.2157 USD (2 apr., Zurich) 1 GBP = 1.8324 (2 apr., Zurich) - CABLE Cotatia bid = de cumparare USD la cursul afisat Cotatia ask = de vanzare a USD la cursul afisat (offer) ask (vanzare) > bid (cumparare) ask bid = spread

Cotatii valutare - 6Cotatii complete Spot Forward 1 luna Forward 2 luni Forward 3 luni Cotatii in termeni europeni Cotatii in termeni americani (reciproce)

Bid

Ask

Bid

Ask

1.2892 1.2897 1.2834 1.2841 1.2717 1.2728 1.3126 1.3139

0.7754 0.7757 0.7788 0.7792 0.7857 0.7863 0.7610 0.7618

Afisarea obisnuita a cotatiilor (CHF):

49

Spot = 1.2892-97 Forward 1 luna = 58-56 (-) Forward 2 luni = 175-169 (-) Forward 3 luni = 234-242 (+) Cotatiile forward sunt exprimate in puncte de baza. 1 punct de baza = 0.0001 numit si pip Piata valutara Se vorbeste despre o piata valutara unica la nivel mondial. Aceasta este formata din piete valutare nationale si/ sau regionale (la nivel geografic sau monetar). Pietele valutare permit: - derularea de tranzactii valutare si lichidarea acestora; - determinarea cursurilor valutare piata valutara interbancara cea mai importanta; la nivel mondial concentreaza aproximativ 1200 de banci piata valutara cu amanuntul intre banci si clientii lor; in dezvoltare ca urmare a facilitatilor oferite de Internet. Principalii participani la piaa valutar sunt: Dealerii - bancile; rol de market makers - profit: bazat pe spread Speculatorii - angajati ai bancilor in nume propriu sau pentru clientii bancilor; - profit: diferente de curs intra-day sau pe piete diferite (arbitraj) Bancile centrale - NU urmaresc obtinerea de profituri ci influentarea cursul de schimb Brokerii din domeniul valutar - firme specializate in intermedierea tranzactiilor valutare - profit: comision Clienti ai bancilor - pentru diverse operaiuni, legate mai ales de tranzacii comerciale; uneori pot s ncerce i speculaii valutare Riscul valutar forma a riscului afacerilor ce apare in legatura cu operatiuni monetare/ comerciale internationale (mai ales cele amanate); 50

apare ca urmare a fluctuatiilor inregistrate de cursurile de schimb, de incertitudinea evolutiei acestor cursuri; apartine riscurilor speculative deoarece poate produce: pierderi sau castiguri. Expunere: - d.p.v. economic: pentru companiile multinationale, cu filiale in diverse tari. - d.p.v. al tranzactiilor: mai ales in cazul exportatorilor si importatorilor sau al speculatorilor de pe pietele valutare Cazul exportatorului: - daca moneda de contract se depreciaza intre data incheierii contractului si data incasarii sumei, se inregistreaza o pierdere d.p.v. al puterii de cumparare; - aceasta situatie este favorabila importatorului care trebuie sa faca un efort mai mic pentru achizitionarea acestei monede. Cazul importatorului - daca moneda de contract se apreciaza intre data incheierii contractului si data platii, se inregistreaza o pierdere deoarece trebuie sa se plateasca o suma mai mare din alta moneda pentru suma datorata; - situatia este favorabila exportatorului care castiga d.p.v. al puterii de cumparare. Modalitati interne de protectie mpotriva riscului valutar: A. clauza valutara simpla: moneda de contract este legata de o alta moneda/ valuta etalon B. clauza cosului valutar simplu: moneda de contract este legata de un cos valutar simplu monedele din cos au toate aceeasi importanta (pondere). Clauza cosului valutar ponderat: moneda de contract este legata de un cos valutar ponderat, fiecarei monede din cos i se acorda o anumita pondere D. clauza DST: moneda de contract este raportata la cosul valutar pe baza caruia se stabileste valoarea DST. E. alegerea monedei de contract: aceasta moneda este stabilita functie de interesul exportatorului/ importatorului sau al ambilor F. Includerea in pret a unei marje asiguratorii: aceasta marja ia in considerare: - evolutia preturilor; - inflatia; 51

-

evolutia ratelor de schimb valutar.

Modalitati externe de protectie: 1. Acoperirea simpla pentru importator/ platitor: detinerea monedei de plata si plasarea ei pe termen, pentru a se castiga dobanda. 2. Acoperirea la termen importator/ exportator prin convenirea unui curs forward de plata; in acest caz pierderea/ castigul se calculeaza fata de rata spot. 3. Acoperirea folosind contracte futures asumarea de pozitii de sens contrar pe piata futures, astfel incat sa contrabalanseze pierderea pe pozitia principala, astfel: Exportator/ incaseaza moneda deci = pozitie long. Trebuie sa isi asume o pozitie short intr-un contract futures pe moneda de contract, daca este posibil. Importator/ plateste moneda deci = pozitie short Trebuie sa isi asume o pozitie long intr-un contract futures pe moneda de contract, daca este posibil. Verificarea cunotinelor 1. Cum ai defini dvs. valuta? 2. n ce condiii o moned devine valut? 3. Ce este o cotaie direct, dar una indirect? 4. Ce este riscul valutar? 5. Care sunt modalitile interne de protecie mpotriva riscului valutar pentru o companie? 6. Care sunt modalitile externe de protecie mpotriva riscului valutar pentru o companie?

unitatea de curs 9 Hedging folosind contractele futures sinteza Hedging = protecie n limbajul managementului riscului Pozitii de baza Long hedge = short spot + long futures Short hedge = long spot + short futures Alte strategii posibile

52

Intercurrency spread = LFGBP + SFCHF recomandata cind se fac arbitraje triunghiulare sau cind se folosesc rate cross. se poate realiza pe aceeasi piata; se poate realiza pe piete diferite, Intracurrency spread = LFCHF, luna iunie + SFCHF, luna septembrie acest tip de hedging este recomandat cind volatilitatea cursului de schimb pentru valuta in cauz este foarte ridicata; se poate realiza pe aceeasi piata se numeste butterfly; se poate realiza pe piete diferite si atunci este numita straddle. (Rolling) strip hedge = o pozitie de protectie care urmareste un orizont de timp relativ indepartat, de obicei mai indepartat decit scadenta contractelor futures aflate pe piata. Pe masura ce un contract se apropie de expirare, el este inlocuit cu un alt contract cu o scadenta mai indepartata; se incearca, astfel, protejarea orizontului de timp dorit. Pentru a exemplifica un long hedge vom folosi urmtorul scenariu: La 1 iulie XX un dealer american de automobile intr ntr-un contract pentru achiziionarea a 20 de maini sport din Marea Britanie. Plata trebuie fcut n GBP la 1 nov. acelai an. Preul unei maini este de 35.000 GBP. Dealerul este ngrijorat c GBP se va aprecia ca valoare fa de USD n cursul urmtoarelor luni, ceea ce va conduce la o cretere a costului mainilor importate n USD. n tabelul urmtor este prezentat tranzacia hedge pe care acest dealer o folosete. Data 1 iulie XX Piaa spot Pe piaa spot cotaia curent afiat este: 1 GBP = 1.3190 USD Dac ar putea face plata la 1 iulie, cele 20 de maini ar costa: 20 * 35.000 * 1.3190 = 923.300 USD Piaa futures (CME) Preul futures pentru luna decembrie XX este: 1 GBP = 1.2780 n acest caz mrimea unui contract este de: 62.500 GBP * 1.2780 = 79.975 USD (1 contract se ncheie pentru 62.500 GBP) Dealerul decide s intre ntr-o poziie long futures. Numrul de contracte futures necesare pentru a proteja suma pe care 53

1 noiembrie XX

urmeaz s o plteasc este de: 20 * 35.000/ 62.500 = 11.2 contracte Ca urmare, dealerul va achiziiona 11 contracte futures, cu scadena n decembrie, n valoare total de 878.625 USD (11 * 79.975 USD). Presupunnd c marja este de 10%, el va trebui s depun suma de 87.863 USD. Rata spot afiat este de: Preul futures afiat pentru 1 GBP = 1.4420 luna decembrie XX este de: Deoarece trebuie s fac 1 GBP = 1.4375 USD plata, dealerul va cumpra Ca urmare, valoarea unui GBP contra USD, iar contract futures este de mainile importate vor ajunge 89.843,75 USD. la costul total de: Dealerul intr n poziie short 20 * 35.000 * 1.4420 futures pentru toate cele 11 = 1.009.400 USD contracte pe care le deine i ar trebui s ncaseze suma de: 988.281,25 USD. Pe piaa spot, dealerul Pe piaa futures dealerul nregistreaz o pierdere de: obine un ctig din asumarea 1.009.400 923.300 iniial a poziiei long futures, = 86.100 USD deoarece el a anticipat corect direcia de micare a cursului de schimb USD/ GBP. Ctigul total pe care dealerul l obine este de: 988.281,25 878.625 = 109.656,25 USD Dealerul n cauz obine un ctig net din cele dou tranzacii efectuate de: 109.656,25 86.100 = 23.556,25 USD. Not: acest ctig, n realitate, este mai mic dac se iau n considerare i comisioanele de tranzacionare de pe cele dou piee.

n cazul n care cursul de schimb USD/ GBP ar nregistra o evoluie n sens invers, dealerul ar ctiga pe piaa spot, iar pentru a-i limita pierderile pe piaa futures ar nchide poziia prin vnzarea celor 11 contracte. Strategie short hedge folosind contracte futures pe valute

54

O astfel de strategie implic vnzarea unui contract futures. Cel care iniiaz o astfel de operaie se ateapt la aprecierea monedei naionale (sau pe care o deine) fa de valuta de contract n care urmeaz s se fac plata. Aceast apreciere ar urma s i aduc comerciantului/ investitorului n cauz o pierdere i ca urmare el dorete s se protejeze contra acesteia. Pentru a exemplifica un short hedge vom folosi urmtorul scenariu: Un exportator din Romnia vinde produse electrocasnice, respectiv maini de splat. Numrul de buci: 100. Preul pe bucat: 300 euro. Valuta de contract este euro, dar exportatorul trebuie s transforme sumele ncasate n ROL. Plata produselor livrate va avea loc n 15 octombrie XX. n tabelul urmtor este prezentat tranzacia hedge pe care acest exportator o folosete. Data 15 aprilie XX Piaa spot Cursul de schimb afiat pe piaa spot este de: 1 Euro = 39.000 ROL Dac ar ncasa banii la aceast dat, exportatorul ar obine: 300 * 100 * 39.000 = 1.170.000.000 ROL Piaa futures (BRM sau BFMS) Pe piaa futures, preul futures afiat pentru octombrie este de: 1 euro = 40.200 ROL. Cantitatea standard de valut pentru un contract futures este de: 1000 euro. Valoarea unui contract este de 40.200.000 ROL. Numrul de contracte de care exportatorul are nevoie pentru a-i proteja poziia este de: 300 * 100/ 1000 = 30 contracte El va vinde va intra n poziie short futures pentru cele 30 de contracte. Ar trebui s ncaseze suma de: 1.206.000.000 ROL Preul futures pentru contractele scadente n luna octombrie este de: 1 euro = 37.100

15 XX

octombrie Cursul de schimb nregistrat pe pia este de: 1 Euro = 37.000 ROL Ca urmare, exportatorul

55

ncaseaz suma de: 300 * 100 * 37.000 = 1.110.000.000 ROL

Exportatorul i nchide poziiile short, prin cumprarea celor 30 de contracte. El ar trebui s plteasc suma de: 30 * 1000 * 37.100 = 1.113.000.000 ROL Pe piaa spot, el obine o Pe piaa futures exportatorul pierdere de 60 mil. ROL. obine un ctig de 93 mil. ROL (1.206 mil. 1.113 mil.) Din tranzaciile efectuate, exportatorul obine un ctig net de 33 mil. ROL. Ca i n exemplul precedent, nu s-au luat n calcul costurile de tranzacionare. unitatea de curs 10 Hedging folosind contractele de opiune sinteza I. Cele mai simple poziii sunt: COVERED CALL PROTECTIVE PUT Long spot + Short call - avnd n vedere acelai activ Long spot + Long put - avnd n vedere acelai activ -

II. STRADDLE1 = o combinaie ntre opiuni call i put de acelai tip (aceeai poziie), cu acelai pre de exerciiu i aceeai maturitate. LONG STRADDLE SHORT STRADDLE Exist urmtoarele variante de STRADDLE: STRIP2 LONG STRIP LCP1 + 2LPP1 SHORT STRIP SCP1 + 2SPP1 STRAP3 LONG STRAP 2LCP1 + LPP1 SHORT STRAP 2SCP1 + SPP1 LCP1 + LPP1 SCP1 + SPP1

1 2

straddle = sit or stand across with the legs on either side strip = to take possession away from a person 3 strap = to fasten or hold in place with a length of leather

56

III. STRANGLE4 = o combinaie ntre acelai tip de poziii call i put, cu aceleai maturiti, dar cu preuri de exerciiu diferite. LONG STRANGLE SHORT STRANGLE LPP1 + LCP2 - P1 < P2 SPP1 + SCP2 - P1 < P2 -

IV. SPREADS = combinaii folosind combinaii de poziii long i short, astfel: - acelai tip de opiune, dar cu preuri de exerciiu diferite; - acelai tip de opiune, dar cu maturiti diferite; - opiuni diferite, preuri de exerciiu diferite, maturiti diferite. A. Vertical (money) spreads preurile de exerciiu sunt diferite BULL SPREAD LCP1 + SCP2 - P1 < P2 LPP1 + SPP2 - P1 < P2 SCP1 + LCP2 - P1 < P2 SPP1 + LPP2 - P1 < P2 LCP1 + 2SCP2 + LCP3 Sau LPP1 + 2 SPP2 + LPP3 - P1 < P2 < P3 SCP1 + 2LCP2 + SCP3 Sau SPP1 + 2 LPP2 + SPP3 - P1 < P2 < P3 LCP1 + SCP2 + SCP3 + LCP4 Sau LPP1 + SPP2 + SPP3 + LPP4 - P1 < P2 < P3 < P4 SCP1 + LCP2 + LCP3 + SCP4 Sau SPP1 + LPP2 + LPP3 + SPP4 - P1 < P2 < P3 < P4 Long call spread Long put spread Short call spread Short put spread Long butterfly

BEAR SPREAD

BUTTERFLY SPREAD

Short butterfly

CONDOR SPREAD - variant a butterfly5 -

Long condor

Short condor

4 5

strangle = to kill a person by squeezing his/ her throat uneori poziia butterfly este definit identic cu poziia condor

57

BOX SPREAD

CALL MONEY SPREAD + SPREAD Ex: LCP1 + SCP2 + LPP1 + SPP2

PUT

MONEY

se pot combina toate poziiile de mai sus B. Horizontal spread maturitile sunt diferite Calendar spread Reverse calendar spread SCDATA1 + LCDATA2 SPDATA1 + LPDATA2 LCDATA1 + SCDATA2 LPDATA1 + SPDATA2 Call Put Call Put

C. Diagonal spread = combin vertical spread i horizontal spread Ex: SCDATA1, P1 + LCDATA2, P2 Se pot obine foarte multe combinaii, utiliznd combinaiile prezentate mai sus. n unele dintre combinaiile de mai sus se vorbete despre: CREDIT situaia: SPREAD n LC sau LP cu prima p1 + SC sau SP cu prima p2 - dac prima p1 < prima p2 LC sau LP cu prima p2 + SC sau SP cu prima p1 - dac prima p1 < prima p2 -

DEBIT SPREAD n situaia

V. COLLAR (equity collar) se folosesc combinaii ntre call i put; n cazul acestei poziii de obicei primele pltite pentru poziiile asumate sunt aproximativ egale i se anuleaz reciproc, din moment ce se pltete aproximativ aceeai sum cu cea care se va primi ca prim. LPP1 + SCP2 - P1 < P2 SPP1 + LCP2 - P1 < P2 - se mai numete i Long combo

Verificarea cunotinelor 1. Cum se formeaz un long hedge? Dar un short hedge? 2. Ce este un straddle?

58

3. Ce este un strangle? 4. Ce este un spread? De cite tipuri poate s fie? 5. Ce este un collar? unitatea de curs 11 Indicatorii de msurare a riscurilor pentru portofoliile de opiuni sinteza Contractele de optiune Optiuni sau options O intelegere standardizata, incheiata intre 2 parti, care da cumparatorului dreptul de a opta la scadenta intre exercitarea contractului sau expirarea/ abandonarea lui Pentru dreptul de a opta, cumparatorul optiunii plateste prima Sunt oferite de piete specializate, unde se si tranzactioneaza

Elemente de baza Maturitatea contractului cele mai frecvente maturitati sunt de 1, 3, 6, 9 si 12 luni Activul suport (de baza) marfa sau activul financiar asupra caruia se incheie contractul se standardizeaza din punctul de vedere al caracteristicilor i a cantitii. Activ suport in cazul optiunilor pot fi: actiunile obligatiunile (relativ rar) valutele indicii bursieri contractele futures ratele dobinzilor (relativ rar)

Pretul de exercitiu sau de lovire (strike price) pretul cu care activul suport va fi cumparat/ vindut la exercitarea contractului Prima suma de bani pe care cumparatorl o plateste pentru achizitionarea contractului; ea este pretul explicit al contractului de optiune

59

Pozitiile asumate de cumparator (long) si de vinzator (short); aceste pozitii sunt definite in functie de drepturile conferite cumparatorului Optiuni call Acest tip de optiune da cumparatorului contractului dreptul de a cumpara activul suport la pretul de exercitiu In schimbul acestui drept, cumparatoru optiunii va plati prima (premiul) Pozitia cumparatorului este numita: long call (LC)

Atentie cumparatorul are dreptul (NU obligatia) de a cumpara activul suport si poate renunta la acest drept daca evolutia pretului in comparatie cu pretul de lovire este nefavorabila Vinzatorul este obligat la cererea cumparatorului sa vinda activul suport la pretul de lovire In schimbul riscului asumat, primeste prima Pozitia vinzatorului se numeste short call (SC) doreste ca pretul activului suport sa creasca risc: pierde prima potential de cistig: nelimitat doreste ca pretul sa ramina constant sau sa scada risc: pierederea potentiala este nelimitata potential de cistig: limitat la nivelul primei

Profilul poziiei LC (long call)

Profilul poziiei SC (short call)

Optiuni put Acest tip de optiune da cumparatorului contractului dreptul de a vine activul suport la pretul de exercitiu In schimbul acestui drept, cumparatorul va plati prima Pozitia se numeste: long put (LP)

Atentie: cumparatorul are dreptul (NU obligatia) de a vinde activul suport si poate renunta la acest drept daca evolutia pretului este nefavorabila

60

-

Vinzatorul este obligat la cererea cumparatorului sa cumpere activul suport la pretul de lovire In schimbul riscului asumat, va incasa prima Pozitia vinzatorului se numeste short put (SP) doreste ca pretul activului suport sa scada risc: pierde prima cistig potential: maxim cind pretul activului suport ajunge la zero doreste ca pretul activului suport sa ramina constant sau sa creasca risc: pieredea inregistrata creste o data cu scaderea pretului cistig: limitat la prima

Profilul poziiei LP (long put)

Profilul poziiei SP (short put)

Principalii indicatori care msoar riscul opiunilor i al portofoliilor de opiuni Coeficientul delta reprezint variaia preului unei opiuni rezultat dintr-o variaie foarte mic a preului activului suport. Acest coeficient este chiar sensibilitatea primei de cumprare a opiunii la variaia cursului aciunii iar n termeni economici el msoar riscul poziiei unui portofoliu: delta = C/ S = (h) Coeficientul delta ia valori cuprinse ntre 0 i 1, o valoare de 0,5 arat c o opiune este la paritate, pentru o valoare mai mare de 0.5 opiunea se afl la supraparitate, dac este mai mic dect 0.5 opiunea este la subparitate. Coeficientl delta tinde ctre valoarea zero pe msur ce opiunea se apropie de scaden. Pentru un portofoliu ce conine opiunea de cumprare CALL se atribuie semnul + pentru opiunile care se apreciaz atunci cnd activele suport cresc, i semnul - pentru opiunile care se apreciaz atunci cnd activul suport scade. Prin nsumarea coeficienilor delta ai opiunilor cu cei beta ai aciunilor rezult un coeficient beta net care va msua riscul poziiei respective a portofoliului. Un portofoliu perfect acoperit trebuie s aib coeficientul beta egal cu zero. n practic acest lucru nu poate fi ntlnit dect pentru variaii foarte mici ale

61

cursurilor activelor suport. Dac acestea se modific foarte mult atunci riscul portofoliului se va modifica i el. Acest coeficient mai este denumit i coeficient de acoperire i arat cte aciuni sunt necesare a fi achiziionate pentru fiecare opiune pentru ca portofoliul constituit s fie perfect acoperit. Delta nu rmne constant, ci se schimb pe msur ce preul activului de baz se schimb, prin urmare raportul dintre numrul activelor suport i cel al opiunilor dintr-un portofoliu trebuie modificat pentru ca acest portofoliu s fie acoperit. Coeficientul gamma msoar sensibilitatea coeficientului delta la o variaie a cursului activului suport: gamma = 2C/ S2 = (1/ S)(h)>0 Acest coeficient crete pe msur ce se apropie scadena opiunii. Calculul acestui coeficient permite ajustarea riscului portofoliului i analiza poziiei acestui risc n jurul valorii nule. Coeficientul theta () msoar sensibilitatea preului unei opiuni la o variaie a duratei timpului rmas pn la scaden: theta = C/ = (1/ 2)(h)+ Xre-r(h-) Aceasta reprezint derivata nti a preului opiunii n raport cu timpul. Acest coeficient exprim, deci, influena timpului asupra valorii unei opiuni. Cu ct opiunea se apropie de scaden. cu att acest coeficient crete i cu att valoarea opiunii scade. n cazul unui portofoliu, theta va contribui la asigurarea c acel portofoliu valoreaz echivalentul ratei dobnzii fr risc.

Coeficientul vega msoar sensibilitatea preului unei opiuni la o variaie a volatilitii cursului aciunii-suport. Este derivata nti a preului opiunii n raport cu volatilitatea aciunii suport. Cu ct opiunea se apropie de scaden, cu att coeficientul vega scade: vega = C/ = S(h)

62

Coeficientul rho i epsilon, mai puin utilizai n gestiunea portofoliului, exprim sensibilitatea preului unei opiuni n raport cu variaia ratei de dobnd fr risc i, respectiv, variaia preului de exerciiu: rho = C/ r = Xe-r(h-) epsilon = C/ r = -e-r (h-) Toi factorii determinani din modelul Black&Scholes sunt direct observabili, cu excepia dispersiei rentabilitii activului-suport care poate fi estimat pe baza unei serii de rate de rentabilitate observate anterior. Aceste rate trebuie s fie sptmnale i determinate n baz anual continu (dobnd continu). Volatilitatea este considerat stabil, ns n realitate, volatilitatea activului-suport nu poate fi independent de aciunea operatorilor pe pia, de anticiprile lor asupra rentabilitii viitoare. Verificarea cunotinelor: 1. Care sunt principalele tipuri de opiuni? 2. Stabilii profilul celor 4 poziii de baz n cazul opiunilor? 3. Descriei indicatorii utilizai n msurarea riscului contractelor de opiune.

Sarcini i teme ce vor fi notate Tema de control 3 21.12.2008 Pentru a vedea dac pe piaa din Romnnia exist posibiliti de protecie mpotriva riscului valutar, realizai o analiz a evoluiei pieei contractelor futures pe valute tranzacionate la Sibex (Bursa Monetar Financiar i de Mrfuri Sibiu) i la Bursa de Valori Bucureti. (folosii ca surse de informare mai ales rapoartele lunare ale celor dou instituii.

Sumar Riscul valutar forma a riscului afacerilor ce apare in legatura cu operatiuni monetare/ comerciale internationale (mai ales cele amanate); apare ca urmare a fluctuatiilor inregistrate de cursurile de schimb, de incertitudinea evolutiei acestor cursuri;

63

apartine riscurilor speculative deoarece poate produce: pierderi sau castiguri Acesta se poate reduce sau ngrdi folosind urmtoarele poziii: Pozitii de baza Long hedge = short spot + long futures Short hedge = long spot + short futures STRADDLE = o combinaie ntre opiuni call i put de acelai tip (aceeai poziie), cu acelai pre de exerciiu i aceeai maturitate STRANGLE = o combinaie ntre acelai tip de poziii call i put, cu aceleai maturiti, dar cu preuri de exerciiu diferite Sarcini i teme ce vor fi notate exemplificarea poziiilor de hedging exemplificarea modului de calcul a indicatorilor Bibliografia modulului Brsan, Maria (1995) Convertibilitatea i riscul valutar, Ed.Biblioteca Apostrof, Cluj, Biblioteca Facultii de Business, pag.23-46 Gogonea, Basarab (2004) Economia riscului i incertitudinii, Ed.Economic, Bucureti, Biblioteca Central Universitar Cluj, pag.205-238, pag.241-270 Horobe, Alexandra (2005) Managementul riscului n investiiile internaionale, Ed.All Beck, Bucureti, Biblioteca Central Universitar Cluj, pag.197-244, pag.237-290 Negrus, Mariana (1998) Pli i garanii internaionale, Ed. All, Bucureti, Biblioteca Facultii de Business, pag.34-76 Pop, Cornelia (2005) Relaii valutar-financiare internaionale, Ed.Todesco, ClujNapoca, Biblioteca Facultii de Business, pag.105-122 Stancu, Ion coord (2004) Piee financiare i gestiunea portofoliului, Ed.Economic, Biblioteca Facultii de Business, pag. 319-345, pag.279 - 318

64

Modulul IV Value at Risk Managementul riscului n cadrul companiilor financiareunitatea de curs 12 - Value at Risk (VaR) unitatea de curs 13 Managementul riscului n instituiile financiare unitatea de curs 14 - Studiu de caz complex: Colapsul de la Barings Bank Scop i obiective Scop O abordare corect a riscurilor financiare, n condiiile creterii actuale a importanei i diversificrii acestora, necesit o bun cunoatere teoretic n vederea stabilirii indicatorilor adecvai de evaluare a riscurilor, dar i utilizarea instrumentelor statistice pentru a cuantifica magnitudinea riscurilor. A doua parte a modulului urmrete lrgirea orizontului privind importanei managementului riscului n instituiile financiare, precum i cunoaterea particularitilor managementului riscului n instituiile financiare Obiective urmrite cunoaterea VaR ca metod de evaluare a riscurilor identificarea i cunoaterea difeitelor moduri de abordare a VaR nelegerea relaiei dintre transparen i managementul riscului identificarea i discutarea riscurilor pure i a celor speculative identificarea expunerii la risc a lui Barings Bank identificarea principalilor factori care au condus la colapsul de la Barings Bank Concepte de baz: VaR, Estimarea erorilor, Modelul factorial, gap managemet, back-office, acordul Basel II

unitatea de curs 12 Value at Risk (VaR) sinteza

DEFINIREA VALUE-at-RISK O abordare corect a riscurilor financiare, n condiiile creterii actuale a importanei i diversificrii acestora, necesit o bun cunoatere teoretic n 65

vederea stabilirii indicatorilor adecvai de evaluare a riscurilor, dar i utilizarea instrumentelor statistice pentru a cuantifica magnitudinea riscurilor. n cele ce urmeaz este analizat un indicator frecvent utilizat de ctre instituiile financiare internaionale, dar insuficient cunoscut i utilizat n Romnia: Value-at-risk, indicator care sintetizeaz o abordare modern a conceptului de risc asociat portofoliului. Indicatorul Value-at-Risk (VaR) a cptat notorietate odat cu decizia JP Morgan din 1994 de a face public RiskMetrics, produsul de risc management, oferind astfel o oportunitate unic de a examina dezvoltarea produsului i impactul su asupra pieei. Metodologia din spatele RiskMetrics reprezint o ncercare de msurare a riscurilor pieii cu scopul de a controla i evalua riscurile financiare din pieele de tranzacii, arbitraj i activitile de investiii. RiskMetrics (1995) descrie o metodologie bazat pe modul n care JP Morgan msoar riscul pieei n portofolii de instrumente din piaa de titluri, aciuni, tranzacii valutare, mrfuri i de instrumente derivate din pieele financiare din peste 22 de ri. Acest produs este generat de creterea deosebit nregistrat n pieele financiare - cretere a tranzaciilor, a securitii, a derivativelor precum i de importana crescut a evalurii performanei, a profitului obinut i reinvestit. El este rezultatul a peste 15 ani de dezvoltare a unui cadru comun pentru msurarea riscului de pia, cu rdcini n munca de pionierat realizat de Markowitz (1952) ce a dus la apariia teoriei moderne a portofoliului. Practica cuantificrii riscului pe baza VaR s-a dezvoltat o dat cu tehnicile curente de management utilizate n tranzaciile moderne, unde exist o nevoie foarte mare de a evalua la ratele i preurile din pia (mark-to-market), poziiile curente pentru a putea previziona veniturile peste orizonturi mici de timp. Una din definiiile pentru value-at-risk folosite n mod frecvent n prezent este urmtoarea (Wilmott, 2002:581): VaR reprezint o estimare maxim, cu o anumit probabilitate, a nivelului pierderii valorii unui portofoliu la un orizont de timp stabilit. Avantajele pe care estimarea value-at-risk le ofer rezid din capacitatea sa de a exprima cantitativ i numeric, nivelul de risc al unui portofoliu la un moment dat

66

precum i cel al unei anumite poziii deschise (n titluri ale pieei de capital sau credite acordate) de un agent economic, n spe instituie financiar-bancar. De aici, i rolul su ntr-o alocare mai eficient a capitalurilor de ctre bnci, n delimitarea riscului minim asumat de bnci ca unealt n folosul bncilor centrale, precum i ca instrument de msurare a performaelor. Exist situaii n istoria recent a experienei financiare n care implementarea unei metodologii VaR ar fi prentmpinat pierderi considerabile i chiar falimente. Metodologia VaR nu s-a dovedit ns a fi un panaceu pentru managementul riscurilor financiare, prezentnd o serie de limite. Ca o prim critic, dei modelele VaR se dovedesc capabile s estimeze cu o destul de mare precizie nivelul riscurilor de pia i de credit (totui aceast afirmaie nu trebuie absolutizat), ele sunt inapte n a oferi soluii pentru celelalte tipuri de riscuri. Riscul de apariie a unui crah bursier nu poate fi captat de modelele subscrise metodologiei VaR. Prin urmare, aplicnd doar VaR ca instrument de management al riscurilor se pot pierde din vedere informaii relevante. O a doua limit a metodologiei rezid n dependena sa fa de corelaiile i covarianele dintre active. Exist voci care pretind c VaR nu ar trebui s ncorporeze asemenea date pentru a scoate n eviden care ar fi pierderea n situaii extreme, de crah bursier, n timp ce altele susin contrariul. Ambele opinii prezint propriile sale dezavantaje. Ignorarea corelaiilor ar putea conduce la valori extreme ale VaR, adic la pagube excesiv de mari care nu ar fi conforme cu realitatea crah-urile survin ca situaii izolate determinate de disfuncionaliti cronice instalate n structura pieei. Pe de alt parte, integrarea corelaiilor i covarianelor, ca urmare a relativei volatiliti a acestora, fapt nesurpirns de VaR, poate conclude n subestimarea capitalului pierderii, deci a riscului real. n al treilea rnd, din punct de vedere contabil se impune necesitatea promovri unui model de calculare a VaR, astfel nct s nu poat aprea bnci tentate s folosesasc modele special construite pentru a da ca rezultate valori mai mici dect cele reale pentru a se putea sustrage cerinelor bncilor centrale de adecvare a capitalului. Pe de alt parte, ns, existena unui singur model ar dizolva flexibilitatea necesar modelelor pentru a se putea grefa particularitilor concrete

67

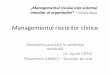

a portofoliului fiecrei bnci. Butler McCormack, autorul crii Mastering Valueat-Risk, susine c dificultatea care ar putea aprea este cea a situaiei unui crah bursier, n care toate bncile, dotate cu acelai model de evaluare a riscului de pia, ar aciona n modaliti foarte similare, fapt ce ar agrava i mai mult starea de instabilitate a pieei. O a patra limit rezid n ipoteza preferat de utilizatorii VaR c randamentele preurilor activelor urmeaz o distribiie lognormal. n realitate, exist modificri mai ample ale preurilor dect sugereaz distribuia normal. Astfel, folosirea distribuiei normale risc subestimarea situaiilor de risc extrem, de cdere generalizat a cursurilor. S-au dezvoltat trei modaliti de apreciere a VaR: relativ, marginal i incremental. VaR relativ msoar riscul relativ la un index predefinit, VaR marginal msoar riscul pe care o poziie dintr-un portofoliu l aduce portofoliului. Concret, se msoar cum se modific VaR pentru un portofoliu dac poziia respectiv ar fi exclus ( deci se va scdea VaR fr poziia analizat din VaR incluznd poziia). VaR incremental este strns legat de VaR marginal: ea apreciaz modificarea riscului porofoliului adus de o schimbare mic n ponderea poziiilor din portofoliu. CALCULUL VALUE-at-RISK naintea trecerii la calcularea efectiv a VaR, trebuie s se aleag dou lucruri: orizontul de timp pentru care se estimeaz riscul i procentul de toleran la risc. Ca o regul, cu ct se alege un procent mai mic cu att i valorile la risc calculate sunt mai mari. Odat alese orizontul de risc i procentul de toleran la risc, se calculeaz VaR ca diferen dintre valoarea ateptat a portofoliului la orizontul de risc ales i cea mai mic valoare a portofoliului (numit i cuantil) la acelai orizont, anticipat cu o probabilitate p de 95%. Indiferent de distribuia urmat de randamentele valorilor unui portofoliu, calculele urmtoare care descriu procesul de estimare a VaR sunt aceleai. Fie V0 valoarea iniial a portofoliului (n momentul de fa), V valoarea portofoliului la orizontul de risc ales, iar R variabila aleatoare care desrie randamentul valorilor portofoliului.

68

Astfel, R = (V - V0)/ V0 , adic R = V/ V0 1 echivalent cu V = V0 (1+R). Notnd cu V* cuantila i cu R* variabila aleatoare a randamentului cuantilei, pe aceeai cale se obine V* = V0 (1+R*). Media valorii aleatoare R este notat cu m, iar volatilitatea cu , astfel VaR = E(V) V* = V0 (R* m). n termeni uzuali, relaia are forma: VaR=Valoarea de pia x Factor de ncredere x Volatilitatea. Figura 6. Reprezentarea grafic a VaR