Embed Size (px)

Citation preview

Manual de Evaluación de Avances de la Armonización Contable

Registros Presupuestarios

10 de julio de 2017

Objetivo

El Manual de Evaluación de Avances de la Armonización Contable tiene por objeto establecer bases comunes para identificar los avances alcanzados y su evaluación. Seguimiento de Obligaciones de la LGCG

En el año 2013 el Consejo Nacional de Armonización Contable generó guías de cumplimiento, que permitieron orientar a los entes públicos, para identificar sus respectivos avances; así mismo, los Órganos de auditoría gubernamental utilizaron dichos instrumentos normativos para realizar sus procesos de fiscalización para verificar el cumplimiento de las obligaciones de la LGCG. Alcance de la Revisión

Las Entidades de Fiscalización Superior Locales deberán definir el nivel alcance que consideren necesario para la valoración de las respuestas de los reactivos, sin que lo anterior represente una auditoría respecto a la razonabilidad de las cifras expresadas en la información financiera de los entes públicos. Tipos de Respuesta

Las respuestas que podrán proporcionarse a los reactivos serán atención al grado de

cumplimiento de las disposiciones, tal como a continuación se detalla:

A. Cumplimiento alto.

B. Cumplimiento medio.

C. Cumplimiento bajo.

D. Incumplimiento.

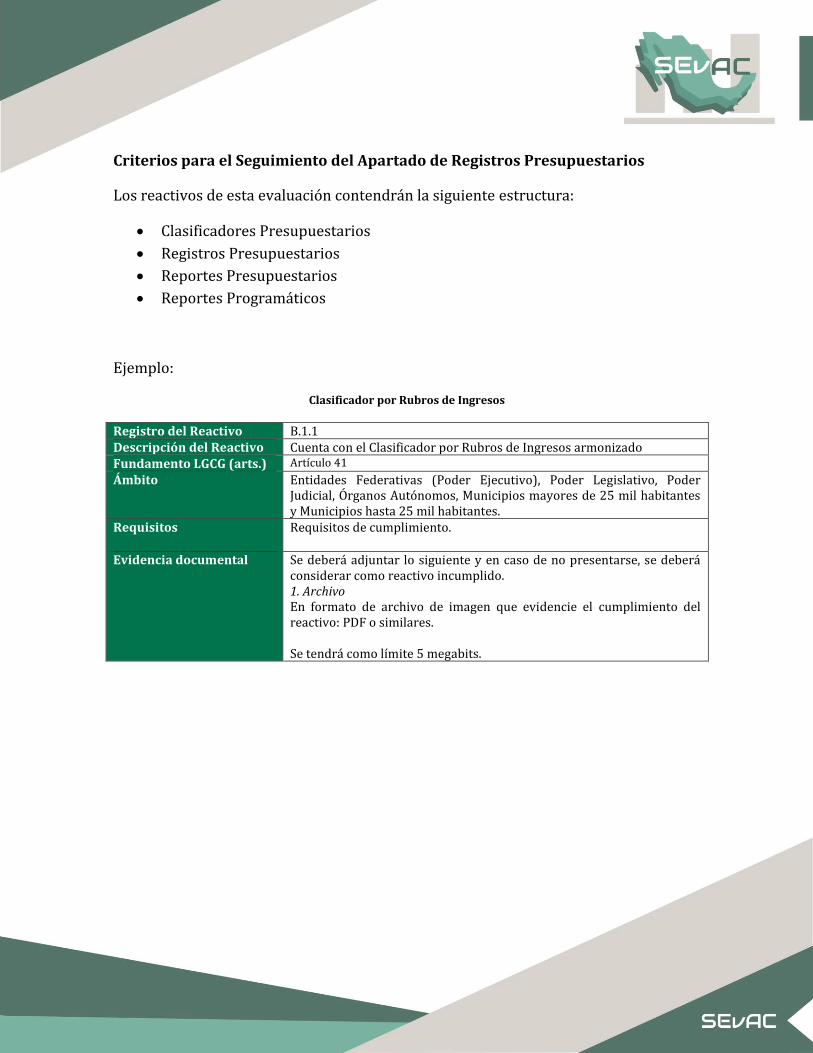

Criterios para el Seguimiento del Apartado de Registros Presupuestarios

Los reactivos de esta evaluación contendrán la siguiente estructura:

Clasificadores Presupuestarios

Registros Presupuestarios

Reportes Presupuestarios

Reportes Programáticos

Ejemplo:

Clasificador por Rubros de Ingresos

Registro del Reactivo B.1.1 Descripción del Reactivo Cuenta con el Clasificador por Rubros de Ingresos armonizado Fundamento LGCG (arts.) Artículo 41

Ámbito Entidades Federativas (Poder Ejecutivo), Poder Legislativo, Poder Judicial, Órganos Autónomos, Municipios mayores de 25 mil habitantes y Municipios hasta 25 mil habitantes.

Requisitos Requisitos de cumplimiento.

Evidencia documental Se deberá adjuntar lo siguiente y en caso de no presentarse, se deberá considerar como reactivo incumplido. 1. Archivo En formato de archivo de imagen que evidencie el cumplimiento del reactivo: PDF o similares. Se tendrá como límite 5 megabits.

Reglas de carga de archivos

En estos requerimientos de información a difundirse deberán adjuntar los archivos

correspondientes bajo las siguientes reglas:

1. Deberán cargarse en los formatos que señale cada reactivo, mismos que podrán ser:

a. Hojas de cálculo: XLS, XLSX, CSV o XML.

b. Archivos de imagen PDF o similares.

c. Archivos de texto Word o similares.

2. Serán evaluados como reactivos incumplidos, aquellos en los que se adjunten

documentos con las siguientes características:

a. Que se encuentre en formato distinto de los expresamente señalados en cada

reactivo.

b. Que se encuentre dañado.

c. Que presente contraseñas que impidan abrirlo, visualizarlo o copiarlo.

d. Que se encuentre cifrado.

3. No deberá presentar elementos en programación macros o similares.

4. Es responsabilidad de cada ente público asegurarse que los archivos que cargan están

libres de virus, programación macros, cifrados, contraseñas; así mismo, es

responsabilidad de cada ente público que los archivos no se encuentren dañados o

tengan algún impedimento para su visualización, copia o modificación (este último,

tratándose de hojas de cálculo y archivos de texto).

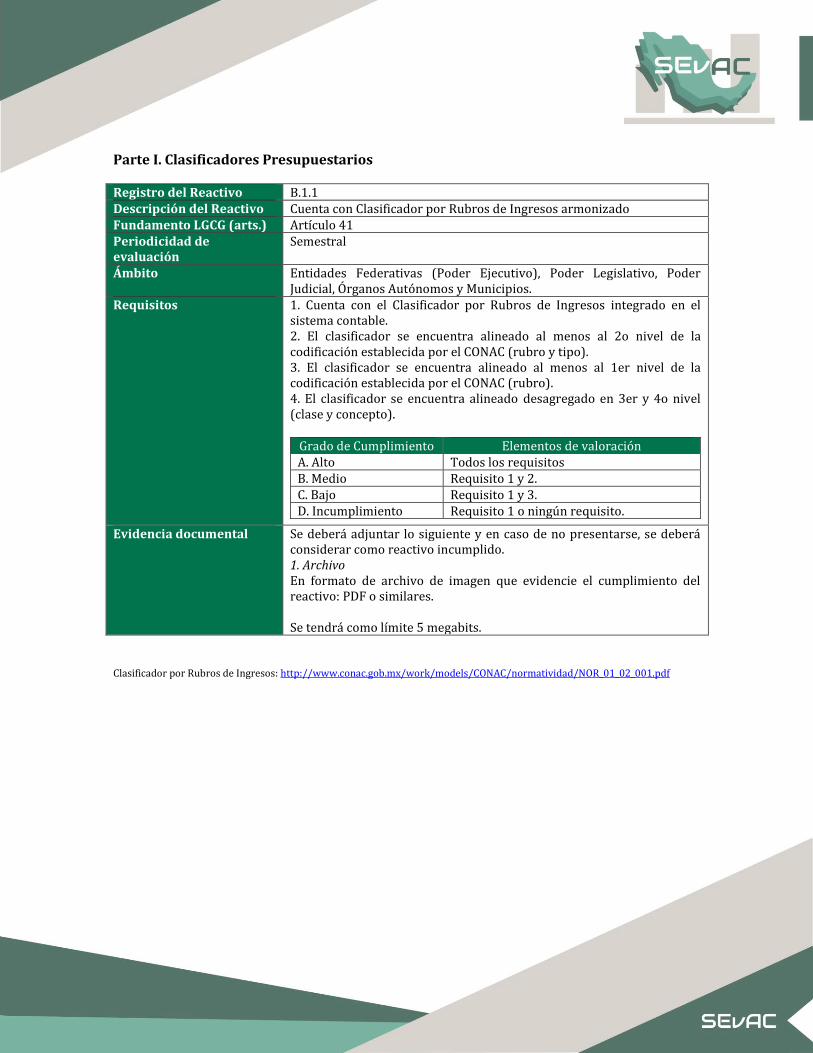

Parte I. Clasificadores Presupuestarios

Registro del Reactivo B.1.1 Descripción del Reactivo Cuenta con Clasificador por Rubros de Ingresos armonizado Fundamento LGCG (arts.) Artículo 41 Periodicidad de evaluación

Semestral

Ámbito Entidades Federativas (Poder Ejecutivo), Poder Legislativo, Poder Judicial, Órganos Autónomos y Municipios.

Requisitos 1. Cuenta con el Clasificador por Rubros de Ingresos integrado en el sistema contable. 2. El clasificador se encuentra alineado al menos al 2o nivel de la codificación establecida por el CONAC (rubro y tipo). 3. El clasificador se encuentra alineado al menos al 1er nivel de la codificación establecida por el CONAC (rubro). 4. El clasificador se encuentra alineado desagregado en 3er y 4o nivel (clase y concepto).

Grado de Cumplimiento Elementos de valoración A. Alto Todos los requisitos B. Medio Requisito 1 y 2. C. Bajo Requisito 1 y 3. D. Incumplimiento Requisito 1 o ningún requisito.

Evidencia documental Se deberá adjuntar lo siguiente y en caso de no presentarse, se deberá considerar como reactivo incumplido. 1. Archivo En formato de archivo de imagen que evidencie el cumplimiento del reactivo: PDF o similares. Se tendrá como límite 5 megabits.

Clasificador por Rubros de Ingresos: http://www.conac.gob.mx/work/models/CONAC/normatividad/NOR_01_02_001.pdf

Registro del Reactivo B.1.2 Descripción del Reactivo Cuenta con Clasificador por Objeto del Gasto armonizado Fundamento LGCG (arts.) Artículo 41 Periodicidad de evaluación

Semestral

Ámbito Entidades Federativas (Poder Ejecutivo), Poder Legislativo, Poder Judicial, Órganos Autónomos y Municipios.

Requisitos 1. Cuenta con el Clasificador por Objeto del Gasto integrado en el sistema contable. 2. El clasificador se encuentra alineado al 3er nivel de la codificación establecida por el CONAC (capítulo, concepto y partida genérica). 3. El clasificador se encuentra alineado al 2do nivel de la codificación establecida por el CONAC (capítulo y concepto). 4. El clasificador se encuentra alineado al 1er nivel de la codificación establecida por el CONAC (capítulo).

Grado de Cumplimiento Elementos de valoración A. Alto Requisito 1 y 2. B. Medio Requisito 1 y 3. C. Bajo Requisito 1 y 4. D. Incumplimiento Requisito 1 o ningún requisito.

Evidencia documental Se deberá adjuntar lo siguiente y en caso de no presentarse, se deberá considerar como reactivo incumplido. 1. Archivo En formato de archivo de imagen que evidencie el cumplimiento del reactivo: PDF o similares. Se tendrá como límite 5 megabits.

Clasificador por Objeto del Gasto: http://www.conac.gob.mx/work/models/CONAC/normatividad/NOR_01_02_006.pdf

Registro del Reactivo B.1.3 Descripción del Reactivo Cuenta con Clasificador Económico (por Tipo de Gasto) armonizado Fundamento LGCG (arts.) Artículo 41 Periodicidad de evaluación

Semestral

Ámbito Entidades Federativas (Poder Ejecutivo), Poder Legislativo, Poder Judicial, Órganos Autónomos y Municipios mayores de 25 mil habitantes.

Requisitos 1. Cuenta con el Clasificador Económico (por Tipo de Gasto) integrado en el sistema contable. 2. El clasificador se encuentra totalmente alineado a la codificación establecida por el CONAC. 3. El clasificador se encuentra parcialmente alineado a la codificación establecida por el CONAC, es decir que solamente una mínima cantidad conceptos que no se encuentran alineados (3 o más tipos alineados). 4. El clasificador tiene una escasa alineación a la codificación establecida por el CONAC, es decir una gran cantidad de conceptos no se encuentran alineados (Menos de 3 tipos alineados).

Grado de Cumplimiento Elementos de valoración A. Alto Requisito 1 y 2. B. Medio Requisito 1 y 3. C. Bajo Requisito 1 y 4. D. Incumplimiento Requisito 1 o ningún requisito.

Evidencia documental Se deberá adjuntar lo siguiente y en caso de no presentarse, se deberá considerar como reactivo incumplido. 1. Archivo En formato de archivo de imagen que evidencie el cumplimiento del reactivo: PDF o similares. Se tendrá como límite 5 megabits.

Clasificador: http://www.conac.gob.mx/work/models/CONAC/normatividad/NOR_01_12_001.pdf

Registro del Reactivo B.1.4 Descripción del Reactivo Cuenta con Clasificación Funcional armonizada Fundamento LGCG (arts.) Artículo 41 Ámbito Entidades Federativas (Poder Ejecutivo), Poder Legislativo, Poder

Judicial, Órganos Autónomos y Municipios mayores de 25 mil habitantes.

Requisitos 1. Cuenta con la clasificación funcional del gasto integrada en el sistema contable. 2. El clasificador se encuentra alineado al 3er nivel de la codificación establecida por el CONAC (finalidad, función y subfunción). 3. El clasificador se encuentra alineado al 2do nivel de la codificación establecida por el CONAC (finalidad y función). 4. El clasificador se encuentra alineado al 1er nivel de la codificación establecida por el CONAC (finalidad).

Grado de Cumplimiento Elementos de valoración A. Alto Requisito 1 y 2. B. Medio Requisito 1 y 3. C. Bajo Requisito 1 y 4. D. Incumplimiento Requisito 1 o ningún requisito.

Evidencia documental Se deberá adjuntar lo siguiente y en caso de no presentarse, se deberá considerar como reactivo incumplido. 1. Archivo En formato de archivo de imagen que evidencie el cumplimiento del reactivo: PDF o similares. Se tendrá como límite 5 megabits.

Clasificación Funcional del Gasto: http://www.conac.gob.mx/work/models/CONAC/normatividad/NOR_01_02_003.pdf

Registro del Reactivo B.1.5 Descripción del Reactivo Cuenta con Clasificación Programática armonizada Fundamento LGCG (arts.) Artículo 41 Ámbito Entidades Federativas (Poder Ejecutivo), Poder Legislativo, Poder

Judicial, Órganos Autónomos y Municipios mayores de 25 mil habitantes.

Requisitos 1. Cuenta con la clasificación programática integrada en el sistema contable. 2. El clasificador se encuentra totalmente alineado a la codificación establecida por el CONAC. 3. El clasificador se encuentra parcialmente alineado a la codificación establecida por el CONAC, es decir que solamente una mínima cantidad conceptos que no se encuentran alineados. 4. El clasificador tiene una escasa alineación a la codificación establecida por el CONAC, es decir una gran cantidad de conceptos no se encuentran alineados.

Grado de Cumplimiento Elementos de valoración A. Alto Requisito 1 y 2. B. Medio Requisito 1 y 3. C. Bajo Requisito 1 y 4. D. Incumplimiento Requisito 1 o ningún requisito.

Evidencia documental Se deberá adjuntar lo siguiente y en caso de no presentarse, se deberá considerar como reactivo incumplido. 1. Archivo En formato de archivo de imagen que evidencie el cumplimiento del reactivo: PDF o similares. Se tendrá como límite 5 megabits.

Clasificación Programática: http://www.conac.gob.mx/work/models/CONAC/normatividad/NOR_01_02_004.pdf

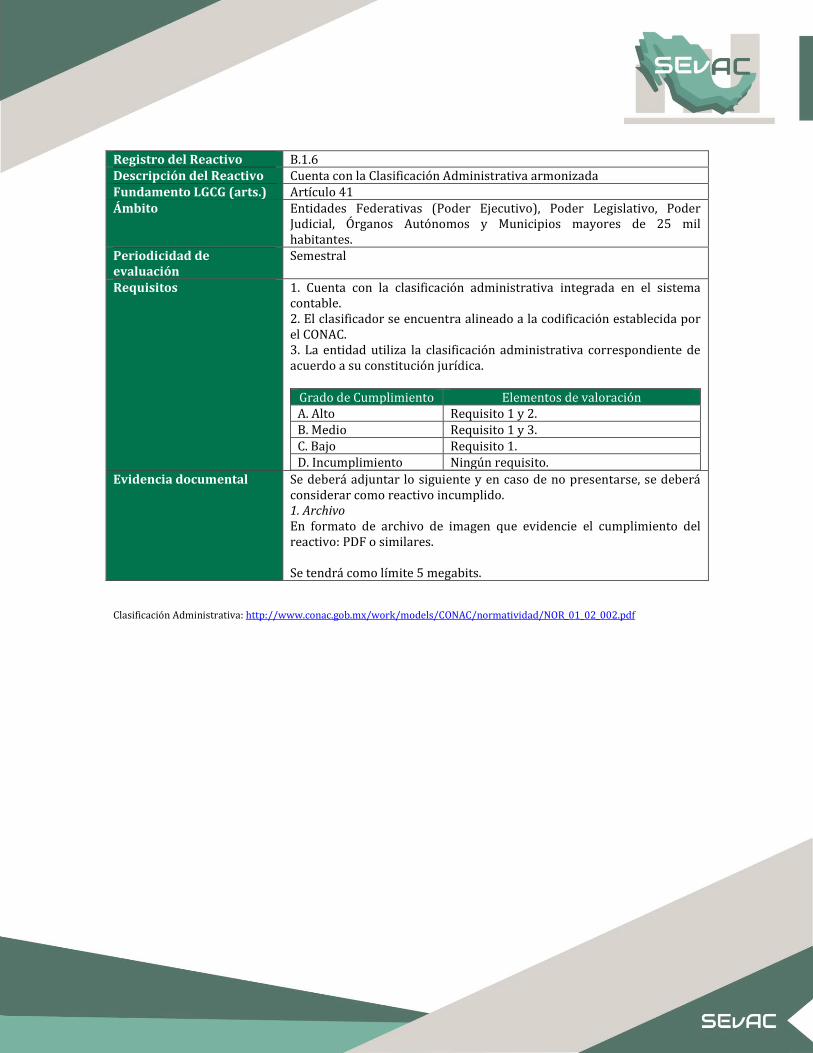

Registro del Reactivo B.1.6 Descripción del Reactivo Cuenta con la Clasificación Administrativa armonizada Fundamento LGCG (arts.) Artículo 41 Ámbito Entidades Federativas (Poder Ejecutivo), Poder Legislativo, Poder

Judicial, Órganos Autónomos y Municipios mayores de 25 mil habitantes.

Periodicidad de evaluación

Semestral

Requisitos 1. Cuenta con la clasificación administrativa integrada en el sistema contable. 2. El clasificador se encuentra alineado a la codificación establecida por el CONAC. 3. La entidad utiliza la clasificación administrativa correspondiente de acuerdo a su constitución jurídica.

Grado de Cumplimiento Elementos de valoración A. Alto Requisito 1 y 2. B. Medio Requisito 1 y 3. C. Bajo Requisito 1. D. Incumplimiento Ningún requisito.

Evidencia documental Se deberá adjuntar lo siguiente y en caso de no presentarse, se deberá considerar como reactivo incumplido. 1. Archivo En formato de archivo de imagen que evidencie el cumplimiento del reactivo: PDF o similares. Se tendrá como límite 5 megabits.

Clasificación Administrativa: http://www.conac.gob.mx/work/models/CONAC/normatividad/NOR_01_02_002.pdf

Registro del Reactivo B.1.7 Descripción del Reactivo Cuenta con el Clasificador por Fuentes de Financiamiento armonizado Fundamento LGCG (arts.) Artículo 41 Ámbito Entidades Federativas (Poder Ejecutivo), Poder Legislativo, Poder

Judicial, Órganos Autónomos y Municipios mayores de 25 mil habitantes.

Requisitos 1. Cuenta con el clasificador por fuentes de financiamiento armonizado integrado en la herramienta informática de contabilidad. 2. El clasificador se encuentra totalmente alineado a la codificación establecida por el CONAC (7 fuentes). 3. El clasificador se encuentra parcialmente alineado a la codificación establecida por el CONAC, es decir que solamente una mínima cantidad conceptos que no se encuentran alineados (3 a 6 fuentes). 4. El clasificador tiene una escasa alineación a la codificación establecida por el CONAC, es decir una gran cantidad de conceptos no se encuentran alineados (1 a 2 fuentes).

Grado de Cumplimiento Elementos de valoración A. Alto Requisito 1 y 2. B. Medio Requisito 1 y 3. C. Bajo Requisito 1 y 4. D. Incumplimiento Requisito 1 o ningún requisito.

Evidencia documental Se deberá adjuntar lo siguiente y en caso de no presentarse, se deberá considerar como reactivo incumplido. 1. Archivo En formato de archivo de imagen que evidencie el cumplimiento del reactivo: PDF o similares. Se tendrá como límite 5 megabits.

Clasificador por Fuentes de Financiamiento: http://www.conac.gob.mx/work/models/CONAC/normatividad/NOR_01_02_007.pdf

Parte I. Registros Presupuestarios

Registro del Reactivo B.2.1 Descripción del Reactivo Registra la etapa del Presupuesto de Egresos Aprobado. Fundamento LGCG (arts.) Artículo 38 fracción I Periodicidad de evaluación

Semestral

Ámbito Entidades Federativas (Poder Ejecutivo), Poder Legislativo, Poder Judicial, Órganos Autónomos y Municipios mayores de 25 mil habitantes.

Requisitos 1. Realiza el registro de la etapa del presupuesto de egresos aprobado. 2. El registro se lleva a cabo en la fecha correspondiente de conformidad con lo establecido en las Normas y Metodología para la Determinación de los Momentos contables de los Egresos. 3. La cuenta en la que se lleva a cabo el registro se encuentra alineada al plan de cuentas emitido por el CONAC.

Grado de Cumplimiento Elementos de valoración A. Alto Cumplir con la totalidad de los requisitos. B. Medio Requisitos 1 y 2 o 3. C. Bajo Requisito 1. D. Incumplimiento Ningún requisito.

Evidencia documental Se deberá adjuntar lo siguiente y en caso de no presentarse, se deberá considerar como reactivo incumplido. 1. Archivo En formato de archivo de imagen que evidencie el cumplimiento del reactivo: PDF o similares. Se tendrá como límite 5 megabits.

Plan de Cuentas: http://www.conac.gob.mx/work/models/CONAC/normatividad/NOR_01_03_001.pdf

Registro del Reactivo B.2.2 Descripción del Reactivo Registra la etapa del Presupuesto de Egresos Modificado. Fundamento LGCG (arts.) Artículo 38 fracción I Periodicidad de evaluación

Semestral

Ámbito Entidades Federativas (Poder Ejecutivo), Poder Legislativo, Poder Judicial, Órganos Autónomos y Municipios mayores de 25 mil habitantes.

Requisitos 1. Realiza el registro de la etapa del presupuesto de egresos modificado. 2. El registro se lleva a cabo en la fecha correspondiente de conformidad con lo establecido en las Normas y Metodología para la Determinación de los Momentos Contables de los Egresos. 3. La cuenta en la que se lleva a cabo el registro se encuentra alineada al plan de cuentas emitido por el CONAC.

Grado de Cumplimiento Elementos de valoración A. Alto Cumplir con la totalidad de los requisitos. B. Medio Requisitos 1 y 2 o 3. C. Bajo Requisito 1. D. Incumplimiento Ningún requisito.

Evidencia documental Se deberá adjuntar lo siguiente y en caso de no presentarse, se deberá considerar como reactivo incumplido. 1. Archivo En formato de archivo de imagen que evidencie el cumplimiento del reactivo: PDF o similares. Se tendrá como límite 5 megabits.

Plan de Cuentas: http://www.conac.gob.mx/work/models/CONAC/normatividad/NOR_01_03_001.pdf

Registro del Reactivo B.2.3 Descripción del Reactivo Registra la etapa del Presupuesto de Egresos Comprometido. Fundamento LGCG (arts.) Artículo 38 fracción I Periodicidad de evaluación

Semestral

Ámbito Entidades Federativas (Poder Ejecutivo), Poder Legislativo, Poder Judicial, Órganos Autónomos y Municipios mayores de 25 mil habitantes.

Requisitos 1. Realiza el registro de la etapa del presupuesto de egresos comprometido. 2. El registro se lleva a cabo en la fecha correspondiente de conformidad con lo establecido en las Normas y Metodología para la Determinación de los Momentos Contables de los Egresos. 3. La cuenta en la que se lleva a cabo el registro se encuentra alineada al plan de cuentas emitido por el CONAC.

Grado de Cumplimiento Elementos de valoración A. Alto Cumplir con la totalidad de los requisitos. B. Medio Requisitos 1 y 2 o 3. C. Bajo Requisito 1. D. Incumplimiento Ningún requisito.

Evidencia documental Se deberá adjuntar lo siguiente y en caso de no presentarse, se deberá considerar como reactivo incumplido. 1. Archivo En formato de archivo de imagen que evidencie el cumplimiento del reactivo: PDF o similares. Se tendrá como límite 5 megabits.

Plan de Cuentas: http://www.conac.gob.mx/work/models/CONAC/normatividad/NOR_01_03_001.pdf

Registro del Reactivo B.2.4 Descripción del Reactivo Registra la etapa del Presupuesto de Egresos Devengado. Fundamento LGCG (arts.) Artículo 38 fracción I Periodicidad de evaluación

Semestral

Ámbito Entidades Federativas (Poder Ejecutivo), Poder Legislativo, Poder Judicial, Órganos Autónomos y Municipios mayores de 25 mil habitantes.

Requisitos 1. Realiza el registro de la etapa del presupuesto de egresos devengado. 2. El registro se lleva a cabo en la fecha correspondiente de conformidad con lo establecido en las Normas y Metodología para la Determinación de los Momentos Contables de los Egresos. 3. La cuenta en la que se lleva a cabo el registro se encuentra alineada al plan de cuentas emitido por el CONAC.

Grado de Cumplimiento Elementos de valoración A. Alto Cumplir con la totalidad de los requisitos. B. Medio Requisitos 1 y 2 o 3. C. Bajo Requisito 1. D. Incumplimiento Ningún requisito.

Evidencia documental Se deberá adjuntar lo siguiente y en caso de no presentarse, se deberá considerar como reactivo incumplido. 1. Archivo En formato de archivo de imagen que evidencie el cumplimiento del reactivo: PDF o similares. Se tendrá como límite 5 megabits.

Plan de Cuentas: http://www.conac.gob.mx/work/models/CONAC/normatividad/NOR_01_03_001.pdf

Registro del Reactivo B.2.5 Descripción del Reactivo Registra la etapa del Presupuesto de Egresos Ejercido. Fundamento LGCG (arts.) Artículo 38 fracción I Periodicidad de la evaluación

Semestral

Ámbito Entidades Federativas (Poder Ejecutivo), Poder Legislativo, Poder Judicial, Órganos Autónomos y Municipios mayores de 25 mil habitantes.

Requisitos 1. Realiza el registro de la etapa del presupuesto de egresos ejercido. 2. El registro se lleva a cabo en la fecha correspondiente de conformidad con lo establecido en las Normas y Metodología para la determinación de los Momentos Contables de los Egresos. 3. La cuenta en la que se lleva a cabo el registro se encuentra alineada al plan de cuentas emitido por el CONAC.

Grado de Cumplimiento Elementos de valoración A. Alto Cumplir con la totalidad de los requisitos. B. Medio Requisitos 1 y 2 o 3. C. Bajo Requisito 1. D. Incumplimiento Ningún requisito.

Evidencia documental Se deberá adjuntar lo siguiente y en caso de no presentarse, se deberá considerar como reactivo incumplido. 1. Archivo En formato de archivo de imagen que evidencie el cumplimiento del reactivo: PDF o similares. Se tendrá como límite 5 megabits.

Plan de Cuentas: http://www.conac.gob.mx/work/models/CONAC/normatividad/NOR_01_03_001.pdf

Registro del Reactivo B.2.6 Descripción del Reactivo Registra la etapa del Presupuesto de Egresos Pagado. Fundamento LGCG (arts.) Artículo 38 fracción I Periodicidad de evaluación

Semestral

Ámbito Entidades Federativas (Poder Ejecutivo), Poder Legislativo, Poder Judicial, Órganos Autónomos y Municipios mayores de 25 mil habitantes.

Requisitos 1. Realiza el registro de la etapa del presupuesto de egresos pagado. 2. El registro se lleva a cabo en la fecha correspondiente de conformidad con lo establecido en las Normas y Metodología para la Determinación de los Momentos Contables de los Egresos. 3. La cuenta en la que se lleva a cabo el registro se encuentra alineada al plan de cuentas emitido por el CONAC.

Grado de Cumplimiento Elementos de valoración A. Alto Cumplir con la totalidad de los requisitos. B. Medio Requisitos 1 y 2 o 3. C. Bajo Requisito 1. D. Incumplimiento Ningún requisito.

Evidencia documental Se deberá adjuntar lo siguiente y en caso de no presentarse, se deberá considerar como reactivo incumplido. 1. Archivo En formato de archivo de imagen que evidencie el cumplimiento del reactivo: PDF o similares. Se tendrá como límite 5 megabits.

Plan de Cuentas: http://www.conac.gob.mx/work/models/CONAC/normatividad/NOR_01_03_001.pdf

Registro del Reactivo B.2.7 Descripción del Reactivo Registra la etapa del Presupuesto de Ingreso Estimado. Fundamento LGCG (arts.) Artículo 38 fracción II Periodicidad de evaluación

Semestral

Ámbito Entidades Federativas (Poder Ejecutivo), Poder Legislativo, Poder Judicial, Órganos Autónomos y Municipios mayores de 25 mil habitantes.

Requisitos 1. Realiza el registro de la etapa del presupuesto de ingreso estimado. 2. El registro se lleva a cabo en la fecha correspondiente de conformidad con lo establecido en las Normas y metodología para la Determinación de los Momentos Contables de los Ingresos. 3. La cuenta en la que se lleva a cabo el registro se encuentra alineada al plan de cuentas emitido por el CONAC.

Grado de Cumplimiento Elementos de valoración A. Alto Cumplir con la totalidad de los requisitos. B. Medio Requisitos 1 y 2 o 3. C. Bajo Requisito 1. D. Incumplimiento Ningún requisito.

Evidencia documental Se deberá adjuntar lo siguiente y en caso de no presentarse, se deberá considerar como reactivo incumplido. 1. Archivo En formato de archivo de imagen que evidencie el cumplimiento del reactivo: PDF o similares. Se tendrá como límite 5 megabits.

Plan de Cuentas: http://www.conac.gob.mx/work/models/CONAC/normatividad/NOR_01_03_001.pdf

Registro del Reactivo B.2.8 Descripción del Reactivo Registra la etapa del Presupuesto de Ingreso Modificado. Fundamento LGCG (arts.) Artículo 38 fracción II Periodicidad de evaluación

Semestral

Ámbito Entidades Federativas (Poder Ejecutivo), Poder Legislativo, Poder Judicial, Órganos Autónomos y Municipios mayores de 25 mil habitantes.

Requisitos 1. Realiza el registro de la etapa del presupuesto de ingreso modificado. 2. El registro se lleva a cabo en la fecha correspondiente de conformidad con lo establecido en las Normas y Metodología para la Determinación de los Momentos Contables de los Ingresos. 3. La cuenta en la que se lleva a cabo el registro se encuentra alineada al plan de cuentas emitido por el CONAC.

Grado de Cumplimiento Elementos de valoración A. Alto Cumplir con la totalidad de los requisitos. B. Medio Requisitos 1 y 2 o 3. C. Bajo Requisito 1. D. Incumplimiento Ningún requisito.

Evidencia documental Se deberá adjuntar lo siguiente y en caso de no presentarse, se deberá considerar como reactivo incumplido. 1. Archivo En formato de archivo de imagen que evidencie el cumplimiento del reactivo: PDF o similares. Se tendrá como límite 5 megabits.

Plan de Cuentas: http://www.conac.gob.mx/work/models/CONAC/normatividad/NOR_01_03_001.pdf

Registro del Reactivo B.2.9 Descripción del Reactivo Registra la etapa del Presupuesto de Ingreso Devengado. Fundamento LGCG (arts.) Artículo 38 fracción II Ámbito Entidades Federativas (Poder Ejecutivo), Poder Legislativo, Poder

Judicial, Órganos Autónomos y Municipios mayores de 25 mil habitantes.

Requisitos 1. Realiza el registro de la etapa del presupuesto de ingreso devengado. 2. El registro se lleva a cabo en la fecha correspondiente de conformidad con lo establecido en las Normas y Metodología para la Determinación de los Momentos contables de los Ingresos. 3. La cuenta en la que se lleva a cabo el registro se encuentra alineada al plan de cuentas emitido por el CONAC.

Grado de Cumplimiento Elementos de valoración A. Alto Cumplir con la totalidad de los requisitos. B. Medio Requisitos 1 y 2 o 3. C. Bajo Requisito 1. D. Incumplimiento Ningún requisito.

Evidencia documental Se deberá adjuntar lo siguiente y en caso de no presentarse, se deberá considerar como reactivo incumplido. 1. Archivo En formato de archivo de imagen que evidencie el cumplimiento del reactivo: PDF o similares. Se tendrá como límite 5 megabits.

Plan de Cuentas: http://www.conac.gob.mx/work/models/CONAC/normatividad/NOR_01_03_001.pdf

Registro del Reactivo B.2.10 Descripción del Reactivo Registra la etapa del Presupuesto de Ingreso Recaudado. Fundamento LGCG (arts.) Artículo 38 fracción II Periodicidad de evaluación

Semestral

Ámbito Entidades Federativas (Poder Ejecutivo), Poder Legislativo, Poder Judicial, Órganos Autónomos y Municipios mayores de 25 mil habitantes.

Requisitos 1. Realiza el registro de la etapa del presupuesto de ingreso recaudado. 2. El registro se lleva a cabo en la fecha correspondiente de conformidad con lo establecido en las Normas y Metodología para la Determinación de los Momentos Contables de los Ingresos. 3. La cuenta en la que se lleva a cabo el registro se encuentra alineada al plan de cuentas emitido por el CONAC.

Grado de Cumplimiento Elementos de valoración A. Alto Cumplir con la totalidad de los requisitos. B. Medio Requisitos 1 y 2 o 3. C. Bajo Requisito 1. D. Incumplimiento Ningún requisito.

Evidencia documental Se deberá adjuntar lo siguiente y en caso de no presentarse, se deberá considerar como reactivo incumplido. 1. Archivo En formato de archivo de imagen que evidencie el cumplimiento del reactivo: PDF o similares. Se tendrá como límite 5 megabits.

Plan de Cuentas: http://www.conac.gob.mx/work/models/CONAC/normatividad/NOR_01_03_001.pdf

Registro del Reactivo B.2.11 Descripción del Reactivo Integra en forma automática el ejercicio presupuestario con la

operación contable, a partir de la utilización del gasto devengado. Fundamento LGCG (arts.) Artículo 19 fracción III Periodicidad de evaluación

Semestral

Ámbito Entidades Federativas (Poder Ejecutivo), Poder Legislativo, Poder Judicial, Órganos Autónomos y Municipios.

Requisitos 1. Cuenta con una matriz de devengado de gastos que permite el vínculo entre el plan de cuentas y los clasificadores presupuestarios. 2. La matriz de devengado de gastos se encuentra alineada a lo establecido en el Anexo 1 Matrices de Conversión emitidas por el CONAC.

Grado de Cumplimiento Elementos de valoración A. Alto Cumplir con la totalidad de los requisitos. B. Medio Cumplir con el requisito 1 y parcialmente

con el requisito 2. C. Bajo Cumplir únicamente con el requisito 1. D. Incumplimiento Ningún requisito

Evidencia documental Se deberá adjuntar lo siguiente y en caso de no presentarse, se deberá considerar como reactivo incumplido. 1. Archivo En formato de archivo de imagen que evidencie el cumplimiento del reactivo: PDF o similares. Se tendrá como límite 5 megabits.

Anexo 1 Matrices de Conversión: http://www.conac.gob.mx/work/models/CONAC/normatividad/NOR_01_07_001.pdf

Registro del Reactivo B.2.12 Descripción del Reactivo Registra la etapa del Presupuesto de Ingresos Modificado y Devengado

conjuntamente con el Recaudado. Fundamento LGCG (arts.) Manual de Contabilidad del SSG Periodicidad de evaluación

Semestral

Ámbito Municipios hasta 25 mil habitantes. Requisitos 1. Realiza el registro de la etapa del presupuesto de ingresos modificado

y devengado conjuntamente con el recaudado.

Grado de Cumplimiento Elementos de valoración A. Alto Requisito 1. B. Medio N/A C. Bajo N/A D. Incumplimiento Ningún requisito

En caso de que el ente público pueda hacer cada uno de los registros de las etapas presupuestales sin necesidad de hacerlas en forma conjunta, se entenderá como cumplimiento Alto.

Evidencia documental Se deberá adjuntar lo siguiente y en caso de no presentarse, se deberá considerar como reactivo incumplido. 1. Archivo En formato de archivo de imagen que evidencie el cumplimiento del reactivo: PDF o similares. Se tendrá como límite 5 megabits.

Registro del Reactivo B.2.13 Descripción del Reactivo Registra la etapa del Presupuesto de Egresos Modificado y

Comprometido conjuntamente con el Devengado. Fundamento LGCG (arts.) Manual de Contabilidad del SSG Ámbito Municipios hasta 25 mil habitantes. Requisitos 1. Realiza el registro de la etapa del presupuesto de egresos modificado

y comprometido conjuntamente con el devengado.

Grado de Cumplimiento Elementos de valoración A. Alto Requisito 1. B. Medio N/A C. Bajo N/A D. Incumplimiento Ningún requisito

En caso de que el ente público pueda hacer cada uno de los registros de las etapas presupuestales sin necesidad de hacerlas en forma conjunta, se entenderá como cumplimiento Alto.

Evidencia documental Se deberá adjuntar lo siguiente y en caso de no presentarse, se deberá considerar como reactivo incumplido. 1. Archivo En formato de archivo de imagen que evidencie el cumplimiento del reactivo: PDF o similares. Se tendrá como límite 5 megabits.

Registro del Reactivo B.2.14 Descripción del Reactivo Registra la etapa del Presupuesto de Egresos Ejercido conjuntamente

con el Pagado. Fundamento LGCG (arts.) Manual de Contabilidad del SSG Periodicidad de evaluación

Semestral

Ámbito Municipios hasta 25 mil habitantes. Requisitos 1. Realiza el registro de la etapa del presupuesto de egresos ejercido

conjuntamente con el pagado.

Grado de Cumplimiento Elementos de valoración A. Alto Requisito 1. B. Medio N/A. C. Bajo N/A. D. Incumplimiento Ningún requisito.

En caso de que el ente público pueda hacer cada uno de los registros de las etapas presupuestales sin necesidad de hacerlas en forma conjunta, se entenderá como cumplimiento Alto.

Evidencia documental Se deberá adjuntar lo siguiente y en caso de no presentarse, se deberá considerar como reactivo incumplido. 1. Archivo En formato de archivo de imagen que evidencie el cumplimiento del reactivo: PDF o similares. Se tendrá como límite 5 megabits.

Registro del Reactivo B.2.15 Descripción del Reactivo Operación en tiempo real de los procesos administrativos o subsistemas

que permitan la emisión periódica (mes, trimestre anual etc.) de los estados financieros.

Fundamento LGCG (arts.) Artículos 19 fracciones V y VI Periodicidad de evaluación

Semestral

Ámbito Entidades Federativas (Poder Ejecutivo), Poder Legislativo, Poder Judicial, Órganos Autónomos y Municipios.

Requisitos 1. Operación en tiempo real de los procesos administrativos o subsistemas que permitan la emisión periódica (mes, trimestre anual etc.) de los estados financieros. 2. Emisión de la totalidad de los estados financieros establecidos por el CONAC. 3.- Los estados financieros generados cumplen con los formatos establecidos por el CONAC.

Grado de Cumplimiento Elementos de valoración A. Alto Todos los Requisitos. B. Medio Requisitos 1 y 2 o 3 C. Bajo Requisito 1. D. Incumplimiento Ningún requisito.

Evidencia documental Se deberá adjuntar lo siguiente y en caso de no presentarse, se deberá considerar como reactivo incumplido. 1. Archivo En formato de archivo de imagen que evidencie el cumplimiento del reactivo: PDF o similares. Se tendrá como límite 5 megabits.

Parte III. Reportes Presupuestarios

Registro del Reactivo B.3.1 Descripción del Reactivo Genera el Estado Analítico de Ingresos en forma periódica (mes,

trimestre, anual, etc.), derivados de los procesos administrativos que operan en tiempo real y que generan registros automáticos y por única vez.

Fundamento LGCG (arts.) Artículos 16, 19, fracción IV, 40, 46, 47 y 48 Periodicidad de evaluación

Semestral

Ámbito Entidades Federativas (Poder Ejecutivo), Poder Legislativo, Poder Judicial, Órganos Autónomos y Municipios.

Requisitos 1. Genera el Estado Analítico de Ingresos en forma periódica (mes, trimestre, anual, etc.), derivado de los procesos administrativos que operan en tiempo real y que generan registros automáticos y por única vez, a través del sistema contable. 2. El estado financiero generado cuenta con todas las columnas establecidas en el formato emitido por el CONAC. 3. El estado financiero generado cuenta con el desglose establecido en el formato emitido por el CONAC.

Grado de Cumplimiento Elementos de valoración A. Alto Cumplir con la totalidad de los requisitos. B. Medio Requisitos 1 y 2 o 3. C. Bajo Requisito 1. D. Incumplimiento Ningún requisito.

Evidencia documental Se deberá adjuntar lo siguiente y en caso de no presentarse, se deberá considerar como reactivo incumplido. 1. Archivo En formato de archivo de imagen que evidencie el cumplimiento del reactivo: PDF o similares. Se tendrá como límite 5 megabits.

Formato del Estado Analítico de Ingresos

Nombre del Ente Público

Estado Analítico de Ingresos

Del XXXX al XXXX

Rubro de Ingresos

Ingreso

Diferencia Estimado

Ampliaciones y Reducciones

Modificado Devengado Recaudado

(1) (2) (3= 1 + 2) (4) (5) (6= 5 - 1 )

Impuestos Cuotas y Aportaciones de Seguridad Social Contribuciones de Mejoras Derechos Productos Corriente Capital Aprovechamientos Corriente Capital Ingresos por Ventas de Bienes y Servicios Participaciones y Aportaciones Transferencias, Asignaciones, Subsidios y Otras Ayudas

Ingresos Derivados de Financiamientos

Total

Ingresos excedentes

Estado Analítico de Ingresos Por Fuente de Financiamiento

Ingreso

Diferencia Estimado

Ampliaciones y Reducciones

Modificado Devengado Recaudado

(1) (2) (3= 1 + 2) (4) (5) (6= 5 - 1 )

Ingresos del Gobierno Impuestos Contribuciones de Mejoras Derechos Productos Corriente Capital Aprovechamientos Corriente Capital Participaciones y Aportaciones Transferencias, Asignaciones, Subsidios y Otras

Ayudas

Ingresos de Órganos y Empresas Cuotas y Aportaciones de Seguridad Social Ingresos por Ventas de Bienes y Servicios Transferencias, Asignaciones, Subsidios y Otras

Ayudas

Ingresos derivados de financiamiento Ingresos Derivados de Financiamientos

Total

Ingresos excedentes

MCG Capítulo VII de los Estados e Informes Contables, Presupuestarios, Programáticos y de los Indicadores de Postura Fiscal:

http://www.conac.gob.mx/work/models/CONAC/normatividad/NOR_01_08_010.pdf

Nota: Municipios menores conforme a la estructura establecida en su Manual de Contabilidad

Registro del Reactivo B.3.2 Descripción del Reactivo Genera el Estado Analítico del Ejercicio del Presupuesto de Egresos con

Clasificación Administrativa en forma periódica (mes, trimestre, anual, etc.), derivados de los procesos administrativos que operan en tiempo real y que generan registros automáticos y por única vez.

Fundamento LGCG (arts.) Artículos 16, 19, fracción IV, 40, 46, 47 y 48 Periodicidad de evaluación

Semestral

Ámbito Entidades Federativas (Poder Ejecutivo), Poder Legislativo, Poder Judicial, Órganos Autónomos y Municipios mayores de 25 mil habitantes.

Requisitos 1. Genera el Estado Analítico del Ejercicio del Presupuesto de Egresos con Clasificación Administrativa en forma periódica (mes, trimestre, anual, etc.), derivado de los procesos administrativos que operan en tiempo real y que generan registros automáticos y por única vez, a través del sistema contable. 2. El estado financiero generado cuenta con todas las columnas establecidas en el formato emitido por el CONAC. 3. El estado financiero generado cuenta con el desglose establecido en el formato emitido por el CONAC.

Grado de Cumplimiento Elementos de valoración A. Alto Cumplir con la totalidad de los requisitos. B. Medio Requisitos 1 y 2 o 3. C. Bajo Requisito 1. D. Incumplimiento Ningún requisito.

Evidencia documental Se deberá adjuntar lo siguiente y en caso de no presentarse, se deberá considerar como reactivo incumplido. 1. Archivo En formato de archivo de imagen que evidencie el cumplimiento del reactivo: PDF o similares. Se tendrá como límite 5 megabits.

Estado Analítico del Ejercicio del Presupuesto de Egresos – Clasificación Administrativa

Ente Público

Estado Analítico del Ejercicio del Presupuesto de Egresos

Clasificación Administrativa

Del XXXX al XXXX

Concepto

Egresos

Subejercicio Aprobado

Ampliaciones/ (Reducciones)

Modificado Devengado Pagado

1 2 3 = (1 + 2 ) 4 5 6 = ( 3 - 4 )

Dependencia o Unidad Administrativa 1

Dependencia o Unidad Administrativa 2

Dependencia o Unidad Administrativa 3

Dependencia o Unidad Administrativa 4

Dependencia o Unidad Administrativa 6

Dependencia o Unidad Administrativa 7

Dependencia o Unidad Administrativa 8

Dependencia o Unidad Administrativa xx

Total del Gasto

Gobierno (Federal/Estatal/Municipal) de __________________________

Estado Analítico del Ejercicio del Presupuesto de Egresos

Clasificación Administrativa

Del XXXX al XXXX

Concepto

Egresos

Subejercicio Aprobado

Ampliaciones/ (Reducciones)

Modificado Devengado Pagado

1 2 3 = (1 + 2 ) 4 5 6 = ( 3 - 4 )

Poder Ejecutivo

Poder Legislativo

Poder Judicial

Órganos Autónomos

Total del Gasto

Sector Paraestatal del Gobierno (Federal/Estatal/Municipal) de ______________________

Estado Analítico del Ejercicio del Presupuesto de Egresos

Clasificación Administrativa

Del XXXX al XXXX

Concepto

Egresos

Subejercicio Aprobado

Ampliaciones/ (Reducciones)

Modificado Devengado Pagado

1 2 3 = (1 + 2 ) 4 5 6 = ( 3 - 4 )

Entidades Paraestatales y Fideicomisos No Empresariales y No Financieros

Instituciones Públicas de la Seguridad Social

Entidades Paraestatales Empresariales No Financieras con Participación Estatal Mayoritaria

Fideicomisos Empresariales No Financieros con Participación Estatal Mayoritaria

Entidades Paraestatales Empresariales Financieras Monetarias con Participación Estatal Mayoritaria

Entidades Paraestatales Empresariales Financieras No Monetarias con Participación Estatal Mayoritaria

Fideicomisos Financieros Públicos con Participación Estatal Mayoritaria

Total del Gasto

MCG Capítulo VII de los Estados e Informes Contables, Presupuestarios, Programáticos y de los Indicadores de Postura Fiscal:

http://www.conac.gob.mx/work/models/CONAC/normatividad/NOR_01_08_010.pdf

Registro del Reactivo B.3.3 Descripción del Reactivo Genera el Estado Analítico del Ejercicio del Presupuesto de Egresos con

Clasificación Económica (por Tipo de Gasto) en forma periódica (mes, trimestre, anual, etc.), derivados de los procesos administrativos que operan en tiempo real y que generan registros automáticos y por única vez.

Fundamento LGCG (arts.) Artículos 16, 19, fracción IV, 40, 46, 47 y 48 Periodicidad de evaluación

Semestral

Ámbito Entidades Federativas (Poder Ejecutivo), Poder Legislativo, Poder Judicial, Órganos Autónomos y Municipios mayores de 25 mil habitantes.

Requisitos 1. Genera el Estado Analítico del Ejercicio del Presupuesto de Egresos con Clasificación Económica (por Tipo de Gasto) en forma periódica (mes, trimestre, anual, etc.), derivado de los procesos administrativos que operan en tiempo real y que generan registros automáticos y por única vez, a través del sistema contable. 2. El estado financiero generado cuenta con todas las columnas establecidas en el formato emitido por el CONAC. 3. El estado financiero generado cuenta con el desglose establecido en el formato emitido por el CONAC.

Grado de Cumplimiento Elementos de valoración A. Alto Cumplir con la totalidad de los requisitos. B. Medio Requisitos 1 y 2 o 3. C. Bajo Requisito 1. D. Incumplimiento Ningún requisito.

Evidencia documental Se deberá adjuntar lo siguiente y en caso de no presentarse, se deberá considerar como reactivo incumplido. 1. Archivo En formato de archivo de imagen que evidencie el cumplimiento del reactivo: PDF o similares. Se tendrá como límite 5 megabits.

Formato de Analítico de Egresos por Clasificación Económica (Tipo de Gasto)

Nombre del Ente Público

Estado Analítico del Ejercicio del Presupuesto de Egresos

Clasificación Económica (por Tipo de Gasto)

Del XXXX al XXXX

Concepto

Egresos

Subejercicio Aprobado

Ampliaciones/ (Reducciones)

Modificado Devengado Pagado

1 2 3 = (1 + 2 ) 4 5 6 = ( 3 - 4 )

Gasto Corriente

Gasto de Capital

Amortización de la Deuda y Disminución de Pasivos

Pensiones y Jubilaciones

Participaciones

Total del Gasto

MCG Capítulo VII de los Estados e Informes Contables, Presupuestarios, Programáticos y de los Indicadores de Postura Fiscal:

http://www.conac.gob.mx/work/models/CONAC/normatividad/NOR_01_08_010.pdf

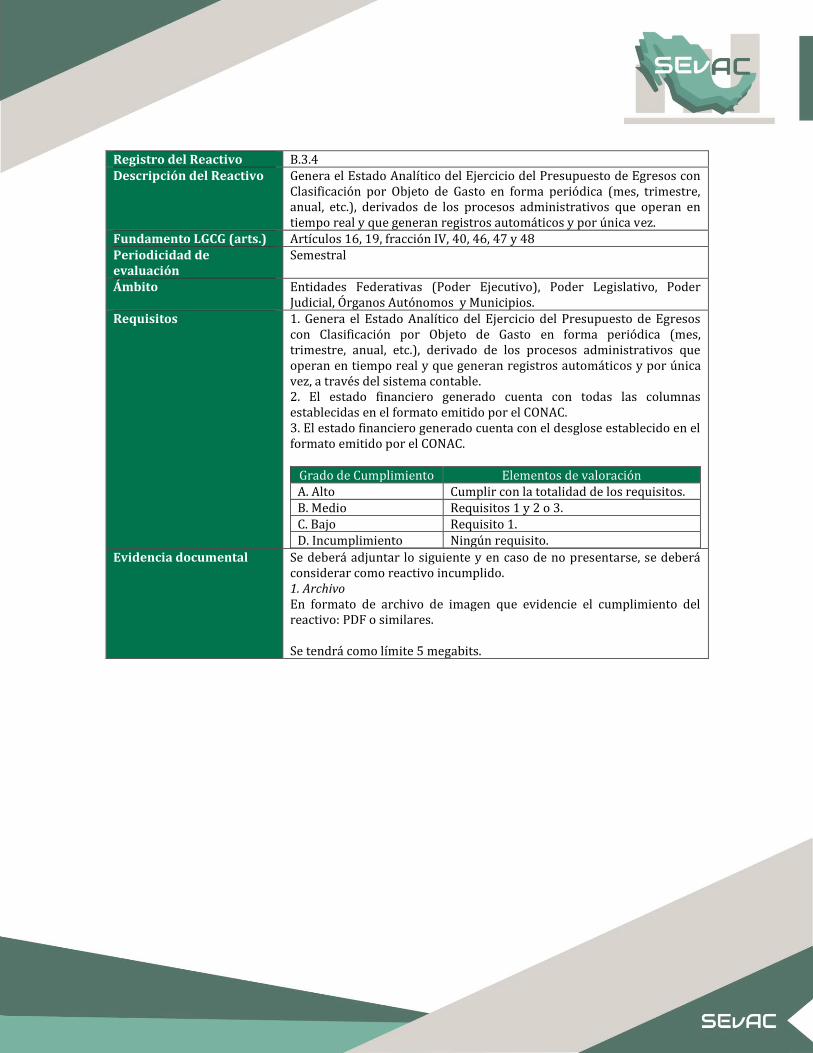

Registro del Reactivo B.3.4 Descripción del Reactivo Genera el Estado Analítico del Ejercicio del Presupuesto de Egresos con

Clasificación por Objeto de Gasto en forma periódica (mes, trimestre, anual, etc.), derivados de los procesos administrativos que operan en tiempo real y que generan registros automáticos y por única vez.

Fundamento LGCG (arts.) Artículos 16, 19, fracción IV, 40, 46, 47 y 48 Periodicidad de evaluación

Semestral

Ámbito Entidades Federativas (Poder Ejecutivo), Poder Legislativo, Poder Judicial, Órganos Autónomos y Municipios.

Requisitos 1. Genera el Estado Analítico del Ejercicio del Presupuesto de Egresos con Clasificación por Objeto de Gasto en forma periódica (mes, trimestre, anual, etc.), derivado de los procesos administrativos que operan en tiempo real y que generan registros automáticos y por única vez, a través del sistema contable. 2. El estado financiero generado cuenta con todas las columnas establecidas en el formato emitido por el CONAC. 3. El estado financiero generado cuenta con el desglose establecido en el formato emitido por el CONAC.

Grado de Cumplimiento Elementos de valoración A. Alto Cumplir con la totalidad de los requisitos. B. Medio Requisitos 1 y 2 o 3. C. Bajo Requisito 1. D. Incumplimiento Ningún requisito.

Evidencia documental Se deberá adjuntar lo siguiente y en caso de no presentarse, se deberá considerar como reactivo incumplido. 1. Archivo En formato de archivo de imagen que evidencie el cumplimiento del reactivo: PDF o similares. Se tendrá como límite 5 megabits.

Nombre del Ente Público

Estado Analítico del Ejercicio del Presupuesto de Egresos

Clasificación por Objeto del Gasto (Capítulo y Concepto)

Del XXXX al XXXX

Concepto

Egresos

Subejercicio Aprobado

Ampliaciones/ (Reducciones)

Modificado Devengado Pagado

1 2 3 = (1 + 2 ) 4 5 6 = ( 3 - 4 )

Servicios Personales

Remuneraciones al Personal de Carácter Permanente

Remuneraciones al Personal de Carácter Transitorio

Remuneraciones Adicionales y Especiales

Seguridad Social

Otras Prestaciones Sociales y Económicas

Previsiones

Pago de Estímulos a Servidores Públicos

Materiales y Suministros

Materiales de Administración, Emisión de Documentos y Artículos Oficiales

Alimentos y Utensilios

Materias Primas y Materiales de Producción y Comercialización

Materiales y Artículos de Construcción y de Reparación

Productos Químicos, Farmacéuticos y de Laboratorio

Combustibles, Lubricantes y Aditivos

Vestuario, Blancos, Prendas de Protección y Artículos Deportivos

Materiales y Suministros Para Seguridad

Herramientas, Refacciones y Accesorios Menores

Servicios Generales

Servicios Básicos

Servicios de Arrendamiento

Servicios Profesionales, Científicos, Técnicos y Otros Servicios

Servicios Financieros, Bancarios y Comerciales

Servicios de Instalación, Reparación, Mantenimiento y Conservación

Servicios de Comunicación Social y Publicidad.

Servicios de Traslado y Viáticos

Servicios Oficiales

Otros Servicios Generales

Transferencias, Asignaciones, Subsidios y Otras Ayudas

Transferencias Internas y Asignaciones al Sector Público

Transferencias al Resto del Sector Público

Subsidios y Subvenciones

Ayudas Sociales

Pensiones y Jubilaciones

Transferencias a Fideicomisos, Mandatos y

Otros Análogos

Transferencias a la Seguridad Social

Donativos

Transferencias al Exterior

Bienes Muebles, Inmuebles e Intangibles

Mobiliario y Equipo de Administración

Mobiliario y Equipo Educacional y Recreativo

Equipo e Instrumental Médico y de Laboratorio

Vehículos y Equipo de Transporte

Equipo de Defensa y Seguridad

Maquinaria, Otros Equipos y Herramientas

Nombre del Ente Público

Estado Analítico del Ejercicio del Presupuesto de Egresos

Clasificación por Objeto del Gasto (Capítulo y Concepto)

Del XXXX al XXXX

Concepto

Egresos

Subejercicio Aprobado

Ampliaciones/ (Reducciones)

Modificado Devengado Pagado

1 2 3 = (1 + 2 ) 4 5 6 = ( 3 - 4 )

Activos Biológicos

Bienes Inmuebles

Activos Intangibles

Inversión Pública

Obra Pública en Bienes de Dominio Público

Obra Pública en Bienes Propios

Proyectos Productivos y Acciones de Fomento

Inversiones Financieras y Otras Provisiones

Inversiones Para el Fomento de Actividades

Productivas.

Acciones y Participaciones de Capital

Compra de Títulos y Valores

Concesión de Préstamos

Inversiones en Fideicomisos, Mandatos y

Otros Análogos

Otras Inversiones Financieras

Provisiones para Contingencias y Otras

Erogaciones Especiales

Participaciones y Aportaciones

Participaciones

Aportaciones

Convenios

Deuda Pública

Amortización de la Deuda Pública

Intereses de la Deuda Pública

Comisiones de la Deuda Pública

Gastos de la Deuda Pública

Costo por Coberturas

Apoyos Financieros

Adeudos de Ejercicios Fiscales Anteriores

(Adefas)

Total del Gasto

MCG Capítulo VII de los Estados e Informes Contables, Presupuestarios, Programáticos y de los Indicadores de Postura Fiscal:

http://www.conac.gob.mx/work/models/CONAC/normatividad/NOR_01_08_010.pdf

Nota: Municipios menores conforme a la estructura establecida en su Manual de Contabilidad

Registro del Reactivo B.3.5 Descripción del Reactivo Genera el Estado Analítico del Ejercicio del Presupuesto de Egresos con

Clasificación Funcional en forma periódica (mes, trimestre, anual, etc.), derivados de los procesos administrativos que operan en tiempo real y que generan registros automáticos y por única vez.

Fundamento LGCG (arts.) Artículos 16, 19, fracción IV, 40, 46, 47 y 48 Periodicidad de evaluación

Semestral

Ámbito Entidades Federativas (Poder Ejecutivo), Poder Legislativo, Poder Judicial, Órganos Autónomos y Municipios mayores de 25 mil habitantes.

Requisitos 1. Genera el Estado Analítico del Ejercicio del Presupuesto de Egresos con Clasificación Funcional en forma periódica (mes, trimestre, anual, etc.), derivado de los procesos administrativos que operan en tiempo real y que generan registros automáticos y por única vez, a través del sistema contable. 2. El estado financiero generado cuenta con todas las columnas establecidas en el formato emitido por el CONAC. 3. El estado financiero generado cuenta con el desglose establecido en el formato emitido por el CONAC.

Grado de Cumplimiento Elementos de valoración A. Alto Cumplir con la totalidad de los requisitos. B. Medio Requisitos 1 y 2 o 3. C. Bajo Requisito 1. D. Incumplimiento Ningún requisito.

Evidencia documental Se deberá adjuntar lo siguiente y en caso de no presentarse, se deberá considerar como reactivo incumplido. 1. Archivo En formato de archivo de imagen que evidencie el cumplimiento del reactivo: PDF o similares. Se tendrá como límite 5 megabits.

Formato de Analítico del Presupuesto de Egresos por Clasificación Funcional

Nombre del Ente Público

Estado Analítico del Ejercicio del Presupuesto de Egresos

Clasificación Funcional (Finalidad y Función)

Del XXXX al XXXX

Concepto

Egresos

Subejercicio Aprobado

Ampliaciones/ (Reducciones)

Modificado Devengado Pagado

1 2 3 = (1 + 2 ) 4 5 6 = ( 3 - 4 )

Gobierno

Legislación

Justicia

Coordinación de la Política de Gobierno

Relaciones Exteriores

Asuntos Financieros y Hacendarios

Seguridad Nacional

Asuntos de Orden Público y de Seguridad Interior

Otros Servicios Generales

Desarrollo Social

Protección Ambiental

Vivienda y Servicios a la Comunidad

Salud

Recreación, Cultura y Otras Manifestaciones Sociales

Educación

Protección Social

Otros Asuntos Sociales

Desarrollo Económico

Asuntos Económicos, Comerciales y Laborales en General

Agropecuaria, Silvicultura, Pesca y Caza

Combustibles y Energía

Minería, Manufacturas y Construcción

Transporte

Comunicaciones

Turismo

Ciencia, Tecnología e Innovación

Otras Industrias y Otros Asuntos Económicos

Otras no Clasificadas en Funciones Anteriores

Transacciones de la Deuda Publica / Costo Financiero de la Deuda

Transferencias, Participaciones y Aportaciones entre Diferentes Niveles y Ordenes de Gobierno

Saneamiento del Sistema Financiero

Adeudos de Ejercicios Fiscales Anteriores

Total del Gasto

MCG Capítulo VII de los Estados e Informes Contables, Presupuestarios, Programáticos y de los Indicadores de Postura Fiscal:

http://www.conac.gob.mx/work/models/CONAC/normatividad/NOR_01_08_010.pdf

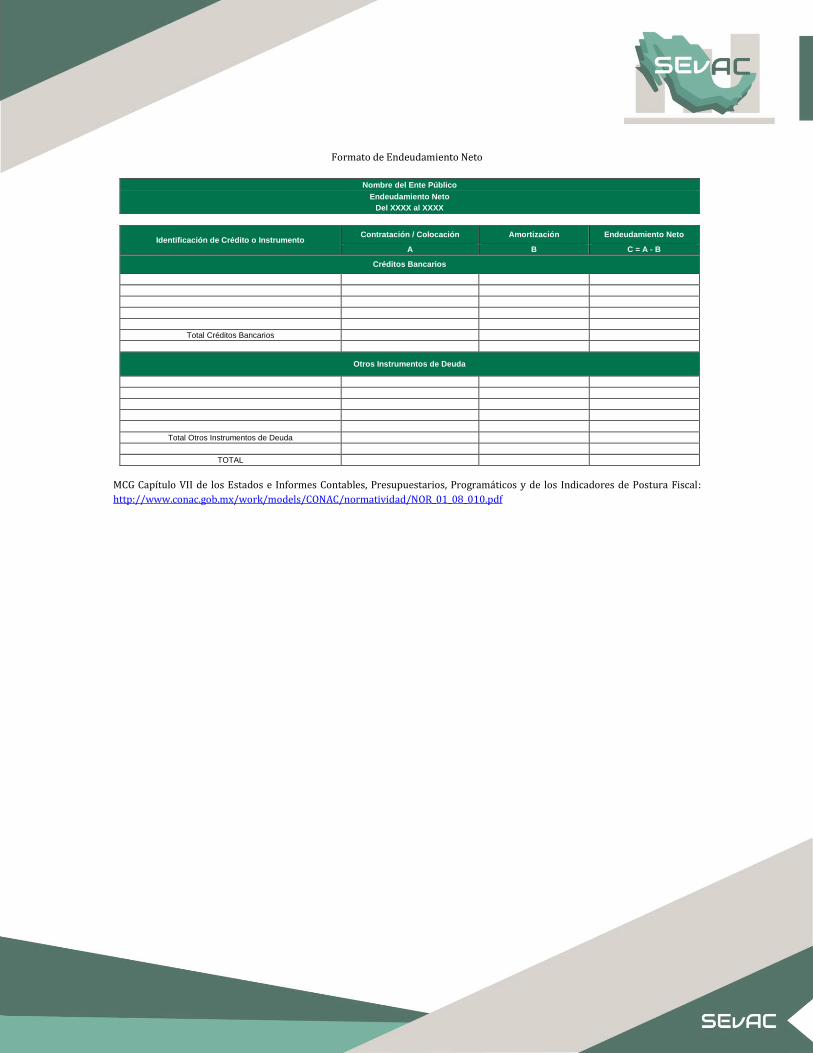

Registro del Reactivo B.3.6 Descripción del Reactivo Genera el Endeudamiento Neto. Fundamento LGCG (arts.) Artículos 16, 19, fracción IV, 40, 46, 47 y 48 Periodicidad de evaluación

Semestral

Ámbito Entidades Federativas (Poder Ejecutivo), Poder Legislativo, Poder Judicial y Órganos Autónomos.

Requisitos 1. Genera el reporte de Endeudamiento Neto en forma periódica (mes, trimestre, anual, etc.), derivado de los procesos administrativos que operan en tiempo real y que generan registros automáticos y por única vez, a través del sistema contable. 2. El estado financiero generado cuenta con todas las columnas establecidas en el formato emitido por el CONAC. 3. El estado financiero generado cuenta con todas las filas establecidas en el formato emitido por el CONAC

Grado de Cumplimiento Elementos de valoración A. Alto Cumplir con la totalidad de los requisitos. B. Medio Requisitos 1 y 2 o 3. C. Bajo Requisito 1. D. Incumplimiento Ningún requisito.

Evidencia documental Se deberá adjuntar lo siguiente y en caso de no presentarse, se deberá considerar como reactivo incumplido. 1. Archivo En formato de archivo de imagen que evidencie el cumplimiento del reactivo: PDF o similares. Se tendrá como límite 5 megabits.

Formato de Endeudamiento Neto

Nombre del Ente Público

Endeudamiento Neto

Del XXXX al XXXX

Identificación de Crédito o Instrumento Contratación / Colocación Amortización Endeudamiento Neto

A B C = A - B

Créditos Bancarios

Total Créditos Bancarios

Otros Instrumentos de Deuda

Total Otros Instrumentos de Deuda

TOTAL

MCG Capítulo VII de los Estados e Informes Contables, Presupuestarios, Programáticos y de los Indicadores de Postura Fiscal:

http://www.conac.gob.mx/work/models/CONAC/normatividad/NOR_01_08_010.pdf

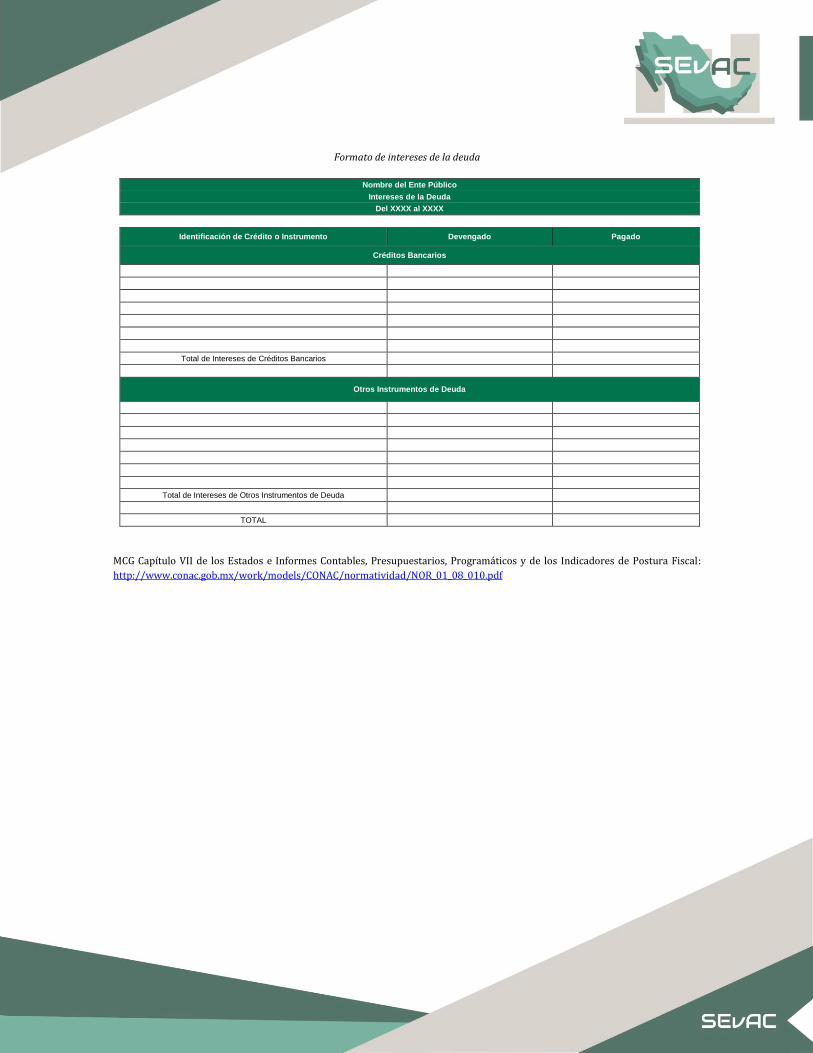

Registro del Reactivo B.3.7 Descripción del Reactivo Genera los Intereses de la Deuda. Fundamento LGCG (arts.) Artículos 16, 19, fracción IV, 40, 46, 47 y 48 Periodicidad de evaluación

Semestral

Ámbito Entidades Federativas (Poder Ejecutivo), Poder Legislativo, Poder Judicial y Órganos Autónomos.

Requisitos 1. Genera el reporte de Intereses de la Deuda en forma periódica (mes, trimestre, anual, etc.), derivado de los procesos administrativos que operan en tiempo real y que generan registros automáticos y por única vez, a través del sistema contable. 2. El estado financiero generado cuenta con todas las columnas establecidas en el formato emitido por el CONAC. 3. El estado financiero generado cuenta con todas las filas establecidas en el formato emitido por el CONAC

Grado de Cumplimiento Elementos de valoración A. Alto Cumplir con la totalidad de los requisitos. B. Medio Requisitos 1 y 2 o 3. C. Bajo Requisito 1. D. Incumplimiento Ningún requisito.

Evidencia documental Se deberá adjuntar lo siguiente y en caso de no presentarse, se deberá considerar como reactivo incumplido. 1. Archivo En formato de archivo de imagen que evidencie el cumplimiento del reactivo: PDF o similares. Se tendrá como límite 5 megabits.

Formato de intereses de la deuda

Nombre del Ente Público

Intereses de la Deuda

Del XXXX al XXXX

Identificación de Crédito o Instrumento Devengado Pagado

Créditos Bancarios

Total de Intereses de Créditos Bancarios

Otros Instrumentos de Deuda

Total de Intereses de Otros Instrumentos de Deuda

TOTAL

MCG Capítulo VII de los Estados e Informes Contables, Presupuestarios, Programáticos y de los Indicadores de Postura Fiscal:

http://www.conac.gob.mx/work/models/CONAC/normatividad/NOR_01_08_010.pdf

Parte IV. Reportes Programáticos

Registro del Reactivo B.4.1 Descripción del Reactivo Genera el Estado con Clasificación de Gasto por Categoría Programática

en forma periódica (mes, trimestre, anual, etc.), derivados de los procesos administrativos que operan en tiempo real y que generan registros automáticos y por única vez.

Fundamento LGCG (arts.) Artículos 16, 19, fracción IV, 40, 46, 47 y 48 Periodicidad de evaluación

Semestral

Ámbito Entidades Federativas (Poder Ejecutivo), Poder Legislativo, Poder Judicial y Órganos Autónomos.

Requisitos 1. Genera el Estado con Clasificación de Gasto por Categoría Programática en forma periódica (mes, trimestre, anual, etc.), derivado de los procesos administrativos que operan en tiempo real y que generan registros automáticos y por única vez, a través del sistema contable. 2. El estado financiero generado cuenta con todas las columnas establecidas en el formato emitido por el CONAC. 3. El estado financiero generado cuenta con el desglose establecido en el formato emitido por el CONAC.

Grado de Cumplimiento Elementos de valoración A. Alto Cumplir con la totalidad de los requisitos. B. Medio Requisitos 1 y 2 o 3. C. Bajo Requisito 1. D. Incumplimiento Ningún requisito.

Evidencia documental Se deberá adjuntar lo siguiente y en caso de no presentarse, se deberá considerar como reactivo incumplido. 1. Archivo En formato de archivo de imagen que evidencie el cumplimiento del reactivo: PDF o similares. Se tendrá como límite 5 megabits.

Formato de gasto por categoría programática

Nombre del Ente Público

Gasto por Categoría Programática

Del XXXX al XXXX

Concepto

Egresos

Subejercicio Aprobado

Ampliaciones/ (Reducciones)

Modificado Devengado Pagado

1 2 3 = (1 + 2 ) 4 5 6 = ( 3 - 4 )

Programas

Subsidios: Sector Social y Privado o Entidades Federativas y Municipios

Sujetos a Reglas de Operación

Otros Subsidios

Desempeño de las Funciones

Prestación de Servicios Públicos

Provisión de Bienes Públicos

Planeación, seguimiento y evaluación de políticas públicas

Promoción y fomento

Regulación y supervisión

Funciones de las Fuerzas Armadas (Únicamente Gobierno Federal)

Específicos

Proyectos de Inversión

Administrativos y de Apoyo

Apoyo al proceso presupuestario y para mejorar la eficiencia institucional

Apoyo a la función pública y al mejoramiento de la gestión

Operaciones ajenas

Compromisos

Obligaciones de cumplimiento de resolución jurisdiccional

Desastres Naturales

Obligaciones

Pensiones y jubilaciones

Aportaciones a la seguridad social

Aportaciones a fondos de estabilización

Aportaciones a fondos de inversión y reestructura de pensiones

Programas de Gasto Federalizado (Gobierno Federal)

Gasto Federalizado

Participaciones a entidades federativas y municipios

Costo financiero, deuda o apoyos a deudores y ahorradores de la banca

Adeudos de ejercicios fiscales anteriores

Total del Gasto

MCG Capítulo VII de los Estados e Informes Contables, Presupuestarios, Programáticos y de los Indicadores de Postura Fiscal:

http://www.conac.gob.mx/work/models/CONAC/normatividad/NOR_01_08_010.pdf

Registro del Reactivo B.4.2 Descripción del Reactivo Genera los Indicadores de Resultados. Fundamento LGCG (arts.) Artículos 16, 19, fracción IV, 40, 46, 47 y 48 Periodicidad de evaluación

Semestral

Ámbito Entidades Federativas (Poder Ejecutivo), Poder Legislativo, Poder Judicial y Órganos Autónomos.

Requisitos 1. Genera los Indicadores de Resultados, a través del sistema contable. 2. Permiten verificar el nivel de logro alcanzado por el programa.

Grado de Cumplimiento Elementos de valoración A. Alto Cumplir con la totalidad de los requisitos. B. Medio Requisito 1 y el cumplimiento parcial del

requisito 2. C. Bajo Requisito 1. D. Incumplimiento Ningún requisito.

Evidencia documental Se deberá adjuntar lo siguiente y en caso de no presentarse, se deberá considerar como reactivo incumplido. 1. Archivo En formato de archivo de imagen que evidencie el cumplimiento del reactivo: PDF o similares. Se tendrá como límite 5 megabits.

Registro del Reactivo B.4.3 Descripción del Reactivo Genera los programas y proyectos de inversión. Fundamento LGCG (arts.) Artículos 16, 19, fracción IV, 40, 46, 47 y 48 Periodicidad de evaluación

Semestral

Ámbito Entidades Federativas (Poder Ejecutivo), Poder Legislativo, Poder Judicial y Órganos Autónomos.

Requisitos 1. Genera los programas y proyectos de inversión, a través del sistema contable. 2. Se especifican las acciones que implican erogaciones de gasto de capital.

Grado de Cumplimiento Elementos de valoración A. Alto Cumplir con la totalidad de los requisitos. B. Medio Requisito 1 y el cumplimiento parcial del

requisito 2. C. Bajo Requisito 1. D. Incumplimiento Ningún requisito.

Evidencia documental Se deberá adjuntar lo siguiente y en caso de no presentarse, se deberá considerar como reactivo incumplido. 1. Archivo En formato de archivo de imagen que evidencie el cumplimiento del reactivo: PDF o similares. Se tendrá como límite 5 megabits.