Embed Size (px)

Citation preview

Panamá

Marco Estratégicode Gestión Financiera

de Riesgos de Desastres

BID Banco Interamericano de Desarrollo

BM Banco Mundial

CAPRA Programa de Evaluación Probabilista de Riesgos

CCRIF FacilidaddeAseguramientodeRiesgoCatastróficodelCaribe

CEPREDENAC Centro de Coordinación para la Reducción de Desastres Naturales en América Central

DICRE Dirección de Inversiones, Concesiones y Riesgos del Estado

DPI Dirección de Programación de Inversiones

DIPRENA Dirección de Presupuesto de la Nación

DPLconCATDDO PréstamoparaPolíticasdeDesarrolloconOpcióndeDesembolsoDiferido

GdP Gobierno de Panamá

GFDRR Programa Global para la Reducción del Riesgo de Desastres y la Recuperación

MAH Marco de Acción de Hyogo

MEF Ministerio de Economía y Finanzas

PIB Producto Interno Bruto Nominal

PNGIRD PolíticaNacionaldeGestiónIntegraldeRiesgodeDesastres

PNGRD PlanNacionaldeGestióndelRiesgodeDesastres

RRD Reducción del Riesgo de Desastres

SINAPROC Sistema Nacional de Protección Civil

SINIP Sistema Nacional de Inversión Pública

UNISDR OficinadelasNacionesUnidasparalaReduccióndelRiesgodeDesastres

Acrónimos

iii

Contexto

El Gobierno de Panamá (GdP) formalizó su marco orientador para gestionar el riesgo fiscal ante de-sastres asociados al impacto de amenazas naturales

con la promulgación del Decreto Ejecutivo No. 578 del 13 de noviembre de 2014, mediante el cual se adopta el “Marco Estratégico deGestión Financiera de Riesgosde Desastres”. Panamá es el primer país en la región en adoptarmedianteunDecretoEjecutivounMarcoEstra-tégicodeGestiónFinancieradeRiesgosdeDesastres.

La adopción del Marco Estratégico es la culminación de un proceso de reformas públicas, consultas y comisión de estudios realizados por el Gobierno de Panamá (GdP) en los últimos años, que ha generado un robusto man-dato legal para la gestión financiera ante el riesgo de desastres en Panamá. Uno de los hitos en este proceso eslaLeyNo.7del11defebrerode2005,quereorganizael Sistema Nacional de Protección Civil (SINAPROC), por la cual se “asignan responsabilidades en la planificación, investigación, dirección, supervisión y organización de las políticas y acciones tendientes a prevenir los riesgos materiales y psicosociales, y a calibrar la peligrosidad que pueden causar los desastres de origen natural y antropo-génico en el país”2.

En el año 2005 Panamá estableció que la Comisión Na-cional del Centro de Coordinación para la Prevención de Desastres Naturales en América Central (CEPREDENAC),

1 El texto delDecretoEjecutivoNo.578de13denoviembrede2014medianteelcualseadoptaelMarcoEstratégicodeGestiónFinanciera de Riesgo de Desastres se encuentra en: http://www.gacetaoficial.gob.pa/pdfTemp/27662_A/48878.pdf

2 Fuente:PlataformaNacionaldeReduccióndeRiesgodeDesastresde Panamá, 2012. Propuesta demovilización de recursos paraimpulsar la implementación de la PNGIRD y del Plan Nacional de GestióndeRiesgos.

creada mediante Decreto Ejecutivo No. 402 del 12 de diciembre de 2002, actuaría como Plataforma Nacional de Gestión de Riesgos.DichaPlataformalideróunpro-cesoparticipativoamplio,apartirdelcualelGobiernodePanamáadoptóendiciembrede2010laPolíticaNacionaldeGestiónIntegraldeRiesgodeDesastres(PNGIRD), lacualdefinelosprincipiosylavisióndegestiónintegraldelriesgoparaelpaíseidentificacincoejesarticuladoresconresponsablesinstitucionalesparasuimplementación3.

La PNGIRD asigna responsabilidades al Ministerio de Eco-nomía y Finanzas (MEF) respecto de la gestión financiera del riesgo de desastres a través de la Dirección de Inver-siones, Concesiones y Riesgos del Estado (DICRE). Así, el MEF a través de la DICRE es responsable de la adopción delaestrategiadeprotecciónfinanciera,encoordinacióncon la Dirección General del Sistema Nacional de Protec-ciónCivil(DG-SINAPROC)yconlaPlataformaNacionaldeGestióndeRiesgosdeDesastres.Paraefectosdecumplircondichasfunciones,medianteelDecretoEjecutivoNo.479del22denoviembrede2011,seadicionanfuncionesa la DICRE y se incorpora entre sus responsabilidades “Di-señar, desarrollar e implementar la adopción de políticas de inversiones en protección financiera a través de pro-gramas de Administración de Riesgos, aplicable a todo el Estado incluyendo la gestión de riesgos de desastres”.

En línea con lo estipulado por la PNGIRD, la SINAPROC adoptó en 2011 el Plan Nacional de Gestión de Riesgos de Desastres 2011-2015 (PNGRD),elcualfueelaboradocon el apoyo de la Plataforma Nacional de Gestión deRiesgos. El PNGRD es el principal instrumento programá-ticopara la implementaciónde laPNGIRD, juntoconelPlan Nacional de Emergencias.

3 Los EjesArticuladoresdePNGIRD son: (i) Reduccióndel riesgode desastres de la inversión para el Desarrollo Económico Sostenible; (ii) Desarrollo y compensación social para reducir la vulnerabilidad; (iii) Ambiente y Cambio Climático; (iv) GestiónTerritorial, Gobernabilidad y Gobernanza; y (v) Gestión de losDesastres y Recuperación.

Marco Estratégico de Gestión Financiera de Riesgos de Desastres1

iv

La gestión financiera del riesgo de desastres está inclui-da en el Plan Nacional de Gestión del Riesgo de Desas-tres 2011-2015.ElEjeTemático1delPNGRDestáorienta-do a la “Reducción del riesgo de desastres en los procesos deplanificaciónyprotecciónfinancieradelainversión”eincluyedentrodesusobjetivosoperativos:(i)Incorporarel análisis de riesgo de desastres en los procesos de plani-ficacióndelainversiónpública;(ii)Desarrollarinstrumen-tos y medidas para implementación de una estrategia de protecciónfinancieraantedesastres; (iii)Sistematizar lainformaciónylaevaluacióndelainversiónenprevención,mitigación, preparativos, respuesta y reconstrucción; y(iv) Fomentar la inversión pública y privada en materia degestiónderiesgos.Estosobjetivosestratégicosestánacompañados por la creación de un objeto de gasto en elManualdeClasificacionesPresupuestariasdelEstado,dedicadoa la inversiónpúblicaeniniciativasparalaRe-ducción del Riesgo de Desastres (RRD).

Compromisos de políticas asociados a facilidades de crédito negociadas por el país con entidades multilate-rales han catalizado los procesos de fortalecimiento de la gestión financiera del riesgo de desastres. Muchos de los avances mencionados han sido estimulados porloscompromisosadquiridosporelGobiernodePanamá(GdP) en el marco de una serie de préstamos programá-ticosdeapoyoareformasdepolíticabajo elProgramade Reducción de Vulnerabilidad por Desastres Naturales yCambioClimáticoconelBancoInteramericanodeDe-sarrollo(BID),y loscompromisosdepolíticaadquiridosconlacontratacióndeunalíneacontingenteconelBancoMundial (BM).4

4 La ampliación de los roles y responsabilidades de la DICRE fue uno de los compromisos asumidos por el Gobierno de Panamá para la aprobación del Préstamo con Opción de Desembolso Diferido en Caso de Catástrofes (DPL con CAT DDO). De la misma manera, la serie programática negociada con el BID bajo el “Programa de Reducción de Vulnerabilidad por Desastres Naturales y Cambio Climático” incluyó compromisos relacionados con el componente de protección financiera, entre ellos, la formulación de Lineamientos para una Estrategia de Gestión Financiera del Riesgo, que posteriormente informó el desarrollo del Marco Estratégico.

En los últimos cuatro años, el Gobierno de Panamá ha incorporado diferentes herramientas financieras para gestionar el impacto negativo de los desastres sobre las finanzas públicas. Los instrumentos financieros imple-mentadosenlosúltimos4añosporelGdPincluyenlare-gladeretiroparadesastresquecontemplaensudiseñoel Fondo de Ahorro de Panamá y la contratación de dos líneasdecréditocontingenteantedesastresconelBIDycon el BM.

A efectos de continuar avanzando en la implementación de la estrategia de gestión financiera de riesgo de desas-tres, el el GdP estableció la necesidad de contar con un marcoorientadorajustadoalperfilderiesgodedesastresnacional,enuncontextodecambioclimático.Comore-sultado de este compromiso, el GdP aprobó en noviem-bre de 2014 el Marco Estratégico de Gestión Financiera de Riesgos de Desastres. Este Marco Estratégico resalta unaeficientegestióndelosinstrumentosdequesedis-pone y orienta el desarrollo de nuevos instrumentos de retenciónytransferenciaderiesgodedesastres.

Paraelfortalecimientodelagestiónfinancieradelriesgode desastres el GdP cuenta con el apoyo del Programa Global para la Reducción del Riesgo de Desastres y la Re-cuperación(GFDRR),quehacontribuidoconlaexperticiatécnicadelBancoMundialalarevisiónfinaldelMarcoEs-tratégico,yhafinanciadoconsusrecursoslapublicaciónde este documento.

Con esta publicación del Marco Estratégico se espera contribuir con una referencia útil para otros países que estén abordando el desarrollo de un documento estra-tégico para la gestión financiera del riesgo de desastres.

v

Introducción

Los desastres asociados al impacto de amenazas naturales han producido efectos sociales y fiscales adversos en Panamá a lo largo del tiempo, que han

llevado al Gobierno de Panamá (GdP) a comprometerse en el fortalecimiento de la gestión financiera del riesgo de desastres. Reconociendo la importancia de mitigarlas consecuencias de los desastres asociados a amenazas naturales, el GdP ha realizado varias acciones para fortalecer la gestión financiera del riesgo de desastresen sus políticas y programas. Lo anterior se evidencia en la inclusión de lineamientos explícitos sobre el tema en laPolíticaNacionaldeGestión IntegraldeRiesgodeDesastres(PNGIRD)yenelPlanNacionaldeGestióndelRiesgo2011-2015(PNGRD).

Las acciones implementadas por el GdP en gestión finan-ciera del riesgo de desastres son consistentes con la Ley No. 34 de 5 de junio de 2008 de Responsabilidad Social Fiscal. Dicha Ley tiene “por objeto establecer normas, principios y metodologías para consolidar la disciplina fis-cal en la gestión financiera del sector público, condición necesaria para la sostenibilidad y crecimiento económico sostenible”.LaLeyNo.34del2008,establecequeelplanestratégico del gobierno (el cual incluye una estrategia económica y social) debe contener la situación de los pa-sivoscontingentesyotrosriesgosquepodríanafectarlaejecución presupuestaria. Adicionalmente, estipula quelossupuestosmacroeconómicosymacro-fiscalesdeme-diano plazo deben incluir una evaluación de los princi-pales riesgos fiscales y de los pasivos contingentes quepudieranafectarlasituaciónfinanciera.

El manejo de los gastos derivados de situaciones de desastre, debe tomar en cuenta las disposiciones de la Ley No. 34 de 2008. Dicha Ley establece límites al monto absolutodeldéficitdelSectorPúblicoNoFinancieroconrelación al Producto Interno Bruto Nominal (PIB) y con-templa la suspensión temporal de ese límite en casos de desastres naturales. Adicionalmente, el Reglamento de la LeyNo.34de2008,disponequeelproyectodeLeydelPresupuestoGeneraldelEstadoincorpore,apartirdelavigenciafiscal2011,unapartidapresupuestariadecon-tingenciageneralaserutilizadaparahacerfrentealpagodelospasivoscontingentesquesematerialicenenlavi-genciafiscal.

El MEF estableció mediante Decreto Ejecutivo No. 578 del 13 de noviembre de 2014, un documento orientador para gestionar el riesgo fiscal ante la ocurrencia de de-

sastres, el cual es consistente con la PNGIRD y con el PN-GRD. ElMarcoEstratégicodeGestiónFinancieradeRies-gos de Desastres (en adelante, “Marco Estratégico”), se constituyeeneldocumentoorientadorqueelMinisteriodeEconomíayFinanzashadesarrolladoparagestionarelriesgofiscalantedesastresasociadosalimpactodeame-nazasnaturales.Estedocumentosurgeapartirdelinte-résdelMEFdedefinirundocumentoguíaparalagestiónfinancieraderiesgodedesastres,consusrespectivosejesestratégicos, en respuesta a los compromisos asumidos porelMEFenrelaciónconelObjetivo1.2.“Desarrollar instrumentos y medidas para implementación de una es-trategia de protección financiera ante desastres”, del Plan NacionaldeGestióndeRiesgosdeDesastres2011-2015.Enese sentido,elMarcoEstratégicoes consistenteconlos objetivos de la PolíticaNacional deGestión Integralde Riesgo de Desastres (PNGIRD), adoptada mediante el DecretoEjecutivoNo.1101de30dediciembredel2010,queestableceelEjeEstratégicoArticuladorA“Reduccióndel Riesgo de Desastres de la Inversión para el Desarrollo EconómicoSostenible”,queincluyecomomedidalapro-tecciónfinancieradelainversión.

El Marco Estratégico se elaboró con el apoyo de entida-des regionales e internacionales. El MEF diseñó este do-cumento con el apoyo de varias organizaciones regionales tales como el Centro de Coordinación para la Reducción de Desastres en América Central (CEPREDENAC), e inter-nacionales, como el Banco Mundial (BM), el Banco Inte-ramericano de Desarrollo (BID) y el Programa Global para la Reducción del Riesgo de Desastres y la Recuperación (GFDRR). Para su elaboración se consideraron las princi-pales lecciones aprendidas de la experiencia internacio-nal, entre ellas: (i) Incluir los riesgos de desastres en un marcointegradodegestióndelriesgofiscal;(ii)Asegurarelaccesodelosgobiernosafondosinmediatosposteriora la ocurrencia del desastre; (iii) Evaluar la creación de un fondonacionaldedesastres;y(iv)Reducirelpasivocon-tingentedel gobierno contradesastresasociadosal im-pacto de amenazas naturales mediante el aseguramiento delosbienespúblicoscríticosylapromocióndelmercadoprivadodesegurosderiesgoscatastróficosydelseguroagropecuario5.

5 Algunas de las lecciones mencionadas se encuentran en Cummins yMahul(2009)yenGhesquiereyMahul(2010).

vi

El Marco Estratégico se compone de cinco ejes estratégi-cos: (i)Identificación,dimensionamientoyentendimien-todel riesgofiscaldebidoa laocurrenciadedesastres;(ii) Incorporación del análisis de riesgo de desastres en losprocesosdeplanificacióndelainversiónpública;(iii)Formulación de los componentes para el desarrollo e im-plementacióndeherramientasderetenciónytransferen-ciadelriesgo;(iv)Desarrollodelmercadodomésticodeseguros; y (v) Fortalecimiento de la Dirección de Inversio-nes, Concesiones y Riesgos del Estado (DICRE) en relación a su rol para diseñar e implementar estrategias de protec-ciónfinanciera.

Los desastres asociados al impacto de amenazas natura-les representan un importante desafío para la inclusión social, la disminución de la pobreza, el ordenamiento de las finanzas públicas, así como para la administración prudente de la deuda y los activos públicos de Panamá. Porsuposicióngeográficaysuscaracterísticasgeo-tectó-nicas, Panamá está expuesto a una variedad de amenazas hidrometeorológicasygeofísicas.Loanterior,aunadoalcrecimientoeconómicodelpaísyafactoressociales,tan-to de crecimiento como concentración de la población y susactivos,podríanincrementarlaspérdidaseconómicasgeneradas por la ocurrencia de dichos eventos. En este contexto,el gobiernoestá comprometidoa desarrollarestrategiasparagestionarelriesgofiscaldebidoalaocu-rrenciadeesoseventos,quelepermitamitigarimpactosnegativossobrelapobreza,ladesigualdadyladesnutri-ción.

Adicionalmente, en el contexto de los impactos espera-dos del Cambio Climático para Panamá, las acciones que implemente el GdP para gestionar el riesgo fiscal por eventos asociados al impacto de las amenazas hidrome-

teorológicas, tendrán un rol importante para coadyuvar a los procesos de adaptación al cambio climático que lle-ve adelante el país. La agricultura, los recursos hídricos, losbosques,laszonascosterasylasaludpúblicasonpar-ticularmentesusceptiblesalosefectosdelCambioClimá-ticoenPanamá.Tormentasmásintensas,inundacionesysequíaspodríanagravarseencuantoalcomportamientodelosparámetrosfísicosqueseasocianconellas.Enlaactualidad, estos eventos están causando grandes pérdi-daseconómicas,afectandolosmediosdevidadelapo-blación más pobre y marginada6.

Después de 2015, la amenaza asociada con la variabili-dad climática podría comenzar a ser la principal causa relacionada con el incremento de eventos extremos. Estopodría requerir evaluaciones integrales y planifica-ciónparaeldesarrolloqueincorporemásestrechamen-telaplanificacióndelriesgodedesastresylaadaptaciónparaelcambioclimático7.Enparticular, losmecanismosde transferencia del riesgo asociado a amenazas climá-ticasenel sector agrícolatienenunamayor relevancia,teniendo en cuenta las vulnerabilidades al cambio climá-ticoidentificadasparaestesectorenPanamá,enestudioscomo la Primera Comunicación Nacional8,quedescribenla vulnerabilidad del sector agrícola a cambios en los pa-trones de precipitación asociados en las provincias cen-trales.

6 Aumentode laResilienciaalCambioClimáticoy laVariabilidadClimática en el Arco Seco y la Cuenca del Canal de Panamá.Nota conceptual. Propuesta de Panamá al Fondo de Adaptación. ANAM,2013.

7 PerfilClimáticodePaísparalaAdaptación.BancoMundial,2012.8 PrimeraComunicaciónNacionalalCMNUCC.ANAM,2010.

MarcoEstratégicodeGestiónFinancieradeRiesgosdeDesastres1

Por su posición geográfica y las característicasgeo-tectónicas, el país está expuesto a una variedad deamenazashidrometeorológicasygeofísicas. De

acuerdo a su extensión territorial, Panamá se posiciona enelpuesto14entrelospaísesconmayorexposiciónamúltiplesamenazas,conun15%desuáreatotalexpues-tayun12.5%deltotaldelapoblaciónvulnerableadosomásamenazas(BancoMundial,2005)9.

Panamá se caracteriza por su exposición al impacto de precipitaciones intensas y de larga duración, tormentas, fuertesdescargaseléctricas, inundaciones, incendiosdemasas vegetales, trombas marinas, terremotos, tsuna-mis y episodios de El Niño-La Niña. Modelos Globales deCambioClimáticoseñalanquePanamásufrirácambiosclimáticosseveros, talescomoincrementode latempe-ratura,sequías,precipitacionesmásintensas,tormentasmásfrecuentesyelevacióndelnivelmediodelmar.

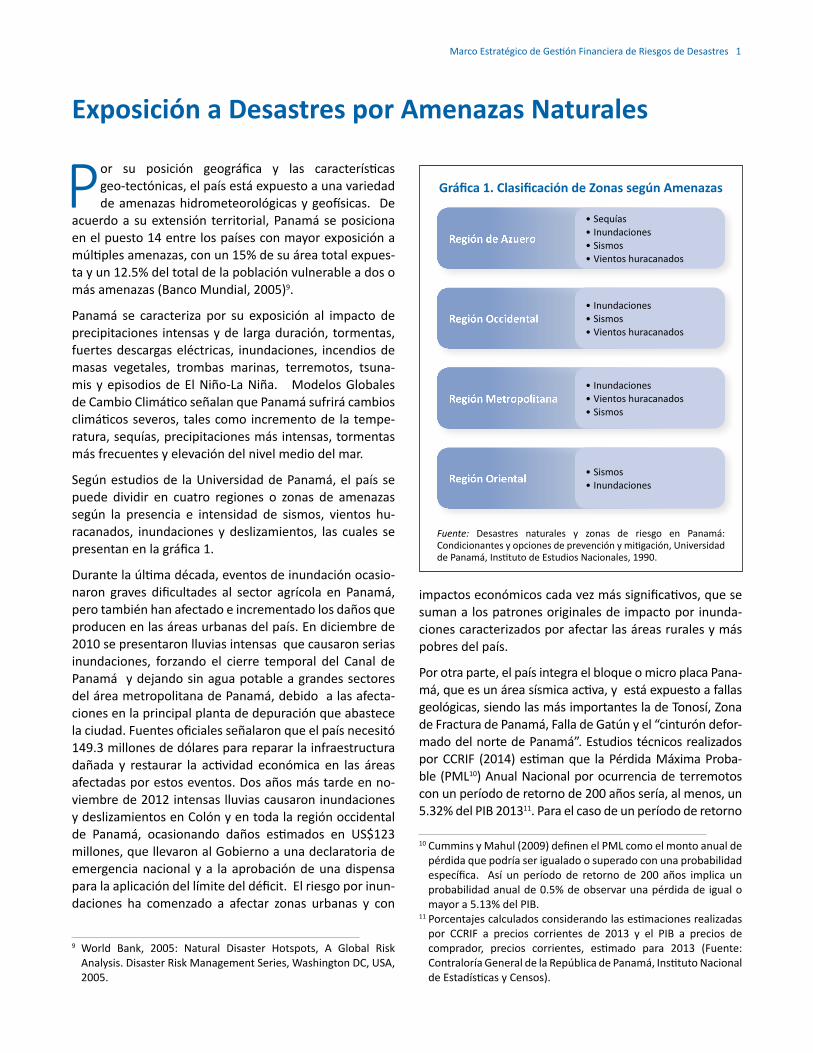

Según estudios de la Universidad de Panamá, el país se puede dividir en cuatro regiones o zonas de amenazas según la presencia e intensidad de sismos, vientos hu-racanados, inundaciones y deslizamientos, las cuales se presentanenlagráfica1.

Durantelaúltimadécada,eventosdeinundaciónocasio-naron graves dificultades al sector agrícola en Panamá,perotambiénhanafectadoeincrementadolosdañosqueproducen en las áreas urbanas del país. En diciembre de 2010sepresentaronlluviasintensasquecausaronseriasinundaciones, forzando el cierre temporal del Canal dePanamá y dejando sin agua potable a grandes sectores deláreametropolitanadePanamá,debidoalasafecta-cionesenlaprincipalplantadedepuraciónqueabastecelaciudad.Fuentesoficialesseñalaronqueelpaísnecesitó149.3millonesdedólarespararepararlainfraestructuradañada y restaurar la actividad económica en las áreasafectadasporestoseventos.Dosañosmástardeenno-viembrede2012intensaslluviascausaroninundacionesy deslizamientos en Colón y en toda la región occidental de Panamá, ocasionando daños estimados en US$123millones,quellevaronalGobiernoaunadeclaratoriadeemergencia nacional y a la aprobación de una dispensa paralaaplicacióndellímitedeldéficit.Elriesgoporinun-daciones ha comenzado a afectar zonas urbanas y con

9 World Bank, 2005: Natural Disaster Hotspots, A Global RiskAnalysis. Disaster Risk Management Series, Washington DC, USA, 2005.

impactoseconómicoscadavezmássignificativos,quesesuman a los patrones originales de impacto por inunda-cionescaracterizadosporafectarlasáreasruralesymáspobres del país.

Porotraparte,elpaísintegraelbloqueomicroplacaPana-má,queesunáreasísmicaactiva,yestáexpuestoafallasgeológicas, siendo las más importantes la de Tonosí, Zona deFracturadePanamá,FalladeGatúnyel“cinturóndefor-mado del norte de Panamá”. Estudios técnicos realizados porCCRIF (2014)estimanque laPérdidaMáximaProba-ble (PML10) Anual Nacional por ocurrencia de terremotos conunperíododeretornode200añossería,almenos,un5.32%delPIB201311. Para el caso de un período de retorno

10CumminsyMahul(2009)definenelPMLcomoelmontoanualdepérdidaquepodríaserigualadoosuperadoconunaprobabilidadespecífica. Así un período de retorno de 200 años implica unprobabilidadanualde0.5%deobservarunapérdidade igualomayora5.13%delPIB.

11Porcentajescalculadosconsiderandolasestimacionesrealizadaspor CCRIF a precios corrientes de 2013 y el PIB a precios decomprador, precios corrientes, estimado para 2013 (Fuente:ContraloríaGeneraldelaRepúblicadePanamá,InstitutoNacionaldeEstadísticasyCensos).

Exposición a Desastres por Amenazas Naturales

Fuente: Desastres naturales y zonas de riesgo en Panamá: Condicionantesyopcionesdeprevenciónymitigación,UniversidaddePanamá,InstitutodeEstudiosNacionales,1990.

Gráfica 1. Clasificación de Zonas según Amenazas

Región de Azuero

•Sequías• Inundaciones• Sismos• Vientos huracanados

Región Occidental• Inundaciones• Sismos• Vientos huracanados

Región Metropolitana• Inundaciones• Vientos huracanados• Sismos

Región Oriental • Sismos• Inundaciones

2MarcoEstratégicodeGestiónFinancieradeRiesgosdeDesastres

de500años,elPMLAnualNacionalascenderíaaproxima-damenteal12.88%delPIB2013.En2012,atravésdeunProyecto de Asistencia Técnica del Programa de Evaluación ProbabilistadeRiesgos(CAPRA)seestimaronlaspérdidasmáximas probables y las pérdidas anuales esperadas para los sectores de vivienda, salud y educación por un terremo-to en la ciudad de David, la zona urbana expuesta a la ma-yor amenaza sísmica del país12.Losresultadosquearrojóel

12 CAPRA es una herramienta para el conocimiento del riesgo de desastres mediante su evaluación probabilista. CAPRA cuya sigla en español significa - Evaluación Probabilista de Riesgos para

estudiorealizadoestimanunapérdidaanualesperadadeunos46.3millonesdedólaresparaelconjuntodelostressectores analizados, que presentan un valor expuestode3,842.01millonesdedólares.

AméricaCentral–naciócomoiniciativaparaCentroaméricaysehaidoexpandiendoaotrospaíseslatinoamericanos.

MarcoEstratégicodeGestiónFinancieradeRiesgosdeDesastres3

El MEF definió cinco ejes estratégicos en su Marco Estratégico para gestionar el riesgo fiscal debido a desastres asociados al impacto de amenazas natu-

rales.Estostienenelpropósitodepresentardemaneraconcretalasáreastemáticasquesehanidentificadoparareducir el riesgo fiscal ante la ocurrencia de desastres.Los ejes estratégicos se han establecido reconociendo el roldelagestiónfinancieradelriesgodedesastrescomocomponentedelapolíticadegestiónfiscalydelapolíticadegestiónintegraldelriesgodedesastres:

I. Identificación, dimensionamiento y entendimientodelriesgofiscaldebidoalaocurrenciadedesastres.

II. Incorporación del análisis de riesgo de desastres en losprocesosdeplanificacióndelainversiónpública.

III. Formulación de los componentes para el desarrollo e implementación de herramientas de retención y transferenciadelriesgo.

IV. Desarrollodelmercadodomésticodeseguros.

V. Fortalecimiento de la Dirección de Inversiones, Con-cesiones y Riesgos (DICRE) en relación a su rol para diseñar e implementar estrategiasdeprotecciónfi-nanciera.

Con el desarrollo de actividades en estos cinco ejes sepodrámejorar la capacidad de respuesta financiera delgobierno en caso de ocurrencia de un desastre y se mi-tigaránlosimpactosfiscalesysocialesdelargoplazodeestos eventos.

Ejes Estratégicos del Marco Estratégico

Eje estratégico I

IDENTIFICACIÓN, DIMENSIONAMIENTO Y ENTENDIMIENTO DEL RIESGO FISCAL DE LOS DESASTRES

La identificación, dimensionamiento y el entendimiento del riesgo fiscal de los desastres es el primer paso crítico para gestionar el riesgo de desastres y el que articula a todos los ejes del marco estratégico.

Panamá ha realizado estudios para identificar las ame-nazas, pero requiere estudios adicionales para mejorar su conocimiento sobre la vulnerabilidad y la exposición. Segúnestudios de laUniversidaddePanamá (1990), elpaís se puede dividir en cuatro regiones o zonas de ame-nazas según la presencia e intensidad de sismos, vientos huracanados, inundaciones y deslizamientos. Adicional a estudios sobre amenaza, se requiere de estudios sobrevulnerabilidadyexposición,conelfindecontarcon in-formación completa y cierta que permita fortalecer losestudios de dimensionamiento de riesgo.

Panamá cuenta con algunos estudios de dimensiona-miento del riesgo fiscal. ElÍndicedeDéficitporDesastres(IDD)quereportaunestudiodelBIDcondatosdel2008,muestraqueanteuneventoextremode100añosómás,elpaíspodríaincurrirenpérdidasprobablesequivalentesentreel5.44%yel9.05%delPIB.Adicionalmente,elGo-

biernonocontaríaconrecursospropiossuficientesparaafrontarlaspérdidasyrealizarlareposicióndel“stock” de capitalafectado.

Estudios más recientes realizados por el CCRIF (2014),estimaronqueparaelperiodode1904a2003,encasoqueelGobiernohubieracontadoconunsegurocatastró-ficocomoelqueseestáevaluandoadquiriratravésdelaparticipaciónenCCRIF,almenosel48,4%de lapérdidadel gobierno asociada a los tres mayores eventos sísmicos ocurridos en dicho periodo habría sido cubierta.

Para mejorar el entendimiento del riesgo fiscal de los de-sastres, se tiene previsto:

üMejorar la información. Mejorar la informaciónsobre laexposiciónde lasedificacionesy la infraes-tructura,asícomolainformaciónhistóricasobrelaspérdidaspordesastres,permitirámejorarelentendi-mientodelperfilderiesgofiscaldePanamá.

üEmplear información completa y cierta. Informa-ciónconlascaracterísticasmencionadasrespectodelaexposiciónyriesgosagestionar,permitirámejorar

4MarcoEstratégicodeGestiónFinancieradeRiesgosdeDesastres

la cobertura y calidad del aseguramiento del porta-foliodeactivos.Adicionalmente,apoyarálatomadedecisiones sobre inversión enmitigación del riesgode desastres.

üRealizar estudios probabilísticos de evaluación del riesgo de desastres. Dichos estudios servirán de base paralatomadedecisionesfinancierasbajocondicio-nes de incertidumbre. Estos estudios permiten di-mensionar tanto la pérdida anual esperada como las

pérdidas máximas probables a ser evaluadas y, me-dianteelusodelanálisisfinancierodinámico,definirlaestrategiaderetenciónytransferenciaalmercado.

La obtención de una mejor información permitirá ges-tionar condiciones óptimas con el sector asegurador y reasegurador.Elsectoraseguradorpodráofrecermejo-res términos y condiciones, incluyendo cobertura y pre-cios,dada lamenor incertidumbresobre los riesgosacubrir.

Eje estratégico II

INCORPORACIÓN DEL ANÁLISIS DE RIESGO DE DESASTRES EN LOS PROCESOS DE PLANIFICACIÓN DE LA INVERSIÓN PÚBLICA

La Dirección de Programación de Inversiones (DPI) del MEF incorporará dentro de las herramientas asociadas a los procesos de planificación y monitoreo de la inversión pública consideraciones de gestión del riesgo de desas-tres. La DPI diseñará metodologías de evaluación econó-micaconelobjetivodeincluirlagestiónderiesgosenelproceso de aprobación de la inversión pública dentro del Sistema Nacional de Inversiones Públicas (SINIP), e incor-porará criterios de riesgos de desastres dentro del mo-delo conceptualquepara talesfines sedesarrollará. Loanterior,buscaautomatizarlosprocesosdeplanificación,monitoreo y evaluación de los proyectos relacionados conlagestióndelSINIP.

Dentro de este contexto se tiene previsto:

üLa inclusión del análisis de riesgo en la etapa de pre-inversión. La DPI ha desarrollado una primera propuesta de protocolo de evaluación de los proyec-tos de inversión pública y un Catálogo de Riesgos In-tegral(queincluyeelriesgodedesastres)conelfinde incorporar el análisis de riesgo de desastres en la etapa de pre-inversión.

üHacer obligatorio el análisis de riesgo en el proceso de inversión pública. SetieneprevistomodificarelreglamentodelSINIPconlafinalidadqueseestablez-ca la obligatoriedad que todos los proyectos de in-versión pública incorporen el análisis de riesgo como requisitopara considerar su viabilidad y sostenibili-dad técnica.

üEvaluar la modificación de la Ley General de Presu-puesto de Panamá. Setieneprevistovincularlaasig-nación presupuestaria de los proyectos de inversión pública con las normas y procedimientos del SINIP, a efectosque,previaadichaasignación,sedictaminela viabilidad técnica de los proyectos de inversión pú-blica.

üEmitir la Ley de Inversiones Públicas. La propuesta deLeybuscaquelosavancesenmateriadeanálisisde riesgo en los procesos de inversión pública estén reflejadosdentrodeunnuevomarconormativo.

üCapacitación en herramientas para incluir el riesgo de desastres en el proceso de inversión pública. Se buscaimplementarycapacitaralosfuncionariospú-blicos en el uso de la Guía Metodológica Básica para laInclusióndelaGestióndeRiesgodeDesastresenlos Proyectos de Inversión Pública de Panamá, la cual será desarrollada por la DPI.

Este eje estratégico será complementado con la imple-mentación de un objeto de gasto para gestión de riesgo. El MEF ha incorporado dentro de la versión actual del Ma-nualdeClasificacionesPresupuestariadelGastoPúblicounobjetodegastoparagestiónderiesgo.Esteobjetodegastocontribuiráaidentificar,canalizarymonitorearlosrecursosasignadosporelEstadoalasactividadesdere-ducción de riesgos de desastres.

MarcoEstratégicodeGestiónFinancieradeRiesgosdeDesastres5

Eje estratégico III

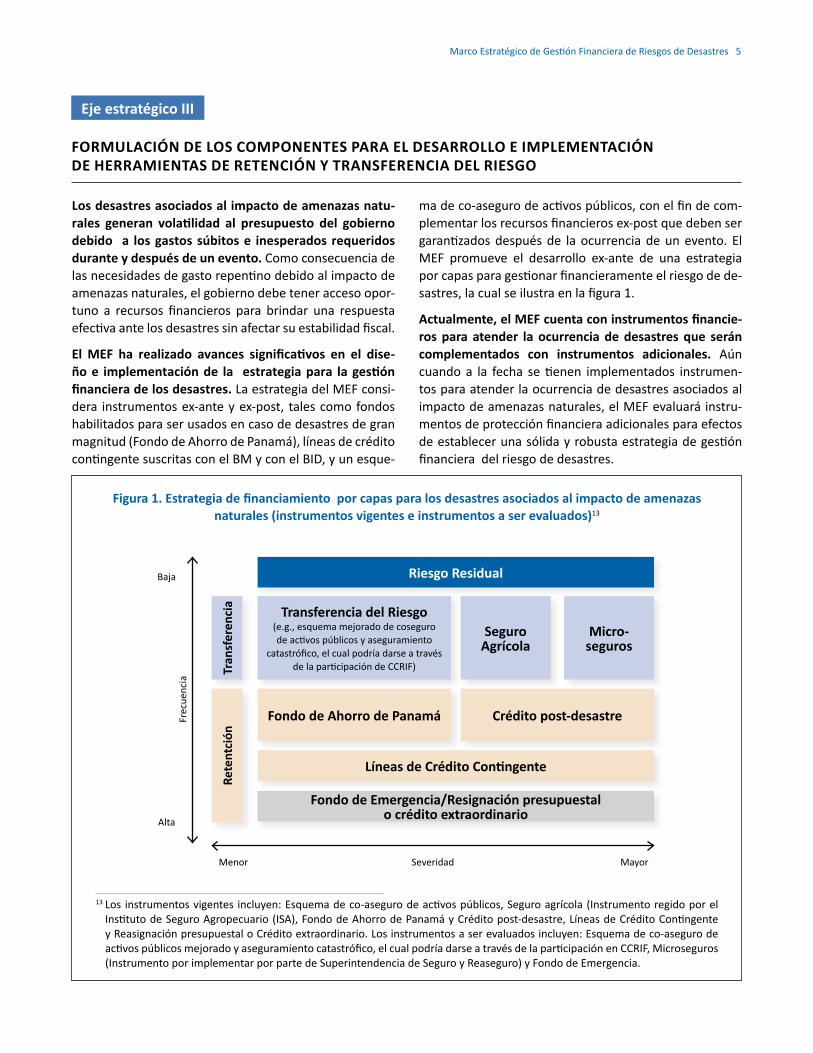

FORMULACIÓN DE LOS COMPONENTES PARA EL DESARROLLO E IMPLEMENTACIÓN DE HERRAMIENTAS DE RETENCIÓN Y TRANSFERENCIA DEL RIESGO

Los desastres asociados al impacto de amenazas natu-rales generan volatilidad al presupuesto del gobierno debido a los gastos súbitos e inesperados requeridos durante y después de un evento. Como consecuencia de lasnecesidadesdegastorepentinodebidoalimpactodeamenazas naturales, el gobierno debe tener acceso opor-tuno a recursos financieros para brindar una respuestaefectivaantelosdesastressinafectarsuestabilidadfiscal.

El MEF ha realizado avances significativos en el dise-ño e implementación de la estrategia para la gestión financiera de los desastres. La estrategia del MEF consi-dera instrumentosex-anteyex-post, talescomofondoshabilitados para ser usados en caso de desastres de gran magnitud (Fondo de Ahorro de Panamá), líneas de crédito contingentesuscritasconelBMyconelBID,yunesque-

madeco-asegurodeactivospúblicos,conelfindecom-plementarlosrecursosfinancierosex-postquedebensergarantizadosdespuésde laocurrenciadeunevento. ElMEF promueve el desarrollo ex-ante de una estrategia porcapasparagestionarfinancieramenteelriesgodede-sastres,lacualseilustraenlafigura1.

Actualmente, el MEF cuenta con instrumentos financie-ros para atender la ocurrencia de desastres que serán complementados con instrumentos adicionales. Aún cuandoa la fecha setienen implementados instrumen-tos para atender la ocurrencia de desastres asociados al impacto de amenazas naturales, el MEF evaluará instru-mentosdeprotecciónfinancieraadicionalesparaefectosdeestablecerunasólidayrobustaestrategiadegestiónfinancieradelriesgodedesastres.

Figura 1. Estrategia de financiamiento por capas para los desastres asociados al impacto de amenazas naturales (instrumentos vigentes e instrumentos a ser evaluados)13

13Los instrumentosvigentes incluyen:Esquemadeco-asegurodeactivospúblicos,Seguroagrícola(InstrumentoregidoporelInstitutodeSeguroAgropecuario(ISA),FondodeAhorrodePanamáyCréditopost-desastre,LíneasdeCréditoContingenteyReasignaciónpresupuestaloCréditoextraordinario.Losinstrumentosaserevaluadosincluyen:Esquemadeco-asegurodeactivospúblicosmejoradoyaseguramientocatastrófico,elcualpodríadarseatravésdelaparticipaciónenCCRIF,Microseguros(Instrumento por implementar por parte de Superintendencia de Seguro y Reaseguro) y Fondo de Emergencia.

Riesgo Residual

Transferencia del Riesgo(e.g.,esquemamejoradodecosegurodeactivospúblicosyaseguramiento

catastrófico,elcualpodríadarseatravés delaparticipacióndeCCRIF)

Seguro Agrícola

Micro-seguros

Rete

ntci

ón

Baja

Menor Mayor

Alta

Frec

uenc

ia

Severidad

Tran

sfer

enci

a

Crédito post-desastreFondo de Ahorro de Panamá

Líneas de Crédito Contingente

Fondo de Emergencia/Resignación presupuestal o crédito extraordinario

6MarcoEstratégicodeGestiónFinancieradeRiesgosdeDesastres

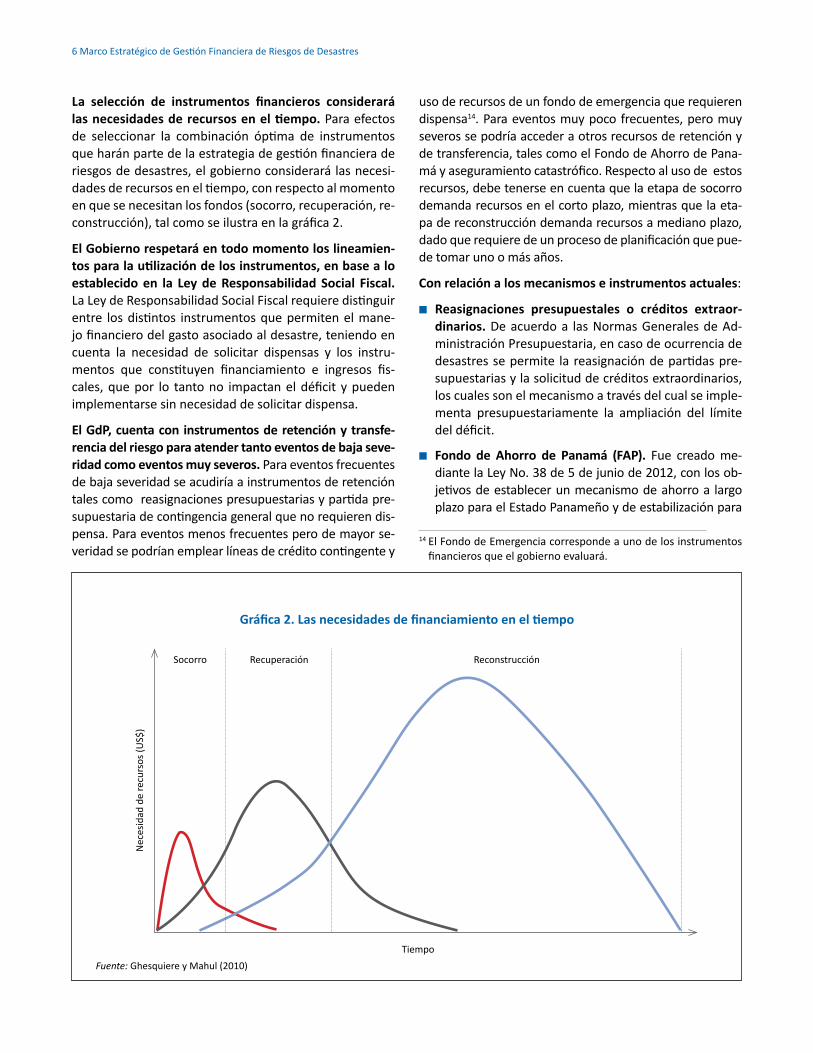

La selección de instrumentos financieros considerará las necesidades de recursos en el tiempo. Paraefectosde seleccionar la combinación óptima de instrumentosqueharánpartedelaestrategiadegestiónfinancieraderiesgos de desastres, el gobierno considerará las necesi-dadesderecursoseneltiempo,conrespectoalmomentoenquesenecesitanlosfondos(socorro,recuperación,re-construcción),talcomoseilustraenlagráfica2.

El Gobierno respetará en todo momento los lineamien-tos para la utilización de los instrumentos, en base a lo establecido en la Ley de Responsabilidad Social Fiscal. LaLeydeResponsabilidadSocialFiscalrequieredistinguir entre losdistintos instrumentosquepermitenelmane-jofinancierodelgastoasociadoaldesastre,teniendoencuenta la necesidad de solicitar dispensas y los instru-mentos que constituyen financiamiento e ingresos fis-cales,quepor lo tantono impactaneldéficit ypuedenimplementarse sin necesidad de solicitar dispensa.

El GdP, cuenta con instrumentos de retención y transfe-rencia del riesgo para atender tanto eventos de baja seve-ridad como eventos muy severos. Paraeventosfrecuentesde baja severidad se acudiría a instrumentos de retención talescomoreasignacionespresupuestariasypartidapre-supuestariadecontingenciageneralquenorequierendis-pensa.Paraeventosmenosfrecuentesperodemayorse-veridadsepodríanemplearlíneasdecréditocontingentey

usoderecursosdeunfondodeemergenciaquerequierendispensa14.Paraeventosmuypocofrecuentes,peromuyseveros se podría acceder a otros recursos de retención y detransferencia,talescomoelFondodeAhorrodePana-máyaseguramientocatastrófico.Respectoalusodeestosrecursos,debetenerseencuentaquelaetapadesocorrodemandarecursosenelcortoplazo,mientrasquelaeta-pa de reconstrucción demanda recursos a mediano plazo, dadoquerequieredeunprocesodeplanificaciónquepue-de tomar uno o más años.

Con relación a los mecanismos e instrumentos actuales:

■■ Reasignaciones presupuestales o créditos extraor-dinarios. De acuerdo a las Normas Generales de Ad-ministración Presupuestaria, en caso de ocurrencia de desastressepermite lareasignacióndepartidaspre-supuestarias y la solicitud de créditos extraordinarios, los cuales son el mecanismo a través del cual se imple-menta presupuestariamente la ampliación del límite deldéficit.

■■ Fondo de Ahorro de Panamá (FAP). Fue creado me-diantelaLeyNo.38de5dejuniode2012,conlosob-jetivosdeestablecerunmecanismodeahorroa largoplazo para el Estado Panameño y de estabilización para

14 El Fondo de Emergencia corresponde a uno de los instrumentos financierosqueelgobiernoevaluará.

Fuente: GhesquiereyMahul(2010)

Gráfica 2. Las necesidades de financiamiento en el tiempo

ReconstrucciónSocorro Recuperación

Tiempo

Necesidad

derecursos(U

S$)

MarcoEstratégicodeGestiónFinancieradeRiesgosdeDesastres7

los casos de estado de emergencia y desaceleración económica, y para disminuir la necesidad de acudir a instrumentos de deuda para atender las circunstancias descritas anteriormente. De acuerdo a lo estipuladopara los límitesfinancieros,elgobiernopodrá,ante laocurrencia de eventos de desastres de gran magnitud, solicitarunadispensahastauncostomáximoequivalen-teaun1.5%delPIB.Segúnlaregladeretiro,elgobiernopodráutilizarrecursosdelFAPensituacionesdeEstadode Emergencia declaradas por el Consejo de Gabinete, dondeelcostoasociadoaleventoexcedaal0.5%delPIBynosupereunmontoequivalentea1%delPIB.Adicio-nalmente,esnecesarioquelosactivosdelFAPsuperenel2%delPIBnominaldelañoanterioryquelaAsam-blea Nacional apruebe la solicitud de dispensa.

■■ Crédito post-desastre. Posterior a la ocurrencia del desastresepodríangestionarrecursosdecréditoconlabancamultilateraloconlabancacomercial.

■■ Esquema de co-aseguro. Paralatransferenciadelries-godelosactivospúblicosdeacuerdoaloestipuladoenelDecretodeGabineteNo.17de12dejuniode1991,todaslasinstitucionesdelEstadoPanameñoempleanunsistemadeadministraciónderiesgos,enelqueelEstado Panameño es considerado como un solo clien-te. Es decir, a la fecha existe un esquema colectivo,centralizado y estandarizado, pero sujeto a mejoras. Consecuentemente, se construirá un inventario de los bienes públicos, se realizarán estudios de evaluación de riesgo y propuestas para mejorar los términos y condiciones de las pólizas.

■■ Líneas de Crédito Contingentes. La suscripción de lí-neasdecréditocontingentetieneelobjetivodeasegu-rarliquidezencasodeemergenciaspordesastresaso-ciados al impacto de amenazas naturales. El Gobierno dePanamáhagestionadofacilidadescrediticiasconelBMyconelBID quegarantizanrecursosfinancierosparaatender lasnecesidades contingentesdebidasala ocurrencia de desastres. Con el Banco Mundial sus-cribióelPréstamoparaPolíticasdeDesarrolloconOp-cióndeDesembolsoDiferido(DPLconCATDDO)porunmontode66millonesdedólares,efectivoapartirdel7demarzode2012.EsteinstrumentoesunalíneadecréditodelibredestinaciónqueseactivaconlaDe-claratoria de un Estado de Emergencia Nacional. Con el BID suscribió el PréstamoContingente para Emer-genciasporDesastresNaturalesporunmontode100millonesdedólares,efectivoapartirdel3deoctubrede 2012. Es un instrumento paramétrico, que cubreinundacionesy sismoscon las característicasacorda-das en el contrato de préstamo.

Es importante señalar que con el fin de fortalecer y complementar dichos instrumentos, el MEF evaluará los siguientes instrumentos:

■■ Contratar aseguramiento catastrófico. En primera instancia, el Gobierno de Panamá (GdP) está eva-luando la participación como país en la Facilidad de Aseguramiento de Riesgo Catastrófico del Cari-be (CCRIF). La Facilidad de Aseguramiento de Riesgo CatastróficodelCaribeesunaplataformapor lacuallos países comparten riesgos y capital para asegurar un acceso más económico a los mercados de reasegu-ros. Este mecanismo de reserva conjunta permite a los gobiernosdelCaribeaccedera liquidezacortoplazoencasodeeventoscatastróficospocofrecuentesperomuydestructivos(vientoshuracanadosyterremotos),quesirveparaprotegerlasfinanzaspúblicasyapoyarla capacidad de respuesta del gobierno. Adicional-mente, existe un producto para lluvias torrenciales desarrollado para los miembros actuales del CCRIF y queenelmedianoplazopodríaestaradisposicióndelos países Centroamericanos. El Gobierno de Panamá consideraqueesta iniciativa regionalpodría comple-mentarlosinstrumentosfinancierosconlosqueelpaíscuenta actualmente. Dentro de este proceso, se están realizandoestudiosquepermitiránevaluarelriesgoaser cubierto. Además, se han realizado estimacionestanto de la Pérdida Anual Promedio (PAP) como las pérdidassegúndiferentesprobabilidadesdeocurren-cia,lascualesseránlabaseparafijarlospreciosdelosproductosdetransferenciaderiesgo.Acortoplazo,seevaluará cobertura mediante la póliza paramétrica de aseguramientocontraterremotoofrecidaporCCRIF.

Enelprocesodeaseguramientocatastróficoesnece-sarioconsiderarquelaLeyNo.38de2012,porlacualsecreaelFondodeAhorrodePanamá,establecequeapartirde2015elMEFpodrácontratarunsegurocatas-trófico comoherramienta de previsión ante posiblesdesastresdebidoafenómenosnaturales,ymantener-lohastaquelosactivosdelFondodeAhorrodePana-má(FAP)noexcedanun5%delPIBdelañoanterior,yqueelcostodelasprimasnoseamayoral0.3%delosactivosdeFAP.

■■ Fortalecimiento del esquema de co-aseguro. Me-dianteelDecretodeGabineteNo.17de1991laRepú-blica de Panamá estableció el manejo de los Seguros del Estado, distinguiendo los riesgos asegurables enestándaresyespeciales,estipuladosenelManualdeTarifasdeSeguros.ElEstadoesconsideradocomounsolocliente,quecubreunvalorasegurablemedianteel pago de una póliza de incendio y líneas aliadas. Es

8MarcoEstratégicodeGestiónFinancieradeRiesgosdeDesastres

decir,alafechaelGdPcuentaconunesquemacentra-lizado,colectivoyestandarizadoparaelaseguramien-to de sus riesgos estándares.

ElMEFtienecomopropósitomejorarlaeficienciaenla contrataciónde segurospara la infraestructuradeedificacionesydeserviciospúblicos. Conelfindeme-jorarlaeficienciaenlacontratacióndeseguros,elMEFtieneprevisto:(i)levantarelinventariodebienespú-blicosydesistemasdeinformaciónparaadministrarelriesgodedichosactivos;(ii)Realizacióndeestudiosdeevaluacióndelriesgodelosactivospúblicos;(iii)Forta-lecimientodelapolíticadecontratacióndesegurosdelEstadomediantelaactualizacióndelManualdeTarifasy la actualización y negociación de nuevos términos y condiciones de las pólizas (considerando seguros a primerapérdida)yfianzasquecontrataElEstado;(iv)Realizacióndeestudiosparamaximizarelbeneficiodetener un sistema de aseguramiento centralizado, co-lectivoyestandarizado;y(v)DesarrollodeunaPolíticade Administración de Riesgos para el Gobierno Central.

■■ Evaluar la creación de un Fondo de Emergencia. De acuerdoalBID(2013)loseventosrecurrentesseatien-denenformaparcialconreasignacionespresupuesta-rias.Elcostodeestoseventosseestimaenunrangoentreel0.18%yel0.22%delPIB(63a77millonesde

dólaresdelaño2012),pudiendoalcanzarniveleshas-tadel0.4%delPIBenalgunosaños.Paraefectosdeevitar impactos sobre las inversiones programadas, el Gobierno de Panamá está evaluando la creación del FondodeEmergenciaparaatenderestetipodeeven-tos.Cabemencionar,queesteinstrumentoprevistoenlaPNGIRDrequeriría dela identificaciónclaradelosmecanismos para asignarle recursos y para establecer suutilización,yelestablecimientodevínculosconelPlan Nacional de Emergencias.

La creación del Fondo tendrá un impacto sobre la con-tratacióndeaseguramientocatastrófico mediante laposibleparticipaciónenCCRIF,dadoquelosrecursosdelfondoconstituiránunmecanismoderetencióndelpaís,quepodránsercuantificadosdentrodeldeduci-bledelesquemadeaseguramientocatastrófico.

■■ Finalmente, se evaluará el establecimiento de están-dares para el aseguramiento de las concesiones.

Laconstrucciónyelmantenimientode infraestructu-ranacional a travésde concesionesesunaactividadimportante para el GdP y, por lo tanto, es en su mejor interésqueesosactivosesténaseguradosdeacuerdoa los mejores estándares internacionales. El MEF, a través de la DICRE, estudiará y propondrá mejoras en laspolíticasdeaseguramientodelasconcesiones.

Eje estratégico IV

DESARROLLO DEL MERCADO DOMÉSTICO DE SEGUROS

La penetración promedio del aseguramiento en Panamá frente al promedio de la región latinoamericana es alta; el GdP está interesado en que se incremente. Elratiodepenetración de los seguros (ramos personales y generales) enel2012enPanamáfuede3.2%,indicadorquecompa-radoconel3.0%observadoenLatinoamérica,representauna penetración notable del mercado asegurador en Pana-má15.Eldesarrollodelmercadodomésticodesegurosper-mitiríaqueseincrementeelaccesoalaseguramientotantopor parte de empresas privadas, como de la población, lo cual disminuirá la demanda de recursos al Estado en caso de ocurrencia de desastres, el cual podría concentrar sus

15Fuente: Revista Sigma No. 3/2013 “World Insurance in 2012Progressingonthelongandwindingroadtorecovery”ysitiowebhttp://www.sigma-explorer.com/index.html de la Compañía Suiza de Reaseguros.

recursosenlarecuperacióndelainfraestructuraafectadayen apoyar a la población más vulnerable.

Dentro de este contexto se realizarán las siguientes ac-ciones:

üFortalecer la regulación del sector asegurador. Mediante la Ley No. 12 del 3 de abril 2012,que regula la actividad de seguros y dicta otrasdisposiciones, se re-estructuró el esquema deregulación y supervisión del mercado asegurador. La Ley en mención reconoce a la Superintendencia de Seguros y Reaseguros como entidad autónomadel Estado responsable de reglamentar, controlar y fiscalizarlasempresas,entidadesypersonassujetasal ámbito de aplicación de la Ley, con el objetivode garantizar la solvencia de las compañías deseguro, y la adecuada protección de los asegurados.

MarcoEstratégicodeGestiónFinancieradeRiesgosdeDesastres9

La Superintendencia de Seguros y Reaseguros ha establecido un plan preliminar de trabajo en el corto, mediano y largo plazo que conlleva la educacióncontinua al consumidor, el fortalecimiento de lasreservas, el constante asesoramiento de organismos internacionales, entre otras acciones, todo con el fin de avanzar en la consecución de los objetivosprevistos en la Ley.

üAseguramiento Agrícola.AtravésdelaLeyNo.34de29deabrilde1996,porlacualsecreanelSeguroAgropecuarioyelInstitutodeSeguroAgropecuario,se fortalece la regulación del sector agropecuario,conelfindeindemnizaralempresarioagropecuariopor las pérdidas fortuitas de las inversionesefectuadas en su explotación, otorgándole alInstituto de Seguro Agropecuario (ISA), dentro desus funciones, atribuciones para la administracióny la creación de nuevos ramos de aseguramiento paralasactividadesquesedesarrollanenelsectoragropecuario. Actualmente, el ISA está elaborando unanteproyectodeLeyconelfindeactualizarlaLeyNo.34de1996paracontinuarampliandolaofertade seguros agropecuarios, con el propósito de

reducirelimpactofiscaldelosdesastresasociadosal impacto de amenazas naturales sobre el sector.

üMicro-seguros. LaLeyNo.12de2012,atravésdela cual se re-estructuró el esquema de regulacióny supervisión del mercado asegurador, estipulala oferta de productos de micro-seguro. Dentrode este contexto, el Gobierno está interesado en promocionar programas dirigidos a desarrollar nuevos productos y a expandir su penetración en los sectores productivos y en la población engeneral. En este sentido, la Superintendenciade Seguro y Reaseguro a través de los canales de comercialización busca ampliar los productos de seguros de este rubro.

La implementación de este eje estratégico será comple-mentada mediante la generación de cultura de riesgo respecto del aseguramiento. Como parte de los pilares de éxito de este eje, la Superintendencia de Seguros y Re-aseguroshaestablecidounagresivoplaneducativoentrelosconsumidoresparaenseñarleslosbeneficiosyelfun-cionamiento de los seguros.

Eje estratégico V

FORTALECIMIENTO DE LA DIRECCIÓN DE INVERSIONES, CONCESIONES Y RIESGOS DEL ESTADO (DICRE) EN RELACIÓN A SU ROL PARA DISEÑAR E IMPLEMENTAR ESTRATEGIAS DE PROTECCIÓN FINANCIERA

DICRE es el área del MEF encargada del diseño e imple-mentación de una estrategia financiera para gestionar el riesgo fiscal debido a desastres asociados al impacto de amenazas naturales. MedianteelDecretoEjecutivoNo.110de2009,secrealaDireccióndeInversiones,Conce-siones y Riesgos del Estado (DICRE) adscripta al MEF, atri-buyéndolefuncionesenmarcadasalafiscalizacióndelasempresasmixtas.Posteriormenteestasfuncionesfueronmodificadasmediante el Decreto Ejecutivo No. 479 de2011,atravésdelcualseestablecequeDICREesrespon-sabledeldiseñoeimplementacióndeunapolíticafinan-cieraparalagestióndelriesgodedesastres.

Dentro de las funciones relacionadas a riesgos que man-tiene la Dirección de Inversiones, Concesiones y Riesgos del Estado, se pueden mencionar las siguientes:

i) Definirnormasyprocedimientosquegaranticenun

sistemamodernoderiesgos,segurosyfianzasparalosbienesquelorequieran,incluyendolaconstruc-cióndesistemasdeinformaciónsobrelosbienesdelEstado.

ii) DefinirPolíticasdeAdministracióndeRiesgosdelEs-tado,queincluyanpolíticasenmateriaderiesgos,se-gurosyfianzas,ydiseñar,desarrollareimplementarprogramas de Administración de Riesgos, aplicables atodoelEstadoyconsistentesconlaspolíticasmen-cionadas.

iii) Coordinar con la asistencia técnica del Sistema Nacio-naldeProtecciónCivil(SINAPROC)ydelaPlataformaNacional de Reducción de Riesgos de Desastres, la sistematizacióndelainformaciónycriteriosdecuan-tificaciónyvaloracióndelosdañosocasionadospordesastres.

10MarcoEstratégicodeGestiónFinancieradeRiesgosdeDesastres

iv) RepresentaralMEFenelComitéEjecutivodelISA.

Adicionalmente,laDICREfuedesignadaen2013comoelpuntofocalyrepresentantedelMEFante laPlataformadeGestióndeRiesgodeDesastres.

Para efectos de cumplir con dichas funciones es necesa-rio fortalecer las capacidades de DICRE, y para ello se está trabajando en las siguientes acciones:

1. LaestructuracióndelDepartamentodeRiesgos,queserá la unidad especializada a cargo de velar por el cumplimientodecadaunadefuncionesasignadasaesta Dirección en materia de riesgos.

2. EldiseñoylaimplementacióndelaPolíticadeAdmi-nistración de Riesgos del Estado.

3. EldiseñodelmonitoreoyauditoríadelaPolíticadeAdministración de Riesgos del Estado.

4. ReactivacióndelComitéTécnicodeSeguros.

La DICRE elaborará un plan para cada periodo de go-bierno, con el fin de establecer metas respecto de la implementación y realizar seguimiento a los ejes del marco estratégico de gestión financiera de riesgos de desastres.

MarcoEstratégicodeGestiónFinancieradeRiesgosdeDesastres11

Resumen y Conclusiones

Los desastres asociados al impacto de amenazas naturales representan un importante desafío para la eficiencia y sostenibilidad de las políticas públicas

relacionadas con la inclusión social, la disminución de la pobreza, el ordenamiento de las finanzas públicas, así como para la administración prudente de la deuda pública y de los activos del Estado. Por su posición geográfica y sus características geo-tectónicas,Panamá está expuesto a una variedad de amenazas hidrometeorológicas y geofísicas. Al influjo del rápidocrecimientoeconómicoqueexperimentaelpaísseestáconfigurando también un escenario de vulnerabilidadurbana caracterizado por un aumento de la exposición de lapoblaciónyde los activos delpaís,quesesumaa patrones más tradicionales de riesgo en escenarios rurales. Una de las expresiones más evidentes de estos nuevos patrones de riesgo es el aumento de las pérdidas asociadasalaocurrenciadeamenazasnaturalesquehasidotestigoelpaísenlosúltimosaños.Enestecontexto,elgobiernoestácomprometidoadesarrollarestrategiaspara gestionar el riesgo fiscal con el fin de fortalecerla resiliencia económica del Estado y la continuidad ysostenibilidad de los procesos de desarrollo.

El GdP creó su marco orientador para gestionar el riesgo fiscal ante desastres asociados al impacto de amenazas naturales mediante el Decreto Ejecutivo No. 578 del 13 de noviembre de 2014, a través del cual se adopta el Mar-co Estratégico de Gestión Financiera de Riesgos de Desas-tres. Dicho Marco se compone de cinco ejes estratégicos: (i) Identificación,dimensionamiento yentendimientodelriesgofiscaldebidoalaocurrenciadedesastres;(ii)Incor-poración del análisis de riesgo de desastres en los procesos deplanificacióndelainversiónpública;(iii)Formulacióndelos componentes para el desarrollo e implementación de herramientasderetencióny transferenciadel riesgo; (iv)Desarrollodelmercadodomésticodeseguros;y(v)Forta-lecimiento de la Dirección de Inversiones, Concesiones y Riesgos del Estado (DICRE) en relación a su rol para diseñar eimplementarestrategiasdeprotecciónfinanciera.

La adopción del Marco Estratégico constituye un paso importante dentro de un abordaje integral del GdP para fortalecer la gestión del riesgo de desastres en el país. El Marco representa un avance notable dentro de las ac-cionescontempladasenunodelosejesarticuladoresdelaPolíticaNacionaldeGestiónIntegraldelRiesgodeDe-sastres, donde el Ministerio de Economía Finanzas está impulsando también la inserción del análisis del riesgo en

los procesos de inversión pública, la adopción de meca-nismosdeseguimientodelgastopúblicoengestióndelriesgo y el levantamiento de información para caracte-rizar laexposiciónde losactivosdelEstado,entreotrosprocesos relevantes.

Lecciones aprendidas de la experiencia del GdP. Los avances del GdP en el diseño e implementación de la estrategia para gestionar el riesgo fiscal ante desastresasociados al impacto de amenazas naturales evidencian laimportanciadearticularlagestiónfinancieradelriesgodedesastresenelmarcodepolíticaparalagestióninte-gralderiesgodedesastres,asícomolasbondadesdefor-malizardichaestrategiamedianteunDecretoquereflejeel compromiso del país en este frente, y los diferentesinstrumentosqueevaluaráparacomplementarlosinstru-mentosvigentes.Elprocesoquehallevadoalaadopciónde este Marco Estratégico ha dejado algunas lecciones aprendidasquepuedenserútilesparaotrospaísesqueestén impulsando procesos similares:

■■ La existencia deunapolíticanacional quepromueveunabordajedegestiónintegraldelriesgodedesastres,dentrodelcualseincluyecomocomponentelagestiónfinancieradelriesgo,hasidofundamentalparasusten-tarel compromisoqueha llevadoa la formulaciónyadopción del Marco Estratégico.

■■ La identificación explícita de responsabilidades delMEF, yde laDICREenparticular, tantoen la PolíticacomoenelPlanNacionaldeGestióndeRiesgo2011-2015,hansustentadolaampliaciónderolesyrespon-sabilidades de la DICRE para abordar los temas de pro-tecciónfinanciera.

■■ La inclusión de indicadores o metas relacionados con la gestión financiera del riesgo en las facilidades decréditocontingenteydepréstamosprogramáticosdepolíticasnegociadosporelpaísconelBancoMundialyel BID ha servido para catalizar y mantener el momen-tum de estos procesos.

■■ LaparticipaciónformalyactivadelMEFatravésdelaDICREenlaPlataformaNacionaldeGestióndeRiesgotambiénhapermitidofortalecerestosprocesosyge-nerar un empoderamiento gradual del MEF en todas lasáreasdesucompetenciaen laGestióndeRiesgode Desastres.

■■ Elabordajeincrementalapartirdeladefinicióndeli-neamientos para formular la Estrategia, los procesos

12MarcoEstratégicodeGestiónFinancieradeRiesgosdeDesastres

deconsultadentrodelMEFyconotras institucionesrelevantes, y la incorporación de lecciones y buenas practicas sugeridas por instituciones como el BancoMundial, el Banco Interamericano de Desarrollo, el Centro de Coordinación para la Reducción de Desas-tres Naturales en América Central CEPREDENAC, la Oficinade lasNacionesUnidaspara laReduccióndeRiesgos de Desastres UNISDR y el Programa Global para la Reducción del Riesgo de Desastres y la Recu-peración GFDRR, han sido claves para completar un Marco Estratégico logró el consenso necesario para su formalizaciónporDecretoEjecutivo.

■■ Losinstrumentosderetenciónytransferenciaactualesreflejanqueesviablecontarconunmarco legalquepermitalagestióncentralizada,estandarizadaycolec-tivadelaseguramientodeactivospúblicos.

■■ La implementación de los distintos ejes estratégicosdel Marco plantea la necesidad de generar un plan operativoquinquenalquesirvadeguíaparalaimple-mentación del Marco Estratégico.

MarcoEstratégicodeGestiónFinancieradeRiesgosdeDesastres13

Glosario

Amenazas Naturales: Se refierea todos los fenómenosatmosféricos, hidrológicos, geológicos (especialmentesísmicosyvolcánicos)yalosincendios,queporsuubica-ción,severidadyfrecuencia,tienenelpotencialdeafec-tar adversamente al ser humano, a sus estructuras y a sus actividades. La calificaciónde “natural”excluyea todoslosfenómenoscausadosexclusivamenteporelhombre,tales como las guerras y la contaminación. Tampoco se consideranamenazasquenoesténnecesariamenterela-cionadascon laestructuray funciónde losecosistemascomoporejemplo,lasinfecciones.

Amenazas Hidrometeorológicas: Procesosofenómenosnaturalesdetipoatmosférico,hidrológicouoceanográ-fico que pueden causar lesiones o la pérdida de vidas,daños a la propiedad, la interrupción social y económica o la degradación ambiental. Los siguientes son ejemplos de amenazas hidrometeorológicas: inundaciones, avalan-chas de lodo y escombros, ciclones tropicales, marejadas, tormentasygranizo,fuerteslluviasyvientos,fuertesne-vadasyotrastormentasseveras,sequías,desertificación,incendios forestales, temperatura extremas, tormentasde arena o polvo, y heladas.

Amenazas Geofísicas: Peligro latentequeuneventodeorigengeofísico,talescomoterremotos,erupcionesvol-cánicas, tsunamis, deslizamientos o avalanchas, entre otros,sepresenteconunaseveridadsuficienteparacau-sar pérdida de vidas, lesiones u otros impactos en la sa-lud, así como también daños y pérdidas en los bienes, la infraestructura,losmediosdesustento,laprestacióndeservicios y los recursos ambientales.

Bienes Públicos Críticos: Se refiere a bienes públicos einfraestructuraquesonnecesariosparalagobernabilidady para la atención de emergencias.

Desastre: Unaseriainterrupciónenelfuncionamientodeunacomunidadosociedadqueocasionaunagrancanti-daddemuertesaligualquepérdidaseimpactosmateria-les,económicosyambientalesqueexcedenlacapacidaddelacomunidadolasociedadafectadaparahacerfrentea la situación mediante el uso de sus propios recursos. Es el resultado de la combinación de la exposición a una amenaza, las condiciones de vulnerabilidad presentes, y capacidadesomedidasinsuficientesparareducirohacerfrentealasposiblesconsecuenciasnegativas.Elimpactode los desastrespuede incluirmuertes, lesiones, enfer-medadesyotrosefectosnegativosenelbienestarfísico,mental y social humano, conjuntamente con daños a la

propiedad, la destrucción de bienes, la pérdida de servi-cios, trastornos sociales y económicos y la degradación ambiental.

Deuda Pública: Ladeudapúblicasedefinecomounins-trumento financiero de naturaleza pasiva para el entepúblico emisor (País, Provincia, Estado, Departamento, DistritooMunicipio)quebuscaenlosmercadosnaciona-lesoextranjeroscaptarfondosbajolapromesadefuturopagoyrentafijadaporunatasaenlostiemposestipula-dos por el bono.

Evaluación de Riesgo: Una metodología para determi-nar la naturaleza y el grado de riesgo a través del análisis de posibles amenazas y la evaluación de las condiciones existentesdevulnerabilidadqueconjuntamentepodríandañar potencialmente a la población, la propiedad, los serviciosylosmediosdesustentoexpuestos,aligualqueel entorno del cual dependen.

Gastos súbitos: Gastosnoprogramados,queseproduceninesperadamente.

Gestión del Riesgo de Desastres: Es la capacidad de la sociedadysusfuncionariosparatransformaryevitarlascondiciones que generan los desastres, actuando sobrelascausasqueloproducen.Éstadebeentendersecomounacaracterísticanecesariadelagestióndeldesarrollo,másqueunaactividadespecificayseparada,esdecir,sucaracterísticaprincipalesqueestépresenteentodoslosnivelesdeplanificaciónparaeldesarrollo.

Gestión financiera de riesgos de desastres: Corresponde alconjuntodepolíticas,lineamientoseinstrumentosparalagestióndelriesgodedesastresquepermitaaccederarecursoseconómicosoportunos,conelfindemejorarlacapacidad de respuesta ante la ocurrencia de desastres y protegerelbalancefiscaldelEstado.

Pasivos contingentes: El artículo7de la LeyNo. 34dejuniode2008definelospasivoscontingentescomo:“…obligacionesquetienensuorigenenhechosespecíficoseindependientesquepuedenocurrironoenelfuturo”.

Reasignación Presupuestaria: Es la reasignación de re-cursos entre partidas presupuestarias modificando lacomposición de gastos aprobados en el presupuesto sin afectareltotaldelgasto.

Riesgo de desastres: Corresponde a los daños o pérdidas potencialesquepuedenpresentarsedebidoa loseven-tosfísicospeligrososdeorigennatural,enunperíodode

14MarcoEstratégicodeGestiónFinancieradeRiesgosdeDesastres

tiempoespecíficoyquesondeterminadosporlavulne-rabilidad de los elementos expuestos; por consiguiente el riesgo de desastres se deriva de la combinación de la amenaza y la vulnerabilidad.

Riesgo extensivo: serefiereaeventoscotidianosdebajaintensidad y alta frecuencia, tales como inundaciones,deslizamientos y vendavales.

Riesgo fiscal: Esunapresiónfuturaderecursossobreelpresupuestodelaentidad.Dentrodelasfuentesderies-go fiscal se encuentran choquesmacroeconómicos y larealizacióndepasivoscontingentes.

Riesgo Intensivo: Está asociado a eventos de gran intensi-dad,conaltastasasdemortalidad,perodebajafrecuen-cia. El riesgo intensivo se concentra en pocos lugares don-desedancaracterísticasdealtaexposiciónaamenazasconaltopotencialdestructivo(comoterremotos),yaltavulnerabilidad, combinaciónquepuedeencontrarsege-neralmente en las grandes concentraciones urbanas.

Seguro Agropecuario: Esunaherramientademitigaciónde riesgos que permite al agricultor transferir el riesgoclimáticodesusactividadesproductivasaterceros.Atra-vés de la contratación de un seguro agrícola, el productor puede cubrir riesgos biológicos y los riesgos naturales ta-lescomoexcesoydéficitdelluvia,vientosfuertes,inun-daciones, heladas, granizo, deslizamiento y avalanchas de origenclimático.

Sector Público No Financiero: Aquelcompuestoporto-das las entidades del GobiernoGeneral y las EmpresasPúblicasNoFinancieras.Noincluyealasinstitucionesfi-nancieras públicas captadoras de depósitos, la Autoridad del Canal de Panamá, el Aeropuerto Internacional de To-cumen, S.A., la Empresa Nacional de Autopistas, S.A. y la Empresa de Trasmisión Eléctrica, S.A.

Sistema de administración de riesgos: Herramienta,quegarantizalacorrectaidentificación,evaluación,controlyseguimiento a los riesgos del portafolio a ser cubiertosante los desastres.