Embed Size (px)

Citation preview

Rosa Bueno De Lercari([email protected])

Patricia Valdez Ladron de Guevara ([email protected])

Santiago, 23 de agosto de 2011

Marco Jurídico Aplicable a las

Inversiones

Acuerdos ComercialesMarco macroeconómico

estable

Marco Jurídico AdecuadoOTROS

(Turismo /Comida Peruana)

COMBO PERÚ

Posibilidades de negocio

MARCO JURÍDICO APLICABLE

•Protección a las Inversiones

•Incentivo a las Inversiones

•Marco Jurídico

EL PERÚ OFRECE UN MARCO NORMATIVO MODERNO Y EFICIENTE

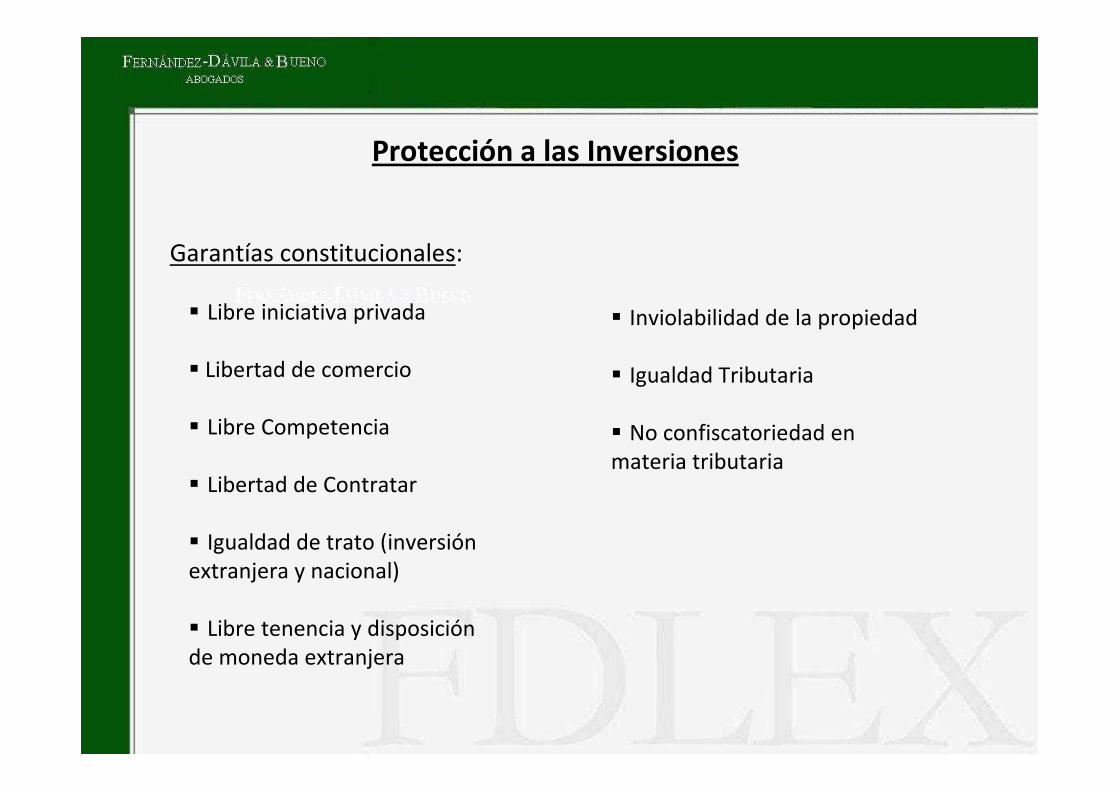

Protección a las Inversiones

Garantías constitucionales:

� Libre iniciativa privada

� Libertad de comercio

� Libre Competencia

� Libertad de Contratar

� Igualdad de trato (inversión extranjera y nacional)

� Libre tenencia y disposición de moneda extranjera

� Inviolabilidad de la propiedad

� Igualdad Tributaria

� No confiscatoriedad en materia tributaria

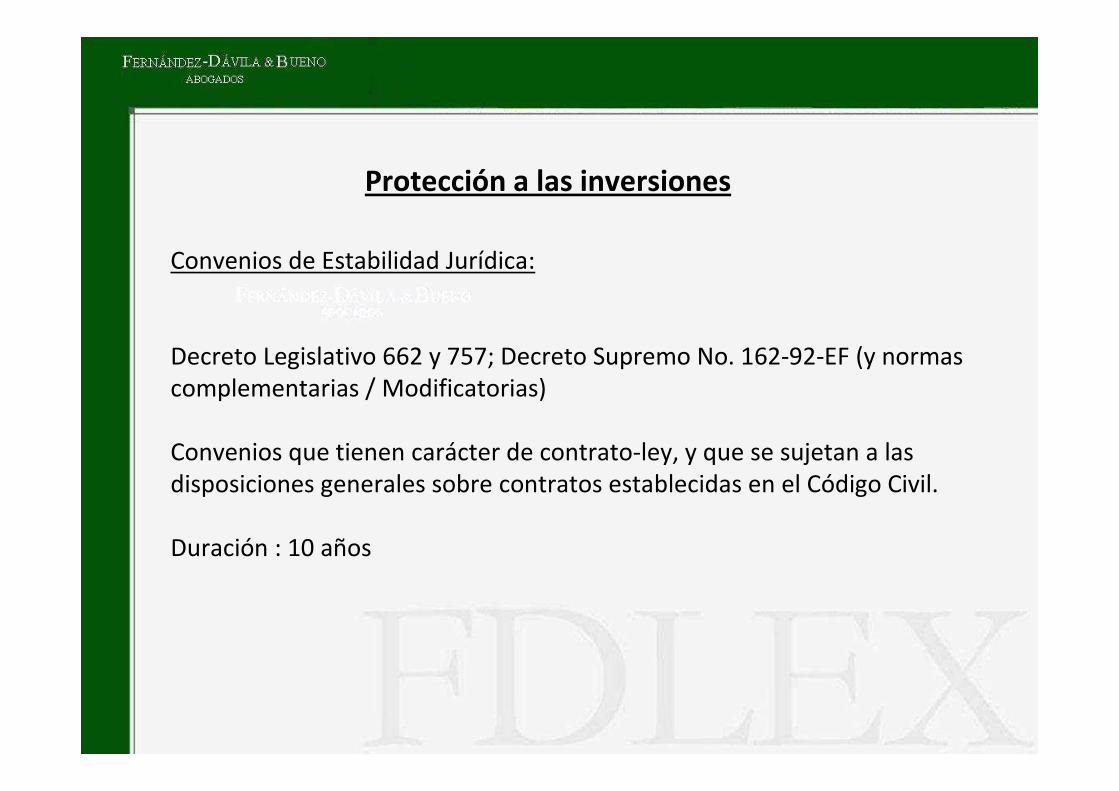

Protección a las inversiones

Convenios de Estabilidad Jurídica:

Decreto Legislativo 662 y 757; Decreto Supremo No. 162-92-EF (y normas complementarias / Modificatorias)

Convenios que tienen carácter de contrato-ley, y que se sujetan a las disposiciones generales sobre contratos establecidas en el Código Civil.

Duración : 10 años

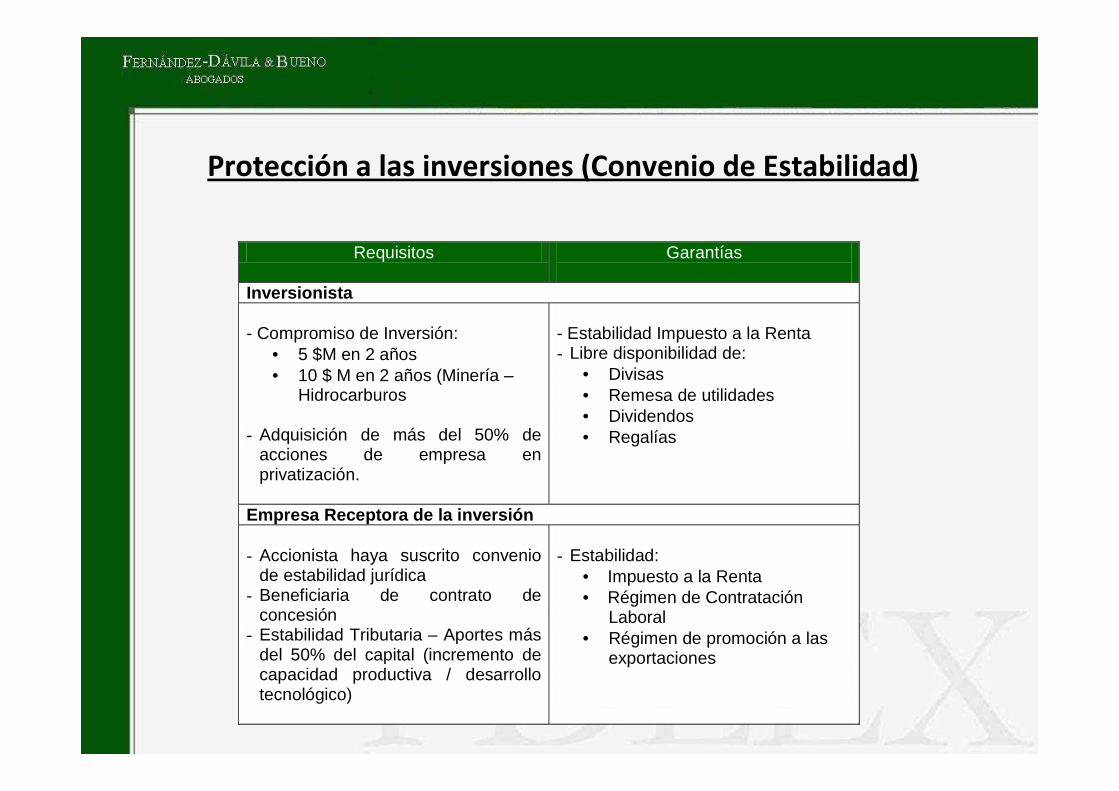

Protección a las inversiones (Convenio de Estabilidad)

Requisitos Garantías

Inversionista - Compromiso de Inversión:

• 5 $M en 2 años • 10 $ M en 2 años (Minería –

Hidrocarburos - Adquisición de más del 50% de

acciones de empresa en privatización.

- Estabilidad Impuesto a la Renta - Libre disponibilidad de:

• Divisas • Remesa de utilidades • Dividendos • Regalías

Empresa Receptora de la inversión - Accionista haya suscrito convenio

de estabilidad jurídica - Beneficiaria de contrato de

concesión - Estabilidad Tributaria – Aportes más

del 50% del capital (incremento de capacidad productiva / desarrollo tecnológico)

- Estabilidad:

• Impuesto a la Renta • Régimen de Contratación

Laboral • Régimen de promoción a las

exportaciones

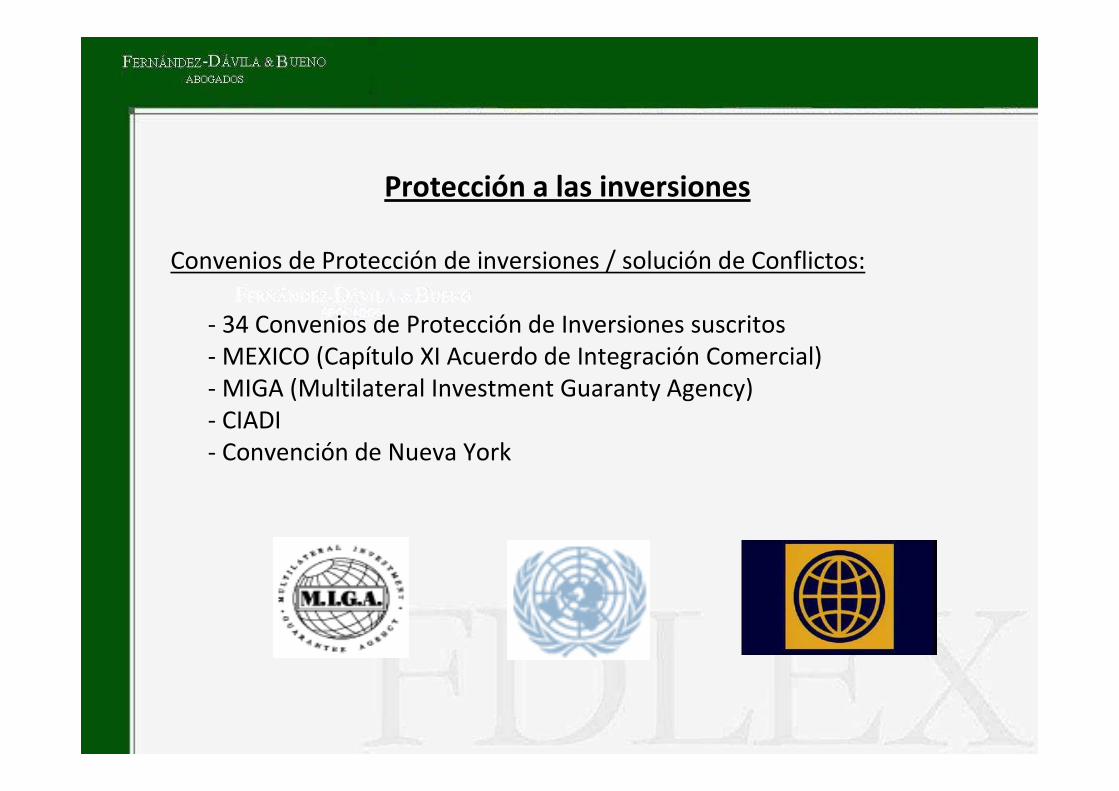

Protección a las inversiones

Convenios de Protección de inversiones / solución de Conflictos:

- 34 Convenios de Protección de Inversiones suscritos- MEXICO (Capítulo XI Acuerdo de Integración Comercial)- MIGA (Multilateral Investment Guaranty Agency)- CIADI- Convención de Nueva York

Acuerdos Bilaterales de Inversión y Tratados de Libre Comercio que consolidan la política de apertura:

Fuente: www.proinversion.gob.pe

Chile

MARCO LEGAL APLICABLE

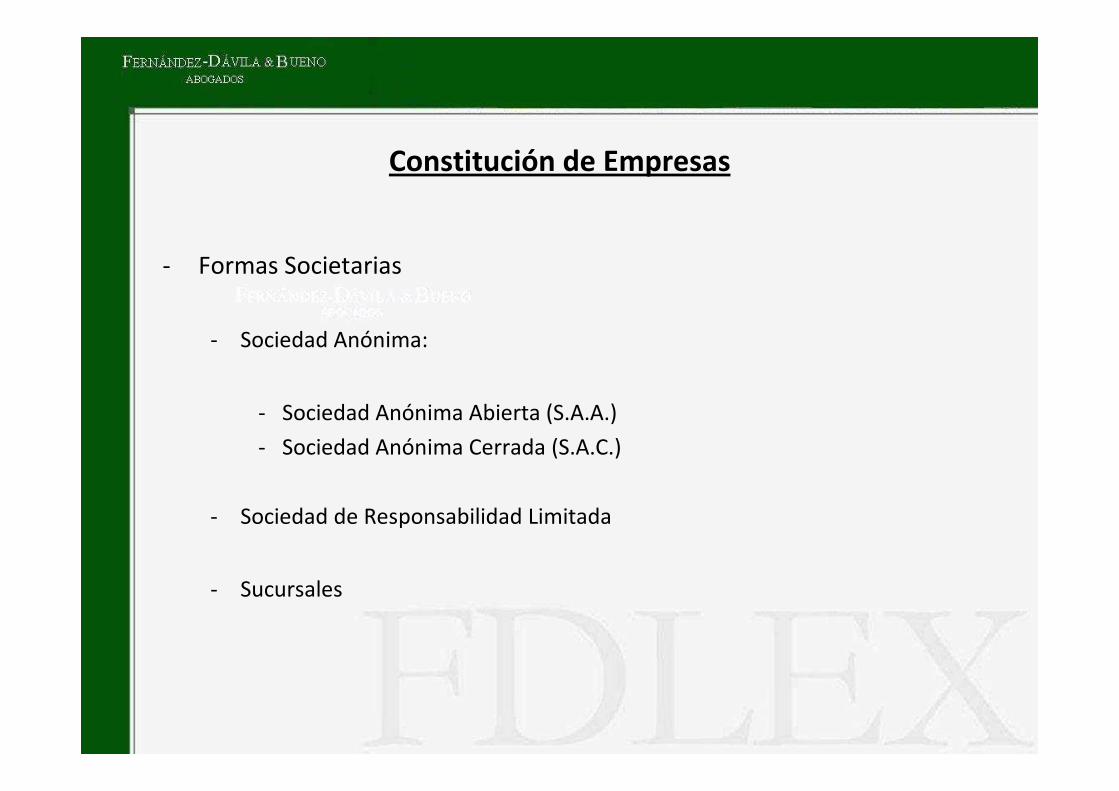

Constitución de Empresas

- Formas Societarias

- Sociedad Anónima:

- Sociedad Anónima Abierta (S.A.A.)

- Sociedad Anónima Cerrada (S.A.C.)

- Sociedad de Responsabilidad Limitada

- Sucursales

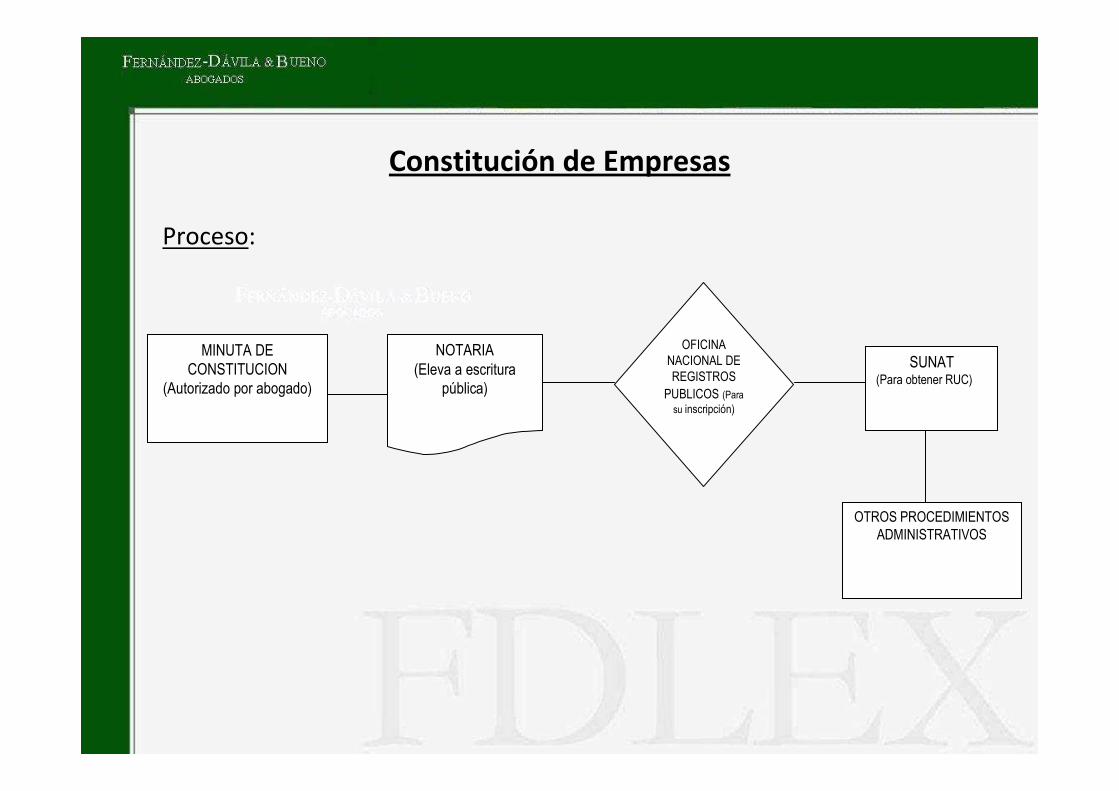

Constitución de Empresas

Proceso:

MINUTA DE

CONSTITUCION

(Autorizado por abogado)

NOTARIA

(Eleva a escritura

pública)

SUNAT(Para obtener RUC)

OTROS PROCEDIMIENTOS

ADMINISTRATIVOS

OFICINA

NACIONAL DE

REGISTROS

PUBLICOS (Para

su inscripción)

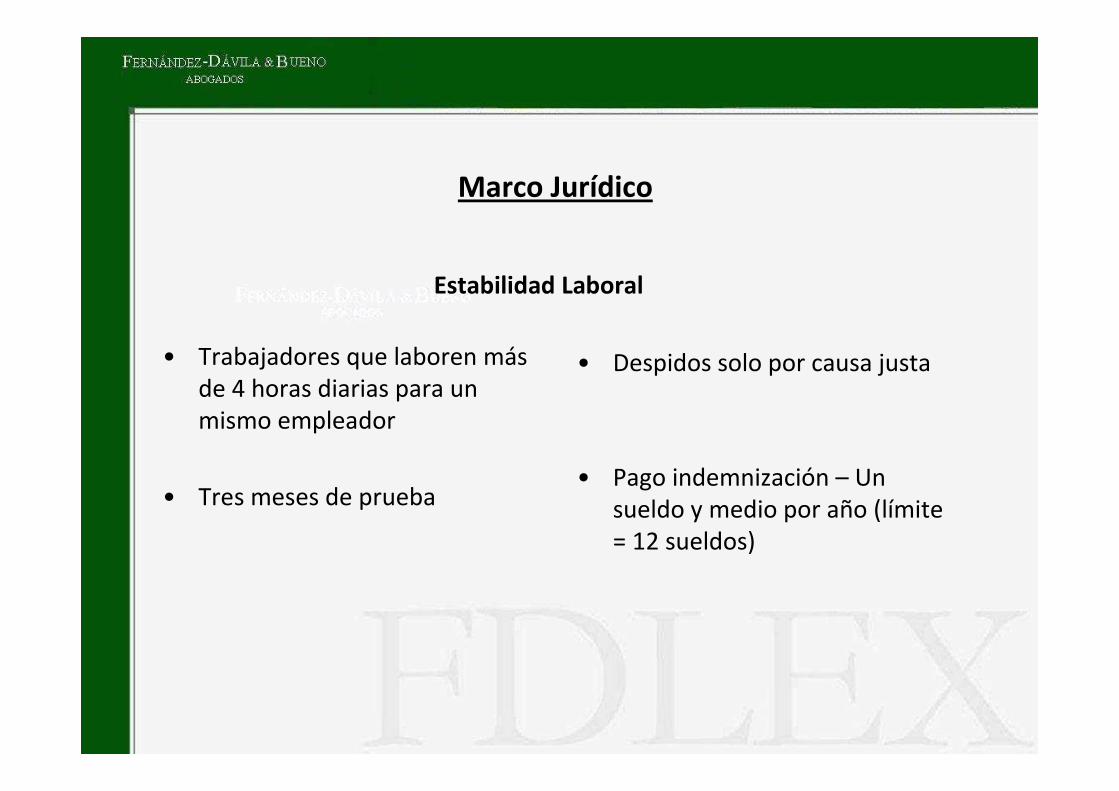

Marco Jurídico

• Trabajadores que laboren más de 4 horas diarias para un mismo empleador

• Tres meses de prueba

• Despidos solo por causa justa

• Pago indemnización – Un sueldo y medio por año (límite = 12 sueldos)

Estabilidad Laboral

Marco Jurídico

Contratos de Trabajo

• Contratos a plazo indeterminado

• Plazo fijo

– Inicio o incremento de actividad

– Necesidades del mercado

– Reconversión empresarial

– Ocasional o suplencia

Sistema Jurídico Apropiado

Regímenes Especiales de Contratación

• Intermediación Laboral

– Temporalidad

– Complementariedad

– Especialización

• Tercerización

– No hay límites en cuanto a la actividad

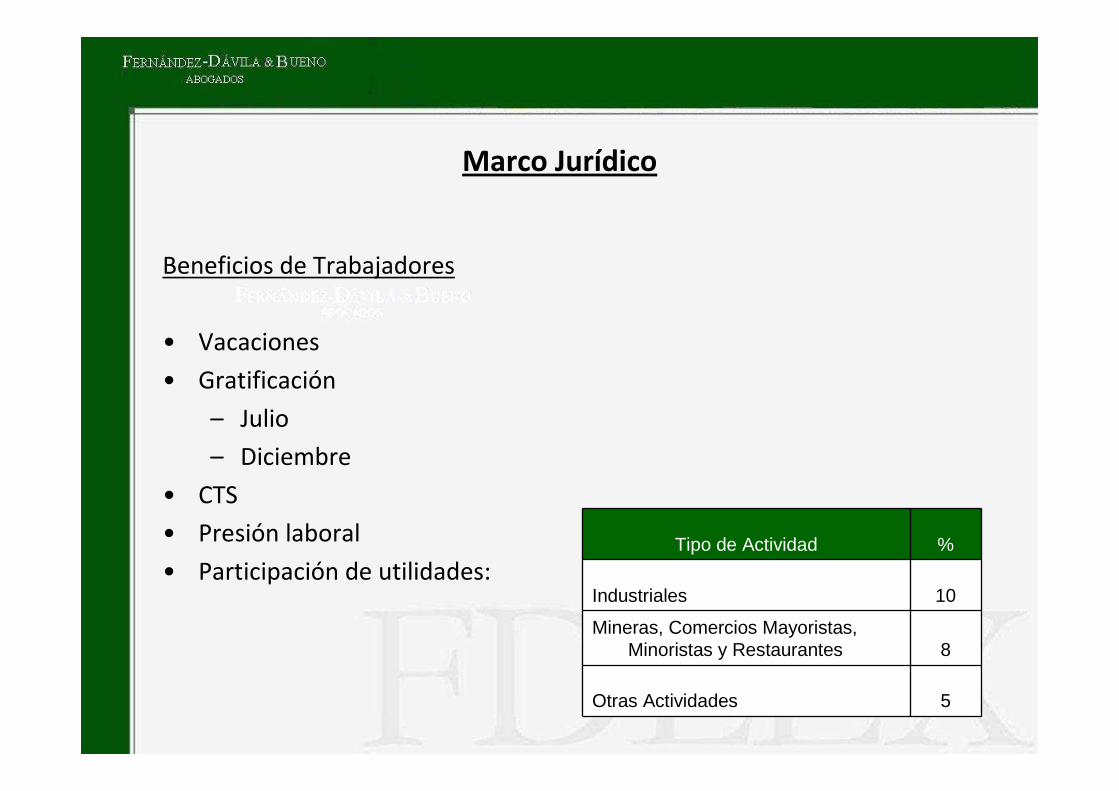

Marco Jurídico

Beneficios de Trabajadores

• Vacaciones

• Gratificación

– Julio

– Diciembre

• CTS

• Presión laboral

• Participación de utilidades:Tipo de Actividad %

Industriales 10

Mineras, Comercios Mayoristas, Minoristas y Restaurantes 8

Otras Actividades 5

Marco Jurídico

Cargas Laborales

Los empleadores son responsables de los siguientes aportes:

• EsSalud aporte del 9% del sueldo bruto mensual

• Pensiones.- puede ser a entidad pública o empresa privada, pago promedio es de 12.75 del salario bruto mensual del trabajador.

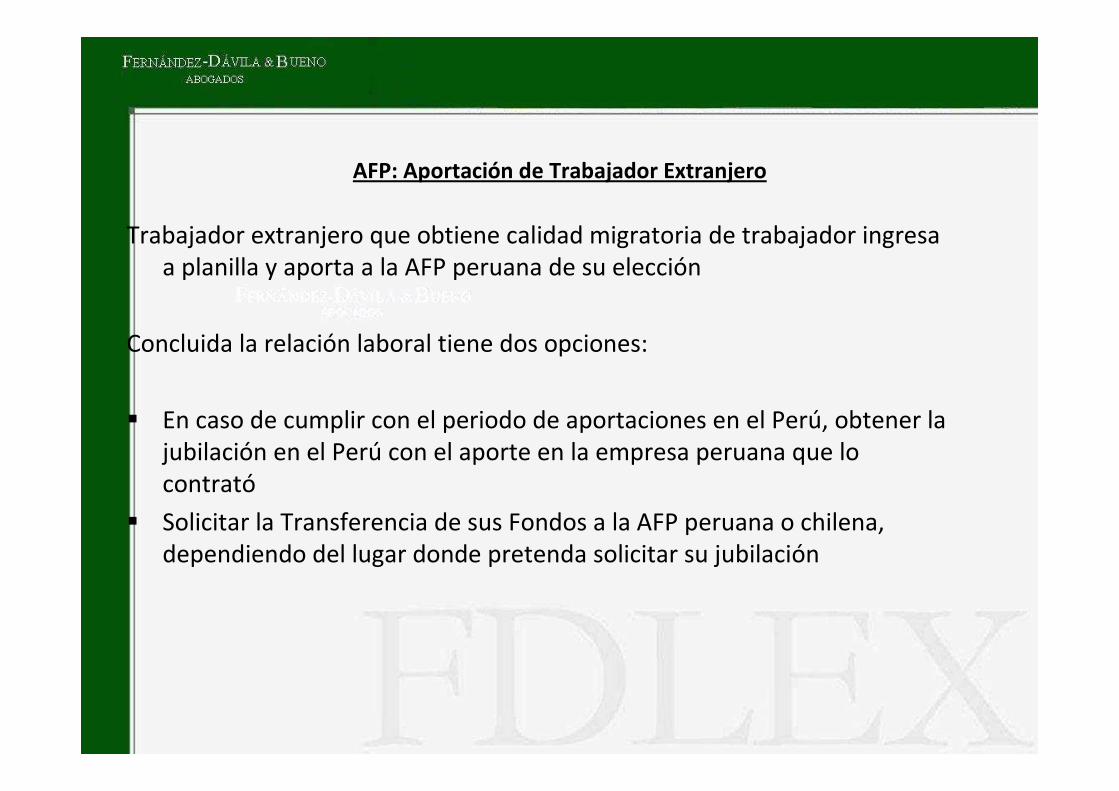

AFP: Aportación de Trabajador Extranjero

Trabajador extranjero que obtiene calidad migratoria de trabajador ingresa a planilla y aporta a la AFP peruana de su elección

Concluida la relación laboral tiene dos opciones:

� En caso de cumplir con el periodo de aportaciones en el Perú, obtener la jubilación en el Perú con el aporte en la empresa peruana que lo contrató

� Solicitar la Transferencia de sus Fondos a la AFP peruana o chilena, dependiendo del lugar donde pretenda solicitar su jubilación

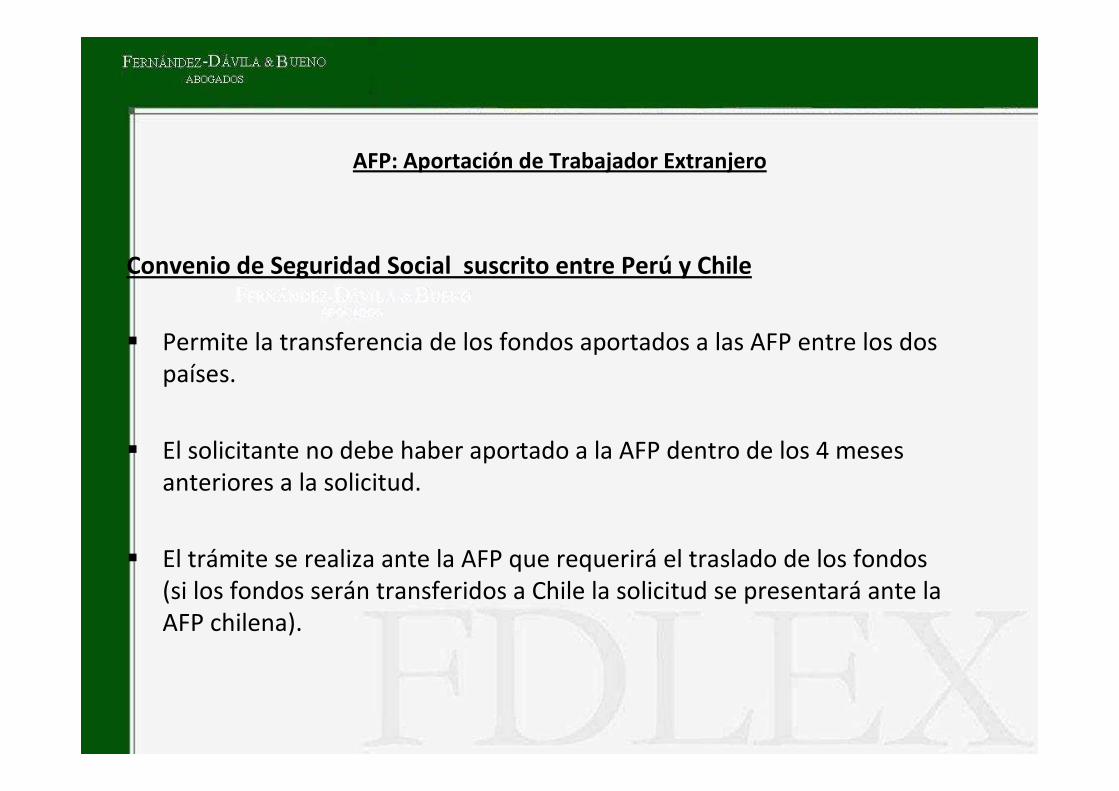

AFP: Aportación de Trabajador Extranjero

Convenio de Seguridad Social suscrito entre Perú y Chile

� Permite la transferencia de los fondos aportados a las AFP entre los dos países.

� El solicitante no debe haber aportado a la AFP dentro de los 4 meses anteriores a la solicitud.

� El trámite se realiza ante la AFP que requerirá el traslado de los fondos (si los fondos serán transferidos a Chile la solicitud se presentará ante la AFP chilena).

Marco Jurídico

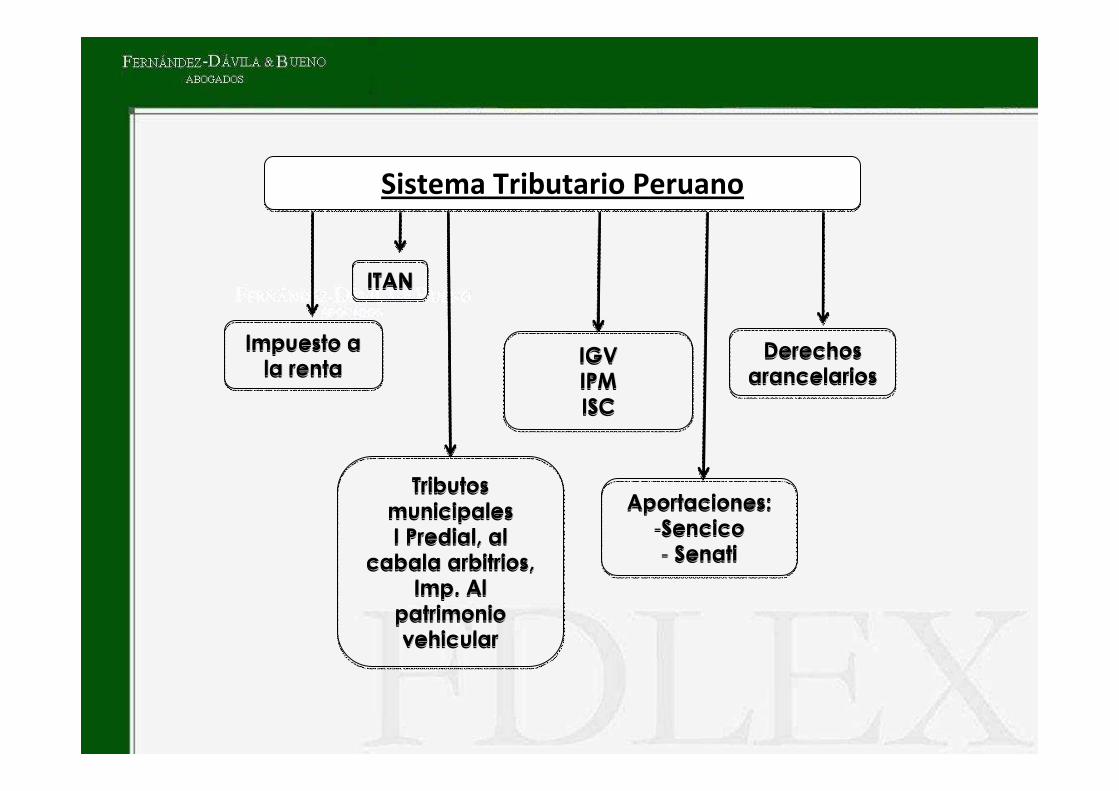

Marco Tributario:

- Sistema Tributario Concentrado- Principios base:

- Igualdad Tributaria (igual tratamiento a inversiones extranjeras – nacionales)- Principio de No confiscatoriedad y de :Legalidad

- Normas de Precios de Transferencia

Sistema Tributario PeruanoSistema Tributario Peruano

Impuesto a

la renta

Impuesto a Impuesto a

la rentala renta

Tributos

municipales

I Predial, al

cabala arbitrios,

Imp. Al

patrimonio

vehicular

Tributos Tributos

municipalesmunicipales

I Predial, al I Predial, al

cabala arbitrios, cabala arbitrios,

Imp. Al Imp. Al

patrimonio patrimonio

vehicularvehicular

IGV

IPM

ISC

IGVIGV

IPMIPM

ISCISC

Aportaciones:

-Sencico

- Senati

Aportaciones:Aportaciones:

--SencicoSencico

-- SenatiSenati

Derechos

arancelarios

Derechos Derechos

arancelariosarancelarios

ITANITANITAN

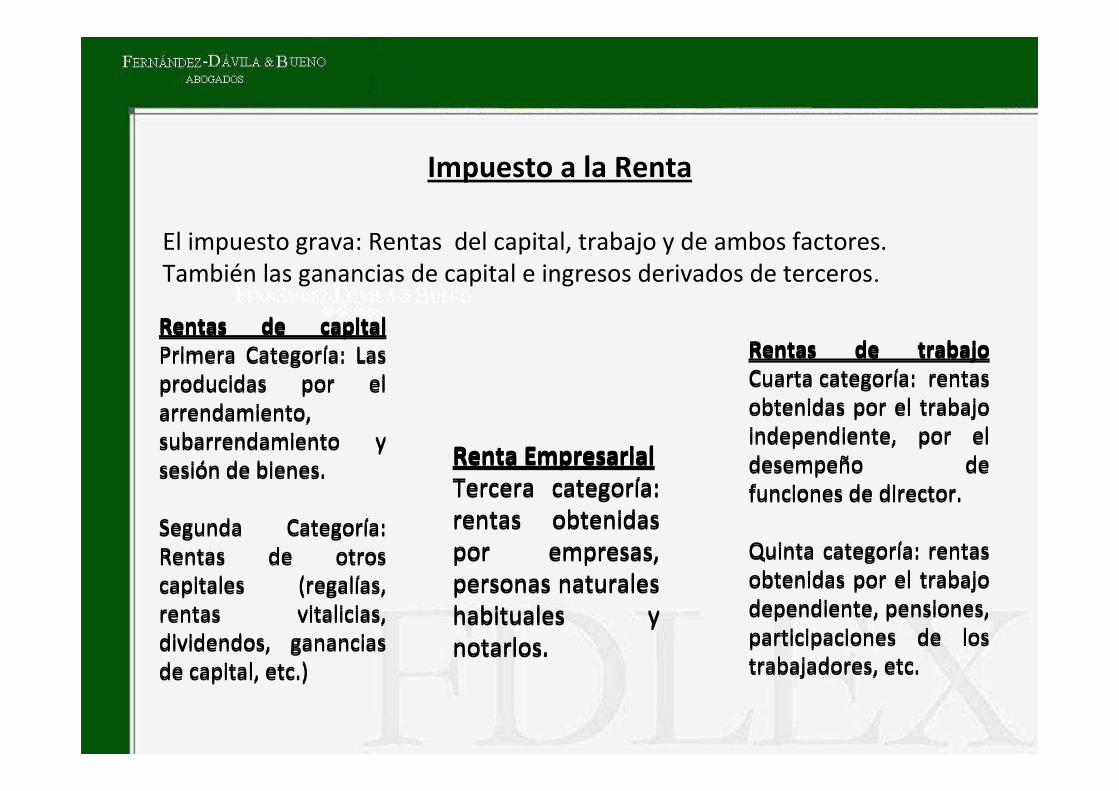

Impuesto a la Renta

El impuesto grava: Rentas del capital, trabajo y de ambos factores. También las ganancias de capital e ingresos derivados de terceros.

Rentas de capital Primera Categoría: Las producidas por el arrendamiento, subarrendamiento y sesión de bienes.

Segunda Categoría: Rentas de otros capitales (regalías, rentas vitalicias, dividendos, ganancias de capital, etc.)

Rentas de capital Primera Categoría: Las producidas por el arrendamiento, subarrendamiento y sesión de bienes.

Segunda Categoría: Rentas de otros capitales (regalías, rentas vitalicias, dividendos, ganancias de capital, etc.)

Renta EmpresarialTercera categoría: rentas obtenidas por empresas, personas naturales habituales y notarlos.

Renta EmpresarialTercera categoría: rentas obtenidas por empresas, personas naturales habituales y notarlos.

Rentas de trabajo Cuarta categoría: rentas obtenidas por el trabajo independiente, por el desempeño de funciones de director.

Quinta categoría: rentas obtenidas por el trabajo dependiente, pensiones, participaciones de los trabajadores, etc.

Rentas de trabajo Cuarta categoría: rentas obtenidas por el trabajo independiente, por el desempeño de funciones de director.

Quinta categoría: rentas obtenidas por el trabajo dependiente, pensiones, participaciones de los trabajadores, etc.

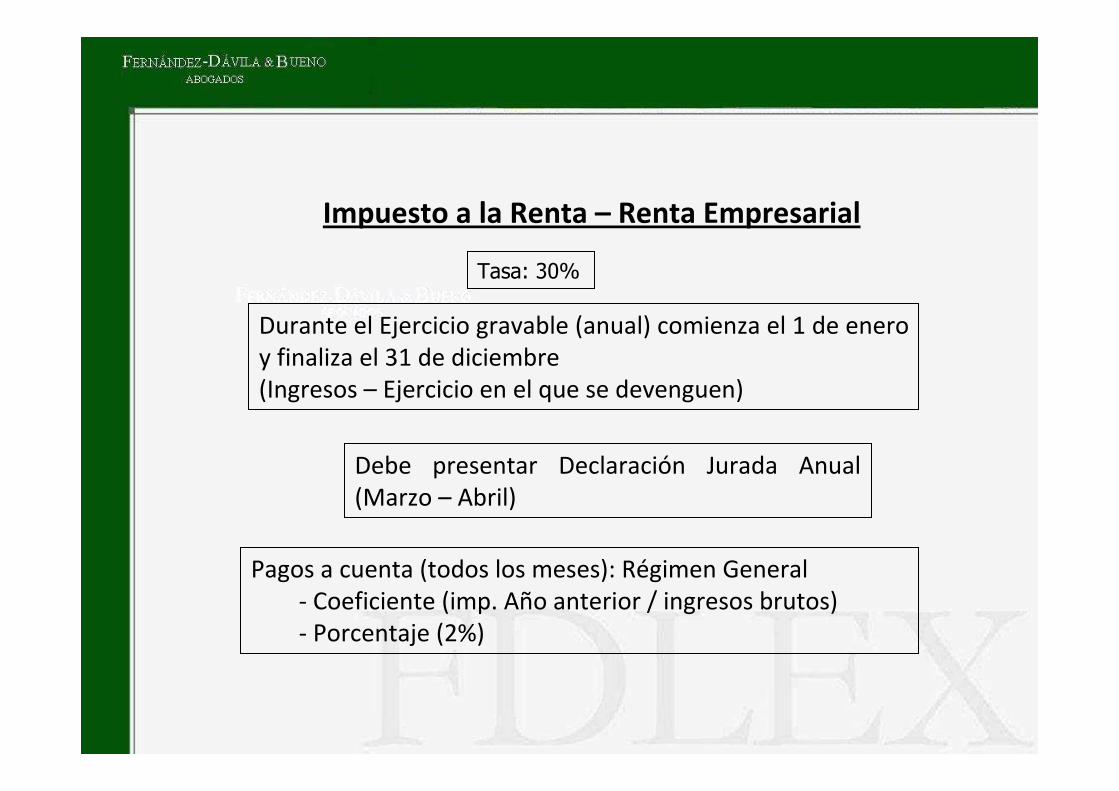

Tasa: 30%

Durante el Ejercicio gravable (anual) comienza el 1 de enero y finaliza el 31 de diciembre(Ingresos – Ejercicio en el que se devenguen)

Debe presentar Declaración Jurada Anual (Marzo – Abril)

Pagos a cuenta (todos los meses): Régimen General- Coeficiente (imp. Año anterior / ingresos brutos)- Porcentaje (2%)

Impuesto a la Renta – Renta Empresarial

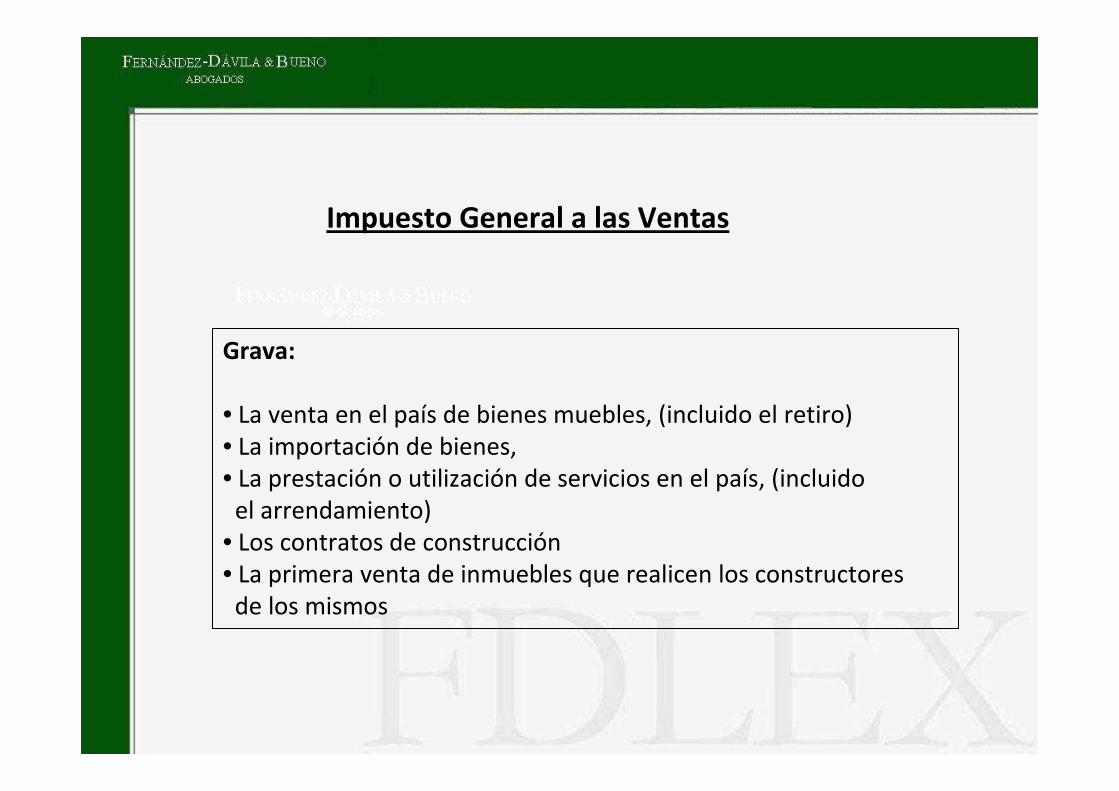

Impuesto General a las Ventas

Grava:

• La venta en el país de bienes muebles, (incluido el retiro)• La importación de bienes, • La prestación o utilización de servicios en el país, (incluido

el arrendamiento)• Los contratos de construcción • La primera venta de inmuebles que realicen los constructoresde los mismos

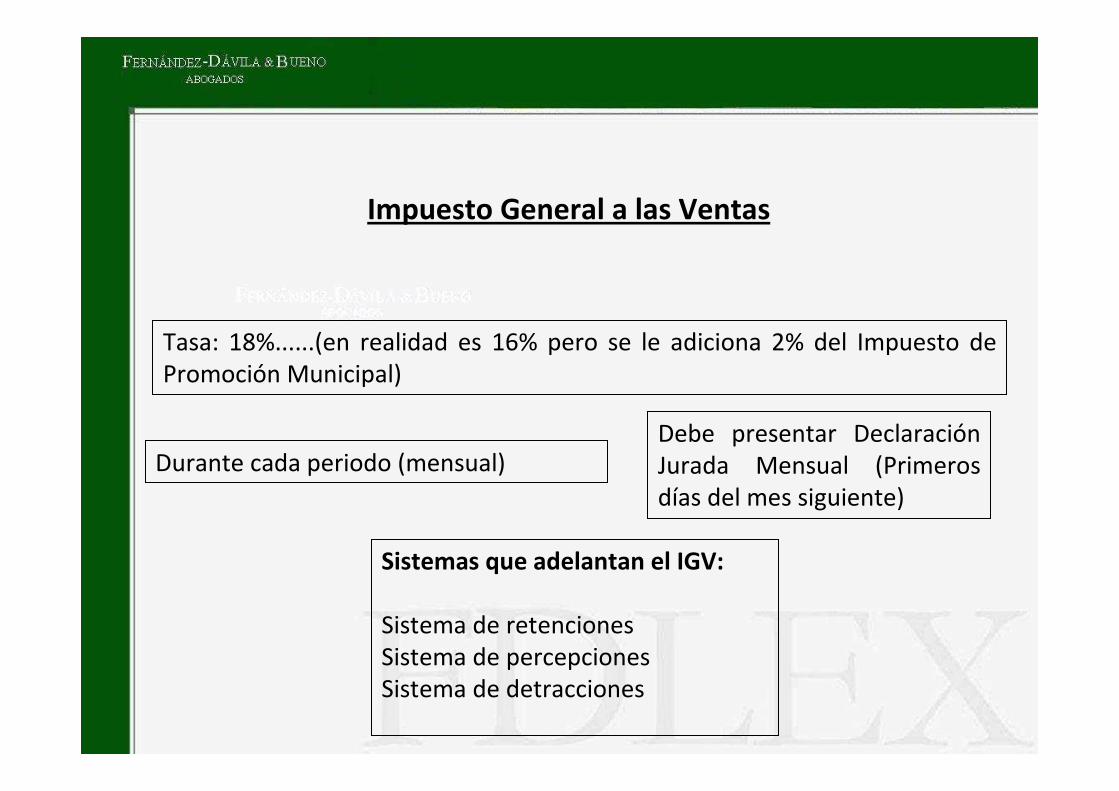

Tasa: 18%......(en realidad es 16% pero se le adiciona 2% del Impuesto de Promoción Municipal)

Durante cada periodo (mensual)Debe presentar Declaración Jurada Mensual (Primeros días del mes siguiente)

Sistemas que adelantan el IGV:

Sistema de retencionesSistema de percepcionesSistema de detracciones

Impuesto General a las Ventas

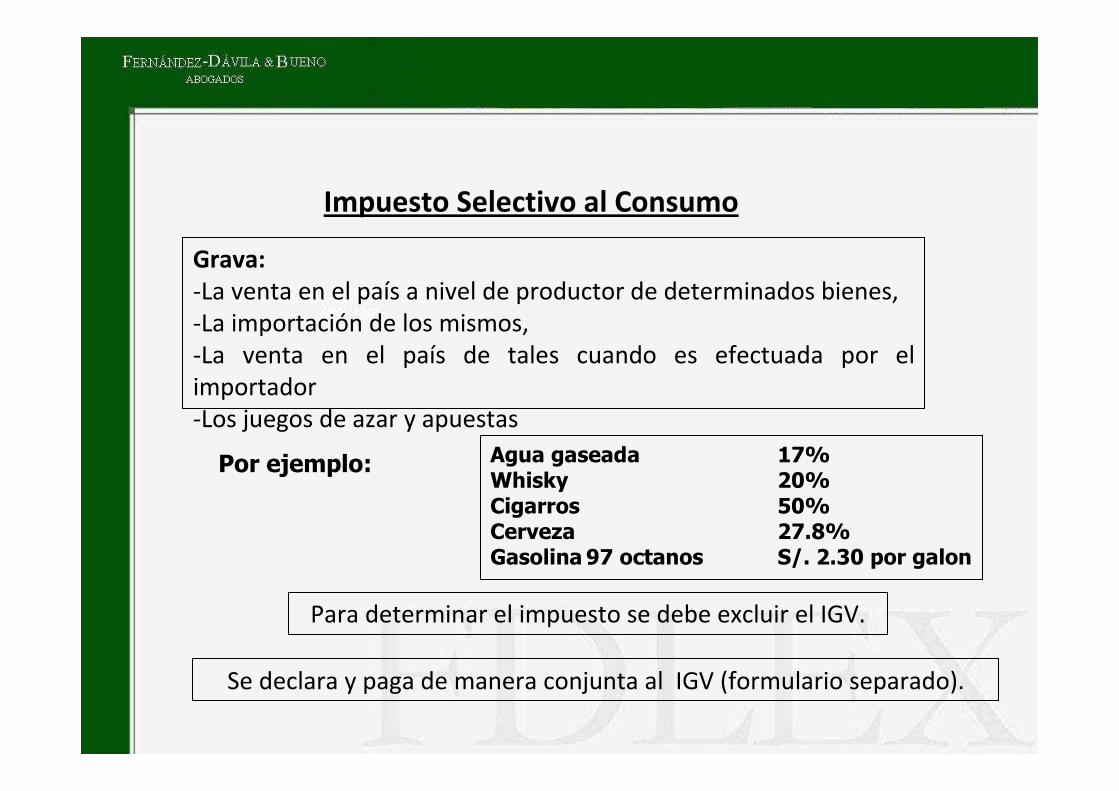

Grava:-La venta en el país a nivel de productor de determinados bienes, -La importación de los mismos, -La venta en el país de tales cuando es efectuada por el importador -Los juegos de azar y apuestas

Por ejemplo: Agua gaseada 17%Whisky 20%Cigarros 50%Cerveza 27.8% Gasolina 97 octanos S/. 2.30 por galon

Impuesto Selectivo al Consumo

Para determinar el impuesto se debe excluir el IGV.

Se declara y paga de manera conjunta al IGV (formulario separado).

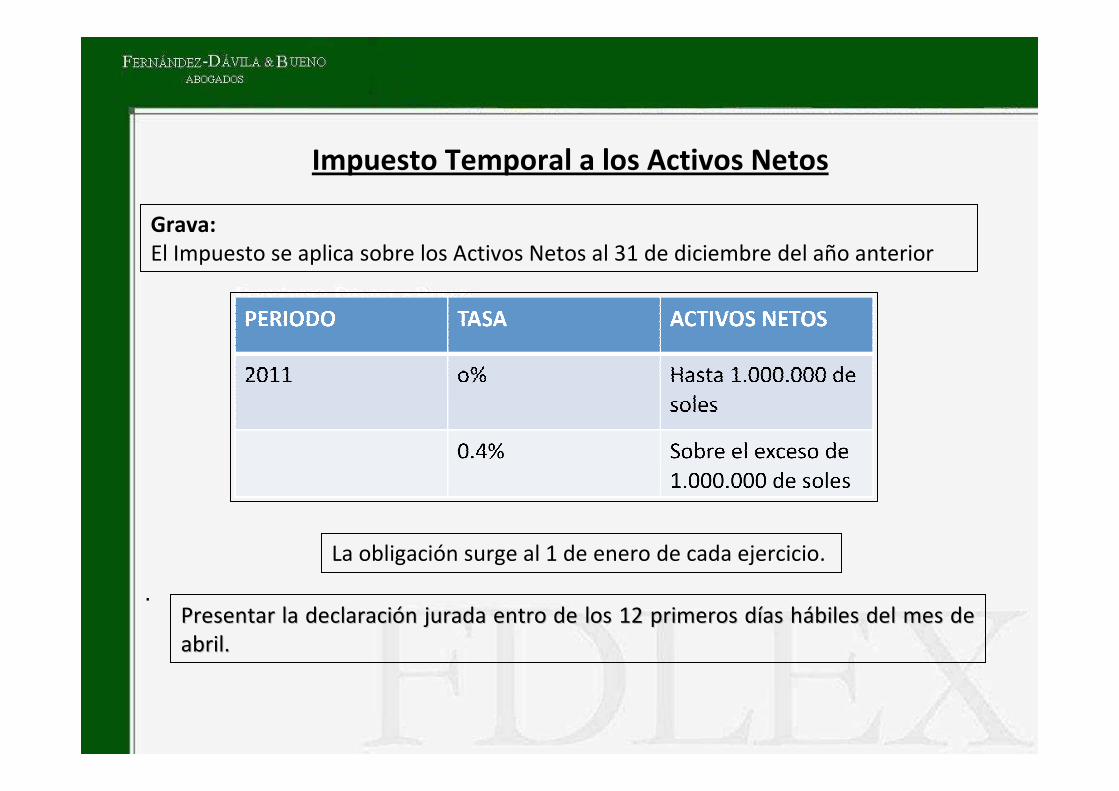

Impuesto Temporal a los Activos Netos

Presentar la declaraciPresentar la declaracióón jurada entro de los 12 primeros dn jurada entro de los 12 primeros díías has háábiles del mes de biles del mes de abril.abril.

.

Grava:El Impuesto se aplica sobre los Activos Netos al 31 de diciembre del año anterior

La obligación surge al 1 de enero de cada ejercicio.

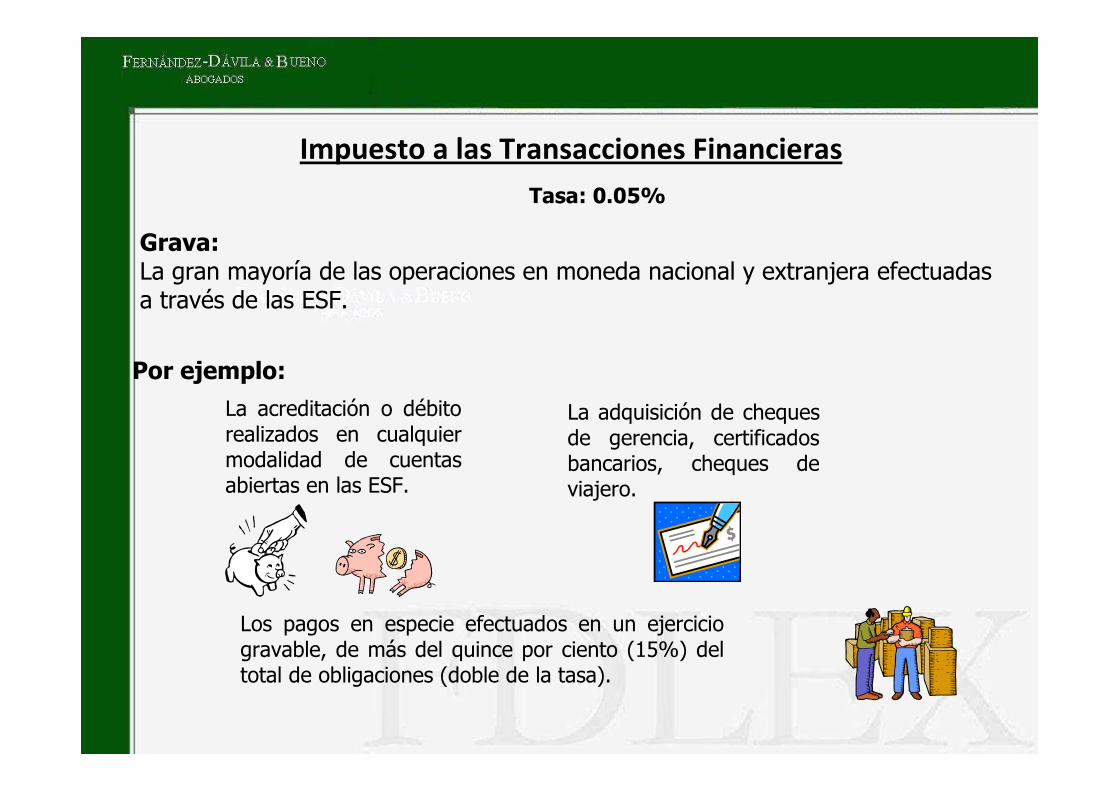

Grava:La gran mayoría de las operaciones en moneda nacional y extranjera efectuadas a través de las ESF.

Impuesto a las Transacciones Financieras

Por ejemplo:

La acreditación o débito realizados en cualquier modalidad de cuentas abiertas en las ESF.

La adquisición de cheques de gerencia, certificados bancarios, cheques de viajero.

Los pagos en especie efectuados en un ejercicio gravable, de más del quince por ciento (15%) del total de obligaciones (doble de la tasa).

Tasa: 0.05%

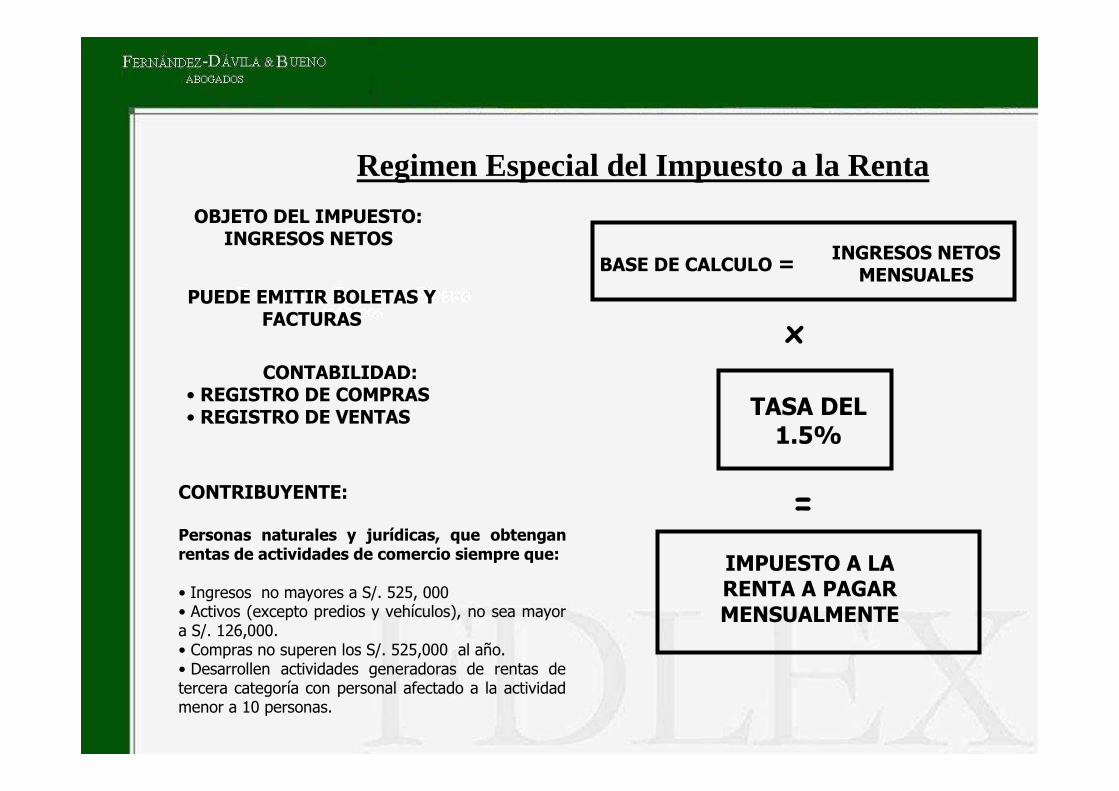

CONTRIBUYENTE:

Personas naturales y jurídicas, que obtengan rentas de actividades de comercio siempre que:

• Ingresos no mayores a S/. 525, 000• Activos (excepto predios y vehículos), no sea mayor a S/. 126,000.• Compras no superen los S/. 525,000 al año.• Desarrollen actividades generadoras de rentas de tercera categoría con personal afectado a la actividad menor a 10 personas.

PUEDE EMITIR BOLETAS Y FACTURAS

CONTABILIDAD:• REGISTRO DE COMPRAS• REGISTRO DE VENTAS

BASE DE CALCULO =INGRESOS NETOS

MENSUALES

TASA DEL 1.5%

IMPUESTO A LA RENTA A PAGAR MENSUALMENTE

=

OBJETO DEL IMPUESTO: INGRESOS NETOS

x

Regimen Especial del Impuesto a la Renta

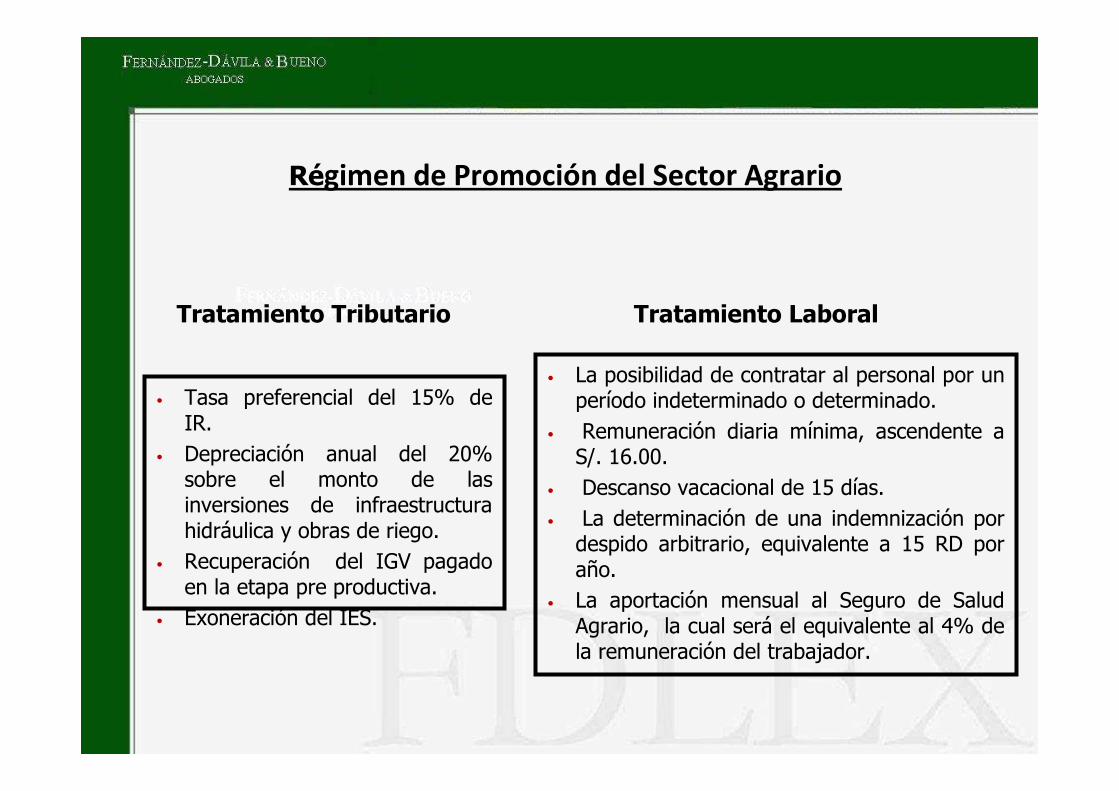

• Tasa preferencial del 15% de IR.

• Depreciación anual del 20% sobre el monto de las inversiones de infraestructura hidráulica y obras de riego.

• Recuperación del IGV pagado en la etapa pre productiva.

• Exoneración del IES.

Tratamiento Tributario

• La posibilidad de contratar al personal por un período indeterminado o determinado.

• Remuneración diaria mínima, ascendente a S/. 16.00.

• Descanso vacacional de 15 días.

• La determinación de una indemnización por despido arbitrario, equivalente a 15 RD por año.

• La aportación mensual al Seguro de Salud Agrario, la cual será el equivalente al 4% de la remuneración del trabajador.

Tratamiento Laboral

Régimen de Promoción del Sector Agrario

Marco Jurídico

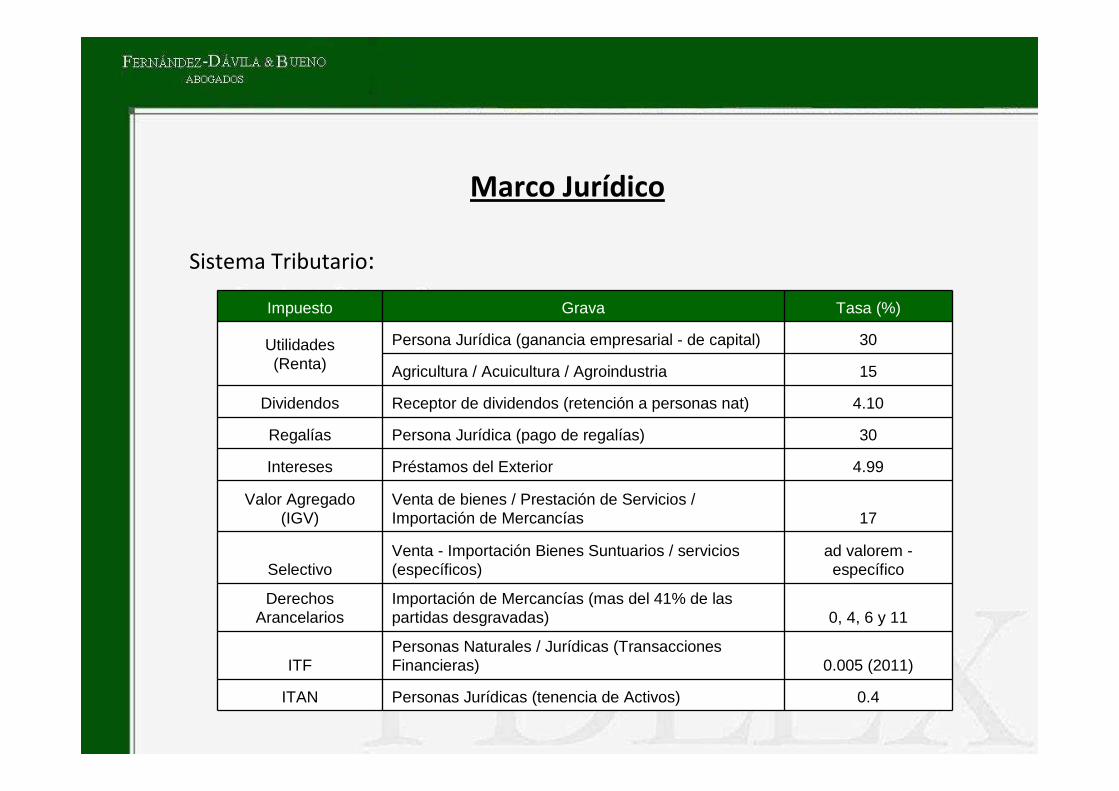

Sistema Tributario:

Impuesto Grava Tasa (%)

Utilidades (Renta)

Persona Jurídica (ganancia empresarial - de capital) 30

Agricultura / Acuicultura / Agroindustria 15

Dividendos Receptor de dividendos (retención a personas nat) 4.10

Regalías Persona Jurídica (pago de regalías) 30

Intereses Préstamos del Exterior 4.99

Valor Agregado (IGV)

Venta de bienes / Prestación de Servicios / Importación de Mercancías 17

Selectivo Venta - Importación Bienes Suntuarios / servicios (específicos)

ad valorem -específico

Derechos Arancelarios

Importación de Mercancías (mas del 41% de las partidas desgravadas) 0, 4, 6 y 11

ITFPersonas Naturales / Jurídicas (Transacciones Financieras) 0.005 (2011)

ITAN Personas Jurídicas (tenencia de Activos) 0.4

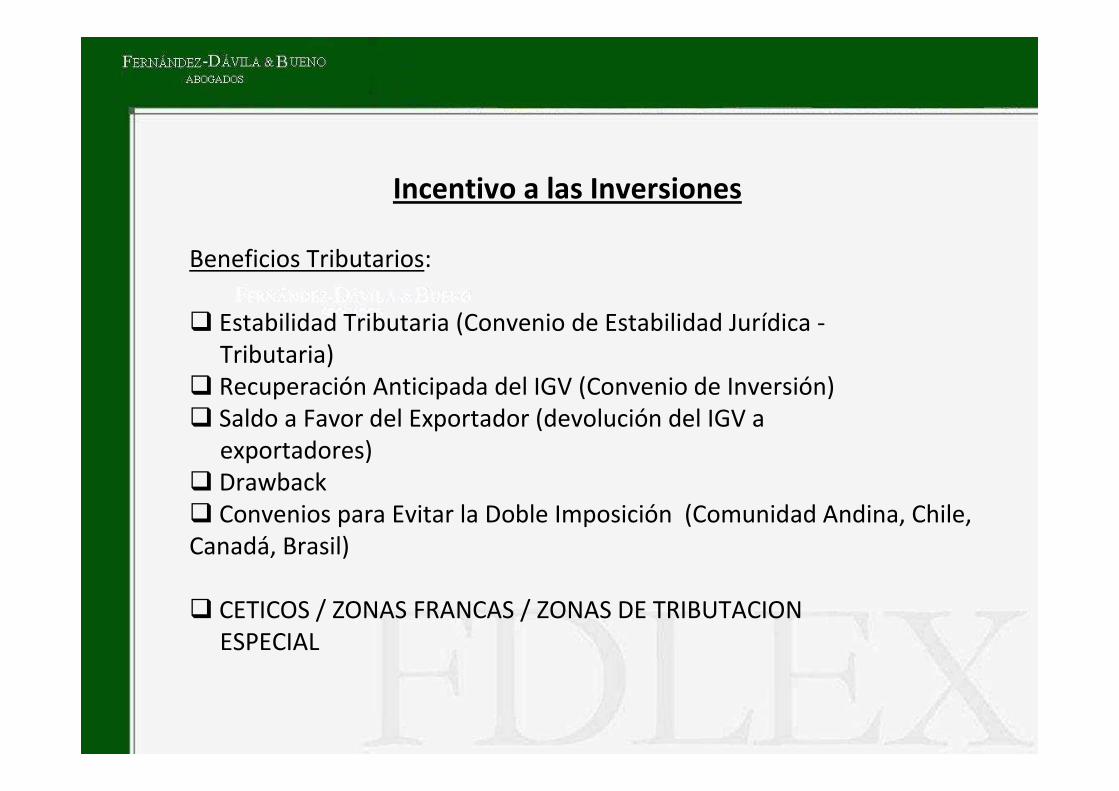

Incentivo a las Inversiones

Beneficios Tributarios:

� Estabilidad Tributaria (Convenio de Estabilidad Jurídica -Tributaria)

� Recuperación Anticipada del IGV (Convenio de Inversión)� Saldo a Favor del Exportador (devolución del IGV a

exportadores)� Drawback� Convenios para Evitar la Doble Imposición (Comunidad Andina, Chile, Canadá, Brasil)

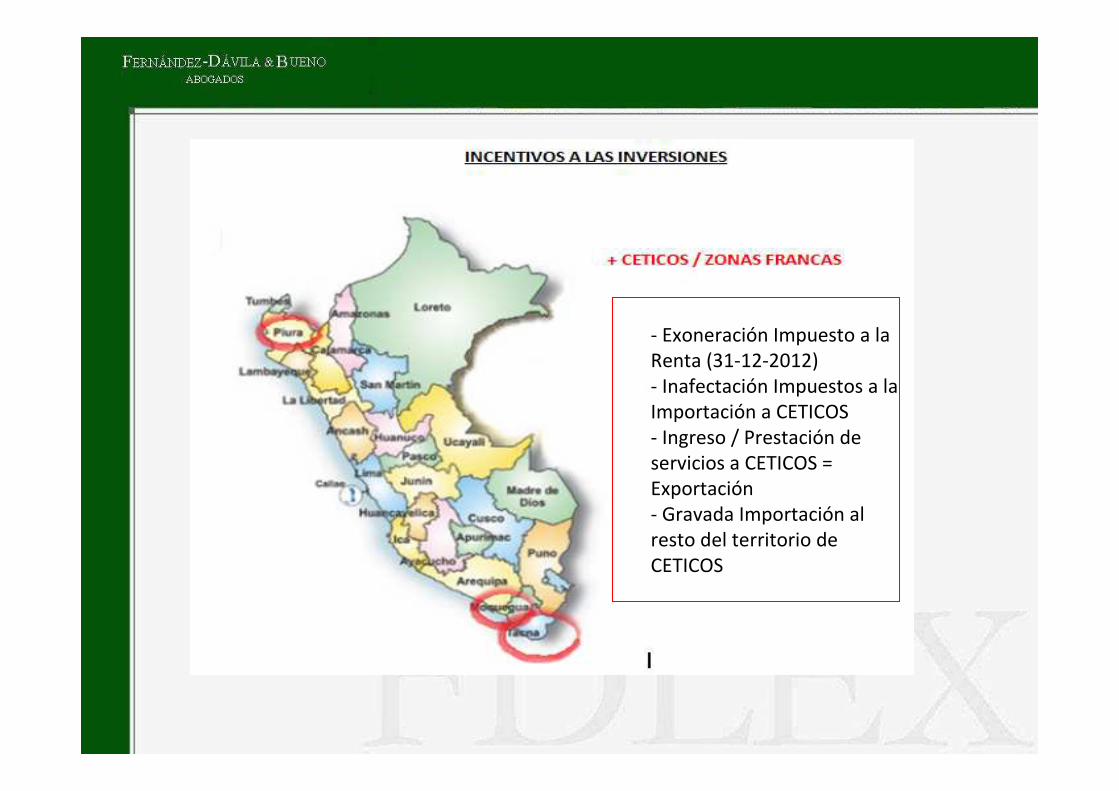

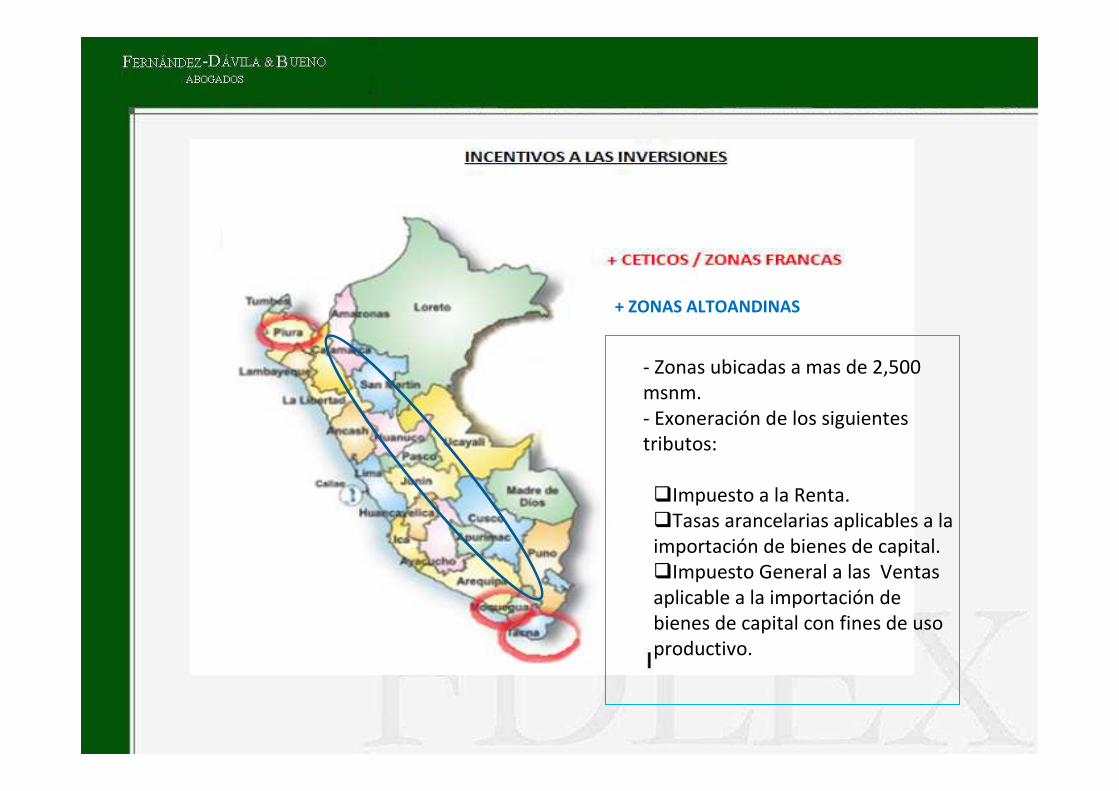

� CETICOS / ZONAS FRANCAS / ZONAS DE TRIBUTACION ESPECIAL

- Exoneración Impuesto a la Renta (31-12-2012)- Inafectación Impuestos a la Importación a CETICOS- Ingreso / Prestación de servicios a CETICOS = Exportación- Gravada Importación al resto del territorio de CETICOS

+ ZONAS ALTOANDINAS

- Zonas ubicadas a mas de 2,500 msnm. - Exoneración de los siguientes tributos:

�Impuesto a la Renta.�Tasas arancelarias aplicables a la importación de bienes de capital.�Impuesto General a las Ventas aplicable a la importación de bienes de capital con fines de uso productivo.

+ REGIÓN SELVA / AMAZONÍA

+ ZONAS ALTOANDINAS

- Zonas ubicadas en “Zona de Amazonía”

�Impuesto a la Renta ( 10 o 5 %)� Exoneración IGV:

� Venta en la para consumo en la Zona.� Servicios en la Zona.�Construcción o primera venta en la Zona.� Importación de Bienes

Convenio para Evitar la doble Imposición

Aspectos Generales del Convenio para Evitar la Doble Imposición

• Suscrito el 8 de junio de 2001

• Aplicable desde el 1 de junio de 2004.

• Basado en el modelo de la OCDE.

• Comprende al Impuesto a la Renta e Impuesto sobre el patrimonio,incluidos los impuestos derivados de las ganancias derivadas de la enajenación de bienes muebles o inmuebles, los impuestos sobre los sueldos o salarios pagados por empresas, así como los impuestos sobre las plusvalías.

Actividades Empresariales

• Beneficios derivados de actividades empresariales son gravados en el país de residencia.

• Excepción: existencia de un establecimiento permanente (EP) en el Estado fuente o el ingreso sea atribuible al establecimiento permanente, en cuyo caso queda gravado en el Estado fuente.

Establecimiento Permanente

• Normas para residentes de un país contratante que realizan operaciones empresariales en el otro país

• Definición del art. 5: Lugar fijo de negocios mediante el cual una empresa realiza toda o parte de su actividad.

• No se aplica para los casos de constitución de una S.A.

Establecimiento Permanente

• La definición comprende a:

- Sedes de dirección,

- Las sucursales,

- Las oficinas, fábricas, talleres,

- Las minas, pozos de petróleo o de gas, canteras o cualquier lugar de explotación de recursos naturales.

- Obras o proyectos de construcción, instalación, montaje y activades de supervisión relacionadas con ellos, siempre que la obra, proyecto o construcción tenga una duración superior a los 6 meses

Establecimiento Permanente

• La definición comprende también a:

- La prestación de servicios prestados por una empresa, incluídos los de consultoría por intermedio de empleados u otras personas encomendadas para este fin, siempre que las actividades se realicen en el país por un período que en total exceda los 180 días, dentro de un período cualquiera de 12 meses.

- Las actividades realizadas por una empresa asociada, serán agregadas al período durante el cual son realizadas las actividades por la empresa de la que es asociada, siempre que la actividades de ambas sean identícas o sustancialmente similares o estén conectadas entre sí.

-

Establecimiento Permanente

• La definición no comprende a:

- Utilización de instalaciones para almacenamiento, exponer o entregar bienes o mercancías pertenecientes a la empresa.

- Mantenimiento de un depósito de bienes o mercancías pertenecientes a la empresa con el único fin de almacenarlas, exponerlas o entregarlas, o que sean transformarlas por otra empresa.

- Manteniemiento de un lugar fijo de negocios para comprar bienes o mercancías o recoger informació, o con el único fin de hacer publicidad, suminstrar información o realizar investigaciones científicas u otras de caracter preparatorio

-

Establecimiento Permanente

• La definición no comprende a:

- Utilización de instalaciones para almacenamiento, exponer o entregar bienes o mercancías pertenecientes a la empresa.

- Mantenimiento de un depósito de bienes o mercancías pertenecientes a la empresa con el único fin de almacenarlas, exponerlas o entregarlas, o que sean transformarlas por otra empresa.

- Manteniemiento de un lugar fijo de negocios para comprar bienes o mercancías o recoger informació, o con el único fin de hacer publicidad, suminstrar información o realizar investigaciones científicas u otras de caracter preparatorio

-

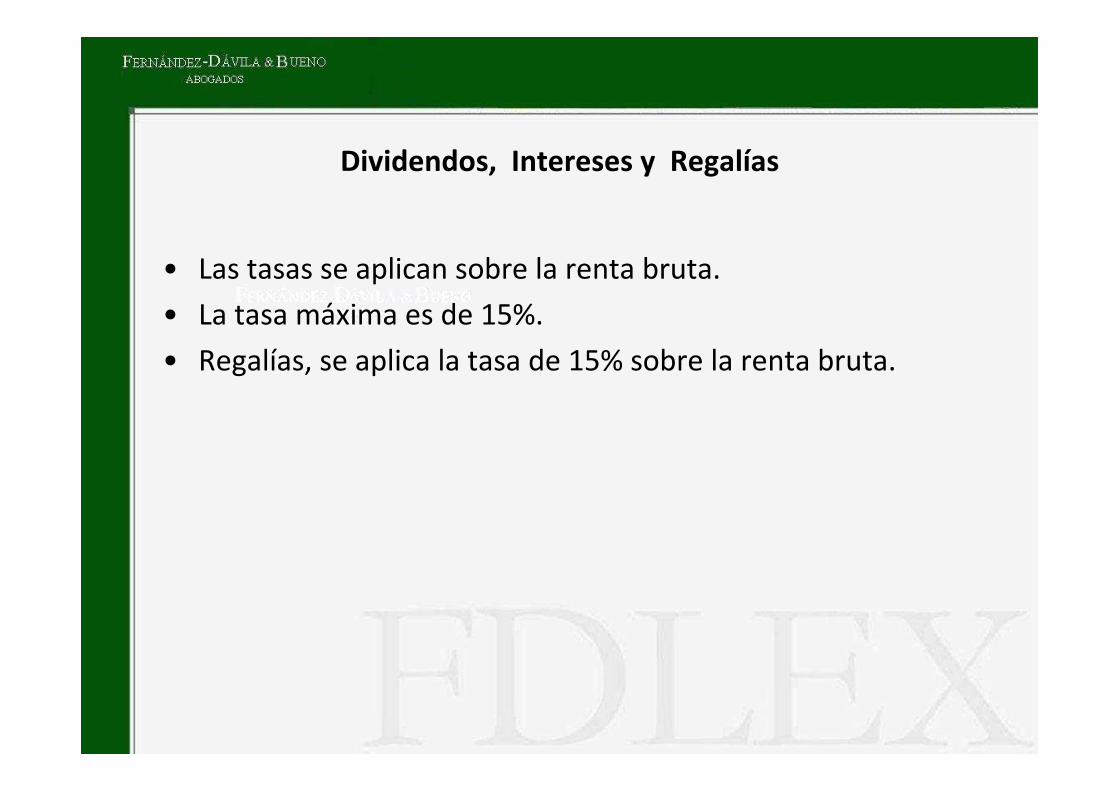

Dividendos, Intereses y Regalías

• Las tasas se aplican sobre la renta bruta.

• La tasa máxima es de 15%.

• Regalías, se aplica la tasa de 15% sobre la renta bruta.

CONTRATACION CON EL ESTADO

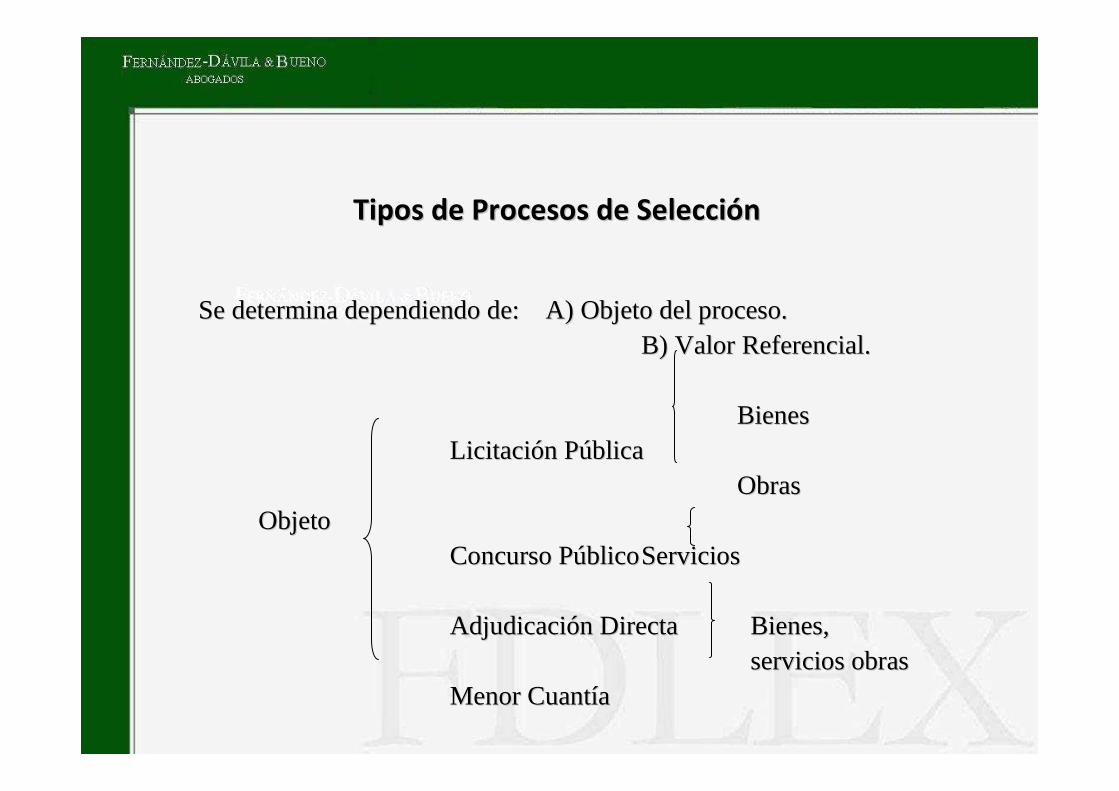

Tipos de Procesos de SelecciTipos de Procesos de Seleccióónn

Se determina dependiendo de:Se determina dependiendo de:A) Objeto del proceso.A) Objeto del proceso.B) Valor Referencial.B) Valor Referencial.

BienesBienesLicitaciLicitacióón Pn Púúblicablica

ObrasObrasObjetoObjeto

Concurso PConcurso PúúblicoblicoServiciosServicios

AdjudicaciAdjudicacióón Directa n Directa Bienes, Bienes, servicios obrasservicios obras

Menor CuantMenor Cuantííaa

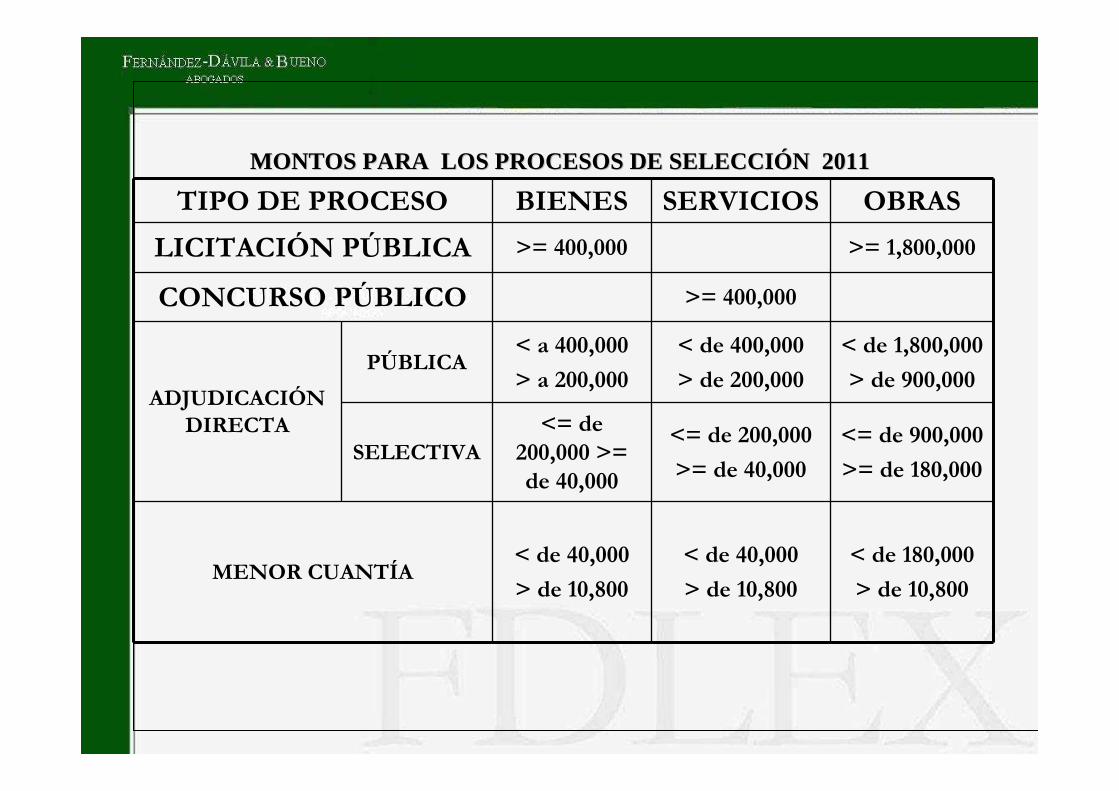

MONTOS PARA LOS PROCESOS DE SELECCIMONTOS PARA LOS PROCESOS DE SELECCIÓÓN 2011N 2011

TIPO DE PROCESO BIENES SERVICIOS OBRAS

LICITACIÓN PÚBLICA >= 400,000 >= 1,800,000

CONCURSO PÚBLICO >= 400,000

ADJUDICACIÓN DIRECTA

PÚBLICA< a 400,000

> a 200,000

< de 400,000

> de 200,000

< de 1,800,000

> de 900,000

SELECTIVA<= de

200,000 >= de 40,000

<= de 200,000

>= de 40,000

<= de 900,000

>= de 180,000

MENOR CUANTÍA< de 40,000

> de 10,800

< de 40,000

> de 10,800

< de 180,000

> de 10,800

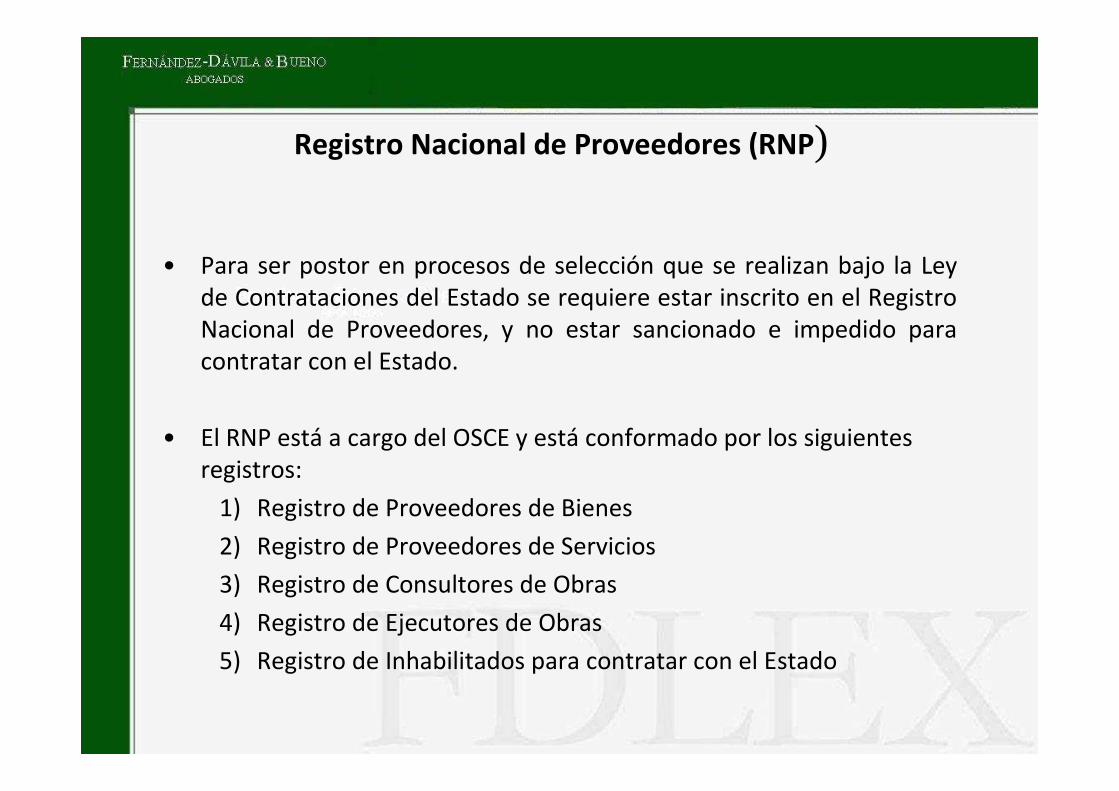

Registro Nacional de Proveedores (RNP)

• Para ser postor en procesos de selección que se realizan bajo la Ley de Contrataciones del Estado se requiere estar inscrito en el Registro Nacional de Proveedores, y no estar sancionado e impedido para contratar con el Estado.

• El RNP está a cargo del OSCE y está conformado por los siguientes registros:

1) Registro de Proveedores de Bienes

2) Registro de Proveedores de Servicios

3) Registro de Consultores de Obras

4) Registro de Ejecutores de Obras

5) Registro de Inhabilitados para contratar con el Estado

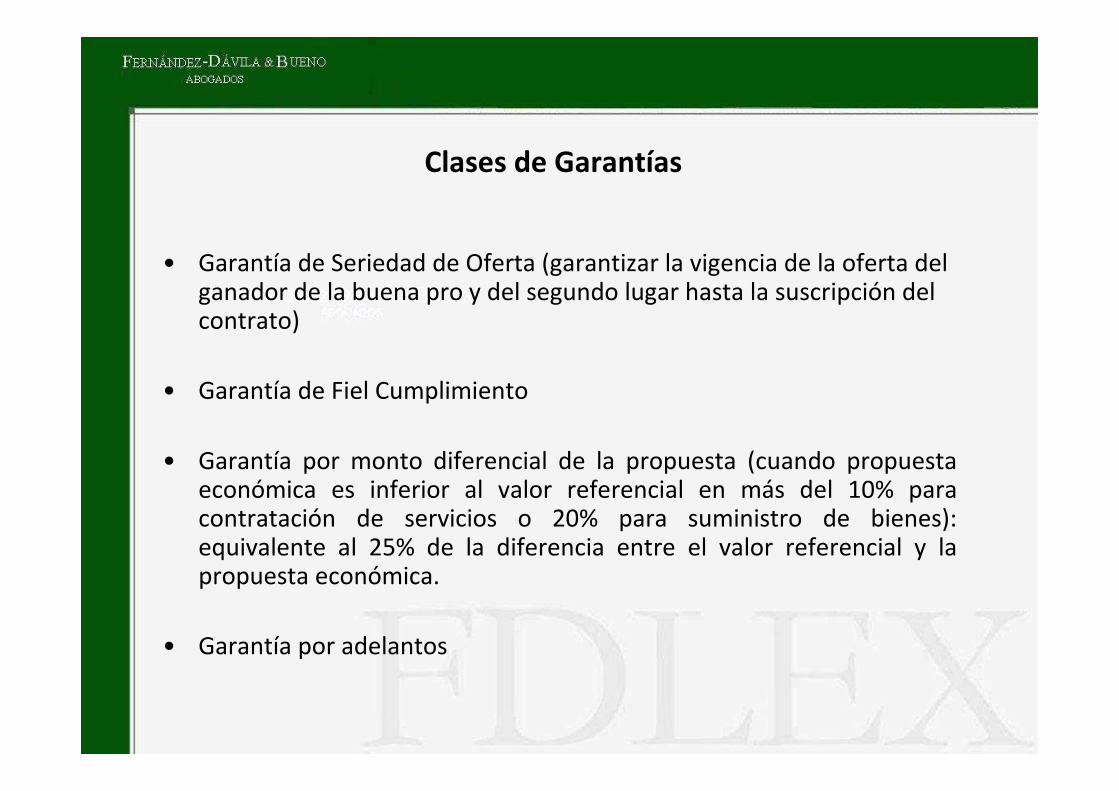

Clases de Garantías

• Garantía de Seriedad de Oferta (garantizar la vigencia de la oferta delganador de la buena pro y del segundo lugar hasta la suscripción del contrato)

• Garantía de Fiel Cumplimiento

• Garantía por monto diferencial de la propuesta (cuando propuesta económica es inferior al valor referencial en más del 10% para contratación de servicios o 20% para suministro de bienes): equivalente al 25% de la diferencia entre el valor referencial y la propuesta económica.

• Garantía por adelantos