Embed Size (px)

Citation preview

Hamburg | Sylt | Berlin

MarktberichtGewerbe | Industrie, Lager, Logistik

2018/Q1-4 Hamburg und Umland

www.grossmann-berger.de | Seite 2

Gewerbe | Industrie, Lager, Logistik Hamburg und Umland 2018/Q1-4

Flächenumsatz2014-2018/Q1-4 | in 1.000 m² | inkl. Eigennutzer

Quelle: Grossmann & Berger GmbH

Nach einem verhaltenen 1. und einem starkem 2. Quartal ließen die Aktivitäten auf dem Markt für Industrie-, Lager- und Logistikflächen in Hamburg und dem Umland im wei-teren Jahresverlauf etwas nach. Zum Jahresende summierte sich der Flächenumsatz für 2018 auf 470.000 m², ein Plus ge-genüber dem Vorjahr von 4 %, jedoch 53.000 m² unter dem 10-Jahres-Mittel (537.200 m²). Auf Eigennutzer entfielen 95.900 m² und somit 20 % weniger als 2017. Die Anzahl der abgeschlossenen Verträge lag mit 128 nahezu auf dem Vor-jahresniveau.

Das Gesamtergebnis 2018 wurde maßgeblich von zahl-reichen Großabschlüssen geprägt. Größter Vertrag war die Anmietung von insgesamt 29.100 m² Logistikfläche im 2. Quartal durch die nord logistic Speditionsgesellschaft im Logistikzentrum „Goodman Hamburg II“ (Altenwerder Hauptstraße 5). Auf Platz zwei der größten Flächenabnehmer rangierte BOR Warehousing & Distribution, die im 3. Quartal einen Interims-Mietvertrag über 29.000 m² Logistikfläche in

den Vollhöfner Weiden 19 unterzeichnete. Mit dem Baubeginn des eigenen Logistikzentrums mit 28.000 m² im 1. Quartal in Buchholz in der Nordheide (Bundesstraße 75) belegt In-Time Transport den dritten Platz, gefolgt von Getriebebau NORD auf Rang vier. Das Unternehmen baut an der Straße Am Redder in Bargteheide ein eigenes Hochregallager mit einer Fläche von 27.000 m². Der zum 1. Halbjahr noch zweitgrößte Abschluss von Kühne + Nagel mit 21.900 m² im neuerbauten Goodman Hamburg III Logistics Centre (Moorburger Bogen 12) rutscht damit auf Platz fünf ab. Somit gab es 2018 ins-gesamt fünf Verträge über 20.000 m², während im Vorjahr nur zwei Abschlüsse in vergleichbarer Größenordnung ge-tätigt wurden.

„Zwar konnte der Markt für Industrie-, Lager- und Logistik-flächen für Hamburg und das Umland in 2018 das Vorjah-resergebnis übertreffen, jedoch bleibt das zentrale Problem eines mangelnden Flächenangebotes in nachgefragten Lagen bestehen. Aufgrund der geringen Zahl an Neuentwicklungen und des niedrigen Leerstandes ist eine adäquate Bedienung der unverändert hohen Nachfrage kaum möglich.“ Felix Krumreich | Immobilienberater Industrie, Lager, Logistik

FlächenumsatzSteigerung gegenüber 2017

470.000 m²20 %6,00 €/m²5,00 €/m²4,5 %

Key Facts Industrie, Lager, Logistik

| +4 % ggü. Vorjahr

| -7,0 % -Pkt. ggü. Vorjahr

| +3,4 % ggü. Vorjahr

| +2,0 % ggü. Vorjahr

| -0,1 % -Pkt. ggü. Vorjahr

Flächenumsatz Spitzenmiete mtl. nettokalt Durchschnittsmiete mtl. nettokaltEigennutzerquote

453 590 665 450 470

Q4 100

2014 2015 2016 2017 2018/Q1-4

10-Jahres-Mittel (2009–2018):ca. 537.200 m²

Nettospitzenrendite

www.grossmann-berger.de | Seite 3

Gewerbe | Industrie, Lager, Logistik Hamburg und Umland 2018/Q1-4

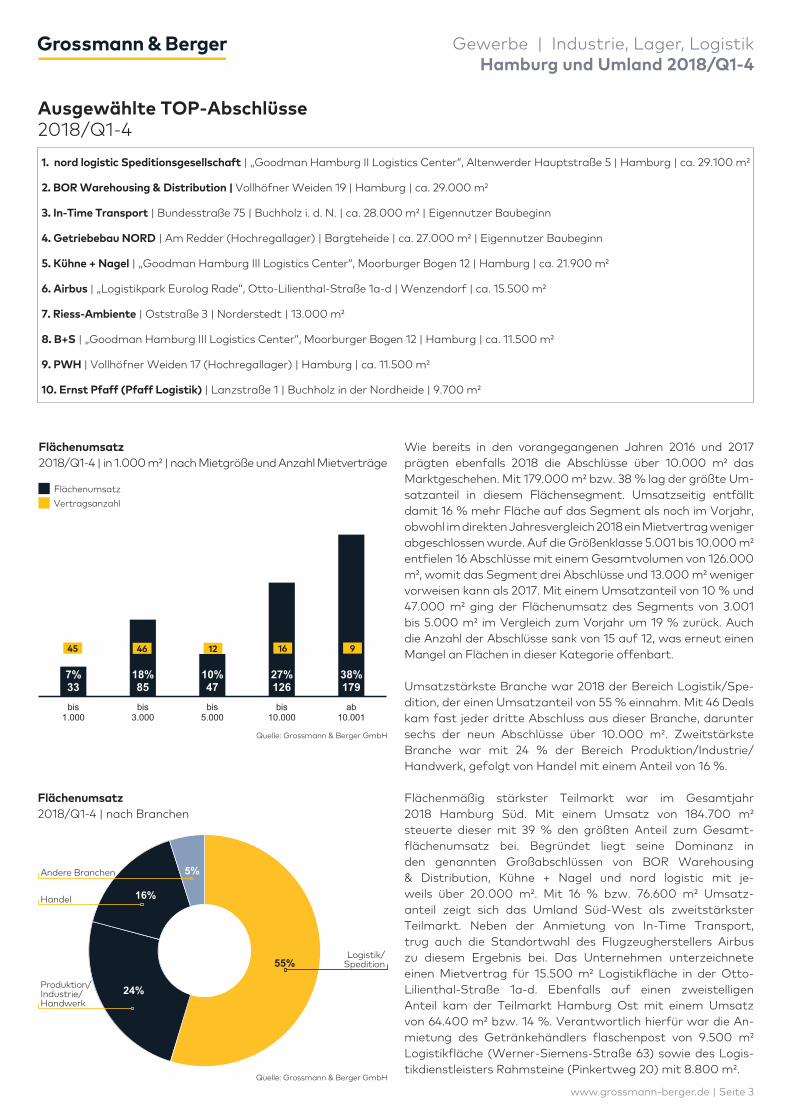

Wie bereits in den vorangegangenen Jahren 2016 und 2017 prägten ebenfalls 2018 die Abschlüsse über 10.000 m² das Marktgeschehen. Mit 179.000 m² bzw. 38 % lag der größte Um-satzanteil in diesem Flächensegment. Umsatzseitig entfällt damit 16 % mehr Fläche auf das Segment als noch im Vorjahr, obwohl im direkten Jahresvergleich 2018 ein Mietvertrag weniger abgeschlossen wurde. Auf die Größenklasse 5.001 bis 10.000 m² entfielen 16 Abschlüsse mit einem Gesamtvolumen von 126.000 m², womit das Segment drei Abschlüsse und 13.000 m² weniger vorweisen kann als 2017. Mit einem Umsatzanteil von 10 % und 47.000 m² ging der Flächenumsatz des Segments von 3.001 bis 5.000 m² im Vergleich zum Vorjahr um 19 % zurück. Auch die Anzahl der Abschlüsse sank von 15 auf 12, was erneut einen Mangel an Flächen in dieser Kategorie offenbart.

Umsatzstärkste Branche war 2018 der Bereich Logistik/Spe-dition, der einen Umsatzanteil von 55 % einnahm. Mit 46 Deals kam fast jeder dritte Abschluss aus dieser Branche, darunter sechs der neun Abschlüsse über 10.000 m². Zweitstärkste Branche war mit 24 % der Bereich Produktion/Industrie/Handwerk, gefolgt von Handel mit einem Anteil von 16 %.

Flächenmäßig stärkster Teilmarkt war im Gesamtjahr 2018 Hamburg Süd. Mit einem Umsatz von 184.700 m² steuerte dieser mit 39 % den größten Anteil zum Gesamt-flächenumsatz bei. Begründet liegt seine Dominanz in den genannten Großabschlüssen von BOR Warehousing & Distribution, Kühne + Nagel und nord logistic mit je-weils über 20.000 m². Mit 16 % bzw. 76.600 m² Umsatz- anteil zeigt sich das Umland Süd-West als zweitstärkster Teilmarkt. Neben der Anmietung von In-Time Transport, trug auch die Standortwahl des Flugzeugherstellers Airbus zu diesem Ergebnis bei. Das Unternehmen unterzeichnete einen Mietvertrag für 15.500 m² Logistikfläche in der Otto- Lilienthal-Straße 1a-d. Ebenfalls auf einen zweistelligen Anteil kam der Teilmarkt Hamburg Ost mit einem Umsatz von 64.400 m² bzw. 14 %. Verantwortlich hierfür war die An-mietung des Getränkehändlers flaschenpost von 9.500 m² Logistikfläche (Werner-Siemens-Straße 63) sowie des Logis-tikdienstleisters Rahmsteine (Pinkertweg 20) mit 8.800 m².

Flächenumsatz2018/Q1-4 | nach Branchen

Quelle: Grossmann & Berger GmbH

55%

24%

16%

5%

Flächenumsatz2018/Q1-4 | in 1.000 m² | nach Mietgröße und Anzahl Mietverträge

Quelle: Grossmann & Berger GmbH

7%33

18%85

10%47

27%126

38%179

bis1.000

bis3.000

bis5.000

bis10.000

ab10.001

Ausgewählte TOP-Abschlüsse2018/Q1-4

1. nord logistic Speditionsgesellschaft | „Goodman Hamburg II Logistics Center“, Altenwerder Hauptstraße 5 | Hamburg | ca. 29.100 m²

2. BOR Warehousing & Distribution | Vollhöfner Weiden 19 | Hamburg | ca. 29.000 m²

3. In-Time Transport | Bundesstraße 75 | Buchholz i. d. N. | ca. 28.000 m² | Eigennutzer Baubeginn

4. Getriebebau NORD | Am Redder (Hochregallager) | Bargteheide | ca. 27.000 m² | Eigennutzer Baubeginn

5. Kühne + Nagel | „Goodman Hamburg III Logistics Center“, Moorburger Bogen 12 | Hamburg | ca. 21.900 m²

6. Airbus | „Logistikpark Eurolog Rade“, Otto-Lilienthal-Straße 1a-d | Wenzendorf | ca. 15.500 m²

7. Riess-Ambiente | Oststraße 3 | Norderstedt | 13.000 m²

8. B+S | „Goodman Hamburg III Logistics Center“, Moorburger Bogen 12 | Hamburg | ca. 11.500 m²

9. PWH | Vollhöfner Weiden 17 (Hochregallager) | Hamburg | ca. 11.500 m²

10. Ernst Pfaff (Pfaff Logistik) | Lanzstraße 1 | Buchholz in der Nordheide | 9.700 m²

Flächenumsatz

Vertragsanzahl

Andere Branchen

Handel

Produktion/Industrie/Handwerk

Logistik/Spedition

45 46 12 16 9

www.grossmann-berger.de | Seite 4

Gewerbe | Industrie, Lager, Logistik Hamburg und Umland 2018/Q1-4

6,30

5,40

4,904,60 4,50

4,10

3,603,30

2,902,70

4,10

3,70

3,30

2,90 2,80

2014 2015 2016 2017 2018/Q4

Spitzen- und Durchschnittsmieten2014-2018/Q4 | in €/m² mtl. nettokalt

Quelle: Grossmann & Berger GmbH

5,60 5,70 5,80 5,806,00

4,604,80 4,80 4,90 5,00

2014 2015 2016 2017 2018/Q4

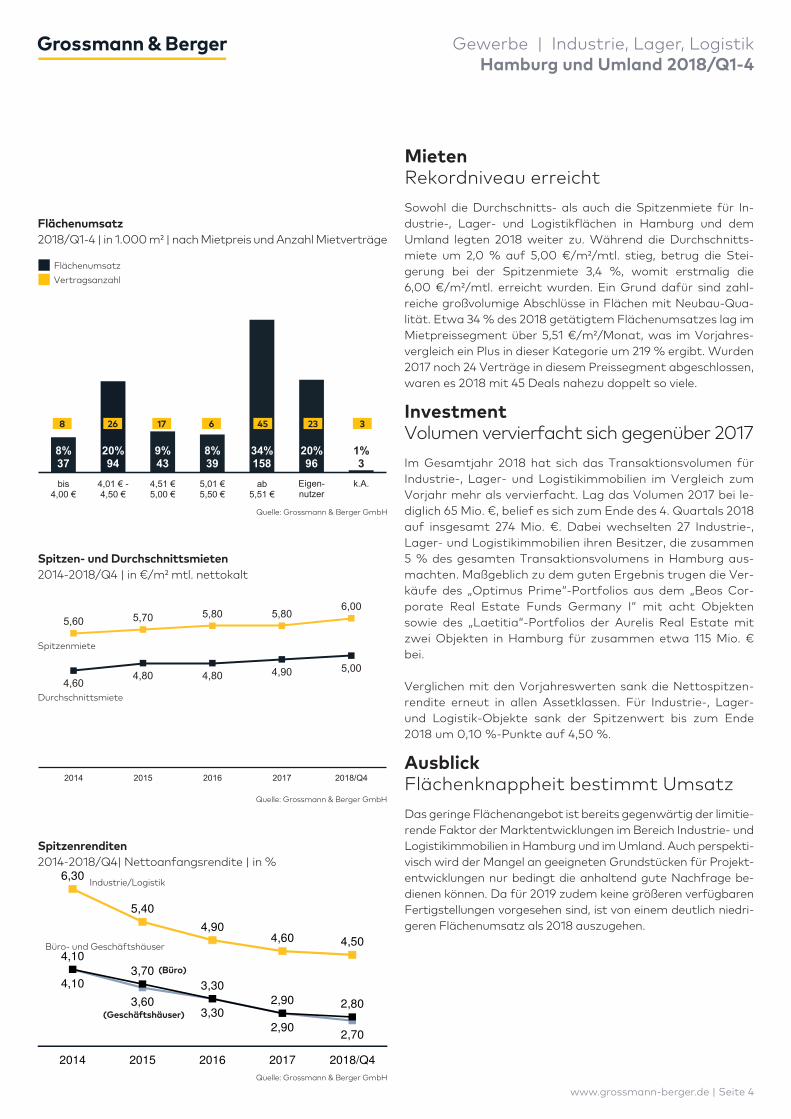

MietenRekordniveau erreicht

InvestmentVolumen vervierfacht sich gegenüber 2017

Spitzenmiete

Durchschnittsmiete

Spitzenrenditen2014-2018/Q4| Nettoanfangsrendite | in %

Quelle: Grossmann & Berger GmbH

Büro- und Geschäftshäuser

Industrie/Logistik

Flächenumsatz2018/Q1-4 | in 1.000 m² | nach Mietpreis und Anzahl Mietverträge

Quelle: Grossmann & Berger GmbH

8%37

20%94

9%43

8%39

34%158

20%96

1%3

bis4,00 €

4,01 € -4,50 €

4,51 €5,00 €

5,01 €5,50 €

ab5,51 €

Eigen-nutzer

k.A.

Flächenumsatz

Vertragsanzahl

Das geringe Flächenangebot ist bereits gegenwärtig der limitie-rende Faktor der Marktentwicklungen im Bereich Industrie- und Logistikimmobilien in Hamburg und im Umland. Auch perspekti-visch wird der Mangel an geeigneten Grundstücken für Projekt-entwicklungen nur bedingt die anhaltend gute Nachfrage be-dienen können. Da für 2019 zudem keine größeren verfügbaren Fertigstellungen vorgesehen sind, ist von einem deutlich niedri-geren Flächenumsatz als 2018 auszugehen.

AusblickFlächenknappheit bestimmt Umsatz

8 26 17 6 45 23 3

Sowohl die Durchschnitts- als auch die Spitzenmiete für In-dustrie-, Lager- und Logistikflächen in Hamburg und dem Umland legten 2018 weiter zu. Während die Durchschnitts-miete um 2,0 % auf 5,00 €/m²/mtl. stieg, betrug die Stei-gerung bei der Spitzenmiete 3,4 %, womit erstmalig die 6,00 €/m²/mtl. erreicht wurden. Ein Grund dafür sind zahl-reiche großvolumige Abschlüsse in Flächen mit Neubau-Qua-lität. Etwa 34 % des 2018 getätigtem Flächenumsatzes lag im Mietpreissegment über 5,51 €/m²/Monat, was im Vorjahres-vergleich ein Plus in dieser Kategorie um 219 % ergibt. Wurden 2017 noch 24 Verträge in diesem Preissegment abgeschlossen, waren es 2018 mit 45 Deals nahezu doppelt so viele.

Im Gesamtjahr 2018 hat sich das Transaktionsvolumen für Industrie-, Lager- und Logistikimmobilien im Vergleich zum Vorjahr mehr als vervierfacht. Lag das Volumen 2017 bei le-diglich 65 Mio. €, belief es sich zum Ende des 4. Quartals 2018 auf insgesamt 274 Mio. €. Dabei wechselten 27 Industrie-, Lager- und Logistikimmobilien ihren Besitzer, die zusammen 5 % des gesamten Transaktionsvolumens in Hamburg aus-machten. Maßgeblich zu dem guten Ergebnis trugen die Ver-käufe des „Optimus Prime“-Portfolios aus dem „Beos Cor-porate Real Estate Funds Germany I“ mit acht Objekten sowie des „Laetitia“-Portfolios der Aurelis Real Estate mit zwei Objekten in Hamburg für zusammen etwa 115 Mio. € bei.

Verglichen mit den Vorjahreswerten sank die Nettospitzen-rendite erneut in allen Assetklassen. Für Industrie-, Lager- und Logistik-Objekte sank der Spitzenwert bis zum Ende 2018 um 0,10 %-Punkte auf 4,50 %.

(Büro)

(Geschäftshäuser)

www.grossmann-berger.de | Seite 5

Gewerbe | Industrie, Lager, Logistik Hamburg und Umland 2018/Q1-4

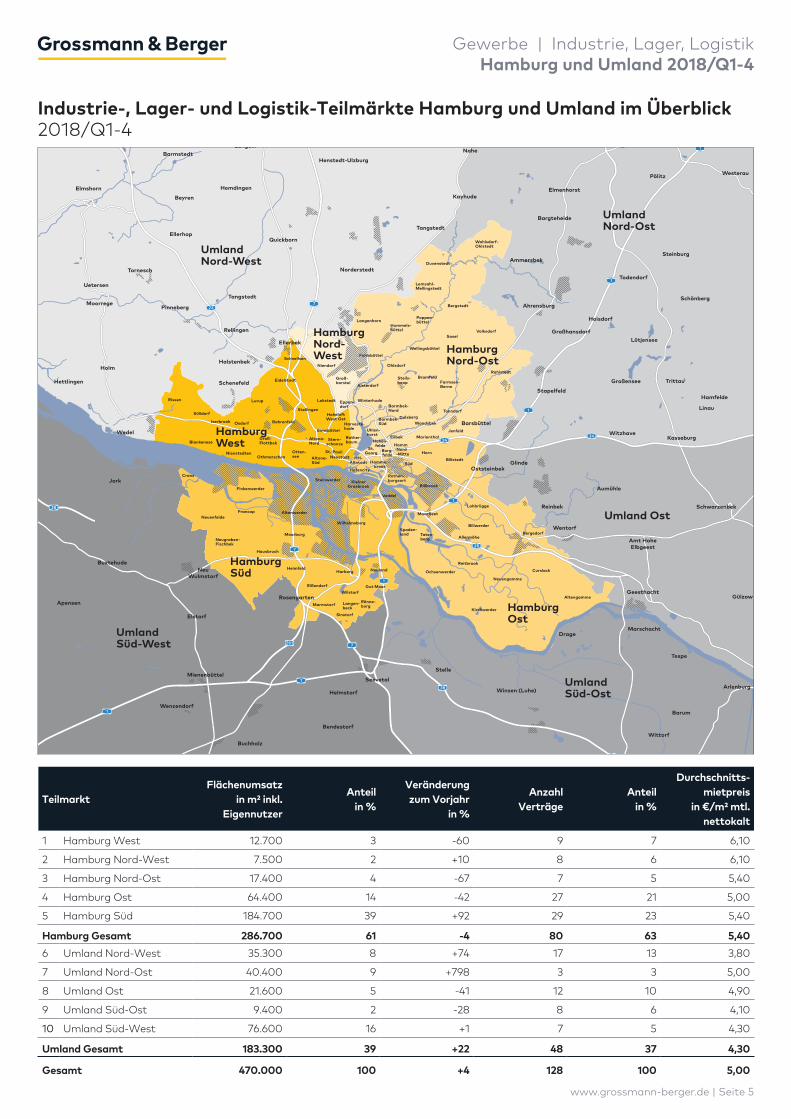

Industrie-, Lager- und Logistik-Teilmärkte Hamburg und Umland im Überblick2018/Q1-4

TeilmarktFlächenumsatz

in m² inkl. Eigennutzer

Anteil in %

Veränderung zum Vorjahr

in %

Anzahl Verträge

Anteil in %

Durchschnitts- mietpreis

in €/m² mtl. nettokalt

1 Hamburg West 12.700 3 -60 9 7 6,10

2 Hamburg Nord-West 7.500 2 +10 8 6 6,10

3 Hamburg Nord-Ost 17.400 4 -67 7 5 5,40

4 Hamburg Ost 64.400 14 -42 27 21 5,00

5 Hamburg Süd 184.700 39 +92 29 23 5,40

Hamburg Gesamt 286.700 61 -4 80 63 5,40

6 Umland Nord-West 35.300 8 +74 17 13 3,80

7 Umland Nord-Ost 40.400 9 +798 3 3 5,00

8 Umland Ost 21.600 5 -41 12 10 4,90

9 Umland Süd-Ost 9.400 2 -28 8 6 4,10

10 Umland Süd-West 76.600 16 +1 7 5 4,30

Umland Gesamt 183.300 39 +22 48 37 4,30

Gesamt 470.000 100 +4 128 100 5,00

39

25

2424

26

7

7

7

723

23

7

1

1

1

1

1

1

1

21

261

39

Pinneberg

Uetersen

Norderstedt

Kaltenkirchen

Schenefeld

Buxtehude

Jesteburg

Lüneburg

Garlstorf

VögelsenVierhöfen

Hanstedt

Welle

Bendestorf

Wenzendorf

Heidenau

Tostedt

Helmstorf

Stelle

Radbruch

Tespe

Marschacht

Wittorf

Adendorf

Barum

Gülzow

Arlenburg

Garstedt

Drage

Rosengarten

Neu Wulmstorf

Elstorf

Mienenbüttel

Apensen

Jork

Hettlingen

Tangstedt

Ellerhop

Moorrege

Tornesch

Rellingen

Ellerbek

Halstenbek

Horst

Beyren

Hemdingen

Langeln

Tangstedt

Nahe

ElmenhorstKayhude

Itzstedt

Sievershütten

Ammersbek

Hoisdorf

GroßhansdorfLütjensee

Großensee

Sülfeld

Groß Niendorf

Pölitz

Todendorf

Trittau

Hamfelde

Linau

Schönberg

Reinfeld

Westerau

Steinburg

Kasseburg

Hamfelde

Linau

Kasseburg

Witzhave

Wentorf

Oststeinbek

Amt HoheElbgeest

Barmstedt

Lutzhorn

Hohenfelde

Holm

Geesthacht

Schwarzenbek

Henstedt-Ulzburg

Quickborn

Bargteheide

Ahrensburg

Winsen (Luhe)

Buchholz

Wedel

Glinde

Barsbüttel

Stapelfeld

Reinbek

Aumühle

Seevetal

Elmshorn

Bad Oldesloe

Neugraben-Fischbek

Moorburg

Altenwerder

Steinwerder

Wilhelmsburg

Kirchwerder

Neuengamme

Altengamme

Curslack

Reitbrook

Allermöhe

Billwerder

Bergedorf

Lohbrügge

Moorfleet

Billbrook

Rothen-burgsort

Billstedt

Horn

MarienthalJenfeld

Wandsbek

Tonndorf

Rahlstedt

Farmsen-Berne

Wohlsdorf-Ohlstedt

VolksdorfSasel

Bergstedt

Duvenstedt

Lemsahl-Mellingstedt

Poppen-büttel

Hummels-büttel

Langenhorn

Fuhlsbüttel

Niendorf

Schnellsen

Eidelstedt

LurupRissen

Sülldorf

Blankenese

Nienstedten

OsdorfIserbrook Bahrenfeld

Stellingen

Lokstedt Eppen-dorf

Altona-Nord

Altona-Süd

Harveste-hude

Rother-baumStern-

schanze

HoheluftWest Ost

Uhlen-horst

HH-Altstadt

Hafencity

Hammer-brook

St.Georg

EilbekHohen-

feldeBorg-felde

Hamm-Nord-Mitte

-Süd

St. PauliNeustadt

Eimsbüttel

OthmarschenOtten-sen

Groß-Flottbek

Groß-borstel

Winterhude

Alsterdorf

Barmbek-Nord

Barmbek-Süd

Dulsberg

Wellingsbüttel

Ohlsdorf

Steils-hoop

Bramfeld

Taten-berg

Spaden-land

OchsenwerderHeimfeld

Eißendorf

Marmstorf

Sinstorf

WilstorfGut Moor

Harburg Neuland

Rönne-burg

Langen-beck

Veddel

KleinerGrasbrook

Francop

Hausbruch

Neuenfelde

Cranz

Finkenwerder

Umland Nord-West

Hamburg West

HamburgNord-Ost

Hamburg Nord-West

Hamburg Ost

Hamburg Süd

Umland Süd-West

Umland Süd-Ost

Umland Nord-Ost

Umland Ost

www.grossmann-berger.de | Seite 6

Gewerbe | Industrie, Lager, Logistik Hamburg und Umland 2018/Q1-4

Flächenumsatz: Der Flächenumsatz ist die Summe aller Flächen, die innerhalb des

betrachteten Zeitraums neuvermietet, an Eigennutzer verkauft oder von ihm für

sich selbst errichtet werden. Maßgeblich für die zeitliche Einordnung ist das Datum

des Miet- bzw. Kaufvertragsabschlusses. Mietvertragsverlängerungen werden

nicht als Umsatz erfasst. Grundlage für die Flächenangaben ist die Richtlinie zur

Berechnung der Mietfläche für gewerblichen Raum (MF/G).

Spitzenmiete: Die realisierte Spitzenmiete umfasst das oberste Preissegment mit

einem Marktanteil von 3 % des Vermietungsumsatzes (ohne Eigennutzer) in den

abgelaufenen 12 Monaten und stellt hieraus den Median dar.

Durchschnittsmiete: Zur Errechnung der realisierten Durchschnittsmiete werden

die Mietpreise aller abgeschlossenen Mietverträge in den abgelaufenen 12 Mo-

naten mit der jeweils angemieteten Fläche gewichtet und daraus der Mittelwert

berechnet. Bei den Angaben handelt es sich um nominale Nettokaltmieten.

Spitzenrenditen: Die erzielbare Spitzenrendite entspricht der Anfangsrendite, die

für eine marktüblich und langfristig vermietete (bonitätsstarker Mieter) Immobilie

mit bester Qualität und Ausstattung in Spitzenlage erzielt werden kann. Sie wird

als Nettoanfangsrendite in Prozent angegeben, d. h. als Verhältnis der Jahresmie-

teinnahmen abzüglich nicht umlegbarer Nebenkosten zum Bruttokaufpreis (Net-

tokaufpreis zuzüglich Grunderwerbsteuer, Notargebühren und Maklercourtage).

Kompetente BeratungService und Kontakt

Nico Beckmann | Immobilienkaufmann IHK | ImmobilienberaterTelefon: +49 (0)40 / 350 80 2 - 530Mail: [email protected]

Felix Krumreich | Immobilienkaufmann IHK | ImmobilienberaterTelefon: +49 (0)40 / 350 80 2 - 528 Mail: [email protected]

Was können wir für Sie tun?Unsere Analyse der Immobilienmärkte sind ein wichtiger Be-standteil des umfassenden Beratungsangebots von Grossmann & Berger. Gern unterstützen wir Sie bei Ihren Entscheidungen und erstellen ein auf Ihre Fragestellung individuell abgestimmtes Angebot.

V. l. n. r.: Felix Krumreich | Fiona Thiel (Assistentin) | Nico Beckmann

GlossarDefinitionen Industrie-, Lager- und Logistikmarkt

Bildnachweis: Titel: Containerumschlag © shutterstock, Seite 2: Hochregallager © shutterstock

Wir weisen darauf hin, dass sämtliche von uns getätigten Aussagen unverbindlich sind. Diese basieren überwiegend auf Angaben Dritter. Der Marktbericht dient ausschließlich der allge-meinen Information unserer Kunden.

Grossmann & Berger GmbH | Bleichenbrücke 9 (Stadthöfe) | D - 20354 Hamburg Tel.: +49 (0)40 / 350 80 2 - 0 | Fax: +49 (0)40 / 350 80 2 - 36 [email protected] | www.grossmann-berger.de

Geschäftsführer: Andreas Rehberg, Holger Michaelis, Lars Seidel, Axel Steinbrinker Vorsitzender des Aufsichtsrats: Frank Brockmann Sitz Hamburg • Registergericht Hamburg Nr. B 25866

Transaktionsvolumen: Das Transaktionsvolumen ist die Summe der Kaufpreise

aller in Hamburg getätigten gewerblichen Immobilientransaktionen innerhalb des

betrachteten Zeitraums. Maßgeblich für die Erfassung einer Transaktion ist der

Zeitpunkt der Vertragsunterzeichnung („Signing“). Wohninvestment-Transak-

tionen werden im Transaktionsvolumen nicht berücksichtigt.