Embed Size (px)

Citation preview

NUCLEOdi

VALUTAZIONE REGIONALEdella Giurisprudenza

SEZIONI

Sezione 1 Accertamenti analitico-induttivi.

Sezione 2

Sezione 3

Sezione 4

Accertamenti basati su documentazione extracontabile, sulla presunzione

di distribuzione di utili a soci di società di capitali a ristretta base azionaria

e sull’imputazione ai soci del reddito ex art. 5 TUIR.

Accertamenti sintetici basati sul redditometro ed omessa presentazione

delle dichiarazioni.

Accertamenti in tema di imposta di registro, ipotecaria, catastale, di

successione, revoca di agevolazioni fiscali e plusvalenze oggetto di

tassazione separata.

Nucleo Regionale di Valutazione

della Giurisprudenza della Commissione Tributaria Regionale del Veneto

COMPONENTI

Andreola Gabriele Odcec VE

Baggio Roberto Odcec TV

Buscema Alberto Odcec PD

Gasparini Berlingieri Guido Odcec VE

Longhin Giorgio Odcec PD

Pietrobon Adriano Odcec TV

Pilla Mara Odcec VI – Segretario del Nucleo di Valutazione

Pozzato Giuseppe Odcec VI

Ranocchi Gian Paolo Odcec VR

Sauro Enrico Odcec VR

Sciortino Salvatore Odcec BL

Turolla Chiara Odcec RO

D’Ambrosi Francesco Camera Avv.Trib. Veneto

Santi Umberto Camera Avv.Trib. Veneto

Codemo Andrea Ordine Avvocati TV

Maggiolo Claudio Ordine Avvocati VI

Nicosia Gianfranco Ordine Avvocati TV

Trivellin Mauro Ordine Avvocati VI

Amata Carmela Agenzia Entrate - Ufficio Legale Tv – Capo Team legale

Bulfone Giovanna Agenzia Entrate - Ufficio Legale Pd – Capo Ufficio

Cassano Giovanna Agenzia Entrate - Ufficio Legale Ro – Capo Ufficio

D’Ettole Antonio Agenzia Entrate - Ufficio Legale Ve – Capo Ufficio

De Antoni Lucia Agenzia Entrate - Ufficio Legale Tv – Capo team

De Falco Rosa Agenzia Entrate - Ufficio Legale Pd – Capo team

De Martin Topranin Viviana Agenzia Entrate - Ufficio Legale Ve – Funzionario Ufficio legale

Gibelli Simone Agenzia Entrate - Ufficio Legale Bl – Capo Ufficio

Mancuso Domenico Agenzia Entrate - Ufficio Legale Vi – Capo team

Panzera Leuccia Agenzia Entrate - Ufficio Legale Vi – Capo Team legale

Pascale Stefania Agenzia Entrate - Ufficio Legale TV – Capo team

Pizzocaro Luca Agenzia Entrate - Ufficio Legale Dre – Capo ufficio – Coordinatore del Nucleo di Valutazione

Pizzocchero Francesco Agenzia Entrate - Ufficio Legale Dre – Funzionario

Rapisarda Viviana Giusy Agenzia Entrate - Ufficio Legale Dre – Funzionario

Rossi Francesco Agenzia Entrate - Ufficio Legale Dre – Funzionario

Santangelo Ignazio Agenzia Entrate - Ufficio Legale Pd – Capo team

Teso Ivan Agenzia Entrate - Ufficio Legale Dre – Campo team

INDICE

Sezione 1 Accertamenti analitico-induttivi.

Argomento

Argomento

L’accertamento basato sulla presunzione di cui all’art. 38 DPR 600/73 – criteri generali

a) Titolarità dei beni indice

4.1 Piani particolareggiati

4.2 Agevolazione prima casa

4.3 Ppc

4.4 Alternatività Iva

c) Valutazione della prova contraria

Valutazione delle giustificazioni: gli incrementi patrimoniali – correlazione

con precedenti disinvestimenti

b)

Sezione 2

Sezione 3

Sezione 4

Accertamenti basati su documentazione extracontabile, sulla presunzione

di distribuzione di utili a soci di società di capitali a ristretta base azionaria

e sull’imputazione ai soci del reddito ex art. 5 TUIR.

Accertamenti sintetici basati sul redditometro ed omessa presentazione

delle dichiarazioni.

Accertamenti in tema di imposta di registro, ipotecaria, catastale, di

successione, revoca di agevolazioni fiscali e plusvalenze oggetto di

tassazione separata.

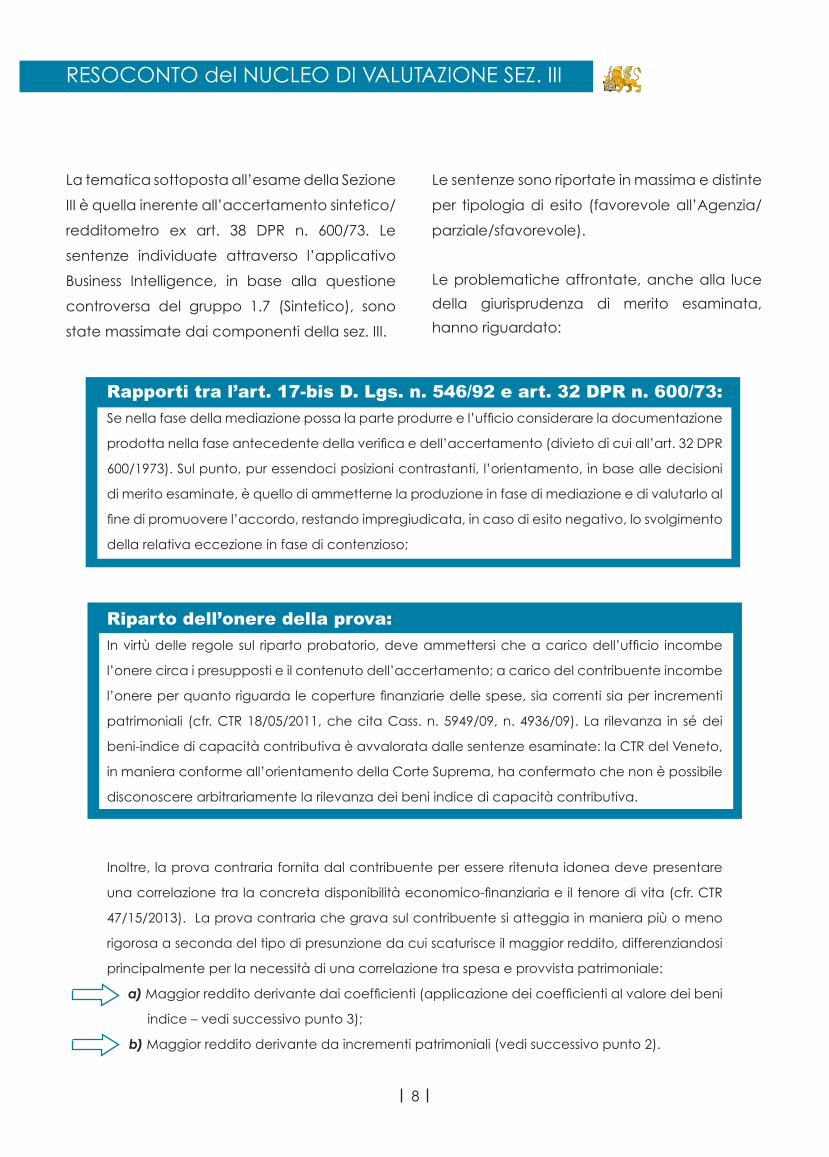

RESOCONTO del NUCLEO DI VALUTAZIONE SEZ. III

Rapporti tra l’art. 17-bis D. Lgs. n. 546/92 e art. 32 DPR n. 600/73: Se nella fase della mediazione possa la parte produrre e l’ufficio considerare la documentazione

prodotta nella fase antecedente della verifica e dell’accertamento (divieto di cui all’art. 32 DPR

600/1973). Sul punto, pur essendoci posizioni contrastanti, l’orientamento, in base alle decisioni

di merito esaminate, è quello di ammetterne la produzione in fase di mediazione e di valutarlo al

fine di promuovere l’accordo, restando impregiudicata, in caso di esito negativo, lo svolgimento

della relativa eccezione in fase di contenzioso;

Riparto dell’onere della prova: In virtù delle regole sul riparto probatorio, deve ammettersi che a carico dell’ufficio incombe

l’onere circa i presupposti e il contenuto dell’accertamento; a carico del contribuente incombe

l’onere per quanto riguarda le coperture finanziarie delle spese, sia correnti sia per incrementi

patrimoniali (cfr. CTR 18/05/2011, che cita Cass. n. 5949/09, n. 4936/09). La rilevanza in sé dei

beni-indice di capacità contributiva è avvalorata dalle sentenze esaminate: la CTR del Veneto,

in maniera conforme all’orientamento della Corte Suprema, ha confermato che non è possibile

disconoscere arbitrariamente la rilevanza dei beni indice di capacità contributiva.

Inoltre, la prova contraria fornita dal contribuente per essere ritenuta idonea deve presentare

una correlazione tra la concreta disponibilità economico-finanziaria e il tenore di vita (cfr. CTR

47/15/2013). La prova contraria che grava sul contribuente si atteggia in maniera più o meno

rigorosa a seconda del tipo di presunzione da cui scaturisce il maggior reddito, differenziandosi

principalmente per la necessità di una correlazione tra spesa e provvista patrimoniale:

a) Maggior reddito derivante dai coefficienti (applicazione dei coefficienti al valore dei beni

indice – vedi successivo punto 3);

b) Maggior reddito derivante da incrementi patrimoniali (vedi successivo punto 2).

8

La tematica sottoposta all’esame della Sezione

III è quella inerente all’accertamento sintetico/

redditometro ex art. 38 DPR n. 600/73. Le

sentenze individuate attraverso l’applicativo

Business Intelligence, in base alla questione

controversa del gruppo 1.7 (Sintetico), sono

state massimate dai componenti della sez. III.

Le sentenze sono riportate in massima e distinte

per tipologia di esito (favorevole all’Agenzia/

parziale/sfavorevole).

Le problematiche affrontate, anche alla luce

della giurisprudenza di merito esaminata,

hanno riguardato:

Titolarità dei beni indice in capo al soggetto accertato e disponibilità dei medesimi da parte di soggetti terzi (familiari, conviventi, ecc.);

Valutazione delle giustificazioni degli incrementi patrimoniali: correlazione (temporale – cfr. CTR 46/21/13, CTR 55/25/13) con precedenti disinvestimenti che possano giustificare in tutto o in parte l’incremento stesso. Elementi a suffragio della correlazione;

Valutazione della prova contraria fornita dal contribuente: il reddito determinato sinteticamente deve trovare giustificazione, in tutto o in parte, nel possesso di redditi esenti, esclusi ovvero soggetti a ritenuta, nonché in altre circostanze di fatto (ad esempio: disinvestimenti patrimoniali, somme non imponibili, atti di liberalità di terzi, ecc.). i, ecc.).

Le valutazioni di merito affrontate dai giudici regionali nelle pronunce esaminate si possono

sintetizzare nelle seguenti questioni:

Premessa la oggettiva difficoltà di inquadrare le sentenze esaminate in una delle questioni di cui ai

numeri 1), 2) e 3), nel prosieguo della disamina si rileveranno i punti focali della giurisprudenza della

CTR Veneto.

9

Titolarità dei beni indice in capo al soggetto accertato e disponibilità dei medesimi da parte di soggetti terzi (familiari, conviventi, ecc.)

3)

2)

1)

1)

Secondo l’orientamento consolidato, la

disponibilità di determinati beni-indice previsti

dal legislatore, costituisce una presunzione di

capacità contributiva da qualificare “legale”,

ai sensi dell’art. 2728 C.C.. Il giudice tributario,

accertata l’effettività fattuale degli specifici

elementi indici di capacità contributiva

prospettati dall’Ufficio, non ha il potere di

escludere la loro valenza probatoria, avendo

il Legislatore collegato alla loro disponibilità

un corrispondente reddito accertabile. L’art.

2, comma 1, DM 10 settembre 1992 prevede

che «I beni e servizi … si considerano nella

disponibilità della persona fisica che a qualsiasi

titolo o anche di fatto utilizza o fa utilizzare i beni

o riceve o fa ricevere i servizi ovvero sopporta

in tutto o in parte i relativi costi».

La nozione di “disponibilità” rilevante ai fini

dell’applicazione del redditometro prescinde

sia dalla titolarità di un diritto reale sul

bene sia dal possesso in senso civilistico del

medesimo: essa fa riferimento alla condizione

di fatto propria di chi può trarre dal bene

un’utilità economica, ovvero, ne sopporta

i costi (cfr. Cass. n. 11213/11), pertanto,

non necessariamente rileva il fatto che un

determinato bene, di cui si è intestatari, sia

stato dato in affidamento gratuito a terzi: “Nella

condizione di chi” a qualsiasi titolo utilizza o fa

utilizzare i beni “(…) rientra certamente anche

la condizione dell’intestatario che concede il

bene in uso gratuito a terze persone” (Cass. n.

12448/11). Dal concetto di “disponibilità” così

delineato deriva che:

10

c) I beni acquisiti in epoca remota sono anch’essi rappresentativi di capacità contributiva,

espressa dal reddito complessivo logicamente presupposto dalla loro disponibilità;

d) La norma esclude la presunzione di capacità contributiva dei beni che siano strumentali

all’esercizio di un’attività professionale o imprenditoriale. È onere del contribuente provare

detta strumentalità, ossia l’esistenza di tutte le condizioni richieste per la deducibilità delle

relative spese e, in particolare, l’annotazione nel registro dei beni ammortizzabili.

Non di meno il giudice può, secondo la previsione normativa di cui all’art. 38, comma 4, DPR n.

600/73, valutare la prova contraria che il contribuente offra in ordine alla provenienza delle somme

necessarie per il mantenimento dei beni indice (cfr. CTR 16/22/12, che cita Cass. n. 19252 per l’an)

Incrementi patrimoniali: correlazione (temporale) con precedenti disinvestimenti o acquisizioni ad altro titolo della provvista finanziaria, che possano giustificare in tutto o in parte l’incremento stesso. Elementi a suffragio della correlazione.

2)

In relazione a quest’aspetto, si rileva anche

qui la richiesta da parte della CTR di adeguati

riscontri probatori atti a giustificare la

correlazione di cui al presente punto.

Secondo le pronunzie esaminate, non risulta

sufficiente la prova della sola disponibilità di

redditi (anche se esenti), occorrendo invece

dimostrare che la spesa per incrementi

patrimoniali sia stata sostenuta proprio con

quei redditi esenti o soggetti a ritenuta alla

fonte a titolo di imposta. Quanto all’acquisto

di immobili (incremento patrimoniale) è, in

buona sostanza, necessaria la tracciabilità dei

prelievi, della loro iniziale provvista e del loro

preciso impiego finale, non essendo sufficienti

le dichiarazioni prodotte in atti in ordine ad

elargizioni mensili ricevute dai genitori, qualora

difettino di oggettivo riscontro in sede di

movimentazione bancaria.

Non rilevano generiche affermazioni in ordine

all’acquisto di immobili effettuati con risparmi

accumulati dai propri genitori: l’affermazione

del contribuente di essere a carico dei genitori,

non preclude la legittimità di un accertamento

sintetico del reddito, salvo che non vi sia la

dimostrazione che il reddito presumibilmente

ritraibile dai beni considerati dall’ufficio fosse

proveniente dai genitori medesimi. In ogni caso

è sempre necessaria la presenza del requisito

della convivenza (cfr. CTR 55/25/12, che ritiene

sufficiente la parentela senza convivenza).

In definitiva, la CTR, giusto esame delle

pronunce, applica in maniera rigida il principio

dell’onere della prova in capo al contribuente:

rilevante sul punto è la statuizione circa un

accertamento sintetico fondato sul fatto certo

della consistenza patrimoniale estera non

dichiarata, la prova da parte dell’Ufficio

11

deve riguardare non solo l’an ma anche il

quantum del presupposto-indice, mentre

il contribuente è onerato della prova

concernente la giustificazione e la copertura

con i propri o con altri redditi delle spese

sostenute. E’ stato, ad esempio, statuito come

il contribuente dedito ad operazioni di borsa

a carattere speculativo, possa giustificare il

maggior reddito solo dimostrando l’impiego

delle risorse monetarie ricavate da tali

operazioni al fine del sostenimento delle spese di

mantenimento; escludendo, perciò, che siano

state reinvestite. Il rimborso di somme versate da

parte di fondi di investimento è stato qualificato

come disinvestimento. Tuttavia, l’orientamento

della CTR è stato successivamente smentito

dalla Corte di Cassazione che, con sentenza

n. 6396 del 19 marzo 2014, conferma che per

la prova contraria rispetto agli incrementi

patrimoniali, in sede di accertamento sintetico-

redditometrico, è sufficiente l’esibizione della

prova della disponibilità di redditi sufficienti a

farvi fronte, senza che gravi sul contribuente

l’onere di dimostrare che le risorse finanziarie

non confluite in dichiarazione (es. redditi esenti

o derivanti da redditi tassati a titolo d’imposta)

siano state utilizzate proprio per il sostenimento

degli specifici incrementi patrimoniali

contestati. Secondo la Corte, infatti, “il D.P.R.

n. 600 del 1973, art. 38, comma 6… non

impone affatto la dimostrazione dettagliata:

dell’impiego delle somme per la produzione

degli acquisti o per le spese di incremento,

semmai richiedendo al contribuente di vincere

la presunzione -semplice o legale che sia - che

il reddito, dichiarato non sia stato sufficiente

per realizzare gli acquisti e gli incrementi.

Il che… significa che nessun’altra prova deve

dare la parte contribuente circa l’effettiva

destinazione del reddito esente o sottoposto a

tassazione separata agli incrementi patrimoniali

se non la dimostrazione dell’esistenza di tali

redditi” (Cass. n. 6396/14). Risulta presente un

minoritario orientamento giurisprudenziale in

base al quale il contribuente, dopo aver provato

di aver effettuato, in proprio o nell’ambito

familiare, smobilizzi di investimenti finanziari,

potrà, altresì, provare di aver prodotto redditi

inferiori a quelli risultanti dal redditometro. Tale

assunto trova giustificazione nel fatto di essersi

dedicato all’assistenza di familiari bisognosi (CTR

91/05/11). Quanto all’imputazione temporale,

ai fini della determinazione del reddito ex

art. 38, c. 4 DPR n.600/73, i disinvestimenti e i

redditi dichiarati in anni precedenti a quello

oggetto dell’accertamento, vanno valutati

compatibilmente e complessivamente con

le spese sostenute nell’intero arco temporale

considerato. E’ stata, in particolare, censurata

la decisione con cui la CTP aveva ritenuto i

redditi dichiarati nel 2000 e nel 2001 come

sufficiente dimostrazione della capacità di

spesa per il 2003 e 2004: ciò è stato escluso,

in quanto i precedenti redditi non potevano

essere presi in considerazione perché destinati

al mantenimento del contribuente negli anni

corrispondenti.

In definitiva, dalla lettura delle sentenze della

CTR emergono le seguenti prove ammesse

a giustificazione della presunzione derivante

dagli incrementi patrimoniali, sempreché risulti

provata la “correlazione”:

12

a) smobilizzi patrimoniali

b) apporti di familiari

c) prestiti e liberalità di terzi

d) mutui e finanziamenti

Valutazione della prova contraria fornita dal contribuente: il reddito determinato sinteticamente deve trovare giustificazione, in tutto o in parte, nel possesso di redditi esenti, esclusi ovvero soggetti a ritenuta, nonché in altre circostanze di fatto (ad esempio: disinvestimenti patrimoniali, somme non imponibili, atti di liberalità di terzi, ecc.).

3)

Dalla lettura delle sentenze della CTR emergono le seguenti prove ammesse a giustificazione della

presunzione reddito metrica (basata sui coefficienti):

Le giustificazioni della natura non reddituale

della provvista finanziaria utilizzata per

l’incremento sopra considerate (da sub a) e

d) presuppongono, per essere validamente

considerate dal giudice regionale, il rigoroso

collegamento tra redditi disponibili e spesa

per incrementi patrimoniali. In altri termini,

la prova contraria non può limitarsi alla sola

dimostrazione di una disponibilità finanziaria

pregressa (o del possesso, in anni pregressi, di

redditi esenti o soggetti alla ritenuta a titolo di

imposta o altre disponibilità): il contribuente

è tenuto altresì a dimostrare il collegamento

tra tale disponibilità (o possesso) e la spesa

per incrementi patrimoniali (Orientamento

della CTR conforme a Cass. n. 6813/09;

Cass. n. 4138/13; l’orientamento è stato

successivamente superato dalla medesima

Corte di Cassazione, con la sentenza Cass.

n. 6396/14, che ha ritenuto che per la prova

contraria rispetto agli incrementi patrimoniali,

in sede di accertamento di accertamento

sintetico-redditometrico, sia sufficiente

l’esibizione della prova della disponibilità di

redditi sufficienti a farvi fronte). A livello normativo

l’esigenza della “correlazione” si rinviene nell’art.

38, comma 6, a mente del quale “L’entità

di tali redditi e la durata del loro possesso

devono risultare da idonea documentazione”,

mentre il rigore della dimostrazione del loro

puntuale impiego, proprio per far fronte a

determinati incrementi patrimoniali, è frutto di

un’elaborazione giurisprudenziale che il Nucleo

terrà monitorata, riconoscendo la potenziale

inattendibilità di commistioni non riscontrate

tra metodi accertativi di matrice parametrica

e metodi tipici dell’indagine finanziaria. In caso

di mutuo, la capacità contributiva emergente

dall’acquisto di un bene non va esclusa, ma solo

ricalcolata secondo la sua diversa distribuzione

nel tempo, come conferma anche la sentenza

della Cass. n. 24597/10: «il mutuo non esclude,

ma diluisce la capacità contributiva», «mentre

va detratto il capitale mutuato delle spese

per investimenti patrimoniali poste a base

dell’accertamento sintetico, vanno aggiunti al

reddito accertato in un anno i ratei del mutuo in

esso maturati».

13

Possesso di redditi congrui da parte di familiari o, in alternativa, disponibilità finanziarie

da parte dei medesimi;

Disponibilità di apporti finanziari provenienti da soggetti terzi;

Disponibilità finanziaria da parte del contribuente, derivante da pregressi smobilizzi

patrimoniali.

a)

b)

c)

grava sul contribuente l’onere di dimostrare la provenienza da familiari o da terzi delle somme

di cui egli abbia la disponibilità;

tale onere può essere assolto evidenziando il possesso di redditi congrui da parte di familiari;

in alternativa, dimostrando una disponibilità finanziaria da parte dei familiari potenzialmente

idonea a giustificare le spese relative al mantenimento dei beni indice o l’incremento patrimoniale;

se la capacità contributiva è giustificata dall’apporto di terzi occorre evidenziare in ogni caso

la relativa movimentazione finanziaria a favore del contribuente o il diretto sostenimento delle

spese relative al mantenimento dei beni indice o l’incremento patrimoniale da parte del terzo.

Quindi, l’onere si configura diversamente in relazione sia ai presupposti concreti del singolo

accertamento sintetico (da redditometro o da incremento patrimoniale) sia alla specifica

provenienza (da familiari o da terzi) delle somme di cui il contribuente abbia la disponibilità.

Il giudice, in ogni caso, può valutare l’attendibilità della prova addotta dal contribuente,

tenendo conto di quanto eccepito dall’Ufficio in relazione alla coerenza della posizione fiscale

dei componenti il nucleo familiare o di terzi menzionati dal contribuente.

-

-

-

-

L’esame delle sentenze della CTR Veneto sul

tema evidenzia che, al fine di poter opporre

il sostenimento di una spesa da parte di un

soggetto terzo, vada dimostrata la riferibilità e

la tracciabilità della spesa sostenuta dal terzo.

Pertanto, le somme debbono essere, se non

coincidenti, quantomeno in linea con l’entità

dell’esborso. Ad esempio, in alcune sentenze i

rimborsi kilometrici sono stati ritenuti una valida

giustificazione a copertura della spesa effettiva

riconducibile al possesso dell’autovettura

(cfr. CTR 16/22/12). Quanto sovra esposto

implica altresì la necessità di dimostrare

anche l’effettivo impiego della provvista

fornita dal terzo per il sostenimento della

spesa. Va, altresì, dimostrato l’effettivo impiego

della provvista fornita dal soggetto terzo per

il sostenimento della spesa contestata, con

documentazione certa e precisa, non essendo

sufficiente alcuna dichiarazione sostitutiva

dell’atto notorio. Altra questione attiene al

quadro probatorio che il contribuente è tenuto

a fornire rispetto alla titolarità-disponibilità di

un bene indice. In tal caso la prova contraria

non potrà riguardare semplicemente il

sostenimento di alcune voci di spesa del bene

stesso, e ciò in quanto da sole non sono idonee

a scardinare la presunzione del maggior

14

reddito correlato (cfr. CTR 49/21/11 e 91/05/11,

nonché CTR 57/26/11 e CTR 16/22/12). A titolo

esemplificativo, in ordine alle spese sostenute

per il bene-indice autoveicolo, la prova

liberatoria da parte del contribuente non

potrà limitarsi a giustificare che, ad esempio,

una somma di denaro è stata ricevuta a

titolo gratuito da parte di un familiare, ma

dovrà invece essere in grado di dimostrare

che proprio con quella somma donata il

contribuente ha effettivamente coperto le

spese derivanti dal possesso dell’automobile,

ad esempio carburante, assicurazione, bollo.

In relazione a specifiche voci di spesa, la CTR,

in riferimento all’ipotesi di un’autovettura in

uso promiscuo, ha statuito che solo in caso

di adeguati riscontri probatori sarà possibile

ritenere il suo costo attribuibile al 50% al

contribuente e al 50 % a carico della società

di cui sia amministratore.

In ordine alle spese correlate agli immobili

i giudici della CTR hanno ammesso la

possibile determinazione della superficie

immobiliare sulla base delle planimetrie in

atti, con conseguente rideterminazione della

capacità di spesa attribuibile.

Si rileva l’orientamento minoritario, secondo

cui per vincere la presunzione della capacità

redditometrica derivante dai beni indice,

sono stati valorizzati i risparmi accumulati dal

contribuente nei cinque anni precedenti,

“cui avrebbe attinto con presumibile

attendibilità dal conto corrente, seppur non

esplicitamente dimostrati dalla contribuente

stessa” (CTR 91/05/11 e, nello stesso senso,

CTR 98/19/12).

Tale orientamento ha poi trovato conferma

da parte della Corte di Cassazione, con

la sentenza n. 6396 del 19 marzo 2014,

che ha ritenuto che per la prova contraria

rispetto agli incrementi patrimoniali, in sede

di accertamento sintetico-redditometrico,

sia sufficiente l’esibizione della prova della

disponibilità di redditi sufficienti a farvi fronte.

Il reddito da considerare è quello dell’intero

nucleo familiare convivente. Nella specie

la CTR ha attribuito rilevanza alla semplice

constatazione della convivenza del

contribuente con il padre anziano e ammalato

e con la madre invalida al 100%, necessitanti –

a parere del giudice – di continua assistenza.

In una delle sentenze esaminate viene, per

l’appunto, censurata la decisione del giudice

di primo grado, per non aver considerato i

redditi e le entrate dei genitori conviventi.

Importanza dirimente assume per la CTR anche

il regime patrimoniale scelto dai coniugi.

Sentenza 70/6/11

La CTR respinge l’appello di parte reputando legittimo e fondato l’accertamento, evidenziando

punto per punto la sterilità delle prove contrarie del contribuente.

Sentenza 71/29/11

La CTR respinge l’appello di parte, e non ritiene confutative le prove offerte dalla stessa, che

esamina nonostante abbia rilevato la non contestazione delle stesse da parte dell’Ufficio.

Sentenza 18/5/11

Il reddito dei figli può essere considerato solo al fine di verificare se il reddito netto complessivo

convenzionale attribuibile al contribuente e al suo nucleo familiare sia coerente col reddito

dichiarato dal medesimo.

Il rimborso di somme versate a fondi di investimento va qualificato come disinvestimento, ma

nel caso di specie, trattandosi di incremento patrimoniale di un’annualità successiva a quella

accertata, non è stato considerato per gli anni precedenti.

E’ legittima l’applicazione dell’accertamento nella formulazione vigente all’epoca dell’attività

accertativa, trattandosi di norme d’azione.

Sentenza 105/15/11

La CTR respinge l’appello di parte ritenendo insussistenti le prove contrarie ai valori del redditometro

del contribuente.

Sentenza 49/21/11

In tema di presunzioni di maggior reddito,

1) per opporre il sostenimento di una spesa da parte di soggetto terzo, va dimostrata anche la

quadratura e la motivazione dell’accollo da parte del terzo;

2) gli esborsi connessi con il possesso e l’utilizzo di un autoveicolo non sono solo quelli correlati alla

manutenzione meccanica periodica, deve il contribuente dimostrare di aver sostenuto tutte le voci di

spesa riconducibili al possesso dell’autoveicolo per superare il quantum di ciascuna predeterminato

dal DM diversamente, deve dimostrare di non aver sostenuto affatto talune delle voci di spesa.

15

MASSIME 2011

Favorevoli all’Agenzia

La CTR conferma la sentenza di parziale rideterminazione forfettaria del reddito emessa dalla CTP

nei limiti del 20% del reddito accertato. I Giudici danno sostanzialmente credito e valore ai risparmi

accumulati dal contribuente per sminuire la capacità redditometrica dei beni indice.

Sentenza 77/8/11

Sentenza 111/08/11

Per opporre il sostenimento di una spesa da parte di soggetto terzo, va dimostrato anche l’effettivo

impiego della provvista fornita dal terzo per il sostenimento di quella spesa, quindi i disinvestimenti

dei genitori con successivi investimenti per importi inferiori non hanno valenza probatoria.

Sentenza 6/14/11

La sentenza dei giudici di seconda istanza conferma la sentenza dei primi giudici di rigetto del

ricorso attoreo, in ragione della puntuale presenza dì elementi indici di capacità contributiva.

Sentenza 147/15/11

La CTR conferma la sentenza dei primi giudici di rigetto del ricorso attoreo, alla luce della

considerazione secondo la quale non è stata fornita prova idonea a cura del ricorrente a vincere

la presunzione relativa circa la sussistenza di elementi indici di capacità contributiva.

Sentenza 106/15/11

I giudici di seconda istanza confermano la sentenza resa dai primi giudici di rigetto del ricorso

attoreo, alla stregua dell’argomento decisorio di carenza di prova da parte del contribuente idonea

a vincere la presunzione relativa circa la sussistenza di elementi indici di capacità contributiva.

Sentenza 110/08/11

Legittimo lo strumento presuntivo fondato su beni indice normativamente codificati, bastando la

prova della loro disponibilità. Legittima l’applicazione retroattiva trattandosi di norme d’azione

legislativamente prevista. Valore di prova presuntiva relativa.

Ove sussista la necessità di rideterminazione nel quantum, è potere della CT provvedere.

Ammissibile la prova contraria che la parte non ha reso in modo adeguato. Irrilevanza delle

disponibilità extra-reddituali (disinvestimenti della famiglia di origine) ove non ne sia dimostrata la

disponibilità per il contribuente in riferimento agli acquisti contestati.

Sentenza 72/29/11

L’Ufficio accertatore nella costituzione in giudizio in primo grado deve dedurre e difendersi su tutti i

motivi del ricorso. Le eventuali ulteriori deduzioni iscritte in memorie successive ancorché consentite

dall’art. 32 D.lgs 546/1992 non rilevano ne vincolano il giudice. Tutte le prove fornite dalla ricorrente

sono oggetto di valutazione del Giudice secondo il suo prudente apprezzamento, il cui esito può

portare al superamento delle presunzioni utilizzate dall’Ufficio ex art. 38 co. 4 Dpr 600/73.

Sentenza 126/22/2011

Alla mancata restituzione e alla mancata risposta al questionario inoltrato al contribuente, segue

l’impossibilità oggettiva di far valere in giudizio notizie e dati non addotti preventivamente a causa

16

delle suddette omissioni (art. 32 DPR 600/72 mod. art. 25 L. 28/99). Ai fini della determinazione sintetica

del reddito ex art. 38 co. 4 DPR 600/73, i disinvestimenti e i redditi dichiarati in anni precedenti a

quello oggetto dell’accertamento, vanno valutati compatibilmente e complessivamente con le

spese sostenute nell’intero arco temporale considerato.

Sentenza 70/29/11

Non è possibile provare il costo effettivo dell’utilizzo di un automezzo, dovendo basarsi viceversa sui

parametri indicati dal redditometro, nella casistica della norma al momento vigente. Per assurgere

a prova, gli elementi forniti dal contribuente debbono essere validamente suffragati allo scopo di

legittimare l’utilizzo di disponibilità finanziaria.

Per il principio della non contestazione vale l’offerta immediata dei motivi, attività non posticipabile

alla prima difesa utile.

Sentenza 30/25/2011

Le disponibilità finanziarie, messe a disposizione del contribuente da parenti ed affini, non valgono

a giustificare il tenore di vita e l’acquisto di immobili, se non se ne prova oggettivamente la reale

provenienza.

Un contratto di mutuo ed uno di leasing non giustificano un minor reddito perché gli interessi

corrisposti potrebbero essere inferiori ai tassi realizzati con gli investimenti.

Sentenza 108/08/11

Recependo l’orientamento della Carte di Cassazione in ordine alla ripartizione dell’onere della

prova nell’ambito dell’accertamento sintetico, per cui l’Ufficio ha l’onere di individuare gli elementi

certi indicatori di capacità di spesa, mentre i coefficienti debbono essere utilizzati sia per accertare

l’incongruità del reddito dichiarato, sia per determinare sinteticamente il maggior reddito,

ferma restando la possibilità per il contribuente di fornire prova contraria, la CTR ha ritenuto che

il contribuente non avesse fornito prova alcuna circa la copertura finanziaria delle spese, né in

ordine alla circostanza che l’immobile fosse stato acquistato con i risparmi dei genitori.

Sentenza 78/08/11

La proprietà e la disponibilità di beni giustificano in via automatica la possibilità per l’Ufficio di

determinazione sintetica del reddito ex art. 38, comma 5, DPR n. 600/73. E’ rilevante, ai fini delle

valutazioni circa l’applicabilità della determinazione sintetica del reddito, il regime patrimoniale

scelto della ricorrente. E’ altresì rilevante la verifica della disponibilità di risparmi accumulati in

passato, nella quantificazione della capacità contributiva, in via sintetica.

17

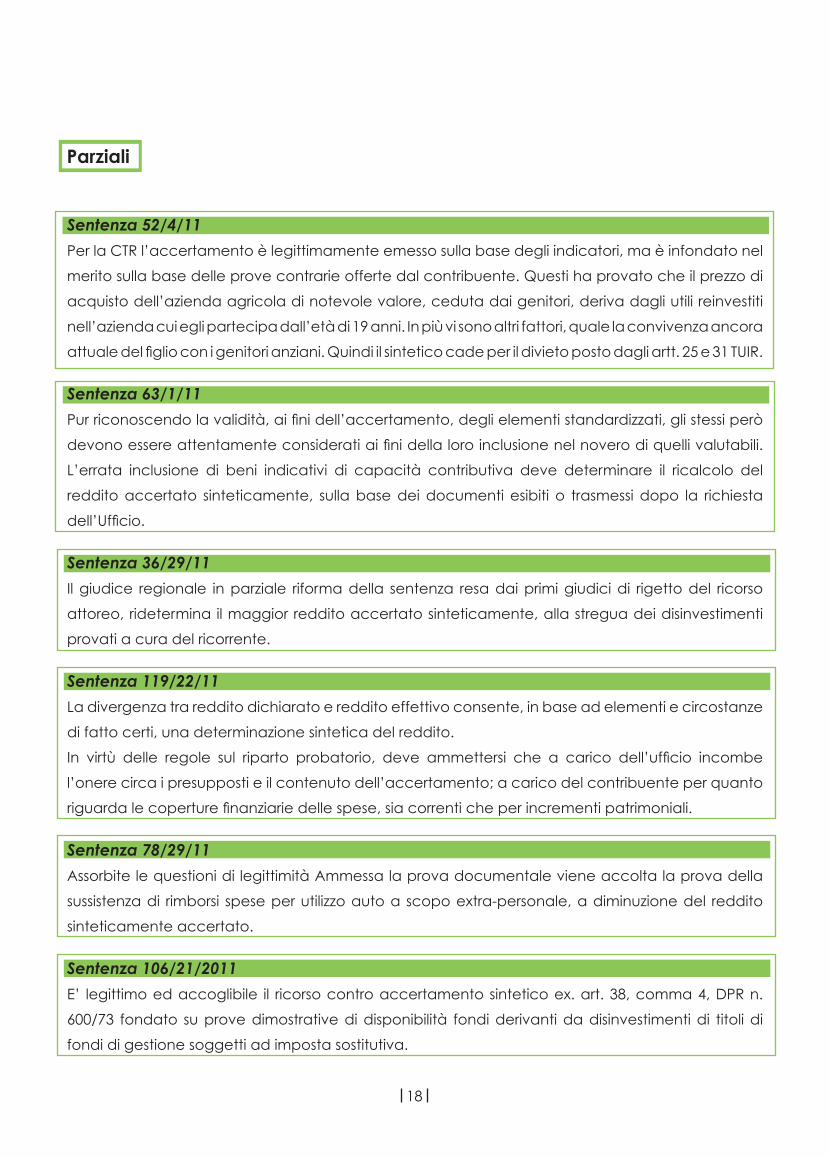

Sentenza 52/4/11

Per la CTR l’accertamento è legittimamente emesso sulla base degli indicatori, ma è infondato nel

merito sulla base delle prove contrarie offerte dal contribuente. Questi ha provato che il prezzo di

acquisto dell’azienda agricola di notevole valore, ceduta dai genitori, deriva dagli utili reinvestiti

nell’azienda cui egli partecipa dall’età di 19 anni. In più vi sono altri fattori, quale la convivenza ancora

attuale del figlio con i genitori anziani. Quindi il sintetico cade per il divieto posto dagli artt. 25 e 31 TUIR.

Sentenza 63/1/11

Pur riconoscendo la validità, ai fini dell’accertamento, degli elementi standardizzati, gli stessi però

devono essere attentamente considerati ai fini della loro inclusione nel novero di quelli valutabili.

L’errata inclusione di beni indicativi di capacità contributiva deve determinare il ricalcolo del

reddito accertato sinteticamente, sulla base dei documenti esibiti o trasmessi dopo la richiesta

dell’Ufficio.

Sentenza 36/29/11

Il giudice regionale in parziale riforma della sentenza resa dai primi giudici di rigetto del ricorso

attoreo, ridetermina il maggior reddito accertato sinteticamente, alla stregua dei disinvestimenti

provati a cura del ricorrente.

Sentenza 119/22/11

La divergenza tra reddito dichiarato e reddito effettivo consente, in base ad elementi e circostanze

di fatto certi, una determinazione sintetica del reddito.

In virtù delle regole sul riparto probatorio, deve ammettersi che a carico dell’ufficio incombe

l’onere circa i presupposti e il contenuto dell’accertamento; a carico del contribuente per quanto

riguarda le coperture finanziarie delle spese, sia correnti che per incrementi patrimoniali.

Sentenza 78/29/11

Assorbite le questioni di legittimità Ammessa la prova documentale viene accolta la prova della

sussistenza di rimborsi spese per utilizzo auto a scopo extra-personale, a diminuzione del reddito

sinteticamente accertato.

Sentenza 106/21/2011

E’ legittimo ed accoglibile il ricorso contro accertamento sintetico ex. art. 38, comma 4, DPR n.

600/73 fondato su prove dimostrative di disponibilità fondi derivanti da disinvestimenti di titoli di

fondi di gestione soggetti ad imposta sostitutiva.

Parziali

18

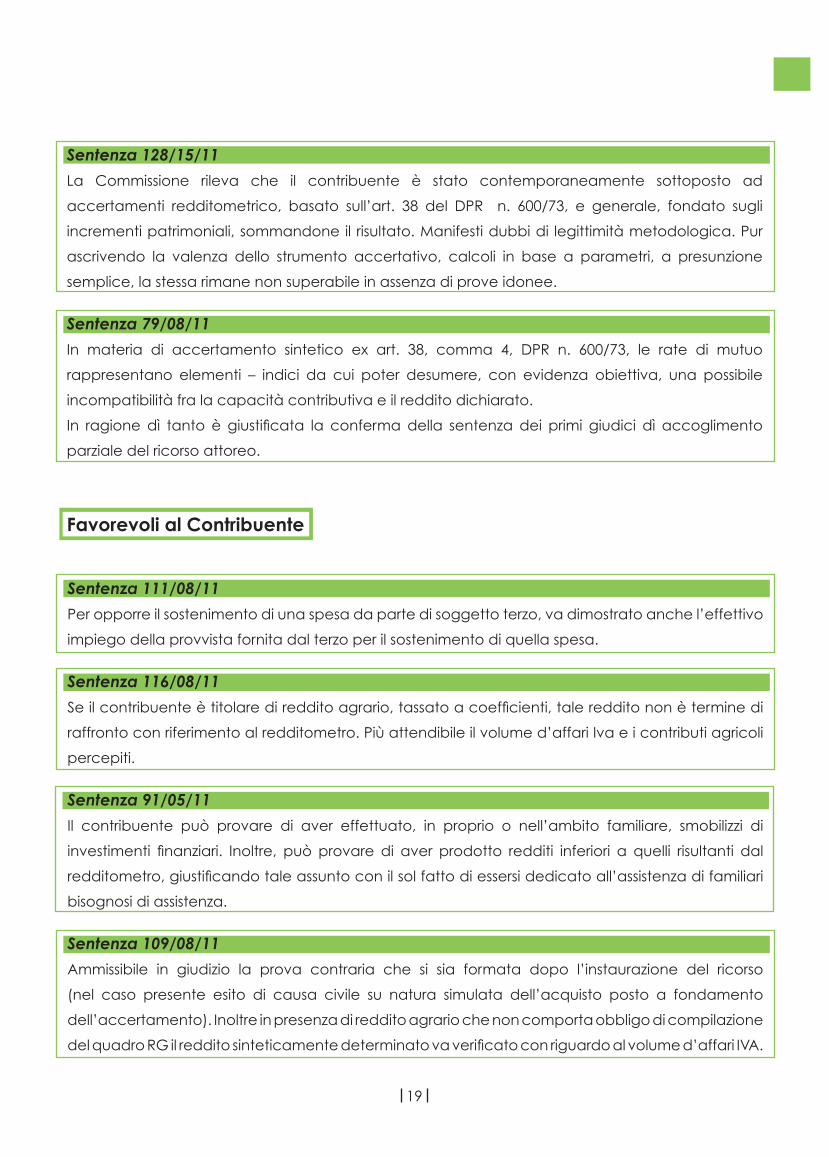

Sentenza 128/15/11

La Commissione rileva che il contribuente è stato contemporaneamente sottoposto ad

accertamenti redditometrico, basato sull’art. 38 del DPR n. 600/73, e generale, fondato sugli

incrementi patrimoniali, sommandone il risultato. Manifesti dubbi di legittimità metodologica. Pur

ascrivendo la valenza dello strumento accertativo, calcoli in base a parametri, a presunzione

semplice, la stessa rimane non superabile in assenza di prove idonee.

Sentenza 79/08/11

In materia di accertamento sintetico ex art. 38, comma 4, DPR n. 600/73, le rate di mutuo

rappresentano elementi – indici da cui poter desumere, con evidenza obiettiva, una possibile

incompatibilità fra la capacità contributiva e il reddito dichiarato.

In ragione dì tanto è giustificata la conferma della sentenza dei primi giudici dì accoglimento

parziale del ricorso attoreo.

Sentenza 111/08/11

Per opporre il sostenimento di una spesa da parte di soggetto terzo, va dimostrato anche l’effettivo

impiego della provvista fornita dal terzo per il sostenimento di quella spesa.

Sentenza 116/08/11

Se il contribuente è titolare di reddito agrario, tassato a coefficienti, tale reddito non è termine di

raffronto con riferimento al redditometro. Più attendibile il volume d’affari Iva e i contributi agricoli

percepiti.

Sentenza 91/05/11

Il contribuente può provare di aver effettuato, in proprio o nell’ambito familiare, smobilizzi di

investimenti finanziari. Inoltre, può provare di aver prodotto redditi inferiori a quelli risultanti dal

redditometro, giustificando tale assunto con il sol fatto di essersi dedicato all’assistenza di familiari

bisognosi di assistenza.

Sentenza 109/08/11

Ammissibile in giudizio la prova contraria che si sia formata dopo l’instaurazione del ricorso

(nel caso presente esito di causa civile su natura simulata dell’acquisto posto a fondamento

dell’accertamento). Inoltre in presenza di reddito agrario che non comporta obbligo di compilazione

del quadro RG il reddito sinteticamente determinato va verificato con riguardo al volume d’affari IVA.

Favorevoli al Contribuente

19

Sentenza 115/08/11

E’ legittima la produzione di ulteriori documenti probatori da parte della ricorrente in primo grado

vertenti su questioni già dedotte e portate a conoscenza dell’ufficio nelle fasi preliminari ed istruttorie

alla emanazione dell’atto di accertamento ed è nella facoltà del Giudice valutarne ai fini del

giudizio, con la conseguenza che è ammissibile disconoscere, sulla scorta di quanto ulteriormente

prodotto, l’applicazione del redditometro utilizzato per l’accertamento impugnato.

Sentenza 57/16/11

Il contribuente ha validamente dimostrato che i mezzi a sua disposizione consistono in un investimento

a scopi agricoli, coinvolgente l’intera famiglia agricola del ricorrente e l’associazione di categoria:

trattavasi, difatti, di terreno acquistato con accensione di consistente mutuo, cui il contribuente

ha fatto fronte mediante contributo da parte dell’associazione di categoria e apporti dei familiari,

esercitanti attività agricola, sul modello delle famiglie patriarcali.

Non costituisce vizio di ius novorum la produzione documentale che avvenga in giudizio anziché in

sede procedimentale.

Sentenza 17/16/12

La CTR conferma l’accertamento analitico basato su rilievi tratti dall’anomala tenuta delle scritture

contabili, ma invalida l’accertamento sintetico, non sotto il profilo della legittimità, ma bensì sul

piano del merito, ritenendo valide ed efficaci le prove contrarie date dal contribuente su proventi

extra-reddituali e su incasso di rimborsi. Particolare è la motivazione dell’inammissibilità dell’appello

incidentale dell’Ufficio, che ritenendo parziale la prova del contribuente, non avrebbe quantificato

la possibile rideterminazione della pretesa.

Sentenza 19/8/12

La CTR respinge l’appello di parte con puntuale riferimento alla giustezza ed efficacia dei valori

reddituali automatici, in contrapposizione alle insufficienti ed inconsistenti prove contrarie date dal

ricorrente.

MASSIME 2012

Favorevoli all’Agenzia

20

Sentenza 49/8/12

L’A.F. non può richiedere l’imposta e comminare sanzioni al contribuente che abbia versato in

buona fede quanto dovuto all’autorizzato alla riscossione, responsabile del mancato versamento

(condannato per truffa). Trova applicazione l’art. 6, comma 3, D. LGS. n. 472/97 sia per la la sanzione

che per l’imposta essendo l’atto inscindibile.

Sentenza 16/22/12

In tema di redditometri, per opporre il sostenimento di una spesa da parte di soggetto terzo, va

dimostrato anche l’effettivo impiego della provvista fornita dal terzo per il sostenimento di quella

spesa.

Sentenza 33/15/12

L’argomento decisorio favorevole al contribuente, in forza del quale è stata riformata la sentenza dei

primi giudici, si fonda su elementi probatori non debitamente considerati dall’ufficio (disinvestimenti

e entrate dei genitori conviventi).

Sentenza 40/21/12

Non costituiscono idonea prova contraria le dichiarazioni prodotte in atti in ordine ad elargizioni

mensili ricevute da genitori, qualora difettino di oggettivo riscontro in sede di movimentazione

bancaria.

Altresì costituisce elemento sufficiente a giustificare l’accertamento sintetico l’effettuazione di un

investimento immobiliare con un esborso rilevante senza ricorrere a mutui.

Sentenza 19/08/12

L’affermazione del contribuente di essere fiscalmente e di fatto a carico dei genitori in quanto

mero utilizzatore dei beni a lui imputati (pro quota dell’abitazione, autovettura nella disponibilità

esclusiva), non preclude la legittimità di un accertamento sintetico del reddito, qualora non vi

sia la dimostrazione che il reddito presumibilmente ritraibile dai beni considerati dall’Ufficio fosse

proveniente dai genitori medesimi.

Sentenza 23/25/12

L’incompatibilità dei redditi (nulli) denunciati a fronte della disponibilità di beni indice fa ritenere

fondati i redditi determinati sinteticamente.

Sentenza 39/14/12

Legittimo l’accertamento sintetico che si fondi su un fatto certo, quale la consistenza patrimoniale

estera non dichiarata, in presenza di prova contraria di mera negazione, ma indimostrata.

21

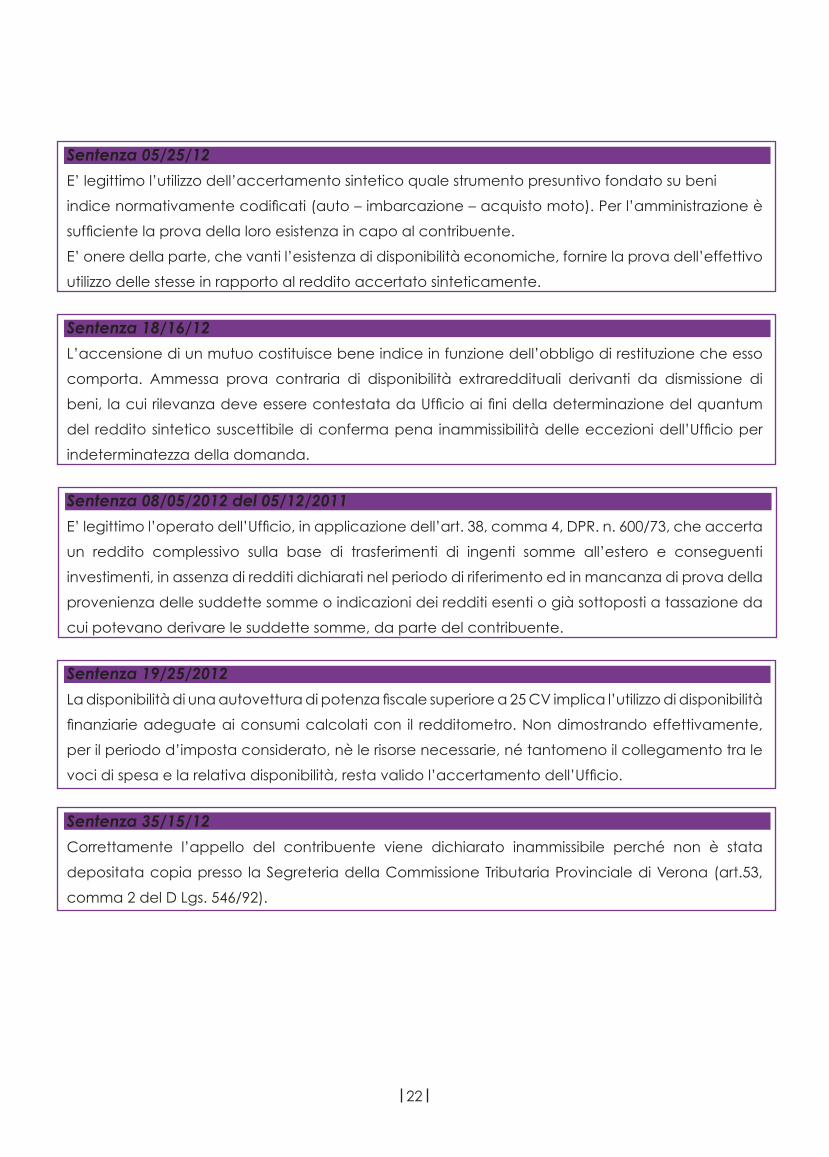

Sentenza 05/25/12

E’ legittimo l’utilizzo dell’accertamento sintetico quale strumento presuntivo fondato su beni

indice normativamente codificati (auto – imbarcazione – acquisto moto). Per l’amministrazione è

sufficiente la prova della loro esistenza in capo al contribuente.

E’ onere della parte, che vanti l’esistenza di disponibilità economiche, fornire la prova dell’effettivo

utilizzo delle stesse in rapporto al reddito accertato sinteticamente.

Sentenza 18/16/12

L’accensione di un mutuo costituisce bene indice in funzione dell’obbligo di restituzione che esso

comporta. Ammessa prova contraria di disponibilità extrareddituali derivanti da dismissione di

beni, la cui rilevanza deve essere contestata da Ufficio ai fini della determinazione del quantum

del reddito sintetico suscettibile di conferma pena inammissibilità delle eccezioni dell’Ufficio per

indeterminatezza della domanda.

Sentenza 08/05/2012 del 05/12/2011

E’ legittimo l’operato dell’Ufficio, in applicazione dell’art. 38, comma 4, DPR. n. 600/73, che accerta

un reddito complessivo sulla base di trasferimenti di ingenti somme all’estero e conseguenti

investimenti, in assenza di redditi dichiarati nel periodo di riferimento ed in mancanza di prova della

provenienza delle suddette somme o indicazioni dei redditi esenti o già sottoposti a tassazione da

cui potevano derivare le suddette somme, da parte del contribuente.

Sentenza 19/25/2012

La disponibilità di una autovettura di potenza fiscale superiore a 25 CV implica l’utilizzo di disponibilità

finanziarie adeguate ai consumi calcolati con il redditometro. Non dimostrando effettivamente,

per il periodo d’imposta considerato, nè le risorse necessarie, né tantomeno il collegamento tra le

voci di spesa e la relativa disponibilità, resta valido l’accertamento dell’Ufficio.

Sentenza 35/15/12

Correttamente l’appello del contribuente viene dichiarato inammissibile perché non è stata

depositata copia presso la Segreteria della Commissione Tributaria Provinciale di Verona (art.53,

comma 2 del D Lgs. 546/92).

22

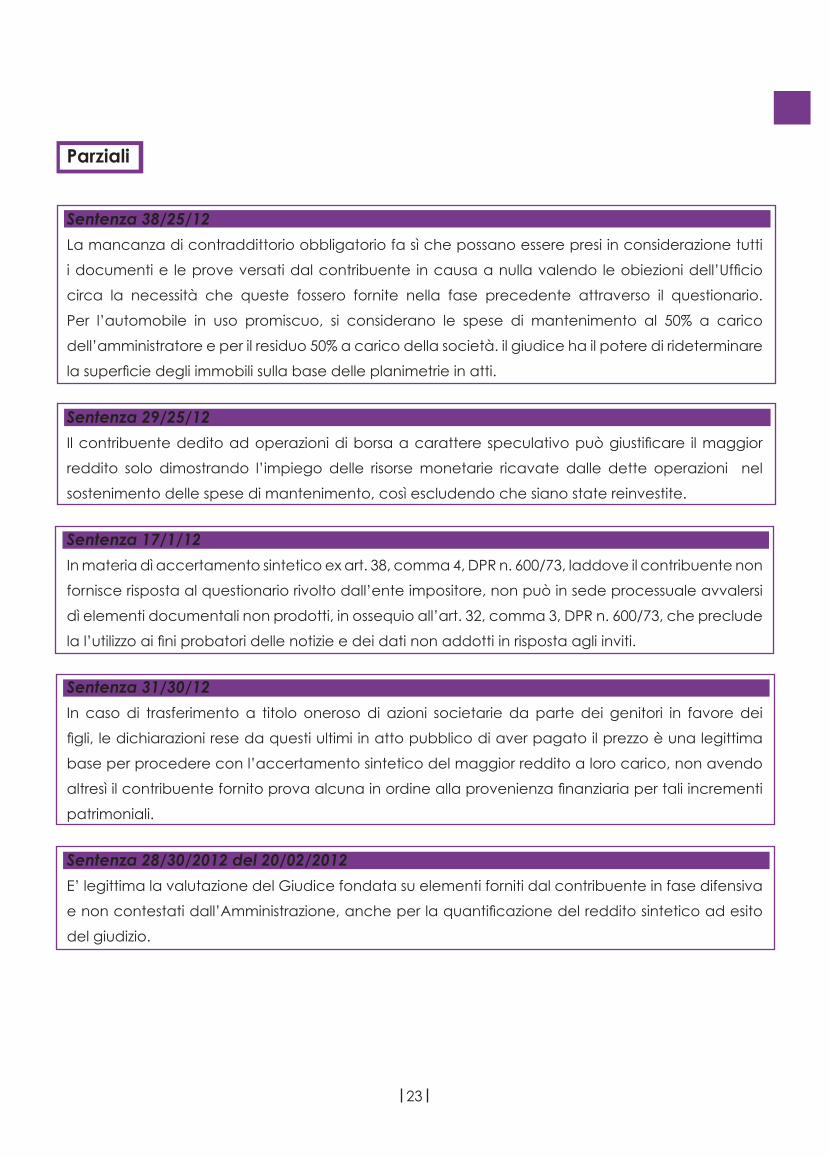

Sentenza 38/25/12

La mancanza di contraddittorio obbligatorio fa sì che possano essere presi in considerazione tutti

i documenti e le prove versati dal contribuente in causa a nulla valendo le obiezioni dell’Ufficio

circa la necessità che queste fossero fornite nella fase precedente attraverso il questionario.

Per l’automobile in uso promiscuo, si considerano le spese di mantenimento al 50% a carico

dell’amministratore e per il residuo 50% a carico della società. il giudice ha il potere di rideterminare

la superficie degli immobili sulla base delle planimetrie in atti.

Sentenza 29/25/12

Il contribuente dedito ad operazioni di borsa a carattere speculativo può giustificare il maggior

reddito solo dimostrando l’impiego delle risorse monetarie ricavate dalle dette operazioni nel

sostenimento delle spese di mantenimento, così escludendo che siano state reinvestite.

Sentenza 17/1/12

In materia dì accertamento sintetico ex art. 38, comma 4, DPR n. 600/73, laddove il contribuente non

fornisce risposta al questionario rivolto dall’ente impositore, non può in sede processuale avvalersi

dì elementi documentali non prodotti, in ossequio all’art. 32, comma 3, DPR n. 600/73, che preclude

la l’utilizzo ai fini probatori delle notizie e dei dati non addotti in risposta agli inviti.

Sentenza 31/30/12

In caso di trasferimento a titolo oneroso di azioni societarie da parte dei genitori in favore dei

figli, le dichiarazioni rese da questi ultimi in atto pubblico di aver pagato il prezzo è una legittima

base per procedere con l’accertamento sintetico del maggior reddito a loro carico, non avendo

altresì il contribuente fornito prova alcuna in ordine alla provenienza finanziaria per tali incrementi

patrimoniali.

Sentenza 28/30/2012 del 20/02/2012

E’ legittima la valutazione del Giudice fondata su elementi forniti dal contribuente in fase difensiva

e non contestati dall’Amministrazione, anche per la quantificazione del reddito sintetico ad esito

del giudizio.

23

Parziali

Favorevoli al Contribuente

Sentenza 48/14/12

Nell’accertamento sintetico è ammessa la prova contraria che il maggior reddito determinato

sinteticamente è costituito in tutto o in parte da redditi esenti o soggetti a ritenuta a titolo d’imposta.

La parte ha fornito piena prova al riguardo mentre l’accertamento era viziato per aver computato

come disinvestimenti (e quindi sottratto agli incrementi patrimoniali) elementi reddituali la cui

valenze probatoria andava correlata direttamente con il reddito determinato sinteticamente.

Sentenza 64/15/12

La Commissione rileva che il contribuente è stato contemporaneamente sottoposto ad

accertamento redditometrico e generale (da art. 38 del DPR 600/73), fondato sugli incrementi

patrimoniali. - Manifesti dubbi di legittimità metodologica tali da determinare una incongruenza

nel calcolo del reddito imponibile, che viene fissato tenendo conto degli smobilizzi documentati

e considerando le spese per carichi di famiglia. – Evidenza Redditometro quale collegamento a

presunzione semplice superabile con qualsiasi mezzo di prova. – La specificazione successiva delle

argomentazioni non determina l’inammissibilità, non sono nuovi motivi.

Sentenza 98/19/12

Non si può pretendere dal privato, specie se in possesso di patrimonio rilevante, che ogni operazione

passiva trovi la sua giustificazione provata in un’operazione immediatamente precedente di tipo

attivo ovvero in precedenti anche antiche operazioni attive, fino alla prova diabolica dell’origine

primigenia di tutte le entrate. Il contribuente ha correttamente dimostrato, producendo adeguata

documentazione in giudizio, produzione ammissibile anche in secondo grado ai sensi dell’art. 58,

D.L.vo 31 dicembre 1992, n. 546, della tempistica delle operazioni di acquisto mediante liquidità

derivante da una transazione. La liquidità originata da investimenti e disinvestimenti, infatti, produce

per definizione denaro utilizzabile per le proprie private finalità, realizzabili nello stesso anno o in un

futuro più o meno prossimo.

24

MASSIME 2013

Favorevoli all’Agenzia

Sentenza 17/07/13

Insufficienza di prova inconfutabile idonea a giustificare beni indice di maggiore capacità

contributiva (acquisto barca, concorso di terzi nella manutenzione di autovetture), in presenza di

un modesto reddito dichiarato negli in anni in esame.

Sentenza 43/21/13

In tema di prove non è sufficiente dimostrare l’effettiva disponibilità del disinvestimento, ma occorre

altresì provare l’effettivo utilizzo dello stesso rispetto ai beni indice.

Sentenza 108/21/2013

In tema di accertamento sintetico è legittima l’applicazione ad anni anteriori dei coefficienti

presuntivi di reddito di cui all’art. 1 L. n. 413/91 (nel caso di specie trattasi della rettifica per gli anni

2005-2006-2007 eseguita in base alle spese sostenute e agli incrementi patrimoniali realizzati nel

quinquennio 2005-2009).

In ordine all’onere della prova, posto a carico del contribuente, la sottoscrizione di un atto

pubblico di compravendita, contenente la dichiarazione del contribuente di aver provveduto al

pagamento del corrispettivo, può costituire elemento per la ricostruzione induttiva del reddito da

quello posseduto in base a presunzioni semplici, senza che ciò si ponga in contrasto con l’art. 53

Cost.

Del pari deve intendersi legittima la valutazione per cui una spesa eseguita in un determinato anno

di imposta si debba ritenere sostenuta con redditi conseguiti in detto anno, ovvero con risparmi

conseguiti in quote costanti negli anni precedenti.

Sentenza 16/08/2013

Il possesso di auto d’epoca costituisce indice di capacità contributiva: la previsione di agevolazioni

in materia di bollo auto e di assicurazione RCA denotano la circostanza che trattasi di beni di

rilevante valore, non soggetto a deprezzamenti e atto a non subire gli influssi negativi della

congiuntura economica.

Sentenza 17/07/2013

Risulta fondata la rettifica operata dall’ufficio dato che i redditi dichiarati dal contribuente non

risultano compatibili con il tenore di vita.

25

Sentenza 20/08/2013

La metodologia basata sul redditometro impone al contribuente l’onere di provare che il reddito

presunto non esiste o esiste in misura inferiore. Ove il contribuente è stato messo in condizione di

addurre le proprie argomentazioni in sede di questionario e non ha adempiuto, con utili elementi

all’onere probatorio, in tale sede; la documentazione dipoi prodotta (nel caso di specie, utili

detassati distribuiti dalla società partecipata) in giudizio di appello non può utilmente essere

considerata idonea a vincere la presunzione relativa del maggior reddito accertato .

Sentenza 29/30/2013

La CTR conferma la sentenza della CTP che aveva dichiarato l’inammissibilità del ricorso introduttivo

per difformità tra quello depositato in giudizio e quello notificato all’Ufficio. Pertanto non v’è alcun

giudizio di merito.

Sentenza 62/21/2013

É corretto l’operato dell’ufficio che, in applicazione degli artt. 32, 38, 41 e 42, DPR n. 600/73,

accerta un reddito imponibile sulla base degli indici di capacità contributiva, in caso di: - omessa

presentazione della dichiarazione dei redditi; - prelievi non giustificati da conto corrente attivo a

inizio anno; - mancata giustificazione del saldo positivo del conto corrente a inizio anno; - omessa

allegazione degli estratti conto bancari a fronte del rilascio di dichiarazione bancaria volta a

specificare la provenienza di tutte le operazioni di versamento; - versamenti sul medesimo conto

corrente da parte del coniuge a sua volta omissivo nella presentazione della dichiarazione dei

redditi; - pagamento di canone di locazione su immobile non utilizzato dal contribuente.

Sentenza 63/25/2013

É inammissibile l’appello contenente quali motivi di impugnazione esclusivamente quelli espressi

contro l’atto dell’amministrazione finanziaria oggetto di ricorso in 1° grado. L’appello deve avere di

mira gli argomenti addotti dai Giudici di prime cure nella sentenza appellata.

Sentenza 23/01/2013

Non rileva, essendo stato dichiarato inammissibile il ricorso per mancata sottoscrizione.

Sentenza 43/21/2013

Ritenuto ammissibile, anche per la prima volta in sede di appello, nuova documentazione a prova

del disinvestimento. Non correlazione tra disinvestimento ed investimento per specifica prova

contraria dell’ufficio.

26

Sentenza 98/21/2013

La determinazione del reddito effettuata sulla base del cosiddetto “redditometro” dispensa

l’Amministrazione finanziaria da qualunque ulteriore prova rispetto ai fatti-indice di maggior

capacità contributiva.

Sentenza 32/05/2013

Sostenere per la prima volta in sede di appello, ai fini del redditometro, il sostenimento delle spese

da parte di un terzo è una argomentazione tardiva, oltre che insufficiente nel caso specifico.

Sentenza 39/05/13

La ricostruzione sintetica del reddito si basa sul contenuto induttivo degli elementi e circostanze

di fatto certi, quali beni e servizi, spese per incrementi patrimoniali e altri indicatori di capacità

contributiva.

La prova contraria deve riguardare non solo la disponibilità di somme (redditi esenti o soggetti a

ritenuta), ma anche il nesso di causalità fra dette disponibilità ed il sostenimento della spesa.

Il metodo presuntivo è precodificato e si fonda sull’accertata disponibilità di beni indice, senza

necessità di ulteriore motivazione, ritenuti idonei a configurare prova legale dell’esistenza di

capacità contributiva ed ad invertire l’onere della prova, che deve essere resa in concreto.

In difetto di adeguata prova contraria la ricostruzione sintetica del reddito va confermata.

E’ inammissibile la prova resa con mera dichiarazioni di terzi. L’asserita disponibilità di somme

provenienti da terzi necessita di supporto documentale della provenienza. Necessita prova

adeguata ove sia controversa la implausibilità di dette disponibilità in capo al concedente.

Sentenza 41/21/13

Ai fini dello scostamento, normativamente richiesto ai fini della legittimità dell’accertamento,

occorre aver riguardo al reddito dichiarato al netto delle deduzioni.

La determinazione del reddito sintetico deriva dall’applicazione del modello normativamente

codificato senza necessità di prova ulteriore rispetto alla disponibilità dei beni indice, con inversione

dell’onus probandi circa la disponibilità di altri proventi (fonti reddituali esenti o soggette a ritenuta).

Nel caso concreto la prova delle disponibilità economiche conseguite è temporalmente successiva

o precedente ai fatti contestati. Le disponibilità provenienti da terzi non sono adeguatamente

supportate da prova essendo insufficiente la mera dichiarazione del concedente.

Sentenza 43/22/13

1. La disponibilità di determinati beni-indice previsti dal legislatore costituisce una presunzione

legale ai sensi dell’art. 2728 c.c, pertanto il giudice tributario ha soltanto il potere di valutare la

prova offerta dal contribuente della provenienza non reddituale delle somme.

27

2. Non è sufficiente la prova della sola disponibilità dei redditi - esenti o soggetti a ritenuta alla

fonte-, bensì è necessaria anche la prova che la spesa sia stata sostenuta proprio con tali redditi.

Ad esempio se il contribuente oppone la restituzione di un finanziamento soci precedentemente

effettuato quale giustificazione rispetto al sostenimento di certe spese, è necessario che dimostri la

restituzione medesima.

Sentenza 57/26/13

1. Le tabelle ministeriali concernenti le indicazioni per l’applicazione del redditometro non

contengono riferimento alla percorrenza delle automobili, ma solo al possesso del veicolo. Tuttavia

precisa che i costi di mantenimento per kilometro percorso è inversamente proporzionale alla

percorrenza.

2. Condizione legittimante la determinazione del reddito con metodo sintetico è il protrarsi dello

scostamento per due periodi di imposta.

Parziali

Sentenza 7/24/13Art.32, comma 3 e 4, DPR n. 600/73: Preclusione in sede giudiziale della produzione documentale

non esibita nel corso della fase di accertamento. La CTR si allinea all’orientamento della

Cassazione:

Si ritiene infatti che la limitazione della possibilità di prova successiva da parte del contribuente

sia possibile solo in caso di richiesta specifica dell’Amministrazione, a cui egli non abbia

ottemperato, rifiutandosi o occultando le informazioni ed i documenti richiesti.

Art. 39 DL 98/2011: la definizione della lite per l’anno di imposta 2003 non fa venir meno, rispetto

all’anno di imposta 2004, il presupposto di cui all’art. 38 DPR n.600/73. Infatti “L’estinzione del

giudizio per condono per l’anno 2003 non comporta una definizione nel merito dell’accertamento

di non congruità per tale anno per cui permane la cognizione di non congruità per due periodi

di imposta, che è presupposto dell’accertamento sintetico effettuato per l’anno 2004”.

Art. 38, c. 4 e ss. DPR n. 600/73: finanziamenti ricevuti dalla Sas partecipata sono avvenuti per

cassa e quindi poco credibili. Inoltre il Collegio ravvisa l’anomalia di un prestito societario

all’accomandatario, nonché l’entità sproporzionata del prestito rispetto ai modestissimi utili

nella disponibilità della Sas. Inoltre manca un titolo fondativo del prestito, quale delibera

assembleare, oppure un contratto di prestito. Da ultimo il Collegio condivide le argomentazioni

dell’Ufficio in ordine all’assenza della prova che le disponibilità ricevute a titolo di prestito siano

state effettivamente utilizzate per le spese e gli investimenti di cui all’accertamento sintetico.

-

-

-

-

28

Sentenza 11-12/22/2013

É legittima la previsione di un coefficiente di moltiplicazione delle somme pagate per il mutuo

contratto per ristrutturazione immobiliare e ciò sulla considerazione che il soggetto che contrae un

finanziamento per una cifra rilevante e per lungo periodo è consapevole di aver la disponibilità di

redditi tali da poter consentire il rimborso del capitale e degli interessi.

Sentenze 30/30/2013 (anno 2004) e 31/30/2013 (anno 2005): La CTR conferma entrambe le sentenze

parziali della CTP per i due anni accertati. La CTP respingeva il ricorso con riferimento a tutte le

quote di reddito sinteticamente attribuito per i singoli cespiti indicativi di capacità contributiva,

accogliendolo in parte soltanto per la quota di reddito scaturente dall’autovettura, determinato

in misura pari alla metà di quello accertato, riconoscendo l’uso promiscuo dell’automobile tra

i coniugi. In particolare la sentenza in esame: a) confermava integralmente le quote di reddito

sintetico derivanti da un appartamento e da terreni agricoli; b) rilevava l’acquiescenza, da parte del

contribuente, alle quote di reddito scaturenti dal motociclo, dalla residenza secondaria di Asiago,

dalle quote di un’azienda agricola. I Giudici di merito sostanzialmente non ritengono provata la

copertura finanziaria dell’acquisto del terreno agricolo, che l’appellante invocava nella misura

del 50%, e quindi confermano l’incremento patrimoniale. Respingono invece l’appello incidentale

dell’Ufficio che si era opposto all’uso promiscuo dell’auto.

Sentenza 34/24/2013

La CTR accoglie parzialmente il ricorso introduttivo, che la CTP aveva respinto. La CTR rivisita il

conteggio derivante dal redditometro sulla scorta dei documenti offerti dal contribuente,

ammettendoli nel giudizio d’appello richiamando l’art. 24 della Costituzione, pur contro la volontà

dell’Ufficio che aveva eccepito la violazione dell’art. 32 DPR 600/73. Dunque ridimensiona il reddito

derivante dalla casa gravata dal mutuo, altrimenti spropositato; dei tre mutui ne defalca uno per

cui è provata la restituzione dal padre del ricorrente; non riconosce che le spese per l’auto siano

erogate dalla madre, in assenza di prova certa e sulla base della sola dichiarazione materna;

neutralizza l’incremento patrimoniale dato dalla compravendita di immobile, in quanto avvenuta

tra coniugi, con effetti nello stesso ambito familiare; altrettanto viene giustificata la compravendita

di un secondo alloggio, per cui è stato utilizzato un mutuo e uno smobilizzo titoli; conferma in linea

di principio un incremento patrimoniale per il 2008, ma finisce in concreto per renderlo irrilevante,

in quanto computa la vendita di un’auto l’anno prima per un importo maggiore non utilizzato per

altri incrementi patrimoniali.

Sentenza 65/1/2013

L’accertamento sintetico consentito dall’applicazione dei parametri del redditometro non viola i

principi costituzionali poiché garantisce un’alta affidabilità probabilistica nel rivelare la reale

29

capacità contributiva del singolo. E’ necessario che il contribuente fornisca prove atte a dimostrare

l’infondatezza della pretesa basata su accertamento sintetico. Sono applicabili le modifiche

intervenute all’art. 38 DPR 600/73 con il D.L. 78/2010, agli accertamenti relativi ai redditi per il quali

il termine di dichiarazione non è ancora scaduto alla data del 31/5/2010.

Sentenza 46/24/13

E’ ammissibile la produzione di documenti in fase processuale poiché l’art. 32 DPR n. 600/73 ha

come logico presupposto la richiesta di specifici documenti la cui mancata presentazione può

comportare la loro probabile manipolazione. 2. Nel caso di mutuo contratto per l’acquisto della

prima casa deve ritenersi che per tutta la durata del mutuo il proprietario cercherà di rinviare

le spese di manutenzione. 3. Anche se non venga dimostrata la diretta correlazione tra prestiti

ottenuti ed acquisti effettuati, non può ignorarsi il caso in cui a fronte di incrementi patrimoniali vi è

stato anche un decremento di sostanziale pari importo.

Sentenza 47/15/13

Alle spese relative al possesso di imbarcazione non possono aggiungersi anche gli importi pagati

per i canoni di leasing e per le assicurazioni del natante, poiché si finirebbe per porre a carico

del contribuente uno stesso elemento due volte. 2. Il giudice tributario può solo valutare le prove

addotte dal contribuente nella determinazione del quantum del reddito accertabile a fronte

del possesso dell’indice, non escludere che gli elementi siano indici di capacità contributiva. Ad

esempio ridetermina il giudice il quantum del reddito accertabile per il possesso dell’autovettura

sulla base delle spese effettive.

Sentenza 33/07/2013

La CTR ammette la legittimità dell’avviso di accertamento basato sulla prova della disponibilità dei

beni indice di cui al DM del 1992; riconosce, tuttavia, la presenza di idonea prova contraria data

dalla quantificazione del costo realmente sostenuto che risulta compatibile con le disponibilità

reddituali ed i risparmi documentati. La CTR conferma la sentenza della CTP di accoglimento del

ricorso introduttivo. Lo strumento redditometrico viene legittimato, ma nella fattispecie viene dai

Giudici di merito disatteso, in forza delle prove contrarie fornite dal contribuente, già in fase di

accertamento con adesione. La CTR ritiene che la nuova abitazione, acquistata con permuta,

nonché l’auto e la moto nuove, sostitutive di quelle vecchie possedute, sono giustificabili con i

proventi degli investimenti familiari, col reddito del coniuge, con lo stipendio del figlio, col prestito

Favorevoli al Contribuente

30

di un amico di famiglia e con i risparmi derivanti dal lavoro di anni precedenti. A conforto valorizza

altresì i costi effettivamente sostenuti per i beni posseduti, inferiori ai redditi accertati.

Sentenza 17/29/2013

Costituisce prova giustificatoria degli incrementi patrimoniali, assunti a base del maggior reddito

accertato sinteticamente, l’utilizzo dì redditi esenti o soggetti a ritenuta alla fonte risultanti da

documentazione bancaria. Segnatamente, si devono considerare idonei a vincere la presunzione

relativa dì maggior capacità contributiva lo smobilizzo dì investimenti in titoli, pietre preziose e

polizze effettuate per il tramite dì istituti dì credito, effettuati in anni precedenti rispetto a quelli in

contestazione.

Sentenza 23/25/2013

Se il contribuente accertato non svolge attività lavorativa (casalinga) e nondimeno è in grado di

acquistare un immobile di un certo valore, sintomatico di una capacità contributiva diversa rispetto

al dichiarato, l’ufficio accertatore deve allargare l’indagine al nucleo familiare. L’accertamento

fondato sull’esame della posizione individuale del contribuente è perciò debole sotto il profilo

sostanziale e sotto il profilo della legittimità.

Sentenza 24/25/2013

La massima è come la precedente, trattasi di medesima fattispecie.

Sentenza 27/04/2013

La maggiore capacità contributiva del contribuente rilevata alla stregua degli indici individuati ex

art. 38, IV comma DPR 600/73 è superata da prove documentali certe, seppure riferite ad operazioni

di utilizzo spregiudicato di strumenti finanziari. Nel caso di specie, il contribuente ha fatto ricorso

continuo ad indebitamento personale presso società finanziarie. L’indebitamento pregresso veniva

risolto con un nuovo indebitamento. Nondimeno la prova è utile ed idonea a giustificare il tenore

di vita.

Sentenza 34/7/2013

La CTR conferma la sentenza della CTP di accoglimento del ricorso introduttivo. L’accertamento

viene considerato pregiudizialmente notificato in ritardo, non riscontrandosi l’omessa dichiarazione

dei redditi presupposta dall’Ufficio per aumentare di un anno il termine di decadenza del potere

accertativo. Anche nel merito il giudizio è sfavorevole all’Ufficio, che non ha conferito efficacia

alle prove contrarie offerte dal contribuente a confutazione delle risultanze redditometriche. In

particolare la CTR riconosce che l’incremento patrimoniale derivante dalla cessione di quote

societarie interviene tra parenti e viene regolata con assegni provenienti da disinvestimenti

31

documentati; che l’acquisto dell’usufrutto di due fabbricati è per donazione; e che la quota di

incremento del 2003 trova capienza nei redditi dichiarati nell’anno stesso. La CTR ritiene che l’Ufficio

non abbia osservato la Circ. n. 49/2007 riguardo alla valutazione complessiva del nucleo familiare.

Sentenza 59/16/2013

La disponibilità di somme derivanti da finanziamenti bancari, utilizzate dal contribuente per effettuare

operazioni finanziarie di investimento presso altri istituti di credito, non rientra nella previsione dell’art.

38 c. 4 DPR 600/73. Non hanno rilevanza sotto l’aspetto reddituale le mere operazioni finanziarie

di investimento, eseguite mediante l’utilizzo di capitale di credito, che non costituiscono di fatto

incrementi patrimoniali.

Sentenza 65/29/2013

É corretta la valutazione del Giudice quando considera, ai fini della determinazione del reddito

attribuibile sulla base dell’applicazione dell’art. 38 DPR 600/73, il reddito dell’intero nucleo familiare

(rif. CM 49/E 2007) qualora non sussistano altri beni significativi intestati al coniuge ai quali far riferire

autonome spese. Parimenti corretto considerare la sussistenza di redditi con ritenuta alla fonte

risultante da documentazione bancaria regolarmente esibita.

Sentenza 38/15/13

Insussistenza dei vizi di allegazione dei Decreti Ministeriali essendo atti di contenuto normativo.

Irrilevanza della circostanza del preteso mancato sostenimento delle spese, non essendo elemento

dell’applicazione dei coefficienti presuntivi di reddito e rigetto della prova ad essi relativa.

Ammissione della prova contraria costituita dalla disponibilità di somme, ancorché sorta solo in

secondo grado. La valenza probatoria dell’accertamento sintetico si identifica quale presunzione

semplice avverso la quale è ammessa prova contraria di pari rilevanza. La dimostrata presenza

di disinvestimenti, non contestati, e della cessione di azienda e di prestiti ricevuti, in difetto di

contestazione di merito sulle suddette somme, configura adeguata prova contraria.

Sentenza 37/25/13

La presenza di beni indice non riferibili esclusivamente alla contribuente, pur succeduta nella

posizione mortis causa in qualità di coniuge, non integra il quadro presuntivo necessario per la

valida ricostruzione del reddito-spesa.

La presenza di redditi del coniuge maggiori rispetto a quelli della consorte e la contitolarità dei beni

indice (abitazione) fa ritenere immotivata l’imputazione alla contribuente verificata del 100% delle

spese.

32

Sentenza 38/25/13

L’accertamento sintetico si fonda sulla disponibilità di beni indice e spese per incrementi patrimoniali

su cui si deve sviluppare la prova

E’ ammissibile la prova sulla capacità di ricchezza derivabile dai beni indice che, in caso di vetustà

(autovetture), può essere esclusa. E’ ammessa prova contraria che le spese siano sostenute da

terzi e nel caso è documentalmente provato il pagamento del canone di locazione da parte del

coniuge.

E’ ammessa la prova di disponibilità finanziarie a vario titolo conseguite (mutuo) ed il fatto che

l’entità dello stesso (assistito da garanzie prestate da terzi) ecceda il prezzo è idoneo ad ammettere

che esso mutuo abbia consentito anche l’iniziale restituzione delle rate in attesa di disponibilità

ereditarie attese dall’estero.

In difetto di adeguata contestazione nel merito sull’inattendibilità della prova offerta dal

contribuente, la stessa, oltre che ammissibile, è idonea a contrastare la prova indiziaria soggiacente

l’accertamento sintetico del reddito.

Sentenza 55/25/13

In caso di accertamento sintetico il contribuente si trova di fronte a una presunzione semplice

di maggiore capacità contributiva. 2. La superficie di un’abitazione deve essere considerata in

base ai criteri della c.d. legge sull’equo canone, ossia come “superficie convenzionale”. 3. Nella

valutazione del maggior reddito si deve tener conto degli apporti finanziari da parte dell’intero

nucleo familiare. E’ ben possibile che tali risorse finanziarie non siano sufficienti a giustificare lo scarto

tra reddito denunciato e reddito accertato, però è onere dell’Amministrazione allegare e provare

tale circostanza.

33

Ai sensi del Protocollo d’Intesa tra l’Agenzia delle Entrate – Direzione Regionale del Veneto e gli

Ordini dei Dottori Commercialisti e degli Esperti Contabili del Veneto siglato il 10 ottobre 2012 (punto

1.3 dell’Addendum), nonché del medesimo protocollo siglato il 23 aprile 2013 con gli Ordini degli

Avvocati del Veneto si stabilisce il testo definitivo da circolarizzare, previa revisione grafica, del

resoconto predisposto dalla sezione terza avente ad oggetto l’accertamento sintetico.

Venezia-Marghera, 19 settembre 2014

Il Coordinatore del Nucleo di Valutazione

F.to Luca Pizzocaro F.to Mara Pilla

Il segretario del Nucleo di valutazione

34