Embed Size (px)

Citation preview

MÁSTER UNIVERSITARIO EN ECONOMÍA

Trabajo Fin de Máster

Ley del Descenso Tendencial de la Tasa de Ganancia:

Análisis empírico para las economías de la Unión Europea

(15) y Estados Unidos de Norteamérica, periodo 1960 - 2010

APELLIDOS Y NOMBRE: MANOSALVAS CORNEJO GIOVANNY

DNI: Y2606245Z

TUTORES: ARRIZABALO MONTORO XABIER

CASAIS PADILLA ENRIQUE

Convocatoria: Septiembre, 2013

Fecha entrega en Registro: 12 de septiembre de 2013

Firma del alumno

A la atención de:

Prof. Francisco Javier Velázquez Angona

(Coordinadora del Máster en Economía)

Despacho 1.06 – Pabellón de Segundo

Facultad de CC. Económicas y Empresariales

Universidad Complutense de Madrid

2

Índice

Resumen 3

Descriptores 3

MARCO DE REFERENCIA 4

Justificación de la investigación 4

Objetivos e hipótesis general 5

Nota metodológica 6

1. MARCO CONCEPTUAL 7

1.1 Ley del Descenso Tendencial de la Tasa de Ganancia y sus causas 9

1.2 Causas contrarrestantes de la Ley del Descenso Tendencial de la

Tasa de Ganancia 10

2. ASPECTOS METODOLÓGICOS DE LA TRADUCCIÓN DE LAS

ESTADÍSTICAS NACIONALES A LAS CATEGORÍAS MARXISTAS 12

3. TRATAMIENTO APLICADO Y ANÁLISIS DE LAS VARIABLES 14

3.1 Evolución de la tasa de acumulación de la economía 14

3.2 Rentabilidad y tasa de beneficio 15

3.3 Análisis de los componentes de la tasa de beneficio 17

3.4 Análisis de los periodos de las crisis 20

CONCLUSIONES 22

Bibliografía 25

Anexos 27

3

Resumen

Este trabajo de investigación analiza la Ley del Descenso Tendencial de la Tasa de

Ganancia a partir del estudio empírico de las cuentas nacionales de las economías de la

Unión Europea (15) y Estados Unidos de Norteamérica para el periodo 1960 - 2010. De

este modo se pretende aportar algunos elementos de contraste que permitan la reflexión

acerca de esta ley propuesta por Marx. Ello encuadrado a partir del análisis de sus

determinantes: i) la composición del capital, y ii) la tasa de plusvalía.

Con fin de concretar un análisis ordenado, se establece el desarrollo de un marco

conceptual basado fundamentalmente en la propuesta teórica planteada por Marx. En

segunda instancia se trata el problema de las limitaciones de la información contenida en

las estadísticas nacionales en relación a las categorías marxistas, lo cual supone la

necesidad de realizar una serie de ajustes metodológicos para su adecuación. Más adelante

se aborda el procesamiento empírico para terminar apuntando algunas conclusiones y

discusiones relevantes.

Descriptores

Unión Europea (15), Estados Unidos de Norteamérica, Ley de la Tendencia Decreciente de

la Tasa de Ganancia, Marx, plusvalía, composición orgánica del capital.

Abstract

This investigation offers a proposal for the analysis of “the tendency of the profit rate to

fall” from empirical analysis, starting the study of the national accounts information of the

EU(15) and U.S.A economies during the period 1960 - 2010. In this way it aims to provide

elements for reflection contrast about this law proposed by Marx. This from to analysis its

determinants: i) the composition of capital, and ii) the rate of surplus value.

With the aim to make a tidy analysis, this investigation develops a conceptual frame

fundamentally based on the theory created by Marx. Secondly this investigation considers

the problem of the incompatibility of the information contained in the national statistics in

relation with the Marxist categories, which leads to the adoption of methodological

assessments. Then, the empirical processing begins and will end in some conclusions and

relevant discussions.

4

MARCO DE REFERENCIA

Justificación de la investigación

La discusión alrededor de la Ley del Descenso Tendencial de la Tasa de Ganancia1

concreta uno de los tópicos más controvertidos del legado marxista. Según Katz (2000) el

propio Marx la definió como “la ley más importante de la economía política”. Su

proposición fue el blanco de críticas e impugnaciones desde el momento en que fue

planteada en la medida en que dicha ley pone de manifiesto la caracterización “de los

límites históricos del capitalismo”.

Generalmente el análisis de la tasa de ganancia se dilucida en la esfera de su

comportamiento cíclico, no obstante, se suele descuidar el hecho de que, en el largo plazo,

dichos ciclos sufren un descenso tendencial. Esta segunda afirmación sintetiza

históricamente el desgaste del proceso de acumulación capitalista. No obstante, otros

autores defienden las tesis de que la tasas de ganancia y el ritmo de acumulación han

experimentado, más bien, procesos de crecimiento y recuperación hasta llegar a niveles de

posguerra pese a la caída de los ritmos de crecimiento de las últimas décadas (véase

Husson, 2010).

Al amparo de la Ley del Valor de Marx2 (es decir, el trabajo abstracto como fuente

de valor) la tasa de ganancia parte de una premisa fundamental: el capital logra

fructificarse no en base de la totalidad de la inversión que aplica, sino sólo de la parte

destinada a la compra de fuerza de trabajo, es decir, de la mercancía cuya caracterización

particularísima consiste en la creación de un valor que excede al de su propia

remuneración. La otra parte de la inversión capitalista que concreta los medios materiales

(la maquinaria, materias primas), simplemente, traslada su valor contenido (es decir,

contribuye indirectamente en la creación de valor).

Así se configura un escenario productivo donde la fracción del capital que se orienta a la

compra de fuerza de trabajo tiende a perder su peso relativo frente a su contraparte (la

fracción del capital sufragada en medios de producción o capital constante) como

derivación del mejoramiento de las condiciones técnicas causadas por el proceso de

acumulación y la permanente competencia. Es así como a través de la lógica capitalista

subyace, una tendencia al incremento de la productividad del trabajo a la par de una

disminución de la participación de los salarios en el proceso productivo, fruto de la

mecanización del trabajo. Este efecto dinámico (contradictorio) configura la caída

tendencial de la tasa de ganancia. Sin embargo, también se admite la incursión de factores

contrarrestantes que, en términos estructurales, no anulan este posible descenso tendencial.

El debate académico alrededor de la Ley del Descenso Tendencial de la Tasa de

Ganancia ha suscitado la atención de varios trabajos de investigación que generalmente

1 Tal y como lo apunta Marx (1859: 213) en la definición de la Ley del Descenso Tendencial de la Tasa de

Ganancia: “Es evidente, que al aumentar el capital constante, «la misma cuota de plusvalía, sin necesidad

de que varíe el grado de explotación del trabajo, se traduce en una cuota decreciente de ganancia, puesto

que al aumentar su volumen material, aumenta también, aunque no en la misma proporción, el volumen del

capital constante y, por tanto, el capital en su conjunto”. 2 La ley del valor planteada por Marx alude a un principio normativo de la ciencia económica respecto del

intercambio de los bienes y servicios producto de la acción humana. Según Marx (1859) la relación de

valores de intercambio de los productos, por lo general expresada por su precio en dinero, son proporcionales

a las cantidades de trabajo humano medido en el tiempo gastado, llamado el tiempo de trabajo socialmente

necesario para su producción.

5

abordan temas relacionados con el análisis de las categorías marxistas a través de la

observación de las cuentas nacionales3.

Este trabajo intenta poner de manifiesto la “validez” de la Ley del Descenso

Tendencial de la Tasa de Ganancia y su potencia argumentativa para caracterizar la lógica

del sistema de producción capitalista y sus relaciones causales desde el ámbito empírico.

En una segunda instancia, además, provee una breve explicación sobre la presencia de las

crisis. El periodo de estudio de la investigación abarca la evolución de las economías de los

países de la Unión Europea (15) y Estados Unidos de Norteamérica entre 1960 y 2010.

Finalmente, a criterio del autor, la importancia de la Ley del Descenso Tendencial de

la Tasa de Ganancia radica en que, no sólo es un aspecto más dentro del arsenal teórico de

Marx, sino constituye la culminación de todo el edificio teórico, que tiene su génesis en la

Ley del Valor Trabajo (TVL4), desenmascara las sinergias de la fructificación del capital y

revela el proceso de acumulación en un sistema armónico, en procura de reproducir, en

términos concretos, la fundamentación del sistema de producción capitalista.

Objetivos e hipótesis general

El objetivo central de esta investigación es aportar elementos de contrastación

empírica a uno de los apartados teóricos más importantes del aporte marxista: La Ley del

Descenso Tendencial de la Tasa de Ganancia. Con este fin dicha tasa se descompone en: i)

la composición orgánica del capital5, es decir, una dimensión de la disposición de los

medios de producción en relación con la fuerza de trabajo, y ii) la tasa de plusvalía6, es

decir, una dimensión sobre la repartición del excedente. De este modo la propuesta teórica

de Marx debe ser cotejada a través del análisis empírico que contempla la revisión de las

estadísticas nacionales de las economías de la Unión Europea (15) y Estados Unidos de

Norteamérica para el periodo 1960 - 2010.

Concretamente, el análisis empírico procurará aportar elementos de contrastación

con el fin de dar contestación a las siguientes interrogantes: i) ¿es plausible corroborar una

caída tendencial de la tasa de ganancia? Si es así ¿cuáles son las causas que explican ese

descenso?, caso contrario ¿qué argumentos soportan su estabilidad e, inclusive, su

ascenso? y, ii) atendiendo a los elementos constitutivos: ¿es posible determinar una

tendencia a la mecanización del proceso productivo que se exprese finalmente en un

aumento del peso del capital constante respecto al variable? Si ello ocurre ¿cuáles son los

efectos derivados en la productividad del trabajo y apropiación del excedente? y ¿cuáles

son los impactos en términos de tasa ganancia?

La hipótesis, por lo tanto, sostiene que, en base al análisis empírico de las economías

de la Unión Europea (15) y Estados Unidos de Norteamérica, se verifican una serie de

elementos compatibles con la formulación teórica de la Ley del Descenso Tendencial de la

Tasa de Ganancia7.

3 Véanse Guerrero (1989), Moseley (1991), Duménil & Levy (1993), Shaikh & Tonak (1994), Cámara

(2003), entre otros. 4 La teoría del valor-trabajo (TVL) considera que el valor de un bien o servicio depende de la cantidad de

trabajo que lleva incorporado. 5 En otras palabras, la relación entre la fracción de capital contante (medios de producción) y la fracción de

capital variable (fuerza de trabajo). 6 En otras palabras, la relación entre la plusvalía (ganancia) y el capital variable (fuerza de trabajo).

7 Más allá de que su propio contenido tendencial impida una contrastación directa.

6

Notas metodológicas

En primer lugar, se explicitan los aspectos que esta investigación no aborda: i) la re-

acomodación del cuerpo teórico de Marx en vista de la multiplicidad de debates

académicos surgidos a raíz del problema de la extrapolación de los datos de las cuentas

nacionales hacia las categorías marxistas; ii) una recomposición de las cuentas nacionales

en estricto apego a los fundamentos de la teoría marxista; iii) una explicación exhaustiva

sobre la evolución de los bloques económicos examinados.

En segunda instancia, consideraremos como variable de estudio a la tasa de ganancia

y, por tanto, eje transversal de este análisis. Este baremo (en tanto indicador), acorde al

planteamiento teórico marxista, determina las pautas del proceso de acumulación.

Para abordarlo se propone la construcción de indicadores a partir de la base de datos

AMECO para las economías de los países de la Unión Europea (15) y de los Estados

Unidos de Norteamérica durante el periodo de tiempo 1960 - 2012. Estos indicadores,

construidos mediante los datos de las cuentas nacionales, pretenden reflejar

aproximaciones de las categorías marxistas, realizadas mediante la adopción de varios

supuestos explicados en profundidad en el Apartado 2. Es así como la tasa de ganancia es

encarada a través de sus equivalentes, siendo: la masa del excedente bruto de explotación

(EBE) como un indicador de la masa de plusvalía (pv), la masa de remuneraciones de los

asalariados (RA) como una aproximación del capital variable (v), el stock neto de capital

(K) es indicador congruentemente compatible con la categoría de acervo de capital (c) y,

además, el número de trabajadores (L). A partir de ello se calculan los índices: la tasa de

beneficio8 (EBE/K) como un proxy de la tasa de ganancia (g’), (K/L) como un proxy de

nivel de capitalización de la economía9, (L/PIB) como un acercamiento a la productividad

del trabajo, (EBE/PIB) como una representación de la pugna distributiva o su opuesto

(RA/PIB) que encarna al concepto de salario relativo, y (EBE/RA) como una medición

cercana de la tasa de plusvalía (pv’). En base al análisis de la evolución de estos

indicadores se espera aportar elementos para la discusión de los postulados propuestos por

Marx en la Ley del Descenso Tendencial de la Tasa de Ganancia.

8 Nótese la diferenciación de nomenclatura entre la tasa de ganancia (propuesta por Marx) y la tasa de

beneficio (calculada en función de las cuentas nacionales). 9En estricto rigor no es capitalización de la economía sino aumento relativo del capital constante.

7

1. MARCO CONCEPTUAL

Para entender algunas de las premisas más importantes que sirven de soporte al

análisis marxista es necesario conceptualizar el proceso productivo desde su composición

más básica. Así tenemos que el esquema de fructificación capitalista queda genéricamente

representado por D-M…P…M’-P’, donde una cantidad inicial de dinero (D) adquiere

mercancías (M) cualitativamente distintas que pasan a materializar medios de producción y

fuerza de trabajo y que se combinan dentro del proceso productivo (P) dando como

resultado una mercancía distinta (M’) poseedora de un valor nuevo que, en su fase de

realización, se convertirá en un valor dinerario (D’) superior al inicial (D).

El paso de M a M’, es decir la creación de valor nuevo (plusvalía, pv), materializa la

fuente de la ganancia, de este modo Marx alude al fundamento de la acumulación

capitalista: la búsqueda incesante de la ganancia en relación con el capital invertido

(adelantado), es decir la tasa de ganancia (g’) o (D’-D)/D.

Como complemento de lo anterior, cabe detenernos en una diferenciación esencial

que pasa por el carácter cualitativo de las mercancías que entran en el proceso productivo:

medios de producción (MP) y fuerza de trabajo (FT). A la luz de la TLV, solamente la

mercancía que tiene la capacidad de incrementar el valor del capital adelantado es la fuerza

de trabajo (FT), es decir, el trabajo vivo que constituye el trabajo presente, líquido, no

materializado en ningún proceso productivo. Consecuentemente todos los restantes

componentes plasmados en los medio de producción (MP) carecen de esta posibilidad

aumentadora del valor convirtiéndose en únicamente trasmisores de su valor contenido.

Por lo tanto, la obtención de la plusvalía se dilucida en la mercantilización de la fuerza de

trabajo conjuntamente con la colaboración “indirecta” de los medios de producción.

La fracción del capital adelantado que se destina a la adquisición de los medios de

producción únicamente transmite su mismo valor a las nuevas mercancías (no contempla

creación de valor alguno) sin embargo la fracción del capital que se invierte en fuerza de

trabajo reproduce su mismo valor añadiendo un nuevo margen. La diferencia entre el

capital adelantado que se destina al pago de la fuerza de trabajo y lo que ésta realmente

produce se conoce con el nombre de plusvalía (pv) o, dicho de otro modo, la diferencia

entre el trabajo producido y el trabajo sufragado por el capitalista es el trabajo “no pagado”

que sintetiza la esencia de la explotación consustancial del sistema de producción

capitalista. En apego a las posibilidades cualitativas del capital adelantado en medios de

producción (MP) y fuerza de trabajo (FT) se denomina, respectivamente, capital constante

(c) y capital variable (v). La relación entre estas dos expresiones, dentro del proceso

productivo, se conoce bajo el nombre de composición orgánica del capital o c/v, aludiendo

a las condiciones técnicas bajo las cuales se combinan los medios de producción y el

trabajo.

Hasta aquí hemos presenciado el ciclo de producción capitalista de manera

esquemática bajo una perspectiva estática, no obstante como lo afirma Gill (1996: 312), “la

observación de la instantánea fotográfica de la producción del valor debe completarse con

la visión de la película de su reproducción ininterrumpida”, es decir, cabría entender al

funcionamiento del sistema capitalista a la luz de una representación dinámica de la

realidad que visibilice el movimiento contenido en sus fuerzas.

Esta concepción holística del proceso productivo que involucra a la creación

permanente de un nuevo excedente (plusvalía) capaz de regenerarse asume intrínsecamente

el hecho de que el circuito D-M…P…M’-D’ tiene que ser renovado y, forzosamente,

8

ampliado. Así, después de la reposición de los medios consumidos10

, una parte del

excedente (plusvalía) se encuentra obligada a alimentar al siguiente proceso productivo

configurándose su crecimiento o reproducción ampliada. Esta afirmación se sostiene bajo

el hecho de que el capital, en tanto dinero, no tiene otra finalidad que ser fructificado por la

acción del capitalista. Aparentemente el destino del excedente obedece a la voluntad de los

capitalistas (inversores), sin embargo la presión de la competencia juega un papel decisivo

que, al final, marca los patrones conductuales de las: i) reinversiones (nueva acumulación)

y ii) consumo improductivo.

Concretamente, el circuito D1-M1…P1…M1’-D1’ se convertirá en D2-M2…P2…M2’-

D2’, manteniendo un carácter general, cuando D2>D1.

Una vez conocidos estos antecedentes estamos en condiciones de abordar el análisis

de la tasa de ganancia (eje vertebrador de nuestra investigación).

La tasa de ganancia, concebida genéricamente en términos de la relación entre un

capital cualesquiera y su correspondiente fructificación o rendimiento es, sin duda, el

móvil de la acumulación, es su fuerza motriz es, al fin de cuentas, el estimulante de la

producción. Por esta razón, en la medida en la que los capitales puedan desplazarse de los

sectores con bajas tasas de beneficio a aquellos que ofrecen beneficios superiores

asegurarán su condición de continuidad. Así una rama o sector que tiene una producción

excedentaria tendrá, consecuentemente, problemas de realización que, pensando sobre los

precios de mercado, originará localmente una disminución de la tasa de ganancia

efectivamente realizada. En consecuencia los capitales exhibirán una tendencia a dirigirse

hacia otras ramas o sectores teniendo por efecto una reproducción reducida del capital y,

finalmente, una disminución de la producción en la rama inicialmente excedentaria. Si esta

reducción es, por ejemplo, excesiva los precios de los bienes o los servicios, bajo la lógica

de la oferta y demanda, tienden a aumentar y con ellos su tasa de ganancia, lo que motivará

(nuevamente) la reubicación de los capitales.

Advertimos que se vuelve a encontrar con Marx la Ley Ricardiana de la Baja

Tendencial de la Tasa de Ganancia como consecuencia necesaria del proceso de

acumulación, sin embargo la causa es diametralmente inversa. Para Ricardo “esta baja

tendencial provenía de la insuficiencia del progreso técnico en la agricultura mientras que

para Marx se deducía que, por el contrario, provenía directamente de los efectos del

progreso técnico es decir de las mismas entrañas del proceso de acumulación” (Astarita,

2009: 23).

No obstante, volvamos de la concepción genérica anotada en los párrafos

precedentes a la noción clásica de la tasa de ganancia acuñada por Marx. Así el valor final

total del proceso productivo es V=c+v+pv, donde el valor total (V) que corresponde a la

suma de los capitales constante (c) y variable (v) más la plusvalía (pv). Por lo tanto la tasa

de ganancia (g’) puede expresarse en términos de pv/(c+v). Cabe mencionar que, bajo la

TLV, la única fracción de capital creadora de valor nuevo es la fuerza de trabajo o capital

variable (v), por lo tanto la evolución de la tasa de ganancia pasa a depender de la

proporción relativa del capital constante o medios de producción (c) y el capital variable o

la fuerza de trabajo (v), es decir, de la composición orgánica del capital (c/v).

Otra consideración importante se desprende del hecho de que cuanto mayor sea la

proporción del capital variable (única fuente de creación) que genere efectivamente valor

nuevo respecto de su costo, mayor será la extracción de plusvalía en relación con todo el

10

Producción total = Medios de Producción + Fuerza de Trabajo + Excedente. Excedente = Cuota

cumulación + Consumo improductivo.

9

capital. Dicho de otra forma, cuanto más grande sea la brecha entre el trabajo producido y

el trabajo pagado, en relación con el capital invertido, mayor será la tasa de ganancia. La

proporción o tasa de plusvalía (pv’), por tanto, se manifiesta a través de la relación entre la

masa de plusvalía (pv) y el elemento que lo genera, es decir, el capital variable (v) siendo

pv’=pv/v. Así la relación entre la plusvalía y la ganancia es positiva. Así tenemos:

(1)

Formula tasa de plusvalía - tasa de ganancia Gill (2002:213)

Por lo tanto, la tasa de ganancia (g’) mantiene una relación positiva con la tasa de

plusvalía (pv’) e inversa con la composición orgánica del capital (c/v).

La noción de tasa de plusvalía o salario relativo pone de relieve que lo más importante para la

acumulación no es la evolución del salario nominal (el precio de la fuerza de trabajo en moneda

nacional) ni del salario real (el precio nominal de la fuerza de trabajo en relación con el precio de las

mercancías que consumen los trabajadores), sino la del salario relativo; es decir, el que pone en

relación el salario con la ganancia (con la plusvalía). (Arrizabalo, 2013)

1.1 Ley del Descenso Tendencial de la Tasa de Ganancia y sus causas

El proceso dinámico de producción (re-producción) capitalista se soporta sobre el

hecho de que una parte de la plusvalía obtenida, obligatoriamente, tiene que materializarse

en nuevo capital (capitalización de la plusvalía) lo que supone una nueva asignación

eficiente para adquirir medios de producción (capital constante) y fuerza de trabajo (capital

variable). Esta tendencia de movimiento continuo configura dos efectos: i) inestabilidad en

las proporciones del capital constante y variable; y ii) posiblemente la más importante, la

sustitución continua de la fuerza de trabajo por medios de producción.

Marx sostiene que, en el contexto del sistema de producción capitalista, existe una

marcada tendencia a la acumulación de los capitales así como también, paralelamente,

subsiste la propensión al alza de la composición del capital. Por lo tanto, es claro que si c/v

tiende a incrementarse, la relación pv/(1+(c/v)) decrecerá.

La sustitución de fuerza de trabajo por medios de producción fundamenta la

continua mecanización del proceso de producción a efectos de mejorar los niveles de

productividad con el objetivo de maximizar el beneficio y así fructificar al capital. Este

principio marca una de pautas consustanciales para sistema de producción capitalista: su

mecanización creciente. No obstante el hecho de que el propio sistema capitalista

disminuya, en términos relativos, a la única fuente de creación de plusvalía, el trabajo

humano, constituye una de sus mayores contradicciones ya que la creación de plusvalía no

es fruto del consumo de los dos tipos de mercancías (fuerza de trabajo y medios de

producción) sino solamente de la acción directa del trabajo vivo.

En palabras más simples. Si suponemos, por ejemplo, que la tasa de plusvalía (pv’)

permanece constante, la tasa de ganancia (g’) varía en sentido inverso a la composición

orgánica del capital (c/v), es decir si ésta tiende a crecer, la tasa de ganancia caerá. Sin

embargo conocemos que la composición orgánica del capital tiende a crecer en el curso del

desarrollo capitalista por lo tanto debe existir, al menos, una tendencia compensadora para

evitar que la tasa de ganancia (g’) descienda efectivamente. Esta premisa constituye uno de

0'

0'

'

1

'''

vc

g

pv

g

v

c

pvg

vc

pvg

10

los aportes más importantes del cuerpo teórico de Marx: la tendencia secular del descenso

de la tasa de ganancia.

Con la progresiva disminución relativa del capital variable con respecto al capital constante, la

producción capitalista genera una composición orgánica crecientemente del capital global, cuya

consecuencia directa es que la tasa del plusvalor, manteniéndose constante el grado de explotación del

trabajo e inclusive si éste aumenta, se expresa en una tasa de ganancia constantemente decreciente

(…) (Marx, 1894: 271).

La Ley del Descenso Tendencial de la Tasa de Ganancia subsiste sin cesar, sin

embargo, no se materializa forzosamente en la realidad por un descenso efectivo, esto

como resultado de ciertos efectos que pueden contrarrestar esta tendencia. Bajo este

argumento se afirma que esta tendencia expresa un conjunto de relaciones entre la

acumulación de capital, la composición orgánica del capital, los progresos en la

productividad del trabajo y el grado de explotación de la fuerza de trabajo.

1.2 Causas contrarrestantes de la Ley del Descenso Tendencial de la Tasa de

Ganancia

A efectos de evitar la caída efectiva de la tasa de ganancia, como derivación del

aumento de la composición orgánica de capital que, dicho sea de paso, materializa el

progreso de la productividad social; existen ciertas influencias que permiten que esta ley se

manifieste de manera tendencial, es decir, que sea plausible considerar que su descenso se

mantenga contenido debido a circunstancias contrarrestantes.

De esta manera, ante una caída tendencial de la tasa de ganancia los capitalistas se

mantendrán obligados a reaccionar en varios sentidos, por ejemplo, un aumento de sus

esfuerzos con el fin de restablecer la rentabilidad de sus negocios a través de elevar la

productividad laboral (reorganización de la tareas, incremento de los ritmos,

acrecentamiento de las labores de inspección, disminución de los tiempos de descanso,

relajamiento de las normas de seguridad e higiene, etc.) así como también la exigencia de

un marco legislativo favorable a los empleadores/capitalistas (congelamientos salariales,

reducción de la reglamentación laboral, eliminación del derecho a huelga, caída del salario

mínimo), etc.

La materialización de estas fuerzas contrarrestantes termina concretándose, en última

instancia, mediante: una desvalorización del capital constante, el uso del comercio exterior

y/o, fundamentalmente, la presión sobre el grado de explotación (pv’) que relaciona el

valor creado con su fuerza creadora (en valor) de pago. El aumento del nivel de

explotación se sujetaría, por tanto, a dos vertientes: i) a través del incremento de la

“plusvalía absoluta” que consiste en la reducción de salario por unidad de tiempo que bien

podría establecerse al aumentar la jornada laboral o al disminuir el salario, es decir,

propender a un aumento relativo de plustrabajo y; ii) mediante la ampliación de “plusvalía

relativa” viabilizada por un aumento en la productividad de los trabajadores que,

evidentemente, disminuye el tiempo de trabajo utilizado para la retribución de los salarios

aumentando, igual que en el caso anterior, el peso relativo del plustrabajo en la jornada

laboral11

.

En este contexto, recordando la formulación genérica de la tasa de ganancia

g’=pv’(1+(c/v)) podemos situar a la discusión en torno a que un requisito indispensable

para, al menos, impedir el descenso de la tasa de ganancia pasa por el hecho de que el

11

Suponiendo que el salario real no aumenta y la jornada laboral no disminuye; o, si lo hacen,

proporcionalmente en menor medida que el aumento de la productividad

11

aumento de la tasa de plusvalía debe contrarestar (o ser mayor) al incremento de la

composición orgánica del capital. Formalizando lo anterior tenemos:

(2)

Resumiendo de manera más simple, la problemática de la caída tendencial de la

tasa de ganancia radica sobre el hecho de que cada vez existen más presiones sobre la

obtención de plusvalía (pv) a la par de que se minimiza el trabajo que la genera (v).

La tasa de ganancia no disminuye porque el trabajo se haga más improductivo, sino porque se torna

más productivo. Ambas cosas, tanto el aumento en la tasa del plusvalor como la baja en la tasa de

ganancia, sólo son formas particulares mediante las cuales se expresa en el modo capitalista de

producción la creciente productividad del trabajo (Marx, 1867: 307).

v

c

g

pv

gg

'

'

'0'

12

2. ASPECTOS METODOLÓGICOS DE LA TRADUCCIÓN DE LAS

ESTADÍSTICAS NACIONALES A LAS CATEGORÍAS MARXISTAS

Una vez examinado el marco teórico surgen, inmediatamente, varias interrogantes:

¿es posible, a través de la contabilidad nacional, considerando las limitaciones

metodológicas y de fundamentación, abordar un análisis riguroso de las categorías

propuestas por Marx? Es decir, a través de las cuentas nacionales ¿es factible visibilizar los

aportes teóricos marxistas contenidos en la Ley del Descenso Tendencial de la Tasa de

Ganancia? o, atendiendo esta incompatibilidad, ¿es susceptible la adopción de

instrumentos metodológicos que “aproximen” la información contenida en las estadísticas

nacionales a los postulados marxistas? En efecto. No obstante, la adopción de estos

mecanismos de transición supone varios inconvenientes.

Estas incompatibilidades se hacen evidentes en el hecho de que las estadísticas

nacionales no disponen de apartados a la luz de la teoría laboral del valor (TLV), base del

análisis abstracto marxista. Del mismo modo, la contabilidad nacional no realiza

distinciones entre: trabajo productivo e improductivo, valor capitalista y no capitalista,

actividades mercantiles y no mercantiles, que constituyen insumos primordiales del cuerpo

teórico de Marx. No obstante, existen varios arreglos metodológicos que “razonablemente”

permiten una cierta aproximación de las estadísticas nacionales a las categorías estudiadas

por Marx. Este proceso de transición exige asumir, indefectiblemente, ciertos desfases

(controlados).

En palabras de Shaikh (2011) “Los marxistas han sostenido siempre que existe una

diferencia sistemática entre la estructura teórica de su análisis y la del análisis ortodoxo.

Se afirma que, a lo largo de la trayectoria de lo abstracto a lo concreto, dicha diferencia

se verá reflejada a cada paso del camino; el principio es diferente, el método es diferente,

las categorías son diferentes, el propósito en sí mismo es diferente. Así, el resultado final

es necesariamente diferente”. No obstante, el mismo autor plantea, que en vez de

despreciar esta fuente de información podría llevarse a cabo un re-procesamiento de los

datos a fin de convertirlos en información de utilidad12

. De esta manera se vislumbra, en

principio, una posibilidad real a la hora de utilizar la información de las cuentas nacionales

en los análisis marxistas.

El segundo elemento que viabiliza la utilización de las cuentas nacionales dentro de

los análisis marxistas, se fundamenta en base a la descripción del ciclo del capital

productivo realizado por Shaikh (1984) que propone, en un primer nivel de abstracción (es

decir como punto de partida), la posibilidad de relacionar al capital variable (vM) con la

masa salarial (RACN) y a la plusvalía (pvM) con las rentas del capital (EBECN). Ello supone

una equivalencia de la tasa de plusvalía pv’M = (pv/v) con la razón ganancia salario13

ɸCN=(EBE/RA). De este modo se establece que pv’≈ ɸCN. Donde los subíndices M

representan a las tesis marxistas y CN los apartados de las cuentas nacionales14

. Es

importante mencionar que los análisis llevados adelante por Shaikh, a partir de esta

12

Shaikh (1984: 12) cita como ejemplo: “¿Decimos que las estadísticas de desempleo son insignificantes, o

que la extensión del desempleo sea incognoscible? No del todo. En vez de eso trazamos la diferencia entre el

concepto ortodoxo de “desempleo” y el concepto marxista de ejército de reserva. Después mostramos cómo

esta diferencia se manifiesta a sí misma en las estadísticas que deben reunirse, en la manera en que deben

reunirse, y finalmente en la representación empírica real que proporcionan del capitalismo”. 13

Denominado por el autor como dividendo de las rentas del capital en relación con la remuneración de los

asalariados 14

La revisión de estos conceptos se realizará más adelante.

13

primera consideración, concluyen en un proceso de disgregación extremadamente riguroso

lo que permite que las cuentas nacionales (al final) se aproximen, con cierta

correspondencia, a las categorías marxistas. No obstante la realización de este tipo de

disgregaciones involucran un nivel de detalle que rebaza la capacidad del alcance de este

trabajo, sin embargo creemos necesario, al menos, dejar apuntadas estas inquietudes de

cara a futuras investigaciones15

.

Un tercer argumento que justifica la utilización de las cuentas nacionales como

elementos de referencia, dentro del análisis marxista, es la concreción de las tesis

doctorales de: i) Guerrero (1989). Acumulación de Capital, Distribución de la Renta y

Crisis de Rentabilidad en España (1954-1987). Universidad Complutense de Madrid, ii)

Cámara (2003): Tendencias de la Rentabilidad y de la Acumulación de Capital en España:

1954-2001. Universidad Complutense de Madrid y iii) Mateo (2007). La tasa de Ganancia

en México, 1970-2003. Análisis de la Crisis de rentabilidad a partir de la Composición del

Capital y la Distribución del Ingreso. Universidad Complutense de Madrid.

En atención a lo señalado se ha considerado apropiado utilizar la fuente estadística

AMECO16

en virtud de varias ventajas: i) contiene las bases de datos macro-económicos,

con una periodicidad anual, gestionanda por la Dirección General de la Comisión Europea

para Asuntos Económicos y Financieros (DG ECFIN), ii) ofrece series temporales desde

1960 y, iii) recoge, adicionalmente, la información de la economía norteamericana lo que

constituye la posibilidad de realizar análisis comparativos.

Concretamente, en función de las consideraciones anteriores, se plantea asumir los

siguientes supuestos:

- La masa del excedente bruto de explotación (EBE) mantiene mayoritariamente

similitudes con la masa de las rentas del capital es decir con la plusvalía (pv),

- La masa de remuneraciones de los asalariados (RA) refleja similitudes

significativas con el capital variable (v) y,

- El stock neto de capital es congruentemente compatible con la categoría de acervo

de capital (c).

Estas consideraciones de partida se plantean con la pretensión de simplificar el

trabajo empírico.

En virtud de lo anterior es necesario precisar categóricamente que a través de estos

supuestos simplificadores, que soportan al análisis empírico, se asumen ciertas “premisas”

que son potencial fuente de discusión. No obstante, la adopción de estas condiciones de

partida permiten una aproximación fiable a los postulados propuestos por Marx que, de

otra forma, no serían posibles.

15

Al respecto Mateo (2007: 18) en su análisis sobre la tasa de ganancia de la economía mexicana, cita: “Las

categorías esenciales a estimar son el plusvalor (…) Su cuantificación requiere una modificación del

Sistema” de Cuentas Nacionales de México (SCNM) para adaptarlo a los postulados de la teoría laboral del

valor, lo que agrava las dificultades del trabajo empírico”. 16

http://ec.europa.eu/economy_finance/db_indicators/ameco/

14

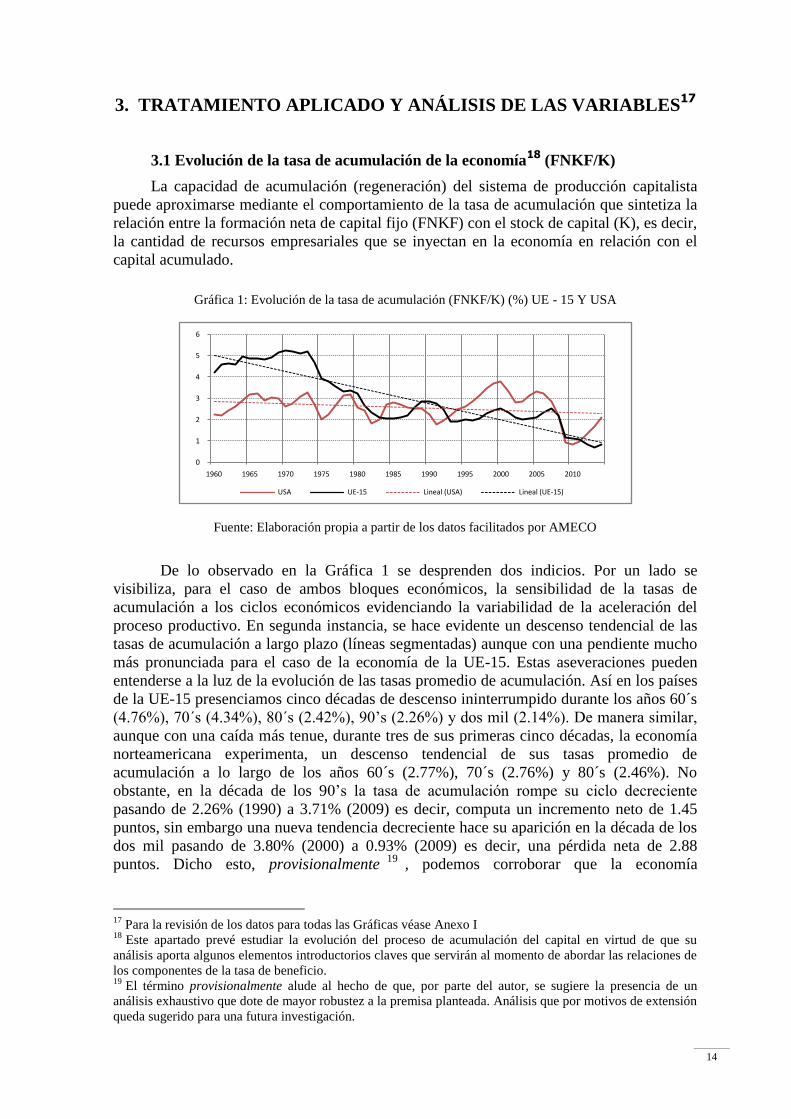

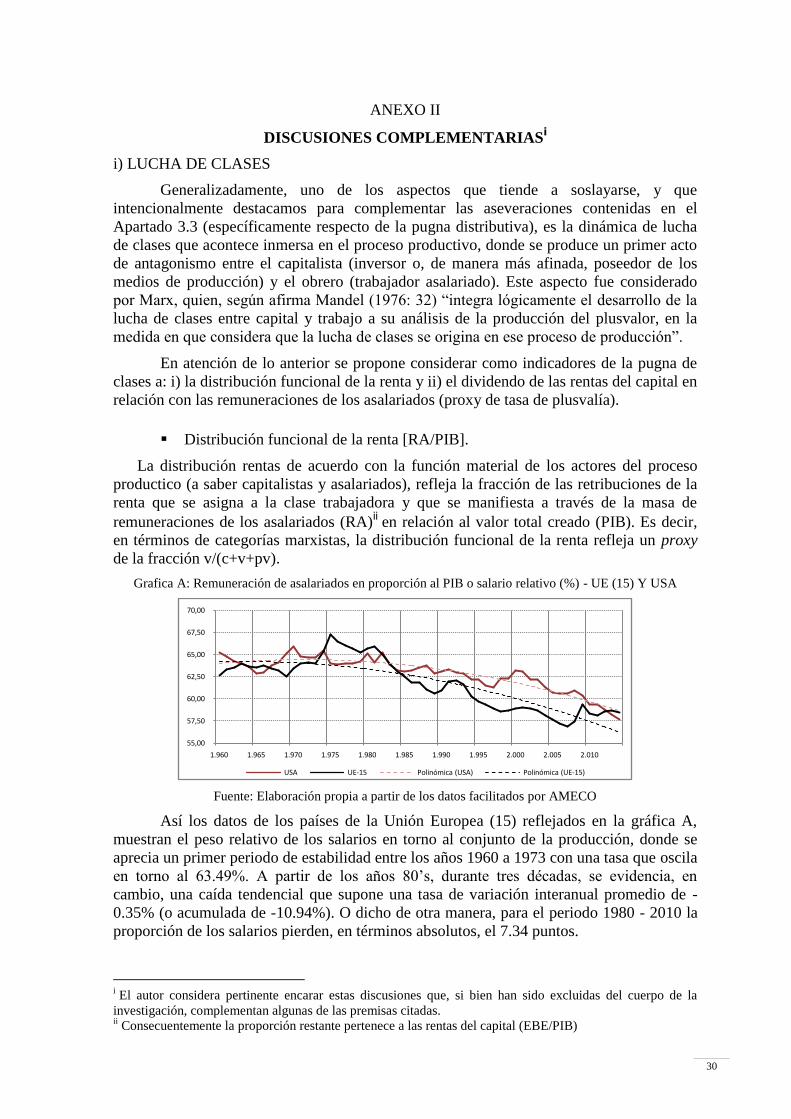

3. TRATAMIENTO APLICADO Y ANÁLISIS DE LAS VARIABLES17

3.1 Evolución de la tasa de acumulación de la economía18

(FNKF/K)

La capacidad de acumulación (regeneración) del sistema de producción capitalista

puede aproximarse mediante el comportamiento de la tasa de acumulación que sintetiza la

relación entre la formación neta de capital fijo (FNKF) con el stock de capital (K), es decir,

la cantidad de recursos empresariales que se inyectan en la economía en relación con el

capital acumulado.

Gráfica 1: Evolución de la tasa de acumulación (FNKF/K) (%) UE - 15 Y USA

Fuente: Elaboración propia a partir de los datos facilitados por AMECO

De lo observado en la Gráfica 1 se desprenden dos indicios. Por un lado se

visibiliza, para el caso de ambos bloques económicos, la sensibilidad de la tasas de

acumulación a los ciclos económicos evidenciando la variabilidad de la aceleración del

proceso productivo. En segunda instancia, se hace evidente un descenso tendencial de las

tasas de acumulación a largo plazo (líneas segmentadas) aunque con una pendiente mucho

más pronunciada para el caso de la economía de la UE-15. Estas aseveraciones pueden

entenderse a la luz de la evolución de las tasas promedio de acumulación. Así en los países

de la UE-15 presenciamos cinco décadas de descenso ininterrumpido durante los años 60´s

(4.76%), 70´s (4.34%), 80´s (2.42%), 90’s (2.26%) y dos mil (2.14%). De manera similar,

aunque con una caída más tenue, durante tres de sus primeras cinco décadas, la economía

norteamericana experimenta, un descenso tendencial de sus tasas promedio de

acumulación a lo largo de los años 60´s (2.77%), 70´s (2.76%) y 80´s (2.46%). No

obstante, en la década de los 90’s la tasa de acumulación rompe su ciclo decreciente

pasando de 2.26% (1990) a 3.71% (2009) es decir, computa un incremento neto de 1.45

puntos, sin embargo una nueva tendencia decreciente hace su aparición en la década de los

dos mil pasando de 3.80% (2000) a 0.93% (2009) es decir, una pérdida neta de 2.88

puntos. Dicho esto, provisionalmente19

, podemos corroborar que la economía

17

Para la revisión de los datos para todas las Gráficas véase Anexo I 18

Este apartado prevé estudiar la evolución del proceso de acumulación del capital en virtud de que su

análisis aporta algunos elementos introductorios claves que servirán al momento de abordar las relaciones de

los componentes de la tasa de beneficio. 19

El término provisionalmente alude al hecho de que, por parte del autor, se sugiere la presencia de un

análisis exhaustivo que dote de mayor robustez a la premisa planteada. Análisis que por motivos de extensión

queda sugerido para una futura investigación.

0

1

2

3

4

5

6

1960 1965 1970 1975 1980 1985 1990 1995 2000 2005 2010

USA UE-15 Lineal (USA) Lineal (UE-15)

15

norteamericana mantiene una caída tendencial de su tasa de acumulación en cuatro de sus

cinco décadas.

Concretamente a la luz de los resultados obtenidos se detecta una marcada

incapacidad del sistema de producción capitalista para re-generar condiciones estables

(crecientes) de acumulación20

. Esta afirmación sienta un primer precedente.

3.2 Rentabilidad y tasa de beneficio

Una vez revisados los antecedentes del proceso de acumulación del capital pasemos

al estudio de los componentes de la tasa de beneficios sin perder de vista la premisa del

apartado anterior: las economías de la UE(15) y USA muestran evidencias de su

incapacidad para lanzar y re-lanzar el proceso de acumulación de capital de forma

sostenida.

Haciendo una breve recapitulación de los postulados marxistas (expuestos en el

apartado 1) tenemos que la tasa de ganancia se encuentra definida por: g’= pv/(c+v) o

g’=pv’/(1+(c/v)).

Adicionalmente, en el marco de la contabilidad nacional, la tasa de beneficio21

se

define como: ∏=EBE/K, donde ∏ es la tasa de beneficio, EBE es el excedente bruto de

explotación o las rentas del capital y K es el stock de capital y, como se verá más adelante,

L es número de trabajadores. De este modo la tasa de beneficio representa una medida de

los beneficios que captan las rentas del capital en relación al conjunto de inversiones que

dispone una economía (capital fijo). Siguiendo esta formulación inicial, la tasa de beneficio

(∏) puede desagregarse así:

0

0

0

1

1

L

K

L

PIB

PIB

EBE

L

KL

PIB

PIB

EBE

LPIB

KLPIB

EBE

(3)

Formula construida a partir de cita de Shaikh (1984) en Apartado 2

De la expresión anterior se deriva el hecho de que la tasa de beneficio (∏) se

encuentra compuesta por tres elementos consustanciales: i) el EBE/PIB que materializa, de

algún modo, la lucha de clases o puga distributiva por la apropiación de las rentas o lo que

es la inversa del salario relativo (RA/PIB), ii) un índice (PIB/L) que refleja una virtual

aproximación de la productividad de la fuerza de trabajo22

y, iii) un indicador (K/L) que

20

Para mayor profundización véase el desarrollo complementario de Reproducción y Acumulación del

Capital [FNKF/K], contenido en el Anexo II. 21

Nótese la diferenciación de nomenclatura de la tasa de ganancia g’ (Marx) y su proxy tasa de beneficio ∏. 22

Es necesario esclarecer el hecho de que la productividad laboral se encuentra fuertemente influenciada por

la masa de capital (inversiones) disponibles para materializar el trabajo, es decir la productividad de los

trabajadores mantiene una relación cercana (pero no proporcional como se evidenciará más adelante) con el

grado de capitalización de la economía.

16

manifiesta, en alguna medida, el proceso de capitalización del proceso productivo, es decir

el grado o nivel de mecanización de la economía.

Como se aprecia, a través del cálculo derivado, la tasa de beneficio (∏) se moverá: i)

en el mismo sentido de la pugna distributiva o distribución funcional de la renta (EBE/PIB)

y de la productividad laboral (PIB/L), y ii) en sentido inverso a la capitalización del

proceso productivo (K/L) o la cantidad de capital requerida por trabajador. Si vamos más

allá diríamos que la evolución de la tasa de beneficio responde a la convergencia de estos

tres comportamientos de forma simultánea, tal es así que, por ejemplo, una tendencia

materializada en un proceso de capitalización creciente (K/L) haría descender la tasa de

beneficio (∏) siempre y cuando tanto la distribución funcional de la renta (EBE/PIB) como

la productividad laboral (PIB/L) de forma conjunta no generen efectos contrarrestantes, es

decir, que el aumento de (K/L) sea mayor que los incrementos agregados de (EBE/PIB) y

(PIB/L), o dicho formalmente que ∏/c/v > ∏/(EBE/PIB) y ∏/(PIB/L). Esta

reflexión supone, por ejemplo, que en un escenario de capitalización creciente con

procesos de aumento de la productividad laboral (en menor medida) se requiera de

compensaciones en el componente distributivo a efectos de neutralizar una inminente caída

de la tasa de beneficio. Inclusive si el efecto sobre el componente distributivo es lo

suficientemente contundente como para anular el aumento neto de la capitalización (es

decir una vez imputado el efecto del incremento de la productividad laboral) la tasa de

beneficio podría experimentar una evolución en ascenso.

La propuesta global de Marx, afirma que es plausible sostener que la tasa de

beneficio pudiese mantener niveles estables (inclusive dejar de caer) en un contexto de

mecanización creciente siempre y cuando existan dos condiciones: i) un incremento de la

productividad del trabajo y ii) fundamentalmente en base de la disputa distributiva de la

renta en favor del capital. Sin embargo estas fuerzas contrarrestantes deben ser cada vez

más potentes.

Grafica 2: Evolución de la tasa de beneficio (%) UE - 15 Y USA

Fuente: Elaboración propia a partir de los datos facilitados por AMECO

En atención a la Gráfica 2 es posible apuntalar dos indicios: i) el comportamiento de

las tasas de beneficio en ambas economías mantiene ciertas características de

homogeneidad lo cual supone que, en el marco de la economía mundial, ambos bloques, en

términos tendenciales, materializan un patrón de sinergias común matizado por periodos de

crisis; y, ii) individualmente, a partir de 1960 la economía de la UE-15 mantiene un

crecimiento sostenido durante casi una década hasta que de 1970 a 1973 se origina un

primer periodo de declive. Por el lado de la economía norteamericana se aprecia, del

mismo modo, un periodo de crecimiento cuyo punto de inflexión se sitúa en 1966 que da

paso a una caída sostenida hasta la llegada de 1970 a partir de lo cual experimenta una

40

50

60

70

80

90

100

110

120

1960 1965 1970 1975 1980 1985 1990 1995 2000 2005 2010

UE15 % (izq) USA % (izq)

17

breve recuperación hasta 1973. A partir de este año, ambas economías, en términos

generales, experimentan evoluciones sincrónicas donde las tasas de beneficios concretan

una caída tendencial hasta los primeros años 80’s cuya recuperación es materializada por

una oleada de medidas neoliberales23

que provee una nueva propulsión durante casi dos

décadas. A partir de los años dos mil dichas tasas logran estabilizarse en espera de una

nueva crisis mundial que hace su irrupción en 2008 - 2009.

No obstante, a la par de este análisis surge una primera reflexión que pone de

manifiesto una de las contradicciones del sistema capitalista, por una parte (de acuerdo a

las premisas inmediatas anteriores) el proceso de evolución de las tasas de beneficio, a

partir de los primeros años 80’s, denota el restablecimiento de la rentabilidad que se

sostiene durante alrededor de tres décadas, sin embargo, el desempeño favorable en ambas

economías no ha sido acompañado de la recuperación del proceso de acumulación

(aludiendo al Apartado 3.1 en torno a su incapacidad para auto-regenerarse) que, en todo

caso, sería lo esperable. Recordemos que, bajo la lógica capitalista, la rentabilidad guía a la

inversión y, por tanto, conduce el proceso de acumulación, sin embargo a la luz de estas

contradicciones yace el hecho de que una tasa de beneficios ascendiente, a la par de un

proceso de acumulación que cada vez crece menos, remite su sostenibilidad al plano de la

disputa distributiva. En otras palabras, desde la década de los 80’s hasta la llegada de la

crisis de 2008, asistimos a un crecimiento del PIB (cada vez más) ralentizado, es decir, una

acumulación cada vez menor (lo cual no significa que haya incrementos cero sino en escala

descendiente) sin embargo, la repartición de ese PIB para los inversores aún genera

proporciones “crecientes” de valorización del capital (tasas de beneficios en aumento, es

decir, atractivas).

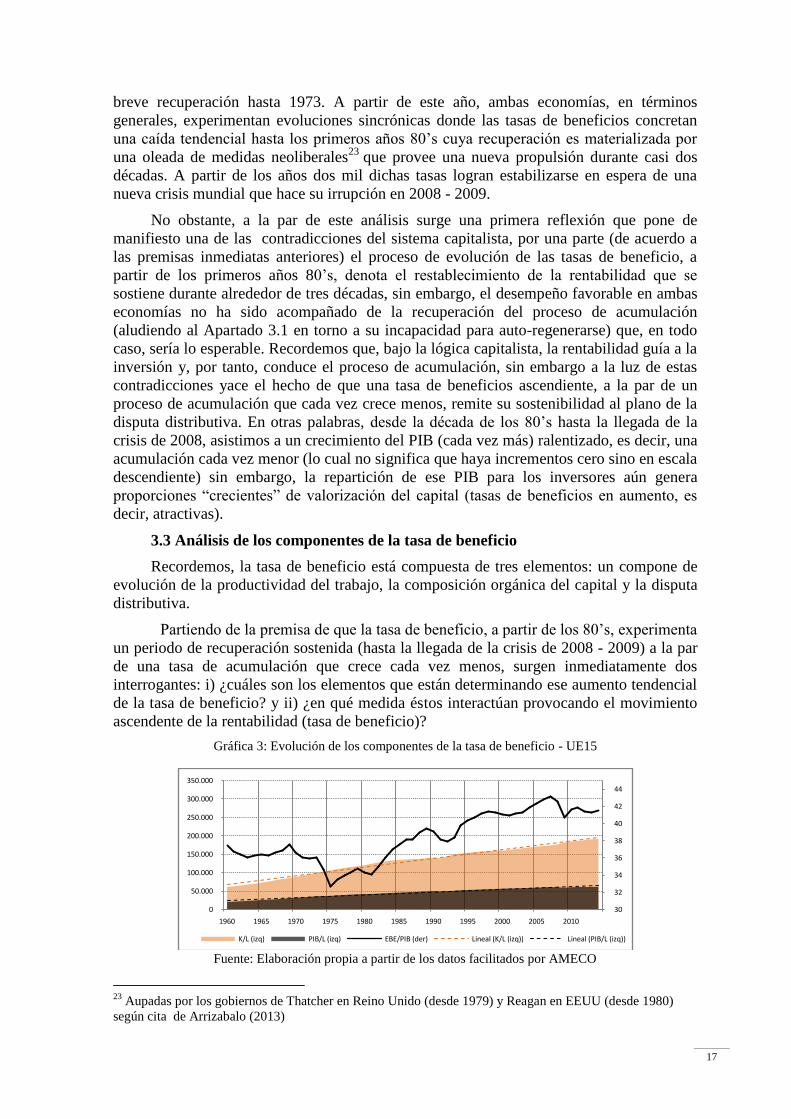

3.3 Análisis de los componentes de la tasa de beneficio

Recordemos, la tasa de beneficio está compuesta de tres elementos: un compone de

evolución de la productividad del trabajo, la composición orgánica del capital y la disputa

distributiva.

Partiendo de la premisa de que la tasa de beneficio, a partir de los 80’s, experimenta

un periodo de recuperación sostenida (hasta la llegada de la crisis de 2008 - 2009) a la par

de una tasa de acumulación que crece cada vez menos, surgen inmediatamente dos

interrogantes: i) ¿cuáles son los elementos que están determinando ese aumento tendencial

de la tasa de beneficio? y ii) ¿en qué medida éstos interactúan provocando el movimiento

ascendente de la rentabilidad (tasa de beneficio)?

Gráfica 3: Evolución de los componentes de la tasa de beneficio - UE15

Fuente: Elaboración propia a partir de los datos facilitados por AMECO

23

Aupadas por los gobiernos de Thatcher en Reino Unido (desde 1979) y Reagan en EEUU (desde 1980)

según cita de Arrizabalo (2013)

30

32

34

36

38

40

42

44

0

50.000

100.000

150.000

200.000

250.000

300.000

350.000

1960 1965 1970 1975 1980 1985 1990 1995 2000 2005 2010

K/L (izq) PIB/L (izq) EBE/PIB (der) Lineal (K/L (izq)) Lineal (PIB/L (izq))

18

En vista de las interrogantes planteadas, y en atención a la Gráfica 3 que muestra la

evolución de los componentes de la tasa de beneficio de la economía de la UE-15, se

establece tres indicios: i) un crecimiento moderado de la productividad del trabajo (PIB/L)

medido en términos de la cantidad de valor producido por trabajador medio, ii) un

incremento más acentuado de la composición de capital (K/L) en relación a la

productividad laboral, y iii) a partir de las crisis de los 70´s, un comportamiento tendencial

ascendente del peso de los beneficios del capital en relación con la producción total

(EBE/PIB).

De los indicios i y ii podemos destacar que el proceso de mecanización o

capitalización de la economía de la UE-15, produce un aumento en la productividad del

trabajo en menor proporción que el incremento de la composición orgánica del capital. Ello

se puede demostrar analíticamente a través de regresiones lineales simples:

(4)

Siendo y1 la variable dependiente (K/L) y x1 la variable independiente (año) para la

composición orgánica de capital. Del mismo modo y2 la variable dependiente estimada

(PIB/L) y x2 la variable independiente (año) para la productividad del trabajo.

De acuerdo a esta formulación, mediante regresiones lineales simples, se puede

deducir que con un alto grado de fiabilidad (R2 superiores a 97%) el crecimiento del ratio

K/L excede al aumento del ratio PIB/L tal como lo demuestra el cálculo derivado. Dicho

de otro modo, y de acuerdo con las estimaciones realizadas para la economía de la UE-15,

cada año la composición orgánica del capital, en términos tendenciales, aumenta el triple

del incremento de la productividad del trabajo.

En virtud de lo anterior, en un contexto hipotético, si únicamente considerásemos los

efectos de estas dos vertientes, la tasa de ganancia de la UE-15, mantendría una tendencia a

la baja. No obstante la verificación del crecimiento de la tasa de beneficio a partir de los

primeros años 80’s supondría, tentativamente, que este ascenso se dilucida

fundamentalmente en el ámbito de la pugna distributiva que se corrobora con el

crecimiento de las rentas de capital (EBE/PIB) a una tasa interanual promedio de 0.60%

durante las tres últimas décadas.

Gráfica 4: Evolución de los componentes de la tasa de beneficio – USA

Fuente: Elaboración propia a partir de los datos facilitados por AMECO

30

32

34

36

38

40

42

44

0

50.000

100.000

150.000

200.000

250.000

300.000

350.000

1960 1965 1970 1975 1980 1985 1990 1995 2000 2005 2010

K/L (izq) PIB/L (izq) EBE/PIB (der) Lineal (K/L (izq)) Lineal (PIB/L (izq))

2

2

1

1

2

2222

1

1211

7.776972.0527,23)(7.776

383,2985.0651,64)(383,2

x

y

x

y

x

yRxy

x

yRxy

19

En concordancia con la Gráfica 4, se establece, de forma muy parecida al caso de los

países de la UE15, tres premisas para la economía norteamericana: i) un crecimiento

medianamente moderado de la productividad del trabajo (PIB/L), ii) un incremento más

contundente de la composición de capital (K/L) en relación a la productividad laboral, y

iii) a partir de los años 70’s, un comportamiento tendencial ascendente del peso de los

beneficios del capital en relación con la producción total (EBE/PIB).

De las premisas i y ii podemos subrayar que el proceso de capitalización de la

economía norteamericana, produce paralelamente, un aumento en la productividad del

trabajo en menor proporción que el incremento de la composición orgánica del capital. Ello

se puede demostrar analíticamente a través de regresiones lineales simples:

(4)

Siendo y1 la variable dependiente (K/L) y x1 la variable independiente (año) para la

composición orgánica de capital. Del mismo modo y2 la variable dependiente estimada

(PIB/L) y x2 la variable independiente (año) para la productividad del trabajo.

De acuerdo con esta formulación se puede deducir que con un grado de fiabilidad

superior al 90% (R2) el crecimiento del ratio K/L excede al aumento del ratio PIB/L tal

como lo demuestra el cálculo derivado. Dicho de otro modo, y de acuerdo con las

estimaciones para la economía norteamericana, cada año la composición orgánica del

capital, en términos tendenciales, aumenta aproximadamente el doble del incremento de la

productividad del trabajo.

En virtud de lo anterior, en un contexto hipotético, si únicamente considerásemos los

efectos de estas dos vertientes, la tasa de ganancia de la economía norteamericana

mantendría una tendencia decreciente. No obstante, la verificación del crecimiento de la

tasa de beneficio a partir de los primeros años 80’s supondría, tentativamente, que este

ascenso se dilucida fundamentalmente en base al ámbito de la pugna distributiva, mismo

que se corrobora con el crecimiento de las rentas de capital (EBE/PIB) a una tasa

interanual promedio de 0.43% durante las tres últimas décadas.

Al concretar la evolución de ambas economías, asumiendo que, en la actualidad,

asistimos a un creciente proceso de capitalización de la economía que genera un efecto de

sobre-acumulación deberíamos contemplar la posibilidad de un permanente un colapso

generalizado de la tasa de beneficio, sin embargo ello no ocurre tal como lo verifican los

datos. Lo que nos remite nuevamente a considerar, en base a las deducciones anteriores,

que la sostenibilidad de la rentabilidad (particularmente explicada mediante la tasa de

beneficio) tentativamente se disputaría a través de las fuerzas contrarrestantes,

esencialmente en el plano de las relaciones entre los capitales (capitalistas) y la fuerza de

trabajo (trabajadores)24

.

24

Para mayor profundización véase el desarrollo complementario de Lucha de Clases, contenido en el Anexo

II.

2

2

1

1

2

2222

1

1211

2.978974.0181,39)(2.978

944,1902.0932,10)(944,1

x

y

x

y

x

yRxy

x

yRxy

20

3.4 Análisis de los periodos de las crisis

A pesar de que en los apartados anteriores hemos abordado algunos elementos

empíricos que caracterizan la presencia de los periodos de crisis, resulta fundamental partir

del hecho de que una tendencia decreciente de la tasa de beneficios puede constituirse

como el principal factor que explica el cortocircuito del proceso de acumulación. La

presencia, por lo tanto, de periodos de crisis supone, implícitamente, contratendencias

insuficientes.

Gráfica 5: Tasa de beneficio, tasa de acumulación y tasa de variación interanual del PIB - UE-15

Fuente: Elaboración propia a partir de los datos facilitados por AMECO

Gráfica 6: Tasa de beneficio, tasa de acumulación y tasa de variación interanual del PIB – USA

Fuente: Elaboración propia a partir de los datos facilitados por AMECO

Para ilustrar el comportamiento de la tasa de beneficio (medida de rentabilidad), el

proceso de acumulación (medida de re-generación) y el crecimiento del PIB (medida de

evolución productiva) acudimos a las Gráficas 5 y 6. En ellas se establece un patrón común

para ambas economías que pueden evidenciar tentativamente dos planteamientos: i) en la

medida en la que la tasa de beneficio presenta decrecimientos considerables la tasa de

variación del PIB cae, tal como lo demuestra, para el caso de los países de la UE-15 los

años de 1975, 1981, 1993 y 2009, así como para el caso de la economía norteamericana los

años 1970, 1975, 1980, 1982, 1991, 2001 y 2009; y ii) menos acentuadamente el

decrecimiento de la tasa de beneficio guarda relación con la tasa de acumulación tal como

lo demuestran los años 1975, 1981, 1993 y 2009 para los países de la UE-15, así como en

los años 1970, 1975, 1982, 1991, 2001 y 2010 para la economía norteamericana.

-6

-4

-2

0

2

4

6

8

40

50

60

70

80

90

100

110

120

1960 1965 1970 1975 1980 1985 1990 1995 2000 2005 2010

PIB TVA % (der) TAS BEN % (izq) TAS ACUM % (der)

-6

-4

-2

0

2

4

6

8

40

50

60

70

80

90

100

110

120

1960 1965 1970 1975 1980 1985 1990 1995 2000 2005 2010

PIB TVA % (der) TAS BEN % (izq) TAS ACUM % (der)

21

Es fundamental ratificar que la evolución de estas variables (tasa de beneficio, tasa

de acumulación y evolución del PIB) muestra sus niveles de correlación y no sus

relaciones de causalidad.

Figura 1: Esquema de la tasa de beneficio

Elaboración propia

Recapitulemos de manera esquemática la serie de relaciones que entre los

indicadores se han venido mencionando a lo largo del el tratamiento empírico (véase

Figura 1). Así, en el sistema de producción capitalista, la lucha de clases constituye el eje

vertebrador sobre la base del cual se dilucida la disputa distributiva25

, es decir, la

materialización del reparto de las rentas que van a manos de los asalariados o a beneficiar

al capital. La disputa por la distribución estas rentas es el primero de los tres componentes

que inciden de manera directa en la tasa de beneficio. A continuación es necesario

clarificar el hecho de que la tasa de beneficio va a marcar el ritmo de acumulación del

proceso productivo que, sinergialmente, impacta sobre el nivel de capitalización de la

economía o aumento en la composición orgánica del capital (segundo componente) y que,

a su vez, genera un efecto sobre la productividad del trabajo. Ésta materializa el nivel de

eficiencia laboral (tercer componente) que afecta, consecuentemente, a la tasa de beneficio.

Por otro lado, como hemos explicado, un incremento en la tasa de beneficio tira del

ritmo de acumulación que, de forma simultánea, origina tensiones crecientes para la

capitalización del proceso productivo que, a pesar de que incide positivamente sobre la

productividad del trabajo (en un grado menor al proporcional), en última instancia,

instaura presiones para el descenso de la tasa de beneficio que, acompañado por la

incapacidad para reestructurar la pugna distributiva (lucha de clases) en favor de las rentas

del capital, materializa, en definitiva, a los procesos de crisis.

25

Cabe señalar que la lucha de clases no es un factor exógeno, está limitado por el proceso de acumulación,

es decir, hay que integrarla desde las posibilidades de apropiación de las diferentes clases sociales.

TASA DE BENEFICIO

EBE/K

PUGNA DISTRIBUTIVA

RA/PIB EBE/PIB

PRODUCTIVIDAD

PIB/L

COMP. ORG. CAPITAL

K/L

LUCHA DE

CLASES

SI INTERRUMPE EL PROCESO DE

ACUMULACIÓN

SI ESTIMULA EL PROCESO DE

ACUMULACIÓN

ACUMUL. DE CAPITAL

FNKF/K

CRISIS

22

CONCLUSIONES

La primera aseveración (introductoria) extensible al resto de conclusiones, parte de la

dificultad al transpolar la información contenida en las estadísticas nacionales hacia el

ámbito del pensamiento abstracto del Marx, esto constituye, por sí mismo, un limitante a

ser considerado. No obstante, el aporte teórico marxista constituye, sin duda, el eje teórico

trasversal que fundamenta la interpretación de los resultados obtenidos.

I. El ritmo de acumulación, en términos generales, concebido como la evolución en

el tiempo de la tasa de acumulación, que relaciona la inversión (FNKF) y el stock de

capital, evidencia muestras de agotamiento (ralentización) lo cual no significa que llegue

necesariamente a cero sino que cada vez es menos intenso. Ello supone la concreción de

dificultades en el proceso de acumulación por lo que se clarifica, de alguna manera, la

incapacidad del sistema de producción capitalista para lanzar y re-lanzar el proceso de

acumulación de forma sostenida no solo por la presencia de crisis recurrentes (cada vez

más contundentes y con periodos de recuperación de menor intensidad) sino también

debido a tasas de acumulación cada vez más limitadas.

II. La evolución de las tasas de beneficio permite esclarecer, en una primera

instancia, un comportamiento tendencial homogéneo en ambas economías lo cual supone,

en el marco de la economía mundial, la materialización de un patrón de sinergias común

matizado por periodos de crisis. Así se confirma que en la década de los 60’s los países de

la UE-15 mantiene un crecimiento sostenido hasta que de 1970 a 1973 se origina un primer

periodo de declive. Por el lado de la economía norteamericana se aprecia, del mismo

modo, un primer periodo de crecimiento cuyo punto de inflexión se sitúa en 1966 que da

paso a una caída hasta la llegada de 1970 a partir de lo cual experimenta una breve

recuperación hasta 1973. A partir de este año, ambas economías, en términos tendenciales,

experimentan evoluciones sincrónicas donde las tasas de beneficios concretan una caída

tendencial hasta los primeros años 80’s cuya recuperación se sostiene durante casi dos

décadas de forma ininterrumpida. A partir de los años dos mil dichas tasas continúan con

un crecimiento más sutil hasta la irrupción de la nueva crisis mundial que hace su aparición

en 2008.

Bajo una perspectiva de largo alcance, en segunda instancia, es posible afirmar que

las tasas de beneficio en ambos bloques económicos experimentan (mayoritariamente) un

crecimiento tendencial en las décadas de los años 60’s, 80’s, 90’s y dos mil, con excepción

del periodo de la década de los 70´s. De este modo podemos intuir que la tasa de beneficio

mantiene un crecimiento generalizado que se interrumpe con la llegada de la crisis de los

años 70’s y, posteriormente, con la crisis en 2008. Ello nos lleva a confirmar que la tasa de

beneficio (proxy de la tasa de ganancia) más bien tiene de a crecer26

. No obstante, la Ley

del Descenso Tendencial de la Tasa de Ganancia, no implica una caída ni un ascenso real

sino más bien un conjunto de condiciones explicadas a través de sus elementos

subyacentes.

III. En atención a los componentes de la tasa de beneficio, se establecen varios

indicios que apuntan en dirección a: i) un incremento (acentuado) de la composición de

capital (K/L) en relación a la productividad laboral, ii) un crecimiento (moderado) de la

productividad del trabajo (PIB/L) medido en términos de la cantidad de valor producido

por trabajador medio, y iii) un descenso del peso de los beneficios del capital en relación

con la producción total (EBE/PIB) matizado por la llegada crisis de los 70’s cuyo punto de

26

Recordemos que el crecimiento de la tasa de ganancia, de acuerdo al planteamiento marxista, supone la

introducción de fuerzas contrarrestantes (que neutralizan el carácter tendencial de su descenso).

23

inflexión (1975) recompone las condiciones de la pugna distributiva materializando un

asenso sostenido hasta la llegada de la crisis en 2008. De las premisas i y ii podemos

destacar que el proceso de mecanización o capitalización de la economía, como efecto de

las inversiones realizadas por el capital (fruto de un contexto crecientemente competitivo)

produce simultáneamente un aumento en la productividad del trabajo en menor proporción

que el incremento de la composición orgánica del capital, es decir, que el flujo de

inversiones realizadas, en términos de capital por trabajador, no genera, en la misma

proporción, un aumento de la productividad del trabajo. En virtud ello, si consideramos el

incremento acentuado de la composición del capital y el aumento, en menor medida, de la

productividad laboral, y lo añadimos al descenso de la proporción de las rentas del capital

respecto del PIB; la tasa de ganancia mantendría una caída real. Esta afirmación es

evidenciada en la década de los 70’s (crisis). No obstante, la verificación del crecimiento

de la tasa de beneficio a partir de los 80’s (que marca la salida de la crisis de los años 70’s)

supone que dicha recuperación se encuentra soportada fundamentalmente en el ámbito de

la pugna distributiva que se corrobora a través de un acentuado crecimiento de las rentas

del capital (en relación a la rentas de los asalariados) a partir de 1975.

Adicionalmente, a través de la evolución de la tasa de ganancia, es posible abordar

metodológicamente una explicación a las crisis situadas en el ámbito de las economías

capitalistas. Esta premisa implica, por lo tanto, descartar tácitamente el hecho de que la

génesis de las crisis descansa sobre una serie de elementos exógenos a la propia dinámica

de acumulación capitalista. Así, es previsible considerar que las causas determinantes de

las crisis económicas se sitúan en el ámbito (mismo) de la producción cuando una

economía no es capaz de generar o, mejor, re-generar valores nuevos suficientes con la

intensidad requerida por el capital.

IV. A la par del planteamiento anterior, excluyendo los periodos de caída de la tasa

de beneficio, es decir, considerando el restablecimiento de la rentabilidad (luego de la

crisis de los años 70’s y 2008), se esclarece el hecho de que este desempeño favorable,

para el caso de ambas economías, no va acompañado de la recuperación del proceso de

acumulación (aludiendo a la incapacidad del sistema de producción para su auto-

regeneración visible en la caída tendencial de la tasa de acumulación [Conclusión I]).

Recordemos que, bajo la lógica capitalista, la rentabilidad guía a la inversión y, por tanto,

conduce el proceso de acumulación, sin embargo a la luz de estas contradicciones yace el

hecho de que una tasa de beneficios creciente [Conclusión II], a la par de un proceso de

acumulación que cada vez crece menos, remite su sostenibilidad al plano de la pugna

distributiva. En palabras más simples, los datos demuestran que, desde los 80’s hasta antes

de la llegada de la crisis de 2008, asistimos a un crecimiento de la tarta cada vez más

ralentizado, es decir, una acumulación cada vez menor (lo cual no significa que haya

incrementos cero sino en escala descendiente) sin embargo la repartición de la tajada para

los inversores aún generaría procesos “crecientes” de valoración del capital (tasas de

beneficios en aumento, es decir, atractivas). Surge, en este punto, un primer indicio que

pone de manifiesto una de las contradicciones inmanentes del sistema capitalista.

V. La materialización del conflicto distributivo entre trabajo y capital27

(que

menciona Marx) que, se aproxima a la dimensión de la pugna distributiva, se manifiesta

empíricamente bajo dos instancias: i) un decremento de la distribución funcional de la

renta (RA/PIB) o salario relativo con tasas de variación interanual promedio negativas de,

aproximadamente, un tercio de punto (UE-15) y un cuarto de punto (USA), y ii) el

27

Este tópico se aborda mediante la evolución del índice EBE/PIB en el Apartado 3.3 No obstante de manera

complementaria se amplía esta discusión en el Anexo I

24

aumento del dividendo de las rentas del capital en relación con la remuneración de los

asalariados (EBE/RA), como un símil de la plusvalía, con tasas de variación interanual

promedio de casi medio punto en los países de la UE-15 y tres cuartos de punto en la

economía norteamericana.

VI. La verificación empírica del asenso de la tasa de beneficio en las economías de

los países de la Unión Europea - 15 y de los Estados Unidos de Norteamérica, durante el

último período inter-crisis, que involucra un incremento de la mecanización del proceso

productivo acompañado por un aumento en la productividad del trabajo (en menor

proporción) [Conclusión III], a la par de un proceso de acumulación ralentizado

[Conclusión I] únicamente puede materializarse a través de un (mayor) aumento de las

rentas apropiadas por el capital o, lo que es lo mismo, una disminución del salario relativo

[Conclusión III]. Todo ello apunta a ciertos elementos que nos acercan a la

fundamentación abstracta de la propuesta teórica de Marx contenida en la Ley del

Descenso Tendencial de la Tasa de Ganancia. De este modo, a criterio del autor, aunque

de forma muy acotada28

es posible asumir tentativamente algunas reflexiones citadas a lo

largo de esta investigación que, a fin de dotarlas de mayor rigurosidad, deben ser

profundizadas en próximos trabajos de investigación.

28

En atención a ciertos problemas de incompatibilidad de las estadísticas nacionales con las categorías

marxistas.

25

BIBLIOGRAFÍA

- ARRIZABALO, XABIER (2013). Capitalismo y economía mundial (Bases teóricas y

análisis empírico, para la comprensión de los problemas económicos del siglo XXI,

editorial Trotta, Madrid, en prensa.

- ASTARITA, ROLANDO (2009). La tasa de ganancia y las crisis en el análisis

marxista. Unpublished manuscript,

- BORÍSOV, ZHAMIN Y MAKÁROVA. Diccionario de economía política

(http://www.eumed.net/cursecon/dic/bzm/t/tiempots.htm)

- CÁMARA, SERGIO (2003). Tendencias de la Rentabilidad y de la Acumulación de

Capital en España: 1954-2001. Tesis Doctoral, Universidad Complutense de Madrid.

- GILL, LOUIS (2002): Fundamentos y Límites del Capitalismo. Trotta, Madrid, 2002.

- GUERRERO, DIEGO (1989). Acumulación de Capital, Distribución de la Renta y

Crisis de Rentabilidad en España (1954-1987). Tesis Doctoral, Universidad

Complutense de Madrid.

- GUERRERO, DIEGO (2004). Un Resumen Completo de El Capital de Marx.

Documento no Publicado (Edición Digital: http://pc1406.cps.ucm.es, 102 pp.)

- GUERRERO, DIEGO (2006). La Explotación. Trabajo y Capital en España (1954-

2001). Montesinos, Barcelona. (Edición Digital: http://pc1406.cps.ucm.es, 94 pp.)

- HOFMAN, ANDRÉ (199l). The Role of Capital in Latin America: A Comparative

Perspective of Six Countries for 1950-1989 Working Paper núm. 4, ECLAC (CEPAL)

- HUSSON, MICHEL(2008). La subida tendencial de la tasa de explotación. Viento Sur

- HUSSON, MICHEL. El debate sobre la tasa de beneficio. Viento Sur, 2010, p. 562-

563.

- KATZ CLAUDIO. (2000). Una interpretación contemporánea de la ley de la tendencia

decreciente de la tasa de ganancia. Revista de Economia e Administração Des Fio, 5.

Buenos Aires

- LAIBMAN, DAVID (1987). Technical Change and the Contradictions of Capitalism,

en URPE

- MANDEL, ERNEST. El capital: cien años de controversias en torno a la obra de Karl

Marx. Siglo XXI, 1985.

- MARX, KARL (1859). Contribución a la Crítica de la Economía Política. Siglo XXI,

Madrid, 2000.

- MARX, KARL (1861-1863). Teorías sobre la Plusvalía. Tomo IV de El Capital,

Volumen I. Fondo de Cultura Económica, México D.F., 1980.

- MARX, KARL (1867). El Capital. Crítica de la Economía Política. Libro I: El Proceso

de Producción del Capital. Akal, Madrid, 1976, 3 tomos.

- MARX, KARL (1885). El Capital. Crítica de la Economía Política. Libro II: El

Proceso de Circulación del Capital. Akal, Madrid, 1977, 2 tomos.

- MARX, KARL (1894). El Capital. Crítica de la Economía Política. Libro III: El

Proceso Global de la Producción Capitalista. Akal, Madrid, 1978, 3 tomos.

- MATEO, JUAN PABLO (2004). Salarios y Renta Nacional: Teoría y Evidencia

Empírica para la Economía Venezolana, Ensayos de Economía (Universidad Nacional

de Colombia), vol. XIV

- MATEO, JUAN PABLO (2007). La tasa de Ganancia en México, 1970-2003. Análisis

de la Crisis de rentabilidad a partir de la Composición del Capital y la Distribución del

Ingreso. Tesis Doctoral, Universidad Complutense de Madrid.

- MATEO, JUAN PABLO (2007). Mecanización y distribución del ingreso en la crisis

de rentabilidad de la economía mexicana, Revista Economía Gestión y Desarrollo,

diciembre 2007.

26

- RICARDO DAVID (2010). Principios de economía política y tributación: I: Obras y

correspondencia. Fondo de Cultura Económica

- SHAIKH ANWAR (1984). Cuentas de ingreso nacional y categorías marxistas.

Economía: Teoría y practica

- SHAIKH, ANWAR (2011). Tasa Decreciente de Ganancia y Crisis Económica de los

Estados Unidos. Realidad Económica, (138), 119-148

- SHAIKH, ANWAR (1990). Valor, Acumulación y Crisis: Ensayos de Economía

Política. Tercer Mundo Editores, Bogotá

TVA TVA EBE RA EBE/RA TVA EBE RA EBE/RA TVA

AÑO % % % % Mrd ECU/EUR Mrd ECU/EUR % % Mrd USD Mrd USD % %

1960 62.59 65.23 130.88 148.30 88.25 173.00 296.40 58.37

1961 63.28 1.10 64.79 -0.68 138.78 164.09 84.58 -4.16 180.44 305.30 59.10 1.26

1962 63.55 0.44 64.24 -0.84 149.01 181.30 82.19 -2.83 195.41 327.10 59.74 1.08

1963 64.00 0.71 63.96 -0.44 158.30 200.55 78.93 -3.96 205.68 345.20 59.58 -0.26

1964 63.70 -0.47 63.60 -0.56 174.05 222.26 78.31 -0.79 222.22 370.70 59.95 0.61

1965 63.57 -0.21 62.84 -1.19 189.47 243.50 77.81 -0.64 245.12 399.50 61.36 2.35

1966 63.73 0.25 62.99 0.24 201.49 264.64 76.14 -2.15 268.31 442.70 60.61 -1.22

1967 63.42 -0.48 63.73 1.17 214.92 280.54 76.61 0.62 275.16 475.10 57.92 -4.44

1968 63.15 -0.43 64.10 0.58 236.02 303.97 77.65 1.35 294.24 524.30 56.12 -3.10

1969 62.47 -1.07 65.14 1.63 262.36 338.93 77.41 -0.31 307.64 577.60 53.26 -5.09

1970 63.40 1.49 65.90 1.16 288.45 390.40 73.88 -4.55 314.10 617.20 50.89 -4.45

1971 64.00 0.94 64.80 -1.67 312.13 440.28 70.89 -4.05 347.40 658.90 52.72 3.60

1972 64.06 0.09 64.70 -0.15 346.65 494.58 70.09 -1.13 389.70 725.10 53.74 1.93

1973 63.97 -0.13 64.63 -0.10 402.91 575.38 70.03 -0.09 438.10 811.20 54.01 0.49

1974 65.33 2.12 65.42 1.22 458.68 683.17 67.14 -4.12 464.30 890.30 52.15 -3.44

1975 67.30 3.02 63.93 -2.28 497.43 793.94 62.65 -6.68 527.10 949.20 55.53 6.48

1976 66.49 -1.20 63.86 -0.12 571.28 904.93 63.13 0.76 585.00 1059.40 55.22 -0.56

1977 66.04 -0.68 63.94 0.14 635.26 1000.10 63.52 0.62 659.20 1180.60 55.84 1.12

1978 65.73 -0.48 63.98 0.05 699.90 1093.59 64.00 0.76 752.40 1335.60 56.33 0.89

1979 65.26 -0.72 64.26 0.44 794.21 1233.38 64.39 0.61 826.60 1498.40 55.17 -2.07

1980 65.72 0.71 65.08 1.27 884.12 1398.92 63.20 -1.85 884.00 1647.70 53.65 -2.75

1981 65.89 0.26 64.11 -1.49 974.24 1545.23 63.05 -0.24 1023.20 1819.80 56.23 4.80

1982 64.96 -1.41 65.24 1.76 1087.19 1662.40 65.40 3.73 1077.20 1919.80 56.11 -0.21

1983 64.00 -1.48 63.82 -2.17 1190.38 1743.43 68.28 4.40 1179.50 2035.70 57.94 3.26

1984 63.03 -1.51 63.19 -0.99 1322.68 1859.11 71.15 4.20 1354.50 2245.70 60.32 4.10

1985 62.48 -0.87 63.06 -0.21 1434.96 1983.47 72.35 1.69 1443.80 2412.00 59.86 -0.76

1986 61.85 -1.02 63.22 0.25 1536.63 2080.35 73.86 2.10 1499.30 2559.40 58.58 -2.14