Embed Size (px)

Citation preview

www.mcis.my

MaxHealth PlanYour Lifetime Healthcare Protection

YOUR HEALTH IS IN GOOD HANDS FORA LIFETIME

YOUR HEALTH IS IN GOOD HANDS FORA LIFETIME

Our biggest wealth in life is our good health. Realising this truth, many amongst us go

the extra mile to take care of our wellbeing by consuming a balanced diet and getting

down to physical exercise to keep fi t. If you are one of these people, congratulations and

keep up the good work!

As much as you are working to keep illnesses at bay through prevention, let's face the

facts of life - no one can guarantee that we will be free of unexpected health issues at any

given time. If you do not protect yourself and your loved ones through the best of both

worlds - that is by adopting a healthy lifestyle and by having a comprehensive medical

insurance plan - when the unforeseen circumstances occur, you will not be able to get

the best treatment to recover whilst minimising the strain on your hard-earned savings.

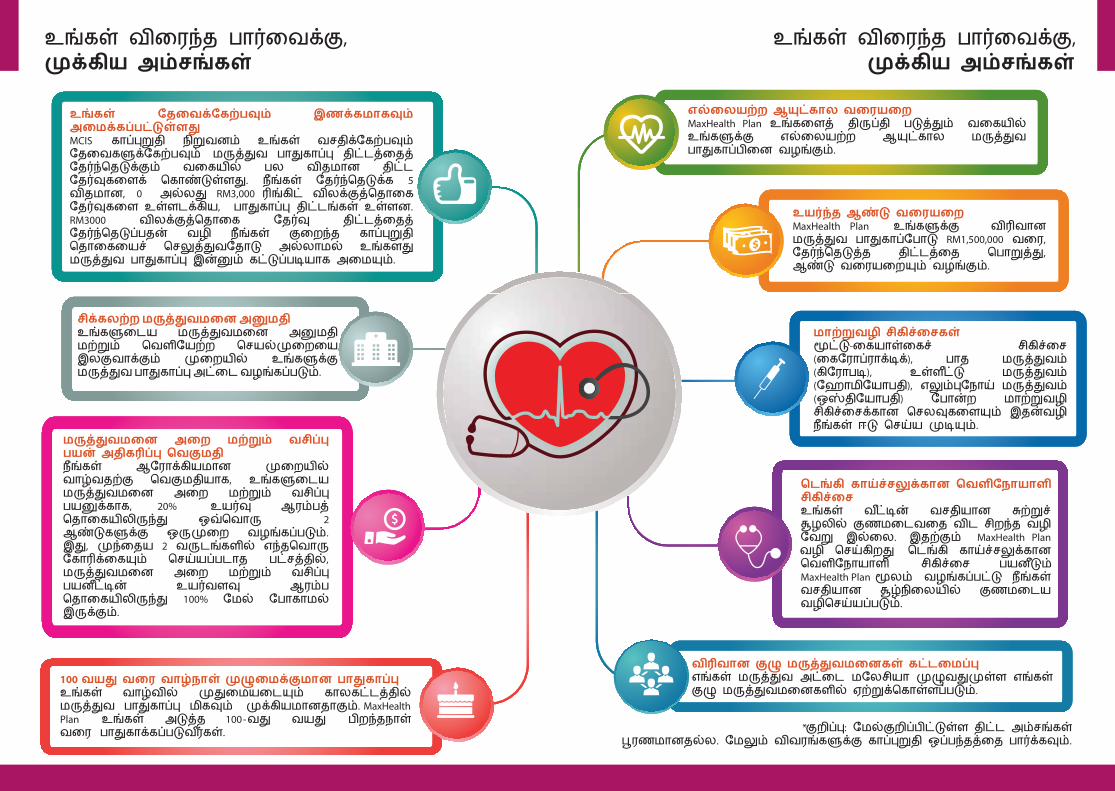

Introducing MaxHealth Plan, a comprehensive standalone medical coverage that

provides you with pre and post-hospitalisation benefi ts, intensive care services, surgical

benefi ts, outpatient benefi ts and includes treatment for cancer, dengue fever and kidney

dialysis.

What's more, you can also be assured of your health care protection with MaxHealth’s

high annual limit of up to RM1,500,000 and NO lifetime limits.

MaxHealth Plan provides you peace of mind - protecting you and your loved ones for

a lifetime.

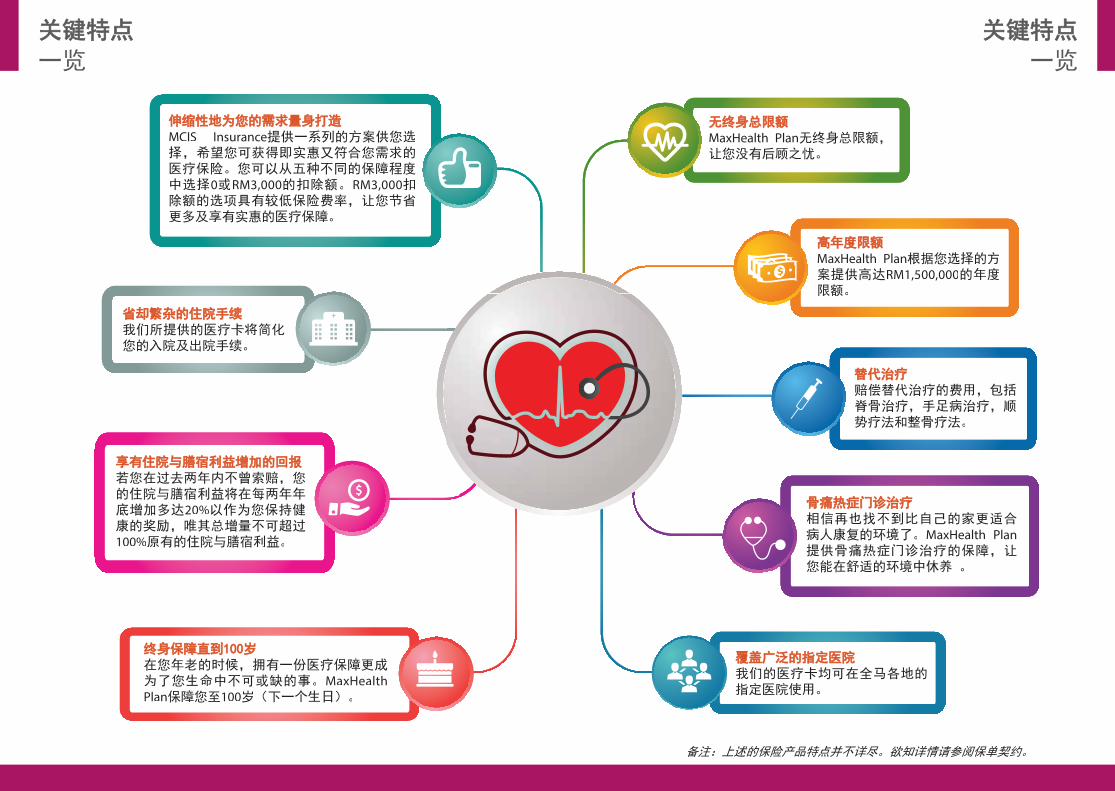

KEY FEATURESAT A GLANCE

KEY FEATURESAT A GLANCE

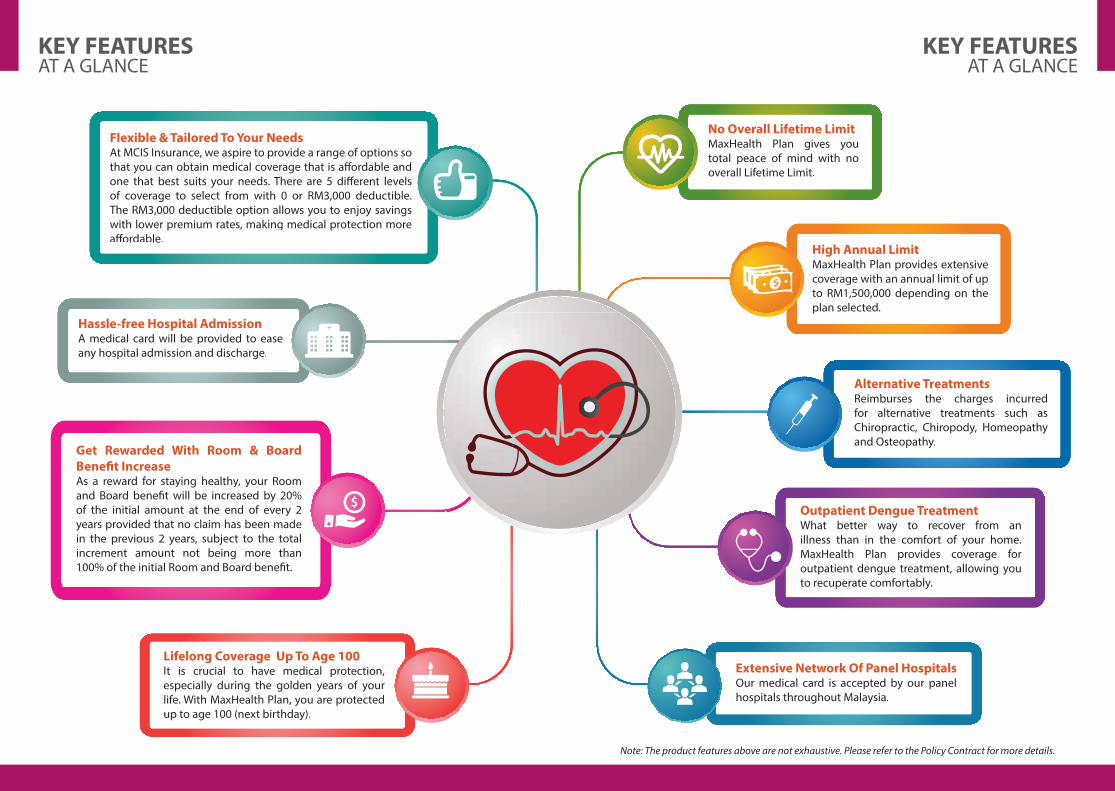

Hassle-free Hospital AdmissionA medical card will be provided to ease

any hospital admission and discharge.

No Overall Lifetime LimitMaxHealth Plan gives you

total peace of mind with no

overall Lifetime Limit.

Alternative TreatmentsReimburses the charges incurred

for alternative treatments such as

Chiropractic, Chiropody, Homeopathy

and Osteopathy.

Outpatient Dengue TreatmentWhat better way to recover from an

illness than in the comfort of your home.

MaxHealth Plan provides coverage for

outpatient dengue treatment, allowing you

to recuperate comfortably.

Extensive Network Of Panel HospitalsOur medical card is accepted by our panel

hospitals throughout Malaysia.

High Annual LimitMaxHealth Plan provides extensive

coverage with an annual limit of up

to RM1,500,000 depending on the

plan selected.

Get Rewarded With Room & Board

Benefi t IncreaseAs a reward for staying healthy, your Room

and Board benefi t will be increased by 20%

of the initial amount at the end of every 2

years provided that no claim has been made

in the previous 2 years, subject to the total

increment amount not being more than

100% of the initial Room and Board benefi t.

Lifelong Coverage Up To Age 100It is crucial to have medical protection,

especially during the golden years of your

life. With MaxHealth Plan, you are protected

up to age 100 (next birthday).

Flexible & Tailored To Your NeedsAt MCIS Insurance, we aspire to provide a range of options so

that you can obtain medical coverage that is aff ordable and

one that best suits your needs. There are 5 diff erent levels

of coverage to select from with 0 or RM3,000 deductible.

The RM3,000 deductible option allows you to enjoy savings

with lower premium rates, making medical protection more

aff ordable.

Note: The product features above are not exhaustive. Please refer to the Policy Contract for more details.

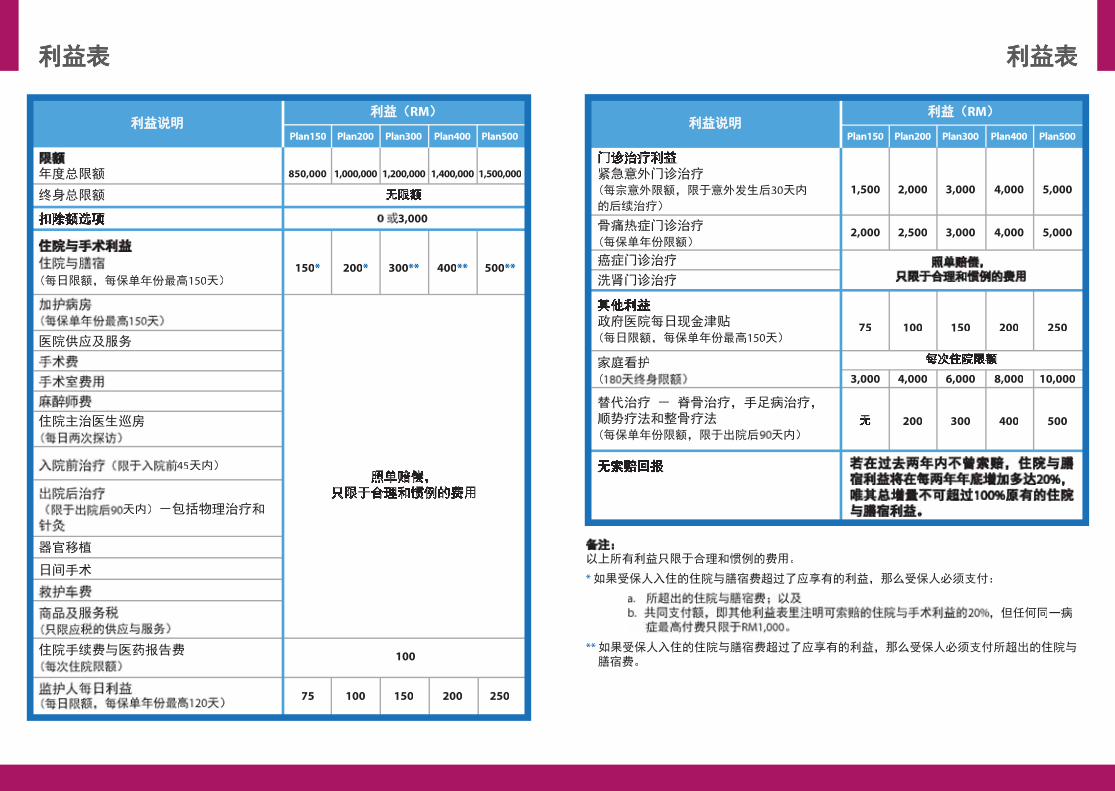

SCHEDULE OFBENEFITS

SCHEDULE OFBENEFITS

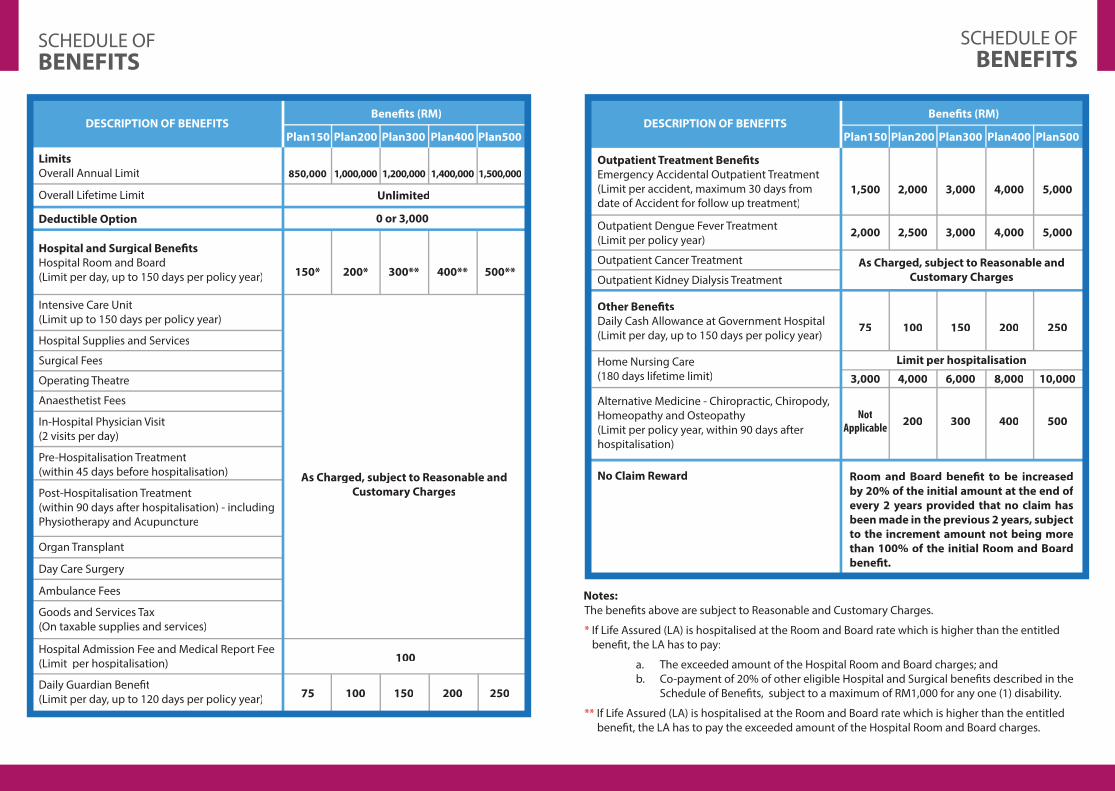

Notes:

The benefi ts above are subject to Reasonable and Customary Charges.

* If Life Assured (LA) is hospitalised at the Room and Board rate which is higher than the entitled

benefi t, the LA has to pay:

a. The exceeded amount of the Hospital Room and Board charges; and

b. Co-payment of 20% of other eligible Hospital and Surgical benefi ts described in the

Schedule of Benefi ts, subject to a maximum of RM1,000 for any one (1) disability.

** If Life Assured (LA) is hospitalised at the Room and Board rate which is higher than the entitled

benefi t, the LA has to pay the exceeded amount of the Hospital Room and Board charges.

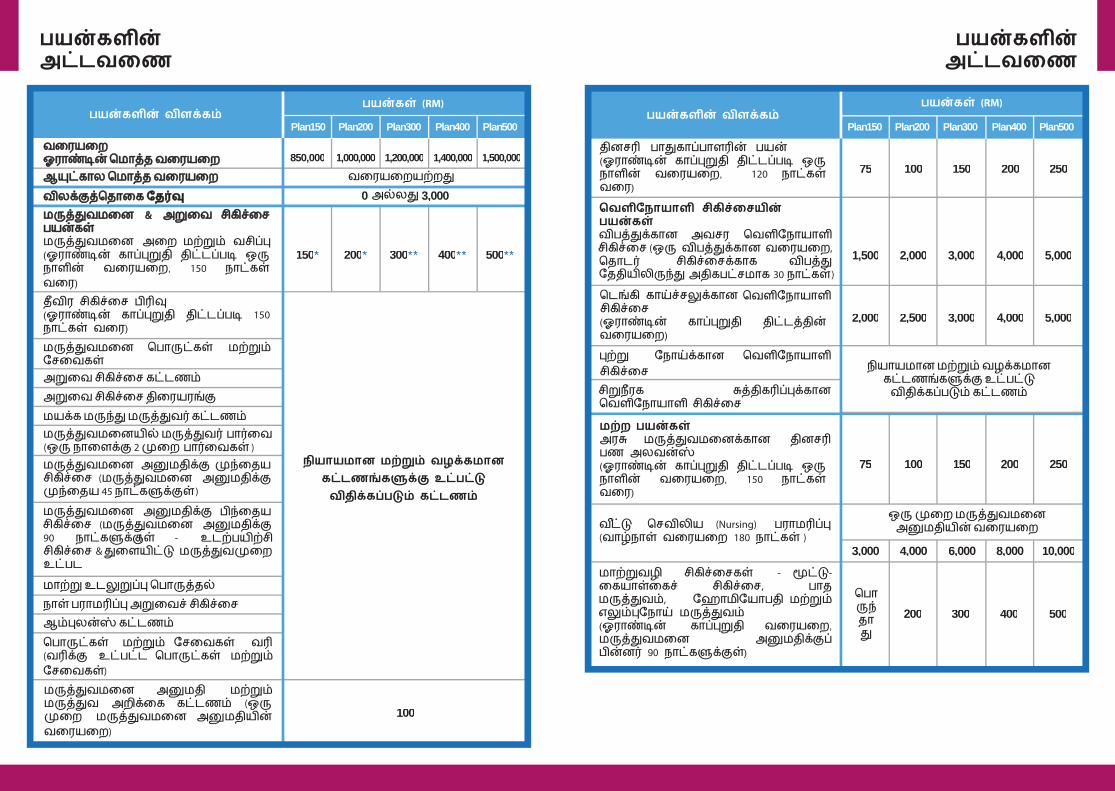

DESCRIPTION OF BENEFITS

Limits

Overall Annual Limit

Overall Lifetime Limit

Deductible Option

Hospital and Surgical Benefi ts

Hospital Room and Board

(Limit per day, up to 150 days per policy year)

Intensive Care Unit

(Limit up to 150 days per policy year)

Hospital Supplies and Services

Surgical Fees

Operating Theatre

Anaesthetist Fees

In-Hospital Physician Visit

(2 visits per day)

Pre-Hospitalisation Treatment

(within 45 days before hospitalisation)

Post-Hospitalisation Treatment

(within 90 days after hospitalisation) - including

Physiotherapy and Acupuncture

Organ Transplant

Day Care Surgery

Ambulance Fees

Goods and Services Tax

(On taxable supplies and services)

Hospital Admission Fee and Medical Report Fee

(Limit per hospitalisation)

Daily Guardian Benefi t

(Limit per day, up to 120 days per policy year)

Outpatient Treatment Benefi ts

Emergency Accidental Outpatient Treatment

(Limit per accident, maximum 30 days from

date of Accident for follow up treatment)

Outpatient Dengue Fever Treatment

(Limit per policy year)

Outpatient Cancer Treatment

Outpatient Kidney Dialysis Treatment

Other Benefi ts

Daily Cash Allowance at Government Hospital

(Limit per day, up to 150 days per policy year)

Home Nursing Care

(180 days lifetime limit)

Alternative Medicine - Chiropractic, Chiropody,

Homeopathy and Osteopathy

(Limit per policy year, within 90 days after

hospitalisation)

No Claim Reward

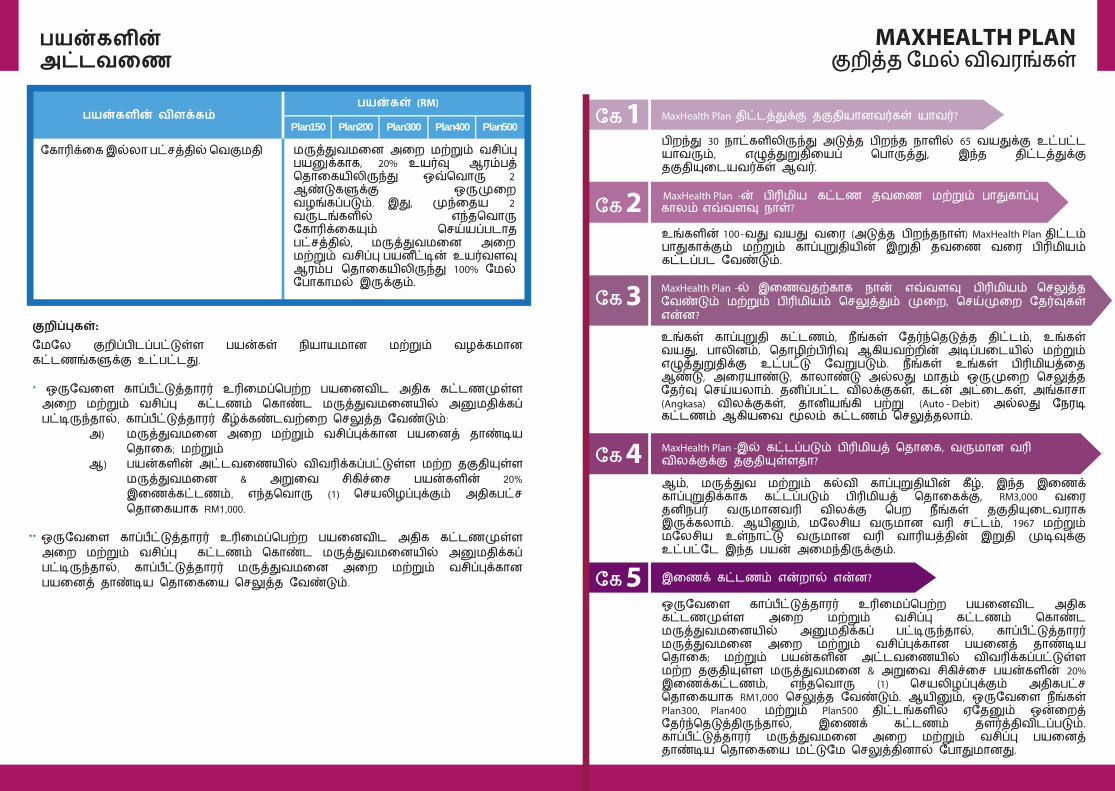

DESCRIPTION OF BENEFITSBenefi ts (RM) Benefi ts (RM)

Plan150

850,000 1,000,000

1,500

3,000

2,000

75

NotApplicable

2,000

4,000

2,500

100

200

3,000

6,000

3,000

150

300

4,000

8,000

4,000

200

400

5,000

10,000

5,000

250

500

1,200,000

Unlimited

0 or 3,000

150*

75

100

300**

150

As Charged, subject to Reasonable and

Customary Charges

As Charged, subject to Reasonable and

Customary Charges

Limit per hospitalisation

Room and Board benefi t to be increased

by 20% of the initial amount at the end of

every 2 years provided that no claim has

been made in the previous 2 years, subject

to the increment amount not being more

than 100% of the initial Room and Board

benefi t.

200*

100

400**

200

500**

250

1,400,000 1,500,000

Plan150Plan300 Plan300Plan200 Plan200Plan400 Plan400Plan500 Plan500

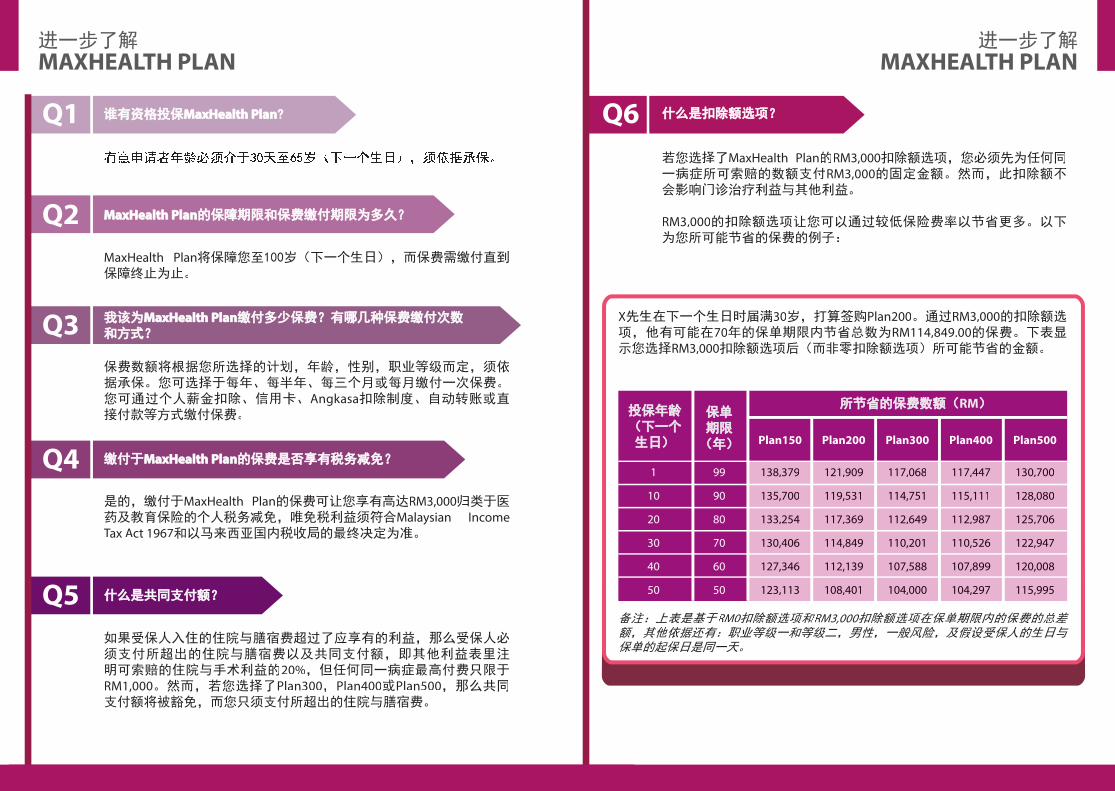

Q2

Q1

Q5

Q4

Q3

Q6

MORE ABOUTMAXHEALTH PLAN

MORE ABOUTMAXHEALTH PLAN

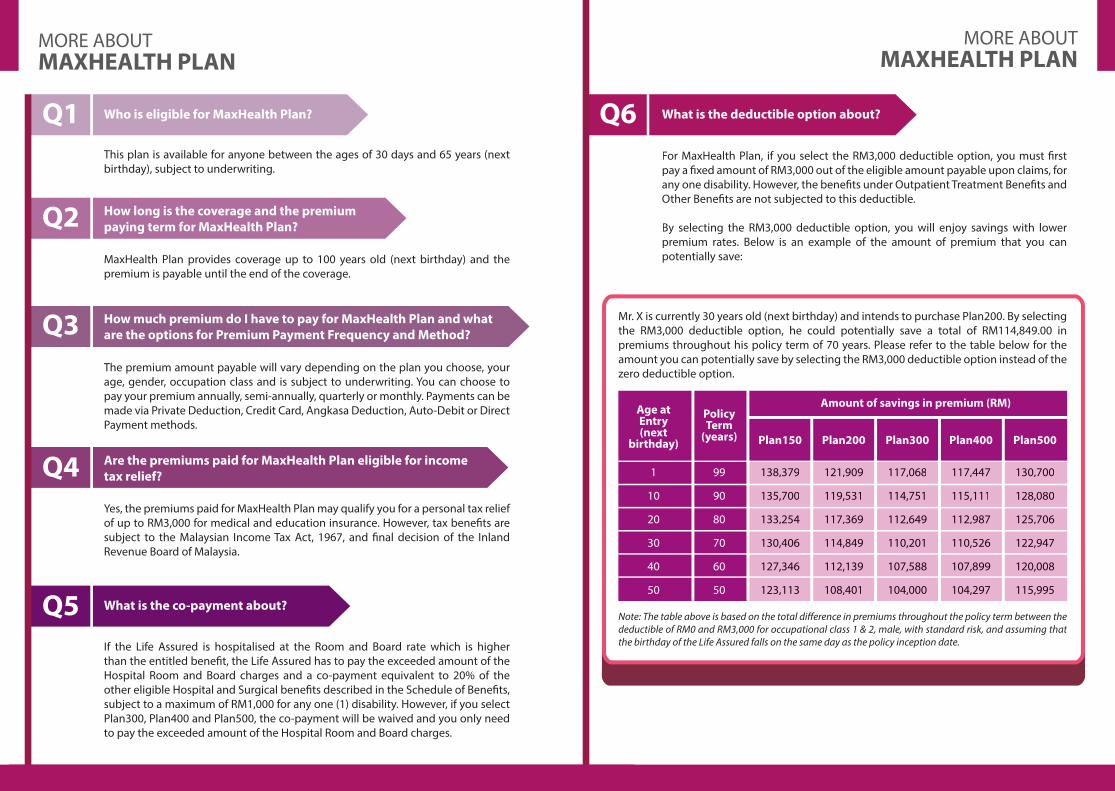

Who is eligible for MaxHealth Plan?

This plan is available for anyone between the ages of 30 days and 65 years (next

birthday), subject to underwriting.

MaxHealth Plan provides coverage up to 100 years old (next birthday) and the

premium is payable until the end of the coverage.

The premium amount payable will vary depending on the plan you choose, your

age, gender, occupation class and is subject to underwriting. You can choose to

pay your premium annually, semi-annually, quarterly or monthly. Payments can be

made via Private Deduction, Credit Card, Angkasa Deduction, Auto-Debit or Direct

Payment methods.

If the Life Assured is hospitalised at the Room and Board rate which is higher

than the entitled benefi t, the Life Assured has to pay the exceeded amount of the

Hospital Room and Board charges and a co-payment equivalent to 20% of the

other eligible Hospital and Surgical benefi ts described in the Schedule of Benefi ts,

subject to a maximum of RM1,000 for any one (1) disability. However, if you select

Plan300, Plan400 and Plan500, the co-payment will be waived and you only need

to pay the exceeded amount of the Hospital Room and Board charges.

Yes, the premiums paid for MaxHealth Plan may qualify you for a personal tax relief

of up to RM3,000 for medical and education insurance. However, tax benefi ts are

subject to the Malaysian Income Tax Act, 1967, and fi nal decision of the Inland

Revenue Board of Malaysia.

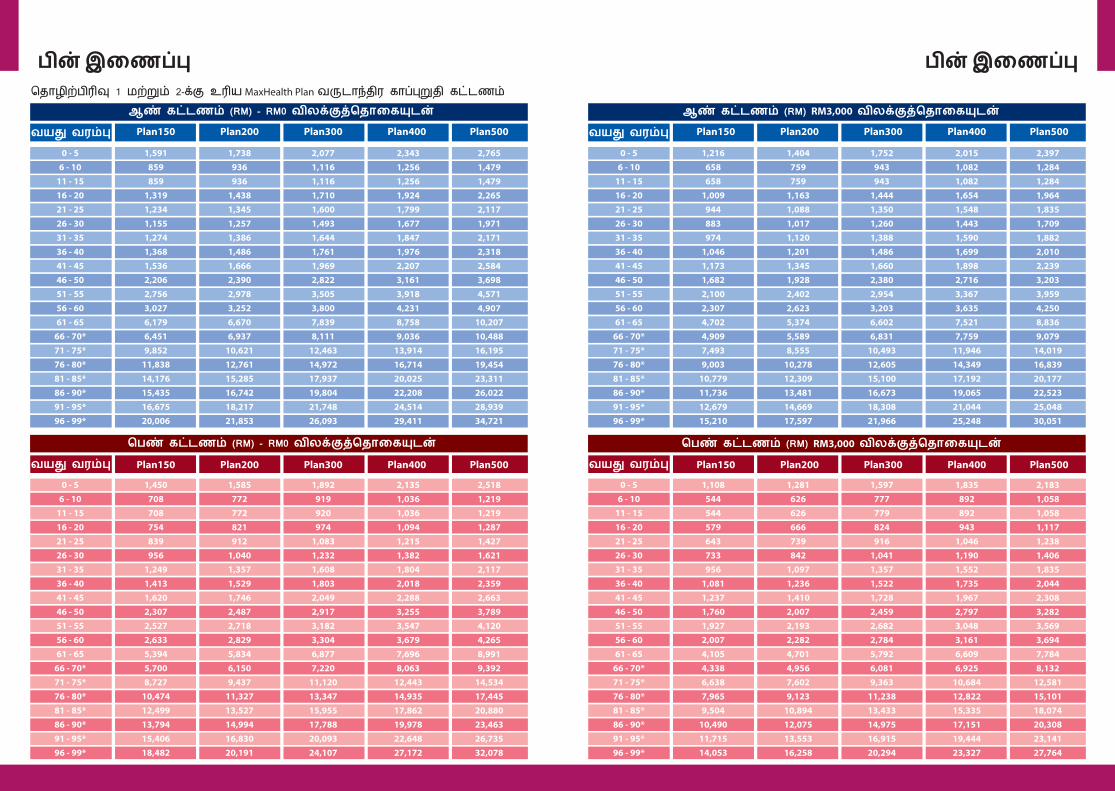

Mr. X is currently 30 years old (next birthday) and intends to purchase Plan200. By selecting

the RM3,000 deductible option, he could potentially save a total of RM114,849.00 in

premiums throughout his policy term of 70 years. Please refer to the table below for the

amount you can potentially save by selecting the RM3,000 deductible option instead of the

zero deductible option.

Note: The table above is based on the total diff erence in premiums throughout the policy term between the

deductible of RM0 and RM3,000 for occupational class 1 & 2, male, with standard risk, and assuming that

the birthday of the Life Assured falls on the same day as the policy inception date.

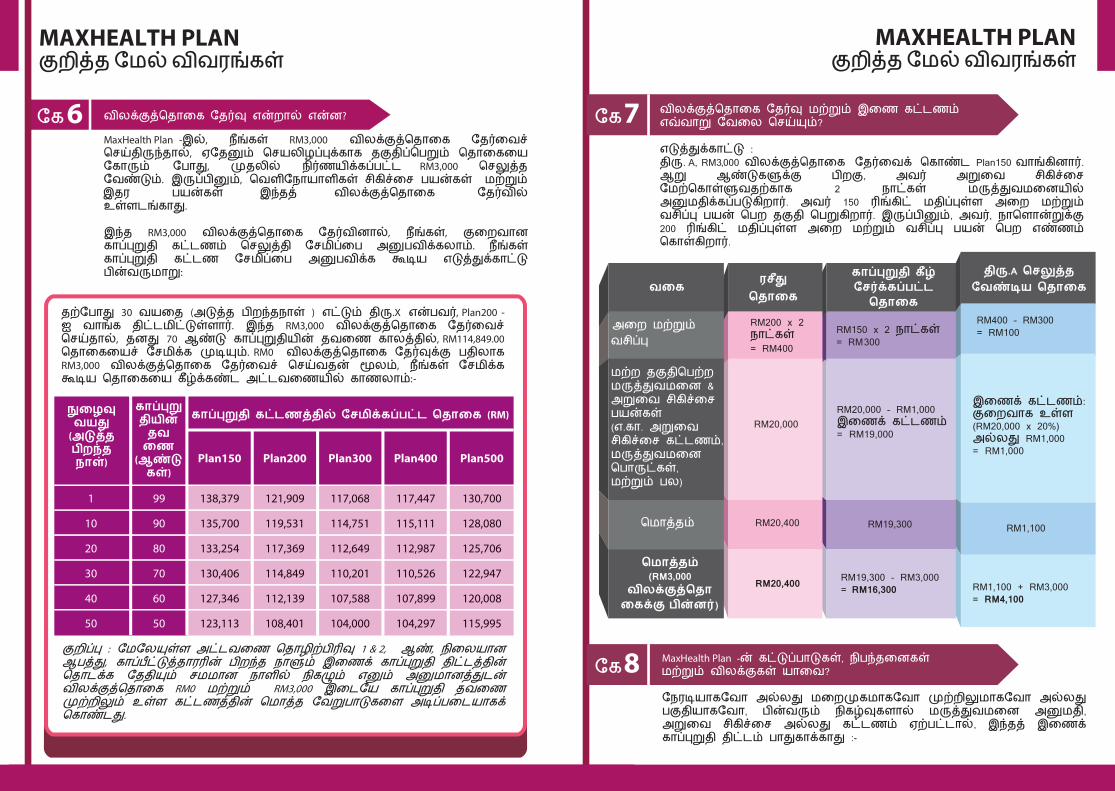

For MaxHealth Plan, if you select the RM3,000 deductible option, you must fi rst

pay a fi xed amount of RM3,000 out of the eligible amount payable upon claims, for

any one disability. However, the benefi ts under Outpatient Treatment Benefi ts and

Other Benefi ts are not subjected to this deductible.

By selecting the RM3,000 deductible option, you will enjoy savings with lower

premium rates. Below is an example of the amount of premium that you can

potentially save:

How long is the coverage and the premium

paying term for MaxHealth Plan?

What is the co-payment about?

Are the premiums paid for MaxHealth Plan eligible for income

tax relief?

What is the deductible option about?

How much premium do I have to pay for MaxHealth Plan and what

are the options for Premium Payment Frequency and Method?

Age at Entry(next

birthday)

1

10

20

30

40

50

99

90

80

70

60

50

138,379

135,700

133,254

130,406

127,346

123,113

117,068

114,751

112,649

110,201

107,588

104,000

121,909

119,531

117,369

114,849

112,139

108,401

117,447

115,111

112,987

110,526

107,899

104,297

130,700

128,080

125,706

122,947

120,008

115,995

PolicyTerm

(years)

Amount of savings in premium (RM)

Plan150 Plan300Plan200 Plan400 Plan500

a.

b.

c.

d.

e.

f.

g.

h.

i.

j.

k.

l.

m.

Q8

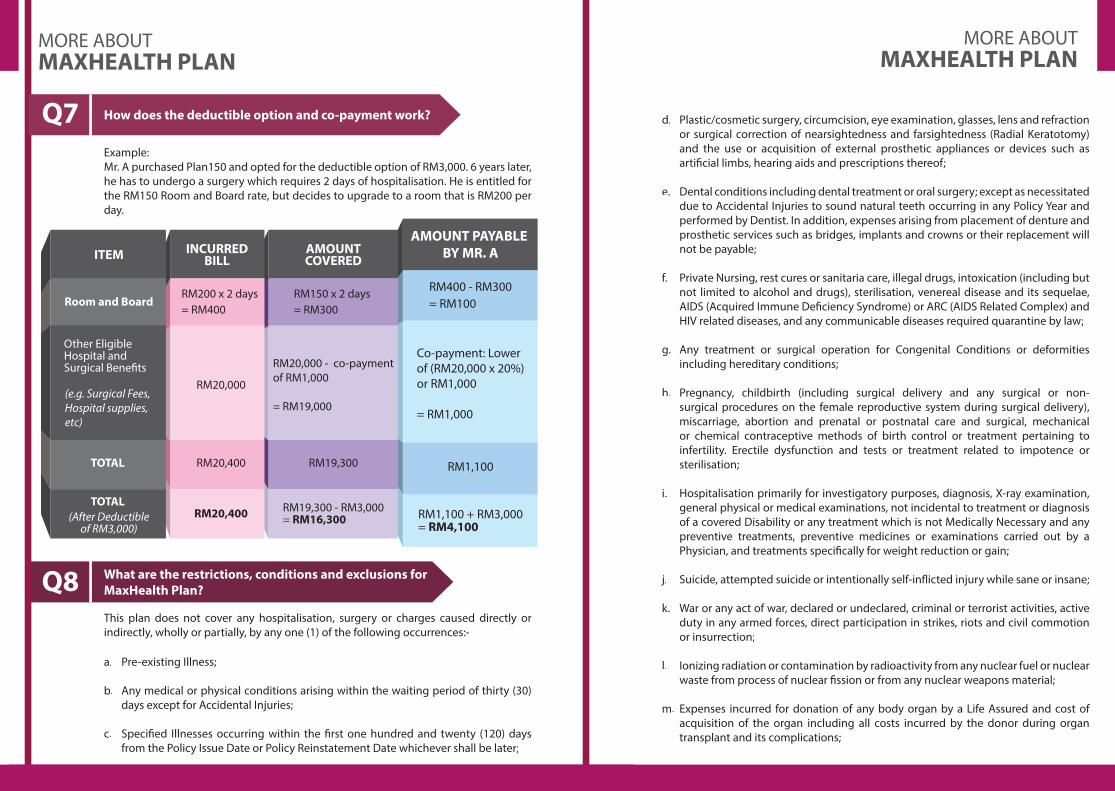

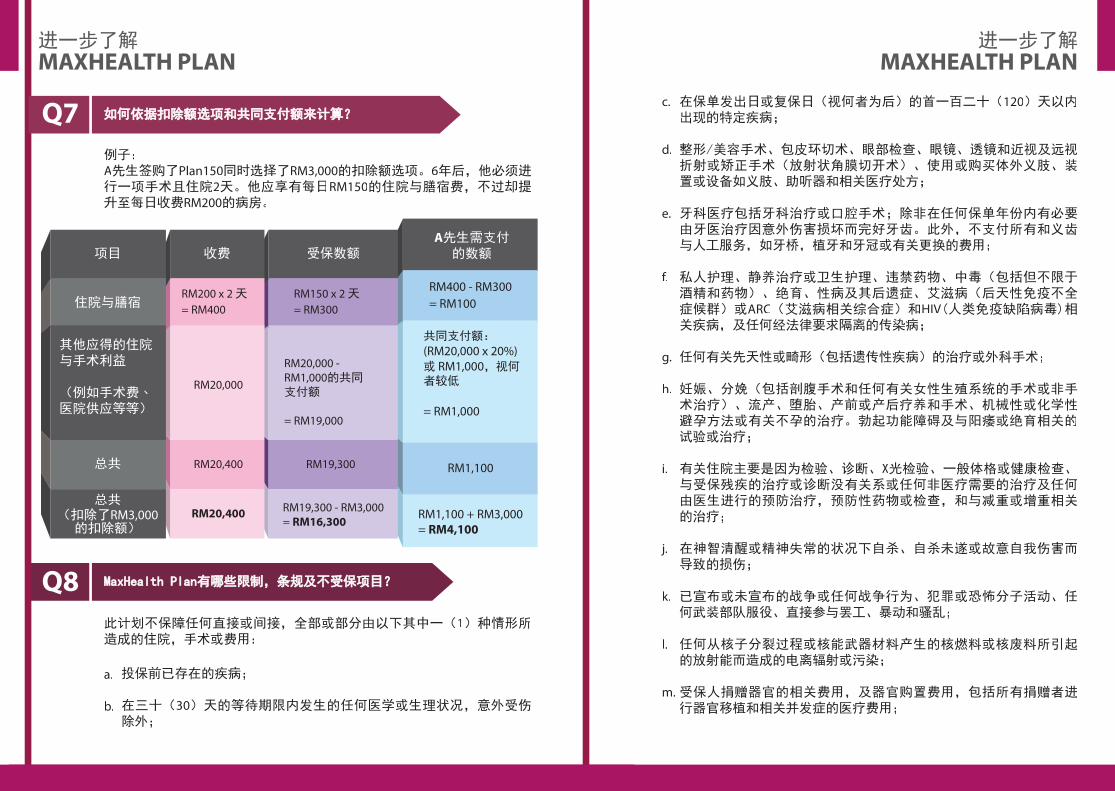

ITEM

Room and Board

Other Eligible Hospital and Surgical Benefits

(e.g. Surgical Fees,

Hospital supplies,

etc)

INCURREDBILL

AMOUNTCOVERED

AMOUNT PAYABLE

BY MR. A

TOTAL

TOTAL

RM200 x 2 days

= RM400

RM150 x 2 days

= RM300

RM400 - RM300

= RM100

RM20,000 - co-payment

of RM1,000

= RM19,000

Co-payment: Lower

of (RM20,000 x 20%)

or RM1,000

= RM1,000

RM20,000

RM20,400 RM19,300 RM1,100

RM19,300 - RM3,000= RM16,300 RM1,100 + RM3,000

= RM4,100RM20,400(After Deductible

of RM3,000)

Q7

MORE ABOUTMAXHEALTH PLAN

MORE ABOUTMAXHEALTH PLAN

This plan does not cover any hospitalisation, surgery or charges caused directly or

indirectly, wholly or partially, by any one (1) of the following occurrences:-

Pre-existing Illness;

Any medical or physical conditions arising within the waiting period of thirty (30)

days except for Accidental Injuries;

Specifi ed Illnesses occurring within the fi rst one hundred and twenty (120) days

from the Policy Issue Date or Policy Reinstatement Date whichever shall be later;

Plastic/cosmetic surgery, circumcision, eye examination, glasses, lens and refraction

or surgical correction of nearsightedness and farsightedness (Radial Keratotomy)

and the use or acquisition of external prosthetic appliances or devices such as

artifi cial limbs, hearing aids and prescriptions thereof;

Dental conditions including dental treatment or oral surgery; except as necessitated

due to Accidental Injuries to sound natural teeth occurring in any Policy Year and

performed by Dentist. In addition, expenses arising from placement of denture and

prosthetic services such as bridges, implants and crowns or their replacement will

not be payable;

Private Nursing, rest cures or sanitaria care, illegal drugs, intoxication (including but

not limited to alcohol and drugs), sterilisation, venereal disease and its sequelae,

AIDS (Acquired Immune Defi ciency Syndrome) or ARC (AIDS Related Complex) and

HIV related diseases, and any communicable diseases required quarantine by law;

Any treatment or surgical operation for Congenital Conditions or deformities

including hereditary conditions;

Pregnancy, childbirth (including surgical delivery and any surgical or non-

surgical procedures on the female reproductive system during surgical delivery),

miscarriage, abortion and prenatal or postnatal care and surgical, mechanical

or chemical contraceptive methods of birth control or treatment pertaining to

infertility. Erectile dysfunction and tests or treatment related to impotence or

sterilisation;

Hospitalisation primarily for investigatory purposes, diagnosis, X-ray examination,

general physical or medical examinations, not incidental to treatment or diagnosis

of a covered Disability or any treatment which is not Medically Necessary and any

preventive treatments, preventive medicines or examinations carried out by a

Physician, and treatments specifi cally for weight reduction or gain;

Suicide, attempted suicide or intentionally self-infl icted injury while sane or insane;

War or any act of war, declared or undeclared, criminal or terrorist activities, active

duty in any armed forces, direct participation in strikes, riots and civil commotion

or insurrection;

Ionizing radiation or contamination by radioactivity from any nuclear fuel or nuclear

waste from process of nuclear fi ssion or from any nuclear weapons material;

Expenses incurred for donation of any body organ by a Life Assured and cost of

acquisition of the organ including all costs incurred by the donor during organ

transplant and its complications;

What are the restrictions, conditions and exclusions for

MaxHealth Plan?

Example:

Mr. A purchased Plan150 and opted for the deductible option of RM3,000. 6 years later,

he has to undergo a surgery which requires 2 days of hospitalisation. He is entitled for

the RM150 Room and Board rate, but decides to upgrade to a room that is RM200 per

day.

How does the deductible option and co-payment work?

1.

2.

3.

4.

5.

6.

7.

8.

9.

10.

11.

MORE ABOUTMAXHEALTH PLAN

IMPORTANTNOTES

This brochure provides a brief description of the insurance product and shall not be construed as a contract for insurance. Please refer to the product disclosure sheet and policy contract for further information and specifi c details as the exclusions and limitations highlighted in this brochure are not detailed.

For basic information, you may refer to the Consumer Education Booklet on Medical and Health Insurance issued by Bank Negara. You can fi nd this at www.insuranceinfo.com.my

It is highly recommended that you ask and study the Sales Illustration and Product Disclosure Sheet with our agent in respect of this policy.

You should satisfy yourself that this plan best serves your needs and that the premium payable under this policy is an amount you can aff ord.

MaxHealth Plan is renewable throughout the policy term except in the event of fraud, misrepresentations or portfolio withdrawal of these plans by the Company.

The premium payable is not guaranteed and the Company reserves the right to revise the premium rate applicable at the time of renewal by giving 3 months prior written notice. Claims experience, cost of medical treatment and medical infl ation are some of the factors which may contribute to the adjustment of the premium rates.

The premium rate is non-level. Premium payable will change according to age band (refer to Appendix).

You are entitled to a 15 days free look period after you have received the policy contract. During this 15 days period, if you decide to cancel the policy, the Company will refund all premiums paid less any medical examination costs incurred.

The policy will be terminated if non-payment of premium occurs or premium payment is not made within the grace period.

You are covered worldwide but subject to a maximum of 90 days protection if you are travelling outside of Malaysia. If you are not a citizen of Malaysia, your coverage is confi ned to only within Malaysia.

It may not be advantageous to switch from one health plan to another, as you may be subject to new underwriting requirements, full waiting period and any applicable period forthe exclusions of specifi c illness/pre-existing condition of the new plan.

n.

o.

p.

q.

r.

s.

t.

u.

v.

w.

Investigations and treatment of sleep and snoring disorders, hyperhidrosis

treatment, hormone replacement therapy, stem cell therapy, PET scan and

alternative therapy such as treatment, medical service or supplies, including but

not limited to refl exology, bone setting, herbalist treatment, massage, hyperbaric

oxygen therapy or aromatherapy or other alternative treatment, except as provided

under this Policy;

Care or treatment for which payment is not required or to the extent which is

payable by any other insurance or indemnity covering the Life Assured and

Disabilities arising out of duties of employment or profession that is covered under

a Workman's Compensation Insurance Contract or from either sources in respect of

Injury or Illness or Disease for which the claim is made;

Psychotic, mental or nervous disorders, (including any neuroses and their

physiological or psychosomatic manifestations);

Costs/expenses of services of a non-medical nature, such as television, telephones,

telex services, broadband services, electricity bills for handphone charging, radios

or similar facilities, admission kit/pack and other ineligible non-medical items;

Sickness or Injury arising from racing of any kind (except foot racing), hazardous

sports such as but not limited to parachuting, sky-diving, water skiing, underwater

activities requiring breathing apparatus, winter sports, professional sports and

illegal activities;

Engaging in aerial fl ights other than as a crew member or as a fare-paying passenger

of an international Airline operating on a regular scheduled route; Private fl ying

other than as a fare-paying passenger in any commercial scheduled airlines licensed

to carry passengers over established routes;

Expenses incurred for sex change;

Any Outpatient treatment not related to Inpatient treatment, except as provided

under this Plan;

Any Accident caused by mosquito bites, worm infestations such as "Hookworms"

and allergic reaction to insect bites during the fi rst thirty (30) days from Policy Issue

Date or Policy Reinstatement Date whichever shall be later; or

Charges which are not Reasonable and Customary Charges, or any surgery or

treatment which is not Medically Necessary, or charges in excess of Reasonable

and Customary Charges, or charges which are incurred for Hospitalisation, Pre-

Hospitalisation and/or Post-Hospitalisation after the Expiry Date.

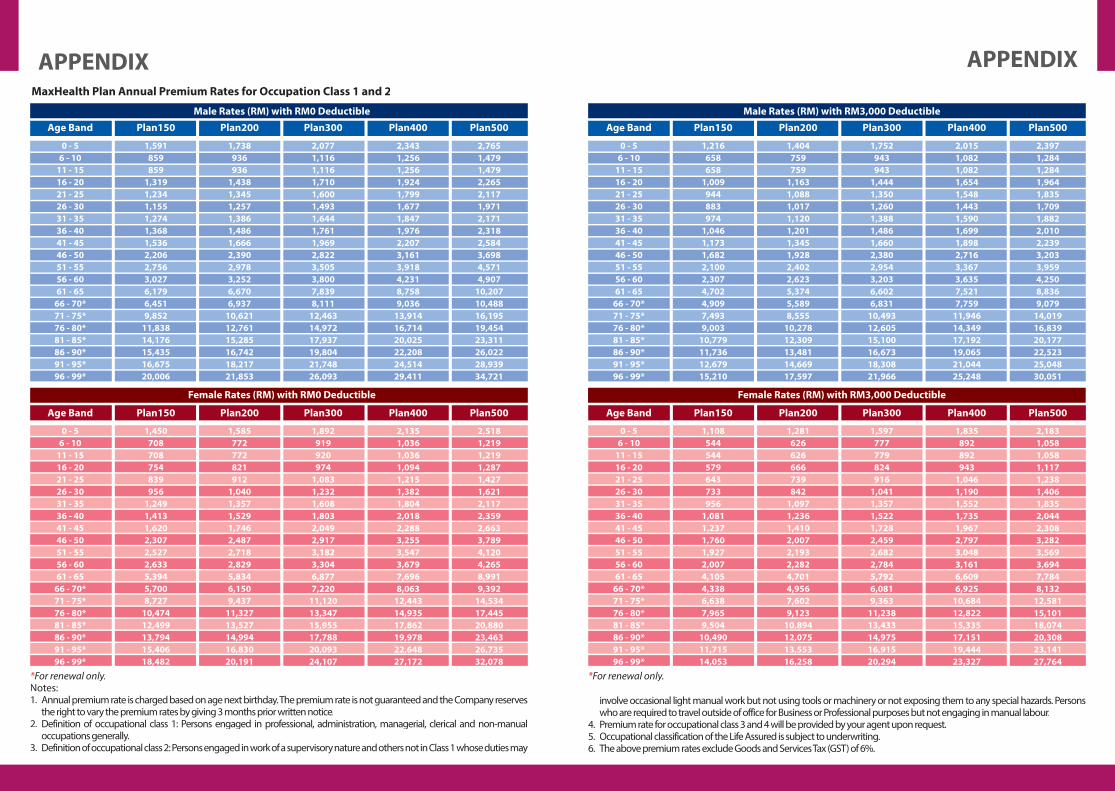

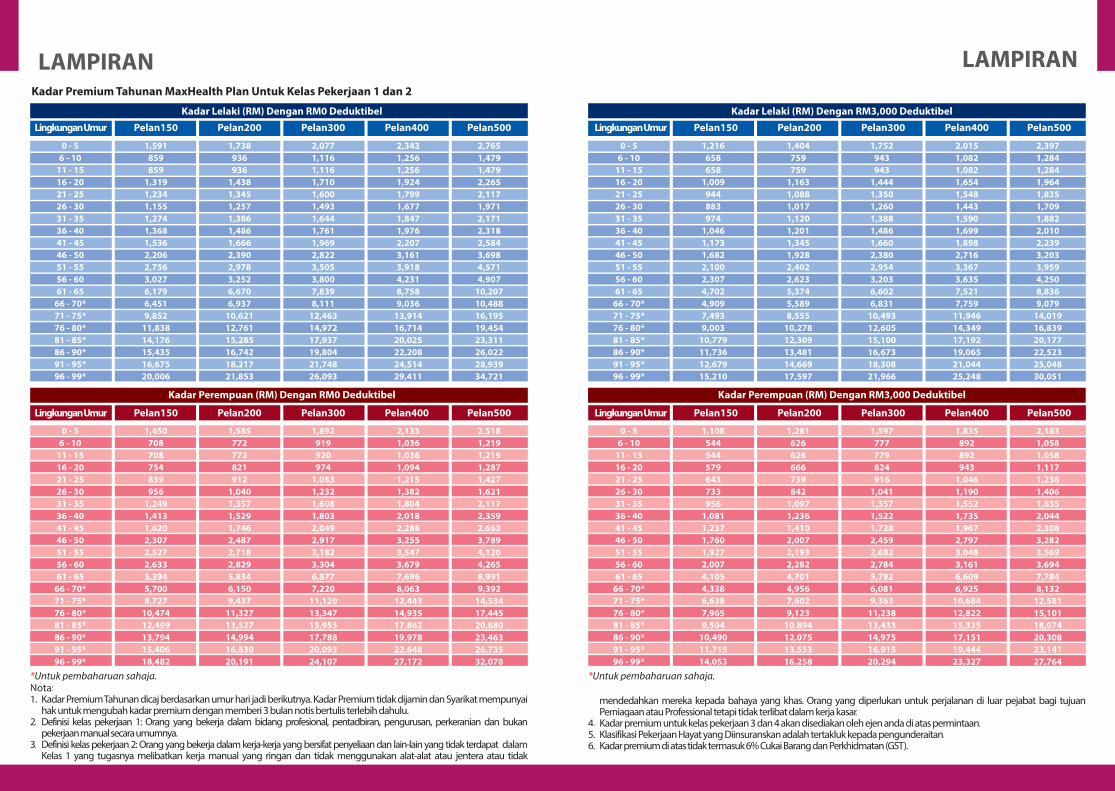

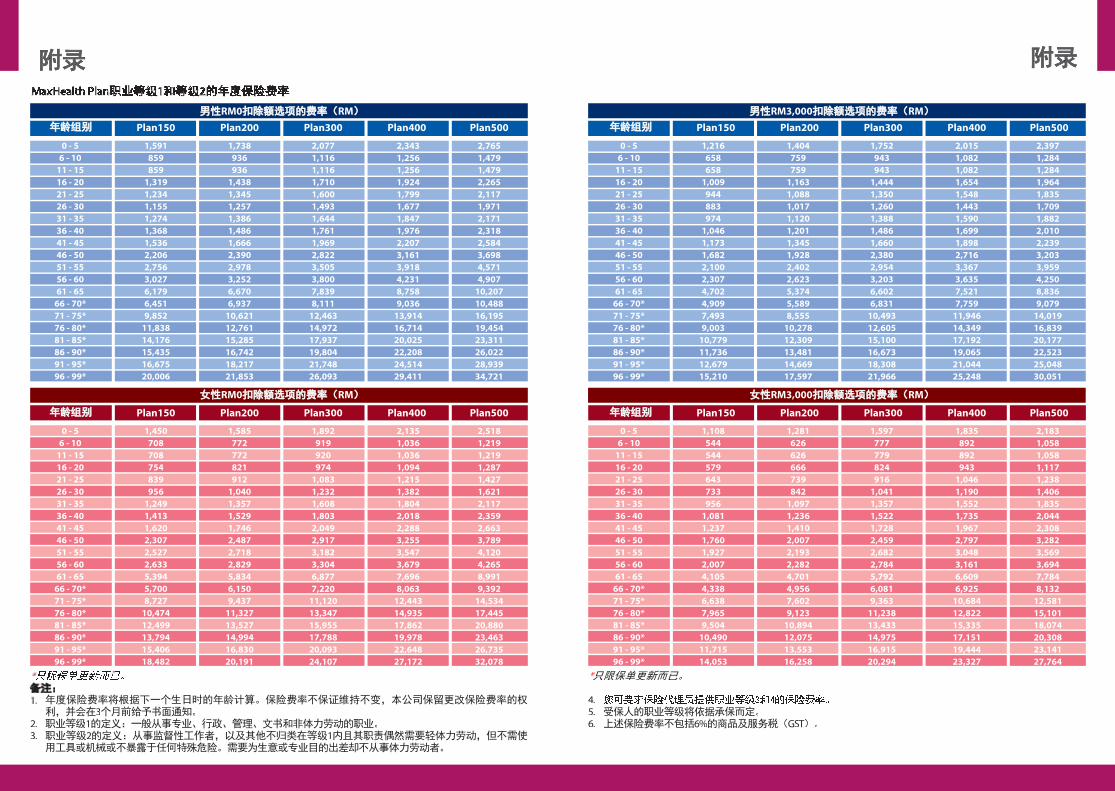

APPENDIX APPENDIXMaxHealth Plan Annual Premium Rates for Occupation Class 1 and 2

Male Rates (RM) with RM0 Deductible Male Rates (RM) with RM3,000 Deductible

Age Band Age Band

Age Band Age Band

Plan150 Plan150

Plan150 Plan150

Plan300 Plan300

Plan300 Plan300

Plan200 Plan200

Plan200 Plan200

Plan400 Plan400

Plan400 Plan400

Plan500 Plan500

Plan500 Plan500

Female Rates (RM) with RM0 Deductible Female Rates (RM) with RM3,000 Deductible

0 - 5

6 - 10

11 - 15

16 - 20

21 - 25

26 - 30

31 - 35

36 - 40

41 - 45

46 - 50

51 - 55

56 - 60

61 - 65

66 - 70*

71 - 75*

76 - 80*

81 - 85*

86 - 90*

91 - 95*

96 - 99*

0 - 5

6 - 10

11 - 15

16 - 20

21 - 25

26 - 30

31 - 35

36 - 40

41 - 45

46 - 50

51 - 55

56 - 60

61 - 65

66 - 70*

71 - 75*

76 - 80*

81 - 85*

86 - 90*

91 - 95*

96 - 99*

0 - 5

6 - 10

11 - 15

16 - 20

21 - 25

26 - 30

31 - 35

36 - 40

41 - 45

46 - 50

51 - 55

56 - 60

61 - 65

66 - 70*

71 - 75*

76 - 80*

81 - 85*

86 - 90*

91 - 95*

96 - 99*

0 - 5

6 - 10

11 - 15

16 - 20

21 - 25

26 - 30

31 - 35

36 - 40

41 - 45

46 - 50

51 - 55

56 - 60

61 - 65

66 - 70*

71 - 75*

76 - 80*

81 - 85*

86 - 90*

91 - 95*

96 - 99*

1,591

859

859

1,319

1,234

1,155

1,274

1,368

1,536

2,206

2,756

3,027

6,179

6,451

9,852

11,838

14,176

15,435

16,675

20,006

1,216

658

658

1,009

944

883

974

1,046

1,173

1,682

2,100

2,307

4,702

4,909

7,493

9,003

10,779

11,736

12,679

15,210

1,450

708

708

754

839

956

1,249

1,413

1,620

2,307

2,527

2,633

5,394

5,700

8,727

10,474

12,499

13,794

15,406

18,482

1,108

544

544

579

643

733

956

1,081

1,237

1,760

1,927

2,007

4,105

4,338

6,638

7,965

9,504

10,490

11,715

14,053

1,738

936

936

1,438

1,345

1,257

1,386

1,486

1,666

2,390

2,978

3,252

6,670

6,937

10,621

12,761

15,285

16,742

18,217

21,853

1,404

759

759

1,163

1,088

1,017

1,120

1,201

1,345

1,928

2,402

2,623

5,374

5,589

8,555

10,278

12,309

13,481

14,669

17,597

1,585

772

772

821

912

1,040

1,357

1,529

1,746

2,487

2,718

2,829

5,834

6,150

9,437

11,327

13,527

14,994

16,830

20,191

1,281

626

626

666

739

842

1,097

1,236

1,410

2,007

2,193

2,282

4,701

4,956

7,602

9,123

10,894

12,075

13,553

16,258

2,077

1,116

1,116

1,710

1,600

1,493

1,644

1,761

1,969

2,822

3,505

3,800

7,839

8,111

12,463

14,972

17,937

19,804

21,748

26,093

1,752

943

943

1,444

1,350

1,260

1,388

1,486

1,660

2,380

2,954

3,203

6,602

6,831

10,493

12,605

15,100

16,673

18,308

21,966

1,892

919

920

974

1,083

1,232

1,608

1,803

2,049

2,917

3,182

3,304

6,877

7,220

11,120

13,347

15,955

17,788

20,093

24,107

1,597

777

779

824

916

1,041

1,357

1,522

1,728

2,459

2,682

2,784

5,792

6,081

9,363

11,238

13,433

14,975

16,915

20,294

2,343

1,256

1,256

1,924

1,799

1,677

1,847

1,976

2,207

3,161

3,918

4,231

8,758

9,036

13,914

16,714

20,025

22,208

24,514

29,411

2,015

1,082

1,082

1,654

1,548

1,443

1,590

1,699

1,898

2,716

3,367

3,635

7,521

7,759

11,946

14,349

17,192

19,065

21,044

25,248

2,135

1,036

1,036

1,094

1,215

1,382

1,804

2,018

2,288

3,255

3,547

3,679

7,696

8,063

12,443

14,935

17,862

19,978

22,648

27,172

1,835

892

892

943

1,046

1,190

1,552

1,735

1,967

2,797

3,048

3,161

6,609

6,925

10,684

12,822

15,335

17,151

19,444

23,327

2,765

1,479

1,479

2,265

2,117

1,971

2,171

2,318

2,584

3,698

4,571

4,907

10,207

10,488

16,195

19,454

23,311

26,022

28,939

34,721

2,397

1,284

1,284

1,964

1,835

1,709

1,882

2,010

2,239

3,203

3,959

4,250

8,836

9,079

14,019

16,839

20,177

22,523

25,048

30,051

2,518

1,219

1,219

1,287

1,427

1,621

2,117

2,359

2,663

3,789

4,120

4,265

8,991

9,392

14,534

17,445

20,880

23,463

26,735

32,078

2,183

1,058

1,058

1,117

1,238

1,406

1,835

2,044

2,308

3,282

3,569

3,694

7,784

8,132

12,581

15,101

18,074

20,308

23,141

27,764

*For renewal only.Notes:1. Annual premium rate is charged based on age next birthday. The premium rate is not guaranteed and the Company reserves

the right to vary the premium rates by giving 3 months prior written notice.2. Definition of occupational class 1: Persons engaged in professional, administration, managerial, clerical and non-manual

occupations generally.3. Definition of occupational class 2: Persons engaged in work of a supervisory nature and others not in Class 1 whose duties may

involve occasional light manual work but not using tools or machinery or not exposing them to any special hazards. Personswho are required to travel outside of office for Business or Professional purposes but not engaging in manual labour.

4. Premium rate for occupational class 3 and 4 will be provided by your agent upon request.5. Occupational classification of the Life Assured is subject to underwriting.6. The above premium rates exclude Goods and Services Tax (GST) of 6%.

*For renewal only.

This page is intentionally left blank

www.mcis.my

MaxHealth PlanPerlindungan Penjagaan Kesihatan

Seumur Hidup Anda

KESIHATAN ANDA DILINDUNGI UNTUKSEUMUR HIDUP

KESIHATAN ANDA DILINDUNGI UNTUKSEUMUR HIDUP

Kekayaan sebenar dalam kehidupan adalah dikurniakan kesihatan yang baik. Menyedari

hakikat ini, ada di kalangan kita yang memulakan langkah awal dengan mengamalkan

gaya hidup sihat menerusi pengambilan makanan yang seimbang dan aktiviti latihan

fi zikal untuk menjaga dan mengekalkan kecergasan. Jika anda salah seorang daripada

mereka, tahniah dan teruskan amalan murni ini!

Kita berusaha sebaik mungkin untuk mencegah namun tidak dapat lari daripada

kenyataan bahawa tiada jaminan bahawa kita akan bebas daripada masalah kesihatan

pada waktu yang tidak dijangka. Paling membimbangkan sekiranya berlaku perkara

yang tidak diingini dan anda tidak berpeluang mendapatkan rawatan yang terbaik di

samping memberi kesan terhadap simpanan hasil titik peluh anda selama ini. Hanya

semata-mata berpunca daripada tindakan anda yang tidak melindungi diri anda dan

orang tersayang dengan mengamalkan gaya hidup yang sihat dan dengan mempunyai

pelan insurans perubatan yang komprehensif.

Memperkenalkan MaxHealth Plan, perlindungan perubatan komprehensif yang

menyediakan manfaat pra dan selepas keluar hospital, perkhidmatan rawatan rapi,

manfaat pembedahan serta pesakit luar termasuk rawatan untuk kanser, demam denggi

dan dialisis buah pinggang.

Anda juga dilindungi dengan had tahunan MaxHealth Plan yang tinggi sehingga

RM1,500,000 dan TANPA had seumur hidup.

MaxHealth Plan memberikan ketenangan fi kiran dengan melindungi diri sendiri dan

orang yang tersayang seumur hidup anda!

CIRI-CIRI UTAMA SEPINTAS LALU

CIRI-CIRI UTAMA SEPINTAS LALU

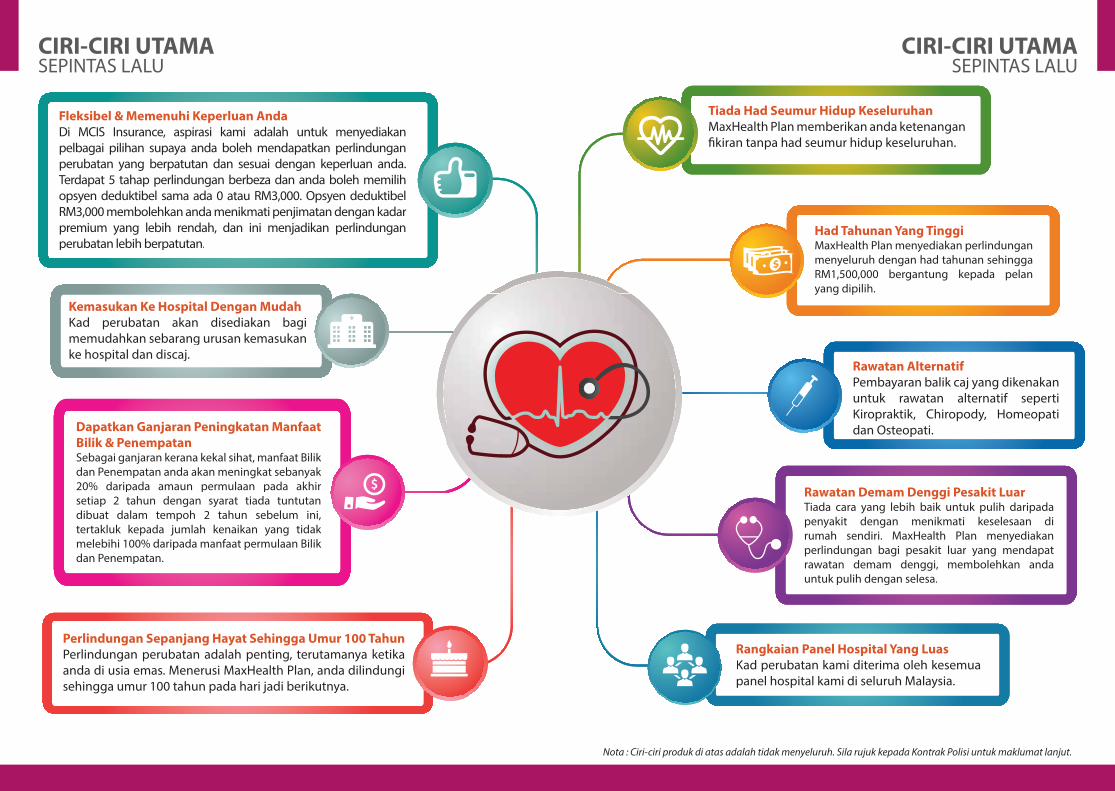

Kemasukan Ke Hospital Dengan Mudah

Kad perubatan akan disediakan bagi

memudahkan sebarang urusan kemasukan

ke hospital dan discaj.

Tiada Had Seumur Hidup Keseluruhan

MaxHealth Plan memberikan anda ketenangan

fi kiran tanpa had seumur hidup keseluruhan.

Rawatan Alternatif

Pembayaran balik caj yang dikenakan

untuk rawatan alternatif seperti

Kiropraktik, Chiropody, Homeopati

dan Osteopati.

Rawatan Demam Denggi Pesakit LuarTiada cara yang lebih baik untuk pulih daripada

penyakit dengan menikmati keselesaan di

rumah sendiri. MaxHealth Plan menyediakan

perlindungan bagi pesakit luar yang mendapat

rawatan demam denggi, membolehkan anda

untuk pulih dengan selesa.

Rangkaian Panel Hospital Yang Luas

Kad perubatan kami diterima oleh kesemua

panel hospital kami di seluruh Malaysia.

Had Tahunan Yang TinggiMaxHealth Plan menyediakan perlindungan

menyeluruh dengan had tahunan sehingga

RM1,500,000 bergantung kepada pelan

yang dipilih.

Dapatkan Ganjaran Peningkatan Manfaat

Bilik & PenempatanSebagai ganjaran kerana kekal sihat, manfaat Bilik

dan Penempatan anda akan meningkat sebanyak

20% daripada amaun permulaan pada akhir

setiap 2 tahun dengan syarat tiada tuntutan

dibuat dalam tempoh 2 tahun sebelum ini,

tertakluk kepada jumlah kenaikan yang tidak

melebihi 100% daripada manfaat permulaan Bilik

dan Penempatan.

Perlindungan Sepanjang Hayat Sehingga Umur 100 Tahun

Perlindungan perubatan adalah penting, terutamanya ketika

anda di usia emas. Menerusi MaxHealth Plan, anda dilindungi

sehingga umur 100 tahun pada hari jadi berikutnya.

Fleksibel & Memenuhi Keperluan Anda

Di MCIS Insurance, aspirasi kami adalah untuk menyediakan

pelbagai pilihan supaya anda boleh mendapatkan perlindungan

perubatan yang berpatutan dan sesuai dengan keperluan anda.

Terdapat 5 tahap perlindungan berbeza dan anda boleh memilih

opsyen deduktibel sama ada 0 atau RM3,000. Opsyen deduktibel

RM3,000 membolehkan anda menikmati penjimatan dengan kadar

premium yang lebih rendah, dan ini menjadikan perlindungan

perubatan lebih berpatutan.

Nota : Ciri-ciri produk di atas adalah tidak menyeluruh. Sila rujuk kepada Kontrak Polisi untuk maklumat lanjut.

JADUALMANFAAT

JADUALMANFAAT

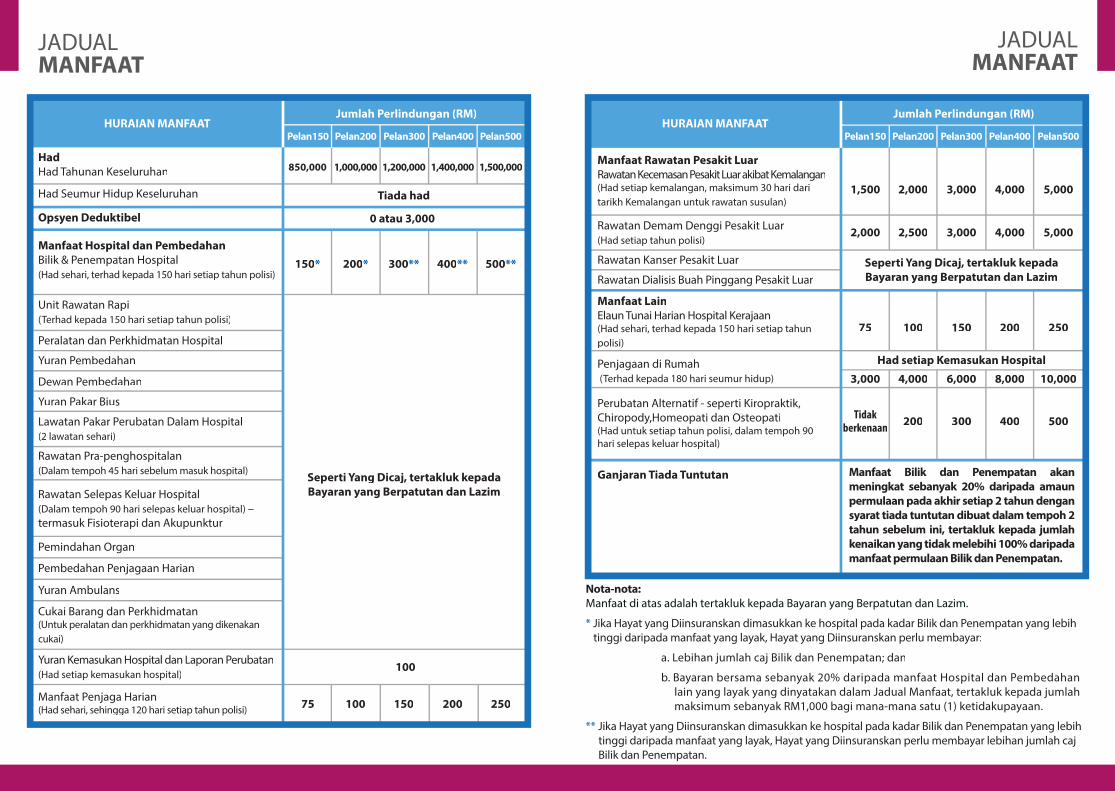

Nota-nota:

Manfaat di atas adalah tertakluk kepada Bayaran yang Berpatutan dan Lazim.

* Jika Hayat yang Diinsuranskan dimasukkan ke hospital pada kadar Bilik dan Penempatan yang lebih

tinggi daripada manfaat yang layak, Hayat yang Diinsuranskan perlu membayar:

a. Lebihan jumlah caj Bilik dan Penempatan; dan

b. Bayaran bersama sebanyak 20% daripada manfaat Hospital dan Pembedahan

lain yang layak yang dinyatakan dalam Jadual Manfaat, tertakluk kepada jumlah

maksimum sebanyak RM1,000 bagi mana-mana satu (1) ketidakupayaan.

** Jika Hayat yang Diinsuranskan dimasukkan ke hospital pada kadar Bilik dan Penempatan yang lebih

tinggi daripada manfaat yang layak, Hayat yang Diinsuranskan perlu membayar lebihan jumlah caj

Bilik dan Penempatan.

HURAIAN MANFAAT

Had

Had Tahunan Keseluruhan

Had Seumur Hidup Keseluruhan

Opsyen Deduktibel

Manfaat Hospital dan Pembedahan

Bilik & Penempatan Hospital

(Had sehari, terhad kepada 150 hari setiap tahun polisi)

Unit Rawatan Rapi

(Terhad kepada 150 hari setiap tahun polisi)

Peralatan dan Perkhidmatan Hospital

Yuran Pembedahan

Dewan Pembedahan

Yuran Pakar Bius

Lawatan Pakar Perubatan Dalam Hospital

(2 lawatan sehari)

Rawatan Pra-penghospitalan

(Dalam tempoh 45 hari sebelum masuk hospital)

Rawatan Selepas Keluar Hospital

(Dalam tempoh 90 hari selepas keluar hospital) –

termasuk Fisioterapi dan Akupunktur

Pemindahan Organ

Pembedahan Penjagaan Harian

Yuran Ambulans

Cukai Barang dan Perkhidmatan(Untuk peralatan dan perkhidmatan yang dikenakan

cukai)

Yuran Kemasukan Hospital dan Laporan Perubatan

(Had setiap kemasukan hospital)

Manfaat Penjaga Harian(Had sehari, sehingga 120 hari setiap tahun polisi)

Manfaat Rawatan Pesakit Luar

Rawatan Kecemasan Pesakit Luar akibat Kemalangan(Had setiap kemalangan, maksimum 30 hari dari

tarikh Kemalangan untuk rawatan susulan)

Rawatan Demam Denggi Pesakit Luar

(Had setiap tahun polisi)

Rawatan Kanser Pesakit Luar

Rawatan Dialisis Buah Pinggang Pesakit Luar

Manfaat Lain

Elaun Tunai Harian Hospital Kerajaan(Had sehari, terhad kepada 150 hari setiap tahun

polisi)

Penjagaan di Rumah

(Terhad kepada 180 hari seumur hidup)

Perubatan Alternatif - seperti Kiropraktik,

Chiropody,Homeopati dan Osteopati(Had untuk setiap tahun polisi, dalam tempoh 90

hari selepas keluar hospital)

Ganjaran Tiada Tuntutan

HURAIAN MANFAATJumlah Perlindungan (RM) Jumlah Perlindungan (RM)

Pelan150

850,000 1,000,000

1,500

3,000

2,000

75

Tidak berkenaan

2,000

4,000

2,500

100

200

3,000

6,000

3,000

150

300

4,000

8,000

4,000

200

400

5,000

10,000

5,000

250

500

1,200,000

Tiada had

0 atau 3,000

150*

75

100

300**

150

Seperti Yang Dicaj, tertakluk kepada

Bayaran yang Berpatutan dan Lazim

Seperti Yang Dicaj, tertakluk kepada

Bayaran yang Berpatutan dan Lazim

Had setiap Kemasukan Hospital

Manfaat Bilik dan Penempatan akan

meningkat sebanyak 20% daripada amaun

permulaan pada akhir setiap 2 tahun dengan

syarat tiada tuntutan dibuat dalam tempoh 2

tahun sebelum ini, tertakluk kepada jumlah

kenaikan yang tidak melebihi 100% daripada

manfaat permulaan Bilik dan Penempatan.

200*

100

400**

200

500**

250

1,400,000 1,500,000

Pelan150Pelan300 Pelan300Pelan200 Pelan200Pelan400 Pelan400Pelan500 Pelan500

S2

S1

S5

S4

S3

S6

MAKLUMAT LANJUT MENGENAI MAXHEALTH PLAN

MAKLUMAT LANJUT MENGENAI MAXHEALTH PLAN

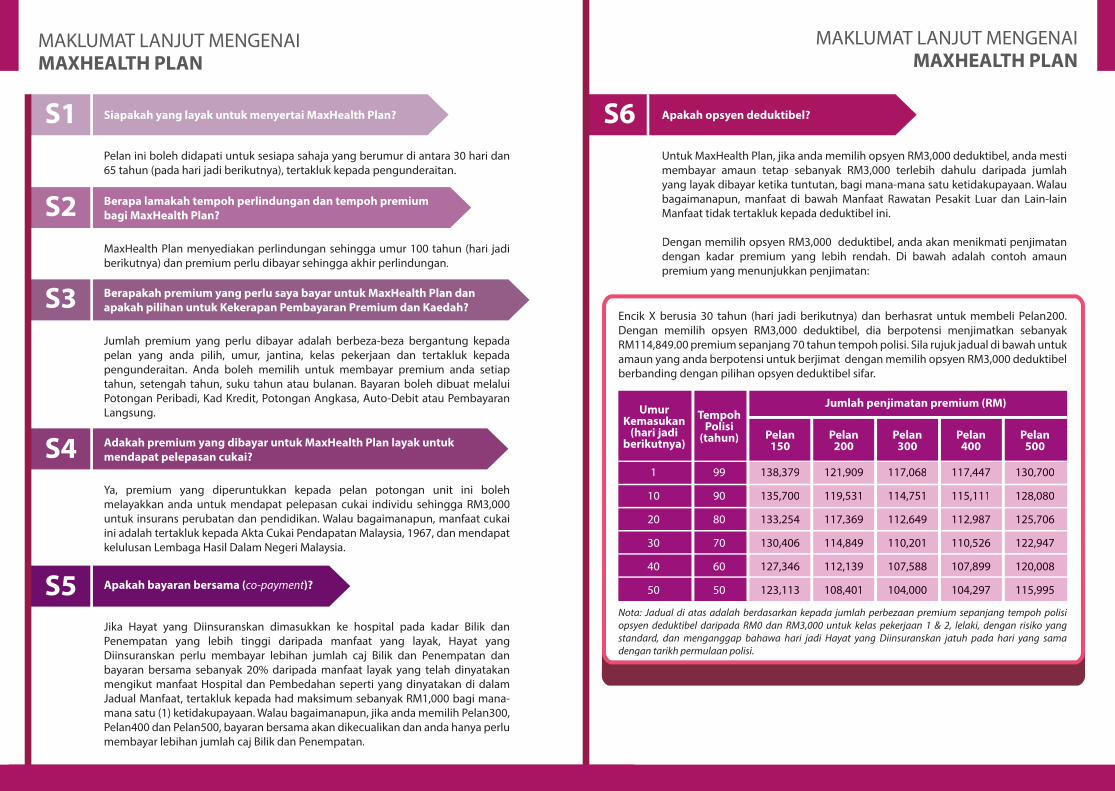

Siapakah yang layak untuk menyertai MaxHealth Plan?

Pelan ini boleh didapati untuk sesiapa sahaja yang berumur di antara 30 hari dan

65 tahun (pada hari jadi berikutnya), tertakluk kepada pengunderaitan.

MaxHealth Plan menyediakan perlindungan sehingga umur 100 tahun (hari jadi

berikutnya) dan premium perlu dibayar sehingga akhir perlindungan.

Jumlah premium yang perlu dibayar adalah berbeza-beza bergantung kepada

pelan yang anda pilih, umur, jantina, kelas pekerjaan dan tertakluk kepada

pengunderaitan. Anda boleh memilih untuk membayar premium anda setiap

tahun, setengah tahun, suku tahun atau bulanan. Bayaran boleh dibuat melalui

Potongan Peribadi, Kad Kredit, Potongan Angkasa, Auto-Debit atau Pembayaran

Langsung.

Jika Hayat yang Diinsuranskan dimasukkan ke hospital pada kadar Bilik dan

Penempatan yang lebih tinggi daripada manfaat yang layak, Hayat yang

Diinsuranskan perlu membayar lebihan jumlah caj Bilik dan Penempatan dan

bayaran bersama sebanyak 20% daripada manfaat layak yang telah dinyatakan

mengikut manfaat Hospital dan Pembedahan seperti yang dinyatakan di dalam

Jadual Manfaat, tertakluk kepada had maksimum sebanyak RM1,000 bagi mana-

mana satu (1) ketidakupayaan. Walau bagaimanapun, jika anda memilih Pelan300,

Pelan400 dan Pelan500, bayaran bersama akan dikecualikan dan anda hanya perlu

membayar lebihan jumlah caj Bilik dan Penempatan.

Ya, premium yang diperuntukkan kepada pelan potongan unit ini boleh

melayakkan anda untuk mendapat pelepasan cukai individu sehingga RM3,000

untuk insurans perubatan dan pendidikan. Walau bagaimanapun, manfaat cukai

ini adalah tertakluk kepada Akta Cukai Pendapatan Malaysia, 1967, dan mendapat

kelulusan Lembaga Hasil Dalam Negeri Malaysia.

Encik X berusia 30 tahun (hari jadi berikutnya) dan berhasrat untuk membeli Pelan200.

Dengan memilih opsyen RM3,000 deduktibel, dia berpotensi menjimatkan sebanyak

RM114,849.00 premium sepanjang 70 tahun tempoh polisi. Sila rujuk jadual di bawah untuk

amaun yang anda berpotensi untuk berjimat dengan memilih opsyen RM3,000 deduktibel

berbanding dengan pilihan opsyen deduktibel sifar.

Nota: Jadual di atas adalah berdasarkan kepada jumlah perbezaan premium sepanjang tempoh polisi

opsyen deduktibel daripada RM0 dan RM3,000 untuk kelas pekerjaan 1 & 2, lelaki, dengan risiko yang

standard, dan menganggap bahawa hari jadi Hayat yang Diinsuranskan jatuh pada hari yang sama

dengan tarikh permulaan polisi.

Untuk MaxHealth Plan, jika anda memilih opsyen RM3,000 deduktibel, anda mesti

membayar amaun tetap sebanyak RM3,000 terlebih dahulu daripada jumlah

yang layak dibayar ketika tuntutan, bagi mana-mana satu ketidakupayaan. Walau

bagaimanapun, manfaat di bawah Manfaat Rawatan Pesakit Luar dan Lain-lain

Manfaat tidak tertakluk kepada deduktibel ini.

Dengan memilih opsyen RM3,000 deduktibel, anda akan menikmati penjimatan

dengan kadar premium yang lebih rendah. Di bawah adalah contoh amaun

premium yang menunjukkan penjimatan:

Berapa lamakah tempoh perlindungan dan tempoh premium

bagi MaxHealth Plan?

Apakah bayaran bersama (co-payment)?

Adakah premium yang dibayar untuk MaxHealth Plan layak untuk

mendapat pelepasan cukai?

Apakah opsyen deduktibel?

Berapakah premium yang perlu saya bayar untuk MaxHealth Plan dan

apakah pilihan untuk Kekerapan Pembayaran Premium dan Kaedah?

Umur Kemasukan

(hari jadi berikutnya)

1

10

20

30

40

50

99

90

80

70

60

50

138,379

135,700

133,254

130,406

127,346

123,113

117,068

114,751

112,649

110,201

107,588

104,000

121,909

119,531

117,369

114,849

112,139

108,401

117,447

115,111

112,987

110,526

107,899

104,297

130,700

128,080

125,706

122,947

120,008

115,995

Tempoh Polisi

(tahun)

Jumlah penjimatan premium (RM)

Pelan 150

Pelan 300

Pelan 200

Pelan 400

Pelan 500

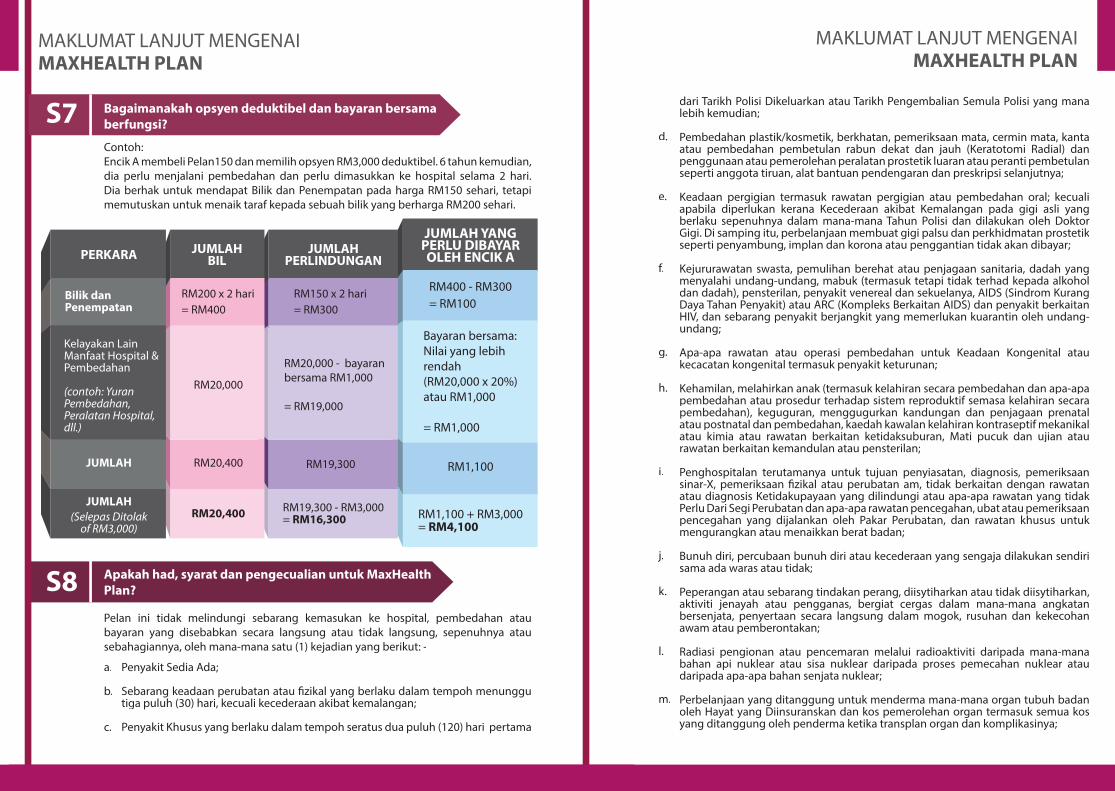

S8

S7

PERKARA

Bilik danPenempatan

Kelayakan Lain Manfaat Hospital &Pembedahan

(contoh: Yuran Pembedahan, Peralatan Hospital, dll.)

JUMLAHBIL

JUMLAHPERLINDUNGAN

JUMLAH YANGPERLU DIBAYAROLEH ENCIK A

JUMLAH

JUMLAH

RM200 x 2 hari

= RM400

RM150 x 2 hari

= RM300

RM400 - RM300

= RM100

RM20,000 - bayaran

bersama RM1,000

= RM19,000

Bayaran bersama:

Nilai yang lebih

rendah

(RM20,000 x 20%)

atau RM1,000

= RM1,000

RM20,000

RM20,400 RM19,300 RM1,100

RM19,300 - RM3,000= RM16,300 RM1,100 + RM3,000

= RM4,100RM20,400(Selepas Ditolak

of RM3,000)

a.

b.

c.

d.

e.

f.

g.

h.

i.

j.

k.

l.

m.

MAKLUMAT LANJUT MENGENAI MAXHEALTH PLAN

MAKLUMAT LANJUT MENGENAI MAXHEALTH PLAN

Pelan ini tidak melindungi sebarang kemasukan ke hospital, pembedahan atau

bayaran yang disebabkan secara langsung atau tidak langsung, sepenuhnya atau

sebahagiannya, oleh mana-mana satu (1) kejadian yang berikut: -

Penyakit Sedia Ada;

Sebarang keadaan perubatan atau fi zikal yang berlaku dalam tempoh menunggu tiga puluh (30) hari, kecuali kecederaan akibat kemalangan;

Penyakit Khusus yang berlaku dalam tempoh seratus dua puluh (120) hari pertama

dari Tarikh Polisi Dikeluarkan atau Tarikh Pengembalian Semula Polisi yang mana lebih kemudian;

Pembedahan plastik/kosmetik, berkhatan, pemeriksaan mata, cermin mata, kanta atau pembedahan pembetulan rabun dekat dan jauh (Keratotomi Radial) dan penggunaan atau pemerolehan peralatan prostetik luaran atau peranti pembetulan seperti anggota tiruan, alat bantuan pendengaran dan preskripsi selanjutnya;

Keadaan pergigian termasuk rawatan pergigian atau pembedahan oral; kecualiapabila diperlukan kerana Kecederaan akibat Kemalangan pada gigi asli yang berlaku sepenuhnya dalam mana-mana Tahun Polisi dan dilakukan oleh DoktorGigi. Di samping itu, perbelanjaan membuat gigi palsu dan perkhidmatan prostetik seperti penyambung, implan dan korona atau penggantian tidak akan dibayar;

Kejururawatan swasta, pemulihan berehat atau penjagaan sanitaria, dadah yang menyalahi undang-undang, mabuk (termasuk tetapi tidak terhad kepada alkohol dan dadah), pensterilan, penyakit venereal dan sekuelanya, AIDS (Sindrom Kurang Daya Tahan Penyakit) atau ARC (Kompleks Berkaitan AIDS) dan penyakit berkaitan HIV, dan sebarang penyakit berjangkit yang memerlukan kuarantin oleh undang-undang;

Apa-apa rawatan atau operasi pembedahan untuk Keadaan Kongenital atau kecacatan kongenital termasuk penyakit keturunan;

Kehamilan, melahirkan anak (termasuk kelahiran secara pembedahan dan apa-apa pembedahan atau prosedur terhadap sistem reproduktif semasa kelahiran secara pembedahan), keguguran, menggugurkan kandungan dan penjagaan prenatal atau postnatal dan pembedahan, kaedah kawalan kelahiran kontraseptif mekanikal atau kimia atau rawatan berkaitan ketidaksuburan, Mati pucuk dan ujian atau rawatan berkaitan kemandulan atau pensterilan;

Penghospitalan terutamanya untuk tujuan penyiasatan, diagnosis, pemeriksaan sinar-X, pemeriksaan fi zikal atau perubatan am, tidak berkaitan dengan rawatan atau diagnosis Ketidakupayaan yang dilindungi atau apa-apa rawatan yang tidak Perlu Dari Segi Perubatan dan apa-apa rawatan pencegahan, ubat atau pemeriksaan pencegahan yang dijalankan oleh Pakar Perubatan, dan rawatan khusus untuk mengurangkan atau menaikkan berat badan;

Bunuh diri, percubaan bunuh diri atau kecederaan yang sengaja dilakukan sendirisama ada waras atau tidak;

Peperangan atau sebarang tindakan perang, diisytiharkan atau tidak diisytiharkan, aktiviti jenayah atau pengganas, bergiat cergas dalam mana-mana angkatan bersenjata, penyertaan secara langsung dalam mogok, rusuhan dan kekecohanawam atau pemberontakan;

Radiasi pengionan atau pencemaran melalui radioaktiviti daripada mana-mana bahan api nuklear atau sisa nuklear daripada proses pemecahan nuklear atau daripada apa-apa bahan senjata nuklear;

Perbelanjaan yang ditanggung untuk menderma mana-mana organ tubuh badan oleh Hayat yang Diinsuranskan dan kos pemerolehan organ termasuk semua kos yang ditanggung oleh penderma ketika transplan organ dan komplikasinya;

Apakah had, syarat dan pengecualian untuk MaxHealth

Plan?

Contoh:

Encik A membeli Pelan150 dan memilih opsyen RM3,000 deduktibel. 6 tahun kemudian,

dia perlu menjalani pembedahan dan perlu dimasukkan ke hospital selama 2 hari.

Dia berhak untuk mendapat Bilik dan Penempatan pada harga RM150 sehari, tetapi

memutuskan untuk menaik taraf kepada sebuah bilik yang berharga RM200 sehari.

Bagaimanakah opsyen deduktibel dan bayaran bersama

berfungsi?

1.

2.

3.

4.

5.

6.

7.

8.

9.

10.

11.

MAKLUMAT LANJUT MENGENAI MAXHEALTH PLAN

NOTA PENTING

Risalah ini menyediakan penerangan ringkas mengenai produk insurans dan hendaklahtidak ditafsirkan sebagai kontrak insurans. Sila rujuk kepada lampiran penerangan produk dan kontrak polisi untuk maklumat lanjut dan butiran khusus memandangkan pengecualiandan had yang dipaparkan di dalam risalah ini adalah tidak terperinci.

Untuk maklumat asas, anda boleh merujuk kepada Buku Panduan Pendidikan Pelanggan mengenai Insurans Perubatan dan Kesihatan yang dikeluarkan oleh Bank Negara. Anda juga boleh merujuk pautan www.insuranceinfo.com.my

Anda disyorkan supaya bertanya dan merujuk kepada Ilustrasi Jualan dan Lampiran Penerangan Produk bersama ejen anda untuk mendapatkan maklumat lanjut berkenaan polisi ini.

Anda perlu yakin bahawa pelan ini memenuhi keperluan anda dan premium yang perlu dibayar di bawah pelan ini adalah jumlah yang anda mampu bayar.

MaxHealth Plan boleh diperbaharui sepanjang tempoh polisi, kecuali sekiranya berlaku penipuan, salah nyata atau penarikan balik portfolio pelan ini oleh Syarikat.

Jumlah premium yang dibayar tidak dijamin dan Syarikat berhak untuk menyemak semula kadar premium yang telah diguna pakai pada masa pembaharuan dengan memberi 3 bulan notis bertulis terlebih dahulu. Pengalaman tuntutan, kos rawatan perubatan dan infl asi perubatan adalah beberapa faktor yang boleh menyumbang kepada pelarasan premium.

Jumlah premium adalah tidak setara. Premium yang perlu dibayar akan berubah mengikutlingkungan umur (rujuk Lampiran).

Anda layak mendapat 15 hari "tempoh bertenang" dari tarikh penerimaan kontrak polisi. Dalam tempoh 15 hari tersebut, jika anda membuat keputusan untuk membatalkan polisi, kami akan membayar balik semua premium yang dibayar selepas ditolak sebarang kos pemeriksaan perubatan yang ditanggung.

Polisi ini akan ditamatkan sekiranya anda tidak membayar premium atau bayaran premium tidak dibuat dalam tempoh tangguh.

Anda dilindungi di seluruh dunia tetapi tertakluk kepada jumlah perlindungan maksimum sebanyak 90 hari jika anda melancong di luar Malaysia. Jika anda bukan warganegara Malaysia, perlindungan anda hanya terhad kepada di dalam Malaysia.

Adalah tidak menguntungkan untuk bertukar daripada satu pelan kesihatan ke satu pelan yang lain, kerana anda mungkin tertakluk kepada keperluan pengunderaitan yang baru, tempoh tangguh yang penuh dan sebarang tempoh yang dikenakan bagi pengecualian penyakit-penyakit tertentu / penyakit sedia ada yang ditetapkan mengikut pelan baru tersebut.

n.

o.

p.

q.

r.

s.

t.

u.

v.

w.

Penyiasatan dan rawatan gangguan tidur dan dengkur, rawatan hiperhidrosis, terapi penggantian hormon, terapi sel, imbasan PET dan terapi alternatif seperti rawatan, khidmat atau bekalan perubatan, termasuk tetapi tidak terhad kepada khidmat refl eksologi, pembetulan tulang, rawatan pakar herba, urut, terapi oksigen hiperbarik atau terapi aroma atau rawatan pilihan yang lain, kecuali sebagaimanayang diperuntukkan di bawah Polisi ini;

Penjagaan atau rawatan yang pembayarannya tidak diperlukan atau setakat yang ia dibayar oleh mana-mana insurans lain atau pampasan yang melindungi Hayat yang Diinsuranskan dan Ketidakupayaan yang timbul daripada tugas dalam pekerjaanatau kerjaya yang dilindungi di bawah Kontrak Insurans Pampasan Pekerja atau sama ada daripada sumber berkenaan dengan Kecederaan atau Penyakit yangmana tuntutan tersebut dibuat;

Psikotik, psikiatri atau gangguan saraf (termasuk sebarang neurosis dan manifestasi fi siologi atau psikosomatiknya);

Kos/perbelanjaan bagi khidmat yang bersifat bukan perubatan, seperti televisyen,telefon, khidmat teleks, perkhidmatan jalur lebar, bil elektrik untuk mengecas telefon bimbit, radio atau kemudahan yang serupa, kit / pek kemasukan dan barang bukan perubatan lain yang tidak layak;

Sakit atau Kecederaan yang timbul daripada apa-apa jenis perlumbaan (kecuali perlumbaan jalan kaki), sukan berbahaya seperti tetapi tidak terhad kepada payungterjun, terjun udara, luncur air, aktiviti dalam air yang memerlukan alat pernafasan, sukan musim sejuk, sukan profesional dan aktiviti haram;

Penglibatan dalam penerbangan udara selain daripada sebagai anak kapal atau sebagai penumpang yang membayar tambang dalam mana-mana Syarikat Penerbangan antarabangsa yang beroperasi di laluan berjadual tetap; Penerbangan peribadi selain sebagai penumpang yang membayar tambang dalam mana-mana penerbangan komersil berjadual untuk membawa penumpang melalui laluan yang ditetapkan;

Perbelanjaan yang ditanggung untuk menukar jantina;

Sebarang rawatan Pesakit Luar yang tidak berkaitan dengan rawatan Pesakit Dalam, kecuali sebagaimana yang diperuntukkan di bawah Polisi ini;

Mana-mana Kemalangan yang disebabkan oleh gigitan nyamuk, jangkitan cacing seperti hookworms" dan tindak balas alahan kepada gigitan serangga dalam tigapuluh (30) hari pertama dari Tarikh Polisi Dikeluarkan atau Tarikh Pengembalian Semula Polisi yang mana lebih kemudian; atau

Bayaran yang tidak Munasabah dan Lazim, atau sebarang pembedahan atau rawatan yang tidak Perlu Dari Segi Perubatan, atau caj yang melebihi Bayaran Munasabah dan Lazim, atau caj yang dilakukan ketika Penghospitalan, Pra-Penghospitalan dan/atau Selepas Keluar Hospital dan selepas Tarikh Tamat Tempoh.

LAMPIRAN LAMPIRANKadar Premium Tahunan MaxHealth Plan Untuk Kelas Pekerjaan 1 dan 2

Kadar Lelaki (RM) Dengan RM0 Deduktibel Kadar Lelaki (RM) Dengan RM3,000 Deduktibel

Lingkungan Umur Lingkungan Umur

Lingkungan Umur Lingkungan Umur

Pelan150 Pelan150

Pelan150 Pelan150

Pelan300 Pelan300

Pelan300 Pelan300

Pelan200 Pelan200

Pelan200 Pelan200

Pelan400 Pelan400

Pelan400 Pelan400

Pelan500 Pelan500

Pelan500 Pelan500

Kadar Perempuan (RM) Dengan RM0 Deduktibel Kadar Perempuan (RM) Dengan RM3,000 Deduktibel

*Untuk pembaharuan sahaja.uaNota:1. Kadar Premium Tahunan dicaj berdasarkan umur hari jadi berikutnya. Kadar Premium tidak dijamin dan Syarikat mempunyai

hak untuk mengubah kadar premium dengan memberi 3 bulan notis bertulis terlebih dahulu.2. Definisi kelas pekerjaan 1: Orang yang bekerja dalam bidang profesional, pentadbiran, pengurusan, perkeranian dan bukan

pekerjaan manual secara umumnya.3. Definisi kelas pekerjaan 2: Orang yang bekerja dalam kerja-kerja yang bersifat penyeliaan dan lain-lain yang tidak terdapat dalam

Kelas 1 yang tugasnya melibatkan kerja manual yang ringan dan tidak menggunakan alat-alat atau jentera atau tidak

mendedahkan mereka kepada bahaya yang khas. Orang yang diperlukan untuk perjalanan di luar pejabat bagi tujuanPerniagaan atau Professional tetapi tidak terlibat dalam kerja kasar.

4. Kadar premium untuk kelas pekerjaan 3 dan 4 akan disediakan oleh ejen anda di atas permintaan.5. Klasifikasi Pekerjaan Hayat yang Diinsuranskan adalah tertakluk kepada pengunderaitan.6. Kadar premium di atas tidak termasuk 6% Cukai Barang dan Perkhidmatan (GST).

*Untuk pembaharuan sahaja.ua

0 - 5

6 - 10

11 - 15

16 - 20

21 - 25

26 - 30

31 - 35

36 - 40

41 - 45

46 - 50

51 - 55

56 - 60

61 - 65

66 - 70*

71 - 75*

76 - 80*

81 - 85*

86 - 90*

91 - 95*

96 - 99*

0 - 5

6 - 10

11 - 15

16 - 20

21 - 25

26 - 30

31 - 35

36 - 40

41 - 45

46 - 50

51 - 55

56 - 60

61 - 65

66 - 70*

71 - 75*

76 - 80*

81 - 85*

86 - 90*

91 - 95*

96 - 99*

0 - 5

6 - 10

11 - 15

16 - 20

21 - 25

26 - 30

31 - 35

36 - 40

41 - 45

46 - 50

51 - 55

56 - 60

61 - 65

66 - 70*

71 - 75*

76 - 80*

81 - 85*

86 - 90*

91 - 95*

96 - 99*

0 - 5

6 - 10

11 - 15

16 - 20

21 - 25

26 - 30

31 - 35

36 - 40

41 - 45

46 - 50

51 - 55

56 - 60

61 - 65

66 - 70*

71 - 75*

76 - 80*

81 - 85*

86 - 90*

91 - 95*

96 - 99*

1,591

859

859

1,319

1,234

1,155

1,274

1,368

1,536

2,206

2,756

3,027

6,179

6,451

9,852

11,838

14,176

15,435

16,675

20,006

1,216

658

658

1,009

944

883

974

1,046

1,173

1,682

2,100

2,307

4,702

4,909

7,493

9,003

10,779

11,736

12,679

15,210

1,450

708

708

754

839

956

1,249

1,413

1,620

2,307

2,527

2,633

5,394

5,700

8,727

10,474

12,499

13,794

15,406

18,482

1,108

544

544

579

643

733

956

1,081

1,237

1,760

1,927

2,007

4,105

4,338

6,638

7,965

9,504

10,490

11,715

14,053

1,738

936

936

1,438

1,345

1,257

1,386

1,486

1,666

2,390

2,978

3,252

6,670

6,937

10,621

12,761

15,285

16,742

18,217

21,853

1,404

759

759

1,163

1,088

1,017

1,120

1,201

1,345

1,928

2,402

2,623

5,374

5,589

8,555

10,278

12,309

13,481

14,669

17,597

1,585

772

772

821

912

1,040

1,357

1,529

1,746

2,487

2,718

2,829

5,834

6,150

9,437

11,327

13,527

14,994

16,830

20,191

1,281

626

626

666

739

842

1,097

1,236

1,410

2,007

2,193

2,282

4,701

4,956

7,602

9,123

10,894

12,075

13,553

16,258

2,077

1,116

1,116

1,710

1,600

1,493

1,644

1,761

1,969

2,822

3,505

3,800

7,839

8,111

12,463

14,972

17,937

19,804

21,748

26,093

1,752

943

943

1,444

1,350

1,260

1,388

1,486

1,660

2,380

2,954

3,203

6,602

6,831

10,493

12,605

15,100

16,673

18,308

21,966

1,892

919

920

974

1,083

1,232

1,608

1,803

2,049

2,917

3,182

3,304

6,877

7,220

11,120

13,347

15,955

17,788

20,093

24,107

1,597

777

779

824

916

1,041

1,357

1,522

1,728

2,459

2,682

2,784

5,792

6,081

9,363

11,238

13,433

14,975

16,915

20,294

2,343

1,256

1,256

1,924

1,799

1,677

1,847

1,976

2,207

3,161

3,918

4,231

8,758

9,036

13,914

16,714

20,025

22,208

24,514

29,411

2,015

1,082

1,082

1,654

1,548

1,443

1,590

1,699

1,898

2,716

3,367

3,635

7,521

7,759

11,946

14,349

17,192

19,065

21,044

25,248

2,135

1,036

1,036

1,094

1,215

1,382

1,804

2,018

2,288

3,255

3,547

3,679

7,696

8,063

12,443

14,935

17,862

19,978

22,648

27,172

1,835

892

892

943

1,046

1,190

1,552

1,735

1,967

2,797

3,048

3,161

6,609

6,925

10,684

12,822

15,335

17,151

19,444

23,327

2,765

1,479

1,479

2,265

2,117

1,971

2,171

2,318

2,584

3,698

4,571

4,907

10,207

10,488

16,195

19,454

23,311

26,022

28,939

34,721

2,397

1,284

1,284

1,964

1,835

1,709

1,882

2,010

2,239

3,203

3,959

4,250

8,836

9,079

14,019

16,839

20,177

22,523

25,048

30,051

2,518

1,219

1,219

1,287

1,427

1,621

2,117

2,359

2,663

3,789

4,120

4,265

8,991

9,392

14,534

17,445

20,880

23,463

26,735

32,078

2,183

1,058

1,058

1,117

1,238

1,406

1,835

2,044

2,308

3,282

3,569

3,694

7,784

8,132

12,581

15,101

18,074

20,308

23,141

27,764

This page is intentionally left blank

www.mcis.my

MaxHealth Plan您终身的医疗保障

照料好您一生一生的健康

照料好您一生一生的健康

我们的健康就是人生 大的财富。意识到这个事实过后,我们当中许多人都会更努力地通过均衡饮食计划和适当的运动锻炼来维持健康。如果您是这群人当中之一,那么恭喜您,请继续加油!

无论我们多努力地预防疾病,然而现实是 - 没有人可以保证我们可以远离某些让我们措手不及的健康问题。如果您不通过两全其美的方法来保障您和您的亲人 - 那就是拥有健康的生活方式和一份全面的医疗保险计划 - 当一些无法预测的情况发生时,您就不能在获得 好的治疗的同时还能尽量保存您辛苦赚取的积蓄。

向您介绍MaxHealth Plan,一份全面的独体医疗保障,为您提供入院前和出院后利益、加护病房服务、手术利益、门诊利益,也包括癌症、骨痛热症和洗肾的治疗。

此外,MaxHealth Plan的年度限额高达RM1,500,000和无终身限额无终身限额,定能让您对您的医疗保障感到放心。

MaxHealth Plan让您高枕无忧 - 您和您的亲人的一生都受到保障。

关键特点关键特点

一览

关键特点关键特点

一览

备注:上述的保险产品特点并不详尽。欲知详情请参阅保单契约。

省却繁杂的住院手续省却繁杂的住院手续我们所提供的医疗卡将简化您的入院及出院手续。

无终身总限额无终身总限额MaxHealth Plan无终身总限额,让您没有后顾之忧。

替代治疗替代治疗赔偿替代治疗的费用,包括脊骨治疗,手足病治疗,顺势疗法和整骨疗法。

骨痛热症门诊治疗骨痛热症门诊治疗相信再也找不到比自己的家更适合病人康复的环境了。MaxHealth Plan

提供骨痛热症门诊治疗的保障,让您能在舒适的环境中休养 。

覆盖广泛的指定医院覆盖广泛的指定医院我们的医疗卡均可在全马各地的指定医院使用。

高年度限额高年度限额MaxHealth Plan根据您选择的方案提供高达RM1,500,000的年度限额。

享有住院与膳宿利益增加的回报享有住院与膳宿利益增加的回报若您在过去两年内不曾索赔,您的住院与膳宿利益将在每两年年底增加多达20%以作为您保持健康的奖励,唯其总增量不可超过100%原有的住院与膳宿利益。

终身保障直到100岁终身保障直到100岁在您年老的时候,拥有一份医疗保障更成为了您生命中不可或缺的事。MaxHealth

Plan保障您至100岁(下一个生日)。

伸缩性地为您的需求量身打造伸缩性地为您的需求量身打造MCIS Insurance提供一系列的方案供您选择,希望您可获得即实惠又符合您需求的医疗保险。您可以从五种不同的保障程度中选择0或RM3,000的扣除额。RM3,000扣除额的选项具有较低保险费率,让您节省更多及享有实惠的医疗保障。

以上所有利益只限于合理和惯例的费用。以上所有利益只限于合理和惯例的费用。

* 如果受保人入住的住院与膳宿费超过了应享有的利益,那么受保人必须支付:如果受保人入住的住院与膳宿费超过了应享有的利益,那么受保人必须支付:

,但任何同,但任何同一病一病

** 如果受保人入住的住院与膳宿费超过了应享有的利益,那么受保人必须支付所超出的住院与如果受保人入住的住院与膳宿费超过了应享有的利益,那么受保人必须支付所超出的住院与 膳宿费。膳宿费。

利益说明利益说明

年度总限额

终身总限额

扣除额选项扣除额选项

(每日限额,每保单年份 高(每日限额,每保单年份 高150150天)天天)

医院供应及服务医院供应及服务

住院主治医生巡房住院主治医生巡房

4545天内)天天内)

天内)天内)-包括物理治疗和-包括物理治疗和

器官移植器官移植

日间手术日间手术

住院手续费与医药报告费住院手续费与医药报告费

门诊治疗利益门诊治疗利益紧急意外门诊治疗(每宗意外限额,限于意外发生后(每宗意外限额,限于意外发生后3030天内天天内

的后续治疗)的后续治疗)

骨痛热症门诊治疗骨痛热症门诊治疗(每保单年份限额)(每保单年份限额)

癌症门诊治疗癌症门诊治疗

洗肾门诊治疗洗肾门诊治疗

其他利益其他利益政府医院每日现金津贴政府医院每日现金津贴(每日限额,每保单年份 高(每日限额,每保单年份 高150150天)天天)

家庭看护家庭看护((

替代治疗 - 脊骨治疗,手足病治疗,替代治疗 - 脊骨治疗,手足病治疗,顺势疗法和整骨疗法顺势疗法和整骨疗法(每保单年份限额,限于出院后(每保单年份限额,限于出院后 天内)天内)

无索赔回报无索赔回报

利益说明利益说明利益(利益(RM)) 利益(利益(RM))

Plan150

850,000 1,000,000

1,500

3,000

2,000

75

无无

2,000

4,000

2,500

100

200

3,000

6,000

3,000

150

300

4,000

8,000

4,000

200

400

5,000

10,000

5,000

250

500

1,200,000

无限额无限额

3,000

150*

75

100

300**

150

照单赔偿,照单赔偿,只限于合理和惯例的费用只限于合理和惯例的费用

每次住院限额每次住院限额

200*

100

400**

200

500**

250

1,400,000 1,500,000

Plan150Plan300 Plan300Plan200 Plan200Plan400 Plan400Plan500 Plan500

利益表利益表

Q2

Q1

Q5

Q4

Q3

Q6

进一步了解MAXHEALTH PLAN

进一步了解MAXHEALTH PLAN

谁有资格投保谁有资格投保MaxHealth PlanMaxHealth Plan?

MaxHealth Plan将保障您至100岁(下一个生日),而保费需缴付直到保障终止为止。

保费数额将根据您所选择的计划,年龄,性别,职业等级而定,须依据承保。您可选择于每年、每半年、每三个月或每月缴付一次保费。您可通过个人薪金扣除、信用卡、Angkasa扣除制度、自动转账或直接付款等方式缴付保费。

如果受保人入住的住院与膳宿费超过了应享有的利益,那么受保人必须支付所超出的住院与膳宿费以及共同支付额,即其他利益表里注明可索赔的住院与手术利益的20%,但任何同一病症 高付费只限于RM1,000。然而,若您选择了Plan300,Plan400或Plan500,那么共同支付额将被豁免,而您只须支付所超出的住院与膳宿费。

是的,缴付于MaxHealth Plan的保费可让您享有高达RM3,000归类于医药及教育保险的个人税务减免,唯免税利益须符合Malaysian Income

Tax Act 1967和以马来西亚国内税收局的 终决定为准。

X先生在下一个生日时届满30岁,打算签购Plan200。通过RM3,000的扣除额选项,他有可能在70年的保单期限内节省总数为RM114,849.00的保费。下表显示您选择RM3,000扣除额选项后(而非零扣除额选项)所可能节省的金额。

备注:上表是基于RM0扣除额选项和RM3,000扣除额选项在保单期限内的保费的总差额,其他依据还有:职业等级一和等级二,男性,一般风险,及假设受保人的生日与保单的起保日是同一天。

若您选择了MaxHealth Plan的RM3,000扣除额选项,您必须先为任何同一病症所可索赔的数额支付RM3,000的固定金额。然而,此扣除额不会影响门诊治疗利益与其他利益。

RM3,000的扣除额选项让您可以通过较低保险费率以节省更多。以下为您所可能节省的保费的例子:

MaxHealth PlanMaxHealth Plan的保障期限和保费缴付期限为多久?的保障期限和保费缴付期限为多久?

什么是共同支付额?什么是共同支付额?

缴付于缴付于MaxHealth PlanMaxHealth Plan的保费是否享有税务减免?的保费是否享有税务减免?

什么是扣除额选项?什么是扣除额选项?

我该为我该为MaxHealth PlanMaxHealth Plan缴付多少保费?有哪几种保费缴付次数缴付多少保费?有哪几种保费缴付次数和方式?和方式?

投保年龄 投保年龄 (下一个(下一个生日)生日)

1

10

20

30

40

50

99

90

80

70

60

50

138,379

135,700

133,254

130,406

127,346

123,113

117,068

114,751

112,649

110,201

107,588

104,000

121,909

119,531

117,369

114,849

112,139

108,401

117,447

115,111

112,987

110,526

107,899

104,297

130,700

128,080

125,706

122,947

120,008

115,995

保单保单期限 期限 (年)(年)

所节省的保费数额(所节省的保费数额(RM))

Plan150 Plan300Plan200 Plan400 Plan500

Q8

A

RM200 x 2

= RM400

RM150 x 2

= RM300

RM400 - RM300

= RM100

RM20,000 -

RM1,000

= RM19,000

(RM20,000 x 20%)

RM1,000

= RM1,000

RM20,000

RM20,400 RM19,300 RM1,100

RM19,300 - RM3,000

= RM16,300RM1,100 + RM3,000

= RM4,100

RM20,400RM3,000

Q7

a.

b.

c.

d.

e.

f.

g.

h.

i.

j.

k.

l.

m.

此计划不保障任何直接或间接,全部或部分由以下其中一(1)种情形所造成的住院,手术或费用:

投保前已存在的疾病;

在三十(30)天的等待期限内发生的任何医学或生理状况,意外受伤除外;

在保单发出日或复保日(视何者为后)的首一百二十(120)天以内出现的特定疾病;

整形/美容手术、包皮环切术、眼部检查、眼镜、透镜和近视及远视折射或矫正手术(放射状角膜切开术)、使用或购买体外义肢、装置或设备如义肢、助听器和相关医疗处方;

牙科医疗包括牙科治疗或口腔手术;除非在任何保单年份内有必要由牙医治疗因意外伤害损坏而完好牙齿。此外,不支付所有和义齿与人工服务,如牙桥,植牙和牙冠或有关更换的费用;

私人护理、静养治疗或卫生护理、违禁药物、中毒(包括但不限于酒精和药物)、绝育、性病及其后遗症、艾滋病(后天性免疫不全症候群)或ARC(艾滋病相关综合症)和HIV(人类免疫缺陷病毒)相关疾病,及任何经法律要求隔离的传染病;

任何有关先天性或畸形(包括遗传性疾病)的治疗或外科手术;

妊娠、分娩(包括剖腹手术和任何有关女性生殖系统的手术或非手术治疗)、流产、堕胎、产前或产后疗养和手术、机械性或化学性避孕方法或有关不孕的治疗。勃起功能障碍及与阳痿或绝育相关的试验或治疗;

有关住院主要是因为检验、诊断、X光检验、一般体格或健康检查、与受保残疾的治疗或诊断没有关系或任何非医疗需要的治疗及任何由医生进行的预防治疗,预防性药物或检查,和与减重或增重相关的治疗;

在神智清醒或精神失常的状况下自杀、自杀未遂或故意自我伤害而导致的损伤;

已宣布或未宣布的战争或任何战争行为、犯罪或恐怖分子活动、任何武装部队服役、直接参与罢工、暴动和骚乱;

任何从核子分裂过程或核能武器材料产生的核燃料或核废料所引起的放射能而造成的电离辐射或污染;

受保人捐赠器官的相关费用,及器官购置费用,包括所有捐赠者进行器官移植和相关并发症的医疗费用;

MaxHealth Plan有哪些限制,条规及不受保项目?MaxHealth Plan有哪些限制,条规及不受保项目?

例子:A先生签购了Plan150同时选择了RM3,000的扣除额选项。6年后,他必须进行一项手术且住院2天。他应享有每日RM150的住院与膳宿费,不过却提升至每日收费RM200的病房。

如何依据扣除额选项和共同支付额来计算?如何依据扣除额选项和共同支付额来计算?

进一步了解MAXHEALTH PLAN

进一步了解MAXHEALTH PLAN

1.

2.

3.

4.

5.

6.

7.

8.

9.

10.

11.

重要事项

本小册子仅提供保险产品的简要说明,不可构成一份保险契约。由于本小册子所强调的不受保项目和限制情况有欠详尽,请参阅披露声明书和保险契约以了解更多详情与特定细节。

欲知更多基本信息,您可以浏览 www.insuranceinfo.com.my 以参考由国家银行发行的消费者教育小册子中的医疗和健康保险部分。

我们建议您向我们的代理员要求并与他一起阅读有关此产品的销售说明书和披露声明书。

您必须确保此计划符合您的需求,并有能力负担有关保费。

MaxHealth Plan可在保单期限内更新保单,除非涉及欺诈事件、虚假陈述或本公司撤出这份保险计划。

保费不保证维持不变,本公司保留更改保险费率的权利,并会在3个月前给予书面通知。索赔经验,医疗费用和医疗通货膨胀是一些可能会导致保险费率调整的因素。

保险费率是非同一水平的。应付的保费将根据不同的年龄层而改变(参阅附录)。

从收到保单契约起,您可享有15天的“免费审阅”期。在这15天期间,若您决定取消其保单,我们将全数退还扣除了任何医疗检查费用后的已付保费。

如果受保人没有缴付保费或者未能在宽限期内缴付保费,其保单将被终止。

您在世界各地都受保,不过若您在马来西亚以外的地方旅行,受保期为 多90天。若您不是马来西亚公民,您的受保范围只局限在马来西亚。

更换保险计划并不利于受保人,因为您将必须接受新的承保要求,等待期限以及任何排除特定疾病或投保前已存在的疾病的适用期。

n.

o.

p.

q.

r.

s.

t.

u.

v.

w.

睡眠及打鼾症的检验和治疗、多汗症治疗、荷尔蒙替换疗法、干细胞疗法、PET扫描和替代疗法等治疗、医疗服务或用品,包括但不限于足底按摩、治骨、中医治疗、按摩、高压氧疗法、芳香疗法或其他替代治疗,除非由本保单提供;

无需支付费用或可由受保人任何其他保险赔偿的护理或治疗,以及其要索偿的损伤或疾病是因工作或专业所导致并由“工人赔偿保险合同”或其他来源保障的残疾;

精神病、心理或神经障碍(包括任何神经症和生理或身心表现);

非医疗性服务的成本或费用,如电视、电话、电传服务、宽频网络服务、手机充电的电费、收音机或类似的设施、住院用品等不合格的非医疗项目;

因任何一种速度比赛(竞走除外)、危险运动例如但不限于高空跳伞、特技跳伞,滑水、需要呼吸器的水下活动、冬季运动、职业体育和非法活动所引起的疾病或损伤;

以非国际航空公司定期航线的空服员或付费乘客身份参与航空飞行;以非商业航空公司既定航线的付费乘客身份参与的私人飞行;

变性所需的费用;

任何与住院治疗无关的门诊治疗,除非由本保单提供;

任何在保单发出日期或保单生效日期首三十(30)天内因蚊子叮咬造成的事故,蠕虫感染如钩虫和昆虫叮咬的过敏反应, 视何者为后;或

任何非合理和惯例的费用的收费,或任何非医疗需要的手术或治疗费用,或超出合理和惯例的费用的收费,或保单终止后的住院、入院前和/或出院后的费用。

进一步了解MAXHEALTH PLAN

受保人的职业等级将依据承保而定。上述保险费率不包括6%的商品及服务税(GST)。

附录 附录MaxHealth PlanMaxHealth Plan职业等级职业等级11和等级和等级22的年度保险费率的年度保险费率

男性男性RM0扣除额选项的费率(扣除额选项的费率(RM)) 男性男性RM3,000扣除额选项的费率(扣除额选项的费率(RM))

年龄组别年龄组别 年龄组别年龄组别

年龄组别年龄组别 年龄组别年龄组别

Plan150 Plan150

Plan150 Plan150

Plan300 Plan300

Plan300 Plan300

Plan200 Plan200

Plan200 Plan200

Plan400 Plan400

Plan400 Plan400

Plan500 Plan500

Plan500 Plan500

女性女性RM0扣除额选项的费率(扣除额选项的费率(RM)) 女性女性RM3,000扣除额选项的费率(扣除额选项的费率(RM))

已

年度保险费率将根据下一个生日时的年龄计算。保险费率不保证维持不变,本公司保留更改保险费率的权利,并会在3个月前给予书面通知。职业等级1的定义:一般从事专业、行政、管理、文书和非体力劳动的职业。职业等级2的定义:从事监督性工作者,以及其他不归类在等级1内且其职责偶然需要轻体力劳动,但不需使用工具或机械或不暴露于任何特殊危险。需要为生意或专业目的出差却不从事体力劳动者。

2.3.

4.5.6.

*只限保单更新而已。已

0 - 5

6 - 10

11 - 15

16 - 20

21 - 25

26 - 30

31 - 35

36 - 40

41 - 45

46 - 50

51 - 55

56 - 60

61 - 65

66 - 70*

71 - 75*

76 - 80*

81 - 85*

86 - 90*

91 - 95*

96 - 99*

0 - 5

6 - 10

11 - 15

16 - 20

21 - 25

26 - 30

31 - 35

36 - 40

41 - 45

46 - 50

51 - 55

56 - 60

61 - 65

66 - 70*

71 - 75*

76 - 80*

81 - 85*

86 - 90*

91 - 95*

96 - 99*

0 - 5

6 - 10

11 - 15

16 - 20

21 - 25

26 - 30

31 - 35

36 - 40

41 - 45

46 - 50

51 - 55

56 - 60

61 - 65

66 - 70*

71 - 75*

76 - 80*

81 - 85*

86 - 90*

91 - 95*

96 - 99*

0 - 5

6 - 10

11 - 15

16 - 20

21 - 25

26 - 30

31 - 35

36 - 40

41 - 45

46 - 50

51 - 55

56 - 60

61 - 65

66 - 70*

71 - 75*

76 - 80*

81 - 85*

86 - 90*

91 - 95*

96 - 99*

1,591

859

859

1,319

1,234

1,155

1,274

1,368

1,536

2,206

2,756

3,027

6,179

6,451

9,852

11,838

14,176

15,435

16,675

20,006

1,216

658

658

1,009

944

883

974

1,046

1,173

1,682

2,100

2,307

4,702

4,909

7,493

9,003

10,779

11,736

12,679

15,210

1,450

708

708

754

839

956

1,249

1,413

1,620

2,307

2,527

2,633

5,394

5,700

8,727

10,474

12,499

13,794

15,406

18,482

1,108

544

544

579

643

733

956

1,081

1,237

1,760

1,927

2,007

4,105

4,338

6,638

7,965

9,504

10,490

11,715

14,053

1,738

936

936

1,438

1,345

1,257

1,386

1,486

1,666

2,390

2,978

3,252

6,670

6,937

10,621

12,761

15,285

16,742

18,217

21,853

1,404

759

759

1,163

1,088

1,017

1,120

1,201

1,345

1,928

2,402

2,623

5,374

5,589

8,555

10,278

12,309

13,481

14,669

17,597

1,585

772

772

821

912

1,040

1,357

1,529

1,746

2,487

2,718

2,829

5,834

6,150

9,437

11,327

13,527

14,994

16,830

20,191

1,281

626

626

666

739

842

1,097

1,236

1,410

2,007

2,193

2,282

4,701

4,956

7,602

9,123

10,894

12,075

13,553

16,258

2,077

1,116

1,116

1,710

1,600

1,493

1,644

1,761

1,969

2,822

3,505

3,800

7,839

8,111

12,463

14,972

17,937

19,804

21,748

26,093

1,752

943

943

1,444

1,350

1,260

1,388

1,486

1,660

2,380

2,954

3,203

6,602

6,831

10,493

12,605

15,100

16,673

18,308

21,966

1,892

919

920

974

1,083

1,232

1,608

1,803

2,049

2,917

3,182

3,304

6,877

7,220

11,120

13,347

15,955

17,788

20,093

24,107

1,597

777

779

824

916

1,041

1,357

1,522

1,728

2,459

2,682

2,784

5,792

6,081

9,363

11,238

13,433

14,975

16,915

20,294

2,343

1,256

1,256

1,924

1,799

1,677

1,847

1,976

2,207

3,161

3,918

4,231

8,758

9,036

13,914

16,714

20,025

22,208

24,514

29,411

2,015

1,082

1,082

1,654

1,548

1,443

1,590

1,699

1,898

2,716

3,367

3,635

7,521

7,759

11,946

14,349

17,192

19,065

21,044

25,248

2,135

1,036

1,036

1,094

1,215

1,382

1,804

2,018

2,288

3,255

3,547

3,679

7,696

8,063

12,443

14,935

17,862

19,978

22,648

27,172

1,835

892

892

943

1,046

1,190

1,552

1,735

1,967

2,797

3,048

3,161

6,609

6,925

10,684

12,822

15,335

17,151

19,444

23,327

2,765

1,479

1,479

2,265

2,117

1,971

2,171

2,318

2,584

3,698

4,571

4,907

10,207

10,488

16,195

19,454

23,311

26,022

28,939

34,721

2,397

1,284

1,284

1,964

1,835

1,709

1,882

2,010

2,239

3,203

3,959

4,250

8,836

9,079

14,019

16,839

20,177

22,523

25,048

30,051

2,518

1,219

1,219

1,287

1,427

1,621

2,117

2,359

2,663

3,789

4,120

4,265

8,991

9,392

14,534

17,445

20,880

23,463

26,735

32,078

2,183

1,058

1,058

1,117

1,238

1,406

1,835

2,044

2,308

3,282

3,569

3,694

7,784

8,132

12,581

15,101

18,074

20,308

23,141

27,764

www.mcis.my

MaxHealth Plan

This page is intentionally left blank

MaxHealth Plan

MaxHealth Plan

MaxHealth Plan

RM1,500,000

,

,

MCIS

. 5

, 0 RM3,000

, .

RM3000

.

.

MaxHealth Plan

.

MaxHealth Plan

RM1,500,000 ,

,

.

-

( ),

( ),

( ),

( )

.

. MaxHealth Plan

.

MaxHealth Plan

.

.

* :

. .

,

, 20%

2

.

, 2

,

100%

.

100

. MaxHealth

Plan 100-

.

( ,

30 )

(Nursing)

( 180 )

- -

,

,

120

150

(RM)

(RM)

&

( 2 )

(

45 )

(

90 ) -

&

(

)

(

)

150

150

Plan150 Plan150

850,000 1,000,000

1,500

3,000

2,000

75

2,000

4,000

2,500

100

200

3,000

6,000

3,000

150

300

4,000

8,000

4,000

200

400

5,000

10,000

5,000

250

500

1,200,000

0 3,000

75

100

150100 200 2501,400,000 1,500,000

Plan300 Plan300Plan200 Plan200Plan400 Plan400Plan500 Plan500

150 300200 400 500

, 20%

2

. , 2

,

100%

.

:

(RM)

2

1

5

4

3

MaxHealth Plan ?

MaxHealth Plan - ,

?

?

, ,

, RM3,000

. , , 1967

.

,

;

& 20%

, (1)

RM1,000 . ,

Plan300, Plan400 Plan500

, .

.

MAXHEALTH PLAN

30 65

, ,

.

MaxHealth Plan - ?

100- ( ) MaxHealth Plan

.

, ,

, ,

.

, ,

. , ,

(Angkasa) , (Auto - Debit) .

MaxHealth Plan -

,

?

Plan150 Plan300Plan200 Plan400 Plan500

6

MAXHEALTH PLAN

?

MaxHealth Plan - , RM3,000

RM3,000

,

,

. ,

.

RM3,000 , ,

.

:

30 ( ) .X , Plan200 -

. RM3,000

, 70 , RM114,849.00

. RM0

RM3,000 ,

:-

(

)

(

)

(RM)

: 1 & 2, , ,

RM0 RM3,000

.

7

8

MAXHEALTH PLAN

MaxHealth Plan

1

10

20

30

40

50

99

90

80

70

60

50

138,379

135,700

133,254

130,406

127,346

123,113

117,068

114,751

112,649

110,201

107,588

104,000

121,909

119,531

117,369

114,849

112,139

108,401

117,447

115,111

112,987

110,526

107,899

104,297

130,700

128,080

125,706

122,947

120,008

115,995

Plan150 Plan300Plan200 Plan400 Plan500

,

, , (stem

cell) , PET

,

, , ,

, , ,

,

, ,

;

MAXHEALTH PLAN

. , ,

. ,

, , ,

;

MAXHEALTH PLAN

,

(30)

, ,

“ (Hookworms)”

;

MAXHEALTH PLAN

1.

2.

3.

4.

5.

6.

7.

8.

9.

10.

11.

Plan

.

. ,

. , ,

. , . ( )

15 “ “ . 15

.

MaxHealth

www.insuranceinfo.com.my

MaxHealth Plan

RM3,000

RM3,000

Plan150 Plan150

Plan150 Plan150

Plan300 Plan300

Plan300 Plan300

Plan200 Plan200

Plan200 Plan200

Plan400 Plan400

Plan400 Plan400

Plan500 Plan500

Plan500 Plan500

0 - 5

6 - 10

11 - 15

16 - 20

21 - 25

26 - 30

31 - 35

36 - 40

41 - 45

46 - 50

51 - 55

56 - 60

61 - 65

66 - 70*

71 - 75*

76 - 80*

81 - 85*

86 - 90*

91 - 95*

96 - 99*

0 - 5

6 - 10

11 - 15

16 - 20

21 - 25

26 - 30

31 - 35

36 - 40

41 - 45

46 - 50

51 - 55