Embed Size (px)

Citation preview

TÜRKİYE ŞEKER FABRİKALARI A.Ş.

MAYIS - 2017

İÇİNDEKİLER

DÜNYA ŞEKER DURUMU 2

ÜRETİM 3

TÜKETİM 7

FİYATLAR 8

TİCARET 11

AVRUPA BİRLİĞİ 14

DÜNYA TİCARET ÖRGÜTÜ 18

HFCS ÜRETİMİ 20

02

DÜNYA ŞEKER DURUMU

01

SUNUŞ

SEKTÖRÜN TARİHSEL GELİŞİMİ 21

TÜRKİYE’DE ŞEKER REJİMİ 25

ARZ – TALEP DURUMU 27

TÜRKİYE’DE PANCAR TARIMI 30

ŞEKER ÜRETİMİ 35

MELAS ÜRETİMİ VE KULLANIM ALANLARI 39

ALKOL ÜRETİMİ VE KULLANIM ALANLARI 40

SATIŞ – STOK DURUMU 41

İTHALAT - İHRACAT 43

ŞEKER FİYATLARI 45

YATIRIMLAR 46

ÖZELLEŞTİRME 47

SEKTÖRDE REKABET - SORUNLAR 49

03

TÜRKİYE ŞEKER SEKTÖRÜ

Tablo: 1 Dünya Şeker Üretimindeki Değişim 4

Tablo: 2 Dünya Şeker Dengesi 4

Tablo: 3 Dünyada En Büyük Üretici Ülkeler 6

Tablo: 4 Beyaz Şeker Borsa Fiyatları 9

Tablo: 5 İthalatçı Ülkelerin Üretim, Tüketim ve Stok Miktarları 13

Tablo: 6 AB Şeker Kotaları 16

Tablo: 7 AB Şeker Dengesi 17

Tablo: 8 Dünya HFCS Üretimi 20

Tablo: 9 Şeker Üreten Şirketler 23

Tablo: 10 Pancar Şekeri ve NBŞ Kotaları 27

Tablo: 11 Türkiye’ de Şeker Pancarı Ekim, Üretim ve Alım Fiyatları 32

Tablo: 12 Türkşeker’in Şeker Pancarı Ekim, Üretim ve Alım Fiyatları 34

Tablo: 13 Kota-Üretim İlişkisi 35

Tablo: 14 Türkiye’de Yıllar İtibariyle Pancar Şekeri Üretimi 35

Tablo: 15 Türkşeker’in Yıllar İtibariyle Pancar Şekeri Üretimi 36

Tablo: 16 Nişasta Bazlı Şeker Üretimi 38

Tablo: 17 Melas Üretimi 39

Tablo: 18 İşlenen Melas-Üretilen Alkol 40

Tablo: 19 Türkiye Pancar Şekeri Satış-Stok Durumu 41

Tablo: 20 Türkşeker’in Şeker Satışları 42

Tablo: 21 Türkşeker’ in Kotalar İtibariyle Stokları 42

Tablo: 22 Yıllar İtibariyle İthalat 43

Tablo: 23 Pancar Şekeri Satış Fiyatları 45

Tablo: 24 NBŞ Satış Fiyatları 45

04

TABLOLAR

Grafik: 1 Dünya Pancar ve Kamış Şekeri Üretimi

Grafik: 2 2016/17 Tahminlerine Göre Tüketimde İlk 10 Ülke

Grafik: 3 Son 10 Yıllık Beyaz Şeker ve Ham Şeker Fiyat Seyri

Grafik: 4 Üretim-Tüketim- Fiyat Dengesi

Grafik: 5 2016/17 Tahminlerine Göre İhracatta İlk 10 Ülke

Grafik: 6 2016/17 Tahminlerine Göre İthalatta İlk 10 Ülke

Grafik: 7 Arz Talep Durumu

Grafik: 8 Pancar Üretimi

Grafik: 9 Çiftçi Sayıları-Pancar Verimi

Grafik: 10 Pancar Üretimi-Çiftçi Sayısı

Grafik: 11 Şeker Üretimi

Grafik: 12 Pancar Şekeri Üretiminde Türkşeker’in Payı

Grafik: 13 Kampanya Süreleri

05

GRAFİKLER

TÜRK

İYE

ŞE

KE

R A

FA

BR

İKA

AL

RI

A.Ş

.

ÖNSÖZ

Ülkemizde tarım ve sanayi entegrasyonuna en

güzel örneklerden biri olan şeker sektörü, kuruluşundan bu yana köklü değişimler geçirmiş ve kalkınma yolunda sağladığı çok yönlü katkılarıyla ülkemiz için vazgeçilmez bir konuma gelmiştir.

Sektör, kalkınma için seçilecek sektörlerde aranan en temel özelliklere sahiptir. Yalnız şeker üretmek için tarımsal hammadde (şeker pancarı) kullanmakla kalmayıp, aynı zamanda ürettiği yan ürünler de hayvancılık, alkol ve maya sektörü için önemli bir girdi kaynağını oluşturmaktadır. Teknik ve ekonomik boyutta yaşanan hızlı gelişmelerin, ülkelerin sanayisine ve tarımına etkileri sonucunda rekabet ön plana çıkmıştır.

Bu çalışma iki bölümde ele alınmıştır. Birinci bölümde dünya şeker durumunun genel bir perspektifi çizilmiş, ikinci bölümde ise Türkiye Şeker Sanayi ve Türkşeker karşılaştırılmıştır. Şeker 120 ülkede üretilen ve gelişmekte olan ülkeler için, kalkınmada itici güç oluşturan bir sanayi dalı konumundadır. Şeker Sektöründe; Dünyadaki gelişmeler göz ardı edilemeyeceğinden,

şekerin yerli bir sanayi ürünü olmasının ötesinde küresel bir ürün olarak değerlendirilmesi zorunluluğu bulunmaktadır.

Pancardan şeker üreten ve dünyanın önde gelen şeker üreticisi konumunda olan, ortak tarım politikası ekseninde şekillenen bir şeker sektörüne sahip AB gibi siyasi ve ekonomik

oluşumlar bile, uluslararası taahhütleri göz ardı edebilecek konumda değillerdir.

Gelişmekte olan ülkemiz, coğrafi sebeplerle maliyet açısından pahalı olan pancardan şeker üretmektedir. Uzun yıllar istikrar sağlanamayan Ülkemiz Şeker Sektöründe, 4634 sayılı Şeker Kanunu ve diğer düzenlemeler sayesinde, son yıllarda üretim ve stok dengesi kurulmuştur.

Pancardan şeker üretiminin, doğal rekabet gücüne sahip kamış üreticileriyle rekabeti mümkün olmamakla birlikte; gelecekte yaşanabilecek ithalat baskılarından korunmanın ve sürdürülebilirliğin temel şartı; sosyal sorumluluk ve çevre bilinci çerçevesinde, verimli bir yapının oluşturulmasıdır.

Mevcut durum itibariyle Türkşeker, özelleştirme süreci içerisinde, sektörün % 50’sini temsil eden, sanayinin tek kamu kuruluşu olup, özelleştirme programındadır. Şeker Sanayii için belirlenecek politikalar, öncelikle ülke menfaatlerini dikkate alan, aynı zamanda iç ve dış dinamiklere duyarlı bir sektör oluşturma doğrultusunda, pancar ve

şeker üretiminin sürdürülebilirliğine yönelik olmalıdır.

Gelecekte; sürdürülebilir, ayakları üzerinde durabilen bir şeker sektörü görebilmek için her türlü çabanın gösterileceği inancı ile Türkşeker ve Sektör ile ilgili tüm çalışmaların ve alınacak

kararların ülkemize hayırlı olmasını dilerim.

ERGİN İÇENLİ Türkiye Şeker Fabrikaları A.Ş.

Yönetim Kurulu Başkanı ve Genel Müdür V.

TÜRK

İYE

ŞE

KE

R A

FA

BR

İKA

AL

RI

A.Ş

.

DÜNYA ŞEKER DURUMU

2016/17 Dünya Şeker Durumu…

2016/17 döneminde dünyada 5,9 milyon ton arz açığı Dünya şeker stok miktarı 2010/11 döneminden beri en düşük seviyede

Dünya şeker ticaretinde önemli düzeyde daralma

Önceki üretim döneminde keskin bir şekilde düşen dünya şeker üretiminin 2016/17 döneminde 2,262 milyon ton, yani % 1,36 oranında artarak 168,334 milyon tona ulaşması beklenmektedir. Dünya şeker tüketiminin ise bir önceki döneme göre 2,772 milyon ton, yani % 1,62 oranında artarak 174,203 milyon ton

olması beklenmektedir.

Dünya şeker üretimindeki artışa rağmen, ihracatçı ülkelerin üretimlerindeki azalma nedeniyle dünya şeker ihracat hacminde daralma beklenmektedir. 2015/16 döneminde 58,955 milyon ton olan ihracat miktarının

2016/17 döneminde 58,250 milyon ton olacağı tahmin edilmektedir.

İthalatçı ülkelerdeki üretim artışı ve mevcut stoklarını kullanmalarından dolayı bu ülkelerin ithalat talebinde

azalma beklenmektedir. 2015/16 döneminde 59,194 milyon ton olan ithalat talebinin 2016/17 döneminde 58,095 milyon ton olacağı tahmin edilmektedir.

2016/17 döneminde stok/tüketim oranının % 4,22 oranında belirgin bir düşüş ile % 43,78 olması beklenmektedir ki bu oran 2010/11 döneminden beri en düşük seviyedir. Bu oran aynı zamanda stok/tüketim oranında kritik seviye olan % 45 ‘in de altına düşmüştür.

Yukarıda verilen 2016/17 dönemine ait istatistiksel rakamlar, dikkat çekilmesi gereken 3 temel faktörü ortaya çıkarmıştır:

Üretimden daha fazla tüketim

Ticaret dengesinde daralma

Stok/tüketim oranında kritik seviyede düşüş

TÜRK

İYE

ŞE

KE

R A

FA

BR

İKA

AL

RI

A.Ş

.

2016/17 döneminde Dünya şeker piyasasının şekillenmesinde rol oynayan önemli ülkeler aşağıda gösterilmiştir.

Kaynak: ISO World Sugar Market, Feb. 2017.

DÜNYA ŞEKER ÜRETİMİ: 2016/17 DÖNEMİ

Dünya şeker üretiminde 2,262 milyon ton artış

AB, Çin ve Batı Avrupa’ da üretim artışı

Hindistan’da üretim düşüşü

Dünya şeker üretiminin bir önceki döneme göre 2,262 milyon ton artarak 168,334 milyon tona ulaşması beklenmektedir.

2016/17 üretim döneminde Hindistan şeker üretimi 4,2 milyon ton düşerken, AB şeker üretimi 1,574 milyon ton artmıştır.

TÜRK

İYE

ŞE

KE

R A

FA

BR

İKA

AL

RI

A.Ş

.

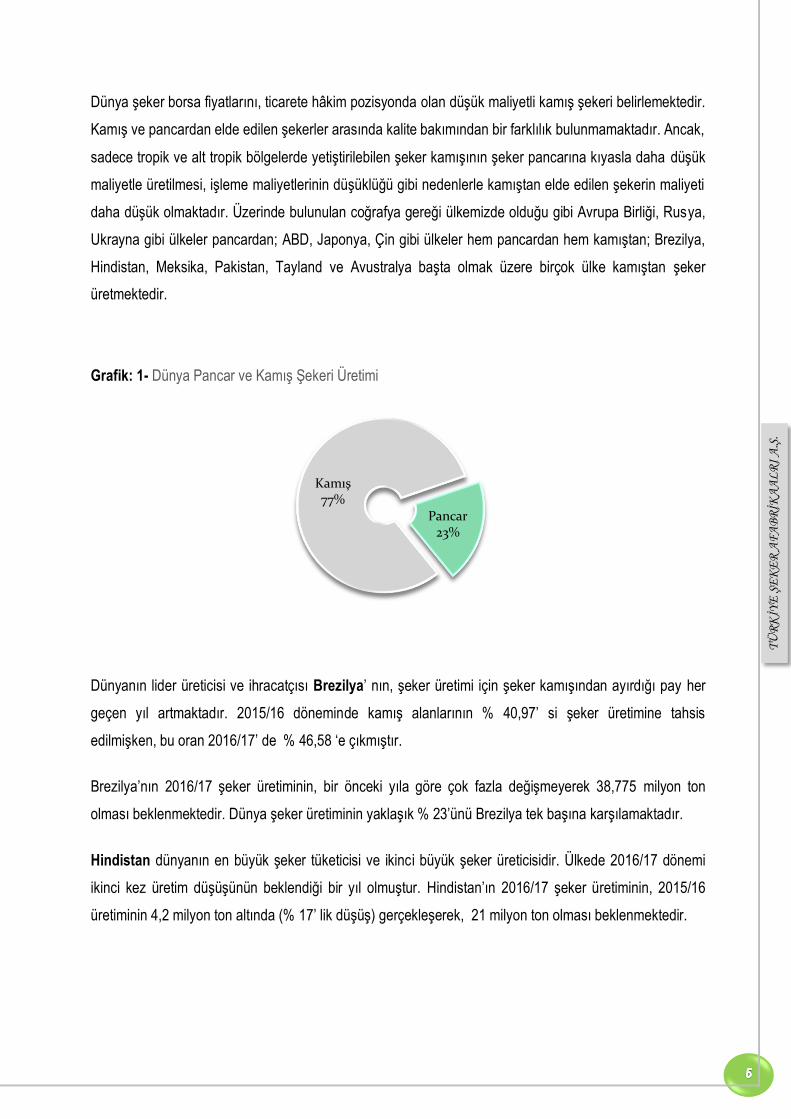

Tablo: 1- Dünya Şeker Üretimindeki Değişim, Milyon Ton

DÜŞENLER 2015/16’ YA GÖRE DEĞİŞİM ARTANLAR 2015/16’ YA GÖRE DEĞİŞİM

Hindistan -4,200 AB +1,574

Çin +1,200

Rusya +0,825

Amerika +0,590

DÜNYA ŞEKER ÜRETİMİ 2016/17: 168,335 MİLYON TON DÜNYA ŞEKER ÜRETİMİ 2015/16: 166,072 MİLYON TON

Kaynak: ISO World Sugar Market, Feb. 2017.

2016/17 pancar şekeri üretiminde yaklaşık 5 milyon ton (hem Batı hem Doğu Avrupa’da daha yüksek

üretim nedeniyle) artış beklenmektedir. Bunun aksine Dünya kamış şekeri üretiminde ise yaklaşık 2,70

milyon ton azalma (2015/16’ da 132,66 milyon ton iken 2016/17’ de 129,96 milyon ton) beklenmektedir. Çin ve daha küçük üretici ülkelerdeki üretim artışı Hindistan’daki üretim düşüşünü tolare edememiştir.

2016/17 döneminde toplam sakaroz kökenli şeker üretimi içinde kamış şekerinin bir önceki dönemde % 79,9 olan payının % 77’ ye düşmesi, buna karşılık bir önceki dönemde % 20,1 olan pancar şekeri payının da bu dönemde % 23’ e çıkması beklenmektedir.

2016/17 dönemi için Şubat ayı ISO tahminlerine göre; 168,334 milyon ton’luk üretim beklentisine karşılık 174,203 milyon ton tüketim beklenmekte olup, arz-tüketim dengesinde yaklaşık 5,869 milyon ton kadar

üretim açığı beklenmektedir. ISO’ nun Şubat ayı raporuna göre 2012/13 - 2016/17 dönemleri arasındaki Dünya şeker dengesi aşağıdaki tabloda gösterilmektedir.

Tablo: 2- Dünya Şeker Dengesi, Milyon Ton

2012/13 2013/14 2014/15 2015/16 2016/17

Üretim 172.037 174.302 169.607 166.072 168.334

Tüketim 164.227 166.007 167.813 171.431 174.203

Fazla/Açık 7.810 8.295 1.794 -5.359 -5.869

İthalat 60.600 57.993 57.586 59.194 58.095

İhracat 60.605 57.983 57.583 58.955 58.250

Kapanış Stoku 77.307 85.612 87.409 82 76.265

Stok/Tüketim, % 47,07 51,57 52,09 48,00 43,78

Kaynak: ISO World Sugar Balances,Feb. 2017.

TÜRK

İYE

ŞE

KE

R A

FA

BR

İKA

AL

RI

A.Ş

.

Dünya şeker borsa fiyatlarını, ticarete hâkim pozisyonda olan düşük maliyetli kamış şekeri belirlemektedir. Kamış ve pancardan elde edilen şekerler arasında kalite bakımından bir farklılık bulunmamaktadır. Ancak,

sadece tropik ve alt tropik bölgelerde yetiştirilebilen şeker kamışının şeker pancarına kıyasla daha düşük maliyetle üretilmesi, işleme maliyetlerinin düşüklüğü gibi nedenlerle kamıştan elde edilen şekerin maliyeti daha düşük olmaktadır. Üzerinde bulunulan coğrafya gereği ülkemizde olduğu gibi Avrupa Birliği, Rusya,

Ukrayna gibi ülkeler pancardan; ABD, Japonya, Çin gibi ülkeler hem pancardan hem kamıştan; Brezilya, Hindistan, Meksika, Pakistan, Tayland ve Avustralya başta olmak üzere birçok ülke kamıştan şeker üretmektedir.

Grafik: 1- Dünya Pancar ve Kamış Şekeri Üretimi

Dünyanın lider üreticisi ve ihracatçısı Brezilya’ nın, şeker üretimi için şeker kamışından ayırdığı pay her

geçen yıl artmaktadır. 2015/16 döneminde kamış alanlarının % 40,97’ si şeker üretimine tahsis edilmişken, bu oran 2016/17’ de % 46,58 ‘e çıkmıştır.

Brezilya’nın 2016/17 şeker üretiminin, bir önceki yıla göre çok fazla değişmeyerek 38,775 milyon ton

olması beklenmektedir. Dünya şeker üretiminin yaklaşık % 23’ünü Brezilya tek başına karşılamaktadır.

Hindistan dünyanın en büyük şeker tüketicisi ve ikinci büyük şeker üreticisidir. Ülkede 2016/17 dönemi ikinci kez üretim düşüşünün beklendiği bir yıl olmuştur. Hindistan’ın 2016/17 şeker üretiminin, 2015/16

üretiminin 4,2 milyon ton altında (% 17’ lik düşüş) gerçekleşerek, 21 milyon ton olması beklenmektedir.

Pancar

23%

Kamış77%

TÜRK

İYE

ŞE

KE

R A

FA

BR

İKA

AL

RI

A.Ş

.

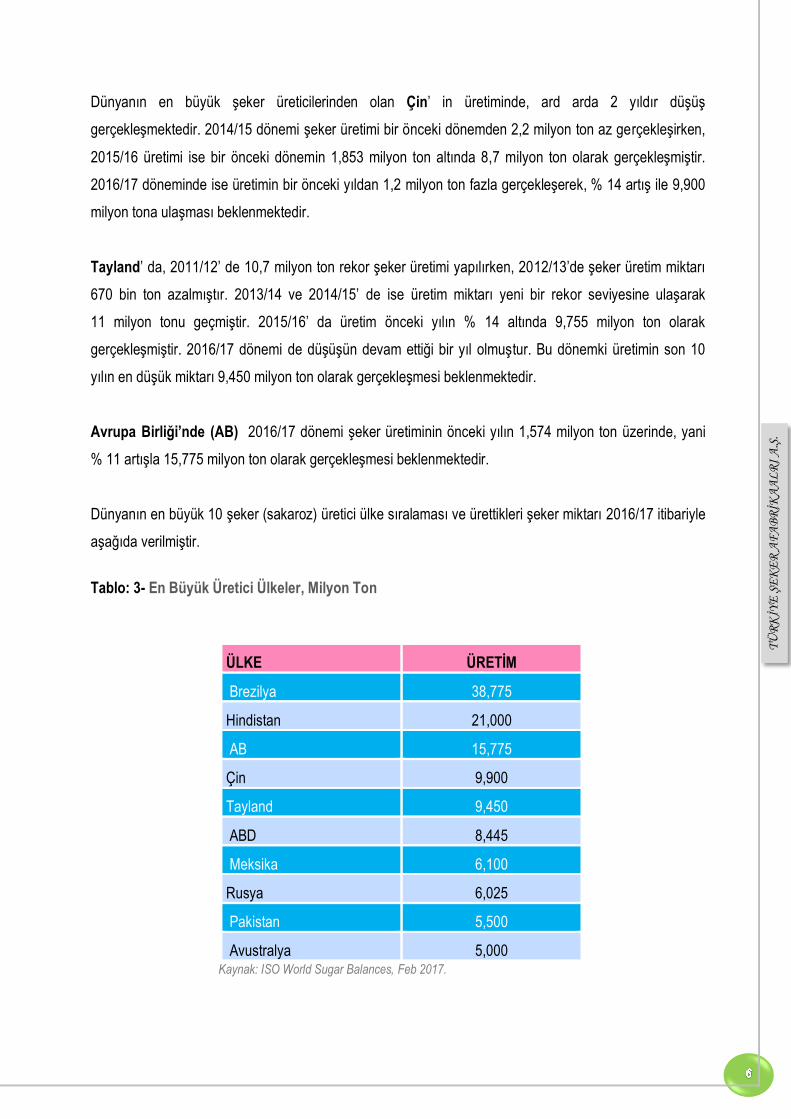

Dünyanın en büyük şeker üreticilerinden olan Çin’ in üretiminde, ard arda 2 yıldır düşüş

gerçekleşmektedir. 2014/15 dönemi şeker üretimi bir önceki dönemden 2,2 milyon ton az gerçekleşirken,

2015/16 üretimi ise bir önceki dönemin 1,853 milyon ton altında 8,7 milyon ton olarak gerçekleşmiştir. 2016/17 döneminde ise üretimin bir önceki yıldan 1,2 milyon ton fazla gerçekleşerek, % 14 artış ile 9,900

milyon tona ulaşması beklenmektedir.

Tayland’ da, 2011/12’ de 10,7 milyon ton rekor şeker üretimi yapılırken, 2012/13’de şeker üretim miktarı 670 bin ton azalmıştır. 2013/14 ve 2014/15’ de ise üretim miktarı yeni bir rekor seviyesine ulaşarak

11 milyon tonu geçmiştir. 2015/16’ da üretim önceki yılın % 14 altında 9,755 milyon ton olarak

gerçekleşmiştir. 2016/17 dönemi de düşüşün devam ettiği bir yıl olmuştur. Bu dönemki üretimin son 10 yılın en düşük miktarı 9,450 milyon ton olarak gerçekleşmesi beklenmektedir.

Avrupa Birliği’nde (AB) 2016/17 dönemi şeker üretiminin önceki yılın 1,574 milyon ton üzerinde, yani

% 11 artışla 15,775 milyon ton olarak gerçekleşmesi beklenmektedir.

Dünyanın en büyük 10 şeker (sakaroz) üretici ülke sıralaması ve ürettikleri şeker miktarı 2016/17 itibariyle

aşağıda verilmiştir.

Tablo: 3- En Büyük Üretici Ülkeler, Milyon Ton

ÜLKE ÜRETİM

Brezilya 38,775

Hindistan 21,000

AB 15,775

Çin 9,900

Tayland 9,450

ABD 8,445

Meksika 6,100

Rusya 6,025

Pakistan 5,500

Avustralya 5,000 Kaynak: ISO World Sugar Balances, Feb 2017.

TÜRK

İYE

ŞE

KE

R A

FA

BR

İKA

AL

RI

A.Ş

.

TÜKETİM

Dünya şeker tüketimi 2016/17 döneminde % 1,62 artarak 174,203 milyon tona ulaşmıştır…

Ülkelerin kalkınma hızı arttıkça kişi başına şeker tüketimi de artmaktadır. Londra Şeker Haftası’ nda

açıklanan bir rapora göre global şeker tüketiminin 20 yıl sonra, 257 milyon tona çıkması, Asya’ nın dünya şeker tüketimindeki payının % 40′ dan % 49′ a yükselmesi beklendiği ifade edilmektedir. Uzun dönemde tüketimdeki ortalama büyüme oranı, hem iç pazarda, hem de Dünya’ da fiyatların makul seviyelerde tutulmasıyla yükseltilebilir.

2016/17 döneminde dünya şeker tüketimindeki en yüksek büyüme oranının % 3,13 ile Orta Doğu ve

Kuzey Afrika’da gerçekleşmesi beklenmektedir. Tüketimdeki büyüme oranı dünya ortalamasının üzerinde olan Uzak Doğu ve Okyanusya’ nın, Dünya toplam şeker tüketiminin % 22’ sini gerçekleştirmesi beklenmektedir. Bölge % 2,83 büyüme oranı ile tüketimdeki büyüme oranı bakımından ikinci sırada yer almaktadır. Bölgedeki tüketim 1,062 milyon ton artarak 38,541 milyon tona yükselmiştir.

Grafik: 2- 2016/17 tahminlerine göre tüketimde ilk 10 ülke ve Türkiye (Bin Ton)

Kaynak: ISO World Sugar Balances, Feb. 2017

Uzak Doğu, Okyanusya ve Hindistan bölgeleri dünya tüketiminin yaklaşık % 42’ sine sahiptir. Global şeker tüketimindeki toplam artış oranında bu dört bölge, dörtte birden daha fazla katkıya sahiptir.

Dünyanın en büyük şeker tüketicisi Hindistan’dır. Nüfus artış hızı ve kişi başına gelir, tüketimi belirleyen en önemli unsurlardır. Genel bir ifadeyle kişi başına şeker tüketimi, gelişmiş ülkelerde durağan seyretmekte, gelişmekte olan ülkelerde ve şeker ekonomisi güçlü ülkelerde ise artmaktadır.

0

10000

20000

30000

Hin

dist

an AB Çin

Bre

zily

a

AB

D

End

onez

ya Rus

ya

Pak

ista

n

Mek

sika

Mısır

Türki

ye14

. sıra

da

TÜRK

İYE

ŞE

KE

R A

FA

BR

İKA

AL

RI

A.Ş

.

FİYATLAR

Dünya şeker fiyatlarının oluşumunda başlıca belirleyici arz/talep durumu olmakla beraber, spekülasyon,

petrol ve emtia fiyatları, enerji politikaları, navlun bedelleri, döviz kuru değişimleri, faiz oranları, ticaret politikaları ve tercih anlaşmaları, enflasyon, politik ve finansal çalkantılar, ülkelerin ekonomik durumları gibi dış faktörler de fiyatlar üzerinde giderek artan ölçüde rol oynamaktadır. Üretilen şekerin talebin altında olması stokların azalmasına, dolayısıyla da fiyatların artmasına, tersi ise fiyatların düşmesine sebep olmaktadır.

2008/09 ve 2009/10 dönemlerinde dünya şeker dengesinde arka arkaya ortaya çıkan açık nedeniyle,

2010 yılının son aylarında yükselmeye başlayan fiyatlar, 2011 Temmuz ayında gün bazında 876 $/ton ile tarihi rekor kırmıştır. Ancak bu tarihten sonra fiyatların yükselişine tepki olarak artan ekim alanları ve olumlu hava koşulları nedeniyle üretim artmış, üretimdeki artışla birlikte doğal olarak şeker fiyatları da düşme eğilimine girmiştir. 2012 yılı boyunca düşme eğilimi devam eden şeker fiyatları bu yılın sonunda

520 $/ton seviyelerine kadar inmiştir.

Dünya şeker piyasasında 2011/12’ de oluşan şeker arz fazlalığının 2012/13 ve 2013/14’ de devam

etmesiyle dünya şeker fiyatları üzerindeki baskı devam etmiş, 2014 döneminde beyaz şeker fiyatları bir önceki yıla göre % 10 düzeyinde azalmıştır. 2015 döneminde ise beyaz şekerde %15, ham şekerde % 20

oranında azalan dünya şeker fiyatları 2016 yılında yükselişe geçmiş ve beyaz şekerde % 34, ham şekerde % 38 artış kaydetmiştir.

2016 YILI DÜNYA BEYAZ ŞEKER

FİYATLARI % 34 ORANINDA

ARTMIŞTIR

TÜRK

İYE

ŞE

KE

R A

FA

BR

İKA

AL

RI

A.Ş

.

Son 10 yıllık beyaz şeker ve ham şeker fiyatları aşağıdaki tabloda gösterilmiştir.

Tablo: 4- Beyaz Şeker Borsa Fiyatları (US $/Ton)

YIL BEYAZ

ŞEKER

DEĞİŞİM

%

HAM

ŞEKER

DEĞİŞİM

%

Beyaz-Ham

Şeker 2006 422 45 325 50 97

2007 309 -27 222 -32 88

2008 351 13 282 27 69

2009 485 38 398 41 87

2010 615 27 468 18 147

2011 705 14 574 23 131

2012 588 -17 477 -17 111

2013 490 -17 386 -19 104

2014 440 -10 360 -7 81

2015 373 -15 290 -20 84

2016 499 34 400 38 99

Dünyada şeker fiyatları artışına etki eden temel faktörler; etanol tüketimindeki değişim, hasat problemleri ve iklim koşullarıdır. Dünya şekerinin büyük bir kısmı Brezilya, Hindistan, Çin, Meksika ve Tayland gibi tropikal bölgelerdeki şeker kamışından üretilmektedir. Brezilya şeker ihracatları sofralık şekeri ve etanolü içermektedir. Dolayısıyla petrol fiyatlarındaki değişim ve Brezilya üretimlerindeki şeker-etanol kaymaları da fiyatları büyük ölçüde etkilemektedir. 2006-2016 dönemi beyaz şeker borsa fiyatları aşağıdaki grafikte gösterilmiştir.

Grafik: 3- Son 10 yıllık beyaz şeker ve ham şeker fiyat seyri.

422

309 35

1

485

615

705

588

490

440

373

499

325

222 28

2

398

468

574

477

386

360

290

400

0

100

200

300

400

500

600

700

800

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

US $/TonBeyaz ŞekerHam Şeker

TÜRK

İYE

ŞE

KE

R A

FA

BR

İKA

AL

RI

A.Ş

.

Tüm diğer emtialar gibi, şeker fiyatları da dünya genelindeki şeker arz ve talebinden etkilenmektedir. Talep, fiyatları değiştirebilirken fiyat da arzı değiştirebilmekte, şeker fiyatlarındaki artışlar bundan yararlanmak isteyen üreticilerin daha çok alanda üretim yapmaları sonucunu doğurmakta, bu da üretim fazlası oluşturarak fiyatları düşürebilmektedir. Şeker miktarında yani arzda fazlalık olunca fiyatlar düşerken, şeker pancarı / kamışı üretiminde ya da hasadındaki sorunların yarattığı arz darlığı durumlarında ise şeker fiyatları artmaktadır.

Grafik: 4- Üretim, Tüketim, Fiyat Dengesi

200

400

600

800

80.000

120.000

160.000

200.000

2016

/17

2015

/16

2014

/15

2013

/14

2012

/13

2011

/12

2010

/11

2009

/10

2008

/09

2007

/08

Fiya

t, U

S $

/To

n

Üret

im-T

üket

im, B

in To

n

Üretim Tüketim Fiyat

TÜRK

İYE

ŞE

KE

R A

FA

BR

İKA

AL

RI

A.Ş

.

TİCARET

İHRACAT

Dünya ihracat miktarı azalmıştır

Tayland tarafından yapılan ihracat miktarı önceki döneme göre daha küçüktür

Hindistan’da üretilen şeker ülke içinde tüketilmiş, ihraç edilmemiştir

Batı Avrupa’da ihracat 0,8 milyon ton büyümüştür.

Önde gelen kamış şekeri üreticileri Brezilya, Hindistan, Çin ve Tayland olup, bu ülkelerin üretimleri ve arz - talep dengeleri doğrudan dünya şeker piyasalarını etkilemektedir. 2016 yılında Brezilya beyaz şeker eş değeri olarak 38,775 milyon ton ile dünya şeker üretiminin yaklaşık % 23’ ünü karşılarken, ürettiği bu şekerin 27,6 milyon ton’unu ihraç ederek dünya şeker ihracatının % 47’sini karşılayan en büyük şeker ihracatçısı konumunu elde etmiştir.

İhracatın, 2016/17’ de bir önceki döneme göre % 1,2 düzeyinde azalarak 58,25 milyon ton olarak

gerçekleşmesi beklenmektedir. Brezilya, Tayland, Avusturalya ve Guatemala tarafından yüksek ihracat yapılmıştır. Dünyada toplam ihraç edilen şekerin % 69’ u söz konusu bu dört ülke tarafından gerçekleştirilmektedir.

2016/17 döneminde Brezilya şeker ihracatının, bir önceki dönemin çok az altında 27,6 milyon ton olarak

gerçekleşmesi beklenmektedir.

Dünyanın ikinci büyük ihracatçı ülkesi olan Tayland’ da ihraç edilen şeker miktarının 2016/17 döneminde,

bir önceki döneme göre % 9,7 azalarak 7 milyon ton olması beklenmektedir.

Avustralya’ da ise ihracatın yaklaşık olarak önceki dönem seviyesinde 3,995 milyon ton olması beklenmektedir.

TÜRK

İYE

ŞE

KE

R A

FA

BR

İKA

AL

RI

A.Ş

.

Grafik: 5- 2016/17 Tahminlerine göre ihracatta ilk 10 ülke.

Kaynak: World Sugar Balances,Feb. 2017.

İTHALAT

Büyük ithalatçı ülkelerin üretimlerindeki artış nedeniyle ithalat talebi düşmüştür

Çin’in ithalat talebi düşmesine ragmen halen dünyanın en büyük ithalatçısıdır.

İthalat talebinde azalma başlıca iki faktöre bağlıdır. Bunlardan ilki; ithalatçı ülkelerdeki üretim artışının tüketimdeki büyümenin üzerinde olmasıdır. İthalatçı ülkelerdeki açık (tüketim – üretim), 2016/17’ de bir önceki döneme göre 2,983 milyon ton azalarak 43,736 milyon ton olmuştur. İthalat talebinin azalmasına neden olan ikinci faktör ise; tüketim ve üretim arasındaki farkın stoklardan karşılanması ile ortaya

çıkmaktadır.

2016/17 üretim döneminde ithalatçı ülkelerin üretimlerinde 5,035 milyon ton, tüketimlerinde ise 2,052

milyon ton büyüme beklenmektedir.

0

2000

4000

6000

8000

10000

Bin

To

n

Brezilya 27 milyon 600 bin ton ihracat ile dünyada 1. sırada yer almaktadır.

TÜRK

İYE

ŞE

KE

R A

FA

BR

İKA

AL

RI

A.Ş

.

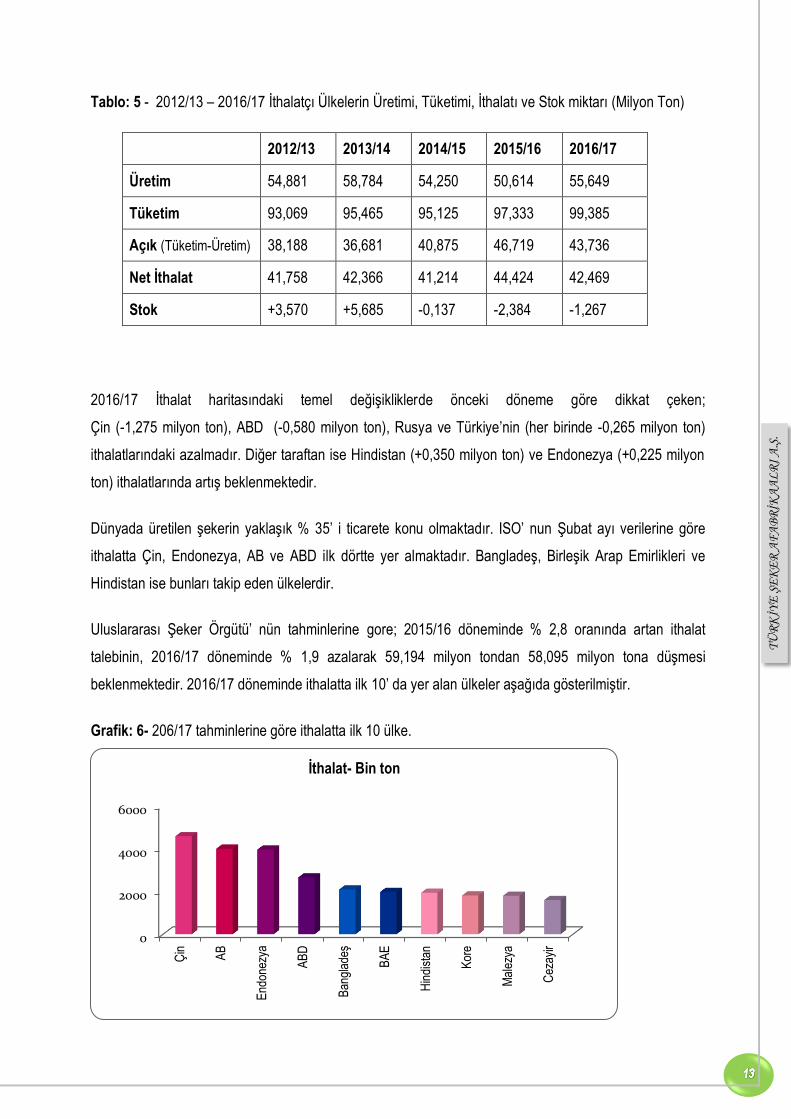

Tablo: 5 - 2012/13 – 2016/17 İthalatçı Ülkelerin Üretimi, Tüketimi, İthalatı ve Stok miktarı (Milyon Ton)

2012/13 2013/14 2014/15 2015/16 2016/17

Üretim 54,881 58,784 54,250 50,614 55,649

Tüketim 93,069 95,465 95,125 97,333 99,385

Açık (Tüketim-Üretim) 38,188 36,681 40,875 46,719 43,736

Net İthalat 41,758 42,366 41,214 44,424 42,469

Stok +3,570 +5,685 -0,137 -2,384 -1,267

2016/17 İthalat haritasındaki temel değişikliklerde önceki döneme göre dikkat çeken;

Çin (-1,275 milyon ton), ABD (-0,580 milyon ton), Rusya ve Türkiye’nin (her birinde -0,265 milyon ton)

ithalatlarındaki azalmadır. Diğer taraftan ise Hindistan (+0,350 milyon ton) ve Endonezya (+0,225 milyon ton) ithalatlarında artış beklenmektedir.

Dünyada üretilen şekerin yaklaşık % 35’ i ticarete konu olmaktadır. ISO’ nun Şubat ayı verilerine göre ithalatta Çin, Endonezya, AB ve ABD ilk dörtte yer almaktadır. Bangladeş, Birleşik Arap Emirlikleri ve

Hindistan ise bunları takip eden ülkelerdir.

Uluslararası Şeker Örgütü’ nün tahminlerine gore; 2015/16 döneminde % 2,8 oranında artan ithalat

talebinin, 2016/17 döneminde % 1,9 azalarak 59,194 milyon tondan 58,095 milyon tona düşmesi beklenmektedir. 2016/17 döneminde ithalatta ilk 10’ da yer alan ülkeler aşağıda gösterilmiştir.

Grafik: 6- 206/17 tahminlerine göre ithalatta ilk 10 ülke.

0

2000

4000

6000

Çin

AB

End

onez

ya

AB

D

Bang

ladeş

BA

E

Hin

dist

an

Kor

e

Mal

ezya

Cez

ayir

İthalat- Bin ton

TÜRK

İYE

ŞE

KE

R A

FA

BR

İKA

AL

RI

A.Ş

.

AVRUPA BİRLİĞİ

AB Tarım Bakanları; 2005 Haziran ayında hazırlanan Avrupa Komisyonu Reform Önerisinden hareketle, Şeker İçin Ortak Piyasa Düzeninde kapsamlı bir reform yapılması üzerinde siyasi bir karara vardılar. Reform, AB Şeker sektörünün sürdürülebilirliğini uzun dönemde garanti altına almak üzere rekabetçi gücünü ve pazar odaklılığını artıracak, Dünya Ticaret Örgütü ile mevcut müzakere turlarında pazarlık gücünü kuvvetlendirecektir.

40 yıldır önemli bir değişikliğe uğramayan Şeker Rejimi Reformunun getirdiği sistemin temel hedefleri:

Ortak Tarım Politikası reformu ile uyumlu bir şeker sektörü oluşturmak

Piyasa dengelerini sürdürülebilir kılmak

Piyasa odaklılığını güçlendirerek daha açık ve rekabetçi bir piyasa yaratmak

En rekabetçi üye ülkelerde, mevcut koşullarda ciddi tehdit altında kalması öngörülen üretim faaliyetlerinin ve istihdamın devamlılığını sağlamak

En az rekabetçi üye ülkelerin üretimden vazgeçerek yeniden yapılanmaları için onlara daha cazip koşullar sunmak

Bu ülkelerde halen kota dahilinde bulunan üretim kapasitesini daha rekabetçi, daha piyasa odaklı sektörlere kaydırmak

Ürünleri daha sağlıklı, daha kaliteli hale getirmek

DTÖ’de AB’nin müzakereci konumunu güçlendirmek

Sektörü gerek üçüncü ülkelerle yapılan, gerek uluslararası ticaret kurallarına uyumlu kılmak

Çiftçiler ve üreticiler için daha dinamik bir girişimcilik ortamı yaratmak

şeklinde özetlenebilir.

Bu amaçlar doğrultusunda hazırlanan Reform önerileri; kota ve fiyat düzenlemeleri, telafi edici tedbirler ve yeniden yapılandırma olmak üzere dört ana başlıkta değerlendirilebilir.

Bu reform kapsamında AB, 2006/07 – 2009/10 pazarlama yılları arasındaki 4 yılda kademeli olarak, beyaz

şeker referans fiyatını % 36 düşürerek 631,9 €/ton’ dan 404,4 €/ton’ a ve pancar minimum fiyatını ise

% 40 düşürerek 43,63 €/ton’dan 26,29 €/ton’a indirmiştir. Reformun diğer önemli bir unsuru olan ve yine 2006/07 – 2009/10 dönemini kapsayan dört yıllık gönüllü yeniden yapılandırma ile yüksek maliyetli üretim tesislerinin kapatılarak kotalarının iptal edilmesi sonucunda, AB toplam şeker, izoglukoz ve inülin şurubu kotasının 6 milyon ton düşürülmesi amaçlanmıştır. Bu kapsamda kotasından vazgeçen işletmelere,

TÜRK

İYE

ŞE

KE

R A

FA

BR

İKA

AL

RI

A.Ş

.

vazgeçilen kotanın tonu başına yeniden yapılandırma yardımı ile çeşitlendirme yardımı verilmiş, bu uygulama sonucunda da toplam kotalarda 5,8 milyon ton düşüş sağlanmıştır.

Yeniden yapılandırma programı kapsamında Bulgaristan, İrlanda, Letonya, Portekiz (anakara) ve Slovenya pancar şekeri üretiminden; Fransa, Hollanda, İngiltere, Yunanistan, Romanya ve Finlandiya ise izoglukoz üretiminden çekilmişlerdir. Şeker reformu sonucunda AB, şekerde net ihracatçı konumdan net ithalatçı konuma geçmiştir. Bu çerçevede; reform öncesinin son pazarlama yılı olan 2005/06 döneminde 5,2 milyon ton (beyaz şeker) net ihracat yapan AB, reformun dördüncü yılı olan 2009/10 döneminde 522 bin ton net ithalat yapmıştır.

2014/15’ de net ithalat 3,025 milyon ton ve tüketim 18,4 milyon ton olarak gerçekleşmiştir. 2015/16’ da net

ithalatın % 32 artışla 3,9 milyon ton’ a yükselmesi, tüketimin ise bir önceki yıl seviyesinde kalarak 18,5 milyon ton olması beklenmektedir. Öte yandan AB, işlenmiş ürünler içerisindeki şeker ihracatı hariç olmak üzere, doğrudan şeker ihracatındaki sübvansiyonları 2008/09 pazarlama yılı itibariyle kaldırmıştır.

2006 şeker reformuna ilişkin yapılan tartışmalar sonucunda, 26 Haziran 2013 tarihli AB basın duyurusunda, AB Komisyonu, AB Konseyi ve AB Parlamentosu Ortak Tarım Politikasında yeni bir reform yapma konusunda uzlaşmaya varıldığı belirtilmiştir. AB, sektörün şeker piyasasında gerçekleştirilmesi planlanan değişimlere uyum sağlayabilmesi için ilave süre tanıyacak şekilde 2014/15 pazarlama yılında sona erecek olan 2006 şeker reformunun yürürlük süresini 30 Eylül 2017 tarihine kadar uzatma ve bu tarihten sonra kotaları kaldırma kararı almış ve nitekim 17 Aralık 2013 tarihinde yayımlanan 1308/2013 Avrupa Birliği (AB) Komisyonu, Avrupa Parlamentosu ve AB Konseyi arasında yaklaşık iki yıl süren müzakerelerden sonra, 26 Haziran 2013 tarihinde Ortak Tarım Politikası (OTP) reformu üzerinde politik bir anlaşmaya varılmış olup, bu reform, Avrupa Parlamentosu ve Konseyi tarafından onaylanarak resmen 1 Ocak 2014 tarihi itibarıyla yürürlüğe girmiştir.

AB şeker piyasası ile ilgili olarak AB Komisyonu basın bildirisinde ise “Şeker kotalarının, 2017 itibariyle

kaldırılacağı ve şeker sektörü düzenlemesinin, sözleşmeler ve şeker sektöründeki her türlü anlaşmaların

zorunlu hale getirilmesi esasına göre güçlendirileceği” ifadesine yer verilmiştir.

AB, 30 Eylül 2017 tarihine kadar yürürlükte olacak olan yeni 1308/2013 sayılı tüzük ve 1 Temmuz 2013 tarihi itibariyle Hırvatistan’ın AB’ye üye olması ile birlikte, Hırvatistan’a 192.877 ton beyaz şeker kotası tahsis ederek AB toplam beyaz şeker kotasını 13.529.618,2 ton’ a, kota kapsamındaki izoglukoz üretim miktarını da kuru bazda 720.440,8 ton’ a yükseltmiştir. AB’ de izoglikoz kotasının toplam şeker kotasına

oranı % 5,1 olmuştur. Bir önceki yıla göre kota miktarları incelendiğinde Macaristan’ ın kota kapsamındaki

TÜRK

İYE

ŞE

KE

R A

FA

BR

İKA

AL

RI

A.Ş

.

izoglukoz üretiminin yaklaşık 30.000 ton artarak 250.266 ton’ a yükseldiği görülmektedir.

Tablo: 6- AB Şeker Kotaları (Ton)

Üye Ülkeler Şeker İzoglikoz

(Kuru Madde Bazında) Toplam

Almanya 2 898 255,7 56 638,2 2 954 893,9

Avusturya 351 027,4 351 027,4

Belçika 676 235,0 114 580,2 790 815,2

Bulgaristan 0 000,0 89 198,0 89 198,0

Çek Cumhuriyeti 372 459,3 372 459,3

Danimarka 372 383,0 372 383,0

Finlandiya 80 999,0 80 999,0

Fransa (Anakara) 3 004 811,2 3 004 811,2

Fransa (Denizaşırı) 432 220,1 432 220,1

Hırvatistan 192 877,0 30 000

Hollanda 804 888,0 804 888,0

İngiltere 1 056 474,0 1 056 474,0

İrlanda 0 000,0 0 000,0

İspanya 498 480,2 53 810,2 552 290,4

İsveç 293 186,0 293 186,0

İtalya 508 379,0 32 492,5 540 871,5

Letonya 0 000,0 0 000,0

Litvanya 90 252,0 90 252,0

Macaristan 105 420,0 250 265,8 325 685,8

Polonya 1 405 608,1 42 861,4 1 448 469,5

Portekiz (Anakara) 0 000,0 12 500,0 12 500,0

Portekiz (Azor Adaları) 9 953,0 9 953,0

Romanya 104 688,8 104 688,8

Slovakya 112 319,5 68 094,5 180 414,0

Slovenya 0 000,0 0 000,0

Yunanistan 158 702,0 158 702,0

TOPLAM 13 529 618,2 720 440,8 (%5,1) 14 250 059,0

Kaynak: 17 Aralık 2013 tarihli ve 1308/2013 sayılı Parlamento ve Konsey Tüzüğü (*) İnülin şurubu kotası, 2006/07 pazarlama yılından itibaren tahsis edilmemektedir.

TÜRK

İYE

ŞE

KE

R A

FA

BR

İKA

AL

RI

A.Ş

.

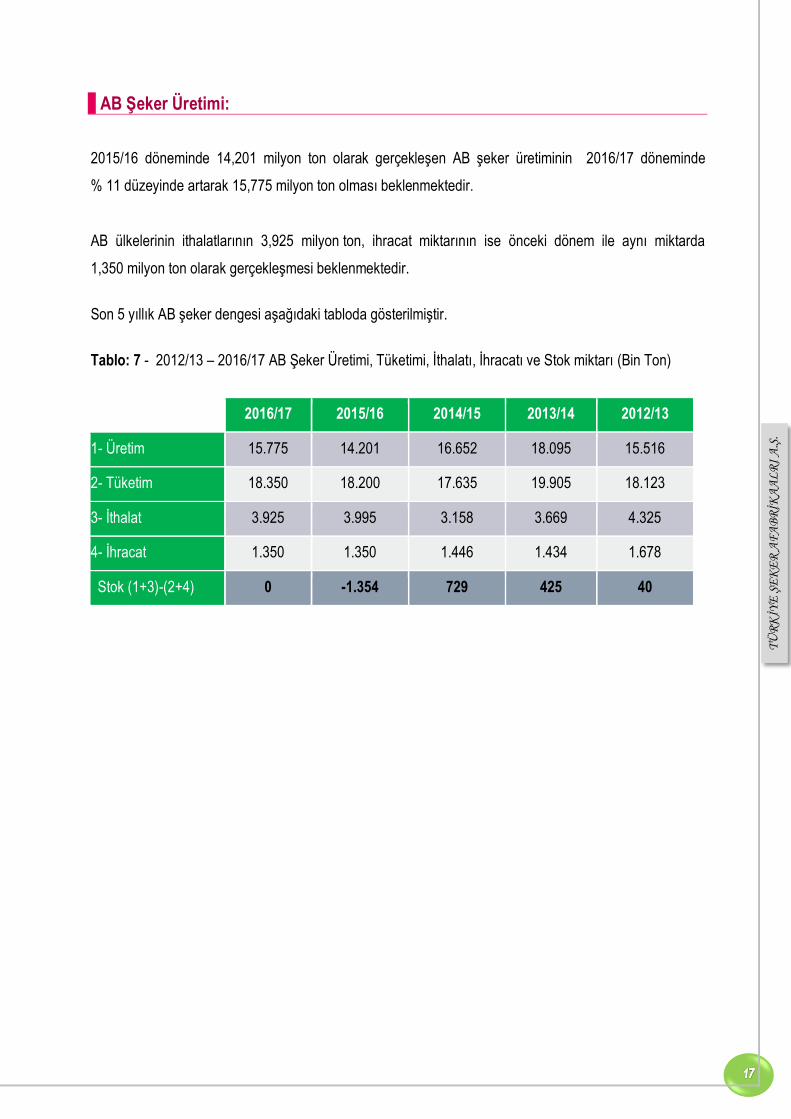

AB Şeker Üretimi:

2015/16 döneminde 14,201 milyon ton olarak gerçekleşen AB şeker üretiminin 2016/17 döneminde % 11 düzeyinde artarak 15,775 milyon ton olması beklenmektedir.

AB ülkelerinin ithalatlarının 3,925 milyon ton, ihracat miktarının ise önceki dönem ile aynı miktarda 1,350 milyon ton olarak gerçekleşmesi beklenmektedir.

Son 5 yıllık AB şeker dengesi aşağıdaki tabloda gösterilmiştir.

Tablo: 7 - 2012/13 – 2016/17 AB Şeker Üretimi, Tüketimi, İthalatı, İhracatı ve Stok miktarı (Bin Ton)

2016/17 2015/16 2014/15 2013/14 2012/13

1- Üretim 15.775 14.201 16.652 18.095 15.516

2- Tüketim 18.350 18.200 17.635 19.905 18.123

3- İthalat 3.925 3.995 3.158 3.669 4.325

4- İhracat 1.350 1.350 1.446 1.434 1.678

Stok (1+3)-(2+4) 0 -1.354 729 425 40

TÜRK

İYE

ŞE

KE

R A

FA

BR

İKA

AL

RI

A.Ş

.

DÜNYA TİCARET ÖRGÜTÜ

Dünya Ticaret Örgütü (DTÖ)’ nün uluslararası ticaret sistemini liberalleştirmeyi amaçlayan çalışmaları çerçevesinde 2001 yılında başlatmış olduğu Doha Kalkınma Gündemi görüşmeleri halen devam etmektedir. Gündem; tarım, sanayi, hizmetler, fikri mülkiyet hakları, çevre gibi oldukça geniş konuları kapsamakta, bir başka ifadeyle uluslararası ticaretin her alanına ilişkin müzakereleri içermektedir. Müzakerelerin kilit konusu kabul edilen tarımda, bir yandan ticareti bozucu destek mekanizmalarının ortadan kaldırılarak rekabetçi piyasa koşullarının oluşturulması, diğer yandan yeni pazara giriş açılımlarının gerçekleştirilmesi hedeflenmektedir.

Doha Müzakere Turu, DTÖ üyelerinin 2/3’ünü oluşturan gelişmekte olan ülkelerin, bir blok halinde hareket ederek süreçte belirleyici hale geldiği ilk çok taraflı müzakere turu olma özelliğini taşımaktadır.

Dünya Ticaret Örgütü Direktörü, 2008 yılı sonunda, Doha Round’ da gündeme getirilip konuşulan ticari konuların netlik kazandığını açıklamıştır. Buna göre;

Ticareti bozucu iç desteklerde, en fazla destekten en fazla kesinti yapılacağı, Pazara giriş konusunda; tarife indirimlerinin dört band üzerinden gerçekleştirileceği, en yüksek tarifelerin uygulandığı bantta en fazla indirim yapılacağı, söz konusu indirimlerin eşit aralıklarla Gelişmiş Ülkeler (GÜ) için 5 yılda, Gelişme Yolundaki Ülkeler (GYÜ) için 10 yılda tamamlanacağı ve GYÜ’lere, gelişmiş ülke indirimlerinin 2/3’ ünü uygulayacağı, İhracat sübvansiyonlarına ilişkin indirim formülleriyle ilgili olarak; GÜ’ ler için bütçe ve miktar bazlı sübvansiyonların 2013 sonuna kadar kademeli olarak, GYÜ’ ler için ise miktar ve bütçe bazlı sübvansiyonların 2016 yılı sonuna kadar eşit dilimler halinde azaltılarak sıfırlanması

öngörülmektedir.

Sektörel anlaşmalar konusundaki fikir ayrılıkları, ticari mallar ve tarım ürünleri güvenlik mekanizması üzerinde liberalleşmeyi kaçınılmaz hale getirmiştir. Özel Güvenlik Mekanizması, gelişmekte olan ülkelerdeki çiftçileri, ithalatta oluşabilecek risklerden ve ani fiyat düşüşlerinden korumaktadır. Direktör, aynı zamanda 2009 yılında izlenecek tarım politikasının temel bakış açısını da açıklamıştır. Teknolojideki en son gelişmeler tartışılmıştır. Tarım ve tarım dışı ürünlerde pazara giriş konusundaki çok taraflı müzakereler şimdi belirsiz bir gelecekle yüz yüzedir.

DTÖ’nün kurulmasını müteakip gümrük tarifelerinin aşamalı olarak indirilmesi, mal ve hizmet ticaretinin önündeki çeşitli engellerin kaldırılması, sermayenin uluslararası alanda dolaşımının hızlanması, doğrudan

TÜRK

İYE

ŞE

KE

R A

FA

BR

İKA

AL

RI

A.Ş

.

yabancı yatırımları çekme yönündeki çabaların artması, iklim değişikliği ve emisyon ticareti gibi hususlar gündeme gelmektedir.

Dünya Ticaret Örgütünün 2001 yılından bu yana uygulamaya çalıştığı serbest ticaret ve küresel ekonomi uygulamaları için süregelen müzakereler ülkelerin çıkar çatışmaları yüzünden bir türlü sonlandırılamamaktadır.

Pancardan şeker üreten ülkelerde, bir yandan ucuz kamış şekeri ithalatını engellemek için gümrük duvarlarının olması, diğer yandan da bu ülkelerin yüksek desteklerle ihracatçı konuma gelmesi; büyük çoğunluğu az gelişmiş ve gelişmekte olan ülkelerden oluşan şeker kamışı üretiminin yapıldığı ülkelerin, dünya ticaretinde var olabilmelerini zora sokmaktadır. Bu durum DTÖ’nün ticaretin serbestleştirilmesi hedeflerine de ters bir durum oluşturmaktadır.

Bu eğilimler, gerekli yapısal dönüşümleri gerçekleştirebilen ülkeler açısından bir fırsat olarak değerlendirilebilecekken, yapısal dönüşüm kapasitesine sahip olmayan veya dönüşümü zamanında gerçekleştiremeyen ülkeler açısından bu süreç bir tehdit olarak karşımıza çıkmaktadır.

TÜRK

İYE

ŞE

KE

R A

FA

BR

İKA

AL

RI

A.Ş

.

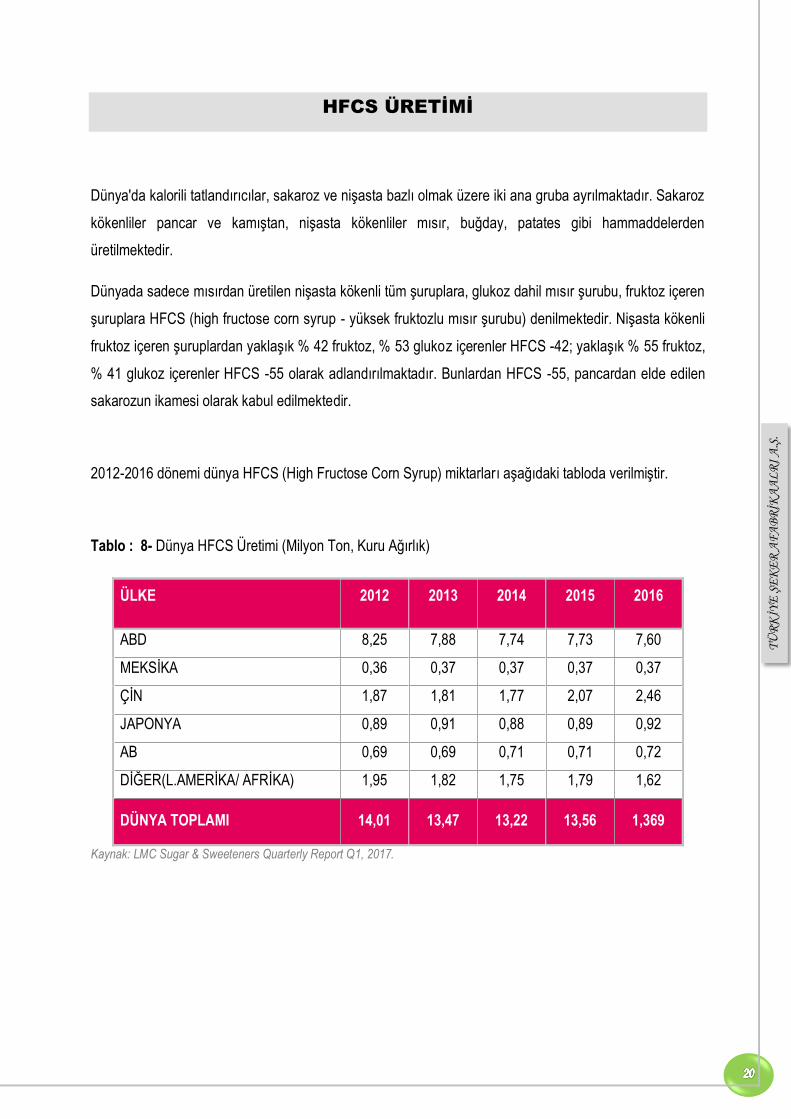

HFCS ÜRETİMİ

Dünya'da kalorili tatlandırıcılar, sakaroz ve nişasta bazlı olmak üzere iki ana gruba ayrılmaktadır. Sakaroz kökenliler pancar ve kamıştan, nişasta kökenliler mısır, buğday, patates gibi hammaddelerden üretilmektedir.

Dünyada sadece mısırdan üretilen nişasta kökenli tüm şuruplara, glukoz dahil mısır şurubu, fruktoz içeren şuruplara HFCS (high fructose corn syrup - yüksek fruktozlu mısır şurubu) denilmektedir. Nişasta kökenli fruktoz içeren şuruplardan yaklaşık % 42 fruktoz, % 53 glukoz içerenler HFCS -42; yaklaşık % 55 fruktoz, % 41 glukoz içerenler HFCS -55 olarak adlandırılmaktadır. Bunlardan HFCS -55, pancardan elde edilen

sakarozun ikamesi olarak kabul edilmektedir.

2012-2016 dönemi dünya HFCS (High Fructose Corn Syrup) miktarları aşağıdaki tabloda verilmiştir.

Tablo : 8- Dünya HFCS Üretimi (Milyon Ton, Kuru Ağırlık)

ÜLKE 2012 2013 2014 2015 2016

ABD 8,25 7,88 7,74 7,73 7,60

MEKSİKA 0,36 0,37 0,37 0,37 0,37

ÇİN 1,87 1,81 1,77 2,07 2,46

JAPONYA 0,89 0,91 0,88 0,89 0,92

AB 0,69 0,69 0,71 0,71 0,72

DİĞER(L.AMERİKA/ AFRİKA) 1,95 1,82 1,75 1,79 1,62

DÜNYA TOPLAMI 14,01 13,47 13,22 13,56 1,369

Kaynak: LMC Sugar & Sweeteners Quarterly Report Q1, 2017.

TÜRK

İYE

ŞE

KE

R A

FA

BR

İKA

AL

RI

A.Ş

.

SEKTÖRÜN TARİHSEL GELİŞİMİ

Şeker Fabrikaları, Türkiye Cumhuriyeti’nin ilk sanayi işletmelerindendir. Şeker fabrikası kurma çalışmaları ilk defa, Uşak'lı Molla Ömeroğlu Nuri (Şeker) adında bir çiftçi tarafından Uşak’ta başlatılmıştır. 6 Kasım 1925 tarihinde ilk Şeker Fabrikasının temeli atılmıştır.

Uşak'ta Şeker Fabrikası kurma çalışmaları devam ederken 22 Aralık 1925 tarihinde Alpullu Şeker Fabrikasının temeli atılarak onbir ayda fabrikanın montajı bitirilmiş ve 26 Kasım 1926 tarihinde fabrika işletmeye açılarak ilk Türk şekeri üretilmiştir. Uşak Şeker Fabrikası ise 17 Aralık 1926 tarihinde işletmeye açılmıştır.

1933 yılına kadar ülkemizin şeker ihtiyacı Uşak ve Alpullu fabrikalarının üretimi ile kısmen karşılanmıştır.

Bu iki fabrika ile pancar tarımında ve şeker fabrikası işletmesinde elde edilen tecrübelerin yardımıyla

05/12/1933 tarihinde Eskişehir Şeker Fabrikası, 19/10/1934 tarihinde Turhal Şeker Fabrikası işletmeye açılmıştır.

Ayrı şirketler halinde kurulan Alpullu, Uşak, Eskişehir ve Turhal Şeker Fabrikaları; tarımsal, teknik ve idari çalışmaların koordine edilmesi, sermaye kaynaklarının birleştirilmesi, şeker politikasının tek elden yürütülmesi amacıyla 6 Temmuz 1935 tarihinde, üç milli bankamızın eşit paylarla ortak oldukları tek bir şirket çatısı altında toplanarak, 22 milyon TL sermayeli Türkiye Şeker Fabrikaları A.Ş. kurulmuştur.

Şeker üretim faaliyetleri 1950 yılına kadar zaman zaman tevsi edilen dört şeker fabrikası ile yürütülmüştür. Her yıl artan şeker ihtiyacının tamamen yerli üretimle karşılanabilmesi için 1951 yılında hazırlanan "Şeker Sanayii'nin Tevsi Programı" ile yeni şeker fabrikaları kurulması dönemine girilmiştir.

Diğer taraftan pancar ekicilerinin teşkilatlandırılması amacı ile tarım kesiminde toplumsal dayanışmanın bir örneği olan kooperatifleşme hareketi başlatılmıştır. 1951 - 1956 yıllarını kapsayan dönemde toplam onbir yeni şeker fabrikası inşa edilerek, 1956 yılında fabrika sayısı onbeşe ulaşmıştır. 1962 yılında Ankara Şeker Fabrikası ve 1963 yılında da Kastamonu Şeker Fabrikası, sanayiimizin geliştirilen bir makina

fabrikası ile iki atölyede % 65'i imal edilerek işletmeye alınmışlardır.

TÜRK

İYE

ŞE

KE

R A

FA

BR

İKA

AL

RI

A.Ş

.

Ülkemizin nüfus artışına paralel olarak artan şeker ihtiyacını temin etmek amacıyla yeni şeker fabrikaları

kurulması öngörülerek 1977'de Afyon, 1982'de Muş ve Ilgın, 1983'de Bor, 1984'de Ağrı ve 1985 yılında da Elbistan Şeker Fabrikalarının % 95'e varan makina ve tesisleri mevcut beş makina fabrikasında imal edilerek işletmeye alınmışlardır. Daha sonra; 1989 yılında Erciş, Ereğli ve Çarşamba Şeker Fabrikaları, 1991 yılında Çorum, 1993 yılnda Kars, 1998 yılında Yozgat ve 2001 yılında Kırşehir Şeker Fabrikaları işletmeye açılmıştır.

4634 sayılı Şeker Kanunu’nun yürürlüğe girmesinden önce Bakanlar Kurulu Kararı ile şeker fabrikası kurma izni alan 3 özel şeker fabrikasından Çumra Şeker Fabrikası 2004/2005 pazarlama yılında, Boğazlıyan ve Aksaray fabrikaları 2006/2007 pazarlama yılında üretim faaliyetlerine başlamışlar, böylece pancardan şeker üreten fabrika sayısı 33’e ulaşmıştır.

Sınırlı Sorumlu Pancar Ekicileri Kooperatifleri Birliği (Pankobirlik)’ne bağlı bulunan özel statülü Amasya, Kayseri, Konya Şeker Fabrikaları, kuruluş tarihlerinden itibaren 1990'lı yılların başına kadar, kendi Yönetim Kurullarında alınan kararlarla, sevk ve idareleri ile finansman işleri (mali, idari, teknik, ticari, zirai ve hukuki) Türkiye Şeker Fabrikaları A.Ş. tarafından yürütülmüştür. Türkiye Şeker Fabrikaları A.Ş.’ye

verdikleri tedvir yetkilerini Amasya Şeker Fabrikası 1991'de, Kayseri ve Konya Şeker Fabrikaları 1992 yılında Yönetim Kurullarının kararları ile tedvir yetkilerini kaldırarak Pancar Ekicileri Kooperatifleri Birliği

(PANKOBİRLİK) bünyesine geçmiştir.

Türkiye’de sakaroz kökenli ve nişasta kökenli olmak üzere iki tür şeker üretimi bulunmaktadır. Sakaroz

kökenli olarak pancar şekeri üretimi yapılırken, nişasta kökenli olarak glukoz şurubu, izoglukoz, (yüksek fruktozlu mısır şurupları-HFCS) ve kristal fruktoz üretimi yapılmaktadır. Pancar Şekeri ve nişasta kökenli şeker (NBŞ) üreten şirketler aşağıda verilmiştir.

TÜRK

İYE

ŞE

KE

R A

FA

BR

İKA

AL

RI

A.Ş

.

Tablo : 8- Şeker Üreten Şirketler

PANCAR ŞEKERİ ÜRETEN ŞEKER ŞİRKETLERİ (Toplam Kapasite 3.151.000 ton)

Statüsü

TÜRKŞEKER ( 25 Şeker Fabrikası )

KAMU

Konya Şeker Fabrikası A.Ş. ( 2 Şeker Fabrikası) Pankobirlik

Kayseri Şeker Fabrikası A.Ş. ( 2 Şeker Fabrikası) Pankobirlik

Amasya Şeker Fabrikası Pankobirlik

Adapazarı Şeker Fabrikası A.Ş. Özel

Kütahya Şeker Fabrikası A.Ş. Özel Keskinkılıç Gıda San. ve Tic. A.Ş. Özel

NİŞASTA BAZLI ŞEKER ÜRETEN ŞİRKETLER Statüsü

4634 Sayılı Şeker Kanunu Kapsamında Kota Tahsis Edilen Şirketler

( Kapasite 990 Bin Ton )

Cargil Tarım ve Gıda San.Tic.A.Ş. (Bursa) Özel

Amylum Nişasta San. Ve Tic. A.Ş. (Adana) Özel PNS Pendik Nişasta Sanayi A.Ş. (İstanbul) Özel Tat Nişasta San. Ve Tic. A.Ş. (Adana) Özel Sunar Mısır Entegre Tesis.San.Tic. (Adana) Özel İhraç Amaçlı Üretim Yapan Kota Kapsamında Yer Almayan Şirketler

( Kapasite 350 Bin Ton )

1- Ak Nişasta (Kırklareli) Özel 2- GSF Gıda Üretim San.Tic. (Sakarya) Özel 3- Ay Nişasta (Mardin) Özel 4- Beşan Nişasta (Gaziantep) Özel 5- Omnia Nişasta San. Tic. A.Ş. (Adana) Özel

TÜRK

İYE

ŞE

KE

R A

FA

BR

İKA

AL

RI

A.Ş

.

Türkiye’de şeker sektörü bünyesinde; yedi adet pancar şekeri üreticisi ve beş adet nişasta bazlı şeker üreticisi olmak üzere birbirine rakip oniki şirket faaliyet göstermektedir. Sektörde ayrıca kota hakkı

bulunmayan ve kota tahsis edilmeyen beş adet nişasta bazlı şeker üreten Şirket bulunmaktadır. Beş Şirketin yıllık toplam üretim kapasitesi yaklaşık 350.000 ton olup, üretimlerinin tamamı ihraç edilmektedir.

Türkiye Şeker Fabrikaları A.Ş. (TÜRKŞEKER); Sektörde 25 Şeker Fabrikasının yanı sıra 4 Alkol, 5 Makina, 1 Elektromekanik Aygıtlar, 1 Tohum İşleme Fabrikası ve 1 Şeker Enstitüsü ile 90 yıldır ülkemizin önde gelen kuruluşlarındandır. Özelleştirme Yüksek Kurulu’nun; (ÖYK) 20.12.2000 tarih ve 2000/92 sayılı kararı ile özelleştirme kapsamına, 12/08/2008 tarih ve 2008/50 sayılı kararı ile de özelleştirme programına alınmıştır.

Amasya Şeker Fabrikası A.Ş., Kayseri Şeker Fabrikası A.Ş. ve Konya Şeker Fabrikası A.Ş. Pancar Ekicileri Kooperatifleri Birliği (“Pankobirlik”) bünyesinde özel şirket statüsündedir.

Pankobirlik; Pancar Ekicileri Kooperatifi ile Türkşeker’in ortak teşebbüsleriyle, pancar tarımının gelişmesi ve birim kooperatiflerin ekonomik ve teknik noksanlıklarını gidererek haklarının korunması amacıyla kurulmuş bir üst birliktir.

Daha önceleri Türkşeker’in Bağlı Ortaklığı statüsünde olan Kütahya Şeker Fabrikası A.Ş. ve Adapazarı Şeker Fabrikası A.Ş.’deki Türkşeker’e ait kamu hisseleri özelleştirme programına alınmıştır. Kütahya Şeker Fabrikası A.Ş. 2004 yılında Torunlar Gıda Sanayi ve Ticaret A.Ş.’ye, Adapazarı Şeker Fabrikası A.Ş. ise S.S. Adapazarı Pancar Ekicileri Kooperatifi’ne satılmıştır. Keskinkılıç Gıda San. ve Tic. A.Ş. ise

kuruluşundan buyana özel statüdedir.

Hammadde olarak mısır kullanan nişasta bazlı tatlandırıcılar doğrudan tüketilmemekte, daha çok şekerli ürünler sanayiinde girdi olarak kullanılmaktadır. Bu tatlandırıcıların başlıca kullanım alanları şekerlemeler, şekerli ve unlu ürünler, geleneksel tatlılar, dondurma, helva, reçel ve marmelat, alkollü ve alkolsüz içeceklerdir.

23

TÜRK

İYE

ŞE

KE

R A

FA

BR

İKA

AL

RI

A.Ş

.

TÜRKİYE’DE ŞEKER REJİMİ

Ülkemiz ekonomisi açısından;

Yurtiçi şeker ihtiyacının, yurtiçi kaynaklardan karşılanması,

Sektörde rakip durumda olan ürünlerin birbirleri ile denge içerisinde; istikrarlı olarak ve bir

program dahilinde üretilmeleri,

Yeterli düzeyde üretimin sürdürülebilirliği büyük önem taşımaktadır.

Türkiye’nin gıda tüketimine yönelik şeker ihtiyacı, şeker pancarından üretilen beyaz şeker ve nişastadan üretilen glukoz ve izoglukoz ile karşılanmakta olup, ülkemiz şeker sektörü, 1925 yılından bu yana, özel mevzuat hükümlerine göre düzenlenmektedir.

Türkiye‘de şeker rejimini düzenleyen 22 Haziran 1956 tarihli ve 6747 sayılı Şeker Kanunu’nun birçok maddesinin işlerliğini yitirmesi Sektörde yeni bir hukuki altyapı oluşturulması ihtiyacını gündeme

getirmiştir. Bu nedenle 1996 yılından itibaren şeker rejiminin yeniden düzenlenmesine yönelik çalışmalar başlatılmış ve 19 Nisan 2001 tarihinde halen uygulanmakta olan 4634 sayılı Şeker Kanunu yürürlüğe girmiştir.

4634 Sayılı Şeker Kanunu’nun İlkeleri :

1• Şeker üretiminde istikrarın sağlanması ve korunması

2• Sektörün iç piyasada rekabet kurallarına göre yönlendirilmesi

3

• Avrupa Birliği düzenlemeleri, Dünya Ticaret Örgütü ve diğer uluslararası taahhütlere uyum sağlanması

4• Özelleştirmeye olanak sağlayacak hukuki alt yapının hazırlanması

TÜRK

İYE

ŞE

KE

R A

FA

BR

İKA

AL

RI

A.Ş

.

Türkiye'de Şeker Sektörü; 2002/2003 pazarlama yılından bu yana, 4634 sayılı Şeker Kanunu ve bu Kanuna dayalı olarak çıkarılan Yönetmelikler çerçevesinde düzenlenmektedir. 4634 sayılı Kanun ile

uygulamada meydana gelen başlıca değişiklikler; şeker üretim ve arzında kota uygulanması, pancar ve şeker fiyatlarındaki serbesti sistemi ve Kanun kapsamındaki konularda sektörü düzenlemek ve denetlemekle Şeker Kurulu’nun yetkilendirilmesidir.

Söz konusu Kanunun ve ilgili diğer mevzuatın uygulanmasını sağlamak; uygulamayı denetlemek ve sonuçlandırmak; Kanun ile verilen yetkiler çerçevesinde düzenlemeler yapmak ve Ülkemizin şeker sektörüne ilişkin diğer görevleri yerine getirmek üzere; bir Kamu Tüzel Kişiliği olan T.C. Şeker Kurumu oluşturulmuştur. Kurum, 7 üyeden oluşan Şeker Kurulu ve hizmet birimlerinden oluşmaktadır. Kurumun

ilişkili olduğu bakanlık T.C. Bilim, Sanayi ve Teknoloji Bakanlığı’dır. Kurum, Şeker Kurulu “Kurul” tarafından yönetilmektedir. Bu itibarla, Kanuna ve ilgili mevzuata aykırı herhangi bir uygulamaya ve

bundan kaynaklanacak mağduriyete meydan vermemek üzere tüm işlemler Şeker Kurumu tarafından yürütülmektedir. Şeker Kurulu aynı zamanda tatlandırıcı politikalarının yönetiminden de sorumludur.

Üretimin kotalar aracılığıyla planlanmasını hükme bağlayan 4634 sayılı Şeker Kanunu uyarınca; yurtiçi şeker talebi doğrultusunda şeker kotalarının Kanun kapsamında yer alan tüm Şirketlere tahsisi görevi Şeker Kuruluna aittir. Bu kapsamda Şeker Kurumu; sektördeki tüm gelişmeleri takip edip değerlendirerek, ilgili bütün kurum ve kuruluşlarla işbirliği içinde, ülke ve sektör menfaatlerini gözeterek, politika ve

stratejiler belirleyip, uygulanmasını sağlamakta ve sektörde faaliyet gösteren şirketlerin şeker üretim ve arzına yönelik faaliyetlerini düzenlemektedir.

Kapasite artırımı ve yeni fabrika kurulabilmesi, Kurul tarafından kota tahsis edilmesini gerektirmektedir. Bir başka deyişle Şirketlerin, Kuruldan izin ve kota temin etmeksizin kapasite artırım amaçlı yatırımlar yapmaları engellenmiştir. 4634 sayılı Şeker Kanunu ve ilgili yönetmeliklere göre;

Pancar fiyatı; “Şeker fabrikası işleten gerçek ve tüzel kişiler ile üretici ve/veya üretici temsilcileri arasında, pancar ekiminden önce, yıllık enflasyon oranı, üretici maliyetlerindeki artış, dünya pancar fiyatları ve alternatif ürün paritesi dikkate alınarak” “C şekeri karşılığı C pancarı fiyatları, C

şekerinin ihracatından oluşacak fiyata göre”

Şeker satış fiyatları; şeker fabrikası işleten gerçek ve tüzel kişiler tarafından serbestçe

belirlenmektedir.

Şekerin üreticiden tüketiciye istikrarlı bir fiyattan ulaşmasını ve şeker arzının spekülatif amaçlı girişimlerden korunarak düzenliliğini sağlamak üzere depolama prim ve kesinti sistemi oluşturulmuştur. 25

TÜRK

İYE

ŞE

KE

R A

FA

BR

İKA

AL

RI

A.Ş

.

ARZ – TALEP DURUMU

Ülkemiz şeker sektöründe, dönemsel olarak değişen ithalatçı ve ihracatçı konumu ile istikrarsız bir üretim seyri izlenmiştir. Özellikle 1990’lı yıllarda üretim miktarında meydana gelen istikrarsızlıklar sektörü kimi zaman ithalat riski, kimi zaman da stok sorunu ile karşı karşıya bırakmıştır. Bu nedenle, stratejik öneme sahip olan şekerin üretim planlaması ve kontrolü büyük önem taşımaktadır.

Üretim planlaması; Coğrafi konumu nedeniyle pancardan şeker üreten ülkemiz şeker fiyatlarının dünya fiyatlarına göre yüksek olması, Dünya Ticaret Örgütü’ne taahhütlerimiz kapsamında şeker ihracatına

sübvansiyon uygulanamaması ve pancardan şeker üretiminin göz ardı edilemeyecek boyutta yarattığı katma değer nedenleriyle, “yıllık yurtiçi şeker ihtiyacı ve güvenlik stoku” esasına göre yapılmaktadır.

Temel amacı kendi kendine yeterlilik olan 4634 sayılı Şeker Kanunu ile Türkiye’de şeker talebini karşılayacak düzeyde üretim planlaması yapılmakta olup, ülke içinde pazarlanacak şeker miktarı, Şeker Kurulu tarafından tahsis edilen kotalar ile belirlenmektedir. Ülkemizin yıllık şeker ihtiyacının % 90’ı pancar

şekeri, % 10’u ise nişasta bazlı şeker ile karşılanmak üzere programlanmaktadır. Yıllar itibariyle pancar

şekeri ve NBŞ kotaları aşağıda verilmiştir.

Tablo : 9- Pancar Şekeri ve NBŞ Kotaları (Bin Ton)

Pazarlama Yılı Pancar Şekeri Kotası (A+B)

NBŞ Kotası (A)

NBŞ Kota Artışı % *

Toplam Kota

2011/2012 2 288 244 35 – (329) 2 617

2012/2013 2 288 244 38 – (337) 2 625

2013/2014 2 266 244 25 – (305) 2 571

2014/2015 2 318 250 30 - (325) 2 643

2015/2016 2 363 250 25 - (313) 2 676

2016/2017 2 504 265 ** - (265) 2 769

*Bakanlar Kurulu Kararı (BKK) ile NBŞ kotasında yapılan artış oranı. **BKK ile henüz artış yapılmamıştır. (Kaynak Şeker Kurumu)

TÜRK

İYE

ŞE

KE

R A

FA

BR

İKA

AL

RI

A.Ş

.

Şeker Kurulu 2016/17 pazarlama yılı için daha önce 2 milyon 500 bin ton olarak belirlediği A kotası şeker miktarını 150 bin ton artırarak 2 milyon 650 bin ton’a, buna bağlı olarak da pancar şekeri B kotası miktarını 112 bin 500 ton’dan 119 bin 250 ton’a yükseltmiştir. Böylece 2016/17 pazarlama yılı ülke toplam

kotası 2 milyon 769 bin ton olmuştur. Ayrıca, Şeker Kanunu hükümlerince C şekeri (ihraç amaçlı üretilen şeker) üretmek için yasal bir zorunlulukları bulunmamasına karşın, pancar şekeri üreticisi şirket yetkilileri ile yapılan toplantıda 2015/2016 pazarlama yılından itibaren tahsis edilen kotalarının en az % 5’i kadar C şekeri üretilmesi konusunda mutabakatları alınmıştır. Bu mutabakat çerçevesinde Şeker Kurulu 2016/2017 pazarlama yılı içinde şirketlerin C şekeri üretmeleri konusunda tavsiye kararı almıştır. Söz konusu C şekeri üretilmesine ve fiyatlandırılmasına ilişkin olarak; 1/4/2002 tarihli ve 24713 sayılı Resmî Gazete’de yayımlanan Şeker Kotalarının Düzenlenmesine İlişkin Yönetmeliğin 4 üncü maddesinde

ve 28/6/2002 tarihli ve 24799 sayılı Resmî Gazete'de yayımlanan Hammadde ve Şeker Fiyatları Yönetmeliğinde değişiklikler 09/04/2016 tarihli ve 29679 sayılı Resmi Gazete’de yayımlanmıştır.

Hammadde teminine ilişkin hükümler 4634 sayılı Şeker Kanunu uyarınca çıkarılan Hammadde ve Şeker

Fiyatları Yönetmeliği ile düzenlenmekte olup, yönetmelik hükümleri 16/05/2009 tarihinde yapılan değişiklikle yeniden düzenlenmiştir. Yönetmelik hükümlerine göre; Kurul tarafından tespit edilerek Şirketlere tahsis edilen şeker kotalarının garantisi için gerekli hammaddenin temini amacıyla, şeker fabrikası işleten gerçek ve tüzel kişiler ile üreticiler ve/veya temsilcileri arasında Sözleşme düzenlenir. Kurul tarafından tespit edilerek şirketlere veya fabrikalara tahsis edilen pancar şekeri kotalarını üretim/arz garantisi için gerekli olan şeker pancarı, yine Kurulca belirlenen pancar ekim alanlarından, üreticiler ve/veya temsilcileri ile şirketler veya fabrikalar arasında sözleşme düzenlenmesi suretiyle temin edilir. Şirketler, kendilerine tahsis edilen pancar şekeri kotalarını karşılamak üzere sözleşme yapmadan önce; üreticiler ile bu üreticilere tahsis edilecek A ve B kotası şeker pancarı kota miktarının tespitine ilişkin esasları belirleyerek Şeker Kurumuna bildirirler. Sözleşmede hammadde fiyatları ve miktarı, üretim

şartları, münavebe, tohum, ekim ve mücadele, teslim ve alım şartları, fire tespiti, hammadde taşımaları, tarımsal destekler, yan ürünler, bedel ödemeleri, teknik ve cezai şartlar ile anlaşmazlıkların çözümüne ilişkin hususlar yer alır.

Ayrıca, Hammadde ve Şeker Fiyatları Yönetmeliği’nde 16/05/2009 tarihinde yapılan değişiklikle yurtiçine arz edilecek olan NBŞ üretiminde yerli mısır kullanılması şartı getirilmiştir.

TÜRK

İYE

ŞE

KE

R A

FA

BR

İKA

AL

RI

A.Ş

.

Grafik: 7- Arz-Talep

Ülkemizde şeker pancarı üretimi ise; Şeker Kurulu tarafından her yıl belirlenen şeker kotalarına bağlı olarak, Şirketler tarafından programlanmaktadır. Şeker üretiminde ve dolayısıyla pancar üretiminde kota uygulaması ülke kaynaklarının optimum düzeyde verimli ve etkin kullanımını sağlamaktadır.

1000

1500

2000

2500

3000

Bin

To

n

Şeker Üretimi

Şeker Üretim Kotası

Şe

k

e

r

K

a

n

u

n

u

TÜRK

İYE

ŞE

KE

R A

FA

BR

İKA

AL

RI

A.Ş

.

TÜRKİYE’DE ŞEKER PANCARI TARIMI

Ülkemizde şeker fabrikalarının kurulmasının ana hedefi; ülkemizin şeker ihtiyacının karşılanması yanında, tarımı ve dolayısıyla çiftçiyi kalkındırmaktır. Şeker pancarı tarımı ülkemizin sosyal ve ekonomik yaşantısında da çok önemli rol oynamıştır. Şeker pancarı tarımının gelişmesi sonucu dünyada şeker üretimi önemli derecede artmıştır. Diğer taraftan şeker pancarı yalnız sanayi hammaddesi değil, aynı

zamanda besi hayvancılığında çok kıymetli gıda olan yaprak, baş ve posa ile bir yem bitkisidir. Bu ürünün gelişmesi, et ve süt üretiminin artmasına, böylece artan gıda kalitesi ile daha yüksek hayat standardının oluşmasına ön ayak olmuştur.

Üretilen pancar; taşımacılık, tarım alet ve makinaları başta olmak üzere birçok sanayinin gelişmesine, gübre, ilaç gibi girdilerin kullanımı ile endüstriyel sektöre önemli katkılar sağlamaktadır. Ayrıca, şeker pancarı tarımı; ekim yapılan alana eşdeğer bir orman alanına kıyasla 3 kat daha fazla oksijen yarattığından, tüm canlılar için hayati önem arz eden bir oksijen kaynağı olmakta, kendinden sonra ekilecek ürünlerde verim artışı sağlamakta, alternatiflerine göre daha fazla istihdam imkanı yaratmaktadır.

Çiftçiye mekanizasyonu, gübreyi ve tarım ilacını kullanmayı öğreten şeker pancarı tarımı, çiftçiyi köye ve tarlaya bağlayarak ailenin bütün fertlerine iş imkânı sağlamakta, göçün önlenmesinde, bölgelerarası gelişmişlik farkının azaltılmasında ve kırsal kesimin kalkınmasında önemli bir rol oynamaktadır.

Pancar bir münavebe bitkisi olup, 2001 yılından bu yana aynı alana dört yılda bir ekilmektedir. (Erciş, Kars ve Muş Şeker Fabrikalarında üç yılda bir ekilmektedir.) Yurdumuzda şeker pancarı her yıl üreticilerle yapılan “Şeker Pancarı Üretim Sözleşmesi” esaslarına uygun olarak yapılmaktadır.

Şeker pancarı tarımı; Doğu Karadeniz, Ege ve Akdenizin sahil şeridi ve Güney Doğu Anadolu Bölgesi dışındaki tüm bölgelerde yapılmaktadır. Sözleşmeli üretimin ilk örneklerinden biri olup, tarımın sanayiye entegre olmasını sağlamış ve gıda sanayinin temel taşını oluşturmuştur.

TÜİK verilerine göre; 2016 yılında Türkiye sınırları içinde toplam 15 milyon 574 bin hektar alanda tahıllar ve bitkisel ürünlerin ekimi yapılmış, şeker pancarı ekim alanı Türkiye toplamı ise 322 bin hektar civarında gerçekleşmiştir.

27

TÜRK

İYE

ŞE

KE

R A

FA

BR

İKA

AL

RI

A.Ş

.

Pancar tarımında maliyetleri düşürmek ve üretici gelirlerini yükseltmek amacıyla, Türkşeker, kuruluşundan itibaren verim ve kaliteyi artırma çalışmalarına önem vermiştir. Bu amaçla, pancar ekim alanlarında

modern tarım tekniklerinin uygulanması için yapılan çalışmalar yoğunlaştırılmış, toprak işleme, kaliteli tohum kullanma, gübreleme, sulama ve mekanizasyon tedbirleri ile verim ve kalitenin artırılması, üretim masraflarının azaltılması suretiyle de üretici gelirlerinin artırılmasında büyük mesafeler kaydedilmiştir.

Şeker Sanayi, şeker pancarını yetiştiren büyük çiftçi kitlesi ile güçlü bir ilişki kurmuştur. Şeker pancarının yetiştirilmesinde çiftçiye gerekli olan tarım aletleri, gübre, çeşitli malzeme ve nakdi yardımlar yapılırken, çiftçinin eğitilmesi ve kültürünün artırılmasına da çalışılmıştır.

Şeker pancarı üretimi, ilgili Kanun ve Yönetmelik hükümleri doğrultusunda; Şeker Kurulu tarafından tespit edilerek şirketlere tahsis edilen pancar şekeri kotalarının üretim garantisi için yine Kurulca belirlenen

pancar ekim alanlarından, üreticiler ve/veya temsilcileri ile şirketler veya fabrikalar arasında sözleşme düzenlenmesi suretiyle kotalı olarak yapılmaktadır.

2016/2017 pazarlama yılında ülke toplam A kotası bir önceki pazarlama yılına göre % 6 artışla

2 milyon 650 bin ton olarak belirlenmiştir. 4634 sayılı Şeker Kanunun 3 üncü maddesi gereğince bu miktarın % 10'u (265 bin tonu) nişasta bazlı şeker (NBŞ) üreten şirketlere, % 90'ı ( 2 milyon 385 bin tonu) pancar şekeri üreten şirketlere tahsis edilmiştir.

Pancardan şeker üreten Şirketler, 2016/2017 pazarlama yılında kendilerine tahsis edilen şeker kotalarının hammaddesi olan pancarı temin etmek üzere çiftçiler ile bir önceki yıla göre % 17 artışla 21 milyon 77 bin ton pancar sözleşmesi yapmışlardır. Bu çerçevede bir önceki pazarlama yılına göre % 18 artışla yaklaşık 322 bin hektar alanda pancar ekimi yapılmıştır. Pancar üretimi bir önceki yıla göre % 22 artışla 19 milyon 593 bin ton olarak gerçekleşmiştir. Bu miktar 4634 sayılı Şeker Kanununun fiilen uygulanmaya başlandığı 2002 yılından buyana en yüksek üretimidir. Şeker üretim kotası paralelinde gerçekleştirilen pancar üretimi ve ilgili diğer bilgiler aşağıda verilmiştir.

TÜRK

İYE

ŞE

KE

R A

FA

BR

İKA

AL

RI

A.Ş

.

Tablo : 10- Türkiye'de Şeker Pancarı Ekim, Üretim ve Fiyatları *

Yıllar

Pancar Eken

Çiftçi Adet

Ürün Taşıyan Alan

Bin Da

Üretilen

Pancar

Bin Ton

Verim

Ton/Da

Baz Alım

Fiyatı (A Kotası) TL/Ton **

2011 171 752 2 938 16 126 5,488 126,000

2012 140 682 2 802 14 920 5,325 137,000

2013 126 307 2 909 16 489 5,668 147,000

2014 124 354 2 875 16 743 5,824 159,000

2015 103 400 2 740 16 023 5,848 191,000

2016 105 460 3 220 19 593 6,086 194,000

(*) Kaynak: Şeker Kurumu (**)Ağırlıklı ortalama.

Grafik: 8- Pancar Üretimi

0

5000

10000

15000

20000

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

Bin

To

n

Pancar Üretimi

Türkiye Türkşeker

TÜRK

İYE

ŞE

KE

R A

FA

BR

İKA

AL

RI

A.Ş

.

Grafik: 9- Türkiye’de Çiftçi Sayıları – Pancar Verimi

Gerek Türkiye genelinde, gerek Türkşeker genelinde, çiftçi sayısında düşüş görülmektedir. Bu düşüşün en önemli nedenleri, planlı tarıma yönelik çalışmalar kapsamında; 2002 yılından itibaren çiftçi kayıt sistemine geçilmesi, Ziraat Odasına kayıt zorunluluğunun getirilmesi, kotalı üretimin uygulanması nedenleriyle aile

bireylerinin tek tek çiftçi sayılmayıp, toplu olarak kayıt altına alınmasından kaynaklanmaktadır.

Grafik: 10- Pancar Üretimi- Çiftçi Sayısı (Türkiye)

3,000

3,500

4,000

4,500

5,000

5,500

6,000

6,500

50

100

150

200

250

300

350

400

450

500

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

Ton/Dekar

Çiftç

i, 10

00 A

det

Verim

Çiftçi Sayısı

0

100.000

200.000

300.000

400.000

500.000

600.000

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Ad

et, H

ekta

r

Şeker Pancarı Üretim Alanı ve Çiftçi Sayısı(Türkiye Toplamı)

Pancar Eken Çiftçi Adet Ürün Taşıyan Alan Hektar

TÜRK

İYE

ŞE

KE

R A

FA

BR

İKA

AL

RI

A.Ş

.

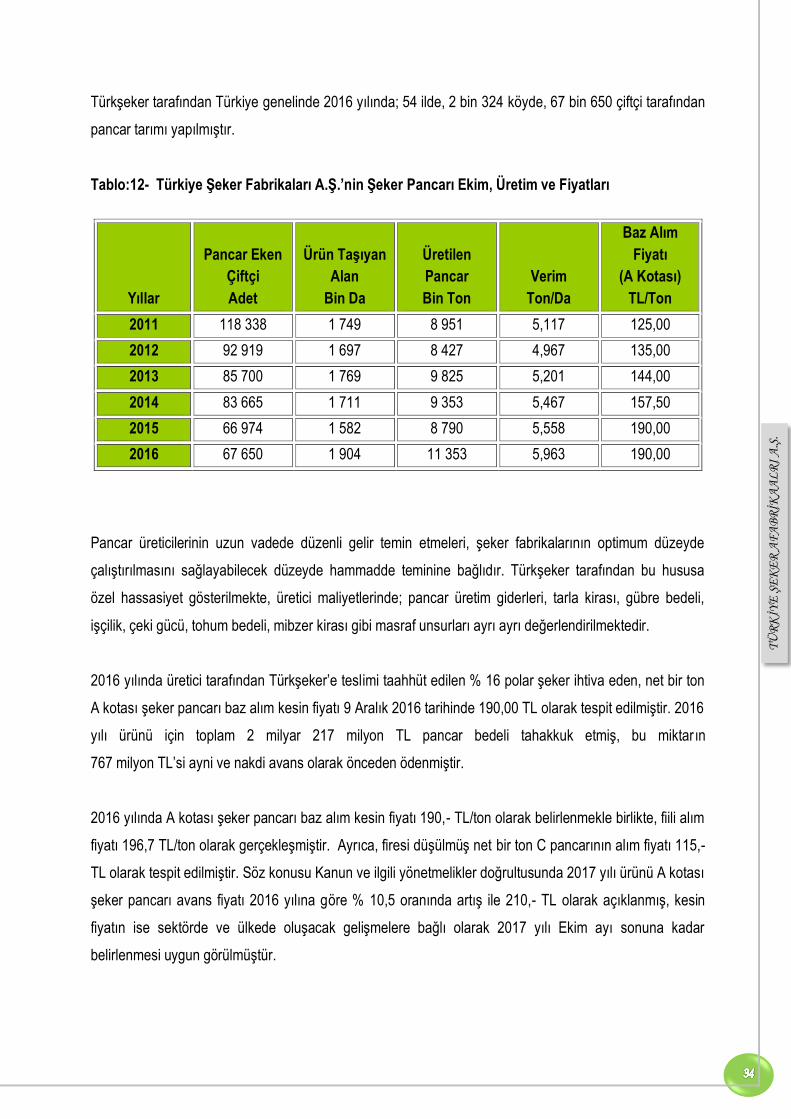

Türkşeker tarafından Türkiye genelinde 2016 yılında; 54 ilde, 2 bin 324 köyde, 67 bin 650 çiftçi tarafından pancar tarımı yapılmıştır.

Tablo:12- Türkiye Şeker Fabrikaları A.Ş.’nin Şeker Pancarı Ekim, Üretim ve Fiyatları

Yıllar

Pancar Eken

Çiftçi Adet

Ürün Taşıyan Alan

Bin Da

Üretilen

Pancar

Bin Ton

Verim

Ton/Da

Baz Alım

Fiyatı (A Kotası)

TL/Ton

2011 118 338 1 749 8 951 5,117 125,00

2012 92 919 1 697 8 427 4,967 135,00

2013 85 700 1 769 9 825 5,201 144,00

2014 83 665 1 711 9 353 5,467 157,50

2015 66 974 1 582 8 790 5,558 190,00

2016 67 650 1 904 11 353 5,963 190,00

Pancar üreticilerinin uzun vadede düzenli gelir temin etmeleri, şeker fabrikalarının optimum düzeyde çalıştırılmasını sağlayabilecek düzeyde hammadde teminine bağlıdır. Türkşeker tarafından bu hususa özel hassasiyet gösterilmekte, üretici maliyetlerinde; pancar üretim giderleri, tarla kirası, gübre bedeli,

işçilik, çeki gücü, tohum bedeli, mibzer kirası gibi masraf unsurları ayrı ayrı değerlendirilmektedir.

2016 yılında üretici tarafından Türkşeker’e teslimi taahhüt edilen % 16 polar şeker ihtiva eden, net bir ton A kotası şeker pancarı baz alım kesin fiyatı 9 Aralık 2016 tarihinde 190,00 TL olarak tespit edilmiştir. 2016 yılı ürünü için toplam 2 milyar 217 milyon TL pancar bedeli tahakkuk etmiş, bu miktarın 767 milyon TL’si ayni ve nakdi avans olarak önceden ödenmiştir.

2016 yılında A kotası şeker pancarı baz alım kesin fiyatı 190,- TL/ton olarak belirlenmekle birlikte, fiili alım fiyatı 196,7 TL/ton olarak gerçekleşmiştir. Ayrıca, firesi düşülmüş net bir ton C pancarının alım fiyatı 115,-TL olarak tespit edilmiştir. Söz konusu Kanun ve ilgili yönetmelikler doğrultusunda 2017 yılı ürünü A kotası şeker pancarı avans fiyatı 2016 yılına göre % 10,5 oranında artış ile 210,- TL olarak açıklanmış, kesin fiyatın ise sektörde ve ülkede oluşacak gelişmelere bağlı olarak 2017 yılı Ekim ayı sonuna kadar belirlenmesi uygun görülmüştür.

TÜRK

İYE

ŞE

KE

R A

FA

BR

İKA

AL

RI

A.Ş

.

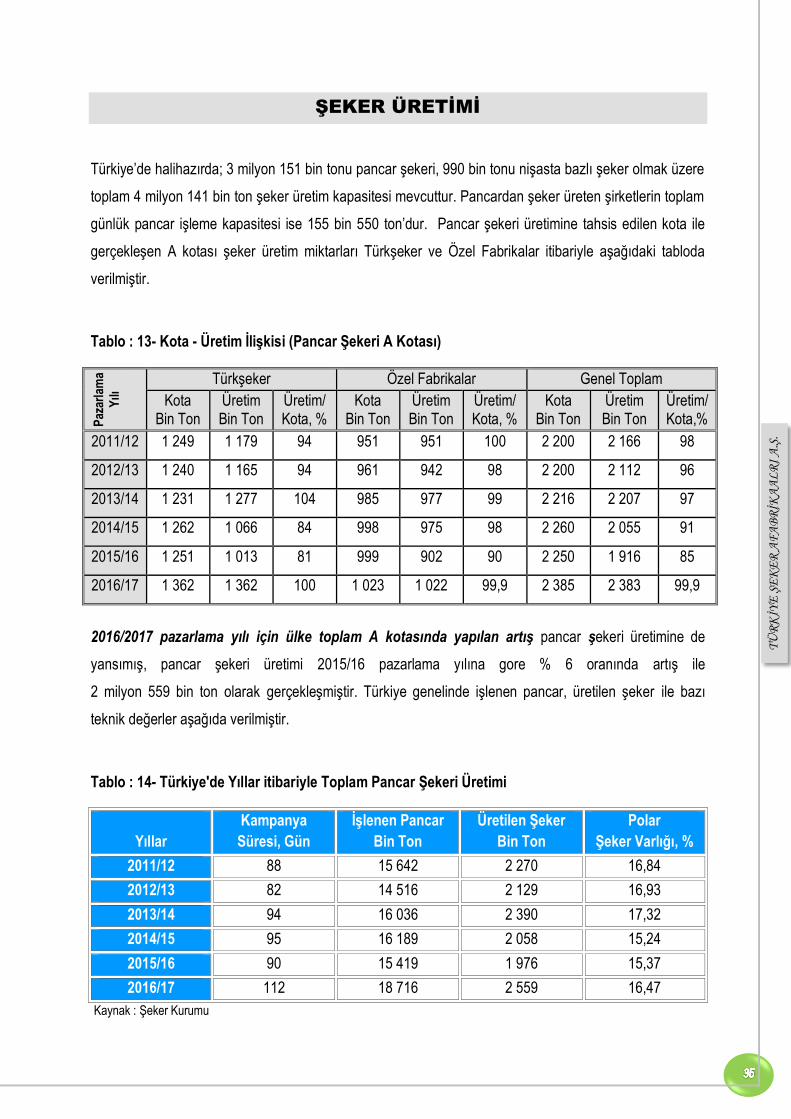

ŞEKER ÜRETİMİ

Türkiye’de halihazırda; 3 milyon 151 bin tonu pancar şekeri, 990 bin tonu nişasta bazlı şeker olmak üzere toplam 4 milyon 141 bin ton şeker üretim kapasitesi mevcuttur. Pancardan şeker üreten şirketlerin toplam günlük pancar işleme kapasitesi ise 155 bin 550 ton’dur. Pancar şekeri üretimine tahsis edilen kota ile gerçekleşen A kotası şeker üretim miktarları Türkşeker ve Özel Fabrikalar itibariyle aşağıdaki tabloda verilmiştir.

Tablo : 13- Kota - Üretim İlişkisi (Pancar Şekeri A Kotası)

Paz

arla

ma

Yı

lı

Türkşeker Özel Fabrikalar Genel Toplam

Kota Bin Ton

Üretim Bin Ton

Üretim/ Kota, %

Kota Bin Ton

Üretim Bin Ton

Üretim/ Kota, %

Kota Bin Ton

Üretim Bin Ton

Üretim/ Kota,%

2011/12 1 249 1 179 94 951 951 100 2 200 2 166 98

2012/13 1 240 1 165 94 961 942 98 2 200 2 112 96

2013/14 1 231 1 277 104 985 977 99 2 216 2 207 97

2014/15 1 262 1 066 84 998 975 98 2 260 2 055 91

2015/16 1 251 1 013 81 999 902 90 2 250 1 916 85

2016/17 1 362 1 362 100 1 023 1 022 99,9 2 385 2 383 99,9

2016/2017 pazarlama yılı için ülke toplam A kotasında yapılan artış pancar şekeri üretimine de yansımış, pancar şekeri üretimi 2015/16 pazarlama yılına gore % 6 oranında artış ile 2 milyon 559 bin ton olarak gerçekleşmiştir. Türkiye genelinde işlenen pancar, üretilen şeker ile bazı teknik değerler aşağıda verilmiştir.

Tablo : 14- Türkiye'de Yıllar itibariyle Toplam Pancar Şekeri Üretimi

Yıllar Kampanya

Süresi, Gün

İşlenen Pancar Bin Ton

Üretilen Şeker Bin Ton

Polar

Şeker Varlığı, %

2011/12 88 15 642 2 270 16,84

2012/13 82 14 516 2 129 16,93

2013/14 94 16 036 2 390 17,32

2014/15 95 16 189 2 058 15,24

2015/16 90 15 419 1 976 15,37

2016/17 112 18 716 2 559 16,47

Kaynak : Şeker Kurumu

TÜRK

İYE

ŞE

KE

R A

FA

BR

İKA

AL

RI

A.Ş

.

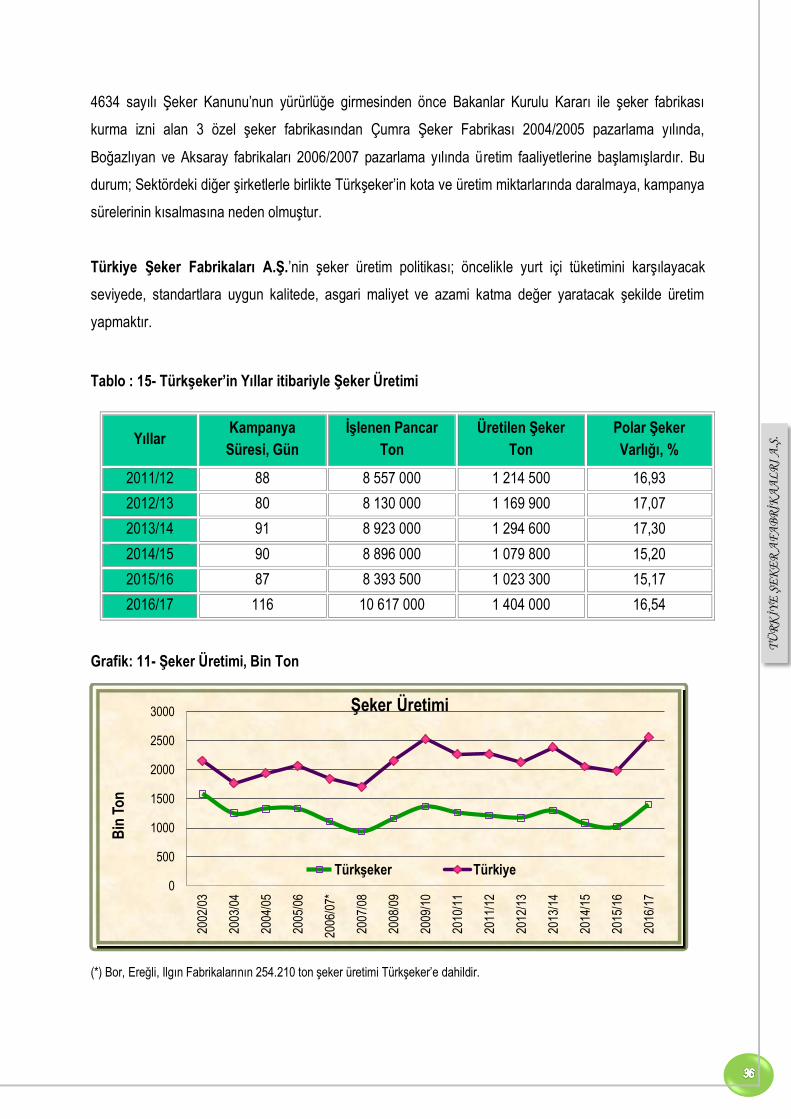

4634 sayılı Şeker Kanunu’nun yürürlüğe girmesinden önce Bakanlar Kurulu Kararı ile şeker fabrikası kurma izni alan 3 özel şeker fabrikasından Çumra Şeker Fabrikası 2004/2005 pazarlama yılında,

Boğazlıyan ve Aksaray fabrikaları 2006/2007 pazarlama yılında üretim faaliyetlerine başlamışlardır. Bu durum; Sektördeki diğer şirketlerle birlikte Türkşeker’in kota ve üretim miktarlarında daralmaya, kampanya sürelerinin kısalmasına neden olmuştur.

Türkiye Şeker Fabrikaları A.Ş.’nin şeker üretim politikası; öncelikle yurt içi tüketimini karşılayacak seviyede, standartlara uygun kalitede, asgari maliyet ve azami katma değer yaratacak şekilde üretim yapmaktır.

Tablo : 15- Türkşeker’in Yıllar itibariyle Şeker Üretimi

Yıllar Kampanya

Süresi, Gün

İşlenen Pancar Ton

Üretilen Şeker Ton

Polar Şeker Varlığı, %

2011/12 88 8 557 000 1 214 500 16,93

2012/13 80 8 130 000 1 169 900 17,07

2013/14 91 8 923 000 1 294 600 17,30

2014/15 90 8 896 000 1 079 800 15,20

2015/16 87 8 393 500 1 023 300 15,17

2016/17 116 10 617 000 1 404 000 16,54

Grafik: 11- Şeker Üretimi, Bin Ton

(*) Bor, Ereğli, Ilgın Fabrikalarının 254.210 ton şeker üretimi Türkşeker’e dahildir.

0

500

1000

1500

2000

2500

3000

2002

/03

2003

/04

2004

/05

2005

/06

2006

/07*

2007

/08

2008

/09

2009

/10

2010

/11

2011

/12

2012

/13

2013

/14

2014

/15

2015

/16

2016

/17

Bin

To

n

Şeker Üretimi

Türkşeker Türkiye

35

TÜRK

İYE

ŞE

KE

R A

FA

BR

İKA

AL

RI

A.Ş

.

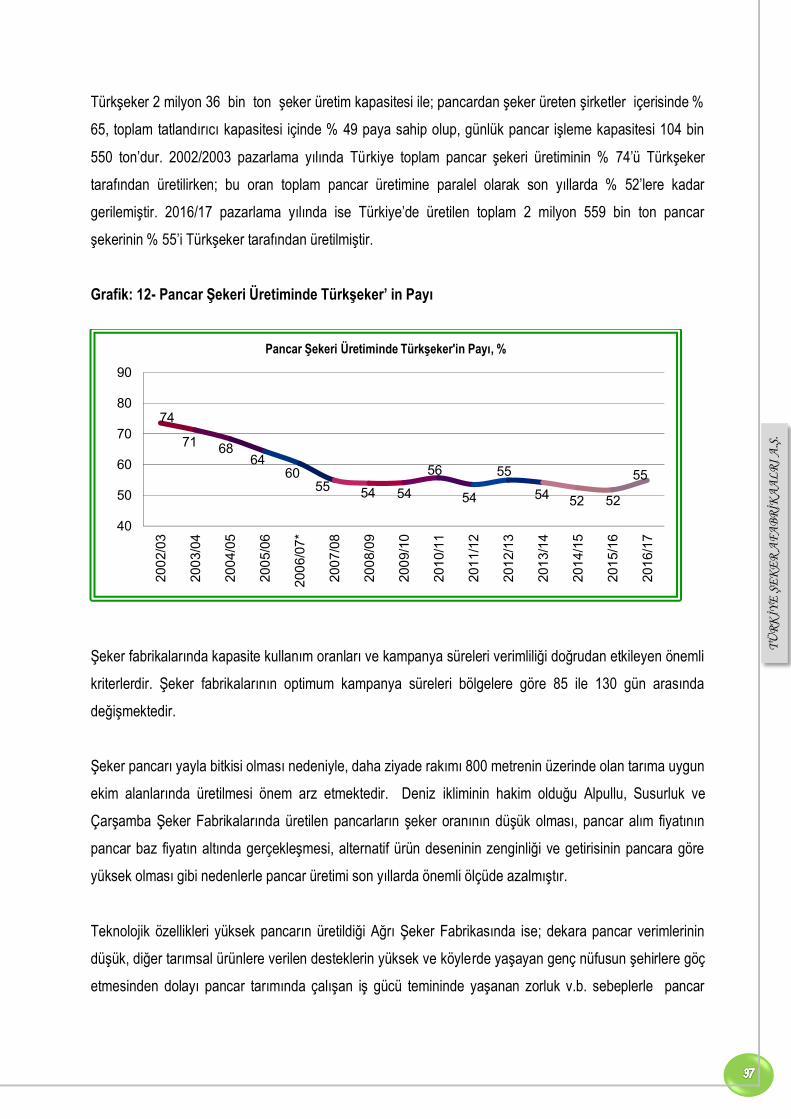

Türkşeker 2 milyon 36 bin ton şeker üretim kapasitesi ile; pancardan şeker üreten şirketler içerisinde % 65, toplam tatlandırıcı kapasitesi içinde % 49 paya sahip olup, günlük pancar işleme kapasitesi 104 bin

550 ton’dur. 2002/2003 pazarlama yılında Türkiye toplam pancar şekeri üretiminin % 74’ü Türkşeker tarafından üretilirken; bu oran toplam pancar üretimine paralel olarak son yıllarda % 52’lere kadar gerilemiştir. 2016/17 pazarlama yılında ise Türkiye’de üretilen toplam 2 milyon 559 bin ton pancar şekerinin % 55’i Türkşeker tarafından üretilmiştir.

Grafik: 12- Pancar Şekeri Üretiminde Türkşeker’ in Payı

Şeker fabrikalarında kapasite kullanım oranları ve kampanya süreleri verimliliği doğrudan etkileyen önemli kriterlerdir. Şeker fabrikalarının optimum kampanya süreleri bölgelere göre 85 ile 130 gün arasında değişmektedir.

Şeker pancarı yayla bitkisi olması nedeniyle, daha ziyade rakımı 800 metrenin üzerinde olan tarıma uygun ekim alanlarında üretilmesi önem arz etmektedir. Deniz ikliminin hakim olduğu Alpullu, Susurluk ve

Çarşamba Şeker Fabrikalarında üretilen pancarların şeker oranının düşük olması, pancar alım fiyatının pancar baz fiyatın altında gerçekleşmesi, alternatif ürün deseninin zenginliği ve getirisinin pancara göre yüksek olması gibi nedenlerle pancar üretimi son yıllarda önemli ölçüde azalmıştır.

Teknolojik özellikleri yüksek pancarın üretildiği Ağrı Şeker Fabrikasında ise; dekara pancar verimlerinin düşük, diğer tarımsal ürünlere verilen desteklerin yüksek ve köylerde yaşayan genç nüfusun şehirlere göç etmesinden dolayı pancar tarımında çalışan iş gücü temininde yaşanan zorluk v.b. sebeplerle pancar

74

7168

64

60

5554 54

56

54

55

5452 52

55

40

50

60

70

80

90

2002/03

2003/04

2004/05

2005/06

2006/07*

2007/08

2008/09

2009/10

2010/11

2011/12

2012/13

2013/14

2014/15

2015/16

2016/17

Pancar Şekeri Üretiminde Türkşeker'in Payı, %

35

TÜRK

İYE

ŞE

KE

R A

FA

BR

İKA

AL

RI

A.Ş

.

üretimi her geçen yıl azalmıştır. Bu nedenlerle 2016/2017 üretim döneminde Türkşeker fabrikalarından; Ağrı, Alpulu, Çarşamba ve Susurluk fabrikalarında üretim yapılamamıştır.

Grafik: 13- Kampanya Süreleri, Gün

Şeker Kanunu kapsamında kota tahsisi yapılan 5 şirkete ait yıllık nişasta bazlı şeker üretim kapasitesi yaklaşık 990 bin tondur. Bunun dışında kota hakkı bulunmayan ve kota tahsis edilmeyen, sadece yurt dışına ihraç edilmek üzere nişasta bazlı şeker üretim faaliyetinde bulunabilen şirketler de bulunmaktadır. Türkiye’de üretilen Nişasta Bazlı Şeker üretim miktarları toplamı aşağıda tabloda verilmiştir.

Tablo : 16- Nişasta Bazlı Şeker Üretimi (Bin Ton)*

NBŞ Üretimi*

2011/2012 483

2012/2013 547

2013/2014 562

2014/2015 623

2015/2016 624

Kaynak : Şeker Kurumu (Kotasız Şirketlerin üretimleri dahil)

50

60

70

80

90

100

110

120

2004

/05*

*

2005

/06*

*

2006

/07

2007

/08

2008

/09

2009

/10

2010

/11

2011

/12

2012

/13

2013

/14

2014

/15

2015

/16

2016

/17

Gün

Kampanya Süresi

Türkiye Ort.Türkşeker

TÜRK

İYE

ŞE

KE

R A

FA

BR

İKA

AL

RI

A.Ş

.

MELAS ÜRETİMİ VE KULLANIM ALANLARI

Şeker fabrikalarında yan ürün olarak melas ve yaş pancar posası üretilmektedir. Yaş pancar posası doğrudan veya melas ile karıştırılarak hayvan yemi olarak değerlendirilmektedir. Üretim miktarı işlenen pancar miktarı ile paralellik göstermektedir.

Tablo : 17- Melas Üretimi (Bin Ton)

Şeker Sanayi Türkşeker 2011 599 350

2012 555 322

2013 631 370

2014 666 387

2015 656 369

2016 843 503

Kaynak : Şeker Kurumu

Türkiye’deki melas üretiminde 2002 yılında Türkşeker’in payı % 71 olarak gerçekleşirken, sektör kompozisyonunda meydana gelen değişiklikler nedeniyle, üretim ve kota miktarlarıyla paralellik içinde %49’a kadar gerilemiş, 2016 yılında Türkşeker’in payı % 60 olarak gerçekleşmiştir.

% 50 şeker içeren melas; Fermantasyon hammaddesi olarak,

Etil alkol üretiminde, Doğrudan hayvan yemi olarak, İçilebilir kalitede direk damıtılan içkilerde, İçilemeyen kalitede endüstriyel tüketim ve ilaç sanayiinde, Sirke, hamur mayası, yemlik maya’da, Briket kömür imalinde,

İnşaat harçlarında, Kozmetik sanayiinde

kullanılmaktadır.

TÜRK

İYE

ŞE

KE

R A

FA

BR

İKA

AL

RI

A.Ş

.

ALKOL ÜRETİMİ VE KULLANIM ALANLARI

Yan ürün olarak üretilen melastaki şekerin enzimler vasıtası ile fermantasyona uğratılarak alkol ve karbondioksite parçalanması metodu ile bazı şeker fabrikalarında etil alkol üretimi de yapılmaktadır.

Türkiye Şeker Fabrikaları A.Ş. bünyesinde; Erzurum, Eskişehir, Malatya ve Turhal Şeker Fabrikaları’nda toplam dört alkol üretim tesisi mevcuttur. Alkol üretim atık maddesi şlempenin, çevre kirliliğine etkisinin büyük olması nedeniyle; Eskişehir Alkol Üretim Tesisi’ne Şlempe Arıtım Tesisi kurulmuş olup, bu alkol üretim tesisinin haricindekiler çalıştırılamamaktadır. Ayrıca özel statülü şeker fabrikalarından; Amasya

Şeker Fabrikasında, melastan Etil Alkol üretmek üzere, günlük 50 bin litre, yıllık 10 milyon litre alkol üretme kapasiteli Etil Alkol üretim tesisi bulunmaktadır.

Üretilen alkol; alkollü içeceklerde, sağlık sektöründe, sanayi imalatı sektöründe kullanılmaktadır. Alkol üretimi, çevresel kısıtlar ve talebin sınırlı kalması nedeniyle düşük gerçekleşmektedir.

Tablo : 18- İşlenen Melas, Üretilen Alkol – (Türkşeker)

İşlenen Melas, Ton Üretilen Alkol, Bin Litre

2011 16 086 5 190

2012 15 334 5 200

2013 18 520 6 400

2014 17 010 6 000

2015 15 280 5 480

2016 18 650 6 785

Son yıllarda; motorlu taşıtlarda kullanılan yakıtlara, belli oranlarda yerli tarım ürünlerinden elde edilen yakıt alkolünün katılması uygulamaları artmıştır. Türkşeker’ce de, benzine belirli oranda karıştırılarak kullanılan biyoetanol üretimi yapmak ve ürün çeşidi sağlamak amacıyla; Eskişehir Fabrikasında 15 milyon litre/yıl kapasiteli “Alkol Susuzlaştırma Tesisi”, Tütün, Tütün Mamulleri ve Alkollü İçkiler Piyasası Düzenleme Kurumu’ndan (TAPDK) gerekli izinler alınarak kurulmuştur. Ayrıca, Konya Şeker Fabrikası A.Ş. bünyesinde bulunan Çumra Şeker Entegre tesislerinde bioetanol üretim tesisi bulunmaktadır.

TÜRK

İYE

ŞE

KE

R A

FA

BR

İKA

AL

RI

A.Ş

.

SATIŞ – STOK DURUMU

Sektörde faaliyet gösteren şirketler, 4634 sayılı Şeker Kanunu kapsamında pazarlama yılı itibariyle belirlenen A kotası kadar şekeri aynı pazarlama yılında yurtiçinde pazarlayabilmektedirler.

Şirketler sahip oldukları A kotası kadar şekeri aynı pazarlama yılı içinde pazarlayamamaları halinde, pazarlanamayan miktar gelecek pazarlama yılının A kotasına aktarılır ve bir sonraki yılın A kotası bu miktar kadar düşürülür veya cari yıl içinde, şirketlerin talep etmeleri ve Kurulca uygun bulunması halinde ihraç edilmek üzere C şekerine aktarılabilir. Yine Kanun gereğince Şirketler güvenlik stoklarını (B kotası) muhafaza etmek zorundadırlar.

Tablo : 19- Türkiye Genelinde Pancar Şekeri Satış - Stok Durumu (Pazarlama Yılı - Bin Ton)

Yurtiçi (A+B)

Yurtdışı (DİİB dahil)

Toplam

Satış

Pazarlama Yılı Sonu A kotası Stoku

2011/12 2 151 290 2 441 48

2012/13 1 918 339 2 256 118

2013/14 2 083 319 2 402 83

2014/15 2 019 192 2 210 22

2015/16 1 988 33 2 020 0

Nişasta bazlı şeker üreten şirketler genellikle kotaları eşdeğerinde üretim ve satış gerçekleştirmekte olup, pazarlama yılı sonunda stokları 10 – 15 bin ton civarında olmaktadır.

Türkşeker, pazarlama stratejisini; şeker için güvenlik stoklarını muhafaza ederek ve pazar göstergelerini dikkate alarak, 4634 sayılı Kanun kapsamında pazarlama yılı itibariyle belirlenen A kotası şekere göre belirlemekte ve pazar payını koruyacak önlemler almaktadır. Türkşeker; özel şeker fabrikalarının pazarlama avantajları karşısında rekabet ederek yerini korumak, milli ekonomi ile uyum içerisinde çalışılmasını gerçekleştirmek üzere; ürettiği A kotası şekeri aynı pazarlama yılı içinde yurtiçinde satarak kota kaybının önüne geçebilme, Finansman Programında Hazine Müsteşarlığı’nca istenen satış miktarındaki artışları gerçekleştirme ve üretilen şekeri stokta atıl olarak bulundurmak yerine nakde

dönüştürme çabası içerisinde olmuştur.

TÜRK

İYE

ŞE

KE

R A

FA

BR

İKA

AL

RI

A.Ş

.

Bu amaçla, üretilen şekerin piyasa şartları dahilinde satılabilmesi için, Türkşeker; indirimsiz peşin, vadeli, indirimli vadeli, indirimli peşin vs satış usulleri ile pancar bedeli karşılığı satışlar, şeker li mamul

ihracatçılarına satışlar, ihraç amaçlı satışlar ve hatta yurtiçinde ihale yoluyla şeker satışı dahil yürürlükte olan yasalar ve maliyet göz önüne alınarak tüm pazarlama yöntemlerini kullanmaktadır. Türkşeker’in yıllar itibariyle satış ve stok miktarları aşağıda verilmiştir.

Tablo : 20- Türkşeker’in Şeker Satışları (Pazarlama Yılı - Bin Ton)

Yurtiçi

Yurtdışı (DİİB+İhraç+Nahçıvan)

Toplam

2011/12 1 200 181 1 381

2012/13 975 305 1 280

2013/14 1 098 246 1 344

2014/15 1 044 135 1 179

2015/16 1 043 7 1 050

Tablo : 21- Türkşeker’in Kotalar İtibariyle Stokları (Pazarlama Yılı Başı) – Bin Ton

Pazarlama

Yılı Başı A Kotası B Kotası C Şekeri TOPLAM

2011/12 333 50 91 474

2012/13 48 50 209 307