Embed Size (px)

Citation preview

Folie 1 MCI Wirtschaftsingenieurwesen - Investition und Finanzierung Dr. Günter Unterleitner

MCI Management Center Innsbruck

Masterstudium Wirtschaftsingenieurwesen

Investition und Finanzierung

Dr. Günter Unterleitner

Folie 2 MCI Wirtschaftsingenieurwesen - Investition und Finanzierung Dr. Günter Unterleitner

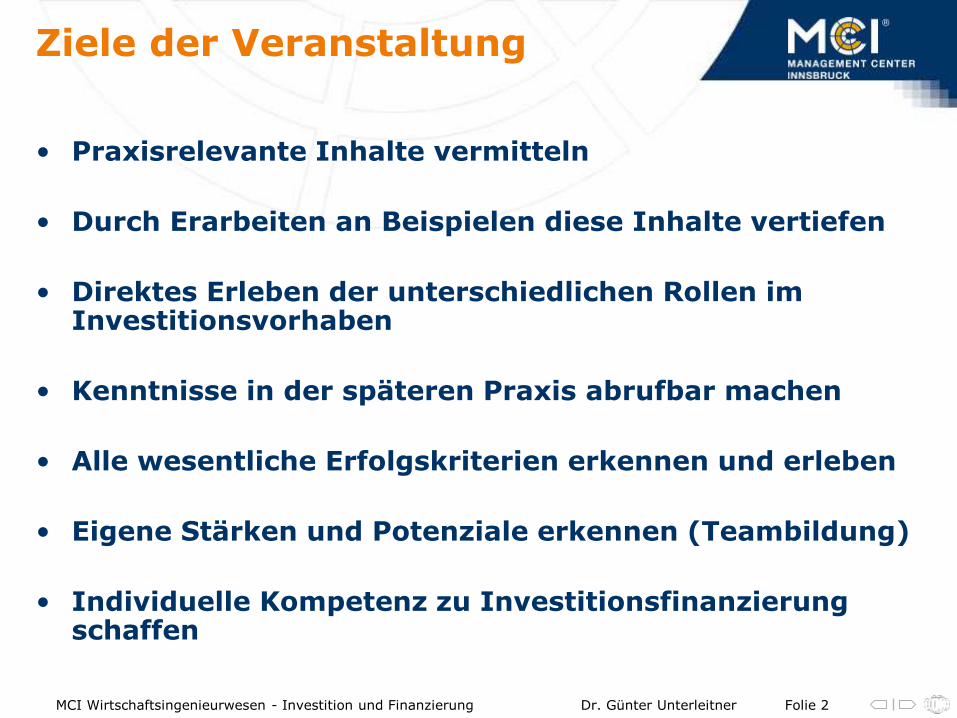

Ziele der Veranstaltung

• Praxisrelevante Inhalte vermitteln

• Durch Erarbeiten an Beispielen diese Inhalte vertiefen

• Direktes Erleben der unterschiedlichen Rollen im Investitionsvorhaben

• Kenntnisse in der späteren Praxis abrufbar machen

• Alle wesentliche Erfolgskriterien erkennen und erleben

• Eigene Stärken und Potenziale erkennen (Teambildung)

• Individuelle Kompetenz zu Investitionsfinanzierung schaffen

Folie 3 MCI Wirtschaftsingenieurwesen - Investition und Finanzierung Dr. Günter Unterleitner

Struktur der Veranstaltung

Kenntnisse und Erkenntnisse =>

Unternehmen und Finanzierung

Investitionen bewerten

Finanzierungsstruktur und Investitionen

Finanzplanung mit Investitionen

Fremdfinanzierung einer Investition

Do´s and Dont´s aus der Praxis

Zusammenfassung und Ausblick

Wissen und Ein-/Ansichten

Ihr Musterunternehmen

Ihre Investitionsvorhaben

Ein ausgewähltes Vorhaben in Ihrem Unternehmen

Ihr Businessplan

Ihre Verhandlung mit Banken und externen Investoren

Lessons learned, Ihr Thesenblatt

Erfüllung Ihrer Erwartungen und der Veranstaltungsziele, Klausur und Bewertung

Folie 4 MCI Wirtschaftsingenieurwesen - Investition und Finanzierung Dr. Günter Unterleitner

Erwartungen und Rahmenbedingungen

• Abgleich der Erwartungen

– Referent

– Studenten/-innen

• Organisatorisches

– Zeiten

– Orte

– Methoden

Folie 5 MCI Wirtschaftsingenieurwesen - Investition und Finanzierung Dr. Günter Unterleitner

Unternehmen und Investition

• Ziele und Interessensgruppen der Unternehmensfinanzierung

– Unternehmer: Unabhängig bleiben (Strategie umsetzen, Vermögen, Ansehen), Freistellung und Wiederinvestition

– Geschäftsführer, Projektmanager: Erfolg und Karriere, Prämie

– Mitarbeiter: Arbeitsplatz, Verwirklichung, Gehalt, Lebensstandard

– Kunden: Bedürfnisabdeckung bzw. - übertreffen

– Gesellschaft: Fortschritt, Sicherheit, Komfort, Fun&Action

– Gesellschafter, Investor, Bank: Zinsen, Dividenden, Rückfluss

• Kriterien der Unternehmensfinanzierung

– Liquidität (und damit Bonität) jederzeit aufrecht erhalten

– Rentabilität ausreichend gewährleisten

– Risiko minimieren (Marktfähigkeit und Fortbestand Unternehmen)

Folie 6 MCI Wirtschaftsingenieurwesen - Investition und Finanzierung Dr. Günter Unterleitner

Unternehmen und Investition

• Der Motor der Unternehmensfinanzierung

– Kapitalveranlagungsbedarf (Investor)

– Kapitalaufbringungsbedarf (Unternehmer, Profitcenter-/Projektleiter)

• Investitionsfinanzierung in der Praxis

– Lobbying, Networking und Marketing

– Steuerung und Begleitung

– Vertrauen und Information

• Eine lohnende Investition im Rahmen einer Unternehmung

– Schafft eine Leistung mit Mehrwert

– Auf einer soliden Basis

– Mit abschätzbaren Risiken und Chancen

Folie 7 MCI Wirtschaftsingenieurwesen - Investition und Finanzierung Dr. Günter Unterleitner

Unternehmen und Investition

• Kriterien einer soliden Unternehmens-Basis (1)

– Gesellschafterstruktur

• Gesellschaftsform, AnteilStreuung

• Vermögensstatus Gesellschafter

• Ruf und externe Auskünfte Unternehmen

• Bindung, Werte

– Unternehmer und Management:

• Branchen-Erfahrung, Nachfolge(Regelung), Marketing

• Strategie und Steuerung

• Managementpotenzial bei Einkauf, Absatz, Technik/Produktion, Finanzen/Controlling

– Standort und Markt

• Regionen, Konjunktur, Gesellschaft, Kaufkraft

• Mitbewerber

• Förderungen, Steuern, gesetzlicher Rahmen

• Infrastrukturleistungen

• Arbeitsmarkt

Folie 8 MCI Wirtschaftsingenieurwesen - Investition und Finanzierung Dr. Günter Unterleitner

Unternehmen und Investition

• Kriterien einer soliden Unternehmens-Basis (2) – Mitarbeiter

• Betriebszugehörigkeit

• Fach-Know-how

• Sozialleistungen

• Zugang Arbeitsmarkt

• Arbeitskosten

– Produktion bzw. Leistungserstellung

• Maschinen (Komplexität, Investitionsdauer und –kosten)

• Materialien und Grundstoffe (Eigenschaften, Markt, ..)

• Prozesse (Anlieferung, Verarbeitung, (Zwischen-)Lagerung)

• Operationelle Risiken

– Produkte

• Sortiment, Leistungsangebot

• Beschaffenheit

• Module, Bauteile, Varianten

Folie 9 MCI Wirtschaftsingenieurwesen - Investition und Finanzierung Dr. Günter Unterleitner

Unternehmen und Investition

• Kriterien einer soliden Unternehmens-Basis (3)

• Marktpotenzial, Lebenszyklus und Trends

• Preiskalkulation und Rabattierungs- und Provisionssystem

– Lieferanten

• Struktur (Streuung, Qualität, Ruf)

• Einzugsgebiet

• Markt (Position, Eigenschaften)

• Finanzgebarung und Preispolitik

– Kunden

• Absatzgebiete, Werbelinien

• Kundentypologie und Zielgruppen

• Kundenstreuung

• Kaufverhalten und Anwenderverhalten

• Zahlungsarten, Zahlungsmoral

• Konsumentenvertretung

Folie 10 MCI Wirtschaftsingenieurwesen - Investition und Finanzierung Dr. Günter Unterleitner

Gruppenarbeit

• Bilden Sie 4 Teams zu 8-10 Personen

– Entwickeln Sie Ihr Muster-Unternehmen

• Unternehmen allgemein, Geschichte, Strategie

• Produkte, Markt, Kunden und Vertrieb

• Lieferanten, Beschaffung

• Mitarbeiter, Organigramm

– Legen Sie Rollen fest

• GF, Eigentümer, Finanzleitung, Lieferant/Kunde, Bankkunden-betreuer, Abteilungs-/Projektleiter zukünftiger Investitionen

– Präsentieren Sie Ihr Unternehmen im Plenum

• Team A

• Team B

• Team C

• Team D

Folie 11 MCI Wirtschaftsingenieurwesen - Investition und Finanzierung Dr. Günter Unterleitner

Unternehmen und Investition: Bankbeispiele

Folie 12 MCI Wirtschaftsingenieurwesen - Investition und Finanzierung Dr. Günter Unterleitner

Unternehmen und Investition: Bankbeispiele

Folie 13 MCI Wirtschaftsingenieurwesen - Investition und Finanzierung Dr. Günter Unterleitner

Unternehmen und Investition: Bankbeispiele

Folie 14 MCI Wirtschaftsingenieurwesen - Investition und Finanzierung Dr. Günter Unterleitner

Unternehmen und Investition: Bankbeispiele

Folie 15 MCI Wirtschaftsingenieurwesen - Investition und Finanzierung Dr. Günter Unterleitner

Unternehmen und Investition: Bankbeispiele

Folie 16 MCI Wirtschaftsingenieurwesen - Investition und Finanzierung Dr. Günter Unterleitner

Unternehmen und Investition: Bankbeispiele

Folie 17 MCI Wirtschaftsingenieurwesen - Investition und Finanzierung Dr. Günter Unterleitner

Unternehmen und Investition: Bankbeispiele

Folie 18 MCI Wirtschaftsingenieurwesen - Investition und Finanzierung Dr. Günter Unterleitner

Unternehmen und Investition: Bankbeispiele

Folie 19 MCI Wirtschaftsingenieurwesen - Investition und Finanzierung Dr. Günter Unterleitner

Unternehmen und Investition: Bankbeispiele

Folie 20 MCI Wirtschaftsingenieurwesen - Investition und Finanzierung Dr. Günter Unterleitner

Unternehmen und Investition: Bankbeispiele

Folie 21 MCI Wirtschaftsingenieurwesen - Investition und Finanzierung Dr. Günter Unterleitner

Gruppenarbeit

• Sie sind nun Bankmitarbeiter/-in

– Kundenbetreuer

– Kreditprüfer

• Bewerten Sie das Ihrer Gruppe zugeordnete Unternehmen und erstellen Sie ein Beschlussprotokoll für das Kreditkomittee

– Team A => Unternehmen C

– Team B => Unternehmen A

– Team C => Unternehmen D

– Team D => Unternehmen B

Folie 22 MCI Wirtschaftsingenieurwesen - Investition und Finanzierung Dr. Günter Unterleitner

Plenum

• Präsentieren Sie Ihr Beschlussprotokoll

• Die Vertreter der jeweils präsentierten Unternehmen nehmen Stellung

– Abweichungen zwischen „Gedacht und Präsentiert“ zu „im Beschlussprotokoll angekommen“

– Was wird sich auf einen Investitionsantrag davon positiv und was eventuell negativ auswirken?

Folie 23 MCI Wirtschaftsingenieurwesen - Investition und Finanzierung Dr. Günter Unterleitner

Investition und Unternehmung:

Spiel zwischen Chance und Risiko

0,0%

2,5%

5,0%

7,5%

10,0%

12,5%

15,0%

1A 1B 1C 1D 1E 2A 2B 2C 2D 2E 3A 3B 3C 3D 3E 4A 4B 4C 4D 4E

Abschätzung benötigte Marge, 50% Blanko

SRK

Ök-EK-Kosten

Aufschlag Refi IT

Gute Bonität

Schwache Bonität

Je besser das Unternehmen bzw. das Investitionsvorhaben in der Einschätzung des Investors, desto geringer die Risikoprämie

Folie 24 MCI Wirtschaftsingenieurwesen - Investition und Finanzierung Dr. Günter Unterleitner

Investition als Bindeglied zwischen Realwirtschaft und Finanzwirtschaft

• Realwirtschaft: Der Produktionsprozess

– Produktionsfaktoren: Personal, Anlagen, Rohstoffe und Geldmittel

– Produktionsprozesstypen: Beschaffung, Produktion, Lagerung, Absatz

• Finanzwirtschaft: Geld- und Kapitalmarkt

– Veranlagungen: Einlagen, Zinsen, Dividenden, Entnahmen

– Finanzierungen: Zuzählungen, Zinsen

– Derivative: Optionen, Sicherung

• Unternehmensrechnungssysteme

– Bilanz/GuV: periodisch (Jahr), Unternehmenswert /Gewinn

– Kostenrechnung: periodisch (Quartal), Leistungen und Kosten

– Finanzrechnung: kurzfristig, Liquidität (Mon.), Einnahmen u. Ausgaben

– Investitionsrechnung: variabel, Barwert, Zahlungsströme

Folie 25 MCI Wirtschaftsingenieurwesen - Investition und Finanzierung Dr. Günter Unterleitner

Der Geldkreislauf im Unternehmen bzw. einer Investition

Beschaffung /Entwicklung

Produktion Absatz

Finanzierung

Folie 26 MCI Wirtschaftsingenieurwesen - Investition und Finanzierung Dr. Günter Unterleitner

Kategorieschema der Investitionsrechnung

Kapital

Liquidität

Kosten

Ertrag

Gewinn

Finanzmarkt

Investition

Sicherstellung

Zinsen

Kredit, Anleihe, ..

Absatz

Produktion

Eigenmittel

Realwirtschaft

Voraus-zahlungen, Beteiligungen

Zahlungen

Abschreibung

Folie 27 MCI Wirtschaftsingenieurwesen - Investition und Finanzierung Dr. Günter Unterleitner

Kapitalbindung einer Investitionsfinanzierung

• Anlagevermögen

– Entwicklung Maschinen

– Anschaffung

– Lizenzen, Planung (Honorare, Gutachten)

– Transport

– Errichtung

– Integration (Raum, Elektro, Wasser, neue Grundstücke, Betriebsgebäude)

– Gebühren und Steuern

• Betriebsvermögen

– Rohstoffe

– Personalkosten

– Lagerkosten

– Zunahme offener Kundenforderungen

– Betriebskosten

– Markteinführung, Vertrieb

Folie 28 MCI Wirtschaftsingenieurwesen - Investition und Finanzierung Dr. Günter Unterleitner

Kapitalbindung einer Investitionsfinanzierung

Projekt: Jahr 1 Jahr 2 Jahr 3 Jahr 4 Jahr 5 Jahr 6 Jahr 7 Jahr 8 Jahr 9

Entwicklungskosten 100.000

Logistikkosten 20.000 10.000 10.000 10.000 10.000 10.000 10.000 10.000 10.000

Lizenzkosten 11.000 4.000 4.000 4.000 4.000 4.000 4.000 4.000 4.000

Planungshonorare 7.000 3.000 3.000 3.000 3.000

Gebäude- und Raumadaptierungskosten40.000 2.000 2.000 2.000 2.000 2.000 2.000 2.000 2.000

Errichtungskosten 30.000

Betriebskosten (Elektro, Gas, Öl, Wasser, ..)4.000 2.500 2.500 2.500 2.500 2.500 2.500 2.500 2.500

Gebühren und Steuern 10.000 2.000 2.000 2.000 2.000 2.000 2.000 2.000 2.000

Materialkosten 100.000 200.000 165.000 150.000 150.000 150.000 150.000 150.000 150.000

Personalkosten 350.000 300.000 280.000 250.000 250.000 250.000 250.000 250.000 250.000

Lagerkosten 10.000 20.000 30.000 30.000 30.000 30.000 30.000 30.000 30.000

Marketingkosten 35.000 15.000 15.000 15.000 15.000 15.000 15.000 15.000 15.000

Rabatte, Skonti, Ausfälle 12.000 16.000 16.000 16.000 16.000 16.000 16.000 16.000 16.000

Vertriebskosten 25.000 45.000 45.000 45.000 45.000 45.000 45.000 45.000 45.000

Summe Kosten 754.000 616.500 574.500 526.500 529.500 526.500 529.500 526.500 529.500

Lizenzeinnahmen 12.000 12.000 12.000 12.000 6.000 6.000 6.000

Förderungen 9.000 2.000 2.000 2.000 2.000

Abschreibungen 5.000 10.000 10.000 10.000 10.000 10.000 10.000 10.000 10.000

Kundenanzahlungen 2.000 9.000 15.000 15.000 15.000 15.000 15.000 15.000 15.000

Rechnungen 450.000 600.000 650.000 650.000 650.000 650.000 650.000 650.000 650.000

Summe Erträge 466.000 633.000 689.000 689.000 689.000 681.000 681.000 681.000 675.000

Gewinn / Verlust 288.000- 16.500 114.500 162.500 159.500 154.500 151.500 154.500 145.500

271.500- 157.000- 5.500 165.000 319.500 471.000 625.500 771.000

Folie 29 MCI Wirtschaftsingenieurwesen - Investition und Finanzierung Dr. Günter Unterleitner

Investitionsrechnungsverfahren

• Praktikerverfahren (Statische Investitionsrechnung)

– Gewinnvergleichsrechnung

– Kostenvergleichsrechnung (auch Standardstückkosten-Ermittlung)

– Amortisationsrechnung

– Rentabilitätsvergleichsrechnung • Einzelprojektbetrachtung ( auch Bewertung der Opportunität wie z.B.

Veranlagung am Kapitalmarkt)

• Vergleich: bei vergleichbaren Anschaffungskosten und Nutzungsdauer; sonst Differenzinvestition vorzunehmen

• Dynamische Investitionsrechnung

– Kapitalwertrechnung

– Barwertrechnung

– Vermögensendwert

– Dynamische Amortisationsrechnung

Folie 30 MCI Wirtschaftsingenieurwesen - Investition und Finanzierung Dr. Günter Unterleitner

Gruppenarbeit

• Entwickeln Sie 2 Investitionsideen für Ihr Unternehmen

– Gehen Sie von der Kernkompetenz und den Marktchancen Ihres Unternehmens aus

– 2 unterschiedliche Produkte und Märkte

– Nutzungsdauer 10 Jahre, kalkulatorischer Zins 10 %

– Projektdauer max. 1 Jahr, Absatz mind. ab 2. Jahr

– Berücksichtigen Sie alle relevanten Kosten und Ertragsmöglichkeiten

• Bewerten Sie die 2 Investitionsalternativen

– Im Kostenvergleich

– Im Gewinnvergleich

– Im Rentabilitätsvergleich

– Im Amortisationsvergleich

Folie 31 MCI Wirtschaftsingenieurwesen - Investition und Finanzierung Dr. Günter Unterleitner

Plenum

• Präsentieren Sie Ihre 2 Investitionsideen vor dem Managementboard

– Stellen Sie die Chancen und Risiken aber auch die Bewertungsergebnisse dar

– „Verkaufen“ Sie Ihre Ideen!

• Die jeweils Nicht-Präsentierenden sind das Managementboard

– Stellen Fragen – kritisch aber konstruktiv

– Formulieren weitere Auflagen

– treffen die Entscheidung für eine der beiden Investitionsvorhaben

Folie 32 MCI Wirtschaftsingenieurwesen - Investition und Finanzierung Dr. Günter Unterleitner

Prinzipien der Unternehmens- und Investitionsfinanzierung: Kapitalstruktur

• Die Bedeutung des Eigenkapitals

– Steht unbefristet zur Verfügung

– Bedeutet Unabhängigkeit von Fremdkapitalgebern

– Kann Verlustzonen überbrücken

– Ist das klare Bekenntnis (Vertrauen, Risiko) des Unternehmers zu seinem Unternehmen

• Die wirtschaftliche Fitness eines Unternehmens

– = eine ausgewogene Kapitalstruktur

– = das richtige Verhältnis von Eigen- zu Fremdkapital

Folie 33 MCI Wirtschaftsingenieurwesen - Investition und Finanzierung Dr. Günter Unterleitner

Prinzipien der Unternehmens- und Investitionsfinanzierung: Kapitalstruktur

• Vertikale Finanzierungsregeln:

Verhältnis von Eigen- zu Fremdkapital

– Optimal-Verhältnis nicht eindeutig definierbar

– Anlage- und langfristiges Umlaufvermögen = Eigenkapital

– Eigen- zu Fremdkapital 1:1

– Fristigkeit des Fremdkapitals auf Kapitalbedarf des Anlage- und Umlaufvermögens abgestimmt

• Horizontale Finanzierungsregeln:

richtige Finanzierungsart wählen

– Anlagevermögen: langfristig fremd zu finanzieren = Gebäude, Maschinen, Fuhrpark, Einrichtungen; EK für Grundstück, Beteiligungen

– Umlaufvermögen: über kurzfristiges Fremdkapital zu finanzieren; bei langer Kapitalbindung aber EK

Folie 34 MCI Wirtschaftsingenieurwesen - Investition und Finanzierung Dr. Günter Unterleitner

Prinzipien der Unternehmens- und Investitionsfinanzierung: Kapitalstruktur

• Halbfertige/noch nicht verrechnete Leistungen

– soweit möglich v.a. bei längerer Produktionsdauer über Kundenzahlungen finanzieren (kongruente Finanzierung und Abnahmerisiko minimiert)

• Lagerbestände

– Soweit möglich über Lieferanten finanzieren

– Bei hoher Lagerdauer (z. B. > ½ Jahr) Finanzierung mit Eigenkapital (Gefahr von Preisverfall, technische Alterung, Schwund, Nachfrageeinbruch,..)

– Sofern durchschnittliche Lagerdauer länger als vereinbarte Zahlungsziele sind die kalkulatorischen Kosten einer Fremdfinanzierung für die Differenz einzubeziehen

• Kundenforderungen

– Idealerweise wie Lagerbestände über Lieferantenkredite abgedeckt (nur mehr Kundenzahlungsrisiko)

– Zessionen, Factoring als Ersatzfinanzinstrumente überlegen

– Minimieren über Mahnwesen, Verzugszinsen

Folie 35 MCI Wirtschaftsingenieurwesen - Investition und Finanzierung Dr. Günter Unterleitner

Prinzipien der Unternehmens- und Investitionsfinanzierung: Finanzdisposition

• Sicherung der Liquidität

– Jederzeit in der Lage sein, alle fälligen Verbindlichkeiten zu erfüllen

– Einzahlungen und Auszahlungen nicht zeitgleich => negative Differenz => Dispositionsmaßnahme setzen

• Dispositionsmaßnahmen bei Soll-Stand

– Kontoüberziehungen

– Wechselbegebungen

– Kundenwechsel bzw. –zahlungen hereinnehmen

– Eigene Zahlungsziele gegenüber Lieferanten verlängern

– Skontozeitraum staffeln bzw. kürzen

– Kapital freisetzen

• Dispositionsmaßnahmen Haben-Stand

– Einkauf, Marketing

– Kontogutgaben bzw. Festgeld

– Skonti durch frühe Lieferantenzahlungen nutzen, ggf. Vorauskasse leisten

– Skontozeitraum staffeln bzw. kürzen

Folie 36 MCI Wirtschaftsingenieurwesen - Investition und Finanzierung Dr. Günter Unterleitner

• Kapitalfondrechnung – Grundsatz: der Umsatz soll aus dem Absatz direkt erwirtschaftet werden

können (Finanzmittelbedarf aus dem Umsatzprozess wird durch operative Aktivitäten abgedeckt)

– untersucht die mit der Finanzierung zusammenhängenden zentralen Fragen

• Beschaffung liquider Mittel

• Fristenkonforme Finanzierung

• Optimierte Kapitalstruktur

+/- Betriebsergebnis

- aktivierte Eigenleistungen

+/- Lagerbestandsveränderungen

= operativer Kapitalfond

+/- Veränderungen Umlaufvermögen

+/- Veränderungen Fremdkapital

= kurzfristiger Kapitalfond

+/- Finanzerfolg

- Steuern (Einkommen, Ertrag)

= Finanz-Fond

+/- Einlagen / Entnahmen Gesellschafter

- Investitionen

= langfristiger Kapitalfond

Prinzipien der Unternehmens- und Investitionsfinanzierung: Finanzdisposition

Folie 37 MCI Wirtschaftsingenieurwesen - Investition und Finanzierung Dr. Günter Unterleitner

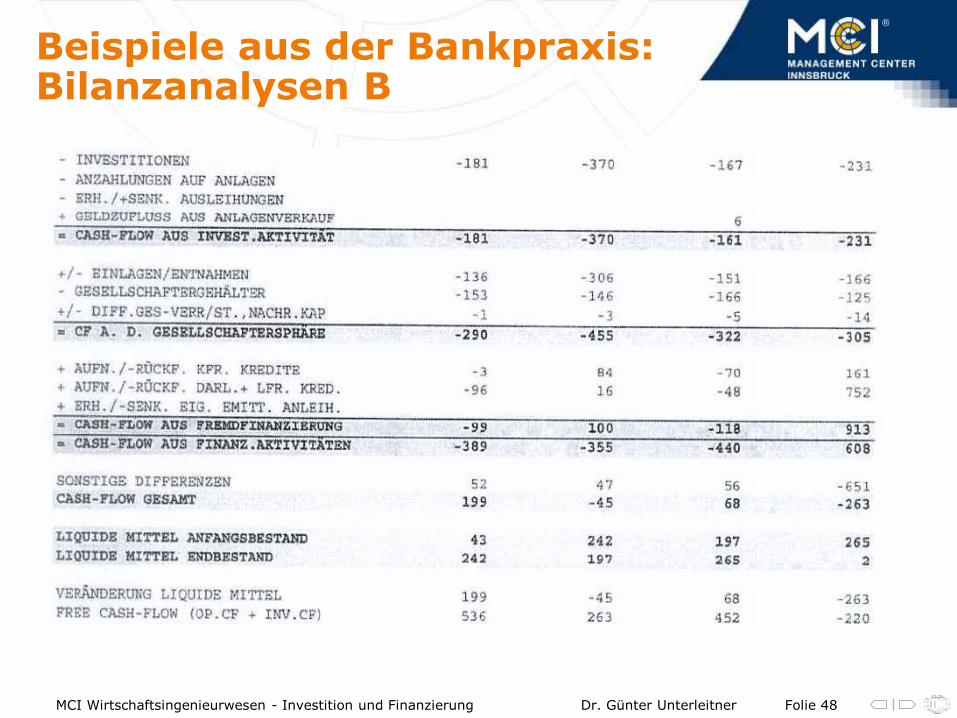

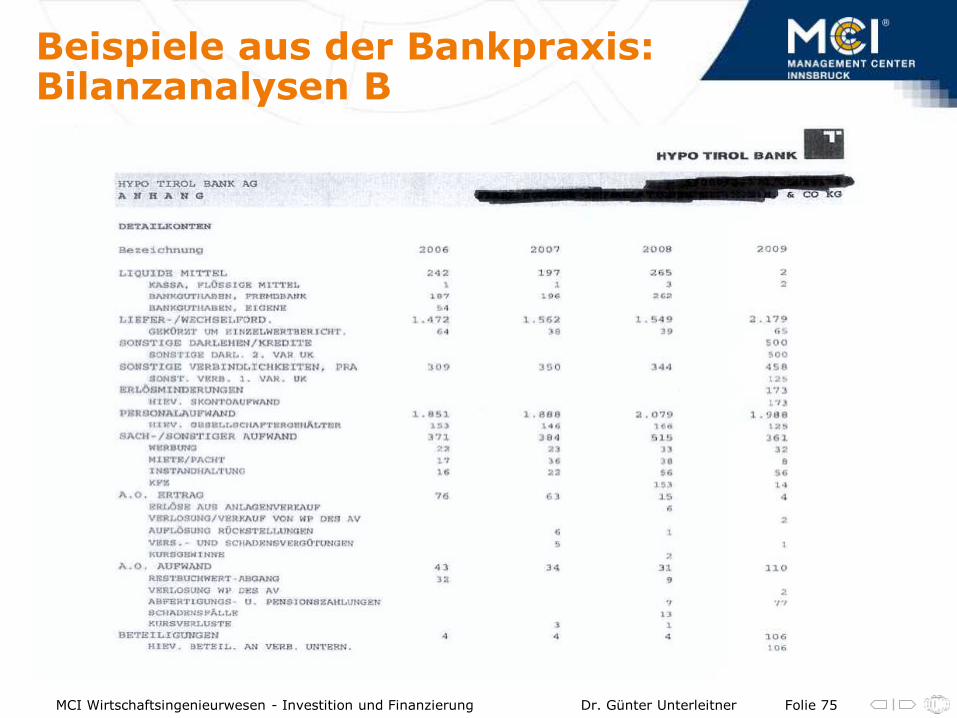

Beispiele aus der Bankpraxis: Bilanzanalysen B

Folie 38 MCI Wirtschaftsingenieurwesen - Investition und Finanzierung Dr. Günter Unterleitner

Beispiele aus der Bankpraxis: Bilanzanalysen B

Folie 39 MCI Wirtschaftsingenieurwesen - Investition und Finanzierung Dr. Günter Unterleitner

Beispiele aus der Bankpraxis: Bilanzanalysen B

Folie 40 MCI Wirtschaftsingenieurwesen - Investition und Finanzierung Dr. Günter Unterleitner

Beispiele aus der Bankpraxis: Bilanzanalysen B

Folie 41 MCI Wirtschaftsingenieurwesen - Investition und Finanzierung Dr. Günter Unterleitner

Beispiele aus der Bankpraxis: Bilanzanalysen B

Folie 42 MCI Wirtschaftsingenieurwesen - Investition und Finanzierung Dr. Günter Unterleitner

Beispiele aus der Bankpraxis: Bilanzanalysen B

Folie 43 MCI Wirtschaftsingenieurwesen - Investition und Finanzierung Dr. Günter Unterleitner

Beispiele aus der Bankpraxis: Bilanzanalysen B

Folie 44 MCI Wirtschaftsingenieurwesen - Investition und Finanzierung Dr. Günter Unterleitner

Beispiele aus der Bankpraxis: Bilanzanalysen B

Folie 45 MCI Wirtschaftsingenieurwesen - Investition und Finanzierung Dr. Günter Unterleitner

Beispiele aus der Bankpraxis: Bilanzanalysen B

Folie 46 MCI Wirtschaftsingenieurwesen - Investition und Finanzierung Dr. Günter Unterleitner

Beispiele aus der Bankpraxis: Bilanzanalysen B

Folie 47 MCI Wirtschaftsingenieurwesen - Investition und Finanzierung Dr. Günter Unterleitner

Beispiele aus der Bankpraxis: Bilanzanalysen B

Folie 48 MCI Wirtschaftsingenieurwesen - Investition und Finanzierung Dr. Günter Unterleitner

Beispiele aus der Bankpraxis: Bilanzanalysen B

Folie 49 MCI Wirtschaftsingenieurwesen - Investition und Finanzierung Dr. Günter Unterleitner

• Kennzahlen geben in verdichteter Form Auskunft über betriebliche Tatbestände

– Transparenz schafft Vertrauen: übliche Standards anwenden

– Vergleichbarkeit herstellen: Rechnungslegung (Bilanz und GuV)

– Mehrere Perioden: Trends erkennen

– Branchenvergleich: unternehmensspezifische Abweichungen erkennen

• Aus der Vermögensbilanz

– Finanzkennzahlen

– Investitionskennzahlen

– Liquiditätskennzahlen

• Aus der Erfolgsbilanz (GuV)

– Rentabilitätskennzahlen

– Cash-Flow-Kennzahlen

Prinzipien der Unternehmens- und Investitionsfinanzierung: Finanzdisposition

Folie 50 MCI Wirtschaftsingenieurwesen - Investition und Finanzierung Dr. Günter Unterleitner

Beispiel aus der Bankpraxis: Branchenvergleich

Folie 51 MCI Wirtschaftsingenieurwesen - Investition und Finanzierung Dr. Günter Unterleitner

Beispiel aus der Bankpraxis: Branchenvergleich

Folie 52 MCI Wirtschaftsingenieurwesen - Investition und Finanzierung Dr. Günter Unterleitner

Gruppenarbeit

• Erstellen Sie die Bilanz, GuV und

CFS für Ihr Unternehmen

– Ist Vorjahr

– Plan heuer und 2 Folgejahre

– Bilanzkategorien -Muster lt. Prof. Andrea Schreder

Folie 53 MCI Wirtschaftsingenieurwesen - Investition und Finanzierung Dr. Günter Unterleitner

Finanzanalyse: Kennzahlen

Finanzielles Gleichgewicht

Liquidität

Rentabilität

Investitions-kraft

Kapital-struktur

Folie 54 MCI Wirtschaftsingenieurwesen - Investition und Finanzierung Dr. Günter Unterleitner

Finanzanalyse: Kennzahlen

• Eigenkapitalquote

• Betriebsmittel- und Anlagenintensität

• Anlagendeckung

• Kapitalumschlagshäufigkeit

• Lagerdauer

• Debitorenumschlag

• Kreditorenziel

• Umsatzrentabilität

• Return on Investment (ROI)

• Cash-Flow

• Schuldentilgungsdauer

• Working Capital

Folie 55 MCI Wirtschaftsingenieurwesen - Investition und Finanzierung Dr. Günter Unterleitner

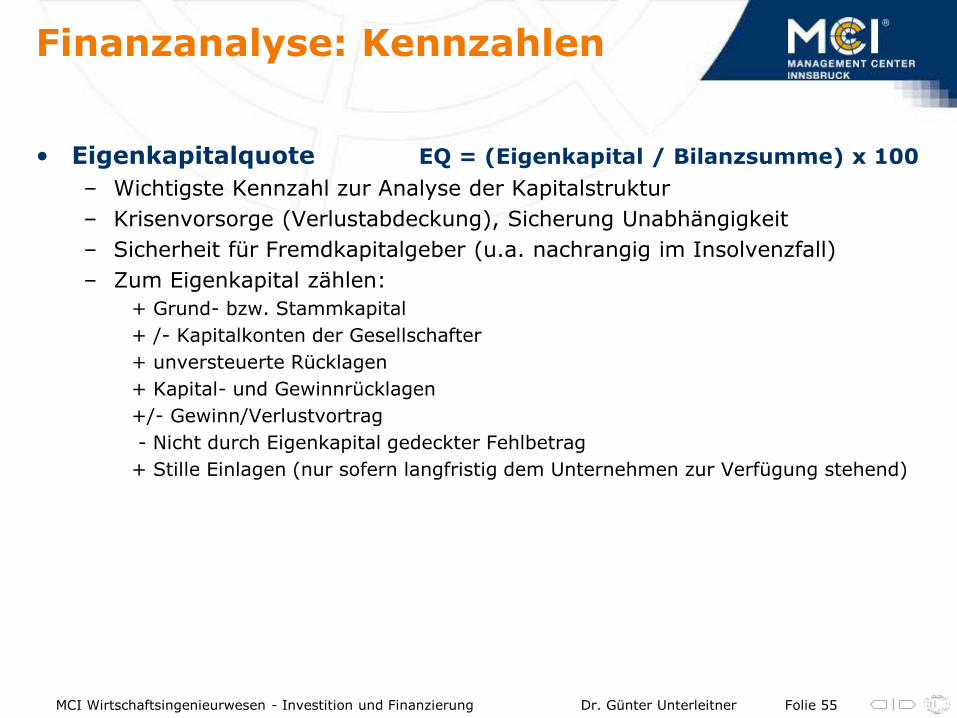

Finanzanalyse: Kennzahlen

• Eigenkapitalquote EQ = (Eigenkapital / Bilanzsumme) x 100

– Wichtigste Kennzahl zur Analyse der Kapitalstruktur

– Krisenvorsorge (Verlustabdeckung), Sicherung Unabhängigkeit

– Sicherheit für Fremdkapitalgeber (u.a. nachrangig im Insolvenzfall)

– Zum Eigenkapital zählen:

+ Grund- bzw. Stammkapital

+ /- Kapitalkonten der Gesellschafter

+ unversteuerte Rücklagen

+ Kapital- und Gewinnrücklagen

+/- Gewinn/Verlustvortrag

- Nicht durch Eigenkapital gedeckter Fehlbetrag

+ Stille Einlagen (nur sofern langfristig dem Unternehmen zur Verfügung stehend)

Folie 56 MCI Wirtschaftsingenieurwesen - Investition und Finanzierung Dr. Günter Unterleitner

Finanzanalyse: Kennzahlen

– Eine geringe Eigenkapitalquote ist noch keine Bestandsgefährdung aber in diesem Fall prüfen Investoren weitere Gefährdungsaspekte

• Ungünstige Lieferanten- und Kundenstruktur

• Haftungen und andere Eventualverbindlichkeiten

• Größere Leasingverpflichtungen

• Große Investitionen

• Debitorenziel (Große Forderungsbestände mit vielen „eingefrorenen“ Debitoren)

• Starke Exportabhängigkeit

• Standortrisken

• Ungeregelte Nachfolge, Einpersonenabhängigkeit, ungenügende Managementqualität

• Beteiligungen mit unüblichen Fristen/Laufzeit bei Forderungen bzw. Verbindlichkeiten

• Geringe Auslastung von Produktionskapazitäten

Folie 57 MCI Wirtschaftsingenieurwesen - Investition und Finanzierung Dr. Günter Unterleitner

Finanzanalyse: Kennzahlen

– Eigenkapital ist eine Wachstumsvoraussetzung

• (Fristenkongruente Finanzierung: Anlagevermögen = Eigenkapital)

– Verzerrend wirken:

• Privatvermögen (Einzelunternehmen, GmbH, Personengesellschaften),

• Stille Reserven

• Umfangreiches Anlagenleasing

• Latente Steuern

Folie 58 MCI Wirtschaftsingenieurwesen - Investition und Finanzierung Dr. Günter Unterleitner

Finanzanalyse: Kennzahlen

• Betriebsmittelintensität Umlaufvermögen + ARA x 100

Gesamtvermögen (Bilanzsumme)

– In Handelsunternehmen deutlich höher als in Produktionsunternehmen

– Branchenbenchmarking notwendig (Vergleichbarkeit)

– Zunehmende Betriebsmittelintensität bedeutet a) Bei höheren Forderungs- und Vorratsbeständen: bessere Kapazitätsauslastung = steigender

Anteil Umlaufvermögen

b) Bei steigende Lagerdauer und steigenden Debitoren(ziele): Absatzstockung bzw. geringere Zahlungsmoral

c) Bei abnehmenden Investitionen (Anlagennutzungsgrad): unterlassen (notwendiger) Investitionen

• Anlagennutzungsgrad Kumulierte Abschreibung x 100

Sachanlagen zu Anschaffungs-/Herstellungskosten

Je höher diese Kennzahl, desto älter ist der Maschinenpark und desto dringlicher und umfangreicher sind Investitionen

• Anlagenintensität – Differenz zu Betriebsmittelintensität

Folie 59 MCI Wirtschaftsingenieurwesen - Investition und Finanzierung Dr. Günter Unterleitner

Finanzanalyse: Kennzahlen

• Anlagendeckung 1 Eigenkapital

Anlagevermögen

• Anlagendeckung 2 Eigenkapital + langfristiges Fremdkapital

Anlagevermögen

– Stellt die fristenkonforme Kapitalwidmung in Bezug auf Anlagegüter dar

– Stellt die fristenkongruente Finanzierung dar

– „horizontale Finanzierungsregel“ und „goldene Bilanzregel“ (langfristiges Vermögen soll durch langfristiges Kapital gedeckt sein)

– Je näher diese Kennzahl an 100 % heranreicht, desto fristenkongruenter ist das Unternehmen finanziert und desto geringer sind die Risiken von Liquiditätsproblemen

Folie 60 MCI Wirtschaftsingenieurwesen - Investition und Finanzierung Dr. Günter Unterleitner

Finanzanalyse: Kennzahlen

Durchschnittswerte Branche aus 2006

Eigenmittel in % der Bilanzsumme

Sachanlagen in % der Bilanzsumme

Baugewerbe 11,0 21,4

Chemische Industrie 33,8 14,0

Einzelhandel 19,0 19,2

Elektrotechnik 29,5 10,7

Ernährung 26,8 33,5

Fahrzeugbau 23,6 16,1

Großhandel 24,5 14,0

Maschinenbau 25,0 14,5

Papier und Druck 27,5 34,8

Textil und Bekleidung 30,7 18,6 Deutsche Bundesbank Jahresberichte: Hochgerechnete Angaben aus Jahresabschlüssen deutscher Unternehmen von 1994 bis 2007, Januar 2009

Folie 61 MCI Wirtschaftsingenieurwesen - Investition und Finanzierung Dr. Günter Unterleitner

Finanzanalyse: Kennzahlen

• Kapitalumschlagshäufigkeit = Umsatzerlöse durchschnittliche Bilanzsumme

– Je höher diese Kennziffer, desto geringer kann das Bestands- oder Investitionsrisiko eines Unternehmens eingeschätzt werden

– Diese Kennziffer zeigt, wie schnell die in den Vermögenswerten gebundenen Mittel remonetarisiert, d.h. durch den Umsatz wieder zu Liquidität gemacht werden

– Je höher der Kapitalumschlag, desto höher ist das Liquiditätspotenzial des Unternehmens

– Hohe Kapitalumschlagshäufigkeit ist z.B. bei Handelsunternehmen festzustellen – insbesondere bei Mieträumen; eine geringe Quote weisen z.B. Unternehmen der Grundstoffindustrie auf

– Eine geringe Kapitalumschlaghäufigkeit kann auch ein Hinweis auf überhöhte Anlagenkapazitäten, Vorräte oder Außenstände sein!

– Maßnahmen zur Verbesserung des Kapitalumschlags sind daher u.a.:

• Verkauf nicht benötigter Anlagen

• Einstellung unrentabler Produktionslinien

• Fremdbezug statt Eigenfertigung

• Vermietung nicht ausgelasteter Kapazitäten, Räumlichkeiten, sonstiger Ressourcen

• Lagerhaltung zum Lieferanten verlagern

• Factoring

• Fakturierung beschleunigen, evtl. auch Mahnwesen

Folie 62 MCI Wirtschaftsingenieurwesen - Investition und Finanzierung Dr. Günter Unterleitner

Finanzanalyse: Kennzahlen

• Lagerumschlag = Materialaufwand

durchschnittlicher Vorratsbestand

Lagerdauer (Tage)= durschnittlicher Vorratsbestand x 365

Materialaufwand

– Je kürzer die Lagerdauer, desto geringer sind die Lagerrisken (Schwund, Verderb) zu bewerten (u.a. Basis der Preisbildung)

– Je kürzer die Lagerdauer, desto wichtiger ist eine gut (gestreute) und verlässliche Lieferantenstruktur und Eingangskontrolle

– Je kürzer die Lagerdauer, desto bedeutsamer ist eine ausreichende Liquiditätsplanung (Reserve) für möglicherweise kurzfristige und damit teure Ersatzbeschaffungen (Lieferverpflichtungen, Pönale, ..)

– Eine hohe Lagerdauer kann auf „Ladenhüter“, hohe „Reservebestände“ oder Hamster-Einkaufspolitik hinweisen

– Lagerdauer und Kreditorenlaufzeit sollten möglichst kongruent sein (siehe Horizontale Finanzierungsregel) um anderwertige teure Zwischenfinanzierungen aber auch Skontoverluste zu vermeiden

– Saisonale Schwankungen beachten!!

Folie 63 MCI Wirtschaftsingenieurwesen - Investition und Finanzierung Dr. Günter Unterleitner

Finanzanalyse: Kennzahlen

• Debitorenumschlag = Umsatzerlöse

durchschnittlicher Forderungsbestand

Debitorenziel (Tage) = durchschnittlicher Forderungsbestand x 365

Umsatzerlöse

– Das Debitorenziel zeigt das von den Kunden durchschnittlich in Anspruch genommene

Zahlungsziel

– Diese Kennzahl ist bei Unternehmen mit geringem Barumsatz (Kassazahlung) wie z. B. Großhandel, Industrieanlagenbau etc. von Bedeutung

– Mit zunehmendem Debitorenziel steigt das Risiko von Forderungsausfällen (Risikoprämie im Preis vorgesehen?)

– Skontopolitik als Steuerungsinstrument (z.B. bringt eine dadurch verkürzte Zahlungsdauer neben geringerem Ausfallsrisiko auch geringere Liquiditätserfordernisse)

– Bei Ansteigen der Kennzahl Bonitätsentwicklung der Kunden beobachten!

– Gegensteuerungsmaßnahmen: Anzahl Kunden erhöhen, mit Teillieferungen Einzelforderungshöhe reduzieren, Exportquote (längere Zahlungsziele!) reduzieren, Branchengewohnheiten nutzen, ..

Folie 64 MCI Wirtschaftsingenieurwesen - Investition und Finanzierung Dr. Günter Unterleitner

Finanzanalyse: Kennzahlen

• Kreditorenumschlag = Materialaufwand + bezogene Leistungen

durchschnittliche Lieferantenverb.

Kreditorenziel (Tage) = durchschnittliche Lieferantenverb. x 365

Materialaufwand + bezogene Leistungen

– Das Kreditorenziel zeigt das vom Unternehmen durchschnittlich in Anspruch

genommene Zahlungsziel bei seinen Lieferanten

– Lange Kreditorenziele entlasten den Liquiditätsbedarf (Bei Branchen mit geringen Margen und hohem Umsatzanteil gefährlich!)

– Bei Skontoverlust allerdings eine seht teure Finanzierungsform (wird vom Markt u.a. als Liquiditätsengpass und damit Bonitätseinschränkung interpretiert!)

– Jedenfalls Kreditorenziel immer mit Debitorenziel auf grundsätzliche Kongruenz abgleichen!

– Saisonale Schwankungen beachten!

Folie 65 MCI Wirtschaftsingenieurwesen - Investition und Finanzierung Dr. Günter Unterleitner

Finanzanalyse: Kennzahlen

• Umsatzrentabilität in % = EGT (Erlöse der gewöhnl. Geschäfttätigkeit) x 100

Umsatzerlöse

bei negativem Zinsergebnis infolge hohem Verschuldungsgrad auch

EGT + Zinsaufwand x 100 Umsatzerlöse

– Eine steigende Umsatzrentabilität bedeutet meist auch verbesserten Ertrag

– Produktionsbetriebe haben aufgrund der höheren Wertschöpfung auch eine höhere Umsatzrentabilität als z.B. Handelsbetriebe

– Im Benchmarking ist die Unternehmensform als Einflussgröße zu beachten, da bei Personengesellschaften das EGT den Unternehmerlohn beinhaltet, während bei Kapitalgesellschaften das Managergehalt bereits mit im Personalaufwand abgezogen wurde

Folie 66 MCI Wirtschaftsingenieurwesen - Investition und Finanzierung Dr. Günter Unterleitner

Finanzanalyse: Kennzahlen

• Return on Investment (ROI) = EGT x 100

durchschnitt. Bilanzsumme

– Der ROI drückt aus, inwieweit es gelingt, eine hohe Rentabilität zu erreichen, durch

• Fokus auf Kunden, Produkte, Gebiete mit hohen Deckungsbeiträgen zu legen

• Ein gutes Produktsortiment vorzuhalten (hohe Standardisierung bzw. Kombination von Varianten = z.B. geringere Umrüstkosten)

• Effizient zu produzieren (Produktion zu günstigen Kosten bei geringem Ausschuss)

• Fertigungssteuerung: Günstige Losgrößen (Skaleneffekte) aus den Aufträgen zu generieren und Maschinen gut auszulasten

• Günstig einzukaufen bei geringer Materialbindung (Lagerhaltung)

• Preisdurchsetzung

• Rechnungslegung und Mahnwesen auf geringe Liquiditätsbelastung auszurichten

Folie 67 MCI Wirtschaftsingenieurwesen - Investition und Finanzierung Dr. Günter Unterleitner

Finanzanalyse: Kennzahlen

• Cash-Flow = EGT

+ AfA +/- Dotierung/Auflösung Abfertigungs- und Pensionsrückstellung = Cash-Flow (Praktiker-Ansatz) +/- Privateinlagen oder –entnahmen - Steuern - Kapitaltilgung Fremdfinanzierung = Netto-CF (verfügbarer CF lt. Bankpraxis)

– Der CF ist eine Maßzahl für die Selbst- bzw. Innenfinanzierungskraft eines Unternehmens

– Der CF ist der aus der betrieblichen Tätigkeit resultierende Bargeldüberschuss (Stromgröße)

– Der CF ist ein Zahlungsmittelreserve für die Deckung besonderer Ausgaben (Schuldentilgung, Investitionen, Gewinnentnahmen bzw. –ausschüttungen)

– Der Netto-CF wird von Banken als der für Finanzierung von Neuinvestitionen zur Verfügung stehende Überschuss angesehen

– Je höher der CF desto besser die Liquiditätslage

Folie 68 MCI Wirtschaftsingenieurwesen - Investition und Finanzierung Dr. Günter Unterleitner

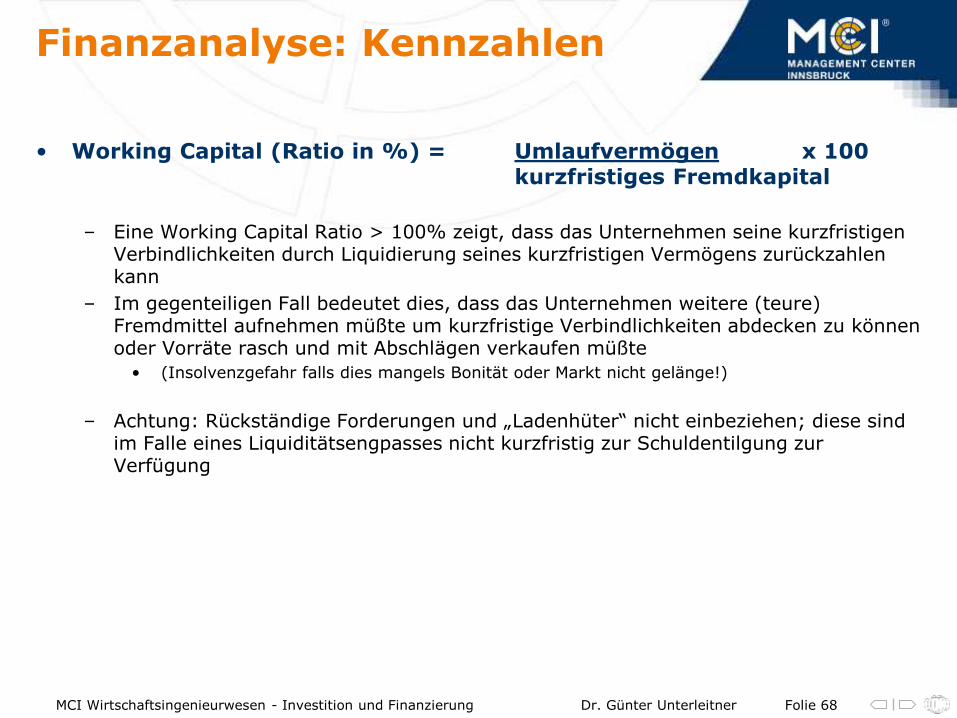

Finanzanalyse: Kennzahlen

• Working Capital (Ratio in %) = Umlaufvermögen x 100 kurzfristiges Fremdkapital

– Eine Working Capital Ratio > 100% zeigt, dass das Unternehmen seine kurzfristigen Verbindlichkeiten durch Liquidierung seines kurzfristigen Vermögens zurückzahlen kann

– Im gegenteiligen Fall bedeutet dies, dass das Unternehmen weitere (teure) Fremdmittel aufnehmen müßte um kurzfristige Verbindlichkeiten abdecken zu können oder Vorräte rasch und mit Abschlägen verkaufen müßte

• (Insolvenzgefahr falls dies mangels Bonität oder Markt nicht gelänge!)

– Achtung: Rückständige Forderungen und „Ladenhüter“ nicht einbeziehen; diese sind im Falle eines Liquiditätsengpasses nicht kurzfristig zur Schuldentilgung zur Verfügung

Folie 69 MCI Wirtschaftsingenieurwesen - Investition und Finanzierung Dr. Günter Unterleitner

Beispiele aus der Bankpraxis: Bilanzanalysen A

Folie 70 MCI Wirtschaftsingenieurwesen - Investition und Finanzierung Dr. Günter Unterleitner

Beispiele aus der Bankpraxis: Bilanzanalysen A

Folie 71 MCI Wirtschaftsingenieurwesen - Investition und Finanzierung Dr. Günter Unterleitner

Beispiele aus der Bankpraxis: Bilanzanalysen A

Folie 72 MCI Wirtschaftsingenieurwesen - Investition und Finanzierung Dr. Günter Unterleitner

Beispiele aus der Bankpraxis: Bilanzanalysen A

Folie 73 MCI Wirtschaftsingenieurwesen - Investition und Finanzierung Dr. Günter Unterleitner

Beispiele aus der Bankpraxis: Bilanzanalysen B

Folie 74 MCI Wirtschaftsingenieurwesen - Investition und Finanzierung Dr. Günter Unterleitner

Beispiele aus der Bankpraxis: Bilanzanalysen B

Folie 75 MCI Wirtschaftsingenieurwesen - Investition und Finanzierung Dr. Günter Unterleitner

Beispiele aus der Bankpraxis: Bilanzanalysen B

Folie 76 MCI Wirtschaftsingenieurwesen - Investition und Finanzierung Dr. Günter Unterleitner

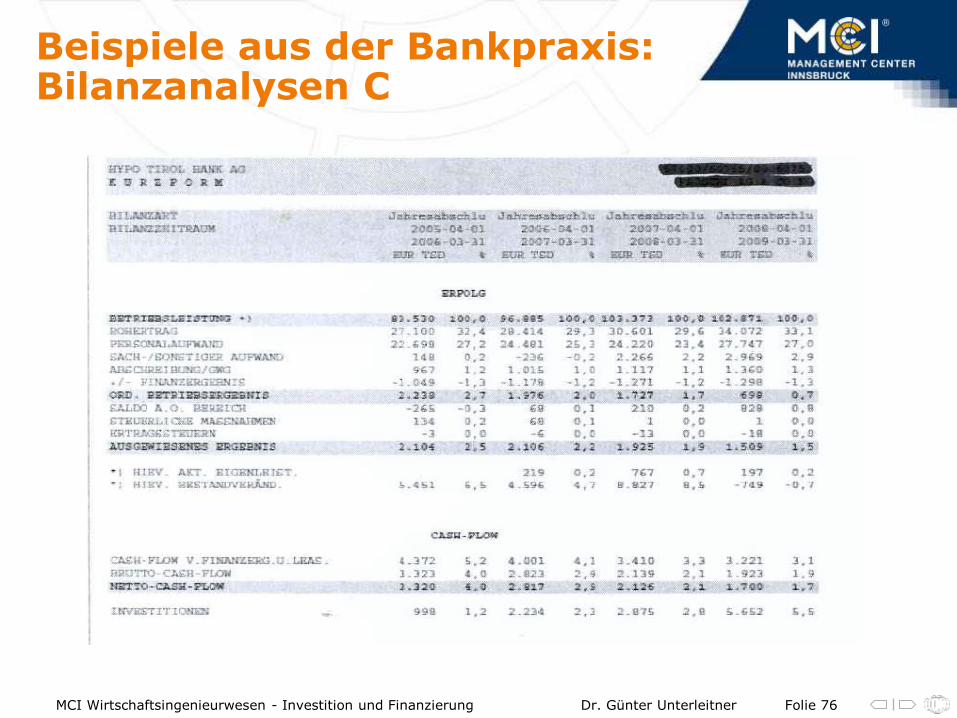

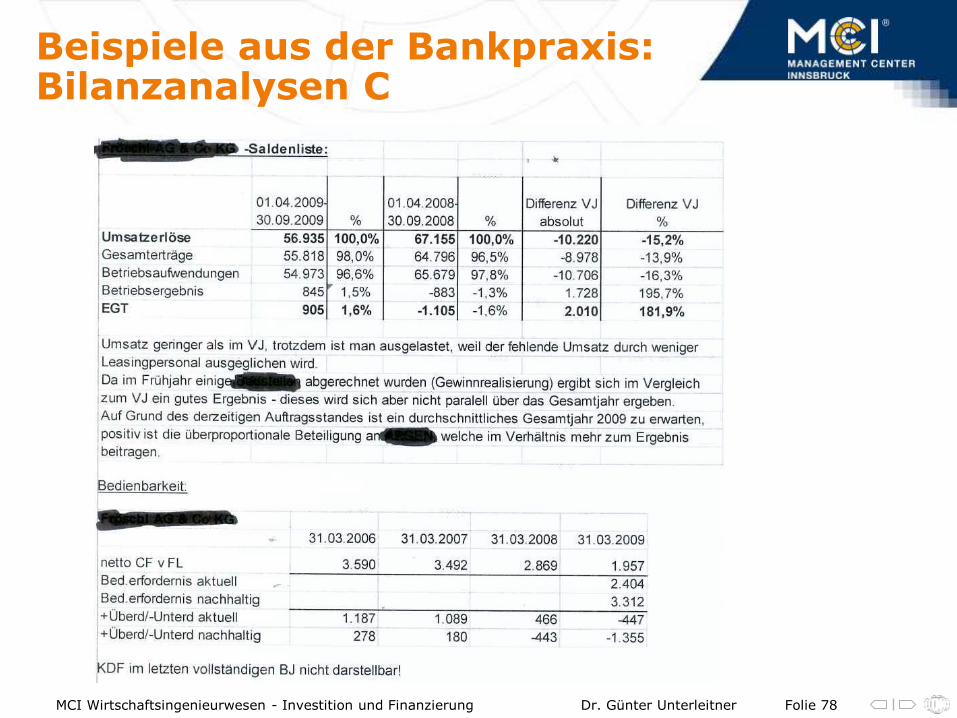

Beispiele aus der Bankpraxis: Bilanzanalysen C

Folie 77 MCI Wirtschaftsingenieurwesen - Investition und Finanzierung Dr. Günter Unterleitner

Beispiele aus der Bankpraxis: Bilanzanalysen C

Folie 78 MCI Wirtschaftsingenieurwesen - Investition und Finanzierung Dr. Günter Unterleitner

Beispiele aus der Bankpraxis: Bilanzanalysen C

Folie 79 MCI Wirtschaftsingenieurwesen - Investition und Finanzierung Dr. Günter Unterleitner

Gruppenarbeit

• Analysieren Sie ein Unternehmen als Kreditprüferteam einer Bank

• Team A => Unternehmen C

• Team B => Unternehmen A

• Team C => Unternehmen D

• Team D => Unternehmen B

– Bewerten Sie Bilanz, GuV und CFS

– Kapitalstruktur, relevante Kennzahlen, Benchmarking

– Bereiten Sie eine Kurzpräsentation für ein Kundengespräch und für eine interne Kreditsitzung vor

Folie 80 MCI Wirtschaftsingenieurwesen - Investition und Finanzierung Dr. Günter Unterleitner

Plenum

• Präsentieren Sie als Kreditprüferteam einer Bank • Team A => Unternehmen C

• Team B => Unternehmen A

• Team C => Unternehmen D

• Team D => Unternehmen B

– Ihre Schlüsse und Empfehlungen

• Gegenüber dem Kunden

• Gegenüber dem Kreditgremium der Bank

Folie 81 MCI Wirtschaftsingenieurwesen - Investition und Finanzierung Dr. Günter Unterleitner

Finanzierungsquellen

• Innenfinanzierung:

– Gewinnwidmung

– Cashflow

– Rückstellungen

– Auflösung stiller Reserven

– Lagerabbau

– Kundenforderungen reduzieren (Mahnwesen)

• Außenfinanzierung:

– Gesellschaftereinlagen

– Kredit

– Schuldscheindarlehen

– Kundenanzahlungen

– Leasing

– Factoring

– Förderungen

Folie 82 MCI Wirtschaftsingenieurwesen - Investition und Finanzierung Dr. Günter Unterleitner

Finanzierungsquellen

• Innenfinanzierung

– Hier erfolgt die Finanzierung "aus eigener Kraft", nämlich dem betrieblichen Umsatz.

– Privat eingebrachte Gelder oder Güter gehören nicht zur Innenfinanzierung, da diese nicht aus dem Unternehmen selbst stammen.

– Die Kapitalerhöhung hat de facto eine Erhöhung der betrieblichen Mittel zur Folge, zählt aber eigentlich nicht zu den Instrumenten der Finanzierung.

• Einbehaltene Gewinne – Darunter versteht man die Finanzierung durch die Einbehaltung

von Gewinnen:

– Von offener Selbstfinanzierung spricht man, wenn Teile des in der Bilanz ausgewiesenen und versteuerten Gewinns einbehalten werden.

– Die stille Selbstfinanzierung nutzt die Möglichkeit, Gewinne in der Bilanz geringer erscheinen zu lassen.

Folie 83 MCI Wirtschaftsingenieurwesen - Investition und Finanzierung Dr. Günter Unterleitner

Finanzierungsquellen

• Verdiente AfA "verdiente Abschreibungen“, d.h. die im Umsatzprozeß über die erzielten

Erlöse ausgeglichenen, nutzungsbedingten Wertminderungen des Anlagevermögens.

• Verwertung Stiller Reserven – Wertsteigerungen von Gütern des Anlagevermögens führen zur Entstehung

von "stillen Reserven" als Differenz zwischen buchhalterischem Bilanzansatz und effektivem Verkehrswert

– Beim Verkauf zur Kapitalbeschaffung wird dies auch als Finanzierung durch Kapitalfreisetzung bezeichnet

– diese Form der Innenfinanzierung ist für alle (Bilanz-)Aktiva möglich, z.B. durch Verkauf nicht (mehr) betriebsnotwendiger Anlagegüter

– Insbesonders sind aber die Möglichkeiten der Lagerreduktion bzw. des rascheren Eingangs von Kundenforderungen (Skonto-Modelle; effizientes Mahnwesen) zu optimieren

– Wird das Wirtschaftsgut weiterhin im Betrieb benötigt, kann durch Kreditaufnahme ("Belehnung des Wirtschaftsguts") oder eine "sale and lease back"-Konstruktion (= "Verkauf und gleichzeitiges Zurückmieten") das entsprechende Kapital beschafft werden

Folie 84 MCI Wirtschaftsingenieurwesen - Investition und Finanzierung Dr. Günter Unterleitner

Finanzierungsquellen

• Cash-flow – Der Cash-flow benennt die Höhe des Finanzüberschusses in einem

bestimmten Zeitraum. Er kann anhand der Cash-flow-Berechnung (siehe Cash-flow) ermittelt werden. Der errechnete Überschuss kann als Eigenanteil in die Finanzierung eingebracht werden.

– Für die Banken ist der Cash-flow ein wichtiger Indikator für die Selbstfinanzierungskraft und damit die Kreditwürdigkeit eines Unternehmens.

• Rückstellungen – Hier werden Zahlungsansprüche an das Unternehmen als Aufwand

verrechnet, obwohl die Ausgaben erst später erfolgen. Zugleich stehen Höhe und/oder Zeitpunkt der Zahlung noch nicht genau fest (siehe Rechnungsabgrenzung). Man spricht dann auch von innerbetrieblicher Fremdfinanzierung.

Folie 85 MCI Wirtschaftsingenieurwesen - Investition und Finanzierung Dr. Günter Unterleitner

Finanzierungsquellen

• Vermögensumschichtung – Dadurch erhöht sich nicht das Kapital, aber die Liquidität.

– Formen der Finanzierung aus Vermögensumschichtung sind:

» Abschreibungen (zur Reduzierung der Steuerbelastung),

» Veräußerung nicht betriebsnotwendigen Anlagevermögens,

» Auflösung stiller Reserven,

» Abbau von Lagerbeständen,

» straffes Mahnwesen.

Folie 86 MCI Wirtschaftsingenieurwesen - Investition und Finanzierung Dr. Günter Unterleitner

Finanzierungsquellen

• Außenfinanzierung

• Alle Fälle, in denen sich ein Unternehmen sozusagen von außen Kapital verschafft, werden als Außenfinanzierung bezeichnet. Man unterscheidet zwischen Eigen- und Fremdfinanzierung.

– Eigenfinanzierung • Der Eigentümer des Unternehmens tritt als Geldgeber in Erscheinung.

Er haftet für die Schulden des Unternehmens mindestens bis zur Höhe seines Kapitalanteils.

• Zu einem solchen haftenden Kapital gehören:

– verbriefte Anteile an Kapitalgesellschaften (Aktien, Kuxe und Genussscheine),

– nicht verbriefte Anteile an Kapitalgesellschaften (GmbH-Anteile),

– Einlagen bei Personengesellschaften und Einzelunternehmen.

– Beteiligungsfinanzierungen gemäß Beteiligungsfondsgesetz

• Stellen eine Mischform von Eigen- und Fremdkapital dar.

• Sie werden zwar steuerrechtlich und im Insolvenzfall wie Eigenkapital behandelt, doch stellen sie aufgrund von Abschichtungsvereinbarungen (= Rückzahlungsverpflichtung!) und Kosten (z.B. Gewinnvoraus = Zinsen!) eigentlich Fremdkapital dar.

Folie 87 MCI Wirtschaftsingenieurwesen - Investition und Finanzierung Dr. Günter Unterleitner

Finanzierungsquellen

• Fremdfinanzierung

– Bankkredite

• Dies ist die am meisten verbreitete Art der Fremdfinanzierung.

• An die Gewährung eines Kredits sind bestimmte Ansprüche des Kapitalgebers geknüpft.

• Beide Parteien müssen sich u.a. auf den Zinssatz, die Dauer des Kredits und die Rückzahlungsmodalitäten einigen.

• In diese Kategorie fallen auch Schuldverschreibungen und Schuldscheindarlehen.

• Wer Kredite in Anspruch nimmt, muss zum Schutz der Gläubiger einen genauen Einblick in seine Vermögens- und Schuldenverhältnisse ermöglichen.

• Anhand der Buchführung mit Bilanz und Gewinn-und-Verlust-Rechnung muss der Verlauf der Schuldenentwicklung nachvollziehbar sein.

• vor jeder Kreditvergabe werden KSV bzs. SCHUFA-Auskünfte durch die Banken eingeholt.

• Durch die Neuregelungen zur Eigenmittelunterlegung, gemeinhin als Basel II bekannt, werden zukünftig neue Anforderungen an die Kreditvergabe gestellt.

Folie 88 MCI Wirtschaftsingenieurwesen - Investition und Finanzierung Dr. Günter Unterleitner

Finanzierungsquellen

Auswirkung Kurzfristig (bei

Kreditaufnahme)

Langfristig (während der Kreditlaufzeit)

Liquidität Zunahme im Ausmaß der Kredithöhe

Entzug nach Maßgabe der Kapitalrückzahlung(en)

Ertrag

Verminderung, da Kreditkosten zu zahlen sind

a) Verminderung durch Zinsen b) Erhöhung der Erlöse durch Erfolg der Mittelverwendung

Kapitalstruktur Verschlechterung durch geringere Eigenkapitalquote

• Auswirkungen einer Kreditaufnahme

Folie 89 MCI Wirtschaftsingenieurwesen - Investition und Finanzierung Dr. Günter Unterleitner

Finanzierungsquellen

– Lieferantenkredite • Angaben wie "zahlbar ohne Abzug in 30 Tagen" sind eine übliche Form

des Lieferantenkredits, den viele Unternehmen gerne ausnützen.

• In vielen Branchen wird der Lieferantenkredit als Wechselkredit gegeben, da ein Wechsel sicherer ist als eine einfache Forderung.

• Lieferantenkredite sind besonders interessant, wenn keine Skontierungsmöglichkeit besteht.

– Kundenanzahlungen

• besonders in Gewerben mit langer Fertigungszeit gewährt wird, wie im Schiffsbau, Anlagenbau oder im Baugewerbe.

• Es ist ratsam, diese Form des Kredits auszuschöpfen. So wird die Fremdfinanzierung vermieden und es können erhebliche Zinskosten eingespart werden.

Folie 90 MCI Wirtschaftsingenieurwesen - Investition und Finanzierung Dr. Günter Unterleitner

Finanzierungsquellen

– Leasing

• Ist die entgeltliche Nutzungsüberlassung von Anlagegegenständen.

• Der Unternehmer zahlt eine Art Miete an die Leasinggesellschaft und erspart sich dadurch große Investitionen.

• Eine Option für wirtschaftlich schwierige Situationen ist das sogenannte Sale-and-lease-back-Verfahren.

– Dabei verkauft der Eigentümer bisher in seinem Anlage- oder Umlaufvermögen befindliche Wirtschaftsgüter an eine Leasinggesellschaft und least diese anschließend wieder zurück.

– Damit entsteht Liquidität, wobei die Wirtschaftsgüter noch relativ neu sein müssen, weil sonst kein Kaufpreis zu erzielen ist.

Folie 91 MCI Wirtschaftsingenieurwesen - Investition und Finanzierung Dr. Günter Unterleitner

Finanzierungsquellen

– Factoring

• Beim Factoring verkauft das Unternehmen seine Forderungen an eine Factoring-Bank (Factoring).

– Öffentliche Fördermittel

• Bund, Länder und die Europäische Union unterstützen Unternehmen in vielfältiger Weise mit Subventionen, Steuervergünstigungen und Krediten.

• Bevor Sie also eine Bank um einen Kredit bitten, sollten Sie sich über diese zinsgünstigen Finanzierungsmöglichkeiten informieren (Fördermittel, öffentliche). Die Haufe Verlagsgruppe bietet für Unternehmen eine Software zur Recherche über alle Möglichkeiten der öffentlichen Förderung durch Bund, Länder und Europäische Union

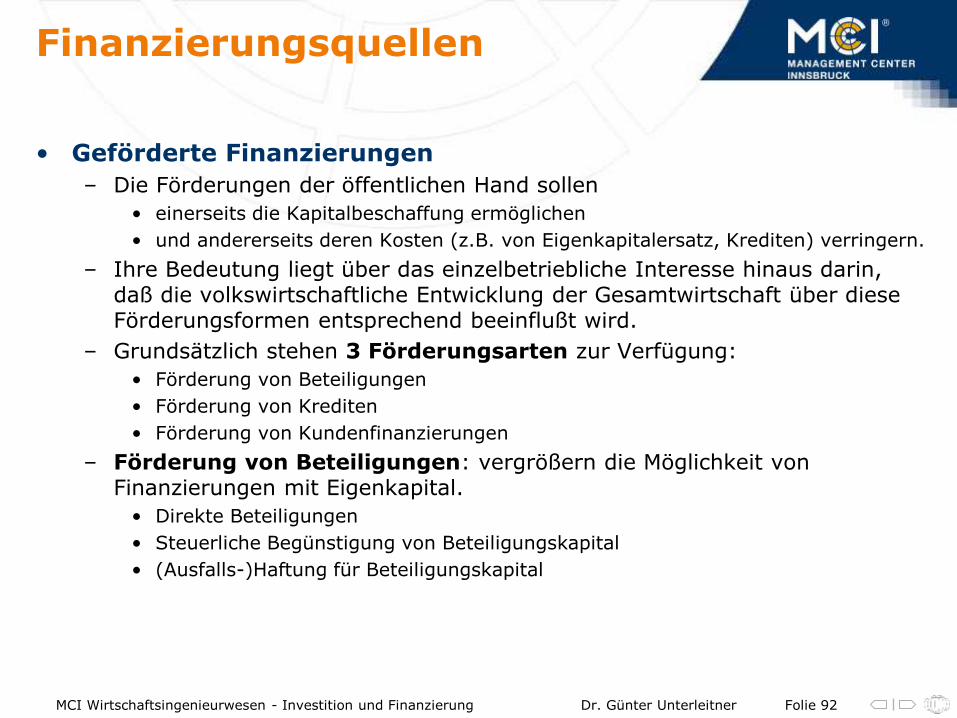

Folie 92 MCI Wirtschaftsingenieurwesen - Investition und Finanzierung Dr. Günter Unterleitner

Finanzierungsquellen

• Geförderte Finanzierungen

– Die Förderungen der öffentlichen Hand sollen

• einerseits die Kapitalbeschaffung ermöglichen

• und andererseits deren Kosten (z.B. von Eigenkapitalersatz, Krediten) verringern.

– Ihre Bedeutung liegt über das einzelbetriebliche Interesse hinaus darin, daß die volkswirtschaftliche Entwicklung der Gesamtwirtschaft über diese Förderungsformen entsprechend beeinflußt wird.

– Grundsätzlich stehen 3 Förderungsarten zur Verfügung:

• Förderung von Beteiligungen

• Förderung von Krediten

• Förderung von Kundenfinanzierungen

– Förderung von Beteiligungen: vergrößern die Möglichkeit von Finanzierungen mit Eigenkapital.

• Direkte Beteiligungen

• Steuerliche Begünstigung von Beteiligungskapital

• (Ausfalls-)Haftung für Beteiligungskapital

Folie 93 MCI Wirtschaftsingenieurwesen - Investition und Finanzierung Dr. Günter Unterleitner

Finanzierungsquellen

– Förderung von Krediten: bestehen insbesonders für Anlageninvestitionen und haben für die Mehrheit der Klein- und Mittelbetriebe die größte Bedeutung, weil sie die (Fremd)Kapitalbeschaffung ermöglichen und/oder deren Kosten verringern.

• Direkte Krediteinräumung

• (Ausfalls-)Haftung für Kredite (z.B. mittels Übernahme von Bürgschaften und Garantien)

• Übernahme von Zinskosten (z.B. Zinsenzuschüsse)

– Förderung von Kundenfinanzierungen: sind insbesonders für die exportorientierte Wirtschaft wichtig, weil oftmals erst sie entsprechende Marktaktivitäten (z.B. in Entwicklungsländern, usw.) erlauben

• Direkte Krediteinräumung an Abnehmer

• Ausfallshaftung für Delkredere-Risiko

Folie 94 MCI Wirtschaftsingenieurwesen - Investition und Finanzierung Dr. Günter Unterleitner

Auswirkungen von Investitionen auf

Bilanz, Gewinn- und Verlustrechnung und

Kapitalflussrechnung

• Eigen-/Innenfinanzierung

– Bilanz

• AV steigt; UV sinkt (wenn Barkauf)

– Kapitalflussrechnung

• Cashflow aus der Investitionstätigkeit steigt (negativ), damit sinkt auch der Gesamt-Cashflow

– GuV

• erstmal keine Auswirkung. In den Folgejahren jedoch Aufwendungen im Rahmen der Abschreibungen

• Teil der Fremdfinanzierung

– Bilanz

• AV steigt; UV gleicht sich aus, wenn die Kredithöhe gleich der Maschinenzahlung ist, FK steigt durch die Darlehensaufnahme

– Kapitalflussrechnung

• CF der Invstitionstätigkeit steigt duch die Investition (negativ); CF der Finanzierungstätigkeit steigt durch die Darlehensaufnahme; Gesamt-Cashflow wäre ausgeglichen, falls sich beide Beträge in der Höhe gleichen

– GuV

• erstmals nichts. In den Folgejahren Aufwendungen in Rahmen der Abschreibungen und Fremdkapitalzinsen

Folie 95 MCI Wirtschaftsingenieurwesen - Investition und Finanzierung Dr. Günter Unterleitner

Prinzipien der Unternehmens- und Investitionsfinanzierung

• Leverage-Effekt: – Übersteigt der Ertrag der über Fremdkapital finanzierten Investitionen die

Fremdkapitalkosten, so steigt die Rendite des im Unternehmen eingesetzten Eigenkapitals entsprechend (ohne daß ein zusätzlicher Eigenkapitaleinsatz erforderlich ist)

– Das Fremdkapital hat über die damit getätigten Investitionen eine "Hebelwirkung" auf den Ertrag, dieser steigt "überproportional„.

– Diese Wirkung ist allerdings nicht unbegrenzt, da auch die Fremdkapitalkosten ab einer gewissen Höhe überproportional ansteigen (höhere Risikoprämie!) und somit die Rendite sinken lassen

– Würde keine Fremdfinanzierung erfolgen, so wäre die Eigenkapitalrendite geringer - das (Eigen-) Kapital würde einen Engpaßfaktor darstellen.

• Risikopuffer als Vertrauensbasis zwischen Investor, Projektant und Financier

– Preisabschläge

– Kostenindexsteigerungen

– Vorverwertungsquoten bzw. Liefervereinbarungen

– Vorauskassa

• Integration in die Unternehmensrechnung

– Erstellung eines Finanzplanes

Folie 96 MCI Wirtschaftsingenieurwesen - Investition und Finanzierung Dr. Günter Unterleitner

Gruppenarbeit

• Integrieren Sie den Finanzplan Ihrer Investition in Bilanz, GuV und CFS

– Realisierbarkeit und bestmöglicher Finanzierungsmix

– Liquiditätsreserven

• Ermitteln Sie die optimale Finanzierungsstruktur für Ihr Vorhaben

– Erarbeiten Sie ein Konzept für

• Innenfinanzierung (z.B. Lagerabbau = Vertriebsleiter, Gewinnverwendung = Gesellschafter)

• Aussenfinanzierung (Gesellschafter, Bank, Förderstellen)

Folie 97 MCI Wirtschaftsingenieurwesen - Investition und Finanzierung Dr. Günter Unterleitner

Finanzierungsformen

Eigenfinanzierung Mischform (Hybride)

Fremdfinanzierung

Nicht-emissions-fähige Unterneh-men

Emissions-fähige Unterneh-men

Emission von Forderungs-papieren

Aufnahme von Krediten / Darlehen

Hereinnahme neuer Gesellschafter

Emission von Aktien, Anteilsscheinen, Kapitalerhöhung

Gewinnschuld-verschreibung

Anleihen In EUR oder Fremdwährung

Genussscheine Commercial papers

Export-finanzierungen

Mezzaninkapital Förderkredite

Factoring

Leasing

Folie 98 MCI Wirtschaftsingenieurwesen - Investition und Finanzierung Dr. Günter Unterleitner

Finanzierungsformen

Realvertrag Konsensualvertrag

Darlehen (Kontokorrent) Kredit, (Giro) Rahmen

Auch bisher gesetzlich geregelt DAKRÄG = Neu

Begründet durch Zuzählung Begründet durch Willensübereinstimmung der Vertragspartner

Laufzeit kurzfristig

mittelfristig

langfristig

Bis 1 Jahr 1 bis 5 Jahre Länger als 5 Jahre

Folie 99 MCI Wirtschaftsingenieurwesen - Investition und Finanzierung Dr. Günter Unterleitner

Finanzierungsformen

Annuität Pauschalrate Kapitalrate Endfälligkeit

Gleichbleibende Rate

Gleichbleibende Rate

Ratenhöhe nach Vereinbarung

1 Rate am Ende der Laufzeit

Zins- und Tilgungsanteil

Zins- und Tilgungsanteil

Nur Tilgungsanteil Zinszahlungen während der Laufzeit möglich

Anfangs hoher Zinsteil und geringer Tilgungsanteil

Anfangs hoher Zinsteil und geringer Tilgungsanteil

Kapitalschuld gleichbleibend

Gegen Ende geringer Zins- und hoher Tilgungsanteil

Gegen Ende geringer Zins- und hoher Tilgungsanteil

Oft als Tilgungsträger-kredit (Rückzahlung aus Depot oder Lebensversicherung)

Folie 100 MCI Wirtschaftsingenieurwesen - Investition und Finanzierung Dr. Günter Unterleitner

Finanzierungsformen

• Finanzierungen gibt es für

Unternehmen Verbraucher

Investitionen

Betriebsmittel

Privater Konsum

Finanzierung nicht länger als Lebensdauer des Investitionsgutes. Richtwerte: Bauten bis 25 J. Maschinen 5-7 J. Fahrzeuge bis 5 J.

Meist mit einjähriger Laufzeit und Verlängerungsmöglichkeit (wenn Bonitätin Ordnung, Bedingungenerfüllt

Soweit damit Verbraucher im Sinne des KSchG finanziert werden, sind besondere Bestimmungen zu beachten! "SONDERFORM": Wohnbau- bzw. Wohnungs- finanzierungen von Privaten

Folie 101 MCI Wirtschaftsingenieurwesen - Investition und Finanzierung Dr. Günter Unterleitner

Finanzierungsformen

• Arten von Krediten

– Kontokorrentkredit

– Abstattungskredit

– Übeziehungskredit

• Kontokorrentkredit ("Kredit in laufender Rechnung")

– Bereitstellung eines (Maximalen) Kreditrahmens und Wiederausnützbarkeit:

– Der Kontokorrentkredit stellt inhaltlich die Bereitstellung eines Höchstbetrages durch den Kreditgeber dar, in dessen Rahmen der Kreditnehmer während der Kreditlaufzeit unter Berücksichtigung von Eingängen auf dem Konto fortlaufend disponieren kann.

– Der Kontokorrentkredit ist somit grundsätzlich innerhalb des Rahmens wiederausnützbar (auch als "revolvierende Ausnützbarkeit" bezeichnet).

– Dieser Kreditrahmen kann für die Kreditdauer

• gleichbleibend sein (Fixkredit) oder

• sich in periodischen Abständen reduzieren (Kontokorrentkredit mit Rahmenabsenkung).

Folie 102 MCI Wirtschaftsingenieurwesen - Investition und Finanzierung Dr. Günter Unterleitner

Finanzierungsformen

Folie 103 MCI Wirtschaftsingenieurwesen - Investition und Finanzierung Dr. Günter Unterleitner

Finanzierungsformen

– Laufzeit

• auf eine bestimmte Laufzeit

• "bis auf weiteres" (b.a.w.) -.meist mit einer Kündigungsfrist versehen

• In der Regel werden einjährige Laufzeiten mit Verlängerungsmöglichkeit ("Prolongation") verbrieft

– Verzinsung

• kontokorrentmäßig, d.h. nach Ausnutzung; Achtung: Rahmenprovision

– Tilgung

• Entweder zur Gänze bei Fälligkeit/Kündigung oder

• durch kontinuierliche Rahmensenkung (Tilgung durch laufende Eingänge)

– Kontokorrentverhältnis

• Bei einem Kontokorrentverhältnis können beide Partner abwechselnd Gläubiger oder Schuldner sein - wenn das Konto abwechselnd Soll- und Habenstände aufweist

• Kreditnehmer hat das Recht zulasten des Kreditkontos auch dann zu disponieren, wenn dieses dadurch ins Soll (bis zum Höchstrahmen) gerät

• Dispositionen erfolgen auf der Basis eines Girovertrages und müssen nicht - wie dies sonst der Girovertrag vorsieht - durch ein Guthaben gedeckt sein

Folie 104 MCI Wirtschaftsingenieurwesen - Investition und Finanzierung Dr. Günter Unterleitner

Finanzierungsformen

• Abstattungskredit - Einmalkredit ("einmal ausnützbarer Ratenkredit")

– Nur einmal ausnützbar

– Während der Kontokorrentkredit grundsätzlich wiederausnützbar ist, wird beim Abstattungskredit der Kreditbetrag insgesamt nur einmal zur Gänze zur Verfügung gestellt.

– Nach dieser einmaligen Ausnützung muß der Kredit zurückgezahlt werden

Folie 105 MCI Wirtschaftsingenieurwesen - Investition und Finanzierung Dr. Günter Unterleitner

Finanzierungsformen

– Damit kommt diese Kreditform dem Darlehen sehr nahe bzw. ist ihm wirtschaftlich praktisch gleichzustellen, wenn die Rückzahlung in monatlichen Pauschalraten erfolgt

– Allerdings entsteht beim Abstattungskredit das Kreditverhältnis immer schon bereits durch Abschluß des Kreditvertrages - und nicht erst durch Zuzählung der Kreditvaluta

– Laufzeit

• Im Kreditvertrag festgelegt

– Verzinsung

• Kontokorrentmäßig

– Tilgung

• Pauschalraten (mit Zinsen- und Tilgungsanteil)

• Kapitalraten bei separater Zinsenzahlung.

Folie 106 MCI Wirtschaftsingenieurwesen - Investition und Finanzierung Dr. Günter Unterleitner

Finanzierungsformen

• Überziehung / Überschreitung

– bisher: Vereinbarter Überziehungsrahmen

– Die Bank läßt den Kunden auf seinem Konto bis zu einem bestimmten Betrag formlos "überziehen", d.h. das Konto debitorisch ("im Soll") beanspruchen

– Dieser Rahmen kann mündlich oder stillschweigend vereinbart bzw. unter Berücksichtigung der getätigten Kontoumsätze automatisch EDV-mäßig vorgesehen werden

– Rechtliche Grundlage bilden die mündliche bzw. stillschweigende Vereinbarung und die AGB mit nunmehr den Änderungen im Darlehenskreditgesetz (DAKRÄG)

– Die Überziehungsmöglichkeit wird • nur zur Überbrückung eines Liquiditätsspitzenbedarfs

• und nur kurzfristig eingeräumt

• sind bankintern wie Kredite zu behandeln, daher sind sie den Pouvoirrichtlinien entsprechend bewilligen zu lassen

– Meist Blanko

Folie 107 MCI Wirtschaftsingenieurwesen - Investition und Finanzierung Dr. Günter Unterleitner

Finanzierungsformen

– Laufzeit

• Entweder (mündlich) vereinbart oder

• bis auf weiteres

– Verzinsung

• Meist wird ein höherer Zinssatz als bei Krediten in Rechnung gestellt,

• oft wird auch eine Überziehungsprovision berechnet.

– Tilgung

• Durch laufende Eingänge bzw. Abdeckung

• Sonderform Barvorlage (Fixtranche)

– Im Kommerz-, aber auch schon im Freiberuflerbereich werden Überziehungskredite auch in Form sog. Barvorlagen bzw. Fixtranchen eingeräumt

– Es handelt sich dabei um betraglich höhere Überziehungen, deren Betrag, Laufzeit und Zinssatz fix vereinbart sind und die (nur) an Kunden mit "bester Bonität" vergeben werden

– Die Verzinsung orientiert sich oft am Geldmarkt (z.B.: EURIBOR + Aufschlag)

– Rückzahlung und Zinszahlung erfolgen am Laufzeitende.

Folie 108 MCI Wirtschaftsingenieurwesen - Investition und Finanzierung Dr. Günter Unterleitner

Finanzierungsformen

• Leasing

– An Bedeutung zunehmend gewonnen

– Sonderform der Finanzierung

– Miete oder Pacht statt Kauf oder Errichtung

– Begriff Leasing = angloamerikanisch:"überlassen", "vermieten„

– Der Vermietende heißt Leasinggeber, der Mieter Leasingnehmer

– Leasingformen

• Immobilien und

• Mobilien, wobei hier schwerpunktmäßig Kraftfahrzeuge verleast werden

– Rechtliche Grundlage = Leasingvertrag

• Leasinggeber verpflichtet sich das Leasingobjekt dem Leasingnehmer gegen Zahlung des vereinbarten Leasingentgeltes für den vereinbarten Zeitraum zu überlassen

– Vertragliche Leasingvarianten

• Leasing mit voller Amortisation,

• Leasing mit Teilamortisation,

• Leasing mit Verlängerungsoption,

• Leasing mit Restwertbeteiligung

Folie 109 MCI Wirtschaftsingenieurwesen - Investition und Finanzierung Dr. Günter Unterleitner

Finanzierungsformen

– unkündbare Grundvertragszeit (Grundmietzeit) um das Risiko für den Leasinggeber zu begrenzen

– Dauer Leasingvertrages abhängig von der Lebensdauer bzw. dem Wertverzehr des zu investierenden/leasenden Gutes

– Leasing entlastet Investitionsbudget und Liquidität des Leasingnehmers

• Nicht das Eigentum, sondern die Nutzung eines benötigten Wirtschaftsgutes ist für den Erfolg ausschlaggebend

• Die Leasingverpflichtungen werden aus den laufenden Erträgen erwirtschaftet, sodaß die Anschaffung keine zusätzliche Kapitalbelastung für den Leasingnehmer bedeutet.

• Die Kosten orientieren sich am Wert des Leasingobjektes und der Länge der Grundvertragsdauer

• Daneben sind auch jene Beträge zu berücksichtigen, die gegebenenfalls nach Ablauf der Grundmietzeit als Kaufpreis oder Verlängerungsmiete zu zahlen sind

• Die Leasinggesellschaft selbst kann die steuerlichen Investitionsbegünstigungen in Anspruch nehmen.

Folie 110 MCI Wirtschaftsingenieurwesen - Investition und Finanzierung Dr. Günter Unterleitner

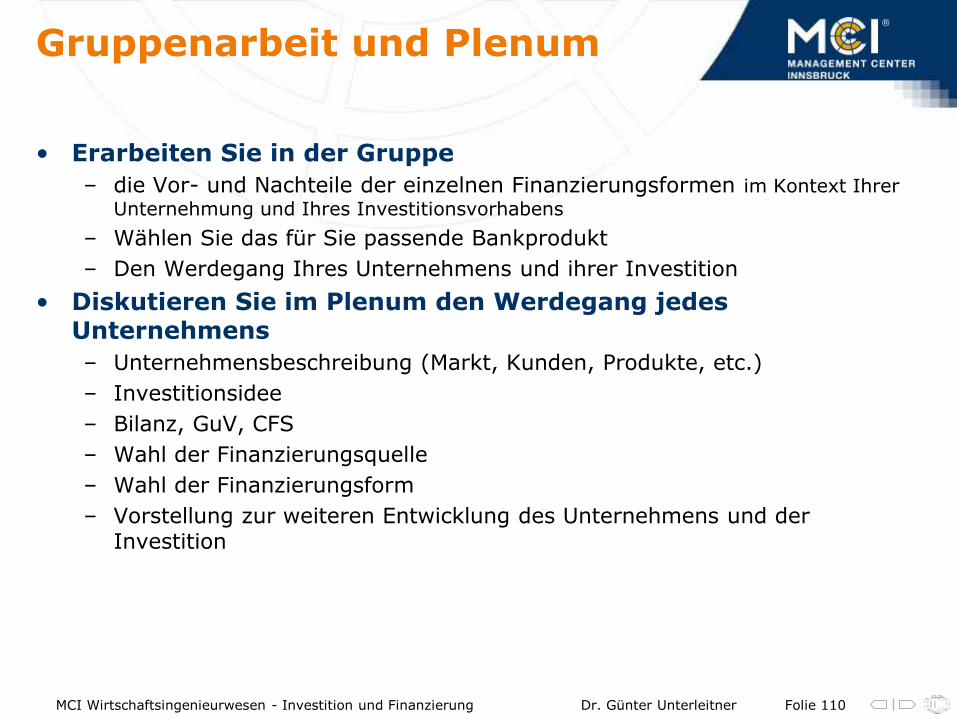

Gruppenarbeit und Plenum

• Erarbeiten Sie in der Gruppe

– die Vor- und Nachteile der einzelnen Finanzierungsformen im Kontext Ihrer

Unternehmung und Ihres Investitionsvorhabens

– Wählen Sie das für Sie passende Bankprodukt

– Den Werdegang Ihres Unternehmens und ihrer Investition

• Diskutieren Sie im Plenum den Werdegang jedes Unternehmens

– Unternehmensbeschreibung (Markt, Kunden, Produkte, etc.)

– Investitionsidee

– Bilanz, GuV, CFS

– Wahl der Finanzierungsquelle

– Wahl der Finanzierungsform

– Vorstellung zur weiteren Entwicklung des Unternehmens und der Investition

Folie 111 MCI Wirtschaftsingenieurwesen - Investition und Finanzierung Dr. Günter Unterleitner

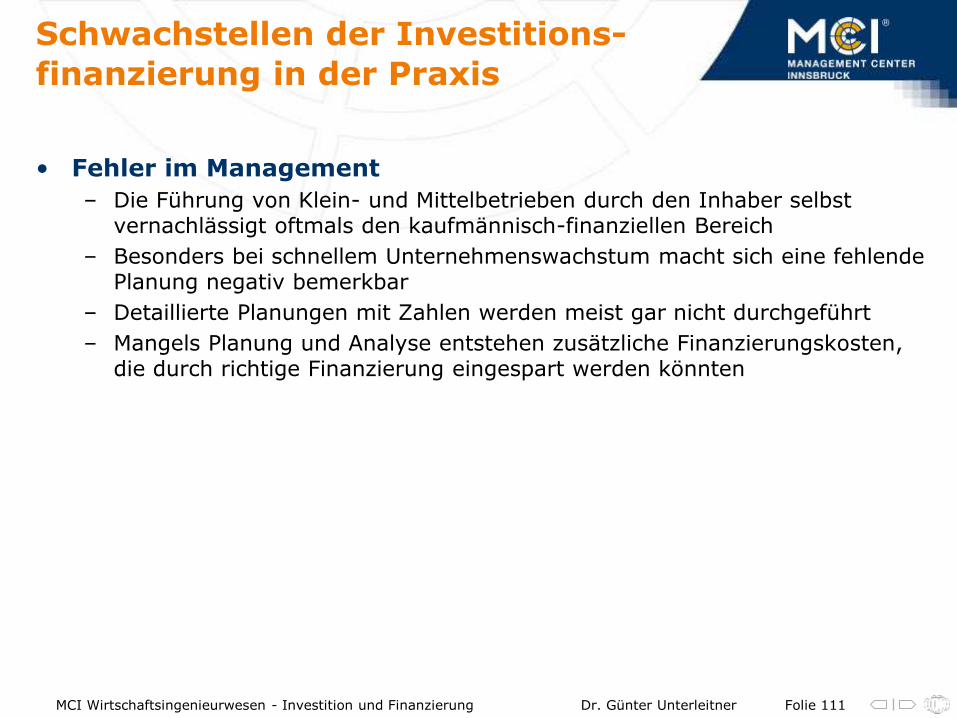

Schwachstellen der Investitions-

finanzierung in der Praxis

• Fehler im Management

– Die Führung von Klein- und Mittelbetrieben durch den Inhaber selbst vernachlässigt oftmals den kaufmännisch-finanziellen Bereich

– Besonders bei schnellem Unternehmenswachstum macht sich eine fehlende Planung negativ bemerkbar

– Detaillierte Planungen mit Zahlen werden meist gar nicht durchgeführt

– Mangels Planung und Analyse entstehen zusätzliche Finanzierungskosten, die durch richtige Finanzierung eingespart werden könnten

Folie 112 MCI Wirtschaftsingenieurwesen - Investition und Finanzierung Dr. Günter Unterleitner

Schwachstellen der Investitions-

finanzierung in der Praxis

• Fehler bei Investitionen

– Investitionen werden spontan und nicht aufgrund einer Gesamtunternehmensplanung entschieden

– Investitionsentscheidungen werden aus rein steuerlichen Gründen getroffen, wodurch in anderen Bereichen wiederum Finanzierungslücken entstehen

– Oftmals fehlt bei der Investitionsentscheidung eine umfassende Kapitalbedarfsrechnung, die auch alle "Nebenkosten" berücksichtigt

– oft übersehen wird, daß sich durch eine Produktionsausweitung auch das Umlaufvermögen (z.B. zusätzliches Lager, Erhöhung der Außenstände) erhöht, was weiteren Kapitalbedarf hervorruft.

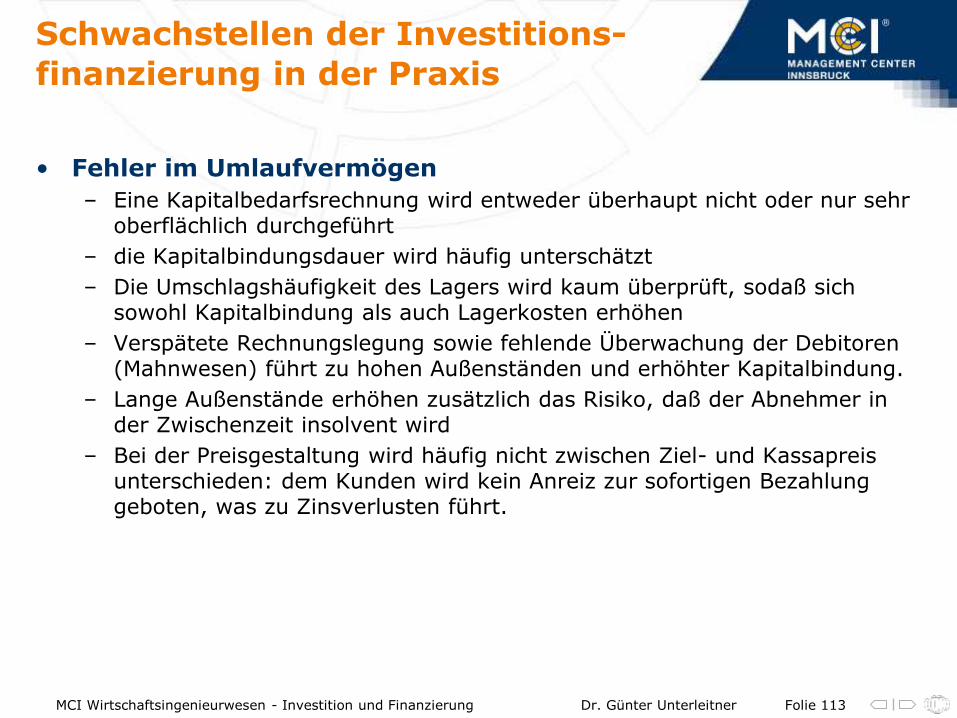

Folie 113 MCI Wirtschaftsingenieurwesen - Investition und Finanzierung Dr. Günter Unterleitner

Schwachstellen der Investitions-

finanzierung in der Praxis

• Fehler im Umlaufvermögen

– Eine Kapitalbedarfsrechnung wird entweder überhaupt nicht oder nur sehr oberflächlich durchgeführt

– die Kapitalbindungsdauer wird häufig unterschätzt

– Die Umschlagshäufigkeit des Lagers wird kaum überprüft, sodaß sich sowohl Kapitalbindung als auch Lagerkosten erhöhen

– Verspätete Rechnungslegung sowie fehlende Überwachung der Debitoren (Mahnwesen) führt zu hohen Außenständen und erhöhter Kapitalbindung.

– Lange Außenstände erhöhen zusätzlich das Risiko, daß der Abnehmer in der Zwischenzeit insolvent wird

– Bei der Preisgestaltung wird häufig nicht zwischen Ziel- und Kassapreis unterschieden: dem Kunden wird kein Anreiz zur sofortigen Bezahlung geboten, was zu Zinsverlusten führt.

Folie 114 MCI Wirtschaftsingenieurwesen - Investition und Finanzierung Dr. Günter Unterleitner

Schwachstellen der Investitions-

finanzierung in der Praxis

• Fehler in der Kreditfinanzierung

– Der Lieferantenkredit wird vielfach als günstige Finanzierungsform angesehen, da er unkompliziert in der Abwicklung ist und (abgesehen vom Eigentumsvorbehalt des Lieferanten) keine Sicherheiten erforderlich sind. Dabei wird übersehen, daß es sich hier um die teuerste Kreditform handelt

– Bei der Kreditfinanzierung werden die zahlreichen Förderungsaktionen nicht genutzt, wodurch die Gesamtfinanzierungskosten höher als notwendig ausfallen

– Förderungsanträge werden zu spät oder mit unzureichenden Unterlagen eingereicht, sodaß der Antrag abgelehnt wird

– Vor Kreditaufnahme werden keine Berechnungen hinsichtlich der Fähigkeit zur Rückzahlung der aufzunehmenden Kredite aufgestellt

Folie 115 MCI Wirtschaftsingenieurwesen - Investition und Finanzierung Dr. Günter Unterleitner

Schwachstellen der Investitions-

finanzierung in der Praxis

• Mängel in der finanziellen Unternehmensführung

– Das betriebliche Rechnungswesen wird in Klein- und Mittelbetrieben nur selten als Führungsinstrument herangezogen

– In vielen Fällen hat der Unternehmer nur einen unvollständigen Überblick über die jeweilige Liquiditätslage seines Betriebes

– Bei Finanzierungsentscheidungen werden oftmals grundlegende Finanzierungsgrundsätze missachtet (goldene Bilanzregel, Kapitalstruktur, ..)

– Oft werden für Investitionen finanzielle Mittel herangezogen, deren Verfügbarkeit kürzer ist als die Nutzungsdauer der damit finanzierten Anlagen (z.B. Zahlung mit Kontoüberziehung in Überschätzung der Selbstfinanzierungskraft führt oftmals zur Überschuldung.)

– Finanzierungsüberschüsse werden nicht angelegt, sondern auf Girokonten gehalten. Dadurch entgehen (leicht verdiente) Zinsgewinne.

Folie 116 MCI Wirtschaftsingenieurwesen - Investition und Finanzierung Dr. Günter Unterleitner

Plenum

• Erstellen Sie je ein Thesenblatt (Kärtchen) zu

1. Mein Unternehmen kann eine Investitionsfinanzierung leichter und zu besseren Bedingungen erhalten, wenn ……..

2. Bei Investitionsvorhaben muss man im Vorfeld darauf achten, daß ……

3. Bei der externen Analyse (Investor, Banker) meiner Bilanz, GuV, CFS kommt gut an, wenn ………

4. Als beste Finanzierungsquelle ist ….. geeignet, wenn ……

5. Als beste Finanzierungsform ist ….. geeignet, wenn …..

6. Ein Fehler, den ich bei einer Investitionsfinanzierung nie machen werde, ist …..

Folie 117 MCI Wirtschaftsingenieurwesen - Investition und Finanzierung Dr. Günter Unterleitner

Abgleich der Ziele und Erwartungen

vom Beginn der Veranstaltung

• Referent

– Engagement und Disziplin: 35 StudentInnen in 4 Gruppen (Jumbo-Flug)

– Sich einlassen und einbringen: Teamgeist und –ergebnisse (Komfortzone)

– Er-Kenntnisse => Wissen: Lösungen (Indiana Jones Prinzip)

• StudentInnen

– Herangehen an eine Finanzierung

– Wissen wie eine Bank arbeitet

– 3-4 schlimmst-mögliche Fehler bei einer Finanzierung

– Bei Verhandlungen das Maximale herausholen

– Mögliche andere Anwendungsgebiete

– Legale Kosmetiktipps

– Alternative Finanzierungen zu Bank

– Rüstzeug für schnelle Entscheidungen

Folie 118 MCI Wirtschaftsingenieurwesen - Investition und Finanzierung Dr. Günter Unterleitner

Ausblick

• Einordnung im gesamten Lehrgang

• Klausur