Embed Size (px)

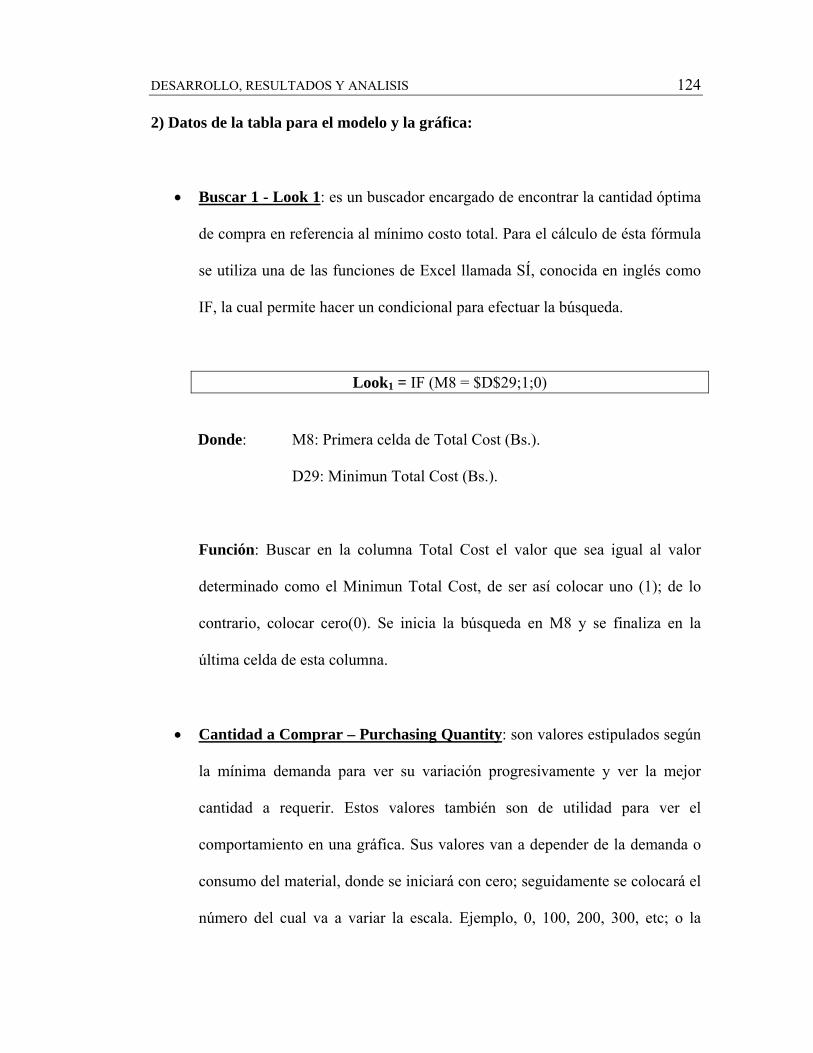

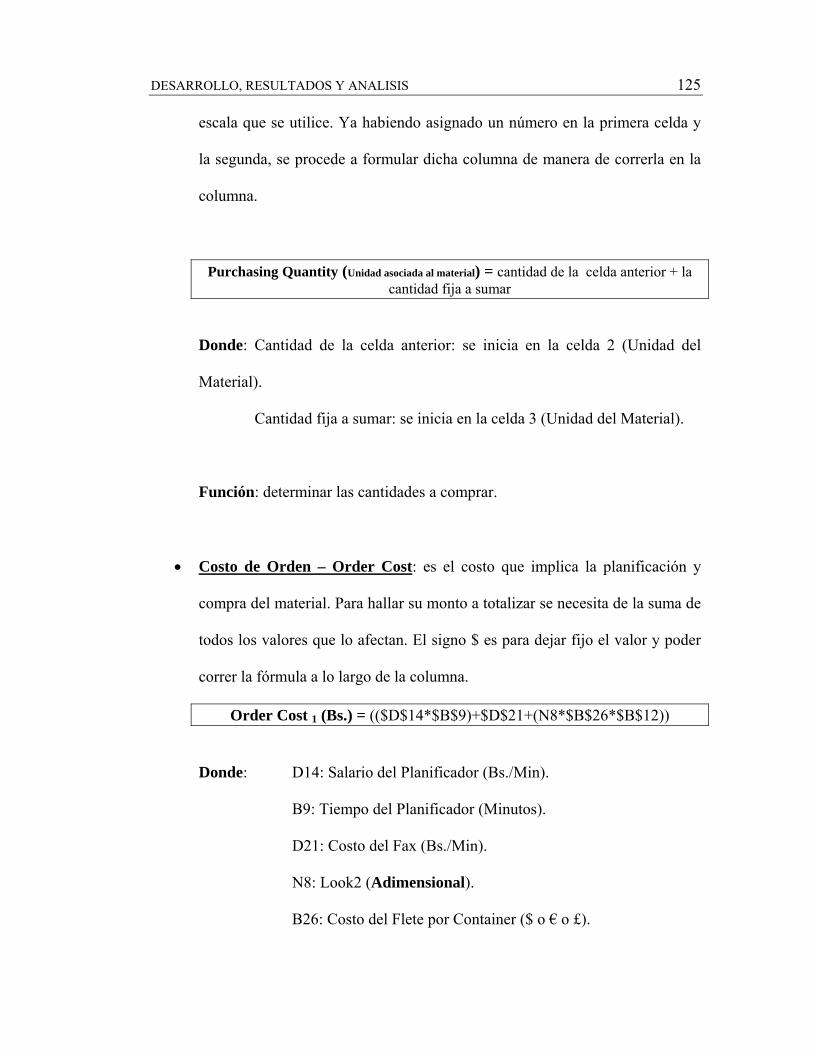

Citation preview

““MMEEJJOORRAA DDEE LLAA GGEESSTTIIÓÓNN DDEE PPRROOVVEEEEDDOORREESS YY PPRROOCCUURRAA DDEE

MMAATTEERRIIAA PPRRIIMMAA DDEE UUNNAA PPLLAANNTTAA TTAABBAACCAALLEERRAA ((CCAASSOO BBIIGGOOTTTT))””

Julieta Carolina Franzoni Hernández

Tutor Industrial: Ing. Luis Verenzuela

Tutor Académico: Ing. Diego Casañas

Caracas, Septiembre 2006

FACULTAD DE INGENIERÍA

ESCUELA DE INGENIERÍA DE PRODUCCIÓN

ii

DERECHO DE AUTOR

Quien suscribe, en condición de autor del trabajo de grado titulado: “MEJORA DE

LA GESTIÓN DE PROVEEDORES Y PROCURA DE MATERIA PRIMA DE

UNA PLANTA TABACALERA (CASO BIGOTT)”, declara que: “Cedo a título

gratuito y en forma pura y simple, ilimitada e irrevocable a la Universidad

Metropolitana, los derechos de autor de contenido patrimonial que me corresponden

sobre el presente trabajo. Conforme a lo anterior, esta cesión patrimonial sólo

comprenderá el derecho para la Universidad de comunicar públicamente la obra,

divulgarla, publicarla o reproducirla en la oportunidad que ella así lo estime

conveniente, así como, la de salvaguardar mis intereses y derechos que me

corresponden como autor de la obra antes señalada. La Universidad Metropolitana en

todo momento deberá indicar que la autoría o creación del trabajo corresponde a mi

persona, salvo los créditos que se deban hacer al tutor o cualquier tercero que haya

colaborado o fuere hecho posible la realización de la presente obra.”

Julieta C. Franzoni H.

C.I. N° 15.665.847

En la ciudad de Caracas, a los seis (06) días del mes de septiembre del año 2006.

iii

APROBACIÓN

Considero que el Trabajo Final titulado

MEJORA DE LA GESTIÓN DE PROVEEDORES Y PROCURA DE

MATERIA PRIMA DE UNA PLANTA TABACALERA (CASO BIGOTT)

elaborado por la ciudadana

JULIETA CAROLINA FRANZONI HERNÁNDEZ

para optar al título de

INGENIERO DE PRODUCCIÓN

reúne los requisitos exigidos por la Escuela de Ingeniería de Producción y Química de

la Universidad Metropolitana, y tiene méritos suficientes como para ser sometido a la

presentación y evaluación exhaustiva por parte del jurado examinador que se designe.

En la ciudad de Caracas, a los seis (06) días del mes de septiembre del año 2006.

Ing. Luis Verenzuela Ing. Diego Casañas

Tutor Industrial Tutor Académico

iv

v

DEDICATORIA

El proyecto industrial fue una lucha

constante por alcanzar el triunfo tan

anhelado a pesar de los obstáculos que

nos presenta la vida… Es por ello, que mi

esfuerzo y trabajo se lo dedico a una

mujer luchadora por la vida, fuente de

inspiración, quien sobrepasó obstáculos

en pro de lograr el triunfo más importante

de su vida: SU FAMILIA.

Por eso NONNA (Abuela) esto es para

ti… Te recuerdo y recordaré hoy, mañana

y siempre…

vi

AGRADECIMIENTOS

A mi familia, Padres y Hermano, Giancarlo, Julieta y Jean Carlo, por confiar en mí y

creer en mi capacidad para lograr esta meta; además de todo su apoyo, constancia,

paciencia y cariño. Por ser fuente de motivación para seguir adelante. Hermano, siempre

serás mi amigo confidente. Papá, este logro es para ti y todos tus sacrificios.

A mi sobrino Gianmarco, por llenarme de felicidad con sus sonrisas y travesuras,

recordándome lo hermoso de ser niño y de que la vida vale la pena.

A mi novio Víctor, por su cariño, paciencia, esfuerzos y apoyo en esta etapa universitaria,

demostrándome que juntos podemos salir hacia delante y lograr nuestras metas.

A mis dos grandes amigos, Ruben y Fernando, por escucharme y ayudarme en esta fase

tan importante. Por esos momentos buenos y no tan buenos, simplemente gracias.

A la familia Barrientos, en especial a la Sra. María Antonieta, por alojarme en su casa y

hacerme sentir parte de su familia; sin poder olvidar esas sabrosas comidas.

A los profesores María Elena Sthor, José Hernández y director de Escuela Ángel Pérez,

por su ayuda esencial, oportuna e incondicional para la realización del proyecto.

A un gran amigo de la empresa William Lugo, porque sin su ayuda muchas de las cosas no hubiesen sido posible. Gracias por tu apoyo y amistad incondicional. A mis tutores, Diego Casañas y Luis Verenzuela, por el tiempo dedicado a la ejecución del proyecto industrial y por ser guías para el buen desarrollo del mismo. A mis amigos, los muchachos, la Gorda, el Judío, la Imperialista, Feo y Fea, Fer, Rubencho, Jeva y la Portu por todas las vivencias y momentos que nunca olvidaré. Y por supuesto, a Dios, por ser guía y esperanza en el recorrido de mi vida …

vii

TABLA DE CONTENIDO

LISTA DE TABLAS Y FIGURAS .............................................................................xi

RESUMEN.................................................................................................................xiv

INTRODUCCIÓN ........................................................................................................ 1

CAPÍTULO I. DESCRIPCIÓN DE LA EMPRESA .................................................... 3

I.1 Reseña Histórica: ................................................................................................. 3

I.2 Misión, Visión y Valores ..................................................................................... 6

I.3 Productos (Marcas):............................................................................................. 7

I.4 Organización de la Empresa: ............................................................................. 11

I. 5 Gerencia de Logística de la Cadena de Suministros:........................................ 12

I.5.1 Misión: ........................................................................................................ 13

I.5.2 Principales responsabilidades: .................................................................... 13

I.5.3 Estructura de la Gerencia de Logística de la Cadena de Suministros:........ 14

I.6 Grupo de materiales de materia prima:.............................................................. 15

I.7 Descripción del proceso productivo: ................................................................. 16

I.7.1 Departamento de Primaria (PMD):............................................................. 17

I.7.2 Departamento de Secundaria (SMD):......................................................... 18

CAPÍTULO II. ASPECTOS GENERALES............................................................... 20

II. 1 Planteamiento del Problema:........................................................................... 20

II. 2 Objetivos de la Investigación .......................................................................... 22

II.2.1 Objetivo General: ...................................................................................... 22

II.2.2 Objetivos Específicos: ............................................................................... 22

II.3 Alcance:............................................................................................................ 24

CAPÍTULO III. MARCO TEÓRICO......................................................................... 25

III.1. Logística y Cadena de Suministros:............................................................... 25

III.1.1 Concepto de Logística y Cadena de Suministros:.................................... 25

III.1.2 Concepto de Administración de la Cadena de Suministros: .................... 26

viii

III.1.3 Relación de la Logística y la Cadena de Suministros: ............................. 26

III.1.4 Importancia de la logística y la cadena de suministros en relación a costos

y estrategias:........................................................................................................ 27

III.2 El Precio:......................................................................................................... 28

III.2.1 Definición de Precio:................................................................................ 28

III.2.2 El precio y su importancia: ...................................................................... 29

III.2.3 Etapas que se ven afectadas por el precio: ............................................... 29

III.2.4 Historial de Precios: ................................................................................. 30

III.3. Importación: .................................................................................................. 31

III.3.1 Concepto de Importación: ........................................................................ 31

III.3.2 Aspectos relacionados a las importaciones:............................................. 31

III.4 INCOTERMS.................................................................................................. 33

III.4.1 Definición de INCOTERMS:................................................................... 33

III.4.2 Regulaciones de los INCOTERMS.......................................................... 36

III.4.3 Clasificación de los términos de los INCOTERMS (LEGIS, 1997): ..... 36

III.4.3.1 EXW.................................................................................................. 36

III.4.3.2 FCA................................................................................................... 37

III.4.3.3 FAS ................................................................................................... 39

III.4.3.4. FOB.................................................................................................. 39

III.4.3.5. CFR .................................................................................................. 40

III.4.3.6. CIF ................................................................................................... 41

III.4.3.7. CPT .................................................................................................. 42

III.4.3.8. CIP ................................................................................................... 44

III.4.3.9. DAF.................................................................................................. 44

III.4.3.10. DEQ ............................................................................................... 45

III.4.3.11 DDU ................................................................................................ 46

III.4.3.12. DDP................................................................................................ 47

III.5 Gestión de Compras: ....................................................................................... 49

III.5.1 Gestión de Compras: ................................................................................ 49

III.5.2 Importancia de la Gestión de Compras: ................................................... 49

ix

III.5.3 Aspectos relacionados a compras: ........................................................... 50

III.5.3.1 Demanda ........................................................................................... 50

III.5.3.2 Costos............................................................................................... 51

III.5.3.3 Inventarios......................................................................................... 52

III.5.3.4 Reaprovisionamiento / Reorden........................................................ 53

III.5.4 Políticas de Gestión de Inventarios y Métodos de Reaprovisionamiento 54

III.5.4.1 Método de Reaprovisionamiento: ..................................................... 55

III.5.4.2 Etapas de la Gestión de Compras:..................................................... 56

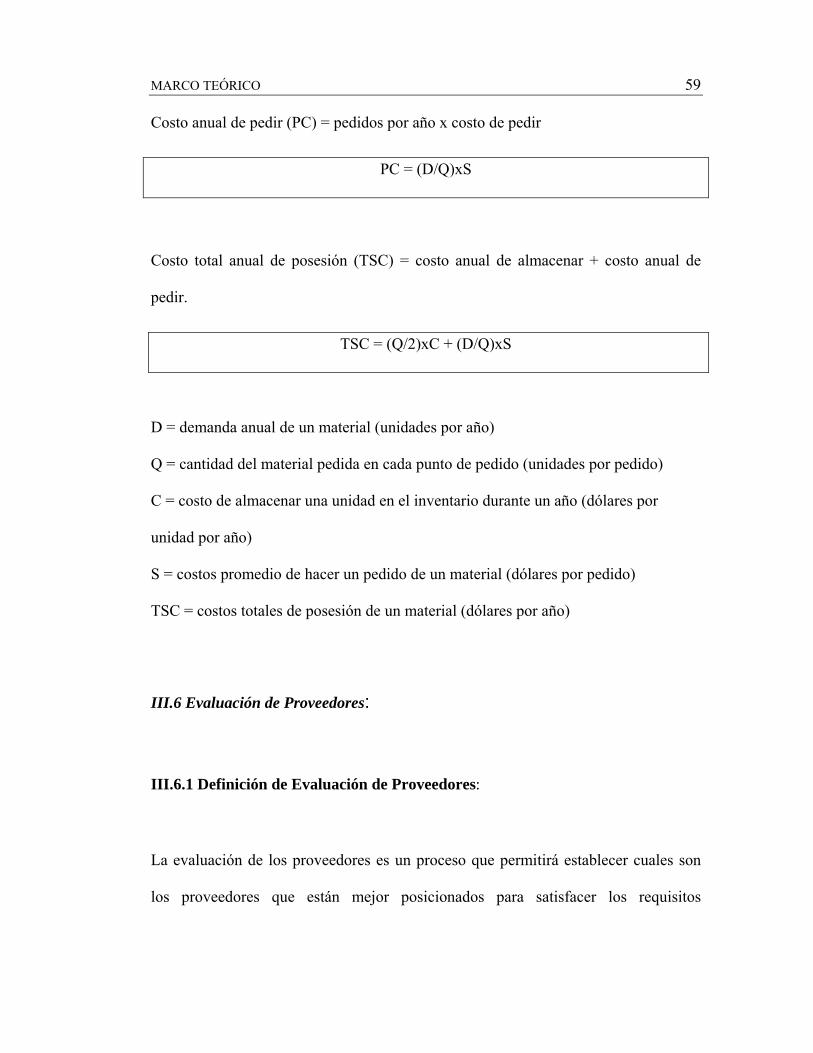

III.5.5 Determinación de la Cantidad Óptima de Pedido:................................... 57

III.5.6 EOQ (Economic Order Quantity) ............................................................ 57

III.5.6.1 Supuestos: ......................................................................................... 58

III.5.6.2 Fórmulas y definiciones de sus variables.......................................... 58

III.6 Evaluación de Proveedores: ............................................................................ 59

III.6.1 Definición de Evaluación de Proveedores: .............................................. 59

III.6.2 ¿Qué evaluar y de qué modo? .................................................................. 60

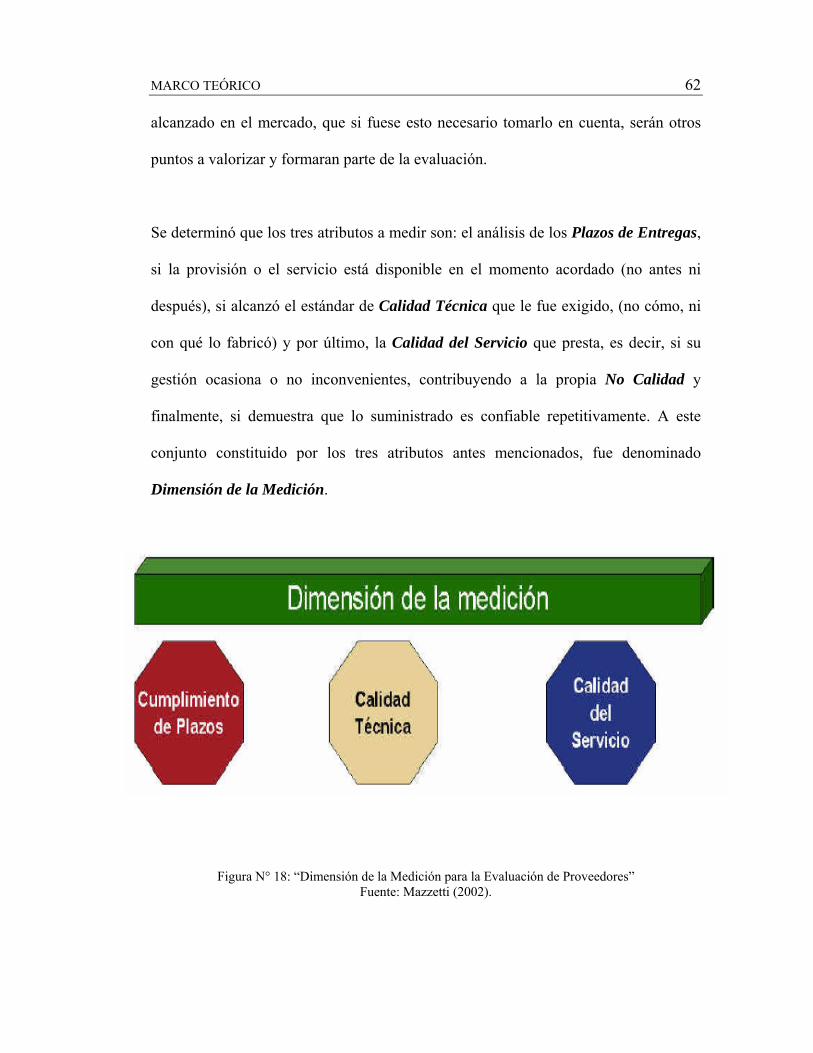

III.6.3 Desempeño Integral de Proveedores:....................................................... 61

III.6.4 Medición: ................................................................................................. 63

III.6.5 Visualización de los resultados: ............................................................... 64

III.7. Gestión de Calidad Total: .............................................................................. 64

III.7.1 Concepto de Calidad Total:...................................................................... 64

III.7.2 Determinantes de la Calidad Total:.......................................................... 66

III.7.3 Costos de la Calidad Total: ...................................................................... 66

CAPÍTULO IV. MARCO METODOLÓGICO.......................................................... 68

IV.1 Tipo de Investigación: .................................................................................... 68

IV.2 Diseño de la Investigación:............................................................................. 69

IV.3 Variables y su operacionalización: ................................................................. 70

IV.4 Población y Muestra: ...................................................................................... 71

IV.5 Técnicas y Procedimiento de Recolección de Datos: ..................................... 72

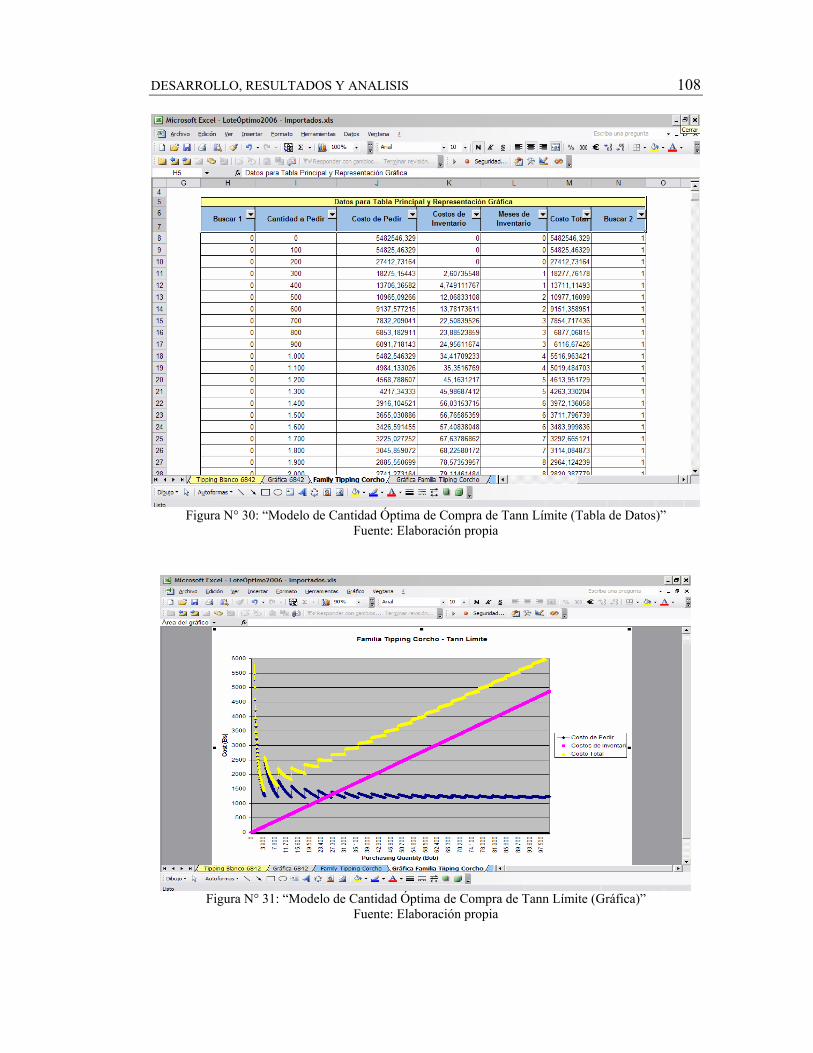

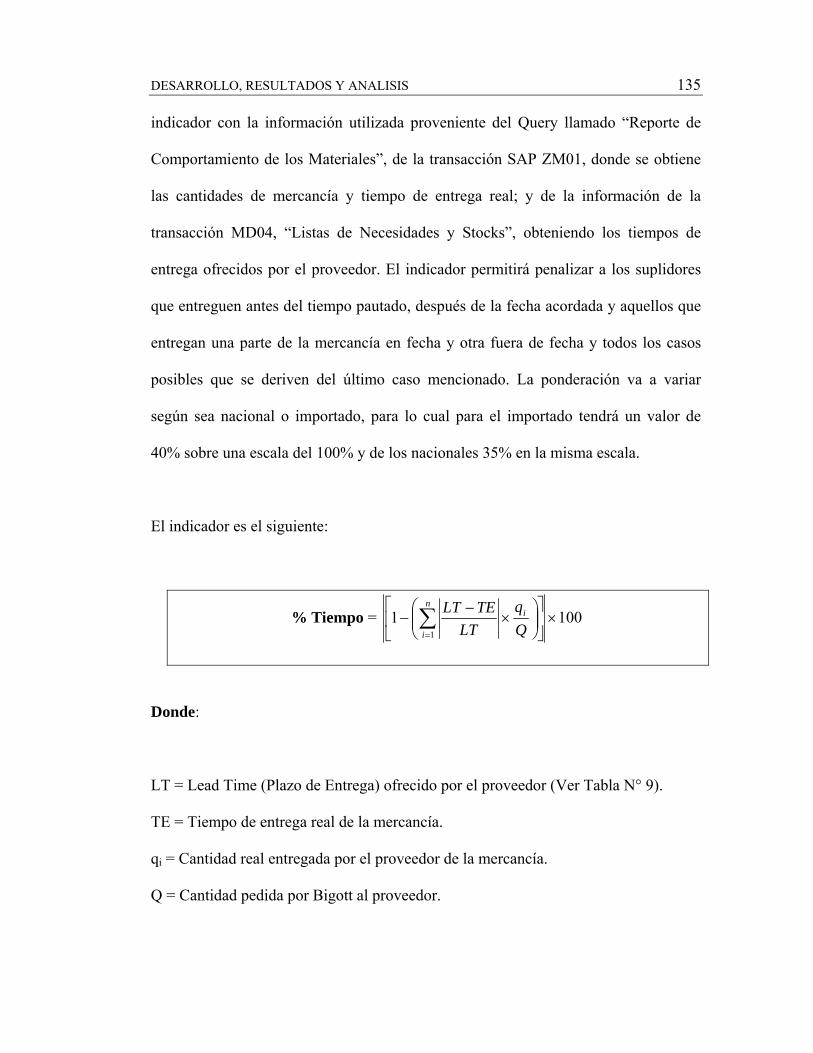

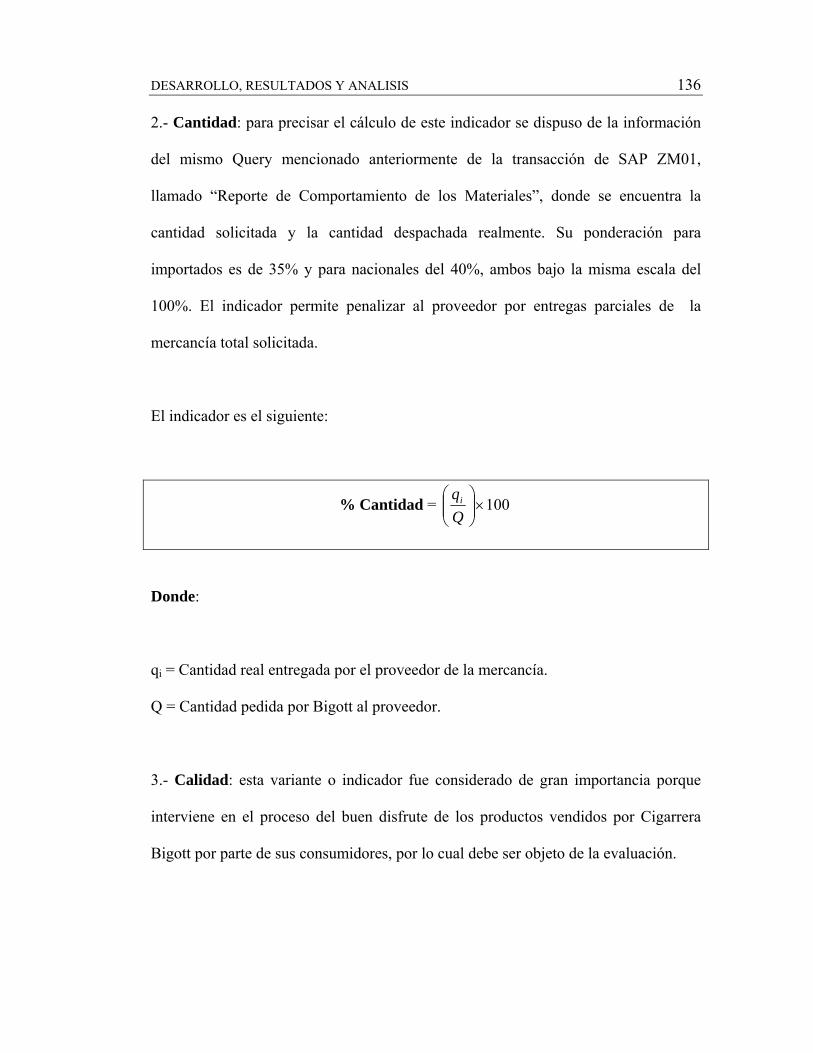

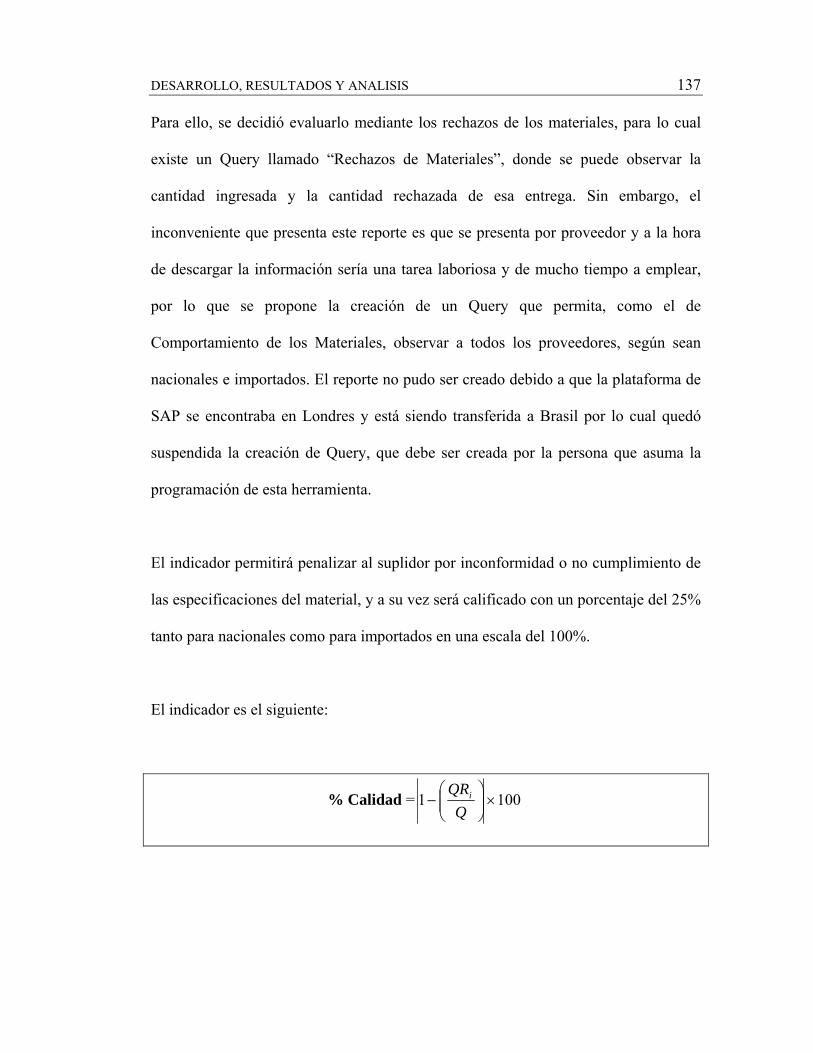

CAPÍTULO V. DESARROLLO, RESULTADOS Y ANÁLISIS ............................. 73

x

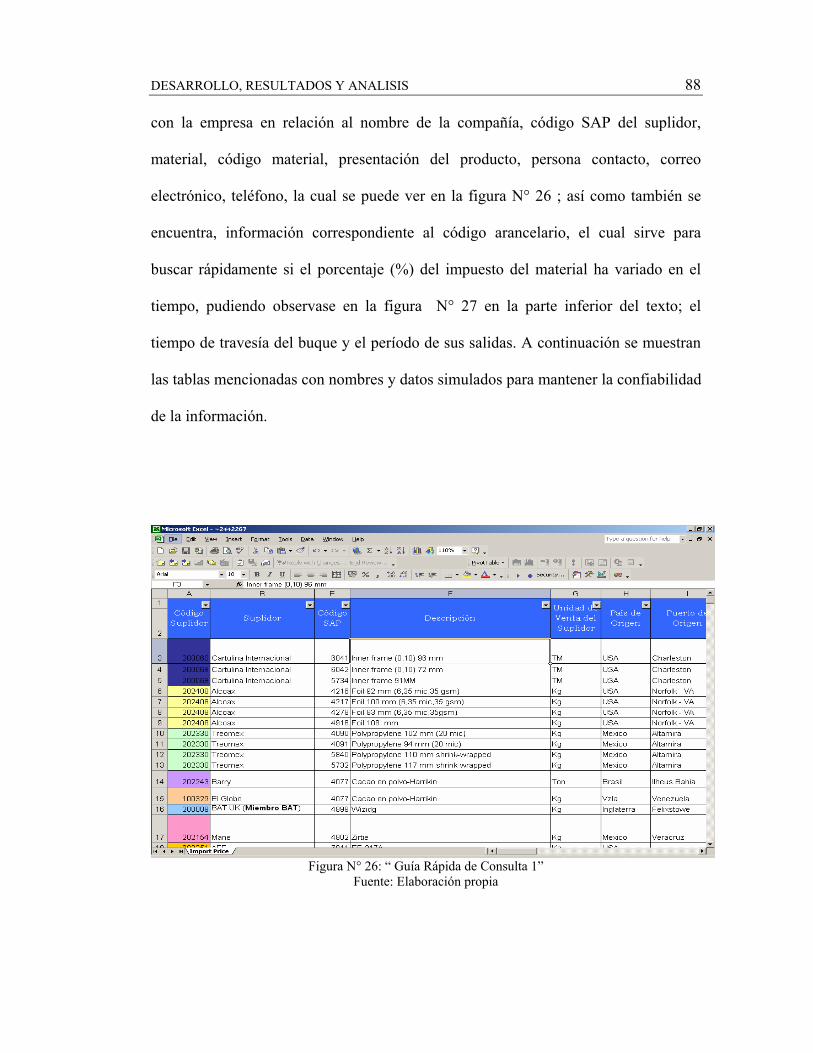

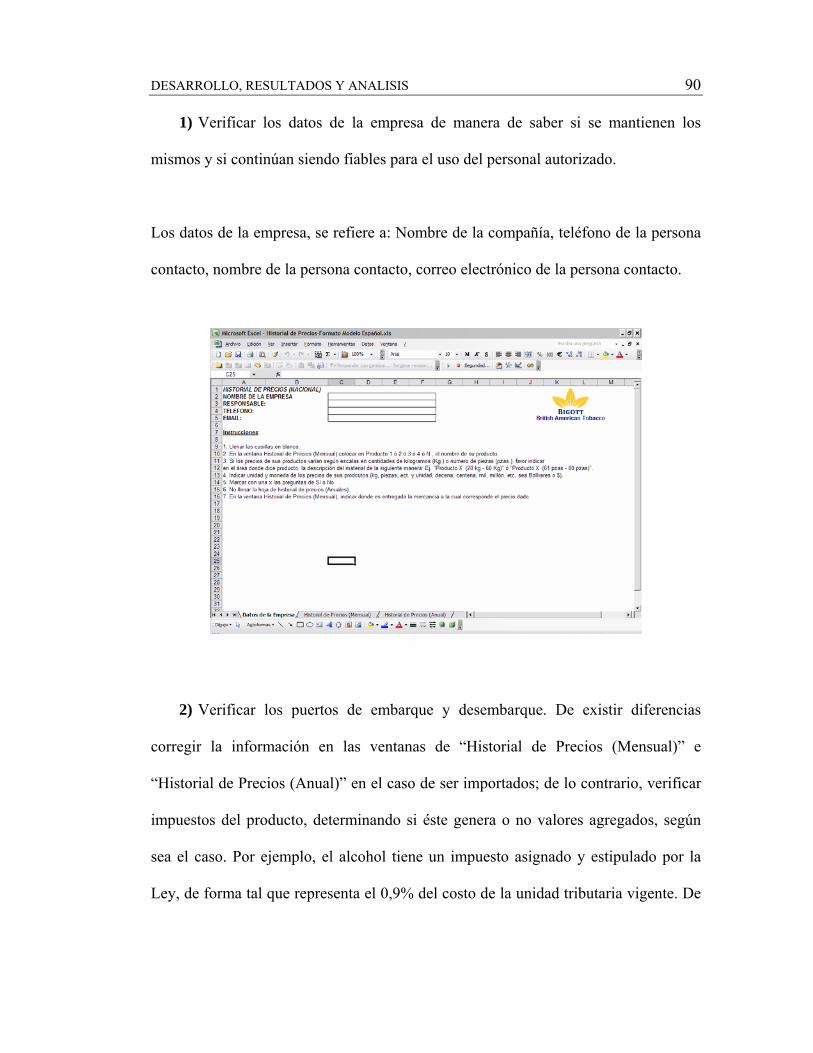

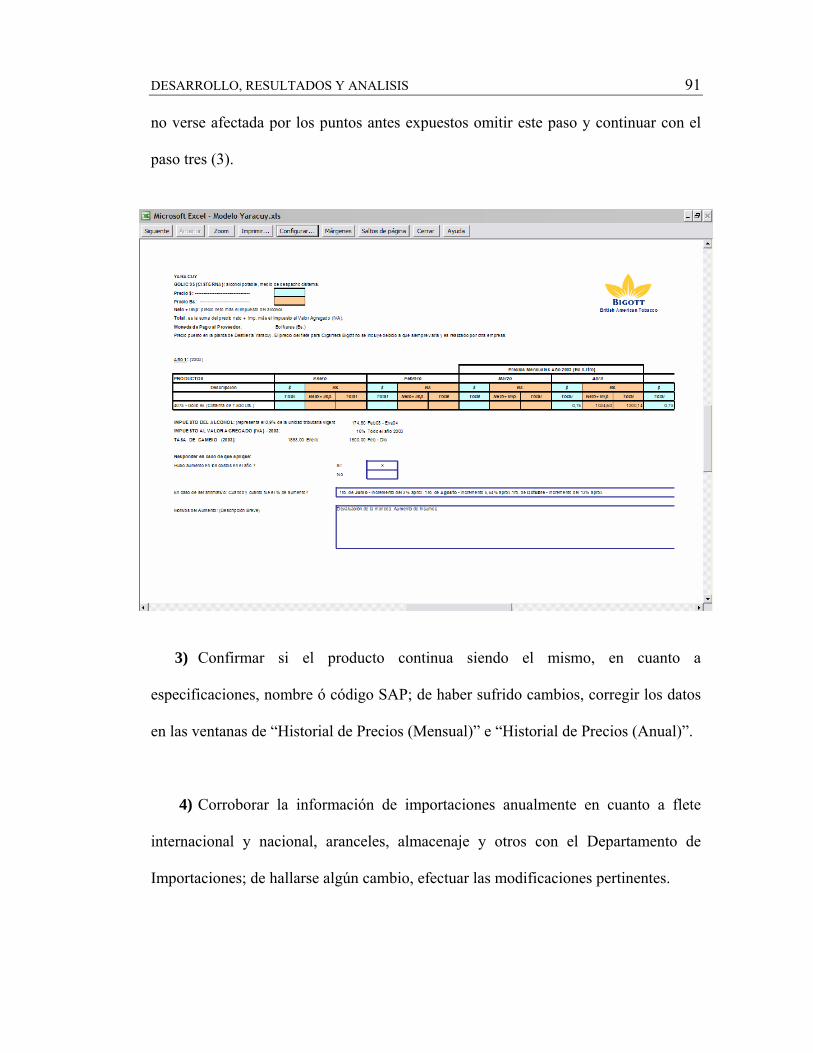

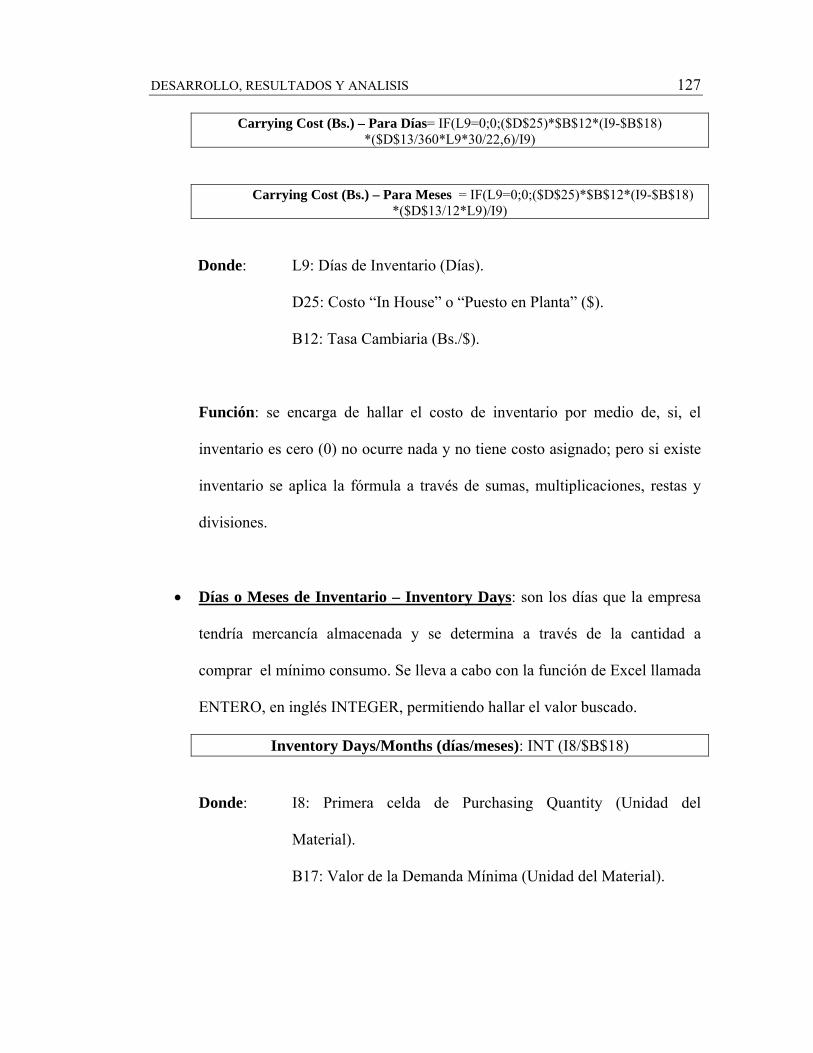

V.1. Herramienta de Precios, Guía Rápida de Consulta y Guía de Actualización de

la Herramienta......................................................................................................... 74

V.1.1 Levantamiento y recopilación de la información...................................... 74

V.1.2 Diagnóstico ............................................................................................... 77

V.1.3 Plan de Acción y elaboración de la herramienta de precios...................... 80

V.2. Modelo de Cantidad Óptima de Compra (COC)............................................. 96

V.2.1 Levantamiento y recopilación de la información...................................... 96

V.2.2 Diagnóstico ............................................................................................... 98

V.2.3 Plan de Acción y Elaboración del Modelo.............................................. 100

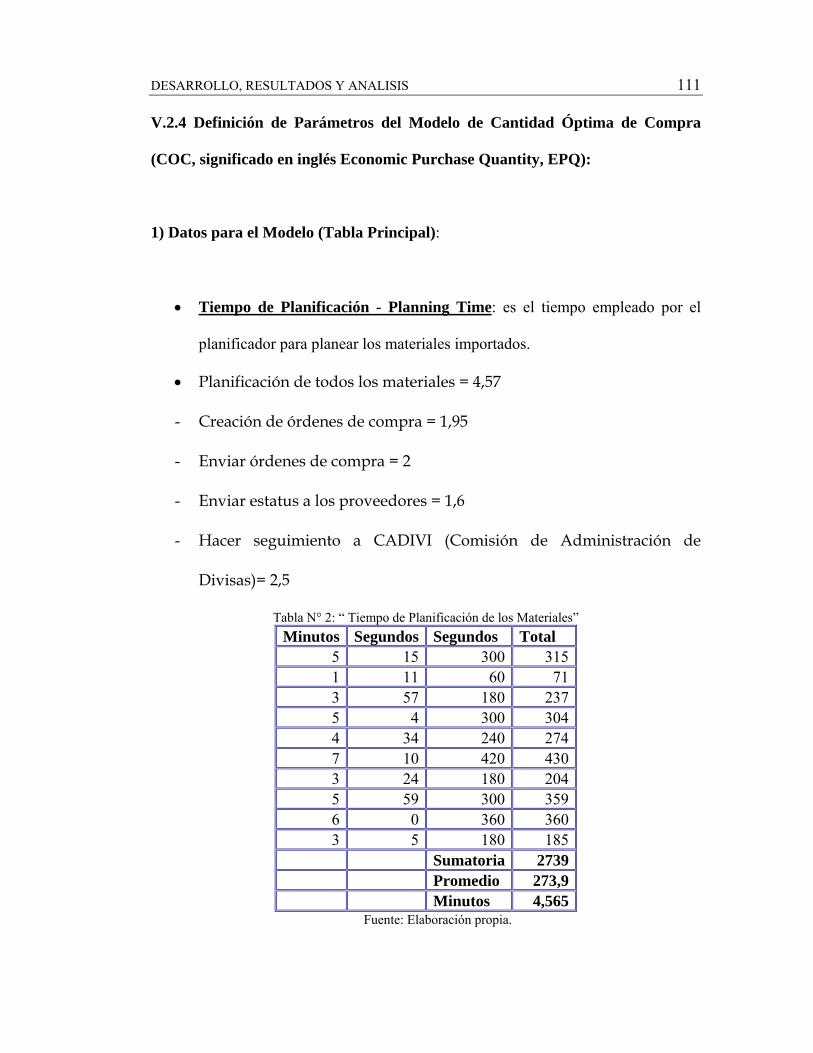

V.2.4 Definición de Parámetros del Modelo de Cantidad Óptima de Compra. 111

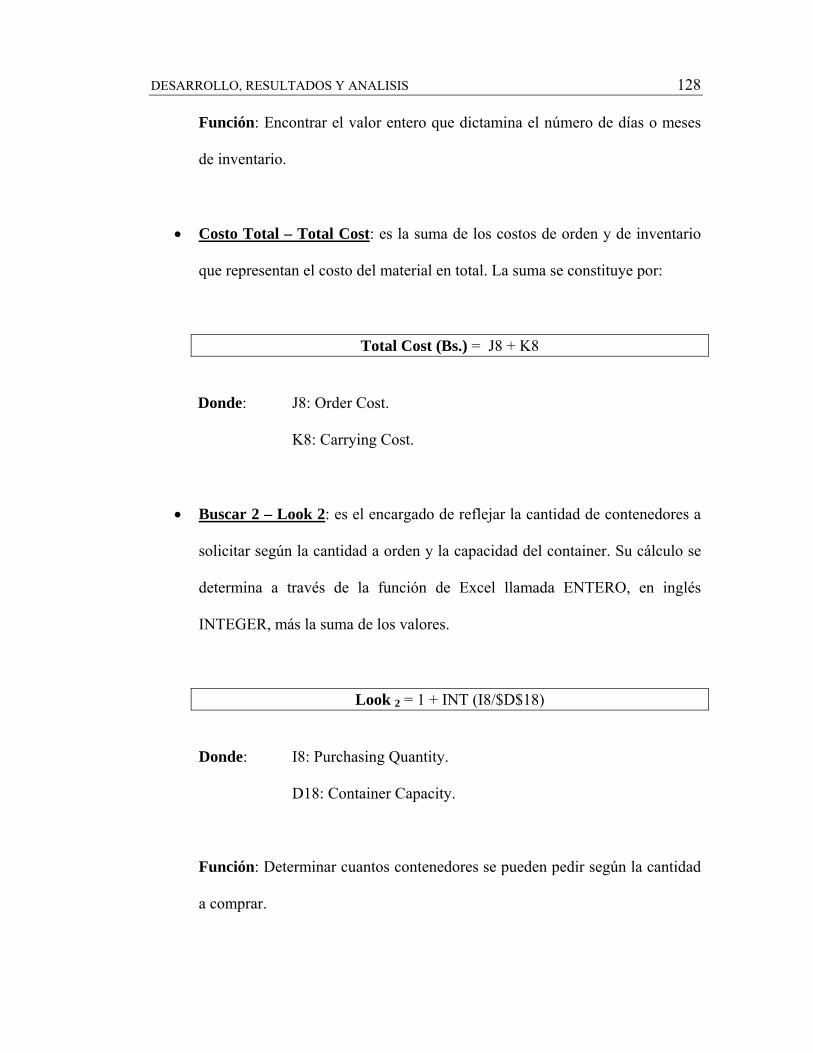

V.3 Propuesta para la Evaluación de Proveedores................................................ 129

V.3.1 Levantamiento y recopilación de la información.................................... 129

V.3.2 Diagnóstico ............................................................................................. 131

V.3.3 Plan de Acción y elaboración de la propuesta......................................... 133

CAPÍTULO VI. CONCLUSIONES Y RECOMENDACIONES............................. 147

BIBLIOGRAFÍA ...................................................................................................... 152

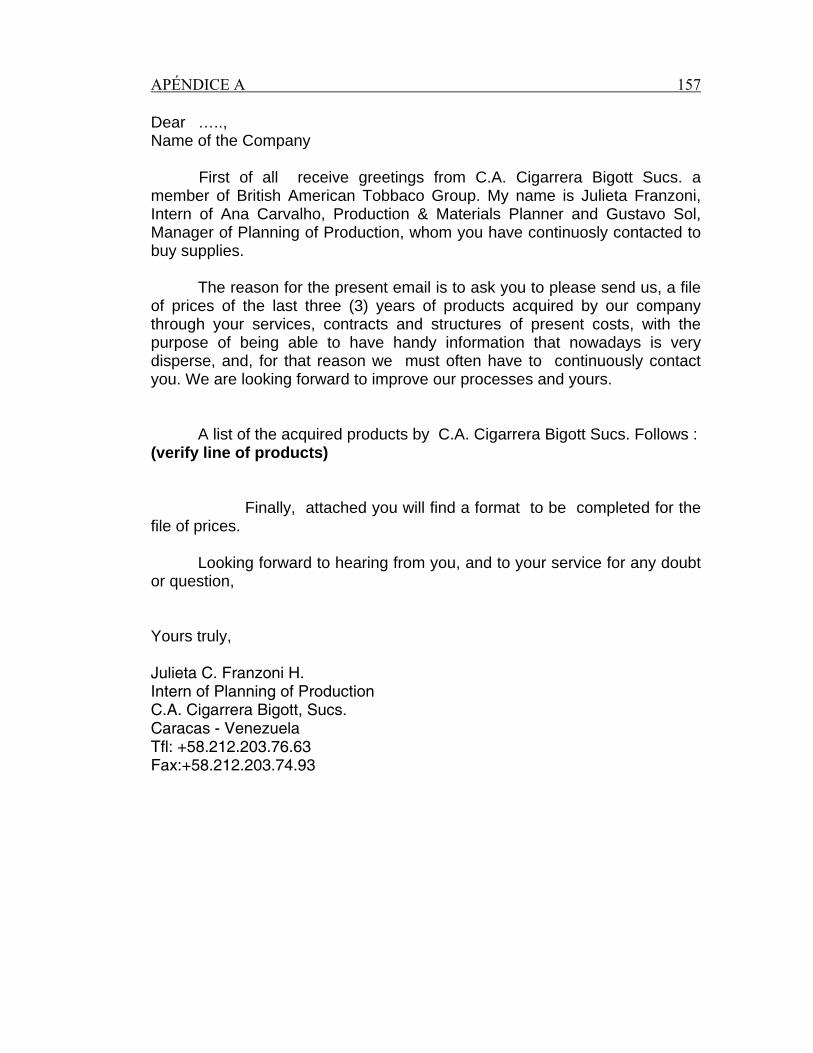

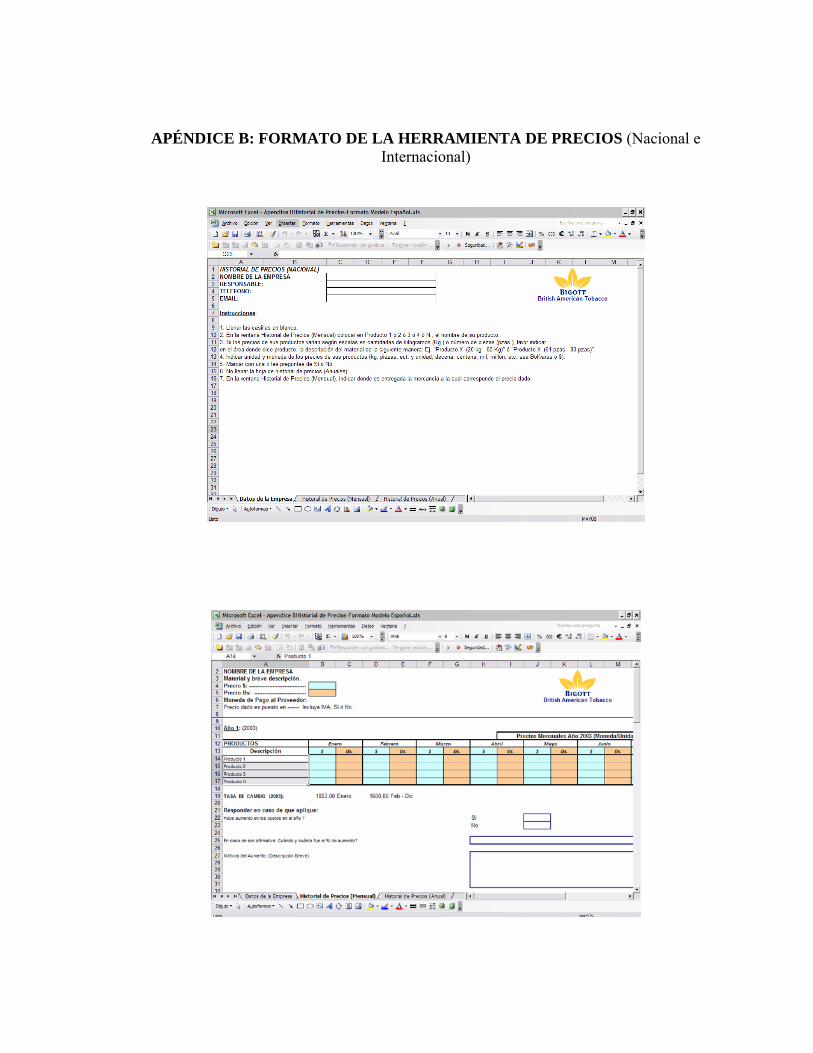

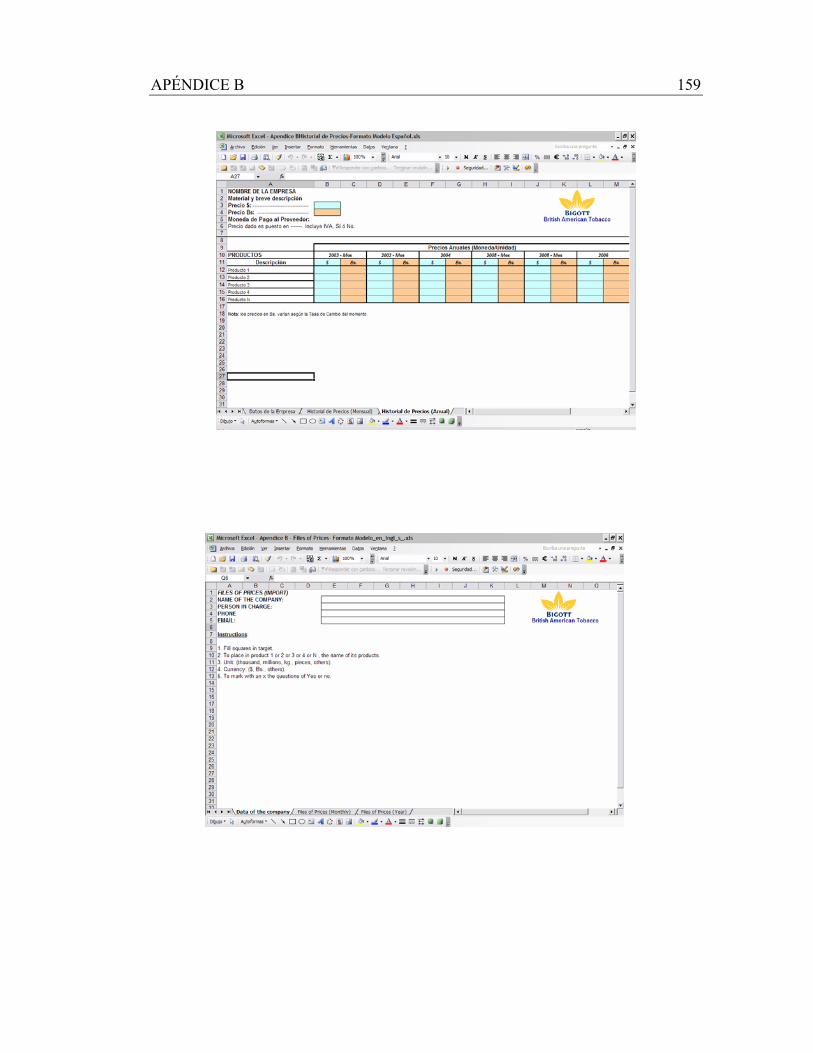

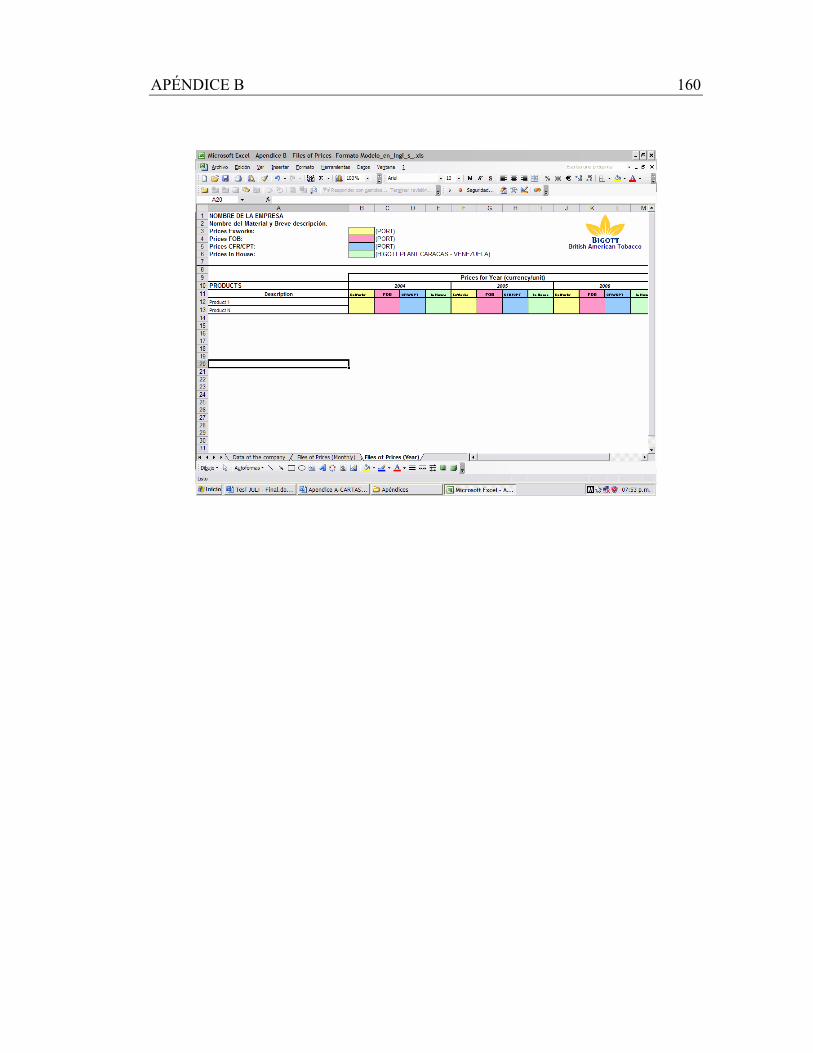

APÉNDICE A: FORMATO DE SOLICITUD DE INFORMACIÓN ..................... 156

APÉNDICE B: FORMATO DE LA HERRAMIENTA DE PRECIOS (Nacional e

Internacional) ............................................................................................................ 158

APÉNDICE C: LISTA DE PROVEEDORES.......................................................... 161

xi

LISTA DE TABLAS Y FIGURAS

TABLAS:

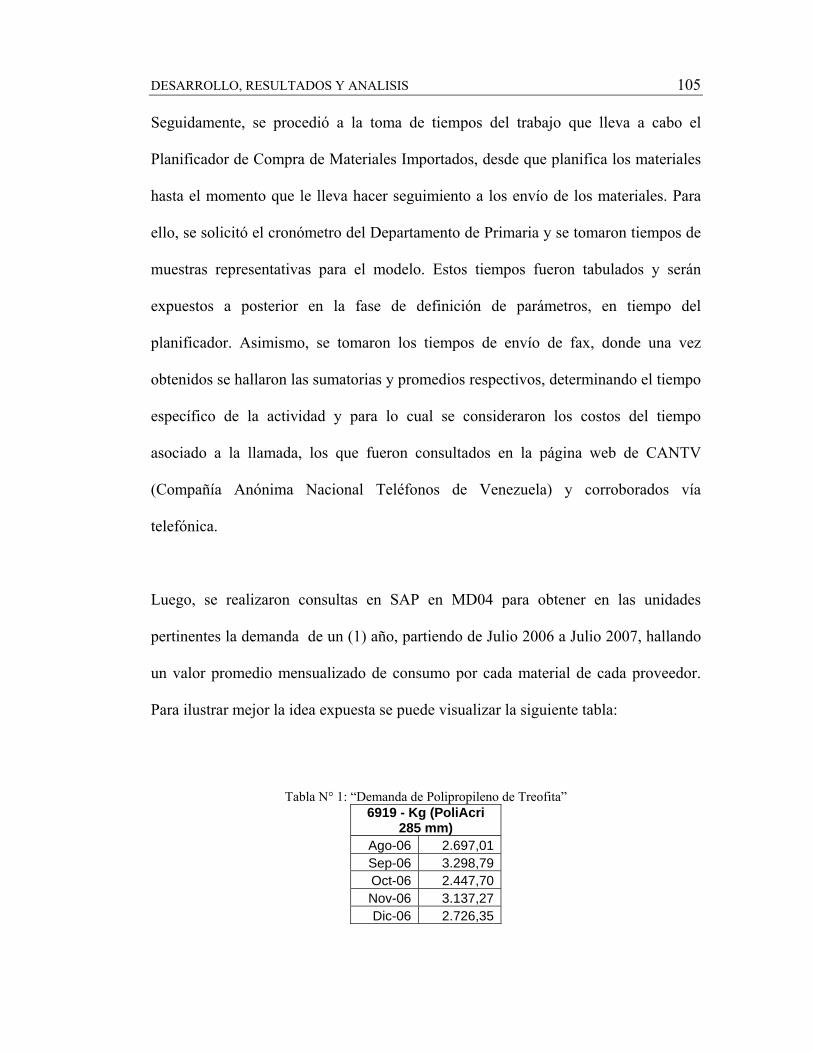

1. Demanda de Polipropileno de Treofita, 105.

2. Tiempo de Planificación de los Materiales, 111.

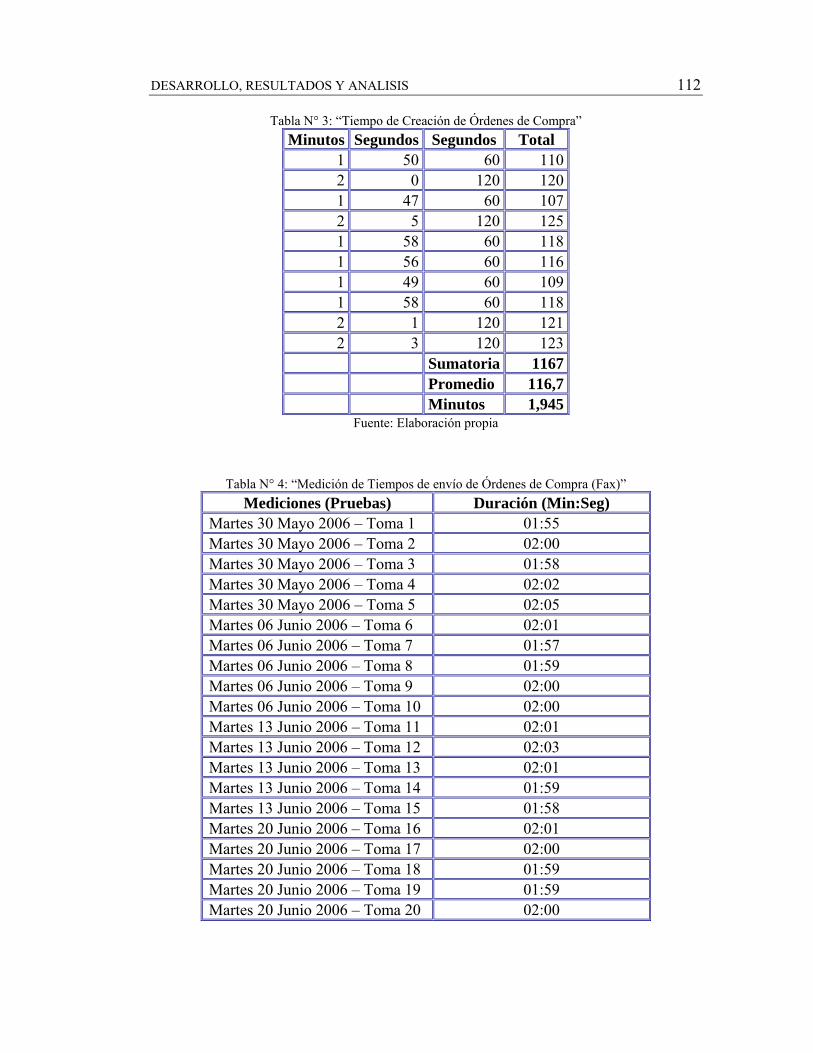

3. Tiempo de Creación de Órdenes de Compra, 112.

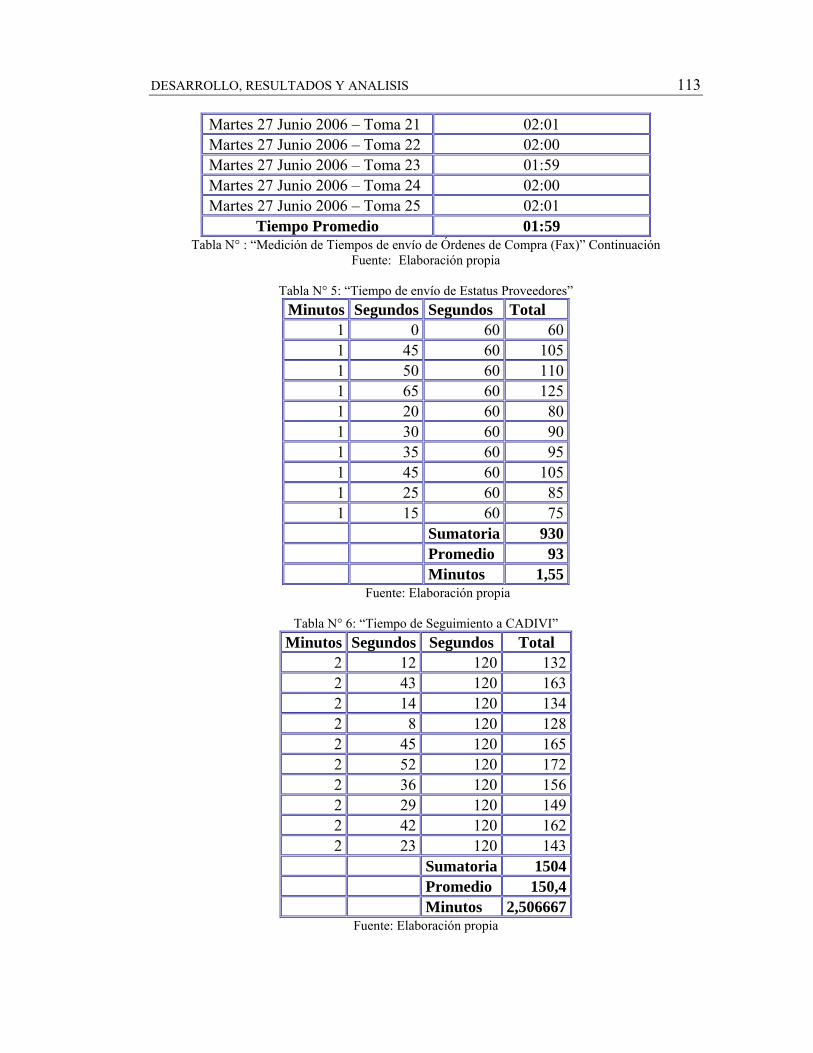

4. Medición de Tiempos de envío de Órdenes de Compra (Fax), 112.

5. Tiempo de envío de Estatus Proveedores, 113.

6. Tiempo de Seguimiento a CADIVI, 113.

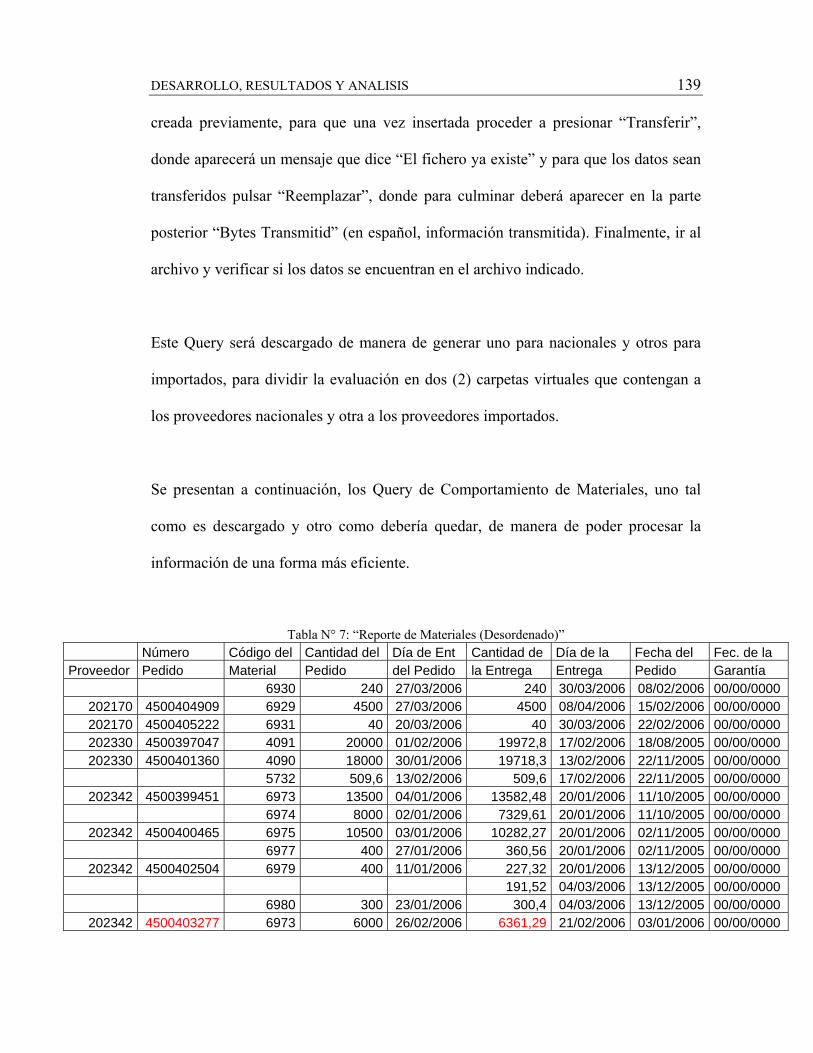

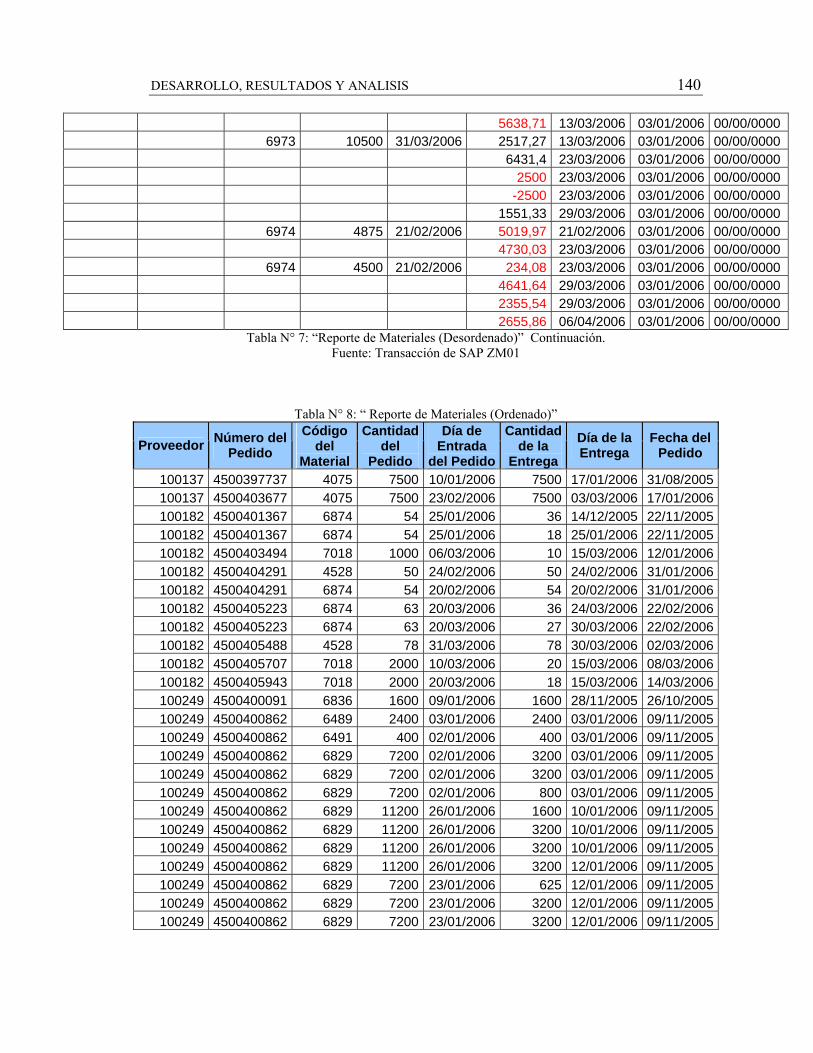

7. Reporte de Materiales (Desordenado), 139.

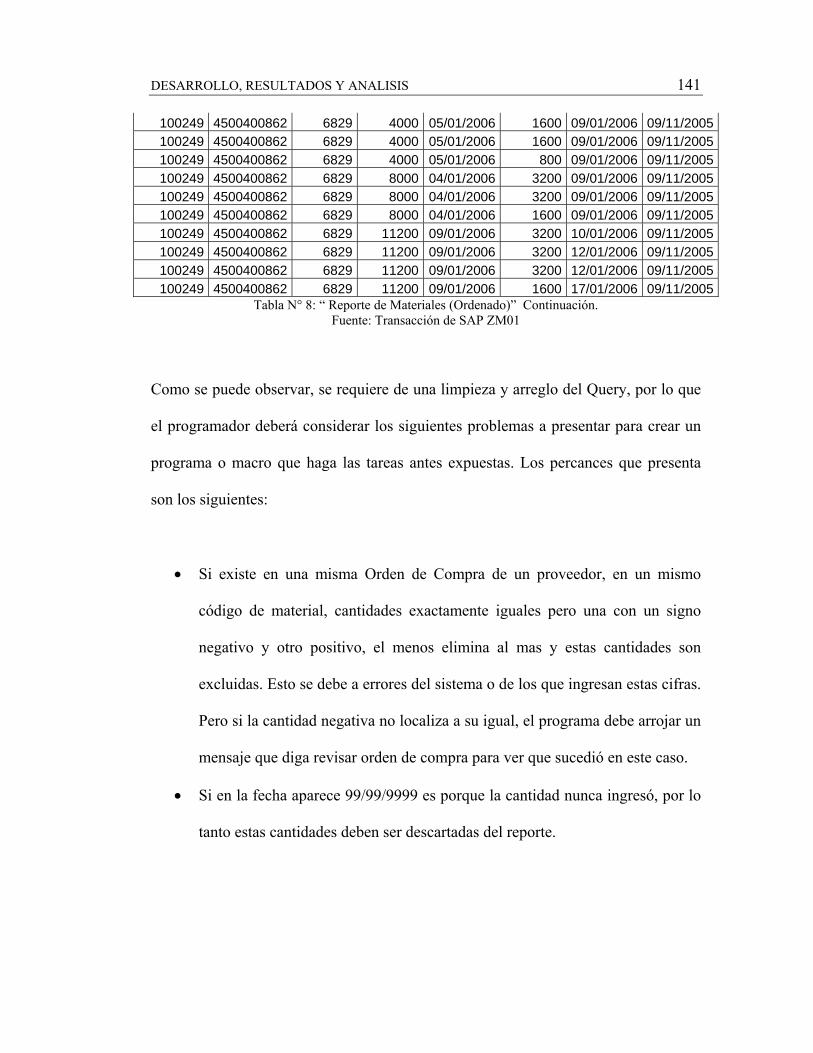

8. Reporte de Materiales (Ordenado), 140.

9. Plazos de Entrega o Lead Time de algunos Suplidores, 143.

FIGURAS:

1. Estructura Organizacional de la Empresa, 11.

2. Estructura Organizacional de la Dirección de Operaciones, 12.

3. Estructura Organizacional de la Gerencia de Logística de la Cadena de

Suministros, 14.

4. Influencia del Precio, 30.

5. INCOTERMS para todo tipo de transporte, 35.

xii

6. INCOTERM EWX, 37.

7. INCOTERM FCA, 38.

8. INCOTERM FAS, 39.

9. INCOTERM FOB, 40.

10. INCOTERM CFR, 41.

11. INCOTERM CIF, 42.

12. INCOTERM CPT, 43.

13. INCOTERM CIP, 44.

14. INCOTERM DAF, 45.

15. INCOTERM DEQ, 46.

16. INCOTERM DDU, 47.

17. INCOTERM DDP, 48.

18. Dimensión de la Medición para la Evaluación Proveedores, 62.

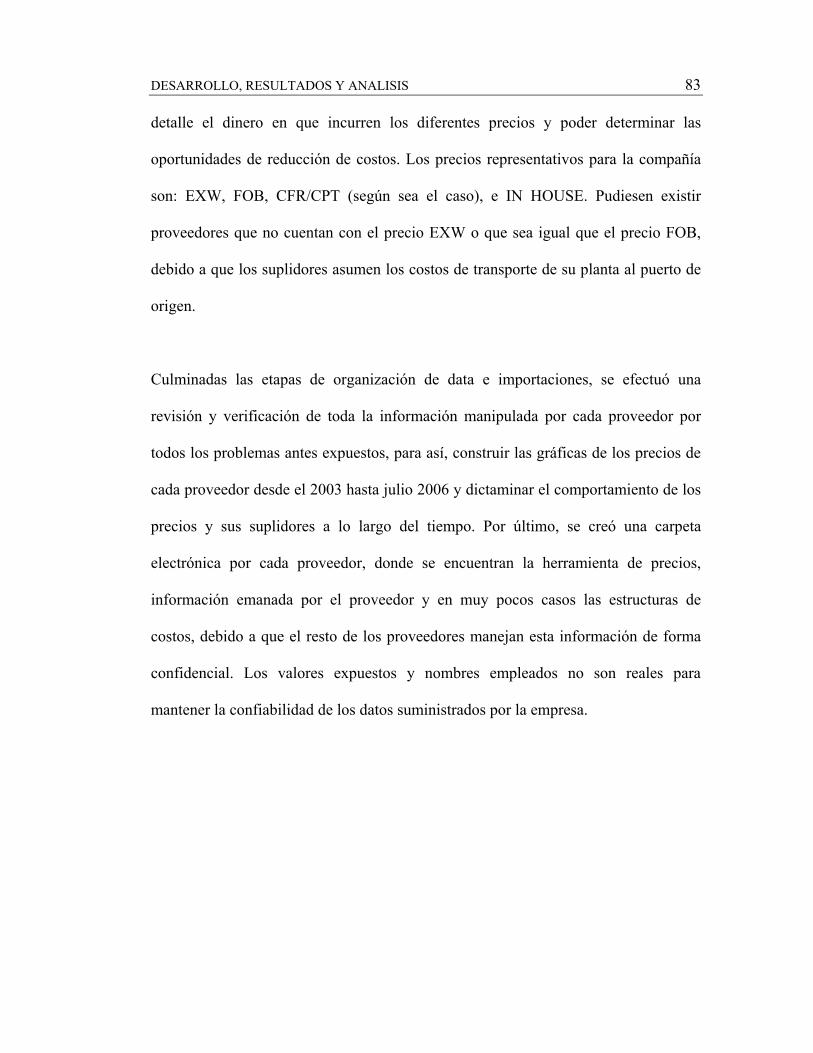

19. Herramienta de Precios de Yaracuy (Nacional) – Datos de la Empresa, 84.

20. Herramienta de Precios de Yaracuy (Nacional) – Historial Precios (Mensual),

84.

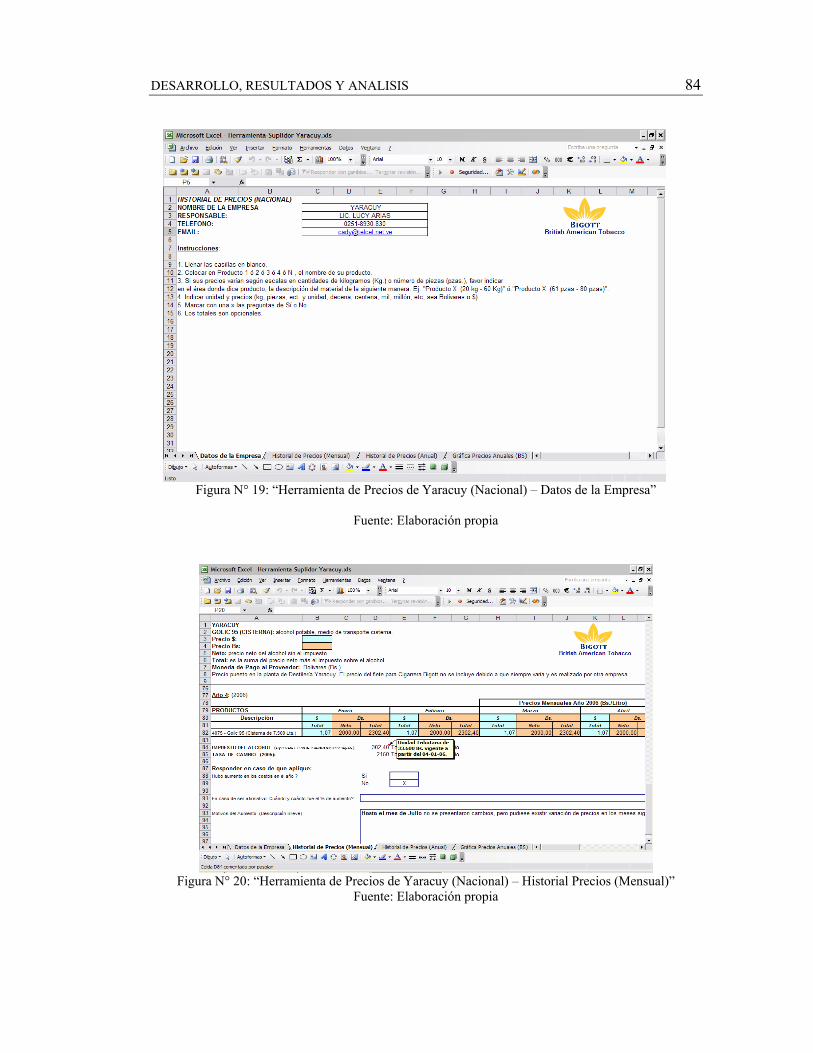

21. Herramienta de Precios de Yaracuy (Nacional) – Historial Precios (Anual),

85.

22. Herramienta de Precios de Yaracuy (Nacional) – Gráfica (Bs.), 85.

23. Herramienta de Precios de Cargilla (Internacional) – Datos de la Empresa, 86.

24. Herramienta de Precios de Cargilla (Internacional) – Historial Precios

(Mensual), 86.

xiii

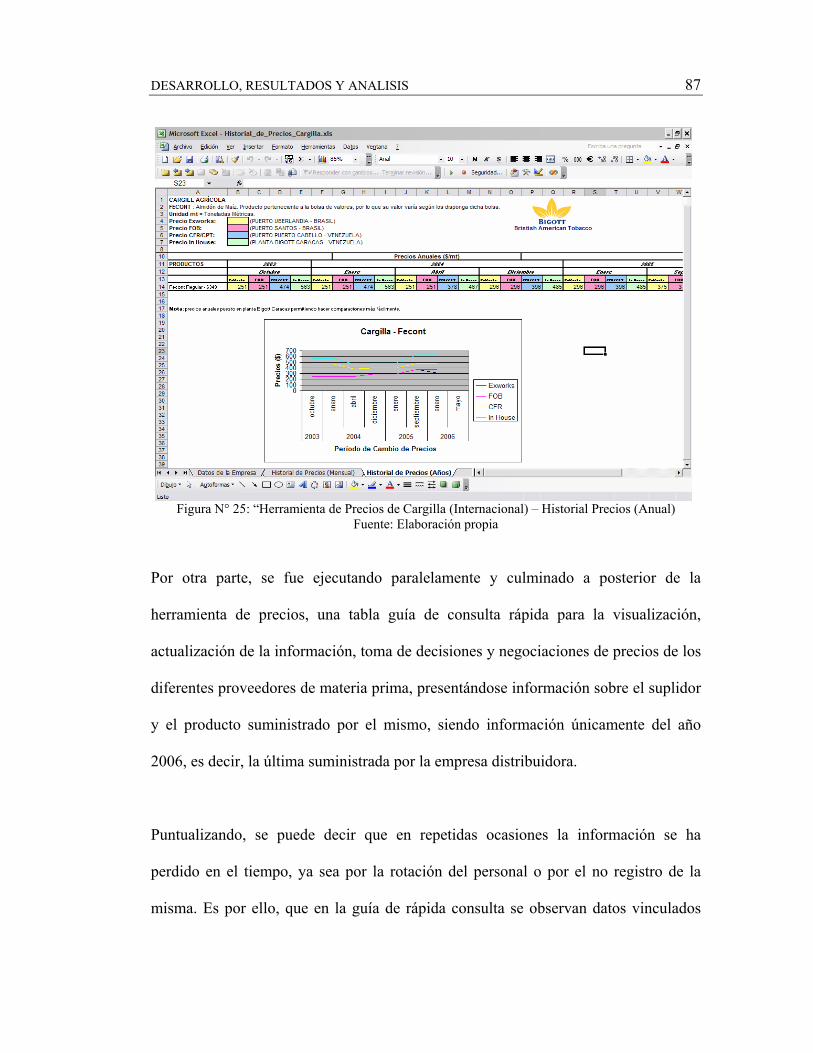

25. Herramienta de Precios de Cargilla (Internacional) – Historial Precios

(Anual), 87.

26. Guía Rápida de Consulta 1, 88.

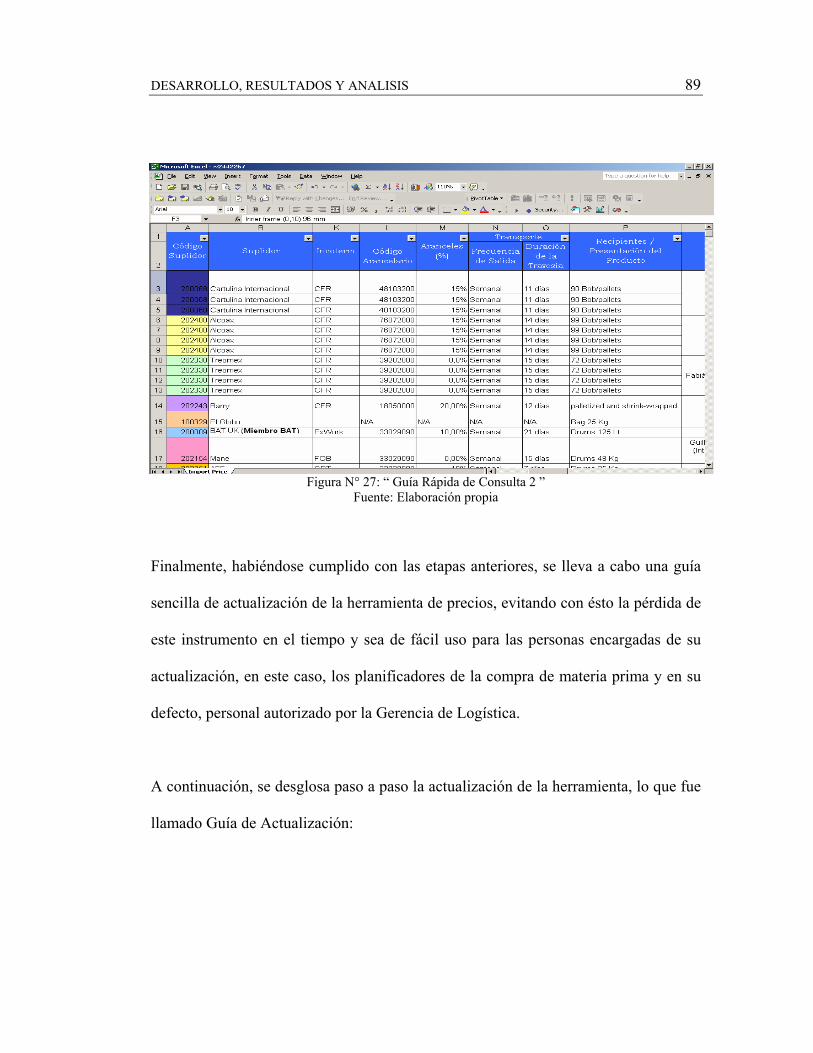

27. Guía Rápida de Consulta 2, 89.

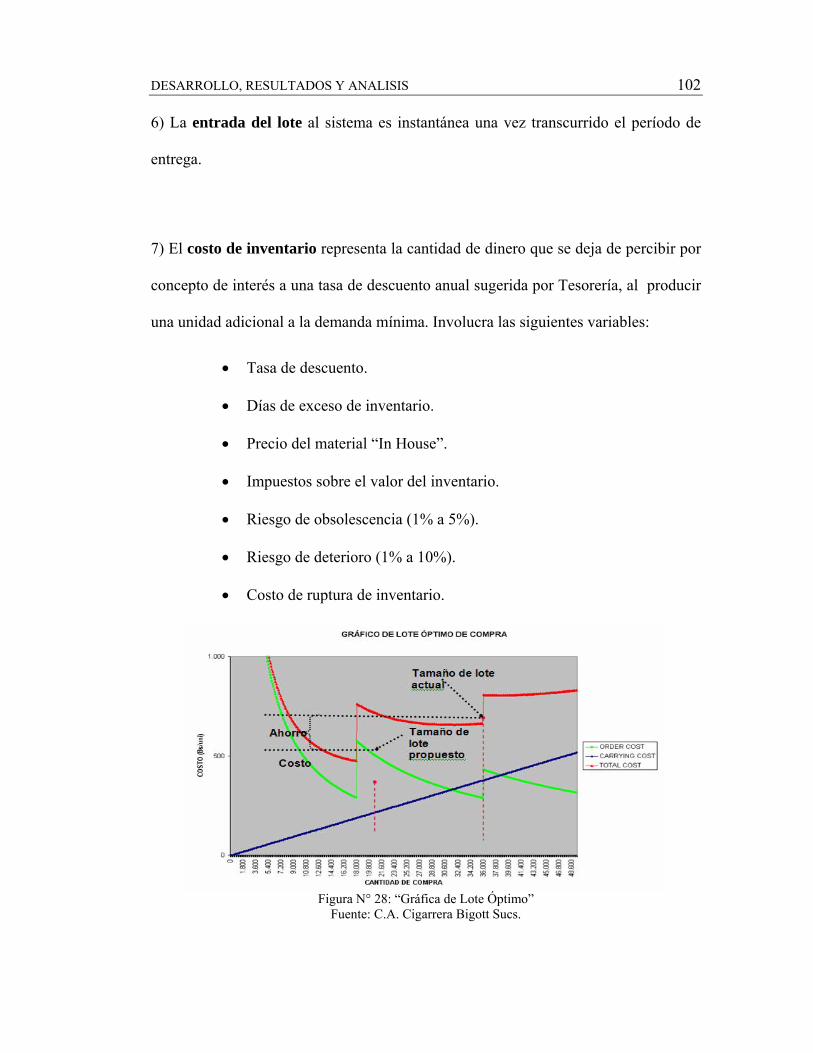

28. Gráfica de Lote Óptimo, 102.

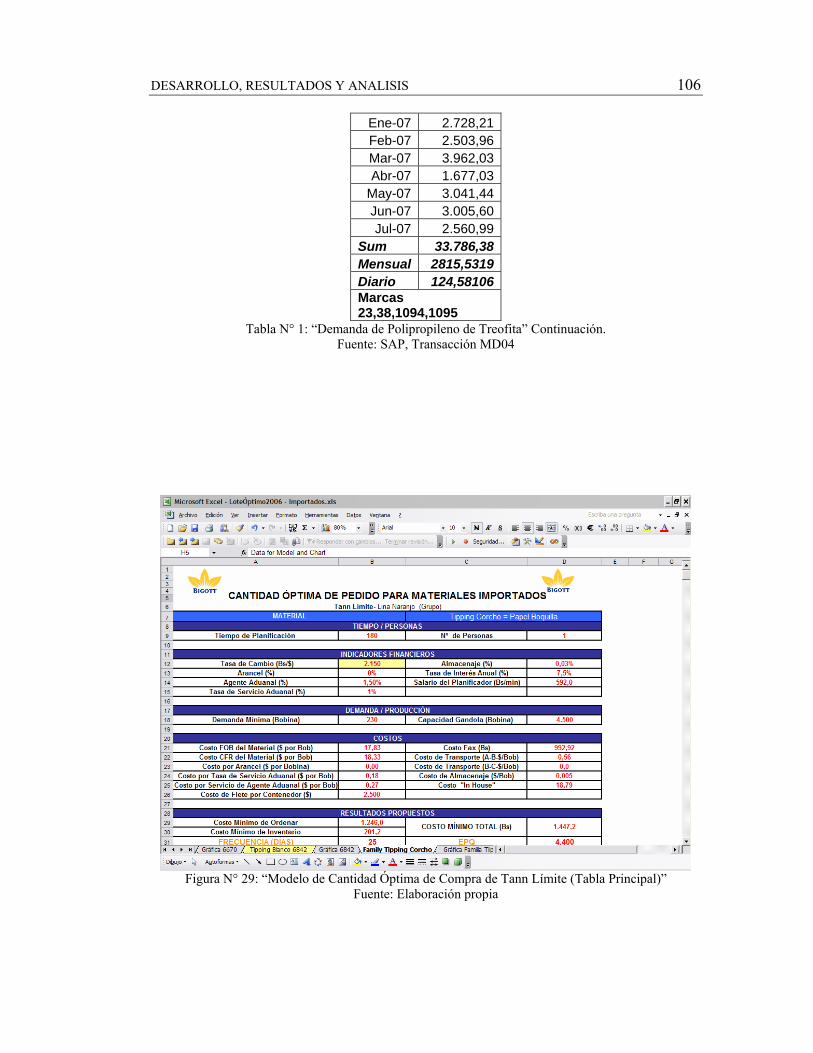

29. Modelo de Cantidad Óptima de Compra de Tann Límite (Tabla Principal),

106.

30. Modelo de Cantidad Óptima de Compra de Tann Límite (Tabla de Datos),

108.

31. Modelo de Cantidad Óptima de Compra de Tann Límite (Gráfica), 108.

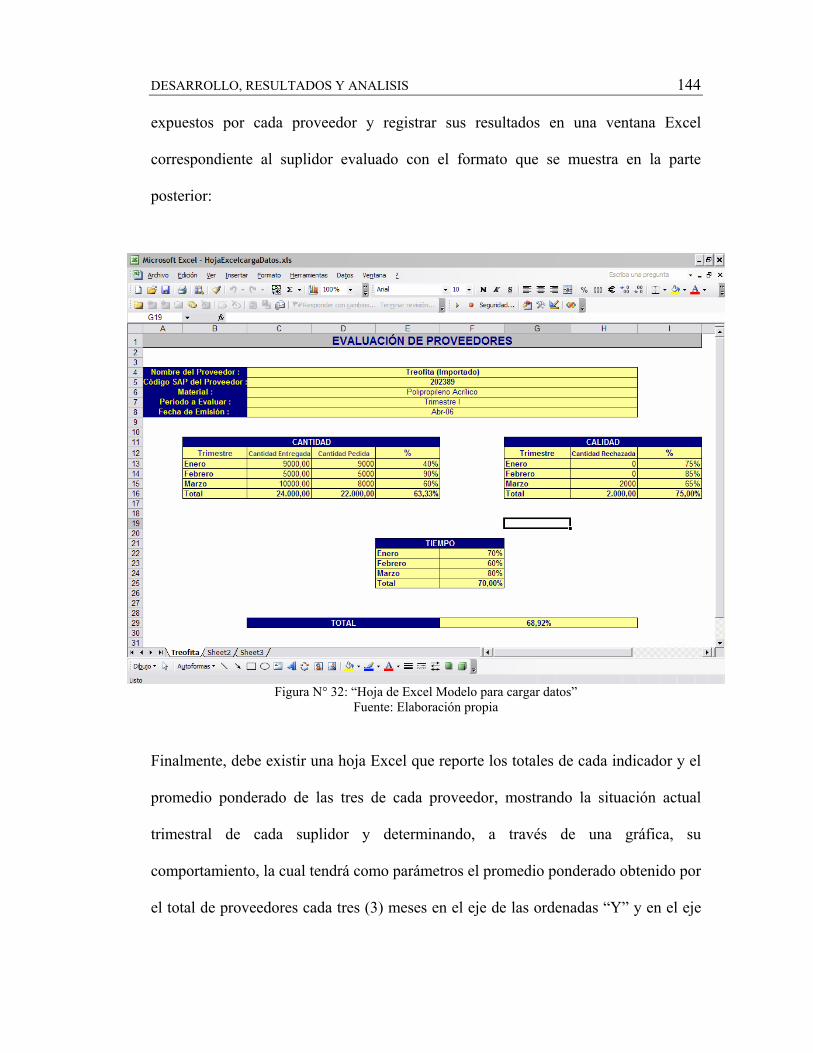

32. Hoja de Excel Modelo para cargar datos, 144.

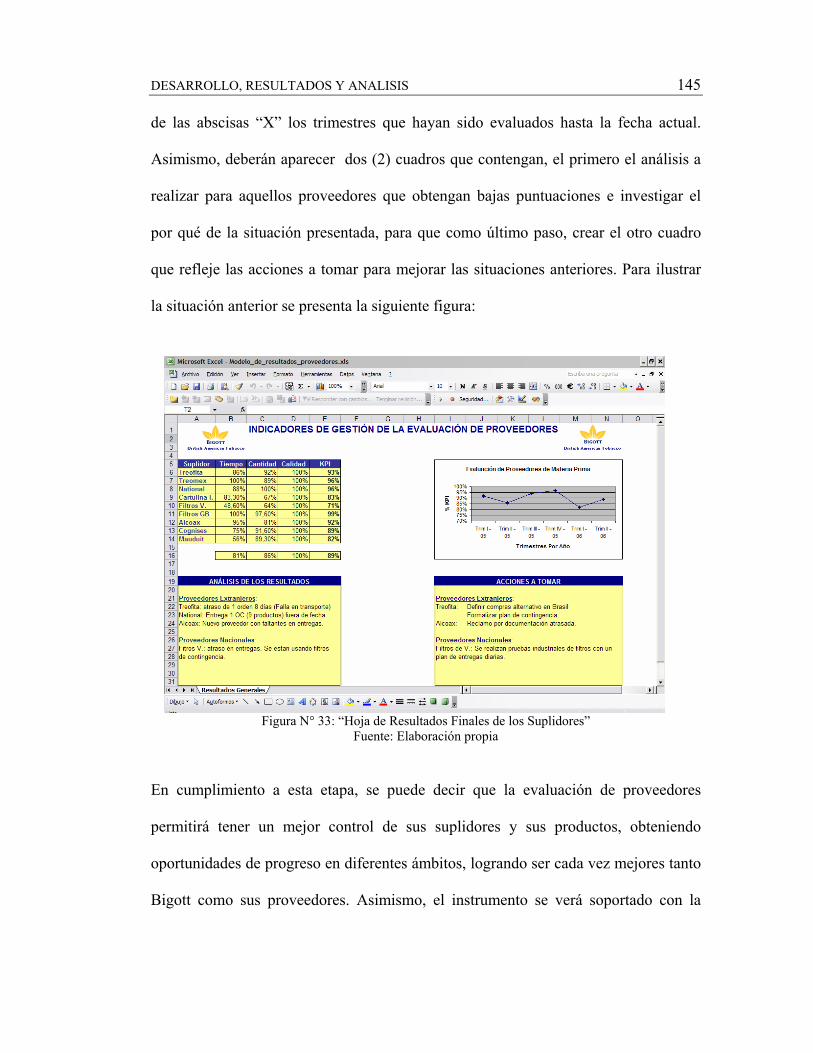

33. Hoja de Resultados Finales de los Suplidores, 145.

xiv

RESUMEN

“MEJORA DE LA GESTIÓN DE PROVEEDORES Y PROCURA DE MATERIA PRIMA

DE UNA PLANTA TABACALERA (CASO BIGOTT)”

Autor: Julieta C. Franzoni H.

Tutor Académico: Diego Casañas

Tutor Industrial: Luis Verenzuela

Caracas, 06 de Septiembre de 2006

El presente Proyecto Industrial tiene como finalidad ofrecer una visión general de los conceptos y modelos relativos al control de inventarios y de la metodología empleada durante el desarrollo de la aplicación. Así como también, el contexto organizacional y los recursos tecnológicos con los que dispone la empresa. Las herramientas y sistemas desarrollados tienen como objetivo fundamental, proveer un instrumento que apoye la toma de decisión a nivel gerencial, frente a la administración y control de los inventarios con sus proveedores, de manera de presentar, de una forma resumida, la situación general de los mismos en un momento determinado. Con la finalidad de cubrir dichos objetivos, se realizaron investigaciones y consultas que lograran definir la metodología a usar y los modelos a implementar, de forma tal que se ajustaran a las necesidades y particularidades de la empresa. Ajustándose a las necesidades de C.A. Cigarrera Bigott Sucs., se establece la utilización de un modelo de cantidad óptima de pedido basado en EOQ (Economic Order Quantity) que permite hallar la cantidad a pedir y la frecuencia del mismo, y a su vez, se constituye una propuesta para evaluar a los proveedores a través de la calidad, la cantidad a despachar y el tiempo de entrega, con fin de llevarse a cabo trimestralmente, siendo de fácil uso y manejo. Todo ello se efectúa con el fin de mejorar el proceso de compras determinando oportunidades de ahorro en los costos de materia prima; así como también reformar la gestión de proveedores a través de la propuesta de evaluación de suplidores, que permitirá mejorar el entorno involucrado con el proveedor.

INTRODUCCIÓN

La gran necesidad de capital operativo ha hecho que las empresas presten cada vez

más atención a los inventarios, como una forma de inversión productiva. A su vez,

esto ha estimulado un esfuerzo mayor por parte de los círculos empresariales, de

investigación y académicos, tendiente a desarrollar una teoría de las funciones de los

inventarios y a idear técnicas para un mejor control gerencial.

El problema básico de la política de existencias es lograr un equilibrio entre las

economías operativas y los requerimientos de costos y capital relacionados con

mayores existencias. En el pasado, los hombres de negocios pudieron llevar a cabo,

con bastante éxito, una política de existencias razonablemente equilibrada a raíz de la

comprensión intuitiva de las necesidades de sus empresas. Sin embargo, a medida que

crecen las empresas, adquieren mayor complejidad, los ejecutivos se especializan

cada vez más en sus funciones, o se distancian de las operaciones directas; la forma

intuitiva del logro de un balance económico, se tornó sumamente difícil.

Actualmente, C.A. Cigarrera Bigott Sucs. se encuentra en una posición favorable,

respecto al mercado nacional, gracias a su constante investigación, desarrollo y

mejora continua durante todo el proceso productivo, desde su origen hasta el cliente,

y a que brinda capacitación técnica a su personal de logística, planificación, planta

productiva, almacén, ventas y las gerencias en general,

INTRODUCCIÓN 2

respecto a las tecnologías y mejores prácticas mundiales referidas a todo lo

involucrado a la cadena de suministros.

Bajo este concepto, la Gerencia de Logística de la Cadena de Suministros de C.A.

Cigarrera Bigott Sucs., ubicada en Caracas, Venezuela, ha identificado la necesidad

de implementar mejoras en el área de procura de materia prima y la gestión con sus

proveedores, con el fin de lograr una mejor cadena de suministros apoyada de un

buen proceso logístico, que permita planificar, de manera acertada, las compras de su

materia prima, reducir costos que acarrea este proceso y alcanzar una mejor relación

cliente-proveedor y viceversa, por medio de una buena gestión que satisfaga a las

partes involucradas.

El trabajo que se expone a continuación consta de cinco (5) capítulos: el primer

capítulo se encuentra relacionado a la descripción de la organización, el segundo

capítulo describe el problema que se busca solucionar y se presentan los objetivos que

tiene el proyecto, en el tercer capítulo se muestran las referencias bibliográficas que

fueron necesarias consultar para el desarrollo del proyecto, el cuarto capítulo refleja

el desarrollo de la investigación y explica los resultados obtenidos, y el quinto

capítulo resume las conclusiones y recomendaciones que son planteadas para el

alcance del proyecto y para su mayor impacto.

CAPÍTULO I

DESCRIPCIÓN DE LA EMPRESA

I.1 Reseña Histórica:

La empresa nace gracias a la visión de Luis Bigott, uno de los más respetados

industriales venezolanos de comienzos del siglo XX, quien en 1915 decide establecer

una fábrica de cigarrillos que llamó B.B., ubicada en lo que hoy se conoce como la

avenida Baralt de Caracas.

El trabajo, el tesón y la creatividad desarrollados en B.B. atrajeron la atención de la

compañía transnacional British American Tobacco, interesada en incursionar en el

mercado venezolano. Se inician, entonces, las conversaciones con Luis Bigott y es así

como el 7 de enero de 1921 se crea C.A. Cigarrera Bigott Sucs.

A finales del año 1940, la empresa comienza a brindar su apoyo a los agricultores del

tabaco en los estados Portuguesa, Carabobo, Cojedes y Guárico.

En 1957 estrena su sede principal en Los Dos Caminos, donde hasta el día de hoy

permanecen la fábrica y oficinas administrativas.

El 28 de octubre de 1961 se inaugura en Valencia la Planta Procesadora de

DESCRIPCIÓN DE LA EMPRESA 4

Tabaco, ubicada cerca de las zonas de cultivo para facilitar la recepción y

clasificación de la materia prima.

En 1973 se introduce la marca Belmont Extra Suave en Venezuela, que desde

entonces creció hasta otorgar a Bigott, en 1980, el liderazgo del mercado con 50,7%

de participación.

En 1981 se crea la Fundación Bigott, institución pionera en su tipo, que tiene la

misión de promocionar y fomentar la cultura popular venezolana. En el 2000 la

Fundación muda sus oficinas y talleres hasta su sede actual ubicada en el Casco

Histórico de Petare, una de las zonas populares por excelencia de la capital.

La marca Consul aparece en 1983, especialmente creada para el público venezolano

que busca la adecuada relación precio-calidad, siendo la marca líder en ese segmento.

En 1992 Bigott introduce Lucky Strike en el mercado venezolano. La prestigiosa

marca internacional atiende las necesidades del público premium joven que comparte

una filosofía de libre pensamiento y expresión

En 1995 se da un nuevo paso al conformar Distribuidora Bigott, empresa con

personalidad propia, cuya finalidad es manejar la logística de la colocación de los

productos en el punto de venta y optimizar el servicio al cliente en el ámbito nacional.

DESCRIPCIÓN DE LA EMPRESA 5

El lanzamiento de Kent en 1997 introduce en Venezuela una marca premium de

reconocida trayectoria y calidad, con los niveles más bajos de nicotina y alquitrán del

mercado. En 2002, Bigott relanza la marca con la presentación de tres versiones:

Premium, Ultra y One.

Motivados por la necesidad de evolucionar, Bigott estrena en 1998 su nueva imagen

corporativa, la cual se adaptó a una pauta mundial establecida por la casa matriz,

British American Tobacco.

La línea de atención al público 800- Bigott se crea en 1998. Dos años después la

plataforma se expande en las modernas instalaciones de Atento Venezuela (filial de

Telefónica de España) bajo el nombre 0800-CBigott

En 2001 Bigott es reconocida con la certificación ISO 9001:2000, ratificando a la

compañía como pionera en Calidad de Procesos del país.

En 200 Bigott es la primera filial latinoamericana de British American Tobacco que

obtiene la certificación de Calidad Clase A, otorgada por la consultora internacional

Oliver Wight, lo que ratifica su excelencia en procesos de Planificación Estratégica,

Planificación y Control, Desarrollo de Nuevos Productos, Calidad Total y

Mejoramiento Continuo.

DESCRIPCIÓN DE LA EMPRESA 6

En marzo de 2002, por iniciativa de Bigott, el Presidente de la República crea la

primera Comisión Presidencial contra el fraude aduanero y derivada de ésta, en el

mes de octubre, se crea la Sub-comisión para la Lucha contra el Contrabando de

Cigarrillos, de la cual Bigott es uno de los miembros principales.

I.2 Misión, Visión y Valores

Misión de la Empresa:

Garantizar al consumidor el placer de fumar y la defensa de su libertad de elección.

Visión de la Empresa:

Ser la mejor y más respetada empresa de tabaco en el mundo.

Valores de la Empresa:

Los valores de Bigott se definen por lo que creen. Es su esencia, su manera de hacer

las cosas, respetando sus preceptos y convicciones, los cuales se dividen en seis como

se muestran a continuación:

• El cliente es nuestra prioridad.

• Buscamos permanentemente la excelencia.

• Somos integralmente responsables.

• Fomentamos nuestro propio desarrollo.

DESCRIPCIÓN DE LA EMPRESA 7

• Nos reinventamos continuamente.

• Somos un equipo.

I.3 Productos (Marcas):

Belmont:

Es la marca líder en el mercado de cigarrillos venezolano. Fue creada y lanzada en

Venezuela en Noviembre de 1973 en su versión “Extra Suave”, innovando con este

concepto en el mercado local. Asocia la suavidad del producto, el color azul y el

placer de compartir la playa con los amigos. La combinación de estos elementos

convirtió rápidamente a la marca en un ícono dentro de la publicidad del país.

Durante los últimos años Belmont ha cambiado el diseño de su empaque para

acercarlo al gusto de sus consumidores, convirtiendo la ola en su elemento más

resaltante y tomando el mundo de la playa como característico de la marca.

Su éxito a través de todos estos años se ha expandido a otros mercados, convirtiendo

a Belmont en una de las marcas preferidas por los consumidores en Chile, Colombia,

Costa Rica, Guatemala, Honduras, Nicaragua y Paraguay.

DESCRIPCIÓN DE LA EMPRESA 8

Cónsul:

Lanzada en 1983 es una marca especialmente creada para el mercado venezolano. En

marzo de 2001 Consul cambió el diseño de su empaque, incorporando el identificador

sobre las líneas de colores, dándole más modernidad y actualidad.

Sus dos versiones, caja suave de 20 y 10 cigarrillo, la convierten en una excelente

opción para consumidores que buscan una adecuada relación precio / valor, tanto así

que es la marca líder en su segmento. Con esta evolución, Consul reafirma las

intenciones de continuar ganando adeptos en el mercado venezolano.

Lucky Strike:

Representa la opción de sabor dentro del portafolio de marcas Bigott, con sus dos

versiones: Red y Silver.

Estratégicamente ubicada en el segmento premium, Lucky Strike se constituye como

una alternativa diferente e innovadora para el consumidor, a través de la explotación

de un novedoso marketing mix.

Contando con una rica herencia y respaldada por su presencia en los Estados Unidos

desde 1871, Lucky Strike se introduce al mercado venezolano en 1992, alcanzando en

los últimos años un importante crecimiento, tanto en ventas como en imagen.

El crecimiento de Lucky Strike en Venezuela se consolida a través del esfuerzo

DESCRIPCIÓN DE LA EMPRESA 9

sostenido de diversas áreas como Mercadeo, Trade Marketing, Mercadeo Directo y

Distribución.

Kent:

Continuando una exitosa trayectoria a nivel mundial, KENT se introduce en el

mercado venezolano en 1997. En mayo de 2002 se relanza la marca, convirtiéndose

en una opción Premium dentro del segmento suave; desde entonces La Forma

Moderna de Fumar se establece en el país ofreciendo tres niveles de suavidad: Blue,

Silver y Gold.

Debido a sus atributos, KENT está dirigido al más selecto grupo de consumidores,

ofreciendo tres alternativas que se adaptan a los más exigentes requerimientos de

aquellos que buscan una fumada suave. Es por eso que para satisfacer aún más a su

público, lanza 3-TEK, un innovador sistema de triple filtración, que sin duda lo

coloca un paso adelante de los demás. Pero la innovación no sólo está presente en los

cigarrillos que se encuentran dentro de la cajetilla, ya que el diseño de ésta presenta

bordes redondeados, únicos en Venezuela.

La exigencia de los tiempos modernos se incrementa cada vez más, es por eso que

KENT innova constantemente, para seguir, al igual que sus consumidores, Un Paso

Delante de los Demás.

DESCRIPCIÓN DE LA EMPRESA 10

Viceroy:

Se relanzó en mayo de 2004. Es un producto de amplia trayectoria en el portafolio de

British American Tobacco (BAT) que ha sido lanzado inicialmente en el Zulia como

respuesta a una necesidad creciente de un importante grupo de consumidores, ávidos

de nuevas opciones de cigarrillos.

En efecto, Viceroy ofrece dos versiones de cigarrillos: Silver y Blue. Ambas

presentaciones ofrecen características únicas, como son su Filtro Dual, que reduce la

irritación manteniendo el sabor; y la garantía de frescura del producto, respaldada por

una fecha de vencimiento, convirtiéndose así en el primer cigarrillo del mercado

venezolano en certificar su vigencia de cara al consumidor. A todas estas ventajas,

Viceroy añade una relación precio/valor muy competitiva.

Pall Mall:

Desde su primera introducción en el mercado, en 1899, Pall Mall ha logrado

convertirse en referencia de aceptación, trayectoria y calidad, ganándose la

preferencia de millones de personas en más de 60 países.

Ahora, llega al mercado venezolano con la promesa de ofrecer siempre mucho más a

los consumidores, estableciendo así una diferencia con las otras marcas del segmento

medio existentes en el mercado.

DESCRIPCIÓN DE LA EMPRESA 11

Pall Mall viene en tres versiones: Azul, Naranja y Gris. Además, presenta

innovaciones de diseño relevantes para el consumidor, tales como el tipping impreso

(papel que envuelve el filtro del cigarro), un empaque con los bordes biselados para

mayor comodidad y el escudo impreso en relieve en la parte frontal de la cajetilla, el

cual representa la herencia y tradición de la marca.

Pall Mall es un ciudadano global que ha llegado para complacer el exigente gusto del

consumidor venezolano.

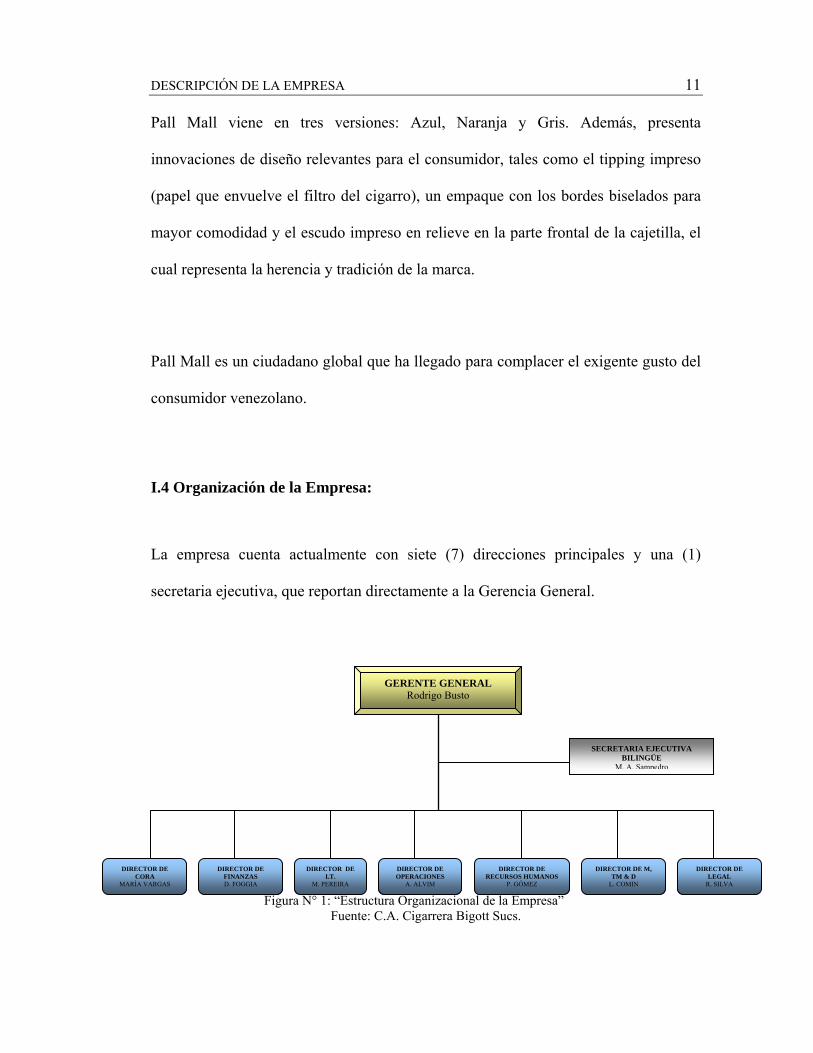

I.4 Organización de la Empresa:

La empresa cuenta actualmente con siete (7) direcciones principales y una (1)

secretaria ejecutiva, que reportan directamente a la Gerencia General.

Figura N° 1: “Estructura Organizacional de la Empresa” Fuente: C.A. Cigarrera Bigott Sucs.

SECRETARIA EJECUTIVA BILINGÜE

M. A. Sampedro

GERENTE GENERAL Rodrigo Busto

DIRECTOR DE CORA

MARÍA VARGAS

DIRECTOR DE FINANZAS D. FOGGIA

DIRECTOR DE I.T.

M. PEREIRA

DIRECTOR DE OPERACIONES

A. ALVIM

DIRECTOR DE RECURSOS HUMANOS

P. GÓMEZ

DIRECTOR DE M, TM & D

L. COMIN

DIRECTOR DE LEGAL

R. SILVA

DESCRIPCIÓN DE LA EMPRESA 12

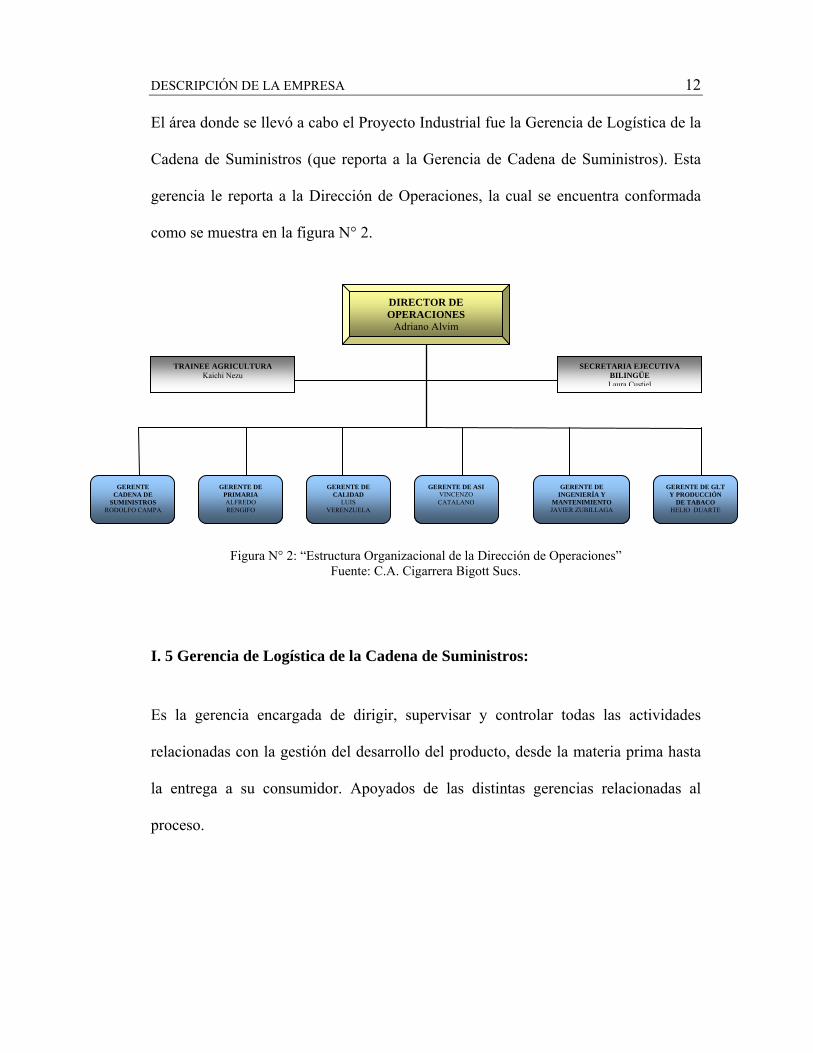

El área donde se llevó a cabo el Proyecto Industrial fue la Gerencia de Logística de la

Cadena de Suministros (que reporta a la Gerencia de Cadena de Suministros). Esta

gerencia le reporta a la Dirección de Operaciones, la cual se encuentra conformada

como se muestra en la figura N° 2.

Figura N° 2: “Estructura Organizacional de la Dirección de Operaciones” Fuente: C.A. Cigarrera Bigott Sucs.

I. 5 Gerencia de Logística de la Cadena de Suministros:

Es la gerencia encargada de dirigir, supervisar y controlar todas las actividades

relacionadas con la gestión del desarrollo del producto, desde la materia prima hasta

la entrega a su consumidor. Apoyados de las distintas gerencias relacionadas al

proceso.

SECRETARIA EJECUTIVA BILINGÜE Laura Custiel

DIRECTOR DE OPERACIONES

Adriano Alvim

GERENTE CADENA DE

SUMINISTROS RODOLFO CAMPA

GERENTE DE PRIMARIA ALFREDO RENGIFO

GERENTE DE CALIDAD

LUIS VERENZUELA

GERENTE DE ASI VINCENZO CATALANO

GERENTE DE INGENIERÍA Y

MANTENIMIENTO JAVIER ZUBILLAGA

GERENTE DE GLT Y PRODUCCIÓN

DE TABACO HELIO DUARTE

TRAINEE AGRICULTURA Kaichi Nezu

DESCRIPCIÓN DE LA EMPRESA 13

I.5.1 Misión:

Elaborar y ejecutar las estrategias de planificación de producción y de materiales, así

como su procura, que garanticen flexibilidad de adaptación a las necesidades del

mercado, manteniendo altos estándares de calidad al menor costo posible.

I.5.2 Principales responsabilidades:

a) Coordinar conjuntamente con las Gerencias de Primaria (SMD),

Secundaria (PMD) e Higiene y Seguridad Industrial (EHS) – Servicios

Técnicos los planes de producción, con el propósito de garantizar la

disponibilidad de cigarrillos en el Almacén Fiscal, para su oportuno

despacho.

b) Negociar en conjunto con el Gerente de Administración de Producción, las

condiciones comerciales que regirán las relaciones con los proveedores.

c) Dirigir y controlar el proceso de compra de materia prima requerida para

la producción de cigarrillos.

d) Suministrar a los Departamentos de Planificación Financiera y Finanzas

para Producción, información relativa a los niveles de inventario, índice

de productividad, estrategias de producción, entre otros, a fin de contribuir

a la realización de los planes financieros de la empresa.

e) Dirigir y controlar la recepción, almacenamiento y distribución de la

materia prima requerida por los diferentes departamentos de Producción.

DESCRIPCIÓN DE LA EMPRESA 14

f) Garantizar la operatividad de las máquinas transportadoras de filtros

(Pegasus) en lo que se refiere a su operación y mantenimiento, con el fin

de garantizar la oportuna entrega de los filtros al Departamento de

Secundaria.

g) Participar y hacer seguimiento al Programa de Certificación de los

Proveedores Globales (aquellos comunes para todas las empresas del

grupo BAT), con el fin de certificar dichos proveedores.

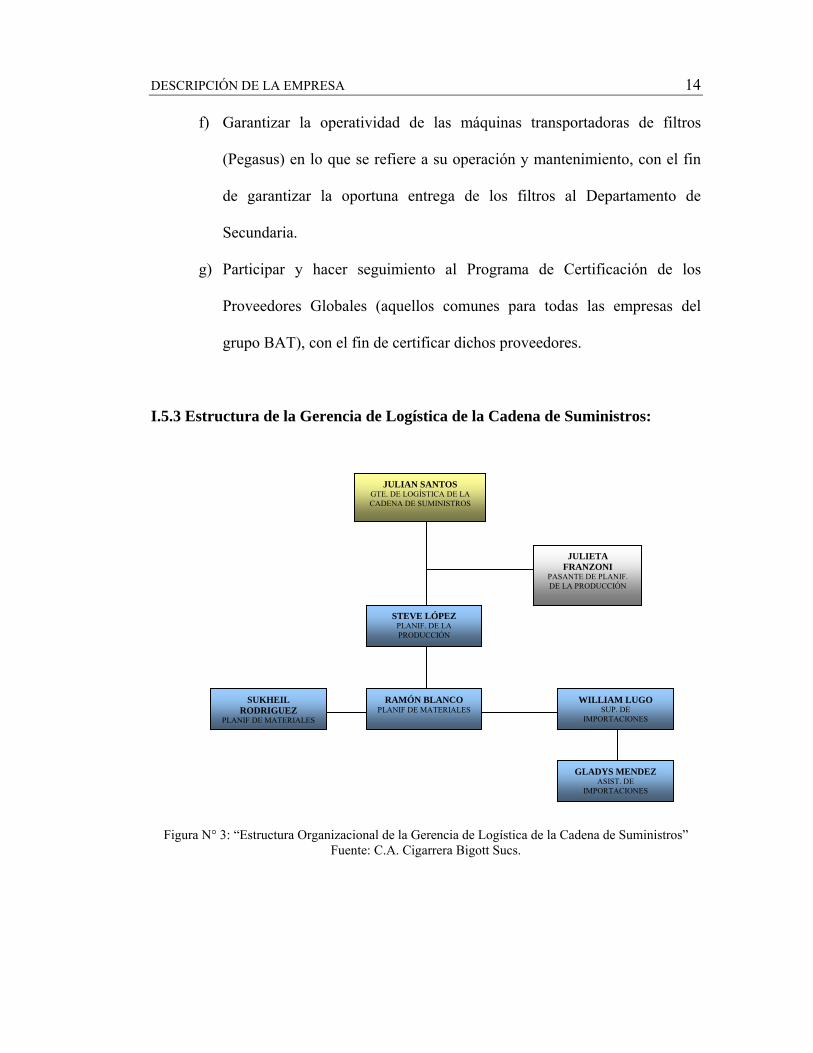

I.5.3 Estructura de la Gerencia de Logística de la Cadena de Suministros:

Figura N° 3: “Estructura Organizacional de la Gerencia de Logística de la Cadena de Suministros” Fuente: C.A. Cigarrera Bigott Sucs.

WILLIAM LUGO SUP. DE

IMPORTACIONES

STEVE LÓPEZ PLANIF. DE LA PRODUCCIÓN

SUKHEIL RODRIGUEZ

PLANIF DE MATERIALES

RAMÓN BLANCO PLANIF DE MATERIALES

GLADYS MENDEZ ASIST. DE

IMPORTACIONES

JULIETA FRANZONI

PASANTE DE PLANIF. DE LA PRODUCCIÓN

JULIAN SANTOS GTE. DE LOGÍSTICA DE LA CADENA DE SUMINISTROS

DESCRIPCIÓN DE LA EMPRESA 15

I.6 Grupo de materiales de materia prima:

- Adhesivos

- Estuche

- Cajetilla HL

- Envoltorio

- Esencias y saborisantes (significado en inglés, Flavours and Casing)

- Papel Cigarrillo

- Polipropileno (significado en inglés, Film)

- Cartulina (significado en inglés, Inner Frame)

- Papel Aluminio Metalizado (significado en inglés, Foil)

- Tinta

- Filtros Comprados

- Cinta

- Caja de despacho

- Marquilla S.C

- Sellos

- Papel Boquilla (significado en inglés, Tipping)

- Cinta desgarradora (significado en inglés Tear Tape)

DESCRIPCIÓN DE LA EMPRESA 16

I.7 Descripción del proceso productivo:

El proceso de producción industrial del cigarrillo de la C.A. Cigarrera Bigott Sucs., se

encuentra dividido entre dos plantas (Valencia y Caracas).

En Planta Valencia se recibe el tabaco de los productores que cultivan para Bigott en

distintas regiones del país, y se clasifica cada paquete de tabaco según su grado; esta

clasificación depende del color, la textura y el tamaño de la hoja, su ubicación y su

uniformidad. Estos tipos de tabaco son básicamente el Virginia y el Burley, el

primero curado en horno y el segundo curado en aire y con características más fuertes

por su alto valor de nicotina.

Una vez clasificadas las pacas de tabaco, se procede a la separación de la hoja de

tabaco, la lámina y la vena, las cuales se almacenan transitoriamente para

homogeneizar sus características y ser empacadas en cajas de 200 kg. Estas cajas

finalmente son colocadas en los almacenes, cuya capacidad total es de 20 mil

toneladas. Posteriormente son transportadas hasta Planta Caracas según las

necesidades de producción que ésta presente.

En Planta Caracas se realiza el proceso productivo, el cual se divide en dos etapas o

departamentos: Primaria y Secundaria.

DESCRIPCIÓN DE LA EMPRESA 17

I.7.1 Departamento de Primaria (PMD):

Recepción y procesamiento del tabaco: El proceso de elaboración del cigarrillo

comienza en la recepción y almacenamiento de las cajas de lámina y vena

procedentes de Planta Valencia. Además se reciben toneles de R.C.B, que es una

materia prima adicional utilizada en primaria y obtenida a partir del procesamiento de

los residuos o polvillos originados por la degradación del tabaco a lo largo del

proceso de producción. Al almacenar el tabaco se clasifica por tipo y grado

dependiendo de la liga preparada previamente en Planta Valencia. La liga se obtiene

mezclando diferentes tipos de tabaco según corresponda a cada una de las marcas de

cigarrillos.

El tratamiento de la lámina y la vena se procesan por vías diferentes de la siguiente

manera:

Acondicionamiento con agua y vapor: Para estabilizar ciertas propiedades

químicas y alcanzar los parámetros de humedad requeridos, para evitar su

degradación durante el proceso.

Picado y aplicación de cura: Se reduce el tamaño de la lámina y la vena a

trozos pequeños, y se les agrega un líquido compuesto principalmente por

azúcares, que modifican las propiedades físico - químicas del tabaco.

Secado.

DESCRIPCIÓN DE LA EMPRESA 18

El paso siguiente consiste en mezclar la lámina procedente de la secadora, la vena que

viene de los silos de almacenamiento, el R.C.B. ya condicionado con agua y vapor, y

proporciones determinadas de farol (tabaco recuperado de los cigarrillos, que por

alguna razón son rechazados en el Departamento de Secundaria). A partir de ese

momento se designa como “hebra” el producto de esta unión.

El proceso continúa en un cilindro, donde se le agregan esencias a la hebra, líquidos

que homogeneizan las condiciones de aroma y sabor característicos de cada marca de

cigarrillos, y desde allí es transportada por medio de fajas a unos silos de

almacenamiento, ubicados en el cuarto de hebra, donde concluye el Departamento de

Primaria.

I.7.2 Departamento de Secundaria (SMD):

En este departamento el proceso se lleva a cabo en quince módulos de trabajo,

capaces de producir de 4 mil hasta 10 mil cigarrillos por minuto cada uno. Cada

modulo se encuentra conformado por un conjunto de máquinas: alimentador de

tabaco, elaboradora de mecha, emboquilladora, encajetilladora, celofanadora,

empaquetadora y embalador.

El proceso de manufactura propiamente dicho se inicia con el transporte de la hebra,

desde los silos de almacenamiento a los alimentadores neumáticos, que la distribuyen

a las diferentes máquinas elaboradoras para formar las varillas de tabaco.

DESCRIPCIÓN DE LA EMPRESA 19

Las varillas de tabaco se unen con las varillas de filtros combinados (máquina

emboquilladora) para conformar los cigarrillos. Un equipo especial cumple la función

de almacén o depósito transitorio de los cigarrillos antes de ser empacados. La

elaboración de las cajetillas comienza por la agrupación en un conjunto de cigarrillos

(de 10 ó 20 de acuerdo a la marca) a los que se les coloca primero el papel aluminio,

luego la marquilla (envoltorio que identifica la marca del cigarrillo) y por último el

sello. Las máquinas están provistas de lectores ópticos para el control de calidad de

los productos. A continuación la celofanadora coloca al polipropileno y la cinta

desgarradora. En el mismo grupo de máquinas se forman los paquetes de 10 ó 12

cajetillas, según las especificaciones de la marca. Estos paquetes son posteriormente

agrupados en cajas o bultos (de 5.000, 9.600 ó 10.000 cigarrillos de acuerdo al

tamaño) en la última máquina de la línea de empaque. Los bultos son enviados

mediante una cinta transportadora hasta el almacén fiscal, desde donde son

distribuidos al territorio nacional.

CAPÍTULO II

ASPECTOS GENERALES

II. 1 Planteamiento del Problema:

La dinámica de las organizaciones económicas es constante, continuamente se

encuentran en evolución. Este dinamismo se ve traducido en la modernización de los

medios de producción a través de la adquisición de nuevas tecnologías, a fin de lograr

una máxima utilización de los recursos físicos que se dispone, lo cual deviene en

mayores niveles de productividad.

Toda empresa está inmersa en un determinado entorno (tecnológico, sociocultural,

político, económico, ecológico, demográfico) que evoluciona y está sometido a un

cambio continuo y permanente, el que a su vez le propicia condiciones tanto en sus

relaciones con los proveedores, competencia, clientes, personal, etc. Debido a estos

cambios muchas veces el personal operante se ve sobresaturado de ocupaciones, ya

que no se da abasto para cubrir todos los cambios que se dan constantemente.

En relación a los proveedores, la existencia de un sistema de control eficiente es muy

importante hoy día, en específico a través de indicadores y métodos de alto nivel que

ASPECTOS GENERALES 21

le permitan a la gerencia conocer y analizar los costos de cada etapa del proceso y le

ayuden a tomar decisiones acertadas, lo cual es fundamental para el buen desempeño

de la gerencia y a su vez de la compañía.

Uno de los factores internos a los que se enfrentan las empresas, en su afán por ser

más productivas, es la planificación y control de los procesos, en otras palabras la

Cadena de Suministros, la cual debe estar dirigida hacia el logro de los objetivos de la

organización (obtener beneficios, satisfacer al cliente tanto en plazos como en

calidad, obtener producción al más bajo costo y con el menor consumo material

posible, entre otros), por lo cual las actividades realizadas dentro de esta cadena

deben ser mejoradas constantemente y adecuadas a las mejores prácticas.

Asimismo, el control de la información generada es de importancia, ya que permite

llevar una secuencia de hechos que permitan dar a conocer los acontecimientos y a su

vez un registro de comportamiento de precios, proveedores, materia prima, entre

otros; logrando tomar decisiones adecuadas y las más acordes a las necesidades de la

cadena de suministros.

Por lo anteriormente expuesto, surge la necesidad en la empresa Cigarrera Bigott

Sucs. C.A de mejorar los procesos relacionados a la gestión de proveedores y de

ASPECTOS GENERALES 22

procura de materia prima, con el fin de satisfacer sus requerimientos de información

de manera oportuna y eficaz, permitiendo el control efectivo de las cantidades a pedir

y de los costos, logrando la maximización de los beneficios en función de los

elementos y recursos a su disposición; además de facilitar la toma de decisiones por

parte de la gerencia. Además, de lograr satisfacer todas las necesidades generadas por

el Departamento de Logística de la Cadena de Suministros por los cambios generados

constantemente, ya que el personal operante no pude abarcar en su totalidad.

II. 2 Objetivos de la Investigación

II.2.1 Objetivo General:

Mejorar la Gestión de Proveedores y Procura de Materia Prima de una Planta

Tabacalera C.A Cigarrera Bigott Sucs.

II.2.2 Objetivos Específicos:

- Investigar y agrupar la información referente a precios de la materia prima y

sus proveedores.

ASPECTOS GENERALES 23

- Clasificar y determinar los precios de los materiales según sean nacionales o

importados.

- Crear una herramienta amigable que permita a la gerencia y a los

planificadores de materiales visualizar la situación de sus proveedores a lo

largo del tiempo.

- Desarrollar el proceso de actualización de la herramienta de precios para los

Planificadores de Materiales.

- Crear una herramienta de rápido acceso para gestiones de solución inmediata.

- Estudiar y determinar los factores a evaluar a los proveedores nacionales e

internacionales.

- Crear una propuesta para la evaluación de proveedores de fácil

implementación y de uso sencillo para su aplicación continua en el tiempo.

- Mejorar y actualizar modelo de cálculo para la cantidad óptima de compra.

- Calcular las cantidades óptimas de compra para los materiales importados.

ASPECTOS GENERALES 24

II.3 Alcance:

La mejora, actualización y sistematización de la gestión de proveedores y procura de

la materia prima, abarcando el diagnóstico actual de las mismas y su propuesta, lo

cual contempla historial, cantidad óptima de compra y evaluación de proveedores;

para el mejoramiento de los procesos de la Dirección de Operaciones en el área de

Logística de la Cadena de Suministro de la empresa C.A. Cigarrera Bigott Sucs.,

ubicaba en Los Ruices, Caracas, Venezuela.

Debe considerarse como limitante la obtención de la información requerida para la

realización del Proyecto Industrial, debido a la ausencia del personal indicado y a la

negación de la misma por ser de uso confidencial. Además, de entregar información

errada que provocan acciones repetitivas y confusiones en el desarrollo de la

investigación.

CAPÍTULO III

MARCO TEÓRICO

Este capítulo presenta las bases conceptuales y teóricas necesarias para el desarrollo

del proyecto.

III.1. Logística y Cadena de Suministros:

III.1.1 Concepto de Logística y Cadena de Suministros:

Hoy en día el tema de la logística y de la cadena de suministros es un asunto tan

importante que las empresas crean áreas específicas para su tratamiento, se han

desarrollado a través del tiempo y son en la actualidad aspectos básicos en la

constante lucha por ser una empresa del primer mundo.

Logística: es la parte del proceso de la cadena de suministros que planea, lleva a cabo

y controla el flujo y almacenamiento eficientes y efectivos de bienes y servicios, así

como de la información relacionada, desde el punto de origen hasta el punto de

consumo, con el fin de satisfacer los requerimientos de los clientes (CLM, 2006).

Cadena de Suministros: en base a Handfield y Nichols (1999), se puede decir que,

son todas aquellas actividades relacionadas con el flujo y transformación de

MARCO TEÓRICO 26

bienes, desde la etapa de materia prima (extracción) hasta el usuario final, así como el

manejo de información concerniente al proceso. Tanto los materiales como la

información son manipulados de forma directa e inversa.

III.1.2 Concepto de Administración de la Cadena de Suministros:

Es la coordinación sistemática y estratégica de las funciones tradicionales del negocio

y de las tácticas, a través de estas funciones empresariales dentro de una compañía en

particular, y a través de las empresas que participan en la cadena de suministros, con

el fin de mejorar el desempeño a largo plazo de las empresas individuales y de la

cadena de suministros como un todo.

III.1.3 Relación de la Logística y la Cadena de Suministros:

Dichos procesos de gestión son un conjunto de actividades funcionales repetitivas a

lo largo del canal de flujo, por medio de la cual la materia prima se convierte en

producto terminado añadiendo valor al consumidor. Por otra parte, las materias

primas, fábricas y puntos de venta, por lo general, no se encuentran ubicados en un

mismo lugar, por lo que el canal de flujo representa una serie de pasos de

manufactura, donde las actividades de logística se repiten consecuentemente antes de

llegar al mercado. Y estas actividades se repiten más, cuando se realiza el proceso

inverso del canal de la logística. Por lo dicho anteriormente, con base en Ballou

MARCO TEÓRICO 27

(2004), se puede decir que es muy importante que la cadena de suministros lleve a

cabo una buena logística de actividades para así garantizar el éxito del proceso.

III.1.4 Importancia de la logística y la cadena de suministros en relación a costos

y estrategias:

Para Ballou (2004), una buena dirección logística visualiza cada actividad en la

cadena de suministros como una contribución al proceso de añadir valor. Si la

actividad sólo puede agregar un poco de valor se puede cuestionar la existencia de la

misma o no. Se puede considerar que una actividad añade valor cuando los clientes

están dispuestos a pagar más por un producto o servicio que le cuesta ponerlo en sus

manos. Por lo cual, la logística ha tomado cada vez más importancia y ha

revolucionado al mundo empresarial.

Los costos de la logística para la mayoría de las empresas ocupan la segunda posición

detrás de los costos de los bienes vendidos (costos de compra), los cuales constituyen

alrededor de 50% a 60% de las ventas para una empresa manufacturera promedio

(Ballou, 2004). El valor se añade minimizando estos costos y pasando beneficios a los

consumidores y a los accionistas de la empresa.

La administración reconoce que la logística y la cadena de suministros reditúan en

diferentes niveles de servicio al cliente para incrementar la cuota de mercado y para

aumentar sus beneficios. Es decir, la buena dirección de la cadena de suministros

MARCO TEÓRICO 28

puede no sólo reducir costos, sino también generar ventas. Según Ballou (2004), se

puede tomar como ejemplo claro a Wal-Mart (Hipermercado), quienes usaron a la

logística como el núcleo de su estrategia competitiva para ser el número uno del

mundo en venta de mercancías de uso diario o frecuente.

III.2 El Precio:

III.2.1 Definición de Precio:

El precio es el elemento de la mezcla de marketing que produce ingresos; los otros

producen costos. El precio también es unos de los elementos más flexibles: se puede

modificar rápidamente, a diferencia de las características de los productos y los

compromisos con el canal (Fernández, 2002).

Al mismo tiempo, la competencia de precios es el problema más grave que enfrentan

las empresas. Pese a ello, muchas empresas no manejan bien la fijación de precios.

Para Fernández (2002), los errores más comunes se muestran a continuación:

• La fijación de los precios está demasiado orientada a los costos.

• Los precios no se modifican con la frecuencia suficiente para aprovechar los

cambios del mercado.

MARCO TEÓRICO 29

• El precio se fija con independencia del resto de la mezcla de mercadeo

(significado en inglés, marketing) y no como un elemento intrínseco de la

estrategia de posicionamiento en el mercado.

• El precio no es lo bastante variado para los diferentes artículos, segmentos de

mercado y ocasiones de compra.

III.2.2 El precio y su importancia:

Se considera que la determinación de precios es la actividad clave dentro del sistema

capitalista de la libre empresa. Basado en Kotler (2001), el precio de mercado de un

producto influye en salarios, rentas, interés y utilidades, es decir, el precio de un

producto influye en el precio que se paga por los factores de producción: trabajo,

tierra, capital y la capacidad del empresario.

III.2.3 Etapas que se ven afectadas por el precio:

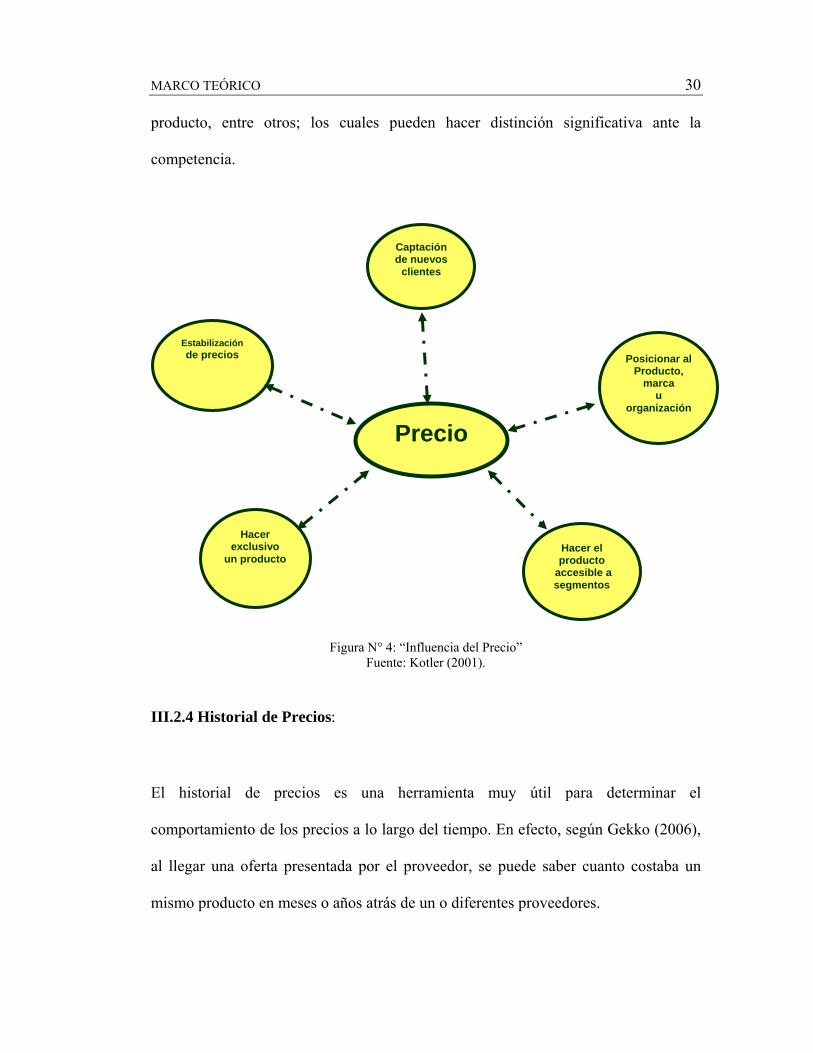

Según Kotler (2001), el precio tiene objetivos específicos que vienen orientados por

las utilidades y las ventas; sin embargo existen etapas importantes donde el precio

hace papel protagónico y puede influir en el posicionamiento del producto o servicio

en el mercado, haciéndose el favorito del consumidor. Esto a través de precios

estables, productos que satisfagan a la mayoría de los clientes, flexibilidad del

MARCO TEÓRICO 30

producto, entre otros; los cuales pueden hacer distinción significativa ante la

competencia.

Figura N° 4: “Influencia del Precio” Fuente: Kotler (2001).

III.2.4 Historial de Precios:

El historial de precios es una herramienta muy útil para determinar el

comportamiento de los precios a lo largo del tiempo. En efecto, según Gekko (2006),

al llegar una oferta presentada por el proveedor, se puede saber cuanto costaba un

mismo producto en meses o años atrás de un o diferentes proveedores.

Precio

Estabilización de precios

Captación de nuevos

clientes

Posicionar al Producto,

marca u

organización

Hacer el producto

accesible a segmentos

Hacer exclusivo

un producto

MARCO TEÓRICO 31

Para el consumidor que hace su compra, el historial de precios le permite ayudarle en

su decisión, puesto que según las tendencias de precios para tal o tal producto,

conocerá si es mejor comprar ahora o quizás esperar un poco; o por el contrario,

determinar que proveedor le es más conveniente.

III.3. Importación:

III.3.1 Concepto de Importación:

Es el proceso de cualquier bien o servicio recibido desde otro país, provincia, pueblo

u otra parte del mundo, generalmente para su intercambio, venta o incrementar los

servicios locales. Los productos o servicios de importación son suministrados a

consumidores locales por productores extranjeros (TLC, 2006).

III.3.2 Aspectos relacionados a las importaciones:

- Arancel (Tariff): Derechos de aduana que deben pagar los productos importados al

atravesar las fronteras estatales y que pueden establecerse como porcentaje de su

valor, o como una cantidad determinada de unidad de peso o volumen. Concebidos

como medio para salvaguardar los intereses de la industria nacional frente ala

competencia exterior, su importancia determina el grado de proteccionismo o

librecambismo imperante en cada economía. La creación de organismos

MARCO TEÓRICO 32

supranacionales de integración económica en la época contemporánea ha buscado su

eliminación, creando como contrapartida amplios mercados comunes para sus

empresas. (Todohistoria, 2006).

- Impuesto (Tax): Cobro obligatorio que el Estado o las colectividades locales

realizan respecto de los recursos de los agentes económicos, sin asignación previa a

un gasto preciso; el cual no origina una contraprestación directa en favor del

contribuyente por parte del Estado (Supervalores, 2006).

- Agente Aduanal (Customs Broker): es el organismo, instituto o persona encargada

de tramitar las transacciones de Comercio Internacional, tales como tramitaciones y

pago de impuestos ante la Tesorería de la Federación, Aduana y dependencias

correspondientes para la importación y exportación de las mercancías. Además, de

coordinar los embarques y contrataciones de los servicios necesarios para el manejo y

envío al destino de las mismas. (Longoria, 2005).

- Tasa Aduanera (Customs Appraises): son las prestaciones pecuniarias que

impone el Estado, como consecuencia de la prestación de servicios vinculados a las

actividades aduaneras. En base a Rivas (2001), conforme a la legislación aduanera

venezolana, los usuarios del servicio aduanero deben pagar las siguientes tasas:

habilitación, servicios de aduana, almacenaje, consulta de clasificación arancelaria o

de valoración de mercancía; uso del sistema informático de la Administración

MARCO TEÓRICO 33

Aduanera; y por uso de medios, mecanismos o sistemas automatizados para la

detección y verificación de documentos o de mercancías.

a) Servicios de Aduana (Customs Services): servicio inherente a la determinación

del régimen fiscal aplicable a las mercancías sometidas al control de la aduana.

b) Almacenaje (Warehousing): servicio de depósito o permanencia de mercancías

en las zonas de almacenamiento de las aduanas.

- Flete (Freight): precio que cobra al usuario, el transportista por trasladar las

mercancías consignadas (Rivas, 2001). .

III.4 INCOTERMS: (Términos de Comercio Internacional, significado en inglés

International Commercial Terms).

III.4.1 Definición de INCOTERMS:

Los INCONTERMS tienen por objeto establecer una serie de normas internacionales

de carácter facultativo, para precisar el exacto sentido de los principales términos

utilizados en los contratos de venta con el extranjero. Están destinados a los hombres

de negocios que prefieren la certeza de reglas uniformes a la incertidumbre que

MARCO TEÓRICO 34

producen las múltiples interpretaciones dadas a los mismos términos en diferentes

países (LEGIS, 1997).

Usualmente ocurre que los contratantes desconocen las diferencias existentes entre

las costumbres comerciales de sus respectivas naciones; por lo cual es de importancia

su claridad, debido a que a la variedad de términos existentes puede provocar

entorpecimientos en el proceso a razón de malos entendidos, diferencias, e incluso,

pérdidas de dinero y tiempo.

Con el fin de evitar situaciones como las antes expuestas, la Cámara de Comercio

Internacional Publicó en 1936 un manual de reglas internacionales para interpretar los

términos comerciales, conocido bajo el nombre de INCOTERMS 1936.

Posteriormente, el manual fue sometido a revisiones y actualizado en 1953; y a lo

largo del tiempo ha sufrido agregados de enmiendas y adiciones en los años 1967,

1976, 1980 y 1990; según LEGIS (Legislación Económica, 1997).

Para facilitar la lectura y compresión de los INCOTERMS, se presenta a

continuación los términos agrupados en sus cuatro (4) categorías diferentes (LEGIS,

1997).

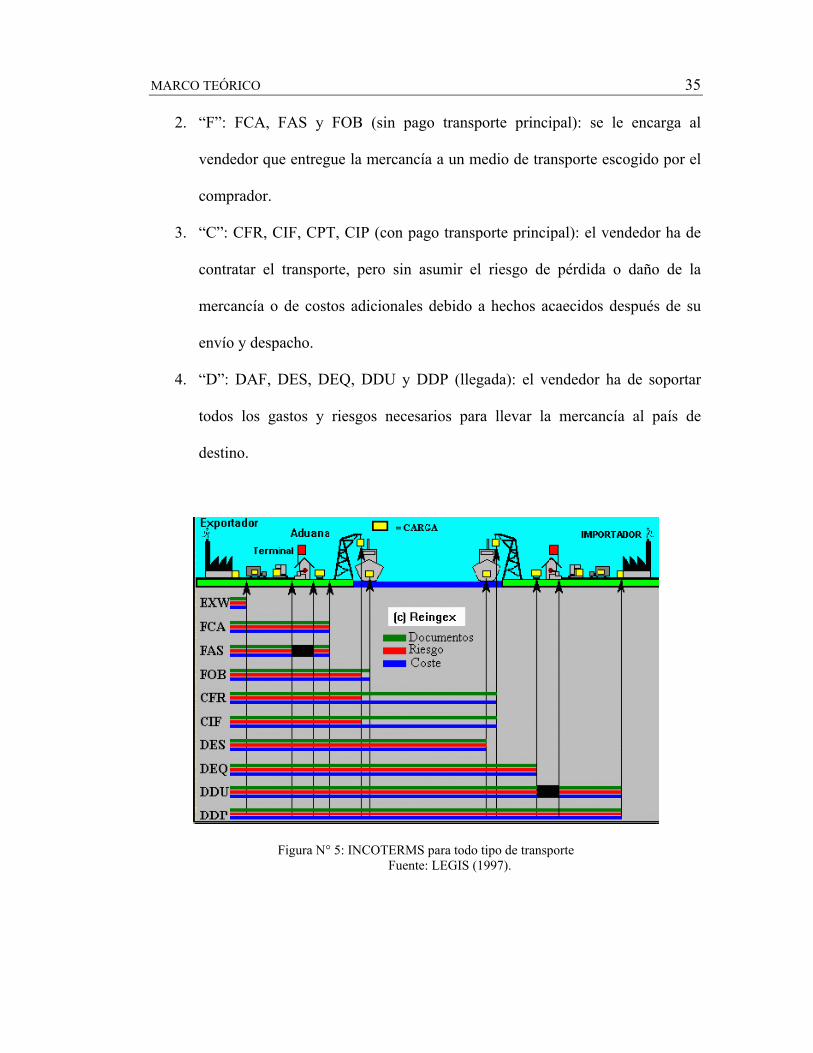

1. “E”: Exw (Salida): el vendedor, en su propio domicilio, coloca las mercancías

a disposición del comprador.

MARCO TEÓRICO 35

2. “F”: FCA, FAS y FOB (sin pago transporte principal): se le encarga al

vendedor que entregue la mercancía a un medio de transporte escogido por el

comprador.

3. “C”: CFR, CIF, CPT, CIP (con pago transporte principal): el vendedor ha de

contratar el transporte, pero sin asumir el riesgo de pérdida o daño de la

mercancía o de costos adicionales debido a hechos acaecidos después de su

envío y despacho.

4. “D”: DAF, DES, DEQ, DDU y DDP (llegada): el vendedor ha de soportar

todos los gastos y riesgos necesarios para llevar la mercancía al país de

destino.

Figura N° 5: INCOTERMS para todo tipo de transporte Fuente: LEGIS (1997).

MARCO TEÓRICO 36

III.4.2 Regulaciones de los INCOTERMS

Los INCOTERMS regulan:

- La distribución de documentos.

- Las condiciones de entrega de la mercancía.

- La distribución de costos de la operación.

- La distribución de riesgos de la operación.

Sin embargo, tal como hace regencia Legis (1997), los INCOTERMS no regulan la

legislación aplicable a los puntos no reflejados en los INCOTERMS y la forma de

pago de la operación.

III.4.3 Clasificación de los términos de los INCOTERMS (LEGIS, 1997):

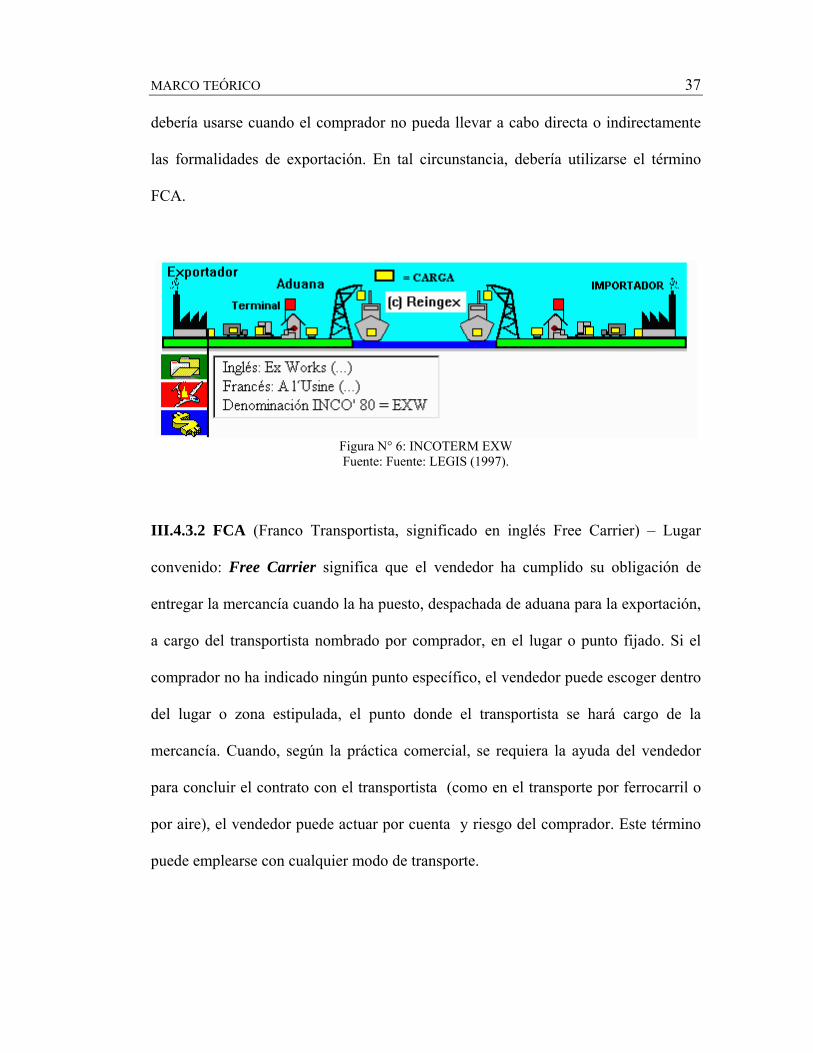

III.4.3.1 EXW (En Fábrica, significado en inglés Ex Works) – Lugar convenido: Ex

Works significa que el vendedor ha cumplido su obligación de entrega cuando ha

puesto la mercancía, en su establecimiento (p.e., fábrica, taller, almacén. etc.), a

disposición del comprador. En especial, no es responsable ni de cargar la mercancía

en el vehículo proporcionado por el comprador, ni de despacharla de aduana para la

exportación, salvo acuerdo en otro sentido. El comprador soporta todos los gastos y

riesgos de tomar la mercancía del domicilio del vendedor hacia el destino deseado.

Este término, por tanto, es el de menor obligación para el vendedor. El término no

MARCO TEÓRICO 37

debería usarse cuando el comprador no pueda llevar a cabo directa o indirectamente

las formalidades de exportación. En tal circunstancia, debería utilizarse el término

FCA.

Figura N° 6: INCOTERM EXW Fuente: Fuente: LEGIS (1997).

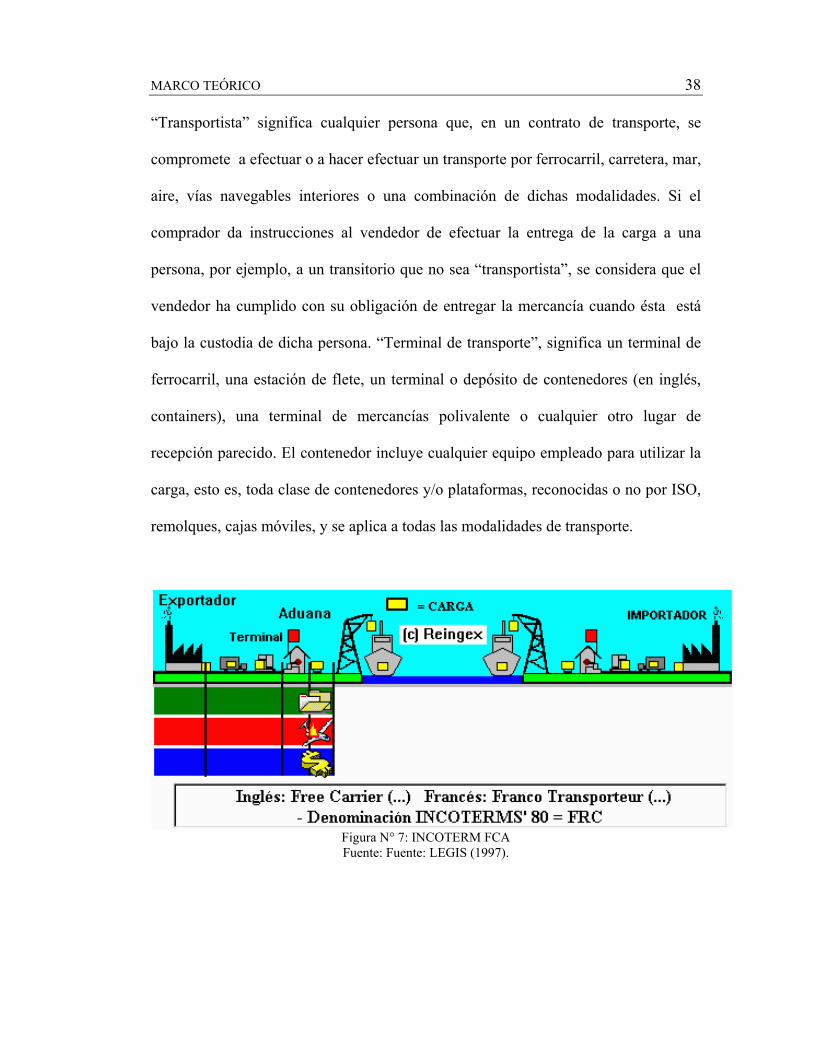

III.4.3.2 FCA (Franco Transportista, significado en inglés Free Carrier) – Lugar

convenido: Free Carrier significa que el vendedor ha cumplido su obligación de

entregar la mercancía cuando la ha puesto, despachada de aduana para la exportación,

a cargo del transportista nombrado por comprador, en el lugar o punto fijado. Si el

comprador no ha indicado ningún punto específico, el vendedor puede escoger dentro

del lugar o zona estipulada, el punto donde el transportista se hará cargo de la

mercancía. Cuando, según la práctica comercial, se requiera la ayuda del vendedor

para concluir el contrato con el transportista (como en el transporte por ferrocarril o

por aire), el vendedor puede actuar por cuenta y riesgo del comprador. Este término

puede emplearse con cualquier modo de transporte.

MARCO TEÓRICO 38

“Transportista” significa cualquier persona que, en un contrato de transporte, se

compromete a efectuar o a hacer efectuar un transporte por ferrocarril, carretera, mar,

aire, vías navegables interiores o una combinación de dichas modalidades. Si el

comprador da instrucciones al vendedor de efectuar la entrega de la carga a una

persona, por ejemplo, a un transitorio que no sea “transportista”, se considera que el

vendedor ha cumplido con su obligación de entregar la mercancía cuando ésta está

bajo la custodia de dicha persona. “Terminal de transporte”, significa un terminal de

ferrocarril, una estación de flete, un terminal o depósito de contenedores (en inglés,

containers), una terminal de mercancías polivalente o cualquier otro lugar de

recepción parecido. El contenedor incluye cualquier equipo empleado para utilizar la

carga, esto es, toda clase de contenedores y/o plataformas, reconocidas o no por ISO,

remolques, cajas móviles, y se aplica a todas las modalidades de transporte.

Figura N° 7: INCOTERM FCA Fuente: Fuente: LEGIS (1997).

MARCO TEÓRICO 39

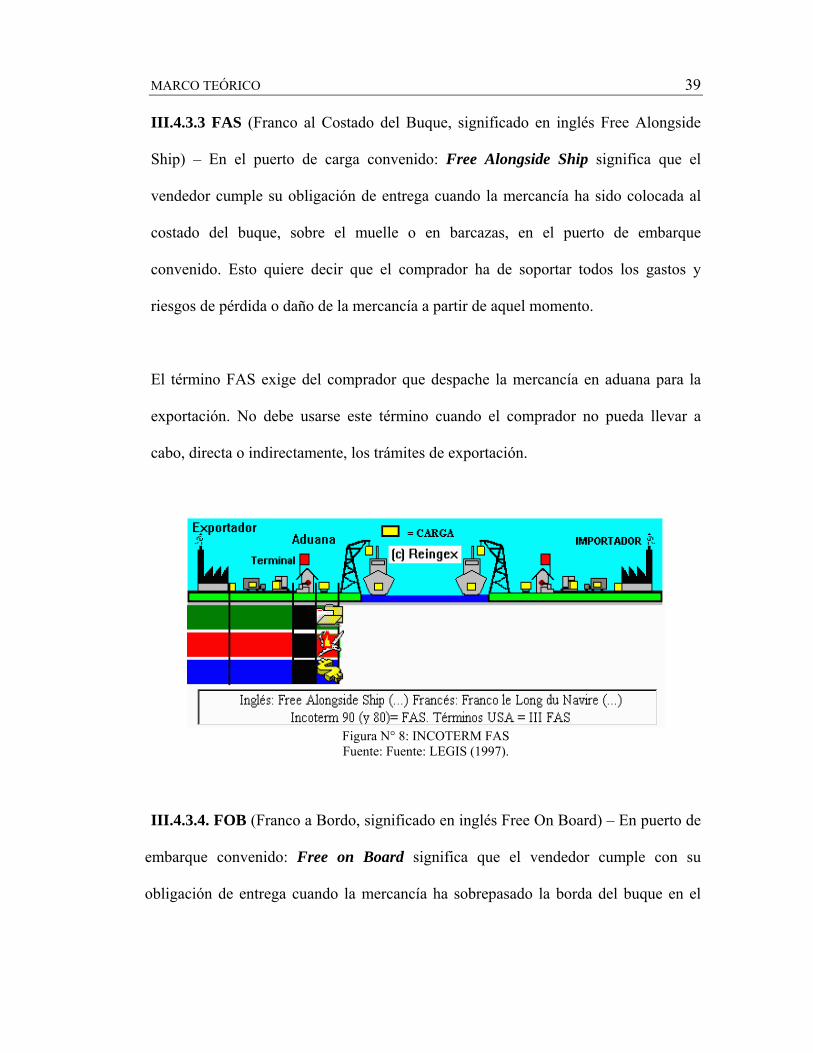

III.4.3.3 FAS (Franco al Costado del Buque, significado en inglés Free Alongside

Ship) – En el puerto de carga convenido: Free Alongside Ship significa que el

vendedor cumple su obligación de entrega cuando la mercancía ha sido colocada al

costado del buque, sobre el muelle o en barcazas, en el puerto de embarque

convenido. Esto quiere decir que el comprador ha de soportar todos los gastos y

riesgos de pérdida o daño de la mercancía a partir de aquel momento.

El término FAS exige del comprador que despache la mercancía en aduana para la

exportación. No debe usarse este término cuando el comprador no pueda llevar a

cabo, directa o indirectamente, los trámites de exportación.

Figura N° 8: INCOTERM FAS Fuente: Fuente: LEGIS (1997).

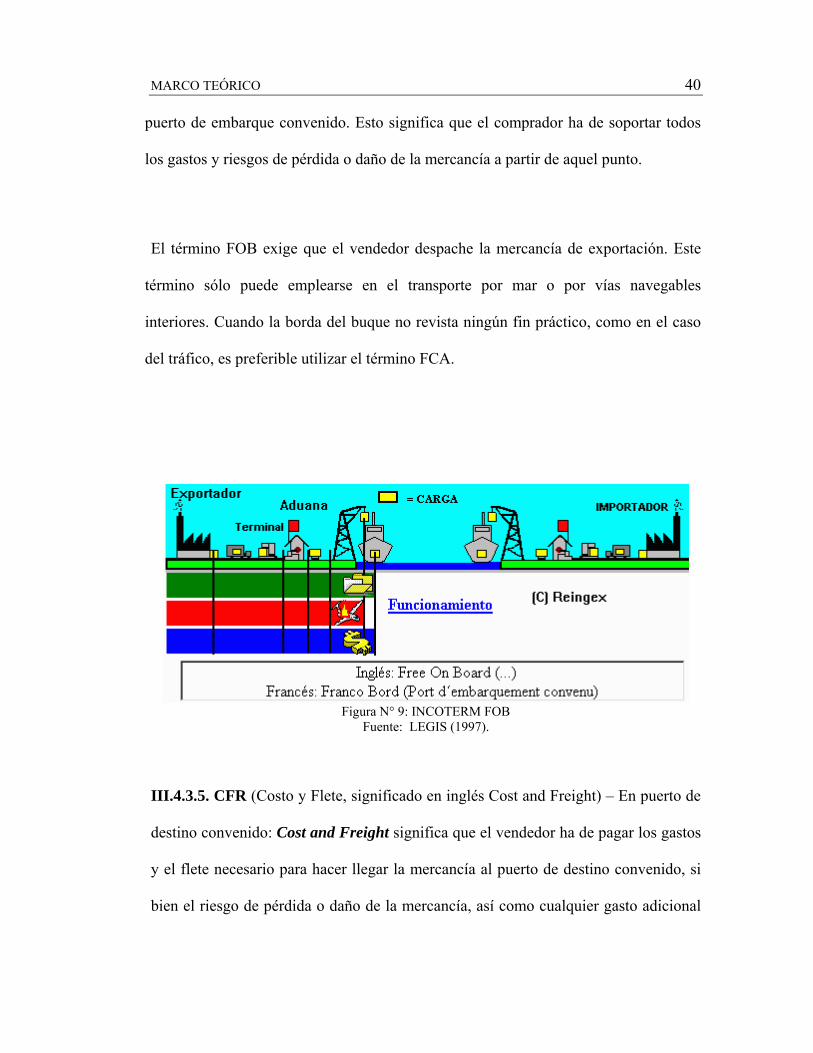

III.4.3.4. FOB (Franco a Bordo, significado en inglés Free On Board) – En puerto de

embarque convenido: Free on Board significa que el vendedor cumple con su

obligación de entrega cuando la mercancía ha sobrepasado la borda del buque en el

MARCO TEÓRICO 40

puerto de embarque convenido. Esto significa que el comprador ha de soportar todos

los gastos y riesgos de pérdida o daño de la mercancía a partir de aquel punto.

El término FOB exige que el vendedor despache la mercancía de exportación. Este

término sólo puede emplearse en el transporte por mar o por vías navegables

interiores. Cuando la borda del buque no revista ningún fin práctico, como en el caso

del tráfico, es preferible utilizar el término FCA.

Figura N° 9: INCOTERM FOB Fuente: LEGIS (1997).

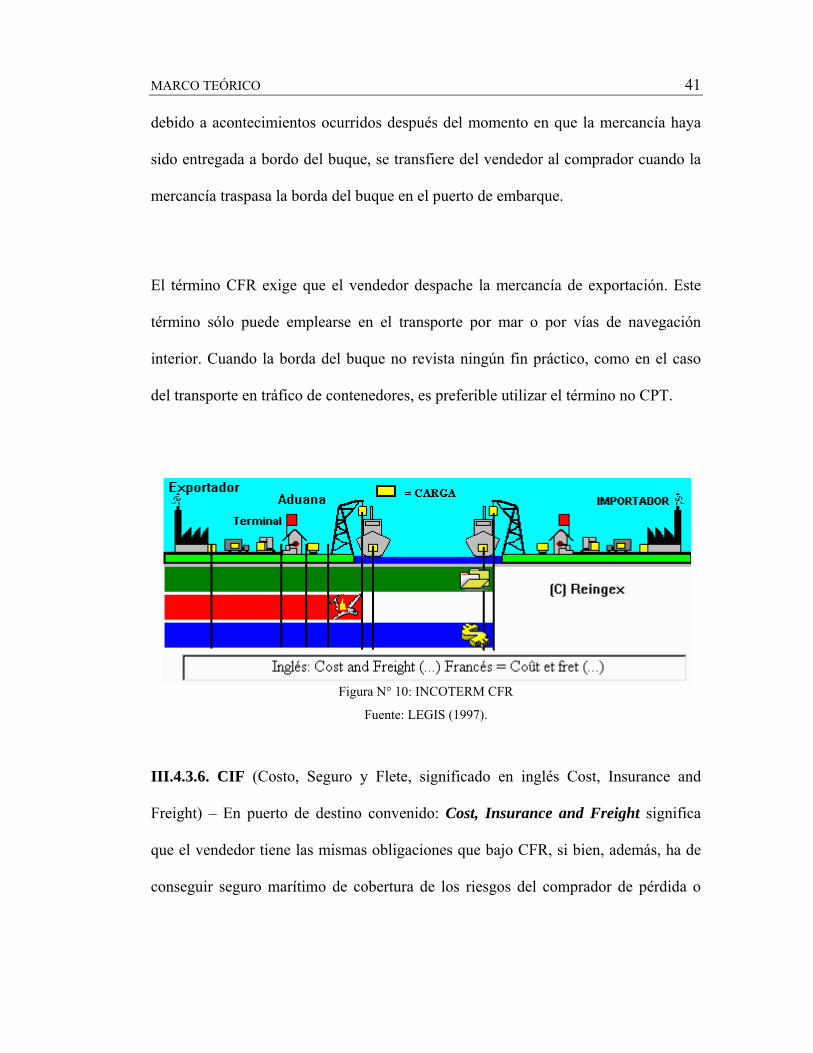

III.4.3.5. CFR (Costo y Flete, significado en inglés Cost and Freight) – En puerto de

destino convenido: Cost and Freight significa que el vendedor ha de pagar los gastos

y el flete necesario para hacer llegar la mercancía al puerto de destino convenido, si

bien el riesgo de pérdida o daño de la mercancía, así como cualquier gasto adicional

MARCO TEÓRICO 41

debido a acontecimientos ocurridos después del momento en que la mercancía haya

sido entregada a bordo del buque, se transfiere del vendedor al comprador cuando la

mercancía traspasa la borda del buque en el puerto de embarque.

El término CFR exige que el vendedor despache la mercancía de exportación. Este

término sólo puede emplearse en el transporte por mar o por vías de navegación

interior. Cuando la borda del buque no revista ningún fin práctico, como en el caso

del transporte en tráfico de contenedores, es preferible utilizar el término no CPT.

Figura N° 10: INCOTERM CFR

Fuente: LEGIS (1997).

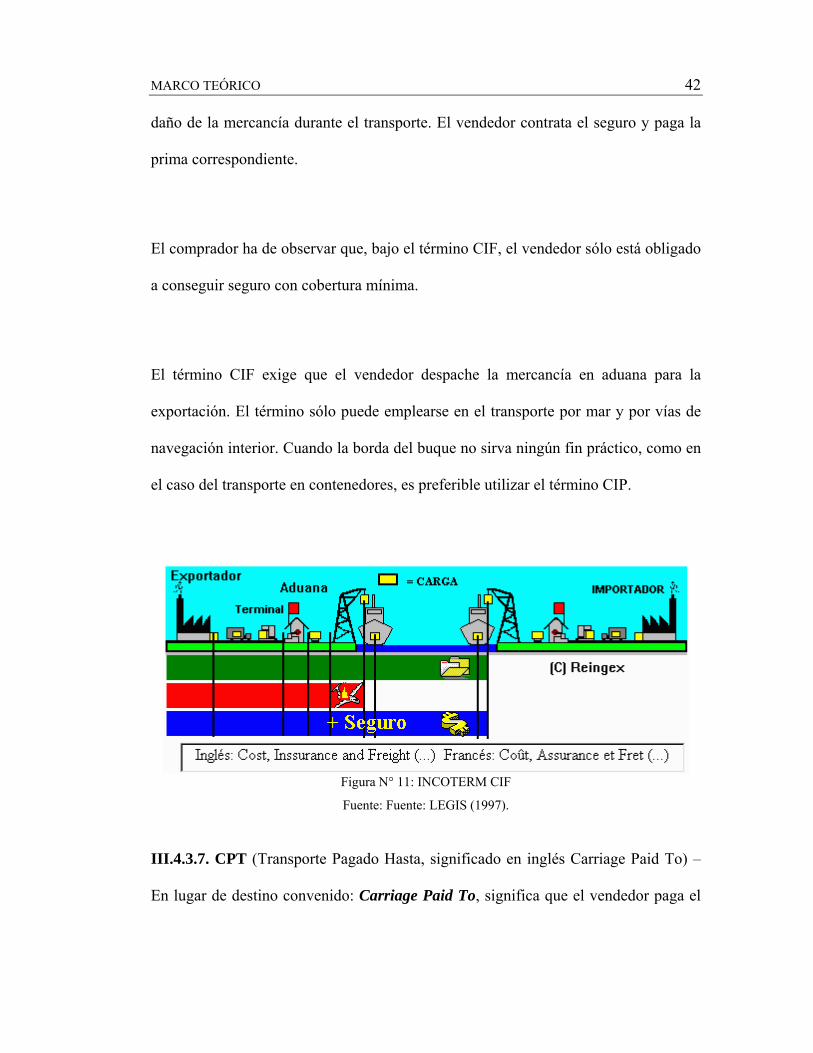

III.4.3.6. CIF (Costo, Seguro y Flete, significado en inglés Cost, Insurance and

Freight) – En puerto de destino convenido: Cost, Insurance and Freight significa

que el vendedor tiene las mismas obligaciones que bajo CFR, si bien, además, ha de

conseguir seguro marítimo de cobertura de los riesgos del comprador de pérdida o

MARCO TEÓRICO 42

daño de la mercancía durante el transporte. El vendedor contrata el seguro y paga la

prima correspondiente.

El comprador ha de observar que, bajo el término CIF, el vendedor sólo está obligado

a conseguir seguro con cobertura mínima.

El término CIF exige que el vendedor despache la mercancía en aduana para la

exportación. El término sólo puede emplearse en el transporte por mar y por vías de

navegación interior. Cuando la borda del buque no sirva ningún fin práctico, como en

el caso del transporte en contenedores, es preferible utilizar el término CIP.

Figura N° 11: INCOTERM CIF

Fuente: Fuente: LEGIS (1997).

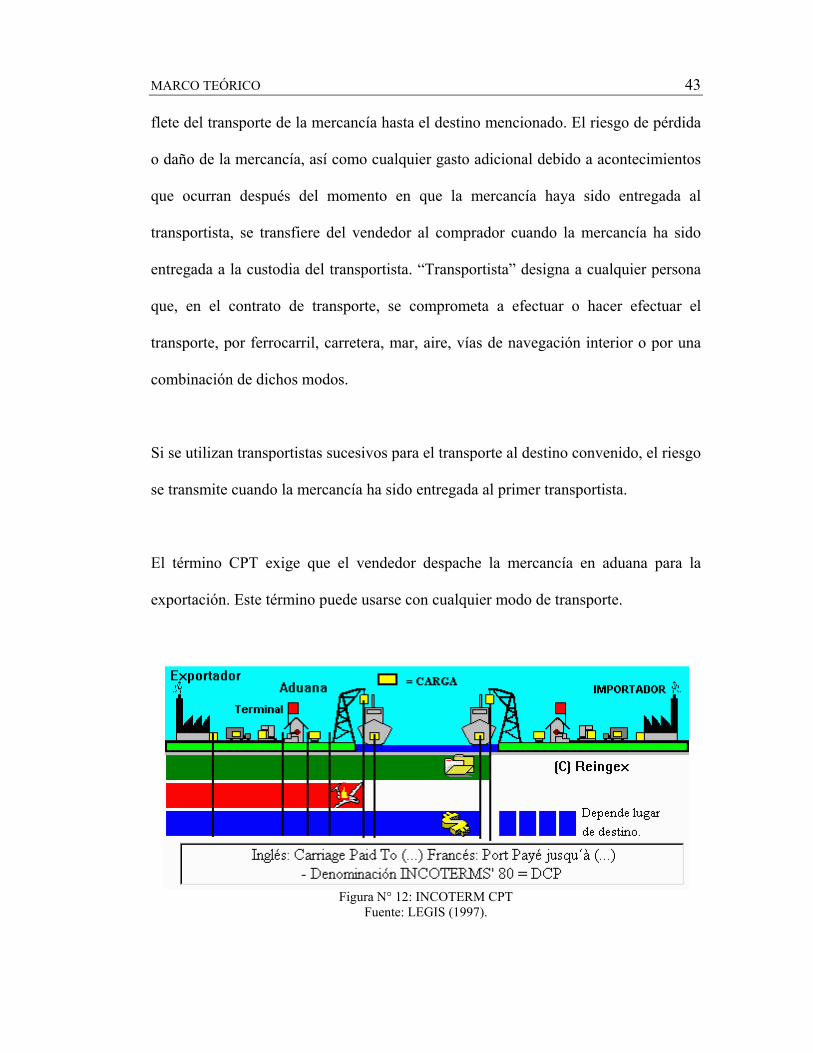

III.4.3.7. CPT (Transporte Pagado Hasta, significado en inglés Carriage Paid To) –

En lugar de destino convenido: Carriage Paid To, significa que el vendedor paga el

MARCO TEÓRICO 43

flete del transporte de la mercancía hasta el destino mencionado. El riesgo de pérdida

o daño de la mercancía, así como cualquier gasto adicional debido a acontecimientos

que ocurran después del momento en que la mercancía haya sido entregada al

transportista, se transfiere del vendedor al comprador cuando la mercancía ha sido

entregada a la custodia del transportista. “Transportista” designa a cualquier persona

que, en el contrato de transporte, se comprometa a efectuar o hacer efectuar el

transporte, por ferrocarril, carretera, mar, aire, vías de navegación interior o por una

combinación de dichos modos.

Si se utilizan transportistas sucesivos para el transporte al destino convenido, el riesgo

se transmite cuando la mercancía ha sido entregada al primer transportista.

El término CPT exige que el vendedor despache la mercancía en aduana para la

exportación. Este término puede usarse con cualquier modo de transporte.

Figura N° 12: INCOTERM CPT Fuente: LEGIS (1997).

MARCO TEÓRICO 44

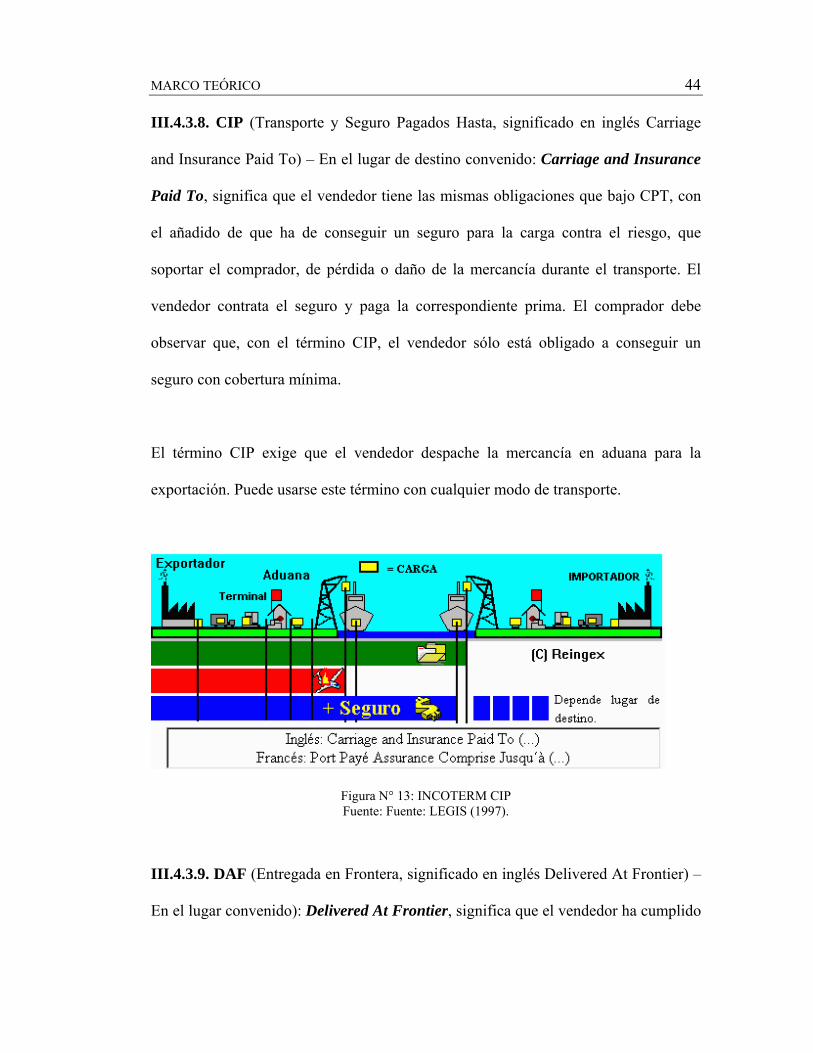

III.4.3.8. CIP (Transporte y Seguro Pagados Hasta, significado en inglés Carriage

and Insurance Paid To) – En el lugar de destino convenido: Carriage and Insurance

Paid To, significa que el vendedor tiene las mismas obligaciones que bajo CPT, con

el añadido de que ha de conseguir un seguro para la carga contra el riesgo, que

soportar el comprador, de pérdida o daño de la mercancía durante el transporte. El

vendedor contrata el seguro y paga la correspondiente prima. El comprador debe

observar que, con el término CIP, el vendedor sólo está obligado a conseguir un

seguro con cobertura mínima.

El término CIP exige que el vendedor despache la mercancía en aduana para la

exportación. Puede usarse este término con cualquier modo de transporte.

Figura N° 13: INCOTERM CIP Fuente: Fuente: LEGIS (1997).

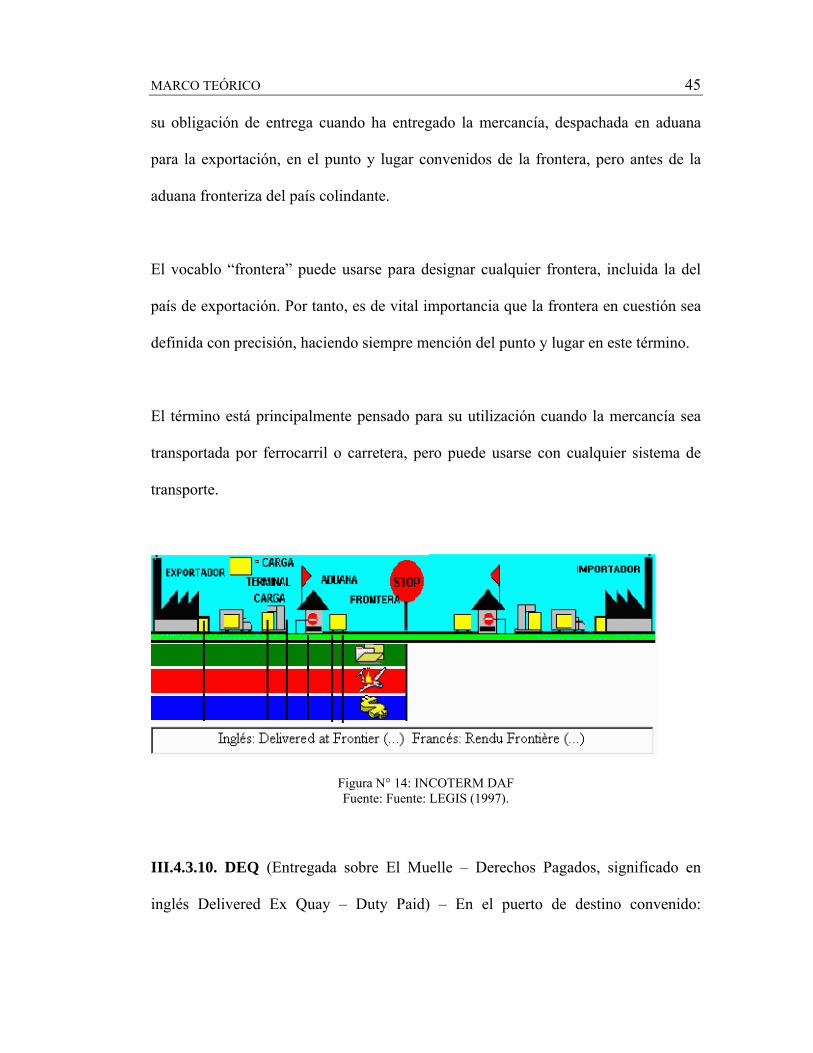

III.4.3.9. DAF (Entregada en Frontera, significado en inglés Delivered At Frontier) –

En el lugar convenido): Delivered At Frontier, significa que el vendedor ha cumplido

MARCO TEÓRICO 45

su obligación de entrega cuando ha entregado la mercancía, despachada en aduana

para la exportación, en el punto y lugar convenidos de la frontera, pero antes de la

aduana fronteriza del país colindante.

El vocablo “frontera” puede usarse para designar cualquier frontera, incluida la del

país de exportación. Por tanto, es de vital importancia que la frontera en cuestión sea

definida con precisión, haciendo siempre mención del punto y lugar en este término.

El término está principalmente pensado para su utilización cuando la mercancía sea

transportada por ferrocarril o carretera, pero puede usarse con cualquier sistema de

transporte.

Figura N° 14: INCOTERM DAF Fuente: Fuente: LEGIS (1997).

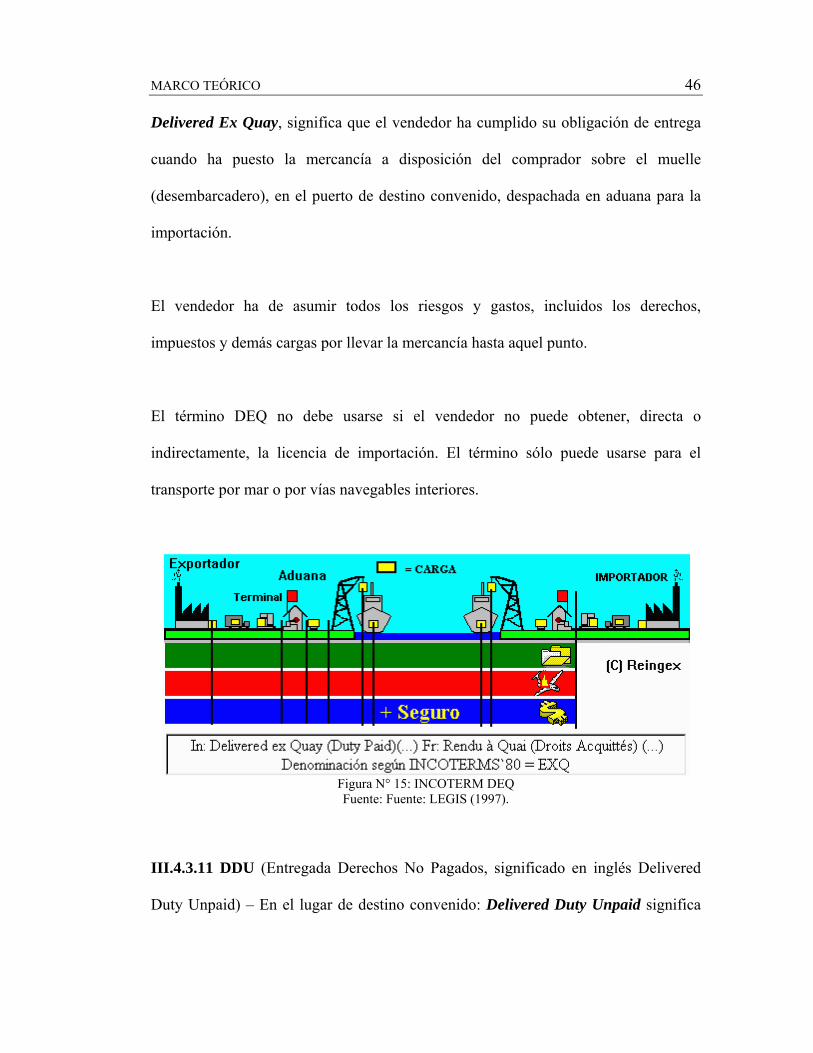

III.4.3.10. DEQ (Entregada sobre El Muelle – Derechos Pagados, significado en

inglés Delivered Ex Quay – Duty Paid) – En el puerto de destino convenido:

MARCO TEÓRICO 46

Delivered Ex Quay, significa que el vendedor ha cumplido su obligación de entrega

cuando ha puesto la mercancía a disposición del comprador sobre el muelle

(desembarcadero), en el puerto de destino convenido, despachada en aduana para la

importación.

El vendedor ha de asumir todos los riesgos y gastos, incluidos los derechos,

impuestos y demás cargas por llevar la mercancía hasta aquel punto.

El término DEQ no debe usarse si el vendedor no puede obtener, directa o

indirectamente, la licencia de importación. El término sólo puede usarse para el

transporte por mar o por vías navegables interiores.

Figura N° 15: INCOTERM DEQ Fuente: Fuente: LEGIS (1997).

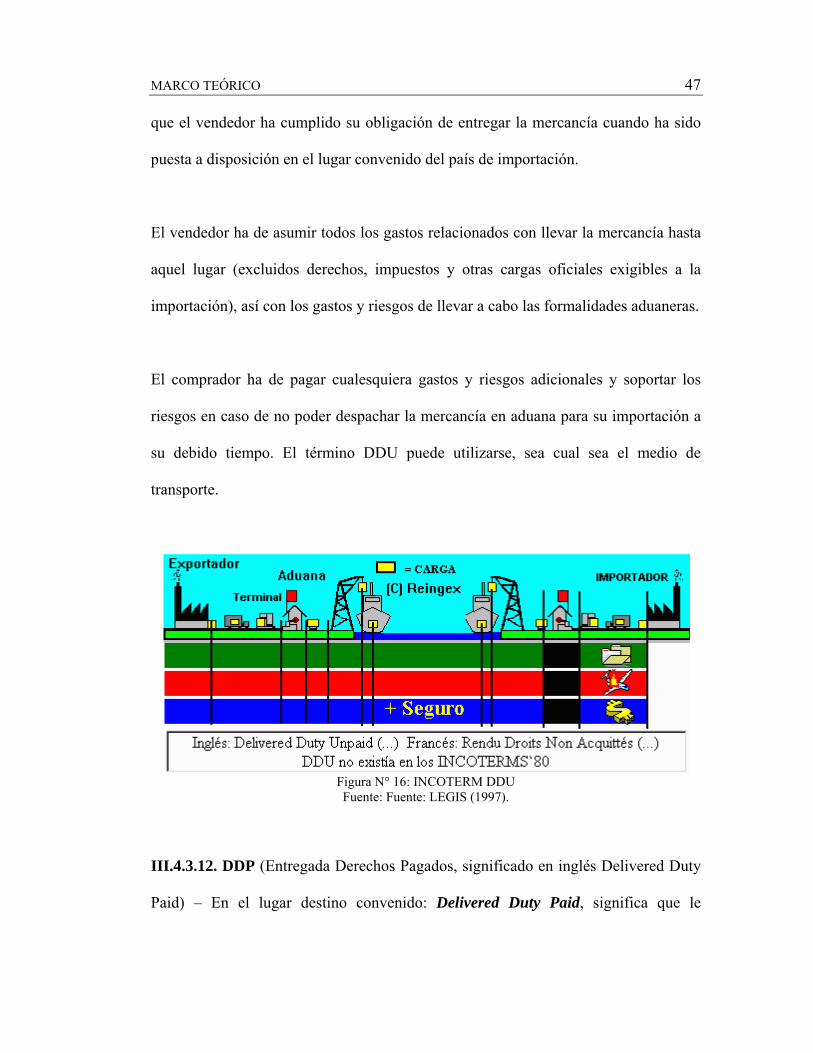

III.4.3.11 DDU (Entregada Derechos No Pagados, significado en inglés Delivered

Duty Unpaid) – En el lugar de destino convenido: Delivered Duty Unpaid significa

MARCO TEÓRICO 47

que el vendedor ha cumplido su obligación de entregar la mercancía cuando ha sido

puesta a disposición en el lugar convenido del país de importación.

El vendedor ha de asumir todos los gastos relacionados con llevar la mercancía hasta

aquel lugar (excluidos derechos, impuestos y otras cargas oficiales exigibles a la

importación), así con los gastos y riesgos de llevar a cabo las formalidades aduaneras.

El comprador ha de pagar cualesquiera gastos y riesgos adicionales y soportar los

riesgos en caso de no poder despachar la mercancía en aduana para su importación a

su debido tiempo. El término DDU puede utilizarse, sea cual sea el medio de

transporte.

Figura N° 16: INCOTERM DDU Fuente: Fuente: LEGIS (1997).

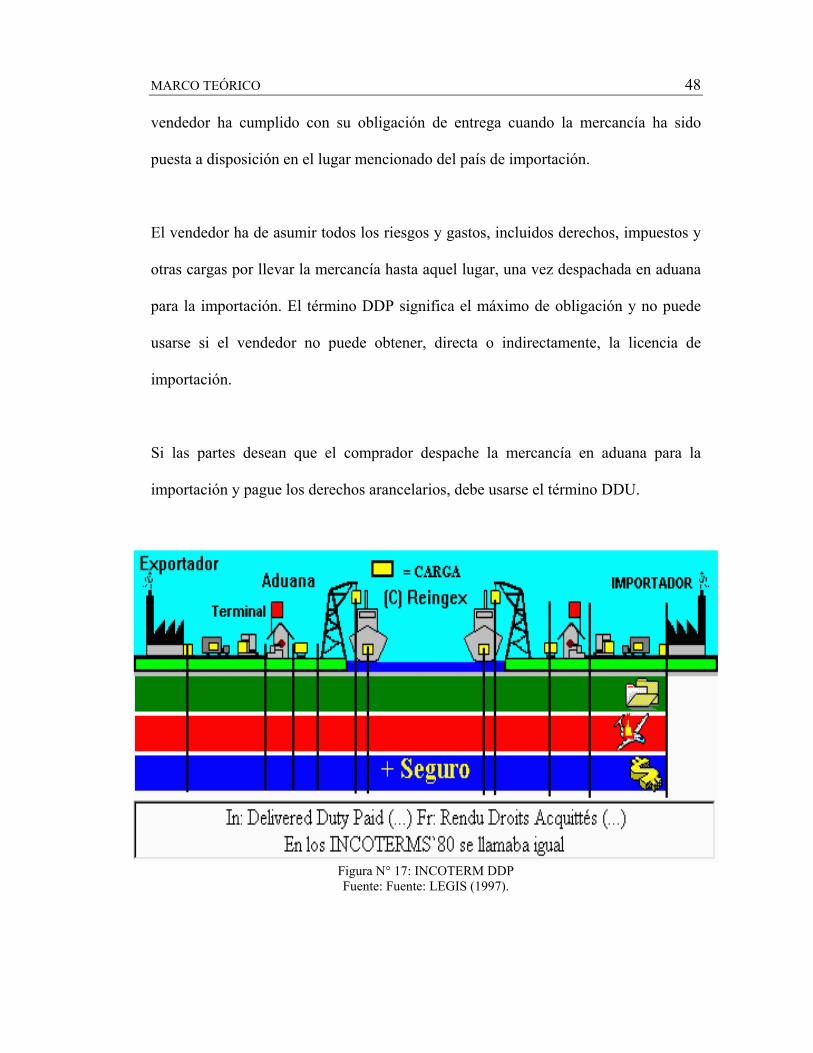

III.4.3.12. DDP (Entregada Derechos Pagados, significado en inglés Delivered Duty

Paid) – En el lugar destino convenido: Delivered Duty Paid, significa que le

MARCO TEÓRICO 48

vendedor ha cumplido con su obligación de entrega cuando la mercancía ha sido

puesta a disposición en el lugar mencionado del país de importación.

El vendedor ha de asumir todos los riesgos y gastos, incluidos derechos, impuestos y

otras cargas por llevar la mercancía hasta aquel lugar, una vez despachada en aduana

para la importación. El término DDP significa el máximo de obligación y no puede

usarse si el vendedor no puede obtener, directa o indirectamente, la licencia de

importación.

Si las partes desean que el comprador despache la mercancía en aduana para la

importación y pague los derechos arancelarios, debe usarse el término DDU.

Figura N° 17: INCOTERM DDP Fuente: Fuente: LEGIS (1997).

MARCO TEÓRICO 49

III.5 Gestión de Compras:

III.5.1 Gestión de Compras:

El proceso de compras implica la adquisición de materias primas, componentes,

maquinaria, suministros y todos los demás bienes y servicios utilizados en los

sistemas de producción, desde sujetapapeles hasta acero y computadoras, basado en

Gaither & Frazier (2003).

III.5.2 Importancia de la Gestión de Compras:

Ghaither & Frazier (2003), comentan como la Gestión de Compras va adquiriendo

cada vez mayor importancia debido a diversos factores tales como: el impacto de los

costos de los materiales sobre las utilidades, el auge de la automatización, la

popularidad de la técnica de justo a tiempo y la gran competencia mundial.

Por otra parte, Ballou (2004), dice que el proceso de compras abarca una gran porción

de las organizaciones, ya que éste representa entre el 40% ó 60% del valor de las

ventas de un producto final.

Todo esto lleva a que las reducciones de costos en la adquisición de materiales son de

importancia, aún en pequeñas cantidades, debido a que pueden tener impacto en las

utilidades, que es la traducción de ganancias el fin de toda empresa.

MARCO TEÓRICO 50

III.5.3 Aspectos relacionados a compras:

Para la definición de estos aspectos se tomó en cuenta las opiniones emitidas por

Ballou (2004), Gaither & Frazier (2003).

III.5.3.1 Demanda:

A continuación se resumen las principales características de la demanda:

• Continua o Discreta: La unidad de medida de la demanda puede variar según

el entorno y la presentación del artículo concreto (unidades, centenas, litros,

kilogramos, entre otros)-Determinista o probabilística: Hay casos en que la

demanda futura se supone perfectamente conocida; otras veces se supone que

los valores de la demanda son aleatorios.

• Dependiente o independiente: La demanda de componentes va a depender de

la demanda de productos finales, mientras que la de estos últimos se considera

independiente.

• Homogénea o heterogénea: La demanda es homogénea si su valor es

constante en el tiempo.

• Diferida o Perdida: Si no se satisface la demanda (ruptura de inventarios),

entonces es posible diferir la entrega.

MARCO TEÓRICO 51

III.5.3.2 Costos:

Se presenta a continuación los principales costos asociados a los inventarios:

• Costo de Orden: El costo de lanzamiento o de emisión del pedido se refiere a

la compra de material a un proveedor externo (correo, teléfono, tarea

administrativa, carga, transporte y otros) y a la preparación de los pedidos de