Embed Size (px)

Citation preview

ورقلـة –قاصدي مرباح ةجامع

كلية الحقوق والعلوم االقتصادية

قسم علوم التجارية

في علوم التجارية رمتطلبات شهادة الماجستي الستكمالمذكرة مقدمة

محاسبة وجباية: تخصص

: بعنوان

أمال مهاوة: من إعداد الطالبة

:أمام اللجنة المكونة من السادة

رئيسـا /جامعة ورقلة/ بن بلغيث مداني/ الدكتور

مقـررا /ورقلة جامعة/ أعمر عزاوي/ الدكتور

مناقشـا /جامعة ورقلة/ دادن عبد الوهاب/ الدكتور

مناقشـا /جامعة ورقلة/ يوسف قريشي/ الدكتور

2011/2010:السنة الدراسية

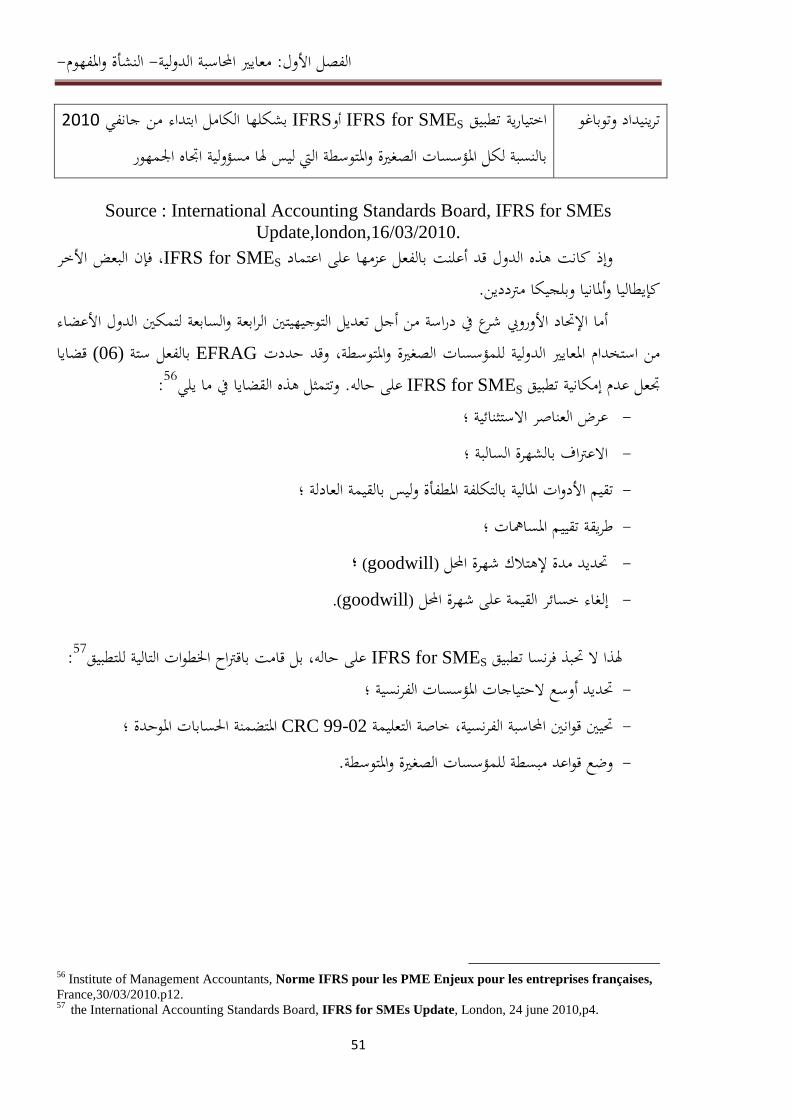

فق المعيار الدولي و النظام المحاسبي المالي إمكانية تحيين

IFRS forللتقارير المالية للمؤسسات الصغيرة والمتوسطة

SMES

- 2010 نةسدراسة ميدانية على المؤسسات الصغيرة والمتوسطة الجزائرية ل-

I

بسم اهللا الرحمن الرحيم

:قال اهللا تعاىل

ـــــر يـ { ـــــذ هللا ا ع ف ــــــن آم ين ال ــــــن وا م ـ ـــــذي و م ك ـ ن ال ون لــم ع تـ امبــ هللا ا و ات جــدر م ل ــــع وا ال ــــوت أ

يم ظ ع ال اهللا ق د ص } .ري ب خ

).11اآلية : ة ل اد ج م ال ة ور س (

II

اإلهــــداء

أشكر اهللا وأمحده الذي وفقين يف إمتام هذا العمل

الذي مل يبخل أهدي مثرة هذا العمل إىل من كان يل حافزا للعلم واملثابرة إىل أيب الغايل حفظه اهللا علي بعطفه وحنانه ودعمه املادي واملعنوي ولطاملا متىن وانتظر هذا اليوم ؛

وإىل اليت غمرتين بلطفها ودعوا تاج رأسي أمي رعاها اهللا عز وجل ؛

إىل مجيع إخويت وأخوايت وعائالم ؛ إىل أساتذيت ومشاخيي ومن كان هلم فضل تلقيين العلم النافع؛

دقاء و الزمالء و كل من مد يد العون و فسح الطريق أمام طارقي أبواب املعرفةإىل مجيع األص

.وهنا أخص بالذكر إىل صديقيت الغالية وعائلتها عواطف حمسن

.عبد الغافور قرازم وعائلتهزميلي وإىل

.إىل كل من ثابر يف سبيل العلم و جعله نورا يستضاء به

III

اإلهــــداء

وأمحده الذي وفقين يف إمتام هذا العملأشكر اهللا

أهدي مثرة هذا العمل إىل من كان يل حافزا للعلم واملثابرة إىل أيب الغايل حفظه اهللا الذي مل يبخل علي بعطفه وحنانه ودعمه املادي واملعنوي ولطاملا متىن وانتظر هذا اليوم ؛

عز وجل ؛وإىل اليت غمرتين بلطفها ودعوا تاج رأسي أمي رعاها اهللا

إىل مجيع إخويت وأخوايت وعائالم ؛ إىل أساتذيت ومشاخيي ومن كان هلم فضل تلقيين العلم النافع؛

إىل مجيع األصدقاء و الزمالء و كل من مد يد العون و فسح الطريق أمام طارقي أبواب املعرفة

.وهنا أخص بالذكر إىل صديقيت الغالية وعائلتها عواطف حمسن

.عبد الغافور قرازم وعائلتهزميلي وإىل

.إىل كل من ثابر يف سبيل العلم و جعله نورا يستضاء به

IV

: ملخص

IFRS forجاءت فكرة وضع معيار حماسيب دويل للتقارير املالية للمؤسسات الصغرية واملتوسطة

SMES ذا النوع من طرف جملس معايري احملاسبة الدولية، نتيجة لطلبات خمتلفة للمعلومات املالية اخلاصيف 2001سنة IASBالس شرعمن القطاع، واليت ظهرت بشكل واضح يف بداية العشرية األخرية، هلذا

.2009جويلية 09ليصدر يف شكله النهائي يف IFRS for SMESدراسة مشروع إعداد

تعاجل هذه الدراسة إمكانية حتيني النظام احملاسيب املايل وفقا ملا جاء به معيار احملاسبة الدويل ، دف االستفادة من هذه التجربة الدولية يف إعداد IFRS for SMESللمؤسسات الصغرية واملتوسطة

الصغرية واملتوسطة، من خالل التقارير املالية للمؤسسات ستخدمياخلاصة مباالحتياجات نظم حماسبية تراعي البحث يف مسرية اإلصالح احملاسيب يف اجلزائر اليت تزامنت مع توجيه وتركيز جهود الدولة على املؤسسات

.الصغرية واملتوسطة كأداة إسرتاتيجية لتحقيق التنمية االقتصادية وجذب االستثمار األجنيب املباشر

الدراسة جاءتولية ومسرية اإلصالح احملاسيب يف اجلزائر، بعد استعراض تارخيي ملعايري احملاسبة الد عن طريق االستعانة باالستبيان الذي اجلزائريةامليدانية لتقييم واقع وخصوصية املؤسسات الصغرية واملتوسطة

حناول من خالله تشخيص ومعرفة اإلشكاليات احملاسبية اليت تعاين منها هته املؤسسات، ومن مث حتليل أسباا . املسامهة يف تصور نظام مبسط هلا وفقا الحتياجاا احملاسبيةو

للمؤسسات الصغرية واملتوسطة،معايري احملاسبية الدولية، املعيار الدويل للتقارير املالية :الكلمات المفتاح .يف املؤسسات الصغرية واملتوسطة SCF، تطبيق SCF النظام احملاسيب املايل

Résumé

Développement de la norme comptable internationale d'information financière pour les petites et moyennes, IFRS pour les PME est l'idée de Conseil des normes comptables internationales, qui est venu à la suite de diverses demandes d'information financière sur ce type de secteur, qui est apparu clairement au début de la dernière décennie, le Conseil a procédé à l'IASB en 2001 dans une étude de projet la préparation des normes IFRS pour les PME, qui a été publié dans sa forme définitive le 09 juillet 2009.

Cette étude traite la possibilité de la mise à jour le système comptable financier, selon la norme IFRS pour les PME, afin de tirer profit de cette expérience internationale dans la préparation des systèmes comptables

V

simplifie qui prennent en compte les besoins particuliers des utilisateurs de l'information financière pour les petites et moyennes entreprises, par la recherche dans le processus de réforme comptable en Algérie, qui a coïncidé avec la direction et concentrer les efforts d'état sur des petites et moyennes entreprises comme un outil stratégique pour le développement économique et attirer les investissements étrangers directs.

Après un aperçue historique des normes comptables internationales et le processus de réforme comptable en Algérie, une étude empirique est réalisée, pour évaluer la réalité et l'intimité des petites et moyennes entreprises Algérienne, par le biais du questionnaire, dont nous essayons à travers le diagnostic et trouver des problèmes comptables qui rencontrent ces institutions, puis analyser les causes et contribuent à la perception d'un système simplifié selon leurs besoins comptables.

Mots clés : les normes comptable international, IFRS pour les PME, le système comptable financier SCF, l'application du SCF dans les petites et moyennes entreprises.

Abstract

Development of international accounting standard for financial reporting for small and medium-IFRS for SMEs is the idea of International Accounting Standards Board, which came in response to various requests for financial information on this type of industry, that became clear early in the last decade, the Council held the IASB in 2001 in a study project preparation of the IFRS for SMEs, which was published in final form July 9, 2009.

This thesis addresses the possibility of updating the financial accounting system, according to the IFRS for SMEs to benefit from this international experience in the preparation of simplified accounting system that take into account the special needs of users of the financial reporting for small and medium enterprises, through research in the process of accounting reform in Algeria, which coincided with the direction and focus of state efforts on small and medium enterprises as a strategic tool for economic development and attract foreign direct investment.

After a historical overview of international accounting standards and the process of accounting reform in Algeria, an empirical study is conducted to assess the reality and the intimacy of small and medium enterprises in

VI

Algeria, through the questionnaire, we are trying through the diagnosis and found accounting problems that faced these institutions, and analyze the causes and contribute to the perception of a simplified system based on their accounting needs.

Key Words : International Accounting Standards Board, IFRS for SMES, Financial accounting system, The application of SCF in the small and medium entities.

VII

المصطلحات قائمة

ARC Accounting Regulatory Committee جلنة احملاسبة التنظيمية International

ASE Australian Stock Exchange البورصة االسرتالية Australia

CNC Conseil National de Comptabilité لس الوطين للمحاسبةا Algérie

CNCC Compagnie National des Commissaires aux Comptes

France الشركة الوطنية حملافظي للحسابات

CSTC Conseil Supérieur de la Technique Comptable

France الس األعلى لتقنيات احملاسبة

DP Discussion paper ورقة املناقشة International

ED Exposure Draft مسودة املشروع International

EFRAG

European Financial Reporting Advisory Group

للتقارير الفريق األورويب االستشاري املالية

International

EIB European Investment Bank بنك االستثمار األورويب International

EIF European Investment Fund صندوق االستثمار األورويب International

EURL Entreprise Unie à Responsabilité Limité الشركة ذات املسؤولية النمحدودة Algérie

FASB Financial Accounting Standards Board

احملاسبة األمريكيجملس معايري International

FIFO First In First Out الداخل أوال خيرج أوال Général

HTML Hyper text markup language لغة الرتميز املتشعبة Général

IAS International Accounting Standards معايري احملاسبة الدولية International

IASB International Accounting Standards Board جملس معايري احملاسبة الدولية International

IASC International Accounting Standards Committee

International جلنة معايري احملاسبة الدولية

IBS

Impôt sur le Bénéfice des Sociétés الضريبة على أرباح الشركات

ICCA Institut Canadien des Comptables Agrées للمحاسبني القانونيني املعهد الكندي Canada

IFAC International Federation of Accountants التحاد الدويل للمحاسبني International

IFAD International forum for accountancy development

International املنتدى الدويل لتطوير احملاسبة

IFRIC Comité internationale des interprétation de la comptabilité financière

International اللجنة الدولية لتفسري احملاسبة املالية

IFRS International Financial Reporting Statement

International املعايري الدولية للتقرير املالية

IFRS for SMES

International Financial Reporting Statement For Small and Medium-sized entities

املعيار الدويل للتقارير املالية للمؤسسات الصغرية واملتوسطة

International

IOSCO International Organization of Securities Commissions

International املنظمة الدولية للبورصات العاملية

NYSE New York Security Exchange بورصة نيويورك لألوراق املالية International

OCDE Organisation de Coopération et de املنظمة الدولية للتعاون والتنمية International

VIII

Développement Economique PCG Plan Comptable Général املخطط احملاسيب العام France

PCN Plan Comptable National املخطط احملاسيب الوطين Algérie

Q&A question and answer

Général سؤال وجواب

SAC Standards Advisory Council لس االستشاري للمعايريا International

SCF Système comptable financier النظام احملاسيب املايل Algérie

SEC Security And Exchanges Commission هيئة تداول األوراق املالية International

SMEIG

Small and Medium-sized entities’ Implementation Group

اموعة التوجيهية للمؤسسات الصغرية واملتوسطة

International

SWP Strategy Working Party فريق عمل االسرتاتيجية International

XBRL eXtensible Business Reporting Language لغة تقارير األعمال املوسعة International

WTO World Trade Organization منظمة التجارة العاملية International

IX

رســـــــــــفهالـــــــــــــ

الصفحةالعنصر

I .......................................................................................................................... القرآنية اآلية

II ..................................................................................................................................اإلهداء

III ...........................................................................................................................شكر وتقدير

IV .................................................................................................................................لخصامل

VII ...................................................................................................................املصطلحات قائمة

XI ......................................................................................................................احملتويات فهرس

XII ..............................................................................................................البيانية األشكال قائمة

XIV .........................................................................................................................اجلداول قائمة

XV ..........................................................................................................................املالحق قائمة

01 ................................................................................................................................المقدمة

08 .............................................................................الدولية المحاسبة معايير: األول الفصل

09 ...................................................................................................................................تمهيد

10 ................................................................ الدولية المحاسبة معايير هيئة: األول المبحث

10 ............................................................................................اهليئة عن تارخيية حملة: األول املطلب

13 ............................................................................الدولية احملاسبة معايري هيئة تقدمي: الثاين املطلب

25 .............................................الدولية احملاسبة معايري تطبيق يف الدولية اهليئات موقف: الثالث املطلب

29 .............والمتوسطة الصغيرة للمؤسسات المالية للتقارير الدولي المعيار: الثاني المبحث

X

29 ..............................واملتوسطة الصغرية للمؤسسات املالية للتقارير الدويل املعيار ماهية: األول املطلب

IFRS for SMES ................................................................... 33 حول تارخيية حملة :الثاين املطلب

42 ..............................الكامل بشكلها IFRSS عن IFRS for SMES احنراف سبل: الثالث املطلب

95 ...............................................................................................................خالصة الفصل الثاين

54 .....................والمتوسطة الصغيرة المؤسسات في المالي المحاسبي النظام: الثاني الفصل

55 ...................................................................................................................................تمهيد

56 .........................................................................المالي المحاسبي النظام: األول المبحث

56 ......................................................................اجلزائر يف للمحاسبة التارخيي التطور: األول املطلب

61 .............................................................................. املايل احملاسيب النظام استعراض: الثاين املطلب

72 ...............................................................التطبيق من عام بعد املايل احملاسيب النظام: الثالث املطلب

76 ............ةوالمتوسط الصغيرة المؤسسات في المالي المحاسبي النظام تطبيق: الثاني المبحث

76 .....................................................................واملتوسطة الصغرية املؤسسات ماهية: األول املطلب

82 .................................................واملتوسطة الصغرية باملؤسسات اخلاصة املالية احملاسبة: الثاين املطلب

89 ....اجلزائر يف واملتوسطة الصغرية للمؤسسات املالية للتقارير الدويل املعيار تطبيق إمكانية: الثالث املطلب

95 ...............................................................................................................خالصة الفصل الثاين

96 ........................................................................................الميدانية الدراسة: الثالث الفصل

97 ...................................................................................................................................تمهيد

98 .........................الجزائر في والمتوسطة الصغيرة المؤسسات واقع تقييم: األول المبحث

98 .............................................................واملتوسطة الصغرية املؤسسات واقع يف قراءة:األول املطلب

XI

105 ............................................................واملتوسطة الصغرية املؤسساتب احمليطة البيئة: الثاين املطلب

109 .............–االستبيان نتائج وتحليل معالجة عرض،– اإلحصائية الدراسة: الثاني المبحث

109 ................................................................................................االستبيان تصميم: األول املطلب

113 .................................................................الفرضيات ومعاجلة االستبيان نتائج حتليل: الثاين املطلب

135 ..............................................................................................................خالصة الفصل الثالث

136 .. .............................................................................................................................الخاتمة

142 .................................................................................................................................المراجع

149 ...............................................................................................................................المالحق

XII

قائمة األشكال البيانيةرقم العنوان الصفحة

الشكل

IASC......................................................................................... 1.1اهليكل التنظيمي اجلديد 16

2. 1 .................................................................................إجراءات وضع معايري احملاسبة الدولية 20

XBRL....................................................................................... 1 .3 طريقة عمل فريق عمل 23

...........................................................يف االحتاد األورويبد معايري احملاسبة الدولية خطوات اعتما 26 1 .4

IFRS for SMES................................................. 1 .5 وبشكلها الكامل IFRSأوجه االختالف مابني 46

1.3 .......................................2009-2005يف اجلزائر يف الفرتة والصغرية املتوسطة املؤسسات عدد تطور 98

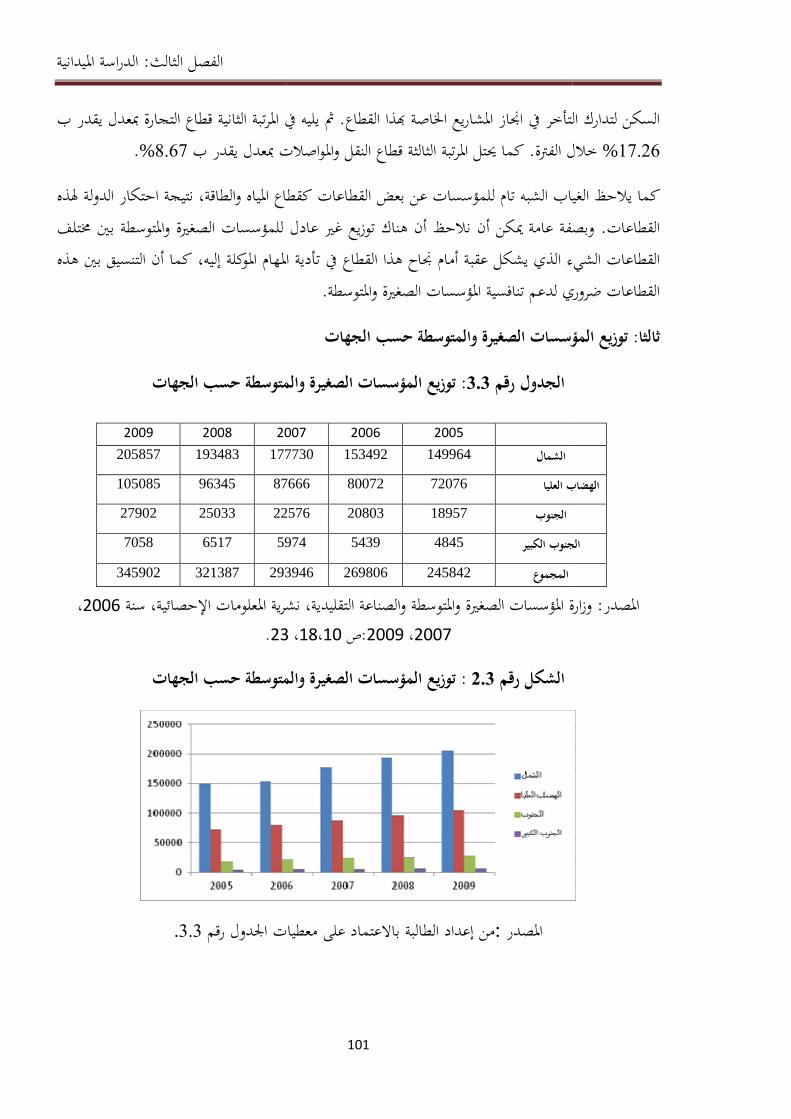

2.3 .................................................................اجلهات حسب واملتوسطة الصغرية توزيع املؤسسات 100

3.3 ...........................................واملتوسطة يف خلق مناصب العمل الصغرية تطور نسبة مسامهة املؤسسات 101

4.3 ..................................................واملتوسطة يف خلق القيمة املضافة الصغرية تطور مسامهة املؤسسات 102

5.3 .......................................................................................توزيع املشاركني حسب اجلنس 113

6.3 ..............................................................................توزيع املشاركني حسب الفئات العمرية 114

7.3 ...............................................................................توزيع املشاركني حسب املؤهل العلمي 114

8.3 ............................................................................توزيع املشاركني حسب مدة اخلربة املهنية 115

9.3 .............................................................................توزيع املشاركني حسب املناطق اجلغرافية 116

10.3 ...................................................................................توزيع أفراد العينة حسب القطاعات 116

11.3 .............................................................................توزيع أفراد العينة حسب الشكل القانوين 117

12.3 ................................................................................توزيع أفراد العينة حسب عدد العاملني 118

13.3 ..........................................................توزيع أفراد العينة حسربقم األعمال احملقق خالل أخر دورة 118

14.3 ..................................قق خالل أخر دورة توزيع أفراد العينة حسب جمموع أصول وخصوم امليزانية احمل 119

15.3 .........................................................................توزيع أفراد العينة حسب ما مدى استقالليتها 119

16.3 ......................................................توزيع املؤسسات غري املستقلة من أفراد العينة على نوع الرتابط 120

17.3 ...........................................................توزيع أفراد العينة حسب اجلهة املقدمة للخدمات احملاسبية 120

18.3 ......................................................توزيع أفراد العينة حسب وجهة نظرهم من إعداد القوائم املالية 121

19.3 ..................................................................................................مصادر متويل املؤسسة 121

20.3 ..................................................................توزيع أفراد العينة حسب قيامها بعمليات االندماج 122

21.3 ........................................................................أنواع املعامالت اليت يتم موجهتها يف املؤسسة 123

124 22.3 يف املؤسسات الصغرية واملتوسطة احلزائرية توزيع فئات املشاركني حسب رأيهم يف مالئمة تطبيق النظام احملاسيب املايل

23.3 ...................................................توزيع فئات املشاركني حسب مدى إملامهم بالنظام احملاسيب املايل 124

24.3 .......................................................مدى أمهية مبدأ تغلب الواقع االقتصادي على املظهر القانوين 125

25.3 ..........................................................مدى أثر مبدأ تغلب الواقع االقتصادي على املظهر القانوين 125

XIII

26.3 .........................................................................مدى أمهية التقييم الالحق وفق القيمة العادلة 126

27.3 ............................................................................مدى أثر التقييم الالحق وفق القيمة العادلة 126

28.3 ...................................................................................مدى أمهية الرجوع إىل القيمة احملينة 127

29.3 .....................................................................................مدى أثر الرجوع إىل القيمة احملينة 127

30.3 .........................................................مدى أمهية تصيف األصول واخلصوم إىل جاري وغري جارية 128

31.3 ......................................................... وغري جارية مدى أثر تصيف األصول واخلصوم إىل جاري 128

32.3 ............................................................................................مدى أمهية حماسبة األجزاء 129

33.3 .............................................................................................مدى أثر حماسبة األجزاء 129

34.3 .............................................................مدى أمهية دمج مصاريف القرض يف تكلفة اقتناء األصل 130

35.3 ..............................................................مدى أثر دمج مصاريف القرض يف تكلفة اقتناء األصل 130

36.3 ........................................................................مدى أمهية إعادة تقييم سنوي لألصول الثابتة 131

37.3 ...........................................................................أثر إعادة تقييم سنوي لألصول الثابتةمدى 131

38.3 ..........................................................مدى أمهية حتديد النقص يف قيمة األصول الثابتة أو املعنوية 132

39.3 ............................................................مدى أثر حتديد النقص يف قيمة األصول الثابتة أو املعنوية 132

40.3 ............................................................................مدى أمهية اعتماد طريقة االعرتاف املسبق 133

41.3 .............................................................................مدى أثر اعتماد طريقة االعرتاف املسبق 133

XIV

قائمة الجداول

رقم العنوان الصفحة

لجدو ال

1.1 ......................................بشكلها الكامل IFRS و IFRS for SMESمقارنة بني 29

IFRS for SMES........................... 1 .2 بشكلها الكامل و IFRSأوجه االختالف بني 44

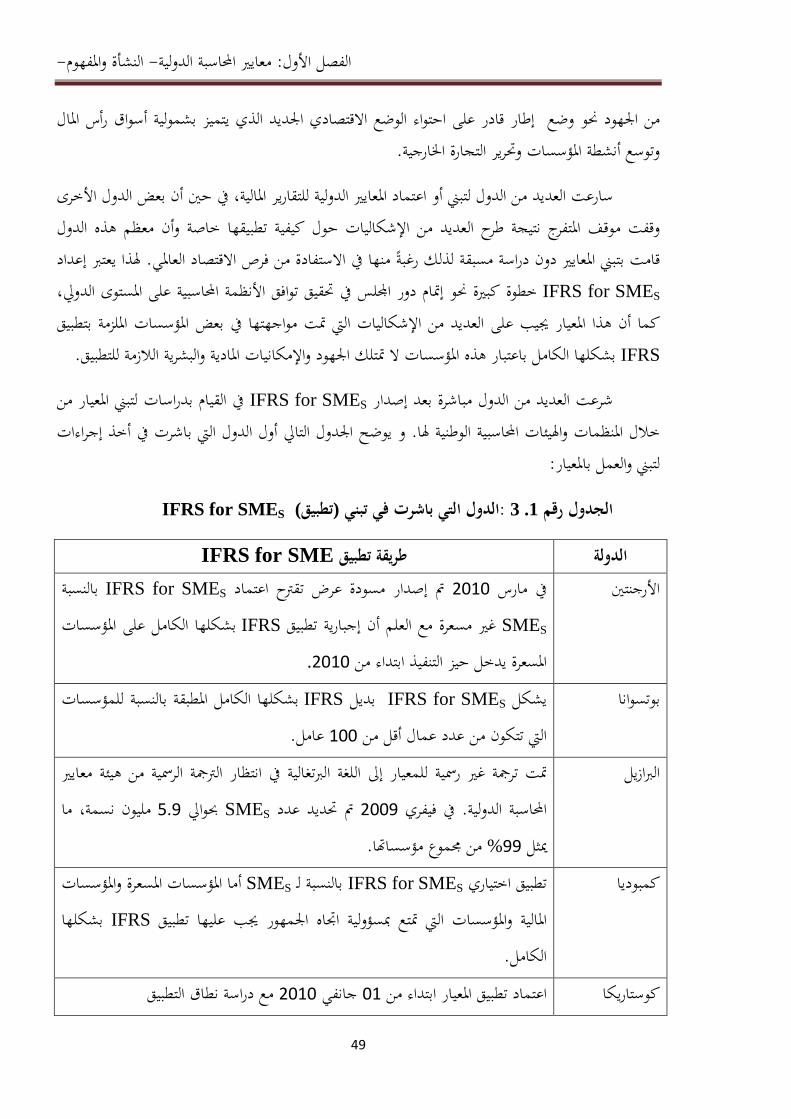

IFRS for SMES...................................... 1 .3 )تطبيق(الدول اليت باشرت يف تبين 47

1.2 .....................................تعريف االحتاد األورويب للمؤسسات الصغرية و املتوسطة 76

78 الدول لبـعض متغريات االقتصاد الكلي يف واملتوسطة الصغرية مؤسسات )باملائة(مسامهة

............................................................................)2004(املتقدمة

2.2

IFRS for SMEs.................................... ......... 3.2 و SCFأوجه اختالف ما بني 90

1.3 ..............2009-2005 يف اجلزائر يف الفرتة والصغرية املتوسطة املؤسسات عدد تطور 97

2.3 2009-2005واملتوسطة حسب النشاطات االقتصادية للفرتة الصغرية املؤسسات توزيع 99

3.3 ...................... ...................اجلهات حسب واملتوسطة الصغرية توزيع املؤسسات 100

4.3 ............. ..........واملتوسطة يف خلق مناصب العمل الصغرية تطور مسامهة املؤسسات 101

5.3 ............... .........واملتوسطة يف خلق القيمة املضافة الصغرية تطور مسامهة املؤسسات 102

6.3 ............. .............اخلارجية املبادالت يف واملتوسطة الصغرية املؤسسات نصيب تطور 103

XV

قائمة المالحق

الصفحة العنوان رقم الملحق

151 .........................................................استمارة االستبيان باللغة العربية 01

154 ......................................................استمارة االستبيان باللغة الفرنسية 02

157 ............................................منوذج امليزانية حسب النظام احملاسيب املايل 03

158 .........................جدول حسابات النتائج حسب النظام احملاسيب املايلمنوذج 04

160 ..........................جدول تدفقات اخلزينة حسب النظام احملاسيب املايلمنوذج 05

163 ...................احملاسيب املايلاخلاصة حسب النظام األموال تغريات قائمةمنوذج 06

07 The Accounting Requirements For The Small Enterprise.. 164

SPSS........................................ 168خمرجات املعاجلة اإلحصائية بالربنامج 08

ـدمةالمقــــ

مـقدمــة

2

طرح إشكالية البحث. 1

على غرار العديد من الدول، باشرت اجلزائر بإصالح نظامها احملاسيب دف تقريب املمارسة احملاسبية يف اجلزائر إىل املمارسة الدولية، ملواكبة اإلصالحات االقتصادية اليت انطلقت يف اجلزائر منذ بداية

حقيقة وواقعا، جيب الرؤية إليه بإجيابية التسعينات، دف االستفادة من فرص االقتصاد العاملي الذي أصبح .ويقني، حبيث مل يعد من املمكن لدولة تريد املشاركة يف العصر واألخذ بأسبابه أن تنعزل عما جيري فيه

ورغم كل احملاوالت اجلادة من خمتلف اهليئات واملنظمات املمثلة للمحاسبة يف اجلزائر وخاصة جملس املتضمن 07/11ء احملاسبني، إلجناح عملية اإلصالح احملاسيب، فإن صدور القانون رقم املنظمة الوطنية للخربا

01النظام احملاسيب املايل أعقب الكثري من املشاكل وردود األفعال، كان أمهها تأجيل تطبيق هذا النظام إىل فقط، وال إىل بيئة حيث ال ترجع هذه املشاكل إىل نقص التأهيل العلمي أو العملي املطلوب. 2010جانفي

احملاسبة يف اجلزائر، لكن ترجع أساسا إىل تركيبة النظام احملاسيب املايل املبين على إسرتاتيجية توحيد حماسيب تأخذ اليت مل تراع ولو بشكل بسيط خصوصية )IAS/IFRS(مبعايري احملاسبة الدولية واملعايري الدولية للتقارير املالية

الدول النامية، وال حىت طبيعة وشكل املؤسسات اليت تتكون منها هذه األنظمة، باعتبارها األنظمة االقتصادية يف .املعين األول بتطبيقات احملاسبة

ولكن مع انطالق هيئة معايري احملاسبة الدولية، منذ عقد من الزمن، بدراسة مشروع إلعداد معيار دويل ول النامية، وخاصة ما حيدث يف أسواقها، والذي جتسد يف للتقارير املالية للمؤسسات الصغرية واملتوسطة والد

من هذه التجربة الدولية يف إرساء نظم حماسبية ، أصبحت هناك فرصة لالستفادة 2009شكله النهائي يف جويلية .مبسطة تراعي املتطلبات واالحتياجات احملاسبية اخلاصة بواقع االقتصاد اجلزائري واملؤسسات الصغرية واملتوسطة

املتضمن النظام احملاسيب املايل والذي قضى 2007نوفمرب 25بتاريخ 11-07صدور القانون رقم يبنيجانفي 01ابتداء من دخول القانون حيز التطبيق بتاريخ 1975بإلغاء العمل باملخطط الوطين للمحاسبة لسنة

اجلزائر متت بدون األخذ بعني عملية اإلصالح احملاسيب يف أن ،) 2010جانفي 01تأجل إىل غاية ( 2009يف إعداد IFRS for SMEs جاء به املعيار الدويل للتقارير املالية للمؤسسات الصغرية واملتوسطة االعتبار ما

.النظام احملاسيب املايل

:من خالل هذه الدراسة هي معاجلتهالذلك فإن اإلشكالية اليت سنحاول

هل هناك إمكانية لتحيين النظام المحاسبي المالي وفقا لما جاء به المعيار الدولي

؟ IFRS for SMEsللتقارير المالية للمؤسسات الصغيرة والمتوسطة

مـقدمــة

3

هذا ألن عملية اإلصالح احملاسيب جيب أن تراعي خصوصية الوضع االقتصادي يف اجلزائر، مبا يسمح هلا .ملي بأقل تكلفة والدخول إىل اقتصاد جديد بال حدودباالندماج يف االقتصاد العا

:وهذه اإلشكالية تقودونا إىل طرح عدة تساؤالت نذكر منها

ما مدى تطور هيئة معايري احملاسبة الدولية حنو إرساء منوذج دويل للتوحيد احملاسيب ؟ - للدول النامية من هل ميثل املعيار الدويل للتقارير املالية للمؤسسات الصغرية واملتوسطة فرصة -

أجل إعداد نظم حماسبية مبسطة تراعي خصوصية أسواقها وحجم مؤسساا؟هل يساعد تطبيق املعيار الدويل للتقارير املالية للمؤسسات الصغرية واملتوسطة يف بيئة املؤسسات -

الصغرية واملتوسطة اجلزائرية على إجناح مسار اإلصالح احملاسيب يف اجلزائر؟ البحثفرضيات . 2

:لإلجابة على األسئلة السابقة قمنا بصياغة فرضيات الدراسة كالتايل

يف مستقبل اهليئة حنو تطور متثل التطورات األخرية هليئة معايري احملاسبة الدولية نقطة انعطاف - الفكر احملاسيب وكذلك إرساء منوذج دويل رائد للتوحيد احملاسيب ؛

فرصة IFRS for SMEsالية للمؤسسات الصغرية واملتوسطة يعترب املعيار الدويل للتقارير امل - للدول النامية يف إرساء نظم حماسبية مبسطة تتوافق مع احتياجاا اخلاصة، ومبا يضمن هلا فرصة االندماج

يف االقتصاد العاملي ؛ ضرورة حتمية لنجاح مسار اإلصالح احملاسيب يف اجلزائر مبا يضمن هلا حتقيق IFRS for SMEsميثل -

.أهدافها التنموية واالستفادة من فرص االقتصاد العاملي بأقل تكلفة ممكنة مبررات اختيار الموضوع. 3

مبررات موضوعية 1. 3

املكانة اجلديدة للمحاسبة ودورها يف توليد معلومات مالية بالنوعية الالزمة اليت تعزز العالقة واالرتباط بني - خمتلف املتعاملني االقتصاديني بأكرب قدر من الشفافية والوضوح إلمكانية فهمها من طرف أكرب عدد

؛تجانسة املممكن من اموعات املختلفة وغري

مـقدمــة

4

ضرورة اإلطالع على آخر املستجدات اليت طرأت على املعايري الدولية للتقارير املالية من حيث ما مت - تعديله، وما متت إضافته، وفق آخر املستجدات اليت تطرأ على املهنة للتوافق مع الظروف االقتصادية

واملالية على املستوى الدويل ؛

النظام احملاسيب املايل نتيجة خصوصية الوضع جلزائر يف تطبيق املشاكل اليت تواجهها واليت سوف تواجهها ا - .االقتصادي وغياب دور السوق املايل وحركيته

مبررات ذاتية 2. 3

.التخصص يف جمال احملاسبية -

أهمية الموضوع. 4

تستمد أمهية هذه الدراسة كون أا تتزامن مع تاريخ دخول النظام احملاسيب املايل حيز التطبيق والذي يعترب ، يف IASBنتاج اإلصالح احملاسيب يف اجلزائر املستند ملعايري احملاسبة الدولية الصادرة عن جلنة التوحيد احملاسيب

.عيار الذي يراعي خصوصية الدول الناميةنفس الوقت الذي تقوم فيه هذه األخرية بإصدار امل

أهداف الدراسة. 5

والتعرف على خمتلف العناصر اليت IFRS for SMEsدف من خالل هذه الدراسة إىل استعراض يتناوهلا وتوضيح النواحي اليت خيتلف فيها هذا املعيار عن املعايري الدولية للتقارير املالية بشكلها الكامل،

النظام احملاسيب املايل ميكن الوقوف عند أهم نقاط ضعفه وهي النقاط اليت تواجه مشاكل تطبيقها وباإلسقاط على .يف اجلزائر

حدود الدراسة. 6

تتناول هذه الدراسة موضوع النظام احملاسيب املايل الذي جاء كنتيجة ملسار اإلصالح احملاسيب، وباألخص املؤسسايت يف اجلزائر، مما يفرض علينا التطرق إىل املرجعية مدى جدواه ومالءمته ملتطلبات وحاجيات النسيج

احملاسبية اليت تبناها وتطورها التارخيي من أجل الوقوف على األسباب اليت كانت وراء هذا اإلصالح ومن مث صغرية إمكانية معاجلة ما جيب معاجلته، باإلضافة إىل دراسة وحتليل تطبيق النظام احملاسيب املايل يف املؤسسات ال

.2010واملتوسطة يف اجلزائر لسنة

مـقدمــة

5

منهجية الدراسة .7

املوضوع، مت االعتماد على املنهج التحليلي جوانب مبختلف واإلحاطة املطروحة التساؤالت عن لإلجابة ومعايري احملاسبة الدولية واملعايري الدولية IASBالوصفي عند تناول مراحل تطور جلنة معايري احملاسبة الدولية

.، واعتماد منهج دراسة حالة فيما يتعلق بالدراسة امليدانية)IAS/IFRS(للتقارير املالية

دراسات السابقة. 8

Ikäheimo Seppo )2008/2009) :(The IFRS for SMEs: Do we need دراسة. 1.8

it? (

كانت التقارير إذا :"حاولت هذه الدراسة اإلجابة عن التساؤل التايل .الدراسة عبارة عن خربة حماسبيةمع األخذ بعني االعتبار حالة " املالية للمؤسسات الصغرية واملتوسطة ينبغي تنسيقها على الصعيد الدويل

املالية املؤسسات الصغرية واملتوسطة الرومانية، وقد كانت تشري هذه الدراسة بأن تطبيق املعيار الدويل للتقاريرللمؤسسات الصغرية واملتوسطة يف رومانيا قد يؤدي إىل تكاليف إضافية بالنسبة للمؤسسات الصغرية واملتوسطة مقارنة باملعايري املطبقة يف املنطقة، إال أن ما يالحظ يف هذه الدراسة أا كانت تعتمد على تدخالت نظرية عن

، يف حني أن هذا النوع من الدراسات حيتاج إىل دراسات ميدانية طريق طرح أسئلة لألطراف املعنية واإلجابة عنهاوحتليلية ملعرفة النتائج والوقوف على أهم املتطلبات واالحتياجات احملاسبية هلذا النوع من املؤسسات، وقد خلصت

: هذه الدراسة بالنتائج التالية

واملتوسطة غري مالئمة للتطبيق يف بيئة هذا متطلبات املعيار الدويل للتقارير املالية للمؤسسات الصغرية - النوع من املؤسسات يف رومانيا ؛

، إال أن تطبيقه يزيد من عبء املؤسسات IFRS for SMEsرغم عدم وجود معوقات لتطبيق - الصغرية واملتوسطة الرومانية ؛

.املالية على الصعيد الدويلاملؤسسات الصغرية واملتوسطة الرومانية ليست حباجة لتوحيد قراءة قوائمها -

German Accounting Standards Committeeمعايير المحاسبة األلمانية دراسة للجنة. 2.8

(GASC) 2010 أوت: "The IFRS for SMEs among German SMEs "

حاولت اللجنة من خالل هذه الدراسة حتليل االجتاهات واآلليات اليت اتبعتها هيئة معايري احملاسبة الدولية : يف إعداد املعيار الدويل للتقارير املالية للمؤسسات الصغرية واملتوسطة، وذلك باإلجابة على سؤالني أساسيني مها

مـقدمــة

6

حباجة لتطبيق املعيار الدويل للتقارير املالية للمؤسسات إذا كانت املؤسسات الصغرية واملتوسطة األملانية - الصغرية واملتوسطة ؛

باملقارنة باملعايري احملاسبية الوطنية املطبقة يف املؤسسات الصغرية IFRS for SMEsتقييم مضمون - .واملتوسطة

، اإلشارة كان أمهها إعداد املعياربعد تقييم إسرتاتيجية اهليئة يف وقد وصلت الدراسة إىل عدد من النتائج إىل أن اهليئة مل تقم بدراسة كافية جلمع معلومات حول املتطلبات واالحتياجات احملاسبية لفئة متنوعة من

ولذا أفادت هذه الدراسة بضرورة وجود تقارير مالية . املؤسسات الصغرية واملتوسطة، وخصوصا من الدول الناميةمت IFRS for SMEsاملتوسطة قابلة للمقارنة على مستوى دويل، مع اإلشارة بأن خاصة باملؤسسات الصغرية و

.إعداده دون النظر إىل البيئة القانونية واالجتماعية واالقتصادية يف خمتلف الدولما يعاب على هذه الدراسة، أا مل تقم بتحليل املتطلبات واالحتياجات احملاسبة للمؤسسات الصغرية

.سطة من وجهة نظر دوليةواملتو " Accounting Services Among": بدون سنة النشر Kesseven Padachi دراسة .3.8

Manufacturing SMEs: a neglected subject تدور . (Mauritius)الدراسة عبارة عن ورقة حبث قدمت يف جامعة التكنولوجيا جبمهورية موريشيوس

إمهال اخلدمات احملاسبية على األداء املايل والوظيفي للمؤسسات الصغرية واملتوسطة، إشكاليتها حول دراسة أثر وكما هو متوقع، خلصت الدراسة . وذلك باالستعانة بدراسة ميدانية للمؤسسات الصغرية واملتوسطة املوريشيوسية

ات اإلبالغ املايل اخلارجي بأن هذه األخرية ال تويل أمهية للمحاسبة، حيث تقوم مبسكها رد االمتثال ملتطلب. وليس هناك أي حماولة الستخدام املؤشرات املالية الرئيسية كمقياس لألداء. وخصوصا اإلدارة اجلبائية والبنوك

وكما أعطت الدراسة نظرة ثاقبة حول أمهية . وذلك بسبب نقص املعرفة املالية واحملاسبية بني املديرين املالكني .ما مدى الفوائد اليت ميكن أن جتنيها املؤسسات الصغرية واملتوسطة من ورائهامسك نظم حماسبية رمسية، و

وبالرغم مما متثله هذه الدراسة من إضافة علمية يف جمال حماسبة املؤسسات الصغرية واملتوسطة، إال أا مل تول لى أنه أفضل املمارسات أمهية لضرورة وجود حماسبة مبسطة هلذا النوع من املؤسسات، ألن ما ميكن النظر إليه ع

. يف املؤسسات الكبري قد ال تنطبق على املؤسسات الصغرية واملتوسطة

خطة وهيكل البحث. 9

إلجناز هذه الدراسة قمنا بتقسيمها إىل ثالثة فصول، تضمنت تلخيصا عاما واختبارا للفرضيات اليت األخري قدمنا بعض التوصيات اليت رأينا بأا جاءت يف مقدمة البحث، وعرضا للنتائج اليت توصلنا إليها، ويف

.ضرورية بناء على النتائج املتوصل إليها

مـقدمــة

7

حاولنا من خالل هذا الفصل أن نقدم نظرة للتطور الذي عرفته جلنة معايري احملاسبة الدولية : الفصل األولIASB ومعايري احملاسبة الدولية واملعايري الدولية للتقارير املالية)IAS/IFRS(، باإلضافة إىل هيكلة اللجنة

IFRS forاستعراض املعيار الدويل للتقارير املالية للمؤسسات الصغرية واملتوسطة وطريقة عملها، مث تطرقنا إىل

SMEs مبختلف أجزائه واألسباب املؤدية إىل إعداده، وهكذا لنتمكن من معرفة خمتلف جوانب تشابه واختالف .كلها الكامل باإلضافة إىل جوانب االحنرافبش )IAS/IFRS(هذه األخرية عن

خصصنا هذا الفصل لدراسة النظام احملاسيب املايل بكل مكوناته من اإلطار التصوري، مدونة : الفصل الثانياحلسابات، القوائم املالية وكذلك اجلانب التشريعي الذي ينظم عمل هذا النظام وحدوده والتعرض إىل طرق

IFRS for واإلفصاح مع اإلشارة إىل احملاسبة املبسطة كتقنية لعدم اخللط بينها وبني ما جاء بهالتقييم، العرض

SMEs مث تناولنا إشكالية تطبيق هذا النظام يف املؤسسات الصغرية واملتوسطة اجلزائرية . من طرق للتقييم والقياس .من النسيج املؤسسايت يف اجلزائر %95باعتبارها متثل أكثر من

تطرقنا من خالل هذا الفصل تقييم بعض خصوصيات الوضع االقتصادي يف اجلزائر وطبيعة : الفصل الثالثاملؤسسات املكونة لنسيجه االقتصادي باستعمال أدوات خمتلفة، دف تبيان إمكانية جتسيد رغبة اجلزائر يف

هلا من حتقيق أهداف التنمية واإلصالح تقريب املمارسة احملاسبية يف اجلزائر إىل املمارسة الدولية، مبا يسمح االقتصادي، كما تضمن هذا الفصل عرضا وحتليال لنتائج الدراسة اإلحصائية الستمارة االستبيان الذي يهدف لقياس مدى تطابق وجهات نظرنا مع جمتمع الدراسة املتكون من حماسيب املؤسسات الصغرية واملتوسطة املكونني

.يف النظام احملاسيب املايل

:األول الفصل

الدولية المحاسبة معايير

-واملفهوم النشأة - الدولية احملاسبة معايري: األول الفصل

9

تمهيد

الدويل االقتصادي والنظام السوق اقتصاد فرضها اليت والتحوالت بالتطورات مليئا اليوم العامل أصبح مث ومن املالية األسواق يف التوسع على ساعد مما االقتصادية، عالقاته يف تداخال أكثر العامل يشهد إذ اجلديد، للنمو الرئيسي الدافع هي اخلارجية التجارة أصبحت بل مضى، وقت أي يف عرفته مما بأكثر الدولية التجارة ازدهار

بإنتاج متعلقا األمر يعد فلم واالتصال، املعلومات بثورة يعرف ما ظهر الظروف هذه ظل ويف .الصناعية الدول يف اتمع على املعلومات تأثري أن حيث املعلومات، أمهية تزايد وهو خمتلف أمر إىل يشري أصبح ولكنه أكثر أو أكرب

". املعلومات ثورة" مفهوم إطالق تربر درجة بلغ قد احلديث

املال وأسواق االقتصــادية األنشطة حجم وتطور تنامي بسبب االقتصادية العوملة درجة تزايدت وهكذا مجهور خالل من مالية واتصاالت متويل مصادر على تعتمد اليت العاملية السوق حنو اكرب اجتاه وبالتايل الدولية،

من خاصة – أفضل امتيازات على احلصول يف ترغب اليت املؤسسات فإن األساس هذا وعلى متجانس، غري دويل بينها واالرتباط العالقة تعزز اليت الالزمة بالنوعية املعلومات بتوفري تقوم أن البد - التمويل وشروط مصادر حيث طلبات على اإلجابة استطاعت احملاسبة بأن الدراسات أثبتته ما أساس وعلى. االقتصاديني املتعاملني خمتلف وبني

أنشطتها، ونتائج املايل مركزها وحتديد للمؤسسة االقتصادي للسلوك قياسها خالل من املالية املعلومات من خمتلفة من واملؤمترات العاملية واملنظمات اهليئات من الكثري قبل من اجلادة احملاوالت جاءت املتعاملني، ثقة درجة يرفع مما

طرف من ومقبول موحد حماسيب نظام وضع إىل الوصول بغية احملاسبية والقواعد واألسس املبادئ توحيد أجل .الدول خمتلف

على حماسبية معايري وضع حنو الدولية احملاسبية املهنية املنظمات من العديد سعت االجتاه هذا ويف وضع إىل اإلطار هذا ضمن تسعى اليت الدولية احملاسبة معايري هيئة املنظمات هذه أهم ولعل العاملي، املستوى

. التحوالت هذه مع يتماشى مبا احملاسبة لغة لتوحيد الدولية للمحاسبة معايري

-واملفهوم النشأة - الدولية احملاسبة معايري: األول الفصل

10

الدولية المحاسبة معايير: األول المبحث

إن تطور الفكر احملاسيب والتوجه العملي للمحاسبة أدى إىل تطور وتراكم خربات حماسبية منذ العصر الوسيط، حتولت تدرجييا إىل قواعد عرفية وتقاليد أصبحت مقبولة بني مجهور احملاسبني، ولقد ساعد يف ترسيخ هذا

اسبة للوصول إىل درجة تسمح باستجابة أسرع التطور وضع معايري لتنظيم املهنة والعمل احملاسيب، مما ساعد احمل . جتاه التحديات واملشكالت احملاسبية املستجدة

مقدمة عن معايير المحاسبة الدولية : األول المطلب

الدولية المحاسبة معايير إلى الحاجة ظهور: األول الفرع

أثبتت بعدما احملاسبة تطوير إىل احلاجة لظهور األساسي السبب احلديثة االقتصادية التطورات تعترب تتأثر أن البديهي فمن االقتصادية لألحداث ترمجة إال هي ما احملاسبة وألن عام، قبول من القته وما وجودها مست العاملي املستوى على كبرية تغريات املاضية احلقبة شهدت فقد .االقتصادية البيئة يف التغريات مبختلف االقتصاد ركائز صياغة إعادة متت حني الثانية العاملية احلرب اية إىل جذورها تعود واليت احملاسبة، جوانب خمتلف :1 التالية األسس جتسيد على الرتكيز تضمن الذي اجلديد الدويل

؛ العمالت حتويالت وحرية الصرف سعر استقرار -

؛ الدويل لالستثمار مناسب مناخ وتوفري األموال رؤوس انتقال حرية -

.اخلارجية التجارة حرية ضمان -

النقد وصندوق الدويل البنك مها مؤسستني، إنشاء عنها متخض أن يف الفضل األسس هلذه كان لقد حركة منو يف كبري دور وهلما بينها، فيما الصرف أسعار لتثبيت نظام يف لالشرتاك للدول حافزا العتبارمها الدويل،

تنعزل أن بأسبابه وتأخذ العصر تشارك أن دولة أي بإمكان يعد مل هنا من خمتلفة، دول عرب املالية االستثمارات هذه محاية أن كما.الدول معظم يف للتنمية الرئيسي الدافع هي اخلارجية التجارة أصبحت هلذا فيه، جيري عما

درجة حتقيق أجل من املالية التقارير إلعداد كفء حماسيب نظام مالمح حتديد تتطلب دولة أي يف االستثمارات ما أهم احملاسبية املعلومات أن باعتبار رشيدة، غري تصرفات أي من املستثمر محاية يضمن مبا الشفافية من عالية .باملستثمرين الضرر وإحلاق باألسعار التالعب يف استخدامه يتم

على والتطبيق احملاسيبللرتكيز على تطوير الفكر اجلهود من العديد وكنتيجة هلذه األوضاع توجهت جاءت حماوالت وضع معايري على املستوى الدويل مع بداية القرن العشرين، حيث، مستوى معظم دول العامل

.45، ص2000، الس الوطين للثقافة و الفنون، مصر، النظام االقتصادي الدولي المعاصرحازم الببالوي، 1

-واملفهوم النشأة - الدولية احملاسبة معايري: األول الفصل

11

يف سانت لويس 2 1904فكانت عبارة عن وجهات نظر وأراء طرحت من خالل عقد املؤمتر احملاسيب األول سنة يف الواليات املتحدة نيبرعاية احتاد مجعيات احملاسبني القانوني يف والية ميسوري يف الواليات املتحدة األمريكية

عضوا، حيث كان موضوع البحث يف ذلك املؤمتر حول إمكانية 83األمريكية، وقد كان عدد األعضاء املشاركني مستفيدين على جذب انتباه كافة املهتمني باحملاسبة من توحيد القوانني احملاسبية بني خمتلف الدول، مما ساعد هلذا وعلى أساس نفس الفكرة انعقد املؤمتر الدويل الثاين . ومراجعني وصناع املعايري واملنظمني على املستوي الدويل

.ا تقريبا والواليات املتحدة وكندا وأمريكا الالتينية وهولندابوقد حضره مندوبون من كل دول ارو 1926عام

:3ك وتناول ما يلي بنيويور 1929أما املؤمتر الثالث كان سنة

االستهالك واملستثمر ؛ -

االستهالك وإعادة التقومي ؛ -

.السنة التجارية أو الطبيعية - منظمة حماسبية باإلضافة إىل حضور 49وقد شاركت فيه 1933وهكذا انعقد املؤمتر الرابع يف لندن عام

1957منها اسرتاليا، نيوزيلندا وبعض الدول اإلفريقية وهكذا إىل غاية املؤمتر السابع عام : دولة 22زائرين من حيث حددت الفرتة الفاصلة بني مؤمتر وآخر خبمس سنوات، وبقيت على هذا النحو حىت يومنا هذا، كما كانت

الضغوط املتزايدة من خمتلف هناك زيادة يف كل مؤمتر لعدد املشاركني، وقد اضطرت هذه املؤمترات نتيجةمستخدمي القوائم املالية وأصحاب املصلحة إىل تشكيل عدة منظمات استهدفت وضع املعايري الدولية ويئة

.ومن أهم هذه اهليئات هيئة معايري احملاسبة الدولية. املناخ الالزم لتطبيق هذه املعايري

1992-1973 التاريخية التطورات :الثاني الفرع

من طرف هنري 4 1972اقرتاح إنشاء جلنة للمعايري احملاسبة الدولية خالل املؤمتر احملاسيب العاشر سنة بعد للجنة، متت املصادقة على تأسيسها(Chairman) الذي عني يف ما بعد أول رئيس ، (Henry Benson)بونسن

أسرتاليا، فرنسا، كندا، أملانيا، اليابان، : مبوجب اتفاق من طرف ممثلني عن هيئات احملاسبة يف كل من

املكسيك، هولندا، اململكة املتحدة، ايرلندا والواليات املتحدة يف شكل منظمة مستقلة مركزها لندن يف سنة 19735 .

.104، ص 2008، الطبعة األوىل، عمان األردن،المحاسبة الدولية و معاييرهاحسني القاضي، مأمون محدان، 2

.46املرجع السابق، ص 34 WWW.IASB.ORG, 05/05/2011. 5 Pascal Dumontier Denis Dupré, Pilotage bancaire : les normes IAS et la réglementation, Revue banque édition, 2005, p21.

-واملفهوم النشأة - الدولية احملاسبة معايري: األول الفصل

12

صدر عن اللجنة كما ،هيئات احملاسبة للدول املؤسسة هلابدأت اللجنة مبجلس إدارة يتكون من ممثلني عن اإلفصاح عن السياسات احملاسبية، اجلرد، القوائم املالية (يف نفس السنة من تأسيسها ثالث مسودات مشروع

ويف سنة . 6)اإلفصاح عن السياسات احملاسبية (بعنوان 01رقم IAS، لكن صدر معيار واحد فقط )املوحدةتصنيفهم بلجيكا، اهلند، إسرائيل، نيوزيلندا، باكستان وزميبابوي، ومت: كل من اللجنةعضوية انضم إىل 1974

متييزا للعضوية األساسية اليت اكتسبها أعضاء الدول العشرة (Associate memebers)بأعضاء مشاركني الذي لفت انتباه العديد من اهليئات واملنظمات الدولية والذي ميثل خطوة جيدة يف مرأما األ. للجنةاملؤسسة

هو قرار جمموعة حمافظي البنوك املركزية للدول العشرة الكربى متويل مشروع اللجنة إلصدار اللجنة،مسار عمل األعضاء املشاركني واألعضاء مما ساعد على إلغاء التميز بني ،1976سنة معيار حماسيب عن القوائم املالية للبنوك

اللجنةاألساسيني، حيث اعترب أي عضو على أنه عضو أساسي، باإلضافة إىل توسيع عدد أعضاء جملس إدارة بدأت عضوية الس تتسع، األمر الذي دفع أعضاء اللجنة 1978ومنذ سنة . (09)بدال من تسعة (11)إىل

ألن عالقات الدول مع جملس جمالس معايري احملاسبة الوطنية اخلاصة ا،زيارات لبعض الدول للتشاور مع بالقيام ب .معايري احملاسبة الدولية تتم من خالل االس الوطنية

على توسيع عدد أعضاء اللجنة و (IFAC)مت االتفاق بني االحتاد الدويل للمحاسبني 1982يف سنة عشر دولة، باإلضافة إىل أربعة مقاعد عضوية متنح ألربعة من عضوا ممثلني لثالثة )13(جملس اإلدارة إىل

إىل عضوية 1984وتايوان سنة 1983وبناء عليه انضمت كال من إيطاليا سنة . املنظمات املهتمة بالتقرير املايلعلى املستوى الدويل، نتيجة تزامن هذه الفرتة اللجنةومنذ هذه السنة بدأت تظهر األمهية املتزايدة ألعمال . اللجنة

مع بداية االهتمامات الدولية بالتوفيق والتوحيد احملاسبيني واحلديث عن عوملة أسواق املال، األمر الذي لفت انتباه .ألعمال اهليئة (OECD)املنظمة الدولية للتعاون والتنمية و (SEC) كل من هيئة تداول األوراق املالية األمريكية

يف شكلها احلايل، هو انضمام املنظمة اللجنةأما عن السبب الرئيسي الذي كان وراء إعادة هيكلة ، كما أسفرت اللجنةإىل عضوية 1986املعنية حبماية املستثمرين سنة (IOSCO)الدولية للبورصات العاملية

أول دولة عربية وهي دولة اللجنةانضمت إىل 1988ويف سنة . عنها تغيريات جذرية يف معايري احملاسبة الدوليةمنظمة االحتاد األوريب إىل اموعة مث (FASB)األردن، وتالها انضمام جملس معايري احملاسبة املالية األمريكي

.1990 االستشارية وحصوهلا على مقعد يف جملس إدارة اهليئة بصفة مراقب، وذلك يف سنة

6 WWW.IASB, Org, 01/03/2011.

-واملفهوم النشأة - الدولية احملاسبة معايري: األول الفصل

13

2001-1992 التاريخية التطورات: الثالث الفرع

، حيث يف كل مرة تتسع عضويتها بانضمام دول وهيئات دوليةاللجنةعرفت املرحلة السابقة مبرحلة منو

أما ما ميز هذه املرحلة هو القيام باألنشطة اليت ترمي إىل زيادة قبول اهليئات النظامية الدولية، ومنها . أخرى، حيث انطلقت هذه األخرية يف مشروع مع 7ملعايري احملاسبة الدولية ،IOSCOاملنظمة الدولية للبورصات العاملية

اللجنةمتيزت هذه الفرتة كذلك بزيادة الرتابط بني . يهدف إىل حتسني املعايري حىت تكتسب القبول العام اللجنةففي . إعداد املعايري واهليئات الدولية األخرى، إما عن طريق قبول هذه األخرية للمعايري أو عن طريق الشراكة يف

يف مشروع مشرتك مع FASBوانطالق . معيار IOSCO 14 معايري و SEC 3قبلت كل من 1994سنة .حول أرباح األسهم، يف نفس الوقت وافق البنك الدويل على متويل مشروع معيار حول احملاسبة الزراعية اللجنة

حيث : ينص على القيام مبشروعني ،IOSCOاملنظمة الدولية اتفاقا مع 1995سنة اللجنةوقد أبرمت القائم اللجنةكان املشروع األول هو استكمال اهليكل األساسي ملعايري احملاسبة، أما الثاين هو دراسة هيكل

واخلروج بنتيجة حول مدى اجلدوى من إعادة هيكلته أو بقائه على حاله، وقد قام اإلحتاد األورويب بدعم هذا ويف سنة . السنة بدأت أول مؤسسة أملانية بإعداد تقريرها املايل، وفقا ملعايري احملاسبة الدوليةوخالل نفس . االتفاقيشجع على إجناح العمل باملعايري الدولية، ،(WTO) صدر بيان من طرف منظمة التجارة العاملية 1996

.بضرورة توافق املعايري االسرتالية مع املعايري الدولية (ASE)وطلبت جلنة البورصة االسرتالية

بإعادة اهليكلة وتبين معاجلات حماسبية اللجنةبدأت الضغوطات الدولية مبطالبة 1997ومنذ سنة والعمل على التوافق مع جمالس احملاسبة الوطنية واليت جاءت نتيجة تزايد اهتمام املنظمات العاملية الكربى ،مستقلةومعايريها، األمر الذي فاق كل التوقعات اليت كانت سائدة عند تأسيسها، خاصة وقد ختطى عدد الدول نةباللج

من طرف جمموعة 1999تلقت دعما إضافيا سنة اللجنةدولة، كما أن (100)األعضاء يف اهليئة الدولية رقم ا، حتث فيه على ضرورة دعم معايري احملاسبة الدول الصناعية السبعة، عندما أصدر وزراء املالية هلذه اموعة بيان

دعمها وقبوهلا ملعايري احملاسبة 2000، عندما أعلنت سنة )اخلاصة بالشئون املصرفية(الدولية، تاله دعم جلنة بازل .وللجهود املبذولة لعوملة احملاسبة IASالدولية

الدولية المحاسبة معايير هيئة تقديم: الثاني المطلب

اهليئة خالل اخلمسة والعشرين سنة األوىل من عمرها يف تنسيق وتوحيد أراء أعضائها من متثل دور عن طريق اختيار معاجلة حماسبية معينة مطبقة يف دولة ما، مث تبين هذه املعاجلة وإدخال اهليئات الوطنية للمحاسبة،

7 WWW.IASB.ORG,06/03/2011.

-واملفهوم النشأة - الدولية احملاسبة معايري: األول الفصل

14

لكن مع إعادة هيكلة اهليئة أصبح هلا بعض التعديالت عليها إذا لزم األمر، والسعي للحصول على قبول دويل هلا، .الدور التطويري للمعايري

(SWP) اإلستراتيجية عمل فريق تشكيل :الفرع األول

إن بداية القبول العاملي ألعمال اهليئة، كان دافعا أساسيا وراء قيامها بتكثيف نشاطها التنظيمي واحملاسيب يف سبتمرب (Strategy Working Party)بصورة ملحوظة، مما نتج عنه تشكيل فريق عمل اإلسرتاتيجية

SWPدقة مباشرة على تعني بعد املصا. دف دراسة هيكل وعمل اهليئة الدولية بكل تشكيالا، 1996 . شرعت هذا األخرية يف عقد اجتماعات عامة مفتوحة إلطالع اتمع املهتم مبستقبل عمل اهليئة

أجنز فريق عمل اإلسرتاتيجية تقريرا يوصي بإعادة هيكلة اهليئة الدولية بشكل يربطها 19988ويف سنة بصورة أقرب من جمالس معايري احملاسبة الوطنية، واقرتاح هيكل جديد لعملها يف املستقبل، مبا يضمن هلا حتقيق

أي تقدمي تنظيم قادر على : املعايريالتوافق الدويل يف املعايري احملاسبية، للوصول إىل جمموعة ذات جودة عالية من حتقيق األهداف احملددة لس املعايري عن طريق القيام بدور القائد يف الوصول للحلول احملاسبية األفضل، وتسهيل

عن SWPجاء يف تقرير. عملية التوافق الدويل ملعايري احملاسبة من خالل العمل مع جمالس احملاسبة الوطنية :9قبلية لس معايري احملاسبة الدولية مجلة من النقاط متثلت يفاإلسرتاتيجية املست

أن اهليئة الدولية حتتاج إىل إعادة تشكيل هيكل، تدعمه بنية أساسية قوية يئ فرصة التعاون بني اهليئة - حات ففي تعقيبه على اقرتا. الدولية واالس الوطنية للمحاسبة، لإلسراع خبطوات توفيق املعايري احملاسبية

اهليئة، قال إدوارد وايتزر رئيس اللجنة اإلدارية أن اهليكل الدويل وتاريخ جناحاته قد وضع عند منعطف وأفاد املسؤول أن اللجنة . هام حنو حتقيق الطلب املتزايد على معايري حماسبية على درجة عالية من اجلودة

للعمل معا للوصول إىل جمموعة من املعايري الدولية واالس الوطنية للمعايري جيب أن جيدوا طرقا جديدة واقرتح لذلك إنشاء جلنة لصياغة املعايري والتفسريات تلعب فيها االس . عالية اجلودة، تتمتع باتفاق عام

الوطنية الدور األساسي، وإنشاء جملس استشاري لدعم جلنة الصياغة، يستمد هذا الس مقرتحاته من ؛ الس الوطنيةخالل قنوات اتصال فعالة با

من ناحية أخرى جاء يف تقرير اهليئة ذاا أن التشكيل السابق هليئة معايري احملاسبة الدولية لن يكون -فاهليئة يف املاضي كانت تتبىن معيارا أو تطبيقا حماسبيا معمول به يف أي دولة . مالئما ملتطلبات املستقبل

8 International Accounting Standards Committee, Shaping IASC for the future, London, December 1998,p02. 9 International Accounting Standards Committee, Recommendations on Shaping IASC for the future, London, November 1999,p03.

-واملفهوم النشأة - الدولية احملاسبة معايري: األول الفصل

15

. ن أن تأخذ خطوات معينة لتقدمي مشروع معيار معنيأخرى وحتاول أن جتد له إمجاعا من األعضاء، دو كما أوضح تقرير اهليئة أيضا أن دور هيئة املعايري كان فاعال يف املاضي عندما كان عدد الدول األعضاء

ومع هذا فإن دور اهليئة جيب أن يستمر حاليا إلجناز . قليل واملؤسسات املستفيدة أيضا كانت حمدودة ؛IOSCO اسبة حسب االتفاق مع جمموعة معايري عصب احمل

سواء كانت جلنة أو عايري احملاسبة الدولية اهليئة الدولية ملأضاف تقرير جمموعة العمل هدفا ثالثا ألهداف -هو حتقيق التوافق بني املعايري الوطنية ومعايري احملاسبة الدولية للوصول إىل مستوى عايل من اجلودة جملس

.يف التطبيق احملاسيب

مت إقرار مشروع خطة إعادة التنظيم، ،1999يف ثالث جلسات استغرقت أقل من شهر يف اية سنة .واليت استكملت إجراءات إقراره خالل اجللسة األخرية

الدولية المحاسبة معايير لهيئة الجديد النموذج: الثاني الفرع

مبوجب 1973 سنة إنشائها على املوافقة متت اليت الدولية احملاسبة معايري جنةلل امتداد عن عبارة اهليئة هذه إن اململكة هولندا، املكسيك، اليابان، أملانيا، كندا، فرنسا، أسرتاليا، يف احملاسبة هيئات عن ممثلني طرف من اتفاق

: 10أمهها األهداف من جمموعة حتقيق إىل اهليئة تسعى كما. املتحدة والواليات ايرلندا املتحدة،

عنها، واإلفصاح املالية القوائم إلعدادذات جودة عالية احملاسبية املعايري) العام للصاحل (ونشر إعداد -

؛ الدويل املستوى على وتعميمها استعماهلا ترقية وكذلك

املالية القوائم عن باإلفصاح املرتبطة واإلجراءات واملعايري احملاسبية، لألنظمة توافق إرساء يف املسامهة - العامل وخمتلف يف املالية األسواق يف املتدخلني خمتلف يساعد الذي وبالشكل للمقارنة، وقابليتها

؛ االقتصادية قرارام اختاذ من املستعملني اآلخرين

شفافة وقابلة عالية، جودة ذات مالية العمل على أن حتتوي القوائم املالية والوثائق األخرى، معلومات -

املستعملني وخمتلف العامل، يف املالية األسواق يف املتدخلني تلفخم يساعد الذي وبالشكل للمقارنة، ؛ االقتصادية قرارام اختاذ من اآلخرين

، أطروحة دكتورا، أهمية إصالح النظام المحاسبي للمؤسسات في ظل أعمال التوحيد الدولية بالتطبيق على حالة الجزائربلغيث، بن مداين 10

.131ص ،2004/2005جامعة اجلزائر

-واملفهوم النشأة - الدولية احملاسبة معايري: األول الفصل

16

عالية حلول ضمان ألجل الدولية احملاسبية املعايري مع الوطنية احملاسبية املعايري تعارض عدم ضمان -

.اجلودة 25 خالل الدولية احملاسبة معايري إعداد يف اهليئة هذه به قامت الذي الدور نتيجة أن وأشرنا سبق كما

هلا يضمن الذي اجلديد بالشكل هيكلتها إلعادة دفعها هلا، الدولية املنظمات ودعم نشأا، من األوىل سنة املالية للتقارير شفافية أقصى حتقق من تتمكن فإا الشراكة هذه طريق فعن. الوطنية االس مع شراكة يف الدخول

.الدول خمتلف بني موحد حماسيب أسلوب إىل الوصول خالل من

IASC الجديد التنظيمي الهيكل: 1.1 رقم الشكل

Source: www.iasb.org, accessed 03/04/2011.

:هذا الشكل سوف نتناول خمتلف اهليئات كاأليت انطالقا من

-واملفهوم النشأة - الدولية احملاسبة معايري: األول الفصل

17

Monitoring Boardمجلس المراقبة : أوالمن أجل املراقبة واإلشراف على األعضاء اإلداريني، باإلضافة إىل 2009تأسس هذا الس يف فيفري

إن اهلدف األساسي من وراء تأسيس هذا الس هو حتقيق متثيل دويل واسع بأكرب قدر . املصادقة على تعيينهمتركيبة من ويف هذا الصدد مت تكوين . من االنتشار اجلغرايف واملهين من خالل تعزيز مسؤولية اهليئة اجتاه مجهورها

: 11األعضاء املمثلة هلذا الس كما يلي أعضاء من اإلحتاد األورويب ؛ -

أعضاء من الوكالة اليابانية للخدمات املالية ؛ -

أعضاء من هيئة تداول األوراق املالية يف الواليات املتحدة ؛ -

؛ IOSCOأعضاء من هيئة األسواق الناشئة ملنظمة -

؛ IOSCOأعضاء من اهليئة التقنية ملنظمة -

.رئيس جلنة بازل للرقابة املصرفية عضو ممثل بصفة مراقب - IFRS-Foundationلمعايير الدولية للتقارير الماليةاللجنة التأسيسية ل: ثانيا

كانت تسمى بعدما IFRS-Foundationمت إعادة تسمية هذه اجلنة باسم 2010 جويلية 01يف

IASC-Foundation .عضوا إداريا 22هي جلنة تتشكل حاليا من و(les Trustees) ، يتم اختيارهم من قبلمبا يف (، اليت تعتمد إجراءات حمددة يف تعيينهم، متفق عليها مع خمتلف املنظمات الوطنية والدولية 12جلنة التعيني

.خالل جملس املراقبة، واملصادقة عليهم من ) IFACذلك االحتاد الدويل للمحاسبني :جنة وفقا ملا جاء يف الئحة اهليئة الدولية فيما يلي لوتتمثل صالحيات ال

مجع األموال الالزمة لسري اهليئة ؛ - ؛ (les Trustees)إعداد وتعديل إجراءات عمل األعضاء اإلداريني - احملاسبية املطروحة للعالج فقط فيما يتعلق ببعض املسائل (عقد اجتماعات مفتوحة للعموم للتشاور -

؛) باإلضافة إىل تعيني األعضاء ومصادر متويل اهليئةونشاطام املنجزة وطرح وجهة IFRS-Foundation و IASBمراجعة خطة العمل السنوية لكل من -

للسنة القادمة ؛ IASBنظرهم عن أعمال .املالية وأولويات السنة القادمةوقوائمها IFRS-Foundationنشر التقرير السنوي عن نشاطات -

11 IASC Foundation, Press Release,london, 29 January 2009.p01. 12 Maiillet Baudrier et autres, Normes comptables international IAS/IFRS, BERTI édition,2006, p16.

-واملفهوم النشأة - الدولية احملاسبة معايري: األول الفصل

18

IASBمجلس معايير المحاسبة الدولية :ثالثا، )جملس معايري احملاسبة الدولية(لقد متت إعادة هيكلة جلنة معايري احملاسبة الدولية، لتصبح حتت اسم

حيث تكمن مهام الس األساسية يف وضع وحتسني معايري احملاسبة املالية للمؤسسات، وتشمل مسؤولياته اعتماد مقرتحات املشروعات وطرق وأساليب إعداد املعايري وتعيني جلان التوجه وإقرار مسودة اإلعالن ومعايري احملاسبة

13يينهم على أساس خربام وكفاءام، يعمل على األقل عضوا، يتم تع 16الدولية النهائية، ويتكون الس من يتكون الس من أعضاء موزعني كما . عضوا منهم بنظام الوقت الكامل، والباقي يعمل وفق نظام الوقت اجلزئي

: 13يلي ؛ أعضاء من آسيا 04 - ؛ أعضاء من أوربا 04 - ؛ أعضاء من أمريكا الشمالية 04 - ؛ عضوا من أفريقيا - ؛ ضوا من جنوب أمريكاع - .عضوان من كل املناطق اجلغرافية بشرط التوازن اجلغرايف الكلي -

ورغم اشرتاط تركيبة ألعضاء الس بطريقة تضمن التوزيع اجلغرايف لتحقيق متثيل دويل واسع، إال أن طريقة ولقد ظهر مفهوم املعايري . توزيع األعضاء هذه جاءت على النحو الذي يعكس سيطرة الدول الكربى على الس

.الدولية للتقارير املالية واليت بدأ الس بإصدارها ذا االسم لكي يتم متييزها عن املعايري الدولية السابقةومن أجل ضمان جتسيد اهلدف الرئيسي للمجلس الذي يكمن يف تقارب املعايري احملاسبية الوطنية مع

أنه البد من الدخول يف شراكة مع االس الوطنية : 14صريح عن رئيس الس املعايري احملاسبية الدولية، جاء يف تمما ترتب عنه ختصيص سبعة أعضاء تكون هلم مسؤوليات اتصال رمسية مع االس الوطنية لضمان هذا التقارب،

. واالس الوطنية ملعايري احملاسبة، هلذا فإن اختيار هؤالء األعضاء السبعة يتم باالتفاق بني األعضاء اإلداريني Advisory Council IFRS المجلس االستشاري: رابعا

SAC الس االستشاري للمعايريباملصادقة على إعادة تسمية IASBقام الس 2010يف جانفي عضوا تقريبا )40(يتكون هذا الس من .)الس االستشاري للمعايري الدولية للتقارير املالية(باسم

)Approximately (ممثلني ألصول وكفاءات خمتلفة ومتنوعة من القارات الست . . تقدم هذه اموعة املشورة للجنة معايري احملاسبة الدولية حول املشروعات وأولوياا والقضايا الفنية

شرتاك يف وليست هلذه اموعة أية مسؤوليات فعلية عند وضع املعايري، وتقوم اللجنة االستشارية أيضا باال

13 WWW.IASB.ORG,02/04/2011. 14 American Institute of Certified Public Accountants, International Financial Reporting Standards, New York,2004,p5.

-واملفهوم النشأة - الدولية احملاسبة معايري: األول الفصل

19

إجراءات قبول أعمال جلنة معايري احملاسبة الدولية، عن طريق ممارسي مهنة احملاسبة وجمتمع األعمال، ومستخدمي معظم األعضاء الذين مت اختيارهم للمجلس االستشاري للمعايري هم . التقارير املالية، وغريها من األطراف املهتمةما يعكس الدور الذي تلعبه االس الوطنية يف صناعة معايري احملاسبة أعضاء يف جمالس احملاسبة الوطنية، وهذا

.الدولية The IFRS Interpretations Committeeلجنة تفسيرات المعايير الدولية : خامسا

، وخالل الفرتة SIC باسم اللجنة الدائمة للرتمجة 2002عرفت إىل غاية (جلنة تفسريات املعايري الدولية ، وتتكون من ) IFRICعرفت باسم اللجنة الدولية لتفسري احملاسبة املالية 2010وجانفي 2002املمتدة ما بني

عضوا من دول خمتلفة، يتم تعيينهم من قبل األعضاء اإلداريني، ولكل منهم حق التصويت، حيث جتتمع 14تتم املصادقة على التفسريات النهائية شريطة أن . بني اجلمهور اللجنة كل شهر تقريبا، لنشر وإثراء مشاريع التفاسري

.ال يزيد عدد األعضاء املعارضني للتفسري عن أربعة

باملصادقة على إعادة تسمية اللجنة الدولية لتفسري احملاسبة املالية IASBقام الس 2010ويف جانفي

IFRIC وأوكلت إليها مهمة جديدة إضافة إىل مهامها، تتمثل يف القيام )جلنة تفسريات املعايري الدولية(باسم .بدراسة سنوية للمعايري من أجل إدخال عليها حتسينات طفيفة نسبيا

بدل من معايري IFRSباملعايري الدولية للتقارير املالية 2001إن إطالق تسمية املعايري الصادرة بعد سنة ة هيكلة اهليئة، ما هو إال مبادرة من هذه األخرية للتعبري عن عدم حصر اليت صاحبت إعاد IASاحملاسبة الدولية

. 15أهدافها فقط يف إعداد خيارات وطرق حماسبية بل إعداد تقارير ماليةيعترب تشكيل هيئة معايري احملاسبة الدولية خطوة أساسية يف دعم دور احملاسبة يف خدمة اإلدارة وتقدمي املعلومات الالزمة الختاذ القرارات بصورة موضوعية ومحاية موقف احملاسبني يف ظل زيادة مهامهم وواجبام

سبة متثل خطوة أساسية يف تطوير الفكر احملاسيب استكمال اهليئة للهيكل األساسي ملعايري احملاكما أن . احملاسبيةوالتعمق يف دراسة األسس النظرية للمحاسبة، خاصة وأن هذه املعايري تعمل على جتانس املمارسات احملاسبية

.16الدوليةقامت اهليئة بتحديد واضح إلجراءات وضع معايري احملاسبة الدولية لتمكني خمتلف اهليئات املعنية دمي القوائم املالية من املشاركة يف وضع معايري احملاسبة من أجل توفري الشرعية السياسية لعملية وضع ومستخ

: 17تتمثل إجراءات وضع معايري احملاسبة الدولية فما يلي.معايري احملاسبة الدولية

15 Jean-français Bosquet et autres, Norme IAS/IFRS, 2eédition actualisée, Association Nationale des Directeurs Financiers et de Contrôle de Gestion, 2005, p5.

.35،ص2006، اجلزء األول، الدار اجلامعية، موسوعة المراجعة الخارجية الحديثةعبد الوهاب نصر علي، 16 . 361، الرياض اململكة العربية السعودية، ص، المحاسبة الدوليةفريدريك تشوي، كارول آن فروست، جاري نييك، ترمجة حممد عصام الدين زايد 17

-واملفهوم النشأة - الدولية احملاسبة معايري: األول الفصل

20

رى احملاسبية يشكل الس جلنة دولية توجيهية، يرتأسها ممثل عن الس وتضم ممثلني عن املنظمات األخ - لثالث دول على األقل، وقد تتضمن اللجنة التوجيهية ممثلني عن املنظمات األخرى املمثلة يف الس أو

؛) حمل الدراسة(اموعة االستشارية أو ذات اخلربة يف موضوع معنيمقارنة حتدد اللجنة التوجيهية كل القضايا املرتبطة باملوضوع وتراجعها جيدا من خالل إعداد دراسات -

وتأخذ بعني االعتبار تطبيق إطار اللجنة املتعلق بإعداد وعرض البيانات املالية حول القضايا املرتبطة باملوضوع، وتدرس اللجنة التوجيهية املتطلبات املختلفة اليت قد تكون مالئمة ملختلف الظروف، وبعد

؛ ذلك تقدم اللجنة التوجيهية موجزا بالنقاط الرئيسة

Advisory Conical شاورة مع اللجنة الدائمة للتفسريات ومراجعة الس االستشاريبعد عقد م - الس بوضع تعليقاته حول املوضوع على موجز النقاط الرئيسة، ومن مث حتضر اللجنة التوجيهية يقوم

بيانا متهيديا باملبادئ األساسية اليت تشكل أساس مسودة للعرض، وتشرح احللول البديلة اليت أخذت ر عادة ؛باالعتبار، واألسباب اليت أدت إىل قبوهلا أو رفضها، ومتتد هذه الفرتة ألربعة أشه

تراجع اللجنة التوجيهية التعليقات على بيان العرض التمهيدي باملبادئ وتوافق على البيان النهائي - باملبادئ الذي يقدم للمجلس للموافقة، كما يستخدم كأساس إلعداد مسودة العرض باملعيار احملاسيب

عموم دون نشره رمسيا ؛، ويتاح هذا البيان النهائي لل)أو التعديل املقرتح( الدويل املقرتح

تعد اللجنة التوجيهية مسودة عرض متهيدية للموافقة من قبل الس بعد التنقيح، على أن يوافق عليها - ثلثي أعضاء الس على األقل، وتنشر مسودة العرض بعد ذلك، وتطلب التعليقات من كل األطراف

د إىل ستة أشهر ؛املهتمة خالل فرتة العرض واليت هي شهر كحد أدىن، وقد متت

تعيد اللجنة التوجيهية النظر يف التعليقات وتقوم بإعداد خمطط املعيار احملاسيب الدويل بعد مراجعته من - .قبل الس، والذي يقوم بتنقيحه، ومبوافقة ثالثة أرباع أعضاء الس على األقل، مث يتم نشر املعيار

:يري احملاسبة الدولية إجراءات وضع معاو يوضح املخطط التايل باختصار

إجراءات وضع معايير المحاسبة الدولية : 2. 1الشكل رقم

الموضوع تحديد

الوطنية للممارسات مقارنة دراسة

SIC مع مشاورات عقد

-واملفهوم النشأة - الدولية احملاسبة معايري: األول الفصل

21

Source : Stéphan Brun, L'essentiel des normes comptables

international IAS/IFRS, 3em édition,2006, p 27.

الالزمة يف حالة عدم إتباع أحد اإلجراءات أو اخلطوات السابقة الذكر يشرتط على الس تقدمي الشروح هناك فرصة التدخل يف أي مرحلة من مراحل وضع معايري احملاسبة الدولية و .يف إعداد املعيار نتيجة لضرورة ما

:18بإحدى الصفات التالية

؛ )سابقا (Advisory Conical IFRS (SAC) الس االستشاريبصفة عضو يف -

؛ Advisory Groupبصفة عضو يف اموعة االستشارية -

؛) DP )Discussion paper عن طريق إرسال تعليق على ورقة املناقشة -

؛ )ED )Exposure Draftعن طريق إرسال تعليق على مسودة املعيار -

باالشرتاك يف االجتماعات العامة املفتوحة ؛ -

. (field tests)باالشرتاك يف التجارب امليدانية -

جويلية 26رغم التطور الكبري للهيئة وتوسعها، إال أا تطمح إىل أكثر من ذلك، فقد انطلقت مؤخرا منذ يف دراسة برنامج عمل اهليئة يف املستقبل من خالل إصدار استبيان ألصحاب املصلحة لتقييم وجهة 19 2011

18 Anne Le Manh, Pourquoi l’IASB souhaite-t-il imposer le comprehensive income ? Une analyse du processus de normalisation du résultat comptable, Manuscrit auteur,Nice,2010, p9. 19 IASB, Agenda Consultation, London, 26 july 2011, p3.

االستشارية جنةلال مراجعة

)Discussion paper( للعموم المناقشة ورقة نشر

فيها النظر إلعادة )Exposure Draft( المعيار مسودة نشر

األعضاء أراء و النظر وجهات دراسة

العتماده نهائيا المعيار نشر

-واملفهوم النشأة - الدولية احملاسبة معايري: األول الفصل

22

كما أكد الرئيس . كأخر أجل الستقبال التعليق 2011نوفمرب 30حدد نظرهم حول مستقبل اهليئة، وقدبأن هذه الدراسة ستكون فرصة كبرية (Hans Hoogervorst) هانز هوجرفورست IASBاحلايل للمجلس

.2011جوبلية 27املوجه للجمهور يوم *وهذا هو ما صرح به يف خطابه » ؟ ماذا بعد « للتكلم عن

وجه رئيس جملس معايري احملاسبة الدولية خطابه للمهتمني بإعداد القوائم املالية ودعاهم إلبداء رأيهم حول كما وضح هلؤالء أن فهم . املشاريع وااالت اليت جيب أن توىل هلا األولوية عند ختصيص الوقت واملوارد املتاحة

ل تعكس االحتياجات املتنوعة ألصحاب املصلحة يف مجيع أولويام واحتياجام سيساعد على وضع خطة عمأحناء العامل، كما أكد هلم بأن تعليقام من شأا أن تساهم يف صياغة املعايري املستقبلية والتقدم ا بناء على ما

.20مت إحرازه من إجنازات مهمة واستثنائية خالل عقد من الزمن IFRS,XBRL الثنائية المبادرة :الثالث الفرع

خطت اهليئة بعد إعادة هيكلتها خطوة كبرية حنو جتسيد هدفها األساسي املتمثل يف تزويد أسواق املال العاملية باملعايري اليت تضمن القراءة املوحدة للقوائم املالية اخلتامية، مما يساعد

ميثل نقلة حقيقية يف للمؤسسات، إال أن األمر الذيعلى املواكبة العاملية لألنشطة االقتصادية لغة تقارير األعمال التجارية املوسعة وهي اختصار XBRLتاريخ اهليئة هو املبادرة الثنائية بينها وبني

(eXtensible Business Reporting Language).

طرف أحد احملاسبني األذكياء، صاحب من 1998صدرت أول لغة تقارير أعمال جتارية موسعة سنة وتوزيع (Share)تقاسم ، (Create)الفكرة، حيث كان حياول إجياد أحسن لغة حماسبية تساعد على خلق

(Distribute) فهي بالتايل صممت خصيصا 21املعلومات املالية بني أصحاب املصلحة على مستوى العامل ، . ال تغري هذه اللغة من حمتوى التقارير املالية بل تغري فقط يف كيفية عرضها وقراءا. للتطبيقات املالية واحملاسبية

* « I see this agenda consultation as a great opportunity to discuss ‘what next?’ openly with all those interested in and affected by financial reporting. What do you think should be our broad strategic direction in setting our work plan and to which projects and areas of financial reporting should we given priority when allocating the limited time and resources available?. Understanding your priorities and needs will help us to create a work plan that reflects the diverse needs of our global stakeholder base. In the past ten years, preparers and users of financial statements have already had to deal with a great number of changes and we are aware that many may want a stable platform before further substantial projects are undertaken,… ».

20 IASB, Open letter from Hans Hoogervorst, London, 26 july 2011, p1.

21 IASC-Foundation, due process handbook for XBRL Activities, London, 7 october 2010, p7.

-واملفهوم النشأة - الدولية احملاسبة معايري: األول الفصل

23

ودف هذه اللغة إىل إصدار تقارير مالية موحدة ميكن مقارنة حمتوياا على مستوى العامل باإلضافة إىل دمي التقارير املالية ذوي اللغات املختلفة، فهي نظام يركز على توحيد املصطلحات حتقيق التواصل بني مستخ

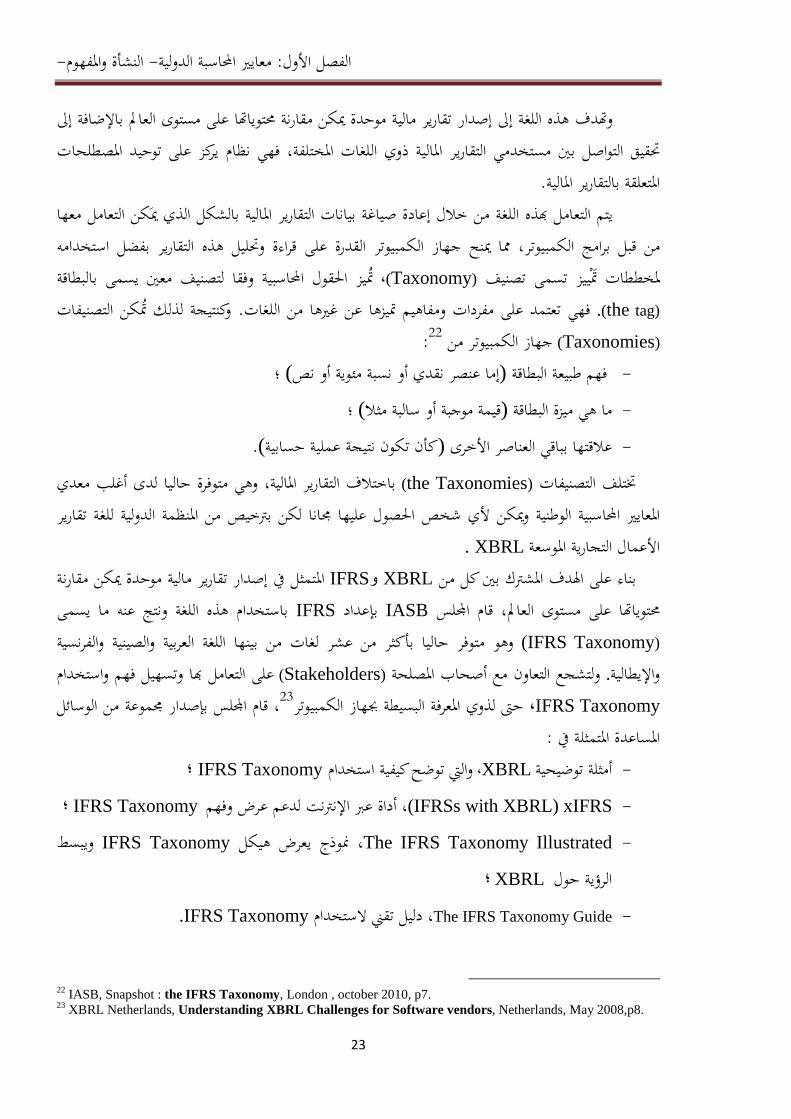

.املتعلقة بالتقارير املاليةيتم التعامل ذه اللغة من خالل إعادة صياغة بيانات التقارير املالية بالشكل الذي ميكن التعامل معها

بفضل استخدامه وحتليل هذه التقارير على قراءة من قبل برامج الكمبيوتر، مما مينح جهاز الكمبيوتر القدرة يسمى بالبطاقة متيز احلقول احملاسبية وفقا لتصنيف معني ،(Taxonomy)ملخططات متييز تسمى تصنيف

(the tag) .وكنتيجة لذلك متكن التصنيفات . فهي تعتمد على مفردات ومفاهيم متيزها عن غريها من اللغات(Taxonomies) 22جهاز الكمبيوتر من:

؛ )إما عنصر نقدي أو نسبة مئوية أو نص(البطاقة فهم طبيعة -

؛ )قيمة موجبة أو سالبة مثال(ما هي ميزة البطاقة -

.)كأن تكون نتيجة عملية حسابية(عالقتها بباقي العناصر األخرى -

حاليا لدى أغلب معدي باختالف التقارير املالية، وهي متوفرة (the Taxonomies)ختتلف التصنيفات املعايري احملاسبية الوطنية وميكن ألي شخص احلصول عليها جمانا لكن برتخيص من املنظمة الدولية للغة تقارير

. XBRL األعمال التجارية املوسعةاملتمثل يف إصدار تقارير مالية موحدة ميكن مقارنة IFRS و XBRLبناء على اهلدف املشرتك بني كل من

باستخدام هذه اللغة ونتج عنه ما يسمى IFRSبإعداد IASBعلى مستوى العامل، قام الس حمتوياا (IFRS Taxonomy) عشر لغات من بينها اللغة العربية والصينية والفرنسية وهو متوفر حاليا بأكثر من

على التعامل ا وتسهيل فهم واستخدام (Stakeholders) ولتشجع التعاون مع أصحاب املصلحة. واإليطاليةIFRS Taxonomy، لس بإصدار جمموعة من الوسائل 23حىت لذوي املعرفة البسيطة جبهاز الكمبيوترقام ا ،

:املساعدة املتمثلة يف ؛ IFRS Taxonomy واليت توضح كيفية استخدام ،XBRL أمثلة توضيحية -

- (IFRSs with XBRL) xIFRSلدعم عرض وفهم ، أداة عرب اإلنرتنت IFRS Taxonomy ؛

- The IFRS Taxonomy Illustrated منوذج يعرض هيكل ،IFRS Taxonomy ويبسط ؛ XBRL الرؤية حول

- The IFRS Taxonomy Guide دليل تقين الستخدام ،IFRS Taxonomy.

22 IASB, Snapshot : the IFRS Taxonomy, London , october 2010, p7. 23 XBRL Netherlands, Understanding XBRL Challenges for Software vendors, Netherlands, May 2008,p8.

-واملفهوم النشأة - الدولية احملاسبة معايري: األول الفصل

24

: إىل جانب جلنتني، لتنفيذ ومتابعة هذه املبادرة XBRLبتعني فريق عمل Trusteesقام األعضاء اإلداريني باإلضافة إىل مدير (06)املكون من ستة أعضاء (XBRL Board Advisory Group) الس االستشاري

للعمل فيما ، (XBRL Quality Review Team) األنشطة ورئيس العمليات، واللجنة التقنية ملراقبة النوعية . أو تعديله يف شكله النهائي IFRS يف كل مرة بعد إعداد IFRS Taxonomyبينهم إلعداد

:يوضح الشكل التايل توزيع هذه اللجان وطريقة عملها

XBRL طريقة عمل فريق عمل : 3. 1الشكل رقم

Source : IASB , Snapshot : the IFRS Taxonomy, London , October 2010, p3.

هناك العديد من الدول واملؤسسات اليت قامت بالفعل بالتحرك والعمل على وضع خطة عمل منهم غةعمالق صناعة الربجميات مايكروسوفت حيث أن هذه املؤسسة قد أوضحت أا سوف تتبىن بالفعل ل

تقارير األعمال التجارية املوسعة يف تطبيقاا املستقبلية وهي فعال تتبىن هذه اللغة يف التطبيق املايل الشهري Microsoft FRx، وهو أحد التطبيقات اخلاصة بالتقارير املالية .

Trustees of the IFRS Foundation

XBRL Advisory Council

(strategic)

XBRL Quality

ReviewTeam (technical)

IFRS Foundation XBRLTeames

IASB

IFRS in XBRL (IFRS

IFRS

appoints

consults

advises

Oversee, review effectiveness,

appoint and finance

informs

consults

advises

creates creates

reviews

-واملفهوم النشأة - الدولية احملاسبة معايري: األول الفصل

25

الدولية المحاسبة معايير تطبيق من الدولية الهيئات موقف: الثالث المطلب

واملنظمة األمريكية املالية األوراق تداول هيئة األوريب، االحتاد أمهها من واليت الدولية للهيئات كان لقد التوحيد اسرتاتيجيات خالل من الدولية احملاسبة معايري تبين تعميم يف حامسا دورا العاملية للبورصات الدولية يلي ما ويف. الدولية احملاسبة معايري مع التقارب أو التبين على والقائم الدول، معظم اعتمدته الذي الوطين احملاسيب :التفصيل من بنوع اهليئات هذه نتناول

SEC المتحدة الواليات في المالية األوراق تداول هيئة: األول الفرع

الواليات يف (NYSE) بنيويورك املالية األوراق سوق من انطلقت اليت الكربى االقتصادية األزمة نتيجة دفع مما االستثماري، اتمع ومحاية احملاسبية املبادئ لتنظيم بالتدخل الدولة مطالبة النداءات تعالت املتحدة،

عن مسؤلة لتكون SECتداول األوراق املالية هيئة إنشاء على ينص قرار إصدار إىل 193424 سنة الكوجنرس صادقة مالية تقارير تقدمي ولتضمن البورصات، يف املالية األوراق وتبادل باالستثمارات املهتمة القوانني خمتلف

.املعنية املؤسسات قبل من وواضحة

املؤسسات على بالرقابة القيام عليها يفرض مستثمريها، محاية يف SEC تلعبه الذي األساسي الدور إن كاف بقدر املستثمرين تزويد على قادرة أا فيها وتفرتض معينة، إفصاح متطلبات بفرض القيد طالبة أو املقيدة

عن الصادرة اإلحصاءات توضحه ما ظل يف خاصة االستثمارية، القرارات الختاذ عالية جودة ذات املعلومات من. األخري العقد خالل كبرية بصورة األمريكية البورصات يف املسجلة األجنبية املؤسسات عدد بتزايد املتعلقة اهليئة مبجموعة املؤسسات هذه تلتزم ال كما األمريكية، للمعايري طبقا املالية القوائم يعد ال املؤسسات من العدد وهذا

أعدت مالية، قوائم ومقارنة وحتليل قراءة يف األمريكي املستثمر على عبئا يشكل مما احملاسبية، املعايري من واحدة .احملاسبية املعايري جمموعات من الكبري العدد هلذا وفقا

من بدال الدولية احملاسبة معايري تبين على األجنبية املؤسسات بتشجيع اهليئة قامت الصدد هذا ويف سنة معايري بثالثة قبوهلا رغم األمريكية باملعايري الدولية املعايري تساوي اهليئة أن يعين ال وهذا الوطنية، معايريها خمتلفة، وطنية جمموعات من بدال املعايري من واحدة جمموعة تبين إىل املؤسسات تدفع أن حتاول وإمنا ،1997

.64، ص2009، دار الثقافة للنشر والتوزيع، عمان،تطور الفكر المحاسبيرضوان حلوة حنان، 24

-واملفهوم النشأة - الدولية احملاسبة معايري: األول الفصل

26

سنة اهليئة عن الصادر املنشور تقدم حيث املعايري، من واحدة خارجية جمموعة مع األمريكي املستثمر يتعامل لكي :25كالتايل أسئلة ثالثة مشل وقد الدولية احملاسبة معايري جودة لتقييم مبقرتح 2004

؟ املالية القوائم إلعداد متكامال هيكال جمملها يف الدولية املعايري متثل هل -

؟ اجلودة من عالية بدرجة املعايري هذه تتصف هل -

.؟ حرفية بصورة أصدرت كما املعايري وتطبيق تفسري ميكن هل -

كانت إذا ما بتحديد يتم أن ميكن الدولية احملاسبة معايري اكتمال على احلكم بأن يوضح ما وهذا معظم تواجهها اليت العملية احملاسبية القضايا كل يغطي متكامال إطارا تشكل الصادرة الدولية املعايري جمموعة

املعايري تطبيق تضمن تفسريات تقدمي يف دورها ممارسة يف الدولية اهليئة تأخر إىل التقرير وأشار. ال أم املؤسسات عدم مث ومن التفسريي، دورها ممارسة يف الدولية اهليئة تأخر إىل صرحية إشارة يعترب الذي األمر مقبولة، بطريقة إصدارات لتقييم اللجنة مباشرة أن إال هذا كل رغم .املعيار يتطلبها اليت بالكيفية الدولية املعايري تطبيق ضمان

.26الس ألنشطة إضافيا دعما قدم معايريها، اعتماد يف ذلك يساعدها أن أمل على الس،

IOSCO العالمية للبورصات الدولية المنظمة: الثاني الفرع

،1987 سنة IASB الس مع IOSCO العاملية للبورصات الدولية للمنظمة فعلية مشاركة أول بعد

ميكن اإلقليمية احلدود خارج واالستثمار القيد عملية أن فيه أوضحت تقريرا 1989 سنة املنظمة أصدرت الناجح اإلمتام على 1995 سنة IOSCO املنظمة وافقت وقد. دولية حماسبية معايري إعداد طريق عن تسهيلها

.اعتمادها إمكانية أجل من املعايري من كاملة جمموعة إعداد تتضمن اليت الس عمل خلطة

ا معرتف حماسبية معايري إجياد يف IOSCO من كل رغبة بني مجعت اليت التالقي نقطة إن وتنظم االستثمارات محاية عن مسئولة العتبارها والتداول، القيد متطلبات تقرير عند كمرشد الستخدامها

احملاسبة معايري بتطبيق املؤسسات يلزم من عن يبحث الذي IASB الس ورغبة اخلارجي، القيد عمليات يف جذرية تغيريات عن أسفرتا التني املنظمتني طرف من املبذولة اجلهود وراء األساسي الدافع كانت الدولية، الدولية املعايري صناعة هيكل بناء إعادة خالل من نفسها اللجنة تطوير إىل أدت كما الدولية، احملاسبة معايري

.قبل ذي من أكثر الوطنية للهيئات ملحوظة أدوارا وأعطت الدولية احملاسبة معايري جملس إىل وانتهت

25A Securities and Exchange Commission, Work Plan for the Consideration of Incorporating In ternational Financial Reporting Standards into the Financial Reporting System for U.S. Issuers, United States, May 26, 2011, p2.

.4،ص2003اجلزء األول، الدار اجلامعية،اإلسكندرية، ،موسوعة معايير المحاسبةطارق عبد العال محاد، 26

-واملفهوم النشأة - الدولية احملاسبة معايري: األول الفصل

27

األوروبي االتحاد: الثالث الفرع

فرنسا، (، عندما اجتمعت ست دول أوروبية هي 1951أفريل 18يعود تأسيس أول جممع أورويب إىل باموعة االقتصادية 1957مارس 25، حيث أصبحت تعرف منذ )أملانيا، بلجيكا، لوكسمبورغ، هولندا وايطاليا

وضع خطة ودليل اإلحتاد األورويب منذ نشأته لوسعى .روما اليت وسعت جماالت التعاوناألوروبية إثر توقيع اتفاقية حماسيب موحد باعتباره وسيلة لتوافق املمارسات احملاسبية بني الدول األعضاء، هلذا قام اإلحتاد بتشكيل اموعة

:27من أجل األهداف التالية 2001 يف جوان EFRAGاالستشارية األوروبية للتقارير املالية

للمفوضية األوروبية بشأن استخدام املعايري الدولية للمحاسبة داخل أوروبا ؛توفري اخلربات التقنية -

للمشاركة يف عملية وضع املعايري لس معايري احملاسبة الدولية ؛ -

.28لتنسيق وجهات النظر داخل االحتاد األورويب بشأن تطوير املعايري احملاسبية الدولية -

من أجل تطبيق املعايري يف IASBمن املفوضية األوروبية والس تقوم هذه اموعة بالتنسيق مع كل :ويوضح الشكل التايل كيفية عمل اموعة. اإلحتاد األوريب

في االتحاد األوروبي IFRSخطوات اعتماد : 4. 1الشكل رقم

Source: www.iasb.org, accessed 16/02/2011.

27 WWW.IASB.ORG,16/02/2011. 28 A Securities and Exchange Commission, Op.Cit., p 3.

IASB

EFRAG European Commission 5 9

Parliame European

9

Interest Groups

SARG

ARC6

Council 8

1

2

3

4

-واملفهوم النشأة - الدولية احملاسبة معايري: األول الفصل

28

1- IASB )The International Accounting Standards Bourd( :جلنة إصدار املعايري.

2- EFRAG )The European Financial Reporting Advisory Group( : عقد مشاورات مع .أصحاب املصاحل

3- EFRAG يقدم نتائج املشورة إىل اللجنة بعد دراسة املعيار من حيث ما إذا كانت تليب معايري إقرارها وال EFRAGكما تستعد . ادلة املنصوص عليها يف التوجيهات الرابعة والسابعةتتعارض مع مبدأ الصورة احلقيقية والع

.لقيام بدراسة ما مدى تأثري تطبيق هذه املعايري على االقتصاد األورويب IASBمع

4- SARG The Standards Advice Review Group ) وهي جمموعة أنشئت من طرف املفوضيةبعد EFRAGتقوم هذه اموعة بإبداء رأيها حول مشورة ) EFRAGملراجعة مشورة 2006األوروبية سنة

.دراستها ما إذا كانت متوازنة و هادفة

.تقوم املفوضية األوروبية بتحضري الئحة ملشروع القرار SARGورأي EFRAGبناء على مشورة -5

6- ARC Accounting Regulatory Committee ائها الطابع تقوم باملصادقة على املعايري املتبنية إلعط .القانوين

الربملان األورويب وجملس اإلحتاد األورويب هلما مدة ثالثة أشهر إلعطاء رأيهم بالرفض أو اإلجياب على 7-8 .املشروع

عند إعطاء رأي إجيايب من طرف الس والربملان، أو يف حني انتهاء مدة ثالثة أشهر دون أي رد يتم اعتماد -9 .م نشره يف اجلريدة الرمسية ، ويدخل حيز التنفيذ يف اليوم املنصوص عليه يف اجلريدة نفسهااملشروع بصفة ائية ويت

وراء كبري دور ، ISOCO العاملية للبورصات الدولية املنظمة توصية جانب إىل ،اموعة هلذه كانوالذي طالب من 292002سنة موجب القرار الصادرفب. األورويب اإلحتاد يف الدولية احملاسبة معايري استخدام

الشركات األوروبية املسجلة يف البورصات أن تقوم بتطبيق املعايري الدولية يف بياناا املالية املوحدة، أصبح التشريع دولة مبا فيها فرنسا وأملانيا وايطاليا واسبانيا 27شركة يف 7000ويطبق على أكثر من 2005نافذ املفعول يف سنة مما يعين هذا التشريع أن حتل يف أوروبا املعايري الدولية حمل معايري ومتطلبات احملاسبة الوطنية واململكة املتحدة،

وقد مت اعتماد سائر املعايري الدولية إلعداد التقارير املالية مع بعض . كأساس إلعداد وعرض البيانات املالية املوحدة .االستثناءات املتعلقة ببعض التعديالت األخرية عليها

29 WWW.IASB.ORG,06/03/2011.

-واملفهوم النشأة - الدولية احملاسبة معايري: األول الفصل

29

والمتوسطة الصغيرة للمؤسسات المالية للتقارير الدولي المعيار: الثاني لمبحثا

يتعلق فيما خاصة ورائها، من املرجوة األهداف حتقيق يف واضحا الدولية احملاسبة معايري دور بدا لقد هذه أن إال الكبرية، باملؤسسات اخلاصة واإلبالغ احملاسبة احتياجات وتلبية املالية التقارير نوعية بتحسني األخرية فهذه احلجم، ومتوسطة الصغرية املؤسسات حالة يف املالية البيانات أهداف عن أمهية تقل ال األهداف

اليت التصرحيات مبوجبو األمهية هذه من انطالقا. املالية تقاريرها جودة تضمن معايري إىل األخرى هي حتتاج هناك أن على تنص اليت ،)2000 ديسمرب( IASB الدولية احملاسبة معايري لس السنوي التقرير يف جاءت الدول اقتصاد خصوصية تراعي وكذا واملتوسطة، الصغرية املؤسسات وخصوصية حاجة تراعي معايري على طلب

وتطبيق املعايري دعم وتعزيز دور الس يف إعداد دفتنظيم خطة عمل الس إعادة مع تزامن والذي النامية، هذه يراعي مشروع وإعداد دراسة يف الس انطلق فعالية، وأكثر الدولية يف حميط متنوع و متباين بشكل حقيقي

.املتطلبات

والمتوسطة الصغيرة للمؤسسات المالية للتقارير الدولي المعيار ماهية :األول المطلب

جيدة مبادرة الس طرف من واملتوسطة الصغرية باملؤسسات خاص دويل معيار إعداد خطوة تعترب .الكربى املؤسسات مستوى إىل ترقى لكي واالزدهار النمو إىل املؤسسات هذه دفع على تساعد

والمتوسطة الصغيرة للمؤسسات المالية للتقارير الدولي المعيارعرض :الفرع األول

IFRS forبإعداد املعيار الدويل للتقارير املالية للمؤسسات الصغرية واملتوسطة IASB الس قام

SMES وهو عبارة عن معيار مت إعداده بغرض مواجهة االحتياجات 2009يف شكله النهائي يف جويلية ،، (Micros Entities)املتعددة ملستخدمي التقارير املالية للمؤسسات الصغرية واملتوسطة وحىت املتناهية الصغر

من جمموع املؤسسات يف %95أكثر من OECDاليت متثل وفق تصريح منظمة التعاون والتنمية االقتصادية أساسا ومرجعا حيتوي على خمتلف القواعد اليت يلتزم ا هذا النوع من القطاع لتحسني هذا املعيار ميثل .30العامل

هذا املعيار مبعاجلة ميكن . نوعية تقاريره املالية خاصة يف اقتصاديات الدول النامية وبالتحديد ملا ينطبق يف أسواقهاله بتقليل حجم متطلبات احملاسبة األحداث االقتصادية وفقا خلصوصية هذا اجلزء من القطاعات، مما يسمح

.مقارنة بتطبيق املعايري الدولية للتقارير املالية الكاملة، السيما يف ما يتعلق باإلفصاح 31%90بأكثر من

من املرجوة األهداف لتوضيح (Basis for Conclusions) عمل مبلخص مرفقا املعيار هذا إصدار مت الصغرية للمؤسسات املالية التقارير ملستخدمي واضح حتديد إىل باإلضافة بتطبيقه املعنية واملؤسسات املعيار هذا

30 International Accounting Standards Board, Press Release, United Kingdom, 9 July 2009,P1.

. 4، ص28/10/2009، الكويت، 11076، جريدة الرأي، العدد المعيار الدولي الجديد للتقارير الماليةأمحد الفارس، 31

-واملفهوم النشأة - الدولية احملاسبة معايري: األول الفصل

30

جانب إىل املالية القوائم عرض كيفية يبني الذي (Implementation guide) االستعمال دليلو واملتوسطة، بشكلها IFRS ـل املفاهيمي اإلطار نفس على يعتمد أنه إال بذاته قائما املعيار هذا يعترب. امللحقة املعلومات

وتسهيل ناحية، من لذلك احلاجة دعت ما كل مستمر بشكل بتحديثه يسمح مما وتعديله، إعداده يف الكامل اليت تلك أو أوضاعها تتغري اليت للمؤسسات بالنسبة املالية للتقارير الدولية املعايري لكامل مبسطة بصورة االنتقال

بدال مستقل بشكل املعيار هذا إعداد مت. أخرى ناحية من املالية للتقارير الدولية املعايري على كامال اعتمادا ختتار :32مها أساسيني لسببني األخرى للمعايري مضافا جعله من

ملعاجلته لألحداث االقتصادية IFRS for SMEsسهولة استعماله من طرف اجلهات الراغبة يف تطبيق - هذا يف تطبق ال معاجلات على الكامل بشكلها IFRSللمؤسسات الصغرية واملتوسطة فحني احتواء

؛ القطاعات من النوع

.الكامل بشكلهاIFRSإلصدار هذا املعيار بلغة بسيطة دون أي تفاصيل كما هو الوضع يف -

:الكامل بشكلها IFRS و IFRS for SMESيوضح اجلدول التايل أوجه املقارنة املبسطة بني

الكامل بشكلها IFRS و IFRS for SMES بين مقارنة: 1. 1 رقم الجدول

IFRS الكامل بشكلها IFRS for SMEs احلجم صفحة 230 صفحة 2800

الطرح طريقة عامة تقنية

ملحق أو( 3000 إىل تصل )صفحة 100 من أكثر

20 من أقل ملحق أو( 300 إىل تصل )صفحة

املالحق يف اإلفصاح

(Mise à jour) حتيني سنوات 3 كل السنة يف مرات عدة

Source : Institute of Management Accountants, Norme IFRS pour les PME Enjeux pour les entreprises françaises, France,30/03/2010.

32 International Accounting Standards Board, basis for conclusions IFRS for SMES, london,2009.p15.

-واملفهوم النشأة - الدولية احملاسبة معايري: األول الفصل

31

أن إال ،IFRS for SMES بساطة بالضرورة يعكس ال الصفحات وعدد احلجم يف االختالف إن من ميكن الذي بالشكل احملاسبة والطرق السياسات بتوضيح احلجم، هذا رغم اكتفاءه، تبني املعيار استقاللية

.33تطبيقه وبالتايل فهمه