Embed Size (px)

Citation preview

Memoria de Labores2013Banco Davivienda Salvadoreño, S.A.El Salvador

Memoria de Labores2013Banco Davivienda Salvadoreño, S.A.

Contenido

Mensaje del Presidente Ejecutivo 4Junta Directiva 7Principales Cifras 8

Gestión Financiera

Comentarios acerca de los Resultados

Margen de intereses neto 1010

Reservas de saneamientoComisiones netas

10Gasto administrativo 11

Comentarios acerca del Balance General

Activos totales 12Cartera de préstamos 13

14Cartera de depósitosCartera de inversiones

15Patrimonio 15

Me complace compartir con ustedes la Memoria de Labores de Banco Davivienda Salvadoreño, que muestra el desempeño del año 2013, caracterizado por un importante crecimiento en las diversas carteras y productos, mejoría en las utilidades y una gestión marcada por una nueva cultura de servicio al cliente.

Luego de un año de presencia de la marca Davivienda en el mercado salvadoreño y la excelente aceptación de nuestros clientes, hemos iniciado un crecimiento más acelerado, logrando elevar la rentabilidad, la colocación de créditos, el patrimonio y una reducción de los préstamos vencidos.

Durante el año 2013, estuvimos inmersos en un contexto económico desa�ante, con un limitado crecimiento de la economía nacional, impactado por el retroceso en el indicador del clima de negocios denominado “Doing Business” del Banco Mundial; sumado al dé�cit �scal que se estima rondará en 4.2 % del PIB. En el ámbito normativo legal, continúan en análisis, sin ser aprobadas aún, las propuestas de ley inclusión �nanciera y �rma electrónica. Sin embargo, debemos destacar, la �rma de un importante Acuerdo de Asociación entre El Salvador y la Unión Europea que incluye el libre comercio de productos sin cobros de aranceles.

A pesar de lo anterior, Banco Davivienda Salvadoreño logró un resultado después de impuestos de USD 24.6 millones, aumentando 53 % con relación al año 2012. Este positivo desempeño se logró a pesar de la tendencia sostenida de un estrecho margen �nanciero, presionado cada vez más por un sector altamente competitivo y por cambios en la regulación local.

Banco Davivienda Salvadoreño se ubica en el segundo lugar en activos, totalizando USD 2,031 millones, y se mantiene en tercer lugar en el mercado de préstamos, con un saldo de USD 1,446 millones, que signi�ca un crecimiento del 13 % en comparación con el año 2012, creciendo casi dos veces más de lo que creció el mercado.

Mensaje delPresidente EjecutivoFebrero de 2014

Estimados Señores Accionistas:

Estos resultados permitieron a nuestra institución incrementar la participación de mercado y mejorar su posición en el sistema �nanciero nacional, resultado de un enfoque estratégico orientado al servicio y un diversi�cado portafolio de productos �nancieros dirigido a satisfacer las necesidades de los clientes. Todo esto apoyado por innovadoras campañas de mercadeo en los diferentes segmentos del mercado, con el toque de alegría y buen humor que caracteriza a la marca, y una administración prudente del riesgo, con el objetivo de asegurar los mejores resultados y proteger los depósitos de sus clientes y el patrimonio de los accionistas.

2013 ha sido un buen año y el desempeño �nanciero re�eja la consolidación de nuestra experiencia de banca local, construida y sostenida por más de 129 años, trayectoria determinada por la solidez y el crecimiento, heredando una cultura de e�ciencia operativa, un adecuado manejo del riesgo y una cartera de clientes construida con fuertes relaciones de largo plazo.

En este ejercicio destacan las iniciativas relacionadas a fortalecer las áreas de negocio y de soporte, las cuales contribuyeron a mejorar la e�ciencia y los tiempos de atención al cliente. Dentro de ellas se incluye la adecuación de las instalaciones para el área de Telemercadeo, la ampliación de horarios de atención en nueve agencias y el lanzamiento de la tienda virtual “Regalos Davivienda”, para el canje de puntos de la Tarjeta de Crédito. En el negocio empresarial, se �rmó para los próximos ocho años, un convenio de garantía de créditos por USD 25 millones con la Agencia de los Estados Unidos para el Desarrollo (USAID), adquiriendo el compromiso de continuar promoviendo el acceso a crédito para las pequeñas y medianas empresas (PYME). También, obtuvimos el primer lugar en la colocación de garantías para créditos a empresas y estudio, otorgadas a través del Fondo Salvadoreño de Garantías, administrado por el Banco de Desarrollo de El Salvador (BANDESAL).

Dentro de las campañas de negocios, sobresalen: “Temporada de Cuotas Light” para créditos de consumo, “Multioferta Empresarial”, un portafolio integral de productos y servicios �nancieros para clientes Pyme, la exitosa campaña “90-60-90” para promocionar el crédito hipotecario y la campaña para clientes nómina; esfuerzos comerciales los cuales han brindado un importante crecimiento a la cartera de créditos, destacándose los aumentos de participación de mercado en créditos para viviendas y en tarjeta de crédito, más de un punto porcentual.

6

En línea con la Responsabilidad Corporativa de Davivienda para apoyar a las comunidades, durante el año 2013 contribuimos a la educación de la niñez salvadoreña y renovamos nuestro compromiso para la protección y conservación del medio ambiente. Por cuarto año consecutivo se realizó la Campaña “Cuenta de Ahorro Verde”, producto �nanciero que está ligado al Programa de Conservación de la Tortuga Marina. Todo lo anterior se logró gracias al acompañamiento de nuestros funcionarios en actividades de voluntariado, quienes aportaron más de 1,900 horas de trabajo.

Nuestros resultados muestran, una vez más, que hemos logrado un importante crecimiento del negocio, gracias al compromiso y solidez de nuestra casa matriz, el equipo de dirección local, el profesionalismo entregado por nuestros colaboradores y la preferencia de nuestros clientes. De esta manera, con mucha satisfacción se presentan estos sobresalientes resultados a nuestros accionistas.

Expreso nuestro agradecimiento en nombre de la Junta Directiva del Banco Davivienda Salvadoreño.

Cordialmente,

Gerardo J. SimánPresidente Ejecutivo

Directores Propietarios

Pedro Alejandro Uribe TorresPresidente

Moisés Castro MacedaVicepresidente

Lilia Magally Rodríguez CortésSecretaria

Gerardo José Simán SiriPrimer Director Propietario

Directores Suplentes

Freddie Moisés Frech HasbúnPrimer Director Suplente

Adolfo Miguel Salume BarakeSegundo Director Suplente

Reinaldo Rafael Romero GómezTercero Director Suplente

Félix Rozo CaguaCuarto Director Suplente

Gerardo José Simán SiriPresidente Ejecutivo

Junta Directiva

7

8

292 miles de Clientes USD 2,031.3 millones en Activos 57 Agencias y 12 Rapicajas en 30 MunicipiosUSD 1,445.6 millones de Préstamos a Clientes USD 1,332.8 millones en Depósitos de Clientes USD 290.9 millones de Patrimonio USD 24.6 millones de Utilidad neta 217 Cajeros Automáticos 1,702 Empleados 45.6 miles de Tarjetas de Crédito 235.6 miles de Tarjetas de Débito

Cali�caciones Internacionales

BB+ Perspectiva estable por Fitch RatingsBB- Perspectiva estable por Standard & Poor’s

Cali�caciones Nacionales

AA+ (slv) Perspectiva estable por Fitch RatingsEAA+ (slv) Perspectiva estable por Equilibrium

Principales Cifras

Luego de haber completado el primer año del cambio de marca, el Banco presenta resultados muy satisfactorios.

La utilidad neta de 2013 fue de USD 24.6 millones, que se compara positivamente en 53 % mejor que la utilidad neta del ejercicio anterior, de USD 16.1 millones. Con estos resultados, se alcanzó una rentabilidad sobre el patrimonio de 8.8 % después de impuestos y de 12.1 % antes de impuestos. Lo anterior es producto de mejoras en los ingresos operativos, así como de la reducción tanto en gasto administrativo como en reservas de saneamiento.

Gestión Financiera

Comentarios acerca de los resultados

Utilidad neta

2009 2010 2011 2012 2013

3,1

9,612,4

16,1

24,6

Cifras en millones de USD

Rentabilidaddel patrimonio (%)

2009 2010 2011 2012 2013

1.3 2.34.0

5.9 5.1

7.76.3

8.8 8.8

12.1

ROE ROE antes de impuestos

9

Margen de intereses neto

El principal resultado de la intermediación �nanciera, el margen de intereses neto, cerró en 2013 en USD 84.1 millones, lo cual supera al de 2012 en USD 5.1 millones, principalmente como resultado del crecimiento de la cartera de préstamos.

Los ingresos por intereses de préstamos totalizaron USD 106.5 millones y presentaron un incremento respecto al año anterior de USD 11.0 millones. El rendimiento promedio de la cartera de préstamos fue de 7.8 %.

Por otro lado, los gastos por intereses totalizaron USD26.9 millones, lo cuales crecieron en USD 5.6 millones respecto al año anterior, principalmente como producto del crecimiento de tasas en los depósitos a plazo. Aún así se ha logrado mantener los márgenes, gracias a la buena mezcla de los depósitos.

Comisiones netas

Las comisiones netas cerraron en USD 16.5 millones, presentando una disminución de USD 4.9 millones respecto a 2012, debido en buena parte a los cambios regulatorios que afectaron la forma en que se cobran algunas comisiones.

Reservas de saneamiento

Durante 2013, el gasto de reservas de saneamiento cerró en USD 20.2 millones, presentando una reducción respecto al año anterior del 7%, es decir, USD 1.6 millones. Lo anterior se debió principalmente a la gestión de recuperación de clientes de Banca de Empresas. Con esto se cierra el quinto año consecutivo con menores gastos de saneamiento.

10

COMENTARIOS ACERCA DE LOS RESULTADOSMEMORIA DE LABORES

11

COMENTARIOS ACERCA DE LOS RESULTADOSMEMORIA DE LABORES

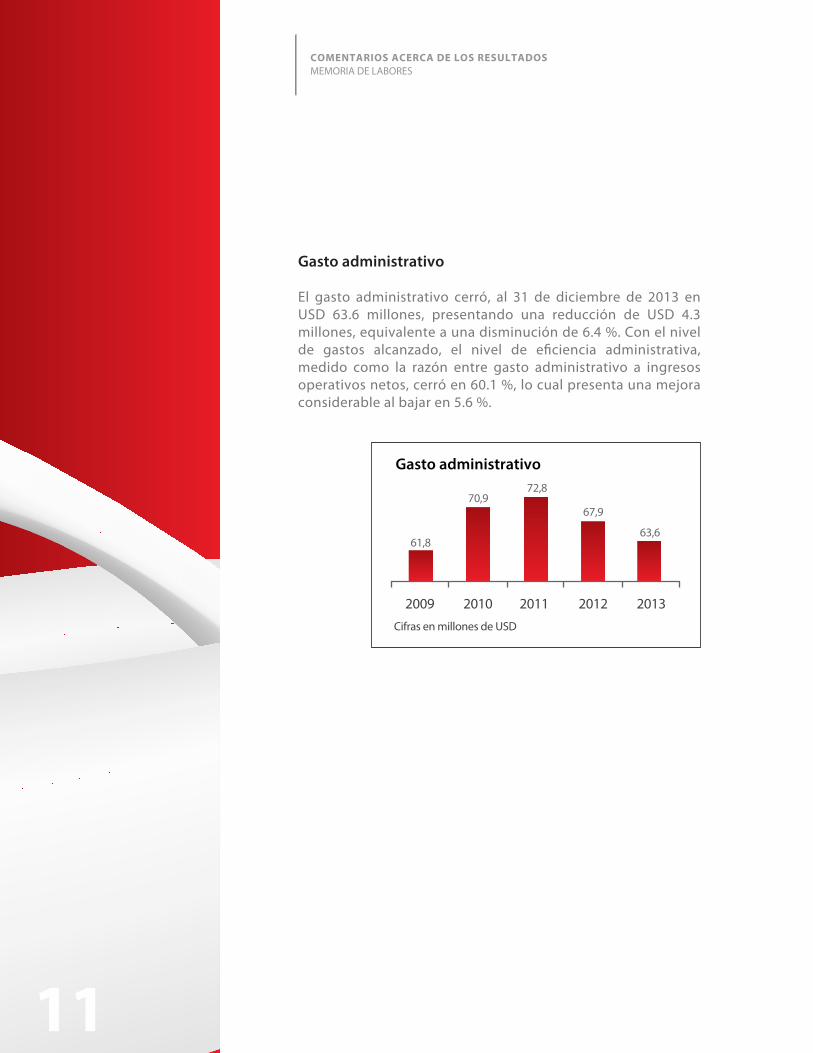

Gasto administrativo

El gasto administrativo cerró, al 31 de diciembre de 2013 en USD 63.6 millones, presentando una reducción de USD 4.3 millones, equivalente a una disminución de 6.4 %. Con el nivel de gastos alcanzado, el nivel de e�ciencia administrativa, medido como la razón entre gasto administrativo a ingresos operativos netos, cerró en 60.1 %, lo cual presenta una mejora considerable al bajar en 5.6 %.

Gasto administrativo

2009 2010 2011 2012 2013

61,8

70,972,8

67,9

63,6

Cifras en millones de USD

12

Comentarios acerca del Balance General

Activos totales

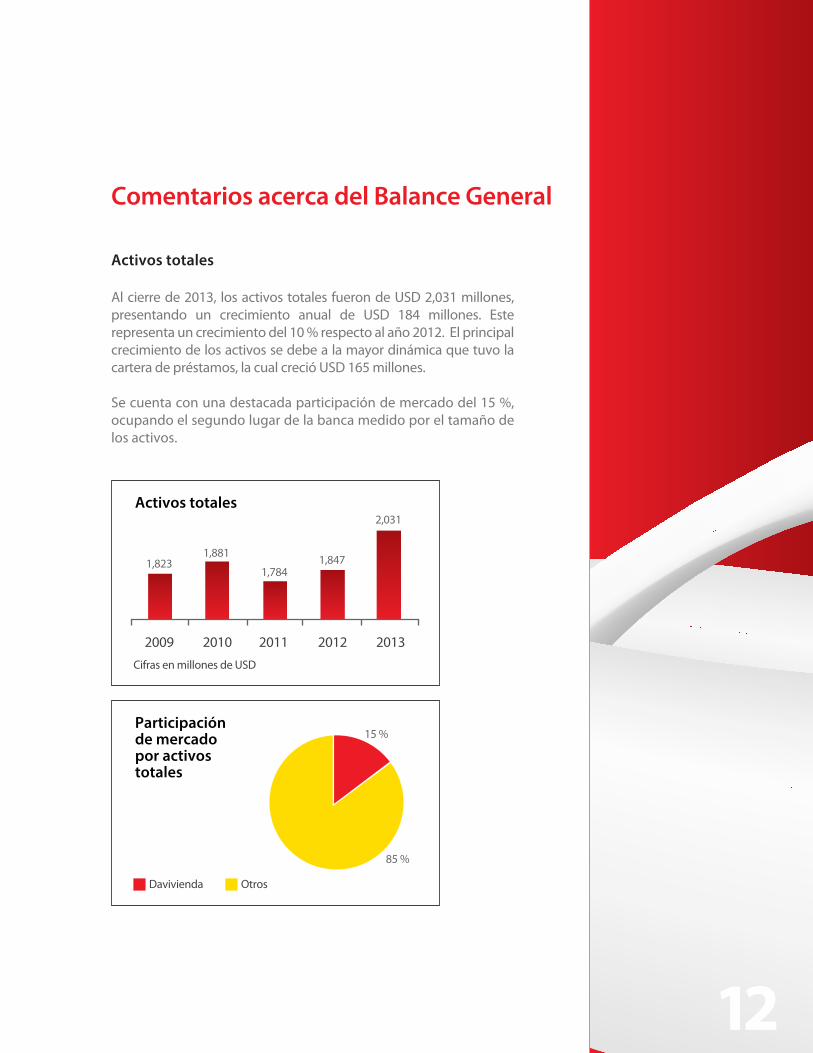

Al cierre de 2013, los activos totales fueron de USD 2,031 millones, presentando un crecimiento anual de USD 184 millones. Este representa un crecimiento del 10 % respecto al año 2012. El principal crecimiento de los activos se debe a la mayor dinámica que tuvo la cartera de préstamos, la cual creció USD 165 millones.

Se cuenta con una destacada participación de mercado del 15 %, ocupando el segundo lugar de la banca medido por el tamaño de los activos.

Activos totales

2009 2010 2011 2012 2013

1,7841,847

2,031

1,8811,823

Cifras en millones de USD

Participaciónde mercadopor activostotales

15 %

85 %

Davivienda Otros

13

Cartera de préstamos

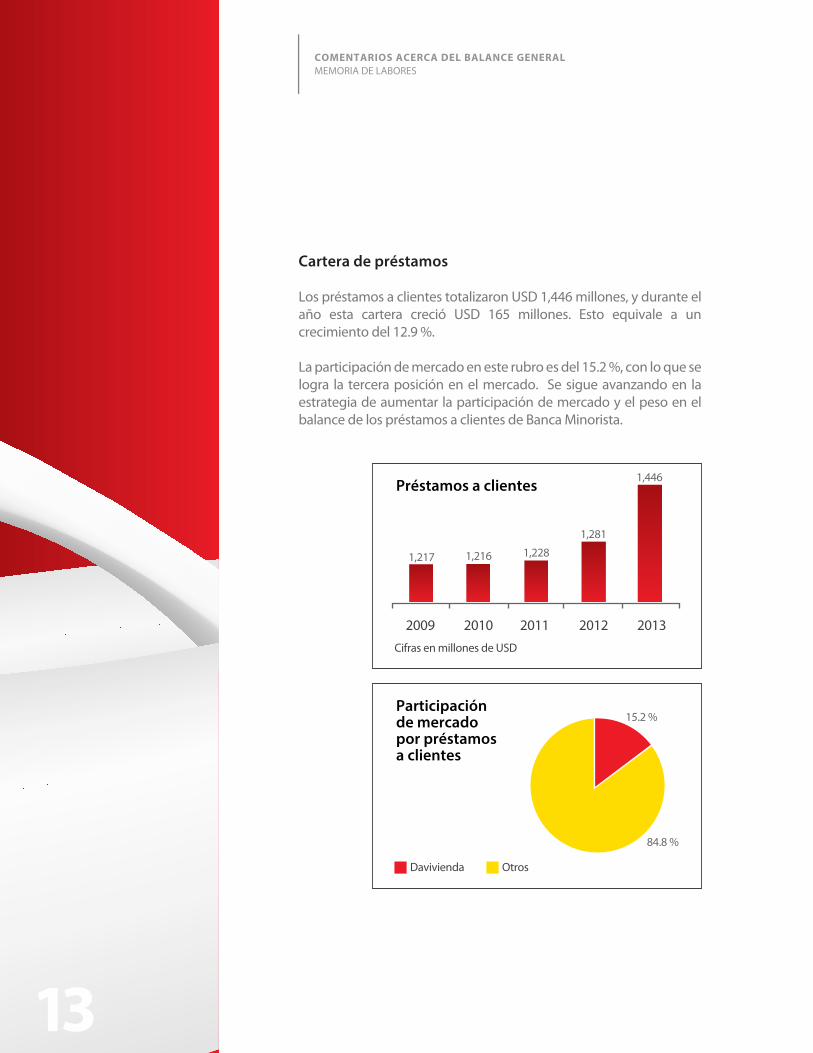

Los préstamos a clientes totalizaron USD 1,446 millones, y durante el año esta cartera creció USD 165 millones. Esto equivale a un crecimiento del 12.9 %.

La participación de mercado en este rubro es del 15.2 %, con lo que se logra la tercera posición en el mercado. Se sigue avanzando en la estrategia de aumentar la participación de mercado y el peso en el balance de los préstamos a clientes de Banca Minorista.

COMENTARIOS ACERCA DEL BALANCE GENERALMEMORIA DE LABORES

Préstamos a clientes

2009 2010 2011 2012 2013

1,228

1,281

1,446

1,2161,217

Cifras en millones de USD

Participaciónde mercadopor préstamosa clientes

15.2 %

84.8 %

Davivienda Otros

Por otro lado, la cartera vencida, que mide los préstamos con 90% más días de atraso en sus pagos, registró una disminución importante, cerrando con un indicador de vencidos de 3.0 % y una cobertura de reservas del 91.1%. También la participación de los créditos cali�cados A1, A2 y B alcanzo un nivel de 92.7%. Todos estos indicadores han mejorado con respecto a 2012, tal y como se muestra en la siguiente tabla resumen:

Cartera de inversiones

Al cierre de 2013, la cartera de inversiones representó el 12% de los activos totales, sumando USD 241 millones, principalmente compuesto por exposiciones con el Banco Central de Reserva y Letras del Tesoro del Gobierno de El Salvador.

14

COMENTARIOS ACERCA DEL BALANCE GENERALMEMORIA DE LABORES

Indicadores de calidad crediticia

Indicador de préstamos vencidos 4.8 % 4.2 % 3.0 %

2011 2012 2013

Cobertura de préstamos vencidos 80.2 % 84.3 % 91.1 %

Porcentaje de créditos cali�cadosA1, A2 y B

89.8 % 91.3 % 92.7 %

Cartera de inversiones

2009 2010 2011 2012 2013

295346

305 283241

Cifras en millones de USD

15

COMENTARIOS ACERCA DEL BALANCE GENERALMEMORIA DE LABORES

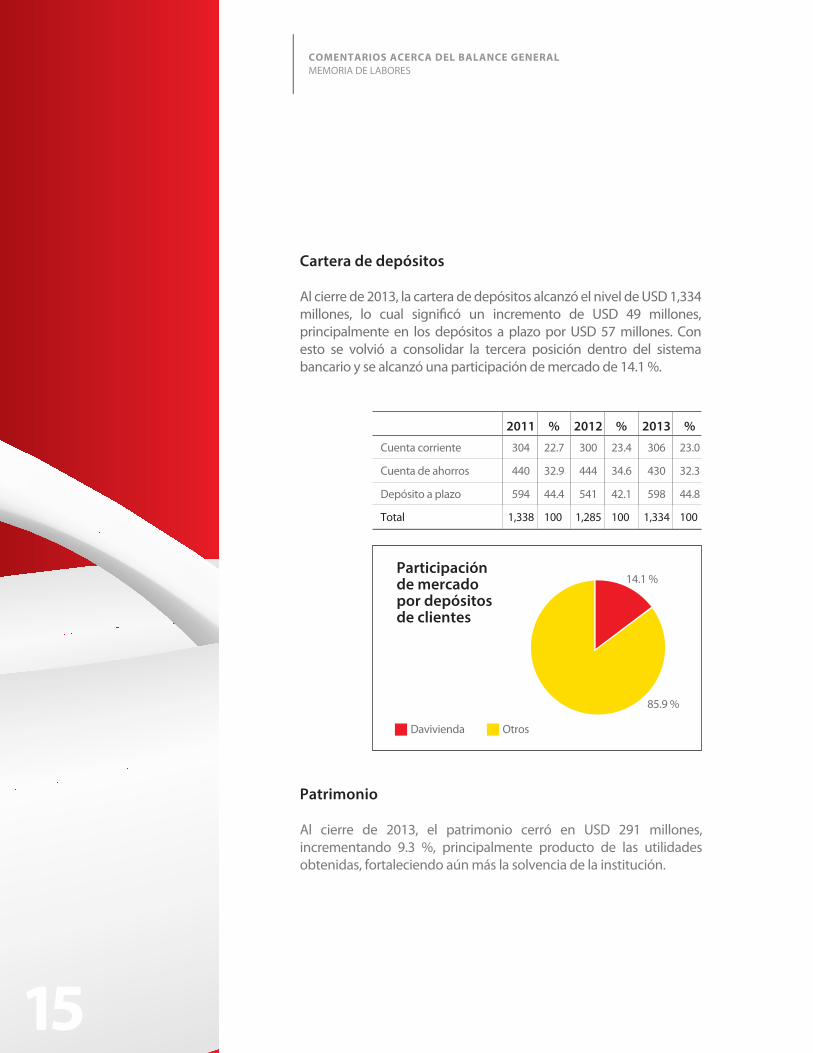

Cartera de depósitos

Al cierre de 2013, la cartera de depósitos alcanzó el nivel de USD 1,334 millones, lo cual signi�có un incremento de USD 49 millones, principalmente en los depósitos a plazo por USD 57 millones. Con esto se volvió a consolidar la tercera posición dentro del sistema bancario y se alcanzó una participación de mercado de 14.1 %.

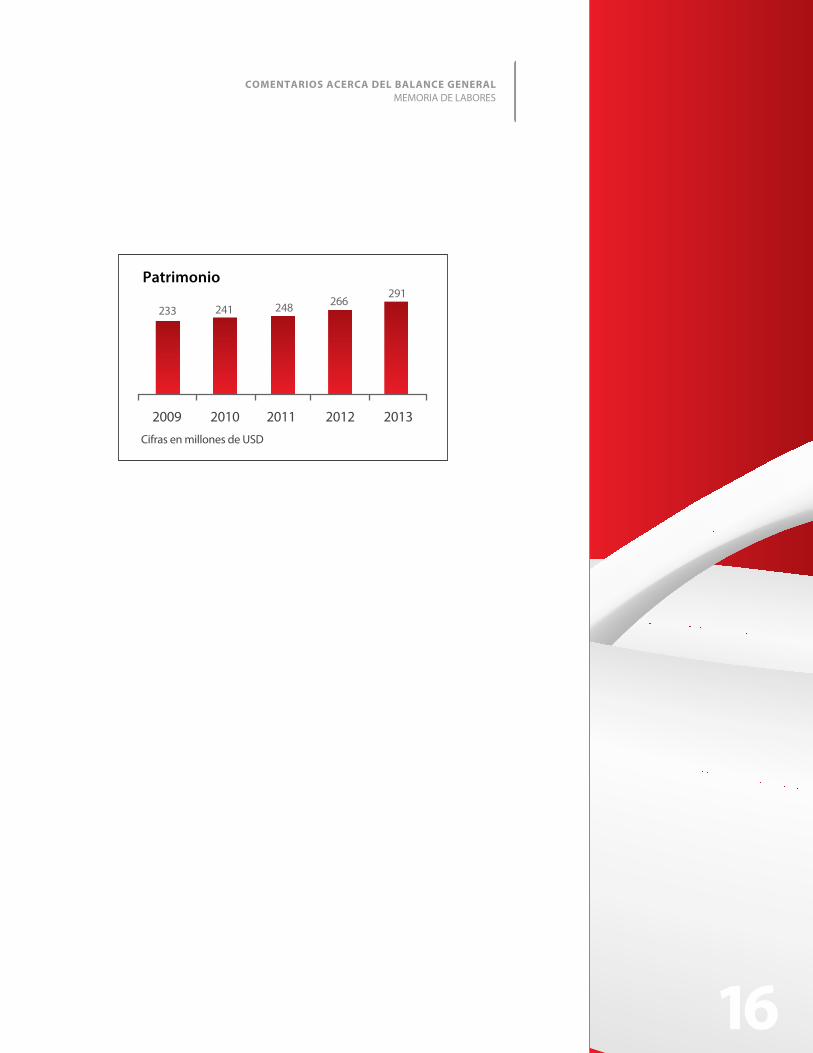

Patrimonio

Al cierre de 2013, el patrimonio cerró en USD 291 millones, incrementando 9.3 %, principalmente producto de las utilidades obtenidas, fortaleciendo aún más la solvencia de la institución.

Cuenta corriente 306 23.0

2013 %

Cuenta de ahorros 430 32.3

Depósito a plazo 598 44.8

300 23.4

2012 %

444 34.6

541 42.1

304 22.7

2011 %

440 32.9

594 44.4

Total 1,334 1001,285 1001,338 100

Participaciónde mercadopor depósitosde clientes

14.1 %

85.9 %

Davivienda Otros

16

COMENTARIOS ACERCA DEL BALANCE GENERALMEMORIA DE LABORES

Patrimonio

2009 2010 2011 2012 2013

248 266291

241233

Cifras en millones de USD