Embed Size (px)

Citation preview

Esat A. DURGUTI Viti akademik 2015/2016 Ligjeratat e autorizuara: Esat A. DURGUTI Literatura bazë: Menaxhimi Financiar- Prof.dr. Isa MUSTAFA

Menaxhimi Financiar i Korporatave

Ligjerata nr. 12: Menaxhimi Operativ Financiar

Përmbajtja e ligjeratës nr. 12: Menaxhimi Operativ Financiar

Planifikimi Financiar - Përmbajtja e ligjeratës së dymbëdhjetë:

(Menaxhimi Financiar Prof. Isa Mustafa: - f.q: 291 deri në 318)

• Menxhimi me kapitalin punues o Nevoja për financimin e kapitalit punues

o Kohëzgjatja e ciklit të kapitalit punues

• Kapitali punues dhe likuiditeti

• Menaxhimi me rezerva o Kostoja dhe risku i mbajtjes së rezervave

o Modeli i menaxhimit të rezervave

• Menaxhimi me kërkesat nga blerësit o Politika kreditore

o Përfitimet dhe humbjet nga shitjet me kredi

• Menaxhimi me para të gatshme

• Menaxhimi me kreditë tregtare

1. Nevoja për Financimin me Kapitalin Punues( Working Capital)

Për të filluar procesin e prodhimit apo shërbimeve, përpos makinave, ndërtesave dhe paisjeve, korporatat duhet të kenë të ardhura edhe për mjete rrjedhëse shtesë.

Rritja e prodhimit shtron nevojën për:

Sigurimin e rezervave të lëndës së parë dhe materialit Nevojën për rritjen e punësimit

Rritjen e shitjeve

Rritjen e kërkesae të arkëtueshme

Rritjen e llogarive të pagueshme (detyrimet e papaguara)

1. Nevoja për Financimin me Kapitalin Punues ( Working Capital) …(1)

Menaxhimi i kapitalit punues përfshin financimin dhe menaxhimin e mjeteve rrjedhëse të korporatës.

Menaxheri financiar duhet ti kushtojë kohë mjaft të madhe menaxhimit të kapitalit punes në këto fusha:

Shpenzimet për blerjen e materialit

Blerja e rezervave

Pagesën e pagave

Pagesën e faturave të papaguara

Pagesën e tatimeve etj

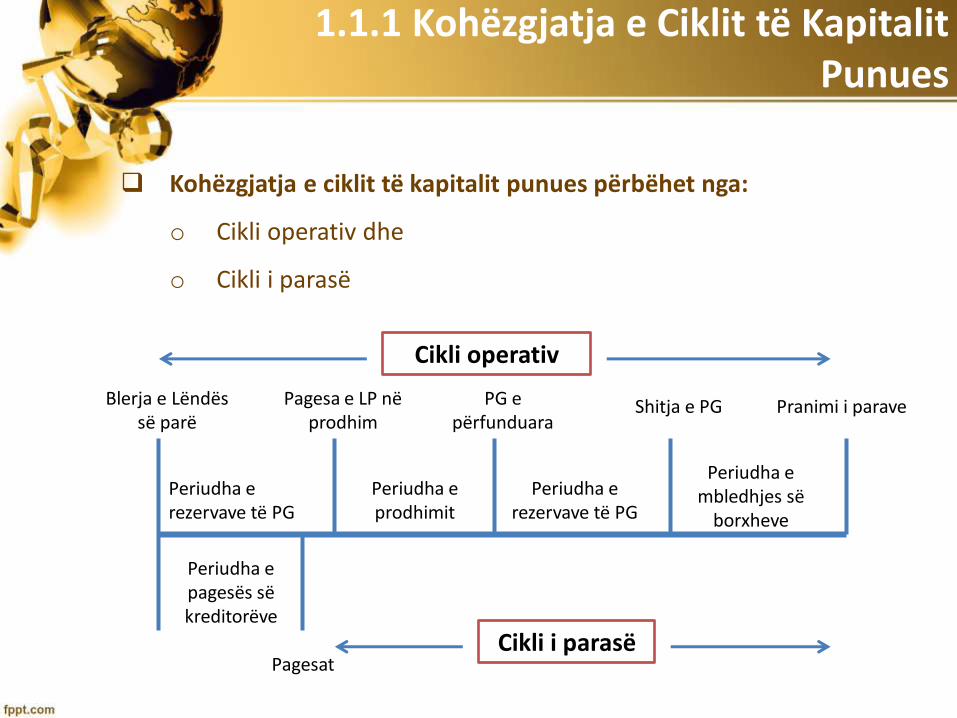

1.1.1 Kohëzgjatja e Ciklit të Kapitalit Punues

Kohëzgjatja e ciklit të kapitalit punues përbëhet nga:

o Cikli operativ dhe

o Cikli i parasë

Cikli operativ

Blerja e Lëndës së parë

Pagesa e LP në prodhim

PG e përfunduara

Shitja e PG Pranimi i parave

Periudha e rezervave të PG

Periudha e prodhimit

Periudha e rezervave të PG

Periudha e mbledhjes së

borxheve

Periudha e pagesës së kreditorëve

Pagesat Cikli i parasë

1.1.1 Kohëzgjatja e Ciklit të Kapitalit Punues …(1)

Cikli operativ duket si në vijim:

Paraja (cash) Kreditorët

Puna në proces

Prodhimet finale

Të ardhurat Kreditorët

1

2

3

4

5

1- Huazimi i mjeteve; 2- Blerja e LP; 3 – Shitja e PG; 4 – Mbledhja e Parave të gatshme dhe 5 – Ripagesat ndaj kreditorëve

1.2 Kapitali Punues dhe Likuiditeti

Sa i përket mjeteve të korporatës nga aspekti kontabël ato ndahen në:

Mjetet afatshkurtëra apo likuide dhe Mjetet afatgjata apo fikse

Likuiditeti përdoret për të shprehur paratë dhe mundsinë e

shëndërrimit të shpjetë të mjeteve tjera në para të gatshme.

Mjetet likuide janë: para të gatshme, ndërsa mjetet tjera kanë shkallë të ndryshme të likuiditetit.

Mjetet tjera që nuk janë në para të gatshme karakterizohen me dy aspekte: Aspekti i parë përfaqëson kohën e nevojshme për shëndërrimin në

para dhe Tregon shkallën e besueshmërisë së shëndrrimit në para

1.3 Menaxhimi me Rezervat

Menaxhimi i rezervave është një fushë shumë e rëndësishme në kuadër të menaxhimit financiar.

Gjendja e rezervave ndikon shumë në pozitën financiare të korporatës.

Rrënia e çmimit të tregut në krahasim me çmimin furnizues për produktet dhe mallrat të cilët mbahen në rezerva.

Rezervat mund të klasifikohen:

Lënda e parë : - materiale, lëndët djegëse, të cilët përdoren për prodhimet finale

Puna në proces: - gjysëm produktet pjesërisht të përfunduara dhe nënproduktet e kryera dhe

Prodhimet finale: - produket e gatshme për shitje dhe distribuimin e tyre

1.3 Menaxhimi me Rezervat…(1)

Arsyet e mbajtjes së rezervave:

Të sigurohemi se rezervat janë të mjaftueshme për t’u

përgjigjur kërkesave të cilat priten në të ardhmen

Të përballohen luhatjet në kërkesë dhe prodhim

Të sigurohet kontinuiteti i procesit të prodhimit sidomos

prodhimit në proces

Të plotsohen mungesat në të ardhmen

1.3.1 Kostoja dhe Risku i Mbajtjes së Rezervave

Kostot e mbajtjes së rezervave vihen në relacion me përfitimet të cilët duhet të rezultojnë.

Në praktikë kemi katër lloje të kostove:

1. Kostot e ruajtjes

2. Kostot e porosive

3. Kostot e daljes nga përdorimi dhe

4. Kostot e mirëmbajtjes së rezervave

1.3.1 Kostoja dhe Risku i Mbajtjes së Rezervave…(1)

Kostot e ruajtjes së rezervave njihen si kosto të mbajtjes dhe përfshijnë:

1. Interesat për kapitalin e investuar 2. Shpenzimet e magazinimit (qiraja, ndriçimi, ngrohja, freskimi etj) 3. Stafin e magazinës, paisjet, mirmbajtjen etj 4. Auditimin dhe kostot e inventarizimit të vazhdueshëm 5. Sigurimin dhe ruajtjen dhe 6. Vjedhjet dhe dëmtimet

Kostot e porosive: njihen edhe si shpenzime të ndërmjetsimit,

të cilët përfshijnë:

1. Shpenzimet e zyrës dhe administratës të lidhura me furnizimin, me mbajtjen e evidencave dhe llogarive dhe pranimin e mallrave

2. Shpenzimet e transportit

1.3.1 Kostoja dhe Risku i Mbajtjes së Rezervave…(2)

Kostoja e daljes nga përdorimi:

1. Humbja e të ardhurave nga shitja e shkaktuar nga dalja e afatit

2. Humbja e shitjeve të ardhshme, përarsye se konsumatorët orientohen tek të tjerët

3. Humbja e emrit të mirë tek konsumatori

4. Pengesa në procesin e prodhimit si shkak i lëndës së parë me afat të skaduar

5. Paknaqësit në punë përshkak të ndërprerjes së punës

6. Shpenzimet tjera që kanë të bëjnë me pjesën e këmbimit etj

1.4 Menaxhimi me Kërkesa nga Blerësit

Në praktik pos shitjes dhe kryerjes së shërbimeve me para të

gatshme, shumica e shitëblerjeve realizohen me kredit

(afatpritje):

Kur mallrat dhe shërbimet arrijnë te konsumatori, ai shëndrohet në

debitor për firmën furnizuese,

Shitja me kredi ndryshon nga një treg në tjetrin, si për nga koha ashtu

edhe për nga politika kreditore,

Shitja me kredi shtron nevojën që menaxheri financiar të sigurojë

balancimin ndërmjet kostos së lejimit të kredive dhe kostos së mos lejimit

të tyre.

1.4.1 Shqyrtimi i arkëtimëve

Shqyrtimi i arkëtimeve mund të realizohet përmes këtyre

masave:

Shkurtimi i kohës së mbajtjes së parasë në qarkullim nga blerësit deri te

firma,

Shkurtimi i kohës së kërkesave të paarkëtuara në firmë – kjo përfshinë

kohën e përpunimit të brendshëm të çekut (urdhërpagesës), nga pranimi

deri te deponimi i tij në firmë,

Përshpejtimi i qarkullimit të pagesave në banka: - kjo është e

rëndësishme për firmën, sepse ajo nuk mund të tërhjek paratë nga

llogaria pa u bërë realizimi i çekut (urdhërpagesës).

1.4.2 Politika Kreditore

Politika kreditore dhe politika e arkëtimit përfshijnë

vendosjen për disa çështje shumë të rëndësishme:

1. Cilësia e kërkesave nga blerësit

2. Koha e periudhës kreditore

3. Zbritja e lejuar në çmim

4. Zgjatja sezonale e afatit të pagimit dhe kushtet tjera specifike

5. Niveli i shpenzimeve të arkëtimit

1.4.3 Si të menaxhohen kreditë?

Për të ngritur efikasitetin e politikave kreditore, sugjerohet që firma:

Të ndërtojë politikat kreditore në harmoni me aktivitetin e

saj, burimet e financimit dhe natyrën e veprimtarisë së firmës blerëse,

Të bëjë me kohë vlerësimin e aftësive paguese të blerësit

të ndërtojë sistemin e administrimit efektiv të blerësit

Të ndërtojë politikat për borxhlinjë të këqij

Të aplikoj zbritjen për nxitjen e pagesave nga borxhlij të këqij dhe

Të bëjë menaxhimin e riskut të normës së këmbimit

1.5 Menaxhimi me Paratë të Gatshme

Kur flitet për menaxhimin e mjeteve qarkulluese zakonisht mendohet në:

Para të gatshme

Letrat me vlerë të tregtueshme

Kërkesat (llogaritë e arkëtueshme)

Rezervat e produkteve të gatshme, gjysëm produktet, lënda

e parë etj

Obligimet afatshkurtëra ndaj firmës

1.5 Menaxhimi me Paratë të Gatshme…(1)

Niveli i parave në korporatë varet nga rrjedha ditore, javore

dhe mujore e parasë dhe njihet si cikël i rrjedhës së parasë.

Konsumatorët

Shitja - realizimi

Paraja e gatshme

Rezervat Kërkesat e

arkëtueshme

1.5 Menaxhimi me Paratë të Gatshme…(2)

Sasia e parave të gatshme të cilat duhet t’i mbajë një organizatë varet nga shumë faktorë:

Natyra e veprimtarisë së biznesit

Kostot oportune të mbajtjes së parave të gatshme

Niveli i inflacionit

Rrethanat ekonomike

Mundësitë e sigurimit të parasë

Kushtet e huazimit të parasë dhe

Relacionet me furnitorët

1.6 Menaxhimi me Kreditë Tregtare

Kreditë tregtare janë burim i rëndësishëm i financimit të korporatave.

Për kredi-marrësin ato zavendësojnë para të nevojshme për blerjen e të mirave materiale dhe shërbimeve.

Kostoja e kredisë tregtare varret nga çmimi i tyre.

Disa prodhues ofrojnë kredi tregtare me çmime te volitshme dhe zbritjen për pagesë para afatit të skadimit të kredisë.

Kredimarrësitë janë ata të cilët duhet të vendosin a do të kthejnë kredinë me afatin e përfshirë me zbritje apo në kohëzgjatjen e kredisë.

FUNDI I LIGJERATES NR.12

PYETJE

DISKUTIME

KOMENTE

SYGJERIME

SUKSESE NË PROVIM

SHIHEMI NË MBROJTJEN E DIPLOMAVE

Ekziston vetëm një sukses – të jesh në

gjendje të kalosh jetën ashtu si do vet.

Christopher Morley (1890 – 1957)