Embed Size (px)

Citation preview

Meneropong Pasar Saham Indonesia di Tahun 2015

Guntur Tri Hariyanto, CSA, CRP

1

Ekonomi Global

2

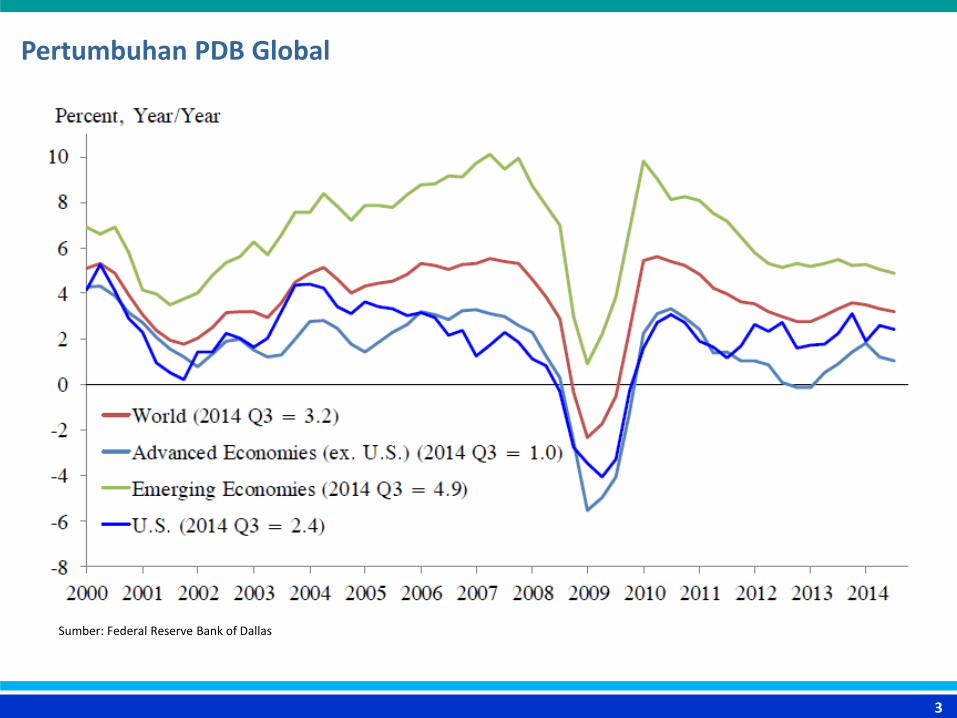

Pertumbuhan PDB Global

3

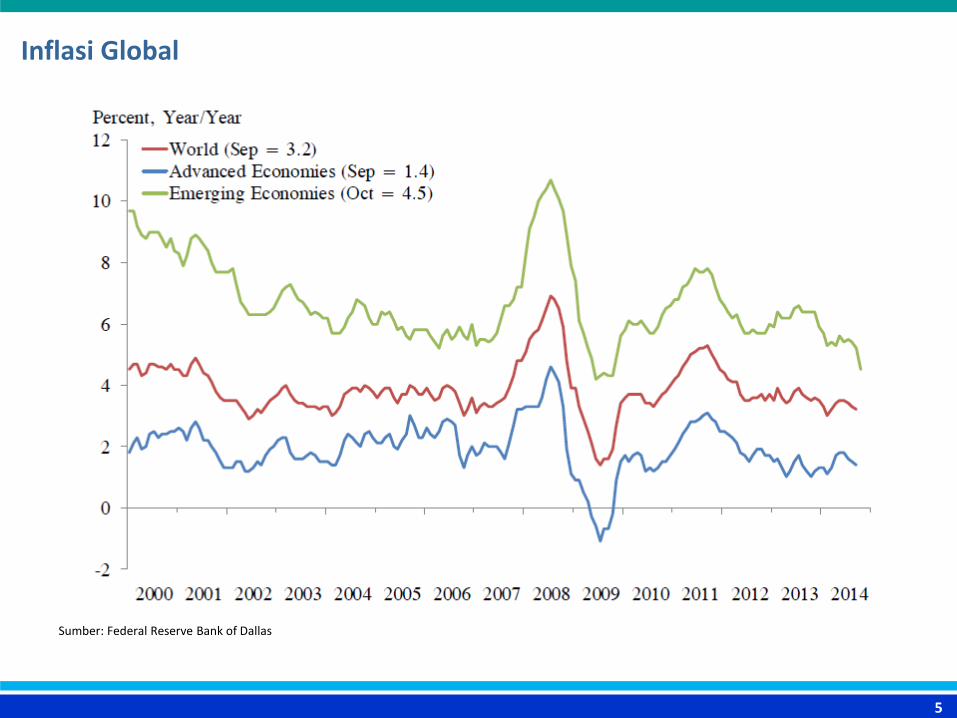

Sumber: Federal Reserve Bank of Dallas

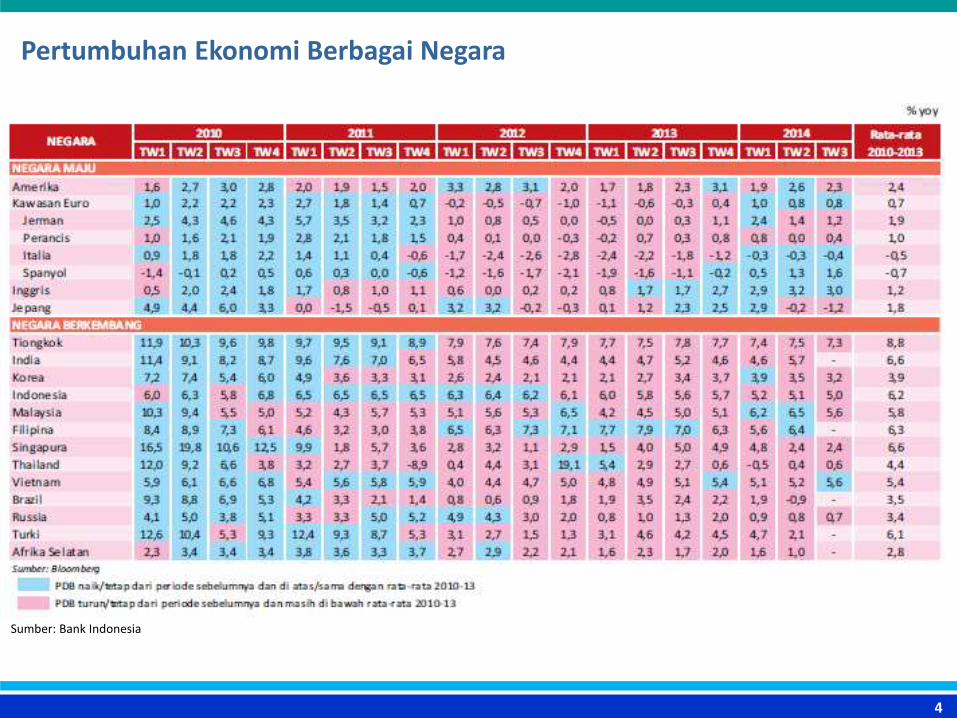

Pertumbuhan Ekonomi Berbagai Negara

4

Sumber: Bank Indonesia

Inflasi Global

5

Sumber: Federal Reserve Bank of Dallas

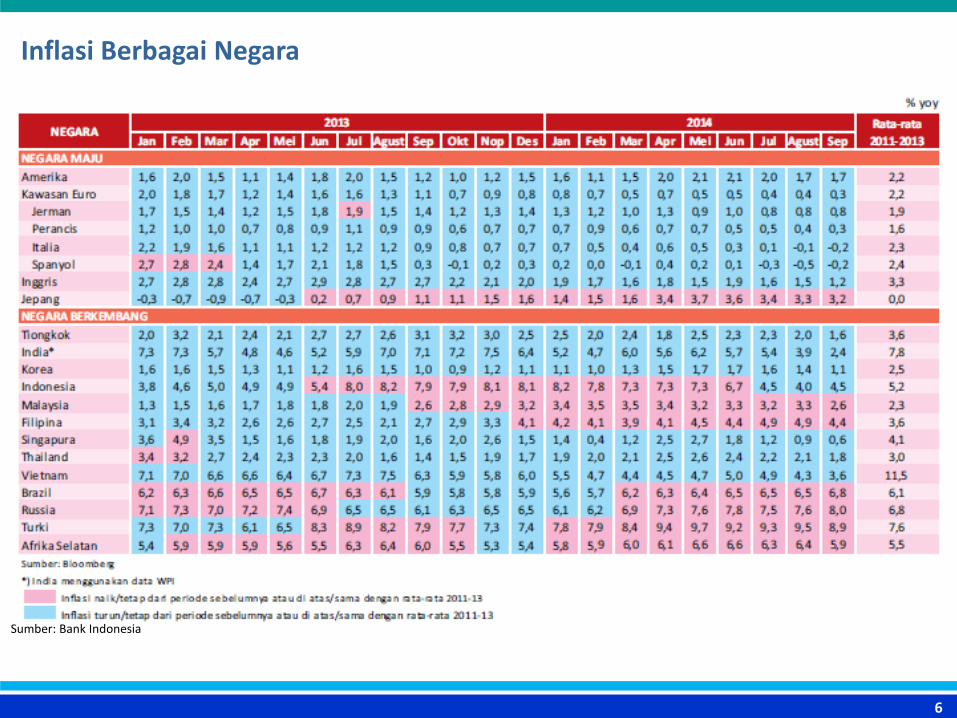

Inflasi Berbagai Negara

6

Sumber: Bank Indonesia

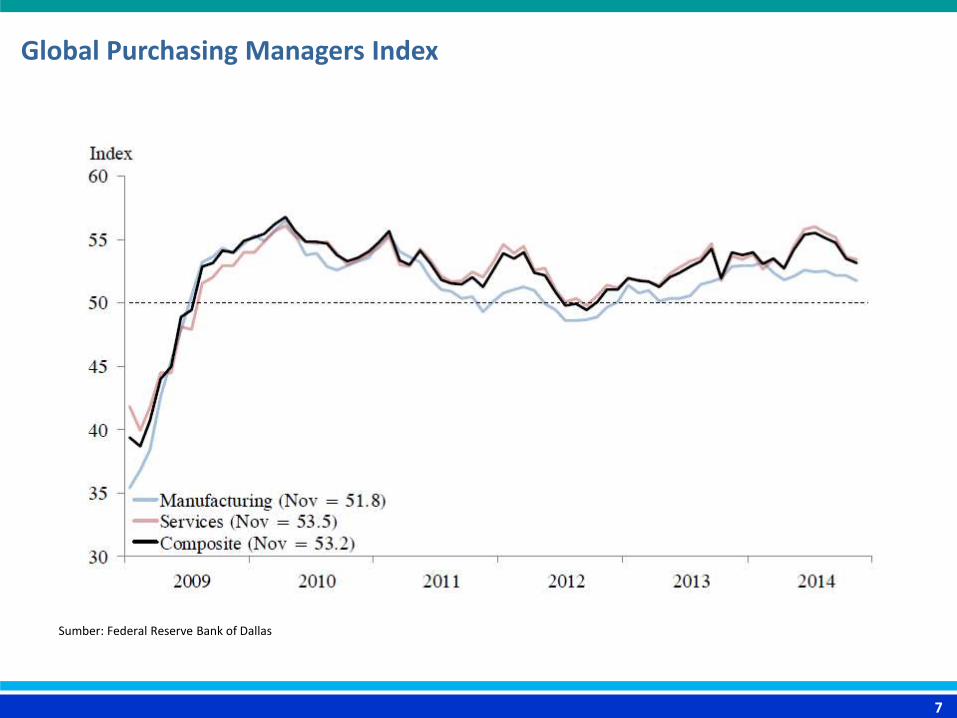

Global Purchasing Managers Index

7

Sumber: Federal Reserve Bank of Dallas

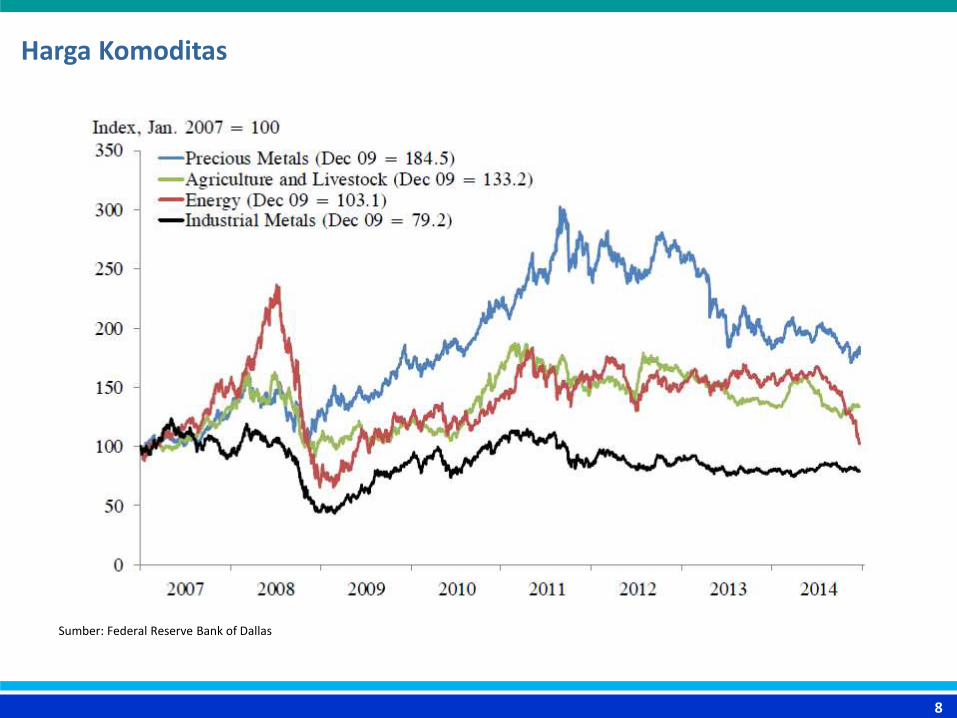

Harga Komoditas

8

Sumber: Federal Reserve Bank of Dallas

Harga Minyak Mentah WTI

9

Sumber: www.nasdaq.com

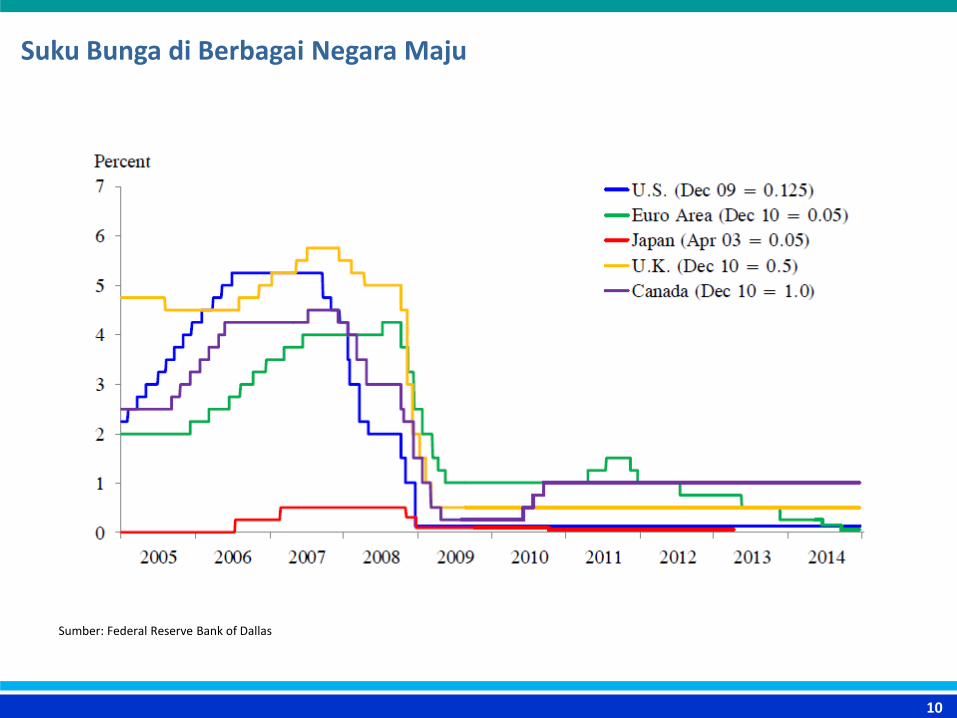

Suku Bunga di Berbagai Negara Maju

10

Sumber: Federal Reserve Bank of Dallas

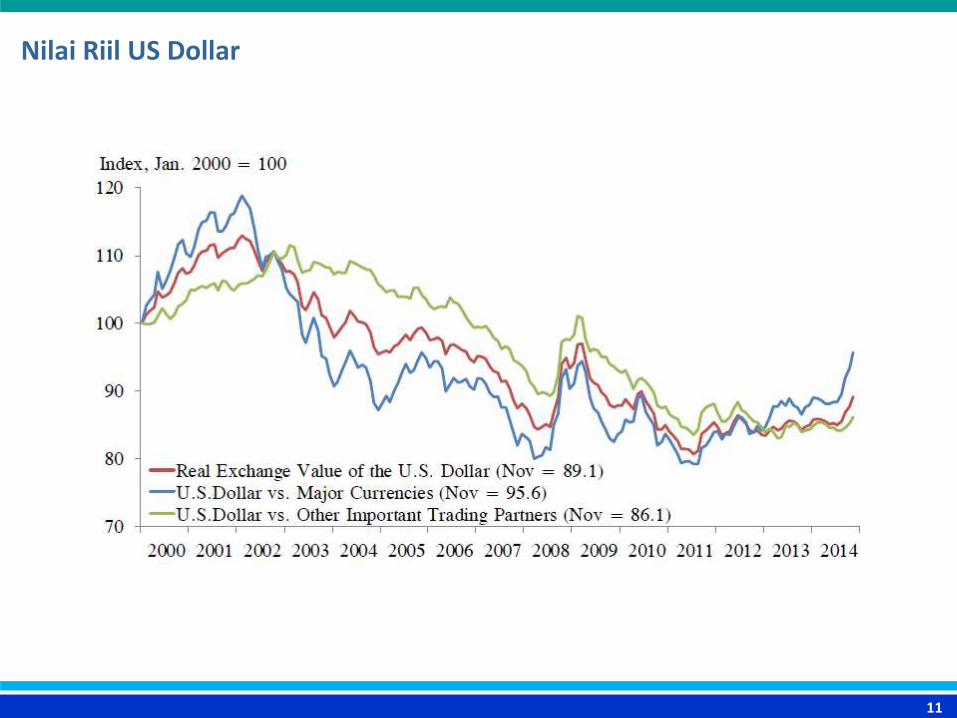

Nilai Riil US Dollar

11

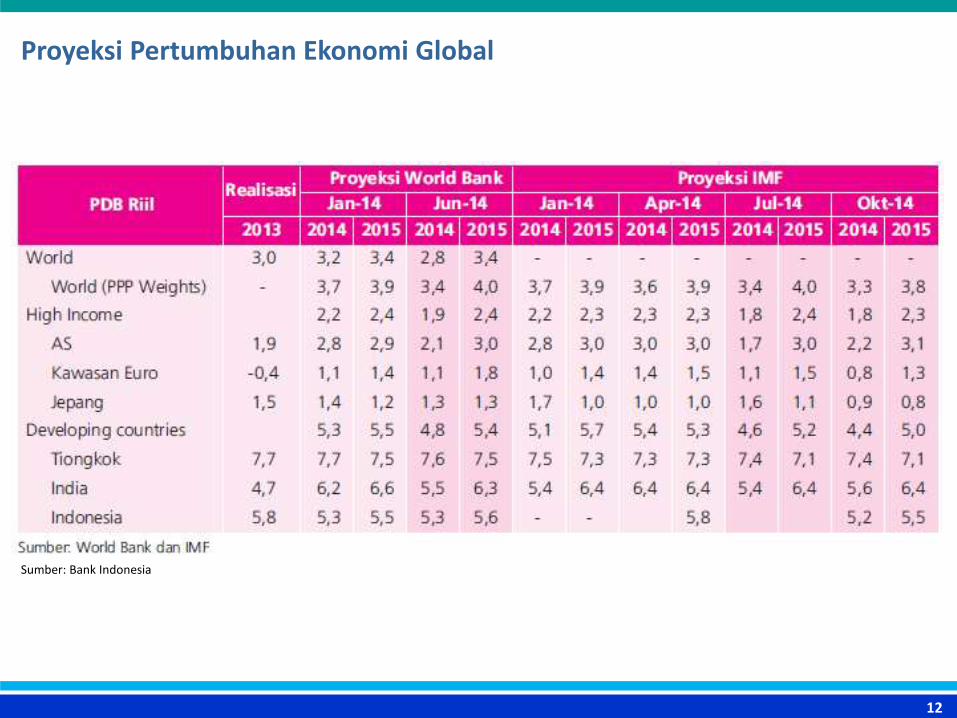

Proyeksi Pertumbuhan Ekonomi Global

12

Sumber: Bank Indonesia

Ringkasan Kondisi 2014

• Kinerja ekonomi global cenderung melemah di Q3-14.

• Pemulihan ekonomi di AS dan Inggris terus berlanjut dan semakin solid.

• Ekonomi Jepang mengalami resesi setelah pada Q3-14 kembali terkontraksi.

• Beberapa negara mengalami stagnasi dan pelemahan pertumbuhan ekonomi, termasuk Eropa, India, Indonesia, Korea, Malaysia dan Singapura.

• Asia dan Pasifik sedikit melambat, namun tetap solid di level pertumbuhan yang relatif tinggi.

• Amerika Latin mengalami perlambatan pertumbuhan dengan penurunan yang lebih tajam.

• Inflasi menurun disebabkan masih lemahnya permintaan global. Berdampak pada menurunnya harga komoditas global, termasuk harga minyak.

• Ekonomi Tiongkok terus melemah pada Q3-14.

• India diperkirakan juga melemah.

• Perpaduan antara lemahnya ekonomi global dan tren penurunan harga komoditas global cenderung menurun menjadikan tekanan inflasi juga cenderung menurun di banyak negara.

13

Prospek 2015

• Pertumbuhan 2015 terutama didorong oleh pertumbuhan ekonomi AS dan Inggris yang solid

• Pelemahan harga minyak

Downside risks yang dapat menekan pertumbuhan ekonomi global:

1) fed rate naik lebih cepat dan lebih tinggi dari yang diperkirakan

2) potensi deflasi di Eropa dan Jepang

3) pertumbuhan Tiongkok yang terus melambat

4) potensi geopolitik

14

Ekonomi dan Pasar Modal Domestik

15

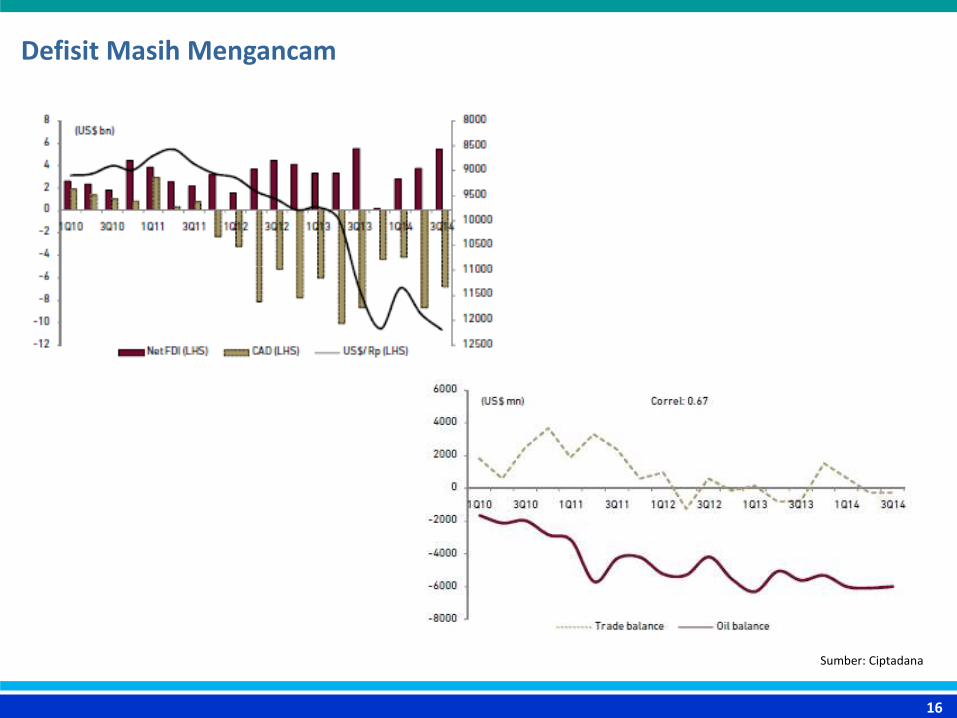

Defisit Masih Mengancam

16

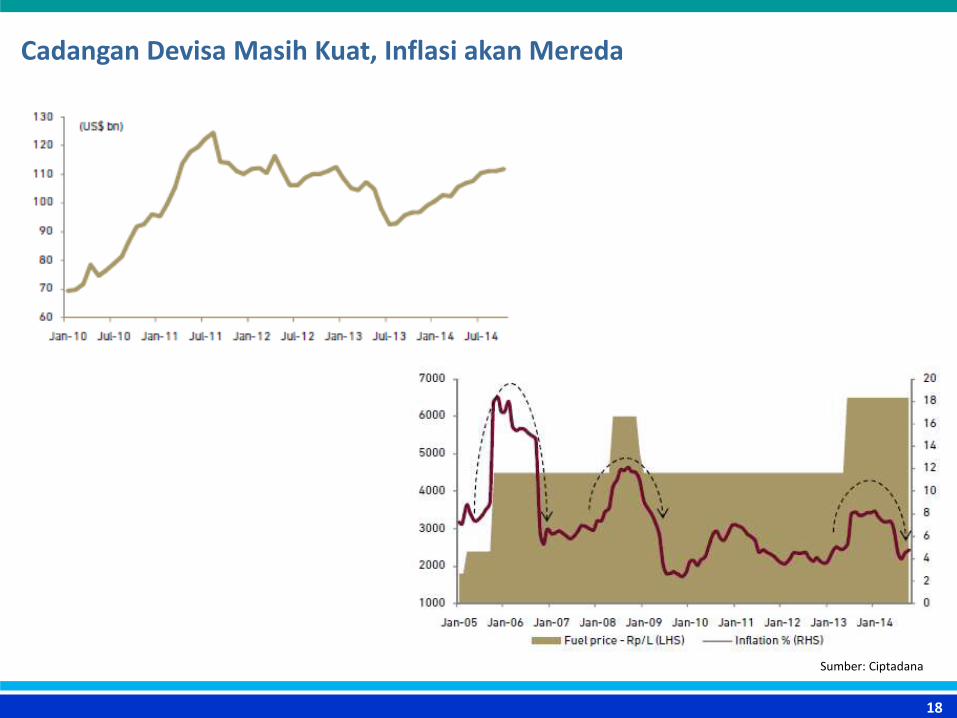

Sumber: Ciptadana

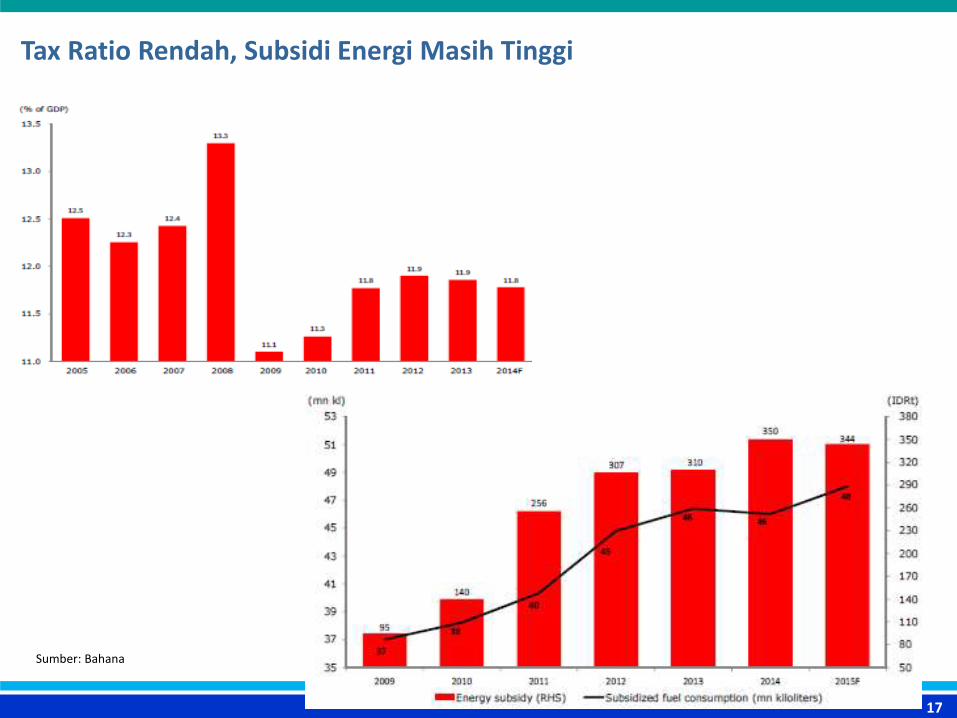

Tax Ratio Rendah, Subsidi Energi Masih Tinggi

17

Sumber: Bahana

Cadangan Devisa Masih Kuat, Inflasi akan Mereda

18

Sumber: Ciptadana

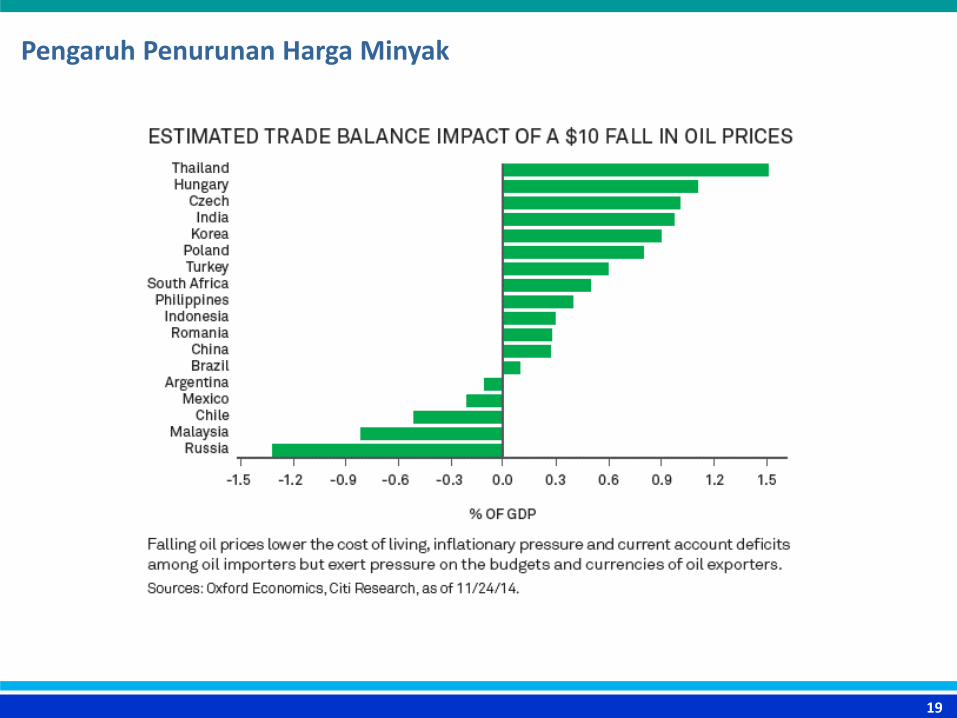

Pengaruh Penurunan Harga Minyak

19

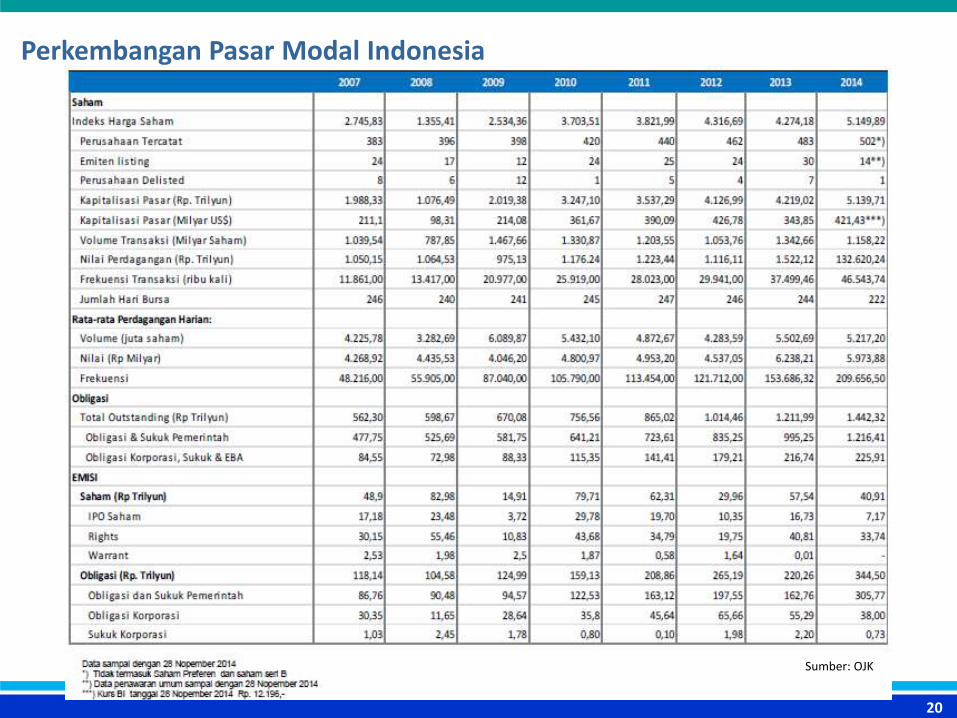

Perkembangan Pasar Modal Indonesia

20

Sumber: OJK

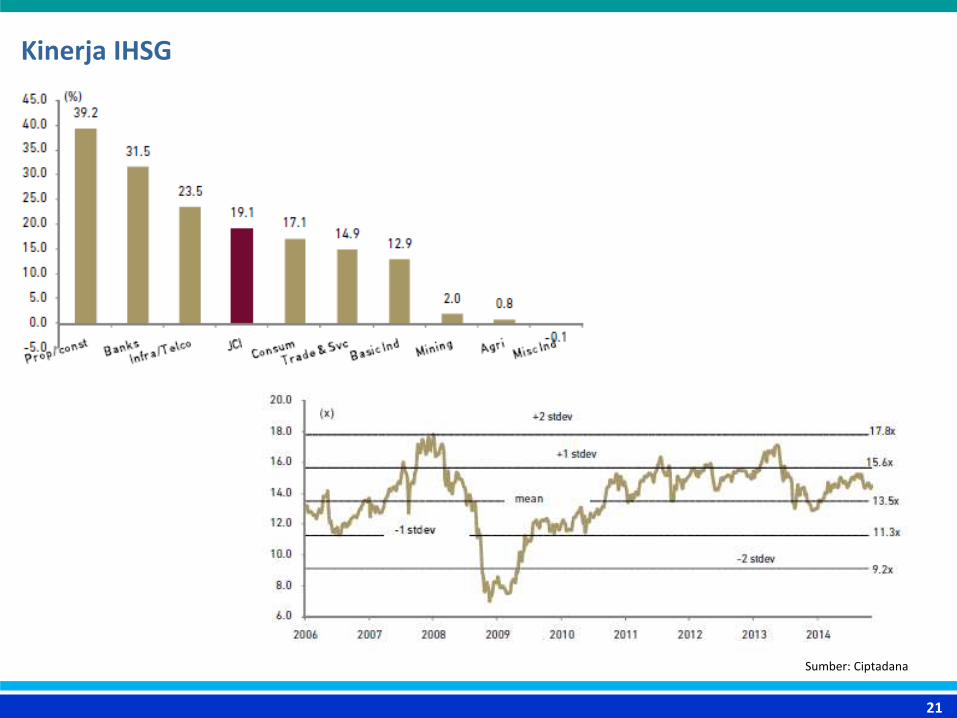

Kinerja IHSG

21

Sumber: Ciptadana

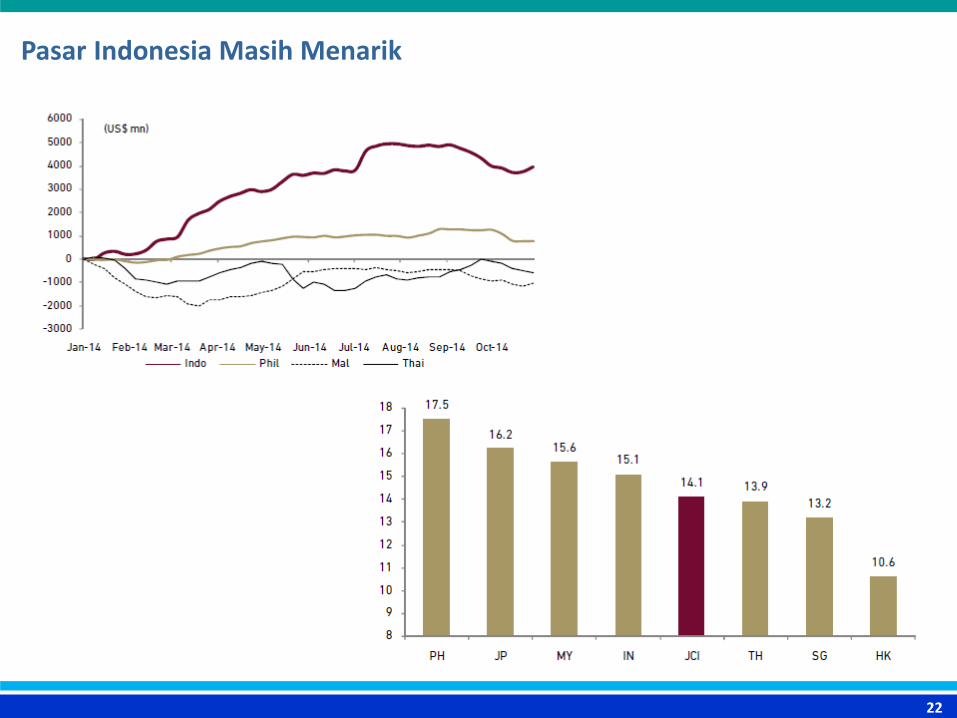

Pasar Indonesia Masih Menarik

22

Proyeksi IHSG, Sektor Pilihan

TargetTahun 2015, diperkirakan IHSG dapat menembus 6.000 dan kapitalisasi pasar mencapai lebih dari Rp6.000 triliun, merefleksikan perhitungan rasio PE dan PBV forward sebesar 14,9x dan 2,7x.

Risiko• Ketidakstabilan politik masih mengancam. • US Dollar semakin kuat.• Volatilitas pasar lebih tinggi

Sektor Pilihan• Sektor infrastruktur

Sektor ini akan diuntungkan oleh niat pemerintah baru untuk menggenjot pembangunan berbagai infrastruktur baru guna mendorongpertumbuhan dan pemerataan ekonomi.

• Sektor konstruksiMaraknya pembangunan infrastruktur akan membutuhkan pelayanan dari perusahaan-perusahaan konstruksi. Perusahaan konstruksi akan mendapatkan banyak proyek-proyek baru, terutama BUMN yang juga menjadi bagian dari strategi pembiayaan pemerintah dalam pembangunan infrastruktur. Perusahaan konstruksi swasta juga diuntungkan, terlebih yang memiliki modal yang baik.

• Sektor industri dasar terutama semen dan bajaSeiring dengan maraknya pembangunan, kebutuhan akan semen dan baja akan meningkat dengan tajam. Tentunya akan menjadi berkah bagi produsen semen dan produk-produk baja.

• Sektor konsumerSektor ini dalam jangka pendek akan terpengaruh oleh kenaikan inflasi dan suku bunga. Namun dalam jangka yang lebih panjang, kegiatan ekonomi yang lebih aktif akan mendorong konsumsi masyarakat akan meningkat. Terlebih ekonomi Indonesia kontribusi terbesar dari konsumsi domestik.

23